Embed Size (px)

Citation preview

CAPITULO 29Fusiones, adquisiciones y desinversiones

FINANZAS PARA LA CONSTRUCCION

FINANZAS CORPORATIVAS DE ROSS

ALUMNO: VICTOR HUGO RUBIO AGIP

PROFESOR: MBA ALFREDO VASQUEZ ESPINOZA

Las adquisiciones se desarrollan en una de tres formas básicas:

1. Fusión o consolidación

2. Adquisición de acciones y

3. Compra de activos.

FORMAS BASICAS DE ADQUISICIONES

FUSIONFusión ocurre cuando una empresa absorbe por completo a otra.

La firma adquirente, que conserva su nombre e identidad, obtiene todos los activos y pasivos de la compañía adquirida. Después de la fusión, esta última deja de existir como una entidad mercantil independiente.

CONSOLIDACIONConsolidación es lo mismo que una fusión, pero se diferencia de ésta en que se crea una empresa por completo nueva. En una consolidación, las dos firmas terminan su anterior existencia jurídica y se constituye una nueva compañía.

1. FUSION O CONSOLIDACION

Una segunda manera de adquirir otra empresa es comprar las acciones con derecho a voto mediante intercambio de efectivo, acciones u otros valores. Este proceso puede empezar como una oferta privada de la administración de una firma a la de otra.

En algún momento, la oferta se presenta directamente a los accionistas de la compañía vendedora, a menudo mediante una oferta de adquisición directa.

Una oferta de adquisición directa sirve para comprar acciones de la empresa objetivo. Una compañía la presenta en forma directa a los accionistas de otra. La oferta se comunica a los accionistas de la empresa objetivo por medio de anuncios públicos, como los que se publican en los periódicos. En ocasiones, en las ofertas públicas de adquisición directa se usa una circular general que se envía por correo. Sin embargo, este procedimiento es difícil porque, en general, los nombres y domicilios de los accionistas registrados no están a disposición de quien los requiera.

2. ADQUISICION DE ACCIONES

Una empresa puede adquirir a otra si compra todos los activos de ésta. La compañía vendedora no necesariamente deja de existir porque puede conservar la “cáscara”. Este tipo de adquisición requiere el voto formal de los accionistas de la empresa objetivo. Una de las ventajas de este método es que aunque en una adquisición de acciones el adquirente a menudo.

se queda con algunos accionistas minoritarios, esto no sucede en una compra de activos. Los accionistas minoritarios suelen presentar problemas; por ejemplo, cuando se resisten a vender.

No obstante, la compra de activos supone la transferencia de los títulos de propiedad de cada uno de los activos, lo que puede ser costoso.

3. COMPRA DE ACTIVOS

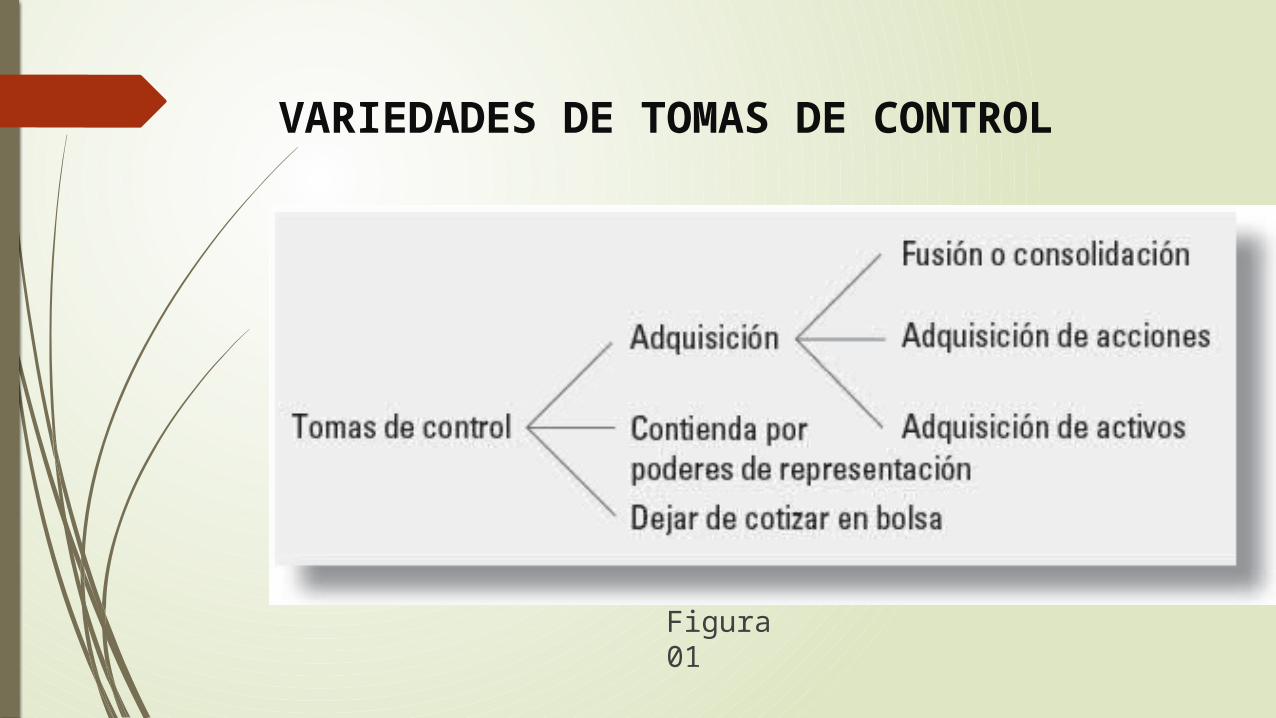

VARIEDADES DE TOMAS DE CONTROL

Figura 01

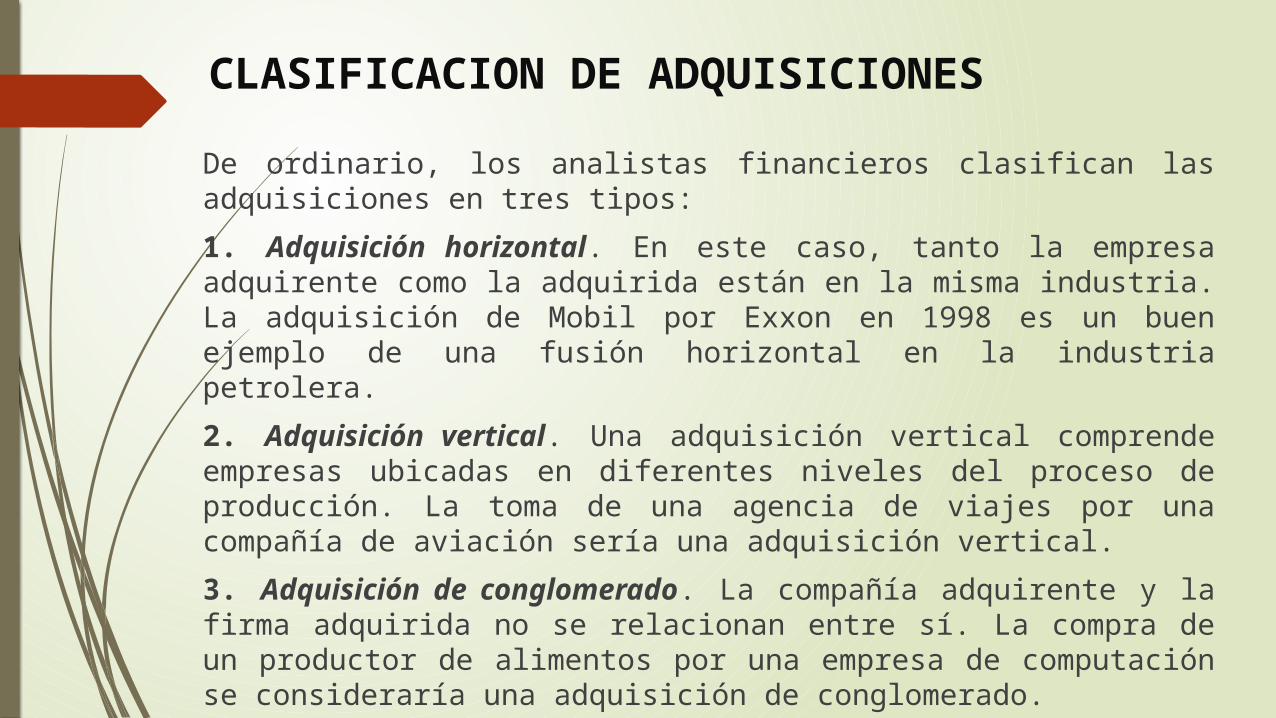

De ordinario, los analistas financieros clasifican las adquisiciones en tres tipos:

1. Adquisición horizontal. En este caso, tanto la empresa adquirente como la adquirida están en la misma industria. La adquisición de Mobil por Exxon en 1998 es un buen ejemplo de una fusión horizontal en la industria petrolera.

2. Adquisición vertical. Una adquisición vertical comprende empresas ubicadas en diferentes niveles del proceso de producción. La toma de una agencia de viajes por una compañía de aviación sería una adquisición vertical.

3. Adquisición de conglomerado. La compañía adquirente y la firma adquirida no se relacionan entre sí. La compra de un productor de alimentos por una empresa de computación se consideraría una adquisición de conglomerado.

CLASIFICACION DE ADQUISICIONES

Toma de control es un término general e impreciso que se refiere a la transferencia del control de una compañía por parte de un grupo de accionistas a otro.2 Una empresa que ha decidido tomar el control de otra se conoce normalmente como oferente. Ésta ofrece pagar una suma de dinero o valores para obtener las acciones o activos de otra compañía. Si se acepta la oferta, la empresa objetivo entregará el control sobre sus acciones o activos al oferente a cambio de una retribución (es decir, sus acciones, su deuda o efectivo).

Las tomas de control ocurren por adquisición, contiendas por poderes de representación y transacciones para dejar de cotizar en bolsa. Ello implica que las tomas de control abarcan un conjunto más amplio de actividades y no sólo las adquisiciones, como se ilustra en la figura 01.

NOTA SOBRE TOMAS DE CONTROL

Las tomas de control también pueden derivarse de contiendas por poderes de representación. Éstas ocurren cuando un grupo de accionistas trata de obtener cargos en el consejo de administración.

El poder de representación es una autorización por escrito para que un accionista emita los votos que corresponden a las acciones de otra persona. En este tipo de contiendas un grupo de accionistas insatisfechos solicita poderes firmados a otros accionistas.

En las transacciones para dejar de cotizar en bolsa, un pequeño grupo de inversionistas compra todas las acciones de capital de una firma de propiedad pública (que cotiza en bolsa).

De ordinario, el grupo incluye miembros de la administración titular y algunos inversionistas externos. Las acciones de la compañía dejan de cotizar en los mercados bursátiles y ya no pueden adquirirse en el mercado abierto.

NOTA SOBRE TOMAS DE CONTROL

Es un motivo racional que justifica las fusiones (se consideran a las adquisiciones y fusiones como sinónimos aunque tengan diferentes definiciones).

la sinergia ocurre si el valor de la empresa combinada después de la fusión es mayor que la suma del valor de la compañía adquirente y el valor de la firma adquirida antes de la fusión.

Los incrementos del flujo de efectivo crean valor. DFEt se define como la diferencia entre los flujos de efectivo en la fecha t de la empresa combinada y la suma de los flujos de efectivo de las dos firmas independientes. Por los capítulos sobre presupuesto de capital sabemos que el flujo de efectivo en cualquier periodo t se puede escribir como:

DFEt 5 DIngt 2 DCostost 2 DImpuestost 2 DRequerimientos de capital

SINERGIA

Donde: DIngt es el incremento de los ingresos producido por la adquisición DCostost es el incremento de los costos producto de la adquisición DImpuestost es el incremento de impuestos debido a la adquisición DRequerimientos de capitalt es el incremento de la nueva inversión que se

requiere en capital de trabajo y activos fijos.

De la clasificación de los flujos de efectivo incrementales se desprende que las posibles causas de sinergia se dividen en cuatro categorías básicas: Aumentos de ingresos Reducciones de costos Impuestos reducidos y Menos requerimientos de capital

La sinergia es la fuente de beneficio para los accionistas, sin embargo, existen otros motivos para realizar una fusión además de la sinergia.

SINERGIA

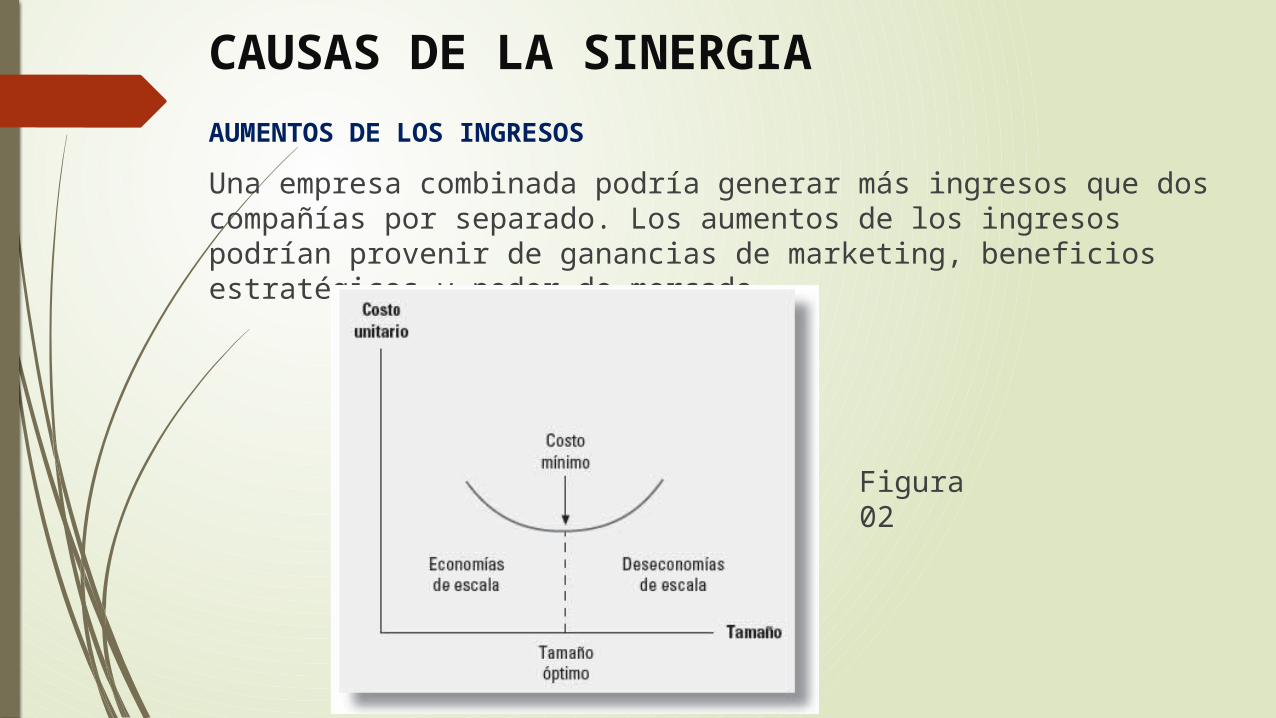

Una empresa combinada podría generar más ingresos que dos compañías por separado. Los aumentos de los ingresos podrían provenir de ganancias de marketing, beneficios estratégicos y poder de mercado.

CAUSAS DE LA SINERGIAAUMENTOS DE LOS INGRESOS

Figura 02

Una empresa combinada puede operar con mayor eficiencia que dos independientes.

fusión puede aumentar la eficiencia operativa de las siguientes maneras: Economías de escala Economías de integración vertical Transferencia de tecnología Recursos complementarios Eliminación de la administración ineficiente

CAUSAS DE LA SINERGIAREDUCCION DE COSTOS

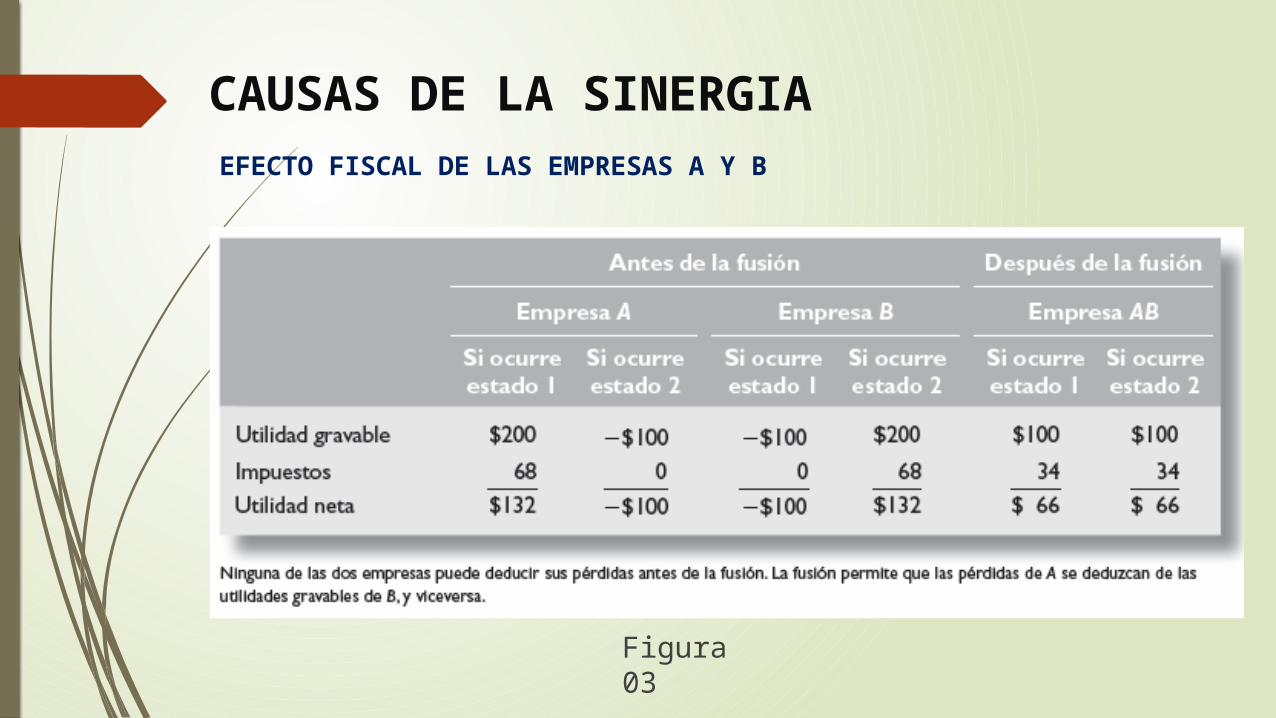

CAUSAS DE LA SINERGIAEFECTO FISCAL DE LAS EMPRESAS A Y B

Figura 03

Una reducción de impuestos puede ser un fuerte incentivo para algunas adquisiciones. Esta disminución puede tener estas fuentes:

1. El uso de pérdidas fiscales.

2. La utilización de la capacidad de endeudamiento no aplicada.

3. El empleo de fondos excedentes.

GANANCIAS FISCALES

En este capítulo se ha dicho que, debido a las economías de escala, las fusiones pueden reducir los costos de operación. De esto se desprende que también pueden reducir las necesidades de capital. De ordinario los contadores dividen el capital en dos componentes: capital fijo y capital de trabajo.

Cuando dos empresas se fusionan es probable que los administradores descubran que hay instalaciones duplicadas. Por ejemplo, si las dos firmas tienen oficinas centrales, todos los ejecutivos de la empresa fusionada podrían mudarse a un solo edificio; así sería posible vender el otro inmueble de oficinas de una de las compañías. Algunas plantas también podrían ser redundantes. O las dos empresas que se van a fusionar, si trabajan en la misma industria, podrían consolidar sus áreas de investigación y desarrollo, lo cual permitiría que algunas de las instalaciones dedicadas a esas actividades se vendan.

Lo mismo puede decirse del capital de trabajo. Las razones inventario a ventas y efectivo a ventas a menudo se reducen cuando crece el tamaño de la empresa. Una fusión permite realizar estas economías de escala y reducir el capital de trabajo.

REDUCCIONES DE LOS REQUERIMIENTOS DE CAPITAL

Una adquisición puede crear la apariencia de crecimiento de las utilidades. Esta percepción podría inducir a los inversionistas a creer que la empresa vale mucho más de lo que vale en realidad.

DOS EFECTOS SECUNDARIOS FINANCIEROS DE LAS ADQUISICIONES

CRECIMIENTO DE LAS UTILIDADES

DIVERSIFICACIONEn general, la diversificación se menciona como un beneficio que generan las fusiones. No obstante, la diversificación, por sí sola, no puede producir aumentos de valor. Para entender esta afirmación, la variabilidad del rendimiento de una firma se divide en dos partes:

1) la que es específica de la empresa y se llama no sistemática, y

2) 2) la que es sistemática porque es común a todas las empresas.

DOS EFECTOS SECUNDARIOS FINANCIEROS DE LAS ADQUISICIONES

DIVERSIFICACIONLa diversificación puede producir ganancias a la empresa adquirente sólo si se cumple una de las siguientes dos condiciones:

1. La diversificación reduce la variabilidad no sistemática a un costo menor que cuando ocurre mediante ajustes en los portafolios personales de los inversionistas, lo cual es muy improbable.

2. La diversificación reduce el riesgo y, por lo tanto, incrementa la capacidad de endeudamiento.