Embed Size (px)

Citation preview

The Golden

Years

Perencanaan Hari TuaAnthon Budyana, SSi.RFPC. CFP®.QWP

35 55 75 ?

Bekerja 20 th

Untuk hidup 40 th bahkan lebih

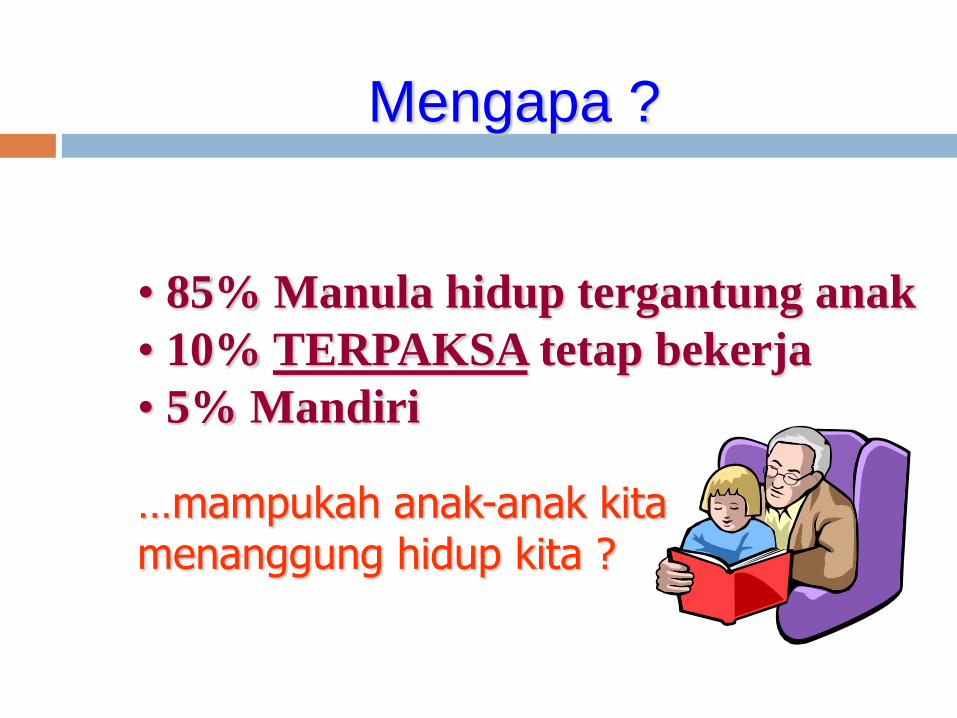

…mampukah anak-anak kita menanggung hidup kita ?

Mengapa ?

• 85% Manula hidup tergantung anak

• 10% TERPAKSA tetap bekerja

• 5% Mandiri

Pertanyaan Penting

Definisi Pensiun

Kapan Pensiun, (usia tertentu atau kondisi tertentu)

Usia Harapan Hidup (cek kemungkinan panjang usia)

Gaya hidup yang diinginkan saat pensiun

Sumber pendapatan saat pensiun Investasi potfolio

Anuitas dana pensiun

Usaha

Kerja aktif

Bantuan anak/saudara

Kombinasi dari hal diatas

Berniat mewariskan sesuatu

Persiapan yang sudah dilakukan

Perlu disiapkan

Cash

is

Th

e K

ing

Biaya hidup saat pensiun

Biaya pemeliharaan kesehatan

Biaya “FINAL”

Eliminasi hutang

Proses Perhitungan

Tentukan harga gaya hidup pensiun dengan patokan harga hari ini (PV)

Tentukan berapa % dari gaya hidup tsb akan dipenuhi dari investasi portfolio

Hitung FV dari gaya hidup diatas dengan memperhitungkan inflasi biaya hidup umum

Putuskan apakah menggunakan konsep dana abadi atau konsep utilisasi modal

Tentukan usia pensiun dan jumlah tahun pensiun

Hitung capital yang harus tersedia saat awal usia pensiun dgn asumsi inflasi saat pensiun dan hasil investasi/bunga saat pensiun

Proses perhitungan

Hitung FV dari investasi yang sudah ada

Hitung kekurangan capital (jika ada) saat awal usia pensiun.

Hitung berapa harus investasi regular saat ini hingga saat pensiun dengan asumsi tingkat hasil investasi tertentu untuk mengejar target kekurangan capital diatas

Pilih investasi yang memiliki beban pajak terendah

Buat alternatif kreatif jika saat ini sisa gaji tidak memungkinkan/kurang besar untuk diinvestasikan guna keperluan tersebut

Kesalahan Umum dalam

Persiapan Hari Tua

Merasa aman karena sudah ada dana pensiun, padahal UU13/2003 hanya mensyaratkan perusahaan membayar 32,2 x gaji terakhir

Prioritas jangka pendek selalu mengalahkan kebutuhan hari tua sehingga terlambat membuat rencana pensiun atau bahkan tidak memiliki rencana sama sekali

Menganggap usaha yang sedang dijalankan akan bertumbuh terus

Mengabaikan inflasi

Terlalu mengandalkan property sebagai tumpuan hari tua

Terlalu konservatif dalam berinvestasi

Berharap jaminan sosial atau bantuan anak

Pensiun karena...

Memasuki usia pensiun

Pensiun dini

Terkena sakit berat yang berlarut-larut

Meninggal dini

Sakit Berat

Memiliki proteksi penyakit kritis dimana UP

dapat dipakai untuk biaya hidup + pengobatan

hingga:

Usia harapan hidup peserta

Usia anak sulung mencapai usia 25 atau 30

Usia anak bungsu mencapai usia 25

Usia harapan hidup pasangan

Sejumlah tahun tertentu (misal 5 thn) yang

memberikan kesempatan bagi keluarga tersebut

memiliki penghasilan pengganti yang dibutuhkan.

Asuransi sebagai Pengaman

Asuransi Jiwa

Asuransi Sakit Kritis

Asuransi Perawatan Kesehatan (Rawat Inap & Rawat Jalan)

Asuransi Kecacatan

Asuransi Perawatan jangka Panjang (Long term care)

Asuransi Kredit

Perhatikan jika group term policy bisa dikonversi menjadi polis pribadi dan permanen

Pendapatan Pensiun Untuk Pasangan (2

org)Sebagai presentase dari pendapatan terakhir, dengan asumsi mulai pensiun

usia 65

pendapatan bertambah 5%/tahun, hasil investasi 10%/tahun dan bertahan

hingga

usia 85, tidak menyisakan

warisan

Mulai Besarnya pandapatan yang diinvestasikan tiap tahun

Usia 5% 8% 10% 15% 20% 25%

20 57% 98% 125% 192% 260% 327%

25 42% 73% 93% 145% 197% 249%

30 29% 53% 69% 108% 147% 186%

35 19% 37% 49% 78% 107% 137%

40 11% 24% 33% 54% 76% 97%

Strategi Memperoleh Income hari

Tua

Mengikuti program anuitas

ESOP (Employee Stock Ownership Plan)

Bekerja kembali

Memulai usaha

Menyewakan property

Down-grade rumah

Reversed Mortgage

Anuitas

Anuitas Jiwa Murni

Pembayaran bulanan kepada anuitant seumur

hidup

Anuitas Jiwa sementara

Pembayaran bulanan hingga usia tertentu dan

anuitant masih hidup

Struktur Anuitas

Modal; akumulasi premi

Bunga; hasil investasi

Santunan Meninggal

Anuitas

Premi Tunggal, manfaat dapat langsung mulai

Premi berkala, manfaat baru dapat dimulai jika

premi berkala telah selesai dibayarkan

Manfaat segera

Manfaat ditunda

Investasi dgn tingkat bunga tetap

Investasi dgn tingkat bunga fluktuatif

Investasi dgn tingkat bunga fluktuatif saat

akumulasi premi, dan bunga tetap saat

pembayaran manfaat

Anuitas perorangan dan kelompok

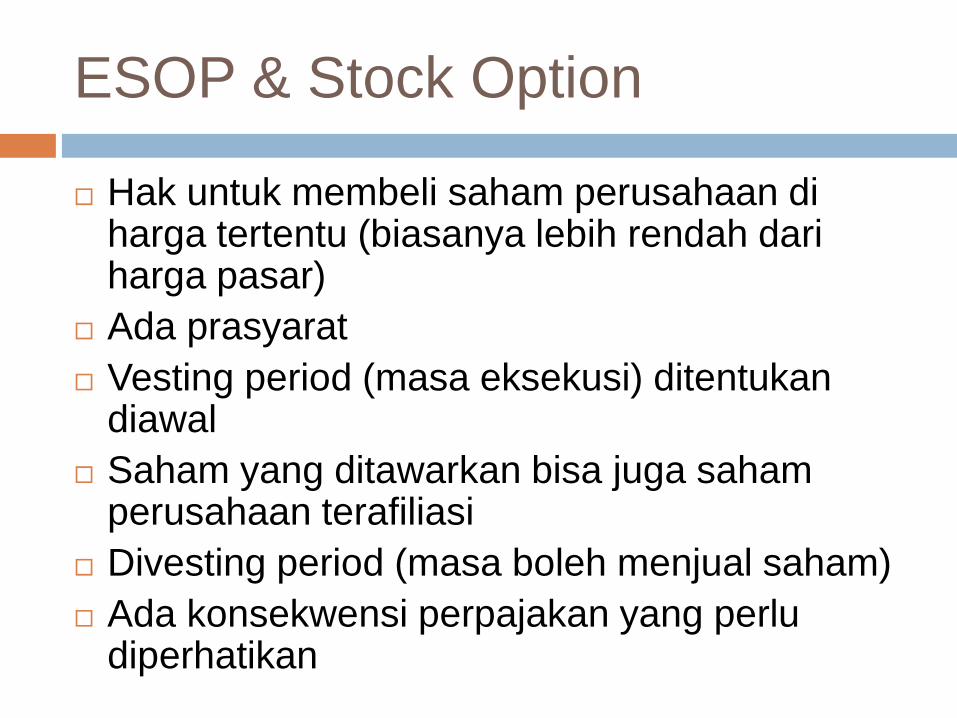

ESOP & Stock Option

Hak untuk membeli saham perusahaan di harga tertentu (biasanya lebih rendah dari harga pasar)

Ada prasyarat

Vesting period (masa eksekusi) ditentukan diawal

Saham yang ditawarkan bisa juga saham perusahaan terafiliasi

Divesting period (masa boleh menjual saham)

Ada konsekwensi perpajakan yang perlu diperhatikan

Jamsostek (funded social

security)

UU No 3 thn 1992 dan UU No 40 thn 2004

4 program utama:

JKK; jaminan kecelakaan kerja

JKM; jaminan kematian

JHT; jaminan hari tua

JPK; jaminan pemeliharaan kesehatan bagi

karyawan dan keluarganya

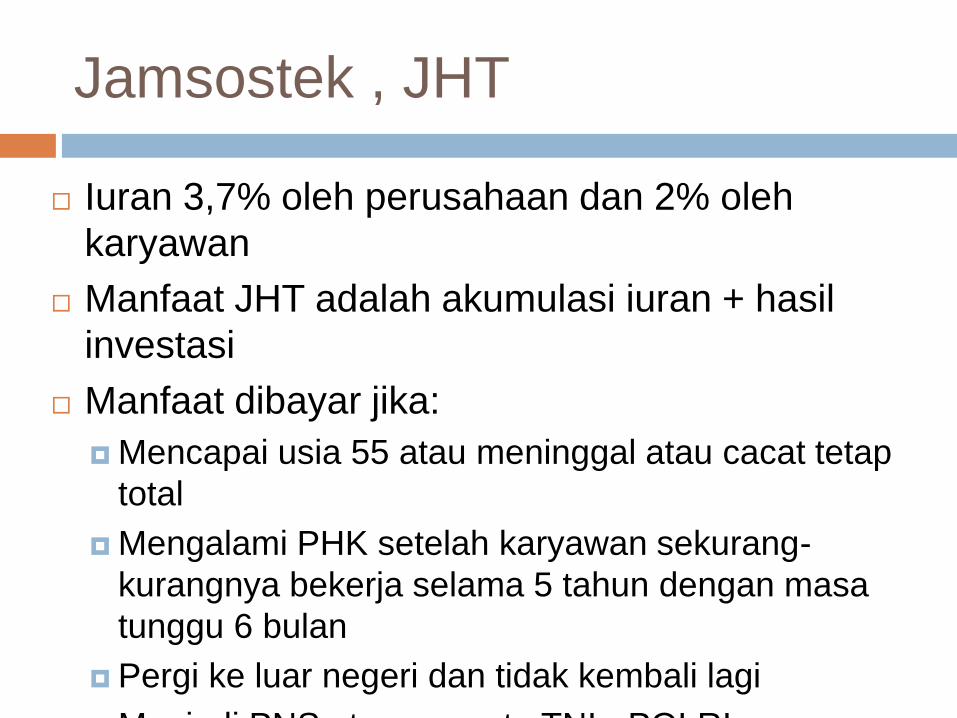

Jamsostek , JHT

Iuran 3,7% oleh perusahaan dan 2% oleh

karyawan

Manfaat JHT adalah akumulasi iuran + hasil

investasi

Manfaat dibayar jika:

Mencapai usia 55 atau meninggal atau cacat tetap

total

Mengalami PHK setelah karyawan sekurang-

kurangnya bekerja selama 5 tahun dengan masa

tunggu 6 bulan

Pergi ke luar negeri dan tidak kembali lagi

Menjadi PNS atau anggota TNI - POLRI

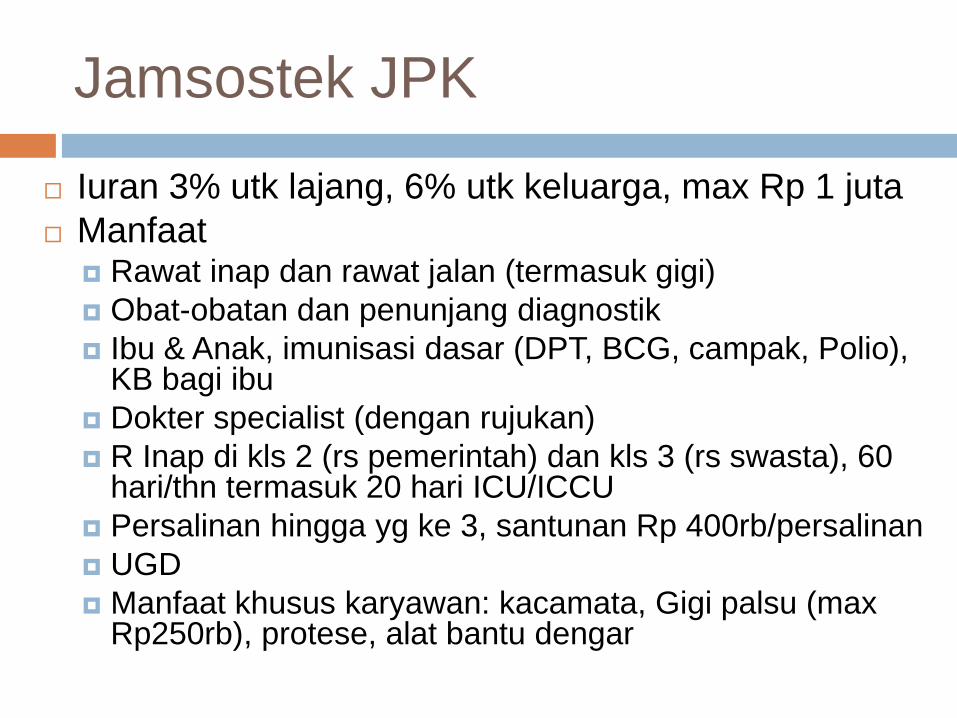

Jamsostek JPK

Iuran 3% utk lajang, 6% utk keluarga, max Rp 1 juta

Manfaat Rawat inap dan rawat jalan (termasuk gigi)

Obat-obatan dan penunjang diagnostik

Ibu & Anak, imunisasi dasar (DPT, BCG, campak, Polio), KB bagi ibu

Dokter specialist (dengan rujukan)

R Inap di kls 2 (rs pemerintah) dan kls 3 (rs swasta), 60 hari/thn termasuk 20 hari ICU/ICCU

Persalinan hingga yg ke 3, santunan Rp 400rb/persalinan

UGD

Manfaat khusus karyawan: kacamata, Gigi palsu (max Rp250rb), protese, alat bantu dengar

Pengecualian JPK

AIDS

Penyakit Kelamin

Penyakit Kanker

Cuci darah (haemodialisa)

Akibat alkohol/narkotika/zat adictif berbahaya

Pemeriksaan super spesialist

Kelainan genetik

Jamsostek JKK

Iuran pemberi kerja sebesar 0,24% - 1,74%

Lingkup perlindungan saat mulai berangkat kerja

hingga pulang kembali ke rumah

Manfaat:

Transportasi darat Rp150rb, Laut Rp300rb, Udara

Rp400rb

Upah sementara tidak bekerja; 4 bln pertama 100%

upah, 4 bln kedua 75% upah, selanjutnya 50% upah

Pengobatan max Rp 8jt

Jamsostek JKK

Manfaat Cacat sebagian tetap, % dari tabel cacat x 70 bulan upah

Cacat tetap total, dibayar sekaligus 70% x 70 bulan upah

Santunan kematian, dibayar sekaligus 60% x 70 bulan upah + biaya pemakaman Rp 1,5jt

Biaya rehabilitasi (standar RS Dr Suharso) + 40%

Prothese dan alat bantu (kursi roda, pendengar dll)

31 penyakit akibat kerja, selama bekerja dan 3 thn setelahnya

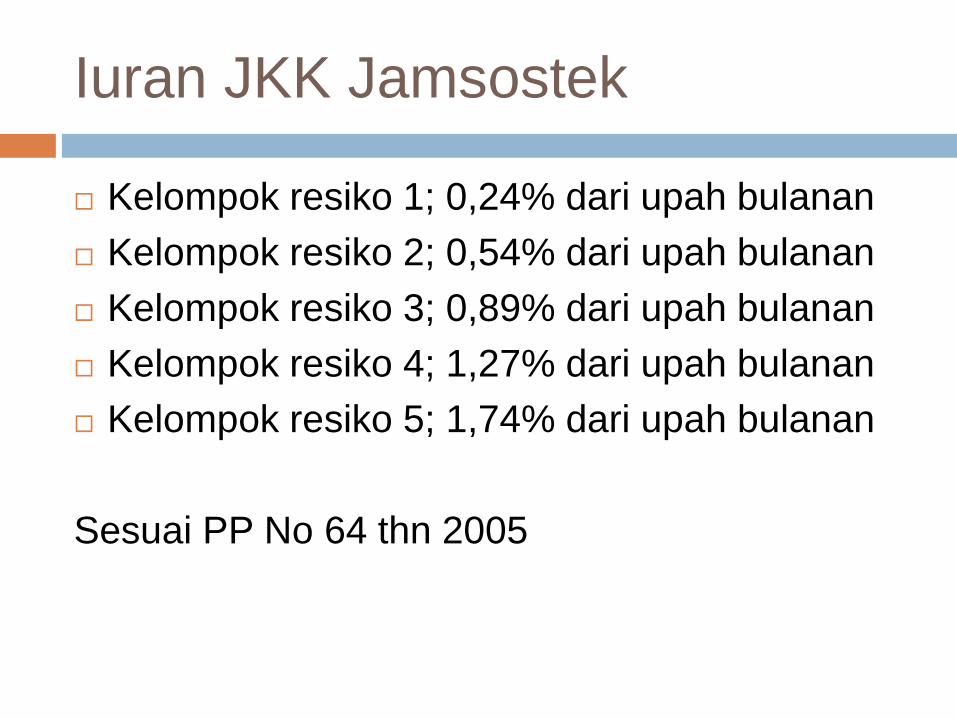

Iuran JKK Jamsostek

Kelompok resiko 1; 0,24% dari upah bulanan

Kelompok resiko 2; 0,54% dari upah bulanan

Kelompok resiko 3; 0,89% dari upah bulanan

Kelompok resiko 4; 1,27% dari upah bulanan

Kelompok resiko 5; 1,74% dari upah bulanan

Sesuai PP No 64 thn 2005

Jamsostek JKM

Iuran sebesar 0,3% ditanggung pengusaha

Santunan kematian akibat selain dari

kecelakaan kerja

Santunan kematian Rp 6 juta

Biaya pemakaman Rp 1,5 juta

Santunan berkala Rp 200 rb/bln selama 24

bulan

Jamsostek DPKP

DPKP (Dana Peningkatan Kesejahteraan

Peserta)

DPKP Bergulir (berupa pinjaman yg harus

dikembalikan);

Pembangunan rumah susun sewa, pinjaman

uang muka perumahan, pinjaman koperasi

karyawan, dll

DPKP Hibah;

Bantuan klinik, ambulance, bea siswa, pelatihan

pekerja, bantuan keuangan PHK, dll

Jamsostek PKBL (CSR)

PKBL (Program Kemitraan dan Bina Lingkungan), merupakan program bantuan kepada usaha kecil dgn tujuan membesarkan usaha tsb, melalui pemanfaatan sebagian laba Jamsostek

Berupa Pinjaman biasa dan khusus (karena menerima pesanan/order)

Syarat; aset max Rp 200jt (tdk termasuk tempat usaha), omset max Rp 1m/thn, dan milik WNI, berdiri sendiri bukan anak perusahaan. Telah berjalan minimal 1 thn dan punya prospek baik.

Jaminan Sosial

Bergantung situasi Demografi

Perubahan kondisi kesehatan masyarakat

Sangat berdampak pada tingkat kesejahteraan

masyarakat suatu negara

selamat

menata

kehidupan

yg lebih baik

ttd