Embed Size (px)

Citation preview

วิกฤตการเงินอเมรกิา

สฤณี อาชวานนัทกุลFringer | คนชายขอบ

http://www.fringer.org/วันที่ 24 มกราคม 2552

แหลงขอมูล: สไลดประกอบสวนใหญนํามาจาก http://www.slideshare.net/econman/the-credit-crisis-of-2008a-presentation

งานนี้เผยแพรภายใตลิขสทิธิ์ Creative Commons แบบ Attribution Non-commercial Share Alike (by-nc-sa) โดยผูสรางอนุญาตใหทําซ้ํา แจกจาย แสดง และสรางงานดัดแปลงจากสวนใดสวนหนึ่งของงานนี้ไดโดยเสรี แตเฉพาะในกรณีที่ใหเครดิตผูสราง ไมนําไปใชในทางการคา และเผยแพรงานดัดแปลงภายใตลิขสิทธิ์เดียวกันนี้เทานั้น

รากของปญหา: ฟองสบูอสังหาริมทรัพย

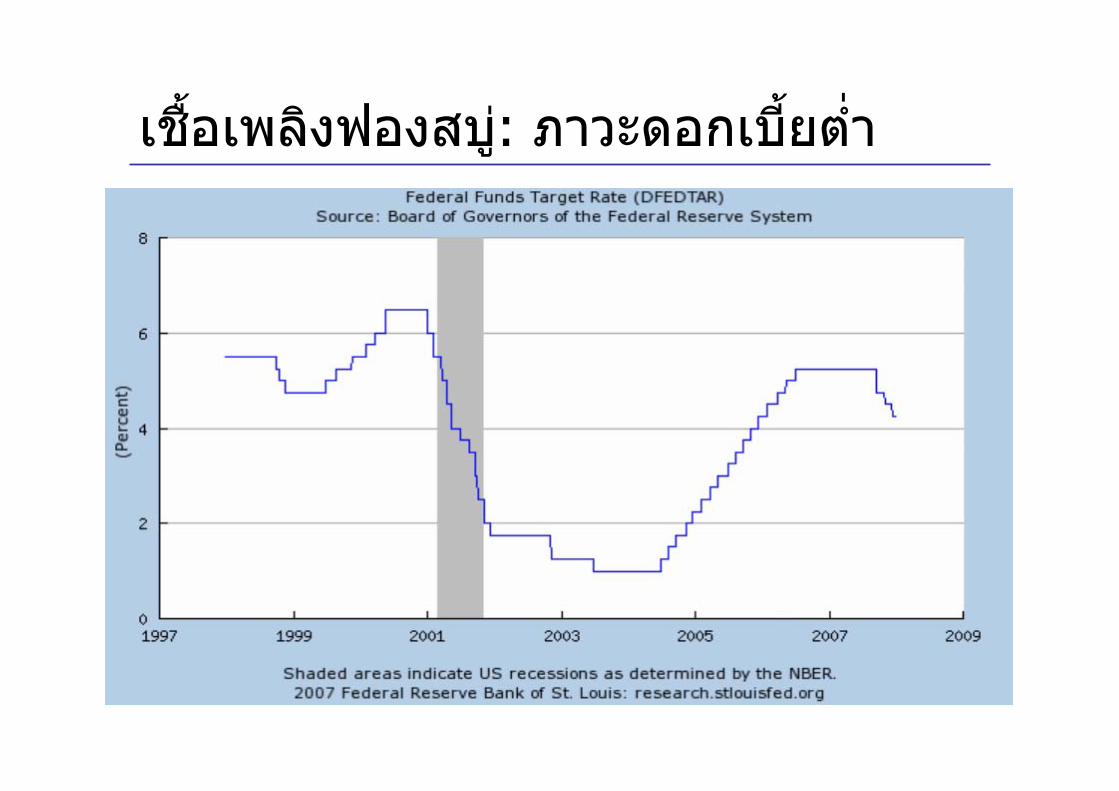

เชื้อเพลิงฟองสบู: ภาวะดอกเบี้ยต่ํา

ปญหา moral hazard “credit ease”• นิยามของ “ซับไพรม” ที่ใชกันทั่วไปคือ ลูกหนี้ที่มีอันดับเครดติ (FICO credit

score) ต่ํากวา 620 แตเจาหนี้บางรายนิยามสินเชือ่เปน “ซับไพรม” สําหรับลูกหนี้ที่มีอันดับเครดติสูงถึง 680 ถาวางเงินดาวนต่ํากวา 5%

• ลูกหนี้ซับไพรมมักกูแบบ Adjustable-rate Mortgage (ARM) : เชน “2/28 ARM” หมายถึงสินเชื่อที่มีดอกเบี้ยคงที่ สมมุติวา 8% เปนเวลา 2 ป หลังจากนั้นปรับเปนดอกเบี้ยตามอัตราตลาด+ 6% สําหรับ 28 ปที่เหลือ

• นอกจากนี้ยังไมตองวางเงินดาวน และกูไดเต็ม 100% ของราคาบาน• Zimmerman (2007) พิสูจนวาสินเชื่อบานที่ปลอยในป 2006 ดอยคุณภาพกวาสินเชื่อที่ปลอยในป 2005 และ 2004 ตามลําดับ

• “Liar Loans” : ลูกหนี้สามารถโกหกในคําขอสินเชื่อไดเพราะเจาหนี้จะไมตรวจสอบความถูกตอง

• NINJA : ลูกหนี้ที่ไมมีรายได งาน หรือสินทรัพย แตไดรับอนุมัติใหกู (ยอมาจาก No Income, No Job, and No Assets)

• บริษัทจัดอันดบัเครดติ Standard & Poor’s ประเมินวาสินเชื่อซับไพรมปลอยใหมมีมูลคาถึง $421 พันลานในป 2006, AMP Capital Investors ประเมินวายอดสินเชื่อซับไพรมทั้งอเมริกามีมูลคา $1.4 ลานลาน ณ สิ้นเดือน 7/2007

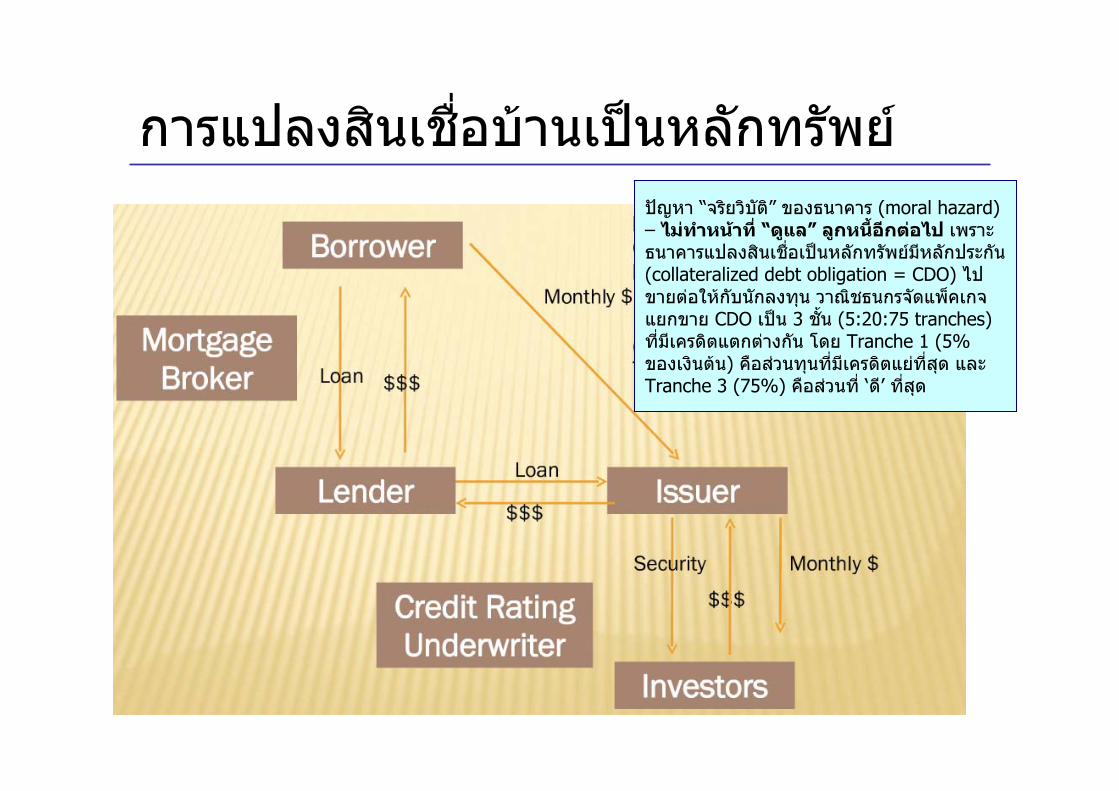

การแปลงสินเชื่อบานเปนหลกัทรัพยปญหา “จรยิวิบัติ” ของธนาคาร (moral hazard)– ไมทําหนาที่ “ดูแล” ลูกหนี้อีกตอไป เพราะธนาคารแปลงสินเชื่อเปนหลักทรัพยมีหลักประกัน (collateralized debt obligation = CDO) ไปขายตอใหกับนักลงทุน วาณิชธนกรจัดแพ็คเกจแยกขาย CDO เปน 3 ชั้น (5:20:75 tranches) ที่มีเครดิตแตกตางกัน โดย Tranche 1 (5% ของเงินตน) คือสวนทุนที่มีเครดิตแยที่สุด และ Tranche 3 (75%) คือสวนที่ ‘ดี’ ที่สุด

Credit Default Swap (CDS)• “ประกัน” สําหรับกรณีทีเ่กิดกรณีผิดเงือ่นไขสญัญาเงนิกู เชน ผิดนัดชําระหนี้ (credit event)

ทําไมคนถึงชอบลงทุนใน CDO (1)

ทําไมคนถึงชอบลงทุนใน CDO (2)

ทําไมคนถึงชอบลงทุนใน CDO (3)

เมื่อลกูหนีซ้ับไพรมเริ่มผอนบานไมได (1)

เมื่อลกูหนีซ้ับไพรมเริ่มผอนบานไมได (2)

เมื่อลกูหนีซ้ับไพรมเริ่มผอนบานไมได (3)

• ความฉอฉล:– เงื่อนไขไมเปนธรรมที่หลอกลวงลูกหนี้ เชน ARM, universal default– Moody’s (สถาบันจัดอันดับเรทติ้ง) อางวาม ี“บั๊ก” ในโมเดลคอมพวิเตอรที่ทาํใหหลักทรัพยบางอยางไดเรทติ้งสูงเกินไป (5/2008)

• ความมักงาย:– สถาบนัการเงินหลายแหงกูเงินมากเกินไปมาลงทนุ (over-

leveraged) เชน 28 เทาของทุนในกรณีของ Lehman Brothers• ความไมโปรงใส:

– สถาบนัการเงินใชเครื่องมอื “นอกงบดุล” เชน Special-Purpose Vehicle (SPV) ซอนขนาด exposure ที่แทจริงและเลีย่งภาษี

– ผลติภณัฑบางชนดิซื้อขายกันตวัตอตวัในลักษณะ “over-the-counter” ทาํใหไมมีใครรูขนาดที่แทจริง (เชน หลังจาก AIG ลม เราถึงไดรับรูวาตลาด CDS มขีนาด $62 ลานลาน หรือเกือบ 5 เทาของ GDP อเมริกาทั้งประเทศ!)

ความฉอฉล มักงาย และไมโปรงใส

เมื่อลกูหนีผ้ิดนัด...

ผลขาดทุนเปนทวีคูณของเงินตนซับไพรม

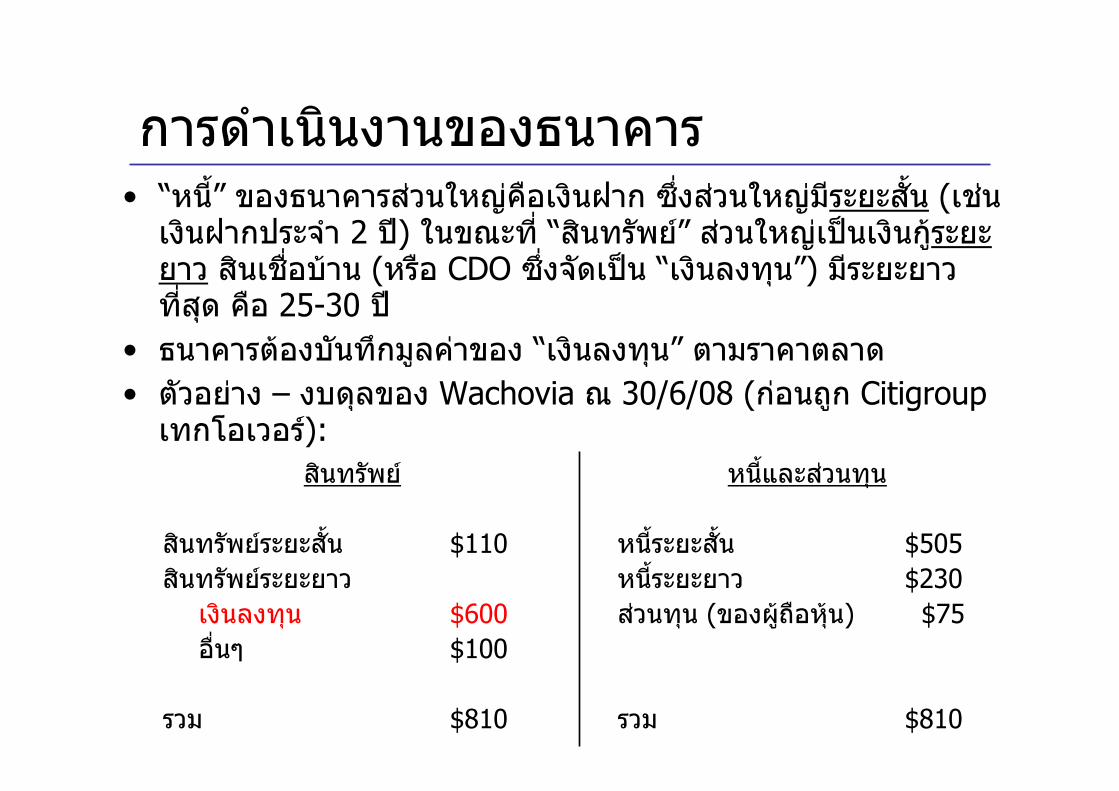

การดําเนินงานของธนาคาร

สินทรัพย

สินทรัพยระยะสั้น $110สินทรัพยระยะยาวเงินลงทุน $600อื่นๆ $100

รวม $810

หนี้และสวนทุน

หนี้ระยะสั้น $505หนี้ระยะยาว $230สวนทุน (ของผูถือหุน) $75

รวม $810

• “หนี้” ของธนาคารสวนใหญคือเงินฝาก ซึ่งสวนใหญมีระยะสั้น (เชน เงินฝากประจํา 2 ป) ในขณะที่ “สินทรัพย” สวนใหญเปนเงินกูระยะยาว สินเชื่อบาน (หรือ CDO ซึ่งจัดเปน “เงินลงทุน”) มรีะยะยาวที่สุด คือ 25-30 ป

• ธนาคารตองบันทกึมูลคาของ “เงินลงทุน” ตามราคาตลาด• ตัวอยาง – งบดุลของ Wachovia ณ 30/6/08 (กอนถูก Citigroup เทกโอเวอร):

สาเหตทุี่ธนาคารลมสินทรัพย

สินทรัพยระยะสั้น -$90สินทรัพยระยะยาวเงินลงทุน $500อื่นๆ $100

รวม $510

หนี้และสวนทุนหนี้ระยะสั้น $305หนี้ระยะยาว $230สวนทุน (ของผูถือหุน) -$25

รวม $510

• ลูกหนี้ผิดนัด + ราคาบานตกรูด มูลคาตลาดของเงินลงทุนระยะยาวและ/หรือสินเชื่อบานตกลงอยางฮวบฮาบ (สมมุติวาลดลง $100 ในตัวอยางขางตน)

• มูลคาเงินลงทุนที่ตกลงเรื่อยๆ ตองบันทึกเปนผลขาดทุน ซึ่งทําใหสวนทุนรอยหรอลงอยางรวดเร็วจนติดลบ ธนาคารลมละลาย

• ในระหวางนี้ ถาเจาหนี้ (ผูฝากเงินหรือสถาบันการเงินอื่น) แหถอนเงินหรือเรียกหนี้คืนกอนกําหนด ธนาคารก็อาจขาดสภาพคลองจนลมละลายไดเชนกนั

• ทางแกคือขายสินทรัพยเนาออกไป และ/หรือเพิ่มทุน หรือทําทั้งสองอยาง

จุดจบของลัทธิเสรีนิยมใหม?

“ตลาดเสร”ี เคยมีอยูจริงหรือไม?

อะไรจะเกดิขึ้นตอไป?