Embed Size (px)

Citation preview

Financiën

College 9Hulprekeningen van het eigen vermogen

Deze week

• Nabespreken toets

• Hulprekeningen van het eigen vermogen

Onderdeel A, Vraag 1

• Elke onderneming moet volgens de Nederlandse wet een administratie (boekhouding)

voeren en deze bewaren, zodat fiscale controle altijd mogelijk is.

• Juist

• De Belastingdienst moet kunnen controleren hoeveel geld er met de organisatie is verdiend

en of er bijvoorbeeld voldoende belasting (BTW) is betaald aan de Belastingdienst.

• 1 punt te verdienen

Onderdeel A, Vraag 2

• Aan grote ondernemingen worden in de Wet op de Jaarrekening hogere eisen gesteld

wat betreft hun administratie dan aan kleinere ondernemingen.

• Juist

• Een kleine onderneming hoeft alleen maar verantwoording af te leggen aan de

Belastingdienst, maar bij grotere ondernemingen komen meer partijen kijken, zoals

aandeelhouders, kredietverstrekkers, handelspartners, etc. Hiervoor is dus een

uitgebreidere administratie nodig.

• 1 punt te verdienen

Onderdeel A, Vraag 3

• Eigen vermogen + bezit = debetzijde van de balans.

• Onjuist

• Debetzijde = Bezittingen

• Creditzijde = Eigen vermogen + Vreemd vermogen (schuld)

• 1 punt te verdienen

Onderdeel A, Vraag 4

• De grootboekrekening Kas kan zowel een rekening van bezit als een rekening van schuld

zijn.

• Onjuist

• Kas is een bezitting en staat altijd aan de linkerkant van de balans, dus aan de debetkant.

• 1 punt te verdienen

Onderdeel A, Vraag 5

• De grootboekrekening Gebouwen is

a een Balansrekening van bezit

b een Balansrekening van schuld

c een resultatenrekening

d een hulprekening van Eigen Vermogen

• Antwoord A

• Gebouwen zijn een bezitting en staat altijd aan de linkerkant van de balans, dus aan de``

debetkant.

• 1 punt te verdienen

Onderdeel A, Vraag 6

• Als de jaarrekening is opgesteld voor de leiding van de onderneming dan spreken we van

a een interne jaarrekening

b een fiscale jaarrekening

c een externe jaarrekening

d een gepubliceerde jaarrekening

• Antwoord A

• Antwoord C en D zijn niet aan bod gekomen bij dit vak. De fiscale jaarrekening is voor de

Belastingdienst. De Interne jaarrekening is voor gebruik binnen de organisatie.

• 1 punt te verdienen

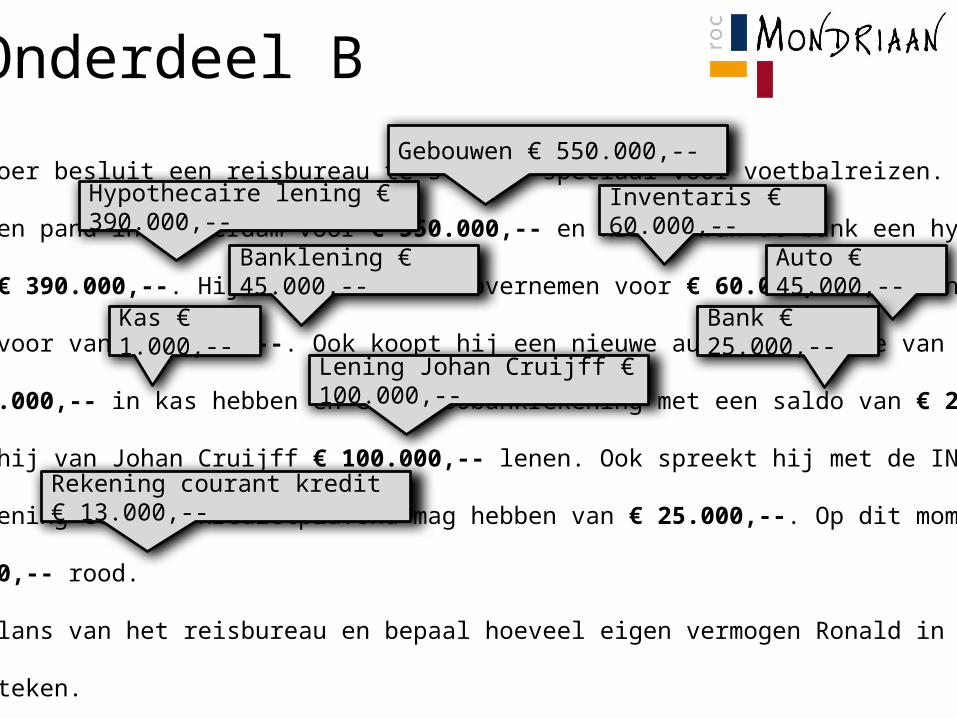

Onderdeel B

• Ronald de Boer besluit een reisbureau te starten speciaal voor voetbalreizen.

Hij koopt een pand in Amsterdam voor € 550.000,-- en krijgt van de bank een hypothecaire

lening van € 390.000,--. Hij kan inventaris overnemen voor € 60.000,--. Hier neemt hij een

banklening voor van € 45.000,--. Ook koopt hij een nieuwe auto ter waarde van € 45.000,--.

Hij wil € 1.000,-- in kas hebben en een RABObankrekening met een saldo van € 25.000,--.

Verder kan hij van Johan Cruijff € 100.000,-- lenen. Ook spreekt hij met de ING bank af dat

hij een rekening courant kredietplafond mag hebben van € 25.000,--. Op dit moment staat

hij € 13.000,-- rood.

• Maak een balans van het reisbureau en bepaal hoeveel eigen vermogen Ronald in de

zaak moet steken.

Hypothecaire lening € 390.000,--

Gebouwen € 550.000,--

Inventaris € 60.000,--

Banklening € 45.000,-- Auto € 45.000,--

Kas € 1.000,-- Bank € 25.000,--

Lening Johan Cruijff € 100.000,--

Rekening courant kredit € 13.000,--

Onderdeel BDebet Balans CreditGebouwen € 550.000 Hypothecaire lening € 390.000Inventaris € 60.000 Banklening € 45.000Auto € 45.000 Lening Johan Cruijff € 100.000Kas € 1.000 Rekening courant krediet € 13.000Bank € 25.000 Eigen vermogen ? ? ? ? ? ?

€ 681.000 € 548.000

• Eigen vermogen = bezittingen - schulden

• Eigen vermogen = € 681.000 - € 548.000

• Eigen vermogen = € 133.000

• 9 punten te verdienen, voor elke fout 1 punt aftrek

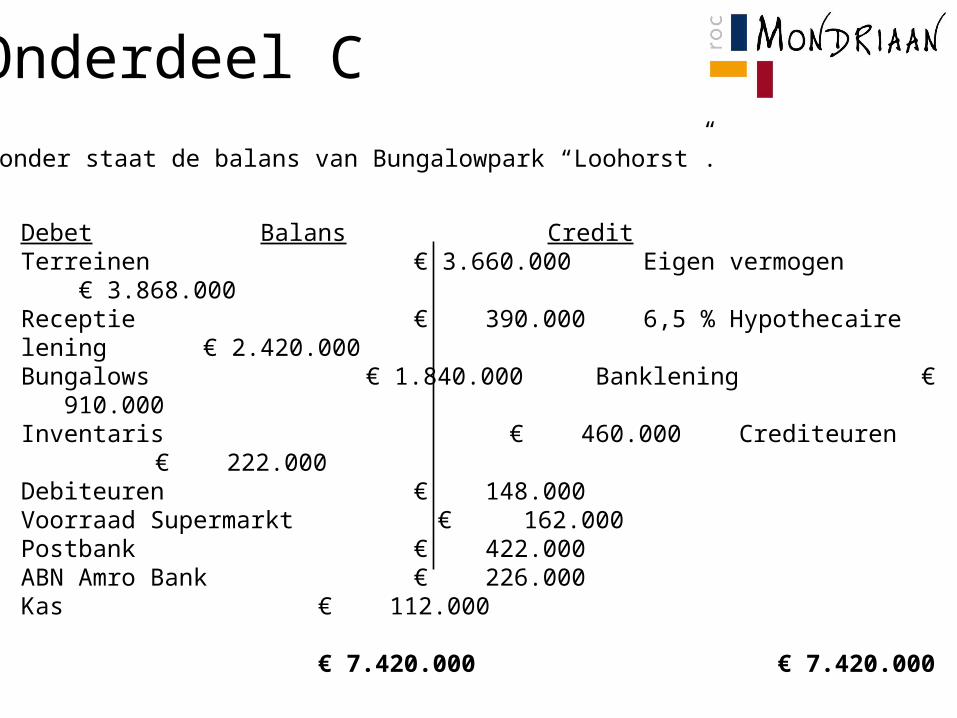

Onderdeel C

Debet Balans CreditTerreinen € 3.660.000 Eigen vermogen € 3.868.000Receptie € 390.000 6,5 % Hypothecaire lening € 2.420.000Bungalows € 1.840.000 Banklening € 910.000Inventaris € 460.000 Crediteuren € 222.000Debiteuren € 148.000Voorraad Supermarkt € 162.000Postbank € 422.000ABN Amro Bank € 226.000Kas € 112.000

€ 7.420.000 € 7.420.000

• Hieronder staat de balans van Bungalowpark “Loohorst”.

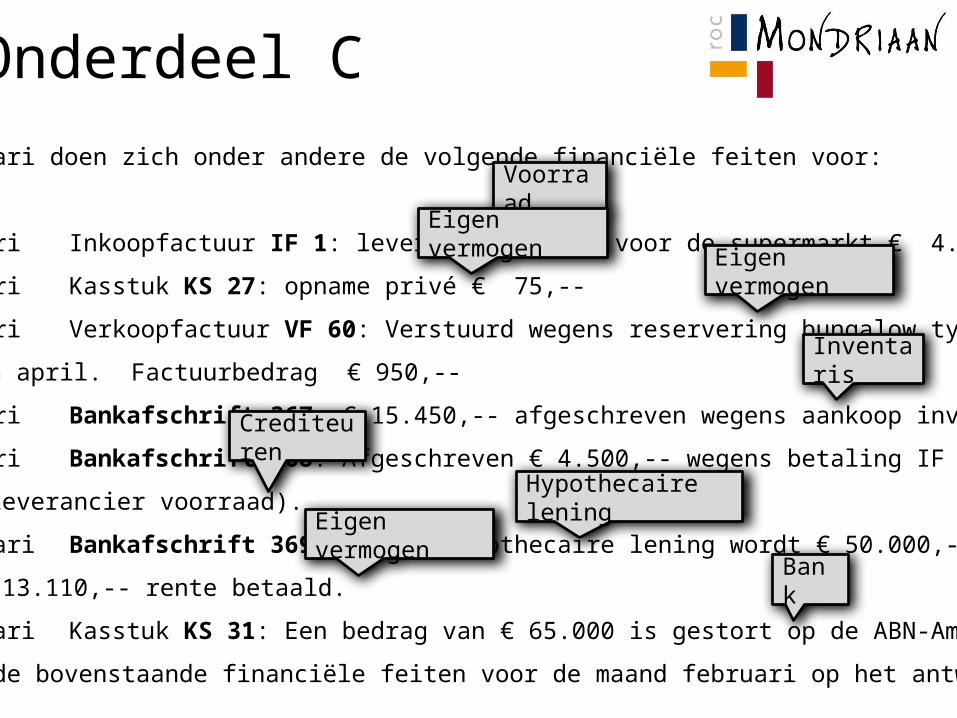

Onderdeel C• In februari doen zich onder andere de volgende financiële feiten voor:

• 2 februariInkoopfactuur IF 1: levering goederen voor de supermarkt € 4.500,--

• 3 februariKasstuk KS 27: opname privé € 75,--

• 4 februariVerkoopfactuur VF 60: Verstuurd wegens reservering bungalow type Texel

in april. Factuurbedrag € 950,--

• 5 februariBankafschrift 367: € 15.450,-- afgeschreven wegens aankoop inventaris

• 7 februariBankafschrift 368: Afgeschreven € 4.500,-- wegens betaling IF 1

(leverancier voorraad).

• 10 februari Bankafschrift 369: Van de hypothecaire lening wordt € 50.000,- afgelost en

€ 13.110,-- rente betaald.

• 11 februari Kasstuk KS 31: Een bedrag van € 65.000 is gestort op de ABN-Amro rekening

• Vermeld de bovenstaande financiële feiten voor de maand februari op het antwoordblad.

Voorraad

Crediteuren

Bank

Hypothecaire lening

Eigen vermogen

Eigen vermogen

Inventaris

Eigen vermogen

Onderdeel CDatum Boekstuknummer Grootboekrekening B/S/EV +/- Bedrag

2 febr IF 1 CrediteurenVoorraad

SB

++

4.5004.500

3 febr KS 27 KasEigen vermogen

BEV (S)

--

7575

4 febr VF 60 DebiteurenEigen vermogen

BEV (S)

++

950950

5 febr BA 367 BankInventaris

BB

-+

15.45015.450

7 febr BA 368 BankCrediteuren

BS

--

4.5004.500

10 febr BA 369 BankHypothecaire leningEigen vermogen

BSEV (S)

---

63.11050.00013.110

11 febr KS 31 KasBank

BB

-+

65.00065.000

• 14 punten te verdienen, 2 punten per boekstuknummer (BA 369 alleen 2 punten als

alles drie de regels goed zijn ingevuld, één of twee van de drie goed is 1 punt)

Cijfer

• Onderdeel A, B en C bij elkaar optellen

• Onderdeel A is maximaal 6 punten

• Onderdeel B is maximaal 9 punten

• Onderdeel C is maximaal 14 punten

• Totaal maximaal 29 punten te verdienen

Cijfer

• Onderdeel A, B en C bij elkaar optellen

• Onderdeel A is maximaal 6 punten

• Onderdeel B is maximaal 9 punten

• Onderdeel C is maximaal 14 punten

• Totaal maximaal 29 punten te verdienen

HEV

• Een hulprekening is om alle veranderingen in het eigen vermogen in te delen

• Zo kun je bijvoorbeeld gemakkelijk alle loonkosten terugvinden

• Er worden hulprekeningnummers gebruikt: 010, 160, 450

• Het eerste cijfer is voor de “rubriek”

• net als 070 het netnummer is bij een telefoon

• Het tweede en derde cijfer is het volgnummer binnen de groep (01, 02, 03, etc.)

HEV

• Alle boekingen verlopen via hulprekeningen

• Deze hulprekeningen noemen we balansrekeningen of resultatenrekeningen

• Let op! Privé opnames en stortingen komen niet op de resultatenrekening, want deze

hebben niet met het bedrijf te maken!

HEV

• Deze zaken zorgen voor verandering in het eigen vermogen:

• Verkoop van diensten

• Inkoop van diensten (Kosten als telefoonrekeningen, glazenwasser, etc)

• Salariskosten

• Privé stortingen en privé opnames

• Twee nieuwe onderdelen kunnen een verandering in het eigen vermogen veroorzaken

• Verkoop van goederen

• Inkoopwaarde omzet van de goederen (IWO)

IWO

• Als er 10 kachels voor € 150,- per stuk worden ingekocht, dan is de totale inkoopwaarde

€ 1.500,-

• Als er 1 kachel wordt verkocht, dan is de IWO € 150,-

• Als er 3 kachels worden verkocht, dan is de IWO € 450,-

• Daarom dus “Inkoopwaarde omzet van de goederen”

IWO

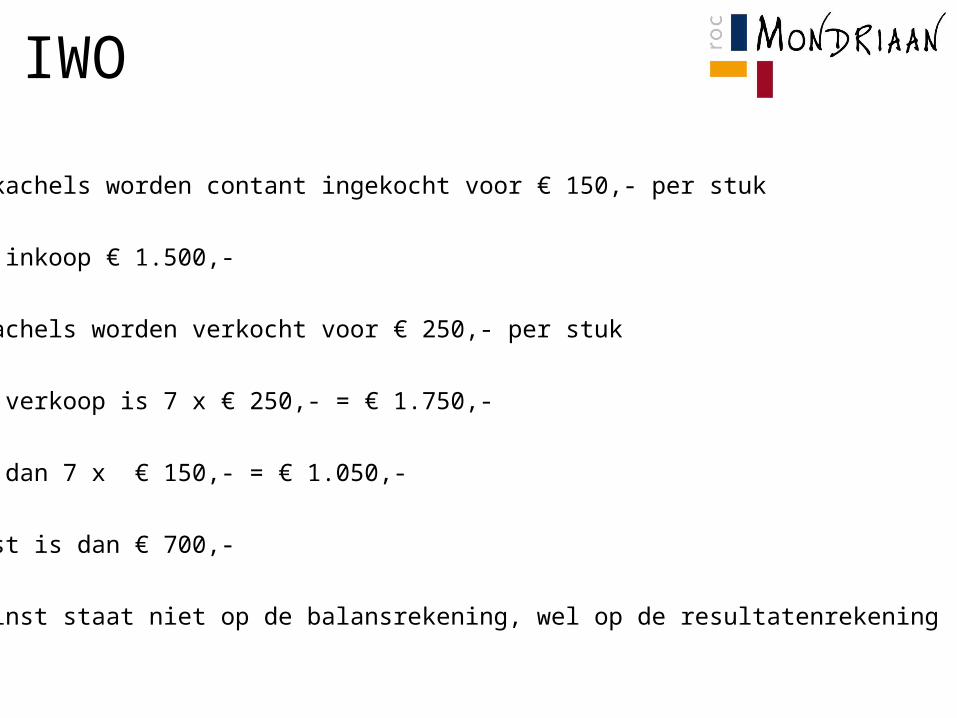

• 10 gaskachels worden contant ingekocht voor € 150,- per stuk

• Totale inkoop € 1.500,-

• 7 gaskachels worden verkocht voor € 250,- per stuk

• Totale verkoop is 7 x € 250,- = € 1.750,-

• IWO is dan 7 x € 150,- = € 1.050,-

• De winst is dan € 700,-

• Deze winst staat niet op de balansrekening, wel op de resultatenrekening

Rubrieken

• 0 Vaste activa, eigen vermogen en schulden op lange termijn

• 1 Vorderingen en schulden op korte termijn (rekeningen van) betalingsmiddelen

• 2 Tussenrekeningen

• 3 Rekeningen van voorraden grondstoffen en hulpstoffen

• 4 Hulprekeningen van het eigen vermogen, zijnde de kostenrekeningen

Rubrieken

• 5 Rekeningen van indirecte kosten

• 6 Fabricagerekeningen

• 7 Rekeningen van voorraden handelsgoederen (bij handelsondernemingen)

• 8 Hulprekeningen van het eigen vermogen, zijnde de verkooprekeningen (rekeningen van

verkoop)

• 9 Hulprekeningen van het eigen vermogen, zijnde rekeningen voor bijzondere resultaten

Rubrieken

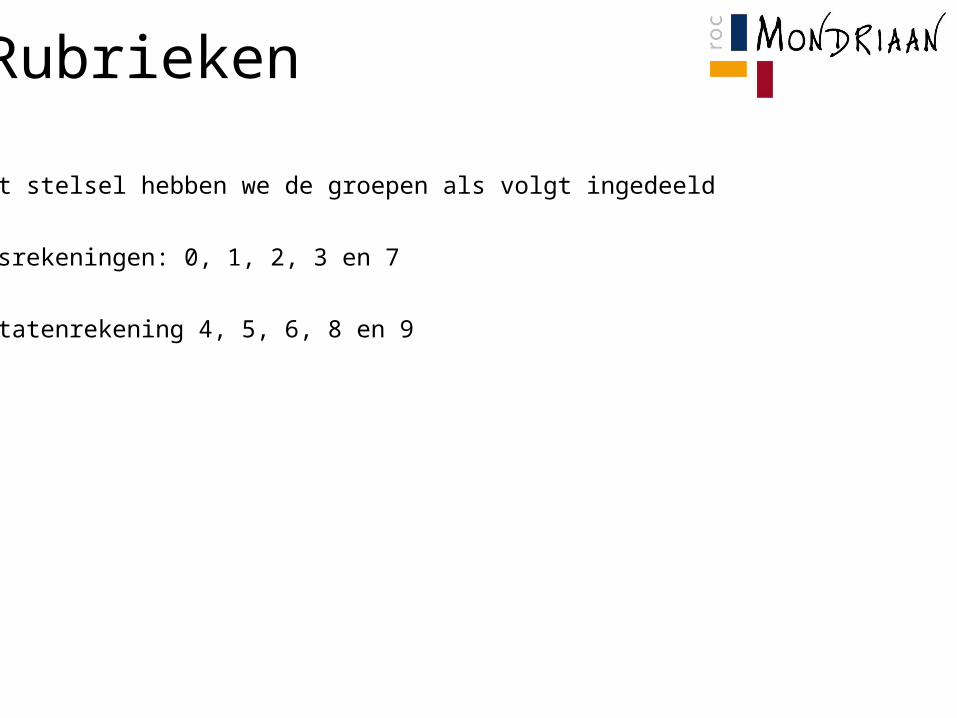

• In dit stelsel hebben we de groepen als volgt ingedeeld

• Balansrekeningen: 0, 1, 2, 3 en 7

• Resultatenrekening 4, 5, 6, 8 en 9

Rubrieken

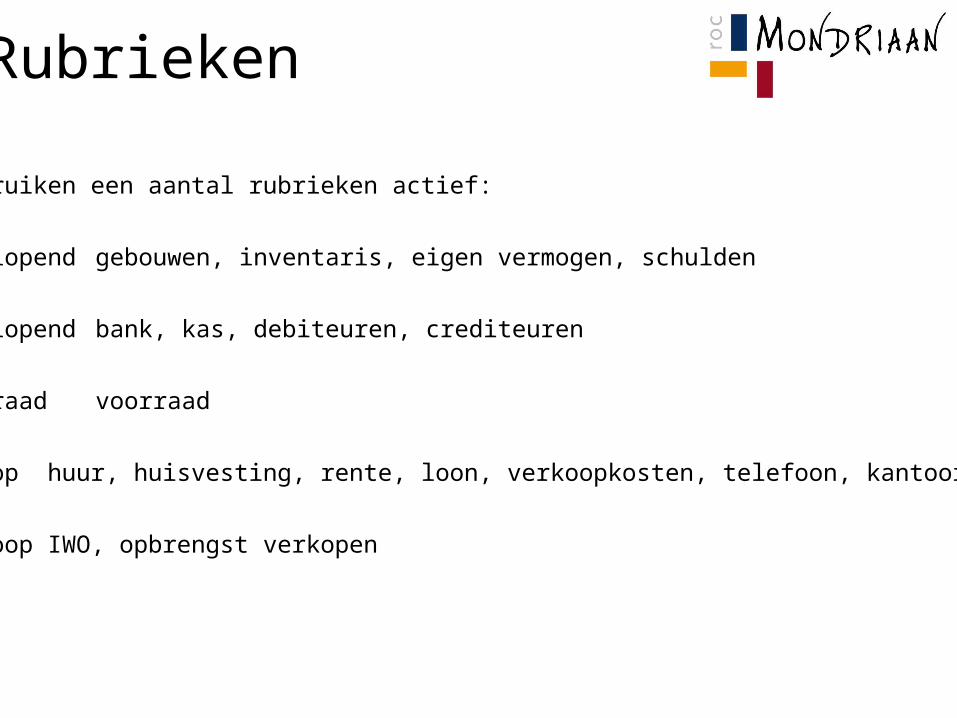

• We gebruiken een aantal rubrieken actief:

• 0 langlopend gebouwen, inventaris, eigen vermogen, schulden

• 1 kortlopend bank, kas, debiteuren, crediteuren

• 3 voorraad voorraad

• 4 inkoop huur, huisvesting, rente, loon, verkoopkosten, telefoon, kantoor, auto

• 8 verkoop IWO, opbrengst verkopen

IWO

• 10 gaskachels worden contant ingekocht voor € 150,- per stuk

• Totale inkoop € 1.500,-

• 7 gaskachels worden verkocht voor € 250,- per stuk

• Totale verkoop is 7 x € 250,- = € 1.750,-

• IWO is dan 7 x € 150,- = € 1.050,-

• De winst is dan € 700,-

• Deze winst staat niet op de balansrekening, wel op de resultatenrekening

Financiële feitenDebet Balans CreditVoorraad € 0,00 Eigen vermogen € 10.000,00Kas € 10.000,00

€ 10.000,00 € 10.000,00

300100

VoorraadKas

+-

€ 1.500,-€ 1.500,-

100810

KasOpbrengst verkoop

++

€ 1.750,-€ 1.750,-

800300

IWOVoorraad

--

€ 1.050,-€ 1.050,-

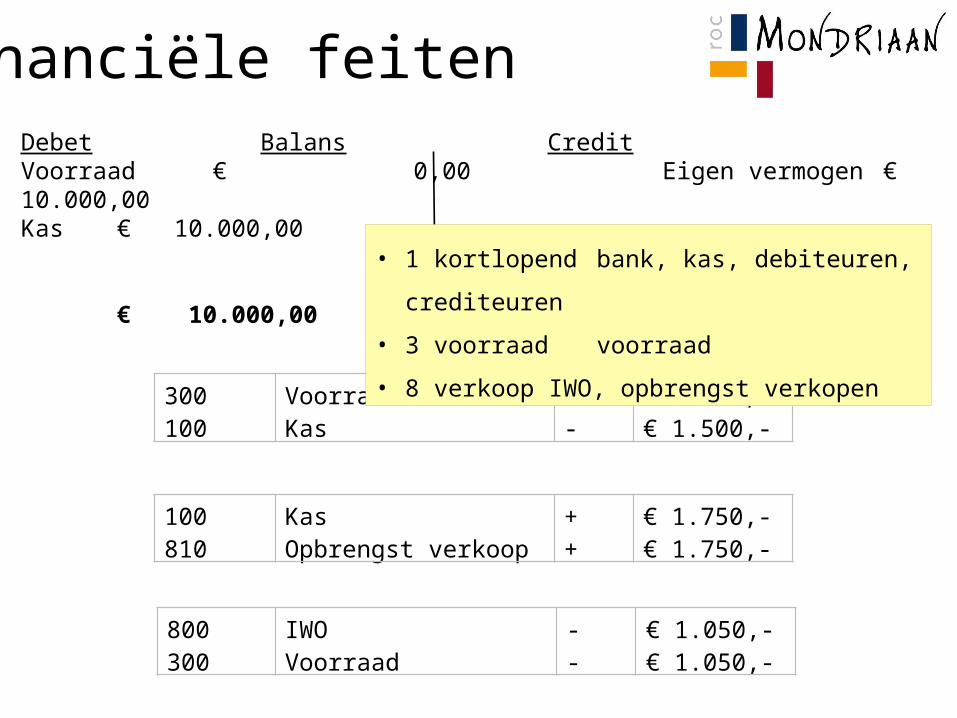

• 1 kortlopend bank, kas, debiteuren,

crediteuren

• 3 voorraad voorraad

• 8 verkoop IWO, opbrengst verkopen

Financiële feitenDebet Balans CreditVoorraad € 0,00 Eigen vermogen € 10.000,00Kas € 10.000,00

€ 10.000,00 € 10.000,00

300100

VoorraadKas

+-

€ 1.500,-€ 1.500,-

100810

KasOpbrengst verkoop

++

€ 1.750,-€ 1.750,-

800300

IWOVoorraad

--

€ 1.050,-€ 1.050,-

€ 1.500,00

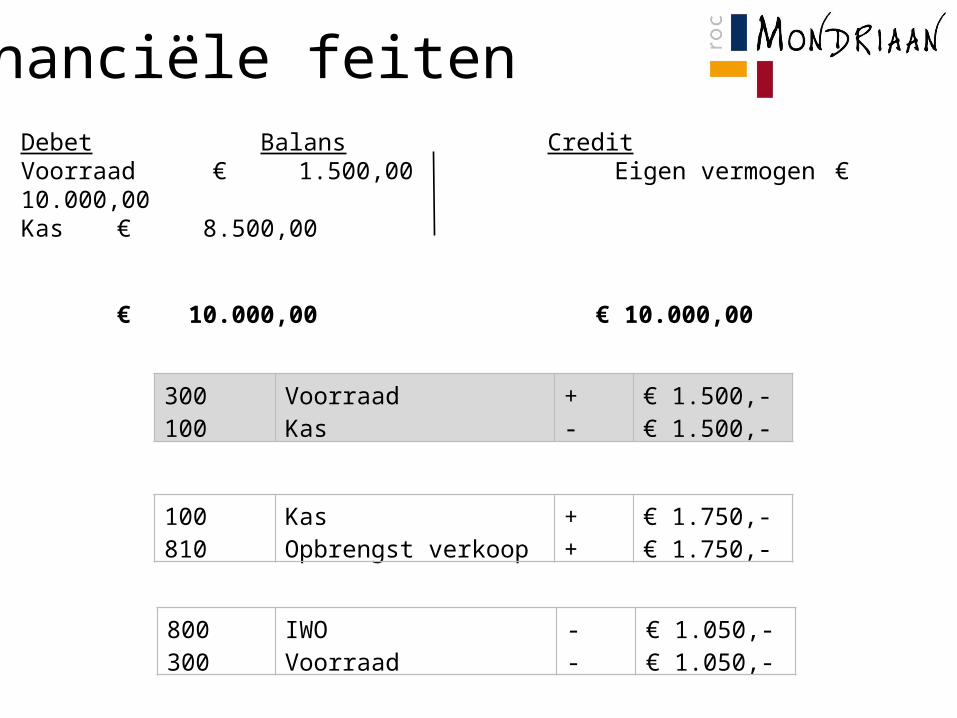

Financiële feitenDebet Balans CreditVoorraad € 1.500,00 Eigen vermogen € 10.000,00Kas € 8.500,00

€ 10.000,00 € 10.000,00

300100

VoorraadKas

+-

€ 1.500,-€ 1.500,-

100810

KasOpbrengst verkoop

++

€ 1.750,-€ 1.750,-

800300

IWOVoorraad

--

€ 1.050,-€ 1.050,-

Financiële feitenDebet Balans CreditVoorraad € 1.500,00 Eigen vermogen € 10.000,00Kas € 8.500,00

€ 10.000,00 € 10.000,00

300100

VoorraadKas

+-

€ 1.500,-€ 1.500,-

100810

KasOpbrengst verkoop

++

€ 1.750,-€ 1.750,-

800300

IWOVoorraad

--

€ 1.050,-€ 1.050,-

€ 1.750,00

Financiële feitenDebet Balans CreditVoorraad € 1.500,00 Eigen vermogen € 11.050,00Kas € 10.250,00

€ 11.050,00 € 11.050,00

300100

VoorraadKas

+-

€ 1.500,-€ 1.500,-

100810

KasOpbrengst verkoop

++

€ 1.750,-€ 1.750,-

800300

IWOVoorraad

--

€ 1.050,-€ 1.050,-

€ 1.050,00

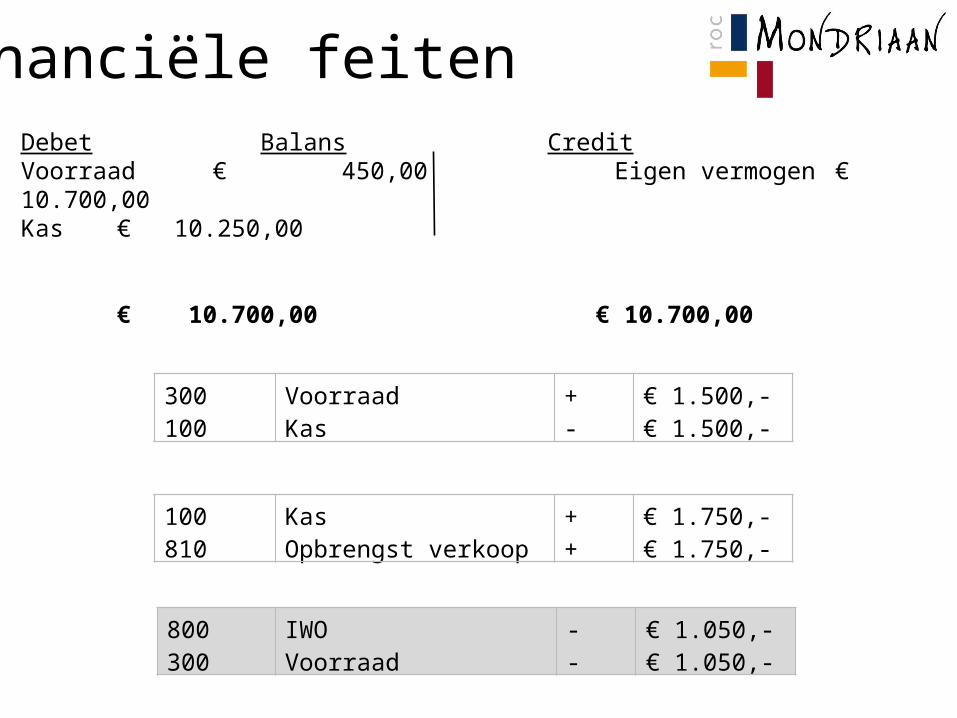

Financiële feitenDebet Balans CreditVoorraad € 450,00 Eigen vermogen € 10.700,00Kas € 10.250,00

€ 10.700,00 € 10.700,00

300100

VoorraadKas

+-

€ 1.500,-€ 1.500,-

100810

KasOpbrengst verkoop

++

€ 1.750,-€ 1.750,-

800300

IWOVoorraad

--

€ 1.050,-€ 1.050,-

Huiswerk

• Maak opdracht 3.01, 3.02, 3.03 en 3.04

![TB2--Village @ Jamesport Special Permits Summary R1b[1]](https://img.pdfslide.net/doc/110x75/577d1fdd1a28ab4e1e917bcf/tb2-village-jamesport-special-permits-summary-r1b1.jpg)