Embed Size (px)

Citation preview

COMPRAVENDITA DI IMMOBILI CON PROVENIENZA DONATIVA.

PROBLEMI E RIMEDI

1. Introduzione

2. Casi

3. Domande frequenti

4. Rimedi

5. Conclusioni

6. Appendice: novità normative

Compravendita di immobili con provenienza donativa. Problemi e rimedi

2

Perché la provenienza donativa crea problemi nella circolazione immobiliare?

Si pensi al proprietario di un immobile ricevuto per donazione che decida di realizzare un'operazione che non implica il trasferimento dell'immobile a terzi (caso classico, la stipula di un mutuo con garanzia ipotecaria):

Chi concede un mutuo garantito da ipoteca iscritta sull’immobile di provenienza donativa con il rischio che detto immobile venga recuperato dal legittimario leso dalla donazione libero dall’ipoteca iscritta?

Compravendita di immobili con provenienza donativa. Problemi e rimedi

3

Perché la provenienza donativa crea problemi nella circolazione immobiliare?

561 c.c. "Gli immobili restituiti in conseguenza della riduzione sono liberi da ogni peso o ipoteca di cui il legatario o il donatario può averli gravati" (salvo il decorso del ventennio dalla trascrizione della donazione).

Compravendita di immobili con provenienza donativa. Problemi e rimedi

4

Perché la provenienza donativa crea problemi nella circolazione immobiliare?

Si potrebbe prospettare il caso in cui il soggetto titolare dell'immobile pervenuto per donazione debba trasferire lo stesso a terzi, che correrebbero il rischio concreto di vedersi coinvolti nell'azione prevista dall'art. 563 c.c. cui segue la restituzione dell'immobile (fatto salvo il decorso del ventennio dalla trascrizione della donazione).

Compravendita di immobili con provenienza donativa. Problemi e rimedi

5

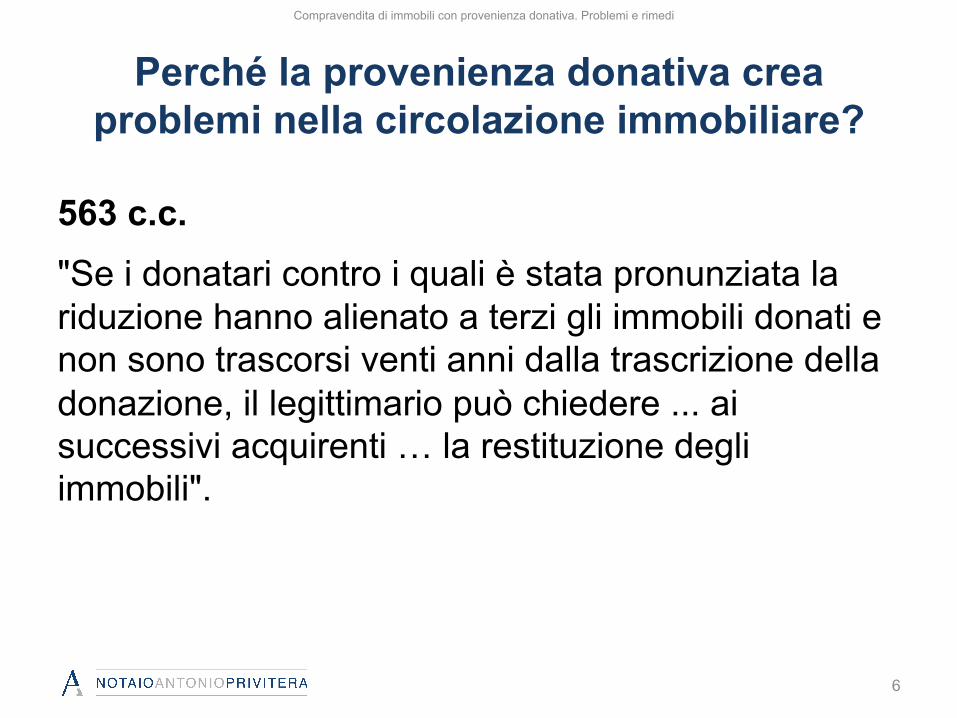

Perché la provenienza donativa crea problemi nella circolazione immobiliare?

563 c.c. "Se i donatari contro i quali è stata pronunziata la riduzione hanno alienato a terzi gli immobili donati e non sono trascorsi venti anni dalla trascrizione della donazione, il legittimario può chiedere ... ai successivi acquirenti … la restituzione degli immobili".

Compravendita di immobili con provenienza donativa. Problemi e rimedi

6

Legittimari: chi sono?

- Persone a cui la legge riserva una quota di eredità, la quota di legittima: 1. coniuge del defunto;

2. figli (non ha più nessuna rilevanza l'origine matrimoniale o non matrimoniale della filiazione), anche adottivi, (o i loro discendenti per mancanza dei primi, ad esempio per premorienza) del defunto;

3. ascendenti del defunto

Compravendita di immobili con provenienza donativa. Problemi e rimedi

7

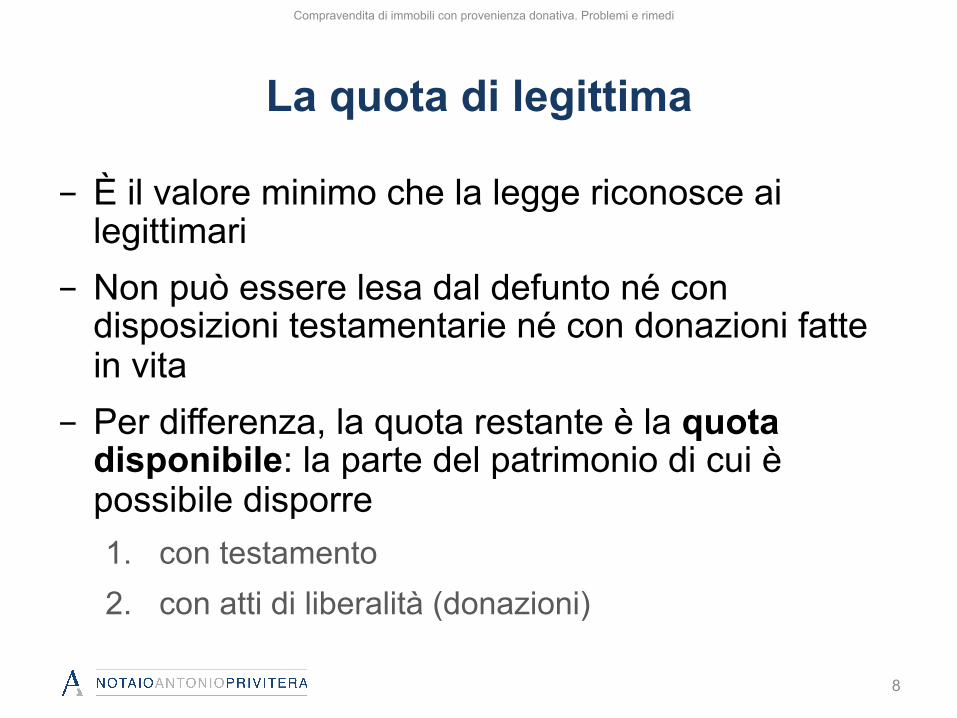

La quota di legittima

- È il valore minimo che la legge riconosce ai legittimari

- Non può essere lesa dal defunto né con disposizioni testamentarie né con donazioni fatte in vita

- Per differenza, la quota restante è la quota disponibile: la parte del patrimonio di cui è possibile disporre 1. con testamento 2. con atti di liberalità (donazioni)

Compravendita di immobili con provenienza donativa. Problemi e rimedi

8

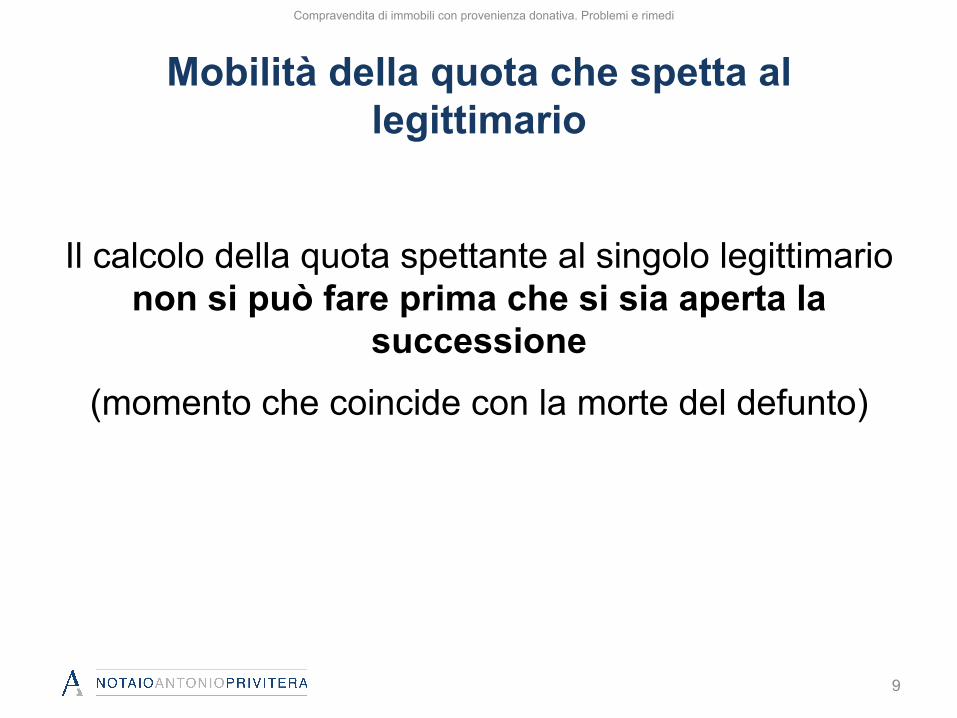

Mobilità della quota che spetta al legittimario

Il calcolo della quota spettante al singolo legittimario non si può fare prima che si sia aperta la

successione (momento che coincide con la morte del defunto)

Compravendita di immobili con provenienza donativa. Problemi e rimedi

9

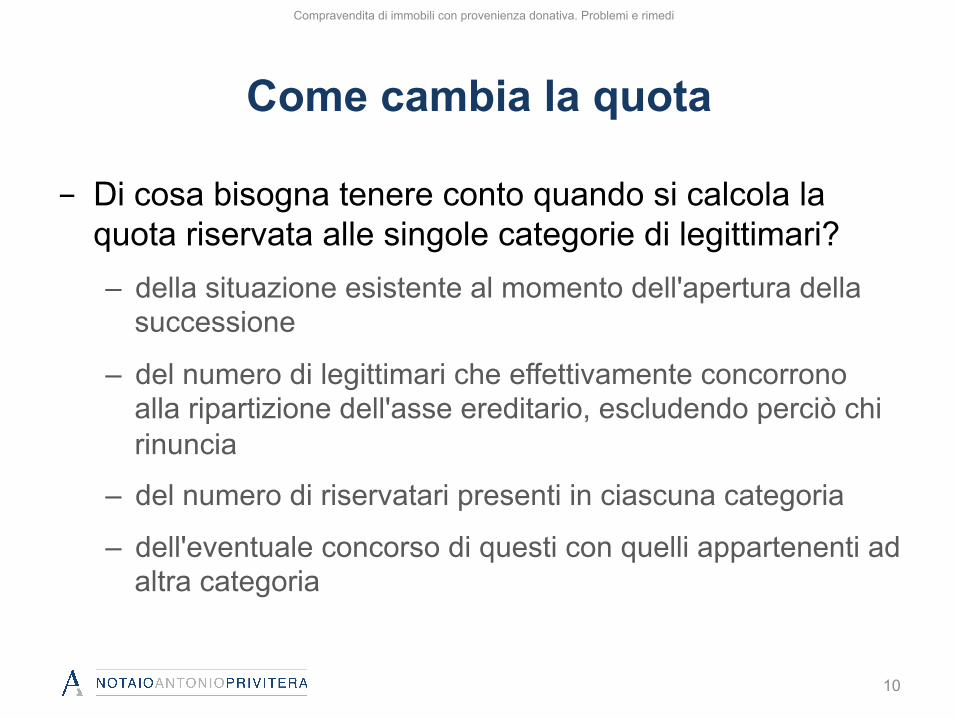

Come cambia la quota

- Di cosa bisogna tenere conto quando si calcola la quota riservata alle singole categorie di legittimari? – della situazione esistente al momento dell'apertura della

successione

– del numero di legittimari che effettivamente concorrono alla ripartizione dell'asse ereditario, escludendo perciò chi rinuncia

– del numero di riservatari presenti in ciascuna categoria

– dell'eventuale concorso di questi con quelli appartenenti ad altra categoria

Compravendita di immobili con provenienza donativa. Problemi e rimedi

10

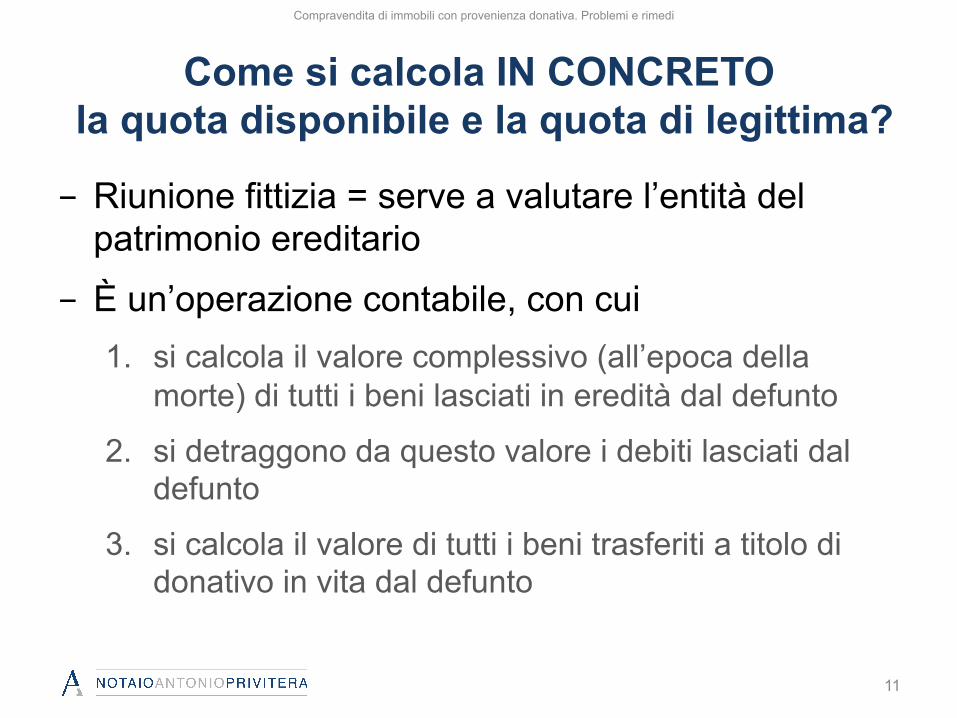

Come si calcola IN CONCRETO la quota disponibile e la quota di legittima?

- Riunione fittizia = serve a valutare l’entità del patrimonio ereditario

- È un’operazione contabile, con cui 1. si calcola il valore complessivo (all’epoca della

morte) di tutti i beni lasciati in eredità dal defunto

2. si detraggono da questo valore i debiti lasciati dal defunto

3. si calcola il valore di tutti i beni trasferiti a titolo di donativo in vita dal defunto

Compravendita di immobili con provenienza donativa. Problemi e rimedi

11

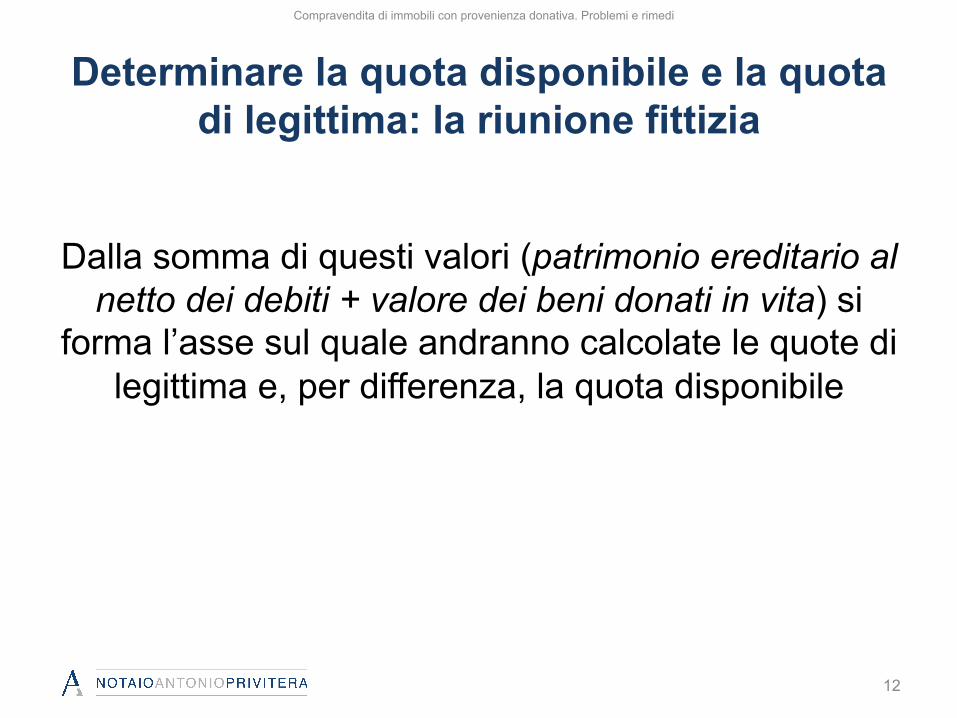

Determinare la quota disponibile e la quota di legittima: la riunione fittizia

Dalla somma di questi valori (patrimonio ereditario al netto dei debiti + valore dei beni donati in vita) si

forma l’asse sul quale andranno calcolate le quote di legittima e, per differenza, la quota disponibile

Compravendita di immobili con provenienza donativa. Problemi e rimedi

12

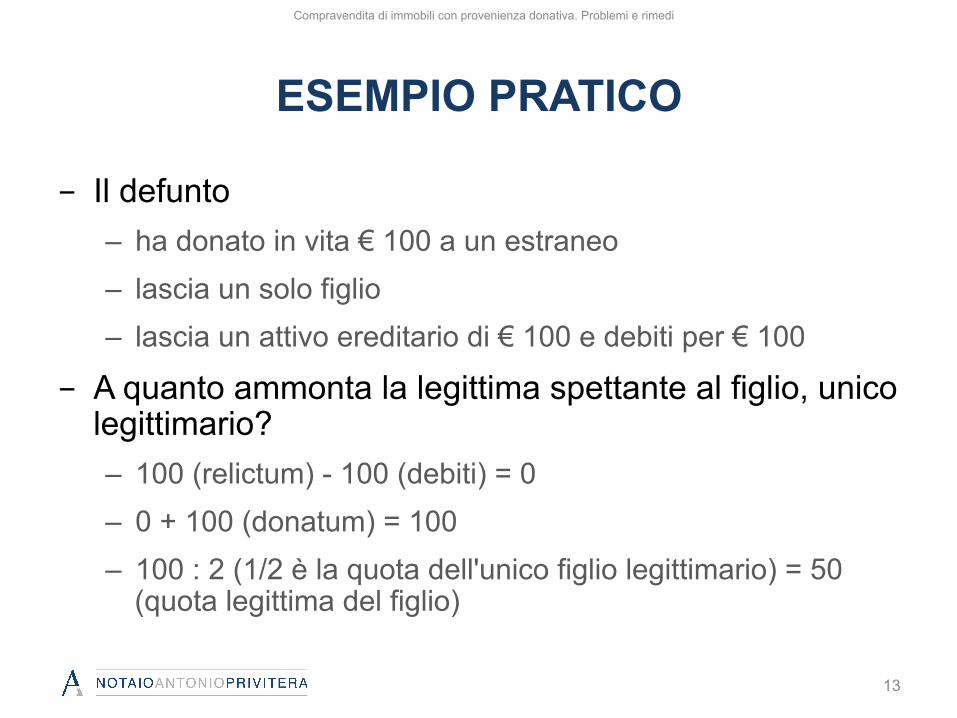

ESEMPIO PRATICO

- Il defunto – ha donato in vita € 100 a un estraneo – lascia un solo figlio – lascia un attivo ereditario di € 100 e debiti per € 100

- A quanto ammonta la legittima spettante al figlio, unico legittimario? – 100 (relictum) - 100 (debiti) = 0 – 0 + 100 (donatum) = 100 – 100 : 2 (1/2 è la quota dell'unico figlio legittimario) = 50

(quota legittima del figlio)

Compravendita di immobili con provenienza donativa. Problemi e rimedi

13

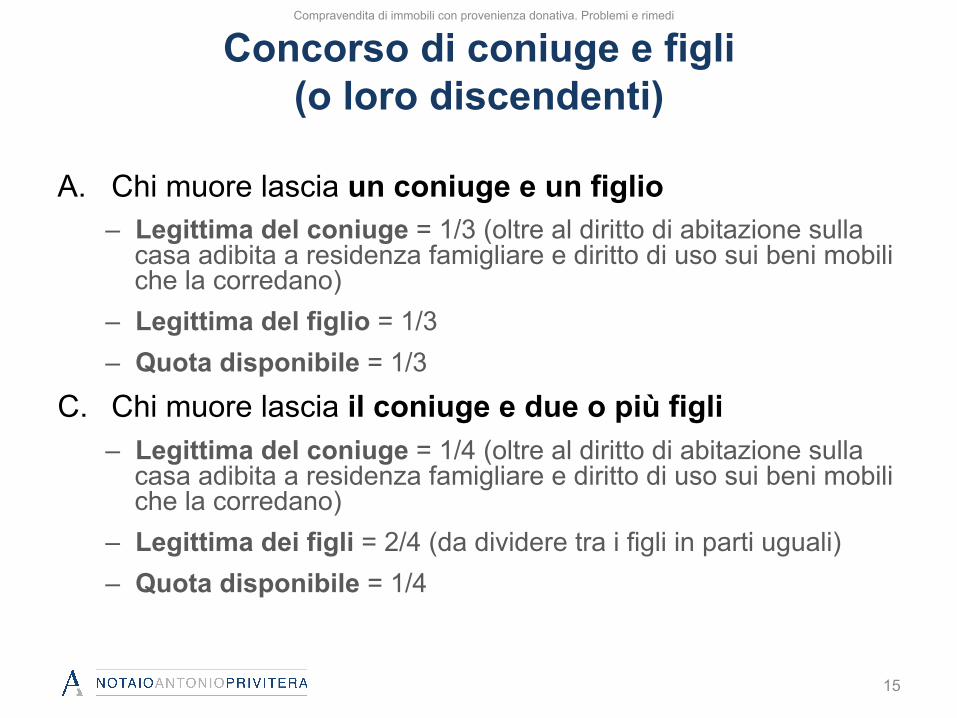

CASI

Quota riservata ai legittimari e corrispondente quota disponibile

Concorso di coniuge e figli (o loro discendenti)

A. Chi muore lascia un coniuge e un figlio

– Legittima del coniuge = 1/3 (oltre al diritto di abitazione sulla casa adibita a residenza famigliare e diritto di uso sui beni mobili che la corredano)

– Legittima del figlio = 1/3 – Quota disponibile = 1/3

C. Chi muore lascia il coniuge e due o più figli – Legittima del coniuge = 1/4 (oltre al diritto di abitazione sulla

casa adibita a residenza famigliare e diritto di uso sui beni mobili che la corredano)

– Legittima dei figli = 2/4 (da dividere tra i figli in parti uguali) – Quota disponibile = 1/4

Compravendita di immobili con provenienza donativa. Problemi e rimedi

15

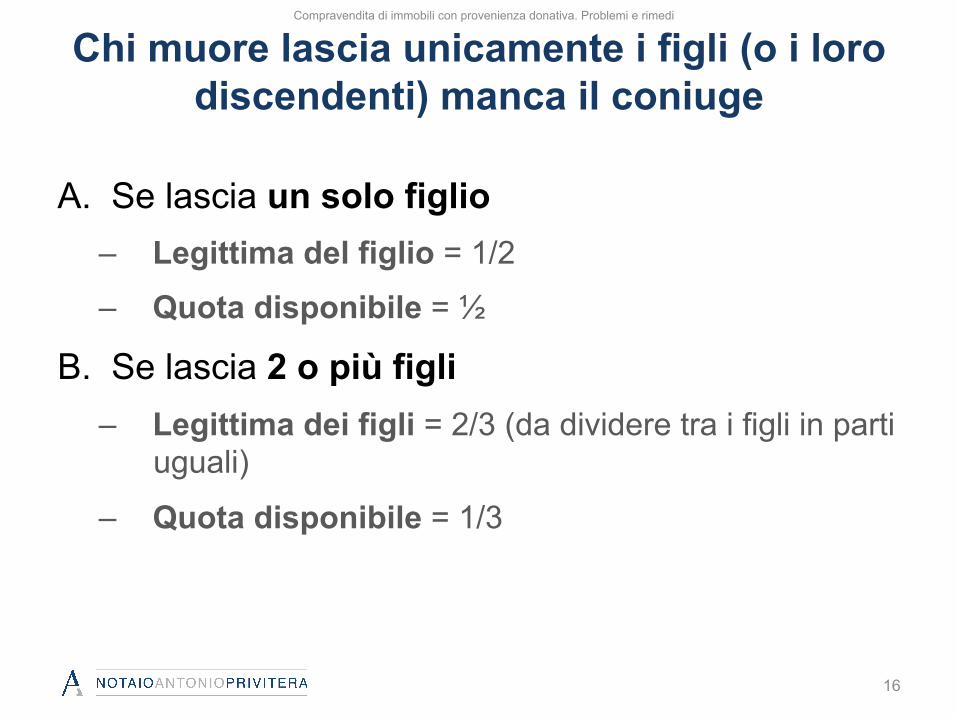

Chi muore lascia unicamente i figli (o i loro discendenti) manca il coniuge

A. Se lascia un solo figlio

– Legittima del figlio = 1/2

– Quota disponibile = ½

B. Se lascia 2 o più figli – Legittima dei figli = 2/3 (da dividere tra i figli in parti

uguali)

– Quota disponibile = 1/3

Compravendita di immobili con provenienza donativa. Problemi e rimedi

16

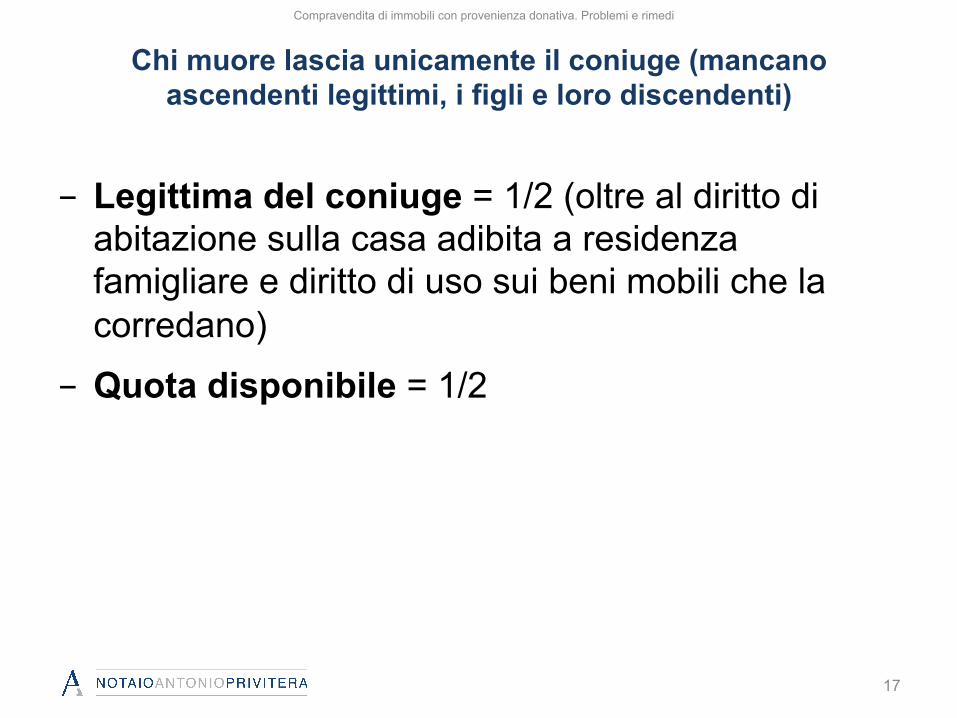

Chi muore lascia unicamente il coniuge (mancano ascendenti legittimi, i figli e loro discendenti)

- Legittima del coniuge = 1/2 (oltre al diritto di abitazione sulla casa adibita a residenza famigliare e diritto di uso sui beni mobili che la corredano)

- Quota disponibile = 1/2

Compravendita di immobili con provenienza donativa. Problemi e rimedi

17

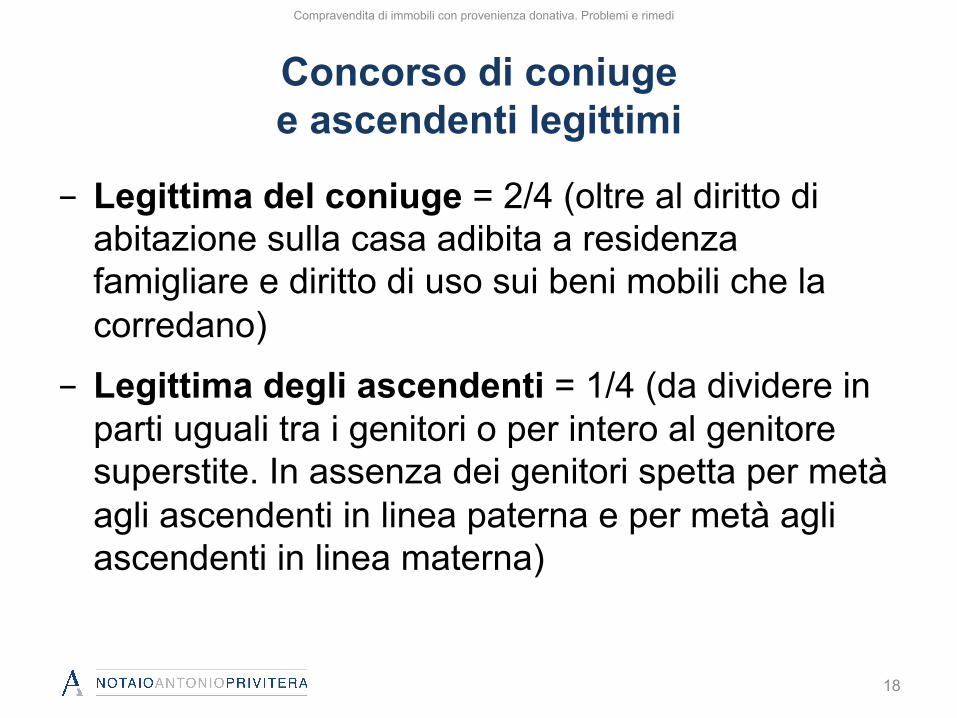

Concorso di coniuge e ascendenti legittimi

- Legittima del coniuge = 2/4 (oltre al diritto di abitazione sulla casa adibita a residenza famigliare e diritto di uso sui beni mobili che la corredano)

- Legittima degli ascendenti = 1/4 (da dividere in parti uguali tra i genitori o per intero al genitore superstite. In assenza dei genitori spetta per metà agli ascendenti in linea paterna e per metà agli ascendenti in linea materna)

Compravendita di immobili con provenienza donativa. Problemi e rimedi

18

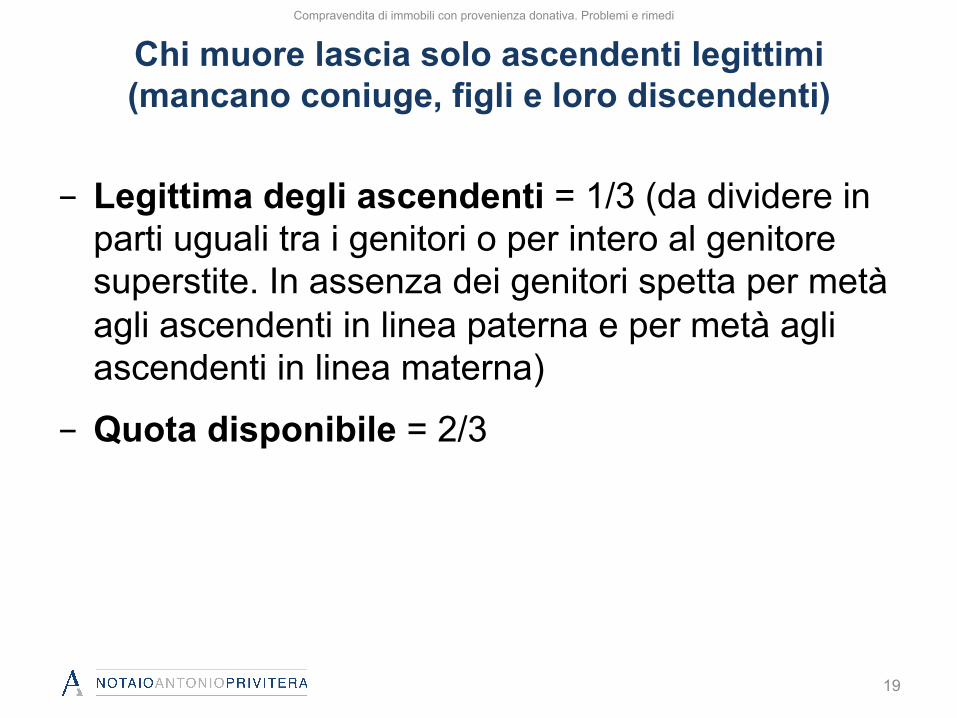

Chi muore lascia solo ascendenti legittimi (mancano coniuge, figli e loro discendenti)

- Legittima degli ascendenti = 1/3 (da dividere in

parti uguali tra i genitori o per intero al genitore superstite. In assenza dei genitori spetta per metà agli ascendenti in linea paterna e per metà agli ascendenti in linea materna)

- Quota disponibile = 2/3

Compravendita di immobili con provenienza donativa. Problemi e rimedi

19

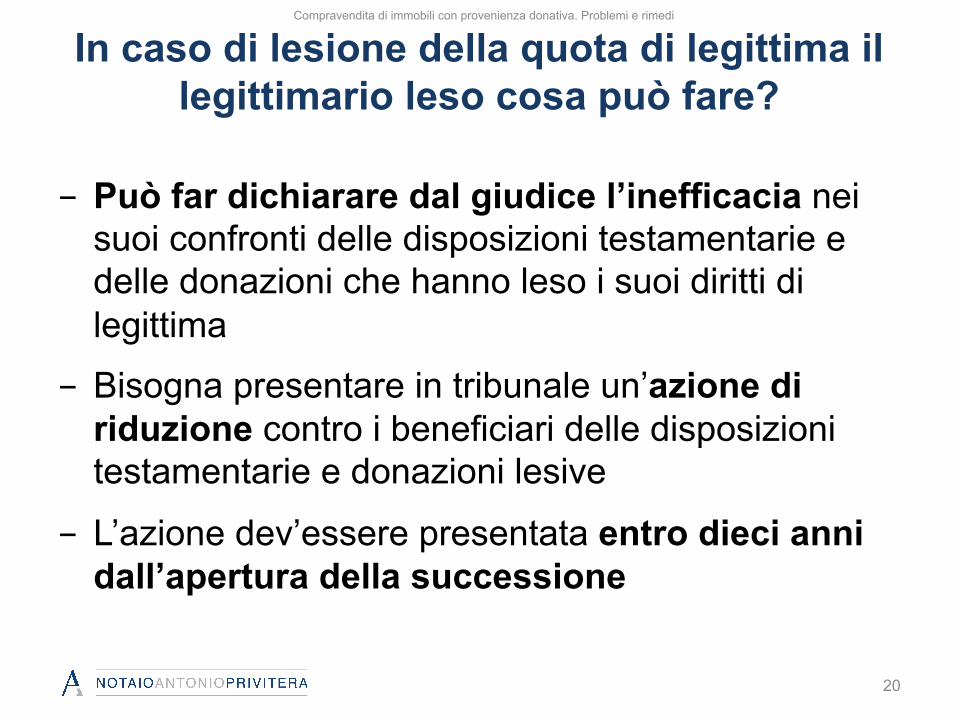

In caso di lesione della quota di legittima il legittimario leso cosa può fare?

- Può far dichiarare dal giudice l’inefficacia nei

suoi confronti delle disposizioni testamentarie e delle donazioni che hanno leso i suoi diritti di legittima

- Bisogna presentare in tribunale un’azione di riduzione contro i beneficiari delle disposizioni testamentarie e donazioni lesive

- L’azione dev’essere presentata entro dieci anni dall’apertura della successione

Compravendita di immobili con provenienza donativa. Problemi e rimedi

20

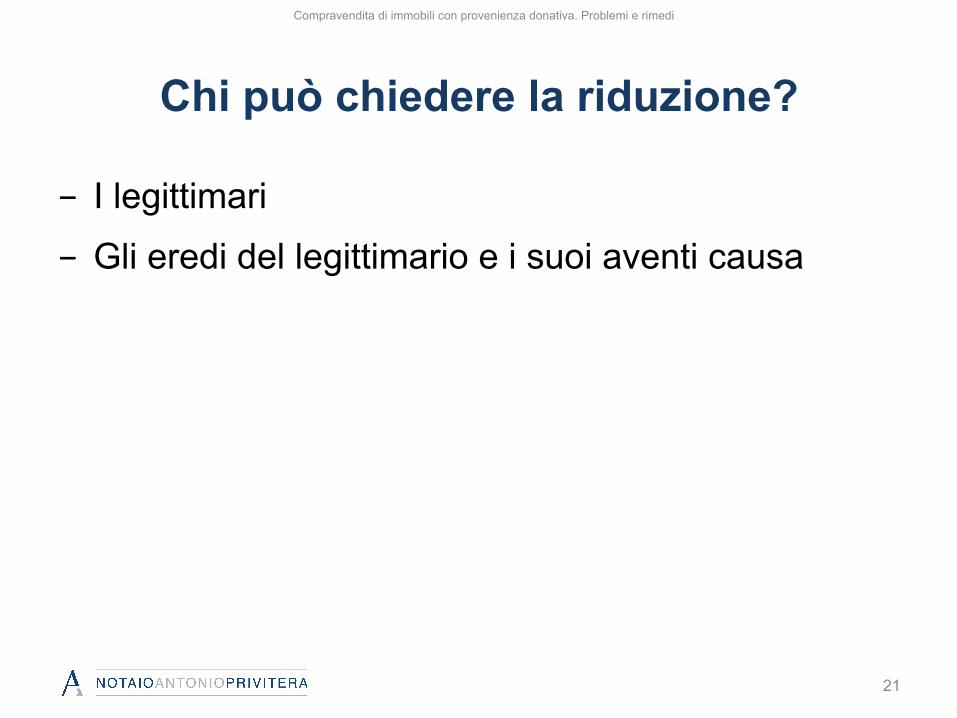

Chi può chiedere la riduzione?

- I legittimari

- Gli eredi del legittimario e i suoi aventi causa

Compravendita di immobili con provenienza donativa. Problemi e rimedi

21

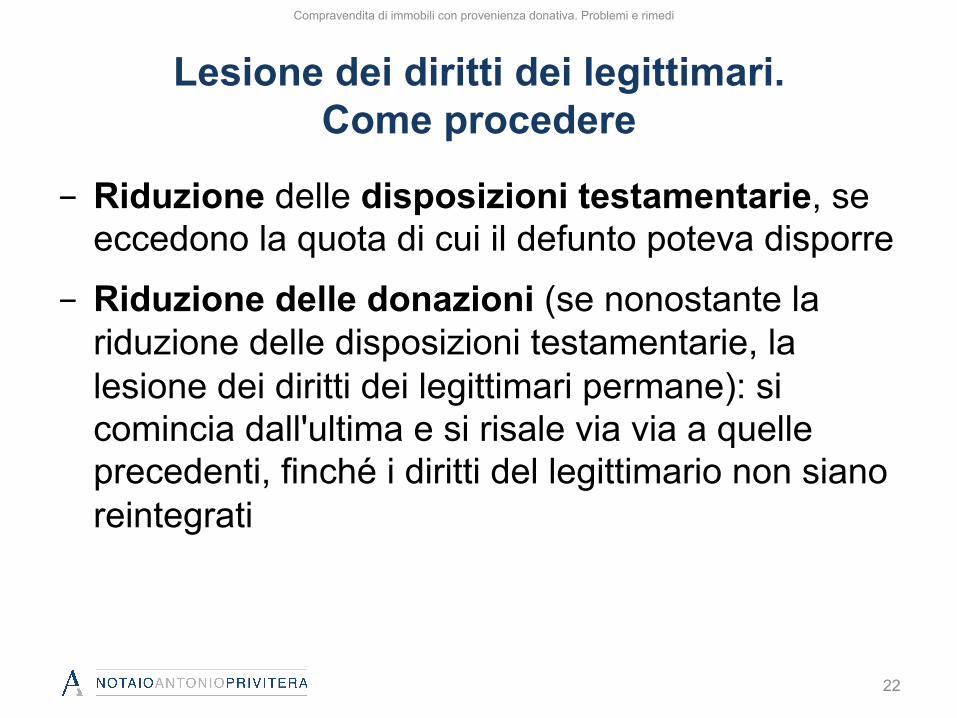

Lesione dei diritti dei legittimari. Come procedere

- Riduzione delle disposizioni testamentarie, se eccedono la quota di cui il defunto poteva disporre

- Riduzione delle donazioni (se nonostante la riduzione delle disposizioni testamentarie, la lesione dei diritti dei legittimari permane): si comincia dall'ultima e si risale via via a quelle precedenti, finché i diritti del legittimario non siano reintegrati

Compravendita di immobili con provenienza donativa. Problemi e rimedi

22

Lesione dei diritti dei legittimari. Alcune note

- Si può correre il rischio di vedere recuperato dal

legittimario leso l’immobile donato quando – chi l’ha donato non ha lasciato un patrimonio

ereditario sufficiente a soddisfare le quote degli altri legittimari (oppure non li ha beneficiati prima della morte con altre donazioni)

– I legittimari lesi decidano di agire in giudizio

- Non si tratta quindi di un procedimento automatico - Sono soggetti a riduzione tutti gli atti di liberalità

(anche le donazioni indirette)

Compravendita di immobili con provenienza donativa. Problemi e rimedi

23

Azione di riduzione. Contro chi si può proporre

- Contro i beneficiari delle donazioni lesive

- Nei confronti dei successivi acquirenti del bene, se è stato rivenduto (salvo i limiti previsti, libero da ogni peso o ipoteca nel frattempo iscritti sullo stesso)

Compravendita di immobili con provenienza donativa. Problemi e rimedi

24

Recupero del bene: le condizioni [1]

- la domanda di riduzione deve essere stata proposta e trascritta entro dieci anni dall’apertura della successione

- l’acquisto del terzo resta efficace e non più contestabile se la riduzione è presentata dopo vent’anni dalla trascrizione della donazione (resta fermo l’obbligo del donatario di compensare in denaro il legittimario leso)

Compravendita di immobili con provenienza donativa. Problemi e rimedi

25

Recupero del bene: le condizioni [2]

- prima di rivolgersi al terzo acquirente, il legittimario leso e vittorioso nell’azione di riduzione dovrà rivolgersi al donatario e soddisfarsi sul suo patrimonio: solo nel caso di insolvenza del donatario potrà ottenere la restituzione dell’immobile

- il terzo acquirente può liberarsi dall’obbligo di restituire l’immobile pagando al legittimario l’equivalente in denaro della lesione accertata dal giudice in sede di riduzione

Compravendita di immobili con provenienza donativa. Problemi e rimedi

26

Domande frequenti

Perché può essere pericoloso acquistare

(e problematico vendere) un bene donato?

A. Se il donante è ancora in vita e non sono ancora passati venti anni dalla donazione, ovvero se il donante è deceduto e non sono ancora trascorsi dieci anni dall’apertura della successione senza che tutti i legittimari abbiano ancora rinunziato all’azione di riduzione o comunque all’azione di restituzione contro i terzi = chi acquista potrà perdere l’immobile (o comunque vedersi costretto a soddisfare in denaro il legittimario leso)

Compravendita di immobili con provenienza donativa. Problemi e rimedi

28

Perché può essere pericoloso acquistare

(e problematico vendere) un bene donato?

B. Sarà difficile trovare una banca disposta a concedere un mutuo per l’acquisto di un immobile di provenienza donativa e sul quale verrà iscritta la relativa ipoteca in garanzia in quanto la stessa ipoteca potrà risultare inefficace.

Compravendita di immobili con provenienza donativa. Problemi e rimedi

29

SI PUO’ RINUNCIARE ALL’AZIONE DI RIDUZIONE

RICAPITOLANDO: con l’azione di riduzione

– il legittimario leso rende nei suoi confronti

inefficaci le donazioni (e/o le disposizioni

testamentarie) che hanno leso la sua quota di

legittima; tale azione può essere esperita dal

legittimario leso solo contro i beneficiari delle

donazioni (e/o disposizioni testamentarie) lesive

Compravendita di immobili con provenienza donativa. Problemi e rimedi

30

SI PUO’ RINUNCIARE ALL’AZIONE DI RIDUZIONE?

I legittimari possono rinunciare all’azione di

riduzione solo dopo la morte del soggetto della cui

eredità si tratta, e mai durante la sua vita

Compravendita di immobili con provenienza donativa. Problemi e rimedi

31

SI PUO’ RINUNCIARE ALL’AZIONE DI RIDUZIONE?

PERTANTO

se un soggetto dispone in vita di tutto il suo patrimonio con più

donazioni a favore solo di alcuni dei legittimari, quelli che non

hanno ricevuto nulla – i legittimari pretermessi – o quelli che

comunque hanno ricevuto beni di valore inferiore a quello della

quota di legittima – i legittimari lesi – non possono rinunciare

all’azione di riduzione mentre il donante è in vita né con

dichiarazione espressa, né prestando il loro assenso alla

donazione.

Compravendita di immobili con provenienza donativa. Problemi e rimedi

32

AZIONE DI RESTITUZIONE: RINUNCIABILE?

- La rinuncia all’azione di riduzione comporta implicitamente la rinuncia all’azione di restituzione, ma non è vero il contrario

- il legittimario può rinunciare all’azione di restituzione contro il terzo acquirente, mantenendo la sua facoltà di agire (in riduzione) contro il beneficiario della disposizione lesiva

Compravendita di immobili con provenienza donativa. Problemi e rimedi

33

Azione di opposizione: si può rinunciare?

- Premessa: il coniuge e i parenti in linea retta di chi ha donato possono opporsi alla donazione entro venti anni, per sospendere nei loro confronti il normale decorso del ventennio e conservare così l’azione di restituzione contro i terzi per altri venti anni dalla data dell’opposizione

- La legge permette ai legittimari di rinunciare a tale diritto

- Per essere certi del proprio acquisto si dovrà comunque attendere vent’anni dalla donazione

Compravendita di immobili con provenienza donativa. Problemi e rimedi

34

Ho comprato casa, ma è stata pagata (tutta o in parte) dai miei genitori.

Avrò problemi a rivenderla?

- No, nessun problema se ad acquistare l’immobile è il figlio, ma con somme pagate al venditore direttamente dai genitori

- Così facendo adempiono a un obbligo altrui, il pagamento del prezzo: giuridicamente si tratta di “donazione indiretta” perché il genitore invece di acquistare direttamente il bene e poi donarlo, mette a disposizione il denaro per l’acquisto.

Compravendita di immobili con provenienza donativa. Problemi e rimedi

35

Ho comprato casa, ma è stata pagata (tutta o in parte) dai miei genitori.

Avrò problemi a rivenderla?

- Bisogna comunicare al notaio l’operazione, e rispettare alcuni accorgimenti: – I genitori non devono trasferire i fondi dal loro conto a

quello del figlio: il trasferimento potrebbe essere ritenuto una vera e propria donazione di denaro “nulla per difetto di forma”

– precisare nel contratto di compravendita che le somme (o parte di esse) necessarie per l’acquisto sono state messe a disposizione dai genitori a titolo di liberalità indiretta

Compravendita di immobili con provenienza donativa. Problemi e rimedi

36

Ho comprato casa, ma è stata pagata (tutta o in parte) dai miei genitori.

Avrò problemi a rivenderla?

Questa precisazione gioverà – al figlio acquirente, evitando che il fisco gli possa

presumere e contestare un reddito non dichiarato

– agli altri familiari dell’acquirente (in primis fratelli e sorelle) in quanto risulterà da un atto pubblico che l’immobile nella sostanza fu acquistato dal figlio per mezzo di una donazione indiretta ricevuta dai genitori, di cui bisognerà tenere conto in sede di divisione ereditaria

Compravendita di immobili con provenienza donativa. Problemi e rimedi

37

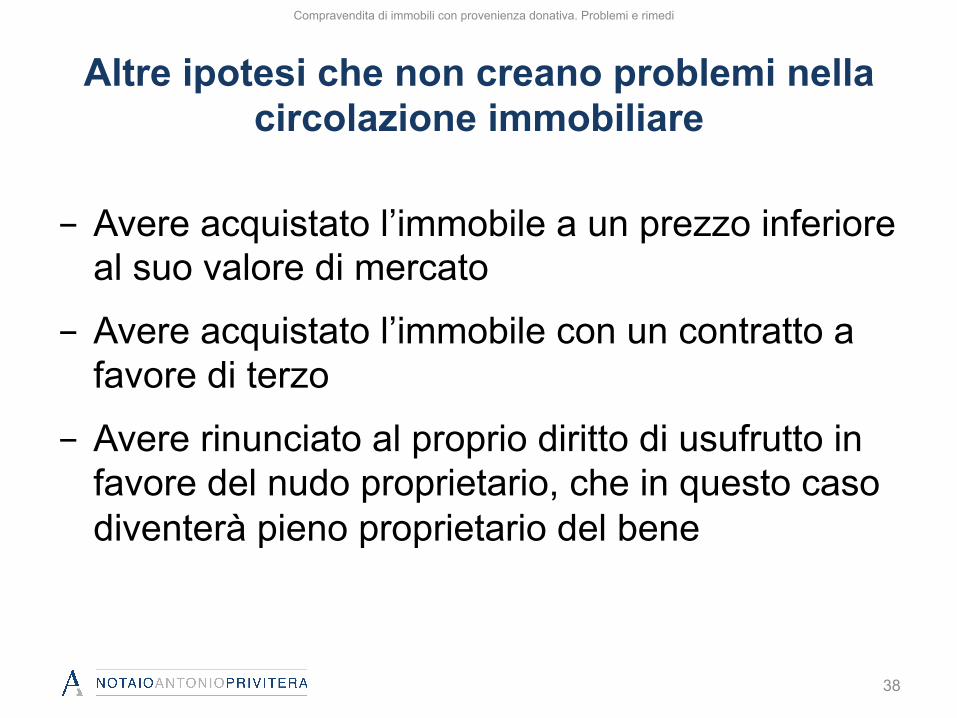

Altre ipotesi che non creano problemi nella circolazione immobiliare

- Avere acquistato l’immobile a un prezzo inferiore al suo valore di mercato

- Avere acquistato l’immobile con un contratto a favore di terzo

- Avere rinunciato al proprio diritto di usufrutto in favore del nudo proprietario, che in questo caso diventerà pieno proprietario del bene

Compravendita di immobili con provenienza donativa. Problemi e rimedi

38

I rimedi per risolvere il problema della provenienza donativa

Vantaggi e limiti

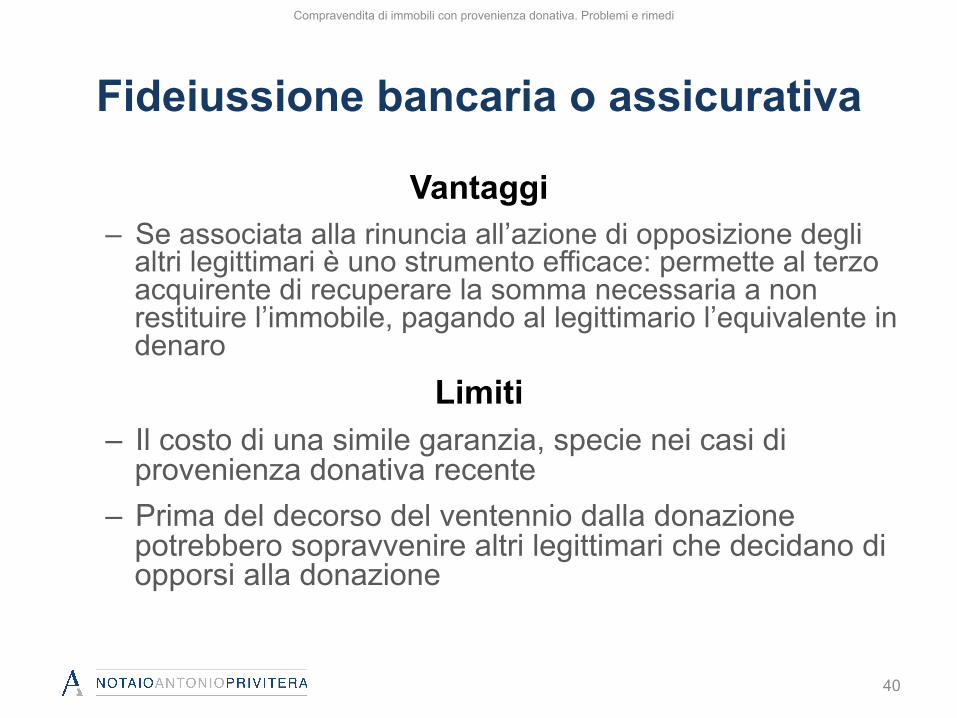

Fideiussione bancaria o assicurativa

Vantaggi – Se associata alla rinuncia all’azione di opposizione degli

altri legittimari è uno strumento efficace: permette al terzo acquirente di recuperare la somma necessaria a non restituire l’immobile, pagando al legittimario l’equivalente in denaro

Limiti – Il costo di una simile garanzia, specie nei casi di

provenienza donativa recente – Prima del decorso del ventennio dalla donazione

potrebbero sopravvenire altri legittimari che decidano di opporsi alla donazione

Compravendita di immobili con provenienza donativa. Problemi e rimedi

40

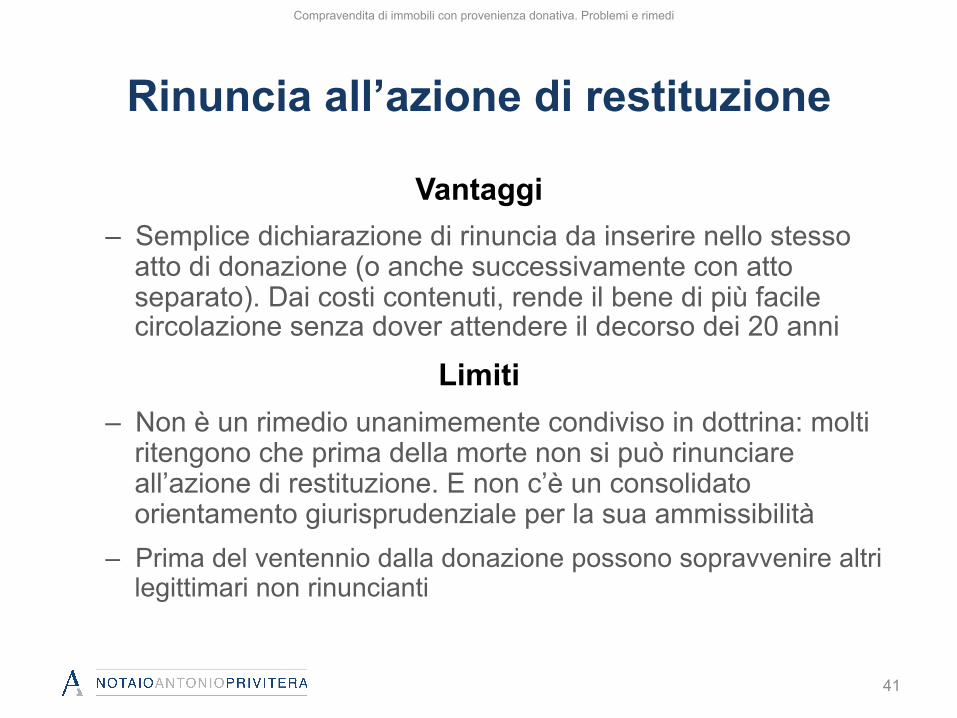

Rinuncia all’azione di restituzione

Vantaggi – Semplice dichiarazione di rinuncia da inserire nello stesso

atto di donazione (o anche successivamente con atto separato). Dai costi contenuti, rende il bene di più facile circolazione senza dover attendere il decorso dei 20 anni

Limiti – Non è un rimedio unanimemente condiviso in dottrina: molti

ritengono che prima della morte non si può rinunciare all’azione di restituzione. E non c’è un consolidato orientamento giurisprudenziale per la sua ammissibilità

– Prima del ventennio dalla donazione possono sopravvenire altri legittimari non rinuncianti

Compravendita di immobili con provenienza donativa. Problemi e rimedi

41

Risoluzione della donazione per mutuo consenso

- È un contratto tra donante e donatario prima della vendita, con cui si risolve il contratto di donazione a suo tempo intercorso

- In questo modo si ripristina la situazione precedente alla donazione: il donante torna proprietario del bene

Compravendita di immobili con provenienza donativa. Problemi e rimedi

42

Risoluzione della donazione per mutuo consenso

Vantaggi – È stata riconosciuta anche dalla giurisprudenza la sua

ammissibilità come negozio risolutorio avente lo scopo di eliminare il precedente contratto di donazione, che pertanto non figurerà più nella provenienza ventennale del bene

– È diventato un negozio meno oneroso di un tempo, perché sconta le imposte di registro, ipotecaria e catastale nella sola misura fissa di €200 ciascuna (Agenzia delle Entrate, risoluzione 20/E del 14 febbraio 2014)

Limiti – Dev’essere concluso prima che il donatario trasferisca il bene

donato – Ha la funzione di eliminare la precedente donazione e non di

modificarne l’oggetto

Compravendita di immobili con provenienza donativa. Problemi e rimedi

43

Conclusioni

Le provenienze donative sono tutte problematiche e rischiose?

- Non tutti gli immobili di provenienza donativa

presentano lo stesso grado di problemi e rischi

- Bisogna valutare il caso concreto, con le necessarie verifiche

Compravendita di immobili con provenienza donativa. Problemi e rimedi

45

Provenienze donative: fattori da valutare

- Il tempo trascorso dalla donazione

- La presenza e il numero di altri legittimari oltre al donatario

- La presenza di altre donazioni in favore degli altri legittimari

- Il restante patrimonio del donante

Compravendita di immobili con provenienza donativa. Problemi e rimedi

46

Provenienze donative: rischi concreti

- La possibilità che con la scomparsa del donante la donazione sia accertata come lesiva della quota dei legittimari

- La difficoltà di vendere l’immobile ricevuto in donazione finché non sono passati venti anni dalla donazione.

Compravendita di immobili con provenienza donativa. Problemi e rimedi

47

Appendice

Novità normativa

Riferimenti

- D.L. 27.6.2015, n. 83, entrato in vigore il 27 giugno 2015, convertito dalla L. 6.8.2015, n. 132

(http://bit.ly/1iqOJGS) - 2929 bis c.c. Con questa disposizione il

legislatore ha inteso rafforzare la tutela del creditore pregiudicato da un atto del suo debitore che costituisca su beni immobili o mobili registrati dei vincoli di indisponibilità o effettui operazioni di alienazione a titolo gratuito, dopo il sorgere del credito.

Compravendita di immobili con provenienza donativa. Problemi e rimedi

49

Riferimenti

- 2929 bis c.c. Al creditore è offerta la possibilità di procedere direttamente ad esecuzione forzata, senza necessità di ottenere - come invece era prima necessario - la declaratoria di inefficacia dell'atto pregiudizievole. Ciò è però possibile a due condizioni, ovvero, che il creditore:

- 1) sia munito di titolo esecutivo; - 2) entro un anno dalla trascrizione dell'atto

pregiudizievole trascriva il pignoramento o intervenga, nell'esecuzione promossa da altri.

Compravendita di immobili con provenienza donativa. Problemi e rimedi

50

Riferimenti

art. 64 LEGGE FALLIMENTARE Sono privi di effetto rispetto ai creditori, se compiuti dal fallito nei due anni anteriori alla dichiarazione di fallimento, gli atti a titolo gratuito, esclusi i regali d'uso e gli atti compiuti in adempimento di un dovere morale o a scopo di pubblica utilità, in quanto la liberalità sia proporzionata al patrimonio del donante.

I beni oggetto degli atti di cui al primo comma sono acquisiti al patrimonio del fallimento mediante trascrizione della sentenza dichiarativa di fallimento.

Nel caso di cui al presente articolo ogni interessato può proporre reclamo avverso la trascrizione a norma dell’articolo.

Compravendita di immobili con provenienza donativa. Problemi e rimedi

51

Milano – corso di Porta Vittoria, 28 +39 0255017906

Skype:notaioprivitera

antonioprivitera.it antonioprivitera.it/blog

slideshare.net/notaioprivitera