Embed Size (px)

Citation preview

i

ANALISIS PENGARUH RETURN ON ASSETS, DEBT TO ASSETS RATIO,

RETURN ON EQUITY, DAN SIZE OF FIRM TERHADAP RETURN

SAHAM (Studi Kasus Saham – Saham Bluchips yang Terdaftar di Bursa

Efek Indonesia Periode Tahun 2011 sampai Tahun 2013)

SKRIPSI

Diajukan Untuk Memenuhi Salah Satu Tugas Akhir Akademika Dan Melengkapi

Sebagian Dari Syarat-syarat Guna Mencapai Gelar Sarjana Ekonomi

Jurusan Manajemen

Oleh

RIZQOH AYU ARAFAH

2011410019

FAKULTAS EKONOMI

UNIVERSITAS DARMA PERSADA

JAKARTA

2015

i

LEMBAR PERNYATAAN

Yang bertanda tangan dibawah ini :

Nama : Rizqoh Ayu Arafah

NIM : 2011410019

Jurusan/Perminataan : Manajemen/ Manajemen Keuangan

Dengan ini menyatakan bahwa karya tulis dengan judul “ANALISIS

PENGARUH RETURN ON ASSETS, DEBT TO ASSETS RATIO, RETURN

ON EQUITY, DAN SIZE OF FIRM TERHADAP RETURN SAHAM (Studi

Kasus Saham – SahamBluchips yang Terdaftar di Bursa Efek Indonesia

Periode Tahun 2011 sampai Tahun 2013)” yang dibimbing Bapak Jombrik,

SE,MM adalah benar merupakan hasil karya tulis saya sendiri danbukan

merupakan jiplakan dari hasil karya tulis orang lain.

Apabila dikemudian hari ternyata ditemukan ketidaksesuian, maka saya bersedia

mempertanggungjawabkan.

Demikian pernyataan ini saya buat dengan sesungguhnya.

Jakarta, 29 Juli 2015

Yang menyatakan,

ii

LEMBAR PERSETUJUAN SKRIPSI

Yang bertandatangan dibawah ini :

Nama : Rizqoh Ayu Arafah

NIM : 2011410019

Jurusan : Manajemen

Peminatan : Manajemen Keuangan

JudulSkripsi : ANALISIS PENGARUH RETURN ON ASSETS, DEBT TO

ASSETS RATIO, RETURN ON EQUITY, DAN SIZE OF

FIRM TERHADAP RETURN SAHAM (StudiKasusSaham –

SahamBluchips yang Terdaftar di Bursa Efek Indonesia

PeriodeTahun 2011 sampaiTahun 2013)

Telah diperikas dan disetujui, untuk diajukan dan diujikan dihadapan panitia

penguji skripsi 27 Juli 2015

Jakarta, 29 Juni 2015

Mengetahui, Menyetujui,

Ketua Jurusan Manajemen Pembimbing I

iii

LEMBAR PENGESAHAN SKRIPSI

Nama : Rizqoh Ayu Arafah

NIM : 2011410019

Program Studi : S1 Ekonomi

Konsentrasi : Manajemen Sumber Daya Manusia

Judul Skripsi :PENGARUH KESEHATAN KERJA DAN

KESELAMATAN KERJA TERHADAP KINERJA

KARYAWAN PT. BRIDGESTONE TIRE INDONESIA,

BEKASI PLANT

Telah diperiksa, dikasi dan diujikan dalam sidang Ujian Skripsi Sarjana tanggal

27 Juli 2015 dengan hasil A.

Jakarta, Juli 2015

Ketua Jurusan Manajemen

PANITIA PENGUJI SKRIPSI

iv

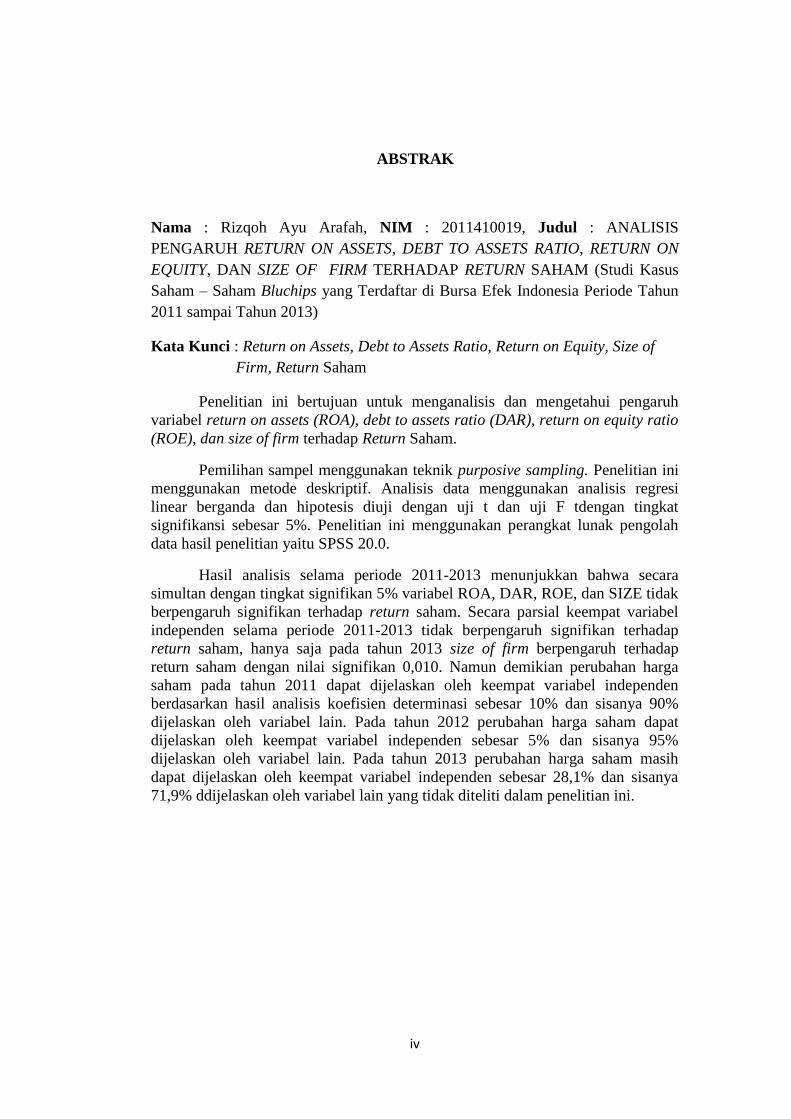

ABSTRAK

Nama : Rizqoh Ayu Arafah, NIM : 2011410019, Judul : ANALISIS

PENGARUH RETURN ON ASSETS, DEBT TO ASSETS RATIO, RETURN ON

EQUITY, DAN SIZE OF FIRM TERHADAP RETURN SAHAM (Studi Kasus

Saham – Saham Bluchips yang Terdaftar di Bursa Efek Indonesia Periode Tahun

2011 sampai Tahun 2013)

Kata Kunci : Return on Assets, Debt to Assets Ratio, Return on Equity, Size of

Firm, Return Saham

Penelitian ini bertujuan untuk menganalisis dan mengetahui pengaruh

variabel return on assets (ROA), debt to assets ratio (DAR), return on equity ratio

(ROE), dan size of firm terhadap Return Saham.

Pemilihan sampel menggunakan teknik purposive sampling. Penelitian ini

menggunakan metode deskriptif. Analisis data menggunakan analisis regresi

linear berganda dan hipotesis diuji dengan uji t dan uji F tdengan tingkat

signifikansi sebesar 5%. Penelitian ini menggunakan perangkat lunak pengolah

data hasil penelitian yaitu SPSS 20.0.

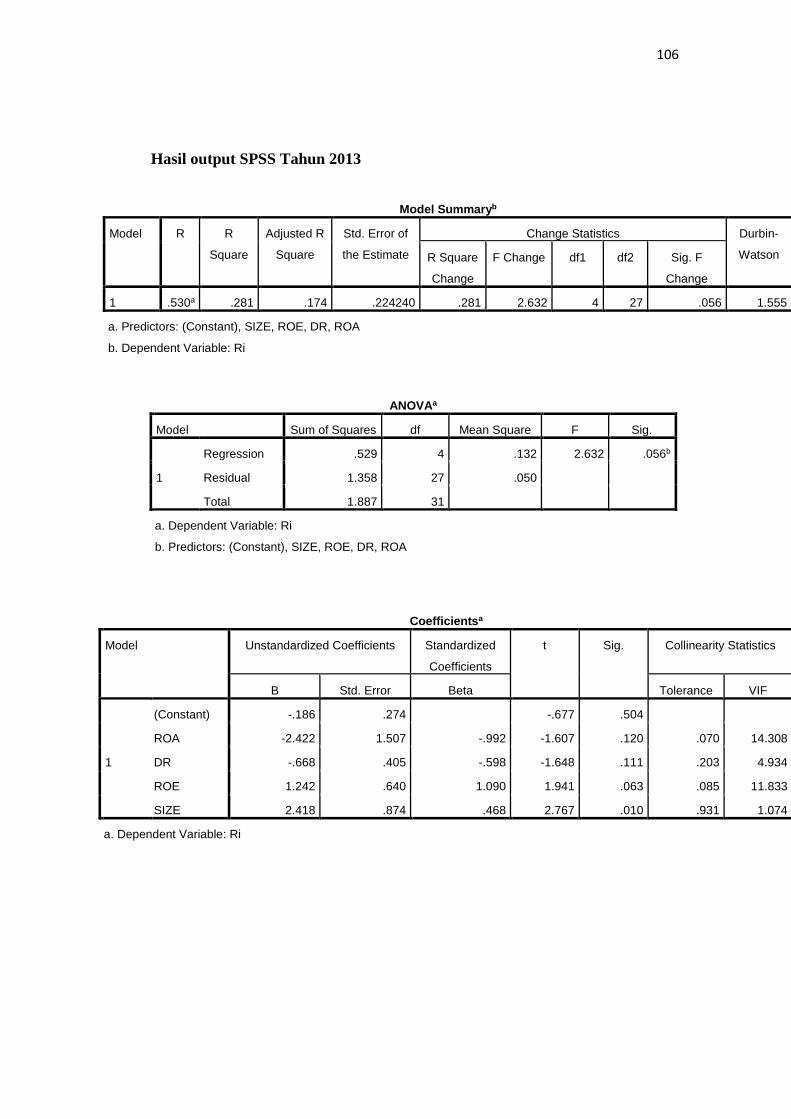

Hasil analisis selama periode 2011-2013 menunjukkan bahwa secara

simultan dengan tingkat signifikan 5% variabel ROA, DAR, ROE, dan SIZE tidak

berpengaruh signifikan terhadap return saham. Secara parsial keempat variabel

independen selama periode 2011-2013 tidak berpengaruh signifikan terhadap

return saham, hanya saja pada tahun 2013 size of firm berpengaruh terhadap

return saham dengan nilai signifikan 0,010. Namun demikian perubahan harga

saham pada tahun 2011 dapat dijelaskan oleh keempat variabel independen

berdasarkan hasil analisis koefisien determinasi sebesar 10% dan sisanya 90%

dijelaskan oleh variabel lain. Pada tahun 2012 perubahan harga saham dapat

dijelaskan oleh keempat variabel independen sebesar 5% dan sisanya 95%

dijelaskan oleh variabel lain. Pada tahun 2013 perubahan harga saham masih

dapat dijelaskan oleh keempat variabel independen sebesar 28,1% dan sisanya

71,9% ddijelaskan oleh variabel lain yang tidak diteliti dalam penelitian ini.

v

KATA PENGANTAR

Dengan Mengucapkan puji syukur kehadirat Allah SWT atas segala

rahmat yang telah diberikan kepada penulis, baik berupa kesehatan fisik dan

mental sehingga penulis dapat menyelesaikan skripsi ini, yang merupakan salah

satu persyaratan untuk memperoleh gelar Sarjana Ekonomi jurusan manajemen

pada Fakultas Ekonomi Universitas Darma Persada Jakarta.

Penulis mengucapkan terima kasih yang tidak terhingga kepada semua

pihak yang telah memberikan bantuan sehingga memungkinkan skripsi ini

terwujud. Ucapan terima kasih penulis sampaikan kepada :

1. Ayahanda dan Ibunda tercinta terimakasih atas do’a, semangat, motivasi,

dan bimbingannya, terimakasih untuk semua kasih sayang yang telah

diberikan kepadaku selama ini.

2. Ke empat kakakku dan ke enam keponakanku, yang menghadirkan

senyuman dan memberikan bantuan penyusunan skripsi ini.

3. Bapak Sukardi Hardjo Sentono, SE, MM, Selaku Dekan Fakultas Ekonomi,

Universitas Darma Persada beserta jajaran.

4. Ibu Ellena Nur Fazria H, SE, MM, Selaku Ketua Jurusan Manajemen

Fakultas Ekonomi, Universitas Darma Persada.

5. Bapak Jombrik, SE, MM, selaku dosen pembimbing yang senantiasa

meluangkan waktunya untuk memberikan arahan dan bimbingan dalam

penyusunan skripsi ini.

vi

6. Seluruh dosen di Fakultas Ekonomi, Universitas Darma Persada, terima

kasih untuk ilmu dan inspirasinya.

7. Seluruh Staff Tata Usaha Fakultas Ekonomi yang telah Banyak Membantu

Penulis Semasa Kuliah.

8. Seseorang yang selalu mendukung, memberikan motivasi, dan menemani

penulis selama ini, terima kasih atas waktunya

9. Team 9 angkatan 2011 (Fitri, zalika, Milda, Aptrena, Vera, Tira, Enggar,

Falah, Yuda) terimakasih karena selalu ada tawa bersama kalian.

Setidaknya itu menjadi obat penenang bagiku dan kenangan dengan kalian

tidak akan pernah terlupakan. Thankyou so much

10. Teman-teman Manajemen dan Akuntansi 2011 yang telah membantu

penulis menyelesaikan Skripsi ini.

Penulis menyadari bahwa dalam penyusunan skripsi ini masih banyak

terdapat keterbatasan ilmu dan wawasan. Akhir kata dengan segala kerendahan

hati semoga skripsi ini dapat bermanfaat bagi penulis khususnya dan bagi pebaca

umumnya.

Jakarta, Juni 2015

Rizqoh Ayu Arafah

vii

DAFTAR ISI

HALAMAN

LEMBAR PERNYATAAN i

LEMBAR PERSETUJUAN SKRIPSI ii

LEMBAR PENGESAHAN SKRIPSI iii

ABSTRAK iv

KATA PENGANTAR v

DAFTAR ISI vi

DAFTAR TABEL ix

DAFTAR GAMBAR xi

DAFTAR LAMPIRAN xii

BAB I PENDAHULUAN

A. Latar Belakang 1

B. Pembatasan Masalah 5

C. Rumusan Masalah 6

D. Tujuan Penelitian 7

E. Manfaat Penelitian 7

BAB II TINJAUAN LITERATUR

A. Investasi 9

1. Pengertian Investasi 9

2. Bentuk-Bentuk Investasi 10

3. Jenis-Jenis Investasi 11

B. Pasar Modal 12

1. Pengertian Pasar Modal 12

2. Fungsi Pasar Modal 13

3. Instrumen Pasar Modal 15

C. Saham 17

1. Pengertian Saham 17

2. Jenis-Jenis Saham 18

D. Return 21

viii

E. Laporan Keuangan 22

F. Analisis Tingkat Keuntungan Investasi 24

1. Analisis Fundamental 25

2. Analisis Teknikal 26

3. Analisis Laporan Keuangan 29

G. Tinjauan Atas Penelitian Sebelumnya 30

H. Kerangka Konseptual 33

I. Hipotesis 34

J. Kerangka Pikir 35

BAB III METODE PENELITIAN

A. Lokasi dan Waktu Penelitian 36

B. Jenis dan Sumber Data 36

C. Populasi dan Sampel 36

D. Metode Pengumpulan Data 37

E. Metode Analisis Data 38

1. Analisis Regresi 38

2. Statistik Deskriptif 39

F. Variabel Dependen 39

1. Return Saham 39

G. Variabel Independen 40

1. Return on Assets (ROA) 40

2. Debt to Assets Ratio (DAR) 41

3. Return on Equity (ROE) 42

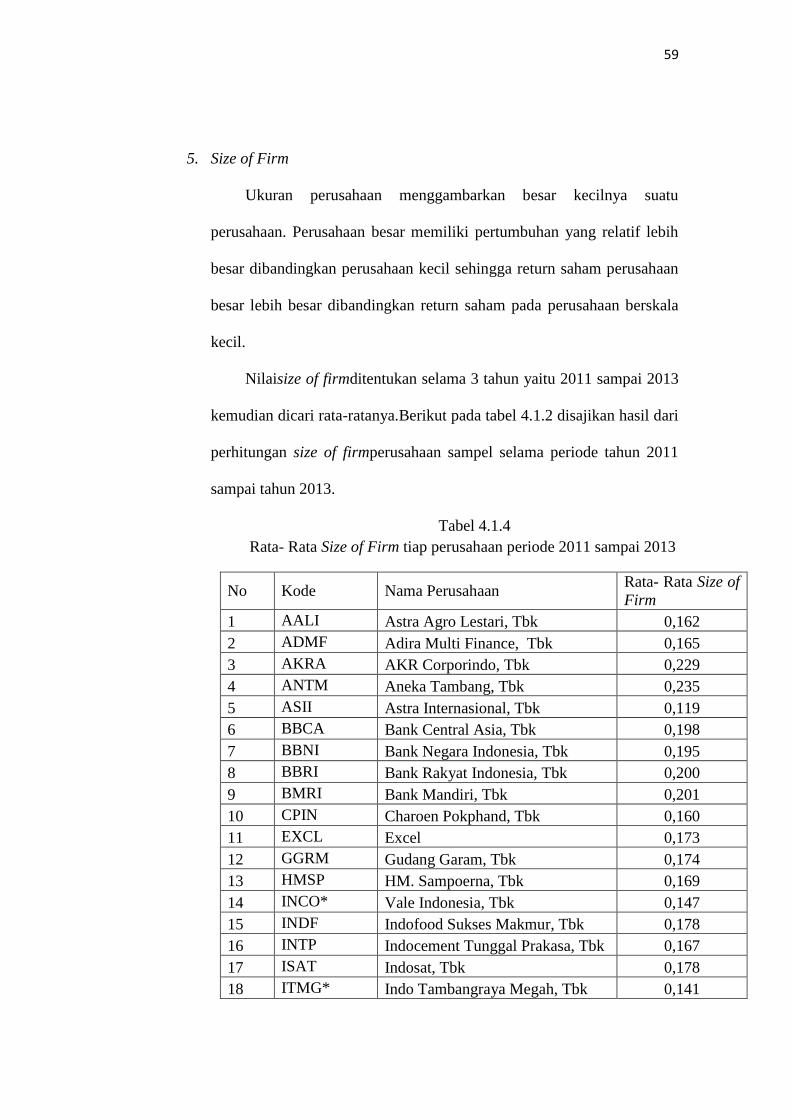

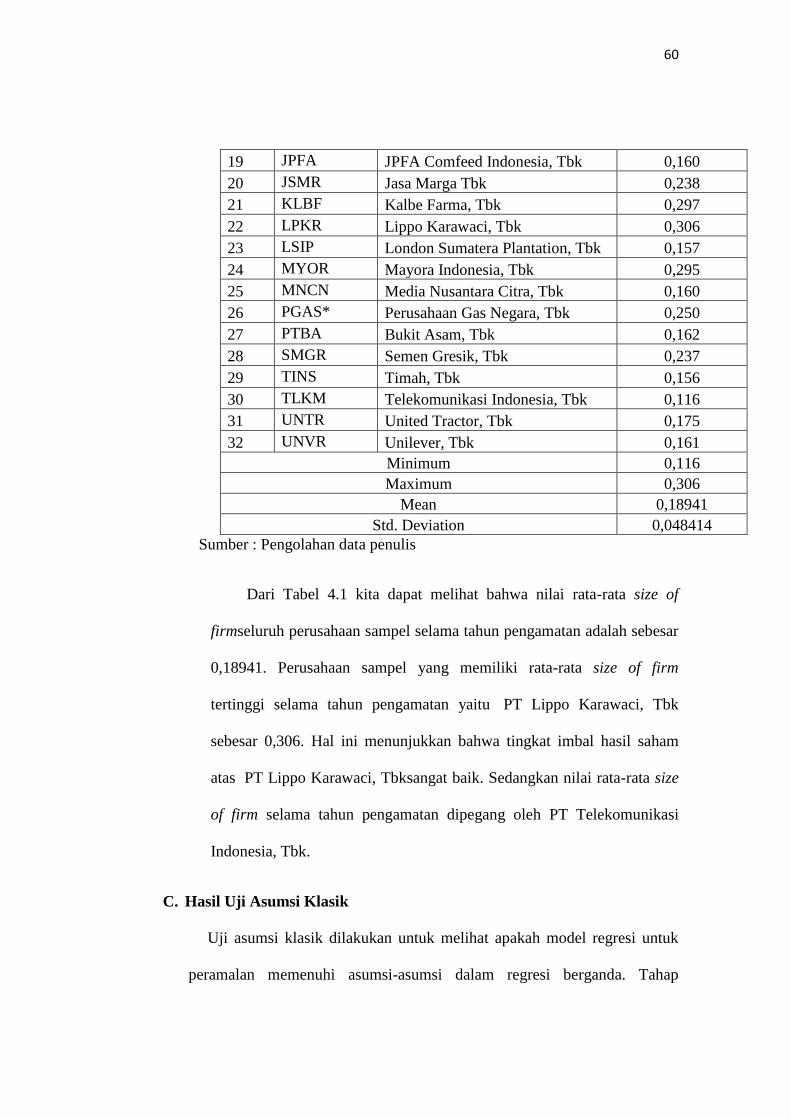

4. Size of Firm 43

H. Uji Asumsi Klasik 43

1. Uji Normalitas Data 43

2. Uji Multikolonieritas 44

3. Uji Autokorelasi 44

4. Uji Heteroskedastisitas 45

I. Hipotesis 45

BAB IV ANALISIS DAN PEMBAHASAN

A. Gambaran Sampel Penelitian 50

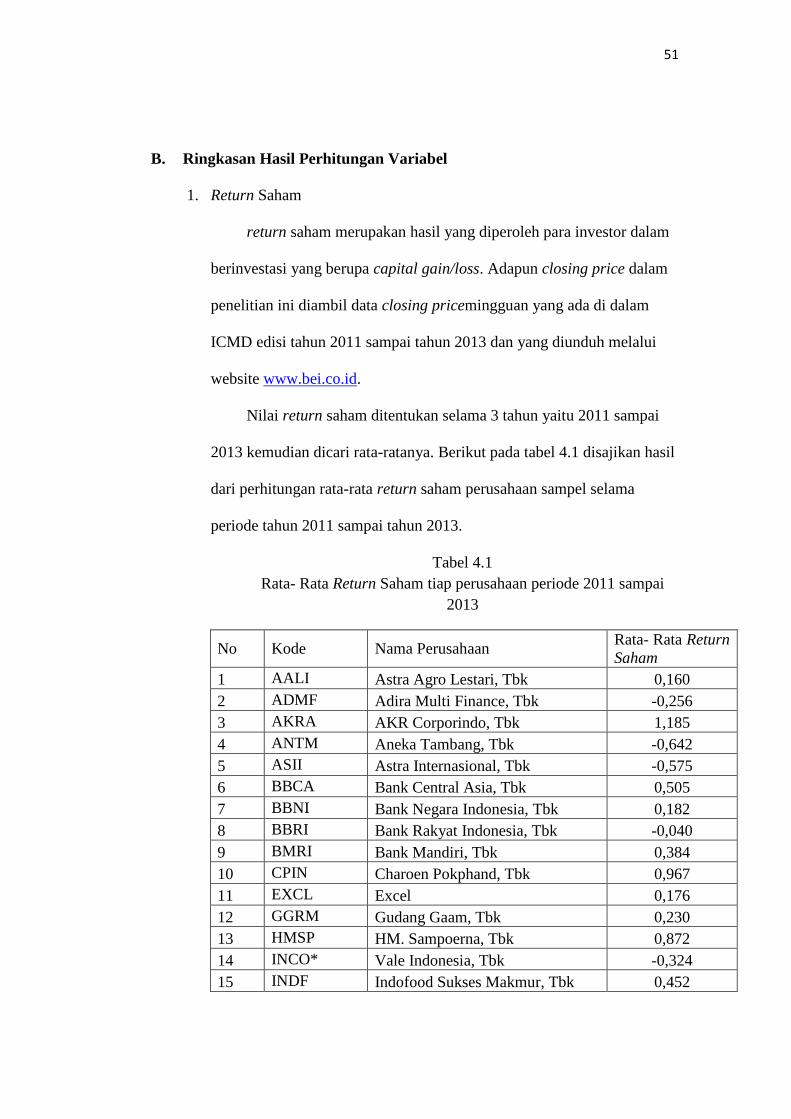

B. Ringkasan Hasil Perhitungan Variabel 51

C. Hasil Uji Asumsi Klasik 60

D. Hasil Regresi Linier 72

E. Hasil Hipotesis 77

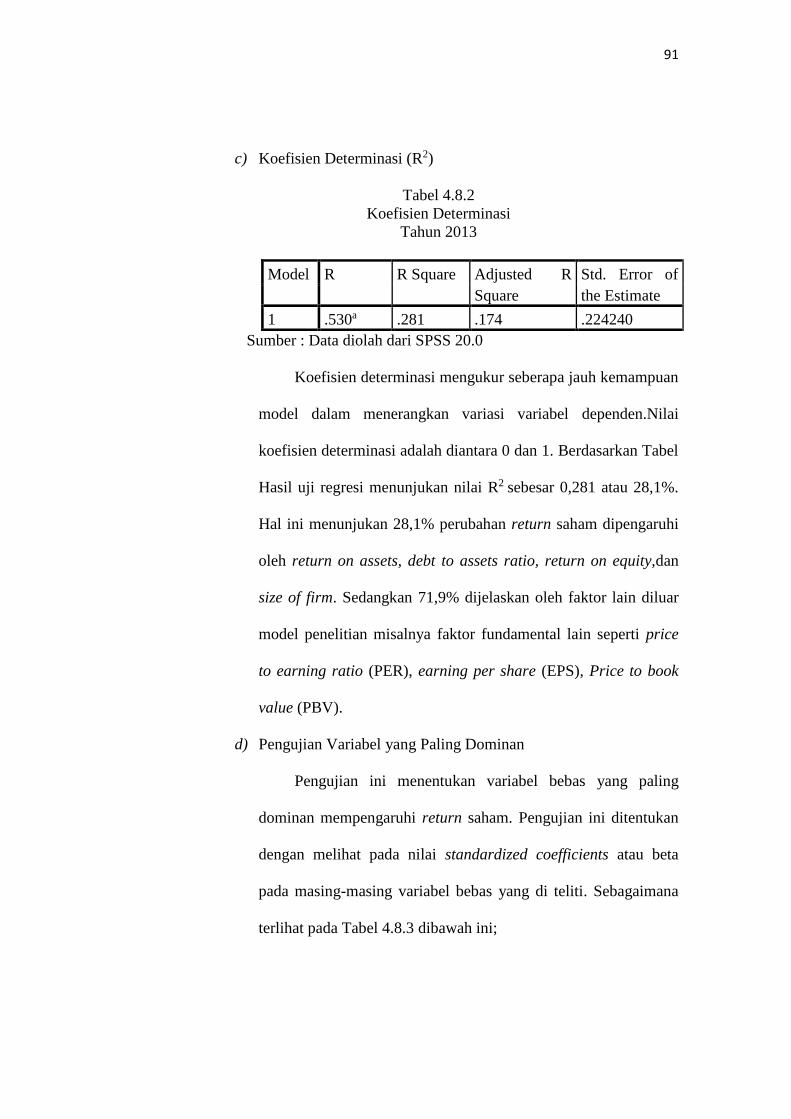

F. Interpretasi Hasil Penelitian 92

BAB V KESIMPULAN DAN SARAN

A. Kesimpulan 99

B. Keterbatasan dan Saran 101

ix

DAFTAR PUSTAKA 102

LAMPIRAN 105

x

DAFTAR TABEL

Tabel 2.1 Instrumen pasar modal Indonesia 16

Tabel 2.2 Jenis- jenis rasio keuangan 29

Tabel 4.1 Rata-rata return saham tiap perusahaan periode 2011-2013 51

Tabel 4.1.1 Rata-rata return on assets tiap perusahaan periode 2011-2013 53

Tabel 4.1.2 Rata-rata debt to assets ratio tiap perusahaan periode 2011-2013 55

Tabel 4.1.3 Rata-rata return on equity tiap perusahaan periode 2011-2013 57

Tabel 4.1.4 Rata-rata size of firm tiap perusahaan periode 2011-2013 59

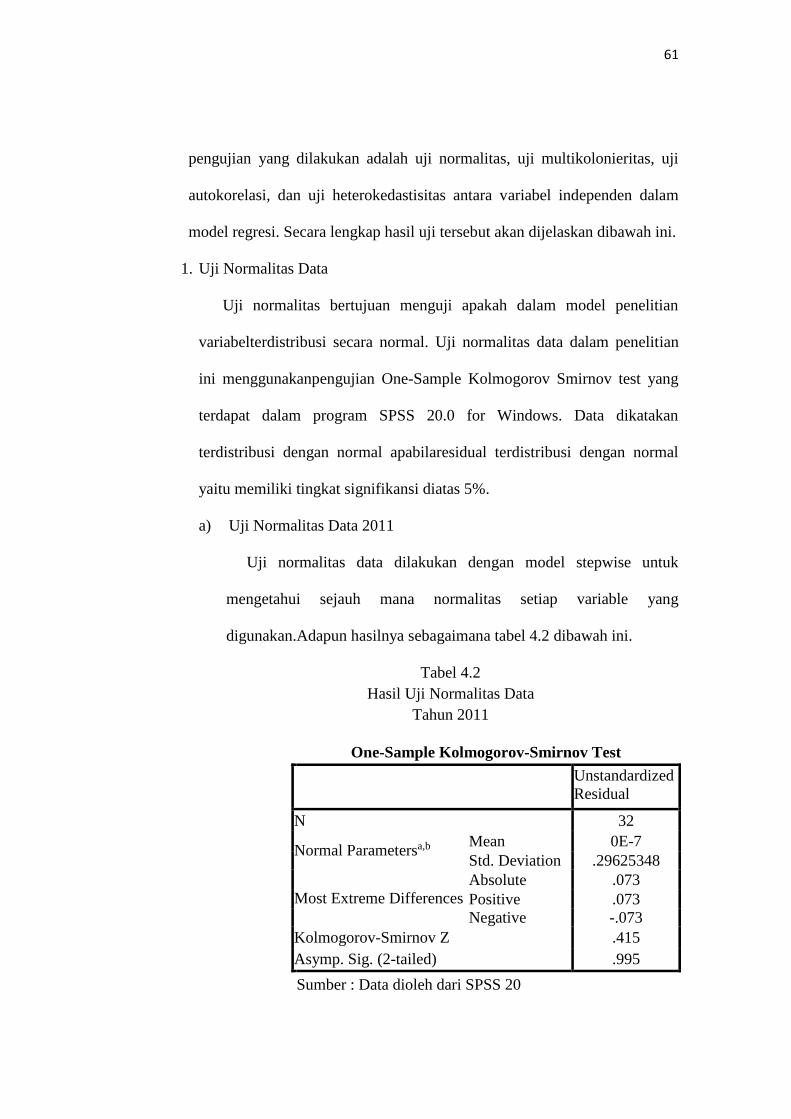

Tabel 4.2 Hasil Uji normalitas data tahun 2011 61

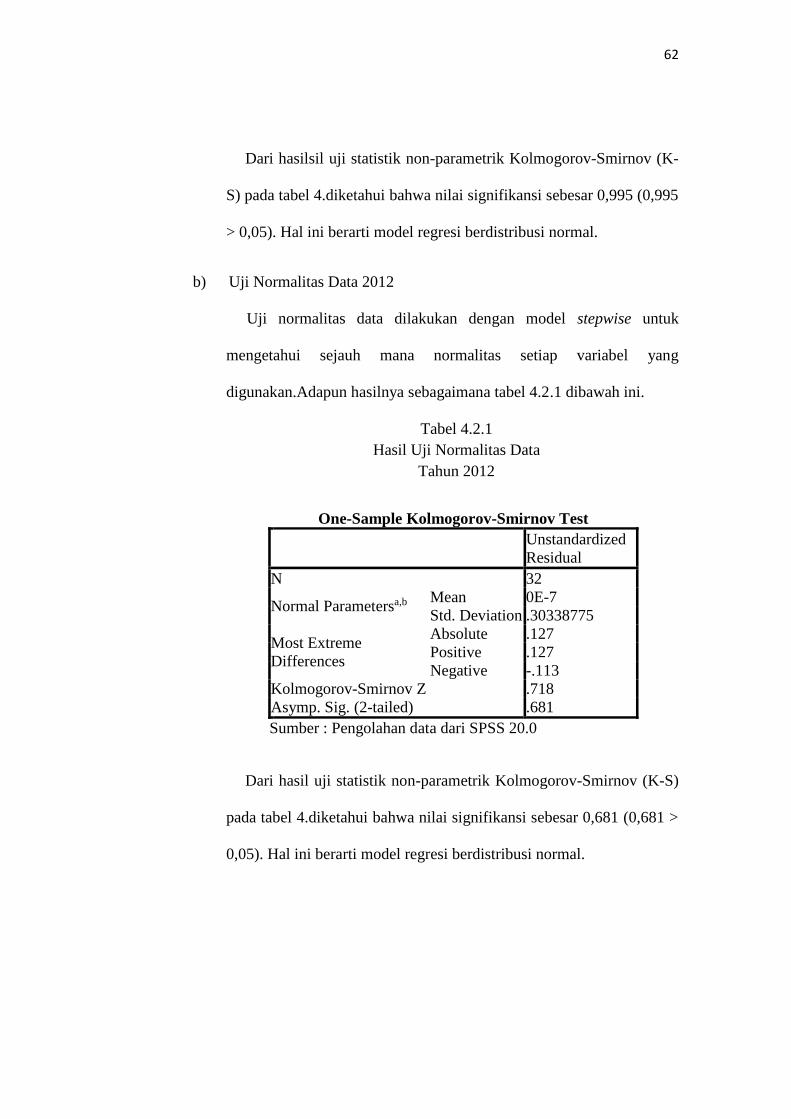

Tabel 4.2.1 Hasil Uji normalitas data tahun 2012 62

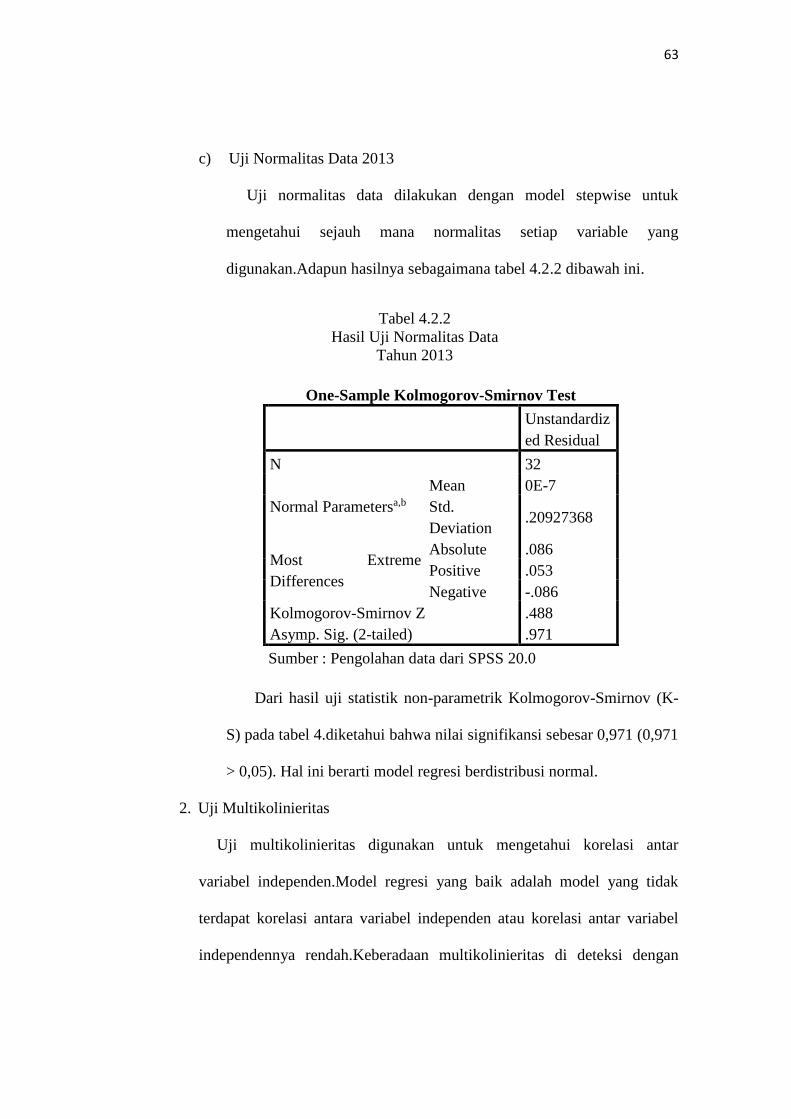

Tabel 4.2.2 Hasil Uji normalitas data tahun 2013 63

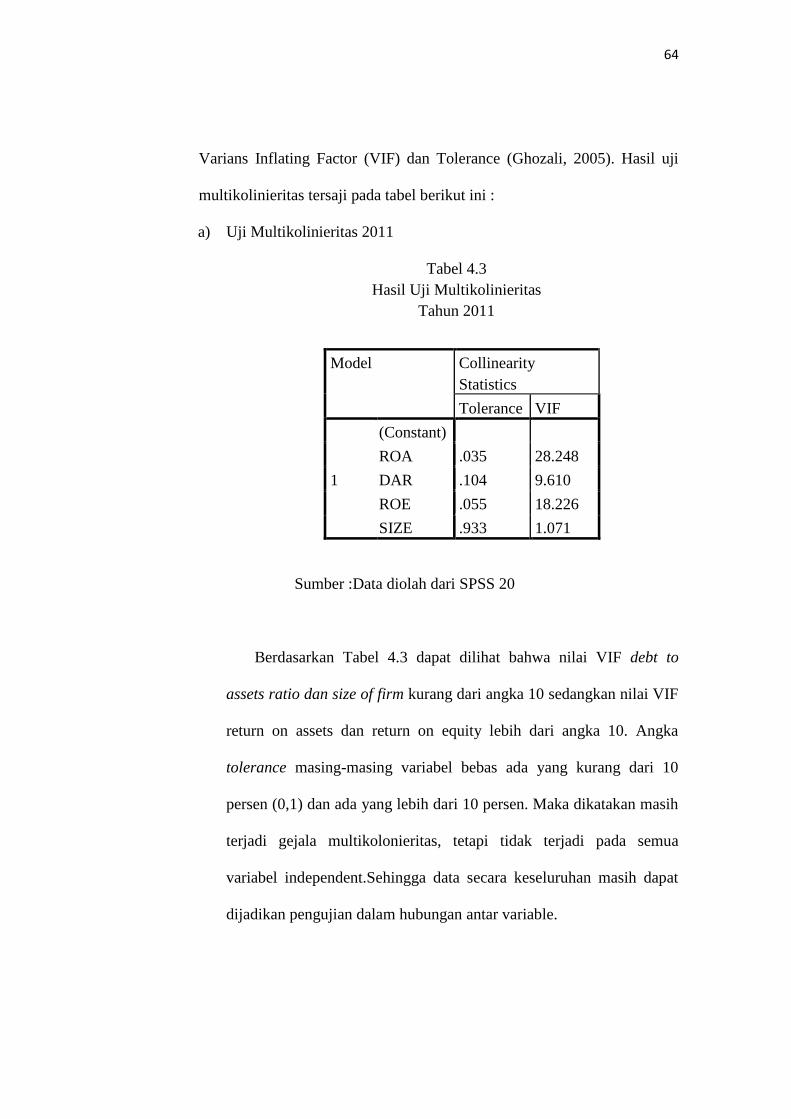

Tabel 4.3 Hasil Uji multikolonieritas tahun 2011 64

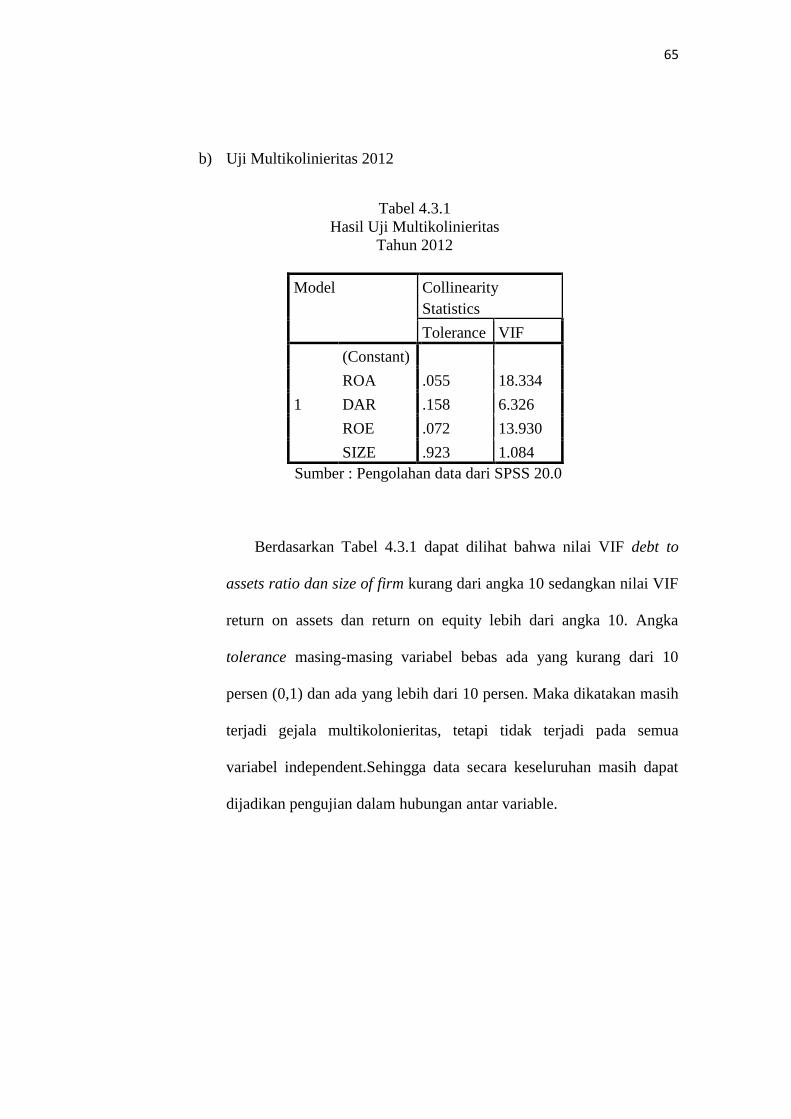

Tabel 4.3.1 Hasil Uji multikolonieritas tahun 2012 65

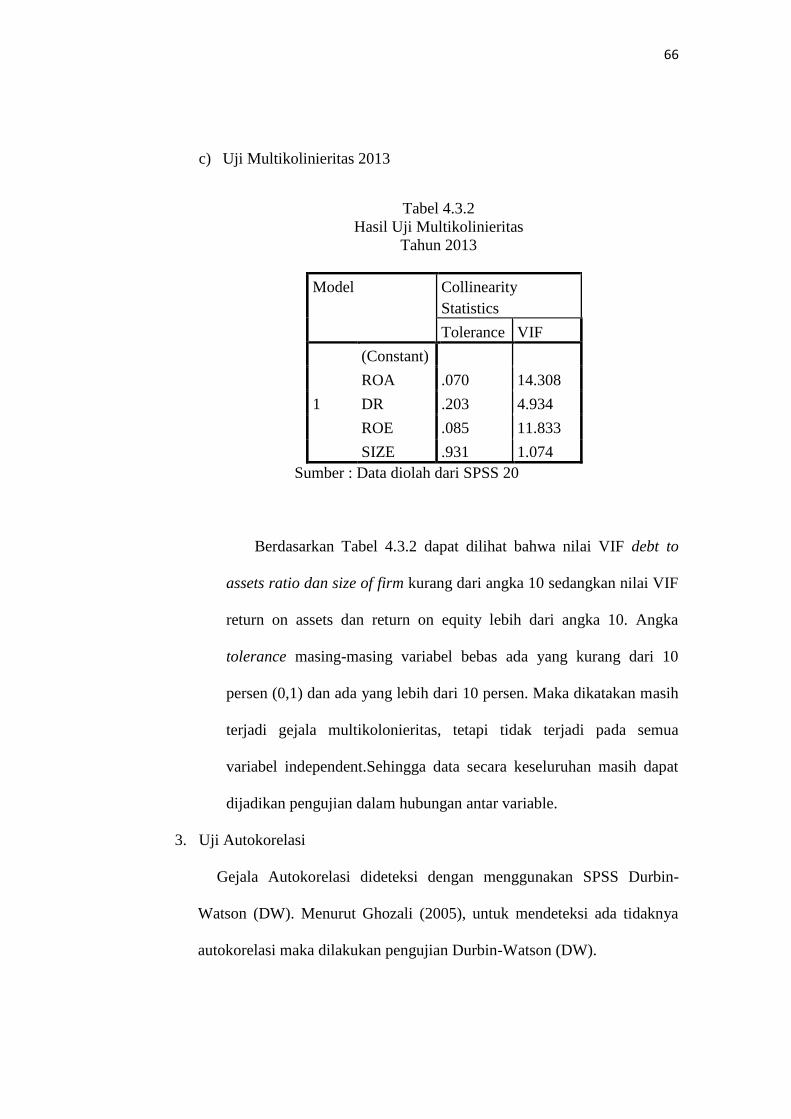

Tabel 4.3.2 Hasil Uji multikolonieritas tahun 2013 66

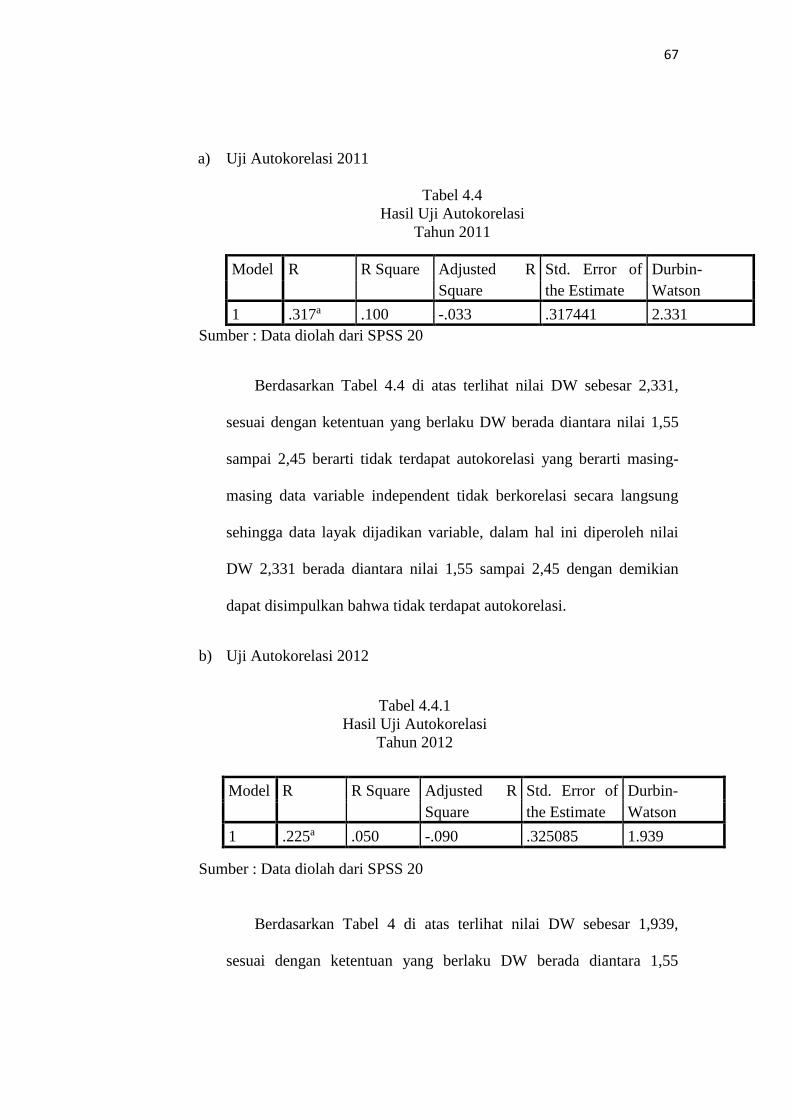

Tabel 4.4 Hasil Uji autokorelasi tahun 2011 67

Tabel 4.4.1 Hasil Uji autokorelasi tahun 2012 67

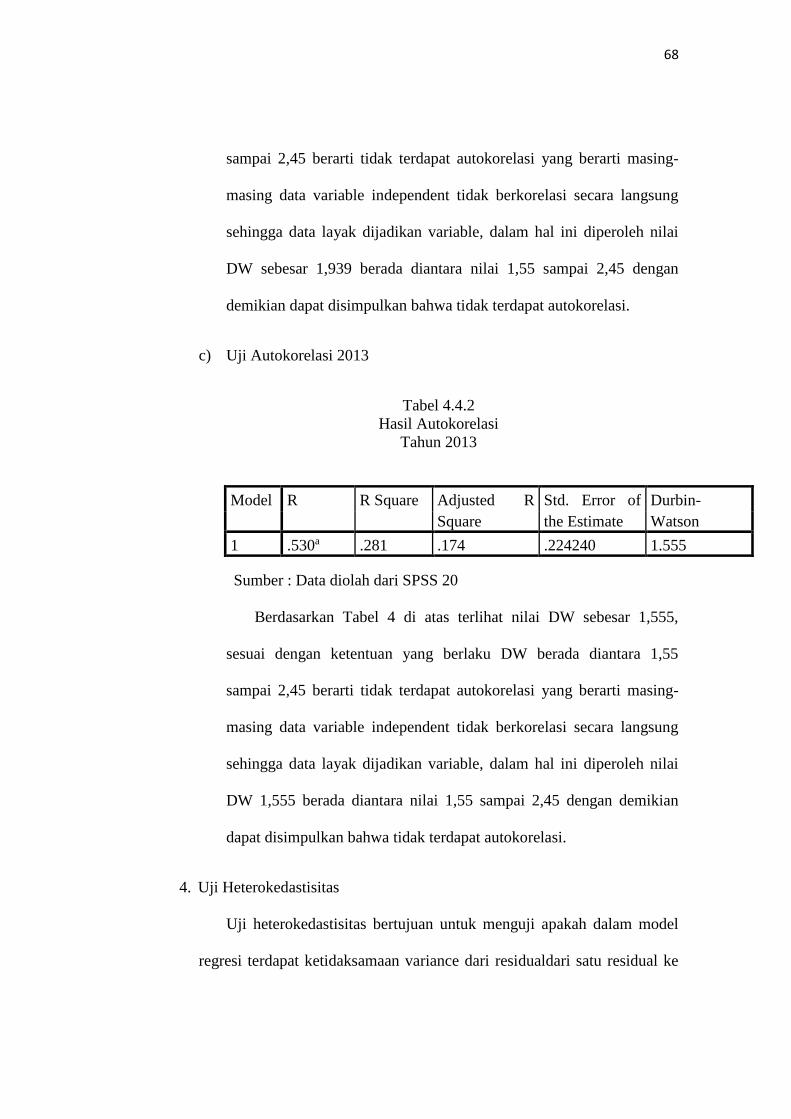

Tabel 4.4.2 Hasil Uji autokorelasi tahun 2013 68

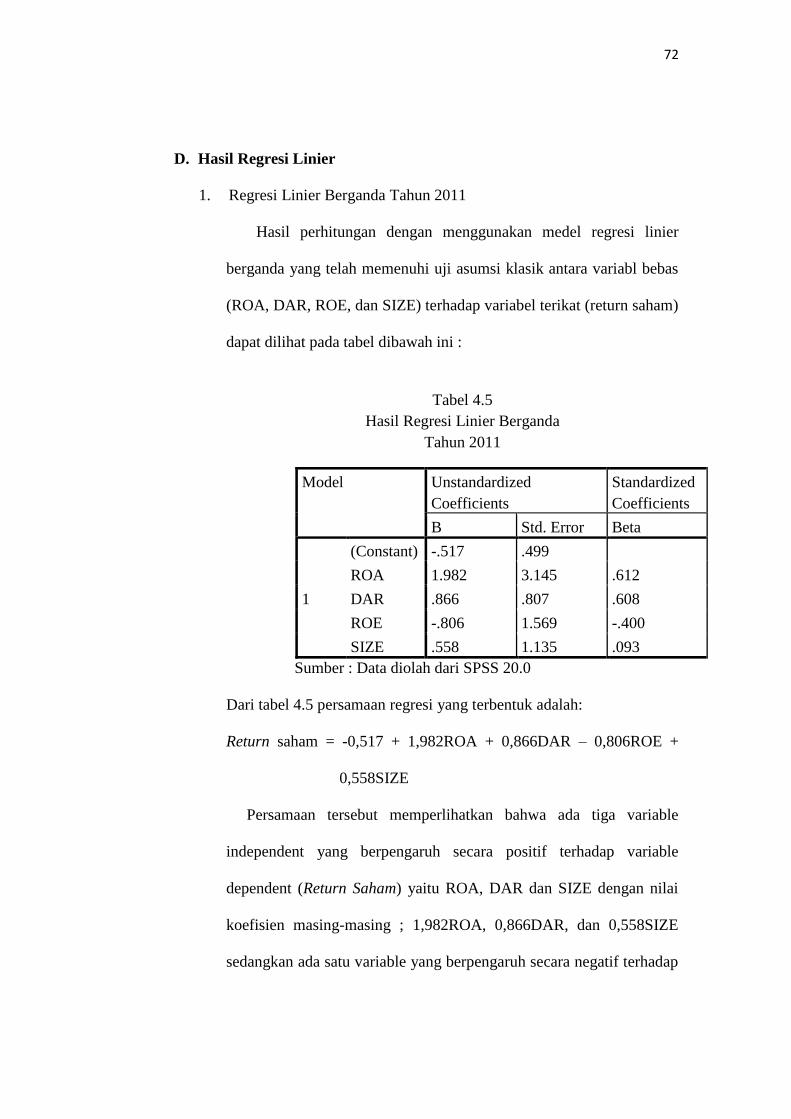

Tabel 4.5 Hasil regresi linier berganda tahun 2011 72

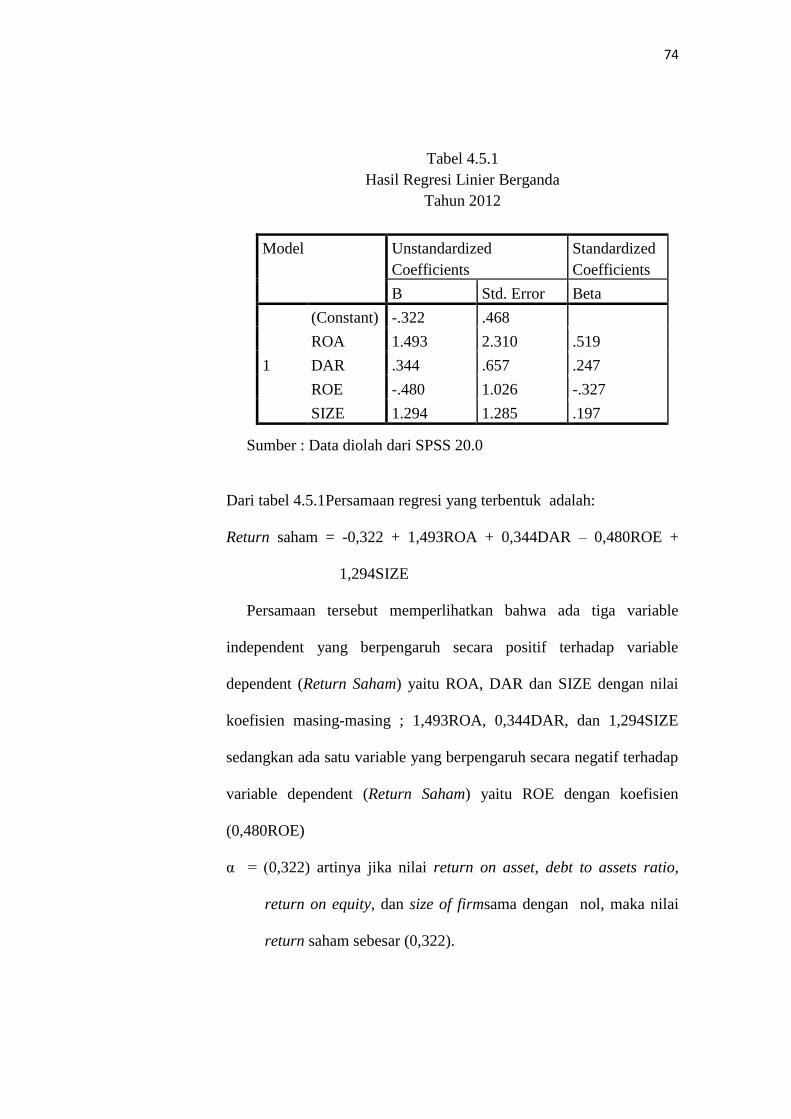

Tabel 4.5.1 Hasil regresi linier berganda tahun 2012 74

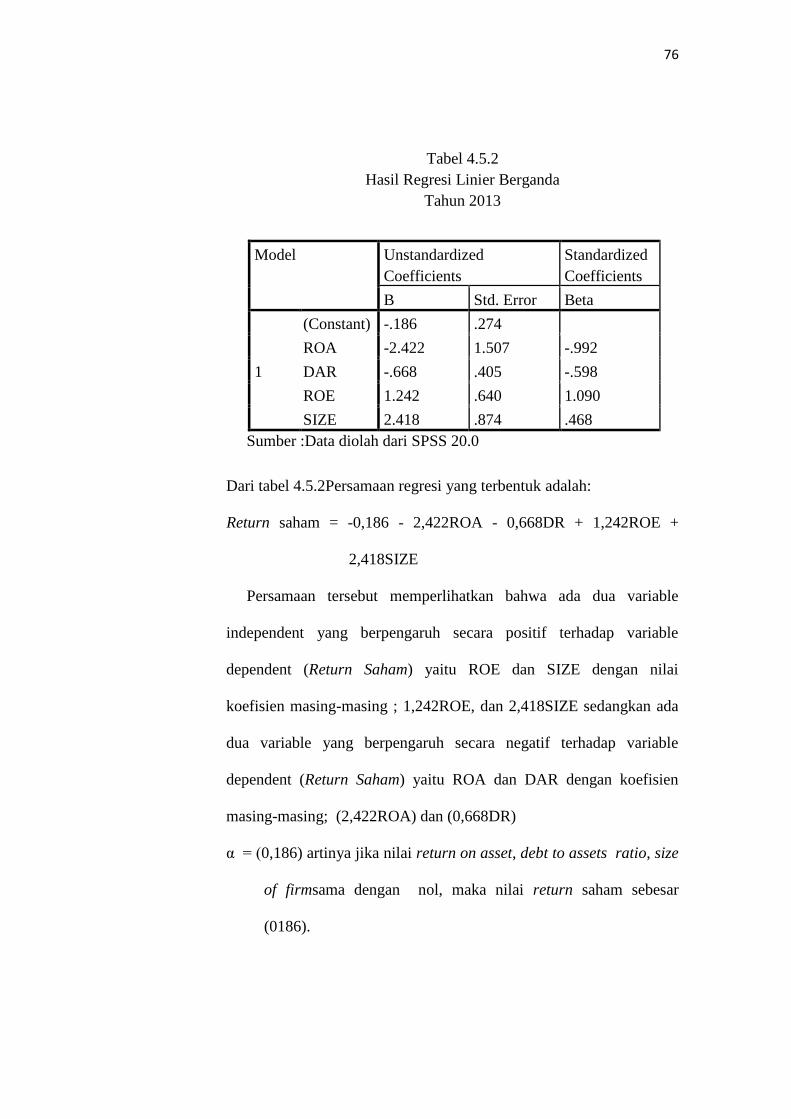

Tabel 4.5.2 Hasil regresi linier berganda tahun 2013 76

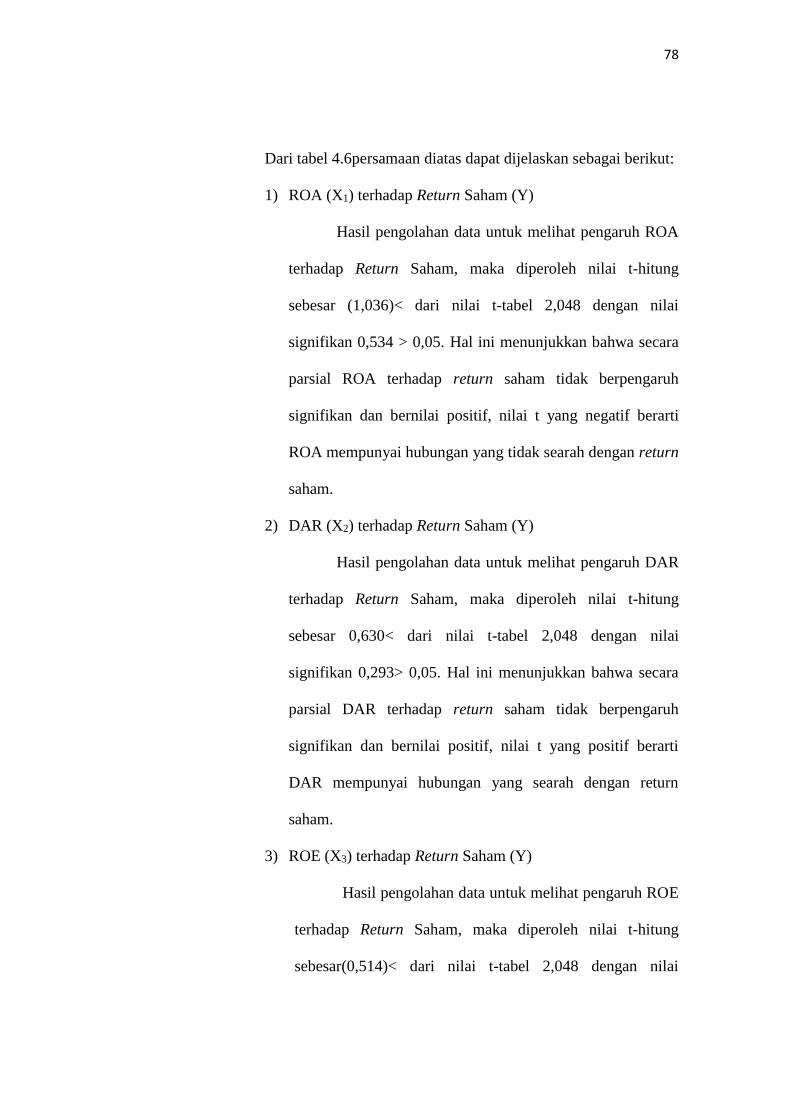

Tabel 4.6 Hasil Uji parsial (uji t) tahun 2011 77

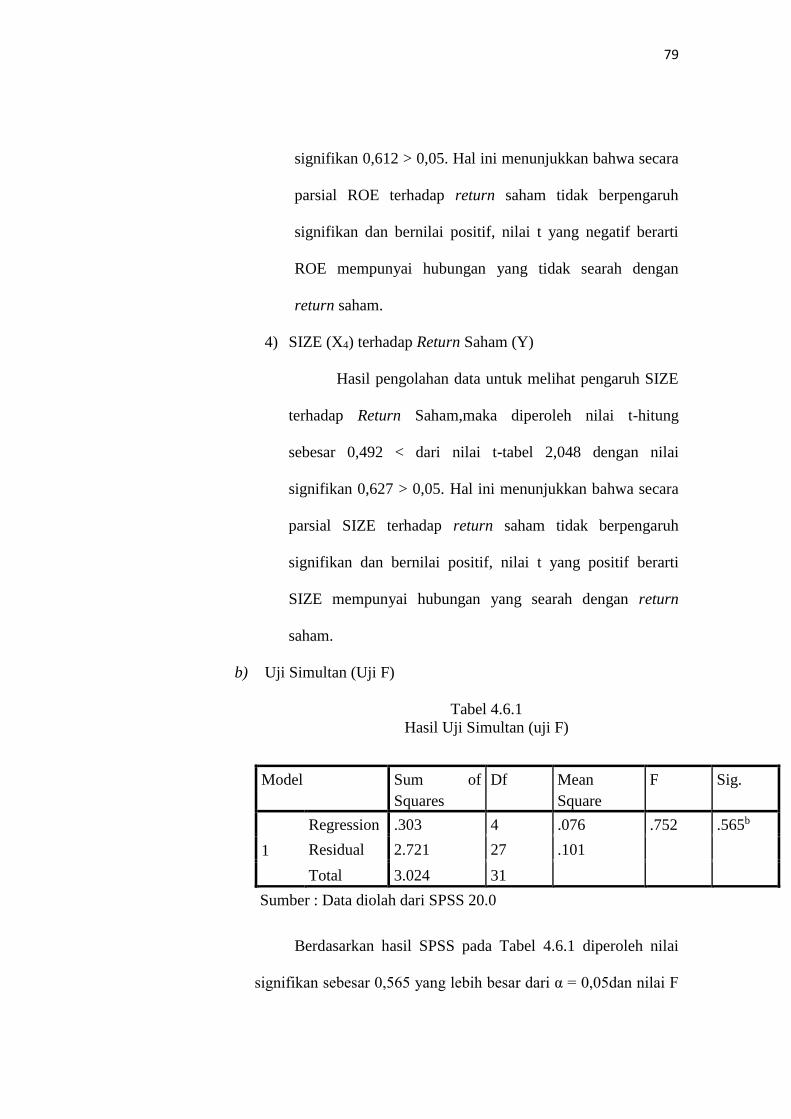

Tabel 4.6.1 Hasil Uji simultan (uji F) tahun 2011 79

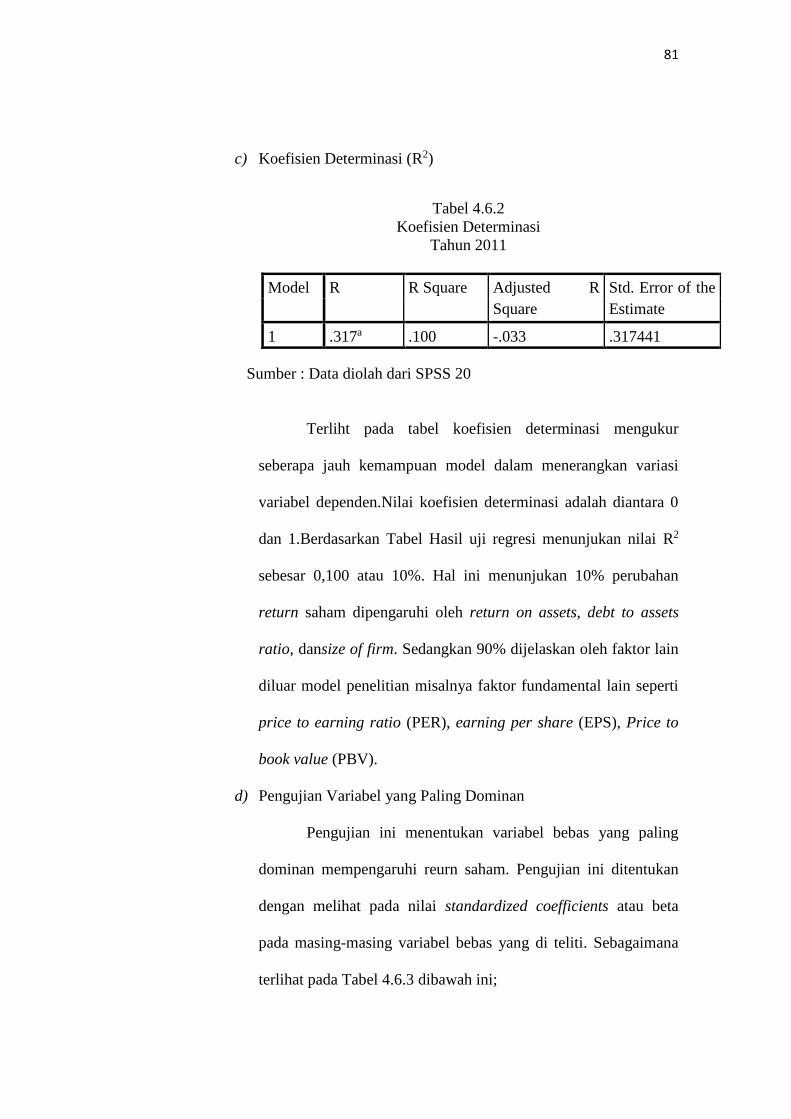

Tabel 4.6.2 Koefisien determinan (R2) tahun 2011 81

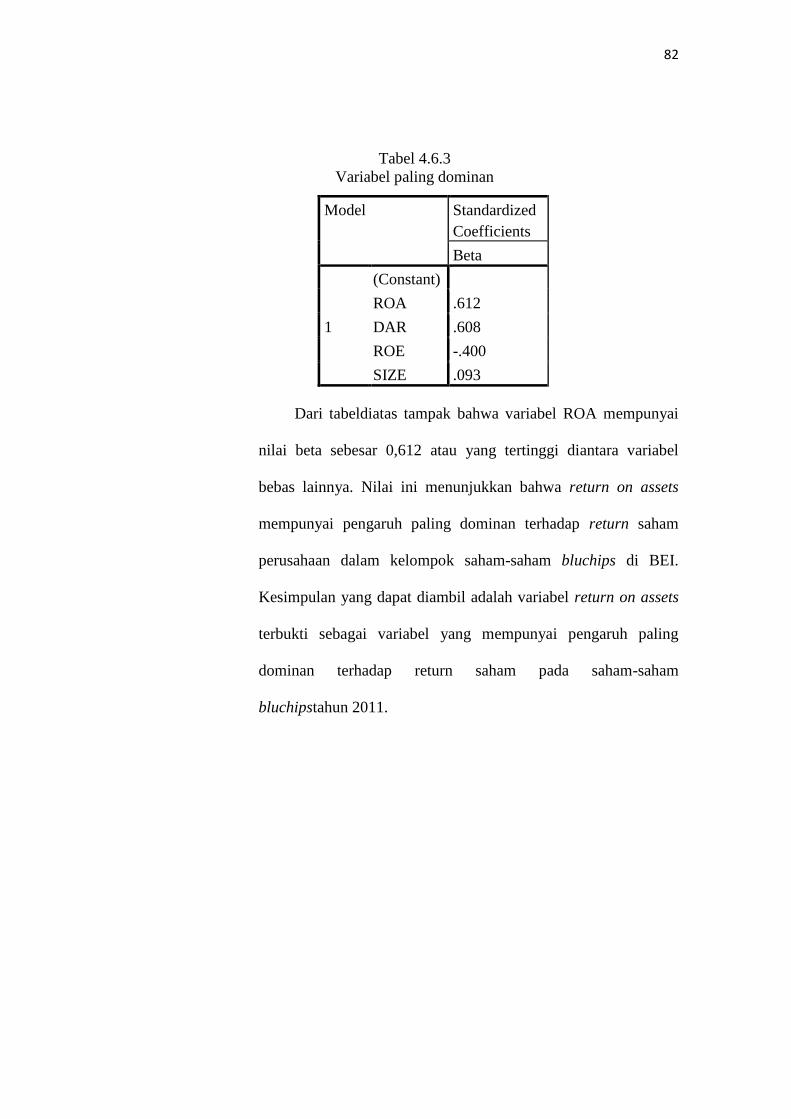

Tabel 4.6.3 Pengujian variabel paling dominan tahun 2011 82

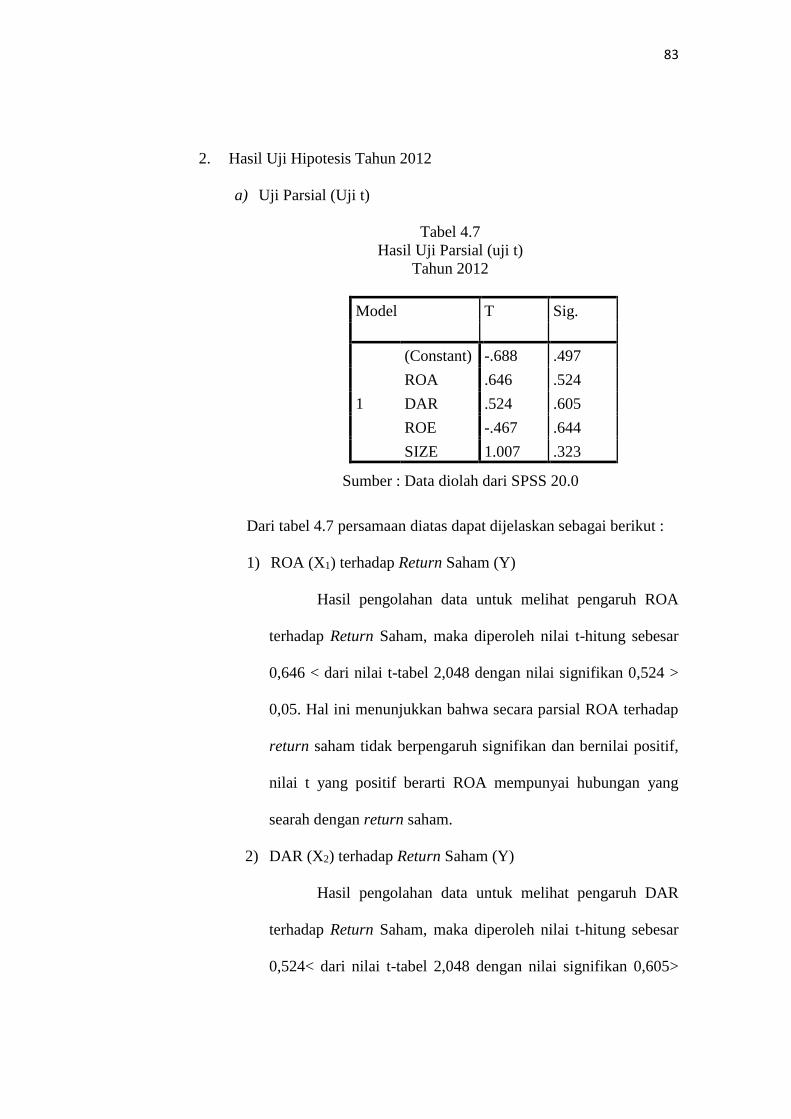

Tabel 4.7 Hasil Uji parsial (uji t) tahun 2012 82

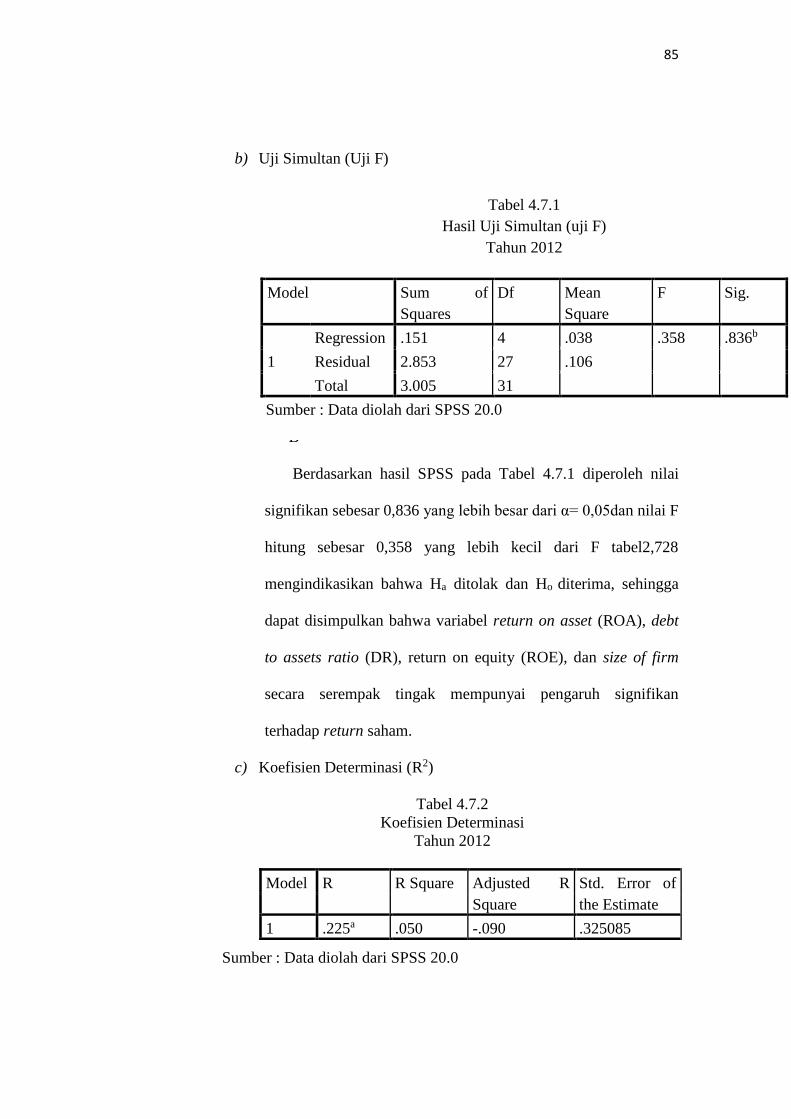

Tabel 4.7.1 Hasil Uji simultan (uji F) tahun 2012 84

xi

Tabel 4.7.2 Koefisien determinan (R2) tahun 2012 85

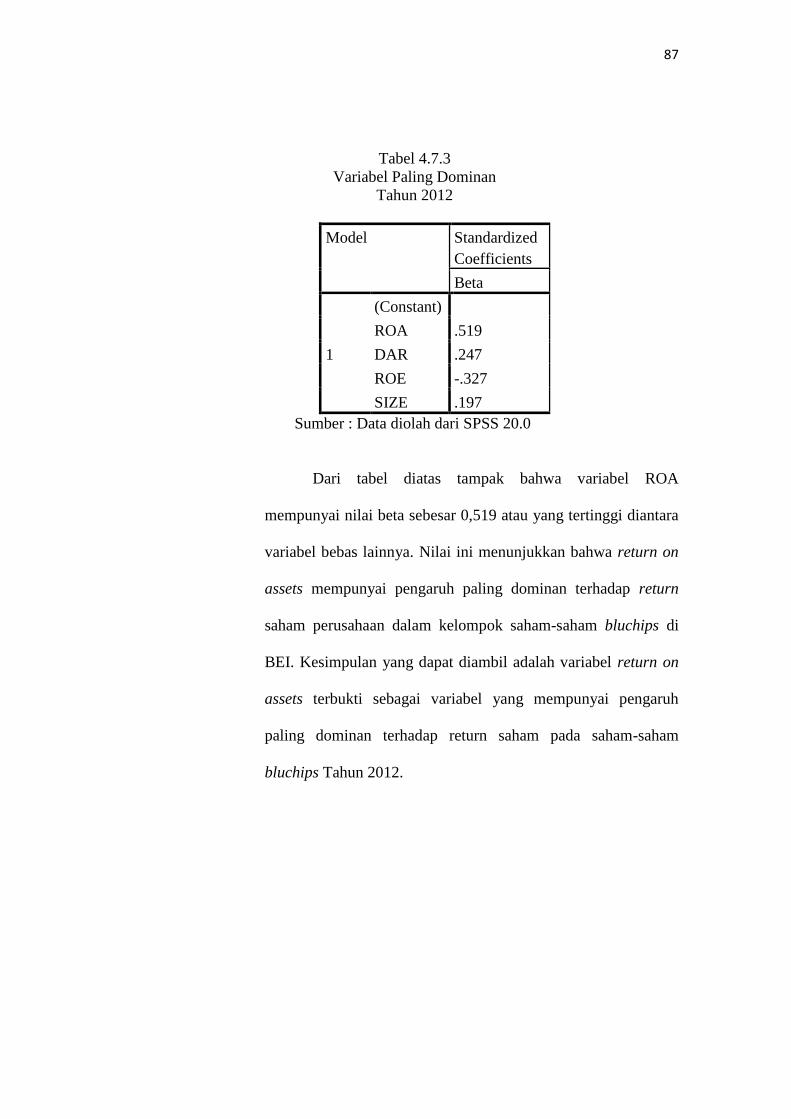

Tabel 4.7.3 Pengujian variabel paling dominan tahun 2012 86

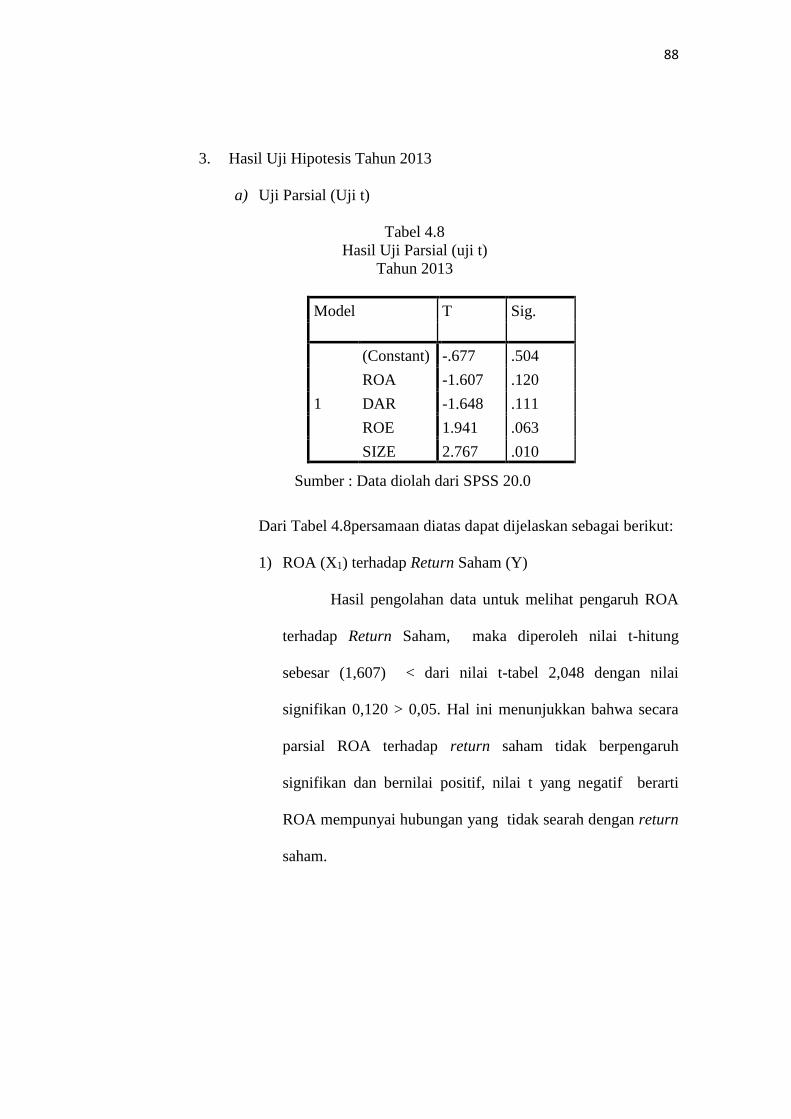

Tabel 4.8 Hasil Uji parsial (uji t) tahun 2013 87

Tabel 4.8.1 Hasil Uji simultan (uji F) tahun 2013 89

Tabel 4.8.2 Koefisien determinan (R2) tahun 2013 90

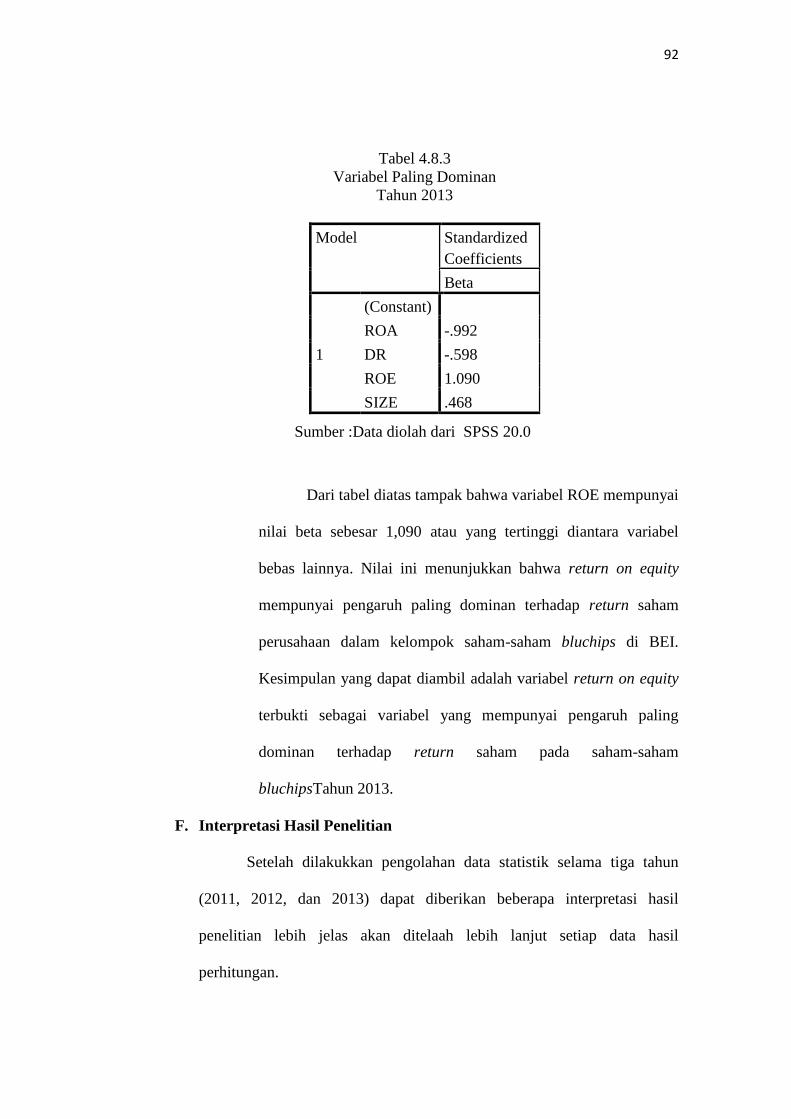

Tabel 4.8.3 Pengujian variabel paling dominan tahun 2013 91

xii

DAFTAR GAMBAR

Gambar 2.1 Investasi langsung dan investasi tidak langsung 12

Gambar 2.2 Aliran dana dan efek dalam pasar modal 15

Gambar 2.3 Harga saham mingguan PT Kalbe Farma 28

Gambar 2.4 Kerangka konseptual 33

Gambar 2.5 Kerangka pikir 35

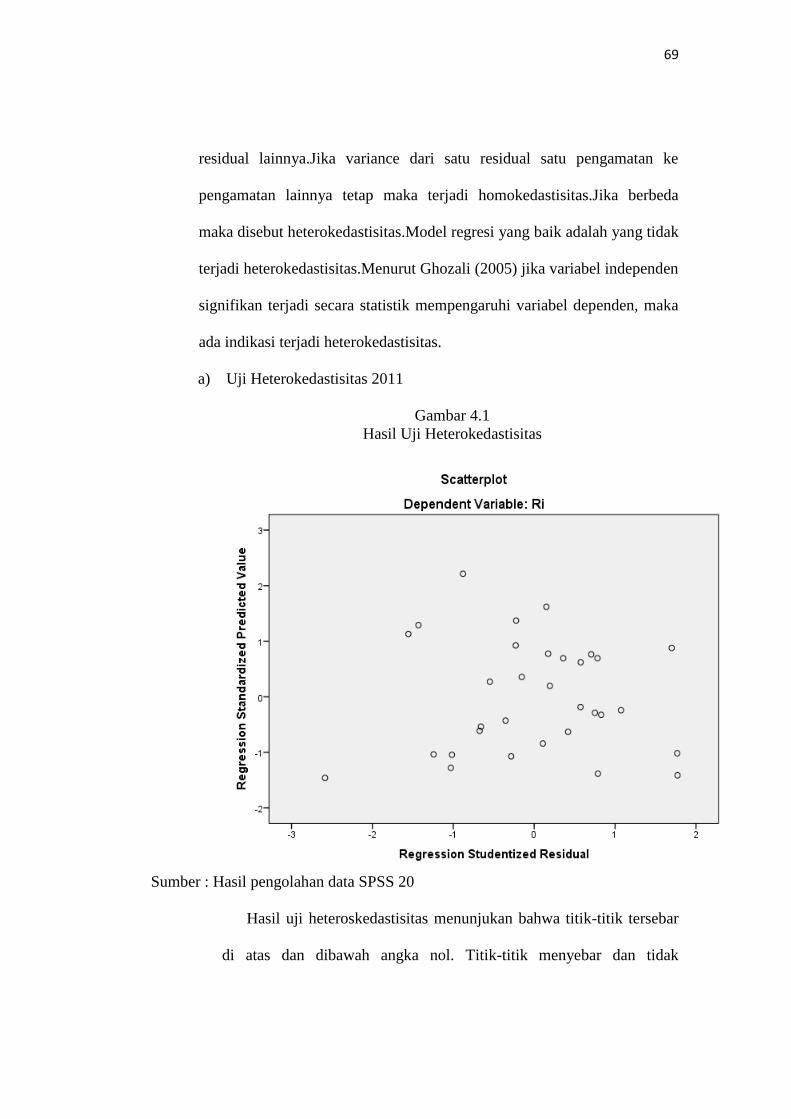

Gambar 4.1 Hasil heteroskedastisitas 2011 69

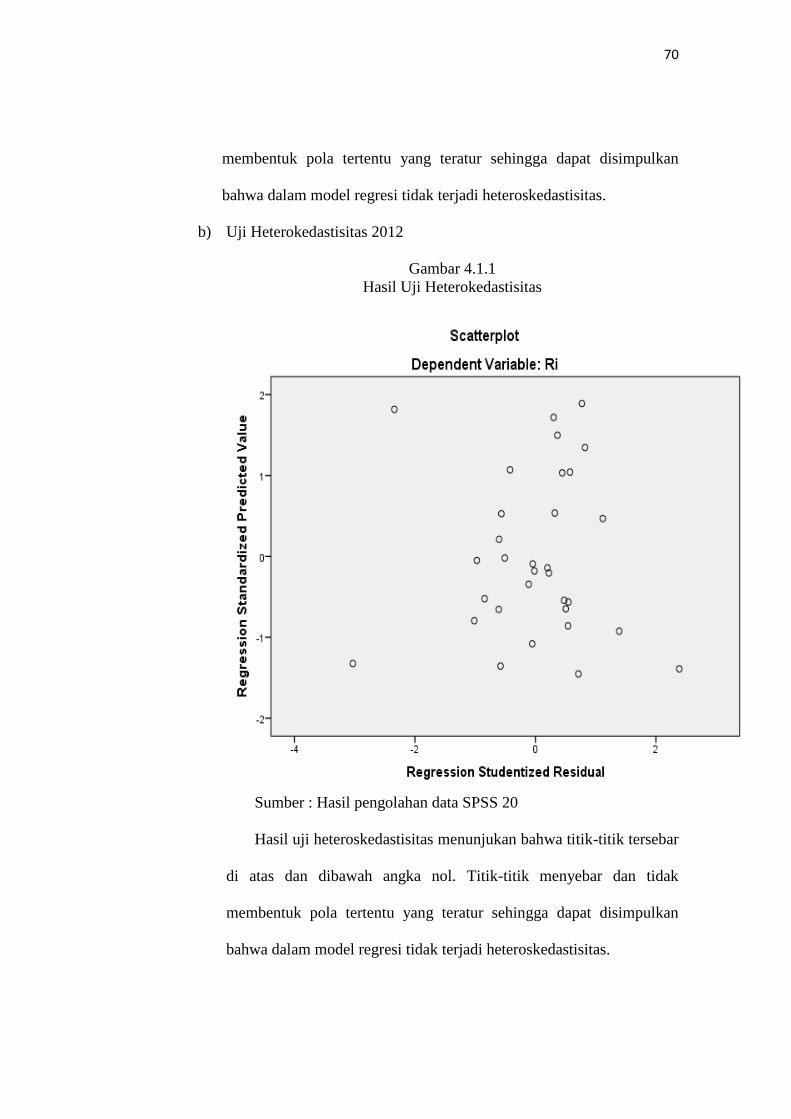

Gambar 4.1.1 Hasil heteroskedastisitas 2012 70

Gambar 4.1.2 Hasil heteroskedastisitas 2013 71

xiii

DAFTAR LAMPIRAN

Lampiran 1 Daftar riwayat hidup 105

Lampiran 2 Perhitungan Return on assets (ROA) tahun 2011 106

Lampiran 3 Perhitungan Return on assets (ROA) tahun 2012 107

Lampiran 4 Perhitungan Return on assets (ROA) tahun 2013 108

Lampiran 5 Perhitungan Debt to assets ratio (DAR) tahun 2011 109

Lampiran 6 Perhitungan Debt to assets ratio (DAR) tahun 2012 110

Lampiran 7 Perhitungan Debt to assets ratio (DAR) tahun 2013 111

Lampiran 8 Perhitungan Return on equity (ROE) tahun 2011 112

Lampiran 9 Perhitungan Return on equity (ROE) tahun 2012 113

Lampiran 10 Perhitungan Return on equity (ROE) tahun 2013 114

Lampiran 11 Perhitungan Size of Firm tahun 2011 115

Lampiran 12 Perhitungan Size of Firm tahun 2012 116

Lampiran 13 Perhitungan Size of Firm tahun 2013 117

Lampiran 14 Perhitungan Return sahamtahun 2011 sampai 2013 118

Lampiran 15 Hasil output spss return on assets, debt to assets ratio, return on equity,

dan size of firm terhadap return saham 119

Lampiran 16 Tabel uji t 123

Lampiran 17 Tabel uji F 124

Lampiran 18 Lembar Konsultasi 125

1

BAB I

PENDAHULUAN

A. Latar Belakang

Investasi kini menjadi aktivitas alternatif untuk mendapatkan

keuntungan sebagai pemenuhan kebutuhan seseorang. Investasi adalah

penggunaan sejumlah dana atau sumber daya lainnya saat ini, untuk

memperoleh sejumlah keuntungan di masa yang akan datang (Tandelilin,

2010:2). Pasar modal adalah salah satu media investasi dimana memiliki

fungsi sebagai fasilisator dalam kegiatan jual-beli surat berharga bagi

pihak yang kekurangan dana dengan menawarkan surat berharga dan bagi

pihak yang memiliki kelebihan dana dengan melakukan investasi.

Salah satu instrument investasi yang popular di pasar modal adalah

saham. Perusahaan mengeluarkan saham untuk pemenuhan kebutuhan

pendanaannya, sementara pemodal membeli saham utuk mendapatkan

keuntungan dimasa yang akan datang berupa dividen (pembagian laba)

atau capital gain pada saat sahamnya dijual kembali.

Perusahaan yang bergabung dalam pasar modal harus menjaga nilai

perusahaan mereka karena nilai perusahaan yang baik akan memberikan

pandangan positif mengenai perusahaan dan memberikan peluang return

yang besar. Pandangan positif tersebut dapat menyebabkan semakin

banyak investor yang tertarik untuk membeli saham perusahaan sehingga

harga saham perusahaan meningkat dan saham perusahaan menjadi

2

bernilai. Sebaliknya, apabila perusahaan tidak mampu memberikan

pandangan yang baik mengenai perusahaan, maka investor cenderung

tidak tertarik untuk membeli saham perusahaan.

Tujuan dari para investor dalam menanamkan modalnya di suatu

perusahaan yaitu menginginkan pendapatan dari setiap saham yang

ditanamkan di perusahaan tersebut. Salah satu pendapatan yang

diharapkan yakni return saham. Sebelum para investor menanamkan

modalnya dan memperoleh return atas sahamnya, maka para investor

tersebut juga harus mengukur kinerja keuangan agar mereka dapat

memperoleh keyakinan bahwa perusahaan tersebut dapat mengembalikan

modalnya serta dapat memperoleh keuntungan sesuai yang diharapkan.

Bagi pemegang saham faktor fundamental memberikan gambaran yang

jelas dan bersifat analisis terhadap prestasi manajemen perusahaann dalam

mengelola perusahaan yang menjadi tanggung jawab. Dalam kerangka

inilah penelitian ini dilakukan, walaupun didasari bahwa faktor-faktor

fundamental sangat luas dan kompleks cakupannya tidak saja meliputi

kondisi internal perusahaan, tetapi juga kondisi fundamental makro

ekonomi yang berada diluar kendali perusahaan. Oleh karena itu penelitian

ini dibatasi hanya menganalisis faktor-faktor fundamental yaitu meliputi

rasio profitabilitas yang diproksikan dengan ROA, leverage yang

diproksikan dengan DR dan ukuran perusahaan. Pemilihan faktor-faktor

tersebut sebagai variabel independen didasarkan pada pemikiran bahwa

3

faktor tersebut menggambarkan return yang akan diterima para pemodal

atas investasinya pada saham.

Bagi para investor yang melakukan analisis fundamental atau analisis

perusahaan, informasi laporan keuangan dapat memberikan informasi bagi

investor mengenai kondisi perusahan secara keseluruhan. Investor

memerlukan laporan keuangan, dimana merupakan salah satu aspek

fundamental yang relevan yang dapat menggambarkan kondisi perusahaan

saat ini. Alat ukur yang digunakan dalam menilai suatu perusahaan adalah

melalui rasio keuangan pada laporan keuangan emiten. Rasio keuangan selalu

digunakan sebagai indeks untuk membandingkan, analisis, dan menafsirkan

kesehatan keuangan perusahaan dan kriteria bagi investor dan peneliti

untuk membandingkan situasi keuangan perusahaan.

Penelitian dilakukan pada saham-saham bluchips, alasan memilih

obyek penelitian ini karena saham-saham bluchips yang sering disebut

saham-saham glamor adalah kumpulan saham yang permintaan nya besar

di dalam bursa perdagangan saham. Dengan kata lain saham-saham

tersebut sangat laris di pasaran. Hal tersebut karena didasari dengan

kinerja perdagangan perusahaan yang baik. Kinerja perdagangan

perusahaan yang baik tersebut pada akhirnya menaikkan harga saham yang

bersangkutan. Dengan naiknya harga saham maka volume perdagangan

akan meningkat dan return saham pun akan meningkat karena tingginya

minat atau permintaan akan saham tersebut.

4

Penelitian mengenai return saham telah banyak dilakukan mengingat

pentingnya faktor fundamental dalam mempengaruhi nilai return saham.

Berdasarkan penelitian sebelumnya yang dilakukan oleh Sofilda (2008)

dalam penelitiannya ditemukan bahwa secara parsial ukuran perusahaan

berpengaruh terhadap return saham, sedangkan penelitian yang dilakukan

oleh Ulfyana (2011) tidak mempunyai pengaruh yang signifikan terhadap

return saham. Penelitian yang dilakukan Sari (2012) hasil penelitiannya

bahwa ROE secara parsial tidak berpengaruh terhadap return saham,

sedangkan penelitian yang dilakukan oleh Amanda (2012) dengan hasil

secara parsial ROE berpengaruh positif terhadap return saham. Kemudian

penelitian Khoir (2012) menemukan bahwa debt to assets ratio (DAR)

tidak pengaruh signifikan terhadap return saham dan penelitian Safitri

(2013) melakukan penelitian bahwa ROA tidak berpengaruh signifikan

terhadap harga saham, tetapi berbeda dengan penelitian Zuliarni (2012),

yang menyatakan bahwa ROA berpengaruh positif terhadap Harga Saham.

Berdasarkan bukti empiris masih menunjukkan hasil yang berbeda-

beda, sehingga perlu dilakukan penelitian lanjutan unntuk membuktikan

bagaimana pengaruh Return on Assets, Debt to Assets Ratio, Return on

Equity dan Size of Firm terhadap return saham terutama pada saham-

saham bluchips sehingga dapat memberikan dampak dalam pengambilan

keputusan investasi oleh investor.

5

Oleh karena itu peneliti tertarik untuk membuat penelitian ini dengan

judul “Analisis Pengaruh Return on Assets (ROA), Debt to Assets Ratio

(DAR), Return on Equity (ROE) dan Size of Firm Terhadap Return

Saham (Studi Kasus Saham-saham bluchips di Bursa Efek Indonesia

periode pengamatan 2011 sampai 2013)”

B. Pembatasan Masalah

Agar dapat mengarah pada permasalahan yang ada dan pemecahan

masalah yang tepat, maka penulis akan membatasi pada :

1. Objek dan cakupan penelitian yang digunakan dalam penelitian ini

adalah saham bluchips di BEI tahun 2011-2013.

2. Perusahaan yang dipilih merupakan saham-saham yang termasuk

dalam saham bluchips tahun 2011-2013 dan perusahaan-perusahaan

yang keluar dalam daftar saham bluchips pada periode tersebut tidak

dijadikan sampel dalam penelitian ini.

3. Perusahaan yang laporan keuangannya terpublikasi dengan lengkap.

4. Laporan keuangan yang digunakan adalah laporan keuangan tahun

2010-2012.

5. Data yang digunakan untuk menghitung return dalam penelitian ini

adalah harga-harga penutup saham-saham tersebut.

6

C. Rumusan Masalah

Berdasarkan uraian latar belakang penelitian, dapat dirumuskan

permasalahan, sebagai berikut:

1. Bagaimana pengaruh Return on Assets (ROA) terhadap Return saham

Pada Saham bluchips di Bursa Efek Indonesia tahun 2011-2013 ?

2. Bagaimana pengaruh Debt to Assets Ratio (DAR) terhadap Return

saham Pada Saham bluchips di Bursa Efek Indonesia tahun 2011-

2013 ?

3. Bagaimana pengaruh Return on Equity (ROE) terhadap Return saham

Pada Saham bluchips di Bursa Efek Indonesia tahun 2011-2013 ?

4. Bagaimana pengaruh Size of Firm terhadap Return saham Pada Saham

bluchips di Bursa Efek Indonesia tahun 2011-2013 ?

5. Bagaimana pengaruh secara simultan antara Return on Assets (ROA),

Debt to Assets Ratio (DAR), Return on Equity (ROE), dan Size of

Firm terhadap Return saham Pada Saham bluchips di Bursa Efek

Indonesia tahun 2011-2013 ?

7

D. Tujuan Penelitian

Penelitian ini bertujuan untuk :

1. Untuk menganalisis dan mengetahui pengaruh Return on Assets

(ROA) terhadap Return Saham.

2. Untuk menganalisis dan mengetahui pengaruh Debt to Assets Ratio

(DAR) terhadap Return Saham.

3. Untuk menganalisis dan mengetahui pengaruh Return on Equity

terhadap Return Saham.

4. Untuk menganalisis dan mengetahui pengaruh Size of Firm terhadap

Return Saham.

5. Untuk menganalisis dan mengetahui pengaruh Return on Assets

(ROA), Debt to Assets Ratio (DAR), Return on Equity (ROE), dan

Size of Firm terhadap Return Saham.

E. Manfaat Penelitian

Hasil penelitian ini diharapkan berguna sebagai berikut :

1. Bagi Penulis, penelitian ini sebagai penambah pengetahuan sekaligus

guna mempraktekkan pengetahuan yang telah diperoleh penulis

selama mengikuti perkuliahan.

2. Bagi Manajemen Perusahaan, penelitian ini untuk pengendalian

internal dan pengambilan keputusan pendanaan serta keputusan

investasi perusahaan dalam rangka pengembangan usahanya.

8

3. Bagi Para Kreditur dan Para Investor, penelitian ini dapat digunakan

untuk lebih memahami sifat dasar dan karasteristik operasional dari

suatu perusahaan sebagai dasar pengambilan keputusan investasi.

4. Bagi Pembaca, hasil penelitian ini dapat dijadikan sebagai

bahanreferensi bagi penelitian selanjutnya yang berkaitan dengan

analisis kinerja keuangan terhadap return saham.

9

BAB II

TINJAUAN LITERATUR

A. Investasi

1. Pengertian Investasi

Investasi berkaitan dengan keputusan untuk mengalokasikan

sejumlah dana, dalam suatu waktu tertentu, pada asset tertentu,

sehingga investor akan mendapatkan pengembalian di masa yang akan

datang.

Menurut Jogiyanto (2003 :5) definisi investasi adalah penundaan

Konsumsi sekarang untuk digunakan di dalam produksi yang efisien

selama periode waktu yang tertentu.

Kemudian definisi lain yang dikemukakan oleh Tandelilin

(2010:2) adalah komitmen atas sejumlah dana atau sumber daya

lainnya yang dilakukan pada saat ini, dengan tujuan memperoleh

sejumlah keuntungan dimasa mendatang.

Dari definisi tersebut dapat disimpulkan bahwa investasi

merupakan suatu aktivitas, berupa penundaan konsumsi di masa

sekarang dalam jumlah tertentu dan selama periode waktu tertentu

pada suatu asset yang efisien oleh investor dengan tujuan memperoleh

keuntungan dimasa yang akan datang pada tingkat tertentu sesuai

dengan yang diharapkan. Tentunya pengembalian yang diharapkan

adalah pengembalian di masa dayang yang lebih baik daripada

mengkonsumsi di masa sekarang.

10

Pengembalian yang diharapkan akan didapat oleh investor adalah

pengembalian yang rasional, dimana investor mengharapkan

pengembalian atas investasi yang dilakukannya atas dasar perkiraan

risiko yang bersedia ditanggung. Penilaian alternatif investasi yang

baik adalah dengan memilih investasi dengan tingkat pengembalian

yang tertinggi dari berbagai pilihan investasi pada risiko yang sama,

atau memilih investasi yang mempunya tingkat pengembalian yang

sama pada risiko yang terkecil.

2. Bentuk-bentuk Investasi

Bentuk investasi sangat beragam yang dapat dijadikan sarana

investasi. Masing-masing dengan ciri tersendiri dengan kandungan

risiko dan return harapan yang berbeda-beda. Investor tinggi memilih

bentuk investasi mana yang menurut mereka dapat memenuhi

keinginan untuk berinvestasi.Menurut Fahmi (2009:7) dalam

aktivitasnya investasi pada umumnya dikenal ada dua bentuk, yaitu :

1. Real Investment

Investasi nyata yang secara umum melibatkan asset berwujud

seperti tanah, mesin-mesin atau pabrik.

2. Financial Investment

Investasi keuangan melibatkan kontrak tertulis, seperti saham biasa

(common stock) dan obligasi (bond).

Perbedaan antara investasi pada real investment dan financial

investment adalah tingkat likuiditas dari kedua investasi

11

tersebut.Investasi pada real investment relative lebih sulit untuk

dicairkan karena terbentur pada komitmen jangka panjang antara

investor dengan perusahaan.Sementara investasi pada financial

investment lebih mudah dicairkan karena dapat dijualbelikan tanpa

terikat waktu.

3. Jenis-jenis Investasi

Alternatif investasi yang tersedia bagi investor sangat beragam

jenisnya, mulai dari yang berisiko rendah sampai dengan yang

berisiko tinggi, mulai dari yang berpendapatan tetap sampai dengan

yang berpendapatan bervariasi.

Gumanti (2011:24) membagi alternatif investasi menjadi dua

golongan besar, yaitu :

a) Investasi langsung (direct investing), investor membeli dan menjual

bagian dari investasi secara langsung tanpa harus menggunakan

fasilitas perusahaan investasi (investment companies) atau

reksadana (mutual funds).

b) Investasi tidak langsung, investor membeli dan menjual bagian dari

investasinya melalui perusahaan investasi atau reksadana dalam

bentuk portofolio sekuritas.

12

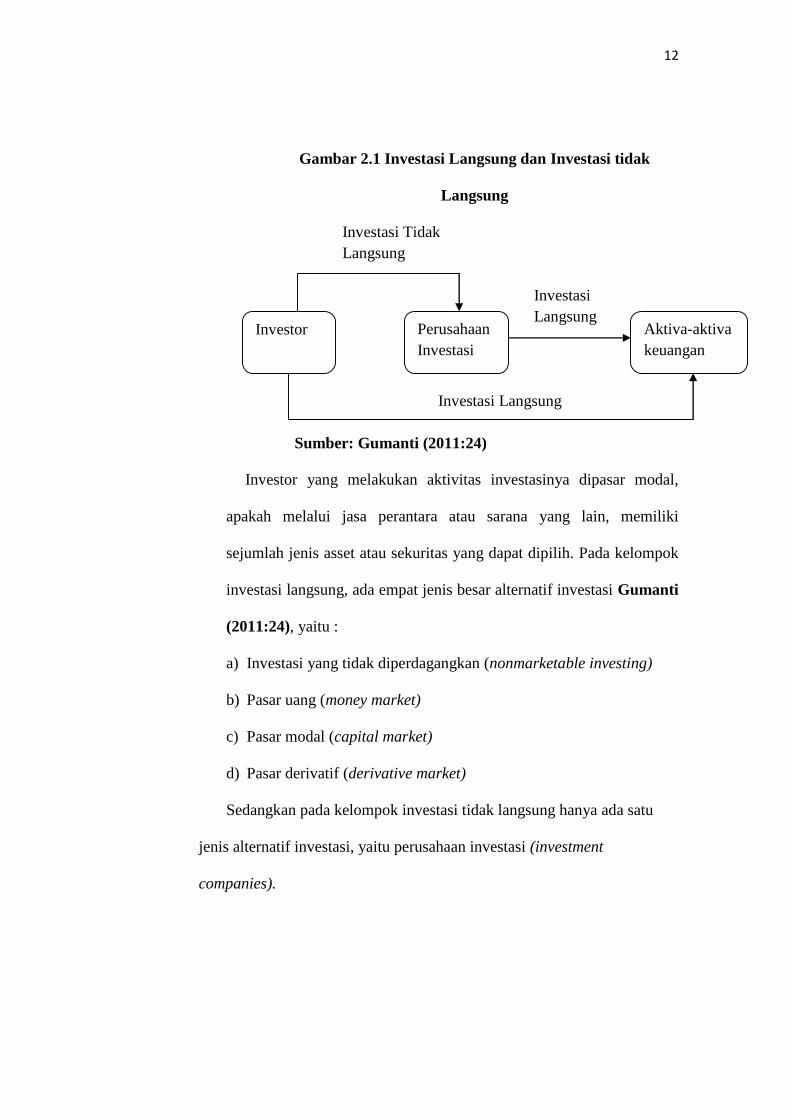

Gambar 2.1 Investasi Langsung dan Investasi tidak

Langsung

Investasi Tidak

Langsung

Investasi

Langsung

Investasi Langsung

Sumber: Gumanti (2011:24)

Investor yang melakukan aktivitas investasinya dipasar modal,

apakah melalui jasa perantara atau sarana yang lain, memiliki

sejumlah jenis asset atau sekuritas yang dapat dipilih. Pada kelompok

investasi langsung, ada empat jenis besar alternatif investasi Gumanti

(2011:24), yaitu :

a) Investasi yang tidak diperdagangkan (nonmarketable investing)

b) Pasar uang (money market)

c) Pasar modal (capital market)

d) Pasar derivatif (derivative market)

Sedangkan pada kelompok investasi tidak langsung hanya ada satu

jenis alternatif investasi, yaitu perusahaan investasi (investment

companies).

Investor Perusahaan

Investasi

Aktiva-aktiva

keuangan

13

B. Pasar Modal

1. Pengertian Pasar Modal

Menurut Undang-undang Pasar Modal Republik Indonesia

Nomor 8 tahun 1995 Pasal 1 butir 13 menyatakan bahwa:

“Pasar Modal adalah kegiatan yang bersangkutan dengan

penawaran umum dan perdagangan efek, perusahaan publik yang

berkaitan dengan efek yang diterbitkannya, serta lembaga dan

potensi yang berkaitan dengan efek”.

Sedangkan menurut Gumanti (2011:77) menyebutkan bahwa:

“Pasar Modal merupakan suatu jaringan yang kompleks dari

individu, lembaga dan pasar yang timbul sebagai upaya dalam

mempertemukan mereka yang memiliki uang (dana) untuk

melakuka pertukaran efek dan surat berharga”.

Disisi lain, Fahmi (2009:41) mengemukakan bahwa :

“Pasar Modal adalah tempat dimana pihak khususnya perusahaan

menjual saham (stock) dan obligasi (bond) dengan tujuan dari hasil

penjualan tersebut nantinya akan dipergunakan sebagai tambahan

dana atau untuk memperkuat dana perusahaan”.

Dari pengertian-pengertian pasar modal diatas maka dapat

disimpulkan bahwa pada dasarnya, Pasar Modal adalah suatu tempat

bertemunya berbagai pihak yang menawarkan dan membutuhkan dana.

2. Fungsi Pasar Modal

Pasar modal bertindak sebagai penghubung antara para investor

dengan perusahaan atau institusi pemerintahan melalui perdagangan

instrument keuangan jangka panjang, seperti obligasi, saham, dana

sebagainya.

14

Menurut Martalena (2011:3) pasar modal memiliki peranan yang

penting dalam perekonomian suatu negara karena memiliki 4 fungsi,

yaitu:

1. Fungsi Saving

Pasar modal dapat menjadi alternatif bagi masyarakat yang ingin

menghindari penurunan mata uang karena inflasi.

2. Fungsi Kekayaan

Masyarakat dapat mengembangkan nilai kekayaan dengan

berinvestasi dalam berbagai instrument pasar modal yang tidak

akan mengalami penyusutan nilai sebagaimana yang terjadi pada

investasi nyata, misalnya rumah atau perhiasan.

3. Fungsi Likuiditas

Instrument pasar modal pada umumnya mudah untuk dicairkan

sehingga memudahkan masyarakat memperoleh kembali dananya

dibandingkan rumah dan tanah.

4. Fungsi Pinjaman

Pasar modal merupakan sumber pinjeman bagi pemerintah maupun

perusahaan membiayai kegiatannya.

15

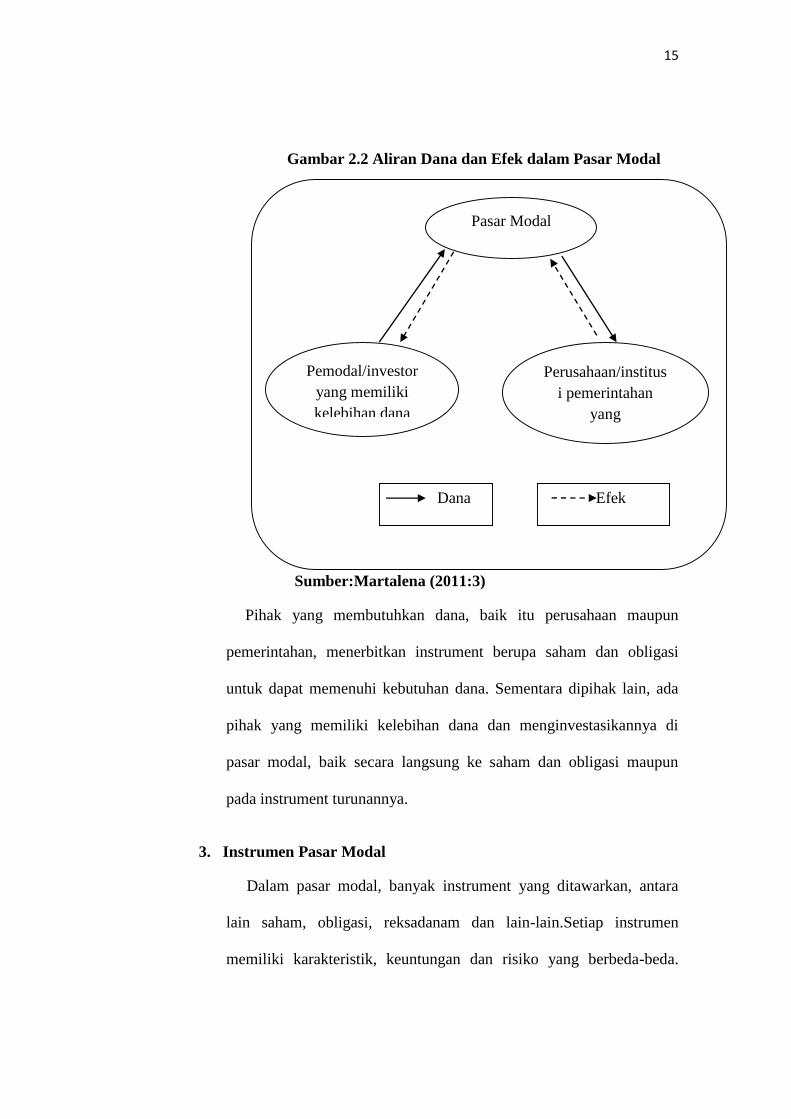

Gambar 2.2 Aliran Dana dan Efek dalam Pasar Modal

Sumber:Martalena (2011:3)

Pihak yang membutuhkan dana, baik itu perusahaan maupun

pemerintahan, menerbitkan instrument berupa saham dan obligasi

untuk dapat memenuhi kebutuhan dana. Sementara dipihak lain, ada

pihak yang memiliki kelebihan dana dan menginvestasikannya di

pasar modal, baik secara langsung ke saham dan obligasi maupun

pada instrument turunannya.

3. Instrumen Pasar Modal

Dalam pasar modal, banyak instrument yang ditawarkan, antara

lain saham, obligasi, reksadanam dan lain-lain.Setiap instrumen

memiliki karakteristik, keuntungan dan risiko yang berbeda-beda.

Pasar Modal

Perusahaan/institus

i pemerintahan

yang

membutuhkan

Dana

Efek

Pemodal/investor

yang memiliki

kelebihan dana

16

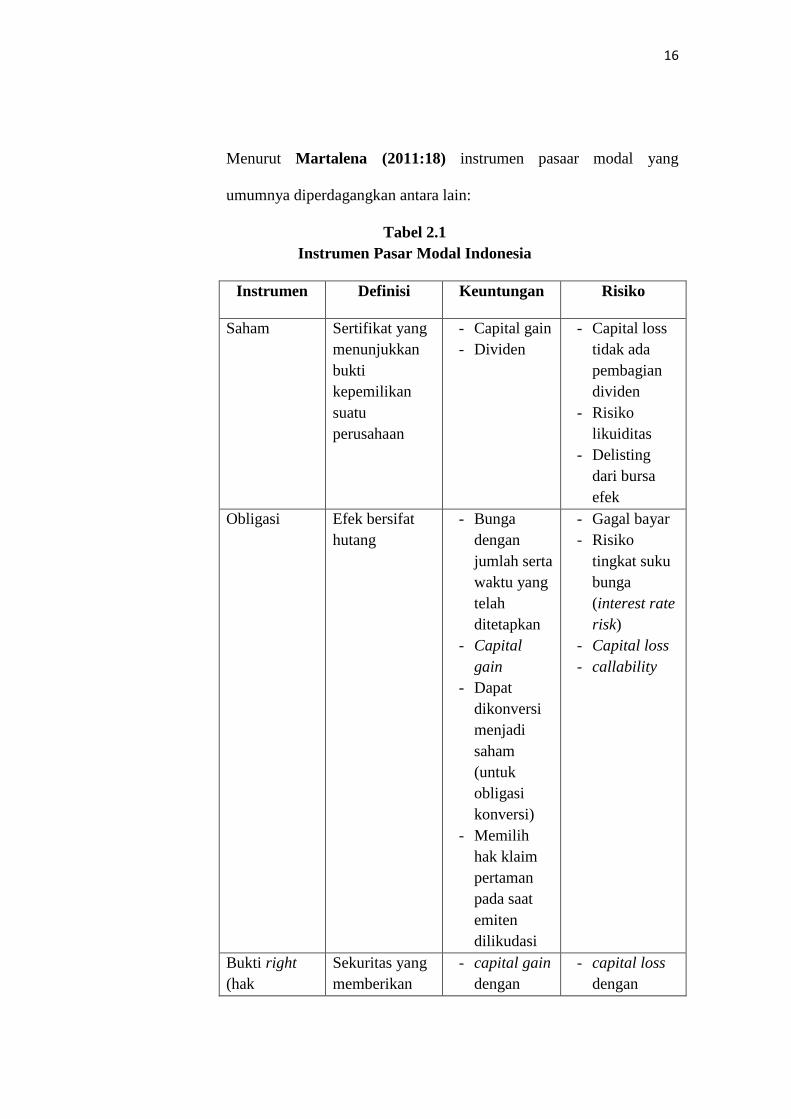

Menurut Martalena (2011:18) instrumen pasaar modal yang

umumnya diperdagangkan antara lain:

Tabel 2.1

Instrumen Pasar Modal Indonesia

Instrumen Definisi Keuntungan Risiko

Saham Sertifikat yang

menunjukkan

bukti

kepemilikan

suatu

perusahaan

- Capital gain

- Dividen

- Capital loss

tidak ada

pembagian

dividen

- Risiko

likuiditas

- Delisting

dari bursa

efek

Obligasi Efek bersifat

hutang

- Bunga

dengan

jumlah serta

waktu yang

telah

ditetapkan

- Capital

gain

- Dapat

dikonversi

menjadi

saham

(untuk

obligasi

konversi)

- Memilih

hak klaim

pertaman

pada saat

emiten

dilikudasi

- Gagal bayar

- Risiko

tingkat suku

bunga

(interest rate

risk)

- Capital loss

- callability

Bukti right

(hak

Sekuritas yang

memberikan

- capital gain

dengan

- capital loss

dengan

17

memesan efek

terlebih

dahulu)

hak kepada

pemiliknya

untuk membeli

saham baru

perusahaan

dengan harga

dan dalam

periode tertentu

leverage,

jika bukti

right

ditukar

dengan

saham baru

- capital gain

yang

diperoleh di

pasar

sekunder

leverage

- capital loss

yang

diperoleh di

pasar

sekunder

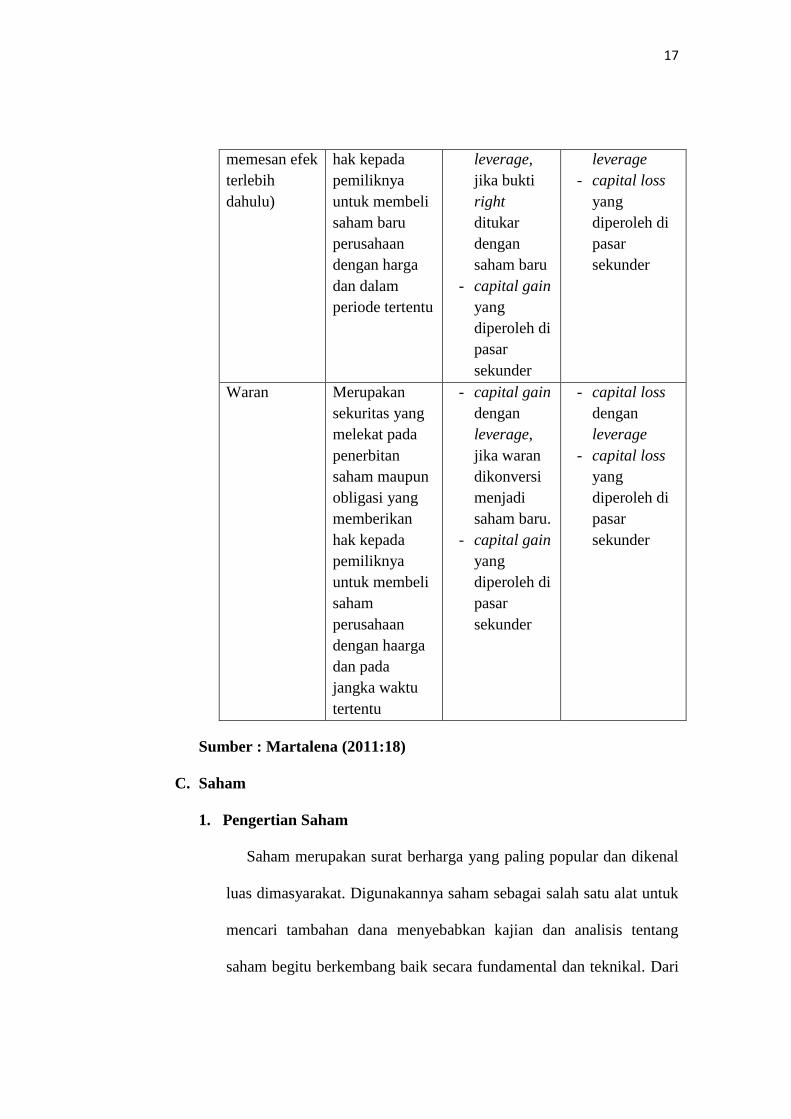

Waran Merupakan

sekuritas yang

melekat pada

penerbitan

saham maupun

obligasi yang

memberikan

hak kepada

pemiliknya

untuk membeli

saham

perusahaan

dengan haarga

dan pada

jangka waktu

tertentu

- capital gain

dengan

leverage,

jika waran

dikonversi

menjadi

saham baru.

- capital gain

yang

diperoleh di

pasar

sekunder

- capital loss

dengan

leverage

- capital loss

yang

diperoleh di

pasar

sekunder

Sumber : Martalena (2011:18)

C. Saham

1. Pengertian Saham

Saham merupakan surat berharga yang paling popular dan dikenal

luas dimasyarakat. Digunakannya saham sebagai salah satu alat untuk

mencari tambahan dana menyebabkan kajian dan analisis tentang

saham begitu berkembang baik secara fundamental dan teknikal. Dari

18

berbagai literature mencoba memberikan rekomendasi yang berbeda-

beda namun tujuannya sama yaitu ingin memberikan profit yang

tinggi bagi pemakainya.

Menurut Darmadji (2006:5) Saham (stock) merupakan tanda

penyertaan atau pemilikan seseorang atau badan dalam suatu

perusahaan atau perseroan terbatas.

Sama halnya pendapat Tambunan (2007:1) yang menyatakan

bahwa:

“Saham merupakan bukti penyertaan modal pada sebuah

perusahaan.Dengan membeli saham perusahaan berarti

menginvestasikan modal/dana yang nantinya akan digunakan oleh

pihak manajemen untuk membiayai kegiatan operasional

perusahaan”.

Dari definisi-definisi saham diatas dapat disimpulkan bahwa pada

dasarnya, Saham merupakan salah satu surat berharga yang

diperjualbelikan di pasar modal yang merupakan tanda penyertaan

kepemilikan suatu perusahaan.

2. Jenis-jenis Saham

Saham merupakan surat berharga yang paling popular dan dikenal

luas oleh masyarakat. Pada umumnya, saham yang dikenal sehari-hari

merupakan saham biasa (common stock). Menurut Darmadji (2006:7)

mengemukakan bahwa ada beberapa sudut pandang untuk

membedakan saham, yaitu:

a) Ditinjau dari segi kemampuan dalam hak tagih atau klaim maka

saham terbagi atas :

19

1) Saham Biasa (common stock), yaitu saham yang menempatkan

pemiliknya pada posisi paling junior dalam pembagian dividen

dan hak atas harta kekayaan perusahaan apabila perusahaan

tersebut dilikuidasi.

2) Saham Preferen (preferred stock), yaitu saham yang memiliki

karakteristik gabungan antara obligasi dan saham biasa,

karena bisa menghasilkan pendapatan tetap, tetapi juga bisa

tidak mendatangkan hasil seperti yang dikehendaki investor.

b) Dilihat dari peralihannya, saham dibedakan atas:

1) Saham atas unjuk (bearer stock), artinya saham tersebut tidak

tertulis nama pemiliknya, agar mudah dipindahtangankan dari

satu investor ke investor lain. Secara hokum, siapa yang

memegang saham tersebut maka dialah yang diakui sebagai

pemiliknya dan berhak untuk ikut hadir dalam RUPS.

2) Saham atas nama (registered stock), merupakan saham dengan

nama pemilik yag ditulis secara jelas dan cara peralihannya

harus melalui prosedur tertentu.

c) Ditinjau dari kinerja perdagangannya, maka saham dapat

dikategorikan atas:

1) Saham unggulan (blue-chip stock), yaitu saham biasa dari suatu

perusahaan yang memiliki reputasi tinggi, sebagai pemimpin di

industri sejenis, memiliki pendapatan yang stabil, dan konsisten

dalam membayar dividen.

20

2) Saham pendapatan (income stock), saham dari suatu emiten

yang memiliki kemampuan membayar dividen lebih tinggi dari

rata-rata dividen yang dibayarkan pada tahun sebelumnya.

3) Saham pertumbuhan (groeth stock-well-know) yaitu saham-

saham dari emiten yang memiliki pertumbuhan pendapatan

yang tinggi.

4) Saham spekulatif (speculative stock), yaitu saham suatu

perusahaan yang tidak bisa secara konsisten memperoleh

penghasilan dari tahun ke tahun, akan tetapi memiliki

kemungkinan penghasilan yang tinggi di masa mendatang,

meskipun belum pasti.

5) Saham siklikal (cyclical stock), yaitu saham yang tidak

terpengaruh oleh kondisi ekonomi makro maupun situasi bisnis

secara umum. Pada saat resesi ekonomi, harga saham ini tetap

tinggi, dimana emitennya mampu memberikan dividen yang

tinggi sebagai akibat dari kemampuan emiten dalam

memperoleh penghasilan yang tinggi pada masa resesi.

D. Return

Seandainya seorang investor menginvestasikan dananya pada

financial asset dalam instrument investasi saham, maka investor tersebut

turut memiliki penyertaan modal perusahaan.Kepemilikan atas saham

suatu perusahaan berarti ikut menikmati keuntungan dan kerugiannya

sesuai dengan banyaknya modal yang disetorkan kepada perusahaan.

21

Menurut Fahmi (2009:151) Return merupakan keuntungan yang

diperoleh oleh perusahaan, individu dan institusi dari hasil kebijakan

investasi yang dilakukannya.

Kemudian menurut Jogiyanto (2003:109), definisi Return adalah

“Hasil yang diperoleh dari investasi.Return dapat berupa return

realisasi yang sudah terjadi atau return ekspektasi yang belum terjadi

tetapi yang diharapkan akan terjadi di masa mendatang”.

Return realisasi merupakan return yang telah terjadi dan dihitung

berdasarkan data historis. Return realisasi digunakan sebagai salah satu

pengukur kinerja perusahaan. Return historis juga berguna sebagai dasar

perhitungan return ekspektasi dan risiko di masa yang akan datang.

Menurut Jones (2004:140), komponen return terdiri dari:

a) Yield merupakan pemberian secara periodik oleh perusahaan

dalam bentuk uang tunai kepada investor. Pemberian yield ini

merupakan kebijakan manajemen perusahaan. Yield biasanya

diharapkan untuk investasi jangka panjang.

b) Capital Gain (loss) adalah selisih perubahan harga yang terjadi

pada saat dibeli dengan saat saham tersebut dijual di kemudian

hari. Return ini diharapkan pada investasi jangka pendek.

Dari uraian di atas, hasil (return) yang diperoleh investor dari hasil

investasi saham terdiri dari dua komponen yaitu capital gain dan dividen

yang merupakan penghasilan tambahan.

22

E. Laporan Keuangan

Laporan keuangan (financial statement) merupakan ikhtisar

mengenaikeadaan keuangan suatu perusahaan pada suatu saat

tertentu.Laporan keuanganterdiri dari neraca, laporan laba rugi, laporan

perubahan modal, laporan arus kas,dan catatan atas laporan keuangan.

Menurut Kasmir (2008:23) definisi Laporan Keuangan sebagai

berikut:

“Laporan yang menunjukkan kondisi perusahaan saat ini.Kondisi

perusahaan terkini maksudnya adalah keadaan keuangan perusahaan

pada tanggal tertentu (untuk neraca) dan periode tertentu (untuk

laporan laba rugi)”.

Laporan keuangan yang sering disajikan adalah (1) neraca, (2) laporan

laba rugi, (3) laporan arus kas, dan (4) laporan ekuitas pemilik atau

pemegang saham.Selain itu, catatan atas laporan keuangan atau

pengungkapan juga merupakan bagian integral dari setiap laporan

keuangan.

Neraca merupakan laporan yang menggambarkan posisi keuangan,

yang menunjukkan aktiva, kewajiban, dan ekuitas dari suatu perusahaan

pada tanggal tertentu.Laporan laba rugi merupakan ringkasan aktivitas

usaha perusahaan untuk periode tertentu yang melaporkan hasil usaha atau

kerugian yang timbul dari kegiatan usaha dan aktivitas lainnya.Laporan

perubahan ekuitas adalah laporan yang menunjukkan perubahan ekuitas

perusahaan yang menggambarkan peningkatan atau penurunan aktiva

bersih atau kekayaan selama periode pelaporan.Laporan arus kas

23

menunjukkan penerimaan dan pengeluaran kas dalam aktivitas perusahaan

selama periode tertentu dan diklasifikasikan menurut aktivitas operasi,

investasi dan pendanaan.Catatan atas laporan keuangan memberikan

penjelasan mengenai gambaran umum perusahaan, ikhtisar kebijakan

akuntansi, penjelasan pospos laporan keuangan dan informasi penting

lainnya (Panduan Pemodal, 2006).

Tujuan laporan keuangan adalah menyediakan informasi yang

menyangkut posisi keuangan, kinerja, serta perubahan posisi keuangan

suatu perusahaan yang bermanfaan bagi sejumlah besar pemakai dalam

pengambilan keputusan ekonomi. Laporan keuangan juga menunjukkan

apa yang telah dilakukan manajemen (stewardship), atau

pertanggungjawaban manajemen atas sumber daya yang dipercayakan

kepadanya.

Investor dapat menilai perusahaan dengan menggunakan laporan

keuangan.Laporan keuangan memberi informasi yang menggambarkan

kinerja perusahaan, sehingga informasi tersebut dapat menjadi landasan

pertimbangan investor dalam pengambilan keputusan investasi.

Dalam Standar Akuntansi Keuangan dinyatakan tujuan laporan

keuangan adalah sebagai berikut:

1. Menyediakan informasi yang menyangkut posisi keuangan, kinerja

serta perubahan posisi keuangan suatu perusahaan yang bermanfaat

bagi sejumlah besar pemakai dalam pengambilan keputusan ekonomi.

24

2. Laporan keuangan disusun untuk memenuhi kebutuhan bersama oleh

sebagian besar pemakainya, yang secara umum menggambarkan

pengaruh keuangan dari kejadian masa lalu.

3. Laporan keuangan juga menunjukkan apa yang dilakukan manajemen

atau pertanggungjawaban manajemen atas sumber daya yang

dipercayakan kepadanya.

F. Analisis Tingkat Keuntungan Investasi

Untuk dapat memilih investasi yang aman, diperlukan suatu analisis

yang cermat, teliti, dan didukung oleh data-data yang akurat. Teknik yang

benar dalam analisis akan mengurangi tingkat resiko bagi investor dalam

berinvestasi. Mulai dari yang paling sederhana sampai dengan analisis

yang bersifat rumit.Bahkan ada juga investor yang hanya melihat tren

masyarakat secara sepintas, langsung saja melakukan investasi di

instrumen tersebut.Tentu saja hal ini bukan suatu kesalahan, tetapi

alangkah baiknya jika uang atau modal yang diinvestasikan akan

menghasilkan keuntungan yang maksimal dan aman. Ataupun kalau ada

resiko, resikonya akan lebih kecil jika dibandingkan dengan kemungkinan

keuntungan yang dapat diraih. Oleh karena itu, tidak mengherankan jika

calon investor mau mengeluarkan uang yang cukup besar untuk

mendapatkan informasi dan analisis yang lebih bersifat akurat.

Secara umum ada banyak teknik analisis dalam melakukan penilaian

investasi, tetapi yang paling banyak dipakai adalah analisis yang bersifat

25

fundamental, analisis teknikal, analisis ekonomi dan analisis rasio

keuangan (Raharjo 2005).

1. Analisis Fundamental

Analisis ini sangat berhubungan dengan kondisi keuangan

perusahaan. Dengan analisis ini diharapkan calon investor akan

mengetahui operasional perusahaan yang nantinya menjadi milik

investor. Apakah sehat atau tidak, apakah cukup menguntungkan atau

tidak, dan sebagainya.Karena biasanya nilai suatu saham sangat

dipengaruhi oleh kinerja dari perusahaan yang bersangkutan. Hal ini

penting karena nantinya akan berhubungan dengan hasil yang

diperoleh dari investasi dan juga resiko yang akan ditanggung.

Data yang dipakai dalam analisis fundamental menyangkut data-

data historis, yaitu data-data masa lalu.Analisis ini sering disebut

dengan company analysis.Didalamnya menyangkut analisis tentang

kekuatan dan kelemahan dari perusahaan, bagaimana kegiatan

operasionalnya, dan juga bagaimana prospeknya dimasa datang.

2. Analisis Teknikal

Analisis ini cukup sering dipakai oleh calon investor dan

biasanya data yang digunakan dalam analisis ini berupa grafik atau

program komputer.Dari grafik atau program komputer dapat diketahui

bagaimana kecenderungan pasar, sekuritas, atau future komoditas

yang akan dipilih dalam investasi. Meskipun biasanya analisis ini

digunakan untuk analisis jangka pendek dan jangka menengah tetapi

26

sering juga digunakan untuk menganalisis dalam jangka panjang,

yang didukung juga dengan data-data lain. Teknik ini mengabaikan

hal-hal yang berkaitan dengan posisi keuangan perusahaan. Beberapa

analisis teknikal antara lain grafik sederhana, contohnya adalah Trend

(kecenderungan).

Gerakan Trend didasarkan pada data berkala (time series data).

Data berkala merupakan data yang dikumpulkan dari waktu ke waktu,

menggambarkan perkembangan suatu kegiatan (perkembangan

produksi, harga, hasil penjualan, jumlah personil, dan

sebagainya).Dengan analisis ini dimungkinkan untuk mengetahui

perkembangan suatu atau beberapa kejadian serta

hubungan/pengaruhnya terhadap kejadian lainnya.

Gerakan atau variasi data berkala terbagi dalam empat komponen,

yaitu:

a) Gerakan Trend jangka panjang (Long Term Movement or

SecularTrend). Gerakan disini menunjukkan arah

perkembangan secaraumum atau kecenderungan

menaik/menurun.

b) Gerakan variasi siklis (Cyclical Movement or Variations),

merupakangerakan jangka panjang disekitar garis trend

(berlaku untuk datatahunan). Gerakan ini bisa berulang tiga

tahun, lima tahun, atau lebih. Salah satu contoh yang bisa

27

diambil adalah business cycles yang menunjukkan jangka

waktu kemakmuran, kemunduran, depresi, danpemulihan.

c) Gerakan variasi musiman (Seasonal Movement or

Variations), merupakan gerakan yang mempunyai pola

yang tetap dari waktu ke waktu, comtoh menurunnya harga

beras pada waktu panen.

d) Gerakan variasi yang tidak teratur (Irreguler or Random

Movement), merupakan gerakan atau variasi yang sporadic

sifatnya, contoh naik turunnya produksi industry karena

pemogokan.

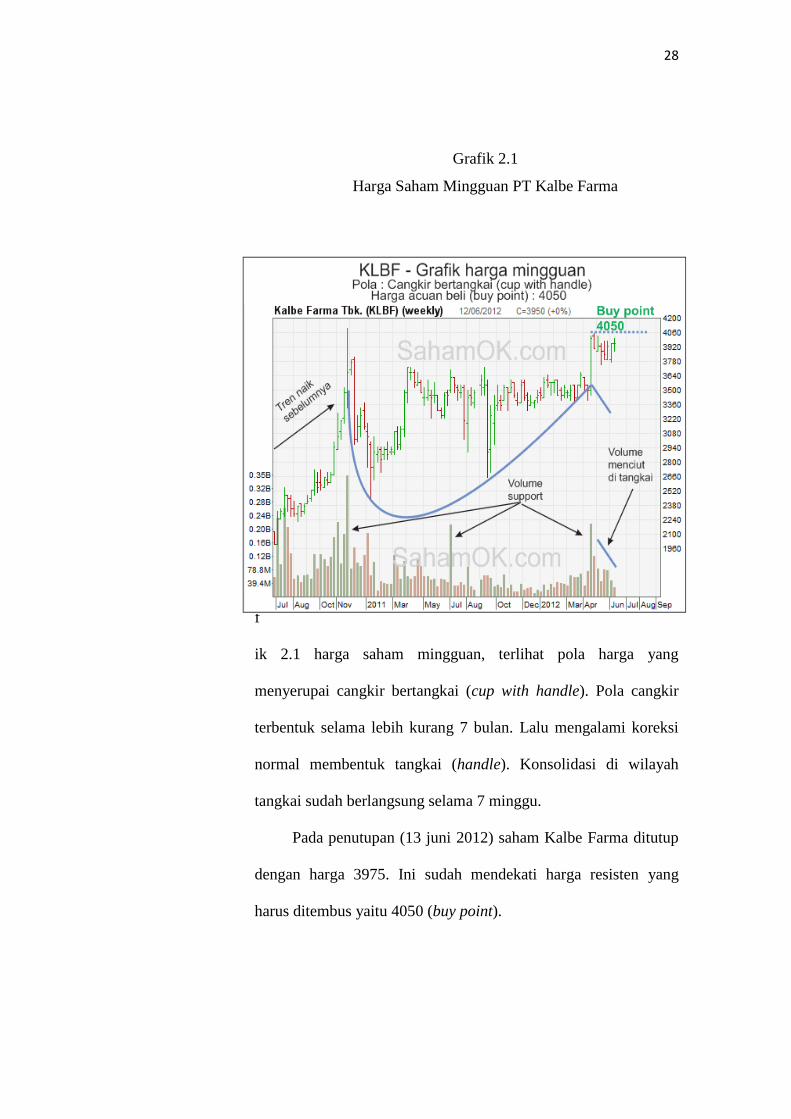

Pasar secara umum masih down trend akibat krisis di Eropa.

Pada guncangan bursa dalam 4 minggu sebelumnya, Kalbe Farma

juga terkoreksi namun cepat membaik dikala penurunan di bursa

mulai merdeka. Secara individual, arah pergerakan harga saham

Kalbe Farma mulai tren naik dan mencoba menembus harga

resistennya.

28

Grafik 2.1

Harga Saham Mingguan PT Kalbe Farma

D

a

l

a

m

g

r

a

f

ik 2.1 harga saham mingguan, terlihat pola harga yang

menyerupai cangkir bertangkai (cup with handle). Pola cangkir

terbentuk selama lebih kurang 7 bulan. Lalu mengalami koreksi

normal membentuk tangkai (handle). Konsolidasi di wilayah

tangkai sudah berlangsung selama 7 minggu.

Pada penutupan (13 juni 2012) saham Kalbe Farma ditutup

dengan harga 3975. Ini sudah mendekati harga resisten yang

harus ditembus yaitu 4050 (buy point).

29

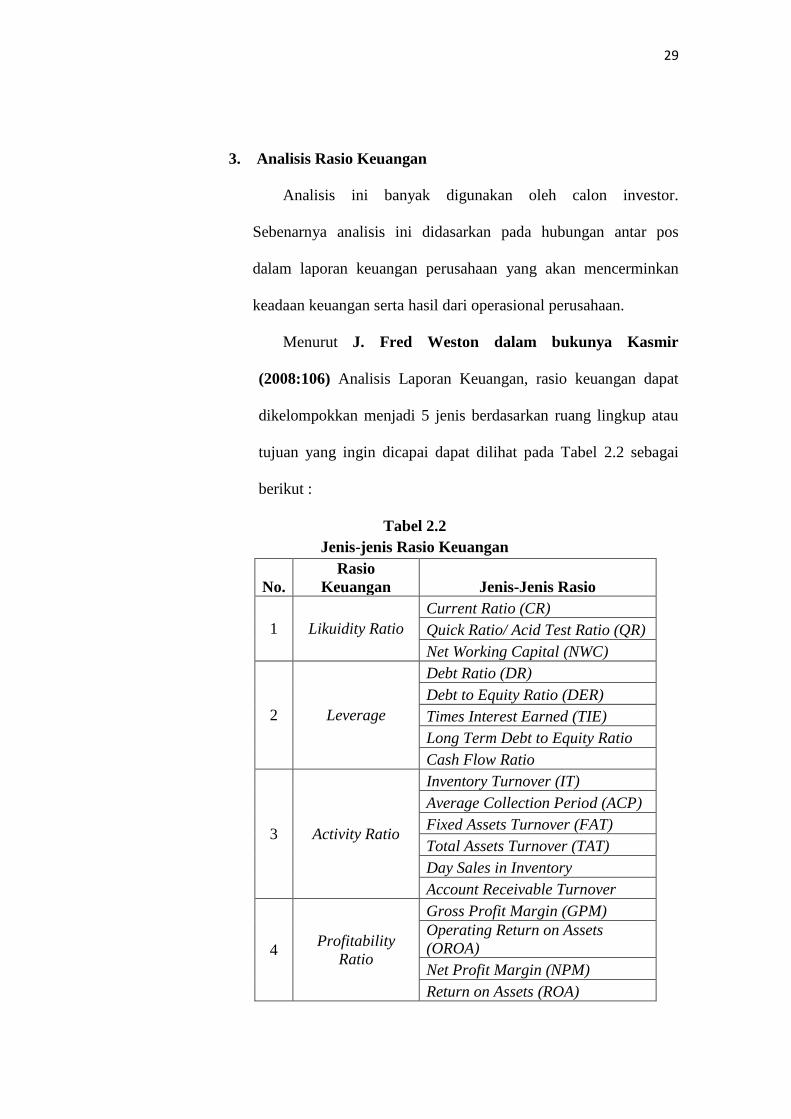

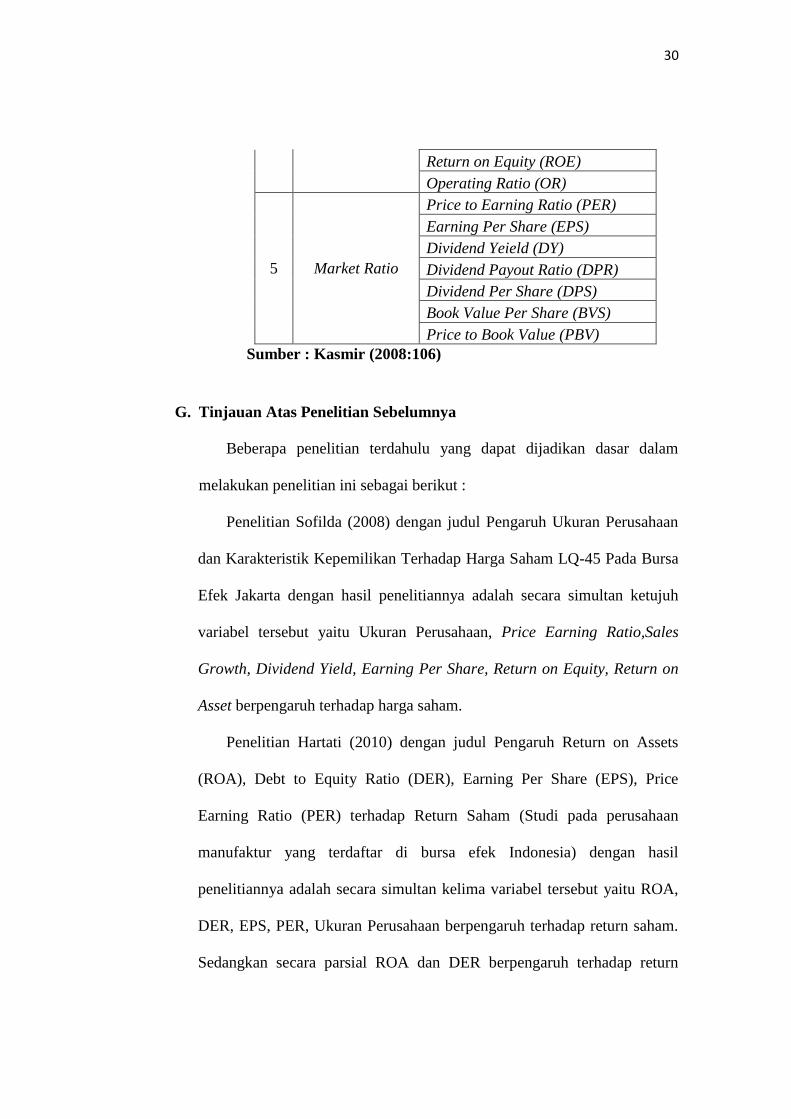

3. Analisis Rasio Keuangan

Analisis ini banyak digunakan oleh calon investor.

Sebenarnya analisis ini didasarkan pada hubungan antar pos

dalam laporan keuangan perusahaan yang akan mencerminkan

keadaan keuangan serta hasil dari operasional perusahaan.

Menurut J. Fred Weston dalam bukunya Kasmir

(2008:106) Analisis Laporan Keuangan, rasio keuangan dapat

dikelompokkan menjadi 5 jenis berdasarkan ruang lingkup atau

tujuan yang ingin dicapai dapat dilihat pada Tabel 2.2 sebagai

berikut :

Tabel 2.2

Jenis-jenis Rasio Keuangan

No.

Rasio

Keuangan Jenis-Jenis Rasio

1 Likuidity Ratio

Current Ratio (CR)

Quick Ratio/ Acid Test Ratio (QR)

Net Working Capital (NWC)

2 Leverage

Debt Ratio (DR)

Debt to Equity Ratio (DER)

Times Interest Earned (TIE)

Long Term Debt to Equity Ratio

Cash Flow Ratio

3 Activity Ratio

Inventory Turnover (IT)

Average Collection Period (ACP)

Fixed Assets Turnover (FAT)

Total Assets Turnover (TAT)

Day Sales in Inventory

Account Receivable Turnover

4 Profitability

Ratio

Gross Profit Margin (GPM)

Operating Return on Assets

(OROA)

Net Profit Margin (NPM)

Return on Assets (ROA)

30

Return on Equity (ROE)

Operating Ratio (OR)

5 Market Ratio

Price to Earning Ratio (PER)

Earning Per Share (EPS)

Dividend Yeield (DY)

Dividend Payout Ratio (DPR)

Dividend Per Share (DPS)

Book Value Per Share (BVS)

Price to Book Value (PBV)

Sumber : Kasmir (2008:106)

G. Tinjauan Atas Penelitian Sebelumnya

Beberapa penelitian terdahulu yang dapat dijadikan dasar dalam

melakukan penelitian ini sebagai berikut :

Penelitian Sofilda (2008) dengan judul Pengaruh Ukuran Perusahaan

dan Karakteristik Kepemilikan Terhadap Harga Saham LQ-45 Pada Bursa

Efek Jakarta dengan hasil penelitiannya adalah secara simultan ketujuh

variabel tersebut yaitu Ukuran Perusahaan, Price Earning Ratio,Sales

Growth, Dividend Yield, Earning Per Share, Return on Equity, Return on

Asset berpengaruh terhadap harga saham.

Penelitian Hartati (2010) dengan judul Pengaruh Return on Assets

(ROA), Debt to Equity Ratio (DER), Earning Per Share (EPS), Price

Earning Ratio (PER) terhadap Return Saham (Studi pada perusahaan

manufaktur yang terdaftar di bursa efek Indonesia) dengan hasil

penelitiannya adalah secara simultan kelima variabel tersebut yaitu ROA,

DER, EPS, PER, Ukuran Perusahaan berpengaruh terhadap return saham.

Sedangkan secara parsial ROA dan DER berpengaruh terhadap return

31

saham, akan tetapi EPS, PER, dan ukuran perusahaan tidak berpengaruh

terhadap return saham.

Penelitian Sari (2012) dengan judul analisis pengaruh DER, CR, ROE,

dan TAT terhadap return saham ( Studi Pada Saham Indeks LQ45 Periode

2009 – 2011 Dan Investor Yang Terdaftar Pada Perusahaan Sekuritas Di

Wilayah Semarang Periode 2012) dengan hasil penelitiannya DER, CR,

dan ROE tidak berpengaruh signifikan terhadap return saham. Hanya TAT

yang berpengaruh signifikan terhadap return saham.

Penelitian Amanda (2012) dengan judul pengaruh DER, ROE, EPS,

dan PER terhadap harga saham (Studi pada Perusahaan Food and Beverages

yang Terdaftar di BEI Tahun 2008-2011) dengan hasil penelitian secara

simultan DER, ROE, EPS, dan PER berpengaruh signifikan terhadap harga

saham. Sedangkan secara parsial ROE, EPS berpengaruh positif dan DER,

PER berpengaruh negatif.

Penelitian Ulfyana (2011) dengan judul pengaruh laba unexpected,

large working capital accruals positif, large working capital accruals

negatif, ukuran perusahaan, earning per share, dan investment opportunity

set terhadap return saham dengan hasil penelitiannya bahwa ukuran

perusahaannya tidak berpengaruh terhadap return saham.

Penelitian Safitri (2013) dengan judul Pengaruh Earning Per Share

(EPS), Price Earning Ratio (PER), Return on Assets (ROA), Debt to

Equity Ratio (DER), dan Market Value Added (MVA) terhadap Harga

Saham dalam Kelompok Jakarta Islamic Index dengan hasil penelitiannya

32

bahwa secara simultan EPS, PER, ROA, DER, dan MVA berpengaruh

terhadap harga saham. Sedangkan secara parsial EPS, PER, MVA

berpengaruh terhadap harga saham, akan tetapi ROA dan DER tidak

berpengaruh terhadap harga saham.

Penelitian Zuliarni (2012) dengan judul Pengaruh Kinerja Keuangan

Terhadap Harga Saham pada Perusahaan Mining And Mining Service Di

Bursa Efek Indonesia (BEI) dengan hasil penelitiannya bahwa secara

simultan ROA, DER, dan DPR berpengaruh terhadap harga saham.

Sedangkan secara parsial ROA dan DER berpengaruh signifikan terhadap

harga saham, tetapi DPR tidak berpengaruh signifikan terhadap harga

saham.

33

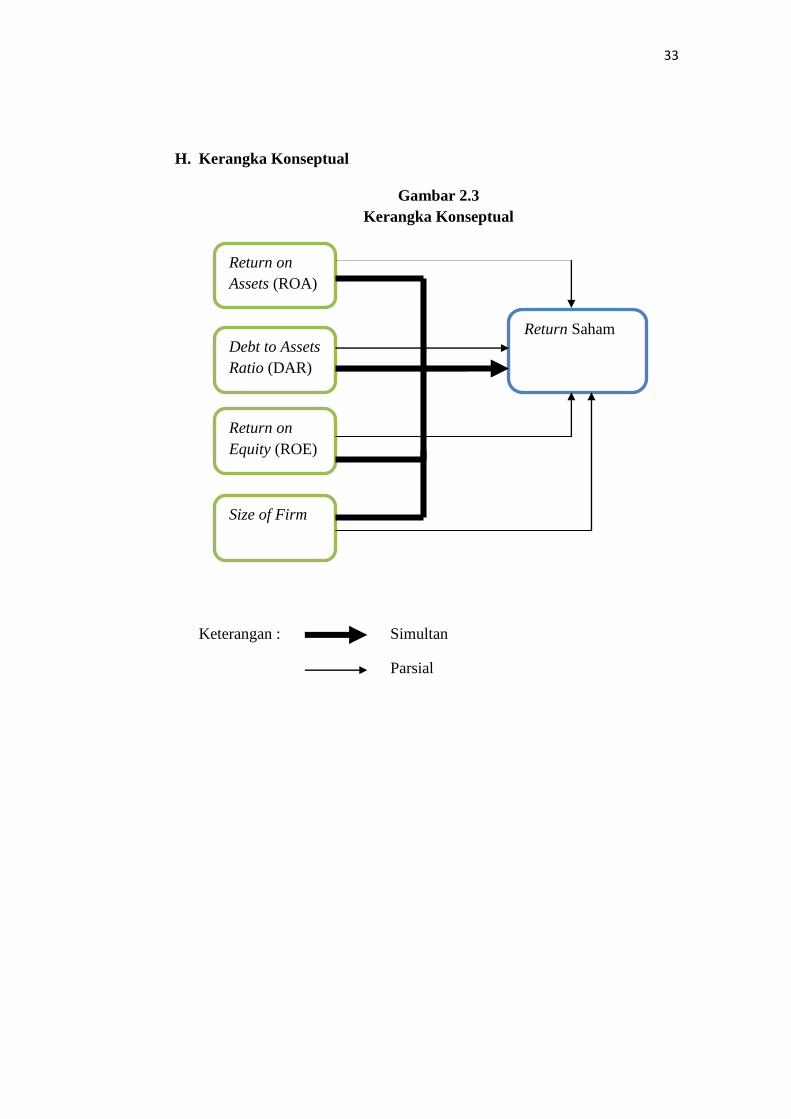

H. Kerangka Konseptual

Gambar 2.3

Kerangka Konseptual

k

Keterangan : Simultan

Parsial

Return on

Assets (ROA)

Return on

Equity (ROE)

Debt to Assets

Ratio (DAR)

Return Saham

Size of Firm

34

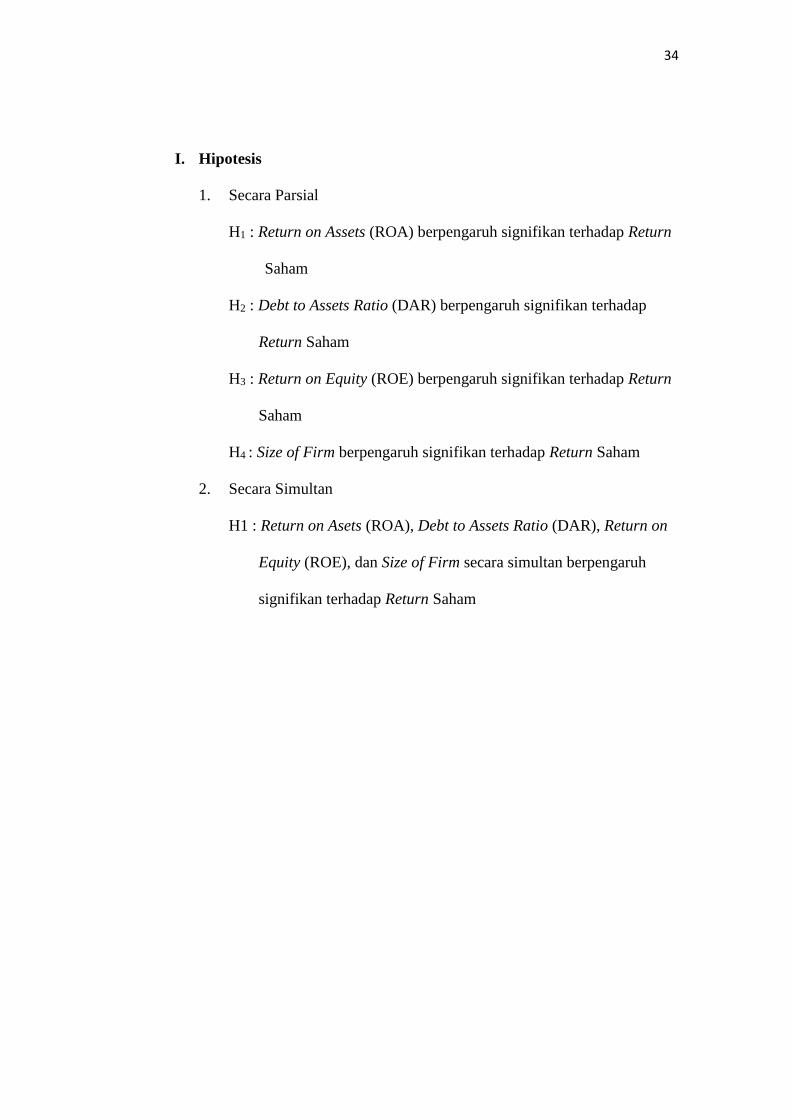

I. Hipotesis

1. Secara Parsial

H1 : Return on Assets (ROA) berpengaruh signifikan terhadap Return

Saham

H2 : Debt to Assets Ratio (DAR) berpengaruh signifikan terhadap

Return Saham

H3 : Return on Equity (ROE) berpengaruh signifikan terhadap Return

Saham

H4 : Size of Firm berpengaruh signifikan terhadap Return Saham

2. Secara Simultan

H1 : Return on Asets (ROA), Debt to Assets Ratio (DAR), Return on

Equity (ROE), dan Size of Firm secara simultan berpengaruh

signifikan terhadap Return Saham

35

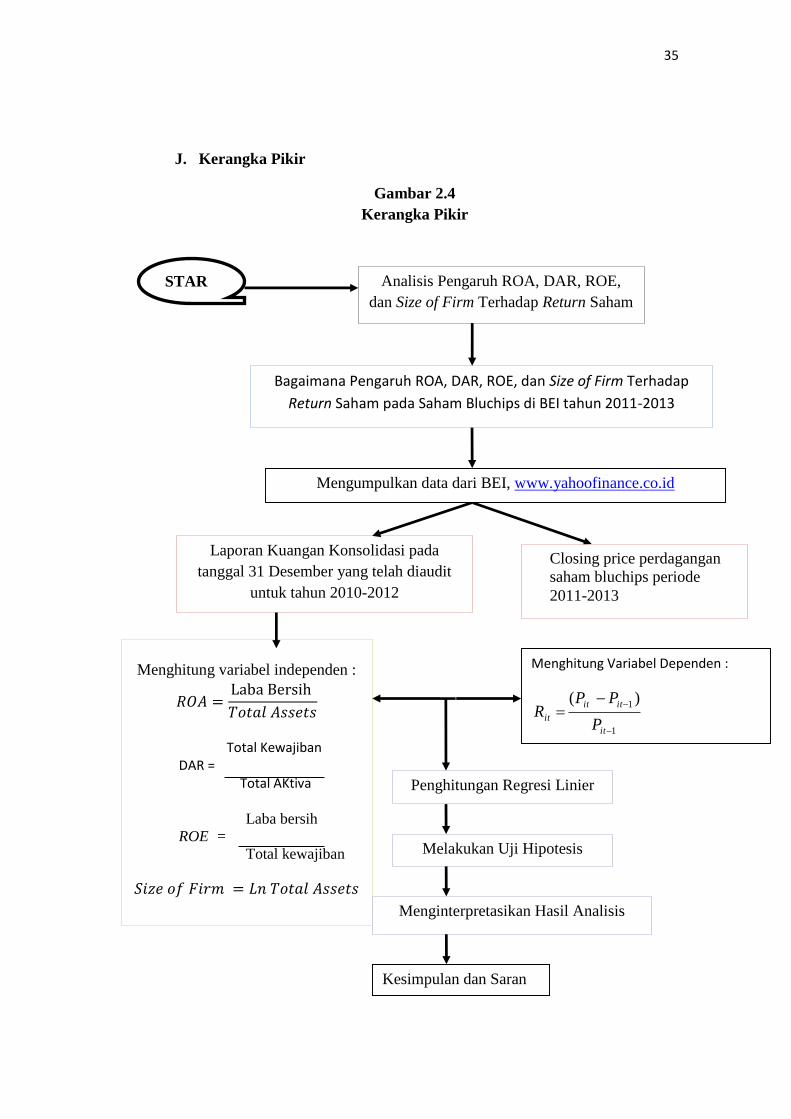

J. Kerangka Pikir

Gambar 2.4

Kerangka Pikir

Bagaimana Pengaruh ROA, DAR, ROE, dan Size of Firm Terhadap

Return Saham pada Saham Bluchips di BEI tahun 2011-2013

Menghitung variabel independen :

𝑅𝑂𝐴 =Laba Bersih

𝑇𝑜𝑡𝑎𝑙 𝐴𝑠𝑠𝑒𝑡𝑠

Total Kewajiban

DAR = Total AKtiva Laba bersih

ROE =

Total kewajiban

𝑆𝑖𝑧𝑒 𝑜𝑓 𝐹𝑖𝑟𝑚 = 𝐿𝑛 𝑇𝑜𝑡𝑎𝑙 𝐴𝑠𝑠𝑒𝑡𝑠

Laporan Kuangan Konsolidasi pada

tanggal 31 Desember yang telah diaudit

untuk tahun 2010-2012

Penghitungan Regresi Linier

Closing price perdagangan

saham bluchips periode

2011-2013

Menginterpretasikan Hasil Analisis

STAR

T

Analisis Pengaruh ROA, DAR, ROE,

dan Size of Firm Terhadap Return Saham

Melakukan Uji Hipotesis

Mengumpulkan data dari BEI, www.yahoofinance.co.id

Menghitung Variabel Dependen :

1

1 )(

it

itit

itP

PPR

Kesimpulan dan Saran

36

BAB III

METODE PENELITIAN

A. Lokasi dan Waktu Penelitian

Penelitian ini dilaksanakan di Bursa Efek Indonesia melalui website

resmi www.idx.co.id dan Perpustakaan Universitas Darma Persada, sejak

November

B. Jenis dan Sumber Data

Jenis data yang digunakan dalam penelitian ini adalah data kuantitatif

dan kualitatif. Data kuantitatif berupa angka-angka yaitu, data laporan

keuangan perusahaan yang menjadi sampel penelitian periode 2010-2012

dan penutupan harga saham periode 2011-2013, yang berasal dari ICDM

(International Capital Market Directory). Sedangkan data kualitatif

merupakan interpretasi dari data kuantitatif yang telah diolah oleh peneliti.

Sumber data yang digunkan dalam penelitian ini adalah data

sekunder,yakni data berupa dokumen dan informasi berhubungan dengan

objek penelitian yang diterbitkan oleh pihak lain dalam hal ini pihak Bursa

Efek Indonesia melalui otoritas Pusat Informasi Pasar Modal, yakni buku

ICMD dan data yang diakses dari situs resmi BEI (www.idx.co.id).

C. Populasi dan Sampel

Menurut Sugiyono (2013:115) Populasi adalah obyek/subyek yang

mempunyai kualitas dan karakteristik tertentu yang ditetapkan oleh

peneliti untuk dipelajari dan kemudian ditarik kesimpulannya.

37

Dalam penelitian ini terdapat 36 saham bluchips yang terdaftar di

Bursa Efek Indonesia.

Sampel adalah bagian dari jumlah dan karakteristik yang dimiliki oleh

populasi tersebut. Dalam penelitian ini menggunakan teknik purposive

sampling. Menurut Sugiyono (2013:122) purposive sampling adalah

teknik penentuan sampel dengan kriteria atau pertimbangan tertentu.

Kriteria permilihan sampel dalam penelitian ini adalah :

1. Perusahaan yang termasuk saham bluchips yang terdaftar di Bursa

Efek Indonesia periode tahun 2011 sampai tahun 2013

2. Mengeluarkan laporan keuangan tahunan selama periode tahun

2011,2012,2013 secara berturut-turut

3. Perusahaan tidak melakukan delisting selama periode penelitian

4. Memiliki data-data laporan keuangan dan informasi yang terkait

dan dibutuhkan dalam penelitian ini

Berdasarkan kriteria pemilihan sampel, maka sampel dalam penelitian

ini sebanyak 32 perusahaan.

D. Metode Pengumpulan Data

Di dalam penelitian ini diperlukan metode-metode yang digunakan

untuk mendapatkan data atau bahan keterangan yang digunakan untuk

perhitungan analisis return saham, yaitu berupa :

1. Metode dokumentasi

Metode dokumentasi dilakukan dengan mengumpulkan data yang

penyelidikannya ditujukan pada penguraian dan penjelasan apa yang

38

telah lalu, melalui sumber-sumber dokumen. Dari metode ini

diharapkan akan diperoleh catatan mengenai data-data yang ada

hubunganya dengan penelitian ini yaitu laporan keuangan.

2. Metode studi kepustakaan

Metode telaah kepustakaan dilakukan dengan mengumpulkan data

yang bersifat teoritis mengenai permasalahan yang berkaitan dengan

penelitian ini. Metode ini dilakukan untuk menunjang kelengkapan

data dengan menggunakan buku-buku literatur yang berhubungan

dengan return saham.

E. Metode Analisis Data

1. Analisis Regresi

Analisis Regresi secara teoritis dibagi menjadi dua yaitu regresi

linier sederhana dan regresi linier berganda.

Analisis regresi linier sederhana bertujuan untuk mempelajari

hubungan linier antara 2 (dua) variabel, yaitu satu variabel terikat dan

satu variabel bebas.

Regresi Linier berganda merupakan regresi linier yang memiliki

lebih dari satu variabel bebas (independen).Analisis regresi linier

berganda ini digunakan dengan tujuan untuk meramalkan nilai

pengaruh 3 (tiga) variabel bebas atau lebih terhadap satu variabel

terikat. Jadi analisis regresi linier berganda ini akan dilakukan apabila

jumlah variabel bebasnya minimal 2 variabel. Perumusan umum

regres linier berganda untuk 3 (tiga) variabel bebas adalah :

39

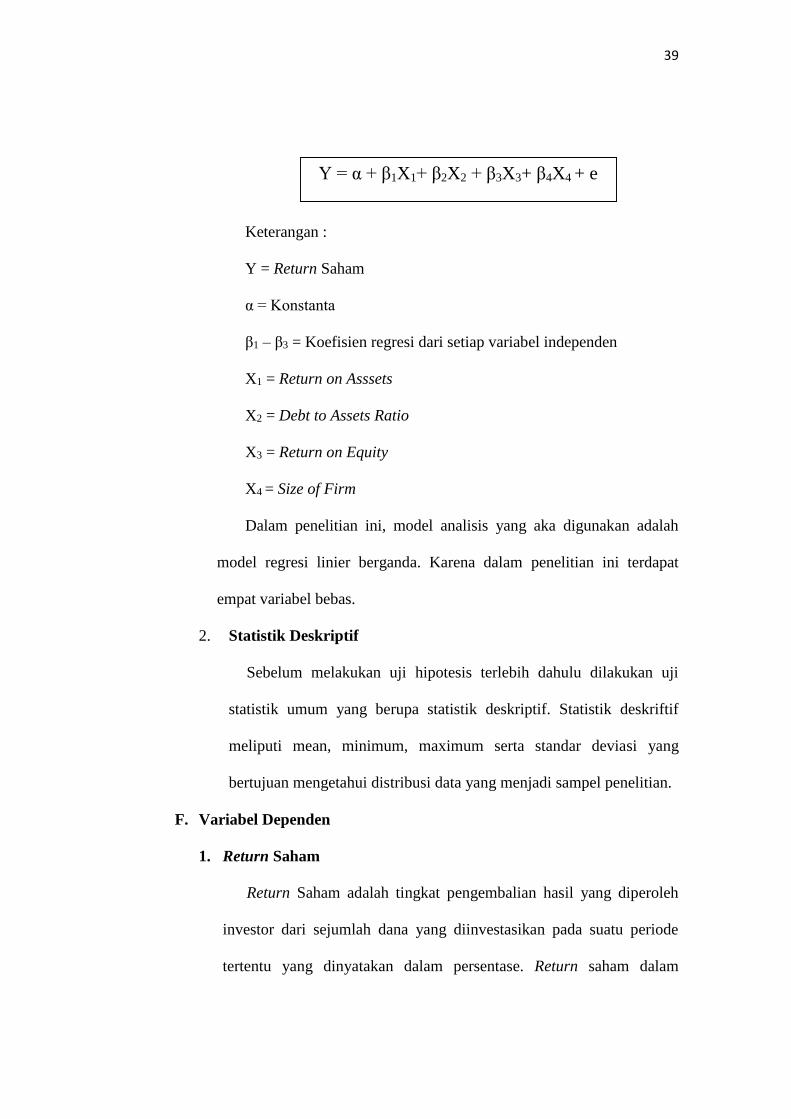

Keterangan :

Y = Return Saham

α = Konstanta

β1 – β3 = Koefisien regresi dari setiap variabel independen

X1 = Return on Asssets

X2 = Debt to Assets Ratio

X3 = Return on Equity

X4 = Size of Firm

Dalam penelitian ini, model analisis yang aka digunakan adalah

model regresi linier berganda. Karena dalam penelitian ini terdapat

empat variabel bebas.

2. Statistik Deskriptif

Sebelum melakukan uji hipotesis terlebih dahulu dilakukan uji

statistik umum yang berupa statistik deskriptif. Statistik deskriftif

meliputi mean, minimum, maximum serta standar deviasi yang

bertujuan mengetahui distribusi data yang menjadi sampel penelitian.

F. Variabel Dependen

1. Return Saham

Return Saham adalah tingkat pengembalian hasil yang diperoleh

investor dari sejumlah dana yang diinvestasikan pada suatu periode

tertentu yang dinyatakan dalam persentase. Return saham dalam

Y = α + β1X1+ β2X2 + β3X3+ β4X4 + e

40

penelitian ini diperoleh dari nilai capital gain. Return merupakan

penjumlahan capital gain dengan dividen yield. Akan tetapi karena

tidak semua perusahaan membayarkandividennya, maka return yang

digunakan dalam penelitian inihanyalah nilai dari capital gain. Nilai

dari capital gain diperolehdari harga saham tahun ini dikurang harga

saham tahun lalu dibagi harga saham tahun lalu. Dirumuskan sebagai

berikut:

Keterangan :

Rit = Return Saham

Pit = Harga Saham Tahun t

Pit-1 = Harga Saham Tahun t-1

G. Variabel Independen

1. Return on Assets (ROA)

ROA termasuk salah satu rasio profitabilitas yang dapat

diperolehdengan membagi laba bersih dengan total aktiva yang

dimilikiperusahaan. Rasio ROA yang positif menunjukkan bahwa dari

total aktiva yang dipergunakan untuk beroperasi perusahaan mampu

memberikan laba bagi perusahaan. Sebaliknya apabila ROA negative

menunjukkan bahwa total aktiva yang dipergunakan untuk beroperasi

1

1 )(

it

itit

itP

PPR

41

perusahaan, tetapi perusahaan mengalami kerugian. Secara sistematis

return on asset dapat dirumuskan sebagai berikut :

( Sawir, 2003 )

2. Debt to Assets Ratio (DAR)

Rasio hutang adalah rasio yang mengukur besarnya total aktiva

yang dibiayai oleh kreditor perusahaan (Sundjaja dan Barlian,

2003:140). DAR menjelaskan besar kekayaan perusahaan yang di

biayai oleh hutang. Aset perusahaan yang terlalu banyak berasal dari

hutangakan menciptakan risiko bagi perusahaan karena apabila

perusahaan menggunakan semakin banyak hutang untuk membiayai

aktivanya akan berpengaruh semakin besarnya kewajiban perusahaan

baik dalam bentuk kewajiban tetap dan bunga, di lain sisi hutang juga

mampu membangun kesempatan untuk meningkatkan kinerja

perusahaan. Rasio hutang dapat diukur melalui formula matematis

berikut ini :

(Sundjaja, 2003)

Total Kewajiban

DAR =

Total Aktiva

Total Kewajiban

DAR =

Total Aktiva

42

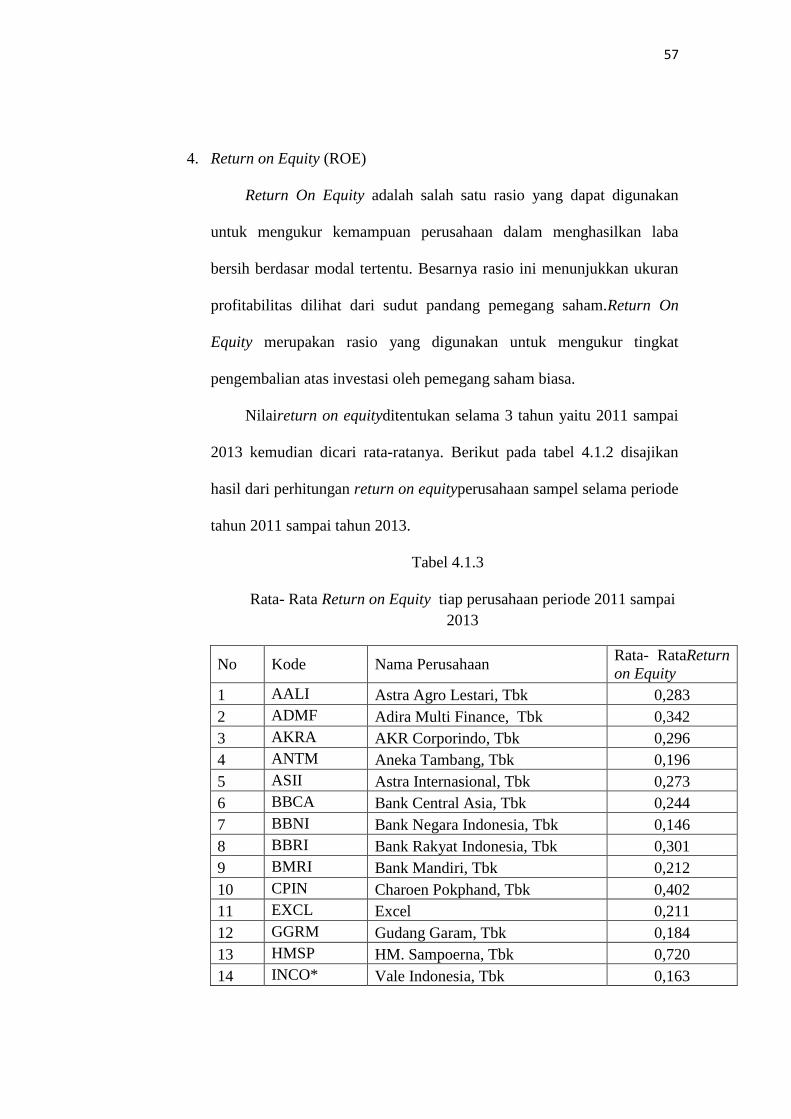

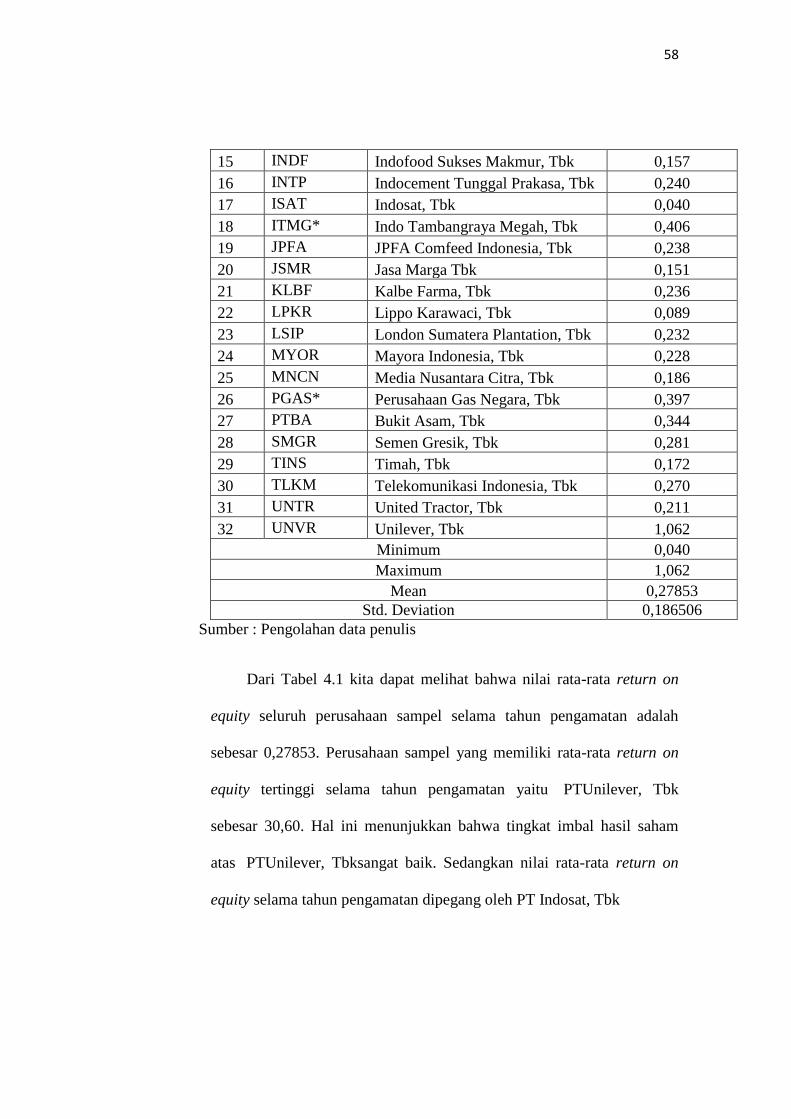

3. Return on Equity (ROE)

Seorang investor selalu mengharapkan profit dalam investasinya,

maka dariitu rasio pertumbuhan profitabilitas perusahaan juga menjadi

hal yang diperhatikan investor. Salah satu rasio profitabilitas yang

terdapat dalam laporan keuangan adalah ReturnOn Equity.

Nurmalasari dalam Hutami (2012: 110) menyatakan bahwa ROE

merupakan salah satu alat utama investor yang paling sering digunakan

dalam menilai suatu saham. “ROE merupakan suatu pengukuran dari

penghasilan (income) atas modal yang diinvestasikan dalam

perusahaan” (Syamsuddin, 2011: 64). ROE diukur dengan satuan

persen dan secara matematis rumus ROE adalah

(Syamsuddin, 2011:74)

Nilai Return On Equity yang positif menunjukkan baiknya kinerja

manajemen dalam mengelola modal yang ada untuk menghasilkan laba.

Menurut Chrisna dalam Hutami (2012:2) kenaikan ROE biasanya

diikuti oleh kenaikan harga saham perusahaan yang bersangkutan.

Semakin tinggi ROE berarti semakin efisien penggunaan modal sendiri

yang dilakukan oleh pihak manajemen perusahaan untuk menghasilkan

keuntungan bagi pemegang saham.

Laba Bersih

ROE =

Total Modal Sendiri

43

4. Ukuran Perusahaan ( Size of Firm )

Ukuran perusahaan menggambarkan besar kecilnya suatu

perusahaan. Pada penelitian ini ukuran perusahaan diukur dengan

logaritma natural total aset. Perusahaan besar memiliki pertumbuhan

yang relatif lebih besar dibandingkan perusahaan kecil sehingga return

saham perusahaan besar lebih besar dibandingkan return saham pada

perusahaan berskala kecil. Oleh karena itu, investor akan lebih

memilih perusahaan besar dengan harapan memperoleh return yang

besar pula. Dapat dirumuskan sebagai berikut :

( Ulfyana, 2011 )

H. Uji Asumsi Klasik

Sebelum melakukan analisis regresi, untuk mendapatkan nilai yang

baik, maka harus dilakukan uji asumsi klasik.Uji asumsi klasik bertujuan

untuk mengetahui apakah model regresi yang diperoleh dapat

menghasilkan estimator linier yang baik. Berkaitan dengan uji asumsi

klasik dalam penelitian ini, model analisis yang digunakan akan

menghaslkan estimator yang tidak bias apabila memenuhi beberapa asumsi

klasik yaitu uji normalitas data, uji multikolinearitas, uji autokorelasi, dan

heterokedastisitas.

1) Uji Normalitas Data

Analisis normalitas dilakukan dengan mengamati penyebaran data

(titik) pada sumbu diagonal grafik. Metode yang dipakai dalam

Size of Firm = Ln of Total Assets

44

pengujian ini adalah metode plot. Jika data menyebar disekitar garis

diagonal dan mengikuti arah garis diagonal, maka 50 model regresi

memenuhi asumsi normalitas. Sebaliknya jika data menyebar jauh dari

garis diagonal dan atau tidak mengikuti arah garis diagonal maka

model regresi tidak memenuhi asumsi normalitas. Meskipun analisis

regresi tidak tergantung pada kenormalan distribusi, tetapi analisis

yang akan dilakukan akan lebih stabil jika asumsi distribusi normal

terpenuhi.

2) Uji multikolonieritas

Yaitu untuk menguji ada tidaknya hubungan sempurna atau hampir

sempurna diantara variabel bebas pada model regresi linier berganda di

dalam penelitian ini. Korelasi yang kuat antar variabel bebas

menunjukan adanya multikolonieritas.

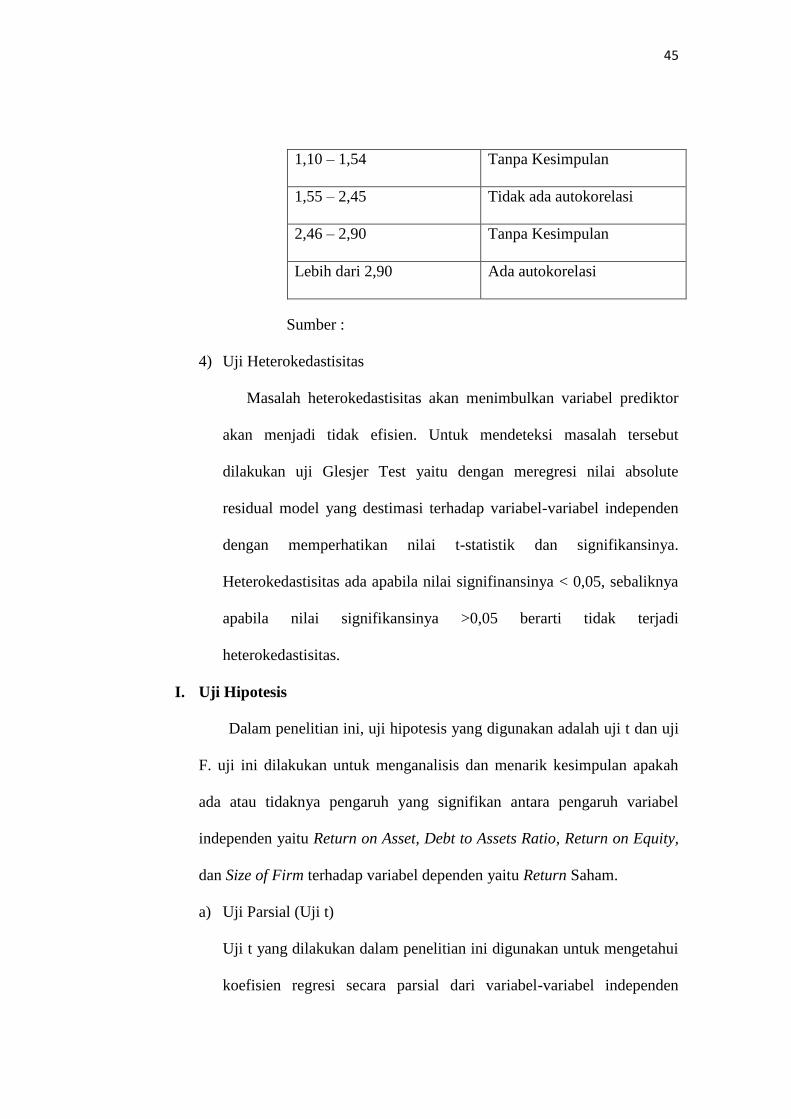

3) Uji autokorelasi

Yaitu untuk menguji adanya korelasi internal di antara anggota-

anggota dari serangkaian pengamata yang terusun dalam rangkaian

waktu dan yang tersusun dalam rangkaian ruang. Penyebab

autokorelasi ini kemungkinan adalah adanya kesalahan dalam

penyusunan metode, sehingga model harus diperbaiki. Salah satu cara

untuk mengujinya adalah uji statistik Durbin Watson. Ketentuannya

adalah sebagai berikut :

Durbin Watson Kesimpulan

Kurang dari 1,10 Ada autokorelasi

45

1,10 – 1,54 Tanpa Kesimpulan

1,55 – 2,45 Tidak ada autokorelasi

2,46 – 2,90 Tanpa Kesimpulan

Lebih dari 2,90 Ada autokorelasi

Sumber :

4) Uji Heterokedastisitas

Masalah heterokedastisitas akan menimbulkan variabel prediktor

akan menjadi tidak efisien. Untuk mendeteksi masalah tersebut

dilakukan uji Glesjer Test yaitu dengan meregresi nilai absolute

residual model yang destimasi terhadap variabel-variabel independen

dengan memperhatikan nilai t-statistik dan signifikansinya.

Heterokedastisitas ada apabila nilai signifinansinya < 0,05, sebaliknya

apabila nilai signifikansinya >0,05 berarti tidak terjadi

heterokedastisitas.

I. Uji Hipotesis

Dalam penelitian ini, uji hipotesis yang digunakan adalah uji t dan uji

F. uji ini dilakukan untuk menganalisis dan menarik kesimpulan apakah

ada atau tidaknya pengaruh yang signifikan antara pengaruh variabel

independen yaitu Return on Asset, Debt to Assets Ratio, Return on Equity,

dan Size of Firm terhadap variabel dependen yaitu Return Saham.

a) Uji Parsial (Uji t)

Uji t yang dilakukan dalam penelitian ini digunakan untuk mengetahui

koefisien regresi secara parsial dari variabel-variabel independen

46

terhadap variabel dependen. Langkah- langkah pengujiannya adalah

sebagai berikut:

1) Membuat formulasi uji hipotesis

(a) Ho1 : b1= 0 : tidak ada pengaruh positif faktor Return on Asset

terhadap Return Saham.

Ha1 : b1 ≠ 0 : ada pengaruh positif faktor Return on Asset

terhadap Return Saham.

(b) Ho2 : b2 = 0 : tidak ada pengaruh positif faktor Debt to Assets

Ratio terhadap Return Saham.

Ha2 : b2 ≠ 0 : ada pengaruh positif faktor Debt to Assets Ratio

terhadap Return Saham.

(c) Ho3 : b3 = 0 : tidak ada pengaruh positif faktor Return on Equity

terhadap Return Saham.

Ha3 : b3 ≠ 0 : ada pengaruh positif faktor Return on Equity

terhadap Return Saham.

(d) Ho4 : b4 = 0 : tidak ada pengaruh positif faktor Size of Firm

terhadap Return Saham.

Ha4 : b4 ≠ 0 : ada pengaruh positif faktor Size of Firm terhadap

Return Saham.

2) Menentukan besarnya𝛼untuk mengetahui tingkat signifikansi hasil

pengolahan data. Nilai α ditetapkan sebesar 5%.

3) Menghitung nilai t

4) Membuat kriteria pengujian hipotesis

47

(a) H0 ditolak bila :

P.value < a (a = 0,05)

(b) H0 diterima bila :

P.value > a (a = 0,05)

b) Uji Simultas (Uji F)

Uji F yang dilakuka dalam penelitian ini digunakan untuk mengetahui

pengaruh secara serentak dari variabel-variabel independen terhadap

variabel dependen. Langkah- langkah pengujiannya sebagai berikut :

1) Membuat Formulasi uji hipotesis

H0 : b1 = b2 = b3 = b4 = 0 artinya tidak ada pengaruh yang

signifikan antara Return on Asset , Debt to Assets Ratio, Return on

Equity, dan Size of Firm secara serentak terhadap Return Saham.

Ha : b1 = b2 = b3 = b4 = 0 artinya ada pengaruh yang signifikan

antara, Return on Asset , Debt to Assets Ratio, Return on Equity,

dan Size of Firm secara serentak terhadap Return Saham.

2) Menentukan besarnya a untuk mengetahui tingkat signifikansi

hasil pengolahan data. Nilai α ditetapkan sebesar 5% atau tingkat

signifikansi 95%.

3) Menghitung nilai F

4) Membuat kriteria pengujian hipotesis

(a) H0 ditolak bila :

P.value < a (a = 0,05)

48

(b) H0 diterima bila :

P.value > a (a = 0,05)

c) Koefisien Determinasi ( R2)

Koefisien determinasi adalah nilai yang menunjukkan seberapa besar

variabel independen dapat menjekaskan variabel dependen. Nilai

koefisien determinasi (R2) dilihat pada hasil pengujian regresi linier

berganda untuk variabel independen terhadap variabel dependennya.

Koefisien determinasi dapat dilihat nilai adjusted R2.

d) Pengujian Variabel yang Paling Dominan

Pengujian variabel ini digunakan untuk menentukan variabel bebas

yang paling dominan mempengaruhi reurn saham. Pengujian ini

ditentukan dengan melihat pada nilai standardized coefficients atau

beta pada masing-masing variabel bebas yang di teliti.

J. Mekanisme pengolahan Data

Agar data yang diperoleh dapat diolah secara baik dan benar maka

mekanisme pengolahan data dilakukan secara berurutan.Adapun

mekanisme pengolahan data sebagai berikut :

1. Data laporan keuangan Perusahaan Bluchip yang telah dipublikasikan

di Bursa Efek Indonesia (BEI) melalui website resmi www.`idx.com

kinerja keuangan tahun 2012 dan kinerja saham tahun 2013.

2. Menghitung rasio-rasio keuangan yang meliputi Return on Assets,

Debt to Assets Ratio, Return on Equity, dan Size of Firm ( Microsoft

Excel).

49

3. Menghitung Return Saham

4. Melakukan Uji asumsi klasik

5. Mengolah data menggunakan SPSS versi 20 (regresi linier berganda)

& Uji hipotesis

6. Memberikan Interpretasi hasl pengujian

7. Memberikan kesimpulan dan saran

8. Selesai

50

BAB IV

ANALISIS DAN PEMBAHASAN

A. Gambaran Sampel Penelitian

Berdasarkan kriteria pemilihan sampel pada Bab 3, sampel yang

digunakan adalah saham perusahaan yang terdaftar pada saham-saham

bluchips di Bursa Efek Indonesia selama Tahun 2011 sampai Tahun 2013

berturut- turut. Perusahaan yang termasuk saham bluchips yang terdaftar di

Bursa Efek Indonesia periode tahun 2011 sampai tahun 2013, Mengeluarkan

laporan keuangan tahunan selama periode tahun 2011,2012,2013 secara

berturut-turut, Perusahaan tidak melakukan delisting selama periode

penelitian, dan Memiliki data-data laporan keuangan daninformasi yang

terkait dan dibutuhkan dalam penelitian ini. Berdasarkan kriteria tersebut

terpilihlah 32 perusahaan yang dapat dijadikan sebagai sampel pada

penelitian ini.Perusahaan yang terpilih tersebut dinilai cukup mewakili

penelitian karena telah memenuhi persyaratan yang harus dipenuhi. Data

penelitian didasarkan pada laporan keuangan yang terdiri dari neraca, laporan

laba rugi dan catatan atas laporan keuangan tiap perusahaan, serta data harga

pasar saham yaitu harga saham penutupan (closing price) yang diterbitkan

oleh Bursa Efek Indonesia (BEI). Dalam penelitian ini variabel-variabel

independennya adalah Return on Assets (ROA), Debt to Assets Ratio(DAR),

Return on Equity (ROE), dan Size of Firm serta variabel dependennya Return

Saham.

51

B. Ringkasan Hasil Perhitungan Variabel

1. Return Saham

return saham merupakan hasil yang diperoleh para investor dalam

berinvestasi yang berupa capital gain/loss. Adapun closing price dalam

penelitian ini diambil data closing pricemingguan yang ada di dalam

ICMD edisi tahun 2011 sampai tahun 2013 dan yang diunduh melalui

website www.bei.co.id.

Nilai return saham ditentukan selama 3 tahun yaitu 2011 sampai

2013 kemudian dicari rata-ratanya. Berikut pada tabel 4.1 disajikan hasil

dari perhitungan rata-rata return saham perusahaan sampel selama

periode tahun 2011 sampai tahun 2013.

Tabel 4.1

Rata- Rata Return Saham tiap perusahaan periode 2011 sampai

2013

No Kode Nama Perusahaan Rata- Rata Return

Saham

1 AALI Astra Agro Lestari, Tbk 0,160

2 ADMF Adira Multi Finance, Tbk -0,256

3 AKRA AKR Corporindo, Tbk 1,185

4 ANTM Aneka Tambang, Tbk -0,642

5 ASII Astra Internasional, Tbk -0,575

6 BBCA Bank Central Asia, Tbk 0,505

7 BBNI Bank Negara Indonesia, Tbk 0,182

8 BBRI Bank Rakyat Indonesia, Tbk -0,040

9 BMRI Bank Mandiri, Tbk 0,384

10 CPIN Charoen Pokphand, Tbk 0,967

11 EXCL Excel 0,176

12 GGRM Gudang Gaam, Tbk 0,230

13 HMSP HM. Sampoerna, Tbk 0,872

14 INCO* Vale Indonesia, Tbk -0,324

15 INDF Indofood Sukses Makmur, Tbk 0,452

52

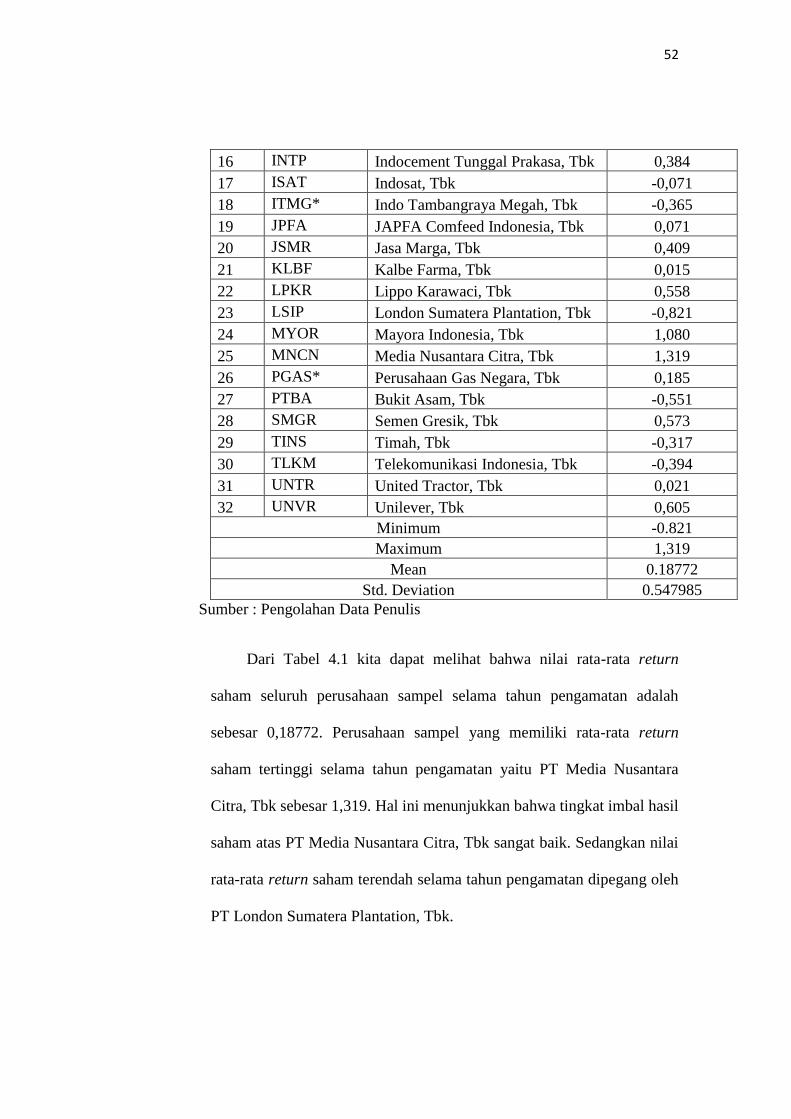

16 INTP Indocement Tunggal Prakasa, Tbk 0,384

17 ISAT Indosat, Tbk -0,071

18 ITMG* Indo Tambangraya Megah, Tbk -0,365

19 JPFA JAPFA Comfeed Indonesia, Tbk 0,071

20 JSMR Jasa Marga, Tbk 0,409

21 KLBF Kalbe Farma, Tbk 0,015

22 LPKR Lippo Karawaci, Tbk 0,558

23 LSIP London Sumatera Plantation, Tbk -0,821

24 MYOR Mayora Indonesia, Tbk 1,080

25 MNCN Media Nusantara Citra, Tbk 1,319

26 PGAS* Perusahaan Gas Negara, Tbk 0,185

27 PTBA Bukit Asam, Tbk -0,551

28 SMGR Semen Gresik, Tbk 0,573

29 TINS Timah, Tbk -0,317

30 TLKM Telekomunikasi Indonesia, Tbk -0,394

31 UNTR United Tractor, Tbk 0,021

32 UNVR Unilever, Tbk 0,605

Minimum -0.821

Maximum 1,319

Mean 0.18772

Std. Deviation 0.547985

Sumber : Pengolahan Data Penulis

Dari Tabel 4.1 kita dapat melihat bahwa nilai rata-rata return

saham seluruh perusahaan sampel selama tahun pengamatan adalah

sebesar 0,18772. Perusahaan sampel yang memiliki rata-rata return

saham tertinggi selama tahun pengamatan yaitu PT Media Nusantara

Citra, Tbk sebesar 1,319. Hal ini menunjukkan bahwa tingkat imbal hasil

saham atas PT Media Nusantara Citra, Tbk sangat baik. Sedangkan nilai

rata-rata return saham terendah selama tahun pengamatan dipegang oleh

PT London Sumatera Plantation, Tbk.

53

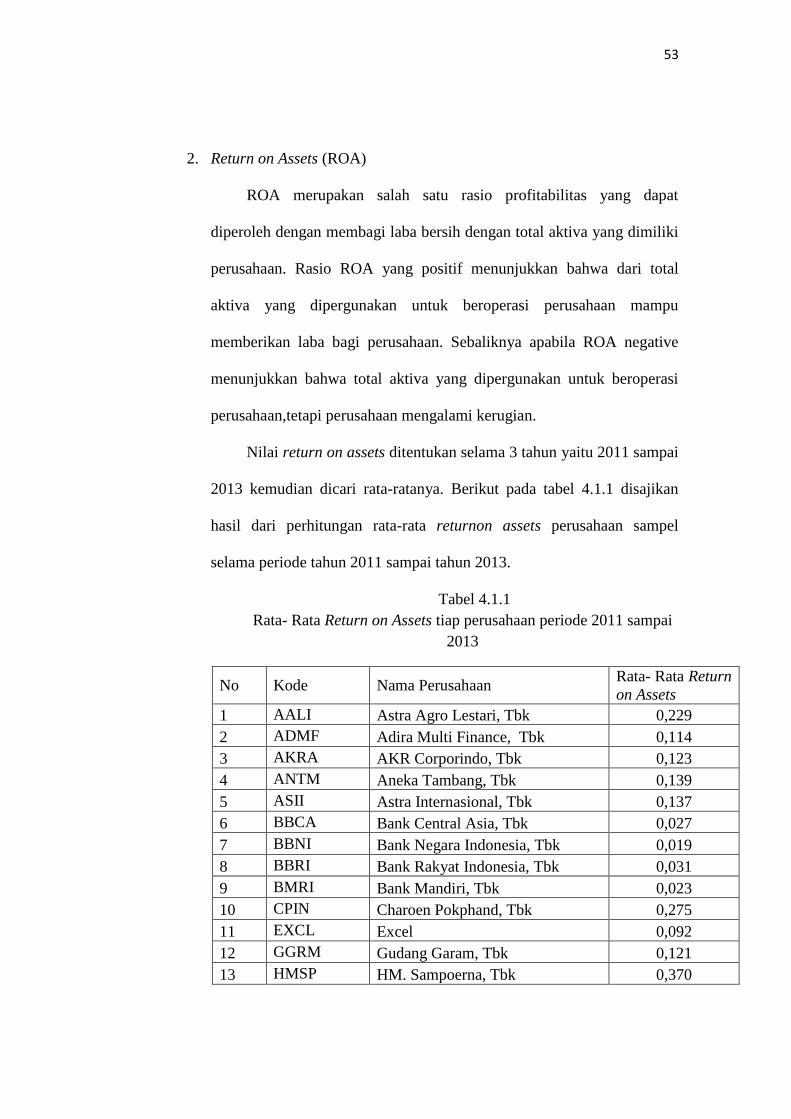

2. Return on Assets (ROA)

ROA merupakan salah satu rasio profitabilitas yang dapat

diperoleh dengan membagi laba bersih dengan total aktiva yang dimiliki

perusahaan. Rasio ROA yang positif menunjukkan bahwa dari total

aktiva yang dipergunakan untuk beroperasi perusahaan mampu

memberikan laba bagi perusahaan. Sebaliknya apabila ROA negative

menunjukkan bahwa total aktiva yang dipergunakan untuk beroperasi

perusahaan,tetapi perusahaan mengalami kerugian.

Nilai return on assets ditentukan selama 3 tahun yaitu 2011 sampai

2013 kemudian dicari rata-ratanya. Berikut pada tabel 4.1.1 disajikan

hasil dari perhitungan rata-rata returnon assets perusahaan sampel

selama periode tahun 2011 sampai tahun 2013.

Tabel 4.1.1

Rata- Rata Return on Assets tiap perusahaan periode 2011 sampai

2013

No Kode Nama Perusahaan Rata- Rata Return

on Assets

1 AALI Astra Agro Lestari, Tbk 0,229

2 ADMF Adira Multi Finance, Tbk 0,114

3 AKRA AKR Corporindo, Tbk 0,123

4 ANTM Aneka Tambang, Tbk 0,139

5 ASII Astra Internasional, Tbk 0,137

6 BBCA Bank Central Asia, Tbk 0,027

7 BBNI Bank Negara Indonesia, Tbk 0,019

8 BBRI Bank Rakyat Indonesia, Tbk 0,031

9 BMRI Bank Mandiri, Tbk 0,023

10 CPIN Charoen Pokphand, Tbk 0,275

11 EXCL Excel 0,092

12 GGRM Gudang Garam, Tbk 0,121

13 HMSP HM. Sampoerna, Tbk 0,370

54

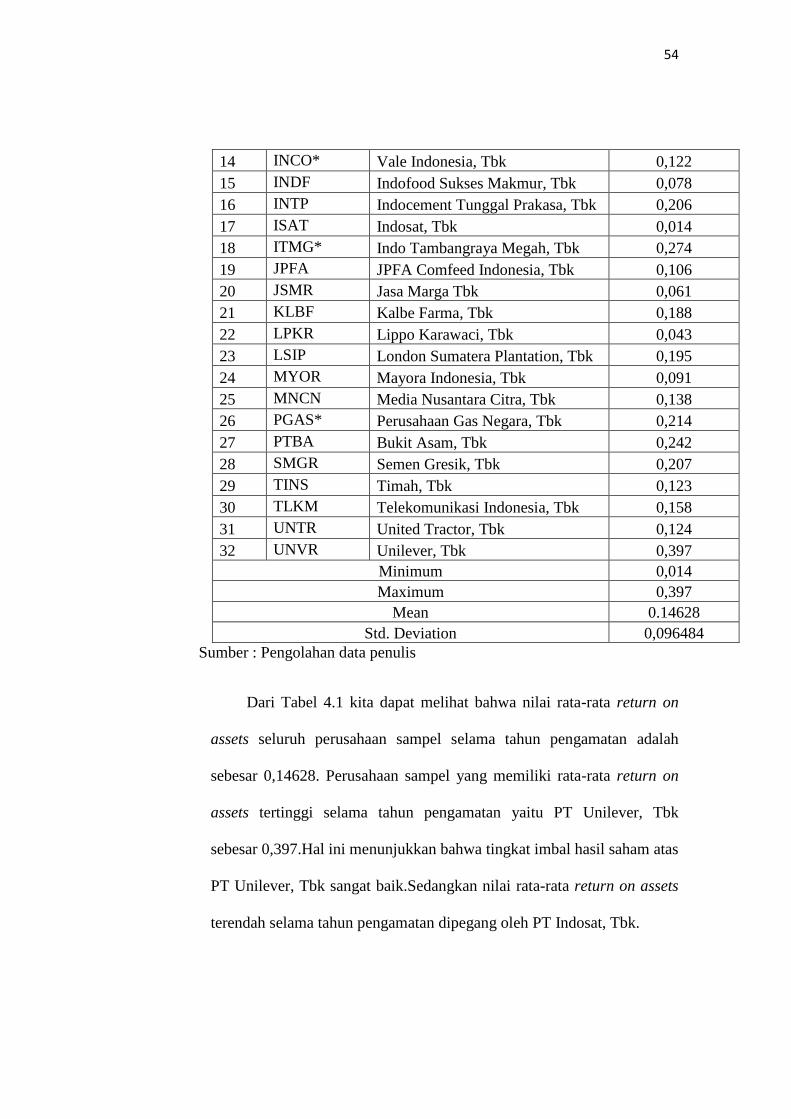

14 INCO* Vale Indonesia, Tbk 0,122

15 INDF Indofood Sukses Makmur, Tbk 0,078

16 INTP Indocement Tunggal Prakasa, Tbk 0,206

17 ISAT Indosat, Tbk 0,014

18 ITMG* Indo Tambangraya Megah, Tbk 0,274

19 JPFA JPFA Comfeed Indonesia, Tbk 0,106

20 JSMR Jasa Marga Tbk 0,061

21 KLBF Kalbe Farma, Tbk 0,188

22 LPKR Lippo Karawaci, Tbk 0,043

23 LSIP London Sumatera Plantation, Tbk 0,195

24 MYOR Mayora Indonesia, Tbk 0,091

25 MNCN Media Nusantara Citra, Tbk 0,138

26 PGAS* Perusahaan Gas Negara, Tbk 0,214

27 PTBA Bukit Asam, Tbk 0,242

28 SMGR Semen Gresik, Tbk 0,207

29 TINS Timah, Tbk 0,123

30 TLKM Telekomunikasi Indonesia, Tbk 0,158

31 UNTR United Tractor, Tbk 0,124

32 UNVR Unilever, Tbk 0,397

Minimum 0,014

Maximum 0,397

Mean 0.14628

Std. Deviation 0,096484

Sumber : Pengolahan data penulis

Dari Tabel 4.1 kita dapat melihat bahwa nilai rata-rata return on

assets seluruh perusahaan sampel selama tahun pengamatan adalah

sebesar 0,14628. Perusahaan sampel yang memiliki rata-rata return on

assets tertinggi selama tahun pengamatan yaitu PT Unilever, Tbk

sebesar 0,397.Hal ini menunjukkan bahwa tingkat imbal hasil saham atas

PT Unilever, Tbk sangat baik.Sedangkan nilai rata-rata return on assets

terendah selama tahun pengamatan dipegang oleh PT Indosat, Tbk.

55

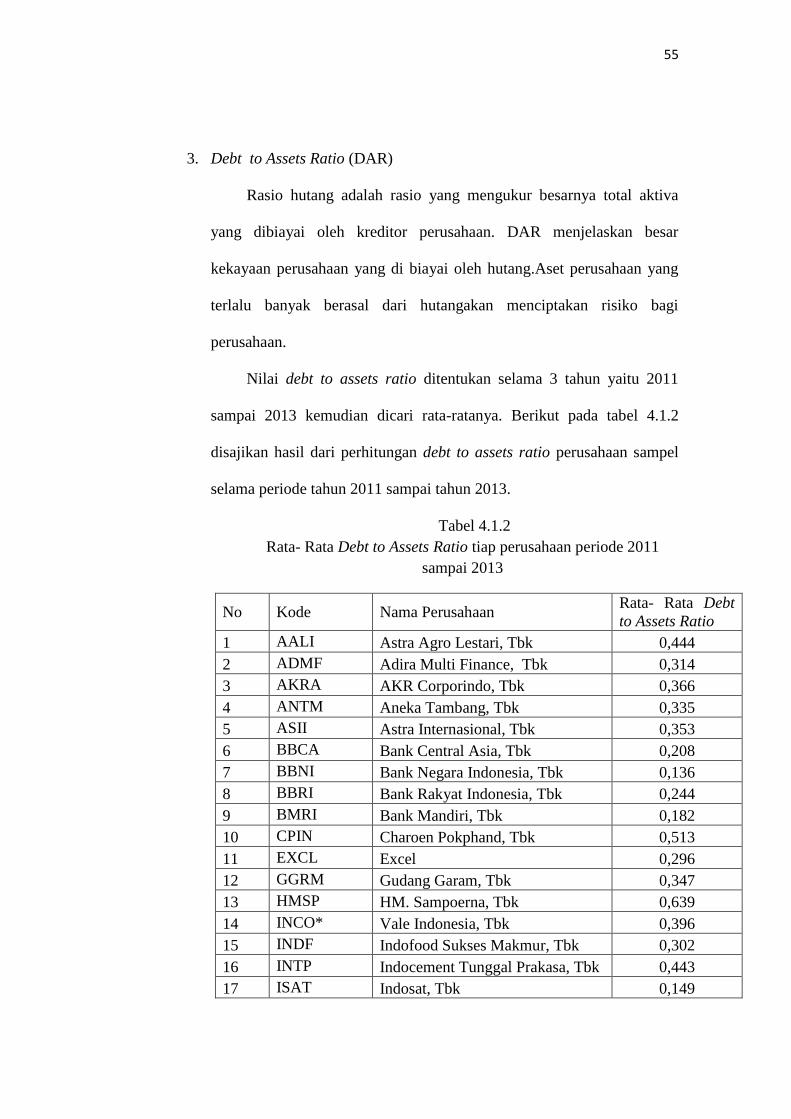

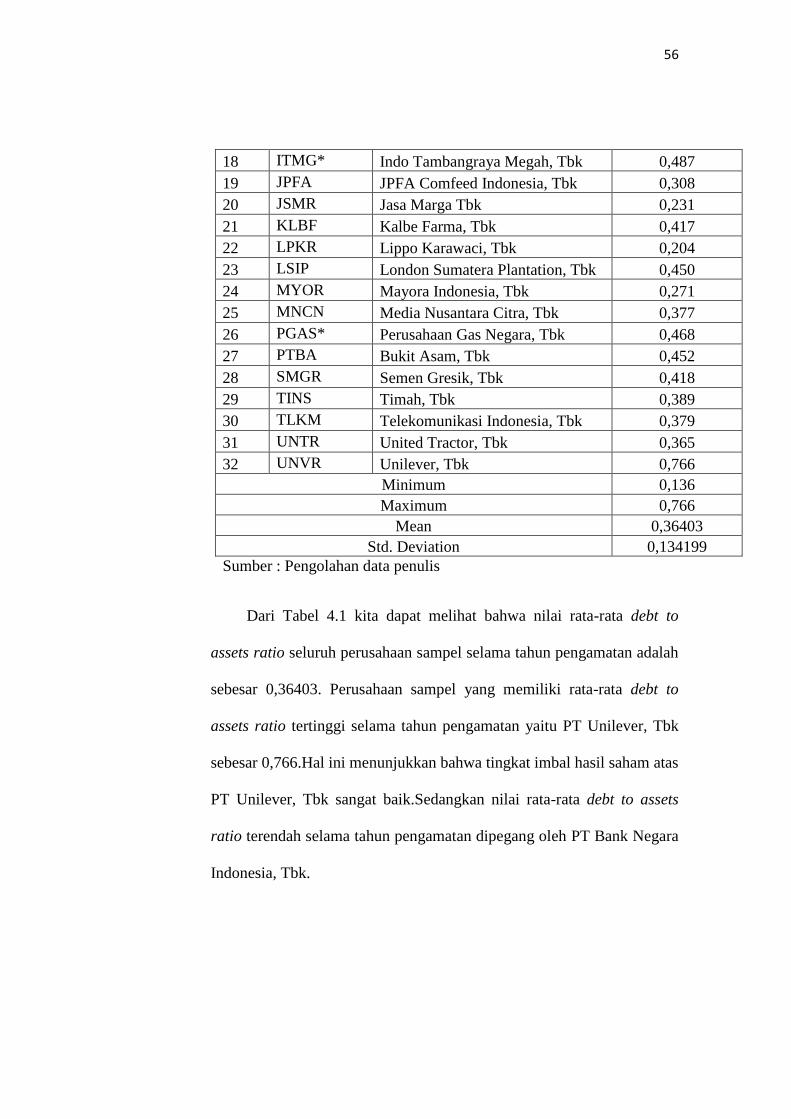

3. Debt to Assets Ratio (DAR)

Rasio hutang adalah rasio yang mengukur besarnya total aktiva

yang dibiayai oleh kreditor perusahaan. DAR menjelaskan besar

kekayaan perusahaan yang di biayai oleh hutang.Aset perusahaan yang

terlalu banyak berasal dari hutangakan menciptakan risiko bagi

perusahaan.

Nilai debt to assets ratio ditentukan selama 3 tahun yaitu 2011

sampai 2013 kemudian dicari rata-ratanya. Berikut pada tabel 4.1.2

disajikan hasil dari perhitungan debt to assets ratio perusahaan sampel

selama periode tahun 2011 sampai tahun 2013.

Tabel 4.1.2

Rata- Rata Debt to Assets Ratio tiap perusahaan periode 2011

sampai 2013

No Kode Nama Perusahaan Rata- Rata Debt

to Assets Ratio

1 AALI Astra Agro Lestari, Tbk 0,444

2 ADMF Adira Multi Finance, Tbk 0,314

3 AKRA AKR Corporindo, Tbk 0,366

4 ANTM Aneka Tambang, Tbk 0,335

5 ASII Astra Internasional, Tbk 0,353