Embed Size (px)

Citation preview

BAB I

PENDAHULUAN

1.1. Latar Belakang Masalah

Sebagaimana telah di ketahui tujuan perusahaan

adalah memperoleh laba (keuntungan). Hal ini cukup

beralasan karena perusahaan tersebut harus

mempertahankan kelangsungan hidupnya. Pendapatan

dan beban merupakan salah satu unsur penting dalam

pembentukan laba perusahaan, dimana seperti yang

kita ketahui bahwa keberhasilan suatu perusahaan

menjalankan kegiatan suatu usahanya, baik usaha

tersebut bergerak di bidang jasa maupun

manufactur/menghasilkan barang, di ukur berdasarkan

laba yang di peroleh selama periode tertentu. Untuk

itu setiap perusahaan akan terus berupaya untuk

memperbesar laba dengan meningkatkan pendapatan

yang di peroleh dan menekan serendah mungkin biaya

yang terjadi.

Sama seperti perusahaan lain, perusahaan

perhotelan juga menganggap laba sebagai alat untuk

1

mengukur keberhasilan perusahaan dalam menjalankan

kegiatan usahanya. Dimana besarnya laba perusahaan

di pengaruhi oleh besarnya pendapatan yang di

peroleh, tetapi juga di pengaruhi oleh biaya yang

di keluarkan.

Oleh karena itu, bagaimana perhitungan dan

pengakuan pendapatan secara tepat merupakan hal

penting yang di lakukan perusahaan agar dapat

mengatasi kesulitan dalam menentukan pendapatan

yang di akuinya, sehingga pendapatan yang tercantum

dalam laporan rugi/laba benar-benar menggambarkan

pendapatan yang harus di akui untuk periode

akuntansi yang bersangkutan.

Berdasarkan uraian di atas maka di anggap

penting bagi penulis untuk mengangkat judul “evaluasi

atas metode pengakuan pendapatan atas laba perusahaan PT

Jakarta Tourisindo”.

1.2. Identifikasi Masalah

2

Berdasarkan uraian pada latar belakang

masalah, dapat di identifikasi berbagai faktor yang

dapat mempengaruhi pendapatan perusahaan, yaitu :

1. Kebijakan penetapan harga yang di terapkan

perusahaan

2. Pengakuan pendapatan terhadap laba perusahaan

1.3. Pembatasan Masalah

Dari hasil identifikasi masalah tampak bahwa

pendapatan perusahaan di pengaruhi oleh berbagai

faktor-faktor yang sangat kompleks. Oleh karena

itu, agar penelitian dapat dilakukan dengan lebih

fokus dan mendalam, maka permasalahan dalam

penelitian ini perlu di batasi sebagai berikut :

1. Penelitian hanya membahas metode pengakuan

pendapatan atas laba perusahaan

2. Metode pendapatan yang di maksud adalah metode

yang di laksanakan perusahaan, yaitu metode

pengukuran, pengakuan, serta pencatatan

pendapatan

3

4

1.4. Perumusan Masalah

Adapun masalah masalah yang akan di bahas pada

penulisan judul skripsi ini ada adalah

1. Bagaimana metode pengakuan pendapatan yang di

terapkan oleh perusahaan perhotelan dan

pengaruhnya terhadap laba ?

2. Apakah pengakuan pendapatan yang di terapkan oleh

PT grand cempaka telah sesuai dengan standar

akuntasi keuangan yang berlaku ?

1.5. Tujuan Dan Kegunaan Penelitian

Tujuan penelitian ini adalah sebagai berikut :

1. Untuk meninjau dan mengevaluasi metode pengakuan

pendapatan yang di gunakan oleh perusahaan

perhotelan

2. Untuk mengetahui pengaruh pengakuan pendapatan

yang di gunakan perusahaan atas laba

3. Memberikan gambaran tentang praktek dan aplikasi

akuntansi pada perusahaan perhotelan.

1.6. Manfaat Penelitian

5

Sedangkan kegunaan/manfaat dari penelitian ini

adalah :

1. Bagi penulis

a. Dapat mengetahui penerapan pengakuan

pendapatan dan beban yang terjadi di

perusahaan sebagai tambahan ilmu pengetahuan

b. Dapat mengetahui antara perbandingan dan

praktek dalam perusahaan

2. Bagi perusahaan

Dapat memberikan masukan berupa pemikiran yang

berhubungan dengan pengakuan pendapatan dan beban

dalam pencapaian laba.

3. Bagi pihak lain

Sebagai sumber bacaan dan ilmu pengetahuan

tambahan di perpustakaan Universitas Jayabaya

serta sebagai bahan referensi bagi mahasiswa yang

ingin membuat skripsi

6

BAB II

TINJAUAN PUSTAKA DAN KERANGKA BERFIKIR

2.1. Landasan Teori

2.1.1. Pendapatan

2.1.1.1. Pengertian pendapatan

Pada umumnya di setiap usaha atau kegiatan

yang di lakukan mengharapkan suatu timbal balik

dari kegiatan tersebut.Timbal balik dari kegiatan

atau usaha yang di lakukan di sebut penghasilan

atau pendapatan.

Semakin tinggi pendapatan dan semakin rendah

pengeluaran akan meningkatkan laba perusahaan.

Dengan adanya laba yang di hasilkan perusahaan maka

kegiatan perusahaan akan berjalan dengan lancar.

Untuk memperoleh pendapatan yang di inginkan

perusahaan, biasanya pimpinan perusahaan akan

melalukan berbagai kegiatan yang dapat mendukung

sumber pendapatan.

Pengertian pendapatan itu sendiri ada beberapa

macam. Dalam standar akuntansi keuangan (2002,23,2)

7

di katakan bahwa pendapatan adalah sebagai

berikut :

“ arus masuk bruto dari manfaat ekonomi yangtimbul dari aktivitas normal perusahaan selamadalam satu periode, arus masuk itumengakibatkan kenaikan ekuitas yang tidakberasal dari kontribusi penanaman modal”.

Definisi menurut PSAK 23 (2009:31) adalah arus

masuk bruto dari manfaat ekonomi yang timbul dari

aktivitas normal entitas selama satu periode jika

harus harus masuk tersebut mengakibatkan kenaikan

ekuitas, yang tidak berasal dari kontribusi

penanaman modal.Pendapatan hanya meliputi arus

masuk bruto dari manfaat ekonomi yang di terima dan

dapat di terima oleh entitas untuk dirinya sendiri.

Jumlah yang di tagih atas nama pihak ketiga,

seperti pajak pertambahan nilai, bukan merupakan

manfaat ekonomi yang mengalir ke entitas dan tidak

mengakibatkan kenaikan ekuitas. Oleh karena itu,

hal tersebut di keluarkan dari pendapatan. Demikian

juga dalam hubungan keagenan, arus masuk bruto

manfaat ekonomi meliputi jumlah yang di tagih atas

8

nama prinsipal yang tidak mengakibatkan kenaikan

ekuitas entitas. Jumlah yang di tagih atas nama

prinsipal bukan merupakan pendapatan, yang

merupakan pendapatan adalah komisi yang di terima.

Menurut Soemarso S.R (2005:230) pendapatan

adalah peningkatan manfaat ekonomi selama suatu

periode akuntansi tertentu dalam bentuk pemasukan

atau penambahan aktiva atau penurunan kewajiban

yang mengakibatkan kenaikan ekuitas yang tidak

berasal dari kontribusi penanaman modal.

Menurut Sofyan Syafri Harahap (2012:243)

committe on terminology mendefinisikan revenue

sebagai hasil dari penjualan barang atau jasa yang

di bebankan kepada langganan atau mereka yang

menerima jasa.Definisi ini menggunakan pendekatan

revenue expense.

APB mendefinisikan sebagai kenaikan gross di

dalam aset dan penurunan groos dalam kewajiban yang

di nilai berdasarkan prinsip akuntansi yang berasal

dari kegiatan mencari laba. Definisi ini seolah

olah merupakan pendekatan revenue expense, tetapi

9

dari kalimat “ sesuai dengan prinsip akuntansi,

jelas ini menunjukan pendekatan aset liability.

Kemudian Financial Accounting Standard Board (FASB)

memberikan definisi revenue sebagai arus masuk atau

peningkatan nilai aset dari suatu entitas atau

penilaian kewajiban dari entitas atau gabungan dari

keduanya selama periode tertentu yang berasal dari

penyerahan produksi barang, pemberian jasa atas

pelaksanaan kegiatan lainnya yang merupakan

kegiatan utama perusahaan yang sedang

berjalan.Definisi ini jelas menggambarkan

pendekatan asset liability.

Definisi menurut Kieso, Weygandt, dan Warfield

(2011:p955) pendapatan adalah arus masuk bruto dari

manfaat ekonomi yang timbul dari aktivitas normal

entitas selama suatu periode, jika arus masuk

tersebut mengakibatkan kenaikan ekuitas yang tidak

berasal dari kontribusi penanaman modal. Pendapatan

memiliki banyak nama seperti sales, fees, interest,

dividen, and royalties.

10

Menurut Skousen, Stice (2010:p161) di

terjemahkan, pendapatan adalah arus masuk atau

penyelesaian kewajiban (atau kombinasi keduanya)

dari pengiriman atau produksi barang memberikan

jasa atau melakukan aktivitas lain yang merupakan

aktivitas utama atau aktivitas central yang sedang

berlangsung. Dapat di simpulkan bahwa pendapatan

adalah peningkatan aset atau pengurangan

liabilities karena aktivitas bisnis perusahaan yang

menyebabkan terjadinya perubahan ekuitas.

Selanjutnya pengertian pendapatan menurut

Soewardjono (2008:185) adalah aliran masuk aset

atau kenaikan aset lainya pada suatu entitas atau

penyelesaian atau pelunasan kewajiban entitas

tersebut dari penyerahan atau produksi barang,

pemberian atau penyerahan jasa atau kegiatan lain

yang membentuk operasi utama dan berlanjut dari

entitas tersebut.

Beberapa pengertian pendapatan di atas dapat

di simpulkan bahwa pendapatan adalah arus masuk

11

bruto yang di hasilkan dari aktivitas utama

perusahaan selama satu periode akuntansi.

Berdasarkan definisi di atas dapat di simpulkan

bahwa :

1. Pendapatan berpusat pada arus masuk (inflow)

aktiva sebagai hasil dari aktivitas utama

perusahaan.

2. Pendapatan merupakan peningkatan jumlah aktiva

atau penurunan kewajiban yang timbul karena

adanya penyerahan barang atau jasa atau aktivitas

usaha lainya dalam suatu periode baik secara

tunai maupun piutang.

3. Tidak semua peningkatan jumlah aktiva maupun

penurunan kewajiban merupakan pendapatan,

misalnya pembelian aktiva, investasi pemilik,

pinjaman atau juga koreksi rugi laba periode

lalu.

4. Pendapatan terjadi dari peristiwa ekonomi

5. Pendapatan yang berasal dari penerimaan dan

pinjaman atau penanaman modal tidak termasuk

12

pendapatan karena tidak meningkatkan kekayaan

para pemilik perusahaan

6. Pendapatan yang di peroleh merupakan ukuran

keberhasilan kemajuan suatu perusahaan

7. Pendapatan dapat di terima dan menjadi hak

perusahaan

2.1.1.2. Sumber Sumber Pendapatan

Pada umumnya pendapatan timbul dari aktivitas

normal perusahaan atau aktivitas utama perusahaan

yang terjadi berulang ulang.Namun selain itu ada

pendapatan yang di terima dari kegiatan di luar

aktivitas normal perusahaan dan hanya terjadi

sekali kali, misalnya pendapatan dan penjualan

aktiva tetap perusahaan.Penjualan aktiva ini tidak

termasuk aktivitas normal perusahaan. Aktivitas

normal perusahaan adalah seperti penjualan barang

dagangan, penyerahan jasa dan sebagainya yang

terjadi secara berulang ulang. Contoh lain pada

perusahaan perdagangan, dimana aktivitas normalnya

adalah penjualan barang yang tidak di lakukan

13

sesekali tetapi di lakukan berulang ulang dan terus

menerus selama aktivitas perusahaan berlangsung.

Begitu juga pada perusahaan jasa

telekomunikasi, jasa penyewaan, jasa transportasi,

dan sebagainya dimana pendapatan terjadi secara

berulang ulang dan terus menerus selama kegiatan

operasional perusahaan berjalan.

Suwardjono (2008:356) mengatakan pendapatan

dalam perusahaan dapat di klasifikasikan sebagai :

a. Pendapatan operasi, adalah pendapatan yang di

peroleh dari aktivitas utama perusahaan.

b. Pendapatan non operasi, adalah pendapatan yang di

peroleh bukan dari kegiatan utama perusahaan.

Jumlah nilai nominal aktiva dapat bertambah

melalui berbagai transaksi tetapi tidak semua

transaksi mencerminkan timbulnya pendapatan.

Kenaikan jumlah nilai nominal aktiva dapat terjadi

dari :

a. Transaksi modal atau pendapatan yang

mengakibatkan adanya tambahan data di tanamkan

oleh pemegang saham oleh pemegang saham.

14

b. Laba dari penjualan aktiva yang bukan berupa

“barang dagangan’’ seperti aktiva tetap, surat

surat berharga, atau penjualan anak atau cabang

perusahaan.

c. Hadiah, sumbangan, atau penemuan.

d. Revaluasi aktiva

e. Penyerahan produk perusahaan, yaitu aliran

penjualan produk.

Kesimpulan dari kelima sumber tambahan aktiva

di atas hanya butir kelima yang harus di akui

sebagai sumber pendapatan walaupun laba atau rugi

mungkin timbul dalam hubungannya dengan penjualan

aktiva selain produk sebagaimana yang di sebutkan

dalam butir ke dua (Suwardjono 2008:355)

Dari penjelasan di atas maka dapat di

simpulkan bahwa sumber sumber pendapatan berasal

dari :

a. Pendapatan operasi (operasi revenue)

Yaitu pendapatan yang berasal dari kegiatan /

aktivitas normal perusahaan sehari hari dan

15

bersifat rutin, yaitu dari penjualan barang dan

jasa

b. Pendapatan di luar operasi

Yaitu pendapatan yang berasal dari transaksi di

luar aktivitas normal / kegiatan utama operasi

perusahaan, sifatnya insidentil dan jarang

terjadi.di dalam laporan rugi laba di muat di

dalam pos tersendiri yaitu pendapatan lain lain.

16

c. Pendapatan luar biasa (extra ordinary revenue)

Yaitu pendapatan yang merupakan pendapatan yang

jarang terjadi dalam suatu periode akuntansi

perusahaan dan di luar aktivitas normal

perusahaan.

2.1.1.3. Karakteristik dan Sifat Pendapatan

Pendapatan sebagai produk perusahaan hendaknya

di artikan secara luas, dimana pendapatan terjadi

dan terkait di dalam seluruh operasional

perusahaan.Pendapatan berkaitan erat dengan

kenaikan kotor dalam jumlah rupiah atau nilai

aktiva dan modal biasanya berwujud aliran kas masuk

ke unit usaha.

Karena itu rekening pendapatan di gunakan

untuk mencerminkan dan mengukur kenaikan atau

sumber ekonomi perusahaan yang berasal dari

kegiatan usaha perusahaan tanpa memperhitungkan

pengurangan pengurangan.Bagi pemilik perusahan,

pendapatan biasanya di pandang sebagai pendapatan

netto, yaitu kelebihan aliran sumber ekonomi yang

17

masuk di atas aliran potensi jasa yang keluar dari

suatu usaha dalam bentuk biaya biaya yang dapat di

bebankan. Bila aliran masuk lebih kecil dari aliran

keluar maka akan terjadi rugi. Secara umum konsepsi

tentang pendapatan sebagai kenaikan aktiva kotor

lebih berarti dan bermanfaat di bandingkan dengan

konsepsi neto (dari sudut pandang pemilik),

khususnya untuk tujuan tujuan pengelolaan dan

perencanaan penuh.

Menurut Syafri harahap (2012:81) terdapat 3

sifat dan komponen dari revenue :

Pada umumnya revenue telah di tafsirkan sebagai :

1. Arus masuk net asset sebagai akibat dari

penjualan barang dan jasa.

2. Arus keluar barang dan jasa dari perusahaan

kepada pelanggan

3. Produksi perusahaan sebagai akibat dari semata

mata penciptaan barang dan jasa oleh perusahaan

selama periode tertentu.

18

Perbedaan itu timbul akibat perbedaan

pandangan terhadap apa yang di anggap termasuk

dalam revenue :

Ada 2 pandangan tentang revenue, yaitu sebagai

berikut :

1. Secara luas revenue di anggap termasuk seluruh

hasil dari perusahaan dan kegiatan investasi.

Termasuk revenue ialah seluruh perubahan net

asset yang timbul dari kegiatan produksi dan dari

laba rugi yang berasal dari penjualan aktiva dan

investasi.

Sikap ini di anut oleh accounting terminology

bulleting no. 2 yang menjelaskan revenue sebagai

berikut :

Revenue berasal dari penjualan barang dan

pemberian jasa dan di ukur dengan jumlah yang di

bebankan kepada langganan, klaim atas barang dan

jasa yang di siapkan untuk mereka. Juga termasuk

laba dari penjualan atau pertukaran aset (kecuali

surat berharga), hak deviden dari investasi dan

19

kenaikan lainya pada ekuitas pemilik kecuali yang

berasal dari modal dan penyesuaian modal.

2. Secara sempit revenue hanya yang berasal dari

kegiatan produksi, tidak termasuk laba rugi yang

berasal dari penjualan aktiva tetap. Definisi ini

membedakan istilah revenue dengan laba rugi, AAA

pada tahun 1957 mendefinisikan net income sebagai

berikut :

Kelebihan revenue di bandingkan dengan biaya yang

di bebankan dengan biaya yang di bebankan di

tambah dengan laba rugi perusahaan lainnya yang

berasal dari penjualan, pertukaran, atau

penggantian aset lainya.

Definisi pendapatan menurut suwardjono

(2008:185) adalah aliran masuk aset atau kenaikan

aset lainya pada suatu entitas atau penyelesaian

atau pelunasan kewajiban entitas tersebut dari

penyerahan atau produksi barang atau penyerahan

jasa atau kegiatan yang membentuk operasi utama dan

berlanjut dari entitas tersebut.

20

Pendapatan memiliki beberapa sifat dan

karakteristik, yaitu :

a. Pendapatan itu berdasarkan kepada transaksi

sesungguhnya yang di perlihatkan oleh perusahaan

dalam penghasilan utama yang berasal dari

penjualan barang dan jasa di kurangi dengan biaya

biaya yang di perlukan untuk mencapai penjualan

tersebut

b. Pendapatan akuntansi itu berdasarkan dalil

periode.

c. Pendapatan akuntansi itu berdasarkan pada prinsip

penghasilan

d. Pendapatan akuntansi itu memerlukan pengukuran

biaya berkenaan dengan harga pokok historis bagi

perusahaan

e. Pendapatan akuntansi itu menghendaki bahwa

penghasilan yang telah di realisasikan selama

periode harus di kaitkan dengan biaya relevan

yang bersangkutan

Sifat dari ekuitas pendapatan terdiri dari dua

pendekatan terhadap konsep pendapatan, yaitu :

21

a. Pertama, pendekatan yang memusatkan perhatian

kepada arus masuk harta (inflow of asset) yang

timbul akibat kegiatan operasional perusahaan dan

akan menambah nilai harta perusahaan.

b. Kedua, pendekatan yang memusatkan perhatian

kepada penciptaan barang dan jasa oleh perusahaan

dan menstransfernya ke konsumen atau produsen

lain. Jadi konsep pendapatan di tinjau baik

sebagai arus masuk aktiva bersih maupun sebagai

arus keluar barang dan jasa.

Perbedaan penafsiran sifat pendapatan semakin

di persulit oleh perbedaan pandangan mengenai

komponen apa saja yang di masukkan ke dalam

pendapatan. Pada dasarnya ada dua komponen mengenai

pandangan tersebut, menurut pandangan yang sangat

luas, pendapatan itu meliputi seluruh hasil dari

aktiva usaha dan aktiva investasi. Pandangan ini

memperkenalkan pendapatan sebagai seluruh

perubahan aktiva netto yang di sebabkan oleh

aktivitas penciptaan pendapatan dan keuntungan atau

22

kerugian lain akibat penjualan aktiva tetap dan

investasi.

Dari penafsiran karakteristik dan sifat

pendapatan di atas dapat di simpulkan bahwa :

a. Pendapatan itu berdasarkan kepada transaksi

sesungguhnya yang di perlihatkan oleh perusahaan

dalam penghasilan utama yang berasal dari

penjualan barang dan jasa di kurangi dengan biaya

biaya yang di perlukan untuk mencapai penjualan

tersebut

b. Pendapatan akuntansi itu berdasarkan dalil

periode.

c. Pendapatan akuntansi itu berdasarkan pada prinsip

penghasilan

d. Pendapatan akuntansi itu memerlukan pengukuran

biaya berkenaan dengan harga pokok historis bagi

perusahaan

e. Pendapatan akuntansi itu menghendaki bahwa

penghasilan yang telah di realisasikan selama

periode harus di kaitkan dengan biaya relevan

yang bersangkutan

23

2.1.1.4. Pengukuran Pendapatan

PSAK 23 tahun 2010 paragraf 08, pendapatan

dapat di ukur dengan nilai wajar imbalan yang di

terima atau dapat di terima.

PSAK No.23 tahun 2010 paragraf 09, Jumlah

pendapatan yang timbul dari transaksi biasanya di

tentukan oleh persetujuan antara entitas dan

pembeli atau pengguna asset tersebut.Jumlah

tersebut di ukur dengan nilai wajar imbalan yang di

terima atau dapat di terima oleh entitas di kurangi

jumlah diskon dagang dan rabat volume yang di

perbolehkan oleh entitas.

PSAK No.23 tahun 2010 paragraf 10, pada

umumnya, imbalan tersebut berbentuk kas atau setara

kas dan jumlah pendapatan adalah jumlah kas atau

setara kas yang di terima atau yang dapat di

terima.

Namun, jika arus masuk dari kas atau setara

kas di tangguhkan maka nilai wajar dari imbalan

tersebut mungkin kurang dari jumlah nominal dari

24

kas yang di terima atau dapat di terima. Misalnya,

entitas dapat memberikan kredit bebas bunga kepada

pembeli atau menerima wesel tagih dari pembeli

dengan tingkat bunga di bawah pasar sebagai imbalan

dari penjualan barang. Jika perjanjian tersebut

secara efektif merupakan transaksi keuangan, maka

nilai wajar imbalan di tentukan dengan

pendiskontoan seluruh penerimaan di masa depan

dengan menggunakan tingkat bunga tersirat

(imputed). Tingkat bunga tersirat yang di gunakan

adalah yang paling mudah di tentukan antara :

a. Tingkat bunga yang berlaku bagi instrumen serupa

dari penerbit dengan penilaian kredit yang sama

atau

b. Tingkat bunga yang mendiskontokan nilai nominal

intrument tersebut ke harga jual tunai saat ini

dari barang atau jasa

Untuk memperoleh informasi yang bisa di

gunakan di dalam pengambilan keputusan oleh

manajemen maka harus di lakukan dengan hati hati

terhadap pengukuran pendapatan. Untuk itu cara yang

25

paling baik adalah dengan menggunakan nilai tukar

yang merupakan hasil kesepakatan dengan pembeli

ketika transaksi penjualan atas barang jasa. Hal

ini terjadi karena transaksi transaksi dalam dunia

usaha sering kali di lakukan dalam mata uang asing,

sedanagkan tingkat kurs (nilai tukar) mata uang

asing terhadap rupiah dari waktu ke waktu tidak

selalu tetap. Hal ini menimbulkan masalah dalam

perlakuan akuntansi pada setiap neraca :

a. Pos aktiva dan kewajiban moneter dalam mata uang

asing di laporkan ke dalam mata uang rupiah

dengan menggunakan kurs tanggal neraca.

b. Pos non moneter tidak boleh di laporkan dengan

menggunakan kurs tanggal neraca tetapi harus di

laporkan dengan menggunakan kurs tanggal

transaksi.

c. Pos non moneter yang di nilai dengan nilai wajar

dalam mata uang asing harus di laporkan dengan

menggunakan kurs yang berlaku pada saat ini

tersebut di tentukan.

26

Di dalam transaksi penjualan kredit harus di

cadangkan sejumlah nilai tertentu hingga

pembayaran akhir di lakukan. Hal ini sangat

penting mengingat perusahaan harus menunggu

pembayaran selama jangka waktu kredit dan bila

pembayarannya dalam periode yang cukup lama maka

perlu di perhitungkan bunganya sehingga pendapatan

yang akan di peroleh sebenernya lebih kecil di

bandingkan bila penjualan di lakukan dengan tunai.

Pada dasarnya pendapatan yang di terima

perusahaan berkaitan dengan asset dalam transaksi

pertukaran. Oleh karena realisasi aset ini di

nyatakan dalam kas, maka pendapatan di nyatakan

setelah di kurangi :

a. Sales return (retur penjualan) dan allowance

(pengurangan harga)

Barang dagang yang di jual mungkin di kembalikan

oleh pelanggan atau karena kerusakan atau alesan

lain lain. Apabila retur penjualan dan

pengurangan harga terhadap penjualan kredit, maka

penjual akan mengirim nota kredit. Nota ini

27

menerangkan jumlah yang di kurangkan dari

perkiraan pelanggan atau pembeli serta alasan

yang menyertainya.

Efek dari return penjualan dan pengurangan harga

adalah berkurangnya penjualan dan uang kas atau

piutang dagang yang di terima. Apabila perkiraan

piutang yang di debit, maka saldo perkiraan ini

pada akhirnya periode akan menunjukan penjualan

bersih. Karena retur penjualan dan pengurangan

harga tidak di prediksi maka di anjurkan agar

retur penjualan dan pengurangan harga di catat

di sebelah debit dan pada pos perkiraan sendiri.

Apabila atas penjualan ini uangnya sudah di

terima (penjualan tunai), maka uang hasil

penjualan tersebut di kembalikan atau dengan

kata lain mengkreditkan akun cash dan mendebet

akun retur penjualan dan pengurangan harga sesuai

dengan nilai barang yang di kembalikan. Kalau

uangnya belum di terima (penjualan kredit) maka

retur penjualan dan potongan harga di kurangkan

langsung ke piutang dan pencatatannya adalah

28

retur penjualan dan potongan harga sebelah debet

dan kreditnya piutang dagang.

b. Sales discount (potongan tunai)

Pengertian dari potongan tunai (sales discount)

adalah potongan yang di berikan apabila

pembayaran di lakukan lebih cepat dari jangka

waktu kredit.

Dari sudut penjual, potongan ini di sebut sebagai

potongan penjualan sedangkan dari sudut pembeli

di sebut potongan pembelian.Contoh dari potongan

tunai ini adalah syarat pembayaran 2/10 n/30.

Syarat ini berarti bahwa potongan sebesar 2% di

berikan bila pembayaran di lakukan dalam jangka

waktu 10 hari setelah tanggal terjadinya

transaksi, sementara jangka waktu kredit yang di

berikan adalah 30 hari.

Dalam potongan tunai, terdapat dua cara

pencatatan yaitu :

1. Piutang dan penjualan di catat sebesar nilai

netto atau sesuai dengan nilai nominal piutang

atau penjualan pada saat transaksi terjadi.

29

Hal ini terjadi apabila potongan tunai

tersebut tidak di ambil karena pembayaran

terhadap piutang atau penjualan kredit di

lakukan setelah periode potongan yaitu 10

hari.

2. Piutang dan penjualan sebesar nilai bruto,

potongan tunai baru di akui saat pembayaran di

terima dalam periode potongan dan di laporkan

dalam perhitungan rugi laba sebagai pengurang

terhadap jumlah pendapatan.

Potongan tunai di berikan untuk menyamakan nilai

uang yang di terima dalam periode potongan dengan

nilai sekarang dari pendiskontoan uang yang akan

di terima berdasarkan syarat kredit yang di

berikan. Tetapi salah satu tujuan pemberian

potongan tunai adalah untuk mengurangi kerugian

dari piutang ragu ragu.

Di dalam keadaan pasti, jumlah sesungguhnya yang

akhirnya akan di terima dalam bentuk kas, sesudah

di kurangi potongan harus di catat sebagai

pendapatan dari transaksi. Dalam ketidakpastian,

30

prinsipnya tetap sama. Tetapi potongan tunai yang

di harapkan akan di ambil dan kerugian piutang

ragu ragu yang di harapkan haruslah di estimasi.

Jadi pos pos ini merupakan pengurangan dalam

perhitungan pendapatan.

c. Trade discount (potongan perdagangan)

Bentuk lain dari pemberian potongan adalah

potongan perdagangan. Potongan ini di berikan

karena perbedaan cara penjualan dan perbedaan

langganan yang di layani. Misalnya, suatu

perusahaan dapat memberikan potongan 25% apabila

penjualan di lakukan dengan tunai dan potongan

sebesar 20% apabila di lakukan secara kredit.

Pada umumnya, pendapatan kontrak di ukur dan

di nilai berdasarkan nilai total tagihan kepada

pihak pemberi kerja yang telah di sepakati bersama

dengan pihak kontraktor. Pengukuran pendapatan

kontak di pengaruhi oleh macam macam ketidakpastian

yang tergantung pada hasil dari peristiwa di masa

yang akan datang. Perubahan nilai kontrak dari

penetapan harga semula, mungkin dapat terjadi dan

31

hal tersebut telah di sepakati oleh kedua belah

pihak.Oleh karena itu, jumlah pendapatan kontrak

dapat meningkat atau menurun di suatu periode ke

periode selanjutnya.

Beberapa pengertian di atas dapat di simpulkan

bahwa pendapatan dapat di ukur dengan nilai wajar

imbalan yang di terima atau dapat di terima.Jumlah

pendapatan yang timbul dari transaksi biasanya di

tentukan oleh persetujuan antara entitas dan

pembeli atau pengguna asset tersebut.Jumlah

tersebut di ukur dengan nilai wajar imbalan yang di

terima atau dapat di terima oleh entitas di kurangi

jumlah diskon dagang dan rabat volume yang di

perbolehkan oleh entitas. Menurut PSAK 23 (2009:11)

2.1.1.5. Pengakuan pendapatan

Prinsip realisasi dalam pengakuan pendapatan

di maksudkan untuk dapat menemukan kapan pendapatan

di akui, prinsip realisasi ini kemudian menjadi

satu pengujian bagi ‘waktu dari pendapatan’ (timing

of revenue).Permasalahan utama dalam akuntansi

32

untuk pendapatan adalah menentukan saat pengakuan

pendapatan. Pada prinsip pengakuan pendapatan

(revenue recognation principle), umumnya pendapatan

diakui pada saat (1) direalisasikan atau dapat

direalisasikan dan (2) dihasilkan (earned). Maksud

dari pernyataan tersebut adalah bahwa:

1. Pendapatan dianggap direalisasikan apabila barang

dan jasa, barang dagangan, atau harta lain

ditukar dengan kas atau klaim atas kas;

Pendapatan dianggap dapat direalisasikan apabila

aktiva yang diterima dalam pertukaran segera

dapat konversi (siap ditukar) menjadi kas atau

klaim atas kas dengan jumlah yang diketahui;

2. Pendapatan dianggap dihasilkan (earned) apabila

entitas bersangkutan pada hakikatnya telah

menyelesaikan apa yang seharusnya dilakukan untuk

mendapat hak atas manfaat yang dimiliki oleh

pendapatan itu, yakni apabila proses menghasilkan

laba telah selesai atau sebenarnya telah selesai.

Empat transaksi pendapatan telah diakui sesuai

dengan prinsip di atas, yaitu :

33

1. Pendapatan dari penjualan produk diakui pada

tanggal penjualan, yang biasanya

diinterpretasikan sebagai tanggal penyerahan pada

pelanggan.

2. Pendapatan dari pemberian jasa diakui ketika jasa

diakui ketika jasa-jasa itu telah dilaksanakan

dan dapat ditagih.

3. Pendapatan dari mengizinkan pihak lain untuk

menggunakan aktiva perusahaan seperti bunga, sewa

dan royalti diakui sesuai dengan berlakunya waktu

atau ketika aktiva itu digunakan.

4. Pendapatan dari pelepasan aktiva selain produk

diakui pada tanggal penjualan.

Dalam hubungannya dengan realisasi pengakuan

pendapatan, standar akuntansi keuangan (2002;23)

memberikan pengertian sebagai berikut :

1. Pendapatan yang timbul dari penggunaan aktiva

oleh pihak pihak lain yang menghasilkan bunga,

royalty, dan deviden harus di akui atas dasar

sebagai berikut :

34

a. Bunga harus di akui atas dasar proporsi waktu

yang memperhitungkan hasil efektif aktiva

tersebut.

b. Royalty harus di akui atas dasar akrual sesuai

dengan sub perjanjian yang relevan

c. Metode biaya, deviden tunai harus di akui bila

hak pemegang saham untuk dalam menerima

pembayaran, di tetapkan.

2. Ikatan akuntansi indonesia berpendapat bahwa,

pendapatan atas jasa yang berasal dari suatu

transaksi dapat di estimasikan dengan andal bila

seluruh kondisi sebagai berikut ini di penuhi :

a. Jumlah pendapatan dapat di ukur dengan handal

b. Besar kemungkinan manfaat ekonomi sehubungan

dengan transaksi tersebut akan di peroleh

perusahaan.

c. Tingkat penyelesaian dari suatu transaksi pada

tanggal neraca dapat di ukue dengan andal

d. Biaya yang terjadi untuk transaksi tersebut di

ukur dengan andal

35

Di samping hal tersebut di atas, pencatatan

terhadap pendapatan di lakukan bila perusahaan

telah mempunyai hak untuk mengakuinya, atau dengan

kata lain barang atau jasa sebagai imbalannya telah

di terima atau di nikmati oleh konsumen. Untuk

barang yang di terima di muka atas barang atau jasa

yang akan datang, menimbulkan penurunan kewajiban

dan bukan merupakan kenaikan aktiva. Misalnya suatu

perusahaan menyewa gedung selama beberapa tahun.

Menurut Pernyataan Standar Akuntansi Keuangan

(PSAK) No. 23 tentang pendapatan menyatakan bahwa

pendapatan timbul dari peristiwa ekonomi berikut

ini : (1) Penjualan barang; (2) Penjualan jasa; (3)

Penggunaan aktiva perusahaan oleh pihak-pihak lain

yang menghasilkan bunga, royalty, dan deviden.

Pendapatan dari penjualan barang harus diakui

jika :

1. Perusahaan telah memindahkan resiko secara

signifikan dan telah memindahkan manfaat

kepemilikan barang kepada pembeli;

36

2. Perusahaan tidak lagi mengelola atau melakukan

pengendalian efektif atas barang yang dijual;

3. Jumlah pendapatan tersebut dapat diukur dengan

andal;

4. Besar kemungkinan manfaat ekonomi yang

dihubungkan dengan transaksi akan mengalir kepada

perusahaan tersebut; dan

5. Biaya yang terjadi dan akan terjadi sehubungan

dengan transaksi dapat diukur dengan andal.

PSAK No. 23 tahun 2010 paragraf 14, penentuan

kapan entitas telah memindahkan resiko dan manfaat

kepemilikannya secara signifikan kepada pembeli

memerlukan pengujian atas keadaan transaksi

tersebut. Pada umumnya pemindahan resiko, dan

manfaat kepemilikan terjadi pada saat yang

bersamaan dengan pemindahan hak milik atau

penguasaan atas barang tersebut kepada pembeli.

PSAK No. 23 tahun 2010 paragraf 15, jika

entitas menahan resiko signifikan dari kepemilikan,

maka transaksi tersebut bukanlah penjualan dan

pendapatan tidak di akui.

37

PSAK No. 23 tahun 2010 paragraf 16, jika

entitas hanya menahan resiko tidak signifikan atas

kepemilikan, maka transaksi tersebut pendapatan di

akui.

PSAK No.23 tahun 2010 paragraf 17, pendapatan

di akui jika hanya kemungkinan besar manfaat

ekonomi sehubungan dengan transaksi tersebut akan

mengalir ke entitas.

PSAK No, 23 tahun 2010 pargraf 18, pendapatan

dan beban sehubungan dengan transaksi atau

peristiwa lain yang sama di akui secara bersamaan.

Proses ini biasanya mengacu pada pengaitan

pendapatan dengan beban.

PSAK No.23 tahun 2010 paragraf 19, jika hasil

yang terkait dengan penjualan jasa dapat di

estimasi secara andal, maka pendapatan sehubungan

dengan transaksi tersebut di akui dengan acuan pada

tingkat penyelesaian dari transaksi pada akhir

periode pelaporan.

PSAK No.23 tahun 2010 paragraf 25, jika hasil

transaksi terkait dengan penjualan jasa tidak

38

dapat di estimasi secara handal, maka pendapatan di

akui hanya berkaitan dengan beban yang telah di

akui yang dapat di pulihkan.

PSAK No.23 tahun 2010 paragraf 27, jika hasil

transaksi tidak dapat di estimasi secara andal dan

kemungkinan kecil biaya yang terjadi akan di

pulihkan, maka pendapatan tidak di akui dan biaya

yang timbul di akui sebagai beban.

PSAK No.23 tahun 2010 paragraf 30, jika bunga

yang belum di bayar telah di akui sebelum pembelian

investasi yang berbunga, maka penerimaan bunga

kemudian di alokasikan antara periode sebelum

pembelian dan sesudah pembelian, hanya bagian

setelah pembelian yang di akui sebagai pendapatan.

PSAK No. 23 tahun 2010, royalty di akui sesuai

dengan syarat perjanjian yang relevan dan

pendapatan juga umumnya di akui dengan dasar

tersebut, terkecuali dengan memperhatikan substansi

perjanjian, akan lebih sesuai untuk mengakui

pendapatan atas dasar sistematis dan rasional lai.

39

Pendapatan yang berhubungan dengan transaksi

penjualan jasa yang dapat diestimasi dengan andal

(bebas dari pengertian yang menyesatkan, kesalahan

material, dan dapat diandalkan pemakaiannya sebagai

pemakaian yang tuluis dan jujur dari yang

seharusnya disajikan atau yang secara wajar

diharapkan dapat disajikan) harus diakui dengan

acuan pada tingkat penyelesaian dari transaksi pada

tanggal neraca.

Suatu transaksi dapat diestimasi dengan andal

jika :

1. Besar kemungkinan manfaat ekonomi sehubungan

dengan transaksi tersebut akan diperoleh

perusahaan;

2. Tingkat penyelesaian dari suatu transaksi dari

tanggal neraca dapat diukur dengan andal;

3. Jumlah pendapatan dapat diukur secara andal;

4. Biaya yang terjadi untuk transaksi tersebut dan

biaya untuk penyelesaian transaksi tersebut dapat

diukur dengan andal.

40

Bila transaksi yang meliputi penjualan jasa

tidak dapat diestimasi dengan andal, pendapatan

yang diakui hanya berkaitan dengan beban yang telah

diakui yang dapat diperoleh kembali.

Dengan demikian prinsip realisasi dapat di

artikan sebagai pengakuan pendapatan pada saat

perusahaan menerima uang atau mempunyai tagihan

sebagai imbalan atas barang atau jasa yang di

berikan kepada pihak lain.

Pengakuan dapat pula menyimpang dari prinsip

realisasi, hal ini dapat di jumpai pada perusahaan

– perusahaan yang bergerak di bidang pembangunan

jangka panjang, yaitu pengakuan pendapatan dapat di

akui pada saat pembangunan masih berjalan.

Dari pembahasan di atas dapat di simpulkan

bahwa pengakuan pendapatan dapat tidaknya di

kategorikan ke dalam prinsip realisasi tergantung

pada bentuk dan bidang suatu perusahaan, sehingga

pengakuan pendapatn dapat di akui.

2.1.1.6. Metode Pengakuan Pendapatan

41

Pada umumnya aktivitas perusahaan berlangsung

secara terus menerus, namun untuk menilai serta

membuat sesuatu keputusan di perlukan informasi

pada waktu waktu tertentu.Atas dasar ini, maka

aktivitas perusahaan di bagi bagi ke dalam periode,

untuk setiap periode biasanya di susun laporan

keuangan.Dalam rangka menyusun laporan keuangan

secara periodik di perlukan suatu metode pengakuan

pendapatan yang sesuai bagi perusahaan.

Berdasarkan AICPA (American Institute Of Certifield Publik

Accounting) metode metode pengakuan pendapatan yang

umum di gunakan dalam praktek adalah sebagai

berikut :

a. Pengakuan pendapatan pada saat produksi selesai

Pendapatan dapat di akui pada saat produksi

selesai, jika produk tersebut telah memiliki

harga pasar tertentu dan pemasaran terjamin atau

untuk produk yang telah di miliki kepastian harga

jual tertentu (dalam hal ini bisa berdasarkan

kontrak penjualan). Untuk jenis produk tertentu

di mungkinkan adanya pengecualian, persediaan

42

barang dapat di nyatakan dengan nilai yang lebih

tinggi dari harga pokok bila di penuhi kriteria

sebagai berikut :

1. Harga jual dapat di tentukan dengan cukup

tepat

2. Tidak di perlukan kegiatan atau beban

pemasaran

3. Satuan satuan persediaan dapat saling di tukar

Adapun contoh contoh produk yang memenuhi

kriteria tersebut antara lain, logam mulia dan

produk pertanian.

b. Pengakuan pendapatan yang terjadi selama produksi

dikerjakan

Hal ini dilakukan berdasarkan kontrak jangka

panjang.Cara ini umumnya memakan waktu beberapa

periode akuntansi.Pengakuan pendapatan yang

terjadi selama produksi dikerjakan dapat

dilakukan dengan dua pendekatan,yaitu:

1. Pengakuan pendapatan berdasarkan persentasi

dari biaya tahap penyelesaian yang di tentukan

dengan membandingkan biaya yang telah di

43

bebankan dengan taksiran total biaya untuk

menyelesaikan proyek.

2. Pengakuan pendapatan berdasarkan persentase

penyelesaian secara fisik, untuk menaksir

peresentase pekerjaan yang telah di selesaikan

bila perlu dengan tenaga ahli (insinyur atau

arsitek). Penaksiran ini biasanya di dasarkan

pada tahap kemajuan proyek yang bersangkutan

secara fisik. Cara ini biasa di kenal dengan

metode persentase penyelesaian.

c. Pengakuan pendapatan pada saat pembayaran

Dengan hal ini terdapat ketidakpastian yang besar

mengenai koletibilitas piutang yang timbul dari

penjualan barang atau jasa.Pengakuan pendapatan

dapat di tunda sampai saat di terimanya kas,

ketidakpastian ini biasa berhubungan dengan belum

pindahnya hak atas barang sampai di lunasinya

pembayaran.Sehingga terdapat kemungkinan

pembatalan transaksi penjualan yang telah di

lakukan.

44

Contoh yang sering di gunakan untuk untuk

membenarkan penundaan pengakuan pendapatan adalah

penjualan dengan cicilan (instalmen sales).Namun

penerapannya sejauh mungkin di hindarkan, karena

jarang sekali di jumpai situasi yang tagihan atas

penjualan benar benar tidak dapat di pastikan

secara layak.Pengakuan pendapatan pada penjualan

cicilan di lakukan pada setiap penerimaan

pembayaran cicilan.

d. Pengakuan pendapatan pada saat penjualan

Pengakuan pendapatan pada saat penjualan barang

dan jasa adalah metode yang paling umum di

gunakan dalam perusahaan perusahaan. Menurut

pendapat The AAA Committee on concept and

standarts, hal ini di sebabkan oleh beberapa

faktor, yaitu :

1. Harga jual dapat di tentukan dengan pasti

2. Produk yang di jual telah meninggalkan

perusahaan di ganti dengan aset yang lain

sehingga pertukaran terjadi

45

3. Untuk kebanyakan perusahaan, penjualan

merupakan peristiwa keuangan yang paling

penting dalam kegiatan ekonominya

4. Pada saat penjualan, sebagian besar biaya

pengadaan produk dan biaya penjualan barang

dan jasa telah di tentukan.

Dari segi hukum atau yuridis, penjualan dapat di

anggap terjadi apabila telah di lakukan penyerahan

hak milik atas barang yang bersangkutan kepada

pembeli dan perusahaan atau penjualan mempunyai

hak untuk menagih pembayarannya.

Kelemahan dari metode pengakuan pendapatan pada

saat penjualan adalah ketidakpastian mengenai

peristiwa peristiwa setelah terjadi penjualan.

Contoh dari peristiwa tersebut adalah :

a. Kemungkinan adanya retur penjualan

b. Kemungkinan adanya potongan potongan (discount)

Ada 3 macam pemberian potongan, yaitu :

1. Discount yang di berikan kepada pelanggan

yang melakukan pembelian secara tunai atau

46

membayar dalam periode discount (jika

menggunakan pembelian secara kredit/hutang).

2. Trade discount merupakan potongan di berikan

kepada pedagang besar yang biasanya menjual

kembali barang dagangan tersebut.

3. Discount yang di berikan kepada pegawai

perusahaan

c. Bila penjualan di lakukan secara kredit maka

akan ada kemungkinan kemungkinan yang timbul

atas piutang.

Sehubungan dengan masalah ini, untuk

menghitung piutang yang tidak dapat di tagih dapat

di gunakan analisis umur piutang atau persentase

tertentu atas penjualan.

Dari beberapa pengertian di atas dapat di

tarik kesimpulan bahwa pengakuan pendapatan yang

umum di gunakan dalam praktek adalah :

a. Pengakuan pendapatan pada saat produksi selesai

b. Pengakuan pendapatan yang terjadi selama produksi

di kerjakan

c. Pengakuan pendapatan pada saat pembayaran

47

d. Pengakuan pendapatan pada saat penjualan

2.1.1.7. Metode Pencatatan Pendapatan

Pendapatan biasanya di akui pada saat

penjualan (penyerahan) karena sebagian besar

ketidakpastian mengenai proses menghasilkan laba

dan harga pertukaran sudah di akui. Tetap pada

kondisi tertentu pendapatan di catat dan di akui

pada saat sebelum penyerahan (penjualan)

Menurut akuntansi, pendapatan di catat

berdasarkan penerimaan kas dan setara kas yang

berikut ini akan di jelaskan mengenai metode

pencatatan pendapatan yang terdiri dari 2 metode

yaitu :

1. Metode cash basis

Adalah suatu sistem di mana pendapatan di catat

dan di akui pada saat penerimaan kas dan tidak

akan di lakukan pencatatan jika kas belum di

terima.

Metode cash basis mempunyai kelemahan yaitu

pencatatan harus berdasarkan penerimaan kas, maka

48

kas dan pendapatan disajikan dan dinilai dalam

laporan keuangan terlalu kecil sekan para pemakai

laporan hingga hal ini dapat menyesatkan para

pemakai laporan keuangan.

2. Metode accrual Basis

Adalah suatu sistem yang mencatat pendapatan pada

saat terjadinya transaksi penjualan barang dan

jasa walaupun kas dan setara kas belum di terima

sebagai hasil dari penjualan tersebut.Jadi

pendapatan di catat pada saat terjadinya hak atas

kas dan setara kas sebagai hasil penjualan

tersebut.

Pemakaian metode ini dalam akuntansi sangat di

prioritaskan karena dengan pemakaian metode

penyajian ini kas dan pendapatan di nilai secara

wajar dan tepat berdasarkan transaksi yang di

lakukan sehingga tidak menyesatkan dalam laporan

keuangannya.

2.1.1.8. Metode Pengukuran Pendapatan

49

Dalam perusahaan, pendapatan di ukur dengan

nilai wajar dari imbalan yang di terima atau yang

dapat di terima adri hasil pertukaran barang dan

jasa dalam suatu transaksi. Nilai tukar barang

dan jasa ini menunjukan ekuivalen kas atau nilai

sekarang yang di diskontokan dari tagihan yang

akhirnya di terima perusahaan dari transaksi

pendapatan. Jadi seluruh hasil pengembalian

(return), potongan (discount), dan pengurangan

pengurangan lainnya dari harga yang di tagih harus

di kurangi dari nilai tukar ekuivalen yang berasal

dari suatu transaksi. Dan dalam banyak

perusahaan, nilai tukar ekuivalen ini biasanya di

tentukan oleh persetujuan antara perusahaan dengan

pelanggan.

Jumlah uang yang ekuivalen ini dapat di

terapkan untuk pengukuran yang di peroleh dari

transaksi non kas. Dengan dasar ini, maka besarnya

pendapatan adalah sama dengan harga tunai dalam

penjualan barang, jasa atau aktiva aktiva lainnya.

50

Ada beberapa elemen dasar yang bersifat

praktis terhadap pengukuran pendapatan dalam

akuntansi keuangan yang memberikan hasil cukup

memuaskan, yaitu :

a. Harga pertukaran di masa lalu (harga pokok

historis)

Harga ini, menggunakan harga pokok sumber daya

tersebut pada saat mendapatkannya. Biasanya di

gunakan untuk mengukur persediaan, equipment,

dan aktiva lain.

b. Harga pertukaran pembelian

Harga ini di identifikasi sebagai harga pokok

pergantian yang timbul oleh sumber daya yang di

ukur dengan harga beli yang berlaku saat

ini. Sering di gunakan untuk menentukan

harga pokok atau harga dasar persediaan.

c. Harga pertukaran penjualan

Harga yang di identifikasikan sebagai harga

yang berlaku saat ini dan kondisi harga

kemungkinan stabil atau perubahan tidak

51

material, misalnya untuk pengukuran logam

mulia.

d. Harga pertukaran masa yang akan datang

Harga ini, mengidentifikasikan harga sebesar

penerimaan tunai di masa datang dan

mendiskontokanya dengan nilai yang berlaku,

sehingga merealisasi dan kesetaraan pendapatan

dapat terjamin. Di gunakan untuk menaksir

harga pokok yang akan datang bila pengakuan

pendapatan atas dasar persentase selesai dan

penjualan kredit.

Dari pernyatan di atas dapat di simpulkan

bahwa dalam perusahaan pendapatan di ukur

dengan nilai wajar dari imbalan yang di terima

atau yang dapat di terima dari hasil pertukaran

barang dan jasa dalam suatu transaksi. Nilai

tukar barang dan jasa ini menunjukan ekuivalen

kas atau nilai sekarang yang di diskontokan

dari tagihan yang akhirnya di terima perusahaan

dari transaksi pendapatan. Jadi seluruh hasil

pengembalian (return), potongan (discount), dan

52

pengurangan pengurangan lainnya dari harga yang

di tagih harus di kurangi dari nilai tukar

ekuivalen yang berasal dari suatu transaksi.

2.1.1.9. Pelaporan Pendapatan Pada Laporan Laba

Rugi

Laporan laba rugi (income statement) adalah

suatu ikhtisar yang melaporkan pendapatan dan beban

selama periode waktu tertentu dengan menggunakan

konsep penandingan (matching konsep).Laporan laba

rugi yang di buat perusahaan memiliki manfaat yaitu

memberi informasi tentang keberhasilan manajemen

dalam mengelola perusahaan (di ukur dengan laba)

dalam suatu periode.

Laporan laba rugi di sajikan dalam dua langkah

antara lain sebagai berikut :

1. Langkah tunggal (single step)

Dalam langkah ini seluruh pendapatan di kumpulkan

menjadi satu, setelah itu di kurangi dengan

seluruh biaya.Laporan laba rugi single step biasa

di gunakan oleh perusahaan jasa.

53

2. Langkah berganda (multiple step)

Dalam langkah ini penyusunan laporan keuangan

secara bertahap mulai dari kelompok pendapatan

dan biaya usaha, pendapatan luar usaha dan biaya

luar usaha, laporan laba rugi multiple step biasa

di gunakan oleh perusahaan dagang dan perusahaan

manufactur.

Laporan laba rugi minimal minimal mencakup pos pos

berikut :

1. Pendapatan

2. Laba rugi usaha

3. Biaya pinjaman

4. Bagian dari laba rugi perusahaan afiliasi dan

asosiasi yang di perlukan dengan menggunakan

metode ekuitas

5. Biaya pajak

6. Laba rugi aktifitas normal perusahaan

7. Pos luar biasa

8. Hak minoritas

9. Laba rugi bersihuntuk periode berjalan

54

2.1.2. Biaya

2.1.2.1. Pengertian Biaya

Biaya merupakan bagian suatu unsur dari harga

pokok dan merupakan unsur yang paling pokok dalam

akuntansi biaya, untuk itu perlu di pahami bahwa

terlebih dahulu pengertian biaya. Untuk lebih

jelasnya pengertian biaya, berikut ini di kutip

beberapa definisi yang di kemukakan oleh para ahli

sebagai berikut :

Menurut L.Gayle Rayburn dalam bukunya

“akuntansi biaya’’ (2010:3) definisi biaya sebagai

berikut :

“Mengidentifikasi, mendefinisikan, mengukur,melaporkan, menganalisis berbagai unsur biayalangsung dan tidak langsung yang berkaitandengan produksi serta pemasaran barang danjasa.’’

Menurut Darsono dan Ari Purwanti dalam

bukunya “ akuntansi manajemen’’ (2008:49) definisi

biaya sebagai berikut :

“Biaya adalah sebuah kas dan setara kas yangdi korbankan untuk memproduksi ataumemperoleh barang atau jasa yang di harapkan

55

untuk memperoleh manfaat atau keuntungandimasa datang.’’

Menurut Mulyadi (2005:8) biaya adalah

pengorbanan sumber ekonomi yang di ukur dalam uang

yang telah terjadi atau kemungkinan akan terjadi

untuk mencapai tujuan tersebut.

Menurut Mursyidi (2008:14) biaya adalah suatu

pengorbanan yang dapat mengurangi kas atau harta

lainya untuk mencapai tujuan, baik yang dapat di

bebankan pada saat ini maupun pada saat yang akan

dating.

Menurut Armanto (2006:6) biaya adalah

pengorbanan sumber daya untuk mencapai suatu

tujuan tertentu. Sebagai akuntan mendefinisikan

biaya satuan moneter atas pengorbanan barang dan

jasa untuk memperoleh manfaat di masa kini atau

masa yang akan datang.

Definisi biaya menurut Carter dan Usry yang

di terjemahkan oleh Krista (2006:29)

mendefinisikan biaya adalah sebagai nilai tukar,

pengeluaran, pengorbanan untuk memperoleh manfaat.

56

Dalam akuntansi keuangan, pengeluaran atau

pengorbanan pada saat akuisisi di wakili oleh

penyusutan saat ini atau di masa yang akan datang

dalam bentuk kas atau aktiva lain.

Dari definisi tersebut di atas, dapat di

simpulkan bahwa biaya adalah pengorbanan ekonomis

dari sumber sumber yang di ukur dalam unit moneter

yang di maksudkan untuk memperoleh atau

memproduksi barang dan jasa dan dapat di kurangkan

pada penghasilan, yang di harapkan dapat

memberikan manfaat pada saat ini atau di masa yang

akan datang.

Beberapa hal yang perlu di perhatikan bila

kita membicarakan masalah biaya antara lain :

a. Nilai yang di akui baru di anggap sebagai biaya

apabila nilai tersebut di pergunakan untuk

menunjang kebutuhan perusahaan dan perkembangan

perusahaan.

b. Biaya selalu di katakan dengan resiko

perusahaan dalam menjalankan usahanya, dan

57

resiko pengeluaran kas untuk biaya merupakan

hal yang biasa.

c. Pengertian tentang biaya di hubungkan dengan

metode untuk mengukur nilai yang di akui

sebagai biaya.

Biaya merupakan pengorbanan yang harus di

buat dalam setiap transaksi pendapatan dan biaya

di ukur dengan pengeluaran pengeluaran barang dan

jasa yang di pertemukan dengan penghasilan untuk

menentukan laba yang di peroleh dalam periode

tertentu. Beban (expenses) adalah pengeluaran

untuk mendapatkan pendapatan pada suatu periode

tertentu. Beban atau expenses di kurangkan pada

pendapatan untuk memperoleh laba.

Jadi, hubungan biaya dan beban dalam

pencatatan pendapatan adalah biaya harus di

buatkan dalam setiap transaksi pendapatan

sedangkan beban yaitu pengeluaran untuk

mendapatkan pendapatan.

2.1.2.2. Penggolongan Biaya

58

Untuk mengetahui lebih jelas tentang biaya,

dapat dilihat dari penggolongan dan menurut sifatnya.

Untuk itu dalam penelitian ini peneliti akan

membahasnya lebih mendalam sebagai berikut :

Menurut Mulyadi dalam bukunya “Akutansi Biaya“

(2005 : 13) definisi sebagai berikut :

Dalam akutansi biaya, biaya digolongkan dalam

berbagai macam cara. Umumnya penggolongan ini atas

dasar tujuan yang hendak dicapai dengan penggolongan

tersebut, karena dalam akutansi biaya dikenal konsep

“Different Cost For Different Purposes”

Menurut Mulyadi biaya dapat digolongkan menjadi :

a. Penggolongan biaya menurut objek pengeluaran.

b. Penggolongan biaya menurut hubungan biaya dengan

suatu yang dibiayai.

c. Penggolongan biaya dalam hubungannya dengan

perubahan volume kegiatan.

d. Penggolongan biaya atas dasar jangka waktu

manfaatnya.

59

Biaya Menurut Hubungan Biaya dengan Objek yang

dibiayai menurut L.M Samryn dalam bukunya “Akutansi

Managemen“ (2012 : 61)

Dalam hubungannya sesuatu yang dibiayai, dapat

dikelompokkan menjadi dua golongan :

a. Biaya Langsung (Direct Cost)

Biaya Langsung adalah biaya yang dapat ditelusuri

secara mudah dan ekonomis ke sebuah objek biaya

tertentu.

Dengan demikian biaya langsung akan mudah

diidentifikasi degan sesuatu yang dibiayai. Dapat

ditelusuri adalah kemampuan untuk membebankan

biaya secara langsung pada objek biaya dengan cara

ekonomis yang memungkinkan dengan sarana penyebab.

b. Biaya Tidak Langsung (Indirect Cost)

Biaya Tidak Langsung adalah biaya yang yang dapat

ditelusuri secara mudah dan ekonomis ke sebuah

objek biaya tertentu.Biaya tidak langsung meliputi

biaya-biaya yang tidak dapat dengan mudah

ditelusuri hubungannya dengan objek yang dibiayai.

Biaya Tidak Langsung merupakan istilah biaya

60

manufaktur yang terkait dengan objek biaya atau

barang dalam proses kemudian menjadi barang jadi,

namun tidak dapat dilacak ke objek biaya secara

ekonomis. Dari penggolongan tersebut, dapat

disimpulkan bahwa biaya langsung dan biaya tidak

langsung merupakan klasifikasi dari elemen-elemen

biaya yang dibebankan pada objek biaya.

2.1.2.3. Penggolongan Biaya Atas Dasar Jangka

Waktu Manfaat

Atas dasar jangka waktu manfaatnya, biaya dapat

dibagi menjadi 2 yaitu :

1. Pengeluaran Modal (Capital Expenditure)

Menurut Mulyadi dalam bukunya “Akutansi Biaya“

(2005 : 17) Pengeluaran modal adalah biaya yang

mempunyai manfaat lebih dari satu periode

akutansi (biasanya periode akutansi adalah satu

tahun kalender).

Pengeluaran modal ini pada saat terjadinya

dibebankan cost aktiva dan dibebankan dalam tahun

61

yang menikmati manfaatnya dengan cara

didepresiasikan, diamortisasikan atau deplesi.

Biaya akuisisi aktiva tetap, yang ditambahkan

ke aktiva tetap itu sendiri yang meningkatkan

nilai total aktiva tetap, atau memperpanjang

unsur manfaatnya dinamakan dengan pengeluaran

modal (Capital Ekspenditures).

2. Pengeluaran Pendapatan (Revenue Expenditures)

Biaya-biaya yang hanya menyambung keuntungan

dalam periode berjalan atau biaya yang muncul

sebagai bagian dari proses reparasi dan

pemeliharaan normal disebut dengan pengeluaran

pendapatan (Revenue Expenditures).

Menurut Mulyadi dalam bukunya “Akutansi Biaya“

(2005 : 16) Pengeluaran pendapatan adalah biaya

yang mempunyai manfaat dalam periode akutansi

terjadinya pengeluaran tersebut. Pada saat

terjadinya pengeluaran pendapatan ini

dibebankan sebagai dan dipertemukan dengan

pendapatan yang diperoleh dari pengeluaran

biaya tersebut. Contohnya pengeluaran

62

pendapatan antara lain biaya ikan, biaya telex,

dan tenaga kerja.

Dapat disimpulkan bahwa, untuk membandingkan

pendapatan dan beban secara tepat adalah

penting untuk membedakan antara pengeluaran

modal dengan pengeluaran pendapatan.

Pengeluaran modal akan mempengaruhi beban

penyusutan lebih dari satu periode, sementara

pengeluaran pendapatan hanya akan mempengaruhi

beban pada periode berjalan.

63

2.1.2.4. Metode Pengukuran Biaya

Tujuan dari pengukuran biaya adalah untuk

mngukur jumlah yang di bebankan pada periode

berjalan dan menunda ke periode yang akan datang.

Jumlah yang menggambarkan perubahan barang atau

jasa yang akan di pakai dalam periode mendatang

tersebut. Pengukuran biaya yang umum di pakai

adalah sebagai berikut :

a. Harga perolehan historis

Alasan utama menggunakan harga perolehan historis

adalah karena biaya historis di asumsikan dapat

di verifikasi karena menggambarkan pengeluaran

tunai perusahaan.Tetapi biaya historis juga di

anggap menunjukan nilai tukar barang dan jasa

pada waktu di peroleh perusahaan.

b. Harga berlaku (current prices)

Pengukuran biaya yang di gunakan untuk

memproduksi barang atau jasa di dasarkan pada

harga yang sedang berlaku (current prices), karena

pendapatan juga di ukur berdasarkan harga yang

berlaku memiliki keunggulan karena membedakan :

64

(1) laba yang timbul dari transaksi. (2)

keuntungan atau kerugian yang timbul dari

penyimpanan aktiva yang belum terpakai.

c. Harga perolehan pengganti (replacement cost)

Harga berjalan dapat di peroleh untuk menunjukan

harga yang berlaku likuidasi (penjualan) atau

harga perolehan pengganti (replacement

cost).Harga berlaku likuidasi atau ekuivalen kas

berlaku mungkin relevan dalam pengukuran biaya

karena menunjukan biaya oportunitas perusahaan

dalam menggunakan aktiva tertentu.Selanjutnya,

pengukuran beban ini tidak memerlukan spekulasi

tentang kemungkinan penggantian pada masa

datang.Jika terdapat pasar yang baik dimana

barang dapat di perjual belikan dengan kerugian

kecil, mungkin harga likuidasi sangat relevan.

Di pihak lain, harga perolehan pengganti yang

sedang berlaku menggambarkan peramalan yang lebih

baik akan hasil kegiatan perusahaan pada waktu

mendatang jika terlihat kemungkinan kelanjutan

masa lalu ke masa yang akan datang. Salah satu

65

kesulitan dalam menggunakan harga perolehan

pengganti adalah kemungkinan tidak adanya harga

berlaku untuk jenis barang atau jasa yang adanya

harga berlaku yang tersedia untuk jenis barang

atau jasa yang sama yang di peroleh sebelumnya,

atau mungkin tidak terdapat pengukuran yang dapat

di verifikasi atas harga seperti itu.

2.1.2.5. Metode Pengakuan Biaya

Biaya terjadi apabila barang atau jasa di

konsumsi atau di gunakan dalam proses memperoleh

pendapatan. Saat atau pelaporan biaya di lakukan

dengan mencatat kegiatan di dalam perkiraan atau

memasukannya di dalam laporan keuangan.Pelaporan

biaya dapat terjadi secara bersamaan dengan

menggunakan barang atau jasa, atau boleh di lakukan

sesudah kegiatan itu, atau dalam keadaan yang tidak

biasa, boleh mendahului kegiatan itu.

Saat biaya harus di laporkan, sebagian di

tetapkan oleh pendekatan laba yang di anjurkan

entah secara tegas atau pun secara tersirat.

66

Definisi laba sebagai perubahan dalam nilai umumnya

menyarankan bahwa biaya harus di laporkan kapan

saja terjadi penurunan nilai atau jika tidak

terdapat manfaat atau nilai nyata yang akan di

terima pada masa yang akan datang dari penggunaan

barang atau jasa.

Konsep laba yang menekankan arus kas

menyimpulkan bahwa biaya harus di laporkan sedekat

mungkin dengan saat pengeluaran kas yang

sebenernya. Akuntansi akrual yang tradisional

agaknya berada di antara etrem ini tetapi bersandar

pada konsep nilai yang menyarankan bahwa harga

masukan (biaya) harus di tahan sampai pertambahan

nilai I laporkan dengan penggantinya, yaitu harga

ke luar (penjualan).Artinya biaya harus di akui

pada periode dimana pendapatan yang berkaitan di

akui.

2.1.3. Laba

2.1.3.1. Pengertian Laba

67

Laba merupakan hal yang amat sangat penting

bagi perusahaan dan terjadi tujuan pokok bagi suatu

perusahaan yag berkeinginan untuk mencapai

keuntungan dan keberhasilan perusahaan, dalam

mengumpulkan laba yang besar akan mendeskripsikan

pula keberhasilan kinerja manajemen dalam mengelola

dan menjaga kelangsungan hidup suatu perusahaan.

Oleh karena itu, untuk dapat mencapai laba yang

tinggi, maka di perlukan pengakuan secara wajar dan

tepat terutama terhadap pendapatan dan biaya

sebagai unsur unsur pembentukan laba perusahaan

agar di peroleh perhitungan yang tepat terhadap

laba setiap periode.

Menurut PSAK No 23 (2002:23.3) definisi laba adalah

:

“ pengembalian (return) yang melebihi investasi.”

Konsep tentang laba telah di definisikan

sebagai jumlah yang dapat di kembalikan oleh

entitas kepada investornya dengan tetap

mempertahankan tingkat kesejahteraan entitas yang

bersangkutan. Pada dasarnya laba merupakan

68

kelebihan jumlah selisih antara pendapatan dan

biaya biaya yang terjadi selama periode akuntansi,

dan semua unsur unsur dan perhitungannya akan

terlihat di dalam laporan rugi laba perusahaan yang

merupakan suatu ikhtisar transaksi transaksi yang

terjadi, yang menunjukan sumber sumber pendapatan

dan sumber sumber biaya yang terjadi di dalam suatu

periode akuntansi.

Menurut sofyan syafri harahap (2012:245) gain

(laba / keuntungan dari transaksi tertentu yang

sifatnya insidentil). Di luar laba di atas, ada

lagi penggolongan laba di luar laba tersebut yaitu

yang di kenal dengan istilah gain. Definisi laba

menurut FASB, gain adalah naiknya nilai ekuitas

dari transaksi kejadian lainya yang memengaruhi

entitas selama satu periode tertentu kecuali yang

berasal dari hasil atau investasi dari pemilik.

Menurut soemarso (2005:230) laba adalah

pendapatan atas beban sehubungan dengan kegiatan

usaha.Apabila beban lebih besar dari pendapatan,

selisihnya di sebut rugi.Laba atau rugi merupakan

69

hasil perhitungan secara periodic (berkala).Laba

atau rugi yang sebenarnya baru dapat di ketahui

apabila perusahaan telah menghentikan kegiatannya

dan di likuidasikan.

Penetapan laba secara periodic memerlukan

perhatian yang serius.Kegiatan perusahaan berjalan

secara terus menerus tanpa putus.Kegiatan

perusahaan inilah yang mendatangkan laba atau

rugi.Jadi, penetapan laba atau rugi secara periodic

berarti memenggal kegiatan perusahaan yang terus

menerus tersebut.Konsekuensinya adalah bahwa

penggalan-penggalan itu, laba atau rugi harus benar

benar mencerminkan laba yang di peroleh atau rugi

yang di derita pada periode yang

bersangkutan.Penetapan laba sevara periodic juga

mengandung konsekuensi bahwa di dalamnya terdapat

unsur unsur taksiran.Bukan merupakan angka yang

pasti.Oleh karena laba adalah hasil pengurangan

beban terhadap pendapatan, maka kunci kekayaan

penetapan laba atau rugi adalah menentukan jumlah

pendapatan yang bersangkutan.

70

Menurut stice, skousen (2009:240) laba adalah

pengambilan atas investasi kepada pemilik. Hal ini

mengukur nilai yang dapat di berikan oleh entitas

kepada investor dan entitas masih memiliki kekayaan

yang sama dengan posisi awalnya.

Selanjutnya menurut suwadjono (2008:464) laba

di maknai sebagai imbalan atas upaya perusahaan

menghasilkan barang dan jasa. Ini berarti laba

merupakan kelebihan pendapatan di atas biaya (biaya

total yang melekat dalam kegiatan produksi dan

penyerahan barang / jasa)

Dari pengertian laba di atas, penulis

menyimpulkan bahwa laba adalah selisih lebih antara

pendapatan dan beban yang timbul dalam kegiatan

utama / sampingan di perusahaan selama suatu

periode.

2.1.3.2. Unsur Unsur Laba

Laba di bentuk oleh sejumlah unsur unsur yang

merupakan komponen yang penting bagi penyusunan

laba yaitu :

71

1. Pendapatan (revenue) adalah arus masuk atau

penambahan lain atas aktiva suatu entitas atas

penyelesaian kewajiban kewajibannya (atau kondisi

keduanya) yang berasal dari penyerahan atau

produksi barang, pemberian jasa, aktivitas

aktivitas lain yang merupakan operasi utama atau

operasi inti yang berkelanjutan dari suatu

entitas.

2. Beban adalah arus keluar atau pemakaian lain

aktiva atau terjadinya kewajiban (atau kombinasi

keduanya) yang berasal dari penyerahan atau

produksi barang, pemberian jasa, atau pelaksanan

aktivitas aktivitas lain yang merupakan aktivitas

operasi utama atau operasi inti yang

berkelanjutan dari suatu entitas.

3. Keuntungan adalah kenaikan ekuitas (aktiva

bersih) yang berasal dari transaksi insidental

atau tidak sering terjadi pada suatu entitas

serta transaksi dan kejadian lain serta keadaan

yang mempengaruhi entitas kecuali yang berasal

72

dari pendapatan yang di peroleh dari pemilik atau

penanaman modal oleh pemilik perusahaan.

4. Kerugian adalah penurunan ekuitas (aktiva bersih)

yang berasal dari transaksi yang bersifat

ensidental atau tidak sering terjadi serta dari

semua transaksi dan kejadian lain serta keadaan

yang mempengaruhi entitas kecuali yang berasal

atau di hasilkan dari beban atau penanaman modal

oleh pemilik.

2.2. Kerangka Berfikir

Hubungan antara variable bebas dan variable

terikat dapat dijelaskan sebagai berikut. Aspek-

aspek variable bebas yang akan diteliti adalah

pengakuan pendapatan yang dihubungkan dengan biaya

yang terjadi dalam mencapai tahap penyelesaian

pekerjaan, sedangkan variable terikat adalah laba

perusahaan.

Pada perusahaan yang bergerak dibidang jasa

perhotelan, pada umumnya perusahaan memperoleh

pendapatan dari penyewaan kamar hotel yang dapat

73

diakui satu periode berjalalan.Hal inilah yang

menyebabkan timbulnya perbedaan pada laba yang

dilaporkan perusahaan.Apabila perusahaan

menggunakan metode pengakuan pendapatan yang

berbeda,dan juga disebabkan atau ditentukan oleh

kapan pengakuan pendapatan dan beban diakui oleh

perusahaan dan metode apa yang digunakan oleh

perusahaan dalam penetapan dan pengakuan serta

pencatatan pendapatan dan beban.

Untuk itu penulis tertarik untuk meneliti

suatu manajemen jasa perhotelan yang dilakukan oleh

PT. Grand Cempaka Hotel, yang bergerak dalam bidang

perhotelan.Maka penulis akan meneliti metode apa

yang digunakan perusahaan, bersarnya pendapatan

yang diakui pada periode berjalan, jika perusahaan

menggunakan metode persentase penyelesaian dalam

pengakuan pendapatan dan beban untuk suatu periode

akutansi dan pencatatan akutansi yang dilakukan ,

sehingga dapat diambil suatu kesimpulan dan saran

yang berguna bagi perusahaan.

74

Variabel bebas

Pengakuan pendapatan

Variabel terikat

Laba perusahaan

Analisis kerangka berfikir tersebut diatas

dapat dituangkan dalam bentuk diagram yang sebagai

berikut :

75

BAB III

METODE PENELITIAN

3.1. Tempat dan Waktu Penelitian

Untuk memperoleh data-data yang dipergunakan

dalam menyusun skripsi ini, penulis telah

mengadakan penelitan terhadap suatu perusahaan.

Dalam usaha tersebut, penulis memilih PT GRAND

CEMPAKA, yang berlokasi di Jalan Letjen Suprapto

Cempaka Putih, Jakarta Pusat.

Adapun waktu yang dibutuhkan dalam penelitian

tersebut memakan waktu selama kurang lebih 2 (dua)

bulan, sejak awal bulan 1 Mei 2014 sampai dengan

30 Juni 2014.

3.2. Variabel yang Diteliti

Arti dari variable adalah suatu unsur atau

karakteristik yang sifatnya berubah-ubah. Variabel

yang diteliti oleh penulis dalam penyusunan

skripsi ini antara lain :

76

1. Variabel Independen / Variabel Bebas

Adalah variable yang berdiri sendiri atau tidak

bergantung dengan variable yang lain. Adapun

variable bebas yang digunakan pada skripsi ini

adalah pengakuan pendapatan pada PT JAKARTA

TOURISINDO.

77

2. Variabel Dependen/ Variabel Terikat

Adalah variable yang tergantung pada variable

lain. Dalam penelitian skripsi ini variable

terikatnya adalah laba perusahaan PT JAKARTA

TOURISINDO.

3.3. Jenis dan Metode Pengumpulan Data

Dalam melakukan penyusunan skripsi ini,

penulis membutuhkan data-data yang menunjang

keakuratan hasil penelitian dari skripsi ini. Data

tersebut terdiri dari :

1. Data Primer

Data primer adalah data yang diperoleh dengan

cara observasi, wawancara, dan mengajukan

pertayaan yang berkaitan dengan judul skripsi ini

pada pihak perusahaan agar mendapatkan data yang

lebih akurat dan lengkap. Data primer dibutuhkan

penulis untuk mengetahui komponen-komponen yang

diperlukan oleh perusahaan untuk melakukan

penetapan tarif sewa kamar, serta untuk

mengetahui metode apa yang digunakan oleh pihak

78

hotel dalam menentukan pendapatan perusahaan.

Jenis data primer ini dapat berupa jumlah kamar

yang tersedia, biaya-biaya yang dikeluarkan, dan

besarnya laba yang ditargetkan oleh hotel.

2. Data Sekunder

Data sekunder dapat diperoleh dari lingkungan

eksternal perusahaan,yaitu berupa ensiklopedia,

indeks, petunjuk penelitian yang berhubungan

dengan penelitian dan objek yang ingin dijadikan

oleh penulis sebagai skripsinya. Data ini berguna

sebagai pedoman bagi penulis untuk menentukan

pendapatan berdasarkan metode yang digunakan

oleh perusahaan.

Dalam usaha mengumpulkan data yang diperoleh

untuk penyusunan skripsi ini, penulis menggunakan

dua metode penelitian, adapun metode tersebut

yaitu:

1. Penelitian Lapangan

Penelitian lapangan ini berguna untuk mendapatkan

data-data primer yang diperlukan untuk melakukan

pembahasan masalah yang diajukan, penelitian ini

79

meliputi wawancara, observasi, dan dokumentasi.

Metode yang digunakan dalam metode ini adalah

dengan melakukan peninjauan langsung pada PT

JAKARTA TOURISINDO

2. Penelitian Kepustakaan

Penelitian ini digunakan untuk memperoleh data-

data sekunder, yaitu dengan cara mencari dan

mempelajari buku-buku yang berhubungan dengan

organisasi dan akutansi pada industry perhotelan

serta berkaitan dengan metode dalam menentukan

pendapatan perusahaan. Hasil dari penelitian

tersebut kemudian digunakan sebagai landasan

teori untuk melakukan penelitian lapangan dan

memecahkan permasalahan yang telah dirumuskan.

Semua data yang diperlukan menunjang skripsi

ini, baik berasal dari penelitian lapangan maupun

yang bersal dari penelitian kepustakaan diolah dan

dianalisis. Langkah selanjutnya adalah melakukan

perbandingan antara teori yang melandasi penulisan

ini dengan kondisi yang ada dilapangan, kemudian

dari hasil perbandingan tersebut akan diambil

80

beberapa kesimpulan dan saran-saran yang dapat

dijadikan acuan oleh perusahaan untuk meningkatkan

pengelolaan perusahaan bersangkutan.

3.4. Teknik Analisa Data

Dari data primer dan sekunder yang telah

dikumpulkan dan diolah oleh penulis, kemudian

dilakukan analisis yang berupa kualitatif dan

kuantitatif.

Dalam penyusunan skripsi ini, penulis

menggunakan teknik analisis data kuantitatif,

yaiu :

1. Analisis Data Kuantitatif

Analisis data kuantitatif merupakan suatu

analisis data yang dilakukan dengan penerapan dan

perbandingan antara penerapan metode pengakuan

pendapatan dengan teori yang ada, sehingga dapat

diketahui ketetapan metode pengakuan pendapatan

antara teori dengan prakteknya.

81

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

4.1. Deskripsi Umum Tempat Penelitian

4.1.1. Sejarah Singkat PT Jakarta Tourisindo

Nama Hotel ini diambil dari daerah dimana

hotel ini berada yaitu Cempaka Putih Jakarta

Pusat, hotel ini dirancang khusus untuk memenuhi

kebutuhan para pelaku bisnis. Sampai dengan tahun

2012 Grand Cempaka Business Hotel meningkatkan

predikatnya sebagai hotel berbintang 4 yang

memiliki 221 buah kamar, dilengkapi dengan ruang 6

pertemuan dengan kapasitas keseluruhan sebanyak

2225 kursi dan tempat parkir dengan kapasitas 300

mobil serta swimming pool dan pool deck cafe.

Grand Cempaka Hotel dibangun di kota Jakarta

bagian Pusat tepatnya di Jalan Let. Jend Suprapto,

Cempaka Putih dan merupakan hotel yang bergabung

dalam salah satu unit PT. Jakarta Tourisindo

sebuah perusahaan daerah di bawah Propinsi DKI

82

Jakarta yang bergerak dalam bidang industri Jasa

Perhotelan dan Pariwisata serta sarana penunjang

lainnya.

Operasional Grand Cempaka Hotel diresmikan

pada tanggal 17 Agustus 1996 dan Soft Opening

dibuka oleh Gubernur DKI Jakarta yaitu Bapak

Soeryadi Soedirja pada tanggal 03 Oktober 1996

dengan klasifikasi hotel berbintang empat. Pada

bulan Oktober 2004 pemilik dari Hotel Cempaka

Jakarta berubah namanya dari PD. Wisata Niaga Jaya

menjadi PT. Jakarta Tourisindo. Hotel Cempaka

Jakarta pada bulan April 2005 berubah namanya

menjadi Grand Cempaka Business Hotel dengan

perubahan nama banyak pula perubahan-perubahan

seperti pada lobby, kamar (lantai 7,8 & 17),

penambahan fasilitas seperti Spa dan Hot Spot.

Grand Cempaka Business Hotel terletak

dibagian pusat kota Jakarta, tepatnya di Jalan

Let. Jend Suprapto, Cempaka Putih. Lokasi sangat

strategis berada di Pusat Perniagaan dan

Perbelanjaan (Atrium Senen, Carrefour dan ITC

83

Cempaka Mas). Sepuluh menit dari Pelabuhan Tanjung

Priok dan dua puluh menit dari Bandara

Internasional Soekarno Hatta.

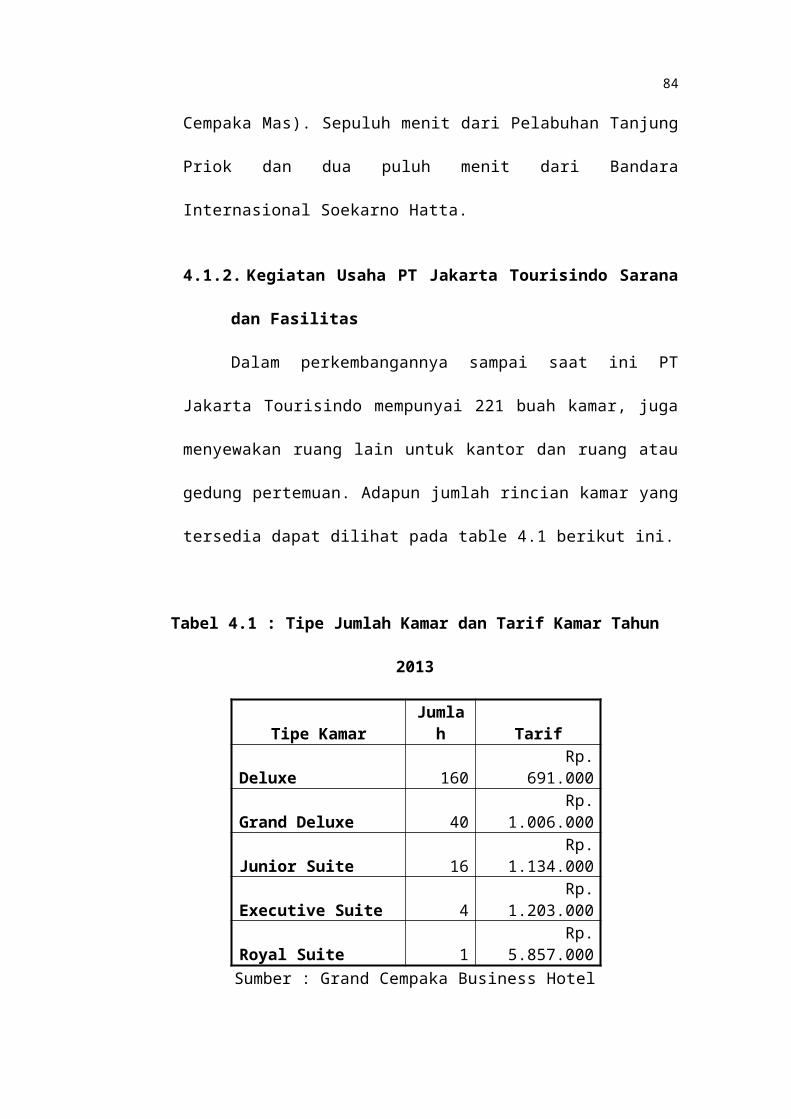

4.1.2. Kegiatan Usaha PT Jakarta Tourisindo Sarana

dan Fasilitas

Dalam perkembangannya sampai saat ini PT

Jakarta Tourisindo mempunyai 221 buah kamar, juga

menyewakan ruang lain untuk kantor dan ruang atau

gedung pertemuan. Adapun jumlah rincian kamar yang

tersedia dapat dilihat pada table 4.1 berikut ini.

Tabel 4.1 : Tipe Jumlah Kamar dan Tarif Kamar Tahun

2013

Tipe KamarJumlah Tarif

Deluxe 160Rp.

691.000

Grand Deluxe 40Rp.

1.006.000

Junior Suite 16Rp.

1.134.000

Executive Suite 4Rp.

1.203.000

Royal Suite 1 Rp.

5.857.000Sumber : Grand Cempaka Business Hotel

84

Grand Cempaka Business Hotel juga mempunyai

sarana dan fasilitas lain seperti :

85

1. Harmoni Coffe Shop

2. Cempaka Ballroom dengan kapasitas 400 sampai

dengan 1200 orang

3. Gambir Room, ruang meeting dengan kapasitas 50

sampai dengan 150 orang

4. Live music

5. 24 jam Room Service