Embed Size (px)

Citation preview

Laporan Keuangan Dinas Pemuda dan Olahraga Kota Padang Tahun 2018 1

KATA PENGANTAR

Puji dan syukur kita ucapkan kehadirat Allah SWT yang telah memberi

Rahmat kesehatan dan kesempatan sehingga dapat menyelesaikan Laporan

Keuangan Dinas Pemuda dan Olahraga Kota Padang per 31 Desember 2018.

Laporan ini menggambarkan posisi Aktiva, Hutang dan Ekuitas per 31

Desember 2018 yang telah disusun oleh Dinas Pemuda dan Olahraga Kota

Padang dalam rangka mewujudkan Good Governance Penyelenggaraan Sistem

Manajemen Keuangan yang Transparan.

Laporan Keuangan Daerah yang pokok, terdiri dari :

1. Neraca

2. Laporan Realisasi Anggaran;

3. Laporan Operasional

4. Laporan Perubahan Ekuitas

yang memberi manfaat timbal balik, tepat waktu dan memiliki data yang

lengkap.

Dalam penyusunan laporan ini, Dinas Pemuda dan Olahraga Kota Padang

telah berusaha semaksimal mungkin dalam penyusunan Laporan Keuangan yang

sesuai dengan ketentuan yang berlaku.

Padang, 31 Desember 2018

Kepala Dinas Pemuda dan Olahraga Kota Padang

AZWIN, SH, MH NIP. 19610715 198603 1 007

Laporan Keuangan Dinas Pemuda dan Olahraga Kota Padang Tahun 2018 2

BAB I

PENDAHULUAN

1.1 Maksud dan Tujuan Penyusunan Laporan Keuangan

Salah satu upaya konkret untuk mewujudkan transparasi dan

akuntabilitas pengelolaan keuangan negara adalah penyampaian laporan

pertanggungjawaban keuangan pemerintah yang memenuhi prinsip tepat waktu

dan disusun dengan mengikuti standar akuntansi pemerintahan yang telah

diterima secara umum. Hal tersebut diatur dalam Undang-Undang No.17 Tahun

2003 tentang Keuangan Negara yang mensyaratkan bentuk dan isi laporan

pertanggungjawaban pelaksanaan APBN/APBD disusun dan disajikan sesuai

dengan standar akuntansi pemerintahan yang ditetapkan dengan Peraturan

Pemerintah.

Tujuan umum penyusunan laporan keuangan adalah menyajikan

informasi yang relevan mengenai posisi keuangan, realisasi anggaran, saldo

anggaran lebih,arus kas, hasil operasi, dan perubahan ekuitas suatu entitas

pelaporan yang bermanfaat bagi para pengguna dalam membuat dan

mengevaluasi keputusan mengenai alokasi sumber daya.

Secara spesifik, tujuan pelaporan keuangan pemerintah daerah adalah

untuk menyajikan informasi yang berguna untuk pengambilan keputusan dan

untuk menunjukkan/menilai akuntabilitas serta kinerja keuangan suatu entitas

pelaporanatas sumber daya yang dikelola dan membuat keputusan baik

keputusan ekonomi, sosial maupun politik, dengan :

1) Menyediakan informasi mengenai posisi sumber daya ekonomi,

kewajiban, dan ekuitas pemerintah daerah;

2) Menyediakan informasi mengenai perubahan posisi sumber daya

ekonomi, kewajiban, dan ekuitas pemerintah daerah;

3) Menyediakan informasi mengenai sumber, alokasi, dan penggunaan

sumber daya ekonomi;

Laporan Keuangan Dinas Pemuda dan Olahraga Kota Padang Tahun 2018 3

4) Menyediakan informasi mengenai ketaatan realisasi terhadap anggaran

yang ditetapkan;

5) Menyediakan informasi mengenai cara entitas pelaporan mendanai

aktivitasnya dan memenuhi kebutuhan kasnya;

6) Menyediakan informasi mengenai potensi pemerintah daerah untuk

membiayai penyelenggaraan kegiatan pemerintahan; dan

7) Menyediakan informasi yang berguna untuk mengevaluasi kemampuan

entitas pelaporan dalam mendanai aktivitasnya.

Pelaporan keuangan juga menyajikan informasi bagi pengguna mengenai:

1) Indikasi sumber daya yang telah diperoleh dan digunakan sesuai

dengan anggaran; dan

2) Indikasi sumber daya yang diperoleh dan digunakan sesuai dengan

ketentuan, termasuk batas anggaran yang ditetapkan dalam APBD.

1.2 Landasan Hukum Penyusunan Laporan Keuangan

1. Undang-Undang Dasar Negara Republik Indonesia Tahun 1945 Pasal

5 5 ayat (2)

2. Undang-Undang Nomor 17 Tahun 2003 tentang Keuangan Negara

(Lembaran Negara Republik Indonesia Tahun 2003 Nomor 47,

Tambahan Lembaran Negara Republik Indonesia Nomor 4286).

3. Undang-Undang Nomor 1 Tahun 2004 tentang Perbendaharaan

Negara (Lembaran Negara Republik Indonesia Tahun 2 Nomor 5,

Tambahan Lembaran Negara Republik Indonesia Nomor 4355).

4. Undang-Undang No.14 Tahun 2004 tentang Pemeriksaan Pengelolaan

dan Tanggung Jawab Keuangan Negara.

5. Undang-Undang Nomor 23 Tahun 2014 tentang Pemerintahan

Daerah (Lembaran Negara Republik Indonesia Tahun 2014 Nomor

224, Tambahan Lembaran Negara Republik Indonesia Nomor 5587)

sebagaimana telah diubah beberapa kali terakhir dengan Undang-

undang no 9 tahun 2015 (Lembaran Naegara tahun 2015 no 58

Tambahan Lembaran Negara 5679)

6. Undang-Undang Nomor 33 Tahun 2004 tentang Perimbangan

Keuangan antara Pemerintah Pusat dan Daerah.

Laporan Keuangan Dinas Pemuda dan Olahraga Kota Padang Tahun 2018 4

7. Peraturan Pemerintah Nomor 24 Tahun 2005 tentang Standar

Akuntansi Pemerintahan.

8. Peraturan Pemerintah Nomor 56 Tahun 2005 tentang Sistim

Informasi Keuangan Daerah.

9. Peraturan Pemerintah Nomor 58 Tahun 2005 tentang Pengelolaan

Keuangan Daerah.

10. Peraturan Pemerintah No.71 Tahun 2010 tentang Standar Akuntansi

Pemerintahan.

11. Peraturan Menteri Dalam Negeri No.13 Tahun 2006 tentang Pedoman

Pengelolaan Keuangan Daerah sebagaimana telah diubah beberapa

kali terakhir dengan Pemendagri no 21 Tahun 2011.

12. Peraturan Menteri Dalam Negeri No.64 Tahun 2013 tentang

Penerapan Standar Akuntansi Pemerintahan Berbasis Akrual pada

Pemerintah Daerah.

1.3 Sistematika Penulisan Catatan atas Laporan Keuangan

BAB I PENDAHULUAN

1.1. Maksud dan Tujuan Penyusunan Laporan Keuangan

1.2. Landasan Hukum Penyusunan Laporan Keuangan

1.3. Sistematika Penulisan Catatan atas Laporan Keuangan

BAB II EKONOMI MAKRO, KEBIJAKAN KEUANGAN DAN

PENCAPAIAN TARGET KINERJA APBD SKPD

2.1 Ekonomi Makro

2.2 Kebijakan Keuangan

2.3 Indikator Pencapaian Target Kinerja APBD SKPD

BAB III IKHTISAR PENCAPAIAN KINERJA KEUANGAN SKPD

3.1 Ikhtisar Realisasi Pencapaian Target Kinerja Keuangan

3.2 Hambatan dan Kendala yang Ada Dalam Pencapaian

Target yang Telah Ditetapkan

Laporan Keuangan Dinas Pemuda dan Olahraga Kota Padang Tahun 2018 5

BAB IV KEBIJAKAN AKUNTANSI

4.1 Entitas Akuntansi/ Entitas Pelaporan Keuangan Daerah

4.2 Basis Akuntansi yang Mendasari Penyusunan Laporan

Keuangan Pemerintah Daerah

4.3 Basis Pengukuran yang Mendasari Penyusunan Laporan

Keuangan Pemerintah Daerah

4.4 Penerapan Kebijakan Akuntansi Berkaitan Dengan

Ketentuan yang Ada Dalam SAP pada Pemerintah Daerah

BAB V PENJELASAN POS-POS LAPORAN KEUANGAN

5.1 Rincian dari Penjelasan Masing-Masing Pos-Pos Pelaporan

Keuangan SKPD

5.1.1 Penjelasan Pos-Pos Neraca SKPD

5.1.2 Penjelasan Pos-Pos Laporan Realisasi Anggaran – LRA SKP

SKPD

5.1.3 Penjelasan Pos-Pos Laporan Operasional - LO SKPD

5.1.4 Penjelasan Pos-Pos Laporan Perubahan Ekuitas - LPE SKPD

BAB VI INFORMASI NON KEUANGAN

BAB VII PENUTUP

Laporan Keuangan Dinas Pemuda dan Olahraga Kota Padang Tahun 2018 6

BAB II

EKONOMI MAKRO, KEBIJAKAN KEUANGAN DAN PENCAPAIAN TARGET KINERJA APBD SKPD

2.1. Ekonomi Makro

Dinas Pemuda dan Olahraga Kota Padang terbentuk berdasarkan

Peraturan Daerah Nomor 16 tahun 2008 tentang Pembentukan Organisasi

dan Tata Kerja Dinas Daerah Kota Padang dengan pelantikan Kepala Dinas

dan Olahraga Kota Padang pada tanggal 24 Desember 2008. Dinas

Pemuda dan Olahraga Kota Padang merupakan unsur penunjang

Pemerintah Kota Padang pada sektor Kepemudaan dan Keolahragaan

sesuai dengan Visi Dinas Pemuda dan Olahraga Kota Padang yaitu

Mewujudkan pemuda dan olahraga yang berkualitas, berprestasi, berdaya

saing dan profesional, mengembangkan potensi fasilitas sarana prasarana

kepemudaan dan keolahragaan guna membentuk jiwa wirausaha dan

pengembangan industri olahraga serta meningkatkan kemitraan

pemerintah, masyarakat dan dunia usaha, mengembangkan budaya IPTEK

untuk meningkatkan partisipasi pemuda dan Olahraga dalam

pembangunan manusia Indonesia yang unggul, berdaya saing dilandasi

iman dan takwa serta mewujukan pemuda insan olahraga yang sejahtera.

Dalam melaksanakan tugasnya, Dinas Pemuda dan Olahraga Kota

Padang dengan pelantikan Kepala Dinas Pemuda dan Olahraga Kota

Padang pada tanggal 24 Desember 2008, dimana dinyatakan tugas pokok

Dinas Pemuda dan Olahraga Kota Padang adalah membantu Walikota

dalam menyelenggarakan pemerintahan di bidang Olahraga, dalam rangka

Laporan Keuangan Dinas Pemuda dan Olahraga Kota Padang Tahun 2018 7

melaksanakan tugas desentralisasi, serta kebijakan yang ditetapkan

Kepala Daerah. Untuk melaksanakan tugas pokok tersebut, pada tahun

2018 anggaran Dinas Pemuda danOlahraga Kota Padang sebesar Rp.

14.847.467.676,- dengan menitip beratkan di bidang kegiatan Pemuda

dan Olahraga Kota Padang

2.2. Kebijakan Keuangan

Dengan diberlakukannya UU Nomor 33 Tahun 2004 tentang

Perimbangan Keuangan antara Pemerintah Pusat dan Pemerintahan

Daerah, telah diatur pembagian sumber daya keuangan (financial sharing)

antara pusat dan daerah. Sebagai konsekuensi dari adanya pembagian

kewenangan sehingga terjadi perimbangan keuangan antara pemerintah

pusat dan daerah yang design dengan menggunakan prinsip money

follows function (uang mengikuti kewenangan).

Artinya jika kewenangan dilimpahkan ke daerah, maka uang untuk

mengelola kewenangan itu pun harus dilimpahkan ke daerah. Pendanaan

yang diberikan kepada daerah ada beberapa macam. Pada SKPD sumber

pendanaannya berasal dari Dana Alokasi Umum (DAU) dan Dana Alokasi

Khusus(DAK). Pengalokasian dana DAU dan DAK tersebut dalam kebijakan

keuangan daerah menggunakan asumsi-asumsi dasar sebagai berikut :

a. Dana Alokasi Umum (DAU) Tahun 2018 dan Dana Alokasi Khusus

(DAK) Tahun 2018

b. Kestabilan politik dan ekonomi berkembang secara kondusif.

Laporan Keuangan Dinas Pemuda dan Olahraga Kota Padang Tahun 2018 8

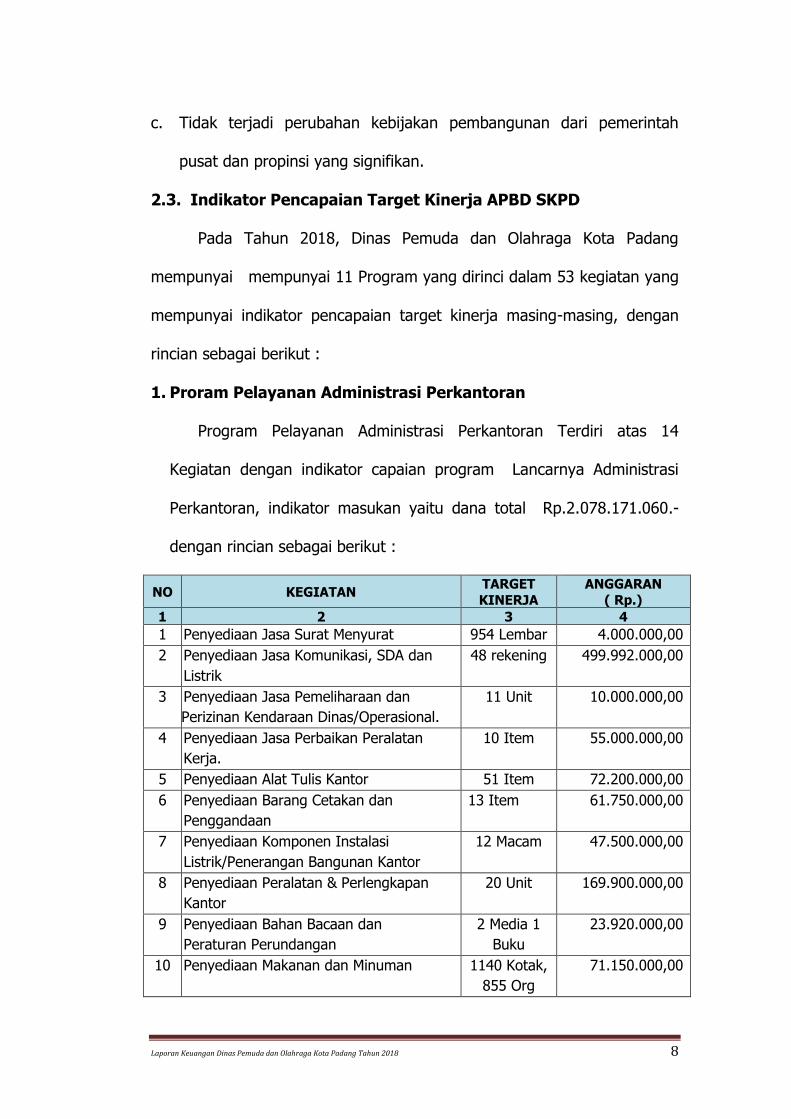

c. Tidak terjadi perubahan kebijakan pembangunan dari pemerintah

pusat dan propinsi yang signifikan.

2.3. Indikator Pencapaian Target Kinerja APBD SKPD

Pada Tahun 2018, Dinas Pemuda dan Olahraga Kota Padang

mempunyai mempunyai 11 Program yang dirinci dalam 53 kegiatan yang

mempunyai indikator pencapaian target kinerja masing-masing, dengan

rincian sebagai berikut :

1. Proram Pelayanan Administrasi Perkantoran

Program Pelayanan Administrasi Perkantoran Terdiri atas 14

Kegiatan dengan indikator capaian program Lancarnya Administrasi

Perkantoran, indikator masukan yaitu dana total Rp.2.078.171.060.-

dengan rincian sebagai berikut :

NO KEGIATAN TARGET

KINERJA

ANGGARAN

( Rp.)

1 2 3 4

1 Penyediaan Jasa Surat Menyurat 954 Lembar 4.000.000,00

2 Penyediaan Jasa Komunikasi, SDA dan

Listrik

48 rekening 499.992.000,00

3 Penyediaan Jasa Pemeliharaan dan

Perizinan Kendaraan Dinas/Operasional.

11 Unit 10.000.000,00

4 Penyediaan Jasa Perbaikan Peralatan

Kerja.

10 Item 55.000.000,00

5 Penyediaan Alat Tulis Kantor 51 Item 72.200.000,00

6 Penyediaan Barang Cetakan dan

Penggandaan

13 Item 61.750.000,00

7 Penyediaan Komponen Instalasi

Listrik/Penerangan Bangunan Kantor

12 Macam 47.500.000,00

8 Penyediaan Peralatan & Perlengkapan

Kantor

20 Unit 169.900.000,00

9 Penyediaan Bahan Bacaan dan

Peraturan Perundangan

2 Media 1

Buku

23.920.000,00

10 Penyediaan Makanan dan Minuman 1140 Kotak,

855 Org

71.150.000,00

Laporan Keuangan Dinas Pemuda dan Olahraga Kota Padang Tahun 2018 9

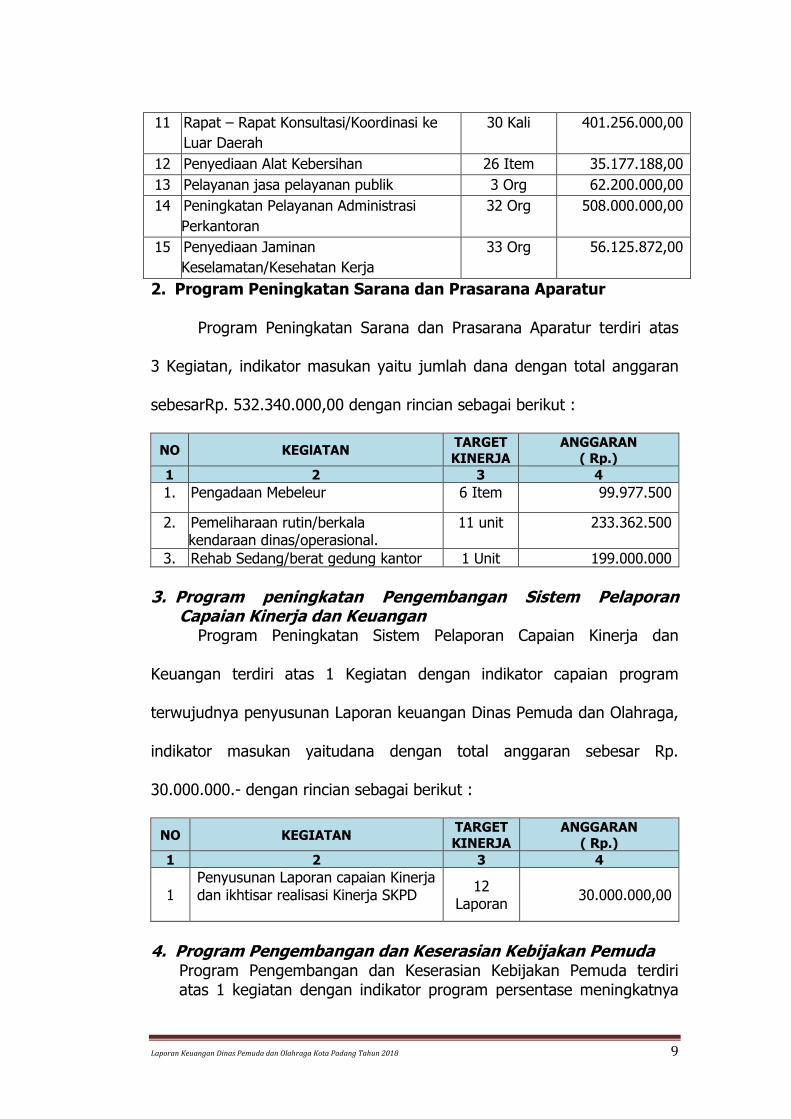

11 Rapat – Rapat Konsultasi/Koordinasi ke

Luar Daerah

30 Kali 401.256.000,00

12 Penyediaan Alat Kebersihan 26 Item 35.177.188,00

13 Pelayanan jasa pelayanan publik 3 Org 62.200.000,00

14 Peningkatan Pelayanan Administrasi

Perkantoran

32 Org 508.000.000,00

15 Penyediaan Jaminan

Keselamatan/Kesehatan Kerja

33 Org 56.125.872,00

2. Program Peningkatan Sarana dan Prasarana Aparatur Program Peningkatan Sarana dan Prasarana Aparatur terdiri atas

3 Kegiatan, indikator masukan yaitu jumlah dana dengan total anggaran

sebesarRp. 532.340.000,00 dengan rincian sebagai berikut :

NO KEGlATAN TARGET

KINERJA

ANGGARAN

( Rp.)

1 2 3 4

1. Pengadaan Mebeleur 6 Item 99.977.500

2. Pemeliharaan rutin/berkala kendaraan dinas/operasional.

11 unit 233.362.500

3. Rehab Sedang/berat gedung kantor 1 Unit 199.000.000

3. Program peningkatan Pengembangan Sistem Pelaporan

Capaian Kinerja dan Keuangan Program Peningkatan Sistem Pelaporan Capaian Kinerja dan

Keuangan terdiri atas 1 Kegiatan dengan indikator capaian program

terwujudnya penyusunan Laporan keuangan Dinas Pemuda dan Olahraga,

indikator masukan yaitudana dengan total anggaran sebesar Rp.

30.000.000.- dengan rincian sebagai berikut :

NO KEGIATAN TARGET

KINERJA

ANGGARAN

( Rp.)

1 2 3 4

1 Penyusunan Laporan capaian Kinerja dan ikhtisar realisasi Kinerja SKPD

12 Laporan

30.000.000,00

4. Program Pengembangan dan Keserasian Kebijakan Pemuda

Program Pengembangan dan Keserasian Kebijakan Pemuda terdiri atas 1 kegiatan dengan indikator program persentase meningkatnya

Laporan Keuangan Dinas Pemuda dan Olahraga Kota Padang Tahun 2018 10

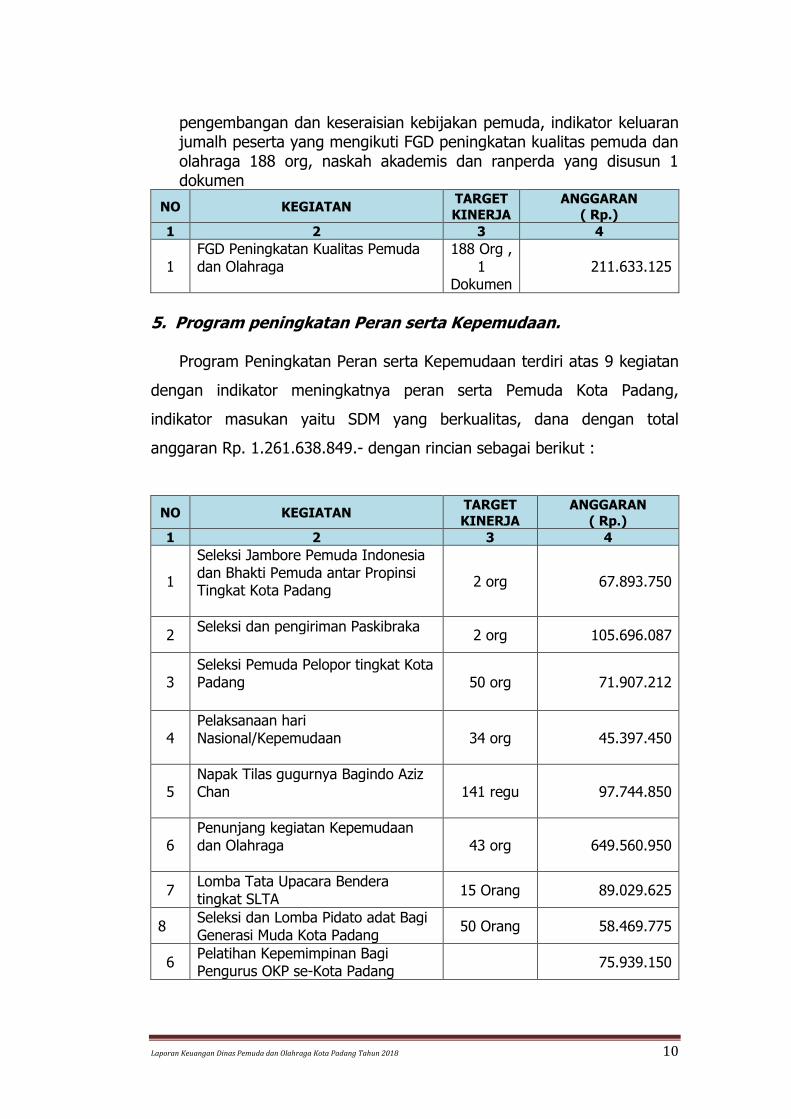

pengembangan dan keseraisian kebijakan pemuda, indikator keluaran jumalh peserta yang mengikuti FGD peningkatan kualitas pemuda dan olahraga 188 org, naskah akademis dan ranperda yang disusun 1 dokumen

NO KEGIATAN TARGET

KINERJA

ANGGARAN

( Rp.)

1 2 3 4

1 FGD Peningkatan Kualitas Pemuda dan Olahraga

188 Org , 1

Dokumen 211.633.125

5. Program peningkatan Peran serta Kepemudaan.

Program Peningkatan Peran serta Kepemudaan terdiri atas 9 kegiatan

dengan indikator meningkatnya peran serta Pemuda Kota Padang,

indikator masukan yaitu SDM yang berkualitas, dana dengan total

anggaran Rp. 1.261.638.849.- dengan rincian sebagai berikut :

NO KEGIATAN TARGET

KINERJA

ANGGARAN

( Rp.)

1 2 3 4

1

Seleksi Jambore Pemuda Indonesia dan Bhakti Pemuda antar Propinsi Tingkat Kota Padang

2 org 67.893.750

2 Seleksi dan pengiriman Paskibraka

2 org 105.696.087

3 Seleksi Pemuda Pelopor tingkat Kota Padang

50 org 71.907.212

4 Pelaksanaan hari Nasional/Kepemudaan

34 org 45.397.450

5 Napak Tilas gugurnya Bagindo Aziz Chan

141 regu 97.744.850

6 Penunjang kegiatan Kepemudaan dan Olahraga

43 org 649.560.950

7 Lomba Tata Upacara Bendera tingkat SLTA

15 Orang 89.029.625

8 Seleksi dan Lomba Pidato adat Bagi Generasi Muda Kota Padang

50 Orang 58.469.775

6 Pelatihan Kepemimpinan Bagi Pengurus OKP se-Kota Padang

75.939.150

Laporan Keuangan Dinas Pemuda dan Olahraga Kota Padang Tahun 2018 11

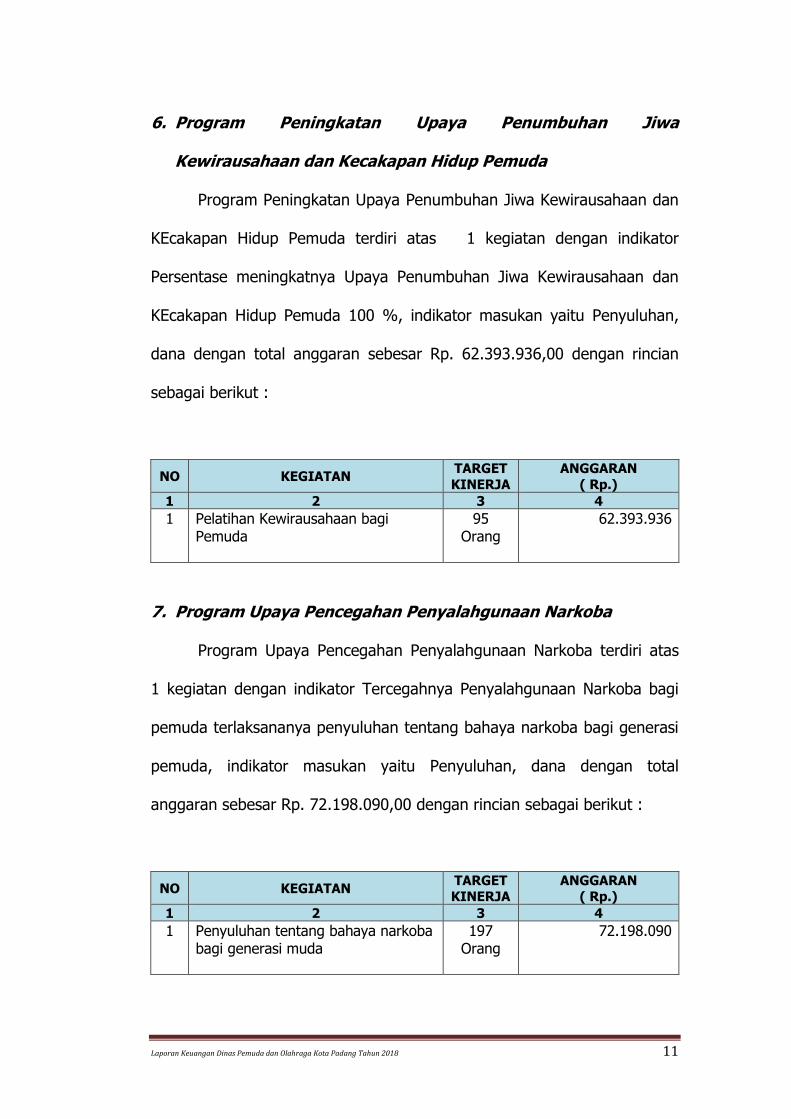

6. Program Peningkatan Upaya Penumbuhan Jiwa

Kewirausahaan dan Kecakapan Hidup Pemuda

Program Peningkatan Upaya Penumbuhan Jiwa Kewirausahaan dan

KEcakapan Hidup Pemuda terdiri atas 1 kegiatan dengan indikator

Persentase meningkatnya Upaya Penumbuhan Jiwa Kewirausahaan dan

KEcakapan Hidup Pemuda 100 %, indikator masukan yaitu Penyuluhan,

dana dengan total anggaran sebesar Rp. 62.393.936,00 dengan rincian

sebagai berikut :

NO KEGIATAN TARGET

KINERJA

ANGGARAN

( Rp.)

1 2 3 4

1 Pelatihan Kewirausahaan bagi Pemuda

95 Orang

62.393.936

7. Program Upaya Pencegahan Penyalahgunaan Narkoba

Program Upaya Pencegahan Penyalahgunaan Narkoba terdiri atas

1 kegiatan dengan indikator Tercegahnya Penyalahgunaan Narkoba bagi

pemuda terlaksananya penyuluhan tentang bahaya narkoba bagi generasi

pemuda, indikator masukan yaitu Penyuluhan, dana dengan total

anggaran sebesar Rp. 72.198.090,00 dengan rincian sebagai berikut :

NO KEGIATAN TARGET KINERJA

ANGGARAN ( Rp.)

1 2 3 4

1 Penyuluhan tentang bahaya narkoba bagi generasi muda

197 Orang

72.198.090

Laporan Keuangan Dinas Pemuda dan Olahraga Kota Padang Tahun 2018 12

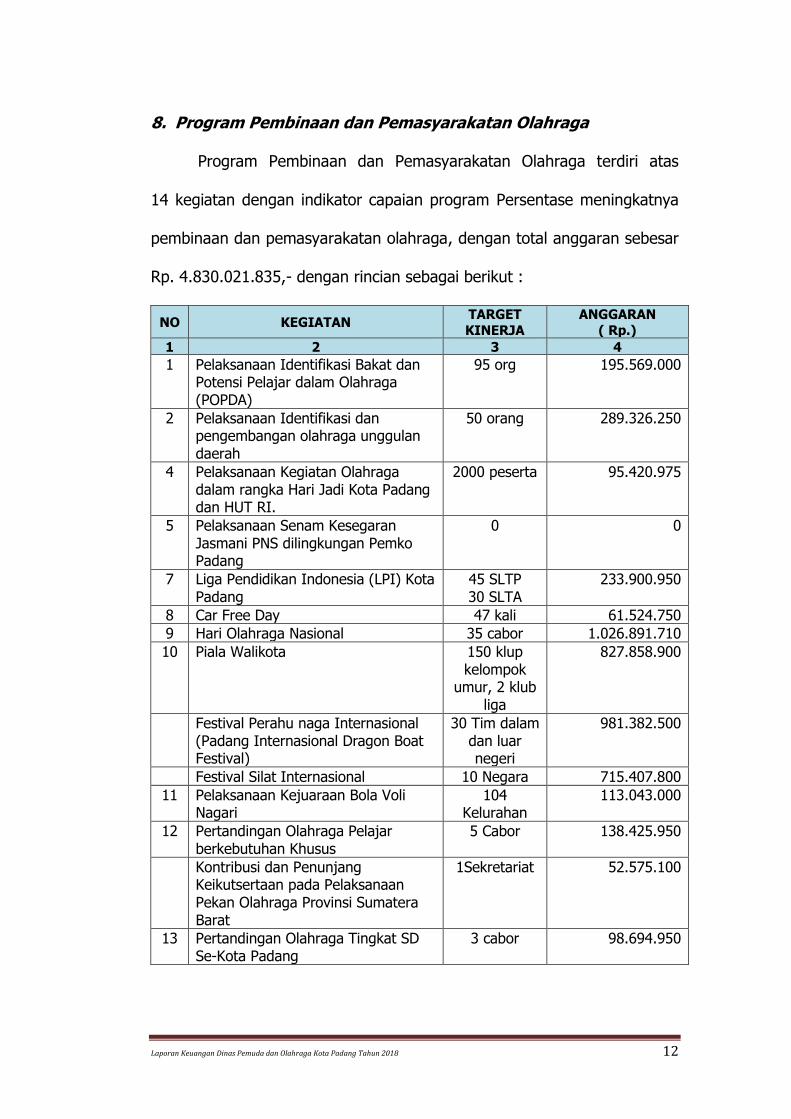

8. Program Pembinaan dan Pemasyarakatan Olahraga

Program Pembinaan dan Pemasyarakatan Olahraga terdiri atas

14 kegiatan dengan indikator capaian program Persentase meningkatnya

pembinaan dan pemasyarakatan olahraga, dengan total anggaran sebesar

Rp. 4.830.021.835,- dengan rincian sebagai berikut :

NO KEGIATAN TARGET KINERJA

ANGGARAN ( Rp.)

1 2 3 4

1 Pelaksanaan Identifikasi Bakat dan Potensi Pelajar dalam Olahraga (POPDA)

95 org 195.569.000

2 Pelaksanaan Identifikasi dan pengembangan olahraga unggulan daerah

50 orang 289.326.250

4 Pelaksanaan Kegiatan Olahraga dalam rangka Hari Jadi Kota Padang dan HUT RI.

2000 peserta 95.420.975

5 Pelaksanaan Senam Kesegaran Jasmani PNS dilingkungan Pemko Padang

0 0

7 Liga Pendidikan Indonesia (LPI) Kota Padang

45 SLTP 30 SLTA

233.900.950

8 Car Free Day 47 kali 61.524.750

9 Hari Olahraga Nasional 35 cabor 1.026.891.710

10 Piala Walikota 150 klup kelompok

umur, 2 klub liga

827.858.900

Festival Perahu naga Internasional (Padang Internasional Dragon Boat Festival)

30 Tim dalam dan luar negeri

981.382.500

Festival Silat Internasional 10 Negara 715.407.800

11 Pelaksanaan Kejuaraan Bola Voli Nagari

104 Kelurahan

113.043.000

12 Pertandingan Olahraga Pelajar berkebutuhan Khusus

5 Cabor 138.425.950

Kontribusi dan Penunjang Keikutsertaan pada Pelaksanaan Pekan Olahraga Provinsi Sumatera Barat

1Sekretariat 52.575.100

13 Pertandingan Olahraga Tingkat SD Se-Kota Padang

3 cabor 98.694.950

Laporan Keuangan Dinas Pemuda dan Olahraga Kota Padang Tahun 2018 13

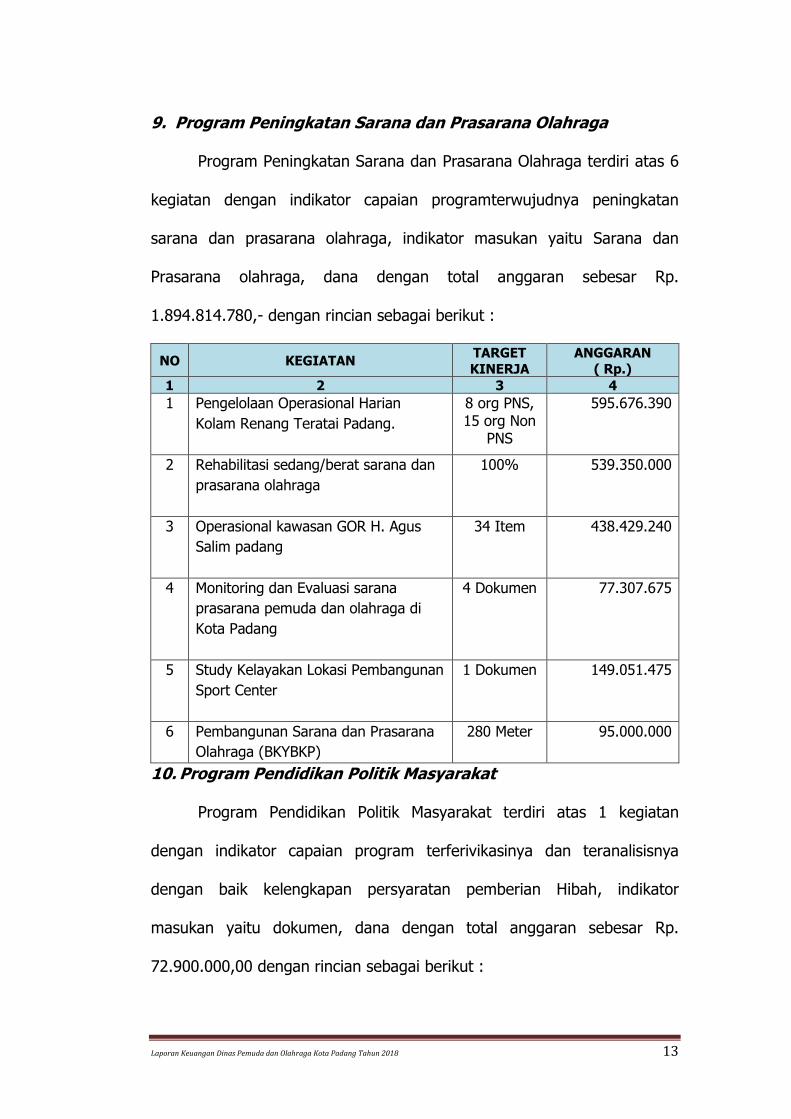

9. Program Peningkatan Sarana dan Prasarana Olahraga

Program Peningkatan Sarana dan Prasarana Olahraga terdiri atas 6

kegiatan dengan indikator capaian programterwujudnya peningkatan

sarana dan prasarana olahraga, indikator masukan yaitu Sarana dan

Prasarana olahraga, dana dengan total anggaran sebesar Rp.

1.894.814.780,- dengan rincian sebagai berikut :

NO KEGIATAN TARGET

KINERJA

ANGGARAN

( Rp.)

1 2 3 4

1 Pengelolaan Operasional Harian

Kolam Renang Teratai Padang.

8 org PNS, 15 org Non

PNS

595.676.390

2 Rehabilitasi sedang/berat sarana dan

prasarana olahraga

100% 539.350.000

3 Operasional kawasan GOR H. Agus

Salim padang

34 Item 438.429.240

4 Monitoring dan Evaluasi sarana

prasarana pemuda dan olahraga di

Kota Padang

4 Dokumen 77.307.675

5 Study Kelayakan Lokasi Pembangunan

Sport Center

1 Dokumen 149.051.475

6 Pembangunan Sarana dan Prasarana

Olahraga (BKYBKP)

280 Meter 95.000.000

10. Program Pendidikan Politik Masyarakat

Program Pendidikan Politik Masyarakat terdiri atas 1 kegiatan

dengan indikator capaian program terferivikasinya dan teranalisisnya

dengan baik kelengkapan persyaratan pemberian Hibah, indikator

masukan yaitu dokumen, dana dengan total anggaran sebesar Rp.

72.900.000,00 dengan rincian sebagai berikut :

Laporan Keuangan Dinas Pemuda dan Olahraga Kota Padang Tahun 2018 14

NO KEGIATAN TARGET KINERJA

ANGGARAN ( Rp.)

1 2 3 4

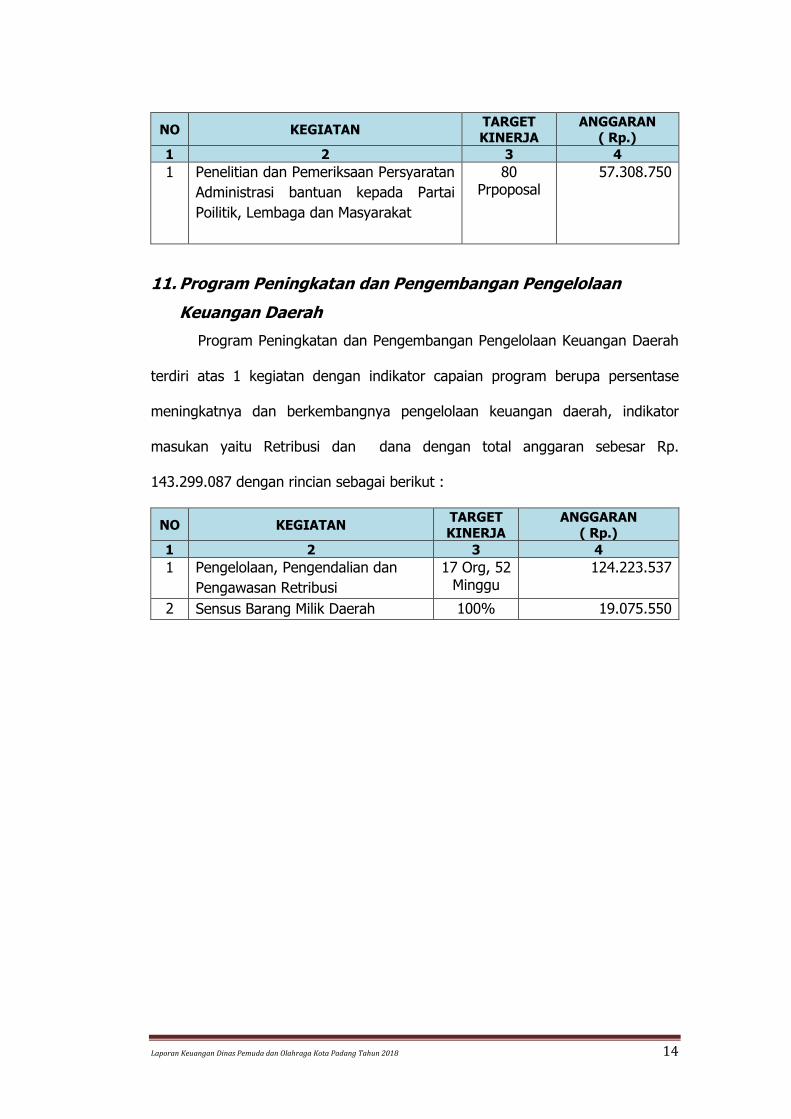

1 Penelitian dan Pemeriksaan Persyaratan

Administrasi bantuan kepada Partai

Poilitik, Lembaga dan Masyarakat

80 Prpoposal

57.308.750

11. Program Peningkatan dan Pengembangan Pengelolaan

Keuangan Daerah

Program Peningkatan dan Pengembangan Pengelolaan Keuangan Daerah

terdiri atas 1 kegiatan dengan indikator capaian program berupa persentase

meningkatnya dan berkembangnya pengelolaan keuangan daerah, indikator

masukan yaitu Retribusi dan dana dengan total anggaran sebesar Rp.

143.299.087 dengan rincian sebagai berikut :

NO KEGIATAN TARGET KINERJA

ANGGARAN ( Rp.)

1 2 3 4

1 Pengelolaan, Pengendalian dan

Pengawasan Retribusi

17 Org, 52 Minggu

124.223.537

2 Sensus Barang Milik Daerah 100% 19.075.550

Laporan Keuangan Dinas Pemuda dan Olahraga Kota Padang Tahun 2018 15

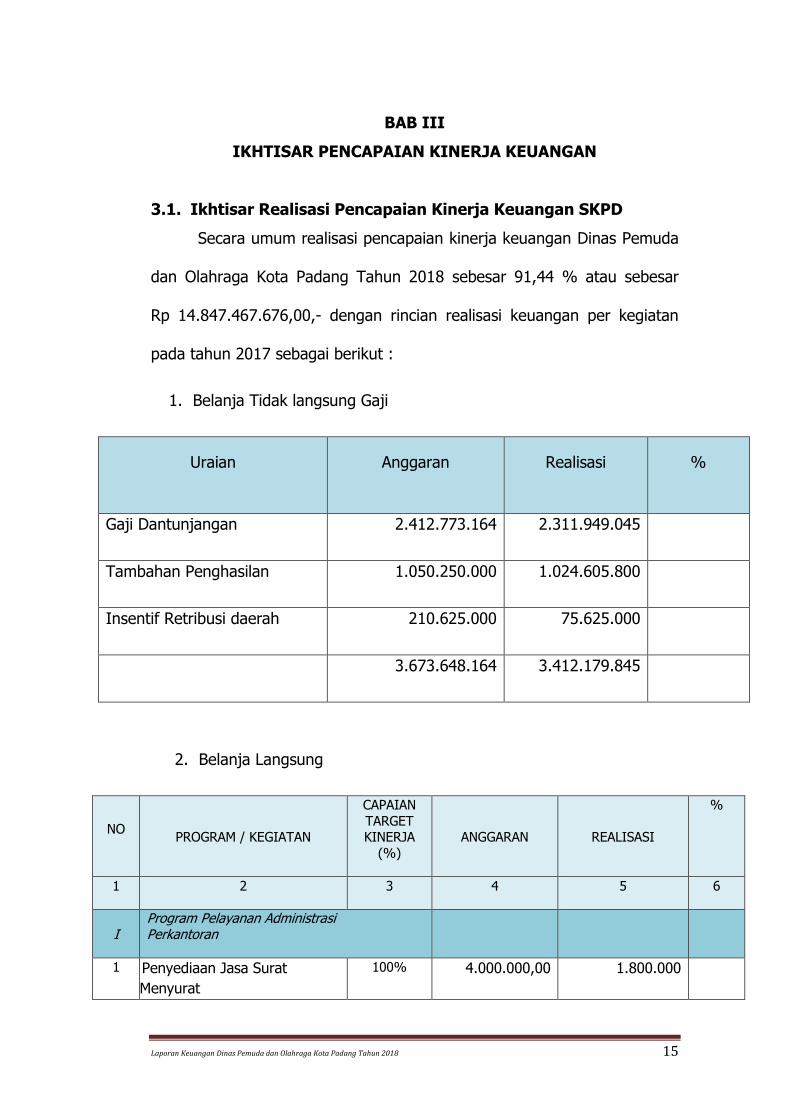

BAB III

IKHTISAR PENCAPAIAN KINERJA KEUANGAN

3.1. Ikhtisar Realisasi Pencapaian Kinerja Keuangan SKPD

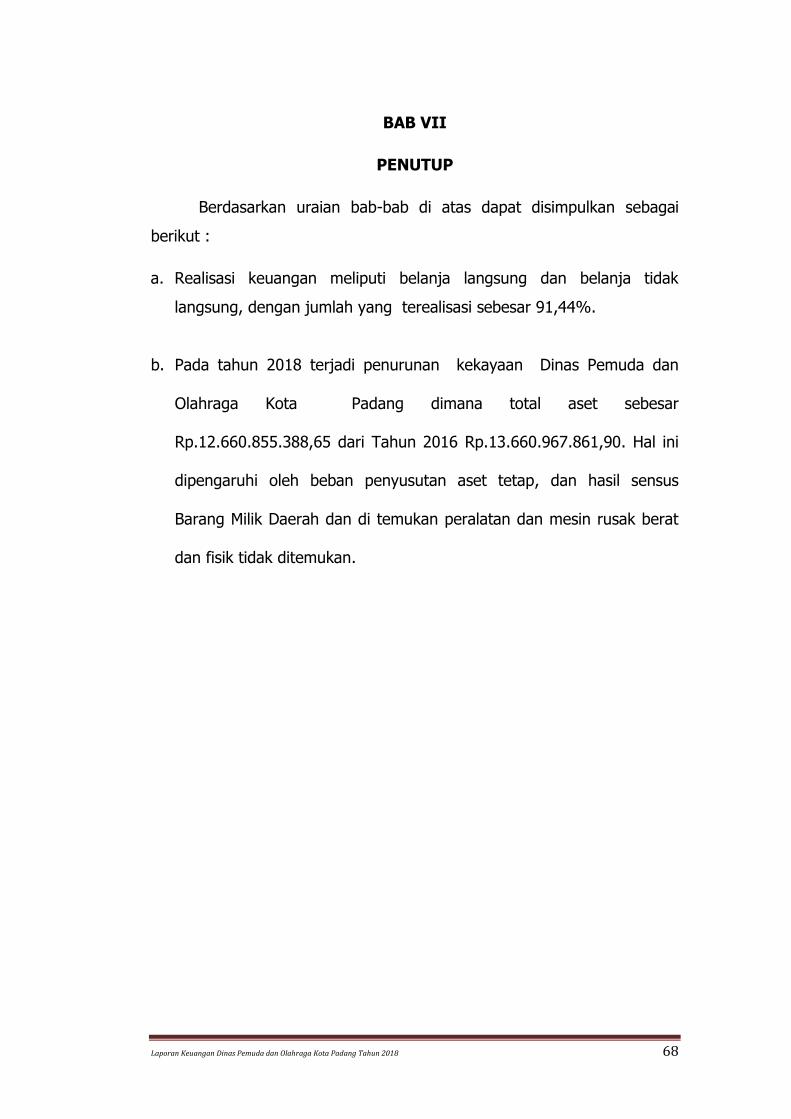

Secara umum realisasi pencapaian kinerja keuangan Dinas Pemuda

dan Olahraga Kota Padang Tahun 2018 sebesar 91,44 % atau sebesar

Rp 14.847.467.676,00,- dengan rincian realisasi keuangan per kegiatan

pada tahun 2017 sebagai berikut :

1. Belanja Tidak langsung Gaji

Uraian Anggaran Realisasi %

Gaji Dantunjangan 2.412.773.164 2.311.949.045

Tambahan Penghasilan 1.050.250.000 1.024.605.800

Insentif Retribusi daerah 210.625.000 75.625.000

3.673.648.164 3.412.179.845

2. Belanja Langsung

NO

PROGRAM / KEGIATAN

CAPAIAN

TARGET KINERJA

(%)

ANGGARAN REALISASI

%

1 2 3 4 5 6

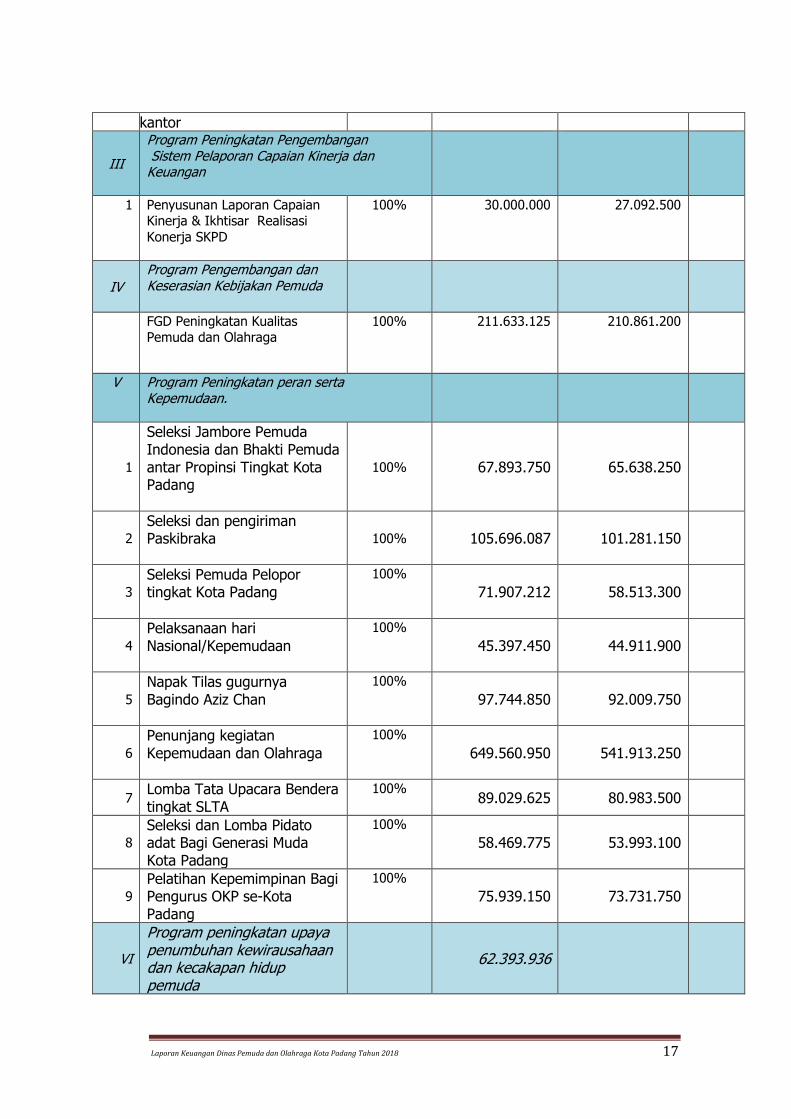

I Program Pelayanan Administrasi Perkantoran

1 Penyediaan Jasa Surat

Menyurat

100% 4.000.000,00 1.800.000

Laporan Keuangan Dinas Pemuda dan Olahraga Kota Padang Tahun 2018 16

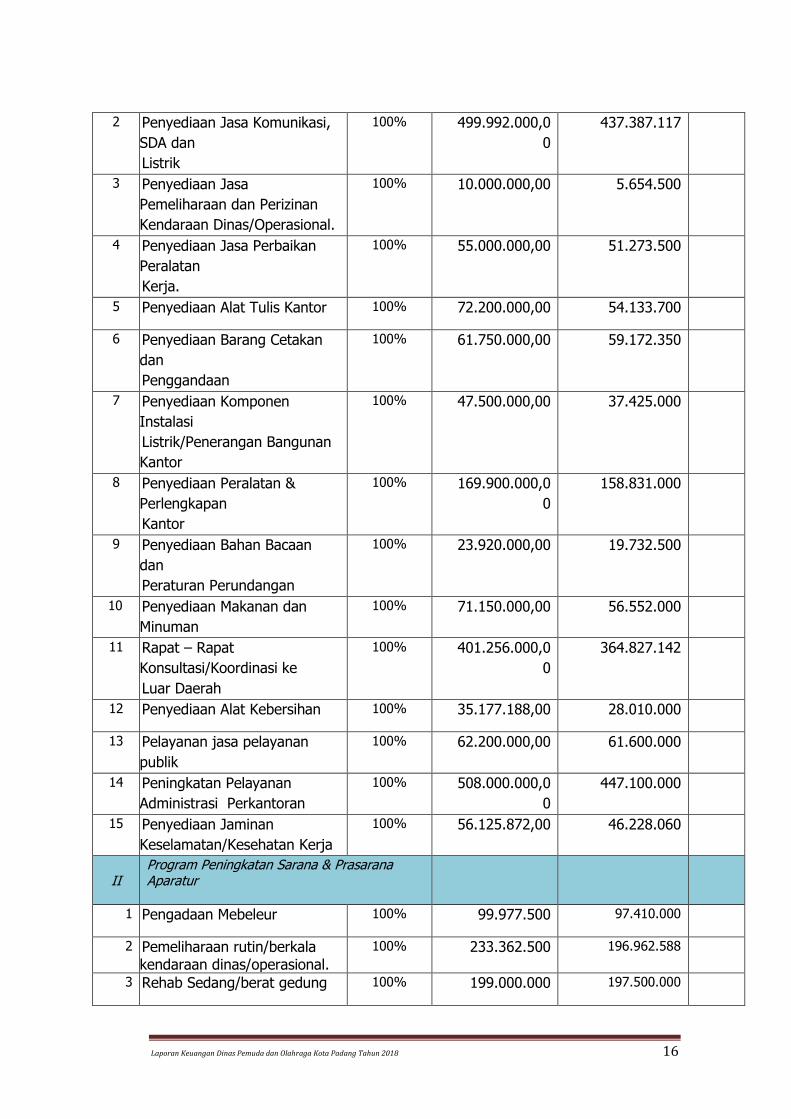

2 Penyediaan Jasa Komunikasi,

SDA dan

Listrik

100% 499.992.000,0

0

437.387.117

3 Penyediaan Jasa

Pemeliharaan dan Perizinan

Kendaraan Dinas/Operasional.

100% 10.000.000,00 5.654.500

4 Penyediaan Jasa Perbaikan

Peralatan

Kerja.

100% 55.000.000,00 51.273.500

5 Penyediaan Alat Tulis Kantor 100% 72.200.000,00 54.133.700

6 Penyediaan Barang Cetakan

dan

Penggandaan

100% 61.750.000,00 59.172.350

7 Penyediaan Komponen

Instalasi

Listrik/Penerangan Bangunan

Kantor

100% 47.500.000,00 37.425.000

8 Penyediaan Peralatan &

Perlengkapan

Kantor

100% 169.900.000,0

0

158.831.000

9 Penyediaan Bahan Bacaan

dan

Peraturan Perundangan

100% 23.920.000,00 19.732.500

10 Penyediaan Makanan dan

Minuman

100% 71.150.000,00 56.552.000

11 Rapat – Rapat

Konsultasi/Koordinasi ke

Luar Daerah

100% 401.256.000,0

0

364.827.142

12 Penyediaan Alat Kebersihan 100% 35.177.188,00 28.010.000

13 Pelayanan jasa pelayanan

publik

100% 62.200.000,00 61.600.000

14 Peningkatan Pelayanan

Administrasi Perkantoran

100% 508.000.000,0

0

447.100.000

15 Penyediaan Jaminan

Keselamatan/Kesehatan Kerja

100% 56.125.872,00 46.228.060

II Program Peningkatan Sarana & Prasarana Aparatur

1 Pengadaan Mebeleur 100% 99.977.500 97.410.000

2 Pemeliharaan rutin/berkala kendaraan dinas/operasional.

100%

233.362.500 196.962.588

3 Rehab Sedang/berat gedung 100% 199.000.000 197.500.000

Laporan Keuangan Dinas Pemuda dan Olahraga Kota Padang Tahun 2018 17

kantor

III

Program Peningkatan Pengembangan Sistem Pelaporan Capaian Kinerja dan Keuangan

1 Penyusunan Laporan Capaian Kinerja & Ikhtisar Realisasi

Konerja SKPD

100% 30.000.000 27.092.500

IV

Program Pengembangan dan Keserasian Kebijakan Pemuda

FGD Peningkatan Kualitas Pemuda dan Olahraga

100% 211.633.125 210.861.200

V Program Peningkatan peran serta Kepemudaan.

1

Seleksi Jambore Pemuda Indonesia dan Bhakti Pemuda antar Propinsi Tingkat Kota Padang

100% 67.893.750 65.638.250

2

Seleksi dan pengiriman Paskibraka

100% 105.696.087 101.281.150

3

Seleksi Pemuda Pelopor tingkat Kota Padang

100%

71.907.212 58.513.300

4

Pelaksanaan hari Nasional/Kepemudaan

100%

45.397.450 44.911.900

5

Napak Tilas gugurnya Bagindo Aziz Chan

100%

97.744.850 92.009.750

6

Penunjang kegiatan Kepemudaan dan Olahraga

100%

649.560.950 541.913.250

7 Lomba Tata Upacara Bendera tingkat SLTA

100% 89.029.625 80.983.500

8

Seleksi dan Lomba Pidato adat Bagi Generasi Muda Kota Padang

100%

58.469.775 53.993.100

9

Pelatihan Kepemimpinan Bagi Pengurus OKP se-Kota Padang

100%

75.939.150 73.731.750

VI

Program peningkatan upaya penumbuhan kewirausahaan dan kecakapan hidup pemuda

62.393.936

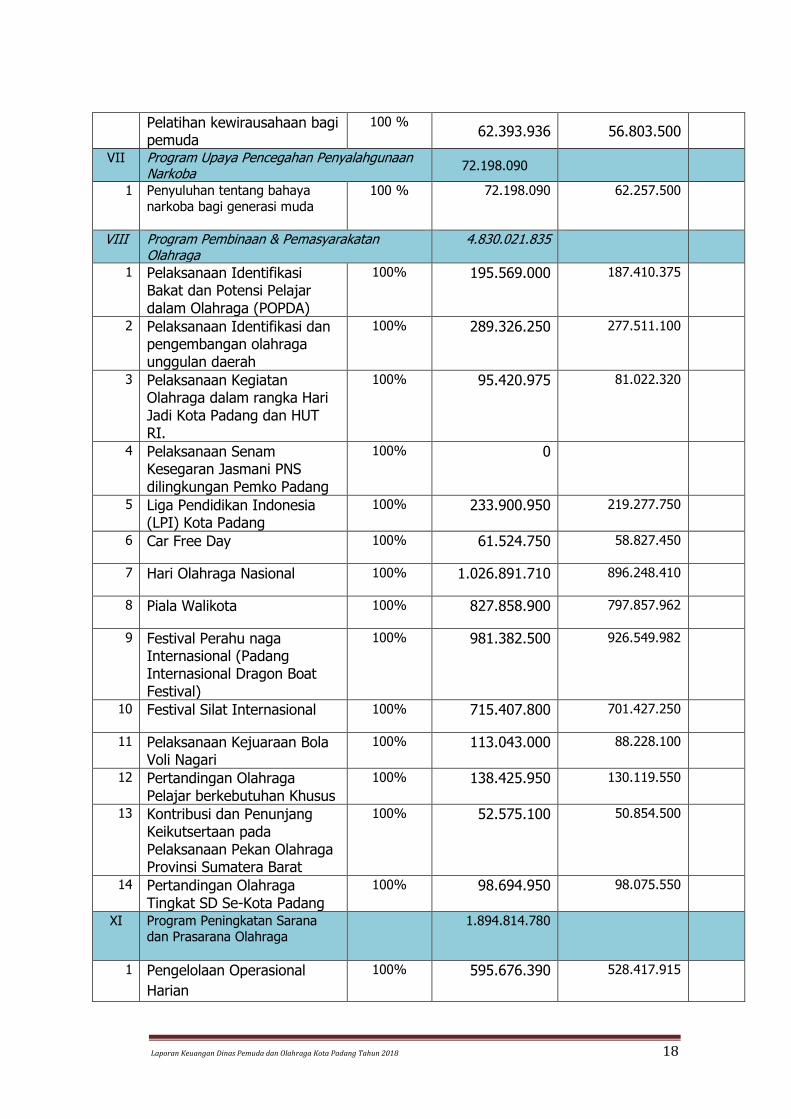

Laporan Keuangan Dinas Pemuda dan Olahraga Kota Padang Tahun 2018 18

Pelatihan kewirausahaan bagi pemuda

100 % 62.393.936 56.803.500

VII Program Upaya Pencegahan Penyalahgunaan Narkoba

72.198.090

1 Penyuluhan tentang bahaya

narkoba bagi generasi muda

100 % 72.198.090 62.257.500

VIII Program Pembinaan & Pemasyarakatan Olahraga

4.830.021.835

1 Pelaksanaan Identifikasi Bakat dan Potensi Pelajar dalam Olahraga (POPDA)

100% 195.569.000 187.410.375

2 Pelaksanaan Identifikasi dan pengembangan olahraga unggulan daerah

100% 289.326.250 277.511.100

3 Pelaksanaan Kegiatan Olahraga dalam rangka Hari Jadi Kota Padang dan HUT RI.

100% 95.420.975 81.022.320

4 Pelaksanaan Senam Kesegaran Jasmani PNS dilingkungan Pemko Padang

100% 0

5 Liga Pendidikan Indonesia (LPI) Kota Padang

100% 233.900.950 219.277.750

6 Car Free Day 100% 61.524.750 58.827.450

7 Hari Olahraga Nasional 100% 1.026.891.710 896.248.410

8 Piala Walikota 100% 827.858.900 797.857.962

9 Festival Perahu naga Internasional (Padang Internasional Dragon Boat Festival)

100% 981.382.500 926.549.982

10 Festival Silat Internasional 100% 715.407.800 701.427.250

11 Pelaksanaan Kejuaraan Bola Voli Nagari

100% 113.043.000 88.228.100

12 Pertandingan Olahraga Pelajar berkebutuhan Khusus

100% 138.425.950 130.119.550

13 Kontribusi dan Penunjang Keikutsertaan pada Pelaksanaan Pekan Olahraga Provinsi Sumatera Barat

100% 52.575.100 50.854.500

14 Pertandingan Olahraga Tingkat SD Se-Kota Padang

100% 98.694.950 98.075.550

XI Program Peningkatan Sarana dan Prasarana Olahraga

1.894.814.780

1 Pengelolaan Operasional

Harian

100% 595.676.390 528.417.915

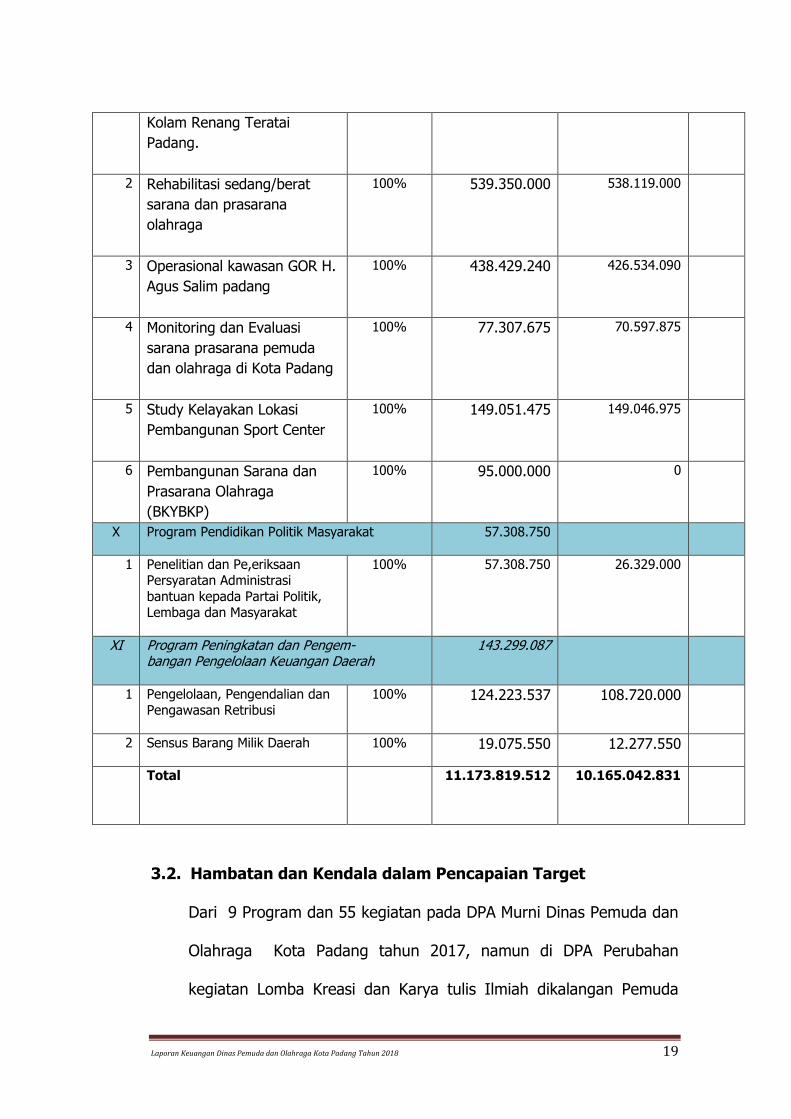

Laporan Keuangan Dinas Pemuda dan Olahraga Kota Padang Tahun 2018 19

Kolam Renang Teratai

Padang.

2 Rehabilitasi sedang/berat

sarana dan prasarana

olahraga

100% 539.350.000 538.119.000

3 Operasional kawasan GOR H.

Agus Salim padang

100% 438.429.240 426.534.090

4 Monitoring dan Evaluasi

sarana prasarana pemuda

dan olahraga di Kota Padang

100% 77.307.675 70.597.875

5 Study Kelayakan Lokasi

Pembangunan Sport Center

100% 149.051.475 149.046.975

6 Pembangunan Sarana dan

Prasarana Olahraga

(BKYBKP)

100% 95.000.000 0

X Program Pendidikan Politik Masyarakat 57.308.750

1 Penelitian dan Pe,eriksaan Persyaratan Administrasi

bantuan kepada Partai Politik, Lembaga dan Masyarakat

100% 57.308.750 26.329.000

XI Program Peningkatan dan Pengem- bangan Pengelolaan Keuangan Daerah

143.299.087

1 Pengelolaan, Pengendalian dan Pengawasan Retribusi

100% 124.223.537 108.720.000

2 Sensus Barang Milik Daerah 100% 19.075.550 12.277.550

Total 11.173.819.512 10.165.042.831

3.2. Hambatan dan Kendala dalam Pencapaian Target

Dari 9 Program dan 55 kegiatan pada DPA Murni Dinas Pemuda dan

Olahraga Kota Padang tahun 2017, namun di DPA Perubahan

kegiatan Lomba Kreasi dan Karya tulis Ilmiah dikalangan Pemuda

Laporan Keuangan Dinas Pemuda dan Olahraga Kota Padang Tahun 2018 20

dan pelatihan Kepemimpinan bagi Pengurus OKP se-Kota padang

pada Program Peningkatan Peran Serta Kepemudaan terpaksa di Nol

kan, karena rasionalisasi anggaran pada Dinas Pemuda dan Olahraga

Kota Padang. Dari 10 Program dan 53 kegiatan pada DPA Dinas

Pemuda dan Olahraga Kota Padang tahun 2017, Capaian realisasi

dengan realisasi fisik 99,82 % dan realisasi keuangan sebesar 95,29

% atau sebesar Rp. 18.217.664.489,-, ini dapat kita lihat

berdasarkan data diatas realisasi keuangan baik yaitu diatas 84 %

bahkan dengan capaian tertinggi 100 %, sedangkan beberapa

kegiatan capaian kinerjanya dibawah 75%, ini disebabkan oleh

beberapa hal sebagai berikut :

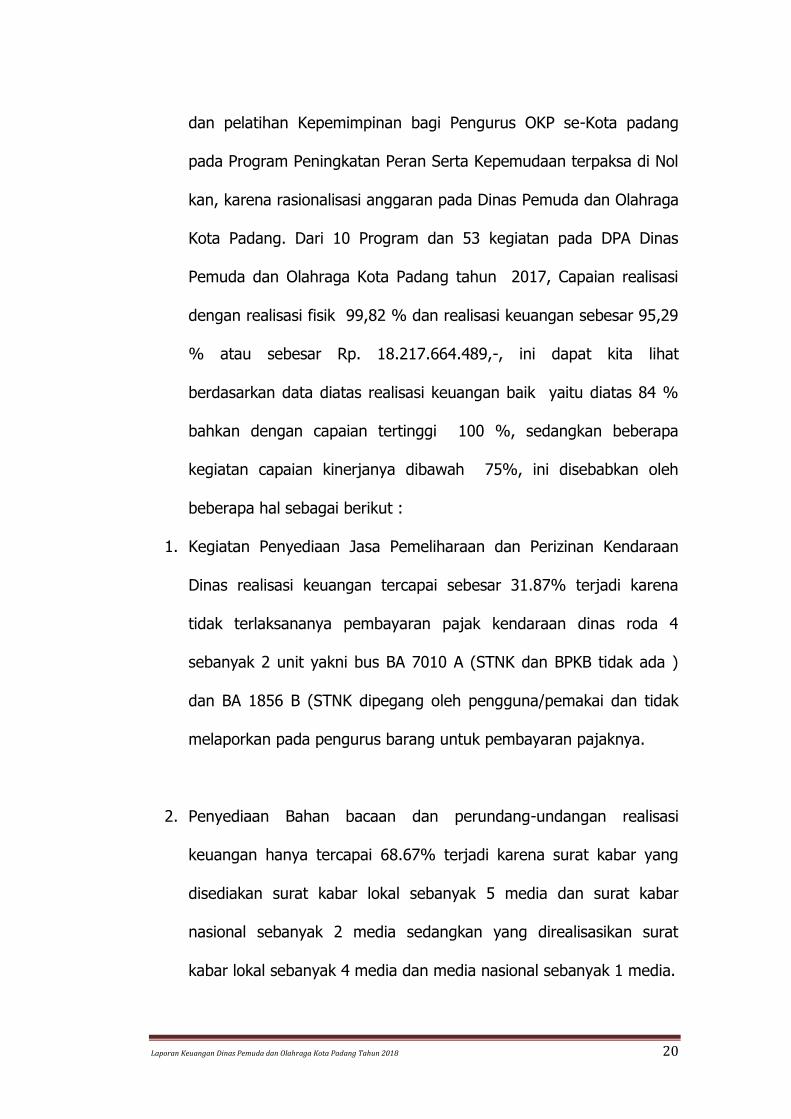

1. Kegiatan Penyediaan Jasa Pemeliharaan dan Perizinan Kendaraan

Dinas realisasi keuangan tercapai sebesar 31.87% terjadi karena

tidak terlaksananya pembayaran pajak kendaraan dinas roda 4

sebanyak 2 unit yakni bus BA 7010 A (STNK dan BPKB tidak ada )

dan BA 1856 B (STNK dipegang oleh pengguna/pemakai dan tidak

melaporkan pada pengurus barang untuk pembayaran pajaknya.

2. Penyediaan Bahan bacaan dan perundang-undangan realisasi

keuangan hanya tercapai 68.67% terjadi karena surat kabar yang

disediakan surat kabar lokal sebanyak 5 media dan surat kabar

nasional sebanyak 2 media sedangkan yang direalisasikan surat

kabar lokal sebanyak 4 media dan media nasional sebanyak 1 media.

Laporan Keuangan Dinas Pemuda dan Olahraga Kota Padang Tahun 2018 21

3. Pengadaan Mebeleur realisasi keuangan sebesar 17,11% disebabkan

tidak teralisasinya pengadaan meja kerja eselon II dan III

dikarenakan kondisi kantor yang tidak memungkinkan untuk

menambah mebeleur karena bocor dan banjir dilantai 2 setiap kali

hujan.

4. Kegiatan Rapat kerja Pimpinan OKP se- Kota Padang dengan

Pemerintah Kota Padang capaian Fisik 100% dengan realisasi

keuangan 61.99% terjadi karena efesiensi anggaran.

5. Realisasi SPPD yang ditujukan untuk sosialisasi dan Pembinaan ke

kelompok masyarakat/organisasi masyarakat dilaksanakan dari bulan

Mei 2017 akan tetapi tidak ada dilaporkan/diajukan pencairannya

oleh PPTK dengan alasan dicairkan pada akhir tahun. Ternyata

mekanisme pencairan tidak bisa seperti tahun- tahun sebelumnya

sehingga SPPD yang telah dilaksanakan dari bulan Mei s/d

September tidak dapat dicairkan/direalisasikan.

6. Pengelolaan, pengendalian dan pengawasan retribusi capaian

realisasi keuangan sebesar 74,06% disebabkan pengelolaan,

pengendalian dan pengawasana retribusi efektif atau lebih optimal

terlaksana mulai bulan Maret s/d Desember 2017 sehingga untuk

kegiatan yang dilaksanakan bulan Januaari s/d Februari tidak

dicairkan.

Laporan Keuangan Dinas Pemuda dan Olahraga Kota Padang Tahun 2018 22

7. Monitoring dan Evaluasi Sarana Pemuda dan Olahraga Kota Padang

capaian realisasi keuangan sebesar 69,67 % disebabkan oleh

monitoring dan evaluasi sarana pemuda dan olahraga baru mulai

terlaksana mulai bual Maret s/d November 2017.

Laporan Keuangan Dinas Pemuda dan Olahraga Kota Padang Tahun 2018 23

BAB IV

KEBIJAKAN AKUNTANSI

Kebijakan Akuntansi adalah prinsip-prinsip, dasar-dasar,

konvensi-konvensi, aturan-aturan, dan praktik-praktik spesifik yang dipilih

suatu entitas (dalam hal ini Pemerintah Kota Padang) dalam penyusunan

dan penyajian laporan keuangan. Kebijakan Akuntansi bertujuan untuk

mengatur penyusunan dan penyajian laporan keuangan pemerintah untuk

tujuan umum dalam rangka meningkatkan keterbandingan laporan

keuangan terhadap anggaran dan antar periode. Pemerintah Kota Padang

telah menetapkan Kebijakan Akuntansi dengan Peraturan Walikota Padang

Nomor 15 Tahun 2014 tentang Kebijakan Akuntansi, Sistem Akuntansi dan

Bagan Akun Standar Pemerintah Kota Padang berbasis akrual.

Untuk keperluan penyusunan Laporan Keuangan tahun 2017 telah

mengacu kepada Peraturan Pemerintah Nomor 71 Tahun 2010 tentang

Standar Akuntansi Pemerintah. Secara teknis Penerapan Standar

Akuntansi Pemerintah Berbasis Akrual Pada Pemerintah Daerah di atur

dalam Peraturan Menteri Dalam Negeri Nomor 64 Tahun 2013.

Permendagri Nomor 64 ini juga memuat tentang Sistem Akuntansi

Pemerintah Daerah dan Bagan Akun Standar. Kebijakan akuntansi

Pemerintah Kota Padang sudah mengacu kepada Peraturan Pemerintah

Nomor 71 Tahun 2010 tentang Standar Akuntansi Pemerintah dan

Peraturan Menteri Dalam Negeri Nomor 64 Tahun 2013 dimaksudkan agar

dalam penyajian laporan keuangan secara umum dapat meningkatkan

keterbandingan laporan keuangan baik terhadap anggaran, antar periode

atau antar entitas.

4.1 Entitas Akuntansi

Entitas Akuntansi adalah unit pemerintahan pengguna

anggaran/pengguna barang yang wajib menyelenggarakan akuntansi dan

Laporan Keuangan Dinas Pemuda dan Olahraga Kota Padang Tahun 2018 24

menyusun laporan keuangan untuk digabungkan pada entitas pelaporan.

Entitas akuntansi adalah Dinas Pemuda dan Olahraga Pemerintah Kota

Padang.

Entitas Pelaporan adalah unit pemerintahan yang terdiri dari satu

atau lebih entitas akuntansi atau entitas pelaporan yang menurut

ketentuan peraturan perundang-undangan wajib menyampaikan laporan

pertanggungjawaban berupa laporan keuangan. Entitas Pelaporan adalah

Pemerintah Kota Padang.

4.2 Basis Akuntansi Yang Mendasari Penyusunan Laporan

Keuangan SKPD

a. Asumsi Dasar

Asumsi dasar dalam pelaporan keuangan pemerintah daerah

adalah anggapan yang diterima sebagai suatu kebenaran tanpa

perlu dibuktikan agar kebijakan akuntansi dapat diterapkan, yang

terdiri dari:

1) Asumsi Kemandirian Entitas

Asumsi kemandirian entitas, yang berarti unit pemerintah daerah

sebagai entitas pelaporan dan entitas akuntansi dianggap sebagai

unit yang mandiri dan mempunyai kewajiban untuk menyajikan

laporan keuangan sehingga tidak terjadi kekacauan antar unit

pemerintahan dalam pelaporan keuangan. Sebagaimana yang

diharuskan pada pasal 240 Permendagri Nomor 13 tahun 2006,

Pemerintah daerah sebagai entitas pelaporan menyusun laporan

keuangan pemerintah daerah (ayat 1), Kepala SKPD sebagai

entitas akuntansi menyusun pelaporan keuangan SKPD yang

disampaikan kepada PPKD untuk digabung menjadi laporan

keuangan pemerintah daerah.

Laporan Keuangan Dinas Pemuda dan Olahraga Kota Padang Tahun 2018 25

2) Asumsi Kesinambungan Entitas

Laporan keuangan pemerintah daerah disusun dengan asumsi

bahwa pemerintah daerah akan berlanjut keberadaannya dan

tidak bermaksud untuk melakukan likuidasi.

3) Asumsi Keterukuran Dalam Satuan Uang (Monetary Measurement)

Laporan Keuangan Pemerintah Daerah harus menyajikan setiap

kegiatan yang diasumsikan dapat di nilai dengan satuan uang. Hal

ini diperlukan agar memungkinkan dilakukannya analisis dan

pengukuran dalam akuntansi.

b. Karakterisitik Kualitatif

Karakteristik kualitatif laporan keuangan adalah ukuran-ukuran

normatif yang perlu diwujudkan dalam informasi akuntansi

sehingga dapat memenuhi tujuannya. Keempat karakteristik

berikut ini merupakan prasyarat normatif yang diperlukan agar

laporan keuangan pemerintah daerah dapat memenuhi kualitas

yang dikehendaki:

1) Relevan

Laporan Keuangan Pemerintah Daerah dikatakan relevan apabila

informasi yang termuat didalamnya dapat mempengaruhi

keputusan pengguna laporan dengan membantunya mengevaluasi

peristiwa masa lalu, masa kini, atau masa depan dan menegaskan

atau mengoreksi hasil evaluasi pengguna laporan di masa lalu.

Dengan demikian, informasi laporan keuangan yang relevan

adalah yang dapat dihubungkan dengan maksud penggunanya.

Informasi yang relevan harus:

a) Memiliki manfaat umpan balik (feedback value), artinya bahwa

laporan keuangan pemerintah daerah harus informasi yang

memungkinkan pengguna laporan untuk menegaskan atau

mengoreksi ekspektasinya di masa lalu;

Laporan Keuangan Dinas Pemuda dan Olahraga Kota Padang Tahun 2018 26

b) Memiliki manfaat prediktif (predictive value), artinya bahwa

laporan keuangan harus memuat informasi yang dapat

membantu pengguna laporan untuk memprediksi masa yang

akan datang berdasarkan hasil masa lalu dan kejadian masa

kini;

c) Tepat waktu, artinya bahwa laporan keuangan pemerintah

daerah harus disajikan tepat waktu sehingga dapat

berpengaruh dan berguna untuk pembuatan keputusan

pengguna laporan;

d) Lengkap, artinya bahwa penyajian laporan keuangan

pemerintah daerah harus memuat informasi yang selengkap

mungkin, yaitu mencakup semua informasi akuntansi yang

dapat mempengaruhi pembuatan keputusan pengguna laporan.

Informasi yang melatar belakangi setiap butir informasi utama

yang termuat dalam laporan kuangan harus diungkapkan

dengan jelas agar kekeliruan dalam penggunaan informasi

tersebut dapat dicegah.

2) Andal

Informasi dalam Laporan Keuangan Pemerintah Daerah harus

bebas dari pengertian yang menyesatkan dan kesalahan material,

menyajikan setiap kenyataan secara jujur, serta dapat diverifikasi.

Informasi akuntansi yang relevan, tetapi jika hakikat atau

penyajiannya tidak dapat diandalkan maka pengguna informasi

tersebut sacara potensial dapat menyesatkan. Informasi yang

andal harus memenuhi karakteristik:

a) Penyajian jujur, artinya bahwa laporan keuangan pemerintah

daerah harus memuat informasi yang menggambarkan dengan

jujur transaksi serta peristiwa lainnya yang seharusnya

disajikan atau yang secara wajar dapat diharapkan untuk

disajikan;

Laporan Keuangan Dinas Pemuda dan Olahraga Kota Padang Tahun 2018 27

b) Dapat diverifikasi, (verifiability) artinya bahwa laporan

keuangan pemerintah daerah harus memuat informasi yang

dapat diuji, dan apabila pengujian dilakukan lebih dari sekali

oleh pihak yang berbeda, hasilnya harus menunjukan simpulan

yang tidak berbeda jauh;

c) Netralitas, artinya bahwa laporan keuangan pemerintah daerah

harus memuat informasi yang diarahkan untuk memenuhi

kebutuhan umum dan tidak bisa pada kebutuhan pihak

tertentu. Tidak boleh ada usaha untuk menyajikan informasi

yang menguntungkan pihak tertentu, sementara hal tersebut

akan merugikan pihak lain.

3) Dapat Dibandingkan

Informasi yang termuat dalam laporan keuangan pemerintah

daerah akan lebih berguna jika dapat dibandingkan dengan

laporan keuangan periode sebelumnya atau laporan keuangan

pemerintah daerah lain pada umumnya. Perbandingan dapat

dilakukan secara internal dan eksternal. Perbandingan secara

internal dapat dilakukan bila pemerintah daerah menerapkan

kebijakan akuntansi yang sama dari tahun ke tahun. Perbandingan

secara eksternal dapat dilakukan bila pemerintah daerah yang

diperbandingkan menerapkan kebijakan akuntansi yang sama.

Apabila pemerintah daerah akan menerapkan kebijakan akuntansi

yang lebih baik dari pada kebijakan akuntansi yang sekarang

diterapkan, perubahan kebijakan akuntansi harus diungkapkan

pada periode terjadinya perubahan tersebut.

4) Dapat Dipahami

Informasi yang disajikan dalam laporan keuangan harus dapat

dipahami oleh pengguna laporan dan dinyatakan dalam bentuk

dan istilah yang disesuaikan dengan batas pemahaman para

pengguna laporan. Untuk itu, pengguna laporan diasumsikan

Laporan Keuangan Dinas Pemuda dan Olahraga Kota Padang Tahun 2018 28

memiliki kemampuan yang memadai atas kegiatan dan lingkungan

operasi pemerintah daerah, serta adanya kemauan pengguna

laporan untuk mempelajari informasi yang dimaksud.

c. Kendala Informasi yang Relevan dan Andal

Kendalainformasi yang relevan dan andal adalah setiap keadaan

yang tidak mungkin tercapainya kondisi ideal dalam mewujudkan

informasi akuntansi yang relevan dan andal dalam laporan

keuangan pemerintah daerah sebagai akibat adanya keterbatasan

atau karena alasan-alasan tertentu. Tiga hal yang mengakibatkan

kendala dalam mewujudkan informasi akuntansi yang relevan dan

andal, yaitu:

1) Materialitas

Laporan keuangan pemerintah daerah walaupun idealnya memuat

segala informasi, tetapi hanya diharuskan memuat informasi yang

memenuhi kriteria materialitas. Informasi dipandang materialitas

apabila kelalaian untuk mencantumkan atau kesalahan dalam

mencatat informasi tersebut dapat mempengaruhi keputusan

pengguna laporan yang dibuat atas dasar informasi dalam laporan

keuangan pemerintah daerah.

2) Pertimbangan Biaya dan Manfaat

Manfaat yang dihasilkan dari informasi yang dimuat dalam laporan

keuangan pemerintah daerah, seharusnya melebihi dari biaya

yang diperlukan untuk penyusunan laporan keuangan tersebut.

Oleh karena itu, laporan keuangan pemerintah daerah tidak

semestinya menyajikan informasi yang manfaatnya lebih kecil

dibandingkan dengan biaya penyusunannya. Namun demikian,

evaluasi dan manfaat merupakan proses pertimbangan yang

substansial. Biaya dimaksud juga tidak harus dipikul oleh

pengguna informasi yang menikmati manfaat.

Laporan Keuangan Dinas Pemuda dan Olahraga Kota Padang Tahun 2018 29

3) Keseimbangan antar Karakteristik Kualitatif

Keseimbangan antara karakteristik kualitatif diperlukan untuk

mencapai suatu keseimbangan yang tepat diantara berbagai

tujuan normatif yang diharapkan dipenuhi oleh laporan keuangan

pemerintah daerah. Kepentingan relatif antar karakteristik

kualitatif dalam berbagai kasus berbeda, terutama antara

relevansi dan keandalan. Penentuan tingkat kepentingan antara

dua karakteristik kualitatif tersebut merupakan masalah

pertimbangan profesional.

d. Prinsip Akuntansi dan Pelaporan

Prinsip akuntansi dan pelaporan keuangan dimaksudkan sebagai

ketentuan yang harus dipahami dan ditaati oleh penyelenggara

akuntansi dan pelaporan keuangan pemerintah daerah dalam

melakukan kegiatannya, serta oleh pengguna laporan dalam

memahami laporan keuangan yang disajikan. Berikut ini ada

delapan prinsip yang digunakan dalam akuntansi dan pelaporan

keuangan pemerintah daerah:

1) Basis Akuntansi

Basis akuntansi yang digunakan dalam Laporan Keuangan

Pemerintah Kota Padang adalah Basis Akrual untuk pengakuan

pada, Neraca, Laporan Operasional, dan Perubahan Ekuitas. Basis

Akrual pada pendapatan, beban dan kewajiban diakui pada saat

terjadinya transaksi atau kondisi lingkungan berpengaruh pada

keuangan pemerintah daerah bukan pada saat kas diterima

/dibayar oleh kas daerah.

Basis akrual tercermin pada pendapatan-LO dan beban dalam

Laporan Operasional, pengakuan aset, kewajiban, dan ekuitas

dalam neraca. Basis akrual mengandung arti bahwa pendapatan

diakui pada saat hak untuk memperoleh pendapatan telah

Laporan Keuangan Dinas Pemuda dan Olahraga Kota Padang Tahun 2018 30

terpenuhi walaupun kas belum diterima di Rekening Kas Umum

Daerah atau oleh entitas pelaporan dan beban diakui pada saat

kewajiban yang mengakibatkan penurunan nilai kekayaan bersih

telah terpenuhi walaupun kas belum dikeluarkan dari Rekening

Kas Umum Daerah atau entitas pelaporan.

Dalam hal anggaran disusun dan dilaksanakan berdasar basis kas,

maka Pemerintah Daerah diwajibkan menyusun LRA disusun

berdasarkan basis kas. Artinya bahwa pendapatan dan

penerimaan pembiayaan diakui pada saat kas diterima di Rekening

Kas Umum Daerah atau oleh entitas pelaporan. Demikian pula

belanja, transfer dan pengeluaran pembiayaan diakui pada saat

kas dikeluarkan dari Rekening Kas Umum Daerah.

Periode akuntansi yang digunakan adalah jangka waktu satu

tahun anggaran dimulai 1 Januari sampai dengan 31 Desember

2016. Periode berkenaan adalah periode akuntansi selama tahun

anggaran yang sedang berlangsung.

2) Prinsip nilai perolehan (Historical Cost Principle)

a. Aset dicatat sebesar jumlah kas yang dibayarkan atau sebesar

nilai wajar dari imbalan (consideration) untuk memperoleh aset

tersebut pada saat perolehan. Kewajiban dicatat sebesar

jumlah kas yang diharapkan akan dibayarkan untuk memenuhi

kewajiban di masa yang akan datang dalam pelaksanaan

kegiatan pemerintah daerah;

b. Penggunaan nilai perolehan lebih dapat diandalkan daripada

nilai yang lain, karena nilai perolehan lebih obyektif dan dapat

diverifikasi. Dalam hal tidak terdapat nilai historis, dapat

digunakan nilai wajar aser atau kewajiban terkait.

3) Prinsip realisasi (Realization Principle)

Laporan Keuangan Dinas Pemuda dan Olahraga Kota Padang Tahun 2018 31

a. Ketersediaan pendapatan daerah yang telah diotorisasikan

melalui APBD selama satu tahun anggaran akan digunakan

untuk membiayai belanja daerah dalam periode tahun anggaran

dimaksud;

b. Prinsip layak temu biaya-pendapatan (matching-cost against

revenue principle) tidak ditekankan dalam akuntansi

pemerintah daerah, sebagaimana dipraktikkan dalam akuntansi

sektor swasta;

4) Prinsip substansi mengungguli formalitas (Substance Over Form

Principle)

Informasi akuntansi dimaksudkan untuk menyajikan dangan jujur

transaksi serta peristiwa lain yang seharusnya disajikan, maka

transaksi atau peristiwa lain tersebut harus dicatat dan disajikan

sesuai dengan substansi dan realitas ekonomi, bukan hanya

mengikuti aspek formalitasnya. Apabila substansi transaksi atau

peristiwa lain tidak konsisten/berbeda dengan aspek

formalitasnya, maka hal tersebut harus diungkapkan dengan jelas

dalam catatan atas laporan keuangan.

5) Prinsip perioditas (Periodicity Principle)

a. Kegiatan akuntansi dan pelaporan keuangan pemerintah daerah

perlu dibagi menjadi periode-periode pelaporan sehingga

kinerja pemerintah daerah dapat diukur dan posisi sumber daya

yang dimilikinya dapat ditentukan;

b. Periode utama untuk pelaporan keuangan yang digunakan

adalah tahunan. Namun periode semesteran juga

diperkenankan.

6) Prinsip konsistensi (Consistency Principle)

a. Perlakukan akuntansi yang sama harus diterapkan pada

kejadian yang serupa dari periode ke periode oleh pemerintah

daerah (Prinsip konsistensi internal). Hal ini tidak berarti bahwa

Laporan Keuangan Dinas Pemuda dan Olahraga Kota Padang Tahun 2018 32

tidak boleh terjadinya perubahan satu metode akuntansi ke

metode akuntansi yang lain;

b. Metode akuntansi yang dipakai dapat diubah dengan syarat

bahwa metode yang baru diterapkan harus menunjukkan hasil

yang lebih baik dari metode yang lama. Pengaruh dan

pertimbangan atas perubahan penerapan metode ini harus

diungkapkan dalam laporan keuangan.

c. Terjadi perubahan metode akuntansi pada Laporan Keuangan

Pemerintah Kota Padang pada tahun 2015 dari sebelumnya

menggunakan metode akuntansi kas menuju akrual

berdasarkan Peraturan Pemerintah Nomor 24 tahun 2005

menjadi basis akuntansi akrual berdasarkan Peraturan

Pemerintah Nomor 71 Tahun 2010.

7) Prinsip pengungkapan lengkap (Full Disclosure Principle)

Laporan keuangan pemerintah daerah harus menyajikan secara

lengkap informasi yang dibutuhkan oleh pengguna laporan.

Informasi yang dibutuhkan oleh pengguna laporan dapat

ditempatkan pada lembar muka (on the face) laporan keuangan

atau catatan atas laporan keuangan.

8) Prinsip penyajian wajar

a. Laporan keuangan pemerintah daerah harus menyajikan

dengan wajar laporan Realisasi Anggaran, Laporan Perubahan

Saldo Anggaran Lebih, Neraca, Laporan Operasional, Laporan

Arus Kas, Laporan Perubahan Ekuitas, dan Catatan Atas

Laporan Kauangan;

b. Faktor pertimbangan sehat bagi penyusun laporan keuangan

pemerintah daerah diperlukan ketika menghadapi

ketidakpastian peristiwa dan keadaan tertentu. Ketidakpastian

seperti itu diakui dengan mengungkapkan hakikat serta

tingkatnya dengan menggunakan pertimbangan sehat dalam

Laporan Keuangan Dinas Pemuda dan Olahraga Kota Padang Tahun 2018 33

penyusunan laporan keuangan pemerintah daerah.

Pertimbangan sehat mengandung unsur kehati-hatian pada

saat melakukan prakiraan dalam kondisi ketidakpastian

sehingga aset atau pendapatan tidak dinyatakan terlalu tinggi

serta kewajiban dan belanja tidak dinyatakan terlalu rendah.

Namun demikian, penggunaan pertimbangan sehat tidak

memperkenankan, misalnya pembentukan dana cadangan

tersembunyi, sengaja menetapkan aset atau pendapatan yang

terlampau rendah atau sengaja mencatat kewajiban atau

belanja yang terlampau tinggi, sehingga laporan keuangan

pemerintah daerah tidak netral dan tidak andal.

4.3 Basis Pengukuran Yang Mendasari Penyusunan Laporan

Keuangan SKPD

Pengukuran adalah proses penetapan nilai uang untuk mengakui

dan memasukkan setiap pos dalam laporan keuangan. Pengukuran pos-

pos dalam laporan keuangan menggunakan nilai perolehan historis. Aset

dicatat sebesar pengeluaran kas dan setara kas atau sebesar nilai wajar

dari imbalan yang diberikan untuk memperoleh aset tersebut. Kewajiban

dicatat sebesar nilai nominal.

Pengukuran pos-pos laporan keuangan menggunakan mata uang

rupiah. Transaksi yang menggunakan mata uang asing dikonversi terlebih

dahulu dan dinyatakan dalam mata uang rupiah.Pengukuran pada masing-

masing pos laporan keuangan Pemerintah Kota Padang sebagai berikut:

1) Kebijakan Akuntansi Pendapatan-LRA dan Pendapatan-LO

Pendapatan-LRA adalah semua penerimaan Rekening Kas Umum

Daerah yang menambah Saldo Anggaran Lebih dalam periode tahun

anggaran yang bersangkutan yang menjadi hak pemerintah, dan

tidak perlu dibayar kembali oleh pemerintah. Pendapatan-LRA diakui

Laporan Keuangan Dinas Pemuda dan Olahraga Kota Padang Tahun 2018 34

pada saat diterima di Rekening Kas Umum Daerah, diterima oleh

SKPD, diterima oleh entitas lain atas nama BUD. Pendapatan-LRA

diukur dan dicatat berdasarkan azas bruto, yaitu dengan

membukukan penerimaan bruto, dan tidak mencatat jumlah

netonya (setelah dikompensasikan dengan pengeluaran).

Pendapatan-LO adalah hak pemerintah daerah yang diakui sebagai

penambah ekuitas dalam periode tahun anggaran yang

bersangkutan dan tidak perlu dibayar kembali. Pendapatan-LO

merupakan pendapatan yang menjadi tanggung jawab dan

wewenang entitas pemerintah, baik yang dihasilkan oleh transaksi

operasional, non operasional dan pos luar biasa yang meningkatkan

ekuitas entitas pemerintah. Pendapatan-LO diakui pada saat

timbulnya hak atas pendapatan, dan pada saat pendapatan

direalisasikan yaitu pada saat adanya aliran masuk sumber daya

ekonomi. Pendapatan-LO diukur dan dicatat berdasarkan azas bruto,

yaitu dengan membukukan penerimaan bruto, dan tidak mencatat

jumlah netonya (setelah dikompensasikan dengan pengeluaran).

2) Kebijakan Akuntansi Belanja dan Beban

Belanja merupakan semua pengeluaran oleh Bendahara Umum

Daerah yang mengurangi Saldo Anggaran Lebih dalam periode tahun

anggaran bersangkutan yang tidak akan diperoleh pembayarannya

kembali oleh pemerintah. Belanja diakui pada saat: 1). Terjadinya

pengeluaran dari Rekening Kas Umum Daerah untuk seluruh

transaksi di SKPD dan PPKD setelah dilakukan pengesahan definitif

oleh fungsi BUD untuk masing-masing transaksi yang terjadi di SKPD

dan PPKD, 2). Khusus pengeluaran melalui bendahara pengeluaran

pengakuannya terjadi pada saat pertanggungjawaban atas

pengeluaran tersebut disahkan oleh unit yang mempunyai fungsi

perbendaharaan, 3). Dalam hal badan layanan umum, belanja diakui

dengan mengacu pada peraturan perundangan yang mengatur

Laporan Keuangan Dinas Pemuda dan Olahraga Kota Padang Tahun 2018 35

mengenai badan layanan umum. Belanja diukur sebesar pengeluaran

kas yang keluar dari Rekening Kas Umum Daerah dan atau Rekening

Bendahara Pengeluaran berdasarkan azas bruto, dan diukur

berdasarkan nilai nominal yang dikeluarkan dan tercantum dalam

dokumen pengeluaran yang sah.

Beban adalah penurunan manfaat ekonomi atau potensi jasa dalam

periode pelaporan yang menurunkan ekuitas, yang dapat berupa

pengeluaran atau konsumsi aset atau timbulnya kewajiban.Beban

diakui pada saat: 1) timbulnya kewajiban, 2). Terjadinya konsumsi

aset, 3). Terjadinya penurunan manfaat ekonomi atau potensi jasa.

Beban diukur dan dicatat sebesar beban yang terjadi selama periode

pelaporan, yaitu besaran timbulnya kewajiban, besaran terjadinya

konsumsi aset, dan besaran terjadinya penurunan manfaat ekonomi

atau potensial jasa.

4.4 Penerapan Kebijakan Akuntansi Berkaitan Dengan

Ketentuan yang Ada dalam SAP pada SKPD

Pemerintah Kota Padang telah melakukan penyusunan pedoman

penerapan standar akuntansi pemerintahan berbasis akrual pada

Pemerintah Kota Padang (Permendagri No.64 Tahun 2013) dengan

menerbitkan Peraturan Walikota Padang Nomor 15 Tahun 2014 tentang

Kebijakan Akuntansi Berbasis Akrual.

Dalam melaksanakan kebijakan akuntansi, ada beberapa hal khusus

yang dilaksanakan oleh Pemerintah Kota Padang antara lain sebagai

berikut:

a. Pencatatan Piutang

Piutang pajak diakui pada saat terjadinya hak untuk menagih Piutang

Pajak atau pada saat terbit surat keputusan tentang piutang

pajak/dokumen yang dipersamakan. Perhitungan pajak terdiri dari

Laporan Keuangan Dinas Pemuda dan Olahraga Kota Padang Tahun 2018 36

self asessment dan office asessment. Berdasarkan office assessment,

Surat Ketetapan Pajak Daerah diterbitkan terlebih dahulu

berdasarkan perhitungan yang dapat diketahui sebelumnya,

sehingga setelah terbitnya Surat Ketetapan Pajak Daerah dicatat

sebagai piutang pajak. Berdasarkan self assessment, wajib pajak

membayar sendiri pajak yang dibebankan bersamaan dengan

penerbitan Surat Ketetapan Pajak (SKP) Daerah.

Piutang disajikan sebesar nilai bersih yang dapat direalisasikan (net

realizable value). Nilai bersih yang dapat direalisasikan adalah selisih

antara nilai nominal piutang dengan penyisihan piutang.

Penggolongan kualitas piutang merupakan salah satu dasar untuk

menentukan besaran tarif penyisihan piutang. Penilaian kualitas

piutang dilakukan dengan mempertimbangkan jatuh tempo/umur

piutang dan perkembangan upaya penagihan yang dilakukan oleh

pemerintah daerah. Kualitas piutang didasarkan pada kondisi piutang

pada tanggal pelaporan. Dasar yang digunakan untuk menghitung

penyisihan piutang adalah kualitas piutang. Kualitas piutang

dikelompokkan menjadi 4 (empat) dengan klasifikasi sebagai berikut:

1). Kualitas Piutang Lancar; 2). Kualitas Piutang Kurang Lancar;

3). Kualitas Piutang Diragukan; 4). Kualitas Piutang Macet.

Penyisihan piutang yang kemungkinan tidak dapat ditagih diterapkan

dalam laporan keuangan ini sesuai dengan kebijakan akuntansi.

Terhadap piutang yang sudah disisihkan tidak tertagih tidak tertutup

kemungkinan dilakukan penagihannya, maka terhadap penerimaan

atas piutang yang sudah disisihkan tidak tertagih diperlakukan

sebagai pengurang atas piutang tersebut dan perhitungan nilai

penyisihan atas piutang tidak tertagih dilakukan dengan melakukan

perhitungan dan klasifikasi ulang berdasarkan umur piutang pada

akhir periode akuntansi.

Laporan Keuangan Dinas Pemuda dan Olahraga Kota Padang Tahun 2018 37

b. Pencatatan Persediaan

Terdapat dua pendekatan pengakuan beban persediaan yang

digunakan oleh Pemerintah Kota Padang, yaitu pendekatan aset dan

pendekatan beban.

Dalam pendekatan aset, persediaan dimaksudkan tidak langsung

digunakan namun ditujukan sebagai aset untuk berjaga-jaga.

Pendekatan Aset dicatat sebagai Persediaan pada saat pembelian,

pengakuan beban persediaan diakui ketika persediaan telah dipakai

atau dikonsumsi. Pendekatan aset digunakan terhadappersediaan

yang maksud penggunaannya untuk selama satu periode akuntansi,

atau untuk maksud berjaga-jaga antara lain adalah persediaan obat-

obatan di rumah sakit dan puskesmas pada Dinas Kesehatan serta

Persediaan kaporit/ zat kimia untuk kebutuhan kolam renang pada

Dinas Pemuda dan Olahraga Kota Padang.

Dalam pendekatan beban, setiap pembelian persediaan akan

langsung dicatat sebagai beban persediaan. Pendekatan beban

digunakan terhadap persediaan yang maksud penggunaannya untuk

waktu yang segera/tidak dimaksudkan untuk sepanjang satu periode.

Selain persediaan obat-obatan pada Dinas Kesehatan dan RSUD

pencatatan persediaan pada semua SKPD menggunakan pendekatan

beban. Untuk menentukan nilai sisa persediaan yang digunakan

dalam operasional kegiatan pada akhir tahun dilakukan jurnal

penyesuaian berdasarkan stock opname.

Persediaan disajikan sebesar:

1. Biaya perolehan apabila diperoleh dengan pembelian. Biaya

perolehan persediaan meliputi harga pembelian, biaya

pengangkutan, biaya penanganan dan biaya lainnya yang secara

langsung dapat dibebankan pada perolehan persediaan. Potongan

harga, rabat, dan lainnya yang serupa mengurangi biaya perolehan.

Laporan Keuangan Dinas Pemuda dan Olahraga Kota Padang Tahun 2018 38

2. Harga pokok produksi apabila diperoleh dengan memproduksi

sendiri. Harga pokok produksi persediaan meliputi biaya langsung

yang terkait dengan persediaan yang diproduksi dan biaya tidak

langsung yang dialokasikan secara sistematis.

3. Nilai wajar, apabila diperoleh dengan cara lainnya seperti donasi.

Harga/nilai wajar persediaan meliputi nilai tukar aset atau

penyelesaian kewajiban antar pihak yang memahami dan

berkeinginan melakukan transaksi wajar (arm length transaction).

Persediaan dinilai dengan menggunakan Metode Masuk Pertama Keluar

Pertama (MPKP) atau First In First Out (FIFO) dan setiap periode dinilai

dengan biaya perolehan terakhir.

Persediaan dicatat dengan metode perpectual/periodik.

1. Metode Perpectual

Dalam metode perpectual, fungsi akuntansi selalu mencatat nilai

persediaan setiap ada persediaan yang masuk maupun keluar.

Metode ini digunakan untuk jenis persediaan yang berkaitan dengan

operasional utama di SKPD dan membutuhkan pengendalian yang

kuat. Contohnya adalah persediaan obat-obatan di RSUD dan DKK.

Dalam metode perpetual, pengukuran pemakaian persediaan

dihitung berdasarkan catatan jumlah unit yang dipakai dikalikan

dengan nilai per unit sesuai metode penilaian yang digunakan.

2. Metode Periodik

Dalam metode periodik, fungsi akuntansi tidak langsung mencatat

nilai persediaan ketika terjadi pemakaian. Jumlah persediaan akhir

diketahui dengan melakukan perhitungan fisik (stock opname) pada

akhir periode. Pada akhir periode inilah dibuat jurnal penyesuaian

untuk nilai persediaan. Metode ini dapat digunakan untuk persediaan

yang sifatnya sebagai pendukung kegiatan SKPD, contohnya adalah

persediaan ATK di sekretariat SKPD.

Laporan Keuangan Dinas Pemuda dan Olahraga Kota Padang Tahun 2018 39

c. Pencatatan Pendapatan - LRA dan Pendapatan - LO

Pendapatan - LRA diakui pada saat: 1). Diterima di Rekening Kas

Umum Daerah; atau, 2). Diterima oleh SKPD; atau 3). Diterima

entitas lain di luar Pemerintah daerah atas nama BUD. Pendapatan -

LRA diukur dan dicatat berdasarkan azas brutoyaitu dengan

membukukan penerimaan bruto bukanjumlah netonya setelah

dikompensasikan dengan pengeluaran.

Pendapatan - LO diakui pada saat: 1). Timbulnya hak atas

pendapatan, kriteria ini dikenal juga dengan earned; atau 2).

Pendapatan direalisasi, yaitu adanya aliran masuk sumber daya

ekonomi baik sudah diterima pembayaran secara tunai (realized).

Penerimaan Pendapatan Asli Daerah berupa pajak, retribusi, hasil

pengelolaan kekayaan daerah yang tidak dipisahkan dan lain-lain

pendapatan asli daerah yang sah sepanjang tidak diatur dalam suatu

perjanjian secara khusus dan spesifik dengan wajib pajak/wajib

retribusi, atas pendapatannya diakui sebagai pendapatan tahun

berjalan. Perlakukan ini termasuk atas izin yang diberikan kepada

wajib pajak/wajib retribusi yang masa izinya melebihi satu tahun,

atas pendapatannya diakui pada tahun diterimanya pendapatan

tersebut.

d. Pencatatan Belanja dan Beban

Belanja diakui pada saatTerjadinya pengeluaran dari Rekening Kas

Umum Daerah untuk seluruh transaksi di SKPD dan PPKD setelah

dilakukan pengesahan definitif oleh fungsi BUD. Khusus pengeluaran

melalui bendahara pengeluaran pengakuannya terjadi pada saat

pertanggungjawaban atas pengeluaran tersebut disahkan oleh unit

yang mempunyai fungsi perbendaharaan.

Beban diakui pada saat 1). Timbulnya kewajiban. 2). Terjadinya

konsumsi aset. 3). Terjadinya penurunan manfaat ekonomi atau

Laporan Keuangan Dinas Pemuda dan Olahraga Kota Padang Tahun 2018 40

potensi jasa. Beban dapat dilakukan dengan mekanisme UP/GU/TU

atau melalui mekanisme LS. Dalam mekanisme UP/GU/TU, beban

diakui saat terjadi pertanggungjawaban atas pengeluaran tersebut

disahkan/disetujui oleh PA/KPA setelah diverifikasi oleh PPK-SKPD.

Dalam mekanisme LS, beban diakui pada saat penerbitan SP2D oleh

BUD dengan asumsi bahwa dana SP2D dari BUD langsung diterima

oleh pihak ketiga/pihak lain yang ditetapkan

e. Pencatatan Aset Tetap dan Penyusutan

Aset tetap diakui pada saat manfaat ekonomi masa depan dapat

diperoleh dan nilainya dapat diukur dengan handal. Pengakuan aset

tetap sangat andal bila aset tetap telah diterima atau diserahkan hak

kepemilikannya dan atau pada saat penguasaannya berpindah.

Untuk dapat diakui sebagai aset tetap harus berwujud dan

memenuhi kriteria sebagai berikut:

• Mempunyai masa manfaat lebih dari 12 bulan;

• Biaya perolehan aset dapat diukur secara andal;

• Tidak dimaksudkan untuk dijual dalam operasi normal entitas;

• Diperoleh atau dibangun dengan maksud untuk digunakan;

• Memenuhi batasan minimal kapitalisasi aset tetap yang telah ditetapkan.

Tanah diakui pertama kali sebesar biaya perolehan. Biaya perolehan

mencakup harga pembelian atau biaya pembebasan tanah, biaya

yang dikeluarkan dalam rangka memperoleh hak seperti biaya

pengurusan sertifikat, biaya pematangan, pengukuran, penimbunan,

dan biaya lainnya yang dikeluarkan sampai tanah tersebut siap pakai.

Peralatan dan Mesin dinilai dengan biaya perolehan atau nilai wajar

pada saat aset tetap tersebut diperoleh. Biaya perolehan peralatan dan

mesin menggambarkan jumlah pengeluaran yang telah dilakukan untuk

memperoleh peralatan dan mesin tersebut sampai siap pakai. Biaya

Laporan Keuangan Dinas Pemuda dan Olahraga Kota Padang Tahun 2018 41

ini antara lain meliputi harga pembelian, biaya pengangkutan, biaya

instalasi, serta biaya langsung lainnya untuk memperoleh dan

mempersiapkan sampai peralatan dan mesin tersebut siap digunakan.

Nilai satuan minimum perolehan peralatan dan mesin adalah

Rp250.000,00.

Gedung dan Bangunan dinilai dengan biaya perolehan. Biaya

perolehan gedung dan bangunan meliputi seluruh biaya yang

dikeluarkan untuk memperoleh gedung dan bangunan sampai siap

pakai. Biaya ini antara lain meliputi harga pembelian atau biaya

konstruksi, termasuk biaya pengurusan IMB, notaris, dan pajak. Apabila

penilaian Gedung dan Bangunan dengan menggunakan biaya perolehan

tidak memungkinkan maka nilai aset tetap didasarkan pada nilai wajar/

taksiran pada saat perolehan. Nilai satuan minimum perolehan gedung

dan bangunan adalah Rp10.000.000.

Jalan, Irigasi, dan Jaringan dinilai dengan biaya perolehan. Biaya

perolehan jalan, irigasi, dan jaringan meliputi seluruh biaya yang

dikeluarkan untuk memperoleh jalan, irigasi, dan jaringan sampai siap

pakai. Biaya ini meliputi biaya perolehan atau biaya konstruksi dan

biaya-biaya lain yang dikeluarkan sampai jalan, irigasi dan jaringan

tersebut siap pakai.

Aset Tetap Lainnya dinilai dengan biaya perolehan. Biaya perolehan

Aset Tetap Lainnya yang diperoleh melalui kontrak meliputi

pengeluaran nilai kontrak, biaya perencanaan dan pengawasan, pajak,

serta biaya perizinan. Biaya perolehan Aset Tetap Lainnya yang

diadakan melalui swakelola, misalnya untuk Aset Tetap Renovasi,

meliputi biaya langsung dan tidak langsung, yang terdiri dari biaya

bahan baku, tenaga kerja, sewa peralatan, biaya perencanaan dan

pengawasan, biaya perizinan, pajak, dan jasa konsultan.

Laporan Keuangan Dinas Pemuda dan Olahraga Kota Padang Tahun 2018 42

Konstruksi Dalam Pengerjaan dicatat dengan biaya perolehan.

Pengukuran biaya perolehan dipengaruhi oleh metode yang

digunakan dalam proses konstruksi aset tetap tersebut, yaitu secara

swakelola atau secara kontrak konstruksi. Apabila konstruksi aset tetap

tersebut dilakukan dengan swakelola, maka biaya-biaya yang dapat

diperhitungkan sebagai biaya perolehan adalah seluruh biaya langsung

dan tidak langsung yang dikeluarkan sampai konstruksi tersebut siap

untuk digunakan, meliputi biaya bahan baku, upah tenaga kerja, sewa

peralatan, biaya perencanaan dan pengawasan, biaya perizinan, biaya

pengosongan dan pembongkaran bangunan yang ada di atas tanah

yang diperuntukkan untuk keperluan pembangunan. Biaya konstruksi

secara swakelola diukur berdasarkan jumlah uang yang telah

dibayarkan dan tidak memperhitungkan jumlah uang yang masih

diperlukan untuk menyelesaikan pekerjaan.

Apabila kontruksi dikerjakan oleh kontraktor melalui suatu kontrak

konstruksi, maka komponen nilai perolehan KDP tersebut meliputi: (1)

termin yang telah dibayarkan kepada kontraktor sehubungan dengan

tingkat penyelesaian pekerjaan; (2) kewajiban yang masih harus

dibayar kepada kontraktor sehubungan dengan pekerjaan yang telah

diterima tetapi belum dibayar pada tanggal pelaporan; dan (3)

pembayaran klaim kepada kontraktor atau pihak ketiga sehubungan

dengan pelaksanaan kontrak konstruksi. Kegiatan Feasibility Study (FS)

dan Detail Engineering Design (DED) merupakan bagian dari Aset

Konstruksi Dalam Pengerjaan dari Aset Tetap yang bersangkutan

sehingga belum diperhitungkan beban penyusutannya. Konstruksi

Dalam Pengerjaan dinyatakan selesai 100 % dan telah dikapitalisasi ke

dalam jenis aset tetap maka FS dan DED yang bersangkutan melekat

dan menambah biaya perolehan aset tetap dimaksud sebesar nilai FS

dan DED.

Laporan Keuangan Dinas Pemuda dan Olahraga Kota Padang Tahun 2018 43

Metode penyusutan yang digunakan adalah : Metode garis lurus

(straight line methode). Menurut metode ini, beban penyusutan

ditetapkan secara konstan/tetap selama periode waktu tertentu

(berdasarkan umur ekonomis dan atau umur penggunaan aset tetap)

dan dihitung dari nilai perolehan, dengan rumusan perhitungan sebagai

berikut :

Penyusutan Per Periode = Nilai yang dapat disusutkan / Masa manfaat

Laporan Keuangan Dinas Pemuda dan Olahraga Kota Padang Tahun 2018 44

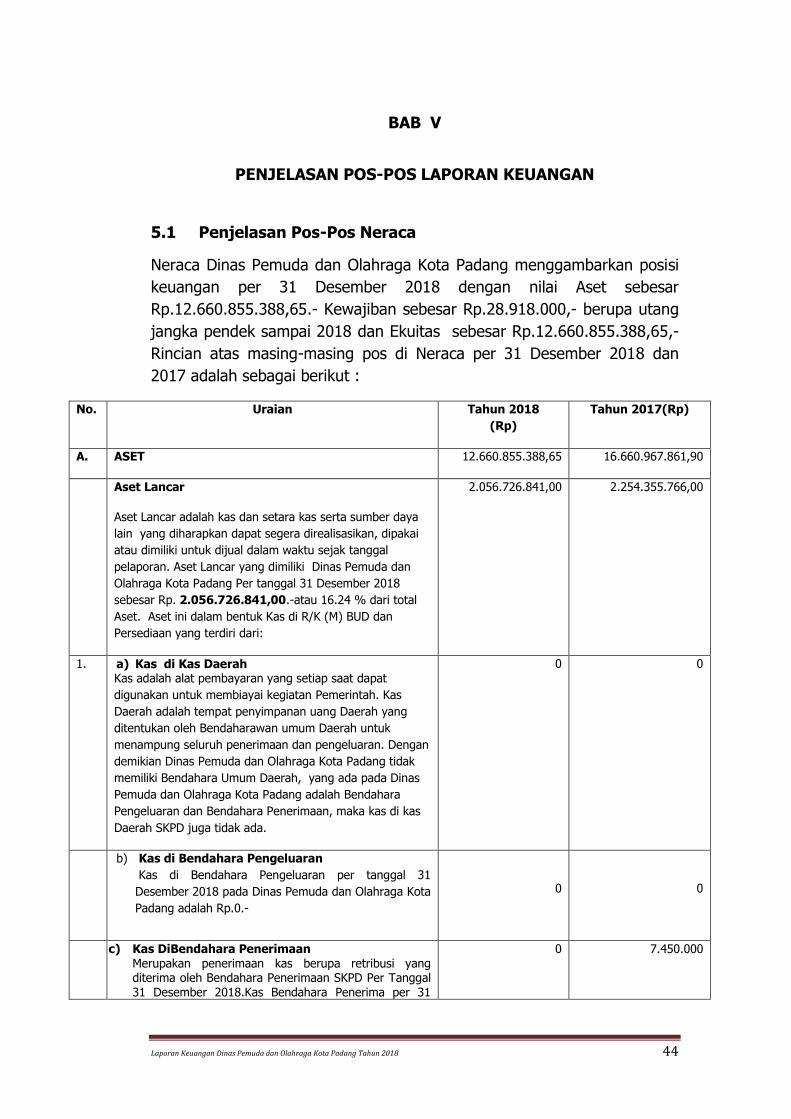

BAB V

PENJELASAN POS-POS LAPORAN KEUANGAN

5.1 Penjelasan Pos-Pos Neraca

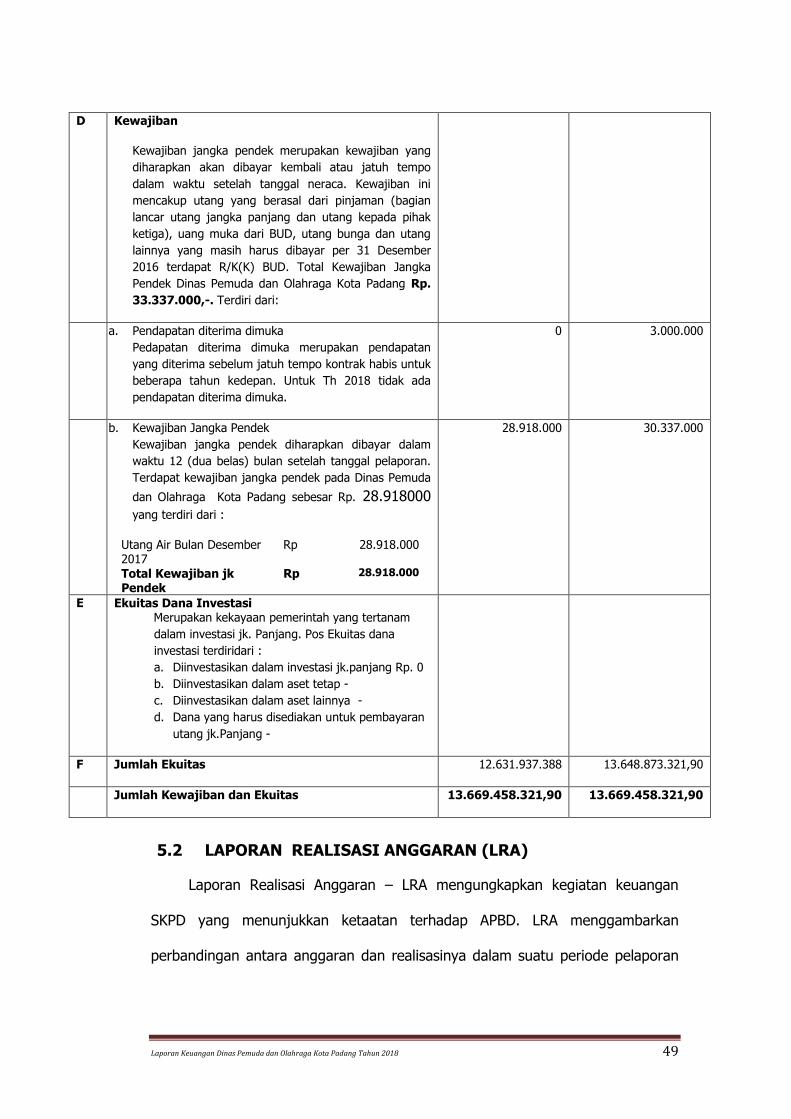

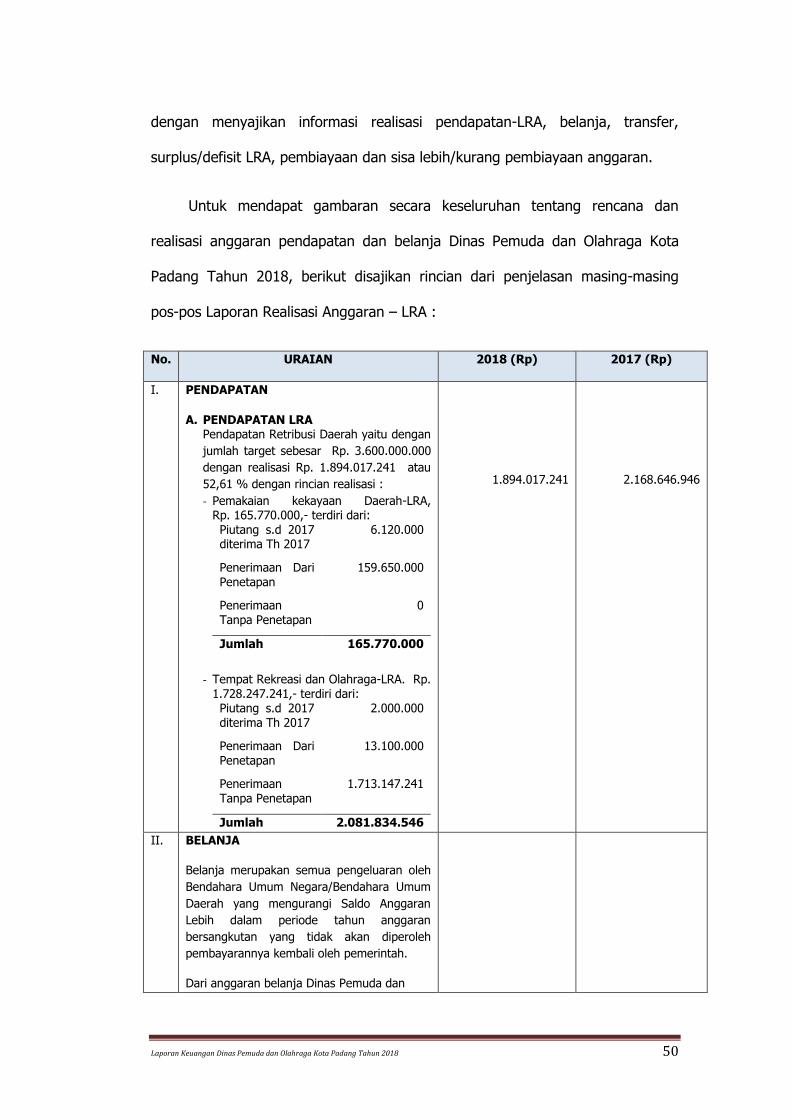

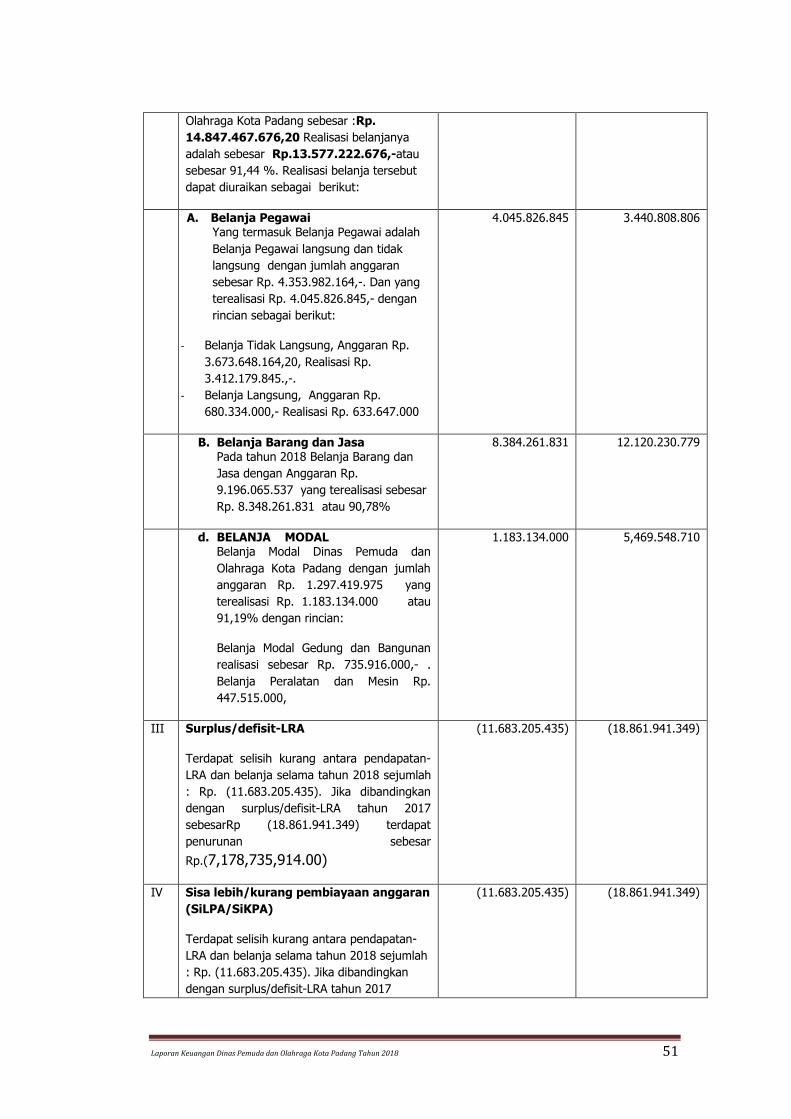

Neraca Dinas Pemuda dan Olahraga Kota Padang menggambarkan posisi

keuangan per 31 Desember 2018 dengan nilai Aset sebesar

Rp.12.660.855.388,65.- Kewajiban sebesar Rp.28.918.000,- berupa utang

jangka pendek sampai 2018 dan Ekuitas sebesar Rp.12.660.855.388,65,-

Rincian atas masing-masing pos di Neraca per 31 Desember 2018 dan

2017 adalah sebagai berikut :

No. Uraian Tahun 2018

(Rp)

Tahun 2017(Rp)

A. ASET 12.660.855.388,65 16.660.967.861,90

Aset Lancar

Aset Lancar adalah kas dan setara kas serta sumber daya

lain yang diharapkan dapat segera direalisasikan, dipakai

atau dimiliki untuk dijual dalam waktu sejak tanggal

pelaporan. Aset Lancar yang dimiliki Dinas Pemuda dan

Olahraga Kota Padang Per tanggal 31 Desember 2018

sebesar Rp. 2.056.726.841,00.-atau 16.24 % dari total

Aset. Aset ini dalam bentuk Kas di R/K (M) BUD dan

Persediaan yang terdiri dari:

2.056.726.841,00 2.254.355.766,00

1. a) Kas di Kas Daerah Kas adalah alat pembayaran yang setiap saat dapat

digunakan untuk membiayai kegiatan Pemerintah. Kas

Daerah adalah tempat penyimpanan uang Daerah yang

ditentukan oleh Bendaharawan umum Daerah untuk

menampung seluruh penerimaan dan pengeluaran. Dengan

demikian Dinas Pemuda dan Olahraga Kota Padang tidak

memiliki Bendahara Umum Daerah, yang ada pada Dinas

Pemuda dan Olahraga Kota Padang adalah Bendahara

Pengeluaran dan Bendahara Penerimaan, maka kas di kas

Daerah SKPD juga tidak ada.

0 0

b) Kas di Bendahara Pengeluaran

Kas di Bendahara Pengeluaran per tanggal 31

Desember 2018 pada Dinas Pemuda dan Olahraga Kota

Padang adalah Rp.0.-

0

0

c) Kas DiBendahara Penerimaan Merupakan penerimaan kas berupa retribusi yang diterima oleh Bendahara Penerimaan SKPD Per Tanggal 31 Desember 2018.Kas Bendahara Penerima per 31

0 7.450.000

Laporan Keuangan Dinas Pemuda dan Olahraga Kota Padang Tahun 2018 45

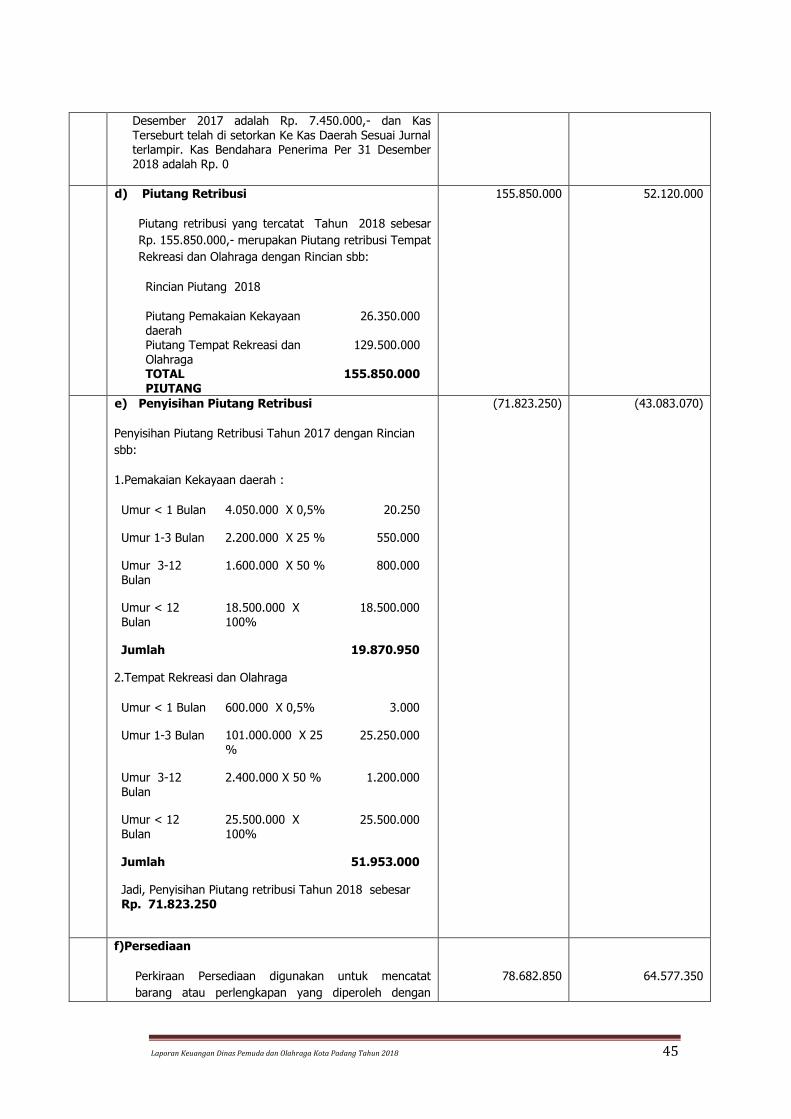

Desember 2017 adalah Rp. 7.450.000,- dan Kas Terseburt telah di setorkan Ke Kas Daerah Sesuai Jurnal terlampir. Kas Bendahara Penerima Per 31 Desember 2018 adalah Rp. 0

d) Piutang Retribusi

Piutang retribusi yang tercatat Tahun 2018 sebesar

Rp. 155.850.000,- merupakan Piutang retribusi Tempat

Rekreasi dan Olahraga dengan Rincian sbb:

Rincian Piutang 2018

Piutang Pemakaian Kekayaan daerah

26.350.000

Piutang Tempat Rekreasi dan Olahraga

129.500.000

TOTAL PIUTANG

155.850.000

155.850.000 52.120.000

e) Penyisihan Piutang Retribusi

Penyisihan Piutang Retribusi Tahun 2017 dengan Rincian

sbb:

1.Pemakaian Kekayaan daerah :

Umur < 1 Bulan 4.050.000 X 0,5% 20.250

Umur 1-3 Bulan 2.200.000 X 25 % 550.000

Umur 3-12 Bulan

1.600.000 X 50 % 800.000

Umur < 12 Bulan

18.500.000 X 100%

18.500.000

Jumlah 19.870.950

2.Tempat Rekreasi dan Olahraga

Umur < 1 Bulan 600.000 X 0,5% 3.000

Umur 1-3 Bulan 101.000.000 X 25 %

25.250.000

Umur 3-12 Bulan

2.400.000 X 50 % 1.200.000

Umur < 12 Bulan

25.500.000 X 100%

25.500.000

Jumlah 51.953.000

Jadi, Penyisihan Piutang retribusi Tahun 2018 sebesar

Rp. 71.823.250

(71.823.250) (43.083.070)

f)Persediaan

Perkiraan Persediaan digunakan untuk mencatat

barang atau perlengkapan yang diperoleh dengan

78.682.850

64.577.350

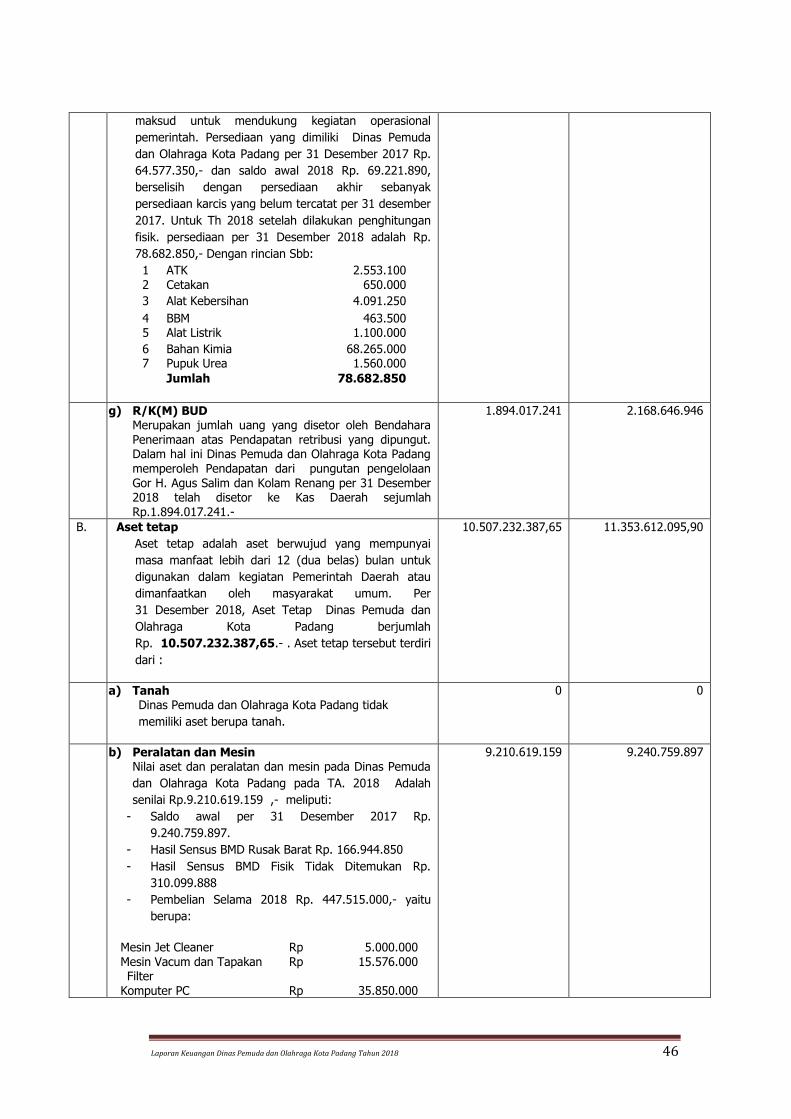

Laporan Keuangan Dinas Pemuda dan Olahraga Kota Padang Tahun 2018 46

maksud untuk mendukung kegiatan operasional

pemerintah. Persediaan yang dimiliki Dinas Pemuda

dan Olahraga Kota Padang per 31 Desember 2017 Rp.

64.577.350,- dan saldo awal 2018 Rp. 69.221.890,

berselisih dengan persediaan akhir sebanyak

persediaan karcis yang belum tercatat per 31 desember

2017. Untuk Th 2018 setelah dilakukan penghitungan

fisik. persediaan per 31 Desember 2018 adalah Rp.

78.682.850,- Dengan rincian Sbb:

1 ATK 2.553.100 2 Cetakan 650.000

3 Alat Kebersihan 4.091.250

4 BBM 463.500 5 Alat Listrik 1.100.000

6 Bahan Kimia 68.265.000 7 Pupuk Urea 1.560.000

Jumlah 78.682.850

g) R/K(M) BUD Merupakan jumlah uang yang disetor oleh Bendahara Penerimaan atas Pendapatan retribusi yang dipungut. Dalam hal ini Dinas Pemuda dan Olahraga Kota Padang memperoleh Pendapatan dari pungutan pengelolaan Gor H. Agus Salim dan Kolam Renang per 31 Desember 2018 telah disetor ke Kas Daerah sejumlah Rp.1.894.017.241.-

1.894.017.241 2.168.646.946

B. Aset tetap

Aset tetap adalah aset berwujud yang mempunyai

masa manfaat lebih dari 12 (dua belas) bulan untuk

digunakan dalam kegiatan Pemerintah Daerah atau

dimanfaatkan oleh masyarakat umum. Per

31 Desember 2018, Aset Tetap Dinas Pemuda dan

Olahraga Kota Padang berjumlah

Rp. 10.507.232.387,65.- . Aset tetap tersebut terdiri

dari :

10.507.232.387,65

11.353.612.095,90

a) Tanah Dinas Pemuda dan Olahraga Kota Padang tidak

memiliki aset berupa tanah.

0 0

b) Peralatan dan Mesin Nilai aset dan peralatan dan mesin pada Dinas Pemuda

dan Olahraga Kota Padang pada TA. 2018 Adalah

senilai Rp.9.210.619.159 ,- meliputi:

- Saldo awal per 31 Desember 2017 Rp.

9.240.759.897.

- Hasil Sensus BMD Rusak Barat Rp. 166.944.850

- Hasil Sensus BMD Fisik Tidak Ditemukan Rp.

310.099.888

- Pembelian Selama 2018 Rp. 447.515.000,- yaitu

berupa:

Mesin Jet Cleaner Rp 5.000.000 Mesin Vacum dan Tapakan Filter

Rp 15.576.000

Komputer PC Rp 35.850.000

9.210.619.159 9.240.759.897

Laporan Keuangan Dinas Pemuda dan Olahraga Kota Padang Tahun 2018 47

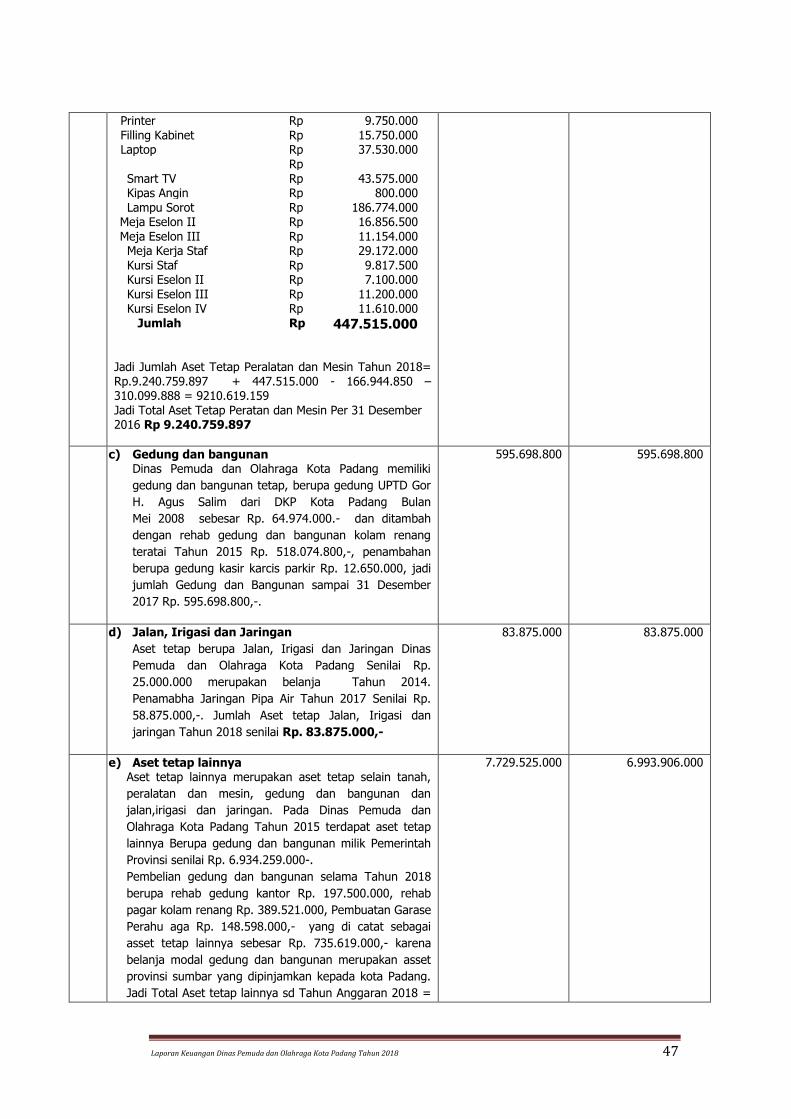

Printer Rp 9.750.000 Filling Kabinet Rp 15.750.000 Laptop Rp 37.530.000 Rp Smart TV Rp 43.575.000 Kipas Angin Rp 800.000 Lampu Sorot Rp 186.774.000

Meja Eselon II Rp 16.856.500 Meja Eselon III Rp 11.154.000 Meja Kerja Staf Rp 29.172.000 Kursi Staf Rp 9.817.500 Kursi Eselon II Rp 7.100.000 Kursi Eselon III Rp 11.200.000 Kursi Eselon IV Rp 11.610.000 Jumlah Rp 447.515.000

Jadi Jumlah Aset Tetap Peralatan dan Mesin Tahun 2018= Rp.9.240.759.897 + 447.515.000 - 166.944.850 – 310.099.888 = 9210.619.159 Jadi Total Aset Tetap Peratan dan Mesin Per 31 Desember 2016 Rp 9.240.759.897

c) Gedung dan bangunan Dinas Pemuda dan Olahraga Kota Padang memiliki

gedung dan bangunan tetap, berupa gedung UPTD Gor

H. Agus Salim dari DKP Kota Padang Bulan

Mei 2008 sebesar Rp. 64.974.000.- dan ditambah

dengan rehab gedung dan bangunan kolam renang

teratai Tahun 2015 Rp. 518.074.800,-, penambahan

berupa gedung kasir karcis parkir Rp. 12.650.000, jadi

jumlah Gedung dan Bangunan sampai 31 Desember

2017 Rp. 595.698.800,-.

595.698.800 595.698.800

d) Jalan, Irigasi dan Jaringan

Aset tetap berupa Jalan, Irigasi dan Jaringan Dinas

Pemuda dan Olahraga Kota Padang Senilai Rp.

25.000.000 merupakan belanja Tahun 2014.

Penamabha Jaringan Pipa Air Tahun 2017 Senilai Rp.

58.875.000,-. Jumlah Aset tetap Jalan, Irigasi dan

jaringan Tahun 2018 senilai Rp. 83.875.000,-

83.875.000 83.875.000

e) Aset tetap lainnya Aset tetap lainnya merupakan aset tetap selain tanah,

peralatan dan mesin, gedung dan bangunan dan

jalan,irigasi dan jaringan. Pada Dinas Pemuda dan

Olahraga Kota Padang Tahun 2015 terdapat aset tetap

lainnya Berupa gedung dan bangunan milik Pemerintah

Provinsi senilai Rp. 6.934.259.000-.

Pembelian gedung dan bangunan selama Tahun 2018

berupa rehab gedung kantor Rp. 197.500.000, rehab

pagar kolam renang Rp. 389.521.000, Pembuatan Garase

Perahu aga Rp. 148.598.000,- yang di catat sebagai

asset tetap lainnya sebesar Rp. 735.619.000,- karena

belanja modal gedung dan bangunan merupakan asset

provinsi sumbar yang dipinjamkan kepada kota Padang.

Jadi Total Aset tetap lainnya sd Tahun Anggaran 2018 =

7.729.525.000 6.993.906.000

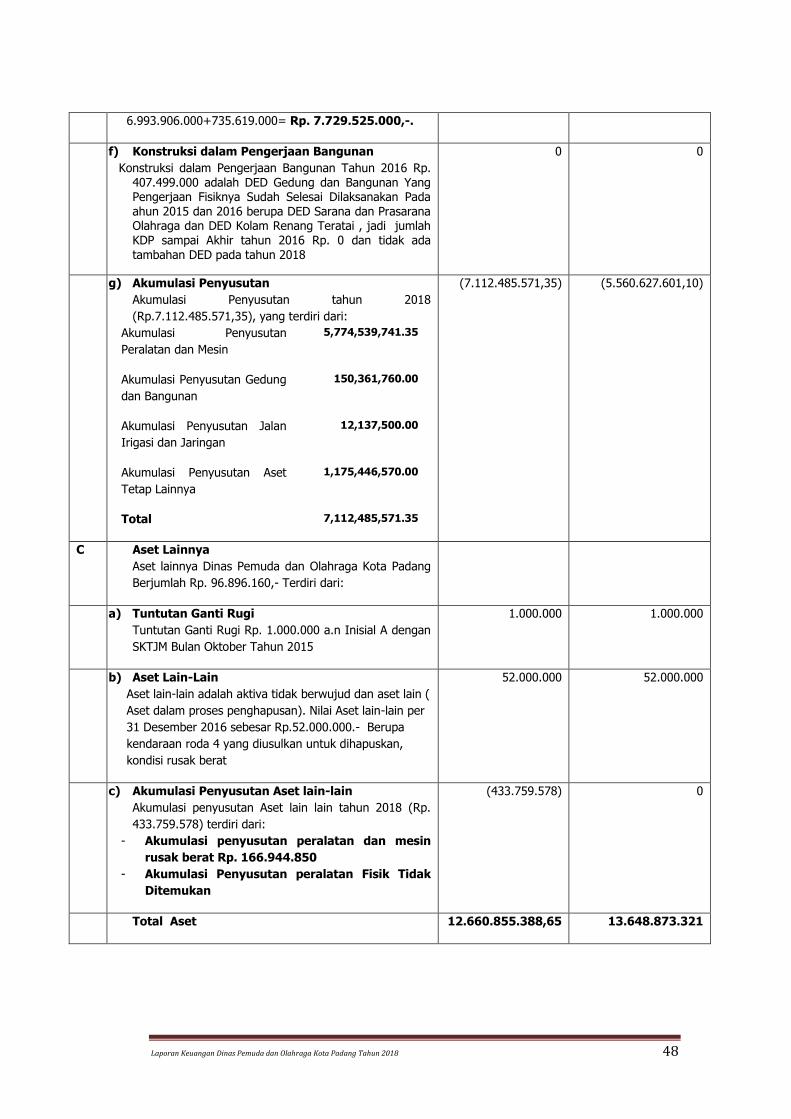

Laporan Keuangan Dinas Pemuda dan Olahraga Kota Padang Tahun 2018 48

6.993.906.000+735.619.000= Rp. 7.729.525.000,-.

f) Konstruksi dalam Pengerjaan Bangunan

Konstruksi dalam Pengerjaan Bangunan Tahun 2016 Rp. 407.499.000 adalah DED Gedung dan Bangunan Yang Pengerjaan Fisiknya Sudah Selesai Dilaksanakan Pada ahun 2015 dan 2016 berupa DED Sarana dan Prasarana Olahraga dan DED Kolam Renang Teratai , jadi jumlah KDP sampai Akhir tahun 2016 Rp. 0 dan tidak ada tambahan DED pada tahun 2018

0 0

g) Akumulasi Penyusutan

Akumulasi Penyusutan tahun 2018

(Rp.7.112.485.571,35), yang terdiri dari:

Akumulasi Penyusutan

Peralatan dan Mesin

5,774,539,741.35

Akumulasi Penyusutan Gedung

dan Bangunan

150,361,760.00

Akumulasi Penyusutan Jalan

Irigasi dan Jaringan

12,137,500.00

Akumulasi Penyusutan Aset

Tetap Lainnya

1,175,446,570.00

Total 7,112,485,571.35

(7.112.485.571,35) (5.560.627.601,10)

C Aset Lainnya

Aset lainnya Dinas Pemuda dan Olahraga Kota Padang

Berjumlah Rp. 96.896.160,- Terdiri dari:

a) Tuntutan Ganti Rugi

Tuntutan Ganti Rugi Rp. 1.000.000 a.n Inisial A dengan

SKTJM Bulan Oktober Tahun 2015

1.000.000 1.000.000

b) Aset Lain-Lain

Aset lain-lain adalah aktiva tidak berwujud dan aset lain (

Aset dalam proses penghapusan). Nilai Aset lain-lain per

31 Desember 2016 sebesar Rp.52.000.000.- Berupa

kendaraan roda 4 yang diusulkan untuk dihapuskan,

kondisi rusak berat