Embed Size (px)

Citation preview

Qualidade do gasto público: do pré-conceito polissêmico ao conceito tecnopoliticamente alicerçado – por uma agenda de pesquisa multidisciplinar

Valdemir Pires UNESP – Universidade Estadual Paulista, São Paulo, Brasil Economista, professor e pesquisador-líder do Grupo de Pesquisa sobre Controle Social do Gasto Público do Departamento de Administração Pública da UNESP [email protected]

Alexandre Ribeiro Motta ESAF – Escola de Administração Fazendária, Brasília, DF, Brasil Economista, Diretor-Geral da ESAF e pesquisador do Grupo de Pesquisa sobre Controle Social do Gasto Público do Departamento de Administração Pública da UNESP [email protected]

Resumo: Este ensaio teórico discute o estágio atual do debate sobre a qualidade do gasto público no Brasil, sugerindo que a expressão, polissemicamente utilizada, carece de rigor teórico e metodológico, bebendo na fonte da teoria econômica, mas sem explicitar as controvérsias que a marcam, e sem enfrentar a necessidade de uma abordagem que considere as múltiplas e complexas dimensões qualificadoras dos gastos governamentais. Propõe uma agenda de pesquisa multidisciplinar para se chegar a um conceito tecnopolítico de qualidade do gasto público, que seja consistente e útil para nortear as reflexões e esforços inovadores, hoje em andamento, para compreender e melhorar a atuação governamental no campo das finanças públicas.

Palavras-chave: Qualidade do Gasto Público, Despesa Pública, Orçamento Público. Finanças Públicas, Política Fiscal.

Introdução

Qualidade do gasto público é uma expressão que se tornou lugar-comum nos debates

acadêmicos e políticos nos últimos anos, no Brasil, país que encontra no problema fiscal

um dos maiores e mais renitentes desafios para engendrar um processo de

desenvolvimento econômico sustentável, globalmente inserido e socialmente menos

injusto. Essa expressão, entretanto, é utilizada frequentemente sem maior consistência

ou compromisso com o rigor científico e metodológico, requerendo esforços para se

tornar um conceito crível e útil.

O objetivo do presente ensaio é contribuir para o debate preliminar, exploratório,

necessário ao engendramento de linhas de pesquisa multidisciplinares para a construção

dialogada – entre áreas de conhecimento e entre pesquisadores e atores governamentais

– de um conceito de qualidade do gasto público.

Na seção 1 é feito um breve e panorâmico resgate da discussão do gasto público

na teoria econômica, focado nas principais escolas do pensamento econômico que o

trataram e deixaram marcas profundas na compreensão que hoje dele se tem,

compreensão esta que favorece a avaliação de que o gasto público tende, pela sua

natureza, a não ser acompanhado da necessária qualidade. Na seção 2 procede-se a uma

análise empírica, procurando, sem sucesso, uma definição de qualidade do gasto público

em trabalhos premiados por dois concursos de monografia mantidos pelo governo

brasileiro, um desde o final dos anos 1990 e outro iniciado em 2006: os prêmios STN e

SOF, respectivamente. Conclui-se, nesta seção, que uma abordagem polissêmica e

assistemática do conceito se junta a outra, muitas vezes preconceituosa (consagrada pela

teoria econômica predominante), para definir qualidade do gasto público. Dado este

estado de coisas, a seção 3 pretende oferecer pistas para um tratamento mais preciso do

tema, sugerindo atenção a certas dimensões da qualidade do gasto público que podem

contribuir para uma definição multidisciplinar e tecnopolítica. Segue-se a conclusão,

que sugere e justifica uma agenda de pesquisa em torno do tema.

1. Qualidade do gasto público na história do pensamento econômico

A história do custo da ação governamental para a sociedade, contada a partir da

perspectiva dos economistas tradicionais, é uma história de ineficiência ou, no mínimo,

de luta interminável contra a ineficiência. Ou seja, o gasto público, pela óptica racional-

maximizante, individualista, da teoria econômica hegemônica é, por natureza, de baixa

qualidade, em comparação com o gasto privado. Por mais que se admita e se incorpore

ao pensamento econômico que o Estado é parte inerente do sistema organizado pelas

sociedades para a provisão das condições materiais de existência, que o Estado supre

falhas de mercado de natureza microeconômica e macroeconômica, que o Estado é uma

instituição sem a qual o mercado (tal como historicamente conhecido) não teria existido,

ainda assim a descrença de que decisões coletivas (sempre tomadas de alguma forma

imperfeita de agregação de vontades individuais, ainda que mediadas por regimes

democráticos) possam ser tão eficientes como as tomadas pelos indivíduos em contexto

mercantil, é uma característica enraizada na teoria econômica, mesmo aquela de índole

keynesiana ou de inclinação social-democrata, não obstante todo o acúmulo histórico

verificado em países, como os nórdicos, em que a tributação elevada e a ampla oferta de

bens públicos não se revelaram incompatíveis com alto desempenho produtivo,

financeiro e comercial.

O livro quinto da Riqueza das Nações (Smith, 1776), obra amplamente aceita

como fundadora da ciência econômica, denomina-se “A Receita do Soberano ou do

Estado”, e nele o autor discute o que hoje, respeitadas as diferenças históricas e

institucionais, corresponde aos gastos públicos. Ali, o “pai da Economia” esmerou-se no

esforço de demonstrar que vários desses gastos são necessários (gastos com defesa, com

justiça e com obras e instituições públicas a bem do comércio, da educação e da

dignidade do soberano). Ao mesmo tempo, Adam Smith alerta, o tempo todo, para a

necessidade de permanente vigilância e controle dos gastos públicos, para se evitar que

atinjam patamares indesejáveis e para que respeitem uma qualidade que os gastos

privados têm – máxima produtividade – por causa do egoísmo dos indivíduos (que

querem sempre maior benefício com o menor esforço possível, ao fazerem uso de seus

recursos) e da “mão invisível” do mercado (que regula impessoalmente as relações de

troca).

Vem de mais longe, porém, a preocupação com a eficiência fugidia dos gastos

feitos sob a égide da vontade política do soberano, que escapa ao escrutínio

racionalizante dos que sustentam esses gastos. No início do século XIII, sob o Rei João

Sem Terra, a Câmara dos Comuns, na Inglaterra, criou o que veio a se tornar o

orçamento público, como instrumento de controle parlamentar sobre os gastos da Coroa,

visando evitar o aumento da tributação. Portanto, bem antes do economista clássico

David Ricardo (1817) afirmar que imposto bom é imposto antigo (já que só se cria o

novo para tirar mais dinheiro do bolso dos particulares).

Os economistas neoclássicos (Jevons, Menger, Walras, Pareto, Fischer, Marshall

etc.), que escreveram entre 1870 e 1930, foram além dos seus antecessores (Smith,

Ricardo, Stuart-Mill) na suspeita em relação ao gasto público, formulando toda uma

teoria do equilíbrio do mercado (com duas vertentes, geral e parcial), incompatível com

orçamentos públicos desequilibrados, avessa à intervenção do governo na economia,

exatamente porque entendiam que o setor público não dispõem de condições

propiciadoras da otimização do uso dos recursos, tal como as forças “naturais” do

mercado. A manifestação das preferências por bens, no setor público é defeituosa na sua

essência, segundo os autores da teoria do equilíbrio, que explicam como, na ausência de

forças externas a ele, o mercado leva ao pleno emprego e ao equilíbrio entre oferta e

demanda, com taxas de lucros médias eficientes. E as decisões políticas do governo são

vistas como as piores dessas “forças externas” ao mercado.

Foi Keynes (1936), afirmando, na “Teoria Geral do Emprego, do Juro e da

Moeda”, que a tendência do mercado não é o equilíbrio, mas sim a instabilidade – e

que, além disso, ao equilíbrio não corresponde necessariamente o pleno emprego –

quem colocou em xeque a visão neoclássica, de resto já sob questionamento empírico

pelos eventos que caracterizaram a crise de 1929. Desde então, não sem ataques de

liberais e neoliberais, aceitou-se teoricamente a possibilidade de maior intervenção do

governo na economia, a prática de orçamentos temporariamente desequilibrados e até

mesmo medidas governamentais com efeito sobre a redistribuição de renda, por meio de

políticas públicas de cunho social (já que tirar dinheiro dos ricos para dar aos pobres

aumenta a propensão marginal a consumir e impulsiona o crescimento econômico,

conforme demonstrou o mesmo Keynes).

Na medida em que os déficits e dívidas públicos se generalizaram, agora sob

amparo da teoria keynesiana da demanda efetiva, houve, como era de se esperar, um

avanço nos níveis de tributação e começaram a ocorrer gastos indiscriminados e sem

maior controle, dando início, logo depois do segundo pós-guerra, nos Estados Unidos –

onde as despesas com defesa atingiram patamares inéditos – a um movimento pela

eficiência orçamentária. Foi no bojo desse movimento que a questão da produtividade

das despesas públicas, bem como a questão relacionada às funções e finalidades dessas

despesas, ganhaou vulto, sendo criada, como possível solução, uma metodologia

orçamentária que se tornou conhecida como orçamento-programa. Adotando-a, como

adotaram a maioria dos governos no Ocidente, os governos poderiam, em tese, se

concentrar nas suas funções, sem avançar nas realizadas com melhor desempenho pelo

mercado, e se pautar por análises custo-benefício capazes de garantir a máxima

produtividade para cada unidade monetária gasta com recursos advindos da tributação.

O esforço gerencial do orçamento-programa, entretanto, não deu os resultados

esperados, nem nos Estados Unidos, levando, nos anos 1970, à radicalização

representada pelo orçamento base-zero, ali criado, praticamente em vão, com a

finalidade de pôr fim à incrementalidade inercial dos orçamentos públicos, que os

programas pareciam reforçar, trazendo como consequência a realização de gastos

desnecessários.

O fim do século XX e início do século XXI carregam a marca de uma avaliação

nada positiva acerca da eficiência financeira dos governos, engendrando todo um debate

teórico, principalmente no campo da Economia, onde avança a corrente do lado da

oferta (Laffer, 1979), que é uma expressão do anti-keynesianismo, ou seja, uma escola

da Economia que volta a atacar o avanço do gasto público como prejudicial ao

crescimento econômico. Ao mesmo tempo, ganha espaço há décadas a teoria da escolha

pública (Buchanan e Tullock, 1962), para a qual os políticos são agentes econômicos

como todos os outros, querendo levar vantagem a partir da condição privilegiada para

manejar os recursos públicos, sendo impedidos apenas por mecanismos institucionais

complexos não raro falhos. Além disso, uma onda de esforço de inovação na gestão

pública, cujo epicentro é o desafio do equilíbrio fiscal, traz de volta o tema das

instituições e metodologias orçamentárias (responsabilidade fiscal e orçamento por

desempenho como novidades), que coloca em pauta a formulação de regras fiscais e de

uma nova accountability (mais republicana e segmentada em vertical e horizontal). Não

são poucos, nem fracos os clamores pela qualidade do gasto público, portanto, no

ambiente teórico. E no prático, a realidade não é distinta, cidadãos-eleitores-

contribuintes insatisfeitos com o baixo retorno do dinheiro que a tributação crescente

lhes subtrai.

Em tal contexto, referida qualidade (qualificação ou requalificação, na verdade)

do gasto público aparece como uma das condições para solucionar os déficits e dívidas

governamentais: ampliando-a, obter-se-ia melhor desempenho das políticas e serviços

públicos, com menores custos para a ação governamental, maior aproveitamento dos

recursos disponibilizados pela sociedade e, portanto, sob menor impacto tributário. Na

esteira desse raciocínio, o corte de despesas de custeio, para ampliar os investimentos

públicos, mormente os de infraestrutura, seria um caminho a seguir para a

requalificação do gasto, beneficiado, também pela acalentada redução da dívida/PIB,

que ameaça a credibilidade das finanças públicas.

Mas, resta saber, neste debate conflagrado: o que, afinal de contas, se entende

por qualidade do gasto público, que conceito é este?

2. A utilização polissêmica do conceito de qualidade do gasto público no Brasil

Um levantamento das menções à expressão, em língua portuguesa, “qualidade do gasto

público” no motor de busca do Google, realizado no dia 27 de abril de 2015, totalizou

83.200 resultados, conforme demonstra a figura 1.

Figura 1 – Links encontrados na internet para a expressão “qualidade do gasto público”

Fonte: Google, busca realizada em 27/04/2015

Uma leitura dos títulos das primeiras três centenas de referências permite

concluir que os links listados são textos acadêmicos e documentos de variados órgãos

governamentais brasileiros, o que constitui um indício relevante da disseminação da

expressão, no Brasil, desde meados dos anos 1990 (quando o Google foi criado e passou

a indexar informações disponibilizadas na internet).

Na esteira da onda global da “reinvenção do governo” (Osborne e Gaebler,

1994), da “nova administração pública” (Pollitt, 1993), do engendramento dos “quase-

mercados” (Le Grand, 1991) e da emergência de um “terceiro setor”, o Brasil se

submeteu e continua sob o impacto de um discurso e de experimentações gerencialistas

e privatizantes que, em grande medida, se opõe, com ou sem razão, com ou sem

fundamentação, à tradicional lógica burocrática weberiana (em tese contraditória com a

perspectiva gerencial) do Estado e ao arcabouço teórico keynesiano da política

econômica. Implicitamente, a expressão “qualidade do gasto público” acompanha toda a

discussão e todas as iniciativas que marcaram, desde o final dos anos 1980, as reformas

do Estado no país, na medida em que tais reformas se justificaram e se justificam, ainda,

por um diagnóstico pessimista dos resultados obtidos (Bresser-Pereira, 1998) e das

condições atuais da economia do setor público erigida ao longo das décadas de 1950 a

1980. Além disso, a utilização polissêmica e indiscriminada da expressão “qualidade do

gasto público” está explicitamente presente no debate econômico e político brasileiro há

pelo menos uma década. Prova empírica disso pode ser obtida analisando-se iniciativas

governamentais visando recolher subsídios teóricos, analíticos e metodológicos para

avançar na compreensão da qualidade do gasto público e na implementação de

iniciativas para fazer com que esta avance na administração pública.

O Prêmio SOF e o Prêmio STN de monografias, criados e mantidos,

respectivamente, pela Secretaria do Orçamento Federal do Ministério do Planejamento,

Orçamento e Gestão e pela Secretaria do Tesouro Nacional do Ministério da Fazenda,

são iniciativas especialmente representativas dos esforços do governo federal brasileiro

para entender e fazer avançar a qualidade do gasto público no país. Portanto, a análise

do repositório das monografias premiadas, anualmente, pela SOF e pela STN, neste

tema, desde 2006, fundamenta, empiricamente, as afirmativas que podem ser feitas

acerca da compreensão que se tem do conceito de qualidade do gasto público nos meios

acadêmico e governamental brasileiros, já que os autores das monografias inscritas daí

se originam. Ainda mais se considera-se que a premiação, em ambos os casos, resulta

de banca julgadora extremamente qualificada, que opera em regime de avaliação

rigoroso e impessoal, organizada pela Escola de Administração Fazendária (do

Ministério da Fazenda), que faz ampla divulgação do edital e dos resultados em todo o

país, além de disponibilizar publicação física e virtual das monografias premiadas.

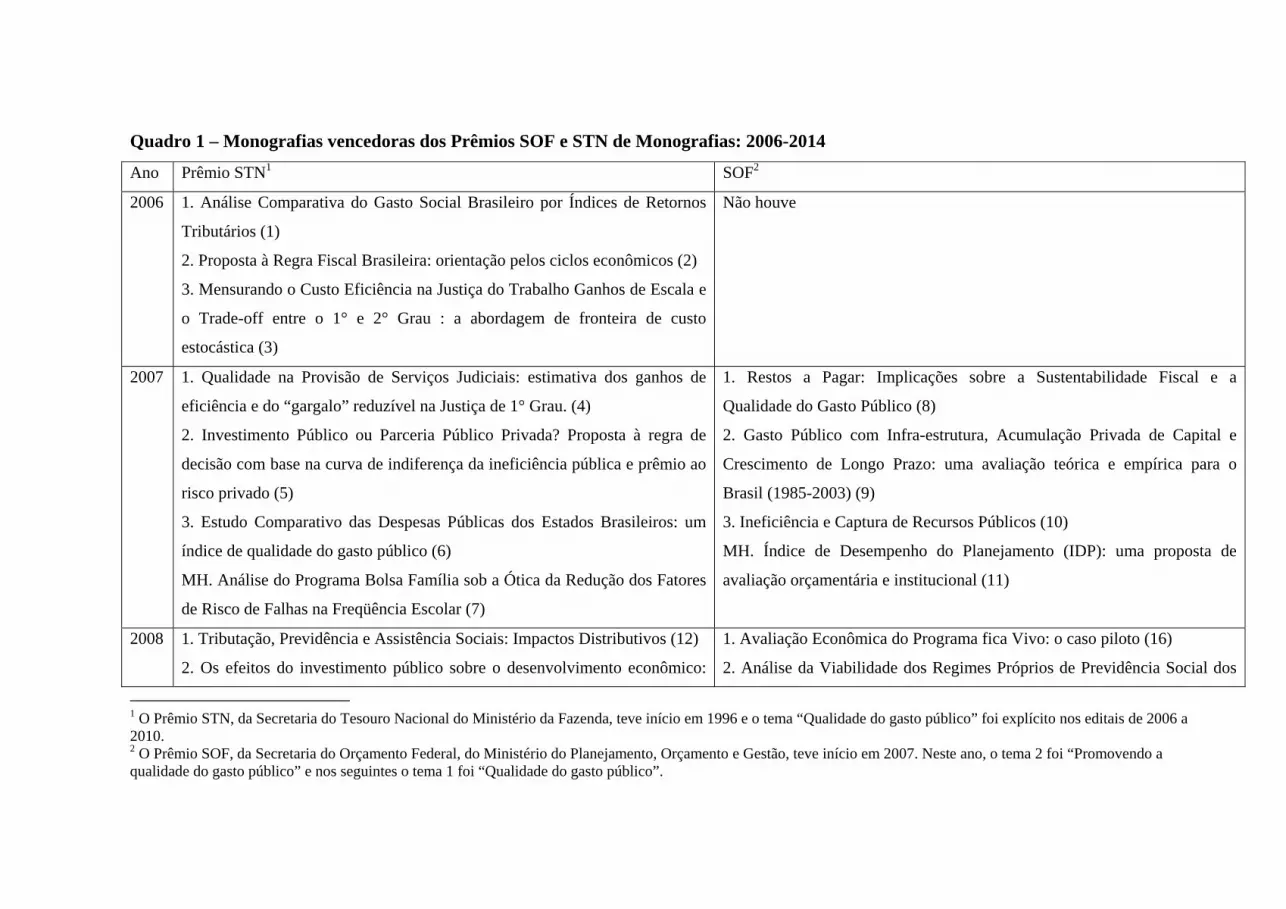

O quadro 1, a seguir, apresenta os títulos de todas as monografias que obtiveram

o primeiro, o segundo e o terceiro lugares e menções honrosas nos Prêmios SOF e STN,

no tema “Qualidade do Gasto Público”, significando que as respectivas bancas anuais,

primeiro, consideraram as monografias como pertinentes ao tema e, segundo, as

melhores dentre as inscritas, com isso permitindo concluir que a compreensão que

mencionadas bancas, a SOF e a STN têm do conceito de qualidade do gasto público está

relacionado aos conteúdos abordados pelos trabalhos vencedores.

Quadro 1 – Monografias vencedoras dos Prêmios SOF e STN de Monografias: 2006-2014

Ano Prêmio STN1 SOF2

2006 1. Análise Comparativa do Gasto Social Brasileiro por Índices de Retornos

Tributários (1)

2. Proposta à Regra Fiscal Brasileira: orientação pelos ciclos econômicos (2)

3. Mensurando o Custo Eficiência na Justiça do Trabalho Ganhos de Escala e

o Trade-off entre o 1° e 2° Grau : a abordagem de fronteira de custo

estocástica (3)

Não houve

2007 1. Qualidade na Provisão de Serviços Judiciais: estimativa dos ganhos de

eficiência e do “gargalo” reduzível na Justiça de 1° Grau. (4)

2. Investimento Público ou Parceria Público Privada? Proposta à regra de

decisão com base na curva de indiferença da ineficiência pública e prêmio ao

risco privado (5)

3. Estudo Comparativo das Despesas Públicas dos Estados Brasileiros: um

índice de qualidade do gasto público (6)

MH. Análise do Programa Bolsa Família sob a Ótica da Redução dos Fatores

de Risco de Falhas na Freqüência Escolar (7)

1. Restos a Pagar: Implicações sobre a Sustentabilidade Fiscal e a

Qualidade do Gasto Público (8)

2. Gasto Público com Infra-estrutura, Acumulação Privada de Capital e

Crescimento de Longo Prazo: uma avaliação teórica e empírica para o

Brasil (1985-2003) (9)

3. Ineficiência e Captura de Recursos Públicos (10)

MH. Índice de Desempenho do Planejamento (IDP): uma proposta de

avaliação orçamentária e institucional (11)

2008 1. Tributação, Previdência e Assistência Sociais: Impactos Distributivos (12)

2. Os efeitos do investimento público sobre o desenvolvimento econômico:

1. Avaliação Econômica do Programa fica Vivo: o caso piloto (16)

2. Análise da Viabilidade dos Regimes Próprios de Previdência Social dos

1 O Prêmio STN, da Secretaria do Tesouro Nacional do Ministério da Fazenda, teve início em 1996 e o tema “Qualidade do gasto público” foi explícito nos editais de 2006 a 2010. 2 O Prêmio SOF, da Secretaria do Orçamento Federal, do Ministério do Planejamento, Orçamento e Gestão, teve início em 2007. Neste ano, o tema 2 foi “Promovendo a qualidade do gasto público” e nos seguintes o tema 1 foi “Qualidade do gasto público”.

análise aplicada para a economia brasileira entre 1950 e 2006 (13)

3. Desempenho e Eficiência do Gasto Público: Uma Análise Comparativa do

Brasil em Relação a um Conjunto de Países da América Latina (14)

MH. Qualidade do Gasto Público em Educação nas Redes Públicas Estaduais

e Municipais (15)

Municípios (17)

3. Investimento Público em Infra-Estrutura e Crescimento Regional no

Brasil (18)

MH. Uma Proposta de Indicador para Acompanhamento, Análise e

Avaliação Preliminar da Efetividade dos Gastos Públicos com Saúde nas

Unidades da Federação e nos Municípios do Brasil (19)

2009 1. O Modelo de Governança das Organizações Sociais de Saúde (OSS) e a

Qualidade do Gasto Público Hospitalar Corrente (20)

2. Indicadores para a Avaliação da Gestão das Universidades Federais

Brasileiras: um estudo da influência dos gastos sobre a qualidade das

atividades acadêmicas do período 1998-2006 (21)

3. A Vinculação de Receitas Pós-Constituição Federal de 1988: rigidez ou

flexibilidade da política fiscal? O caso da Cide-Combustíveis (22)

Não houve

2010 1. Restos a Pagar não Processados: um estudo da viabilidade de uso como

indicador de desempenho dos gestores públicos (23)

2. Mensuração de Eficiência Produtiva das Instituições Federais de Ensino

Superior – IFES (24)

3. Os Impactos dos Programas de Transferência Condicionada de Renda na

Desigualdade do Rendimento Domiciliar Per Capita nas Macro-Regiões

1. Transparência Orçamentária Municipal Via Internet (TOM Web) no

Contexto do Revigoramento Democrático e Republicano: uma proposta

(26)

2. Orçamento-Cidadão: fundamento teórico e exercício prático (27)

3. Eficiência e Equidade no Gasto com Ensino Público Fundamental nos

Municípios Baianos Selecionados: uma estimativa por meio de uma função

Brasileiras Pós 2000 (25) de bem-estar social (28)

2011 O tema qualidade deixou de ser explicitado 1. Credibilidade e Sustentabilidade da Política Fiscal no Brasil: uma

Avaliação Empírica (29)

2. A Utilização do Lean Office (Escritório Enxuto) em Ambiente Público-

Administrativo (30)

3. A Abordagem Multicritério na Avaliação da Qualidade da Gestão Pública

no Setor Saneamento: uma experiência aplicada (31)

2012 O tema qualidade deixou de ser explicitado 1. Avaliação de Programas Sociais: uma análise do impacto do bolsa

família sobre o consumo de alimentos e status nutricional das famílias (32)

2. Heterogeneidades em Receitas Orçamentárias, Eficiência e seus

Determinantes: evidências para municípios brasileiros (33)

3. A Importância do Gerenciamento do Sistema Previdênciário para a

Qualidade dos Gastos Públicos (34)

MH. Superávit Primário e Alterações Orçamentárias: reflexos sobre a

dívida pública (35)

2013 O tema qualidade deixou de ser explicitado 1. Processo de Prestação de Contas e Controle Social por Meio de Pesquisa

Participante: uma análise do Conselho Municipal de Saúde de Anápolis/GO

(36)

2. Proposta de Modelagem Conceitual do Public Value Scorecard como

Instrumento Integrado ao Planejamento Estratégico de um Hospital

Universitário Federal (37)

3. Uma Análise do Efeito do Gasto Social dos Governos Federal, Estadual e

Municipal sobre a Pobreza no Brasil – 1987 a 2010 (38)

MH. Redução da Desigualdade Renda no Brasil: determinantes e

consequências (39)

2014 O tema qualidade deixou de ser explicitado 1. Padrões Regionais do Gasto Público Municipal no Brasil (40)

2. Quais Políticas Públicas Infuenciam no Tempo de Permanência no

Programa Bolsa Família (41)

3. Panorama das Transferências Federais para os Municípios e Cidadãos:

uma análise exploratória (42)

MH1. Seguro-Desemprego: uma análise geral do programa brasileiro e

comparativa com os de outros países (43)

MH2. Aplicações da Lei Newcomb-Benford às Planilhas Orçamentárias de

Obras Públicas (44)

Fonte: elaboração própria, a partir dos repositórios das monografias vencedoras dos Prêmios STN e SOF desde os respectivos inícios até 2014.

A leitura atenta dos títulos, dos resumos e das conclusões das monografias,

reforçada pela leitura parcial e dirigida de partes dos trabalhos completos, necessária

para apreender sua natureza, as metodologias utilizadas e outros aspectos relevantes

para uma classificação, permite concluir que o uso do conceito de qualidade do gasto

público é amplamente polissêmico, nenhum autor partindo de uma noção claramente

delimitada, que se possa associar a esta ou àquela abordagem teórica. Qualificar ou

requalificar o gasto público, portanto, passa por atuar em várias direções e realizar as

mais diferentes atividades na administração pública.

É possível, adicionalmente, classificar as monografias, com base em seus títulos

e conteúdos, sob alguns critérios esclarecedores, como os seguintes: natureza, recorte,

âmbito e temática.

Quanto à natureza, os estudos são predominantemente quantitativos (79,5%),

havendo poucos qualitativos (11,4%) e quanti-qualitativos (9,1%). A preocupação com

a mensurabilidade e o uso de instrumental estatístico ou econométrico é recorrente nas

análises, havendo casos de abordagem de grandes massas de dados numéricos.

Quanto ao recorte, são em sua ampla maioria análises técnicas (84,1%); apenas

15,9% podem ser consideradas tecnopolíticas (ou seja, análises que confrontam aspectos

teórico-técnicos com aspectos políticos da gestão pública); nenhuma é eminentemente

política. A qualidade do gasto público é vista, em geral, como um tema de gestão, a ser

enfrentado lançado mão de soluções técnicas, tecnológicos, administrativas ou

organizativas, não obstante a percepção de elementos políticos não escape à maioria.

Quanto ao âmbito, quase a metade das monografias se focam o nível federal de

governo; um quinto delas envolve vários níveis da federação; 18,2% tratam de

problemas em nível municipal e apenas 11,4% de problemas em nível estadual (sendo 3,

de 5, referentes a Minas Gerais, notavelmente).

Quanto às temáticas, as monografias se distribuem entre as seguintes: avaliação

de políticas públicas (38,6%), análises de custo-benefício ou estudos de eficiência

(22,7%), finanças e orçamento (9%), controle (9,1%), federalismo fiscal (6,8%),

tributação e previdência (4,5%). Dos 17 estudos sobre políticas públicas salta aos olhos

o fato de que 4 (ou 23,5%) abordam o programa Bolsa Família, revelando a aderência a

temas emergentes.

Pode-se concluir, em linhas gerais, da análise dos estudos premiados por dois

consagrados concursos de monografias mantidos pelo governo federal brasileiro, que a

qualidade do gasto é um problema recorrente nos governos de todos os níveis da

federação, nas suas diversas áreas de atuação e que soluções devem ser buscadas

principalmente no campo da técnica e da gestão, com maiores possibilidades de sucesso

com abordagens teórico-quantitativas, que permitam a mensuração de meios, resultados

e impactos. Mas o que seja, conceitualmente, qualidade do gasto público, é uma

informação que se depreende de modo assistemático, tendendo a uma noção de baixa

eficiência e inadequada priorização das decisões e da implementação da despesa

governamental, em geral. Verifica-se uma utilização amplamente polissêmica da

expressão, sem maior preocupação em especificá-la, uma vez que há o pressuposto de

má qualidade: mesmo quando as avaliações apontam qualidade, numa determinada

política ou área, com frequência são mencionadas afirmativas em contrário, que, então,

são questionadas a partir de elementos empíricos. O uso do conceito de qualidade do

gasto público aparece como afirmação ou contraposição do preconceito de má qualidade

do gasto público.

3. Em busca de uma abordagem polissêmica, articulada e estrutural do conceito de

gasto público

O que é qualidade do gasto público? Pode-se inferir a resposta de diversos estudos, mais

recentes ou menos recentes, da mesma forma que se fez, neste trabalho, levando-se em

consideração as monografias premiadas pela SOF e pela STN nos últimos anos. É,

invariavelmente, um conceito polissêmico, até porque as dimensões qualificadoras do

gasto público são diversas. Mas a abordagem assistemática, respondendo a temas

conjunturais ou específicos, não permite transformar o simples termo ou expressão em

um conceito, propriamente dito, e, assim sendo, a natureza multidisciplinar, que deve

caracterizar os estudos sobre o tema, não se revela de modo a permitir a profundidade

analítica necessária. A tarefa preliminar para superar este estado de coisas é ir em

direção de uma abordagem conceitual e polissêmica do fenômeno, mas articulada e

estrutural (ou seja, com validade duradoura e não apenas temporária, conjuntural).

O preconceito de má qualidade do gasto público, como já se viu, permeia o

pensamento econômico desde o nascedouro. Embora as transformações históricas que

afetaram o Estado e os governos sejam notáveis, e não obstante o fato de a economia do

setor público só ter feito avançar desde o advento do capitalismo (conforme se observa

facilmente a partir de fatos e dados, e de acordo com a Lei de Wagner3), uma espécie de

cantilena persiste, quando o assunto é o uso do dinheiro obtido via tributação para

finalidades que não são decididas pelos indivíduos, singularmente considerados, que

têm parte de suas riquezas subtraídas por meio do poder e não das trocas. É possível

entender e respeitar mencionado preconceito, pois incomoda a natureza compulsória da

tributação, revolta o mau uso do dinheiro público (tão frequentemente registrado pela

história e noticiado todos os dias) e não é simples compreender a fundamentalidade da

organização estatal do poder (que é financeiramente onerosa) para a existência de

sociedades mais ricas, harmoniosas e justas. Mas resta necessário o movimento em

direção ao conceito, no sentido objetivo e ideologicamente neutro (tanto quanto possível

em Ciências Humanas e Sociais) da palavra.

Antes mesmo de se discutir o que qualifica o gasto público, há que se ter clareza

a respeito de que gastos podem ser considerados públicos, em oposição aos gastos

privados. Por facilidade na abordagem, se toma, aqui, como públicos, apenas os gastos

governamentais, na sua forma de investimento, custeio ou transferências, bancados

fundamentalmente com recursos oriundos da tributação ou da contração de dívida

pública (devendo esta, por sua vez, ser saldada, ao longo do tempo futuro, com dinheiro

vindo da mesma tributação).

Além de serem financiados com dinheiro obtido compulsoriamente, via

tributação, todos os gastos públicos têm em comum o fato de seu destino ser decidido

“pelo povo”, ou seja, pelos representantes da coletividade, numa democracia

representativa – fato que, por sua vez, também limita o conceito de gasto público, ao

circunscrevê-lo a um determinado regime de governo; isso porque num regime

ditatorial, a decisão sobre o uso dos recursos governamentais não pode ser interpretada

propriamente como coletiva, em que pesem as controvérsias ideológicas que esta

afirmativa pode ensejar, já que num hipotético sistema socialista toda a riqueza, por

definição é coletiva, desaparecendo a propriedade privada.

Financiado recorrendo-se ao recolhimento compulsório de frações individuais da

riqueza privada (tributação) e destinando-se a finalidades coletivamente definidas, por

meio de mecanismos representativos que pressupõem a escolha dos governantes pelos

governados (democracia), o gasto público adquire sua primeira qualidade já no

momento de ser definido. Trata-se de uma qualidade essencialmente política: ele é fruto

3 Segundo a qual os gastos públicos crescem, historicamente, em ritmo superior ao da produção e da renda.

de um “contrato social”, que fundamenta não só sua forma essencial de financiamento,

mas também o mecanismo decisório a respeito de seu destino. Dessa maneira, o gasto

público, de saída, terá maior ou menor qualidade quanto mais correta (no sentido de

eficiente e equitativa) seja a tributação; e quanto maior a densidade da representação e a

eficácia democrática dos mecanismos decisórios utilizados para definir a destinação do

dinheiro obtido por meio dessa tributação. Ao fim e ao cabo, portanto, quanto maior a

qualidade da orçamentação (que lida com a receita e a despesa públicas a cada período),

maior deve ser a qualidade do gasto público. Mas esta, por sua vez, jamais terá

qualidade a não ser que seja densa em técnicas e se norteie e opere com fundamentos

metodológicos consistentes. Donde concluir-se que a orçamentação de qualidade é

necessariamente tecnopolítica (Pires, 2010).

A orçamentação é uma metodologia que faz uso de diversas técnicas para

estimar a receita e fixar a despesa do governo, transcorrendo em fases (planejamento e

elaboração, análise e aprovação legislativa, execução financeira e avaliação) cada qual

exigindo habilidades e conhecimentos específicos para serem bem-sucedidas,

conhecimentos administrativos, econômicos, financeiros, jurídicos, contábeis,

minimamente.

O processo orçamentário envolve diferentes poderes e mobiliza distintos e

numerosos agentes, entre políticos e técnicos. Por isso, por estar sujeito a vontades e

visões de mundo que não estão em harmonia, por mais que os requisitos técnicos e

científicos sejam arregimentados para lhe dar qualidade, restam ingredientes político-

ideológicos inevitáveis: a disputa não desaparece, mas, pelo contrário, recrudesce, num

espaço em que recursos limitados serão alocados entre usos ilimitados e interesses em

potencial confronto, exigindo negociações complexas.

Daí, portanto, ser possível afirmar, uma vez mais, que não se pode conceber a

qualidade do gasto público e do orçamento senão de um ponto de vista tecnopolítico, ou

seja, levando-se em consideração elementos de know-how, de conhecimentos

sistemáticos, de técnicas, metodologias e informações objetivas, mas também tomando

em conta os vieses políticos e os matizes partidários de que são portadores aqueles que

se responsabilizam pelas decisões e por sua implementação.

Por decorrência, a qualidade do gasto público, que deve necessariamente passar

pelo orçamento, deve ser buscada tendo-se em mente sua natureza polissêmica, sendo

esta polissemia composta por conceitos originados em diversos âmbitos do

conhecimento científico relacionado à gestão (Administração, Economia, Direito,

Contabilidade etc.), mas também concebidos pela Sociologia, pela Psicologia e pela

Ciência Política, por exemplo.

A abordagem da qualidade do gasto público, então, deve ser, necessariamente

multidisciplinar (ou até pluridisciplinar ou transdisciplinar), resultando numa polissemia

articulada, num conjunto de conceitos que, embora originados de diferentes áreas do

saber, embora epistemologicamente diversos, se conectam entre si, gerando uma

compreensão dos fenômenos que, isoladamente, nenhum deles produz. E para que seja

estrutural, capaz de explicar essa mesma qualidade em qualquer situação ou contexto, e

não apenas em momentos específicos – nos quais podem ser mais relevantes alguns

conceitos, em detrimento de outros – mencionada articulação deve produzir um conceito

de qualidade do gasto público aceito pelos variados analistas, a fim de que a discussão e

as práticas a ele referentes não resultem numa babélica confusão. Dessa forma, mesmo

que o foco de um estudo, análise ou experiência seja um determinado aspecto da

qualidade do gasto público, as demais não serão desconsideradas, embora possam ser

objeto de graus menores de atenção. Em determinados momentos do processo

orçamentário ou a partir de certos aspectos da qualificação do gasto público, temas

políticos se sobrepõem aos temas técnicos, acontecendo o contrário em outros

momentos e sob outros aspectos. O conceito de maior profundidade, alcance e validade

será aquele que melhor serve o analista ou o agente num ou noutro desses momentos,

sem perder de vista a natureza política, nem a natureza técnicas dos problemas e

hipóteses.

Desde que tomado na sua acepção tecnopolítica, no debate teórico-técnico

(linhas de pesquisa) e na experimentação ou análise/avaliação empíricas (práticas

inovadoras), o conceito de qualidade do gasto público, complexo e denso, deve,

necessariamente, envolver uma variedade de dimensões, explicitadas no diagrama 1, a

seguir.

Diagrama 1 – Dimensões da qualidade do gasto público

Fonte: elaboração própria

Identificam-se neste diagrama oito dimensões da qualidade do gasto público, a

começar por aquelas que mais comumente são objeto de atenção nos estudos

produzidos, por exemplo, a partir do momento em que a orçamentação foi reduzindo

sua condição de ferramenta de controle político e ampliando seu papel de aparato de

gestão: eficiência, eficácia e efetividade. Desde o movimento da orçamentação por

programas, iniciado nos Estados Unidos nos anos 1950-60, defende-se enfaticamente a

utilização das análises custo-benefício (eficiência, ou esforço para realizar mais com

menos recursos) no planejamento e execução do orçamento (Hinrichs, H. H.; Taylor, G.

M., 1974), sem que tal postura tenha perdido terreno ao longo das décadas seguintes, em

que a abordagem dos gastos a partir das políticas governamentais se avolumou

(Haveman e Margolis, 1983); e nas três últimas décadas, a discussão da orçamentação

por desempenho ou resultados aprofundou ainda mais o interesse pelos 3 “Es”

(Diamond, 2005), chamando a atenção de que além de eficiente, o gasto público tem

também que levar o governo ao atendimento dos objetivos perseguidos pelo governo

com suas políticas públicas e sociais (aspecto considerado pela eficácia), além de

provocar impacto sobre a realidade que se pretende transformar com tais políticas

(efetividade).

Os três “Es” visam a otimização econômica (eficiência), institucional (eficácia) e

socioeconômica (efetividade) do gasto público, que, entretanto, são aspectos gerenciais

que colidem com a natureza burocrática das estruturas e regras estatais, pautadas na

Constituição, nas leis e nos organogramas e fluxogramas rígidos das organizações

governamentais. Por isso, a esses três “Es” foi acrescentado o requisito da flexibilidade,

entendendo-se que sua falta impossibilita a qualidade do gasto na frente administrativa,

já que esta falta impede decisões e ações tempestivas, condicionadas à conjuntura e à

dinâmica dos problemas enfrentados pelas políticas públicas e programas

orçamentários. A flexibilidade tornou-se, nas décadas de predomínio da tese da

“reinvenção do governo” e da nova administração pública, numa das principais ideias-

força da inovação orçamentária e, mais amplamente, das reformas do Estado,

redundando na defesa da redução do tamanho dos governos, em favor de entidades

menos sujeitas à burocratização e à captura por interesses políticos.

As qualidades trazidas ao gasto público pela legalidade e pela legitimidade, em

que pesem os problemas da representação democrática e as ameaças ao Estado de

Direito, em algumas realidades, passaram a ser, nas décadas recentes, encaradas como

pressupostas: institucionalizadas há muito tempo, tornaram-se parte integrante das

estruturas e processos, sob a vigilância dos órgãos de controle externo especializados,

amparados pelos controles internos. A novidade, no tocante a essas qualidades políticas

do gasto público tem sido a transparência, elevada à condição de esteio de um novo

padrão de accountability, ao mesmo tempo mais necessária em democracias de massa

complexas, com múltiplos interesses em jogo; e mais viável sob a emergência de

tecnologias facilitadoras do armazenamento, manuseio e disseminação de informações.

Face às crescentes crises fiscais e constantes desequilíbrios das contas públicas,

bem como às pressões presentes no mercado financeiro internacional para que os

governos mantenham permanentes superávits fiscais para honrar o pagamento de suas

dívidas, tornadas estruturais, a sustentabilidade vem se tornando um dos qualificadores

mais exigidos dos gastos públicos, sob pena de inviabilizar o financiamento para a

rolagem das dívidas. A sustentabilidade ganha espaço num contexto global de

dificuldades dos governos para manter a qualidade do orçamento “para dentro”, ou seja,

o equilíbrio entre receitas e despesas que, sob alegação keynesiana, pode ser

momentaneamente abandonado, a fim de, com déficits públicos, acelerar a economia em

recessão (orçamento “para fora”, visando impacto sobre os fundamentos

macroeconômicos, o desemprego e a inflação). A teoria sobre metas fiscais é a ponta do

iceberg dessa discussão, que, de algum modo, opõem keynesianos e correntes do

pensamento econômico avessas à ampliação do papel do Estado (como os neoclássicos

e os contemporâneos “economistas do lado da oferta). Sendo que para estas correntes, o

desequilíbrio orçamentário é, em si, à revelia das circunstâncias ou do ciclo econômico,

nocivo e, portanto, desqualificador do gasto público. Ao passo que na visão keynesiana

o orçamento desequilibrado (ineficiência para dentro do governo) qualifica o gasto

público realizado sem suficiente receita, na medida em que ocorra como forma de

acelerar o crescimento econômico (eficiência para fora do governo).

No início do século XXI, convergem para o mesmo ponto – austeridade fiscal –

a abordagem microeconômica (eficiência financeira “para dentro” do governo) e

macroeconômica (eficiência econômica “para fora” do governo), aliando as metas

fiscais (como horizontes da política fiscal e limites de gastos) e orçamentação por

desempenho (como método de gestão financeira economizadora de recursos necessários

à sustentação das atividades, políticas e programas governamentais). Ocorreu algo como

o retorno da economia política moderna à oikos nomia antiga, grega: gestão do dinheiro

do governo do mesmo modo que a gestão do dinheiro do lar, como única via para evitar

a bancarrota. Nesse caldo de cultura, a transparência, variável política, por natureza (ao

assegurar visibilidade e alguma possibilidade de controle da sociedade sobre as finanças

públicas), termina também ela se convertendo em ferramenta técnica de gestão, ao

assegurar a redução do que a teoria econômica passou a denominar assimetria de

informação entre os agentes e tomadores de decisão (Stiglitz, 1985).

Se a legalidade, há muitas décadas, não tem sido posta em questão como

qualificadora do gasto (devendo o próprio orçamento ser uma lei anual crescentemente

detalhada), o mesmo não se pode dizer da legitimidade. O problema de gerir o

orçamento, e perseguir resultados fiscais altamente concentrados no esforço para obter

superávits, como tarefa essencial de um governo, pode gerar severos riscos de

governabilidade, na medida em que este procedimento pode amputar a quantidade e/ou

a qualidade das políticas e serviços públicos que os cidadãos-eleitores-contribuintes

esperam daqueles em quem depositaram sua confiança nas urnas. A questão que paira

sobre as democracias que ora enfrentam a crise fiscal é – e não há como esconder este

fato – até que ponto os superávits fiscais para honrar o serviço e os juros das dívidas, e

abater seu montante ao longo do tempo, podem ser compatibilizados com a decrescente

quantidade proporcional e a declinante qualidade absoluta dos bens e serviços públicos

oferecidos aos cidadãos-eleitores, em troca de suas contribuições tributárias crescentes e

de sua confiança, já arisca, nos grupos que escolhem para tomar decisões coletivas?

Qualquer conceito crível de qualidade do gasto público em realidades mercantis-

capitalistas, sob regime democrático, deve levar em conta este dilema. E este fato é um

complicador formidável para que este conceito seja tão objetivo, a ponto de ser

considerado científico, na acepção rígida da palavra, que implica o encontro ou o

estabelecimento da verdade. Enquanto a verdade orçamentária e fiscal podia ser uma

verdade intra-fronteiras nacionais, ela podia ser pactuada pelos governantes com seus

governados (a verdade local), dada a soberania de cada nação. Superado este momento,

pela globalização financeira aparentemente irreversível, que alcançou também os

governos (e seus elevados endividamentos, que os tornam dependentes de tributos, tanto

quanto de empréstimos da iniciativa privada), busca-se agora a verdade universal da

política fiscal, que, de acordo com alguns discursos com propensão a dominante, mas

dificuldades práticas de implementação, é a da qualidade do gasto público tecnicamente

considerada, contabilmente explicitada (e keynesianamente escondida) e, sobretudo,

despolitizada, ou seja, sem margem a juízos de valor ou a escolhas subjetivas ou

nacionalmente definidas.

Conclusão

Qualidade do gasto público é uma expressão que se utiliza – ao menos no Brasil - sem

qualquer rigor metodológico ou vinculação teórica no debate contemporâneo,

aparecendo não poucas vezes como legitimadora de conclusões ou até mesmo como

justificadora de análises e experimentos. Sua natureza polissêmica não se constitui, em

si, em problema, pois é consequência da condição intrinsecamente multifacetada do que

pode vir a ser conceituado, rigorosamente, como qualidade do gasto público. Tal

conceituação deve ser sistemática e construída de modo multidisciplinar, interdisciplinar

ou até transdisciplinar, para que o uso polissêmico da expressão possa continuar, mas de

modo menos dispersivo e oportunista, guardando relação com fundamentos

tecnopolíticos para, assim, não cair na vala comum dos preconceitos, que não só não

ajudam, como atrapalharam os esforços analíticos e de inovação institucional em torno

do tema.

O objetivo deste ensaio teórico não foi, e nem poderia ser, solucionar o problema

da inexistência de um conceito suficientemente rigoroso de qualidade do gasto público,

mas apontar para a necessidade de uma agenda de pesquisa que o construa; além de

esclarecer que posturas preconceituosas, ideológicas, partidárias e, muitas vezes,

politicamente oportunistas, em relação ao gasto público, tendem a encarar sua qualidade

de modo flagrantemente preconceituoso, embora dando-lhe ares de cientificidade.

O momento atual, de crescentes dificuldades na área fiscal, em todo o mundo,

requer que o tema qualidade do gasto público seja enfrentado numa perspectiva

tecnopolítica o que, por sua vez, torna oportuno como nunca a aproximação de atores

governamentais, de todos os níveis, a pesquisadores e estudiosos do mundo acadêmico,

a fim de que o objeto de análise seja enquadrado e com ele se lide com conhecimento

teórico-prático o mais profundo possível.

Referências

Bresser-Pereira, L. C., 1998. Reforma do Estado para a Cidadania. São Paulo: Editora 34. Buchanan, J.; Tullock, G., 1962. The Calculus of Consent. Ann Arbor, University of Michigan Press. Haveman, R. H.; Margolis, J., 1983 [1992]. Un análisis del gasto y las políticas gubernamentales. México DF: Fondo de Cultura Económica. Diamond, J., 2005. “De la presupuestación por programas a la presupuestación por desempeño: el desafío para las economías de los mercados emergentes”, Revista Internacional de Presupuesto Público, 57, p. 87-125. Hinrichs, H. H.; Taylor, G. M. (Org.), 1974. Orçamento-programa e análise custo-benefício. Rio de Janeiro: Ed. FGV. Keynes, J. M., 1936 [1983]. Teoria geral do emprego, do juro e do dinheiro. São Paulo: Abril Cultural. Laffer, A.B., 1979. “Statement prepared for the joint economic committee”, in Laffer, A.B.; Seymour, J. P. eds., The economics of the tax revolt: A Reader. Hardcourt. Brace. Jovanovich. New York. Le Grand, J., 1991 “Quasi-markets and social policy”, The Economic Journal, n. 408, p. 1256-1267. Osborne, D.; Gaebler, T., 1994. Reinventando o governo — como o espírito empreendedor está transformando o governo. Brasília: MH Comunicação. Pires, V., 2009. “Gestão orçamentária e qualidade do gasto público”, em Bizelli, J. L.; Ferreira, D. A. de O. Governança Pública e Novos Arranjos de Gestão. Piracicaba: Jacintha Ed. Pires, V., 2010. Orçamento público: abordagem tecnopolítica. São Paulo: Cultura Acadêmica. Pollitt, C., 1993 [1990]. Managerialism and the Public Service. Oxford: Blackwell. Ricardo, D., 1817 [1982]. Princípios de economia política e tributação. São Paulo: Abril Cultural.

Say, J.-B., 1803 [1983]. Tratado de economia política. São Paulo: Abril Cultural. Smith, A., 1776 [1983]. A Riqueza das Nações. Investigação sobre sua natureza e suas causas. São Paulo: Abril Cultural. Sitglitz, J. E. 1985. “Information and economic analysis: a perspective”, Economic Journal, v. 95 (o), Supl., p.21-41.