Embed Size (px)

Citation preview

CRAI 2013 II (avril-juin) p 917-953

Universiteacute Lyon 2 UMR 5189 HiSoMA Liste des ouvrages dont le titre est abreacutegeacute dans les notes V Chankowski Athegravenes et Deacutelos agrave lrsquoeacutepoque classique Recherches sur lrsquoadministration du

sanctuairedrsquoApollondeacutelien BEFAR 331 Paris 2008M Faraguna eacuted LegalDocumentsinAncientSocietiesIVArchivesandArchivalDocumentsin

AncientSocieties Trieste 2013Chr Feyel Les artisans dans les sanctuaires grecs aux eacutepoques classique et helleacutenistique

BEFAR 318 Paris 2006P Froumlhlich Lesciteacutesgrecquesetlecontrocircledesmagistrats Paris-Genegraveve 2004Th Homolle Lesarchivesdelrsquointendancesacreacutee agraveDeacutelos315-166avJ-C BEFAR49 Paris

1887D Knœpfler eacuted Comptesetinventairesdanslaciteacutegrecque Genegraveve 1988J Treacuteheux EacutetudescritiquessurlesinventairesdelrsquoIndeacutependancedeacutelienne Thegravese manuscrite

Paris 1959K Verboven K Vandorpe V Chankowski eacuted Pistoi dia tegraven technegravenBankersLoansand

ArchivesintheAncientWorld StudiaHellenistica 44 2008Cl Vial Deacutelosindeacutependante(314-167avantJ-C) BCHSupplX Paris 1984BCH BulletindeCorrespondancehelleacutenique

COMMUNICATION

NOUVELLES RECHERCHES SUR LES COMPTES DES HIEacuteROPES DE DEacuteLOS DES ARCHIVES DE LrsquoINTENDANCE SACREacuteE AU laquo GRAND LIVRE raquo DE COMPTABILITEacute

PAR Mme VEacuteRONIQUE CHANKOWSKI

AgravelameacutemoiredePhilippeGauthier

Les savants ont reconnu de longue date en Deacutelos un site privileacutegieacute pour lrsquoeacutetude des finances et de lrsquoeacuteconomie Augustus Bœckh avait deacutejagrave exploiteacute dans DieStaatshaushaltungderAthener (1851) les six fragments de comptes deacuteliens connus et publieacutes dans le CIG de lrsquoAcadeacutemie de Berlin Agrave partir de sa fondation en 1846 lrsquoEacutecole fran-ccedilaise drsquoAthegravenes chargea plusieurs membres de mener des travaux agrave Deacutelos Crsquoest agrave partir de Theacuteophile Homolle puis sous la direction de Maurice Holleaux que fut privileacutegieacute le deacutegagement de la plaine agrave partir de 1877 ce sont alors plus de mille inscriptions qui sortent des vestiges et font connaicirctre les comptes et inventaires des hieacuteropes Ces textes qui sortaient des fouilles deacuteliennes eacutetaient alors pratique-ment sans parallegraveles Avant la publication du corpus des comptes et inventaires des hieacuteropes par Feacutelix Durrbach Theacuteophile Homolle qui invoquait deacutejagrave lrsquoexemple des papyrus eacutegyptiens pour exprimer la richesse documentaire de ces stegraveles publia dans le Bulletin de

97557indb 91797557indb 917 281114 0928281114 0928

918 COMPTES RENDUS DE LrsquoACADEacuteMIE DES INSCRIPTIONS

1 Th Homolle laquo Comptes des hieacuteropes du temple drsquoApollon deacutelien raquo BCH VI 1882 p 1-167 pour ID 442 Lesarchivesdelrsquointendancesacreacutee laquo Comptes et inventaires des temples deacuteliens en lrsquoanneacutee 279 raquo BCH XIV 1890 p 389-511 et BCH XV 1891 p 113-168 pour IG XI 2 161 Aux longs commentaires donneacutes par Th Homolle du compte de Deacutemaregraves (ID 442 anneacutee 179) puis du compte drsquoHypsoclegraves (IG XI 2 161 anneacutee 279) il faut ajouter lrsquoanalyse du compte de lrsquoanneacutee 207 (qui deviendra ID366) parE Schulhof laquo Fouilles de Deacutelos exeacutecuteacutees aux frais de M le Duc de Loubat Inscriptions financiegraveres (1904-1905) raquo BCH XXXII 1908 p 81-132

2 Th Homolle laquo Comptes des hieacuteropes du temple drsquoApollon deacutelien raquo BCH VI 1882 p 2 et p 3

3 Th Homolle Lesarchivesdelrsquointendancesacreacutee p 3-44 Voir essentiellement J Treacuteheux Eacutetudes ainsi que les nombreux articles que ce savant a

consacreacutes agrave lrsquoeacutetude des comptes deacuteliens Cl Vial Deacutelosindeacutependantethinsp P Roussel Deacuteloscolonieatheacutenienne BEFAR 111 Paris [1916] 1987 V Chankowski AthegravenesetDeacutelosthinsp Cl Precirctre Kosmos

Correspondancehelleacutenique puis dans LesarchivesdelrsquointendancesacreacuteeagraveDeacutelos agrave lrsquoissue de cinq campagnes de fouilles les premiegraveres analyses tireacutees de lrsquoeacutetude drsquoune centaine de ces inscriptions 1 Les informations tireacutees des comptes des hieacuteropes servirent tregraves tocirct agrave lrsquoexplication drsquoautres documents plus fragmentaires mettant en valeur en dehors de Deacutelos la deacutecouverte agrave Athegravenes de comptes des amphictyons de Deacutelos suscitant le reacuteexamen drsquoinscriptions deacuteliennes des Cyclades signaleacutees par les voyageurs 2 Sans doute est-ce deacutejagrave agrave partir de Th Homolle que Deacutelos devient un monde eacutepigraphique agrave part Expliquant avec une acribie et une exhaustiviteacute remarquables la maniegravere dont il percevait agrave travers les comptes et inventairesdu sanctuaire drsquoApollon et plus particuliegraverement les comptes des hieacuteropes de lrsquoIndeacutependance deacutelienne lrsquoorganisation religieuse insti-tutionnelle et financiegravere de lrsquoicircle tandis que les monuments eacutetaient progressivement mis au jour Th Homolle annonccedilait son projet de laquo preacutesenter drsquoensemble le tableau complet de lrsquoadministration de traiter tous les problegravemes de droit public ou priveacute drsquoeacuteconomie politique drsquoart ou de morale raquo car laquo sous une question de chiffres se cache en effet cette question de politique et de morale dans le prestige exerceacute par le temple drsquoApollon pour combien faut-il compter le nom du dieu pour combien la balance de sa caisse quelle part doit-on faire agrave la deacutevotion et agrave lrsquointeacuterecirct raquo 3

Agrave ce programme qursquoeacutetablissait ainsi Th Homolle une longue ligneacutee de Deacuteliens a travailleacute depuis plus drsquoun siegravecle par des articles et des monographies parallegravelement aux eacutetudes drsquoarcheacuteologie et drsquoarchitecture meneacutees sur le site et tandis qursquoeacutetait publieacute le corpus des inscriptions deacuteliennes depuis 1912 jusqursquoagrave 1972 Lrsquoeacutetude des institutions deacuteliennes lrsquoexamen de la gestion des collections drsquoof-frandes lrsquoanalyse de lrsquoorganisation financiegravere de la caisse sacreacutee ont permis de rendre compte de la grande complexiteacute et du degreacute eacuteleveacute drsquoeacutelaboration des systegravemes de gestion mis en œuvre par les Deacuteliens 4

97557indb 91897557indb 918 281114 0928281114 0928

NOUVELLES RECHERCHES DES HIEacuteROPES DE DEacuteLOS 919

etkosmegravemaLesoffrandesdeparuredanslesinventairesdeacuteliens KernosSupplXXVII 2012La derniegravere eacutedition du GuidedeDeacutelos4 Paris 2005 ainsi que le NouveauchoixdrsquoinscriptionsdeDeacutelosLois comptes et inventairesEacutetudes eacutepigraphiques4 Paris 2002 fournissent une bibliographie deacutetailleacutee pour chacun de ces domaines Lrsquoouvrage tout reacutecent de L Migeotte Lesfinancesdesciteacutesgrecquesauxpeacuteriodesclassiqueethelleacutenistique Paris 2014 contient au chapitre VI une eacutetude des finances deacuteliennes p 585-678

5 Voir agrave ce sujet lrsquoouvrage de P Froumlhlich Controcircledesmagistrats6 Ciceacuteron ProFlacco 44 trad A Boulanger laquo Cum civitate mihi res est acerruma et confi-

cientissima litteratum in qua nummus commoveri nullus potest sine quinque praetoribus tribus quaestoribus quattuor mensariis qui apud illos a populo creantur raquo

7 Crsquoest lrsquoune des thegraveses deacutefendues par G E M de Sainte-Croix laquo Greek and Roman Accounting raquo dans Studies in the History of Accounting A C Littleton B S Yamey eacuted Homewood 1956 p 14-74 Voir en dernier lieu agrave propos des comptes financiers du Partheacutenon et drsquoEacuteleusis cette mecircme interpreacutetation chez S Epstein laquo Attic Building Accounts from EuthynaetoStelae raquo dansLegalDocuments M Faraguna eacuted p 127-142 (laquo The Parthenon inscriptions as we have them are hardly a convenient tool for democratic accountability raquo p 132) et M Faraguna laquo Archives in Classical Athens Some Observations raquo ibidem p 163-169 (laquo it was conceived as an anathegravema a dedication to Athena raquo p 166-167) Lrsquoideacutee drsquoune dimension symbolique de la gravure agrave Deacutelos apparaicirct surtout agrave propos des inventaires drsquooffrandes T Linders laquo The purpose of inventories a close reading of the Delian inventories of the Independence raquo dansComptesetinven-taires D Knœpfler eacuted p 37-47 Cl Vial Deacutelosindeacutependante p 222 citant J Treacuteheux Eacutetudes p 268-275 agrave propos de la gravure des inventaires drsquooffrandes laquo Selon lui lrsquoeacuterection de la stegravele et la publication de lrsquoinventaire avaient une valeur principalement symbolique et eacutetaient une manifes-tation de la pieacuteteacute des hieacuteropes et de la citeacute au nom de laquelle ils agissaient raquo Eacutegalement J Treacuteheux laquo Une nouvelle lecture des inventaires du temple drsquoApollon agrave Deacutelos raquo dansComptesetinventaires D Knoepfler eacuted p 29-35

Largement inspireacutee des meacutethodes des administrateurs atheacuteniens qui les avaient preacuteceacutedeacutes lrsquoadministration deacutelienne nous renvoie lrsquoimage de citoyens habiles agrave manier lrsquoabaque pour y poser les quatre opeacutera-tions de calcul compeacutetents dans lrsquoeacutelaboration des contrats traitant avec les artisans les entrepreneurs les fournisseurs les fermiers les deacutebiteurs les banquiers Deacutelos comme drsquoautres citeacutes du monde grec agrave lrsquoeacutepoque helleacutenistique 5 disposait de proceacutedures encadrant stricte-ment le maniement des fonds par les magistrats chargeacutes de lrsquoadmi-nistration des biens sacreacutes et civiques tout comme lrsquoeacutecrivait Ciceacuteron dans le ProFlaccoen 59 agrave propos de la citeacute de Temnos drsquoEacuteolide

laquo Jrsquoai affaire agrave une citeacute tregraves minutieuse et tregraves exacte dans ses eacutecritures ougrave lrsquoon ne peut deacuteplacer un sou sans lrsquointermeacutediaire de cinq precircteurs de trois questeurs de quatre banquiers drsquoEacutetat qui dans cette citeacute sont eacutelus par le peuple raquo 6

Pourtant lrsquoapparence mateacuterielle des comptes et inventaires a aussi susciteacute chez plusieurs commentateurs une interpreacutetation qui insiste davantage sur le caractegravere symbolique de la gravure que sur la valeur des informations qui y sont preacutesenteacutees la stegravele graveacutee est la manifestation dans un espace public de la probiteacute des administra-teurs de biens sacreacutes 7

97557indb 91997557indb 919 281114 0928281114 0928

920 COMPTES RENDUS DE LrsquoACADEacuteMIE DES INSCRIPTIONS

Lrsquoaspect mateacuteriel des comptes ne doit pas assureacutement ecirctre dissocieacute de lrsquoanalyse de son contenu Toutes les faces de la stegravele sont exploiteacutees pour la gravure du texte y compris la tranche qui bien souvent a eacuteteacute graveacutee elle aussi faute de place suffisante sur les deux faces principales Au cours du IIe siegravecle lrsquoallongement du texte des comptes conduit mecircme agrave la fabrication de stegraveles addition-nelles Lrsquoeacutecriture en petites lettres serreacutees qui exploitent toute la surface de la pierre rend la lecture tregraves difficile Dans la partie relevant du compte comme dans celle relevant de lrsquoinventaire la reacutepeacutetition drsquoun texte agrave lrsquoautre est patente puisque la liste de lrsquoen-semble des biens monnayeacutes et des collections drsquooffrandes est reprise chaque anneacutee augmenteacutee des nouvelles offrandes et des nouveaux beacuteneacutefices Il arrive parfois que des informations nrsquoaient pas eacuteteacute reporteacutees sur la pierre qursquoil srsquoagisse drsquoun chiffre ou drsquoun nom pour lesquels le graveur a laisseacute un espace vide suscitant chez plusieurs eacutepigraphistes deacuteliens la conviction que ces stegraveles nrsquoavaient eacuteteacute lues par personne avant lrsquoarriveacutee des eacutediteurs du corpus Bien plus ces stegraveles occupaient un espace consideacuterable veacuteritables monuments eacutepigraphiques qui suscitent des interroga-tions sur la rationaliteacute drsquoune telle exposition de blocs de lettres et de chiffres dont la faible valeur estheacutetique semble contredire la recherche de splendeur dont teacutemoigne lrsquoagencement des temples et des treacutesors

Cette dimension symbolique qui nrsquoest certes pas absente de lrsquoaction qui consiste agrave eacuteriger entre les temples et les treacutesors de tels monuments graveacutes nrsquoest toutefois pas au centre du processus comme le montre un examen attentif de la proceacutedure qui aboutit agrave la fabrication puis agrave lrsquoeacuterection de la stegravele de compte annuelle

1 Lrsquoexposition des stegraveles de comptes

Les fouilles ont livreacute pregraves de 500 inscriptions financiegraveres qui composent la comptabiliteacute conserveacutee du sanctuaire drsquoApollon deacutelien 55 actes administratifs de lrsquoeacutepoque classique dateacutes entre 4343 et 3332 et correspondant agrave la premiegravere domination atheacutenienne sur le sanctuaire 364 comptes et inventaires des hieacuteropes de la peacuteriode de lrsquoIndeacutependance deacutelienne entre 314 et 167 et 80 actes des administrateurs atheacuteniens agrave partir de lrsquoeacutepoque du port franc qui deacutebute en 167 En reacutealiteacute crsquoest chaque anneacutee qursquoune ou plusieurs stegraveles de comptes et drsquoinventaire de la fortune du dieu eacutetaient graveacutees

97557indb 92097557indb 920 281114 0928281114 0928

NOUVELLES RECHERCHES DES HIEacuteROPES DE DEacuteLOS 921

8 Cet encombrement eacutetait drsquoailleurs un cas freacutequent pour les espaces publics ou sacreacutes une inscription de Sounion (IG II2 1180) teacutemoigne ainsi de la situation drsquoune agora de degraveme devenue au cours du IVe siegravecle impropre aux activiteacutes politiques et eacuteconomiques tant elle eacutetait meubleacutee de monuments divers

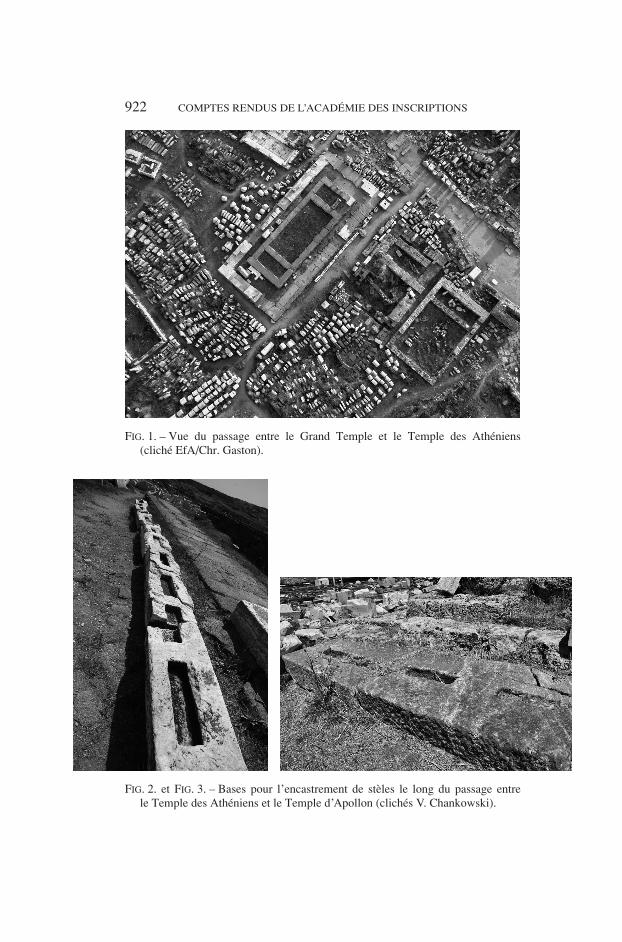

9 F Courby LestemplesdrsquoApollon EAD XII Paris 1931 mentionne briegravevement ce passage entre les temples p 1 laquo Le Grand Temple situeacute un peu agrave lrsquoeacutecart des deux autres eacutetait seacutepareacute du temple voisin par un passage qui mesurait 5 megravetres avant qursquoil fucirct rogneacute sur les deux bords par deux rangeacutees de stegraveles dont on voit encore quelques supports raquo Eacutegalement p 107 et pl II

depuis le deacutebut de lrsquoorganisation administrative du sanctuaire qui apparaicirct dans la deuxiegraveme moitieacute du Ve s jusqursquoaux anneacutees 140

Les pratiques de gravure des comptes semblent bien avoir eacuteteacute reacutegu-liegraveres suivant des cycles quadriennaux pour certaines peacuteriodes aux Ve et IVe siegravecles et annuellement la plupart du temps La peacuteriode la moins bien repreacutesenteacutee dans les inscriptions financiegraveres conserveacutees corres-pond au dernier tiers du IIIe siegravecle car nous ne disposons alors que de stegraveles tregraves fragmentaires Ces dispariteacutes chronologiques invitent drsquoailleurs agrave se demander si elles ne reacutevegravelent pas sur le site des secteurs drsquoexposition des stegraveles dans lrsquoAntiquiteacute voire de remploi correspon-dant agrave des zones plus denseacutement exploreacutees archeacuteologiquement

Lrsquointerruption de la gravure vers 140 teacutemoigne probablement non drsquoune interruption des pratiques comptables mais drsquoune perte drsquointeacuterecirct advenue au cours de la seconde peacuteriode de domination atheacute-nienne pour cette dimension patrimoniale de la gravure des comptes

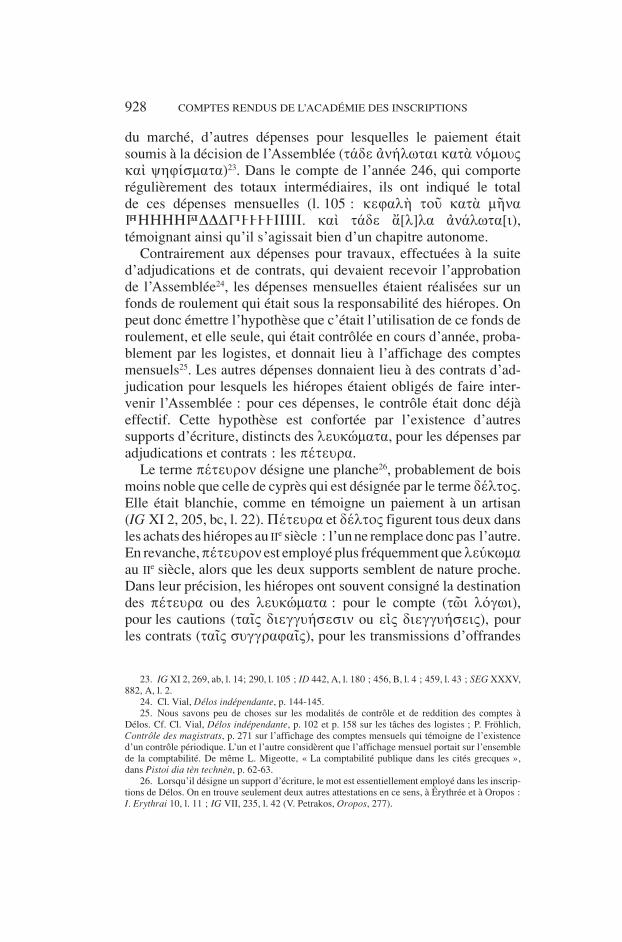

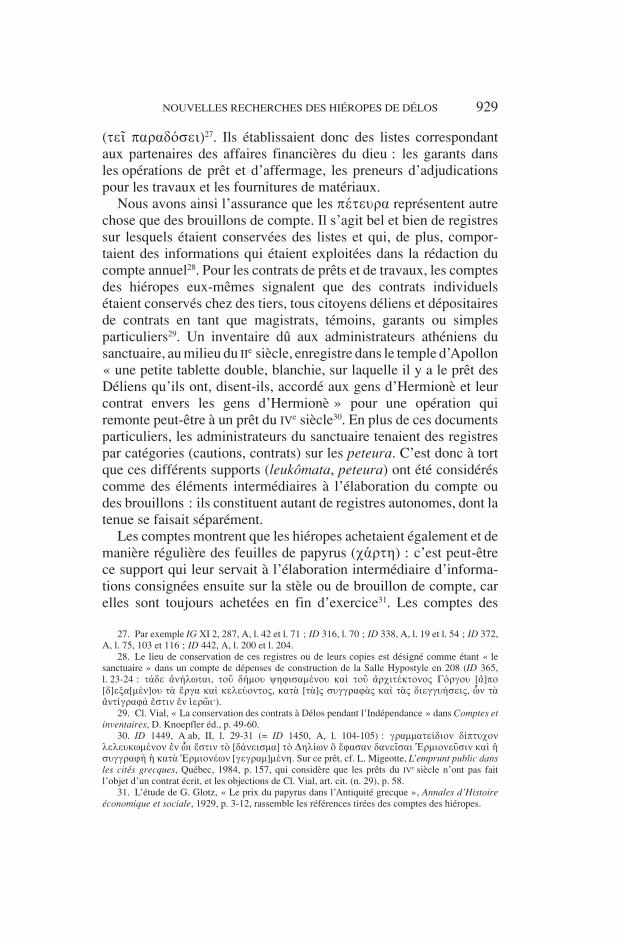

Les reconstitutions architecturales nrsquoont guegravere accordeacute drsquoatten-tion aux monuments certainement tregraves encombrants que consti-tuaient les stegraveles de comptes eacuterigeacutees par les administrateurs de la fortune sacreacutee 8

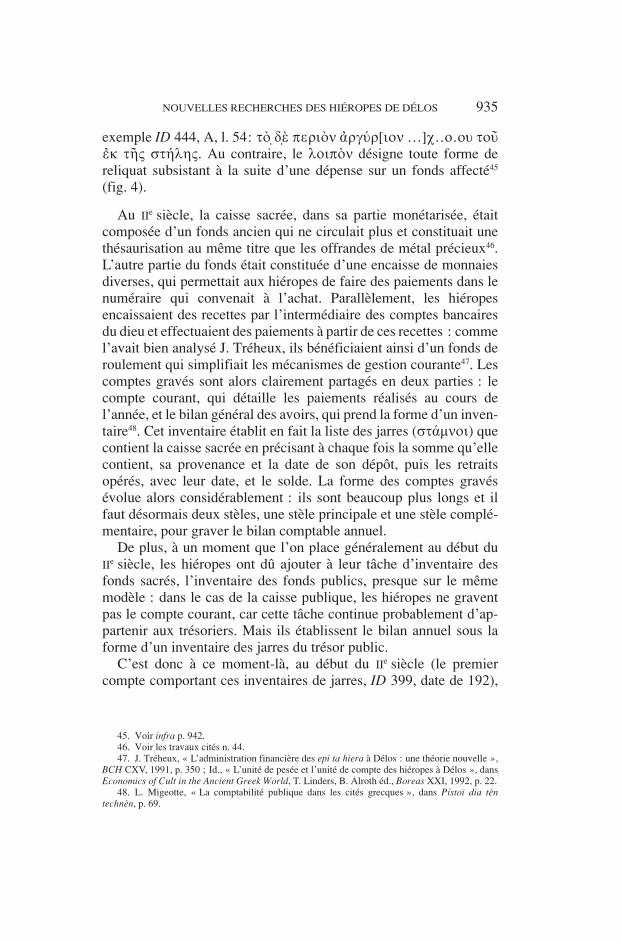

Les stegraveles de comptes et inventaires qui ont eacuteteacute conserveacutees intactes ou presque intactes ont des dimensions tregraves importantes

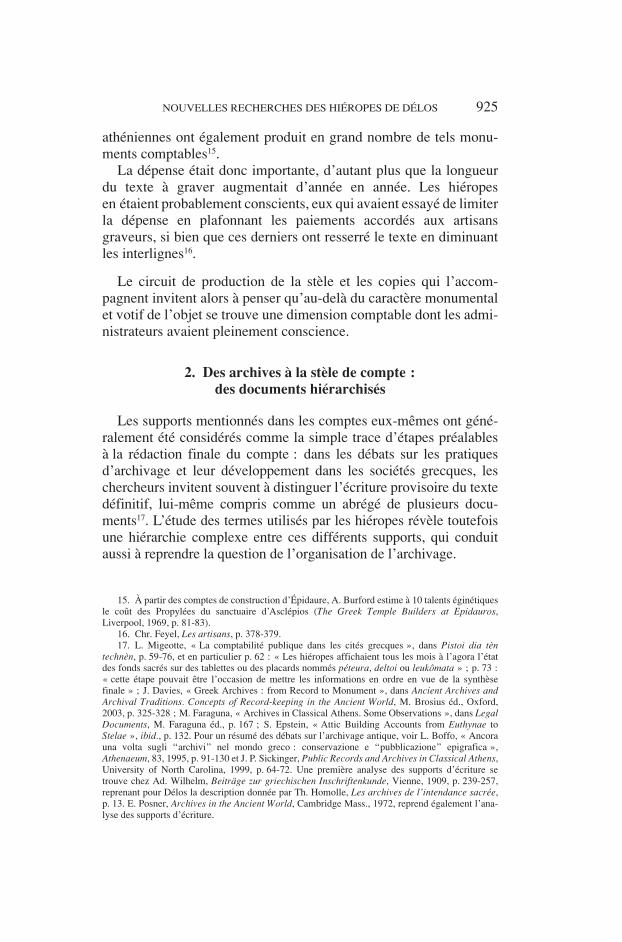

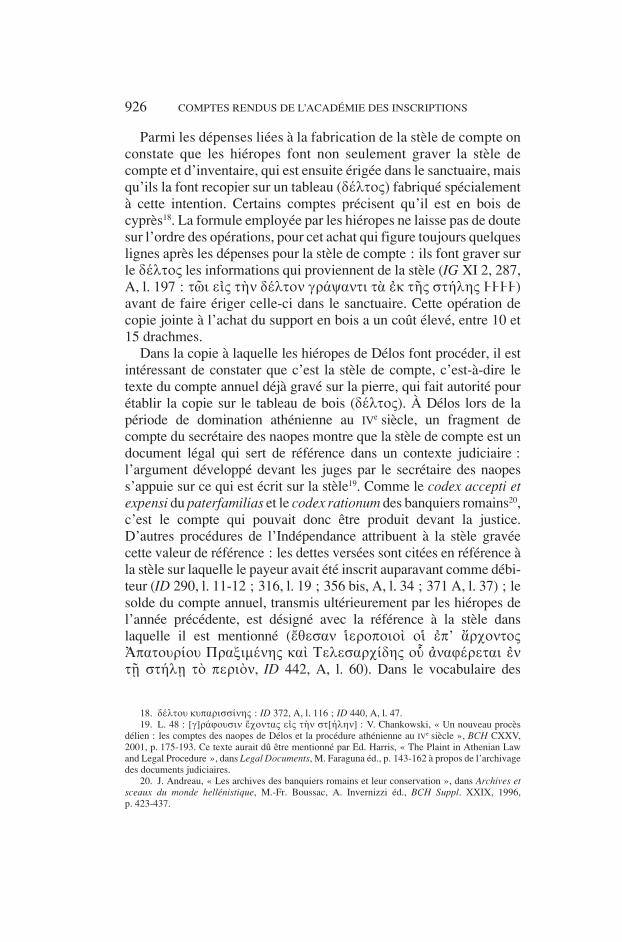

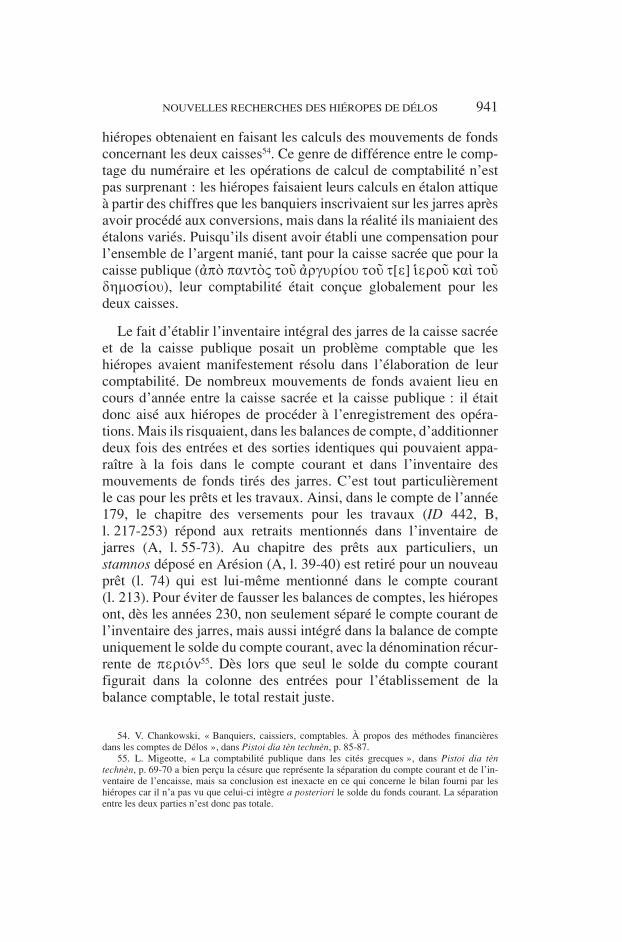

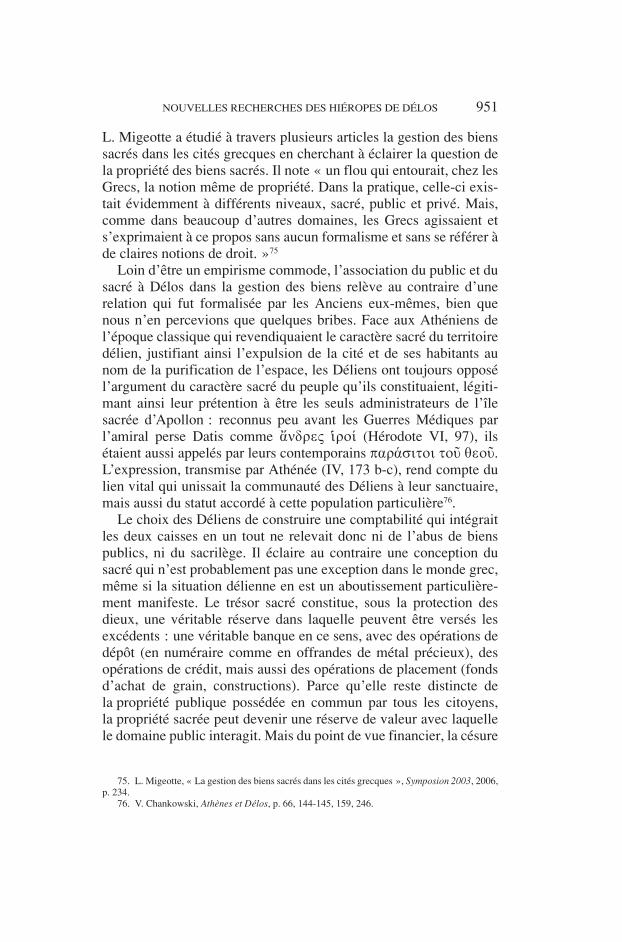

IG XI 2 161 161 m times 077 m times 010 mIG XI 2 287 218 m times 112 m times 013 mID 442 194 m times 1025 m times 0105 mUn passage entre le Temple des Atheacuteniens et le Temple drsquoApollon

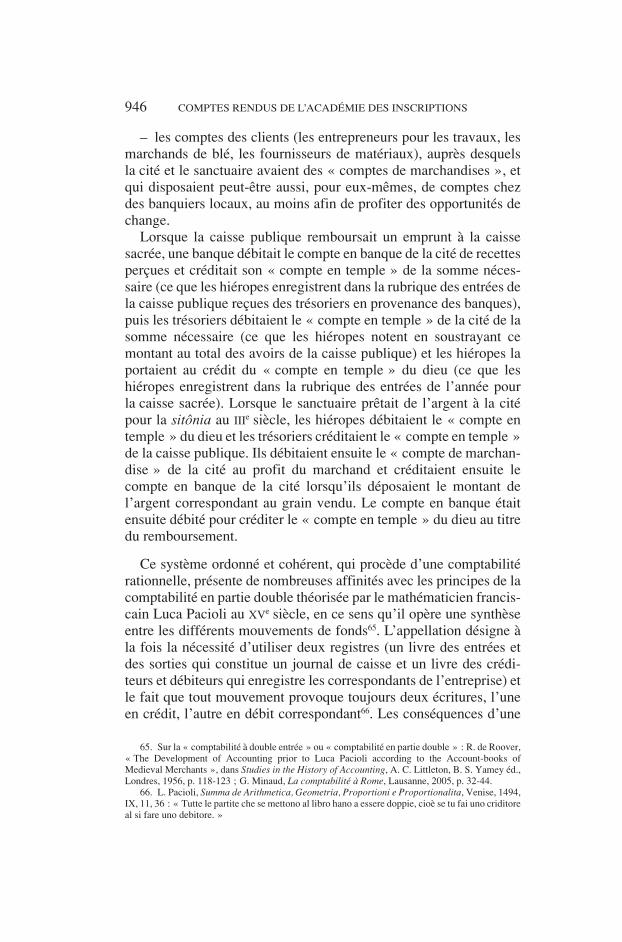

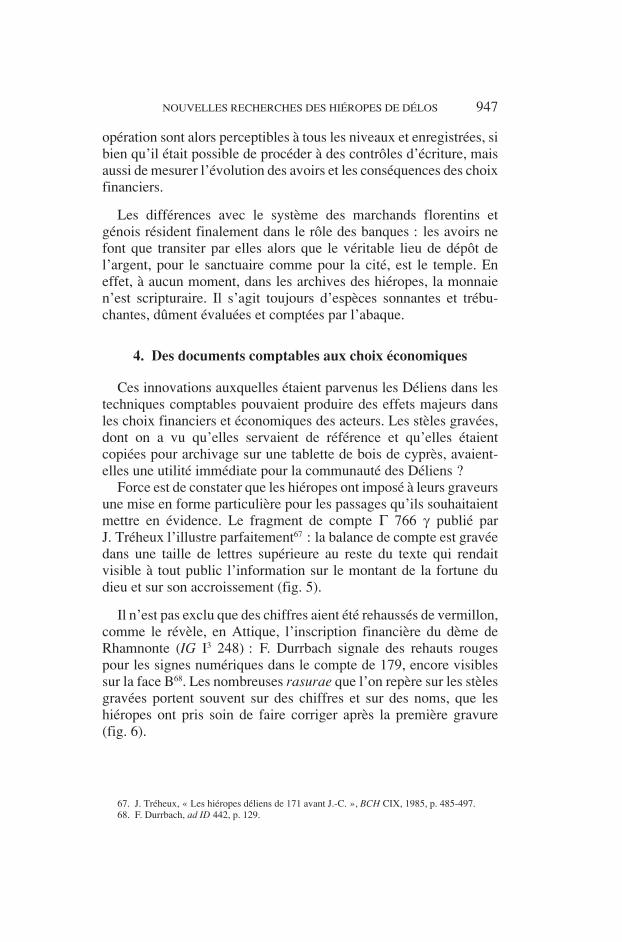

indique lrsquoemplacement de certaines de ces stegraveles 9 Il est bordeacute de bases en marbre et en granit permettant drsquoencastrer deux formats diffeacuterents de stegraveles (correspondant peut-ecirctre agrave lrsquoassociation de la stegravele principale et de la stegravele compleacutementaire agrave partir du IIe s dans les actes des hieacuteropes) (fig 1 2 et 3)

97557indb 92197557indb 921 281114 0928281114 0928

922 COMPTES RENDUS DE LrsquoACADEacuteMIE DES INSCRIPTIONS

FIG 2 et FIG 3 ndash Bases pour lrsquoencastrement de stegraveles le long du passage entre le Temple des Atheacuteniens et le Temple drsquoApollon (clicheacutes V Chankowski)

FIG 1 ndash Vue du passage entre le Grand Temple et le Temple des Atheacuteniens (clicheacute EfAChr Gaston)

97557indb 92297557indb 922 281114 0928281114 0928

NOUVELLES RECHERCHES DES HIEacuteROPES DE DEacuteLOS 923

10 La pierre a eacuteteacute trouveacutee en remploi dans un monastegravere myconiate Cf les lemmes de F Durrbach et de P Roussel adID380 et ID 1511

11 Lrsquoactiviteacute de gravure est reacutepertorieacutee dans le catalogue des artisans donneacute par Chr Feyel Lesartisans p 377-379 avec les tableaux 9 et 10 Les montants retenus ici sont uniquement ceux pour lesquels les hieacuteropes ont preacuteciseacute qursquoil srsquoagissait de la stegravele de compte

12 Abreacuteviations utiliseacutees dr (drachme) ob (obole) ch (chalque)

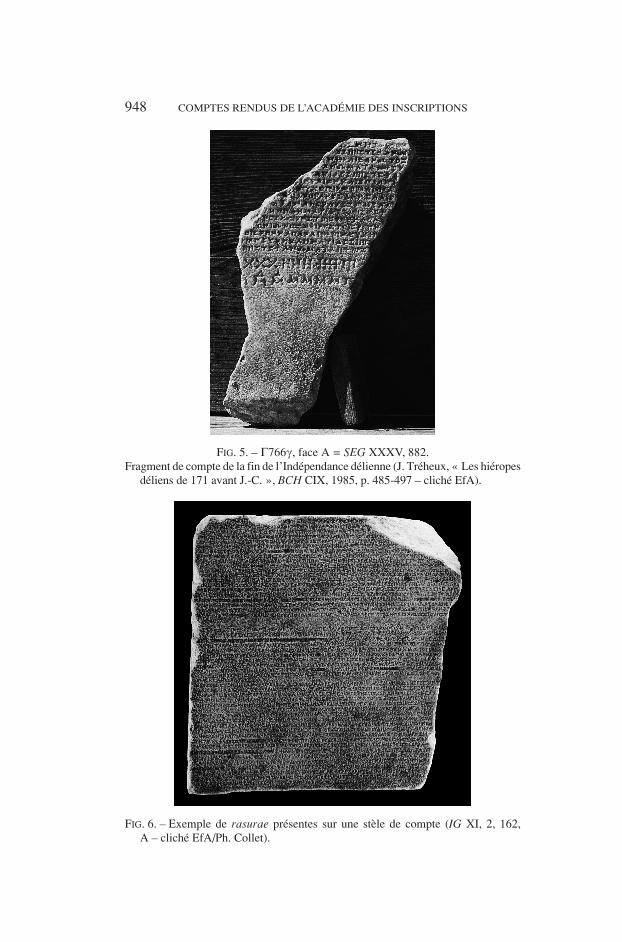

Ces monuments occupaient une part non neacutegligeable de lrsquoespace sacreacute bordant probablement au minimum les faces lateacuterales des temples et des treacutesors Toutefois ce passage nrsquoa pas pu suffire agrave accueillir les quelque 150 stegraveles qui ont ducirc ecirctre produites au cours de lrsquoIndeacutependance deacutelienne Plusieurs stegraveles de comptes ont eacuteteacute retrouveacutees en remploi dans le sanctuaire et une enquecircte sur la loca-lisation des trouvailles permet de faire apparaicirctre une majoriteacute de pierres agrave lrsquoarriegravere des monuments administratifs agrave lrsquoest vers le mur de peacuteribole et le mur de Triarius dont la construction a eacutevidem-ment rassembleacute les pierres disponibles Faut-il imaginer un recy-clage des stegraveles avec lrsquoeacutelimination des plus anciennes Lorsque des stegraveles de comptes ont eacuteteacute remployeacutees pour y graver un autre texte il est possible de calculer approximativement leur dureacutee de validiteacute Ainsi la loi Gabinia-Calpurnia (ID 1511) qui date de 58 av J-C a eacuteteacute graveacutee agrave lrsquoarriegravere drsquoune stegravele de compte des hieacuteropes qui date du deacutebut du IIe siegravecle (ID 380) et eacutetait donc devenue obsolegravete dans le deuxiegraveme quart du Ier siegravecle soit un siegravecle apregraves la premiegravere gravure 10 Dans un autre cas une inscription commeacutemorative dateacutee entre 1123 et 1201 ap J-C (ID 2535) a eacuteteacute graveacutee au revers du compte des hieacuteropes de 313 (IG XI 2 155) soit trois siegravecles plus tard Force est de constater que la dimension mateacuterielle de la gestion des pierres inscrites meacuteriterait de faire lrsquoobjet de recherches plus approfondies

Afin drsquoexposer chaque anneacutee la stegravele de compte et drsquoinventaire des biens drsquoApollon les administrateurs du sanctuaire ont chargeacute le treacutesor sacreacute drsquoune deacutepense importante les comptes eux-mecircmes en donnent le deacutetail 11

a 279 (161 A l 118-119) Deinomeacutenegraves grave la stegravele de compte au tarif de 300 lettres pour 1 dr et reccediloit 100 dr 12

a 274 (199 C l 71-77) Le graveur de la stegravele de compte reccediloit 1 dr pour 300 lettres graveacutees Il a graveacute au total 38000 lettres et reccediloit 126 dr et 4 ob

a 250 (287 A l 197) NeugeacutenegravesNeacuteogeacutenegraves grave la stegravele pour 120 dra 200 (372 A l 114-115) Celui qui a graveacute le compte les transmissions

drsquooffrandes sacreacutees et les loyers des domaines sacreacutes reccediloit 250 dr

97557indb 92397557indb 923 281114 0928281114 0928

924 COMPTES RENDUS DE LrsquoACADEacuteMIE DES INSCRIPTIONS

13 Voir pour ce raccord V Chankowski laquo Le compte des hieacuteropes de 174 et lrsquoadministration du sanctuaire drsquoApollon agrave la fin de lrsquoIndeacutependance deacutelienne raquo BCH CXXII 1998 p 213-238

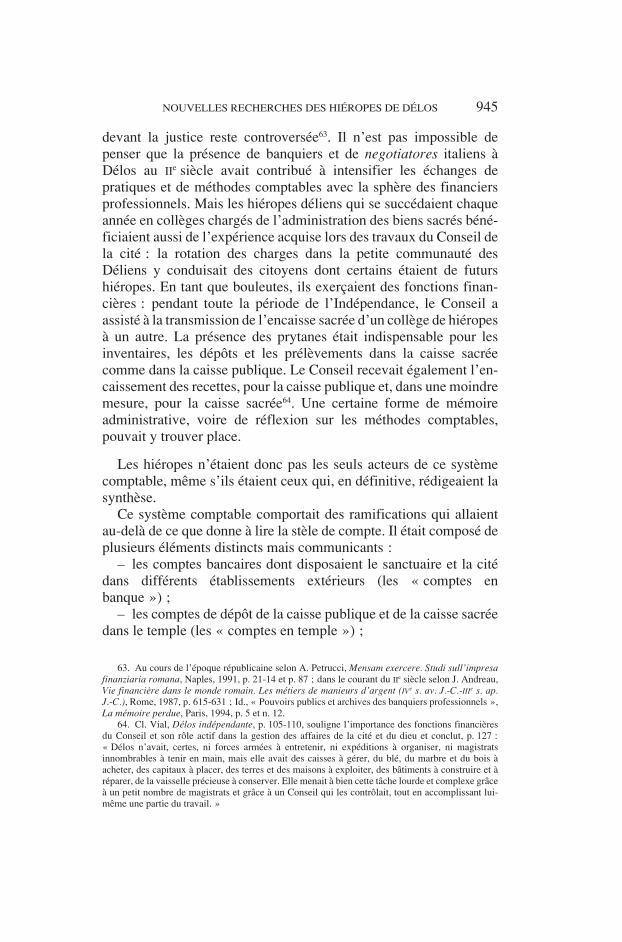

14 V Chankowski AthegravenesetDeacutelos p 119-120

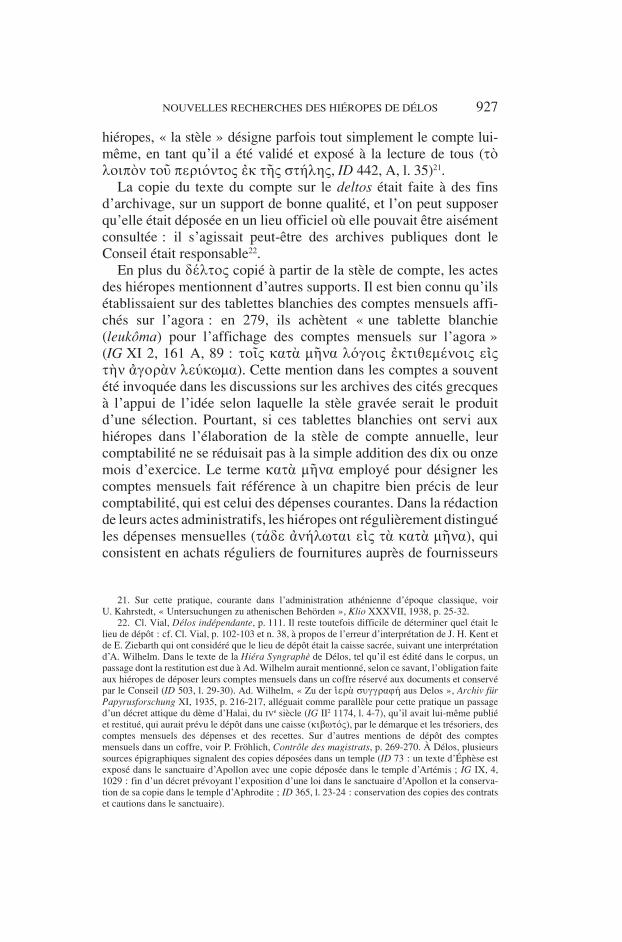

a 179 (442 A l 203) Celui qui a graveacute les stegraveles reccediloit 200 dra 174 (440 + 456 B l 60-61) Celui qui a graveacute 2 stegraveles reccediloit 260 dra 172 ou 170 (459 l 60) 370 dr ()

Les comptes srsquoallongent au cours de la peacuteriode de lrsquoIndeacutepen-dance au point drsquooccuper aussi une stegravele compleacutementaire au IIe siegravecle mais on peut consideacuterer que la deacutepense moyenne pour gravure de la stegravele atteignait environ 200 drachmes par an auxquelles il faut ajouter une centaine de drachmes pour la fourniture de la pierre son transport son scellement au plomb

a 250 IG XI 2 287 A 122 et 197-198

-fabrication de la stegravele et de son socle 23 dr-gravure de la stegravele 120 dr-deltos 3 dr-eacutecriture du deltos 4 dr-transport 5 dr-plomb et bois 7 dr 4 ob frac12 frac14-scellement 1 dr

TOTAL 163 dr

Vers 250 ID 290 l 118 et l 136-137

-fabrication de la stegravele 35 dr- fabrication de la base 6 dr-transport 3 dr-gravure 180 dr-transport au sanc-tuaire et scelle-ment 5 dr-plomb 6 dr-bois 15 dr-deltosthinsp 10 dr-eacutecriture du deltosthinsp [4]

TOTAL 250 dr

a 200 ID 372 A l 114-116

-fabrication de deux stegraveles 70 dr-fabrication des bases [25] dr-transport et travail 25 dr-gravure 250 dr-plomb 12 dr-deltosthinsp 10 dr-eacutecriture 15 dr-peteuronthinsp 18 dr-eacutecriture 10 + dr

TOTAL 419 dr

a 174 ID 440A + 456 B 13 l 59-61

-fabrication de deux stegraveles 80 dr-bases 25 dr-transport et travail 30 dr-gravure 260 dr-plomb 9 dr-deltosthinsp 15 dr-eacutecriture 25 dr

TOTAL 444 dr

Si lrsquoon retient une deacutepense moyenne de 300 drachmes par an il faut consideacuterer que le sanctuaire pour les 147 anneacutees de lrsquoIndeacutepen-dance a deacutepenseacute au moins 44 100 drachmes soit plus de 7 talents pour faire graver les comptes des hieacuteropes Crsquoest peu en compa-raison de ce que coucirctait agrave lrsquoeacutepoque atheacutenienne la fecircte des Deacutelia pour laquelle le treacutesor deacuteboursait cinq ou six talents tous les quatre ans 14 mais crsquoest pourtant un chiffre imposant par comparaison avec le prix de la construction architecturale drsquoautant plus qursquoil ne srsquoagit lagrave que de la peacuteriode de lrsquoIndeacutependance alors que les deux peacuteriodes

97557indb 92497557indb 924 281114 0928281114 0928

NOUVELLES RECHERCHES DES HIEacuteROPES DE DEacuteLOS 925

15 Agrave partir des comptes de construction drsquoEacutepidaure A Burford estime agrave 10 talents eacutegineacutetiques le coucirct des Propyleacutees du sanctuaire drsquoAscleacutepios (The Greek Temple Builders at Epidauros Liverpool 1969 p 81-83)

16 Chr Feyel Lesartisans p 378-37917 L Migeotte laquo La comptabiliteacute publique dans les citeacutes grecques raquo dans Pistoi dia tegraven

technegraven p 59-76 et en particulier p 62 laquo Les hieacuteropes affichaient tous les mois agrave lrsquoagora lrsquoeacutetat des fonds sacreacutes sur des tablettes ou des placards nommeacutes peacuteteura deltoi ou leukocircmata raquo p 73 laquo cette eacutetape pouvait ecirctre lrsquooccasion de mettre les informations en ordre en vue de la synthegravese finale raquo J Davies laquo Greek Archives from Record to Monument raquo dansAncientArchivesandArchivalTraditionsConceptsofRecord-keeping in theAncientWorld M Brosius eacuted Oxford 2003 p 325-328 M Faraguna laquo Archives in Classical Athens Some Observations raquo dansLegalDocuments M Faraguna eacuted p 167 S Epstein laquo Attic Building Accounts from Euthynae toStelae raquo ibid p 132 Pour un reacutesumeacute des deacutebats sur lrsquoarchivage antique voir L Boffo laquo Ancora una volta sugli ldquoarchivirdquo nel mondo greco conservazione e ldquopubblicazionerdquo epigrafica raquo Athenaeum 83 1995 p 91-130 et J P Sickinger PublicRecordsandArchivesinClassicalAthens University of North Carolina 1999 p 64-72 Une premiegravere analyse des supports drsquoeacutecriture se trouve chez Ad Wilhelm BeitraumlgezurgriechischenInschriftenkunde Vienne 1909 p 239-257 reprenant pour Deacutelos la description donneacutee par Th Homolle Lesarchivesdelrsquointendancesacreacutee p 13 E Posner ArchivesintheAncientWorld Cambridge Mass 1972 reprend eacutegalement lrsquoana-lyse des supports drsquoeacutecriture

atheacuteniennes ont eacutegalement produit en grand nombre de tels monu-ments comptables 15

La deacutepense eacutetait donc importante drsquoautant plus que la longueur du texte agrave graver augmentait drsquoanneacutee en anneacutee Les hieacuteropes en eacutetaient probablement conscients eux qui avaient essayeacute de limiter la deacutepense en plafonnant les paiements accordeacutes aux artisans graveurs si bien que ces derniers ont resserreacute le texte en diminuant les interlignes 16

Le circuit de production de la stegravele et les copies qui lrsquoaccom-pagnent invitent alors agrave penser qursquoau-delagrave du caractegravere monumental et votif de lrsquoobjet se trouve une dimension comptable dont les admi-nistrateurs avaient pleinement conscience

2 Des archives agrave la stegravele de compte

des documents hieacuterarchiseacutes

Les supports mentionneacutes dans les comptes eux-mecircmes ont geacuteneacute-ralement eacuteteacute consideacutereacutes comme la simple trace drsquoeacutetapes preacutealables agrave la reacutedaction finale du compte dans les deacutebats sur les pratiques drsquoarchivage et leur deacuteveloppement dans les socieacuteteacutes grecques les chercheurs invitent souvent agrave distinguer lrsquoeacutecriture provisoire du texte deacutefinitif lui-mecircme compris comme un abreacutegeacute de plusieurs docu-ments 17 Lrsquoeacutetude des termes utiliseacutes par les hieacuteropes reacutevegravele toutefois une hieacuterarchie complexe entre ces diffeacuterents supports qui conduit aussi agrave reprendre la question de lrsquoorganisation de lrsquoarchivage

97557indb 92597557indb 925 281114 0928281114 0928

926 COMPTES RENDUS DE LrsquoACADEacuteMIE DES INSCRIPTIONS

18 δέλτου κυπαρισσίνης ID372 A l 116 ID 440 A l 4719 L 48 [γ]ράφουσιν ἔχοντας εἰς τὴν στ[ήλην] V Chankowski laquo Un nouveau procegraves

deacutelien les comptes des naopes de Deacutelos et la proceacutedure atheacutenienne au IVe siegravecle raquo BCH CXXV 2001 p 175-193 Ce texte aurait ducirc ecirctre mentionneacute par Ed Harris laquo The Plaint in Athenian Law and Legal Procedure raquo dans LegalDocuments M Faraguna eacuted p 143-162 agrave propos de lrsquoarchivage des documents judiciaires

20 J Andreau laquo Les archives des banquiers romains et leur conservation raquo dans Archivesetsceaux du monde helleacutenistique M-Fr Boussac A Invernizzi eacuted BCH Suppl XXIX 1996 p 423-437

Parmi les deacutepenses lieacutees agrave la fabrication de la stegravele de compte on constate que les hieacuteropes font non seulement graver la stegravele de compte et drsquoinventaire qui est ensuite eacuterigeacutee dans le sanctuaire mais qursquoils la font recopier sur un tableau (δέλτος) fabriqueacute speacutecialement agrave cette intention Certains comptes preacutecisent qursquoil est en bois de cypregraves 18 La formule employeacutee par les hieacuteropes ne laisse pas de doute sur lrsquoordre des opeacuterations pour cet achat qui figure toujours quelques lignes apregraves les deacutepenses pour la stegravele de compte ils font graver sur le δέλτος les informations qui proviennent de la stegravele (IG XI 2 287 A l 197 τῶι εἰς τὴν δέλτον γράψαντι τὰ ἐκ τῆς στήλης 65858658586585865858) avant de faire eacuteriger celle-ci dans le sanctuaire Cette opeacuteration de copie jointe agrave lrsquoachat du support en bois a un coucirct eacuteleveacute entre 10 et 15 drachmes

Dans la copie agrave laquelle les hieacuteropes de Deacutelos font proceacuteder il est inteacuteressant de constater que crsquoest la stegravele de compte crsquoest-agrave-dire le texte du compte annuel deacutejagrave graveacute sur la pierre qui fait autoriteacute pour eacutetablir la copie sur le tableau de bois (δέλτος) Agrave Deacutelos lors de la peacuteriode de domination atheacutenienne au IVe siegravecle un fragment de compte du secreacutetaire des naopes montre que la stegravele de compte est un document leacutegal qui sert de reacutefeacuterence dans un contexte judiciaire lrsquoargument deacuteveloppeacute devant les juges par le secreacutetaire des naopes srsquoappuie sur ce qui est eacutecrit sur la stegravele 19 Comme le codexacceptietexpensidu paterfamiliaset le codexrationum des banquiers romains 20 crsquoest le compte qui pouvait donc ecirctre produit devant la justice Drsquoautres proceacutedures de lrsquoIndeacutependance attribuent agrave la stegravele graveacutee cette valeur de reacutefeacuterence les dettes verseacutees sont citeacutees en reacutefeacuterence agrave la stegravele sur laquelle le payeur avait eacuteteacute inscrit auparavant comme deacutebi-teur (ID290 l 11-12 316 l 19 356 bis A l 34 371 A l 37) le solde du compte annuel transmis ulteacuterieurement par les hieacuteropes de lrsquoanneacutee preacuteceacutedente est deacutesigneacute avec la reacutefeacuterence agrave la stegravele dans laquelle il est mentionneacute (ἔθεσαν ἱεροποιοὶ οἱ ἐπrsquo ἄρχοντος Ἀπατουρίου Πραξιμένης καὶ Τελεσαρχίδης οὗ ἀναφέρεται ἐν τῇ στήλῃ τὸ περιὸν ID 442 A l 60) Dans le vocabulaire des

97557indb 92697557indb 926 281114 0928281114 0928

NOUVELLES RECHERCHES DES HIEacuteROPES DE DEacuteLOS 927

21 Sur cette pratique courante dans lrsquoadministration atheacutenienne drsquoeacutepoque classique voir U Kahrstedt laquo Untersuchungen zu athenischen Behoumlrden raquo Klio XXXVII 1938 p 25-32

22 Cl Vial Deacutelosindeacutependante p 111 Il reste toutefois difficile de deacuteterminer quel eacutetait le lieu de deacutepocirct cf Cl Vial p 102-103 et n 38 agrave propos de lrsquoerreur drsquointerpreacutetation de J H Kent et de E Ziebarth qui ont consideacutereacute que le lieu de deacutepocirct eacutetait la caisse sacreacutee suivant une interpreacutetation drsquoA Wilhelm Dans le texte de la HieacuteraSyngraphegravede Deacutelos tel qursquoil est eacutediteacute dans le corpus un passage dont la restitution est due agrave Ad Wilhelm aurait mentionneacute selon ce savant lrsquoobligation faite aux hieacuteropes de deacuteposer leurs comptes mensuels dans un coffre reacuteserveacute aux documents et conserveacute par le Conseil (ID 503 l 29-30) Ad Wilhelm laquo Zu der ἱερὰ συγγραφή aus Delos raquo ArchivfuumlrPapyrusforschung XI 1935 p 216-217 alleacuteguait comme parallegravele pour cette pratique un passage drsquoun deacutecret attique du degraveme drsquoHalai du IVe siegravecle (IG II2 1174 l 4-7) qursquoil avait lui-mecircme publieacute et restitueacute qui aurait preacutevu le deacutepocirct dans une caisse (κιβωτός) par le deacutemarque et les treacutesoriers des comptes mensuels des deacutepenses et des recettes Sur drsquoautres mentions de deacutepocirct des comptes mensuels dans un coffre voir P Froumlhlich Controcircledesmagistrats p 269-270 Agrave Deacutelos plusieurs sources eacutepigraphiques signalent des copies deacuteposeacutees dans un temple (ID 73 un texte drsquoEacutephegravese est exposeacute dans le sanctuaire drsquoApollon avec une copie deacuteposeacutee dans le temple drsquoArteacutemis IGIX 4 1029 fin drsquoun deacutecret preacutevoyant lrsquoexposition drsquoune loi dans le sanctuaire drsquoApollon et la conserva-tion de sa copie dans le temple drsquoAphrodite ID 365 l 23-24 conservation des copies des contrats et cautions dans le sanctuaire)

hieacuteropes laquo la stegravele raquo deacutesigne parfois tout simplement le compte lui-mecircme en tant qursquoil a eacuteteacute valideacute et exposeacute agrave la lecture de tous (τὸ λοιπὸν τοῦ περιόντος ἐκ τῆς στήλης ID 442 A l 35) 21

La copie du texte du compte sur le deltoseacutetait faite agrave des fins drsquoarchivage sur un support de bonne qualiteacute et lrsquoon peut supposer qursquoelle eacutetait deacuteposeacutee en un lieu officiel ougrave elle pouvait ecirctre aiseacutement consulteacutee il srsquoagissait peut-ecirctre des archives publiques dont le Conseil eacutetait responsable 22

En plus du δέλτος copieacute agrave partir de la stegravele de compte les actes des hieacuteropes mentionnent drsquoautres supports Il est bien connu qursquoils eacutetablissaient sur des tablettes blanchies des comptes mensuels affi-cheacutes sur lrsquoagora en 279 ils achegravetent laquo une tablette blanchie (leukocircma) pour lrsquoaffichage des comptes mensuels sur lrsquoagora raquo (IG XI 2 161 A 89 τοῖς κατὰ μῆνα λόγοις ἐκτιθεμένοις εἰς τὴν ἀγορὰν λεύκωμα) Cette mention dans les comptes a souvent eacuteteacute invoqueacutee dans les discussions sur les archives des citeacutes grecques agrave lrsquoappui de lrsquoideacutee selon laquelle la stegravele graveacutee serait le produit drsquoune seacutelection Pourtant si ces tablettes blanchies ont servi aux hieacuteropes dans lrsquoeacutelaboration de la stegravele de compte annuelle leur comptabiliteacute ne se reacuteduisait pas agrave la simple addition des dix ou onze mois drsquoexercice Le terme κατὰ μῆνα employeacute pour deacutesigner les comptes mensuels fait reacutefeacuterence agrave un chapitre bien preacutecis de leur comptabiliteacute qui est celui des deacutepenses courantes Dans la reacutedaction de leurs actes administratifs les hieacuteropes ont reacuteguliegraverement distingueacute les deacutepenses mensuelles (τάδε ἀνήλωται εἰς τὰ κατὰ μῆνα) qui consistent en achats reacuteguliers de fournitures aupregraves de fournisseurs

97557indb 92797557indb 927 281114 0928281114 0928

928 COMPTES RENDUS DE LrsquoACADEacuteMIE DES INSCRIPTIONS

23 IG XI 2 269 ab l 14 290 l 105 ID 442 A l 180 456 B l 4 459 l 43 SEG XXXV 882 A l 2

24 Cl Vial Deacutelosindeacutependante p 144-14525 Nous savons peu de choses sur les modaliteacutes de controcircle et de reddition des comptes agrave

Deacutelos Cf Cl Vial Deacutelosindeacutependante p 102 et p 158 sur les tacircches des logistes P Froumlhlich Controcircledesmagistrats p 271 sur lrsquoaffichage des comptes mensuels qui teacutemoigne de lrsquoexistence drsquoun controcircle peacuteriodique Lrsquoun et lrsquoautre considegraverent que lrsquoaffichage mensuel portait sur lrsquoensemble de la comptabiliteacute De mecircme L Migeotte laquo La comptabiliteacute publique dans les citeacutes grecques raquo dans Pistoidiategraventechnegraven p 62-63

26 Lorsqursquoil deacutesigne un support drsquoeacutecriture le mot est essentiellement employeacute dans les inscrip-tions de Deacutelos On en trouve seulement deux autres attestations en ce sens agrave Eacuterythreacutee et agrave Oropos IErythrai 10 l 11 IG VII 235 l 42 (V Petrakos Oropos 277)

du marcheacute drsquoautres deacutepenses pour lesquelles le paiement eacutetait soumis agrave la deacutecision de lrsquoAssembleacutee (τάδε ἀνήλωται κατὰ νόμους καὶ ψηφίσματα) 23 Dans le compte de lrsquoanneacutee 246 qui comporte reacuteguliegraverement des totaux intermeacutediaires ils ont indiqueacute le total de ces deacutepenses mensuelles (l 105 κεφαλὴ τοῦ κατὰ μῆνα 65861ΗΗΗΗ65866ΔΔΔ6585965858658586585865858ΙΙΙΙΙ καὶ τάδε ἄ[λ]λα ἀνάλωτα[ι) teacutemoignant ainsi qursquoil srsquoagissait bien drsquoun chapitre autonome

Contrairement aux deacutepenses pour travaux effectueacutees agrave la suite drsquoadjudications et de contrats qui devaient recevoir lrsquoapprobation de lrsquoAssembleacutee 24 les deacutepenses mensuelles eacutetaient reacutealiseacutees sur un fonds de roulement qui eacutetait sous la responsabiliteacute des hieacuteropes On peut donc eacutemettre lrsquohypothegravese que crsquoeacutetait lrsquoutilisation de ce fonds de roulement et elle seule qui eacutetait controcircleacutee en cours drsquoanneacutee proba-blement par les logistes et donnait lieu agrave lrsquoaffichage des comptes mensuels 25 Les autres deacutepenses donnaient lieu agrave des contrats drsquoad-judication pour lesquels les hieacuteropes eacutetaient obligeacutes de faire inter-venir lrsquoAssembleacutee pour ces deacutepenses le controcircle eacutetait donc deacutejagrave effectif Cette hypothegravese est conforteacutee par lrsquoexistence drsquoautres supports drsquoeacutecriture distincts des λευκώματα pour les deacutepenses par adjudications et contrats les πέτευρα

Le terme πέτευρον deacutesigne une planche 26 probablement de bois moins noble que celle de cypregraves qui est deacutesigneacutee par le terme δέλτος Elle eacutetait blanchie comme en teacutemoigne un paiement agrave un artisan (IGXI 2 205 bc l 22) Πέτευρα et δέλτος figurent tous deux dans les achats des hieacuteropes au IIe siegravecle lrsquoun ne remplace donc pas lrsquoautre En revanche πέτευρον est employeacute plus freacutequemment que λεύκωμα au IIe siegravecle alors que les deux supports semblent de nature proche Dans leur preacutecision les hieacuteropes ont souvent consigneacute la destination des πέτευρα ou des λευκώματα pour le compte (τῶι λόγωι) pour les cautions (ταῖς διεγγυήσεσιν ou εἰς διεγγυήσεις) pour les contrats (ταῖς συγγραφαῖς) pour les transmissions drsquooffrandes

97557indb 92897557indb 928 281114 0928281114 0928

NOUVELLES RECHERCHES DES HIEacuteROPES DE DEacuteLOS 929

27 Par exemple IG XI 2 287 A l 42 et l 71 ID 316 l 70 ID 338 A l 19 et l 54 ID 372 A l 75 103 et 116 ID 442 A l 200 et l 204

28 Le lieu de conservation de ces registres ou de leurs copies est deacutesigneacute comme eacutetant laquo le sanctuaire raquo dans un compte de deacutepenses de construction de la Salle Hypostyle en 208 (ID 365 l 23-24 τάδε ἀνήλωται τοῦ δήμου ψηφισαμένου καὶ τοῦ ἀρχιτέκτονος Γόργου [ἀ]πο[δ]εξα[μέν]ου τὰ ἔργα καὶ κελεύοντος κατὰ [τὰ]ς συγγραφὰς καὶ τὰς διεγγυήσεις ὧν τὰ ἀντίγραφά ἐστιν ἐν ἱερῶι)

29 Cl Vial laquo La conservation des contrats agrave Deacutelos pendant lrsquoIndeacutependance raquo dans Comptesetinventaires D Knoepfler eacuted p 49-60

30 ID 1449 A ab II l 29-31 (= ID 1450 A l 104-105) γραμματείδιον δίπτυχον λελευκωμένον ἐν ὧι ἔστιν τὸ [δάνεισμα] τὸ Δηλίων ὃ ἔφασαν δανεῖσαι Ἑρμιονεῦσιν καὶ ἡ συγγραφὴ ἡ κατὰ Ἑρμιονέων [γεγραμ]μένη Sur ce precirct cf L Migeotte Lrsquoemprunt publicdansles citeacutesgrecques Queacutebec 1984 p 157 qui considegravere que les precircts du IVe siegravecle nrsquoont pas fait lrsquoobjet drsquoun contrat eacutecrit et les objections de Cl Vial art cit (n 29) p 58

31 Lrsquoeacutetude de G Glotz laquo Le prix du papyrus dans lrsquoAntiquiteacute grecque raquo AnnalesdrsquoHistoireeacuteconomiqueetsociale 1929 p 3-12 rassemble les reacutefeacuterences tireacutees des comptes des hieacuteropes

(τεῖ παραδόσει) 27 Ils eacutetablissaient donc des listes correspondant aux partenaires des affaires financiegraveres du dieu les garants dans les opeacuterations de precirct et drsquoaffermage les preneurs drsquoadjudications pour les travaux et les fournitures de mateacuteriaux

Nous avons ainsi lrsquoassurance que les πέτευρα repreacutesentent autre chose que des brouillons de compte Il srsquoagit bel et bien de registres sur lesquels eacutetaient conserveacutees des listes et qui de plus compor-taient des informations qui eacutetaient exploiteacutees dans la reacutedaction du compte annuel 28 Pour les contrats de precircts et de travaux les comptes des hieacuteropes eux-mecircmes signalent que des contrats individuels eacutetaient conserveacutes chez des tiers tous citoyens deacuteliens et deacutepositaires de contrats en tant que magistrats teacutemoins garants ou simples particuliers 29 Un inventaire ducirc aux administrateurs atheacuteniens du sanctuaire au milieu du IIe siegravecle enregistre dans le temple drsquoApollon laquo une petite tablette double blanchie sur laquelle il y a le precirct des Deacuteliens qursquoils ont disent-ils accordeacute aux gens drsquoHermionegrave et leur contrat envers les gens drsquoHermionegrave raquo pour une opeacuteration qui remonte peut-ecirctre agrave un precirct du IVe siegravecle 30 En plus de ces documents particuliers les administrateurs du sanctuaire tenaient des registres par cateacutegories (cautions contrats) sur les peteura Crsquoest donc agrave tort que ces diffeacuterents supports (leukocircmatapeteura) ont eacuteteacute consideacutereacutes comme des eacuteleacutements intermeacutediaires agrave lrsquoeacutelaboration du compte ou des brouillons ils constituent autant de registres autonomes dont la tenue se faisait seacutepareacutement

Les comptes montrent que les hieacuteropes achetaient eacutegalement et de maniegravere reacuteguliegravere des feuilles de papyrus (χάρτη) crsquoest peut-ecirctre ce support qui leur servait agrave lrsquoeacutelaboration intermeacutediaire drsquoinforma-tions consigneacutees ensuite sur la stegravele ou de brouillon de compte car elles sont toujours acheteacutees en fin drsquoexercice 31 Les comptes des

97557indb 92997557indb 929 281114 0928281114 0928

930 COMPTES RENDUS DE LrsquoACADEacuteMIE DES INSCRIPTIONS

32 Voir agrave ce sujet A Schaumlrlig Compteravecdescailloux Lausanne 2001 et le numeacutero speacutecial de la revue Comptabiliteacute(s) sur Revuesorg coord V Chankowski et G Minaud 2014 agrave paraicirctre Sur lrsquoapport des connaissances algeacutebriques arabes et en particulier la querelle du XIIe siegravecle entre les Abacistes (partisans du calcul traditionnel en chiffres romains) et les Algoristes (deacutefenseurs des nouvelles meacutethodes pratiqueacutees avec les chiffres arabes) voir les eacutetudes rassembleacutees par R RashedEntrematheacutematiquesetalgegravebreRecherchessurlrsquohistoiredesmatheacutematiquesarabes Paris 1984

hieacuteropes teacutemoignent agrave maintes reprises que les collegraveges successifs pratiquaient couramment les quatre opeacuterations mais lrsquousage du systegraveme acrophonique dans les comptabiliteacutes rendait neacutecessaire le recours agrave des supports intermeacutediaires (abaque et jetons de calcul) puisqursquoil nrsquoeacutetait pas possible dans le systegraveme acrophonique de poser directement sur le papyrus un calcul eacutecrit comme nous le reacutealisons avec nos chiffres indo-arabes 32 Il leur fallait donc aussi reporter sur une feuille de calcul les diffeacuterents reacutesultats obtenus avant de proceacuteder au bilan

Les hieacuteropes lorsqursquoils eacutelaboraient le texte final de la stegravele dans le cadre de leur reddition de comptes faisaient la synthegravese de ces diffeacute-rents registres comptes mensuels sur les leukocircmata registres des precircts des contrats des transmissions drsquooffrandes sur les peteura Ces registres nrsquoavaient pas pour seul but de servir de documents preacutepara-toires au compte ils enregistraient des cateacutegories drsquoinformations qui entraient dans le processus de gestion des biens du dieu Mais comme tels ils permettaient eacutegalement drsquoeacutelaborer et de recouper lrsquoinforma-tion comptable aboutissant au compte annuel graveacute Le registre des comptes mensuels (τοῖς κατὰ μῆνα λόγοις ἐκτιθεμένοις εἰς τὴν ἀγορὰν λεύκωμα) permettait de rendre compte de lrsquoemploi du fonds de roulement pour toutes les deacutepenses que les administrateurs eacutetaient habiliteacutes agrave reacutealiser sans intervention du Conseil et de lrsquoAssembleacutee Le registre des cautions (πέτευρα ταῖς διεγγυήσεσιν) permettait drsquoin-ventorier les sommes dues en precircts fermages et adjudications Le registre des contrats (πέτευρα ταῖς συγγραφαῖς) rendait compte des deacutepenses deacutecideacutees par deacutecret et par intervention de lrsquoAssembleacutee Le registre des transmissions drsquooffrandes (πέτευρα τεῖ παραδόσει) entrait aussi dans lrsquoeacutevaluation comptable de la fortune du dieu srsquoil est vrai qursquoune partie des offrandes eacutetait constitueacutee drsquoobjets heacuteteacutero-clites la majeure partie des collections drsquoobjets meacutetalliques eacutetait eacutevalueacutee en poids drsquoargent et constituaient une theacutesaurisation en meacutetal preacutecieux or et argent Les hieacuteropes y ajoutaient des comptes de stocks de mateacuteriaux de construction (tuiles bois) en peacuteriode de travaux sur des bacirctiments de lrsquoicircle

97557indb 93097557indb 930 281114 0928281114 0928

NOUVELLES RECHERCHES DES HIEacuteROPES DE DEacuteLOS 931

33 Degraves le milieu du IIIe siegravecle les comptes mentionnent des transmissions de fonds διὰ τραπέζης (IG XI 2 287 A l 134-135 D l 10-20)

34 Le lieu de conservation indiqueacute dans les inscriptions du IIIe siegravecle est toujours lrsquoArteacutemision Mais en 179 crsquoest le temple drsquoApollon qui heacuteberge la caisse sacreacutee et la caisse publique (ID 442 A l 2) Voir infra n 49

35 R Parker D Obbink laquo Aus der Arbeit der ldquoInscriptiones Graecaerdquo VI Sales of Priesthoods on Cos I raquo Chiron XXX 2000 ndeg1 l 16-24

36 R Bogaert Banquesetbanquiersdanslesciteacutesgrecques Leiden 1968 p 170-175 37 V Chankowski laquo Monnayage et circulation moneacutetaire agrave Deacutelos aux eacutepoques classique et

helleacutenistique raquo dans NomismaLacirculationmoneacutetairedanslemondegrecantique Th Faucher M-Chr Marcellesi O Picard eacuted BCHSupplLIII 2011 p 382-384

Les administrateurs avaient eacutegalement recours agrave des registres exteacute-rieurs les comptes du IIe siegravecle qui comprennent lrsquoinventaire des jarres de monnaies contenues dans la caisse sacreacutee constituant lrsquoen-semble de la fortune monnayeacutee du dieu nous apprennent que la plupart des sommes en circulation transitaient par des banques 33 Crsquoeacutetait eacutegalement le cas de la caisse publique dont les hieacuteropes au IIe siegravecle eacutetablissent lrsquoinventaire des jarres Lrsquoargent de la citeacute et lrsquoargent drsquoApollon ne faisaient que transiter par ces banques et restaient heacutebergeacutes agrave demeure dans le temple de la diviniteacute 34 Neacuteanmoins comme agrave Cos ougrave une inscription teacutemoigne de lrsquoexistence drsquoun compte en banque ouvert au nom de la deacuteesse Aphrodite 35 le dieu Apollon et la citeacute de Deacutelos posseacutedaient des comptes ouverts dans les diffeacuterentes banques qui travaillaient avec le sanctuaire 36 Celles-ci jouaient un rocircle drsquointermeacutediaire pour un certain nombre de paiements et de transferts de fonds peut-ecirctre aussi pour les opeacuterations de conver-sion comptable permettant drsquoarriver agrave un total en eacutetalon attique seul eacutetalon de compte des hieacuteropes agrave partir des numeacuteraires de provenances varieacutees qui composaient lrsquoencaisse sacreacutee et que les hieacuteropes utili-saient pour leurs paiements Chacune de ces jarres portait un libelleacute systeacutematiquement repris par les hieacuteropes dans leurs inventaires des jarres comme moyen drsquoidentification et de laquo traccedilabiliteacute raquo de chaque lot de monnaie Ce libelleacute contenait des informations qui devaient eacutegalement figurer sur un registre bancaire le nom de la banque par laquelle a transiteacute le lot de monnaies la date de lrsquoencaissement (anneacutee et mois) le nom du collegravege qui a deacuteposeacute la somme dans la caisse sacreacutee la nature de la somme encaisseacutee et le montant en eacutetalon attique Dans ces jarres les hieacuteropes faisaient des retraits en choisis-sant probablement en fonction du numeacuteraire varieacute qursquoelles conte-naient et qui devait ecirctre en adeacutequation avec le paiement qursquoils allaient effectuer 37 Le texte des hieacuteropes sur la stegravele apporte des informa-tions qui complegravetent le suivi de chacune des jarres en indiquant le montant de leurs retraits et le reliquat eacuteventuel dans la jarre

97557indb 93197557indb 931 281114 0928281114 0928

932 COMPTES RENDUS DE LrsquoACADEacuteMIE DES INSCRIPTIONS

38 G E M de Sainte-Croix art cit (n 7)39 J Treacuteheux Eacutetudes p 126-127 239 274-275 Cl Vial laquo La conservation des contrats agrave

Deacutelos pendant lrsquoIndeacutependance raquo dans Comptesetinventaires D Knoepfler eacuted p 60 L Migeotte laquo La comptabiliteacute publique dans les citeacutes grecques Lrsquoexemple de Deacutelos raquo dans Pistoi dia tegraventechnegraven p 59-76

Exemple de libelleacute de jarre

ID 442 A l 68-71

Au mois de Posideacuteon nous avons retireacute de la jarre portant lrsquoinscription de labanque de Nymphodocircros etHeacuterakleidegraves sous Deacutemaregravesmois de Posideacuteon leshieacuteropes de lrsquoarchontat deTeacuteleacutesarchidegraves Euboeus etParmeacutenion ont deacuteposeacute leproduitdesfermagesloyerstaxes et inteacuterecircts 6998 dr 4obfrac12obfrac14ob2ch De cela nous les hieacuteropes Polyxeacutenos Amphoteacuteros Philippos Silegravenos avons retireacute au mois de Posideacuteon pour les travaux 1120 dr 4 ob Reliquat 5878 dr frac12 ob frac14 ob 2 ch

μηνὸς Ποσιδεῶνος ἐξείλομεν ἀπὸ στάμνου οὗ ἐπιγραφή ἀπὸ τῆς Νυμφοδώρου καὶ Ἡρακλείδου ἐπὶ Δημάρου Ποσιδεῶνος ἔθεσαν ἱεροποιοὶ οἱ ἐπrsquo ἄρχοντος Τελεσαρχίδου Εὐβοεὺς καὶ Παρμενίων τὸ πραχθὲν ἐνηροσίων ἐνοικίων τελῶν τόκων 6585865862Χ65861ΗΗΗΗ65860ΔΔΔΔ65859658586585865858ΙΙΙΙ6585765856 ἀπὸ τούτου ἀφείλομεν μηνὸς Ποσιδεῶνος ἱεροποιοὶ Πολύξενος Ἀμφοτερός Φίλιππος Σίληνος εἰς τὰ ἔργα 65858ΧΗΔΔ[ΙΙΙΙ] λοιπὸν ἔνεστιν 6586265861ΗΗΗ65860ΔΔ65859658586585865858 6585765856

En ce sens les comptes des hieacuteropes peuvent ecirctre consideacutereacutes comme un laquo grand livre raquo de comptables qui srsquoappuie sur un ensemble drsquoarchives agrave partir desquelles il constitue une information globale et complegravete La comptabiliteacute des hieacuteropes proceacutedait de cateacute-gories de documents diffeacuterentes et bien deacutetermineacutees dont lrsquoutilisa-tion pour la fabrication du compte final eacutetait hieacuterarchiseacutee nous le percevons seulement agrave travers les supports de qualiteacutes diffeacuterentes qui figurent dans leurs achats Le compte nrsquoest donc pas le produit drsquoune simple logique narrative 38 comme lrsquoeacutetaient les laquo livres de raison raquo des meacutenages Certains savants lrsquoont caracteacuteriseacute comme laquo un extrait seacutelectif de procegraves-verbaux de reacutecolement raquo soulignant par lagrave qursquoil ne mentionnait pas lrsquointeacutegraliteacute de tous les documents archiveacutes auquel les reacutedacteurs avaient eu recours 39 plus exacte-ment il est une synthegravese exhaustive des mouvements de fonds et des sommes manieacutees par les administrateurs sous la forme drsquoun grand

97557indb 93297557indb 932 281114 0928281114 0928

NOUVELLES RECHERCHES DES HIEacuteROPES DE DEacuteLOS 933

40 R Bogaert Banquesetbanquiersdanslesciteacutesgrecques Leiden 1968 p 378-38041 J Andreau laquo Les archives des banquiers romains et leur conservation raquo dans Archiveset

sceaux du monde helleacutenistique M-Fr Boussac A Invernizzi eacuted BCH Suppl XXIX 1996 p 423-437 preacutesente une utile synthegravese des connaissances et mentionne les divergences drsquointerpreacute-tation eacutegalement J Andreau laquo Pouvoirs publics et archives des banquiers professionnels raquo Lameacutemoireperdue Paris 1994 p 1-18 G Minaud LacomptabiliteacuteagraveRomeEssaidrsquohistoireeacutecono-miquesurlapenseacuteecomptablecommercialeetpriveacuteedanslemondeantiqueromain Lausanne 2005

42 D Rathbone Economic rationalism and rural society in third-century AD Egypt TheHeroninosarchiveandtheAppianusestate Cambridge 1991

livre qui rassemble les informations contenues dans diverses seacuteries drsquoarchives Cette constatation est importante car elle permet de deacuteceler derriegravere la masse des lettres minuscules et des chiffres resserreacutes la construction drsquoune logique comptable La gravure relegraveve non pas drsquoun acte symbolique qui ferait finalement peu de cas des possibiliteacutes de lecture du texte mais au contraire de la mani-festation drsquoune veacuteritable organisation financiegravere

La question de la hieacuterarchisation des supports drsquoeacutecriture se pose eacutegalement dans drsquoautres contextes pour les comptabiliteacutes antiques Dans son eacutetude sur les banquiers grecs R Bogaert constatait qursquoau-cune source ne permet drsquoaffirmer lrsquoexistence de registres disposeacutes compte par compte en plus du registre des activiteacutes journaliegraveres que les banquiers tenaient mais supposait tout de mecircme lrsquoexistence drsquoun tel laquo grand livre raquo de comptabiliteacute 40 Drsquoautres eacutetudes celles de J Andreau sur les financiers romains et plus reacutecemment lrsquoeacutetude de G Minaud sur les pratiques comptables du monde romain ont montreacute lrsquoexistence de niveaux hieacuterarchiseacutes de documents au sein des archives comptables priveacutees dans le monde romain 41 Dans le Fayoum eacutegyptien agrave lrsquoeacutepoque romaine les archives du domaine drsquoAppianus eacutetudieacutees par D Rathbone reacutevegravelent lrsquoexistence de docu-ments comptables hieacuterarchiseacutes des comptes mensuels tenus par fractions de domaines des comptes pour chaque ouvrier agricole dans chaque fraction du domaine des comptes secondaires que les administrateurs tenaient pour leurs propres besoins et gardaient par devers eux et des comptes transmis agrave lrsquoadministration centrale 42

3 Les meacutethodes comptables des hieacuteropes

La comptabiliteacute des hieacuteropes apparaicirct comme une construction complexe reacutealiseacutee agrave partir de registres produits dans diffeacuterents contextes Ce sont des techniques comptables et des pratiques de

97557indb 93397557indb 933 281114 0928281114 0928

934 COMPTES RENDUS DE LrsquoACADEacuteMIE DES INSCRIPTIONS

43 Cl Vial Deacutelosindeacutependante p 216-231 sur les tacircches des hieacuteropes44 V Chankowski laquo Banquiers caissiers comptables Agrave propos des meacutethodes financiegraveres

dans les comptes de Deacutelos raquo dans Pistoidiategraventechnegraven p 77-92 Lrsquoanalyse inteacutegrale des eacutevolu-tions financiegraveres et comptables des actes des hieacuteropes est reprise dans V Chankowski ParasitesdudieuPratiquesfinanciegraveresetvieeacuteconomiquedanslaDeacuteloshelleacutenistique meacutemoire ineacutedit preacutesenteacute en vue drsquoobtenir lrsquohabilitation agrave diriger des recherches EPHE juin 2011 chapitre II (publication en preacuteparation) Voir eacutegalement L Migeotte Lesfinancesdesciteacutesgrecquesauxpeacuteriodesclassiqueethelleacutenistique Paris 2014 chapitre VI p 585-678

gestionnaires que lrsquoalignement des chiffres et des noms invite agrave restituer

Les tacircches de ces magistrats eacutetaient multiples au cours de lrsquoanneacutee car outre la tenue de la comptabiliteacute ils srsquooccupaient de lrsquoorganisa-tion des fecirctes en achetant le mateacuteriel neacutecessaire ils suivaient les chantiers de construction et drsquoentretien des bacirctiments depuis lrsquoadju-dication en passant par lrsquoapprovisionnement du chantier et la mise en paiement ils proceacutedaient aux locations des terres et des maisons appartenant au sanctuaire ainsi qursquoaux precircts agrave inteacuterecircts et ils devaient eacutegalement faire lrsquoinventaire des offrandes preacutecieuses en veillant agrave leur entretien 43 Globalement ils devaient rendre compte drsquoun eacutetat annuel de la fortune sacreacutee qui eacutetait en partie fonciegravere et immobi-liegravere en partie meacutetallique theacutesauriseacutee et en partie moneacutetariseacutee

Comme je lrsquoai montreacute ailleurs les meacutethodes des hieacuteropes se perfectionnent et eacutevoluent dans le temps srsquoadaptant progressive-ment agrave lrsquoeacutevolution des besoins financiers de la citeacute deacutelienne Leurs comptes reflegravetent des capaciteacutes techniques et des compeacutetences comptables qui srsquoappuient sur des notions administratives et un vocabulaire financier bien preacutecis Mais ce nrsquoest que progressive-ment que la reacutedaction du compte de collegravege en collegravege devient un travail de synthegravese qui manifeste lrsquoexactitude du compte en fonction de principes de comptabiliteacute et non de la reacutealiteacute lineacuteaire du manie-ment des fonds 44

Leur vocabulaire se speacutecialise au cours de la peacuteriode consideacutereacutee Leurs comptes rendus de gestion se terminent par une balance de compte exprimeacutee par la formule κεφαλὴ εἰσόδου σὺν ὧι παρελάβομεν hellip κεφαλὴ ἐξόδου σὺν ὧι παρέδομεν laquo total des entreacutees avec ce que nous avons reccedilu (ie lrsquoencaisse et les beacuteneacutefices de lrsquoanneacutee) total des sorties avec ce que nous avons transmis (ie les deacutepenses avec le solde beacuteneacuteficiaire transmis aux successeurs) raquo agrave partir du compte de lrsquoanneacutee 250 (IG XI 2 287 A l 199-200) Les hieacuteropes expriment par un terme unique τὸ περιὸν le solde du fonds de roulement qursquoils utilisent pour le compte courant (par

97557indb 93497557indb 934 281114 0928281114 0928

NOUVELLES RECHERCHES DES HIEacuteROPES DE DEacuteLOS 935

45 Voir infra p 94246 Voir les travaux citeacutes n 4447 J Treacuteheux laquo Lrsquoadministration financiegravere des epitahiera agrave Deacutelos une theacuteorie nouvelle raquo

BCH CXV 1991 p 350 Id laquo Lrsquouniteacute de peseacutee et lrsquouniteacute de compte des hieacuteropes agrave Deacutelos raquo dans EconomicsofCultintheAncientGreekWorld T Linders B Alroth eacuted BoreasXXI 1992 p 22

48 L Migeotte laquo La comptabiliteacute publique dans les citeacutes grecques raquo dans Pistoi dia tegraventechnegraven p 69

exemple ID 444 A l 54 τὸ δὲ περιὸν ἀργύρ[ιον ]χοου τοῦ ἐκ τῆς στήλης Au contraire le λοιπὸν deacutesigne toute forme de reliquat subsistant agrave la suite drsquoune deacutepense sur un fonds affecteacute 45 (fig 4)

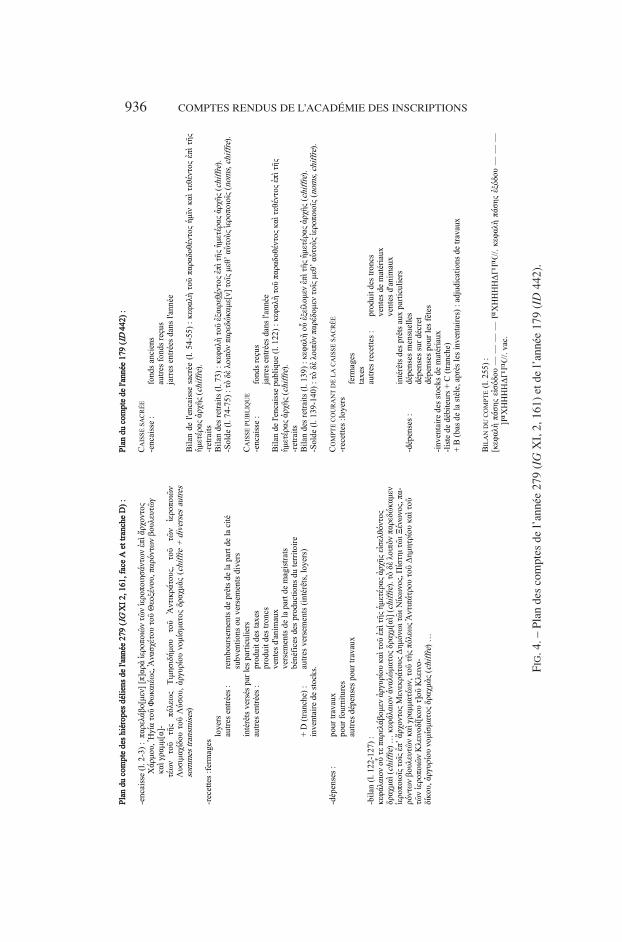

Au IIe siegravecle la caisse sacreacutee dans sa partie moneacutetariseacutee eacutetait composeacutee drsquoun fonds ancien qui ne circulait plus et constituait une theacutesaurisation au mecircme titre que les offrandes de meacutetal preacutecieux 46 Lrsquoautre partie du fonds eacutetait constitueacutee drsquoune encaisse de monnaies diverses qui permettait aux hieacuteropes de faire des paiements dans le numeacuteraire qui convenait agrave lrsquoachat Parallegravelement les hieacuteropes encaissaient des recettes par lrsquointermeacutediaire des comptes bancaires du dieu et effectuaient des paiements agrave partir de ces recettes comme lrsquoavait bien analyseacute J Treacuteheux ils beacuteneacuteficiaient ainsi drsquoun fonds de roulement qui simplifiait les meacutecanismes de gestion courante 47 Les comptes graveacutes sont alors clairement partageacutes en deux parties le compte courant qui deacutetaille les paiements reacutealiseacutes au cours de lrsquoanneacutee et le bilan geacuteneacuteral des avoirs qui prend la forme drsquoun inven-taire 48 Cet inventaire eacutetablit en fait la liste des jarres (στάμνοι)que contient la caisse sacreacutee en preacutecisant agrave chaque fois la somme qursquoelle contient sa provenance et la date de son deacutepocirct puis les retraits opeacutereacutes avec leur date et le solde La forme des comptes graveacutes eacutevolue alors consideacuterablement ils sont beaucoup plus longs et il faut deacutesormais deux stegraveles une stegravele principale et une stegravele compleacute-mentaire pour graver le bilan comptable annuel

De plus agrave un moment que lrsquoon place geacuteneacuteralement au deacutebut du IIe siegravecle les hieacuteropes ont ducirc ajouter agrave leur tacircche drsquoinventaire des fonds sacreacutes lrsquoinventaire des fonds publics presque sur le mecircme modegravele dans le cas de la caisse publique les hieacuteropes ne gravent pas le compte courant car cette tacircche continue probablement drsquoap-partenir aux treacutesoriers Mais ils eacutetablissent le bilan annuel sous la forme drsquoun inventaire des jarres du treacutesor public

Crsquoest donc agrave ce moment-lagrave au deacutebut du IIe siegravecle (le premier compte comportant ces inventaires de jarres ID 399 date de 192)

97557indb 93597557indb 935 281114 0928281114 0928

936 COMPTES RENDUS DE LrsquoACADEacuteMIE DES INSCRIPTIONS

FIG

4 ndash

Pla

n de

s com

ptes

de

lrsquoann

eacutee 2

79 (I

G X

I 2

161

) et d

e lrsquoa

nneacutee

179

(ID

442

)

97557indb 93697557indb 936 281114 0928281114 0928

NOUVELLES RECHERCHES DES HIEacuteROPES DE DEacuteLOS 937

49 J-Ch Moretti laquo Le deacuteveloppement architectural de lrsquoArteacutemision de Deacutelos raquo ComptesrendusdesSeacuteancesdelrsquoAcadeacutemiedesInscriptionsetBelles-Lettres2012 fascicule I (janvier-mars) p 413-437

50 Cl Vial Deacutelosindeacutependante p 171

que nous voyons apparaicirctre le compte de la caisse publique avec le deacutetail des deacutepenses faites par la citeacute ndash un teacutemoignage unique dans le monde grec Tous les commentateurs ont vu dans ce changement reacutedactionnel une rupture qursquoil convient de reacuteexaminer

Le fait que les Deacuteliens choisissent de graver lrsquoinventaire inteacutegral de lrsquoencaisse publique et sacreacutee chaque anneacutee agrave partir du IIe siegravecle correspond en partie agrave la situation mateacuterielle des treacutesors entre 206 et 179 le treacutesor sacreacute et le treacutesor public tous deux conserveacutes dans une seacuterie de jarres sont passeacutes de lrsquoArteacutemision au temple drsquoApollon car lrsquoArteacutemision entre agrave cette peacuteriode dans une phase de travaux 49 Ce nrsquoest toutefois pas la seule explication La comptabiliteacute du dernier tiers du IIIe siegravecle est difficile agrave analyser car nous nrsquoen avons que des stegraveles tregraves fragmentaires alors que nous avons conserveacute de grandes stegraveles intactes pour la premiegravere moitieacute du IIIe siegravecle et la premiegravere moitieacute du IIe siegravecle Neacuteanmoins la coexistence des deux caisses apparaicirct degraves les anneacutees 230 lagrave encore les pratiques de gravure sont le reflet des meacutethodes comptables

Une mention de la caisse publique se trouve degraves 231 dans lrsquoen-caisse du compte ID 316 l 4-5

καὶ ἐπὶ τῆς [ἡμετέρας ἀρχῆ|ς κατέθε|σαν ndash nomdutreacutesorierndash ἐπrsquo ἄρ]χοντος Φιλοξένου καὶ οἱ κλ[η]ρονόμοι τοῦ ταμίου Λυσοῦ εἰς τὴν [δη]μοσίαν [κιβω]τ[ὸν ΜΧΧΧ]ΗΗΗΔΔ65859ΙΙΙ[ -]laquo Et sous notre exercice untel (treacutesorier) ainsi que les heacuteritiers du treacutesorier Lysegraves ont deacuteposeacute dans la caisse publique 13325 dr 3 ob 1 ch raquo

Consideacuterant que la caisse publique ne pouvait apparaicirctre dans le texte de lrsquoencaisse avant les inventaires de jarres de lrsquoanneacutee 192 Cl Vial a proposeacute de restituer εἰς τὴν [ἀπόδοσιν τῶι θεῶι] formule qui trouve effectivement de nombreux parallegraveles dans les comptes 50 La lecture par F Durrbach des lettres ΜΟΣΙΑΝ est pourtant assureacutee et conforte sa restitution εἰς τὴν [δη]μοσίαν [κιβω]τ[ὸν] Or les hieacuteropes dans ce passage additionnent le total de lrsquoencaisse reccedilue dans lrsquoArteacutemision (l 4 72 397 dr 4 ob 1 teacutetar-tegravemorion) et la somme deacuteposeacutee pour la caisse publique (l 5 13 325 dr 3 ob 1 ch) ainsi qursquoune autre somme (l 6 460 dr 1 ob 1 ch) Le total qursquoils indiquent (l 6 κεφαλή) est de 86 183 drachmes 2 oboles 1 teacutetartegravemorion et 2 chalques Non seulement le chiffre est

97557indb 93797557indb 937 281114 0928281114 0928

938 COMPTES RENDUS DE LrsquoACADEacuteMIE DES INSCRIPTIONS

51 V Chankowski AthegravenesetDeacutelos p 334 agrave propos de ID 444 A l 56 SEG XXXV 882 preacutesente la mecircme combinaison de signes acrophoniques (figure 5 infra)

52 V Chankowski opcit(n 44)

juste mais les subdivisions finales (2 oboles 1 teacutetartegravemorion 2 chalques) sont eacutegalement exactes ce qui est bien la preuve que lrsquoencaisse et le deacutepocirct de la caisse publique ont eacuteteacute additionneacutes De cet ensemble les hieacuteropes retirent ensuite (ἐκ δὲ τούτου ἐξείλομεν l 6-8) le salaire des aulegravetes et les sommes affecteacutees aux travaux

ID 316Encaisse reccedilue dans lrsquoArteacutemision (l 4) 72 397 drachmes 4 oboles

1 teacutetartegravemorionSomme deacuteposeacutee dans la caisse publique (l 5) 13 325 drachmes 3 oboles

1 chalqueAutre somme (l 6) 460 drachmes 1 obole 1 chalqueTotal (l 6) 86 183 drachmes 2 oboles

1 teacutetartegravemorion 2 chalques

Retraits (l 6-8) Salaire des aulegravetes 3470 drachmesTravaux 3160+ drachmes

Total des retraits de lrsquoexercice (l 8) [6630+ drachmes]Solde dans lrsquoArteacutemision (l 9) 79500+ drachmes hellip 3 oboles

frac12 obole

Dans le compte de lrsquoanneacutee suivante en 230 (ID 317) un chiffre intrigue agrave la l 35 Il srsquoagit drsquoun M surmonteacute drsquoun Δ comme en preacutesentent les balances des derniers comptes de lrsquoIndeacutependance qui totalisent le montant de la caisse publique et le montant de la caisse sacreacutee 51

F Durrbach a lu sur la pierre -M

ΔMM | -

Le montant est consideacuterable 120 000 drachmes soit 20 talents Il ne peut srsquoagir du total de la caisse sacreacutee dont il est possible de reconstituer lrsquoeacutevolution gracircce aux comptes anneacutee apregraves anneacutee et qui ne pouvait pas comptabiliser plus de 73 000 drachmes drsquoencaisse agrave cette date 52 Il srsquoagit alors tregraves probablement de lrsquoaddition des fonds sacreacutes et des fonds publics pour constituer une balance de compte semblable agrave celle qursquoeacutecrivent les hieacuteropes au IIe siegravecle

Degraves les anneacutees 230 les hieacuteropes associent donc les deux caisses du point de vue comptable dans les bilans et les balances de comptes Cette mecircme association des deux caisses reacuteapparaicirct au IIe siegravecle agrave travers les balances de comptes

97557indb 93897557indb 938 281114 0928281114 0928

NOUVELLES RECHERCHES DES HIEacuteROPES DE DEacuteLOS 939

53 Voir infra p 941

En principe la balance comptabilise le total des entreacutees puis le total des sorties qui doit lui ecirctre eacutegal pour assurer une transmission correcte des fonds aux successeurs Elle est indissociable de la mention des beacuteneacutefices de lrsquoanneacutee dont le montant est constitueacute par lrsquoexceacutedent entre les recettes et les deacutepenses Comme telle la balance de compte vise drsquoabord agrave montrer qursquoaucune somme nrsquoest sortie du circuit de transmission des fonds sacreacutes en passant drsquoun collegravege agrave un autre et qursquoil nrsquoy a pas de deacuteficit Or un examen attentif de ces balances de comptes stegravele apregraves stegravele lorsqursquoelles sont conserveacutees permet de constater que les hieacuteropes font lrsquoaddition de la caisse sacreacutee et de la caisse publique dans la balance de chaque compte Tout en restant comme le veut la regravegle dans le monde grec des biens distincts et mateacuteriellement seacutepareacutes les deux caisses publique et sacreacutee sont bel et bien geacutereacutees ensemble et forment drsquoun point de vue matheacutematique comme drsquoun point de vue comptable un tout Lrsquoopeacuteration est juste au chalque pregraves et permet de veacuterifier qursquoil y a bien eu addition des deux caisses le compte de 179 (ID 442) qui est presque complet se precircte agrave la deacutemonstration

La balance totale des deux caisses si lrsquoon additionne les montants conserveacutes pour la caisse sacreacutee (A l 37-74) et pour la caisse publique (A l 99-140) se monte en principe agrave 177 723 dr 5 ob frac12 ob et 2 chalques Or le chiffre de cette balance est partiellement conserveacute agrave la l 255 du compte elle se terminait par 65862XHHHHΔ65859IIIII65857 soit hellip 6 415 dr 5 ob frac12 ob 2 chalques

Le fait que les petites deacutenominations concordent parfaitement dans lrsquoaddition est deacutejagrave significatif de lrsquoassociation des deux caisses Mais pour se terminer par hellip 6 415 dr 5 ob frac12 ob 2 chalques le montant de la balance devait deacutepasser les 177 723 dr 5 ob frac12 ob et 2 chalques totaliseacutees par les balances des deux caisses on peut donc au minimum restituer comme montant de la balance globale agrave la l 255 le chiffre de 186 415 dr 5 ob frac12 ob 2 chalques La diffeacuterence de 8692 dr doit correspondre au perion du compte courant que les hieacuteropes integravegrent dans la balance 53 Ce chiffre de 8692 dr est dans lrsquoordre de grandeur du montant que lrsquoon obtient en calculant sur la base des donneacutees conserveacutees dans le compte la diffeacuterence entre les recettes et les deacutepenses (8542 dr) Eacutetant donneacute que certains chiffres ont disparu dans des lacunes du texte compleacute-mentaire qui eacutetait graveacute sur la tranche (face C de la stegravele) une marge de 150 dr paraicirct plausible

97557indb 93997557indb 939 281114 0928281114 0928

940 COMPTES RENDUS DE LrsquoACADEacuteMIE DES INSCRIPTIONS

ID 442 (anneacutee 179)

Calcul des avoirs de la caisse sacreacutee agrave partir des totaux indiqueacutes dans

le compte

Encaisse (l 37) 60 929 dr 4 ob frac12 frac14 1 chEntreacutees de lrsquoanneacutee (l 53) 14 623 dr 1 ob frac14 Total des recettes (l 54-55) 75 553 dr 1 ch

+ 3733 dr 2 obRetraits de lrsquoanneacutee (l 74) 11 553 dr 1 ob [+1] Solde transmis (l 74) 63 999 dr 4 ob 1 ch

+ 3733 dr 2 ob

Calcul des avoirs de la caisse publique agrave partir des totaux indiqueacutes dans

le compte

Encaisse (l 99) 28 371 dr 3 ob frac14 Total des entreacutees de lrsquoanneacutee (l 121) 70 066 dr frac14 1 chTotal de la caisse publique (l 122) 98 437 dr 3 ob frac12 1 chRetraits de lrsquoanneacutee (l 139) 59 150 dr frac12 obSolde transmis (l 140) 39 287 dr 3 ob 1 ch

Balance des deux caisses

177 723 drachmes 5 oboles frac12 obole 2 chalques + περιόν 8692 drachmes (que lrsquoon peut calculer agrave partir du compte courant)= [18]6 415 drachmes 5 oboles frac12 obole 2 chalques (partiellement conserveacutee l 255)

Un passage du compte de 192 apporte une preuve suppleacutementaire de lrsquoassociation des deux caisses les hieacuteropes signalent qursquoils ont preacuteleveacute dans un fonds de la caisse publique affecteacute au grammateion pour le mettre dans une autre jarre lrsquoargent qui manquait au total des deux caisses publique et sacreacutee et creacuteait des inexactitudes dans le compte

ID 399 A l 40-41 ἀπὸ τούτου ἀφείλομεν εἰς ἄλλο σταμνίον τὸ δι[α]φώνησαν ἀργύριον ἀπὸ παντὸς τοῦ ἀργυρίου τοῦ τ[ε] ἱεροῦ καὶ τοῦ δημοσίουlaquo de ce fonds nous avons retireacute pour le mettre dans une autre petite jarre lrsquoargent qui manquait au total de tout lrsquoargent agrave la fois public et sacreacute raquo

Cette laquo diaphonie raquo financiegravere nrsquoest autre que ce que les prati-ciens des comptabiliteacutes publiques nomment un reacuteajustement comp-table Crsquoest donc un terme technique de comptabiliteacute qui deacutesigne les sommes qui manquaient dans la reacutealiteacute par rapport au total que les

97557indb 94097557indb 940 281114 0928281114 0928

NOUVELLES RECHERCHES DES HIEacuteROPES DE DEacuteLOS 941

54 V Chankowski laquo Banquiers caissiers comptables Agrave propos des meacutethodes financiegraveres dans les comptes de Deacutelos raquo dans Pistoidiategraventechnegraven p 85-87

55 L Migeotte laquo La comptabiliteacute publique dans les citeacutes grecques raquo dans Pistoi dia tegraventechnegraven p 69-70 a bien perccedilu la ceacutesure que repreacutesente la seacuteparation du compte courant et de lrsquoin-ventaire de lrsquoencaisse mais sa conclusion est inexacte en ce qui concerne le bilan fourni par les hieacuteropes car il nrsquoa pas vu que celui-ci integravegre aposteriori le solde du fonds courant La seacuteparation entre les deux parties nrsquoest donc pas totale

hieacuteropes obtenaient en faisant les calculs des mouvements de fonds concernant les deux caisses 54 Ce genre de diffeacuterence entre le comp-tage du numeacuteraire et les opeacuterations de calcul de comptabiliteacute nrsquoest pas surprenant les hieacuteropes faisaient leurs calculs en eacutetalon attique agrave partir des chiffres que les banquiers inscrivaient sur les jarres apregraves avoir proceacutedeacute aux conversions mais dans la reacutealiteacute ils maniaient des eacutetalons varieacutes Puisqursquoils disent avoir eacutetabli une compensation pour lrsquoensemble de lrsquoargent manieacute tant pour la caisse sacreacutee que pour la caisse publique (ἀπὸ παντὸς τοῦ ἀργυρίου τοῦ τ[ε] ἱεροῦ καὶ τοῦ δημοσίου) leur comptabiliteacute eacutetait conccedilue globalement pour les deux caisses

Le fait drsquoeacutetablir lrsquoinventaire inteacutegral des jarres de la caisse sacreacutee et de la caisse publique posait un problegraveme comptable que les hieacuteropes avaient manifestement reacutesolu dans lrsquoeacutelaboration de leur comptabiliteacute De nombreux mouvements de fonds avaient lieu en cours drsquoanneacutee entre la caisse sacreacutee et la caisse publique il eacutetait donc aiseacute aux hieacuteropes de proceacuteder agrave lrsquoenregistrement des opeacutera-tions Mais ils risquaient dans les balances de compte drsquoadditionner deux fois des entreacutees et des sorties identiques qui pouvaient appa-raicirctre agrave la fois dans le compte courant et dans lrsquoinventaire des mouvements de fonds tireacutes des jarres Crsquoest tout particuliegraverement le cas pour les precircts et les travaux Ainsi dans le compte de lrsquoanneacutee 179 le chapitre des versements pour les travaux (ID 442 B l 217-253) reacutepond aux retraits mentionneacutes dans lrsquoinventaire de jarres (A l 55-73) Au chapitre des precircts aux particuliers un stamnos deacuteposeacute en Areacutesion (A l 39-40) est retireacute pour un nouveau precirct (l 74) qui est lui-mecircme mentionneacute dans le compte courant (l 213) Pour eacuteviter de fausser les balances de comptes les hieacuteropes ont degraves les anneacutees 230 non seulement seacutepareacute le compte courant de lrsquoinventaire des jarres mais aussi inteacutegreacute dans la balance de compte uniquement le solde du compte courant avec la deacutenomination reacutecur-rente de περιόν 55 Degraves lors que seul le solde du compte courant figurait dans la colonne des entreacutees pour lrsquoeacutetablissement de la balance comptable le total restait juste

97557indb 94197557indb 941 281114 0928281114 0928

942 COMPTES RENDUS DE LrsquoACADEacuteMIE DES INSCRIPTIONS

56 Voir supra n 4757 Lrsquoemploi des termes περιόν et λοιπόν par les hieacuteropes est tregraves coheacuterent et lrsquoon suggegraverera

de ce fait de restaurer plutocirct περιόν que λοιπόν dans ID 461 Ab l 5558 U Fantasia laquo Finanze citadine liberalitagrave privata e sitos demosios considerazioni su alcuni

documenti epigrafici raquo Sertahistoricaantiqua II 1989 p 47-84 en particulier p 50-52

Un exemple parmi drsquoautres permet de le montrer Dans le compte de 218 (ID 354) le bilan transmis par les hieacuteropes se deacutecompose comme suit

bull total des encaisses (l 1-8) 84 722 dr 1 ob frac12 ob 5 chbull total des retraits (l 9-16) 65 445 dr 5 obrarr solde calculeacute (non indiqueacute par les hieacuteropes) 19 276 dr 2 ob frac12 ob 5 ch frac12 ob 5 chbull solde transmis(l 16 λοιπὸν ἐν Ἀρτεμισίωιτοῦτο παρέδομεν ἐν Ἀρτεμισίωι) 23 739 dr frac12 ob frac14 ob 2 ch

Lorsque les hieacuteropes indiquent (l 16) le montant du λοιπὸν ἐν Ἀρτεμισίωι une fois effectueacutes les retraits pour les precircts les travaux et le salaire des aulegravetes ils ont deacutejagrave inclus dans lrsquoencaisse qursquoils disent transmettre agrave leurs successeurs le montant du περιόν crsquoest-agrave-dire le solde du compte courant une fois reacutealiseacutees les deacutepenses mensuelles et les recettes peacuteriodiques Celui-ci se montait agrave 4463 dr soit la diffeacuterence entre le solde que nous avons calculeacute ci-dessus et le solde que les hieacuteropes disent avoir transmis Le chiffre est plau-sible les inventaires de jarres indiquent par exemple que le περιόν de lrsquoanneacutee 200 se montait agrave 4895 dr (ID 372 A l 190) et celui de lrsquoanneacutee 174 agrave 3050 drachmes (ID461 Aa l 14-15) Comme lrsquoavait bien vu J Treacuteheux les recettes encaisseacutees en cours drsquoanneacutee consti-tuaient un fonds de roulement qui servait agrave payer les deacutepenses courantes 56 Le reliquat nommeacute systeacutematiquement περιόν est verseacute dans lrsquoencaisse et constitue le beacuteneacutefice de lrsquoanneacutee ce dont les inven-taires de jarres fournissent maints exemples 57

La stegravele de compte faisait ainsi la synthegravese de la situation de plusieurs comptes le compte courant de la caisse sacreacutee mais aussi communiquant avec celui-ci lrsquoeacutetat des avoirs de la caisse sacreacutee Les hieacuteropes y ajoutaient des comptes de stocks offrandes meacutetal-liques mais aussi mateacuteriaux de construction (tuiles bois) en peacuteriode de travaux sur des bacirctiments de lrsquoicircle Ils faisaient aussi lrsquoeacutetat des avoirs de la caisse publique en isolant de celle-ci le compte de la sitocircnia qui au IIe siegravecle constituait un fonds drsquoachat public agrave triple rotation annuelle 58

97557indb 94297557indb 942 281114 0928281114 0928

NOUVELLES RECHERCHES DES HIEacuteROPES DE DEacuteLOS 943

59 R Bogaert Banques et banquiers dans les citeacutes grecques Leiden 1968 p 131-153 L Migeotte Lrsquoemprunt publicdanslesciteacutesgrecques Queacutebec 1984 p 156