Embed Size (px)

Citation preview

Andre erklæringer

Revision 2, cand.merc.aud., Aalborg Universitet

22. marts 2012

Faglig konsulent, cand.merc.aud., ph.d. Jesper Seehausen

2 | Andre erklæringer | Jesper Seehausen

Materiale (1:3)

• Regulering

- Erklæringsbekendtgørelsens §§ 1 og 2 samt 9-16

- Erklæringsvejledningens afsnit 1-4 samt 6 og 7

- ISA 800, ISA 805 og ISA 810

- ISRS 2400 DK og ISRS 2410 DK

- ISRE 3000 DK, ISAE 3400 DK og ISAE 3402 (kursorisk)

- ISRS 4400 DK og ISRS 4410 DK

- Revisionsteknisk Udvalgs udtalelse om den uafhængige revisors erklæringer vedrørende selskabsretlige forhold

• Obligatorisk litteratur

- Anders Bisgaard og Jesper Seehausen: ”Nye erklæringer vedrørende revision på særlige områder – ISA 800, ISA 805 og ISA 810”, Revision & Regnskabsvæsen, nr. 3, 2012

- Aasmund Eilifsen m.fl.: ”Auditing & assurance services”, McGraw-Hill, 2. udgave, 2010, kapitel 20 (ekskl. side 637-644)

3 | Andre erklæringer | Jesper Seehausen

Materiale (2:3)

- Kim Füchsel m.fl.: ”Revisor – regulering & rapportering”, Thomson Reuters, 2. udgave, 2009, kapitel 6 og 7

- Claus Bonde Hansen og Marianne Christoffersen: ”Revisors skriftlige erklæringer”, RevisionsOrientering, A 7.11, 2011

- Jesper Seehausen: ”’Formaliaerklæringer’ – hvad skal revisor kontrollere?”, Revision & Regnskabsvæsen, nr. 4, 2011

• Supplerende litteratur

- Peter Krogslund Jensen m.fl.: ”Revisorloven med kommentarer”, Thomson Reuters, 4. udgave, 2009

- Lars Bo Langsted, Paul Krüger Andersen og Lars Kiertzner: ”Revisoransvar”, Thomson Reuters, 7. udgave, 2008

- Kim Füchsel, Martin Lunden og Ole Tjørnelund Thomsen: ”Revisors skriftlige erklæringer”, Thomson Reuters, 3. udgave, 2010

• Yderligere materiale på Moodle

- Revisionsteknisk Udvalgs udtalelse om den uafhængige revisors erklæringer uden modifikationer og supplerende oplysninger ved revision af et fuldstændigt regnskab med generelt formål

- Revisionsteknisk Udvalgs udtalelse om modifikationer til konklusionen i den uafhængige revisors erklæring

4 | Andre erklæringer | Jesper Seehausen

Materiale (3:3)

- Revisionsteknisk Udvalgs udtalelse om supplerende oplysninger i den uafhængige revisors erklæring

- Anders Bisgaard og Jesper Seehausen: ”Ny revisionspåtegning –revisionspåtegninger med og uden forbehold og supplerende oplysninger”, Revision & Regnskabsvæsen, nr. 2, 2012

5 | Andre erklæringer | Jesper Seehausen

Hvad skal vi igennem i dag? (1:2)

• Revisorloven

• Erklæringsbekendtgørelsen og -vejledningen

• Internationale standarder om revision m.v.

- Erklæringsstandarderne

- ISA 800

- ISA 805

- ISA 810

- ISRE 2400 DK

- ISRE 2410 DK

- ISAE 3000 DK

- Begrebsrammen for erklæringsopgaver med sikkerhed

- ISAE 3400 DK

- ISAE 3402

- ISRS 4400 DK

- ISRS 4410 DK

6 | Andre erklæringer | Jesper Seehausen

Hvad skal vi igennem i dag? (2:2)

• Diskussionsopgave – valg af erklæring

• Selskabsretlige erklæringer

• ”Formaliaerklæringer”

7 | Andre erklæringer | Jesper Seehausen

Revisorloven

8 | Andre erklæringer | Jesper Seehausen

Lovens anvendelsesområde (1:5)

• Loven finder anvendelse ved revisors afgivelse af revisionspåtegninger på regnskaber, herunder revisors udtalelser om ledelsesberetningen i henhold til ÅRL, og ved revisors afgivelse af andre erklæringer med sikkerhed, der ikke udelukkende er bestemt til hvervgiverens eget brug (RL § 1, stk. 2)

• Lovens §§ … finder tillige anvendelse ved revisors afgivelse af andre erklæringer, der i øvrigt kræves i henhold til lovgivningen eller ikke udelukkende er bestemt til hvervgiverens eget brug (§ 1, stk. 3)

Andre erklæringer, der i øvrigt kræves i henhold til lovgivningen eller ikke udelukkende er bestemt til hvervgiverens eget brug

§ 1, stk. 3Andre erklæringer

Revisionspåtegninger på regnskaber samt andre erklæringer med sikkerhed, der ikke udelukkende er bestemt til hvervgiverens eget brug

§ 1, stk. 2Erklæringer med sikkerhed

9 | Andre erklæringer | Jesper Seehausen

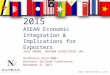

Lovens anvendelsesområde (2:5)

• Eksempler på erklæringer med sikkerhed

- Revisionspåtegning på et årsregnskab for en virksomhed, der er omfattet af revisionspligt

- Revisionspåtegning på et årsregnskab for en virksomhed, der er fritaget for revisionspligt, men som har indgået aftale med revisor om frivillig revision af årsregnskabet

- Reviewerklæring på en årsrapport for en virksomhed, der er fritaget for revisionspligt

- Erklæring med sikkerhed efter SL’s regler

- Erklæring med sikkerhed på et budget, der skal forelægges et pengeinstitut

- Erklæring vedrørende en syns- og skønsforretning efter retsplejelovens regler

- Erklæring vedrørende et konkursbo til brug i skifteretten, hvor revisor er udpeget af skifteretten (lovbemærkningerne)

10 | Andre erklæringer | Jesper Seehausen

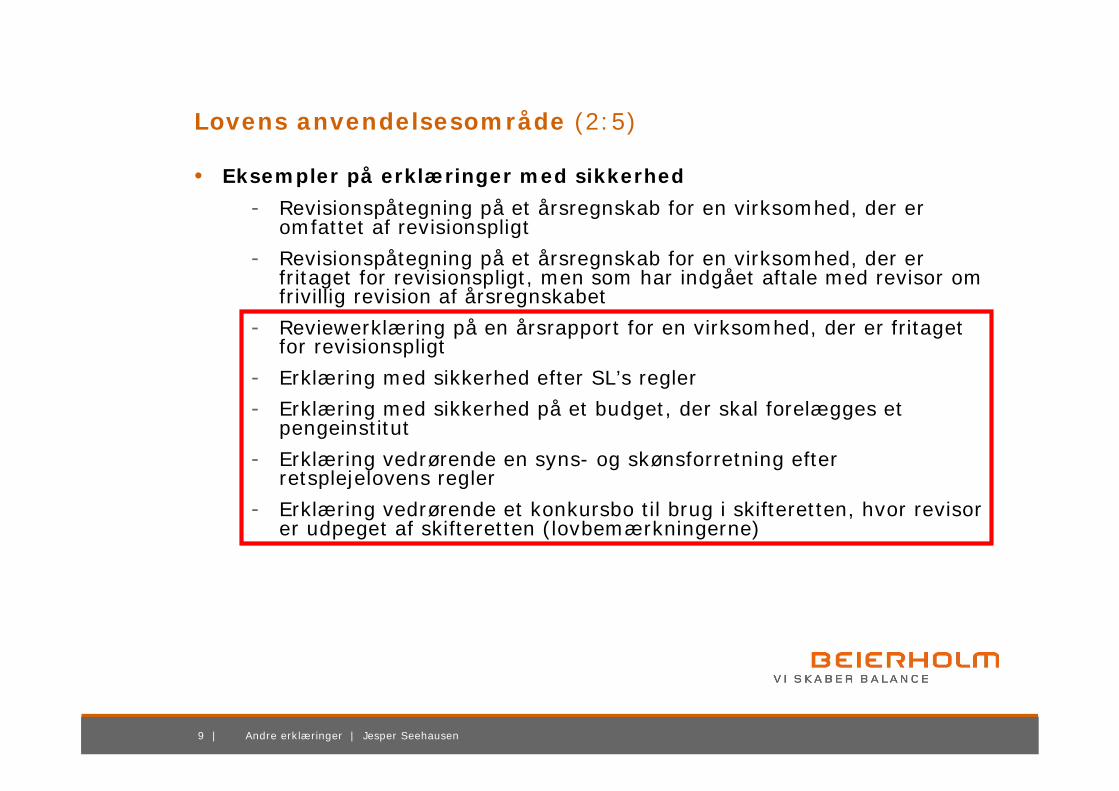

Lovens anvendelsesområde (3:5)

• Eksempler på andre erklæringer

- Erklæring om udført assistance, f.eks. i forbindelse med at revisor opstiller et regnskab på grundlag af bogføringen

- Erklæring om assistance med udarbejdelse af skattemæssigt specifikationshæfte eller andre skatteopgørelser til et regnskab for virksomheder eller personer

- Erklæring om assistance med udarbejdelse af budgetter

- Erklæring om aftalte arbejdshandlinger mellem virksomheden og revisor til brug for en långiver vedrørende ”sale and lease back”-transaktioner

- Erklæring om aftalte arbejdshandlinger mellem virksomheden og revisor til Advokatrådet i relation til kontrol af advokaters klientkontomidler (lovbemærkningerne)

11 | Andre erklæringer | Jesper Seehausen

Lovens anvendelsesområde (4:5)

JaJaTavshedspligt

JaJaUnderretning om økonomiske forbrydelser

Andre erklæringer

Erklæringermed sikkerhed

JaJaDisciplinære sanktioner

JaJaLovpligtig forsikring

Alene professionel kompetence og fornøden

omhuGod revisorskikKrav til revisors arbejde

12 | Andre erklæringer | Jesper Seehausen

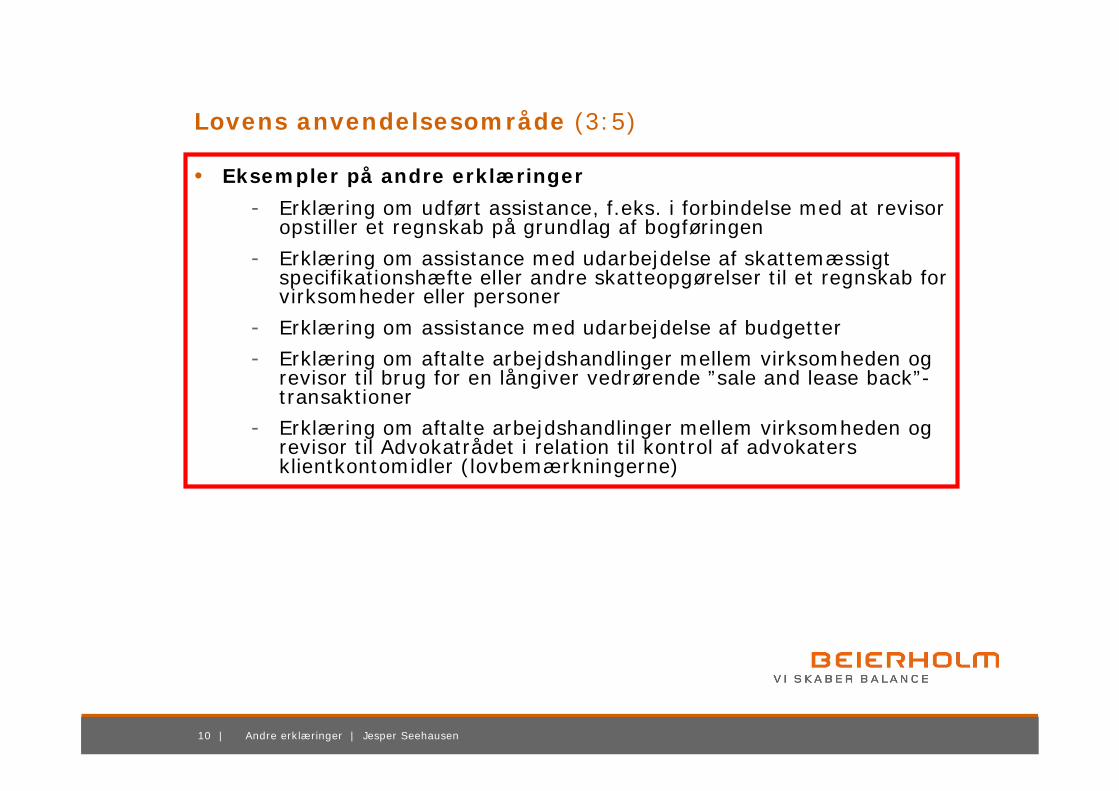

Lovens anvendelsesområde (5:5)

NejJaErklæringer skal afgives gennem en revisionsvirksomhed

Nej (men oplysningskrav)JaUafhængighed

NejJaTilsynsbaseret kvalitetskontrol

Andreerklæringer

Erklæringermed sikkerhed

NejJaEn række andre krav til revisor og revisionsvirksomheden

NejJaOffentlighedens tillidsrepræsentant

13 | Andre erklæringer | Jesper Seehausen

Revisionspåtegning eller anden erklæring med sikkerhed

• Når revisor har afsluttet en revision, skal revisor afgive en revisionspåtegning på regnskabet om det udførte arbejde og konklusionen herpå

- Revisionspåtegningen skal afgives af den eller de revisorer, der er valgt til at udføre opgaven, eller – hvor en revisionsvirksomhed er valgt – af den eller de revisorer, der har forestået og har det endelige ansvar for opgaven

- Revisionspåtegninger på regnskaber kan ikke afgives sammen med andre end godkendte revisorer (RL § 19, stk. 1)

• Andre erklæringer med sikkerhed end revisionspåtegninger skal underskrives af den eller de revisorer, der er valgt til at udføre opgaven, eller – hvor en revisionsvirksomhed er valgt – af den eller de revisorer, der har forestået og har det endelige ansvar for opgaven

- Erklæringen kan afgives sammen med andre end revisorer (§ 19, stk. 4)

14 | Andre erklæringer | Jesper Seehausen

Erklæringsbekendtgørelsen og-vejledningen

15 | Andre erklæringer | Jesper Seehausen

Erklæringsbekendtgørelsens indhold

• Kapitel 1

- Indledende bestemmelser (§§ 1-2)

• Kapitel 2

- Afgivelse af erklæringer- Revisionspåtegninger på reviderede regnskaber (§§ 3-8)

- Erklæringer om gennemgang (review) af regnskaber (§§ 9-12)

- Andre erklæringer med sikkerhed (§§ 13-16)

• Kapitel 3

- Straffebestemmelser (§ 17)

• Kapitel 4

- Ikrafttrædelsesbestemmelser (§ 18)

16 | Andre erklæringer | Jesper Seehausen

Erklæringsvejledningens indhold

• Indledning

• Revisorloven og erklæringsbekendtgørelsen

• Årsregnskabsloven og erklæringsbekendtgørelsen

• Erklæringsbekendtgørelsen

• Revisionspåtegninger på reviderede regnskaber

- Erklæringsbekendtgørelsens §§ 3-8

• Erklæringer om gennemgang (review) af regnskaber

- Erklæringsbekendtgørelsens §§ 9-12

• Andre erklæringer med sikkerhed

- Erklæringsbekendtgørelsens §§ 13-16

• Ikrafttræden m.v.

17 | Andre erklæringer | Jesper Seehausen

Indledende bestemmelser

• Revisor er offentlighedens tillidsrepræsentant ved afgivelse af erklæringer med sikkerhed, der kræves i henhold til lovgivningen, eller som ikke udelukkende er bestemt til hvervgiverens eget brug

- Tilsvarende gælder ved afgivelse af udtalelser om ledelsesberetninger (erklæringsbekendtgørelsens § 1, stk. 1)

• Revisor skal udforme erklæringerne og udtalelserne uafhængigt af hvervgiver og under hensyn til de forhold, som modtagerne måforventes at tillægge betydning, når de træffer beslutninger

- Revisor skal derfor tage stilling til alle forhold, medmindre de er uvæsentlige for formålet med erklæringen og udtalelsen, og andet ikke fremgår af lovgivningen m.v. (§ 1, stk. 2)

• Revisor skal udforme erklæringerne og udtalelserne i et entydigt og let forståeligt sprog (§ 1, stk. 3)

• Modtagerne forudsættes at være de personer, virksomheder og offentlige myndigheder m.v., hvis beslutninger normalt måforventes at blive påvirket af erklæringerne og udtalelserne (§ 1, stk. 4)

18 | Andre erklæringer | Jesper Seehausen

Regnskaber og andre dokumenter (1:2)

• Ved et regnskab forstås:

- En årsrapport, et årsregnskab, et koncernregnskab, en delårsrapport, et delårsregnskab og et delårskoncernregnskab i henhold til ÅRL

- Et andet tilsvarende regnskab, som i det mindste indeholder en resultatopgørelse, en balance og forklarende noter, og som tjener et generelt formål og retter sig mod en bred kreds af brugere (erklæringsbekendtgørelsens § 2)

• Eksempler på regnskaber

- Regnskaber, der aflægges efter ÅRL

- Regnskaber, der aflægges eller IFRS

- Regnskaber for ikke-erhvervsdrivende fonde

- Regnskaber for friskoler og private grundskoler m.v.

- Regnskaber for frie kostskoler

- Regnskaber for institutioner for erhvervsrettet uddannelse (erklæringsvejledningens afsnit 4.2)

19 | Andre erklæringer | Jesper Seehausen

Regnskaber og andre dokumenter (2:2)

• Eksempler på andre dokumenter

- Skatteregnskaber

- Mellembalancer

- Åbningsbalancer

- Likvidationsregnskaber

- Fusionsregnskaber

- Afsluttende boregnskaber ved konkurs

- Statusoversigter som grundlag for akkord

- Projektregnskaber

- Tilskudsregnskaber (erklæringsvejledningens afsnit 4.2)

20 | Andre erklæringer | Jesper Seehausen

Erklæringer om gennemgang (review) af regnskaber

• En erklæring om gennemgang af et regnskab skal i det mindste indeholde følgende i nævnte rækkefølge:

- …- Forbehold- En konklusion- Supplerende oplysninger- … (erklæringsbekendtgørelsens § 9, stk. 1)

• Konklusionen skal enten være uden forbehold, med forbehold eller afkræftende

- Hvis revisor ikke kan udtrykke en konklusion om regnskabet, skaldette angives i et særskilt afsnit efter afsnittet om ”Forbehold” (§ 9, stk. 4)

• Bemærk- Intet krav om supplerende oplysninger vedrørende andre forhold- Intet krav om udtalelse om en evt. ledelsesberetning, hvis denne ikke

er omfattet af gennemgangen- Intet krav om oplysning om, at ”Gennemgangen ikke har givet

anledning til forbehold”

21 | Andre erklæringer | Jesper Seehausen

Forbehold i reviewerklæringer

• Revisor skal i erklæringen tage forbehold i de tilfælde, som følger af erklæringsbekendtgørelsens § 6, stk. 1, dvs. hvis:

- Revisor på baggrund af det opnåede bevis konkluderer, at regnskabet indeholder væsentlige fejl eller mangler

- Revisor ikke er i stand til at opnå tilstrækkeligt og egnet bevis til at konkludere, at regnskabet er uden væsentlige fejl (§ 10, stk. 1)

• Tager revisor forbehold, skal dette klart fremgå af erklæringen

- Forbeholdet skal angives i et særskilt afsnit med overskriften ”Forbehold” (§ 10, stk. 2)

• Revisor skal i erklæringen tydeligt begrunde sine forbehold (§ 10, stk. 3)

• Erklæringsvejledningen

- Når der i erklæringsbekendtgørelsens § 10, stk. 1 henvises til § 6, stk. 1, dækker henvisningen også implicit situationerne i § 6, stk. 2

- Det er således de samme omstændigheder som ved revision, der er afgørende for, om der skal tages forbehold (afsnit 6.5)

• Bemærk

- Intet krav om, at revisor skal oplyse, hvis et forbehold er af såafgørende betydning, at det fører til, at generalforsamlingen ikke bør godkende regnskabet

22 | Andre erklæringer | Jesper Seehausen

Supplerende oplysninger i reviewerklæringer

• Revisor skal i erklæringen give supplerende oplysninger om evt. forhold, som revisor påpeger uden at tage forbehold (erklæringsbekendtgørelsens § 11, stk. 1)

• Supplerende oplysninger må ikke erstatte et forbehold

- Oplysningerne skal angives i et særskilt afsnit med overskriften ”Supplerende oplysninger” (§ 11, stk. 2)

• Erklæringsvejledningen

- Der er alene krav om at give supplerende oplysninger vedrørende forhold i regnskabet

- Revisor skal derimod ikke give supplerende oplysninger om andre forhold, f.eks. forhold, der kan medføre ledelsesansvar

- Hvorvidt revisor i øvrigt kan give supplerende oplysninger om andre forhold må bero på en konkret vurdering, hvor det skal vurderes, om reglerne om revisors tavshedspligt overholdes ved afgivelse af sådanne oplysninger (afsnit 6.7)

23 | Andre erklæringer | Jesper Seehausen

Andre erklæringer med sikkerhed

• Afgiver revisor andre erklæringer med sikkerhed, der ikke er omfattet af §§ 3-12, finder reglerne i §§ 14-16 anvendelse (erklæringsbekendtgørelsens § 13)

• En erklæring med sikkerhed efter § 13 skal i det mindste indeholde følgende i nævnte rækkefølge:

- …

- Forbehold

- En konklusion om det udførte arbejde

- Supplerende oplysninger

- … (§ 14, stk. 1)

• Konklusionen skal enten være uden forbehold, med forbehold eller afkræftende

- Hvis revisor ikke kan udtrykke en konklusion om erklæringsemnet, skal dette angives i et særskilt afsnit efter afsnittet om ”Forbehold” (§14, stk. 4)

• Bemærk

- Intet krav om supplerende oplysninger vedrørende andre forhold

- Intet krav om oplysning om, at ”Det udførte arbejde ikke har givet anledning til forbehold”

24 | Andre erklæringer | Jesper Seehausen

Forbehold i andre erklæringer med sikkerhed

• Revisor skal i erklæringen tage forbehold, hvis:

- De oplysninger, der er lagt til grund for det udførte arbejde, er behæftet med væsentlige fejl eller mangler

- Revisor ikke er i stand til at opnå tilstrækkeligt og egnet bevis til at konkludere, at erklæringsemnet er uden væsentlige fejl

- Usikkerhed ikke er tilstrækkeligt oplyst, og denne usikkerhed ikke er uvæsentlig (erklæringsbekendtgørelsens § 15, stk. 1)

• Tager revisor forbehold, skal dette klart fremgå af erklæringen (§15, stk. 2)

• Revisor skal i erklæringen tydeligt begrunde sine forbehold (§ 15, stk. 3)

25 | Andre erklæringer | Jesper Seehausen

Supplerende oplysninger i andre erklæringer med sikkerhed

• Revisor skal i erklæringen give supplerende oplysninger om evt. forhold, som revisor påpeger uden at tage forbehold (erklæringsbekendtgørelsens § 16, stk. 1)

• Supplerende oplysninger må ikke erstatte et forbehold (§ 16, stk. 2)

• Erklæringsvejledningen

- Der skal alene gives supplerende oplysninger vedrørende forhold i erklæringsemnet

- Revisor skal derimod ikke give supplerende oplysninger om andre forhold, f.eks. forhold, der kan medføre ledelsesansvar (afsnit 7.6)

26 | Andre erklæringer | Jesper Seehausen

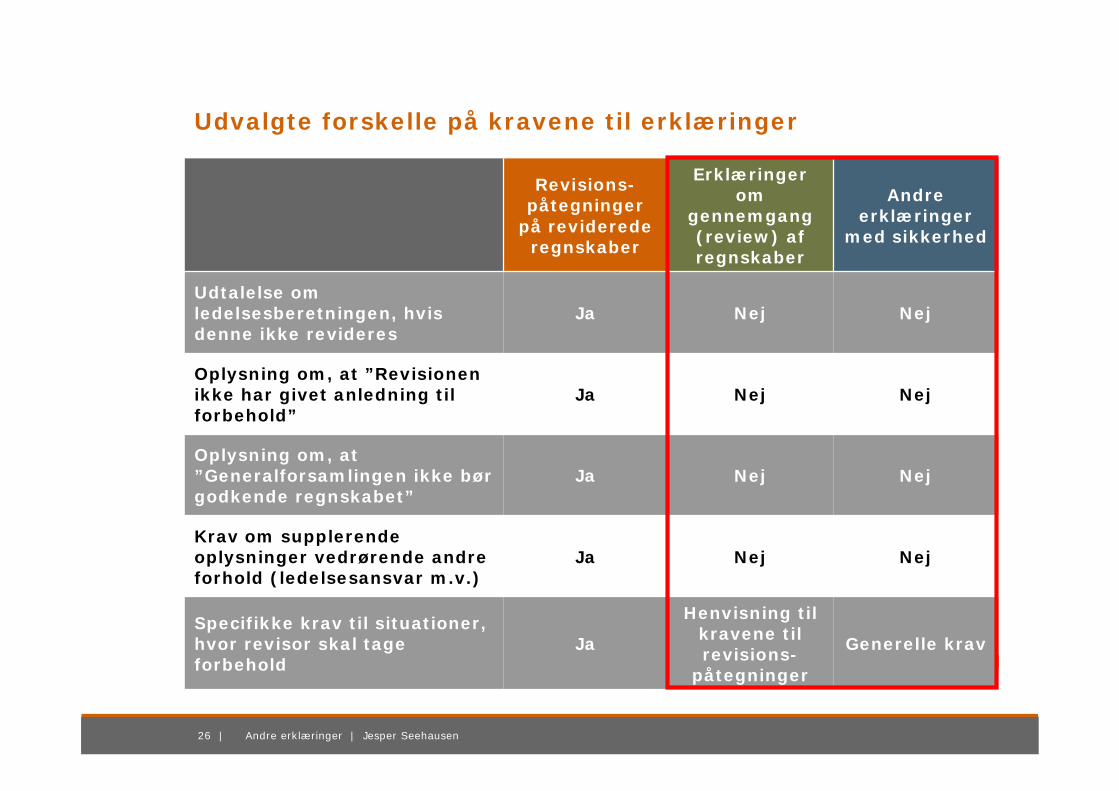

Udvalgte forskelle på kravene til erklæringer

NejNejJaKrav om supplerende oplysninger vedrørende andre forhold (ledelsesansvar m.v.)

Generelle krav

Henvisning til kravene til revisions-

påtegninger

JaSpecifikke krav til situationer, hvor revisor skal tage forbehold

NejNejJaOplysning om, at ”Generalforsamlingen ikke bør godkende regnskabet”

NejNejJaOplysning om, at ”Revisionen ikke har givet anledning til forbehold”

NejNejJaUdtalelse om ledelsesberetningen, hvis denne ikke revideres

Andre erklæringer

med sikkerhed

Erklæringer om

gennemgang (review) af regnskaber

Revisions-påtegninger

på reviderede regnskaber

27 | Andre erklæringer | Jesper Seehausen

Tjekspørgsmål

1. Hvad er forskellen mellem erklæringer med sikkerhed og andre erklæringer?

2. Hvem må skrive under på en revisionspåtegning? Hvad med andre erklæringer med sikkerhed? Hvad med erklæringer uden

sikkerhed?

3. Kan man foretage revision eller review af noget, der ikke er et regnskab i erklæringsbekendtgørelsens forstand?

4. Hvornår skal revisor tage forbehold og give supplerende oplysninger i en reviewerklæring?

5. Hvornår skal revisor tage forbehold og give supplerende i erklæringer uden sikkerhed?

28 | Andre erklæringer | Jesper Seehausen

Internationale standarder omrevision m.v.

29 | Andre erklæringer | Jesper Seehausen

Erklæringsstandarderne

30 | Andre erklæringer | Jesper Seehausen

Erklæringsstandarderne – før og efter ”clarity” (1:2)

• RS 700

- Erstattet af ISA 700

• RS 701

- Erstattet af ISA 705 og ISA 706

• RS 710

- Erstattet af ISA 710

• RS 720

- Erstattet af ISA 720

• RS 800

- Erstattet af ISA 800, ISA 805 og ISA 810

• RS 2400 og RS 2410

- Omdøbt til ISRE 2400 DK og ISRE 2410 DK, men ikke som led i ”clarity”-projektet

- Kursiv-afsnit og henvisning til standarder i erklæringer opdateret

- Træder i kraft med virkning for erklæringer, der afgives den 1. juli 2012 eller senere – førtidsimplementering er tilladt

31 | Andre erklæringer | Jesper Seehausen

Erklæringsstandarderne – før og efter ”clarity” (2:2)

• RS 3000 og RS 3400

- Omdøbt til ISAE 3000 DK og ISAE 3400 DK, men ikke som led i ”clarity”-projektet

- Kursiv-afsnit og henvisning til standarder i erklæringer opdateret

- Træder i kraft med virkning for erklæringer, der afgives den 1. juli 2012 eller senere – førtidsimplementering er tilladt

• RS 3411

- Erstattet af ISAE 3402, men ikke som led i ”clarity”-projektet

• RS 4400 og RS 4410

- Omdøbt til ISRS 4400 DK og ISRS 4410 DK, men ikke som led i ”clarity”-projektet

- Kursiv-afsnit og henvisning til standarder i erklæringer opdateret

- Træder i kraft med virkning for erklæringer, der afgives den 1. juli 2012 eller senere – førtidsimplementering er tilladt

32 | Andre erklæringer | Jesper Seehausen

Erklæringsstandarderne – før ”clarity”

Retningslinjer for revisors etiske adfærd (etiske regler for revisorer)

Revision og review af historiske finansielle oplysninger

Andre erklæringsopgaver end revision eller review af historiske finansielle

oplysninger

RS og UR

Revision

RS og UR

Andre erklæringsopgaver med sikkerhed

RS 700

RS 701

(RS 710)

(RS 720)

RS 800

RS 3000

RS 3400

ISAE 3402

RS og UR

Review

Beslægtede opgaver

RS og UR

Beslægtede opgaver

RS 4400

RS 4410

RS 2400

RS 2410

RS vedrørende kvalitetskontrol

Begrebsramme for erklæringsopgaver med sikkerhed

33 | Andre erklæringer | Jesper Seehausen

Betegnelser for standarder – før ”clarity”

RS 4000-4699

RS 3000-3699

RS 2000-2699

RS 100-999

RS 1-99

Standarder

RevisionsstandardRSInternational Standard onQuality ControlISQC

IAASB REVU

ISA International Standard onAuditing

RS Revisionsstandard

ISRE International Standard onReview Engagements

RS Revisionsstandard

ISAE International Standard onAssurance Engagements

RS Revisionsstandard

ISRS International Standard onRelated Services

RS Revisionsstandard

34 | Andre erklæringer | Jesper Seehausen

Betegnelser for standarder – efter ”clarity”

ISRS 4000-4699

ISAE 3000-3699

ISRE 2000-2699

ISA 100-999

ISQC 1-99

Standarder

International standard om kvalitetsstyring ISQC

International Standard onQuality ControlISQC

IAASB REVU

ISA International Standard onAuditing

ISA International standard om revision

ISRE International Standard onReview Engagements

ISRE DK

International standard om review

ISAE International Standard onAssurance Engagements

ISAE (DK)

International standard om andre erklæringsopgaver med sikkerhed

ISRS International Standard onRelated Services

ISRS DK

International standard om beslægtede opgaver

35 | Andre erklæringer | Jesper Seehausen

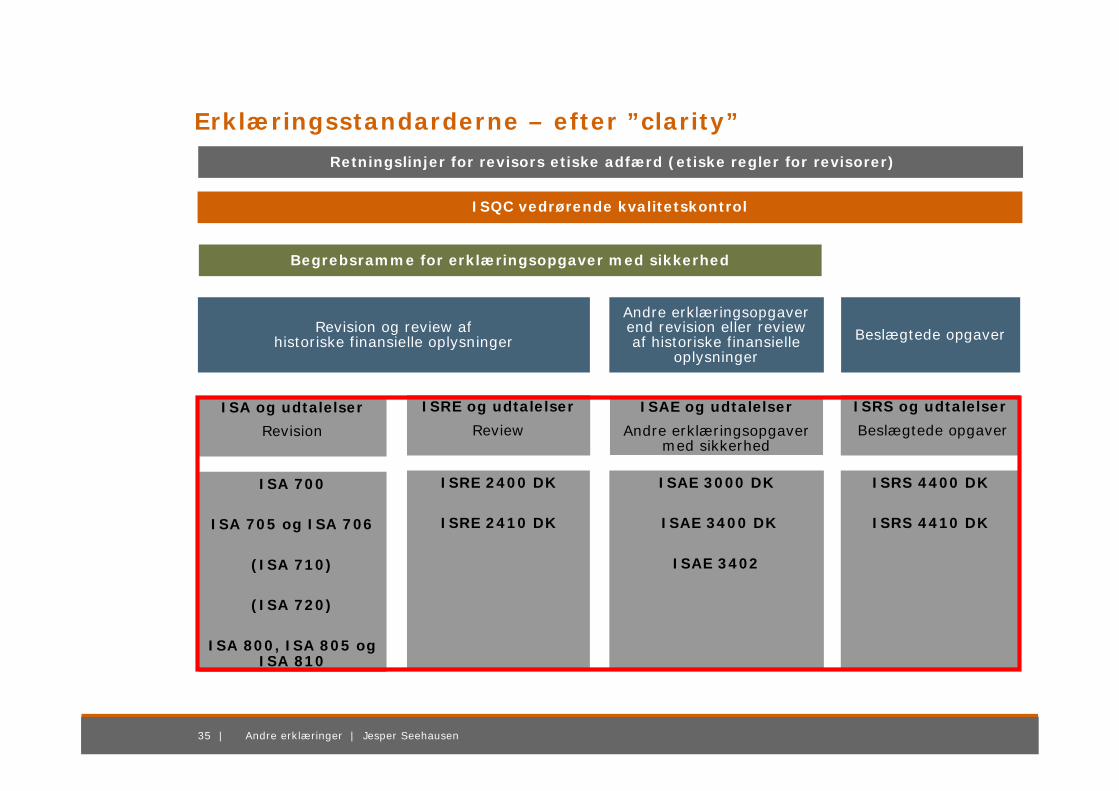

Erklæringsstandarderne – efter ”clarity”

Retningslinjer for revisors etiske adfærd (etiske regler for revisorer)

Revision og review af historiske finansielle oplysninger

Andre erklæringsopgaver end revision eller review af historiske finansielle

oplysninger

ISA og udtalelser

Revision

ISAE og udtalelser

Andre erklæringsopgaver med sikkerhed

ISA 700

ISA 705 og ISA 706

(ISA 710)

(ISA 720)

ISA 800, ISA 805 og ISA 810

ISAE 3000 DK

ISAE 3400 DK

ISAE 3402

ISRE og udtalelser

Review

Beslægtede opgaver

ISRS og udtalelser

Beslægtede opgaver

ISRS 4400 DK

ISRS 4410 DK

ISRE 2400 DK

ISRE 2410 DK

ISQC vedrørende kvalitetskontrol

Begrebsramme for erklæringsopgaver med sikkerhed

36 | Andre erklæringer | Jesper Seehausen

Sammenhængen mellem erklæringsbekendtgørelsen og –standarderne

ISAE 3402

ISAE 3400 DK

ISAE 3000 DK(ISA 720)

ISRE 2410 DK(ISA 710)

ISRS 4410 DKISRE 2400 DKISRE 2410 DKISA 705 og ISA 706

ISRS 4400 DKISA 800, ISA 805 og

ISA 810ISRE 2400 DKISA 700

–§§ 13-16§§ 9-12§§ 3-8

Erklæringer uden sikkerhed

Andre erklæringer med sikkerhed

Erklæringer om gennemgang (review)

af regnskaber

Revisionspåtegninger på reviderede

regnskaber

37 | Andre erklæringer | Jesper Seehausen

Udvalgte forskelle på erklæringer (1:2)

––JaJaJaJaJaForbehold

NejNejJaJaJaJaJaKonklusion

IngenIngenHøj eller

begrænsetHøj og

begrænsetHøj eller

begrænsetBegrænsetHøj

Grad af sikkerhed

AssistanceAftalte

arbejds-handlinger

–Under-søgelse

Revision eller

reviewReviewRevisionYdelse

ISRS 4410 DK

ISRS 4400 DKISAE 3402

ISAE 3400 DK

ISAE 3000 DK

ISRE 2400 DK

ISRE 2410 DK

ISA 700

ISA 800, ISA 805 og ISA

810

38 | Andre erklæringer | Jesper Seehausen

Udvalgte forskelle på erklæringer (2:2)

NejEfteraftale

JaJaJaJaJaForespørg-sel

NejEfteraftaleJa eller nejJaJa eller nejNejJa

Efter-prøvelse

JaJaJaJaJaJaJaKlient-kendskab

Gennem-læsning

Efteraftale

JaJaJaJaJaAnalyse

ISRS 4410 DK

ISRS 4400 DK

ISAE 3402ISAE 3400 DK

ISAE 3000 DK

ISRE 2400 DK

ISRE 2410 DK

ISA 700

ISA 800, ISA 805 og

ISA 810

39 | Andre erklæringer | Jesper Seehausen

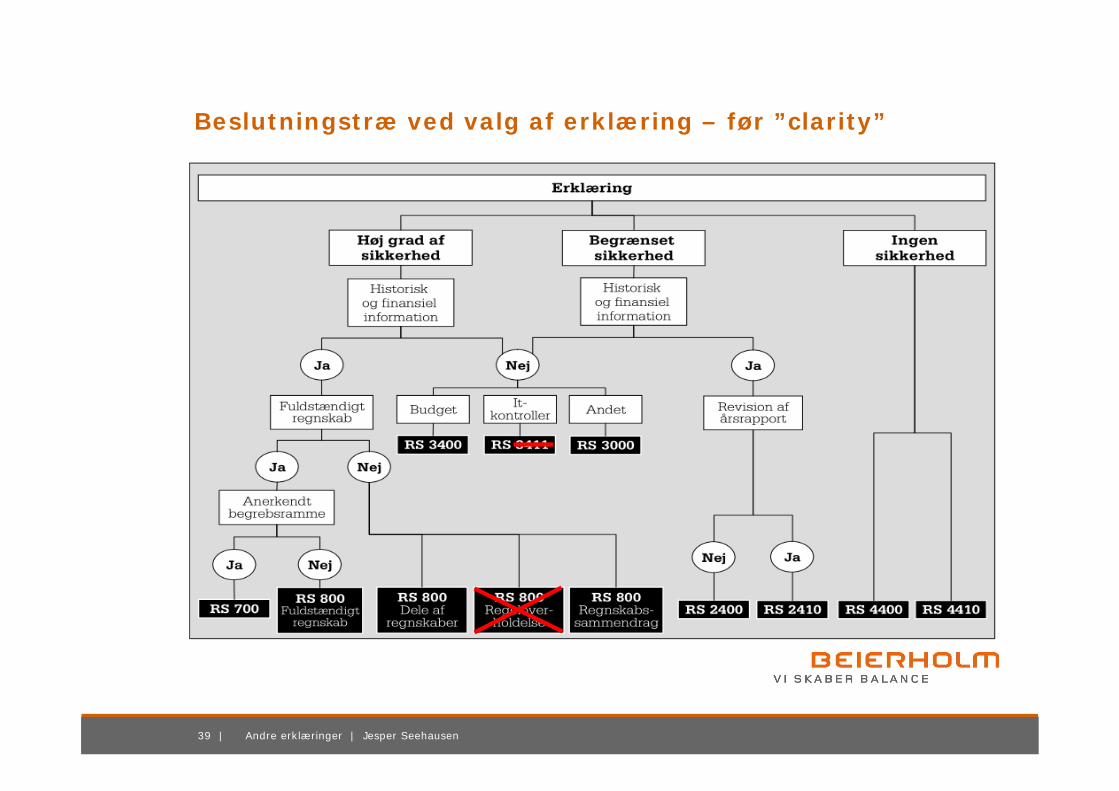

Beslutningstræ ved valg af erklæring – før ”clarity”

40 | Andre erklæringer | Jesper Seehausen

Nye standarder på vej fra IAASB

• Ny ISRE 2400 (udkast)

- Erstatter den eksisterende ISRE 2400 DK

- Kommenteringsfristen udløb den 20. maj 2011

• Ny ISAE 3000 (udkast)

- Erstatter den eksisterende ISAE 3000 DK

- Kommenteringsfristen udløb den 1. september 2011

• Ny ISAE 3410 (udkast)

- Omhandler ”assurance engagements on greenhouse gas emissions”

- Kommenteringsfristen udløb den 10. juni 2011

• Ny ISAE 3420 (vedtaget)

- Omhandler ”assurance reports on the process to compile pro forma financial information included in a prospectus”

- Træder i kraft med virkning for erklæringer, der afgives efter den 31. marts 2013

• Ny ISRS 4410 (vedtaget)

- Erstatter den eksisterende ISRS 4410 DK

- Træder i kraft med virkning for erklæringer, der afgives den 1. juli 2013 eller senere

41 | Andre erklæringer | Jesper Seehausen

Tjekspørgsmål

1. Kan revisor afgive en revisionspåtegning med begrænset sikkerhed? Hvilken erklæringsstandard finder i så fald anvendelse?

2. Kan revisor afgive en erklæring med begrænset sikkerhed, men positiv konklusion? Hvilken erklæringsstandard finder i så fald

anvendelse?

3. Hvilken grad af sikkerhed giver revisor ved afgivelse af erklæringer efter ISAE 3000 DK? Hvad med ISAE 3400 DK?

4. Kan revisor tage forbehold ved afgivelse af erklæringer efter ISRS 4400 DK eller ISRS 4410 DK?

5. Kan revisor give supplerende oplysninger ved afgivelse af erklæringer efter ISAE 3000 DK, ISAE 3400 DK eller ISAE 3402?

42 | Andre erklæringer | Jesper Seehausen

ISA 800, ISA 805 og ISA 810

Erklæringer vedrørende revisionpå særlige områder

43 | Andre erklæringer | Jesper Seehausen

Nye erklæringer vedrørende revision på særlige områder –ISA 800, ISA 805 og ISA 810

44 | Andre erklæringer | Jesper Seehausen

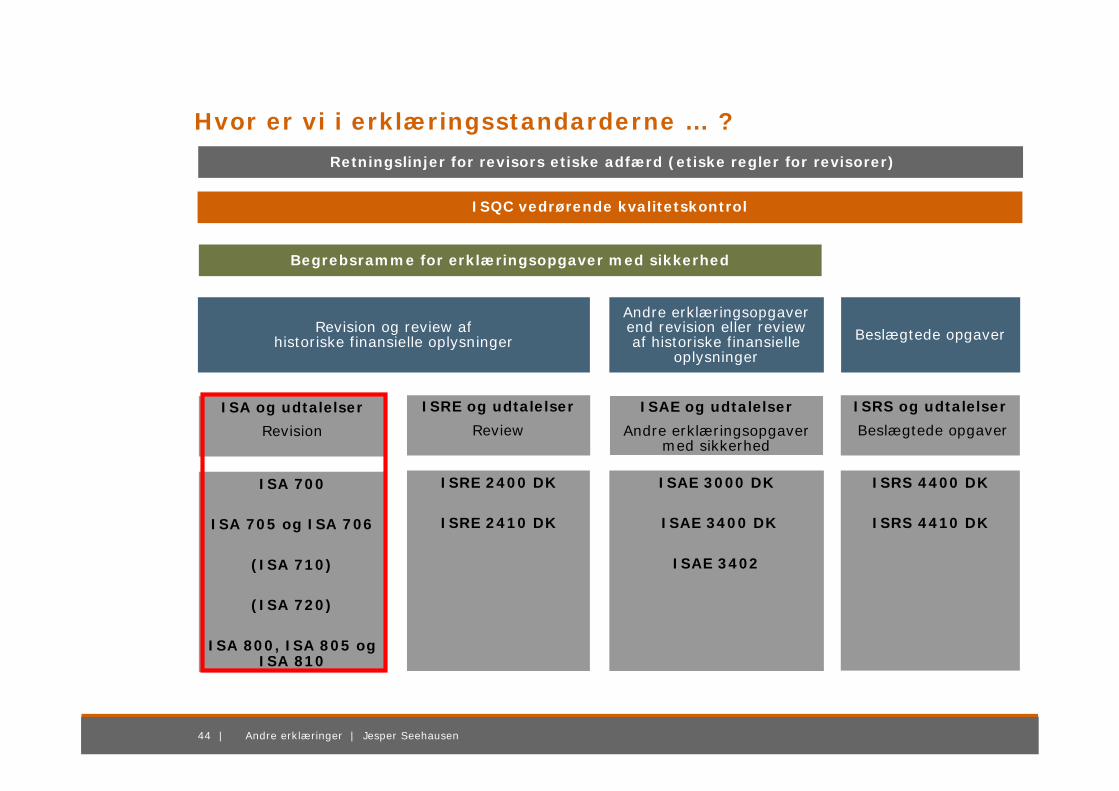

Hvor er vi i erklæringsstandarderne … ?

Retningslinjer for revisors etiske adfærd (etiske regler for revisorer)

Revision og review af historiske finansielle oplysninger

Andre erklæringsopgaver end revision eller review af historiske finansielle

oplysninger

ISA og udtalelser

Revision

ISAE og udtalelser

Andre erklæringsopgaver med sikkerhed

ISA 700

ISA 705 og ISA 706

(ISA 710)

(ISA 720)

ISA 800, ISA 805 og ISA 810

ISAE 3000 DK

ISAE 3400 DK

ISAE 3402

ISRE og udtalelser

Review

Beslægtede opgaver

ISRS og udtalelser

Beslægtede opgaver

ISRS 4400 DK

ISRS 4410 DK

ISRE 2400 DK

ISRE 2410 DK

ISQC vedrørende kvalitetskontrol

Begrebsramme for erklæringsopgaver med sikkerhed

45 | Andre erklæringer | Jesper Seehausen

… og i erklæringsbekendtgørelsen?

ISAE 3402

ISAE 3400 DK

ISAE 3000 DK(ISA 720)

ISRE 2410 DK(ISA 710)

ISRS 4410 DKISRE 2400 DKISRE 2410 DKISA 705 og ISA 706

ISRS 4400 DKISA 800, ISA 805 og

ISA 810ISRE 2400 DKISA 700

–§§ 13-16§§ 9-12§§ 3-8

Erklæringer uden sikkerhed

Andre erklæringer med sikkerhed

Erklæringer om gennemgang (review)

af regnskaber

Revisionspåtegninger på reviderede

regnskaber

46 | Andre erklæringer | Jesper Seehausen

ISA 800

Revision af regnskaber med særligtformål

47 | Andre erklæringer | Jesper Seehausen

ISA 800 (1:4)

• Omhandler særlige overvejelser ved revision af regnskaber udarbejdet i overensstemmelse med begrebsrammer med særligt formål

• Erstatter – sammen med ISA 805 og ISA 810 – RS 800 med virkning for regnskabsperioder, der begynder den 15. december 2010 eller senere

• Omfang

- Standarden omhandler særlige overvejelser ved anvendelse af ISA’erne ved revision af et regnskab, der er udarbejdet i overensstemmelse med en begrebsramme med særligt formål (afsnit 1)

- Standarden er udarbejdet i relation til et fuldstændigt regnskab, der er udarbejdet i overensstemmelse med en begrebsramme med særligt formål

- ISA 805 omhandler særlige overvejelser, der er relevante for en revision af en bestanddel af et regnskab eller et specifikt element, en konto eller post, der indgår i et regnskab (afsnit 2)

48 | Andre erklæringer | Jesper Seehausen

ISA 800 (2:4)

• Mål

- Revisors mål er på passende vil at tage hensyn til de særlige overvejelser, der er relevante for:

- Accept af opgaven,

- Planlægning og udførelse af den pågældende opgave samt

- Udformning af en konklusion og afgivelse af erklæring på regnskabet (afsnit 5)

• Definitioner

- Regnskab med særligt formål- Et regnskab, der er udarbejdet i overensstemmelse med en begrebsramme

med særligt formål (afsnit 6, litra a)

- Begrebsramme med særligt formål- En regnskabsmæssig begrebsramme, der er udformet for at imødekomme

behovet for finansielle oplysninger hos specifikke brugere- Den regnskabsmæssige begrebsramme kan være en begrebsramme for

regnskaber, der giver et retvisende billede, eller en begrebsramme, der ikke kan fraviges (afsnit 6, litra b)

49 | Andre erklæringer | Jesper Seehausen

ISA 800 (3:4)

• Eksempler på begrebsrammer med særligt formål- Et skattemæssigt princip for opgørelse af et regnskab, der vedlægges

en virksomheds selvangivelse- Et princip for opgørelse af ind- og udbetalinger i

pengestrømsoplysninger, som en virksomhed kan anmodes om at udarbejde til sine kreditorer

- Regnskabsbestemmelser, der er fastsat af en tilsynsmyndighed for at opfylde den pågældende myndigheds krav

- Regnskabsbestemmelser i en kontrakt, som for eksempel vilkårene for en obligation, en låneaftale eller et projekttilskud (afsnit A1)

• Udformning af en konklusion og overvejelser ved afgivelse af erklæring

- Når revisor udformer en konklusion og afgiver erklæring om et regnskab med særligt formål, skal revisor overholde kravene i ISA 700 (afsnit 11)

- Revisors erklæring på et regnskab med særligt formål skal indeholde en supplerende oplysning, der henleder brugernes opmærksomhed på, at regnskabet er udarbejdet i overensstemmelse med en begrebsramme med særligt formål, og at regnskabet derfor kan være uegnet til andre formål

- Revisor skal medtage denne supplerende oplysning under en passende overskrift (afsnit 14)

50 | Andre erklæringer | Jesper Seehausen

ISA 800 (4:4)

- Regnskaber med særligt formål kan anvendes til andre formål end de oprindeligt tiltænkte

- For at undgå misforståelser gør revisor brugerne af revisors erklæring opmærksom på, at regnskabet er udarbejdet i overensstemmelse med en begrebsramme med særligt formål og derfor ikke nødvendigvis kan bruges til andre formål (afsnit A14)

- Ud over kravet i afsnit 14 kan revisor finde det passende at anføre, at revisors erklæring udelukkende er tiltænkt de specifikke brugere

- Afhængigt af lov eller øvrige regulering i den pågældende jurisdiktion kan dette opnås ved at begrænse distributionen eller anvendelsen af revisors erklæring

- I disse situationer kan afsnittet, der henvises til i afsnit 14, udvides til at omfatte disse andre forhold, og overskriften ændres i overensstemmelse hermed (afsnit A15)

51 | Andre erklæringer | Jesper Seehausen

Valg af erklæring på et fuldstændigt regnskab

ISA 800Regnskab med særligt formål

ISRS 4410 DK

(ISRS 4400 DK)

ISRE 2400 DK

ISRE 2410 DK

ISA 700Regnskab med generelt formål

Ingen sikkerhedBegrænset sikkerhed

Høj grad af sikkerhed

52 | Andre erklæringer | Jesper Seehausen

Eksempel på erklæring efter ISA 800 (og ISA 700) –erklæring på internt årsregnskab

53 | Andre erklæringer | Jesper Seehausen

Eksempel på erklæring efter ISA 800 (og ISA 700) –erklæring på skattemæssigt årsregnskab

54 | Andre erklæringer | Jesper Seehausen

ISA 805

Revision af bestanddele af samtspecifikke elementer, konti ellerposter i et regnskab

55 | Andre erklæringer | Jesper Seehausen

ISA 805 (1:2)

• Omhandler særlige overvejelser ved revision af bestanddele af et regnskab samt specifikke elementer, konti eller poster, der indgår i et regnskab

• Erstatter – sammen med ISA 800 og ISA 810 – RS 800 med virkning for regnskabsperioder, der begynder den 15. december 2010 eller senere

• Omfang

- Standarden omhandler særlige overvejelser, når ISA’erne anvendes ved en revision af en bestanddel af eller et specifikt element, en konto eller en post, der indgår i et regnskab

- Bestanddelen, det specifikke element, kontoen eller posten, der indgår i et regnskab, kan være udarbejdet i overensstemmelse med en begrebsramme med generelt eller særligt formål

- Hvis den er udarbejdet i overensstemmelse med en begrebsramme med særligt formål, gælder ISA 800 også for revisionen (afsnit 1)

56 | Andre erklæringer | Jesper Seehausen

ISA 805 (2:2)

• Mål

- Revisors mål er på passende vis at behandle de særlige overvejelser, der er relevante for:

- Accept af opgaven,

- Planlægning og udførelse af den pågældende opgave samt

- Udformning af en konklusion og afgivelse af erklæring om bestanddelen eller på det specifikke element, kontoen eller posten, der indgår i et regnskab (afsnit 5)

• Udformning af en konklusion og overvejelser ved afgivelse af erklæring

- Når revisor udformer en konklusion og afgiver erklæring om en bestanddel af eller et specifikt element, der indgår i et regnskab, skal revisor overholde kravene i ISA 700, tilpasset som nødvendigt efter opgavens omstændigheder (afsnit 11)

57 | Andre erklæringer | Jesper Seehausen

Eksempel på erklæring efter ISA 805 (og ISA 700) –erklæring på opgørelse over tilgodehavender

58 | Andre erklæringer | Jesper Seehausen

ISA 810

Erklæringer omregnskabssammendrag

59 | Andre erklæringer | Jesper Seehausen

ISA 810 (1:2)

• Omhandler opgaver vedrørende afgivelse af erklæring om regnskabssammendrag

• Erstatter – sammen med ISA 800 og ISA 805 – RS 800 med virkning for regnskabsperioder, der begynder den 15. december 2010 eller senere

• Omfang

- Standarden omhandler revisors ansvar i relation til en opgave vedrørende afgivelse af erklæring om et regnskabssammendrag, der af den samme revisor er revideret i overensstemmelse med ISA’erne (afsnit 1)

• Mål

- Det er revisors mål:- At fastslå, om det er passende at acceptere opgaven vedrørende afgivelse

af erklæring om et regnskabssammendrag, og

- Hvis der bliver indgået aftale vedrørende afgivelse af erklæring om et regnskabssammendrag:

- At udforme en konklusion om regnskabssammendraget baseret på en vurdering af de konklusioner, der er draget fra det opnåede revisionsbevis, og

- Klart at udtrykke denne konklusion i en skriftlig erklæring, der også beskriver grundlaget for konklusionen (afsnit 3)

60 | Andre erklæringer | Jesper Seehausen

ISA 810 (2:2)

• Definition – regnskabssammendrag

- Historiske, finansielle oplysninger, der er uddraget af et regnskab, og som – selv om det indeholder færre detaljer end regnskabet – stadig giver en struktureret præsentation, der er konsistent med den præsentation, som regnskabet giver af virksomhedens økonomiske ressourcer eller forpligtelser på et bestemt tidspunkt eller ændringer deri for en periode (afsnit 4, litra c)

• Opgaveaccept

- Revisor skal kun acceptere en opgave vedrørende afgivelse af erklæring om et regnskabssammendrag, når revisor har fået til opgave at udføre en revision af det regnskab, hvorfra regnskabssammendraget er uddraget i overensstemmelse med ISA’erne (afsnit 5)

• Begrænsning i distribution eller anvendelse eller henledning af læsernes opmærksomhed på regnskabspraksis

- Når distribution eller anvendelse af revisors erklæring om det reviderede regnskab er begrænset, eller revisors erklæring på det reviderede regnskab henleder læseres opmærksomhed på, at det reviderede regnskab er udarbejdet i overensstemmelse med en begrebsramme med særligt formål, skal revisors erklæring om regnskabssammendraget indeholde en tilsvarende begrænsning eller oplysning (afsnit 20)

61 | Andre erklæringer | Jesper Seehausen

Eksempel på erklæring efter ISA 810 – baseret pårevisionspåtegning uden forbehold

62 | Andre erklæringer | Jesper Seehausen

ISRE 2400 DK og ISRE 2410 DK

Review

63 | Andre erklæringer | Jesper Seehausen

Hvor er vi i erklæringsstandarderne … ?

Retningslinjer for revisors etiske adfærd (etiske regler for revisorer)

Revision og review af historiske finansielle oplysninger

Andre erklæringsopgaver end revision eller review af historiske finansielle

oplysninger

ISA og udtalelser

Revision

ISAE og udtalelser

Andre erklæringsopgaver med sikkerhed

ISA 700

ISA 705 og ISA 706

(ISA 710)

(ISA 720)

ISA 800, ISA 805 og ISA 810

ISAE 3000 DK

ISAE 3400 DK

ISAE 3402

ISRE og udtalelser

Review

Beslægtede opgaver

ISRS og udtalelser

Beslægtede opgaver

ISRS 4400 DK

ISRS 4410 DK

ISRE 2400 DK

ISRE 2410 DK

ISQC vedrørende kvalitetskontrol

Begrebsramme for erklæringsopgaver med sikkerhed

64 | Andre erklæringer | Jesper Seehausen

… og i erklæringsbekendtgørelsen?

ISAE 3402

ISAE 3400 DK

ISAE 3000 DK(ISA 720)

ISRE 2410 DK(ISA 710)

ISRS 4410 DKISRE 2400 DKISRE 2410 DKISA 705 og ISA 706

ISRS 4400 DKISA 800, ISA 805 og

ISA 810ISRE 2400 DKISA 700

–§§ 13-16§§ 9-12§§ 3-8

Erklæringer uden sikkerhed

Andre erklæringer med sikkerhed

Erklæringer om gennemgang (review)

af regnskaber

Revisionspåtegninger på reviderede

regnskaber

65 | Andre erklæringer | Jesper Seehausen

Valg af erklæring på et fuldstændigt regnskab

ISA 800Regnskab

(begrebsramme) med særligt formål

ISRS 4410 DK

(ISRS 4400 DK)

ISRE 2400 DK

ISRE 2410 DK

ISA 700

Regnskab (begrebsramme)

med generelt formål

Ingen sikkerhedBegrænset sikkerhed

Høj grad af sikkerhed

66 | Andre erklæringer | Jesper Seehausen

ISRE 2400 DK

Review af regnskaber

67 | Andre erklæringer | Jesper Seehausen

ISRE 2400 DK (1:2)

• Omhandler review af regnskaber

• Erstatter RS 2400 med virkning for erklæringer, der afgives den 1. juli 2012 eller senere – førtidsimplementering er tilladt

• Formål- Formålet med standarden er at opstille standarder for og give

vejledning om revisors professionelle ansvar, når denne uden at være virksomhedens revisor påtager sig at udføre review af et regnskab, samt om form og indhold af den erklæring, som revisor afgiver i forbindelse med et sådant review

- Er revisor virksomhedens revisor, når han påtager sig at udføre review af et perioderegnskab, udføres et sådant review efter ISRE 2410 DK (afsnit 1)

• Mål- Målet med et review af et regnskab er at sætte revisor i stand til at

erklære, om revisor på basis af handlinger, som ikke giver samme sikkerhed som ved revision, er blevet bekendt med forhold, der giver anledning til at konkludere, at regnskabet ikke i alle væsentlige henseender er udarbejdet i overensstemmelse med en fastlagt regnskabsmæssig begrebsramme (afsnit 3)

• Begrænset sikkerhed- En reviewopgave giver begrænset sikkerhed for, at den information,

der gennemgås, er uden væsentlige fejl, hvilket udtrykkes negativt i konklusionen (afsnit 9)

68 | Andre erklæringer | Jesper Seehausen

ISRE 2400 DK (2:2)

• Eksempler på detaljerede handlinger, som kan udføres ved review af et regnskab

- Generelt

- Likvide midler

- Tilgodehavender

- Varelagre

- Investeringer, herunder associerede virksomheder og værdipapirer

- Materielle anlægsaktiver og afskrivninger

- Forudbetalte omkostninger, immaterielle og andre aktiver

- Lån

- Varekreditorer

- Skyldige omkostninger og eventualforpligtelser

- Efterfølgende begivenheder

- Retssager

- Egenkapital

- Driften (bilag 2)

69 | Andre erklæringer | Jesper Seehausen

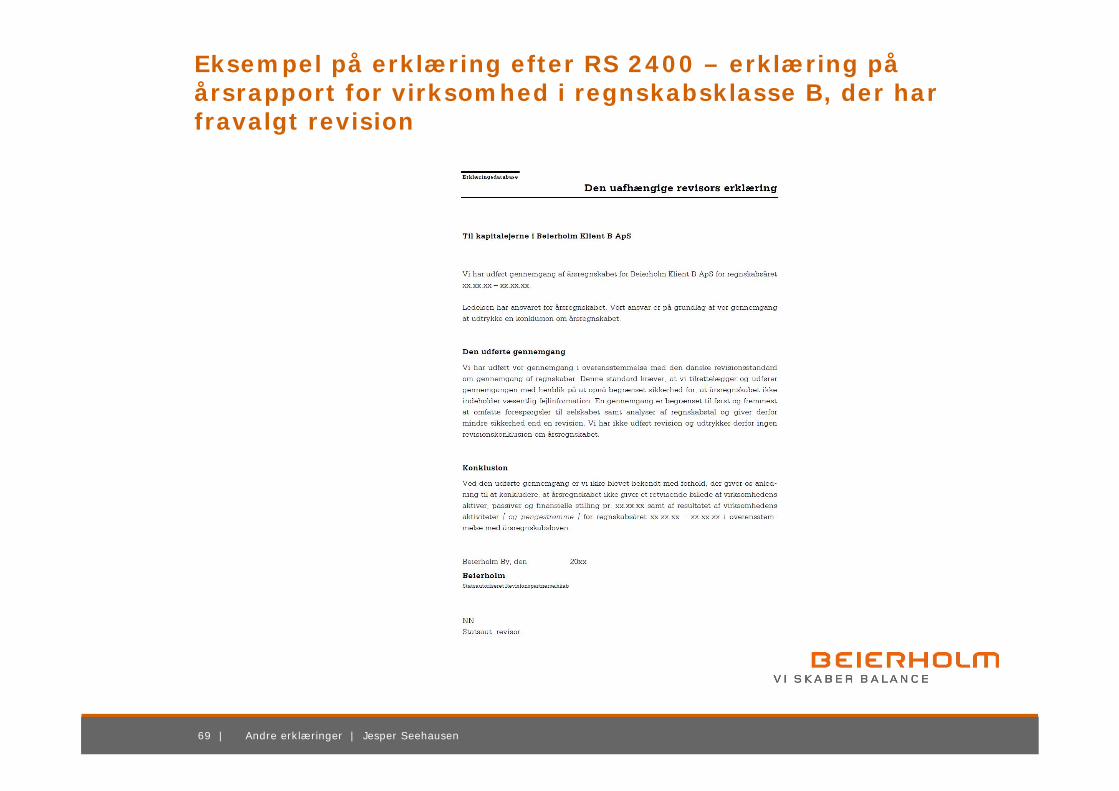

Eksempel på erklæring efter RS 2400 – erklæring påårsrapport for virksomhed i regnskabsklasse B, der har fravalgt revision

70 | Andre erklæringer | Jesper Seehausen

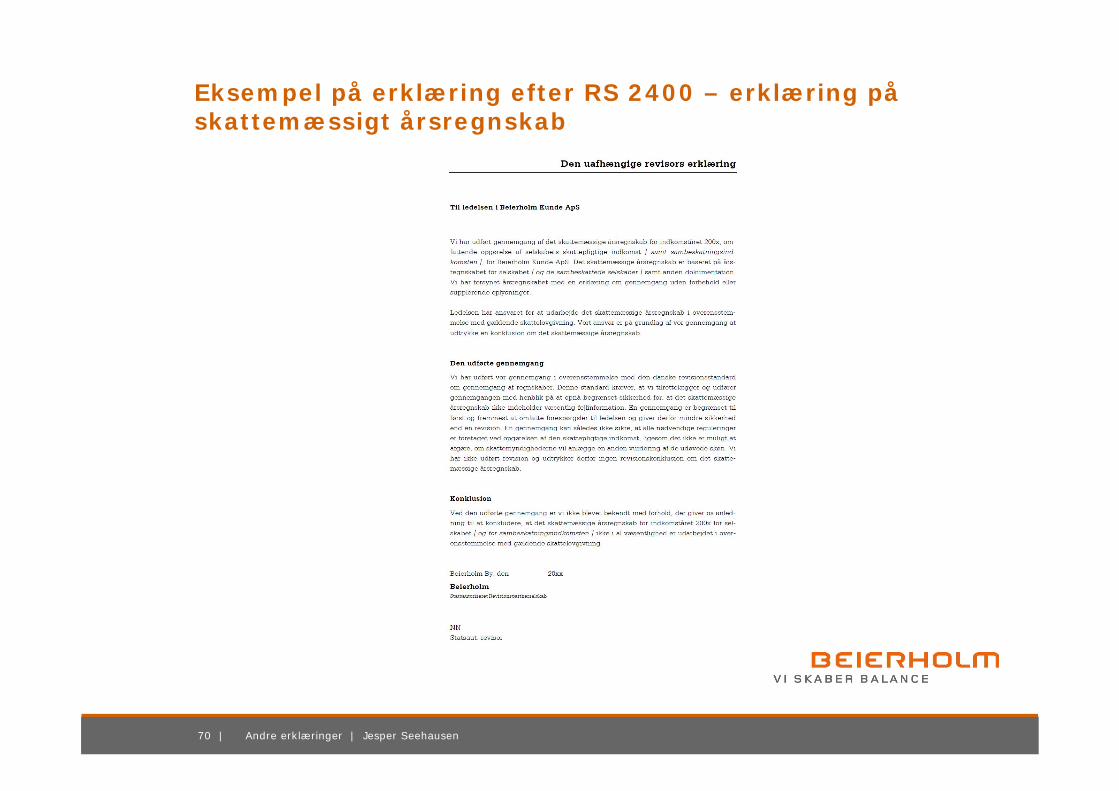

Eksempel på erklæring efter RS 2400 – erklæring påskattemæssigt årsregnskab

71 | Andre erklæringer | Jesper Seehausen

ISRE 2410 DK

Review af perioderegnskaber

72 | Andre erklæringer | Jesper Seehausen

ISRE 2410 DK (1:2)

• Omhandler review af et perioderegnskab udført af selskabets uafhængige revisor

• Erstatter RS 2410 med virkning for erklæringer, der afgives den 1. juli 2012 eller senere – førtidsimplementering er tilladt

• Formål

- Formålet med standarden er at opstille standarder for og give vejledning om den uafhængige revisors professionelle pligter, når revisor påtager sig en opgave om review af en revisionsklientsperioderegnskab, samt om formen og indholdet af erklæringen (afsnit 1)

- I standarden betyder et perioderegnskab finansielle oplysninger, der udarbejdes og aflægges i overensstemmelse med en relevant regnskabsmæssig begrebsramme, og som omfatter enten et fuldstændigt regnskab eller et regnskabssammendrag for en kortere periode end selskabets regnskabsår (afsnit 2)

- Den revisor, der påtager sig at udføre et review af et perioderegnskab, skal udføre dette review efter standarden

- En revisor, der påtager sig at udføre et review af et perioderegnskab uden at være virksomhedens valgte revisor udfører reviewet efter ISRE 2400 DK(afsnit 3)

73 | Andre erklæringer | Jesper Seehausen

ISRE 2410 DK (2:2)

• Mål

- Målet med en opgave om review af et perioderegnskab er at sætte revisor i stand til at udtrykke en konklusion om, hvorvidt revisor påbaggrund af reviewet er blevet bekendt med forhold, som giver revisor anledning til at konkludere, at perioderegnskabet i al væsentlighed er udarbejdet i overensstemmelse med en relevant regnskabsmæssig begrebsramme (afsnit 7)

74 | Andre erklæringer | Jesper Seehausen

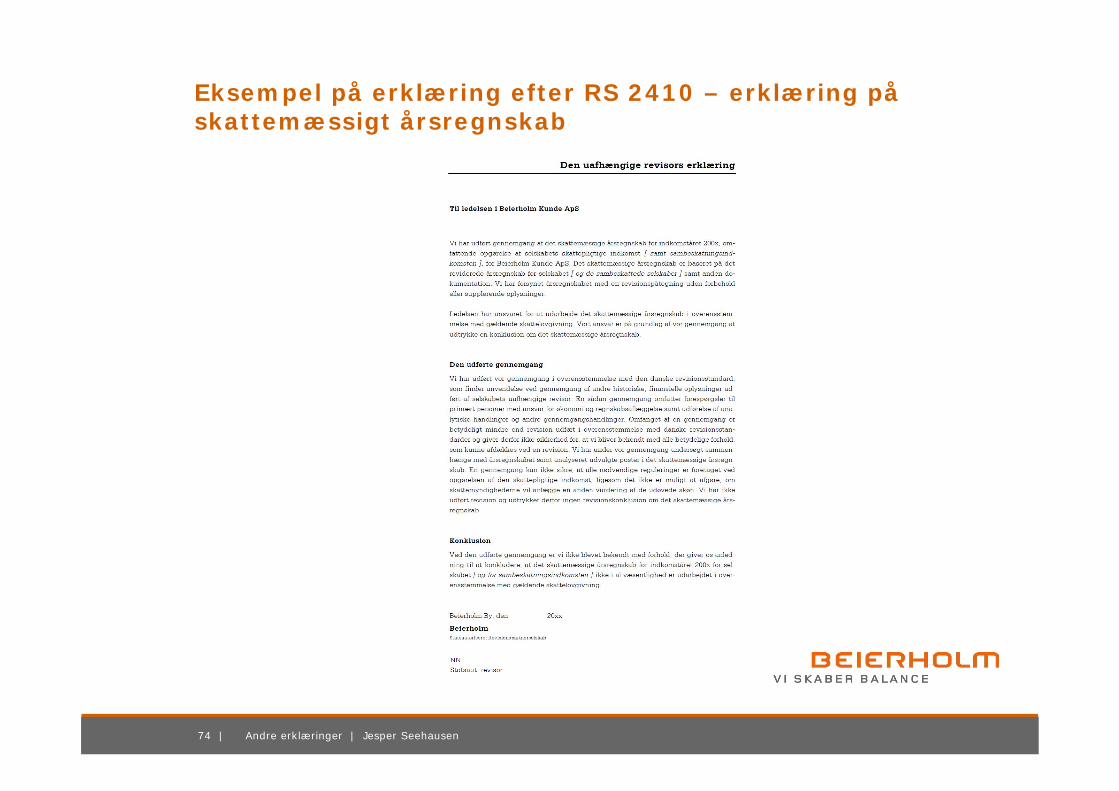

Eksempel på erklæring efter RS 2410 – erklæring påskattemæssigt årsregnskab

75 | Andre erklæringer | Jesper Seehausen

ISAE 3000 DK, ISAE 3400 DKog ISAE 3402

Andre erklæringsopgaver medsikkerhed

76 | Andre erklæringer | Jesper Seehausen

Hvor er vi i erklæringsstandarderne … ?

Retningslinjer for revisors etiske adfærd (etiske regler for revisorer)

Revision og review af historiske finansielle oplysninger

Andre erklæringsopgaver end revision eller review af historiske finansielle

oplysninger

ISA og udtalelser

Revision

ISAE og udtalelser

Andre erklæringsopgaver med sikkerhed

ISA 700

ISA 705 og ISA 706

(ISA 710)

(ISA 720)

ISA 800, ISA 805 og ISA 810

ISAE 3000 DK

ISAE 3400 DK

ISAE 3402

ISRE og udtalelser

Review

Beslægtede opgaver

ISRS og udtalelser

Beslægtede opgaver

ISRS 4400 DK

ISRS 4410 DK

ISRE 2400 DK

ISRE 2410 DK

ISQC vedrørende kvalitetskontrol

Begrebsramme for erklæringsopgaver med sikkerhed

77 | Andre erklæringer | Jesper Seehausen

… og i erklæringsbekendtgørelsen?

ISAE 3402

ISAE 3400 DK

ISAE 3000 DK(ISA 720)

ISRE 2410 DK(ISA 710)

ISRS 4410 DKISRE 2400 DKISRE 2410 DKISA 705 og ISA 706

ISRS 4400 DKISA 800, ISA 805 og

ISA 810ISRE 2400 DKISA 700

–§§ 13-16§§ 9-12§§ 3-8

Erklæringer uden sikkerhed

Andre erklæringer med sikkerhed

Erklæringer om gennemgang (review)

af regnskaber

Revisionspåtegninger på reviderede

regnskaber

78 | Andre erklæringer | Jesper Seehausen

ISAE 3000 DK

Andre erklæringsopgaver medsikkerhed

79 | Andre erklæringer | Jesper Seehausen

ISAE 3000 DK

• Omhandler andre erklæringsopgaver med sikkerhed, dvs. andre erklæringsopgaver med sikkerhed end revision eller review af historiske finansielle oplysninger

• Erstatter RS 3000 med virkning for erklæringer, der afgives den 1. juli 2012 eller senere – førtidsimplementering er tilladt

• Formål

- Formålet med standarden er at etablere grundlæggende principper og vigtige arbejdshandlinger for samt give vejledning til praktiserende revisorer om udførelse af andre erklæringsopgaver med sikkerhed (afsnit 1)

• Begrebsrammen

- Standarden skal læses i sammenhæng med begrebsrammen for erklæringsopgaver med sikkerhed, som definerer og beskriver elementerne i og målet med en erklæringsopgave med sikkerhed (afsnit 3)

80 | Andre erklæringer | Jesper Seehausen

Forbehold i andre erklæringer med sikkerhed

”… som følge af det i forbeholdet anførte

ikke giver …”

–

”… som følge af det i forbeholdet anførte

ikke giver …”

Væsentlige og gennemgribende

forhold

Afkræftende konklusion

”Som følge af det i forbeholdet anførte

kan vi ikke …”

”Som følge af det i forbeholdet anførte

kan vi ikke …”

–

Væsentlige og gennemgribende

forhold

Manglende konklusion

”… bortset fra det i forbeholdet anførte

giver …”

Uenighed med ledelsen

”… bortset fra det i forbeholdet anførte

giver …”

Emne ikke passende eller kriterier ikke

egnede

”… bortset fra den mulige indvirkning af det i forbeholdet

anførte giver …”

Begrænsning i revisors arbejde

Væsentlige, men ikke

gennemgribende forhold

Konklusion med forbehold

81 | Andre erklæringer | Jesper Seehausen

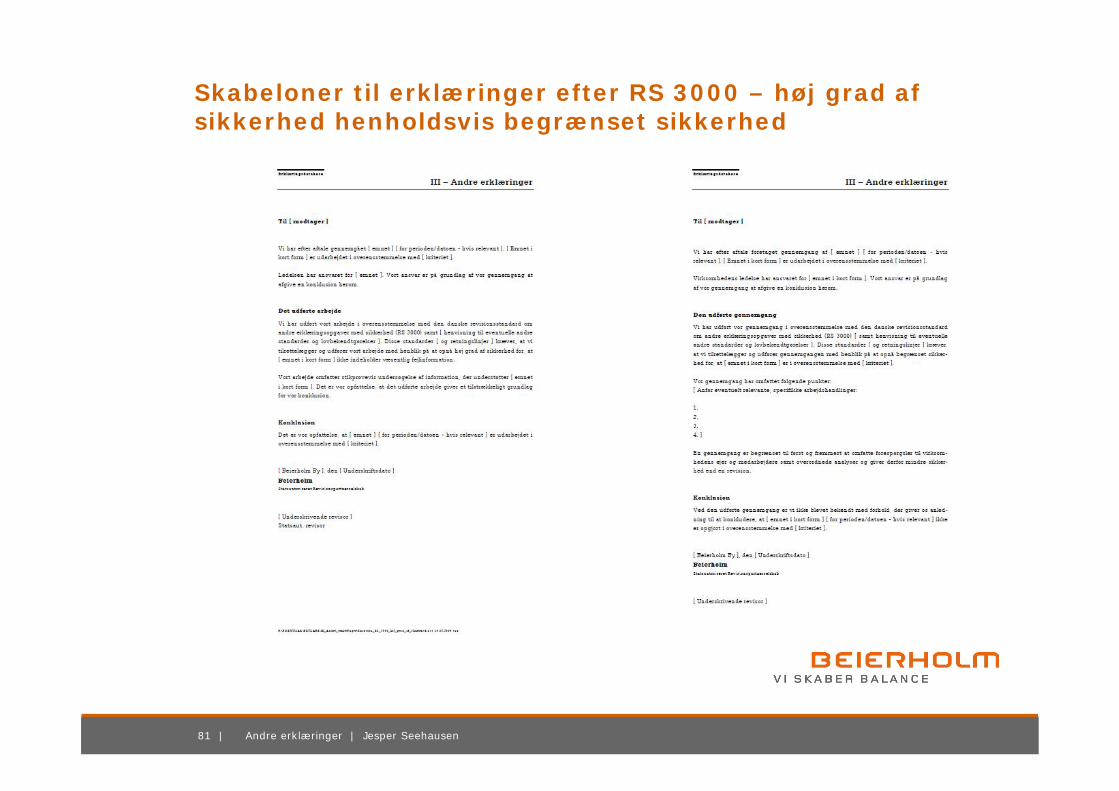

Skabeloner til erklæringer efter RS 3000 – høj grad af sikkerhed henholdsvis begrænset sikkerhed

82 | Andre erklæringer | Jesper Seehausen

Begrebsrammen forerklæringsopgaver medsikkerhed

83 | Andre erklæringer | Jesper Seehausen

Begrebsrammen (1:6)

• Definition af en erklæringsopgave med sikkerhed

- En erklæringsopgave med sikkerhed er en opgave, hvor revisor udtrykker en konklusion, der er udformet for at øge graden af tillid, som tiltænkte bruge ud over de ansvarlige for erklæringsemnet kan have til vurderingen eller målingen af et erklæringsemne efter bestemte kriterier (afsnit 7)

• Erklæringsopgaver med henholdsvis høj grad af sikkerhed og begrænset sikkerhed

- Under begrebsrammen må revisor udføre to typer af erklæringsopgaver med sikkerhed – en erklæringsopgave med høj grad af sikkerhed og en erklæringsopgave med begrænset sikkerhed

- Målet med en erklæringsopgave med høj grad af sikkerhed er at reducere opgaverisikoen til et acceptabelt lavt niveau efter omstændighederne ved opgaven som grundlag for afgivelsen af en positivt udtrykt konklusion

- Målet med en erklæringsopgave med begrænset sikkerhed er at reducere opgaverisikoen til et niveau, som efter omstændighederne ved opgaven er acceptabelt som grundlag for afgivelsen af en negativt udtrykt konklusion, men hvor denne risiko er højere end i en erklæringsopgave med høj grad af sikkerhed (afsnit 11)

84 | Andre erklæringer | Jesper Seehausen

Begrebsrammen (2:6)

• Elementer i en erklæringsopgave med sikkerhed

- Et trepartsforhold, der omfatter:- Revisor

- En ansvarlig part

- Tiltænkte brugere

- Et passende erklæringsemne

- Egne kriterier

- Tilstrækkeligt og egnet bevis

- En skriftlig erklæring i den udformning, der passer til en erklæringsopgave med høj grad af sikkerhed eller en erklæringsopgave med begrænset sikkerhed (afsnit 20)

85 | Andre erklæringer | Jesper Seehausen

Begrebsrammen (3:6)

Revisionspåtegningen – høj grad af sikkerhed

En skriftlig erklæring

RevisionsbevisTilstrækkeligt og egnet bevis

ÅRL eller IFRSEgnede kriterier

ÅrsregnskabetEt passende erklæringsemne

Trepartsforholdet:

– Revisor

– Virksomhedens ledelse

– Regnskabsbrugerne

Et trepartsforhold, der omfatter:

– Revisor

– En ansvarlig part

– Tiltænkte brugere

Revision af et årsregnskab – ISA 700Erklæringsopgave med sikkerhed

86 | Andre erklæringer | Jesper Seehausen

Begrebsrammen (4:6)

• Eksempler på erklæringsemner

- Finansielle præstationer eller tilstande- En virksomheds historiske eller fremtidige finansielle stilling, resultat og

pengestrømme

- Ikke-finansielle præstationer eller tilstande- En virksomheds præstationer

- Fysiske karakteristika- Fysisk kapacitet

- Systemer og processer- En virksomheds interne kontroller eller it-systemer

- Adfærd- Virksomhedsledelse

- Overholdelse af lovgivning

- HR-praksis (afsnit 31)

87 | Andre erklæringer | Jesper Seehausen

Begrebsrammen (5:6)

• Risikomodellen

- Opgaverisiko = (iboende risiko * kontrolrisiko) * opdagelsesrisiko

• Opgaverisiko

- Opgaverisikoen er risikoen for, at revisor afgiver en forkert konklusion, når et erklæringsemne indeholder væsentlig fejlinformation (afsnit 48)

• Bestanddele

- Relativ risiko – risikoen for, at erklæringsemnet indeholder væsentlig fejlinformation

- Iboende risiko – risikoen for, at erklæringsemnet indeholder væsentlig fejlinformation, når det forudsættes, at der ikke findes relaterede interne kontroller

- Kontrolrisiko – risikoen for, at væsentlig fejlinformation ikke forebygges eller opdages og rettes i tide ved relaterede interne kontroller

- Opdagelsesrisiko – risikoen for, at revisor ikke opdager eksisterende væsentlig fejlinformation (afsnit 49)

- Den relative risiko kaldes også for den revisoruafhængige risiko - Ligesom opdagelsesrisikoen også kaldes for den revisorafhængige risiko

88 | Andre erklæringer | Jesper Seehausen

Begrebsrammen (6:6)

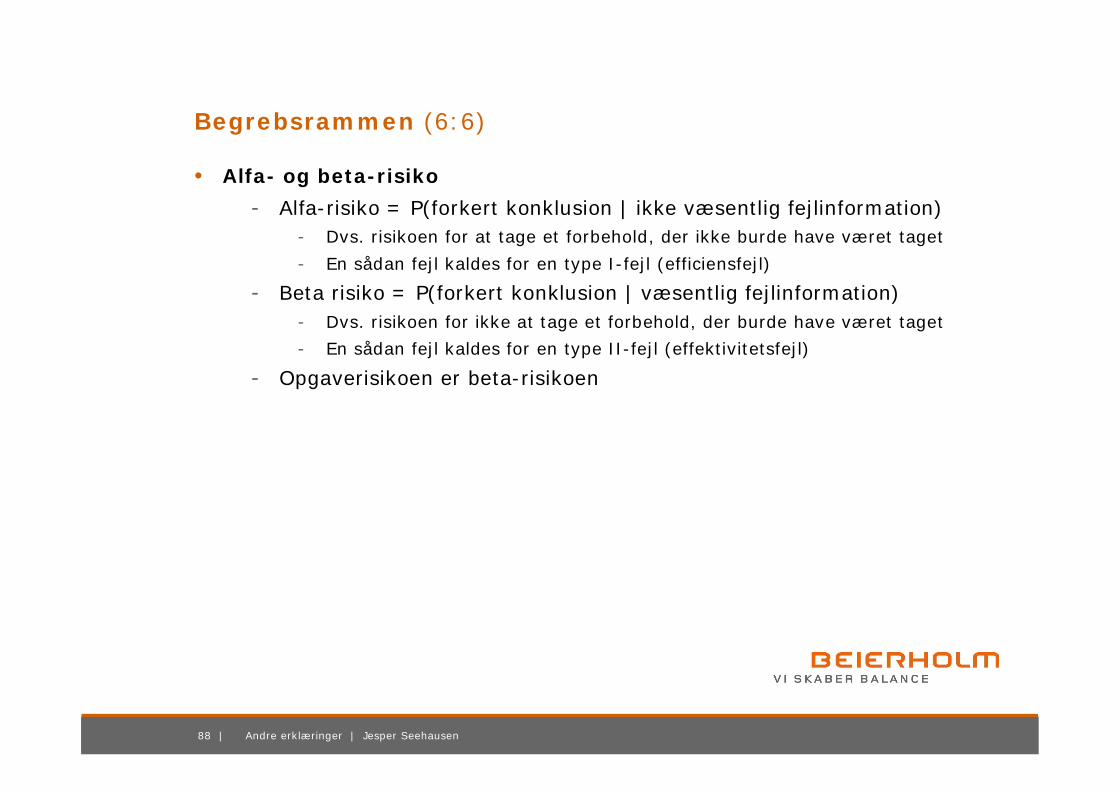

• Alfa- og beta-risiko

- Alfa-risiko = P(forkert konklusion | ikke væsentlig fejlinformation)- Dvs. risikoen for at tage et forbehold, der ikke burde have været taget

- En sådan fejl kaldes for en type I-fejl (efficiensfejl)

- Beta risiko = P(forkert konklusion | væsentlig fejlinformation)- Dvs. risikoen for ikke at tage et forbehold, der burde have været taget

- En sådan fejl kaldes for en type II-fejl (effektivitetsfejl)

- Opgaverisikoen er beta-risikoen

89 | Andre erklæringer | Jesper Seehausen

ISAE 3400 DK

Undersøgelse af fremadrettedefinansielle oplysninger

90 | Andre erklæringer | Jesper Seehausen

ISAE 3400 DK (1:2)

• Omhandler undersøgelse af fremadrettede finansielle oplysninger, dvs. budgetter og fremskrivninger

• Erstatter RS 3400 med virkning for erklæringer, der afgives den 1. juli 2012 eller senere – førtidsimplementering er tilladt

• Formål

- Formålet med standarden er at opstille standarder for og give vejledning om opgaver vedrørende undersøgelse af og erklæring om fremadrettede finansielle oplysninger, herunder arbejdshandlinger for undersøgelse af mest sandsynlige skøn og hypotetiske forudsætninger

- Standarden omhandler ikke undersøgelse af fremadrettede finansielle oplysninger, som udtrykkes i generelle eller beskrivende vendinger, som f.eks. de, som anvendes i ledelsesberetningen i en årsrapport, selv om mange af de arbejdshandlinger, der er omtalt i standarden, kan være passende ved en sådan undersøgelse (afsnit 1)

• Definitioner

- Fremadrettede finansielle oplysninger- Ved fremadrettede finansielle oplysninger forstås finansielle oplysninger

baseret på forudsætninger om begivenheder, der kan ske i fremtiden, og mulige tiltag fra ledelsens side

- Fremadrettede finansielle oplysninger er af natur særligt subjektive, og udarbejdelsen heraf kræver, at der foretages betydelige vurderinger

- Fremadrettede finansielle oplysninger kan bestå af et budget, fremskrivninger eller en kombination heraf (afsnit 3)

91 | Andre erklæringer | Jesper Seehausen

ISAE 3400 DK (2:2)

- Budget- Ved et budget forstås fremadrettede finansielle oplysninger udarbejdet på

baggrund af forudsætninger om fremtidige begivenheder, som ledelsen forventer vil finde sted, og tiltag, som ledelsen på tidspunktet for udarbejdelsen af oplysningerne forventer at udføre (afsnit 4)

- Fremskrivninger- Ved fremskrivninger forstås fremadrettede finansielle oplysninger baseret

på:- Hypotetiske forudsætninger om fremtidige begivenheder og ledelsestiltag, som

ikke nødvendigvis forventes at finde sted, eller

- En blanding af mest sandsynlige skøn og hypotetiske forudsætninger (afsnit 5)

• Revisors erklæring

- Revisors erklæring om undersøgelse af fremadrettede finansielle oplysninger skal indeholde følgende:

- …

- En negativt udtrykt konklusion om, hvorvidt forudsætningerne giver et rimeligt grundlag for de fremadrettede finansielle oplysninger (begrænset sikkerhed)

- En positivt udtrykt konklusion om, hvorvidt de fremadrettede finansielle oplysninger er behørigt udarbejdet på grundlag af de opstillede forudsætninger og præsenteret i overensstemmelse med den relevante regnskabsmæssige begrebsramme (høj grad af sikkerhed)

- … (afsnit 27)

92 | Andre erklæringer | Jesper Seehausen

Forbehold m.v. i erklæringer på fremadrettede finansielle oplysninger

üüüPræsentation eller oplysninger er ikke tilstrækkelige

üü

En eller flere betydelige forudsætninger giver ikke et rimeligt grundlag for de fremadrettede finansielle oplysninger

Konklusion med

forbehold

Afkræftende konklusion

ü

Manglende konklusion

üBegrænsning i revisors arbejde

Afstå fra opgaven

93 | Andre erklæringer | Jesper Seehausen

Eksempel på erklæring efter RS 3400 – erklæring påbudget

94 | Andre erklæringer | Jesper Seehausen

Eksempel på erklæring efter RS 3400 – erklæring påfremskrivning

95 | Andre erklæringer | Jesper Seehausen

ISAE 3402 m.v.

Erklæringer om kontroller hos enserviceleverandør

96 | Andre erklæringer | Jesper Seehausen

ISAE 3402

• Omhandler erklæringer med sikkerhed om kontroller hos en serviceleverandør

• Erstatter RS 3411, der var en særlig dansk standard

• Træder i kraft med virkning for regnskabsår, der slutter den 15. juni 2011 eller senere

• Formål- Standarden omhandler de erklæringsopgaver, som en revisor udfører

med henblik på at afgive en erklæring, der skal benyttes af brugervirksomheder og disses revisorer vedrørende kontrollerne hos en serviceleverandør, som leverer en ydelse til brugervirksomheder, der sandsynligvis er relevant for brugervirksomhedernes interne kontrol, der vedrører regnskabsaflæggelsen

- Standarden supplerer ISA 402, da erklæringer udarbejdes efter standarden kan tilvejebringe egnet bevis efter ISA 402 (afsnit 1)

• Typer af erklæringer- Type 1

- Erklæring om beskrivelsen og udformningen af kontroller hos en serviceleverandør

- Type 2- Erklæring om beskrivelsen, udformningen og funktionaliteten af kontroller

hos en serviceleverandør (afsnit 2)

97 | Andre erklæringer | Jesper Seehausen

ISA 402

• Omhandler revisionsmæssige overvejelser vedrørende virksomheder, der anvender serviceleverandører

• Formål

- Standarden omhandler brugervirksomhedens revisors ansvar for at opnå tilstrækkeligt og egnet revisionsbevis, når en brugervirksomhed anvender ydelser fra en eller flere serviceleverandører (afsnit 1)

98 | Andre erklæringer | Jesper Seehausen

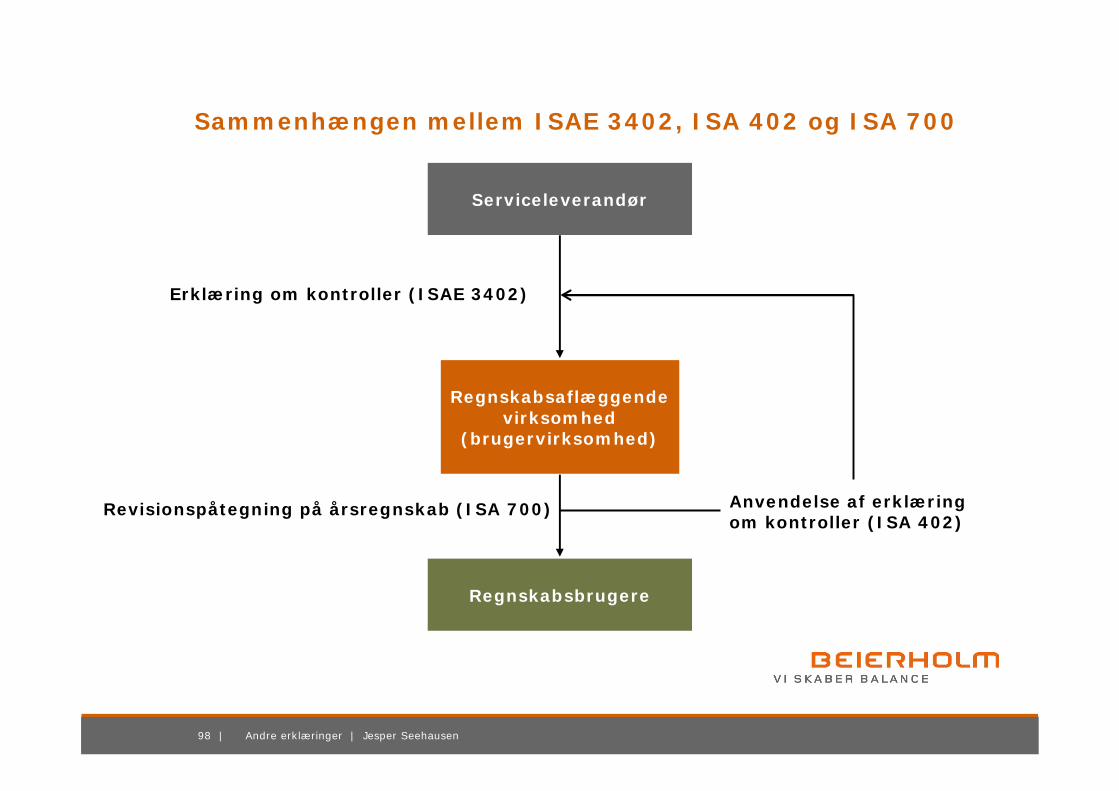

Sammenhængen mellem ISAE 3402, ISA 402 og ISA 700

Serviceleverandør

Regnskabsaflæggendevirksomhed

(brugervirksomhed)

Regnskabsbrugere

Erklæring om kontroller (ISAE 3402)

Revisionspåtegning på årsregnskab (ISA 700) Anvendelse af erklæringom kontroller (ISA 402)

99 | Andre erklæringer | Jesper Seehausen

ISRS 4400 DK og ISRS 4410 DK

Beslægtede opgaver

100 | Andre erklæringer | Jesper Seehausen

Hvor er vi i erklæringsstandarderne … ?

Retningslinjer for revisors etiske adfærd (etiske regler for revisorer)

Revision og review af historiske finansielle oplysninger

Andre erklæringsopgaver end revision eller review af historiske finansielle

oplysninger

ISA og udtalelser

Revision

ISAE og udtalelser

Andre erklæringsopgaver med sikkerhed

ISA 700

ISA 705 og ISA 706

(ISA 710)

(ISA 720)

ISA 800, ISA 805 og ISA 810

ISAE 3000 DK

ISAE 3400 DK

ISAE 3402

ISRE og udtalelser

Review

Beslægtede opgaver

ISRS og udtalelser

Beslægtede opgaver

ISRS 4400 DK

ISRS 4410 DK

ISRE 2400 DK

ISRE 2410 DK

ISQC vedrørende kvalitetskontrol

Begrebsramme for erklæringsopgaver med sikkerhed

101 | Andre erklæringer | Jesper Seehausen

… og i erklæringsbekendtgørelsen?

ISAE 3402

ISAE 3400 DK

ISAE 3000 DK(ISA 720)

ISRE 2410 DK(ISA 710)

ISRS 4410 DKISRE 2400 DKISRE 2410 DKISA 705 og ISA 706

ISRS 4400 DKISA 800, ISA 805 og

ISA 810ISRE 2400 DKISA 700

–§§ 13-16§§ 9-12§§ 3-8

Erklæringer uden sikkerhed

Andre erklæringer med sikkerhed

Erklæringer om gennemgang (review)

af regnskaber

Revisionspåtegninger på reviderede

regnskaber

102 | Andre erklæringer | Jesper Seehausen

ISAE 4400 DK

Aftalte arbejdshandlinger

103 | Andre erklæringer | Jesper Seehausen

ISRS 4400 DK (1:2)

• Omhandler aftalte arbejdshandlinger vedrørende regnskabsmæssige oplysninger

• Erstatter RS 4400 med virkning for erklæringer, der afgives den 1. juli 2012 eller senere – førtidsimplementering er tilladt

• Formål

- Formålet med standarden er at opstille standarder for og give vejledning om revisors professionelle ansvar, når denne påtager sig en opgave om at udføre aftalte arbejdshandlinger vedrørende regnskabsmæssige oplysninger, samt om form og indhold af den erklæring, som revisor afgiver i forbindelse med en sådan opgave (afsnit 1)

• Eksempler på aftalte arbejdshandlinger

- Aftalte arbejdshandlinger vedrørende dele af regnskabsmæssige oplysninger

- Kreditorer

- Tilgodehavender

- Køb fra nærtstående parter

- Omsætning og resultat for et segment af en virksomhed

104 | Andre erklæringer | Jesper Seehausen

ISRS 4400 DK (2:2)

- Aftalte arbejdshandlinger vedrørende en regnskabskomponent- En balance

- Aftalte arbejdshandlinger vedrørende et fuldstændigt regnskab (afsnit 3)

• Mål

- Målet med en opgave om aftalte arbejdshandlinger er, at revisor udfører revisionslignende arbejdshandlinger, som revisor, virksomheden og enhver relevant tredjepart er blevet enige om, og erklærer sig om de faktiske forhold (afsnit 4)

- Da revisor alene afgiver erklæring om de faktiske resultater vedrørende de aftalte arbejdshandlinger, udtrykkes der ingen grad af sikkerhed

- I stedet vurderer brugerne af erklæringen selv de arbejdshandlinger og forhold, som revisor erklærer sig om, og drager deres egne konklusioner af revisors arbejde (afsnit 5)

- Erklæringen er begrænset til de parter, som er blevet enige om, hvilke arbejdshandlinger der skal foretages, idet andre, som ikke kender begrundelserne for arbejdshandlingerne, kunne misfortolkeresultaterne (afsnit 6)

105 | Andre erklæringer | Jesper Seehausen

Eksempel på erklæring efter RS 4400 – erklæring om aftalte arbejdshandlinger vedrørende kreditorer

106 | Andre erklæringer | Jesper Seehausen

ISRS 4410 DK

Assistance med regnskabsopstilling

107 | Andre erklæringer | Jesper Seehausen

ISRS 4410 (1:2)

• Omhandler assistance med regnskabsopstilling

• Erstatter RS 4410 med virkning for erklæringer, der afgives den 1. juli 2012 eller senere – førtidsimplementering er tilladt

• Formål

- Formålet med standarden er at opstille standarder for og give vejledning om revisors professionelle ansvar, når revisor påtager sig en opgave om at udføre assistance med regnskabsopstilling, samt om form og indhold af den erklæring, som revisor afgiver i forbindelse med en sådan assistanceopgave (afsnit 1)

• Mål

- Målet med en assistanceopgave er, at revisor anvender regnskabsmæssig ekspertise i modsætning til revisionsekspertise til at indsamle, klassificere og summere regnskabsmæssige oplysninger

- Assistanceopgaven består normalt i at sammenfatte detaljerede data til en overskuelig og forståelig form uden at teste de udsagn, der ligger bag disse oplysninger

- Handlingerne er ikke udformet til at give og giver derfor ikke revisor mulighed for at udtrykke nogen form for sikkerhed om de regnskabsmæssige oplysninger

- Brugerne af de opstillede regnskabsmæssige oplysninger har dog en vis fordel af revisors involvering, idet assistancen er udført med faglig kompetence og fornøden omhu (afsnit 3)

108 | Andre erklæringer | Jesper Seehausen

ISRS 4410 (2:2)

• Erklæringsafgivelse

- I alle tilfælde, hvor revisors navn associeres med regnskabsmæssige oplysninger, der har været underkastet assistance, skal revisor afgive en erklæring (afsnit 6)

- De af revisor opstillede regnskabsmæssige oplysninger skal indeholde en angivelse som f.eks. ”Urevideret”, ”Opstillet uden revision eller review” eller ”Se erklæringen om assistance med regnskabsopstilling”på hver side af de regnskabsmæssige oplysninger eller på forsiden af det fuldstændige regnskab (afsnit 19)

• Arbejdshandlinger

- Hvis revisor bliver klar over, at oplysninger fra ledelsen er forkerte, ufuldstændige eller på anden måde utilfredsstillende, skal revisor bede om yderligere oplysninger

- Hvis ledelsen afviser at give yderligere oplysninger, skal revisor trække sig fra opgaven og meddele virksomheden begrundelserne herfor (afsnit 14)

- Hvis revisor bliver opmærksom på væsentlig fejlinformation, skal revisor forsøge at blive enig med virksomheden om de nødvendige rettelser eller tilføjelser

- Hvis ikke sådanne rettelser eller tilføjelser bliver foretaget i de regnskabsmæssige oplysninger, skal revisor trække sig fra opgaven (afsnit 16)

109 | Andre erklæringer | Jesper Seehausen

Eksempel på erklæring efter RS 4410 – erklæring om assistance med regnskabsopstilling

110 | Andre erklæringer | Jesper Seehausen

Tjekspørgsmål

1. Hvad er forskellen mellem ISA 700 og ISA 800?

2. Hvad er forskellen mellem ISA 800, ISA 805 og ISA 810?

3. Skal revisor give supplerende oplysninger om anvendt regnskabspraksis m.v. i en erklæring efter ISA 805 (og ISA 700)?

4. Hvad er forskellen mellem ISRE 2400 DK og ISRE 2410 DK?

5. Hvilken erklæringsstandard skal anvendes ved afgivelse af reviewerklæringer på regnskaber, der er udarbejdet i overensstemmelse med en begrebsramme med særligt formål?

6. Hvornår finder ISAE 3000 DK anvendelse?

7. Hvilken grad af sikkerhed udtrykker revisor i en erklæring efter ISAE 3000 DK? Hvad med en erklæring efter ISAE 3400 DK?

8. Kan revisor tage forbehold i en assistanceerklæring?

9. Skal det fremgå af et regnskab med en reviewerklæring, at regnskabet ikke er revideret?

10. Hvis revisor assisterer med opstilling af et regnskab, er det så et krav, at revisor skal afgive en erklæring?

111 | Andre erklæringer | Jesper Seehausen

Diskussionsopgave

Valg af erklæring

112 | Andre erklæringer | Jesper Seehausen

Valg af erklæring – hvilke erklæringsstandarder kan anvendes?

ISA 810

ISA 805

ISRS 4410 DK

Forretningsgange

Mellembalance

Budget

Indberetning af omsætningstal

Åbningsbalance

Personligt regnskab

Skattemæssigt årsregnskab

Årsregnskab

ISRS 4400 DK

ISAE3402

ISAE 3400 DK

ISAE 3000 DK

ISRE 2410 DK

ISRE 2400 DK

ISA 800

ISA 700

Erklærings-standarderne

113 | Andre erklæringer | Jesper Seehausen

Valg af erklæring – hvilke bestemmelser i erklæringsbekendtgørelsen kan anvendes?

Forretningsgange

Mellembalance

Budget

Indberetning af omsætningstal

Åbningsbalance

Personligt regnskab

Skattemæssigt årsregnskab

Årsregnskab

Ikke omfattet§§

13-16§§

9-12§§3-8

Erklærings-bekendtgørelsen

114 | Andre erklæringer | Jesper Seehausen

Selskabsretlige erklæringer

115 | Andre erklæringer | Jesper Seehausen

Revisionsteknisk Udvalgs udtalelse om selskabsretlige erklæringer

• Omhandler den uafhængige revisors erklæringer vedrørende selskabsretlige forhold

• Indeholder en oversigt over SL’s krav til, hvilke erklæringer den uafhængige revisor skal afgive og de erklæringsstandarder, der skal anvendes som grundlag for de pågældende erklæringer

• Erstatter UR 2010-2

• SL’s ikrafttræden

- Vedtaget den 29. maj 2009

- Fase 1 trådte i kraft den 1. marts 2010

- Fase 2 trådte i kraft den 1. marts 2011

- 3. og sidste fase træder i kraft på et senere tidspunkt, når Erhvervs-og Selskabsstyrelsen har implementeret et nyt it-system

• Udtalelsen er ajourført til og med fase 2

116 | Andre erklæringer | Jesper Seehausen

Oversigt over selskabsretlige erklæringer (1:3)

• Stiftelse

• Efterfølgende erhvervelse (efterstiftelse)

• Kapitalforhøjelse

• Kapitalafgang – udlodning af udbytte og kapitalnedsættelse

• Opløsning – likvidation og genoptagelse

• Fusion – national eller grænseoverskridende

• Spaltning – national eller grænseoverskridende

• Omdannelse

• Aktie- eller anpartsselskab?

• ISA 800 (og ISA 700), ISA 805 (og ISA 700), ISRE 2410 DK eller ISAE 3000 DK?

• Høj grad af sikkerhed eller begrænset sikkerhed?

117 | Andre erklæringer | Jesper Seehausen

Oversigt over selskabsretlige erklæringer (2:3)

Høj grad af sikkerhed

Vurderings-beretninger

Vurderingsmands-udtalelser om fusions-, spaltnings- eller omdannelses-planen, herunder vederlaget

Vurderingsmands-erklæringer om kreditorernes stilling (kreditor-erklæringer)

Review-erklæringer påmellembalancer –udlodning af ekstraordinært udbytte

Erklæringer om revision af åbnings-, overtagelses-, overdragelses-eller omdannelses-balancer

Erklæringer om revision af mellembalancer –fusion, spaltning eller omdannelse

Erklæringer om revision af likvidations-regnskaber (NB!)

Selskabsretlige erklæringer

Høj eller begrænset

BegrænsetHøjGrad af sikkerhed

UndersøgelseReviewRevisionYdelse

ISAE 3000 DKISRE 2410 DKISA 800 eller ISA 805 (og ISA 700)

Erklærings-standard

118 | Andre erklæringer | Jesper Seehausen

Oversigt over selskabsretlige erklæringer (3:3)

Erklæringer om, at selskabskapitalen er til stede, og at der ikke er ydet lån m.v. til selskabs-deltagerne i strid med reglerne om ”kapitalejerlån”(eller ISA 805 og ISA 700)

Begrænset sikkerhed

Erklæringer om det centrale ledelsesorgans beretning

Erklæringer om, at selskabskapitalen er til stede, og at der ikke er ydet lån m.v. til selskabs-deltagerne i strid med reglerne om ”kapitalejerlån”(eller ISAE 3000 DK)

Selskabsretlige erklæringer (fortsat)

ISAE 3000 DKISRE 2410 DKISA 800 eller ISA 805 (og ISA 700)

Erklærings-standard

119 | Andre erklæringer | Jesper Seehausen

Erhvervs- og Selskabsstyrelsens hjemmeside (1:2)

• Rekonstruktionsbehandling

• Delvist indbetalt selskabskapital

• Fusion og spaltning

• Fravalg af vurderingsberetning, redegørelse om efterfølgende erhvervelse og redegørelse om selvfinansiering

• Kapitalnedsættelse

• Stiftelse frem og ”tilbage” i tid

120 | Andre erklæringer | Jesper Seehausen

Erhvervs- og Selskabsstyrelsens hjemmeside (2:2)

121 | Andre erklæringer | Jesper Seehausen

”Formaliaerklæringer”

122 | Andre erklæringer | Jesper Seehausen

”Formaliaerklæringer” – hvad skal revisor kontrollere?

123 | Andre erklæringer | Jesper Seehausen

”Formaliaerklæringer” (1:2)

• Reglerne om ”formaliaerklæringer”

- Revisor skal påse, dels om selskabets ledelse overholder sine pligter til at udarbejde forretningsorden samt oprette og føre bøger, fortegnelser og protokoller, dels om reglerne om forelæggelse og underskrivelse af revisionsprotokollen er overholdt (SL § 147, stk. 2)

- Konstaterer revisorer, at disse krav ikke er opfyldt, skal revisor udfærdige en særskilt erklæring herom, der vedlægges årsrapporten til generalforsamlingen (§ 147, stk. 3)

• Offentliggørelse af ”formaliaerklæringer”

- En ”formaliaerklæring” er en særskilt erklæring, der vedlægges årsrapporten til generalforsamlingen

- En ”formaliaerklæring” adskiller sig således fra en revisionspåtegning ved, at erklæringen ikke er en del af årsrapporten, men blot vedlægges årsrapporten til generalforsamlingen

- Der er derfor heller ikke krav om, at erklæringen skal indsendes til Erhvervsstyrelsen med henblik på offentliggørelse

124 | Andre erklæringer | Jesper Seehausen

”Formaliaerklæringer” (2:2)

• Anvendelsesområde

- Reglerne om ”formaliaerklæringer” finder kun anvendelse, hvis revisor er valgt til at foretage revision af selskabets årsregnskaber

- Reglerne finder derimod ikke anvendelse, hvis revisor er valgt til at foretage review af selskabets årsregnskaber, eller hvis revisor blot udfører regnskabsmæssig assistance for selskabet

- Det er uden betydning, om der er tale om lovpligtig eller frivillig revision

125 | Andre erklæringer | Jesper Seehausen

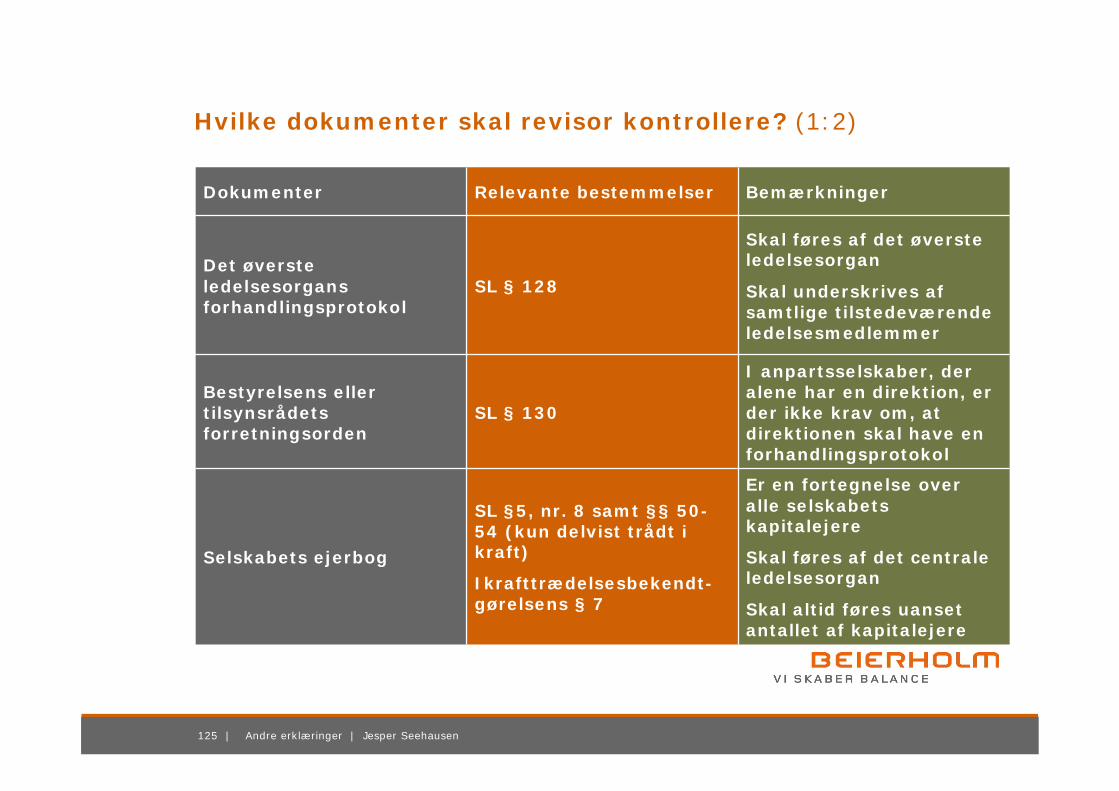

Hvilke dokumenter skal revisor kontrollere? (1:2)

Er en fortegnelse over alle selskabets kapitalejere

Skal føres af det centrale ledelsesorgan

Skal altid føres uanset antallet af kapitalejere

SL §5, nr. 8 samt §§ 50-54 (kun delvist trådt i kraft)

Ikrafttrædelsesbekendt-gørelsens § 7

Selskabets ejerbog

I anpartsselskaber, der alene har en direktion, er der ikke krav om, at direktionen skal have en forhandlingsprotokol

SL § 130Bestyrelsens eller tilsynsrådets forretningsorden

Skal føres af det øverste ledelsesorgan

Skal underskrives af samtlige tilstedeværende ledelsesmedlemmer

SL § 128Det øverste ledelsesorgans forhandlingsprotokol

BemærkningerRelevante bestemmelserDokumenter

126 | Andre erklæringer | Jesper Seehausen

Hvilke dokumenter skal revisor kontrollere? (2:2)

Finder kun anvendelse påstatslige aktieselskaberSL § 357

Selskabets retningslinjer for overholdelse af de særlige regler for statslige aktieselskaber

Finder kun anvendelse påaktieselskaber, der har aktier optaget til handel på et reguleret marked

SL § 139Selskabets retningslinjer for incitamentsaflønning af ledelsen

Finder kun anvendelse påaktieselskaber

Fortegnelsen udgør en bestanddel af selskabets ejerbog, men kan placeres uden for ejerbogen i en særlig fortegnelse

SL §§ 55 og 56 samt ikrafttrædelses-bekendtgørelsens § 8

Selskabets fortegnelse over visse kapitalejeres kapitalposter

–SL § 5, nr. 9 og § 58 (endnu ikke trådt i kraft)Selskabets ejerregister

BemærkningerRelevante bestemmelserDokumenter

Generalforsamlingsprotokollen er ikke omfattet af revisors kontrol, idet dirigenten er ansvarlig herfor

127 | Andre erklæringer | Jesper Seehausen

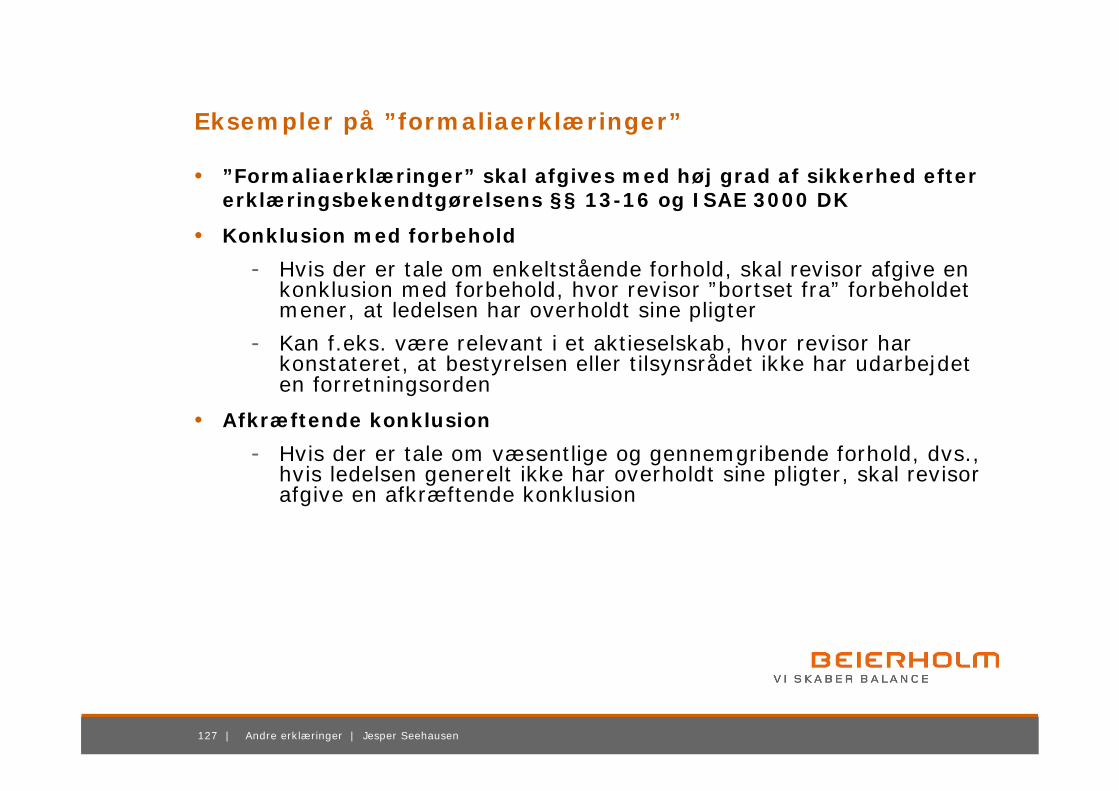

Eksempler på ”formaliaerklæringer”

• ”Formaliaerklæringer” skal afgives med høj grad af sikkerhed efter erklæringsbekendtgørelsens §§ 13-16 og ISAE 3000 DK

• Konklusion med forbehold

- Hvis der er tale om enkeltstående forhold, skal revisor afgive en konklusion med forbehold, hvor revisor ”bortset fra” forbeholdet mener, at ledelsen har overholdt sine pligter

- Kan f.eks. være relevant i et aktieselskab, hvor revisor har konstateret, at bestyrelsen eller tilsynsrådet ikke har udarbejdet en forretningsorden

• Afkræftende konklusion

- Hvis der er tale om væsentlige og gennemgribende forhold, dvs., hvis ledelsen generelt ikke har overholdt sine pligter, skal revisor afgive en afkræftende konklusion

128 | Andre erklæringer | Jesper Seehausen

Eksempel på ”formaliaerklæring” – konklusion med forbehold

129 | Andre erklæringer | Jesper Seehausen

Eksempel på ”formaliaerklæring” – afkræftende konklusion

130 | Andre erklæringer | Jesper Seehausen

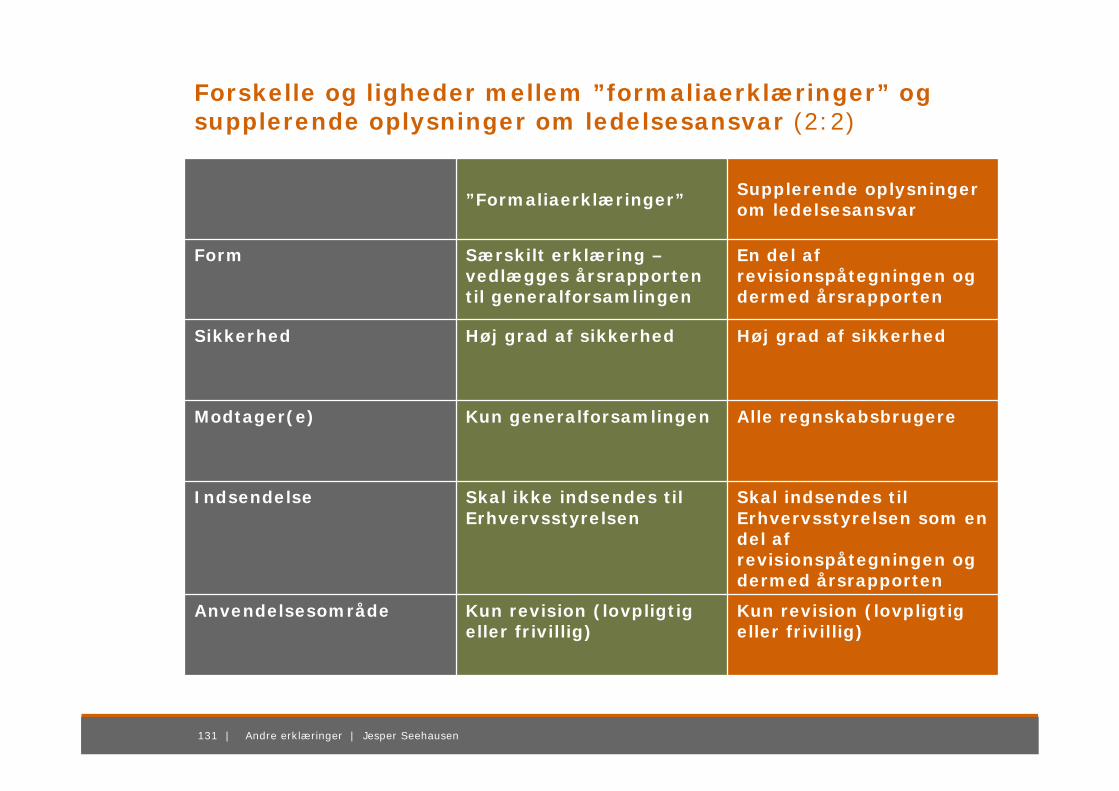

Forskelle og ligheder mellem ”formaliaerklæringer” og supplerende oplysninger om ledelsesansvar (1:2)

Supplerende oplysninger om forhold, som revisor er blevet bekendt med under sit arbejde, og som giver en begrundet formodning om, at medlemmer af ledelsen kan ifalde erstatnings-eller strafansvar for handlinger eller undladelser, der berører virksomheden, tilknyttede virksomheder, virksomhedsdeltagere, kreditorer eller medarbejdere

Erklæring, hvis revisor konstaterer, at selskabets ledelse ikke har overholdt sine pligter til at udarbejde forretningsorden samt oprette og føre bøger, fortegnelser og protokoller, eller at reglerne om forelæggelse og underskrivelse af revisionsprotokollen ikke er overholdt

Indhold

Erklæringsbekendtgørel-sens § 7, stk. 2

SL § 147, stk. 2 og 3Relevante bestemmelser

Supplerende oplysninger om ledelsesansvar”Formaliaerklæringer”

131 | Andre erklæringer | Jesper Seehausen

Forskelle og ligheder mellem ”formaliaerklæringer” og supplerende oplysninger om ledelsesansvar (2:2)

Kun revision (lovpligtig eller frivillig)

Kun revision (lovpligtig eller frivillig)

Anvendelsesområde

Skal indsendes til Erhvervsstyrelsen som en del af revisionspåtegningen og dermed årsrapporten

Skal ikke indsendes til Erhvervsstyrelsen

Indsendelse

Alle regnskabsbrugereKun generalforsamlingenModtager(e)

Høj grad af sikkerhedHøj grad af sikkerhedSikkerhed

En del af revisionspåtegningen og dermed årsrapporten

Særskilt erklæring –vedlægges årsrapporten til generalforsamlingen

Form

Supplerende oplysninger om ledelsesansvar”Formaliaerklæringer”

132 | Andre erklæringer | Jesper Seehausen

Tak for i dag!

Jesper Seehausen

www.jesperseehausen.dk