Embed Size (px)

Citation preview

48 Revision & Regnskabsvæsen nr. 10 · 2016Fortrykte erklæringer

1. Indledning

Denne artikel omhandler fortrykte erklæringer og indeholder bl.a. et beslutningstræ vedrørende sådanne erklæringer.

Revisor har ofte behov for at afgive fortrykte erklæringer, dvs. erklæ-ringer fra offentlige myndigheder m.v., der blot skal udfyldes med en række oplysninger og herefter underskrives af revisor. Det er vigtigt, at sådanne erklæringer overholder både erklæringsbekendtgørelsen – forudsat at erklæringsbekendtgørelsen finder anvendelse – og erklæ-ringsstandarderne. Ellers risikerer revisor f.eks. at ifalde disciplinæran-svar ved Revisornævnet.

Revision & Regnskabsvæsen har ikke tidligere bragt en artikel om fortrykte erklæringer.2 Der vurderes derfor at være behov for en artikel om dette emne.

49Revision & Regnskabsvæsen nr. 10 · 2016

FORTRYKTE ERKLÆRINGER

Af seniorkonsulent, cand.merc.aud., ph.d., LL.M. Jesper Seehausen, Fag-lig udviklingsafdeling, Beierholm, ekstern lektor, Institut for Økonomi og Ledelse samt Juridisk In-stitut, Aalborg Universitet og medlem af FSR – dan-ske revisorers selskabs-retsgruppe1

1. Indledning

Denne artikel omhandler fortrykte erklæringer og indeholder bl.a. et beslutningstræ vedrørende sådanne erklæringer.

Revisor har ofte behov for at afgive fortrykte erklæringer, dvs. erklæringer fra offentlige myndigheder m.v., der blot skal udfyldes med en række oplysninger og herefter under-skrives af revisor. Det er vigtigt, at sådanne erklæringer overholder både erklæringsbe-kendtgørelsen – forudsat at erklæringsbekendtgørelsen finder anvendelse – og erklærings-standarderne. Ellers risikerer revisor f.eks. at ifalde disciplinæransvar ved Revisornævnet.

Revision & Regnskabsvæsen har ikke tidligere bragt en artikel om fortrykte erklærin-ger.2 Der vurderes derfor at være behov for en artikel om dette emne.

Artiklen er opbygget på følgende måde: Afsnit 2 indeholder nogle generelle bemærk-ninger om fortrykte erklæringer. I dette afsnit besvares bl.a. spørgsmålet om, hvorvidt erklæringsbekendtgørelsen og -standarderne skal overholdes. Desuden omtales er-klæringsvejledningen, idet denne vejledning indeholder en central omtale af fortrykte erklæringer. I afsnit 3 præsenteres beslutningstræet vedrørende fortrykte erklæringer. I afsnit 4 præsenteres en oversigt over typiske ”faresignaler” i fortrykte erklæringer, dvs. typiske forhold, der tyder på, at en fortrykt erklæring ikke overholder erklærings-bekendtgørelsen og/eller -standarderne. I afsnit 5 præsenteres enkelte eksempler på fortrykte erklæringer, der ikke overholder erklæringsbekendtgørelsen og -standarderne. I afsnit 6 omtales enkelte disciplinærretlige afgørelser vedrørende fortrykte erklæringer.

50 Revision & Regnskabsvæsen nr. 10 · 2016Fortrykte erklæringer

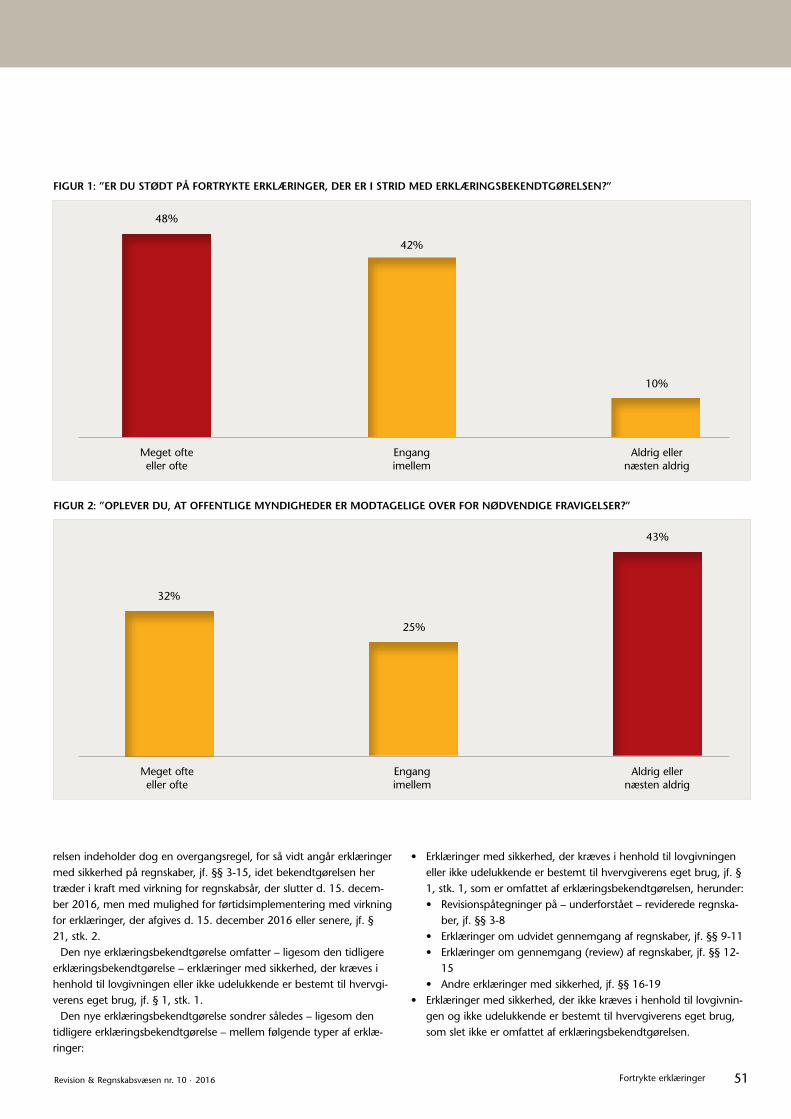

erklæringer. Blot 10 % af respondenterne er ”aldrig eller næsten aldrig” stødt på fortrykte erklæringer, der er i strid med erklæringsbe-kendtgørelsen.7

Analysen indeholder endvidere en opgørelse over, hvor ofte respon-denterne oplever, at offentlige myndigheder er modtagelige over for nødvendige fravigelser af fortrykte erklæringer, der er i strid med er-klæringsbekendtgørelsen.8 Denne opgørelse er vist i figur 2, der viser, at 32 % af respondenterne oplever, at offentlige myndigheder ”meget ofte eller ofte” er modtagelige over for nødvendige fravigelser af for-trykte erklæringer, der er i strid med erklæringsbekendtgørelsen. 25 % af respondenterne oplever, at offentlige myndigheder kun ”engang imellem” er modtagelige over for nødvendige fravigelser af fortrykte erklæringer, der er i strid med erklæringsbekendtgørelsen, mens 43 % af respondenterne oplever, at offentlige myndigheder ”aldrig eller næsten aldrig” er modtagelige over for dette.9

Analysen indeholder i den forbindelse en opgørelse over offentlige myndigheders oplevede modtagelighed over for justeringer af fortryk-te erklæringer, der er i strid med erklæringsbekendtgørelsen, vurderet på en skala fra 0 til 4, hvor 0 er ”aldrig”, 1 er ”næsten aldrig”, 2 er ”engang imellem”, 3 er ”ofte”, og 4 er ”meget ofte”.10 Responden-ternes gennemsnitlige besvarelse var 1,89, dvs. mellem ”næsten al-drig” og ”engang imellem”, hvilket overordnet er i overensstemmelse med figur 2.11

Analysen indeholder endelig en opgørelse over, hvor ofte respon-denterne har afgivet erklæringer, der er i strid med revisorlovgivnin-gen, hvilket konkret vil sige erklæringsbekendtgørelsen, som følge af klientpres – igen vurderet på en skala fra 0 til 4.12 Respondenternes gennemsnitlige besvarelse var 1,34, dvs. igen mellem ”næsten aldrig” og ”engang imellem”.

I analysen konkluderes der på denne baggrund følgende:13 14

”Der … eksisterer [stadig] et problem med fortrykte erklæ-ringer, der ikke kan fraviges, og som ikke lever op til kra-vene i den generelle revisorlovgivning. Problemet må dog anses for at være aftagende. En fortrykt erklæring er ofte udarbejdet i et fast format af en offentlig myndighed, der kræver en revisors kontrol af, at eksempelvis vilkårene for et statsligt tilskud er opfyldt.”

2.2. Skal erklæringsbekendtgørelsen overholdes?

Erhvervsstyrelsen har d. 17 juni 2016 udstedt en ny erklæringsbe-kendtgørelse, jf. bekendtgørelse nr. 736 af 17. juni 2016. Denne bekendtgørelse erstatter den tidligere erklæringsbekendtgørelse, jf. bekendtgørelse nr. 385 af 17. april 2013. Bekendtgørelsen træder som hovedregel i kraft d. 18. juni 2016, jf. § 21, stk. 1, dvs. med virkning for erklæringer, der afgives d. 18. juni 2016 eller senere. Bekendtgø-

2. Generelt om fortrykte erklæringer

2.1. Analyse af revisorerklæringer

FSR – danske revisorer har sammen med CBS gennemført en analyse af revisorerklæringer (FSR – danske revisorer og CBS, 2014).3 Denne analyse er baseret på et elektronisk spørgeskema, der er besvaret af 588 af FSR – danske revisorers ca. 2.900 aktiver medlemmer, dvs. praktiserende godkendte revisorer.4

Analysen indeholder bl.a. en opgørelse over det gennemsnitlige årlige antal ”offentlige” erklæringer, herunder fortrykte erklæringer, pr. godkendt revisor.5 Denne opgørelse er vist i tabel 1, der bl.a. viser følgende:• Godkendte revisorer afgiver årligt gennemsnitligt 13,9 ”offentlige”

erklæringer, herunder gennemsnitligt 4,8 selskabsretlige erklæ-ringer, 4,3 ikke fortrykte erklæringer og 4,8 (3,7 + 1,1) fortrykte erklæringer

• Ud af de årligt gennemsnitligt 4,8 fortrykte ”offentlige” erklæringer pr. godkendt revisor, vurderes ca. tre fjerdedele (77 %, 3,7/4,8) at leve op til ”revisorlov m.v.”, mens ca. én fjerdedel (23 %, 1,1/4,8) ikke vurderes at leve op hertil. Det bemærkes i den forbindelse, at betegnelsen ”revisorlov m.v.” er misvisende, idet det afgørende ikke er, hvorvidt en fortrykt erklæring overholder RL, men derimod hvorvidt en fortrykt erklæring overholder erklæringsbekendtgørel-sen og -standarderne. Dette uddybes i de to næste afsnit.

TABEL 1: GENNEMSNITLIGT ÅRLIGT ANTAL ”OFFENTLIGE” ERKLÆ-RINGER, HERUNDER FORTRYKTE ERKLÆRINGER, PR. GODKENDT REVISOR

Erklæringstype

Gennemsnit-ligt årligt antal erklæringer pr.

godkendt revisor %

Selskabsretlige erklæringer 4,8 34,5 %

Ikke fortrykte ”offentlige” erklæringer 4,3 30,9 %

Fortrykte ”offentlige” erklæringer, der lever op til revisorlov m.v.

3,7 26,7 %

Fortrykte ”offentlige” erklæringer, der ikke lever op til revisorlov m.v.

1,1 7,9 %

”Offentlige” erklæringer i alt 13,9 100 %

Analysen indeholder desuden en opgørelse over, hvor ofte respon-denterne er stødt på fortrykte erklæringer, der er i strid med erklæ-ringsbekendtgørelsen.6 Denne opgørelse er vist i figur 1, der viser, at 48 % af respondenterne ”meget ofte eller ofte” er stødt på fortrykte erklæringer, der er i strid med erklæringsbekendtgørelsen, ligesom 42 % af respondenterne ”engang imellem” er stødt på sådanne fortrykte

Den nye erklæringsbekendtgørelse omfatter – ligesom den tidligere erklærings-bekendtgørelse – erklæringer med sikkerhed, der kræves i henhold til lovgivningen eller ikke udelukkende er bestemt til hvervgiverens eget brug.”

51Revision & Regnskabsvæsen nr. 10 · 2016 Fortrykte erklæringer

relsen indeholder dog en overgangsregel, for så vidt angår erklæringer med sikkerhed på regnskaber, jf. §§ 3-15, idet bekendtgørelsen her træder i kraft med virkning for regnskabsår, der slutter d. 15. decem-ber 2016, men med mulighed for førtidsimplementering med virkning for erklæringer, der afgives d. 15. december 2016 eller senere, jf. § 21, stk. 2.

Den nye erklæringsbekendtgørelse omfatter – ligesom den tidligere erklæringsbekendtgørelse – erklæringer med sikkerhed, der kræves i henhold til lovgivningen eller ikke udelukkende er bestemt til hvervgi-verens eget brug, jf. § 1, stk. 1.

Den nye erklæringsbekendtgørelse sondrer således – ligesom den tidligere erklæringsbekendtgørelse – mellem følgende typer af erklæ-ringer:

• Erklæringer med sikkerhed, der kræves i henhold til lovgivningen eller ikke udelukkende er bestemt til hvervgiverens eget brug, jf. § 1, stk. 1, som er omfattet af erklæringsbekendtgørelsen, herunder:• Revisionspåtegninger på – underforstået – reviderede regnska-

ber, jf. §§ 3-8• Erklæringer om udvidet gennemgang af regnskaber, jf. §§ 9-11• Erklæringer om gennemgang (review) af regnskaber, jf. §§ 12-

15 • Andre erklæringer med sikkerhed, jf. §§ 16-19

• Erklæringer med sikkerhed, der ikke kræves i henhold til lovgivnin-gen og ikke udelukkende er bestemt til hvervgiverens eget brug, som slet ikke er omfattet af erklæringsbekendtgørelsen.

FIGUR 1: ”ER DU STØDT PÅ FORTRYKTE ERKLÆRINGER, DER ER I STRID MED ERKLÆRINGSBEKENDTGØRELSEN?”

FIGUR 2: ”OPLEVER DU, AT OFFENTLIGE MYNDIGHEDER ER MODTAGELIGE OVER FOR NØDVENDIGE FRAVIGELSER?”

Meget ofteeller ofte

48%

Engang imellem

42%

Aldrig ellernæsten aldrig

10%

Meget ofteeller ofte

43%

Engang imellem

32%

Aldrig ellernæsten aldrig

25%

52 Revision & Regnskabsvæsen nr. 10 · 2016Fortrykte erklæringer

Erklæringer uden sikkerhed er heller ikke omfattet af erklæringsbe-kendtgørelsen, selv om der er tale om erklæringer, der kræves i hen-hold til lovgivningen eller ikke udelukkende er bestemt til hvervgive-rens eget brug.

Fortrykte erklæringer er pr. definition ikke udelukkende bestemt til hvervgiverens eget brug. Hertil kommer, at fortrykte erklæringer normalt er erklæringer med sikkerhed. Fortrykte erklæringer er derfor omfattet af erklæringsbekendtgørelsen, medmindre der er tale om en erklæring uden sikkerhed, hvilket i praksis vil sige en erklæring om aftalte arbejdshandlinger efter ISRS 4400 DK eller en erklæring om opstilling af finansielle oplysninger efter ISRS 4410.

Hvis der er tale om en erklæring med sikkerhed, skal erklæringsbe-kendtgørelsen således overholdes. Hvis erklæringsbekendtgørelsen ikke overholdes, kan dette have betydning for revisor – f.eks. i form af disciplinæransvar ved Revisornævnet eller undtagelsesvist strafansvar ved domstolene.

Det bemærkes i den forbindelse, at en bekendtgørelse er udstedt med hjemmel i en eller flere love, og at en bekendtgørelse derfor har samme retskildeværdi som en lov.15 Den nye erklæringsbekendtgø-relse er – ligesom den tidligere erklæringsbekendtgørelse – udstedt med hjemmel i RL § 16, stk. 5 (tidligere § 16, stk. 4), hvorefter Er-hvervsstyrelsen kan fastsætte nærmere regler og standarder om etik, udførelse af revisionsopgaver og revisors afgivelse af revisionspåteg-ninger, herunder revisors udtalelser om ledelsesberetninger i henhold til ÅRL, samt udførelse af andre erklæringsopgaver med sikkerhed og revisors afgivelse af andre erklæringer med sikkerhed, og RL § 54, stk. 2, hvorefter der i forskrifter, der udstedes i medfør af RL, kan fastsæt-tes bødestraf for overtrædelse af bestemmelser i forskrifterne.16 Erklæ-ringsbekendtgørelsen har derfor samme retskildeværdi som RL.

Der er således ikke nogen tvivl om, at erklæringsbekendtgørelsen skal overholdes, forudsat at der er tale om en erklæring med sikker-hed.

2.3. Skal erklæringsstandarderne overholdes?

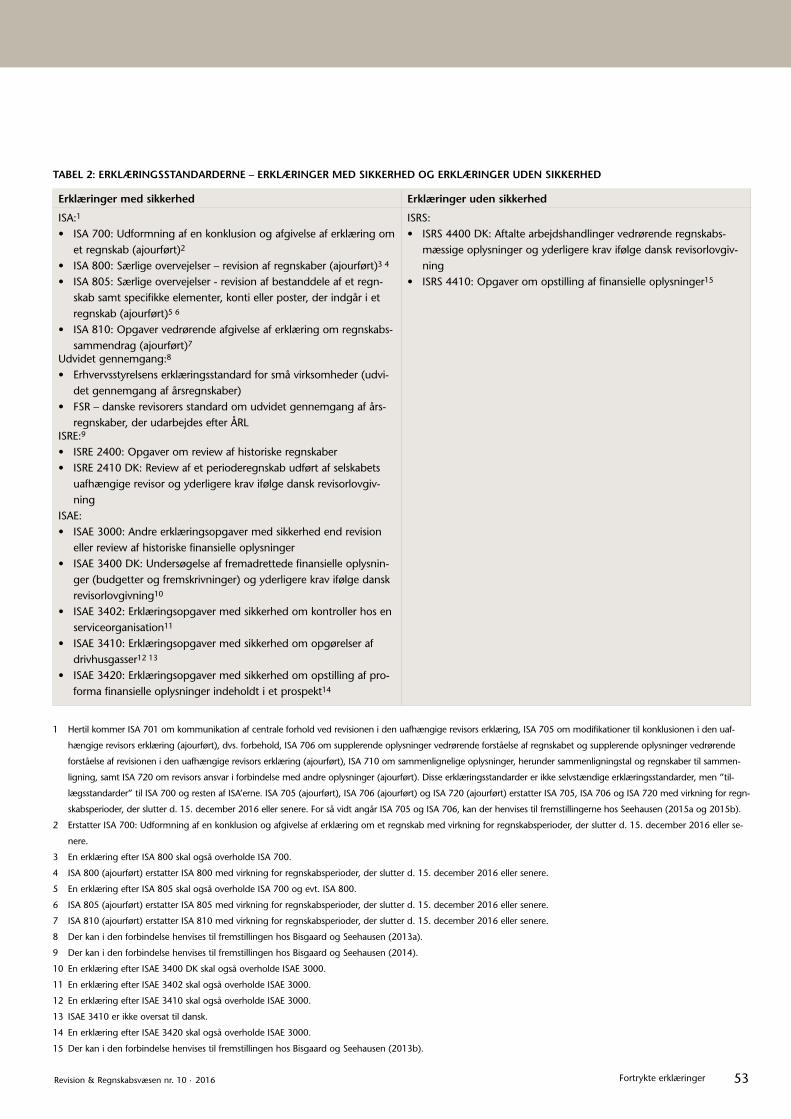

Erklæringsstandarderne omfatter – i modsætning til erklæringsbe-kendtgørelsen – både erklæringer med sikkerhed og erklæringer uden sikkerhed.

Tabel 2 indeholder en oversigt over erklæringsstandarderne opdelt på erklæringsstandarder om henholdsvis erklæringer med sikkerhed og erklæringer uden sikkerhed.

Hvis der er tale om en erklæring med sikkerhed, skal erklæringsbe-kendtgørelsen som tidligere nævnt overholdes. Uanset om der er tale om en erklæring med sikkerhed eller en erklæring uden sikkerhed, skal erklæringsstandarderne desuden overholdes. Dette skyldes følgende forhold:

For det første fremgår det af RL § 16, stk. 1, 2. pkt., at revisor skal udføre opgaver efter RL § 1, stk. 2, dvs. erklæringsopgaver med sik-

kerhed, i overensstemmelse med god revisorskik, herunder udvise den nøjagtighed og hurtighed, som opgavernes beskaffenhed tillader.17

God revisorskik indebærer bl.a., at revisors erklæringer skal overholde erklæringsbekendtgørelsen, forudsat at der er tale om erklæringer med sikkerhed. God revisorskik indebærer imidlertid også, at revisors erklæringer skal overholde erklæringsstandarderne, idet Revisornævnet ikke blot vil betragte god revisorskik som tilsidesat, hvis en erklæring ikke overholder erklæringsbekendtgørelsen, men også hvis en erklæ-ring ikke overholder erklæringsstandarderne.

Det bemærkes i den forbindelse, at god revisorskik som nævnt kun omfatter erklæringsopgaver med sikkerhed. Revisornævnet er imidler-tid ikke blot kompetent til at behandle klager vedrørende erklærings-opgaver med sikkerhed, men også klager vedrørende erklæringsop-gaver uden sikkerhed, jf. RL § 44, stk. 1, hvorefter en revisor, der ved udførelsen af opgaver efter § 1, stk. 2 eller 3, dvs. erklæringsopgaver med eller uden sikkerhed, tilsidesætter de pligter, som stillingen medfører, af Revisornævnet kan tildeles en advarsel eller pålægges en bøde.18 19

For det andet fremgår det – for så vidt angår revisionspåtegninger på reviderede regnskaber, jf. erklæringsbekendtgørelsens §§ 3-8 – af erklæringsbekendtgørelsens § 5, stk. 4, 1. pkt., at afsnittet om grund-laget for konklusionen bl.a. skal oplyse om de revisionsstandarder, der er anvendt ved revisionen, ligesom det – for så vidt angår erklæringer om udvidet gennemgang af regnskaber, jf. erklæringsbekendtgørel-sens §§ 9-11 – fremgår af erklæringsbekendtgørelsens § 9, stk. 2, 1. pkt., at der i omtalen af revisors ansvar og den udførte udvidede gen-nemgang skal oplyses om den udvidede gennemgangs formål og ka-rakter samt om den eller de erklæringsstandarder, der er anvendt ved den udvidede gennemgang.20 Tilsvarende fremgår det – for så vidt angår erklæringer om gennemgang – også kaldet review – af regnska-ber, jf. erklæringsbekendtgørelsens §§ 12-15 – af erklæringsbekendt-gørelsens § 12, stk. 2, at der i omtalen af revisors ansvar skal oplyses om de standarder, der er anvendt ved revisors gennemgang, ligesom det – for så vidt angår andre erklæringer med sikkerhed, jf. erklærings-bekendtgørelsens §§ 16-19 – fremgår af erklæringsbekendtgørelsens § 17, stk. 2, at der i omtalen af det udførte arbejde skal oplyses om erklæringsopgavens formål og karakter samt de anvendte standarder. Det er således et generelt krav i erklæringsbekendtgørelsen, at det skal fremgå af en erklæring med sikkerhed, hvilken eller hvilke standarder der er anvendt.

For det tredje – og afledt heraf – fremgår det normalt af en erklæ-ring, hvilken eller hvilke standarder der er anvendt. Dette gælder, uan-set om der er tale om en erklæring med sikkerhed, der er omfattet af erklæringsbekendtgørelsen, eller en erklæring uden sikkerhed, der ikke er omfattet af erklæringsbekendtgørelsen, hvilket naturligvis indebæ-rer, at den eller de pågældende standarder skal overholdes.21

Der er som tidligere nævnt ikke nogen tvivl om, at erklæringsbe-kendtgørelsen skal overholdes, forudsat at der er tale om en erklæring

Fortrykte erklæringer er pr. definition ikke udelukkende bestemt til hvervgiverens eget brug. Hertil kommer, at fortrykte erklæringer normalt er erklæringer med sikkerhed. Fortrykte erklæ-ringer er derfor omfattet af erklæringsbekendtgørelsen, medmindre der er tale om en erklæ-ring uden sikkerhed, hvilket i praksis vil sige en erklæring om aftalte arbejdshandlinger efter ISRS 4400 DK eller en erklæring om opstilling af finansielle oplysninger efter ISRS 4410.

”

53Revision & Regnskabsvæsen nr. 10 · 2016 Fortrykte erklæringer

TABEL 2: ERKLÆRINGSSTANDARDERNE – ERKLÆRINGER MED SIKKERHED OG ERKLÆRINGER UDEN SIKKERHED

Erklæringer med sikkerhed Erklæringer uden sikkerhed

ISA:1

• ISA 700: Udformning af en konklusion og afgivelse af erklæring om et regnskab (ajourført)2

• ISA 800: Særlige overvejelser – revision af regnskaber (ajourført)3 4

• ISA 805: Særlige overvejelser - revision af bestanddele af et regn-skab samt specifikke elementer, konti eller poster, der indgår i et regnskab (ajourført)5 6

• ISA 810: Opgaver vedrørende afgivelse af erklæring om regnskabs-sammendrag (ajourført)7

Udvidet gennemgang:8

• Erhvervsstyrelsens erklæringsstandard for små virksomheder (udvi-det gennemgang af årsregnskaber)

• FSR – danske revisorers standard om udvidet gennemgang af års-regnskaber, der udarbejdes efter ÅRL

ISRE:9

• ISRE 2400: Opgaver om review af historiske regnskaber• ISRE 2410 DK: Review af et perioderegnskab udført af selskabets

uafhængige revisor og yderligere krav ifølge dansk revisorlovgiv-ning

ISAE:• ISAE 3000: Andre erklæringsopgaver med sikkerhed end revision

eller review af historiske finansielle oplysninger• ISAE 3400 DK: Undersøgelse af fremadrettede finansielle oplysnin-

ger (budgetter og fremskrivninger) og yderligere krav ifølge dansk revisorlovgivning10

• ISAE 3402: Erklæringsopgaver med sikkerhed om kontroller hos en serviceorganisation11

• ISAE 3410: Erklæringsopgaver med sikkerhed om opgørelser af drivhusgasser12 13

• ISAE 3420: Erklæringsopgaver med sikkerhed om opstilling af pro-forma finansielle oplysninger indeholdt i et prospekt14

ISRS:• ISRS 4400 DK: Aftalte arbejdshandlinger vedrørende regnskabs-

mæssige oplysninger og yderligere krav ifølge dansk revisorlovgiv-ning

• ISRS 4410: Opgaver om opstilling af finansielle oplysninger15

1 Hertil kommer ISA 701 om kommunikation af centrale forhold ved revisionen i den uafhængige revisors erklæring, ISA 705 om modifikationer til konklusionen i den uaf-

hængige revisors erklæring (ajourført), dvs. forbehold, ISA 706 om supplerende oplysninger vedrørende forståelse af regnskabet og supplerende oplysninger vedrørende

forståelse af revisionen i den uafhængige revisors erklæring (ajourført), ISA 710 om sammenlignelige oplysninger, herunder sammenligningstal og regnskaber til sammen-

ligning, samt ISA 720 om revisors ansvar i forbindelse med andre oplysninger (ajourført). Disse erklæringsstandarder er ikke selvstændige erklæringsstandarder, men ”til-

lægsstandarder” til ISA 700 og resten af ISA’erne. ISA 705 (ajourført), ISA 706 (ajourført) og ISA 720 (ajourført) erstatter ISA 705, ISA 706 og ISA 720 med virkning for regn-

skabsperioder, der slutter d. 15. december 2016 eller senere. For så vidt angår ISA 705 og ISA 706, kan der henvises til fremstillingerne hos Seehausen (2015a og 2015b).

2 Erstatter ISA 700: Udformning af en konklusion og afgivelse af erklæring om et regnskab med virkning for regnskabsperioder, der slutter d. 15. december 2016 eller se-

nere.

3 En erklæring efter ISA 800 skal også overholde ISA 700.

4 ISA 800 (ajourført) erstatter ISA 800 med virkning for regnskabsperioder, der slutter d. 15. december 2016 eller senere.

5 En erklæring efter ISA 805 skal også overholde ISA 700 og evt. ISA 800.

6 ISA 805 (ajourført) erstatter ISA 805 med virkning for regnskabsperioder, der slutter d. 15. december 2016 eller senere.

7 ISA 810 (ajourført) erstatter ISA 810 med virkning for regnskabsperioder, der slutter d. 15. december 2016 eller senere.

8 Der kan i den forbindelse henvises til fremstillingen hos Bisgaard og Seehausen (2013a).

9 Der kan i den forbindelse henvises til fremstillingen hos Bisgaard og Seehausen (2014).

10 En erklæring efter ISAE 3400 DK skal også overholde ISAE 3000.

11 En erklæring efter ISAE 3402 skal også overholde ISAE 3000.

12 En erklæring efter ISAE 3410 skal også overholde ISAE 3000.

13 ISAE 3410 er ikke oversat til dansk.

14 En erklæring efter ISAE 3420 skal også overholde ISAE 3000.

15 Der kan i den forbindelse henvises til fremstillingen hos Bisgaard og Seehausen (2013b).

54 Revision & Regnskabsvæsen nr. 10 · 2016Fortrykte erklæringer

med sikkerhed. Tilsvarende er der reelt ikke nogen tvivl om, at er-klæringsstandarderne skal overholdes – uanset om der er tale om en erklæring med sikkerhed eller en erklæring uden sikkerhed.

2.4. Hvad med revisorloven?

RL finder anvendelse ved revisors afgivelse af revisionspåtegninger på regnskaber, herunder revisors udtalelser om ledelsesberetninger i henhold til ÅRL, og ved revisors afgivelse af andre erklæringer med sik-kerhed, der ikke udelukkende er bestemt til hvervgiverens eget brug, jf. § 1, stk. 2.

En række bestemmelser i RL finder tillige anvendelse ved revisors afgivelse af andre erklæringer, der i øvrigt kræves i henhold til lovgiv-ningen eller ikke udelukkende er bestemt til hvervgiverens eget brug, jf. § 1, stk. 3.RL sondrer således mellem følgende typer af erklæringer:• Revisionspåtegninger på regnskaber og andre erklæringer med

sikkerhed, der ikke udelukkende er bestemt til hvervgiverens eget brug, hvor revisor er omfattet af hele loven, jf. § 1, stk. 2

• Andre erklæringer, dvs. erklæringer uden sikkerhed, der i øvrigt kræves i henhold til lovgivningen eller ikke udelukkende er bestemt til hvervgiverens eget brug, hvor revisor alene er omfattet af dele af loven, jf. § 1, stk. 3

• Erklæringer (med eller uden sikkerhed), der ikke kræves i henhold til lovgivningen og udelukkende er bestemt til hvervgiverens eget brug, hvor revisor slet ikke er omfattet af loven.

Fortrykte erklæringer er som tidligere nævnt pr. definition ikke udeluk-kende bestemt til hvervgiverens eget brug. Revisor er derfor pr. defini-tion omfattet af RL – enten helt eller delvist – ved afgivelse af fortrykte erklæringer.

Fortrykte erklæringer er som tidligere nævnt normalt erklæringer med sikkerhed. Revisor er derfor normalt omfattet af hele RL ved af-givelse af fortrykte erklæringer. Hvis der er tale om en erklæring uden sikkerhed, er revisor alene omfattet af dele af RL.

I modsætning til erklæringsbekendtgørelsen og -standarderne indeholder RL imidlertid stort set ingen indholdsmæssige krav til erklæringer. Eneste undtagelse er reelt RL § 19, der bl.a. omhandler underskriftsforhold.

2.5. Hvad siger erklæringsvejledningen?

Erklæringsvejledningen, der er Erhvervsstyrelsens vejledning til erklæ-ringsbekendtgørelsen, indeholder følgende centrale omtale af for-trykte erklæringer, jf. afsnit 2:22

”En revisor kan ikke undlade at følge erklæringsbekendtgø-relsens krav til erklæringer, medmindre speciallovgivning eller særlige EU-retlige regler stiller krav, der går forud for erklæringsbekendtgørelsen. Særlige krav til revisors er-klæring kan f.eks. typisk forekomme i EU-regler inden for tilskudsområdet.Underskriver revisor en fortrykt blanket fra en offentlig myndighed, hvor revisors arbejde ikke er tilstrækkeligt beskrevet, overtræder revisor derfor i princippet erklæ-ringsbekendtgørelsen, medmindre det er i henhold til sær-lovgivning. Bekendtgørelsen overtrædes også, hvis revisor undlader at tage de nødvendige forbehold og at give de nødvendige supplerende oplysninger. Disse oplysninger skal gives i direkte tilknytning til underskriften - på fortrykte blanketter evt. i en beskrivelse, der vedhæftes blanketten.”

Dvs., at fortrykte erklæringer, hvis indhold er reguleret i speciallovgiv-ning eller særlige EU-retlige regler, ikke nødvendigvis skal overholde erklæringsbekendtgørelsen og -standarderne, idet sådan særlovgiv-ning går forud for erklæringsbekendtgørelsen og -standarderne.23

Det er imidlertid vigtigt, at der er tale om lovgivning, dvs. en lov eller en bekendtgørelse, eller EU-retlige regler.24 Det er således ikke tilstrækkeligt til at tilsidesætte erklæringsbekendtgørelsen og -stan-darderne, hvis der f.eks.er tale om et cirkulære, en vejledning eller lignende.

Det er også vigtigt, at det er selve indholdet af erklæringen, der er reguleret i særlovgivning. Det er således ikke tilstrækkeligt til at tilsi-desætte erklæringsbekendtgørelsen og -standarderne, hvis det blot er afgivelsen af erklæringen, men ikke selve indholdet heraf, der er reguleret i særlovgivning. Hvis indholdet af en erklæring er reguleret i speciallovgivning, er det typisk i form af en bekendtgørelse med et bilag, der viser, hvordan erklæringen skal se ud.

Det bemærkes for god ordens skyld, at Erhvervsstyrelsen tidligere har udsendt en meddelelse om revisors afgivelse af erklæringer på andre dokumenter end regnskaber, herunder erklæringer over for of-fentlige myndigheder (Erhvervs- og Selskabsstyrelsen, 1999). Det må antages, at denne meddelelse er erstattet af erklæringsvejledningen, herunder vejledningens omtale af fortrykte erklæringer, og at med-delelsen derfor ikke længere er gældende. Meddelelsen omtales derfor ikke nærmere.25

2.6. FSR – danske revisorers faglige nyhed om fortrykte erklæ-ringer

FSR – danske revisorer har i oktober 2012 udsendt en faglig nyhed om fortrykte erklæringer.26 Af denne faglige nyhed fremgår bl.a. føl-gende:27

Fortrykte erklæringer, hvis indhold er reguleret i speciallovgivning eller særlige EU-retlige regler, skal ikke nødvendigvis overholde erklæringsbekendtgørelsen og -standarderne, idet sådan særlovgivning går forud for erklæringsbekendtgørelsen og -standarderne. Det er imidlertid vigtigt, at der er tale om lovgivning, dvs. en lov eller en bekendtgørelse, eller EU-retlige regler.

”

55Revision & Regnskabsvæsen nr. 10 · 2016 Fortrykte erklæringer

”Det kan i praksis være vanskeligt at sondre, hvornår der er tale om en særlovgivning, der går forud for erklærings-bekendtgørelsen, og hvornår f.eks. erklæringer over for det offentlige afgives i henhold til en underliggende bekendt-gørelse, der ikke nødvendigvis går forud for de generelle regler i erklæringsbekendtgørelsen.”

Det er naturligvis korrekt, at det i praksis kan være vanskeligt at son-dre, hvornår der er tale om særlovgivning, der går forud får erklæ-ringsbekendtgørelsen (og -standarderne).

Det er derimod ikke korrekt, at en underliggende bekendtgørelse ikke nødvendigvis går forud for erklæringsbekendtgørelsen (og -stan-darderne). En bekendtgørelse har som tidligere nævnt samme retskil-deværdi som en lov, idet en bekendtgørelse er udstedt med hjemmel i en eller flere love. Det er således ikke afgørende, om der er tale om en bekendtgørelse eller en lov. Det afgørende er derimod, om det er selve indholdet af erklæringen, der er reguleret i bekendtgørelsen, el-ler blot afgivelsen af erklæringen, men ikke selve indholdet heraf.

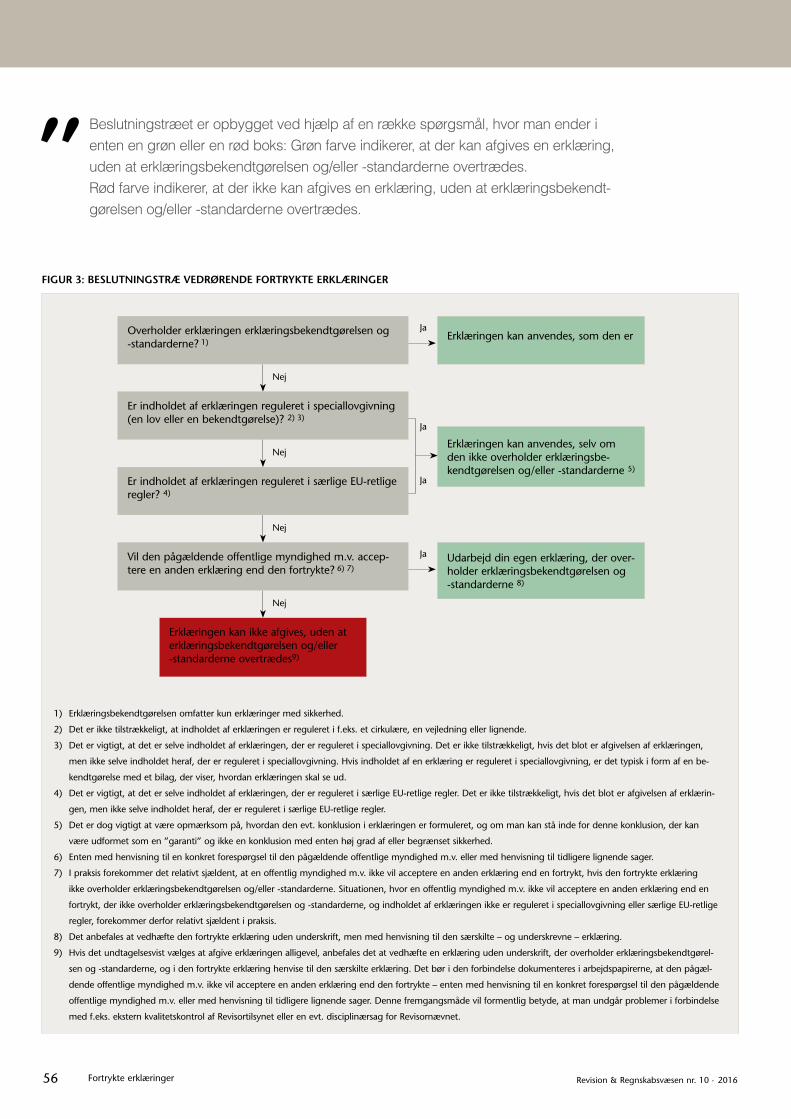

3. Beslutningstræ vedrørende fortrykte erklæringer

Hvis revisor skal afgive en fortrykt erklæring, skal revisor som det første vurdere, hvorvidt erklæringen overholder erklæringsbekendtgørelsen og -standarderne, idet det dog erindres, at erklæringsbekendtgørelsen kun omfatter erklæringer med sikkerhed.

Hvis erklæringen overholder erklæringsbekendtgørelsen og -standar-derne, kan erklæringen anvendes, som den er.

Hvis erklæringen ikke overholder erklæringsbekendtgørelsen og/eller -standarderne, skal revisor vurdere, hvorvidt indholdet af erklæringen af reguleret i speciallovgivning eller særlige EU-retlige regler.

Det erindres i den forbindelse, at det er vigtigt, at der er tale om lovgivning, dvs. en lov eller en bekendtgørelse, eller EU-retlige regler. Det er således ikke tilstrækkeligt til at tilsidesætte erklæringsbekendt-gørelsen og -standarderne, hvis der f.eks.er tale om et cirkulære, en vejledning eller lignende.

Det erindres desuden, at det er vigtigt, at det er selve indholdet af erklæringen, der er reguleret i speciallovgivning eller særlige EU-retlige regler, og at det således ikke er tilstrækkeligt til at tilsidesætte erklæ-ringsbekendtgørelsen og -standarderne, hvis det blot er afgivelsen af erklæringen, men ikke selve indholdet heraf, der er reguleret i special-lovgivning eller særlige EU-retlige regler.

Hvis indholdet af erklæringen er reguleret i speciallovgivning eller særlige EU-retlige regler, kan erklæringen anvendes, selv om den ikke overholder erklæringsbekendtgørelsen eller -standarderne.

Det er dog vigtigt at være opmærksom på, hvordan den evt. kon-klusion i erklæringen er udformet, og om revisor kan stå inde for denne konklusion, der kan være udformet som en ”garanti” og ikke

en konklusion med enten høj grad af sikkerhed eller begrænset sik-kerhed.

Hvis indholdet af erklæringen ikke er reguleret i speciallovgivning eller særlige EU-retlige regler, skal revisor vurdere, hvorvidt den på-gældende offentlige myndighed m.v. vil acceptere en anden erklæring end den fortrykte. Dette kan enten ske med henvisning til en konkret forespørgsel til den pågældende offentlige myndighed m.v. eller med henvisning til tidligere lignende sager.

Det bemærkes i den forbindelse, at det efter forfatterens opfattelse forekommer relativt sjældent i praksis, at en offentlig myndighed m.v. ikke vil acceptere en anden erklæring end en fortrykt, hvis den fortrykte erklæring ikke overholder erklæringsbekendtgørelsen og/eller -standar-derne. Situationen, hvor en offentlig myndighed m.v. ikke vil acceptere end anden erklæring end en fortrykt, der ikke overholder erklæringsbe-kendtgørelsen og/eller -standarderne, og indholdet af erklæringen ikke er reguleret i speciallovgivning eller særlige EU-retlige regler, forekom-mer derfor efter forfatterens opfattelse relativt sjældent i praksis.

Analysen af revisorerklæringer fra FSR – danske revisorer og CBS (FSR – danske revisorer og CBS, 2014) indeholder som tidligere nævnt en opgørelse over, hvor ofte respondenterne oplever, at offentlige myn-digheder er modtagelige over for nødvendige fravigelser af fortrykte erklæringer, der er i strid med erklæringsbekendtgørelsen. Denne opgørelse viser bl.a., at 43 % af respondenterne oplever, at offentlige myndigheder ”aldrig eller næsten aldrig” er modtagelige over for nødvendige fravigelser af fortrykte erklæringer, der er i strid med er-klæringsbekendtgørelsen. Dette er ikke forfatterens opfattelse, idet det som nævnt efter forfatterens opfattelse forekommer relativt sjældent i praksis, at en offentlig myndighed m.v. ikke vil acceptere en anden erklæring end en fortrykt, hvis den fortrykte erklæring ikke overholder erklæringsbekendtgørelsen og/eller -standarderne. Det er dog natur-ligvis vigtigt, at den pågældende offentlige myndighed m.v. tydeligt gøres opmærksom på, dels at erklæringen ikke overholder erklærings-bekendtgørelsen og/eller -standarderne, dels hvad konsekvensen af dette kan være for revisor – f.eks. i form af disciplinæransvar ved Revi-sornævnet. Det er desuden en god ide konkret at vise den pågælden-de offentlige myndighed m.v., hvad der skal forbedres i erklæringen og hvordan, for at erklæringen overholder erklæringsbekendtgørelsen og -standarderne.

Hvis den pågældende offentlige myndighed m.v. vil acceptere en anden erklæring end den fortrykte, kan revisor udarbejde sin egen er-klæring, der overholder erklæringsbekendtgørelsen og -standarderne. Det anbefales i den forbindelse at vedhæfte den fortrykte erklæring uden underskrift, men med henvisning til den særskilte – og under-skrevne – erklæring.

Hvis den pågældende offentlige myndighed m.v. ikke vil acceptere en anden erklæring end den fortrykte, kan revisor ikke afgive erklærin-gen uden at overtræde erklæringsbekendtgørelsen og/eller -standar-derne. Hvis revisor i denne situation undtagelsesvist vælger at afgive

56 Revision & Regnskabsvæsen nr. 10 · 2016Fortrykte erklæringer

FIGUR 3: BESLUTNINGSTRÆ VEDRØRENDE FORTRYKTE ERKLÆRINGER

Nej

Nej

Nej

Nej

Overholder erklæringen erklæringsbekendtgørelsen og -standarderne? 1)

Er indholdet af erklæringen reguleret i speciallovgivning (en lov eller en bekendtgørelse)? 2) 3)

Er indholdet af erklæringen reguleret i særlige EU-retlige regler? 4)

Vil den pågældende offentlige myndighed m.v. accep-tere en anden erklæring end den fortrykte? 6) 7)

Erklæringen kan ikke afgives, uden at erklæringsbekendtgørelsen og/eller -standarderne overtrædes9)

Erklæringen kan anvendes, som den er

Erklæringen kan anvendes, selv om den ikke overholder erklæringsbe-kendtgørelsen og/eller -standarderne 5)

Udarbejd din egen erklæring, der over-holder erklæringsbekendtgørelsen og -standarderne 8)

Ja

Ja

Ja

Ja

1) Erklæringsbekendtgørelsen omfatter kun erklæringer med sikkerhed.

2) Det er ikke tilstrækkeligt, at indholdet af erklæringen er reguleret i f.eks. et cirkulære, en vejledning eller lignende.

3) Det er vigtigt, at det er selve indholdet af erklæringen, der er reguleret i speciallovgivning. Det er ikke tilstrækkeligt, hvis det blot er afgivelsen af erklæringen,

men ikke selve indholdet heraf, der er reguleret i speciallovgivning. Hvis indholdet af en erklæring er reguleret i speciallovgivning, er det typisk i form af en be-

kendtgørelse med et bilag, der viser, hvordan erklæringen skal se ud.

4) Det er vigtigt, at det er selve indholdet af erklæringen, der er reguleret i særlige EU-retlige regler. Det er ikke tilstrækkeligt, hvis det blot er afgivelsen af erklærin-

gen, men ikke selve indholdet heraf, der er reguleret i særlige EU-retlige regler.

5) Det er dog vigtigt at være opmærksom på, hvordan den evt. konklusion i erklæringen er formuleret, og om man kan stå inde for denne konklusion, der kan

være udformet som en ”garanti” og ikke en konklusion med enten høj grad af eller begrænset sikkerhed.

6) Enten med henvisning til en konkret forespørgsel til den pågældende offentlige myndighed m.v. eller med henvisning til tidligere lignende sager.

7) I praksis forekommer det relativt sjældent, at en offentlig myndighed m.v. ikke vil acceptere en anden erklæring end en fortrykt, hvis den fortrykte erklæring

ikke overholder erklæringsbekendtgørelsen og/eller -standarderne. Situationen, hvor en offentlig myndighed m.v. ikke vil acceptere en anden erklæring end en

fortrykt, der ikke overholder erklæringsbekendtgørelsen og -standarderne, og indholdet af erklæringen ikke er reguleret i speciallovgivning eller særlige EU-retlige

regler, forekommer derfor relativt sjældent i praksis.

8) Det anbefales at vedhæfte den fortrykte erklæring uden underskrift, men med henvisning til den særskilte – og underskrevne – erklæring.

9) Hvis det undtagelsesvist vælges at afgive erklæringen alligevel, anbefales det at vedhæfte en erklæring uden underskrift, der overholder erklæringsbekendtgørel-

sen og -standarderne, og i den fortrykte erklæring henvise til den særskilte erklæring. Det bør i den forbindelse dokumenteres i arbejdspapirerne, at den pågæl-

dende offentlige myndighed m.v. ikke vil acceptere en anden erklæring end den fortrykte – enten med henvisning til en konkret forespørgsel til den pågældende

offentlige myndighed m.v. eller med henvisning til tidligere lignende sager. Denne fremgangsmåde vil formentlig betyde, at man undgår problemer i forbindelse

med f.eks. ekstern kvalitetskontrol af Revisortilsynet eller en evt. disciplinærsag for Revisornævnet.

Beslutningstræet er opbygget ved hjælp af en række spørgsmål, hvor man ender i enten en grøn eller en rød boks: Grøn farve indikerer, at der kan afgives en erklæring, uden at erklæringsbekendtgørelsen og/eller -standarderne overtrædes.Rød farve indikerer, at der ikke kan afgives en erklæring, uden at erklæringsbekendt-gørelsen og/eller -standarderne overtrædes.

”

57Revision & Regnskabsvæsen nr. 10 · 2016 Fortrykte erklæringer

erklæringen alligevel, anbefales det at vedhæfte en erklæring uden underskrift, der overholder erklæringsbekendtgørelsen og -standar-derne, og i den fortrykte erklæring henvise til den særskilte erklæring. Revisor bør i den forbindelse dokumentere i sine arbejdspapirer, at den pågældende offentlige myndighed m.v. ikke vil acceptere en anden erklæring end den fortrykte – enten med henvisning til en kon-kret forespørgsel til den pågældende offentlige myndighed m.v. eller med henvisning til tidligere lignende sager. Denne fremgangsmåde vil formentlig – men dette kan i sagens natur ikke siges med sikkerhed – betyde, at revisor undgår problemer i forbindelse med f.eks. ekstern kvalitetskontrol af Revisortilsynet eller en evt. disciplinærsag for Revi-sornævnet.28

Dette er sammenfattet i figur 3, der indeholder et beslutningstræ vedrørende fortrykte erklæringer. Dette beslutningstræ er opbygget

ved hjælp af en række spørgsmål. Ved at besvare disse spørgsmål en-der man i enten en grøn eller en rød boks:• Den grønne farve indikerer, at der kan afgives en erklæring, uden at

erklæringsbekendtgørelsen og/eller -standarderne overtrædes – en-ten fordi erklæringen kan anvendes, som den er, idet erklæringen overholder erklæringsbekendtgørelsen og -standarderne, fordi er-klæringen kan anvendes, selv om den ikke overholder erklæringsbe-kendtgørelsen og/eller -standarderne, idet indholdet af erklæringen er reguleret i speciallovgivning eller særlige EU-retlige regler, eller fordi den pågældende offentlige myndighed m.v. accepterer, at revisor udarbejder sin egen erklæring, der overholder erklæringsbekendtgø-relsen og -standarderne

• Den røde farve indikerer, at der ikke kan afgives en erklæring, uden at erklæringsbekendtgørelsen og/eller -standarderne overtrædes.

HJÆLP DINE KLIENTER TIL AT VÆKSTE!

Skab eksportvækst via momsrepræsentation eller momsrefusion.

Inter-Distrans tilbyder professionel service og rådgivning, så vi sammen kan hjælpe dine klienter til vækst i udlandet.

[email protected] | Telefon 74 30 23 60 | www. inter-distrans.dk

Interdistrans_185x131mm_2015-12(2).indd 1 10-12-2015 12:10:55

58 Revision & Regnskabsvæsen nr. 10 · 2016Fortrykte erklæringer

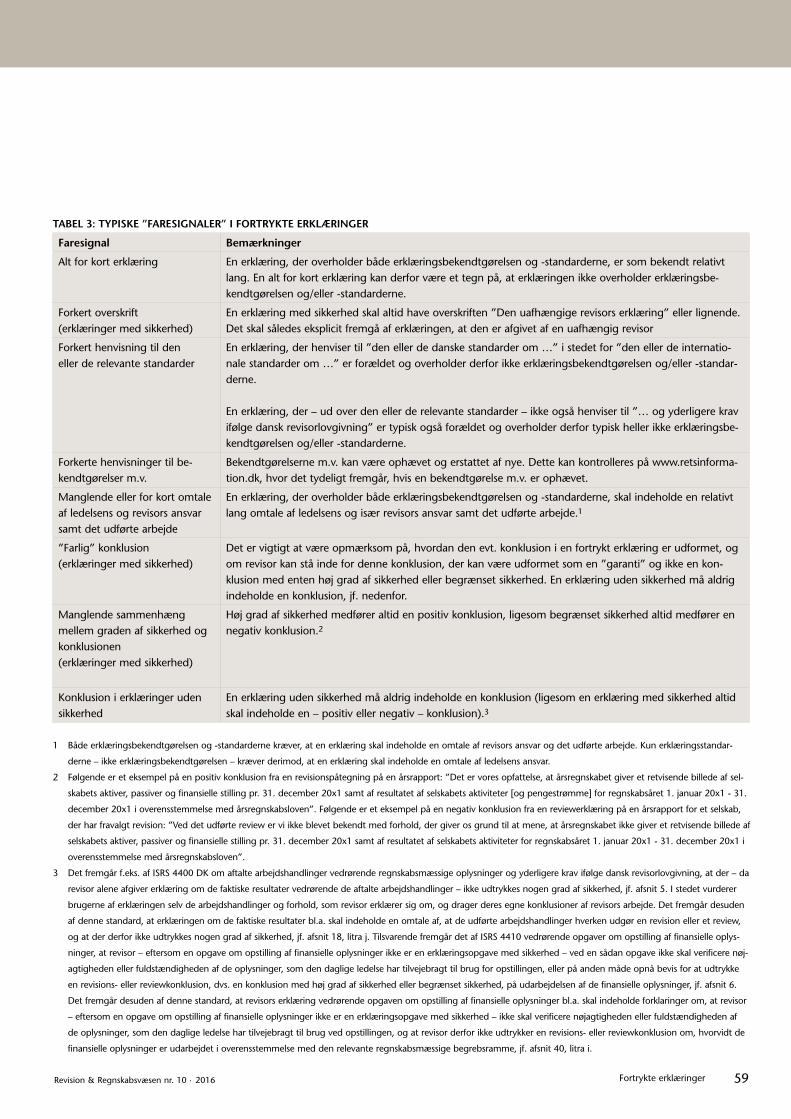

4. Typiske ”faresignaler” i fortrykte erklæringerHvis revisor skal afgive en fortrykt erklæring, skal revisor som tidligere nævnt som det første vurdere, hvorvidt erklæringen overholder erklæ-ringsbekendtgørelsen og -standarderne, idet det dog erindres, at er-klæringsbekendtgørelsen kun omfatter erklæringer med sikkerhed. Det første spørgsmål i beslutningstræet er derfor ”Overholder erklæringen erklæringsbekendtgørelsen og -standarderne?”.

Det kan imidlertid være vanskeligt for revisor at vurdere, hvorvidt en fortrykt erklæring overholder erklæringsbekendtgørelsen og -stan-darderne. Tabel 3 indeholder derfor en oversigt over typiske ”faresig-naler” i fortrykte erklæringer, dvs. typiske forhold, der tyder på, at en fortrykt erklæring ikke overholder erklæringsbekendtgørelsen og/eller -standarderne. Det bemærkes for god ordens skyld, at denne oversigt i sagens natur ikke er udtømmende, men dog omfatter de efter forfat-terens opfattelse typiske ”faresignaler” i fortrykte erklæringer.

5. Eksempler på fortrykte erklæringerI dette afsnit præsenteres enkelte eksempler på fortrykte erklæringer, der ikke overholder erklæringsbekendtgørelsen og -standarderne.

5.1. Ansøgning om dagpenge for selvstændigt erhvervsdri-vende

Det første eksempel er et eksempel på en fortrykt erklæring, der ikke overholder erklæringsbekendtgørelsen og -standarderne, og som der-for ikke kan anvendes.

Dette eksempel er taget fra FSR – danske revisorers Revisionstekniske Udvalgs udtalelse om den uafhængige revisors erklæring ved andre erklæringsopgaver med sikkerhed end revision eller review af historiske finansielle oplysninger, der er udsendt i anledning af ikrafttrædelsen af ISAE 3000 om andre erklæringsopgaver med sikkerhed end revision

Det kan være vanskeligt for revisor at vurdere, hvorvidt en fortrykt erklæring overholder erklæ-ringsbekendtgørelsen og -standarderne. Tabel 3 indeholder en oversigt over typiske ”fare-signaler” i fortrykte erklæringer, dvs. typiske forhold, der tyder på, at en fortrykt erklæring ikke overholder erklæringsbekendtgørelsen og/eller -standarderne. Denne oversigt er i sagens natur ikke udtømmende, men omfatter dog efter forfatterens opfattelse typiske ”faresignaler” i fortrykte erklæringer.

”

RevisorManual 2016-2Af Thorbjørn Helmo Madsen

Manualen giver et hurtigt overblik over de forskellige revisionsformer og de-res omfang, og indeholder henvisninger til relevante love, bekendtgørelser og vejledninger.

Revisormanualen er opbygget som et alfabetisk opslagsværk om de vigtigste regler, satser og beløbsgrænser til brug for rådgivning inden for regnskab, skat, moms, selvangivelse og arbejdsmarkedsforhold.

Denne udgave indeholder de nyeste ændringer inden for skat, moms, arbejds-markedsforhold, sociale forhold mv.

Alle love, der blev vedtaget før 1. juli 2016, er indarbejdet, og satser er blevet ajour-ført. Afsnittet om virksomhedsordningen er omskrevet, så det indeholder de mest almindelige forhold af betydning. Afsnittet om håndværkerfradrag er omskrevet til de regler, der gælder fra og med 2016. Andre nye praksisændringer er indarbejdet.

Der tages forbehold for trykfejl og udsolgte varer.

Bestil i vores onlinebutik: www.shop.karnovgroup.dk eller på mail: [email protected]

Bestillingsnr: 742203 Udgave: 2/2016 Pris: 415,- ekskl. moms

RR 185X131 4F.indd 1 29/08/16 11:04

59Revision & Regnskabsvæsen nr. 10 · 2016 Fortrykte erklæringer

TABEL 3: TYPISKE ”FARESIGNALER” I FORTRYKTE ERKLÆRINGER

Faresignal Bemærkninger

Alt for kort erklæring En erklæring, der overholder både erklæringsbekendtgørelsen og -standarderne, er som bekendt relativt lang. En alt for kort erklæring kan derfor være et tegn på, at erklæringen ikke overholder erklæringsbe-kendtgørelsen og/eller -standarderne.

Forkert overskrift (erklæringer med sikkerhed)

En erklæring med sikkerhed skal altid have overskriften ”Den uafhængige revisors erklæring” eller lignende. Det skal således eksplicit fremgå af erklæringen, at den er afgivet af en uafhængig revisor

Forkert henvisning til den eller de relevante standarder

En erklæring, der henviser til ”den eller de danske standarder om …” i stedet for ”den eller de internatio-nale standarder om …” er forældet og overholder derfor ikke erklæringsbekendtgørelsen og/eller -standar-derne.

En erklæring, der – ud over den eller de relevante standarder – ikke også henviser til ”… og yderligere krav ifølge dansk revisorlovgivning” er typisk også forældet og overholder derfor typisk heller ikke erklæringsbe-kendtgørelsen og/eller -standarderne.

Forkerte henvisninger til be-kendtgørelser m.v.

Bekendtgørelserne m.v. kan være ophævet og erstattet af nye. Dette kan kontrolleres på www.retsinforma-tion.dk, hvor det tydeligt fremgår, hvis en bekendtgørelse m.v. er ophævet.

Manglende eller for kort omtale af ledelsens og revisors ansvar samt det udførte arbejde

En erklæring, der overholder både erklæringsbekendtgørelsen og -standarderne, skal indeholde en relativt lang omtale af ledelsens og især revisors ansvar samt det udførte arbejde.1

”Farlig” konklusion (erklæringer med sikkerhed)

Det er vigtigt at være opmærksom på, hvordan den evt. konklusion i en fortrykt erklæring er udformet, og om revisor kan stå inde for denne konklusion, der kan være udformet som en ”garanti” og ikke en kon-klusion med enten høj grad af sikkerhed eller begrænset sikkerhed. En erklæring uden sikkerhed må aldrig indeholde en konklusion, jf. nedenfor.

Manglende sammenhæng mellem graden af sikkerhed og konklusionen (erklæringer med sikkerhed)

Høj grad af sikkerhed medfører altid en positiv konklusion, ligesom begrænset sikkerhed altid medfører en negativ konklusion.2

Konklusion i erklæringer uden sikkerhed

En erklæring uden sikkerhed må aldrig indeholde en konklusion (ligesom en erklæring med sikkerhed altid skal indeholde en – positiv eller negativ – konklusion).3

1 Både erklæringsbekendtgørelsen og -standarderne kræver, at en erklæring skal indeholde en omtale af revisors ansvar og det udførte arbejde. Kun erklæringsstandar-

derne – ikke erklæringsbekendtgørelsen – kræver derimod, at en erklæring skal indeholde en omtale af ledelsens ansvar.

2 Følgende er et eksempel på en positiv konklusion fra en revisionspåtegning på en årsrapport: ”Det er vores opfattelse, at årsregnskabet giver et retvisende billede af sel-

skabets aktiver, passiver og finansielle stilling pr. 31. december 20x1 samt af resultatet af selskabets aktiviteter [og pengestrømme] for regnskabsåret 1. januar 20x1 - 31.

december 20x1 i overensstemmelse med årsregnskabsloven”. Følgende er et eksempel på en negativ konklusion fra en reviewerklæring på en årsrapport for et selskab,

der har fravalgt revision: ”Ved det udførte review er vi ikke blevet bekendt med forhold, der giver os grund til at mene, at årsregnskabet ikke giver et retvisende billede af

selskabets aktiver, passiver og finansielle stilling pr. 31. december 20x1 samt af resultatet af selskabets aktiviteter for regnskabsåret 1. januar 20x1 - 31. december 20x1 i

overensstemmelse med årsregnskabsloven”.

3 Det fremgår f.eks. af ISRS 4400 DK om aftalte arbejdshandlinger vedrørende regnskabsmæssige oplysninger og yderligere krav ifølge dansk revisorlovgivning, at der – da

revisor alene afgiver erklæring om de faktiske resultater vedrørende de aftalte arbejdshandlinger – ikke udtrykkes nogen grad af sikkerhed, jf. afsnit 5. I stedet vurderer

brugerne af erklæringen selv de arbejdshandlinger og forhold, som revisor erklærer sig om, og drager deres egne konklusioner af revisors arbejde. Det fremgår desuden

af denne standard, at erklæringen om de faktiske resultater bl.a. skal indeholde en omtale af, at de udførte arbejdshandlinger hverken udgør en revision eller et review,

og at der derfor ikke udtrykkes nogen grad af sikkerhed, jf. afsnit 18, litra j. Tilsvarende fremgår det af ISRS 4410 vedrørende opgaver om opstilling af finansielle oplys-

ninger, at revisor – eftersom en opgave om opstilling af finansielle oplysninger ikke er en erklæringsopgave med sikkerhed – ved en sådan opgave ikke skal verificere nøj-

agtigheden eller fuldstændigheden af de oplysninger, som den daglige ledelse har tilvejebragt til brug for opstillingen, eller på anden måde opnå bevis for at udtrykke

en revisions- eller reviewkonklusion, dvs. en konklusion med høj grad af sikkerhed eller begrænset sikkerhed, på udarbejdelsen af de finansielle oplysninger, jf. afsnit 6.

Det fremgår desuden af denne standard, at revisors erklæring vedrørende opgaven om opstilling af finansielle oplysninger bl.a. skal indeholde forklaringer om, at revisor

– eftersom en opgave om opstilling af finansielle oplysninger ikke er en erklæringsopgave med sikkerhed – ikke skal verificere nøjagtigheden eller fuldstændigheden af

de oplysninger, som den daglige ledelse har tilvejebragt til brug ved opstillingen, og at revisor derfor ikke udtrykker en revisions- eller reviewkonklusion om, hvorvidt de

finansielle oplysninger er udarbejdet i overensstemmelse med den relevante regnskabsmæssige begrebsramme, jf. afsnit 40, litra i.

60 Revision & Regnskabsvæsen nr. 10 · 2016Fortrykte erklæringer

eller review af historiske finansielle oplysninger d. 15. december 2015, hvor denne standard erstattede den tidligere ISAE 3000 DK om andre erklæringsopgaver med sikkerhed end revision eller review af historiske finansielle oplysninger og yderligere krav ifølge dansk revisorlovgiv-ning.

Erklæringen knytter sig til ansøgning om dagpenge for selvstændigt erhvervsdrivende, hvor udbetaling sker på grundlag af revisorattesta-

tion af reguleret enkeltmandsvirksomhed eller interessentskab.Figur 4 indeholder den fortrykte erklæring fra Arbejdsmarkedsstyrel-

sen.29

Det fremgår af Revisionsteknisk Udvalgs udtalelse, at erklæringen kan afgives enten som en erklæring om aftalte arbejdshandlinger – og dermed en erklæring uden sikkerhed – efter ISRS 4400 DK eller som en erklæring med sikkerhed efter ISAE 3000. I udtalelsen lægges der

Det fremgår af Revisionsteknisk Udvalgs udtalelse, at erklæringen kan afgives en-ten som en erklæring om aftalte arbejdshandlinger – og dermed en erklæring uden sikkerhed – efter ISRS 4400 DK eller som en erklæring med sikkerhed efter ISAE 3000. I udtalelsen lægges der op til, at erklæringen skal afgives med høj grad af sikkerhed efter ISAE 3000, hvilket naturligvis hænger sammen med, at udtalelsen relaterer sig til denne standard.

”

FIGUR 4: FORTRYKT ERKLÆRING FRA ARBEJDSMARKEDSSTYRELSEN

Revisors attestation til skema lll og lV

Eventuelle supplerende oplysninger som revisor skal afgive i henhold til bekendtgørelse om statsautoriserede og registrerede revisorers erklæringer m.v.:

Husk

Det udførte arbejde (skal alt id udfyldes):

Dato Revisors underskrift, adresse, tlf.nr. eller stempel

Side 5 af 7

CPR-nummer

Undertegnede kan erklære, at de anførte beløb på blanketten efter vor overbevisning er i overensstemmelse med selvangivelse medårsregnskab og den seneste årsopgørelse for de anførte år. Foreligger årsopgørelsen endnu ikke for et af de anførte år, erklæres, at tallenefor dette år stemmer overens med årsregnskabet og selvangivelsen for det pågældende år. Da førnævnte ikke er revision eller review, udtrykkes ikke nogen grad af sikkerhed om de bagved liggende oplysninger.

Ja NejEr du statsautoriseret eller registreret revisor?

ArbejdsmarkedsstyrelsenAR 255 - 04-13 - v01

61Revision & Regnskabsvæsen nr. 10 · 2016 Fortrykte erklæringer

FIGUR 5: ERKLÆRING MED HØJ GRAD AF SIKKERHED EFTER ISAE 3000

Uafhængig revisors erklæring om oplysninger til brug for beregning af dagpengesats

Til A-kasse [navn] og medlem af A-kasse [navn]

Vi har fået til opgave at afgive erklæring om, hvorvidt de anførte be-løb i vedlagte skema III i bilag, AR 255, dagpengesats – selvstændige erhvervsdrivende for [navn] [CPR-nr.] er i overensstemmelse med års-regnskaber, selvangivelser og årsopgørelser for indkomstårene 20x1 og 20x2 for [navn] [CPR-nr.] og ægtefælle [navn] [CPR-nr.].

Bilag, AR 255, dagpengesats – selvstændige erhvervsdrivende skema III for [navn] [CPR-nr.] udviser en reguleret indkomst på xxx.xxx kr. og xxx.xxx kr. for henholdsvis regnskabsåret 20x1 og 20x2.

Vores konklusion i erklæringen udtrykkes med høj grad af sikkerhed.

Skema III i bilag, AR 255, dagpengesats – selvstændige erhvervsdri-vende er udarbejdet til brug for A-kassens [navn] beregning af dag-pengesats og kan som følge heraf være uegnet til andet formål.

Ansvar hos medlem af A-kasse [navn]

Medlem af A-kasse [navn] har ansvaret for rigtigheden af oplysninger-ne i skema III, herunder at de heri anførte beløb er i overensstemmelse med årsregnskaber, selvangivelser og årsopgørelser for indkomstårene 20x1 og 20x2 for [navn] [CPR-nr.] og ægtefælle [navn] [CPR-nr.].

Revisors ansvar

Vores ansvar er på grundlag af vores undersøgelser at udtrykke en konklusion om, hvorvidt de i skema III anførte beløb er i overens-stemmelse med årsregnskaber, selvangivelser og årsopgørelser for indkomstårene 20x1 og 20x2 for [navn] [CPR-nr.] og ægtefælle [navn] [CPR-nr.].

Vi har udført vores undersøgelser i overensstemmelse med ISAE 3000 om andre erklæringsopgaver med sikkerhed end revision eller review

af historiske finansielle oplysninger og yderligere krav ifølge dansk revisorlovgivning med henblik på at opnå høj grad af sikkerhed for vores konklusion.

[Statsautoriseret/registreret/godkendt revisionsfirma] er underlagt den internationale standard om kvalitetsstyring og anvender således et omfattende kvalitetsstyringssystem, herunder dokumenterede po-litikker og procedurer vedrørende overholdelse af etiske krav, faglige standarder samt gældende krav i lov og øvrig regulering.

Vi har overholdt kravene til uafhængighed og andre etiske krav i FSR – danske revisorers retningslinjer for revisors etiske adfærd (etiske regler for revisorer), der bygger på de grundlæggende principper om integritet, objektivitet, faglig kompetence og fornøden omhu, fortrolighed samt professionel adfærd.

Som led i vores undersøgelser har vi afstemt de anførte beløb i skema III til årsregnskaber, selvangivelser og årsopgørelser for ind-komstårene 20x1 og 20x2 for [navn] [CPR-nr.] og ægtefælle [navn] [CPR-nr.]. Såfremt der ikke har været umiddelbar overensstemmelse mellem de i skema III anførte beløb og årsregnskaber m.m., har vi undersøgt afvigelsen med henblik på at verificere, at den er behand-let korrekt i relation til de beløb, der er anført i skema III.

Konklusion

Det er vores opfattelse, at de anførte beløb i skema III i bilag, AR 255, dagpengesats – selvstændige erhvervsdrivende for [navn] [CPR-nr.] i alle væsentlige henseender er i overensstemmelse med årsregn-skaber, selvangivelser og årsopgørelser for indkomstårene 20x1 og 20x2 for [navn] [CPR-nr.] og ægtefælle [navn] [CPR-nr.].

X-by (revisors kontorsted), datoStatsautoriseret/registreret/godkendt revisionsfirma

NNStatsautoriseret/registreret revisor

op til, at erklæringen skal afgives med høj grad af sikkerhed efter ISAE 3000, hvilket naturligvis hænger sammen med, at udtalelsen relaterer sig til denne standard.

I den fortrykte erklæring lægges der derimod tilsyneladende op til, at en erklæring efter ISRS 4400 DK er mest passende, jf. formuleringen ”Da førnævnte ikke er revision eller review, udtrykkes ikke nogen grad af sikkerhed om de bagved liggende oplysninger”. Dette harmonerer dog dårligt med, at der samtidig lægges op til, at revisor skal angive evt. supplerende oplysninger, jf. formuleringen ”Eventuelle supple-rende oplysninger som revisor skal afgive i henhold til bekendtgørelse om statsautoriserede og registrerede revisorers erklæringer m.v.”, idet det bemærkes, dels at der i en erklæring om aftalte arbejdshandlinger ikke er krav om supplerende oplysninger, dels at en sådan erklæring

ikke er omfattet af erklæringsbekendtgørelsen, idet der er tale om en erklæring uden sikkerhed. Det harmonerer desuden dårligt med, at der lægges op til, at revisor skal udtrykke en konklusion, jf. formule-ringen ”Undertegnede kan erklære, at de anførte beløb på blanketten efter vor overbevisning er i overensstemmelse med selvangivelse med årsregnskab og den seneste årsopgørelse for de anførte år. Foreligger årsopgørelsen endnu ikke for et af de anførte år, erklæres, at tallene for dette år stemmer overens med årsregnskabet og selvangivelsen for det pågældende år”, idet det bemærkes, at en erklæring uden sikkerhed – som det fremgår af tabel 3 – aldrig må indeholde en kon-klusion.

Figur 5 indeholder erklæringen med høj grad af sikkerhed efter ISAE 3000.

62 Revision & Regnskabsvæsen nr. 10 · 2016Fortrykte erklæringer

5.2. Helligdagsåbent for mindre dagligvarebutikker

De næste eksempler er eksempler på fortrykte erklæringer, der heller ikke overholder erklæringsbekendtgørelsen og -standarderne, men hvor indholdet af erklæringerne er reguleret i speciallovgivning. Disse erklæringer kan derfor anvendes, selv om de ikke overholder erklæ-ringsbekendtgørelsen og -standarderne.

Erklæringerne knytter sig til mindre dagligvarebutikker, der skal ind-sendes en revisorerklæring, hvis butikken ønsker at holde åbent på helligdage.

Det fremgår af lukkeloven, at der som udgangspunkt ikke må ske detailsalg fra butikker på helligdage, grundlovsdag og juleaftensdag samt efter kl. 15 på nytårsaftensdag, jf. § 2, stk. 1.30

Det fremgår dog også af lukkeloven, at:• Eksisterende butikker, hvis realiserede omsætning for seneste regn-

skabsperiode ikke overstiger 33,7 mio. kr. inkl. moms, og nye butik-ker, hvis budgetterede omsætning for første regnskabsperiode ikke overstiger dette beløb inkl. moms, er undtaget fra § 2, stk. 1, jf. § 5, stk. 1.31 Omsætningen skal omregnes til helårstal og opgøres inkl. punktafgifter. Butikker, der udelukkende eller hovedsagelig sælger udvalgsvarer, er ikke omfattet af denne undtagelse

• Eksisterende butikker for at kunne gøre brug af undtagelsen i § 5, stk. 1 inden tre måneder efter seneste regnskabsperiodes udløb skal indsende en erklæring til Erhvervsstyrelsen om, at den bogførte omsætning inkl. moms og punktafgifter for seneste regnskabspe-riode ikke overskrider grænsen i § 5, stk. 1, jf. § 5, stk. 2. Butikker, der har en regnskabsperiode på mere end 12 måneder, skal dog tillige inden tre måneder efter udløbet af de første 12 måneder i regnskabsperioden indsende en tilsvarende erklæring som nævnt i 1. pkt. for de første 12 måneder. Indsendes erklæringen ikke inden indsendelsesfristens udløb, kan butikken først gøre brug af undta-gelsen i § 5, stk. 1 fra det tidspunkt, hvor erklæringen er modtaget i Erhvervsstyrelsen

• Nye butikker for at kunne gøre brug af undtagelsen i § 5, stk. 1 skal indsende en erklæring til Erhvervsstyrelsen om, at den budgettere-de omsætning inkl. moms og punktafgifter for første regnskabspe-riode ikke overskrider grænsen i § 5, stk. 1, jf. § 5, stk. 3. Butikken kan først gøre brug af undtagelsen i § 5, stk. 1 fra det tidspunkt, hvor erklæringen er modtaget i Erhvervsstyrelsen

• Eksisterende butikker ikke er omfattet af indsendelseskravet i § 5, stk. 2, jf. § 5, stk. 4., ligesom nye butikker ikke er omfattet af ind-sendelseskravet i § 5, stk. 3, hvis den realiserede omsætning for se-neste regnskabsperiode henholdsvis den budgetterede omsætning for første regnskabsperiode inkl. moms og opgjort efter § 5, stk. 1, 2. pkt. ikke overstiger 14,5 mio. kr., jf. § 5, stk. 4.32 Disse butikker skal dog til enhver tid kunne dokumentere, at omsætningen ligger under denne grænse

• De i § 5, stk. 2 og 3 nævnte erklæringer skal være underskrevet af en godkendt revisor, jf. § 5, stk. 4

• De i 5, stk. 1 nævnte butikker til enhver tid skal kunne dokumen-tere, at omsætningen ikke udelukkende eller hovedsageligt består af udvalgsvarer, jf. § 5, stk. 6.33

Det fremgår i forlængelse heraf af bekendtgørelsen om dokumenta-tion af omsætnngens størrelse m.v. i henhold til lukkelovens § 5, at:• Erklæringen, der skal indsendes i medføre af lukkelovens § 5, stk. 2

og 3, er en standarderklæring fra en godkendt revisor, jf. § 1, stk. 1. Erklæringen skal indsendes digitalt af den godkendte revisor som anvist på Erhvervsstyrelsens hjemmeside.34 Indsendelse sker ved anvendelse af digital signatur

• Standarderklæringens form fastsættes af Erhvervsstyrelsen, jf. § 1, stk. 2. Standarderklæringen skal indeholde oplysninger om føl-gende:• Butikkens navn, adresse, CVR-nr. og P-nr.• Perioden, som erklæringen vedrører• Den erklærende revisor navn• Dato for erklæringens afgivelse• Revisors erklæringstekst affattet som anført i bilag 1.

Det fremgår desuden af denne bekendtgørelse, at:• Der for butikker, hvis omsætning ikke overstiger bagatelgrænsen

i lukkelovens § 5, stk. 4, ikke skal indsendes revisorerklæring til Er-hvervsstyrelsen, jf. § 2, stk. 1. En butik skal dog til enhver tid kunne dokumentere, at omsætningen ikke overstiger bagatelgrænsen

• En eksisterende butik som dokumentation for, at den realiserede omsætning ikke overstiger bagatelgrænsen, kan bruge et moms-regnskab, et skatteregnskab eller en anden opgørelse til offentlige myndigheder for seneste regnskabsperiode, jf. § 2, stk. 2. Den anvendte dokumentation skal klart vise, at butikkens omsætning ikke overstiger bagatelgrænsen. Som dokumentation kan også anvendes en erklæring afgivet af en godkendt revisor om, at den bogførte omsætning ikke overstiger bagatelgrænsen. Revisorerklæ-ringen skal indeholde oplysningerne nævnt i § 1, stk. 2

• En ny butik som dokumentation for, at butikkens budgetterede omsætning ikke overstiger bagatelgrænsen, kan bruge et budget for den første regnskabsperiode, jf. § 2, stk. 3. Budgettet skal være velbegrundet og give en pålidelig beskrivelse af forventningen til omsætningen.35

Figur 6-8 indeholder følgende fortrykte erklæringer fra bekendtgørel-sens bilag 1 suppleret med oplysningerne nævnt i bekendtgørelsens 1, stk. 2:• Fortrykt erklæring vedrørende bekendtgørelsens § 1 for eksiste-

rende butikker• Fortrykt erklæring vedrørende bekendtgørelsens § 1 for nye butikker• Fortrykt erklæring vedrørende bekendtgørelsens § 2 for eksiste-

rende butikker.

63Revision & Regnskabsvæsen nr. 10 · 2016 Fortrykte erklæringer

FIGUR 6: FORTRYKT ERKLÆRING VEDRØRENDE § 1 I BEKENDTGØ-RELSEN OM DOKUMENTATION AF OMSÆTNINGENS STØRRELSE M.V. I HENHOLD TIL LUKKELOVENS § 5 – EKSISTERENDE BUTIKKER

Erklæring vedrørende omsætningsgrænse

VirksomhedVirksomhedCVR-nr.: xx xx xx xx

Butikker

ButikAdressePostnr. og byP-nr.: xxxxxxxxxx

Regnskabsperiode

xx.xx.xx - xx.xx.xx

Revisorerklæring

Jeg har efter aftale med ledelsen konstateret størrelsen og forde-lingen af den bogførte omsætning i den angivne butik for den angivne periode. Til brug for Erhvervsstyrelsen afgives nedenstå-ende erklæring, jf. § 5, stk. 2, i lov nr. 606 af 24. juni 2005 om detailsalg fra butikker m.v.

Jeg har ikke foretaget særskilt revision med henblik på denne er-klæring.

Det udførte arbejde

Jeg har tilrettelagt og udført arbejdet med henblik på at afgive er-klæring om den bogførte omsætnings størrelse og fordeling mel-lem dagligvarer og udvalgsvarer.

Erklæringen er afgivet på grundlag af virksomhedens bogføring og meddelte oplysninger.

Konklusion

Jeg har konstateret, at den bogførte omsætning inklusive moms og punktafgifter omregnet til helårstal ikke overstiger 31,4 mio. kr. [p.t. 33,7 mio. kr.] Jeg har endvidere konstateret, at omsætningen ikke udelukkende eller hovedsagelig består af udvalgsvarer.

FIGUR 7: FORTRYKT ERKLÆRING VEDRØRENDE § 1 I BEKENDTGØ-RELSEN OM DOKUMENTATION AF OMSÆTNINGENS STØRRELSE M.V. I HENHOLD TIL LUKKELOVENS § 5 – NYE BUTIKKER

Erklæring vedrørende omsætningsgrænse

…

Revisorerklæring

Jeg har efter aftale med ledelsen konstateret størrelsen og forde-lingen af den bogførte omsætning i den angivne butik for den angivne periode. Til brug for Erhvervsstyrelsen afgives nedenstå-ende erklæring, jf. § 5, stk. 2, i lov nr. 606 af 24. juni 2005 om detailsalg fra butikker m.v.

Jeg har ikke foretaget særskilt revision med henblik på denne er-klæring.

Det udførte arbejde

Jeg har tilrettelagt og udført arbejdet med henblik på at afgive er-klæring om den bogførte omsætnings størrelse og fordeling mel-lem dagligvarer og udvalgsvarer.

Erklæringen er afgivet på grundlag af virksomhedens bogføring og meddelte oplysninger.

Konklusion

Jeg har konstateret, at den bogførte omsætning inklusive moms og punktafgifter omregnet til helårstal ikke overstiger 31,4 mio. kr. [p.t. 33,7 mio. kr.] Jeg har endvidere konstateret, at omsætningen ikke udelukkende eller hovedsagelig består af udvalgsvarer.

64 Revision & Regnskabsvæsen nr. 10 · 2016Fortrykte erklæringer

Det er vigtigt, at en erklæring indeholder en omtale af det udførte arbejde. En er-klæring, der overholder både erklæringsbekendtgørelsen og -standarderne, skal indeholde en relativt lang omtale af ledelsens og især revisors ansvar samt det udførte arbejde.

”FIGUR 8: FORTRYKT ERKLÆRING VEDRØRENDE § 2 I BEKENDTGØ-RELSEN OM DOKUMENTATION AF OMSÆTNINGENS STØRRELSE M.V. I HENHOLD TIL LUKKELOVENS § 5 – EKSISTERENDE BUTIKKER.

Erklæring vedrørende bagatelgrænse

…

Revisorerklæring

Jeg har efter aftale med ledelsen konstateret størrelsen og forde-lingen af den bogførte omsætning i den angivne butik for den angivne periode, jf. § 5, stk. 4, i lov nr. 606 af 24. juni 2005 om detailsalg fra butikker m.v.

Jeg har ikke foretaget særskilt revision med henblik på denne er-klæring.

Det udførte arbejde

Jeg har tilrettelagt og udført arbejdet med henblik på at afgive er-klæring om den bogførte omsætnings størrelse og fordeling mel-lem dagligvarer og udvalgsvarer.

Erklæringen er afgivet på grundlag af virksomhedens bogføring og meddelte oplysninger.

Konklusion

Jeg har konstateret, at den bogførte omsætning inklusive moms og punktafgifter omregnet til helårstal ikke overstiger 13,6 mio. kr. [p.t. 14,5 mio. kr.] Jeg har endvidere konstateret, at omsætningen ikke udelukkende eller hovedsagelig består af udvalgsvarer.

Disse erklæringer overholder ikke erklæringsbekendtgørelsen og -standarderne. Da indholdet af erklæringerne er reguleret i special-lovgivning, kan erklæringerne imidlertid anvendes, selv om de ikke overholder erklæringsbekendtgørelsen og -standarderne. Det er i den forbindelse afgørende, at indholdet af erklæringerne er reguleret i en bekendtgørelse og dermed lovgivning – i modsætning til f.eks. et cir-kulære, en vejledning eller lignende. Det er desuden afgørende, at det er selve indholdet af erklæringerne, der er reguleret i bekendtgørelsen, og ikke blot afgivelsen af erklæringen, hvilket er reguleret i lukkeloven.

Dette er imidlertid ikke ensbetydende med, at afgivelse af erklæ-ringerne er uden problemer – bl.a. fordi det ikke fremgår tydeligt af erklæringerne eller den bagvedliggende lovgivning, hvilken grad af sikkerhed revisor skal opnå i det arbejde, der ligger til grund for erklæ-ringen.

Af de fortrykte erklæringer i figur 6 og 8 vedrørende bekendtgørel-sens § 1 og 2 for eksisterende butikker fremgår bl.a. ”Jeg har ikke fore-taget særskilt revision med henblik på denne erklæring”. Det fremgår ikke tydeligt af disse erklæringer eller den bagvedliggende lovgivning, hvordan dette skal forstås: • Skal det forstås således, at der ikke er tale om revision og dermed

ikke en erklæring med høj grad af sikkerhed?• Eller skal det forstås således, at der er tale om en erklæring om

revision, men at revisionen er baseret på den revision, der måtte være udført i forvejen? Hvad hvis virksomheden ikke er underlagt revisionspligt?

Formuleringen af konklusionen i erklæringerne peger umiddelbart i retning af, at der er tale om revision, idet der er tale om en positiv konklusion, jf. formuleringerne ”Jeg har konstateret, at …” og ”Jeg har endvidere konstateret, at …”, som normalt anvendes ved revision (og andre erklæringsopgaver med sikkerhed).

Erhvervsstyrelsen har på forespørgsel givet udtryk for, at der er tale om aftalte arbejdshandlinger, at der er tale om erklæringer uden sikkerhed, og at erklæringerne derfor slet ikke omfattet af erklærings-bekendtgørelsen. Erklæringerne kan således i et vist omfang sammen-lignes med en erklæring om aftalte arbejdshandlinger efter ISRS 4400 DK, uden at denne standard dog fuldt ud er overholdt. Det er bl.a. problematisk, at erklæringerne indeholder et afsnit med overskriften ”Konklusion”, idet en erklæring uden sikkerhed pr. definition ikke må indeholde en konklusion om erklæringsemnet.

Af den fortrykte erklæring i figur 7 vedrørende bekendtgørelsens § 1 for nye butikker fremgår bl.a. ”Jeg har efter aftale gennemgået det af ledelsen udarbejdede budget for omsætningen …” og ”Jeg har tilret-telagt mit arbejde i overensstemmelse med almindeligt anerkendte retningslinjer for gennemgang af budgetter. Under gennemgangen har jeg vurderet budgetforudsætningerne og den anvendte regn-skabspraksis for omsætningen, ligesom jeg har efterprøvet, at den budgetterede omsætning er udarbejdet i overensstemmelse hermed”. Denne erklæring kan således i et vist omfang sammenlignes med en erklæring på et budget efter ISAE 3400 DK om undersøgelse af frem-adrettede finansielle oplysninger, herunder budgetter og fremskriv-ninger, samt yderligere krav ifølge dansk revisorlovgivning, uden at denne standard dog fuldt ud er overholdt.

6. Disciplinærretlige afgørelser vedrørende fortrykte er-klæringer

I dette afsnit omtales enkelte disciplinærretlige afgørelser vedrørende fortrykte erklæringer.

I Disciplinærnævnet for Statsautoriserede og Registrerede Revisorers kendelse af 9. marts 2004 i sag nr. 18/2003 blev det lagt til grund, at indklagede i sin erklæring alene havde erklæret, at ”de af A’s Forlag

65Revision & Regnskabsvæsen nr. 10 · 2016 Fortrykte erklæringer

foretagne afregninger vedrørende C og B er korrekte og i overens-stemmelse med firmaets lageropgørelse”.

Allerede fordi indklagedes erklæring ikke indeholdt en omtale af det udførte arbejde, blev den ikke fundet at opfylde de krav, der i erklæ-ringsbekendtgørelsen stilles til en erklæring, jf. § 14 (nu § 17).

Indklagede havde således ved sin handlemåde handlet i strid med god revisorskik.

Selv om klagen alene drejede sig om en lille sag beløbsmæssigt, lagde Disciplinærnævnet ved fastsættelsen af bødestørrelsen vægt på, at sagen angik en erklæring, der ikke opfyldte erklæringsbekendtgørel-sen. Indklagede blev derfor pålagt en bøde på 10.000 kr.

Denne afgørelse viser tydeligt, at det er vigtigt, at en erklæring inde-holder en omtale af det udførte arbejde. En erklæring, der overholder både erklæringsbekendtgørelsen og -standarderne, skal – som det fremgår af tabel 3 – indeholde en relativt lang omtale af ledelsens og især revisors ansvar samt det udførte arbejde.

I Revisornævnets kendelse af 28. april 2009 i sag nr. 1/2008, der er indbragt af Danmarks Eksportråd, henviste indklagede vedrørende udformningen af en erklæring til, at den fortrykte tekst til erklæringen hverken var i overensstemmelse med erklæringsbekendtgørelsen el-ler Erhvervs- og Selskabsstyrelsens meddelelse om revisors afgivelse af erklæringer på andre dokumenter end regnskaber, herunder erklærin-ger over for offentlige myndigheder (Erhvervs- og Selskabsstyrelsen, 1999).36 Den anvendte erklæring var derfor udformet af indklagede på en sådan måde, at den overholdt gældende lovgivning samt den i instrukserne fra Danmarks Eksportråd krævede rapportering, og er-klæringen indeholdt både den af Danmarks Eksportråd krævede erklæ-ringsdel og den i instruksen krævede revisionsberetningsdel.

Revisornævnet forholdt sig ikke til, hvorvidt erklæringen var i over-ensstemmelse med erklæringsbekendtgørelsen. Indklagede blev dog pålagt en bøde på 40.000 kr. for andre forhold.

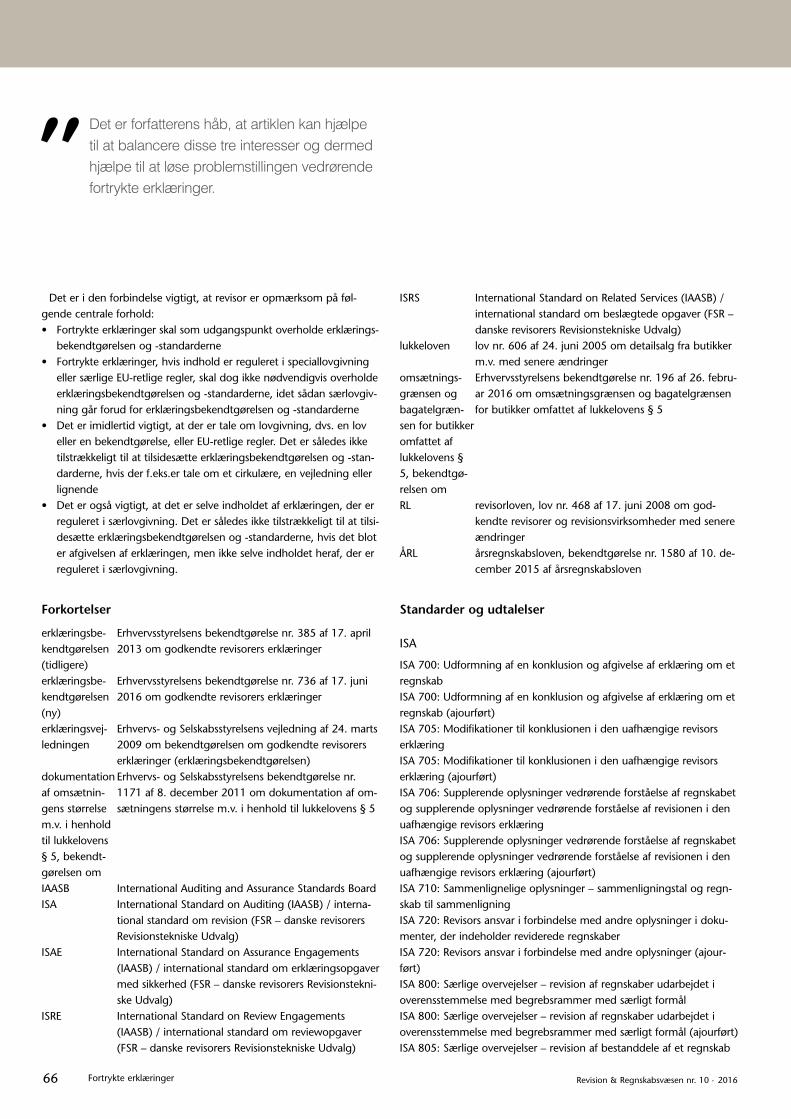

7. Afslutning

Problemstillingen vedrørende fortrykte erklæringer, der har været em-net for denne artikel, er meget rammende beskrevet af Kiertzner og Hoff (2015):37

”I de tilfælde, hvor myndighederne ikke vil acceptere en anden erklæring end den fortrykte, ender revisor ofte i et svært dilemma. På den ene side står revisors klient, som er afhængig af, at revisor underskriver den pågældende erklæring. På den anden side står erklæringsmodtager (eksempelvis en offentlig myndighed) og kræver en under-skrevet standarderklæring uden mulighed for revisors egne tilrettelser.Revisor kan altså havne i en situation, hvor den ene mu-lighed er, at man mister sin klient, som naturligvis ikke har megen forståelse for, hvorfor revisor ikke bare kan under-skrive erklæringen, og den anden mulighed er, at revisor risikerer en bøde i Revisornævnet, hvis erklæringen under-skrives i den krævede form.”

Og man kunne tilføje: På den tredje side står erklæringsbekendtgørel-sen og -standarderne, der altid skal overholdes, idet det dog erindres, at erklæringsbekendtgørelsen kun omfatter erklæringer med sikker-hed.

Denne ”treenighed” mellem hvervgiveren, dvs. klienten eller kun-den, erklæringsmodtageren, dvs. den pågældende offentlige myndig-hed m.v., samt erklæringsbekendtgørelsen og -standarderne er vist i figur 9.

Det er forfatterens håb, at artiklen kan hjælpe til at balancere disse tre interesser og dermed hjælpe til at løse problemstillingen vedrø-rende fortrykte erklæringer.

FIGUR 9: HVERVGIVEREN, ERKLÆRINGSMODTAGEREN SAMT ERKLÆRINGSBEKENDTGØRELSEN OG -STANDARDERNE

Hvervgiveren Erklæringsmodtageren

Erklæringsbekendtgørelsen og -standarderne

66 Revision & Regnskabsvæsen nr. 10 · 2016Fortrykte erklæringer

Det er i den forbindelse vigtigt, at revisor er opmærksom på føl-gende centrale forhold:• Fortrykte erklæringer skal som udgangspunkt overholde erklærings-

bekendtgørelsen og -standarderne• Fortrykte erklæringer, hvis indhold er reguleret i speciallovgivning

eller særlige EU-retlige regler, skal dog ikke nødvendigvis overholde erklæringsbekendtgørelsen og -standarderne, idet sådan særlovgiv-ning går forud for erklæringsbekendtgørelsen og -standarderne

• Det er imidlertid vigtigt, at der er tale om lovgivning, dvs. en lov eller en bekendtgørelse, eller EU-retlige regler. Det er således ikke tilstrækkeligt til at tilsidesætte erklæringsbekendtgørelsen og -stan-darderne, hvis der f.eks.er tale om et cirkulære, en vejledning eller lignende

• Det er også vigtigt, at det er selve indholdet af erklæringen, der er reguleret i særlovgivning. Det er således ikke tilstrækkeligt til at tilsi-desætte erklæringsbekendtgørelsen og -standarderne, hvis det blot er afgivelsen af erklæringen, men ikke selve indholdet heraf, der er reguleret i særlovgivning.

Forkortelser

erklæringsbe-kendtgørelsen (tidligere)

Erhvervsstyrelsens bekendtgørelse nr. 385 af 17. april 2013 om godkendte revisorers erklæringer

erklæringsbe-kendtgørelsen (ny)

Erhvervsstyrelsens bekendtgørelse nr. 736 af 17. juni 2016 om godkendte revisorers erklæringer

erklæringsvej-ledningen

Erhvervs- og Selskabsstyrelsens vejledning af 24. marts 2009 om bekendtgørelsen om godkendte revisorers erklæringer (erklæringsbekendtgørelsen)

dokumentation af omsætnin-gens størrelse m.v. i henhold til lukkelovens § 5, bekendt-gørelsen om

Erhvervs- og Selskabsstyrelsens bekendtgørelse nr. 1171 af 8. december 2011 om dokumentation af om-sætningens størrelse m.v. i henhold til lukkelovens § 5

IAASB International Auditing and Assurance Standards BoardISA International Standard on Auditing (IAASB) / interna-

tional standard om revision (FSR – danske revisorers Revisionstekniske Udvalg)

ISAE International Standard on Assurance Engagements (IAASB) / international standard om erklæringsopgaver med sikkerhed (FSR – danske revisorers Revisionstekni-ske Udvalg)

ISRE International Standard on Review Engagements (IAASB) / international standard om reviewopgaver (FSR – danske revisorers Revisionstekniske Udvalg)

ISRS International Standard on Related Services (IAASB) / international standard om beslægtede opgaver (FSR – danske revisorers Revisionstekniske Udvalg)

lukkeloven lov nr. 606 af 24. juni 2005 om detailsalg fra butikker m.v. med senere ændringer

omsætnings-grænsen og bagatelgræn-sen for butikker omfattet af lukkelovens § 5, bekendtgø-relsen om

Erhvervsstyrelsens bekendtgørelse nr. 196 af 26. febru-ar 2016 om omsætningsgrænsen og bagatelgrænsen for butikker omfattet af lukkelovens § 5

RL revisorloven, lov nr. 468 af 17. juni 2008 om god-kendte revisorer og revisionsvirksomheder med senere ændringer

ÅRL årsregnskabsloven, bekendtgørelse nr. 1580 af 10. de-cember 2015 af årsregnskabsloven

Standarder og udtalelser

ISA

ISA 700: Udformning af en konklusion og afgivelse af erklæring om et regnskabISA 700: Udformning af en konklusion og afgivelse af erklæring om et regnskab (ajourført)ISA 705: Modifikationer til konklusionen i den uafhængige revisors erklæringISA 705: Modifikationer til konklusionen i den uafhængige revisors erklæring (ajourført)ISA 706: Supplerende oplysninger vedrørende forståelse af regnskabet og supplerende oplysninger vedrørende forståelse af revisionen i den uafhængige revisors erklæringISA 706: Supplerende oplysninger vedrørende forståelse af regnskabet og supplerende oplysninger vedrørende forståelse af revisionen i den uafhængige revisors erklæring (ajourført)ISA 710: Sammenlignelige oplysninger – sammenligningstal og regn-skab til sammenligningISA 720: Revisors ansvar i forbindelse med andre oplysninger i doku-menter, der indeholder reviderede regnskaberISA 720: Revisors ansvar i forbindelse med andre oplysninger (ajour-ført)ISA 800: Særlige overvejelser – revision af regnskaber udarbejdet i overensstemmelse med begrebsrammer med særligt formålISA 800: Særlige overvejelser – revision af regnskaber udarbejdet i overensstemmelse med begrebsrammer med særligt formål (ajourført)ISA 805: Særlige overvejelser – revision af bestanddele af et regnskab

Det er forfatterens håb, at artiklen kan hjælpe til at balancere disse tre interesser og dermed hjælpe til at løse problemstillingen vedrørende fortrykte erklæringer.

”

67Revision & Regnskabsvæsen nr. 10 · 2016 Fortrykte erklæringer

samt specifikke elementer, konti eller poster, der indgår i et regnskabISA 805: Særlige overvejelser – revision af bestanddele af et regnskab samt specifikke elementer, konti eller poster, der indgår i et regnskab (ajourført)ISA 810: Opgaver vedrørende afgivelse af erklæring om regnskabs-sammendragISA 810: Opgaver vedrørende afgivelse af erklæring om regnskabs-sammendrag (ajourført)

ISAE

ISAE 3000: Andre erklæringsopgaver med sikkerhed end revision eller review af historiske finansielle oplysningerISAE 3000 DK: Andre erklæringsopgaver med sikkerhed end revision eller review af historiske finansielle oplysninger og yderligere krav ifølge dansk revisorlovgivning (historisk)ISAE 3400 DK: Undersøgelse af fremadrettede finansielle oplysninger (budgetter og fremskrivninger) og yderligere krav ifølge dansk revisor-lovgivningISAE 3402: Erklæringsopgaver med sikkerhed om kontroller hos en serviceorganisationISAE 3410: Erklæringsopgaver med sikkerhed om opgørelser af driv-husgasser (ikke oversat til dansk)ISAE 3420: Erklæringsopgaver med sikkerhed om opstilling af pro-forma finansielle oplysninger indeholdt i et prospekt

ISRE

ISRE 2400: Opgaver om review af historiske regnskaberISRE 2410 DK: Review af et perioderegnskab udført af selskabets uaf-hængige revisor og yderligere krav ifølge dansk revisorlovgivning

ISRS

ISRS 4400 DK: Aftalte arbejdshandlinger vedrørende regnskabsmæs-sige oplysninger og yderligere krav ifølge dansk revisorlovgivningISRS 4410: Opgaver om opstilling af finansielle oplysninger

Erhvervsstyrelsen

Erklæringsstandard for små virksomheder (udvidet gennemgang af årsregnskabet) (bilag til erklæringsbekendtgørelsen)

FSR – danske revisorer

Standard om udvidet gennemgang af årsregnskaber, der udarbejdes efter ÅRL

Udtalelser

Udtalelse om den uafhængige revisors erklæring ved andre erklærings-opgaver med sikkerhed end revision eller review af historiske finan-sielle oplysninger

Litteratur