Embed Size (px)

Citation preview

MIS TS. Phan Thanh Đức

An Phương Điệp

http://mis.hvnh.edu.vn

Electronic Banking

Chương 1 – Tổng quan về Ngân hàng điện tử

Hướng đào tạo chuyên sâu Hệ thống Thông tin Ngân hàng

5/16/2016 1

MIS Nội dung

1. Khái niệm ngân hàng điện tử

2. Thương mại điện tử và Ngân hàng điện tử

3. Đặc điểm của Ngân hàng điện tử

4. Vai trò của Ngân hàng điện tử

5. Điều kiện để phát triển Ngân hàng điện tử

6. Vai trò của CNTT và truyền thông (ICT) với hoạt động Ngân hàng điện tử

7. Thực trạng phát triển ngân hàng điện tử trên thế giới và tại Việt Nam

5/16/2016 2

MIS Ngân hàng điện tử (E-banking)

› Mô hình lý tưởng của một ngân hàng trực tuyến trong nền kinh tế điện tử

› Cung cấp đến cho khách hàng những dịch vụ ngân hàng tiện ích nhất bằng các kênh phân phối riêng biệt

› Khách hàng có thể thực hiện tất cả các giao dịch tài chính mà không cần đến quầy giao dịch của ngân hàng

5/16/2016 3

MIS

Đặ

c đ

iểm

củ

a n

gâ

n h

àn

g đ

iện tử

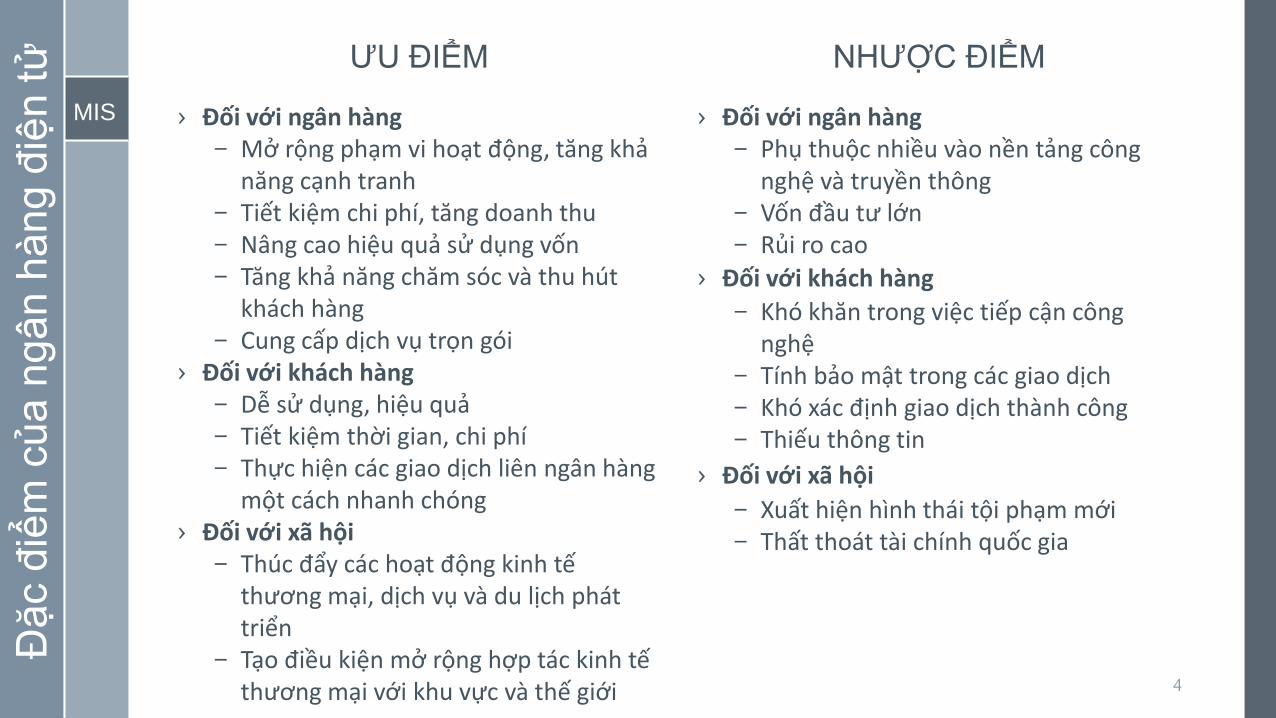

ƯU ĐIỂM

› Đối với ngân hàng – Mở rộng phạm vi hoạt động, tăng khả

năng cạnh tranh – Tiết kiệm chi phí, tăng doanh thu – Nâng cao hiệu quả sử dụng vốn – Tăng khả năng chăm sóc và thu hút

khách hàng – Cung cấp dịch vụ trọn gói

› Đối với khách hàng – Dễ sử dụng, hiệu quả – Tiết kiệm thời gian, chi phí – Thực hiện các giao dịch liên ngân hàng

một cách nhanh chóng › Đối với xã hội

– Thúc đẩy các hoạt động kinh tế thương mại, dịch vụ và du lịch phát triển

– Tạo điều kiện mở rộng hợp tác kinh tế thương mại với khu vực và thế giới

NHƯỢC ĐIỂM

› Đối với ngân hàng – Phụ thuộc nhiều vào nền tảng công

nghệ và truyền thông – Vốn đầu tư lớn – Rủi ro cao

› Đối với khách hàng

– Khó khăn trong việc tiếp cận công nghệ

– Tính bảo mật trong các giao dịch – Khó xác định giao dịch thành công – Thiếu thông tin

› Đối với xã hội

– Xuất hiện hình thái tội phạm mới – Thất thoát tài chính quốc gia

4

MIS 4. Vai trò của ngân hàng điện tử

› Tạo ra các phương tiện giao tiếp mới giữa ngân hàng và khách hàng

› Đáp ứng tốt hơn nhu cầu thanh toán của nền kinh tế

› Tăng khả năng kiểm soát luồng tiền trong hệ thống ngân hàng

› Hỗ trợ NHTW lựa chọn các công cụ kiểm soát, điểu tiết chính sách tiền tệ

› Hỗ trợ các nhà đầu tư hoạch định chính sách và hoạt động kinh doanh phù hợp

› Đóng vai trò quan trọng trong việc tái cơ cấu và đổi mới hệ thống ngân hàng

5/16/2016 5

MIS 5. Điều kiện để phát triển ngân hàng điện tử

5.1. Điều kiện pháp lý

– Việc sử dụng công nghệ mới đòi hỏi khuôn khổ pháp lý mới.

5/16/2016 6

29/11

/2005

Luật giao dịch điện tử số 51/2005/QH11

09/06/2006

Nghị định số 57/2006/NĐ-CP hướng dẫn thi hành Luật giao dịch điện tử

15/02/2007

Nghị định số 26/2007/NĐ-CP quy định chi tiết thi hành Luật giao dịch điện tử về chữ ký số và dịch vụ chứng thực chữ ký số

23/02/2007

Nghị định số 27/2007/NĐ-CP quy định chi tiết Luật giao dịch điện tử trong hoạt động tài chính

08/03/2007

Nghị định số 35/2007/NĐ-CP quy định về giao dịch điện tử trong ngân hàng

MIS 5. Điều kiện để phát triển ngân hàng điện tử

› 5.2. Điều kiện công nghệ

– Cơ sở hạ tầng và trình độ khoa học công nghệ thông tin

– Hệ thống tập trung hoá tài khoản kế toán (Core-Banking)

› 5.3. Điều kiện con người

– Mức sống của người dân

– Nhu cầu sử dụng của người tiêu dùng

5/16/2016 7

MIS

6. Vai trò của CNTT và truyền thông (ICT) với hoạt động ngân hàng điện tử

Sự kiện công nghệ Cung cấp dịch vụ Chức năng điều hành

• Bộ xử lý cho CSDL (1945 – 1968)

• Magnetic Stripe (1965) • Thẻ tín dụng đầu tiên ở

Anh được cung cấp bởi ngân hàng Barclays (1966)

• Máy fax (1966) • Hệ quản trị CSDL (1967)

• Séc bảo chi được giới thiệu và sử dụng rộng rãi

• Các báo cáo ngân hàng tự động đầu tiên được in ra

• Chuyển tiền tự động được thực hiện

• Cắt giảm chi phí lao động; hoạt động quản trị được nâng cao

• Máy tính được sử dụng nhiều hơn ở back-office

• Thiếu các phần mềm cụ thể nhằm nâng cao kỹ năng phát triển phần mềm chuyên nghiệp

5/16/2016 8

MIS

6. Vai trò của CNTT và truyền thông (ICT) với hoạt động ngân hàng điện tử

Sự kiện công nghệ Cung cấp dịch vụ Chức năng điều hành

• Các máy tự động cho

mạng nội bộ (1968 –

1980)

• Hệ điều hành đa nhiệm

(1969)

• Sự xuất hiện của bộ vi xử

lý (1971)

• Microchip được tích hợp

trong thẻ nhựa (1973)

• Máy tính cá nhân (1975)

• Công nghệ “Switching”

trong viễn thông (1979)

• Sự xuất hiện của ATM

• Các dịch vụ dễ dàng truy

cập hơn

• Các chi nhánh có thể điều

hành theo thời gian thực

• Khách hàng có thể thực

hiện các giao dịch tại bất

kỳ chi nhánh nào của

ngân hàng

• Nhiều chi nhánh được mở

ra nhằm phân phối bán lẻ

• Nguồn lực tài chính được

huy động; các kỹ năng

mới cũng được phát triển

để hỗ trợ công nghệ ATM

• Các hệ thống thông tin hỗ

trợ tích cực cho việc ra

quyết định

5/16/2016 9

MIS

6. Vai trò của CNTT và truyền thông (ICT) với hoạt động ngân hàng điện tử

Sự kiện công nghệ Cung cấp dịch vụ Chức năng điều hành

• Tiêu chuẩn hóa và Tùy

chỉnh hóa (1980 – 2007)

• Phần mềm mạng (1980)

• Microchip được sử dụng

trong thẻ điện thoại (1982)

• Giao thức truyền tệp – FTP

(1985)

• ITS được thực thi như một

công nghệ chính cho việc kết

nối mạng (1988)

• Internet được sử dụng rộng

rãi trong ngân hàng (1990 –

nay)

• Thẻ tín dụng vàng được cung

cấp cho một số khách hàng

nhất định

• Các ngân hàng giới thiệu

dịch vụ ngân hàng qua điện

thoại

• Giới thiệu thẻ ghi nợ

• Các dịch vụ phi thanh toán

được giới thiệu (VD: thế

chấp, lương hưu,…)

• Internet Banking được giới

thiệu và trở nên phổ biến

• Số lượng các chi nhánh

giảm; các nhân viên được

đánh giá lại và có vai trò nổi

bật hơn

• Các hệ thống CRM được

phát triển nhằm hỗ trợ vấn đề

marketing

• LINK Interchange Network

Ltd (LINK) được hình thành

như là một công ty thuộc sở

hữu chung của các ngân

hàng để mở rộng kênh phân

phối

• Các vấn đề về quyền riêng

tư, an toàn bảo mật và độ tin

cậy trong xử lý thông tin

được quan tâm hơn

5/16/2016 10

MIS

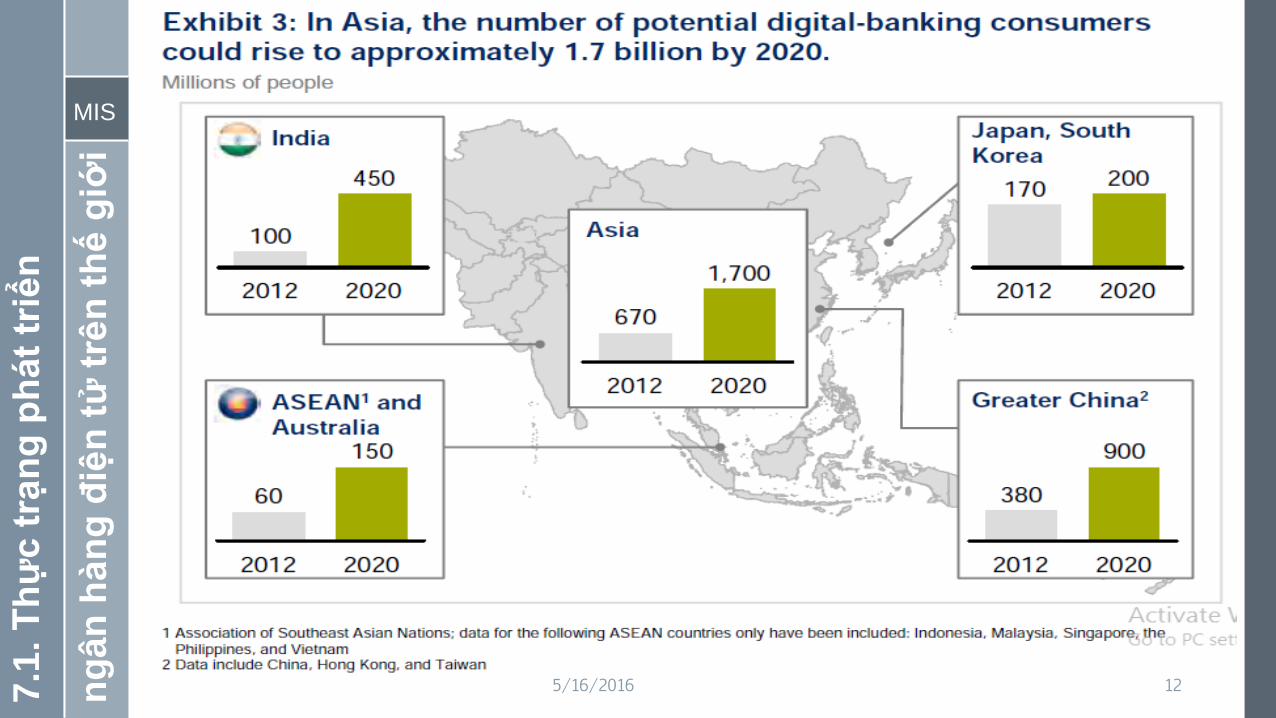

7.1. Thực trạng phát triển ngân hàng điện tử trên thế giới

5/16/2016 11

Mức độ sử dụng E-banking

năm 2010 tại các nước phát

triển

MIS

7.1

. T

hự

c t

rạn

g p

hát

triể

n

ng

ân

hàn

g đ

iện

tử

trê

n t

hế g

iới

5/16/2016 12

MIS

7.2

. T

hự

c t

rạn

g p

hát

triể

n

ng

ân

hàn

g đ

iện

tử

tạ

i V

iệt

Nam

5/16/2016 13

MIS

7.2

. T

hự

c t

rạn

g p

hát

triể

n

ng

ân

hàn

g đ

iện

tử

tạ

i V

iệt

Nam

5/16/2016 14

MIS

5/16/2016 15

29/11

/2005

Luật giao dịch điện tử số 51/2005/QH11

09/06/2006

Nghị định số 57/2006/NĐ-CP hướng dẫn thi hành Luật giao dịch điện tử

15/02/2007

Nghị định số 26/2007/NĐ-CP quy định chi tiết thi hành Luật giao dịch điện tử về chữ ký số và dịch vụ chứng thực chữ ký số

23/02/2007

Nghị định số 27/2007/NĐ-CP quy định chi tiết Luật giao dịch điện tử trong hoạt động tài chính

08/03/2007

Nghị định số 35/2007/NĐ-CP quy định về giao dịch điện tử trong ngân hàng

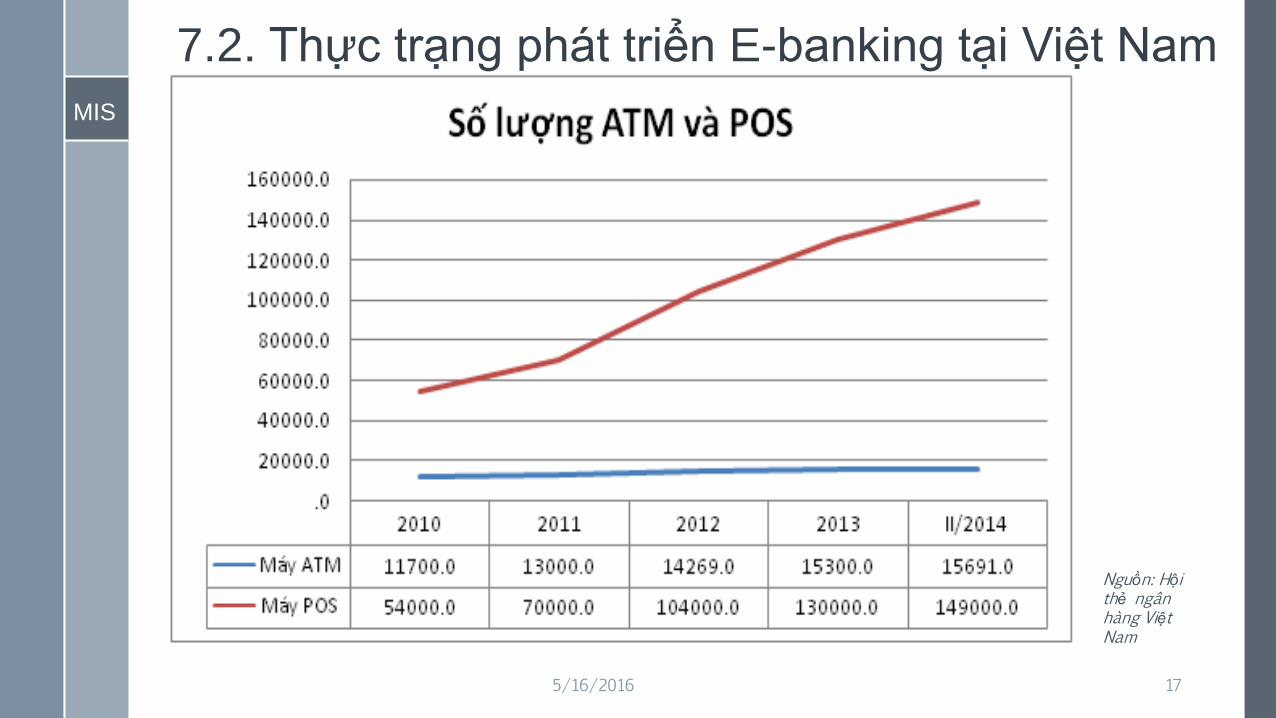

7.2. Thực trạng phát triển E-banking tại Việt Nam

MIS

5/16/2016 16

45

5

Số lượng ngân hàng triển khai hệ thống giao dịch trực tuyến trên tổng

số 50 ngân hàng (số liệu cuối tháng 12/2011)

Đã triển khai

Chưa triển khai

34

36

38

40

42

44

46

Internet

Banking

Mobile

Banking

45

38

Số ngân hàng cung cấp dịch

vụ

Số ngân hàng cung cấp dịch vụ

Nguồn: Báo cáo Thương mại điện tử Việt Nam 2011

7.2. Thực trạng phát triển E-banking tại Việt Nam

MIS

5/16/2016 17

Nguồn: Hội thẻ ngân hàng Việt Nam

7.2. Thực trạng phát triển E-banking tại Việt Nam

MIS

5/16/2016 18

Nguồn: Hội thẻ ngân hàng Việt Nam

7.2. Thực trạng phát triển E-banking tại Việt Nam

MIS

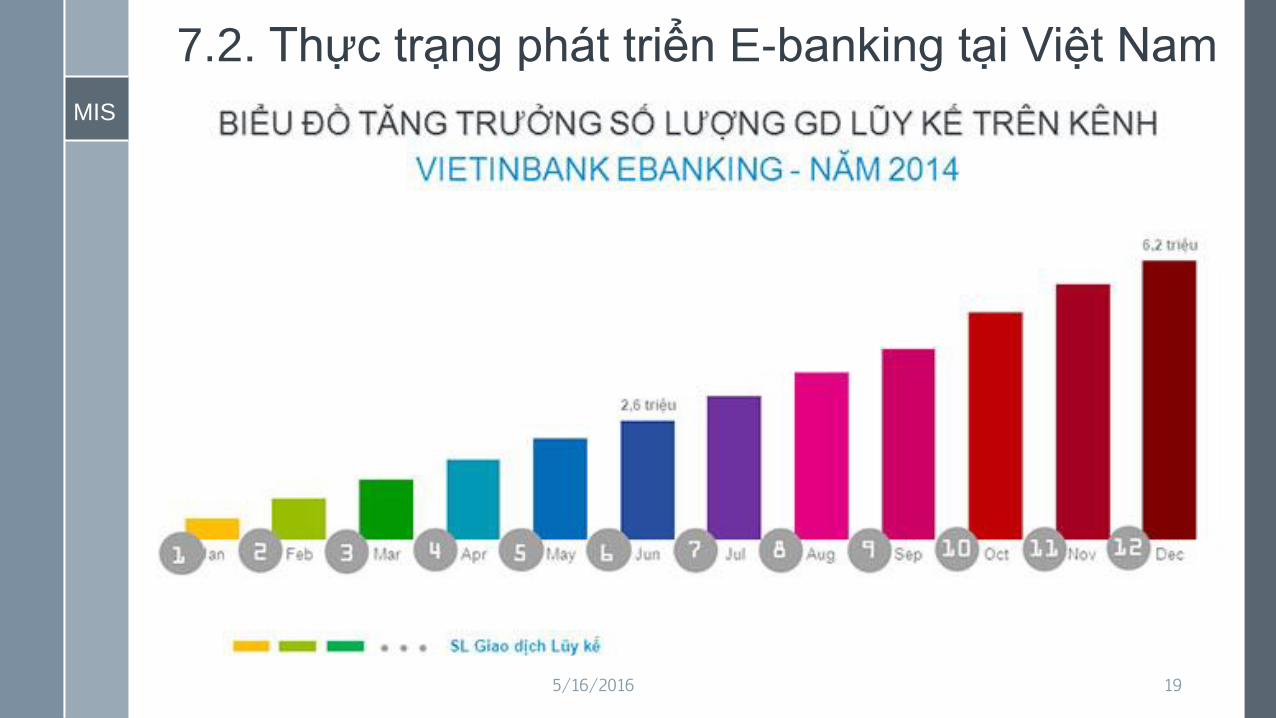

7.2. Thực trạng phát triển E-banking tại Việt Nam

5/16/2016 19

MIS

› Năm 2010, ba liên minh thẻ Banknetvn – Smartlink – VNBC đã hoàn thành kết nối liên thông hệ thống ATM trên phạm vi toàn quốc, cho phép chủ thẻ thuộc 3 liên minh thẻ có thể thực hiện giao dịch trên hệ thống ATM của nhau (thẻ sử dụng để rút tiền mặt và chuyển khoản)

› Ngày 25/12/2014, CTCP Chuyển mạch Tài chính Quốc gia Việt Nam (Banknetvn) và CTCP Dịch vụ Thẻ Smartlink đã ký kết hợp đồng sáp nhập theo kế hoạch "Thực hiện và hoàn thành đề án xây dựng Trung tâm chuyển mạch thẻ thống nhất" của Thống đốc NHNN (thẻ sử dụng được trên cả ATM và POS)

5/16/2016 20

7.2. Thực trạng phát triển E-banking tại Việt Nam

MIS

› Sự liên kết giữa các ngân hàng với nhau, với các công ty viễn thông và các công ty cung cấp dịch vụ đã cung cấp thêm nhiều giải pháp trung gian, hỗ trợ dịch vụ thanh toán điện tử.

5/16/2016 21

7.2. Thực trạng phát triển E-banking tại Việt Nam

MIS

› Tuy nhiên, vẫn còn tồn tại những hạn chế

– Chưa khai thác được hết tiện ích của các dịch vụ

– Nguồn lực của các ngân hàng còn hạn chế

– Tính an toàn và bảo mật của hệ thống

– Khả năng quản trị rủi ro trong ngân hàng điện tử

5/16/2016 22

7.2. Thực trạng phát triển E-banking tại Việt Nam

MIS TỔNG KẾT CHƯƠNG

1. Khái niệm ngân hàng điện tử

2. Thương mại điện tử và quá trình hình thành ngân hàng điện tử

3. Đặc điểm ngân hàng điện tử

4. Vai trò của ngân hàng điện tử

5. Điều kiện để phát triển ngân hàng điện tử

6. Vai trò của CNTT và truyền thông (ICT) với hoạt động ngân hàng điện tử

7. Thực trạng phát triển ngân hàng điện tử

5/16/2016 23