Embed Size (px)

Citation preview

1 www.congressousp.fipecafi.org

Contribuição da Socioemotional Wealth Theory para a Governança Corporativa

nas Empresas Familiares

VERÔNICA ANDRÉA LIMA GOUVEIA

Universidade Federal do Rio de Janeiro

ANA CAROLINA PIMENTEL DUARTE DA FONSECA

Universidade Federal do Rio de Janeiro

Resumo

Tendo em vista a relevância e as especificidades das empresas familiares, a governança

corporativa referente a estas empresas tem o objetivo de filtrar as influências da família

proprietária na gestão, visando resguardar a saúde financeira, as melhores práticas de gestão e

de interface com partes relacionadas e, em última instância, sua continuidade. Diante deste

contexto, este estudo teve por objetivo analisar como os mecanismos de governança

corporativa contemplam aspectos socioemocionais em uma empresa familiar. Para tanto,

realizou-se uma pesquisa descritiva, de abordagem qualitativa, através de um estudo de caso

em uma empresa familiar da área de saúde, voltada para o setor de pediatria, e presente no

mercado há 58 anos. O embasamento para o alcance deste objetivo foi a Socioemotional

Wealth Theory (SEW), uma vez que, como descrito na literatura, acredita-se que a riqueza

socioemocional motive decisões e comportamentos únicos em uma empresa familiar, e,

portanto, capture a essência do que diferencia este tipo de empresa de outras formas

organizacionais. A análise demonstra que os mecanismos de governança corporativa da

empresa familiar pesquisada contemplam aspectos socieomocionais e que estes podem

contribuir para a análise da governança corporativa neste tipo de empresa. Neste sentido, o

presente estudo desperta a reflexão de que a governança corporativa referente às empresas

familiares deveria incorporar tais aspectos aos seus mecanismos de controle, uma vez que os

mesmos tendem a ser sutis e, portanto, de difícil captura e mitigação pelos mecanismos

tradicionais de governança corporativa. Considerando-se o potencial de contribuição da

governança corporativa para a gestão de empresas familiares, esta se tornaria mais robusta, se

incorporasse os aspectos sociomocionais aos mecanismos de controle para que estes possam

gerenciar os conflitos peculiares existentes nas empresas familiares.

Palavras-chave: Empresas Familiares, Governança Corporativa, Socioemotional Wealth

Theory.

2 www.congressousp.fipecafi.org

.

1. Introdução

As empresas familiares possuem uma relevância no cenário mundial especialmente no

Brasil, onde representam mais de 90% dos negócios (SEBRAE, 2016). Wall-Mart, Cargill,

McGraw-hill, a variedade é enorme, mas todas essas empresas possuem uma característica

central: estão ligadas a uma família, e é esta ligação que as torna um tipo especial de empresa

(GERSICK et al., 2017).

O Global Familiy Business Index (2019), que compreende as maiores empresas

familiares do mundo por receita, tem em seu ranking empresas brasileiras como: Magazine

Luiza, Porto Seguro, Votorantim. Atualmente são consideradas as três maiores empresas

familiares do mundo: Wall-Mart (família Walton dos Estados Unidos), Volkswagen (família

Porsche da Alemanha) e Berkshire Hathaway do milionário americano Warren Buffet.

Neste contexto, as empresas familiares têm um papel significativo na economia. De

acordo com Bressan et al. (2019), grande parte do que sabemos sobre a governança

corporativa em empresas familiares está baseada em estudos internacionais. É necessário

fomentar e avançar a pesquisa acadêmica sobre a Governança de Empresas Familiares no

Brasil.

A governança em empresas familiares é um fenômeno complexo, tendo em vista as

peculiaridades deste tipo de organização. Dentre estas se destacam: a necessidade de controle

e influência da família na gestão dos negócios, o envolvimento dos membros da família com a

empresa, os laços sociais criados por este tipo de empresa, o apego emocional e afetivo da

família, bem como a necessidade de continuidade do legado pelas futuras gerações

(BERRONE, CRUZ, GOMEZ-MEJIA, 2012).

Com a combinação entre família e negócios, surgem conflitos na gestão das empresas

familiares. Tais conflitos parecem inevitáveis e é a capacidade da família em lidar com esses

conflitos dentro da estrutura empresarial que irá determinar seu sucesso (LANDES, 2007).

A teoria e a prática sugerem que, a interação da família com os negócios tem

implicações importantes para o desempenho econômico geral da empresa familiar

(EUROPEAN FOUNDATION, 2002).

A Governança Corporativa é um conjunto de mecanismos usados para garantir que as

ações das partes interessadas (stakeholders) sejam consistentes com os objetivos da coalizão

dominante (STEIR; CHRISMAN; CHUA, 2015). Segundo Steinberg e Blumenthal (2011) é

necessário entender o contexto das empresas familiares e a importância dos relacionamentos e

dos vínculos que permeiam a família empresária, organizando as relações de afeto, poder e

dinheiro por meio da governança corporativa.

Para Siebels e Knyphausen-Aufseß (2012), a diversidade de papéis da família e o

envolvimento na propriedade e controle afetam as estruturas de governança corporativa e

levam a requisitos distintos e específicos em comparação com as empresas não familiares.

Além da supervisão e controle da gestão, as empresas familiares precisam estabelecer

estruturas de governança que melhorem a coesão e compartilhem visões dentro da família,

enquanto ao mesmo tempo reduzam os conflitos prejudiciais.

Segundo Berrone, Cruz, Gomez-Mejia, (2012), a necessidade de resultados financeiros

está entrelaçada às necessidades afetivas presentes nas empresas familiares. Para Steier,

Chrisman e Chua (2015), o envolvimento da família com a governança corporativa por muitas

vezes não é compreendido, sendo visto apenas como uma forma de atender aos stakeholders,

porém conforme Strike et al, (2015) a empresa familiar procura estruturar sua governança

3 www.congressousp.fipecafi.org

corporativa com o objetivo de manter sua reputação e perpetuar seu legado através das

gerações futuras.

Mecanismos de governança corporativa, com frequência, são utilizados para cuidar

dos interesses de acionistas externos nas empresas familiares (KAPPES; SCHMID, 2013;

TURRENT; HUGHES, 2017). No entanto, há espaço para que a governança corporativa em

empresas familiares seja utilizada para a solução de problemas internos decorrentes das

peculiaridades socioemocionais presentes neste tipo de empresa descritas pela Teoria da

Riqueza Socioemocional (SEW) proposta por Berrone, Cruz, Gomez-Mejia (2012).

A riqueza socioemocional é uma teoria que se refere aos aspectos não financeiros ou

“necessidades afetivas” de proprietários da família. Em termos simples, o modelo SEW

sugere que as empresas familiares são tipicamente motivadas e comprometidas com a

preservação de suas práticas. Esta teoria é o diferenciador mais importante da empresa

familiar como uma entidade única e, como tal, ajuda a explicar por que as empresas familiares

se comportam de maneira distinta (BERRONE, CRUZ, GOMEZ-MEJIA, 2012).

Diante do exposto, elabora-se a seguinte questão de pesquisa: como os mecanismos de

governança corporativa contemplam os aspectos da SEW, ou seja, o controle e a influência da

família na gestão, a identificação da família com a empresa, os laços sociais, o apego

emocional e a sucessão dos membros da família nos negócios?

Assim o objetivo do estudo é analisar como os mecanismos de governança corporativa

contemplam os aspectos da SEW em uma empresa familiar. Para o cumprimento deste

objetivo foi selecionada uma empresa familiar da área de saúde, voltada para o setor de

pediatria, e presente no mercado há 58 anos.

Este artigo justifica-se pelo potencial de contribuição dos aspectos socioemocionais

para a análise da governança corporativa na empresa familiar e melhor entendimento dos

mecanismos de controle existentes neste tipo de empresa com características peculiares.

Além deste tópico introdutório, o artigo está estruturado da seguinte forma:

fundamentação teórica, abordando as empresas familiares, Socioemotional Wealth Theory

(SEW), governança em empresas familiares, descrição da metodologia empregada, análise

dos resultados e as considerações finais.

2. Fundamentação Teórica

2.1 Empresas Familiares e Socioemotional Wealth Theory (SEW)

Segundo Bornholdt (2014), empresas familiares são aquelas que diretamente ou

indiretamente são controladas por uma ou mais famílias. Geralmente essas famílias possuem o

controle acionário e são seus principais executivos e mentores. Os laços familiares

determinam a sucessão no poder e as crenças e os valores da empresa identificam-se com os

da família. A cultura das famílias empresárias combinada com o contexto da dinâmica

familiar se sobrepõe às lógicas e objetividades. Empresas familiares são potencialmente

passionais e têm sua origem em questões emocionais.

De acordo com Bernhoeft e Martinez (2011), há inúmeras formas de categorizar as

empresas familiares no que se refere ao controle e gestão. A saber: empresas onde tanto a

propriedade como a gestão permanece nas mãos, e no comando, de familiares; empresas em

que o controle do capital é estritamente familiar, enquanto a gestão é exercida, integralmente,

por gestores não familiares; e; por último, empresas em que o controle permanece com a

família, enquanto a gestão é exercida de forma mista. Ou seja, sua estrutura executiva está

4 www.congressousp.fipecafi.org

composta por gestores familiares e não familiares. Esta última é a estrutura da maioria dos

grupos no mundo que ultrapassaram cem ou duzentos anos de existência.

Para Lindow, Stubner e Wulf (2010), a estrutura organizacional, ou seja, a divisão de

tarefas, cargos e setores em uma empresa familiar está relacionada ao grau de influência da

família. Portanto, a influência da família desempenha um papel importante no desempenho e

na excelência da gestão empresarial.

Steinberg e Blumenthal (2011) ressaltam que na empresa familiar há uma forte

valorização da confiança mútua e dos laços afetivos que também influenciam

comportamentos e tomadas de decisão. Neste tipo de empresa, revela-se um processo de

tomada de decisão em que os argumentos lógicos e os dados concretos são levados em conta,

mas os vínculos afetivos que permeiam as relações familiares são os fatores determinantes.

Neste contexto, conforme Jiang et al. (2018), a teoria da riqueza socioemocional

(SEW) tem sido uma das áreas de pesquisa mais influentes que surgiram dos estudos de

empresas familiares nas últimas décadas. Diferentes áreas da pesquisa da SEW compartilham

a crença comum de que os objetivos familiares e os tons emocionais influenciam vários

aspectos da vida organizacional. A esse respeito, acredita-se que a riqueza socioemocional

(SEW) motive decisões e comportamentos únicos em uma empresa familiar, e, portanto,

capture a essência do que diferencia esta empresa de outras formas organizacionais.

Berrone et al. (2010) destacam que o valor da riqueza socioemocional para a família é

mais intrínseco, sua preservação está ancorada em um nível psicológico profundo entre os

proprietários de empresas familiares. Cada empresa familiar tem diferentes comportamentos e

características organizacionais. Para Martínez-Romero e Rojo-Ramirez (2016), a SEW é um

conjunto de sentimentos, emoções, relacionamentos e laços entre os membros da família do

negócio, ou seja, é característica inseparável das empresas familiares. Portanto, para analisar

essas questões, é necessário fazer estudos individualizados das empresas familiares.

Zellweger e Dehlen (2011) definem a teoria da riqueza socioemocional (SEW) como a

diferença entre a avaliação subjetiva do valor da empresa por um proprietário e o valor

objetivo de mercado para a participação acionária de uma empresa. De acordo com Berrone,

Cruz, Gomez-Mejia (2012), apesar da relevância das emoções descritas pela SEW, emoções e

sentimentos presentes na gestão muitas vezes são negligenciados.

Estudos empíricos como os de Chen et al (2014), Strike et al (2015), Fang et al,

Minichilli, Brodi e Calabrò (2016), Kabbach de Castro, Aguilera e Crespí-Cladera (2017) e

Vandekerkhof et al (2018) reforçam a importância da preservação da riqueza socioemocial

(SEW) para as empresas familiares e apontam que questões como o controle familiar,

reputação e governança são relevantes para as empresas familiares. Gomez-Mejia et al.

(2007) consideram que a SEW captura a necessidade de controle e influência da família na

gestão dos negócios, a manutenção da participação no clã dentro da empresa, a nomeação de

membros da família para importantes cargos, o desejo da família de exercer autoridade, a

retenção de uma forte identidade familiar e a continuação da dinastia familiar. Portanto, por

sua própria natureza, o conceito de SEW é multidimensional.

Com base na literatura de negócios da família e nas disciplinas de ciências sociais,

Berrone, Cruz, Gomez-Mejia, (2012) propuseram cinco dimensões da SEW descritas

conforme a tabela 1:

5 www.congressousp.fipecafi.org

Tabela 1 Cinco dimensões da SEW (riqueza socioemocional)

Dimensões Caracteríticas

Controle e influência da

família

A primeira dimensão refere-se ao controle e influência dos membros da família. Uma

característica-chave que distingue as empresas familiares é que os membros da família

exercem controle sobre as decisões estratégicas.

Identificação de membros

da família com a empresa

A segunda dimensão aborda a identificação próxima da família com a empresa. O

entrelaçamento entre família e empresa dá origem a uma identidade inerentemente única

dentro das empresas familiares.

Laços sociais obrigatórios

A terceira dimensão refere-se às relações sociais das empresas familiares. As empresas

familiares estão profundamente enraizadas em suas comunidades e frequentemente

patrocinam associações e atividades que são valorizadas na comunidade.

Apego emocional dos

membros da família

A quarta dimensão trata do conteúdo afetivo da SEW e refere-se ao papel das emoções no

contexto das empresas familiares. Essas emoções resultam de situações cotidianas e não são

estáticas, à medida que surgem e evoluem através de eventos mais ou menos críticos em

cada sistema de negócios da família (sucessão, divórcio, doença, perda de família ou

negócios, crise econômica).

Renovação de laços

familiares através da

sucessão

A quinta e última dimensão da SEW refere-se à intenção de entregar o negócio às gerações

futuras. A sustentabilidade transgeracional como um dos aspectos centrais da SEW.

Riqueza socioemocional (SEW)

Fonte: Adaptado de Berrone, Cruz e Mejia (2012).

De acordo com Berrone, Cruz, Gomez-Mejia, (2012), as dimensões da SEW

representam, portanto, os aspectos não financeiros ou “necessidades afetivas” que estão

intrinsecamente ligados aos laços de parentesco, de modo que sua presença afeta o

desempenho da empresa.

2.2 Governança em Empresas Familiares

Para o Intituto Brasileiro de Governança Corporativa - IBGC (2016), a governança

corporativa em empresas de controle familiar se estabelece, não apenas no âmbito da

separação entre propriedade e gestão (como no caso das empresas não familiares), mas,

também, no âmbito das relações entre família, propriedade e gestão.

Conforme Gersick et al (2017), o modelo conceitual dos três círculos surgiu através do

trabalho de Tagiuri e Davis no início dos anos 80, onde afirmavam que as empresas familiares

são compostas por dois círculos superpostos: a família e a gestão. Posteriormente, o modelo

foi aprimorado, incluindo o círculo da propriedade para distinguir proprietários familiares e

não familiares que fazem parte ou não da gestão. Esse modelo explica o relacionamento

existente nos sistemas das empresas familiares, com seus conflitos e interações, conforme

figura 1:

6 www.congressousp.fipecafi.org

Figura 1 O modelo de três círculos da empresa familiar Fonte: Gersick et al. (2017, pág 6)

A governança corporativa, fundamentalmente relativa ao círculo da gestão, atua no

âmbito dos negócios para buscar garantir a sustentabilidade e a proteção de ativos, a imagem

da empresa, sua reputação e sua relação com as partes interessadas (por exemplo: governo,

sócios, clientes e empregados). A governança familiar atua no âmbito da família, abordando a

relação desta com seus membros, com a propriedade, com a empresa e com partes

interessadas (IBGC, 2016). Por fim, de acordo com Prado et al. (2012), a governança jurídico-

sucessória é compreendida como a adequada estrutura de planejamento sucessório nos

âmbitos dos Direitos Societário, da Família e das Sucessões. Conforme os pontos 4, 7 e 6

evidenciados na figura 1, a governança corporativa contempla também aspectos da

governança familiar e jurídica-sucessória.

A importância da compreensão desse sistema integrado, subdividido em outros três

subsistemas independentes, porém superpostos, é que nos permite identificar interesses

individuais e prioridades em relação à empresa que tendem a gerar problemas clássicos no

âmbito da empresa familiar, dependendo da localização de cada pessoa nos círculos. Estes

subsistemas, embora necessariamente se inter-relacionem e eventualmente se sobreponham,

dizem respeito a três tipos de governança: (i) a governança corporativa; (ii) a governança

familiar e a (iii) governança jurídico-sucessória (PRADO et al., 2012).

Para Steier, Chrisman e Chua (2015) a governança é amplamente reconhecida como

um fator determinante no sucesso e fracasso de toda a atividade organizadora. O

envolvimento da família introduz uma dimensão única na governança, definida amplamente

como os mecanismos usados para garantir que as ações das partes interessadas (stakeholders)

organizacionais sejam consistentes com os objetivos da coalizão dominante. Embora os

modelos corporativos tradicionais de governança reconheçam a diversidade das partes

interessadas, eles não explicam adequadamente as várias permutações de partes interessadas e

interesses que se manifestam em empresas influenciadas por famílias. Para Carney (2005), as

empresas familiares possuem características específicas que as tornam únicas ao analisar

questões de governança.

Por fim, segundo Chrisman et al. (2018), a governança é um fator determinante da

distinção e heterogeneidade das empresas familiares. Assim, embora os mecanismos formais

7 www.congressousp.fipecafi.org

de governança nas empresas familiares tenham características singulares, os mecanismos

informais de governança podem ser igualmente importantes e podem influenciar o

comportamento da empresa. Mecanismos formais são codificados por leis e regulamentos

(Ex: Conselho de Administração, de Acionistas, de Família, Código de Conduta), enquanto os

mecanismos informais, embora não codificados, são representados por pressões por

conformidade, acomodação ou adaptação aos valores da sociedade na qual a empresa está

inserida.

3. Metodologia

3.1 Procedimentos de Pesquisa

Esta pesquisa caracteriza-se como descritiva e possui uma abordagem qualitativa.

Quanto aos procedimentos técnicos é caracterizada como um estudo de caso.

O estudo é descritivo, pois procura descrever os aspectos socioemocionais presentes

na empresa familiar e que podem contribuir para a análise da governança corporativa neste

tipo de empresa. Quanto à abordagem qualitativa, segundo Gerhardt e Silveira (2009), este

tipo de estudo preocupa-se com o aprofundamento da compreensão de uma organização, com

aspectos da realidade que não podem ser quantificados, centrando-se na compreensão e

explicação da dinâmica das relações sociais. A abordagem qualitativa do estudo buscou

conhecer com maior profundidade a gestão dos negócios e as relações existentes na empresa

familiar. Quanto aos procedimentos técnicos, o estudo de caso é uma investigação empírica

que investiga um fenômeno contemporâneo em profundidade e em seu contexto de vida real

(YIN, 2015). Utilizou-se o estudo de caso com o propósito de compreender como os

mecanismos de governança corporativa contemplam os aspectos da SEW.

Como instrumento de coleta de dados optou-se pela entrevista episódica. Segundo

Bauer e Gaskell (2019), a entrevista episódica é uma combinação do enfoque de tipo narrativo

e argumentativo, ela pode percorrer várias sequências de narração e subsequente

questionamento. As entrevistas narrativas revelam as diversas perspectivas dos entrevistados

ao contarem histórias sobre acontecimentos e sobre si mesmos, enquanto a entrevista

episódica se baseia em um guia de entrevista com o fim de orientar o entrevistador para os

campos específicos a respeito dos quais se buscam narrativas e respostas. O episódio é um

acontecimento ou situação específica que o entrevistado recorda. Para a entrevista, utilizou-se

um roteiro semiestruturado com estudos de Berrone, Cruz, Gomez-Mejia, (2012) sobre os

aspectos socioemocionais inerentes às empresas familiares.

A técnica utilizada para análise de dados foi a análise de conteúdo. Este tipo de análise

funciona por desmembramento do texto em categorias. Entre as diferentes possibilidades de

categorização encontra-se a análise temática (FONSECA JÚNIOR, 2005). Desta forma, os

dados das transcrições das entrevistas foram agrupados nas seguintes categorias simbólicas ou

temáticas: a história da empresa, os aspectos socioemocionais, tais como, o controle e a

influência da família na gestão, a identificação da família com a empresa, os laços sociais, o

apego emocional, a sucessão dos membros da família nos negócios e por fim os mecanismos

de governança existentes para a gestão na empresa familiar pesquisada.

Para Berrone, Cruz e Gomez-Mejia (2012) a técnica de análise de conteúdo permite

capturar as dimensões da SEW. Ela pode ser usada por estudiosos da empresa familiar para

permitir o estudo de percepções e crenças que são geralmente difíceis de obter por outros

meios. Portanto foi utilizada a análise de conteúdo das transcrições das entrevistas realizadas

nesta pesquisa.

8 www.congressousp.fipecafi.org

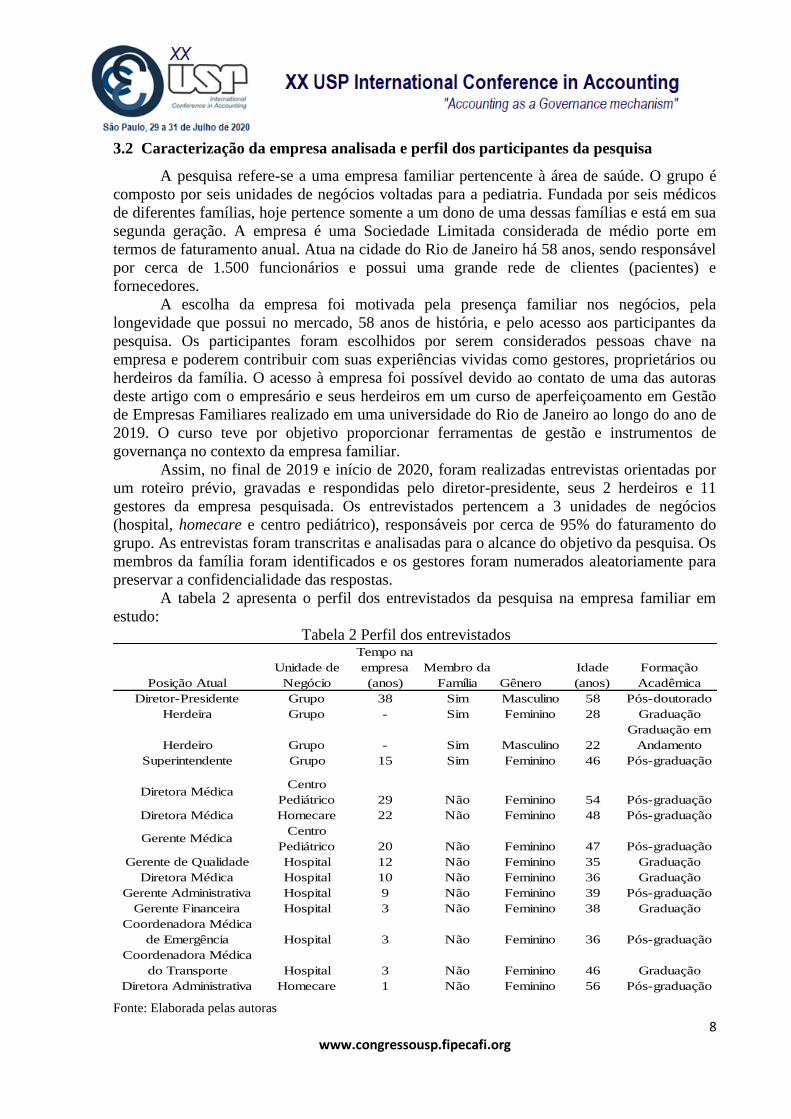

3.2 Caracterização da empresa analisada e perfil dos participantes da pesquisa

A pesquisa refere-se a uma empresa familiar pertencente à área de saúde. O grupo é

composto por seis unidades de negócios voltadas para a pediatria. Fundada por seis médicos

de diferentes famílias, hoje pertence somente a um dono de uma dessas famílias e está em sua

segunda geração. A empresa é uma Sociedade Limitada considerada de médio porte em

termos de faturamento anual. Atua na cidade do Rio de Janeiro há 58 anos, sendo responsável

por cerca de 1.500 funcionários e possui uma grande rede de clientes (pacientes) e

fornecedores.

A escolha da empresa foi motivada pela presença familiar nos negócios, pela

longevidade que possui no mercado, 58 anos de história, e pelo acesso aos participantes da

pesquisa. Os participantes foram escolhidos por serem considerados pessoas chave na

empresa e poderem contribuir com suas experiências vividas como gestores, proprietários ou

herdeiros da família. O acesso à empresa foi possível devido ao contato de uma das autoras

deste artigo com o empresário e seus herdeiros em um curso de aperfeiçoamento em Gestão

de Empresas Familiares realizado em uma universidade do Rio de Janeiro ao longo do ano de

2019. O curso teve por objetivo proporcionar ferramentas de gestão e instrumentos de

governança no contexto da empresa familiar.

Assim, no final de 2019 e início de 2020, foram realizadas entrevistas orientadas por

um roteiro prévio, gravadas e respondidas pelo diretor-presidente, seus 2 herdeiros e 11

gestores da empresa pesquisada. Os entrevistados pertencem a 3 unidades de negócios

(hospital, homecare e centro pediátrico), responsáveis por cerca de 95% do faturamento do

grupo. As entrevistas foram transcritas e analisadas para o alcance do objetivo da pesquisa. Os

membros da família foram identificados e os gestores foram numerados aleatoriamente para

preservar a confidencialidade das respostas.

A tabela 2 apresenta o perfil dos entrevistados da pesquisa na empresa familiar em

estudo:

Tabela 2 Perfil dos entrevistados

Posição Atual

Unidade de

Negócio

Tempo na

empresa

(anos)

Membro da

Família Gênero

Idade

(anos)

Formação

Acadêmica

Diretor-Presidente Grupo 38 Sim Masculino 58 Pós-doutorado

Herdeira Grupo - Sim Feminino 28 Graduação

Herdeiro Grupo - Sim Masculino 22

Graduação em

Andamento

Superintendente Grupo 15 Sim Feminino 46 Pós-graduação

Diretora Médica Centro

Pediátrico 29 Não Feminino 54 Pós-graduação

Diretora Médica Homecare 22 Não Feminino 48 Pós-graduação

Gerente MédicaCentro

Pediátrico 20 Não Feminino 47 Pós-graduação

Gerente de Qualidade Hospital 12 Não Feminino 35 Graduação

Diretora Médica Hospital 10 Não Feminino 36 Graduação

Gerente Administrativa Hospital 9 Não Feminino 39 Pós-graduação

Gerente Financeira Hospital 3 Não Feminino 38 Graduação

Coordenadora Médica

de Emergência Hospital 3 Não Feminino 36 Pós-graduação

Coordenadora Médica

do Transporte Hospital 3 Não Feminino 46 Graduação

Diretora Administrativa Homecare 1 Não Feminino 56 Pós-graduação

Fonte: Elaborada pelas autoras

9 www.congressousp.fipecafi.org

Foi elaborado um roteiro diferenciado para o diretor-presidente e para os demais

entrevistados. Para o diretor-presidente foi proposta uma narrativa sobre a história da empresa

intercalando perguntas abertas com propostas de narrativas sobre a gestão atual da empresa e

os planos para o futuro. Para os herdeiros e gestores, o roteiro de entrevistas contemplou

perguntas abertas e propostas de narrativas sobre a compreensão dos aspectos

socioemocionais na gestão e nas decisões da empresa. Trechos das entrevistas ilustram os

aspectos da gestão e da riqueza socioemocional na empresa pesquisada.

4. Análise dos Resultados

As categorias identificadas na análise dos dados estão sintetizadas conforme a seguir:

4.1 A história da Empresa

O diretor-presidente fez uma narrativa sobre a história da empresa, com foco na sua

fundação, na trajetória da empresa e seus fundadores.

Inicialmente, constatou-se a passagem do legado da primeira para a segunda geração.

A evolução da empresa, passo a passo, desde sua fundação até a gestão atual, conforme

mostram os trechos abaixo:

“O hospital foi fundado em 1961 e nasceu da concepção de seis

estudantes de medicina que fizeram residência juntos em um hospital no

Rio de Janeiro e se conheceram nesse hospital e eles tinham um sonho

de fazer um hospital pediátrico.” “[...] Então assim, durante vários anos,

eles foram crescendo muito lentamente, assim com o dinheirinho que

dava né? Foram crescendo, crescendo organicamente, saíram de 4 leitos

para 24, 26 leitos. Quando eu cheguei aqui como médico para trabalhar

em 1984, eu tinha acabado de me formar e assim foi.”

“[...] Eu via o hospital como uma unidade de negócio, “negócio”, né?

Quer dizer, “uma empresa”, eles nunca viram o hospital como uma

empresa. Essa foi a grande diferença da gestão deles para a minha

gestão”.

“[...] Quando eu entrei aqui e comprei a empresa com o meu ex-sócio, a

gente teve uma visão diferente. Vamos investir como se fosse a nossa

grande empresa! Nosso porto seguro. [...] quando a gente comprou o

hospital, a gente ainda ficou 3 anos com o hospital mais 5 unidades de

uma outra empresa que éramos sócios. E eu sentia que aquilo não ia dar

certo, não ia dar certo, não ia dar certo... Aí a gente desfez a sociedade,

aí ele foi embora, eu peguei todas as unidades e fechei e concentrei

todos os meus esforços no hospital que começou com meu pai.”

A história da empresa também é conhecida pelos gestores, uns conhecem mais, outros

menos dependendo do tempo de convivência que possuem. A história foi contada de forma

detalhada por um dos gestores conforme observa-se:

[...] “o hospital era de um grupo, não era só do pai do doutor... eram

vários pediatras que se juntaram numa casinha, e o pai do doutor era um

10 www.congressousp.fipecafi.org

desses sócios. Inclusive tiveram outros filhos que trabalharam no

hospital, e o doutor começou a trabalhar no hospital como plantonista,

até hoje trabalha um filho de um dos fundadores que também já faleceu.

Mas o doutor sempre teve essa coisa do empreendedorismo, de querer

ter o hospital dele, enfim então ele antes mesmo de comprar o hospital,

ele tinha outra empresa e era em sociedade com outra pessoa onde eles

terceirizavam UTIs neonatais dentro de outros hospitais. E aí surgiu a

oportunidade de montar UTIs dentro do hospital atual que não tinha

UTI. Aí os sócios se separaram, o doutor conseguiu juntar um dinheiro

junto com a ex-esposa para poder comprar a parte desse sócio e aí

realmente quando era só dele, ele começou a investir no hospital.”

[Gestor 4]

A partir da narrativa da história da empresa ocorreu o encadeamento para a

compreensão dos aspectos sociomocionais presentes na gestão atual.

4.2 Riqueza Socioemocional

De acordo com Berrone et al (2010), a teoria da riqueza socioemocional (SEW) está

ancorada a um nível psicológico profundo entre os proprietários da família. Existem modelos

mentais, percepções e crenças na gestão de empresas familiares que podem ser capturadas

através das dimensões da SEW. Neste contexto, as entrevistas proporcionaram a compreensão

das cinco dimensões da riqueza socioemocional presentes na empresa pesquisada, a saber:

• Controle e influência da família.

O dono da empresa participa das três esferas de poder, ou seja, é proprietário de 100%

das quotas de participação do capital social, é familiar e principal gestor onde atua como

diretor-presidente. De acordo com estudos anteriores de Mustakallio, Autio e Zahra (2002),

não é incomum ver os proprietários de empresas familiares assumindo múltiplos papéis nas

empresas como forma de exercer controle formal e informal.

Com relação à influência da família, os herdeiros ainda não fazem parte da gestão. A

superintendente considera que atualmente tem uma influência na gestão que é controlada pelo

diretor-presidente As ideias e estratégias são formuladas pelo diretor-presidente e são

modificadas em conjunto com os gestores. O diretor-presidente possui total influência na

gestão, decisões e estratégias da empresa conforme opinião dos gestores abaixo:

"Eu acho que ele influencia muito, na realidade ele é muito

centralizador na gestão. Ele faz questão de participar de tudo, ele deixa

bem claro isso. É claro que a gente tem alguma autonomia até certo

ponto, mas na hora de alguma decisão, alguma coisa que é importante,

algum contrato, ele está sempre participando. Ele faz muita questão,

inclusive se a gente não chama, ele reclama e diz: “eu quero participar,

eu quero fazer”. E na realidade, todas as decisões de coisas de alta

gestão, é ele que toma. Ele participa de tudo." [Gestor 4]

"Então assim, o doutor é o cabeça, ele é o estrategista e eu tenho o

maior respeito porque ele montou uma estrutura muito boa.” [Gestor 1]

11 www.congressousp.fipecafi.org

Observou-se também que a empresa não possui uma estrutura formal de governança e

que além das considerações financeiras, questões familiares, de amizade ou gratidão

impactam na tomada de decisão. Os funcionários consideram a empresa uma grande família e

isso tem um peso nas decisões conforme relatado:

"Minha impressão é que ele pondera muito quando um funcionário não

está indo bem, no sentido de mandar o funcionário embora, porque

existe um laço aí de amizade, ele é muito grato a muitos funcionários. A

empresa já passou por fases muito ruins, é complicado... algumas

pessoas abraçaram muito essa causa e ele se sente muito grato, muito

agradecido e isso influencia nas decisões dele sim." [Gestor 2]

• Identificação de membros da família com a empresa

Embora os herdeiros não façam parte da gestão, uma das coisas que fizeram

exclusivamente pela empresa foi um curso de gestão de empresas familiares para terem uma

melhor visão dos negócios. Sentem que a empresa interfere muito nas suas vidas e que fazem

parte do negócio. Os herdeiros relataram diferentes níveis de identificação com a empresa

conforme observado:

"Eu me identifico, tenho bastante carinho. Eu acho que é você dar uma

continuidade a tudo que meu avô começou, meu pai continuou, eu sou

da linhagem, tá continuando comigo... passando por várias eras.”

[Herdeira]

“Eu não sei se eu me identifico muito, mas eu me sinto parte da

empresa porque desde pequeno a gente conhece tanta gente que trabalha

lá...” [Herdeiro]

Para o dono da empresa, há uma identificação total com o negócio. O trecho abaixo

demonstra o significado da empresa para o gestor familiar e a ênfase nos objetivos não

financeiros do negócio:

“É um filho pra mim! Eu trato o hospital como se fosse um terceiro

filho, com carinho...“Eu só sei fazer isso! Vou ganhar pouco, dane-se,

não é isso... eu não tô aqui para ganhar dinheiro, tô aqui para ser feliz,

para me realizar, não é a grana que me realiza.”

Contatou-se também que os clientes (pacientes, pais, familiares das crianças

internadas) associam o nome do proprietário aos serviços oferecidos pela empresa. Além

disso, há uma identificação e lealdade de prestadores de serviços, fornecedores ao proprietário

do negócio. Na visão dos gestores, há total identificação do proprietário com a empresa e o

negócio faz parte da vida dele conforme depoimentos a seguir:

"Isso aqui é a vida dele, 100% ele vive o hospital, é uma rotina louca

diária, ele manda e-mail às 4 da manhã, super organizado e eu acho que

isso é a vida dele! [Gestor 6]

"Eu penso que isso aqui pra ele é um filho. Então assim, ele cuida, ele

tem amor, ele tem carinho, ele chora por isso daqui..." [Gestor 7]

12 www.congressousp.fipecafi.org

• Laços sociais obrigatórios

Notou-se um forte engajamento e comprometimento dos funcionários, que têm como

característica principal a lealdade à empresa e a seu proprietário. Eles ajudaram a construir a

empresa nos bons e maus momentos conforme relato:

"Falando do meu setor, que é o que vivencio, a grande maioria dos

funcionários é comprometida com a empresa. É engraçada essa relação,

você acaba se tornando parte da família. A forma de liderança dele faz

com que você se sinta não só como mais um funcionário do hospital,

mas como parte da família. E aí eu vejo que mesmo nas épocas em que

o hospital passou por dificuldades financeiras, uma parcela grande da

equipe ficou e continua no hospital até hoje. E aí pesa o lado pessoal

que é característico da empresa familiar." [Gestor 5]

Além disso, há diversas ações sociais de engajamento e comprometimento da empresa

com a comunidade. A empresa leva ambulâncias às praças do Rio de Janeiro, com palhaços e

faz atendimento comunitário infantil. Um comprometimento pessoal do proprietário é fazer

trabalho social com moradores de rua e entrega de mantimentos. No hospital tem a pet-terapia

(terapia com o apoio de cachorros levados ao hospital), contador de histórias infantis, super-

heróis, apoio psicológico para as famílias das crianças internadas. O depoimento a seguir

mostra este lado de afetividade e acolhimento do hospital:

"A gente tem palhaçaria, tem contador de história, a gente tem a pet-

terapia onde os cachorrinhos vêm pra fazer parte da terapia e do

resultado para o paciente, para melhora do paciente. A gente empresta

livros, tem a biblioteca, empresta brinquedo, tem a brinquedoteca, aí a

gente tem a assistente social que ela vê o que aquela família precisa, às

vezes a família tá aqui e não tem o que comer, tem plano de saúde mas

não tem o que comer. " [Superintendente]

Em linha com os relatos dos gestores, o diretor-presidente contou histórias sobre os

eventos que a empresa realiza, mesmo sem retorno financeiro, e a sua sensibilidade ao decidir

em deixar internar de graça algum paciente que não tenha dinheiro para o tratamento.

• Apego emocional da família

Foram constatadas as principais emoções, conflitos familiares e eventos que afetaram

o processo de tomada de decisão nos negócios. A maioria dos entrevistados destacaram dois

eventos que abalaram o emocional do dono da empresa: falecimento da esposa e crise

financeira. Quanto a este último, algumas narrativas ilustraram o episódio que aconteceu na

empresa:

"A gente passou uma crise com uma operadora de planos de saúde e

pela primeira vez o pagamento atrasou. E aquilo consumia ele de um

jeito, a gente via. Até que ele passou e falou assim: “eu devo isso aos

funcionários”. E ele foi ao hospital e ele passou de andar em andar

falando com cada funcionário. Eu vi uma técnica de enfermagem

abraçada com ele e falando: “doutor... a gente vai passar dessa, eu tô

orando muito!”" [Gestor 9]

13 www.congressousp.fipecafi.org

‘[...] ele pessoalmente foi até o chão de fábrica, dar a satisfação, pedir

desculpas pelo atraso nos pagamentos, então aquilo foi algo que me

emocionou muito como gestora... naquele momento eu falei assim:

“mas não era... o senhor não precisava fazer isso... a gente estava

fazendo...” [Gestor 8]

Verificou-se também nas entrevistas não só o apego emocional do proprietário como

dos funcionários à empresa, o proprietário não pensa em vender a empresa no momento e

gostaria de fazer a sucessão. Verificou-se a dificuldade dos funcionários em sair da empresa

pelo apego não só à empresa como à figura do dono do hospital. A empresa representa a

missão de vida dos funcionários e do dono do hospital também. Abaixo um dos depoimentos

demonstrando o apego emocional e como um dos gestores enxerga o impacto da venda da

empresa na vida do proprietário:

“[...] um dia eu cheguei e vi o doutor... abraçando uma criança que tinha

acabado de morrer, ele entrou no CTI e ficou toda a madrugada... E ele

vai fazer o que? Vai viver do que?" [Gestor 3]

• Renovação de laços familiares através da sucessão

Percebe-se que há intenção do dono em entregar o negócio aos filhos que seriam a

terceira geração da família. Na entrada do hospital tem-se um quadro com a foto dos seis

fundadores, mostrando o orgulho e a história do legado da geração anterior. Somente um dos

filhos das famílias fundadoras é o dono atual do hospital. Ele foi comprando, com seu ex-

sócio, a parte de todos os fundadores até se tornar o único dono e diretor-presidente da

empresa.

Os planos para o futuro envolvem principalmente a questão da sucessão no negócio.

Há uma preocupação do diretor-presidente com seus herdeiros, principalmente após o

falecimento de sua esposa. Os herdeiros nunca trabalharam na gestão, a sucessão ainda é uma

incógnita. Porém é o desejo do proprietário da empresa familiar pesquisada ver a continuidade

de seu trabalho e da própria empresa nas mãos de seus filhos conforme seu relato:

[...] “Penso na empresa 30 horas. [...] Eles querem isso? Não sei!!!

Nunca trabalharam na gestão. Não sei, é uma incógnita. [...] Então

assim, sucessão é o desejo! A não ser que a economia mude, tudo

muda.”

Abaixo a visão de um dos herdeiros e também de um gestor sobre a sucessão na

empresa ou de algum fato que mostre um movimento neste sentido:

"Acho que já está a caminho, já começou, logo que a gente entrou no

curso de gestão de empresas familiares meu pai falou pra gente. O

início do curso mostra esse movimento em relação à sucessão e todos os

três querendo fazer junto o curso. Antes disso nunca teve nada... [...] Eu

acho que eu vou ser um bom sócio!” [Herdeiro]

"Eu não sei se esse curso de gestão de empresas familiares que ele está

fazendo, ele e os filhos, se é um movimento com relação para a

14 www.congressousp.fipecafi.org

sucessão. Mas eu veria assim, com bastante orgulho, se os herdeiros

tivessem esse vínculo de gestão e assumissem a sucessão." [Gestor 10]

Com base no exposto, constata-se a presença dos aspectos socioemocionais descritos

pela Socioemotional Wealth Theory na gestão da empresa em escopo, ou seja, a influência do

proprietário na gestão através do controle sobre as decisões estratégicas, o entrelaçamento

entre família e negócio dando origem a uma identidade única da empresa familiar, as relações

sociais da empresa enraizada na comunidade com atividades e relacionamentos de afeto com

os pacientes e funcionários do hospital, bem como a importância do papel das emoções e seus

impactos nos negócios e a necessidade de renovação dos laços familiares através da sucessão

para a continuação do legado e da tradição da família.

Segundo Kanitz (2017), pouco tem sido pesquisado sobre a constituição psíquica do

empresário em geral. Defini-lo como um agente econômico, maximizador de lucros ou

perseguidor do vil metal é uma explicação simples demais, da mesma forma que o são outras

definições unidimensionais.

4.3 Mecanismos de Governança Corporativa

A empresa não possui mecanismos formais de governança corporativa tais como um

Conselho de Administração para auxiliar os gestores nos rumos dos resultados e nas

estratégias da empresa. Esse tipo de órgão de governança é encontrado com frequência nas

empresas de capital aberto para atenderem aos investidores externos. Além disso, a empresa

não possui por escrito regras ou regulamentos, código de conduta para os funcionários ou

órgãos de fiscalização e controle como mecanismos previstos pelas práticas de governança

corporativa.

Em relação à governança familiar, não há um Conselho de Família que é o órgão

responsável por manter assuntos de ordem familiar separados dos assuntos da organização

(IBGC, 2015). No que tange à governança jurídica-sucessória não há uma estrutura de

planejamento sucessório para os herdeiros da empresa.

Constatou-se, portanto, que não há uma estrutura formal de governança com órgãos ou

procedimentos por escrito. Na visão do diretor-presidente:

[...]“Essas estruturas de governança têm muito marketing”.

Neste contexto, existem outros mecanismos de controle na gestão da empresa

pesquisada que não necessariamente os descritos acima. Constatou-se a centralização de

poder nas mãos do diretor-presidente e o controle das decisões como se observa:

“Eu sei que tem uma pessoa para negociar com as operadoras de planos

de saúde, ela é a negociadora, mas eu por trás, além dela mandar o e-

mail, eu mando um e-mail para o presidente das operadoras, pra ela, pro

outro cara, eu encho o saco, eu sou o sombra de todos, eu estou em

todos os lugares, eu meto o dedo em tudo, eu quero saber de tudo,

qualquer coisa eu chamo aqui na minha sala.”

15 www.congressousp.fipecafi.org

No relato abaixo, o proprietário contou como é um dia típico do seu trabalho na

empresa, como atua na gestão e no planejamento das estratégias da empresa:

“Se você abrir meu computador, eu não tenho nada documentado aqui.

Nada, eu não sigo nenhuma cartilha, eu sou intuitivo, eu não sou

administrador, nunca me julguei administrador, eu sou médico. E sou

assim, muita vontade de trabalhar e dar certo. A minha capacidade de

trabalho supera minha clarividência na parte administrativa.

Quando a empresa era menor, ficava tudo na minha cabeça. Hoje a

gente tem um programa bem atuante na empresa que é o de qualidade.

E junto com a superintendente, a gente tem um planejamento

estratégico definido para os próximos 3 anos. Então os gestores vão

conduzindo as reuniões para esses planos.”

O relato demonstra mais uma vez que o diretor-presidente exerce controle sobre as

decisões estratégicas na empresa familiar, em linha com a teoria da riqueza socioemocional.

Com relação ao controle para contratação e demissão de funcionários, todo esse

processo passa pelas mãos do diretor-presidente. O funcionário só é contratado com a

assinatura do diretor-presidente e no caso de demissão de médicos só é desligado da empresa

após uma entrevista para saber os motivos do pedido de demissão. Não existe um código de

ética por escrito para direcionar a conduta dos funcionários, porém se o diretor-presidente

souber que algum colaborador não está agindo com ética ou tendo uma má conduta, ele é

demitido imediatamente. Existe lealdade dos funcionários à empresa, demonstrando os laços

criados na empresa familiar, característicos da riqueza socioemocional.

O controle dos custos e do orçamento da empresa tem a interferência direta do diretor-

presidente conforme os episódios relatados:

“Todo o orçamento aqui passa pela minha mão pra eu assinar. Só

compra uma peça do tomógrafo se eu assinar e se eu negociar. Eu

negocio, às vezes, 100 reais aqui... A ambulância quebrou, eu ligo pro

cara da oficina, esse preço eu não vou pagar. O ar-condicionado do

carro do homecare quebrou... tudo eu sei. Aqui tudo eu quero saber...”

Com relação à sucessão, embora não haja um plano definido para o futuro, há um

controle por parte do diretor-presidente em direcionar a sucessão na gestão para seus

herdeiros, um dos movimentos neste sentido foi a realização do curso de gestão de empresas

familiares pelo dono e herdeiros em conjunto. Ou seja, há um desejo de entregar o negócio à

geração futura, que é um dos aspectos presentes da riqueza socioemocional em empresas

familiares.

Diante do exposto, constata-se que os aspectos socioemocionais se fizeram presentes

na gestão da empresa familiar e nos mecanismos de controle desenvolvidos pelo proprietário

familiar e que estes podem contribuir para a análise da governança corporativa neste tipo de

empresa.

16 www.congressousp.fipecafi.org

5. Considerações Finais

Este estudo teve por objetivo analisar como os mecanismos de governança corporativa

contemplam os aspectos da SEW em uma empresa familiar. Para tanto, realizou-se uma uma

pesquisa descritiva, de abordagem qualitativa, através de um estudo de caso em uma empresa

familiar da área de saúde, voltada para o setor de pediatria e presente no mercado há 58 anos.

Constatou-se a presença dos aspectos socioemocionais descritos pela Socioemotional

Wealth Theory na gestão da empresa em escopo, tais como: o controle e influência do

proprietário familiar na gestão, o entrelaçamento entre família e negócio dando origem a uma

identidade única da empresa familiar, os laços sociais obrigatórios neste tipo de empresa com

os funcionários e a comunidade, o apego emocional da família aos negócios a necessidade de

continuidade do negócio através da sucessão dos herdeiros da família.

Neste sentido, os resultados deste artigo corroboram a afirmação de Berrone, Cruz,

Gomez-Mejia (2012), de que apesar da relevância das emoções descritas pela SEW, emoções

e sentimentos presentes na gestão muitas vezes são negligenciados na governança corporativa.

Constatou-se que a empresa não possui mecanismos formais de governança

corporativa, bem como não possui por escrito regras ou regulamentos, código de conduta para

os funcionários ou órgãos de fiscalização e controle como mecanismos previstos pelas

práticas de governança corporativa. Porém possui outros mecanismos de controle que foram

desenvolvidos ao longo dos anos pela empresa familiar pesquisada e que são afetados por

aspectos socioemocionais, tais como:

• Controle das decisões e centralização de poder nas mãos do diretor-presidente ;

• Controle sobre as estratégicas da empresa pelo dono da empesa;

• Controle para contratação e demissão de funcionários, onde o processo está

centralizado nas mãos do diretor-presidente;

• Controle dos custos e do orçamento da empresa com a interferência direta do

diretor-presidente;

• Controle do poder nas mãos da família com o início da educação dos herdeiros

para o papel de futuros sócios da empresa.

A análise de conteúdo evidenciou que os mecanismos de governança corporativa

contemplam os aspectos da SEW na empresa familiar pesquisada. Constatou-se que o controle

e a influência direta do gestor afeta os negócios e que questões de amizade ou gratidão em

relação aos funcionários impactam na tomada de decisão. Existe a interferência do dono da

empresa no controle dos custos, orçamento e qualquer atividade da empresa em que achar que

deva interferir pessoalmente. Além do desejo de sucessão nos negócios através dos seus

herdeiros para a continuidade do legado familiar e do controle da empresa pela família.

Tendo em vista o potencial de contribuição da governança corporativa para a gestão de

empresas familiares, esta se tornaria mais robusta, se incorporasse os aspectos sociomocionais

aos mecanismos de controle para que estes possam gerenciar os conflitos peculiares existentes

nas empresas familiares. Os conflitos de interesses podem afetar a gestão se não forem

identificados e controlados e a governança corporativa tem papel fundamental para facilitar

este controle e contribuir para a perpetuidade do legado familiar.

Portanto, a governança corporativa referente às empresas familiares, que tem o

objetivo de filtrar as influências da família na gestão, deveria incorporar os aspectos

socioemocionais aos seus mecanismos de controle, visando resguardar a saúde financeira, as

melhores práticas de gestão e de interface com partes relacionadas e, em última instância, a

continuidade das empresas familiares. Estes aspectos socioemocionais podem ser sutis e,

17 www.congressousp.fipecafi.org

portanto, de difícil captura e mitigação pelos mecanismos tradicionais de governança

corporativa.

Desta forma, as empresas familiares, que muitas vezes têm interesse em implantar

mecanismos de governança corporativa para cuidar dos interesses de acionistas externos

(KAPPES; SMITH, 2013; TURRENT; HUGHESB, 2017), poderiam utilizar a governança

corporativa na superação de seus problemas e conflitos internos ao incorporar os aspectos

sociomocionais descritos pela SEW aos seus mecanismos de controle, visando resguardar as

melhores práticas de gestão e de interface com partes relacionadas e aprimorando suas

decisões estratégicas.

É importante entender como as empresas familiares funcionam, suas peculiaridades, os

relacionamentos, vínculos e emoções presentes na gestão e assim construir melhores

mecanismos de governança corporativa, sejam formais, com regras e padrões, ou mecanismos

não previstos formalmente, como os demonstrados neste artigo, mas nos quais os valores da

empresa são considerados pelo dono e pelos gestores, alinhando os interesses das partes

interessadas na gestão dos negócios. É essencial organizar por meio da governança

corporativa as relações de afeto e poder inerentes às empresas familiares.

O estudo contribuiu para a literatura sobre governança corporativa e empresas

familiares, ao analisar como os mecanismos de governança corporativa contemplam os

aspectos da SEW em uma empresa familiar e, ainda, para motivar estudos com foco na gestão

de empresas familiares.

Por fim, como sugestão para pesquisas futuras, recomenda-se que sejam realizados

estudos com foco em governança corporativa e em aspectos socioemocionais em empresas

familiares de diferentes portes, e com a sucessão já concretizada, para a avaliação dos

conflitos no cenário atual da empresa.

REFERÊNCIAS

Bauer, M. W.; Gaskell, G. (2019). Pesquisa qualitativa com texto, imagem e som: Um manual

prático. Rio de Janeiro, RJ: Vozes.

Bernhoeft, R.; Martinez, C. (2011). Empresas brasileiras centenárias. Rio de Janeiro, RJ:

Agir.

Berrone, P.; Cruz, C.; Gomez-Mejia, L. R. (2012). Socioemotional wealth in family firms:

Theoretical dimensions, assessment approaches, and agenda for future research. (25. ed.)

Family Business Review, v. 25.

Berrone, P., Cruz, C., Gomez-Mejia, L., Larraza-Kintana, M. (2010). Socioemotional wealth

and corporate responses to institutional pressures: Do family-controlled firms pollute less?

Administrative Science Quarterly, v. 55, p. 82-113.

Bornholdt, Werner. (2014). Governança nas empresas de controle Familiar. Gramado, RS:

Werner Bornholdt Consultores.

Bressan, A.A; Schiehll, E.; Procianoy, J. L; CASTRO, L. R. K. (2019). Perspectivas da

pesquisa em governança de empresas familiares no brasil. Revista de Administração

Contemporânea.

Carney, M. (2005). Corporate governance and competitive advantage in family-controlled

firms. Entrepreneurship Theory and Practice, v. 29.

18 www.congressousp.fipecafi.org

Chen, Q.; Hou, W.; Li, W. C.; Wu, Z. (2014). Family control, regulatory environment, and

the growth of entrepreneurial firms: International evidence. Corporate Governance: An

International Review, v. 22.

European foundation for the improvement of living and working conditions. (2002). Family

businesses: do they perform better? Ireland.

Fang, H, C.; Randolph, R. V. D. G.; Memili, E.; Chrisman, J. J. (2016) Does Size Matter? The

Moderating Effects of Firm Size on the Employment of Nonfamily Managers in Privately

Held Family SMEs. Entrepreneurship Theory and Practice.

Fonseca Júnior, W. C. (2005). Métodos e técnicas de pesquisa em comunicação. In

DUARTE, J.; BARROS, A..; (Org.). São Paulo, SP: Atlas.

Gersick, K E.; Davis, J A.; Hamptom, M. McC.; Lansberg, I. (2017). De Geração para

geração: Ciclos de vida das empresas familiares. Rio de Janeiro, RJ: Alta Books.

Global Family Business Index. (2019). Center for family business. Disponível em:

<http://familybusinessindex.com/>. Acesso em: 09 dez. 2019.

Gomez-Mejia, L. R.; Haynes, K. T.; Nuñez-Nickel, M.; Jacobson, Kathyrn. J. L.; Moyano-

Fuentes, J. (2007). Socioemotional wealth and business risks in family-controlled firms:

Evidence from Spanish olive oil mills. Administrative Science Quarterly, v. 52, p. 106-137.

Instituto Brasileiro de Governança Corporativa. (2014). Caderno de boas práticas de

governança corporativa para empresas de capital fechado. Disponível em:

<http://www.ibgc.org.br>. Acesso em: 30 out. 2019.

__________________________________________________________. (2015). Código de

melhores práticas de governança corporativa. Disponível em: <http://www.ibgc.org.br>.

Acesso em: 30 out. 2019.

___________________________________________________________.(2016) Governança

da família empresária: conceitos básicos, desafios e recomendações (série cadernos de

governança corporativa, v. 15). Disponível em: <http://www.ibgc.org.br>. Acesso em: 30 out.

2019.

Jiang, D. S.; Kellermanns, F. W.; Mynyon, T. P.; Morris, L. M. (2018). More Than Meets the

Eye: A Review and Future Directions for the Social Psychology of Socioemotional Wealth.

Family Business Review, v. 31(1), p. 125 –157.

Castro, L. R. K.; Aguilera, R. V.; Crespí-Cladera, R. (2017). Family Firms and Compliance:

Reconciling the Conflicting Predictions Within the Socioemotional Wealth Perspective.

Family Business Review.

Kanitz, Stephen. (2017). A Relação Pai e Filho nas Empresas Familiares. Disponível em:

<http://blog.kanitz.com.br/empresas-familiares/>. Acesso em: 01 dez. 2019.

Kappes, I.; Schmid, T. (2013). The Effect of Family Governance on Corporate Time

Horizons. Corporate governance: An international review.

Landes, D. (2007). Dinastias: esplendores e infortúnios das grandes famílias empresariais.

Tradução: Regina Lyra. Rio de Janeiro, RJ: Saraiva.

19 www.congressousp.fipecafi.org

Lindow, C. M.; Stubner, S.; Wulf, T. (2010). Strategic fit within Family firms: The role of

family influence and the effect on performance. Journal of Family Business Strategy, v. 1, p.

167-178.

Martínez-Romero, M. J.; Rojo-Ramírez, A. A. (2016). SEW: Looking for a definition and

controversial issues. European Journal of Family Business.

Minichilli, A.; Brodi, M.; Calabrò, A. (2016). Weathering the Storm: Family Ownership,

Governance, and Performance Through the Financial and Economic Crisis. Corporate

Governance: An International Review.

Molly, V.; Laveren, E.; Jorissen, A. (2012). Intergenerational Differences in Family Firms:

Impact on Capital Structure and Growth Behavior. Entrepreneurship Theory and Practice.

Mustakallio, M.; Autio, E.; Zahra, S. A. (2002). Relational and contractual governance in

family firms: Effects on strategic decision making. Family Business Review

Prado, R. N. (2012). Direito, gestão e prática: empresas familiares: governança corporativa,

governança familiar e governança jurídica. São Paulo, SP: Saraiva.

SEBRAE - Serviço Brasileiro de Apoio às Micro e Pequenas Empresas. (2016). Os desafios

da empresa familiar: Gestão e sucessão. Disponível em: <https://

http://www.sebrae.com.br/sites/PortalSebrae/ufs/pe/artigos/os-desafios-da-empresa-familiar-

gestao-e-sucessao>. Acesso em: 11 mai. 2019.

Siebels, Jan-Folke; Knyphausen-Aufseß, D. Z. W. (2012). A survey of corporate governance.

International Journal of Management Reviews, v14, p. 280-304.

Steinberg, H.; Blumenthal, J. (2011). A família empresária: Organizando as relações de

afeto, poder e dinheiro por meio da governança corporativa. São Paulo, SP: Gente.

Steir, L. P.; Chrisman, J. J.; Chua, J, H. (2015). Governance Challenges in Family Businesses

and Business Families. Entrepreneurship Theory and Practice.

Strike, V. M.; Berrone, P.; Sapp, S, G., Congiu, L. (2015). A Socioemotional Wealth

Approach to CEO Career Horizons in Family Firms. Journal of Management Studies.

Tagiuri, R; Davis, J. (1996). Bivalent atributes of the family firm. Family Business Review,

v.9, p.103-118.

Turrent, Guadalupe C. B; Hughes, J. P. (2017). Corporate Governance Compliance of Family

and Non Family Listed Firms in Emerging Markets: Evidences from America Latina. Journal

of Family Business Strategy.

Vandekerkhof, L. R.; Steijvers, T.; Hendriks, W.; Voordeckers, W. (2017). Socio-Emotional

Wealth Separation and Decision-Making Quality in Family Firm TMTs: The Moderating

Role of Psychological Safety. Journal of Management Studies.

Yin, R. K. (2015). Estudo de caso: planejamento e métodos. Porto Alegre, RS: Bookman.

Zellweger, T. M; Kellermanns, F. W.; Chrisman, J., Chua, J. (2011). Family control and

family firm valuation by family CEOs: The importance of intentions for transgenerational

control. Organization Science, v.1, p. 1-36.

![[FOR ONLINE PUBLICATION] Web Appendix to “Socioemotional](https://img.pdfslide.net/doc/110x75/620c61ae8ae115289c66c73e/for-online-publication-web-appendix-to-socioemotional-.jpg)