Embed Size (px)

Citation preview

Den skattemæssige behandling af udlejningsejendomme - med fokus på sondringen mellem vedligeholdelse og forbedring samt lejeretlige henlæggelsesordninger

Forfatter: Anita Tønder Vejleder: Hans Henrik Edlund

Aarhus Universitet, School of Business and Social Sciences Juridisk Institut Cand.merc.aud. - kandidatafhandling 2013

Forfatter: Anita Tønder Vejleder: Hans Henrik Edlund

Anita Tønder cand.merc.aud. - kandidatafhandling 2013

2

Indholdsfortegnelse Executive summary ................................................................................................................................. 5

1. Indledning og problemformulering ..................................................................................................... 6

1.1 Indledning ...................................................................................................................................... 6

1.2 Problemformulering ...................................................................................................................... 7

1.3 Metode .......................................................................................................................................... 7

1.4 Afgrænsning .................................................................................................................................. 8

1.5 Disposition og struktur .................................................................................................................. 8

2. Den regnskabsmæssige behandling .................................................................................................. 11

2.1 Regnskabsmæssig klassifikation .................................................................................................. 11

2.1.1 Investeringsejendomme ....................................................................................................... 11

2.1.2 Handelsejendomme ............................................................................................................. 12

2.1.3 Domicilejendomme .............................................................................................................. 12

2.1.4 Ejendomme under opførelse ................................................................................................ 12

2.2 Indregning og måling i årsregnskabet ......................................................................................... 13

2.2.1 Indregning ............................................................................................................................ 13

2.2.2 Måling ................................................................................................................................... 13

2.2.2.1 Investeringsaktivitet som hovedaktivitet ...................................................................... 14

2.2.2.2 Kostprismodellen ........................................................................................................... 14

2.2.2.3 Dagsværdimodellen....................................................................................................... 15

2.3 Vedligeholdelse og forbedring .................................................................................................... 15

2.4 Regnskabsmæssig avanceopgørelse ........................................................................................... 16

2.5 Sammenfatning ........................................................................................................................... 16

3. Vedligeholdelse og forbedring .......................................................................................................... 18

3.1 SL § 6 og retspraksis .................................................................................................................... 18

3.1.1 Den skatteretlige lovgivning ................................................................................................. 18

3.1.2 Skattemyndighedernes fortolkning og den ledende Højesteretsdom ................................. 19

3.1.3 Praksis ................................................................................................................................... 20

3.1.3.1 Skattemyndighedernes skøn ......................................................................................... 20

3.1.3.2 Ejertidsfordelingsprincippet .......................................................................................... 21

3.1.3.3 Påbudte udgifter ........................................................................................................... 22

3.1.3.4 Udbedring af skader ...................................................................................................... 22

3.1.3.5 Teknologisk udvikling samt nyere og bedre materialer ................................................ 23

Anita Tønder cand.merc.aud. - kandidatafhandling 2013

3

3.2 Skatteretlige særregler ................................................................................................................ 23

3.2.1 Procentreglen for nyerhvervede ejendomme ...................................................................... 24

3.2.1.1 Historisk oprindelse og Højesterets blåstempling ......................................................... 25

3.2.1.2 Procentreglens anvendelsesområde ............................................................................. 26

3.2.2 Straksfradragsreglen ............................................................................................................ 27

3.3 Forskelle mellem skatteret og lejeret ......................................................................................... 28

3.3.1 Det skatteretlige kontra det lejeretlige vedligeholdelses- og forbedringsbegreb ............... 28

3.3.2 Kombinationer af vedligeholdelse og forbedring ................................................................. 29

3.4 Sammenfatning ........................................................................................................................... 30

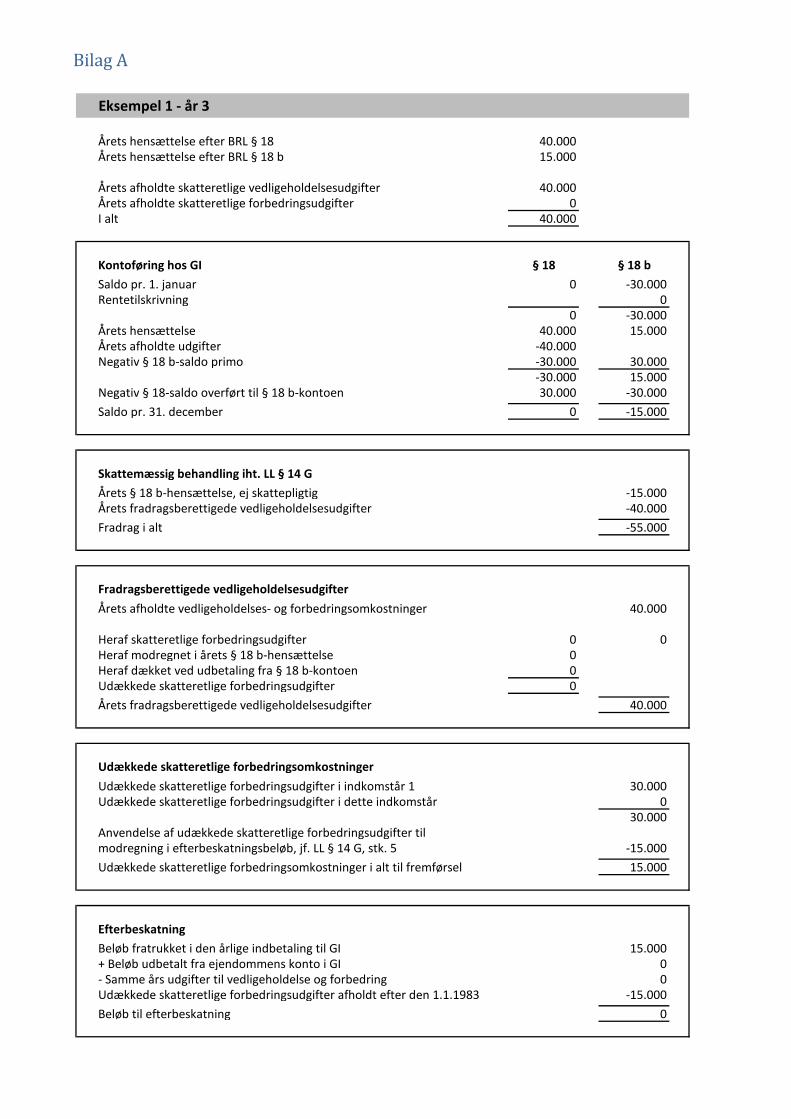

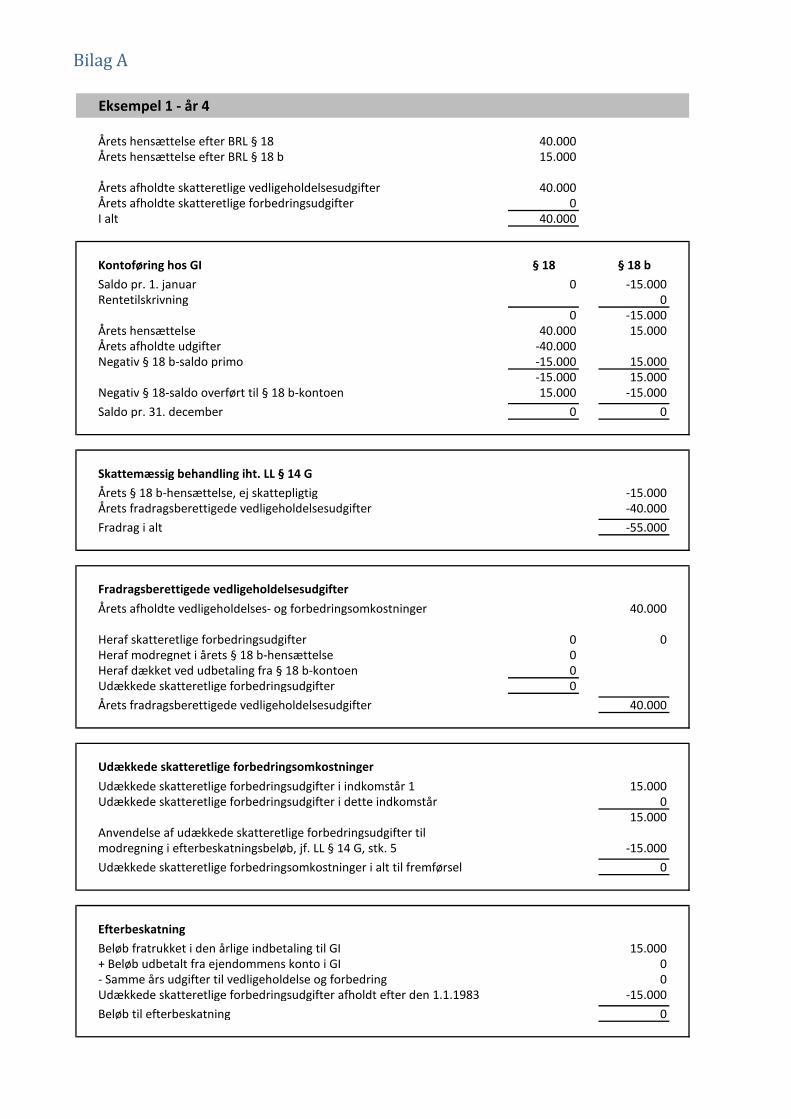

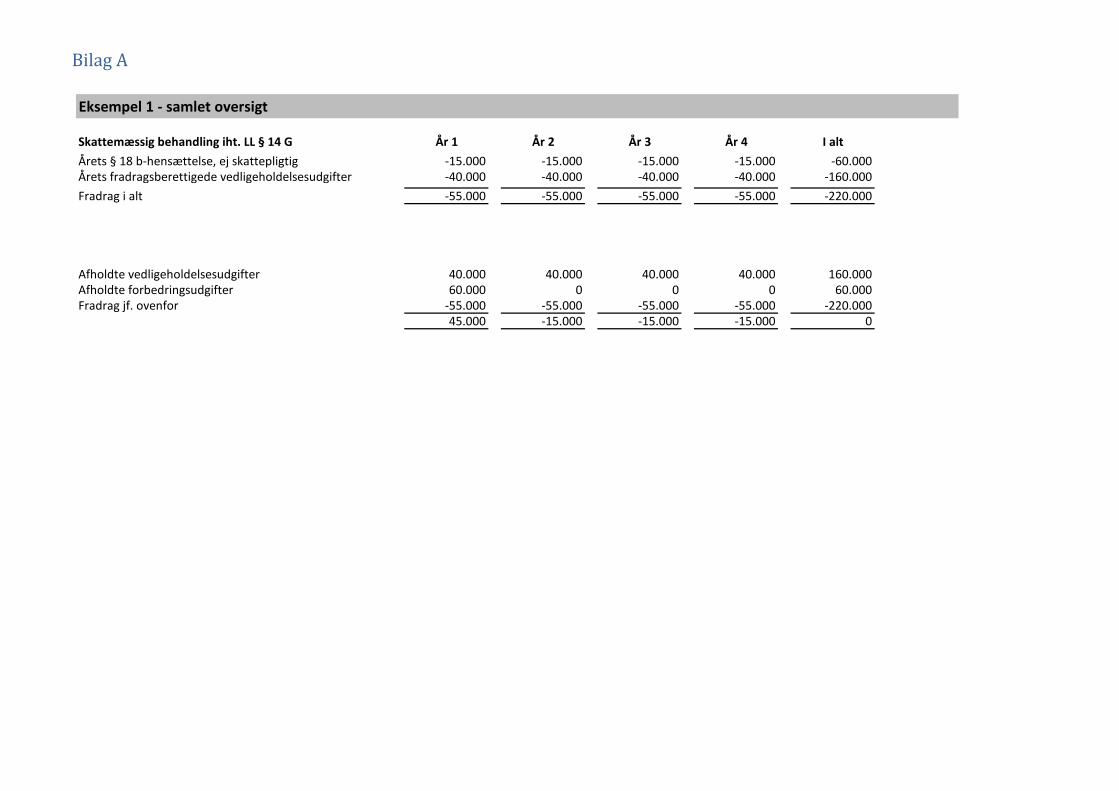

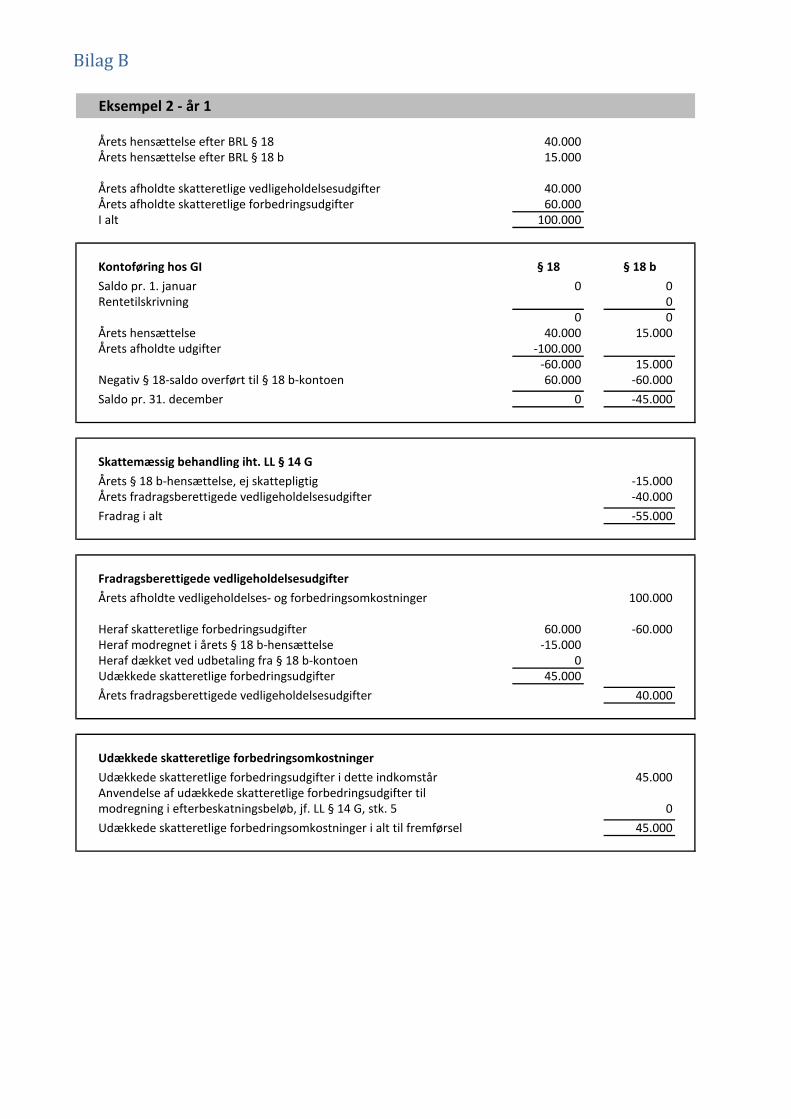

4. Hensættelser til vedligeholdelse og forbedring ................................................................................ 32

4.1 De lejeretlige henlæggelsesordninger ......................................................................................... 32

4.1.1 LEL §§ 22 og 23 - indvendig vedligeholdelseskonto ............................................................. 32

4.1.2 LEL § 63 a - bunden forbedringskonto ................................................................................. 33

4.1.3 BRL §§ 18 og 18 b - udvendig vedligeholdelseskonti ........................................................... 33

4.1.3.1 BRL § 18 - udvendig vedligeholdelseskonto .................................................................. 34

4.1.3.2 BRL § 18 b - bunden udvendig vedligeholdelseskonto .................................................. 34

4.1.3.3 Tilladte vedligeholdelses- og forbedringsudgifter......................................................... 35

4.1.3.4 Regnskabsaflæggelse overfor GI ................................................................................... 36

4.2 Den skatteretlige behandling ...................................................................................................... 37

4.2.1 BRL § 18 - udvendig vedligeholdelseskonto ......................................................................... 37

4.2.1.1 Løbende hensættelser ................................................................................................... 37

4.2.1.2 Afholdte udgifter ........................................................................................................... 37

4.2.1.3 Salg og køb af ejendomme ............................................................................................ 38

4.2.2 BRL § 18 b - bunden udvendig vedligeholdelseskonto ......................................................... 38

4.2.2.1 Løbende hensættelser ................................................................................................... 39

4.2.2.2 Afholdte udgifter ........................................................................................................... 39

4.2.2.3 Salg og køb af ejendomme ............................................................................................ 40

4.2.2.4 Rentetilskrivninger ........................................................................................................ 40

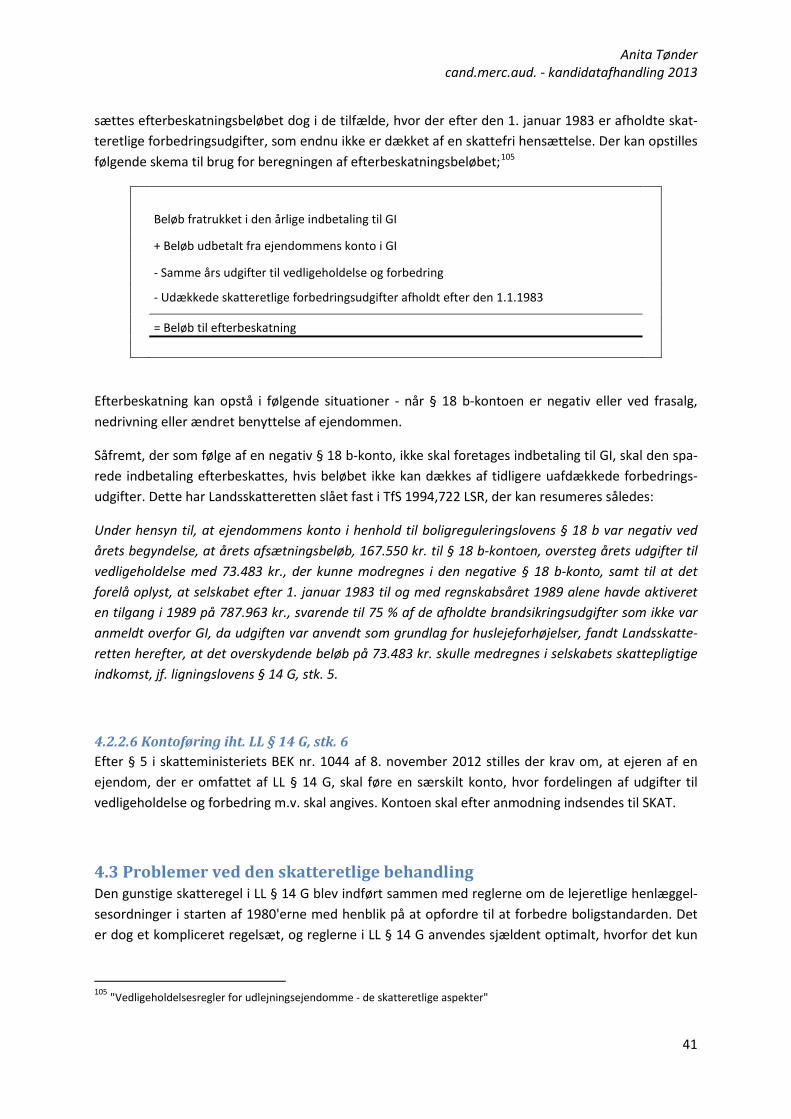

4.2.2.5 Efterbeskatningssituationen ......................................................................................... 40

4.2.2.6 Kontoføring iht. LL § 14 G, stk. 6 ................................................................................... 41

4.3 Problemer ved den skatteretlige behandling .............................................................................. 41

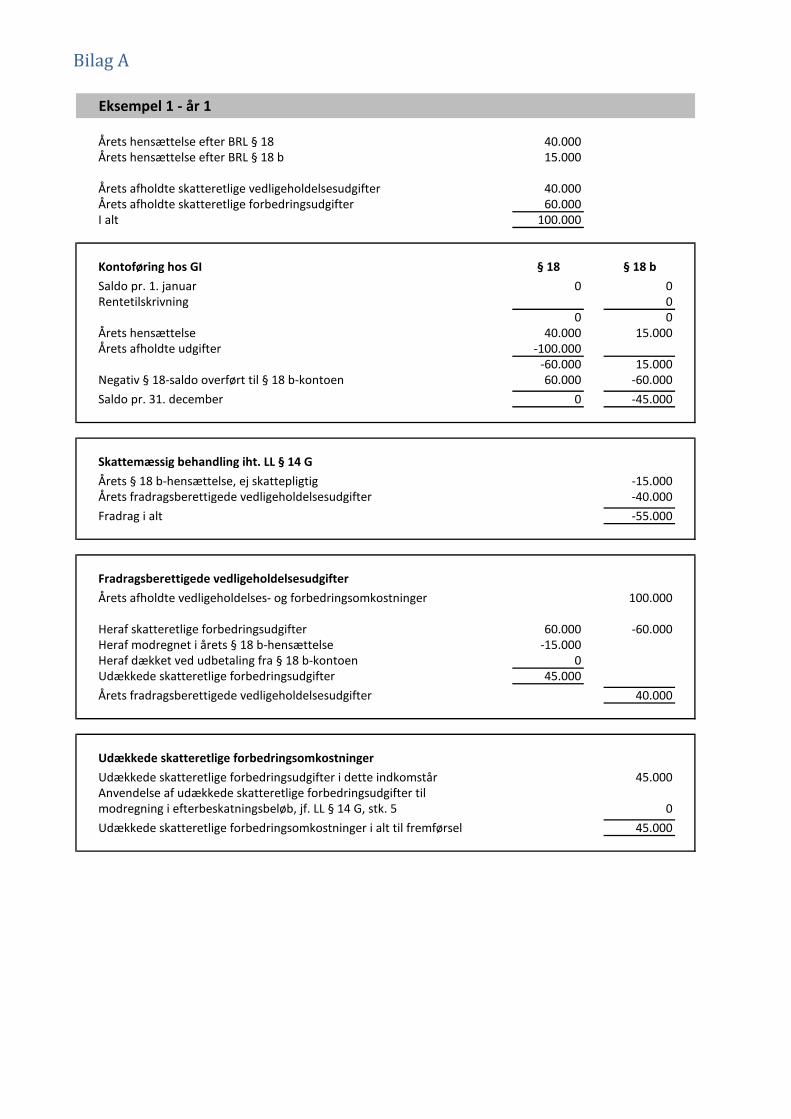

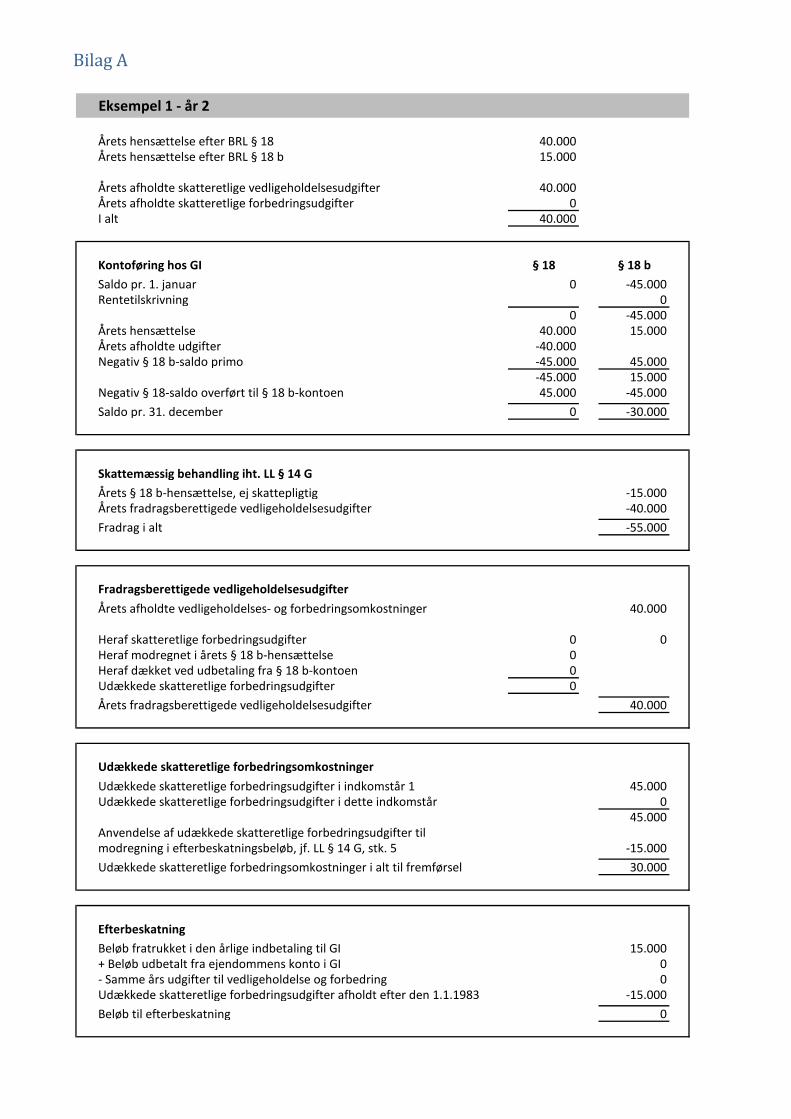

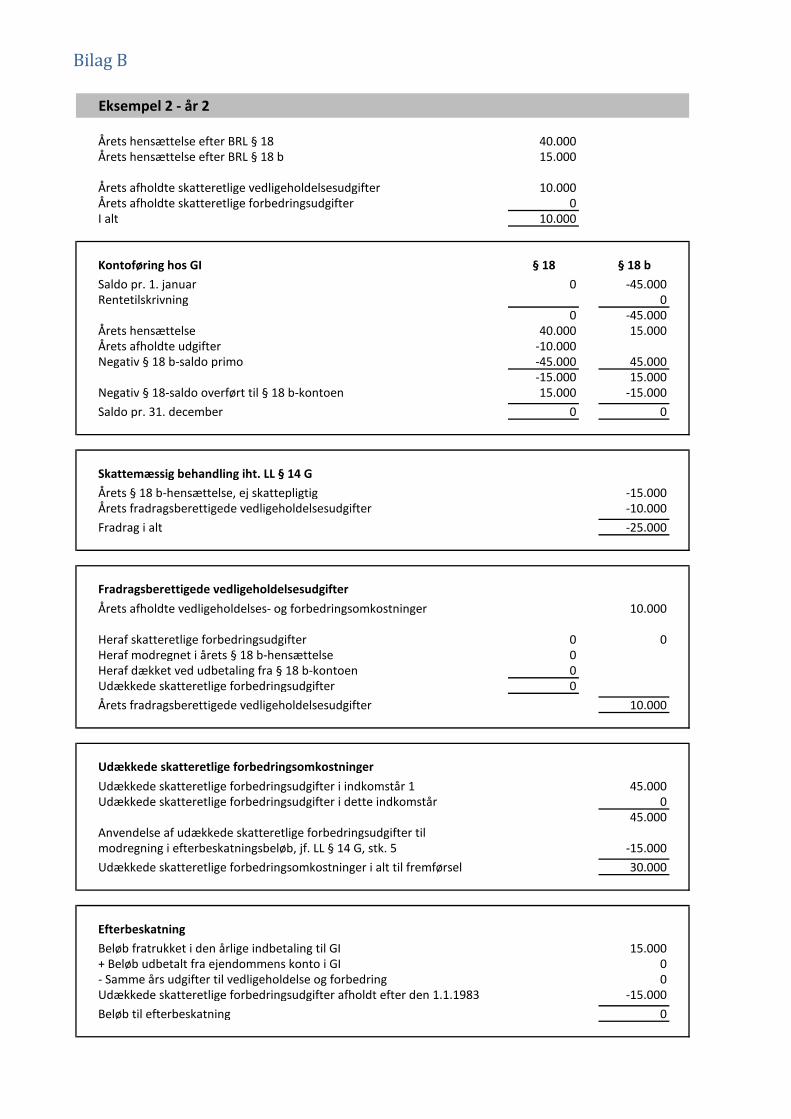

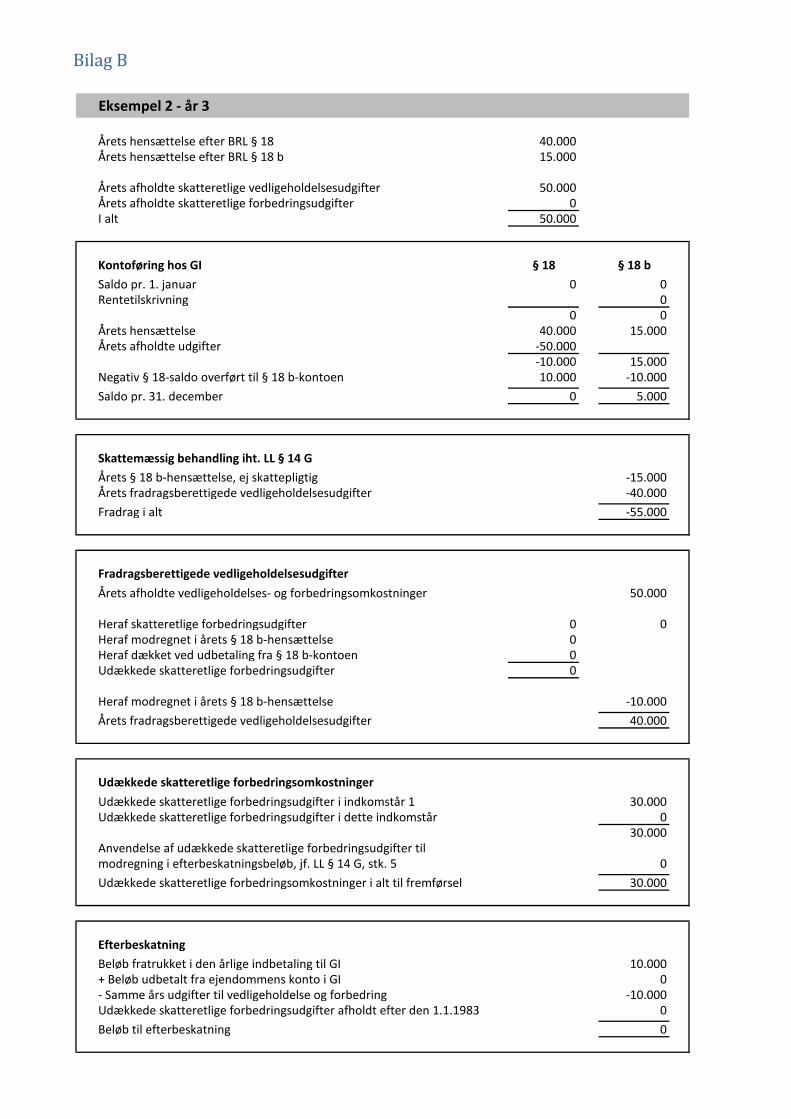

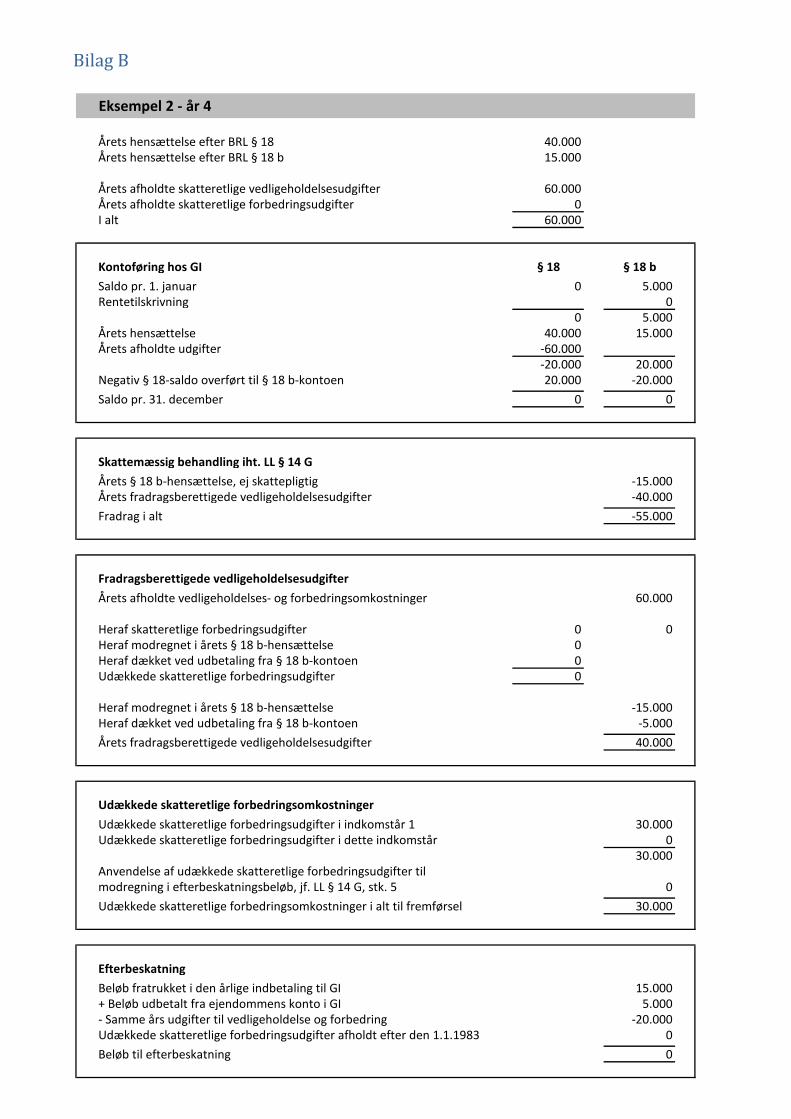

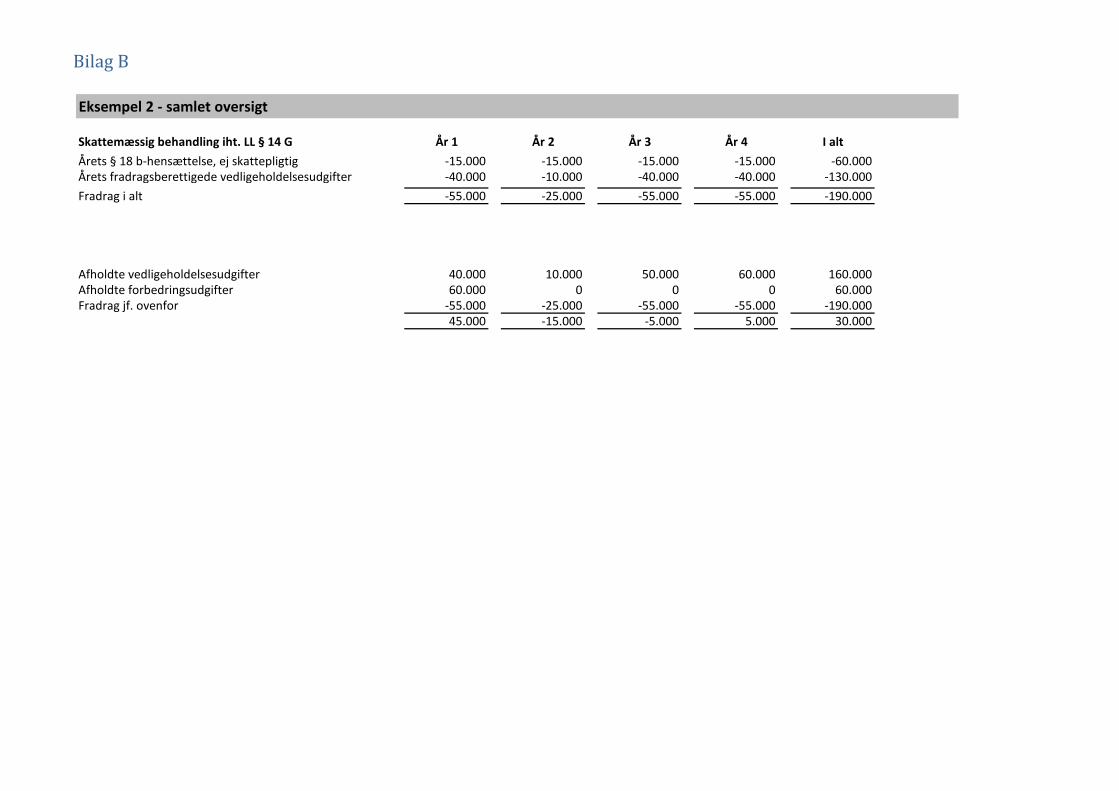

4.3.1 Eksempel på optimering af den skattemæssige situation ................................................... 42

4.4 Sammenfatning ........................................................................................................................... 43

Anita Tønder cand.merc.aud. - kandidatafhandling 2013

4

5. Den skattemæssige behandling ........................................................................................................ 45

5.1 Det skattemæssige afskrivningsgrundlag .................................................................................... 45

5.1.1 Opdeling af ejendommen i bygningsbestanddele, installationer og driftsmidler ................ 45

5.2 Skattemæssige afskrivninger ....................................................................................................... 47

5.2.1 Betingelser for afskrivning .................................................................................................... 47

5.2.2 Bygninger .............................................................................................................................. 48

5.2.3 Installationer ........................................................................................................................ 49

5.2.4 Forbedringer ......................................................................................................................... 50

5.3 Forbedringer i forbindelse med avanceopgørelsen .................................................................... 50

5.4 Sammenfatning ........................................................................................................................... 51

6. Fremtidsvurdering ............................................................................................................................. 53

6.1 Den skatteretlige sondring mellem vedligeholdelse og forbedring ............................................ 53

6.2 Den skatteretlige behandling af de lejeretlige henlæggelsesordninger ..................................... 54

7. Konklusion ......................................................................................................................................... 55

Litteraturliste ......................................................................................................................................... 58

Bilagsoversigt......................................................................................................................................... 60

Antal anslag i alt udgør 135.551, svarende til 62 normalsider

Der er anvendt nedenstående forkortelser i afhandlingen:

Årsregnskabsloven (ÅRL) Regnskabsvejledning for klasse B- og C-virksomheder (RVL) Statsskatteloven (SL) Ligningsloven (LL) Boligreguleringsloven (BRL) Lejeloven (LEL) Afskrivningsloven (AFL) Vurderingsloven (VURDL) Tinglysningsloven (TL) Ejendomsavancebeskatningsloven (EBL) Grundejernes Investeringsfond (GI)

Anita Tønder cand.merc.aud. - kandidatafhandling 2013

5

Executive summary This thesis discusses the tax treatment of rental properties and focuses on problems that may arise in connection with the maintenance and improvement thereof. The differences between the mainten-ance concepts as defined under rental law and tax law will also be discussed along with the reserve schemes under rental law and the tax treatment thereof.

The thesis starts with a brief description of the accounting treatment of rental properties allowing the reader to gain insight into this and subsequently explain differences to the rules as defined under rental law and tax law.

The next step is to account for the legal tax framework for the distinction between maintenance and improvement. The law text which discusses maintenance allowance dates back from 1903, and the wording is thus of a very general nature. Consequently, it has been up to the tax authorities and the courts to interpret the contents of the provision, which means that administrative practice and case law within the area are very comprehensive. Selected judgments and decisions will therefore be ana-lysed. Some special rules under tax law will also be discussed, which, when certain criteria have been complied with, allow for the deduction of expenses which are not immediately characterised as maintenance expenses. The differences between the maintenance concept as defined under rental law and tax law will also be accounted for.

The rules for reserve schemes under rental law regarding maintenance and improvement will also be discussed. Schemes which some rental properties are covered by. There will be focus on the reserve schemes applicable to regulated leases where some of the provisions are to be paid into a tied-up account with GI – the Landowners' Investment Foundation. Furthermore, the special tax rules appli-cable to payments made and received from these maintenance accounts will be discussed, and the optimisation of tax matters will be illustrated by means of examples.

Finally, the basis for tax depreciation will be discussed together with the rules surrounding tax depre-ciation and how improvement costs are treated in connection with the statement of gains and losses from the disposal of a property.

Anita Tønder cand.merc.aud. - kandidatafhandling 2013

6

1. Indledning og problemformulering

1.1 Indledning Ejendomsmarkedet har i adskillige år været et omdiskuteret emne, og mange mennesker følger med stor interesse udviklingen heri. Medierne offentliggør dagligt nye statistikker og bud på den fremtidi-ge udvikling og den centrale rolle, som markedet har, medfører, at det i høj grad er påvirket af sam-fundsøkonomien og forventningerne til den fremtidige udvikling. Følsomheden overfor konjunkturer og forventninger fremkalder et spekulationsmarked, hvor investorerne har mulighed for særdeles attraktive afkast, hvilket har medført en øget interesse for investering i udlejningsejendomme. Udlej-ningsejendomme er således blevet et investeringsaktiv på linje med aktier og obligationer.

Endvidere har der igennem en årrække været en del ændringer i reglerne omkring de traditionelle pensionsordninger, hvilket har medført, at den skattemæssige fradragsværdi af indbetalinger til pen-sionsordninger er reduceret. Derudover har renteniveauet i de seneste år været meget lavt og for-rentningen af den almindelige formue har derfor været dårligere end førhen. Der har således i sti-gende udstrækning været incitament til at placere formuen i udlejningsejendomme og derved opnå en højere forrentning af de opsparede midler.

Den skattemæssige behandling af udlejningsejendomme er imidlertid ganske kompleks, og der kan opstå adskillige skattemæssige problemstillinger ved erhvervelsen, udlejningen og afhændelsen af udlejningsejendomme. Der er eksempelvis væsentlig forskel på den skattemæssige behandling af vedligeholdelses- og forbedringsudgifter, og sondringen herimellem er ikke et nyt problem indenfor skatteretten. Siden indførelsen af den første statsskattelov i 1903 har det været muligt at fratrække vedligeholdelsesudgifter ved indkomstopgørelsen, mens udgifter til forbedringer derimod skal akti-veres og herefter eventuelt afskrives løbende. Investorer kan således have interesse i at klassificere så mange udgifter som muligt som vedligeholdelsesudgifter frem for forbedringsudgifter og derved opnå skattemæssigt fradrag med det samme.

I SKAT's indsatsplan for 2012 var et af indsatsområderne sondringen mellem forbedring og vedlige-holdelse af udlejningsejendomme. Indsatsområdet iværksattes bl.a. med baggrund i compliancere-sultatet for 2006, hvor der blev konstateret en fejlprocent på 37,6 % for virksomheder, der er katego-riseret under ejendomshandel og udlejning. Formålet med indsatsområdet var, at skabe grundlag for en modernisering af fradragsreglerne for vedligeholdelse af udlejningsejendomme, således at regler-ne fortolkes objektivt, og der derved opnås gennemsigtighed for, hvornår der kan anerkendes fra-drag for vedligeholdelse.1

Et andet problemfyldt område indenfor den skattemæssige behandling af udlejningsejendomme er behandlingen af de lejeretlige henlæggelsesordninger. Med henblik på at forbedre boligstandarden i ældre udlejningsejendomme gennemførte den daværende regering i starten af 1980'erne et regel-sæt, der skulle forbedre udlejers økonomiske muligheder for at foretage vedligeholdelse m.v. Rege-ringen indførte nogle lejeretlige henlæggelsesordninger, og samtidig indførte de en gunstig skattere-gel, som korrekt anvendt, giver mulighed for at opnå løbende skattemæssigt fradrag for forbedrings-

1 SKAT's indsats- og inddrivelsesplan 2012, side 21

Anita Tønder cand.merc.aud. - kandidatafhandling 2013

7

udgifter. Reglerne er dog så komplicerede, at kun de færreste investorer anvender reglerne opti-malt.2

1.2 Problemformulering Med udgangspunkt i indledningen er formålet med nærværende afhandling at redegøre for den skat-temæssige behandling af udlejningsejendomme med særligt fokus på sondringen mellem vedligehol-delse og forbedring samt problemstillinger i forbindelse hermed. Endvidere ønskes forskelle mellem det skatteretlige og lejeretlige vedligeholdelses- og forbedringsbegreb belyst, og der ønskes at rede-gøre for de lejeretlige henlæggelsesordninger og problemstillinger i forbindelse med den skattemæs-sige behandling heraf.

Formålet med at beskrive og analysere de gældende regler er at finde ud af, om reglerne giver et klart og forståeligt billede af den skattemæssige sondring mellem vedligeholdelse og forbedring. Endvidere er formålet at fremdrage nogle af de problemstillinger, som kan opstå i forbindelse med vedligeholdelse og forbedring af en ejendom, herunder de særlige problemer der kan være for ejen-domme, som er omfattet af reglerne omkring de lejeretlige henlæggelsesordninger.

1.3 Metode3

Hovedformålet med nærværende afhandling er, som nævnt i ovenstående, at redegøre for den skat-temæssige behandling af udlejningsejendomme med særligt fokus på sondringen mellem vedligehol-delse og forbedring. Der er således tale om en forståelsesanalyse.

I redegørelsen foretages en omfattende gennemgang af nogle begreber, som kun de færreste har en detailviden om. Der tages derfor afsæt i en eksplorativ og problemidentificerende undersøgelsesty-pe, der har til formål at udforske et ikke kendt eller mindre kendt område.

Informationssøgningen er primært foregået ved gennemgang af primære datakilder som love, dom-me, kendelser, vejledninger, bøger og relevante artikler m.v. Afhandlingen vil således tage udgangs-punkt i gældende lovgivning og retspraksis på området. Den kvalitative undersøgelsesmetode, der anvendes som indgangsvinkel i afhandlingen, understøtter den eksplorative og problemidentifice-rende undersøgelsestype, hvilket kort kan beskrives som, at man gennem forskellige former for data-indsamling bliver i stand til at skabe en dybere forståelse for det problemkompleks, der behandles.

Den analytiske tilgang i nærværende afhandling vil basere sig på den retsdogmatiske metode, idet afhandlingen har til formål at udlede, hvad der er gældende ret for det behandlede område gennem beskrivelse, fortolkning og systematisering af relevante retskilder. Den juridiske metode skal anven-des for, at en retsdogmatisk analyse kan anses for valid.4

2 "Ejendomsejere får ikke de fradrag, som de er berettigede til"

Afhandlingens udsagn og påstande om gæl-dende ret vil derfor hvile på korrekt anvendelse af anerkendt juridisk metode, herunder retskilde- og fortolkningslæren.

3 Hvor et helt afsnit er fra samme kilde, er henvisningen lavet til sidst i afsnittet 4 "Retskilder og retsteorier", side 31

Anita Tønder cand.merc.aud. - kandidatafhandling 2013

8

På baggrund af de indsamlede informationer forsøges via deduktion at nå frem til en konklusion på afhandlingens problemstilling. Problembehandlingens karakter er således beskrivende, forklarende og kritisk diagnosticerende.

1.4 Afgrænsning Nedenstående afgrænsninger er foretaget ud fra en væsentlighedsbetragtning i relation til afhand-lingens problemområde.

Der afgrænses fra en dybdegående gennemgang af domicilejendomme, handelsejendomme og ejen-domme under opførelse. De nævnte ejendomstyper vil blot blive berørt i forbindelse med den regn-skabsmæssige klassifikation.

Ved redegørelsen for den regnskabsmæssige og skattemæssige behandling af udlejningsejendomme fokuseres der på aktivsiden i balancen, og der vil derfor ikke blive redegjort for behandlingen af gældsforpligtelserne, selvom de har en naturlig tilknytning hertil. Endvidere redegøres kun for de regnskabsmæssige regler i henhold til ÅRL og de danske regnskabsvejledninger.

Afhandlingen behandler kun udlejningsejendomme beliggende i Danmark, hvor ejeren er fuld skatte-pligtig til Danmark. Ejendomme, som udelukkende bebos af ejeren selv, vil ikke blive behandlet, idet vedligeholdelsesudgifter i disse tilfælde ikke kan fratrækkes ved indkomstopgørelsen, og derfor er sondringen mellem vedligeholdelse og forbedring ikke relevant. Endvidere vil fredet ejendomme, landbrugsejendomme, en- og tofamilieshuse samt sommerhuse ikke blive behandlet.

Den lejeretlige behandling vil kun omhandle udvalgte dele af lejeloven og boligreguleringsloven, her-under det lejeretlige vedligeholdelses- og forbedringsbegreb samt henlæggelsesordninger, hvor fo-kus vil være på BRL § 18 og § 18 b.

Der afgrænses endvidere fra problemstillinger i forhold til udskudt skat, når en ejendom er omfattet af reglerne for de lejeretlige henlæggelsesordninger.

1.5 Disposition og struktur Med udgangspunkt i problemstillingen er der udarbejdet nedenstående oversigt over afhandlingens opbygning, som har til formål at give et struktureret overblik.

Anita Tønder cand.merc.aud. - kandidatafhandling 2013

9

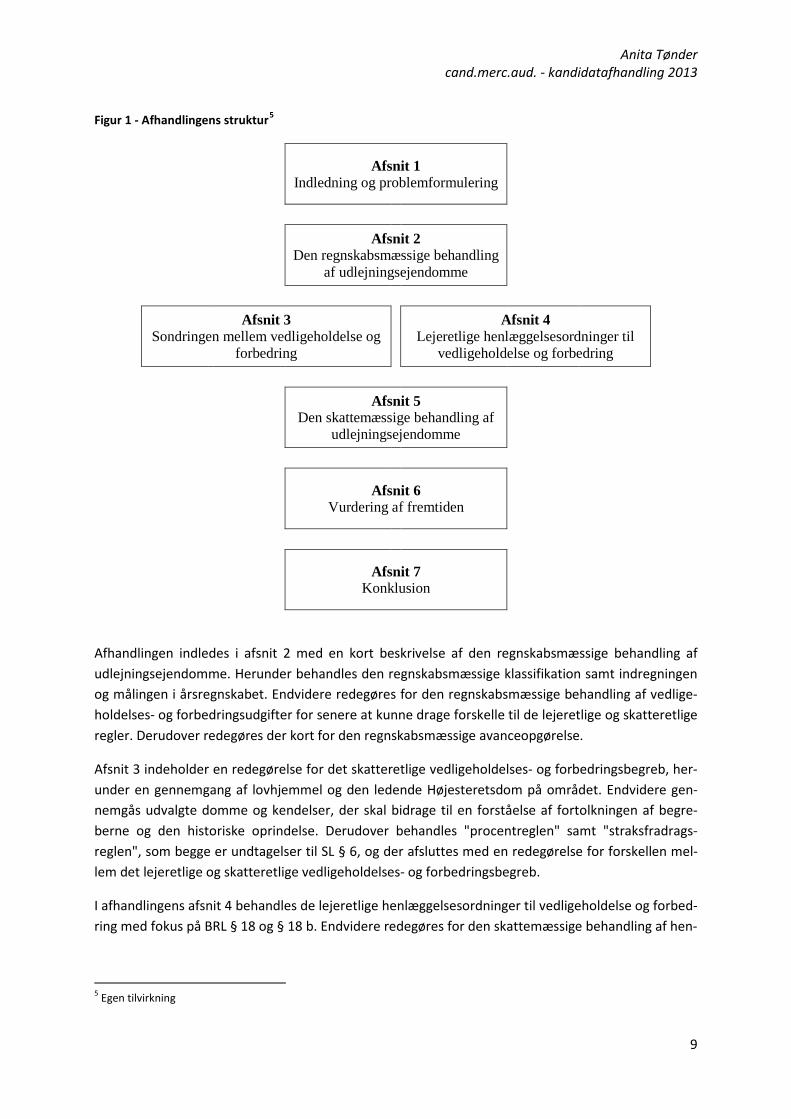

Figur 1 - Afhandlingens struktur5

Afsnit 1 Indledning og problemformulering

Afsnit 2 Den regnskabsmæssige behandling

af udlejningsejendomme

Afsnit 3 Sondringen mellem vedligeholdelse og

forbedring

Afsnit 4 Lejeretlige henlæggelsesordninger til

vedligeholdelse og forbedring

Afsnit 5 Den skattemæssige behandling af

udlejningsejendomme

Afsnit 6 Vurdering af fremtiden

Afsnit 7 Konklusion

Afhandlingen indledes i afsnit 2 med en kort beskrivelse af den regnskabsmæssige behandling af udlejningsejendomme. Herunder behandles den regnskabsmæssige klassifikation samt indregningen og målingen i årsregnskabet. Endvidere redegøres for den regnskabsmæssige behandling af vedlige-holdelses- og forbedringsudgifter for senere at kunne drage forskelle til de lejeretlige og skatteretlige regler. Derudover redegøres der kort for den regnskabsmæssige avanceopgørelse.

Afsnit 3 indeholder en redegørelse for det skatteretlige vedligeholdelses- og forbedringsbegreb, her-under en gennemgang af lovhjemmel og den ledende Højesteretsdom på området. Endvidere gen-nemgås udvalgte domme og kendelser, der skal bidrage til en forståelse af fortolkningen af begre-berne og den historiske oprindelse. Derudover behandles "procentreglen" samt "straksfradrags-reglen", som begge er undtagelser til SL § 6, og der afsluttes med en redegørelse for forskellen mel-lem det lejeretlige og skatteretlige vedligeholdelses- og forbedringsbegreb.

I afhandlingens afsnit 4 behandles de lejeretlige henlæggelsesordninger til vedligeholdelse og forbed-ring med fokus på BRL § 18 og § 18 b. Endvidere redegøres for den skattemæssige behandling af hen-

5 Egen tilvirkning

Anita Tønder cand.merc.aud. - kandidatafhandling 2013

10

læggelsesordningerne efter BRL § 18 og § 18 b, herunder LL § 14 G og eventuelle problemstillinger i forbindelse hermed.

I afsnit 5 redegøres for opgørelsen af det skattemæssige afskrivningsgrundlag samt reglerne omkring skattemæssige afskrivninger. Endvidere redegøres der kort for, hvorledes forbedringsudgifter be-handles i forbindelse med avanceopgørelsen ved afståelse af fast ejendom.

Afslutningsvis giver jeg i afsnit 6 mit bud på, hvad der vil/bør ske i fremtiden indenfor de behandlede områder, hvor jeg vurderer et behov for nogle ændringer.

Endeligt vil der i afhandlingens afsnit 7 blive afrundet med en hovedkonklusion, hvor problemstillin-gen vil blive besvaret.

Anita Tønder cand.merc.aud. - kandidatafhandling 2013

11

2. Den regnskabsmæssige behandling I dette afsnit indledes afhandlingen med en kort gennemgang af de gældende regler for den regn-skabsmæssige behandling af udlejningsejendomme. Behandlingen af investeringsejendomme vil være i fokus, da det oftest er denne type ejendom, der anvendes som udlejningsejendom. Først be-handles den regnskabsmæssige klassifikation og herefter gennemgås reglerne for indregning og må-ling i årsregnskabet. Til slut redegøres for den regnskabsmæssige behandling af vedligeholdelses- og forbedringsudgifter for senere at kunne drage forskelle til den lejeretlige og skatteretlige behandling.

2.1 Regnskabsmæssig klassifikation Klassificeringen af en ejendom kan have stor betydning for den regnskabsmæssige behandling. RVL 17 inddeler groft fast ejendom i nedenstående fire regnskabsmæssige kategorier:

1 Investeringsejendomme 2 Handelsejendomme 3 Domicilejendomme 4 Ejendomme under opførelse

Opdelingen kan udledes af RVL 17's definition af investeringsejendomme samt afgrænsningen herfra. Det fremgår heraf, at det er virksomhedens hensigt med ejendommen, der er udgangspunkt for den regnskabsmæssige klassifikation.

2.1.1 Investeringsejendomme ÅRL indeholder ingen direkte definition på investeringsejendomme.6

"Investeringsejendomme besiddes med henblik på at opnå afkast af den investerede kapital i form af løbende driftsafkast og/eller langsigtet kapitalgevinst ved videresalg."

RVL 17, afsnit 2 kan der-imod supplere med følgende definition:

Investeringsejendomme ejes således med henblik på at opnå løbende pengestrømme, der som udgangspunkt er uafhængige af virksomhedens øvrige aktiver. Ejendomme, der står tomme og dermed ikke generer løbende pengestrømme, kan imidlertid klassificeres som investeringsejen-domme, såfremt ejendommen ejes med henblik på udlejning.7

Endvidere kan ejendomme, hvor den fremtidige anvendelse endnu ikke er fastlagt klassificeres som investeringsejendomme på betingelse af, at det ikke er besluttet at anvende ejendommen som domicilejendom eller handelsejendom.

8

6 "Regnskabsmæssig behandling af investeringsejendomme" 7 RVL 17 8 RVL 17

Anita Tønder cand.merc.aud. - kandidatafhandling 2013

12

2.1.2 Handelsejendomme Jf. RVL's appendiks defineres handelsejendomme som: "ejendomme, der er opført eller anskaffet med videresalg for øje inden for en kortere årrække".

Spørgsmålet om, hvad "en kortere årrække" dækker over, opstår hurtigt, da det kan være svært at definere tidsperspektivet heraf. Ifølge en artikel om den regnskabsmæssige behandling af investeringsejendomme vurderes det ofte at være en periode på 2-3 år. Derved skal ejendomme, som opføres eller anskaffes med henblik på videresalg indenfor en periode på 2-3 år, betragtes som handelsejendomme.9

Klassificeres en ejendom som en handelsejendom, skal den behandles efter de regnskabsmæssi-ge regler om varebeholdninger. Det betyder, at ejendommen måles til kostpris, og der skal ske nedskrivning til nettorealisationsværdien, hvis denne er lavere end kostprisen.

10

Endvidere skal handelsejendomme præsenteres under omsætningsaktiver i henhold til ÅRL's bilag 2, skema 1.

2.1.3 Domicilejendomme Domicilejendomme defineres jf. RVL's appendiks som: "ejendomme, der i væsentligt omfang anvendes i virksomheden til administration, produktion eller i forbindelse med handel med varer eller tjenesteydelser mv.".

Klassificeres en ejendom som en domicilejendomme, skal den behandles efter de regnskabs-mæssige regler for materielle anlægsaktiver. Domicilejendomme skal således måles til kostpris med fradrag af akkumulerede af- og nedskrivninger.11 Endvidere skal der foretages nedskrivning, hvis den regnskabsmæssige værdi er højere end genindvindingsværdien.12 Som alternativ til kostpris kan man opskrive domicilejendomme til dagsværdi, hvor opskrivningen indregnes direk-te på egenkapitalen og bindes på en særlig reserve.13

I tilfælde, hvor en ejendom anvendes både som domicilejendom og udlejningsejendom, og hvor det er muligt at sælge de enkelte arealer separat, skal arealerne behandles separat i henhold til anvendelsen.

14

2.1.4 Ejendomme under opførelse Når en ejendom er under opførelse skal den, indtil den er færdigopført, behandles efter de regn-skabsmæssige regler om materielle anlægsaktiver. Dette gælder uanset om ejendommen efter-følgende vil blive klassificeret som investeringsejendom.

9 "Regnskabsmæssig behandling af investeringsejendomme" 10 ÅRL §§ 36 og 46, stk. 2. 11 ÅRL §§ 36 + 40 12 ÅRL § 43 13 ÅRL § 41 + § 41, stk. 3. 14 "Regnskabsmæssig behandling af investeringsejendomme"

Anita Tønder cand.merc.aud. - kandidatafhandling 2013

13

Klassificeringen sker således først efter færdiggørelsen af ejendommen, hvorefter den behandles efter det regelsæt, der gælder for den pågældende ejendomskategori.

Investeringsejendomme, som er under ombygning, renovering eller lignende med henblik på at sikre forsat anvendelse som investeringsejendom, skal imidlertid fortsat klassificeres som inve-steringsejendom.15

2.2 Indregning og måling i årsregnskabet I det følgende redegøres for, hvornår der skal ske indregning af investeringsejendomme, samt hvil-ken værdi der skal indregnes til. Endvidere foretages en gennemgang af reglerne for efterfølgende måling af investeringsejendomme.

2.2.1 Indregning Investeringsejendomme skal ifølge ÅRL indregnes i årsregnskabet, når det er sandsynligt, at fremtidige økonomiske fordele vil tilflyde virksomheden, og aktivets værdi kan måles pålideligt.16 ÅRL definerer ikke nærmere, hvornår disse kriterier er opfyldt, men i praksis vil det sædvanligvis være overtagelsesdagen, hvor virksomheden opnår ret til at opkræve husleje m.v. og har forplig-tet sig til at afholde de omkostninger, som er forbundet med ejendommen.17

Ved første indregning måles investeringsejendomme til kostpris efter de almindelige bestemmel-ser for aktiver

18, hvor kostprisen er defineret som følgende: "for et aktiv er kostprisen det beløb, der er ydet som vederlag for aktivet, uanset dette er anskaffet fra en ekstern part eller internt fremstillet".19 Endvidere skal alle omkostninger direkte tilknyttet erhvervelsen af en investe-ringsejendom indgå i kostprisen ved første indregning.20

Herunder kan fx nævnes advokatom-kostninger, tinglysningsafgifter m.v.

2.2.2 Måling Den efterfølgende måling af investeringsejendomme kan ske på flere måder efter ÅRL og afhænger af virksomhedens hovedaktivitet. Udgangspunktet er, at målingen skal ske til kostpris (kostprismodel-len), men dette kan dog fraviges, såfremt virksomheden har investeringsaktivitet, som hovedaktivi-tet. Ifølge ÅRL § 38 kan sådanne virksomheder efter første indregning vælge løbende at regulere investeringsejendomme til dagsværdi (dagsværdimodellen), og de har således valgfrihed mellem kostprismodellen og dagsværdimodellen.

15 RVL 17, afsnit 2 16 ÅRL § 33 17 "Regnskabsmæssig behandling af investeringsejendomme" 18 ÅRL § 36 19 ÅRL bilag 1D 20 ÅRL § 40

Anita Tønder cand.merc.aud. - kandidatafhandling 2013

14

2.2.2.1 Investeringsaktivitet som hovedaktivitet Som ovenfor beskrevet kan særreglen i ÅRL § 38 anvendes for investeringsejendomme, såfremt virk-somheden har investering som hovedaktivitet. Det er således relevant at få defineret, hvad dette begreb dækker over, idet en investeringsejendom alternativt skal behandles efter de generelle regler for materielle anlægsaktiver.

Ifølge KPMG's "Indsigt i årsregnskabsloven" er virksomheder, der har investering som hovedaktivitet, defineret som virksomheder, der udelukkende beskæftiger sig med at anbringe deres midler i for-skellige former for værdipapirer og fast ejendom eller i andre aktiver alene med det formål at fordele investeringsrisikoen og lade deres aktionærer eller deltagere drage fordel af resultaterne af forvalt-ningen af virksomhedens midler.

Anvendelse af den frivillige særregel om måling til dagsværdi kræver endvidere, at virksomheden kun har én hovedaktivitet, nemlig investering. Kravet om én hovedaktivitet vedrører alene investerings-aktiviteten og ikke investeringsaktiverne. Det er dermed tilladt, at virksomheden foretager investe-ring i en bred vifte af investeringsobjekter, herunder værdipapirer, ejendomme, råstoffer m.v.21

2.2.2.2 Kostprismodellen Kostprismodellen er udgangspunktet og skal anvendes, såfremt en virksomhed ikke har investerings-aktivitet som hovedaktivitet. En investeringsvirksomhed kan endvidere vælge at anvende kostpris-modellen, såfremt dagsværdien ikke kan opgøres pålideligt.

Ved kostprismodellen sker den efterfølgende måling til kostpris med fradrag af systematiske afskriv-ninger over den forventede brugstid.22 Afskrivningerne skal beregnes under hensyntagen til ejen-dommens forventede restværdi efter afsluttet brugstid, målt til værdien på tidspunktet for brugsti-dens begyndelse.23

Ejendomme, som ikke løbende reguleres til dagsværdi efter reglerne i ÅRL § 38, skal endvidere ned-skrives til en eventuel lavere genindvindingsværdi, hvor genindvindingsværdien defineres som den højeste værdi af kapitalværdien og salgsværdien fratrukket forventede omkostninger ved et salg.

24 Kapitalværdien udgør den tilbagediskonterede nutidsværdi af de fremtidige nettoindbetalinger, som aktivet på balancedagen forventes at indbringe ved fortsat benyttelse i den nuværende funktion.25

Endvidere tillader loven, på trods af indregning til kostpris, opskrivning af ejendomme til dagsværdi.

26

21 "Indsigt i årsregnskabsloven 2012/13", side 226

Ifølge ÅRL § 41, stk. 3 skal en sådan opskrivning indregnes direkte på egenkapitalen og bindes på en særlig reserve, som ikke kan elimineres med virksomhedens underskud eller bruges til udlodning af udbytte m.v. Reserven kan først opløses eller formindskes, hvis det opskrevne aktiv afhændes eller udgår af aktiviteten, nedskrives på grund af en lavere genindvindingsværdi, er forbundet med ud-

22 ÅRL §§ 36 + 43 23 ÅRL § 43, stk. 2. 24 ÅRL bilag 1D 25 ÅRL bilag 1D 26 ÅRL § 41

Anita Tønder cand.merc.aud. - kandidatafhandling 2013

15

skudt skat der hensættes eller tilbageføres på grund af ændret regnskabsmæssigt skøn.27 Såfremt der opskrives til dagsværdi, skal virksomheden foretage en regelmæssig værdiregulering, når der konsta-teres afvigelser mellem den regnskabsmæssige værdi og dagsværdien. Det betyder, at virksomheden også fremadrettet skal måle til dagsværdi for at opfylde kravet om kontinuitet i årsrapporten.28

2.2.2.3 Dagsværdimodellen Som omtalt ovenfor kan virksomheder, der har investeringsaktivitet som hovedaktivitet, frivilligt vælge om de efter første indregning ønsker at måle investeringsejendomme til kostpris eller dags-værdi. Vælges dagsværdimodellen skal dagsværdien vurderes ud fra de faktiske forhold på balance-dagen. Det er ikke tilladt at tage hensyn til effekter af fremtidige udvidelser eller moderniseringer af ejendommen.29 For at sikre konsekvent og systematisk valg af princip skal anvendelsen af dagsværdi ske på samtlige investeringsaktiver eller på enkelte kategorier af investeringsaktiver samt tilhørende finansielle forpligtelser.30 Ønskes investeringsejendomme målt til dagsværdi skal bestemmelsen så-ledes anvendes for samtlige af virksomhedens investeringsejendomme.31

Dagsværdi defineres, som det beløb, hvormed et aktiv kan udveksles ved transaktioner mellem af hinanden uafhængige parter.

32

Indtægter efter ÅRL § 38 anses altid for indtjent, og de løbende dagsværdireguleringer skal således indregnes i resultatopgørelsen.

Det fremgår ikke af ÅRL § 38, hvorledes denne værdi skal opgøres, men der henvises til ÅRL § 37, stk. 1, 2-4 pkt., der definerer dagsværdien, som den salgspris, der kan konstateres for de pågældende aktiver på et velfungerende marked. Kan der ikke umiddelbart kon-stateres en salgspris for det samlede aktiv, måles det ud fra markedets salgsværdier på aktivets en-kelte bestanddele. Eksisterer der heller ikke et velfungerende marked for disse bestanddele, måles dagsværdien til en tilnærmet salgsværdi ved hjælp af den for aktivet relevante kapitalværdi, hvis denne kan beregnes ved hjælp af almindeligt accepterede værdiansættelsesmodeller.

33

Tidligere skulle reguleringen, som følge af ændret dagsværdi, ind-regnes i posten "Reserve for dagsværdi på investeringsaktiver" under egenkapitalen. Bestemmelsen er imidlertid ophævet i 2008, og reguleringen indregnes derfor som en almindelig del af årets resul-tat under posten "Overført resultat" under egenkapitalen.

2.3 Vedligeholdelse og forbedring Den regnskabsmæssige behandling af vedligeholdelses- og forbedringsudgifter kan udledes af ÅRL's generelle definition på et aktiv, hvorefter afholdte udgifter indregnes som et aktiv, når det er sand-synligt, at udgiften vil medføre fremtidige økonomiske fordele, og kostprisen kan måles pålideligt.34

27 ÅRL § 41, stk. 3.

28 ÅRL § 13 29 "Indsigt i årsregnskabsloven 2012/13", side 227 30 ÅRL § 38, stk. 2. 31 "Indsigt i årsregnskabsloven 2012/13", side 226 32 ÅRL bilag 1D 33 ÅRL § 49 34 "Indsigt i årsregnskabsloven 2012/13", side 215

Anita Tønder cand.merc.aud. - kandidatafhandling 2013

16

Udgifter for arbejder udført på en investeringsejendom indregnes således i resultatopgørelsen, når de afholdes, medmindre det forventes, at de afholdte udgifter medfører en forøgelse af investe-ringsejendommens fremtidige afkast eller dens dagsværdi, og udgifterne kan måles pålideligt. Opfyl-der udgiften ikke de anførte betingelser, klassificeres den som en forbedring, der skal tillægges ejen-dommens kostpris og afskrives over den forventede levetid. Indregnes ejendommen til dagsværdi efter ÅRL § 38, skal der imidlertid ikke foretages afskrivning, idet dagsværdien årligt reguleres over resultatopgørelsen. Dette medfører, at forbedringsudgifter ikke nødvendigvis medregnes i ejen-dommens regnskabsmæssige værdi, hvis de afholdte udgifter ikke har medført en tilsvarende værdi-stigning på ejendommen. Udgangspunktet er således, at afholdte udgifter klassificeres som vedlige-holdelse og udgiftsføres i resultatopgørelsen, medmindre de medfører en forøgelse af det fremtidige afkast og dermed skal betragtes som en forbedring.

Den regnskabsmæssige sondring mellem vedligeholdelse og forbedring har således betydning for, hvorledes udgifterne skal indregnes i årsregnskabet, idet udgifter til vedligeholdelse udgiftsføres med det samme, hvorimod udgifter til forbedringer aktiveres og udgiftsføres løbende i form af efterføl-gende afskrivninger.

2.4 Regnskabsmæssig avanceopgørelse ÅRL indeholder ikke nogen konkret bestemmelse for, hvordan afhændelse af en investeringsejendom skal behandles regnskabsmæssigt. Normal regnskabspraksis er dog, at der indregnes en regnskabs-mæssig avance/tab i resultatopgørelsen. Den regnskabsmæssige avance/tab opgøres som forskellen mellem den regnskabsmæssige værdi og salgsprisen. Ved indregning til dagsværdi efter ÅRL § 38 vil den regnskabsmæssige værdi være den seneste vurderede eller beregnede dagsværdi. Indregnes ejendommen derimod til kostpris med efterfølgende afskrivninger efter ÅRL § 36, vil den regnskabs-mæssige værdi være den afskrevne værdi.

Ovenstående behandling er i overensstemmelse med RVL 17, afsnit 6, der blot tilføjer, at der skal ske fradrag af omkostninger direkte tilknyttet afhændelsen.

Afhændelsestidspunktet anses for tidspunktet, hvor fordele og risici ved besiddelse af investerings-ejendommen overgår til køberen.35

Det kan diskuteres, hvornår dette er tilfældet, men med bag-grund i det tidligere gennemgåede omkring indregning af investeringsejendomme, vurderes det at være overtagelsestidspunktet, som afgør, hvornår ejendommen er afhændet.

2.5 Sammenfatning Den regnskabsmæssige klassifikation af en ejendom har betydning for indregningen og målingen heraf. Ifølge RVL 17 kan fast ejendom inddeles i fire regnskabsmæssige kategorier - investeringsejen-domme, handelsejendomme, domicilejendomme og ejendomme under opførelse. Det er hensigten med ejendommen, som er udgangspunkt for den regnskabsmæssige klassifikation.

35 RVL 17, afsnit 6

Anita Tønder cand.merc.aud. - kandidatafhandling 2013

17

Ifølge de regnskabsmæssige reguleringskilder skal der ske indregning af en investeringsejendom, når det er sandsynligt at fremtidige økonomiske fordele vil tilflyde virksomheden, og aktivets værdi kan måles pålideligt. I praksis anses disse betingelser for at være opfyldt på overtagelsesdagen.

Ved første indregning måles investeringsejendomme til kostpris. Udgangspunktet for den efterføl-gende måling er ligeledes kostpris med fradrag af løbende afskrivninger, men i ÅRL § 38 findes imid-lertid en frivillig særregel for virksomheder, hvis hovedaktivitet er investering. Ifølge denne kan så-danne virksomheder vælge at måle investeringsejendomme til dagsværdi, hvor den løbende dags-værdiregulering indregnes i resultatopgørelsen. Den efterfølgende måling afhænger således af virk-somhedens hovedaktivitet.

Den regnskabsmæssige behandling af vedligeholdelses- og forbedringsudgifter kan udledes af ÅRL's generelle definition på et aktiv, hvorefter udgifter indregnes som et aktiv, når det er sandsynligt, at udgiften vil medføre fremtidige økonomiske fordele, og kostprisen kan måles pålideligt. Løbende daglige vedligeholdelsesudgifter skal således udgiftsføres i det år, hvor udgiften afholdes. Medfører den afholdte udgift derimod en forøgelse af de fremtidige pengestrømme, anses udgiften for en for-bedring og skal aktiveres på ejendommen.

Ved afhændelse af investeringsejendomme skal der opgøres en regnskabsmæssig avance/tab som indregnes i resultatopgørelsen. Den regnskabsmæssige avance/tab opgøres som forskellen mellem den regnskabsmæssige værdi og salgsprisen.

Anita Tønder cand.merc.aud. - kandidatafhandling 2013

18

3. Vedligeholdelse og forbedring I det følgende afsnit redegøres for den skattemæssige behandling af vedligeholdelses- og forbed-ringsudgifter. Der indledes med en gennemgang af lovhjemmelen og den ledende Højesteretsdom på området og endvidere redegøres for retspraksis med udgangspunkt i udvalgte domme og kendelser. Herefter behandles procentreglen for nyerhvervede ejendomme og straksfradragsreglen, som er skatteretlige særregler. Til slut redegøres for forskellen mellem det lejeretlige og skatteretlige vedli-geholdelses- og forbedringsbegreb.

3.1 SL § 6 og retspraksis I dette afsnit gives en gennemgang af den skatteretlige lovgivning omkring vedligeholdelse og for-bedring. Endvidere redegøres for skattemyndighedernes fortolkning af lovteksten samt den ledende Højesteretsdom på området, og retspraksis behandles med udgangspunkt i udvalgte domme og ken-delser.

3.1.1 Den skatteretlige lovgivning Fradrag for udgifter til vedligeholdelse af fast ejendom reguleres af SL § 6, stk. 1, litra e, der i uddrag har følgende ordlyd:

"Ved Beregningen af den skattepligtige Indkomst bliver af fradrag: … Renter af Prioriteter og anden Gæld, samt hvad der er anvendt til blot Vedligeholdelse eller Forsikring af de af den skattepligtiges Ejendele, hvis Udbytte beregnes som Indkomst. …"

Det fremgår ikke klart af statsskattelovens ordlyd, hvorvidt fradragsretten for vedligeholdelsesudgif-ter har hjemmel i statsskattelovens litra a eller litra e. SL § 6, stk. 1, litra a lyder således:

"Ved Beregningen af den skattepligtige Indkomst bliver af fradrag: … Driftsomkostninger, d.v.s. de Udgifter, som i Aarets Løb er anvendt til at erhverve, sikre og vedligeholde Indkomsten, derunder ordinære Afskrivninger."

Det er i en tidligere cand.merc.aud.-afhandling vurderet, at litra a omhandler driftsomkostninger, som anvendes til at erhverve, sikre og vedligeholde indkomsten, mens litra e vedrører omkostninger til vedligeholdelse af formuen. 36

Ved opgørelsen af den skattepligtige indkomst gives der derimod ikke fradrag for udgifter til forbed-ring af en fast ejendom jf. SL § 6, stk. 2, der i uddrag har følgende ordlyd:

Højesteret har endvidere i UfR 1958,1173 H fastslået, at den korrek-te hjemmel for fradrag for vedligeholdelsesudgifter er SL § 6, stk. 1, litra e.

"Den beregnede Skatteindtægt er skattepligtig uden Hensyn til, hvorledes den anvendes, altsaa hvad enten den benyttes …, til Forbedring af Ejendom …"

36 "Skattemæssige problemer ved forbedringer/vedligeholdelse af fast ejendom", side 21-22

Anita Tønder cand.merc.aud. - kandidatafhandling 2013

19

Spørgsmålet omkring, hvad der fra lovgivers side menes med begreberne "vedligeholdelse" og "for-bedring" og sondringen herimellem opstår hurtigt. Spørgsmålet lader sig ikke besvare direkte ud fra bestemmelsernes ordlyd, idet bestemmelserne i SL § 6, stk. 1, litra e og SL § 6, stk. 2 er holdt i meget generelle vendinger. Det har derfor været overladt til domstolene og administrativ praksis at fortolke bestemmelsernes indhold nærmere, herunder grænsedragningen mellem de to begreber.

3.1.2 Skattemyndighedernes fortolkning og den ledende Højesteretsdom Grundet den meget generelle ordlyd i SL § 6 findes der en ganske omfattende praksis vedrørende den skatteretlige sondring mellem vedligeholdelse og forbedring. Efter den af skattemyndighederne anlagte praksis skal grænsedragningen foretages ud fra ejendommens tilstand på anskaffelsestids-punktet.37

Vedligeholdelsesfradrag indrømmes kun for udgifter til arbejder, der kan relateres til den forringelse af ejendommen, der er opstået ved slid og ælde i den nuværende ejers ejertid. Såvel den løbende vedligeholdelse, som udskiftning af nedslidte og beskadigede dele af ejendommen, er omfattet her-af. Udgifter til arbejder, der sætter ejendommen i en bedre stand end den forringelse, der er sket ved slid og ælde i den nuværende ejers ejertid, anses derimod skattemæssigt for forbedringsudgifter, der ikke er fradragsberettigede. Bringes ejendommen således i samme stand som på anskaffelsestids-punktet, er der tale om en vedligeholdelsesudgift, hvorimod der er tale om en forbedringsudgift, hvis ejendommen bringes i en bedre stand end på anskaffelsestidspunktet.

38

Såfremt forringelsen er opstået i såvel den tidligere som den nuværende ejers ejertid, skal der ske en forholdsmæssig fordeling af udgifterne. Den nuværende ejer kan herefter fradrage den del af udgif-terne, der bringer ejendommen tilbage til den oprindelige stand på anskaffelsestidspunktet, og de resterende udgifter betragtes som forbedringsudgifter.

39

Den af skattemyndighederne anlagte fortolkning har således igennem mange år været, at vedlige-holdelse skal sættes i forhold til ejendommens tilstand på anskaffelsestidspunktet og ikke tilstanden på opførelsestidspunktet. Denne fortolkning er endvidere blevet fastslået af Højesteret i UfR 1958,1173 H, der kan resumeres således:

En ejer arvede i 1933 en ejendom, som var bortforpagtet indtil 1944, hvor ejeren selv overtog driften. Samtidig hermed foretog han betydelige istandsættelsesarbejder og fratrak de udgifter, han anså for vedligeholdelsesudgifter. Dette fradrag blev af skattemyndighederne nedsat til et beløb, som man skønsmæssigt anså for at svare til den forringelse ved slid og ælde, der var indtruffet i ejertiden. Høje-steret fandt, at de fradragsberettigede vedligeholdelsesudgifter skulle ses i forhold til ejendommens tilstand ved ejerens erhvervelse af ejendommen, hvilket havde fornøden hjemmel i SL § 6, stk. 1, litra e. Skattemyndighederne fandtes herefter at have været berettigede til ved beregningen af de fra-

37 "Skattemæssige problemer ved forbedringer/vedligeholdelse af fast ejendom", side 21 38 "Skattemæssige problemer ved forbedringer/vedligeholdelse af fast ejendom", side 21 39 "Vedligeholdelse af udlejningsejendomme - skatteretlige aspekter", side 39

Anita Tønder cand.merc.aud. - kandidatafhandling 2013

20

dragsberettigede vedligeholdelsesudgifter at se bort fra den forringelse, som havde fundet sted, før ejeren blev ejer af ejendommen.40

Det fremgår af dommen, at afgørelsen blev truffet med 4 stemmer mod 3, og højesteretsdommerne har således været uenige om fortolkningen af ordlyden i SL § 6, stk. 1, litra e. Den anlagte fortolkning har imidlertid været gældende ret lige siden, og den nuværende Højesteret skal således have gode argumenter for at komme til en anden afgørelse end i 1958, såfremt en lignende sag skulle komme for Højesteret i dag. En ændring af den nuværende fortolkning vil endvidere have væsentlige økono-miske konsekvenser, idet det vil medføre adgang til fradrag for betydelige beløb, og det er derfor ikke sandsynligt, at man fra politisk hold er interesseret heri.

41

3.1.3 Praksis I og med at lovgivningen ikke hjælper meget til fortolkningen af den skatteretlige sondring mellem vedligeholdelse og forbedring, beskrives denne bedst med eksempler fra praksis.

Der gives som hovedregel fuldt fradrag for vedligeholdelses- og reparationsudgifter samt udgifter til mindre udskiftninger. Dette er uanset, om det reelt kan påvises, at forringelsen er sket i den nuvæ-rende ejers ejertid. Udføres derimod større istandsættelsesarbejder, herunder udskiftning af væsent-lige bygningsdele eller installationer, må man grundet den anlagte fortolkning af lovteksten ved hvert enkelt arbejde vurdere, om forringelsen i sin helhed kan henføres til den nuværende ejers ejertid, eller om ejendommen sættes i bedre stand end på anskaffelsestidspunktet. De afholdte udgifter må derfor ofte opdeles i en vedligeholdelsesdel, der kan fratrækkes i afholdelsesåret, samt en forbed-ringsdel som skal aktiveres på ejendommen og herefter afskrives løbende, såfremt ejendommen er afskrivningsberettiget. Fordelingen vil naturligt indeholde en væsentlig grad af skøn, idet ejendom-mens tilstand på erhvervelsestidspunktet skal vurderes.

Skattemyndighederne har ret til at foretage egne skøn og har rimelig frihed ved udøvelsen af disse. Det er op til skatteyderen, i en sag anlagt af denne, at argumentere for, hvorfor skattemyndigheder-nes skøn er forkert, og hvis dette ikke er muligt for skatteyderen, får skattemyndighederne normalt medhold i deres skøn. Ifølge loven er skattemyndighederne ikke forpligtet til at begrunde det udøve-de skøn nærmere, og domstolene kan kun tilsidesætte det, hvis det hviler på et forkert retsgrundlag eller er udtryk for et indlysende urimeligt skøn.42

3.1.3.1 Skattemyndighedernes skøn Der findes et utal af domme og kendelser omkring den skatteretlige sondring mellem vedligeholdelse og forbedring, og mange af disse indeholder en form for skøn over fordelingen herimellem. En dom, der illustrerer dette, er SKM2011.267.VLR, der kan resumeres således:

40 Udarbejdet med udgangspunkt i resumeet af dommen under afsnit C.H.3.2.3.4.2 i "Den juridiske vejledning 2013-2" 41 "Skattemæssige problemer ved forbedringer/vedligeholdelse af fast ejendom", side 24 42 "Skattemæssige problemer ved forbedringer/vedligeholdelse af fast ejendom", side 26

Anita Tønder cand.merc.aud. - kandidatafhandling 2013

21

Et selskab havde i en årrække gennemført en omfattende ombygning af selskabets udlejningsejen-dom, bl.a. var der i lejlighederne blevet installeret bad og toilet. I indkomståret 2004 havde selskabet afholdt udgifter til ombygningen med i alt 662.214 kr. Landsskatteretten havde skønsmæssigt god-kendt fradrag til vedligeholdelse for 261.857 kr., svarende til 39,5 % af de samlede udgifter til renove-ring. Byretten fandt ikke grundlag for at tilsidesætte skønnet og henviste i den forbindelse til, at sel-skabet havde erhvervet ejendommen i 1987, hvor de enkelte lejligheder i ejendommen havde dele-toilet på gangen og intet bad. Det fremgik ikke af sagen, hvilken stand ejendommen var i ved erhver-velsen. Efter bevisførelsen for landsretten havde ejeren fortsat ikke godtgjort, at der var grundlag for at tilsidesætte skønnet over de udgifter, der udgjorde vedligeholdelse. Landsretten stadsfæstede by-rettens dom.43

Dommen illustrerer endvidere, at vedligeholdelsesfradraget, som ovenfor nævnt, bl.a. afhænger af skatteyderens evne til at bevise, at myndighedernes skøn er fejlagtigt. Såfremt ejendommens tilstand ved erhvervelsen og den afholdte udgifts nødvendighed ikke kan bevises, kan domstolene som regel ikke tilsidesætte myndighedernes skøn.

44

I TfS 1984,127 LSR, der kan resumeres som nedenfor, gik Landsskatteretten imidlertid imod skatte-myndighedernes skøn over fordelingen af vedligeholdelses- og forbedringsdelen.

En ejer erhvervede i 1969 en udlejningsejendom, der var opført i 1938. I 1977 blev der afholdt udgifter på ca. 350.000 kr. til reparation af altaner. 250.000 kr. blev anset for vedligeholdelse, resten forbed-ring. Ved overtagelsen i 1969 blev fastsættelsen af købesummen forelagt statsskattedirektoratet, idet ejendommen var overført til skatteyderens ægtefælle fra et likvidationsbo. Ved overtagelsen havde ejendommen været i almindelig god vedligeholdelsestand, hvorved skatteyderen året før overdragel-sen havde afholdt 21.000 kr. til reparation af altanerne.

Skatteyderen havde for 1977 fratrukket de afholdte udgifter i forbindelse med reparation af altaner-ne, hvoraf skattemyndighederne ved ansættelse efter et skøn godkendte 144.000 kr. som fradragsbe-rettigede udgifter med den begrundelse, at der i kraft af de udførte reparationer var tilført ejendom-men en forbedring i forhold til tilstanden på erhvervelsestidspunktet.

Landskatteretten fandt dog, at det måtte antages, at en forholdsmæssig større andel af den sted-fundne forringelse måtte henføres til de senere år i ejertiden, hvorfor der kunne godkendes et fradrag for vedligeholdelse på i alt 250.000 kr.45

Landskatteretten gik således imod skattemyndighedernes skøn på baggrund af skatteyderens bevis for ejendommens almindelige gode vedligeholdelse på erhvervelsestidspunktet.

3.1.3.2 Ejertidsfordelingsprincippet Forringelsen af en ejendom kan ofte henføres til både den tidligere ejer samt den nuværende ejers ejertid. I disse tilfælde vil de udførte arbejder indeholde både en vedligeholdelsesdel, der er fra-

43 Udarbejdet med udgangspunkt i resumeet af dommen under afsnit C.H.3.2.3.4.2 i "Den juridiske vejledning 2013-2" 44 En anden kendelse der illustrerer dette er TfS 1997, 331 V 45 "Skattemæssige problemer ved forbedringer/vedligeholdelse af fast ejendom", side 28

Anita Tønder cand.merc.aud. - kandidatafhandling 2013

22

dragsberettiget samt en forbedringsdel, der ikke er fradragsberettiget, og der skal derfor foretages en skønsmæssig fordeling af udgiften.

Som tidligere omtalt har skattemyndighederne ret til at udøve egne skøn, og de har rimelig frihed ved udøvelsen af disse. Myndighedernes skønsmæssige fordeling mellem vedligeholdelse og forbed-ring foretages ofte ud fra ejertidsfordelingsprincippet, således at den nuværende ejer kun får fradrag for den del af udgifterne, der vedrører dennes ejertid.46 Der er således tale om et standardiseret skøn, som tager udgangspunkt i, hvor lang levetid en bygningsbestanddel af den pågældende type har. Ved sammenholdelse af den forventede levetid med skatteyderens ejertid kan opstilles en brøk, der angiver, hvor stor en del af udgiften der vedrører den nuværende ejers ejertid, og som dermed kan indrømmes vedligeholdelsesfradrag for.47

Den standardiserede og forholdsvis nemme beregningsmetode antages at ligge til grund for mange af de af skattemyndighederne foretagne skøn, men ses dog ikke ofte anvendt i domme og kendelser.

48

Beregningsmetoden vurderes også at være fejlagtig, idet det afgørende bør være den faktiske levetid for den konkrete bygningsbestanddel frem for den forventede levetid. Fx er levetiden på vinduer afhængig af vejrets påvirkning, og levetiden kan derfor være forskellig for en ejendom, der ligger ud til vandet og en ejendom, der ikke gør.

3.1.3.3 Påbudte udgifter Det er uden betydning for sondringen mellem vedligeholdelse og forbedring, om et arbejde er udført efter påbud fra offentlige myndigheder. Et eksempel herpå er en kendelse fra Landsskatteretten, TfS 1987,133 LSR, der kan resumeres således:

Et selskab, der ejede en udlejningsejendom, måtte efter påbud fra det offentlige foretage en kloake-ringsomlægning som følge af en ændret linjeføring i byen. Udgiften på 17.446 kr. hertil kunne ikke fratrækkes fuldt ud som vedligeholdelsesudgift. Under hensyn til den tid, selskabet havde ejet ejen-dommen, blev der imidlertid givet et skønsmæssigt fradrag for vedligeholdelsesudgifter på 2.000 kr.49

3.1.3.4 Udbedring af skader Afholdes der udgifter til udbedring af skader, som ikke skyldes slid og ælde, men derimod er opstået på grund af fx vejret eller et svampeangreb, kan der som udgangspunkt gives vedligeholdelsesfra-drag, når de almindelige betingelser herfor er opfyldt.50

Der kan således indrømmes fuldt fradrag for skader, der er opstået i skatteyderens ejertid, hvorimod udgifter til udbedring af skader opstået i tidligere ejers ejertid, men som først konstateres efter er-

46 "Skattemæssige problemer ved forbedringer/vedligeholdelse af fast ejendom", side 29 47 Som eksempel herpå kan henvises til TfS 1985, 287 LSR 48 "Skattemæssige problemer ved forbedringer/vedligeholdelse af fast ejendom", side 29 49 Udarbejdet med udgangspunkt i resumeet af dommen under afsnit C.H.3.2.3.4.2 i "Den juridiske vejledning 2013-2" 50 "Vedligeholdelse af udlejningsejendomme - skatteretlige aspekter", side 67

Anita Tønder cand.merc.aud. - kandidatafhandling 2013

23

hvervelsen, ikke kan fradrages.51 Som eksempel herpå er en afgørelse fra Statens Ligningsdirekto-rat52

Tre måneder efter overtagelsen af en 400 år gammel beboelsesejendom konstaterede den nye ejer et svampeangreb i ejendommens baghus. De udgifter, der var afholdt som følge af angrebet til delvis nedrivning af ejendommen og restaurering af de to gavlflader, kunne ikke fratrækkes ved indkomst-opgørelsen, da de omhandlede mangler ansås at have foreligget allerede ved købet af ejendom-men.

, der kan resumeres således:

53

Udbetales der et forsikringsbeløb eller andre erstatninger for skader til dækning af udgifter, vil der være adgang til vedligeholdelsesfradrag, såfremt ejeren skal indtægtsføre erstatningen skattemæs-sigt. Kan erstatningen derimod holdes udenfor indkomstberegningen, kan udgifter til udbedring af skaden ej heller fradrages.

54

3.1.3.5 Teknologisk udvikling samt nyere og bedre materialer Når der foretages ændringer i en ejendom, medfører den teknologiske udvikling ikke altid, at der vil blive tale om en forbedringsudgift. Et eksempel herpå er LSRM 1967,73 LSR, der omhandler en fa-briks overgang fra jævnstrøm til vekselstrøm. Her fik skatteyderen fuldt fradrag for udgiften, da ud-skiftningen blev anset for vedligeholdelse, idet der bl.a. kunne fremlægges en erklæring fra professi-onelle fagfolk, som beskrev, at de foretagne udvidelser ikke gik ud over, hvad der var forlangt i stærkstrømsreglementet og alene havde til formål at opfylde myndighedernes krav. Kendelsen viser bl.a., at Landsskatteretten ved sondringen mellem vedligeholdelse og forbedring kan og vil bruge professionelle fagfolks vurderinger.

Når reparationer og udskiftninger foretages med nyere og bedre materialer, vil der i nogle tilfælde være tale om vedligeholdelse, mens der i andre vil være tale om forbedring. Sondringen afhænger af en individuel vurdering, hvilket illustreres af forskellige udfald i to kendelser, som begge omhandler ændring af facade fra kalkning til plasticmaling. I LSRM 1962,157 LSR fik en skatteyder ved overgang fra kalkning til plasticmaling af facader fuldt fradrag for udgiften til plasticmaling, selvom denne var betydelig højere end udgiften til kalkning. Modsætningsvis fik skatteyderen i LSRM 1961,59 LSR kun skønsmæssigt fradrag for udgiften til plasticmaling. Kendelserne er et godt eksempel på, at skatte-myndighedernes skøn generelt foretages ud fra de givne omstændigheder og ikke altid kan forventes at være ens.

3.2 Skatteretlige særregler I dette afsnit gives en gennemgang af procentreglen for nyerhvervede ejendomme samt straks-fradragsreglen, som begge er nogle skatteretlige særregler. Fælles for særreglerne er, at de, såfremt

51 "Vedligeholdelse af udlejningsejendomme - skatteretlige aspekter", side 67 52 Afgørelsen er gengivet i RR 1958, 394 53 Udarbejdet med udgangspunkt i resumeet af dommen under afsnit C.H.3.2.3.4.2 i "Den juridiske vejledning 2013-2" 54 "Vedligeholdelse af udlejningsejendomme - skatteretlige aspekter", side 67

Anita Tønder cand.merc.aud. - kandidatafhandling 2013

24

nogle betingelser er opfyldt, giver mulighed for at foretage alternativ behandling af afholdte istand-sættelsesudgifter på ejendomme. Reglerne giver skatteyderen mulighed for at foretage fradrag for udgifter, der iht. SL § 6 normalt skulle behandles som forbedring og dermed ikke kunne fradrages i indkomståret.

3.2.1 Procentreglen for nyerhvervede ejendomme Som det ses af det tidligere behandlede, er det ofte vanskeligt og problematisk for både skatteydere og skattemyndigheder at foretage en fordeling mellem udgifter afholdt til vedligeholdelse og udgifter afholdt til forbedring. Det er især vanskeligt for nyerhvervede ejendomme, hvor samtlige reparatio-ner m.v. i princippet er en forbedringsudgift, idet størsteparten af arbejderne formentlig medfører, at ejendommen sættes i bedre stand, end den var i ved erhvervelsen. En sådan fortolkning ville imid-lertid være meget besværlig i praksis og administrativt krævende for både skatteydere og skatte-myndigheder, hvorfor procentreglen er blevet indført.55

Ifølge procentreglen kan der i de første tre ejerår godkendes fradrag for almindelige vedligeholdel-sesudgifter indenfor 25 % af den årlige lejeindtægt for udlejningsejendomme, herunder udlejede ejerlejligheder.

56

Det første ejerår begynder på det tidspunkt, hvor ejendommen er erhvervet. Den årlige lejeindtægt inkluderer ikke varmebidrag eller andet, som ikke er indregnet i selve lejen. I det første ejerår bereg-nes det maksimale fradrag på baggrund af lejeindtægten for hele indkomståret, selvom lejeindtæg-terne forud for erhvervelsestidspunktet tilkommer den tidligere ejer. Der kan dog ikke opnås fradrag for udgifter, der anses for forbedringsudgifter i forhold til ejendommens tilstand på opførelsestids-punktet, jf. TfS 1989, 521 LSR.

57

Reglen gælder for udgifter afholdt indtil tre år fra købsdatoen. I det fjerde år beregnes ikke et pro-centfradrag, men hvis der er et ikke-udnyttet fradrag i det fjerde år, kan det anvendes. Det betyder, at hvis man har erhvervet en ejendom den 1. oktober 2013, kan man fradrage udgifter afholdt indtil den 30. september 2016, såfremt de kan indeholdes i de tre års procentfradrag.

Procentreglen er en formodningsregel og kan fraviges i konkrete situationer, hvor omstændigheder-ne taler derfor. Reglen kan fraviges både til fordel (der godkendes fradrag i videre omfang, end der følger af reglen58) og ulempe (der godkendes fradrag i mindre omfang59) for skatteyderen.60

Der tillades fremførsel af uudnyttede fradrag i de første ejerår. Vedligeholdelsesudgifter, der fx af-holdes i tredje ejerår, kan således fradrages ud over procentreglens grænse for det enkelte år, så-fremt der ikke er sket fuld udnyttelse af fradragsmulighederne i de to første ejerår.

61

55 "Vedligeholdelse af udlejningsejendomme - skatteretlige aspekter", side 79

Procentreglen

56 Afsnit C.H.3.2.3.4.4 i "Den juridiske vejledning 2013-2" 57 Afsnit C.H.3.2.3.4.4 i "Den juridiske vejledning 2013-2" 58 Eksempel herpå er UfR 1962, 356 HRD 59 Eksempel herpå er LSRM 1967, 151 LSR 60 Afsnit C.H.3.2.3.4.4 i "Den juridiske vejledning 2013-2" 61 "Vedligeholdelse af udlejningsejendomme - skatteretlige aspekter", side 91

Anita Tønder cand.merc.aud. - kandidatafhandling 2013

25

tillader derimod ikke overførsel "den anden vej". Ifølge den juridiske vejledning 2013-262

De ovenstående regler har den betydning, at det kan være en fordel at fordele udførelsen af vedlige-holdelsesarbejder jævnt over de tre første ejerår eller at vente med udførelsen af større vedligehol-delsesarbejder til andet eller tredje ejerår. Årsagen til den manglende mulighed for overførsel af vedligeholdelsesudgifter skal formentlig findes i reglerne om periodisering af udgifter, hvorefter ud-gifter kun kan fradrages i det indkomstår, hvori de er afholdt. Det ville dog være nærliggende at tilla-de en fravigelse af de sædvanlige periodiseringsprincipper i forbindelse med procentreglen, idet de samlede vedligeholdelsesudgifter må formodes at blive mindre jo tidligere vedligeholdelsesarbejder-ne udføres.

kan afhold-te vedligeholdelsesudgifter, der overstiger procentreglens grænser i det enkelte ejerår, ikke fremfø-res til fradrag i de efterfølgende år, selvom maksimumsfradraget ikke udnyttes fuldt ud for disse år.

63

3.2.1.1 Historisk oprindelse og Højesterets blåstempling I 1933 gav det daværende Landsoverskatteraadet nedenstående vejledende anvisning for at lette skønnet over fordelingen mellem udgifter til vedligeholdelse og forbedring;

Saafremt det paa Grund af manglende Regnskab eller af andre Grunde, f.Eks. fordi afholdte Udgifter vedrører baade egentlig Vedligeholdelse og Nyanlæg, ikke er muligt nøjagtigt at bestemme de fra-dragsberettigede Udgifters Størrelse, maa denne fastsættes skønsmæssigt. Til Vejledning herved kan for Beboelsesejendommes Vedkommende tjene Størrelsen af den aarlige Lejeindtægt, idet aarlige Vedligeholdelsesudgifter efter Omstændighederne er beregnet med indtil 15 pCt. heraf.64

Ifølge vejledningen kan man for nyerhvervede ejendomme, der anvendes til beboelse, anslå vedlige-holdelsesudgifterne til 15 % af den årlige lejeindtægt. Reglen er først nedskrevet i 1933, men har sandsynligvis været anvendt tidligere.

Den nuværende procentregel har udover ændringen i procentsatserne65

Administrativt har procentreglen eksisteret i mange år, men Højesteret tog første gang stilling til den i UfR 1962, 356 H, der kan resumeres således;

stort set ikke ændret sig i forhold til ovenstående vejledning fra 1933. Reglen kan dog ikke længere anvendes grundet mang-lende regnskabsaflæggelse, og den kan ligeledes anvendes for erhvervsejendomme, jf. senere omtale i afsnit 3.2.1.2.

En ejer, der havde arvet en halvpart af en udlejningsejendom, havde i erhvervelsesåret afholdt og fratrukket vedligeholdelsesudgifter på 8.500 kr. Skattemyndighederne begrænsede fradraget til den dagældende procent for nyerhvervede ejendomme. Højesteret fandt i det aktuelle tilfælde, hvor det var ubestridt, at ejendommen ved erhvervelsen var i normal vedligeholdelsestilstand, og hvor det blev

62 Afsnit C.H.3.2.3.4.4 63 "Vedligeholdelse af udlejningsejendomme - skatteretlige aspekter", side 92 64 "Skattemæssige problemer ved forbedringer/vedligeholdelse af fast ejendom", side 39 65 Satsen blev forhøjet til 20 % fra og med indkomståret 1942 og igen til den nugældende sats på 25 % fra og med ind-komståret 1959

Anita Tønder cand.merc.aud. - kandidatafhandling 2013

26

lagt til grund, at de afholdte udgifter var typiske vedligeholdelsesudgifter af ikke-ekstraordinær stør-relse, - at skattemyndighederne ikke kunne afskære ejeren fra fuldt ud at fratrække de afholdte udgif-ter under henvisning til procentreglen.66

Det fremgår af afgørelsen, at Højesteret har accepteret, at der administreres efter procentreglen, men fandt i det konkrete tilfælde ikke, at skatteyderen skulle have formindsket fradraget på grund af procentreglen, da der blot var tale om typiske vedligeholdelsesudgifter.

3.2.1.2 Procentreglens anvendelsesområde I TfS 2000, 190 LSR afgav Landsskatteretten kendelse om, at procentreglen ikke kunne anvendes på en ejendom, der blev anvendt til autoværksted, da reglen måtte antages at vedrøre beboelsesejen-domme. Landskatteretten henviste til ligningsvejledningen fra 1998, afsnit E.K.2.4, der alene om-handlede udlejede en- og tofamilieshuse og udlejningsejendomme, som efter rettens opfattelse måt-te vedrøre beboelsesejendomme, men ikke erhvervsejendomme. Afsnit E.K.2.4 i ligningsvejledningen fra 1998 vedrører imidlertid vedligeholdelse contra forbedring, mens afsnit E.K.2.5 vedrører særlige regler for nyerhvervede ejendomme. Det fremgik dog hverken af afsnit E.K.2.4 eller E.K.2.5, at reg-lerne kun skulle finde anvendelse for beboelsesejendomme og ikke for erhvervsejendomme.67

Det fremgår direkte af teksten i den første vejledning vedrørende procentreglen fra 1933, at reglen på daværende tidspunkt kun gjaldt for beboelsesejendomme. I 1939 er denne klausul imidlertid alle-rede delvis forsvundet, idet det ikke ses af vejledningens tekst, at reglen kun gælder for beboelses-ejendomme. Dog henvises til vejledningen fra 1933, hvoraf det fremgår. Klausulen om beboelses-ejendomme forsvinder herefter helt i Meddelelser fra Statens Ligningsdirektorat og Ligningsraadet, januar 1942. Af senere

68 vejledende anvisninger i Meddelelser fra Statens Ligningsdirektorat er det tilføjet, at de 20 henholdsvis 25 % vedrører udlejningsejendomme, men der fremgår intet krav om, at det skal være beboelsesejendomme. Heller ikke i ligningsvejledningen fra 1982 eller 1999 har det været anført, at reglen ikke skulle gælde for erhvervsejendomme.69

Ved kendelsen i TfS 2000, 190 LSR er det således over 50 år siden, at der i de vejledende anvisninger har været anført, at procentreglen ikke skulle gælde for erhvervsejendomme. Det er derfor besyn-derligt, at Landskatteretten pludselig kan stille et sådant krav til reglens anvendelse, når lignings-myndighederne ikke har medtaget dette krav i deres vejledninger de seneste 50 år.

I SKM 2004, 429 LSR tager Landsskatteretten dog stilling til spørgsmålet igen. I kendelsens bemærk-ninger står følgende;

Retten finder, at den af Ligningsrådet fastsatte vejledende anvisning, hvorefter der i de tre første ejerår i almindelighed kun kan anerkendes fradrag for istandsættelsesudgifter vedrørende fast ejen-dom inden for 35 % af den årlige lejeindtægt, ekskl. eventuelt varmebidrag, for udlejede en- og tofa-milieshuse og 25 % for udlejningsejendomme, må finde anvendes på udlejningsejendomme til såvel 66 Udarbejdet med udgangspunkt i resumeet af dommen under afsnit C.H.3.2.3.4.4 i "Den juridiske vejledning 2013-2" 67 "Skattemæssige problemer ved forbedringer/vedligeholdelse af fast ejendom", side 40 68 Januar 1949 og januar 1964 69 "Skattemæssige problemer ved forbedringer/vedligeholdelse af fast ejendom", side 40-42

Anita Tønder cand.merc.aud. - kandidatafhandling 2013

27

beboelse som erhverv. Der er herved henset til, at formålet med anvisningen ses at gælde alle udlej-ningsejendomme, idet hensigten hermed er at lette sondringen mellem vedligeholdelse og forbedring i de første ejerår.

Landskatteretten fraviger således tidligere praksis dannet efter kendelsen i TfS 2000, 190 LSR, hvilket resulterer i en praksisændring. Jf. kendelsens bemærkninger henvises til formålet med procentreg-len, som efter rettens opfattelse er at lette sondringen mellem vedligeholdelse og forbedring i de første ejerår for alle udlejningsejendomme.

3.2.2 Straksfradragsreglen En anden mulighed for at opnå fradrag for afholdte istandsættelsesudgifter uanset fordelingen mel-lem vedligeholdelse og forbedring gives i AFL § 18, stk. 2. Fradragsmuligheden kaldes "straksfradrag" og giver reelt samme skattemæssige resultat, som hvis der havde været tale om skatteretlige vedli-geholdelsesudgifter Modsat procentreglen finder adgangen til straksfradraget dog udelukkende an-vendelse for afskrivningsberettigede bygninger og installationer.

Afholdte udgifter til vedligeholdelse, ombygning og forbedring af afskrivningsberettigede bygninger og installationer kan efter AFL § 18, stk. 2 straksfradrages med op til 5 % af afskrivningsgrundlaget for den pågældende bygning eller installation for året før det indkomstår, hvori udgiften kan fradrages. Efter AFL § 18, stk. 3 kan der dog ikke ske straksfradrag i det år, hvori en bygning eller installation anskaffes.

Ved opgørelsen af, om udgifterne overstiger 5 % af afskrivningsgrundlaget, medregnes først udgifter til vedligeholdelse, jf. AFL § 18, stk. 2. Det betyder, at såfremt der afholdes store vedligeholdelsesud-gifter samtidig med, at der foretages ombygning/forbedring, vil straksfradraget reduceres eller falde helt bort. Ved den gamle afskrivningslov70

Udgør udgifterne til vedligeholdelse, ombygning og forbedring mere end 5 % af beregningsgrundla-get, kan de første 5 % straksfradrages, mens den resterende del af udgiften skal aktiveres og afskri-ves på normal måde. Skatteyderen kan, inden for maksimumsgrænsen på 5 % fratrukket årets vedli-geholdelsesudgifter, frit vælge, hvor stor en andel af en udgift, der ønskes straksfradraget, og hvor stor en andel der ønskes afskrevet på normal måde. Et uudnyttede straksfradrag kan ikke overføres til følgende år.

begrænsede vedligeholdelsesudgifterne ikke størrelsen af straksfradraget, da disse ikke skulle fragå i det beregnede maksimale fradrag. Der er således sket en skærpelse af reglerne for straksfradrag, hvilket findes hensigtsmæssigt, da reglerne vurderes at være indført af administrative årsager i lighed med procentreglen. Ved den tidligere afskrivningslov skulle fordelingen mellem vedligeholdelse og forbedring fortsat foretages og den administrative gevinst ved reglen var derfor begrænset. Skærpelsen af straksfradragsreglen betyder derimod, at såfremt udgif-terne til vedligeholdelse og forbedring kan indeholdes i maksimumsgrænsen på 5 %, er der ikke læn-gere behov for at skelne mellem vedligeholdelse og forbedring.

71

70 Før indkomståret 1999

71 Afsnit C.C.2.4.4.4 i "Den juridiske vejledning 2013-2"

Anita Tønder cand.merc.aud. - kandidatafhandling 2013

28

Ved beregningen af straksfradraget, skal der ved blandet benyttede bygninger, tages højde for den andel af bygningen, der ikke er afskrivningsberettiget, jf. AFL § 19. Ved udgifter, der ikke kan henfø-res til den afskrivningsberettigede eller den ikke-afskrivningsberettigede del af bygningen72

, skal op-gørelsen af fradraget foretages ud fra bygningens areal.

3.3 Forskelle mellem skatteret og lejeret I dette afsnit redegøres for forskellen mellem den skatteretlige og den lejeretlige opfattelse af be-greberne vedligeholdelse og forbedring. Skatteret og lejeret er to hver for sig komplicerede og selv-stændige juridiske områder, men de to områder rummer mange indviklede sammenhænge, således at selv små forskelle kan have betydelige effekter. Retsområderne bliver endvidere endnu mere uoverskuelige, hvis identiske begreber fortolkes forskelligt.73

3.3.1 Det skatteretlige kontra det lejeretlige vedligeholdelses- og forbedringsbegreb Når der sondres mellem vedligeholdelse og forbedring er det nødvendigt at vide om resultatet skal anvendes i en skatteretlig eller en lejeretlig sammenhæng, da de to juridiske områder opererer med hver sin fortolkning af ordet vedligeholdelse. Den største forskel mellem det skatteretlig og lejeretlig vedligeholdelsesbegreb er, at udgiften holdes op imod ejendommens stand på henholdsvis anskaffel-sestidspunktet og opførelsestidspunktet.

Den skatteretlige behandling af udgifter til vedligeholdelses- og forbedringsarbejder afgøres, som før nævnt, ved at sammenholde med ejendommens tilstand på anskaffelsestidspunktet. Udgifter til istandsættelsesarbejder, der bringer ejendommen i samme stand som eller i ringere stand end, den havde på anskaffelsestidspunktet, er skatteretlige vedligeholdelsesudgifter. Bringes ejendommen derimod i bedre stand end på anskaffelsestidspunktet, er der tale om en skatteretlig forbedring.

Ved udgifter til vedligeholdelses- og forbedringsarbejder afgøres den lejeretlige behandling derimod ved at sammenholde med ejendommens tilstand på opførelsestidspunktet. Der er således tale om lejeretlig vedligeholdelse, når ejendommen bringes i samme stand som eller i ringere stand end, den havde på opførelsestidspunktet. En lejeretlig forbedring bringer derimod ejendommen i bedre stand end den havde på opførelsestidspunktet. Det betyder, at en lejeretlig forbedring er et arbejde, der tilfører ejendommen egenskaber, den ikke havde på opførelsestidspunktet. Vedligeholdelsen sættes således i relation til ejendommens stand på opførelsestidspunktet, men der kan også være tale om vedligeholdelse af senere udførte forbedringer.74

Betydningen af forskellen mellem det skatteretlige og lejeretlige vedligeholdelsesbegreb varierer. I de tilfælde, hvor skatteyderen har ejet en ejendom siden opførelsen, vil der være sammenfald mel-lem den skatteretlige og den lejeretlige vedligeholdelse. Forskellens størrelse varierer altså afhængigt af, hvor længere skatteyderen har ejet ejendommen.

72 Fx udgifter til nyt tag, som relaterer sig til hele bygningen. 73 "Vedligeholdelse af udlejningsejendomme - skatteretlige aspekter", side 5 74 "Vedligeholdelse af udlejningsejendomme - skatteretlige aspekter", side 8

Anita Tønder cand.merc.aud. - kandidatafhandling 2013

29