Embed Size (px)

Citation preview

5/17/2018 EVA- Nhom 2_CHQT2011-2(PP 2003) - slidepdf.com

http://slidepdf.com/reader/full/eva-nhom-2chqt2011-2pp-2003 1/14Nghệ thuật lãnh đạo CHQT2011-2

THUYẾT TRÌNH

NGHỆ THUẬT LÃNH ĐẠO

Giá trị kinh tế gia tăng của doanh nghiệp

Chuyên đề:

5/17/2018 EVA- Nhom 2_CHQT2011-2(PP 2003) - slidepdf.com

http://slidepdf.com/reader/full/eva-nhom-2chqt2011-2pp-2003 2/14Nghệ thuật lãnh đạo CHQT2011-2

Danh sách thành viên:

1.Lưu Tuấn Vũ 2.Bùi Minh Trang

3.Phan Thị Hải Yến 4.Nguyễn Thị Khánh Linh

5/17/2018 EVA- Nhom 2_CHQT2011-2(PP 2003) - slidepdf.com

http://slidepdf.com/reader/full/eva-nhom-2chqt2011-2pp-2003 3/14

GIÁ TRỊ KINH TẾ GIA TĂNG (EVA)

Nghệ thuật lãnh đạo CHQT2011-2

Kết luận 5

Kinh nghiệm một số doanh nghiệp 4

Giá trị kinh tế gia tăng là gì? 1

Sử dụng EVA để làm gì? 2

Nâng cao EVA bằng cách nào?3

5/17/2018 EVA- Nhom 2_CHQT2011-2(PP 2003) - slidepdf.com

http://slidepdf.com/reader/full/eva-nhom-2chqt2011-2pp-2003 4/14

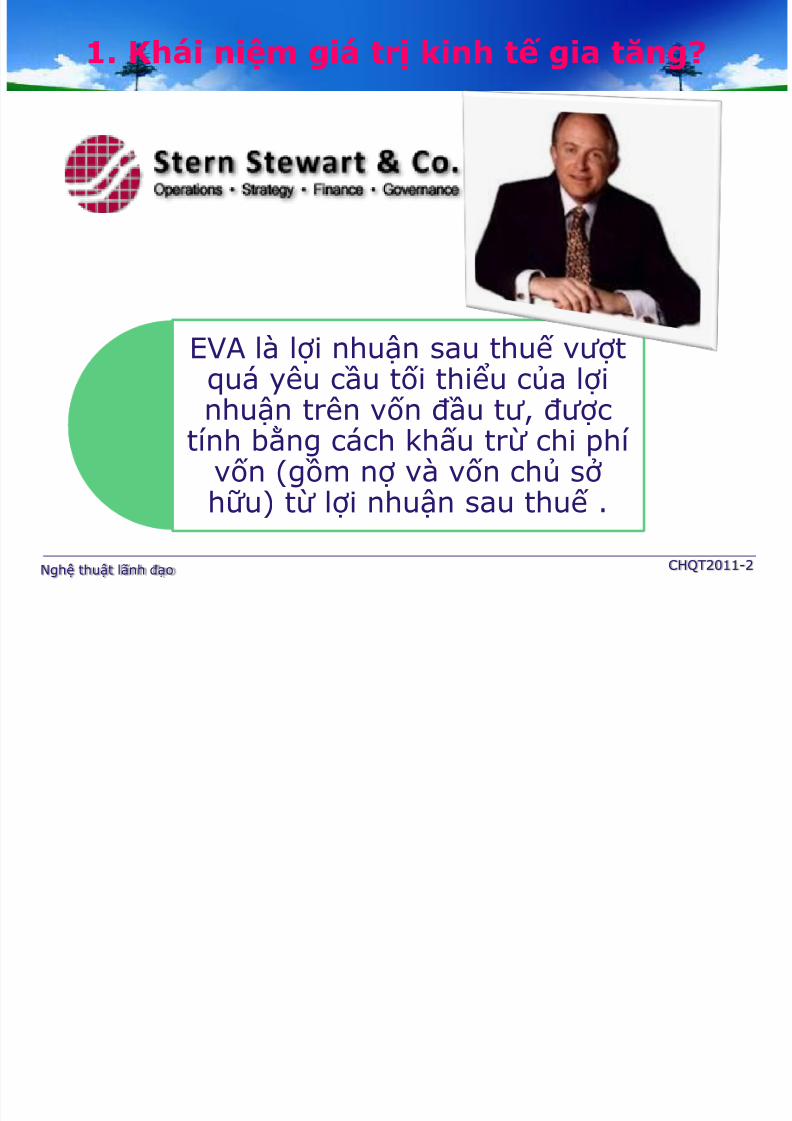

1. Khái niệm giá trị kinh tế gia tăng?

Nghệ thuật lãnh đạo CHQT2011-2

EVA là lợi nhuận sau thuế vượt quá yêu cầu tối thiểu của lợi

nhuận trên vốn đầu tư , được tính bằng cách khấu trừ chi phí vốn (gồm nợ và vốn chủ sở hữu) từ lợi nhuận sau thuế .

5/17/2018 EVA- Nhom 2_CHQT2011-2(PP 2003) - slidepdf.com

http://slidepdf.com/reader/full/eva-nhom-2chqt2011-2pp-2003 5/14

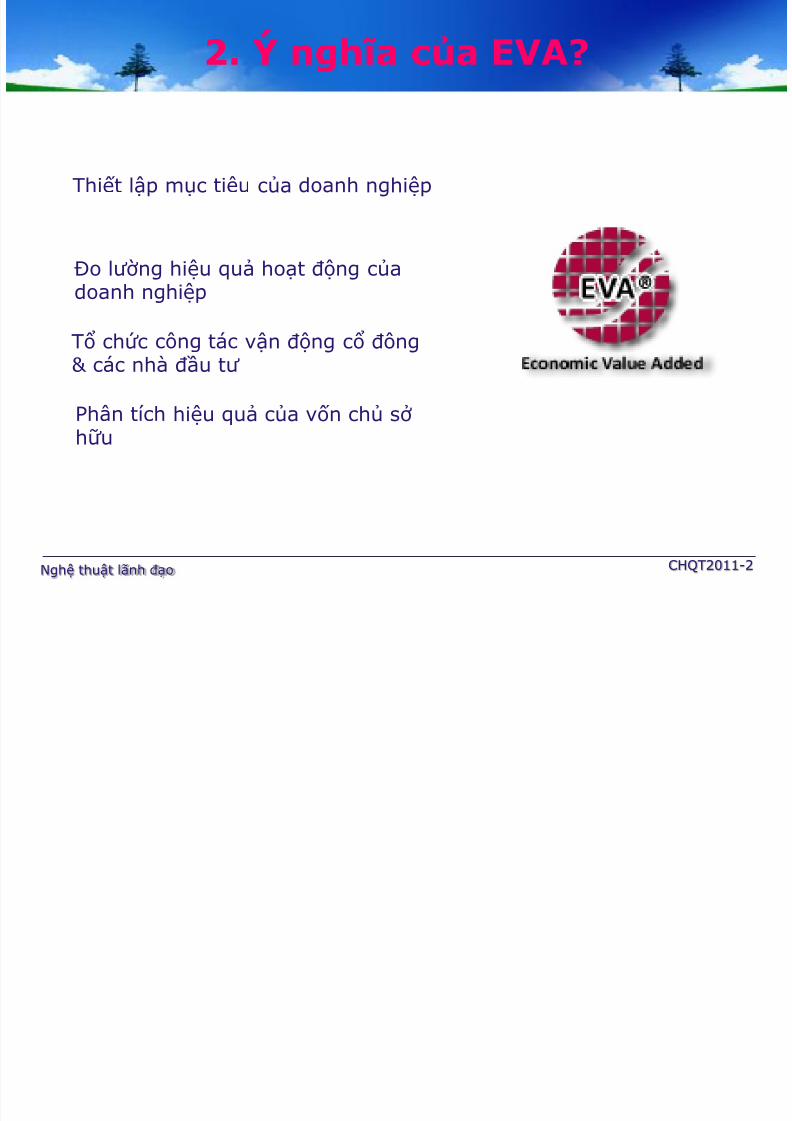

2. Ý nghĩa của EVA?

Nghệ thuật lãnh đạo CHQT2011-2

Thiết lập mục tiêu của doanh nghiệp

Đo lường hiệu quả hoạt động của doanh nghiệp

Tổ chức công tác vận động cổ đông & các nhà đầu tư

Phân tích hiệu quả của vốn chủ sở hữu

5/17/2018 EVA- Nhom 2_CHQT2011-2(PP 2003) - slidepdf.com

http://slidepdf.com/reader/full/eva-nhom-2chqt2011-2pp-2003 6/14

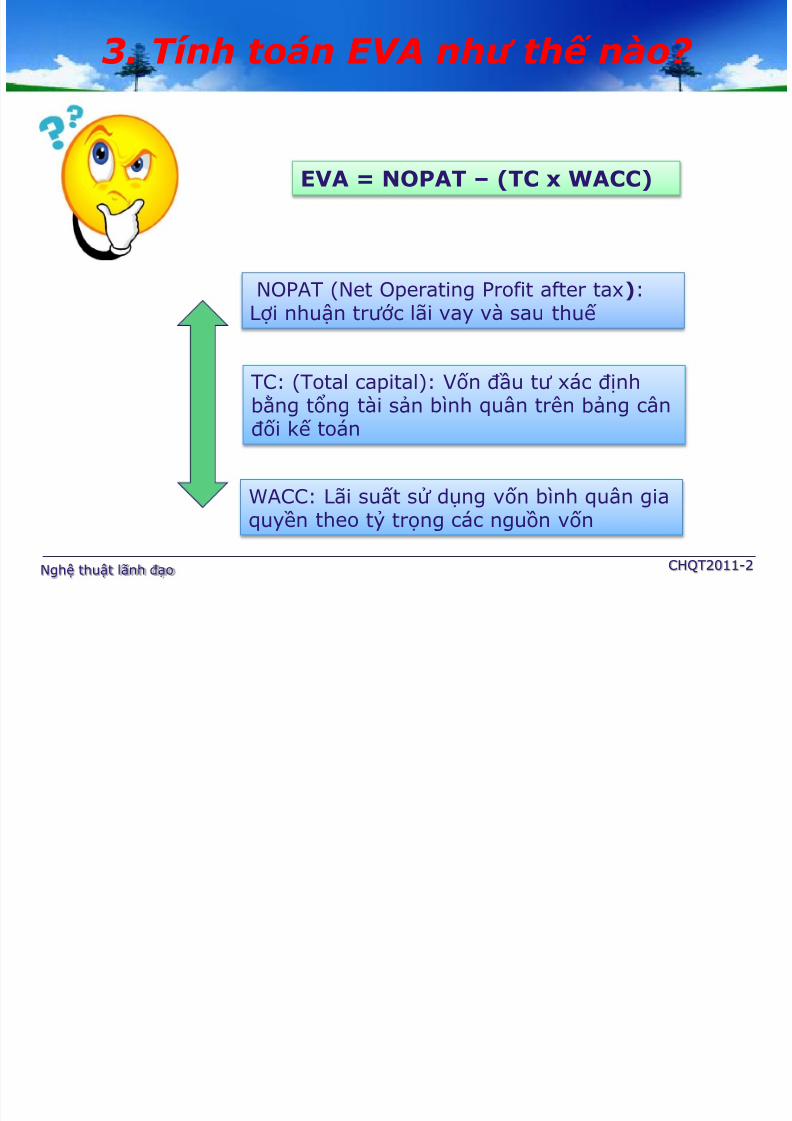

3. Tính toán EVA như thế nào?

Nghệ thuật lãnh đạo CHQT2011-2

NOPAT (Net Operating Profit after tax):Lợi nhuận trước lãi vay và sau thuế

EVA = NOPAT – (TC x WACC)

TC: (Total capital): Vốn đầu tư xác định

bằng tổng tài sản bình quân trên bảng cânđối kế toán

WACC: Lãi suất sử dụng vốn bình quân giaquyền theo tỷ trọng các nguồn vốn

5/17/2018 EVA- Nhom 2_CHQT2011-2(PP 2003) - slidepdf.com

http://slidepdf.com/reader/full/eva-nhom-2chqt2011-2pp-2003 7/14

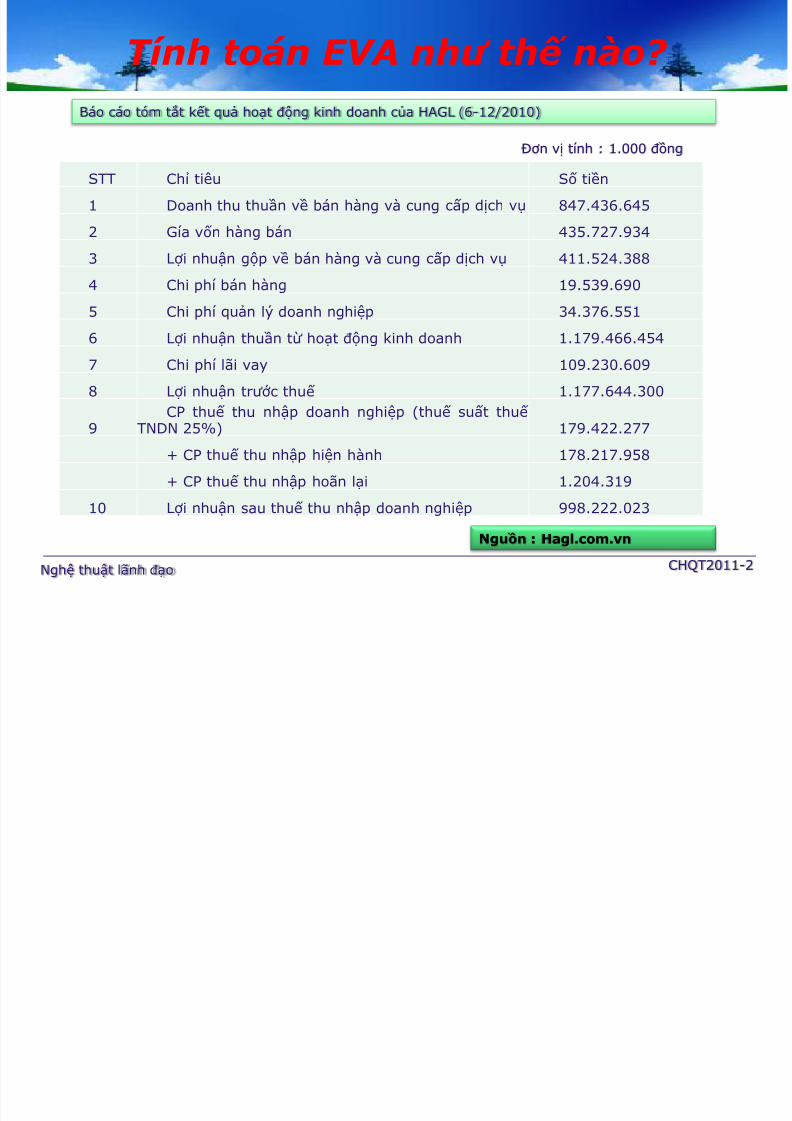

Tính toán EVA như thế nào?

Nghệ thuật lãnh đạo CHQT2011-2

STT Chỉ tiêu Số tiền 1 Doanh thu thuần về bán hàng và cung cấp dịch vụ 847.436.645 2 Gía vốn hàng bán 435.727.934 3 Lợi nhuận gộp về bán hàng và cung cấp dịch vụ 411.524.388 4 Chi phí bán hàng 19.539.690 5 Chi phí quản lý doanh nghiệp 34.376.551 6 Lợi nhuận thuần từ hoạt động kinh doanh 1.179.466.454 7 Chi phí lãi vay 109.230.609 8 Lợi nhuận trước thuế 1.177.644.300 9 CP thuế thu nhập doanh nghiệp (thuế suất thuế

TNDN 25%) 179.422.277 + CP thuế thu nhập hiện hành 178.217.958 + CP thuế thu nhập hoãn lại 1.204.319

10 Lợi nhuận sau thuế thu nhập doanh nghiệp 998.222.023

Báo cáo tóm tắt kết quả hoạt động kinh doanh của HAGL (6-12/2010)

Nguồn : Hagl.com.vn

Đơn vị tính : 1.000 đồng

5/17/2018 EVA- Nhom 2_CHQT2011-2(PP 2003) - slidepdf.com

http://slidepdf.com/reader/full/eva-nhom-2chqt2011-2pp-2003 8/14

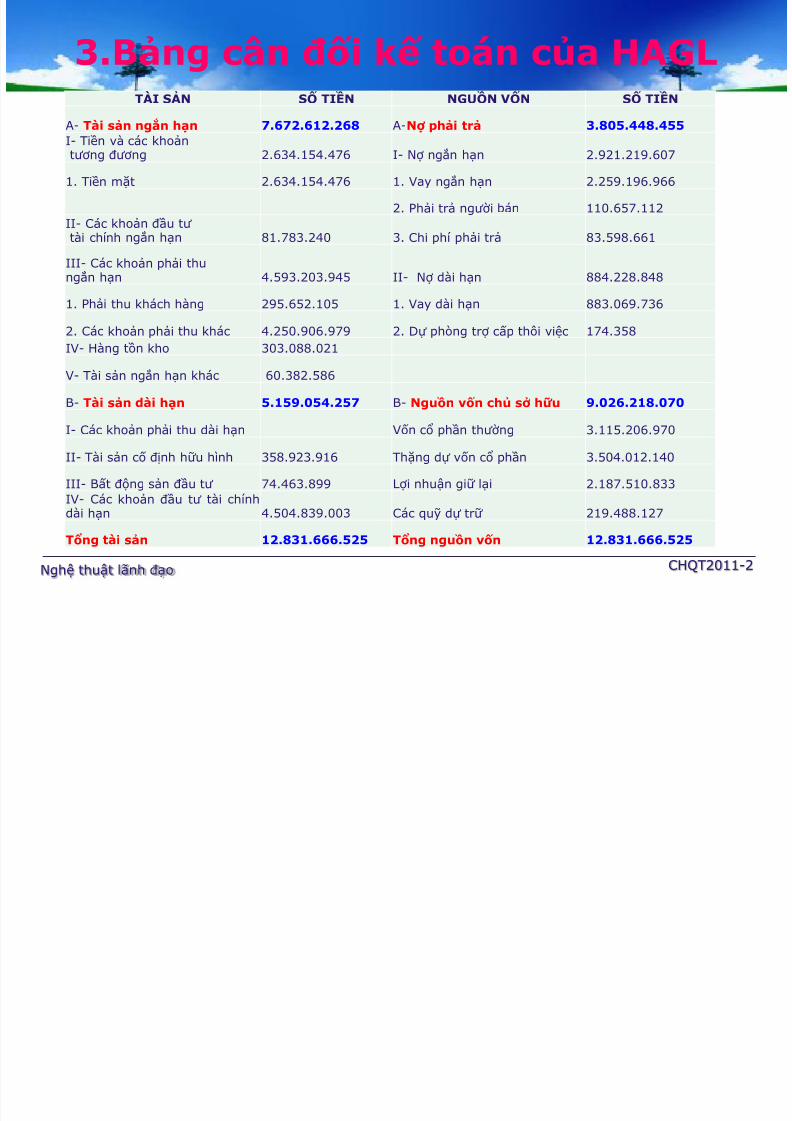

3.Bảng cân đối kế toán của HAGL

Nghệ thuật lãnh đạo CHQT2011-2

TÀI SẢN SỐ TIỀN NGUỒN VỐN SỐ TIỀN A- Tài sản ngắn hạn 7.672.612.268 A-Nợ phải trả 3.805.448.455 I- Tiền và các khoản tương đương 2.634.154.476 I- Nợ ngắn hạn 2.921.219.607 1. Tiền mặt 2.634.154.476 1. Vay ngắn hạn 2.259.196.966

2. Phải trả người bán 110.657.112 II- Các khoản đầu tư tài chính ngắn hạn 81.783.240 3. Chi phí phải trả 83.598.661 III- Các khoản phải thu

ngắn hạn 4.593.203.945 II- Nợ dài hạn 884.228.848 1. Phải thu khách hàng 295.652.105 1. Vay dài hạn 883.069.736 2. Các khoản phải thu khác 4.250.906.979 2. Dự phòng trợ cấp thôi việc 174.358 IV- Hàng tồn kho 303.088.021 V- Tài sản ngắn hạn khác 60.382.586 B- Tài sản dài hạn 5.159.054.257 B- Nguồn vốn chủ sở hữu 9.026.218.070 I- Các khoản phải thu dài hạn Vốn cổ phần thường 3.115.206.970 II- Tài sản cố định hữu hình 358.923.916 Thặng dự vốn cổ phần 3.504.012.140 III- Bất động sản đầu tư 74.463.899 Lợi nhuận giữ lại 2.187.510.833 IV- Các khoản đầu tư tài chínhdài hạn 4.504.839.003 Các quỹ dự trữ 219.488.127 Tổng tài sản 12.831.666.525 Tổng nguồn vốn 12.831.666.525

5/17/2018 EVA- Nhom 2_CHQT2011-2(PP 2003) - slidepdf.com

http://slidepdf.com/reader/full/eva-nhom-2chqt2011-2pp-2003 9/14Nghệ thuật lãnh đạo CHQT2011-2

STT Chỉ tiêu Giá trị Tỷ trọng nguồn vốn Lãi suất sử

dụng vốn

1 Vốn chủ sở hữu 9.026.218.070 0,70 9%

2 Nợ phải trả 3.805.448.455 0,3 11.25%

3 Tổng nguồn vốn 12.831.666.525 1,00

4 Lãi suất sử dụng vốn bình quân 9,67%

Tính WACC

5/17/2018 EVA- Nhom 2_CHQT2011-2(PP 2003) - slidepdf.com

http://slidepdf.com/reader/full/eva-nhom-2chqt2011-2pp-2003 10/14

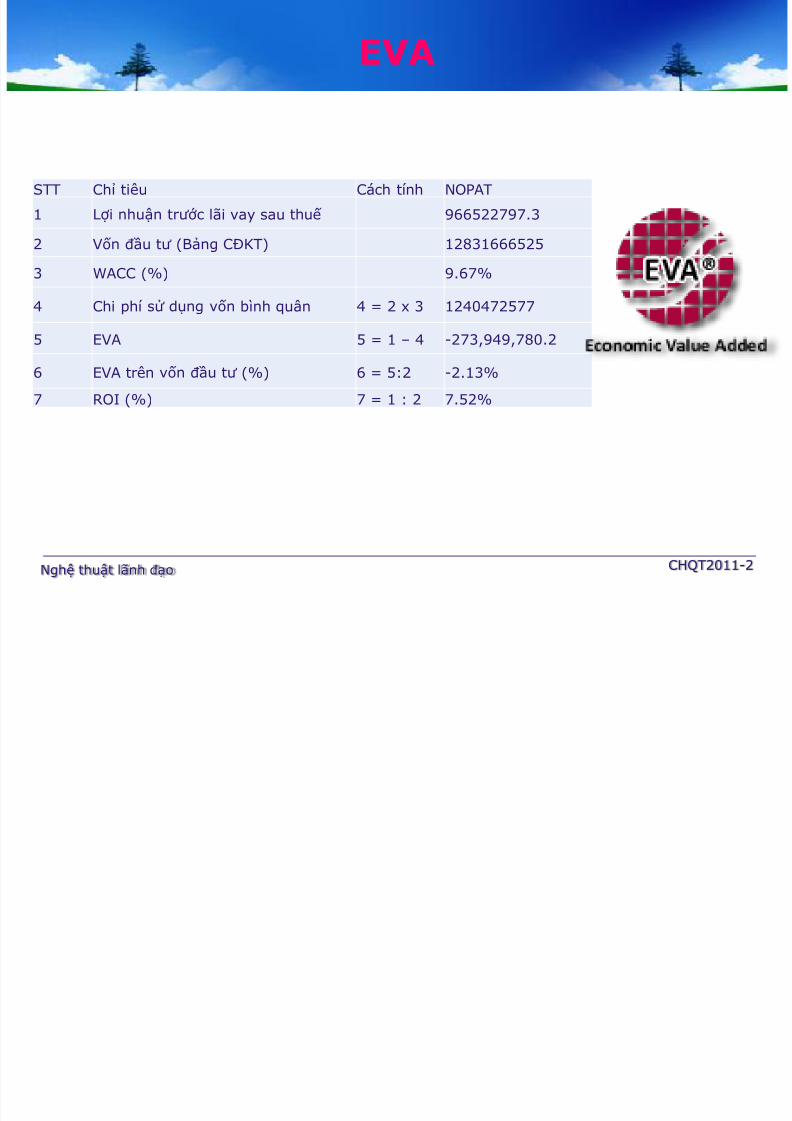

EVA

Nghệ thuật lãnh đạo CHQT2011-2

STT Chỉ tiêu Cách tính NOPAT 1 Lợi nhuận trước lãi vay sau thuế 966522797.3 2 Vốn đầu tư (Bảng CĐKT) 12831666525 3 WACC (%) 9.67% 4 Chi phí sử dụng vốn bình quân 4 = 2 x 3 1240472577 5 EVA 5 = 1 – 4 -273,949,780.2 6 EVA trên vốn đầu tư (%) 6 = 5:2 -2.13% 7 ROI (%) 7 = 1 : 2 7.52%

5/17/2018 EVA- Nhom 2_CHQT2011-2(PP 2003) - slidepdf.com

http://slidepdf.com/reader/full/eva-nhom-2chqt2011-2pp-2003 11/14

3. Nâng cao EVA

Nghệ thuật lãnh đạo CHQT2011-2

Tăng doanh thu trên những dự án kinhdoanh sẵn có bằng cách cải thiện tìnhhình hoạt động

Tối thiểu hóa chi phí sản xuất: bằng cáchcắt giảm những chi phí bất hợp lý hợp lệ

Đầu tư thêm vốn vào những cơ hội màcó khả năng kiếm được nhiều hơn chi phí tăng thêm

Giảm chi phí sử dụng vốn

5/17/2018 EVA- Nhom 2_CHQT2011-2(PP 2003) - slidepdf.com

http://slidepdf.com/reader/full/eva-nhom-2chqt2011-2pp-2003 12/14

4. Một số điển hình

Nghệ thuật lãnh đạo CHQT2011-2

Lợi tức cho cổ đông

Chiến lược phát triển Thị trường Mỹ La tin

5/17/2018 EVA- Nhom 2_CHQT2011-2(PP 2003) - slidepdf.com

http://slidepdf.com/reader/full/eva-nhom-2chqt2011-2pp-2003 13/14

5. Kết luận

Nghệ thuật lãnh đạo CHQT2011-2

EVA là một công cụ quản trị thích hợp cho doanh nghiệp

Tính toán EVA là điểm khởi đầu cho việc cải thiện chính sách tàichính và kinh doanh của doanh nghiệp

Nguồn vốn hãn hữu của các doanh nghiệp nhỏ có thể được phân

bổ một cách hợp lý hơn bằng cách sử dụng phương pháp EVA hơnlà việc sử dụng trực quan hay những phương pháp truyền thống

5/17/2018 EVA- Nhom 2_CHQT2011-2(PP 2003) - slidepdf.com

http://slidepdf.com/reader/full/eva-nhom-2chqt2011-2pp-2003 14/14

Nghệ thuật lãnh đạo CHQT2011-2

![Eva les[1] (pp tshare)](https://img.pdfslide.net/doc/110x75/55c97cefbb61eb3e228b467c/eva-les1-pp-tshare.jpg)