Embed Size (px)

Citation preview

フィンテックの最新動向2017年第2四半期フィンテック投資に関するグローバル分析

2017年8月1日

2017年第2四半期版「フィンテックの最新動向」をご覧いただき、ありがとうございます。本レポートでは、当四半期のフィンテック市場に大きな影響を与えた主なトレンドや問題について、世界の主要地域の動きなど、グローバルな観点から取り上げていきます。

2017年第2四半期のグローバル・フィンテック市場は力強い回復を見せており、総投資額は84億ドル超と前年同期比で2倍以上に膨らみました。この増加の背景には、プライベート・エクイティ(PE)やM&Aへの資金流入などが挙げられます。一方、ベンチャーキャピタル(VC)投資は、相対的に安定して推移しました。

また当四半期は、B2B関連のフィンテック投資が注目を集めました。その要因として挙げられるのは、伝統的な金融機関や保険会社の多くでコスト削減の必要性に対する認識が高まっていることです。人口知能(AI)、ロボティクス、レグテック、データ分析、クラウドサービスといったテクノロジーを用いたバックオフィス機能の効率化に対して、企業の関心が高まっています。また、ブロックチェーンも投資分野として強さを維持しており、その応用範囲はもはや銀行業界を超えて保険、医療、行政へと広がる可能性を見せています。

地域別に見ますと、当四半期中のフィンテック投資を席巻したのは南北アメリカでした。最大のディールは、カナダに本拠を置くDH Corpの買収(36億ドル)でした。これを一過性の大型ディールとして除くと、米国と欧州がそれぞれ20億ドルと、フィンテック投資の大部分を牽引したことがはっきり分かります。一方、アジアでのフィンテック投資は前年同期比で横ばいとなりました。その原因は「大型ディール不在」という点に尽きます。こうした状況は今後数四半期の間に、特に国際的な業務拡大を目指す大手のテクノロジー関連企業や決済サービス企業などによる投資活発化が見込まれる中で、急速に変わる可能性があります。そして、決済サービス分野における競争激化は東南アジアを舞台に繰り広げられると見られています。

本レポートでは、こうした重要なトレンドについて議論するとともに、今日のフィンテック市場に対する関心を牽引する多くの重要な課題への分析を行います。例えば、

— フィンテック市場の回復は今後も継続するのか? — フィンテック投資の中心はフロントオフィスからバックオフィスに移行しつつあるのか?

— ブロックチェーンの実用化の目途が付くのは、いつ頃なのか? — インシュアテック投資を牽引する主な投資機会とは?

本レポートに記載された情報についてのご相談は、地域のKPMGアドバイザーへお問い合わせください。

KPMGは、監査、税務、アドバイザリーサービスを提供するプロフェッショナルファームのグローバルネットワークです。世界152ヵ国のメンバーファーム に189,000名のプロフェッショナルを擁し、サービスを提供しています。KPMGネットワークに属する独立した個々のメンバーファームは、スイスの組織体であるKPMG International Cooperative(�KPMGインターナショナル�)に加盟しています。KPMGの各メンバーファームは法律上独立した別の組織体です。

Jonathan Lavender Global Chairman, KPMG Enterprise, KPMG International

Ian Pollari Global Co-Leader of Fintech, KPMG International and Partner, KPMG Australia

Murray Raisbeck Global Co-Leader of Fintech, KPMG International and Partner, KPMG in the UK

Brian Hughes Co-Leader, KPMG Enterprise Innovative Startups Network, Partner, KPMG in the US

Arik Speier Co-Leader, KPMG Enterprise Innovative Startups Network, Partner, KPMG in Israel

はじめに

2 #FINTECH © 2017 KPMG AZSA LLC, a limited liability audit corporation incorporated under the Japanese Certified Public Accountants Law and a member firm of the KPMG network of independent member firms affiliated with KPMG International Cooperative (“KPMG International”), a Swiss entity. All rights reserved.

目次グローバル

— フィンテック投資は全般的に増加傾向 — M&Aディールの合計金額は回復 — エグジットカウントの件数は再び増加 — レイターステージ・ディールをリードする米国 — 大型ディール不在により、アジアでは投資総額が伸び悩み

南北アメリカ — 南北アメリカの投資件数は堅調、金額は上昇 — 大型PEにより、2017年第2四半期のディール合計金額には歪み — 企業による市場参入が再び増加

米国 — VCディールの金額が上昇 — レイターステージ・ディールの増加傾向が継続 — 米国フィンテックM&Aは急降下 — 3億ドルディールにより市場をリードするAvidXchange

欧州 — フィンテック投資総額は第4四半期ぶりの高水準 — M&Aは2016年並みの数字を維持 — 不確実性が続く中でも、好調が目立つ英国 — ディールの件数、総額ともに下落するドイツ

アジア — Ant Financial(螞蟻金融)以降、大型ディールは閑散 — VC投資の件数および金額は2017年第1四半期から下落 — インド市場の中心は引き続き決済サービスと融資 — OutyeelとItsCashのディール(共に1億ドル超)が地域のVC投資総額を押し上げ

4

22

32

44

60

3#FINTECH© 2017 KPMG AZSA LLC, a limited liability audit corporation incorporated under the Japanese Certified Public Accountants Law and a member firm of the KPMG network of independent member firms affiliated with KPMG International Cooperative (“KPMG International”), a Swiss entity. All rights reserved.

2017年第2四半期、 フィンテック企業に対する グローバル投資総額

84億ドルディール件数

293件

© 2017 KPMG AZSA LLC, a limited liability audit corporation incorporated under the Japanese Certified Public Accountants Law and a member firm of the KPMG network of independent member firms affiliated with KPMG International Cooperative (“KPMG International”), a Swiss entity. All rights reserved.

フィンテックへのグローバル投資は第4四半期ぶりの高水準

3四半期にわたって比較的低調が続いたグローバル・フィンテック市場は、2017年第2四半期に力強い回復をみせました。投資総額は前年同期比2倍を超える84億ドルに達しました。ディール件数は、2015年のピーク時を下回る293件に留まったものの、堅調を維持しました。

2017年第2四半期、フィンテックVC投資は微減するも堅調を維持グローバル・フィンテックVC投資はわずかに減少したものの、一過性の大型ディールがあった過去2期(2015年第3四半期と2016年第2四半期)を除く過去との比較では、堅調を維持しました。2017年第2四半期末時点でのディール件数も前年同期の1,000件超に近づき、順調な伸びをみせました。ただ、エンジェル投資やシード・ステージ投資のディール件数は5四半期連続の減少となりました。その他のベンチャー段階への投資が総じておおむね堅調であることは、グローバルVC市場に対する若干の警戒感がある中でも、具体的なフィンテック投資機会に対する投資家の関心が依然として高いことを示しています。

グローバルVC投資の主な牽引役は、引き続き「企業」2017年上半期のグローバルVCディールに対する企業参加率は、2016年の17%を上回り、過去最大となる21%を記録しました。グローバルに見ると、2017年上半期に企業が参加したフィンテックVCは26億ドルに上り、2014年の総額をすでに超えました。地域別に見ると、企業参加率が特に高いのはアジアです。2017年第2四半期の数字では、アジアが37%、南北アメリカが19%、米国が21%、欧州が24%でした。今後も、「企業」がフィンテック投資の牽引役を担うと見込まれます。

大型ディールの有無が、フィンテック投資の山と谷を形成2017年第2四半期のフィンテック投資実績は、Vista Equity Partners(本拠地:米国)によるDH Corp(本拠地:カナダ)の買収 (36億ドル)という一過性の大型資金調達により、過去の推移より乖離する結果となりました。このように、一過性の資金調達が四半期結果に影響を及ぼす傾向は、大手のテクノロジー企業やフィンテック企業が成長拡大計画の一部として大型ディールを求める動きの中で、今後も定期的に続くものと考えられます。2017年上半期における一過性の大型資金調達による影響は2016年の水準には及びませんでしたが、平均的な1ベンチャー・ラウンド当たりの金額は中央値を1,000万ドル程度上回りました。

レイターステージ・ディールのバリュエーションは引き続き下落レイターステージ・ポストマネー・バリュエーションのグローバルな中央値は、2017年第2四半期に再び下落しました。その要因としては、グローバル・フィンテック市場でこうしたレイターステージ・ディールが非常に少ないこと、そしてVC投資に対する投資家心理の正常化が挙げられます。

一方、2017年第2四半期のフィンテック投資からのエグジットは増加し、過去2番目にエグジット件数が多かった四半期と並びました。エグジットの総額は依然として弱含んでいるものの、エグジット件数の増加は今年末に向けて、プラスとなる可能性があります。

レイターステージ・ディールが米国フィンテック投資を下支え2017年第2四半期の米国VC投資はレイターステージ・ディール件数の底堅さに支えられて増加しました。レイターステージ・ディール金額の中央値は2014年以前の水準へと大幅に下落しましたが、アーリーステージ・ディールおよびエンジェル投資、シード・ステージ投資のディール金額の中央値はいずれも増加しました。

欧州のフィンテック投資は2倍以上に拡大欧州における2017年第2四半期のフィンテック投資額は20億ドルを超え、わずか8億8,000万ドルだった第1四半期の2倍以上となりました。VC投資は、第1四半期に一過性の大型投資が多かったことから減少しましたが、M&Aの好調を受けて総合的なフィンテック投資は高水準を保ちました。欧州内ではロンドン、ベルリン、パリ、ダブリンなど数多くのフィンテック・ハブが誕生しており、そのことが欧州フィンテック市場の構造安定性に寄与しています。

レグテック投資は史上最高のペース2017年第2四半期のレグテック投資は金額、ディール件数とも増加の一途をたどり、2017年上半期の合計金額は5億9,100万ドル、ディール件数は60件となりました。すでに2015年の年間記録を上回っているため、このままのペースで行けば2016年も超えるでしょう。ディール件数も、これまで最高だった2014年の106件を上回る見込みです。

5#FINTECH© 2017 KPMG AZSA LLC, a limited liability audit corporation incorporated under the Japanese Certified Public Accountants Law and a member firm of the KPMG network of independent member firms affiliated with KPMG International Cooperative (“KPMG International”), a Swiss entity. All rights reserved.

フィンテックへのグローバル投資は第4四半期ぶりの高水準

大型ディールの不在が中国における投資総額に影響2017年第2四半期の中国向けフィンテック投資は他地域よりもはるかに少ないものとなりました。このため、アジア向けフィンテック投資総額は7億6,000万ドルに過ぎませんでしたが、第1四半期との比較では相対的に堅調といえるでしょう。2017年に入ってからの大型ディールの不在がアジアのVC投資総額の低迷につながっていることは間違いありません。アジアのフィンテックM&A市場が米国や欧州ほどに成熟していないという点も、投資活動の低迷の一因でしょう。アジアのフィンテック投資額は小幅減少しているものの、ディール件数は相対的に堅調に推移しています。

テクノロジー大手にとっては事業の国際的事業拡大が優先課題ここ数四半期にわたって、フィンテック市場で最も目立ったトレンドの1つは、国際的事業拡大に注力するテクノロジー大手企業の姿勢です。とりわけ積極的な1社がAlibaba(アリババ)です。インドのPaytmへの投資を増額したほか、米国のMoneyGram買収の際の積極姿勢は大きく報道されました。また最近では、東南アジアでオンライン小売事業を展開するLazadaの経営権を取得しました。1 こうしたグローバルな展開はグローバル・フィンテック市場にも大きな影響を及ぼす可能性が高いでしょう。とりわけ、これまで以上の競争激化が進む決済サービス業界への影響は大きいと見られます。

フィンテックの中心はカスタマーエクスペリエンスの次の段階へグローバル・フィンテック企業はこれまで、カスタマーフェイシングへの取組みや、カスタマーエクスペリエンスの改善といった分野を中心に事業を展開してきました。2017年第2四半期、こうしたトレンドに変化が見え始めました。特に米国と欧州では、ミドルオフィスやバックオフィス業務の有効性・効率性向上に向けたフィンテック活用への関心が高まっています。こうした関心を支えているのが、B2B分野の強い成長可能性を「フィンテック企業」、「フィンテック投資家」双方が認識したことによるB2B市場への注目の高まりです。2017年第2四半期のグローバル・フィンテック市場におけるトップ10ディールの中で、CCH Tagetik(3億2,100万ドル)、Pos Portal(1億5,800万ドル)、ITRS Group(1億4,060万ドル)の3件はB2B関連でした。米国や欧州をはじめとする地域でも、B2B関連ディールは大きな存在感を示しました。

フィンテック・イノベーションで触媒作用を果たし続けるブロックチェーンブロックチェーンは世界的に、伝統的なVC投資家とビジネス界などから大きな注目を集めています。銀行業界のR3や保険業界のB3iなどの巨大企業コンソーシアムは、ブロックチェーン技術に対する関心の促進に貢献してきました。同時に、ブロックチェーンを利用した個別事例を掘り下げた研究を行うために、規模の小さい企業コンソーシアムも形成されてきました。シンガポール政府やアラブ首長国連邦政府は、自国を有力なブロックチェーン・ハブに育成しようとする試みを行っています。2, 3 クレジットデフォルトスワップ、サプライチェーン、再保険をはじめとするブロックチェーン・プロトタイプやパイロット・プロジェクトの多様性は飛躍的に拡大しているようです。ブロックチェーンの課題としては、未だに実装されたプロダクション・システムがないという点があげられます。ブロックチェーン・プロトタイプの技術可能性はすでに明らかになってきていますが、今後2~ 3四半期にかけては、ブロックチェーンが「さまざまな組織機能の転換」という価値創出力を有することを証明する方向に転換していく必要があります。

注目すべきグローバル・トレンド伝統的な銀行に比べると、新規参入組の原価率は半分から3分の1程度に過ぎません。こうした挑戦者たちとの競争力を高めていくために、伝統的な銀行は従来の業務コストモデルを大きく削減する必要があります。この必要性に対する認識が銀行業界で広まるにつれて、B2B株式売出しへの注目度も高まりをみせるでしょう。ミドルオフィスやバックオフィス業務の効率性に対する注目の高まりに伴って、投資家は関連テクノロジーへの関心を持ち続けるはずです。また、今年末にかけて、ブロックチェーン、AI、クラウドコンピューティング、ロボティックスへの投資は人気を集め続けるでしょう。PSD2(EU第2次決済サービス指令)の適用開始が近づく中で、オープン・バンキング環境の構築を成功させるAPI提供やプラットフォームの開発をサポートするフィンテックに対しては、銀行業界からの関心が今後ますます高まっていくことも予想されます。この先、数四半期の間に、既存企業やテクノロジー大手企業が提携を通じた業務拡大を志向していくことが予想される中で、大型ディールが成立する可能性もあるでしょう。特に、アジアにおける「決済サービス」や「クロスボーダー送金」の分野に高い注目が集まっています。

1. http://www.cnbc.com/2017/06/28/alibaba-to-invest-1-billion-dollars-into-lazada.html2. https://www.ibm.com/think/fintech/accelerating-adoption-blockchain-singapore-finance-trade/3. https://www.wsj.com/articles/dubai-aims-to-be-a-city-built-on-blockchain-1493086080

6 #FINTECH © 2017 KPMG AZSA LLC, a limited liability audit corporation incorporated under the Japanese Certified Public Accountants Law and a member firm of the KPMG network of independent member firms affiliated with KPMG International Cooperative (“KPMG International”), a Swiss entity. All rights reserved.

フィンテック投資は2016年には減少をみせました。その後、件数は2017年第1四半期に微増したものの第2四半期に再び減少に転じました。同四半期のディール総額は、南北アメリカでの大型買収1件もあり増加しています。グローバル・トップ10ディールに例示されるように、ディールの中心は引き続き決済サービス関連企業であり、同分野における業務提携が今後も続くことが予想されます。

フィンテック投資規模の「ニューノーマル」状態が出現

0

50

100

150

200

250

300

350

400

450

$0

$5

$10

$15

$20

$25

$30

1Q 2Q 3Q 4Q 1Q 2Q 3Q 4Q 1Q 2Q 3Q 4Q 1Q 2Q 3Q 4Q 1Q 2Q 3Q 4Q 1Q 2Q 3Q 4Q 1Q 2Q 3Q 4Q 1Q 2Q

2010 2011 2012 2013 2014 2015 2016 2017

ディール金額(単位:10億ドル) クローズしたディール件数

フィンテック企業に対するグローバル投資活動(VC、PE、M&A)の推移2010年~ 2017年第2四半期

出典:フィンテックの最新動向2017年第2四半期、フィンテック投資に関するグローバル分析、KPMG International(データはピッチブックによる) 2017年8月1日

備考:「フィンテックの最新動向」本版データと過去の版のデータの間に矛盾点がある場合には、76ページの「方法論」セクションをご参照ください。PEとM&Aの各データセットには、76ページの「メソドロジー」セクションにおける取引タイプとしてのPE買収が含まれます。

7#FINTECH© 2017 KPMG AZSA LLC, a limited liability audit corporation incorporated under the Japanese Certified Public Accountants Law and a member firm of the KPMG network of independent member firms affiliated with KPMG International Cooperative (“KPMG International”), a Swiss entity. All rights reserved.

投資家の関心は依然として高いグローバル・フィンテックVC投資の推移2010年~ 2017年第2四半期

出典:フィンテックの最新動向2017年第2四半期、フィンテック投資に関するグローバル分析、KPMG International(データはピッチブックによる) 2017年8月1日

金融機関がこの先の競争に打ち勝っていくためには、コストベースの削減に対してこれまでよりはるかに積極的に取り組んでいく必要があります。こうした状況はフィンテックに対するビジネスからの関心を大いに引き付ける可能性が高いでしょう。フィンテックは、業務や商品分野へのスマートテクノロジーの導入を通じてコスト削減をサポートします。

現時点では、フィンテックVC投資が史上最高水準にあるとはいえないものの、ディール額と件数はきわめて堅調であり、投資家の関心が依然として高いことを示しています。特に、VC件数減少の多くがアーリーステージVCに集中していることは注目に値するでしょう。

0

50

100

150

200

250

300

350

$0.0

$1.0

$2.0

$3.0

$4.0

$5.0

$6.0

$7.0

1Q 2Q 3Q 4Q 1Q 2Q 3Q 4Q 1Q 2Q 3Q 4Q 1Q 2Q 3Q 4Q 1Q 2Q 3Q 4Q 1Q 2Q 3Q 4Q 1Q 2Q 3Q 4Q 1Q 2Q

2010 2011 2012 2013 2014 2015 2016 2017

投資額(単位:10億ドル) クローズしたディール件数 エンジェル/シード・ステージアーリーステージVC レイターステージVC

Ian PollariGlobal Co-Leader of Fintech, KPMG International and Partnerand National Sector Leader, Banking,KPMG Australia

8 #FINTECH © 2017 KPMG AZSA LLC, a limited liability audit corporation incorporated under the Japanese Certified Public Accountants Law and a member firm of the KPMG network of independent member firms affiliated with KPMG International Cooperative (“KPMG International”), a Swiss entity. All rights reserved.

大型ディールがPE総額に影響グローバル・フィンテックPE投資の推移2010年~ 2017年第2四半期

出典:フィンテックの最新動向2017年第2四半期、フィンテック投資に関するグローバル分析、KPMG International(データはピッチブックによる) 2017年8月1日

複雑かつ難しい環境で、新たなターゲット探しに苦闘しているPEディールメーカーは、テクノロジーセクターに高い関心を持ち続けています。彼らがフィンテックを見逃すはずもなく、本版におけるトップ10に入ったいくつかのディールの買収金額の大きさがその関心の高さを示しています。Vista Equity Partners� MisysによるDH Corpの株式非上場化買収(36億ドル)によって、2017年第2四半期の数字は大きく影響された形となっています。

0

5

10

15

20

25

30

35

40

45

$0.0

$2.0

$4.0

$6.0

$8.0

$10.0

$12.0

1Q 2Q 3Q 4Q 1Q 2Q 3Q 4Q 1Q 2Q 3Q 4Q 1Q 2Q 3Q 4Q 1Q 2Q 3Q 4Q 1Q 2Q 3Q 4Q 1Q 2Q 3Q 4Q 1Q 2Q

2010 2011 2012 2013 2014 2015 2016 2017

ディール金額(単位:10億ドル) クローズしたディール件数

9#FINTECH© 2017 KPMG AZSA LLC, a limited liability audit corporation incorporated under the Japanese Certified Public Accountants Law and a member firm of the KPMG network of independent member firms affiliated with KPMG International Cooperative (“KPMG International”), a Swiss entity. All rights reserved.

M&Aの件数は堅調、金額は好転グローバル・フィンテックM&A投資の推移2010年~ 2017年第2四半期

出典:フィンテックの最新動向2017年第2四半期、フィンテック投資に関するグローバル分析、KPMG International(データはピッチブックによる) 2017年8月1日

フィンテックM&Aディールの総額推移において一過性の大型ディールが過去に存在したことを考えると、2017年第2四半期の数字はさほど大きくは見えないかもしれません。しかし、DH Corp買収ディールが含まれていることからも、歴史的に見て明らかに高い水準にあることは間違いないでしょう。さまざまな角度からのイノベーションの渦中にある決済サービス分野が業務統合を目指す方向にあることは明白です。一方、金融のバックエンド・プロセス改善などに向けた投資が進む中で、決済サービス企業は総合金融機関との業務提携を促進しています。

0

20

40

60

80

100

120

$0

$5

$10

$15

$20

$25

1Q2Q3Q4Q1Q2Q3Q4Q1Q2Q3Q4Q1Q2Q3Q4Q1Q2Q3Q4Q1Q2Q3Q4Q1Q2Q3Q4Q1Q2Q

2010 2011 2012 2013 2014 2015 2016 2017

ディール金額(単位:10億ドル)

クローズしたディール件数

10 #FINTECH © 2017 KPMG AZSA LLC, a limited liability audit corporation incorporated under the Japanese Certified Public Accountants Law and a member firm of the KPMG network of independent member firms affiliated with KPMG International Cooperative (“KPMG International”), a Swiss entity. All rights reserved.

レイターステージ・ディールのバリュエーションは下落グローバル・フィンテックVCのステージ別調達金額の中央値推移(単位:100万ドル)2010年~ 2017年第2四半期

グローバル・フィンテックVCのステージ別プレ・マネー金額の中央値推移(単位:100万ドル)2012年~ 2017年第2四半期

出典:フィンテックの最新動向2017年第2四半期、フィンテック投資に関するグローバル分析、KPMG International(データはピッチブックによる) 2017年8月1日

$0.6 $0.6 $0.5 $0.5 $0.7 $1.0 $1.0 $1.3$2.9 $3.2 $2.6 $3.0

$4.3 $4.8 $5.5 $6.2$7

$9 $8$10

$14

$20

$18

$12

2010 2011 2012 2013 2014 2015 2016 2017 YTD (Q2)

エンジェル/シード・ステージ アーリーステージVC レイターステージVC

$3.7 $3.1 $4.0$5.2 $5.2 $5.8$12 $13 $15$21 $23

$30

$62

$84

$187

$149

$111

$88

2012 2013 2014 2015 2016 2017 YTD (Q2)

エンジェル/シード・ステージ アーリーステージVC

レイターステージVC

11#FINTECH© 2017 KPMG AZSA LLC, a limited liability audit corporation incorporated under the Japanese Certified Public Accountants Law and a member firm of the KPMG network of independent member firms affiliated with KPMG International Cooperative (“KPMG International”), a Swiss entity. All rights reserved.

企業によるベンチャー投資参加が急拡大グローバル・フィンテックVC投資への企業参加率の推移2010年~ 2017年第2四半期

CVCの参加が年々拡大していることは間違いありません。イスラエルではThe Floorと呼ばれる、フィンテックのための優れたインキュベーター・プログラムがあります。これはフィンテック支援を目的としたコンソーシアムで、主要金融機関や各業界の主要企業から幅広く参加を集めているものです。これにより、新しいフィンテック企業に必要なリソースを提供し、新商品開発の道を開くことができます。多種多様な企業がこのような形で力を合わせる例は多くありません。こういった事例は、エコシステムの中で企業が行う投資の優れた一例です。

Arik SpeierCo-Leader, KPMG Enterprise Innovative Startups Network and Head of Technology,KPMG in Israel

出典:フィンテックの最新動向2017年第2四半期、フィンテック投資に関するグローバル分析、KPMG International(データはピッチブックによる) 2017年8月1日

企業によるベンチャー投資への参加は世界中で加速しており、フィンテックも例外ではありません。特に、各ビジネスセクター内におけるイノベーションの急拡大が続くにつれて、金融機関や多事業展開を行う企業の傘下にあるさまざまなCVCによる将来性の高いテクノロジーを持つ急成長企業への共同出資の動きが加速しています。当然のことながら、出資による財務上の利益も大きなインセン

ティブであり、フィンテックのスタートアップには大きなM&Aの投資機会が存在しています。

$0.1 $0.3 $0.6 $0.7 $2.1 $7.2 $9.0 $2.6

9%9%

9%

11%12%

15%

17%

21%

2010 2011 2012 2013 2014 2015 2016 2017 YTD(Q2)

投資額(単位:10億ドル) ディール件数に占める割合

12 #FINTECH © 2017 KPMG AZSA LLC, a limited liability audit corporation incorporated under the Japanese Certified Public Accountants Law and a member firm of the KPMG network of independent member firms affiliated with KPMG International Cooperative (“KPMG International”), a Swiss entity. All rights reserved.

エグジットはわずかに拡大ベンチャー投資を受けたフィンテック企業によるグローバル・エグジットの推移2010年~ 2017年第2四半期

出典:フィンテックの最新動向2017年第2四半期、フィンテック投資に関するグローバル分析、KPMG International(データはピッチブックによる) 2017年8月1日

フィンテック投資は未だ発展途上段階にあります。この段階では、VC投資によるエグジット活動レベルは通常よりも抑制的、あるいは変動幅が大きい状態です。VC投資家による売却の安定化という、次なる「ニューノーマル」段階が出現しつつある兆候もありますが、一方で、一時的な大型売却によって四半期エグジット金額が大きく歪む状態も続いています。

0

5

10

15

20

25

30

$0.0

$0.5

$1.0

$1.5

$2.0

$2.5

1Q 2Q 3Q 4Q 1Q 2Q 3Q 4Q 1Q 2Q 3Q 4Q 1Q 2Q 3Q 4Q 1Q 2Q 3Q 4Q 1Q 2Q 3Q 4Q 1Q 2Q 3Q 4Q 1Q 2Q

2010 2011 2012 2013 2014 2015 2016 2017

エグジット金額(単位:10億ドル) エグジット件数

初期のフィンテック企業は、特定の顧客課題やビジネス機会など、きわめて狭い範囲への対応に集中していました。現在、こうした企業は発展を遂げ、提供商品や地理的範囲を多様化し拡大しています。

Brian HughesCo-Leader, KPMG Enterprise Innovative Startups Network, and National Co-Lead Partner,KPMG Venture Capital Practice,KPMG in the US

13#FINTECH© 2017 KPMG AZSA LLC, a limited liability audit corporation incorporated under the Japanese Certified Public Accountants Law and a member firm of the KPMG network of independent member firms affiliated with KPMG International Cooperative (“KPMG International”), a Swiss entity. All rights reserved.

エグジットの買い手を担い続ける戦略的投資家ベンチャー投資を受けたフィンテック企業によるグローバル・エグジットの買い手タイプ別推移(単位:件数)2010年~ 2017年第2四半期

ベンチャー投資を受けたフィンテック企業によるグローバル・エグジットの買い手タイプ別推移(単位:10億ドル)2010年~ 2017年第2四半期

0

10

20

30

40

50

60

70

2010 2011 2012 2013 2014 2015 2016 2017 YTD(Q2)

戦略的買収 バイアウト IPO

$0.0

$0.5

$1.0

$1.5

$2.0

$2.5

$3.0

$3.5

2010 2011 2012 2013 2014 2015 2016 2017 YTD(Q2)

戦略的買収 バイアウト IPO

出典:フィンテックの最新動向2017年第2四半期、フィンテック投資に関するグローバル分析、KPMG International(データはピッチブックによる) 2017年8月1日

14 #FINTECH © 2017 KPMG AZSA LLC, a limited liability audit corporation incorporated under the Japanese Certified Public Accountants Law and a member firm of the KPMG network of independent member firms affiliated with KPMG International Cooperative (“KPMG International”), a Swiss entity. All rights reserved.

2017年レグテック投資は記録的な好調レグテック企業へのグローバル・ベンチャー投資の推移2010年~ 2017年第2四半期

出典:フィンテックの最新動向2017年第2四半期、フィンテック投資に関するグローバル分析、KPMG International(データはピッチブックによる) 2017年8月1日

レグテックは現在、非常に注目されている分野です。ベンチャー投資家の観点から見れば、レグテックは、単なる規制対応テクノロジーの支援というより、重要なレグテック・アプリケーション・ビジネスです。2017年上半期までのディール件数は堅調を維持しており、第2四半期の市場は第1四半期よりも活発化しています。

金融機関はコンプライアンスへの対応や報告に多大な時間を費やしており、オペレーションとコスト削減の2つの観点から、レグテックを使った効率化の推進を積極的に検討しています。

John IvanoskiGlobal Head of Regtech,KPMG in the US

$275 $326 $255 $251 $550 $583 $994 $591

4852

62

85

106 104

91

60

2010 2011 2012 2013 2014 2015 2016 2017 YTD(Q2)

投資額(単位:100万ドル) クローズしたディール件数

15#FINTECH© 2017 KPMG AZSA LLC, a limited liability audit corporation incorporated under the Japanese Certified Public Accountants Law and a member firm of the KPMG network of independent member firms affiliated with KPMG International Cooperative (“KPMG International”), a Swiss entity. All rights reserved.

ディール件数は衰え知らずグローバル・インシュアテック市場におけるVC、PE、M&A 活動の推移2010年~ 2017年第2四半期

インシュアテックのイノベーションが加速する中で、既存の保険会社にとって最も難しい課題の1つは、「伝統的な保険ビジネスを完全に改革できるかどうか」という点です。新規にデジタルの保険会社を立ち上げ、そこに既存の顧客基盤を移行させるほうがはるかに効率的でしょう。こうした対応なしには、顧客中心戦略は遅れ、インシュアテック企業による市場シェア獲得を許すことになるでしょう。

Murray RaisbeckGlobal Co-Leader of Fintech, KPMG International and Partner, Insurance,KPMG in the UK

出典:フィンテックの最新動向2017年第2四半期、フィンテック投資に関するグローバル分析、KPMG International(データはピッチブックによる) 2017年8月1日

備考:本グラフはインシュアテック投資の全体像(ベンチャーキャピタル取引およびプライベート・エクイティ買収を含む一般的M&A)を示しており、インシュアテックのベンチャー投資のみを含めていた前版「フィンテックの最新動向」とは異なります。例えば、本グラフにおける2016年投資総額(121億ドル)はM&Aを含めたことにより大幅に増える結果となっています。M&Aを含まない場合の投資総額は17億ドルです。PEとM&Aの各データセットには、76ページの「メソドロジー」セクションにおける取引タイプとしてのPE買収が含まれます。ご注意ください。

インシュアテック投資の全体像に関する分析は容易ではありません。なぜなら、多数の大手保険会社が莫大なテクノロジー投資を行っているためです。 とはいえ、一般的な合併や買収のケースを含めたインシュアテック投資の全体像の分析を行うことで、最も重要なユースケースを外部分割する動きの加速や事業提携といった保険業界におけるさまざまなトレンドが明らかになります。昨年クローズしたインシュアテック投資ディールは274件、120億ドルに達します。2017年は金額に多少の減少がみられるとしても、件数のペースが衰えることは無いでしょう。

$3.4 $0.6 $1.2 $1.9 $8.7 $4.4 $12.1 $2.0

90

129

151

192

231

253

274

155

2010 2011 2012 2013 2014 2015 2016 2017 YTD(Q2)

ディール金額(単位:10億ドル) クローズしたディール件数

16 #FINTECH © 2017 KPMG AZSA LLC, a limited liability audit corporation incorporated under the Japanese Certified Public Accountants Law and a member firm of the KPMG network of independent member firms affiliated with KPMG International Cooperative (“KPMG International”), a Swiss entity. All rights reserved.

改革の機が熟した保険業界に取り組むインシュアテックの成長

インシュアテック・スタートアップ向けVC投資は、2四半期にわたり横這いで推移した後、2017年第2四半期に好調に転じました。同四半期の投資額は7億4540万ドル、ディール件数は60件でした。四半期ごとのディールの規模や金額にはばらつきがあるものの、全体像としては、インシュアテック・イノベーションに対する関心と投資の拡大が見られます。

ほとんどのディールの規模は小さく、シード・ステージやシリーズAなどのラウンドに集中していたものの、今後数四半期はアーリーステージのインシュアテックが成熟期に入ることから、大型ディールも期待されます。投資家は、地政学リスクや収益プロファイルの多様化に向けて、医療関連中心の米国市場から、欧州やアジアのスタートアップ企業に目を向け始めています。

力強い企業投資既存のITシステムやITプロセス、競争激化や顧客信頼感の低下などの多くの課題に保険会社が対処しようとするなか、インシュアテックは、それらの解決策と同時に、一時的な混乱ももたらすでしょう。

また、VCや企業投資家もこのトレンドに加わろうとしているようです。銀行や決済サービス企業への投資割合が高いフィンテック・ポートフォリオにとって、インシュアテック・スタートアップ企業は投資多様化のための魅力的な投資先になります。一方、コーポ レートVCはインシュアテック・イノベーションについて、保険業界の未来における必要な投資と捉えているようです。

コーポレートVC投資はインシュアテックの一大勢力であり、その影響力や投資活動の勢いは増す一方だと考えられます。保険会社が顧客ニーズの変化への対応力向上に向けたビジネスや業務モデルの再定義を迫られる中で、インシュアテックとの業務提携やM&Aは今後も増え続けるでしょう。企業による市場参加は、保険引受けや規制業務などの複雑な業界特有分野に対する信頼感を与えることによって、インシュアテック投資のサブセクターの発達にとって重要な役割を果たすでしょう。

B2Bインシュアテックの増加傾向アーリーインシュアテック企業の業務モデルは仲介機能の排除に向けられていましたが、現在では、既存の保険会社やブローカーのサポート、また提携といった分野でビジネスモデルを構築するインシュアテック・スタートアップ企業が増える傾向にあります。こうしたアプローチによって、伝統的な保険市場参加者は必要なデジタルケーパビリティを、インシュアテック企業は販売網や広い顧客基盤を、それぞれ獲得することができます。現在のところ、顧客インタラクションの初期レイヤーにおけるAIチャット・ボットの利用など、フロントオフィス取引で大きなイノベーションが進行中です。

ブローカー・モデルのサポートを目指すフィンテック企業もあります。ベルリンに本拠を置くWefoxは、ブローカーが、どの保険会社かに関わらず顧客の保有する保険の補償内容を一目で閲覧できる独立したサービスプラットフォームを構築しました。保険会社が自らの顧客基盤に対するB2Cインシュアテック・ソリューションの展開にも関心を持っていることから、いくつかのB2Cインシュアテック 企業はB2B SaaSオプションのホワイトラベル化による提供へと方向転換しました。また、保険アグリゲーターや比較サイトといった他のビジネスモデルもB2B市場に応用され、企業向け保険を求める中小企業に対するアドバイザリーサービスを行っています。

保険プロセスを転換させるAI、ビッグデータ、自動化インシュアテック向けVC投資が記録的な高水準に達している中で、注目を浴びているのはフロントオフィス・インシュアテックですが、バックオフィス向けのインシュアテック・イノベーションも増加の一途をたどっています。主なトレンドとしては、既存システムからの移行作業の自動化、新テクノロジー接続のためのAPIレイヤーの増設、データウェアハウスの構築、データラベリングなどが挙げられます。しかし、アーリーのプロセス改革の中心であった自動化による人員削減は未だに期待通りの成果に至っていません。その大きな要因は、既存のシステムやプロセスを自動化することの難しさにあります。

保険金支払の分野も、ターニングポイントが迫っています。既存の保険会社は、労働集約度が高い保険金支払プロセスを新テクノロジーによって転換する方法を模索しています。多件数・低金額の保険金支払分野の優先順位付けにおいて、AIがどのようにサポートできるかを調査するパイロットプログラムが進められています。

17#FINTECH© 2017 KPMG AZSA LLC, a limited liability audit corporation incorporated under the Japanese Certified Public Accountants Law and a member firm of the KPMG network of independent member firms affiliated with KPMG International Cooperative (“KPMG International”), a Swiss entity. All rights reserved.

改革の機が熟した保険業界に取り組むインシュアテックの成長

注目を集めるオンデマンド保険TrovやCuvvaをはじめとする新規参入のデジタル保険会社が販売する「オンデマンド保険」が、市場の注目を集めています。消費者が、身の回りの品から自動車保険まで、あらゆる物に対する補償を必要に応じて必要な分だけ、アプリを通じて購入できるオンデマンド 保険は、これまで満たされていなかったニーズを満たし、シェアリングエコノミーに適した補償を提供するものです。こうした隙間市場への参入においては、顧客認知の獲得、利鞘の低下、不正行為リスク、顧客リスクの上昇などの問題点があります。しかし、現在のところは、こうした新タイプの保険は、将来性が高いと考えられています。。

インシュアテックの明るい未来これからの数四半期には、AIやブロックチェーンをはじめとするテクノロジーの一層の発展が見られるでしょう。優先順位が高いのは、保険会社の顧客に自然な電話対応ができる音声対応AIへの移行でしょう。

マクロレベルでは、これからの数四半期のインシュアテック投資総額は変動幅が大きいものの、全体的な傾向としては上昇傾向が続く可能性が高いと考えられます。保険業界において今後発生し得る混乱の大きさと市場規模の広がりを考えると、インシュアテックは今後数年間にわたって注目され続けるセクターとなりそうです。

18 #FINTECH © 2017 KPMG AZSA LLC, a limited liability audit corporation incorporated under the Japanese Certified Public Accountants Law and a member firm of the KPMG network of independent member firms affiliated with KPMG International Cooperative (“KPMG International”), a Swiss entity. All rights reserved.

インシュアテック向けVC投資は史上最高水準を更新グローバルVCのインシュアテック投資推移2013年~ 2017年第2四半期

出典:フィンテックの最新動向2017年第2四半期、フィンテック投資に関するグローバル分析、KPMG International(データはピッチブックによる) 2017年8月1日

インシュアテック向けVC投資は2017年第2四半期に史上最高水準を更新しましたが、一過性のディールが総額を歪める状況があらゆる分野で見られることには留意すべきです。たとえば、第2四半期の投資額は、1億ドルを超える2件のディール(医療保険プラットフォームのBright HealthとClover Health)に押し上げられています。

0

10

20

30

40

50

60

70

$0

$100

$200

$300

$400

$500

$600

$700

$800

1Q 2Q 3Q 4Q 1Q 2Q 3Q 4Q 1Q 2Q 3Q 4Q 1Q 2Q 3Q 4Q 1Q 2Q

2013 2014 2015 2016 2017

投資額(単位:100万ドル) クローズしたラウンド数

19#FINTECH© 2017 KPMG AZSA LLC, a limited liability audit corporation incorporated under the Japanese Certified Public Accountants Law and a member firm of the KPMG network of independent member firms affiliated with KPMG International Cooperative (“KPMG International”), a Swiss entity. All rights reserved.

価値の実現が始まったブロックチェーン投資ブロックチェーン企業向けグローバル・ベンチャー投資の推移2013年~ 2017年第2四半期

企業はブロックチェーン・プロトタイプの技術力を証明しようと急ぐあまり、ブロックチェーンの価値創造性を示す必要性に目をつぶってきました。長期的な成功のためには、ブロックチェーンによる製造システムが構造転換をもたらし得る方法を示す必要があります。それには、コストの低減、資金の削減、カスタマーエクスペリエンスの改善など、さまざまな方法があるでしょう。

Eamonn MaguireGlobal Head of Digital Ledger Services, KPMG International, Managing Director,KPMG in the US

出典:フィンテックの最新動向2017年第2四半期、フィンテック投資に関するグローバル分析、KPMG International(データはピッチブックによる) 2017年8月1日

備考:今年の投資総額を集計するに当たり、クローズ前ラウンドの中の既投資額も総額に含めれば、2017年現時点までの数字は一段と大きくなります。2017年現時点までの数字には、R3が調達した1億700万ドルは含まれません。この金額はR3による調達ラウンドの中の最初の2トランシェ分のみに当たるためです。第3トランシェと最終トランシェによる調達は今年後半に予定されています。最終トランシェがクローズした後に、完了したラウンドに対する投資総額としてデータに反映されます。

$13 $92 $153 $367 $1337

26

52

66

31

2013 2014 2015 2016 2017 YTD (Q2)

投資額(単位:100万ドル) クローズしたディール件数

20 #FINTECH © 2017 KPMG AZSA LLC, a limited liability audit corporation incorporated under the Japanese Certified Public Accountants Law and a member firm of the KPMG network of independent member firms affiliated with KPMG International Cooperative (“KPMG International”), a Swiss entity. All rights reserved.

2017年第2四半期 グローバル・フィンテックVC、PE、M&Aディール トップ10

1076 385

49

21

DH Corp. — 36億ドル、トロント決済サービス/トランザクション買収

Vocalink — 11億ドル、リックマンズワース決済サービス/トランザクションM&A

CCH Tagetik — 3億2,100万ドル、ルッカ企業/B2BM&A

AvidXchange — 3億ドル、シャーロット決済サービス/トランザクションシリーズF

Bright Health — 1億6,000万ドル、ミネアポリスインシュアテックシリーズB

7

8

6

9

105

4

3

2

1 Pos Portal — 1億5,810万ドル、サクラメント企業/B2BM&A

FastMatch — 1億5,300万ドル、ニューヨーク決済サービス/トランザクションM&A

ITRS Group — 1億4,060万ドル、ロンドン企業/B2B買収

Addepar — 1億4,000万ドル、マウンテンビュー資産/投資運用シリーズD

Ouyeel — 1億4,000万ドル、上海決済サービス/トランザクションアーリーステージVC

出典:フィンテックの最新動向2017年第2四半期、フィンテック投資に関するグローバル分析、KPMG International(データはピッチブックによる) 2017年8月1日

21#FINTECH© 2017 KPMG AZSA LLC, a limited liability audit corporation incorporated under the Japanese Certified Public Accountants Law and a member firm of the KPMG network of independent member firms affiliated with KPMG International Cooperative (“KPMG International”), a Swiss entity. All rights reserved.

2017年第2四半期、 南北アメリカにおける フィンテック投資総額

56億

5,000万ドルディール件数

147件

© 2017 KPMG AZSA LLC, a limited liability audit corporation incorporated under the Japanese Certified Public Accountants Law and a member firm of the KPMG network of independent member firms affiliated with KPMG International Cooperative (“KPMG International”), a Swiss entity. All rights reserved.

米国ディールを背景に、急拡大が続く南北アメリカのフィンテック投資

南北アメリカにおける2017年第2四半期のフィンテック投資は急拡大をみせました。投資を押し上げたのは米国VC投資の好調と、融資・決済サービスのソフトウェア企業DH Corp.(本拠地:トロント)の数十億ドル規模の買収です。前年同期比で見た南北アメリカにおけるVC投資は安定的に推移しており、当四半期の投資額は16億ドルに達したものの、件数は減少しました。

南北アメリカのフィンテック投資の大部分が米国に集中する状況は変わらないものの、特にカナダやブラジルを中心に、フィンテック投資は地域全体で引き続き堅調に推移しています。

レイターステージVCディール投資の中央値は大幅に下落2017年第2四半期末時点におけるレイターステージVCディール規模の中央値は1,000万ドルと、2016年の中央値2,030万ドルの半分を下回りました。この減少は、一過性の大型投資が発生した2016年第2四半期の影響の反映であって、投資トレンドに大きな変化が起きている可能性は低いと考えられます。一方、2017年第2四半期のアーリーステージ投資は800万ドル、エンジェル/シード・ステージ投資は150万ドルと、共に過去数四半期より増加しました。

企業参加率が上昇企業参加型のVCによるフィンテック投資は3四半期連続で増加し、7億ドルに達しました。これは四半期別投資額としては史上3番目に高い数字です。フィンテック・ディールへの企業参加率は、2017年第1四半期の急落後、19%超へと回復しました。南北アメリカの伝統的な金融機関や保険会社では、「長期的な事業継続のためにはイノベーションが重要である」との理解が広まっており、事実、多くの企業がフィンテック企業への直接投資や、アクセラレーター/インキュベーター・プログラムを通じたフィンテック企業との事業提携を実施しています。

活況が続くカナダのフィンテック投資本拠をトロントに置くDH Corp.の買収(36億ドル)は、カナダと南北アメリカ全体のフィンテック投資総額を大きく押し上げました。4

この大型ディールを除くと、2017年第2四半期のカナダのフィンテック投資はやや低調だったものの、市場の軟調が第3四半期以降まで長引く兆候は見当たりません。フィンテック市場に対するカナダ投資家の関心は依然としてきわめて高く、特に年金基金に関心が集中しています。2017年第2四半期、ケベックに本拠を置く年金基金であるCaisse de depot et placement du Quebecは、決済自動化サービス企業であるAvidXchange(本拠地:米国)に対して1億ドルの投資を行いました。5

カナダの主要銀行もまたフィンテック・イノベーションを非常に重要視してきています。主要数行は、イノベーションや提供サービス拡充の加速を目指して、フィンテック企業との提携関係の発展に取り組んでいます。例えば、RBCはインシュアテック企業Leagueと、新たな保険商品の引受けを行う事業提携を締結しました。また、CIBCは融資会社Thinking Capitalと顧客紹介で提携しました。6 こうした提携は、今後数四半期の間に拡大の一途をたどると考えられます。

4. http://www.cbc.ca/news/business/tsx-listed-dh-corp-to-be-taken-private-for-4-8-billion-1.40223085. http://www.charlotteobserver.com/news/business/article155060739.html6. http://business.financialpost.com/news/fp-street/cibc-scotia-deepen-relationship-with-montreal-fintech-player-thinking-capital/wcm/0af4d816-aea6-

4af1-b070-dd032de4945f

23#FINTECH© 2017 KPMG AZSA LLC, a limited liability audit corporation incorporated under the Japanese Certified Public Accountants Law and a member firm of the KPMG network of independent member firms affiliated with KPMG International Cooperative (“KPMG International”), a Swiss entity. All rights reserved.

米国ディールを背景に、急拡大が続く南北アメリカのフィンテック投資

金利低下が進むブラジルではフィンテック投資への関心が高まる見込みブラジルでは、政治的混乱は続くものの、経済危機は何とか収束しつつあるようです。ブラジル中央銀行は金利引き下げを続けており、経済に大きなダメージを与えた2016年末のようなインフレ水準からの沈静化を果たしています。7 こうした傾向が続けば、ブラジルのVC投資環境の改善をサポートすることになります。今年に入ってから現時点まで、投資家の動きは鈍くディールは成立していませんが、フィンテックが同国の最も魅力的なセクターであることは変わりません。

ブラジル中銀は最近、P2P融資規制の制定計画の一部としての協議プロセスを公表しました。8 こうした規制が適用されれば、融資分野に成長機会がもたらされるでしょう。また、ワーキング・キャピタルファンド・ストラクチャーや営業債権の取引といったさまざまな分野に、自動化の活用に対する関心が向けられています。これから2017年末にかけて、P2P融資、AI、インシュアテックに投資家の関心が集中するでしょう。

南北アメリカで注目すべきトレンド南北アメリカにおける2017年第2四半期のフィンテック投資は、DH Corp.の大型ディールを除くと、やや軟調に推移しました。しかし、フィンテックの幅広い分野では引き続き成長がみられています。今後しばらくの間、AI、サイバーセキュリティ、データ分析、インシュアテックなどは、投資家にとって目の離せない分野であり続けるでしょう。また今後数四半期、高度なセキュリティやプライバシー保護を維持しつつ、フィンテック・ソリューションをうまく自社へ取り込む方法を企業投資家が模索する動きは強まっていくことでしょう。

7. http://en.mercopress.com/2017/05/31/brazil-cuts-selic-rate-to-10.25-lowest-since-december-2013-slowing-inflation-and-gradual-recovery/8. http://plus55.com/brazil-business/2017/05/brazils-central-bank-new-fintech-regulations

24 #FINTECH © 2017 KPMG AZSA LLC, a limited liability audit corporation incorporated under the Japanese Certified Public Accountants Law and a member firm of the KPMG network of independent member firms affiliated with KPMG International Cooperative (“KPMG International”), a Swiss entity. All rights reserved.

「ニューノーマル」?南北アメリカにおけるフィンテックVC、PE、M&Aの推移2010年~ 2017年第2四半期

出典:フィンテックの最新動向2017年第2四半期、フィンテック投資に関するグローバル分析、KPMG International(データはピッチブックによる) 2017年8月1日

備考:PEとM&Aの各データセットには、76ページの「メソドロジー」セクションにおける取引タイプとしてのPE買収が含まれます。

2016年の南北アメリカのフィンテック投資は、総じて好調だった2015年から一転し、1年を通して低迷が続きました。ただ、2017年に入ってからは投資額の安定化の兆しが見られます。第2四半期の投資総額の急拡大は、銀行向けに融資・決済サービスのソフトウェア開発を行うDH Corp.(本拠地:トロント)の大型買収ディールが寄与しています。

0

50

100

150

200

250

$0.0

$2.0

$4.0

$6.0

$8.0

$10.0

$12.0

$14.0

$16.0

$18.0

$20.0

Q1 Q2 Q3 Q4 Q1 Q2 Q3 Q4 Q1 Q2 Q3 Q4 Q1 Q2 Q3 Q4 Q1 Q2 Q3 Q4 Q1 Q2 Q3 Q4 Q1 Q2 Q3 Q4 Q1 Q2

2010 2011 2012 2013 2014 2015 2016 2017

投資額(単位:10億ドル) クローズしたディール件数

25#FINTECH© 2017 KPMG AZSA LLC, a limited liability audit corporation incorporated under the Japanese Certified Public Accountants Law and a member firm of the KPMG network of independent member firms affiliated with KPMG International Cooperative (“KPMG International”), a Swiss entity. All rights reserved.

VCを引き付け続けるフィンテック南北アメリカにおけるフィンテックVC投資の推移2010年~ 2017年第2四半期

ブラジルでは政治的混乱が続くものの、インフレは沈静化しつつあり、中央銀行は金利を引き下げています。緩やかにですが、市場にはディールが成立し始めています。このことからもわかるとおり、目下、投資家にとってフィンテックは最も有望なセクターです。

Oliver CunninghamPartner, Management Consultingand Financial Services,KPMG in Brazil

出典:フィンテックの最新動向2017年第2四半期、フィンテック投資に関するグローバル分析、KPMG International(データはピッチブックによる) 2017年8月1日

ベンチャー投資額は前年同期比でやや減少したものの、歴史的観点から見ればきわめて堅調であり、ドル建ての投資総額も力強く推移しています。幅広い投資家層がフィンテックに引き付けられるのは、フィンテックが提供する価値が依然として非常に魅力的であるからです。とりわけ、南北アメリカの比較的裕福なミレニアル世代は便利なものに慣れ親しんでおり、一段とスムーズで統合された支払手段のみならず、簡単な投資方法を探し求めています。

0

20

40

60

80

100

120

140

160

180

$0.0

$0.5

$1.0

$1.5

$2.0

$2.5

$3.0

1Q 2Q 3Q 4Q 1Q 2Q 3Q 4Q 1Q 2Q 3Q 4Q 1Q 2Q 3Q 4Q 1Q 2Q 3Q 4Q 1Q 2Q 3Q 4Q 1Q 2Q 3Q 4Q 1Q 2Q

2010 2011 2012 2013 2014 2015 2016 2017

投資額(単位:10億ドル) クローズしたディール件数 エンジェル/シード・ステージアーリーステージVC レイターステージVC

26 #FINTECH © 2017 KPMG AZSA LLC, a limited liability audit corporation incorporated under the Japanese Certified Public Accountants Law and a member firm of the KPMG network of independent member firms affiliated with KPMG International Cooperative (“KPMG International”), a Swiss entity. All rights reserved.

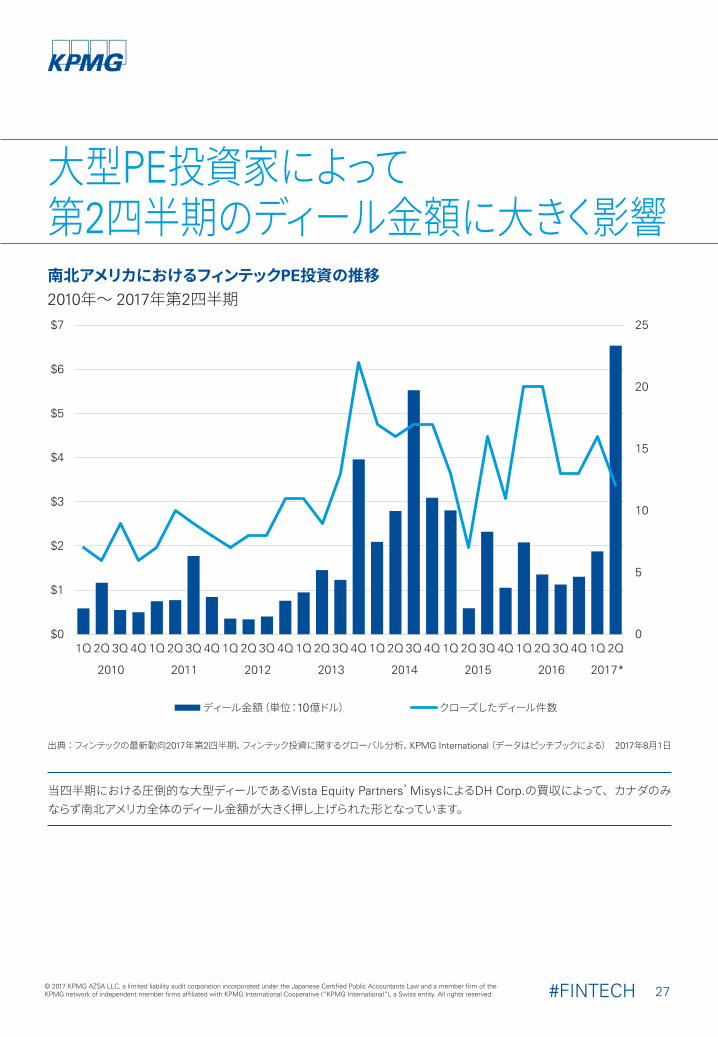

大型PE投資家によって第2四半期のディール金額に大きく影響南北アメリカにおけるフィンテックPE投資の推移2010年~ 2017年第2四半期

出典:フィンテックの最新動向2017年第2四半期、フィンテック投資に関するグローバル分析、KPMG International(データはピッチブックによる) 2017年8月1日

当四半期における圧倒的な大型ディールであるVista Equity Partners� MisysによるDH Corp.の買収によって、カナダのみならず南北アメリカ全体のディール金額が大きく押し上げられた形となっています。

0

5

10

15

20

25

$0

$1

$2

$3

$4

$5

$6

$7

1Q 2Q 3Q 4Q 1Q 2Q 3Q 4Q 1Q 2Q 3Q 4Q 1Q 2Q 3Q 4Q 1Q 2Q 3Q 4Q 1Q 2Q 3Q 4Q 1Q 2Q 3Q 4Q 1Q 2Q

2010 2011 2012 2013 2014 2015 2016 2017*

ディール金額(単位:10億ドル) クローズしたディール件数

27#FINTECH© 2017 KPMG AZSA LLC, a limited liability audit corporation incorporated under the Japanese Certified Public Accountants Law and a member firm of the KPMG network of independent member firms affiliated with KPMG International Cooperative (“KPMG International”), a Swiss entity. All rights reserved.

歴史的には堅調だが近年のM&Aブームは一段落南北アメリカにおけるフィンテックM&A投資の推移2010年~ 2017年第2四半期

出典:フィンテックの最新動向2017年第2四半期、フィンテック投資に関するグローバル分析、KPMG International(データはピッチブックによる) 2017年8月1日

2017年第2四半期の数字は36億ドルのDH Corp.買収ディールによる影響を受けていることを改めて指摘しておくべきでしょう。年ベースで比較すれば、ディール金額は堅調であり、件数は2013年の合計件数を超えるペースで推移していることが明確に分かります。一方で、2014年から2016年の時期とは対照的に低調なペースが維持されていることは、フィンテック特有の状態というよりもむしろM&Aブーム全般の状態を示しているといえるかもしれません。

$2.2 $7.5 $3.2 $7.4 $11.1 $31.1 $10.1 $4.6

62

90

105 107

132

175

147

60

2010 2011 2012 2013 2014 2015 2016 2017 YTD(Q2)

ディール投資額(単位:10億ドル) クローズしたディール件数

28 #FINTECH © 2017 KPMG AZSA LLC, a limited liability audit corporation incorporated under the Japanese Certified Public Accountants Law and a member firm of the KPMG network of independent member firms affiliated with KPMG International Cooperative (“KPMG International”), a Swiss entity. All rights reserved.

レイターステージ・ディールは引き続き低調南北アメリカにおけるフィンテックVCのステージ別調達金額の中央値推移(単位:100万ドル)2010年~ 2017年第2四半期

南北アメリカにおけるVCのステージ別プレ・マネー金額の中央値(単位:100万ドル)2012年~ 2017年第2四半期

出典:フィンテックの最新動向2017年第2四半期、フィンテック投資に関するグローバル分析、KPMG International(データはピッチブックによる) 2017年8月1日

$0.6 $0.7 $0.5 $0.6 $0.8 $1.2 $1.0 $1.5$2.5

$4.0$3.0 $3.4 $3.8

$5.0

$7.1$8.0

$7.1$8.7 $8.5

$13.0

$16.0

$18.0

$20.3

$10.0

2010 2011 2012 2013 2014 2015 2016 2017 YTD (Q2)

エンジェル/シード・ステージ アーリーステージVC レイターステージVC

$4.4 $4.3 $4.8 $7.3 $6.0 $6.5$14 $13 $15$26 $24

$35

$75$85

$198

$130

$74

$52

2012 2013 2014 2015 2016 2017 YTD (Q2)

エンジェル/シード・ステージ アーリーステージVC レイターステージVC

29#FINTECH© 2017 KPMG AZSA LLC, a limited liability audit corporation incorporated under the Japanese Certified Public Accountants Law and a member firm of the KPMG network of independent member firms affiliated with KPMG International Cooperative (“KPMG International”), a Swiss entity. All rights reserved.

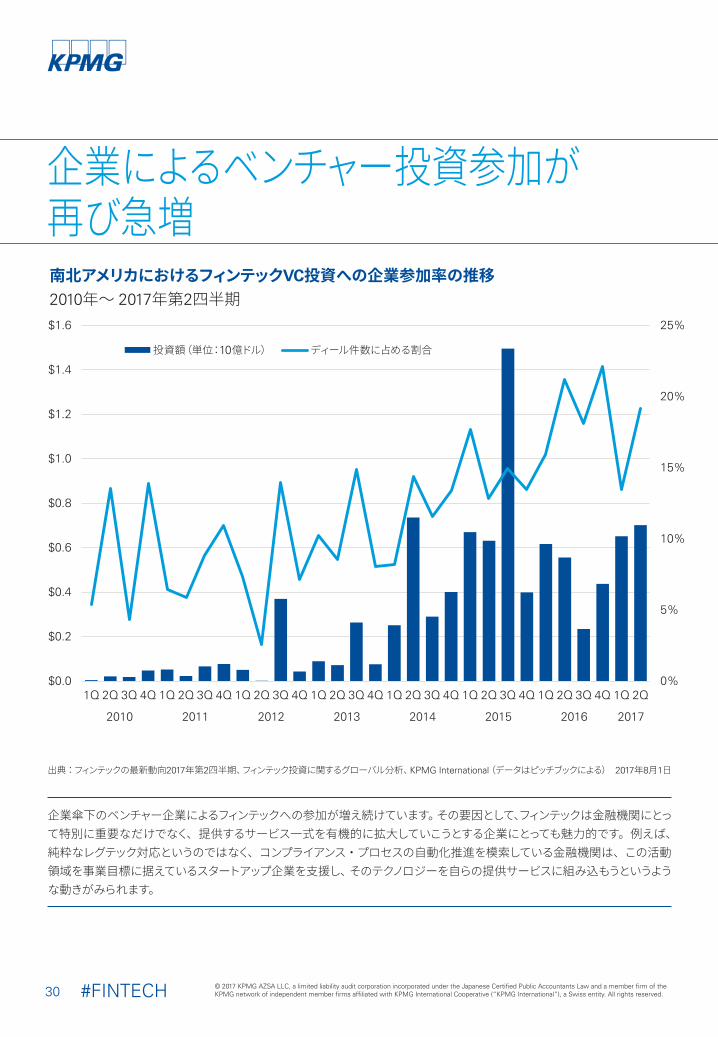

企業によるベンチャー投資参加が再び急増南北アメリカにおけるフィンテックVC投資への企業参加率の推移2010年~ 2017年第2四半期

出典:フィンテックの最新動向2017年第2四半期、フィンテック投資に関するグローバル分析、KPMG International(データはピッチブックによる) 2017年8月1日

企業傘下のベンチャー企業によるフィンテックへの参加が増え続けています。その要因として、フィンテックは金融機関にとって特別に重要なだけでなく、提供するサービス一式を有機的に拡大していこうとする企業にとっても魅力的です。例えば、純粋なレグテック対応というのではなく、コンプライアンス・プロセスの自動化推進を模索している金融機関は、この活動領域を事業目標に据えているスタートアップ企業を支援し、そのテクノロジーを自らの提供サービスに組み込もうというような動きがみられます。

0%

5%

10%

15%

20%

25%

$0.0

$0.2

$0.4

$0.6

$0.8

$1.0

$1.2

$1.4

$1.6

1Q 2Q 3Q 4Q 1Q 2Q 3Q 4Q 1Q 2Q 3Q 4Q 1Q 2Q 3Q 4Q 1Q 2Q 3Q 4Q 1Q 2Q 3Q 4Q 1Q 2Q 3Q 4Q 1Q 2Q

2010 2011 2012 2013 2014 2015 2016 2017

投資額(単位:10億ドル) ディール件数に占める割合

30 #FINTECH © 2017 KPMG AZSA LLC, a limited liability audit corporation incorporated under the Japanese Certified Public Accountants Law and a member firm of the KPMG network of independent member firms affiliated with KPMG International Cooperative (“KPMG International”), a Swiss entity. All rights reserved.

M&A金額は大型ディール1件が押し上げカナダにおけるフィンテックVC、PE、M&Aの推移2012年~ 2017年第2四半期

「今のトレンドはフィンテックだ、さあ投資しよう」という考えから先に進み、カナダの企業投資家の注目は今や、セキュリティやプライバシーを維持しつつ、従来の業務エコシステムにフィンテックをうまく取り入れる具体的な方法に向けられています。

John ArmstrongNational Industry Leader,Financial Services,KPMG in Canada

出典:フィンテックの最新動向2017年第2四半期、フィンテック投資に関するグローバル分析、KPMG International(データはピッチブックによる) 2017年8月1日

備考:PEとM&Aの各データセットには、76ページの「メソドロジー」セクションにおける取引タイプとしてのPE買収が含まれます。

2017年第2四半期の36億ドルに達するDH Corp(本拠地:トロント)の買収ディールは、フィンテックがいかに依然として発展途上で、一過性の事象により数字が大きく変動するセクターかということをはっきりと示しています。2017年第2四半期の数字を前にすると、それ以前の四半期ごとの数字が色あせて見えます。

0

2

4

6

8

10

12

14

16

18

20

$0.0

$0.5

$1.0

$1.5

$2.0

$2.5

$3.0

$3.5

$4.0

Q1 Q2 Q3 Q4 Q1 Q2 Q3 Q4 Q1 Q2 Q3 Q4 Q1 Q2 Q3 Q4 Q1 Q2 Q3 Q4 Q1 Q2

2013 2014 2015 2016 2017

投資額(単位:10億ドル) クローズしたディール件数

2012

31#FINTECH© 2017 KPMG AZSA LLC, a limited liability audit corporation incorporated under the Japanese Certified Public Accountants Law and a member firm of the KPMG network of independent member firms affiliated with KPMG International Cooperative (“KPMG International”), a Swiss entity. All rights reserved.

2017年第2四半期、 米国フィンテック企業への 投資総額

20億ドルディール件数

129件

© 2017 KPMG AZSA LLC, a limited liability audit corporation incorporated under the Japanese Certified Public Accountants Law and a member firm of the KPMG network of independent member firms affiliated with KPMG International Cooperative (“KPMG International”), a Swiss entity. All rights reserved.

米国フィンテック市場のVC投資は、四半期としては史上2番目の高水準

2017年第2四半期の米国フィンテック投資総額は、VC投資の力強い増加を受けて拡大しました。VC投資の金額は15億ドル、件数は104件に達し、四半期別のフィンテックへのVC投資としては史上2番目の高水準となりました。一方、当四半期のM&Aは依然として低調でした。堅調に推移した2016年の直後でもあり、M&A市場特有のサイクルによるものである可能性が高いと考えられます。

バックオフィス・テクノロジーと資産管理分野で大成功2017年第2四半期、米国フィンテック投資市場に変化が訪れました。投資家の関心が、フロントオフィス向けの顧客対応ソリューションから、ミドルオフィスやバックオフィス業務の有効性・効率性向上をサポートするフィンテックに向かうようになったのです。当四半期のトップ10ディールの中で、Pos Portal(1億5,800万ドル)、Cadre(6,500万ドル)、Alkami Technology(6,300万ドル)、Billtrust(5,000万ドル)の4件は対顧客戦略ではなくB2B市場に注力しています。伝統的な金融機関の有効性を最大化し得るソリューションを構築すれば、他のフィンテック・モデルよりも持続可能性の高い成功につながると考えるフィンテック企業や投資家がますます増えているようです。

2017年第2四半期に好調だった投資分野としては、資産管理も挙げられます。RobinhoodとAddeparが共に1億ドルを超える資金調達ラウンドに成功しました。

企業の参加が急拡大2017年第2四半期のフィンテックに特化したVCディールに対する企業参加率(件数ベース)は、2017年第1四半期の14%弱から約21%へと急拡大しました。同様に、企業が参加したVCディールの金額は6億8,000万ドルに増加し、四半期としては史上3番目の高水準となりました。

エンジェル/シード・ステージ・ディールは引き続き減少エンジェル/シード・ステージの米国フィンテック・ディールは2017年第2四半期も減少が続き、わずか36件に留まりました。2015年第1四半期の75件というピーク時に比べると大幅な減少です。こうした減少は、VC市場で幅広く見られる傾向です。また、当四半期のアーリーステージ・ディールは増加、レイターステージ・ディールはおおむね横這いでした。

フィンテック企業はサービスのエリアや品揃えを拡大フィンテック市場における最近のトレンドの1つは、より成熟したフィンテック企業における考え方のシフトです。多くのフィンテック企業が個別の問題や顧客の難題の解決に注力することで成功を収めてきましたが、より成熟したフィンテック企業はビジネス構築に向けて手を広げようとし始めています。地理的な拡大に注力する企業もあれば、中核的能力の拡大を狙う企業もあります。Wealthfrontは教育資金貯蓄に手を広げ、SoFiは最近になって銀行業免許への申請を行いました。9 こうした拡大戦略はエグジットの観点からも伝統的金融機関との提携促進の観点からもフィンテックの魅了の一段の向上に資することから、多くのVC投資家は積極的にそれをサポートするでしょう。

既存のフィンテック企業のさまざまな階層の中においても、各社は提供サービスを拡充して多様な顧客層に対応しようとしています。こうした方向性はとりわけ、AIの利用を通じてより良い価値の構築を目指す企業に当てはまります。これまで多くの資産管理ソリューションがミレニアル世代や純資産が比較的少ない個人を対象としてきましたが、いくつかの金融機関は富裕層顧客にもAIやロボ・アドバイザーを提供し得ると理解するようになっています。

注目すべき米国のトレンド今後の米国のフィンテック投資見通しは、特に長期的に見てきわめて良好だと考えられます。短期的には、金利上昇予測など多くのマクロ経済上の問題があり、多少の注意を払う必要があるでしょう。

今後数四半期にかけて、ブロックチェーンやレグテックのほか、銀行のミドルオフィスやバックオフィスのアプリケーションの自動化を促進するソリューションへの関心が大きく拡大するでしょう。ここ数四半期の間、フィンテック・ソリューションの中で、サービス型ソフトウェア(SaaS)に対する関心が高まっており、今後数ヵ月もその勢いは加速するでしょう。今後2~ 3年の間に、クラウドベース・サービスに対する金融規制当局の態度が軟化していくにつれて、アプリケーションをクラウドに移行する動きが一段と積極化する可能性もあります。

9. http://www.housingwire.com/articles/40479-lenders-join-together-against-sofi-banking-move

33#FINTECH© 2017 KPMG AZSA LLC, a limited liability audit corporation incorporated under the Japanese Certified Public Accountants Law and a member firm of the KPMG network of independent member firms affiliated with KPMG International Cooperative (“KPMG International”), a Swiss entity. All rights reserved.

低調が続く投資額、投資ペースは安定米国フィンテック企業に対するフィンテック投資活動(VC、PE、M&A)の推移2010年~ 2017年第2四半期

今後の米国では、銀行のミドルオフィスやバックオフィスの業務を自動化するソリューションを中心に、テクノロジーの破壊的変革者へのニーズが高まっていく可能性が高いと考えられます。今後は、AI、認識エージェント、スマートワークフローを利用した、手作業や繰り返しの作業といった摩擦、遅延、不整合、高エラー率など、ミドルオフィスやバックオフィスの業務全体に固有の課題を解消するソリューションに対するニーズがますます高まっていくでしょう。

Safwan ZaheerDirector, Financial Services,Digital and Fintech,KPMG in the US

出典:フィンテックの最新動向2017年第2四半期、フィンテック投資に関するグローバル分析、KPMG International(データはピッチブックによる) 2017年8月1日

備考:PEとM&Aの各データセットには、76ページの「メソドロジー」セクションにおける取引タイプとしてのPE買収が含まれます。

米国におけるフィンテック投資額は、ここ数四半期の間に安定化しました。これも、2014年から2015年にかけてのフィンテック投資ブームがベンチャー業界とM&A市場の活況の成果に他ならないことを示す兆候の1つです。ディール金額は過去数四半期を下回って推移している可能性がありますが、これもまたフィンテックのエコシステムが発展途上にあるという事実の証しです。また、2017年第2四半期のカナダ市場の例からも分かるように、1件の大型ディールによって大幅に数字が変化する場合もあります。

0

50

100

150

200

250

$0.0

$2.0

$4.0

$6.0

$8.0

$10.0

$12.0

$14.0

$16.0

$18.0

$20.0

Q1Q2Q3Q4Q1Q2Q3Q4Q1Q2Q3Q4Q1Q2Q3Q4Q1Q2Q3Q4Q1Q2Q3Q4Q1Q2Q3Q4Q1Q2

2010 2011 2012 2013 2014 2015 2016 2017

投資額(単位:10億ドル) クローズしたディール件数

34 #FINTECH © 2017 KPMG AZSA LLC, a limited liability audit corporation incorporated under the Japanese Certified Public Accountants Law and a member firm of the KPMG network of independent member firms affiliated with KPMG International Cooperative (“KPMG International”), a Swiss entity. All rights reserved.

レイターステージ・ディールは引き続き高水準米国におけるフィンテックVC投資の推移2010年~ 2017年第2四半期

出典:フィンテックの最新動向2017年第2四半期、フィンテック投資に関するグローバル分析、KPMG International(データはピッチブックによる) 2017年8月1日

VC業界全体でエンジェル/シード・ステージ・ディールの成立が減っていることが、フィンテックVC投資額の減少の最大の要因です。レイターステージ・ディール投資は引き続き高水準にあり、VC投資総額の押し上げに貢献しています。

0

20

40

60

80

100

120

140

160

$0.0

$0.5

$1.0

$1.5

$2.0

$2.5

$3.0

1Q 2Q 3Q 4Q 1Q 2Q 3Q 4Q 1Q 2Q 3Q 4Q 1Q 2Q 3Q 4Q 1Q 2Q 3Q 4Q 1Q 2Q 3Q 4Q 1Q 2Q 3Q 4Q 1Q 2Q

2010 2011 2012 2013 2014 2015 2016 2017

投資額(単位:10億ドル) クローズしたディール件数 エンジェル/シード・ステージアーリーステージVC レイターステージVC

35#FINTECH© 2017 KPMG AZSA LLC, a limited liability audit corporation incorporated under the Japanese Certified Public Accountants Law and a member firm of the KPMG network of independent member firms affiliated with KPMG International Cooperative (“KPMG International”), a Swiss entity. All rights reserved.

PE企業の活動は安定期に米国におけるフィンテックPE投資の推移2010年~ 2017年第2四半期

今後、銀行によるフィンテックの採用は、これまで以上の役割を担うようになるでしょう。フィンテックの採用は市場差別化戦略の重要な要因になるはずです。

Sigrid I SeiboldPartner,Financial Services,KPMG in the US

出典:フィンテックの最新動向2017年第2四半期、フィンテック投資に関するグローバル分析、KPMG International(データはピッチブックによる) 2017年8月1日

テクノロジーセクターへのPE投資は全般的に急拡大しており、2017年上半期末時点でPEディール投資総額の19%に達しています。したがって、フィンテック分野でPE企業が引き続き活発に活動していることは驚くに値しないでしょう。

0

5

10

15

20

25

$0

$1

$2

$3

$4

$5

$6

1Q2Q3Q4Q1Q2Q3Q4Q1Q2Q3Q4Q1Q2Q3Q4Q1Q2Q3Q4Q1Q2Q3Q4Q1Q2Q3Q4Q1Q2Q

2010 2011 2012 2013 2014 2015 2016 2017ディール金額(単位:10億ドル) クローズしたディール件数

36 #FINTECH © 2017 KPMG AZSA LLC, a limited liability audit corporation incorporated under the Japanese Certified Public Accountants Law and a member firm of the KPMG network of independent member firms affiliated with KPMG International Cooperative (“KPMG International”), a Swiss entity. All rights reserved.

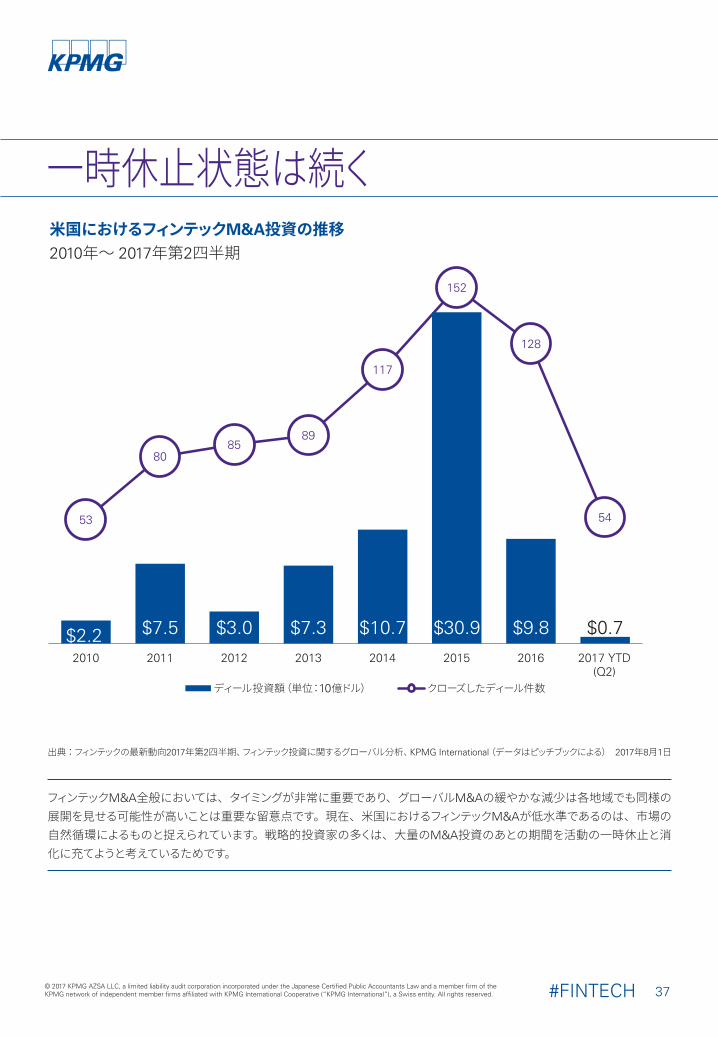

一時休止状態は続く米国におけるフィンテックM&A投資の推移2010年~ 2017年第2四半期

出典:フィンテックの最新動向2017年第2四半期、フィンテック投資に関するグローバル分析、KPMG International(データはピッチブックによる) 2017年8月1日

フィンテックM&A全般においては、タイミングが非常に重要であり、グローバルM&Aの緩やかな減少は各地域でも同様の展開を見せる可能性が高いことは重要な留意点です。現在、米国におけるフィンテックM&Aが低水準であるのは、市場の自然循環によるものと捉えられています。戦略的投資家の多くは、大量のM&A投資のあとの期間を活動の一時休止と消化に充てようと考えているためです。

$2.2 $7.5 $3.0 $7.3 $10.7 $30.9 $9.8 $0.7

53

8085

89

117

152

128

54

2010 2011 2012 2013 2014 2015 2016 2017 YTD(Q2)

ディール投資額(単位:10億ドル) クローズしたディール件数

37#FINTECH© 2017 KPMG AZSA LLC, a limited liability audit corporation incorporated under the Japanese Certified Public Accountants Law and a member firm of the KPMG network of independent member firms affiliated with KPMG International Cooperative (“KPMG International”), a Swiss entity. All rights reserved.

レイターステージ・ディールのバリュエーションはアーリーステージと足並みを揃える形に米国におけるフィンテックVCのステージ別調達金額の中央値推移(単位:100万ドル)2010年~ 2017年第2四半期

米国におけるフィンテックVCのステージ別プレ・マネー金額の中央値推移(単位:100万ドル)2012年~ 2017年第2四半期

出典:フィンテックの最新動向2017年第2四半期、フィンテック投資に関するグローバル分析、KPMG International(データはピッチブックによる) 2017年8月1日

$0.6 $0.8 $0.5 $0.6 $0.8 $1.3 $1.0 $1.5$2.5

$4.0$3.0 $3.6 $4.1

$5.0

$7.6 $8.0$7.1

$8.7 $8.5

$13.0

$16.0

$20.3$22.0

$10.0

2010 2011 2012 2013 2014 2015 2016 2017 YTD(Q2)

エンジェル/シード・ステージ アーリーステージVC レイターステージVC

$13.7 $13.5 $15.2$25.9 $24.0

$35.0

$75.0$85.1

$197.8

$131.8

$68.4

$52.0

2012 2013 2014 2015 2016 2017 YTD (Q2)

アーリーステージVC レイターステージVC

38 #FINTECH © 2017 KPMG AZSA LLC, a limited liability audit corporation incorporated under the Japanese Certified Public Accountants Law and a member firm of the KPMG network of independent member firms affiliated with KPMG International Cooperative (“KPMG International”), a Swiss entity. All rights reserved.

コーポレートVC参加は回復米国におけるフィンテックVC投資へのCVC参加率の推移2010年~ 2017年第2四半期

出典:フィンテックの最新動向2017年第2四半期、フィンテック投資に関するグローバル分析、KPMG International(データはピッチブックによる) 2017年8月1日

0%

5%

10%

15%

20%

25%

$0.0

$0.2

$0.4

$0.6

$0.8

$1.0

$1.2

$1.4

$1.6

1Q 2Q 3Q 4Q 1Q 2Q 3Q 4Q 1Q 2Q 3Q 4Q 1Q 2Q 3Q 4Q 1Q 2Q 3Q 4Q 1Q 2Q 3Q 4Q 1Q 2Q 3Q 4Q 1Q 2Q

2010 2011 2012 2013 2014 2015 2016 2017

投資額(単位:10億ドル) ディール件数に占める割合

B2B資産運用に対する強い参入意欲がみられます。多くのフィンテック企業が、人材調達や業務管理の効率化の面で、大型ポートフォリオを有する機関投資家をサポートする方法を模索しています。

Ann ArmstrongEmerging Technology andFinancial Services Partner,KPMG in the US

39#FINTECH© 2017 KPMG AZSA LLC, a limited liability audit corporation incorporated under the Japanese Certified Public Accountants Law and a member firm of the KPMG network of independent member firms affiliated with KPMG International Cooperative (“KPMG International”), a Swiss entity. All rights reserved.

伝統的なベンチャー・ハブへのVC集中が続く米国におけるフィンテックVC投資件数の地域別内訳2017年上半期

米国におけるフィンテックVC投資額の地域別内訳2017年上半期

8.0%

30.0%

0.9%

4.2%

6.1%4.2%8.0%

38.5%

五大湖周辺

中部大西洋沿岸

中西部

山岳部

ニューイングランド

南部

南東部

西海岸

2.1%

19.6%

0.4%0.8%

4.6%3.3%

13.3%

55.9%

五大湖周辺

中部大西洋沿岸

中西部

山岳部

ニューイングランド

南部

南東部

西海岸

出典:フィンテックの最新動向2017年第2四半期、フィンテック投資に関するグローバル分析、KPMG International(データはピッチブックによる) 2017年8月1日

40 #FINTECH © 2017 KPMG AZSA LLC, a limited liability audit corporation incorporated under the Japanese Certified Public Accountants Law and a member firm of the KPMG network of independent member firms affiliated with KPMG International Cooperative (“KPMG International”), a Swiss entity. All rights reserved.

出典:フィンテックの最新動向2017年第2四半期、フィンテック投資に関するグローバル分析、KPMG International(データはピッチブックによる) 2017年8月1日

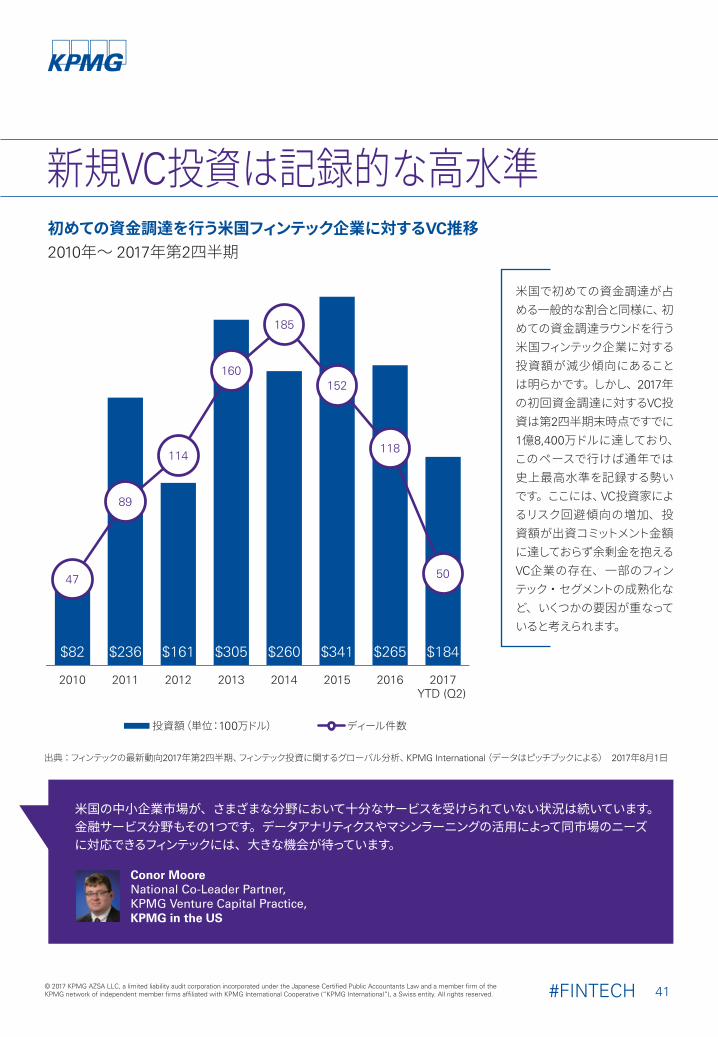

新規VC投資は記録的な高水準初めての資金調達を行う米国フィンテック企業に対するVC推移2010年~ 2017年第2四半期

米国で初めての資金調達が占める一般的な割合と同様に、初めての資金調達ラウンドを行う米国フィンテック企業に対する投資額が減少傾向にあることは明らかです。しかし、2017年の初回資金調達に対するVC投資は第2四半期末時点ですでに

1億8,400万ドルに達しており、このペースで行けば通年では史上最高水準を記録する勢いです。ここには、VC投資家によるリスク回避傾向の増加、投資額が出資コミットメント金額に達しておらず余剰金を抱えるVC企業の存在、一部のフィンテック・セグメントの成熟化など、いくつかの要因が重なっていると考えられます。

$82 $236 $161 $305 $260 $341 $265 $184

47

89

114

160

185

152

118

50

2010 2011 2012 2013 2014 2015 2016 2017YTD (Q2)

ディール件数投資額(単位:100万ドル)

米国の中小企業市場が、さまざまな分野において十分なサービスを受けられていない状況は続いています。金融サービス分野もその1つです。データアナリティクスやマシンラーニングの活用によって同市場のニーズに対応できるフィンテックには、大きな機会が待っています。

Conor MooreNational Co-Leader Partner,KPMG Venture Capital Practice,KPMG in the US

41#FINTECH© 2017 KPMG AZSA LLC, a limited liability audit corporation incorporated under the Japanese Certified Public Accountants Law and a member firm of the KPMG network of independent member firms affiliated with KPMG International Cooperative (“KPMG International”), a Swiss entity. All rights reserved.

エグジットの堅調は良い兆候ベンチャー投資を受けた米国フィンテック企業によるエグジットの推移2010年~ 2017年第2四半期

出典:フィンテックの最新動向2017年第2四半期、フィンテック投資に関するグローバル分析、KPMG International(データはピッチブックによる) 2017年8月1日

今年に入るまで、ベンチャー投資を受けたフィンテック企業のエグジットは安定したペースで推移しており、これは流動性を求めるアーリー支援者にとって良い状況でした。しかし、今年に入ってからのペースは昨年とは異なり、エグジット金額も低迷しています。その原因としては、この3年間の利益があまりにも大きかったということが挙げられるでしょう。エグジット

の準備が万全だった投資ポートフォリオは、すべてこの3年間にエグジットしている可能性が高いと考えられます。今後、下落期間のサイクルが終わればエグジット金額も回復するでしょう。

$115 $408 $1,136 $451 $2,639 $1,098 $1,001 $186

5

10

2119

31

36

40

18

2010 2011 2012 2013 2014 2015 2016 2017 YTD(Q2)

エグジット金額(単位:100万ドル) エグジット件数

AvidXchange — 3億ドル、シャーロット決済サービス/トランザクションシリーズF

Bright Health — 1億6,000万ドル、ミネアポリスインシュアテックシリーズB

Pos Portal — 1億5,810万ドル、サクラメント企業/B2BM&A

FastMatch — 1億5,300万ドル、ニューヨーク決済サービス/トランザクションM&A

Addepar — 1億4,000万ドル、マウンテンビュー資産/投資運用シリーズD

7

8

6

9

105

4

3

2

1 Clover Health — 1億3,000万ドル、サンフランシスコインシュアテックシリーズD

Robinhood — 1億1,000万ドル、パロアルトパーソナルファイナンスシリーズC

Cadre — 6,500万ドル、ニューヨーク企業/B2BシリーズC

Alkami Technology — 6,320万ドル、プラノ企業/B2BシリーズC

Upgrade (US) — 5,425万ドル、サンフランシスコパーソナルファイナンスシリーズA2

42 #FINTECH © 2017 KPMG AZSA LLC, a limited liability audit corporation incorporated under the Japanese Certified Public Accountants Law and a member firm of the KPMG network of independent member firms affiliated with KPMG International Cooperative (“KPMG International”), a Swiss entity. All rights reserved.

2017年第2四半期 米国フィンテック・ディール トップ10

1076

3 8

5

4

9

2

1

出典:フィンテックの最新動向2017年第2四半期、フィンテック投資に関するグローバル分析、KPMG International(データはピッチブックによる) 2017年8月1日

AvidXchange — 3億ドル、シャーロット決済サービス/トランザクションシリーズF

Bright Health — 1億6,000万ドル、ミネアポリスインシュアテックシリーズB

Pos Portal — 1億5,810万ドル、サクラメント企業/B2BM&A

FastMatch — 1億5,300万ドル、ニューヨーク決済サービス/トランザクションM&A

Addepar — 1億4,000万ドル、マウンテンビュー資産/投資運用シリーズD

7

8

6

9

105

4

3

2

1 Clover Health — 1億3,000万ドル、サンフランシスコインシュアテックシリーズD

Robinhood — 1億1,000万ドル、パロアルトパーソナルファイナンスシリーズC

Cadre — 6,500万ドル、ニューヨーク企業/B2BシリーズC

Alkami Technology — 6,320万ドル、プラノ企業/B2BシリーズC

Upgrade (US) — 5,425万ドル、サンフランシスコパーソナルファイナンスシリーズA2

43#FINTECH© 2017 KPMG AZSA LLC, a limited liability audit corporation incorporated under the Japanese Certified Public Accountants Law and a member firm of the KPMG network of independent member firms affiliated with KPMG International Cooperative (“KPMG International”), a Swiss entity. All rights reserved.

2017年第2四半期、 欧州フィンテック企業への 投資総額

20億ドルディール件数

90件

© 2017 KPMG AZSA LLC, a limited liability audit corporation incorporated under the Japanese Certified Public Accountants Law and a member firm of the KPMG network of independent member firms affiliated with KPMG International Cooperative (“KPMG International”), a Swiss entity. All rights reserved.

第1四半期の活況後、落ち着きを取り戻した欧州フィンテック投資

2017年第1四半期の欧州フィンテック市場は、レイターステージ・ディールの活況により力強く推移しました。また、第2四半期は、予想通りの水準へと落ち着きを取り戻しました。第1四半期の投資総額が7億1,200万ドルに上ったのに対して、第2四半期は投資件数62件、投資総額3億7,000万ドルに留まりました。投資家のセレクティブな姿勢の強まりを示す兆候もみられますが、第3四半期も投資家からの関心は高く、活発な投資活動が続くとみられ、通年の投資総額は2016年を上回る可能性が高いと考えられます。

欧州PE投資は堅調を維持しており、主要金融機関による企業VC投資も拡大が続いています。

過熱するインシュアテック投資インシュアテック分野の成長に伴う保険業界の大きな市場機会が、この分野におけるスタートアップ企業の活動や投資家の関心を盛り上げています。第2四半期最大のディールはスウェーデンの携帯マイクロ保険企業BIMAによる5,520万ドルの資金調達(シリーズC)でした。一方、英国の新規参入保険会社Gryphon Group HoldingsはPEにより2億2,900万ドルの資金調達に成功しました。分裂した欧州保険市場ではあるものの、特に英国やイスラエルを中心に展開するシード・ステージや小型のシリーズAラウンドによって、インシュアテックは目の離せない投資分野になっています。

迫るPSD2の実施が、フィンテックやレグテックへの投資を後押しEU第2次決済サービス指令(PSD2)の実施期限である2018年が迫る中、フィンテックやレグテックへの投資が増加しているようです。スタートアップ企業の主な活動領域は次の2つ。1つはAPI開発、もう1つはオープン・バンキング・データを活用したニッチ商品、特に個人の支出動向へのインサイトを提供するツールの開発です。

フィンテック企業の中には、付加価値サービスの提供によって銀行から顧客を奪おうとするものもあるでしょう。一方、銀行への支援を志向するフィンテックもあるでしょう。Token、Figo、NDGITといったB2B型フィンテックは、金融機関がオープン・バンキングという新たな世界で効果的に競争するためのAPI商品やプラットフォームの開発を支援しています。

消費者対応型フィンテックの転換に合わせ、B2B型フィンテックが拡大レグテック分野でも見られるように、グローバル・トレンドと足並みを揃える形で、B2Bフィンテックの動きが活発化し、投資も増えています。銀行や保険会社がデジタル・パフォーマンスや能力の向上を目指す中で、スタートアップ企業が企業イノベーションの触媒作用を果たしています。Blackbaseの銀行向けAIチャット・ボットなど、フロントオフィス向けのソリューションへの関心が依然として高いものの、バックオフィス機能全般でフィンテックを活用する動きも顕著になってきています。

オランダのFive Degreesなど、既存のバックオフィス・システムと、対顧客システムやアプリケーション、外部の金融エコシステム、規制関連サービスとを接続するプラットフォームの構築を手掛ける企業が注目を集めています。B2B型スタートアップ企業のほかに、競合ひしめく市場での生き残りや差別化のためにB2C商品をB2Bへの応用に取り組むフィンテック企業も存在しています。 例えば、フランクフルトに本拠を置くVaamoは、B2Cソリューションであったロボ・アドバイザー(自動投資助言サービス)をB2Bプラットフォームへ転換させ、主要銀行のバリューチェーンへの統合を可能にしました。

銀行業免許を目指すフィンテック企業スウェーデンの決済サービス企業Klarnaによる銀行業免許の獲得は第2四半期のトップニュースとなりました。同社はStarling BankやMonzoに続いて銀行業界へ新規参入したデジタル銀行となりました。オランダの決済サービス企業Adyenも当四半期に欧州全域で事業展開できる銀行業免許を獲得しました。これにより、決済処理に対する管理の強化と維持、ターンアラウンドの加速化の実現が可能となります。

すでに実績のあるP2P融資プラットフォームも追随するようです。英国に本拠を置くZopaは2016年11月に銀行業免許への申請を発表し、当四半期にはレイターステージVC投資から4,000万ドルを調達しました。実績のあるフィンテック企業や成熟期を迎えたフィンテック企業の次なる一歩として、こうした動きは合理的であり、ビジネスモデルの拡大を通じた一段の事業成長の追求が可能となるでしょう。

45#FINTECH© 2017 KPMG AZSA LLC, a limited liability audit corporation incorporated under the Japanese Certified Public Accountants Law and a member firm of the KPMG network of independent member firms affiliated with KPMG International Cooperative (“KPMG International”), a Swiss entity. All rights reserved.

第1四半期の活況後、落ち着きを取り戻した欧州フィンテック投資

事業統合の噂が絶えない中、P2P決済サービスに集まる注目アイルランドでは、フィンテック・スタートアップ企業Plynkによる2,805万ドルの資金調達(シリーズA)が当四半期の注目を集めました。これはシリーズAラウンドとしてはアイルランド史上最大規模の資金調達となりました。P2P融資・決済サービス分野は企業乱立状態にあり、近いうちに統合が始まるのではないかとの懸念が以前から出ていたにも関わらず、Plynkによるチャット・ベースのP2P決済サービス・アプリケーションに注目が集まる形となりました。

ともあれ、統合の見通しはやや沈静化し、フィンテック企業は適応と生き残りをかけて協力を模索し始めているようです。英国やその他さまざまな地域で強まっている傾向として、B2C専門のフィンテック・スタートアップ企業同士による事業提携があります。こうした事業提携によって小企業であっても消費者向けの新商品の提供やこれまでより大きな規模での競争が可能になります。

2017年末にかけてはプラスの兆候欧州フィンテック市場は第3四半期にかけて好調を維持する模様です。PSD2とEU一般データ保護規則(GDPR)の適用開始により、欧州全域で、レグテック、リスク/コンプライアンス・ソリューション、オープンバンキング・ソリューションに対する注目や認知度は一層高まるはずです。ブロックチェーン、デジタル通貨、インシュアテックもまた、魅力的な投資先として今後も認識されるでしょう。

この先も続くブレグジット交渉の結果次第では、規制環境が大幅に変わる可能性があります。混乱も予想されますが、こうした環境変化は今後何年間にもわたって新たな投資やイノベーションの機会をフィンテックに与えてくれるでしょう。

46 #FINTECH © 2017 KPMG AZSA LLC, a limited liability audit corporation incorporated under the Japanese Certified Public Accountants Law and a member firm of the KPMG network of independent member firms affiliated with KPMG International Cooperative (“KPMG International”), a Swiss entity. All rights reserved.

全般的に高水準を維持フィンテック企業に対する欧州フィンテック投資活動(VC、PE、M&A)の推移2010年~ 2017年第2四半期

出典:フィンテックの最新動向2017年第2四半期、フィンテック投資に関するグローバル分析、KPMG International(データはピッチブックによる) 2017年8月1日

備考:PEとM&Aの各データセットには、76ページの「メソドロジー」セクションにおける取引タイプとしてのPE買収が含まれます。

四半期ごとにまとめた欧州フィンテック企業向け投資総額の推移をみると、過去の投資額の大きさが際立ちます。ここで重要なのは、フィンテックは依然として発展途上のセクターであり、四半期ごとの変動が大きいという点です。さらに興味深いのは、足元の投資ペースが高水準で推移しているという点です。これは、フィンテック・アプリケーションの多数の使用事例が成熟度を増していることの証しであると同時に、企業や投資家が金銭的利益やイノベーションを目的としてフィンテックへのエクスポージャーを増やそうとしていることの現れといえるかもしれません。

0

20

40

60

80

100

120

140

$0.0

$1.0

$2.0

$3.0

$4.0

$5.0

$6.0

$7.0

Q1Q2Q3Q4Q1Q2Q3Q4Q1Q2Q3Q4Q1Q2Q3Q4Q1Q2Q3Q4Q1Q2Q3Q4Q1Q2Q3Q4Q1Q2

2010 2011 2012 2013 2014 2015 2016 2017

投資額(単位:10億ドル) クローズしたディール件数

47#FINTECH© 2017 KPMG AZSA LLC, a limited liability audit corporation incorporated under the Japanese Certified Public Accountants Law and a member firm of the KPMG network of independent member firms affiliated with KPMG International Cooperative (“KPMG International”), a Swiss entity. All rights reserved.

一過性ディールに支えられつつもVC投資は堅調を維持欧州におけるフィンテックVC投資の推移2010年~ 2017年第2四半期

ハード・ブレグジットの可能性の現実味を増すにつれて、ロンドンで銀行業免許を得ている金融機関の多くが業務移転先の候補地を探し始めています。候補先の上位に上がっているのはアイルランド、ルクセンブルグ、 ドイツです。規制当局が主要銀行や保険会社に「プランB(代替案)」の用意を呼びかける中で、フィンテック 企業はこれまでのところ、銀行や保険会社のように急いで決断を下す必要に迫られてきませんでした。しかし今後6ヵ月間、フィンテック企業は選択肢の検討にフォーカスしていくことになるでしょう。

Anna ScallyPartner, Head of Technology andMedia and FinTech Leader,KPMG in Ireland

出典:フィンテックの最新動向2017年第2四半期、フィンテック投資に関するグローバル分析、KPMG International(データはピッチブックによる) 2017年8月1日

欧州ベンチャー業界は、その大部分がきわめて活発な大都市の集まりから成り立っています。フィンテック業界も例外ではありません。ロンドン、ベルリン、ストックホルム、パリが数多くのフィンテック企業を抱えており、そこから登場する一過性ディールがVC投資のほとんどを吸収しています。2017年第1四半期の数字は一時的に多額となっていますが、その後を受けた第2四半期も高水準を保っており、欧州フィンテック市場の好調持続を物語っています。

0

20

40

60

80

100

120

$0.0

$0.1

$0.2

$0.3

$0.4

$0.5

$0.6

$0.7

$0.8

1Q2Q3Q4Q1Q2Q3Q4Q1Q2Q3Q4Q1Q2Q3Q4Q1Q2Q3Q4Q1Q2Q3Q4Q1Q2Q3Q4Q1Q2Q

2010 2011 2012 2013 2014 2015 2016 2017

投資額(単位:10億ドル) クローズしたディール件数 エンジェル/シード・ステージアーリーステージVC レイターステージVC

48 #FINTECH © 2017 KPMG AZSA LLC, a limited liability audit corporation incorporated under the Japanese Certified Public Accountants Law and a member firm of the KPMG network of independent member firms affiliated with KPMG International Cooperative (“KPMG International”), a Swiss entity. All rights reserved.

PE投資は高水準を維持欧州におけるフィンテックPE投資の推移2010年~ 2017年第2四半期

来年は、欧州金融サービス業界全体にとって大きな変化の1年となるでしょう。PSD2とブレグジット交渉が2大要因です。この2つの結果として、金融サービス市場に新たな機会がもたらされるでしょう。長期的には新しいビジネスモデル、イノベーション、投資分野への扉が開かれ、欧州金融サービス業界を大きく変えるでしょう。

Tom RobertsDirector,Banking,KPMG in the UK

出典:フィンテックの最新動向2017年第2四半期、フィンテック投資に関するグローバル分析、KPMG International(データはピッチブックによる) 2017年8月1日

0

2

4

6

8

10

12

14

16

18

20

$0

$1

$2

$3

$4

$5

$6

1Q2Q3Q4Q1Q2Q3Q4Q1Q2Q3Q4Q1Q2Q3Q4Q1Q2Q3Q4Q1Q2Q3Q4Q1Q2Q3Q4Q1Q2Q

2010 2011 2012 2013 2014 2015 2016 2017*

ディール金額(単位:10億ドル) クローズしたディール件数

49#FINTECH© 2017 KPMG AZSA LLC, a limited liability audit corporation incorporated under the Japanese Certified Public Accountants Law and a member firm of the KPMG network of independent member firms affiliated with KPMG International Cooperative (“KPMG International”), a Swiss entity. All rights reserved.

M&Aは堅調を維持

フィンテック企業による銀行業免許獲得の動きは、ビジネスモデルの変化を示す先行指標です。決済サービスなどのフィンテック・サブセクターにおける統合の可能性の話も耳にしますが、こうした統合の動きの一部は、実績のあるソリューションを獲得することによって一段と安定したプラットフォームを構築し、最終的には姿を変えて銀行業へ新規参入することを目指す、成熟したフィンテック企業が主導していくことになるでしょう。

Dorel BlitzHead of FintechKPMG in Israel

出典:フィンテックの最新動向2017年第2四半期、フィンテック投資に関するグローバル分析、KPMG International(データはピッチブックによる) 2017年8月1日

現時点においては、このままのペースで行けばM&Aの金額と件数は通年で昨年とほぼ同水準となる見込みであり、歴史的にみても堅調な水準となるでしょう。特に欧州フィンテック市場と現在のマクロ経済の状況に鑑みれば、銀行をはじめとする金融機関は、イノベーションに遅れないようにしつつ、プロセスの効率化とスケールメリットの達成に早急に取り組む必要があります。

$5.9 $3.7 $3.1 $3.0 $16.3 $11.2 $3.9 $1.8

73 7266

78

88

136

98

56

2010 2011 2012 2013 2014 2015 2016 2017 YTD(Q2)

ディール金額(単位:10億ドル) クローズしたディール件数

欧州におけるフィンテックM&A投資の推移2010年~ 2017年第2四半期

50 #FINTECH © 2017 KPMG AZSA LLC, a limited liability audit corporation incorporated under the Japanese Certified Public Accountants Law and a member firm of the KPMG network of independent member firms affiliated with KPMG International Cooperative (“KPMG International”), a Swiss entity. All rights reserved.

資金調達規模は全ステージで増加欧州におけるフィンテックVCのステージ別調達金額の中央値推移(単位:100万ドル)2013年~ 2017年第2四半期

出典:フィンテックの最新動向2017年第2四半期、フィンテック投資に関するグローバル分析、KPMG International(データはピッチブックによる) 2017年8月1日

$0.3 $0.5 $0.6 $0.8 $1.2

$3.0 $3.4

$4.5$3.5

$5.4

$4.1

$5.8

$15.6

$10.2

$15.9

2013 2014 2015 2016 2017 YTD (Q2)

エンジェル/シード・ステージ アーリーステージVC レイターステージVC

51#FINTECH© 2017 KPMG AZSA LLC, a limited liability audit corporation incorporated under the Japanese Certified Public Accountants Law and a member firm of the KPMG network of independent member firms affiliated with KPMG International Cooperative (“KPMG International”), a Swiss entity. All rights reserved.

コーポレートVCの参加が拡大欧州におけるフィンテックVC投資へのコーポレートVC参加率の推移2012年~ 2017年第2四半期

このところ、ビッグデータやAIを活用してコスト削減や業務改善に生かそうとする金融機関を支援するフィンテック企業による重要なイノベーションが相次いでいます。バックオフィス・イノベーションの深化に向けたこうしたトレンドは、ここ当面続くと予想されています。

Ank van WylickHead of FinTech andInnovation Consulting,KPMG in the Netherlands

出典:フィンテックの最新動向2017年第2四半期、フィンテック投資に関するグローバル分析、KPMG International(データはピッチブックによる) 2017年8月1日

欧州におけるコーポレートVC参加率は上昇が続いています。2012年以降最も参加率が高かったのは、2017年第1四半期でした。幅広い金融商品群を保有する金融機関や戦略的投資家にとっては、その部門やコアテクノロジーに関連するイノベーションのトップに居続けるため、VC投資への参加を急ぐ切実な動機があります。このことがコーポレートVC参加率の上昇の要因でしょう。

0%

5%

10%

15%

20%

25%

30%

$0.00

$0.05

$0.10

$0.15

$0.20

$0.25

$0.30

$0.35

1Q 2Q 3Q 4Q 1Q 2Q 3Q 4Q 1Q 2Q 3Q 4Q 1Q 2Q 3Q 4Q 1Q 2Q 3Q 4Q 1Q 2Q

2012 2013 2014 2015 2016 2017

投資額(単位:10億ドル) ディール件数に占める割合(%)

52 #FINTECH © 2017 KPMG AZSA LLC, a limited liability audit corporation incorporated under the Japanese Certified Public Accountants Law and a member firm of the KPMG network of independent member firms affiliated with KPMG International Cooperative (“KPMG International”), a Swiss entity. All rights reserved.

英国では投資額が大幅に増加英国におけるフィンテック投資活動(VC、PE、M&A)の推移2013年~ 2017年第2四半期

今後に目を向けると、英国および欧州全域のフィンテック市場には心躍るような展開の兆しがあります。AIを備えたサイバーセキュリティはますます増え、多額の投資を引き付けるでしょう。一方、ブロックチェーンの最初の使用事例が実現すれば、投資家の注目は再びブロックチェーン・テクノロジーに集まることになるでしょう。

Patrick ImbachHead of KPMG Tech Growth,KPMG in the UK

出典:フィンテックの最新動向2017年第2四半期、フィンテック投資に関するグローバル分析、KPMG International(データはピッチブックによる) 2017年8月1日

備考:PEとM&Aの各データセットには、76ページの「メソドロジー」セクションにおける取引タイプとしてのPE買収が含まれます。

政治的に不確実性が続く現在の状況にも関わらず、ロンドンに本拠を置くフィンテック企業に多くの資金が集まる状況は変わっていません。フィンテック市場の両極ともいえる分野(融資など伝統的なサブセクターのレイターステージ・ディール、また、インシュアテックやレグテックといった新興分野)のいずれにおいても大型の投資ラウンドが続き、当四半期を通じての平均ディール金額は大幅に上昇する結果となりました。

0

10

20

30

40

50

60

$0.0

$0.5

$1.0

$1.5

$2.0

$2.5

Q1 Q2 Q3 Q4 Q1 Q2 Q3 Q4 Q1 Q2 Q3 Q4 Q1 Q2 Q3 Q4 Q1 Q2

2013 2014 2015 2016 2017ディール金額(単位:10億ドル) クローズしたディール件数

53#FINTECH© 2017 KPMG AZSA LLC, a limited liability audit corporation incorporated under the Japanese Certified Public Accountants Law and a member firm of the KPMG network of independent member firms affiliated with KPMG International Cooperative (“KPMG International”), a Swiss entity. All rights reserved.

欧州におけるフィンテック投資は大都市に集中英国とロンドンを比較した、フィンテックVC投資活動の推移2010年~ 2017年第2四半期

出典:フィンテックの最新動向2017年第2四半期、フィンテック投資に関するグローバル分析、KPMG International(データはピッチブックによる) 2017年8月1日

欧州VC投資の大部分が大都市に集中していると考えられていますが、フィンテックに関しては、とりわけその傾向が強くなります。英国におけるVC投資総額の中でロンドンが占める割合をグラフ化すると、ロンドンに拠点を置くフィンテック企業が圧倒的多数を占めることが分かります。

0

5

10

15

20

25

30

35

40

45

$0

$50

$100

$150

$200

$250

$300

$350

$400

1Q 2Q 3Q 4Q 1Q 2Q 3Q 4Q 1Q 2Q 3Q 4Q 1Q 2Q 3Q 4Q 1Q 2Q 3Q 4Q 1Q 2Q 3Q 4Q 1Q 2Q 3Q 4Q 1Q 2Q

2010 2011 2012 2013 2014 2015 2016 2017

ロンドン以外の英国VCの投資額(単位:100万ドル)

ロンドンVCの投資額(単位:100万ドル)

クローズしたディール件数

54 #FINTECH © 2017 KPMG AZSA LLC, a limited liability audit corporation incorporated under the Japanese Certified Public Accountants Law and a member firm of the KPMG network of independent member firms affiliated with KPMG International Cooperative (“KPMG International”), a Swiss entity. All rights reserved.

ドイツでは投資額が減少ドイツにおけるフィンテック投資活動(VC、PE、M&A)の推移2013年~ 2017年第2四半期

ドイツでは、レグテック分野で面白い動きが出始めています。B2B型のスタートアップ企業が銀行を支援し、無駄を省いたコスト効率の高い方法で規制要件を満たすデータ処理に取り組んでいます。テクノロジーの進化は欧州全域の規制改革と相まって、イノベーションに拍車をかけるだけでなく、金融サービス企業に外部ソリューションの採用を促すことを求める状況を作り出しています。

Sven KorschinowskiPartner,Financial Services,KPMG in Germany

出典:フィンテックの最新動向2017年第2四半期、フィンテック投資に関するグローバル分析、KPMG International(データはピッチブックによる) 2017年8月1日

備考:PEとM&Aの各データセットには、76ページの「メソドロジー」セクションにおける取引タイプとしてのPE買収が含まれます。

0

5

10

15

20

25

$0.0

$0.1

$0.2

$0.3

$0.4

$0.5

$0.6

$0.7

$0.8

$0.9

Q1 Q2 Q3 Q4 Q1 Q2 Q3 Q4 Q1 Q2 Q3 Q4 Q1 Q2 Q3 Q4 Q1 Q2

2013 2014 2015 2016 2017

ディール金額(単位:10億ドル) クローズしたディール件数

55#FINTECH© 2017 KPMG AZSA LLC, a limited liability audit corporation incorporated under the Japanese Certified Public Accountants Law and a member firm of the KPMG network of independent member firms affiliated with KPMG International Cooperative (“KPMG International”), a Swiss entity. All rights reserved.

一過性のディールがベルリン以外で複数成立ドイツとベルリンを比較した、フィンテックVC投資活動の推移2013年~ 2017年第2四半期

出典:フィンテックの最新動向2017年第2四半期、フィンテック投資に関するグローバル分析、KPMG International(データはピッチブックによる) 2017年8月1日

0

2

4

6

8

10

12

14

16

$0

$20

$40

$60

$80

$100

$120

$140

$160

$180

$200

1Q 2Q 3Q 4Q 1Q 2Q 3Q 4Q 1Q 2Q 3Q 4Q 1Q 2Q 3Q 4Q 1Q 2Q

2013 2014 2015 2016 2017

ベルリンVC以外のドイツVCの投資額(単位:100万ドル)

ベルリンVCの投資額(単位:100万ドル)

クローズしたディール件数

56 #FINTECH © 2017 KPMG AZSA LLC, a limited liability audit corporation incorporated under the Japanese Certified Public Accountants Law and a member firm of the KPMG network of independent member firms affiliated with KPMG International Cooperative (“KPMG International”), a Swiss entity. All rights reserved.

フランスのVC投資はほどほどの水準フランスにおけるフィンテック投資活動の推移2012年~ 2017年第2四半期

出典:フィンテックの最新動向2017年第2四半期、フィンテック投資に関するグローバル分析、KPMG International(データはピッチブックによる) 2017年8月1日

0

2

4

6

8

10

12

$0.0

$10.0

$20.0

$30.0

$40.0

$50.0

$60.0

1Q 2Q 3Q 4Q 1Q 2Q 3Q 4Q 1Q 2Q 3Q 4Q 1Q 2Q 3Q 4Q 1Q 2Q 3Q 4Q 1Q 2Q

2012 2013 2014 2015 2016 2017

投資額(単位:100万ドル) クローズしたディール件数

57#FINTECH© 2017 KPMG AZSA LLC, a limited liability audit corporation incorporated under the Japanese Certified Public Accountants Law and a member firm of the KPMG network of independent member firms affiliated with KPMG International Cooperative (“KPMG International”), a Swiss entity. All rights reserved.

大都市への集中度合いで英国を下回るフランスのフィンテック投資フランスとパリを比較した、フィンテックVC投資活動の推移2010年~ 2017年第2四半期

出典:フィンテックの最新動向2017年第2四半期、フィンテック投資に関するグローバル分析、KPMG International(データはピッチブックによる) 2017年8月1日

0

2

4

6

8

10

12

$0

$10

$20

$30

$40

$50

$60

1Q 2Q 3Q 4Q 1Q 2Q 3Q 4Q 1Q 2Q 3Q 4Q 1Q 2Q 3Q 4Q 1Q 2Q 3Q 4Q 1Q 2Q 3Q 4Q 1Q 2Q 3Q 4Q 1Q 2Q

2010 2011 2012 2013 2014 2015 2016 2017

パリVC以外のフランスVCの投資額(単位:100万ドル) パリVCの投資額 クローズしたディール件数

58 #FINTECH © 2017 KPMG AZSA LLC, a limited liability audit corporation incorporated under the Japanese Certified Public Accountants Law and a member firm of the KPMG network of independent member firms affiliated with KPMG International Cooperative (“KPMG International”), a Swiss entity. All rights reserved.

10

763

8

54

9

2

1

2017年第2四半期 欧州フィンテック・ディール トップ10

Vocalink — 12億ドル、リックマンズワース決済決済サービス/トランザクションM&A

CCH Tagetik — 3億2,100万ドル、ルッカ企業/B2BM&A

ITRS Group — 1億4,060万ドル、ロンドン企業/B2B買収BIMA (Mobile Micro-Insurance) — 5,520万ドル、ストックホルムインシュアテックシリーズC

TradeExtentions — 4,500万ドル、ウプサラ企業/B2BM&A

7

8

6

9

105

4

3

2

1 Zopa — 4,090万ドル、ロンドン融資レイターステージVC

Blockchain — 4,000万ドル、ルクセンブルグ決済決済サービス/トランザクションシリーズB

Fintonic — 2,805万ドル、マドリッドパーソナルファイナンスシリーズB

Plynk — 2,805万ドル、ダブリン決済決済サービス/トランザクションシリーズA

RateSetter — 1,680万ドル、ロンドン融資レイターステージVC

出典:フィンテックの最新動向2017年第2四半期、フィンテック投資に関するグローバル分析、KPMG International(データはピッチブックによる) 2017年8月1日

59#FINTECH© 2017 KPMG AZSA LLC, a limited liability audit corporation incorporated under the Japanese Certified Public Accountants Law and a member firm of the KPMG network of independent member firms affiliated with KPMG International Cooperative (“KPMG International”), a Swiss entity. All rights reserved.

2017年第2四半期、 アジア・フィンテック企業への 投資総額

7億6000万ドルディール件数

51件

© 2017 KPMG AZSA LLC, a limited liability audit corporation incorporated under the Japanese Certified Public Accountants Law and a member firm of the KPMG network of independent member firms affiliated with KPMG International Cooperative (“KPMG International”), a Swiss entity. All rights reserved.

アジア・フィンテック投資は堅調

10. http://article.wn.com/view/2017/01/09/China_P2P_lenders_brace_for_regulatory_crackdown/11. https://www.channelnewsasia.com/news/business/helping-start-ups-venture-abroad-is-next-big-focus-mas-chief-fin-7683522

アジアにおけるフィンテック投資総額は前年同期比でおおむね安定的に推移し、2017年第2四半期の投資総額は7億6000万ドル、投資件数は51件でした。アジア全域に点在する多様なフィンテック・ハブで投資が積み上がり、当四半期のトップ10ディールには中国、インド、シンガポール、オーストラリアの企業がランクインしています。今年初めから第2四半期末時点までのPEとM&A投資は、第1四半期の低調を受けて、2015年・2016年のペースを大きく下回りました。

アジアVCフィンテック投資へのコーポレート参加率は史上最高水準2017年第2四半期のアジア・フィンテック市場ではコーポレートVC投資家が高いシェアを占める状態が続き、その割合は約37%に達しました。前年同期比の投資額もわずかながら増加しています。アジア全域で、多くの大手金融機関や保険会社がイノベーション の必要不可欠性を理解するようになり、これまでにない勢いでフィンテック投資機会に焦点を当てています。こうした伝統的な企業は、顧客ニーズの増大に対応するために、フィンテック・イノベーションのためのチームを社内で育成するとともに、外部のフィンテック企業との提携関係を構築しています。

P2P問題の防止に取り組む中国政府中国政府はこれまで、イノベーション支援に向けた強い姿勢を示してきました。フィンテック・イノベーションも例外ではありません。同時に、不正行為に対しては必要に応じて断固たる処置を取ることも示してきました。例えば、中国政府は現在、P2P融資分野のリスク引き下げとP2P融資企業の経営改善に向けて、規制の拡大に取り組んでいます。10

2017年第2四半期の中国フィンテック投資で最も活気があったのは決済サービス・融資分野でしたが、一部の投資家の関心は資産運用や証券トレーディングにも向かいました。中国におけるフィンテック投資の多くがフロントオフィス向けの顧客対応ソリューションに集中する中で、ここ最近はミドルオフィスやバックオフィス・ソリューションに対する関心の高まりもみられます。こうした企業の1つであるOuyeelによる1億4,000万ドルの資金調達は、アジアにおける当四半期最大のフィンテック・ディールとなりました。中国のフィンテック企業のターゲットには、リスク評価やリスク管理などのバックオフィス業務も含まれます。

融資・決済ソリューションに対する関心が続くインドインドの2017年第2四半期フィンテック市場は、VC投資の落ち込みはあったものの、全体としては比較的好調を保ちました。当四半期のアジア・トップ10ディールの中の3件はインドを本拠とする企業でした。ItzCash(1億2,300万ドル、M&A)とMobiKwik(5,000万ドル、シリーズC)などです。インシュアテックへの大型投資は未だに実現していませんが、潮目の変化が見え始めたようです。当四半期にはシード・ステージのインシュアテック企業Ackoが3,000万ドルの資金調達を行っています。

世界の多くの地域とは異なり、インドにおける2017年第2四半期のフィンテック投資の中心は引き続き決済サービス・融資ソリューションでした。融資分野のディールは比較的小規模ながらも、パーソナル融資や小規模ビジネス向けローンを対象に、多数のディールがみられました。当四半期、融資分野で最も注目を集めたのは短期デュレーション・ローン(15~ 90日間)でした。個人、ビジネスの双方にとって、つなぎ融資の獲得は大きな問題と捉えられているためです。ブロックチェーンへの関心も引き続き高いものの、ブロックチェーン・テクノロジーの実用化モデルの提供に成功した企業は未だ出ていません。

シンガポールにおけるフィンテック投資件数は3四半期連続で減少、投資額は増加シンガポールにおけるフィンテック投資額は前年同期比では増加したものの、ディール件数の減少傾向は止まりませんでした。件数減少の顕在化は、シンガポールのフィンテック・モデルにおいてパートナーシップ指向が強まっていることの現れかもしれません。

シンガポールのフィンテック投資推進の大部分を担っているのがシンガポール通貨当局(MAS)です。2017年第2四半期、MASは政策の転換を開始しました。教育とイノベーションを中心としていた従来の政策から、テクノロジー採用の促進とシンガポールへの企業誘致による新商品ローンチの促進を重視する政策へと舵を切ったのです。

MASの長期的な展望は、シンガポールを実験基地として使い、ここで得たソリューションをインドネシアやタイなど他の東南アジア諸国に展開していくフィンテック企業を増やすことです。11 こうしたクロスボーダー・ソリューションが成功すれば、アジア事業の拡大のための跳躍台としてシンガポールを使い続ける価値を証明できるはずです。

アジアにおいて注目すべきトレンドブロックチェーン分野に対する投資は、決済サービス・融資分野と並んで、アジアのほぼ全域で今後も引き続き好調に推移すると予想されます。中国では、特にマネーロンダリング対策やデジタル・アイデンティティ・マネジメントに関連するレグテック分野に対して、投資家の関心がこれまで以上に集まるでしょう。アジアでは、銀行口座へのアクセスをほぼ、または全く持たない貧困層が非常に多いため、フィナンシャル・インクルージョンに関連するソリューションへの関心が今後数四半期の間に拡大することも予想されます。

61#FINTECH© 2017 KPMG AZSA LLC, a limited liability audit corporation incorporated under the Japanese Certified Public Accountants Law and a member firm of the KPMG network of independent member firms affiliated with KPMG International Cooperative (“KPMG International”), a Swiss entity. All rights reserved.

2017年、大型ディールは未だ見られずアジアにおけるVC、PE、M&A投資の推移2010年~ 2017年第2四半期

出典:フィンテックの最新動向2017年第2四半期、フィンテック投資に関するグローバル分析、KPMG International(データはピッチブックによる) 2017年8月1日

備考:PEとM&Aの各データセットには、76ページの「メソドロジー」セクションにおける取引タイプとしてのPE買収が含まれます。

2017年のアジア・太平洋地域に、第1四半期の投資額を押し上げたPaytmによる2億ドルの資金調達を上回るディールは現れていません。その理由は時期的な要素、そして同地域における新規起業の少なさです。既存企業によるフィンテック・イノベーションへの取組みは、まだ日の浅いスタートアップ企業の素早い獲得、または社内ユニットや傘下企業の支援のいずれかです。

0

10

20

30

40

50

60

70

80

$0.0

$1.0

$2.0

$3.0

$4.0

$5.0

$6.0

Q1 Q2 Q3 Q4 Q1 Q2 Q3 Q4 Q1 Q2 Q3 Q4 Q1 Q2 Q3 Q4 Q1 Q2 Q3 Q4 Q1 Q2 Q3 Q4 Q1 Q2 Q3 Q4 Q1 Q2

2010 2011 2012 2013 2014 2015 2016 2017

投資額(単位:10億ドル) クローズしたディール件数

62 #FINTECH © 2017 KPMG AZSA LLC, a limited liability audit corporation incorporated under the Japanese Certified Public Accountants Law and a member firm of the KPMG network of independent member firms affiliated with KPMG International Cooperative (“KPMG International”), a Swiss entity. All rights reserved.

レイターステージ・ディール件数の安定により、全般的な投資ペースは比較的堅調アジアにおけるフィンテックVC投資の推移2010年~ 2017年第2四半期

出典:フィンテックの最新動向2017年第2四半期、フィンテック投資に関するグローバル分析、KPMG International(データはピッチブックによる) 2017年8月1日

アジアVCのエコシステムが未だ発展途上段階にあることを考慮すると、安定的なレイターステージ・ディール件数は特筆すべきものです。しかし、この分野において活発な投資活動を続けているのが旧来型では無い投資家や、特にコーポレートベンチャーであることから、こうしたトレンドは今後も続くことが予想されます。

0

10

20

30

40

50

60

70

$0.0

$1.0

$2.0

$3.0

$4.0

$5.0

$6.0

1Q 2Q 3Q 4Q 1Q 2Q 3Q 4Q 1Q 2Q 3Q 4Q 1Q 2Q 3Q 4Q 1Q 2Q 3Q 4Q 1Q 2Q 3Q 4Q 1Q 2Q 3Q 4Q 1Q 2Q

2010 2011 2012 2013 2014 2015 2016 2017

投資額(単位:10億ドル) クローズしたディール件数 エンジェル/シード・ステージアーリーステージVC レイターステージVC

63#FINTECH© 2017 KPMG AZSA LLC, a limited liability audit corporation incorporated under the Japanese Certified Public Accountants Law and a member firm of the KPMG network of independent member firms affiliated with KPMG International Cooperative (“KPMG International”), a Swiss entity. All rights reserved.

PE投資は散発的アジアにおけるフィンテックPE投資の推移2010年~ 2017年第2四半期

出典:フィンテックの最新動向2017年第2四半期、フィンテック投資に関するグローバル分析、KPMG International(データはピッチブックによる) 2017年8月1日

$0.9 $0.2 $0.1 $0.2 $0.2 $1.2 $1.6 $0.3

5

6

4 4 4

6

8

2

2010 2011 2012 2013 2014 2015 2016 2017 YTD(Q2)

ディール金額(単位:10億ドル) ディール件数

64 #FINTECH © 2017 KPMG AZSA LLC, a limited liability audit corporation incorporated under the Japanese Certified Public Accountants Law and a member firm of the KPMG network of independent member firms affiliated with KPMG International Cooperative (“KPMG International”), a Swiss entity. All rights reserved.

M&A件数のペースは堅調

中国決済サービス・テクノロジーの大手企業は国内市場の開拓に成功したようです。こうした企業の多くが海外市場の開拓に積極的に乗り出しています。今後数四半期の間には、大きな展開が数多くみられることでしょう。

Philip NgPartner, Head of Technology,KPMG China

出典:フィンテックの最新動向2017年第2四半期、フィンテック投資に関するグローバル分析、KPMG International(データはピッチブックによる) 2017年8月1日

アジアの中産階級人口が増加する中、事業統合やマーケットシェアを拡大しようとする流れが、アジアM&A市場全体を押し上げるとみられます。フィンテック市場もその例外ではないでしょう。

$246 $64 $84 $288 $2,825 $3,117 $1,793 $313

89

10

13

28 28

36

17

2010 2011 2012 2013 2014 2015 2016 2017 YTD(Q2)

ディール金額(単位:100万ドル) クローズしたディール件数

アジアにおけるフィンテックM&A投資の推移2010年~ 2017年第2四半期

65#FINTECH© 2017 KPMG AZSA LLC, a limited liability audit corporation incorporated under the Japanese Certified Public Accountants Law and a member firm of the KPMG network of independent member firms affiliated with KPMG International Cooperative (“KPMG International”), a Swiss entity. All rights reserved.

コーポレートベンチャーキャピタルが果たす圧倒的な役割アジアにおけるフィンテックVC投資へのCVC参加率の推移2013年~ 2017年第2四半期

出典:フィンテックの最新動向2017年第2四半期、フィンテック投資に関するグローバル分析、KPMG International(データはピッチブックによる) 2017年8月1日

とりわけVC市場においては、VC投資全体に対して定評あるCVCが占める割合から、CVCの果たす役割がはっきり分かります。VC投資の総額には盛衰があるかもしれませんが、CVC参加はアジアの地域性だけでなく、アリババをはじめとするアジアの定評ある企業の多くがフィンテックを注視していることを示しています。

0%

5%

10%

15%

20%

25%

30%

35%

40%

$0.0

$0.5

$1.0

$1.5

$2.0

$2.5

$3.0

$3.5

$4.0

$4.5

$5.0

1Q 2Q 3Q 4Q 1Q 2Q 3Q 4Q 1Q 2Q 3Q 4Q 1Q 2Q 3Q 4Q 1Q 2Q

2013 2014 2015 2016 2017

投資額(単位:10億ドル) ディール件数に占める割合

66 #FINTECH © 2017 KPMG AZSA LLC, a limited liability audit corporation incorporated under the Japanese Certified Public Accountants Law and a member firm of the KPMG network of independent member firms affiliated with KPMG International Cooperative (“KPMG International”), a Swiss entity. All rights reserved.

中国VC投資はわずかに減少傾向中国におけるフィンテックVC投資の推移2012年~ 2017年第2四半期

出典:フィンテックの最新動向2017年第2四半期、フィンテック投資に関するグローバル分析、KPMG International(データはピッチブックによる) 2017年8月1日

0

2

4

6

8

10

12

14

16

18

20

$0.0

$500.0

$1,000.0

$1,500.0

$2,000.0

$2,500.0

$3,000.0

$3,500.0

$4,000.0

$4,500.0

$5,000.0

1Q 2Q 3Q 4Q 1Q 2Q 3Q 4Q 1Q 2Q 3Q 4Q 1Q 2Q 3Q 4Q 1Q 2Q 3Q 4Q 1Q 2Q

2012 2013 2014 2015 2016 2017

投資額(単位:100万ドル) クローズしたディール件数

67#FINTECH© 2017 KPMG AZSA LLC, a limited liability audit corporation incorporated under the Japanese Certified Public Accountants Law and a member firm of the KPMG network of independent member firms affiliated with KPMG International Cooperative (“KPMG International”), a Swiss entity. All rights reserved.

VC投資の加速が続くインド・フィンテック市場インドにおけるフィンテックVC投資の推移2012年~ 2017年第2四半期

出典:フィンテックの最新動向2017年第2四半期、フィンテック投資に関するグローバル分析、KPMG International(データはピッチブックによる) 2017年8月1日

インドの中央政府はフィンテックに大きな後れをとってきましたが、最近になって、デジタルの利用可能性を促進するプラットフォームを導入しました。銀行とフィンテック企業の双方が利用できるこのプラットフォームは、今後数ヵ月間にわたってフィンテック・イノベーションを後押しする可能性があります。12

Neha PunaterHead of Fintech,KPMG in India

12. https://inc42.com/buzz/p2p-lending-fintech-loans/

0

5

10

15

20

25

$0.0

$100.0

$200.0

$300.0

$400.0

$500.0

$600.0

$700.0

$800.0

$900.0

1Q 2Q 3Q 4Q 1Q 2Q 3Q 4Q 1Q 2Q 3Q 4Q 1Q 2Q 3Q 4Q 1Q 2Q 3Q 4Q 1Q 2Q

2012 2013 2014 2015 2016 2017

投資額(単位:100万ドル) クローズしたディール件数

68 #FINTECH © 2017 KPMG AZSA LLC, a limited liability audit corporation incorporated under the Japanese Certified Public Accountants Law and a member firm of the KPMG network of independent member firms affiliated with KPMG International Cooperative (“KPMG International”), a Swiss entity. All rights reserved.

低迷が続くシンガポールシンガポールにおけるフィンテック投資活動(VC、PE、M&A)の推移2014年~ 2017年第2四半期

シンガポールをブロックチェーンにおける世界のリーダーに変えようと後押しする大きな流れが生まれています。シンガポールでは、伝統的な銀行や保険分野に加えて、政府貿易、土地登記、税務機能などの分野におけるブロックチェーンのテストを目的とした使用事例が増加しています。

Tek Yew ChiaHead of Financial Services Advisory,KPMG in Singapore

出典:フィンテックの最新動向2017年第2四半期、フィンテック投資に関するグローバル分析、KPMG International(データはピッチブックによる) 2017年8月1日

備考:PEとM&Aの各データセットには、76ページの「メソドロジー」セクションにおける取引タイプとしてのPE買収が含まれます。

特に四半期ベースでの分析においては、アジアのようなベンチャー・エコシステムが発展途上にある地域では、ディール件数の大きな変動を経験しない国はありません。しかし、2016年を通じて大型資金調達ディールが続いたシンガポール・フィンテック市場において、2017年の低水準は明らかに時期的な要素に大きな影響を受けています。最も有利なポジションで資金調達を行ったり買収提案を受けたりできる企業は、すでにディールを終えています。

0

2

4

6

8

10

12

$0.0

$50.0

$100.0

$150.0

$200.0

$250.0

$300.0

$350.0

$400.0

$450.0

$500.0

Q1 Q2 Q3 Q4 Q1 Q2 Q3 Q4 Q1 Q2 Q3 Q4 Q1 Q2

2014 2015 2016 2017

ディール金額(単位:100万ドル) クローズしたディール件数

69#FINTECH© 2017 KPMG AZSA LLC, a limited liability audit corporation incorporated under the Japanese Certified Public Accountants Law and a member firm of the KPMG network of independent member firms affiliated with KPMG International Cooperative (“KPMG International”), a Swiss entity. All rights reserved.

オーストラリアにおける第2四半期フィンテック投資件数は急増オーストラリアにおけるフィンテック投資活動(VC、PE、M&A)の推移2014年~ 2017年第2四半期