Embed Size (px)

Citation preview

Dr. Thomas Siwik

Partner

Financial Risk Solutions

Financial Instruments –Neuerungen bei der Bilanzierung nach IFRS

IFRS-Forum, Ruhr-Universität Bochum04. Dezember 2009

© 2009 Deloitte & Touche GmbH Wirtschaftsprüfungsgesellschaft

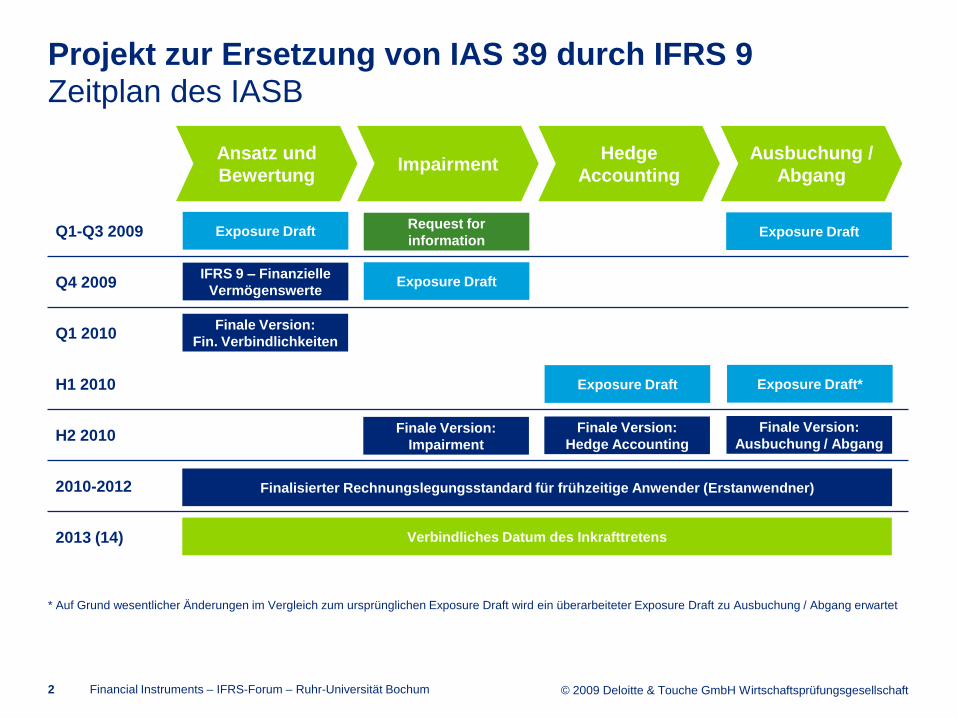

Projekt zur Ersetzung von IAS 39 durch IFRS 9Zeitplan des IASB

2

Q1-Q3 2009

Q4 2009

Q1 2010

H1 2010

H2 2010

2010-2012

2013 (14) Verbindliches Datum des Inkrafttretens

Ansatz und

BewertungImpairment

Hedge

Accounting

Ausbuchung /

Abgang

Exposure DraftRequest for

informationExposure Draft

IFRS 9 – Finanzielle

VermögenswerteExposure Draft

Exposure Draft Exposure Draft*

Finale Version:

Fin. Verbindlichkeiten

Finale Version:

Impairment

Finale Version:

Hedge Accounting

Finale Version:

Ausbuchung / Abgang

Finalisierter Rechnungslegungsstandard für frühzeitige Anwender (Erstanwendner)

* Auf Grund wesentlicher Änderungen im Vergleich zum ursprünglichen Exposure Draft wird ein überarbeiteter Exposure Draft zu Ausbuchung / Abgang erwartet

Financial Instruments – IFRS-Forum – Ruhr-Universität Bochum

© 2009 Deloitte & Touche GmbH Wirtschaftsprüfungsgesellschaft

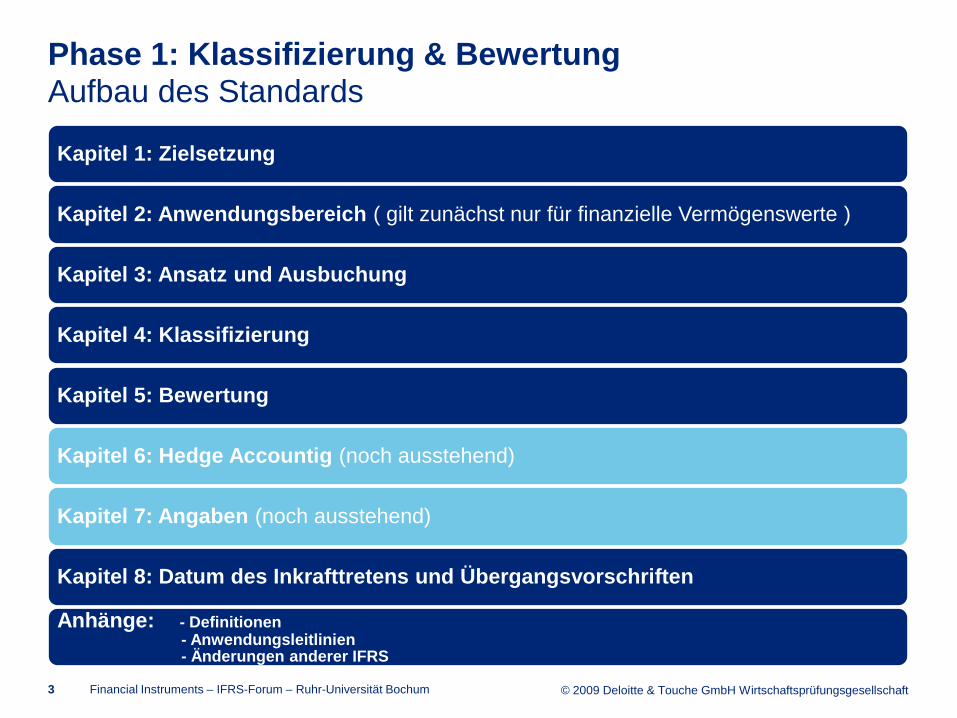

Phase 1: Klassifizierung & Bewertung Aufbau des Standards

3

Kapitel 1: Zielsetzung

Kapitel 2: Anwendungsbereich ( gilt zunächst nur für finanzielle Vermögenswerte )

Kapitel 3: Ansatz und Ausbuchung

Kapitel 4: Klassifizierung

Kapitel 5: Bewertung

Kapitel 6: Hedge Accountig (noch ausstehend)

Kapitel 7: Angaben (noch ausstehend)

Kapitel 8: Datum des Inkrafttretens und Übergangsvorschriften

Anhänge: - Definitionen- Anwendungsleitlinien- Änderungen anderer IFRS

Financial Instruments – IFRS-Forum – Ruhr-Universität Bochum

© 2009 Deloitte & Touche GmbH Wirtschaftsprüfungsgesellschaft

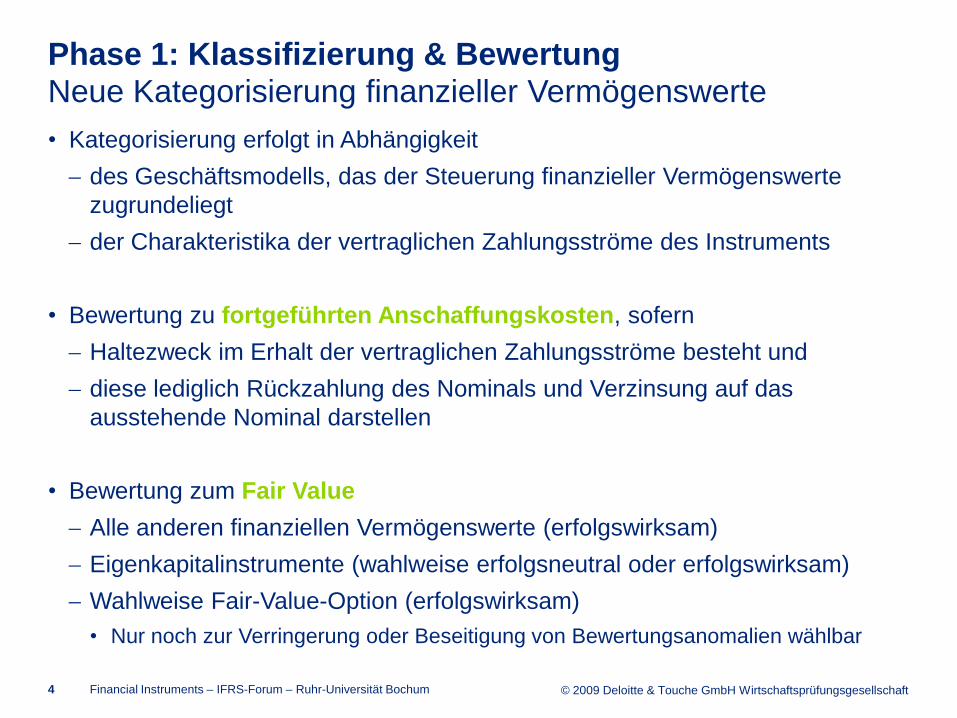

Phase 1: Klassifizierung & Bewertung Neue Kategorisierung finanzieller Vermögenswerte

• Kategorisierung erfolgt in Abhängigkeit

des Geschäftsmodells, das der Steuerung finanzieller Vermögenswerte

zugrundeliegt

der Charakteristika der vertraglichen Zahlungsströme des Instruments

• Bewertung zu fortgeführten Anschaffungskosten, sofern

Haltezweck im Erhalt der vertraglichen Zahlungsströme besteht und

diese lediglich Rückzahlung des Nominals und Verzinsung auf das

ausstehende Nominal darstellen

• Bewertung zum Fair Value

Alle anderen finanziellen Vermögenswerte (erfolgswirksam)

Eigenkapitalinstrumente (wahlweise erfolgsneutral oder erfolgswirksam)

Wahlweise Fair-Value-Option (erfolgswirksam)

• Nur noch zur Verringerung oder Beseitigung von Bewertungsanomalien wählbar

4 Financial Instruments – IFRS-Forum – Ruhr-Universität Bochum

© 2009 Deloitte & Touche GmbH Wirtschaftsprüfungsgesellschaft

Phase 1: Klassifizierung & Bewertung Geschäftsmodell

• Maßgeblich ist die Beurteilung und Steuerung durch Leitungsgremien (key

management personnel i.S.v. IAS 24)

• Grundsätzlich ist von einer einheitlichen Steuerung auszugehen, allerdings

können unterschiedliche Steuerungsansätze innerhalb eines Unternehmens

vorliegen, z.B.

Steuerung auf Basis der vertraglichen Zahlungsströme im Kreditgeschäft

Steuerung auf Basis von Fair Values im Investmentgeschäft

• Dennoch ist nicht auf die Verwendungsabsicht des einzelnen

Finanzinstruments abzustellen (keine Klassifizierung nach management

intent)

• Eine Reklassifizierung von Instrumenten ist nur bei Änderung des

Geschäftsmodells vorgesehen, dann aber verpflichtend (z.B. aufgrund von

Unternehmenszusammenschlüssen oder Restrukturierungen)

5 Financial Instruments – IFRS-Forum – Ruhr-Universität Bochum

© 2009 Deloitte & Touche GmbH Wirtschaftsprüfungsgesellschaft

Phase 1: Klassifizierung & Bewertung Charakteristika der vertraglichen Zahlungsströme 1/3

• Vertragsbedingungen führen zu bestimmten Zeitpunkten zu Zahlungsströmen,

die Zinsen auf das ausstehende Nominal und Tilgung repräsentieren

• Zinszahlungen stellen eine Vergütung für den Zeitwert des Geldes und das

Ausfallrisiko des Nominals über die Laufzeit des Instruments dar

• Vertragsbedingungen gelten als schädlich, wenn sie den zeitlichen Anfall oder

die Höhe der Zahlungsströme verändern, es sei denn sie dienen lediglich dem

Schutz des Gläubigers oder Schulders (etwa Vorfälligkeitsentschädigungen)

• Die Beurteilung grundlegender Kreditmerkmale findet in der Währung statt, in

der das Instrument denominiert ist

6 Financial Instruments – IFRS-Forum – Ruhr-Universität Bochum

© 2009 Deloitte & Touche GmbH Wirtschaftsprüfungsgesellschaft

Phase 1: Klassifizierung & Bewertung Verbriefungen

• Basiert der Zahlungsstrom eines Finanzinstruments auf dem Zahlungsstrom

eines Portfolios anderer Vermögenswerte (z.B. bei Verbriefungen), so wird auf

dieses Portfolio „durchgeschaut“:

• Das Portfolio muss Instrumente mit unschädlichen

Zahlungsstromcharakteristika enthalten, aber nicht ausschließlich; möglich sind

auch Instrumente, die

(1) die Zahlungsstromvariabilität reduzieren (z.B. Caps, Floors oder Derivate,

die das Ausfallrisiko reduzieren); zusammen dürfen die Zahlungen aber nur

Zins und Tilgung darstellen; oder

(2) die Zahlungsströme von Portfolio und Verbindlichkeiten angleichen

(fix/variabel, Währung, Laufzeit), z.B. zur Risikosteuerung innerhalb des

SPE

• Das relative Ausfallrisiko der betrachteten Tranche muss kleiner oder gleich

dem Ausfallrisiko des Portfolios sein

7 Financial Instruments – IFRS-Forum – Ruhr-Universität Bochum

© 2009 Deloitte & Touche GmbH Wirtschaftsprüfungsgesellschaft

Phase 1: Klassifizierung & Bewertung Eigenkapitalinstrumente

Erfolgserfassung im OCI:

• Wählbar für alle Eigenkapitalinstrumente, die nicht zu Handelszwecken

gehalten werden („not held for trading“)

• Für jedes Instrument einzeln wählbar (nicht zwingend für die Gesamtheit)

Folgen:

• Kein OCI-Recycling (keine erfolgswirksame Ausbuchungen!)

• Keine Impairment-Vorschriften

• Keine erfolgswirksame Fremdwährungsumrechnung nach IAS 21

• Bei Abgang kann Umgliederung innerhalb des Eigenkapitals erfolgen

• Aber: Erfassung von Dividenden grds. gemäß IAS 18 in GuV

8 Financial Instruments – IFRS-Forum – Ruhr-Universität Bochum

© 2009 Deloitte & Touche GmbH Wirtschaftsprüfungsgesellschaft

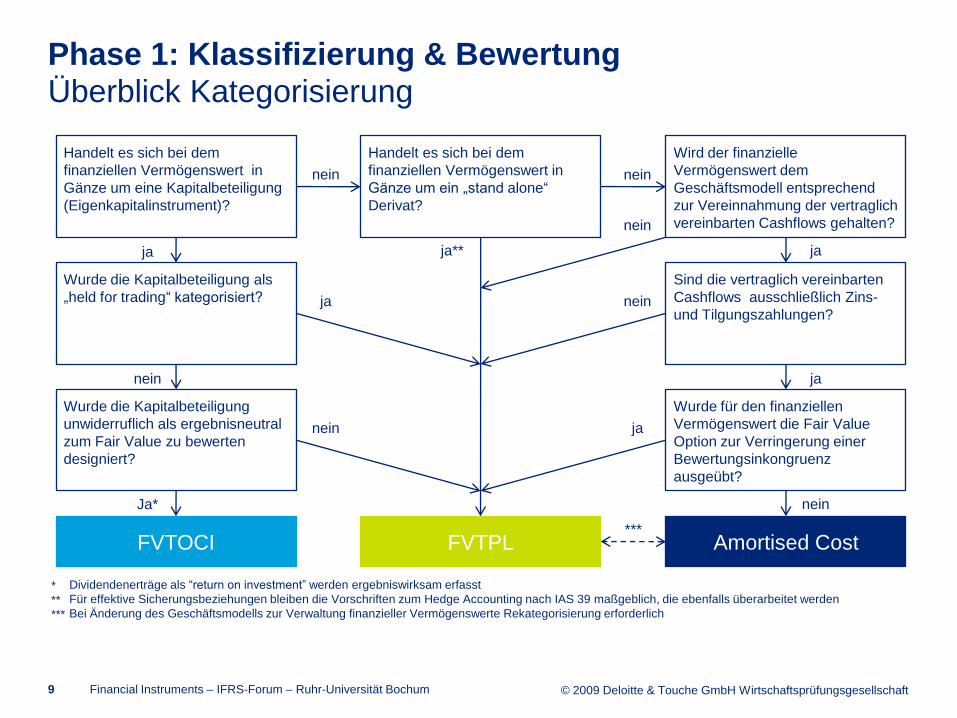

Phase 1: Klassifizierung & Bewertung Überblick Kategorisierung

9

Handelt es sich bei dem

finanziellen Vermögenswert in

Gänze um eine Kapitalbeteiligung

(Eigenkapitalinstrument)?

FVTOCI Amortised CostFVTPL

Handelt es sich bei dem

finanziellen Vermögenswert in

Gänze um ein „stand alone“

Derivat?

Wird der finanzielle

Vermögenswert dem

Geschäftsmodell entsprechend

zur Vereinnahmung der vertraglich

vereinbarten Cashflows gehalten?

Wurde die Kapitalbeteiligung als

„held for trading“ kategorisiert?

Wurde die Kapitalbeteiligung

unwiderruflich als ergebnisneutral

zum Fair Value zu bewerten

designiert?

Sind die vertraglich vereinbarten

Cashflows ausschließlich Zins-

und Tilgungszahlungen?

Wurde für den finanziellen

Vermögenswert die Fair Value

Option zur Verringerung einer

Bewertungsinkongruenz

ausgeübt?

jaja

nein nein

nein ja

Ja* nein

nein

ja nein

ja

ja**

nein

***

Dividendenerträge als “return on investment” werden ergebniswirksam erfasst

Für effektive Sicherungsbeziehungen bleiben die Vorschriften zum Hedge Accounting nach IAS 39 maßgeblich, die ebenfalls überarbeitet werden

Bei Änderung des Geschäftsmodells zur Verwaltung finanzieller Vermögenswerte Rekategorisierung erforderlich

*

**

***

Financial Instruments – IFRS-Forum – Ruhr-Universität Bochum

© 2009 Deloitte & Touche GmbH Wirtschaftsprüfungsgesellschaft

Phase 1: Klassifizierung & Bewertung Eingebettete Derivate

• Für in finanzielle Basisverträge mit eingebetteten Derivaten

Besteht keine Trennungspflicht

Erfolgt die Klassifizierung für das gesamte Instrument

• Sofern das strukturierte Produkt (als Ganzes) unschädliche

Zahlungsstromcharakteristika besitzt und auf Basis der vertraglichen Rendite

gesteuert wird:

Bewertung des strukturierten Produktes zu fortgeführten

Anschaffungskosten

• Alle anderen strukturierten Produkte (als Ganzes):

Bewertung des strukturierten Produktes zum Fair Value (erfolgswirksam)

• Für in nicht-finanzielle Basisverträge eingebettete Derivate gelten weiterhin

die bisherigen Regelungen von IAS 39 zur Nicht-/Trennung

10 Financial Instruments – IFRS-Forum – Ruhr-Universität Bochum

© 2009 Deloitte & Touche GmbH Wirtschaftsprüfungsgesellschaft

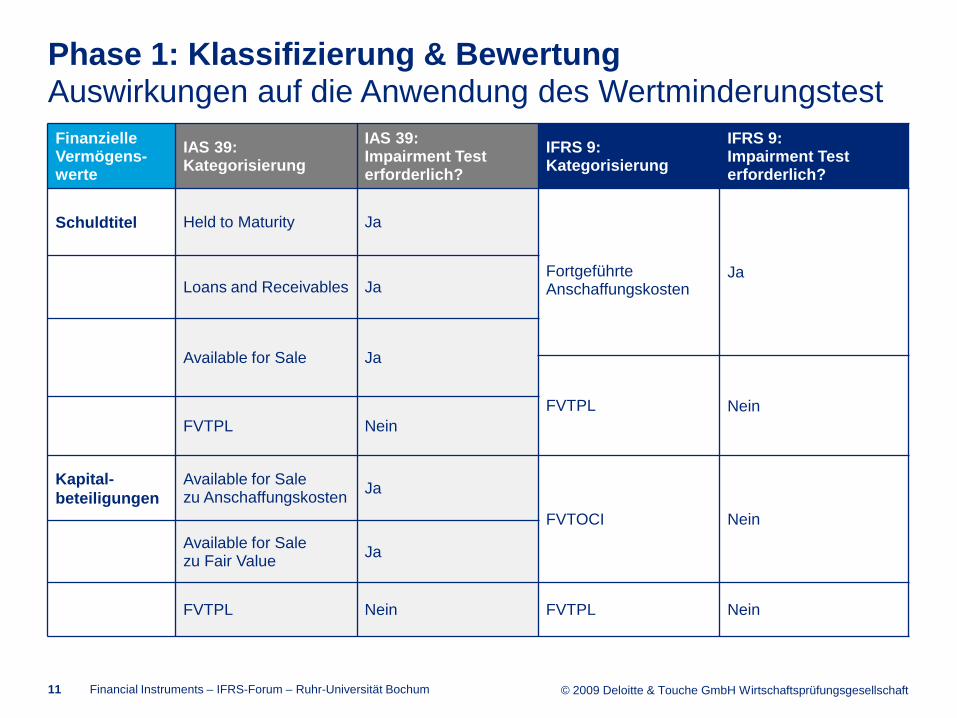

Phase 1: Klassifizierung & Bewertung Auswirkungen auf die Anwendung des Wertminderungstest

11

FinanzielleVermögens-werte

IAS 39:Kategorisierung

IAS 39:Impairment Test erforderlich?

IFRS 9:Kategorisierung

IFRS 9:Impairment Test erforderlich?

Schuldtitel Held to Maturity Ja

FortgeführteAnschaffungskosten

JaLoans and Receivables Ja

Available for Sale Ja

FVTPL Nein

FVTPL Nein

Kapital-

beteiligungen

Available for Sale zu Anschaffungskosten

Ja

FVTOCI Nein

Available for Salezu Fair Value

Ja

FVTPL Nein FVTPL Nein

Financial Instruments – IFRS-Forum – Ruhr-Universität Bochum

© 2009 Deloitte & Touche GmbH Wirtschaftsprüfungsgesellschaft

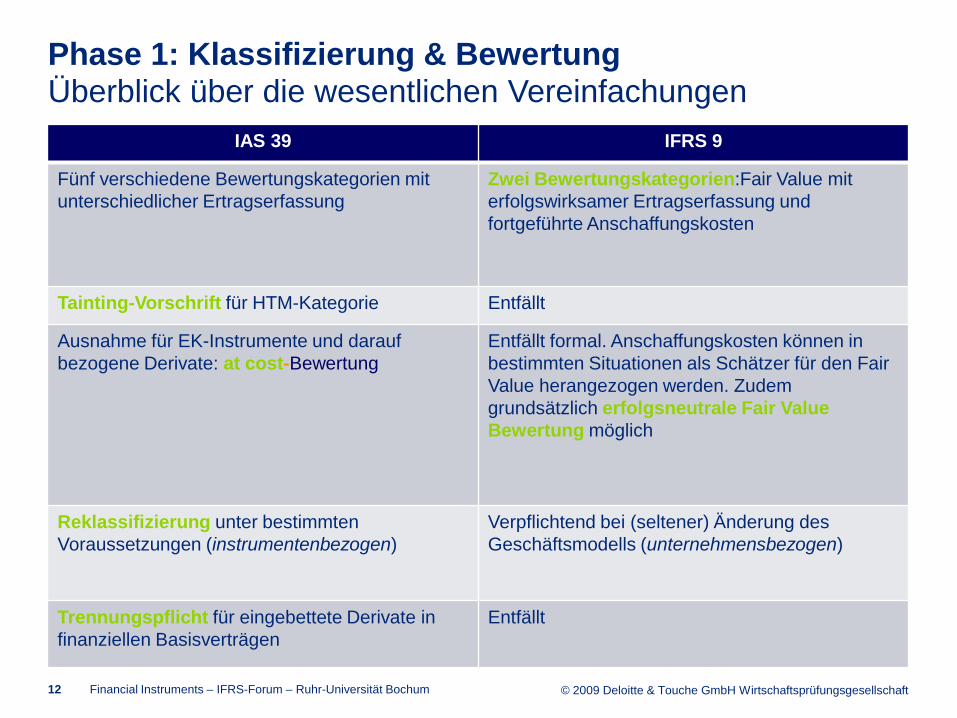

Phase 1: Klassifizierung & Bewertung Überblick über die wesentlichen Vereinfachungen

12

IAS 39 IFRS 9

Fünf verschiedene Bewertungskategorien mit

unterschiedlicher Ertragserfassung

Zwei Bewertungskategorien:Fair Value mit

erfolgswirksamer Ertragserfassung und

fortgeführte Anschaffungskosten

Tainting-Vorschrift für HTM-Kategorie Entfällt

Ausnahme für EK-Instrumente und darauf

bezogene Derivate: at cost-Bewertung

Entfällt formal. Anschaffungskosten können in

bestimmten Situationen als Schätzer für den Fair

Value herangezogen werden. Zudem

grundsätzlich erfolgsneutrale Fair Value

Bewertung möglich

Reklassifizierung unter bestimmten

Voraussetzungen (instrumentenbezogen)

Verpflichtend bei (seltener) Änderung des

Geschäftsmodells (unternehmensbezogen)

Trennungspflicht für eingebettete Derivate in

finanziellen Basisverträgen

Entfällt

Financial Instruments – IFRS-Forum – Ruhr-Universität Bochum

© 2009 Deloitte & Touche GmbH Wirtschaftsprüfungsgesellschaft

Phase 1: Klassifizierung & Bewertung Anwendung der Übergangsvorschriften

• Retrospektive Anwendung, jedoch mit einigen Übergangserleichterungen

• Bei Erstanwendung erfolgt eine Neukategorisierung aller

Finanzinstrumente

• Damit auch Möglichkeit, Finanzinstrumente neu zu klassifizieren, für die die

Fair-Value-Option ausgeübt wurde (sofern ausgeübt wg. Vermeidung eines

„Accounting Mismatch“ – in den anderen beiden Fällen ist die Fair-Value-

Option nicht mehr vorgesehen und daher beim Übergang zu beenden)

• Freiwillige Anwendung für Jahresabschlüsse zum 31.12.2009, einhergehend

mit umfangreichen Angaben im Anhang, jedoch ohne Anpassung der

Vorjahreszahlen (sofern endorsed durch die EU)

• Verpflichtende Anwendung nicht vor Januar 2013

13 Financial Instruments – IFRS-Forum – Ruhr-Universität Bochum

© 2009 Deloitte & Touche GmbH Wirtschaftsprüfungsgesellschaft

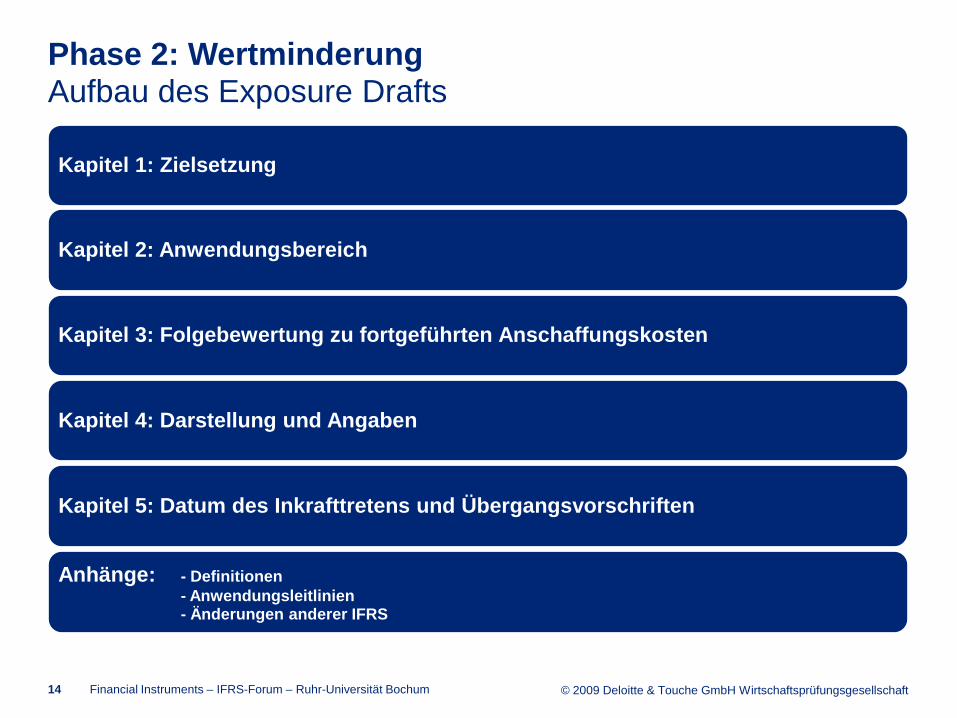

Phase 2: WertminderungAufbau des Exposure Drafts

Kapitel 1: Zielsetzung

Kapitel 2: Anwendungsbereich

Kapitel 3: Folgebewertung zu fortgeführten Anschaffungskosten

Kapitel 4: Darstellung und Angaben

Kapitel 5: Datum des Inkrafttretens und Übergangsvorschriften

Anhänge: - Definitionen

- Anwendungsleitlinien- Änderungen anderer IFRS

14 Financial Instruments – IFRS-Forum – Ruhr-Universität Bochum

© 2009 Deloitte & Touche GmbH Wirtschaftsprüfungsgesellschaft

Phase 2: WertminderungZielsetzung und Anwendungsbereich

• Zielsetzung der Bewertung zu fortgeführten Anschaffungskosten ist die

Bereitstellung von Informationen über die effektive Rendite von finanziellen

Vermögenswerten oder Schulden durch Zuordnung von Zinserträgen oder

Zinsaufwendungen über die erwartete Nutzungsdauer des Finanzinstruments.

• Bestimmung der effektiven Rendite im Rahmen der anfänglichen

Erwartungen der Cashflows für finanzielle Vermögenswerte oder Schulden

über die Nutzungsdauer und den anfänglichen Buchwert.

• Die effektive Rendite spiegelt die Zuteilung von gezahlten oder erhaltenen

Gebühren, Transaktionskosten und anderen Prämien oder Rabatten sowie die

anfängliche Schätzung der erwarten Kreditausfälle eines finanziellen

Vermögenswertes über die erwartete Nutzungsdauer des Instruments wider.

15 Financial Instruments – IFRS-Forum – Ruhr-Universität Bochum

© 2009 Deloitte & Touche GmbH Wirtschaftsprüfungsgesellschaft

Phase 2: WertminderungBewertungsvorschriften (1/2)

• Die Berechnung der fortgeführten Anschaffungskosten erfolgt mithilfe der

Effektivzinsmethode.

• Folglich sind die fortgeführten Anschaffungskosten der berechnete Barwert

unter Nutzung der folgenden Inputfaktoren:

der erwarteten Cashflows über die Restnutzungsdauer des

Finanzinstruments; und

des Effektivzinses als Abzinsungssatz.

• Die verwendeten Cashflow-Inputfaktoren zur Bestimmung der fortgeführten

Anschaffungskosten basieren auf erwarteten Cashflows, da das Ziel ist,

Informationen über die effektive Rendite zur Verfügung zu stellen.

16 Financial Instruments – IFRS-Forum – Ruhr-Universität Bochum

© 2009 Deloitte & Touche GmbH Wirtschaftsprüfungsgesellschaft

Phase 2: WertminderungBewertungsvorschriften (2/2)

Bei der Ermittlung der erwarteten Cashflows sollen berücksichtigt werden:

• alle vertraglichen Bedingungen des Finanzinstruments (z.B. Anzahlung,

Kündigungsoptionen und ähnliche Optionen);

• gezahlte oder erhaltene Gebühren zwischen den Gesellschaften aufgrund des

Vertrages, die ein wesentlicher Teil des Effektivzinses sind (sofern nicht schon

Bestandteil bei erstmaligem Ansatz); und

• für finanzielle Vermögenswerte Kreditausfälle im Rahmen der

Gesamtnutzungsdauer.

Konsequenz:

• Folglich sind die Schätzungen der Beträge und das Timing der Cashflows die

wahrscheinlichkeitsgewichteten möglichen Ausgänge.

• Die Effektivzinsmethode legt die Verteilung der Zinserträge und

Zinsaufwendungen fest.

• Umkehr des Wertminderungsaufwands, wenn die Erwartungen sich verbessern.

• Neueinschätzung der erwarteten Cashflows am Ende jeder Periode.

17 Financial Instruments – IFRS-Forum – Ruhr-Universität Bochum

© 2009 Deloitte & Touche GmbH Wirtschaftsprüfungsgesellschaft

Phase 2: WertminderungAnwendung und Übergangsvorschriften

• Neuer IFRS Standard für 2010 erwartet und für die frühzeitige Anwendung

verfügbar

• Jedoch voraussichtlich keine verpflichtende Anwendung bis ca. 3 Jahre nach

Erscheinen des Standards

• Schlägt keinen vollständig rückwirkenden oder vorausblickenden Wechsel vor

• Anpassen des Effektivzinssatzes zwecks Annäherung an den Zinssatz, der bei

geänderter Effektivzinsmethode ab Vertragsbeginn festgelegt worden wäre

Problematik:

• Enorme IT-technische Voraussetzungen: Erwartete Verluste sind für die gesamte

Restlaufzeit zu bestimmen.

• Schätzungen der erwarteten künftigen Cashflows aus historischen Daten

abzuleiten, die ggf. schwer oder gar nicht zur Verfügung stehen. Problem besteht z.B. auch bei Bestimmung der Höhe der

Versicherungsverpflichtungen oder Pensionsverpflichtungen.

• Daher Bildung eines Expert Advisory Panels mit der Aufgabe, Leitlinien im

Hinblick auf die Ermittlung von erwarteten künftigen Cashflows zu entwickeln.

18 Financial Instruments – IFRS-Forum – Ruhr-Universität Bochum

© 2009 Deloitte & Touche GmbH Wirtschaftsprüfungsgesellschaft

Phase 2: WertminderungÜberblick über die wesentlichen Änderungen

19

IAS 39 ED/2009/12

Incurred Loss Model: Annahme, alle

finanziellen Vermögenswerte sind

vollständig einbringlich, bis ein

Wertminderungsindikator auf ein

eingetretenes Verlustereignis

hindeutet.

Expected Cashflow Model: Kein

Wertminderungsindikator oder

Verlustereignis notwendig;

Verwendung von erwarteten

Cashflows, die zukünftige

Kreditausfälle berücksichtigen.

Führt zur Übertreibung von

Zinseinkünften vor Eintritt eines

Verlustereignisses und somit zu

fehlerhaften Informationen.

Erwartete Verluste werden bereits

früher berücksichtigt, da kein

Verlustereignis vorliegen muss.

Financial Instruments – IFRS-Forum – Ruhr-Universität Bochum

© 2009 Deloitte & Touche GmbH Wirtschaftsprüfungsgesellschaft

Phase 3: Hedge Accounting Hedge Accounting Varianten in der Diskussion

(A) Abschaffung des Hedge Accounting: keine bilanzielle Abbildung,

Anhangangaben

(B) Vereinfachung des Hedge Accounting

(1) Prinzipienbasiertes Hedge Accounting: Optional? Anwendungsbereich?

Ausnahmen?

(2) Änderung des Fair Value Hedge Accounting (FVHA) mit den Varianten:

i. Fair-Value-Option statt FVHA

ii. Abbildung FVHA wie Cash Flow Hedge Accounting ohne lower-off

test

iii. Alle Finanzinstrumente zum Fair Value (FV) mit Ausweiswahlrecht der

FV-Änderung in GuV oder OCI

(3) Überarbeitung von Details: Grundsätzlich wird eine Vereinfachung und

Flexibilisierung der Regeln angestrebt, jedoch ggf. mit der Folge, dass auch

höhere Ineffektivitäten zu buchen sind

Das IASB verfolgt aktuell die Kombination aus Änderung der Abbildung von FV

Hedges (B.2.ii.) und Vereinfachung der Hedge Accounting Regelungen (B.3)

20 Financial Instruments – IFRS-Forum – Ruhr-Universität Bochum

© 2009 Deloitte & Touche GmbH Wirtschaftsprüfungsgesellschaft

Phase 3: Hedge Accounting Grund- und Sicherungsgeschäfte, sicherbare Risiken

• Zulässige Grundgeschäfte:

Nichtderivate, feste Zusagen und hochwahrscheinliche künftige Transaktionen

Keine eigenen Eigenkapitalinstrumente, keine internen Geschäfte

• Zulässige Sicherungsgeschäfte:

Derivate, für FX-Risiken auch Nichtderivate

Keine geschriebenen Optionen, keine internen Geschäfte

• Sicherbare Risiken:

Grundsätzlich jedes Preisänderungsrisiko

Gesamtes FI oder Prozentsatz („proportion“) eines FI

Mikro- (1:1) und Makro- (1:x) Absicherung

Offen ist z.Z. die Zulässigkeit der Berücksichtigung von:

• Einzelne Cashflows oder Teilrisiken („portions“)

• Zeitanteilige Absicherung („partial term“)

• Portfoliohedges

• Zeitwert von Optionen

21 Financial Instruments – IFRS-Forum – Ruhr-Universität Bochum

© 2009 Deloitte & Touche GmbH Wirtschaftsprüfungsgesellschaft

Phase 3: Hedge Accounting Designation, Dokumentation und Effektivitätsmessung

• Designation und Dokumentation

Bestimmung von Grund- und Sicherungsgeschäft

Bei Erstansatz oder später, jedoch nur prospektiv anwendbar

Dokumentation des Hedges und der zugrunde liegenden

Risikomanagementstrategie

Vereinfachung der Anforderungen angestrebt

• De-Designation

Verpflichtende Auflösung bei Verkauf, Fälligkeit, Beendigung des

Sicherungsgeschäfts

Diskussion: Ob freiwillige Auflösung unzulässig bzw. Hedge Accounting

unwiderruflich sein soll, wird diskutiert, ist u.E. unwahrscheinlich

• Effektivität

Effektivitätserwartung bei Beginn und zu allen späteren Zeitpunkten

OFFEN: Quantitativer Effektivitätstest? Retro- und prospektiv? Einmalig oder

regelmäßig?

22 Financial Instruments – IFRS-Forum – Ruhr-Universität Bochum

Member of Deloitte Touche Tohmatsu

Deloitte bezieht sich auf Deloitte Touche Tohmatsu, einen Verein schweizerischen Rechts, und/oder sein Netzwerk von

Mitgliedsunternehmen. Jedes dieser Mitgliedsunternehmen ist rechtlich selbstständig und unabhängig. Eine detaillierte Beschreibung der

rechtlichen Struktur von Deloitte Touche Tohmatsu und seiner Mitgliedsunternehmen finden Sie auf www.deloitte.com/de/UeberUns.

© 2009 Deloitte & Touche GmbH Wirtschaftsprüfungsgesellschaft

Deloitte & Touche GmbH

Wirtschaftsprüfungsgesellschaft

Schwannstraße 6

40476 Düsseldorf

Germany

Tel +49 211 8772 2147

Mobil +49 173 8780 088

Member of

Deloitte Touche Tohmatsu

Dr. Thomas Siwik

Partner

Disclaimer / Haftungsausschluss:

Diese Seminarunterlage enthält ausschließlich allgemeine Informationen, die nicht geeignet sind, den besonderen Umständen eines Einzelfalles gerecht zu werden. Sie hat nicht den Sinn, Grundlage für wirtschaftliche oder sonstige Entscheidungen jedweder Art zu sein. Sie stellt keine Beratung, Auskunft oder ein rechtsverbindliches Angebot dar und ist auch nicht geeignet, eine persönliche Beratung zu ersetzen. Der Vortrag gibt zudem die persönliche Meinung des Vortragenden wider, die nicht notwendigerweise von Deloitte geteilt wird. Die Interpretation der zugrunde liegenden Vorschriften ist derzeit in der Profession weder eindeutig noch gefestigt, daher wird lediglich eine hypothetische Entwicklung der Auslegung skizziert, die möglicherweise nicht mit der später tatsächlich vorhandenen Interpretation übereinstimmt. Formelmäßige Darstellungen sind rein zur Illustration konzeptioneller Ideen zu verstehen. Sollte jemand Entscheidungen jedweder Art auf Inhalte dieser Seminarunterlage oder Teile davon stützen, handelt dieser ausschließlich auf eigenes Risiko. Die Deloitte & ToucheGmbH Wirtschaftsprüfungsgesellschaft übernimmt keinerlei Garantie oder Gewährleistung noch haftet sie in irgendeiner anderen Weise für den Inhalt dieser Seminarunterlage. Aus diesem Grunde empfehlen wir stets, eine persönliche Beratung einzuholen.