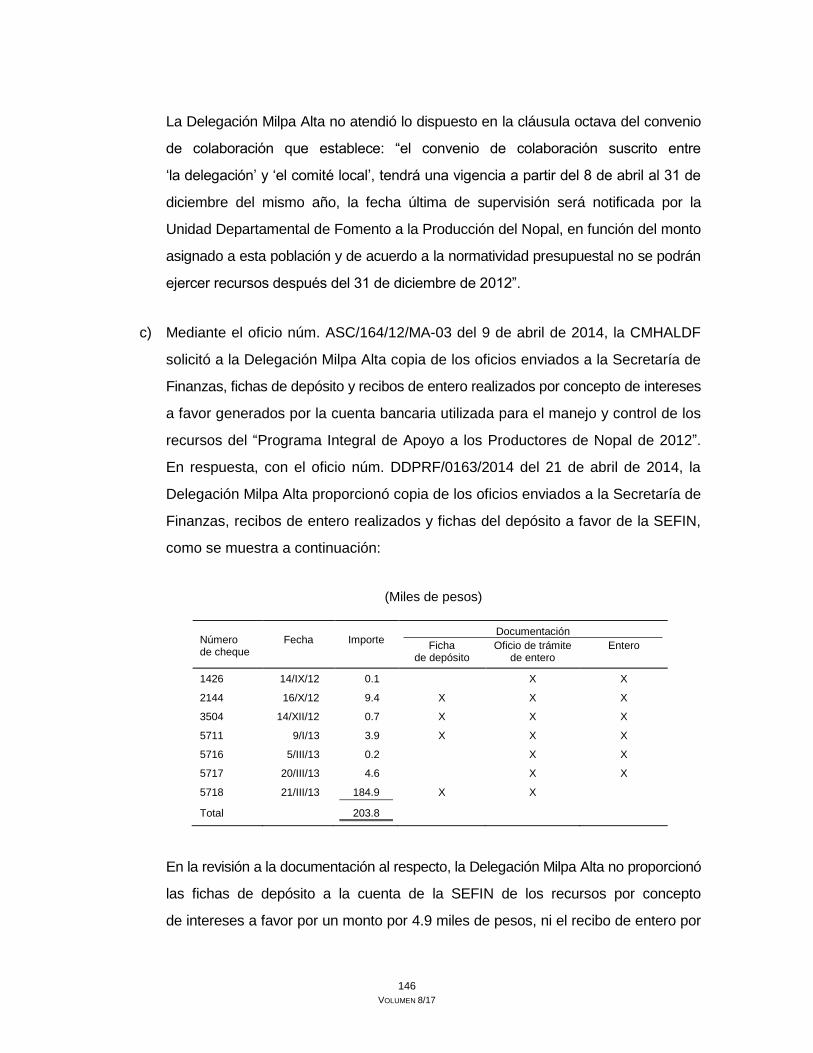

Embed Size (px)

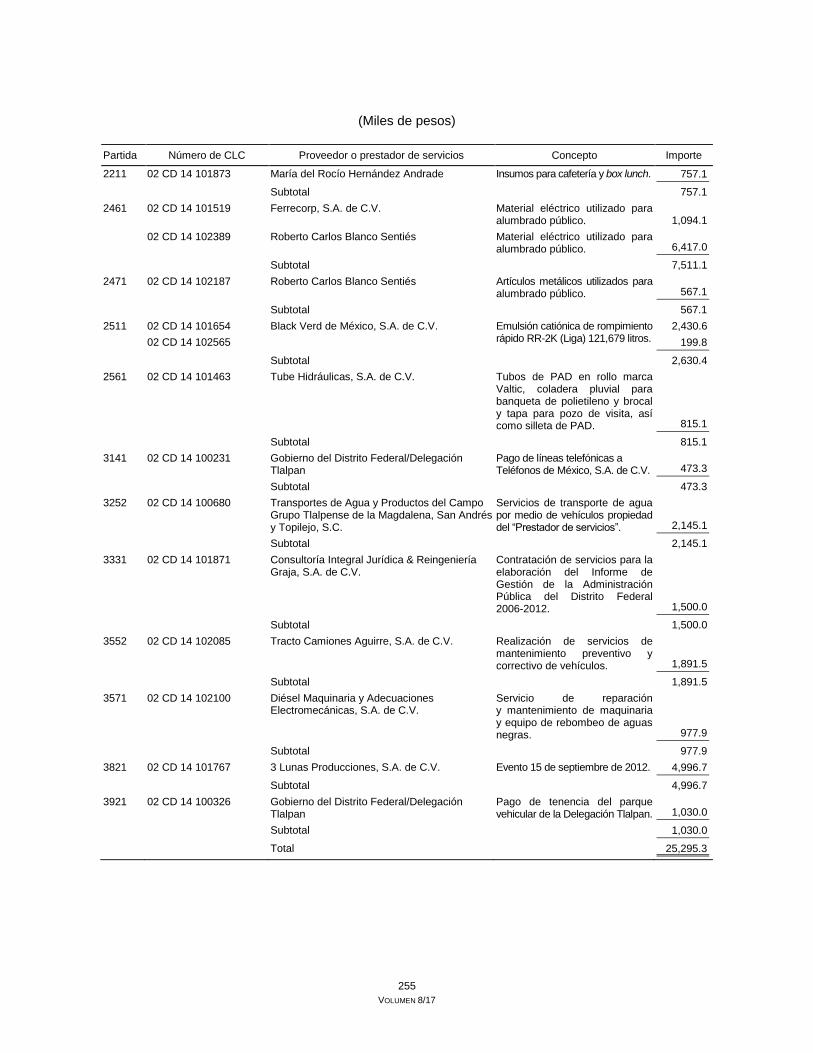

Citation preview

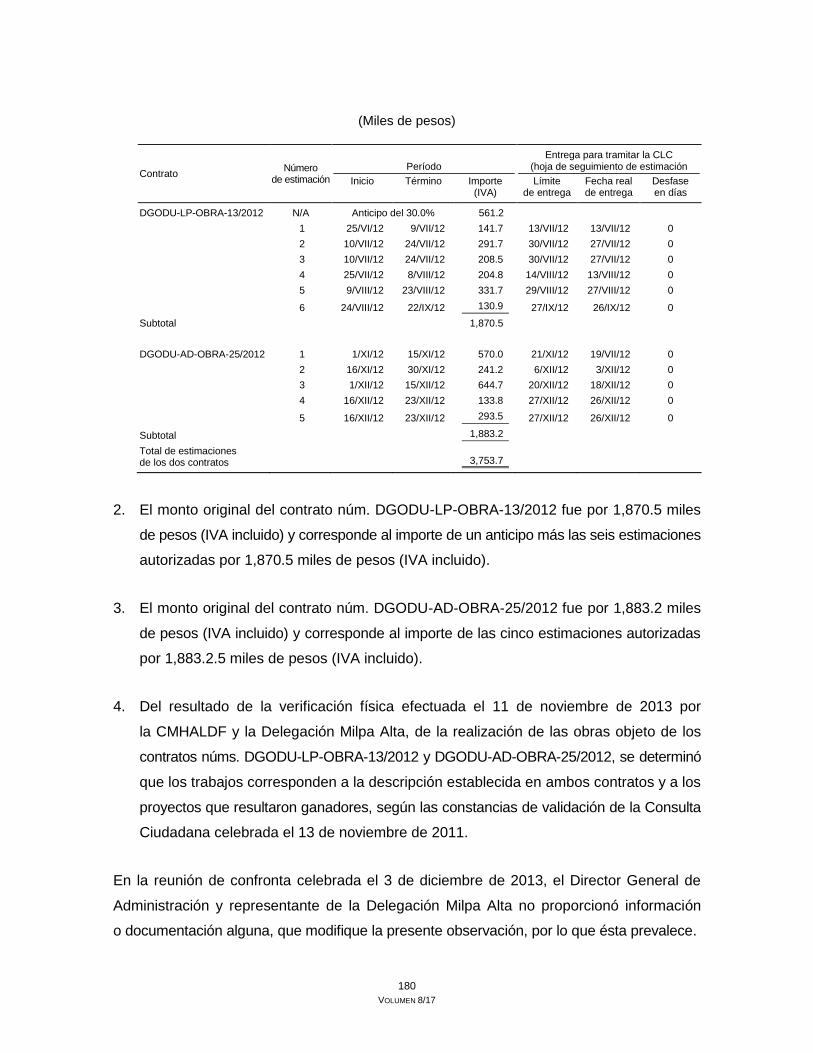

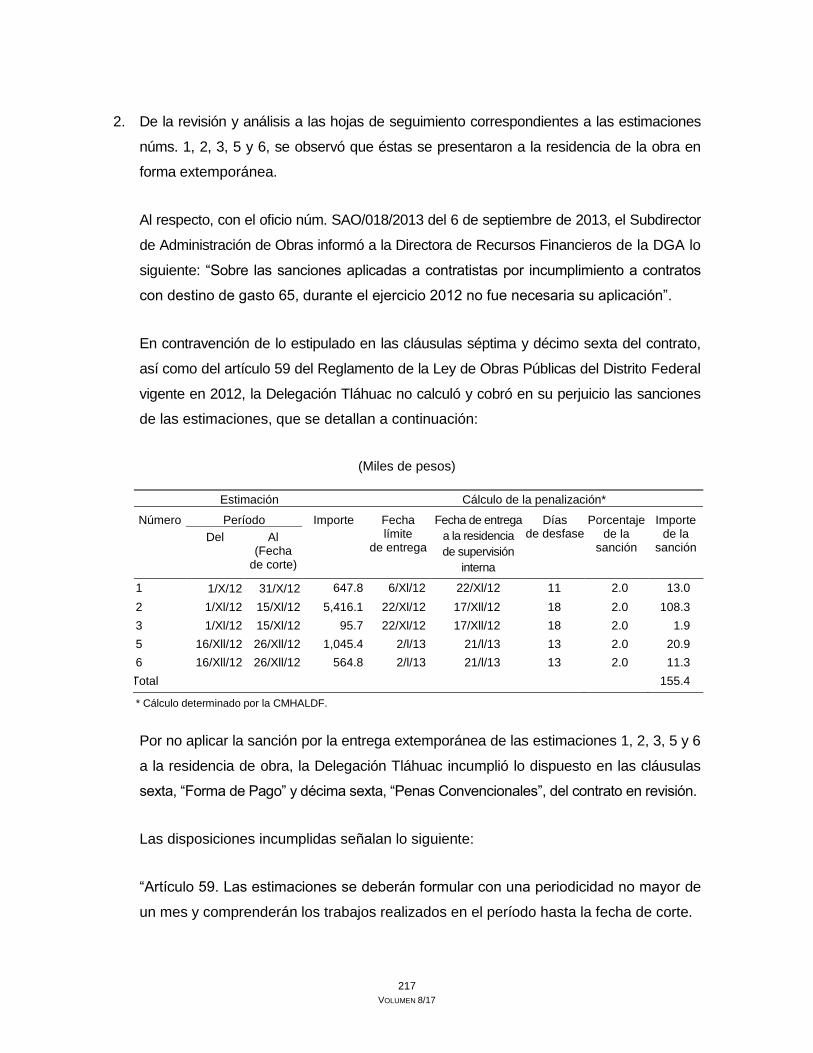

INFORME DE RESULTADOS DE LA REVISIÓN DE LA CUENTA PÚBLICA

DEL GOBIERNO DEL DISTRITO FEDERAL

CORRESPONDIENTE AL EJERCICIO DE 2012

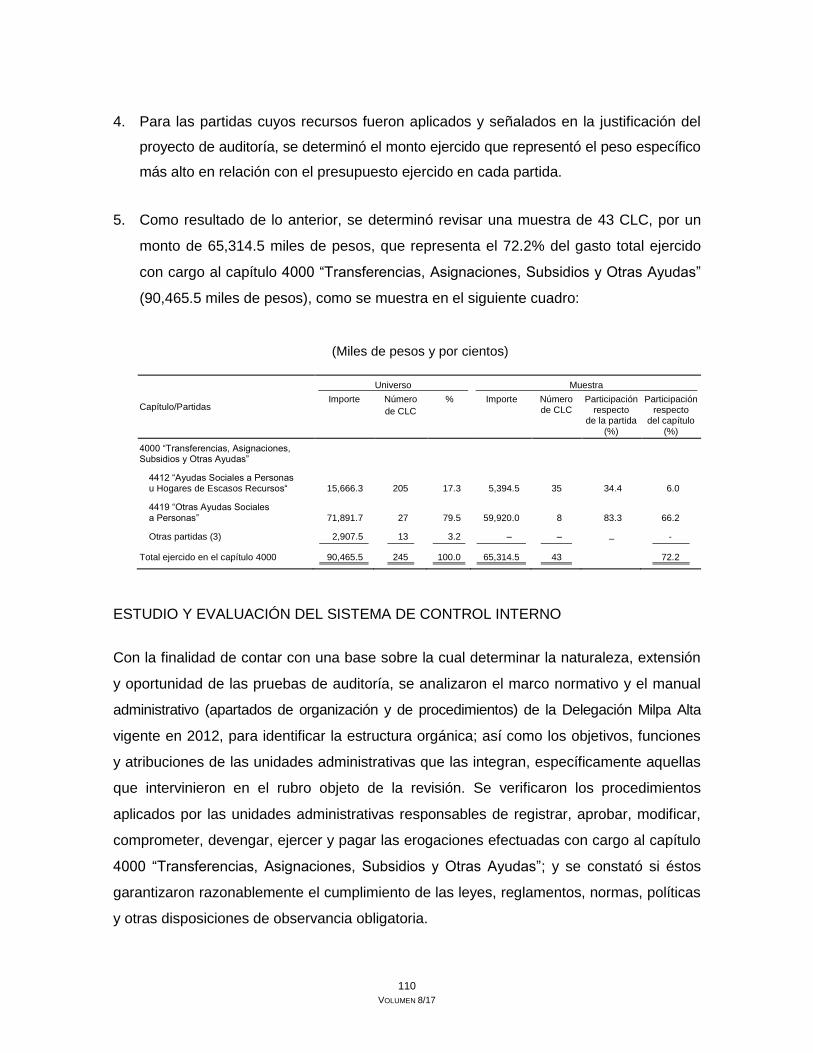

TOMO II, RESULTADOS DE AUDITORÍA Y RECOMENDACIONES PREVENTIVAS

VOLUMEN 8/17

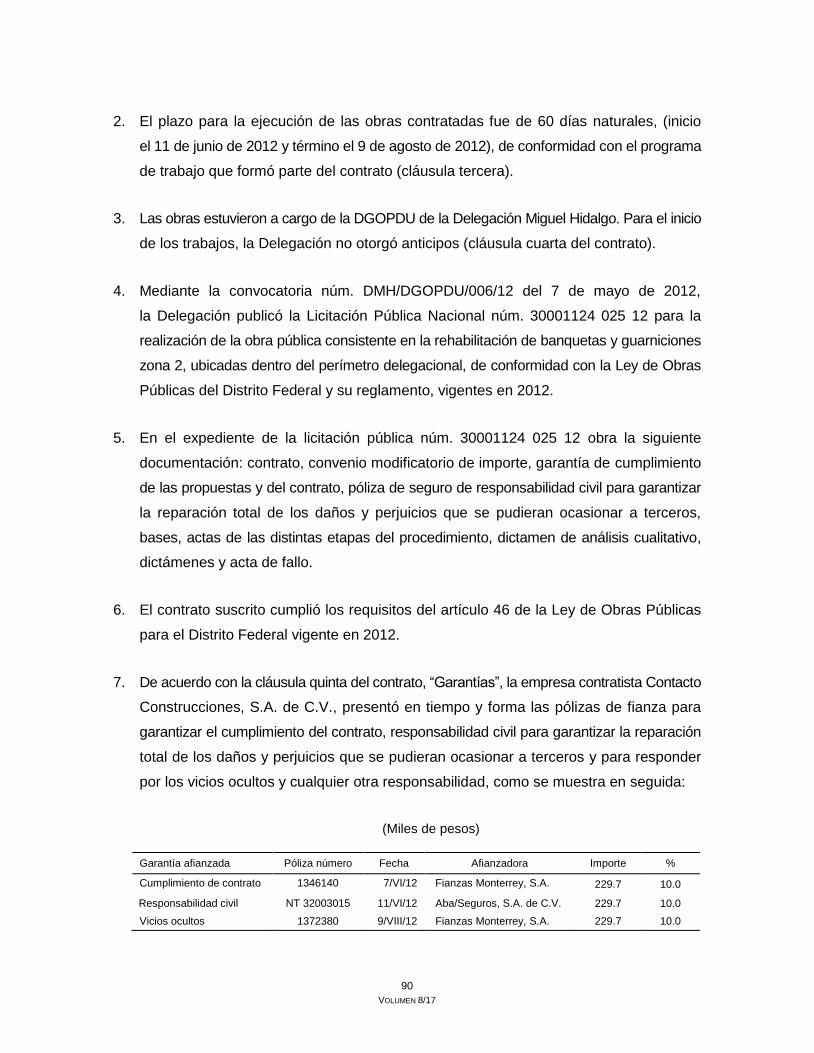

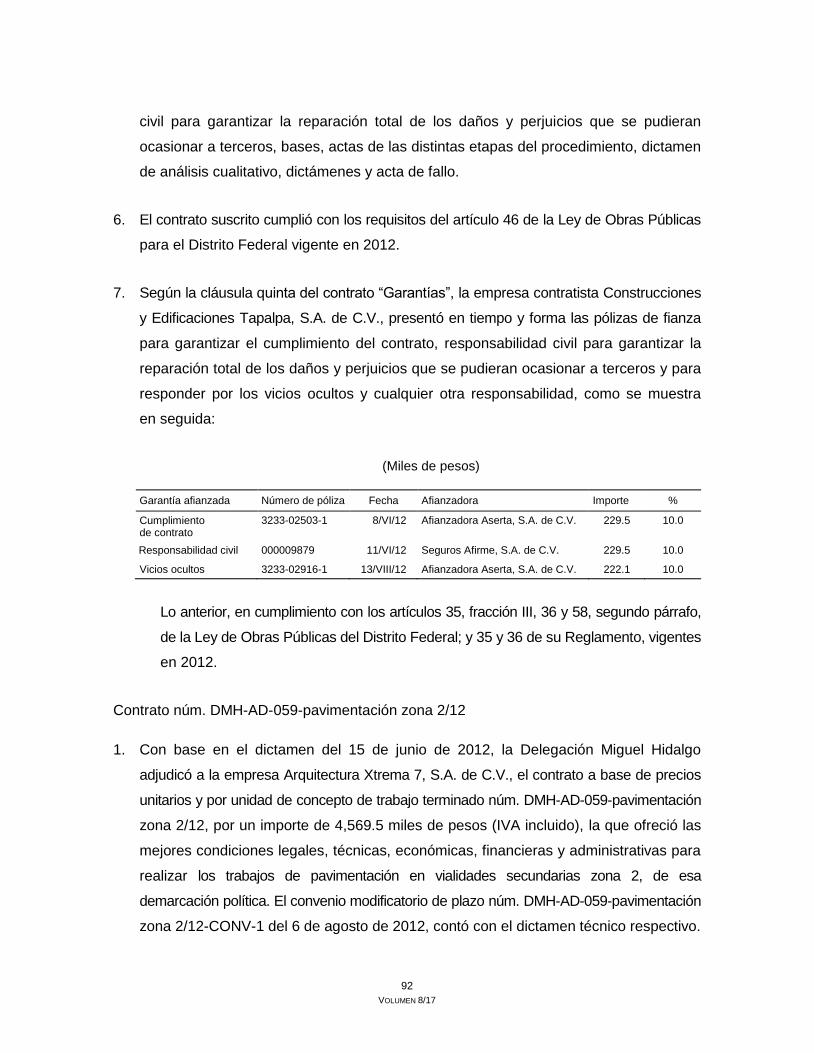

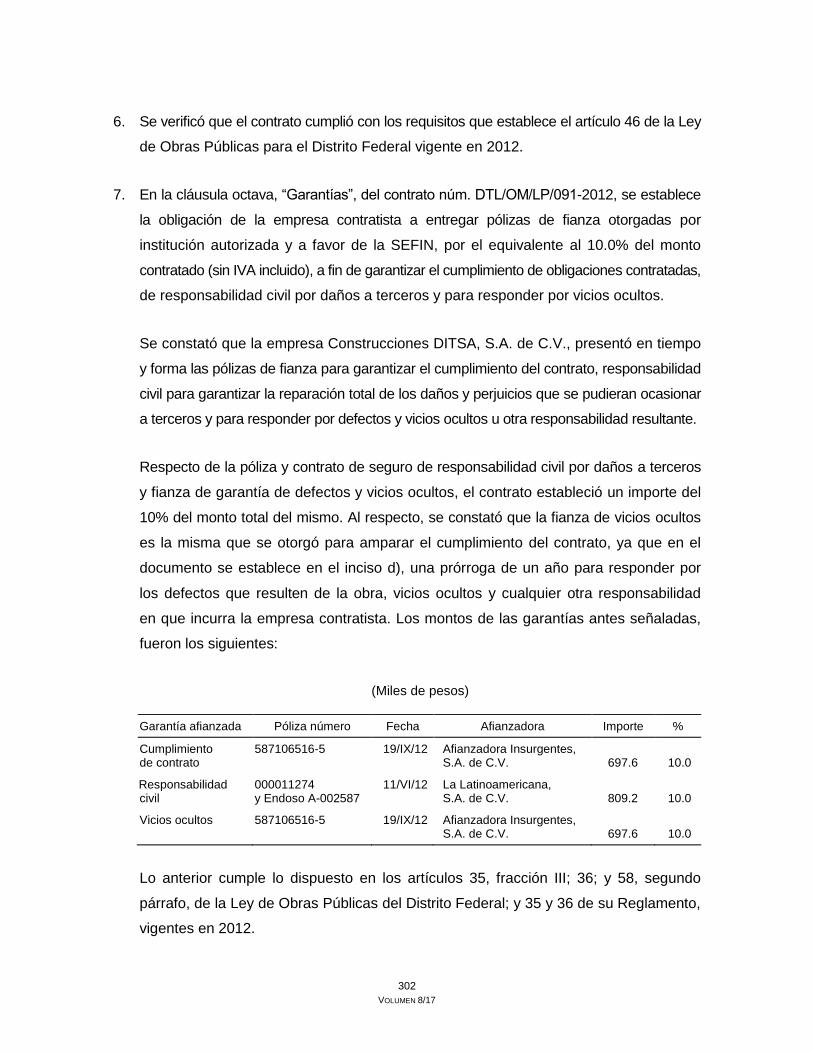

ÍNDICE

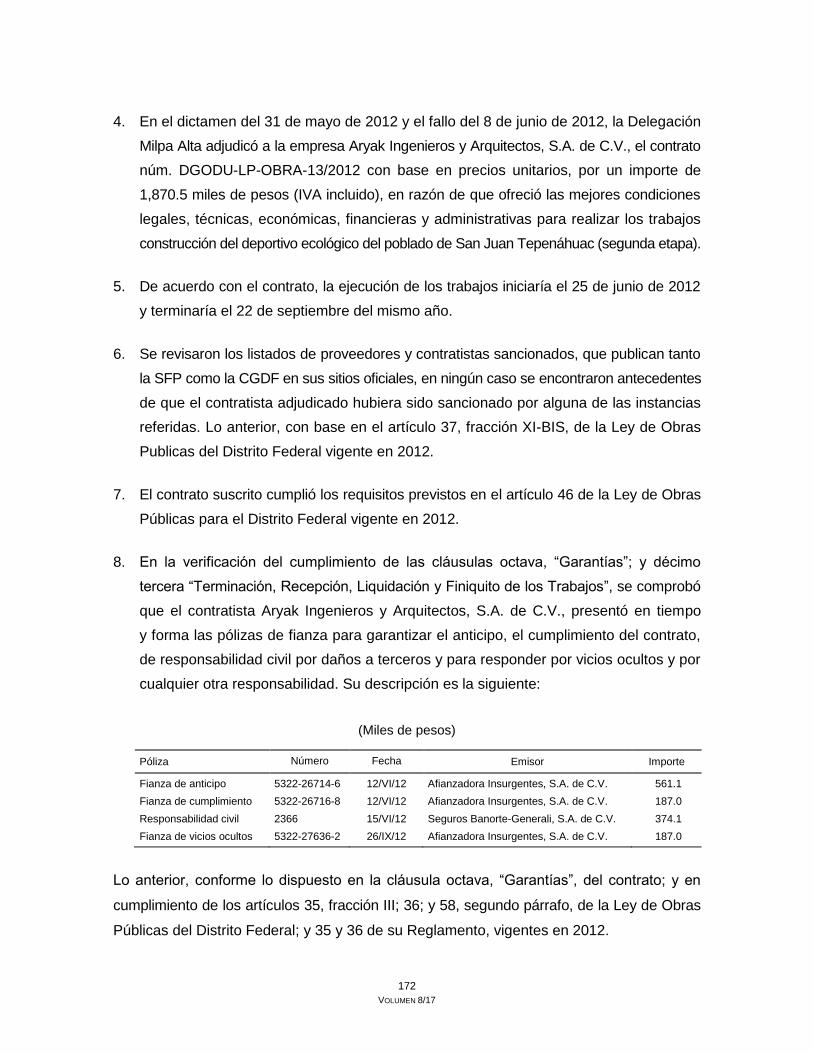

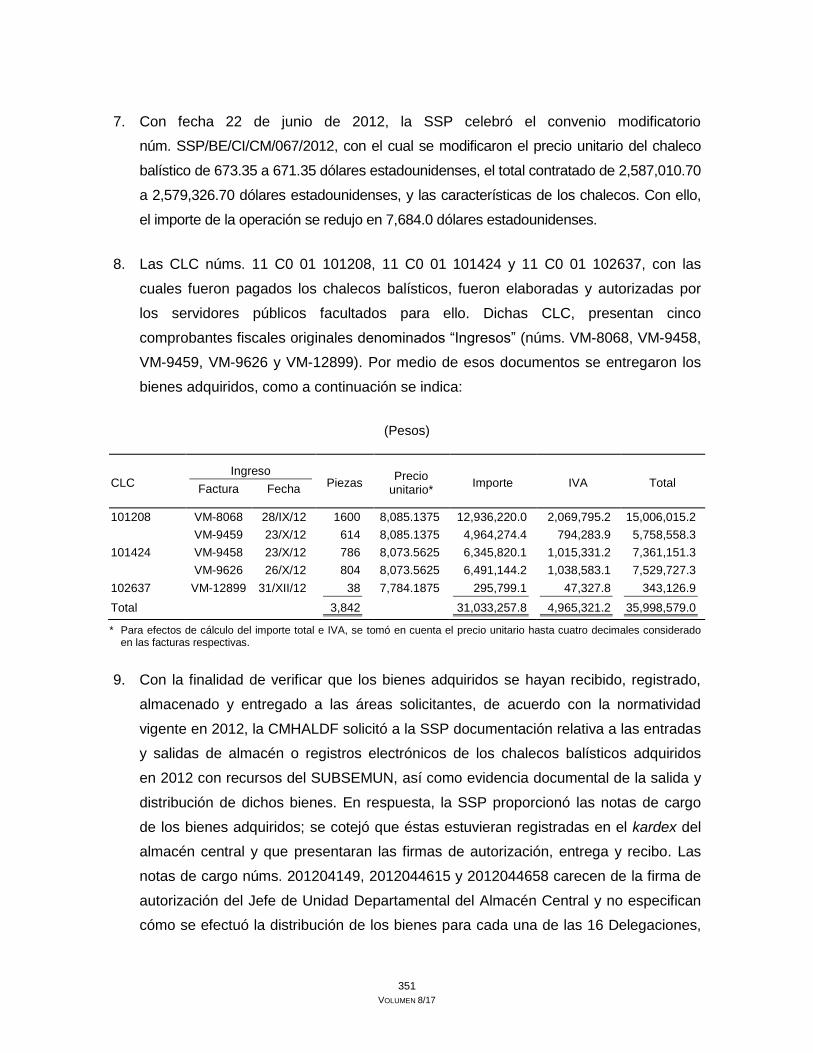

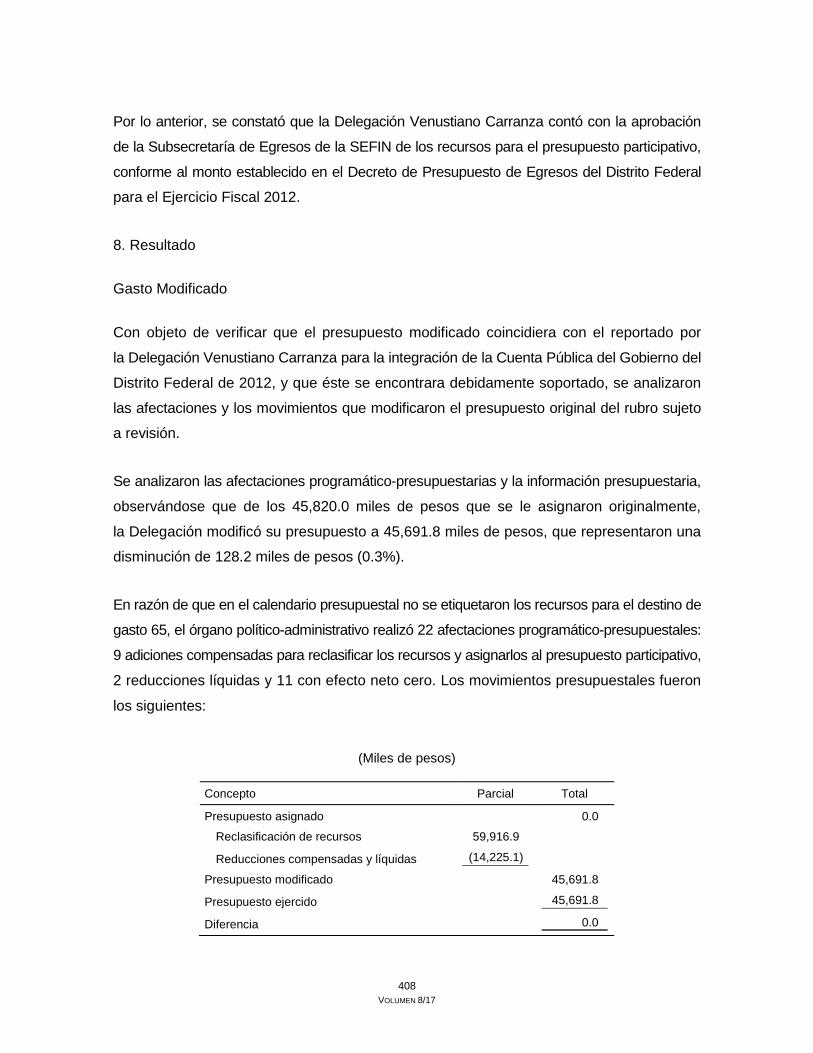

VOLUMEN 8/17

II.12. DELEGACIÓN MIGUEL HIDALGO 5

II.12.1. AUDITORÍAS FINANCIERAS 5

II.12.1.1. CAPÍTULO 2000 “MATERIALES Y SUMINISTROS” 5

Auditoría ASC/162/12

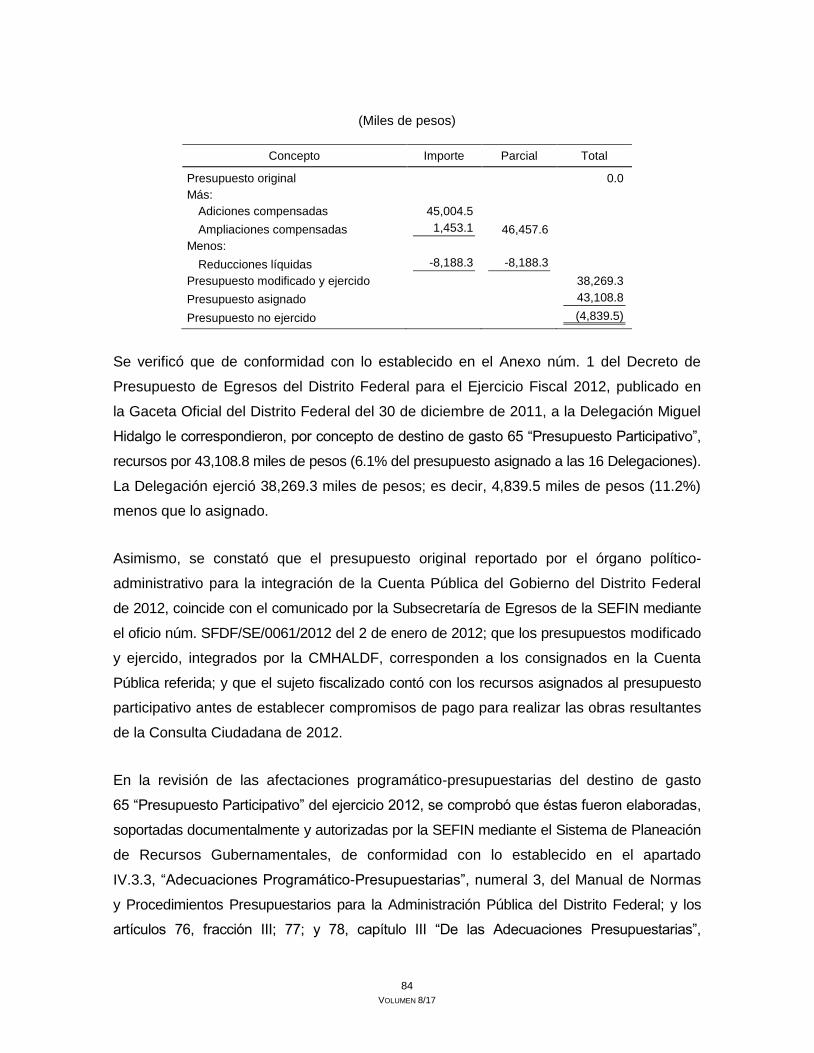

II.12.1.2. DESTINO DE GASTO 65 “PRESUPUESTO PARTICIPATIVO” 61

Auditoría ASC/163/12

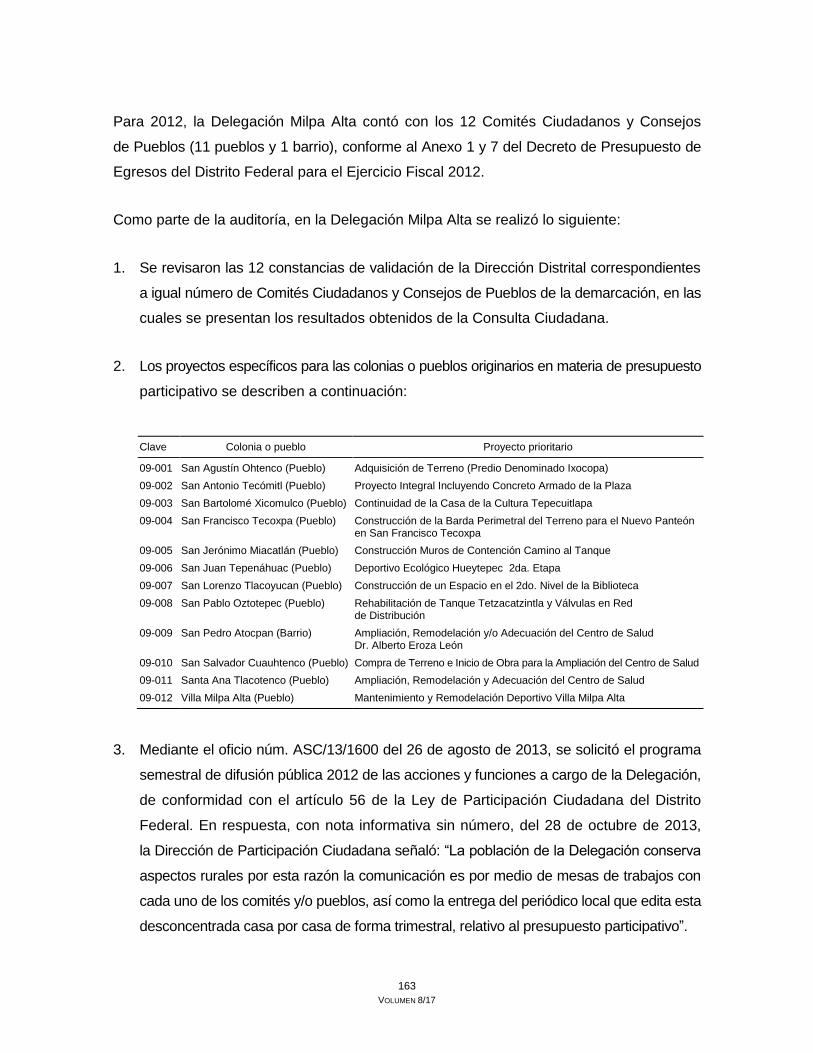

II.13. DELEGACIÓN MILPA ALTA 105

II.13.1. AUDITORÍAS FINANCIERAS 105

II.13.1.1. CAPÍTULO 4000 “TRANSFERENCIAS, ASIGNACIONES, SUBSIDIOS

Y OTRAS AYUDAS” 105

Auditoría ASC/164/12

II.13.1.2. DESTINO DE GASTO 65 “PRESUPUESTO PARTICIPATIVO” 149

Auditoría ASC/165/12

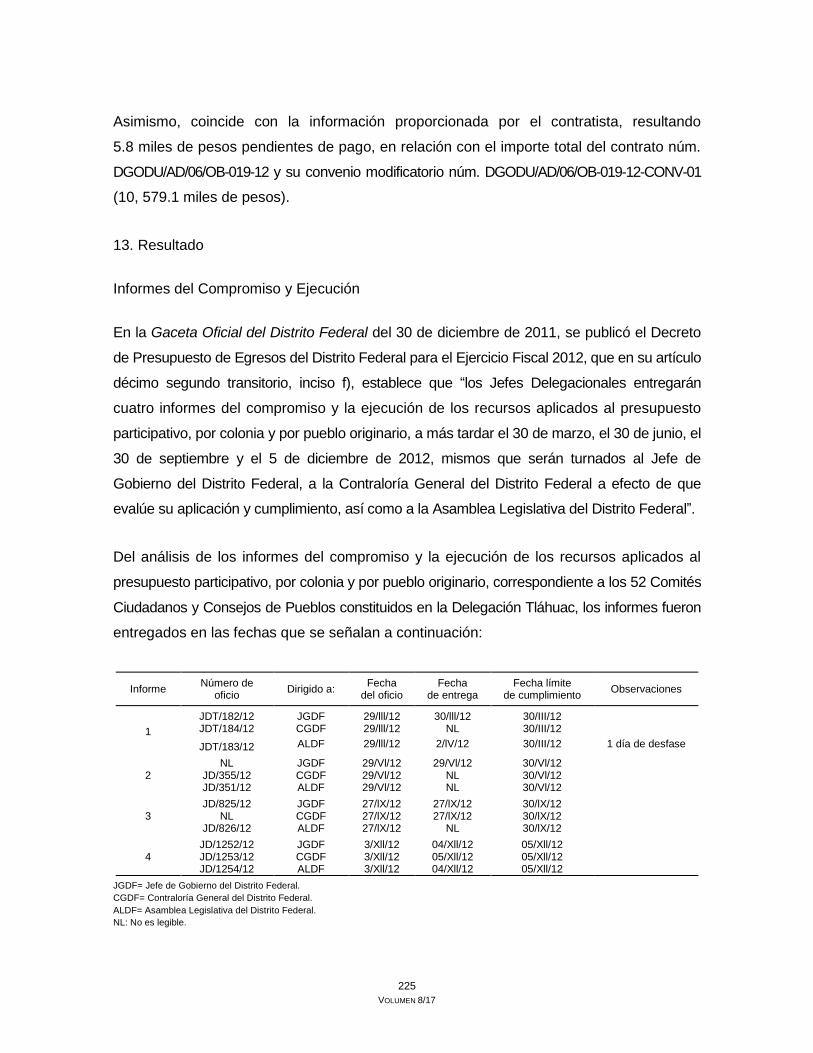

II.14. DELEGACIÓN TLÁHUAC 187

II.14.1. AUDITORÍA FINANCIERA 187

II.14.1.1. DESTINO DE GASTO 65 “PRESUPUESTO PARTICIPATIVO” 187

Auditoría ASC/166/12

II.15. DELEGACIÓN TLALPAN 227

II.15.1. AUDITORÍAS FINANCIERAS 227

II.15.1.1. RECURSOS FEDERALES EJERCIDOS CON CARGO AL FONDO DE APORTACIONES

PARA EL FORTALECIMIENTO DE LOS MUNICIPIOS Y DE LAS DEMARCACIONES

TERRITORIALES DEL DISTRITO FEDERAL (FORTAMUN-DF)

1 227

Auditoría ASCprofcasf/105/12

II.15.1.2. DESTINO DE GASTO 65 “PRESUPUESTO PARTICIPATIVO” 275

Auditoría ASC/167/12

II.16. DELEGACIÓN VENUSTIANO CARRANZA 309

II.16.1. AUDITORÍAS FINANCIERAS 309

II.16.1.1. SUBSIDIO PARA LA SEGURIDAD PÚBLICA DE LOS MUNICIPIOS Y LAS DEMARCACIONES

TERRITORIALES DEL DISTRITO FEDERAL (SUBSEMUN-DF) 2

309

Auditoría ASCprofcasf/106/12

II.16.1.2. DESTINO DE GASTO 65 “PRESUPUESTO PARTICIPATIVO” 383

Auditoría ASC/168/12

II.17. DELEGACIÓN XOCHIMILCO 417

II.17.1. AUDITORÍAS FINANCIERAS 417

II.17.1.1. CAPÍTULO 6000 “INVERSIÓN PÚBLICA” 417

Auditoría ASC/169/12

II.17.1.2. DESTINO DE GASTO 65 “PRESUPUESTO PARTICIPATIVO” 452

Auditoría ASC/170/12

Auditorías practicadas con recursos del Programa para la Fiscalización del Gasto Federalizado (PROFIS) y de la Contaduría

Mayor de Hacienda de la Asamblea Legislativa del Distrito Federal (CMHALDF). 1 Auditoría efectuada a la Delegación Tlalpan y a la Secretaría de Finanzas.

2 Auditoría realizada a la Delegación Venustiano Carranza y a las Secretarías de Seguridad Pública y de Finanzas.

5

VOLUMEN 8/17

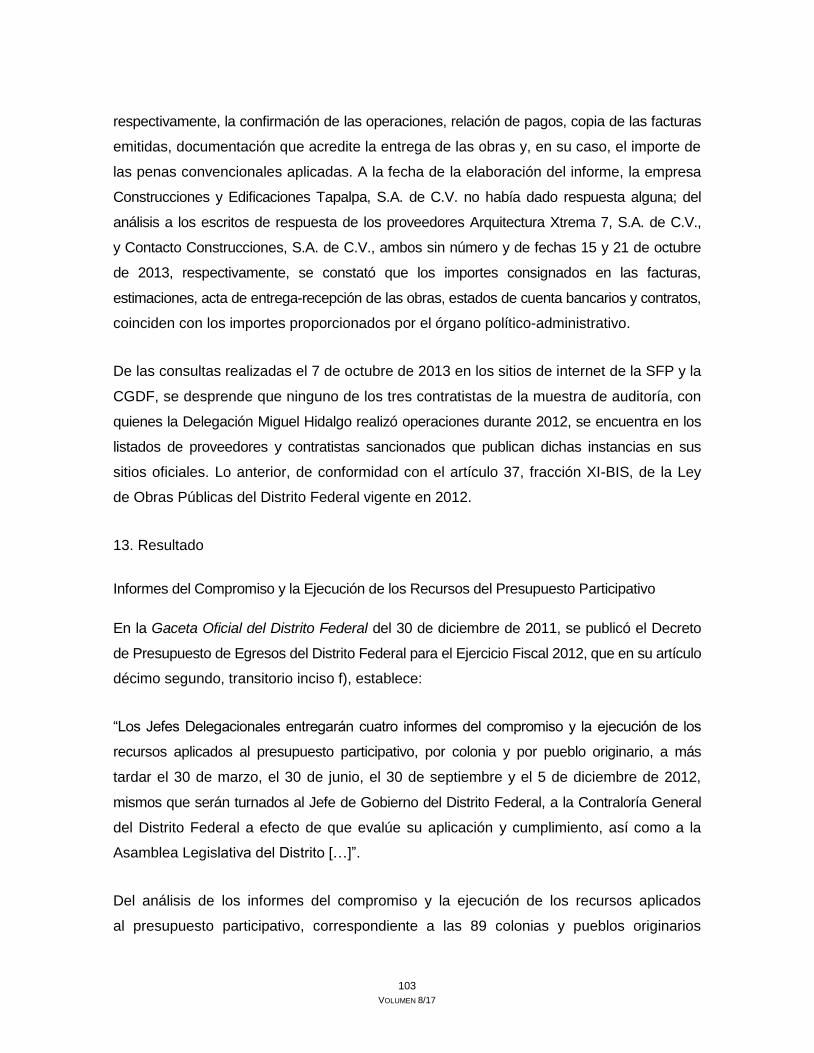

II.12. DELEGACIÓN MIGUEL HIDALGO

II.12.1. AUDITORÍAS FINANCIERAS

II.12.1.1. CAPÍTULO 2000 “MATERIALES Y SUMINISTROS”

Auditoría ASC/162/12

ANTECEDENTES

La Delegación Miguel Hidalgo ocupó el octavo lugar respecto del presupuesto ejercido en 2012

por las 16 Delegaciones (23,674,425.9 miles de pesos), con un monto de 1,433,489.2 miles

de pesos, que representó el 6.1% del total erogado por dichos órganos político-administrativos,

lo que significó una disminución de 0.2% (3,469.7 miles de pesos), con relación al presupuesto

original, que fue de 1,436,958.9 miles de pesos.

Con cargo al capítulo 2000 “Materiales y Suministros”, la Delegación Miguel Hidalgo ejerció

80,067.9 miles de pesos (5.6% de su presupuesto total), lo que significó unas variaciones

negativas de 26.3% (28,524.6 miles de pesos) en relación con el presupuesto original autorizado

en dicho capítulo (108,592.5 miles de pesos) y de 15.0% (14,099.1 miles de pesos) respecto

a lo ejercido en 2011 (94,167.0 miles de pesos).

OBJETIVO

El objetivo de la auditoría consistió en verificar que el presupuesto aplicado por la Delegación

Miguel Hidalgo en el capítulo 2000 “Materiales y Suministros” se haya registrado, aprobado,

modificado, comprometido, devengado, ejercido y pagado de conformidad con la normatividad

y ordenamientos aplicables.

CRITERIOS DE SELECCIÓN

Esta auditoría se propuso de conformidad con los criterios generales de selección siguientes:

“Importancia Relativa”, toda vez que el presupuesto ejercido en el capítulo 2000 “Materiales

y Suministros” (80,067.9 miles de pesos) disminuyó en 26.3% (28,524.6 miles de pesos) su

asignación original (108,592.5 miles de pesos), y en 15.0% (14,099.1 miles de pesos) lo ejercido

6

VOLUMEN 8/17

en 2011 (94,167.0 miles de pesos); y “Exposición al Riesgo”, por tratarse de un capítulo de gasto

propenso a errores involuntarios, desperdicios, irregularidades e ineficiencias o incumplimientos

de objetivos y metas. Dichos criterios generales se encuentran contenidos en el Manual de

Selección de Auditorías de la Contaduría Mayor de Hacienda de la Asamblea Legislativa

del Distrito Federal (CMHALDF) con actualización vigente a partir del 25 de enero de 2013.

La auditoría se llevó a cabo con fundamento en los artículos 16, párrafo primero; 74, fracción VI;

y 122, apartado C, base primera, fracción V, incisos c) y e), de la Constitución Política de

los Estados Unidos Mexicanos; 42, fracción XIX, y 43 del Estatuto de Gobierno del Distrito

Federal; 10, fracción VI, de la Ley Orgánica de la Asamblea Legislativa del Distrito Federal;

2o., fracción X, inciso a); 3o.; y 8o., fracciones I, II, IV, V, VI, IX, XII, XIII y XIX, de la Ley

Orgánica de la Contaduría Mayor de Hacienda de la Asamblea Legislativa del Distrito

Federal; y 1o., 13 y 16 de su Reglamento Interior.

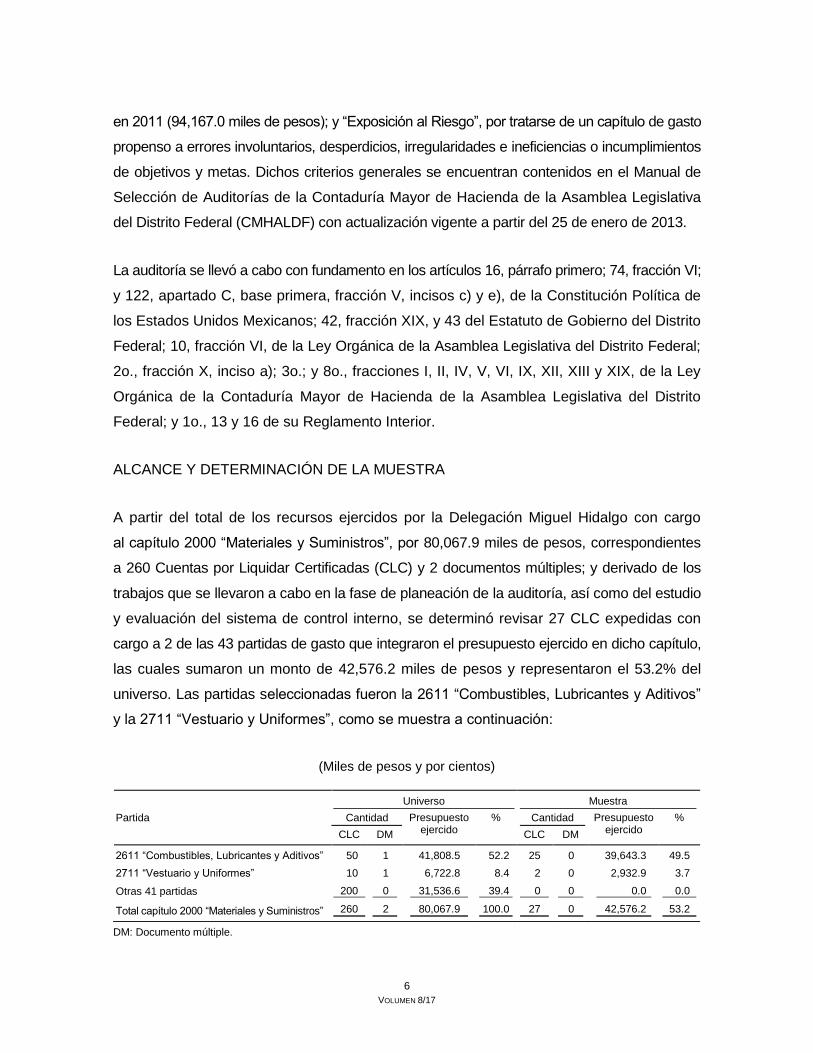

ALCANCE Y DETERMINACIÓN DE LA MUESTRA

A partir del total de los recursos ejercidos por la Delegación Miguel Hidalgo con cargo

al capítulo 2000 “Materiales y Suministros”, por 80,067.9 miles de pesos, correspondientes

a 260 Cuentas por Liquidar Certificadas (CLC) y 2 documentos múltiples; y derivado de los

trabajos que se llevaron a cabo en la fase de planeación de la auditoría, así como del estudio

y evaluación del sistema de control interno, se determinó revisar 27 CLC expedidas con

cargo a 2 de las 43 partidas de gasto que integraron el presupuesto ejercido en dicho capítulo,

las cuales sumaron un monto de 42,576.2 miles de pesos y representaron el 53.2% del

universo. Las partidas seleccionadas fueron la 2611 “Combustibles, Lubricantes y Aditivos”

y la 2711 “Vestuario y Uniformes”, como se muestra a continuación:

(Miles de pesos y por cientos)

Partida

Universo Muestra

Cantidad Presupuesto ejercido

% Cantidad Presupuesto ejercido

%

CLC DM CLC DM

2611 “Combustibles, Lubricantes y Aditivos” 50 1 41,808.5 52.2 25 0 39,643.3 49.5

2711 “Vestuario y Uniformes” 10 1 6,722.8 8.4 2 0 2,932.9 3.7

Otras 41 partidas 200 0 31,536.6 39.4 0 0 0.0 0.0

Total capítulo 2000 “Materiales y Suministros” 260 2 80,067.9 100.0 27 0 42,576.2 53.2

DM: Documento múltiple.

7

VOLUMEN 8/17

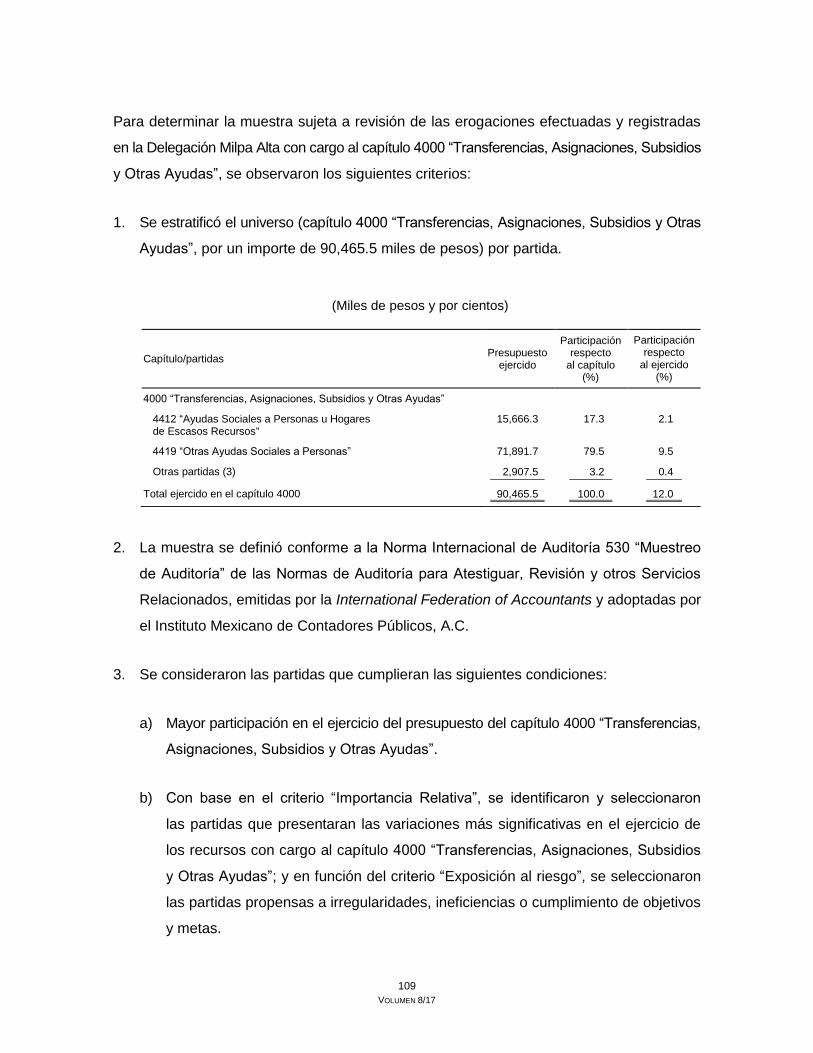

Para determinar la muestra de las partidas sujetas a revisión, se consideraron los siguientes

criterios:

1. Integrar las cifras consignadas en la Cuenta Pública del Gobierno del Distrito Federal

de 2012 y en la base de datos de las CLC que la Secretaría de Finanzas (SEFIN) y la

Delegación Miguel Hidalgo proporcionaron a esta entidad de fiscalización.

2. Seleccionar aquellas partidas que presentaron riesgos de operación durante el estudio

y evaluación del control interno.

3. En su caso, seleccionar las erogaciones más representativas realizadas con cargo a cada

partida seleccionada.

4. Tomar en cuenta las observaciones realizadas por otros órganos fiscalizadores al ejercicio

de las partidas seleccionadas.

5. Excluir de la muestra los contratos revisados por el órgano de control interno en la

Delegación Miguel Hidalgo.

Los trabajos de auditoría se llevaron a cabo en la Dirección General de Administración (DGA)

de la Delegación Miguel Hidalgo, por ser la encargada de administrar los recursos humanos,

materiales y financieros del órgano político-administrativo, conforme a las políticas, lineamientos

criterios y normas establecidos por la Oficialía Mayor del Gobierno del Distrito Federal (OM)

y la SEFIN.

Dicha función está prevista en el Manual Administrativo de la Delegación Miguel Hidalgo

vigente en 2012.

Evaluación de Control Interno

1. Se verificó que la Delegación Miguel Hidalgo hubiese contado con mecanismos de control

suficientes para prevenir y minimizar los riesgos que pudieran afectar la eficacia y eficiencia

de las operaciones, la obtención de información confiable y oportuna, el cumplimiento de

la normatividad aplicable al capítulo 2000 “Materiales y Suministros” y la consecución

de sus objetivos.

8

VOLUMEN 8/17

2. Se analizó el Manual Administrativo de la Delegación Miguel Hidalgo que estuvo vigente

en 2012, para verificar si el apartado de organización concuerda con la estructura

orgánica aprobada y dictaminada; y si, junto con los procedimientos aplicables al

rubro revisado, fueron autorizados por la Coordinación General de Modernización

Administrativa (CGMA) de la Contraloría General del Distrito Federal (CGDF).

3. Se aplicó un cuestionario de control interno a la DGA de la Delegación Miguel Hidalgo,

por lo que se refiere a las actividades relacionadas con el registro, aprobación,

modificación, compromiso, devengo y ejercicio del presupuesto, así como con el pago

de operaciones realizadas por el órgano político-administrativo con cargo al rubro sujeto

a revisión.

4. Se examinó el sistema de control interno y se evaluó si los mecanismos establecidos

hicieron factible la administración de los riesgos de irregularidades e ineficiencias a que

estuvieron sujetas las operaciones revisadas.

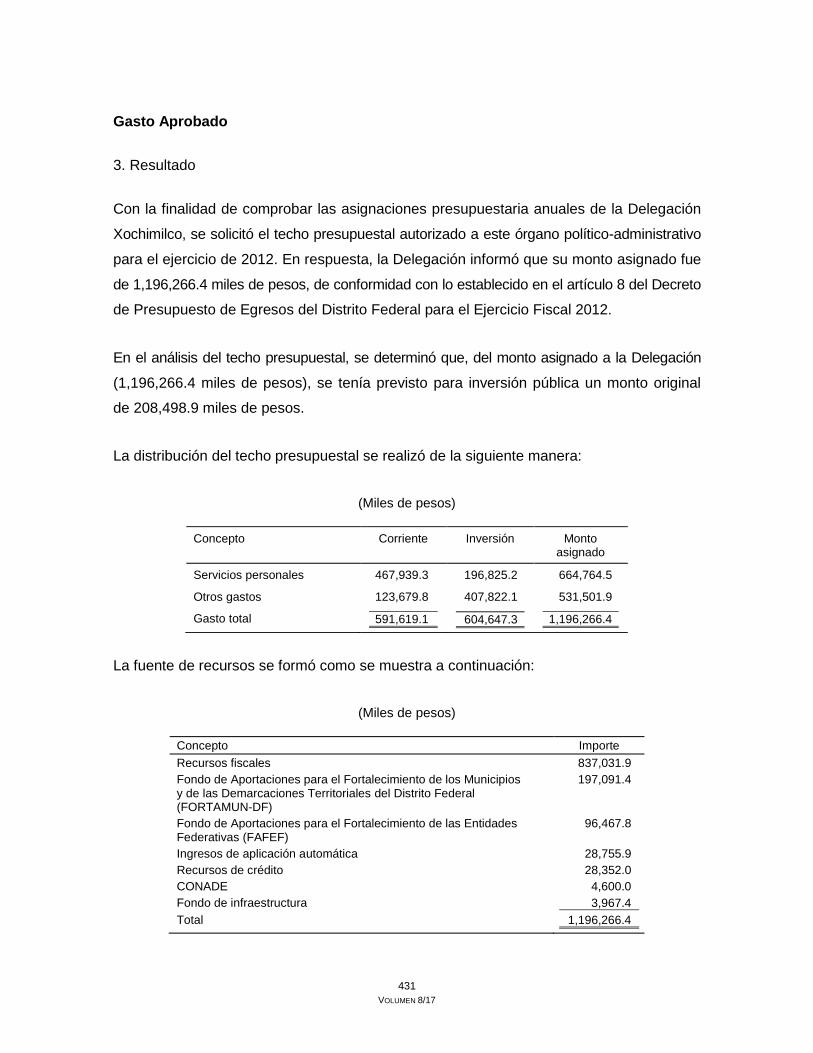

Gasto Aprobado

Se analizaron el Programa Operativo Anual (POA), el calendario presupuestal, el Analítico

de Claves y el Anteproyecto de Presupuesto de Egresos del sujeto de fiscalización

correspondientes al ejercicio fiscal de 2012, para verificar si el techo presupuestal reportado

por el órgano político-administrativo en dichos documentos se ajustó al autorizado por la

Asamblea Legislativa del Distrito Federal (ALDF) y al informado por la SEFIN.

Gasto Modificado

Se analizaron 67 afectaciones programático-presupuestarias que modificaron el monto

asignado al capítulo 2000 “Materiales y Suministros”, se verificaron las causas por las cuales

disminuyó dicho presupuesto y se constató que se contara con la documentación soporte

de las modificaciones presupuestales efectuadas.

Se efectuaron pruebas de control para comprobar que los procedimientos y la normatividad

que regula los gastos comprometido, devengado, ejercido y pagado se hubiesen aplicado

durante el período auditado. Dichas pruebas consistieron en lo siguiente:

9

VOLUMEN 8/17

Gasto Comprometido

1. Se analizaron los reportes mensuales sobre los recursos fiscales, crediticios y provenientes

de transferencias federales que fueron ejercidos con cargo al capítulo 2000 “Materiales

y Suministros”, con objeto de conocer el presupuesto comprometido del órgano político-

administrativo del ejercicio 2012 y verificar que los recursos correspondieron a obligaciones

de pago respaldadas con documentos legales.

2. Se verificó que se contara con la autorización expresa del Jefe Delegacional para llevar

a cabo la adquisición de materiales y suministros mediante procedimientos distintos al de

licitación pública; que la adquisición de materiales y suministros estuviera prevista en

el Programa Anual de Adquisiciones, Arrendamientos y Prestación de Servicios (PAAAPS)

autorizado, y soportada con las requisiciones de materiales y suministros debidamente

justificadas y firmadas por el personal que tuvo atribuciones para autorizarlas; que se

contara con suficiencia presupuestal y, en su caso, con la aprobación del Comité

Delegacional de Adquisiciones, Arrendamientos y Prestación de Servicios; que previamente

a la adquisición de materiales y suministros se comprobara que no se contaran con ellos

en el almacén; que se hubiesen realizado estudios de precios de mercado; y que los

proveedores hubieran presentado las garantías correspondientes en los plazos establecidos.

3. Se constató que los procedimientos de adquisición de materiales y suministros por

adjudicación directa, invitación restringida a cuando menos tres proveedores o licitación

pública seleccionados como muestra se hayan ajustado a la normatividad y a los

montos de actuación autorizados; y que para la adquisición de combustible y de

vestuario se haya remitido a la Dirección General de Recursos Materiales y Servicios

Generales (DGRMSG) de la OM la documentación necesaria para adherirse a las

compras consolidadas de éstos.

4. Se constató que las adquisiciones de materiales y suministros se hayan formalizado

mediante contrato en los plazos establecidos y con los proveedores que no se encontraran

inhabilitados por la CGDF o por la Secretaría de la Función Pública (SFP), y que los

contratos reunieran los requisitos mínimos que señalan la Ley de Adquisiciones para

el Distrito Federal y su Reglamento vigentes en 2012.

10

VOLUMEN 8/17

Lo anterior, en cumplimiento de la Ley de Adquisiciones para el Distrito Federal y su

Reglamento, de la Ley de Presupuesto y Gasto Eficiente del Distrito Federal, de la Normatividad

en materia de Administración de Recursos para las Delegaciones de la Administración

Pública del Distrito Federal (Circular Uno Bis), del Manual de Normas y Procedimientos

Presupuestarios para la Administración Pública del Distrito Federal, de los contratos revisados

y del Manual Administrativo de la Delegación Miguel Hidalgo, vigentes en 2012.

Gasto Devengado

1. Se constató que los materiales y suministros hayan sido recibidos por la Delegación

Miguel Hidalgo en tiempo y conforme a las especificaciones establecidas en los contratos

respectivos; que el órgano político-administrativo contara con evidencia documental

de su recepción y con controles para el registro de las entradas y salidas del almacén.

2. Se comprobó que la DGA en la Delegación Miguel Hidalgo haya autorizado la dotación

de combustible al parque vehicular del órgano político-administrativo; que haya contado

con controles de los consumos de combustible por cada vehículo; y que no hayan

registrado dotaciones de combustible, lubricante y aditivo a los vehículos que estuvieron

fuera de servicio por encontrarse en reparación, que hayan sido dados de baja o que

no formaran parte del padrón vehicular.

Lo anterior, en cumplimiento de la Ley de Presupuesto y Gasto Eficiente del Distrito Federal,

de la Normatividad en materia de Administración de Recursos para las Delegaciones de la

Administración Pública del Distrito Federal (Circular Uno Bis) y del Manual Administrativo

de la Delegación Miguel Hidalgo vigentes en 2012.

Gasto Ejercido

1. Se verificó que los proveedores hayan entregado comprobantes de pago (facturas)

a nombre del Gobierno del Distrito Federal/Delegación Miguel Hidalgo, que éstos

cumplieran los requisitos fiscales establecidos en el Código Fiscal de la Federación

vigente en 2012; que los pagos efectuados hayan sido por materiales y suministros que

cumplieran las especificaciones establecidas en los contratos respectivos; que los gastos

11

VOLUMEN 8/17

se hayan registrado en partidas acordes con su naturaleza, conforme al Clasificador

por Objeto del Gasto del Distrito Federal vigente en 2012; que los pasivos se hayan

registrado y reportado a la SEFIN en el ejercicio en que se devengó el gasto; y que los

recursos no devengados y, en su caso, los rendimientos obtenidos al 31 de diciembre

de 2012 hayan sido entregados a la SEFIN en los plazos señalados.

2. Se constató que, en su caso, se hayan aplicado correctamente las penas convencionales

o sanciones a los proveedores por entregar los materiales y suministros de manera

incompleta o extemporánea, y que se hayan aplicado los descuentos procedentes en

los pagos efectuados; que, en caso de incumplimiento de los contratos, se hayan

hecho efectivas las garantías correspondientes; y que se hayan elaborado las CLC de

operaciones ajenas por el importe de las penas convencionales o sanciones aplicadas

a los proveedores.

Lo anterior, en cumplimiento de la Ley de Presupuesto y Gasto Eficiente del Distrito Federal,

del Manual de Normas y Procedimientos Presupuestarios para la Administración Pública del

Distrito Federal y del Manual Administrativo de la Delegación Miguel Hidalgo vigentes en 2012.

Gasto Pagado

Se confirmaron operaciones con los proveedores a quienes se efectuaron pagos para verificar

los procesos de contratación, facturación y pago.

Los procedimientos sustantivos se efectuaron para verificar si las operaciones relacionadas

con el rubro auditado produjeron los resultados deseados, si se presentaron desviaciones

o deficiencias o si existieron oportunidades de mejora. Los procedimientos consistieron en

integrar el presupuesto ejercido con cargo al rubro sujeto a revisión por partida de gasto,

verificar que las cifras presupuestarias reportadas por el sujeto fiscalizado a la SEFIN

coincidieran con las asentadas en la Cuenta Pública del Gobierno del Distrito Federal

de 2012, y revisar que el importe contabilizado por la SEFIN correspondiera a la estructura

del Plan de Cuentas del Manual de Contabilidad del Gobierno del Distrito Federal Sector

Central vigente en 2012. También se verificó que el órgano político-administrativo hubiese

conservado la documentación original, justificativa y comprobatoria de los pagos realizados,

12

VOLUMEN 8/17

y contado con expedientes debidamente integrados con la documentación legal y administrativa

de los proveedores a los que fueron adjudicados contratos; y que la adquisición de materiales

y suministros se hubiesen efectuado en cumplimiento de los programas, acciones y atribuciones

de la Delegación Miguel Hidalgo.

El alcance a nivel de partida de gasto se señala a continuación:

Partida 2611 “Combustibles, Lubricantes y Aditivos”

Se determinó revisar el pago de la contratación consolidada del abastecimiento de combustible

(gasolina y diésel), por medio del procedimiento de adjudicación directa realizado por

la DGRMSG de la OM y el procedimiento de licitación pública núm. 30001026-013-12, el más

representativo en cuanto a presupuesto ejercido por la Delegación Miguel Hidalgo para la

adquisición de aceite para motor, del cual se derivó el contrato núm. 034/ADQ-LPN/DRM/2012

por 2,198.6 miles de pesos.

Partida 2711 “Vestuario y Uniformes”

Se determinó revisar el pago de la contratación consolidada de equipo de lluvia y de protección,

de vestuario y de calzado operativo, por medio del procedimiento de licitación pública nacional

núm. OM-DRMSG-002-12, realizado por la DGRMSG de la OM; y la única adquisición

de vestuario realizada por la Delegación Miguel Hidalgo, por medio de adjudicación

directa, de la cual se derivó el contrato núm. 052/ADQ-AD/DRM/2012, por un monto de

300.0 miles de pesos.

ESTUDIO Y EVALUACIÓN DEL SISTEMA DE CONTROL INTERNO

Con la finalidad de contar con una base para determinar la naturaleza, extensión y oportunidad

de las pruebas de auditoría, se analizaron el marco normativo y el manual administrativo,

en su apartado de organización, de la Delegación Miguel Hidalgo vigente en 2012, para

identificar su estructura orgánica, así como los objetivos, funciones y atribuciones de las

unidades administrativas que la integran y de las que intervinieron en las operaciones

relativas al rubro objeto de la revisión. Se revisó el manual administrativo, en su apartado

13

VOLUMEN 8/17

de procedimientos, con objeto de verificar los procedimientos que fueron aplicados por las

unidades administrativas del órgano político-administrativo responsables de registrar, aprobar,

modificar, comprometer, devengar y ejercer el presupuesto, así como pagar las operaciones

efectuadas con cargo al capítulo 2000 “Materiales y Suministros”; y de constatar si éstos

garantizaron razonablemente el cumplimiento de las leyes, reglamentos, normas, políticas

y otras disposiciones de observancia obligatoria.

Se aplicó un cuestionario de control interno a la DGA de la Delegación Miguel Hidalgo, se

verificó que los gastos hubiesen sido autorizados por los servidores públicos facultados

para ello y se identificaron los riesgos de las operaciones revisadas y los objetivos específicos

de control.

Una vez recopilada y analizada la información general de las áreas y operaciones sujetas

a revisión y, a partir de su flujo general de los objetivos específicos de control vigentes en 2012

y de los mecanismos de control identificados en cada proceso, se elaboró una matriz de

control para evaluar si los mecanismos establecidos hicieron factible la administración de los

riesgos de irregularidades e ineficiencias y si disminuyeron las debilidades detectadas.

Como resultado del estudio y evaluación del control interno, se determinó que las unidades

administrativas de la Delegación Miguel Hidalgo están estructuradas conforme a las funciones

asignadas en su manual administrativo, apartado de organización; y que establecieron los

mecanismos y actividades de control suficientes para atender y mitigar los riesgos que

las afectaron para promover y supervisar el cumplimiento efectivo de los procedimientos

establecidos, para registrar y controlar la información generada en la operación de los recursos,

para garantizar la integridad, calidad, oportunidad, suficiencia y consistencia de la información

y documentación generada y para propiciar la comunicación e interacción de las áreas

involucradas en el registro, aprobación, modificación, compromiso, devengación y ejercicio

del presupuesto, así como en el pago de operaciones con cargo al capítulo 2000 “Materiales

y Suministros”. Lo anterior garantizó que, en términos generales, se diera cumplimiento a la

normatividad y se generara un razonable ambiente de control; sin embargo, se detectaron

las deficiencias de control interno que se señalan de manera específica en el apartado de

resultados de este informe.

14

VOLUMEN 8/17

RESULTADOS

Evaluación de Control Interno

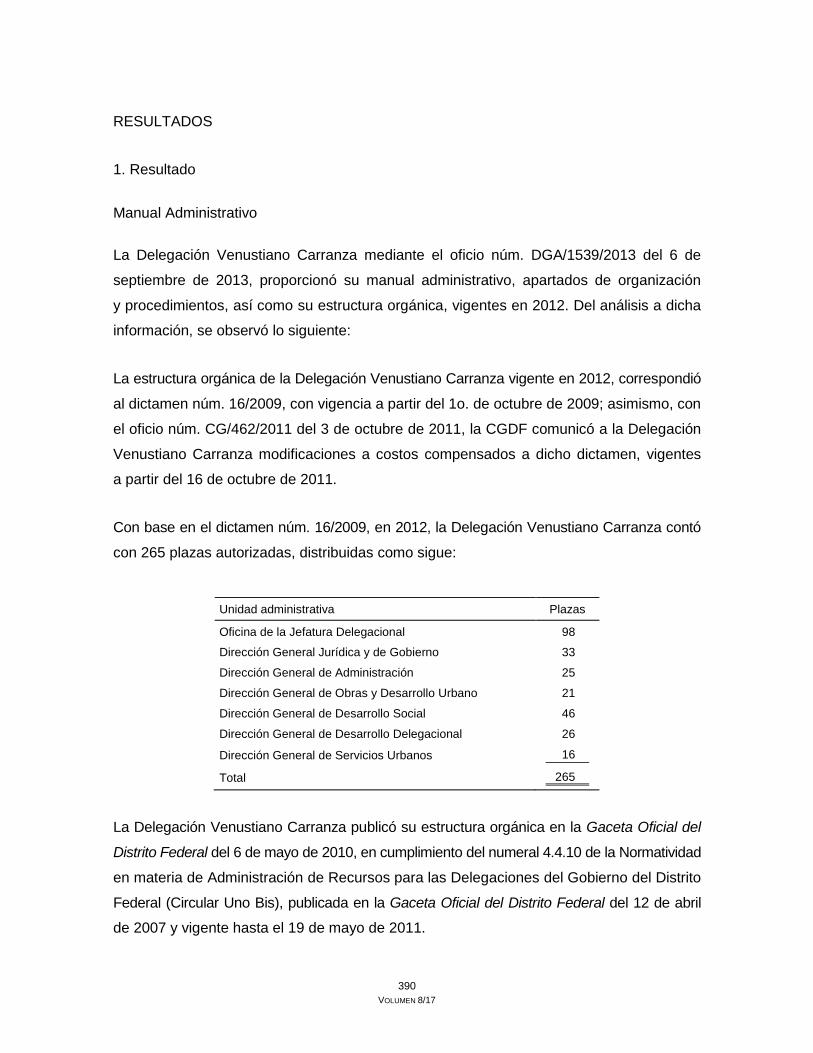

1. Resultado

Mediante el oficio núm. DGA/DRF/1051/2013 del 19 de septiembre de 2013, el titular de

la DGA de la Delegación Miguel Hidalgo proporcionó el manual administrativo del órgano

político-administrativo, el cual se integró por los apartados de organización y de procedimientos,

y fue elaborado conforme al dictamen de estructura orgánica núm. 6/2011. De su análisis

se desprende lo siguiente:

1. Mediante el oficio núm. CG/251/2011 del 29 de abril 2011, la CGDF autorizó a la Delegación

Miguel Hidalgo el dictamen de estructura orgánica núm. 6/2011 vigente a partir del 1o. de

mayo del mismo año, en el cual se previeron ocho Direcciones Generales (de Gobierno

y Participación Ciudadana, Jurídica y de Servicios Legales, de Administración, de Obras

Públicas y Desarrollo Urbano, de Servicios Urbanos, de Desarrollo Social, de Desarrollo

Delegacional y de Seguridad Ciudadana), una Dirección Ejecutiva de Cultura y una Jefatura

de la Oficina del Jefe Delegacional.

2. El manual administrativo de la Delegación Miguel Hidalgo fue actualizado en sus apartados

de organización y de procedimientos como sigue:

a) El manual administrativo, en su apartado de organización, elaborado conforme

al dictamen de estructura orgánica núm. 6/2011 fue presentado a la CGMA para su

revisión, dictamen y registro con los oficios núms. JD/MH/0694/2010 y JD/MH/0802/2010

del 6 de agosto y 20 de diciembre de 2010, respectivamente. Dicho manual establece

los objetivos y funciones, facultades y responsabilidades de los servidores públicos de

mandos medios y superiores adscritos a las unidades administrativas que conforman

el órgano político-administrativo; está integrado por los apartados de presentación,

antecedentes, marco jurídico-administrativo, objetivo general, estructura orgánica,

atribuciones, funciones y organigrama; quedó registrado por la CGMA con el

núm. MA-311-6/11 mediante el oficio núm. CG/CGMA/DEDDEO/0423/2012 del

28 de febrero de 2012; fue difundido entre las diversas unidades administrativas

15

VOLUMEN 8/17

que integran la Delegación Miguel Hidalgo con los oficios núms. DGDD/DMA/056/12

y DGDD/DMA/064/12, ambos del 13 de marzo de 2012; y JDMH/093/2012 del día

16 del mismo mes y año; y fue publicado en la Gaceta Oficial del Distrito Federal

del 2 de abril de 2012.

b) El manual administrativo, en su apartado de procedimientos, se integró por un

total de 161 procedimientos que fueron autorizados y registrados por la CGMA

con el núm. MA-311-6/11 conforme a lo indicado en los oficios núms.

CG/CGMA/DEDDEO/0423/2012 del 28 de febrero, CG/CGMA/DEDDEO/1513/2012

del 5 de junio, CG/CGMA/DEDDEO/2455/2012 del 18 de septiembre y

CG/CGMA/DEDDEO/2942/2012 del 19 de octubre, todos de 2012; difundidos por

medio de oficios entre las diversas unidades administrativas que integran el órgano

político-administrativo; y la relación de los mismos publicada en la Gaceta Oficial del

Distrito Federal del 2 de abril, 27 de junio, 30 de octubre y 29 de noviembre de 2012.

Al examinar los 161 procedimientos, se determinó que 8 de ellos se encuentran

relacionados con el desarrollo de la auditoría.

En conclusión, la Delegación Miguel Hidalgo contó un manual administrativo, integrado

por los apartados de organización y de procedimientos, actualizado y registrado conforme

al dictamen de estructura orgánica núm. 6/2011 vigente en 2012, el cual fue difundido

entre sus diferentes unidades administrativas. El apartado de organización y la relación de

los 161 procedimientos fueron publicados en la Gaceta Oficial del Distrito Federal.

Cumplimiento de la Ley General de Contabilidad Gubernamental

2. Resultado

Para establecer si la Delegación Miguel Hidalgo debió llevar a cabo el registro contable de

las etapas de los presupuestos aprobado, modificado, comprometido, devengado, ejercido

y pagado con cargo al capítulo 2000 “Materiales y Suministros”, previsto en la Ley General

de Contabilidad Gubernamental vigente en 2012, se analizó lo siguiente:

1. El 31 de diciembre de 2008 fue publicada en el Diario Oficial de la Federación la Ley

General de Contabilidad Gubernamental vigente a partir del 1o. de enero de 2009,

con objeto de establecer los criterios generales que regirán la contabilidad gubernamental

16

VOLUMEN 8/17

y la emisión de información financiera de los entes públicos, y lograr su adecuada

armonización. De acuerdo con el artículo 4o., fracción I, de dicha ley, la armonización

consiste en “la revisión, reestructuración y compatibilización de los modelos contables

vigentes a nivel nacional, a partir de la adecuación y fortalecimiento de las disposiciones

jurídicas que las rigen, de los procedimientos para el registro de las operaciones, de la

información que deben generar los sistemas de contabilidad gubernamental, y de las

características y contenido de los principales informes de rendición de cuentas”.

2. La Delegación Miguel Hidalgo no emite información contable y financiera porque ésta

se concentra en la SEFIN, de conformidad con el artículo 124 de la Ley de Presupuesto

y Gasto Eficiente del Distrito Federal vigente en 2012.

3. En la introducción del Informe de Cuenta Pública del Gobierno del Distrito Federal

de 2012, se indicó que “el contenido del Informe se soporta en diversos ordenamientos

jurídicos, entre los cuales podemos mencionar: la Ley de Presupuesto y Gasto Eficiente

[del Distrito Federal] y su Reglamento, la Ley de Ingresos y el Decreto de Presupuesto

de Egresos [del Distrito Federal] para el Ejercicio Fiscal 2012, todos del Distrito Federal.

Asimismo, es de destacarse que a partir de esta Cuenta Pública, se da inicio la

incorporación del modelo de Informe propuesto en la Ley General de Contabilidad

Gubernamental y en los documentos que de ella se han derivado”.

4. Mediante el oficio núm. ASC/13/1744 del 3 de septiembre de 2013, la CMHALDF solicitó

a la Delegación Miguel Hidalgo los registros contables realizados por la SEFIN respecto de

los 80,067.9 miles de pesos ejercidos con cargo al capítulo 2000 “Materiales y Suministros”

que afectaron la situación financiera del Gobierno del Distrito Federal en 2012.

Por medio del oficio núm. DMH/DRF/SOF/0316/2013 del 1o. de octubre de 2013, el titular

de la DGA de la Delegación Miguel Hidalgo remitió copia del oficio núm. DGCNCP/3335/2013

del 18 de septiembre de 2013, con el cual el titular de la Dirección General de Contabilidad,

Normatividad y Cuenta Pública, adscrita a la Subsecretaría de Egresos de la SEFIN,

remitió las cuentas de mayor afectadas y los registros de las operaciones que afectaron

la situación financiera del Gobierno del Distrito Federal en 2012, los cuales importan

un monto de 80,067.9 miles de pesos, recursos que fueron erogados por el órgano

político-administrativo con cargo al capítulo 2000 “Materiales y Suministros” en 2012.

17

VOLUMEN 8/17

De lo expuesto, se concluye que la SEFIN realizó el registro contable de las etapas del

presupuesto aprobado, modificado, comprometido, devengado, ejercido y pagado del capítulo

2000 “Materiales y Suministros” de la Delegación Miguel Hidalgo, de conformidad con

la Ley General de Contabilidad Gubernamental vigente en 2012.

Gasto Aprobado

3. Resultado

Con objeto de verificar que la previsión de gasto para la Delegación Miguel Hidalgo con

cargo al Decreto de Presupuesto de Egresos del Distrito Federal para el Ejercicio Fiscal 2012

se hubiere asignado conforme a la normatividad aplicable, se analizaron el techo presupuestal

reportado en el Analítico de Claves, el POA, el calendario presupuestal y el Anteproyecto

de Presupuesto de Egresos del sujeto fiscalizado correspondientes al ejercicio fiscal de 2012.

Como resultado, se determinó lo siguiente:

1. Por medio del oficio núm. SFDF/SE/0061/2012 del 2 de enero de 2012, la Subsecretaría

de Egresos de la SEFIN remitió a la Delegación Miguel Hidalgo el Analítico de Claves,

el POA y el calendario presupuestal correspondientes al techo presupuestal autorizado,

y le comunicó que el techo presupuestal aprobado por la ALDF para el ejercicio de 2012

ascendería a 1,436,958.9 miles de pesos, los cuales serían para gasto corriente; de ellos,

108,592.5 miles de pesos corresponderían al capítulo 2000 “Materiales y Suministros”.

2. En el Analítico de Claves de referencia se asignaron recursos a 40 partidas de gasto,

que en conjunto suman el presupuesto original del capítulo 2000 “Materiales y Suministros”

(108,592.5 miles de pesos), el cual fue reportado en el Informe de Cuenta Pública del

órgano político-administrativo correspondiente a 2012. Cabe mencionar que seis partidas

que no tenían presupuesto original al final del año, sí ejercieron recursos y otras tres, que

tenían recursos asignados no los ejercieron.

En suma, la Delegación Miguel Hidalgo estimó originalmente recursos para 40 partidas del

capítulo 2000 “Materiales y Suministros” y los ejerció en 43 partidas. En la programación,

se ajustó al techo presupuestal autorizado (108,592.5 miles de pesos); posteriormente, mediante

18

VOLUMEN 8/17

afectaciones programático-presupuestales, conforme al Manual de Normas y Procedimientos

Presupuestarios para la Administración Pública del Distrito Federal vigente en 2012, disminuyó

su presupuesto en 28,524.6 miles de pesos, para quedar con un modificado y un ejercido

de 80,067.9 miles de pesos.

Gasto Modificado

4. Resultado

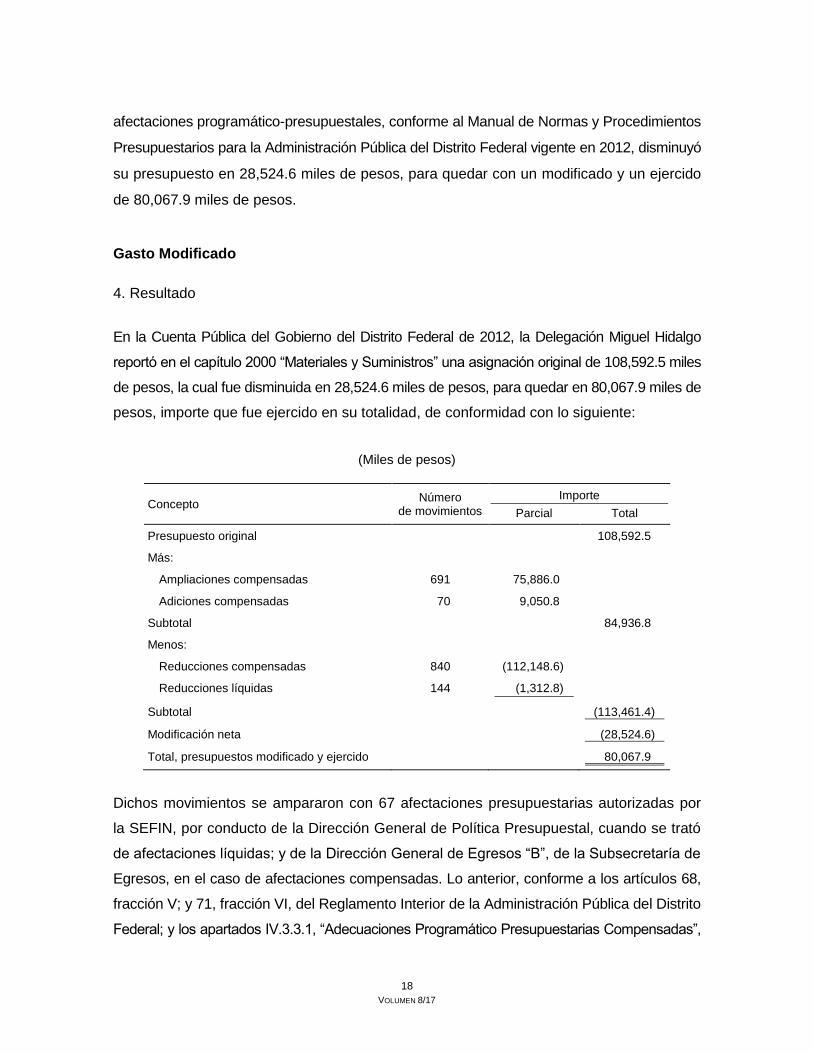

En la Cuenta Pública del Gobierno del Distrito Federal de 2012, la Delegación Miguel Hidalgo

reportó en el capítulo 2000 “Materiales y Suministros” una asignación original de 108,592.5 miles

de pesos, la cual fue disminuida en 28,524.6 miles de pesos, para quedar en 80,067.9 miles de

pesos, importe que fue ejercido en su totalidad, de conformidad con lo siguiente:

(Miles de pesos)

Concepto Número

de movimientos

Importe

Parcial Total

Presupuesto original 108,592.5

Más:

Ampliaciones compensadas 691 75,886.0

Adiciones compensadas 70 9,050.8

Subtotal 84,936.8

Menos:

Reducciones compensadas 840 (112,148.6)

Reducciones líquidas 144 (1,312.8)

Subtotal (113,461.4)

Modificación neta (28,524.6)

Total, presupuestos modificado y ejercido 80,067.9

Dichos movimientos se ampararon con 67 afectaciones presupuestarias autorizadas por

la SEFIN, por conducto de la Dirección General de Política Presupuestal, cuando se trató

de afectaciones líquidas; y de la Dirección General de Egresos “B”, de la Subsecretaría de

Egresos, en el caso de afectaciones compensadas. Lo anterior, conforme a los artículos 68,

fracción V; y 71, fracción VI, del Reglamento Interior de la Administración Pública del Distrito

Federal; y los apartados IV.3.3.1, “Adecuaciones Programático Presupuestarias Compensadas”,

19

VOLUMEN 8/17

numeral 15; y IV.3.3.2, “Adecuaciones Programático Presupuestarias Líquidas”, numeral 18, del

Manual de Normas y Procedimientos Presupuestarios para la Administración Pública del Distrito

Federal, vigentes en 2012.

Según las afectaciones presupuestarias, el presupuesto original se modificó básicamente

por lo siguiente:

1. Las ampliaciones compensadas, por 75,886.0 miles de pesos, se efectuaron con la

finalidad de recalendarizar y adecuar los recursos a las necesidades reales de operación

de la Delegación Miguel Hidalgo; de que la OM realizara el pago centralizado de las

contrataciones consolidadas en que participó el órgano político-administrativo; y por el

cierre del ejercicio presupuestal. Lo anterior, a fin de dar cumplimiento a los artículos 71

de la Ley de Presupuesto y Gasto Eficiente del Distrito Federal y 64 de su Reglamento;

y al numeral 2, inciso e), del oficio circular de cierre núm. SE/5122/2012 del 3 de octubre

de 2012, emitido por la SEFIN.

2. Las adiciones compensadas, por 9,050.8 miles de pesos, tuvieron por objeto cubrir

adeudos de ejercicios fiscales anteriores, adquirir gorras beisboleras, regularizar los pagos

por la adquisición de artículos deportivos para los centros deportivos “18 de Marzo”

y “Plan Sexenal”, sufragar el consumo de gasolina Magna de 20 patrullas que la

Secretaría de Seguridad Pública entregó en comodato a la Delegación Miguel Hidalgo,

y de gasolina Magna y diésel de los vehículos no administrativos, así como adecuar

el presupuesto al cierre del ejercicio, con fundamento en los artículos 71 de la Ley de

Presupuesto y Gasto Eficiente del Distrito Federal y 64 de su Reglamento, y en el

numeral 2, inciso e), del oficio circular de cierre núm. SE/5122/2012 del 3 de octubre

de 2012, emitido por la SEFIN.

3. Las reducciones compensadas, por 112,148.6 miles de pesos, se realizaron principalmente

para recalendarizar y adecuar los recursos a las necesidades reales de operación de la

Delegación Miguel Hidalgo, contratar servicios de consultoría para hacer más eficientes los

procesos de gestión y toma de decisiones que permitieran al órgano político-administrativo

implementar programas y proyectos en beneficio de la ciudadanía, y contratar los servicios

para llevar a cabo eventos diplomáticos en las embajadas ubicadas en la demarcación.

20

VOLUMEN 8/17

4. Las reducciones líquidas, por 1,312.8 miles de pesos, se efectuaron en razón de las

economías obtenidas en los procesos licitatorios con relación a lo previsto y del cierre

del ejercicio presupuestal, a fin de dar cumplimiento a los artículos 71 de la Ley de

Presupuesto y Gasto Eficiente del Distrito Federal y 64 de su Reglamento, y al numeral 2,

inciso e), del oficio circular de cierre núm. SE/5122/2012 del 3 de octubre de 2012,

emitido por la SEFIN.

Por lo expuesto, se concluye que las adecuaciones realizadas al presupuesto asignado al

capítulo 2000 “Materiales y Suministros” se sujetaron a los montos aprobados y contaron

con las justificaciones correspondientes; que las cifras de los presupuestos autorizado,

modificado y ejercido por la Delegación Miguel Hidalgo coinciden con las reportadas en la

Cuenta Pública del Gobierno del Distrito Federal de 2012; y que las partidas de gasto en

que se ejercieron los recursos del citado capítulo contaron con la suficiencia presupuestal

correspondiente.

Gasto Comprometido

5. Resultado

Mediante el oficio núm. ASC/D“C”A/DMH/14/012 del 25 de enero de 2014, se solicitaron

al titular de la DGA de la Delegación Miguel Hidalgo los reportes mensuales relativos a los

recursos fiscales, crediticios y provenientes de transferencias federales destinados al capítulo

2000 “Materiales y Suministros” que se encontraban comprometidos a la fecha de su

presentación.

En respuesta, con el oficio núm. DMH/DGA/DRF/SOF/UDC/11/2014 del 30 de enero de 2014,

el Jefe de Unidad Departamental de Contabilidad de la Delegación Miguel Hidalgo proporcionó

copia de los oficios con los cuales remitió a la Subsecretaría de Egresos de la SEFIN los

formatos “Presupuesto Comprometido” de enero a noviembre de 2012, firmados de elaboración

por el Director de Recursos Financieros y de autorización por el titular de la DGA del órgano

político-administrativo; sin embargo, en varios meses de ese período el presupuesto

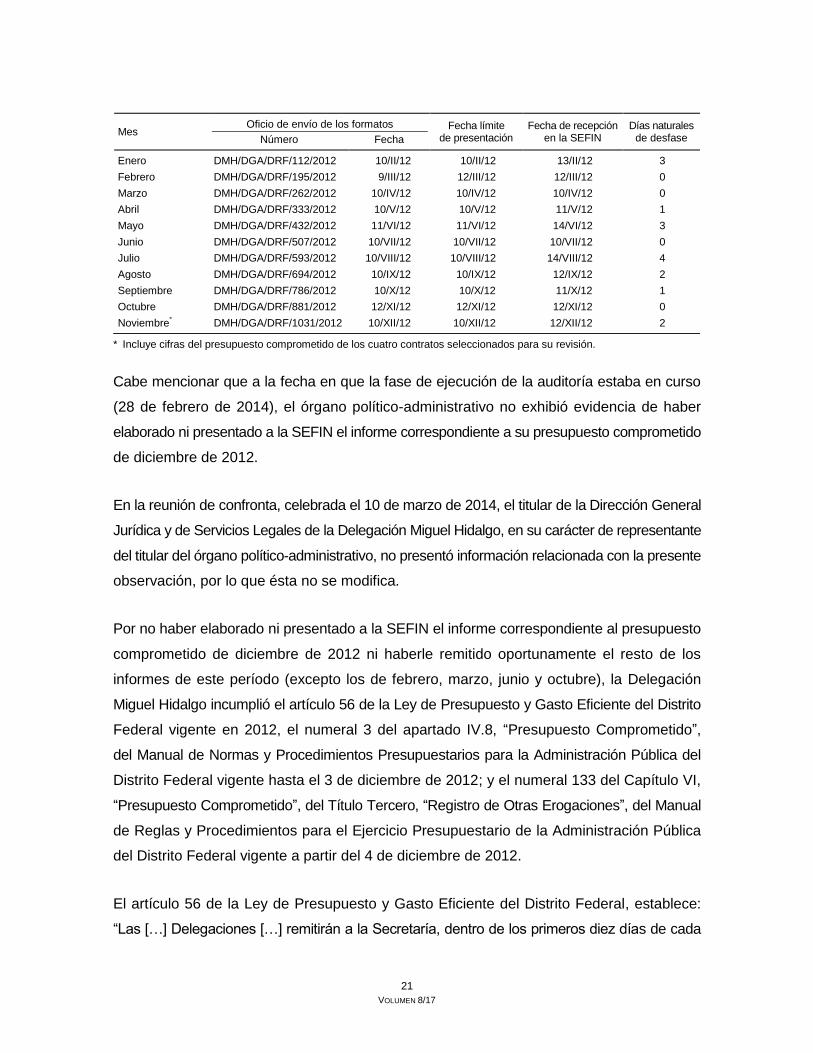

comprometido de la Delegación fue reportado con desfases de 1 a 4 días naturales, como

se muestra en seguida:

21

VOLUMEN 8/17

Mes Oficio de envío de los formatos Fecha límite

de presentación Fecha de recepción

en la SEFIN Días naturales

de desfase Número Fecha

Enero DMH/DGA/DRF/112/2012 10/II/12 10/II/12 13/II/12 3

Febrero DMH/DGA/DRF/195/2012 9/III/12 12/III/12 12/III/12 0

Marzo DMH/DGA/DRF/262/2012 10/IV/12 10/IV/12 10/IV/12 0

Abril DMH/DGA/DRF/333/2012 10/V/12 10/V/12 11/V/12 1

Mayo DMH/DGA/DRF/432/2012 11/VI/12 11/VI/12 14/VI/12 3

Junio DMH/DGA/DRF/507/2012 10/VII/12 10/VII/12 10/VII/12 0

Julio DMH/DGA/DRF/593/2012 10/VIII/12 10/VIII/12 14/VIII/12 4

Agosto DMH/DGA/DRF/694/2012 10/IX/12 10/IX/12 12/IX/12 2

Septiembre DMH/DGA/DRF/786/2012 10/X/12 10/X/12 11/X/12 1

Octubre DMH/DGA/DRF/881/2012 12/XI/12 12/XI/12 12/XI/12 0

Noviembre* DMH/DGA/DRF/1031/2012 10/XII/12 10/XII/12 12/XII/12 2

* Incluye cifras del presupuesto comprometido de los cuatro contratos seleccionados para su revisión.

Cabe mencionar que a la fecha en que la fase de ejecución de la auditoría estaba en curso

(28 de febrero de 2014), el órgano político-administrativo no exhibió evidencia de haber

elaborado ni presentado a la SEFIN el informe correspondiente a su presupuesto comprometido

de diciembre de 2012.

En la reunión de confronta, celebrada el 10 de marzo de 2014, el titular de la Dirección General

Jurídica y de Servicios Legales de la Delegación Miguel Hidalgo, en su carácter de representante

del titular del órgano político-administrativo, no presentó información relacionada con la presente

observación, por lo que ésta no se modifica.

Por no haber elaborado ni presentado a la SEFIN el informe correspondiente al presupuesto

comprometido de diciembre de 2012 ni haberle remitido oportunamente el resto de los

informes de este período (excepto los de febrero, marzo, junio y octubre), la Delegación

Miguel Hidalgo incumplió el artículo 56 de la Ley de Presupuesto y Gasto Eficiente del Distrito

Federal vigente en 2012, el numeral 3 del apartado IV.8, “Presupuesto Comprometido”,

del Manual de Normas y Procedimientos Presupuestarios para la Administración Pública del

Distrito Federal vigente hasta el 3 de diciembre de 2012; y el numeral 133 del Capítulo VI,

“Presupuesto Comprometido”, del Título Tercero, “Registro de Otras Erogaciones”, del Manual

de Reglas y Procedimientos para el Ejercicio Presupuestario de la Administración Pública

del Distrito Federal vigente a partir del 4 de diciembre de 2012.

El artículo 56 de la Ley de Presupuesto y Gasto Eficiente del Distrito Federal, establece:

“Las […] Delegaciones […] remitirán a la Secretaría, dentro de los primeros diez días de cada

22

VOLUMEN 8/17

mes, un reporte mensual sobre los recursos fiscales, crediticios y provenientes de transferencias

federales, que se encuentren comprometidos al cierre del mes inmediato anterior”.

El numeral 3 del apartado IV.8, “Presupuesto Comprometido”, del Manual de Normas

y Procedimientos Presupuestarios para la Administración Pública del Distrito Federal, dispone:

“Las UR’s deberán enviar en forma analítica y por clave presupuestal a la Secretaría, dentro

de los siguientes primeros diez días del cierre de cada mes, un reporte mensual sobre el

total de los recursos fiscales, crediticios y provenientes de transferencias federales que se

encuentren comprometidos a la fecha de su presentación”.

El numeral 133 del Capítulo VI, “Presupuesto Comprometido”, del Título Tercero, Registro de

Otras Erogaciones, del Manual de Reglas y Procedimientos para el Ejercicio Presupuestario

de la Administración Pública del Distrito Federal, señala: “Las UR’s deberán enviar en forma

analítica y por clave presupuestal a la Secretaría dentro de los siguientes primeros diez

días del cierre de cada mes un reporte mensual sobre el total de los recursos fiscales,

crediticios y provenientes de transferencias federales que se encuentren comprometidos

al cierre del mes que se reporte, el cual deberá ser congruente con la información que se haya

registrado en el Sistema Informático”.

Por lo anterior, se concluye que la Delegación Miguel Hidalgo no informó de forma oportuna

a la Subsecretaría de Egresos de la SEFIN su presupuesto comprometido de enero a

noviembre de 2012, específicamente por lo que toca a los compromisos en que existieron

los documentos legales que determinaron para el órgano político-administrativo una obligación

de pago; y no proporcionó evidencia de haber elaborado el informe del mes de diciembre de

ese año.

Recomendación ASC-162-12-06-MH

Es necesario que la Delegación Miguel Hidalgo establezca mecanismos de control para

garantizar que los reportes mensuales sobre los recursos fiscales, crediticios y provenientes

de transferencias federales que se encuentren comprometidos al cierre del mes que se

reporte, se elaboren y remitan oportunamente a la Secretaría de Finanzas, en cumplimiento

de la Ley de Presupuesto y Gasto Eficiente del Distrito Federal.

23

VOLUMEN 8/17

6. Resultado

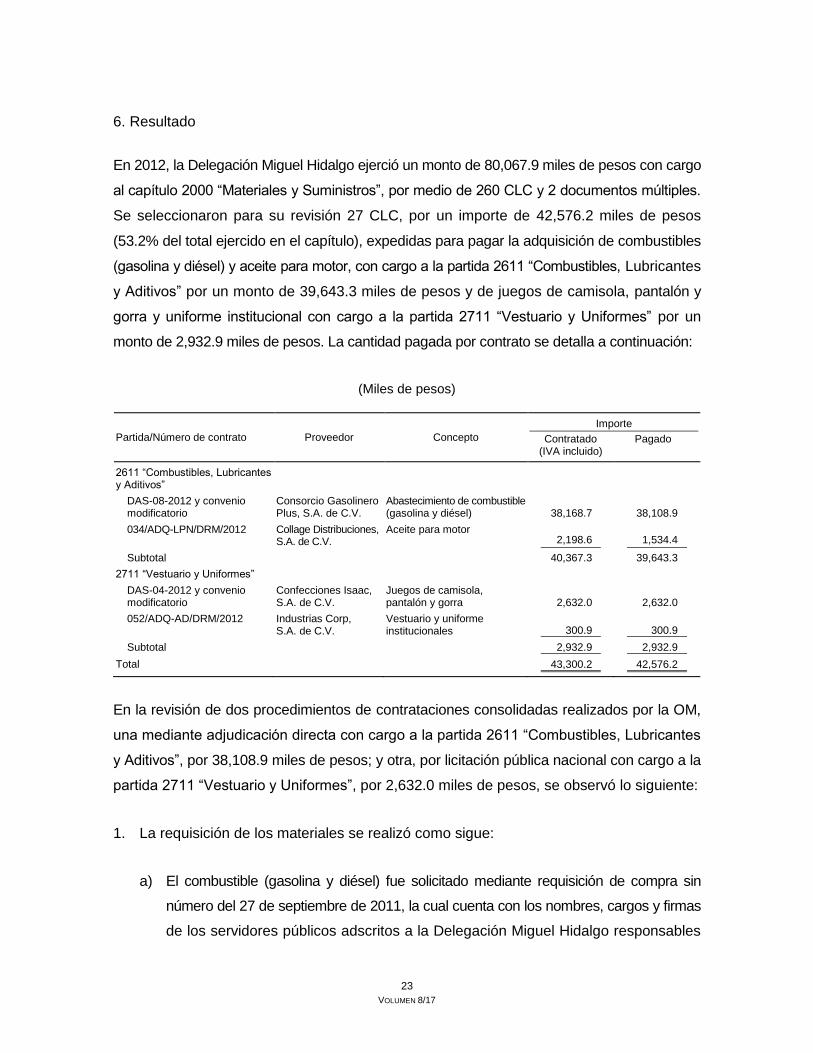

En 2012, la Delegación Miguel Hidalgo ejerció un monto de 80,067.9 miles de pesos con cargo

al capítulo 2000 “Materiales y Suministros”, por medio de 260 CLC y 2 documentos múltiples.

Se seleccionaron para su revisión 27 CLC, por un importe de 42,576.2 miles de pesos

(53.2% del total ejercido en el capítulo), expedidas para pagar la adquisición de combustibles

(gasolina y diésel) y aceite para motor, con cargo a la partida 2611 “Combustibles, Lubricantes

y Aditivos” por un monto de 39,643.3 miles de pesos y de juegos de camisola, pantalón y

gorra y uniforme institucional con cargo a la partida 2711 “Vestuario y Uniformes” por un

monto de 2,932.9 miles de pesos. La cantidad pagada por contrato se detalla a continuación:

(Miles de pesos)

Partida/Número de contrato Proveedor Concepto

Importe

Contratado (IVA incluido)

Pagado

2611 “Combustibles, Lubricantes y Aditivos”

DAS-08-2012 y convenio modificatorio

Consorcio Gasolinero Plus, S.A. de C.V.

Abastecimiento de combustible (gasolina y diésel) 38,168.7 38,108.9

034/ADQ-LPN/DRM/2012 Collage Distribuciones, S.A. de C.V.

Aceite para motor 2,198.6 1,534.4

Subtotal 40,367.3 39,643.3

2711 “Vestuario y Uniformes”

DAS-04-2012 y convenio modificatorio

Confecciones Isaac, S.A. de C.V.

Juegos de camisola, pantalón y gorra 2,632.0 2,632.0

052/ADQ-AD/DRM/2012 Industrias Corp, S.A. de C.V.

Vestuario y uniforme institucionales 300.9 300.9

Subtotal 2,932.9 2,932.9

Total 43,300.2 42,576.2

En la revisión de dos procedimientos de contrataciones consolidadas realizados por la OM,

una mediante adjudicación directa con cargo a la partida 2611 “Combustibles, Lubricantes

y Aditivos”, por 38,108.9 miles de pesos; y otra, por licitación pública nacional con cargo a la

partida 2711 “Vestuario y Uniformes”, por 2,632.0 miles de pesos, se observó lo siguiente:

1. La requisición de los materiales se realizó como sigue:

a) El combustible (gasolina y diésel) fue solicitado mediante requisición de compra sin

número del 27 de septiembre de 2011, la cual cuenta con los nombres, cargos y firmas

de los servidores públicos adscritos a la Delegación Miguel Hidalgo responsables

24

VOLUMEN 8/17

de requerir el combustible (Director de Servicios Generales), de otorgar suficiencia

presupuestal (Director de Recursos Financieros) y de autorizar la requisición (Director

General de Administración). La autorización previa para contraer compromisos

y continuar con las actividades programadas para el ejercicio 2012 la otorgó la

Subsecretaría de Egresos de la SEFIN, mediante el oficio núm. SFDF/SE/4084/2011

del 21 de noviembre de 2011.

b) El equipo de lluvia y de protección, el vestuario y el calzado operativo fueron solicitados

mediante requisición de compra sin número del 27 de septiembre de 2011, la cual

cuenta con los nombres, cargos y las firmas de los servidores públicos adscritos

a la Delegación Miguel Hidalgo responsables de requerir los materiales (Director

de Servicios Generales), de otorgar suficiencia presupuestal (Director de Recursos

Financieros) y de autorizar la requisición (Director General de Administración).

2. El PAAAPS fue publicado en la Gaceta Oficial del Distrito Federal del 30 de enero

de 2012, es decir, en el plazo previsto en el artículo 19 de la Ley de Adquisiciones

para el Distrito Federal vigente en 2012; e incluye la información correspondiente a las

partidas 2611 “Combustibles, Lubricantes y Aditivos” y 2711 “Vestuario y Uniformes”

seleccionadas para su revisión.

3. La contratación consolidada del combustible (gasolina y diésel) fue realizada por

la OM mediante un procedimiento de adjudicación directa, con el propósito de obtener

las mejores condiciones posibles en cuanto a precio, calidad y oportunidad para la

Administración Pública del Distrito Federal, así como para coadyuvar a la eficiencia en el

ejercicio del gasto mediante los pagos centralizados. Al respecto, se determinó lo siguiente:

a) Mediante el oficio núm. DMH/DGA/958/2011 del 18 de noviembre de 2011, la

Delegación Miguel Hidalgo remitió a la OM los Formatos Únicos para la Contratación

Consolidada de combustible, en los cuales manifestó contar con suficiencia

presupuestal por 36,261.9 miles de pesos para contraer compromisos e indicó

que posteriormente se ampliarían recursos por 1,627.5 miles de pesos.

b) En la décimo segunda sesión extraordinaria del Comité de Autorizaciones de

Adquisiciones, Arrendamientos y Prestación Servicios de la Administración Pública

25

VOLUMEN 8/17

del Distrito Federal, celebrada el 27 de diciembre de 2011, se aprobó la adjudicación

directa de la adquisición de combustible (gasolina y diésel), por el monto de la

disponibilidad presupuestal autorizada, con fundamento en los artículos 23; 27,

inciso c); 28; 54, fracción XVI; y 63 de la Ley de Adquisiciones para el Distrito

Federal vigente en 2012.

c) La Delegación Miguel Hidalgo no proporcionó evidencia de que el titular de la DGA

de dicho órgano político-administrativo haya asistido al proceso de contratación

consolidada de combustible o, en su caso, haya designado al servidor público para

que asistiera en su representación.

En la reunión de confronta, celebrada el 10 de marzo de 2014, el titular de la Dirección

General Jurídica y de Servicios Legales de la Delegación Miguel Hidalgo, en su

carácter de representante del titular del órgano político-administrativo, no presentó

información relacionada con la presente observación, por lo que ésta no se modifica.

Toda vez que el titular de la DGA de la Delegación Miguel Hidalgo no asistió al proceso

de contratación consolidada de combustible ni designó, en su caso, al servidor

público que asistiría en su representación, el órgano político-administrativo incumplió

el numeral 17, inciso b), de los Lineamientos Generales para Consolidar la Adquisición

o Arrendamiento de Bienes o Servicios de Uso Generalizado en la Administración

Pública del Distrito Federal, así como para la Centralización de Pagos, publicados

en la Gaceta Oficial del Distrito Federal del 13 de mayo de 2011, vigentes en 2012,

que establece lo siguiente:

“Las DGA de las UAS enviarán a la UAC correspondiente, en medio impreso,

electrónico y/o magnético (CD), para cada uno de los bienes y servicios indicados

en el Lineamiento 7, los siguientes documentos […] b) El Titular de la DGA tendrá

la responsabilidad de asistir a todos y cada uno de los eventos de los procedimientos

de compra consolidada y dar seguimiento a los mismos. Esta responsabilidad la podrá

encomendar, mediante oficio de designación, en un servidor público (nivel mínimo

Jefe de Unidad Departamental) de la UAS, con facultades expresas para la toma

de decisiones y formen parte del grupo de trabajo revisor de bases.”

26

VOLUMEN 8/17

d) La OM realizó el estudio de mercado para adjudicar el suministro de combustible al

proveedor que ofreciera las condiciones más favorables en cuanto a precio, calidad

y oportunidad para la Administración Pública del Distrito Federal, así como para

coadyuvar a la eficiencia en el ejercicio del gasto, en cumplimiento de los Lineamientos

Generales para Consolidar la Adquisición o Arrendamiento de Bienes o Servicios

de Uso Generalizado en la Administración Pública del Distrito Federal vigentes en 2012.

e) Mediante el oficio núm. DGRMSG/DSG/2432/2011 del 28 de diciembre de 2011,

la DGRMSG de la OM informó a la Delegación Miguel Hidalgo que autorizó la

adjudicación directa del servicio de suministro de combustible por un monto máximo

para el órgano político-administrativo de 36,541.2 miles de pesos (IVA incluido), de

conformidad con los artículos 23; 27, inciso c); 28; 54, fracción XVI; y 63 de la Ley

de Adquisiciones para el Distrito Federal vigente en 2012.

4. El proceso de contratación consolidada de vestuario lo realizó la OM mediante un

procedimiento de licitación pública nacional, con el propósito de obtener las mejores

condiciones posibles en cuanto a precio, calidad y oportunidad para la Administración

Pública del Distrito Federal, así como para coadyuvar a la eficiencia en el ejercicio del

gasto mediante los pagos centralizados. Al respecto, se determinó lo siguiente:

a) Con el oficio núm. DMH/DGA/879/2011 del 8 de noviembre de 2011, el titular

de la DGA de la Delegación Miguel Hidalgo remitió a la Dirección General de

Administración y Desarrollo de Personal (DGADP) de la OM su padrón y requerimiento

de vestuario operativo y de equipo de protección para 2012; y con el oficio

núm. DP/JOGR/0181/2012 del 10 de enero de 2012, informó a dicha dependencia

que se adhería a la compra consolidada de vestuario.

b) Mediante el oficio núm. DRM/SVG/0185/2012 del 16 de febrero de 2012, la Delegación

Miguel Hidalgo designó al servidor público que asistiría al proceso de contratación

consolidada de vestuario.

c) Mediante los oficios núms. OM/DGRMSG/0721, OM/DGRMSG/0722 y OM/DGRMSG/723,

todos del 28 de febrero de 2012, la DGRMSG de la OM solicitó a tres proveedores

que presentaran sus cotizaciones, con el propósito de obtener precios de referencia

de los bienes a licitar.

27

VOLUMEN 8/17

d) El 7 de marzo de 2012, la OM publicó en la Gaceta Oficial del Distrito Federal la

convocatoria núm. 002, para participar en la licitación pública nacional consolidada

núm. OM/DGRMSG/1163/2012, para la adquisición de vestuario operativo para

el ejercicio fiscal 2012.

e) Las bases de la licitación pública nacional consolidada reunieron los requisitos que

señala el artículo 33 de la Ley de Adquisiciones del Distrito Federal vigente en 2012.

f) El fallo de la licitación pública nacional núm. OM-DGRMSG-002-12 se realizó

el 3 de abril de 2012, a favor de los proveedores que reunieron los requisitos legales

y administrativos, y que presentaron las mejores propuestas técnicas y ofertas

económicas, de conformidad con el numeral 8.4, “Precios más bajos (subasta

descendente)”, de las bases de la licitación.

La asignación de las partidas se realizó con fundamento en el artículo 49 de la Ley

de Adquisiciones para el Distrito Federal vigente en 2012, en virtud de que los

proveedores ofrecieron las mejores condiciones para la Administración Pública del

Distrito Federal y garantizaron satisfactoriamente el cumplimiento de las obligaciones

respectivas.

5. En cuanto al proceso de contratación de abastecimiento de combustible y de vestuario,

se determinó lo siguiente:

a) El 30 de diciembre de 2011, la OM suscribió el contrato abierto núm. DAS-08-2012 con

Consorcio Gasolinero Plus, S.A. de C.V., por un monto máximo de 392,598.9 miles

de pesos (IVA incluido). La formalización del contrato fue previa al suministro de

combustible a su parque vehicular por el período del 1o. de enero al 31 de diciembre

del 2012, y reunió los requisitos establecidos en la Ley de Adquisiciones para el Distrito

Federal y su Reglamento vigentes en 2012.

Adicionalmente, se suscribieron 15 convenios modificatorios para incrementar el monto

contratado de 392,598.9 miles de pesos a 580,192.4 miles de pesos; a la Delegación

Miguel Hidalgo le correspondió un monto de 38,168.7 miles de pesos.

28

VOLUMEN 8/17

b) El 13 de abril de 2012, la OM suscribió el contrato núm. DAS-04-2012 con Confecciones

Isaac, S.A. de C.V., por un monto de 41,577.1 miles de pesos (IVA incluido).

La formalización del contrato fue dentro del plazo señalado en las bases de la licitación y

reunió los requisitos establecidos en la Ley de Adquisiciones para el Distrito Federal

y su Reglamento vigentes en 2012.

Además, se suscribieron siete convenios modificatorios para incrementar el monto

contratado de 41,577.1 miles de pesos a 55,254.3 miles de pesos, de los cuales

a la Delegación Miguel Hidalgo le correspondió un monto de 2,632.0 miles de pesos.

6. En la declaración núm. 2.10 de los dos contratos seleccionados para su revisión, los dos

proveedores manifestaron bajo protesta de decir verdad que no estaban sancionados

por la CGDF ni por la SFP. Al respecto, se verificó en las páginas de internet de

la SFP y de la CGDF (http://rsps.gob.mx/sancionados/publica/buscapublicas.jsp

y http://www.contraloria.df.gob.mx/wb/cg/historico) que los citados proveedores

no tuvieran impedimento para participar en procedimientos de contratación con el Gobierno

del Distrito Federal; es decir, que no estuvieran inhabilitados en el ejercicio de 2012.

7. En la declaración núm. 2.9 de los contratos celebrados con los dos proveedores

seleccionados para su revisión, éstos manifestaron que se encuentran al corriente en

el pago de sus impuestos, aprovechamientos y productos referidos en el Código Fiscal

del Distrito Federal vigente en 2012.

Por lo expuesto, se concluye que las contrataciones consolidadas de combustible y de vestuario

se incluyeron en el PAAAPS, contaron con autorización presupuestal, se realizaron de

conformidad con los Lineamientos Generales para Consolidar la Adquisición o Arrendamiento

de Bienes o Servicios de Uso Generalizado en la Administración Pública del Distrito Federal,

así como para la Centralización de Pagos, y se formalizaron por medio de contratos suscritos

con proveedores que no tuvieron impedimento por la CGDF ni la SFP y que están al corriente

de sus obligaciones fiscales, en las fechas previstas en la normatividad; y que la adjudicación

directa de combustible fue autorizada por el Comité de Autorizaciones de Adquisiciones,

Arrendamientos y Prestación Servicios de la Administración Pública del Distrito Federal.

Sin embargo, el titular de la DGA del órgano político-administrativo no proporcionó evidencia

de haber asistido al proceso de contratación consolidada de combustible, o de haber designado

a otro servidor público para que asistiera en su representación.

29

VOLUMEN 8/17

Recomendación ASC-162-12-07-MH

Es necesario que la Delegación Miguel Hidalgo establezca mecanismos de control para

garantizar que el Director General de Administración asista a los eventos de los procedimientos

de compra consolidada de combustible que realice la Oficialía Mayor del Gobierno del Distrito

Federal o, en su caso, designe a un servidor público que lo represente, de conformidad

con los Lineamientos Generales para Consolidar la Adquisición o Arrendamiento de Bienes

o Servicios de Uso Generalizado en la Administración Pública del Distrito Federal, así como

para la Centralización de Pagos.

7. Resultado

En la revisión de los expedientes de los procedimientos de licitación pública nacional y de

adjudicación directa realizados por la Delegación Miguel Hidalgo con cargo a las partidas

2611 “Combustibles, Lubricantes y Aditivos”, por un monto de 1,534.4 miles de pesos;

y 2711 “Vestuario y Uniformes”, por un monto de 300.9 miles de pesos, se observó lo siguiente:

1. El PAAAPS fue publicado en la Gaceta Oficial del Distrito Federal del 30 de enero

de 2012, en el plazo previsto en el artículo 19 de la Ley de Adquisiciones para el Distrito

Federal vigente en 2012; e incluye la información correspondiente a las partidas 2611

“Combustibles, Lubricantes y Aditivos” y 2711 “Vestuario y Uniformes” seleccionadas

para su revisión.

2. El proceso de adquisición de aceite para autos se realizó a través de una licitación pública

nacional como sigue:

a) El expediente de la licitación pública nacional se integró con la requisición; bases;

estudios de precios de mercado; actas de aclaración de bases, de recepción de

propuestas, de fallo, de recepción de documentación legal y administrativa; dictamen

de evaluación de propuestas; listas de asistencia de los proveedores; documentación

legal en general; y ofertas técnicas y económicas de los participantes, elaboradas

y entregadas conforme a la normatividad aplicable.

b) Con la requisición de bienes núm. C2012-183 del 1o. de enero de 2012, tramitada

hasta el 22 de junio del mismo año, se solicitó la adquisición de aceite para motor.

30

VOLUMEN 8/17

El formato cuenta con los nombres, cargos y firmas de los servidores públicos adscritos

a la Delegación Miguel Hidalgo responsables de requerir el material (Subdirección de

Servicios Generales) y de autorizar la requisición (Director General de Administración),

y con el sello de “No Existencia” en el almacén por parte del Jefe de Unidad

Departamental de Control de Inventarios del 22 de junio de 2012.

La suficiencia presupuestal por 2,400.0 miles de pesos la otorgó el Subdirector de

Recursos Financieros por medio del formato Asignación de Suficiencia Presupuestal

sin número del 7 de agosto de 2012.

c) La adquisición de referencia no fue sometida a la dictaminación del Comité

Delegacional de Adquisiciones, Arrendamientos y Prestación de Servicios porque

fue adjudicada por medio de un procedimiento de licitación pública nacional.

d) Para obtener precios de referencia de los bienes a licitar, se realizó un sondeo de

mercado el 14 de mayo de 2012, el cual contiene los nombres, cargos y firmas

de elaborado por el cotizador, de revisado por el Jefe de Unidad Departamental de

Licitaciones y Concursos y de autorizado por el Subdirector de Adquisiciones.

e) La convocatoria del procedimiento licitatorio público núm. 30001026-013-12 emitida

por el titular de la DGA de la Delegación Miguel Hidalgo para adquirir baterías, filtros

y aceite para motor, se publicó en la Gaceta Oficial del Distrito Federal del 17 de mayo

de 2012.

f) Las bases de la licitación pública nacional reunieron los requisitos que dispone

el artículo 33 de la Ley de Adquisiciones para el Distrito Federal vigente en 2012.

g) El 25 de mayo de 2012, se llevó a cabo el acto de recepción de sobres y revisión

cuantitativa y cualitativa de la documentación legal y administrativa, así como de las

propuestas técnicas y económicas; participaron cinco proveedores que garantizaron

el sostenimiento de sus propuestas económicas mediante la respectiva póliza de

fianza y se descalificó a un participante. El acto de fallo se realizó el 30 de mayo

del mismo año.

31

VOLUMEN 8/17

h) El contrato núm. 034/ADQ-LPN/DRM/2012 se formalizó con la empresa Collage

Distribuciones, S.A. de C.V., el 30 de mayo de 2012, en la fecha prevista en las

bases de la licitación, con una vigencia a partir de su firma y hasta el 31 de diciembre

de 2012, y por un monto de 2,204.3 miles de pesos, de los cuales 1,534.4 miles de

pesos fueron para la adquisición de aceite para motor y 669.9 miles de pesos para

la adquisición de baterías y filtros para autos.

El 24 de agosto de 2012 se firmó el convenio modificatorio de reducción de monto

del contrato de 2,204.3 miles de pesos a 2,198.6 miles de pesos.

El contrato y el convenio modificatorio reúnen los requisitos mínimos establecidos

en la Ley de Adquisiciones para el Distrito Federal y su Reglamento, vigentes en 2012.

i) El proveedor presentó póliza de fianza expedida por Fianzas Aserta, S.A. de C.V.,

a nombre de la SEFIN, de fecha 30 de mayo de 2012, por un importe de 190.0 miles

de pesos, para garantizar el cumplimiento de las obligaciones a su cargo derivadas

del contrato núm. 034/ADQ-LPN/DRM/2012. La fianza correspondió al 10.0% del

monto total del contrato sin considerar impuestos, en cumplimiento del artículo 73,

fracción III, de la Ley de Adquisiciones para el Distrito Federal vigente en 2012;

y de la cláusula décima segunda del contrato referido.

3 La adquisición de vestuario se realizó por medio de un procedimiento de adjudicación

directa, como sigue:

a) Con el oficio núm. DRL/2192/2012 del 31 de mayo de 2012, la Dirección de Relaciones

Laborales de la DGADP de la OM autorizó al titular de la DGA de la Delegación Miguel

Hidalgo la liberación de la partida 2711 “Vestuario y Uniformes” para llevar a cabo

la adquisición de vestuario, de conformidad con el numeral 4 de los Lineamientos

Generales para Consolidar la Adquisición o Arrendamiento de Bienes o Servicios

de Uso Generalizado en la Administración Pública del Distrito Federal, así como

para la Centralización de Pagos, vigentes en 2012.

b) Con la requisición de bienes núm. C2012-252 del 4 de junio de 2012, se solicitó

la adquisición de zapatos para dama y caballero, chamarras, blusas de vestir para

dama y camisas de algodón para caballero bordadas con logotipos institucionales,

pantalones de vestir para dama y caballero y chalecos de vestir, para el personal

32

VOLUMEN 8/17

eventual y de estructura de las áreas de Control de Acceso, Ventanilla Única

Delegacional y Centro de Servicio y Atención Ciudadana, adscritas a la Dirección

de Transparencia, Servicios y Trámites de la Delegación Miguel Hidalgo. El formato

cuenta con los nombres, cargos y las firmas de los servidores públicos del órgano

político-administrativo responsables de requerir el vestuario institucional (Director

de Personal) y de autorización de la requisición (Director General de Administración)

y con el sello de “No Existencia” en el almacén por parte del Jefe de Unidad

Departamental de Control de Inventarios del 22 de junio de 2012.

La suficiencia presupuestal por 291.9 miles de pesos la otorgó el Subdirector de

Recursos Financieros por medio del formato Asignación de Suficiencia Presupuestal

sin número ni fecha.

c) La adquisición no fue sometida a la dictaminación del Comité Delegacional de

Adquisiciones, Arrendamientos y Prestación de Servicios ni requirió de la autorización

del titular del órgano político-administrativo, por tratarse de una adjudicación directa

de acuerdo con los artículos 28 y 55 de la Ley de Adquisiciones para el Distrito

Federal vigente en 2012.

d) Con oficios sin número del 6 de noviembre de 2012, el órgano político-administrativo

solicitó a tres proveedores participar en el procedimiento de adjudicación directa.

Al respecto, entre el 9 y el 12 de noviembre de 2012, los tres proveedores remitieron

sus cotizaciones al titular de la DGA de la Delegación Miguel Hidalgo, las cuales

reunieron los requisitos previstos en el numeral 4.8.1 de la Normatividad en materia

de Administración de Recursos para las Delegaciones de la Administración Pública

del Distrito Federal (Circular Uno Bis), vigentes en 2012.

Con dichas cotizaciones, el 15 de noviembre de 2012, el órgano político-administrativo

elaboró el cuadro comparativo para determinar qué proveedor ofreció las condiciones

más favorables en cuanto a precio, calidad y oportunidad para la Administración Pública

del Distrito Federal, así como para coadyuvar a la eficiencia en el ejercicio del gasto.

e) En el “Dictamen de Adjudicación Directa por artículos 27, inciso C), 28 y 55 de la

Ley de Adquisiciones para el Distrito Federal” elaborado por el Director de Recursos

Materiales, el Subdirector de Adquisiciones, el Jefe de Unidad Departamental de

33

VOLUMEN 8/17

Adquisiciones Directas y el Director de Personal el 15 de noviembre de 2012, el órgano

político-administrativo fundamentó la adquisición por adjudicación directa al no exceder

los montos de actuación establecidos en el Decreto de Presupuesto de Egresos

del Distrito Federal para el Ejercicio Fiscal 2012.

f) El contrato núm. 052/ADQ-AD/DRM/2012 se formalizó con Industrias Corp,

S.A. de C.V., el 15 de noviembre de 2012, por un importe de 300.9 miles de pesos

(IVA incluido) y una vigencia del 15 de noviembre al 31 de diciembre de 2012.

El contrato se formalizó previo a la adquisición del vestuario, en cumplimiento del

artículo 59 de la Ley de Adquisiciones para el Distrito Federal vigente en 2012, y reúne

los requisitos establecidos en la citada Ley y su Reglamento, vigentes en 2012.

g) La Delegación Miguel Hidalgo eximió al proveedor de presentar la fianza de

cumplimiento, con fundamento en el artículo 74 de la Ley de Adquisiciones para

el Distrito Federal vigente en 2012.

4. En la declaración núm. II.8 de los dos contratos seleccionados para su revisión, los dos

proveedores manifestaron bajo protesta de decir verdad que no estaban sancionados

por la CGDF ni por la SFP. Al respecto, se verificó en las páginas de internet de

la SFP y de la CGDF (http://rsps.gob.mx/sancionados/publica/buscapublicas.jsp

y http://www.contraloria.df.gob.mx/wb/cg/historico) que los citados contratistas no tuvieron

impedimento para participar en procedimientos de contratación con el Gobierno del Distrito

Federal; es decir, que no estuvieron inhabilitados en el ejercicio de 2012.

5. En declaración núm. II.2 de los contratos celebrados con los dos proveedores seleccionados

para su revisión, éstos manifestaron que estaban al corriente en el pago de sus impuestos,

aprovechamientos y productos referidos en el Código Fiscal del Distrito Federal vigente

en 2012.

Por lo expuesto, se concluye que las adquisiciones de combustible y de vestuario se incluyeron

en el PAAAPS, debió contar con autorización presupuestal autorizada a la suscripción del

contrato núm. 034/ADQ-LPN/DRM/2012, incluyo sondeo de mercado y cuadro comparativo

34

VOLUMEN 8/17

de cotizaciones, y se llevaron a cabo de conformidad con la Ley de Adquisiciones para el

Distrito Federal y su Reglamento; asimismo, los contratos fueron suscritos con proveedores

que no estuvieron inhabilitado por la CGDF ni por la SFP y que no han incumplido sus

obligaciones fiscales.

Gasto Devengado

8. Resultado

Para verificar si la Delegación Miguel Hidalgo reconoció las obligaciones de pago a favor

de Consorcio Gasolinero Plus, S.A. de C.V., y de Collage Distribuciones, S.A. de C.V.,

por la recepción de conformidad del combustible (gasolina y diésel) y aceite para motor,

respectivamente, que amparan los contratos de adquisición núms. DAS-08-2012

y 034/ADQ-LPN/DRM/2012, en ese orden, por un total de 39,643.3 miles de pesos

(IVA incluido), se revisó la documentación que soporta el cumplimiento de dichos contratos

y se observó lo siguiente:

1. Contrato núm. DAS-08-2012 formalizado con Consorcio Gasolinero Plus, S.A. de C.V.,

para el abastecimiento de combustible (gasolina y diésel):

a) El sistema de control utilizado por la Delegación Miguel Hidalgo para abastecer de

combustible a las unidades de su parque vehicular fue a través de tarjetas de chip

y de tag, y que los reportes quincenales descargados de la página web, en los

que se desglosa la cantidad de litros de combustible consumidos, cuentan con la

validación del Director de Servicios Generales del órgano político-administrativo,

la cual se formalizó a través de los oficios con los que se solicitó a la DGRMSG

de la OM el pago por el suministro de combustible.

La cláusula primera, “Objeto”, del contrato, establece que “‘El Proveedor’ se obliga

al abastecimiento de combustible (gasolina y diésel) a los vehículos y/o maquinaria

propiedad y/o a cargo de el ‘GDF' asignados a las […] delegaciones […] identificadas

en anexo 1, de acuerdo a sus necesidades específicas, en los términos y condiciones

del presente contrato y de conformidad con el sistema de control establecido en

el anexo 2, mismos que son parte integrante del presente instrumento jurídico”; y el

numeral 3.3, “Facturación”, de la cláusula tercera, “Pago”, del contrato, señala que

35

VOLUMEN 8/17

“‘El Proveedor’ se obliga a acreditar y proporcionar a las unidades administrativas

solicitantes que les provee, un reporte por escrito desglosado con la cantidad de litros

consumidos de combustible de gasolina y diésel por separado a la quincena, el cual

deberá ser validado por el servidor público responsable del control de combustible

de la unidad administrativa correspondiente del GDF a la que esté asignado el

vehículo y/o maquinaria; dicha validación deberá contener nombre, firma y cargo.

Opcionalmente, el reporte estará disponible en la página web www.hidrosina.com.mx,

para lo cual el proveedor proporcionará al GDF las contraseñas que requiera, cuando

así lo considere el GDF, podrá sustituir al reporte entregado en papel”.

b) La Delegación Miguel Hidalgo no designó al personal que realizaría la supervisión

del abastecimiento del combustible en 2012, toda vez que ya había sido designado

con antelación a dicho ejercicio, según lo señaló el Jefe de Unidad Departamental

de Control Vehicular y Maquinaria en su tarjeta informativa sin número del 4 de

febrero de 2014.

Además, informó que “la función que desempeñan los supervisores de combustible

[consiste] exclusivamente en verificar que el suministro de gasolina y diésel se realice

a los vehículos oficiales detallados en las bitácoras de carga, que se les suministre

la cantidad que marca en dicha bitácora y que los operadores sean trabajadores

de la Delegación Miguel Hidalgo; referente a la verificación en cuanto que los litros de

combustible contengan 1,000 ml completos, compete a la Procuraduría Federal del

Consumidor realizar esta revisión”.

En la reunión de confronta, celebrada el 10 de marzo de 2014, el titular de la Dirección

General Jurídica y de Servicios Legales de la Delegación Miguel Hidalgo, en su

carácter de representante del titular del órgano político-administrativo, no presentó

información relacionada con la presente observación, por lo ésta que no se modifica.

Por no designar a un servidor público para supervisar el abastecimiento del combustible,

la Delegación Miguel Hidalgo incumplió la cláusula quinta, “Supervisión”, del contrato,

la cual establece que el proveedor permitiría que el usuario realizara la supervisión

permanente o periódica del abastecimiento del combustible (gasolina y diésel),

por medio de servidores públicos adscritos a la Delegación, a efecto de verificar

36

VOLUMEN 8/17

que los litros abastecidos de combustible fueran de 1,000 mililitros, que el sistema

de control y registro de cargas funcionara adecuadamente y que el abastecimiento de

combustible (gasolina y diésel) se efectuara de forma ágil.

c) La Delegación Miguel Hidalgo dispuso de controles para definir la asignación y entrega

de combustible a su parque vehicular, los cuales se relacionan a continuación:

● Padrón con 649 vehículos, que incluye: número de placa, marca, tipo, modelo,

número de serie y cilindros del vehículo; dotación mensual de combustible por tipo

de vehículo; área específica donde está resguardado y resguardante.

● Tarjetas de chip y de tag utilizadas a fin de garantizar el suministro de combustible

sólo al vehículo registrado en el parque vehicular del órgano político-administrativo.

● Informes quincenales de consumo de combustible elaborados por la empresa

que abastece el combustible para registrar todas las operaciones realizadas

en un período, los cuales se concilian y validan por la Unidad Departamental

de Control Vehicular y Maquinaria.

● Autorización de la dotación adicional de combustible por la Dirección de Servicios

Generales con el visto bueno del titular de la DGA del órgano político-administrativo.

● Formato FO3 P-DGAD-03 Rev-1 para suspensión de la dotación de combustible

de los vehículos que están fuera de servicio.

d) Respecto a la autorización de la asignación de dotación de combustible

al parque vehicular del órgano político-administrativo por parte del titular de

la DGA, el Jefe de Unidad Departamental de Contabilidad, mediante el oficio

núm. DMH/DGA/DRF/UDC/51/2013 del 4 de diciembre de 2013, señaló que no fue

localizada.

En la reunión de confronta, celebrada el 10 de marzo de 2014, el titular de la Dirección

General Jurídica y de Servicios Legales de la Delegación Miguel Hidalgo, en su carácter

de representante del titular del órgano político-administrativo, presentó el oficio

núm. DMH/DGA/173/2014 del 10 de marzo de 2014, al que adjuntó la tarjeta informativa

37

VOLUMEN 8/17

del 4 diciembre de 2012, por medio de la cual el titular de la DGA y el Director

de Servicios Generales remitieron a Consorcio Gasolinero Plus, S.A. de C.V.,

el padrón vehicular del órgano político-administrativo que incluyó las dotaciones

autorizadas al mes de diciembre de 2012, y le informó que son “las mismas con las

que ha venido trabajando durante años anteriores y con las que seguirá suministrando

combustible a cada uno de los vehículos incluidos en el padrón de referencia”;

sin embargo, no proporcionó la autorización de la asignación de combustible

correspondiente a 2012, sino la que aplicaría el proveedor del combustible en el

ejercicio de 2013, por lo que la presente observación no se modifica.

Por no contar con la autorización de la asignación de la dotación de combustible

al parque vehicular de 2012, no se racionalizó ni optimizó su uso; en consecuencia,

el órgano político-administrativo incumplió el numeral 7.7.4 de la Normatividad en materia

de Administración de Recursos para las Delegaciones de la Administración Pública

del Distrito Federal (Circular Uno Bis) vigente en 2012, que establece lo siguiente:

“7.7.4 Los vehículos terrestres para uso oficial de servidores públicos, así como la