Embed Size (px)

Citation preview

2QFY17 Review: 円高로 부각되지 못하는 원가절감 효과

자동차/부품/타이어 담당 장문수

Tel. 02)368-6199

일본 1위, 글로벌 1위의 자동차 생산 판매와 자동차금융 회사로 고급브랜드 렉서스 보유

- Toyota Motor Corp. (도요타자동차)는 일본에 기반을 두고 1933년 창립되어 1935년에 자동차

제조를 개시한 업체. 2015년 기준 글로벌 1,015.1만대를 판매해 일본 1위, 글로벌 1위 기록. 고

급 브랜드 렉서스와 경차를 생산하는 다이하츠공업, 트럭 및 상용차를 생산하는 히노자동차 보유

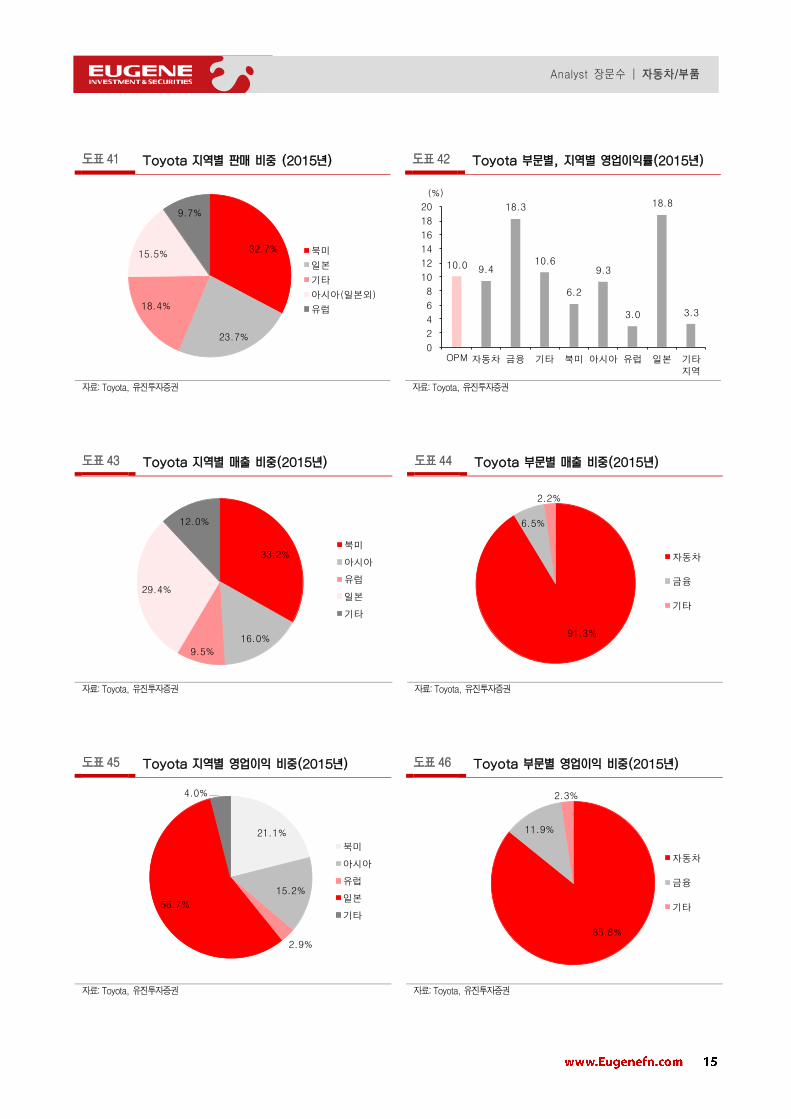

-FY2016 지역별 판매: 북미 32.7%, 일본 23.7%, 아시아 15.5%, 유럽 9.7%, 기타 18.4%

부문별 매출: 자동차 91.3% (완성차 78.4%, 부품 7.2%, 기타 3.9%), 금융 6.5%, 기타 2.2%

지역별 매출: 북미 38.0%, 일본 22.1%, 아시아 15.1%, 유럽 8.2%, 기타 16.6%

부문별 영업이익률: 자동차 9.4%, 금융 18.3%, 기타 10.6%

지역별 영업이익률: 일본 11.4%, 아시아 9.1%, 북미 4.6%, 유럽 2.8%, 기타 4.7%

2QFY17 Review: 엔화 강세로 감익이나 원가 절감으로 영업이익 예상치 부합

- 일본, 유럽, 아시아 호조로 글로벌 판매량은 성장(253.8만대, +2.5% yoy)에도 엔화강세로 수익

성 부진. 다만 원가 절감 노력과 믹스 개선으로 시장 예상대비 영업이익 부합

- 매출액은 6.48조엔(-8.8% yoy)로 시장 예상치 6.53조엔 부합(0.7% 하회). 글로벌 판매성장

(+2.5%yoy)과 믹스 개선에도 엔화 강세 영향으로 매출액 감소

- 영업이익은 4,746억엔(-42.6% yoy)으로 시장 예상치 4,637억엔 부합(OPM 7.3%). FY16

OPM 10.0%대비 부진하나, 원가 절감과 믹스 개선으로 감익폭을 최소화해 수익성 방어

- 순이익은 3,937억엔(-35.6% yoy), 조정 주당순이익은 130.9엔으로 시장 컨센서스 3,674억엔,

120.3엔을 7.2%, 8.8% 상회

엔화 강세로 인한 효과가 커 원가 절감의 효과는 예상을 상회하지 못하는 상황

- 일본 업체 전반적으로 엔화 강세로 인한 감익 영향. 다만 원가 절감 노력으로 당초 제시한 가이

던스와 시장 예상치를 상회 혹은 부합하는 실적 기록. 도요타는 일본 생산 및 수출 비중이 닛산,

혼다보다 높아 감익이 크며 원가 절감의 효과는 상대적으로 적어보임. 그러나 환율과 실적에 대

한 개선 기대로 일본 및 경쟁 OE 대비 Valuation 매력이 낮음

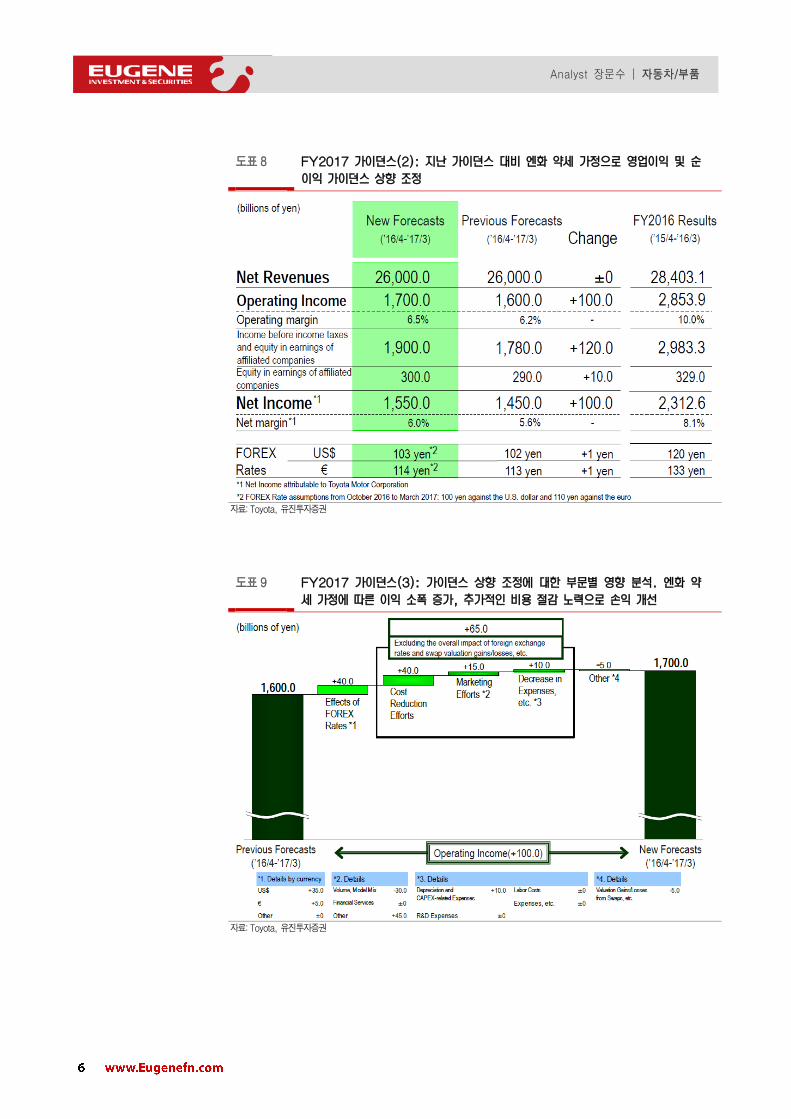

- FY2017 가이던스 상향: 판매목표는 아시아 상향에도 내수, 북미 하향으로 이전 분기 가이던스

대비 5만대 감소한 885.0만대. 단, 환율을 기존 102엔/달러에서 103엔/달러로 추가 약세 가정.

매출액 26.0조엔 유지, 영업이익 1.7조엔(+0.1조엔, -40.4% yoy)으로 상향 조정. 원가 절감,

판매/믹스 개선에 기인

- Update: 친환경차의 또 다른 Track으로 EV 지목 / 커넥티드카 전략 강화

1) 기존 프리우스를 바탕으로 한 HEV의 경쟁력과 2) 일본 정부와의 수소사회 구축을 위한 미라

이 FCEV 양산 확대 전략에 이어, 3) 2020년 EV 양산을 위한 체제 구축에 대해 언급(11/7)

2020년 도쿄 하계 올림픽을 앞두고 양산형 EV를 선보일 계획이며 중국 NEV, 미국 ZEV 시장

대응을 위한 목적. VW을 비롯한 주요 경쟁자들의 발빠른 EV 전략에 대한 견제 목적도 포함

커넥티비티 기반 모빌리티 서비스 전략 발표, 2020년까지 400만대 확대 적용(11/1)

NR

현재주가(11/08) 5,894엔 Key Data (기준일: 2016. 11. 08)

현지명 トヨタ自動車

영어명 Toyota Motor Corp.

한글명 도요타 자동차

NIKKEI225(pt) 17,171.4

시가총액(십억엔) 19,674.2

52주 최고/최저(엔) 7862/4917

52주 일간 베타 1.0

배당수익률(16F,%) 3.6

외국인지분률(%) 26.8

주요주주지분률(%)

TOYOTA GROUP 19.5

GOVMT PENSION INVST 5.5

STATE STREET CORP 4.3

0

20

40

60

80

100

120

0

1,000

2,000

3,000

4,000

5,000

6,000

7,000

8,000

9,000

15.11 16.3 16.7 16.11

Toyota 주가(좌)

NIKKEI 지수대비 (우)

(엔) (pt)

[Toyota Motor Corp 2Q FY2017 실적]

결산기 (3월) 2Q FY2017 (2016. 7 ~ 9) 1Q FY2017 2Q FY2016 FY2016 FY2017F FY2018F

단위: 십억엔, 엔, %, 배 실적(십억엔) 증가율(qoq) 증가율(yoy) 실적(십억엔) 실적(십억엔) (십억엔) (십억엔) (십억엔) 매출액 6,481.4 -1.6 -8.8 6,589.1 7,103.8 28,403.1 26,584.9 27,131.8

영업이익 474.6 -26.1 -42.6 642.2 827.4 2,854.0 1,872.4 2,049.3

세전이익 577.7 -24.7 -35.1 767.1 890.7 3,312.5 2,023.6 2,210.2

순이익 393.7 -28.7 -35.6 552.5 611.7 2,312.7 1,617.3 1,750.9

EPS(엔) 130.9 - - 181.1 194.0 741.4 540.2 591.5

증가율(%) - -27.7 -32.5 - - 7.8 -27.1 9.5

영업이익률(%) 7.3 -2.4 -4.3 9.7 11.6 10.0 7.0 7.6

순이익률(%) 6.1 -2.3 -2.5 8.4 8.6 8.1 6.1 6.5

ROE(%) - - - 13.3 14.2 13.8 10.0 10.3

PER(배) - - - 7.1 9.5 8.0 10.9 10.0

PBR(배) - - - 0.9 1.3 1.1 1.0 1.0

자료: 유진투자증권

Toyota Motor Corp. (7203.JP)

Global Research

Japan

Eugene Equity | 2016. 11. 09

Analyst 장문수 | 자동차/부품

도표 1 재무 요약 (1)

(결산기: 3월) 1QFY2015 2QFY2015 3QFY2015 4QFY2015 1QFY2016 2QFY2016 3QFY2016 4QFY2016 1QFY2016 2QFY2016 FY2015 FY2016 FY2017E

단위: 십억엔 2014.06 2014.09. 2014.12. 2015.03 2015.06. 2015.09 2015.12. 2016.03. 2016.06. 2016.09. 2015.03. 2016.03. 2017.03

시가총액 19,285.4 20,505.5 23,774.3 26,379.7 25,816.2 21,706.0 23,019.8 18,080.2 15,213.1 - 26,379.7 18,080.2 -

매출액 6,390.7 6,554.9 7,170.0 7,118.9 6,987.6 7,103.8 7,339.9 6,971.8 6,589.1 6,481.4 27,234.5 28,403.1 26,584.9

매출총이익 1,295.5 1,302.5 1,452.2 1,342.6 1,430.5 1,553.5 1,452.9 1,360.8 1,309.9 - 5,392.8 5,797.7 4,778.9

EBITDA 1,008.7 991.4 1,132.3 1,027.2 1,137.5 1,230.6 1,167.0 944.7 1,024.5 - 4,159.6 4,479.8 2,883.5

순이익(조정) 587.8 539.0 600.0 446.5 646.4 611.7 627.9 426.6 552.5 393.7 2,173.3 2,312.6 1,617.3

EPS(조정) 185.3 170.5 189.8 141.9 205.3 192.5 202.1 139.5 181.1 130.9 688.0 735.4 540.2

현금성자산 4,367.1 4,591.5 4,540.6 5,216.0 4,901.6 5,575.7 5,213.2 5,482.9 5,997.0 - 5,216.0 5,482.9 -

총부채 16,487.7 17,644.2 19,250.2 18,977.9 19,667.1 19,502.7 19,583.3 18,293.2 17,134.8 - 18,977.9 18,293.2 -

영업현금흐름 875.6 775.7 686.3 1,348.1 1,123.4 834.1 1,108.4 1,395.0 1,178.2 - 3,685.8 4,460.9 -

유형자산취득 -264.4 -213.2 -276.1 -392.7 -378.3 -253.1 -305.7 -345.4 -343.5 - -1,146.3 -1,282.5 -1,325.2

잉여현금흐름 611.2 562.6 410.3 955.4 745.1 581.0 802.6 1,049.6 834.7 - 2,539.4 3,178.3 1,345.2

자료: Toyota, 유진투자증권

도표 2 재무 요약 (2)

(결산기: 3월) 1QFY2015 2QFY2015 3QFY2015 4QFY2015 1QFY2016 2QFY2016 3QFY2016 4QFY2016 1QFY2017 2QFY2017 FY2015 FY2016 FY2017E

단위: 십억엔 2014.06 2014.09. 2014.12. 2015.03 2015.06. 2015.09 2015.12. 2016.03. 2016.06. 2016.09 2015.03. 2016.03. 2017.03

매출액 6,390.7 6,554.9 7,170.0 7,118.9 6,987.6 7,103.8 7,339.8 6,971.8 6589.1 6,481.4 27,234.5 28,403.1 26,584.9

영업이익 692.7 659.2 762.8 635.7 756.0 827.4 722.2 548.3 642.2 474.6 2,750.5 2,854.0 1,872.4

세전이익 771.8 737.3 846.4 594.7 845.2 829.8 777.7 530.6 767.1 577.7 2,950.2 3,312.5 2,023.6

순이익 587.8 539.0 600.0 446.5 646.4 611.7 627.9 426.6 552.4 393.7 2,173.3 2,312.7 1,617.3

수익성

영업이익률(%) 10.8 10.1 10.6 8.9 10.8 11.6 9.8 7.9 9.7 7.3 10.1 10.0 7.0

세전이익률(%) 12.1 11.2 11.8 8.4 12.1 11.7 10.6 7.6 11.6 8.9 10.8 11.7 7.6

순이익률(%) 9.2 8.2 8.4 6.3 9.3 8.6 8.6 6.1 8.4 6.1 8.0 8.1 6.1

% yoy

매출액 2.2 4.3 8.9 8.4 9.3 8.4 2.4 -2.1 -5.7 -8.8 6.0 4.3 -6.4

영업이익 4.4 11.3 27.0 45.8 9.1 25.5 -5.3 -13.8 -15.1 -42.6 20.0 3.8 -34.4

세전이익 6.6 19.1 24.7 42.0 9.5 12.5 -8.1 -10.8 -18.9 -35.1 20.9 3.5 -38.9

순이익 4.6 22.9 14.2 50.3 10.0 13.5 4.6 -4.5 -14.5 -35.6 19.2 6.4 -30.1

% qoq

매출액 -2.7 2.6 9.4 -0.7 -1.8 1.7 3.3 -5.0 -5.5 -1.6

영업이익 58.8 -4.8 15.7 -16.7 18.9 9.4 -12.7 -24.1 17.1 -26.1

세전이익 84.3 -4.5 14.8 -29.7 42.1 -1.8 -6.3 -31.8 29.6 -24.7

순이익 97.9 -8.3 11.3 -25.6 44.8 -5.4 2.6 -32.1 29.5 -28.7

자료: Toyota, 유진투자증권

Analyst 장문수 | 자동차/부품

도표 3 재무 요약(3)

(단위: 십억엔, 천대, %) 1QFY15 2QFY15 3QFY15 4QFY15 1QFY16 2QFY16 3QFY16 4QFY16 1QFY17 2QFY17 FY 2014 FY 2015 FY 2016

판매량

판매량 2,241 2,235 2,263 2,232 2,114 2,164 2,215 2,188 2,172 2,191 9,116 10,230 10,151

북미 710 685 712 607 729 684 728 698 715 684 2,529 2,714 2,839

일본 506 524 498 625 470 514 493 582 511 567 2,365 2,153 2,059

유럽 207 207 220 225 206 201 210 226 222 212 844 859 843

아시아 385 369 374 361 328 325 362 329 384 381 1,609 1,489 1,344

기타 433 450 459 414 381 440 422 353 340 347 1,769 3,015 3,066

부문별

매출액 6,391 6,555 7,170 7,119 6,988 7,104 7,340 6,972 6,589 6,481 25,692 27,235 28,403

자동차 5,900 6,019 6,595 6,492 6,398 6,458 6,699 6,368 6,018 5,909 23,734 25,006 25,924

금융 367 391 428 436 460 469 474 451 430 432 1,379 1,622 1,854

기타 124 145 147 191 129 176 167 152 141 140 579 607 625

영업이익 693 659 763 636 756 827 722 548 642 475 2,298 2,750 2,854

자동차 587 554 651 534 678 714 608 450 543 394 1,939 2,325 2,449

금융 98 86 101 77 70 96 99 74 90 62 295 362 339

기타 11 18 15 22 12 15 18 21 9 19 64 66 67

영업이익률 10.8 10.1 10.6 8.9 10.8 11.6 9.8 7.9 9.7 7.3 8.9 10.1 10.0

자동차 9.9 9.2 9.9 8.2 10.6 11.1 9.1 7.1 9.0 6.7 8.2 9.3 9.4

금융 26.8 22.1 23.5 17.6 15.3 20.4 20.9 16.4 21.0 14.4 21.4 22.3 18.3

기타 8.7 12.2 10.1 11.7 9.5 8.5 10.7 14.0 6.1 13.6 11.1 10.8 10.6

지역별

매출액 6,391 6,555 7,170 7,119 6,988 7,104 7,340 6,972 6,589 6,481 25,692 27,235 28,403

북미 2,062 1,924 2,096 1,856 2,196 2,181 2,594 2,459 2,485 - 7,920 7,939 9,430

아시아 1,123 1,077 1,154 1,121 1,114 1,071 1,214 1,131 1,063 - 4,253 4,475 4,531

유럽 568 681 702 662 621 679 729 662 590 - 2,496 2,614 2,691

일본 1,939 2,067 2,078 2,449 1,908 2,061 2,007 2,362 1,979 - 6,407 8,533 8,339

기타 698 806 1,139 1,030 1,147 1,112 795 358 471 - 4,617 3,674 3,412

영업이익 693 693 693 693 693 693 693 693 642 475 2,292 2,750 2,854

북미 83 80 113 51 166 147 184 88 171 140 326 326 585

아시아 104 91 110 90 110 103 108 101 127 95 396 396 422

유럽 5 20 18 15 11 22 33 15 9 26 58 58 81

일본 456 374 331 349 366 353 425 428 290 194 1,510 1,510 1,571

기타 45 128 121 188 40 68 -57 61 27 20 43 481 112

영업이익률 10.8 10.6 9.7 9.7 9.9 9.8 9.4 9.9 9.7 - 8.9 10.1 10.0

북미 4.0 4.1 5.4 2.8 7.5 6.7 7.1 3.6 6.9 - 4.1 4.1 6.2

아시아 9.3 8.5 9.5 8.0 9.9 9.6 8.9 8.9 12.0 - 9.3 8.8 9.3

유럽 0.9 3.0 2.5 2.3 1.7 3.3 4.6 2.2 1.5 - 2.3 2.2 3.0

일본 23.5 18.1 15.9 14.2 19.2 17.1 21.2 18.1 14.7 - 23.6 17.7 18.8

기타 6.4 15.8 10.6 18.2 3.5 6.1 -7.1 17.0 5.8 - 0.9 13.1 3.3

자료: Toyota, 유진투자증권

Analyst 장문수 | 자동차/부품

도표 4 2Q FY17 실적 및 컨센서스

(십억엔) 2QFY16 1QFY17 2QFY17 % yoy % qoq Consensus 대비

매출액 7,103.8 6,589.1 6,481.4 -8.8 -1.6 6,528.0 -0.7

영업이익 827.4 642.2 474.6 -42.6 -26.1 463.7 2.4

세전이익 890.7 767.1 577.7 -35.1 -24.7 475.4 21.5

순이익 611.7 552.5 393.7 -35.6 -28.7 367.4 7.2

EPS 194.0 181.1 130.9 -32.5 -27.7 120.3 8.8

% of sales

영업이익 11.6 9.7 7.3 -4.3 -2.4 7.1 0.2

세전이익 12.5 11.6 8.9 -3.6 -2.7 7.3 1.6

순이익 8.6 8.4 6.1 -2.5 -2.3 5.6 0.4

자료: 유진투자증권

도표 5 2QFY17 실적 요약: 엔화강세로 매출액, 영업이익, 순이익 급감

자료: Toyota, 유진투자증권

Analyst 장문수 | 자동차/부품

도표 6 2QFY17 영업이익 요인분석: 판촉강화, 원가절감노력에도 엔화 강세로 영업이익

은 전년동기비 42.6% 감소

자료: Toyota, 유진투자증권

도표 7 FY2017 가이던스(1): 아시아 수요 증가에도 내수, 북미 부진으로 목표 하향.

리테일 기준 연간 1,010만대 판매

자료: Toyota, 유진투자증권

Analyst 장문수 | 자동차/부품

도표 8 FY2017 가이던스(2): 지난 가이던스 대비 엔화 약세 가정으로 영업이익 및 순

이익 가이던스 상향 조정

자료: Toyota, 유진투자증권

도표 9 FY2017 가이던스(3): 가이던스 상향 조정에 대한 부문별 영향 분석. 엔화 약

세 가정에 따른 이익 소폭 증가, 추가적인 비용 절감 노력으로 손익 개선

자료: Toyota, 유진투자증권

Analyst 장문수 | 자동차/부품

도표 10 연간 매출액 및 영업이익률 추이 도표 11 분기별 매출액 및 영업이익률 추이

0

2

4

6

8

10

12

0

5,000

10,000

15,000

20,000

25,000

30,000

FY

10

FY

11

FY

12

FY

13

FY

14

FY

15

FY

16

FY

17E

매출액(좌)

영업이익률(%, 우)

(십억엔) (%)

6

7

8

9

10

11

12

5,000

5,500

6,000

6,500

7,000

7,500

8,000

1Q

14

2Q

14

3Q

14

4Q

14

1Q

15

2Q

15

3Q

15

4Q

15

1Q

16

2Q

16

3Q

16

4Q

16

1Q

17

2Q

17

매출액(좌)

영업이익률(%, 우)

(십억엔) (%)

자료: Toyota, 유진투자증권 자료: Toyota, 유진투자증권

도표 12 엔/달러 환율과 도요타 컨센서스 추이 도표 13 원/달러 환율과 현대차 컨센서스 추이

80

85

90

95

100

105

110

115

120

125

130

100

200

300

400

500

600

700

800

900

13.0

1

13.0

4

13.0

7

13.1

0

14.0

1

14.0

4

14.0

7

14.1

0

15.0

1

15.0

4

15.0

7

15.1

0

16.0

1

16.0

4

16.0

7

16.1

0

도요타 12MF EPS(좌)

엔/달러(우)

(엔) (엔/달러)

800

850

900

950

1,000

1,050

1,100

1,150

1,200

1,250

1,300

31,000

32,000

33,000

34,000

35,000

36,000

37,000

38,000

39,000

40,000

41,000

42,000

13.0

1

13.0

4

13.0

7

13.1

0

14.0

1

14.0

4

14.0

7

14.1

0

15.0

1

15.0

4

15.0

7

15.1

0

16.0

1

16.0

4

16.0

7

16.1

0

현대차 12MF EPS(좌)

원/달러(우)

(원) (원/달러)

자료: Datastream, 유진투자증권 자료: Datastream, 유진투자증권

도표 14 일본 자동차 3사 및 MSCI Japan의 12MF

FWD PER 추이: 엔화 강세로 할인율 확대

도표 15 원/엔 환율과 현대차/도요타의 시장대비 할인율

스프레드 추이: 현대차 Upside 제한적

5

7

9

11

13

15

17

'13.01 '13.07 '14.01 '14.07 '15.01 '15.07 '16.01 '16.07

도요타혼다닛산MSCI Japan

(배)

800

850

900

950

1,000

1,050

1,100

1,150

1,200

-30

-25

-20

-15

-10

-5

0

5

10

'13.07 '14.01 '14.07 '15.01 '15.07 '16.01 '16.07

할인율차이(현대차-도요타)

원/100엔(우)

(%p) (원/100엔)

자료: Datastream, 유진투자증권 자료: Datastream, 유진투자증권

Analyst 장문수 | 자동차/부품

도표 16 2QFY17 영업 실적: 북미 – 마케팅 비용 증

가를 비용 절감 노력으로 만회

도표 17 2QFY17 영업 실적: 유럽 – 출하 증가 및 판

촉으로 수익성 개선

자료: Toyota, 유진투자증권 자료: Toyota, 유진투자증권

도표 18 2QFY17 영업 실적: 아시아 – 판촉 강화에도

비용 증가와 수출 감소로 수익성 악화

도표 19 2QFY17 영업 실적: 중남미, 아중동 – 로컬환

율 약세와 비용증가로 수익성 악화

자료: Toyota, 유진투자증권 자료: Toyota, 유진투자증권

Analyst 장문수 | 자동차/부품

도표 20 2QFY17 영업 실적: 금융서비스 – 대출손실,

잔존가치 하락으로 수익성 악화

도표 21 2QFY17 지분법 손익: 일본 지분법이익 증가

로 수익 증가

자료: Toyota, 유진투자증권 자료: Toyota, 유진투자증권

도표 22 2016년 Toyota 지역별 전략

TNGA 기반 사업체제 구축 본격화

북미

고급차와 소형상용 판매 확대로 시장 지위 회복 추구

- 렉서스, 신차효과를 바탕으로 美 고급차 시장 1위 탈환 추구

(2015년 출시한 NX에 이어 ES/RX(FMC), IS/GS(F/L) 등 라인업 쇄신을 통한 신차효과 지속으로 판매 확대)

- 신형 하이랜더/타코마 공급 확대로 소형상용 호조세 극대화

- 마쓰다2 기반 iA 투입(’15.下)을 통한 사이언 브랜드 강화

일본

TNGA 구현을 위한 개발 및 생산 체제 구축 완료

- 기술 개발 및 부품 생산 체제 이전 및 통합 추진

(기술 개발(도요타), 시트(도요타방직), 브레이크(어드빅스), 디젤엔진(도요타자동직기), 수동변속기(아이신AI) 사업 통합)

- TNGA가 적용된 혁신 공장을 완성차뿐 아니라 부품 생산으로까지 확대

(키누우라(衣浦) 공장에서 신형 자동변속기 생산 개시)

중국

2020년 200만 대 판매 목표로 4대 전략 방향 추진

- 라인업: 주력 모델 상품 및 가격 경쟁력 강화 (신형 코롤라, 하이랜더, 크라운 가격 인하 출시)

- 친환경차: 전 모델에 HEV 적용, 배터리 등 고난이 핵심 부품의 현지생산으로 HEV 리더 지위 강화

- R&D: 常熟(창수) R&D센터를 도요타 글로벌 최대 R&D센터로 육성, 중국 내 그룹 총 라인업 기획, 친환경 기술 현지화 추진

- 브랜드: 렉서스의 현지생산을 통한 고급차 시장 본격 공략 (단, 10만 대 이상의 판매량 확보 시까지 현지생산 유보)

신흥시장

현지전략차 쇄신을 통한 판매 확대 추구

- IMV 시리즈: 2015년 5월과 6월, 태국에 잇따라 선출시한 하이럭스와 포추너를 아세안, 중남미, 아중동 등

주요 신흥시장에 순차적으로 출시

(MPV 모델인 이노바는 2015년 12월 인도네시아에 출시 예정)

(신형 IMV는 11년 만에 엔진, 섀시 등을 전면 쇄신하며 상품 경쟁력을 강화)

- EFC 시리즈: 신흥시장 전략 소형차인 에티오스의 2세대 모델을 2016년 하반기 브라질에 출시

자료: Toyota, 유진투자증권

Analyst 장문수 | 자동차/부품

도표 23 2016년 Toyota 카테고리별 주요 전략 요약

개발/생산

TNGA

TNGA 체제 구축 위한 개발 및 생산 체제 재편

-자회사(TTDC) 차량 개발 기능을 도요타로 이관

-수동변속기 개발/생산 기능을 아이신 AI로 이관

-아이신정기의 브레이크사업, 덴소의 전자제어 브레이크 개발/생산, 도요타의 관련 사업을

어드빅스로 이관

생산거점

완성차 및 부품 생산거점 조정

-미국: 인디애나 공장에서 하이랜더 증산

-브라질: 소로까바 공장에서 에티오스 증산, 펠리즈 엔진 공장 가동(승용 가솔린엔진)

-인니: 카라왕 엔진 공장 가동(승용 가솔린엔진)

신모델

- TNGA 플랫폼 최초 모델인 4세대 프리우스(’15 末)

- TNGA P/T 적용 최초 모델인 신형 캠리(’16 末)

- 신흥시장 전략차(IMV 시리즈, 에티오스) 투입 확대

- 사이언 iA(마쓰다2 OEM) 미국 출시

자료: Toyota, 유진투자증권

도표 24 2016년 Toyota 신모델 출시 계획

북미 도요타 프리우스(C)

사이언 iA(CUV)

일본

다이하츠 미라 e:S/무브 콘테(A)

도요타 미정(B), 프리우스/프리우스 PHEV(C), 캠리(D), 프리우스 α(MPV), C-HR/RAV4(SUV)

렉서스 LF-LC(E)

중국 도요타 프리우스/프리우스 PHEV(C)

렉서스 RX(SUV)

인도 도요타 프리우스(C)

렉서스 IS/GS/LS(E), NX/RX(SUV)

기타 도요타 에티오스(A), 포추너(SUV), 하이럭스(픽업)

자료: Toyota, 유진투자증권

Analyst 장문수 | 자동차/부품

도표 25 2020년 Toyota 중국 3대 중장기 발전 목표 개요

’20년

3대 목표

① 연간 200만 대 판매 달성

② 글로벌 업체 중 시장점유율 3위

③ 일본업체 중 시장점유율 1위

세부

전략

제품 주력 모델 상품 및 가격 경쟁력 강화

– 신형 코롤라, 하이랜더 가격 인하 출시, 크라운 2.0 터보 추가 및 가격 인하

친환경차 HEV 중심 신에너지차 현지개발 강화

– 신형 코롤라, 레빈 등 전 모델 HEV 적용

R&D 중국 常熟(창수) R&D센터 역할 강화

- 기술 현지화 추진, 도요타 글로벌 최대 R&D 센터

브랜드 렉서스 현지화를 통한 고급차 시장 본격 공략 검토

자료: Toyota, 유진투자증권

도표 26 Toyota 신형 IMV 시리즈 개요

출시시기 하이럭스(’15.5), 포추너(’15.6), 이노바(’15.12)

개발 태국 R&D센터(플랫폼, 차량)

생산국 태국, 인도네시아, 아르헨티나, 이집트

- ’16년 글로벌 109만 대 생산능력 확보 목표

개발배경 최대 시장인 태국의 물품세 기준이 ’16년부터 연비에 연동하여 부과됨에 따라 연비 개선 필요

주요 특징

CO2 배출량 200g/㎞ 이하로 억제한 新엔진 탑재

- 덴소가 개발한 2,500기압 커먼레일 채용

닛산 계열 부품업체인 요로주로부터 차량 하체 부품 조달 → 타 계열 대상으로 조달처 확대

자료: Toyota, 유진투자증권

Analyst 장문수 | 자동차/부품

도표 27 2QFY17 Toyota 주요 이슈 요약

2016년 7월

- 2년 연속 최다 특허 출원

- 중고 PHEV로 뉴질랜드 전기차시장 진출 계획

- 태국 판매부진으로 인력 5% 임시휴직 계획

- 이동식 수소충전인프라 구축후 호주 FCEV시장 진출 계획

- 위성통신업체와 커넥티드기술 개발 계획

- 인도내 디젤차 수요감소로 신규투자 및 신모델 출시중단 계획

2016년 8월

- 다이하쓰 100% 인수 후 동남아 소형차시장 공략

- 중국 NEV 대상 제외 차종인 HEV 판매확대 추진

- 목재 이용 목재부품 개발 추진

- 브라질 자동차시장 침체에도 불구 현지투자 확대

2016년 9월

- 교통 사고사망 감소 위해 차세대 안전기술 도입계획

- 중형차 및 픽업트럭 모델의 글로벌 플랫폼을 개발하는 R&D 부문 일부를 미국으로 추가 이전 결정

- 아프리카시장 성장전망에 따라 현지투자 확대

- 브라질 수요감소로 중남미 수출 대상국 확대

- 미국 픽업트럭 수요증가에 따라 생산능력 확대

- 미국 수요변화에 따라 소형트럭 생산 강화

2016년 10월

- 유럽 HEV 인기에 신모델 디젤옵션 출시 취소

- 다이하츠와 내부 합작회사 설립 계획

- 도요타·BMW·Allianz, 기술스타트업 Nauto와 데이터공유 계약 체결

- 도요타∙스즈키, 친환경차 개발 위한 R&D 파트너십 검토

- 터키 특소세 인하 대상모델 현지생산으로 공략 강화

자료: Toyota, 유진투자증권

도표 28 Toyota 주요 이슈: 커넥티비티 기반 모빌리티 서비스 강화 전략 발표

자료: Toyota, 유진투자증권

Analyst 장문수 | 자동차/부품

도표 29 Toyota 경쟁력 평가: 종합평점 3.3. 평균대비

높은 브랜드 가치, 수익성, 안정성 보유

도표 30 Toyota 경쟁력 평가: 평균대비 우수, 글로벌

자동차 12개사 중 3위 기록

3.6

4.2

1.8

3.8

2.4

2.8

브랜드가치

수익성

성장성

안정성

투자적극도

투자매력

Toyota

종합평점 3.3

2.0 2.3

2.6 2.7 2.8 2.8 3.0 3.0 3.1 3.3

3.9

4.4

0

1

2

3

4

5

PS

A

현대

기아

FC

A

VW

닛산

혼다

Fo

rd

GM

도요타

다임러

BM

W

(종합점수)

12개사평균 = 3.0

자료: 유진투자증권 자료: 유진투자증권

도표 31 Toyota 매출액 및 매출액 증가율 추이 도표 32 Toyota 영업이익 및 영업이익률 추이

-25%

-20%

-15%

-10%

-5%

0%

5%

10%

15%

20%

25%

0

5,000

10,000

15,000

20,000

25,000

30,000

FY01

FY02

FY03

FY04

FY05

FY06

FY07

FY08

FY09

FY10

FY11

FY12

FY13

FY14

FY15

FY16

FY

17E

FY

18E

매출액(좌)

매출액증가율(우)

(십억엔)

-4%

-2%

0%

2%

4%

6%

8%

10%

12%

-1,000

-500

0

500

1,000

1,500

2,000

2,500

3,000

3,500

FY

01

FY

02

FY

03

FY

04

FY

05

FY

06

FY

07

FY

08

FY

09

FY

10

FY

11

FY

12

FY

13

FY

14

FY

15

FY

16

FY

17E

FY

18E

영업이익(좌)

영업이익률(우)

(십억엔)

자료: Bloomberg, 유진투자증권 자료: Bloomberg, 유진투자증권

도표 33 Toyota ASP, 대당세전이익 추이(달러기준) 도표 34 Toyota 가격 프리미엄 현황

(1,000)

(500)

0

500

1,000

1,500

2,000

2,500

3,000

3,500

0

5

10

15

20

25

30

35

FY

04

FY

05

FY

06

FY

07

FY

08

FY

09

FY

10

FY

11

FY

12

FY

13

FY

14

FY

15

FY

16

단순 ASP(천달러)

대당세전이익(달러)

(천달러) (달러)

20 20 20 20 21 21 23 24 24 27

45 46

26

05

101520253035404550

푸조

308

도요타

코롤라

기아

포르테

혼다

시빅

닛산

센트라

Fo

rd 포

커스

현대

아반떼

GM

크루즈

VW

제타

FC

A 2

00

BM

W 3시리즈

다임러

C클래스

평균

MSRP(천달러)

자료: Bloomberg, 유진투자증권 자료: Bloomberg, 유진투자증권

Analyst 장문수 | 자동차/부품

도표 35 Toyota 매출액, 판매 규모 현황 도표 36 Toyota 판매 포트폴리오 수혜 현황

0

50

100

150

200

250

0 300 600 900 1,200

(매출액, 십억달러)

(판매량, 만대)

VW

GM

도요타

Ford다임러

혼다 FCA

닛산

현대

BMW

PSA

기아

0.0

1.2 1.7

2.3 2.4 2.8 2.9 3.1 3.1

3.7

4.8 4.8

2.7

0

1

2

3

4

5

6

FC

A

현대

Fo

rd

닛산

GM

혼다

도요타

VW

다임러

기아

BM

W

PS

A

평균

판매포트폴리오수혜 (%)

자료: Bloomberg, 유진투자증권 자료: Bloomberg, 유진투자증권

도표 37 Toyota D/E Ratio 추이 도표 38 Toyota Net Debt/EBITDA 추이

120

130

140

150

160

170

180

190

FY

01

FY

02

FY

03

FY

04

FY

05

FY

06

FY

07

FY

08

FY

09

FY

10

FY

11

FY

12

FY

13

FY

14

FY

15

FY

16

D/E Ratio

(%)

0

200

400

600

800

1,000

1,200

FY01

FY02

FY03

FY04

FY05

FY06

FY07

FY08

FY09

FY10

FY11

FY12

FY13

FY14

FY15

FY16

Net Debt / EBITDA

(X)

자료: Bloomberg, 유진투자증권 자료: Bloomberg, 유진투자증권

도표 39 Toyota Peer Valuation (1) 도표 40 Toyota Peer Valuation (2)

0

2

4

6

8

10

12

-20.0 -10.0 0.0 10.0 20.0

('16E PER, 배)

('16E EPS growth, %)

VW

GM

도요타

Ford다임러

혼다

FCA

닛산

현대

BMW PSA

기아

0.0

0.2

0.4

0.6

0.8

1.0

1.2

1.4

1.6

1.8

0.0 5.0 10.0 15.0 20.0 25.0 30.0 35.0

('16E PBR, 배)

('16E ROE, %)

VW

GM도요타

Ford

다임러

혼다

FCA

닛산

현대

BMW

PSA

기아

자료: Bloomberg, 유진투자증권 자료: Bloomberg, 유진투자증권

Analyst 장문수 | 자동차/부품

도표 41 Toyota 지역별 판매 비중 (2015년) 도표 42 Toyota 부문별, 지역별 영업이익률(2015년)

32.7%

23.7%

18.4%

15.5%

9.7%

북미

일본

기타

아시아(일본외)

유럽

10.0 9.4

18.3

10.6

6.2

9.3

3.0

18.8

3.3

0

2

4

6

8

10

12

14

16

18

20

OPM 자동차 금융 기타 북미 아시아 유럽 일본 기타

지역

(%)

자료: Toyota, 유진투자증권 자료: Toyota, 유진투자증권

도표 43 Toyota 지역별 매출 비중(2015년) 도표 44 Toyota 부문별 매출 비중(2015년)

33.2%

16.0%

9.5%

29.4%

12.0%

북미

아시아

유럽

일본

기타

91.3%

6.5%

2.2%

자동차

금융

기타

자료: Toyota, 유진투자증권 자료: Toyota, 유진투자증권

도표 45 Toyota 지역별 영업이익 비중(2015년) 도표 46 Toyota 부문별 영업이익 비중(2015년)

21.1%

15.2%

2.9%

56.7%

4.0%

북미

아시아

유럽

일본

기타

85.8%

11.9%

2.3%

자동차

금융

기타

자료: Toyota, 유진투자증권 자료: Toyota, 유진투자증권

Analyst 장문수 | 자동차/부품

Toyota Motor Corp. (7203.JP) 재무제표

대차대조표 손익계산서

(십억엔) FY1 2012 FY1 2013 FY1 2014 FY1 2015 FY1 2016

(십억엔) FY1 2012 FY1 2013 FY1 2014 FY1 2015 FY1 2016

자산 총계 30,651 35,483 41,437 47,730 47,428 매출액 18,584 22,064 25,692 27,235 28,403

유동자산 12,321 13,785 15,718 17,936 18,210 영업이익 356 1,321 2,292 2,751 2,854

비유동자산 18,330 21,698 25,720 29,793 29,218 세전이익 631 1,635 2,759 3,201 3,312

부채 총계 19,584 22,710 26,218 30,083 29,339 당기순이익 284 962 1,823 2,173 2,313

유동부채 11,782 12,913 14,681 16,431 16,124 기본 EPS 90 304 575 688 741

장기부채 7,803 9,798 11,538 13,651 13,215 희석 EPS 90 304 575 688 735

자본 총계 11,066 12,773 15,219 17,647 18,088 EBITDA 1,423 2,426 3,543 4,160 4,480

현금흐름표

주요 투자지표

(십억엔) FY1 2012 FY1 2013 FY1 2014 FY1 2015 FY1 2016

(배, %) FY1 2012 FY1 2013 FY1 2014 FY1 2015 FY1 2016

당기순이익 284 962 1,823 2,173 2,313 PER 39.6 16.0 10.1 12.2 8.0

감가상각비 1,068 1,105 1,251 1,409 1,626 PBR 1.1 1.3 1.3 1.6 1.1

운전자본 증감 540 872 1,037 1,505 2,085 PSR 0.6 0.7 0.7 1.0 0.7

영업활동현금흐름 1,452 2,451 3,646 3,686 4,461 P/CF 5.6 5.2 5.6 6.5 5.2

자본지출 -724 -855 -970 -1,146 -1,283 배당수익률 1.4 1.9 2.8 2.4 3.5

투자활동현금흐름 -1,443 -3,027 -4,336 -3,813 -3,183 매출이익률 11.8 15.5 19.0 19.8 20.4

재무활동현금흐름 -411 615 1,013 371 -623 영업이익률 1.9 6.0 8.9 10.1 10.0

현금 증감 -402 39 323 243 655 순이익률 1.5 4.4 7.1 8.0 8.1

FCF 729 1,597 2,676 2,539 3,178 ROA 0.9 2.9 4.7 0.0 4.9

주당 현금흐름 231.9 504.2 844.4 803.9 1,021.5 ROE 2.7 8.5 13.7 0.1 13.8

자료: Toyota, Bloomberg, 유진투자증권

Analyst 장문수 | 자동차/부품

Compliance Notice 당사는 자료 작성일 기준으로 지난 3개월 간 해당종목에 대해서 유가증권 발행에 참여한 적이 없습니다

당사는 본 자료 발간일을 기준으로 해당종목의 주식을 1% 이상 보유하고 있지 않습니다

당사는 동 자료를 기관투자가 또는 제3자에게 사전 제공한 사실이 없습니다

조사분석담당자는 자료작성일 현재 동 종목과 관련하여 재산적 이해관계가 없습니다

동 자료에 게재된 내용들은 조사분석담당자 본인의 의견을 정확하게 반영하고 있으며, 외부의 부당한 압력이나 간섭없이 작성되었음을 확인합니다

동 자료는 당사의 제작물로서 모든 저작권은 당사에게 있습니다

동 자료는 당사의 동의없이 어떠한 경우에도 어떠한 형태로든 복제, 배포, 전송, 변형, 대여할 수 없습니다

동 자료에 수록된 내용은 당사 리서치센터가 신뢰할 만한 자료 및 정보로부터 얻어진 것이나, 당사는 그 정확성이나 완전성을 보장할 수 없습니다. 따라서 어떠한 경우

에도 자료는 고객의 주식투자의 결과에 대한 법적 책임소재에 대한 증빙자료로 사용될 수 없습니다

투자기간 및 투자등급/투자의견 비율

종목추천 및 업종추천 투자기간 : 12개월 (추천기준일 종가대비 추천종목의 예상 목표수익률을 의미함) 당사 투자의견 비율(%)

ㆍSTRONG BUY(매수) 추천기준일 종가대비 +50%이상 4%

ㆍBUY(매수) 추천기준일 종가대비 +20%이상 ~ +50%미만 83%

ㆍHOLD(중립) 추천기준일 종가대비 0%이상 ∼ +20%미만 12%

ㆍREDUCE(매도) 추천기준일 종가대비 0%미만 1%

(2016.9.30 기준)

![LG CNS LG CNS APM (TunA)devon.lgcns.com/download/[Brochure] KOR_TunA_20160623.pdf · 실시간 트랜잭션 분석 매체별, 브라우저별, 국가별 방문자 및 일간, 시간,](https://img.pdfslide.net/doc/110x75/5e06cdbec20d126e805756dd/lg-cns-lg-cns-apm-tunadevonlgcnscomdownloadbrochure-kortuna-oee.jpg)

![▶ 제 1 차 : 2009 년 1 9 월 22 일 ( 화 ) ~ 26 일 ( 토 ) [4 박 5 일간 ]](https://img.pdfslide.net/doc/110x75/568135d1550346895d9d37b2/-1-2009-1-9-22-26-4-5-.jpg)