Embed Size (px)

Citation preview

JURNALPENYESUAIAN

1. KONSEP DAN PRISIPAKUNTANSI

A. BASIS AKUNTANSI AKRUAL(ACCRUAL BASIS):Transaksi yang diakui dan dicatatpada saat kejadian

B. BASIS KAS (CASH BASIS):Transaksi dicatat pada saat kasditerima atau dibayarkan.

Konsep PeriodeAkuntansi

Periode akuntansi yang biasadigunakan menyusunlaporan keuangan adalahsatu tahun

Prinsip Pendapatan dan KonsepPengakuan Beban terhadap Pendapatan

Pendapatan (revenue) pada umumnya diakuidan dicatat pada saat pendapatan tersebutdimiliki/diterima/dihasilkan.

Beban (expenses/Biaya) harus dilaporkan padaperiode akuntansi yang sama dengan terjadinyapengeluaran.

Prinsip akuntansi yang mengharuskan keselarasan(matching) atas pendapatan-pendapatan danbeban-beban disebut konsep atau prinsippengakuan beban terhadap pendapatan(matching concept or matching principle)

2. Tujuan penyesuaian :• Setiap rekening riil, khususnya

rekening aktiva dan rekening utangmenunjukkan jumlah yang sebenarnyapada akhir periode

• Setiap rekening nominal, khususnyarekening pendapatan dan biayamenunjukkan pendapatan dan biayayang seharusnya diakui dalam suatuperiode

3. Rekening yang perlu disesuaikan

Piutang pendapatan (pendapatan yang sudahmenjadi hak perusahaan tetapi belum dicatat)

Utang biaya (biaya yang sudah menjadikewajiban perusahaan tetapi belum dicatat)

Pendapatan diterima dimuka (pendapatanyang sudah diterima, tetapi sebenarnyamerupakan pendapatan periode yang akandatang)

Biaya dibayar dimuka (biaya-biaya yang sudahdibayar tetapi sebenarnya harus dibebankanpada periode yang akan datang)

Kerugian piutang (taksiran kerugianpiutang yang timbul karena adanyapiutang yang tidak bisa ditagih)

Depresiasi (penyusutan aktiva tetapyang harus dibebankan pada suatuperiode akuntansi)

Biaya pemakaian perlengkapan(bagian dari harga beliperlengkapan yang telahdikonsumsi selama periodeakuntansi)

4. Mencatat Ayat Jurnal Penyesuaian

Biaya Dibayar dimukaSetiap Perusahaan harus membuatpenyesuaian terhadap biaya-biayayang dibayar dimuka.Contoh: Sewa, asuransi

Jurnal Penyesuaiannya:Beban Asuransi XXXX

Asuransi Dibayar Dimuka XXXX

Pendapatan diterima dimukaKewajiban (liability) karena pada saatpenerimaan kas belum memberikanjasanya pada klien/pelanggannya.

Jurnal Penyesuaiannya:Pendapatan Diterima Dimuka XXXX

Pendapatan Jasa XXXX

Biaya yang Masih DibayarJenis jasa yang telah diterima olehperusahaan tetapi belum dibayarkankepada pemberi jasa.Contoh: upah dengan tarif per jam atauharian dan pembayaran dilakukanmingguan atau dua mingguan

Jurnal Penyesuaiannya:Beban Gaji XXXX

Utang Gaji XXXX

Pendapatan yang masih diterimaPada akhir periode mungkin terdapatunsur-unsur pendapatan yang telahdimiliki tetapi belum dicatat dan belumada penerimaan kas.

Jurnal Penyesuaiannya:Piutang Usaha XXXX

Pendapatan Jasa XXXX

•Penyusutan/Depresiasi

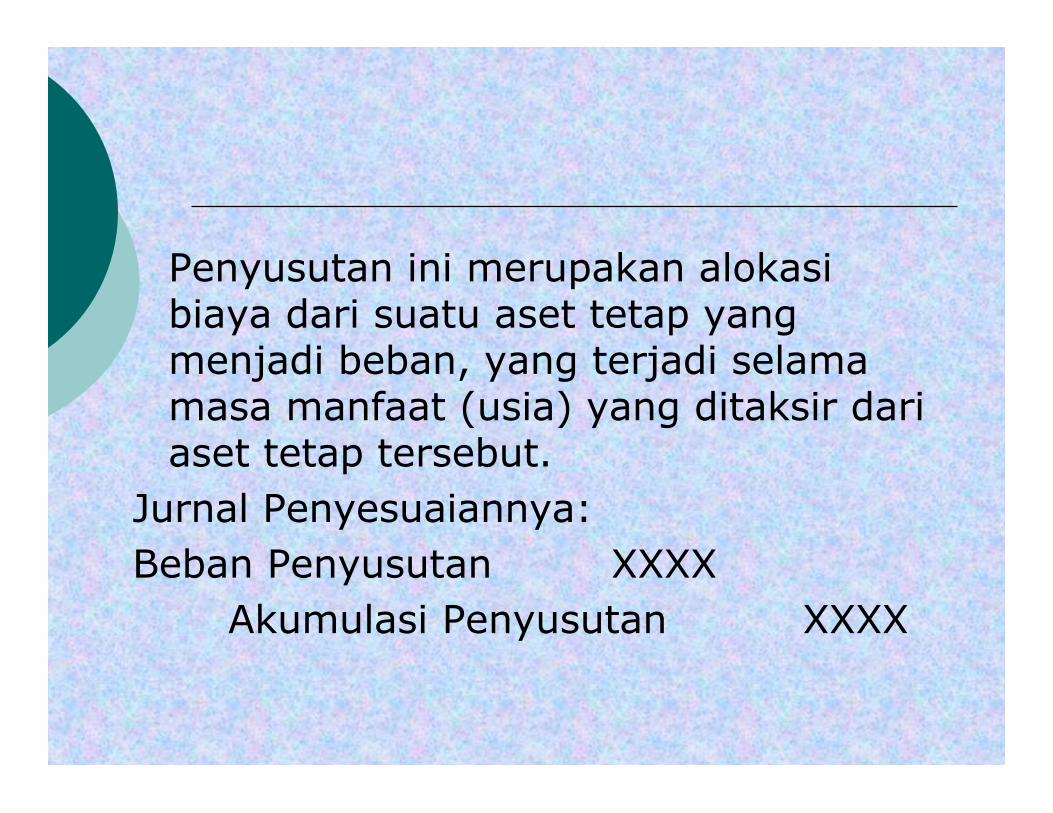

Salah satu dari unsur-unsur taksirandalam pembuatan ayat jurnalpenyesuaian adalah penyusutandari aset tetap. Penurunan nilai asetyang dipakai untuk menghasilkanpendapatan adalah suatu beban.

Penyusutan ini merupakan alokasibiaya dari suatu aset tetap yangmenjadi beban, yang terjadi selamamasa manfaat (usia) yang ditaksir dariaset tetap tersebut.

Jurnal Penyesuaiannya:Beban Penyusutan XXXX

Akumulasi Penyusutan XXXX

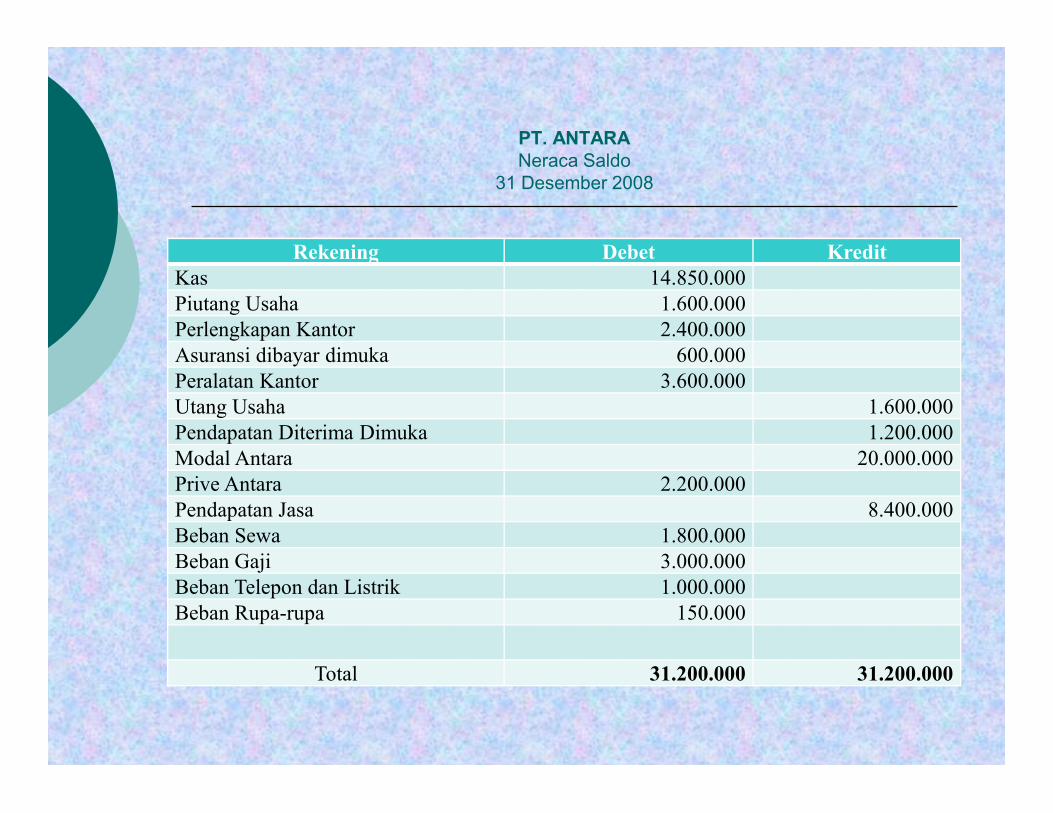

Contoh Soal

PT Antara memiliki neraca saldosebagai berikut:

PT. ANTARANeraca Saldo

31 Desember 2008

Rekening Debet KreditKas 14.850.000Piutang Usaha 1.600.000Perlengkapan Kantor 2.400.000Asuransi dibayar dimuka 600.000Peralatan Kantor 3.600.000Utang Usaha 1.600.000Pendapatan Diterima Dimuka 1.200.000Modal Antara 20.000.000Prive Antara 2.200.000Pendapatan Jasa 8.400.000Beban Sewa 1.800.000Beban Gaji 3.000.000Beban Telepon dan Listrik 1.000.000Beban Rupa-rupa 150.000

Total 31.200.000 31.200.000

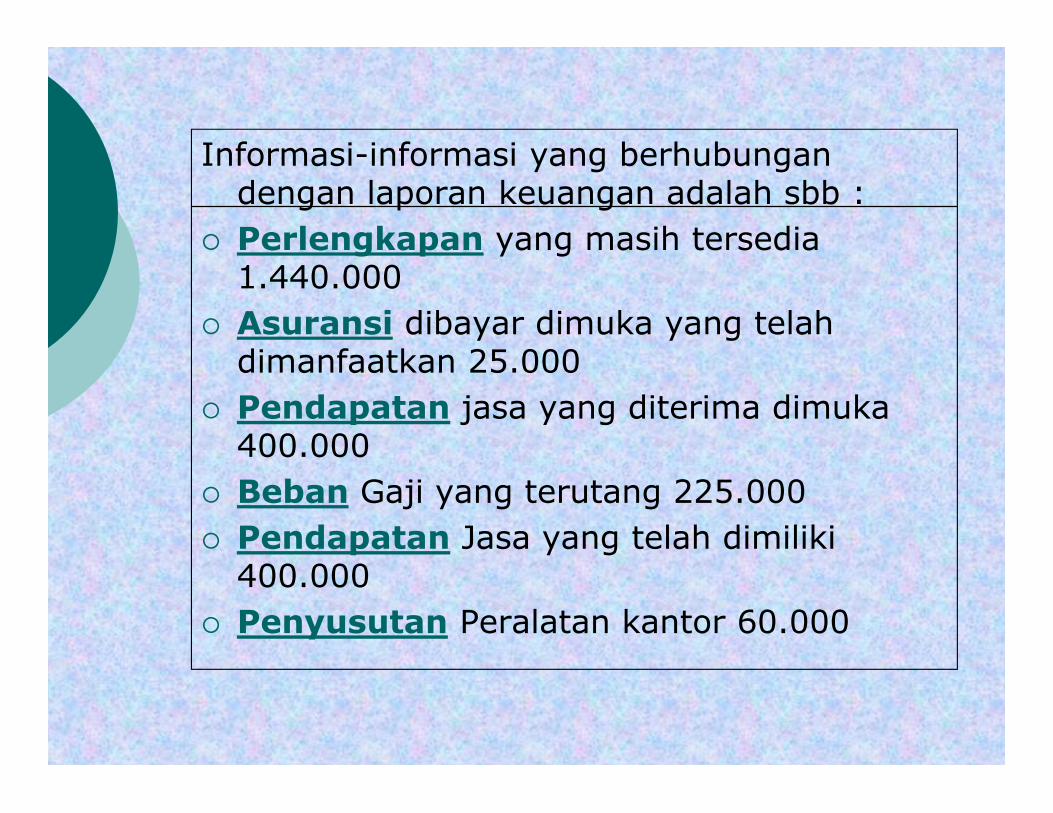

Informasi-informasi yang berhubungandengan laporan keuangan adalah sbb :

Perlengkapan yang masih tersedia1.440.000

Asuransi dibayar dimuka yang telahdimanfaatkan 25.000

Pendapatan jasa yang diterima dimuka400.000

Beban Gaji yang terutang 225.000 Pendapatan Jasa yang telah dimiliki

400.000 Penyusutan Peralatan kantor 60.000

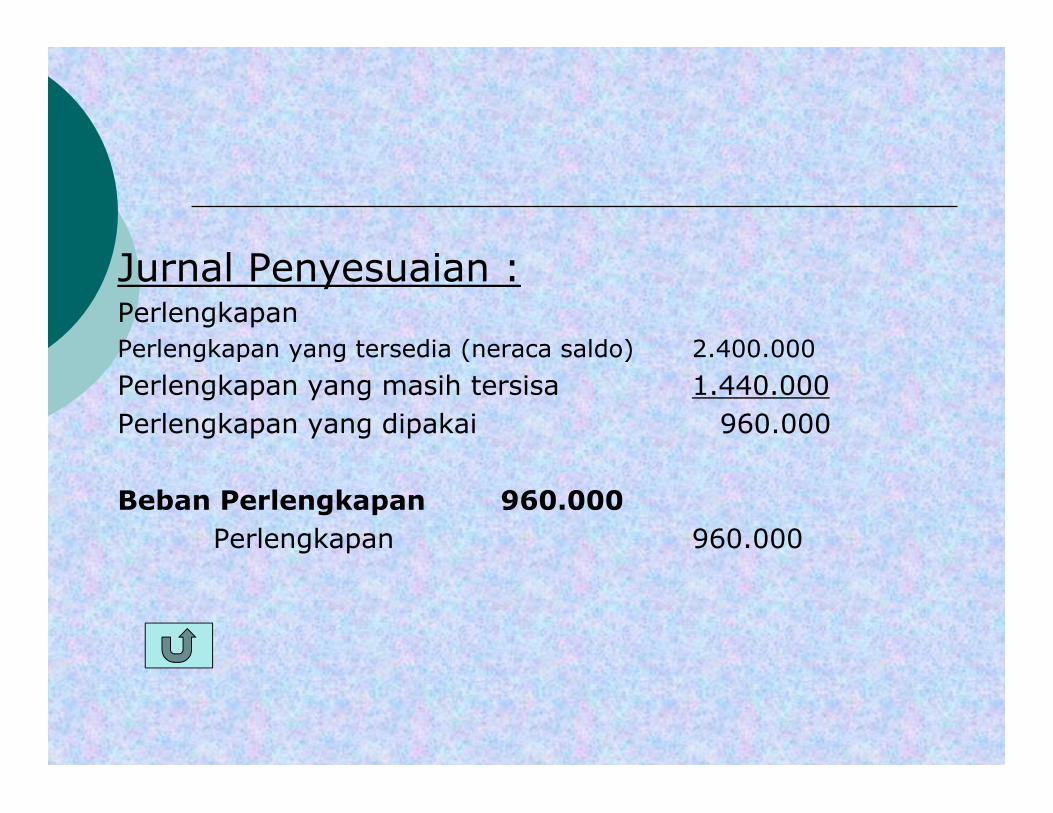

Jurnal Penyesuaian :PerlengkapanPerlengkapan yang tersedia (neraca saldo) 2.400.000Perlengkapan yang masih tersisa 1.440.000Perlengkapan yang dipakai 960.000

Beban Perlengkapan 960.000Perlengkapan 960.000

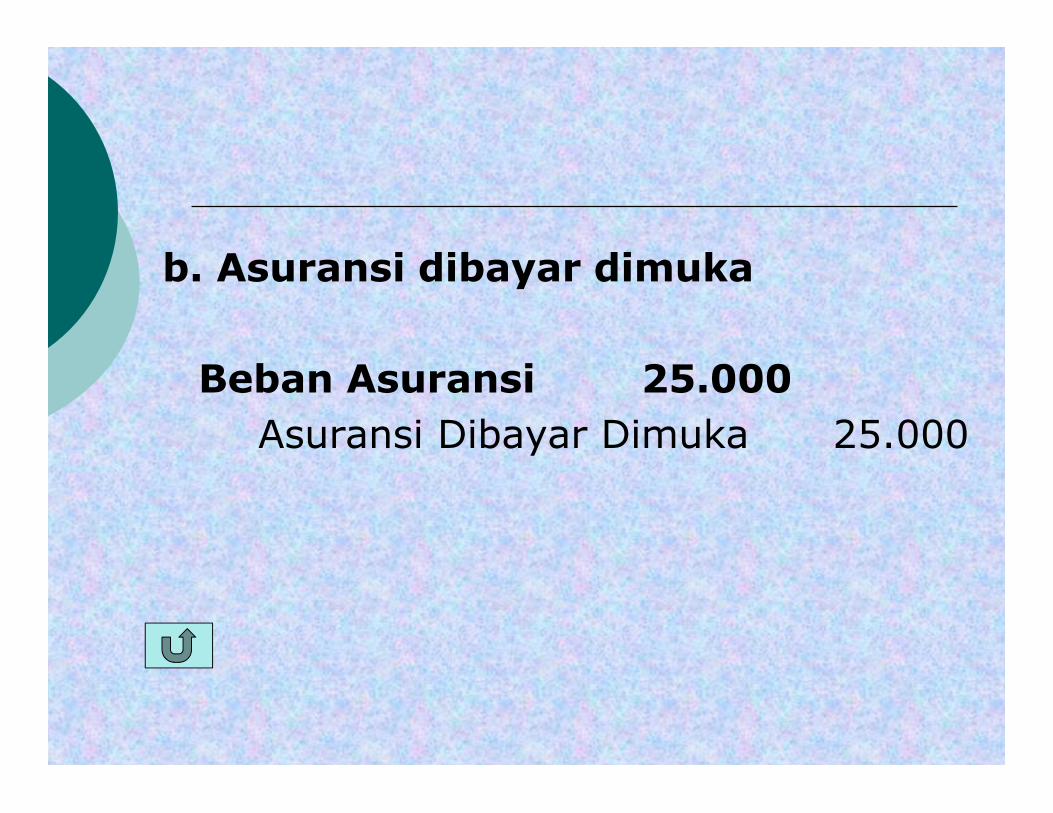

b. Asuransi dibayar dimuka

Beban Asuransi 25.000Asuransi Dibayar Dimuka 25.000

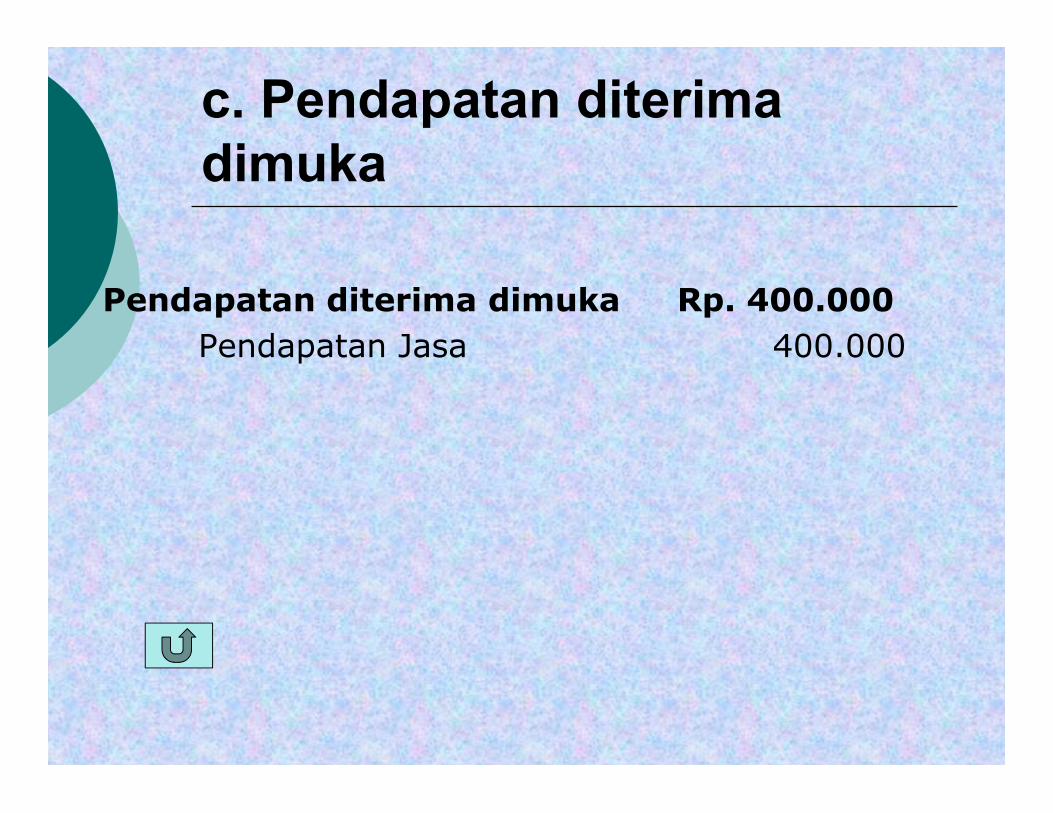

c. Pendapatan diterimadimuka

Pendapatan diterima dimuka Rp. 400.000Pendapatan Jasa 400.000

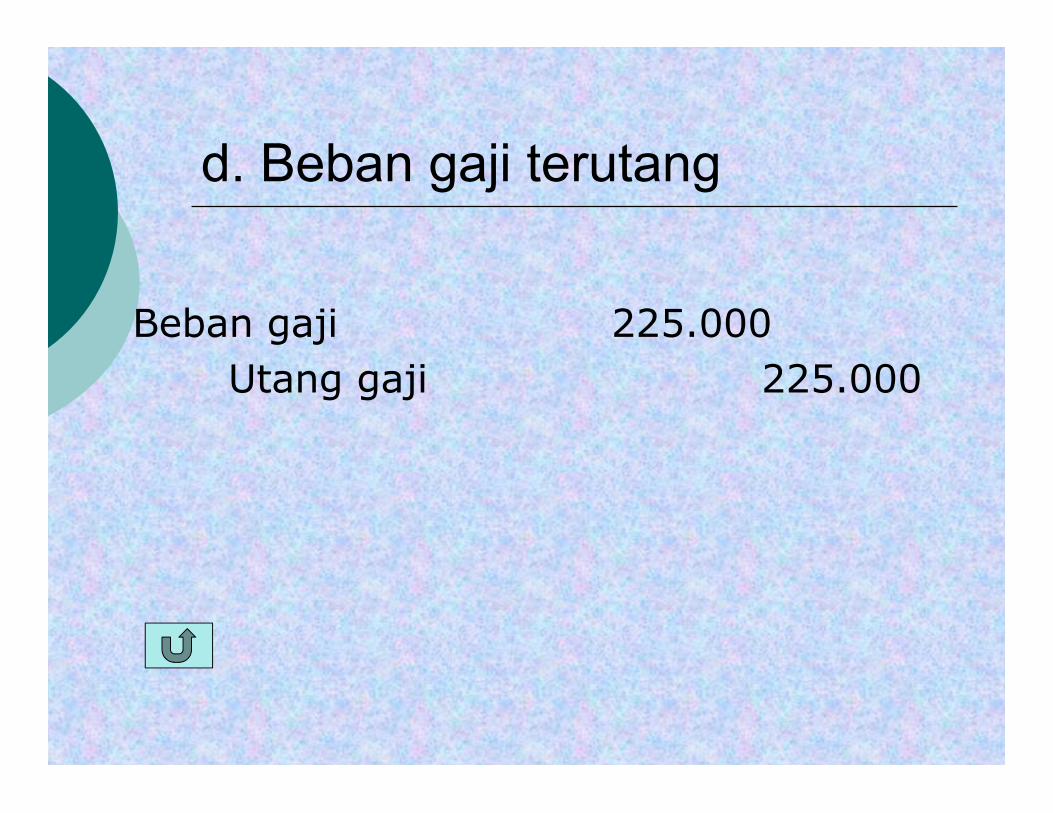

d. Beban gaji terutang

Beban gaji 225.000Utang gaji 225.000

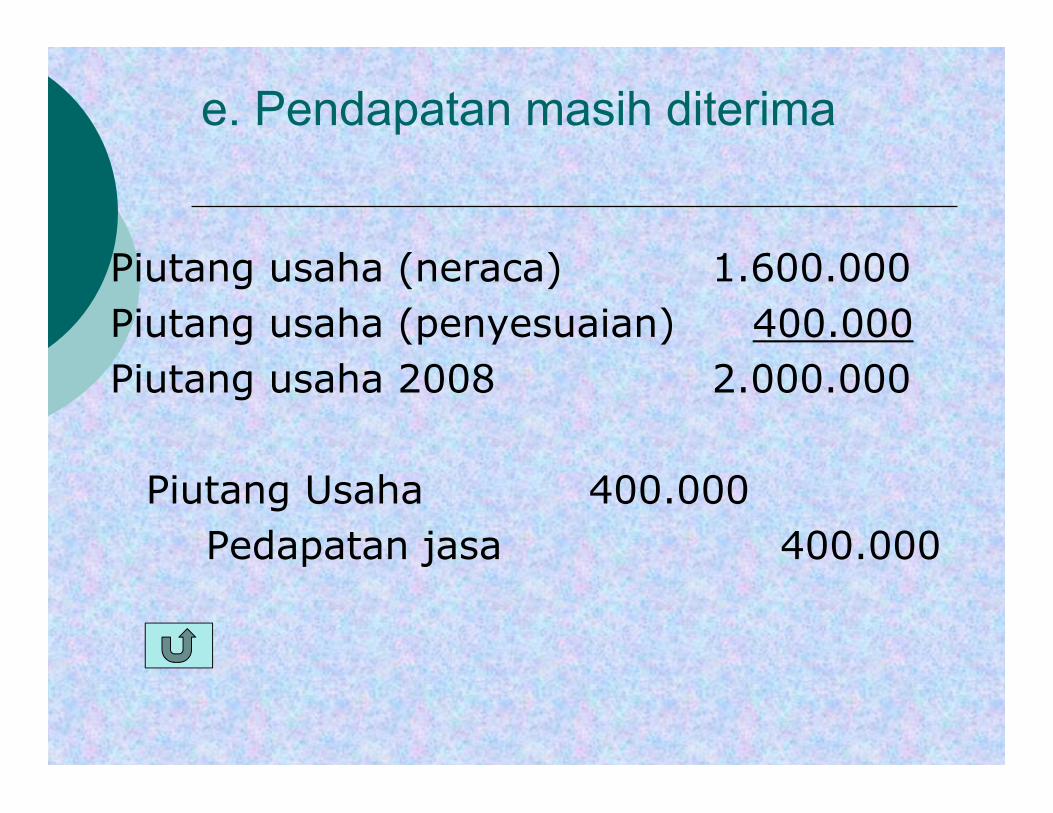

e. Pendapatan masih diterima

Piutang usaha (neraca) 1.600.000Piutang usaha (penyesuaian) 400.000Piutang usaha 2008 2.000.000

Piutang Usaha 400.000Pedapatan jasa 400.000

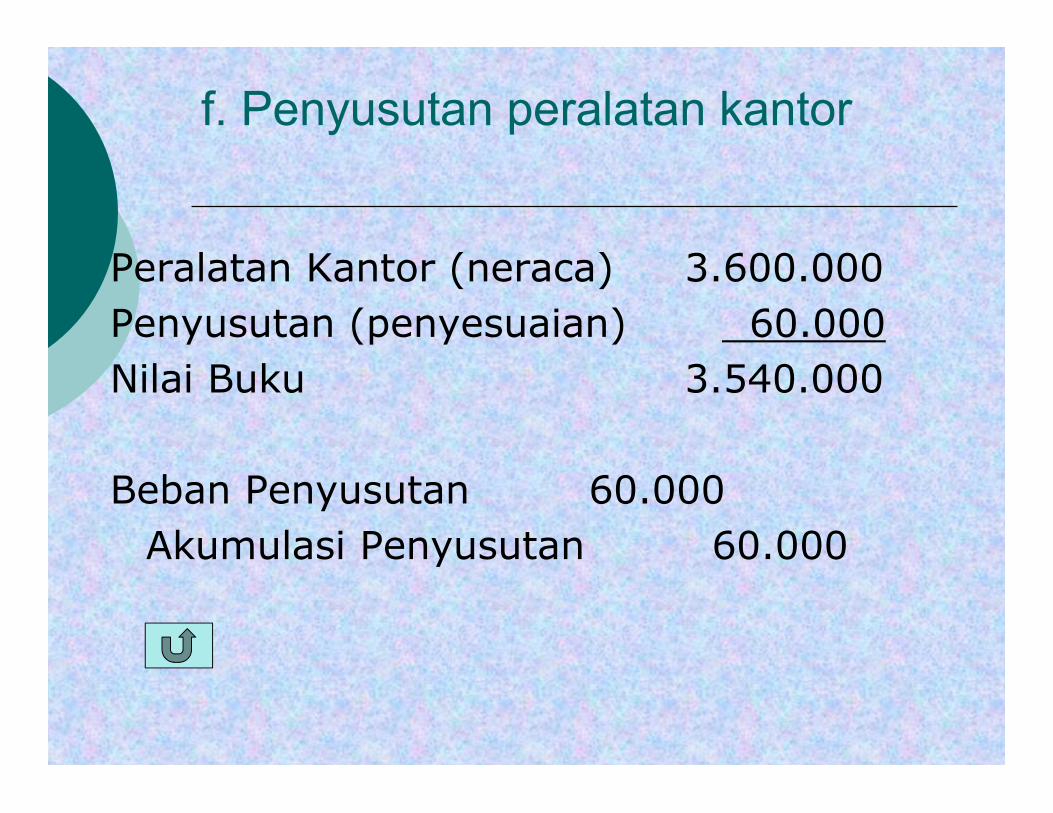

f. Penyusutan peralatan kantor

Peralatan Kantor (neraca) 3.600.000Penyusutan (penyesuaian) 60.000Nilai Buku 3.540.000

Beban Penyusutan 60.000Akumulasi Penyusutan 60.000

Pencatatan pada akun

Pencatatan akun dapat digunakandengan bentuk T

REFERENSI

1. Al Haryono Yusuf. Dasar – DasarAkuntansi, STIE YKPN,Yogyakarta

2. Dharma Tintri Ediraras S,Akuntansi 1, Gunadarma,Jakarta.

3. Slamet Sugiri, PengantarAkuntansi 1, UPP AMP YKPN,Yogyakarta

4. Jerry J. Weygandt dkk., AccountingPrinciples, Salemba Empat, Jakarta

![[PPT] JURNAL PENYESUAIAN](https://img.pdfslide.net/doc/110x75/55cf98e9550346d0339a667a/ppt-jurnal-penyesuaian.jpg)