Embed Size (px)

Citation preview

REPUBLIKA SLOVENIJA

UNIVERZA V MARIBORU

EKONOMSKO-POSLOVNA FAKULTETA MARIBOR

MAGISTRSKO DELO

VALUTNI ODBOR KOT EKONOMSKO-POLITIČNA ALTERNATIVA DRŽAV V TRANZICIJI

MAREC 2007 HARIS IHTIJAREVIĆ

2

REPUBLIKA SLOVENIJA UNIVERZA V MARIBORU

EKONOMSKO-POSLOVNA FAKULTETA MARIBOR

MAGISTRSKO DELO

VALUTNI ODBOR KOT EKONOMSKO-POLITIČNA ALTERNATIVA DRŽAV V TRANZICIJI

Kandidat: Haris IHTIJAREVIĆ, univ. dipl. ekon., rojen 02.07.1969 v Visoko, BiH zaposlen Vlada Federacije BiH kot direktor Servisa skupnih služb Absolvent na magistrskem podiplomskem študiju »Poslovodenje in

organiziranje – MBA, modul Finančni management Tema odobrena na seji senata EPF dne 26.05. 2006 z delovnim naslovom: VALUTNI ODBOR KOT EKONOMSKO-POLITIČNA ALTERNATIVA DRŽAV V TRANZICIJI Mentor: redni prof. dr. Davor SAVIN Somentorica: izredna prof. dr. Mejra FESTIĆ Lektorica: Tatjana RADONJIĆ-KRANJEC, prof.

Sarajevo, Marec 2007

3

Zahvala Zahvaljujem se mentorju prof. dr. Davorju Savinu in somentorici prof. dr. Mejri Festić za vodenje in dragocene sugestije, ki so mi bile v veliko pomoč pri izdelavi magistrskega dela. Zahvaljujem se Brigiti Bedenik za administrativno pomoč pri izdelavi magistrskega dela.

4

KAZALO

1 SISTEM VALUTNEGA ODBORA – ZNAČILNOSTI IN FUNKCIONIRANJE....10 1.1. Kaj je valutni odbor .................................................................................................. 11

1.2 Značilnosti valutnega odbora .................................................................................... 11

1.3 Odnos do komercialnih bank..................................................................................... 13

1.4 Pozitivne in negativne strani valutnega odbora......................................................... 14

1.5 Primeri nekaterih valutnih odborov v svetu ............................................................. 14

1.5.1 Hong Kong ......................................................................................................... 14

1.5.2 Argentina ............................................................................................................ 15

1.5.3 Primeri nekaterih “neortodoksnih” valutnih odborov ........................................ 18

1.6 Monetarni sistemi, ki se včasih napačno primerjajo z valutnim odborom................ 19

2 MONETARNA POLITIKA V POGOJIH FIKSNEGA IN DRSEČEGA TEČAJA.21 2.1 Centralna banka ......................................................................................................... 23

2.1.1 Denarna masa ..................................................................................................... 24

2.1.2 Instrumenti monetarne politike........................................................................... 25

2.2 Devizni tečaj.............................................................................................................. 28

2.3 Vrste deviznih tečajev ............................................................................................... 32

2.3.1 Fiksni devizni tečaj ............................................................................................. 35

2.3.2 Fluktuirajoči devizni tečaji ................................................................................. 35

2.3.2.1 Fiksni tečaj tipa valutne uprave (valutni odbor).......................................... 36

2.3.2.2 Konvencionalno fiksni tečaj (adjustable peg) ............................................ 36

2.3.2.3 Drseči fiksni tečaj (crawling peg)................................................................ 37

2.3.2.4 Fleksibilni (plavajoči) tečaj ......................................................................... 37

2.4 Primerjava fiksnega in fleksibilnega deviznega tečaja............................................. 39

3 EU- MONETARNA UNIJA KOT OPTIMALNO VALUTNO PODROČJE ...........41 3.2 Wernerjevo poročilo in “snake” ................................................................................ 42

3.3 Evropski monetarni sistem ........................................................................................ 43

3.4 Performanse............................................................................................................... 44

3.5 Odobje 1988-1991..................................................................................................... 45

3.6 Maastricht .................................................................................................................. 46

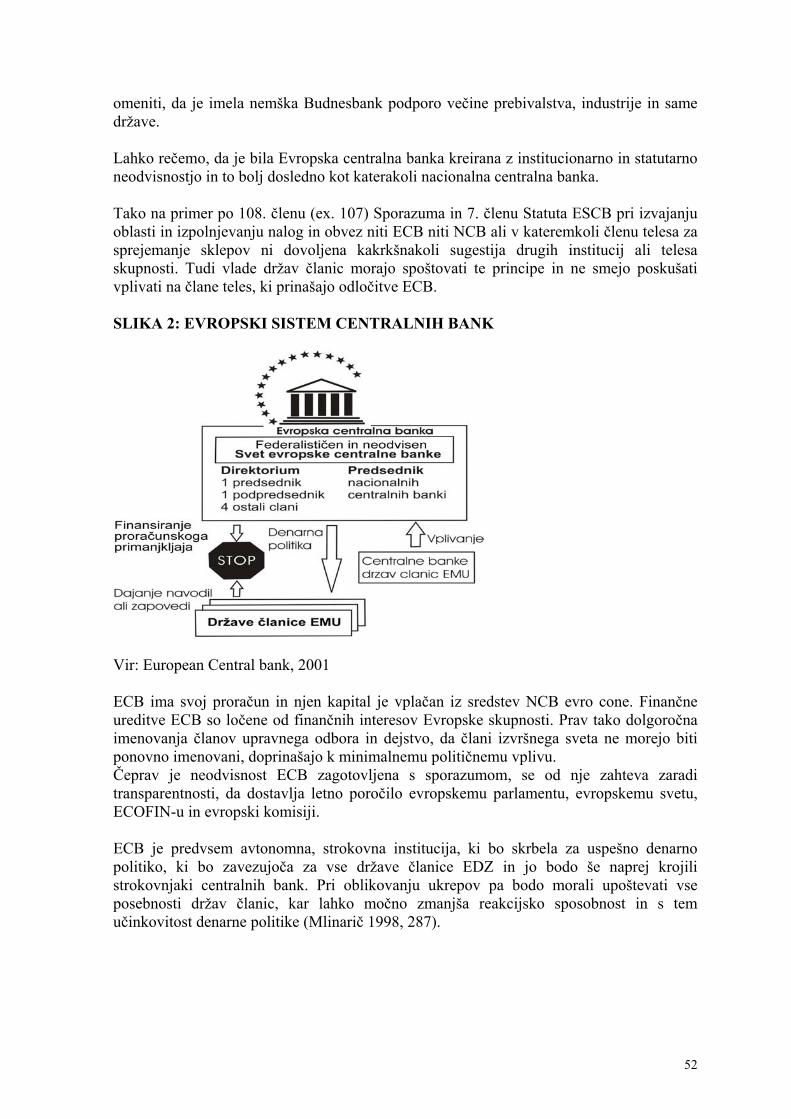

3.7 Evropska centralna banka.......................................................................................... 47

3.7.1 Institucionalna struktura in evropski denarni institut ......................................... 48

5

3.7.2 Neodvisnost Evropske centralne banke.............................................................. 51

3.8 Monetarna politika ECB............................................................................................ 53

3.8.1 Prednosti in stroški skupne evropske valute....................................................... 54

3.8.2 Evropski sistem centralnih bank in »Evrosistem«.............................................. 54

3.8.3 Cilji in naloge »Evrosistema«............................................................................. 55

3.8.4 Evropska centralna banka................................................................................... 57

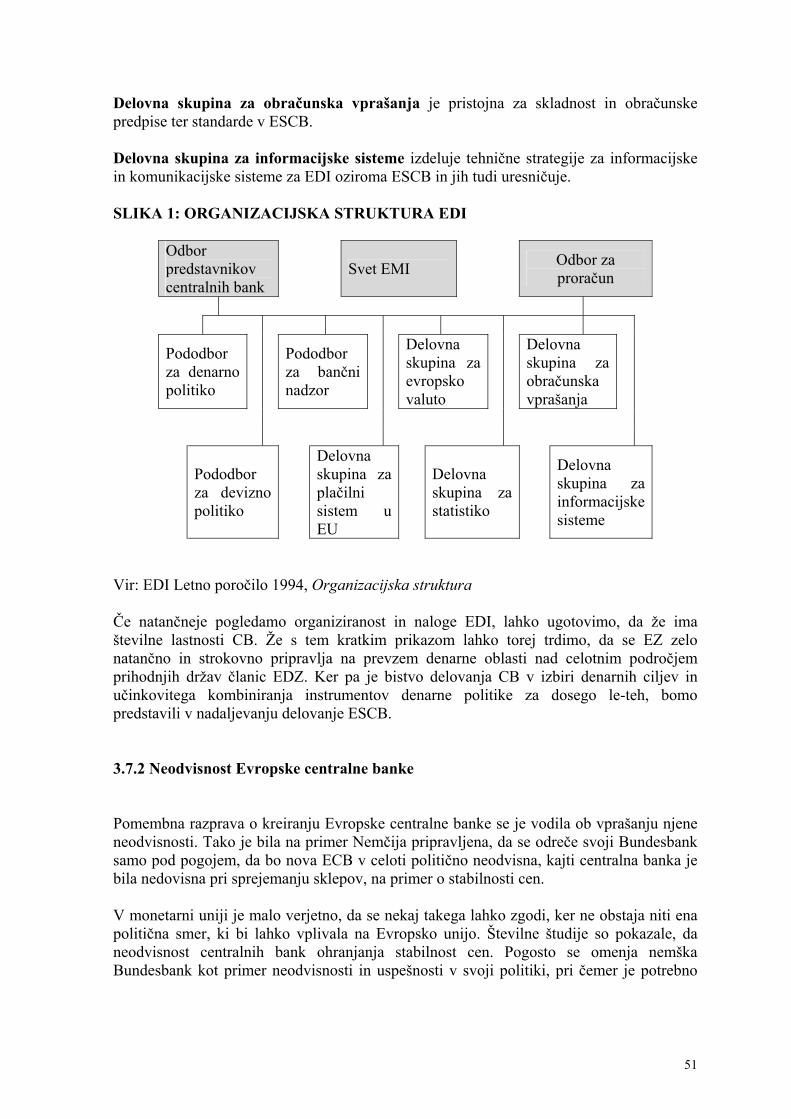

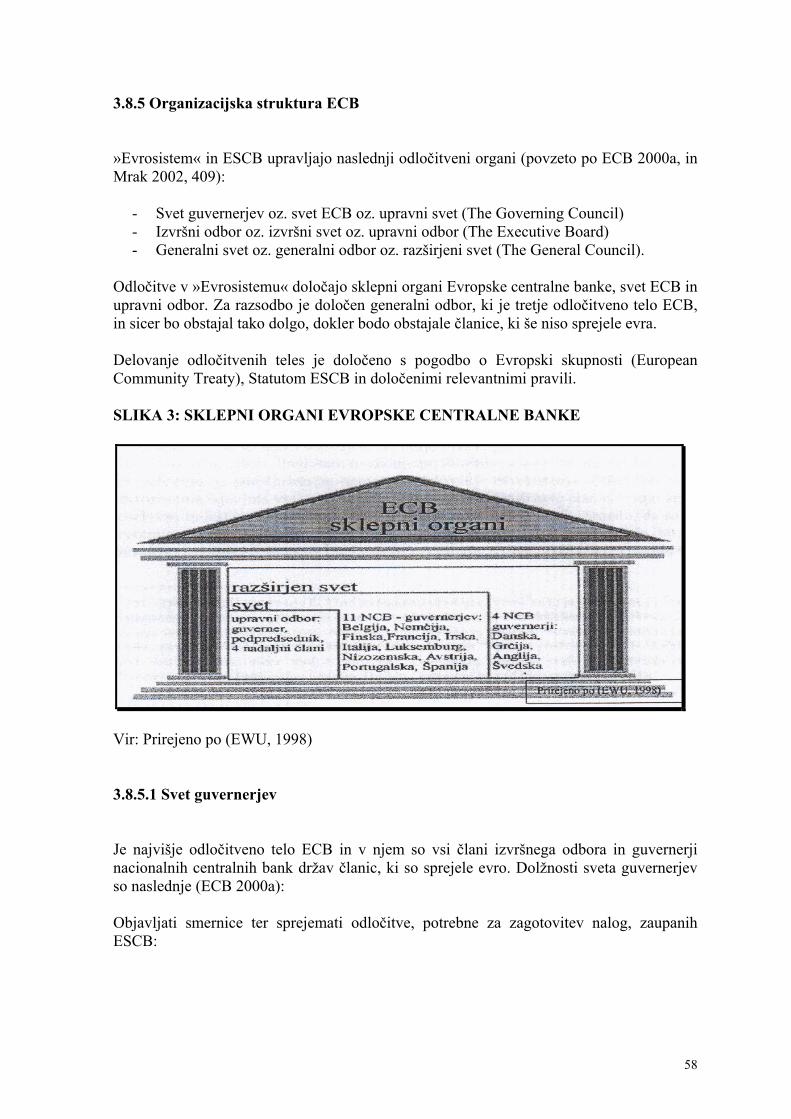

3.8.5 Organizacijska struktura ECB ............................................................................ 58

3.8.5.1 Svet guvernerjev .............................................................................................. 58

3.8.5.2 Izvršni odbor................................................................................................ 59

3.8.5.3 Generalni svet .............................................................................................. 59

3.8.6 Odgovornost Evropske centralne banke ............................................................. 59

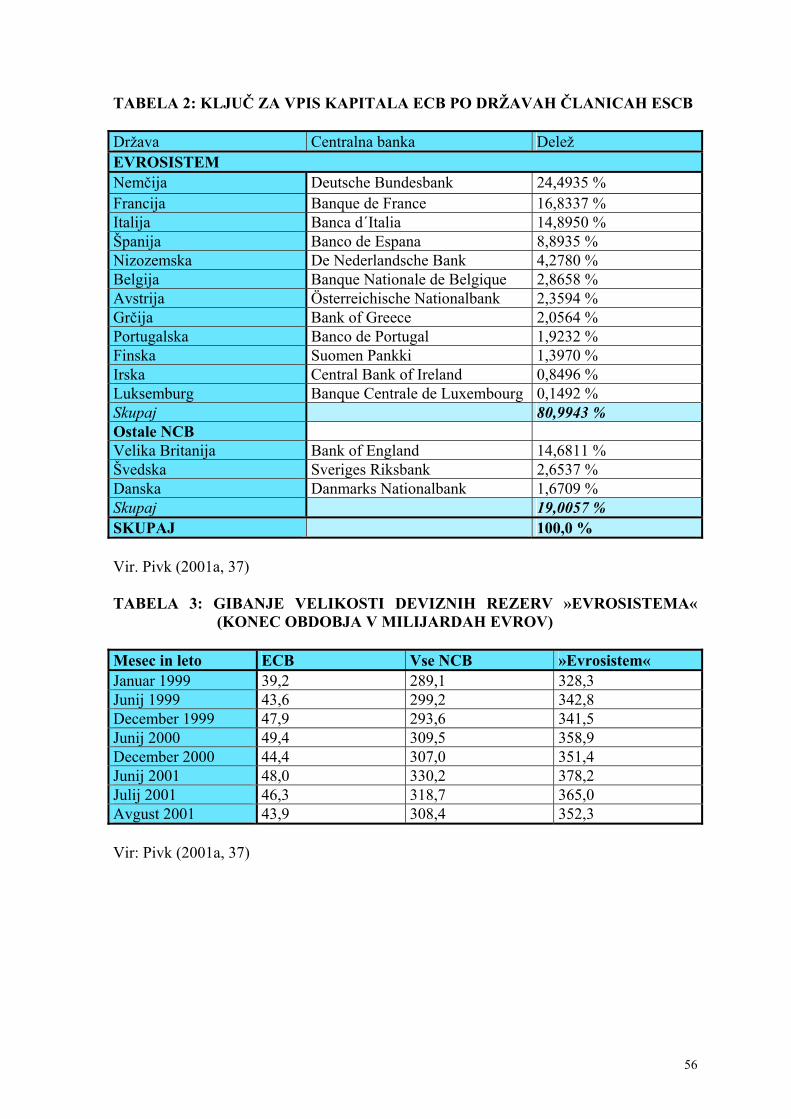

3.8.7 Kapital ECB........................................................................................................ 60

3.8.8 Neodvisnost in kredibilnost ECB2 ..................................................................... 60

3.8.9 Vloga nacionalnih centralnih bank ..................................................................... 61

3.9 Monetarna politika..................................................................................................... 61

3.9.1 Specifičnost okolja pri izvajanju monetarne politike ......................................... 62

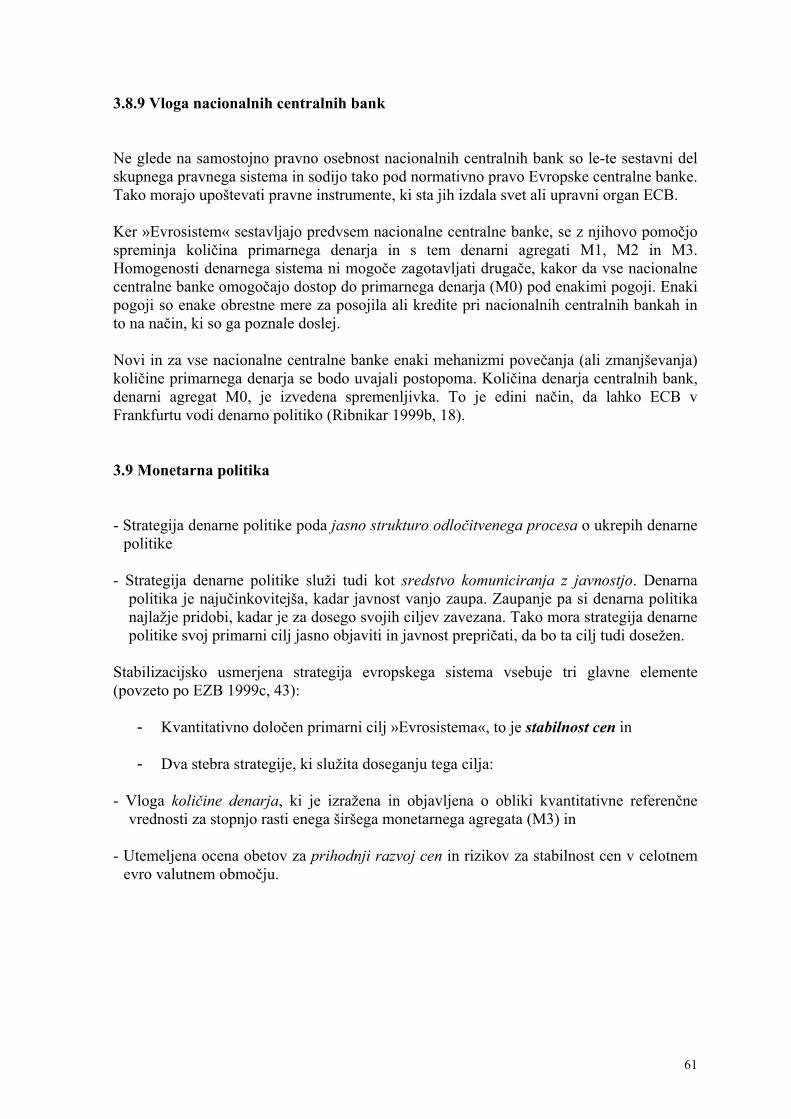

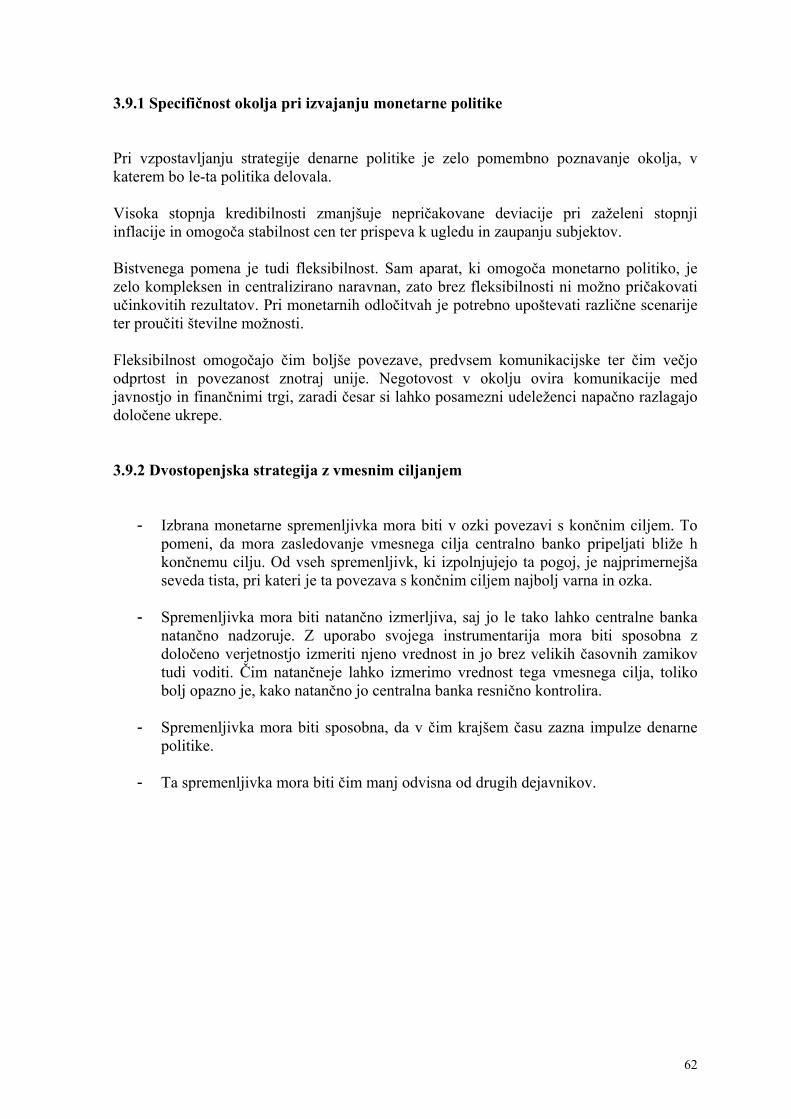

3.9.2 Dvostopenjska strategija z vmesnim ciljanjem .................................................. 62

3.9.3 Strategija obvladovanja deviznega tečaja........................................................... 63

3.9.4 Strategija monetarnega odbora (Currency Board).............................................. 64

3.9.5 Strategija obvladovanja inflacije ........................................................................ 65

3.9.5.1 Prednosti obvladovanja inflacije ................................................................. 65

3.9.5.2 Pomanjkljivosti obvladovanja inflacije ....................................................... 65

3.9.6 Izbor najprimernejše strategije monetarne politike v EMU ............................... 66

3.9.7 Razlike v instrumentih monetarne politike članic pred vstopom v EMU .......... 66

3.9.7.1 Harmoniziranje obstoječih instrumentov .................................................... 66

3.9.7.2 Odprti trg ali refinanciranje ......................................................................... 67

3.9.8 Dileme o politiki obveznih rezerv ...................................................................... 67

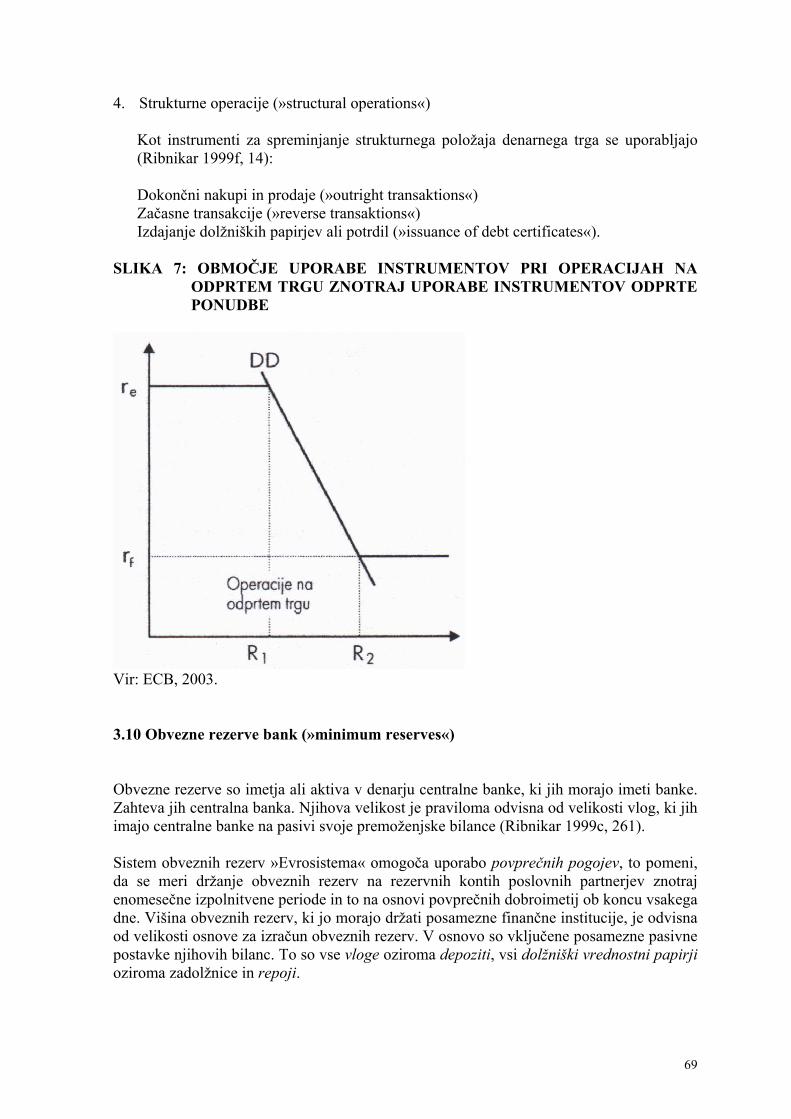

3.9.8.2 Politika odprtega trga .................................................................................. 68

3.10 Obvezne rezerve bank (»minimum reserves«) ........................................................ 69

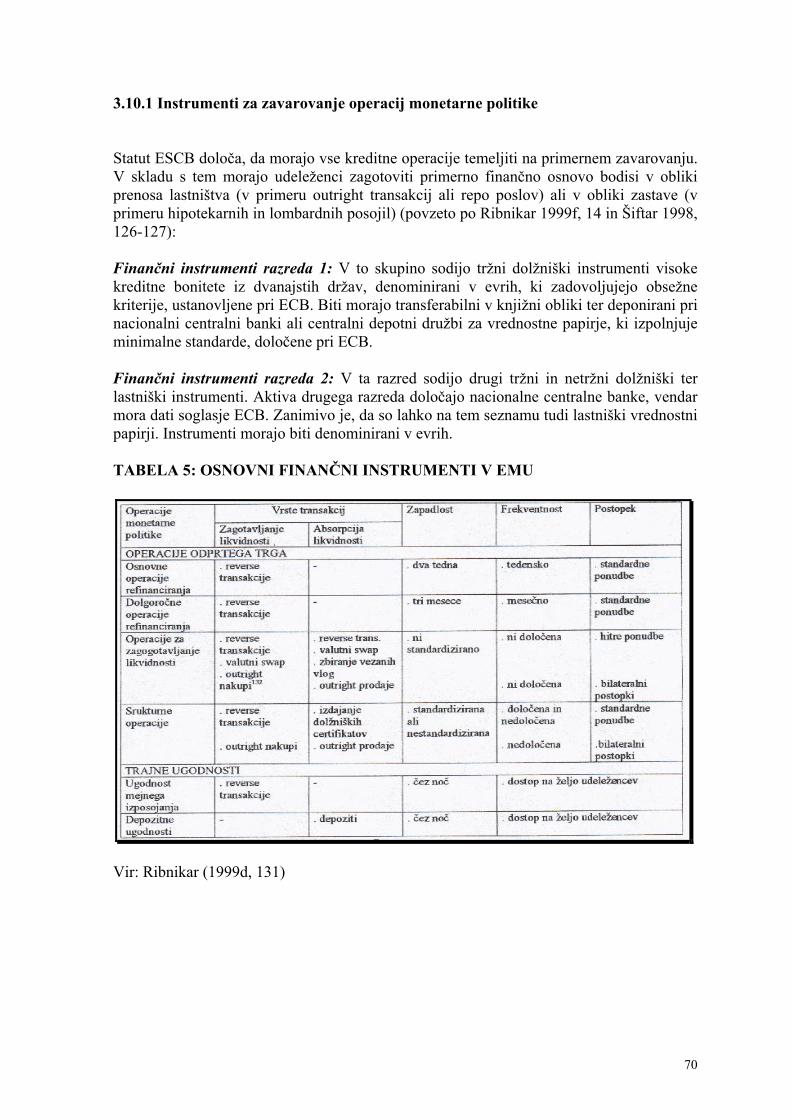

3.10.1 Instrumenti za zavarovanje operacij monetarne politike .................................. 70

3.10.2 Tipi instrumentov pri izvajanju monetarne politike ......................................... 71

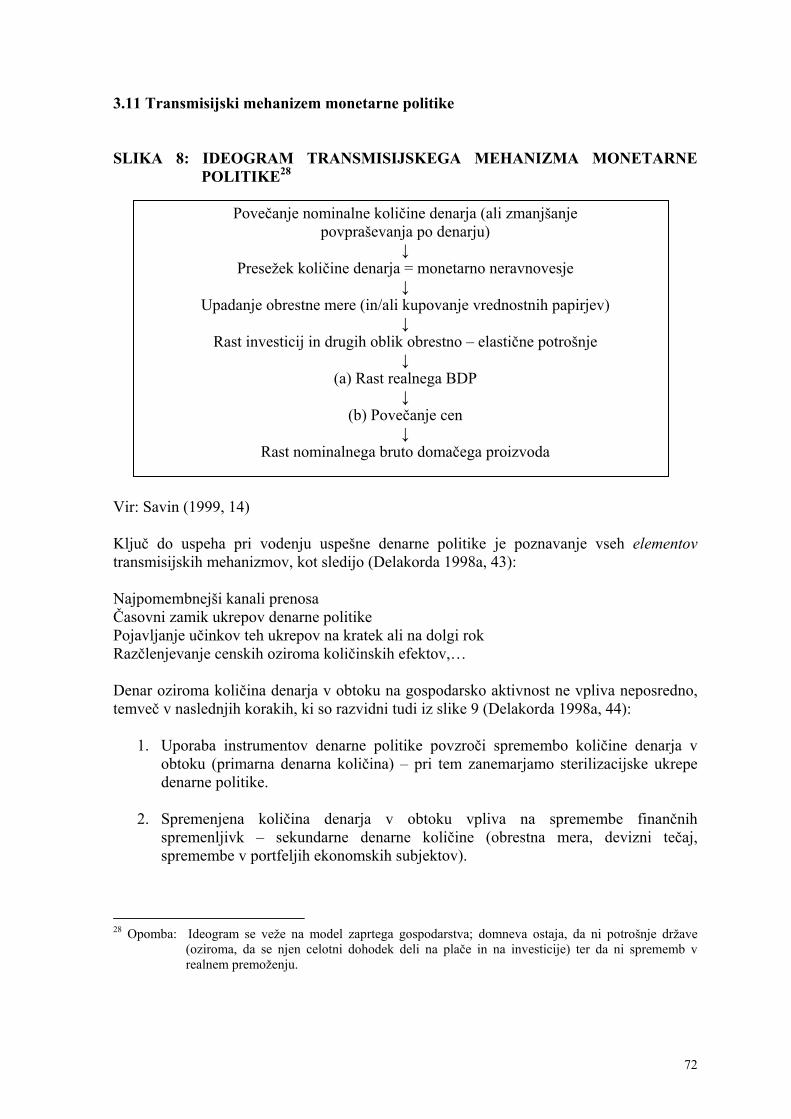

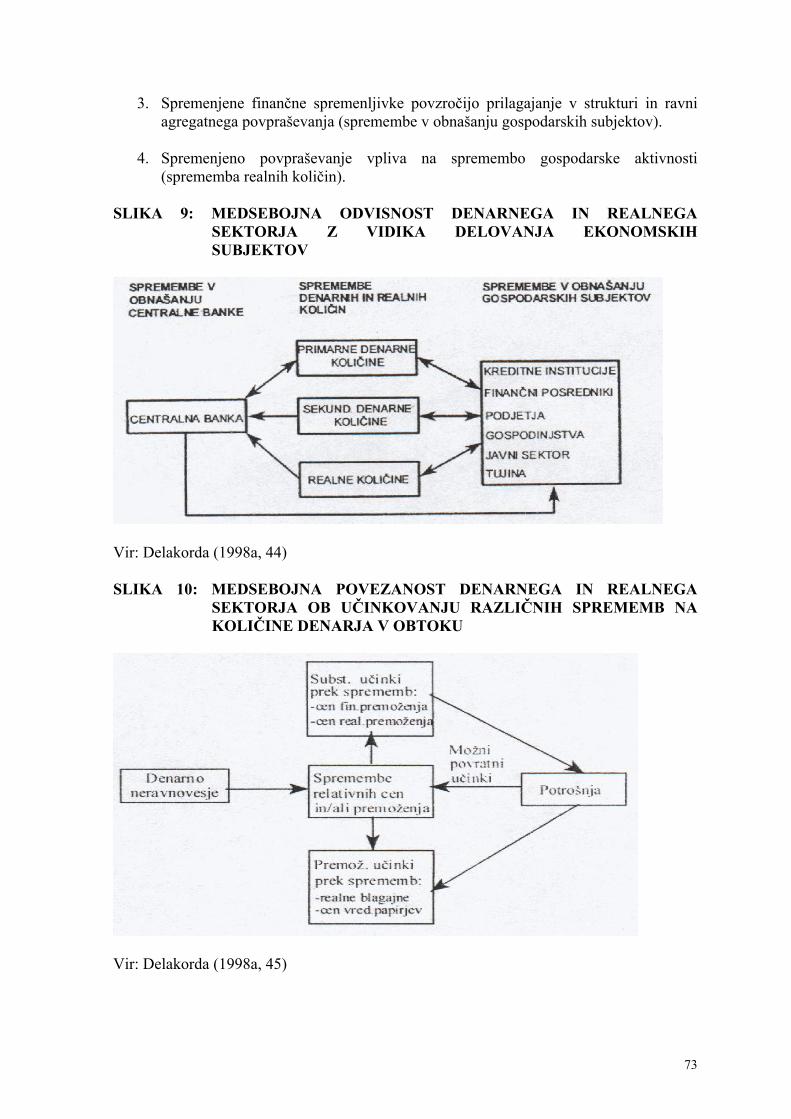

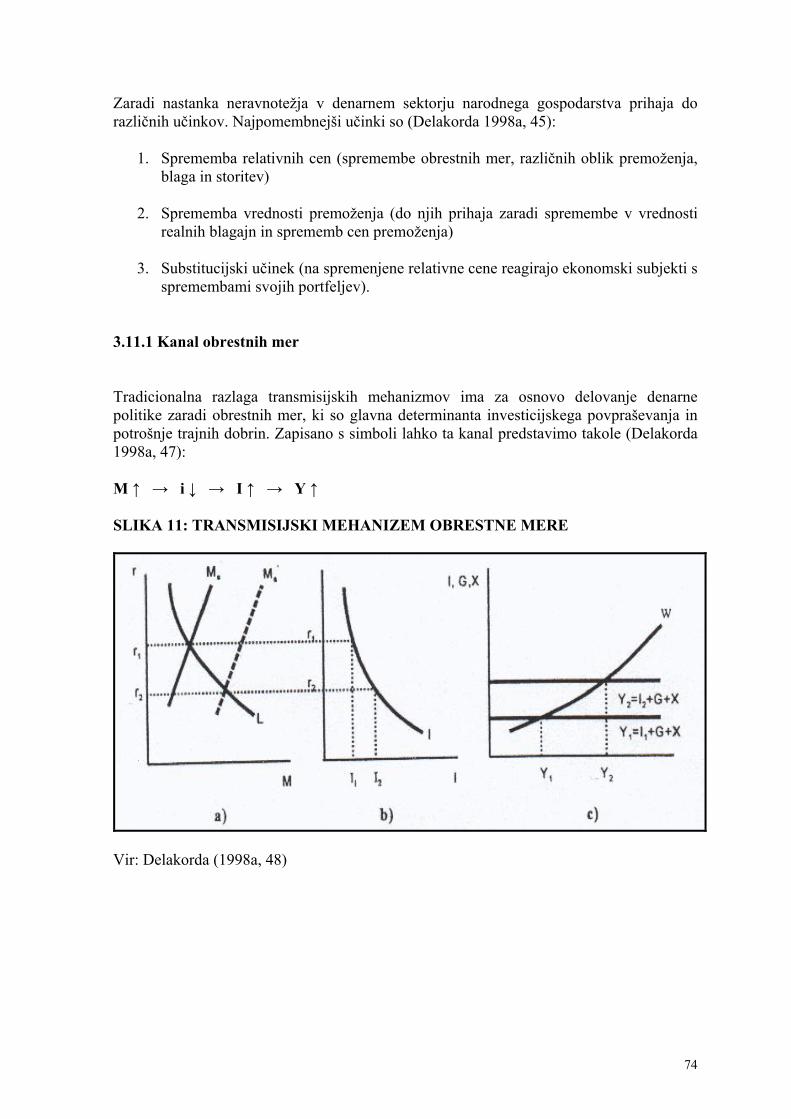

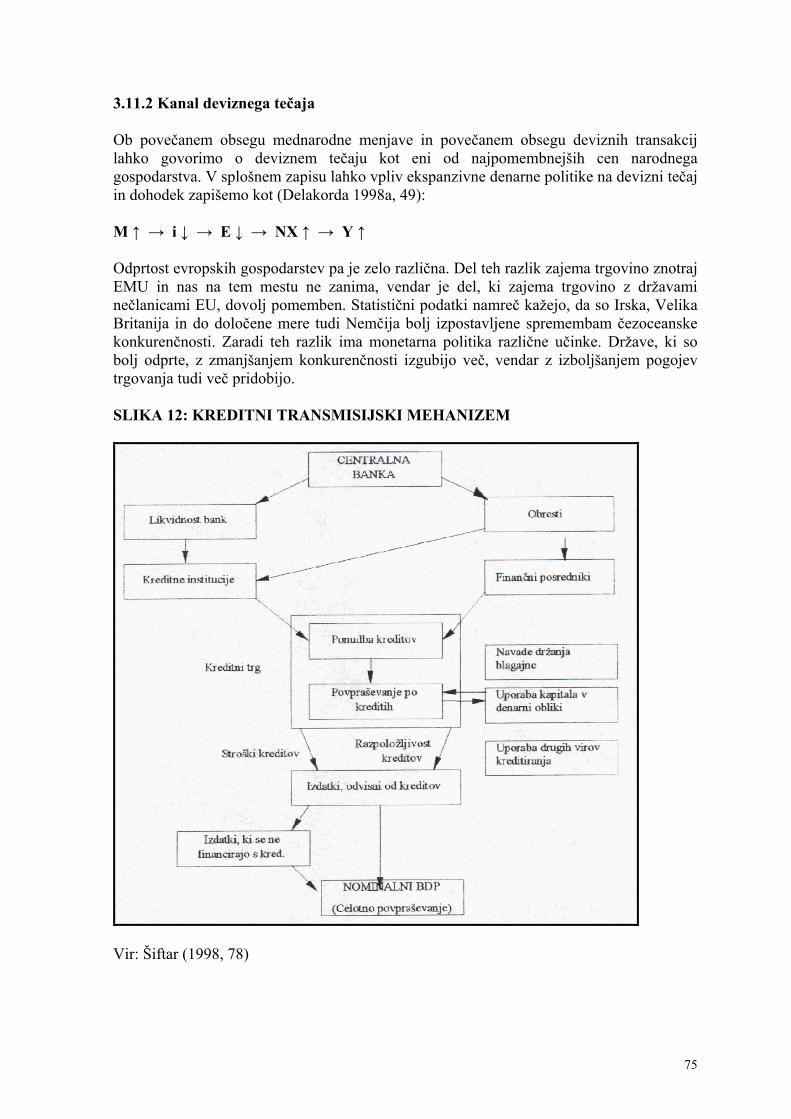

3.11 Transmisijski mehanizem monetarne politike......................................................... 72

3.11.1 Kanal obrestnih mer.......................................................................................... 74

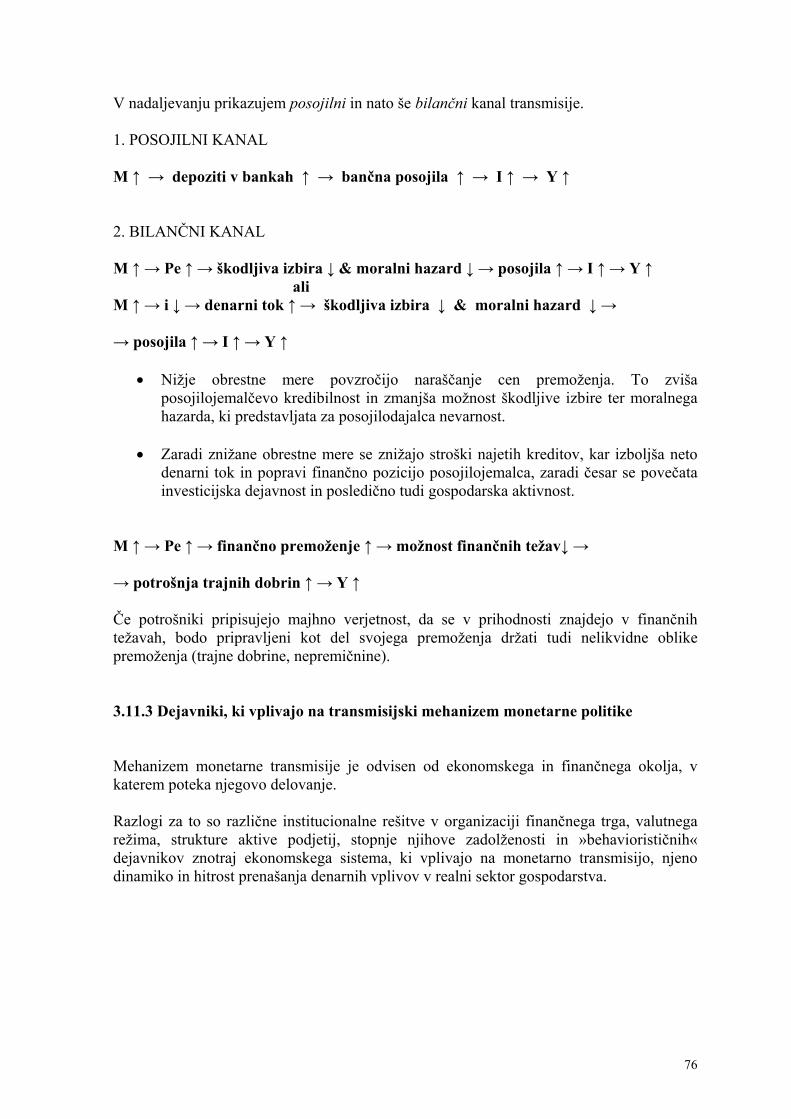

3.11.2 Kanal deviznega tečaja ..................................................................................... 75

6

3.11.3 Dejavniki, ki vplivajo na transmisijski mehanizem monetarne politike .......... 76

3.12 Mehanizem monetarnega prilagajanja v EMU........................................................ 77

3.12.1 Mehanizem ne-monetarnega prilagajanja v EMU............................................ 78

3.13 Različnost finančnih struktur držav članic EMU .................................................... 79

4 IZKUŠNJE DRŽAV V TRANZICIJI Z VALUTNIM ODBOROM ..........................80 4.1 Estonija ...................................................................................................................... 80

4.1.1 Začetek in ozadje denarne reforme..................................................................... 81

4.1.2 Implementacija ................................................................................................... 83

4.1.3 Monetarna politika in instrumenti ...................................................................... 84

4.1.4 Bančni in finančni sektor .................................................................................... 85

4.1.5 Ekonomski indikatorji ........................................................................................ 86

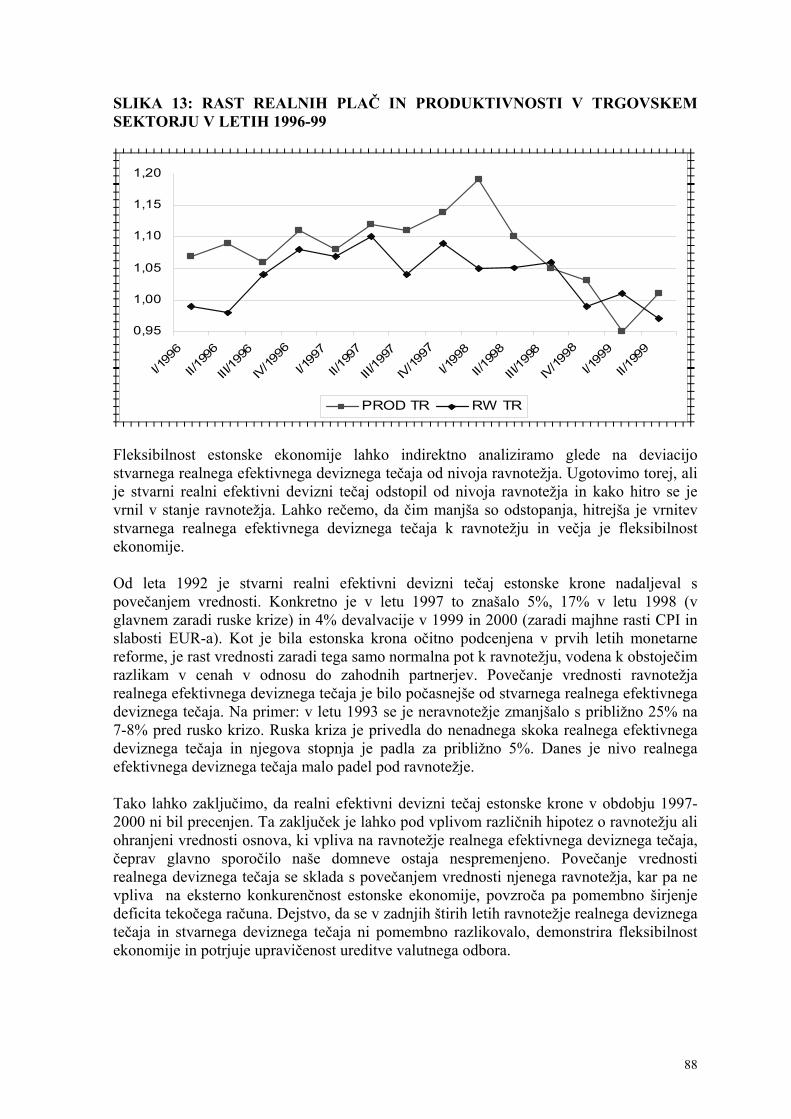

4.1.6 Fleksibilnost realnega sektorja estonske ekonomije........................................... 87

4.2 Latvija........................................................................................................................ 89

4.2.1 Začetek in ozadje denarne reforme..................................................................... 89

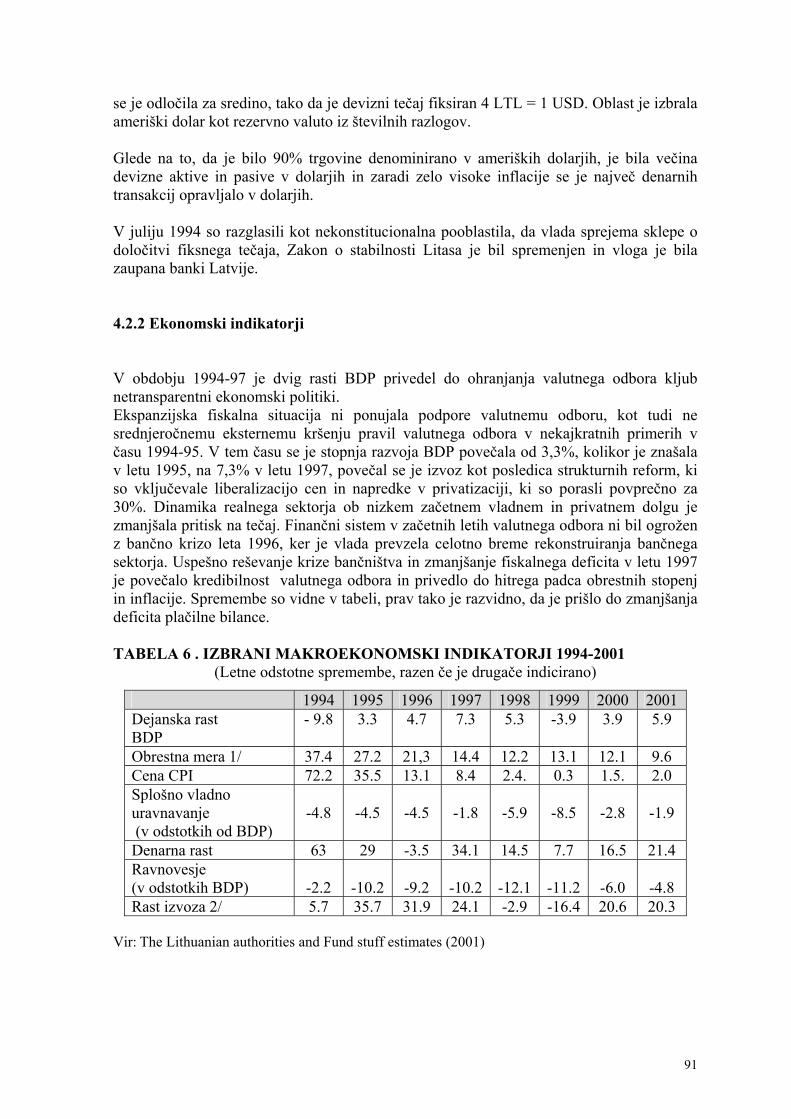

4.2.2 Ekonomski indikatorji ........................................................................................ 91

4.2.3 Re-fiksiranje valute v letu 2002.......................................................................... 93

4.3 Bolgarija .................................................................................................................... 95

4.3.1 Eksterno vzpostavljanje valutnega odbora ......................................................... 95

4.3.2 Značilnosti bolgarskega valutnega odbora ......................................................... 97

4.3.3 Vprašanje reorganiziranja in transmitiranja monetarne politike ........................ 99

4.3.4 Implementacija in izkušnje ............................................................................... 100

4.4 Valutni odbor in ERM II ......................................................................................... 102

5 BOSNA IN HERCEGOVINA Z UREDITVIJO VALUTNEGA ODBORA ...........104 5.1.1 Značilnosti ureditve valutnega odbora v Bosni in Hercegovini ....................... 104

5.1.2 Obvezna rezerva ............................................................................................... 105

5.1.3 Funkcioniranje valutnega odbora ..................................................................... 105

5.2 Pravni status CBBiH................................................................................................ 107

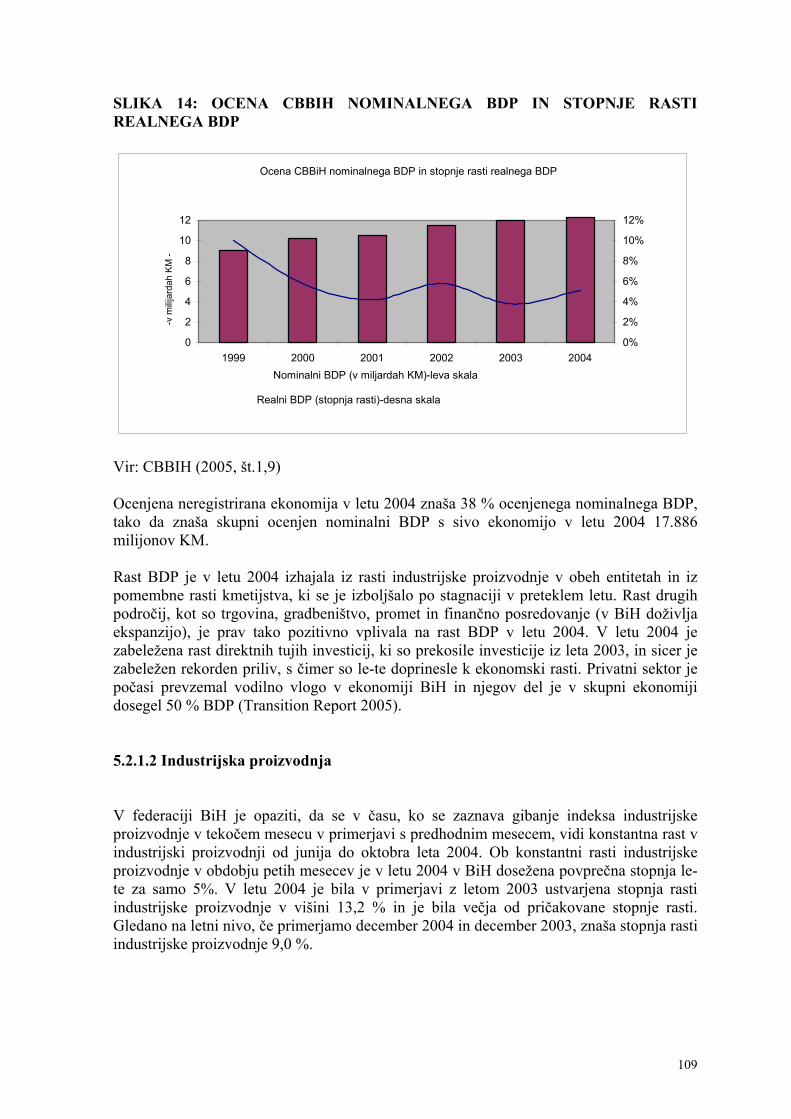

5.2.1 Bruto domači proizvod, industrija, zaposlenost in plače.................................. 108

5.2.1.1 Bruto domači proizvod .............................................................................. 108

5.2.1.2 Industrijska proizvodnja ............................................................................ 109

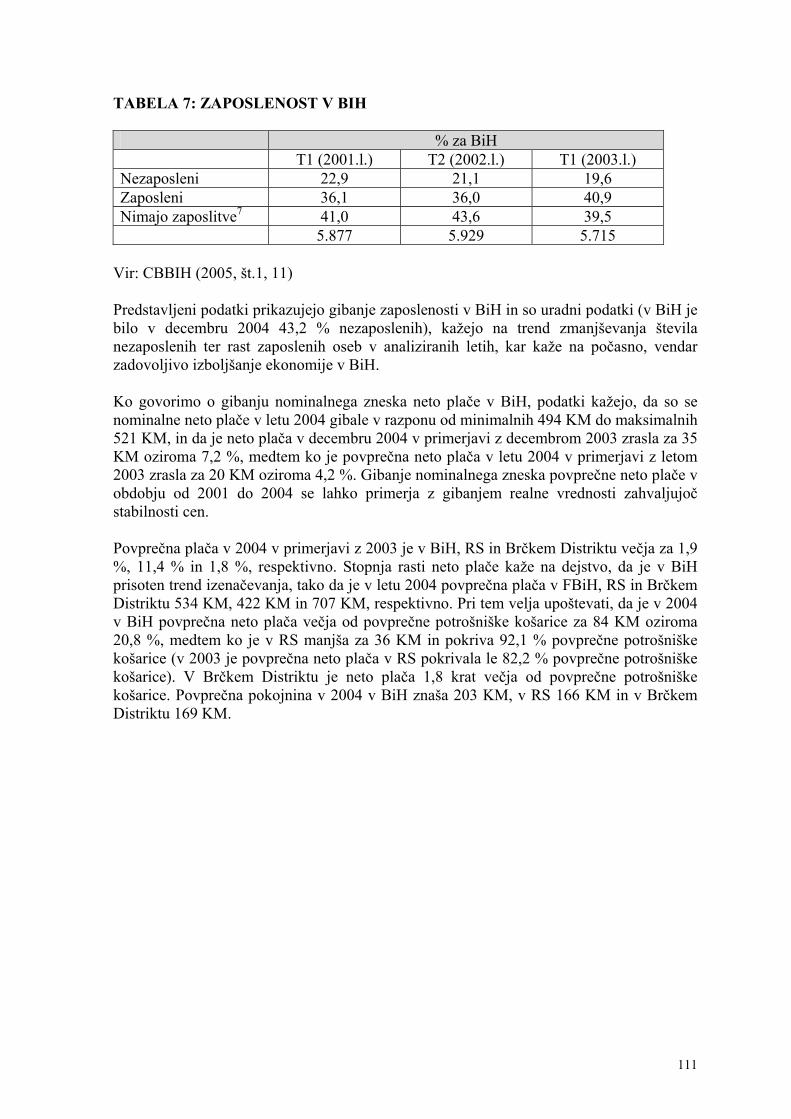

5.2.1.3 Zaposlenost in plače .................................................................................. 110

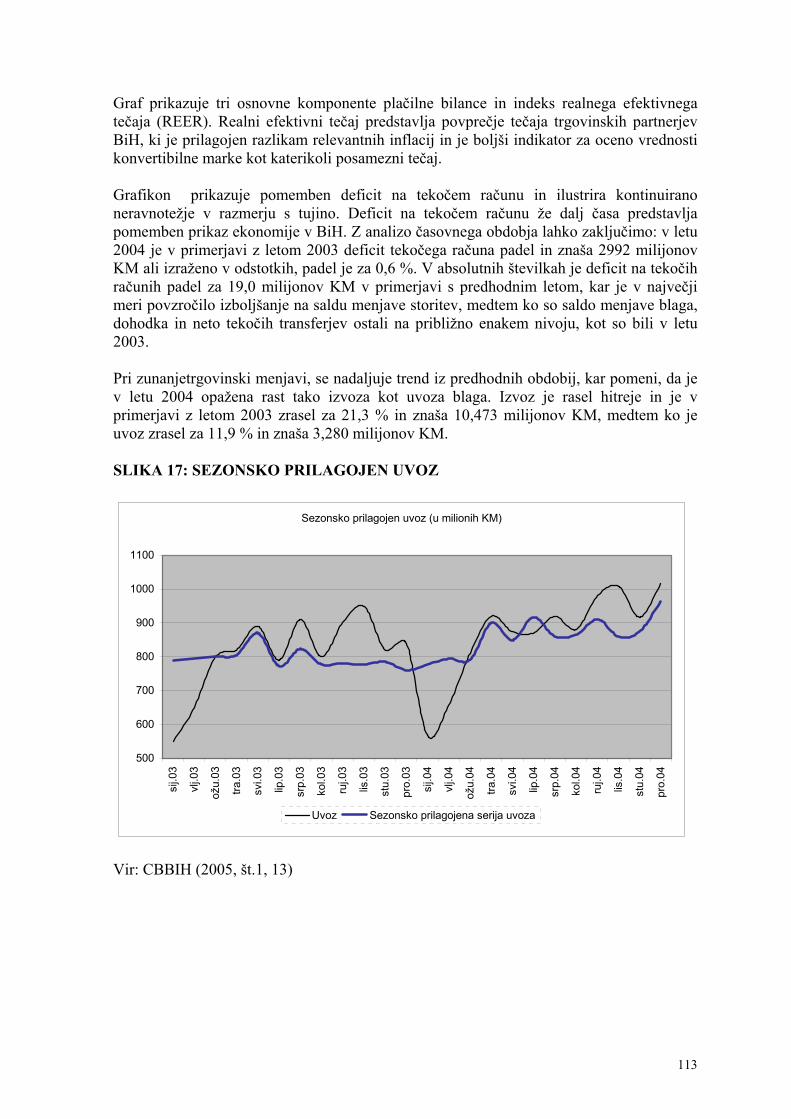

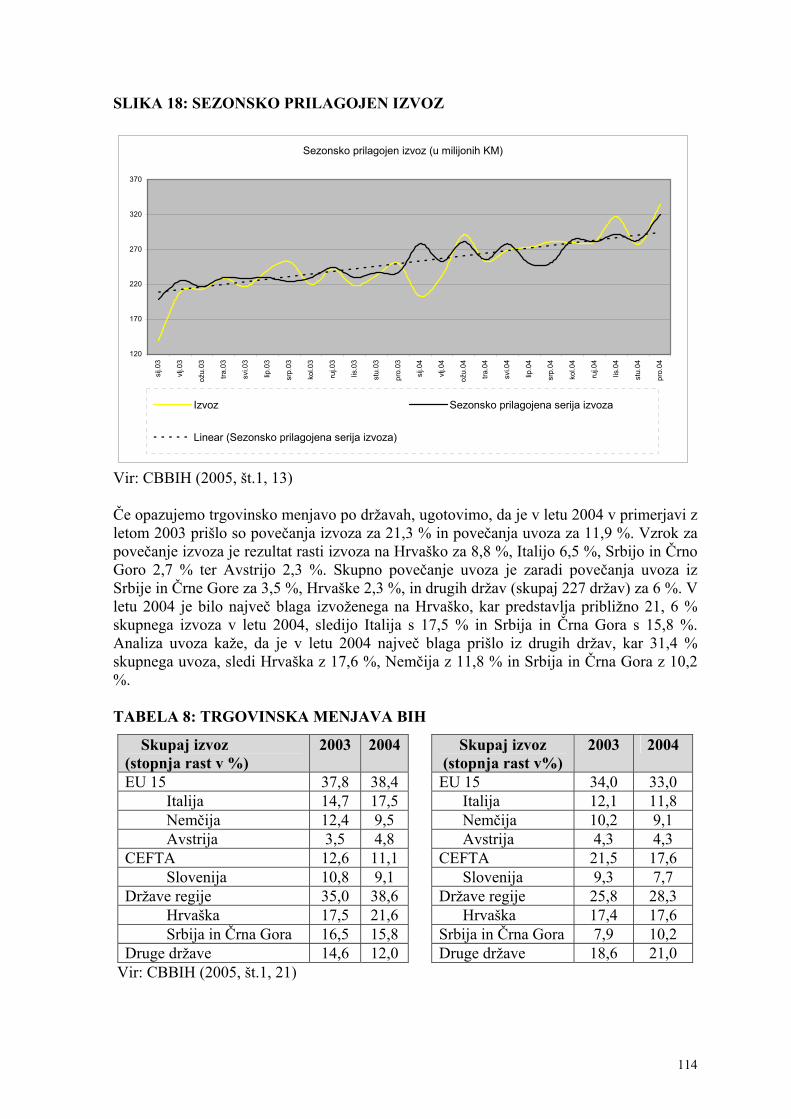

5.3 Plačilna bilanca........................................................................................................ 112

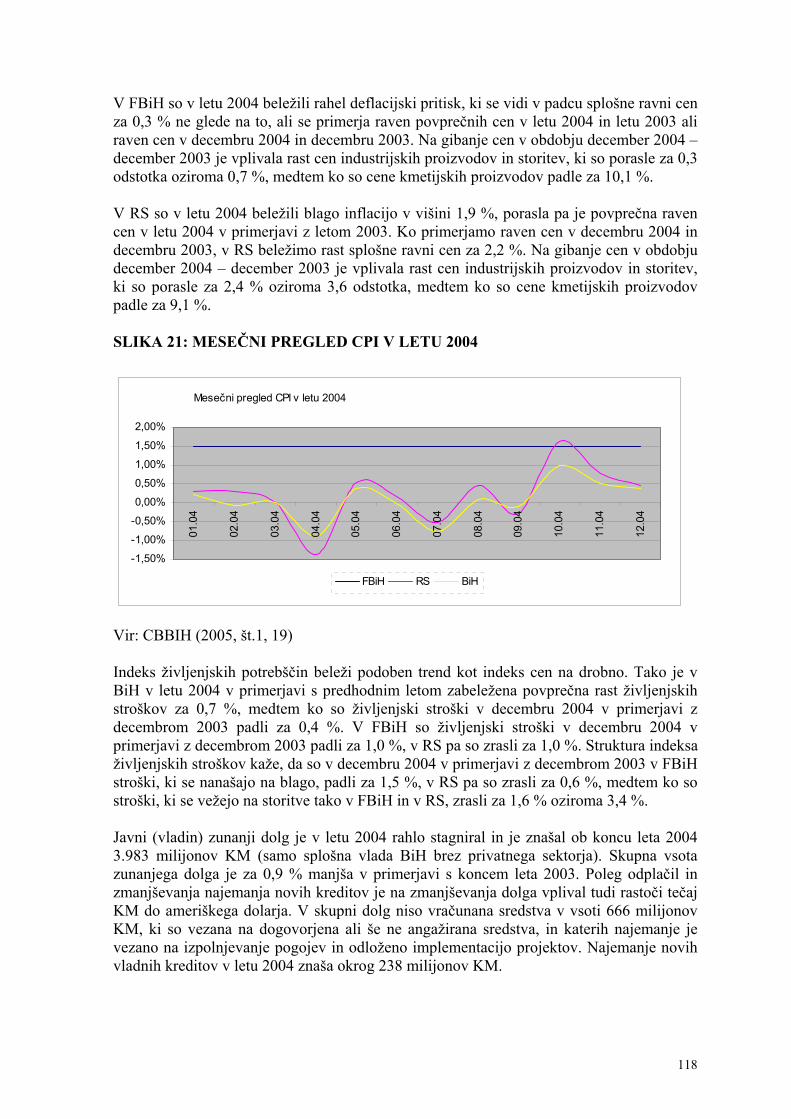

5.4 Cene......................................................................................................................... 117

5.5 Tečaj konvertibilne marke...................................................................................... 119

7

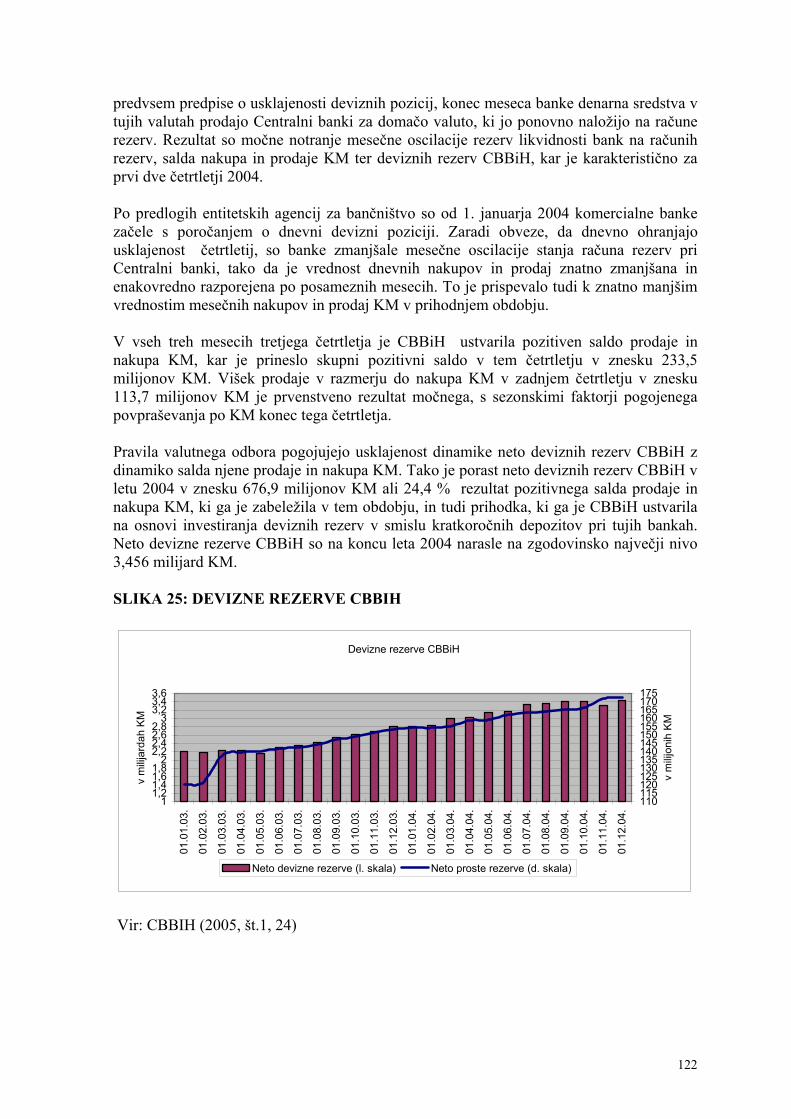

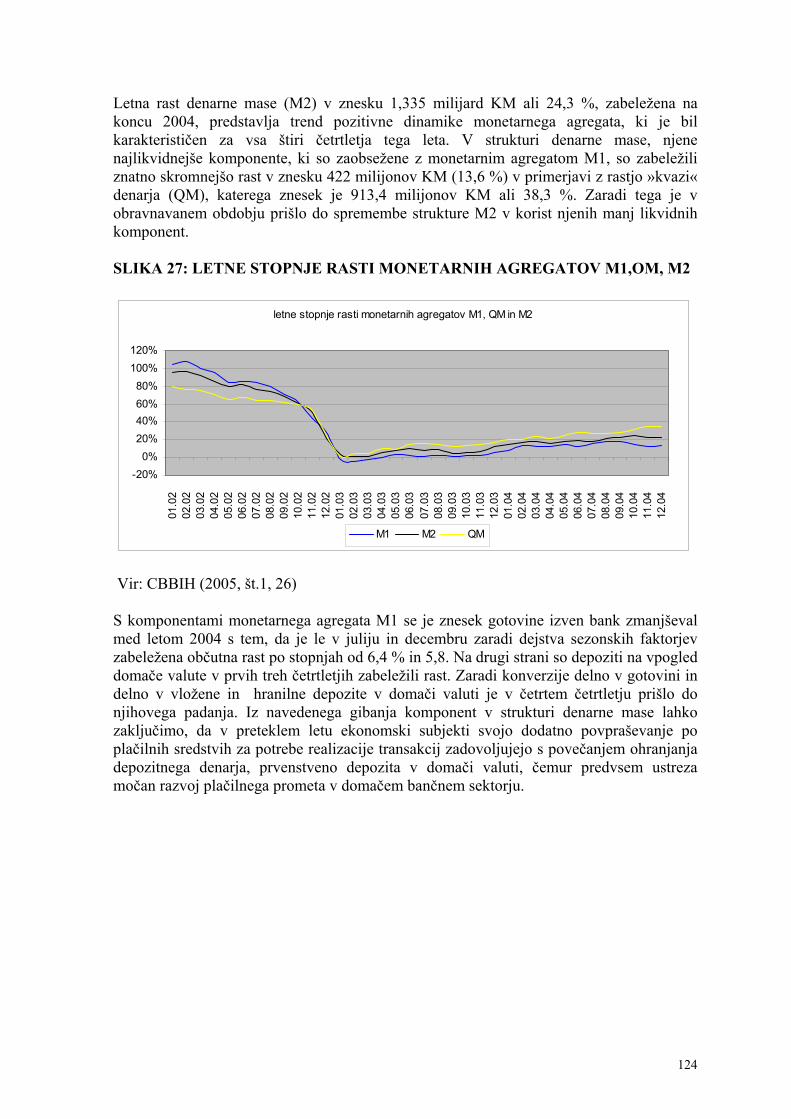

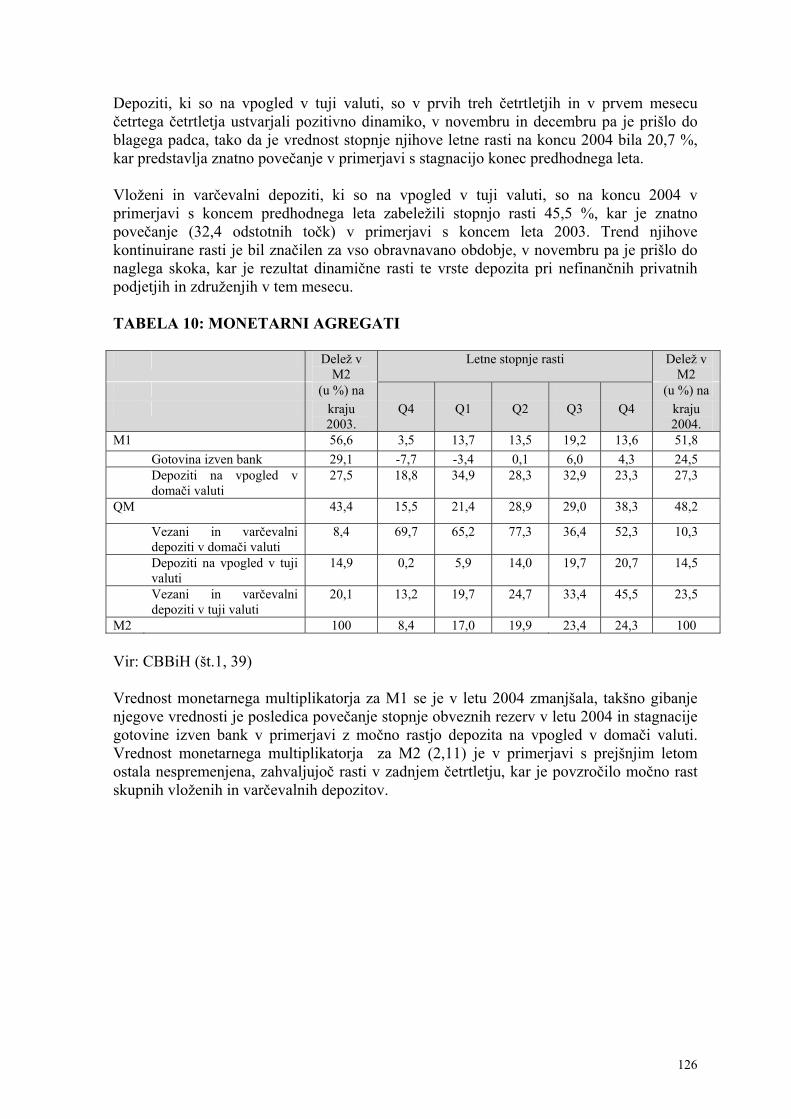

5.6 Monetarna politika v letu 2004................................................................................ 121

5.6.1 Devizne rezerve in monetarna baza.................................................................. 121

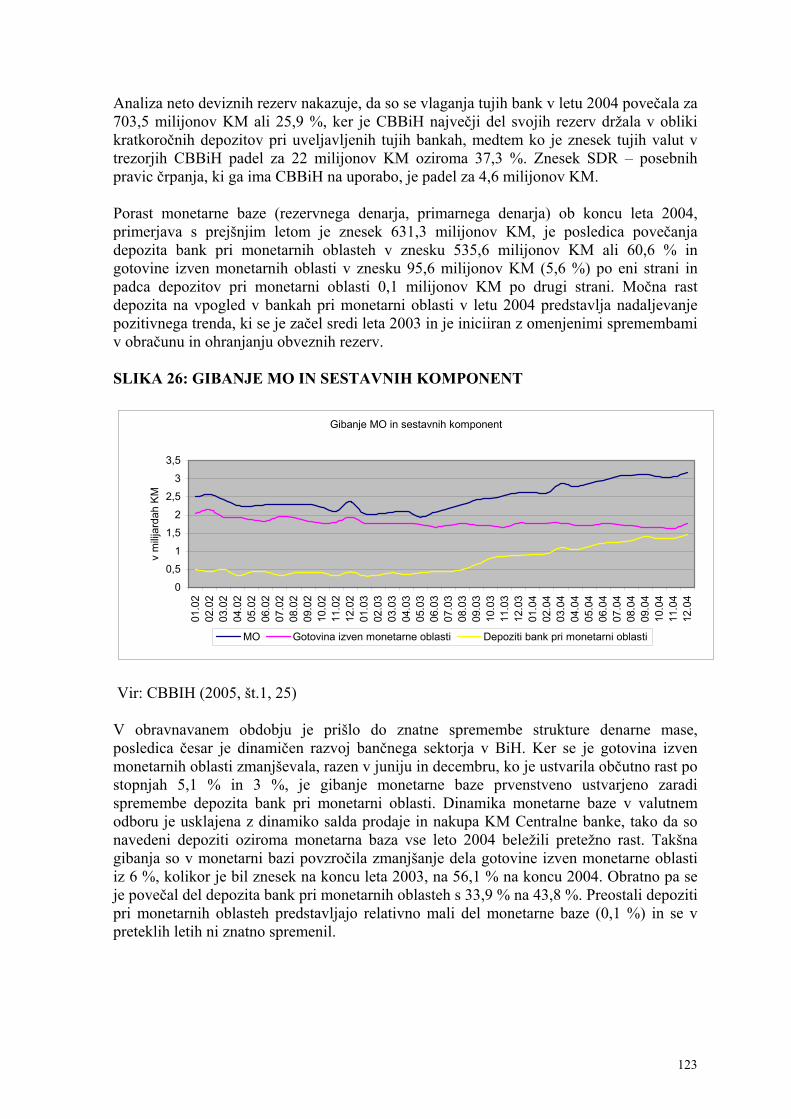

5.6.2.1 Obvezne rezerve ........................................................................................ 128

5.6.2.2 Upravljanje z deviznimi rezervami ........................................................... 130

5.7 CBBiH kot bančni in fiskalni agent......................................................................... 132

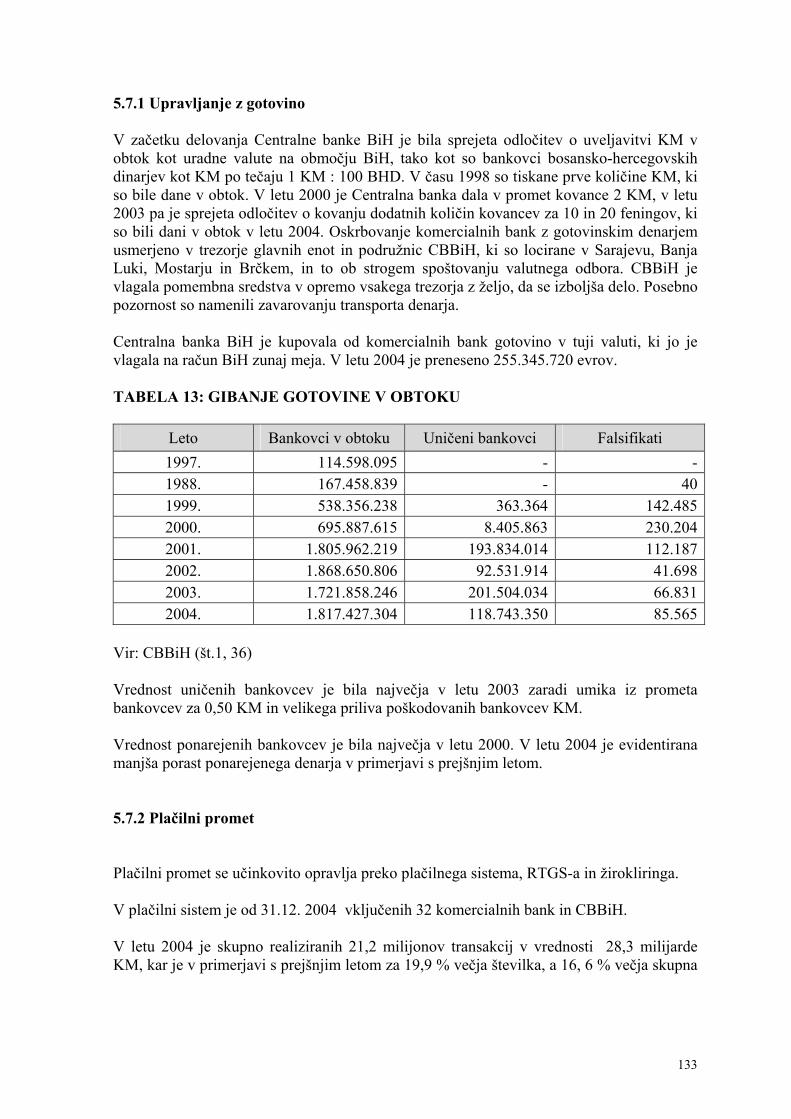

5.7.1 Upravljanje z gotovino ..................................................................................... 133

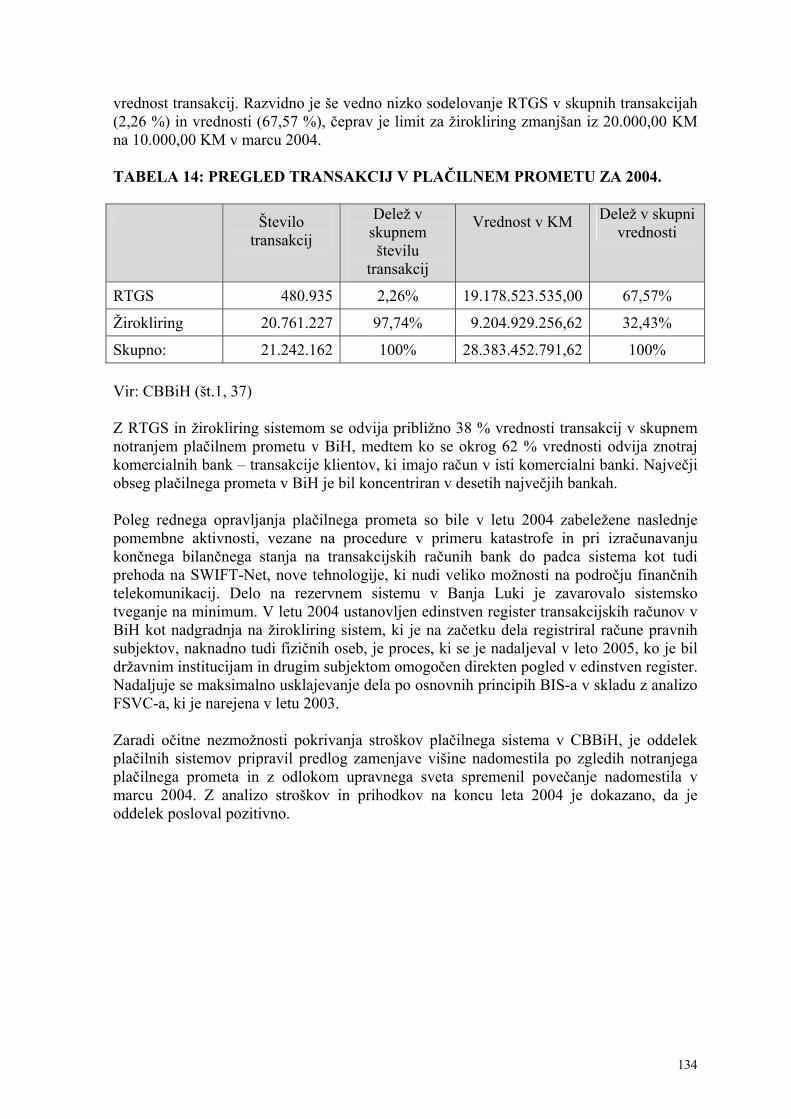

5.7.2 Plačilni promet.................................................................................................. 133

5.7.3 Mednarodno sodelovanje.................................................................................. 135

5.7.3.1 CBBiH in MMF......................................................................................... 135

5.7.4 Odnosi CBBiH z Banko mednarodnega poravnavanja (BIS) .......................... 136

5.7.5 Odnosi CBBiH z Evropsko centralno banko (ECB) ........................................ 136

5.8 Kontrola funkcij v CBBiH....................................................................................... 137

5.9 Bančni sektor ........................................................................................................... 137

5.9.1 Institucionalni okvir bančnega sektorja ............................................................ 138

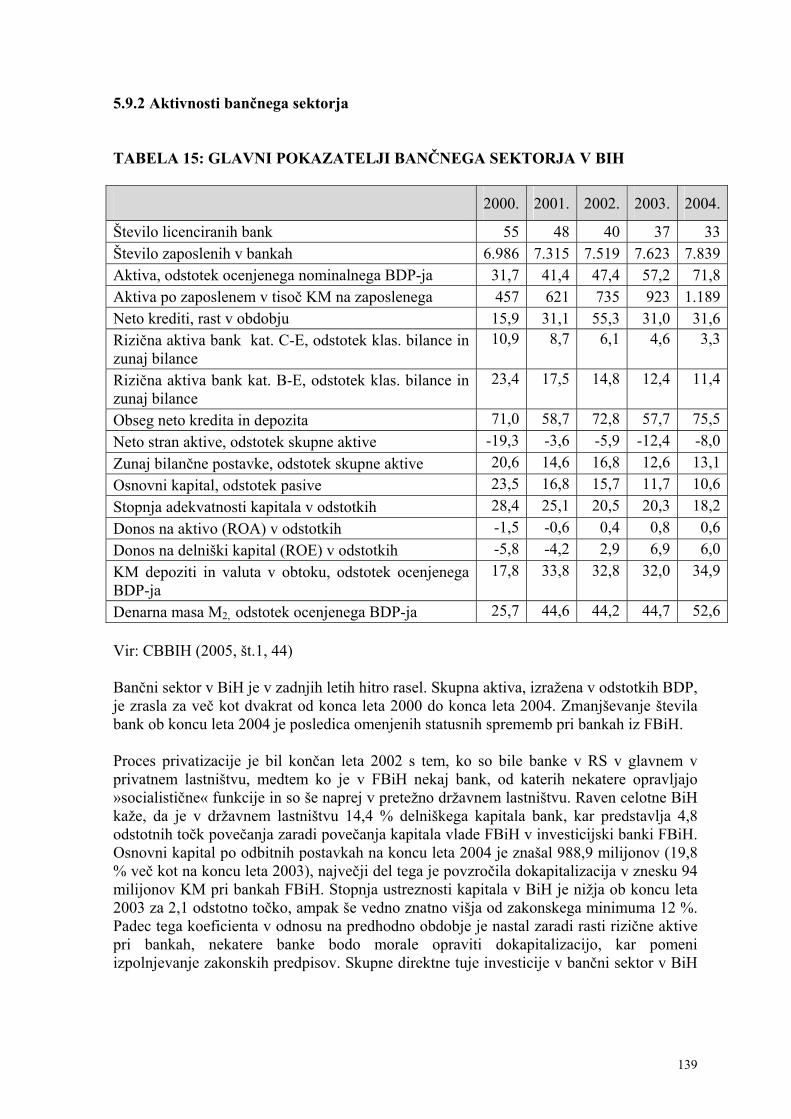

5.9.2 Aktivnosti bančnega sektorja............................................................................ 139

6 VALUTNI ODBOR ALI SAMOSTOJNA MONETARNA POLITIKA – IZKUŠNJE BOSNE IN HERCEGOVINE.................................................................143 6.1 Endogena tveganja................................................................................................... 147

6.1.1 Splošna politična stabilnost .............................................................................. 147

6.1.2 Fiskalna pozicija ............................................................................................... 147

6.1.3 Strukturne reforme............................................................................................ 148

6.1.4 Uradna statistika ............................................................................................... 148

6.1.5 Sistemsko tveganje v bančnem sektorju ........................................................... 148

6.1.6 Fleksibilnost trga dela....................................................................................... 149

6.2 Eksogena tveganja ................................................................................................... 149

7 SKLEP ............................................................................................................................151

8 SUMMARY....................................................................................................................155

9 SEZNAM VIROV IN LITERATURE.........................................................................158

10 PERIODIKA ................................................................................................................164

11 POMEMBNI DATUMI...............................................................................................168

12 SEZNAM KRATIC .....................................................................................................169

8

UVOD Ureditev valutnega odbora je dolgotrajen in zapleten proces, ki zahteva znanja makroekonomske politike, primerno vključevanje oblasti in številne tehnične spremembe tranzicije. Priprave se razlikujejo od države do države, večinoma pa vključujejo spremembe zakona o centralni banki in njeno reorganizacijo, izdelavo ustreznih smernic za vodenje rezerv in sprejemanje programov za odplačilo javnega dolga in tudi sprejemanje posebnih meril za tiste države, ki so doživele probleme v bančnem sektorju. Zgodovinsko gledano imajo države z valutnim odborom v povprečju nižjo stopnjo inflacije v primerjavi z državami, ki imajo spreminjajoči tečaj. Poleg tega se je, v nasprotju s pričakovanji, stopnja rasti v marsikateri državi, ki je imela valutni odbor, povečala v primerjavi z nekaterimi državami, ki so imele režim svobodnega tečaja. Zato je v mnogih državah nastal valutni odbor kot rezultat krize ali reformistične vlade. V vsakem primeru se je valutni odbor pokazal kot pomemben element kredibilnosti in doseganja makroekonomske stabilnosti. Izkušnje z ureditvijo valutnega odbora v nekdanjih državah v tranziciji, kot so Estonija, Latvija in Bolgarija, so se pokazale kot zelo dobre. Stopnja inflacije se je znižala na enomestno številko, Estonija in Latvija pa imata poleg tega tudi solidno stopnjo ekonomskega razvoja. V obdobju med 1988-99 sta stopnji rasti in izvoza doživeli ekstremni šok, upoštevajoč kosovsko in rusko krizo. Ni povsem jasno, ali sta izostanka aktivne politike deviznih tečajev in valutni odbor povzročala poslabšanje pozitivnih učinkov v omenjenih državah. Disciplina, določena s to ureditvijo, je namreč lahko pripomogla državi, da obdrži fiskalno primernost in številne strukturne reforme, ki so pomagale vzpostaviti temelje za hitrejši ekonomski razvoj. Uvedba evra je cilj držav v tranziciji in to s pomočjo valutnega odbora, dejstvo pa je, da mora biti valutni odbor skladen s pogoji uvedbe evra. Osnovna hipoteza dela je, da ureditev valutnega odbora pokaže pozitivne značilnosti in da lahko privede do želenih rezultatov in tako države v tranziciji z valutnim odborom pripelje do članstva v EU. Predolgo časovno omahovanje lahko pripelje do negativnih učinkov. Potemtakem je odločilen faktor za uspešnost celotnega sistema pravočasna odločitev za spremembo sistema. Prvi del te naloge analizira glavne značilnosti valutnega odbora, njegove prednosti in pomanjkljivosti ter nas popelje skozi kratko zgodovino. Da bi razumeli, kako deluje monetarni sistem in kakšna je vloga centralne banke, bomo v drugem delu spoznali osnovne pojme monetarno-kreditne politike, vlogo centralne banke pri izvajanju monetarno-kreditne politike in njenih instrumentov in tudi pojem in vrste ureditve deviznih (izbrane tuje valute) tečajev ter celotni učinek na plačilno bilanco in indikatorje za uspešnost odprte ekonomije.

9

Tretji del podaja razvoj Evropske unije s pomočjo monetarne integracije in izkušenj pri ustvarjanju in doseganju enake valute kot tudi vlogo Evropske centralne banke in njene monetarne politike. Glede na to, da so bile Estonija, Latvija (sprejete 01.05.2004.) in Bolgarija (sprejeta 01.01.2007.), države v tranziciji, kandidatke za članstvo v EU prav z ureditvijo valutnega odbora, se bomo zato v četrtem delu te naloge osredotočili na njihove izkušnje. Poskusili bomo ugotoviti načine, s katerimi so te države vzpostavile ureditev valutnega odbora, katere so njihove glavne podobnosti, različnosti in kakšni so doseženi rezultati. Peti del te naloge bo usmerjen na izkušnje Bosne in Hercegovine z valutnim odborom, njegovimi pozitivnimi in negativnimi učinki in alternativami za evropske integracije v ekonomskem in seveda političnem pomenu. Kompleksnost raziskovanja zahteva potrebo po določenih spreminjajočih se interdisciplinarnih metodah, s katerimi moramo raziskati različne dimenzije obravnavane problematike. Zaradi tega je neizogibno potrebno analizirati osnove monetarno kreditne politike, obstoječe institucionalne in zakonske oblike. Z analizo številnih ekonomskih indikatorjev bivših držav v tranziciji, to so Estonija, Latvija in Bolgarija, bomo poskušali analizirati prednosti in pomanjkljivost valutnega odbora kot alternative za evro integracije.

10

1 SISTEM VALUTNEGA ODBORA – ZNAČILNOSTI IN FUNKCIONIRANJE Ureditev valutnega odbora ima svoje korenine v Veliki Britaniji. Ideja valutnega odbora je nastala v začetku leta 1800 med skupino ekonomistov, znanih kot Šola valut1. Predstavniki valutne šole so, definirajoč denar v obtoku, zagovarjali, da mora količina bankovcev v obtoku imeti stoodstotno zlato kritje. V zvezi s tem izhaja iz principa valutne teorije, da se količina denarja v obtoku zmanjšuje ali povečuje sorazmerno z zmanjševanjem ali povečanjem količine zlata, z adekvatnim vplivom na cene. Na osnovi Peelovega2 zakona emisijski oddelek dobiva emisije nepokritih bankovcev (tako imenovanih fiduciarnih bankovcev) v znesku 14 milijonov funtov sterlingov, v obliki jamstva ali vladnega dolga. Vsi drugi bankovci so morali imeti stoodstotno kritje. Emisijski oddelek je razpolagal tudi z vsemi kovinskimi rezervami, ki so bile sestavljene iz ene četrtine srebra. To je opravljalo zamenjavo bankovcev za zlato in obratno v direktnem odnosu z javnostjo, medtem ko je vse druge odnose z javnostjo opravljal bančni oddelek. Zamenjava bankovcev za zlato in zlata za bankovce je bila mogoča tudi z bančnim oddelkom in to v skladu s politiko emisijskega oddelka in njegovimi omejitvami. Ekonomisti Šole valut za razliko od modernih zagovornikov valutnega odbora niso trdili, da morajo biti depoziti in bankovci, ki tudi tvorijo monetarno osnovo, stoodstotno pokriti s tujo aktivo v sistemu valutnega odbora. Akt banke ni imel obveznih rezerv za depozite; rezultat tega je namesto konvertiranja Banki Anglije v valutni odbor akt konvertiral v centralno banko z omejeno možnostjo izdajanja valut. Ker je bila Britanija v tem času ekonomsko najrazvitejša, je njen primer zelo vplival na številne države, ki so imitirale njeno legislativo (Schuler 1992, 28). Prvi uspešen preizkus za vzpostavljanje valutnega odbora je bil v britanski koloniji v Indijskem oceanu v Mauritisu leta 1849. Po eksperimentiranjih je sistem valutnega odbora dosegel svoje dozorevanje z valutnim odborom Zahodne Afrike, vzpostavljenim leta 1912 v britanskih kolonijah: Nigeriji, Zlati Obali (Gani), Siera Leoneju in Gambiji. Zahodno afriški valutni odbor je bil kasneje model številnim drugim valutnim odborom. Do leta 1930 je bil valutni odbor široko razvejan v britanskih kolonijah v Afriki, Aziji, Karibih in Pacifiških otokih. Z valutnim odborom so se prav tako razširili na številne neodvisne države od Argentine v začetku leta 1900 do svobodnega mesta Danzing (današnji Gdansk na Poljskem) v letu 1920 in do Jemna. Valutnim odborom podobni sodobni sistemi (omenjeni v nadaljevanju) so bili v neodvisnih državah. Sistem valutnega odbora je svoj največji vzpon doživel koncem leta 1940, ko je okrog 50 držav imelo valutni odbor. Ta je dobre rezultate dosegel z majhno inflacijo, s popolno konvertibilnostjo v njihovi vezani valuti in dobrim ekonomskim razvojem. Poleg tega pa so se mnogi, ki so preferirali centralnim bankam, počutili kot žrtve intelektualne mode v 50-tih in 60-tih letih. Glavni razlog za umik valutnega odbora je bil v tem, da je večina valutnih odborov eksistirala v britanskih kolonijah, in ko so kolonije dosegle svojo neodvisnost, so formirale svojo centralno banko

1 Engl.-Currency School 2 Sir Robert Peel, Predsednik Vlade

11

kot simbol nacionalne suverenosti in institucionalnih mehanizmov za vodenje neodvisne monetarne politike. 1.1. Kaj je valutni odbor V večini držav je danes monetarna oblast organizacija, ki izdaja valuto, centralna banka. Tipična centralna banka je, kot smo že povedali, v celoti v lasti države, neodvisna od finančnega ministrstva in ima monopol nad izdajanjem denarja; papirnatim in kovanim. Prav tako razpolaga centralna banka z visoko stopnjo pri sprejemanju odločitev in ni omejena z nobenim monetarnim pravilom. Le nekatere države, v glavnem v Evropi, so imele centralne banke že pred 20. stoletjem. Centralno bančništvo ni bilo v Ameriki vse do obdobja med prvo in drugo svetovno vojno, v Afriki in Aziji pa šele po drugi svetovni vojni. Do takrat so imele države, ki imajo sedaj centralne banke, različne vrste drugih monetarnih sistemov, ki so v glavnem ponujali več monetarne stabilnosti, kot so jo naredile centralne banke. Med monetarnimi sistemi, ki so bili nekoč zelo razširjeni, so bile tudi ureditve valutnega odbora. Ureditev valutnega odbora je doživela uveljavitev v osemdesetih in devetdesetih letih prejšnjega stoletja. Nekatere države so vzpostavile sisteme, ki so bili podobni valutnim odborom, mnoge druge pa so o tem razmišljale. V ureditvi valutnega odbora centralna banka ni centralna banka v konvencionalnem smislu, ker nima pravice, da samostojno vodi monetarno politiko, temveč emitira domači primarni denar izključno na bazi deviznega pokritja. Valutni odbor nima diskrecije v monetarni politiki in tržni mehanizem ponudbe in povprašanja določa ponudbo denarja. Valutni odbor je torej ureditev s fiksnim deviznim tečajem, ki je vezan na neko svetovno valuto, zlato ali celo več valut, kjer se lahko bankovci in kovanci svobodno konvertirajo v tujo, rezervno valuto, in kjer so vsa pravila definirana v Zakonu o centralni banki. Denar v cirkulaciji je stoodstotno pokrit z deviznimi rezervami. Valutni odbor ustvarja profit iz razlike v obrestih, zasluženih z aktivo, rezervami in stroški pasive, bankovci in kovanci v obtoku. 1.2 Značilnosti valutnega odbora Glavne značilnosti ureditve valutnega odbora, kot tudi tistega, ki ga lahko poimenujemo z modernim ortodoksnim valutnim odborom, so:3

1. “Anchor currency” in fiksni devizni tečaj 2. Konvertibilnost

3 Povzeto po Schuler (1992, 31-40)

12

3. Polno pokritje v konvertibilni tuji valuti 4. Nizka stopnja inflacije 5. Omejena monetarna politika

1. Fiksen devizni tečaj in vezanost domače valute na tujo valuto ali celo “košaro”

dveh ali več valut ali zlata je glavna značilnost valutnega odbora. Valuta, na katero je vezan valutni odbor, je izbrana zaradi pričakovane stabilnosti in mednarodnega priznanja (sidrasta valuta). Večina ureditev valutnega odbora je prej izbirala ameriški dolar ali britanski funt, v zadnjih letih pa je porasla izbira evra za sidrasto valuto.

2. Konvertibilnost. Valutni odbor ohranja popolno, neomejeno konvertibilnost med

svojimi bankovci in kovanci v izbrani tuji valuti po fiksni, z zakonom potrjeni devizni valuti. Čeprav tipični “ortodoksni” valutni odbor ne konvertira lokalnih depozitov denominiranih v domači valuti v sidrasto valuto, banke to delajo za majhno provizijo. Valutni odbor ni odgovoren za zagotavljanje konvertibilnosti depozita komercialnih bank v valuto valutnega odbora. Neomejena konvertibilnost v valuto, na katero je vezan, pomeni, da ureditev valutnega odbora nima omejitev do transakcije preko tekočih računov (nakup in prodaja blaga in storitev) ali transakcij kapitalnega računa (nakup in prodaja finančne aktive, kot so tuje obveznice).

3. V ureditvi valutnega odbora so rezerve adekvatne za zagotavljanje možnosti, da vsi

lastniki lahko konvertirajo bankovce v rezervno valuto ali neko blago. Centralna banka je pripravljena v vsakem trenutku zamenjati neomejen znesek domače pasive za izbrano tujo valuto. Zakonsko je potrebno, da je dovolj deviznega pokritja v terminih valute, na katero je vezana, da bi izpolnila kreirane domače zahteve. V primeru, da obveznice v njegovi lasti izgubijo vrednost, valutni odbor ohranja vrednost pasive med 105% in 110 %.

4. Obrestne mere in inflacija. Na prvi pogled se zdi nenavadno, da domača

visokoinflacijska valuta postane konvertibilna in da se zagotovi fiksni tečaj v odnosu na izbrano tujo valuto. Del skrivnosti je v tem, da je v času visoke inflacije, in še zlasti hiperinflacije, realna vrednost domače denarne mase znatno znižana. To pomeni, da je indeks rasti denarne mase znatno nižji od indeksa rasti cen, tako da prihaja do procesa demonetarizacije, kar se vidi v znatno nižjih stopnjah denarne mase v primerjavi z nominalnim družbenim proizvodom (Ćirović 2000, 63). Prav iz razloga, ker je z visoko inflacijo (in še zlasti hiperinflaciji) denar močno izgubljal svojo vrednost (izraženo v primerjavi s ceno blagovne košarice), vsi ekonomski subjekti želijo, da se čimprej osvobodijo prijetega inflacijskega denarja, kar deluje na enormno povečanje hitrosti obtoka, s čimer se kompenzira znižanje realne količine denarja. V procesih menjave se zmanjšuje plačevanje z domačim inflacijskim denarjem in se namesto tega povečuje plačevanje v devizah ali pa se transakcije opravljajo na bazi neposredne blagovne menjave (barter). Razen tega pa v pogojih visoke inflacije (še zlasti hiperinflacije) indeks deviznega tečaja tujih konvertibilnih valut raste še hitreje, kot raste indeks domačih blagovnih cen. Zato ima realna vrednost domače denarne valute, preračunane v devize po tržnem tečaju, še manjšo vrednost kot takrat, ko je preračunana na bazi indeksa blagovnih cen.

13

Domača denarna masa, izražena v devizah po tržnem tečaju, je zmanjšana toliko, da je pokrita z deviznimi rezervami centralne banke tudi v državah, ki imajo male devizne rezerve, z monetarno reformo, in valutnim odborom in tehnično regulirano emisijo denarja. V takih situacijah so cene mnogih proizvodov v začetku zelo nizke v valuti, na katero so vezane, tudi zaradi tega, ker domača valuta ni zanesljiva. Lahko pa pride do obdobja “dohajanja”, to pomeni rast cen in inflacije, ki je, čeprav veliko manjša kot prej, kljub temu večja kot v državi valute, na katero je vezana. To je povsem normalno in ne ustvarja ekonomskega pritiska na devalvacijo valute. Rast cen in inflacija postopoma padata na enoštevilčno stopnjo, kot je bilo v Argentini, Estoniji in Latviji. Ortodoksni valutni odbor ne vpliva na obrestne stopnje s postavljanjem, na primer, eskontne stopnje, kot to delajo tipične centralne banke. Fiksni devizni tečaj s sidrasto valuto dosega arbitražo, ki nadaljuje ohranjanje obrestne mere, približno enake tistim v državah, na valuto katere so vezani. Kljub temu se odstopanja dogajajo v državah, ki zamenjajo inflatorne centralne banke z valutnim odborom.

5. Omejena monetarna politika nima diskrecijske moči. Njegove operacije so popolnoma pasivne in avtomatske. Edina funkcija valutnega odbora je zamenjava domače valute z valuto, na katero je vezana po fiksnem deviznem tečaju. Za razliko od klasične centralne banke, centralna banka z ureditvijo valutnega odbora ne izvaja politike refinanciranja vlade in komercialnih bank. V sistemu valutnega odbora lahko vlada financira svoje stroške le s pomočjo davka ali kredita, a ne z izdajanjem denarja in uporabo sredstev centralne banke.

1.3 Odnos do komercialnih bank Kot valutni odbor nima vpliva na profit bank tako tudi nima odgovornosti za dajanje kreditov in na ta način ščiti pred propadom. Padec bank v ortodoksnem sistemu valutnega odbora se je zgodil redko. Le-ti so vsekakor bili značilni za nove sisteme podobne valutnemu odboru, ker so podedovali številne bančne probleme od sistemov, ki so bili pred njimi. Zgodovinske izkušnje pravijo, da vloga dajanja kreditov kreira več problemov kot rešitev, ker na ta način spodbujajo banke, da so manj tržne, kot bi sicer bile. V skladu s tem je najboljša politika pustiti banke s svojimi problemi, da propadejo. Čeprav ima centralna banka v ureditvi valutnega odbora 100 % ali celo večje pokritje v deviznih sredstvih, komercialne banke v sistemu valutnega odbora ne morejo posnemati valutnega odbora. Kot pri bankah v kateremkoli bančnem sistemu, so njihove rezerve večje od obveznih rezerv le za nekaj procentov od njihove pasive. To lahko razložimo s tem, da ima v valutnem odboru monetarna osnova (M0) stoodstotno pokritje v deviznih sredstvih, vendar širi merjenje ponudbe denarja in M1 (valuta v obtoku plus a-vista depoziti) ali M2 (valuta v obtoku, depoziti vpogledni plus terminski depoziti) nimata stoodstotnega pokritja.

14

1.4 Pozitivne in negativne strani valutnega odbora Glavni cilj valutnega odbora je zavarovanje osnov za monetarno stabilnost in nizko stopnjo inflacije. Da bi bilo to zagotovljeno, morajo biti izpolnjeni trije pogoji: zadostno pokritje “baznega” denarja, ustrezna restriktivna fiskalna politika (to zahteva široko politično podporo – rezultat nezadostne podpore je lahko le špekulativni napad) in razumno zdrav finančni sistem (ali pripravljenost, da se dopusti padec slabih bank).Valutni odbor ni “hitro popravilo” niti univerzalno zdravilo. Nizka stopnja inflacije in obrestnih mer so trenutno vidne prednosti valutnega odbora. Take ureditve se dokazujejo z neprestano izboljšavo in s tem z odsotnostjo slabih rezultatov, čeprav se lahko pokažejo tudi kot omejujoče, posebno v državah s slabim bančnim sistemom, ali v tistih, ki so naklonjene asimetričnim šokom (to je šokom, ki se razlikujejo od tistih, preko katerih prehaja država na valuto, na katero je vezana). Z valutnim odborom je vloga centralne banke kot ¨last resourt¨, torej znatno omejena. Druga omejitev je možnost koriščenja monetarne politike, to je prilagajanje obrestne stopnje ali deviznega tečaja zaradi stimuliranja ekonomije. Povečan priliv tujega kapitala po uvedbi valutnega odbora zahteva, da se znatno povečajo devizne rezerve centralne banke, kar je še zlasti pomembno, če so bile v obdobju pred uvedbo valutnega odbora rezerve drastično zmanjšane. Rast deviznih rezerv sočasno omogoča rast domačega primarnega denarja in zaradi tega tudi domače denarne mase. S tem se povečuje likvidnost domače ekonomije, in ker ima celotno devizno pokritje, deluje pozitivno na gospodarsko aktivnost in zaposlenost. Pri tem moramo upoštevati, da ta porast deviznih rezerv predstavlja porast bruto rezerv, ker imajo protivrednost v povečanju devizne zadolženosti v tujini. V kolikor bi kasneje prišlo do umika tujega finančnega kapitala iz države, bi bile bruto devizne rezerve avtomatsko zmanjšane, kar bi umaknilo potrebo, da se zmanjša količina domačega primarnega denarja in zaradi tega tudi domače denarne mase. Optimalno je, če se pokritje primarnega denarja centralne banke zasnuje na neto deviznih rezervah, to je na zasluženih deviznih rezervah, na osnovi kumulativnega salda v tekoči plačilni bilanci in ne na zadolževanju v tujini. 1.5 Primeri nekaterih valutnih odborov v svetu 1.5.1 Hong Kong Najpomembnejši valutni odbor je danes v Hong Kongu. Hongkonški dolar je vezan na ameriški dolar po tečaju HK$7.80=US$1. Hong Kong je uvedel valutni odbor oktobra 1983. Kitajska vlada je obljubila obdržati hongkonški obstoječi ekonomski sistem 50 let po vračanju Hong Konga Kitajski, 1.julija 1997.

15

Hongkonški sistem ni v celoti ortodoksen. Od leta 1988 je vlada Hong Konga postopoma povečevala moč hongkonške monetarne oblasti4 (HKMO), da bi v določenem trenutku postopala kot centralna banka. Tako je v avgustu leta 1998 HKMO kupila velik znesek delnic na borzi, kar je nekaj neortodoksnega za centralno banko, še zlasti za valutni odbor. Hitro po vrnitvi Hong Konga Kitajski, sta bila v oktobru 1997 in avgustu 1998 opravljena dva velika špekulativna napada na hongkonški dolar. Cilj teh napadov naj bi bil testirati fiksni tečaj HK dolarja na osnovi koncepta valutne uprave – v kontekstu azijske valutne in finančne krize –, čeprav lahko tudi ocenjujemo, da sta imela napada tudi politični aspekt. HKMO je uspela odbiti oba napada, pri čemer je koristila svoje zelo visoke devizne rezerve. Hongkonški sistem je sofisticirani model valutnega odbora, ki vsebuje neizogibno stopnjo intervencije HKMO na finančnem trgu in to, s ciljem stabiliziranja likvidnosti. Glede na to, da se sredstva črpajo iz viška deviznega pokritja v odnosu na primarni denar, ta mehanizem za kratkoročne kreditne intervencije ni v spopadu z generalno shemo valutnega odbora. Tako je primarni denar še naprej 100 % pokrit z deviznimi rezervami. Krediti za likvidnost HKMO se dajejo s 30-dnevnimi roki, z obrestno mero, ki je izmerjena nad tržno stopnjo in s specifičnim maksimalnim limitom zadolževanja ob obvezni kolaterali. Slabost hongkonškega sistema je v tem, da se bolj naslanja na prakso kot na zakon. Zakon od HKMO ne zahteva, da ohranja fiksni devizni tečaj ali precizno specificira kompozicijo rezerv. Hongkonški sistem je na meji med valutnim odborom in sistemom, ki je podoben valutnemu odboru (Schuler 1992, 9). 1.5.2 Argentina Argentinska valutna kriza in ekonomska depresija sta izzvani s slabo politiko vlade in ne slabih bank, tujih investitorjev, MMF (kljub slabemu izgledu, ki ga je dal) ali nekih drugih krivcev (Schuler 2000, 1). De la Ruaove in Duhaldeove vlade so v obdobju krize naredile nekaj resnih napak:

- povečali so stopnjo davkov, - “zamrznili” bančne depozite, - devalvirali peso in - nasilno konvertirali dolarske bančne depozite in dogovore v pesose.

Trenutno stanje v Argentini je podobno tistemu, kar se je dogajalo v osemdesetih letih in je povzročilo veliko problemov. Vse je več ali manj pod kontrolo vlade ali konfiskacije, zato je logično, da nihče ni zainteresiran, da proizvaja, varčuje ali vlaga v državo. Poglejmo, kako so se stvari odvijale v preteklih letih: Argentina je 1.aprila 1991 po drugem obdobju visoke inflacije in slabe gospodarske aktivnosti vzpostavila ureditev valutnega odbora.

4 Hong Kong Monetary Authority (HKMA)

16

Inflacija v Argentini je bila 1989 leta skoraj 5000 %, medtem ko je bila v obdobju 1980-1990 povprečna letna stopnja ekonomske rasti minus 9%. Uvedba valutnega odbora v Argentini je bila zasnovana na konvertibilnosti, po kateri se centralna banka z zakonom zavezuje, da ima devizne rezerve in tržne obveznice denominirane v dolarjih, v polnem znesku svojih monetarnih obvez. Pri tem je bilo predvideno, da obveznice argentinske države, denominirane v ameriške dolarje, lahko sodelujejo v skupnem pokritju primarnega denarja maksimalno do ene tretjine. V Argentini je bila s tem realna minimalna stopnja rezerv 2/3 % in ne 100%, kot je to predpisano z zakonom in tipično za ortodoksni valutni odbor sistem. Devizni tečaj argentinskega pesosa do ameriškega dolarja je utrjen v odnosu 1 proti 1. Sprememba fiksnega deviznega tečaja argentinskega pesosa in tudi sprememba pravil o pokritju primarnega denarja, se lahko opravita samo na osnovi zakona, ki ga sprejme kongres. Rezultati monetarne reforme na osnovi valutnega odbora so bili v Argentini zelo zadovoljivi. Mesečna stopnja inflacije, ki je marca 1991 znašala približno 30%, je znižana na celih 0,4% mesečno v obdobju leta 1994. Mehanizmi zniževanja inflacije in inflacijskih pričakovanj so se predvsem naslanjali na monetarno politiko, ki je bila čvrsto vezana na spremembe deviznih rezerv centralne banke. Dodatni prispevk procesa dezinflacije cen je prihajal zaradi fiskalne politike. Z načrtom strukturne politike so bile opravljene poteze v smislu odpiranja domače ekonomije do tuje konkurence, do ekonomske deregulacije, davčne reforme in privatizacije. Kot rezultat celotnega paketa meril ekonomske politike je prišlo do zmanjševanja inflacije na sprejemljiv nivo, do ponovne ekspanzije gospodarske aktivnosti in do močnega porasta izvoza. V začetku leta 1995 se je valutna kriza v Mehiki prenesla v Argentino, tako da je argentinski režim valutnega odbora prišel v krizo zaradi močnega odliva kapitala v tujino in strahu pred sistemsko krizo bank. Valutna kriza Argentine se je kljub temu ni razvila zaradi kredita, ki ga je bančni sistem Argentine dobil od ameriških bank. Sam mehanizem valutnega odbora ne more preprečiti bančno krizo, ker bančni depoziti niso pokriti z deviznimi in zlatimi rezervami centralne banke (ampak le s primarnim denarjem). Po azijski krizi leta 1998 je prihajalo do tujega šoka in priliv tujega kapitala so zamenjali odlivi, ki so povzročali recesijo. Fiksni devizni tečaj z ureditvijo valutnega odbora je privedel do padca konkurenčnosti Argentine v odnosu do njenih glavnih tržnih partnerjev, katerih valute so močno oslabljene v odnosu do dolarja, s tem pa so povečevali njihovo konkurenčnost (še zlasti Brazilija leta 1999 sredi valutne krize). Brez rasti je argentinski, drugače odplačljivi javni in zunanji dolg v višini 132 milijard dolarjev, postal neodplačljiv, medtem ko je njen, sicer skromen, ampak rastoči fiskalni deficit (povečan v letu 2000 z začetkom pokojniske reforme) postal nesprejemljiv (Babić 2000, 33). Minister za gospodarstvo Domingo Cavallo se je predlagal drastični načrt zmanjševanja javne porabe, s čimer bi se prilagodili padajočim davčnim prihodkom. Sočasno je poskusil prepričati posojilodajalce, da pristanejo na “prostovoljno” zamenjavo (swap) starega dolga z novim in ugodnejšim, za kar je bila potrebna nastavitev stand–by ureditve z MMF in sredstvi za izboljšanje mednarodne likvidnosti.

17

Zmanjševanje javnih razhajanj je podaljšalo in poglobilo recesijo do konca leta 2001 (kumulativno zmanjševanje BDP-ja je konec leta 2001 znašalo 12 %, službena stopnja brezposelnosti pa 20 %). Septembra leta 2001 so na volitvah za lokalno oblast volivci dali večjo podporo populistični stranki Peronista. Ureditev valutnega odbora je onemogočala prilagajanje gospodarstva na šoke. S spremembo deviznega tečaja in zmanjševanjem cen – deflacijo, pa se je recesija še poglabljala. Cavallo je poskušal izgubo konkurenčnosti rešiti tudi s spremembo izbrane tuje valute na košarico s 50% ameriškega dolarja in 50% evra. To naj bi izvoznikom olajšalo položaj. Po letih nestabilnosti in inflacije je takšna sprememba deviznega režima brez začrtane strategije izhoda ob recesiji in drugih negativnih gibanjih povzročila strah zaradi devalvacije in umik okrog 8 milijard ameriških dolarjev prihrankov sredi leta 2001. Prišlo je do pritiska na likvidnost bank in do kreditnih stisk, pri čemer so banke zmanjšale posojila. BDP je v tretjem četrtletju realno padel za 6% (letni nivo). Posledica tega so bili politični pritiski na vladajočo koalicijo, zaradi česar je ta začela razpadati. Da bi preprečila umik deviznega varčevanja iz bank, je vlada uvedla mesečno kvoto za dvig na 1.000 ameriških dolarjev po osebi, omejila pa je tudi prenos dolarjev iz države. MMF je menil, da vlada ne bo mogla doseči ravnotežja proračuna (vgrajenega v predlog proračuna za leto 2002) in zaradi tega ni podprl predloga. Tako pa ni bilo več sodelovanja z MMF. Prekinitev sodelovanja je povzročila negativni signal tujim investitorjem. Za Božič leta 2001 je prišlo do javnih nemirov prebivalstva, nezadovoljnih z recesijo, nezaposlenostjo in omejitvami umika varčevanja, ki so pripeljali do zamenjave ministra Cavalla in zatem še predsednika de la Ruae. Oblast je prišla v roke peronistov. Argentina je ukinila ureditev valutnega odbora 6. januarja 2002. Centralna banka je z zakonom zadolžena, da hrani devizne rezerve, zlate holdinge in tržne obveznice denominirane v dolarjih v polnem znesku svojih monetarnih obvez, poleg tega pa se lahko devizni tečaj argentinskega pesosa do ameriškega dolarja kot tudi sprememba pravila v pokritju primarnega denarja opravljata samo na osnovi zakona, ki ga sprejme kongres. Ureditev valutnega odbora v Argenitni ni bila tipična ureditev valutnega odbora. Mnogi strokovnjaki komentirajo, da je bila ta ureditev pravzaprav vrsta nenavadnega sistema konvertibilnosti. Konvertibilnost ni bila v celoti svobodna in deviacije ortodoksnega valutnega odbora so dopuščale centralni banki, da igra aktivno vlogo v monetarnem sistemu. Centralna banka Argentine je vsak mesec sterilizirala in nevtralizirala spremembe deviznih rezerv. Na primer: Devizne rezerve so se zmanjšale za 12 milijard dolarjev v obdobju leta 2001 in 122% odliva teh rezerv se je izenačilo s povečanjem neto domače aktive centralne banke (Hanke 2001, 2). Kot dodatek hiperaktivni denarni politiki se je centralna banka vključila v številne druge aktivnosti, tudi v vlogo posojilodajalca in v reguliranje rezerv komercialnih bank, ki so po valutnem odboru prepovedane.

18

1.5.3 Primeri nekaterih “neortodoksnih” valutnih odborov Več ali manj ortodoksen valutni odbor je danes ostal tudi v britanskih teritorijih Bermudov, Kajmanskih otokov, Falklandskih otokov in Gibraltarju, kot tudi na Farskih otokih, ki so del Danske (Schuler 1992, 11). Bermudi imajo kapitalno kontrolo nad svojimi prebivalci, ki jim ni dovoljeno, da investirajo v tujino več kot 30,000 ameriških dolarjev letno brez dovoljenja. Glede na to, da ima bermudska monetarna oblast5 dolarske rezerve v ameriških dolarjih v 115 % monetarne osnove, ni v celoti jasno, zakaj obstaja takšna kontrola. Noben drug valutni odbor nima takšne kontrole nad transakcijo v valuto, na katero je vezan. Danes obstajajo tudi številni drugi sistemi, ki v pravnem smislu niso valutni odbor, so pa zelo podobni tem sistemom. Pri teh sistemih centralne banke zadržujejo veliko svoje moči, vezane na devizni tečaj in rezerve. Potencialni problem s sistemi, ki so podobni valutnemu odboru, je ta , da imajo le-ti zakonske luknje, ki dovoljujejo centralnim bankam določeno diskrecijsko moč preglasovanja. V številnih državah je dokazano, da neortodoksni elementi v valutnem odboru ne morejo preprečiti prilagajanja realne ponudbe denarja realnemu povpraševanju, kreirajočem na ta način nepotrebne monetarne motnje. V Bruneju imajo najstarejši sistem, ki je podoben valutnemu odboru in ki je kot valuto izbral singapurski dolar. Monetarna oblast mora ohraniti devizne rezerve do najmanj 70%. Džibuti ima prav tako sistem, ki je podoben valutnemu odboru in v katerem mora denar v obtoku imeti 100% pokritje v deviznih rezervah, depoziti, ki so del monetarne osnove, pa ne morejo izpolniti tega pogoja.

5 Bermuda Monetary Authority

19

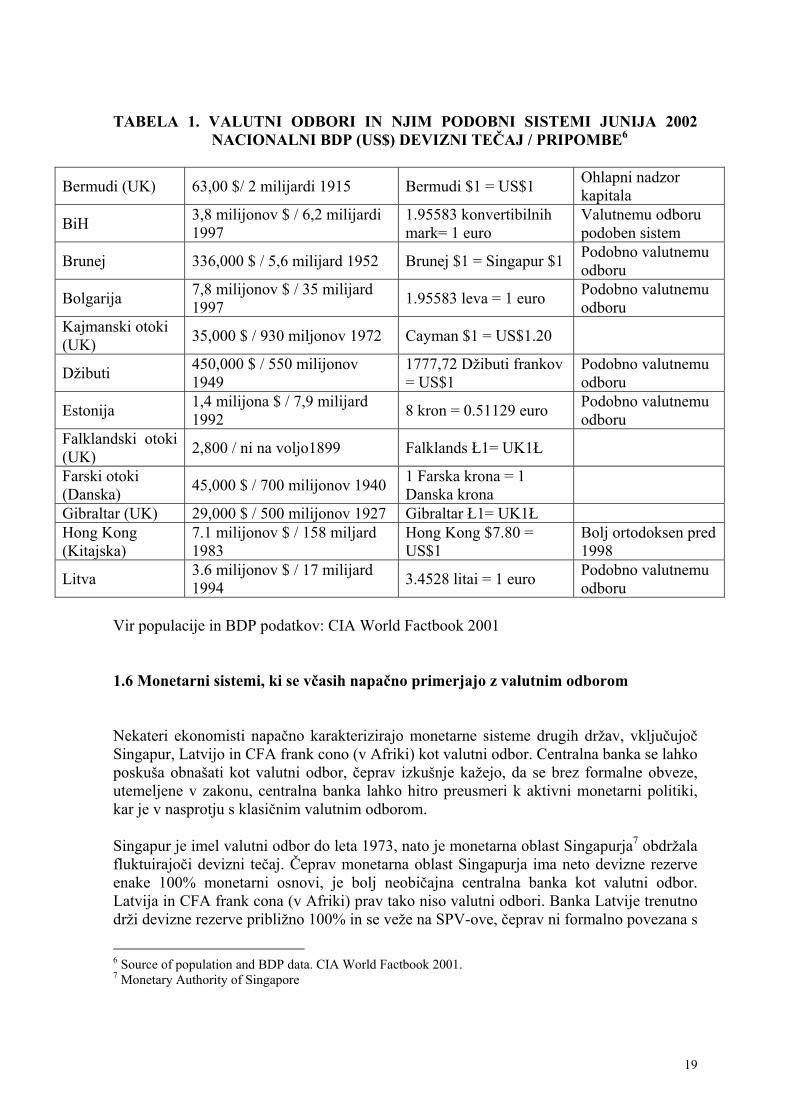

TABELA 1. VALUTNI ODBORI IN NJIM PODOBNI SISTEMI JUNIJA 2002

NACIONALNI BDP (US$) DEVIZNI TEČAJ / PRIPOMBE6

Bermudi (UK) 63,00 $/ 2 milijardi 1915 Bermudi $1 = US$1 Ohlapni nadzor kapitala

BiH 3,8 milijonov $ / 6,2 milijardi 1997

1.95583 konvertibilnih mark= 1 euro

Valutnemu odboru podoben sistem

Brunej 336,000 $ / 5,6 milijard 1952 Brunej $1 = Singapur $1 Podobno valutnemu odboru

Bolgarija 7,8 milijonov $ / 35 milijard 1997 1.95583 leva = 1 euro Podobno valutnemu

odboru Kajmanski otoki (UK) 35,000 $ / 930 miljonov 1972 Cayman $1 = US$1.20

Džibuti 450,000 $ / 550 milijonov 1949

1777,72 Džibuti frankov = US$1

Podobno valutnemu odboru

Estonija 1,4 milijona $ / 7,9 milijard 1992 8 kron = 0.51129 euro Podobno valutnemu

odboru Falklandski otoki (UK) 2,800 / ni na voljo1899 Falklands Ł1= UK1Ł

Farski otoki (Danska) 45,000 $ / 700 milijonov 1940 1 Farska krona = 1

Danska krona

Gibraltar (UK) 29,000 $ / 500 milijonov 1927 Gibraltar Ł1= UK1Ł Hong Kong (Kitajska)

7.1 milijonov $ / 158 miljard 1983

Hong Kong $7.80 = US$1

Bolj ortodoksen pred 1998

Litva 3.6 milijonov $ / 17 milijard 1994 3.4528 litai = 1 euro Podobno valutnemu

odboru Vir populacije in BDP podatkov: CIA World Factbook 2001 1.6 Monetarni sistemi, ki se včasih napačno primerjajo z valutnim odborom Nekateri ekonomisti napačno karakterizirajo monetarne sisteme drugih držav, vključujoč Singapur, Latvijo in CFA frank cono (v Afriki) kot valutni odbor. Centralna banka se lahko poskuša obnašati kot valutni odbor, čeprav izkušnje kažejo, da se brez formalne obveze, utemeljene v zakonu, centralna banka lahko hitro preusmeri k aktivni monetarni politiki, kar je v nasprotju s klasičnim valutnim odborom. Singapur je imel valutni odbor do leta 1973, nato je monetarna oblast Singapurja7 obdržala fluktuirajoči devizni tečaj. Čeprav monetarna oblast Singapurja ima neto devizne rezerve enake 100% monetarni osnovi, je bolj neobičajna centralna banka kot valutni odbor. Latvija in CFA frank cona (v Afriki) prav tako niso valutni odbori. Banka Latvije trenutno drži devizne rezerve približno 100% in se veže na SPV-ove, čeprav ni formalno povezana s

6 Source of population and BDP data. CIA World Factbook 2001. 7 Monetary Authority of Singapore

20

temi politikami in tako lahko v vsakem trenutku prekine z njimi brez fundamentalne spremembe svojega sistema centralnega bančništva. CFA frank ima vezan devizni tečaj s francoskim frankom, zadnjič devalviran leta 1993. Centralne banke, ki izdajajo CFA frank, morajo imeti rezerve v francoskih frankih 20% njihove pasive, izplačljive na zahtevo (višje ali manjše monetarne osnove) in ne 100% kot valutni odbor. V praksi so njihove rezerve povečini približno 20%. V zvezi s klasifikacijo vzhodne karibske centralne banke kot valutnega odbora obstajajo neke kontroverznosti, ker ga MMF ponekod klasificira kot valutni odbor, drugje pa ne. Vzhodna karibska centralna banka mora imeti devizne rezerve od najmanj 60% njene monetarne osnove, v praksi pa ima rezerve preko 90%.

21

2 MONETARNA POLITIKA V POGOJIH FIKSNEGA IN DRSEČEGA TEČAJA Monetarno-kreditna politika kot integralni del splošne ekonomske politike predstavlja zelo pomembno komponento v krožnem gibanju gospodarstva in faktor, od katerega je pogosto odvisen in kontinuiran proces družbene reprodukcije. Vsaka družbena skupnost, ne glede na to, na kateri stopnji gospodarskega razvoja se je znašla, mora v procesu razvoja voditi račun o usklajevanju potreb in zmožnostih, natančneje potrošnje in akumulacije, oziroma ponudbe in povpraševanja. Usklajevanje teh, na pogled abstraktnih in ne dovolj definiranih vrednot, je v veliki meri odvisno od monetarno kreditne politike, njenih meril oziroma njenega aktivnega sodelovanja v procesu reprodukcije. Ker usklajevanja potreb in možnosti ponudbe in povpraševanja vodijo k skrajni instanci za zagotavljanje količine denarja, ki je potreben za proces reprodukcije, da lahko realno cirkulira v prometu; torej količina, ki je odraz realnih potreb gospodarstva, bo kot takšna našla eno od osnovnih materialnih domnev v proporcionalnem in uravnoteženem gospodarskemu razvoju. Potrebna količina denarja v procesu reprodukcije predstavlja teoretično in praktično težko rešljiv problem; regulirana količina denarja se mora prilagoditi količini, ki zadostuje povpraševanju oziroma realnim potrebam gospodarstva. In prav v tem je naloga monetarno-kreditne politike, če hoče biti uspešna. Gospodarski promet se mora permanentno preskrbovati samo s takšno količino denarja, ki ne bo izzvala nobenih motenj, oziroma ki bo v danem trenutku onemogočila nastajanje in razvijanje negativnih procesov ne glede na premajhne ali prevelike količine denarja v obtoku. To hkrati pomeni, da mora biti na eni strani monetarno-kreditna politika sposobna, da preprečuje eventualne negativne tendence, ki se bodo pojavljale v procesu reprodukcije, in na drugi strani, mora podpirati vsa pozitivna pričakovanja in pozitivna gibanja kateregakoli družbenega subjekta. Vendarle ta zelo delikatna naloga še vedno predstavlja abstrakcijo oziroma v mnogih primerih nepreciznost v njeni definiciji, saj se postavlja vprašanje, na katerega še nimamo odgovora. Kateri kriteriji naj bodo uporabljeni za potrebno idealno vsoto denarja, ko vemo, da številni faktorji različno - prostorsko in časovno - reagirajo na cenitev omenjene vsote denarja v obtoku, to je na njegovo usklajevanje z realnimi potrebami gospodarstva. Ali se v tem primeru opreti na realno vrednost družbenega proizvoda ali kanale gospodarskih transakcij? To pomeni, potrebno količino denarja v procesu reprodukcije dopolnjevati z novo emisijo le v višini rasti proizvodnje in/ali bolj s stimulacijo nekih določenih panog proizvodnje? V katerem primeru emisija lahko povzroča rast družbenega proizvoda za tisti del, za kateri presega realne, povečane potrebe gospodarskega prometa? Postavlja se vprašanje, do kod in s kakšnimi merili priti k cilju, da zadovoljimo sodobne potrebe in cilje ekonomske politike? Tako problem usklajevanja osnovnih agregatnih veličin s pomočjo določanja količine denarja, ki mora krožiti v gospodarstvu, še naprej ostaja nerešljiv problem. Praktično je nemogoče odmeriti takšno vsoto denarja v obtoku, ki pri cirkulaciji ne opravlja določenega vpliva, pa naj bo večji ali manjši, na gospodarska gibanja, gospodarski promet oziroma strukturo gospodarstva s pomočjo inflatornih ali deflatornih gibanj. V procesu reševanja teh problemov vsaka ekonomska oziroma monetarno-kreditna politika poskuša najti svoj lastni pristop, pri čemer si po možnosti pomaga tudi z izkušnjami

22

drugih. Recept, po katerem bi se zagotovilo optimalno doziranje gospodarstva z denarjem, ne obstaja in tudi ne more obstajati, dokler so prisotne specifičnosti razvoja posameznih nacionalnih gospodarstev. Glede na specifičnosti vsak poskus iskanja uniformne rešitve postaja iluzija. Vsako gospodarstvo na svojevrsten način planira oziroma uresničuje želene cilje ekonomskega razvoja. Monetarno-kreditna politika, katere naloga se veže na financiranje procesa družbene reprodukcije in neproizvodnih dejavnosti v skladu z dejanskimi potrebami gospodarskega razvoja, in ki se uresničuje z uporabo vrste meril in instrumentov, ki jih država prevzema v monetarnem sektorju ali se namesto nje javlja monetarna oblast – centralna banka, se uveljavlja kot izvrševalec ciljev ekonomske politike, politike razvoja, kar bo v vsakem konkretnem primeru natančneje determiniralo njeno osnovno nalogo ali principe, na katerem se bo gradila in strokovno izpopolnjevala (Domančić 1982, 95). Tako bodo tudi aktivnosti monetarnih oblasti oziroma celoten bančni sistem v skladu s cilji ekonomske politike, katerim se bodo podrejali in prilagajali ne glede na to, ali ekonomska politika v danem trenutku nadaljuje izvajanje deflatorne ali inflatorne politike, kontrakcijske ali ekspanzivne politike. V sklopu mehanizmov, s katerimi vplivamo na reguliranje denarnega obtoka, je vprašanje tistih instrumentov in politike, s katerimi reguliramo dodatno količino denarja in kredita, nova emisija. Od sistema emisije je primarno odvisno, ali bo ta aktivnost monetarno kreditne politike v skladu z ekonomsko politiko oziroma ali se bo gospodarstvo oskrbovalo enkrat z večjo drugič z manjšo količino denarja glede na dejanske potrebe. Sistem emisije je potrebno urediti tako, da njegova fleksibilnost pride do polnega izraza. Sistem emisije denarja in kredita je prav tisti sektor bančnega aparata, v katerem je aktivna vloga monetarno kreditne politike oziroma vsake banke evidentna in izrazita, veliko bolj, kot je bila v obdobju zlate valute, ko se je v osnovi vsaka emisija omejila z zlatim pokritjem. Denar je s časom izgubil svoje zlato pokritje in njegova emisija se je prilagajala dejanskim potrebam gospodarskega življenja, s čimer se poudarja princip elastične valute. Seveda obstajajo tudi pogledi, ki zastopajo stabilizacijo valute oziroma stabilnost cen, kar bi moralo biti sprejeto kot osnovni princip monetarno-kreditne politike; oskrbovanje gospodarstva z denarjem mora biti postavljeno in uravnano tako, da se zagotovi pospešena rast gospodarstva in polna zaposlenost, zaradi česar ponavadi tudi pride do favoriziranja inflatorne politike, medtem ko je to manj izrazito, pri deflatorni politiki. Toleriranje in favoriziranje ene ali druge politike je odvisno od dejanske ekonomske situacije. Dejstvo je, da sodobna ekonomska politika zahteva elastično monetarno kreditno politiko, pa čeprav le-ta ni zadosten faktor za reguliranje denarnega obtoka. Popoln uspeh bo odvisen tudi od uporabe drugih instrumentov, v prvi vrsti fiskalne politike, ki velja za zelo učinkovit ukrep.

23

2.1 Centralna banka V mednarodnih finančnih institucijah se bančni sistem deli na dve osnovni vrsti bančnih subjektov, to so emisijska-centralna banka in druge bančne institucije (različne vrste komercialnih, investicijskih in drugih bank). Predhodnica emisijske banke je kovnica, v kateri so kovali valutne kovance. Kovanje denarja je bila izključna pravica vladarja oziroma države. Ta pravica se je imenovala kovni regal. Kovni regal je pomenil v bistvu monopol nad kovanjem denarja, kakor je danes emisija papirnatega denarja monopol emisijske banke. V času kovnic lahko govorimo o neenotni in decentralizirani organiziranosti emisije, saj je bilo na nekem državnem področju večje število kovnic, ki so dajale denar v obtok. Kot prvo emisijsko banko omenjajo Bank of England. Bila je ustanovljena leta 1694 kot zasebna delniška banka z nalogo, da zbere in posodi državi 1.200.000 funtov sterlingov; tako je nastala kot združenje upnikov države. Za protivrednost je dobila pravico opravljati bančne posle in izdajati bankovce. Poleg nje pa so delovale v Angliji še druge banke, ki so imele pravico izdajati bankovce. Za emisijsko banko v vezani valuti je značilno, da se obravnava kot vsaka druga banka, da je emisija v zasebnih rokah in ne v rokah države ter da je emisija decentralizirana. Izenačevanje emisijske banke z drugimi bankami je slonelo na teoriji o nevtralnosti denarja. Ko pa so spoznali, da denar vpliva na gospodarske tokove, da je torej aktiven dejavnik v gospodarstvu, njegove emisije niso več prepuščali tržnim mehanizmom, kot je bilo običajno, ampak je emisija prehajala v roke države ter se organizirala v posebni banki, namenjeni samo tej aktivnosti. Proces je šel torej v smeri podržavljanja in centralizacije emisije. Po drugi svetovni vojni so bile mnoge zasebne emisijske banke nacionalizirane, vse, ki se ustanavljajo na novo, pa so državne banke.8 Za emisijsko banko v prostem tržnem gospodarstvu je značilno, da je to državna ustanova, ki uživa relativno neodvisnost od države in poseben položaj v bančnem sistemu.9 Poseben položaj emisijske banke osvetljuje tudi stališče, da ta banka sicer ni del izvršilne oblasti, pač pa je pripravljena redno z njo sodelovati in je tako najboljši instrument za urejanje količine denarja v obtoku. Temeljna značilnost emisijske banke v sodobnem tržnem gospodarstvu je monopol nad izdajanjem papirnatega denarja in kovancev. Druga značilnost je njena funkcija, da skrbi za likvidnost gospodarstva, tako notranjo kot tudi zunanjo ter v mednarodnih ekonomskih odnosih. Tretja značilnost je, da vodi emisijsko politiko v skladu z ekonomsko politiko

8 Povzeto po Filipič in Markovič-Hribernik (1998, 28) 9 Angleški ekonomist R.S. Sayers opisuje te značilnosti takole: “Prvič, vodijo jih ljudje, ki so bolj ali manj povezani z drugimi organi vlade, drugič, ne delujejo, da bi si zagotovile dobiček, in tretjič, posebno razmerje s poslovnimi bankami jim omogoča vplivati nanje pri uresničevanju državne ekonomske politike.” Kljub tesni povezanosti z državo pa ni “navaden oddelek vlade”, ki bi bil prisiljen oskrbovati vlado z denarjem.

24

države in z namenom, da bodo doseženi cilji ekonomske politike. Pomembno pa je še enkrat poudariti, da smoter delovanja centralne banke ni ustvarjanje dobička. Dobiček, ki ga ustvarja, je le vzporeden proizvod njene dejavnosti, cilj te dejavnosti pa je oskrbovanje gospodarstva s potrebno količino denarja. Kontrolne funkcije nad celotnim bančnim sistemom, ostra merila, ki so zakonsko regulirana, in velika pooblastila, ki jih imajo centralne banke v skupni sferi financiranja, še zlasti organiziranja poslovanja z denarjem in vrednostnimi papirji, omogočajo centralnim bankam, da odločilno vplivajo na ekonomske tokove in da adekvatno temu nosijo tudi veliko odgovornost (Miller 1993, 400). Svojevrsten položaj je izražen tudi v imenu “banka bank”. Emisijska banka se praviloma ne ukvarja s kreditiranjem končnih porabnikov kredita, kot so gospodarske in druge organizacije ter prebivalstvo, z izjemo države. Emisijska banka kreditira le poslovne banke. Poslovne banke se obračajo na emisijsko banko, kadar z drugimi viri ne morejo kriti povpraševanja po denarju; Angleži jo zato imenujejo “last resort”, kar lahko smiselno prevedemo “posojilodajalec v skrajni sili.” V centru monetarnih oblasti, natančneje, centralne banke, ki izvaja monetarno-kreditno politiko oziroma ki je organ oblasti in s svojimi operacijami deluje na obnašanje finančnih institucij, deluje kot vsota denarja, ki oskrbuje gospodarski promet oz. proces reprodukcije; zato jo je potrebno regulirati tako, da optimalno zadovolji zahteve gospodarstva (Domančić 1982, 97). Vzporedno z reguliranjem količine denarja v obtoku, kar je bistvo monetarno kreditne politike, ki v širšem smislu deluje na vse druge monetarne agregate ali oblike finančne likvidnosti, se pojavi tudi potreba po natančnem določanju denarnega obtoka – denarne vsote in ostalih monetarnih agregatov ali vseh tistih finančnih oblik likvidnosti, ki so trenutno izven opcij, izven denarne vsote. To zahteva monetarna analiza, analiza likvidnosti gospodarstva, s katero razumemo sposobnost vseh gospodarskih subjektov, da pravočasno izpolnjujejo svoje obveznosti plačil ali skupno oziroma kombinirano likvidnost (Stojanov 2002, 42). 2.1.1 Denarna masa Analiza denarne likvidnosti mora v danem trenutku obsegati vse oblike finančne strukture ne glede na stopnjo likvidnosti in ne glede na to, ali vse likvidnostne oblike krožijo kot plačilno sredstvo. Poleg tega nas pri določenih razmišljanjih o monetarnih agregatih zavezuje teorija, v kateri so mnenja različna zlasti pri vprašanjih definiranja denarne vsote. Glavni monetarni agregati, ki tvorijo denarno vsoto neke države, so: transakcijski denar (M1) in denarna vsota v širšem smislu (M2) (Golić 2002, 192). Transakcijski denar (M1) je denar, ki se dejansko uporablja za transakcije. Sestoji se iz gotovine (kovani denar in papirnati bankovci) in bančnega denarja. Pred mnogimi leti je bil papirnati denar pokrit z zlatom ali srebrom. Danes je denar deklarativni denar samo zato, ker ga je vlada države proglasila za denar, to je kot legalno plačilno sredstvo, ki mora biti sprejemljivo za vsa javna in privatna plačila (Samuelson in Nordhaus 1992, 499)

25

Poleg gotovine je transakcijski denar tudi depozit ali bančni denar. Gospodarski subjekti (podjetja) in prebivalci imajo denar položen v bankah ali drugih finančnih institucijah, v posebnih fondih bank, in ga lahko trošijo z izpisanim čekom (Golić 2002, 192). Drugi denarni agregat je denarna vsota v širšem smislu ali M2. Ta denarni agregat obsega M1 plus varčevalne račune, kot tudi druga sredstva banke, ki niso na vpogled, a so še vedno znana pod terminom “kvazi denar” in se ne morejo koristiti vedno in za različne namene. Poleg agregata M1 v denarni agregat M2 vstopa tudi tisti denar, ki se, kot smo povedali, lahko koristi pod določenimi pogoji. V ta denar spadajo depoziti na varčevalnih računih prebivalcev, depoziti na kreditih, depoziti za komunalno stanovanjsko izgradnjo z določenim rokom, kratkoročni devizni depoziti domačih prebivalcev, omejeni depoziti (sredstva rezerv, sredstva za nakazila v tujini, sredstva za kritje akreditivov, garancij in kreditov, vezanih na posle v tujini in podobno) (Ibidem, 193). Širša definicija vključuje M3, ki ga sestavlja M2 in vključuje še velike vročene depozite pri vseh depozitnih institucijah, terminskih “repurchase agreements” komercialnih bankah, varčevalnih in kreditnih asociacij, bilance investicijskih fondov (Miller 1993, 51). Ne glede na to, kakšen je pristop k definiciji denarne vsote, v ožjem in širšem smislu, to pomeni, da če z njo razumemo le oblike primarne likvidnosti ali pa tudi tiste oblike sekundarne kot tudi terciarne likvidnosti, je zaključek ta, da je denarna vsota zelo fleksibilna kategorija oziroma maksimalno dinamična in ne dopušča natančnega in trajnega definiranja, saj se zaradi razvijanja finančnih struktur lahko permanentno razširja. Značilno vlogo kot vzrok povečanja ali zmanjšanja denarne vsote imajo tudi poslovni odnosi s tujino, predvsem tisti, ki so povezani z operacijami centralne – emisijske banke. To so v glavnem nakup in prodaja zlata, valut in deviz kot tudi vrednostnih papirjev, na osnovi česar prihaja do pritekanja nacionalnega denarja na domače tržišče ali do njegovega umika iz obtoka. Odvisno od tega, kakšen je saldo (če so operacije nakupa v vrednostnem izrazu večje ali manjše od operacije prodaje), se bo denarna masa povečala oziroma zmanjšala. Kljub vsemu igrajo najpomembnejšo vlogo pri spremembah denarne vsote komercialne banke preko svojih kreditnih aktivnosti. Če ta faktor opazujem izolirano, se bo, v kolikor bo odobritev kredita intenzivnejša od vračanja (to so odhodki že odobrenih kreditov), denarna vsota zmanjšala. 2.1.2 Instrumenti monetarne politike Kot smo že povedali, se vpliv države na reguliranje vsote denarja v obtoku izvaja preko monetarne in kreditne politike, centralna banka pa igra ključno vlogo. Odločitev centralne banke, da s svojo monetarno politiko v državi poveča ali zmanjša nivo količine denarja v obtoku, ima vpliv tudi na povečanje oziroma zmanjšanje likvidnosti bank. Kreiranje ali umik primarnega denarja pri centralni banki predstavlja osnovni faktor za spremembo kreditnega potenciala in likvidnosti bank.

26

Kontrolno likvidnost bančnega sistema centralna banka ustvarja s pomočjo petih pomembnih načinov:10

1. Z reguliranjem možnosti bank, da dobijo sredstva centralne banke. 2. Z reguliranjem stopnje obvezne rezerve. 3. S prodajo ali nakupom vrednostnih papirjev centralne banke

(s politiko odprtega tržišča). 4. Z uvajanjem specialnih depozitov. 5. Z direktnimi merili.

1. V instrumentariju monetarno-kreditnega reguliranja zavzema pomembno mesto

politika refinanciranja, to je odobritev kredita pri centralni banki. Centralna banka v večini primerov odobri poslovnim bankam kredite za likvidnost, ko le-te imajo probleme z ravnotežjem v kratkoročnih bilancah denarnih sredstev. Posli refinanciranja vsebujejo različne neposredne podpore, ki jih lahko nudi centralna banka drugim bankam tako, da od njih kupuje različne vrednostne papirje (posli reeskonta) ali tako, da v bankah na podlagi zastavljanja vrednostnih papirjev ali izročanja dokumentov odobri avanse, lombarde ali druge vrste dokumentarnih kreditov. Z eskontno stopnjo se definirajo pogoji, pod katerimi poslovne banke koristijo kredite pri centralni banki. Eskontna politika centralne banke ne predstavlja le sprememb eskontne stopnje kot je npr. sprememba rokov in kvantiteta vrednostnih papirjev, ki se priznavajo v reeskontu. Centralna banka z eskontno stopnjo deluje na kreditne aktivnosti - ob zniževanju eskontne stopnje se olajša kreditna aktivnost in pospeši denarni obtok, medtem ko je s povečanjem eskontne stopnje delovanje obratno. Lombardni krediti so oblika refinanciranja, pri katerih obstaja možnost dnevnega preklica. Lombardne kredite dobi centralna banka na osnovi zalaganja vrednostnih papirjev, ki jih sprejme centralna banka. V tem primeru posojil se uporablja lombardna obrestna stopnja.

2. Obvezna rezerva je prav tako pomemben instrument monetarne politike. Na sredstva bank oziroma subjekte, ki jih ima na računih pri bankah, obračunava centralna banka obvezno rezervo po veljavni meri tega časovnega obdobja. Višino mere potrjuje vodstvo centralne banke, spremembe teh mer pa vplivajo na zmanjšanje ali povečanje kreditne aktivnosti bank. Če se oceni, da so krediti dosegli takšen nivo, da ogrožajo monetarno stabilnost, se poveča mera obvezne rezerve, če pa se oceni, da je upravičeno povečanje kredita, se ta mera zmanjšuje. Nujnost obvezne rezerve je vezana na brezgotovinski način plačevanja in efekte multiplikacije kredita, ki je v tem, da banke dobljene kredite od emisijskih ustanov v celoti ali večinoma plasirajo svojim komitentom. Uporabniki teh sredstev ta sredstva držijo na svojih računih pri bankah, najpogosteje pri svoji banki, pri kateri so dobili kredit in na ta način se povečuje kreditni potencial bank. Tako se sredstva plasirajo tudi nekemu drugemu komitentu, ki ima prav tako račun pri tej banki in se ponovno vključuje v potencial iste ali neke druge banke, katere kreditni potencial se prav tako povečuje. Da se ta varianta ne bi oddaljila od koristi banke, uvajajo obvezne rezerve. Ob vsakem povečanju sredstev na računu banke se po veljavni

10 Povzeto po Komazec in drugi (2000, 154)

27

meri izdajajo sredstva na račune emisijskih ustanov. Če je mera obvezne rezerve višja, je manjša možnost multiplikacije in obratno. Stopnja multiplikacije je odvisna od več elementov. Glavni so naslednji: 1. Mera obvezne rezerve. 2. Mera rezervne likvidnosti. 3. Prelivanje učinkov multiplikacije v depozite lastnika, ki ima sredstva na

računih centralne banke (običajno državni organi). 4. Končno prelivanje depozitov v končen denar, ki ga imajo lastniki v žepu ali

v blagajnah zunaj bančnih računov. Ta fenomen multiplikacije na eni strani in obvezne rezerve ter mere likvidnosti na drugi strani so osnovni vzvodi kreiranja in ustvarjanja denarja in denarne mase, kot tudi vodenja monetarno-kreditne politike. Prav tako je treba reči, da je mera obvezne rezerve znatno večja pri sredstvih na vpogled kot pri vezanih sredstvih. Kot opomba še to, da centralna banka na določena sredstva obvezne rezerve bankam plača predpisane pasivne obresti, čeprav so te obresti zelo nizke ali enake obrestim, ki jih plačajo banki na depozite na vpogled ali celo nižje od te mere.

3. Politiki odprtega tržišča oziroma operacije kupoprodaje zlata, tujih plačilnih

sredstev in državnih vrednostnih papirjev, kot tudi drugih kreditnih instrumentov s fiksno obrestno mero na odprtem trgu, predstavljajo nadaljnji instrument sodobne monetarno kreditne politike (Domančić 1982, 109) Veliko teoretikov meni, da je instrument v sebi nosil določeno stopnjo superiornosti v odnosu do diskontne politike, ker je bila iniciativa neposredno v rokah monetarne oblasti. V tistem trenutku, ko centralna banka oceni, da je monetarna masa previsoka, se giblje s prodajo iz svojega portfolia vrednostnih papirjev ali preide na emitiranje novih vrednostnih papirjev (Komazec in drugi 2000, 156). Na tak način centralna banka zmanjšuje razpoložljiva likvidna sredstva pri bankah oziroma zmanjšuje kreditni volumen poslovnih bank in tako vpliva tudi na denarno maso. Razlog, zaradi katerega poslovne banke in drugi gospodarski subjekti dovoljujejo, da centralna banka s politiko odprtega trga vpliva na njihovo likvidnost, je obrestnost in likvidnost vrednostnih papirjev, ki so predmet teh transakcij.

V primeru ekspanzivne monetarne politike, ko centralna banka s pomočjo fiksnih tečajev kupuje vrednostne papirje, prihaja do povečanja količine denarja; prvi učinek te operacije se bo pokazal v znižanju obrestne mere. To sočasno pomeni, da pride do njihovega upadanja v primerjavi z obrestnimi merami v državi, na valuto katere je fiksiran tečaj domačega denarja. Domači rezidenti bodo zato pokazali večji interes za tujo finančno aktivo - posledica bo odliv kapitala. Ta odliv pomeni relativno povečanje povpraševanja po tujih valutah. V primeru, da centralna banka ne bi intervenirala pravočasno, bi to pripeljalo do devalvacije nacionalne valute (oziroma pritiska na zmanjšanje fiksnega tečaja). Da bi obdržala tečaj na fiksirani ravni, mora centralna banka kupovati domači denar s tujo valuto.

28

Zaradi tega se bodo mednarodne rezerve centralne banke znižale in denarna masa zmanjšala. Obrestna mera bi se potem vrnila na raven, s katero se je začela epizoda njenega upadanja, ceteris paribus (Savin 1996,130).

4. Ko se želi dodatno zmanjšati obseg razpoložljivih bančnih depozitov, centralna

banka predpiše formiranje posebnih depozitov. Formiranje teh depozitov se lahko ustvari z uvedbo rezerve nad standardno stopnjo, ki se uporablja za določeno rast depozita. V tem primeru največjo breme nosijo tiste poslovne banke, ki imajo največjo mero rasti depozita. V nasprotnem primeru, ko je treba povečati svobodne (proste) rezerve bank, centralna banka sprošča specialne depozite.

5. Kot smerna merila, s katerimi se lahko kontrolira centralna banka, se pojavljajo (Komazec in drugi 2000, 157):

- Omejitve obsega bančnih kreditnih plasmajev ne glede na rast depozitnega

potenciala; limitiranje obresti, ki jih banke plačajo na določene vrste depozita, ali ki jih banke plačujejo za določene oblike kreditnih plasmajev.

- Svetovanje poslovnih bank, da v določenem obdobju dajo prioriteto nekim gospodarskim panogam, ali da komitente iz nekih gospodarskih panog izključijo iz kreditnih seznamov.

- Reguliranje potrošniških kreditov.

Te mere se uporabljajo samo v primerih, ko je potrebno doseči hitre rezultate. Kreditno-monetarna in fiskalna politika ustvarjata različne učinke, kar je odvisno od tega, ali delujeta v pogojih fiksnega ali drsečega tečaja. Izbor tečajnega režima je ključnega pomena za majhno gospodarstvo z visokim deležem izvoza v bruto domačem proizvodu. Od tega izbora je odvisno, kako in koliko bo država kontrolirala tečaj nacionalne valute, obseg količine denarja, raven obrestnih mer in (prek teh agregatov) koliko bo vplivala na spremembe v realnem sektorju - na proizvodnjo in zaposlenost. Zaradi tega je valutni tečaj - tj. cena domačega denarja izražena v tujem - pomembnejši, večji, kot je del zunanje trgovine v bruto družbenem proizvodu. Zaradi možnega učinka na gospodarstvo (katerega resursi niso polno zaposleni) je denarna politika pomembnejša v režimu drsečih kot pa v režimu fiksnih tečajev. Vendar je ta ugotovitev točna le za kratko obdobje. 2.2 Devizni tečaj Za mednarodno trgovino so zelo pomembni koncepti deviznih tečajev in deviznih trgov. Razlike denarnih sistemov, iz katerih izhaja, da ima vsaka država svojo denarno enoto z nacionalnimi oznakami, implicira ugotovitev, da nacionalni denar izven meje neke države preneha fungirati kot sredstvo prometa in plačevanja, ter da morajo funkcije prometnega in plačilnega sredstva v mednarodnih plačilih prevzeti polnovredno in univerzalno.

29

Mednarodna trgovina obsega uporabo različnih valut, ki so povezane z relativnimi cenami, imenovanimi devizni tečaji. Da bi se tuja plačilna sredstva – devize in valute lahko kupovale oziroma prodajale, je potrebno predhodno utrditi vrednostni odnos med tema dvema načinoma plačilnih sredstev, to je utrditi ceno, po kateri se opravlja kupoprodaja tujega sredstva plačevanja. Vrednostni odnosi med dvema valutama - dva načina plačevanja s sredstvi pomeni pravzaprav intervalutni ali dnevni tečaj. V tem odnosu tuje plačilno sredstvo izraža svojo vrednost, kar pa ni nič drugega kot cena tujega plačilnega sredstva, izražena v tujem denarju ali obratno, cena domačega denarja, izražena s tujim denarjem. Da bi si čim bolje ogledali problematiko intervalutne vrednosti denarja ali faktorje, od katerih je odvisno utrjevanje deviznega tečaja, je nujno razmišljati o formiranju in spremembi intervalutne vrednosti nacionalnega denarja, še zlasti v pogojih zlate valute ali zlatega standarda kot nekoč pomembnega nacionalnega in mednarodnega monetarnega sistema in to tudi v izmenjujočih se pogojih, ko v mednarodnih plačilih več ne funkcionira zlati standard, in ko v notranjem prometu eksistira čista papirna valuta. Devizne tečaje določa usklajena aktivnost mnogih držav, ki vzajemno kupujejo in prodajajo. Ko se spremenijo tokovi trgovine ali kapitala, se premika ponudba in povpraševanje ter se menja ravnotežje deviznega tečaja. Povpraševanje po devizah prihaja na podlagi plačilne bilance, ki so odraz države, da izvaja določena plačila do tujine oziroma pri transakcijah, ki involvirajo transfer kupne moči v tujini. V takšne transakcije spadajo:

- uvoz blaga in storitev

- plačevanja v imenu obresti, dividend

- enostranski transferji

- izvoz kapitala.

Povpraševanje po devizah varira inverzno s cenami – deviznim tečajem. Seveda povpraševanje po devizah ni vedno samo funkcija deviznega tečaja. Povzročijo ga lahko tudi spremembe v plačilni bilanci, npr. zaradi spremenjenih cen in stroškov proizvodnje v državi v odnosu s cenami in stroški v tujini, prihaja do formiranja novega povpraševanja po devizah ali z rastjo nacionalnega dohodka prihaja do rasti uvoza, ki formira večjo povpraševanje po devizah. Ponudba deviz vodi do aktivnih podlag plačilne bilance. Izraža tuja plačila državi oziroma transfer kupne moči iz tujine v državo.

30

V transakcije, ki vodijo k formiranju ponudbe deviz, spadajo (Stojanov 1982, 86-87):

- izvoz blaga in storitev

- prejemanje v imenu obresti, dividend

- enostranski transferji - prejemki

- uvoz kapitala.

Ponudba deviz raste z rastjo deviznega tečaja, ki stimulativno deluje na izvoz, saj z rastjo tečaja izvoznik za isto enoto izvoza v pogojih višjega deviznega tečaja dobi v last, z dejavnostjo konverzije, več enot nacionalne valute. Sočasno vse domače blago za nerezidenta postane cenejše. Vzajemno delovanje ponudbe in povpraševanja deviz na deviznem trgu formira devizni tečaj. Seveda govorimo o pogojih idealnega trga, kar pa se vedno ne zgodi. Determinacija deviznega tečaja je odvisna predvsem od značilnosti deviznega trga, ki so lahko trojne:11 1. Včasih izražajo situacijo, v kateri ni intervencij tujih monetarnih organov v smislu

reguliranja nivoja deviznega tečaja, kjer se devizni tečaj prosto giblje v odvisnosti med ponudbo in povpraševanjem

2. Z intervencijami monetarnih organov so značilnosti deviznega trga lahko usmerjene k izražanju stabilnejšega nivoja deviznega tečaja

3. Domači devizni trg je lahko značilen za restriktivno politiko Centralna banka se prav tako pojavlja kot subjekt na deviznem trgu. S svojimi intervencijami lahko podpira in izraža določeni, želeni nivo deviznega tečaja. Takšen devizni tečaj prav tako izraža odnose ponudbe in povpraševanja deviz, čeprav ni potrebe po tečajnem ravnotežju v smislu, da avtonomno izenačuje ponudbo in povpraševanje deviz. Če je na deviznem trgu povpraševanje po devizah večje od ponudbe, bo to ponavadi pomenilo, da ima država deficit tekoče plačilne bilance. Centralna banka lahko devizni tečaj korigira tako, da razliko dopolni iz monetarnih rezerv. Še en način izražanja deviznega tečaja na želenem nivoju so tudi merila devizne kontrole, čeprav se takšno odražanje nerealnega, precenjenega deviznega tečaja ne more obdržati dalj časa. Precenjena valuta namreč intenzivno vodi k formiranju vse večjega povpraševanja po devizah, medtem ko podcenjena valuta vzame pogum za izvoz in v okvirih nacionalnega gospodarstva pride do strukturnih motenj v smislu destimuliranja proizvodnje za izvoz in do takšnih prerazporeditev nacionalnega dohodka, ki ugajajo uvoznikom na račun izvoznikov. Nivo deviznega tečaja se mora, v kolikor se želi obdržati, odražati z intervencijo iz monetarnih rezerv. Ne obstaja pa nivo monetarnih rezerv, ki bi lahko v daljšem časovnem obdobju izpopolnil vse večje neskladje med ponudbo in povpraševanjem deviz. Interventno zadolževanje v

11 Povzeto po Trlin (1983, 163)

31