Embed Size (px)

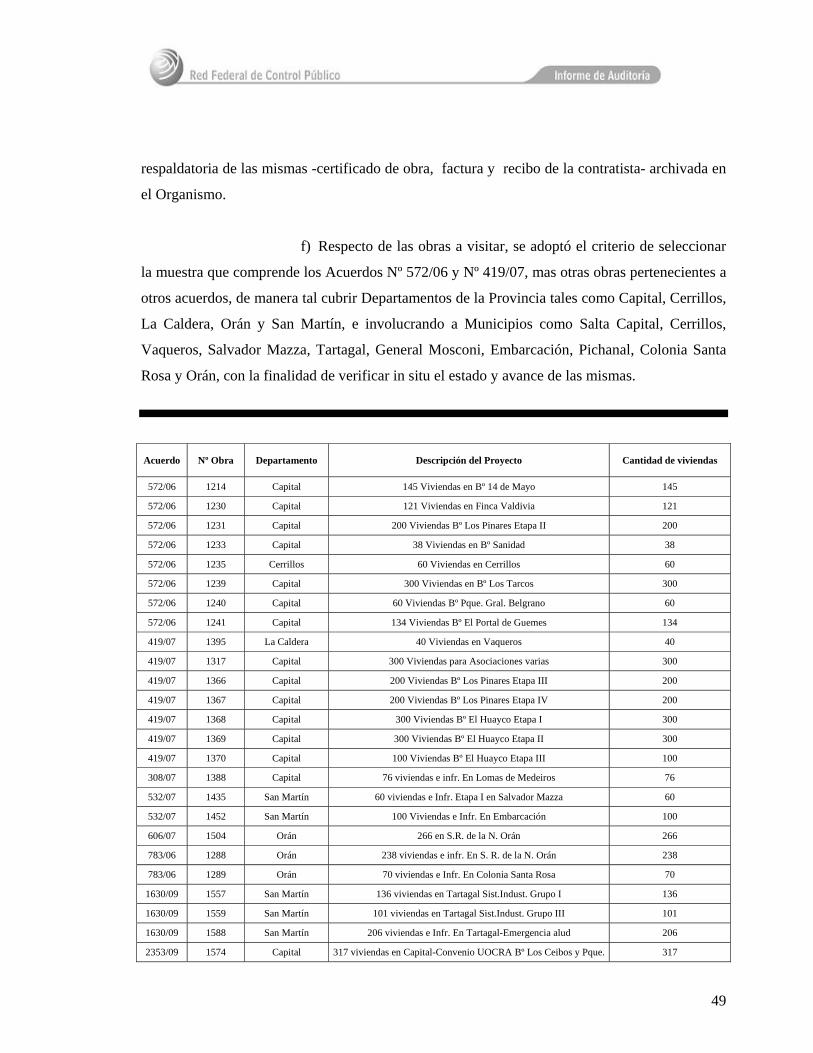

Citation preview

1

Ministerio de

Planificación Federal,

Inversión Pública y Servicios

De la Nación

Auditoría Operativa Nº

03/2012

Programa Federal

De Construcción de Viviendas

– Techo Digno

- Año 2010

Provincia de Salta

Tabla de Contenido 1

Informe Ejecutivo 2 a 37_

Informe Analítico 38 a 88 Objetivo 39 Alcance 39 Limitación al alcance 40 Tarea Realizada 41 Marco de Referencia 42 Consideraciones Generales 46

Observaciones 52 a 85

Anexos 86 a 88

2

Informe Ejecutivo

3

MINISTERIO DE PLANIFICACIÓN FEDERAL,

INVERSIÓN PÚBLICA Y SERVICIOS DE LA NACIÓN

AUDITORÍA OPERATIVA Nº 03/2012

PROGRAMA FEDERAL DE CONSTRUCCIÓN DE VIVIENDAS –

TECHO DIGNO

Provincia de Salta

OBJETIVOS DE LA AUDITORÍA

Objeto de la Auditoria:

Comprobar, constatar y verificar la correcta aplicación de los fondos

nacionales en la ejecución del Programa Federal de Construcción de Viviendas – Techo Digno

en la Provincia de Salta, desarrollado por el Instituto Provincial de Vivienda Salta (I.P.V.S.).

Se analizará:

1. Aspecto Financiero:

• Las transferencias recibidas por la Provincia de Salta proveniente de la

Subsecretaría de Desarrollo Urbano y Vivienda de la Nación.

• La aplicación de los fondos transferidos en el cumplimiento de los

objetivos fijados por los programas.

2. Aspecto Normativo:

• La correcta aplicación y el cumplimiento de las leyes y normativa

vigente en el procedimiento administrativo.

3. Aspecto Operativo:

• Los trabajos certificados de las obras incluidas en la Hoja de Ruta

del Formulario Nº 1.

• El avance de obra y pago de los distintos certificados.

OBSERVACIONES

4

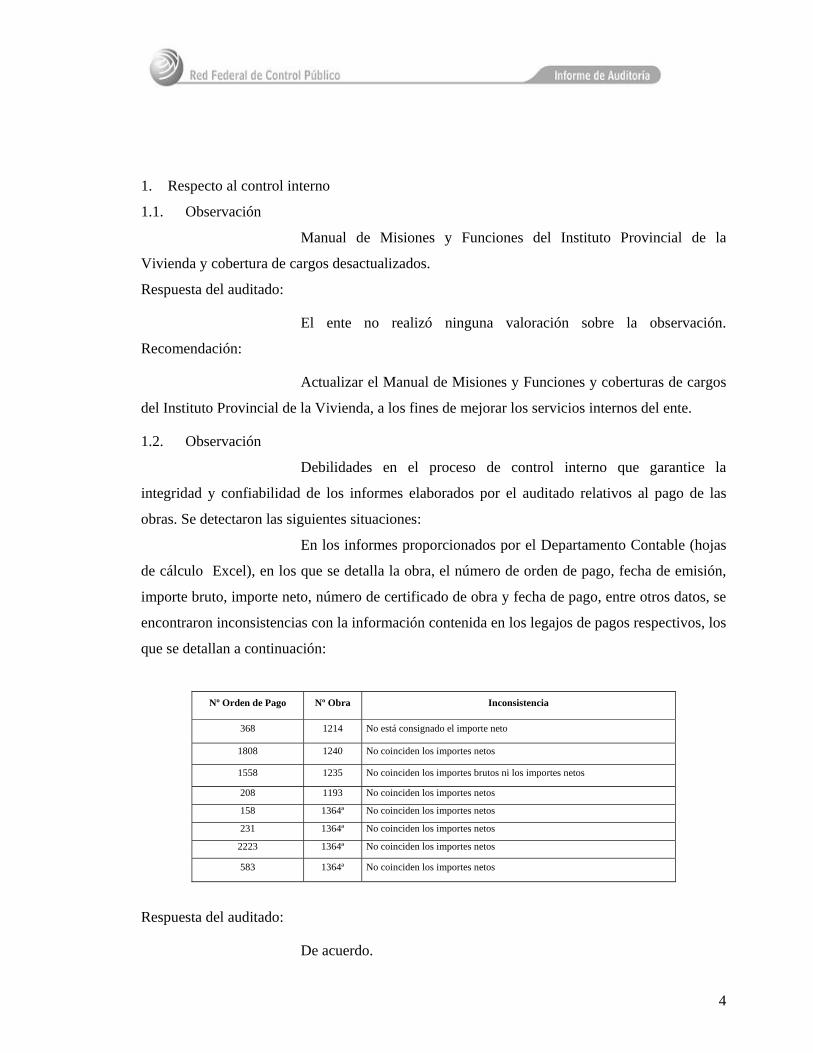

1. Respecto al control interno

1.1. Observación

Manual de Misiones y Funciones del Instituto Provincial de la

Vivienda y cobertura de cargos desactualizados.

Respuesta del auditado:

El ente no realizó ninguna valoración sobre la observación.

Recomendación:

Actualizar el Manual de Misiones y Funciones y coberturas de cargos

del Instituto Provincial de la Vivienda, a los fines de mejorar los servicios internos del ente.

1.2. Observación

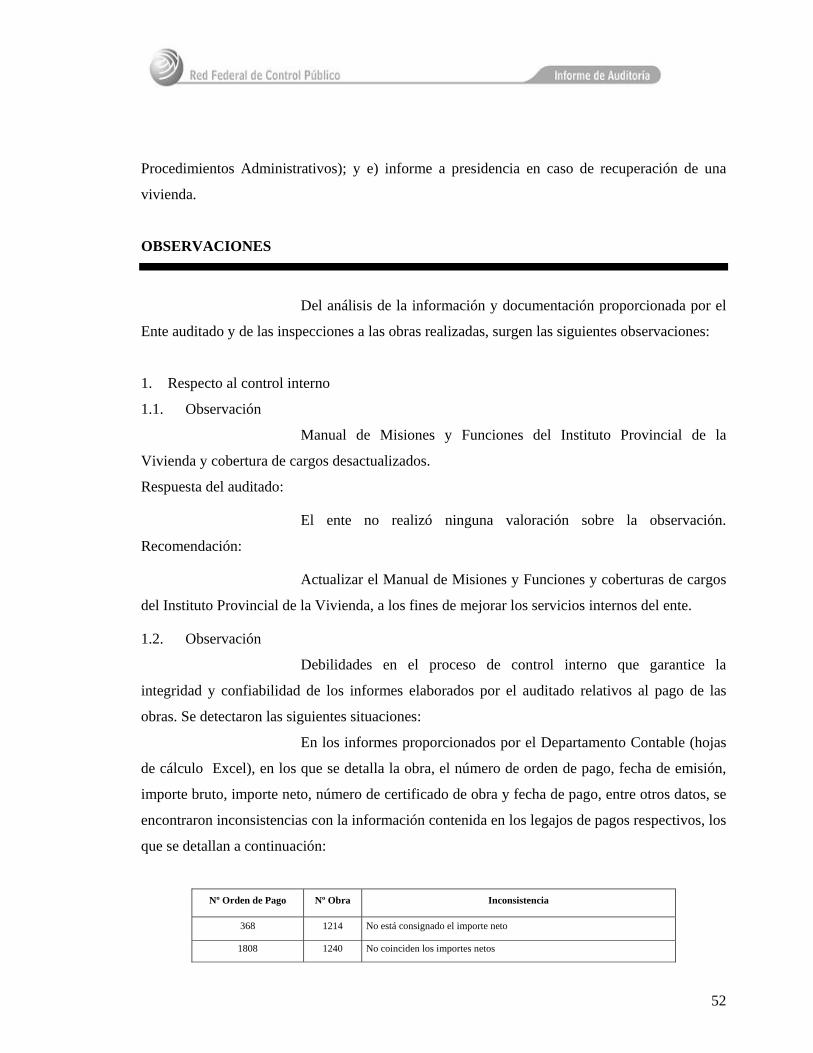

Debilidades en el proceso de control interno que garantice la

integridad y confiabilidad de los informes elaborados por el auditado relativos al pago de las

obras. Se detectaron las siguientes situaciones:

En los informes proporcionados por el Departamento Contable (hojas

de cálculo Excel), en los que se detalla la obra, el número de orden de pago, fecha de emisión,

importe bruto, importe neto, número de certificado de obra y fecha de pago, entre otros datos, se

encontraron inconsistencias con la información contenida en los legajos de pagos respectivos, los

que se detallan a continuación:

Nº Orden de Pago Nº Obra Inconsistencia

368 1214 No está consignado el importe neto

1808 1240 No coinciden los importes netos

1558 1235 No coinciden los importes brutos ni los importes netos

208 1193 No coinciden los importes netos

158 1364ª No coinciden los importes netos

231 1364ª No coinciden los importes netos

2223 1364ª No coinciden los importes netos

583 1364ª No coinciden los importes netos

Respuesta del auditado:

De acuerdo.

5

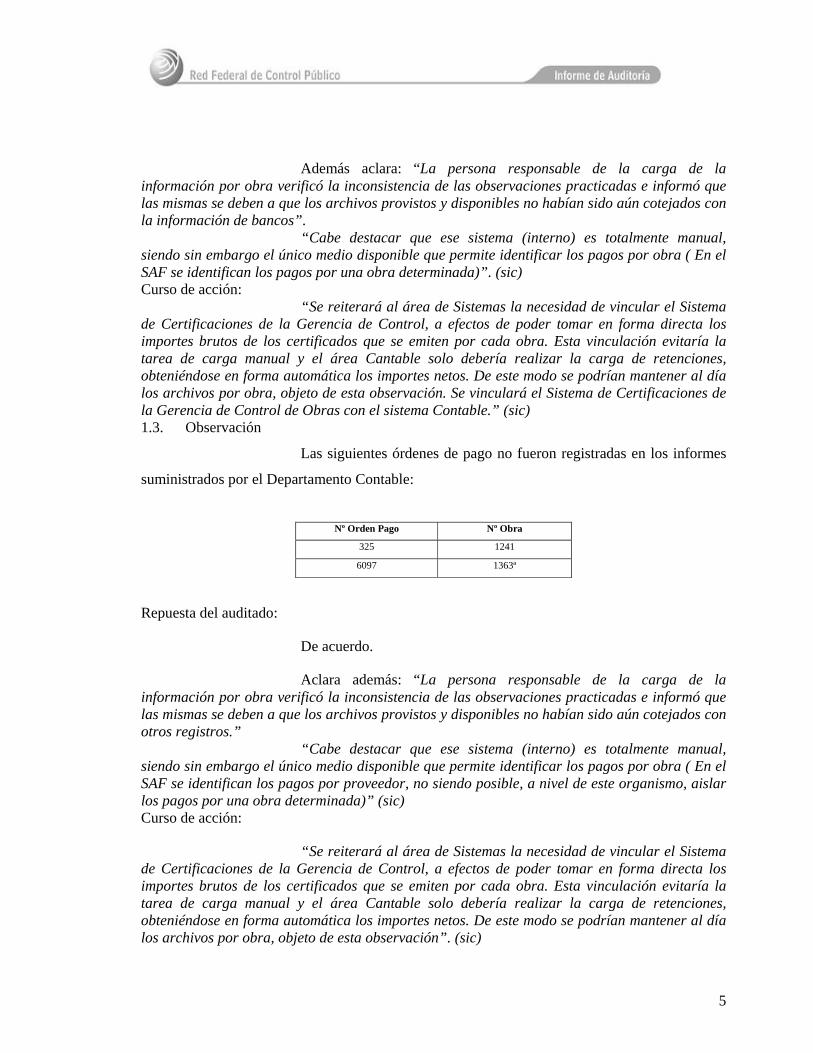

Además aclara: “La persona responsable de la carga de la información por obra verificó la inconsistencia de las observaciones practicadas e informó que las mismas se deben a que los archivos provistos y disponibles no habían sido aún cotejados con la información de bancos”.

“Cabe destacar que ese sistema (interno) es totalmente manual, siendo sin embargo el único medio disponible que permite identificar los pagos por obra ( En el SAF se identifican los pagos por una obra determinada)”. (sic) Curso de acción:

“Se reiterará al área de Sistemas la necesidad de vincular el Sistema de Certificaciones de la Gerencia de Control, a efectos de poder tomar en forma directa los importes brutos de los certificados que se emiten por cada obra. Esta vinculación evitaría la tarea de carga manual y el área Cantable solo debería realizar la carga de retenciones, obteniéndose en forma automática los importes netos. De este modo se podrían mantener al día los archivos por obra, objeto de esta observación. Se vinculará el Sistema de Certificaciones de la Gerencia de Control de Obras con el sistema Contable.” (sic) 1.3. Observación

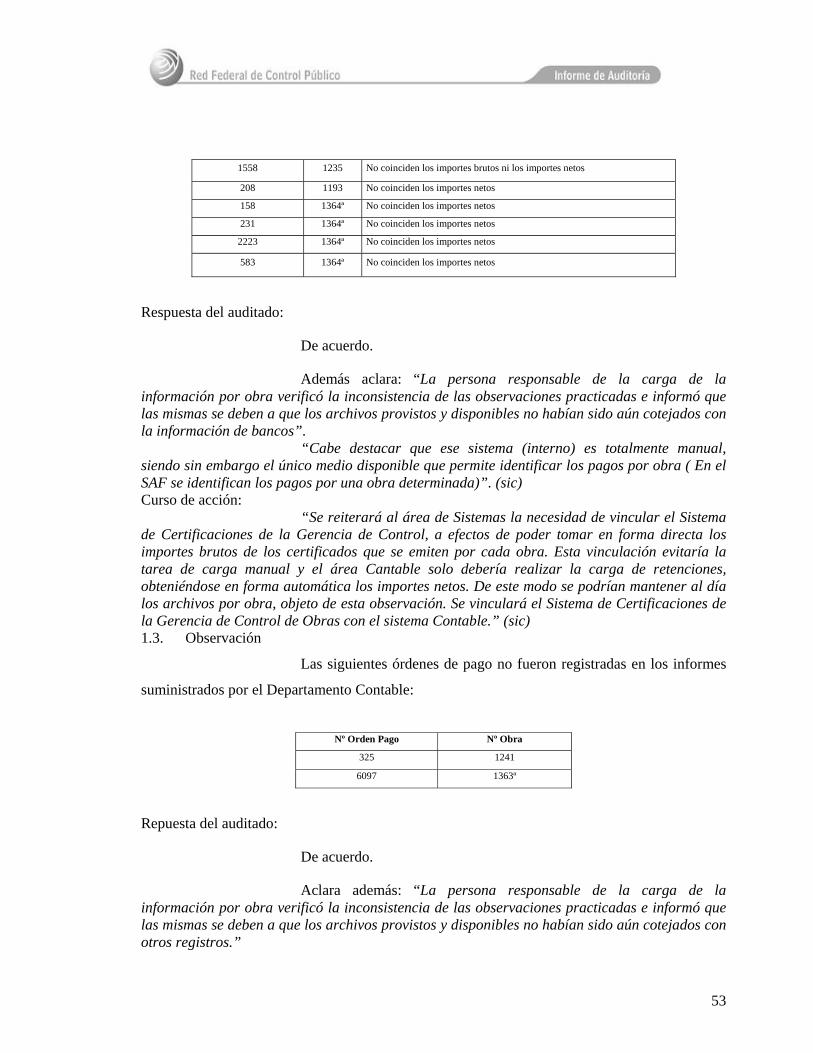

Las siguientes órdenes de pago no fueron registradas en los informes

suministrados por el Departamento Contable:

Nº Orden Pago Nº Obra

325 1241

6097 1363ª

Repuesta del auditado:

De acuerdo.

Aclara además: “La persona responsable de la carga de la información por obra verificó la inconsistencia de las observaciones practicadas e informó que las mismas se deben a que los archivos provistos y disponibles no habían sido aún cotejados con otros registros.”

“Cabe destacar que ese sistema (interno) es totalmente manual, siendo sin embargo el único medio disponible que permite identificar los pagos por obra ( En el SAF se identifican los pagos por proveedor, no siendo posible, a nivel de este organismo, aislar los pagos por una obra determinada)” (sic) Curso de acción:

“Se reiterará al área de Sistemas la necesidad de vincular el Sistema de Certificaciones de la Gerencia de Control, a efectos de poder tomar en forma directa los importes brutos de los certificados que se emiten por cada obra. Esta vinculación evitaría la tarea de carga manual y el área Cantable solo debería realizar la carga de retenciones, obteniéndose en forma automática los importes netos. De este modo se podrían mantener al día los archivos por obra, objeto de esta observación”. (sic)

6

1.4. Las órdenes de pago Nº 5836, correspondiente a la obra Nº 1367 A y Nº 3955 y Nº 3957,

correspondientes a la obra Nº 1240, no contienen la firma del gerente financiero autorizando el

pago que brinda seguridad respecto a que el mismo se llevó a cabo con la conformidad de la

autoridad competente.

Repuesta del auditado:

De acuerdo.

Aclara además: “Sobre la observación descripta precedentemente, se informa: Se solicitaron al sector archivo las Ordenes de Pago descriptos precedentemente, habiéndose podido ubicar en dicho sector la O.P. Nº 5836, no así las restantes mencionadas en el informe. Se constató que efectivamente la O.P. Nº 5836/08 a favor de Ilarent S.A., no fue firmada en aquella oportunidad por el gerente. Dado el tiempo transcurrido, no es posible precisar las razones que dieron origen a tal omisión”. (sic) Curso de acción:

“Se instruye a las áreas involucradas del circuito de pagos para que, en ausencia del Gerente o del reemplazante autorizado, se gestiones la firma de un autoridad superior del IPV (Coordinador o Presidente), no debiéndose dar curso a Órdenes de Pago que no cumplan con este requisito. Memorándum Nº 56 del 27/11/13”. (sic) 1.5. Deficiencias en el archivo de la documentación respaldatoria de los procesos de

contrataciones y de los pagos de las obras, por la falta de integración de la totalidad de la

documentación. Se han detectado las siguientes:

Dificultad en encontrar y proporcionar los contratos de obras

respectivos, que derivaron en demoras en el proceso de control hasta que fueron ubicados y

puestos a disposición del equipo de auditoría.

Aclaración:

El ente auditado no realizó ninguna valoración sobre la observación.

Se mantiene la misma.

Recomendación:

Ante la falta de respuesta por parte del auditado a la observación y al

no formular curso de acción, recomendamos optimizar mediante el dictado de manuales de

procedimientos y la asignación de responsabilidades del sistema de archivo, guarda y custodia de

los antecedentes de las obras.

1.6. Observación

7

No fueron proporcionados los originales de los contratos referentes a

las obras Nº 1368 (300 viviendas en Capital), Nº 1369 (300 viviendas en Capital), Nº 1370 (100

viviendas en Capital) y Nº 1395 (40 viviendas en Vaqueros) .Se pusieron a disposición copias

certificadas de los mismos.

Respuesta del auditado:

Parcialmente de acuerdo.

Aclara además: “La confección de los contratos de Obra Pública y su archivo, es responsabilidad de Asesoría Jurídica por lo que a los legajos de obra solo se adjuntan fotocopias. En Asesoría Jurídica no se requieren los Contratos Originales por parte de Auditoría”.

Por lo expuesto esta auditoría concluye que la observación se debe

mantener.

Recomendación:

Ante requerimientos efectuados por la Auditoria General, se de

respuesta en las formas y modos dispuestos en las normas de procedimiento.

1.7. Observación

No fue provisto el contrato celebrado entre la entidad intermedia y la

empresa constructora de la Obra Nº 1366 (200 viviendas en la ciudad de Salta).

Respuesta del auditado:

No realizó ninguna valoración sobre la observación. Se mantiene la

misma.

Recomendación:

Ante la falta de respuesta por parte del auditado a la observación y al

no formular curo de acción, recomendamos que ante requerimientos efectuados por la Auditoria

General, se de respuesta en las formas y modos dispuestos en las normas de procedimiento.

1.8. Observación

No fueron puestas a disposición las garantías de ejecución de contrato,

ni tampoco las constancias de su presentación, correspondientes a las obras Nº 1240 (60

viviendas en Bº Gral. Belgrano, Capital); Nº 1233 (38 viviendas en Bº Sanidad, Capital); Nº

8

1235 (60 viviendas en Cerrillos); Nº 1362 (80 viviendas en Anta); Nº 1317 (40 viviendas S.

Mazza); y Nº 1368 (300 viviendas en Capital).

Respuesta del auditado:

Parcialmente de acuerdo.

Aclara además que: “de las averiguaciones realizadas, tanto en el área despacho como en la Gerencia de Control de Obras, surge lo siguiente:”

“La devolución de la Póliza de Garantía de contrato procede cuando se firma el Acta de Recepción Provisoria”.

“La resolución que aprueba el Acta de recepción definitiva es la que autoriza la devolución de las Garantías de Fondos de reparo”.

“En base a lo expuesto, se ubicaron las siguientes resoluciones que aprueban Actas de recepción definitiva:”

“Res.Nº 384 – 08/07/10 – Obvra Nº 1.233 viv. en Barrio Sanidad – empresa Luis Dagum”.

“Res. Nº 86 -15/11/10 – Obra Nº 1.362 – “80 viv en Anta” – Emp. Neca S.R.L.”

“Res. Nº 071 – 19/02/10 – Obra Nº 1.240 – “60 Viv n Parque Gal. Belgrano “-Emp. Luis Dagum”.

“Res. Nº 336-08/06/810 – Obra Nºn 1.235 – “60 Viv. en cerrillos” – Empo. Iberia”.

“En el caso de la Obra Nº 384, se ubicó en Tesorería el Acta de recepción definitiva. Con respecto a las obras Nº 1317 y 1368, se constató que las pólizas se encuentran aun en Tesorería”.

“En cuanto a las restantes obras, de lo expuesto surge que no pueden encontrarse en aguarda en tesorería las pólizas de Ejecución de Contrato (a menos que la empresa haya omitido reclamarlas). Ello, atento a los pasos descriptos precedentemente”. (sic) Aclaración:

Se observa la ausencia de procedimientos para la guarda y custodia de

las Pólizas de Garantía de ejecución del Contrato, como para las Garantías de Fondos de Reparo.

La observación se mantiene por cuanto la misma gira en torno a la Garantía de Ejecución de

Contrato y no sobre las Garantías de Fondo de Reparo.

Curso de acción:

A efectos de llevar un registro ordenado de las pólizas en guarda, se

emitió Memorándum Nº 54 de Gerencia Financiera con instrucciones del tema.

1.9. Observación

No fueron puestas a disposición las constancias de presentación de las

garantías correspondientes al anticipo financiero de los contratos que forman parte de la muestra.

9

Aclaración:

No realizó ninguna valoración sobre la observación. Se mantiene la

misma.

Recomendación:

Ídem apartado 1.6.

1.9. Observación

Órdenes de pago que no se encuentran archivadas en los legajos

respectivos. Se detectaron 62 casos, los cuales se detallan en el Anexo I del presente informe.

Respuesta del auditado:

Parcialmente de acuerdo.

Aclara además que: “Las Órdenes de Pagos son archivadas en el bibliorato de cada obra en orden cronológico. Los problemas informados surgen de la solicitud, en calidad de préstamo, de las Órdenes de Pago, por parte del personal del IPV o de auditores, sin forma de constancia alguna de recepción. Asimismo no se registra la cantidad y número de Órdenes de Pago recibidas al momento de la devolución. Los problemas de deficiencia de archivo se generan a partir de préstamos realizados al personal del I. P. V. o a los auditores sin constancia de dicho préstamo”. (sic) Aclaración

No se deja constancia ni del préstamo ni de su devolución. Se

mantiene la observación.

Curso de acción:

Se instruye a Tesorería a través de Memorado Nº 55 sobre el

tratamiento a dar respecto de órdenes de pago archivadas en el sector.

1.10. Observación

La Orden de Pago Nº 830, correspondiente a la Obra Nº 1369 y la

Orden de Pago Nº 829, correspondiente a la Obra Nº 1370, se encuentran archivadas

incorrectamente en el legajo de pago de la Obra 1317/A.

Respuesta del auditado:

“Las Órdenes de Pagos son archivadas en el bibliorato de cada obra en orden cronológico. Los problemas informados surgen de la solicitud, en calidad de préstamo, de las Órdenes de Pago, por parte del personal del IPV o de auditores, sin forma de constancia alguna de recepción. Asimismo no se registra la cantidad y número de Órdenes de Pago recibidas al momento de la devolución”. (sic)

10

Aclaración:

Los problemas de deficiencia de archivo se generan a partir de

préstamos realizados al personal del I.P.V. o a los auditores sin constancia de dicho préstamo.

Al momento de la devolución no se deja constancia que se recibe. La observación se mantiene.

Curso de acción:

Se instruye a Tesorería a través de Memorado Nº 55 sobre el

tratamiento a dar respecto de órdenes de pago archivadas en el sector.

1.11 Observación

No fueron proporcionados los instrumentos legales que disponen la

refinanciación de los contratos de obras que forman parte de la muestra.

Respuesta del auditado:

No realizó ninguna valoración sobre la observación. Se mantiene la

observación.

Recomendación:

Ídem apartado 1.6.

1.12 Observación

Las rendiciones de cuentas ante la Subsecretaría de Desarrollo Urbano

y Vivienda de la Nación no se realizan de conformidad a la normativa emanada por ésta. Por

ejemplo:

a) No se indica el monto total de la transferencia que se está

rindiendo.

Aclaración:

El ente auditado no realizó ninguna valoración sobre la observación.

Se mantiene la observación.

Recomendación:

Ante la falta de respuesta por parte del auditado a la observación y al

no formular curso de acción, recomendamos seguir las normas de la Sub Secretaria de Desarrollo

Urbano y Vivienda de la Nación para rendir los fondos girados por la Nación.

11

b) No se indican los plazos de obras (en días) previstos para la

ejecución.

Aclaración:

El ente auditado no realizó ninguna valoración sobre la observación.

Se mantiene la observación.

Recomendación:

Ídem apartado 1.12. a).

c) No se especifican los datos de la cuenta bancaria a donde se

deberían remitir los fondos.

Aclaración:

No existe respuesta del auditado. Se mantiene la observación.

Recomendación:

Dictar normas en las que se deje establecido las cuentas bancarias a

las que se deben aplicar los fondos remitidos de la nación y las cuentas desde las cuales se

efectuarán los pagos.

d) No se adjunta copia de los extractos bancarios de las cuentas

habilitadas por el periodo que comprende la rendición, a los efectos de cumplir con el inc. b).

del reglamento de rendiciones.

Aclaración:

El ente auditado no realizó ninguna valoración sobre la observación.

Se mantiene la observación.

Recomendación:

Ante la falta de respuesta por parte del auditado a la observación y al

no formular curso de acción, recomendamos seguir las normas de la Sub Secretaria de Desarrollo

Urbano y Vivienda de la Nación para rendir los fondos girados por la Nación y cumplir con los

reglamentos aprobados en los convenios firmados oportunamente.

12

e) No se adjunta documentación que respalde ninguna de las

rendiciones de cuentas realizadas.

Aclaración:

El ente auditado no realizó ninguna valoración sobre la observación.

Se mantiene la misma.

Recomendación:

Al no formular curso de acción, recomendamos seguir las normas de

la Sub Secretaria de Desarrollo Urbano y Vivienda de la Nación para rendir los fondos girados

por la Nación.

f) No se adjunta la metodología de cálculo para financiamientos

adicionales, eventuales y/o ajustes de lo presupuestado en los costos de obra.

Aclaración:

El ente auditado no realizó ninguna valoración sobre la observación.

Se mantiene la observación.

Recomendación:

Ídem apartado 1.12. e).

1.13. Observación

Insuficiente personal en la Oficina de Seguimiento avocado a las

funciones de realización de las inspecciones sobre las viviendas que posean denuncias de

habitabilidad: El ente auditado informa con fecha 17 de junio de 2012 que cuenta con tan solo

cuatro (4) inspectores para toda la Provincia de Salta.

Respuesta del auditado:

Parcialmente de acuerdo.

Aclara además que: “Por Resolución Nº 814/08 se adoptan medidas concretas para el seguimiento de las unidades que se encuentran en trámite de revocatoria. Se informó a la Auditoría solo la cantidad de comisionados Ejecutores, que no es el único personal afectado a seguimiento”. (sic) Se mantiene la observación. Curso de acción:

13

Por Resolución Nº 865/13 de setiembre de 2013, se designan 6 nuevos

Comisionados que afianzan la labor llevada a cabo por los Ujieres (Estables) del organismo.

1.14. Conclusión respecto a los objetivos que corresponden al aspecto normativo y financiero

Finalizadas las tareas de auditoría, al ente se le encontraron aspectos

normativos y financieros, que una vez observados, fueron aceptados como tal, otros corregidos

por la Administración y asumiendo el compromiso de seguir las recomendaciones realizadas por

la auditoría como las surgidas por el ente, contribuyendo así al mejoramiento continuo del I.P.V.

Alternativa:

Concluidas las tareas de auditoría de acuerdo a la normativa vigente,

habiendo realizado las observaciones expuestas, considerando las aclaraciones efectuadas por las

autoridades del ente auditado y teniendo en cuenta cada uno de los aspectos considerados en la

tarea se concluye que:

a) Aspecto Normativo: La normativa señalada en el Marco de

Referencia del presente informe fue cumplida por parte del ente auditado de manera aceptable.

b) Aspectos Financieros: Con excepción de las limitaciones

expuestas en el alcance, el aspecto financiero vinculado a los acuerdos Nº 572 y Nº 419, referido

tanto a la remisión de los fondos, como la posterior aplicación de los mismos, muestra de

manera razonable la administración aplicada.

2. Respecto a aspectos operativos de las obras visitadas.

2.1. Obra Nº 1.366 – 200 viviendas e infraestructura - Etapa III – Bº Los Pinares – Cerrillos.

Observación

Demoras en la iniciación de los trabajos, no consta en las actuaciones

razones que justifiquen las mismas. La firma del convenio es del 05/04/06 y el acta de entrega

del terreno es del 03/09/07, demora de diecisiete meses.

2.1.1. Respuesta general del ente auditado

14

“Por la presente, le informo respecto al proyecto de Auditoría –ejecutado por la Auditoría General de la Provincia- que realizo una evaluación del Programa Federal de Vivienda de Construcción de Viviendas Techo Digno- correspondiente al Ejercicio 2010-, que las observaciones que pueden involucrar a la inspección de obra, han sido remitidas a los inspectores (adjunto planilla).

Por otra parte, y teniendo en cuenta que las observaciones realizadas tratan principalmente sobre el proceso de incorporación de documentación y el control de los plazos de obra, el curso de acción que se podría proponer está relacionado con la posibilidad de realizar un tablero de control que contemple el desarrollo de los proyectos y las medidas de correctivas, en caso de ser necesario por otra parte, debe crearse una sección de archivo digital, que complemente el archivo material, en la búsqueda de una descripción homogénea de las obras, a través del material archivado.

Todo lo expuesto, puede constituir un avance frente a las observaciones de las auditorias, pero debe tenerse en cuenta que el desarrollo de los proyectos no escapa a las contingencias que forman parte del ámbito general, es decir las obras se encuentran comprendidas en un tiempo y lugar concreto, por tal motivo, la administración exige la presentación de documentos objetivos que permitan reconstruir el desarrollo de la obra; este punto presenta una complejidad que es necesario poner en evidencia y que en algunos casos, escapa la acción de la inspección de obra, a modo de ejemplo podemos citar, el desfasaje entre la firma del contrato y el inicio de la obra, que la Auditoría ha observado, esta situación responde, en aquella época, principalmente a los reclamos de tipo financiero por parte de la empresa en el momento del inicio de la obra, que han generado, en algunos casos, renegociaciones de contratos, con el consiguiente consumo de tiempo para realizar las modificaciones; o el caso de las entregas parciales de obra, ya que si bien el legajo no lo podría permitir, la necesidad de los adjudicatarios ha movilizado la decisión del I.P.V., oponerse a tal medida o solicitar la resolución correspondiente, seria por lo menos inoportuno por parte de la inspección de obra.

El respaldo documental que exige la auditoría, para concretarse necesita de la presencia de inspectores que puedan contar con el tiempo suficiente, para dejar asentado los antecedentes de obra. Razón por la cual, es necesario reforzar el área de inspección, con personal de control de obra y de apoyo en el sector de archivo a crearse.

Las presentes observaciones de Auditoría son similares a otras anteriores y para esta inspección, salvo mejor criterio suyo, es necesario incorporar personal para realizar las tareas de campo y su contraparte documental, en el caso del trabajo de campo las principales obras del I.P.V. actualmente en ejecución, no cuentan con personal de apoyo de inspección.

Por tratarse de las observaciones de auditoría en el área de inspección de obra, de cuestiones que afectan principalmente la calidad formal del proceso de inspección, como es el caso del archivo de información, o la documentación aprobatoria de ampliaciones de plazo y no existiendo observaciones sobre la calidad de las ejecuciones, solicito tenga a bien instruir sobre la continuidad, caso por caso, del descargo de las observaciones, o la elaboración de una respuesta con el proyecto de curso de acción. Ing. Ricardo Tejerina. Inspección de Obras I.P.V.” (sic)

“Con el VºBº del curso de acción y las herramientas necesarias para ello siga a Coord. Ejecutiva que la forma del trabajo en cuanto a las tareas son las mismas porque los recursos para cumplimentarlas por ejemplo los recursos tecnológicos facilitan

15

labores de archivo y control por lo que sugiero desde un pensamiento estratégico no solo de la información para la auditoría sino para el trabajo de la Gcia. de Obras aplicar medidas y formas de trabajo acorde a los tiempos que transcurren. Ing. Fernando Zalazar Ruiz. Gerente Control de Obras. Instituto Provincial de Viviendas”. (sic)

Del análisis de la respuesta, a las observaciones realizadas, efectuada

por los responsables del ente auditado, surgen las siguientes consideraciones:

a) Respecto a las observaciones: No surge elemento alguno que

lleve a esta auditoría a considerar cambios en las mismas, en función de ello se mantienen dichas

observaciones.

b) Respecto al curso de acción: Esta auditoría comparte la propuesta

que efectúa el responsable del área Inspección de Obra, en lo referente a:

1. Realizar un tablero de control que contemple el desarrollo de los

proyectos y las medidas correctivas.

2. Crear una sección de archivo digital que incluya el archivo

material.

2.1.2. Observación

El acta de entrega del terreno no está suscripta por una de las partes

(contratista).

Respuesta del auditado

Ver apartado 2.1.1.

Curso de acción

Ver apartado 2.1.1

2.1.3. Observación

El acta de recepción provisoria parcial se labra el 11/09/09, 319 días

posteriores al cumplimiento del plazo. Incumplimiento al Art. 27 del Pliego de Condiciones

Generales y al Art. 24 del Pliego de Condiciones Particulares.

Respuesta del auditado

Ver apartado 2.1.1.

Curso de acción

Ver apartado 2.1.1.

2.1.4. Observación

16

No constan los motivos por los cuales se recibe parcialmente la obra,

este procedimiento no se encuentra previsto en el contrato. El Art. 61 del Pliego de Condiciones

Generales expresa que las obras podrán ser recibidas parcialmente siempre y cuando esté

contemplada en el Contrato.

Respuesta del auditado

Ver apartado 2.1.1.

Curso de acción

Ver apartado 2.1.1

2.2. Obra Nº 1.230 – 121 viviendas en Finca Valdivia – Capital

2.2.1. Observación

Incumplimiento a la cláusula Quinta del Contrato de Obra en cuanto al

plazo de treinta días para el inicio de obra. El acta de replanteo e inicio de obra es de fecha

17/10/06, o sea cinco meses después de la firma del contrato respectivo.

Respuesta del auditado

Ver apartado 2.1.1.

Curso de acción

Ver apartado 2.1.1.

2.2.2. Observación

No constan las razones por las que la obra fue realizada en el plazo de

ocho meses y no en once meses, incumpliendo con el contrato y el plan de trabajo e inversiones,

según se deduce del acta de recepción provisoria de fs. 75 del legajo de obra presentado. Se

incumple con el Art. 27 de los Pliegos de Condiciones Generales y con el Art. 24 del Pliego de

Condiciones Particulares. Las alteraciones de obra deben estar previamente aprobadas por el IPV

(Art. 40 del Pliego de Condiciones Generales).

Respuesta del auditado

Ver apartado 2.1.1.

Curso de acción

Ver apartado 2.1.1.

2.3. Obra Nº 1.214 - 145 viviendas en Bº 14 De Mayo – Capital

2.3.1. Observación

17

Incumplimiento a la cláusula Quinta del Contrato de Obra en cuanto al

plazo de treinta días para el inicio de obra. El acta de replanteo e inicio de obra es de fecha

01/12/06, o sea ocho meses después de la firma del contrato.

Respuesta del auditado

Ver apartado 2.1.1.

Curso de acción

Ver apartado 2.1.1.

2.3.2. Observación

Debido a la falta de documentación que debiera obrar en el legajo, no

se pudo determinar si todos los plazos involucrados fueron adecuadamente cumplidos. Incumple

el Art. 26 del Pliego de Condiciones Particulares.

Respuesta del auditado

Ver apartado 2.1.1.

Curso de acción

Ver apartado 2.1.1.

2.4. Obra Nº 1.233 – 38 viviendas en Bº Sanidad – Capital

2.4.1. Observación

No se observa constancia de alguna gestión del IPV frente al

incumplimiento del contratista por el retraso de ejecución de obra producido. Incumplimiento al

Art. 27 del Pliego de Condiciones Generales y al Art 24 del Pliego de Condiciones Particulares.

Respuesta del auditado

Ver apartado 2.1.1.

Curso de acción

Ver apartado 2.1.1.

2.4.2. Observación

El contratista no suscribió el acta de entrega del terreno.

Respuesta del auditado

Ver apartado 2.1.1.

Curso de acción

Ver apartado 2.1.1.

2.4.3. Observación

18

No se observan razones que justifiquen la emisión del acta de

recepción provisoria con un atraso de más de trescientos días del vencimiento original previsto

en el contrato.

Respuesta del auditado

Ver apartado 2.1.1.

Curso de acción

Ver apartado 2.1.1.

2.4.4. Observación

Incumplimiento de la cláusula Quinta del contrato que establece que el

plazo para el inicio es de treinta días. El acta de inicio se emitió cinco meses después.

Respuesta del auditado

Ver nota apartado 2.1.1.

2.4.4.1. Curso de acción

Ver apartado 2.1.1.

2.5. Obra Nº 1.395 – 40 viviendas en Vaqueros

2.5.1. Observación

Debido a la falta de documentación que debiera obrar en el legajo, no

se pudo determinar si tales plazos involucrados fueron adecuadamente cumplidos. Incumple con

el Art. 29 y 61 y concordantes de los Pliegos de Condiciones Generales y Arts. 20 Inc.3, 26 y 27

de los Pliegos de Condiciones Particulares. El contrato que se adjunta de fecha 29 de diciembre

de 2006, estipula en su Cláusula Quinta que, el inicio de obra debía producirse a los treinta días

corridos de dicha fecha, computándose un plazo de siete meses para la finalización y entrega de

la misma.

Respuesta del auditado

Ver apartado 2.1.1.

Curso de acción

Ver apartado 2.1.1.

2.6. Obra Nº 1.435 – 60 viviendas en Salvador Mazza

2.6.1. Observación

19

Incumplimiento a la Cláusula Quinta del Contrato de Obra, en cuanto

al plazo de treinta días para el inicio de obra. El acta de replanteo e inicio de obra es de fecha

18/06/08, o sea 478 días después de la firma del contrato.

Respuesta del auditado

Ver apartado 2.1.1.

Curso de acción

Ver apartado 2.1.1.

2.6.2. Observación

No se observa constancia de alguna gestión del IPV frente al

incumplimiento del contratista. Incumplimiento al Art. 27 del Pliego de Condiciones Generales y

al Art. 24 del Pliego de Condiciones Particulares.

Respuesta del auditado

Ver apartado 2.1.1.

Curso de acción

Ver apartado 2.1.1.

2.7. Obra Nº 1.452 – 100 viviendas en Embarcación

2.7.1. Observación

Debido a la falta de documentación que debiera obrar en el legajo, no

se pudo determinar si todos los plazos involucrados fueron adecuadamente cumplidos.

Incumplimiento al Art. 21 del Pliego de Condiciones Generales y al Art. 19 del Pliego de

Condiciones Particulares.

Respuesta del auditado

Ver apartado 2.1.1.

Curso de acción

Ver apartado 2.1.1.

2.8. Obra Nº 1.504 – 266 viviendas en San Ramón de la Nueva Orán

Observación

Incumplimiento a la cláusula Quinta del Contrato de Obra en cuanto al

plazo de treinta días para el inicio de obra. El acta de replanteo e inicio de obra es de fecha

14/04/09, o sea 776 días después.

Respuesta del auditado

20

Ver apartado 2.1.1.

Curso de acción

Ver apartado 2.1.1.

2.8.1. Observación

La obra se realizó en 777 días en lugar de 333, incumpliendo el

contrato en su Cláusula Quinta. No se observa constancia de alguna gestión del IPV frente al

incumplimiento del contratista. Incumplimiento al Art. 27 del Pliego de Condiciones Generales y

al Art. 24 del Pliego de Condiciones Particulares.

Respuesta del auditado

Ver apartado 2.1.1.

Curso de acción

Ver apartado 2.1.1..

2.9. Obra Nº 1.239 – 300 viviendas en Villa Los Tarcos – Capital

2.9.1. Observación

Debido a la falta de documentación que debiera obrar en el legajo, no

se pudo determinar si todos los plazos involucrados fueron adecuadamente cumplidos. Incumple

Art. 29 de los Pliegos de Condiciones Generales y Art. 20 Inc.3 de los Pliegos de Condiciones

Particulares. El contrato es de fecha 12/04/06, el plazo de ejecución de dieciocho meses y el

plazo para el inicio de la obra es de treinta días, posteriores a la firma.

Respuesta del auditado

Ver apartado 2.1.1.

Curso de acción

Ver apartado 2.1.1.

2.10. Obra Nº 1.317 – 300 viviendas para asociaciones varias – Capital

2.10.1. Observación

Incumplimiento a la Cláusula Quinta del Contrato de Obra en cuanto

al plazo de treinta días para el inicio de obra. El acta de replanteo e inicio de obra es de fecha

23/11/07, o sea 329 días después de la firma del contrato.

2.10.1.1. Respuesta del auditado

Ver apartado 2.1.1.

Comentario

21

Ver apartado 2.1.1.

2.10.2. Observación

La obra se realizó en 894 días, en lugar de 300, incumpliendo el

contrato en la Cláusula Quinta. No se observa constancia de alguna gestión del IPV frente al

incumplimiento del contratista. Incumplimiento al Art. 27 del Pliego de Condiciones Generales y

al Art. 24 del Pliego de Condiciones Particulares.

Respuesta del auditado

Ver apartado 2.1.1.

Curso de acción

Ver apartado 2.1.1.

2.11. Obra Nº 1.370 – 100 viviendas en Bº El Huayco - Etapa III – Capital

2.11.1. Observación

Incumplimiento a la Cláusula Quinta del Contrato de Obra en cuanto

al plazo de treinta días para el inicio de obra. El acta de replanteo e inicio de obra es de fecha

28/11/07, o sea 334 días después de la firma del contrato.

Respuesta del auditado

Ver apartado 2.1.1.

Curso de acción

Ver apartado 2.1.1.

2.11.2. Observación

La obra se realizó en 798 días en lugar de 240, incumpliendo el

contrato en su Cláusula Quinta. No se observa constancia de alguna gestión del IPV frente al

incumplimiento del contratista. Incumplimiento al Art. 27 del Pliego de Condiciones Generales y

al Art. 24 del Pliego de Condiciones Particulares.

Respuesta del auditado

Ver apartado 2.1.1.

Curso de acción

Ver apartado 2.1.1.

2.12. Obra Nº 1.368 – 300 viviendas en Bº El Huayco – Etapa I – Capital

2.12.1. Observación

22

Incumplimiento a la Cláusula Quinta del Contrato de Obra en cuanto

al plazo de treinta días para el inicio de obra. El acta de replanteo e inicio de obra es de fecha

28/11/07, o sea 334 días después de la firma del contrato.

Respuesta del auditado

Ver apartado 2.1.1.

Curso de acción

Ver apartado 2.1.1.

2.12.2. Observación

La obra se realizó en 1042 días en lugar de 240, incumpliendo el

contrato en su Cláusula Quinta. No se observa constancia de alguna gestión del IPV frente al

incumplimiento del contratista. Incumplimiento al Art. 27 del Pliego de Condiciones Generales y

al Art. 24 del Pliego de Condiciones Particulares.

Respuesta del auditado

Ver apartado 2.1.1.

Curso de acción

Ver apartado 2.1.1.

2.12.3. Observación

Se realizó recepción provisoria parcial de obra. Esta circunstancia no

se encuentra prevista como posible en el contrato.

Respuesta del auditado

Ver apartado 2.1.1.

Curso de acción

Ver apartado 2.1.1.

2.13. Obra Nº 1.235 – 60 viviendas en Cerrillos

2.13.1. Observación

Incumplimiento a la cláusula Quinta del Contrato de Obra en cuanto al

plazo de treinta días para el inicio de obra. El acta de replanteo e inicio de obra es de fecha

01/12/06, o sea 233 días después de la firma del contrato.

Respuesta del auditado

Ver apartado 2.1.1.

Curso de acción

23

Ver apartado 2.1.1.

2.13.2. Observación

La obra se realizó en 362 días en lugar de 270, incumpliendo la

Cláusula Quinta del contrato, al Art. 27 de los Pliegos de Condiciones Generales y Art. 24 del

Pliego de Condiciones Particulares. No se observa constancia de alguna gestión del IPV frente al

incumplimiento del contratista.

Respuesta del auditado

Ver apartado 2.1.1

Curso de acción

Ver apartado 2.1.1.

2.14. Obra Nº 1.626 – 624 viviendas en Bº El Huayco – Capital (Mirasoles)

2.14.1. Observación

No constan las razones por las cuales no se da cumplimiento a la

Cláusula Quinta del Contrato de Obra en cuanto al plazo de treinta días para el inicio de obra. El

acta de replanteo e inicio de obra es de fecha 05/12/11, o sea 1.474 días después de la fecha de

sellado del contrato. No se observa constancia de alguna gestión del IPV frente al

incumplimiento del contratista.

Respuesta del auditado

Ver apartado 2.1.1.

Curso de acción

Ver apartado 2.1.1.

2.15. Obra Nº 1.388 – 76 viviendas en Bº La Loma – Capital

2.15.1. Observación

No constan las razones por las cuales no se da cumplimiento a la

Cláusula Quinta del Contrato de Obra en cuanto al plazo de 30 días para el inicio de obra. El acta

de replanteo e inicio de obra es de fecha 01/09/11, o sea 1.445 días después de la firma del

contrato. No se observa constancia de alguna gestión del IPV frente al incumplimiento del

contratista.

Respuesta del auditado

Ver apartado 2.1.1.

24

Curso de acción

Ver apartado 2.1.1.

2.16. Obra Nº 1.574 – 317 viviendas entre Bº Los Ceibos y Parque General Belgrano – Capital

2.16.1. Observación

La obra estuvo paralizada injustificadamente durante quince meses,

actualmente se reiniciaron los trabajos. El plazo de ejecución según contrato se estableció en 18

meses.

Respuesta del auditado

Ver apartado 2.1.1.

Curso de acción

Ver apartado 2.1.1.

2.16.2. Observación

No constan las razones por las cuales no se da cumplimiento a la

Cláusula Quinta del Contrato de Obra en cuanto al plazo de 30 días para el inicio de obra. El acta

de replanteo e inicio de obra es de fecha 05/01/11, o sea 609 días después de la firma del

contrato. No se observa constancia de alguna gestión del IPV frente al incumplimiento del

contratista.

Respuesta del auditado

Ver apartado 2.1.1.

Curso de acción

Ver apartado 2.1.1.

2.16.3. Observación

La obra en cuestión registra un atraso de 15 meses, respecto del plazo

y plan de trabajo original, los mismos fueron reformulados en dos oportunidades por el IPV pero

no se adjuntó las resoluciones respectivas que avalen dichas alteraciones, siendo la última fecha

de finalización de obra el 30/09/2011. Tampoco surgen antecedentes de sanciones aplicadas, en

tanto que el ente auditado proveyó un informe dando cuenta de las razones del atraso producido.

En fecha reciente, mediante los medios de comunicación locales, el IPV anuncia la entrega de la

obra para fines del presente año, esto nos señala que se mantendrá el atraso injustificado de 15

meses que registra su ejecución.

Respuesta del auditado

25

Ver apartado 2.1.1.

Curso de acción

Ver apartado 2.1.1.

2.17. Obra Nº 1.367 – 200 viviendas en Bº Los Pinares – Etapa IV – Cerrillos

2.17.1. Observación

Se realizó recepción provisoria parcial de obra. Esta circunstancia no

se encuentra prevista como posible en el contrato. Se deja constancia que hay acta de recepción

definitiva.

Respuesta del auditado

Ver apartado 2.1.1.

Curso de acción

Ver apartado 2.1.1.

2.17.2. Observación

La obra sufrió un atraso de catorce meses más de lo establecido, sin

que se justifiquen los motivos. Incumplimiento al Art. 27 del Pliego de Condiciones Generales y

al Art. 24 del Pliego de Condiciones Particulares.

Respuesta del auditado

Ver apartado 2.1.1.

Curso de acción

Ver apartado 2.1.1.

2.18. Obra Nº 1.369 – 300 viviendas en Bº El Huayco – Etapa II – Capital

2.18.1. Observación

No constan las razones por las cuales no se dio cumplimiento a la

Cláusula Quinta del contrato de obra en cuanto al plazo de treinta días para el inicio de obra. El

acta de replanteo e inicio de obra es de fecha 28/11/07, o sea 334 días después de la firma del

contrato. No se observa constancia de alguna gestión del IPV frente al incumplimiento del

contratista.

Respuesta del auditado

Ver apartado 2.1.1.

Comentario

Ver apartado 2.1.1.

26

2.18.2. Observación

La obra se realizó en 1.361 días, en lugar de 300, incumpliendo el

contrato en su Cláusula Quinta.

Respuesta del auditado

Ver apartado 2.1.1.

Curso de acción

Ver apartado 2.1.1.

2.18.3. Observación

Se realizó recepción provisoria parcial de obra. Esta circunstancia no

se encuentra prevista como posible en el contrato. Se deja constancia que hay acta de recepción

definitiva.

Respuesta del auditado

Ver apartado 2.1.1.

Curso de acción

Ver apartado 2.1.1.

2.19. Obra Nº 1.231 – 200 viviendas en Bº Los Pinares – Etapa II – Cerrillos

2.19.1. Observación

Debido a la falta de documentación completa que debiera obrar en el

legajo, no se pudo determinar si los plazos involucrados fueron adecuadamente cumplidos.

Incumplimiento a los Arts. 20 Inc.3, 26 y 27 del Pliego de Condiciones Particulares.

Respuesta del auditado

Ver apartado 2.1.1.

Curso de acción

Ver apartado 2.1.1.

2.20. Obra Nº 1.257 – 86 viviendas en Salvador Mazza

2.20.1. Observación

El convenio suscripto únicamente por el contratista, no posee fecha de

suscripción, ni del sellado de ley. El mismo prevé un plazo de ejecución de ocho meses.

2.20.1.1. Respuesta del auditado

Ver apartado 2.1.1.

Curso de acción

27

Ver apartado 2.1.1.

2.20.2. Observación

Incumplimiento a lo estipulado en la Cláusula Décima “Aprobación”

de dicho convenio, por cuanto no se acompañó la aprobación por parte de la Subsecretaría de

Desarrollo Urbano y Vivienda de la Nación, tampoco la Resolución del IPV, ni la Ordenanza

Municipal de convalidación.

Respuesta del auditado

Ver apartado 2.1.1.

Curso de acción

Ver apartado 2.1.1.

2.20.3. Observación

En la inspección realizada, se detectó que se trata de viviendas que

estando inconclusas hasta la fecha fueron usurpadas y ocupadas ilegalmente por habitantes de la

zona.

Respuesta del auditado

Ver apartado 2.1.1.

Curso de acción

Ver apartado 2.1.1.

2.20.4. Observación

En la documentación aportada, no consta la gestión seguida por el

IPV, a partir del momento que se produjeron los hechos irregulares indicados precedentemente.

Solo se adjuntó acta de inicio de obra de fecha 22/03/07.

Respuesta del auditado

Ver apartado 2.1.1.

Curso de acción

Ver apartado 2.1.1.

2.21. Obra Nº 1.259 – 26 viviendas en Yacuy – Dpto. San Martín.

2.21.1. Observación

El convenio suscripto únicamente por el contratista, no posee fecha de

suscripción, ni sellado de ley. En el mismo se estableció un plazo de ejecución de 6 meses.

Debido a la falta de documentación completa que debiera obrar en el legajo, no se pudo

28

determinar si los plazos involucrados fueron adecuadamente cumplidos. Incumplimiento a los

Arts. 26 y 27 del Pliego de Condiciones Particulares.

Respuesta del auditado

Ver apartado 2.1.1.

Curso de acción

Ver apartado 2.1.1.

2.21.2. Observación

Incumplimiento a lo estipulado en la Cláusula Décima “Aprobación”

de dicho convenio, por cuanto no se acompañó la aprobación por parte de la Subsecretaría de

Desarrollo Urbano y Vivienda de la Nación, tampoco la Resolución del IPV, ni del Organismo

Ejecutor de convalidación.

Respuesta del auditado

Ver apartado 2.1.1.

Curso de acción

Ver apartado 2.1.1.

2.22. Obra Nº 1.261 – 44 viviendas en General Mosconi – Dpto. San Martín

2.22.1. Observación

El convenio suscripto únicamente por el contratista, no posee fecha de

suscripción, ni sellado de ley. En el mismo se estableció un plazo de ejecución de ocho meses.

Al no tener fecha cierta de suscripción del Convenio, no pudo determinarse si hubo desfase en el

plazo de inicio y de ejecución de la obra.

Respuesta del auditado

Ver apartado 2.1.1.

Curso de acción

Ver apartado 2.1.1.

2.22.2. Observación

Incumplimiento a lo estipulado en la Cláusula Décima “Aprobación”

de dicho convenio, por cuanto no se acompañó la aprobación por parte de la Subsecretaría de

Desarrollo Urbano y Vivienda de la Nación, tampoco la Resolución del I.P.V., ni la Ordenanza

Municipal de convalidación.

Respuesta del auditado

29

Ver apartado 2.1.1.

Curso de acción

Ver apartado 2.1.1.

2.22.3. Observación

No se observó la existencia del acta de recepción definitiva de la obra.

Incumple Art. 27 del Pliego de Condiciones Particulares.

Respuesta del auditado

Ver apartado 2.1.1.

Curso de acción

Ver apartado 2.1.1.

2.23. Obra Nº 1.288 – 238 viviendas en San Ramón de la Nueva Orán

2.23.1. Observación

No constan las razones por las cuales no se dio cumplimiento a la

Cláusula Quinta del Contrato de Obra en cuanto al plazo de 30 días para el inicio de obra. El acta

de replanteo e inicio de obra es de fecha 17/05/07, o sea 384 días después de la firma del

contrato. No se observa constancia de alguna gestión del IPV frente al incumplimiento del

contratista. Incumplimiento al Art. 27 del Pliego de Condiciones Generales y al Art. 24 del

Pliego de Condiciones Particulares.

Respuesta del auditado

Ver apartado 2.1.1.

Curso de acción

Ver apartado 2.1.1.

2.23.2. Observación

La obra se realizó en 1.020 días en lugar de 450 días, incumpliendo el

contrato en su Cláusula Quinta. No se observa constancia de alguna gestión del IPV frente al

incumplimiento del contratista. Incumplimiento al Art. 27 del Pliego de Condiciones Generales y

al Art. 24 del Pliego de Condiciones Particulares.

Respuesta del auditado

Ver apartado 2.1.1.

Curso de acción

Ver apartado 2.1.1.

30

2.24. Obra Nº 1.457 – 200 viviendas en Pichanal – Dpto. Orán

2.24.1. Observación

No constan las razones por las cuales no se dio cumplimiento a la

Cláusula Quinta del Contrato de Obra en cuanto al plazo de 30 días para el inicio de obra. El acta

de replanteo e inicio de obra es de fecha 09/09/08, o sea 289 días después de la firma del

contrato. No se observa constancia de alguna gestión del IPV frente al incumplimiento del

contratista. Incumplimiento al Art. 27 del Pliego de Condiciones Generales y al Art. 24 del

Pliego de Condiciones Particulares.

Respuesta del auditado

Ver apartado 2.1.1.

Curso de acción

Ver apartado 2.1.1.

2.24.2. Observación

La obra se realizó en 960 días en lugar de 420 días, incumpliendo el

contrato en su Cláusula Quinta. No se observa constancia de alguna gestión del IPV frente al

incumplimiento del contratista. Incumplimiento al Art. 27 del Pliego de Condiciones Generales y

al Art. 24 del Pliego de Condiciones Particulares.

Respuesta del auditado

Ver apartado 2.1.1.

Curso de acción

Ver apartado 2.1.1.

2.24.3. Observación

No se adjuntó el acta de recepción definitiva. Incumple Art. 27 del

Pliego de Condiciones Particulares.

Respuesta del auditado

Ver apartado 2.1.1.

Curso de acción

Ver apartado 2.1.1.

2.24.4. Observación

No hay constancia del pago del impuesto de sellos, derivado del

contrato.

31

Respuesta del auditado

Ver apartado 2.1.1.

Curso de acción

Ver apartado 2.1.1.

2.25. Obra Nº 1.458 – 200 viviendas en Villa Rallé – Pichanal – Dpto. Orán

2.25.1. Observación

No constan las razones por las cuales no se dio cumplimiento a la

Cláusula Quinta del Contrato de Obra en cuanto al plazo de 30 días para el inicio de obra. El acta

de replanteo e inicio de obra es de fecha 08/10/08, o sea 321 días después de la firma del

contrato. No se observa constancia de alguna gestión del IPV frente al incumplimiento del

contratista. Incumplimiento al Art. 27 del Pliego de Condiciones Generales y al Art. 24 del

Pliego de Condiciones Particulares.

Respuesta del auditado

Ver apartado 2.1.1.

Curso de acción

Ver apartado 2.1.1.

2.25.2. Observación

La obra se realizó en 1.122 días en lugar de 420 días, incumpliendo el

contrato en su Cláusula Quinta. No se observa constancia de alguna gestión del IPV frente al

incumplimiento del contratista. Incumplimiento al Art. 27 del Pliego de Condiciones Generales y

al Art. 24 del Pliego de Condiciones Particulares.

Respuesta del auditado

Ver apartado 2.1.1.

Curso de acción

Ver apartado 2.1.1.

2.25.3. Observación

No se adjuntó el acta de recepción definitiva. Incumple Art. 27 del

Pliego de Condiciones Particulares.

Respuesta del auditado

Ver apartado 2.1.1.

Curso de acción

32

Ver apartado 2.1.1.

2.26. Obra Nº 1.289 – 70 viviendas en Colonia Santa Rosa – Dpto. Orán

2.26.1. Observación

No constan las razones por las cuales no se dio cumplimiento a la

Cláusula Quinta del Contrato de Obra en cuanto al plazo de 30 días para el inicio de obra. El acta

de replanteo e inicio de obra es de fecha 01/06/07, o sea 399 días después de la firma del

contrato. No se observa constancia de alguna gestión del IPV frente al incumplimiento del

contratista. Incumplimiento al Art. 27 del Pliego de Condiciones Generales y al Art. 24 del

Pliego de Condiciones Particulares.

Respuesta del auditado

Ver apartado 2.1.1.

Curso de acción

Ver apartado 2.1.1.

2.26.2. Observación

La obra se realizó en 1.357 días en lugar de 270 días como establece

el contrato en la Cláusula Quinta. No se observa constancia de alguna gestión del IPV frente al

incumplimiento del contratista. Incumplimiento al Art. 27 del Pliego de Condiciones Generales y

al Art. 24 del Pliego de Condiciones Particulares.

Respuesta del auditado

Ver apartado 2.1.1.

Curso de acción

Ver apartado 2.1.1.

2.26.3. Observación

No se adjuntó el acta de recepción definitiva de obra.

Respuesta del auditado

Ver apartado 2.1.1.

Curso de acción

Ver apartado 2.1.1.

2.27. Obra Nº 1.241 – 134 viviendas en Bº El Portal de Guemes – Capital

2.27.1. Observación

33

No constan las razones por las cuales no se dio cumplimiento a la

Cláusula Quinta del Contrato de Obra en cuanto al plazo de 30 días para el inicio de obra. El acta

de replanteo e inicio de obra es de fecha 24/11/06, o sea 226 días después de la firma del

contrato. No se observa constancia de alguna gestión del IPV frente al incumplimiento del

contratista. Incumplimiento al Art. 27 del Pliego de Condiciones Generales y al Art. 24 del

Pliego de Condiciones Particulares.

Respuesta del auditado

Ver apartado 2.1.1.

Curso de acción

Ver apartado 2.1.1.

2.27.2. Observación

La obra se realizó en 714 días en lugar de 360 días, incumpliendo el

contrato en su Cláusula Quinta. No se observa constancia de alguna gestión del IPV frente al

incumplimiento del contratista. Incumplimiento al Art. 27 del Pliego de Condiciones Generales y

al Art. 24 del Pliego de Condiciones Particulares.

Respuesta del auditado

Ver apartado 2.1.1.

Curso de acción

Ver apartado 2.1.1.

2.28. Obra Nº 1.557 – 105 viviendas en Tartagal - Dpto. San Martín - Sistema Industrializado

Grupo I.

2.28.1. Observación

No constan las razones por las cuales no se dio cumplimiento a la

Cláusula Quinta del Contrato de Obra en cuanto al plazo de 5 días para el inicio de obra. El acta

de replanteo e inicio de obra es de fecha 21/09/09, o sea 27 días después del la firma del

contrato. No se observa constancia de alguna gestión del IPV frente al incumplimiento del

contratista. Incumplimiento al Art. 27 del Pliego de Condiciones Generales y al Art. 24 del

Pliego de Condiciones Particulares.

Respuesta del auditado

Ver apartado 2.1.1.

Curso de acción

34

Ver apartado 2.1.1.

2.28.2. Observación

La obra se realizó en 578 días en lugar de 90 días, incumpliendo el

contrato en su Cláusula Segunda. No se observa constancia de alguna gestión del IPV frente al

incumplimiento del contratista. Incumplimiento al Art. 27 del Pliego de Condiciones Generales y

al Art. 24 del Pliego de Condiciones Particulares.

Respuesta del auditado

Ver apartado 2.1.1.

Curso de acción

Ver apartado 2.1.1.

2.28.3. Observación

No se adjuntó el acta de recepción definitiva de obra. Incumple Art.

27 del Pliego de Condiciones Particulares.

Respuesta del auditado

Ver apartado 2.1.1.

Curso de acción

Ver apartado 2.1.1.

2.28.4. Observación

No hay constancia del pago del impuesto de sellos, derivado del

contrato.

Respuesta del auditado

Ver apartado 2.1.1.

Curso de acción

Ver apartado 2.1.1.

2.29. Obra Nº 1.559 – 101 viviendas en Tartagal – Dpto. San Martín - Sistema Industrializado

– Grupo II.

2.29.1. Observación

No constan las razones por las cuales no se dio cumplimiento a la

Cláusula Quinta del Contrato de Obra en cuanto al plazo de 5 días para el inicio de obra. El acta

de replanteo e inicio de obra es de fecha 21/09/09, o sea 27 días después de la firma del contrato.

No se observa constancia de alguna gestión del IPV frente al incumplimiento del contratista.

35

Incumplimiento al Art. 27 del Pliego de Condiciones Generales y al Art. 24 del Pliego de

Condiciones Particulares.

Respuesta del auditado

Ver apartado 2.1.1.

Curso de acción

Ver apartado 2.1.1.

2.29.2. Observación

La obra se realizó en 584 días en lugar de 90, incumpliendo el

contrato en su Cláusula Segunda. No se observa constancia de alguna gestión del IPV frente al

incumplimiento del contratista. Incumplimiento al Art. 27 del Pliego de Condiciones Generales y

al Art. 24 del Pliego de Condiciones Particulares.

Respuesta del auditado

Ver apartado 2.1.1.

Curso de acción

Ver apartado 2.1.1.

2.29.3. Observación

No se adjuntó el acta de recepción definitiva de obra. Incumple Art.

27 del Pliego de Condiciones Particulares.

Respuesta del auditado

Ver apartado 2.1.1.

Curso de acción

Ver apartado 2.1.1.

2.29.4. Observación

No se proveyó documentación de la Obra Nº 1.588 - 206 viviendas

emergencia alud Tartagal, que forma parte de las obras inspeccionadas.

Respuesta del auditado

Ver apartado 2.1.1.

Curso de acción

Ver apartado 2.1.1.

2.29.5. Observación

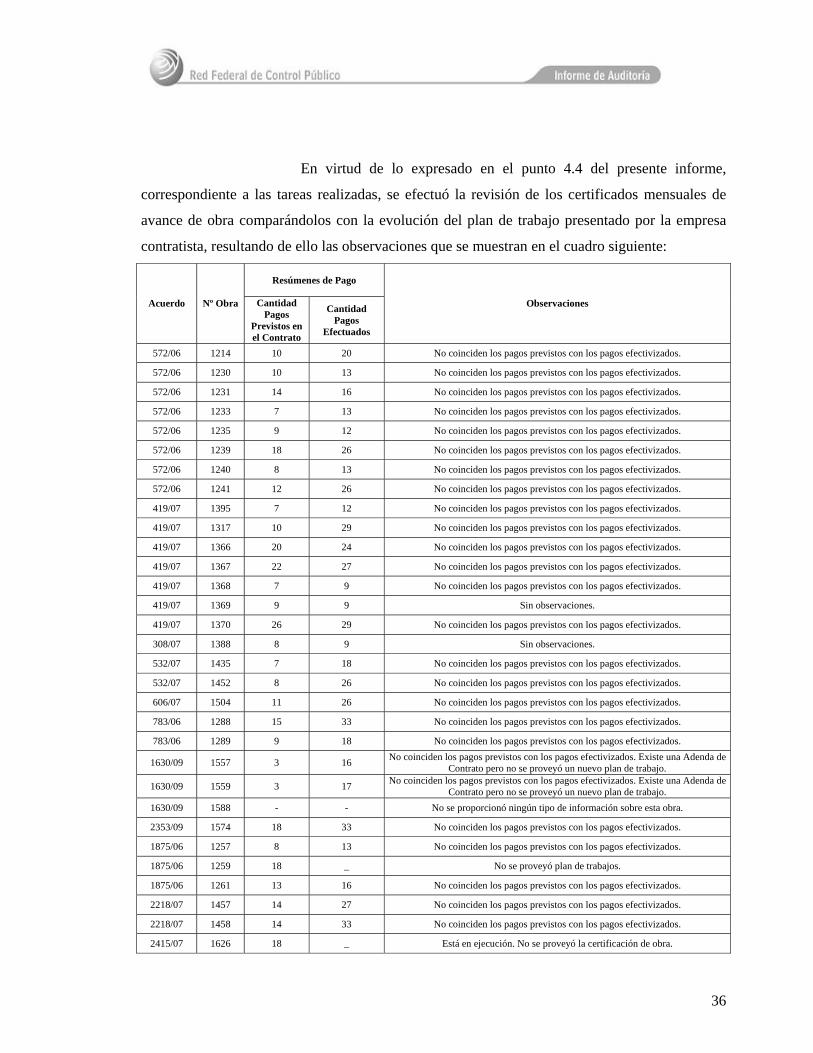

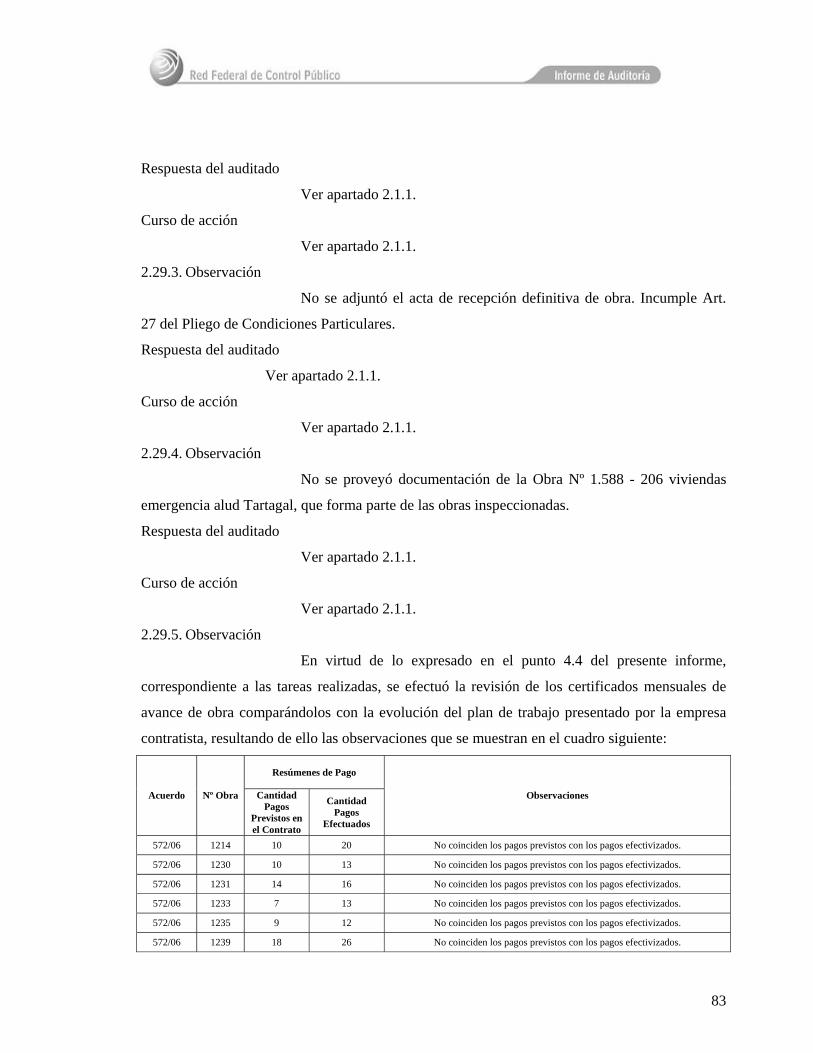

36

En virtud de lo expresado en el punto 4.4 del presente informe,

correspondiente a las tareas realizadas, se efectuó la revisión de los certificados mensuales de

avance de obra comparándolos con la evolución del plan de trabajo presentado por la empresa

contratista, resultando de ello las observaciones que se muestran en el cuadro siguiente:

Resúmenes de Pago

Acuerdo Nº Obra Cantidad Pagos

Previstos en el Contrato

Cantidad Pagos

Efectuados

Observaciones

572/06 1214 10 20 No coinciden los pagos previstos con los pagos efectivizados.

572/06 1230 10 13 No coinciden los pagos previstos con los pagos efectivizados.

572/06 1231 14 16 No coinciden los pagos previstos con los pagos efectivizados.

572/06 1233 7 13 No coinciden los pagos previstos con los pagos efectivizados.

572/06 1235 9 12 No coinciden los pagos previstos con los pagos efectivizados.

572/06 1239 18 26 No coinciden los pagos previstos con los pagos efectivizados.

572/06 1240 8 13 No coinciden los pagos previstos con los pagos efectivizados.

572/06 1241 12 26 No coinciden los pagos previstos con los pagos efectivizados.

419/07 1395 7 12 No coinciden los pagos previstos con los pagos efectivizados.

419/07 1317 10 29 No coinciden los pagos previstos con los pagos efectivizados.

419/07 1366 20 24 No coinciden los pagos previstos con los pagos efectivizados.

419/07 1367 22 27 No coinciden los pagos previstos con los pagos efectivizados.

419/07 1368 7 9 No coinciden los pagos previstos con los pagos efectivizados.

419/07 1369 9 9 Sin observaciones.

419/07 1370 26 29 No coinciden los pagos previstos con los pagos efectivizados.

308/07 1388 8 9 Sin observaciones.

532/07 1435 7 18 No coinciden los pagos previstos con los pagos efectivizados.

532/07 1452 8 26 No coinciden los pagos previstos con los pagos efectivizados.

606/07 1504 11 26 No coinciden los pagos previstos con los pagos efectivizados.

783/06 1288 15 33 No coinciden los pagos previstos con los pagos efectivizados.

783/06 1289 9 18 No coinciden los pagos previstos con los pagos efectivizados.

1630/09 1557 3 16 No coinciden los pagos previstos con los pagos efectivizados. Existe una Adenda de Contrato pero no se proveyó un nuevo plan de trabajo.

1630/09 1559 3 17 No coinciden los pagos previstos con los pagos efectivizados. Existe una Adenda de Contrato pero no se proveyó un nuevo plan de trabajo.

1630/09 1588 - - No se proporcionó ningún tipo de información sobre esta obra.

2353/09 1574 18 33 No coinciden los pagos previstos con los pagos efectivizados.

1875/06 1257 8 13 No coinciden los pagos previstos con los pagos efectivizados.

1875/06 1259 18 _ No se proveyó plan de trabajos.

1875/06 1261 13 16 No coinciden los pagos previstos con los pagos efectivizados.

2218/07 1457 14 27 No coinciden los pagos previstos con los pagos efectivizados.

2218/07 1458 14 33 No coinciden los pagos previstos con los pagos efectivizados.

2415/07 1626 18 _ Está en ejecución. No se proveyó la certificación de obra.

37

Respuesta del auditado

Ver apartado 2.1.1.

Curso de acción

Ver apartado 2.1.1.

2.29.6. Observación

Respecto de los procedimientos básicos de control previstos en los

puntos 4.8., 4.9. y 4.12. del presente informe, los mismos se encuentran señalados en los cuadros

que se adjuntan al presente informe como Anexos I y II.

Respuesta del auditado

Ver apartado 2.1.1.

Curso de acción

Ver apartado 2.1.1.

2.30 Conclusión respecto a los objetivos que corresponden al aspecto operativo.

Conforme surge del resultado de las tareas realizadas, en opinión de

esta auditoría, el grado de observancia encontrado sobre el óptimo aceptable basado en las

evidencias respaldatorias y el juicio profesional, es regular.

Salta, 28 de febrero de 2014 Cr. O. Formento – Ing. M. Figueroa – Cr. J. Ibarra – Cra. R. Fabbroni …………….……………………… ……………………………………… LIC. REGINA FABBRONI ING. MARCELO FIGUEROA

AUDITORA AUDITOR Auditoría General de la Provincia Auditoría General de la Provincia ……………………………………. CPN JUAN M. IBARRA AUDITOR Auditoría General de la Provincia

38

Informe Analítico

39

MINISTERIO DE PLANIFICACIÓN FEDERAL,

INVERSIÓN PÚBLICA Y SERVICIOS DE LA NACIÓN

AUDITORÍA OPERATIVA Nº 03/2012

PROGRAMA FEDERAL DE CONSTRUCCIÓN DE VIVIENDAS –

TECHO DIGNO - AÑO 2010

Provincia de Salta

OBJETIVO

Objeto de la Auditoría: Programa Federal de Construcción de

Viviendas – Techo Digno, cuya finalidad es dar solución al problema habitacional de sectores

desprotegidos de la sociedad, en especial en la población con necesidades básicas insatisfechas.

Objetivos:

1. Aspecto Normativo:

La aplicación y el cumplimiento de las leyes y normativas vigentes en el

procedimiento administrativo.

2. Aspecto Financiero:

La aplicación de las transferencias recibidas por la Provincia de Salta

proveniente de la Subsecretaría de Desarrollo Urbano y Vivienda de la Nación para el

cumplimiento de los objetivos fijados.

3. Aspecto Operativo:

La gestión de control, de seguimiento y de pago de las obras

seleccionadas como muestra.

ALCANCE DE LA TAREA

40

La presente auditoria fue realizada en virtud a lo establecido por

Resolución Nº 67/11, proyecto identificado como IV-19-12, dentro del marco de la Red Federal

de Control Público. Período auditado: 2010.

Las tareas de relevamiento en campo se desarrollaron durante los

meses de abril a julio de 2012 en el Instituto Provincial de Vivienda Salta y se realizaron

inspecciones a las obras situadas en los municipios de Capital, Cerrillos, Vaqueros, Tartagal,

General Mosconi, Profesor Salvador Mazza, Embarcación, Colonia Santa Rosa, Pichanal y San

Ramón de la Nueva Orán.

Las tareas se efectuaron de acuerdo a la Resolución Nº 61/01 -

Normas Generales y Particulares de Auditoria Externa para el Sector Público de la Provincia de

Salta.

El informe se halla referido a los hallazgos y conclusiones sobre el

objeto de la auditoria, en el período antes indicado y no contempla la eventual ocurrencia de

hechos posteriores que puedan modificar su contenido.

LIMITACIONES AL ALCANCE

a) La Sub-Secretaría de Desarrollo Urbano y Vivienda de la Nación

no dio respuesta a la Nota Nº 721/12 de esta Auditoría General por la cual se solicitó la

información relativa a las fechas e importes de fondos transferidos en virtud de los acuerdos Nº

572 y Nº 419; por lo tanto, no fue posible comparar y confirmar éstos con los registrados por el

ente auditado.

b) La Sub-Secretaria de Desarrollo Urbano y Vivienda de la Nación

no dio respuesta a la Nota Nº 1031/12 de esta Auditoría General, por la cual se solicitó

información respecto a importes y fechas de efectivo pago a las empresas contratistas del

anticipo financiero del 15% para las obras incluidas en los acuerdos mencionados

precedentemente.

Para estos casos no resultó factible aplicar procedimientos

alternativos, por lo que tal circunstancia afecta la conclusión referida a la integridad y

41

confiabilidad de los registros del ente auditado, con relación a los valores transferidos por la

Nación y los importes pagados a los contratistas adjudicados en concepto de anticipo financiero.

TAREA REALIZADA

Se realizaron los procedimientos básicos de control que consistieron

en:

1. Relevamiento de las principales características del ente, incluyendo la estructura orgánica,

misiones y funciones, manuales y procedimientos administrativos relacionados con el programa

objeto de auditoría, con la finalidad de evaluar la existencia y eficacia de los controles internos.

2. Analizar las diferentes relaciones jerárquicas y funcionales y la asignación de

responsabilidades. Identificar los funcionarios responsables del área circunscripta a la auditoría

en curso y/o la persona que se constituya en enlace con el equipo de trabajo.

3. Clasificar respecto a la totalidad de obras autorizadas, las iniciadas, en ejecución,

terminadas y/o entregadas durante el período 2010, relacionadas con el Programa Federal de

Viviendas Techo Digno.

4. Selección de una muestra, sobre el universo de obras informadas por el ente, para:

4.1. Verificar la suscripción de los Convenios Marco y Particulares del Programa Federal de

Construcción de Viviendas – Techo Digno de las obras incluidas en la muestra.

4.2. Verificar para cada obra el contrato suscripto con la empresa contratista.

4.3. Verificar el acta de replanteo e inicio de obra y fecha de la misma.

4.4. Efectuar una revisión de los certificados mensuales de avance de obra y comparar su

evolución con el plan de trabajo presentado por la empresa contratista.

4.5. Verificar el ingreso en el I.P.V. de los fondos remitidos por Subsecretaría de Vivienda de

la Nación, correspondientes a los certificados de avance de obra en la cuenta especial de la

jurisdicción y su aplicación al pago de la empresa contratista.

42

4.6. Verificar la realización y trámite pertinente de las rendiciones de cuentas por parte del

Instituto Provincial de Vivienda Salta, de los fondos remitidos por la Subsecretaría de Vivienda

de la Nación.

4.7. En los casos de obras finalizadas, verificar las actas de recepción provisoria, definitiva y

fechas de las mismas.

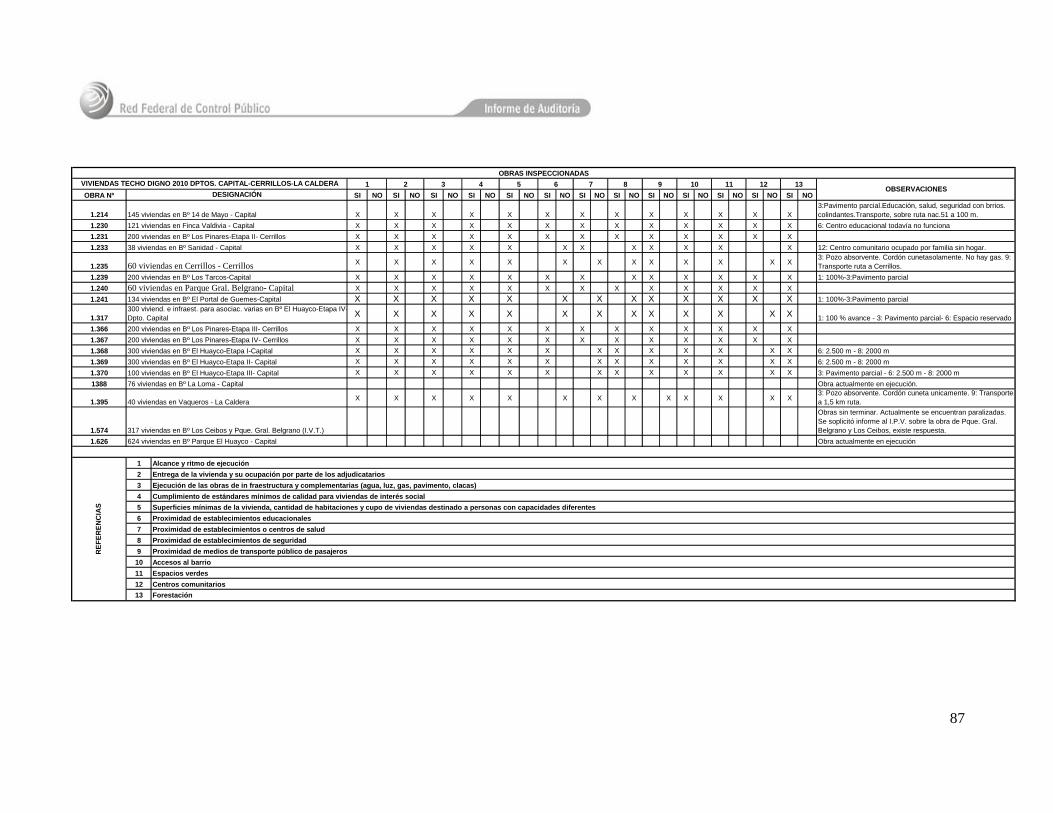

4.8. Visualizar –en la obra- su avance y ritmo de ejecución.

4.9. En dicha visita comprobar la ejecución de las obras de infraestructura y complementarias y

el cumplimiento de los estándares mínimos de calidad para viviendas de interés social,

superficies mínimas, cantidad de habitaciones y cupo destinado a personas con capacidades

diferentes.

4.10. Verificar el cumplimiento del procedimiento de adjudicación y entrega de las viviendas

terminadas a los titulares de derechos, conforme a los listados y pautas normadas por la

jurisdicción.

4.11. Evaluar el proceso de recupero de viviendas, originados por el incumplimiento de

requisitos o normativas por parte de los adjudicatarios.

4.12. Efectuar un análisis somero de relación con la proximidad de establecimientos

educacionales, de salud, de seguridad, medio de transporte público de pasajeros, accesos al

barrio, espacios verdes, centros comunitarios y forestación.

4.13. Realizar prueba aleatoria de cumplimiento de los requisitos exigidos para la inscripción

como postulantes en el I.P.V.

.

MARCO DE REFERENCIA

Normativa Nacional

• Resolución Nº 428/2009 de la Secretaría de Obras Públicas –

Programa Federal de Construcción de Viviendas – Techo Digno.

• Reglamento particular del programa (Anexo de la Resolución Nº

428/2009).

• Convenio marco del Programa Federal de Construcción de

Viviendas.

43

• Convenio marco del Programa Federal Plurianual de Construcción

de Viviendas.

• Resoluciones Nº 268/2007 y Nº 267/2008 – Reglamento General

para la rendición de cuentas de fondos presupuestarios transferidos a provincias, municipios y

otros entes.

• Disposición Nº 53/2010 – Subsecretaría de Desarrollo Urbano y

Vivienda “Manual de Ejecución del Programa Federal de Construcción de Viviendas Techo

Digno”.

Normativa Provincial

• Ley Nº 5348 -Procedimientos administrativos para la Provincia de

Salta.

• Ley Nº 6838 – Sistema de contrataciones de la Provincia de Salta.

• Resolución IPV Nº 352 del 10/08/2005 – Autoriza cesión de

derechos respecto de la obra Nº 1395, 40 viviendas e infraestructura en Vaqueros.

• Resolución IPV Nº 323, del 31/03/2006 – Aprueba adicional de

obra Nº 1 de la obra Nº 1240, 40 viviendas e infraestructura en Bº General Belgrano.

• Resolución IPV Nº 326 del 31/03/2006 – Aprueba adjudicación de

la obra Nº 1231, 200 viviendas e infraestructura en Bº Los Pinares II (Finca La Tablada).

• Resolución IPV Nº 328 del 31/03/2006 – Aprueba adjudicación de

la obra Nº 1193, 203 viviendas e infraestructura en Tartagal.

• Resolución IPV Nº 328 del 31/03/2006 – Aprueba adjudicación de

la obra Nº 1239, 300 viviendas e infraestructura en Bº Los Tarcos.

• Resolución IPV Nº 1281 del 20/12/2006 – Aprueba adjudicación de

la obra Nº 1317, 300 viviendas e infraestructura, para asociaciones varias, en Salta Capital.-

• Resolución IPV Nº 142 del 20/12/2006 – Aprueba Adicional Nº 2

de la obra Nº 1317 - 300 viviendas e infraestructura asociaciones varias en Salta Capital.

• Resolución IPV Nº 1278 del 20/12/2006 – Aprueba adjudicación de

la obra Nº 1368, 300 viviendas e infraestructura en el Bº El Huayco – Etapa I.

44

• Resolución IPV Nº 1279 del 20/12/2006 – Aprueba adjudicación

de la obra Nº 1369, 300 viviendas e infraestructura en el Bº El Huayco – Etapa II.

• Resolución IPV Nº 1280 del 20/12/2006 – Aprueba adjudicación

de la obra Nº 1370, 100 viviendas e infraestructura en el Bº El Huayco – Etapa III.

• Resolución IPV Nº 1292 del 28/12/2006 – Aprueba el convenio

para la financiación de la construcción destinadas a las familias de escasos recursos en la

localidad de Cerrillos correspondiente a la obra Nº 1366, 300 viviendas e infraestructura

asociaciones varias en Salta Capital.-

• Resolución IPV Nº 1300 del 29/12/2006 – Aprueba el convenio

para la financiación de la construcción destinadas a las familias de escasos recursos en la

localidad de Cerrillos correspondiente a la obra Nº 1366, 300 viviendas e infraestructura

asociaciones varias en Salta Capital.

• Resolución IPV Nº 157, del 18/03/2008 – Aprueba lo actuado por

la Gerencia de Control de Obras en la obra Nº 1231, 200 viviendas e infraestructura en Bº Los

Pinares II (Finca La Tablada): trabajos de red cloacal y autoriza cierre de la obra.

• Resolución Reglamentaria IPV Nº 24, de fecha 21/04/2008.

• Resolución IPV Nº 38, del 21/05/2008 – Aprueba adicional de obra

Nº 1 de la obra 1230, 121 viviendas e infraestructura en Finca Valdivia.

• Resolución IPV Nº 148, del 21/05/2008 – Aprueba adicional de

obra Nº 1 de la obra Nº 1240, 40 viviendas e infraestructura en Bº General Belgrano.

• Resolución IPV Nº 740, del 8/10/2008 – Aprueba adicional de

obra Nº 1 de la obra Nº 1241, 134 viviendas e infraestructura en El Portal de Güemes.

• Resolución IPV Nº 814 del 19/11/2008 – Creación oficina de

seguimiento de habitabilidad de viviendas.

• Resolución IPV Nº 874, del 12/12/2008 – Aprueba ampliación de

plazo de obra Nº 1214, 145 viviendas e infraestructura en Bº 25 de Mayo.

• Resolución IPV Nº 327 del 02/06/2009 – Creación de la comisión

de renegociación de contratos de obras públicas del Instituto Provincial de Vivienda Salta.

• Resolución IPV Nº 332 del 08/06/2009 – Otorgamiento a las

empresas contratistas por las obras comprendidas en los Anexo I y II de la Resolución Nº

45

327/09, un reconocimiento adicional de 15 puntos, por única vez, sobre los índices que surgen de

la aplicación del Decreto nacional Nº 1.295/02.

• Resolución IPV Nº 536, del 25/08/2009 – Aprueba adicional de

obra Nº 1 de la obra 1263, 70 viviendas e infraestructura en el Departamento de Anta.

• Resolución IPV Nº 670 del 01/10/2009 – Aprueba la ejecución de

trabajos de una planta de acción biológica en la obra Nº 1369, 300 viviendas e infraestructura en

el Bº El Huayco – Etapa II.

• Resolución IPV Nº 708 del 09/10/2009 – Aprueba adenda de

contrato de la obra Nº 1317, 300 viviendas e infraestructura, para asociaciones varias, en Salta

Capital.

• Resolución IPV Nº 711 del 09/10/2009 – Aprueba adenda de

contrato correspondiente a la obra Nº 1370, 100 viviendas e infraestructura en el Bº El Huayco –

Etapa III.

• Resolución IPV Nº 231 del 23/04/2010 – Aprueba la realización de

trabajos complementarios y trabajos de pozo profundo y captación de agua en la obra Nº 1317,

300 viviendas e infraestructura, para asociaciones varias, en Salta Capital.

• Resolución Reglamentaria IPV Nº 30, del 01/06/2010.

• Resolución IPV Nº 541, del 02/09/2010 – Aprueba adicional de

obra Nº 1 de la obra 1364, 40 viviendas e infraestructura en El Galpón.

• Resolución IPV Nº 674 del 19/10/2010 – Aprueba adicional Nº 3

de la obra Nº 1317, 300 viviendas e infraestructura, para asociaciones varias, en Salta Capital.

• Resolución Reglamentaria IPV Nº 31, del 25/11/2010.

• Resolución Reglamentaria IPV Nº 32, del 25/11/2010.

• Resolución IPV Nº 852 del 13/12/2010 – Aprueba la realización de

trabajos complementarios planta depuradora Bº El Huayco en la obra Nº 1317, 300 viviendas e

infraestructura, para asociaciones varias, en Salta Capital.

• Resolución IPV Nº 853 del 13/12/2010 – Aprueba la realización de

trabajos complementarios planta depuradora Bº El Huayco en la obra Nº 1317, 300 viviendas e

infraestructura, para asociaciones varias, en Salta Capital.

46

• Resolución IPV Nº 851 del 13/12/2010 – Aprueba la ejecución de

tanque elevado de agua y cisterna en reserva con una capacidad 330 m3 en la obra Nº 1368, 300

viviendas e infraestructura en el Bº El Huayco – Etapa I.

• Resolución IPV Nº 300, del 02/05/2011 – Aprueba la recepción

definitiva de la obra Nº 1231, 200 viviendas e infraestructura en Bº Los Pinares II (Finca La

Tablada).

• Resolución IPV Nº 331 del 06/07/2011 – Aprueba adicional de

obra Nº 1 de la obra Nº 1236, 40 viviendas e infraestructura en General Mosconi.

• Resolución IPV Nº 580, del 22/07/2011 – Aprueba adicional de

obra Nº 2 de la obra 1364, 40 viviendas e infraestructura en El Galpón.

• Resolución Reglamentaria IPV Nº 328, del 26/10/2011

• Resolución IPV Nº 219 del 05/04/2012 – Aprueba adicional de

obra Nº 1 en la obra Nº 1367, 100 viviendas Etapa IV Bº Los Pinares.

CONSIDERACIONES GENERALES

1 Descripción del Programa

Entre los programas habitacionales que se ejecutan en el marco de

este programa, se destacan los siguientes planes federales de vivienda:

a) Plan Federal de Construcción de viviendas Etapa I y Etapa II –

Plurianual.

b) Mejoramiento del Hábitat Urbano, Obras de Infraestructura y

Complementarias.

c) Construcción de Viviendas en Municipios (Etapa I y Plurianual)

d) Terminación de Viviendas.

Los objetivos del programa consisten en:

47

1) Consolidar la evolución decreciente del déficit habitacional a través

de la concreción de proyectos sustentables de construcción de viviendas nuevas.

2) Mejorar la calidad de vida de los hogares, contribuyendo al

desarrollo y mejoramiento de las condiciones del hábitat, fundamentalmente de los sectores de

menores ingresos.

3) Fortalecer el proceso de reactivación económica del sector

habitacional, a través de la generación de empleo formal y la movilización de mercados locales

de materiales en comercialización y producción.

2. Selección de la muestra

De acuerdo al objetivo de la auditoría, la muestra está constituida por

los proyectos de obras autorizadas, iniciadas, en ejecución y/o entregadas.

El procedimiento aplicado para la selección y conformación de la

misma fue el siguiente:

a) El total de obras autorizadas, iniciadas, en ejecución y/o entregadas

durante el período auditado constituye la población a auditar, la que por limitaciones de recursos

es materialmente imposible abarcarla en su totalidad.

b) Por las modalidades de administración y de políticas llevadas

adelante por los organismos nacionales y provinciales, el total de obras en sus distintos estados

de avance, se encuentran agrupadas por acuerdos celebrados entre ellos.

Para la selección de acuerdos se adopta el criterio de significatividad

económica de los valores originales de los contratos celebrados entre el I.P.V. y las empresas

constructoras.

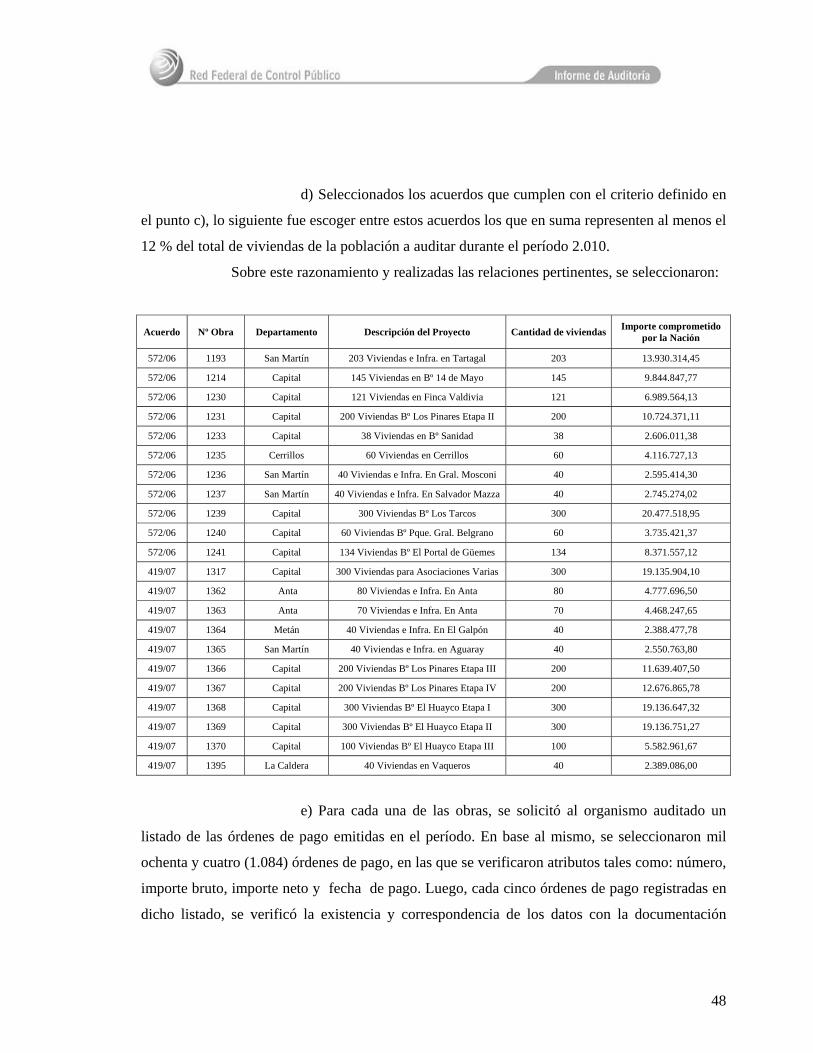

c) Aplicado el criterio, se seleccionó los acuerdos Nº 572/06, Nº

419/07 y 532/07 los cuales representan mas del 12 % del total del importe de los contratos de las

obras enunciadas en el punto a).

48

d) Seleccionados los acuerdos que cumplen con el criterio definido en

el punto c), lo siguiente fue escoger entre estos acuerdos los que en suma representen al menos el

12 % del total de viviendas de la población a auditar durante el período 2.010.

Sobre este razonamiento y realizadas las relaciones pertinentes, se seleccionaron:

Acuerdo Nº Obra Departamento Descripción del Proyecto Cantidad de viviendas Importe comprometido por la Nación

572/06 1193 San Martín 203 Viviendas e Infra. en Tartagal 203 13.930.314,45

572/06 1214 Capital 145 Viviendas en Bº 14 de Mayo 145 9.844.847,77

572/06 1230 Capital 121 Viviendas en Finca Valdivia 121 6.989.564,13

572/06 1231 Capital 200 Viviendas Bº Los Pinares Etapa II 200 10.724.371,11

572/06 1233 Capital 38 Viviendas en Bº Sanidad 38 2.606.011,38

572/06 1235 Cerrillos 60 Viviendas en Cerrillos 60 4.116.727,13

572/06 1236 San Martín 40 Viviendas e Infra. En Gral. Mosconi 40 2.595.414,30

572/06 1237 San Martín 40 Viviendas e Infra. En Salvador Mazza 40 2.745.274,02

572/06 1239 Capital 300 Viviendas Bº Los Tarcos 300 20.477.518,95

572/06 1240 Capital 60 Viviendas Bº Pque. Gral. Belgrano 60 3.735.421,37

572/06 1241 Capital 134 Viviendas Bº El Portal de Güemes 134 8.371.557,12

419/07 1317 Capital 300 Viviendas para Asociaciones Varias 300 19.135.904,10

419/07 1362 Anta 80 Viviendas e Infra. En Anta 80 4.777.696,50

419/07 1363 Anta 70 Viviendas e Infra. En Anta 70 4.468.247,65

419/07 1364 Metán 40 Viviendas e Infra. En El Galpón 40 2.388.477,78

419/07 1365 San Martín 40 Viviendas e Infra. en Aguaray 40 2.550.763,80

419/07 1366 Capital 200 Viviendas Bº Los Pinares Etapa III 200 11.639.407,50

419/07 1367 Capital 200 Viviendas Bº Los Pinares Etapa IV 200 12.676.865,78

419/07 1368 Capital 300 Viviendas Bº El Huayco Etapa I 300 19.136.647,32

419/07 1369 Capital 300 Viviendas Bº El Huayco Etapa II 300 19.136.751,27