Embed Size (px)

Citation preview

Mensajes

• Más países empezando a sentir la crisisMayor contagio

• Entorno con más riesgos: se debilita sistema bancario zona euro

Mayor incertidumbre

• Países más expuestos que en 2007Mayor vulnerabilidad

• Políticas coordinadas: enfrentar problemas fiscales e incentivos al crecimiento devolver confianza y apostar por competitividad

Liderazgo y proactividad pueden evitar peor escenario

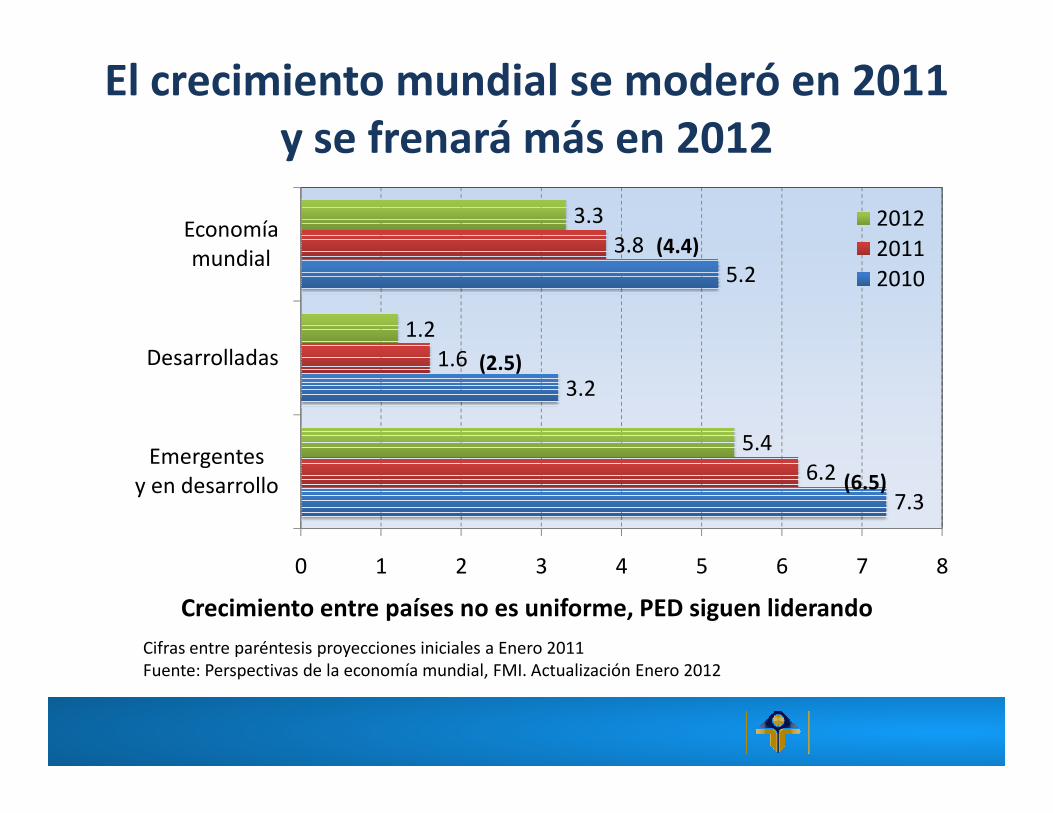

El crecimiento mundial se moderó en 2011y se frenará más en 2012

3.2

5.2

1.6

3.8

1.2

3.3

Desarrolladas

Economíamundial

2012

2011

2010

(4.4)

(2.5)

7.36.2

5.4

0 1 2 3 4 5 6 7 8

Emergentesy en desarrollo

Crecimiento entre países no es uniforme, PED siguen liderando

Cifras entre paréntesis proyecciones iniciales a Enero 2011Fuente: Perspectivas de la economía mundial, FMI. Actualización Enero 2012

(6.5)

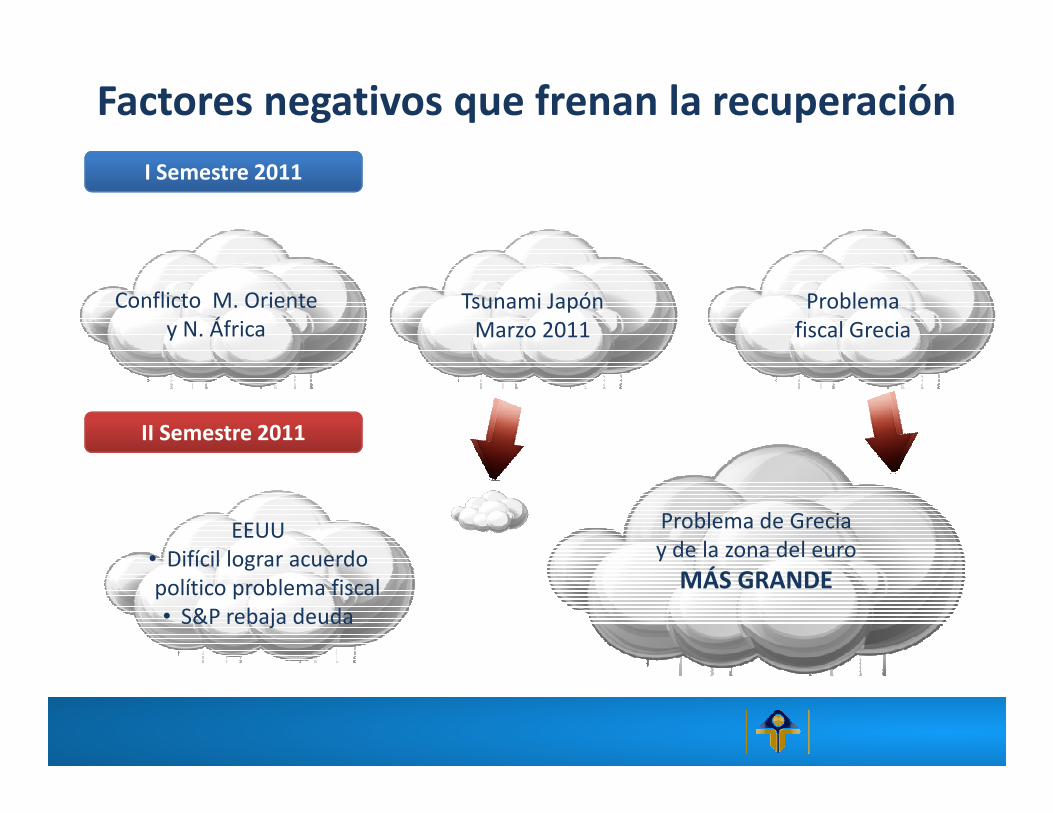

Factores negativos que frenan la recuperación

Conflicto M. Orientey N. África

Tsunami JapónMarzo 2011

Problemafiscal Grecia

I Semestre 2011

EEUU• Difícil lograr acuerdo político problema fiscal • S&P rebaja deuda

Problema de Greciay de la zona del euro

MÁS GRANDE

II Semestre 2011

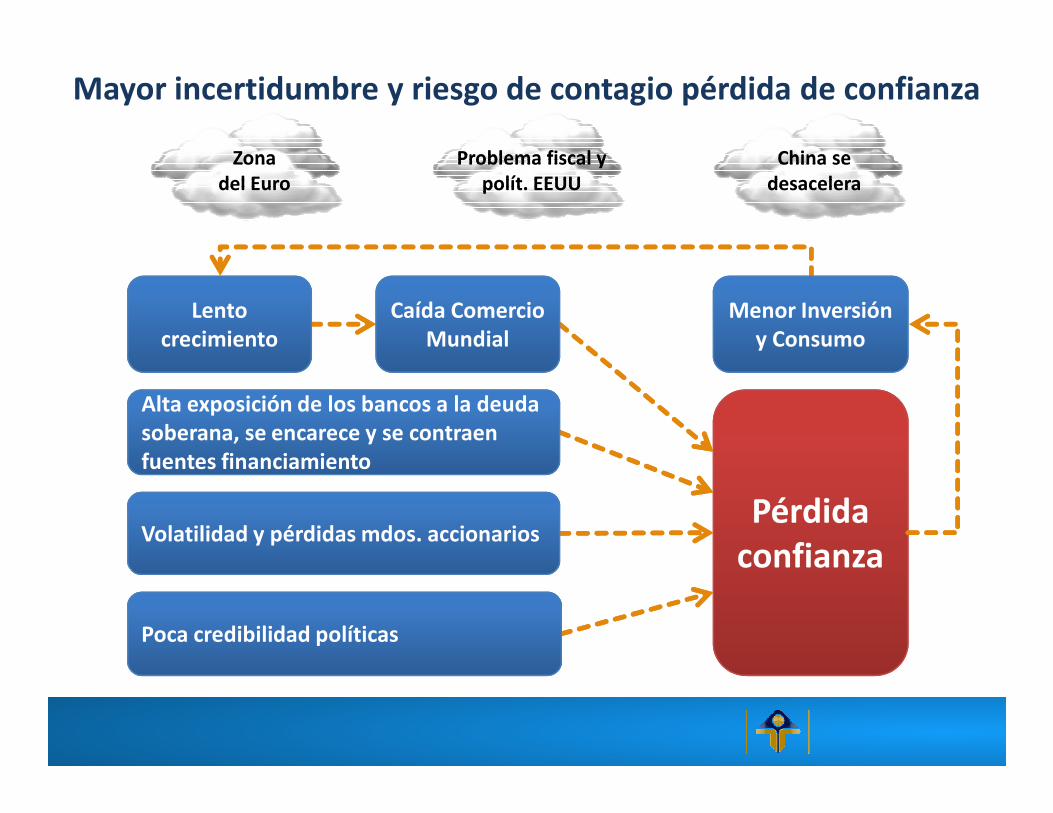

Mayor incertidumbre y riesgo de contagio pérdida de confianza

Zonadel Euro

Problema fiscal y polít. EEUU

China se desacelera

Zonadel Euro

Problema fiscal y polít. EEUU

China se desacelera

Lento crecimiento

Alta exposición de los bancos a la deuda Alta exposición de los bancos a la deuda

Caída Comercio Mundial

Menor Inversión y Consumo

Pérdida confianza

Volatilidad y pérdidas mdos. accionarios

Poca credibilidad políticas

Alta exposición de los bancos a la deuda soberana, se encarece y se contraen fuentes financiamiento

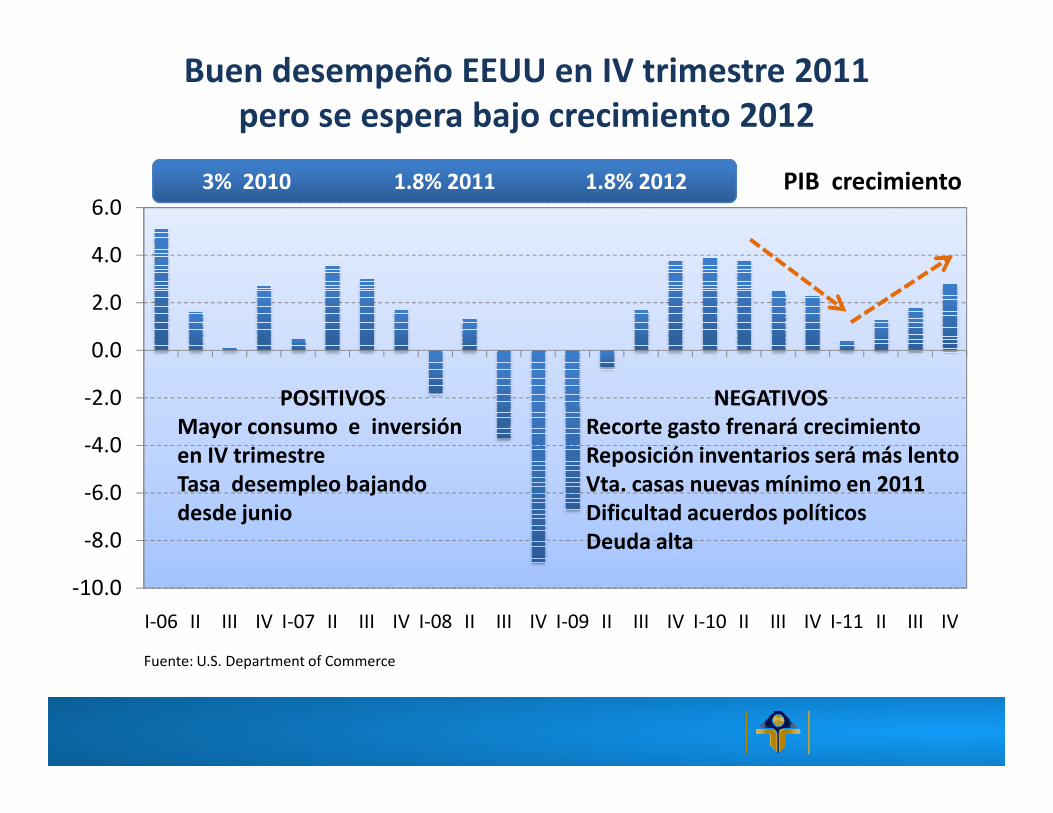

Buen desempeño EEUU en IV trimestre 2011 pero se espera bajo crecimiento 2012

-2.0

0.0

2.0

4.0

6.03% 2010 1.8% 2011 1.8% 2012 PIB crecimiento

POSITIVOS NEGATIVOS

-10.0

-8.0

-6.0

-4.0

-2.0

I-06 II III IV I-07 II III IV I-08 II III IV I-09 II III IV I-10 II III IV I-11 II III IV

Fuente: U.S. Department of Commerce

POSITIVOSMayor consumo e inversiónen IV trimestreTasa desempleo bajandodesde junio

NEGATIVOSRecorte gasto frenará crecimientoReposición inventarios será más lentoVta. casas nuevas mínimo en 2011Dificultad acuerdos políticosDeuda alta

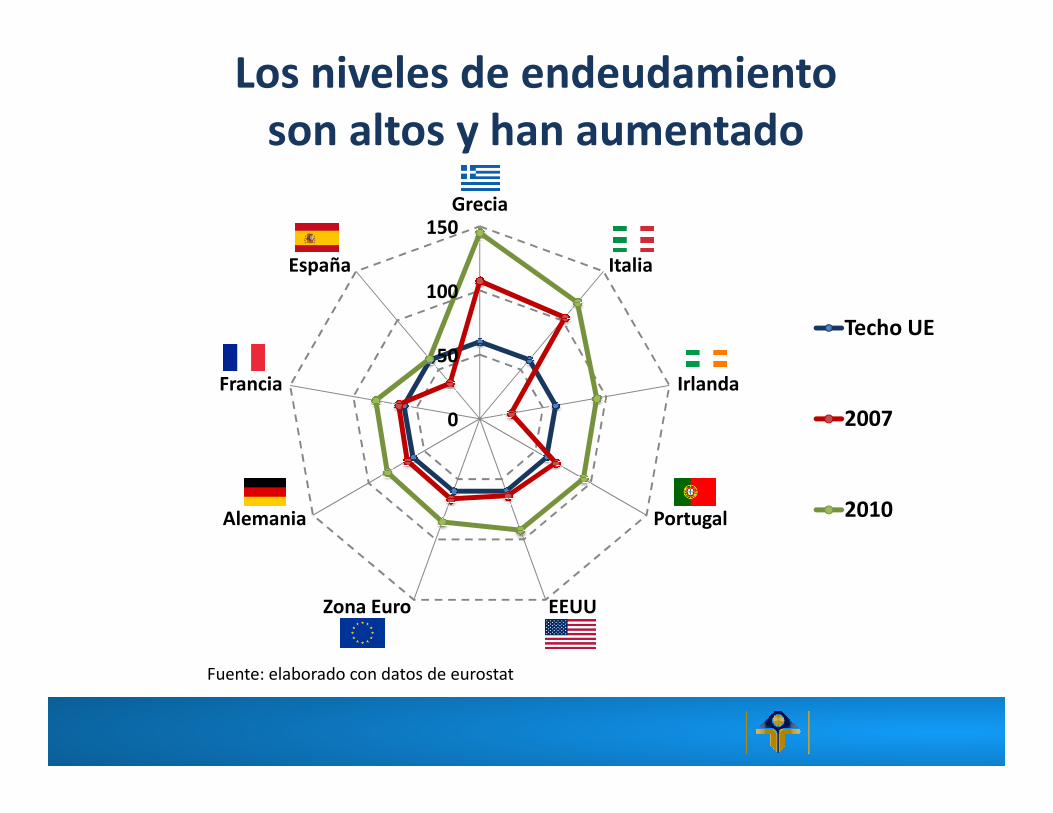

Los niveles de endeudamientoson altos y han aumentado

0

50

100

150Grecia

Italia

IrlandaFrancia

España

Techo UE

20070

Portugal

EEUUZona Euro

Alemania

2007

2010

Fuente: elaborado con datos de eurostat

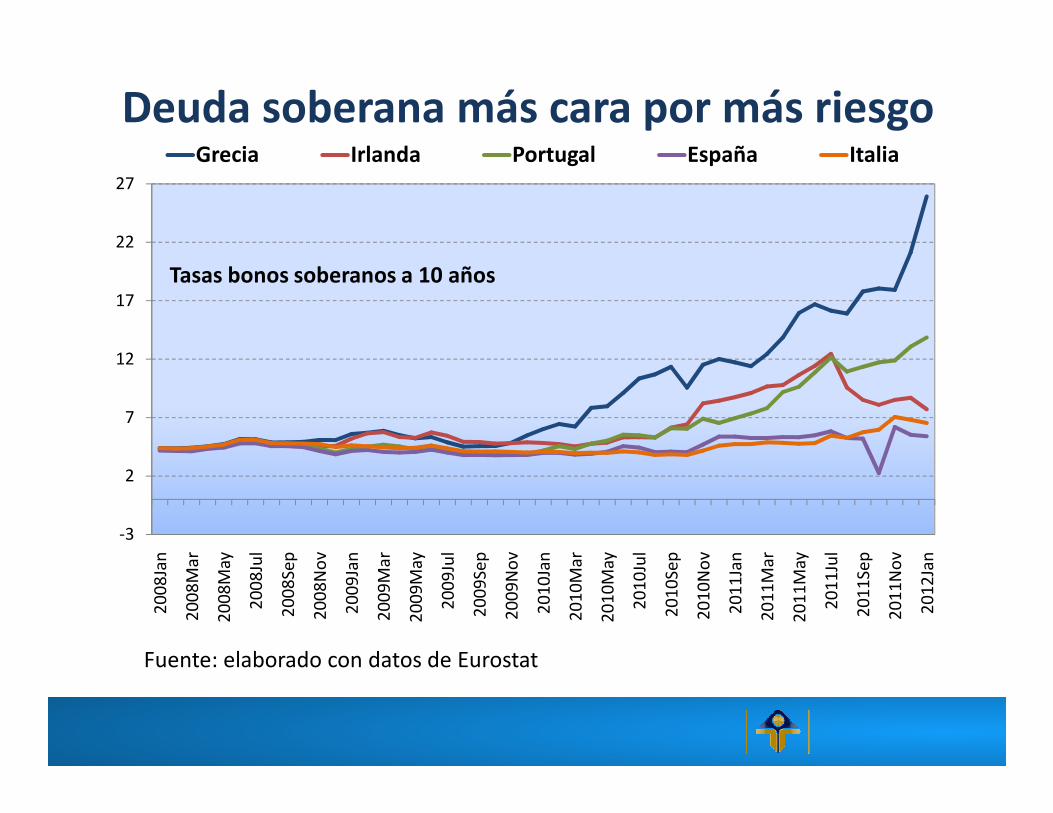

Deuda soberana más cara por más riesgo

7

12

17

22

27

Grecia Irlanda Portugal España Italia

Tasas bonos soberanos a 10 años

-3

2

7

20

08

Jan

20

08

Mar

20

08

May

20

08

Jul

20

08

Sep

20

08

No

v

20

09

Jan

20

09

Mar

20

09

May

20

09

Jul

20

09

Sep

20

09

No

v

20

10

Jan

20

10

Mar

20

10

May

20

10

Jul

20

10

Sep

20

10

No

v

20

11

Jan

20

11

Mar

20

11

May

20

11

Jul

20

11

Sep

20

11

No

v

20

12

Jan

Fuente: elaborado con datos de Eurostat

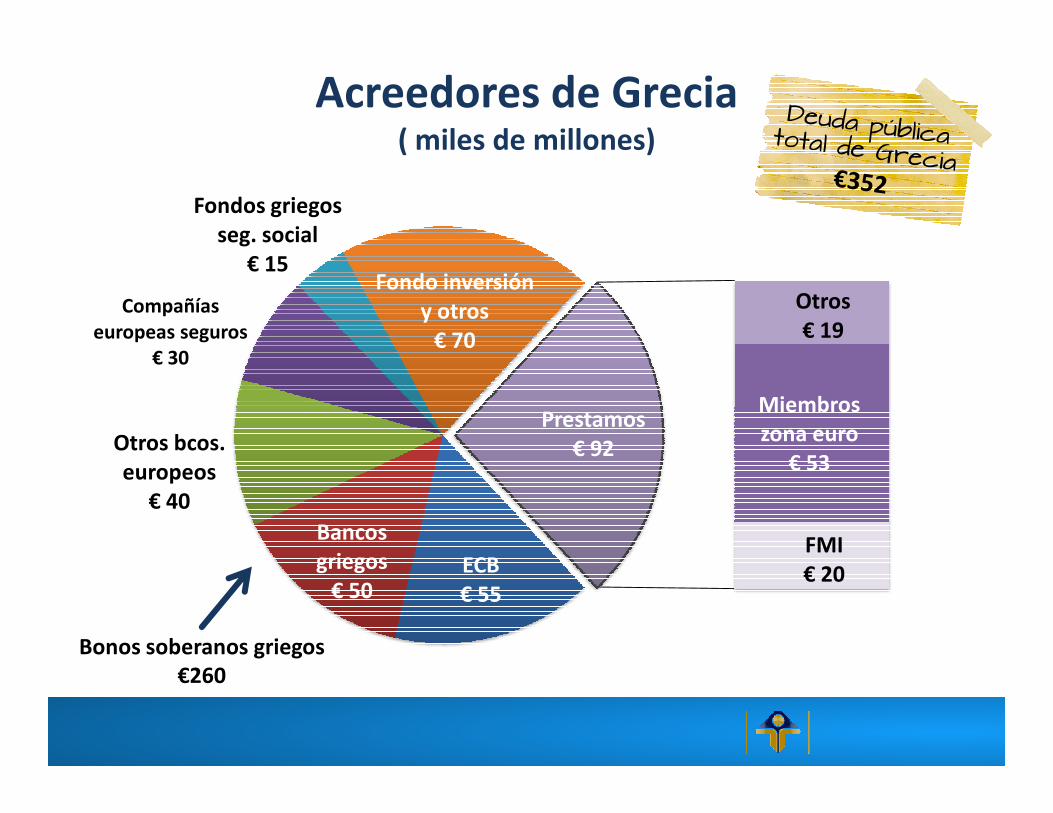

Acreedores de Grecia( miles de millones)

Compañías europeas seguros

€ 30

Fondos griegos seg. social

€ 15Fondo inversión

y otros€ 70

Otros€ 19

MiembrosPrestamos

ECB€ 55

Bancos griegos

€ 50

Otros bcos. europeos

€ 40

Miembroszona euro

€ 53

FMI€ 20

Prestamos€ 92

Bonos soberanos griegos€260

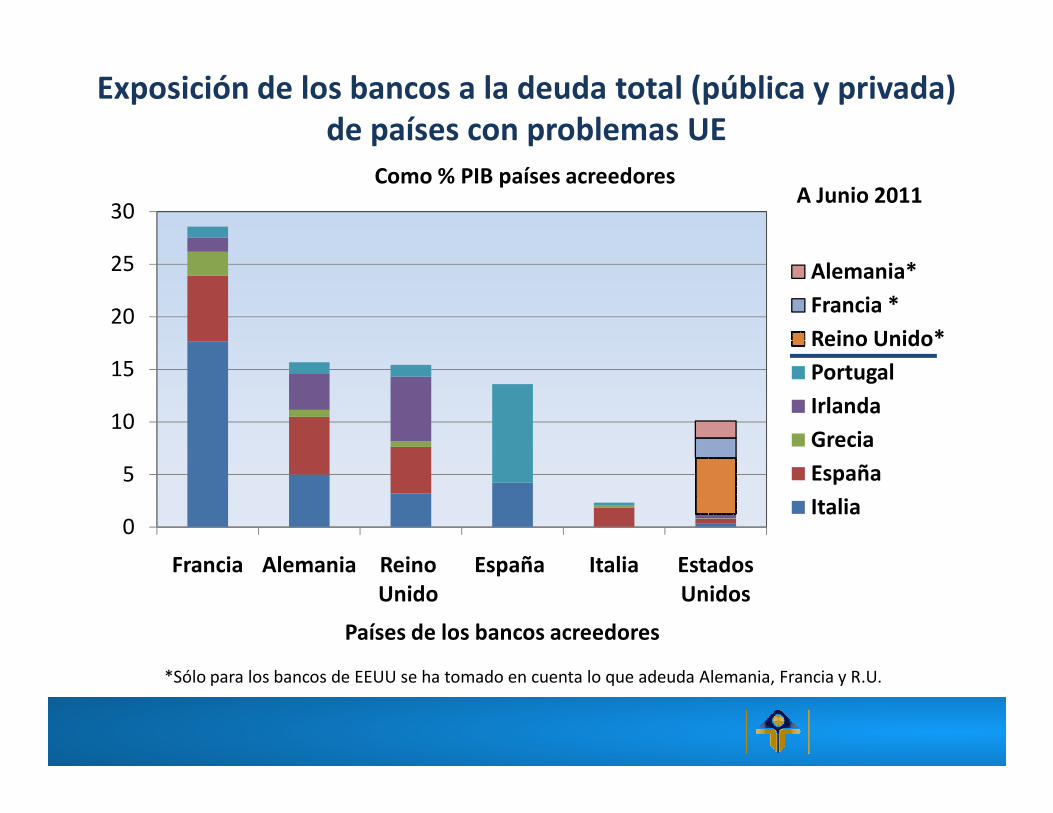

Exposición de los bancos a la deuda total (pública y privada)de países con problemas UE

10

15

20

25

30

Alemania*

Francia *

Reino Unido*

Portugal

Irlanda

Como % PIB países acreedoresA Junio 2011

0

5

10

Francia Alemania Reino Unido

España Italia Estados Unidos

Irlanda

Grecia

España

Italia

Países de los bancos acreedores

*Sólo para los bancos de EEUU se ha tomado en cuenta lo que adeuda Alemania, Francia y R.U.

Mensajes

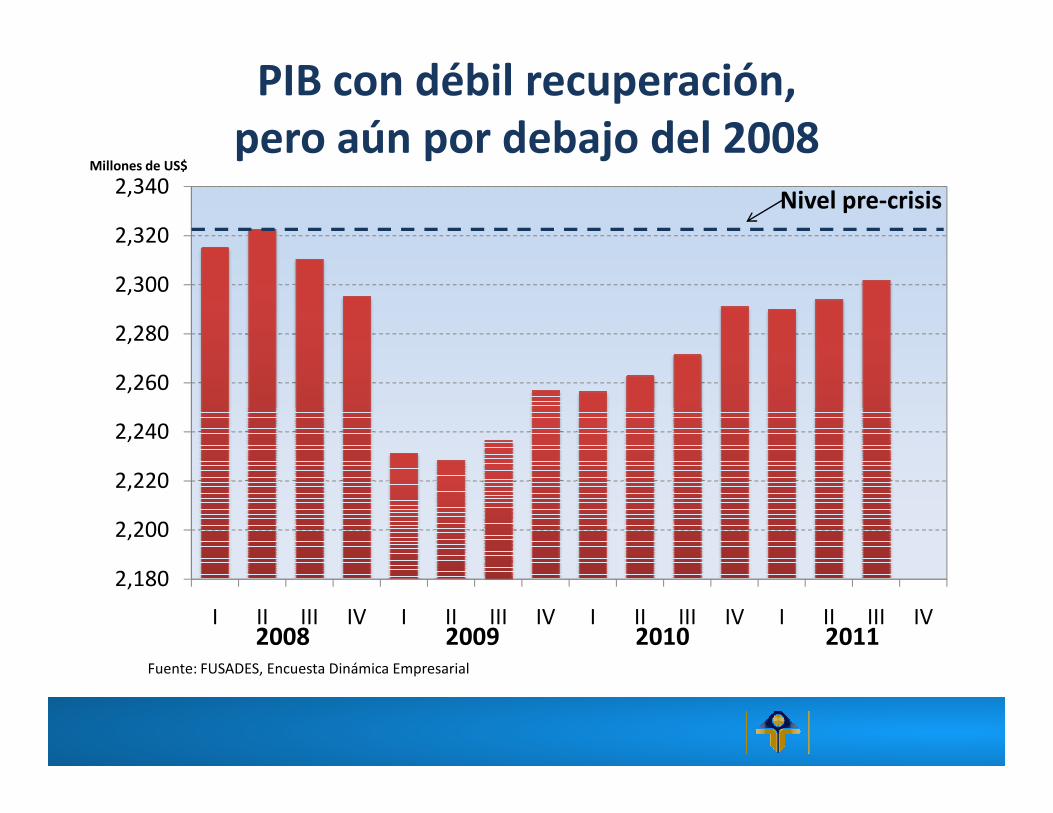

• La economía mostró mejores signos

Lo bueno

• Estamos por alcanzar el PIB del 2008

Lo malodel 2008

Lo malo

• Asocio para el Crecimiento

• FOMILENIO IILa oportunidad

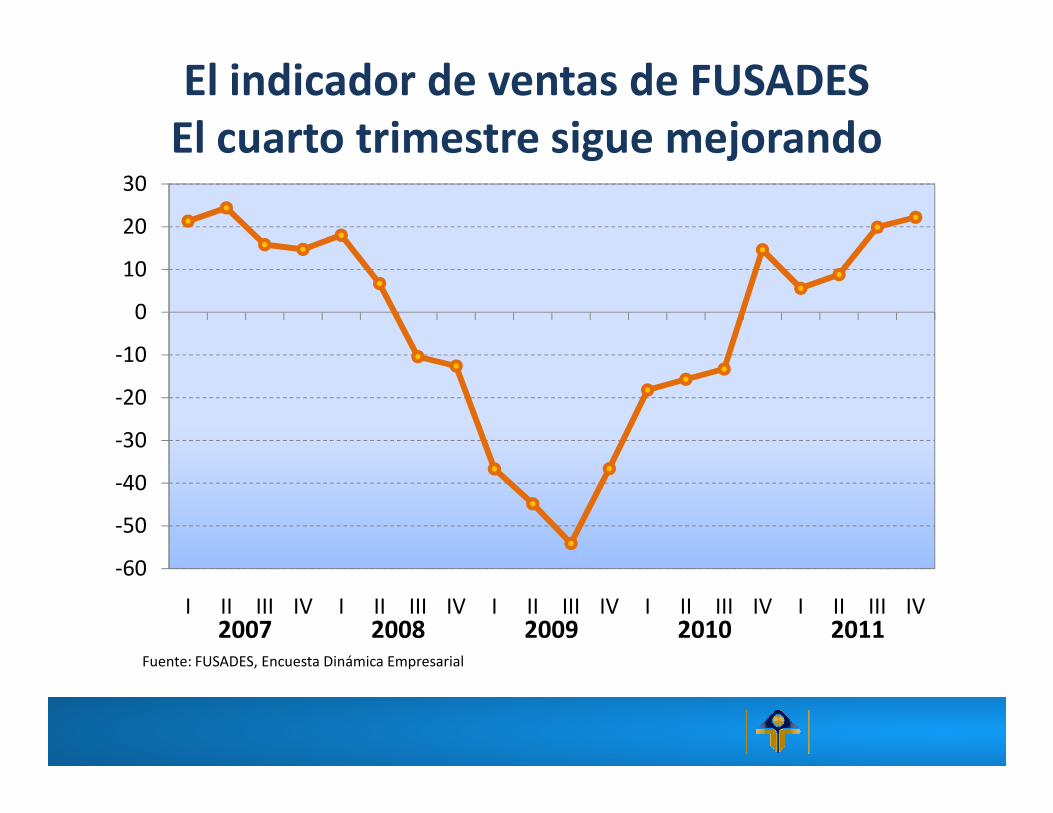

El indicador de ventas de FUSADESEl cuarto trimestre sigue mejorando

-20

-10

0

10

20

30

-60

-50

-40

-30

-20

I II III IV I II III IV I II III IV I II III IV I II III IV2007 2008 2009 2010 2011

Fuente: FUSADES, Encuesta Dinámica Empresarial

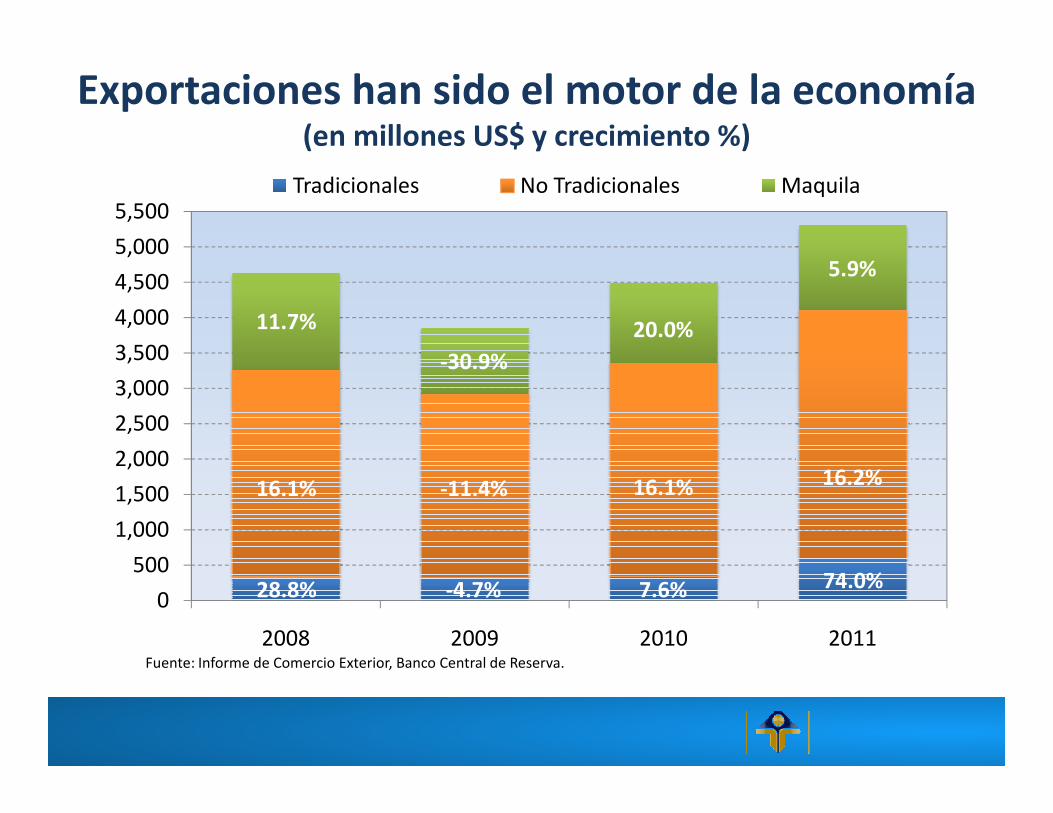

Exportaciones han sido el motor de la economía(en millones US$ y crecimiento %)

3,000

3,500

4,000

4,500

5,000

5,500Tradicionales No Tradicionales Maquila

11.7%

-30.9%

20.0%

5.9%

0

500

1,000

1,500

2,000

2,500

2008 2009 2010 2011

28.8% -4.7% 7.6% 74.0%

16.1% -11.4% 16.1% 16.2%

Fuente: Informe de Comercio Exterior, Banco Central de Reserva.

Importaciones de bienes se recuperan (en millones US$ y crecimiento %)

6,000

8,000

10,000

12,000Consumo Intermedio Capital Maquila

24.1%24.1%

--1.9%1.9%--24.8%24.8%

5.6%5.6%

18.6%18.6%11.7%11.7%

--39.8%39.8%

24.5%24.5%

13.4%13.4%

0

2,000

4,000

6,000

2008 2009 2010 2011

4.1%4.1%--12.7%12.7% 11.1%11.1%

14.7%14.7%

22.6%22.6% --31.5%31.5%22.5%22.5%

24.1%24.1%--24.8%24.8%

Fuente: Informe de Comercio Exterior, Banco Central de Reserva.

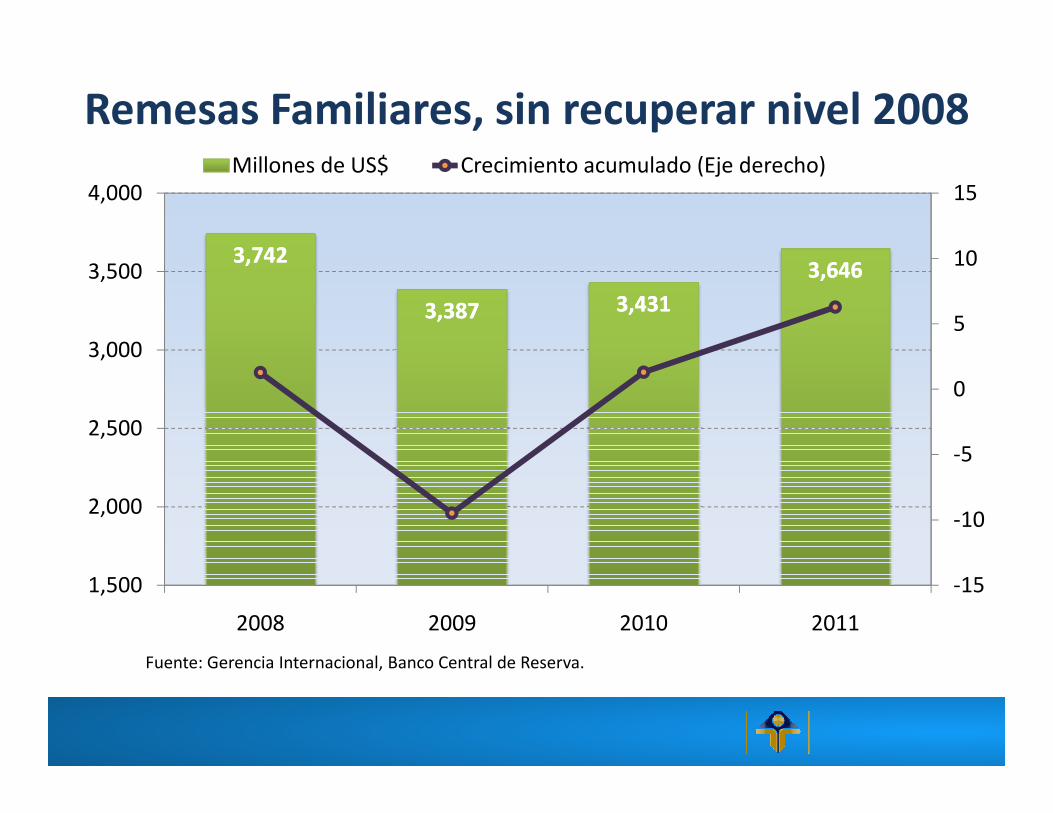

Remesas Familiares, sin recuperar nivel 2008

3,7423,742

3,3873,387 3,4313,431

3,6463,646

0

5

10

15

3,000

3,500

4,000Millones de US$ Crecimiento acumulado (Eje derecho)

-15

-10

-5

1,500

2,000

2,500

2008 2009 2010 2011

Fuente: Gerencia Internacional, Banco Central de Reserva.

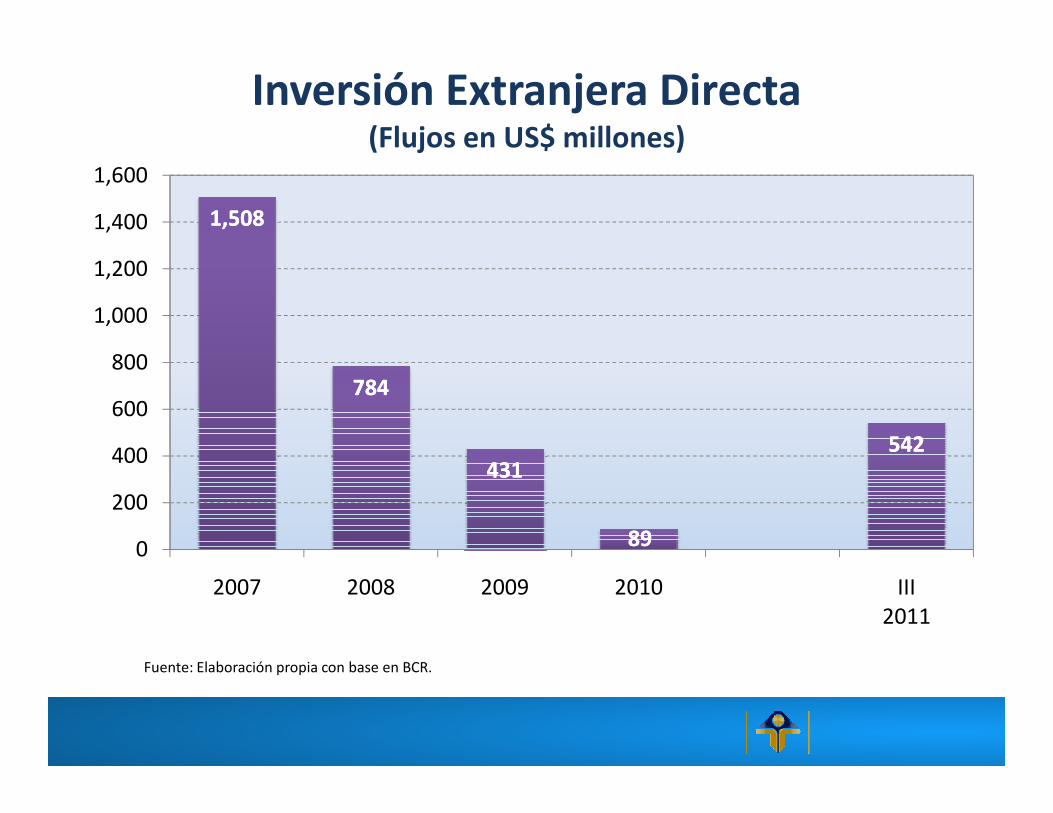

1,5081,508

784784600

800

1,000

1,200

1,400

1,600

Inversión Extranjera Directa(Flujos en US$ millones)

Fuente: Elaboración propia con base en BCR.

431431

8989

542542

0

200

400

600

2007 2008 2009 2010 III2011

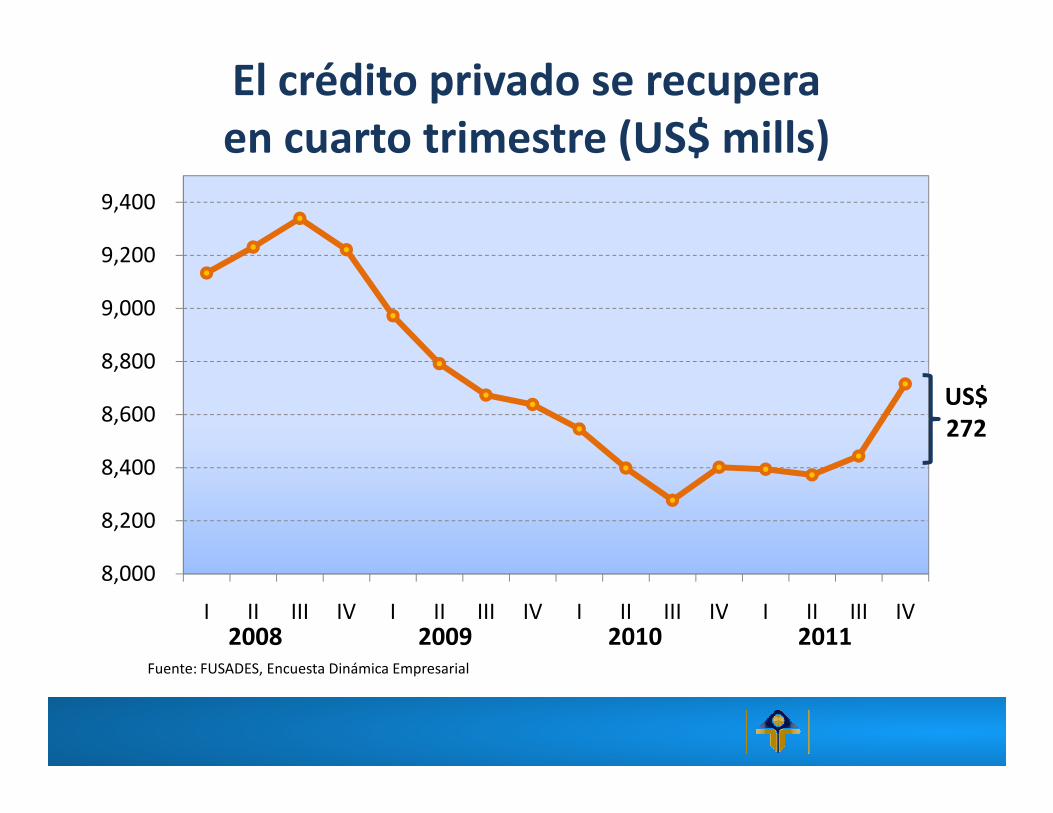

El crédito privado se recupera en cuarto trimestre (US$ mills)

8,600

8,800

9,000

9,200

9,400

US$

8,000

8,200

8,400

8,600

I II III IV I II III IV I II III IV I II III IV

US$272

2008 2009 2010 2011Fuente: FUSADES, Encuesta Dinámica Empresarial

PIB con débil recuperación, pero aún por debajo del 2008

2,260

2,280

2,300

2,320

2,340Millones de US$

Nivel pre-crisis

2,180

2,200

2,220

2,240

I II III IV I II III IV I II III IV I II III IV2008 2009 2010 2011

Fuente: FUSADES, Encuesta Dinámica Empresarial

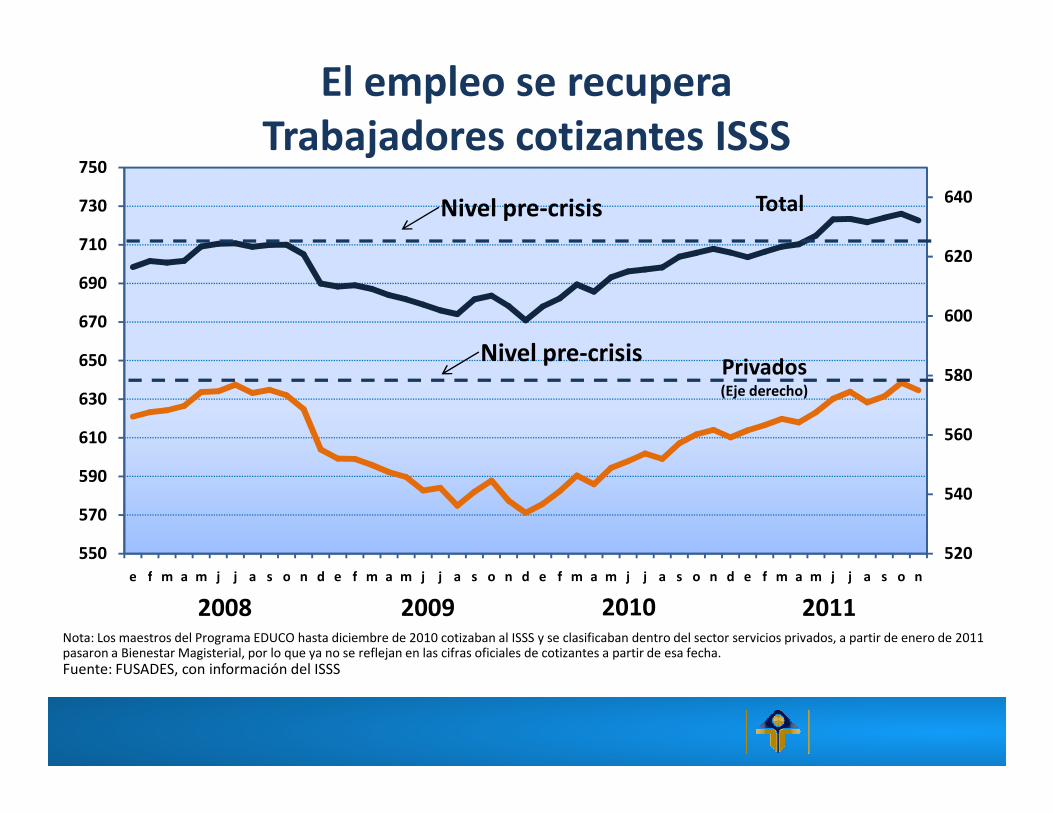

El empleo se recupera Trabajadores cotizantes ISSS

580

600

620

640

630

650

670

690

710

730

750

Total

Privados(Eje derecho)

Nivel pre-crisis

Nivel pre-crisis

520

540

560

550

570

590

610

630

e f m a m j j a s o n d e f m a m j j a s o n d e f m a m j j a s o n d e f m a m j j a s o n

2008 2009 2010 2011Nota: Los maestros del Programa EDUCO hasta diciembre de 2010 cotizaban al ISSS y se clasificaban dentro del sector servicios privados, a partir de enero de 2011 pasaron a Bienestar Magisterial, por lo que ya no se reflejan en las cifras oficiales de cotizantes a partir de esa fecha.Fuente: FUSADES, con información del ISSS

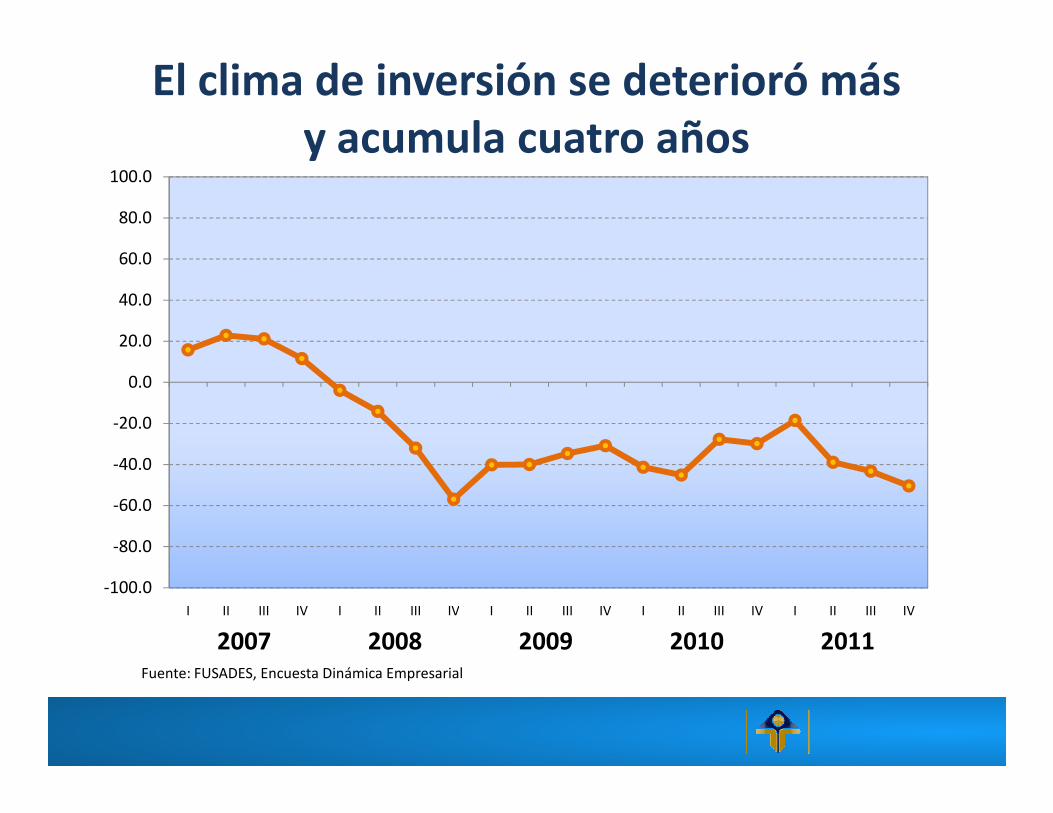

El clima de inversión se deterioró másy acumula cuatro años

0.0

20.0

40.0

60.0

80.0

100.0

-100.0

-80.0

-60.0

-40.0

-20.0

I II III IV I II III IV I II III IV I II III IV I II III IV

2007 2008 2009 2010 2011Fuente: FUSADES, Encuesta Dinámica Empresarial

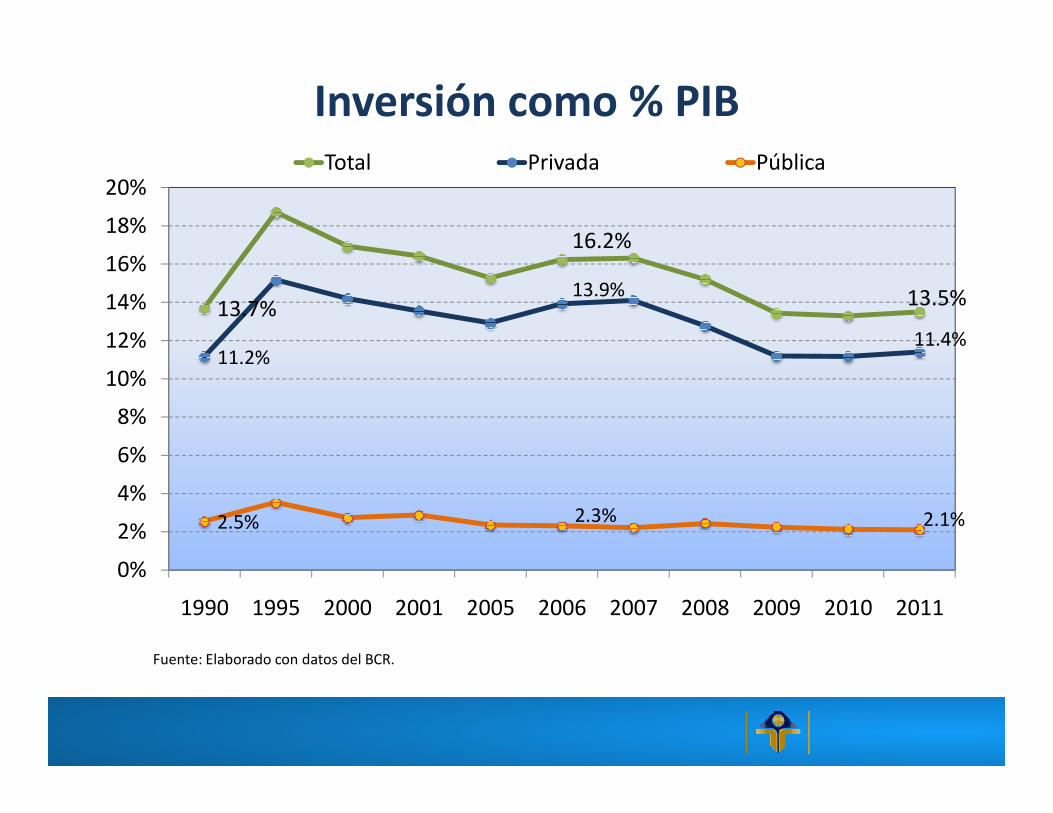

Inversión como % PIB

13.7%

16.2%

13.5%

11.2%

13.9%

11.4%

8%

10%

12%

14%

16%

18%

20%Total Privada Pública

2.5% 2.3% 2.1%

0%

2%

4%

6%

8%

1990 1995 2000 2001 2005 2006 2007 2008 2009 2010 2011

Fuente: Elaborado con datos del BCR.

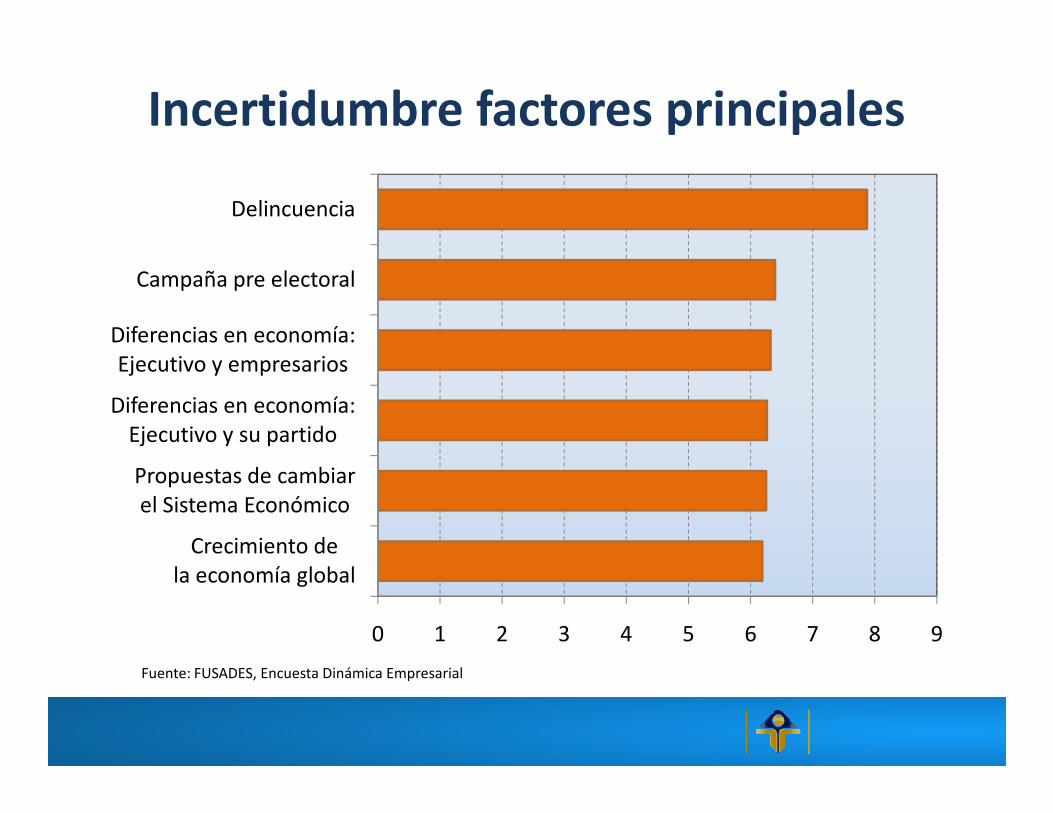

Incertidumbre factores principales

Diferencias en economía:

Diferencias en economía:Ejecutivo y empresarios

Campaña pre electoral

Delincuencia

0 1 2 3 4 5 6 7 8 9

Crecimiento dela economía global

Propuestas de cambiarel Sistema Económico

Diferencias en economía:Ejecutivo y su partido

Fuente: FUSADES, Encuesta Dinámica Empresarial

Exportaciones: el motor se desacelera(variación anual - promedio móvil 3 meses)

0.0

10.0

20.0

30.0

40.0

-30.0

-20.0

-10.0

0.0

e f m a m j j a s o n d e f m a m j j a s o n d e f m a m j j a s o n d e f m a m j j a s o n d e f m a m j j a s o n d

2008 2009 2010 2011Fuente: Banco Central de Reserva.

2007

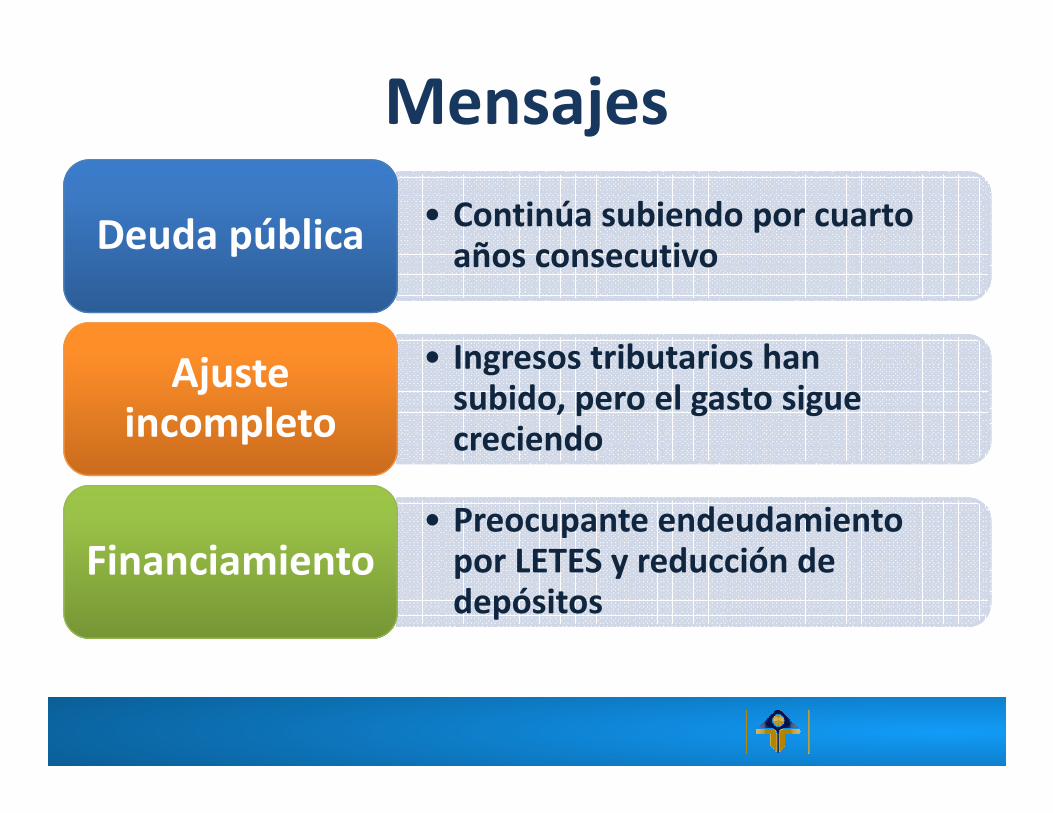

Mensajes

• Continúa subiendo por cuarto años consecutivoDeuda pública

• Ingresos tributarios han subido, pero el gasto sigue

Ajuste incompleto

subido, pero el gasto sigue creciendoincompleto

• Preocupante endeudamiento por LETES y reducción de depósitos

Financiamiento

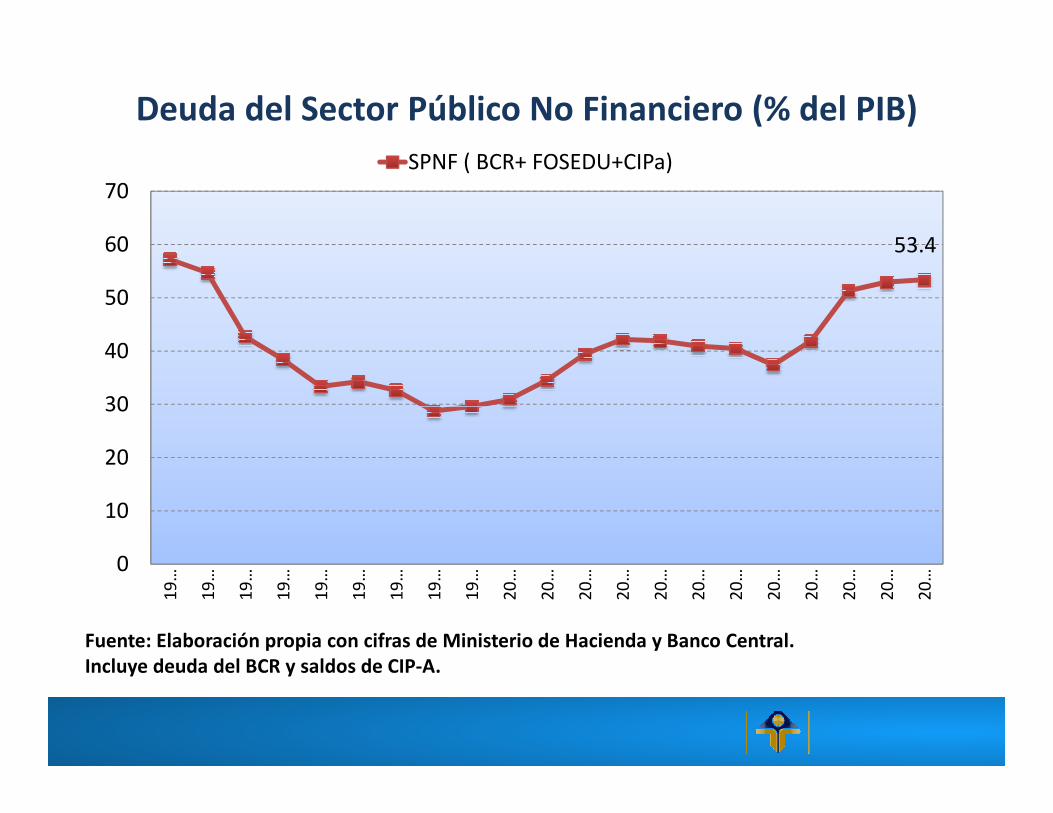

Deuda del Sector Público No Financiero (% del PIB)

53.4

30

40

50

60

70SPNF ( BCR+ FOSEDU+CIPa)

0

10

20

30

19

…

19

…

19

…

19

…

19

…

19

…

19

…

19

…

19

…

20

…

20

…

20

…

20

…

20

…

20

…

20

…

20

…

20

…

20

…

20

…

20

…

Fuente: Elaboración propia con cifras de Ministerio de Hacienda y Banco Central.Incluye deuda del BCR y saldos de CIP-A.

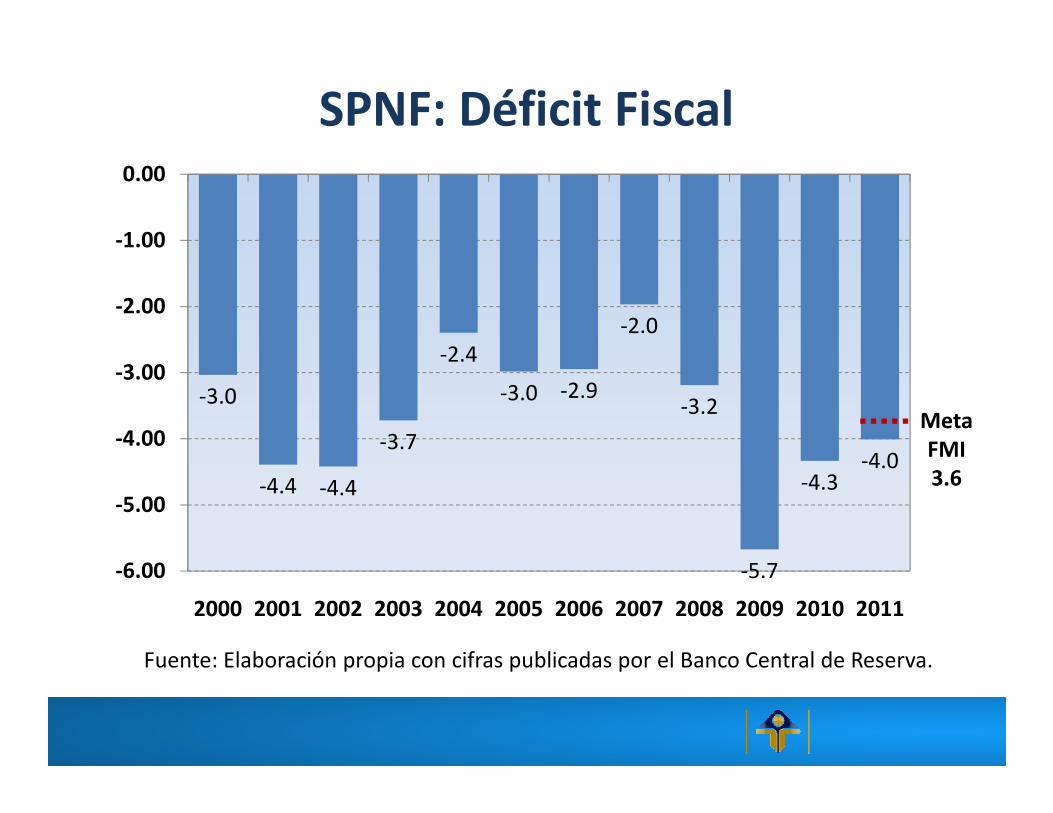

SPNF: Déficit Fiscal

-3.0

-2.4

-3.0 -2.9

-2.0

-3.2

-3.00

-2.00

-1.00

0.00

Meta-3.0

-4.4 -4.4

-3.7

-3.2

-5.7

-4.3-4.0

-6.00

-5.00

-4.00

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011

Fuente: Elaboración propia con cifras publicadas por el Banco Central de Reserva.

MetaFMI3.6

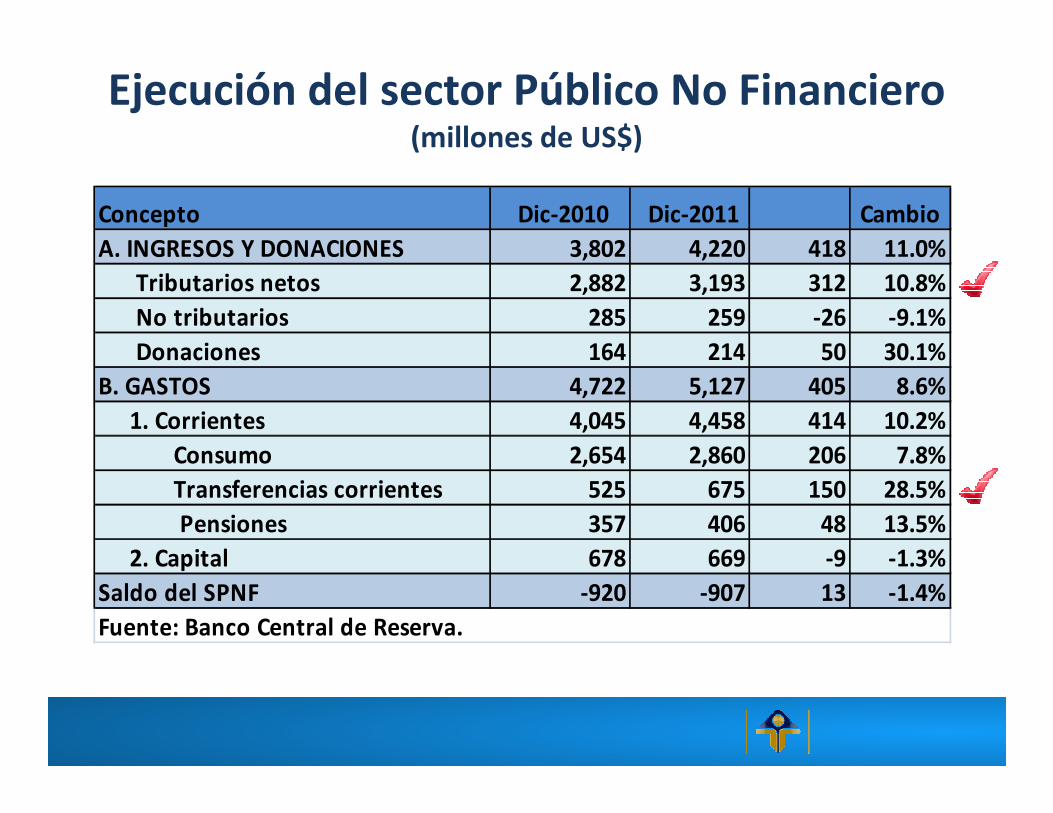

Ejecución del sector Público No Financiero(millones de US$)

Concepto Dic-2010 Dic-2011 Cambio

A. INGRESOS Y DONACIONES 3,802 4,220 418 11.0%

Tributarios netos 2,882 3,193 312 10.8%

No tributarios 285 259 -26 -9.1%

Donaciones 164 214 50 30.1%

B. GASTOS 4,722 5,127 405 8.6%

1. Corrientes 4,045 4,458 414 10.2% 1. Corrientes 4,045 4,458 414 10.2%

Consumo 2,654 2,860 206 7.8%

Transferencias corrientes 525 675 150 28.5%

Pensiones 357 406 48 13.5%

2. Capital 678 669 -9 -1.3%

Saldo del SPNF -920 -907 13 -1.4%

Fuente: Banco Central de Reserva.

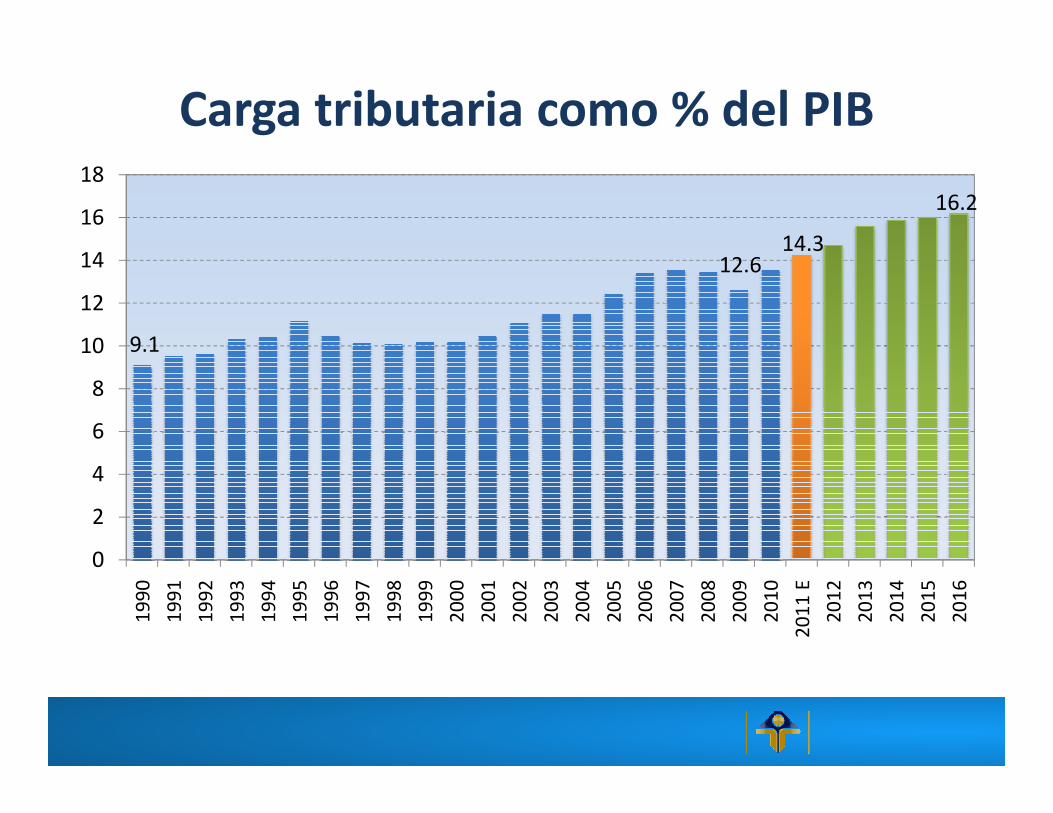

Carga tributaria como % del PIB

9.1

12.614.3

16.2

8

10

12

14

16

18

0

2

4

6

19

90

19

91

19

92

19

93

19

94

19

95

19

96

19

97

19

98

19

99

20

00

20

01

20

02

20

03

20

04

20

05

20

06

20

07

20

08

20

09

20

10

20

11

E

20

12

20

13

20

14

20

15

20

16

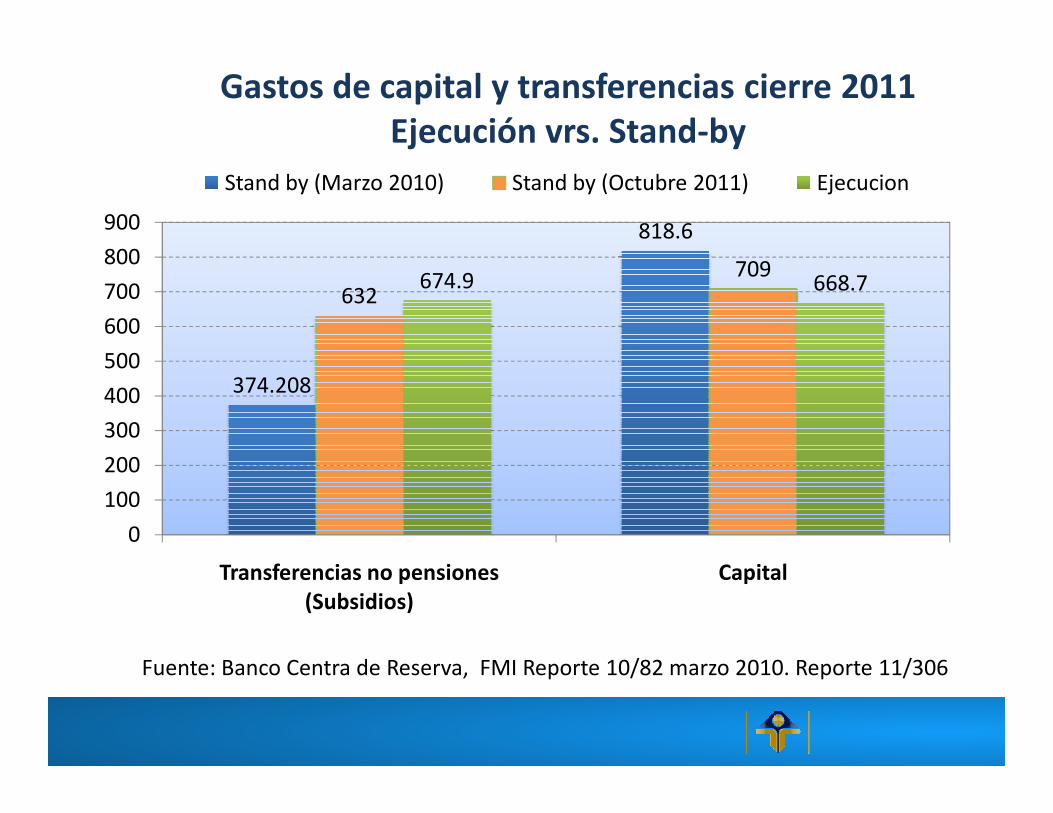

Gastos de capital y transferencias cierre 2011Ejecución vrs. Stand-by

374.208

818.6

632709674.9 668.7

400

500

600

700

800

900

Stand by (Marzo 2010) Stand by (Octubre 2011) Ejecucion

0

100

200

300

400

Transferencias no pensiones(Subsidios)

Capital

Fuente: Banco Centra de Reserva, FMI Reporte 10/82 marzo 2010. Reporte 11/306

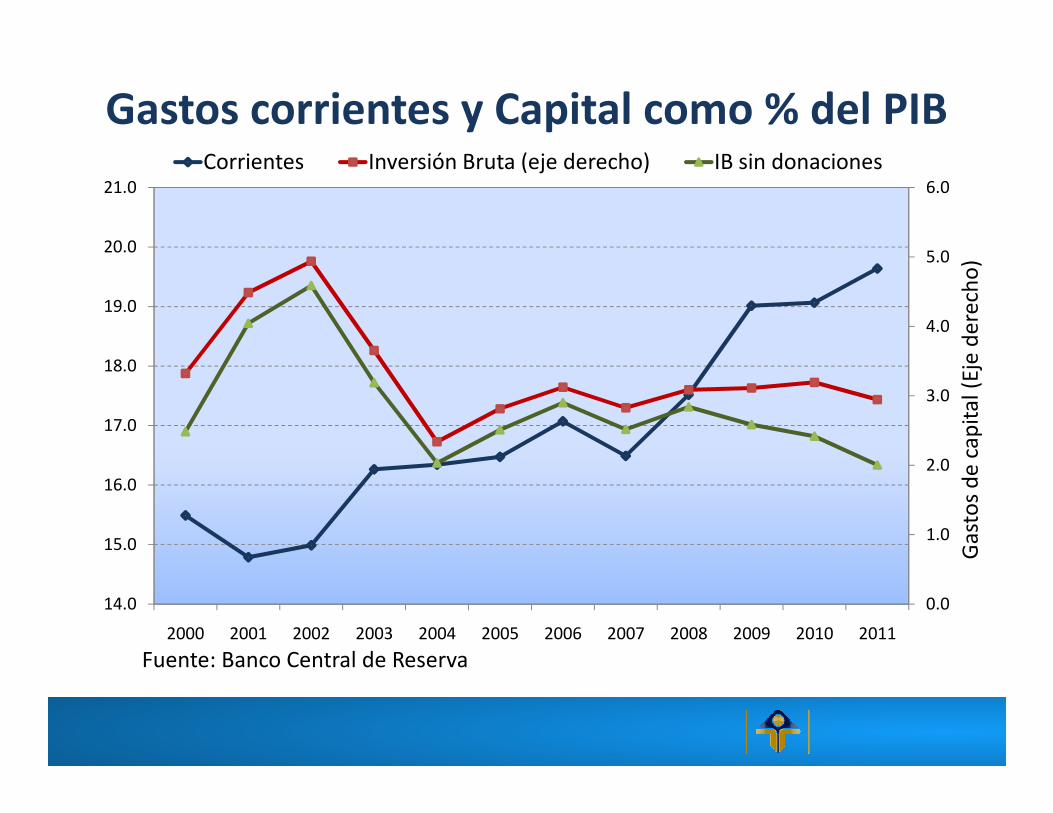

Gastos corrientes y Capital como % del PIB

3.0

4.0

5.0

6.0

18.0

19.0

20.0

21.0

Corrientes Inversión Bruta (eje derecho) IB sin donaciones

Gas

tos

de

cap

ital

(Ej

e d

erec

ho

)

0.0

1.0

2.0

14.0

15.0

16.0

17.0

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011

Fuente: Banco Central de Reserva

Gas

tos

de

cap

ital

(Ej

e d

erec

ho

)

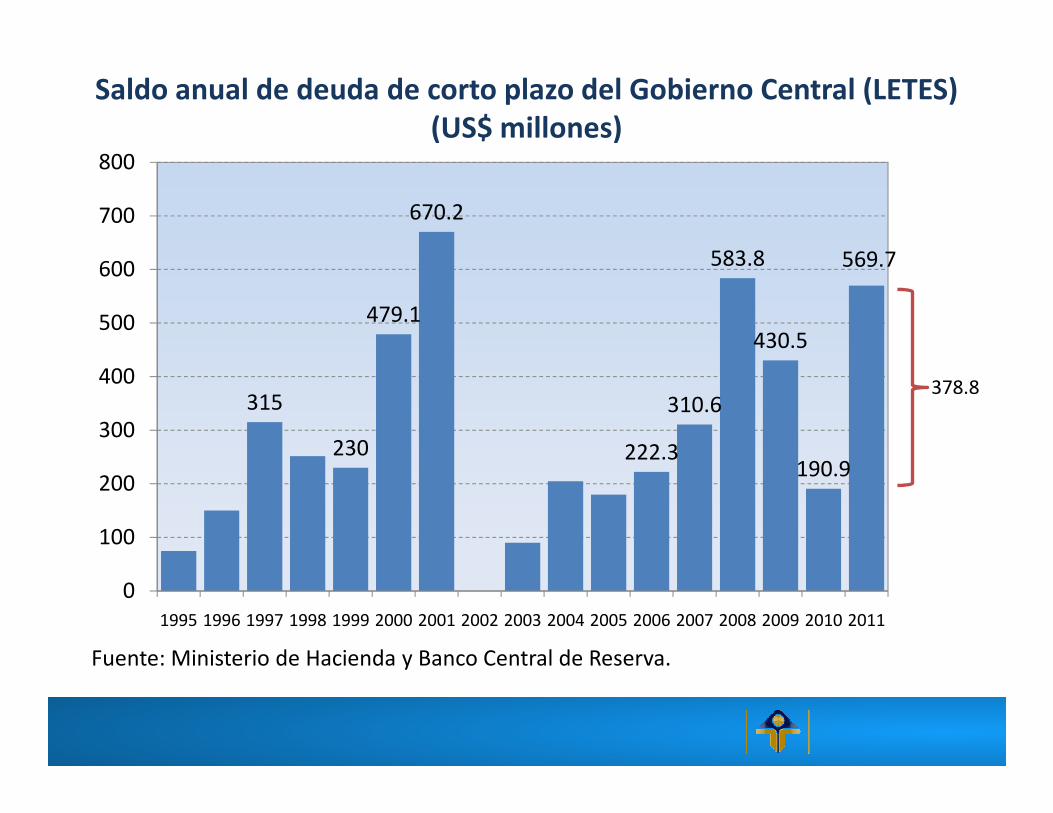

Saldo anual de deuda de corto plazo del Gobierno Central (LETES) (US$ millones)

315

479.1

670.2

310.6

583.8

430.5

569.7

400

500

600

700

800

378.8315

230 222.3

310.6

190.9

0

100

200

300

1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011

Fuente: Ministerio de Hacienda y Banco Central de Reserva.

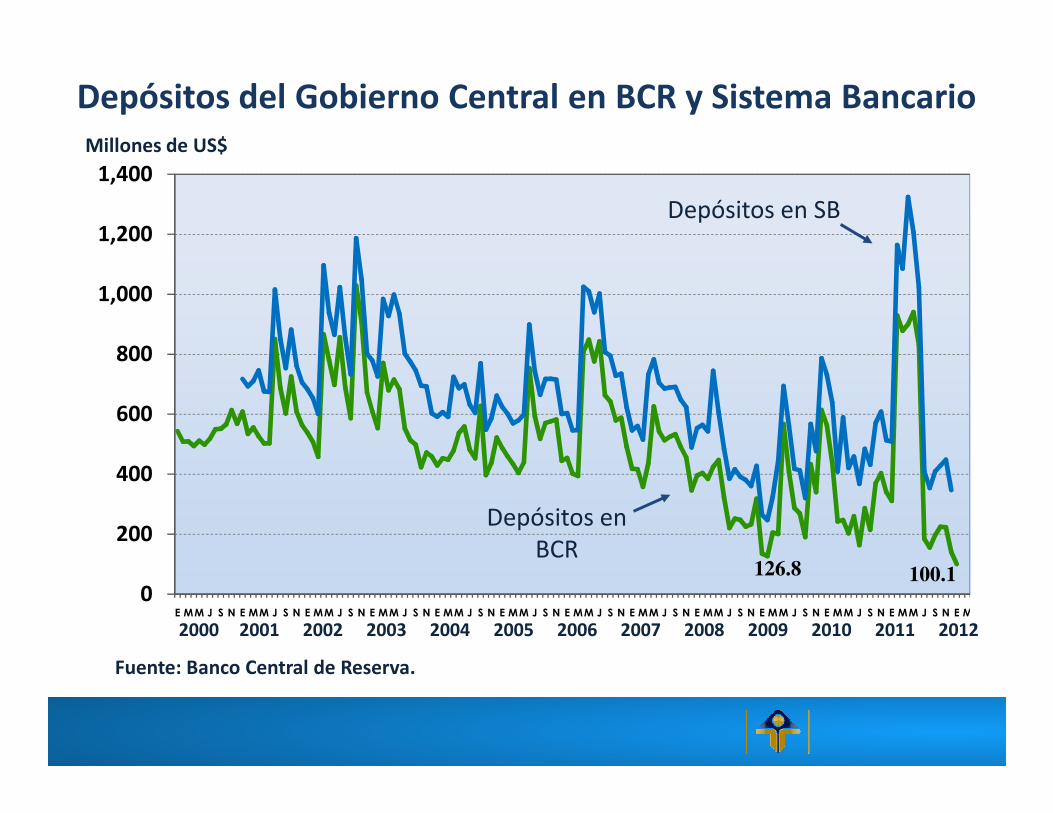

600

800

1,000

1,200

1,400Millones de US$

Depósitos en SB

Depósitos del Gobierno Central en BCR y Sistema Bancario

Fuente: Banco Central de Reserva.

126.8 100.1

0

200

400

600

E MM J S N E MM J S N E MM J S N E MM J S N E MM J S N E MM J S N E MM J S N E MM J S N E MM J S N E MM J S N E MM J S N E MM J S N E M

2000 2001

Depósitos en BCR

2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012

Conclusiones

• Para 2012 enfrentamos un entorno internacionalincierto, es mejor que estemos preparados.

• Debemos consolidar las finanzaspúblicas, especialmente priorizando un uso eficiente y eficaz de recursos públicos escasos.eficiente y eficaz de recursos públicos escasos.

• Debemos aprovechar las oportunidades del momento: aprobar Ley APP, concesión Puerto la Unión, Asocio para El Crecimiento, Fomilenio II y la Iniciativa para la Competitividad