Embed Size (px)

Citation preview

Informe de Coyuntura Económica Trimestre II-2013

Jueves 22 de agosto de 2013

El ritmo de crecimiento de El Salvador desde 2004 es inferior al promedio de los países en desarrollo

Fuente: FMI-WEO

-4

-2

0

2

4

6

8

101

99

1

19

92

19

93

19

94

19

95

19

96

19

97

19

98

19

99

20

00

20

01

20

02

20

03

20

04

20

05

20

06

20

07

20

08

20

09

20

10

20

11

20

12

20

13

20

14

El Salvador En desarrollo y emergentes América Latina

PIB trimestral I 2013 creció 1.4% (a precios constantes)

Fuente: Banco Central de Reserva.

Millones de US$

Monto (barras, eje izquierdo) y tasas de crecimiento (línea, eje derecho)

Porcentaje

-6

-4

-2

0

2

4

6

0

500

1000

1500

2000

2500

3000

Fuente: FUSADES, Encuesta Dinámica Empresarial

-80

-60

-40

-20

0

20

40

60

80

I-07 II III IV I-08 II III IV I-09 II III IV I-10 II III IV I-11 II III IV I 12 II III IV I-13 II

Menor Mayor Saldo neto (*)

Indicador trimestral de ventas (Porcentaje de empresas y saldo neto)

Percepción de los empresarios sobre el clima de inversión (saldos netos)

-80

-60

-40

-20

0

20

40

60

80I-

19

99 III

I-2

00

0 III

I-2

00

1 III

I-2

00

2 III

I-2

00

3 III

I-2

00

4 III

I-2

00

5 III

I-2

00

6 III

I-2

00

7 III

I-2

00

8 III

I-2

00

9 III

I-2

01

0 III

I-2

01

1 III

I-2

01

2 III

I-1

3

Desfavorable Favorable Saldo neto

Fuente: FUSADES, Encuesta Dinámica Empresarial

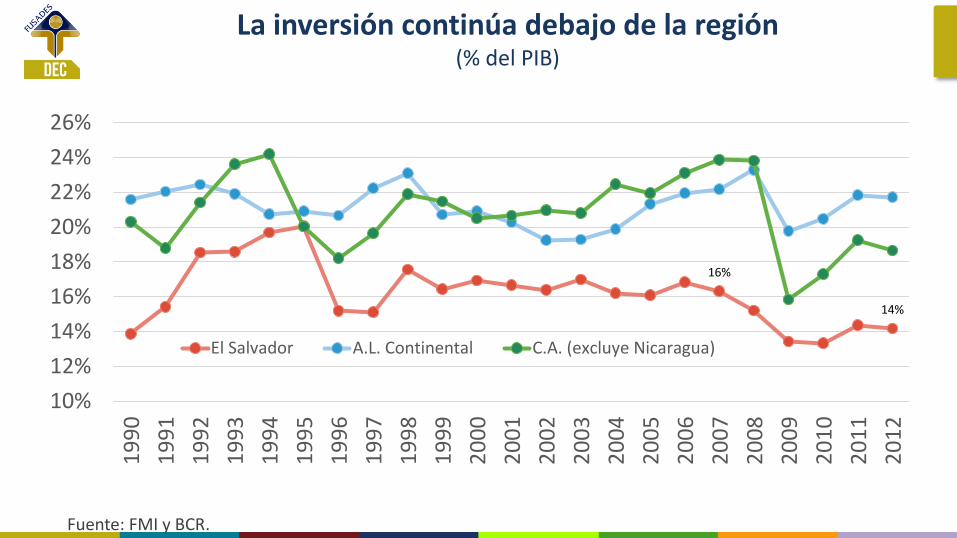

La inversión continúa debajo de la región (% del PIB)

16%

14%

10%

12%

14%

16%

18%

20%

22%

24%

26%1

99

0

19

91

19

92

19

93

19

94

19

95

19

96

19

97

19

98

19

99

20

00

20

01

20

02

20

03

20

04

20

05

20

06

20

07

20

08

20

09

20

10

20

11

20

12

El Salvador A.L. Continental C.A. (excluye Nicaragua)

Fuente: FMI y BCR.

Inversión Extranjera Directa - Flujos primer trimestre (netos) (Millones de US$)

-193

-251

214

106 116

-300

-200

-100

0

100

200

300

2009 2010 2011 2012 2013

Fuente: Elaborado con base en datos del BCR

23.52

-0.33

5.44

100

150

200

250

300

350

400

450

500

550

-20

-15

-10

-5

0

5

10

15

20

25

e08

f m a m j j a s o n d e09

f m a m j j a s o n d e10

f m a m j j a s o n d e11

f m a m j j a s o n d e12

f m a m j j a s o n d e13

f m a m j

Fuente: Elaboración propia con datos del BCR.

Exportaciones

Barras (monto millones $, eje der.) - - Línea (variación anual promedio 12 meses) eje izquierdo

Las exportaciones están creciendo 5.6% (enero-junio, millones US$)

1,827

344 500

1,943

313

566

0

500

1,000

1,500

2,000

No tradicionales Tradicionales Maquila

2012 2013

13.1%

-9.0%

6.4%

Fuente: Informe de Comercio Exterior, Banco Central de Reserva.

-8.1% -24.5%

3.1%

Las importaciones están creciendo 7.3% (enero-junio, millones US$)

1,771

2,398

590

282

1,886

2,437

694

391

0

500

1,000

1,500

2,000

2,500

3,000

Consumo Intermedio Capital Maquila

2012 2013

Fuente: BCR.

38.7% 17.6%

1.6% 6.5%

-14.1% -2.7%

2.2% 4.1%

Remesas familiares. Enero – julio (millones US$ y porcentaje)

-15

-10

-5

0

5

10

1350

1550

1750

1950

2150

2350

2009 2010 2011 2012 2013

Monto acumulado Crecimiento

Fuente: Elaborado con base en datos del BCR

Mill

on

es U

S$

Porcen

tajes

SPNF: El déficit fiscal permanece alto en los últimos años Enero – junio (millones US$)

-24 -39

-183

-30

-116

-472

-295

-358

-297

-350

-500

-400

-300

-200

-100

0

2004 2005 2006 2007 2008 2009 2010 2011 2012 2013

Fuente: Elaborado con datos del BCR

Diferencia entre lo recibido y lo proyectado (millones US$)

Concepto Acumulado a Julio

Ingresos tributarios -109.3

IVA -103.3

Renta -20.5

Aranceles 11.8

Impuestos al consumo -5.7

Otros impuestos 0.0

Contribuciones especiales 8.5

FONAT 8.1

Destino US$800.0 millones provenientes de eurobonos

Concepto Monto

Subsidios 71.0

Elecciones 2014 40.0

Presidencia 31.0

Ministerio de Defensa 10.5

Ministerio de Justicia 6.0

Subtotal gasto corriente 158.5

Pago de Letes 576.6

Pendiente 64.9

Total 800.0

Excesos de gasto con respecto a lo presupuestado (porcentajes)

Subsidio gas Subsidio electricidad Subsidio transporte

2005 235.5 544.0

2006 470.3 1444.0 n.p.

2007 529.4 1142.0 n.p.

2008 725.5 1306.0 n.p.

2009 403.3 688.0 231.1

2010 294.2 640.7 152.6

2011 335.2 437.8 10.4

2012 120.7 n.p. 50.6

2013 78.3 109.4 53.8

n.p.: no presupuestado

Saldo de LETES, hasta 30 junio 2013

899 866.8

578

290.2

-

100

200

300

400

500

600

700

800

900

1,000

Ene-04 Ene-05 Ene-06 Ene-07 Ene-08 Ene-09 Ene-10 Ene-11 Ene-12 Jan-13

Fuente: BCR y Sistema de negociación de valores

Sector Público no Financiero (SPNF) (Enero - junio, millones de US$)

Fuente: Cálculos con datos del BCR

Concepto 2012 2013 Variación Var %

A. Ingresos 2,415.9 2,513.5 97.5 4.0

Tributarios netos 1,889.3 2,079.9 190.6 10.1

Superávit empresas 81.3 41.0 -40.3 -49.6

Donaciones 103.0 29.0 -74.0 -71.8

B. Gastos 2,713.3 2,863.5 150.2 5.5

Corrientes 2,299.5 2,452.4 152.9 6.6

Remuneraciones 956.4 1014.6 58.2 6.1

Bienes y servicios 474.6 558.9 84.3 17.8

Capital 413.9 411.4 -2.5 -0.6

C. Déficit del SPNF -297.4 -350.1 -52.7 17.7

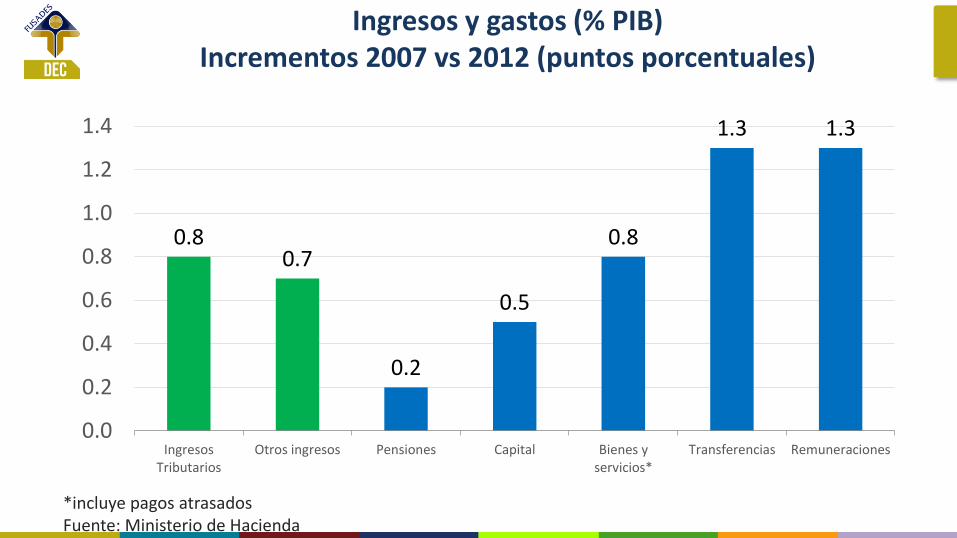

Ingresos y gastos (% PIB) Incrementos 2007 vs 2012 (puntos porcentuales)

0.8 0.7

0.2

0.5

0.8

1.3 1.3

0.0

0.2

0.4

0.6

0.8

1.0

1.2

1.4

IngresosTributarios

Otros ingresos Pensiones Capital Bienes yservicios*

Transferencias Remuneraciones

*incluye pagos atrasados Fuente: Ministerio de Hacienda

Comparativo: Índice de Libertad Económica

65

110

85

52

24

63

54

88

11

110

96

85

71

53

50

49

37

7

0 20 40 60 80 100 120

Nicaragua

Honduras

Guatemala

Panamá

El Salvador

México

Costa Rica

Colombia

Chile 2013

2005

Fuente: The Heritage Foundation. Banco Mundial.

Empresas víctimas de la delincuencia (cualquier delito)

24 23

22

24 23

25

19

20

21

22

23

24

25

26

I trim 2012 II trim III trim IV trim I trim 2013 II trim(prelim)

Fuente: FUSADES, Encuesta Dinámica Empresarial

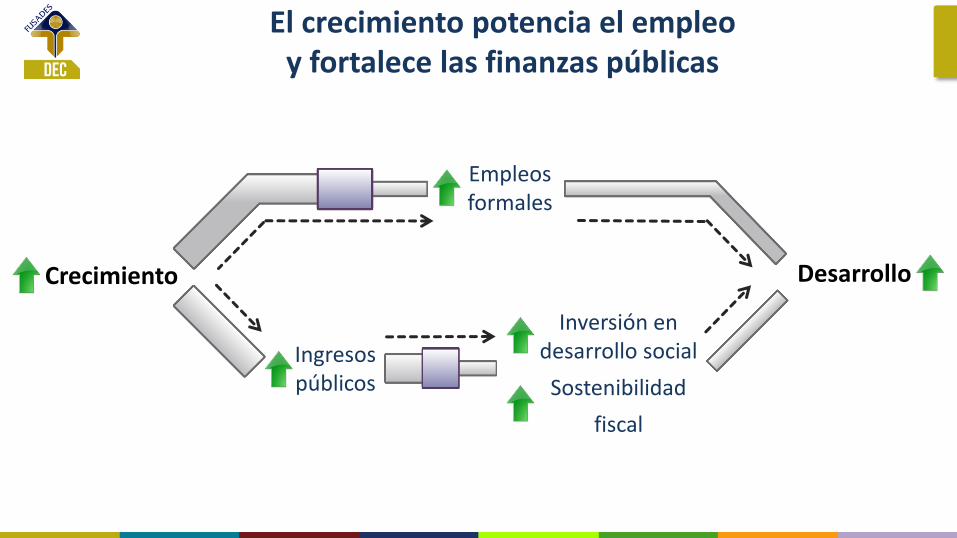

Ingresos públicos

Inversión en desarrollo social

Sostenibilidad

fiscal

Empleos formales

Crecimiento Desarrollo

El crecimiento potencia el empleo y fortalece las finanzas públicas

13 casos de éxito: crecimiento alto y sostenido El ingreso per cápita al inicio del episodio y en 2005, en dólares constantes de 2000

0 5,000 10,000 15,000 20,000 25,000 30,000 35,000 40,000

Indonesia (1966-1997)

China (1961-2005)

Tailandia (1960-1997)

Bostswana (1960-2005)

Brasil (1950-1980)

Malasia (1967-1994)

Oman (1960-1999)

Malta (1963-1994)

Korea (1960-2001)

Taiwan (1965-2002)

Singapur (1967-2002)

Hong Kong (1960-1997)

Japón (1960-1983)

Fuente: Commision on Growth and Development, “The Growth Report, Strategies for Sustained Growth and Inclusive Development”.

39,600

16,400

3,500

1,500

El ingreso per cápita al inicio del episodio y en 2005, en dólares constantes de 2000

Año 2005

El Informe de Crecimiento y Desarrollo: Estrategias para el crecimiento sostenido y el desarrollo inclusivo

Economía abierta

Estabilidad macro-

económica

Economía de

mercado

Alta inversión y ahorro

Liderazgo y gobernanza para crecer

Michael Spence

Robert Rubin

Roberto Solow

Pedro Pablo Kuczinsky

Ernesto Zedillo

Edmar Bacha

Alejandro Foxley

Kemal Dervis

Trevor Manuel

….

Crecimiento alto y

sostenido

¿Desafío técnico o desafío político?

Acuerdo Nacional por el crecimiento

Sí hay acuerdo Desafío técnico: la

mezcla de los ingredientes

No hay acuerdo Desafío político: diálogo para un

estrategia única de país

Encuéntrenos en:

fusades.org

facebook.com/fusades

@fusades

youtube.com/FUSADES