Embed Size (px)

Citation preview

Sveučilište u Rijeci

Ekonomski fakultet

Mateja Lehkec

Razvoj i sigurnost elektroničkog bankarstva

Diplomski rad

Rijeka, 2014.

Sveučilište u Rijeci

Ekonomski fakultet

Razvoj i sigurnost elektroničkog bankarstva

Diplomski rad

Predmet: Elektroničko poslovanje

Mentor: dr.sc. Zvonko Čapko

Student(ica): Mateja Lehkec

Poduzetništvo (izvanredni studij)

008 112 5579

Rijeka, Kolovoz 2014.

I

Sadržaj

1. Uvod ................................................................................................................................ 1

1.1. Problem, predmet i objekt istraživanja .................................................................... 1

1.2. Svrha i ciljevi istraživanja ........................................................................................ 1

1.3. Radna hipoteza ......................................................................................................... 2

1.4. Znanstvene metode .................................................................................................. 2

1.5. Struktura rada ........................................................................................................... 3

2. Elektroničko bankarstvo ................................................................................................. 4

2.1. Osnovne odrednice elektroničkog bankarstva ......................................................... 4

2.2. Elektroničko bankarstvo u Hrvatskoj....................................................................... 9

2.3. Pozitivne i negativne komponente elektroničkog bankarstva u Hrvatskoj ............ 18

3. Razvoj i novi trendovi u elektroničkom bankarstvu ..................................................... 22

3.1. Razvoj elektroničkog bankarstva u Hrvatskoj ....................................................... 22

3.2. Novi trendovi u elektroničkom bankarstvu............................................................ 27

4. Sigurnost elektroničkog bankarstva .............................................................................. 32

4.1. Rizici ne ulaganja u sigurnosni sustav elektroničkog bankarstva .......................... 34

4.2. Načini ulaganja u sigurnosni sustav elektroničkog bankarstva ............................ 37

5. Analiza istraživanja elektroničkog bankarstva .............................................................. 40

6. Zaključak ....................................................................................................................... 57

LITERATURA ..................................................................................................................... 59

POPIS TABELA................................................................................................................... 63

POPIS PRIKAZA ................................................................................................................. 63

II

POPIS GRAFIKONA ........................................................................................................... 63

POPIS FOTOGRAFIJA ....................................................................................................... 64

1

1. Uvod

Elektroničko bankarstvo sveprisutno je u svakodnevnom životu ljudi. No iako je dostupnost

korištenja usluga elektroničkog bankarstva velika, još uvijek postoje ljudi koji takvu vrstu

poslovanja i komuniciranja sa osobnim bankarom ne prakticiraju i ne uvažavaju iz straha

od hakerskih napada na osobne podatke klijenata. Jesu li ti razlozi opravdani ili pak nisu,

pokušat će se utvrditi u daljnjem dijelu rada.

1.1. Problem, predmet i objekt istraživanja

Problem istraživanja je nedovoljna informiranost o načinu funkcioniranja i stupnju

sigurnosti elektroničkog bankarstva koji se javlja uslijed kontinuiranog razvoja tehnologije

te sve većih hakerskih napada na sigurnost osobnih podataka i računa klijenata banke koji

koriste usluge elektroničkog bankarstva.

Predmet istraživanja je trenutni način funkcioniranja elektroničkog bankarstva i njegov

daljnji tehnološki razvoj te stupanj sigurnosti postojećeg sustava elektroničkog bankarstva i

neophodna daljnja ulaganja u sigurnost radi zaštite korisnika bankarskih usluga.

Objekt istraživanja je elektroničko poslovanje tj. stupanj njegove razvijenosti i sigurnosti

uspoređujući razvijenost elektroničkog bankarstva u inozemstvu i u Hrvatskoj.

1.2. Svrha i ciljevi istraživanja

Svrha istraživanja je prikazati važnost elektroničkog bankarstva tj. važnost razvoja i

ulaganja u sigurnost i primjenu elektroničke tehnologije koja će pružati visok stupanj

zaštite podataka klijentima banke koji se koriste uslugama elektroničkog bankarstva.

2

Cilj istraživanja je pobliže objasniti sam pojam elektroničkog bankarstva, njegovu

primjenu, prednosti koje pruža privatnim, a koje poslovnim korisnicima te koje poteškoće

se mogu javiti, odnosno nedostaci u korištenju elektroničkog bankarstva. Nadalje, u radu će

se prikazati koja su najbolja rješenja za takve nedostatke, u kojem smjeru se kreće daljnji

razvoj elektroničkog bankarstvu te da li se u tom razvoju dovoljna pažnja posvećuje

sigurnosti elektroničkog bankarstva. Također će se opisati kako otkloniti ostale nedostatke

koji se javljaju sa korištenjem postojećih usluga elektroničkog bankarstva i trenutne

tehnologije te primjeri takvih istraživanja u razvoju elektroničkog bankarstva.

1.3. Radna hipoteza

U ovom radu radna hipoteza definira: znanstveni pristup spoznajama elektroničkog

bankarstva i važnost razvoja elektroničkog bankarstva te važnost napretka i ulaganja u

području sigurnosti elektroničkog bankarstva radi postizanja višeg stupnja sigurnosti i

zaštite podataka od hakerskih napada na podatke postojećih a i potencijalnih klijenta banke

koji će se koristiti uslugama elektroničkog bankarstva.

1.4. Znanstvene metode

Pri izradi ovog rada cilj je bio objektivno prikazati činjenice i informacije prikupljene

istraživanjem i obradom podataka iz sekundarnih izvora, a kao osnovni pristup u izradi

ovog rada korišten je sistemski pristup i nekoliko metoda istraživanja: metoda analize i

sinteze, metoda komparacije te metoda deskripcije.

3

1.5. Struktura rada

Ovaj rad je sistematiziran u 6 (šest) međusobno povezanih tematskih jedinica.

U prvom dijelu, koji nosi naslov UVOD, postavljen je problem, predmet i objekt

istraživanja, svrha i ciljevi istraživanja, radna hipoteza sa pomoćnim hipotezama,

znanstvene metode i struktura rada.

U drugom dijelu, pod naslovom ELEKTRONIČKO BANKARSTVO, obrađuju se osnovne

odrednice elektroničkog bankarstva kao osnove za daljnju obradu rada te elektroničko

bankarstvo u Hrvatskoj, kao i prednosti i nedostaci takvog načina poslovanja.

U trećem dijelu, RAZVOJ I NOVI TRENDOVI U ELEKTRONIČKOM BANKARSTVU,

obrađuje se razvoj elektroničkog bankarstva od njegova uvođenja, preko naglog rasta

korisnika pa sve do danas te se navode trendovi koji su aktualni za ovu vrstu poslovanja.

U četvrtom dijelu, koji nosi naslov SIGURNOST ELEKTRONIČKOG BANKARSTVA,

obrađuju se aktualne teme vezane za sigurnost poslovanja elektroničkog poslovanja tj. u

prvom dijelu ovog poglavlja istaknuti su svi rizici neulaganja u sigurnosni sustav, dok se u

drugom dijelu više obrađuje ulaganje i isplativost ulaganja u sigurnosni sustav

elektroničkog poslovanja.

U petom dijelu, koji nosi naslov ANALIZA ISTRAŽIVANJA ELEKTRONIČKOG

BANKARSTVA, provodi se analiza rezultata istraživanja elektroničkog bankarstva te je

iznesen kratak zaključak.

U šestom dijelu, koji nosi naslov ZAKLJUČAK, iznosi se sinteza činjenica koje su

prikupljene i obrađene u istraživanju tematike, kao i rezultati istraživanja koji su iskorišteni

u svrhu dokazivanja postavljenih hipoteza.

4

2. Elektroničko bankarstvo

Elektroničko poslovanje obuhvaća mnoge segmente i vrste poslovanja, a uz e-trgovinu,

jedan od najuspješnijeg i najnaprednijeg elektroničkog poslovanja je i u području

bankarstva. Bankarstvo je danas gotovo nezamislivo bez podrške Interneta i on-line

poslovanja.

2.1. Osnovne odrednice elektroničkog bankarstva

Elektroničko bankarstvo je svako korištenje bankarskih usluga koje se odvija on-line

pomoću Interneta te korisnik ne mora dolaziti u poslovnice banke već se može nalaziti na

bilo kojem mjestu gdje je moguć pristup Internetu.

Prema Informatičkom enciklopedijskom rječniku (Panian, 2005., str.182) primjena

suvremenih informacijskih i komunikacijskih tehnologija, temelji bankarskog poslovanja su

u elektroničkom bankarstvu. Razvojem elektroničkog bankarstva mijenjale su se i njegove

faze, a u dosadašnjem razvitku se mogu razlikovati tri faze:

· daljinsko bankarstvo,

· direktno bankarstvo i

· virtualno bankarstvo.

Internetske aplikacije, kao dodatni element svoje ponude, uvele su neke tradicionalne banke

i financijske institucije, dok su neke od njih osnovane samo zato da bi se njima koristilo na

Internetu. Banke nastoje ubrzati obrtaj kapitala, podići razinu kvalitete svojih usluga,

povećati komfor korisnika te ostvariti veći profit i to na način da omogućuju klijentima

obavljanje bankarskih aktivnosti on-line tj. putem računalne mreže. (Ibidem, str. 182)

5

Prema Srića i Muller (2001., str. 202) prvobitno postavljeni obrasci funkcioniranja,

poslovni procesi nastali na temelju nasljeđa te stari modeli poslovanja, više ne

zadovoljavaju potrebe tržišta. Tržišno segmentiranje doseglo je takav nivo i otišlo toliko

daleko da se može govoriti o individualnom pristupu klijentima na tržištu, uz kontroliranje

cjelokupnoga lanca vrijednosti i umrežavanje unutar tvrtki te između njih. Eksponencijalni

razvoj Interneta i elektroničke trgovine, doveli su do situacije kada je nužno prilagoditi se

tim trendovima i modelima poslovanja tvrtki, jer inače i najveći mogu, uz postojeću tržišnu

dinamiku, propasti.

Prema Panianu (1999., str. 273) "Internet je omogućio i razvitak jednog novog tipa

novčarskih institucija, tzv. elektroničkih banaka. To su, poput virtualnih prodavaonica,

virtualne banke koje u ime klijenta obavljaju novčane transakcije u Internetu (primjerice,

kod kupnje na daljinu) uporabom elektroničkog novca.''

Upravo iz tog razloga i u bankarskom svijetu su se počele dešavati promjene koje su danas

postale praksa većine korisnika bankarskih usluga.

''Elektroničko bankarstvo (eng. electronic banking, njem. elektronische Abwicklung von

Bankgeschäften) predstavlja uporabu bankarskih usluga i izvođenje bankarskih transakcija

koje obavlja sama stranka, vlasnik računa i komitent banke, posredstvom osobnih računala

ili terminala s lokacija s kojih je moguć pristup telekomunikacijskoj mreži za prijenos

podataka. Uključuje i elektronički sustav za prijenos sredstava, tj. elektroničku razmjenu

podataka o financijskim transakcijama (SWIFT) kao i POS-bankarstvo (POS terminali).''

(wmd.hr)

''Elektroničko bankarstvo podrazumijeva suvremeni oblik organizacije poslovanja koji ovisi

o primjeni informatičke i internetske tehnologije te potpori informacijskih sustava. Ono

predstavlja najsuvremeniji oblik poslovanja kojemu teži svaki privatni i poslovni korisnik

koji si želi osigurati što bolje i lakše obavljanje svakodnevnih obaveza te za poslovne

korisnike što bolju poziciju na tržištu i osigurati konkurentsku prednost.'' (scribd.com)

6

''Oblici pojavljivanja e-bankarstva (scribd.com):''

· Informativno predstavljanje - jednosmjerna komunikacija gdje se banke putem

Interneta samo predstavljaju svojim potencijalnim korisnicima.

· Dvosmjerna komunikacija korisnika i banke - putem e-maila ili interaktivnim

pristupom nekom servisu.

· Bankarske transakcije na Internetu su najviši nivo komunikacije banke.

S obzirom na lokaciju i funkciju, elektroničko bankarstvo može se klasificirati kao

(entitet.co.rs):

· kućno,

· korporacijsko

· međubankarsko.

Kućno bankarstvo (eng. homebanking)

Aplikacija za kućno bankarstvo tj. homebanking klijentima banke pruža mogućnost da dio

svojih poslova obave ''od kuće'' tj. korištenjem vlastitog računala i Internet mreže. Kako bi

se spriječio neovlašteni pristup u podatke klijenata, provodi se zaštita podataka instalacijom

usluge homebanking-a na posebnom serveru. Server se sastoji od programa i baze podataka

namijenjenim klijentima koji koriste uslugu homebanking-a, a koji je odvojen od Internet

mreže banke.

Uz zaštitu od neovlaštenog pristupa podacima banke, vrši se i zaštita neovlaštenog pristupa

bazi podataka same usluge homebanking-a. Ovom vrstom zaštite štite se podaci baze

podataka homebanking-a, sa pravima pristupa, tj. samo vlasnik podataka koji može vidjeti

svoje podatke, a da nikom drugom njegovi podaci nisu dostupni. Navedena vrsta zaštite je

ostvarena korištenjem lozinke (PIN-a) od strane korisnika usluge kućnog bankarstva. Pri

kreiranju lozinke za pristup korisnika usluzi homebanking-a primjenjuju se slični algoritmi

kao i za kreiranje zaštite kod platnih kartica. Ovakva zaštita omogućuje veliku sigurnost

pristupa podacima.

7

Korporacijsko bankarstvo

Korisnici usluga homebankinga-a imaju obavezu registrirati se sa svojim identifikacijskim

podacima (osobni broj, ime i prezime i adresa) ako se registracija korisnika vrši za

građanina kao fizičke osobe. A ako pak se radi o tvrtkama (korporacijsko bankarstvo,

bankarstvo za poslovne korisnike) registracija tvrtke vrši se identifikacijskim podacima

same tvrtke (matični broj, naziv tvrtke, adresa). Na osnovu unijetih identifikacijskih

podataka pismenim putem u zapečaćenoj koverti korisniku se dostavlja lozinka (PIN) i

uputstvo za daljnji rad. (entitet.co.rs)

Međubankarsko bankarstvo

Međubankarsko poslovanje čini posebnu i dosta složenu vrstu poslova jer se radi o velikim

transferima novca te je zato potrebno osigurati visok stupanj sigurnosti i zašite podataka. Iz

tog razloga se ovaj oblik elektroničkog poslovanja obično ne obavlja elektroničkim putem,

već se umjesto javne, koristi privatna računalna mreža sa visokom zaštitom od

neovlaštenog pristupa. Obavljanje plaćanja u smislu međubankarskog transfera može biti

realizirano preko dva alternativna sistema plaćanja, a to su:

· sistem za neto obračun

· sistem za bruto obračun

Sistemi za neto obračun (netting sistemi), služe za izvršenje poravnanja između banaka na

neto principu, tako da se plaćanja vrše samo na kraju radnog dana u nekompenziranim

iznosima. Najveći netting sistem na svijetu je CHIPS (Clearing House Interbank Payments

System).

Sistem za bruto obračun (RTGS system) podrazumijeva izvršavanje pojedinačnih naloga za

plaćanje u najkraćem mogućem vremenskom roku i to do visine pokrića na računu. Kao

osnovna prednost ovog sistema navodi se brzina, no ovaj sistem ima nedostatak koji se

očituje u zahtijevanju mnogo veće likvidnosti banaka. Najpoznatiji RTGS sistemi su

Fedwire, SEC, TARGET. (scribd.com)

8

''Svjetski lider u transferu podataka banaka i ostalih financijskih institucija je

najveća postojeća privatna bankarska mreža pod nazivom SWIFT Transport Network

(STN), čiji razvoj je pokrenula asocijacija bankarskih i financijskih institucija Society

for Worldwide Interbank Financial Telecommunications, S.W.I.F.T, osnovana

1973.godine. Mreža je krenula sa radom 1977. godine, a korisnici te mreže danas su

centralne i poslovne banke te razne ostale financijske institucije u cijelom svijetu.''

(scribd.com)

Prije razvoja elektroničkog bankarstva, samo su elektronička trgovina i marketing imali

značajan utjecaj, nijedna od ovih djelatnosti nije toliko povezana i prisutna u svim

gospodarskim djelatnostima kao elektroničko bankarstvo.

Život i rad bez elektroničkog poslovanja danas je nezamisliv. Iako je elektroničko

poslovanje primjenjivo na sve gospodarske grane i djelatnosti, najveći razvitak do sada

postignut je u ovim djelatnostima elektroničkog poslovanja (Čapko, 1999., str. 23):

· Elektronička trgovina (e-commerce),

· Elektronički marketing (e-marketing),

· Elektroničko bankarstvo (e-banking),

· Elektroničke investicije (e-investment), i

· Elektroničke burze (e-bourses).

Elektronička trgovina (e-commerce) omogućila je da se stvori jedno veliko povezano tržište

i da korisnici imaju veći izbor dobara na raspolaganju. Elektronička trgovina najpopularniji

je i najzastupljeniji je način trgovanja elektroničkim putem, ovako visoku popularnost

ovakvog načina trgovanja zasigurno ne bi postigla da se plaćanja ne mogu obavljati i putem

elektroničkog bankarstva koji uvelike olakšava plaćanje, smanjuje rizik te štedi vrijeme.

Elektronički marketing (e-marketing) je način djelovanja tvrtke gdje se intenzivnom

primjenom informatičke i komunikacijske tehnologije ostvaruju marketinške aktivnosti.

9

Chaffey i suradnici (2009, str. 64) također definiraju elektronički marketing kao način

intenzivne primjene različitih digitalnih tehnologija a sve u svrhu podrške marketinških

aktivnosti kojima poduzeće zadržava postojeće i privlači nove klijente.

Elektroničko bankarstvo (e-banking) je svojom pojavom i masovnom prihvaćenošću od

strane šire populacije, omogućilo drastičan iskorak u poslovanju i postalo vodeće u načinu

poslovanja i komuniciranja između kupaca i prodavatelja te bankarskih institucija.

Elektroničke investicije (e-investment) označuju bilo kakva ulaganja, prvenstveno novčanih

sredstava, radi stjecanja određenih koristi odnosno profita. Ta ulaganja su danas uporabom

komunikacijske i informacijske tehnologije znatno pojednostavljena.

Elektroničke burze (e-bourses) omogućuju odsustvo predmeta trgovanja s mjesta na kojem

se trguje te jednostavnije, brže i profitabilnije trgovanje. Na burzi se trguje predmetima koji

su standardizirani i tipizirani radi lakše zamjenjivosti i veće efikasnosti trgovanja.

Vrlo lako se može primijetiti da je nastankom elektroničkog poslovanja i njegovom

prihvaćenošću u poslovanju napravljen veliki iskorak u načinu poslovanja kompanija i

unaprjeđenje u svim ostalim oblicima poslovanja pa tako i u prethodno spomenutim

elektroničkim načinima poslovanja. (Ibidem, str. 64)

2.2. Elektroničko bankarstvo u Hrvatskoj

Banke u Hrvatskoj prate svjetske trendove tj. inovacije u načinu bankarskog poslovanja,

jednim djelom za to je zaslužna današnja tehnologija i povezanost banaka diljem svijeta , a

drugim dijelom je to utjecaj s obzirom na vlasništvo banke. Naime, sve utjecajne banke u

Hrvatskoj u vlasništvu su banaka drugih zemalja.

10

Da bi se lakše mogli definirati najvažniji segmenti današnjih banaka u Hrvatskoj, navest će

se neke najvažnije odrednice od samih početaka hrvatskog bankarstva pa sve do danas.

''Primat hrvatskog bankarstva nosi Prva hrvatska štedionica osnovana 1846. godine u

Zagrebu. S vremenom od skromne štedionice osnovane hrvatskim kapitalom postaje jedna

od najznačajnijih i najvećih banaka svoga vremena i to ne samo na području Hrvatske. Od

tih prvih i značajnijih banaka treba navesti: Realnu vjeresionu banku zemaljske vlade

(1859.), Hrvatsku eskomptnu banku (1868.), Hrvatsku poljodjelsku hipotekarnu banicu d.d.

(1892.), Hrvatsku poljodjelsku banku d.d. (1902.), Prvu hrvatsku obrtnu banku d.d. (1906.),

Hrvatsku sveopću kreditnu banku d.d. (1913.), Osječku štedionicu d.d. (1867.),

Varaždinsku štedionicu d.d. (1868.), Čakovečku štedionicu d.d. (1871.), Bjelovarsku

štedionicu d.d. (1872.), Virovitičku štedionicu d.d. (1872.), Dioničku štedionicu u

Križevcima (1872.). Od značajnijih banaka treba navesti i Zemljišno vjeresijski zavod

Kraljevine Dalmacije koji je osnovan 1892. godine.'' (Ekonomija i bankarstvo, 2012.)

''Razvoj bankarstva bio je rezultat gospodarskih kretanja onoga vremena tako da ga

karakterizira:

· izrazito velika rascjepkanost,

· veliki broj malih privatnih banaka (niska koncentracija kapitala),

· odsustvo specijalizacije u bankarskim poslovima.

Tako nakon Prvog svjetskog rata u Hrvatskoj djeluje čak 178 banaka. Većina ovih banaka u

svome poslovanju se ne pridržava osnovnih bankarskih principa, tako da će izbijanjem

(pojavom) svjetske ekonomske krize 1929/32. godine upravo iz tih razloga veliki broj ovih

banaka doživjeti stečaj, likvidaciju ili fuziju s drugim bankama. Ovakvi gubici rezultiraju

promjenom vlasničke strukture i sve više banaka prelazi u vlasništvo države ili postaju

poludržavne, što je opća tendencija toga razdoblja (državni kapitalizam).'' (moj-bankar.hr)

''Od 1932.g. do 1990.g. banke koje su djelovale bile su pod utjecajem raznih političkih

utjecaja koji su se javljali u to vrijeme. Hrvatska je veliki preokret doživjela 1990.g. kada je

11

osnovana Hrvatska narodna banka kao središnja banka u Hrvatskoj i kada je Kuna

zamijenila dotadašnji dinar kao vlastitu valutu. Od ukupno 45 banaka koje su poslovale u

razdoblju 1990.-1993., njih 19 (na čelu s Privrednom, Zagrebačkom, Riječkom, Splitskom,

Slavonskom i Istarskom) postojalo i prije godine 1989., od njih su četiri najveće

raspolagale sa 2/3 ukupne aktive banaka. Te su banke u socijalizmu morale poslovati kao

financijski servis poduzeća, često izvrgnut političkim pritiscima, a to je za rezultat imalo

gomilanje dugova, nepodmirenih potraživanja i loših zajmova u portfelju tih banaka. U

procesu pretvorbe i privatizacije banke se među prvima pretvaraju u dionička društva. ''

(grad-knin.net)

Nakon 1993. godine, osim procesa privatizacije, nastavlja se pritisak vlasnika banaka

(države ili privatnih vlasnika) na uprave banaka u području plasmana te fiskalnu,

monetarnu, i tečajnu politiku. Kombinacija je tih politika najprije dovela u veoma težak

položaj poduzeća, a zatim je dovela u pitanje i funkcioniranje bankarskoga sustava.

(Družić, 2001., str. 295).

Spomenute banke od 1994. do 2000. godine ulažu velike napore u obnovu bankovnog

sustava. Tako je već 2009. godine uslugu Internet bankarstva koristilo 597.866 građana te

155.721 poslovnih subjekata (Čeliković, 2009., str. 13). Danas u Hrvatskoj posluje oko

tridesetak banaka koje svojim e-poslovanjem pokušavaju ostvariti vodeći položaj na tržištu

te svojim stalnim ulaganjem u tehnološke novitete poslovanja, kao i aplikacijske novitete

koji olakšavaju korištenje usluge e-bankarstva te pružaju veću sigurnost u zaštiti podataka.

Hrvatska Narodna Banka mjesečno obavještava građane Republike Hrvatske o svim

promjenama, pa je tako 16. lipnja. 2014. godine objavila listu banka koje imaju odobrenje

za rad, a to su (Službene web stranice HNB):

1. BANCO POPOLARE CROATIA d.d., Zagreb

2. BANKA KOVANICA d.d., Varaždin

3. BANKA SPLITSKO-DALMATINSKA d.d., Split

4. BKS BANK d.d., Rijeka

12

5. CROATIA BANKA d.d., Zagreb

6. ERSTE&STEIERMÄRKISCHE BANK d.d., Rijeka

7. HRVATSKA POŠTANSKA BANKA d. d., Zagreb

8. HYPO ALPE-ADRIA-BANK d.d., Zagreb

9. IMEX BANKA d.d., Split

10. ISTARSKA KREDITNA BANKA UMAG d.d., Umag

11. JADRANSKA BANKA d.d., Šibenik

12. KARLOVAČKA BANKA d.d., Karlovac

13. KENTBANK d.d., Zagreb

14. KREDITNA BANKA ZAGREB d.d., Zagreb

15. NAVA BANKA d.d., Zagreb

16. OTP BANKA HRVATSKA d.d., Zadar

17. PARTNER BANKA d.d., Zagreb

18. PODRAVSKA BANKA d.d., Koprivnica

19. PRIMORSKA BANKA d.d., Rijeka

20. PRIVREDNA BANKA ZAGREB d.d., Zagreb

21. RAIFFEISENBANK AUSTRIA d.d., Zagreb

22. SAMOBORSKA BANKA d.d., Samobor

23. SBERBANK d.d., Zagreb

24. SLATINSKA BANKA d.d., Slatina

25. SOCIÉTÉ GÉNÉRALE-SPLITSKA BANKA d.d., Split

26. ŠTEDBANKA d.d., Zagreb

27. VABA d.d. BANKA Varaždin, Varaždin

28. VENETO BANKA d.d., Zagreb

29. ZAGREBAČKA BANKA d.d., Zagreb

Prema popisu koji je objavila Hrvatska narodna banka može se vidjeti da trenutno posluje i

ima odobrenje za rad 29 banka a 3 navedene banke prednjače u udjelu u ukupnoj aktivi a to

su (banka.hr):

1. Zagrebačka banka d.d. 26,39 %

13

2. Privredna banka Zagreb d.d. 16,22%

3. Erste & Steiermärkische Bank d.d. 14,82%

U nastavku će se navesti i pobliže definirati neke on-line usluge koje Zagrebačka banka d.d.

pruža svojim privatnim i poslovnim korisnicima.

Prema službenim web stranicama Zagrebačke banke, nude se sljedeće on-line usluge:

Za građane:

· e-zaba,

· m-zaba,

· m-token,

· i-račun,

· financijski planer,

· bankomati i

· polog kovanica, a

Za poslovne subjekte:

· e-zaba,

· b2g,

· preuzimanje certifikata banke,

· datoteke s nalozima te opće informacije i

· upute vezene uz poslovne subjekte.

Najviše korištene i najbolje prihvaćene on-line usluge Zagrebačke banke su: usluge Online

direktnim kanalima, e-zaba, e-poslovnica, financijski planer, m-zaba, m-kupi, m-token, i-

račun, zaba SMS, zabafon, e-bonovi, e-dokumenti, koje će se u nastavku pobliže opisati.

(Službene web stranice Zagrebačke banke)

14

On-line direktnim kanalima Zagrebačka banka omogućuje svojim korisnicima uplatu i

isplatu novca, plaćanje i provjeru stanja računa, pregled dospijeća obveza kao i brojne

druge transakcije a najpopularnije među njima su: e-zaba, m-zaba, zaba SMS, i-račun, trajni

nalog, zabafon, bankomati te uređaj za polog kovanica. Ovaj način poslovanja omogućuje

klijentima uštedu vremena i novca te se stoga takav način poslovanja i najviše koristi, i to

čak 80% svih transakcija obavlja se on-line direktnim kanalima Zagrebačke banke.

e-zaba internet bankarstvo najpopularnije je među korisnicima jer omogućava brojne

prednosti: jeftinije je, ne ovisi se o radnom vremenu poslovnica, korisnik je uvijek prvi na

redu, takvim poslovanjem čuva se okoliš jer se sve odvija on-line i ništa se na mora izdavati

na papiru te omogućava lakše izvršenje usluga.

Zagrebačka banka navodi da Internet bankarstvom njeni klijenti mogu obavljati usluge kao

što su :

· unijeti nalog s budućim datumom provedbe

· proslijediti primatelju potvrdu o izvršenju naloga e-mailom ili poštom

· pregledati stanje i promete svih svojih računa i računa po kojima su korisnici

opunomoćeni, stanje i promete svojih kredita, ulaganja i oročenja,

· provjeriti rate kredita, kamate te troškove i limite po karticama,

· platiti režije, rate kredita,

· prenositi novac na druge račune,

· primati izvatke po računima i obavijesti o učinjenim troškovima po karticama,

· kupovati bonove za mobitel,

· kupovati bonove za nadoplatu ENC uređaja tvrtke HAC

· kupovati i prodavati strane valute te konvertirati valute,

· kupovati, prodavati i prenositi udjele u ZB Invest fondovima.

e-poslovnica Zagrebačke banke omogućuje kontaktiranje bankara telefonskim putem,

videozapisom ili Chatom, u vremenu koji odgovara klijentu. Bankari e-poslovnice

omogućuju savjetovanja i informiranje o svim proizvodima i uslugama banke, provođenje

15

pojedinih transakcija (u zemlji i inozemstvu) ili ugovaranje sastanaka u poslovnicama koje

odgovaraju klijentu.

Financijski planer je nova elektronička usluga Zagrebačke banke koja svojim klijentima tj.

korisnicima omogućuje na jednostavan i pregledan način, uz grafičke prikaze, planiranje

raspolaganja novca te pomaže klijentima da bolje upoznaju svoje financijsko poslovanje i

osiguraju povećanje vrijednosti svoje imovine kroz: jasan uvid komo ide njihov novac,

boljim upravljanjem potrošnjom, pravodobnom najavom obveza te učinkovitijim

ostvarenjem želja i planova svakog klijenta.

m-zaba je e-usluga Zagrebačke banke koja omogućava plaćanje preko mobilnog uređaja tj.

mobitela. Sve što je potrebno za ovu vrstu usluge je da se na mobilnom uređaju pokrene

aplikacija m-foto plati i da se kamerom mobilnog uređaja skeniraju uplatnice, 2D

barkodovi, QR kodovi te se prema navedenim uputama provede plaćanje.

m-kupi je nova e-usluga Zabe koja omogućava kupovinu u Konzumu i na kiosku Tiska, a

plaćanje se odvija mobitelom uz pokrenutu aplikaciju m-kupi te se preko aplikacije dobije

barkod kojim kupac potvrđuje kupnju, a trgovac naplatu računa te zajedno s računom izdaje

potvrdu o načinu plaćanja kupcu.

Zaba m-token aplikacija je koja se koristi u iste svrhe kao i fizički token - za identifikaciju

korisnika i potvrdu izvršavanja transakcija pri korištenju e-zabe, Zabafona te za kupnju

putem Interneta. Za razliku od fizičkog tokena, Zaba m-token je instaliran u mobilnom

uređaju te je time praktičniji i dostupniji jer se klijent može nalaziti na bilo kojem mjestu te

imati pristup svojem računu u Zabi i obavljati potrebne transakcije.

i-račun je spoj elektroničkog računa i elektroničke uplatnice koji zamjenjuju njihov fizički

format. Račun stiže po izboru na e-zabu ili osobni e-mail, umjesto na klasičan način

poštom, a uplatnice su istovremeno dostupne na e-zabi i m-zabi, kojima se odmah može

platiti pristigli račun. Plaćanje i-računom je praktično, brzo i jednostavno te ponajprije

16

isplativo jer je usluga besplatna, a plaćanje može biti i bez naknade, sigurno je te uvijek

dostupno.

Zaba SMS je usluga Zagrebačke banke koja omogućuje primanje informacija na zahtjev

klijenta ili kontinuirano – tjednom ili dnevnom dinamikom, ovisno željama i potrebama

klijenta. Kako je navedeno na službenim stranicama Zagrebačke banke, potrebno je poslati

SMS poruku s kodom:

· T za stanje tekućih računa

· Z za stanje žiro-računa

· D za stanje deviznih računa

· K za stanje kredita

· S za stanje otvorene štednje te stambene štednje u PSŠ-u

· F za stanje i vrijednosti udjela u ZB Invest fondovima

· KL za informacije o limitima po karticama

· L za stanje DuoLife

· ? za popis kodova,

na broj 814024 i tražena informacija stiže za tren. Poslana SMS poruka s kodom naplaćuje

se prema standardnom cjeniku korisnikova mobilnog operatora. Dolazna poruka s traženom

informacijom naplaćuje se 1,5 kn (PDV uključen) i tereti račun u Banci prijavljen kao

račun članarine (tekući račun).

Zabafon, usluga telefonskog bankarstva, omogućuje kompletno financijsko poslovanje s

Bankom na osnovi telefonskog poziva na brojeve 072 24 24 24 ili 01 3777 555.

17

Zagrebačka banka također pruža mogućnost da putem Zabafonova govornog automata

korisnici u bilo koje doba dana mogu provjeriti:

· stanje svih računa i računa po kojima klijent ima punomoć (tekući, žiro,

devizni, kunska i devizna štednja, krediti, udjeli u fondovima)

· potrošnju i limite po MasterCard karticama s odgodom plaćanja

· promet po računima i računima po kojima klijent ima punomoć.

Kako je istaknuto na službenim web stranicama Zagrebačke banke, djelatnici Zabafona na

raspolaganju su od ponedjeljka do petka od 7 do 21 i subotom od 8 do 13 sati te se putem

telefona mogu:

· platiti režije i drugi računi

· prenijeti sredstva na kunske račune u Banci ili izvan Banke

· obaviti kupnja i prodaja stranih valuta ili konverzija iz jedne valute u drugu.

e-bonovi tj. GSM bonovi za mobilne uređaje svih operatera s obzirom čije usluge koriste

klijenti te bonove za nadoplatu ENC uređaja Hrvatskih autocesta, mogu se u svakom

trenutku i na bilo kojem mjestu u zemlji ili svijetu kupiti putem e-zabe, m-zabe te

bankomata Zagrebačke banke te se jednako tako može u svakom trenutku jednostavno i

brzo provjeriti stanje i naknadne naplate bonova.

e-dokumenti je opcija koju klijenti Zagrebačke banke mogu koristiti ukoliko žele da im se

dokumenti poput bankovnih izvadaka, obavijesti o učinjenim troškovima po karticama,

obavijesti o mirovinskim primanjima dodatno šalju na osobni e-mail koji moraju prethodno

prijaviti putem e-zabe ili osobno u poslovnici banke. Korištenjem ove usluge omogućava se

praktičnost i dostupnost dokumenata bilo gdje i bilo kada, omogućava se sigurnost dostave

te povjerljivost osobnih podataka.

Zagrebačka banka kontinuirano razvija ponudu svojih elektroničkih usluga koje pruža

svojim poslovnim korisnicima pa je tako najavila proširenje usluge za poslovne korisnike u

18

depozitnom i kreditnom poslovanju. Kako ne bi samo poslovni korisnici uživali brojne

pogodnosti elektroničkog poslovanja, Zagrebačka banka slične je novitete najavila i za

privatne korisnike tj. građane (poslovniforum.hr).

2.3. Pozitivne i negativne komponente elektroničkog bankarstva u

Hrvatskoj

Kao i kod svih drugih usluga, tako i kod elektroničkog bankarstva se javljaju prednosti i

nedostaci koje su sastavni dio takvog poslovanja. Jednim velikim dijelom na prednosti i

nedostatke utječu korisnici usluga elektroničkog bankarstva kroz vlastite sposobnosti (npr.

stupanj informatičke pismenosti te broj bankarskih usluga koje koristi), želje i potrebe.

Prednosti u elektroničkom bankarstvu su mnoge, a najočitije su jednostavnost, brzina i

funkcionalnost. Jednostavnost elektroničkog bankarstva ponajprije se očituje kroz

dostupnost informacija, brzinu dopune ili izmjene postojećih informacija te jednostavnije

korištenje bankarskih usluga. Elektroničko bankarstvo ističe se i po brzini kojom se

obavljaju bankarske usluge, a to je posebno važno u današnje vrijeme kad je tempo života

užurban i kad postoje velike konkurentnosti u poslovanju. E-bankarstvom se dakle skraćuje

vrijeme obavljanja bankarskih poslova jer klijent ne mora osobno dolaziti u poslovnice

banaka kako bi obavio neku od transakcija ili plaćanja, a vrijeme koje je na taj način

uštedio može provesti na kvalitetniji i bolji način. Funkcionalnost elektroničkog bankarstva

očituje se kroz mnoge segmente, a najviše kroz jeftinije poslovanje jer svojim korisnicima

omogućavaju znatno niže troškove poslovanja ili čak besplatne usluge i savjetovanja.

Također se jednostavnost i funkcionalnost očituje kroz jednostavno i brzo prikupljanje

potrebne dokumentacijske osnove i ostalih vrsta potvrda, a što uz uštedu novaca nosi i

veliki utjecaj na očuvanje okoliša. Jednom kad je prednost elektroničkog poslovanja

prepoznata od strane klijenta, stari način poslovanja više se ne prakticira. Od strane bankara

prednosti su također u bržem poslovanju i komuniciranju sa klijentima, zatim bankari

19

jednostavnije potvrđuju te transakcije u sustavu i ne moraju izdavati neke posebne potvrde

koje bi povećavale troškove poslovanja, svoje korisnike brzo i jednostavno obavještavaju o

svim promjenama na njihovim računima, ali i promjenama u poslovanju banaka, a time se

štedi i na troškovima obavještavanja klijenta i tiskanja dodatnih potvrda i obavijesti. Velika

prednost elektroničkog poslovanja je i u tome što je takav način poslovanja moguć po

cijelom svijetu te što je takvim poslovanjem omogućeno nesmetano obavljanje transakcija i

ostalih plaćanja neovisno o radnom vremenu banke jer je elektroničko poslovanje dostupno

dvadeset i četiri sata dnevno tristo šezdeset i pet dana u godini, a svaku promjenu na računu

klijent može sam provjeriti očitanjem stanja računa.

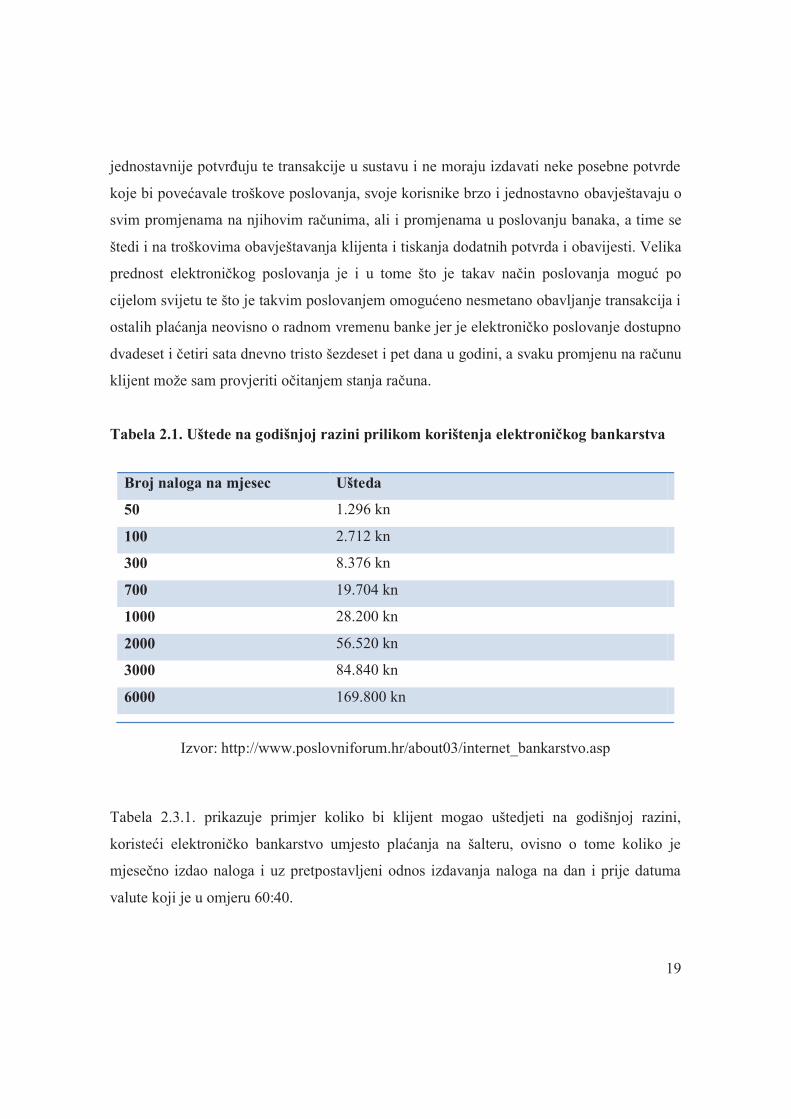

Tabela 2.1. Uštede na godišnjoj razini prilikom korištenja elektroničkog bankarstva

Broj naloga na mjesec Ušteda

50 1.296 kn

100 2.712 kn

300 8.376 kn

700 19.704 kn

1000 28.200 kn

2000 56.520 kn

3000 84.840 kn

6000 169.800 kn

Izvor: http://www.poslovniforum.hr/about03/internet_bankarstvo.asp

Tabela 2.3.1. prikazuje primjer koliko bi klijent mogao uštedjeti na godišnjoj razini,

koristeći elektroničko bankarstvo umjesto plaćanja na šalteru, ovisno o tome koliko je

mjesečno izdao naloga i uz pretpostavljeni odnos izdavanja naloga na dan i prije datuma

valute koji je u omjeru 60:40.

20

Za plaćanja drugim članicama grupe pojedine banke uglavnom ne zaračunavaju naknade,

bez obzira na način plaćanja. Jednako tako, naknada se ne zaračunava ni za plaćanja u

humanitarne svrhe. Mnoge banke nude povoljniju ili besplatnu uslugu elektroničkog

bankarstva u sklopu paketa, ovo su neke njihove cijene usluga za širi krug korisnika. Tako

se pristupnine banke naplaćuju u rasponu od 0 do 45 kn, a mjesečne članarine u rasponu od

0 do 20 kuna.

Hrvatski portal poslovniforum.hr je tako u jednom svom članku objavio provedeno

istraživanje i usporedio iznose usluga elektroničkog bankarstva kod hrvatskih bankara.

Prema tom istraživanju Zagrebačka banka svoje usluge elektroničkog bankarstva za

građane ugovara bez naplate pristupnine a mjesečna naknada iznosi 10,00 kuna. Unutar

banke prijenosi s računa na račun iznose 0,50 kuna, a prijenosi s računa na račun drugih

banaka iznosi 1,00 kunu po nalogu. Prijenos s računa poslovnih subjekata na račune

poduzeća, otvorene u Zagrebačkoj banci iznosi 5,00 kuna po nalogu, a za račune u drugim

bankama cijena je 6,00 kuna. Cijena svih navedenih transakcija puno je veća ukoliko se te

transakcije obavljaju na šalteru banke.

U Privrednoj banci Zagreb mjesečna naknada za uslugu PBZ365@NET-a klijenta ove

banke stoji 8,00 kuna, upisnina stoji 45,00 kuna, a usluge obavljene elektroničkim

bankarstvom jeftinije su i do četiri puta od usluga obavljenih na šalteru banke.

(poslovniforum.hr)

Naravno i ova vrsta poslovanja, elektroničko bankarstvo, također ima svoje nedostatke,

srećom ti nedostaci se mogu uz određene mjere lako i brzo ispraviti. Najveći nedostatak

takvog poslovanja jest i dalje sigurnost podataka. Iako svaki korisnik ima svoj PIN broj

kojim pristupa svojim podacima i računima, nerijetko se događa da korisnik taj broj izgubi,

zaboravi ili mu neka druga strana otkrije taj broj i zloupotrijebi to sebi u korist. Srećom,

takvi se slučajevi mogu brzo i jednostavno ispraviti prijavom kod osobnog bankara koji će

ustupiti novi pin i ukoliko se takav slučaj primijetio na vrijeme. Također je problem ako

korisnici ne znaju ili nisu dovoljno upućeni u korištenje i način rada e-poslovanja te se na

21

neodgovarajući način služe korištenjem svojih računa i na taj način ugroze svoju privatnost

tj. tajnost podataka, kao npr. kod zrelije populacije građana koji se ne žele ili ne znaju

koristiti novom tehnologijom i internetskim uslugama te su sumnjičavi prema bilo kakvim

djelatnostima koje nisu realno opipljive ili se ne odvijaju interakcijom između ljudi te se

tako kao nedostatak može navesti i nepostojanje ljudskog kontakta pri rješavanju

bankarskih usluga a koji je starijim osobama veoma važan. Uz ove nedostatke javljaju se i

sve češći slučajevi hakerskih napada na račune poslovnih korisnika elektroničkog

bankarstva.

Sumiranjem ovih podataka, mogu se zaključiti 3 glavna nedostatka elektroničkog

poslovanja:

· Nedovoljna sigurnost tj. nedovoljna zaštita podataka

· Nedovoljna educiranost klijenata o elektroničkim uslugama banke

· Nepovjerenje i pružanje otpora od jednog dijela klijenata

Također se može reći da svaka pojedina prednost usluga elektroničkog bankarstva može u

određenom trenutku poslovanja postati i nedostatak tj. negativan pomak u poslovanju.

22

3. Razvoj i novi trendovi u elektroničkom bankarstvu

Razvoj bankarstva očituje se u mnogim smjerovima, koji još više proširuju i produbljuju

važnost i sveprisutnost ove djelatnosti. On-line bankarstvo ili e-bankarstvo samo ističe tu

sveprisutnost ove djelatnosti te olakšava razvoj bankarskih usluga, gdje je naglasak na

inovativnosti i na funkcionalnosti e-banaka te sigurnosti takvog poslovanja.

3.1. Razvoj elektroničkog bankarstva u Hrvatskoj

Nije u potpunosti moguće odrediti sam početak razvoja elektroničkog bankarstva kao

djelatnosti. Od druge polovice 20. stoljeća na razvoj elektroničkog bankarstva izravno je

utjecala pojava sve naprednije komunikacijske i informacijske tehnologije, koja je također

doživjela nagli pomak u razvoju i napretku.

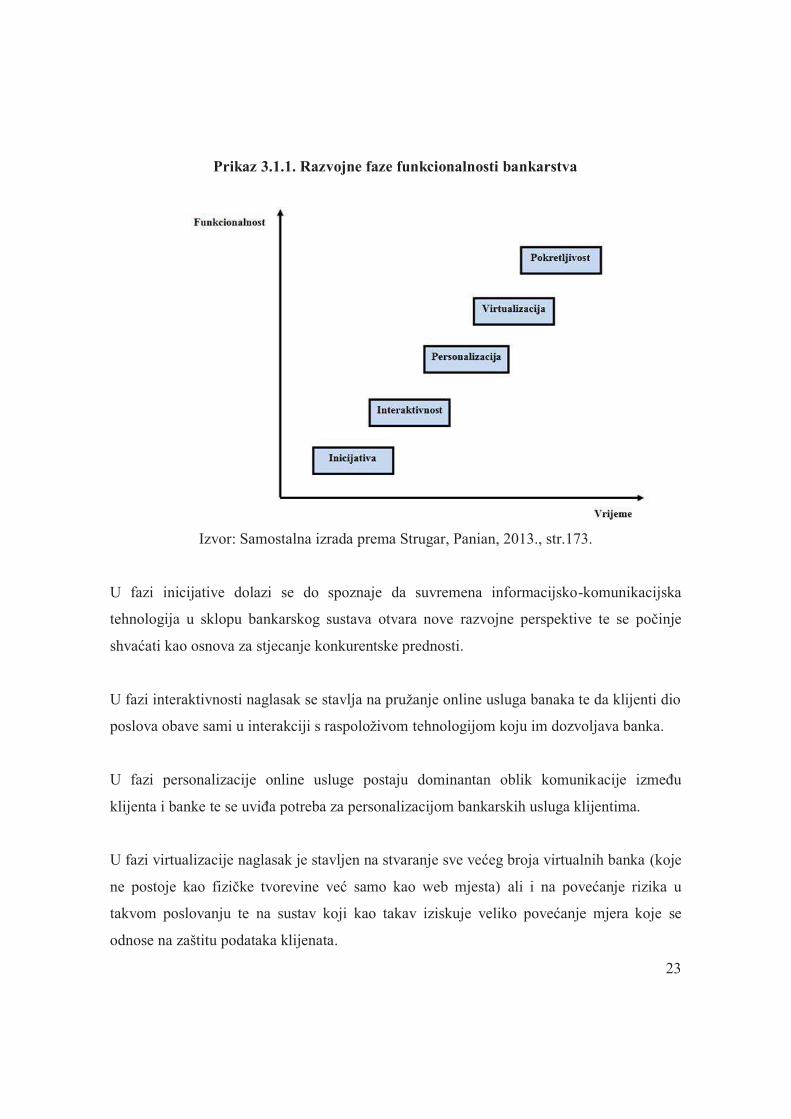

Strugar i Panian (2013., str. 171) tvrde da je pod utjecajem suvremenih tehnologija, što se

tiče funkcionalnosti bankarstva, moguće razlučiti 5 razvojnih faza (Prikaz 3.1.1.):

· Faza 1 – Inicijativa

· Faza 2 – Interaktivnost

· Faza 3 – Personalizacija

· Faza 4 – Virtualizacija

· Faza 5 - Pokretljivost

23

Prikaz 3.1.1. Razvojne faze funkcionalnosti bankarstva

Izvor: Samostalna izrada prema Strugar, Panian, 2013., str.173.

U fazi inicijative dolazi se do spoznaje da suvremena informacijsko-komunikacijska

tehnologija u sklopu bankarskog sustava otvara nove razvojne perspektive te se počinje

shvaćati kao osnova za stjecanje konkurentske prednosti.

U fazi interaktivnosti naglasak se stavlja na pružanje online usluga banaka te da klijenti dio

poslova obave sami u interakciji s raspoloživom tehnologijom koju im dozvoljava banka.

U fazi personalizacije online usluge postaju dominantan oblik komunikacije između

klijenta i banke te se uviđa potreba za personalizacijom bankarskih usluga klijentima.

U fazi virtualizacije naglasak je stavljen na stvaranje sve većeg broja virtualnih banka (koje

ne postoje kao fizičke tvorevine već samo kao web mjesta) ali i na povećanje rizika u

takvom poslovanju te na sustav koji kao takav iziskuje veliko povećanje mjera koje se

odnose na zaštitu podataka klijenata.

24

U posljednjoj fazi, fazi pokretljivosti, koja se javlja u 21. stoljeću, naglasak je stavljen na

pokretnu tehnologiju i uređaje koji omogućuju obavljanje bankarskih usluga u bilo kojem

trenutku i na bilo kojem mjestu u svijetu te samim time olakšavaju poslovanje i štede

vrijeme klijentima i korisnicima ovih usluga.

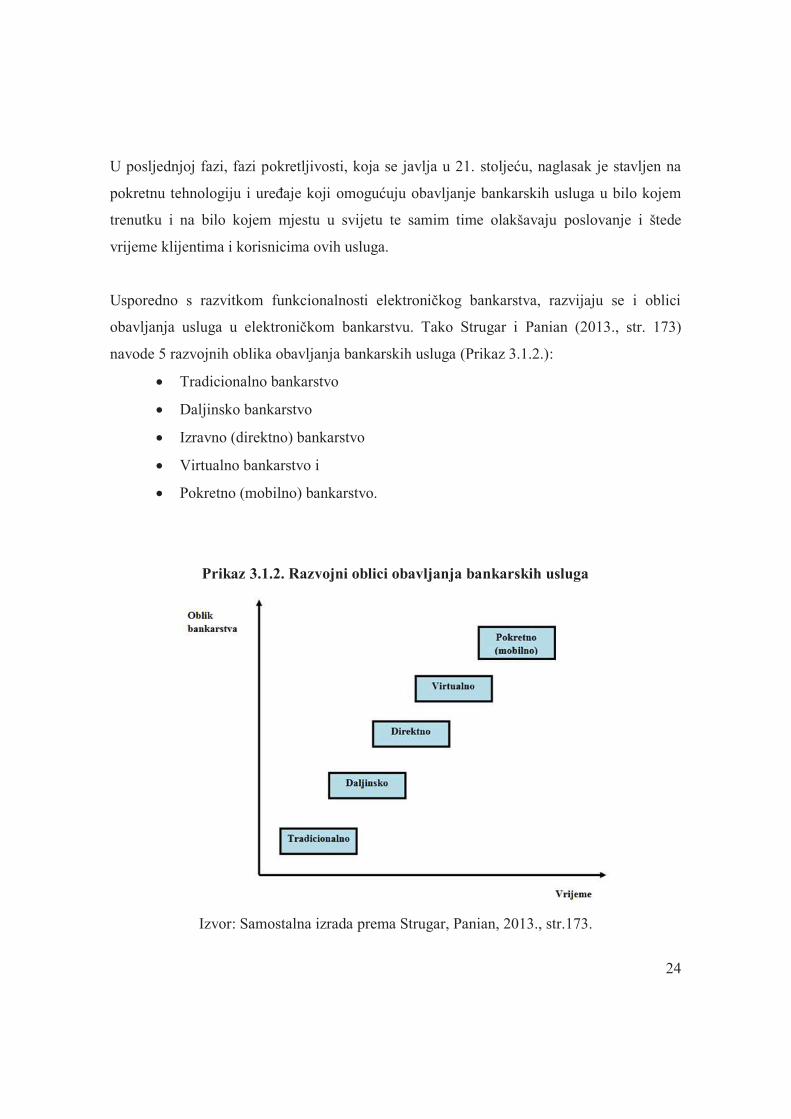

Usporedno s razvitkom funkcionalnosti elektroničkog bankarstva, razvijaju se i oblici

obavljanja usluga u elektroničkom bankarstvu. Tako Strugar i Panian (2013., str. 173)

navode 5 razvojnih oblika obavljanja bankarskih usluga (Prikaz 3.1.2.):

· Tradicionalno bankarstvo

· Daljinsko bankarstvo

· Izravno (direktno) bankarstvo

· Virtualno bankarstvo i

· Pokretno (mobilno) bankarstvo.

Prikaz 3.1.2. Razvojni oblici obavljanja bankarskih usluga

Izvor: Samostalna izrada prema Strugar, Panian, 2013., str.173.

25

Za razliku od tradicionalnog bankarstva, gdje se sve transakcije obavljaju na šalteru u

poslovnici banke, daljinsko bankarstvo omogućava klijentima obavljanje transakcija na

daljinu, što se prvenstveno odnosi na terminale i bankomate. U ovom obliku poslovanja

banka osigurava svojim korisnicima poseban softver na koji se spajaju modemskom vezom,

a broj daljinskih usluga je ograničen.

Pojavom direktnog bankarstva klijentima je omogućen veći stupanj samostalnosti u

obavljanju bankarskih transakcija. Broj online aplikacija se povećava, klijenti i dalje koriste

modemsku vezu s bankom, a sama banka djeluje kao pozadinski servis.

Virtualno bankarstvo moguće je primijeniti samo putem Interneta i Weba u obavljanju

transakcija koje pruža, jer takve banke zapravo ne postoje u fizičkom obliku. Za obavljanje

transakcija nisu potrebni nikakvi posebni programi, a usluge se mogu obaviti samo putem

fiksnih komunikacijskih linija.

Pokretno (mobilno) bankarstvo omogućuje usluge koje se obavljaju putem bežične veze,

pristupanjem Web mjestu banke. No takav način obavljanja bankarskih usluga, uz sve veću

pokretljivost, nosi i rizik vezan uz sigurnost podataka i obavljanih transakcija, pa banke

moraju ulagati značajna sredstva i napore za napredak i uklanjanje ovih nedostataka.

Nova tehnologija svoju primjenu našla je i u elektroničkom bankarstvu, pa tako: ''Pojava

sve sofisticiranijih informacijskih i komunikacijskih tehnologija, a posebice one

internetske, tijekom druge polovice 20. stoljeća izravno je utjecala na razvitak

funkcionalnosti bankarstva.'' (Panian, 2002., str. 89)

Od uvođenja elektroničkog bankarstva 1980. godine pa sve do 1995. godine, rast broja

korisnika bio je jako spor, no 1995. godine banka Wells Fargo izrađuje prvi Web bankarski

program za obavljanje bankarskih transakcija. Godinu dana kasnije, zabilježen je milijunti

korisnik ove bankarske usluge, a godinu i pol dana kasnije ovom uslugom koristilo se 4,2%

26

američkih građana. Do kraja 1999. godine broj korisnika usluge elektroničkog bankarstva

popeo se preko 10 milijuna, za što je zaslužan nagli razvoj informacijske i komunikacijske

tehnologije te sve zahtjevnije financijsko tržište. (fm-hn.com)

Uslugu elektroničkog bankarstva u Hrvatskoj prva je uvela Međimurska banka u travnju

1999. godine, a godinu dana poslije još dvije vodeće banke (Zagrebačka banka i Privredna

banka Zagreb) uvode elektroničko bankarstvo. (Ovčar, 1999.)

''Prema podacima Hrvatske narodne banke (HNB) o broju korisnika Internet bankarstva

među građanima i poslovnim subjektima za 2008. godinu, broj korisnika ove usluge bilježi

vrlo solidne stope rasta. Naime, uslugu Internet bankarstva tijekom prošle godine koristilo

je 559.711 građana te 150.668 poslovnih subjekata. U odnosu na 2007. godinu, riječ je o

rastu od 31,9 posto u segmentu korištenja od strane građana, odnosno rastu od 15,8 posto u

segmentu korištenja poslovnih subjekata. Te su brojke još impozantnije kad se stanje u

protekloj godini usporedi sa 2005. godinom, kada je ta brojka bila za polovinu manja -

fizičkih osoba korisnika Internet bankarstva bilo je nešto više od 276 tisuća, dok je broj

pravnih osoba korisnika iste usluge iznosio 86 tisuća.'' (Kulenović, 2009.)

Pogodnosti usluge elektroničkog bankarstva prepoznaje sve veći broj klijenata bankarstva

te ova usluga bilježi kontinuirani rast, što dokazuje podatak da se prije dvije godine, prema

istraživanju Centra za istraživanje tržišta GFK, ovom uslugom koristilo tek 2% populacije,

odnosno 98.000 građana klijenata banke, sad su brojke mnogo veće. Samo u dvije naše

najveće banke ima gotovo 250.000 korisnika građana koji se služe elektroničkim

bankarstvom, a ukupna je brojka vjerojatno barem dvostruka, s obzirom na njihov tržišni

udio. (poslovniforum.hr)

''Broj internetskih korisnika odavno je u Hrvatskoj premašio brojku od 2,5 milijuna

korisnika. Iako nema novijih podataka koliki je postotak onih koji se koriste Internetom, a

time i internetskim bankarstvom, poznato je kako Hrvati prednjače u prihvaćanju novih

tehnologija pa je već početkom 2009. godine 600.000 građana i 150.000 poslovnih

27

subjekata koristilo Internet bankarstvo. Te se brojke na godišnjoj razini povećavaju za 12

posto. U prilog tome govori i posljednje istraživanje MasterIndexa, koje je sredinom lipnja

predstavila kompanija MasterCard Europe u Hrvatskoj. Od 1007 ispitanika, tj. korisnika

bankarskih usluga u dobi od 18 do 55 godina, polovina njih odgovorila je kako je u travnju

kupila nešto preko Interneta.'' (poslovni.hr)

3.2. Novi trendovi u elektroničkom bankarstvu

Panian navodi da tehnologija digitalnog novca slanjem digitalnih poruka omogućuje svojim

korisnicima da te digitalne poruke djeluju kao nalozi za polaganje novca na bankovne

račune ili kao nalozi za isplatu. Da bi se realizirale stvarne financijske transakcije, klijenti

moraju elektroničkim putem kontaktirati banke o prikupljenim porukama. Korisnicima se u

realnom vremenu omogućuje jednostavno obavljanje novčanih transakcija, što znači da se

klijentima ne daje ili odobrava bilo kakav kredit, za razliku od plaćanja kreditnim

transakcijama gdje to nije slučaj. Taj se princip plaćanja posebno odnosi na

''mikrofinancijske'' transakcije, odnosno na plaćanje i naplatu manjih novčanih iznosa.

(Panian, 2000., str. 15)

''Nemogućnost središnjih bankara da potrošače i ulagače zaštite od volatilnosti, cyber

napada i nestašice u ponudi virtualnih valuta mogla bi zapečatiti budućnost Bitcoina, barem

u obliku koji danas poznajemo.'' Europski bankarski regulatori upozoravaju korisnike

virtualne valute Bitcoin, koja do sada nije kontrolirana ni pomno regulirana, kako oni neće

moći zaštititi korisnike ove valute ukoliko dođe do gubitaka u ulaganjima korisnika koji

koriste Bitcoin. Također navode da ova virtualna valuta potencijalno može naštetiti

nacionalnim državama, ekonomijama i globalnoj trgovini. Navedeno je i da, ova najveća

virtualna valuta, može opstati na tržištu ukoliko se uklone svi nedostaci te ona bude pomno

kontrolirana kao i ostale valute. (banka.hr) Fotografija 3.2.1. prikazuje virtulanu valutu

Bitcoin.

28

Fotografija 3.2.1. Virtualna valuta Bitcoin

Izvor:http://zimo.co/media/cache/791xN/images/upload/41/largest_bitcoin_exchange_susp

ends_withdrawals_si.jpeg

Zanimljivo je napomenuti kako se u svijetu javljaju tri trenda u vrsti bankarstva, a koja svoj

trend ne bilježe samo zbog dostupnosti e-bankarstva, već zbog svojih načela poslovanja.

Tako sve više na značaju dobivaju banke koje posluju po Shari'ah načelu, Steyler Bank

koju vode redovnici te banke koje se osnivaju u sklopu velikih kompanija.

Prva Islamska banka osnovana je u Egiptu 1963. godine koja se obvezala na rad na Shari'ah

načelu (islamski zakon koji strogo zabranjuje rad sa zanimanjem). Danas se javlja velika

ekspanzija institucija koje nude svojim klijentima usluge na način koji nisu u suprotnosti sa

Shari'ah načelom. Uz one institucije koje su osnovali muslimani ima i sve više zapadnih

multinacionalnih banaka, a neke su i vodeće svjetske banke kao što su: Citybank, HSBC,

ABN Amro, BNP Paribas, Deutsche Bank, Mežkobank, Nomura Securities te najveća

švicarska bankarska grupa: USB, a koje posluju prema Shari'ah načelu i koje nude svojim

klijentima Shari'ah usklađeno bankarstvo. Na Zapadu broj osnovanih banaka čiji rad se

temelji na beskamatnim, etičkim i dopuštenim (halal) financiranju je također u porastu i

trenutno je 325 islamskih banaka koje posluju širom svijeta. (bbi.ba)

29

Na službenim web stranicama T-Portala objavljeno je da: ''Steyler Bank je kreditni institut

što su ga prije 50 godina osnovali misionari koji djeluju u 70 zemalja svijeta. Od pada

povjerenja u klasične banke Steyler Bank je profitirala i to odmah nakon izbijanja globalne

bankarske krize 2008.'' Ovu banku su osnovali i vode misionari iz sv. Augustina, a od

izbijanja bankarske krize, ova banka bilježi od 1000 do 2000 novih korisnika godišnje. To

su uglavnom korisnici starije životne dobi koji su dobro situirani. Ova je banka orijetirana

na ona poduzeća koja posluju najbliže po načelima pravednosti poslovanja. Fotografija

3.2.2. prikazuje Steyler banku.

Fotografija 3.2.2. Steyler Bank

Izvor:http://www.tportal.hr/ResourceManager/GetImage.aspx?imgId=672716&shotId=1&

width=630&height=360)

Nakon ovih banaka koje imaju temelje na vjerskim stajalištima, javlja se još jedan trend, a

to su banke koje će biti osnovane u sklopu velikih kompanija. ''Kineski internetski divovi

Alibaba i Tencent dobili su odobrenje državnih financijskih regulatora da otvore vlastite

banke.'' Kineska ekonomija će postati još učinkovitija i tržišno orijentiranija, provođenjem

30

ove reforme koja potiče stvaranje privatno financiranih bankarskih grupacija.

(poslovniplus.com)

Analitičar Velimir Šonje na službenim web stranicama T-Portala navodi da: ''Budući da

Hrvatska čini svega 0,05 posto novčane mase i kredita Europske unije, strane banke u

Hrvatskoj za desetak godina vjerojatno će postati podružnice matičnih banaka.'' (Korda,

2011.) Prema mišljenju analitičara, tržište kapitala do 2031. godine postat će potpuno

internacionalizirano i liberalizirano, a kako bi se postigli niži troškovi i veća efikasnost,

krenut će se i sa okrupnjivanjem burzi.

Istraživanje konzultantske kompanije A.T. Kearney (banka.hr), identificiralo je pet ključnih

trendova koji će oblikovati budućnost poslovanja banaka s građanstvom. ''Tih će pet

ključnih trendova značajno utjecati na način kako banke informiraju klijente, kako s njima

komuniciraju, savjetuju ih, prodaju im i izvode plaćanja. Oni će istodobno utjecati na razvoj

konkurentnosti banaka, koja će u budućnosti sve više dolaziti iz atipično bankarske

okoline.''

Pet trendova koje je identificirala kompanija, jesu:

Trend 1. - Informiraj i komuniciraj: mobilni Internet i društvene mreže – obostrana

komunikacija i razmjena informacija putem interneta i društvenih mreža koja se odvija radi

postizanja koristi obje strane.

Trend 2. - Izvođenje plaćanja: platni promet – banke će u budućnosti moći postići veći

stupanj individualnog pristupa svojim klijentima te im omogućiti korištenje bankarskih

usluga prema njihovim željama i potrebama. Takav pristup će biti moguć jer će banke

pohranjivati podatke o navikama i preferencijama svojih klijenta, a koje će biti vidljive iz

njihovih elektronskih i mobilnih plaćanja.

Trend 3. - Savjetuj: dijeljenje skupina klijenata – za interakciju s klijentima treba osigurati

odgovarajuće komunikacijske kanale. Iako je istraživanje pokazalo da postoje dvije skupine

31

klijenata, Facebook generacija i poricatelji digitalizacije, obje strane imaju četiri jednaka

temeljna zahtjeva za banku: povjerenje, praktičnost, osnaživanje i emocije.

Trend 4. - Prodaj: (r)evolucija točke prodaje – ''Većina industrija, uključujući i bankarstvo,

pod pritiskom je da na novo izumi točku prodaje u smislu rasporeda, oblika, izgleda,

lokacije i izbora proizvoda, da bi nekako privukla klijente. Ta (r)evolucija točke prodaje

imat će bitan utjecaj na upravljanje odnosima s klijentima, integraciju tehnoloških inovacija

u višekanalni model prodaje te posljedično na ulogu poslovnice budućnosti.''

Trend 5. - Promjena konkurentskog okruženja: novi igrači – ''Danas tako postoji veći broj

start-up kompanija i nebankovnih konkurenata, koji žele biti dio bankovne pogače i natječu

se za upravljanje novcem klijenata.''

''Činjenica je da došao kraj vremena u kojem su banke bile jedini ponuditelj bankovnih

usluga. Novi se natjecatelji oslanjaju na promjene u očekivanjima potrošača, njihovom

znanju i nove tehnološke mogućnosti, kako bi utjecali na promjene tradicionalne točke

prodaje. Pritom upotrebljavaju inovativne pristupe koji ponajprije ciljaju na mlađe i više

digitalizirane korisnike, za koje vjeruju, da će biti njihove klijenti i u budućnosti.''

(banka.hr)

32

4. Sigurnost elektroničkog bankarstva

''Razina sigurnosti Internet bankarstva ključna je komponenta njegove kvalitete. Pored

sigurnosne infrastrukture koju čine routeri (računala koja su međusklop između dvije mreže

i šalju pakete tamo i natrag u mreži), firewal i ostale komponente koje osiguravaju

preduvjet tajnosti transakcija, danas se pretežno koriste tehnologije statične lozinke (PIN),

statične lozinke i autorizacijskih brojeva (PIN+TAN), autentifikacijskih tokena te

digitalnog potpisa.'' (Šohar, 2004., str. 133)

''Slom svjetskog informacijskog sustava doveo bi do pada suvremene civilizacije i vratio

život čovjeka na razinu iz daleke prošlosti.'' Kako navodi Javorović mnoga poduzeća ne bi

mogla preživjeti poslovnu katastrofu u kojoj uništenja baza podataka ili unutarnjeg sustava

informiranja, a problem je i u tome što se sa većom važnošću, veličinom i složenošću

informacijskih sustava povećava broj i vrsta napada na te sustave te je njihova osjetljivost

daleko veća, a i posljedice njihove destrukcije su daleko teže. (Bilandžić, Javorović, 2007.,

str. 100)

Prema Panianu (2000., str. 188-189) ''Ukupnost mjera prevencije rizika kod primjene

informacijske tehnologije, a to znači i u elektroničkom poslovanju, može se svrstati u dvije

temeljne kategorije:''

· Mjere osiguranja integriteta podataka u prijenosu

· Mjere zaštite od zloporabe informacijske tehnologije

Kod mjera osiguranja integriteta podataka u prijenosu uvijek treba računati na možebitne

utjecaje različitih smetnji, budući da se radi o računalnim mrežama koje su složeni sustavi,

a koje mogu dovesti u pitanje integritet (cjelovitost) podataka koji se prenosi. Dok se kod

mjera zaštite od zlouporabe informacijske tehnologije mogu razviti razne vrste sustava

zaštite koji bi se primjenjivao. U slučajevima gdje se kod poslovanja primjenjuje Internet,

takav sustav bi trebao sadržavati barem pet oblika zaštite:

33

· Autorizaciju, autentifikaciju i identifikaciju korisnika

· Zaštitu od pristupa neovlaštenih korisnika

· Antivirusnu zaštitu

· Zaštitu tajnosti podataka

· Zaštitu privatnosti korisnika

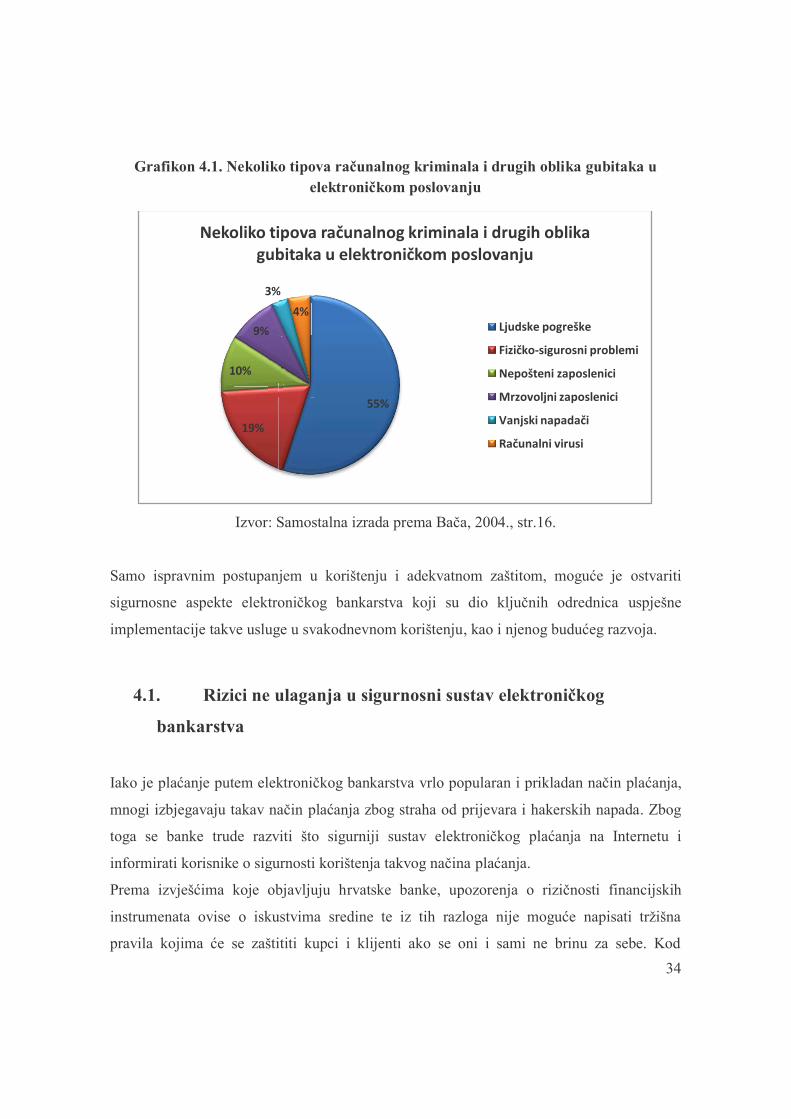

Miroslav Bača u svom dijelu (2004., str. 16) navodi nekoliko tipova računalnog kriminala i

drugih oblika gubitaka u elektroničkom poslovanju, a to su:

· Ljudske pogreške 55%

· Nepošteni zaposlenici 10%

· Mrzovoljni zaposlenici 9%

· Vanjski napadači 3%

· Računalni virusi 4% i

· Fizičko-sigurnosni problemi 19%

Grafikon 4.1. prikazuje nekoliko tipova računalnog kriminala i drugih oblika gubitaka u

elektroničkom poslovanju, koji se očituju u ljudskim pogreškama, fizičko-sigurnosnim

problemima, nepoštenim i mrzovoljnim zaposlenicima, vanjskim napadačima te računalnim

virusima.

34

Grafikon 4.1. Nekoliko tipova računalnog kriminala i drugih oblika gubitaka u

elektroničkom poslovanju

Izvor: Samostalna izrada prema Bača, 2004., str.16.

Samo ispravnim postupanjem u korištenju i adekvatnom zaštitom, moguće je ostvariti

sigurnosne aspekte elektroničkog bankarstva koji su dio ključnih odrednica uspješne

implementacije takve usluge u svakodnevnom korištenju, kao i njenog budućeg razvoja.

4.1. Rizici ne ulaganja u sigurnosni sustav elektroničkog

bankarstva

Iako je plaćanje putem elektroničkog bankarstva vrlo popularan i prikladan način plaćanja,

mnogi izbjegavaju takav način plaćanja zbog straha od prijevara i hakerskih napada. Zbog

toga se banke trude razviti što sigurniji sustav elektroničkog plaćanja na Internetu i

informirati korisnike o sigurnosti korištenja takvog načina plaćanja.

Prema izvješćima koje objavljuju hrvatske banke, upozorenja o rizičnosti financijskih

instrumenata ovise o iskustvima sredine te iz tih razloga nije moguće napisati tržišna

pravila kojima će se zaštititi kupci i klijenti ako se oni i sami ne brinu za sebe. Kod

55%

19%

10%

9%

3%

4%

Nekoliko tipova računalnog kriminala i drugih oblika gubitaka u elektroničkom poslovanju

Ljudske pogreške

Fizičko-sigurosni problemi

Nepošteni zaposlenici

Mrzovoljni zaposlenici

Vanjski napadači

Računalni virusi

35

regulacije financijskih tržišta u Hrvatskoj vode se rasprave oko sigurnosti u financijama i

sustavu koji ih regulira. Kako je navedeno u članku, sustav koji funkcionira po principu da

je bankama dozvoljeno sve što nije zabranjeno ne treba začuditi, jer takav princip

poslovanja dugoročno je temelj slobodnog i zdravog društva. S druge pak je strane naglasak

stavljen na sigurnost te se navodi da je sigurnost financijskih institucija pretpostavka

gospodarskog rasta. (banka.hr)

Računi hrvatskih tvrtki meta su hakerskih napada. Unatoč upozorenjima banaka i

korištenjem elektroničkog bankarstva prema danim uputama korištenja, hakerski napadi na

račune poduzetnika i dalje se nastavljaju, a banke se ograđuju od odgovornosti i svu krivnju

prebacuju na korisnike. Tako su haker i roku godine dana pokušali ukrasti preko 12

milijuna kuna s računa hrvatskih tvrtki, no na sreću veliki dio tih transakcija ipak je

spriječen. Iako je većina hakerskih napada spriječena, hrvatski poduzetnici nezadovoljni su

radom na sigurnosnom sustavu banka i ograđivanjem od krivnje i smatraju to nedovoljnom

zaštitom i neodgovorenim ponašanjem jer opasnost i dalje postoji. Naime, hakeri su uspjeli

prebaciti 2 milijuna kuna s računa hrvatskih tvrtki.

Kad je riječ o hakerskim napadima na račune klijenata, Hrvatska narodna banka tvrdi da

nije riječ o ozbiljnoj prijetnji na sigurnost u korištenju elektroničkog bankarstva. No ipak je

zatražila detaljna izvješća od banaka o hakerskim napadima, unutarnjoj reviziji i

voditeljima sigurnosti informacijskog sustava te planove poduzetih mjera u sprječavanju tih

krađa. Također, poziva banke da preuzmu veće mjere zaštite, kako bi se uklonile sve

poteškoće i kako bi se riješio problem nestanka novca sa računa klijenata.

Voditeljica MUP-ovog Odjela za visokotehnološki kriminalitet, Kristina Posavec, kazala je

kako apsolutne zaštite nema, ali da je potrebno se pridržavati sigurnosnih standarda kod

korištenja elektroničkog bankarstva. Također savjetuje tvrtke da koriste zasebna računala

koja će biti isključivo korištena za plaćanja u elektroničkom bankarstvu, kako ne bi

surfajući po internetskim stranicama i otvarajući mailove korisnici zarazili svoja računala

virusom za hakerski pristup. Hakeri upravo takvim djelovanjem, ubacivanjem virusa na

36

računala korisnika, dolaze do podataka kojim onda mogu prebacivati novac s njihovih

računa.

Predstavnik Hrvatske udruge banaka i stručnjak za IT sigurnost, Draženko Kopljar, navodi

da banke provode sve mjere kako bi se ovakve zlouporabe spriječile. Također navodi kako

je sigurnost računalnog bankarstva Hrvatske, na vrhu sigurnosnih sustava u svijetu te da ne

postoji sigurniji sustav od trenutno korištenog.

Dobra vijest je da su privatni korisnici sigurni od hakerskih napada jer svoje transakcije

vrše putem token uređaja koji se ne spaja na računala, pa samim time nema ni opasnosti od

krađe novaca s računa klijenata (Službene web stranice portala Index).

I sam Panian (1999., str. 287) navodi kako nema potpuno sigurne zaštite od mogućih

zlouporaba informacijske tehnologije te da na takve pojave kao mogućnost u obavljanju

poslovanja treba računati te propisati sankcije protiv onih koji se služe takvim nedjelima.

Da se u Zagrebačkoj banci radi na poboljšanju sigurnosnog sustava, potvrđuje i činjenica da

su u banci uspjeli spriječiti hakersku krađu s računa jedne tvrtke. Naime, hakeri su provalili

u računalo tvrtke Krakom-gradnja i htjeli su prebaciti 70 tisuća kuna tvrtkina novca s

računa tvrtke na račun u inozemstvu, no prije realizacije transakcije iz Zagrebačke banke

nazvali su tvrtku Krakom-gradnja zbog provjere i odobrenja transakcije. Kako je tvrtka

negirala bilo kakve radnje sa svog računa tog dana, u banci su istog trena stopirali navedenu

transakciju te tvrtka nije ostala bez svog novca. (banka.hr)

Iako se u prijašnjem djelu spominje kao su privatni korisnici sigurni od hakerskih napada u

elektroničkom bankarstvu, praksa ipak pokazuje drugačije. Naime, klijentici Privredne

banke Zagreb sa računa podignut određen iznos novca te se obratila banci za pomoć. Banka

joj je nakon ispitivanja te nakon što je utvrđeno da klijentica nije bila spornog datuma u

Argentini, gdje je podignut novac s njene kartice, vratila njen novac. No kako kažu iz banke

ova klijentica nije jedina kojoj se dogodila ovakva situacija sa bankovnom karticom.

37

Također iz banke napominju kako rade sve što je u njihovoj mogućnosti kako bi zaštitili

svoje klijente te da banka obavezno provjerava sumnjive transakcije i po utvrđenju

nepravilnosti odmah obavještava klijenta. Iz banke također pozivaju sve svoje klijente koji

uoče bilo kakve nepravilnosti na svojim računima da se odmah jave u banku kako bi se bilo

kakva zlouporaba bankarskih transakcija mogla pravovremeno spriječiti. (Službene web

stranice 24sata)

Po svemu sudeći, ne postoji sigurnost elektroničkog poslovanja u bankama, jer ni privatni

ni poslovni klijenti nisu sigurni od hakerskih napada na svoje bankovne podatke i račune.

4.2. Načini ulaganja u sigurnosni sustav elektroničkog

bankarstva

Kada se govori o sigurnosnim aspektima, koji se provode u elektroničkom bankarstvu kako

bi se zaštitili informacijski sustavi i time omogućila dodatna sigurnost korisnicima usluga

elektroničkog bankarstva, bitno je da banke prate najnovije dosege na području sigurnosnih

sustava te da ih implementiraju u svoje sigurnosne sustave.

Ulaganjem u sigurnost elektroničkih sustava održava se visok stupanj sigurnosti takvog

načina poslovanja. Elektroničkim se poslovanjem povjerljivi podaci štite šifriranjem od

neovlaštenog korištenja. To se postiže na način da korisnik šalje povjerljive informacije u

šifriranom obliku banci, a banka kao ovlašteni primatelj šifrirane poruke može tu poruku

dešifrirati. U ovom procesu komunikacije veoma je važno biti siguran u ispravnost

komunikacijskih kanala tj. da su poslani podaci stigli na odgovarajuću adresu, a sve kako

ne bi došlo do zlouporabe podataka. U tu svrhu upotrebljava se elektronički potpis kojim se

vjerodostojno štite povjerljivi podaci klijenata.

Elektronički potpis je skup podataka koji potvrđuju autentičnost, izvornost i neporecivost

slanja i primitka povjerljivih podataka u elektroničkom bankarstvu i poslovanju uopće.

38

Elektronički potpis ima potpuni jednaku vrijednost i valjanost kao i vlastoručni potpis u

pravnom okruženju.

Zagrebačka baka također ulaže znatna sredstva u sigurnost poslovanja elektroničkim

putem, zato je još 2009. godine uvela Aladdin eToken NG-FLASH uređaj koji korisnicima

bankarskog elektroničkog poslovanja znatno olakšava korištenje elektroničkih bankarskih

usluga uz najvišu razinu zaštite podataka i transakcija. Ovaj novi kriptografski uređaj – PKI

USB Key – nudi četiri mogućnosti u načinu korištenja:

· Objedinjuje funkcionalnost čitača kartici i čitača pametnih kartica

· Korisnici uz PKI dobivaju standardni USB disk od 1 GB memorije

· Na uređaju se isporučuju potrebni programski paketi te iz tih razloga nije potreban

instalacijski CD

· Korisnicima omogućuje pohranu vlastitih podataka i dokumenata te visok stupanj

zaštite koja se osigurava korisničkom lozinkom

Iz banke navode da uvođenje uređaja PKI USB Key rješenja sustav zaštite stavlja na jednu

puno višu razinu te znatno olakšava klijentima korištenje elektroničkih bankarskih usluga.

(Službene web stranice časopisa Bug)

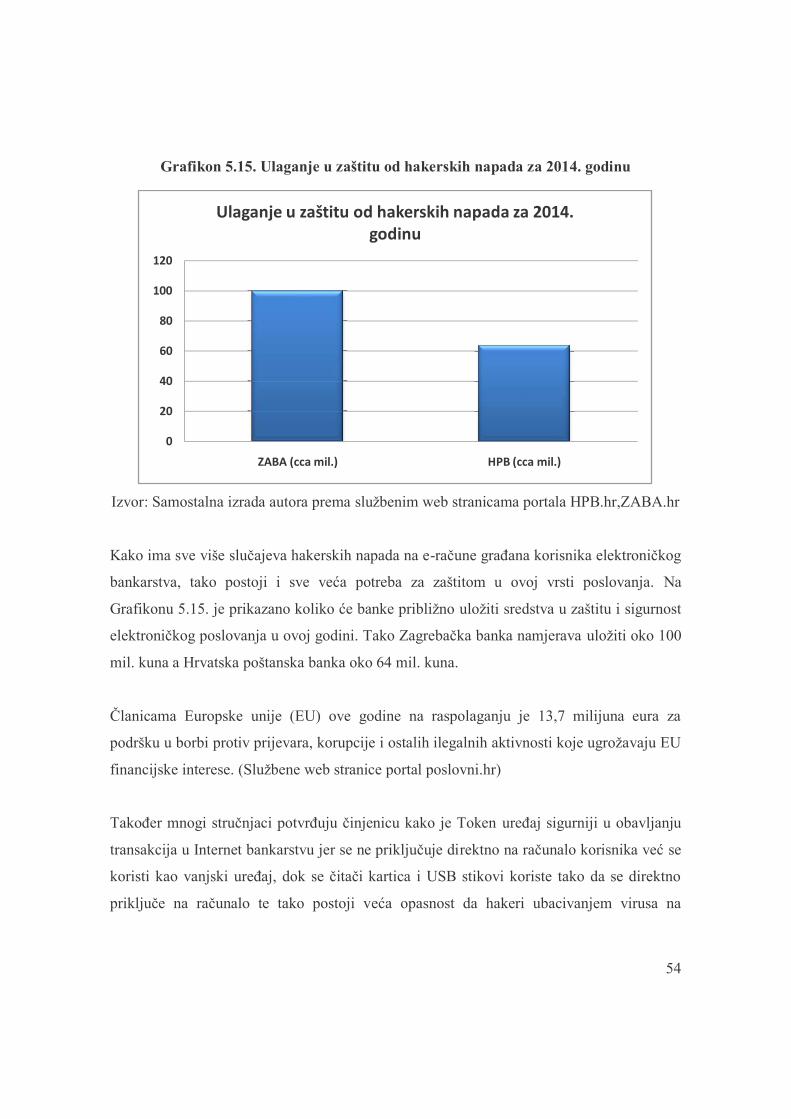

Prema tvrdnjama gospodina Kopljara, Privredna banka Zagreb godišnje ulaže 100 milijuna

kuna u održavanje postojećih sustava, jednako toliko i u razvoj novih te još toliko u ljudske

resurse, što sveukupno na godišnjoj razini iznosi oko 300 milijuna kuna. Taj uloženi iznos

je ispod 10% bankinih operativnih prihoda, a omogućava da poslovanje Privredne banke

Zagreb bude učinkovito. No, kako kažu, svjesni su da ta ulaganja mogu biti i promašena

investicija ukoliko se ne ulaže pametno. Na pitanje da li su takva ulaganja dovoljna i

isplativa, kaže da postoji problem zasićenog tržišta te jaka konkurencija, koja također ulaže

znatna sredstva te je nerealno očekivati da se u kratkom vremenskom roku može ostvariti

bitno veći rast, a tu je još i pitanje opravdanosti ulaganja. Također kaže da su u Privrednoj

banci Zagreb procijenili da je prethodno iznesen iznos ulaganja optimalna u odnosu na

39

potrebe i situaciju na tržištu. Unatoč krizi i dalje se ulaže, a ta ulaganja, kad se uzmu u

obzir konsolidirani podaci, troškovi održavanja i daljnja ulaganja zajedno sa plaćama

iznose i preko 400 milijuna kuna. (poslovni.hr)

Hrvatska poštanska banka ulaže znatna sredstva i napore u napredak poslovanja tj. u

unaprjeđenje kvalitete usluga, tehnologije ali i sigurnosti. Tako je u svom izvješću potvrdila

kako se u posljednjih četiri godine (od 2010. do 2013. godine) može evidentirati svaka

isplativost uloženog novca. Krajem 2009. i početkom 2010. godine, nakon konsolidacije

poslovanja, započinju ulaganja u razvoj novih proizvoda i usluga te širenje prodajne mreže,

a sve kako bi Hrvatska poštanska banka bila spremna ostvariti napredak u svim ključnim

elementima poslovanja. Hrvatska poštanska banka je od 2010. do 2013. godine generirala

više od 275 milijuna neto dobiti, kojima je stvorila pretpostavke za daljnji rast i razvoj.

Također Hrvatska poštanska banka planira tijekom 2014. godine uložiti još 64 milijuna

kuna u razvoj odnosno nastavak širenja poslovne mreže i kvalitete svojih servisa, a što se

velikim dijelom odnosi i na pitanje sigurnosti poslovanja. (Službene web stranice Hrvatske

poštanske banke)

40

5. Analiza istraživanja elektroničkog bankarstva

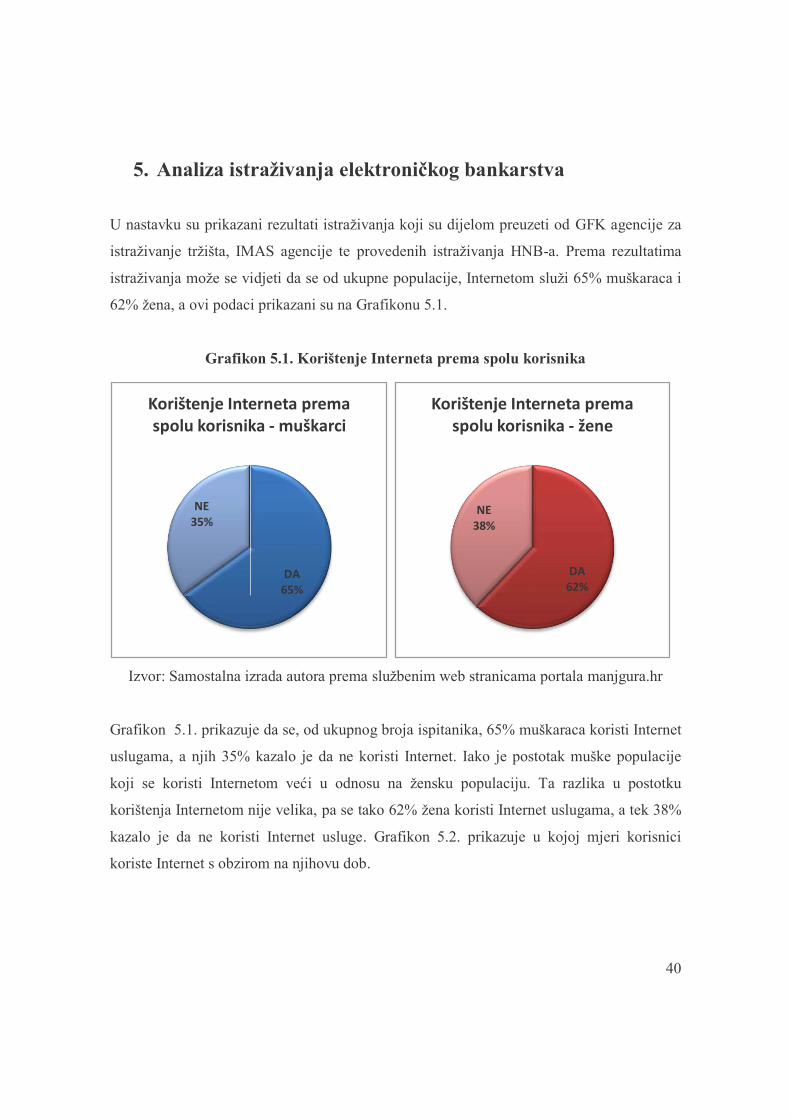

U nastavku su prikazani rezultati istraživanja koji su dijelom preuzeti od GFK agencije za

istraživanje tržišta, IMAS agencije te provedenih istraživanja HNB-a. Prema rezultatima

istraživanja može se vidjeti da se od ukupne populacije, Internetom služi 65% muškaraca i

62% žena, a ovi podaci prikazani su na Grafikonu 5.1.

Grafikon 5.1. Korištenje Interneta prema spolu korisnika

Izvor: Samostalna izrada autora prema službenim web stranicama portala manjgura.hr

Grafikon 5.1. prikazuje da se, od ukupnog broja ispitanika, 65% muškaraca koristi Internet

uslugama, a njih 35% kazalo je da ne koristi Internet. Iako je postotak muške populacije

koji se koristi Internetom veći u odnosu na žensku populaciju. Ta razlika u postotku

korištenja Internetom nije velika, pa se tako 62% žena koristi Internet uslugama, a tek 38%

kazalo je da ne koristi Internet usluge. Grafikon 5.2. prikazuje u kojoj mjeri korisnici

koriste Internet s obzirom na njihovu dob.

DA

65%

NE

35%

Korištenje Interneta prema spolu korisnika - muškarci

DA

62%

NE

38%

Korištenje Interneta prema spolu korisnika - žene

41

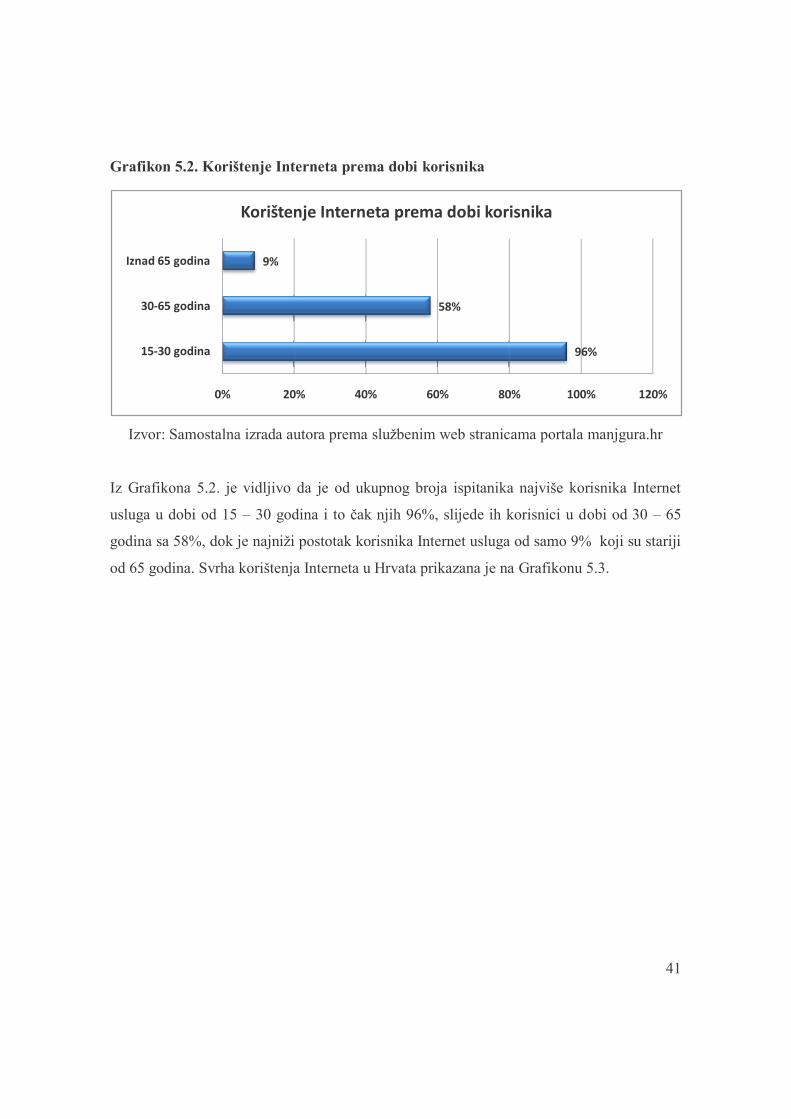

Grafikon 5.2. Korištenje Interneta prema dobi korisnika

Izvor: Samostalna izrada autora prema službenim web stranicama portala manjgura.hr

Iz Grafikona 5.2. je vidljivo da je od ukupnog broja ispitanika najviše korisnika Internet

usluga u dobi od 15 – 30 godina i to čak njih 96%, slijede ih korisnici u dobi od 30 – 65

godina sa 58%, dok je najniži postotak korisnika Internet usluga od samo 9% koji su stariji

od 65 godina. Svrha korištenja Interneta u Hrvata prikazana je na Grafikonu 5.3.

96%

58%

9%

0% 20% 40% 60% 80% 100% 120%

15-30 godina

30-65 godina

Iznad 65 godina

Korištenje Interneta prema dobi korisnika

42

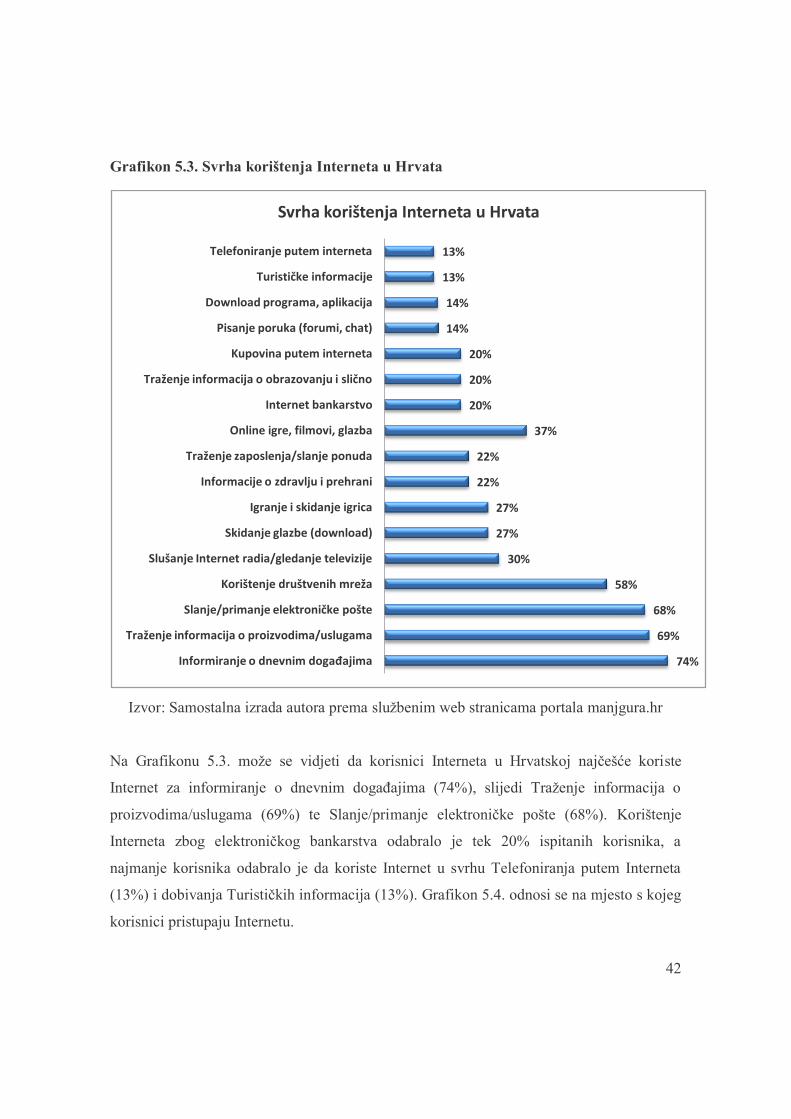

Grafikon 5.3. Svrha korištenja Interneta u Hrvata

Izvor: Samostalna izrada autora prema službenim web stranicama portala manjgura.hr

Na Grafikonu 5.3. može se vidjeti da korisnici Interneta u Hrvatskoj najčešće koriste

Internet za informiranje o dnevnim događajima (74%), slijedi Traženje informacija o

proizvodima/uslugama (69%) te Slanje/primanje elektroničke pošte (68%). Korištenje

Interneta zbog elektroničkog bankarstva odabralo je tek 20% ispitanih korisnika, a

najmanje korisnika odabralo je da koriste Internet u svrhu Telefoniranja putem Interneta

(13%) i dobivanja Turističkih informacija (13%). Grafikon 5.4. odnosi se na mjesto s kojeg

korisnici pristupaju Internetu.

74%

69%

68%

58%

30%

27%

27%

22%

22%

37%

20%

20%

20%

14%

14%

13%

13%

Informiranje o dnevnim događajima

Traženje informacija o proizvodima/uslugama

Slanje/primanje elektroničke pošte

Korištenje društvenih mreža

Slušanje Internet radia/gledanje televizije

Skidanje glazbe (download)

Igranje i skidanje igrica

Informacije o zdravlju i prehrani

Traženje zaposlenja/slanje ponuda

Online igre, filmovi, glazba

Internet bankarstvo

Traženje informacija o obrazovanju i slično

Kupovina putem interneta

Pisanje poruka (forumi, chat)

Download programa, aplikacija

Turističke informacije

Telefoniranje putem interneta

Svrha korištenja Interneta u Hrvata

43

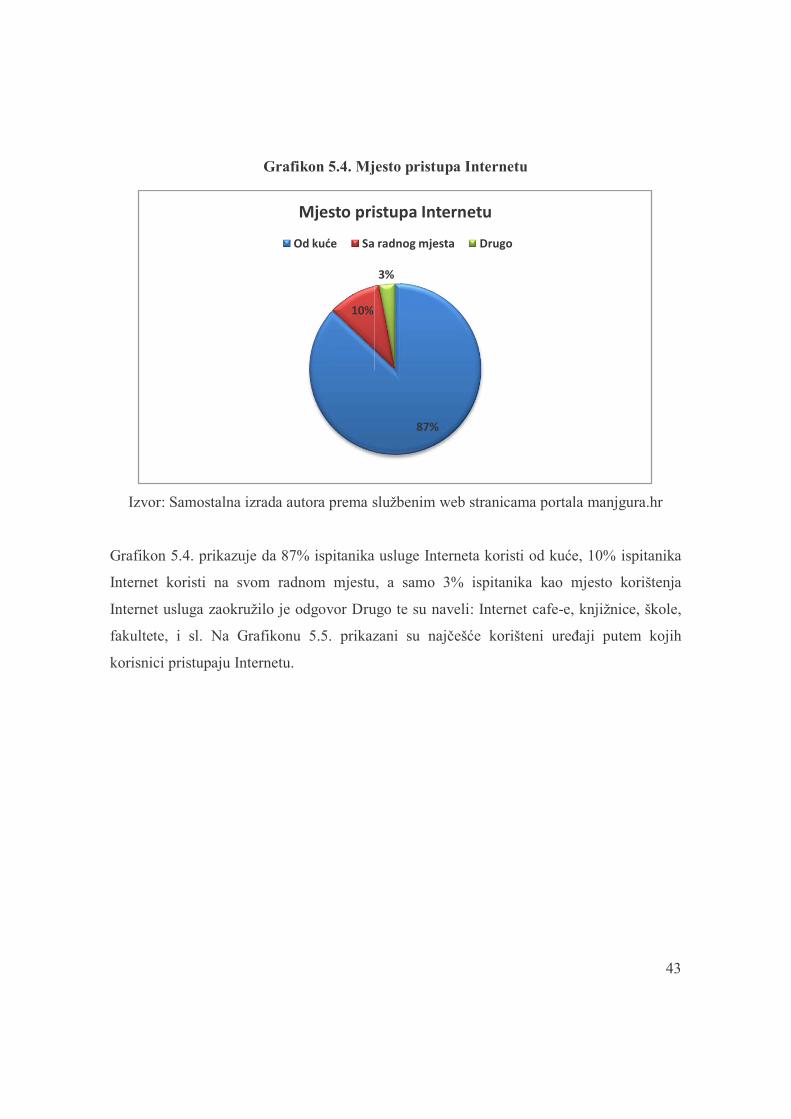

Grafikon 5.4. Mjesto pristupa Internetu

Izvor: Samostalna izrada autora prema službenim web stranicama portala manjgura.hr

Grafikon 5.4. prikazuje da 87% ispitanika usluge Interneta koristi od kuće, 10% ispitanika

Internet koristi na svom radnom mjestu, a samo 3% ispitanika kao mjesto korištenja

Internet usluga zaokružilo je odgovor Drugo te su naveli: Internet cafe-e, knjižnice, škole,

fakultete, i sl. Na Grafikonu 5.5. prikazani su najčešće korišteni uređaji putem kojih

korisnici pristupaju Internetu.

87%

10%

3%

Mjesto pristupa Internetu

Od kuće Sa radnog mjesta Drugo

44

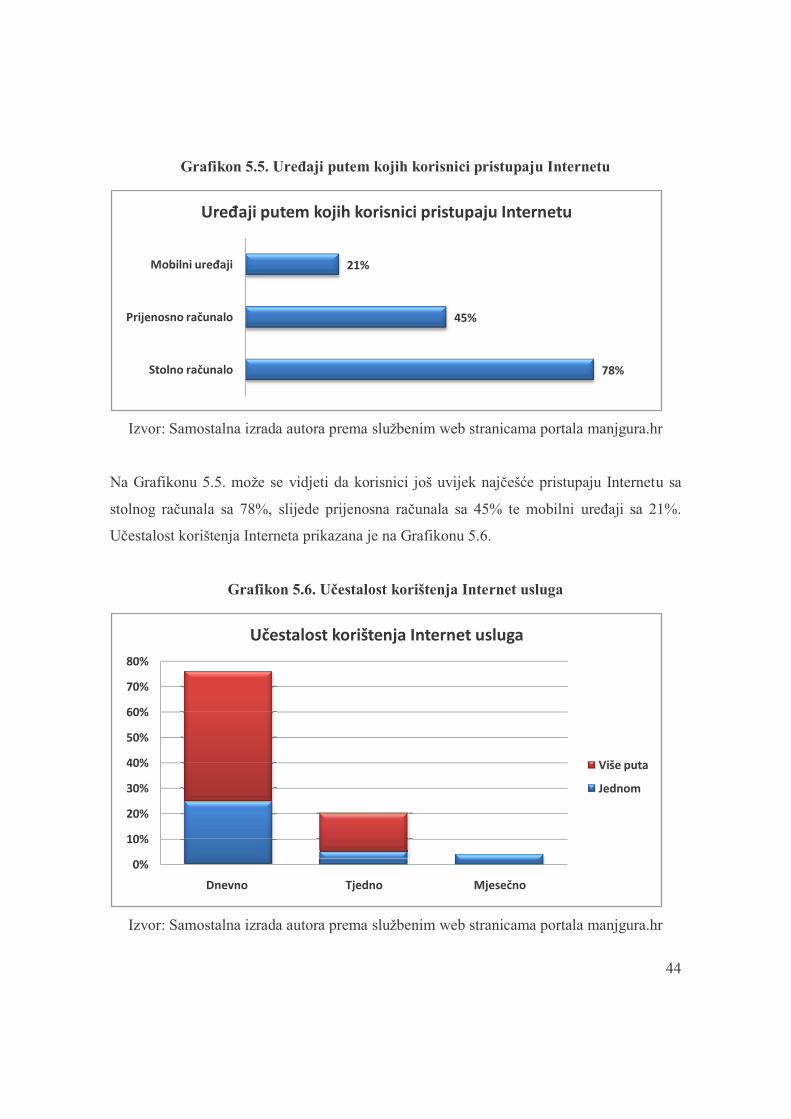

Grafikon 5.5. Uređaji putem kojih korisnici pristupaju Internetu

Izvor: Samostalna izrada autora prema službenim web stranicama portala manjgura.hr

Na Grafikonu 5.5. može se vidjeti da korisnici još uvijek najčešće pristupaju Internetu sa

stolnog računala sa 78%, slijede prijenosna računala sa 45% te mobilni uređaji sa 21%.

Učestalost korištenja Interneta prikazana je na Grafikonu 5.6.

Grafikon 5.6. Učestalost korištenja Internet usluga

Izvor: Samostalna izrada autora prema službenim web stranicama portala manjgura.hr

78%

45%

21%

Stolno računalo

Prijenosno računalo

Mobilni uređaji

Uređaji putem kojih korisnici pristupaju Internetu

0%

10%

20%

30%

40%

50%

60%

70%

80%

Dnevno Tjedno Mjesečno

Učestalost korištenja Internet usluga

Više puta

Jednom

45

Na Grafikonu 5.6. prikazana je učestalost korištenja Internet usluga te je vidljivo kako

samo 4% korisnika Internet usluge koristi par puta mjesečno ili manje od toga. Nadalje,

jednom tjedno Internet koristi 5% korisnika, dok više puta tjedno koristi 15% korisnika, što

je ukupno 20% korisnika koji tjedno koriste Internet usluge. Najviše korisnika Internet

koristi dnevno i to ukupno 76%, od toga više puta dnevno njih 51%, a jednom dnevno 25%

korisnika. Na Grafikonu 5.7. prikazano je koliko ukupno dnevno vremena korisnici

provedu na Internetu.

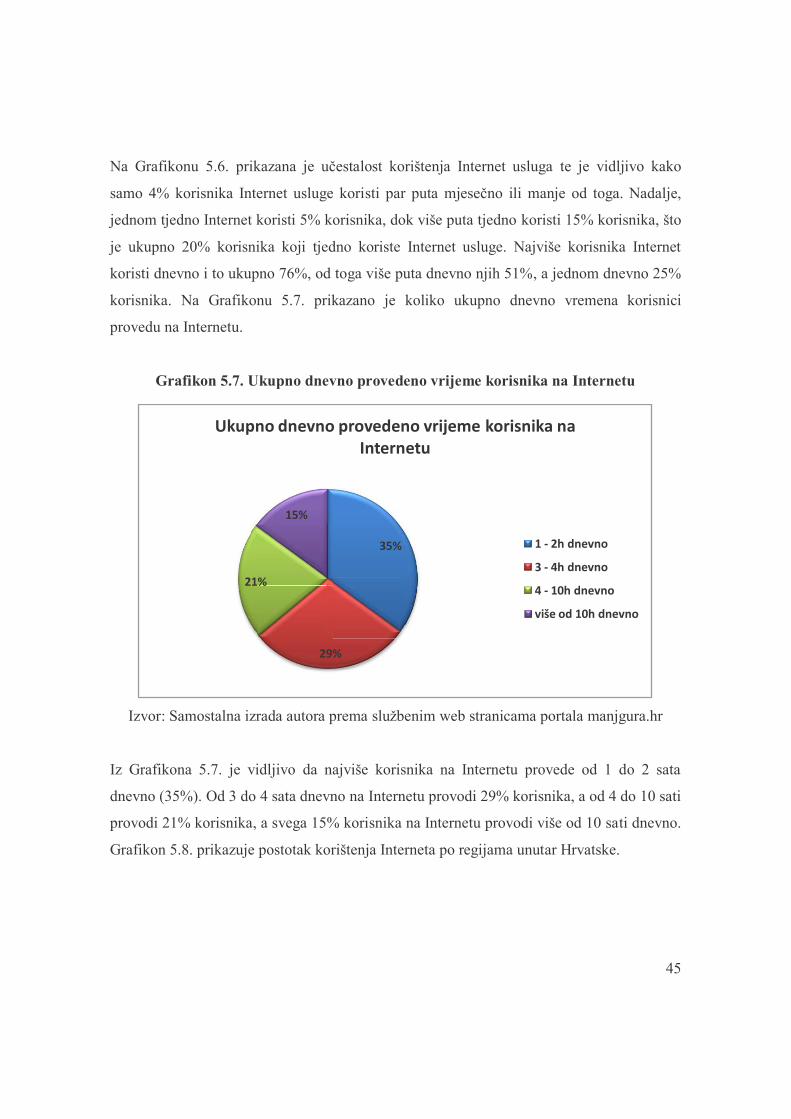

Grafikon 5.7. Ukupno dnevno provedeno vrijeme korisnika na Internetu

Izvor: Samostalna izrada autora prema službenim web stranicama portala manjgura.hr

Iz Grafikona 5.7. je vidljivo da najviše korisnika na Internetu provede od 1 do 2 sata

dnevno (35%). Od 3 do 4 sata dnevno na Internetu provodi 29% korisnika, a od 4 do 10 sati

provodi 21% korisnika, a svega 15% korisnika na Internetu provodi više od 10 sati dnevno.

Grafikon 5.8. prikazuje postotak korištenja Interneta po regijama unutar Hrvatske.

35%

29%

21%

15%

Ukupno dnevno provedeno vrijeme korisnika na

Internetu

1 - 2h dnevno

3 - 4h dnevno

4 - 10h dnevno

više od 10h dnevno

46

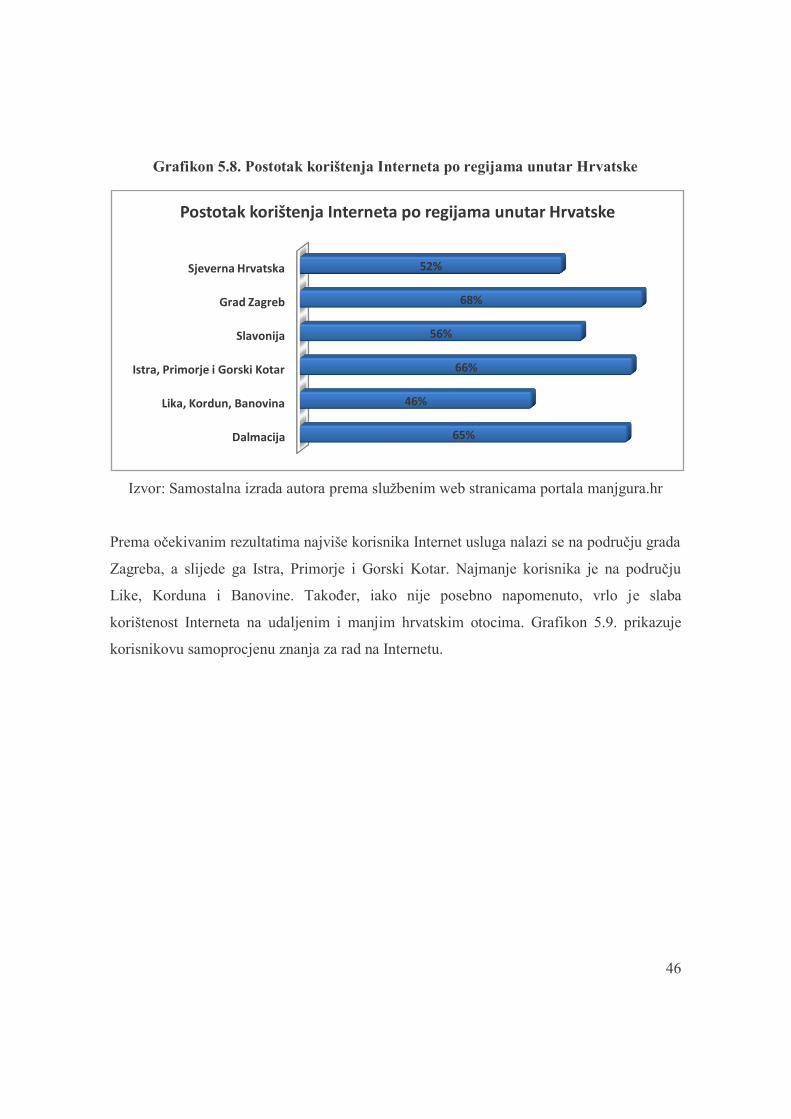

Grafikon 5.8. Postotak korištenja Interneta po regijama unutar Hrvatske

Izvor: Samostalna izrada autora prema službenim web stranicama portala manjgura.hr

Prema očekivanim rezultatima najviše korisnika Internet usluga nalazi se na području grada

Zagreba, a slijede ga Istra, Primorje i Gorski Kotar. Najmanje korisnika je na području

Like, Korduna i Banovine. Također, iako nije posebno napomenuto, vrlo je slaba

korištenost Interneta na udaljenim i manjim hrvatskim otocima. Grafikon 5.9. prikazuje

korisnikovu samoprocjenu znanja za rad na Internetu.

Dalmacija

Lika, Kordun, Banovina

Istra, Primorje i Gorski Kotar

Slavonija

Grad Zagreb

Sjeverna Hrvatska

65%

46%

66%

56%

68%

52%

Postotak korištenja Interneta po regijama unutar Hrvatske

47

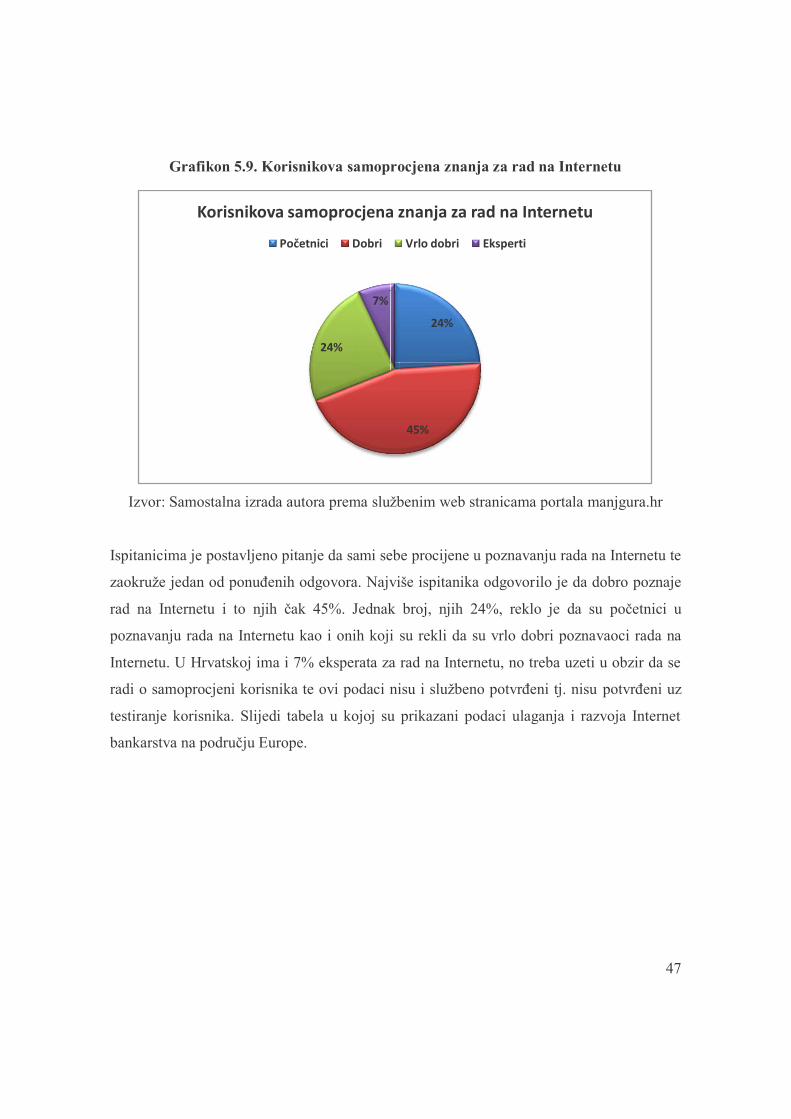

Grafikon 5.9. Korisnikova samoprocjena znanja za rad na Internetu

Izvor: Samostalna izrada autora prema službenim web stranicama portala manjgura.hr

Ispitanicima je postavljeno pitanje da sami sebe procijene u poznavanju rada na Internetu te

zaokruže jedan od ponuđenih odgovora. Najviše ispitanika odgovorilo je da dobro poznaje

rad na Internetu i to njih čak 45%. Jednak broj, njih 24%, reklo je da su početnici u

poznavanju rada na Internetu kao i onih koji su rekli da su vrlo dobri poznavaoci rada na

Internetu. U Hrvatskoj ima i 7% eksperata za rad na Internetu, no treba uzeti u obzir da se

radi o samoprocjeni korisnika te ovi podaci nisu i službeno potvrđeni tj. nisu potvrđeni uz

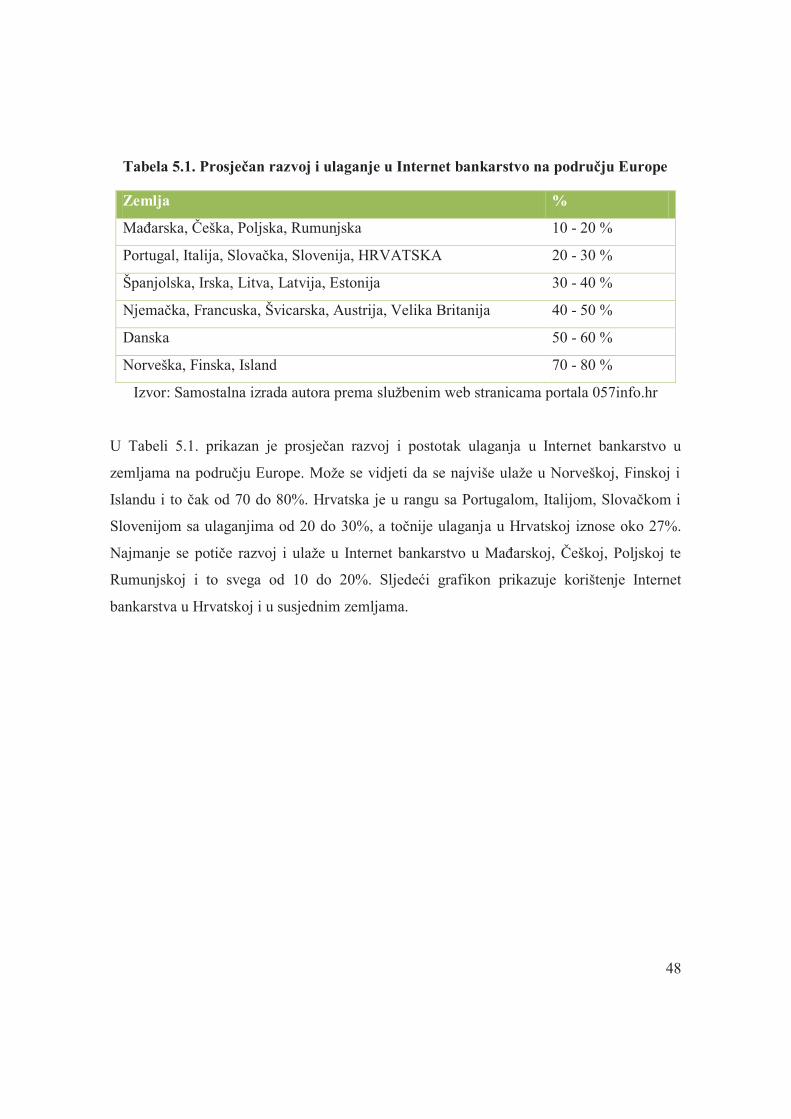

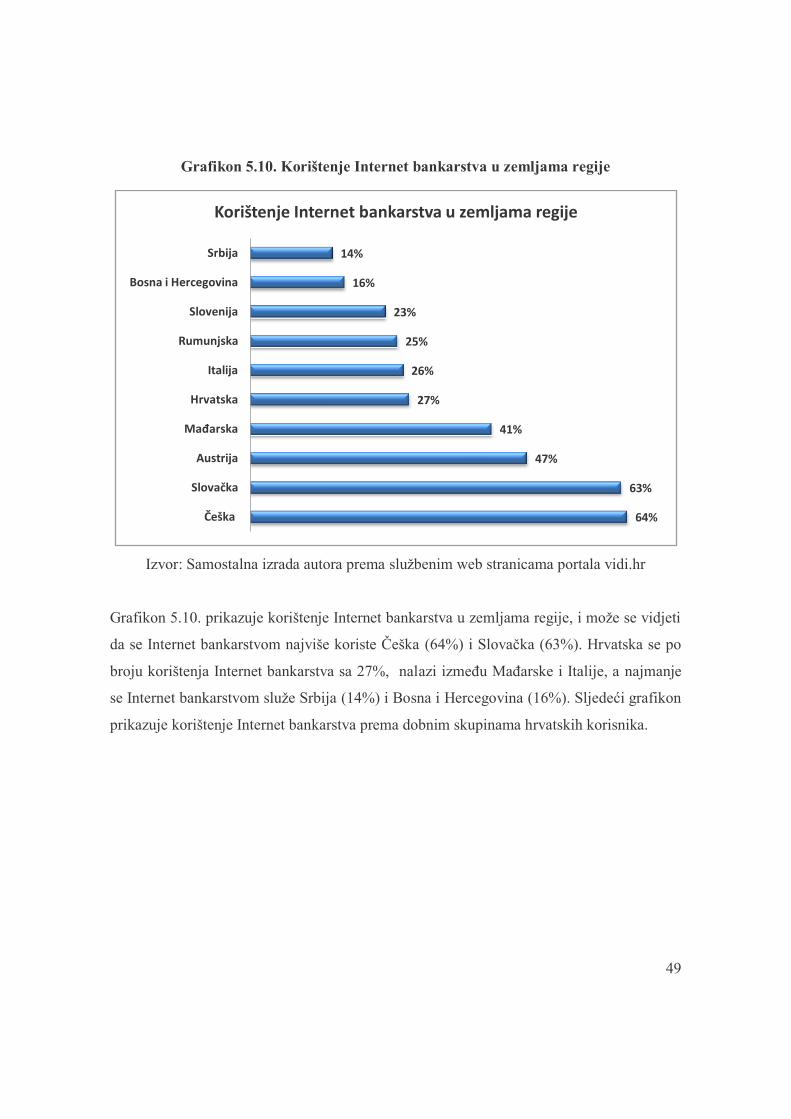

testiranje korisnika. Slijedi tabela u kojoj su prikazani podaci ulaganja i razvoja Internet

bankarstva na području Europe.

24%

45%

24%

7%

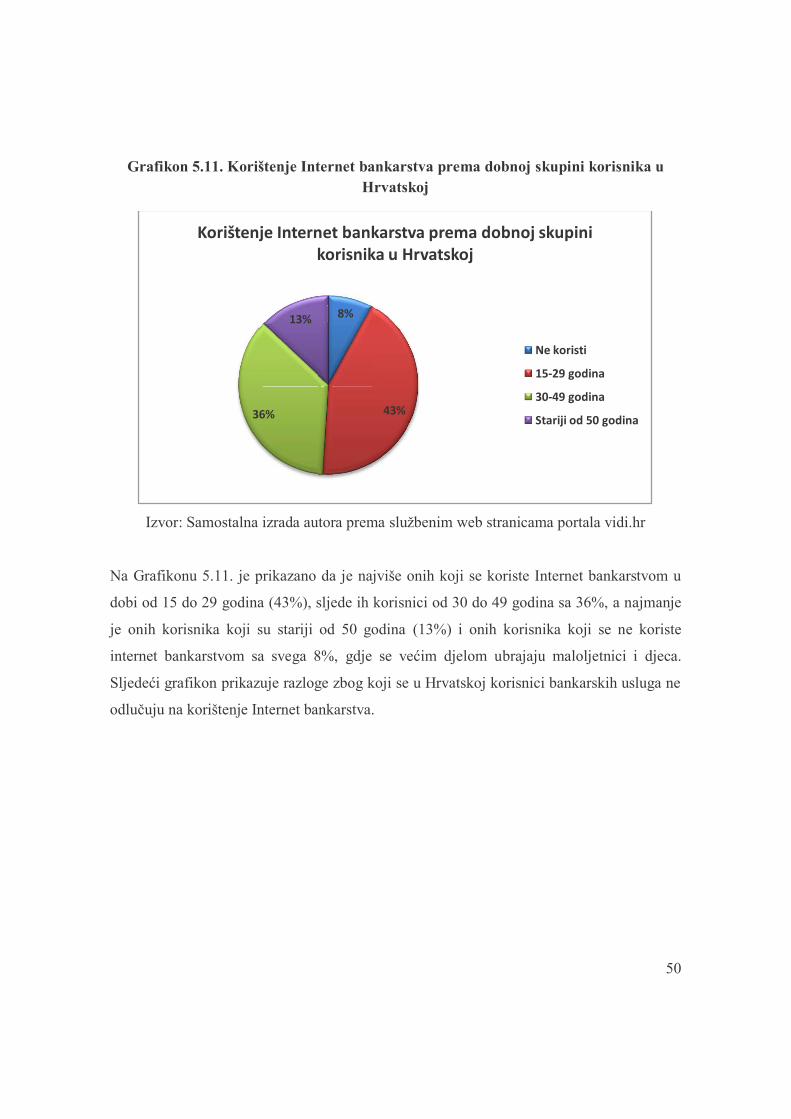

Korisnikova samoprocjena znanja za rad na Internetu

Početnici Dobri Vrlo dobri Eksperti

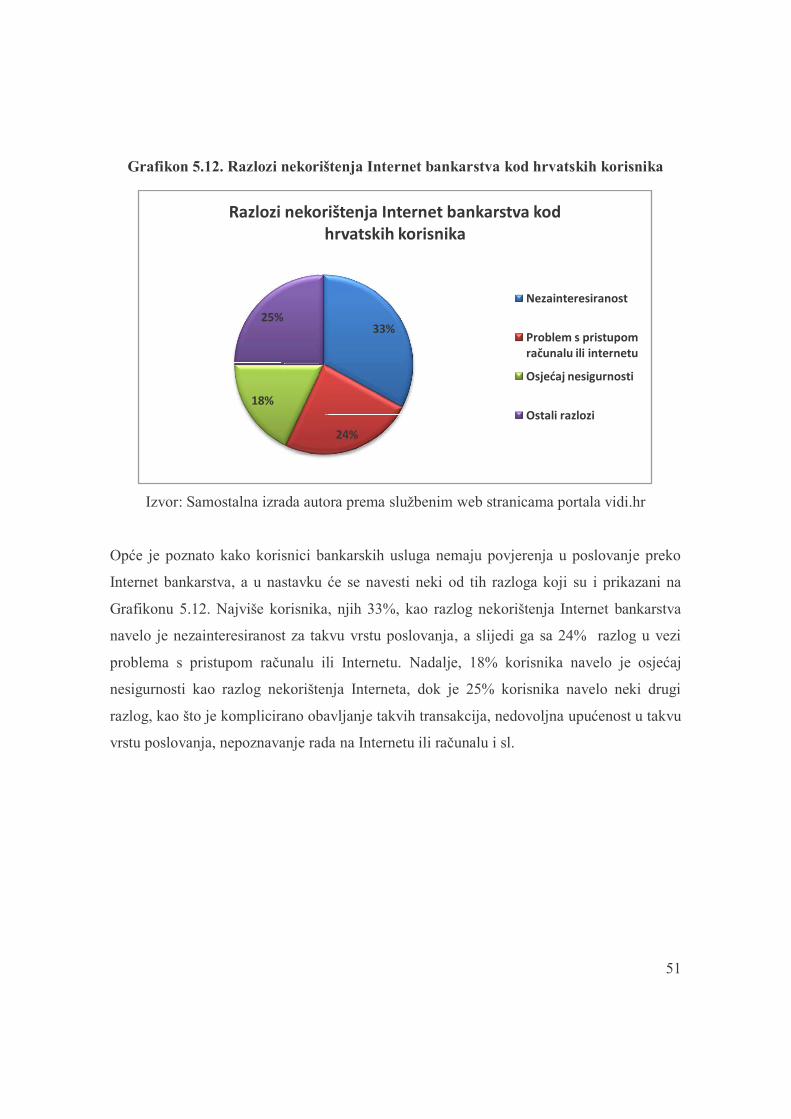

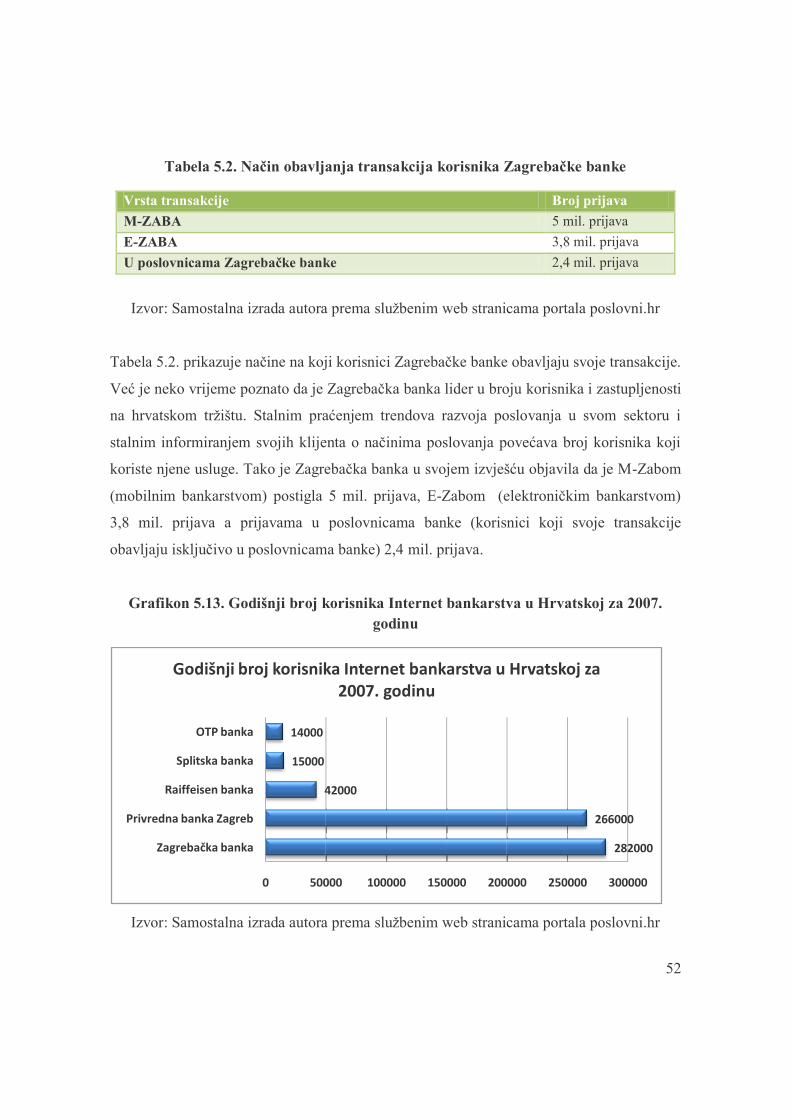

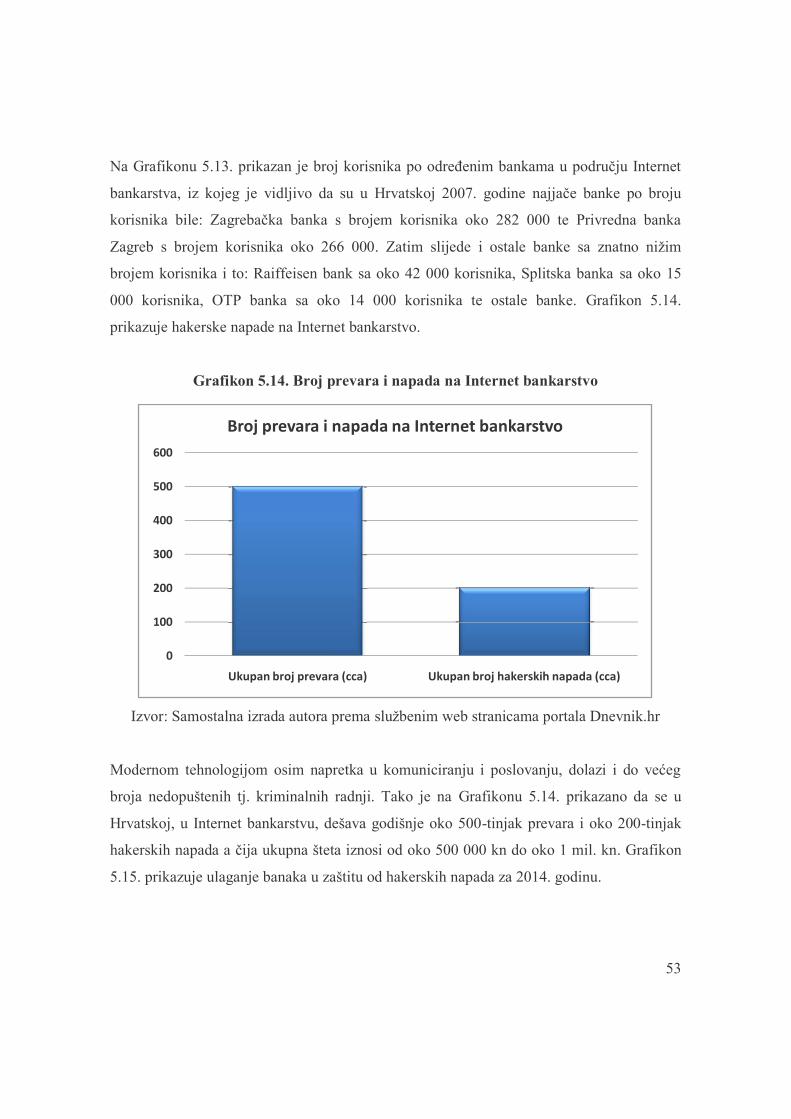

48