Embed Size (px)

Citation preview

1

RESULTADOS 2T12

2

Os resultados do segundo trimestre de 2012 consolidam as Empresas BRF - Brasil Foods S.A. e Sadia S.A.

(subsidiária integral). Os resultados da Sadia passaram a ser consolidados integralmente a partir de

julho de 2009, conforme Acordo de Associação e Assembleias de incorporações de ações realizadas em

julho e agosto de 2009.

As declarações contidas neste relatório relativas à perspectiva dos negócios da Empresa, às projeções e

resultado e ao potencial de crescimento dela constituem-se em meras previsões e foram baseadas nas

expectativas da administração em relação ao futuro da Empresa. Essas expectativas são altamente

dependentes de mudanças no mercado e do desempenho econômico geral do país, do setor e dos

mercados internacionais, estando, portanto, sujeitas a mudanças.

Em 13.07.11 o plenário do Conselho Administrativo de Defesa Econômica – CADE aprovou a Associação

entre a BRF e a Sadia S.A., subordinada ao cumprimento das disposições contidas no Termo de

Compromisso de Desempenho – TCD firmado entre as partes. Estes documentos encontram-se

disponível no site: www.brasilfoods.com/ri.

3

DESTAQUES DE 2T12

3

Aumento de receita líquida (+8,7%) e volumes (+4,9%)

Rentabilidade abaixo do potencial

Preparação e início da execução do TCD / CADE em cenário setorial desafiador

Confirmação da melhoria do mercado externo

Captação de USD 750 milhões no mercado de capitais

4

Crescimento da renda real porém maior competição pela renda disponível (bens duráveis, serviços, dívidas)

CENÁRIO DESAFIADOR ASSOCIADO À TRANSIÇÃO DO TCD IMPACTOU OS RESULTADOS DO 2T12

Excesso de carne in-natura com reflexos em processados básicos

Crescimento contínuo do custo do farelo de soja e repique do custo do milho

Transição de ativos TCD provoca temporariamente menor eficiência operacional (produção e logística) que é amplificado dado o cenário adverso

MACROECONÔMICO

SETORIAL

BRF

5

EVOLUÇÃO DO LUCRO OPERACIONAL DO 1º SEMESTRE IMPACTADO PRINCIPALMENTE PELO MERCADO EXTERNO

1.038

549

384

105

0

400

800

1.200

EBIT 1S11 Mercado Externo Brasil(MI, FS, Lácteos)

EBIT 1S12

R$

Milh

õe

s

8,4% -3,4%

-0,9% 4,2%

MI (83) FS (14) Lácteos (8)

( )

( )

6

EVOLUÇÃO DO LUCRO OPERACIONAL DO 1T12 PARA 2T12 COM MELHORA DO MERCADO EXTERNO E DESAFIO NO BRASIL

268 281

119 106

0

400

800

EBIT 1T12 Mercado Externo Brasil(MI, FS, Lácteos)

EBIT 2T12

R$

Milh

õe

s

4,2%

0,5% -0,5%

4,1% ( )

MI (103) FS (7) Lácteos +3,5

7

1.561

1.343

1.489

24,8%

21,2%

21,8%

2T11 1T12 2T12

786

532 565 12,5%

8,4% 8,3%

2T11 1T12 2T12

EBITDA

RENTABILIDADE OPERACIONAL ABAIXO DO POTENCIAL, COM QUEDA EM RELAÇÃO AO 2T11 PORÉM ESTÁVEL VS 1T12

LUCRO BRUTO

Marg. Bruta

Marg. EBITDA

∆: -28,1% -4,2pp

3.106 2.833

25,2% 21,5%

1S11 1S12

∆: -8,8% -3,7pp

1.602

1.097

13,0% 8,3%

1S11 1S12

∆: -31,5% -4,7pp

R$ milhões

R$ milhões

∆ : -4,5% -3,0pp

8

881

160 7,2%

1,2%

1S11 1S12

1.038

549

8,4% 4,2%

1S11 1S12

LUCRO LÍQUIDO

EBIT

LUCRO LÍQUIDO IMPACTADO PELA VARIAÇÃO CAMBIAL (EFEITO NÃO CAIXA) NAS DESPESAS FINANCEIRAS

Marg. EBIT

Marg. Líq.

513

268 281 8,1%

4,2% 4,1%

2T11 1T12 2T12

∆: -45,3% -4,0pp

498

153

6 7,9%

2,4% 0,1%

2T11 1T12 2T12

∆: -98,7% -7,8pp

∆: -47,1% -4,2pp

∆: -81,9% -6,0pp

R$ milhões

R$ milhões

9

6.294 6.292

7.099

6.3376.842

2T11 3T11 4T11 1T12 2T12

APESAR DE CENÁRIO DESAFIADOR, ROL EXPANDIU 8,7% NO TRIMESTRE E 7,0% NO SEMESTRE

8,7%

8,0%

1S11 1S12

7,0%

12.315 13.179

R$ milhões

volume +4,9% preço/mix +3,6%

volume +3,5% preço/mix +3,4%

volume +6,7% preço/mix +1,2%

10

CUSTOS CRESCENTES DOS GRÃOS DEMANDARÃO NOVOS INCREMENTOS DE PREÇO PARA RECOMPOSIÇÃO DE MARGENS

MILHO, CHICAGO U$D / bushel 2012 até julho

1,00

2,00

3,00

4,00

5,00

6,00

7,00

8,00

Média 2T12 vs 2T11 (15,6%)

Média 2T12 vs 1T12 (3,6%)

Média 1S12 vs 1S11 (10,1%)

Média junho vs julho +29%

11

CUSTOS CRESCENTES DOS GRÃOS DEMANDARÃO NOVOS INCREMENTOS DE PREÇO PARA RECOMPOSIÇÃO DE MARGENS

FARELO DE SOJA, CHICAGO US$ / ton 2012 até julho

100,00

150,00

200,00

250,00

300,00

350,00

400,00

450,00

500,00

550,00

Média 2T12 vs 2T11 16,8%

Média 2T12 vs 1T12 22,1%

Média 1S12 vs 1S11 4,0%

Média janeiro vs julho +59%

12

186 180

1,5% 1,4%

1S11 1S121S11 1S12

15,3%

AUMENTO DAS DESPESAS COM VENDAS DECORRENTE DE LOGÍSTICA E DESPESAS FIXAS

DESPESAS ADMINISTRATIVAS E HONORÁRIOS 15,5%

-3,2%

Reposicionamento de portfólio e lançamento de produtos

Amplificação temporária (TCD) das operações comerciais e logísticas

Aumento de 0,5 pp de Despesas com Vendas como % da ROL (2T/1T)

Integração da estrutura organizacional executiva entre BRF e subsidiárias

DESPESAS COM VENDAS R$ milhões

R$ milhões

14,2%

2.014 1.744

Plano de redução de despesas em curso

13

264

77

149 121

Crescimento Eficiência Suporte Ativos Biológicos

INVESTIMENTOS 2T12 DE R$611M

INVESTIMENTOS R$ milhões

CAPEX: R$490 milhões CAPEX TOTAL R$611 milhões

14

Custos e despesas da transição do TCD (custos não segregáveis) não são capturados nestas divulgações

Acompanhamento de +200 projetos de integração / sinergia de custos e despesas -- base de acompanhamento vs situação pré-fusão de 2008

SINERGIAS CONFORME EXPECTATIVA -- NÃO CAPTURA DESPESAS NÃO RECORRENTES COM A EXECUÇÃO DO TCD

1S12

R$ 381 milhões BRUTAS

(R$ 18 milhões) DESPESAS

R$ 363 milhões LIQUIDAS

15

RECENTE CAPTAÇÃO NO MERCADO DE CAPITAIS (USD750M) SOLIDIFICA LIQUIDEZ COM MELHORIA NO PERFIL DA DÍVIDA

LIQUIDEZ (Caixa e Equivalentes)

DÍVIDA LÍQUIDA

2,9 2,3

2,9

1,0

0,0

1,0

2,0

3,0

4,0

5,0

4T11 1T12 2T12

R$

Bilh

ões

Disponibilidades Revolver

3,9

2,3

2,9

3,0 0,5

2,4

7,0

2,4

4,6

0,0

2,0

4,0

6,0

8,0

10,0

12,0

Dívida Bruta Disponibilidades Dívida Líquida

R$

Bilh

ões

R$ Moeda Estrangeira

7,0

2,9

10,0

ENDIVIDAMENTO (Custos, Prazos, Perfil)

MERCADODE CAPITAIS

37%

TRADE FINANCE

31%

BNDES E OUTROS

19%

RURAL

10%

OUTROS

3%

Custo Médio(anual)

Prazo Médio (anos)

R$ USD

8,1%

2,0

5,1%

5,2

Total

4,4

16

3.504

4.864 5.408

5.974

7.047

1,10

1,48 1,67

2,02

2,57

2T11 3T11 4T11 1T12 2T12

Dívida Líquida

Dívida Líquida / EBITDA

R$1,56 R$1,85 R$1,88 R$1,82 R$2,02 TAXA DE CÂMBIO

∆ = R$ 3,5 bi

ALAVANCAGEM FINANCEIRA FORTEMENTE IMPACTADA PELO 1S12 DESAFIADOR + DESVALORIZAÇÃO CAMBIAL

Variação cambial = R$ 1,5 Bi Investimento inorgânico = R$ 0,5 bi

17

Título do Slide Subtítulo do slide

17

ENTENDENDO O PROCESSO DE TRANSIÇÃO DO TCD

FÁBRICA

DISTRIBUIÇÃO

VENDAS

Realocação de produção de SKUs para atender alienação de 10 fábricas - TCD

Descontinuidade da produção de categorias suspensas TCD com respectivo esgotamento de insumos

Lançamento de produtos / adequação de linhas de produção

Suspensão de produtos nas marcas Perdigão e Batavo

Reestruturação da força de vendas (roteirização e canais)

Harmonização de processos e rotinas de vendas

Comunicação com clientes e consumidores

Desmembramento dos impactos fabris

Redesenho da malha de distribuição com saída de 8 CDs

Nova roteirização

18

Título do Slide Subtítulo do slide

18

Minimizar Efeitos do TCD no

Negócio 2012 2011

Remontar as categorias para minimizar impacto

Rever atuação das marcas para visão de longo prazo

Remontar portfolio de equipes de vendas

EVOLUÇÃO DO MERCADO INTERNO

REPOSICIONAMENTO PARA ATINGIR BRF 15

19

Título do Slide Subtítulo do slide

19

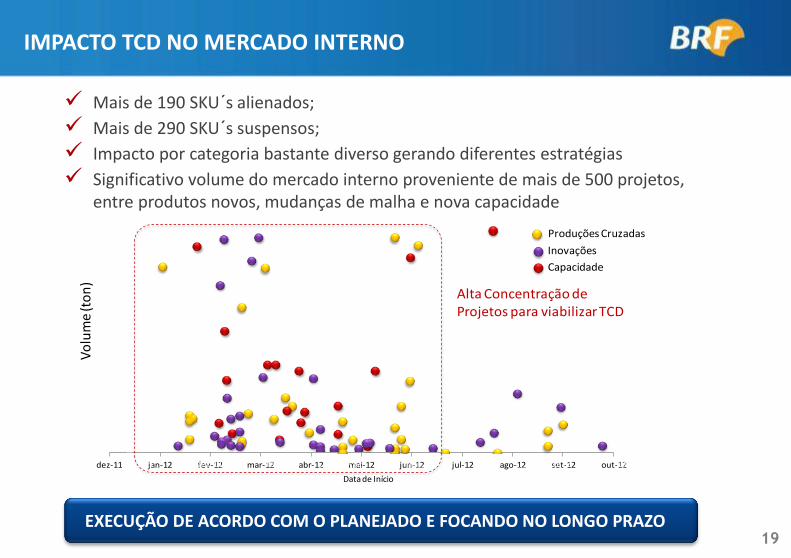

dez-11 jan-12 fev-12 mar-12 abr-12 mai-12 jun-12 jul-12 ago-12 set-12 out-120

2.000

4.000

6.000

8.000

10.000

12.000

14.000

nov-11 dez-11 fev-12 abr-12 mai-12 jul-12

0

2.000

4.000

6.000

8.000

10.000

12.000

14.000

nov-11 dez-11 fev-12 abr-12 mai-12 jul-12 ago-12 out-12

Data de Início

Vo

lum

e (t

on

)

Alta Concentração de Projetos para viabilizar TCD

Produções Cruzadas

Inovações

Capacidade

IMPACTO TCD NO MERCADO INTERNO

Mais de 190 SKU´s alienados;

Mais de 290 SKU´s suspensos;

Impacto por categoria bastante diverso gerando diferentes estratégias

Significativo volume do mercado interno proveniente de mais de 500 projetos, entre produtos novos, mudanças de malha e nova capacidade

EXECUÇÃO DE ACORDO COM O PLANEJADO E FOCANDO NO LONGO PRAZO

20

Título do Slide Subtítulo do slide

20

4,1%

-2,6%

6,9%

-1,6%

-3,2%

1,6%

261 285

182

9,4% 9,5%

6,1%

2T11 1T12 2T12

DESAFIOS MACRO E SETORIAL + TRANSIÇÃO DO TCD IMPACTARAM RESULTADOS DO MERCADO INTERNO

EBIT (R$ milhões)

CRESCIMENTO1

Redirecionamento de ME para MI pressionando mix/preços

TCD -- reposicionamento de marcas e produtos

Esgotamento dos estoques de marcas suspensas e alienadas

Marg. EBIT

2T12 vs 2T11

2T12 vs 1T12

Receita Líquida

Volumes Preço/mix

1 Inclui carnes + outros processados Outras vendas representaram R$214 MM

SHARE SOBRE ROL TOTAL 43,3%

21

Título do Slide Subtítulo do slide

21

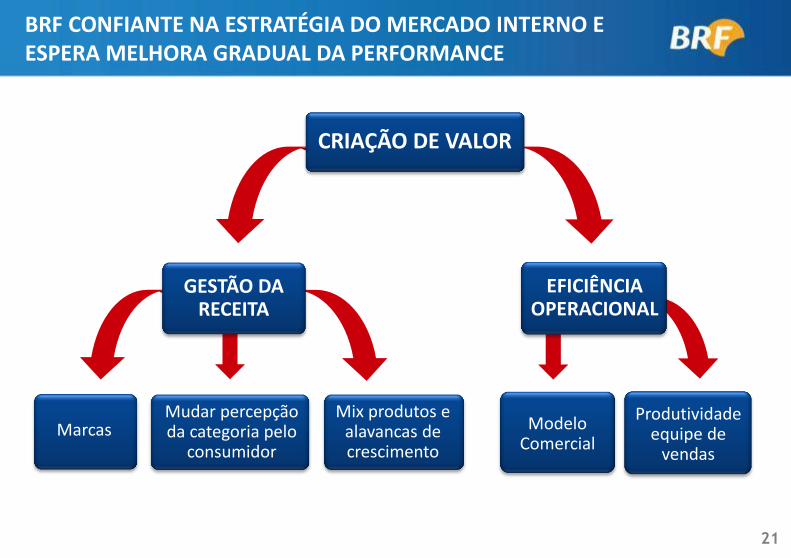

BRF CONFIANTE NA ESTRATÉGIA DO MERCADO INTERNO E ESPERA MELHORA GRADUAL DA PERFORMANCE

CRIAÇÃO DE VALOR

GESTÃO DA RECEITA

Marcas Mudar percepção da categoria pelo

consumidor

Mix produtos e alavancas de crescimento

EFICIÊNCIA OPERACIONAL

Modelo Comercial

Produtividade equipe de

vendas

22

200

-54

64

7,8%

-2,3%

2,3%

MERCADO EXTERNO APRESENTOU RENTABILIDADE 460 BP MELHOR QUE 1T12, CONFIRMANDO EXPECTATIVAS

Japão e Oriente Médio apresentando melhora gradual em

relação ao 1T12

Forte recuperação vs 1T12 em volumes e preços suportado

pela desvalorização cambial

Recuperação da Margem EBIT em relação ao 1T12 em 4,6 p.p.

Receita Líquida Volumes Preço/mix

EBIT (R$ milhões)

CRESCIMENTO

2T11 2T12 1T12

2T12 vs 2T11

2T12 vs 1T12

Marg. EBIT

SHARE SOBRE ROL TOTAL 41,2%

10,6% 10,3%

0,2%

-17,7%

19,7%

11,0%7,7%

-3,0%

23

EUROPA

461 436 449

2T11 1T12 2T12

MERCADO EXTERNO

RECEITA LÍQUIDA (R$ milhões)

- 3%

Foco em food service e qualificação do portfólio

~18% das vendas da Europa

Capacidade de processados de até 40 mil tons/ano

Marcas: Perdix e Chixxs

Principais países: Reino Unido, Alemanha, Holanda, França.

Principais produtos: Empanados, hambúrgueres, cozidos, grelhados e embutidos

Plantas Industriais Oosterwolde, Holanda e Wrexham, Reino Unido

PLUSFOOD Início: 2009

Desempenho razoável frente às questões macroeconômicas

Foco em agregação de valor

Volume: -2,2%

SHARE MERCADO EXTERNO 15,6% ROL

24

MERCADO EXTERNO

Aumento de volume/receita diversificando portfólio da empresa

Volume: +9,9%

RECEITA LÍQUIDA (R$ milhões)

181 227 221

2T11 1T12 2T12

Volume: +13%

Aumento de volume e ROL em decorrência da reaprovação das plantas de suínos

RECEITA LÍQUIDA (R$ milhões)

10%

264

165

290

2T11 1T12 2T12

EURÁSIA

ÁFRICA

SHARE MERCADO EXTERNO 10,1% ROL

SHARE MERCADO EXTERNO 7,7% ROL

21,7%

25

MERCADO EXTERNO

Aumento dos volumes principalmente em países periféricos da região

Retomada da demanda especialmente na Arábia Saudita

RECEITA LÍQUIDA (R$ milhões)

29,2%

782 735

1.010

2T11 1T12 2T12

ORIENTE MÉDIO

AL WAFI Início: 2009

SHARE MERCADO EXTERNO 35,2% ROL

Distribuição própria na Arábia Saudita

280 funcionários

~45% das vendas da Arábia Saudita, ~20% do OM

Logística terceirizada (caminhões, CDs)

Volume: +29,7%

NOVA FÁBRICA Início: 2013

Acessar novos mercados

Crescer em categorias com valor agregado

100% SADIA e HILLAL

26

MERCADO EXTERNO

Mercado japonês ainda apresenta estoques acima do normal

A recuperação gradual deve ocorrer ao longo do 2S12

RECEITA LÍQUIDA (R$ milhões)

2,3%

617 566 631

2T11 1T12 2T12

EXTREMO ORIENTE RISING STAR - JV DCH

Início: 2012

SHARE MERCADO EXTERNO 22,0% ROL

3 meses de operação

Management compartilhado

• DCH: vendas/logística

• BRF: qualidade/finanças/

administração/mkt

Foco na marca SADIA para

o varejo e food service na

China continental e Hong Kong Volume:

+8,8%

27

229

294 263

2T11 1T12 2T12

MERCADO EXTERNO

Crescimento respaldado pelos negócios adquiridos da Avex e Dánica

Banimento de importação de processados suínos na Argentina

Consolidação dos negócios e estrutura administrativa na Argentina

RECEITA LÍQUIDA (R$ milhões) 14,6%

LATAM

SHARE MERCADO EXTERNO 9,2% ROL

Volume: +24,3%

28

MERCADO EXTERNO

Líder em margarinas (62%)

Vice líder em molhos (20%)

Líder em hambúrgueres

(66%)

Salsichas (24%)

Um dos maiores players

locais de frango

Um dos maiores em

vegetais congelados

MARCAS E DISTRIBUIÇÃO

Distribuição pulverizada

Abrangência de 95%

do território

SHARE

ARGENTINA (início em 2011 e 2012, exceto Sadia Alimentos)

Aves, processados de

aves e bovinos,

Molhos e Maioneses,

Margarinas e Óleos,

Massas e Folhados

ROL: ~US$ 600

MM/ano

~2.800 pessoas

PORTFOLIO

29

Título do Slide Subtítulo do slide

29

11

-1 3 1,7%

-0,1%

0,4%

LÁCTEOS COM RESULTADOS AINDA ABAIXO DO ESPERADO PORÉM PERSPECTIVAS DE MELHORIA GRADUAL

Crescimento de 9,2% da ROL (total R$0,7bi) em relação ao 2T11 Volume de queijo +31% vs 1T12; Volume de UHT com -7% vs 2T11 Potencial sinergia de distribuição com segmento MI Mudança organizacional

Receita Líquida Volumes Preço/mix

2T11 2T12

EBIT (R$ milhões)

CRESCIMENTO

1T12

2T12 vs 2T11

2T12 vs 1T12

Marg. EBIT

SHARE SOBRE ROL TOTAL 10,3%

9,2%

2,9%

6,1%

8,8%

3,2%

5,4%

30

Título do Slide Subtítulo do slide

30

NO SEGMENTO DE LÁCTEOS, EXISTE UMA PREOCUPAÇÃO ESPECÍFICA NA DIVISÃO SECA / UHT

ABERTURA DE LÁCTEOS VARIAÇÃO DE MARGEM EBIT

1S11 vs 1S12

PROCESSADOS +1,8 pp

QUEIJOS +6,5 pp

DIVISÃO SECA / UHT -5,6 pp

LEITE EM PÓ +7,9 pp

TOTAL LÁCTEOS -0,7 pp

31

Título do Slide Subtítulo do slide

31

40 39 32

12,5%

11,0% 9,1%

2T11 1T12 2T12

9,3%

6,6%

2,6%

0,1%

-3,4%

3,6%

FOOD SERVICE TAMBÉM IMPACTADO PELO EXCESSO DE CARNE IN-NATURA NO BRASIL

Crescimento de 9,3% da ROL (total R$0,4bi) em relação ao 2T11

Rentabilidade pressionada pelo excesso de carnes in-natura

Receita Líquida Volumes Preço/mix

EBIT (R$ milhões)

CRESCIMENTO

2T12 vs 2T11

2T12 vs 1T12

Marg. EBIT

SHARE SOBRE ROL TOTAL 5,2%

32

LANÇAMENTOS 1S12

MERCADO INTERNO

31 Novos SKUs

FOOD SERVICE 18 Novos

SKUs

MERCADO EXTERNO 86 Novos SKUs

LÁCTEOS 33 Novos SKUs

Total de lançamentos: 168

33

PATROCÍNIO SADIA

Atletas patrocinados direta ou

indiretamente pela SADIA em

Londres 2012

Sarah Menezes – judô (ouro)

Arthur Zanetti – ginástica (ouro)

Mayra Aguiar – judô (bronze)

Felipe Kitadai – judô (bronze)

Rafael Silva – judô (bronze)

Thiago Pereira – natação (prata)

Cesar Cielo – natação (bronze)

Foto:CBJ

Foto:CBG

Arthur Zanetti

34

PRÊMIOS E RECONHECIMENTO

Melhores&Maiores: BRF – A Melhor Empresa do

Agronegócio em 2011

Prêmio TOP OF MIND 2012:

• TOP EXECUTIVO: BRF – Brasil Foods S.A – Grande

Empresa do Agronegócio e Empresa Destaque em

Exportação

• TOP OF MIND: SADIA S.A.

Executivo de Valor – José Antonio Fay – Valor Economico

Melhor retorno para o acionista - Exame

Entre as melhores da IR Magazine Awards nas categorias:

• Melhor Encontro com a Comunidade de Analistas de

Investimentos

• Melhor Conference Call

• Melhor Empresa em Sustentabilidade Sócio Ambiental

• Melhor programa de RI de empresa da América Latina

nos Estados Unidos

PRÊMIOS E RECONHECIMENTO

35

Título do Slide Subtítulo do slide

35

BRF REAFIRMA COMPROMETIMENTO COM O PLANO ESTRATÉGICO BRF 15

Impulsos para o crescimento sustentado visando atingir o BRF 15 Liderança no mercado brasileiro Inovação Crescimento orgânico Expansão global Avanço na cadeia de valor (marca e distribuição)

FOCO ESTRATÉGICO NO LONGO PRAZO

Monitoramento e amenização dos cenários conjunturais

Implementação do TCD Capturar as Sinergias Reposicionar portfólio, marcas e canais de distribuição Recuperar gradualmente a rentabilidade e as margens

do negócio Capturar as oportunidades

ADMINISTRAÇÃO DO CURTO PRAZO

36

Título do Slide Subtítulo do slide

36