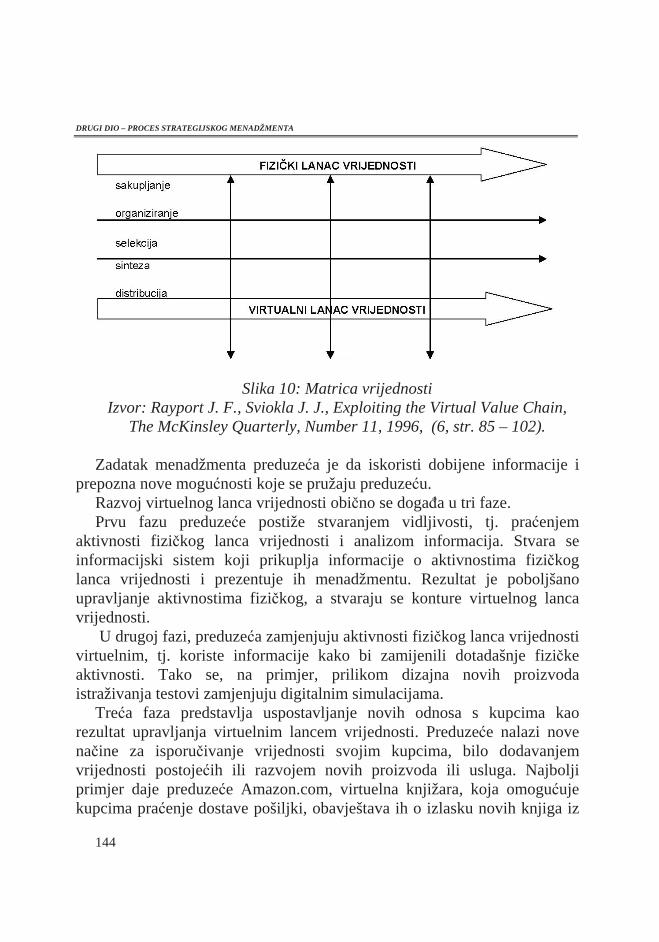

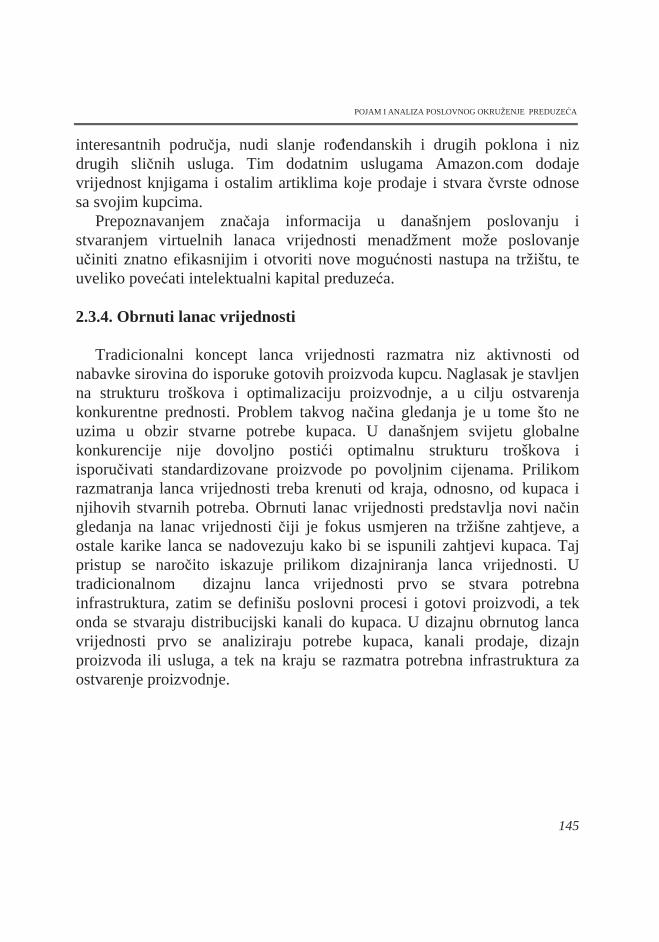

Embed Size (px)

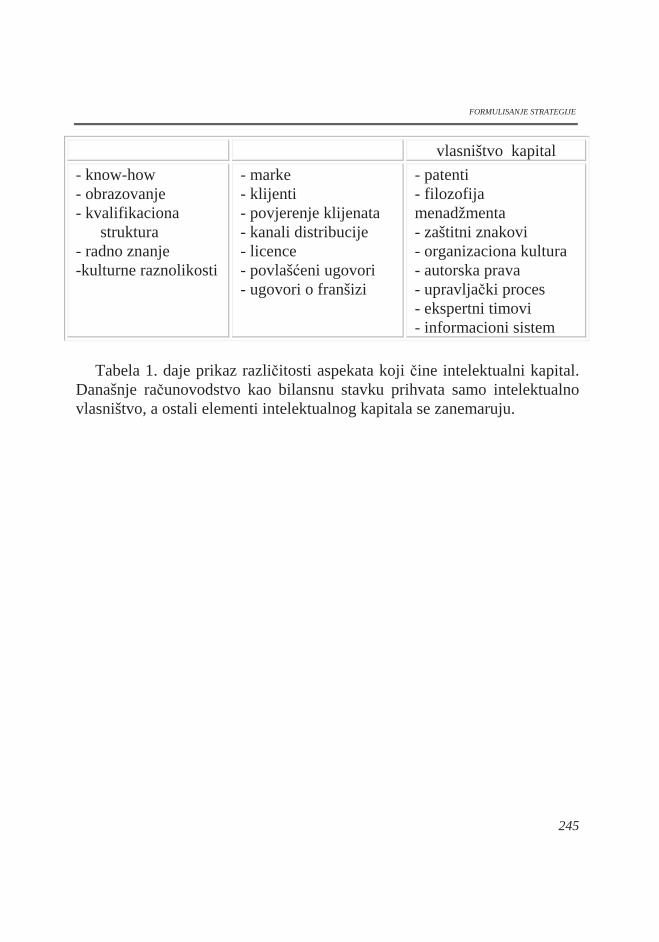

Citation preview

prof. dr Dragan Đuranović Srđan Todorović mr Rade Tešić

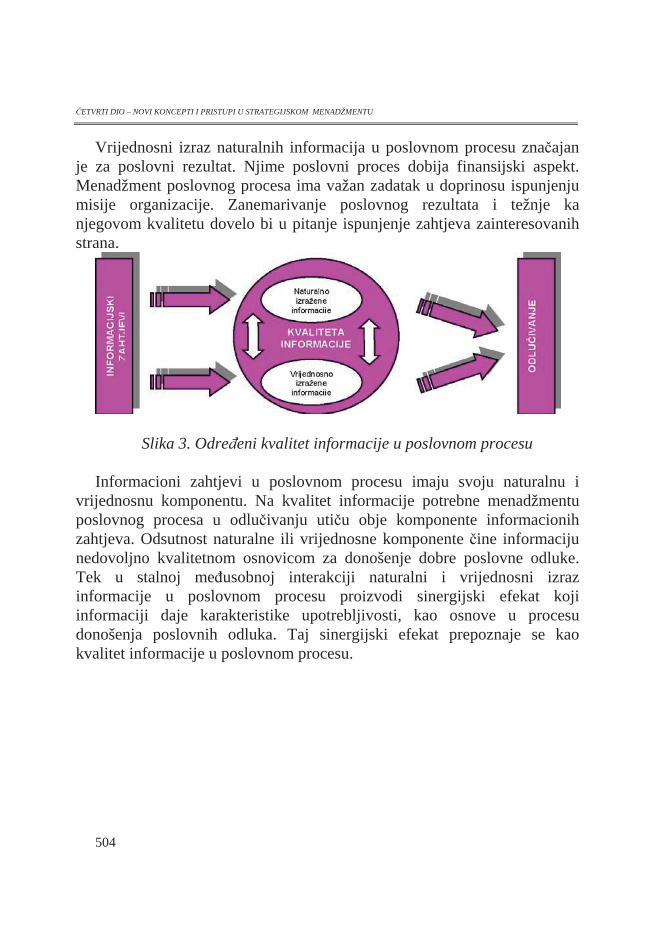

STRATEGIJSKI MENADŽMENT

Banja Luka, 2016. godina

prof. dr Dragan Đuranović Srđan Todorović

mr Rade Tešić

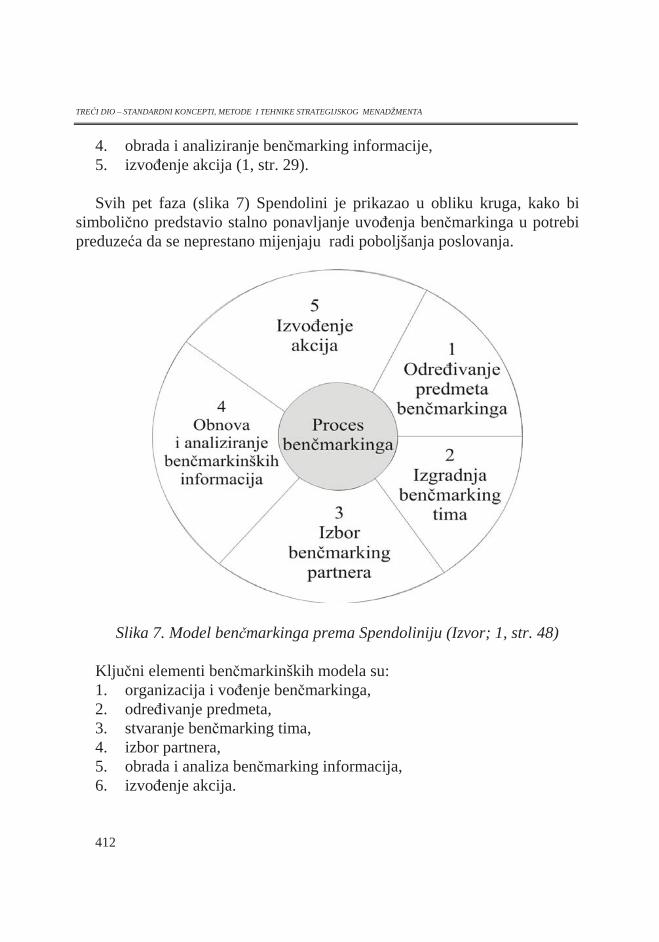

STRATEGIJSKI MENADŽMENT

Recenzent: prof. dr Aleksandar Grubor

Izdavač: Univerzitet za poslovni inženjering i menadžment Banja Luka

Za izdavača:

Ilija Džombić, direktor

Dizajn korica: Jelena Mladenović

Tiraž: 500 komada

Prvo izdanje

Banja Luka, 2016.

ISBN 978-99555-40-30-2

© Zabranjeno fotokopiranje, preštampavanje i drugi oblici umnožavanja ove knjige. Sva prava zadržava izdavač.

Prof. dr Grubor Aleksandar, redovni profesor Univerziteta u Novom Sadu1 RECENZIJA Knjige autora Dragana Đuranovića, Srđana Todorovića i Rade Tešića "STRATEGIJSKI MENADŽMENT" Ova dobra, učena i korisna knjiga, delo je samokritičnih istraživača i univerzitetskog nastavnika prof. dr Dragana Đuranovića. Obimna ali i sadržajana, autori su ju je struktuirali u pet delova, koji zajedno čine skladnu metodološku celinu predmeta istraživanja i predstavljanja. Analizirajući suštinu menadžmenta, proces strategijskog menadžmenta, škole u istorijskoj perspektivi, te pristupe strateškom razmišljanju, autori studiozno, ali nadasve jasno nas uvode u složenu problematiku lavirintnog tipa strategijsog menadžmenta. Pravilno zaključuju da je u savremenom dobu došlo je do afirmacije modernih teorija menadžmenta, sa naglaskom na efikasnom menadžmentu, gde se ističu dva osnovna pristupa:

1. Menadžment ka ciljevima i pomoću ciljeva i 2. Menadžment pomoću strategija. Ne postoji uniformnost propozicija, oblika, metoda, postupaka, senzacionalnih i elegantnih

modela za strategijski menadžment. Kombinacija masovnosti mnogih učenja u funkciji je efikasnog i trajnog funkcionisanja organizacije. Sve menadžerske aktivnosti su praktične, ali je menadžment teorija obavezna da razvije postulate, principe, pravila, pretpostavke i zakonitosti nastajanja i trajanja pojava i aktivnosti koja se odnose na organizacione sisteme i njihovo funkcionisanje u društvenom, prirodnom i geografsko prostornom okruženju. Potvrda istine i poptreba za naučnom teorijom zasnovana je na činjenici da se fenomeni strategijskog menadžmenta mogu objasniti, razumeti, prognozirati i kontrolisati. Organizaciona teorija je doprinela pre svega razvoju menadžmenta.

Ljudski i drugi potencijali kao i njihovo modifikovanje u odredjene izlazne rezultate – proizvode ili usluge, odigravalo se na svim nivoima čovekovog razvoja, što je u suštini funkcija menadžmenta.

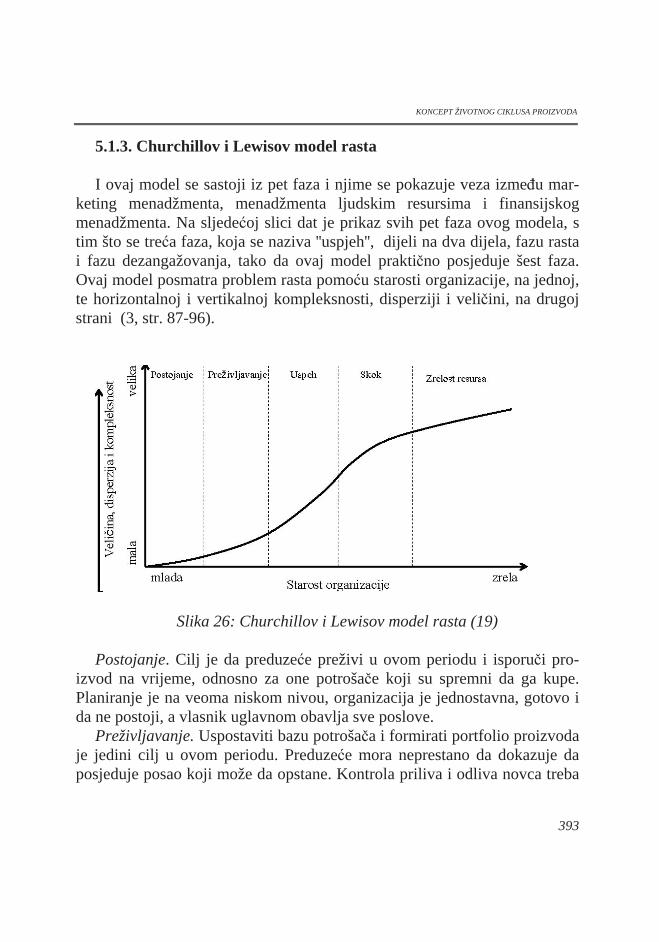

Preduzeće, kao organizacioni sistem ostvaruje svoju egzistenciju u promenljivim uslovima svoje okoline. Znalački, kristalno jasno i naučno čvrsto, autor nam izlaže analizu okruženja, kroz procese prilagodjavanja i aktivnog povratnog delovanja, respektujući promene, identifikovane sistemom predvidjanja i planiranaja. Rad je orijentisan na budućnost uz nastojanje da smanji uticaj rizika i neizvesnosti i da se efikasnim aktivnostima u odnosu na sutrašnjicu kotrolisano vlada dolazećim činjenicama, što podrazumeva reakciju pre činjenice. Strategijskim menadžmentom i uprvljanjam pomoću ciljeva nastoji se ovladavati procesima, ljudima i stvarima, usmerenim ka izazovima sutrašnjice.

Formulisati strategiju nema smisla ukoliko se ne realizuje vršenjem delatnosti. Zbog toga, autor, formulaciju i implementaciju u metodološkom i uopšte ekonomsko saznajnom i filozofsom smislu istražuje i predstavlja posebno, respektjući medjuzavisnosti za deduktivno zaključivanje.

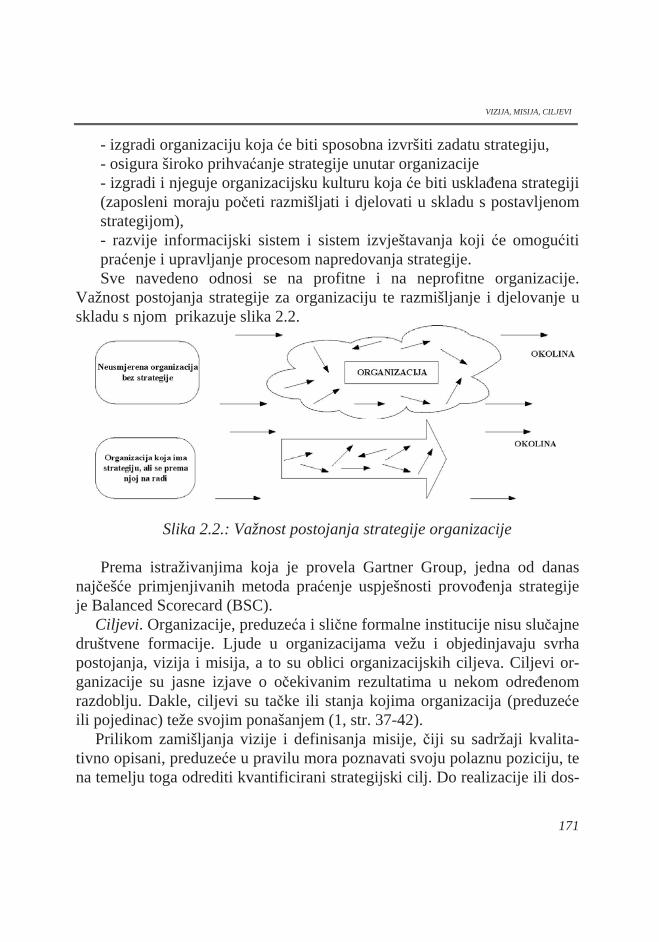

Nijedan sistem nema šansu da ostvari željeni uspeh ako ne inauguriše sistem kontrole kao korektivne planske akcije. U ovom drugom delu u okviru celine autori ističi i znalački prezentiraju sledeće posebnosti: poslovno okruženje, lanac vrednosti, predvidjanje, vizija i misija, konkurentske i komparativne prednosti, formulisanje strategije i njena implementacija i strategijsku kontrolu. U ovom delu, na sveobuhvatan način unose u knjigu nova saznanja koja nisu dosada bila prisutna u literaturi na srpskom jeziku. Oni ih objedinjuju, daju njihovu argumentaciju, ostvaruje skladano uključivanje u celinu, ostvaruje proces uopštavanja i objektiviziraju činjenice od značaja za razumevanje ogromne teritorije strategijskog menadžmenta.

Treći i četvrti deo, je u suštini kvalitativna nadopuna generalnog strategijskog 1Biran za redovnog profesora na Ekonomskom fakultetu

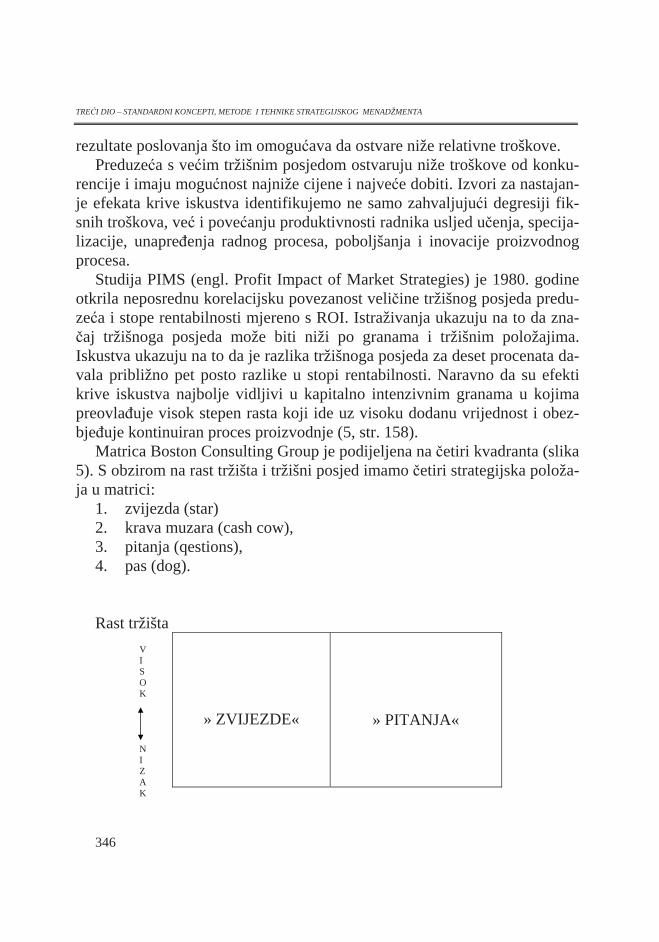

menadžmenta. Autori u trećem delu izlažu poznate metode i tehnike za straegijski menadžment, ali na način koji ih čini razumljivijim, pristupačnijim, pa samim tim i primenljivijim u odnosu na nekritička suvoparna preuzimanja tumačenja ovih metoda iz dostupne literature. Portfolio tehnika, SWOT analiza, scenario tehnika, kriva iskustva, metod analize jaza, metod životnog ciklusa proizvoda, benčmarking, informacione tehnologije i sa njima povezano elektronsko poslovnje, dobro su predstavljene u knjizi i omogućavaju čitaocu, da uvažavajući prethodno stečena znanja, može uspešno ostvariti primenu ovih metoda i tehnika u strategijskom odlučivanju. Metod "troškovi - koristi", mogao je da nadje svoje mesto, ali se autor, vodio verovatno činjenicom, da se ova metoda obradjuje u nekoliko drugih naučnih disciplina.

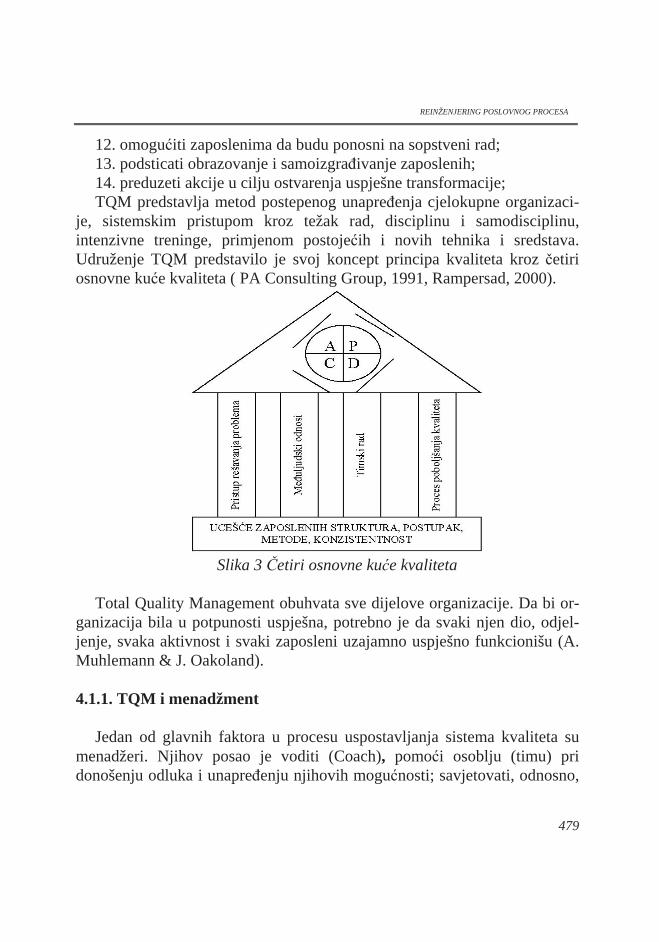

Bogato darivanje udžbeniku čini četvrti deo u kome autor obradjuje nove koncepte i pristupe strategijskom menadžmentu gde obradjuje: koncept učeće orgnizacije (preduzeće je samoučeći, adaptivni, saoorganizirajući i samoregulirajući sistem), menadžment ukupnim kvaliteteom, reinženjering poslovnog procesa i Balanced Scorecard Kaplana i Nortona.

Autori pravilno zaključuju, da sam čin, da postoji više desetina metoda i tehnika, predvidjanja, planiranja i analiziranja, znači da nijedna nije dovoljno dobra i da je potrebno u zavisnosti od organizacionog ili razvojnog strateškog problema ili vizije ostvariti optimalnu kombibnaciju metoda i tehnika za pouzdano odlučivanje.

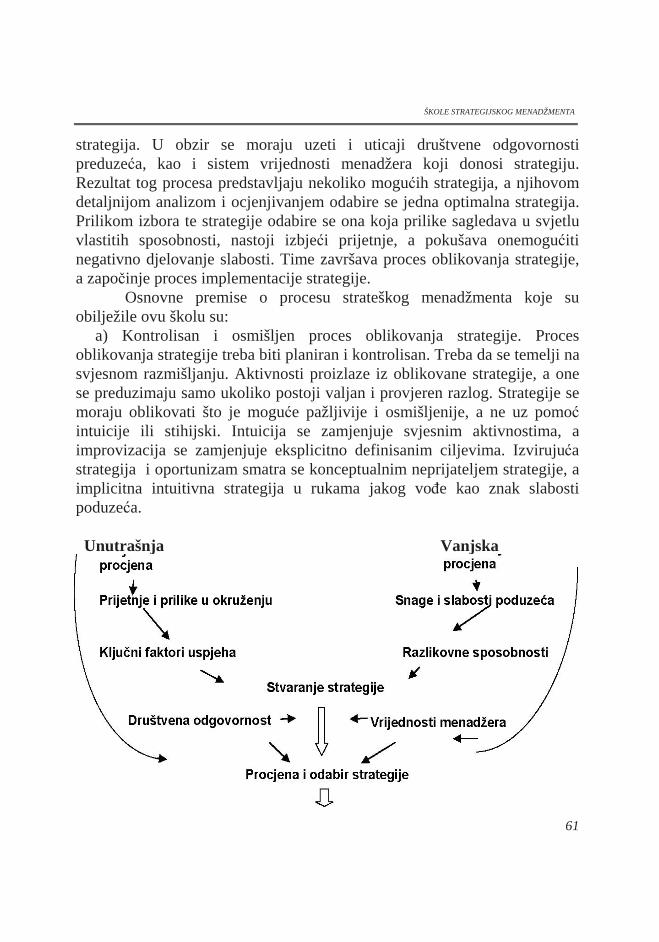

Grafičko i tabelarno prikazivanje i interpretacija obradjivanih delova, daje posebnu vrednost knjizi, naročito sa aspekta analitičkog razumevanja i prosudjivanja o odredjenom problemu.

Literatura, korišćena u ovoj knjizi, samo je nadopunila prethodna znanja autora o ovoj problematici, ali je sa aspekta savremenosti i kompetentnosti, učinila i knjigu i autora još kompetentnijim.

Knjiga će sigurno služiti studentima ekonomskih, menadžment i tehničkih fakulteta za uspešno i celovito savladavanje gradiva iz oblasti Strategijskog menadžmenta, ali isto tako i poslovnim ljudima iz oblasti različitih delatnosti.

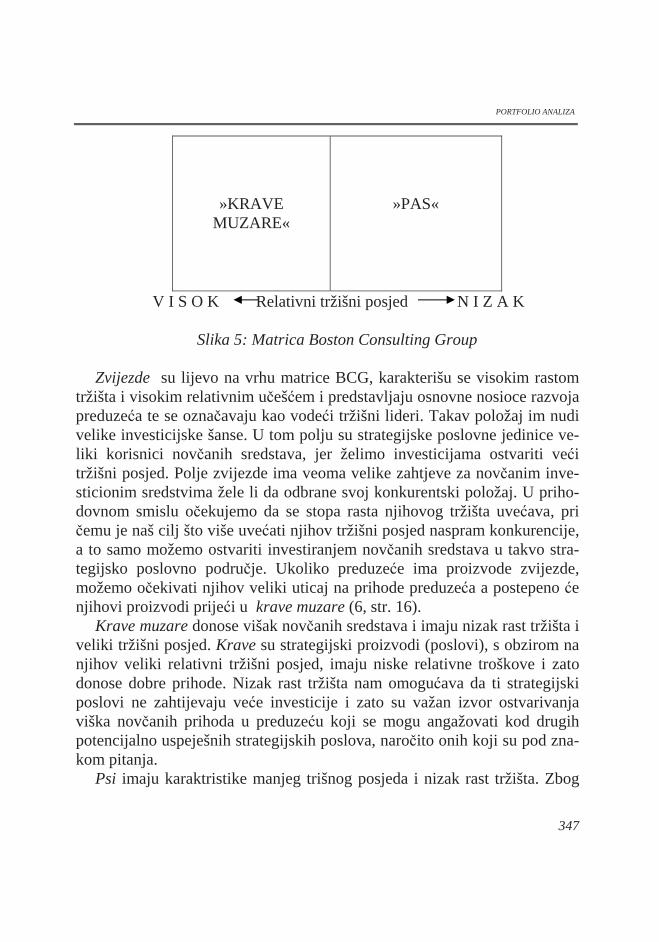

Iz aspekta sutrašnjice, poželjno bi bilo da se ova knjiga nadje na dohvat ruke, kao podsetnik, mnogima koji se bave donošenjem odluka i upravljanjem u organizacionim sistemima.

Toplo je preporučujem za štampanje i upotrebu. U Subotici, januara 2016 g. Recenzenti prof. dr Grubor Aleksandar

DIO I

UVOD U STRATEGIJSKI MENADŽMENT

1.1. POJAM I SUŠTINA MENADŽMENTA

1.2. OSNOVE PROCESA STRATEGIJSKOG MENADŽMENTA

1.3. ŠKOLE STRATEGIJSKOG MENADŽMENTA

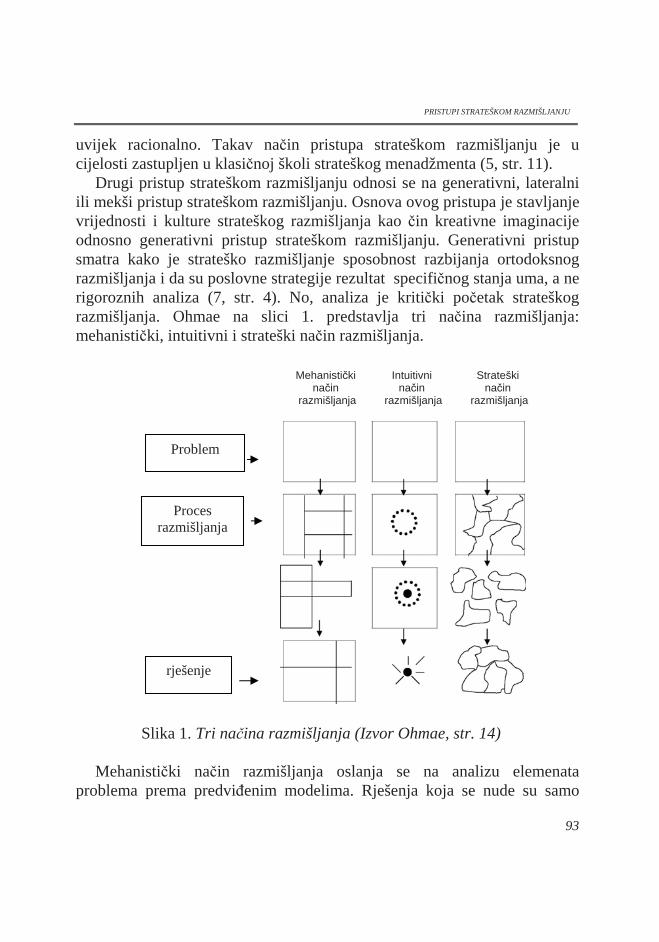

1.4. PRISTUPI STRATEGIJSKOM RAZMIŠLJANJU

3

1.1. POJAM I SUŠTINA MENADŽMENTA

1.1.1. Zašto je važan menadžment ?

Razvojem civilizacije, ovjek je stvarao organizacije iz razli itih pobuda i s razli itim o ekivanjima, vjeruju i istovremeno u prolaznost i privremenost jednih i univerzalnost i vje nost drugih. Neke od njih su nestajale vremenom, a neke su mu pak odolijevale uspješno se prilago avaju i surovim zahtjevima toga doba. Pretpostavke o tome kako je ovjek i po kojim principima oraganizovao upravljanje u svojim prvim

organizacijama, ostale su, djelimi no verifikovane, djelimi no kontradiktorne.

Najve i dio svog života ovjek provede u nekom obliku organizacije, od porodi ne zajednice, preko vrti a, škole i fakulteta, vjerske i sportske organizacije, do preduze a. Organizacije mu omogu avaju postizanje ciljeva koje ne može posti i kao pojedinac. Postoje ciljevi koje je mogu e ostvariti samo udruživanjem napora pojedinaca – poput izgradnje mosta; održavanje dramske predstave, snimanje filma, i sl. Ciljevi se mogu ostvariti racionalnom ili iracionalnom upotrebom stvari, ljudi i ideja. Dugo je vladalo mišljenje da su funkcije upravljanja univerzalne po svojoj prirodi i karakteru, odnosno, da su odre eni modeli upravljanja upotrebljivi u razli itim organizacijskim formama. Ovdje se jasno uo ava princip univerzalnosti i to iz nekoliko razloga. Prvi je oslanjanje na principe upravljanja koji mogu biti izraženi kao deskriptivni, normativni ili uzro ni. Zatim kroz funkcije upravljanja: planiranje, organizovanje, rukovo enje i kontrolu. Skup strukturiranih znanja kojim se koordiniraju radovi pojedinaca i ograni enih resursa u funkciji ostvarenja izabranih ciljeva, na

PRVI DIO – UVOD U STRATEGIJSKI MENADŽMENT

4

efikasan na in naziva se menadžment. Tradicionalna definicija menadžmenta podrazumijeva koordinaciju ljudskih, tehni kih i finansijskih resursa potrebnih za ostvarenje organizacijskih ciljeva. Menadžment pribavlja resurse (ljude, materijal, tehnologiju, finansije) koji su neophodni da bi se obavio nekakav posao, dizajnira zadatke i organizuje na in na koji e se posao obaviti. On osigurava koordinaciju pojedina nih zadataka i

poslova, kao i fokusiranost na svrhu ili razlog postojanja organizacije. Ukratko, menadžment podrazumijeva odgovornost za performanse; odgovornost za postizanje organizacijskih ciljeva, angažovanjem resursa koji prelaze granice li nih resursa. Organizacije postoje da bi se obavili zadaci koji ne mogu biti izvedeni bez koordiniranih napora, a menadžment je razvijen da bi se pojedinci ili grupe ljudi u inili odgovornim za performanse i uspjeh koordiniranih napora u organizaciji.

Postoje mnogobrojne definicije pojma menadžmenta, no jedna od najzanimljivijih je definicija Margaret Parker Follet, prema kojoj se menadžment poistovje uje s « umjetnoš u obavljanja poslova - putem, uz, ili posredstvom - drugih ljudi.” Iako su organizacije i menadžment nerazdvojni pojmovi, koji se provla e kroz istoriju, menadžment kao nauka razvija se tek od po etaka 20. vijeka, dok je pojam organizacije u upotrebi ve hiljadama godina. Prvi oblici organizacije javili su se i prije pojave prvih civilizacija. Tako su npr. prvi veliki lov praljudi mogli izvesti koordinacijom, planiranjem, organizovanjem i podjelom uloga. Egipatske piramide, primjer su velike organizacije u kojoj je koordiniran rad arhitekata, inženjera, robova. Radovi tih razmjera nisu mogli biti obavljeni bez planiranja i usmjeravanja, kontrole, te su stoga prete a i rani tragovi menadžmenta kao sistematskog skupa funkcija ili uloga.Istorijski spomenici Egipta, posve eni životu ( sistemi irigacionih kanala) i smrti (grupe piramida) nesumnjiv su dokaz postojanja izdiferenciranih oblika organizovanja i upravljanja. Za ono vrijeme to su vrlo zna ajni primjeri podjele rada, razvrstavanja organizacijskih jedinica, planiranja, predvi anja, koordiniranja i kontrole. Radnu snagu inili su kako slobodni ljudi, me u kojima se otkrivaju sasvim pouzdani dokazi njihove specijalizacije i profesionalizacije, tako i robovi lišeni sobode kretanja i izbora zanimanja.

Menadžment se razvijao paralelno s razvojem ljudskog društva, te su neki od osnovnih menadžerskih principa utemeljeni ve pojavom prvih

POJAM I SUŠTINA MENADŽMENTA

5

velikih civilizacija. Egipatska civilizacija je ostavila u naslije e principe centralizovanog upravljanja. Vavilonska kultura odnosno Hamurabijev zakonik identifikovao je inventurni sistem; sadržaj radnog naloga; odnos minimalne i maksimalne zarade. U Starom Zavjetu mogu e je tako e prona i elemente menadžment teorije: Mojsijev izlazak iz Egipta zahtijevao je plan, organizaciju, delegiranje, odre enu kulturu ponašanja i izvještavanja. Konfu ije je definisao standarde moralnog ponašanja vo a. Gr ka civilizacija je testirala gotovo sve i danas poznate principe i oblike organizovanja i upravljanja; postavila temelje demokratije, itd.

Upravljanje Rimskim carstvom i prikupljanje poreza na tri kontinenta, svjedo i o razvijenosti rimske državne uprave. Danas se smatra da je Rimsko carstvo oblikovalo tzv. centralisti ki upravlja ki sistem sa strogom hijerarhijom, te vrstom birokratskom upravom, te je tako bilo prete a kasnijeg korporativnog sistema. Venecija je ostavila doprinos u razvoju menadžmenta oblikovanjem etiri principa vo enja svoje trgova ke djelatnosti: izgradnjom povjerenja, jedinstva, ciljeva, vo stva. Drevne kulture suo avale su se s ve inom savremenih menadžerskih i organizacijskih izazova: postavljanja organizacijskih ciljeva, principa, kooperacije, delegiranja, raspona kontrole, efikasnosti, efektivnosti, standarda rukovo enja i sl. Pojam menadžment je kompleksan i širok je dijapazon njegove upotrebe. Uobi ajene asocijacije vezane uz ovaj pojam su organizacija, upravljanje, administracija, rukovo enje, a korijen vu e iz latinskog jezika (lat. manus - ruka, rukovo enje). Ovaj se pojam koristi i za imenovanje procesa vo enja organizacija, upravljanja; funkcije planiranja, koordiniranja, kontrole, organizovanja, vo enja; vještine komunikacije, motivacija; nau ne discipline, strukturirani sadržaj i metode; profesije osobe koja je odgovorna za rezulate preduze a.

Evolucija menadžerskih znanja prošla je dug put tokom kojeg se isprepletala organizacijska i upravlja ka dimenzija.

1.1.2. Pojam i faktori privre ivanja Za potrebe razumijevanja poslovne ekonomije i zna aja menadžmenta

PRVI DIO – UVOD U STRATEGIJSKI MENADŽMENT

6

privre ivanje se može definisati kao organizovan proces koriš enja resursa. Njegov zna aj i ostvarivanje prevashodno su uslovljeni:

- saznanjem da su resursi koji se koriste za proizvodnju roba namenjenihza zadovoljavanje potreba ograni eni, te je relevantan izbor njihove upotrebe,

- kominacijom resursa,- dinamizmom potroša kih preferencija,- razvojem znanja za upravljanje transformacionih procesa,- promjenom faktora u me unarodnoj razmeni.Navedeni, kao i niz drugih faktora specifi nih za privredu svake zemlje,

uti u da je privre ivanje složen i dinami an proces. Ono ima svoje makro i mikro dimenzije. Makro dimenzija, kao što je poznato, osim geopoliti ke (odnosno egzogene) pozicije zemlje, uklju uje mjere ekonomske politike na podru ju obezbje ivanja tržišnog reda bez konkurencije prava privatne svojine, prava na rezultate rada i sl. Dok se mikroaspekt odnosi na kvalitet upravljanja preduze em kao bazi nim nosiocem privre ivanja. U tom smislu, preduze e se razumije kao organizacija ljudi, sredstava i tehnologije koja se stvara da bi se na pravi na in i svrsishodno ostvarivao proces transformisanja inputa u tržišno prihvatljive autpute.

Druga ije re eno, ograni enost i nedostatak resursa i promjene preferencija su klju ni faktori koji su afirmisali ekonomiju kao osnovnu odrednicu smisla privre ivanja. Ekonomiju, kao što je poznato, definišemo kao znanje (traganje) o najboljoj alternativi upotrebe ograni enih resursa za proizvodnju roba i usluga. Razli ita raspoloživost resursa te promjene ili razvoj individualnih i društvenih potreba afirmišu privre ivanje na na in kako se u datom privrednom i društvenom sistemu resursi privode namjeni. Tradicionalno, u ekonomskoj teoriji resursi su svrstani u tri grupe koje su tretirane kao osnovni faktori proizvodnje i to:

- prirodni resursi u koje se uklju uje poljoprivredno zemljište,mineralno bogatstvo, rude i sl.,- rad svih neposrednih radnika, službenika i rukovodstva ije jeangažovanje nužno da bi se ostvarivale proizvodnja,- kapital koji je nužan da bi se finansirala nabavka opreme, sirovina,materijala, plate zaposlenih i sl.,- preduzetništvo (menadžment).

POJAM I SUŠTINA MENADŽMENTA

7

Pored pra enja proizvodnih procesa i pove anja uticaja na izbor resursa, poznato je i prisustvo ljudskog faktora (kapitala) ija je uloga da predlaže adekvatne kombinacije i vrši izbor resursa, preuzima rizik i organizuje proizvodnju robe i usluga. Otuda je, kao etvrti (ne po zna aju) faktor proizvodnje, odnosno privre ivanja spoznata kategorija preduzetništva ili menadžmenta. Neki istraživa i su ovaj faktor u po etku identifikovali kao „renta sposobnost” ili „nadnica za upravljanje”. Od preduzetnika, odnosno poslovnih upravlja a (menadžera) se o ekuje da kombinacijom upotrebe resursa organizacije, njihovom transformacijom u proizvode i usluge obezbijede efikasno privre ivanje. Shodno tome javila se kategorija poslovne ekonomije kao klju nog faktora kvaliteta privre ivanja, a koja se upravo odnosi na pronalaženje najboljih na ina za svrsishodno usmjeravanje i vo enje transformacionih procesa u datom privredno-sistemskom, tržišnom i tehnološkom okruženju. Preduze e možemo definisati kao sa-mostalnu organizaciju koja obavlja odre enu ekonomsku djelatnost koja mu obezbje uje takve prihode koji mogu podnositi troškove i dati profit. Ona se stvara da bi se zahvaljuju i upravlja koj ingenioznosti i znati-kako (know-how) na pravi na in kreirale vrijednosti, odnosno, stvorila satisfakcija za kupce, akcionare, zaposlene i druge relevantne stejkholdere.

Prema tome, u nastojanjima da se osigura propulzivno privre ivanje, spoznat je zna aj preduze a kao osnovnog nosioca privredne aktivnosti i složenosti upravljanja njegovim poslovanjem. Pojednostavljeno predstavljeno, misija preduze a je trodimenzionalna. Prvo, ono se javlja se kao osnovna organizaciona forma za proizvodnju robe i usluga, za podmirivanje potreba pojedinaca i društva, te zbog toga na zna aju dobija sposobnost identifikovanja i vrednovanja trišnih potreba i cijena faktora proizvodnje. Drugo, preduze e figurira kao agens razvoja proizvodnih snaga iz ega proizilazi faktor da njegov menadžment bude dovoljno inovativan i sposoban da inicira i realizuje sve tehnološke poduhvate. Tre e, ono (preduze e), kao svojevrsna kombinacija ljudskih, materijalnih, finansijskih i informati kih resursa, treba da, respektuju i principe poslovne etike i odgovornosti prema društvu, oplodi predujmljeni kapital i druge resurse po prihvatljivoj stopi prinosa, a što implicira odgovornost menadžmenta da kreira i održi konkurentsku prednost u datim uslovima privre ivanja.

PRVI DIO – UVOD U STRATEGIJSKI MENADŽMENT

8

U takvim uslovima, od preduze a se o ekuje da, zahvaljuju i svojoj upravlja koj ingenioznosti i know- how, svoju misiju ostvaruje tako da svaki od faktora proizvodnje bude na pravi na in koriš en. Budu i da posluje u tržišnoj privredi, relevantno je da se respektuju osnovne komponente kao što su: pravo privatne svojine, pravo na raspolaganje rezultatima rada (profit i sl.), pravo izbora biznisa i investicija zabrane nefer konkurencije i sl. U tom smislu, upotreba faktora proizvodnje mora da bude opravdana adekvatnim prinosima, odnosno, preferiranim indikatorima satisfakcije relevantnih stejkholdera. Naime, izbor resursa, njihovo kombinovanje i upotreba, moraju biti testirani sa stanovišta koliko omogu avaju da se po podmirenju kamate na pozajmljeni kapital i rente na prirodne resurse, kreira vrijednost za zaposlene i akcionare (plate i druge kompenzacije i profit za nove investicije i dividende). Proizilazi da je nastanak i funkcionisanje preduze a izraz razvoja potreba i tehnologije kao i sposobnost da se potrebe (individualne i društvene) mogu efikasnije zadovoljiti kroz organizovano spajanje resursa. Bitne pretpostavke za to su:

- sposobnost razumijevanja proizvodnih kombinacija, - pra enje i razumijevanje potroša kih preferencija, - ovladavanje razvojem tehnoloških i proizvodnih koncepcija, - spoznaja faktora koji opredjeljuju ponašanje ljudi na radu, - sagledavanje implikacija privredno-sistemskih i društvenih normi i

vrijednosti zemlje na ostvarivanje misije doti nog preduze a.(1, str. 5). Pulsiranje preduze a kao organizacije ljudi, sredstava i tehnologije,

predominantno je odre eno varijablama njegovog okruženja i sposobnosti njegovih organa upravljanja da pronikne u prirodu njihove darežljivosti, odnosno, opasnosti, da kroz svoju poslovnu strategiju, ostvaruje optimalne rezultate. Naime, ako se pod uslovima privre ivanja razumije stanje prirodnih i kapitalnih resursa, te uslovi pod kojim se oni mogu koristiti, onda se upravljanje preduze em svodi na sposobnost njegovih menadžera da biraju prave potrebe, prave resurse i prave na ine njihovog kombinovanja i transformisanja u tržino prihvatljive autpute. Na tim premisama mogu se sagledati suština i karakteristike preduze a. Ono (preduze e) je nastalo iz:

- potreba da se zadovoljavaju potrebe ljudi i društva, - spoznaje da se one bolje mogu zadovoljiti zajedni kim radom ljudi, - organizovanje zajedni kog rada ljudi traži da se obezbijedi prava

POJAM I SUŠTINA MENADŽMENTA

9

kombinacija resursa i na ina motivisanja, vo enja, koordinacije i komunikacije.

Kasnije, preduze e je identifikovano kao javna institucija i zakonska kategorija s odgovornom misijom i obavezama da istu ostvaruje na primjeran na in.

1.1.3. Definicija i karakteristike menadžmenta Zadovoljavanje potreba ljudi sa ograni enim resursima, podrazumijevalo

je, kako znanja o raspoloživosti resursa i dinamici potreba, tako i o na inima organizacije rada više ljudi, njihovom motivisanju i vo enju. Sve to nije moglo bez poznavanja proizvodnih procesa i kombinacija, hijerarhije potreba i ponašanje ljudi u njihovom zadovoljavanju, te upoznavanjem sa mogu nostima razli itih ponuda, odnosno uslova za sticanje konkurentskih prednosti. Uz to, kao centralno mjesto nametnulo se pitanje kako uspjeti da preduze e kao organizacija ljudi, sredstava, tehnologije i tržišta, u dinami nim uslovima u svom funkcionisanju ostvaruje optimalne poslovne rezultate. Iako vlada poznata ograni enost resursa, razu enosti potreba, te razlike u ponašanju ljudi, potencira se zna aj projektovanog i, na odgovaraju im osnovama zasnovanog, vo enja poslovanja.

Upravljanje je definisano kao faktor putem kojeg se opravdava nastanak i obezbje uje vitalnost organizacije kao prepoznatljive skupine ljudi s istim ciljevima, resursima i poslovnim procesima. Budu i da podrazumijeva koordinaciju rada više ljudi koji rade i zajedno obezbje uju optimalne rezultate u koriš enju resursa i zadovoljavanju potreba, smatra se da po etak menadžmenta i njegovu sadržinu treba vezivati upravo za kreiranje organizacije i obezbje ivanje njene vitalnosti i opravdanosti u dinami kim uslovima privre ivanja. Ljudi stupaju u organizacije o ekuju i da zajedni kim radom dobiju više nego individualnim nastupom, da budu zašti eni, da se iskažu, da dobiju bolji pristup odre enim resursima i sl. Na tim premisama nastaju organizacije u sportu, obrazovanju, kulturi, privredi, politici, vojsci, crkvi i sl. Funkcionisanje organizacije, me utim, podrazumijeva posjedovanje dovoljno znanja, vještina i mudrosti da se kontrolišu dezintegracioni procesi i centrifugalne sile, sprije i ili upravlja

PRVI DIO – UVOD U STRATEGIJSKI MENADŽMENT

10

eventualnim konfliktima, te kapitalizuje sinergija i ekonomija obima i širine.(1, str.8).

Zahvaljuju i upravljanju radom više ljudi ovaj problem doprineo je pojavi i afirmaciji menadžmenta kao važnog faktora u ostvarivanju vitalnosti organizacije. Zato mnogi autori knjiga o menadžmentu smatraju da nastanak menadžmenta možemo vezivati za nastanak potreba za organizacijom rada više ljudi, a to prakti no zna i za po etke nastanka ljudske civilizacije. Naime, kao poslovno upravljanje, menadžment se pojavljuje i afirmiše tek s pojavom industrijske revolucije koja je, kao što je poznato, inicirala pojavu industrijskih preduze a, a kasnije niza rezultata za njihovo poslovanje kao okosnice ekonomskog progresa. Dobri rezultati menadžmenta u privredi, afirmisali su menadžment i kao faktor za uspješno odlu ivanje misije organizacija u vanprivredi.

Poslovno upravljanje ima nekoliko relevantnih dimenzija me u kojima, ini se za ovu svrhu, treba ista i sljede e:

Ekonomska, u smislu da se pravilnim izborom ograni enih resursa i njihovih kombinacija optimalno ostvare ciljevi, odnosno obezbijedi ostvarivanje relevantnih stejkholdera kao što su: potroša i, akcionari, zaposleni, država i sl. Zahvaljuju i ovoj dimenziji afirmisala su se dva klju na zahtjeva menadžmenta, a to su: efektivnost (da se prduze e uvek bavi pravom djelatnoš u) i efikasnost (da pravu djelatnost ostvaruje na pravi na in).

Ljudska, koja se odnosi na potrebu da menadžment kroz adekvatno regrutovanje, selekciju, vo enje, motivisanje, komunikaciju i sl. poboljša, uve a i oplemeni u inak zajedni kog rada ljudi. To je zna ajno pove alo potrebu baziranja menadžerskog procesa na dostignu ima bihevioristi kih nauka kao što su psihologija, sociologija, kulturna antropologija, socijalna psihologija kao i one koje se direktnije odnose na ponašanje ljudi na radu kao što su: medicina rada, radno pravo, organizacija rada i sl. Ova dimenzija je najjasnije sadržana i u, esto navo enoj definiciji Meri Parker Folet (Mary Parker Follett) koja upravljanje odre uje kao “sposobnost da se poslovi, odnosno ciljevi ostvare preko drugih ljudi”.

Stru na, što podrazumijeva da se efektivno, efikasno i skladno funkcionisanje preduze a kao organizacije mora bazirati na dovoljno dobrom znanju o prirodi odvijanja poslovnih procesa i funkcija koji su bitni

POJAM I SUŠTINA MENADŽMENTA

11

za poslovanje preduze a. Misli se na potrebe poznavanja faza procesa upravljanja kao što su planiranje, organizovanje, vo enje i kontrola kao i njihovu primjenu na poslovne funkcije marketinga, proizvodnje, ljudskih resursa, finansija, nabavke, istraživanja i razvoja. Pod uticajem ovog zahtjeva, ove funkcije se izu avaju kao nau ne discipline na fakultetima gdje se školuju menadžeri. Kao posljedica potrebne stru nosti i normi ponašanja menadžment je afirmisan i kao profesija. U tom smislu, dimenzija profesionalnosti se vezuje za prepoznatljiv i sistematizovan korpus integralnih znanja kao i standarde ponašanja ije respektovanje se obezbje uje rigoroznim i izvodljivim merama.

Hijerahijska, koja je afirmisala potrebu da se upravljanje mora bazirati na preciziranim izvorima mo i i odnosa nadre enih i pod injenih. Ovaj faktor predstavlja vrlo zna ajan izazov za menadžment da kroz preciziranje izvora autoriteta, na ina delegiranja i odmjeravanja nivoa decentralizacije odlu ivanja, obezbijedi efikasnije i propulzivnije ostvarivanje svoje uloge.

Javna (zakonska), koja se odnosi na sankcionisanu odgovornost elnih menadžera da svoju funkciju obavljaju u skladu s normama, vrijednostima i etikom društva u kojem posluje preduze e. Afirmacija ove dimenzije uslijedila je s ja anjem društvene odgovornosti preduze a i, shodno tome, potrebe da njegov menadžment ne samo poštuje, nego i bude proaktivno orijentisan prema okruženju preduze a. Nisu u pitanju samo poreska, sindikalna, radna, ra unovodstvena i finansijska pravila nego i niz drugih društvenih, eklsplicitno ili implicitno, formulisanih zahtijeva ili normi (standardi ISO, ekologija, donatorstva, doprinos ostvarivanju društvenih ciljeva i sl.) kojim se uti e na društvenu odgovornost menadžera i javnost njihove funkcije.(1, str.8)

U poimanju i definisanju menadžmenta susre emo se s, mnogo problema. Ve ina od tih problema je semanti ke prirode, s obzirom na to da se razli itim pojmovima daje isti sadržaj, ali i obrnuto, tj. istim pojmovima razumijevaju se razli iti sadržaji. Englesko govorno podru je pored izraza menadžment upotrebljava još i gaverment (government) i liding (leading), premda se ovaj posljednji pojam upotrebljava za ozna avnje jedne funkcije menadžmenta, a to je vo enje. Menadžment je proces usmjeravanja ponašanja drugih prema izvršenju zadatka (3, str. 41-46). Definisanje

PRVI DIO – UVOD U STRATEGIJSKI MENADŽMENT

12

menadžmenta kao procesa koordinacije faktora proizvodnje, odnosno poslovanja, u svrhu postizanja odre enih ciljeva, jedna je od naj eš ih definicija menadžmenta. Da li znamo uopšte, šta je menadžment? Naj eš e se zna samo za pojam, ali ne i za elemente i osnovne karakteristike, i to zbog toga što se preduze ima još uvijek upravlja na birokratski na in, a birokrati znaju samo znaju upravljati samo na birokratski na in. Svaki menadžer mora znati da savremene tržišne borbe umnogome li e borbenim djelovanjima, da savremeni menadžeri li e na vojskovo e, generale,admirale i sl. i da zato treba izu iti strategiju i taktiku vo enja tržišnih borbi. Da li sa pouzdanoš u možemo da definišemo menadžment? Veoma teško zato što je menadžment razli ito koriš en termin. Naj eš e kao dobro eksploatisani i pomodarski pristup. esto se ne razumije suština i sadržaj pojma menadžmenta. Tako su u nas, naj eš e, direktori postali menadžeri ili « menadžeri ». U literaturi nalazimo na razli ito odre enje menadžmenta. Tako se menadžment shva a kao administriranje. esto se umjesto rukovo enja koristi termin upravljanje i obrnuto, a sve zajedno kao organizovanje. Termin se sastoji od dvije rije i: MEN - ovjek i AGE - starost. Ili, ovjek od iskustva. Peter Drucker kaže da je menadžment "sposobnost upravljanja ljudima, samostalna oblast aktivnosti i znanja".

Suštinsko odre enje menadžmenta sastoji se od sljede eg : - nau nog i profesionalnog procesa,- planiranja,- organizovanja,- odlu ivanja,- vo enja,- kontrole (prirodnih, ljudskih, finansijskih, informati kih i drugih).

Danas se menadžment definiše kao sistemati an na in usmjeravanjapojedinaca, grupa, poslova i operacija s ciljem ostvarivanja imenovanih organizacijskih ciljeva sa sredstvima koje organizaciji stoje na raspolaganju.

Savremeni menadžeri u principu obavljaju tri zadatka: - usmjeravaju poslove i organizacije,- upravljaju ljudima,- usmjeravaju operacije ( proizvode ili usluge).

Temeljna je svrha menadžmenta, koordinacijom napora pojedinaca,omogu iti ostvarenje ciljeva na uspješan na in. Pojam uspješnosti se

POJAM I SUŠTINA MENADŽMENTA

13

mijenjao ovisno o vremenu i prostoru. Peter Drucker smatra da je korijen uspješnosti zadovoljenje dva kriterijuma:

- efikasnosti (engl. doing thing right) injenja stvari na pravi na in, ekonomi no, minimalnim utroškom resursa; - efektivnosti (engl. doing the right things) izbora pravih stvari (ciljeva) koje treba napraviti, izbora pravih alternativa koje rješavaju ili otklan-jaju problem ili izvor prijetnje, ili maksimiziraju šanse za dobrobit pre-duze a.

Višak efikasnosti ne može nadoknaditi manjak u efektivnosti. Višak efe-kata tako e ne mora voditi boljoj efikasnosti. Insistiranje na uštedama u kancelarijskom inventaru, rijetko kada rezultira ve im zadovoljstvom klijenata ili kupaca. S druge strane, izbor višestrukih ciljeva može rezultirati raspršivanjem znanja i resursa. Menadžment kao proces, obuhvata skup specifi nih aktivnosti koje nazivamo funkcijama menadžmenta. Funkcije menadžmenta su :

- planiranje: izbor ciljeva i predodre ivanje o ekivanih koli ina i kva-liteta poslova koje treba u initi;

- organizovanje: specificiranje na ina i sredstava za obavljanje svakog planiranog posla;

- vo enje i motivisanje: stimulisanje radnika na ostvarenje o ekivanih rezultata;

- kontrolisanje: vrednovanje odgovaraju li realizovani poslovi o e-kivanim koli inama i kvalitetu;

- upravljanje ljudskim resursima: najnovija funkcija menadžmenta ko-ja se odnosi na privla enje, održavanje i kompenziranje zaposlenih.

1.1.4. Proces menadžmenta Proces menadžmenta je složen i sekvencionalan. Teorijski, idealan tok

procesa menadžmenta, doga a se kada aktivnosti slijede jedna drugu, odnosno, kada se izvode jedna za drugom bez vra anja i preklapanja. U realnosti aktivnosti esto idu paralelno i nasumi no. Planiranjem se odre uju dimenzije organizivanja, a organizacijom se utvr uje potreba za

PRVI DIO – UVOD U STRATEGIJSKI MENADŽMENT

14

dodatnim planiranjem i sl. Pojedine aktivnosti, odnosno, pojedine funkcije u ovom procesu imaju razli ite prioritete na razli itim nivoima menadžmenta.

Budu i da se, kao što iz prethodne definicije proizilazi, odnosi na obezbje ivanje funkcionisanja preduze a tako da uvijek u datim okolnostima ostvaruje optimalne performanse, menadžement podrazumijeva seriju me usobno povezanih odluka, akcija i, naravno, rezultata. Donošenje i implementacija poslovnih odluka podrazumijeva, posmatrano po me usobnoj uslovljenosti, 1) na prethodnim istraživanja zasnovano opredjeljivanje ponude, 2) pribavljanje materijalnih, finansijskih i ljudskih resursa, 3) njihovu alokaciju, 4) vo enje transformacionog procesa, 5) isporu ivanje i 6) kontrolu. Imaju i to u vidu, odavno je ukazano da menadžment nije in ve proces interaktivnih i iterativnih komponenti ije odvijanje i sihronizacija ini sadržinu upravljanja.

Slika 1.1. Interaktivna priroda procesa menadžmenta (Izvor :preure eno- Džejms A.F. Stoner,R.Edvard Friman,Daniel R. Gibert,

Jr, “MENADŽMENT”, Želnid, Beograd, 1997, str 11.)

Menadžerski proces se može opisati s razli itih aspekata. Autori

KONTROLA Menadžeri provjeravaju

da li se organizacije kre u ka svojim ciljevima

ORGANIZOVANJE Menadžeri odre uju, raspo-

re uju zadatke i posao i delegiraju autoritet

VO STVO Menadžeri usmjeravaju,

motivišu i uti u na zaposle-ne da obave osnovne zadat-

ke

PLANIRANJE Menadžeri koriste logiku

i metode za izbor najboljih ciljeva

POJAM I SUŠTINA MENADŽMENTA

15

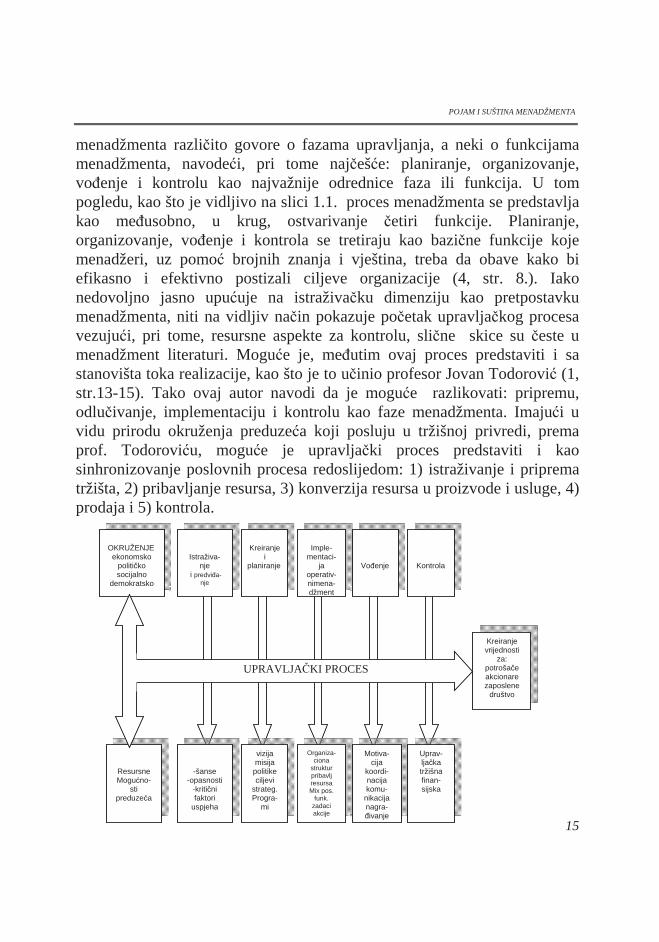

menadžmenta razli ito govore o fazama upravljanja, a neki o funkcijama menadžmenta, navode i, pri tome naj eš e: planiranje, organizovanje, vo enje i kontrolu kao najvažnije odrednice faza ili funkcija. U tom pogledu, kao što je vidljivo na slici 1.1. proces menadžmenta se predstavlja kao me usobno, u krug, ostvarivanje etiri funkcije. Planiranje, organizovanje, vo enje i kontrola se tretiraju kao bazi ne funkcije koje menadžeri, uz pomo brojnih znanja i vještina, treba da obave kako bi efikasno i efektivno postizali ciljeve organizacije (4, str. 8.). Iako nedovoljno jasno upu uje na istraživa ku dimenziju kao pretpostavku menadžmenta, niti na vidljiv na in pokazuje po etak upravlja kog procesa vezuju i, pri tome, resursne aspekte za kontrolu, sli ne skice su este u menadžment literaturi. Mogu e je, me utim ovaj proces predstaviti i sa stanovišta toka realizacije, kao što je to u inio profesor Jovan Todorovi (1, str.13-15). Tako ovaj autor navodi da je mogu e razlikovati: pripremu, odlu ivanje, implementaciju i kontrolu kao faze menadžmenta. Imaju i u vidu prirodu okruženja preduze a koji posluju u tržišnoj privredi, prema prof. Todorovi u, mogu e je upravlja ki proces predstaviti i kao sinhronizovanje poslovnih procesa redoslijedom: 1) istraživanje i priprema tržišta, 2) pribavljanje resursa, 3) konverzija resursa u proizvode i usluge, 4) prodaja i 5) kontrola.

OKRUŽENJE ekonomsko

politi ko socijalno

demokratsko

Istraživa-nje

i predvi a-nje

Kreiranje i

planiranje

Imple-mentaci-

ja operativ-nimena- džment

Vo enje Kontrola

Resursne Mogu no-

sti preduze a

-šanse -opasnosti

-kriti ni faktori

uspjeha

vizija misija

politike ciljevi

strateg. Progra-

mi

Organiza-ciona

struktur pribavlj resursa Mix pos.

funk. zadaci akcije

Motiva-cija

koordi- nacija komu-

nikacija nagra- ivanje

Uprav-lja ka tržišna finan- sijska

Kreiranje vrijednosti

za: potroša e akcionare zaposlene

društvo

UPRAVLJA KI PROCES

PRVI DIO – UVOD U STRATEGIJSKI MENADŽMENT

16

Slika 2. Faze, tok i ishodište upravlja kog procesa (Izvor; J.Todorovi ,D, uranovi , “Osnovi menadžmenta”, Slobomir P Univerzitet, 2004, str. 14)

Ovakvo raš lanjivanje aktivnosti bilo je povod da se u poslovnoj praksi i literaturi identifikuju poslovne funkcije kao prepoznatljiv korpus povezanih poslova koje treba obaviti da bi se adekvatno ostvarivao proces upravljanja preduze em. U tom pogledu, odavno se govori o poslovnim funkcijama kao što su: marketing, proizvodnja, finansije, ljudski resursi, nabavka i istraživanje i razvoj. Kao što e se kasnije desiti, ove funkcije su zavrijedile takav zna aj da su dobile status fakultetskih nastavnih disciplina ili nivo departmenta kao marketing menadžment, upravljanje finansijama, ljudskim resursima, proizvodnjom itd. Upravljanje ovim prepoznatljivim i zna ajnim segmentima ukupne poslovne politike aktivnost preduze a, me utim, podrazumijeva da se ove funkcije: planiraju, organizuju, vode i kontrolišu. (1, str.17)

Otuda, ini se prikladnijim da se menadžment proces predstavi kao smjenjivanje i prožimanje relevantnih faza, a koje se odnose na osmišljavanje, odlu ivanje, preduzimanje akcija i kontrolu performansi na relevantnim podru jima poslovanja, odnosno funkcijama. U tom pogledu, kao što je predstavljeno na slici 2. upravlja ki proces se može predstaviti kao sistem prepoznatljivih me usobno uslovljenih faza koje se odnose na: 1) istraživanje i predvi anje, 2) kreiranje i planiranje, 3) implementaciju, 4)vo enje, 5) kontrolu. Ove faze upravlja kog (menadžment) procesa polazeod analize, predvi anja i dovo enja u vezu okruženja i resursnihmogu nosti kao internog potencijala preduze a, a svoje ishodište imaju ukreiranju vrednosti i satisfakciji za glavne stejkholdere, a to su: potroša i,akcionari, zaposleni, menadžment i društvena zajednica. Svaka od ovih fazaje dovoljno prepoznatljiva po svom fokusu, autputima i uticaju na kvalitetmenadžerskog procesa. Time što je nazna en horizontalan smer veza me u

POJAM I SUŠTINA MENADŽMENTA

17

njima željelo se ukazati ne samo na njihov redoslijed, ve i na me usobnu uslovljenost i rast stepena konkretizacije. Iako e kasnije neke od ovih faza biti detaljnije opisane, ovdje ih ukratko pedstavljamo da bi kompletnije ozna ili proces menadžmenta.

1. Istraživanje i predvi anje. To je po etna faza procesa upravljanja u kojoj se želi kroz analizu i predvi anje relevantnih faktora pove ati stepen atraktivnosti i aktuelnosti biznisa preduze a kao izvjesnosti njegovog ostvarivanja. Kao takva, ona je prethodnica faze donošenja odluka, odnosno planiranja. Usmjerena je na to da se, kroz raš lanjivanje okruženja na relevantne segmente, te anticipiranjem njihovog razvoja i spoznaje njihovog uticaja na poslovanje preduze a, obezbijedi tzv. prostorni i vremenski horizont za planiranje. Pored toga, kroz analizu profila preduze a, odnosno, kroz identifikovanje proizvodnih, marketinških, finansijskih, kadrovskih i drugih varijanti preduze a treba spoznati snagu i slabosti i iste komparirati s izazovima i ograni enjima iz okruženja. Otuda, osnovni autputi ovih komponenti menadžmenta su spoznaja šansi, opasnosti i kriti nih faktora uspjeha. Za upotrebe definitivnog opredjeljivanja planskih pretpostavki dobro je da se šanse i opasnosti raš lane po stepenu urgentnosti djejstva (na urgentne, odložive i permanentno prisutne) zatim u koordinatama veli ine dobitka/gubitka koje nose i vjerovatno e nastanka i sl. U vezi s time, poželjno je koristiti Swot analizu i razne matrice gdje se u relevantnim koordinatima pravi mapa poslovnih izazova.

2. Planiranje. Po svom zna aju planiranje se tretira kao primarna faza procesa upravljanja. Njegova primarnost proizilazi iz injenice da autputi planiranja figuriraju kao baza za preduzimanje akcija i kao orijentir za ostvarivanje ostalih (narednih) faza procesa upravljanja. Planiranje se definiše kao proces donošenja planskih odluka o ciljevima, politikama, strategijama, programima i setu pojedina nih planova na osnovu kojih e se preduzimati aktivnosti na realizaciji vizije i misije preduze a u planskom periodu. Kao takvom, prethodi mu predvi anje iz kojeg treba da rezultiraju relevantne planske pretpostavke, a koje služe kao osnovni imputi za planiranje. Iako su osnovni autputi procesa planiranja ciljevi, politika, strategija, planovi, programi i projekti, smatra se da je pravi i presudni rezultat procesa planiranja treba da budu akcije, dok su planske odluke

PRVI DIO – UVOD U STRATEGIJSKI MENADŽMENT

18

me uproizvod procesa planiranja. Upravo, zbog ovog zahtjeva, od planiranja se traži da bude realno, konkretno, efikasno, sveobuhvatno, te vremenski i predmetno uskla eno i dovoljno dobro orijentisano na faktore kriti ne za uspjeh. Zna aj planiranja proizilazi iz potrebe menadžera da: spremno idu u susret budu nosti i da efikasnije koordiniraju

3. Implementacija. Radi se o fazi menadžment procesa u kojoj trebaplanska opredjeljenja prevesti u željena prakti na ostvarenja. Otuda ova fa-za, pored razumijevanja planskih namjera uklju uje pribavljanje, alokaciju resursa i fakti ko upravljanje procesom njihove transformacije u o ekivane autpute, odnosno optimalno zadovoljenje potreba relevantnih stejkholdera. Za funkcionisanje preduze a i ostvarivanje transformacionog procesa bitno je da se planski ciljevi prevedu u zadatke a ovi u akcije, te da se zadaci grupišu u poslove, a poslovi u odgovaraju e više skupine (funkcije i diviz-ije, departmenti i sl.),te da se opredijele njihovi me usobni odnosu i odnosi izme u njih i vrha preduze a. Budu i da se uklju uje preduzimanje konkretnih akcija, prihvatanje obaveza i emitovanja naloga, implementacija je bremenita dinamikom, troškovima i pasivnim ili aktivnim otporima promjenama. Zbog toga, za ovu fazu ima veliki zna aj zahtijev efikasnosti tj. potreba da se kroz adekvatno upravljanje poslovnim procesima obezbi-jedi brzo, skladno i jeftino poslovanje.

U tom sklopu poželjno je da se kroz reinženjering poslovnih procesa, te razne koncepte upravljanja totalnim kvalitetom (TQM-Total Quality Man-agement), obezbijedi da se transformacioni procesi sprovode efikasno i efektivno. Neki autori ovu fazu tretiraju kao okosnicu operativnog menadžmenta jer se u njoj manifestuje sposobnost menadžera da svoja znanja o ljudima, procesima i organizaciji stave u funkciju efikasnijeg poslovanja. Nazvali smo je implementacijom, a ne organizovanjem kako ine neki autori kada govore o fazama procesa menadžmenta kako bi

naglasili da se, pored kreiranja organizacione strukture, od menadžmenta o ekuje da obezbijedi resurse, upravlja poslovnim procesima kroz prevo enje ciljeva u zadatke i aktivnosti. Pod organizovanjem se, najkra e re eno, podrazumijeva stvaranje strukture radnih odnosa me u zaposlenima kako bi se time obezbijedilo efikasno i efektivno ostvarivanje ciljeva (3. str. 289). Taj proces uklju uje grupisanje zadataka u individualne poslove “ovih u više skupine kao što su funkcije, sektori, divizije, departmenti i sl.”, opre-

POJAM I SUŠTINA MENADŽMENTA

19

djeljivanje kompetencija, odnosno delegiranje autoriteta. 4. Vo enje. Imaju i u vidu ranije istaknute karakteristike menadžmenta

da se oslanja na ljude, ostvaruje se zbog ljudi i na, ljudima, odavno je spoz-nat zna aj vo enja, te se danas široko piše i govori o vo ama (engl. Leader) kao nosiocima procesa i liderstva vo enja (engl. Leadership). Vo enje se definiše kao proces kojim odre ena li nost vrši uticaj na druge osobe, te in-spiriše, motiviše, usmjerava njihove aktivnosti da bi se tako pomoglo ost-varivanju grupnih ili ciljeve doti ne organizacije (3.,str. 443). Prema tome, u pitanju je faza procesa upravljanja u kojoj se najdirektnije demonstrira zna aj razumijevanja specifi nosti ponašanja ljudi kao odlu uju eg faktora postojanja. Podrazumijeva, kao što e na drugim mjestima biti više re eno, zauzimanje faktora koji izazivaju ovakvo ili onakvo ponašanje pojedinaca, izvore mo i (formalne i neformalne) odre ene osobe da uti e na druge, kao i domete pojedinih tipova liderstva u menadžerskom procesu. Ima shvatanja da je liderstvo nešto više i suptilnije od menadžmenta. Za lidera se vezuje sposobnost kreiranja vizije kojom pridobija sljedbenike bez prisile.

Iako se u literturi esto diferencira kao posebna faza procesa upravljanja, mi smo ga zbog potrebe konsekventnijeg objašnjenja toka upravlja kog procesa i prirode uloge liderstva, upravo u njihovoj materijalizaciji uklju ili u fazu implementacije. Široka je lepeza faktora preko kojih se može uticati na druge, a razli ita su objašnjenja dometa, te danas u literaturi egzistiraju brojni pristupi objašnjenju liderstva. Vo enje je sli no i povezano je sa mo-tivacijom koja se, kao što je poznato objašnjava kao nastojanje da se kroz potenciranje pojedinih faktora eksterne i interne prirode, izazove, poja a i usmjeri ponašanje pojedinaca u pravcu koji je poželjan za ostvarivanje per-fomansi preduze a. Tako e, kao što je vidljivo iz skice na slici 4., za vo enje je vezano koordinacija i komunikacija. Pri tome, pod koordinacijom se podrazumijeva uskla ivanje aktivnosti sa stanovišta resursa, vremena, prostora i nosioca, a u cilju da se tako postigne najbolji sklad u pulsiranju preduze a kao složenog mehanizma, dok se pod komunikacijom podrazumi-jeva proces razmjene i razumijevanja informacija izme u dvije ili više oso-ba u cilju motivisanja i uticaja na ponašanje (4.str.481).

5. Kontrola. Kontrola je posljednja faza procesa upravljanja kojaobuhvata sagledavanje i objašnjenje eventualnih odstupanja ostvarenja u

PRVI DIO – UVOD U STRATEGIJSKI MENADŽMENT

20

odnosu na planirano kao i, shodno tome, preduzimanje korektivne akcije. Blisko je povezana s planiranjem jer nema smisla planirati ako ne želimo ili ne možemo da kontrolišemo, niti je mogu e kontrolisati, ako prethodno nismo planirali. Osim toga, rezultati kontrole mogu pomo i poboljšanju sis-tema planiranja. Njen zna aj proizilazi iz injenice da njeno postavljanje disciplinuje planere da budu odgovorni i realni, te dovoljno konkretni i jasni, jer svojim planskim odlukama postavljaju standarde za kontrolu. Iako može da posluži i kao podloga za kažnjavanje i nagra ivanje, kontrola je tu, prije svega, da blagovremeno otkrije i objasni devijacije, te da predlagan-jem korektivnih akcija doprinese bržem i boljem ostvarivanju planskih od-luka. Otuda, mehanizam kontrole uklju uje: 1) definisanje standarda, 2) upore ivanje ostvarenja sa standardima (planskim odlukama), 3) konstato-vanje devijacija, 4) objašnjenje, 5) preduzimanje korektivnih akcija.

Za njeno svrsishodno funkcionisanje predominantno je zna ajno da se: 1) opredijele pravi standardi i 2) obezbijedi pouzdan informacioni sistem koji je blagovremeno i ta no oslikavati veli inu i prirodu odstupanja. Pored toga, da bi se kontrola, kao faza procesa upravljanja efikasno i efektivno primjenjivala potrebno je dovoljno dobro poznavati prirodu i ciljeve kontro-lisanja odre enog podru ja, odnosno aktivnosti. U tom pogledu, postoje razni tipovi, odnosno vrste kontrole. Sa stanovišta trenutka kada se spro-vodi pravi se razlika izme u: a) preventivne kontrole koja se odnosi na pro-vjeru ore enih standarda i okolnosti kao i anticipiranje nekih eventualnosti prije nego se akcija preduzme, b) zaštitna ili kontrola u toku odvijanja odre enog procesa koja je inspirisana željom da se blagovremeno preduzme korektivna akcija i c) post festum ili korektivna (feedback) kontrola koja usle uje kada se poslovni proces obavi. Korisna je i podjela na: a) tržišnu kontrolu koja je usmjerena na ocjenu elemenata tržišne pozicije preduze a, b) finansijsku, koja obuhvata vrlo rasu eno sagledavanje finansijskog zdravlja, odnosno potencijala preduze a, c) kontrolu produktivnosti , d) kontrolu kvaliteta, e) kontrolu procedura. Sa stanovišta u estalosti postoji podela na: godišnju, koja omogu ava da se za potrebe fiskusa i ocjene nek-ih mjera ekonomske politike uspostavi relevantna informaciona osnova i strategijsku kontrolu koja je usmjerena na sagledavanje adekvatnosti odnosa preduze a i okruženja, odnosno ocjena atraktivnosti sadašnjih strategijskih opredjeljenja u odnosu na razvoj faktora okruženja. Na kraju, treba ukazati

POJAM I SUŠTINA MENADŽMENTA

21

da funkcionisanje kontrole podrazumijeva, osim informacija i objektivnih i realnih standarda i postojanje autoriteta njenog sprovo enja, transparent-nosti i uvjerljivosti uspješnosti preuzetih korektivnih akcija.

1.1.5. Teorija o menadžmentu i vo enju Bez namjere da dajemo opšti prikaz glavnih teorija vo enja, napravi e-

mo samo mali pregled koji pokazuje zašto su ljudi uspješni. Pojmovi „manadžer“ i „vo a“ su nedvosmisleno povezani, mada radi bo-

ljeg objašnjenja moramo ih odvojeno posmatrati. Važno je razlikovanje pojma organizacija, koji je vezan za menadžment, i pojma lan organizacije, koji je vezan za vo enje ljudi. Vo enje kao vo enje ljudi je sastavni dio upravljanja – menadžmenta organizacije, preduze a; to je sposobnost plani-ranja, organizovanja i usmjeravanja sudionika u poslovnom procesu ka žel-jenim ciljevima. Ve na samom po etku susre emo sa s pojedinim granica-ma koje postavljaju neki autori a koje razlikuju menadžere i ozna avaju ih kao aktere procesa koji su bolje usmjereni ka stabilnosti, za razliku od vo a koji se više prepoznaju po inovativnim aktivnostima. Ima i onih koji, ana-logno tome, ome avaju podru ja menadžmenta i vo enja prave i tako razli-ku izme u obi nih menadžera i vo a. Manadžer odre uje budžete i planira, a vo a ima viziju. Manadžer na jednoj strani organizuje ljude za postizanje zacrtanih ciljeva, vo a ih usmjerava ka djelovanju prenošenjem svoje vizije na njih. Menadžer stalno brine o ostvarivanju ciljeva, vo a ljude inspiriše izvan birokratskih okvira. Vo enje definišemo kao sposobnost uticanja na ponašanje i djelovanje lanova organizacije i usmjeravanja njihovog djelo-vanja ka ostvarivanju ciljeva organizacije. S druge strane, sposobnosti ma-nadžera kao vo e su: dijeljenje mo i, tako da zaposleni sudjeluju pri odlu i-vanju i odre ivanju opštih ciljeva; predvi anje promjena i preuzimanje odgovornosti za preuzete zadatke. Vizija je sama po sebi predstava o boljem stanju i na inu za njegovo ostvarenje. Isti e se važnost cjelokupnog tima ljudi, a ne samo pojedinca – tim s me usobnim dopunjavanjem stvara kvali-tet, koji pojedinac ne može ostvariti.

U literaturi susre emo veliku razlliku izme u menadžmenta i vo stva i

PRVI DIO – UVOD U STRATEGIJSKI MENADŽMENT

22

razliku izme u pojmovnoga odre enja menadžera i vo e. Zbog strateškog pristupa ovoj knjizi, nas e interesovati menadžeri koji svojim postupcima, aktivnostima i funkcijama nastupaju kao vo e, ali ipak ostaju u polju me-nadžmentskog djelovanja. Pojam manadžer i voditelj su u toj mjeri ispreple-tani da se teško opredijeliti za neko od njih. Pore enje ostavljamo za ona podru ja koja su najbolje povezana s vo enjem ljudi. Pored toga mi emo upotrebljavati pojam menadžer, jer je taj izraz postao odoma en me u cilj-nom grupom, iji je predmet strategijski menadžment. Ali i pored toga svje-sni zamke u razlikovanju pojma menadžera i vo e, mi emo se doduše krat-ko u narednim glavama dota i i pojma strateg, kao osobe koja je zadužena i odgovorna za kreiranje i sprovo enje strategijskog procesa.

Ve dugo se pokušava uspostaviti neki model, prema kojem bi se moglo odrediti uspješno vo enje. Prva grupa odre ivanja modela vo enja se odno-si na li ne osobine vo a, odnosno menadžera. Mnogi su željali dokazati da postoje li ne osobine, koje razlikuju dobrog menadžera od ostalih. Uopšte možemo re i, da teorije iz te prve grupe name u neke od klju nih psi-holoških zna enja dobrih menadžera. Na jednoj strani rije je o posebnim osobinama kao što su npr. ambicioznost, samopouzdanje, dominantnost, kao posebne osobine ve ine uspješnih menadžera, nasuprot drugim sposo-bnostima npr. inteligencija, komunikacijske vještine. Pored toga istraživanja su pokazala kako te osobine nisu u velikoj mjeri povezane s uspješnim vo enjem i da na toj osnovi ne možemo govoriti o uspješnom vo enju. Vo e nisu „ro ene“, ve „nadarene“. Li ne osobine ne odre uju uspješnoga manadžera. Pažnja autora je tako, s posmatranja li nih osobina menadžera, prešla na prou avanja njihovog konkretnog ponašanja. Kada je rije o pona-šanju misli se na to kako menadžeri delegiraju, organizuju, komuniciraju itd.

U razumijevanju i definisanju menadžmenta suo avamo se s puno problema. Neki od tih problema semanti ke su prirode, s obzirom na to da se razli itim pojmovima pripisuje isti sadržaj, ali i obrnuto, tj. pod istim se pojmom razumijevaju razli iti sadržaji (5, str.17). Tako se, na primjer, u literaturi na Zapadu izraz „menadžment” javlja u tri razli ita zna enja i to kao: organizacija, upravljanje i rukovo enje.

Skup metoda koje su razvijene u prvom razdoblju prou avanja organi-zacije u SAD-u, ozna ava se u organizacijskoj literaturi kao Scientific Man-

POJAM I SUŠTINA MENADŽMENTA

23

agement (nau no upravljanje, nau no rukovo enje, nau na organizacija ra-da). Dodamo li tome i prve prevode Tejlorovih djela “Shop Management” i “The Principles of Scientific Management”, kao “Upravljanje pogonom” odnosno “Nau no upravljanje”, tada je stuacija u razumijevanju izraza menadžment još složenija (6, str. 12-139).

Ameri ki teoreti ar organizacije Joseph L. Massie

npr. definiše menadžment kao specijalnu grupu ljudi, iji je zadatak da svoj napor us-mjeri prema zajedni kim ciljevima, aktivnoš u drugih ljudi ( 7, str. 4). Me utim, ta definicija menadžmenta još uvijek ne omogu ava da se utvrdi podrazumijeva li se pod tim pojmom “upravljanje”, “rukovo enje” ili “or-ganizacija” mogu e je zaklju iti da se taj izraz odnosi na aktivnost menadžmenta.

Me utim, u drugom radu, isti autor (Joseph L. Massie) zapravo obra uje razvoj teorije organizacije, a ne teoriju upravljanja, kao što se vidi iz sadrža-ja rada.

To zna i da autor, u ovom slu aju, rije menadžment upotrebljava u

zna enju “organizacija”. Ovi slu ajevi, kao i mnogi drugi koje ovdje nismo navodili, kazuju da se

izraz menadžment, od slu aja do slu aja, upotrebljava u razli itim zna en-jima, jednom kao upravljanje, drugi put kao rukovo enje (što je znatno eš e), a tre i put pak, kao organizacija. Tako e, s obzirom na sadržaj koji

se podrazumijeva pod pojmom menadžment, kao i imaju i u vidu osnovne funkcije menadžmenta, vidljivo je da se one u najve oj mjeri podudaraju s funkcijama rukovo enja, pa proizlazi da su pojmovi menadžment i rukovo enje sinonimi (5, str. 17).

Na mogu u podudarnost odnosno sli nost izme u izraza menadžment i rukovo enje upu uje i injenica da se oba izraza koriste u opštem, ne-odre enom zna enju, za bilo koji nivo u organizaciji. Pa se tako govori o vrhovnom rukovodstvu (engl. Top managementu), zatim o srednjem rukovodstvu (engl. Middle managementu) ili o prvom, najnižem nivou rukovo enja (engl. First level managementu). Korijen menadžmenta je, kako isti e P. Drucker, tamo gdje su vlasnici jednog malog ili rastu eg preduze a delegirali na saradnike za zadatke, koje oni sami nisu mogli obaviti.

Menadžment bi se mogao definisati kao aktivnost usmjerena na postizan-

PRVI DIO – UVOD U STRATEGIJSKI MENADŽMENT

24

je odre enih, unaprijed zacrtanih ciljeva, ali aktivnostima drugih ljudi.

Osnovne funkcije menadžmenta su: planiranje, organizovanje, upravljanje ljudskim potencijalima, vo enje i kontrola (7, str.4-7).

Menadžment je proces usmjeravanja ponašanja drugih prema izvršenju

odre enog zadatka. Definisanje menadžmenta kao procesa koordiniranja faktora proizvodnje, odnosno poslovanja, u svrhu postizanja odre enih ciljeva, jedna je od naj eš ih definicija menadžmenta (8, str. 351). I danas, teorijska džungla menadžmenta, ne samo da cvjeta, nego postaje i sve guš a, a ima gotovo dvostruko više škola i pravaca nego što ih je imala prije dvadeset godina. Stoga se proces inovacija u menadžmentu, zapravo, bavi samo “skupljanjem tih dijelova” (9, str. 514).

1.1.6. Karakterisitike modernog menadžmenta i menadžera Iako su osnove, odnosno na ela menadžmenta poznati još od davnina,

moderni je menadžment fenomen 20. vijeka. Unato postojanju brojnih ško-la i pravaca u okviru teorije menadžmenta, još uvijek ne postoji jedna konzistentna teorija koja bi se mogla implementirati u praksi. Naime, najbolja je tom cilju teorija kontingencije, koja isti e realne situacije u kojoj se menadžer nalazi, bez obzira da li je rije o SAD-u ili nekoj drugoj zemlji ( 10, str, 222-223).

Upravo zbog toga menadžment kao pojam, osim svoje nau ne di-menzije, sadrži i elemente umjetnosti i vještine. Preciznije re eno,

17

menadžment je nauka, a uspješan menadžment je umjetnost. To je osnovni razlog zbog kojeg se menadžment ne može nikada do kraja nau iti, a još manje kopirati.

Stoga proizlazi i izuzetna važnost koja se danas pridaje menadžmentu u svakoj zemlji u kojoj se menadžment nalazi u procesu stalne evolucije a, koja se doga a usljed djelovanja brojnih faktora organizacije, a posebno faktora okoline.

Bitnost menadžmenta i kvalitetnih menadžera je neosporna za uspjeh svake organizacije. Uspjeh organizacije e biti ve i ako menadžment uvažava “ljudsku perspektivu”, odnosno ljudsku komponentu organizacije. Taj odnos prema ljudima u organizaciji, razlikuje moderni od klasi nog

POJAM I SUŠTINA MENADŽMENTA

25

menadžmenta. Danas je moderni menadžment izuzetno zahtjevan, mada u sebi na neki na in nosi i dozu jednostavnosti. Važnost i zahtjevnost se ogle-daju u pronalaženju najboljeg na ina vo enja poduze a, više puta u turbu-lentnoj i neizvjesnoj okolini. Ono se jednostavno, nalazi u ovjeku, ali samo u onom menadžeru koji umije prona i na in i zna postupati sa svojim saradnicima. Ko to zna uspješno savladati I njegova menadžerska karijera mora biti uspješna.

Kao što nema menadžmenta bez menadžera, tako nema ni uspješnog menadžmenta bez kreativnih, sposobnih i talentovanih menadžera. Samo oni menadžeri koji imaju izraženu individualnost i inovatorske sposobnosti mogu zadovoljiti izazove okoline koji ih ekaju, ne samo danas, ve u još ve oj mjeri u budu nosti. Jedan od najvažnijih zadataka modernog menadžera je da motiviše svoje saradnike, odnosno da inspiriše druge, a to esto puta ovisi o njegovoj harizmi i njegovim li nim karakteristikama ( 11,

str. 6). Upravo iz tih razloga isti ljudi su, na primjer, voljni slijediti jednog vo u, ali ne i nekog drugog. Za svakog menadžera je najvažnije da savršeno razumije svoj posao, a još više, da je u stanju razumjeti svoje ljude, odnosno svoje saradnike.

Tri su klju ne ta ke koje diferenciraju uspješne od neuspješnih menadžera. Prva je, kako isti e W. B. Wriston,

u pronalaženju najboljih

saradnika. Druga je, u pronalaženju na ina za motivisanje svojih saradnika, a tre a, bitna odrednica uspješnih menadžera, se ogleda u davanju slobode saradnicima da rade na svoj na in ( 12, str. 80).

Od modernog menadžera se, kao uostalom i od svakog drugog profesionalca na bilo kojem drugom podru ju djelovanja, o ekuje da bude potpuno predan svom poslu. U tom smislu moderan menadžer nema niti klasi no, a još manje, osmosatno radno vrijeme. On, u pravilu, radi dok to zahtjeva posao. Moderni menadžeri,

moraju prvenstveno znati kako

motivisati, koordinirati i povezati te razli ite individue, bilo da se nalaze u proizvodnji ili u službama. To zna i da se moderan menadžer, nakon što je dobio bitku u okolini i s konkurencijom, mora “vratiti” u preduze e i posvetiti uskla ivanju odnosa me u ljudima. Moderni menadžer se od klasi nog razlikuje i po tome što ne stavlja težište na traženje idealne organizacijske strukture, ve se fokusira na upravljanje u skladu sa

PRVI DIO – UVOD U STRATEGIJSKI MENADŽMENT

26

promjenjivom okolinom i zahtjevima konkurencije. Idealna organizacijska struktura se ini skoro nedostižna, posebno u propulzivnim granama firmi visokih tehnologija, koje posluju u uslovima, ne samo složene, ve i izuzetno promjenjive okoline. Najvažnije što se u takvim uslovima zahtijeva od menadžmenta je ažurno odgovaranje na izazove okoline.

Takvim shvatanjem i gledanjem na menadžment,menadžment kao nauka, a posebno kada je rije o uspješnom menadžmentu, postaje umjetnost. Baš kao što nema velikih umjetnika bez izrazitog talenta, odnosno, umjetni ke crte, tako nema ni velikih menadžera bez svojevrsnog talenta, odnosno, smisla za vo enje koje, u pravilu, nije mogu e prona i u knjigama. On je zapisan u genetskom kodu svakog ovjeka. Zbog toga se i razlikuju menadžeri od lidera, jer “menadžeri su ljudi koji rade stvari na pravi na in, a lideri su ljudi koji rade prave stvari”.

Za uspješan menadžment, menadžeri moraju nau iti slušati i biti spremni na kompromise.

1.1.7. Strateg

Veoma je interesantno uo iti i spoznati sve prilike kada menadžer posta-je strateg ili druga ije da se zapitamo da li menadžer uopšte i prestaje biti strateg. Poslovi savremenog menadžera, po stepenu složenosti, iz dana u dan imaju strateški karakter. Turbulentnost privrednih aktivnosti i sve slo-ženiji privredni ambijenti od menadžera svakodnevno nalažu da budu takti-ari i stratezi. Oni uvijek igraju utakmicu samo što nikada unaprijed ne zna-

ju ko im je protivnik, nego to otkrivaju prije po etka me a. Ovako bi se u uvodnom dijelu moga opisati strateški karakter menadžerske uloge. Kada menadžer prestane da bude strateg, on ustvari više ne vlada poslovnom situ-acijom.Pitao sam jednog direktora kada on nije strateg. Rekao mi je samo kada spava, ali pod uslovom da ne sanja neki san koji ima veze sa poslova-njem.

Preduslov za uspješnu ulogu menadžera kao stratega su opstanak vizije organizacije kao ideje vodilje i jasno postavljeni ciljevi. Nije uvijek nužno da menadžer direktno sudjeluje u kreiranju vizije, ali je nužno da mu se ona u ini realnom, shvatljivom, ostvarljivom, što zna i da menadžer mora viziju

POJAM I SUŠTINA MENADŽMENTA

27

dobro prou iti, dobro poznavati i dobro se pripremiti za njeno ostvarenje. Tek na tim premisama menadžer e mo i preko strategije do i do cilja, a preko ciljeva i do ostvarenja vizije. U današnjem brzo mijenjaju em okru-ženju za pripremu klju nih strategija odre uju se i mjerljivi periodi ni cilje-vi (dužina perioda zavisi od organizacije i njenih karakteristika, kao i nje-nog okruženja).

Ostvarivanje postavljenih ciljeva zavisi, kako od stvari na koje menadžer može uticati, tako i od faktora unutar i izvan organizacije, na koje nema po-sebnog uticaja. Ta situacija mu daje u zadatak da pripremi razli ite strategije i scenarije za razli ite situacije u okruženju. Ne mora pripremati opšte i podrobne operativne elaborate, ali strategije zato moraju biti pravovremene. Pored toga, potrebno je donijeti klju ne smjernice za djelovanje u razli itim mogu im situacijama. Menadžer, dakle proigrava razli ite mogu e varijante i na taj se na in priprema za razli ite situacije, kako ga one nebi iznenadile.

Za uspješnu pripremu alternativnih strategija i izbor u odre enom trenut-ku važno je da menadžer odredi klju ne sudionike. Nije svaka promjena u okruženju preduze a za svako preduze e podjednako važna. Na osnovu do-bre pripreme menadžer može razlu iti bitne od nebitnih stvari, ali je važno da brzo odreaguje, odnosno, da brzo ima stav u odre enoj situaciji. Brzina je jedan od najvažnijih faktora prilikom formulisanja i izrade strategije.

Menadžer kao strateg ne djeluje odvojeno od svojih saradnika, nema po-sebnu sobu za odluke i nije prepušten sam sebi. Prošla su vremena kada se za rješavanje pitanja od velike važnosti gledalo samo na jednu osobu (direk-tora). U rješavanju nekih problema, menadžer odlu uje koliko e angažovati saradnike. Pošto su mu na rspolaganju ve i kapaciteti znanja, šanse za uspjeh su ve e. Pripremljene strategije, menadžer mora obrazložiti svojim saradnicima, pojasniti njihovu namjenu i naravno zatražiti i njihovo mišlje-nje kroz tolerantan i uvažavaju i dijalog. Povratne informacije koje dobije, mogu dobro pomo i za korektivne poteze.

1.1.7.1. Strateg u našoj praksi Predsjednici upravnih odbora, direktori preduze a u našem neposrednom

PRVI DIO – UVOD U STRATEGIJSKI MENADŽMENT

28

okruženju, morali bi pod hitno preuzeti nešto iz prakse rukovo enja od uspješnih menadžera sa Zapada. Ne upuštamo se u ocjenu njihovih mena-džerskih poteza, ali malo šta možemo u njihovim odlukama prepoznati kao strateško. Ako isklju imo greške izbor ostaje dosta sku en. U mnogim ele-mentima, doma im menadžerima kao stratezima mnogo nedostaje, ali uslovi i konkurentnost od njih su u inili manje stratege, a više obi ne menadžere. Poboljšanja treba praviti u onim podru jima koja su primije ena kao manjkavosti doma ih menadžera. Jedna od uo enih slabosti je sporo prila-go avanje promjenama iz okruženja i nespremnost za preuzimanje ve e odgovornosti za kvalitet poslovanja. Vjerovatno ima i tradicionalnih shvata-nja koja idu do toga da je strategija neko magi no polje ili nešto uzvišeno. Naprosto ona je samo put za ostvarivanje zacrtanih ciljeva. Kada smo ve kod ciljeva, druga slabost naših menadžera je nejasno a definisanih ciljeva koji nisu kozistentni i pravilno odre eni. Tu je svakako i slaba me usobna povezanost izme u vizije, ciljeva i strategija.

Samo postavljanje ciljeva kao posljedi no traženje puta za njihovo dose-zanje, mora biti podre eno viziji. U doma oj praksi je prisutan i prosti pre-nos strategije, koje su bile upotrebljavane prije i koje su djelovale i proizvo-dile efekat u sasvim druga ijim okolnostima. Neophodno je graditi druge strategije, koje e uvažavati zahtjeve okoline i koje e odgovarati aktuelnom trenutku privre ivanja. Menadžeri premalo pažnje posve uju odre ivanju ve eg broja alternativnih strategija. Mada je u bi u našeg ovjeka da je inventivan i inovativan, s pravom se onda možemo pitati zašto su slabi stra-tezi, kada je strategijsko razmišljanje i djelovanje u suštini kreativan posao, a to je teren koji nije nepoznat našim ljudima. Da li je u pitanju proizvodnja više istorije nego što je možemo potrošiti, ili nadvladavaju a sujeta naših ljudi da sve mogu sami završiti ili nešto savim tre e? Ponudi emo odgovor koji smatra da je posrijedi nešto etvrto, koje naši menadžeri jednostavno ne e da prihvate kao neminovnu poslovnu praksu. A to je rad u grupama , odnosno timski rad na koji mi nismo navikli i koga se tako olako odri emo i u svakom segmentu gubimo korak sa modernim svijetom. Ali o timskom radu i njegovim prednostima nešto emo kasnije više re i. Menadžeri prave strategije prema preduze u sa nekom sigurnoš u da je mogu s postoje im kapacitetima i saradnicima i ostvariti, ali im nedostaje taj prelazak na novi teren i napredak na viši razvojni stepen.

POJAM I SUŠTINA MENADŽMENTA

29

Lakše bi djelovali da doma i menadžeri pri pravljenju strategija, dobro poznaju unutrašnje organizacione okvire. Njihovo emo djelovanje više ozna iti kao reaktivno, a manje kao proaktivno. Više im je u praksi poznate aktivnosti „gašenja požara“, nego aktivnosti preventivnog djelovanja.

1.1.7.2. Menadžer kao strateg Menadžer kao strateg djeluje na podru ju strategije, koja je u literaturi

opsežno opisana. Strategiju možemo razumjeti kao i svako poslovno usmje-renje sa zadatkom ostvarivanja ciljeva preduze a. Strategija nam kazuje ka-ko preduze e namjerava ostvariti svoje ciljeve. Jedna od najboljih definicija je ta, da je strategija put za postizanje profitabilnih ciljeva. Podru je strate-gije i pored velikih istraživanja i probnih usmjerenja, nosi sa sobom veliku dozu nepredvidivog i nepoznatog. Menadžer se kao strateg mora sa uvati od nepoznatog i neophodno je da preko vizije i uskla enih ciljeva ostvari plani-rano. U tu svrhu je potreban sistemati an pristup kao i intuicija temeljena na usvojenom znanju i iskustvu.

1.1.8. Menadžment poslovnih procesa Svaka organizacija izdvaja mnoga sredstava za poboljšanje poslovnih

procesa. Dugo je prisutno mišljenje da je poslovne rezultate mogu e popraviti poboljšanjem poslovnih procesa, te je to razlog što su menadžeri i zaposleni u preduze u tragali za na inima snižavanja troškova i pove anja efikasnosti, kako radnika tako i cjelokupne organizacije. Poboljšanja vezana za poslovne procese sežu još od pojave škole nau nog upravljanja i pojave Tejlorovih u enja vezano za pove anje ukupne produktivnosti, a njegovi sljedbenici, kao što je bio Frank Bunker Gilbreth i prakti no su dokazali da principi nau nog upravljanja daju rezultate. Stoga kao osnovu za pojavu menadžmenta poslovnih procesa smatramo doprinos predstavnika škole na-u nog upravljanja. Njihovo u enje omogu ilo nam je da poboljšanja me-

PRVI DIO – UVOD U STRATEGIJSKI MENADŽMENT

30

nadžmenta poslovnih procesa trebamo tražiti kroz sljede ih pet koraka: - definisanje trenutnog poslovnog procesa, - mjerenje mogu nosti poslovnog procesa, - analiza rezultata, - poboljšanje procesa, - kontrola poboljšanog procesa.

Ovih pet koraka ine menadžment poslovnih procesa (eng. Bussines pro-cess Management). Poboljšanja menadžmenta poslovnih procesa su uvod u automatizaciju poslovanja. Ina e, menadžment je poslovni pristup u uprav-ljanju poslovnih procesa. Doti e se svih faza životnog ciklusa procesa: ana-lize, planiranja, vo enja i automatizacije. Sistem za menadžment poslovnih procesa pored automatizacije poslovnih procesa nudi nam i alate za modeli-ranje, mjerenje, analizu i automatizaciju. On nastaje iz slabosti funkcijskog procesa, jer funkcijska organizovanost ima dosta nedostataka. Najve a sla-bost je nemogu nost sveobuhvatnog pra enja procesa koji se odvijaju po odjeljenjima. I poboljšanje poslovnog procesa odjeljenja nije garant pobo-ljšanja ukupnog poslovnog procesa. Kao primjer možemo navesti odjeljenje za proizvodnju ambalaže koje za pakovanje konditorskih proizvoda kroz poboljšanje svoga procesa pove a dnevnu proizvodnju ambalaže za 10%, dok odjeljenje za proizvodnju slatkiša ostane na istom dnevnom nivou, efe-kat je u potpunosti uzaludan, jer drugo odjeljenje ne prati poboljšanja prvog.

Glavne slabosti funkcijske organizovanosti poslovnih procesa su: poslovni proces je zbog funkcijske organizovanosti fragmentiran i onemo-gu ava mjerenje poboljšanja, funkcionalnost odjeljenja je zasebna i pobo-ljšanja u njihovom funkcionisanju ne prenose se ravnomjerno na cjelokopnu organizaciju.

Funkcionalna organizovanost i njena manjkavost osje aju se u informa-tivnoj organizvanosti. Pojedini odjeljci u organizaciji imaju svoju informa-tivnu zasebnu podršku. Menadžment poslovnih procesa zagovara temeljnu promjenu u postoje im procesima i njihovo prilago avanje poboljšanjima procesa cjelokupne organizacije. Pred tako radikalnim potezom na preduze u je da razumije na in promjena ako želi ukupna poboljšanja. Ako taj uslov ne bude ispunjen postoji velika vjerovatno a, da projekat poboljšanja poslovnih procesa bude neuspješan.

Poslovni proces je skup uporednih radnji koji ozna avaju ljude i aplikaci-

POJAM I SUŠTINA MENADŽMENTA

31

je s ciljem dostizanja ukupnih ciljeva. Poslovani proces mora donijeti korist kupcu. (5, str. 196) Sharp in McDermott o poslovnom procesu govori kao o posebnom skupu aktivnosti od po etka do kraja koje skupa donose korist klijentima (5, str. 12). Objektivno, poslovni proces mora dati dodatnu vrijednost organizaciji. Nadalje Porter naglašava da svaka organizacija predstavlja zbir posebnih aktivnosti namijenjenih osnivanju i razvijanju pro-izvodnje, ponude i prodaje kao i udruženju njenih dijelova (6, str. 557).

Menadžment poslovnih procesa nastaje kao posljedica reinženjeringa poslovnih procesa. Reinženjering kao model korjenite promjene poslovnih procesa, ozna avan je kao krut model, dok se menadžment poslovnih proce-sa spominje mekan i bolji model. Osnovu menadžmenta poslovnih procesa ini sprega ljudi i ciljeva. Na taj na in proces je usmjeren prema kupcima i

njihovim željama i može se odbraniti od najezde konkurencije na tržištu. Preduze a koja neprestano mijenjaju odnose s kupcima u smislu njihovog unapre ivanja ima e bolje operativne efekte i samim tim i finansijske. Pozi-tivni procesi u preduze u skre u pažnju kupaca i pomažu preduze u da se diferencira od konkurencije.

Modeliranje i simulacija poslovnih procesa omogu ava analizu procesa s namjerom optimizacije i smanjenja rizika poslovanja. Ovaj poduhvat se up-otrebljava u vrijeme promjena poslovnih procesa. Ve ina sistema menadžmenta koristi posebne alate za simuliranje. Namjena modeliranja i simulacije je u:

- mogu nostima oblikovanja i prilago avanja procesa, - eksperimentisanje na modelu radi prilago avanja procesa r realnosti (prou avanje razli itih rješenja, spremnost i mogu nost optimizaci-je,prilago avanja sistema novim zahtjevima i sl.), - analiza realizacije procesa, - prilago avanje drugih funkcija menadžmenta i kontrole u podru jima vo enja procesa i razvoja sistema.

Simulacija nam služi kao alat, ali i kao pomo pri specifikaciji procesa. Predmet našeg interesovanja za procese proteže se kroz dva modela proce-sa. Prvi je namijenjen za one koji imaju ve a i viša znanja o procesima, a drugi je tehni ke prirode i više koristi informati arima i onima koji se bave automatizacijom poslovnih procesa.

PRVI DIO – UVOD U STRATEGIJSKI MENADŽMENT

32

Naj eš i problem kod simulacije i modeliranja poslovnih procesa je nje-gov transfer u realan svijet. Upravo taj transfer je zadatak menadžmenta poslovnih procesa. Modeliranje i simulacija poslovnih procesa zahtijevaju dovoljno alata i znanja i zbog toga menadžeri moraju biti sposobni da se ko-riste alatima simulacije i moraju mo i implementirati rezultate simulacije. Kod modeliranja se koristimo brojnom opremom koja omogu ava prikazi-vanje modela Odnos izme u programske opreme koju ozna avamo kao ala-te za modeliranje, tehnika, razli itih modela i metodologije prikazan je na slici 1. Alate za modeliranje poslovnih procesa uotrebljvaju menadžeri i a-naliti ari. Alati služe za tri osnovne funkcije od kojih je prva pomo pri do-kumentovanju trenutne situacije poslovnog procesa.

Uspješan tok modeliranja poslovnih procesa podrazumijeva obuhva anje cijele arhitekture preduze a i njeno konceptualno prikazivanje modelom preduze a. Integralni model preduze a, osim prikaza poslovnih procesa, treba sadržati i ostale elemente poslovanja: podatke, funkcije, organizacijsku strukturu. U skladu s tim zahtjevom, metode modeliranja razlikujemo prema njihovom fokusu, koji može biti: informacijski (podaci, informacije), funkcijski (posao, zadatak, aktivnost), organizacijski (organi-zacijske jedinice, sudionici, uloge) i procesni (povezivanje informacijskog, funkcijskog i organizacijskog pogleda).

IZVORI1. J. Todorovi & D. uranovi , Osnovi menadžmenta, Slobomir,

2004, str.5.; 2. Dr Dejan Eri : Uvod u menadžment, igoja, Beograd, 2000; 3. Gareth R. Jones and Jenifer M. George: Contemporary Mana-

gement, Mc Grow Hill , 2003;

POJAM I SUŠTINA MENADŽMENTA

33

4. Richard L. Daft and Dorothy Marcic:Understanding management,Second edition, The Dryden Press, 1998;

5. P.Sikavica & F. Bahtijarevi „Menadžment“, Masmedia, Zagreb,2004, str17;

6. Š .Ivanko:Dijagnosticiranje i projektiranje modela industrijskogpoduze a, Kamnik, 1972, doktorska disertacija,str. 12-139;

7. J. L. Massie: Essentiales of Management, -second Edition, Prentice-Hall, Inc. Englewood Cliffs, New Jersey, 1971, str. 4-7;

8. S. C. Certo: Principles of Modern Management: Functions and Sys-tems, Fourth Edition, Allynand Bacon, Boston etc., 1989, str. 351;

9. H. Koontz, H. Weihrich: Essentials of Management, Fifth Edition,McGraw-HillPublishingCompany, NewYork etc.,1990, str. 514;

10. F. Bahtijarevi -Šiber, u knjizi: Organizacijska teorija, red. SKapusti , Informator, Zagreb, 1991, str. 222-223;

11. J. R. Gordon, R. W. Mondy, A. Sharplin, S. R. Premeaux: op. cit. pod12., str. 6;

12. W. B Wriston: The State of American Management, HBR, January –February 1990, str. 80.

33

1.2. OSNOVE PROCESA STRATEGIJSKOG

MENADŽMENTA Strategijski menadžment nije novina, ni kao termin, ni kao koncept.

Termin je prvi put upotrijebljen sedamdesetih godina; termin je podrazumi-jevao da je profesionalna ekipa strategijskih planera smišljala, manje-više, strategijske programe, a onda se trudila da ih proda donosiocima odluka. Strategijski menadžment kao podlogu ima aktivnosti strategijskog planira-nja (1, str.122). Devedesetih godina, pogled na strategijsko planiranje i strategijski menadžment je mnogo druga iji. Gudstajn, Noulan i Fajfer su dali definiciju strateškog planiranja koja nas udaljava od pojma strateškog planiranja kao posla za profesionalce i, umjesto toga, više nas usredsre uje na jedan proces koji nalaže da Senior Lideri jedne organizacije utvr uju njen strateški pravac [1].

“... proces kojim vode i lanovi jedne organizacije predvi aju njenu budu nost i razvijaju neophodne postupke i operacije za dostizanje te budu nosti.” (Gudstajn, Noulan i Fajfer, 1992.) Pojam strategijskog menadžmenta zasniva se na ovoj definiciji

strategijskog planiranja, pri emu uvi a da, iako je planiranje predigra za strategijski menadžment, ono nije dovoljno ukoliko ga ne prati priprema i implementacija plana, kao i vrednovanje plana na djelu.

Strategijski menadžment je sistemski pristup utvr ivanju i izvo enju neophodnih promjena, kao i mjerenju poslovanja organizacije kako se kre e u pravcu svoje vizije. On se definiše kao

PRVI DIO – UVOD U STRATEGIJSKI MENADŽMENT

34

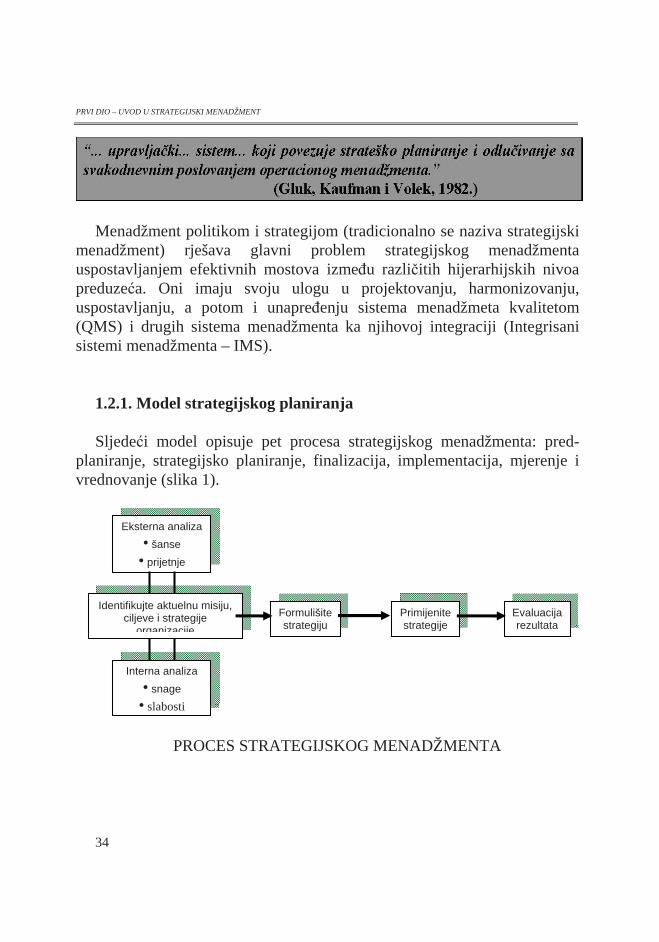

Menadžment politikom i strategijom (tradicionalno se naziva strategijski

menadžment) rješava glavni problem strategijskog menadžmenta uspostavljanjem efektivnih mostova izme u razli itih hijerarhijskih nivoa preduze a. Oni imaju svoju ulogu u projektovanju, harmonizovanju, uspostavljanju, a potom i unapre enju sistema menadžmeta kvalitetom (QMS) i drugih sistema menadžmenta ka njihovoj integraciji (Integrisani sistemi menadžmenta – IMS).

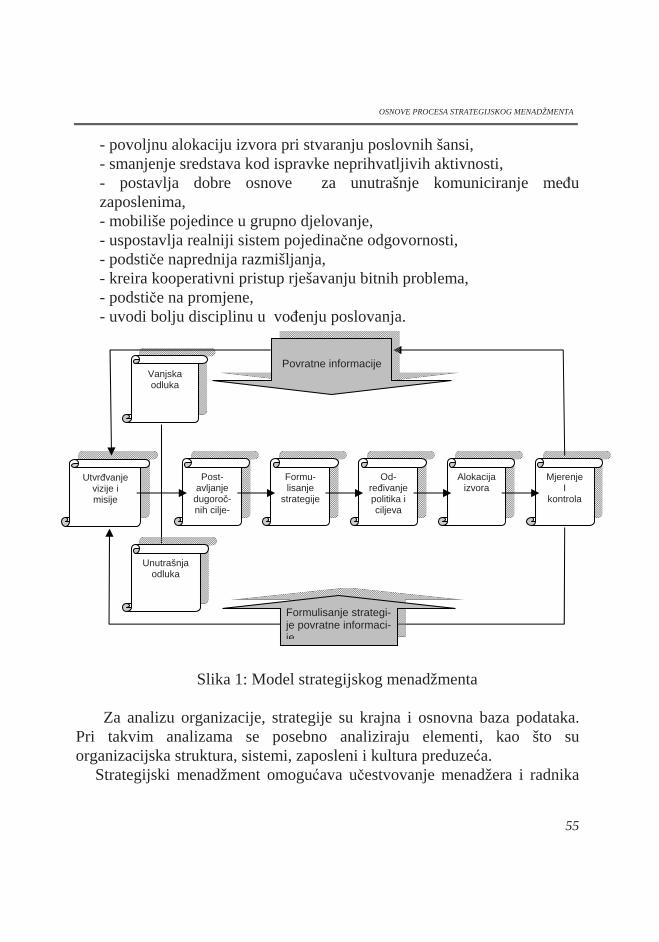

1.2.1. Model strategijskog planiranja Sljede i model opisuje pet procesa strategijskog menadžmenta: pred-

planiranje, strategijsko planiranje, finalizacija, implementacija, mjerenje i vrednovanje (slika 1).

PROCES STRATEGIJSKOG MENADŽMENTA

Eksterna analiza • šanse

• prijetnje

Interna analiza • snage • slabosti

Formulišite strategiju

Primijenite strategije

Evaluacija rezultata

Identifikujte aktuelnu misiju, ciljeve i strategije

organizacije

OSNOVE PROCESA STRATEGIJSKOG MENADŽMENTA

35

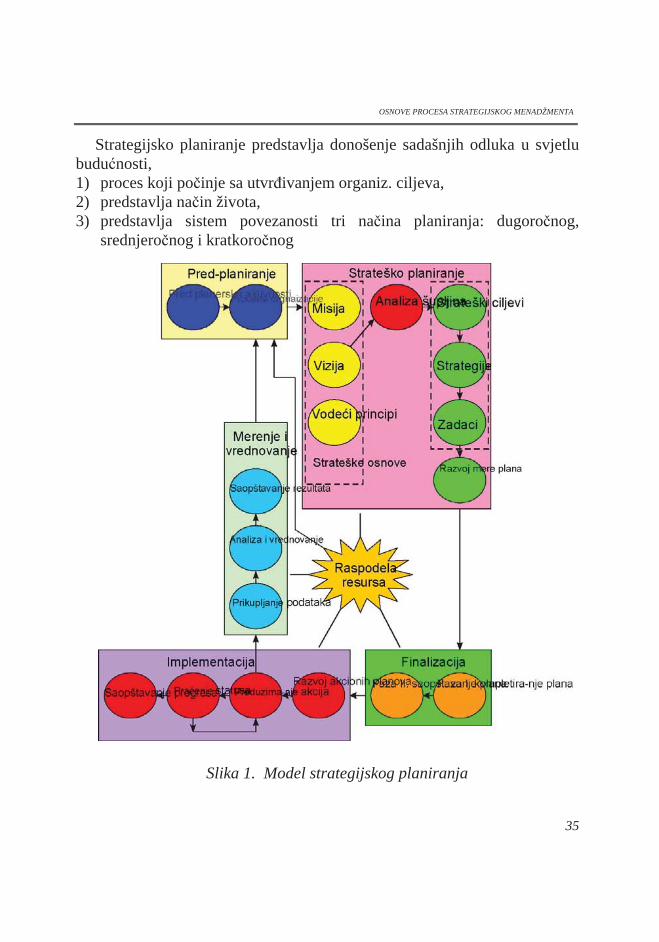

Strategijsko planiranje predstavlja donošenje sadašnjih odluka u svjetlu budu nosti,1) proces koji po inje sa utvr ivanjem organiz. ciljeva,2) predstavlja na in života,3) predstavlja sistem povezanosti tri na ina planiranja: dugoro nog,

srednjero nog i kratkoro nog

Slika 1. Model strategijskog planiranja

PRVI DIO – UVOD U STRATEGIJSKI MENADŽMENT

36

Orijentacija strategijskog planiranja odnosi se na:- preciznu identifikaciju i ocjenu šansi i pretnji iz okruženja, - identifikaciju i ocjenu snaga i slabosti organizacije, - identifikaciju postoje ih i potencijalnih komparativnih prednosti u odnosu na konkurenciju, - definisanje: misije, svrhe, ciljeva, politika i konzistentnosti

strategija. Strategijski menadžment nadilazi razvoj jednog strategijskog plana koji

je obuhvatao procese predplaniranja i strategijskog planiranja. Strategijski menadžment je finalizacija i implementacija strategijskog plana, kao i mjerenje i vrednovanje rezultata. Finalizacija plana obuhvata kompletiranje plana njegovo saopštavanje svim zaposlenima. Implementacija obuhvata utvr ivanje resursa za plan, njegovo sprovo enje u djelo i upravljanje nje-govom realizacijom. Mjerenje i vrednovanje se ne sastoje samo od pra enja mjera implementacije, ve , što je važnije, i od procjene na ina na koji se organizacija mijenja usljed tih mjera, kao i koriš enja te informacije za ažu-riranje plana.