Embed Size (px)

Citation preview

V Conferencia Regional Anual sobre V Conferencia Regional Anual sobre CentroamCentroaméérica, Panamrica, Panamáá y y la Repla Repúública Dominicana blica Dominicana

Consejo Monetario Centroamericano, Ministros de Hacienda, y FondConsejo Monetario Centroamericano, Ministros de Hacienda, y Fondo Monetario Internacionalo Monetario InternacionalAnfitriAnfitrióón: Banco Central de la Repn: Banco Central de la Repúública Dominicana Punta Cana, Repblica Dominicana Punta Cana, Repúública Dominicanablica Dominicana

29 y 30 de junio del 200629 y 30 de junio del 2006

Las Las opinionesopiniones queque se se expresanexpresan en en estaesta presentacipresentacióónn son son laslas del del autorautor y no y no debendeben atribuirseatribuirsenini al al FondoFondo MonetarioMonetario InternacionalInternacional, , nini al al DirectorioDirectorio EjecutivoEjecutivo, , nini a la a la GerenciaGerencia del del mismomismo..

El El ContextoContexto Global Global paraparaCentroamCentroaméérica, Panamrica, Panamáá y y la Repla Repúública Dominicanablica Dominicana

AnoopAnoop SinghSinghPunta CanaPunta Cana

29 y 30 de junio de 200629 y 30 de junio de 2006

33

ContenidoContenido de la de la presentacipresentacióónn

ContextoContexto globalglobal

PerspectivasPerspectivas mundialesmundiales

RiesgosRiesgos globalesglobales

PerspectivasPerspectivas parapara los los EstadosEstados UnidosUnidos

44

La La regiregióónn eses sensible a sensible a laslas fluctuacionesfluctuaciones de la de la demandademanda mundialmundial……

0

10

20

30

40

50

60

Costa Rica R.Dominicana

El Salvador Guatemala Honduras Nicaragua Panamá

Exportaciones de bienes y servicios, 2005 (como porcentaje del PIB)

Fuentes: Autoridades nacionales y estimaciones del FMI.

55

…… y a y a laslas variacionesvariaciones de los de los preciosprecios del del petrpetróóleoleo y y otrosotros productosproductos bbáásicossicos en los en los mercadosmercados mundialesmundiales..

0

5

10

15

20

25

Costa Rica R.Dominicana

El Salvador Guatemala Honduras Nicaragua Panamá

Exportaciones de café, banano y azúcar, 2005(como porcentaje del total de exportaciones de bienes y servicios)

Fuentes: Autoridades nacionales y estimaciones del FMI.

0

2

4

6

8

10

12

Costa Rica R.Dominicana

El Salvador Guatemala Honduras Nicaragua Panamá

Importaciones de petróleo, 2005(como porcentaje del PIB)

Fuentes: Autoridades nacionales y estimaciones del FMI.

66

La La regiregióónn necesitanecesita accesoacceso al capital al capital extranjeroextranjero privadoprivado, , debidodebido a a sussus cuantiosascuantiosasnecesidadesnecesidades de de financiamientofinanciamiento……

0

2

4

6

8

10

12

14

16

18

20

Costa Rica R. Dominicana El Salvador Guatemala Panamá

Financiamiento externoSector público

Necesidades de financiamiento, 2006 (como porcentaje del PIB)

Fuentes: Autoridades nacionales y estimaciones del FMI.

77

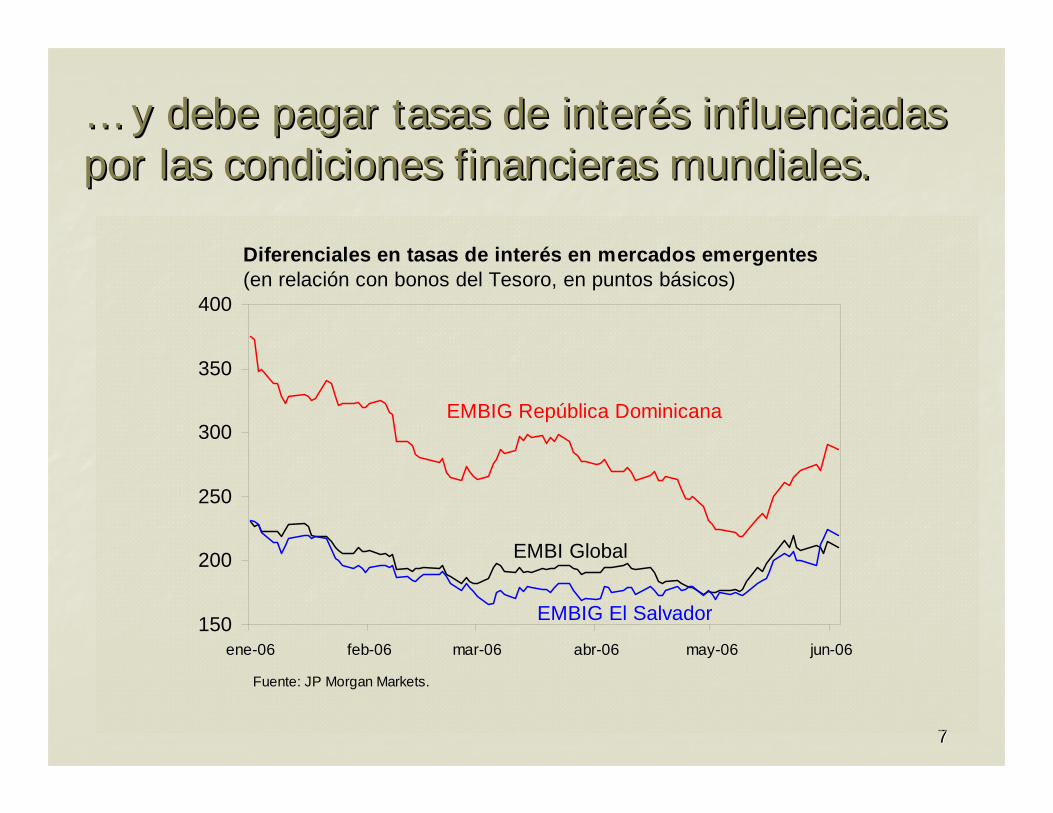

…… y y debedebe pagarpagar tasastasas de de interinterééss influenciadasinfluenciadasporpor laslas condicionescondiciones financierasfinancieras mundialesmundiales..

150

200

250

300

350

400

ene-06 feb-06 mar-06 abr-06 may-06 jun-06

Diferenciales en tasas de interés en mercados emergentes(en relación con bonos del Tesoro, en puntos básicos)

Fuente: JP Morgan Markets.

EMBIG República Dominicana

EMBIG El Salvador

EMBI Global

88

China China eses un un competidorcompetidor parapara la la regiregióónn, y un , y un destinodestino cadacada vezvez mmááss importanteimportante parapara sussusexportacionesexportaciones..

0

4

8

12

16

20

24

28

1990 1993 1996 1999 2002 2005

China

MéxicoCAFTA-DR

Fuente: Departamento de Comercio de los Estados Unidos.

Participación en las importaciones textiles al mercado de los Estados Unidos(en porcentajes)

0.0

0.2

0.4

0.6

0.8

1.0

1.2

1.4

1.6

1999 2000 2001 2002 2003 2004 2005

Exportaciones de América Central y R.D. a China(en miles de millones de dólares de los Estados Unidos)

Fuente: FMI, Dirección de Estadísticas Comerciales.

99

ContenidoContenido de la de la presentacipresentacióónn

ContextoContexto globalglobal

PerspectivasPerspectivas mundialesmundiales

RiesgosRiesgos globalesglobales

PerspectivasPerspectivas parapara los los EstadosEstados UnidosUnidos

1010

Las Las perspectivasperspectivas mundialesmundiales son son favorablesfavorables, , puespues EstadosEstados UnidosUnidos y China se y China se mantienenmantienencomocomo motoresmotores del del crecimientocrecimiento..

0

2

4

6

8

1996 1998 2000 2002 2004 2006

Mercados emergentes

Perspectivas mundiales (PIB real; cambio porcentual anual)

Fuente: FMI, Perspectivas de la Economía Mundial.

Países industrializados

Mundo

-3-2-10123456789

101112

1996 1998 2000 2002 2004 2006

Estado s Unido s

Economías grandes(PIB Real; cambio porcentual interanual)

Fuentes: FM I, Perspect ivas de la Economía M undial.

Z o na EuroJapó n

C hina

1111

El El crecimientocrecimiento se se apoyaapoya en en unauna inflaciinflacióónnmoderadamoderada y y bajasbajas tasastasas de de interinterééss a largo a largo plazoplazo. .

0.0

1.0

2.0

3.0

4.0

5.0

6.0

7.0

2000 2001 2002 2003 2004 2005 2006

Países industrializados

Mundo

Mercados emergentes

Tasa de inflación subyacente(variación interanual, en porcentajes)

Fuente: FMI, Perspectivas de la Economía Mundial.

0

200

400

600

800

1000

1200

1400

1987 1989 1991 1993 1995 1997 1999 2001 2003 2005

Fuente: Haver Analytics.

Tasas de interés de largo plazo(puntos básicos)

Estados Unidos

Zona del euro

Japón

Reino Unido

1212

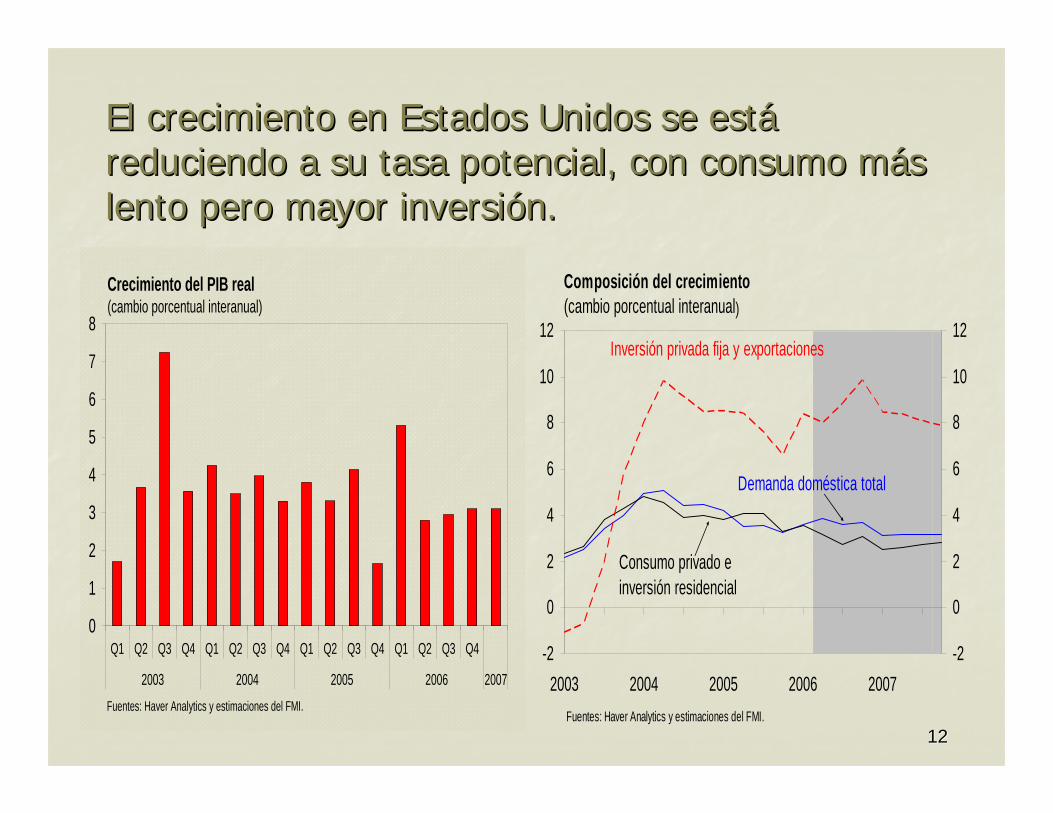

El El crecimientocrecimiento en en EstadosEstados UnidosUnidos se se estestááreduciendoreduciendo a a susu tasatasa potencialpotencial, con , con consumoconsumo mmáásslento lento peropero mayor mayor inversiinversióónn. .

-2

0

2

4

6

8

10

12

2003 2004 2005 2006 2007-2

0

2

4

6

8

10

12

Composición del crecimiento(cambio porcentual interanual)

Inversión privada fija y exportaciones

Consumo privado e inversión residencial

Demanda doméstica total

Fuentes: Haver Analytics y estimaciones del FMI.

0

1

2

3

4

5

6

7

8

Q1 Q2 Q3 Q4 Q1 Q2 Q3 Q4 Q1 Q2 Q3 Q4 Q1 Q2 Q3 Q4

2003 2004 2005 2006 2007Fuentes: Haver Analytics y estimaciones del FMI.

Crecimiento del PIB real(cambio porcentual interanual)

1313

El El crecimientocrecimiento en China ha en China ha sidosido muymuy rráápidopido, , impulsadoimpulsado porpor la la inversiinversióónn y y laslasexportacionesexportaciones. .

0

2

4

6

8

10

12

2000 2001 2002 2003 2004 20050

1

2

3

4

5

6

7

8Crecimiento del PIB real (cambio porcentual interanual; eje izquierdo)

Cuenta corriente (como porcentaje del PIB; eje derecho)

Crecimiento y cuenta corriente

Fuente: FMI, Perspectivas de la Economía Mundial.

0

10

20

30

40

50

60

Q1 Q2 Q3 Q4 Q1 Q2 Q3 Q4 Q1 Q2 Q3 Q4 Q1 Q2 Q3 Q4

2002 2003 2004 2005

Inversión en activos fijos

Crédito bancario al sector privado

Inversión y producción industrial(cambio porcentual interanual)

Fuentes: Haver Analytics y FMI, Perspectivas de la Economía Mundial.

Producción industrial

1414

ContenidoContenido de la de la presentacipresentacióónn

ContextoContexto globalglobalPerspectivasPerspectivas mundialesmundialesRiesgosRiesgos globalesglobalesPerspectivasPerspectivas parapara los los EstadosEstados UnidosUnidos

1515

PeroPero hay hay riesgosriesgos importantesimportantes. Los . Los desequilibriosdesequilibrios mundialesmundiales siguensiguenacentuacentuáándosendose ……

-2.0

-1.5

-1.0

-0.5

0.0

0.5

1.0

1.5

1996 1998 2000 2002 2004 2006 2008 2010-2.0

-1.5

-1.0

-0.5

0.0

0.5

1.0

1.5

Balance de cuenta corriente(como porcentaje del PIB mundial)

Mercados asiáticos emergentes

Exportadores de petróleo

Zona del euro Japón

Estados Unidos

Fuentes: Haver Analytics; FMI, Estadísticas Financieras Internacionales; y estimaciones del FMI.

-15

-10

-5

0

5

10

1996 1998 2000 2002 2004 2006 2008 2010-15

-10

-5

0

5

10

Posición neta en activos externos(como porcentaje del PIB mundial)

Exportadores de petróleo

Mercados asiáticos emergentes

Zona del euro

Japón

Estados Unidos

Fuentes: Haver Analytics; FMI, Estadísticas Financieras Internacionales; y estimaciones del FMI.

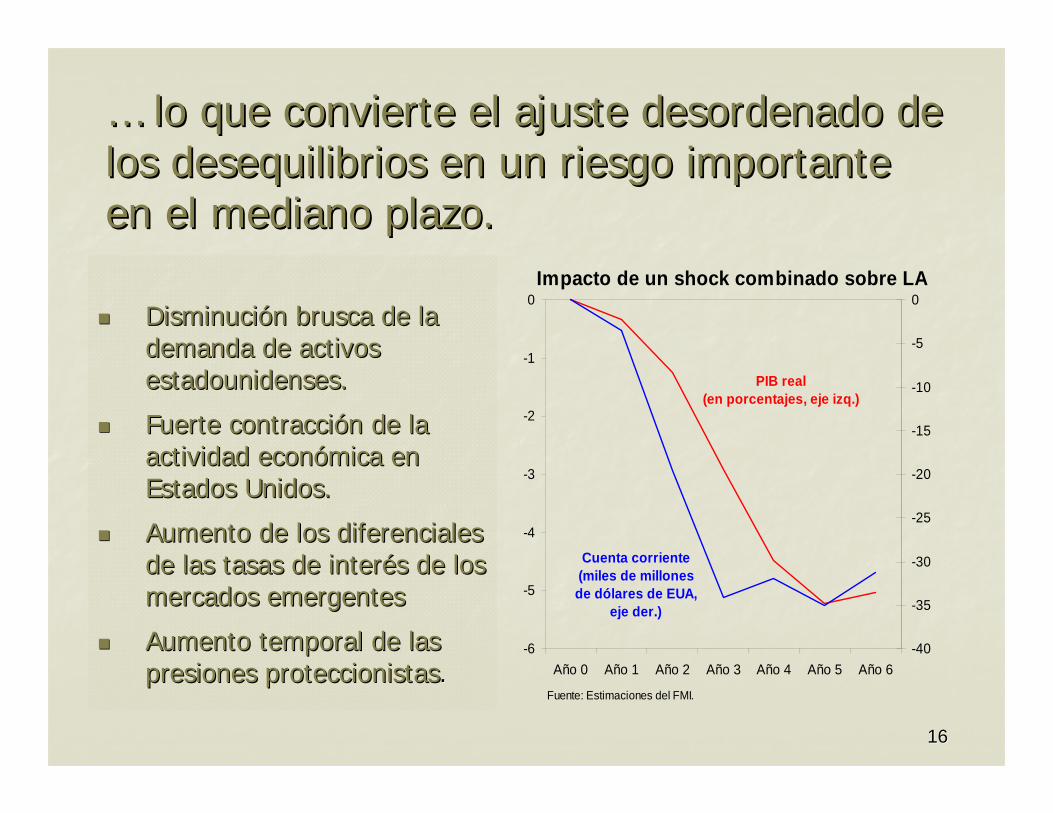

1616

DisminuciDisminucióónn bruscabrusca de la de la demandademanda de de activosactivosestadounidensesestadounidenses..

FuerteFuerte contraccicontraccióónn de la de la actividadactividad econeconóómicamica en en EstadosEstados UnidosUnidos..

AumentoAumento de los de los diferencialesdiferencialesde de laslas tasastasas de de interinterééss de los de los mercadosmercados emergentesemergentes

AumentoAumento temporal de temporal de laslaspresionespresiones proteccionistasproteccionistas..

…… lo lo queque convierteconvierte el el ajusteajuste desordenadodesordenado de de los los desequilibriosdesequilibrios en un en un riesgoriesgo importanteimportanteen el en el medianomediano plazoplazo. .

-6

-5

-4

-3

-2

-1

0

Año 0 Año 1 Año 2 Año 3 Año 4 Año 5 Año 6-40

-35

-30

-25

-20

-15

-10

-5

0

PIB real(en porcentajes, eje izq.)

Cuenta corriente(miles de millones de dólares de EUA,

eje der.)

Impacto de un shock combinado sobre LA

Fuente: Estimaciones del FMI.

1717

UnaUna prolongadaprolongada turbulenciaturbulencia en los en los mercadosmercadospetrolerospetroleros eses otrootro riesgoriesgo importanteimportante......

0

10

20

30

40

50

60

70

80

ene-02 ene-03 ene-04 ene-05 ene-06 ene-07 ene-08

Precios spot y futuros del petróleo(dólares de los Estados Unidos por barril)

Fuente: Bloomberg Financial Markets.1/ Precio spot promedio de West Texas Intermediate, U.K. Brent y Dubai Fateh Crude.

Precio spot promedio del petróleo 1/

Precio de futuros al 9/6/2005

Precio de futuros al 9/6/2006

1818

... ... aunqueaunque los los preciosprecios mundialesmundiales de de laslasexportacionesexportaciones tradicionalestradicionales de la de la regiregióónn se se mantienenmantienen altos.altos.

0

50

100

150

200

250

300

350

ene-02 ene-03 ene-04 ene-05 ene-06 ene-07

Fuentes: Bloombeg Financial Markets; y FMI, Sistema de Precios de Productos Básicos.

Café

Banano

Precios spot y futuros de productos básicos(índice, 1992 = 100)

Precios de futuros al 21/6/06Azúcar

1919

Los Los flujosflujos de capital de capital haciahacia los los mercadosmercados emergentesemergentes son son cuantiososcuantiosos y los y los diferencialesdiferenciales de los de los bonosbonos se se mantienenmantienencercacerca de de sussus nivelesniveles mmíínimosnimos histhistóóricosricos......

0

5

10

15

20

25

30

35

40

45

50

1999 2000 2001 2002 2003 2004 2005 2006

Flujos financieros a mercados emergentes(en miles de millones de dólares de los Estados Unidos)

Fuente: FMI, Perspectivas de la Economía Mundial.

0

200

400

600

800

1000

1200

2000 2001 2002 2003 2004 2005 2006

Diferenciales en tasas de interés en mercados emergentes(puntos básicos)

Fuente: Bloomberg Financial Markets.

Alto rendimiento

AAA

EMBI plus

2020

......peropero la la evolucievolucióónn recientereciente de los de los mercadosmercados pone pone de relieve el de relieve el riesgoriesgo de de queque se se produzcanproduzcan cambioscambiosbruscosbruscos en la en la actitudactitud de los de los inversionistasinversionistas..

90100110120130

140150160170180

ene-05 abr-05 jun-05 sep-05 dic-05 mar-06 jun-06Fuente: Bloomberg Financial Markets. 1/ Europa, Medio Oriente y África2/ Morgan Stanley Capital International

América Latina

Asia

EMOA 1/

MSCI 2/

Eventos en el mercado accionario 1-ene-05/21-jun-06(31 diciembre 2004 = 100, en moneda local)

R2 = 0,27850

20

40

60

80

100

120

140

160

180

-40 -35 -30 -25 -20 -15 -10 -5 0Cambios en los precios desde la cima en 2006 al 21-jun-06

Cam

bios

en

los

prec

ios

del 1

-ene

-05

a la

cim

a en

200

6

Colombia

ArgentinaRusia

Turquía

BrasilHungría Suráfrica

MéxicoPerú

Polonia

VenezuelaTailandia

Indonesia

FilipinasChile

Mercados emergentes: Cambios en los precios de las acciones(I )

Fuentes: Bloomberg Financial Markets, y estimaciones del FMI.

2121

ContenidoContenido de la de la presentacipresentacióónn

ContextoContexto globalglobal

PerspectivasPerspectivas mundialesmundiales

RiesgosRiesgos globalesglobales

PerspectivasPerspectivas parapara los los EstadosEstados UnidosUnidos

2222

La La evolucievolucióónn de la de la economeconomííaa estadounidenseestadounidensetienetiene muchamucha influenciainfluencia en la en la regiregióónn......

-6

-4

-2

0

2

4

6

8

10

12

14

1970 1975 1980 1985 1990 1995 2000 2005

Crecimiento del PIB real(cambio porcentual anual)

Fuente: FMI, Perspectivas de la Economía Mundial.

Estados Unidos

Central América

R. Dominicana

0

1

2

3

4

5

6

1999 2000 2001 2002 2003 2004 2005

América CentralAmérica LatinaEstados Unidos

Fuente: FMI, Perspectivas de la Economía Mundial.

Crecimiento del PIB real(cambio porcentual anual)

2323

......porqueporque EstadosEstados UnidosUnidos eses susu principal socio principal socio comercialcomercial......

0

10

20

30

40

50

60

70

80

90

Costa Rica R.Dominicana

El Salvador Guatemala Honduras Nicaragua Panamá

Exportaciones a los Estados Unidos, 2005(como porcentaje del total de exportaciones)

Fuente: FMI, Dirección de Estadísticas Comerciales.

2424

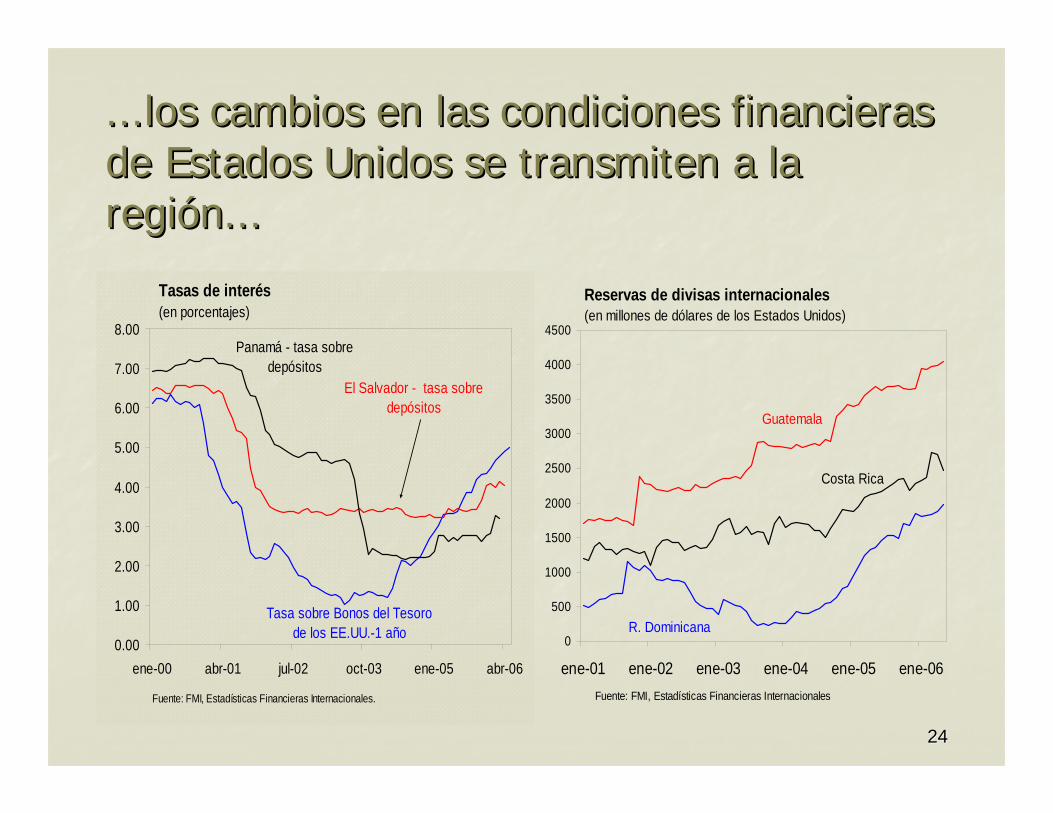

...los ...los cambioscambios en en laslas condicionescondiciones financierasfinancierasde de EstadosEstados UnidosUnidos se se transmitentransmiten a la a la regiregióónn......

0

500

1000

1500

2000

2500

3000

3500

4000

4500

ene-01 ene-02 ene-03 ene-04 ene-05 ene-06Fuente: FMI, Estadísticas Financieras Internacionales

Reservas de divisas internacionales(en millones de dólares de los Estados Unidos)

Guatemala

R. Dominicana

Costa Rica

0.00

1.00

2.00

3.00

4.00

5.00

6.00

7.00

8.00

ene-00 abr-01 jul-02 oct-03 ene-05 abr-06

Fuente: FMI, Estadísticas Financieras Internacionales.

Tasas de interés(en porcentajes)

Tasa sobre Bonos del Tesoro de los EE.UU.-1 año

El Salvador - tasa sobre depósitos

Panamá - tasa sobre depósitos

2525

……y la mayor parte de y la mayor parte de laslas remesasremesas quequereciberecibe la la regiregióónn provienenprovienen de de EstadosEstadosUnidosUnidos..

Remesas de trabajadores, 1999-2005(como porcentaje del PIB)

0

5

10

15

20

25

1999 2000 2001 2002 2003 2004 2005

El SalvadorNicaragua

Honduras

Guatemala

Fuentes: Autoridades estadísticas nacionales, y estimaciones del FMI.

R. Dominicana

2626

Perspectivas econPerspectivas econóómicas para EUA: El micas para EUA: El crecimiento debercrecimiento deberíía seguir siendo robusto, a seguir siendo robusto, pero hay riesgos a la baja.pero hay riesgos a la baja.

0

1

2

3

4

5

2003 2004 2005 2006 20070

1

2

3

4

5

PIB real(crecimiento porcentual interanual)

Riesgos a la bajaMercado de viviendasProductividadDesequilibrios mundiales

Riesgos al alzaInversión privada

Fuentes: Haver Analytics y estimaciones del FMI.

0

1

2

3

4

5

2003 2004 2005 2006 20070

1

2

3

4

5

IPC(crecimiento porcentual interanual)

Fuentes: Haver Analytics y estimaciones del FMI.

Riesgos al alzaProductividad Precios del petróleo

Riesgos a la bajaReducción en actividad económica

2727

La La evolucievolucióónn del del mercadomercado de la de la viviendaviviendapresentapresenta el mayor el mayor riesgoriesgo macroeconmacroeconóómicomico..

Tasa de ahorro personal, 1990-2005 (como porcentaje del ingreso disponible)

-2.0

0.0

2.0

4.0

6.0

8.0

10.0

1990 1992 1994 1996 1998 2000 2002 2004Fuentes: Haver Analytics y estimaciones del FMI.

Precios de la vivienda, 1990-2005 (cambio porcentual interanual)

-202468

1012141618

1978 1981 1984 1987 1990 1993 1996 1999 2002 2005

Viviendas existentesNuevas viviendas (mediana

ajustada por calidad)

Fuentes: Haver Analytics y estimaciones del FMI.

2828

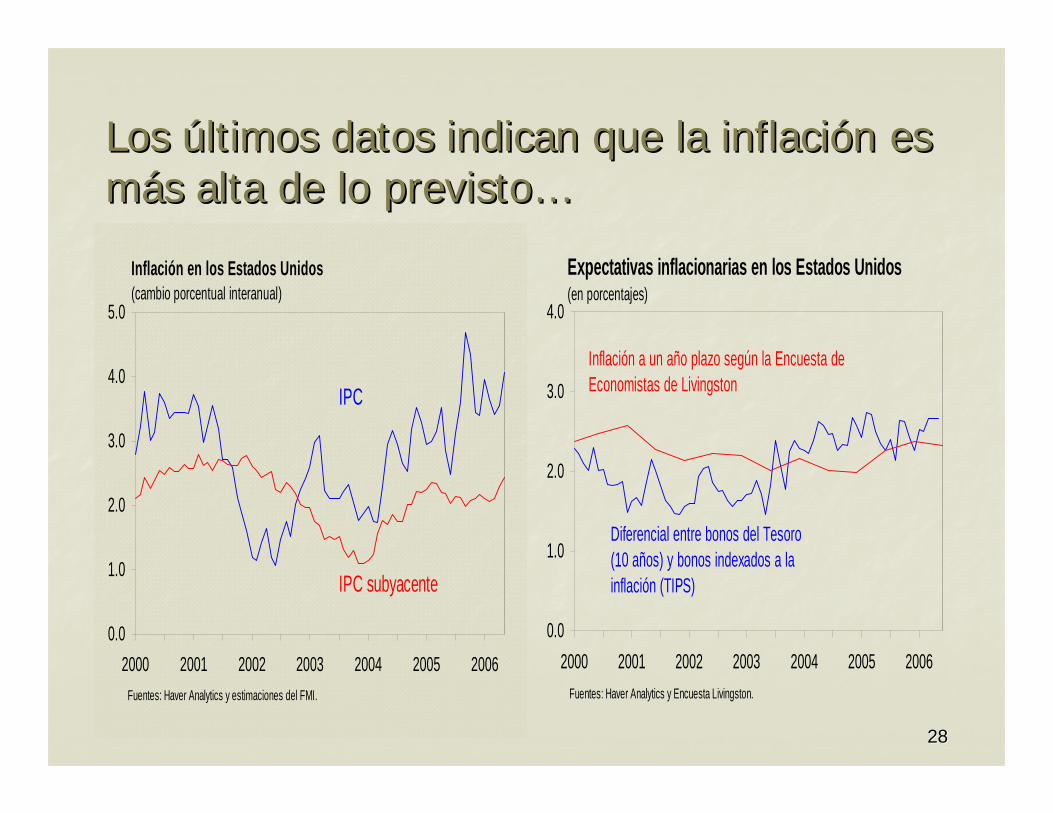

Los Los úúltimosltimos datosdatos indicanindican queque la la inflaciinflacióónn esesmmááss altaalta de lo de lo previstoprevisto……

0.0

1.0

2.0

3.0

4.0

2000 2001 2002 2003 2004 2005 2006

Expectativas inflacionarias en los Estados Unidos(en porcentajes)

Diferencial entre bonos del Tesoro (10 años) y bonos indexados a la inflación (TIPS)

Inflación a un año plazo según la Encuesta de Economistas de Livingston

Fuentes: Haver Analytics y Encuesta Livingston.

0.0

1.0

2.0

3.0

4.0

5.0

2000 2001 2002 2003 2004 2005 2006

Inflación en los Estados Unidos(cambio porcentual interanual)

IPC

IPC subyacente

Fuentes: Haver Analytics y estimaciones del FMI.

2929

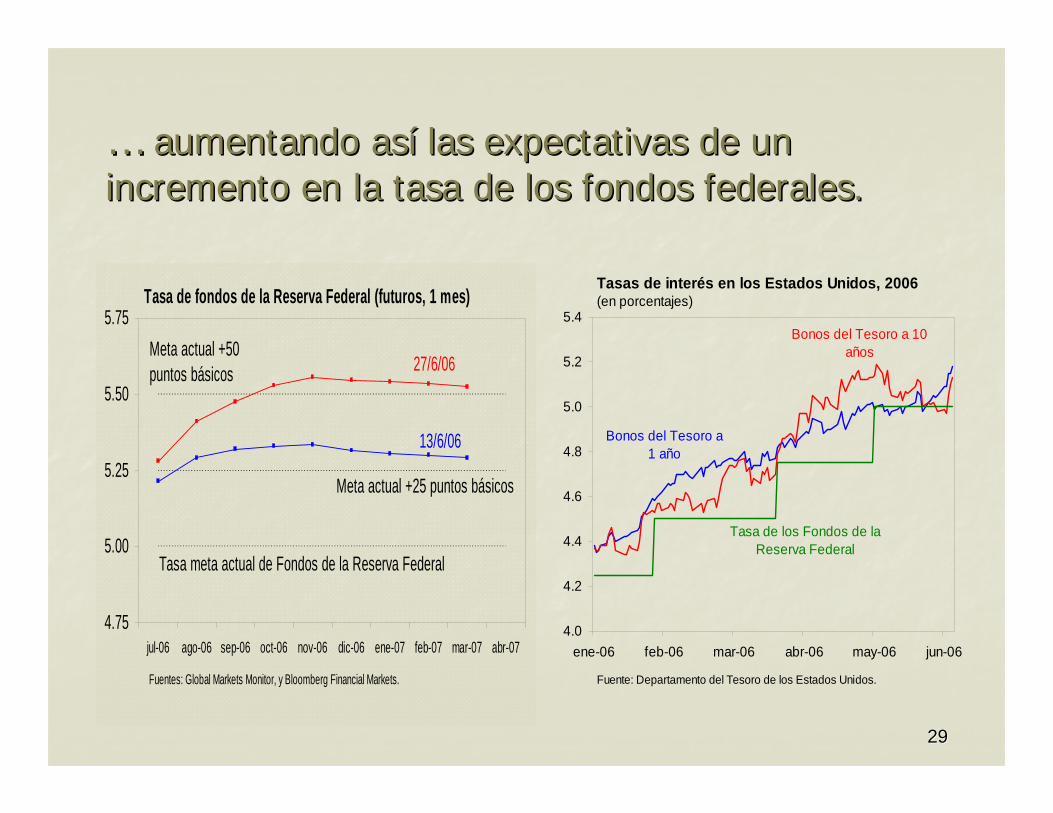

…… aumentandoaumentando asasíí laslas expectativasexpectativas de un de un incrementoincremento en la en la tasatasa de los de los fondosfondos federalesfederales..

4.75

5.00

5.25

5.50

5.75

jul-06 ago-06 sep-06 oct-06 nov-06 dic-06 ene-07 feb-07 mar-07 abr-07

Tasa de fondos de la Reserva Federal (futuros, 1 mes)

Fuentes: Global Markets Monitor, y Bloomberg Financial Markets.

Meta actual +50 puntos básicos

Meta actual +25 puntos básicos

Tasa meta actual de Fondos de la Reserva Federal

27/6/06

13/6/06

4.0

4.2

4.4

4.6

4.8

5.0

5.2

5.4

ene-06 feb-06 mar-06 abr-06 may-06 jun-06

Bonos del Tesoro a 1 año

Bonos del Tesoro a 10 años

Tasas de interés en los Estados Unidos, 2006(en porcentajes)

Fuente: Departamento del Tesoro de los Estados Unidos.

Tasa de los Fondos de la Reserva Federal

3030

EntretantoEntretanto, el , el mercadomercado laborallaboral en en EstadosEstadosUnidosUnidos contincontinúúaa sobrecalentsobrecalentáándosendose..

0

1

2

3

4

5

2000 2001 2002 2003 2004 2005 2006

Salarios promedio por hora en los Estados Unidos(cambio porcentual interanual)

Fuente: Haver Analytics.

3

4

5

6

72000 2001 2002 2003 2004 2005 2006

Tasa de desempleo en los Estados Unidos(en porcentajes)

(escala invertida)

Fuente: Haver Analytics.

3131

La consolidaciLa consolidacióón fiscal y la reforma a los n fiscal y la reforma a los sistemas de beneficios son clave para la sistemas de beneficios son clave para la sostenibilidadsostenibilidad de largo plazo.de largo plazo.

0

5

10

15

20

25

2005 2010 2015 2020 2025 2030 2035 2040 2045 20500

5

10

15

20

25MedicaidMedicare SMIMedicare HISeguridad Social

Gastos del gobierno federal 1/

Fuentes: Seguridad Social y Junta de Fiduciarios de Medicare.1/ Medicare SMI: seguro suplementario para personas de la tercera edad (incluyendo el componente de prescripción de medicinas) Medicare HI: seguro de hospitalización para personas de la tercera edad.

16

17

18

19

20

21

22

1998 2000 2002 2004 2006 2008 201016

17

18

19

20

21

22

Gastos e ingresos del gobierno federal(como porcentaje del PIB)

Gastos

Déficit

Ingresos

Superávit

Proyección del FMI

Fuentes: Haver Analytics y proyecciones del FMI.

3232

ConclusionesConclusionesLas Las perspectivasperspectivas de la de la economeconomííaa mundialmundial y y estadounidenseestadounidense son son favorablesfavorables..

PeroPero hay hay mayoresmayores riesgosriesgos externosexternos a la a la bajabaja. .

Los Los principalesprincipales riesgosriesgos parapara la la regiregióónn son:son:

CorrecciCorreccióónn desordenadadesordenada de los de los desequilibriosdesequilibrios mundialesmundiales..

NuevosNuevos shocks en los shocks en los preciosprecios de los de los productosproductos bbáásicossicos..

Nuevo Nuevo aumentoaumento de de laslas tasastasas de de interinterééss en el Gen el G--3.3.

ReducciReduccióónn del del apetitoapetito de los de los mercadosmercados financierosfinancieros porpor el el riesgoriesgo. .

Es Es oportunooportuno entoncesentonces fortalecerfortalecer laslas polpolííticasticas internasinternasparapara aumentaraumentar la la resistenciaresistencia a los shocks a los shocks externosexternos. .