Embed Size (px)

DESCRIPTION

A vállalkozások mikro-és makrokörnyezetéhez szükséges elméleti tananyag.

Citation preview

4. Az önköltségszámítás módszerei

Cél, hogy a hallgató megismerje az önköltség fogalmát, az önköltségszámítás tárgyát,

feladatát, az önköltség meghatározásának különböző módjait. A hallgató megismerje az

egyszerű és az egyenértékszámos osztókalkuláció, valamint a pótlékoló kalkuláció

alkalmazásának feltételeit és legyen képes a megismert módszereket alkalmazni.

További cél, hogy a tananyag felhasználója megismerje a gépóraköltség-számítás

alapfogalmait, kalkulációs sémáját, célját.

Követelmények

Ön akkor sajátította el megfelelően a tananyagot, ha

definiálni tudja az önköltség fogalmát,

meg tudja határozni az önköltségszámítás célját, tárgyát és feladatát,

csoportosítani és jellemezni tudja az önköltségszámítást az elkészítés ideje szerint,

fel tudja sorolni és ismertetni tudja az önköltségszámítás módszereit,

meg tudja fogalmazni az egyszerű osztókalkulációval kapcsolatos teendőket, valamint

segítségével meg tudja határozni valamely termék önköltségét,

ismeri a nyitó és befejezetlen termelés fogalmát,

fel tudja sorolni az egyenértékszámos osztókalkuláció lépéseit, valamint

egyenértékszámok segítségével meg tudja határozni a vizsgált termékek önköltségét,

ismeri a vezértermék fogalmát,

ismeri a pótlékoló kalkuláció alkalmazásának feltételeit,

meg tudja határozni a rezsikulcsokat,

alkalmazni tudja a pótlékoló kalkulációt és a kalkulációs séma segítségével meg tudja

határozni a nettó termelői árat,

ismertetni tudja a gépóraköltség-számítás legfontosabb alapfogalmait,

összefüggéseit.

Időszükséglet

A tananyag elsajátításához körülbelül 180 percre lesz szüksége.

Kulcsfogalmak

önköltség,

önköltségszámítás, kalkuláció,

előkalkuláció,

árkalkuláció,

utókalkuláció,

egyszerű osztókalkuláció,

nyitó befejezetlen termelés,

záró befejezetlen termelés,

egyenértékszámos osztókalkuláció,

vezértermék,

egyenértékszám,

pótlékoló kalkuláció,

rezsikulcs,

kalkulációs séma,

gépóraköltség-számítás,

összes gépidő,

használati idő,

terhelés alatti idő,

üresfutási idő,

segédidő,

karbantartási idő,

pihenőidő,

az alapgép gépóraköltsége,

helyköltség,

energiaköltség,

karbantartási költség,

gyártmány gépköltsége.

1. rész címe: Bevezetés

Tevékenység: Tanulja meg az önköltség fogalmát! Jegyezze meg, hogy mi lehet az önköltségszámítás tárgya! Gondolja át az önköltségszámítás célját, feladatát! Gyűjtse össze és jegyezze meg, hogy hogyan csoportosíthatjuk az önköltségszámítást az elkészítés ideje szerint! Sorolja fel a megismert önköltség-számítási módszereket! Gyűjtse össze önköltség-számítási módszerenként, hogy milyen esetekben ajánlja annak alkalmazását!

1. rész tartalma

Az önköltségszámítás olyan tevékenység, melynek középpontjában az előállított termékekhez/szolgáltatásokhoz felhasznált erőforrások pénzben kifejezett értékének meghatározása áll. Az önköltségszámítás során az előállított termékek/szolgáltatások egységköltségének, azaz önköltségének meghatározása történik.

Az önköltség a megtermelt, előállított termék vagy szolgáltatás naturális (természetes) egységére (db, kg, liter stb.) jutó teljes költség, azaz az egységnyi termékre vagy szolgáltatásra fordított élő- és holtmunka pénzben kifejezett értéke.

• Az önköltségszámítás tárgya a kalkulációs egység. Az önköltségszámítás során a kalkulációs egység létrehozása érdekében felhasznált erőforrások pénzben kifejezett értékének meghatározása történik. Kalkulációs egység lehet:

• Adott termék. Egyedi jelleggel előállított termékeknél, kis mennyiség, hosszú átfutási idő esetén egyedi kalkulációt alkalmazunk.

• Termékcsoport. A termékek meghatározott csoportja a kalkulációs egység. Az egy termékcsoportba, egy gyártási ághoz tartozó, rokon termékek egymástól méretben, kivitelben, formában vagy a szerelés módjában különböznek. Ekkor leggyakrabban egyenértékszámos osztókalkulációt alkalmazunk.

• Sorozat. Sorozatgyártás esetén felmerülnek olyan költségek, melyek a sorozat egészének érdekében merülnek fel. Sorozatkalkuláció alkalmazható

• Megrendelés.

• Technológiai folyamat (termelési fázis). Amikor a termeléshez felhasznált alapanyagok egymást követő, technológiai szempontból egymástól elhatárolt termelési folyamaton esnek át.

Az önköltségszámítás feladata a hatályos jogszabályi előírásoknak való megfelelésen kívül a vállalati döntések előkészítése és a döntések végrehajtásának utólagos ellenőrzése.

Az önköltségszámítást csoportosíthatjuk aszerint, hogy a termék/szolgáltatás önköltségének meghatározása a tevékenység megkezdését megelőzően, folyamatában, illetve befejeztével történik-e (azaz az elkészítés ideje szerint):

• Előkalkuláció (tervkalkuláció): a termék gyártásának megkezdése előtt – a műszaki és technológiai előírások figyelembevételével – készül. Az önköltség meghatározásakor a tervezett (becsült) költségek vehetők figyelembe. Értelemszerűen, amennyiben az előkalkuláció során kiszámított tervezett önköltséget fedezi a piaci ár, akkor érdemes megkezdeni a tevékenységet.

• Közbenső kalkuláció (árkalkuláció). A terv- és tényadatok összehasonlításakor, az indokoltnál nagyobb eltérések részletes elemzése esetén, vagy árajánlati céllal készül.

• Utókalkuláció: a jövőre vonatkozó döntéseket készíti elő. A gyártás befejezését követően, a tényleges költségek ismeretében készül.

Az önköltségszámítást csoportosíthatjuk az elkészítés módszere szerint is:

• egyszerű osztókalkuláció,

• egyenértékszámos osztókalkuláció,

• pótlékoló kalkuláció.

Az osztókalkuláció során az önköltség meghatározásakor a (befejezett) termelés összes költségét osztjuk az elkészült termékek összmennyiségével. Elsősorban ott alkalmazható osztókalkuláció, ahol csak egyfajta vagy csak rokon termékeket gyártanak. Az osztókalkulációnak két fajtája van: az egyszerű osztókalkuláció és az egyenértékszámos osztókalkuláció.

2. rész címe: Egyszerű osztókalkuláció

Tevékenység: Jegyezze meg a nyitó és záró befejezetlen termelés fogalmát! Ismertesse az egyszerű osztókalkuláció alkalmazásának feltételeit és módját!

2. rész tartalma

Egyszerű osztókalkuláció ott használható, ahol egyfajta terméket állítanak elő (pl. nyersvasgyártás; autópálya, hajó, erőmű létrehozása). Az önköltség a befejezett termelés összes költségének és a termelt mennyiségnek a hányadosa. A költségeket a befejezetlen (félkész) termékek nyitó- és záró befejezetlen termelési értékével korrigálni kell.

Példa az egyszerű osztókalkulációra

A vállalat adott időszak alatt 5 000 db terméket állított elő. A felmerült összes költség 15 000 000 Ft volt. A vizsgált időszak elején a nyitó befejezetlen termelés értéke 700 000 Ft volt, az időszak végén a záró befejezetlen termelés értéke pedig 200 000 Ft volt. Határozza meg a termék önköltségét!

Megoldás:

Mivel az adott időszakban csak egyféle terméket gyártott a vállalat, így az egyszerű osztókalkuláció alkalmazható az önköltség meghatározásához.

3. rész címe: Egyenértékszámos osztókalkuláció

Tevékenység: Gyűjtse össze az egyenértékszámos osztókalkuláció alkalmazásának feltételeit! Jegyezze meg, hogyan választható ki a vezértermék! Tanulja meg, hogyan határozható meg az egyenértékszám! Tanulja meg az egyenértékszámos osztókalkuláció lépéseit!

3. rész tartalma

Egyenértékszámos osztókalkulációt azonos jellegű, azonos technológiával előállított, de méretben, minőségben és/vagy megmunkálási idejükben eltérő termékek (rokontermék) gyártása esetén célszerű alkalmazni. Jellemző alkalmazási területe a különböző kiszerelésű, minőségű tégla, cserép, csempe, csavar, hengerelt áru, síküveg, cigaretta, szeszes- és üdítőitalok stb. gyártása. Az egyenértékszámok az egyes termékekhez történő erőforrás felhasználások vezértermékhez viszonyított arányát fejezik ki.

Az egyenértékszámos osztókalkuláció lépései:

1. A vezértermék kijelölése. A legjellegzetesebb, általában a legnagyobb mennyiségben gyártott termék.

2. Az egyenértékszámok meghatározása. Az egyenértékszámok a különböző késztermékek költségigényességét (önköltségarányát) fejezik ki. Az egyenértékszámok meghatározásakor a vezértermék műszaki-gazdasági szempontból fontos valamely

paraméterének (munkaidőigény, normaidő, méret, súly stb.) arányában fejezzük ki az adott termék hasonló tartalmú adatát. Pl. a ráfordított munkaidő alapján:

3. A vezértermékben kifejezett termékmennyiség meghatározása. A termékenkénti termékmennyiség és az egyenértékszámok szorzatösszege.

∑

4. A vezértermék önköltségének meghatározása egyszerű osztókalkulációval.

5. A többi termék önköltségének meghatározása. A vezértermék önköltségének és az egyes termékek egyenértékszámának szorzata.

Példa az egyenértékszámos osztókalkulációra

Egy vállalat az előző évben 6 500 db – egymáshoz hasonló – terméket állított elő. A termelésről az alábbi adatokat ismerjük:

A termék jele Gyártott mennyiség (Xi)

(db/év) Munkaidőigény (ti)

(óra/db)

A 2 000 1,0

B 3 000 2,0

C 500 4,0

D 1 000 3,0

A könyvelési adatok szerint a következő termelési költségek merültek fel:

• Nyitó befejezetlen termelés értéke: 1 750 000 Ft

• Záró befejezetlen termelés értéke: 1 250 000 Ft

• Közvetlen anyagköltség: 19 500 000 Ft

• Közvetlen személyi jellegű költség: 9 000 000 Ft

• Üzemi általános költség: 2 500 000 Ft

• Vállalati általános költség: 1 000 000 Ft

Határozza meg a termékenkénti önköltségek nagyságát!

Megoldás:

1. A vezértermék kijelölése. A legtöbbet a B termékből gyártottunk, ez lesz a vezértermék.

2. Az egyenértékszámok meghatározása.

3. A vezértermékben kifejezett termékmennyiség meghatározása.

4. A vezértermék önköltségének meghatározása egyszerű osztókalkulációval.

5. A többi termék önköltségének meghatározása. A vezértermék önköltségének és az egyes termékek egyenértékszámának szorzata.

4. rész címe: Pótlékoló kalkuláció

Tevékenység: Gyűjtse össze a pótlékoló kalkuláció alkalmazásának feltételeit! Jegyezze meg a rezsikulcs meghatározásának alapképletét! Határozza meg a vetítési alap kiválasztásának szempontjait! Tanulja meg a pótlékoló önköltségszámítás lépéseit! Ismerje meg a kalkulációs séma alkalmazásának szempontjait és jegyezze meg a séma összesítő sorainak tartalmát!

4. rész tartalma

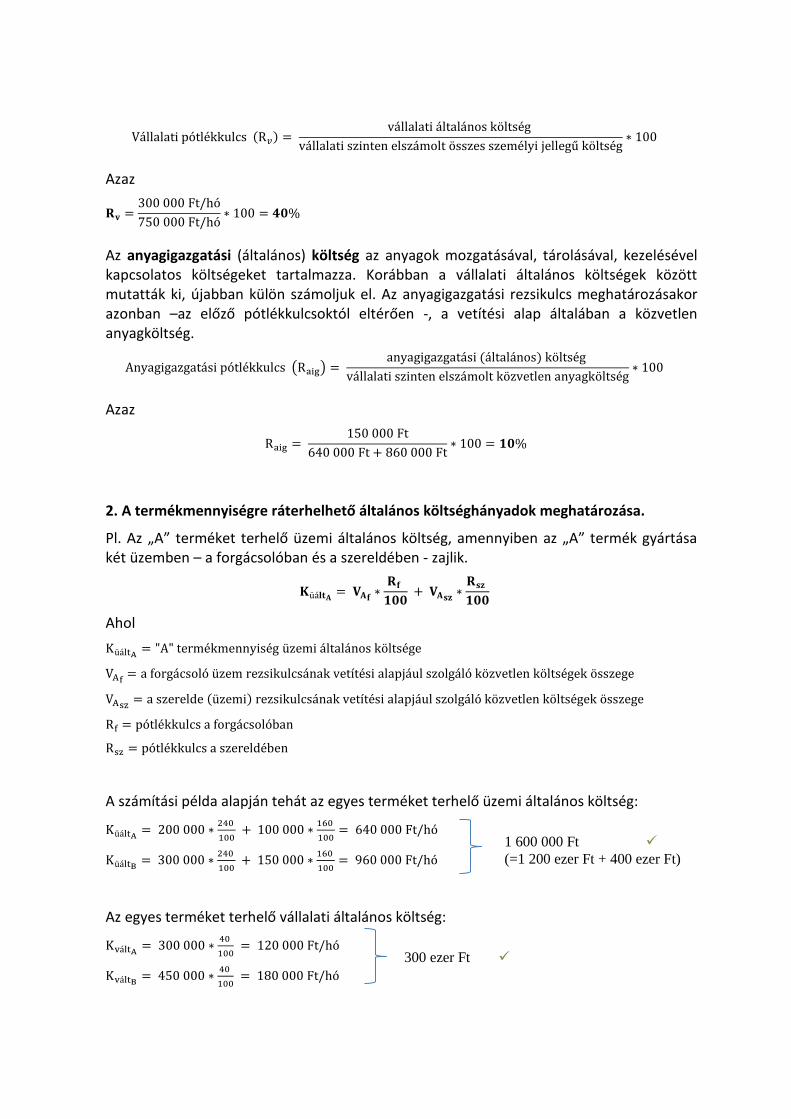

A pótlékoló kalkuláció során az elszámolás szempontjából közvetett költségek felosztása történik megfelelően megválasztott vetítési alapok segítségével. Vetítési alapon azt a természetes mértékegységben (naturáliában) vagy értékben meghatározható termelési tényezőt értjük, amelynek mértéke és változása a legjobban befolyásolja a közvetett költségek összegének és gyártmányonkénti mértékének alakulását. Pótlékkulcs (más néven rezsikulcs) a felosztandó általános költség és a vetítési alap hányadosa.

1. példa a pótlékoló kalkulációra (1. rész)

Egy vállalat szeptemberben kétféle terméket állított elő, amelyek a forgácsoló üzemen és a szereldén futottak át. Az „A” termékből 1 600 db-ot, a „B” termékből 2 000 db-ot gyártottak.

A személyi jellegű költség megoszlása (Ft/hó):

Üzemek

(üi) „A” termékhez „B” termékhez

Forgácsoló (üf) 200 000 300 000

Szerelde (üsz) 100 000 150 000

A termelés során felmerült közvetett költségek:

• üzemi általános költség a forgácsoló üzemben: 1 200 ezer Ft/hó

• üzemi általános költség a szereldében: 400 ezer Ft/hó

• vállalati általános költség: 300 ezer Ft/hó

• anyagigazgatási költség: 150 ezer Ft/hó

A közvetlen költségek közül az alábbiakat is ismerjük:

Megnevezés „A” termékhez „B” termékhez

Anyagköltség 640 000 860 000

Személyi jellegű költség 300 000 450 000

Gyártási különköltség 32 000 40 000

Számítsa ki a az egyes termékek önköltségét!

A vetítési alap legyen a felmerülő összes közvetlen személyi jellegű költség!

Megoldás

1. A pótlékkulcsok (rezsikulcs) meghatározása.

( )

Azaz

( )

Azaz

( )

Azaz

Az anyagigazgatási (általános) költség az anyagok mozgatásával, tárolásával, kezelésével kapcsolatos költségeket tartalmazza. Korábban a vállalati általános költségek között mutatták ki, újabban külön számoljuk el. Az anyagigazgatási rezsikulcs meghatározásakor azonban –az előző pótlékkulcsoktól eltérően -, a vetítési alap általában a közvetlen anyagköltség.

( ) ( )

Azaz

2. A termékmennyiségre ráterhelhető általános költséghányadok meghatározása.

Pl. Az „A” terméket terhelő üzemi általános költség, amennyiben az „A” termék gyártása két üzemben – a forgácsolóban és a szereldében - zajlik.

Ahol

( )

A számítási példa alapján tehát az egyes terméket terhelő üzemi általános költség:

Az egyes terméket terhelő vállalati általános költség:

1 600 000 Ft

(=1 200 ezer Ft + 400 ezer Ft)

300 ezer Ft

Az egyes terméket terhelő anyagigazgatási költség pedig:

3. A termékegységre ráterhelhető általános költséghányadok meghatározása.

Az előző pontban meghatározott összegek a ténylegesen termelt össztermékmennyiségre vonatkoznak. Az önköltség megállapításához az egységre vetített költségekre van szükségünk (pl. a kalkulációs sémában is ezekkel az értékekkel fogunk számolni).

Pl. 1 db „A” termékre elszámolható üzemi általános költség:

A

Azaz

1 600 db

2 000 db

Az egységnyi termékekre elszámolható vállalati általános költségek:

Az egységnyi termékekre elszámolható anyagigazgatási költségek:

1. példa a pótlékoló kalkulációra (2. rész) - Kalkulációs séma alkalmazása a nettó termelői ár megállapításához

A pótlékoló kalkulációs séma felépítését, szerkezetét, tartalmát a vállalati utasítások határozzák meg. Az 1. ábra egy általános sémát szemléltet. A séma kitöltéséhez az előző részben meghatározott egységnyi általános költségeket vesszük figyelembe, illetve egyéb adatokra is szükségünk lesz, mint pl:

• műszaki fejlesztési költséghányad: 3 %

• garanciális költséghányad: 2 %

• nyereséghányad: 20 %

150 ezer Ft

Megoldás

A kalkulációs séma 1-5. sora a termelés közvetlen költségeit veszi számításba. Ezek az 1-2. feladatrészben meg vannak adva. Csak arra kell figyelni, hogy az ismert adatok a teljes előállított mennyiségre vonatkoznak, tehát azokat a termékmennyiséggel el kell osztani.

A 7., 10., 11., 12. sorban az egységnyi termékre ráterhelhető általános költségek kerülnek felsorolásra. Ezeket az 1. feladatrészben számoltuk ki.

Eljutottunk a 14. sorig, a gyártási önköltségig. Fontos önköltségi mutatóról van szó, amely azt mutatja meg, hogy a termék előállítása, gyártása mennyibe kerül a vállalatnak.

A 15. sorban a Műszaki fejlesztési költség a vállalatok árbevételéből az árképzési előírásoknak megfelelően képzett műszaki fejlesztési alap. Százalékos érték, amely annál nagyobb, minél inkább műszaki fejlesztési igényes a termék. Példánkban a műszaki fejlesztési költséghányad (m%): 3 %.

A kalkulációs sémába helyezendő összeghez ismerni kell az árbevételt is, hiszen ennek %-ában kerül megállapításra a műszaki fejlesztési költség. Az árbevételhez viszont szükségünk van az 1-19. tételekre is. Csakúgy, mint a 16. számú garanciális javítási költség, illetve a 19. sorszámú nyereség esetében is.

A tartós fogyasztási cikkek díjmentes javítása a garanciális időszakban a gyártó feladata. Ennek költségit - a meghibásodás %-ának statisztikai átlaga alapján -, a vállalat az árban érvényesítheti és a teljes önköltségbe beépítheti. A garanciális javítási költség (g%) feladatukban 2%.

A nyereséghányad (r%) azt mutatja meg, hogy az árbevétel %-ában milyen nagyságú nyereséget szeretne a vállalat elérni. Példánkban ennek értéke: 20%.

( )

Feltételezve, hogy az ár nincs előre meghatározva, a számítás menete a 14. sortól kezdődően a következő:

a) Adjuk össze a %-os formában megadott, ismert adatokat.

b) A 20. sorban lévő nettó termelői árat még nem ismerjük, de értékét 100%-nak vesszük. Értékét abszolút számokban a következő képlet segítségével határozhatjuk meg:

Y = A 14-17. sorokban abszolút számokban ismert összeg

X = A 14-17. sorokban %-os formában ismert összeg

Azaz

⁄

Ennek megfelelően, mivel 1 496,7 =100%, így 1%=14,97. Már csak vissza kell szorozni az ismert %-okkal. A számítások a sémában is nyomon követhetőek.

Ssz. Megnevezés „A” termék

1. Közvetlen anyagköltség

2. Közvetlen bérköltség

3. Közvetlen bérek közterhei és bérpótlék

4. Gyártási különköltség

5. Értékesítési különköltség -

6. = KÖZVETLEN KÖLTSÉGEK ÖSSZESEN (1+2+3+4+5) 607,5 Ft/db

7. Üzemi általános költség

1 600 db

8. Selejtveszteség -

9. = SZŰKÍTETT ÖNKÖLTSÉG (6+7+8) 1 007,5 Ft/db

10. Gyáregységi általános költség -

11. Vállalati általános költség

12. Anyagigazgatási költség

13. Termelési költségek elszámolási különbözetei -

14. = GYÁRTÁSI ÖNKÖLTSÉG (9+10+11+12+13) 1 122,5 Ft/db

15. Műszaki fejlesztési költség (3%) Ft/db

16. Garanciális javítási költség (2%) Ft/db

17. Értékesítési különköltség II. -

18. = TELJES ÖNKÖLTSÉG (14+15+16+17) 1 197,35 Ft/db

19. Nyereség (20%) Ft/db

20. =NETTÓ TERMELŐI ÁR (18+19)

1. ábra Az „A” termék (pótlékoló) kalkulációs sémája

Feladat: Állítsuk össze a „B termék kalkulációs sémáját is!

Megoldás – 2. rész, kalkulációs séma a „B” termékre

Ssz. Megnevezés „B” termék

1. Közvetlen anyagköltség

2. Közvetlen bérköltség

3. Közvetlen bérek közterhei és bérpótlék

4. Gyártási különköltség

5. Értékesítési különköltség -

6. = KÖZVETLEN KÖLTSÉGEK ÖSSZESEN (1+2+3+4+5) 675 Ft/db

7. Üzemi általános költség

2 000 db

8. Selejtveszteség -

9. = SZŰKÍTETT ÖNKÖLTSÉG (6+7+8) 1 155 Ft/db

10. Gyáregységi általános költség -

11. Vállalati általános költség

⁄

12. Anyagigazgatási költség

⁄

13. Termelési költségek elszámolási különbözetei -

14. = GYÁRTÁSI ÖNKÖLTSÉG (9+10+11+12+13) 1 288 Ft/db

15. Műszaki fejlesztési költség (3%) Ft/db

16. Garanciális javítási költség (2%) Ft/db

17. Értékesítési különköltség II. -

18. = TELJES ÖNKÖLTSÉG (14+15+16+17) 1 373,85 Ft/db

19. Nyereség (20%) Ft/db

20. =NETTÓ TERMELŐI ÁR (18+19)

2. ábra A „B” termék nettó termelői ára

2. példa a pótlékoló kalkulációra

Egy termékkel kapcsolatban az alábbi adatokat ismerjük:

Gyártási önköltség: 160 Ft

Értékesítési különköltség II. 10 Ft

Műszaki fejlesztési költséghányad: 3%

Garanciális javítás költséghányad: 2%

Tervezett nyereséghányad: 10%

Számítsuk ki a …

műszaki fejlesztési költséget,

a garanciális javítási költséget,

és a nyereséget!

Hogyan alakul a nettó termelői ár a fenti adatok ismeretében?

Megoldás:

A feladat megoldásához a kalkulációs sémának csak a14.–20. soraira lesz szükségünk. Pirossal jelöltük a kiindulási adatokat.

160 Ft + 3% + 2% + 10 Ft= 100%-10%

170 Ft + 5% = 90%

170 Ft = 85%

2 Ft = 1%

14. = GYÁRTÁSI ÖNKÖLTSÉG (9+10+11+12+13) 160 Ft/db

15. Műszaki fejlesztési költség (3%) Ft/db

16. Garanciális javítási költség (2%) /db

17. Értékesítési különköltség II. 10 Ft/db

18. = TELJES ÖNKÖLTSÉG (14+15+16+17) 180 Ft/db

19. Nyereség (10%) /db

20. =NETTÓ TERMELŐI ÁR (18+19) 200 Ft/db

5. rész címe: Gépóraköltség-számítás

Tevékenység: Tanulja meg a gépóraköltség-számítással kapcsolatos legfontosabb fogalmakat! Ismertesse a gépóraköltség-számítás alkalmazásának okait! Hasonlítsa össze a pótlékoló kalkuláció és a gépóraköltség-számítás kalkulációs sémáját!

5. rész tartalma

Ahogyan azt az előző rész példái alapján is láthattuk, ha a vállalat többféle terméket, eltérő technológiával, több üzemben állít elő, akkor a költségek jelentős része nem számolható el közvetlenül a termékre. A pótlékoló kalkuláció során a költséghelyeken összegyűjtött költségeket valamilyen vetítési alap segítségével hozzárendeltük a költségviselőkhöz.

A vetítési alap az a mérőszám, melynek mértéke és változása a leginkább befolyásolja a közvetett költségek alakulását. Az önköltség minél pontosabb meghatározása érdekében a vetítési alap és a felosztandó költség között ok-okozati összefüggésnek kell lennie.

A vetítési alap – ahogy láthattuk -, kifejezhető pénzértékben (például közvetlen anyagköltség, közvetlen személyi jellegű vagy bérköltség), de lehet naturália is, pl. gépóra, munkaóra, tömeg, térfogat stb.

A pótlékoló kalkuláció költségérzékeny elemzések elvégzésére, alternatívák közötti választásra, különböző műszaki megoldások összehasonlítására nem alkalmas. Az üzemi általános költségek közül, amit csak lehet, közvetlen költségként célszerű elszámolni. A gépóraköltség-számítás célja az üzemi általános költségek egy részének – a gépköltségnek – a termék közvetlen költségei közé sorolása.

Először is tekintsük át a gépidőket:

Összes gépidő (Tgo)

Használati idő (Tgh)

Termelési szünetek

Karbantartási idő

(Tgk) a gép áll,

karbantartják vagy arra vár, nem termel

Pihenőidő (Tgp)

a gép nincs bekapcsolva, nem termel

Terhelés alatti idő (tgt)

a gép és segédkészülékei teljesen vagy részterheléssel dolgoznak

Üresfutási idő (tgü)

a gép be van kapcsolva, de üresen jár

Segédidő (tgs)

a gép munkára készen áll

3. ábra A gépidő felosztása

A gépköltségek összetevői:

Értékcsökkenés leírás, amortizáció (Kga):

Helyköltség (Kgh): tartalmazza az épület értékcsökkenési leírását, berendezéseinek költségét, a világítás, takarítás, őrzés, fűtés stb. költségeit.

Energiaköltség (Kge): a gép üzemben tartásához szükséges költségek, pl. gáz, áram, egyéb energia költsége a gép használati idejére (Tgh) vetítve.

Karbantartási költség (Kgk): a gép működőképességének biztosításához, fenntartásához, műszaki állapotának megóvásához szükséges költség egy gépre vetítve. Nagysága függ a gép életkorától, leterhelésétől, a gép kezelési módjától, a javítások minőségétől stb.. A gyakorlatban a költségeket évente, a gép újraelőállítási költségének meghatározott hányadában szokás meghatározni.

Az alapgép gépóraköltsége (Kgó) tehát:

=

A gyártmány gépköltsége a termékegységre eső gépköltségek összege, azaz a termelési folyamatban részt vevő gépek gépóraköltségeinek és a technológiai időnek (a termék gyártásához az adott gépen igénybe vett használati idő) a szorzata:

∑

Ahol:

[Ft/óra]

[Ft/db]

Kg – a termékegységre eső gépköltségek összege

– a termék gyártásában részt vevő egyes gépek gépköltsége

– a termék gyártásához az adott gépen igénybe vett használati idő

n – a termék gyártásában részt vevő gépek száma

Ennek megfelelően a gépköltségeken alapuló kalkulációs sémát a 4. ábra illusztrálja.

Ssz. Megnevezés

1. Közvetlen anyagköltség

2. Közvetlen bérköltség

3. Közvetlen bérek közterhei és bérpótlék

4. Gyártási különköltség

5. Értékesítési különköltség

6. = KÖZVETLEN KÖLTSÉGEK ÖSSZESEN (1+2+3+4+5)

7. Gépköltségek (Kg)

8. = KÖZVETLENNÉ TEHETŐ KÖLTSÉGEK (6+7)

4. ábra A gépköltségeken alapuló kalkulációs séma

A gépóraköltség-számítás célja tehát nem az árképzés, hanem segítségével költségérzékeny elemzéseket tudunk végezni, amely alapja lehet a megbízható döntések meghozatalának is.

Önellenőrző kérdések

1. Számítási feladat - példa az egyszerű osztókalkulációra

Egy vállalat elmúlt évi könyvelési adatai szerint az alábbi termelési költségek merültek fel, költségnemenkénti bontásban:

Anyagköltség: 700 000 Ft

Személyi jellegű költség: 400 000 Ft

Értékcsökkenési leírás: 300 000 Ft

Egyéb költségek: 100 000 Ft

A vállalat egyféle terméket állított elő, az előállított termékmennyiség a vizsgált évben: 3 850 db volt. A nyitó befejezetlen termelés értéke: 100 000 Ft, a záró befejezetlen termelés értéke pedig: 60 000 Ft. Határozza meg a termék önköltségét!

Megoldás:

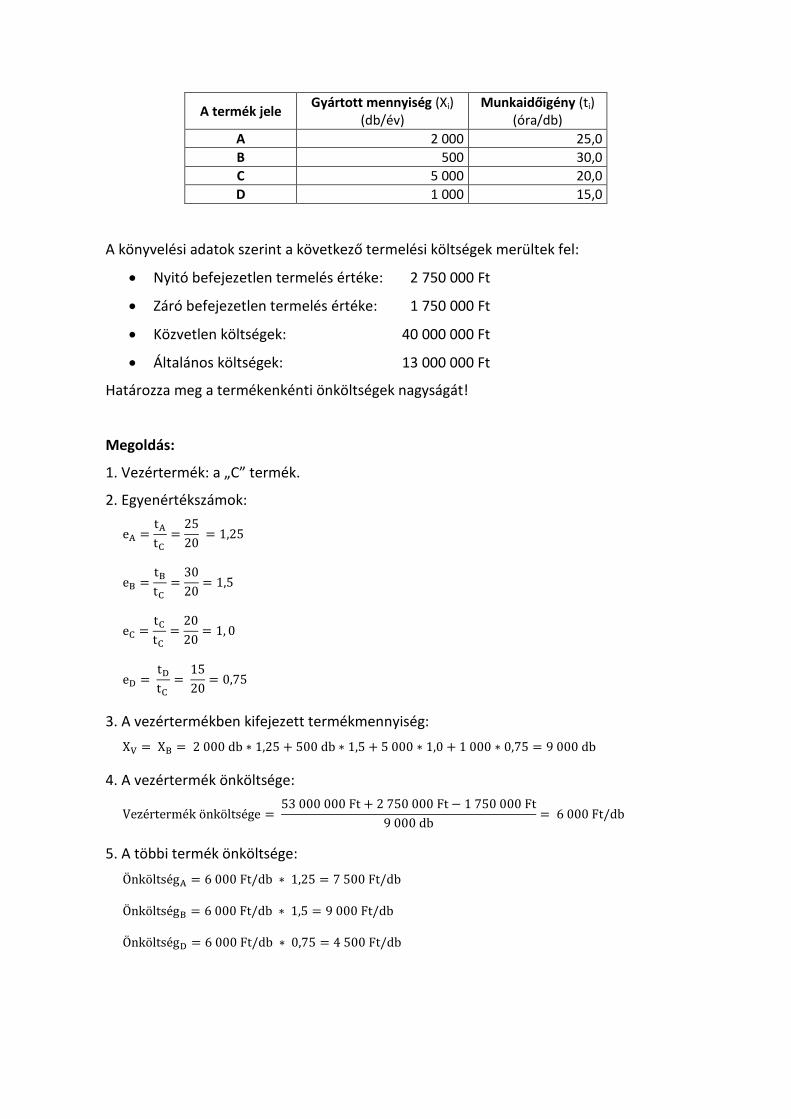

2. Számítási feladat - példa az egyenértékszámos osztókalkulációra

Egy vállalat az előző évben az alábbi – egymáshoz hasonló – termékeket állította elő, a következő adatokkal:

A termék jele Gyártott mennyiség (Xi)

(db/év) Munkaidőigény (ti)

(óra/db)

A 2 000 25,0

B 500 30,0

C 5 000 20,0

D 1 000 15,0

A könyvelési adatok szerint a következő termelési költségek merültek fel:

Nyitó befejezetlen termelés értéke: 2 750 000 Ft

Záró befejezetlen termelés értéke: 1 750 000 Ft

Közvetlen költségek: 40 000 000 Ft

Általános költségek: 13 000 000 Ft

Határozza meg a termékenkénti önköltségek nagyságát!

Megoldás:

1. Vezértermék: a „C” termék.

2. Egyenértékszámok:

3. A vezértermékben kifejezett termékmennyiség:

4. A vezértermék önköltsége:

5. A többi termék önköltsége:

3. Számítási feladat – példa a pótlékoló kalkulációra

Egy vállalat májusban háromféle terméket állított elő, amelyek a forgácsoló üzemen és a szereldén futottak át. Az „A” termékből 1 000 db-ot, a „B” termékből 2 000 db-ot, a „C” termékből pedig 3 000 db-ot gyártottak.

A személyi jellegű költség megoszlása (Ft/hó):

Üzemek

(üi) „A” termékhez „B” termékhez „C” termékhez

Forgácsoló (üf) 300 000 500 000 600 000

Szerelde (üsz) 100 000 200 000 300 000

A termelés során felmerült közvetett költségek:

üzemi általános költség a forgácsoló üzemben: 4 200 000 Ft/hó

üzemi általános költség a szereldében: 1 200 000 Ft/hó

vállalati általános költség: 4 400 000 Ft/hó

A következő adatokat ismerjük még:

műszaki fejlesztési költséghányad: 3 %

garanciális költséghányad: 2 %

nyereséghányad: 20 %

A közvetlen költségek alakulása (Ft):

Megnevezés „A” termékhez „B” termékhez „C” termékhez

Anyagköltség 800 000 1 200 000 1 680 000

Személyi jellegű költség 400 000 700 000 900 000

Gyártási különköltség 100 000 100 000 120 000

1. Számítsa ki a az egyes termékek önköltségét! A vetítési alap legyen a felmerülő összes közvetlen személyi jellegű költség!

2. Állítsa össze mindhárom termék kalkulációs sémáját!

Megoldás

1. A pótlékkulcsok (rezsikulcsok):

2. A termékmennyiségre ráterhelhető általános költséghányadok:

3. A termékegységre ráterhelhető általános költséghányadok:

1 000 db

2 000 db

3 000 db

Megoldás

Ssz. Megnevezés „A” termék „B” termék „C” termék

1. Közvetlen anyagköltség /db 600 Ft/db 560 Ft/db

2. Közvetlen bérköltség /db 350 Ft/db 300 Ft/db

3. Közvetlen bérek közterhei és bérpótlék

4. Gyártási különköltség /db 50 Ft/db 40 Ft/db

5. Értékesítési különköltség - - -

6. = KÖZVETLEN KÖLTSÉGEK ÖSSZESEN

(1+2+3+4+5) 1 300 Ft/db 1000 Ft/db 900 Ft/db

7. Üzemi általános költség 950 Ft/db 800 Ft/db

8. Selejtveszteség - - -

9. = SZŰKÍTETT ÖNKÖLTSÉG (6+7+8) 2 400 Ft/db 1 950 Ft/db 1 700 Ft/db

10. Gyáregységi általános költség - - -

11. Vállalati általános költség 770 Ft/db 660 Ft/db

12. Anyagigazgatási költség - - -

13. Termelési költségek elszámolási különbözetei - - -

14. = GYÁRTÁSI ÖNKÖLTSÉG (9+10+11+12+13) 3 280 Ft/db 2 720 Ft/db 2 360 Ft/db

15. Műszaki fejlesztési költség (3%) Ft/db 108,81 Ft/db 94,41 Ft/db

16. Garanciális javítási költség (2%) Ft/db 72,54 Ft/db 62,94 Ft/db

17. Értékesítési különköltség II. - - -

18. = TELJES ÖNKÖLTSÉG (14+15+16+17) 3 498,67 Ft/db 2 901,35 Ft/db 2 517,35 Ft/db

19. Nyereség (20%) 6 Ft/db 725,4 Ft/db 629,4 Ft/db

20. =NETTÓ TERMELŐI ÁR (18+19) 3 626,75 Ft/db 3 146,75 Ft/db