《商业银行业务与经营 》

课程单元教学设计

一、单元设计简介

单元名称:吉利商业银行资本的筹集与管理 在整体设计中的位置 :第 8 次 单元教学学时 : 2

二、教学目标能力目标:能根据不同途径的优缺点选择筹集银行资本的渠道。知识目标:掌握内外源资本的筹集策略;素质目标:树立正确的经营思想

三、 任务与案例

训练任务: 任务 1. 吉利商业银行内源筹集资本计算和外

部筹资方案评估

四、教学过程

任务一:吉利商业银行内源筹集资本计算和外部筹资方案评估

案例讲解

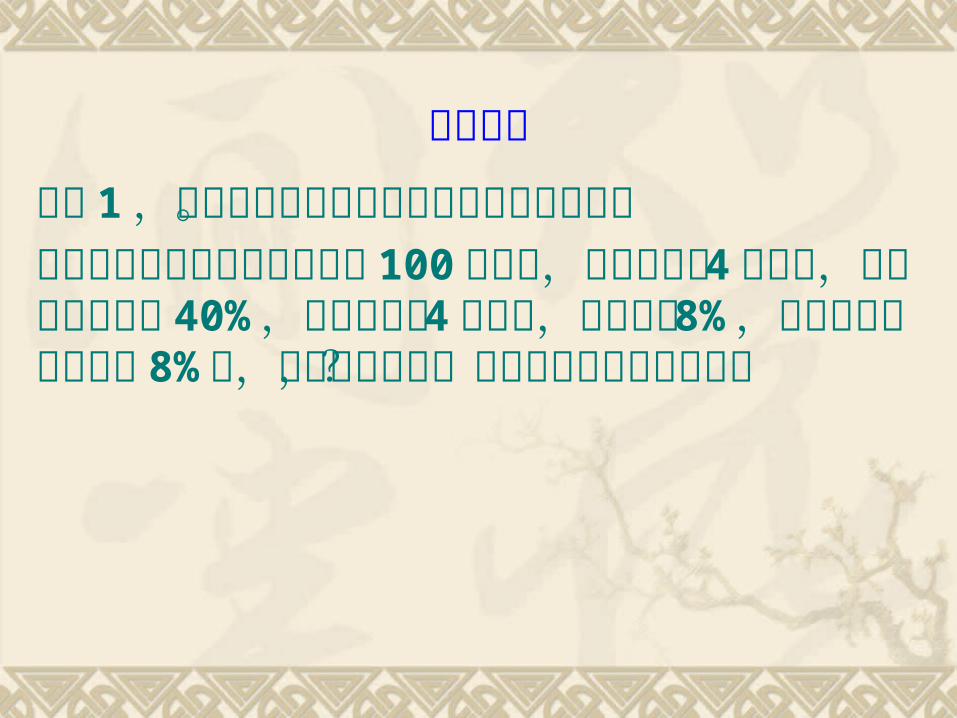

案例 1 ,国外某商业银行内源筹集资本计算方案。 国外某商业银行的资产总额为 100 亿美元,原有资本金 4 亿美元,红利分配比例为 40% ,未分配利润 4 亿美元,资本比率 8% ,当资产持续增长率为 8% 时,其他条件不变,需要多高的资产收益率?

案例讲解

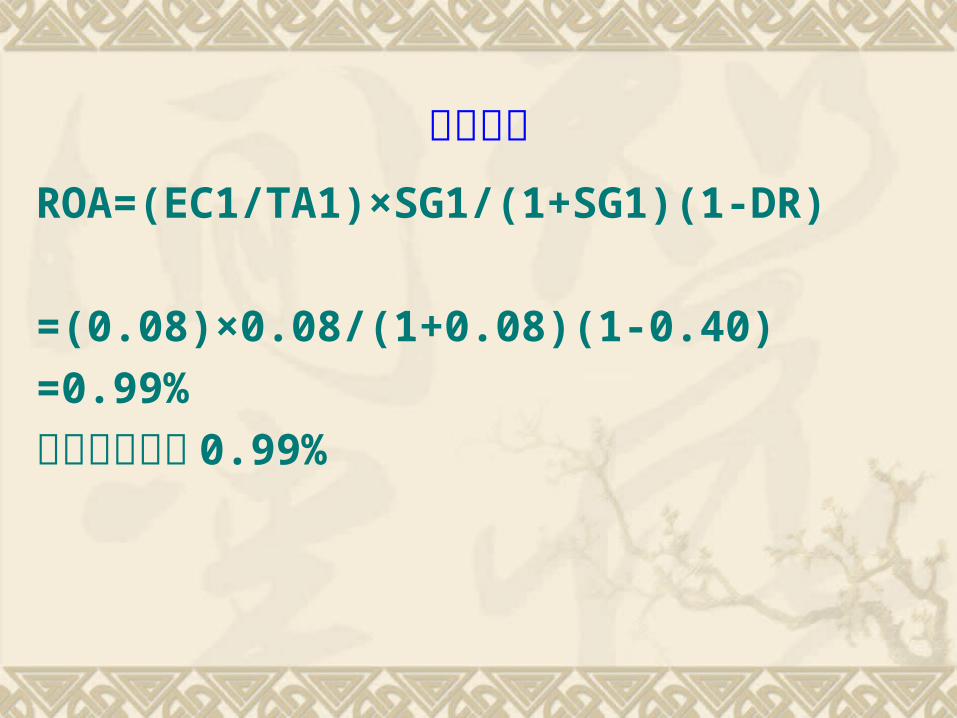

ROA=(EC1/TA1)×SG1/(1+SG1)(1-DR)

=(0.08)×0.08/(1+0.08)(1-0.40)

=0.99%

资产收益率为 0.99%

案例讲解

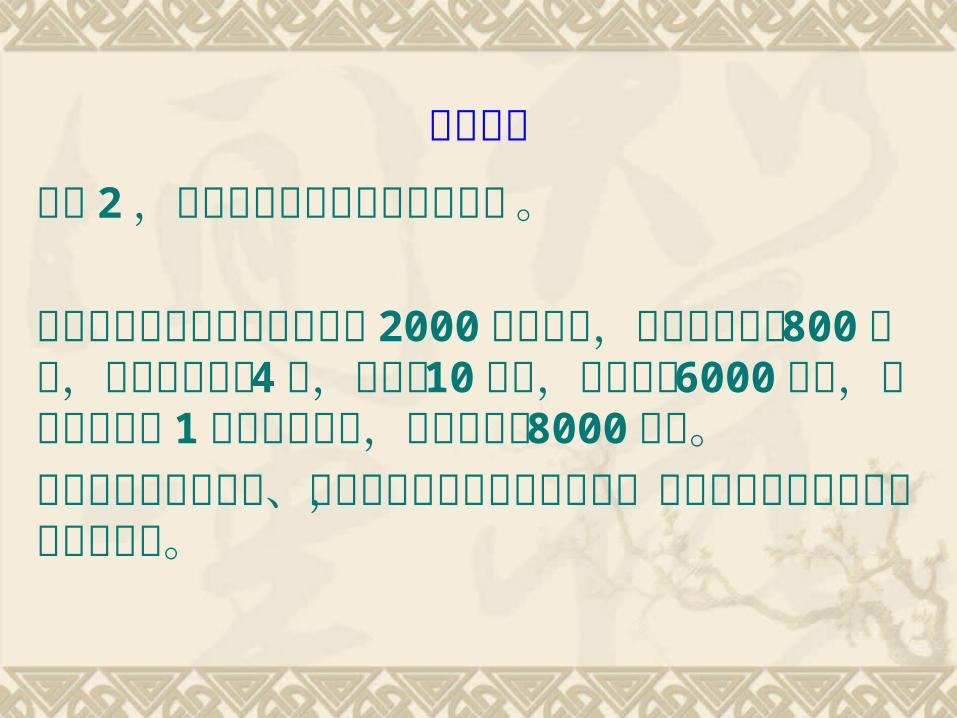

案例 2 ,银行外部筹集资本的方法比较 。

国外某商业银行的从外部筹集 2000 万元资本,目前有普通股 800 万股,每股票面价值 4 元,总资产 10 亿元,股权资本 6000 万元,如果银行产生 1 亿元的总收益,则经营支出 8000 万元。公司如果发行普通股、优先股和资本票据三种方法,会对银行每股收益产生不同的影响。

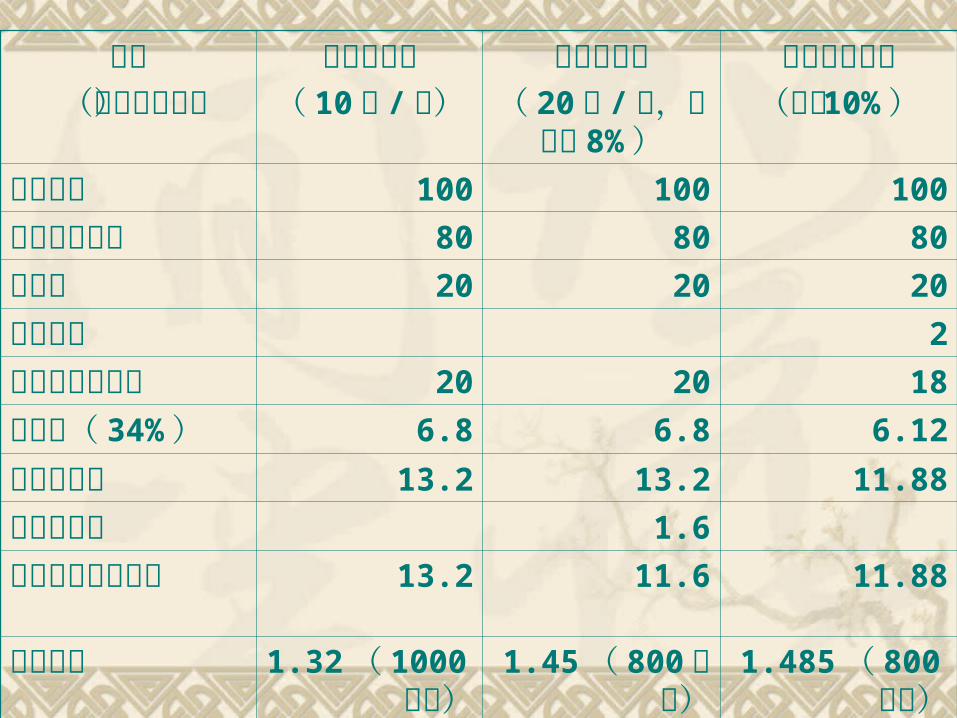

项目(单位百万元)

发行普通股( 10 元 / 股)

发行优先股( 20 元 / 股,股息率 8% )

发行资本票据(利率 10% )

估计收益 100 100 100

估计经营支出 80 80 80

净收益 20 20 20

利息支出 2

估计税前净收入 20 20 18

所得税( 34% )

6.8 6.8 6.12

税后净收入 13.2 13.2 11.88

优先股股利 1.6

普通股股东净收入

13.2 11.6 11.88

每股收益 1.32 ( 1000万股)

1.45 ( 800 万股)

1.485 ( 800万股)

训练要求: 1 、根据要求计算吉利商业银行红利分配比率并比

较分析三种外部筹资方式的利弊。

2 、时间 40 分钟

训练要求: 情境 1 :内部筹资计算 吉利商业银行的资产总额为 120 亿元,原有资本金

10 亿元,当资产收益率为 0.99% ,未分配利润 4亿元,资本比率 8% ,当资产持续增长率为 12% 时,其他条件不变,计算红利分配比例。

训练要求: 情境 2 :外部筹资分析 吉利商业银行的从外部筹集 4000 万元资本,目前

有普通股 1000 万股,每股票面价值 4 元,总资产 100 亿元,股权资本 6000 万元,如果银行产生 10 亿元的总收益,则经营支出 2 亿元。

其余条件同案例 2 。 分析发行普通股、优先股和资本票据三种方法。

注意事项: 1 、注意资产增长率、资产收益率、红利分配

比率和资本比率的数量关系; 2 、区分不同外部筹资方式的利弊。

知识总结一、银行资本需要量银行所需资本的数量,银行并非可以主观确定,由多种因素决定:1 、有关法律2 、宏观经济形势3 、银行资产负债结构4 、银行信誉

知识总结二、银行资本内部筹集1 、银行资本内部筹集的限制条件( 1 )只能支持较小的资产增长;( 2 )银行净利润规模大小;( 3 )银行股利分配政策。

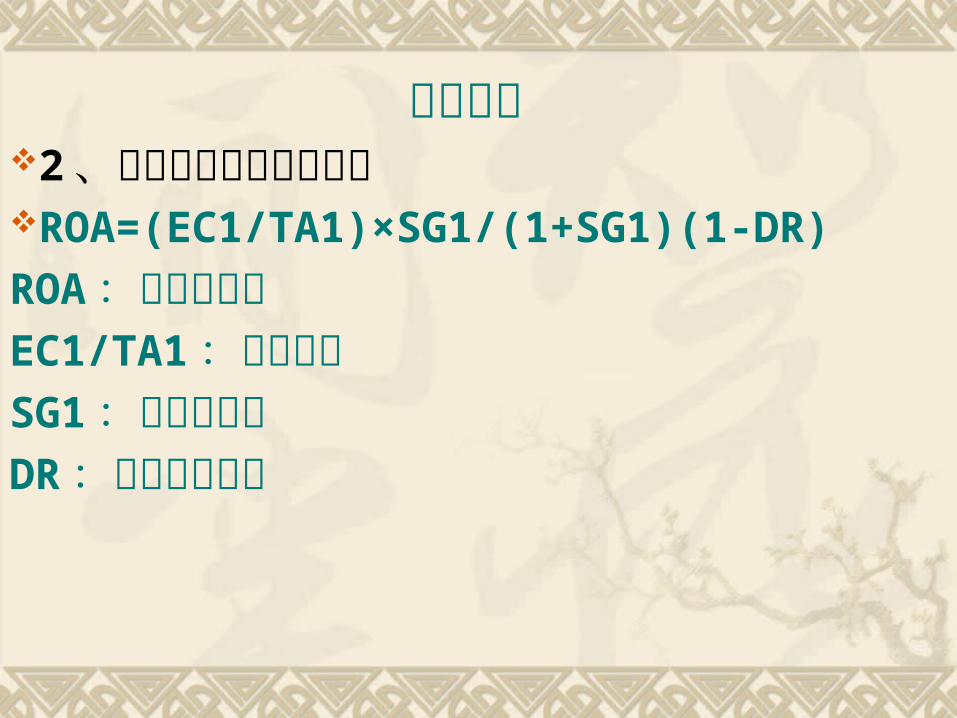

知识总结2 、银行资产持续增长模型ROA=(EC1/TA1)×SG1/(1+SG1)(1-DR)

ROA :资产收益率EC1/TA1 :资本比率SG1 :资产增长率DR :红利分配比率

知识总结三、银行资本外部筹集方式1 、出售资产与与租赁设备( 1 )资产转换( 2 )出售固定资产( 3 )租赁办公设施

知识总结2 、发行普通股( 1 )交易费用高( 2 )消弱原股东控制力( 3 )降低每股收益( 4 )大银行易于采用该方法

知识总结3 、发行优先股( 1 )股息率固定的优先股( 2 )股息率浮动的优先股( 3 )可转换优先股( 4 )较高的发行费用

知识总结4 、发行中长期债券( 1 )降低筹资成本( 2 )可能增加每股收益( 3 )不会消弱原股东的控制力( 4 )利息负担可能加重

知识总结5 、中长期债券的主要种类( 1 )资本票据( 2 )资本债券( 3 )可转换债券( 4 )浮动利率长期债券( 5 )选择性利率指数6 、股票与债券互换

作业1.网上搜索工商银行上市筹资 。

谢谢!

Recommended