TODO SOBRE DETRACCIONES

Julio Raggio Villanueva – Agosto 2015

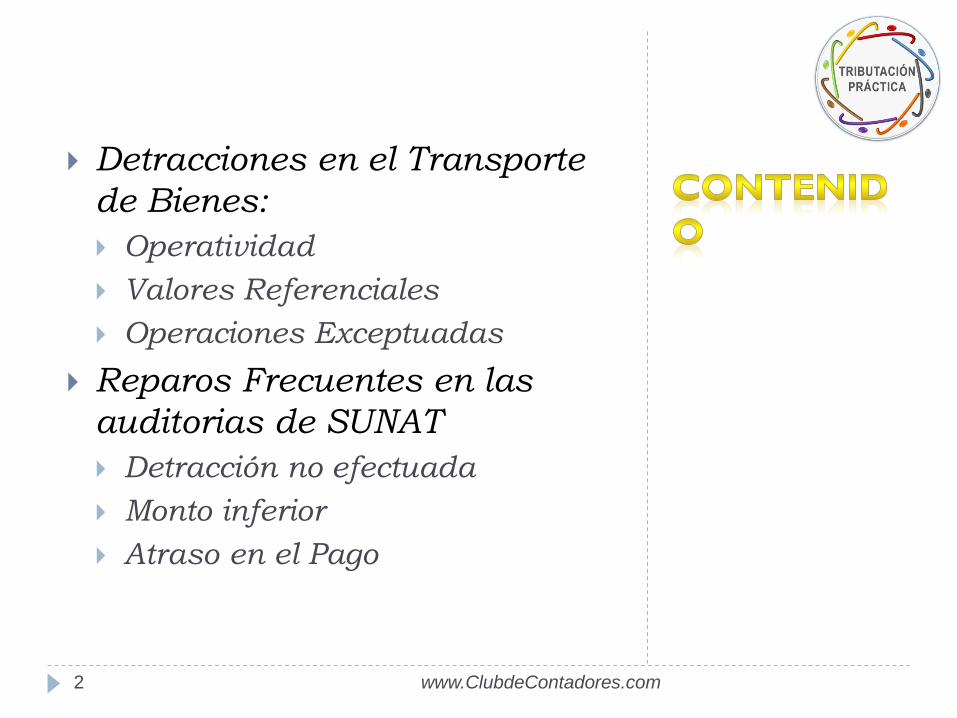

Detracciones en el Transporte

de Bienes:

Operatividad

Valores Referenciales

Operaciones Exceptuadas

Reparos Frecuentes en las

auditorias de SUNAT

Detracción no efectuada

Monto inferior

Atraso en el Pago

www.ClubdeContadores.com 2

Detracciones al Transporte

de Bienes por vía terrestre

www.ClubdeContadores.com 3

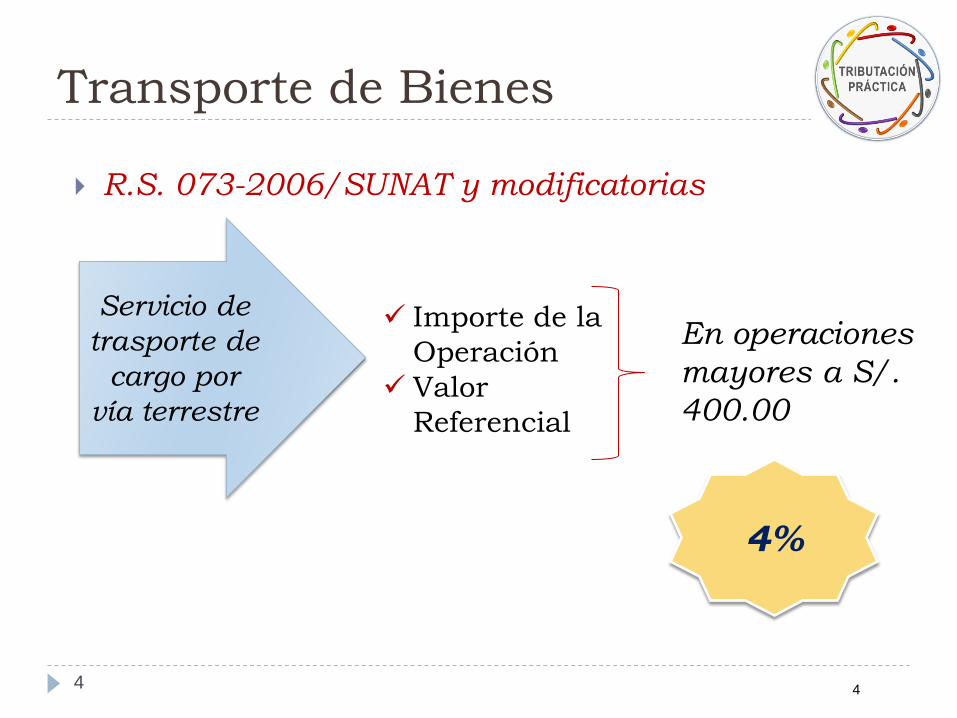

Transporte de Bienes

R.S. 073-2006/SUNAT y modificatorias

4

Servicio de

trasporte de

cargo por

vía terrestre

Importe de la

Operación

Valor

Referencial

En operaciones

mayores a S/.

400.00

4%

4

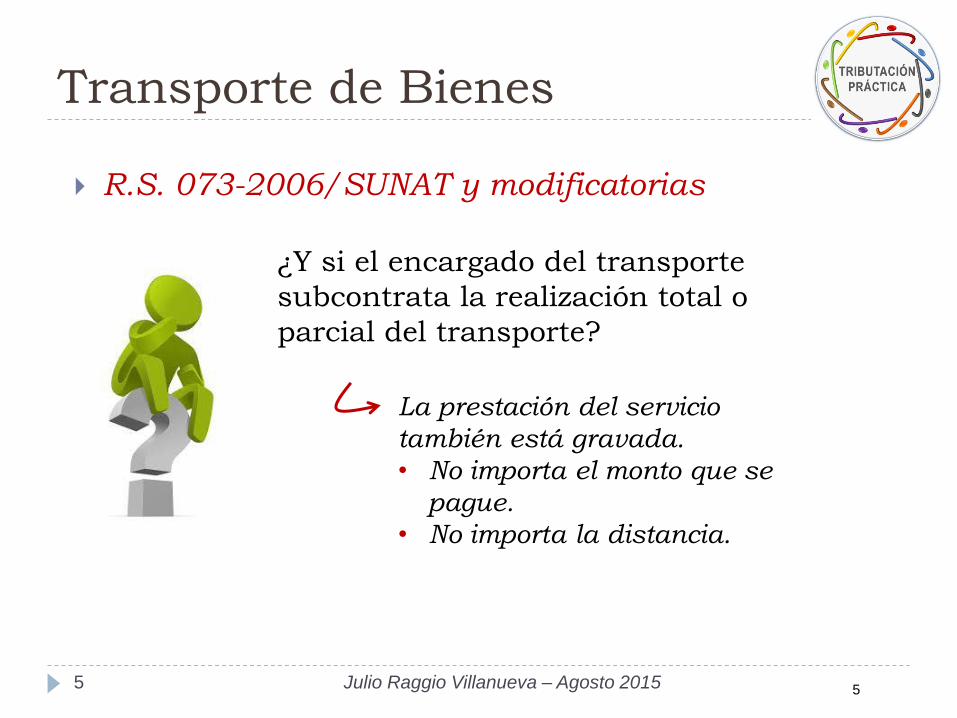

Transporte de Bienes

R.S. 073-2006/SUNAT y modificatorias

5 Julio Raggio Villanueva – Agosto 2015

¿Y si el encargado del transporte

subcontrata la realización total o

parcial del transporte?

La prestación del servicio

también está gravada.

• No importa el monto que se

pague.

• No importa la distancia.

5

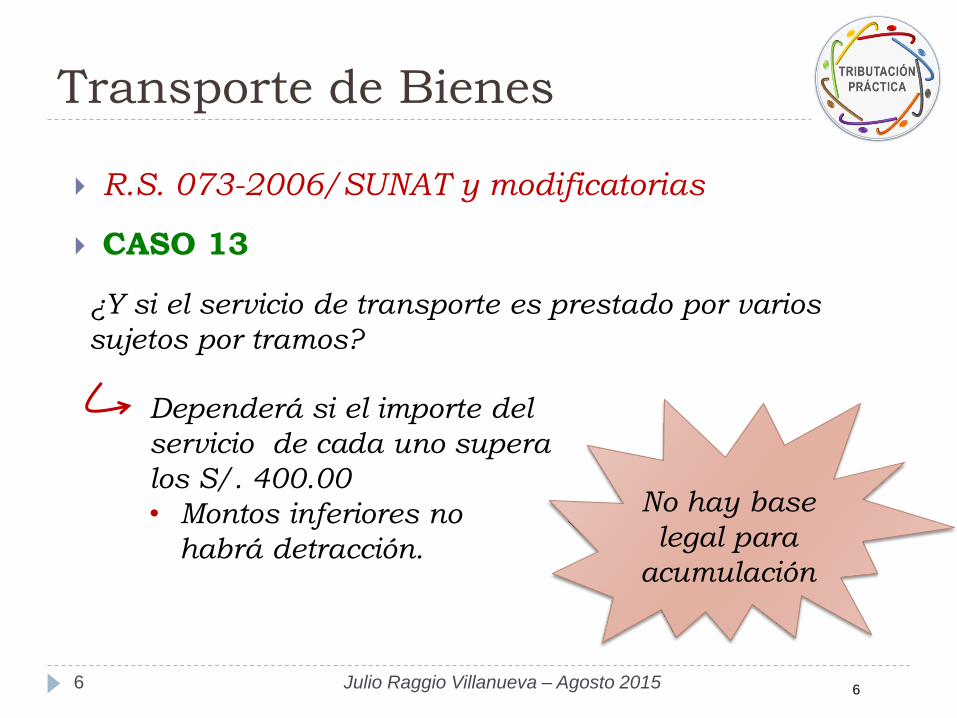

Transporte de Bienes

R.S. 073-2006/SUNAT y modificatorias

CASO 13

6 Julio Raggio Villanueva – Agosto 2015

¿Y si el servicio de transporte es prestado por varios

sujetos por tramos?

Dependerá si el importe del

servicio de cada uno supera

los S/. 400.00

• Montos inferiores no

habrá detracción.

No hay base

legal para

acumulación

6

Transporte de Bienes

R.S. 073-2006/SUNAT y modificatorias

7 Julio Raggio Villanueva – Agosto 2015

¿Y si para prestar el servicio de

transporte de carga se realizan además

algunos de los servicios de “movimiento

de carga” del numeral 4 del Anexo 3

Si los servicios se realizan conjuntamente y

para el transportes de bienes.

Se incluyen en el precio del transporte de

carga.

Se rigen por las reglas de transporte.

7

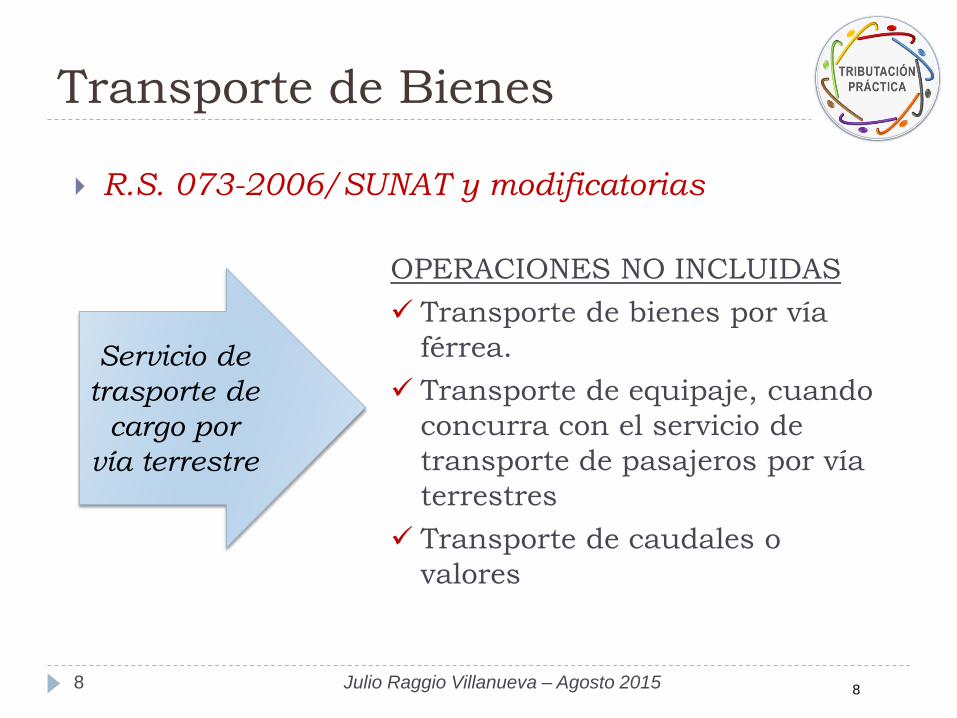

Transporte de Bienes

R.S. 073-2006/SUNAT y modificatorias

8 Julio Raggio Villanueva – Agosto 2015

Servicio de

trasporte de

cargo por

vía terrestre

OPERACIONES NO INCLUIDAS

Transporte de bienes por vía

férrea.

Transporte de equipaje, cuando

concurra con el servicio de

transporte de pasajeros por vía

terrestres

Transporte de caudales o

valores

8

Transporte de Bienes

R.S. 073-2006/SUNAT y modificatorias

9 Julio Raggio Villanueva – Agosto 2015

¿Están sujetos a Detracción?

Transporte de bienes por vía

férrea.

Transporte de equipaje, cuando

concurra con el servicio de

transporte de pasajeros por vía

terrestres

Transporte de caudales o

valores

9

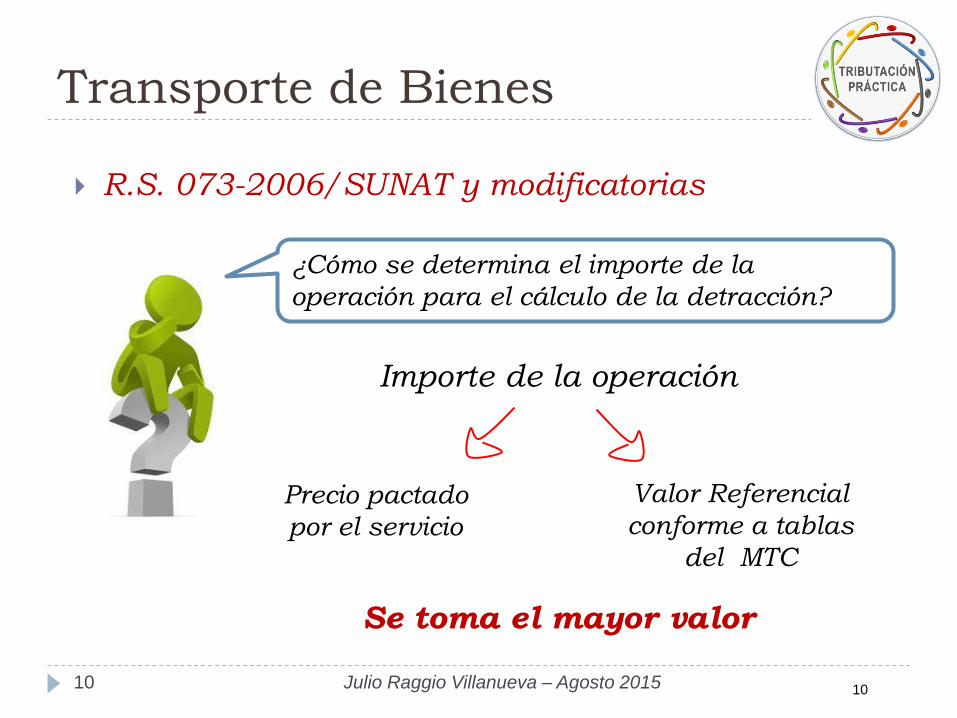

Transporte de Bienes

R.S. 073-2006/SUNAT y modificatorias

10 Julio Raggio Villanueva – Agosto 2015

¿Cómo se determina el importe de la

operación para el cálculo de la detracción?

Importe de la operación

Precio pactado

por el servicio

Valor Referencial

conforme a tablas

del MTC

Se toma el mayor valor

10

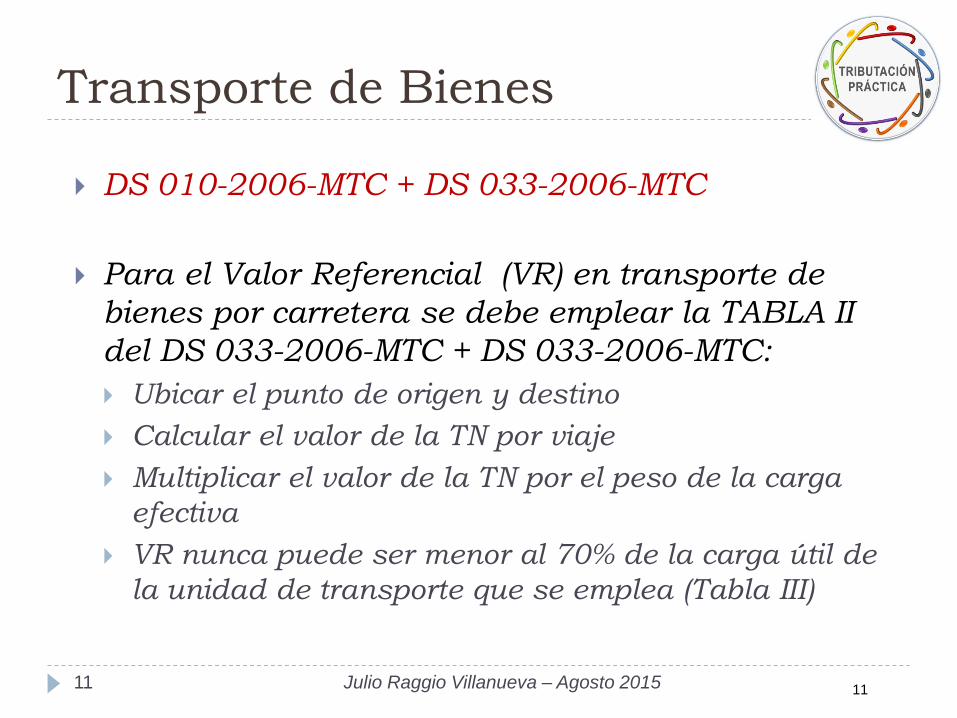

Transporte de Bienes

DS 010-2006-MTC + DS 033-2006-MTC

Para el Valor Referencial (VR) en transporte de

bienes por carretera se debe emplear la TABLA II

del DS 033-2006-MTC + DS 033-2006-MTC:

Ubicar el punto de origen y destino

Calcular el valor de la TN por viaje

Multiplicar el valor de la TN por el peso de la carga

efectiva

VR nunca puede ser menor al 70% de la carga útil de

la unidad de transporte que se emplea (Tabla III)

11 Julio Raggio Villanueva – Agosto 2015 11

Transporte de Bienes

DS 010-2006-MTC + DS 033-2006-MTC

Para el Valor Referencial (VR) en transporte de bienes

por carretera se debe emplear la TABLA II del DS 033-

2006-MTC + DS 033-2006-MTC:

LUEGO de establecer el valor referencial, compararlo con

el precio del servicio

PAGAR la detracción tomando el mayor valor.

12 Julio Raggio Villanueva – Agosto 2015 12

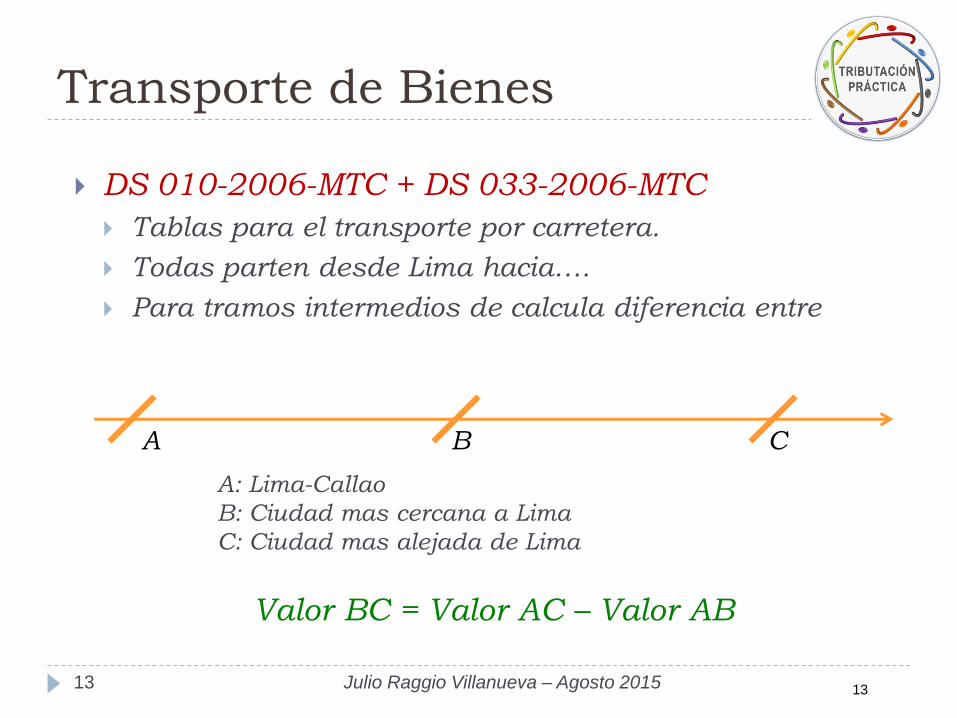

Transporte de Bienes

DS 010-2006-MTC + DS 033-2006-MTC

Tablas para el transporte por carretera.

Todas parten desde Lima hacia….

Para tramos intermedios de calcula diferencia entre

13 Julio Raggio Villanueva – Agosto 2015

A B C

A: Lima-Callao

B: Ciudad mas cercana a Lima

C: Ciudad mas alejada de Lima

Valor BC = Valor AC – Valor AB

13

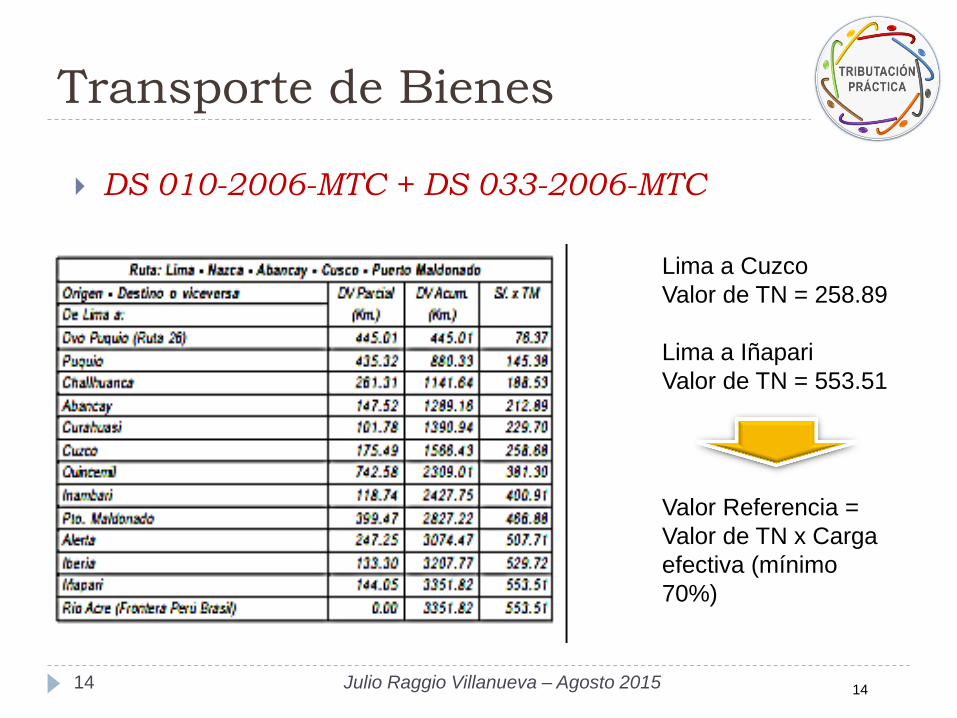

Transporte de Bienes

DS 010-2006-MTC + DS 033-2006-MTC

14 Julio Raggio Villanueva – Agosto 2015

Lima a Cuzco

Valor de TN = 258.89

Lima a Iñapari

Valor de TN = 553.51

Valor Referencia =

Valor de TN x Carga

efectiva (mínimo

70%)

14

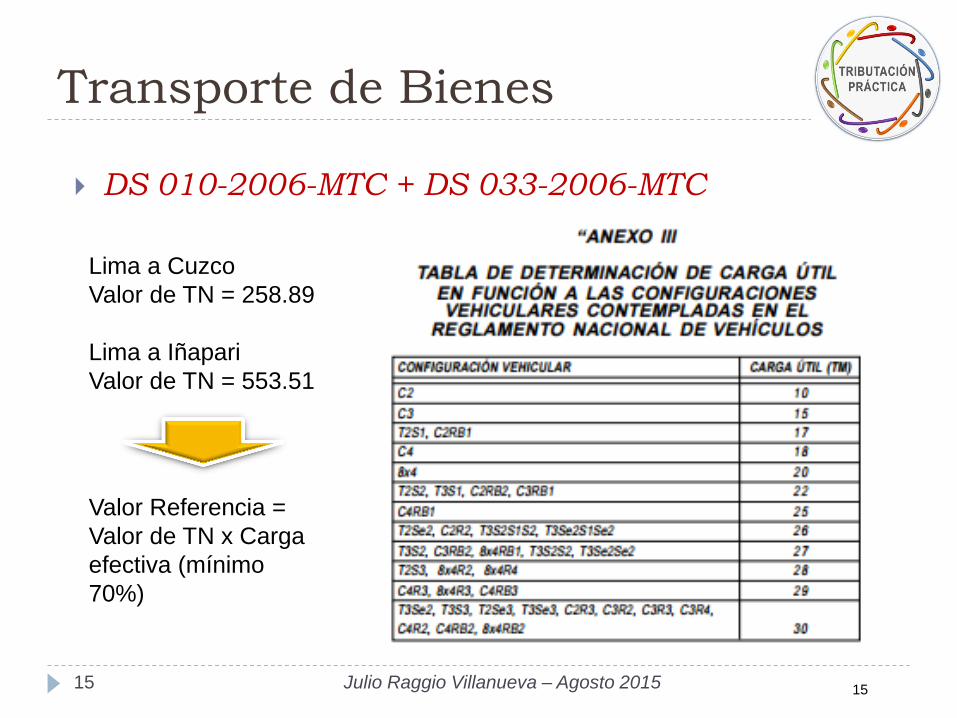

Transporte de Bienes

DS 010-2006-MTC + DS 033-2006-MTC

15 Julio Raggio Villanueva – Agosto 2015

Lima a Cuzco

Valor de TN = 258.89

Lima a Iñapari

Valor de TN = 553.51

Valor Referencia =

Valor de TN x Carga

efectiva (mínimo

70%)

15

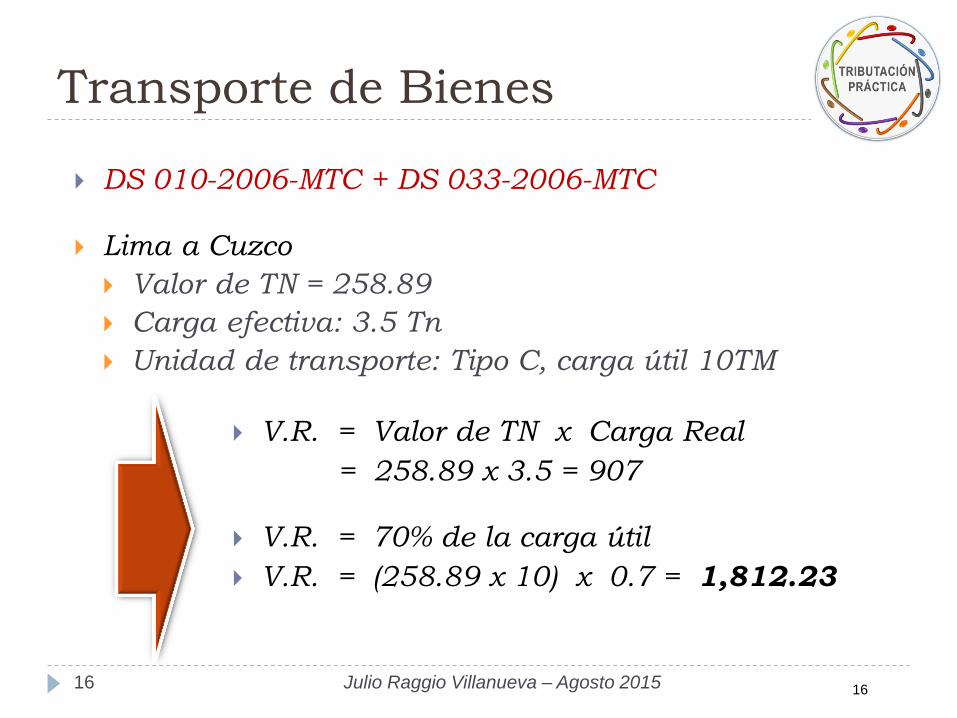

Transporte de Bienes

DS 010-2006-MTC + DS 033-2006-MTC

Lima a Cuzco

Valor de TN = 258.89

Carga efectiva: 3.5 Tn

Unidad de transporte: Tipo C, carga útil 10TM

16 Julio Raggio Villanueva – Agosto 2015

V.R. = Valor de TN x Carga Real

= 258.89 x 3.5 = 907

V.R. = 70% de la carga útil

V.R. = (258.89 x 10) x 0.7 = 1,812.23

16

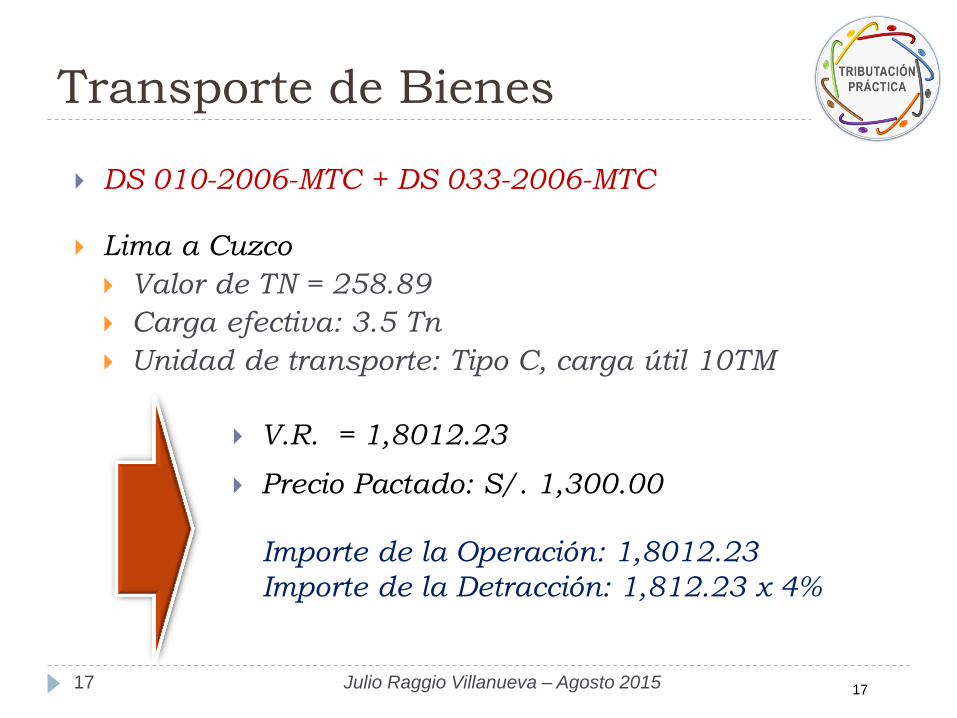

Transporte de Bienes

DS 010-2006-MTC + DS 033-2006-MTC

Lima a Cuzco

Valor de TN = 258.89

Carga efectiva: 3.5 Tn

Unidad de transporte: Tipo C, carga útil 10TM

17 Julio Raggio Villanueva – Agosto 2015

V.R. = 1,8012.23

Precio Pactado: S/. 1,300.00

Importe de la Operación: 1,8012.23

Importe de la Detracción: 1,812.23 x 4%

17

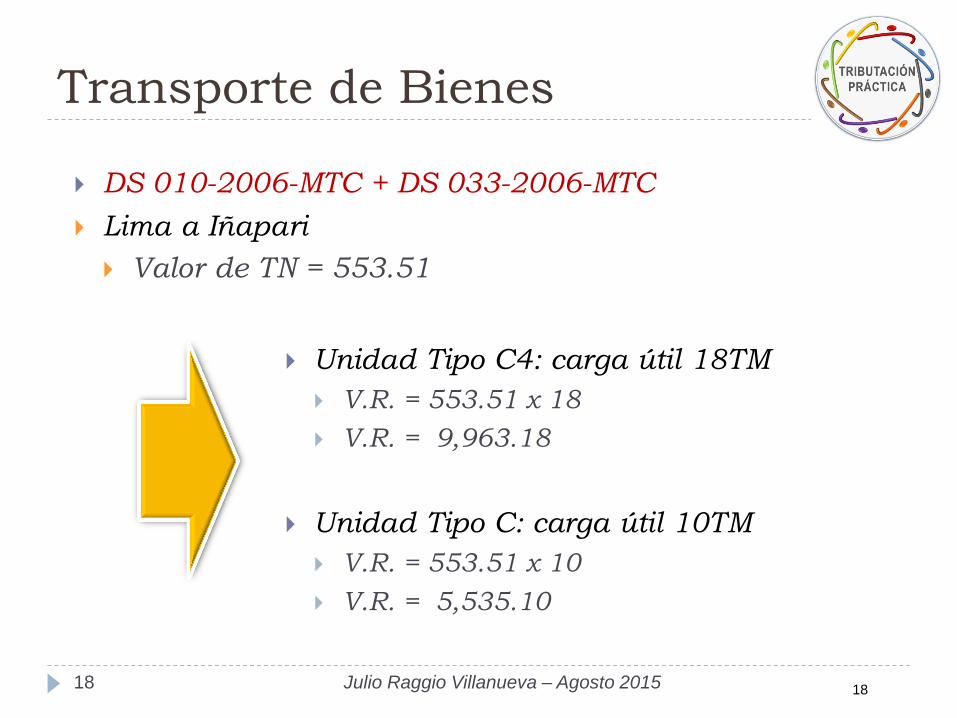

Transporte de Bienes

DS 010-2006-MTC + DS 033-2006-MTC

Lima a Iñapari

Valor de TN = 553.51

18 Julio Raggio Villanueva – Agosto 2015

Unidad Tipo C4: carga útil 18TM

V.R. = 553.51 x 18

V.R. = 9,963.18

Unidad Tipo C: carga útil 10TM

V.R. = 553.51 x 10

V.R. = 5,535.10

18

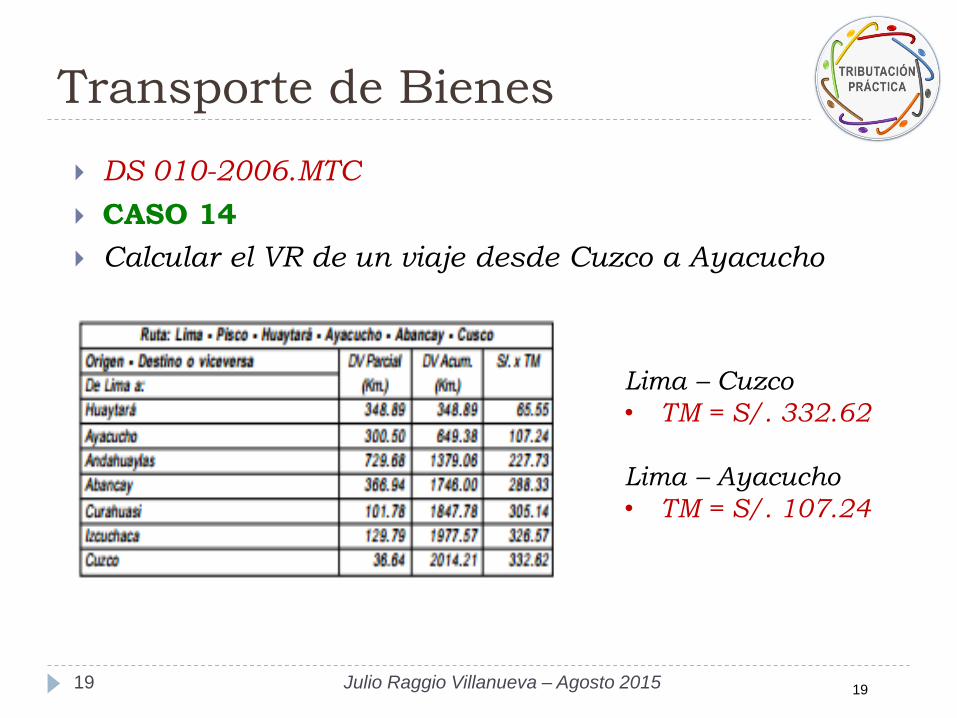

Transporte de Bienes

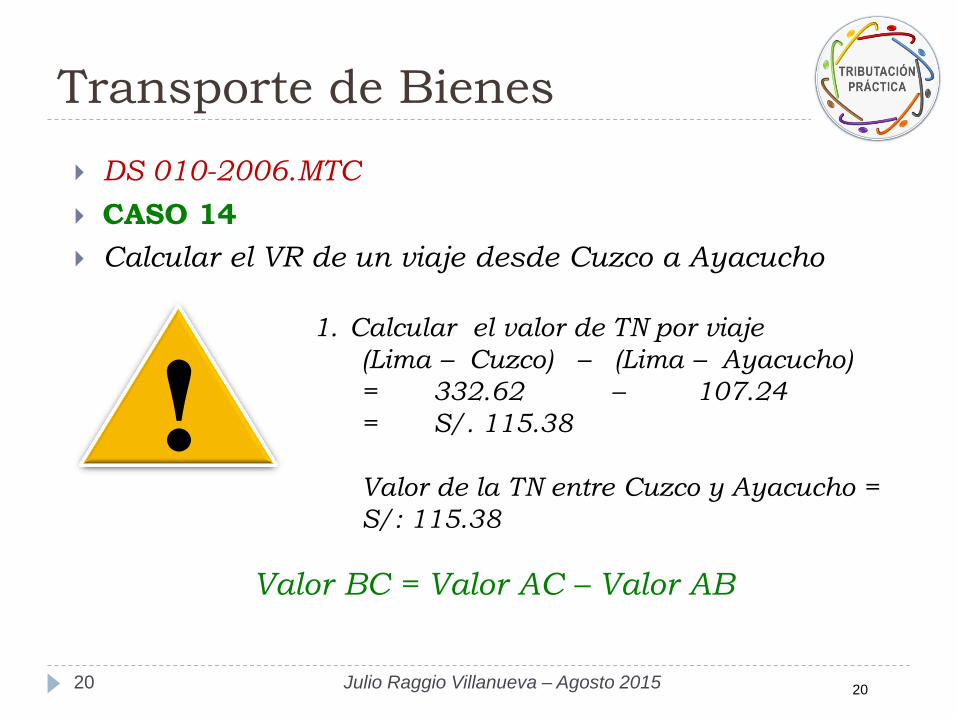

DS 010-2006.MTC

CASO 14

Calcular el VR de un viaje desde Cuzco a Ayacucho

19 Julio Raggio Villanueva – Agosto 2015

Lima – Cuzco

• TM = S/. 332.62

Lima – Ayacucho

• TM = S/. 107.24

19

Transporte de Bienes

DS 010-2006.MTC

CASO 14

Calcular el VR de un viaje desde Cuzco a Ayacucho

20 Julio Raggio Villanueva – Agosto 2015

! 1. Calcular el valor de TN por viaje

(Lima – Cuzco) – (Lima – Ayacucho)

= 332.62 – 107.24

= S/. 115.38

Valor de la TN entre Cuzco y Ayacucho =

S/: 115.38

Valor BC = Valor AC – Valor AB

20

Transporte de Bienes

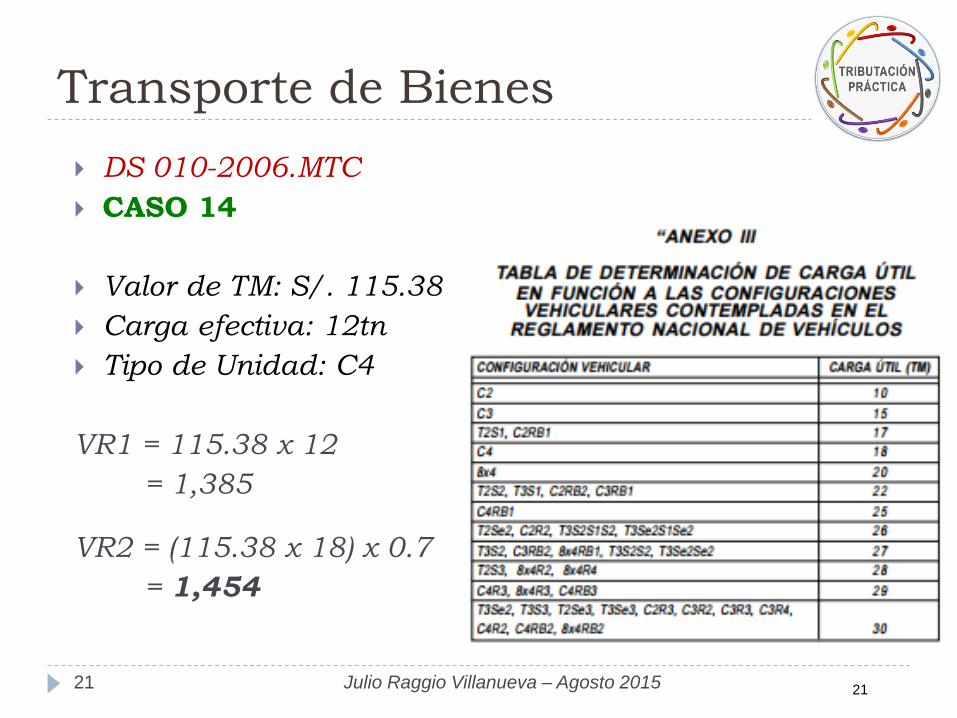

DS 010-2006.MTC

CASO 14

Valor de TM: S/. 115.38

Carga efectiva: 12tn

Tipo de Unidad: C4

VR1 = 115.38 x 12

= 1,385

VR2 = (115.38 x 18) x 0.7

= 1,454

21 Julio Raggio Villanueva – Agosto 2015 21

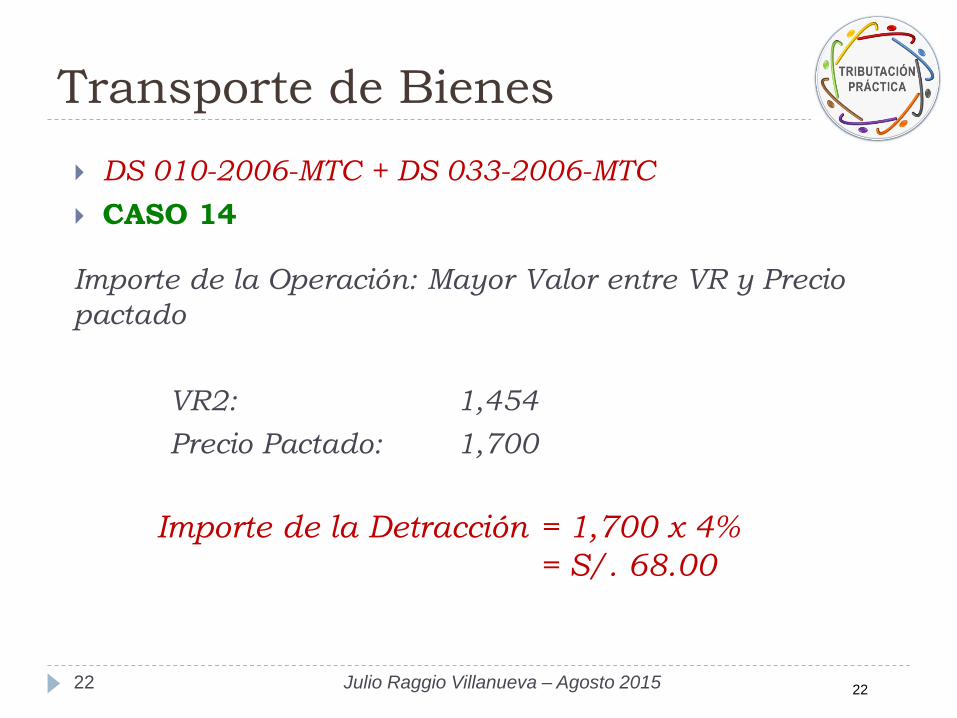

Transporte de Bienes

DS 010-2006-MTC + DS 033-2006-MTC

CASO 14

Importe de la Operación: Mayor Valor entre VR y Precio

pactado

VR2: 1,454

Precio Pactado: 1,700

22 Julio Raggio Villanueva – Agosto 2015

Importe de la Detracción = 1,700 x 4%

= S/. 68.00

22

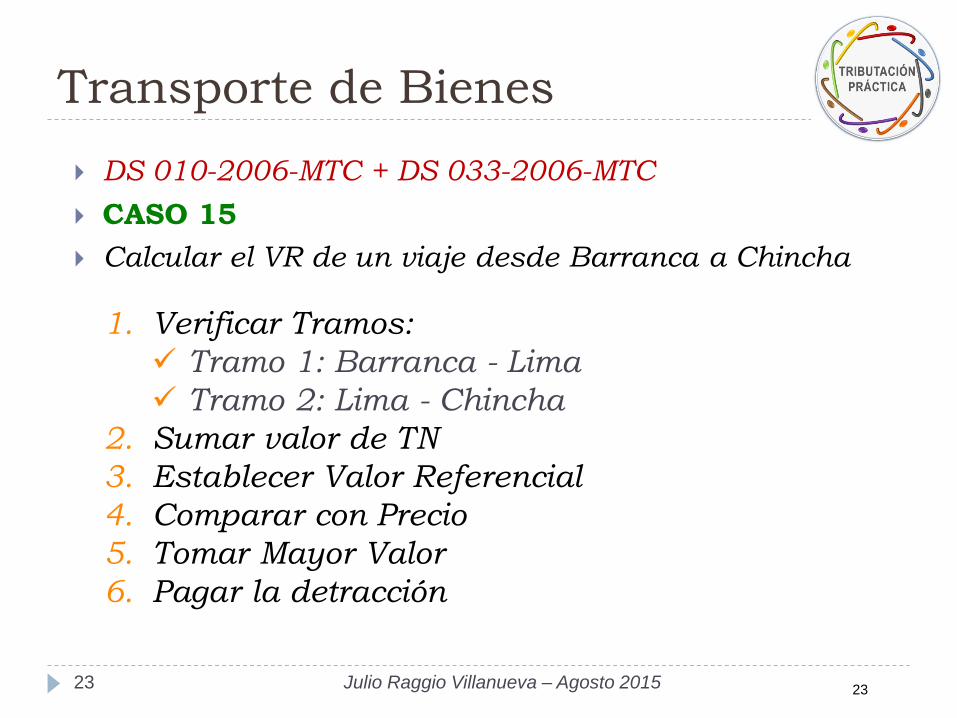

Transporte de Bienes

DS 010-2006-MTC + DS 033-2006-MTC

CASO 15

Calcular el VR de un viaje desde Barranca a Chincha

23 Julio Raggio Villanueva – Agosto 2015

1. Verificar Tramos:

Tramo 1: Barranca - Lima

Tramo 2: Lima - Chincha

2. Sumar valor de TN

3. Establecer Valor Referencial

4. Comparar con Precio

5. Tomar Mayor Valor

6. Pagar la detracción

23

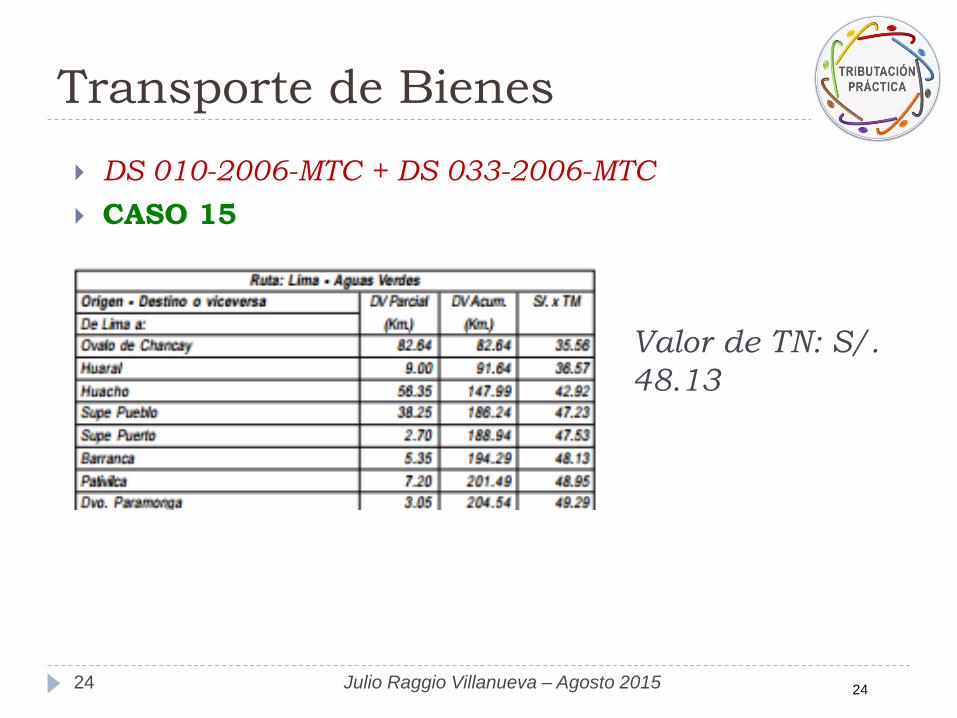

Transporte de Bienes

DS 010-2006-MTC + DS 033-2006-MTC

CASO 15

24 Julio Raggio Villanueva – Agosto 2015

Valor de TN: S/.

48.13

24

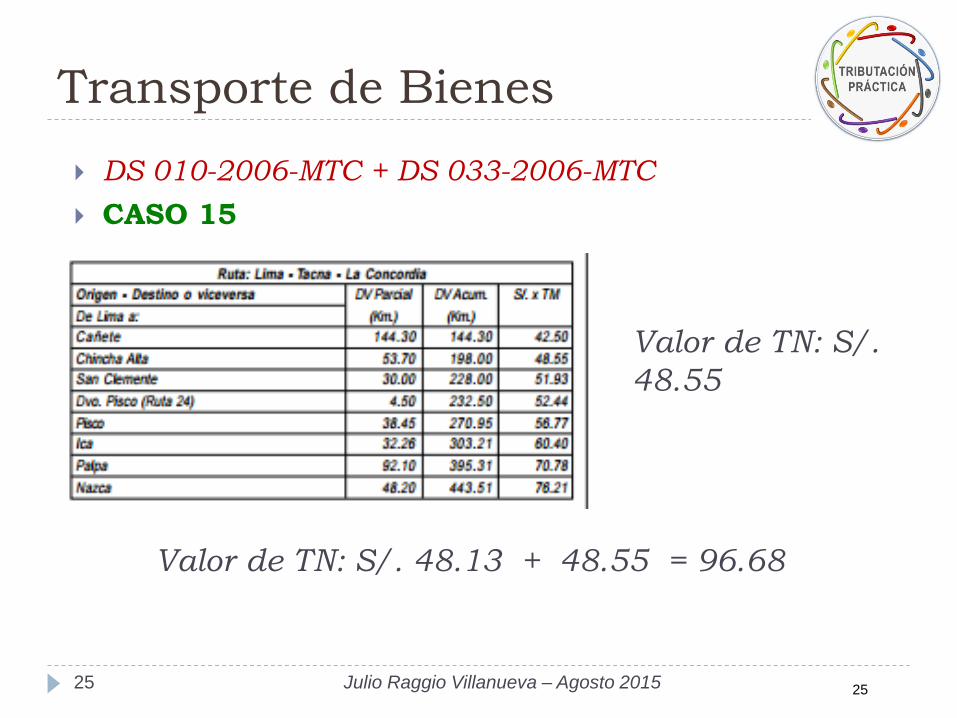

Transporte de Bienes

DS 010-2006-MTC + DS 033-2006-MTC

CASO 15

25 Julio Raggio Villanueva – Agosto 2015

Valor de TN: S/.

48.55

Valor de TN: S/. 48.13 + 48.55 = 96.68

25

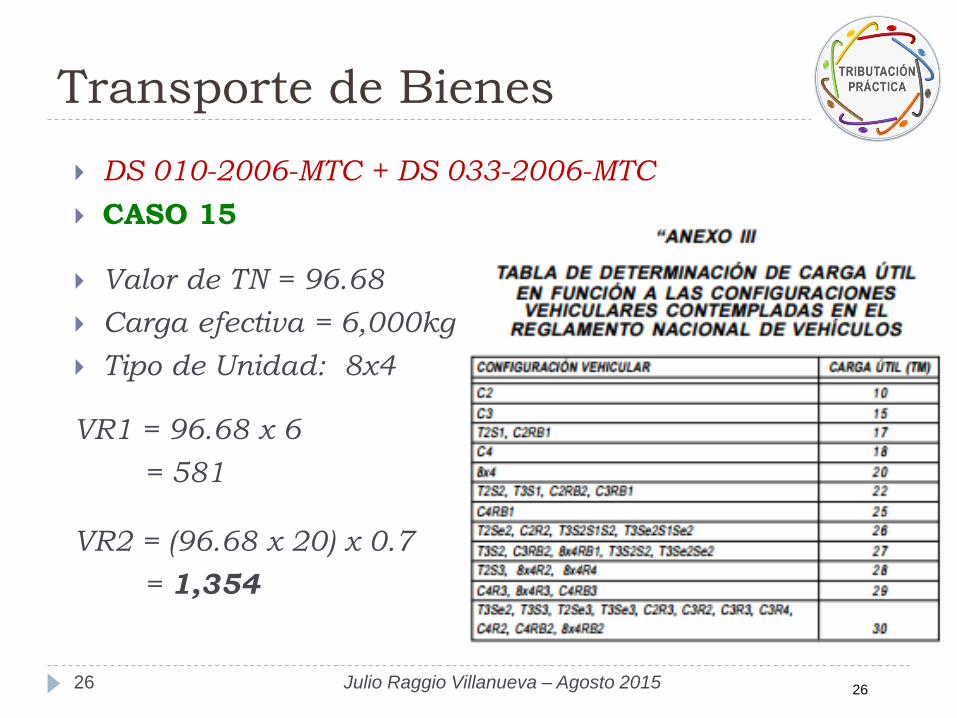

Transporte de Bienes

DS 010-2006-MTC + DS 033-2006-MTC

CASO 15

Valor de TN = 96.68

Carga efectiva = 6,000kg

Tipo de Unidad: 8x4

VR1 = 96.68 x 6

= 581

VR2 = (96.68 x 20) x 0.7

= 1,354

26 Julio Raggio Villanueva – Agosto 2015 26

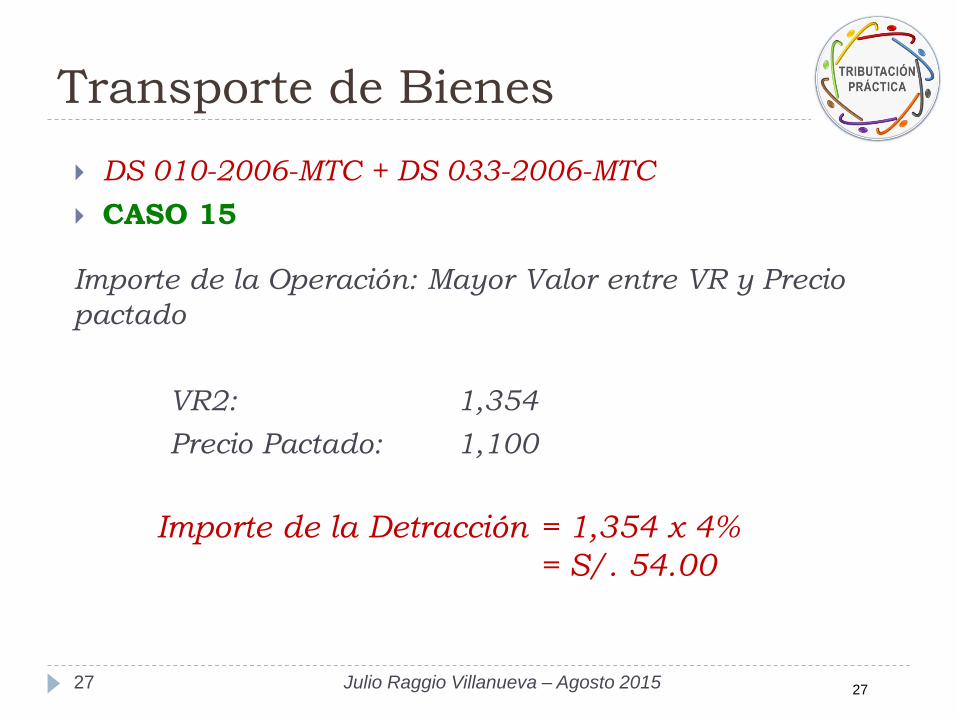

Transporte de Bienes

DS 010-2006-MTC + DS 033-2006-MTC

CASO 15

Importe de la Operación: Mayor Valor entre VR y Precio

pactado

VR2: 1,354

Precio Pactado: 1,100

27 Julio Raggio Villanueva – Agosto 2015

Importe de la Detracción = 1,354 x 4%

= S/. 54.00

27

Transporte de Bienes

DS 010-2006-MTC + DS 033-2006-MTC

28 Julio Raggio Villanueva – Agosto 2015

¿Y si el origen, o el destino,

o ambos no aparecen en las

Tablas del MTC?

El importe de la operación es el

precio pactado por el servicio de

transporte

Se aplica el 4% directamente

28

Reparos frecuentes en las

Auditorias de Sunat

www.ClubdeContadores.com 29

Reparos frecuentes

TUO IGV: ARTÍCULO 19º.- REQUISITOS FORMALES

Para ejercer el derecho al crédito fiscal, a que se refiere el

artículo anterior, se cumplirán los siguientes requisitos

formales:

c) Que los comprobantes de pago, notas de débito, los

documentos emitidos por la SUNAT, a los que se refiere

el inciso a), o el formulario donde conste el pago del

impuesto en la utilización de servicios prestados por no

domiciliados, hayan sido anotados en cualquier momento

por el sujeto del impuesto en su Registro de Compras.

30 Julio Raggio Villanueva – Agosto 2015 30

Reparos frecuentes

Ley 29215 - Artículo 2º.- Oportunidad de ejercicio del

derecho al crédito fiscal.

Los comprobantes de pago y documentos a que se refiere

el inciso a) del artículo 19° del TUO de la Ley del IGV e

ISC deberán haber sido anotados por el sujeto del

impuesto en su Registro de Compras en las hojas que

correspondan al mes de su emisión o del pago del

Impuesto, según sea el caso, o en el que corresponda a

los 12 (doce) meses siguientes, debiéndose ejercer en el

período al que corresponda la hoja en la que dicho

comprobante o documento hubiese sido anotado.

31 Julio Raggio Villanueva – Agosto 2015 31

Reparos frecuentes

RTF 01580-5-2009

Para ejercer el derecho al crédito fiscal , los

comprobantes de pago y documentos a que se refiere el

inciso a) del artículo 19° del TUO de la Ley del IGV e ISC

deberán haber sido anotados por el sujeto del impuesto

en su Registro de Compras en las hojas que

correspondan al mes de su emisión o del pago del

Impuesto, dentro del plazo señalado en el artículo 2° de

la Ley 29215.

EL plazo de 12 meses es un plazo de caducidad. Vencido

aquel se pierde el derecho al Crédito Fiscal.

32 Julio Raggio Villanueva – Agosto 2015 32

Reparos frecuentes

El pago de la Detracción es una condición legal para

el ejercicio del Crédito Fiscal.

No pagar la detracción.

Efectuar pagos parciales.

Pagar un importe menor al que se debe.

Pagar con atraso.

Usar Constancias clonadas

33 Julio Raggio Villanueva – Agosto 2015

Uso indebido del Crédito Fiscal o

pérdida del Credito Fiscal por parte del

Adquirente o del Usuario

33

Reparos frecuentes

El pago de la Detracción es una condición legal para

el ejercicio del Crédito Fiscal.

Sólo se puede usar el crédito fiscal a partir de la

fecha en la que se paga la detracción.

34 Julio Raggio Villanueva – Agosto 2015 34

Reparos frecuentes

Reparos al IGV vinculados a Detracciones

Impide poder usar el crédito fiscal del

comprobante o Ticket Factura.

Obliga a reintegrar el IGV indebidamente usado.

Afecta el arrastre del débito y crédito fiscal de los

meses siguientes.

Modifica la aplicación de las retenciones /

percepciones aplicadas.

Se incurre en infracciones.

35 Julio Raggio Villanueva – Agosto 2015 35

Reparos frecuentes

No pagar la detracción.

Motivos

Olvido

Error en la interpretación de las normas de

detracciones ( Operaciones no afectas)

Error ante concurrencia con Retenciones y/o

Percepciones.

Atomización de operaciones.

Operaciones no declaradas / no registradas

36 Julio Raggio Villanueva – Agosto 2015 36

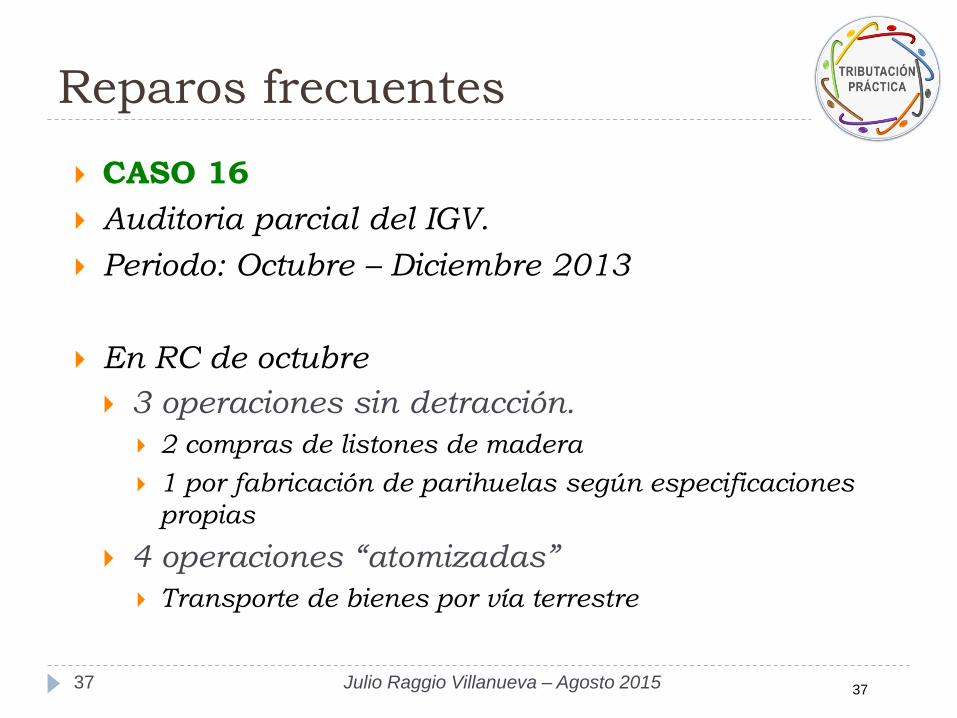

Reparos frecuentes

CASO 16

Auditoria parcial del IGV.

Periodo: Octubre – Diciembre 2013

En RC de octubre

3 operaciones sin detracción.

2 compras de listones de madera

1 por fabricación de parihuelas según especificaciones

propias

4 operaciones “atomizadas”

Transporte de bienes por vía terrestre

37 Julio Raggio Villanueva – Agosto 2015 37

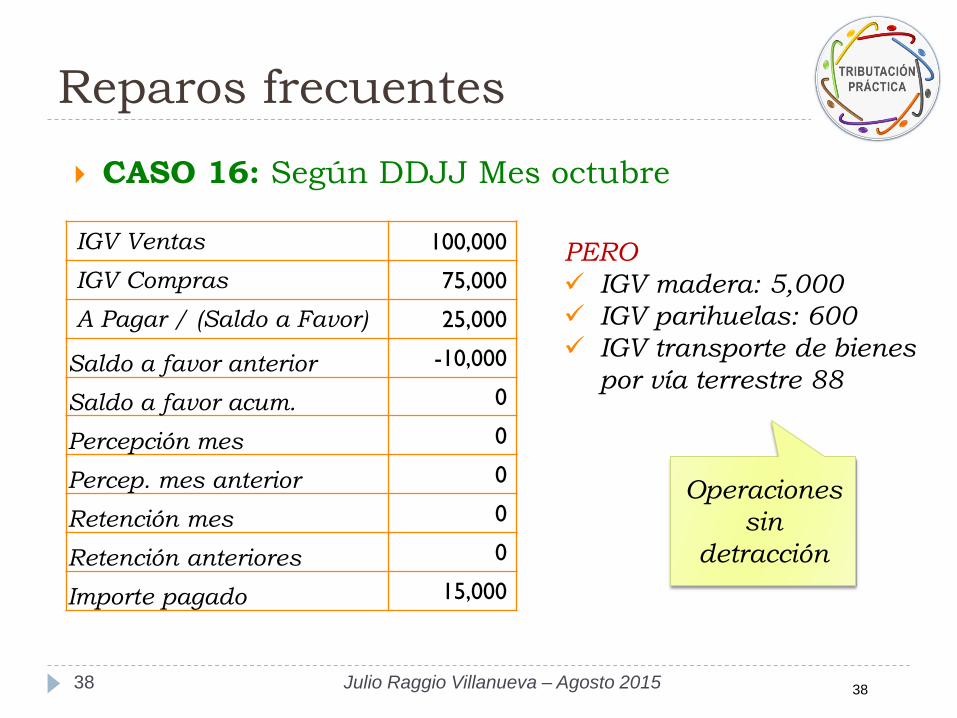

Reparos frecuentes

CASO 16: Según DDJJ Mes octubre

38 Julio Raggio Villanueva – Agosto 2015

IGV Ventas 100,000

IGV Compras 75,000

A Pagar / (Saldo a Favor) 25,000

Saldo a favor anterior -10,000

Saldo a favor acum. 0

Percepción mes 0

Percep. mes anterior 0

Retención mes 0

Retención anteriores 0

Importe pagado 15,000

PERO

IGV madera: 5,000

IGV parihuelas: 600

IGV transporte de bienes

por vía terrestre 88

Operaciones

sin

detracción

38

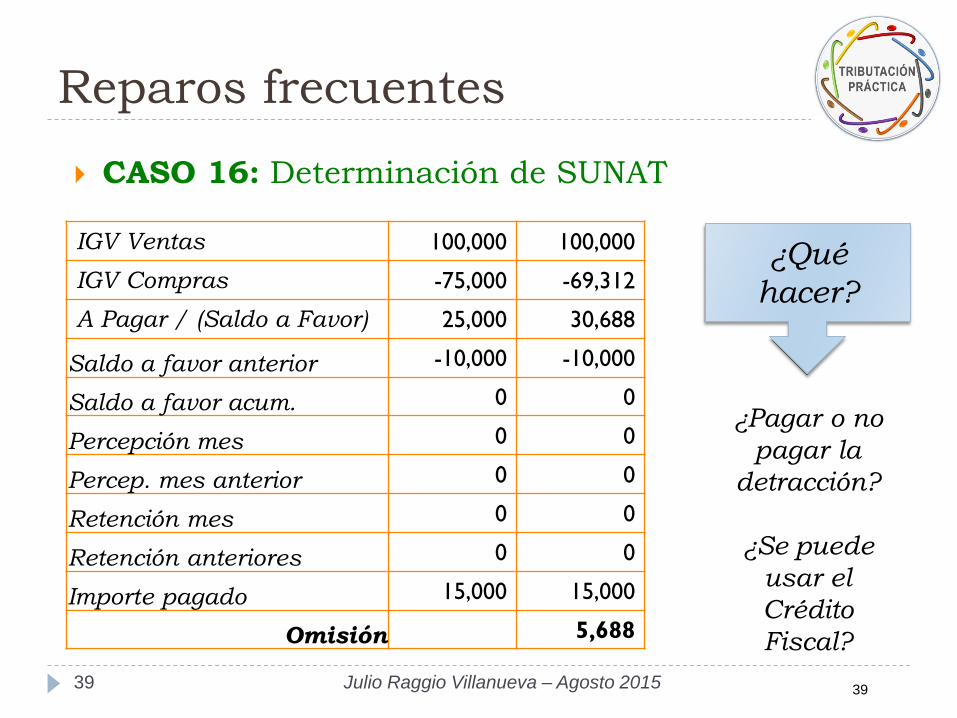

Reparos frecuentes

CASO 16: Determinación de SUNAT

39 Julio Raggio Villanueva – Agosto 2015

IGV Ventas 100,000 100,000

IGV Compras -75,000 -69,312

A Pagar / (Saldo a Favor) 25,000 30,688

Saldo a favor anterior -10,000 -10,000

Saldo a favor acum. 0 0

Percepción mes 0 0

Percep. mes anterior 0 0

Retención mes 0 0

Retención anteriores 0 0

Importe pagado 15,000 15,000

Omisión 5,688

¿Qué

hacer?

¿Pagar o no

pagar la

detracción?

¿Se puede

usar el

Crédito

Fiscal?

39

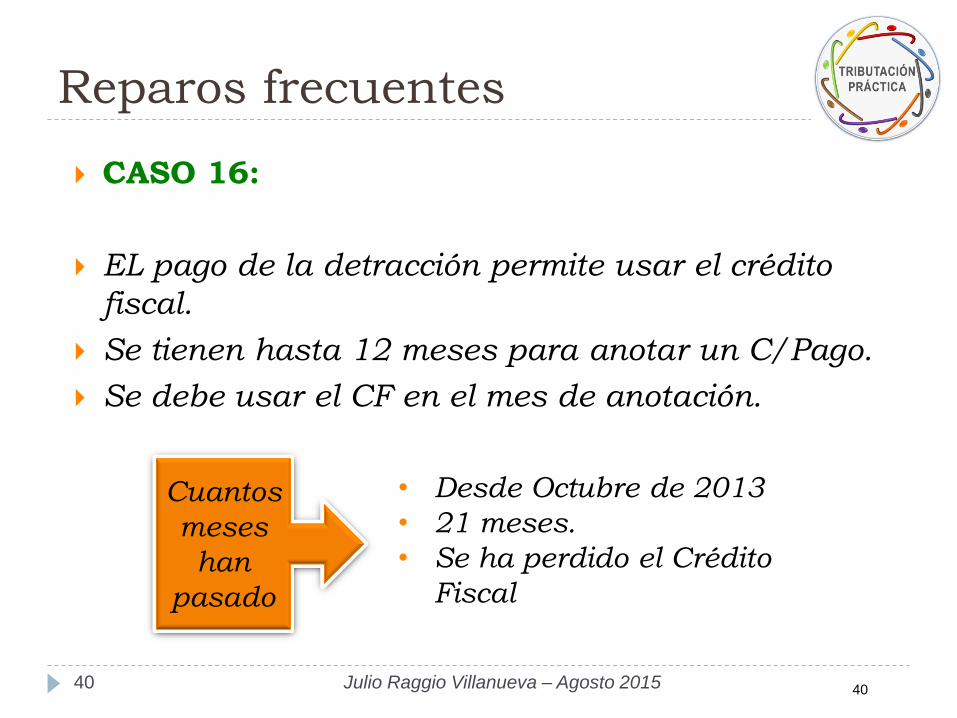

Reparos frecuentes

CASO 16:

EL pago de la detracción permite usar el crédito

fiscal.

Se tienen hasta 12 meses para anotar un C/Pago.

Se debe usar el CF en el mes de anotación.

40 Julio Raggio Villanueva – Agosto 2015

Cuantos

meses

han

pasado

• Desde Octubre de 2013

• 21 meses.

• Se ha perdido el Crédito

Fiscal

40

Reparos frecuentes

CASO 17

Auditoria parcial del IGV.

Periodo: Julio – Septiembre 2014

En RC de Septiembre

1 operaciones sin detracción.

Primera venta de inmueble (oficina corporativa)

41 Julio Raggio Villanueva – Agosto 2015 41

Reparos frecuentes

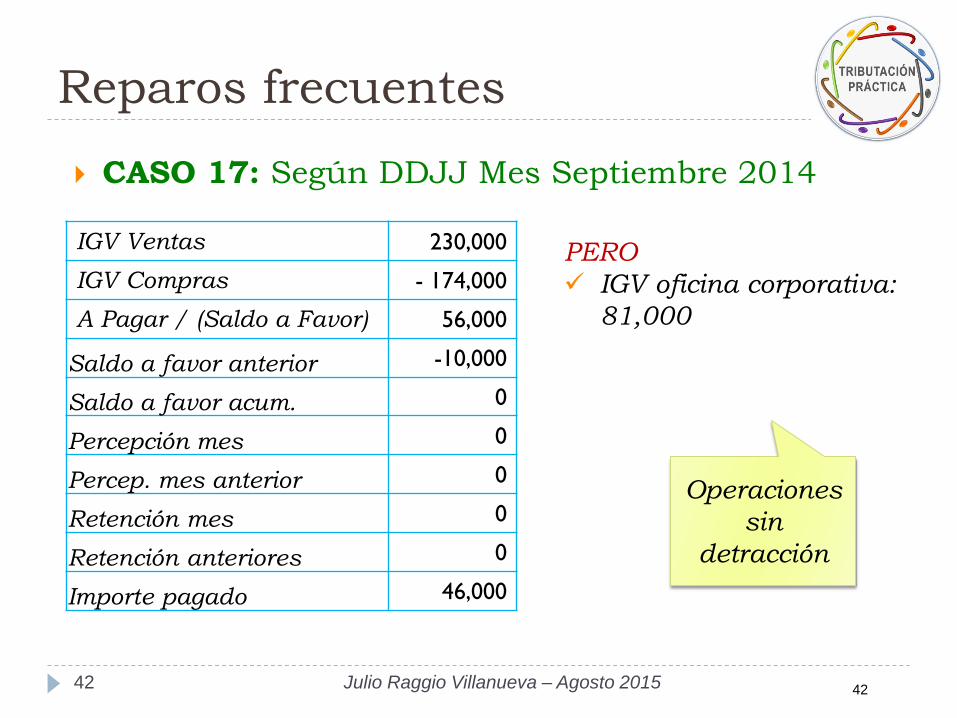

CASO 17: Según DDJJ Mes Septiembre 2014

42 Julio Raggio Villanueva – Agosto 2015

IGV Ventas 230,000

IGV Compras - 174,000

A Pagar / (Saldo a Favor) 56,000

Saldo a favor anterior -10,000

Saldo a favor acum. 0

Percepción mes 0

Percep. mes anterior 0

Retención mes 0

Retención anteriores 0

Importe pagado 46,000

PERO

IGV oficina corporativa:

81,000

Operaciones

sin

detracción

42

Reparos frecuentes

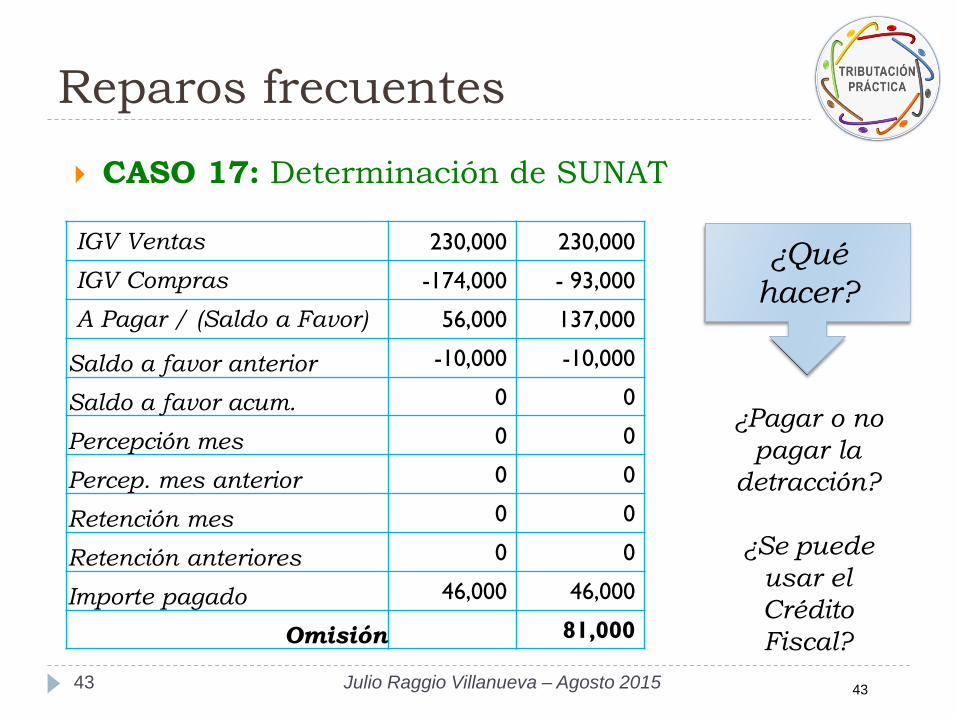

CASO 17: Determinación de SUNAT

43 Julio Raggio Villanueva – Agosto 2015

IGV Ventas 230,000 230,000

IGV Compras -174,000 - 93,000

A Pagar / (Saldo a Favor) 56,000 137,000

Saldo a favor anterior -10,000 -10,000

Saldo a favor acum. 0 0

Percepción mes 0 0

Percep. mes anterior 0 0

Retención mes 0 0

Retención anteriores 0 0

Importe pagado 46,000 46,000

Omisión 81,000

¿Qué

hacer?

¿Pagar o no

pagar la

detracción?

¿Se puede

usar el

Crédito

Fiscal?

43

Reparos frecuentes

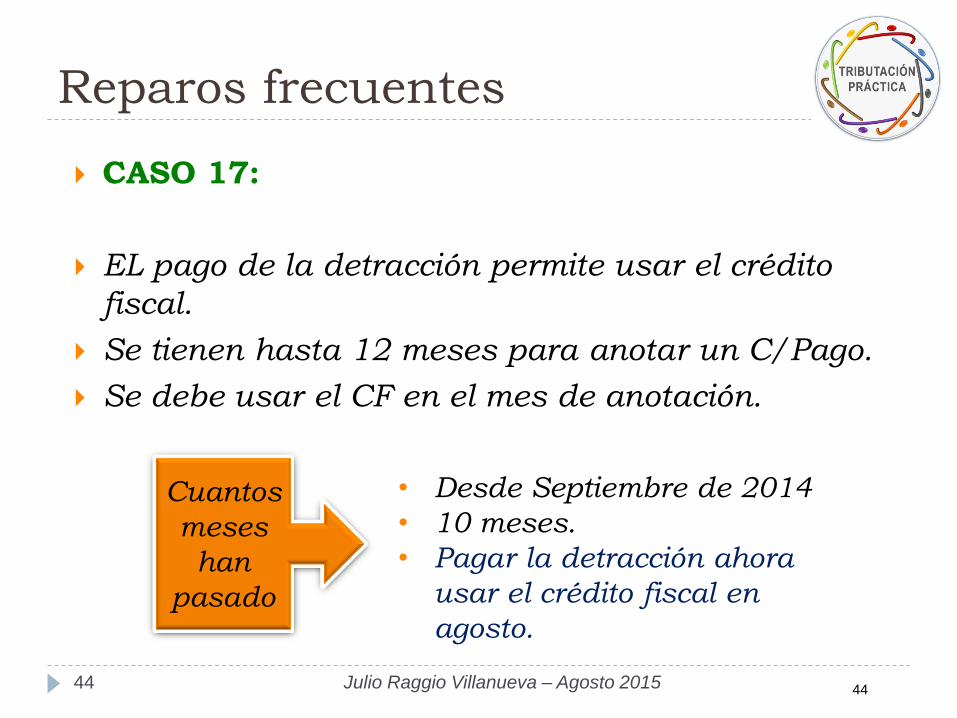

CASO 17:

EL pago de la detracción permite usar el crédito

fiscal.

Se tienen hasta 12 meses para anotar un C/Pago.

Se debe usar el CF en el mes de anotación.

44 Julio Raggio Villanueva – Agosto 2015

Cuantos

meses

han

pasado

• Desde Septiembre de 2014

• 10 meses.

• Pagar la detracción ahora

usar el crédito fiscal en

agosto.

44

Reparos frecuentes

OJO

En los casos 16 y 17 por el pago extemporáneo de

la detracción se a incurrido en infracción y se debe

pagar la multa correspondiente.

Además, se han declarado cifras y datos falsos (Art.

178°, numeral 1)

45 Julio Raggio Villanueva – Agosto 2015 45

Reparos frecuentes

Efectuar pagos parciales.

Pago de una tasa inferior ante cambio de tasas

Pagos parciales similares a las retenciones del

IGV

46 Julio Raggio Villanueva – Agosto 2015 46

Reparos frecuentes

CASO 18

Auditoria parcial del IGV.

Periodo: Enero – Diciembre 2014

El auditor observa

Factura de S/. 90,0000 se ha pagado en 3 partes.

Detracción se ha pagado proporcionalmente.

Existen 3 pagos de detracción.

Se ha usado el Crédito Fiscal proporcional al pago

de la detracción

47 Julio Raggio Villanueva – Agosto 2015 47

Reparos frecuentes

CASO 18

Auditoria parcial del IGV.

Periodo: Enero – Diciembre 2014

El auditor observa

Factura de S/. 90,0000 se ha pagado en 3 partes.

Detracción se ha pagado proporcionalmente.

Existen 3 pagos de detracción.

Se ha usado el Crédito Fiscal proporcional al pago

de la detracción en abril, mayo y junio.

48 Julio Raggio Villanueva – Agosto 2015 48

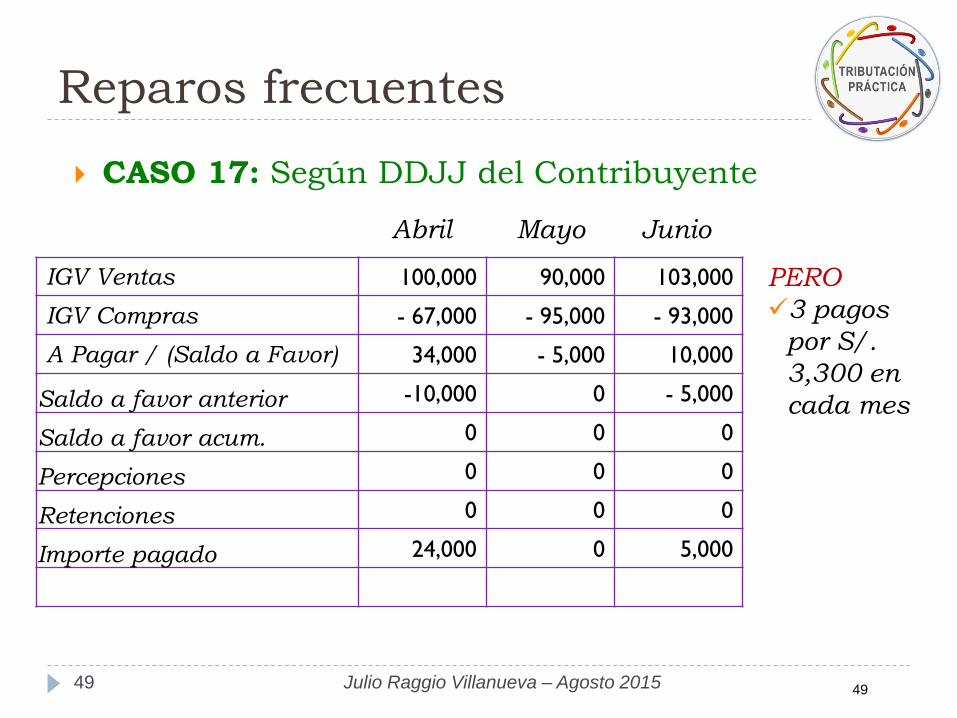

Reparos frecuentes

CASO 17: Según DDJJ del Contribuyente

49 Julio Raggio Villanueva – Agosto 2015

IGV Ventas 100,000 90,000 103,000

IGV Compras - 67,000 - 95,000 - 93,000

A Pagar / (Saldo a Favor) 34,000 - 5,000 10,000

Saldo a favor anterior -10,000 0 - 5,000

Saldo a favor acum. 0 0 0

Percepciones 0 0 0

Retenciones 0 0 0

Importe pagado 24,000 0 5,000

PERO

3 pagos

por S/.

3,300 en

cada mes

Abril Mayo Junio

49

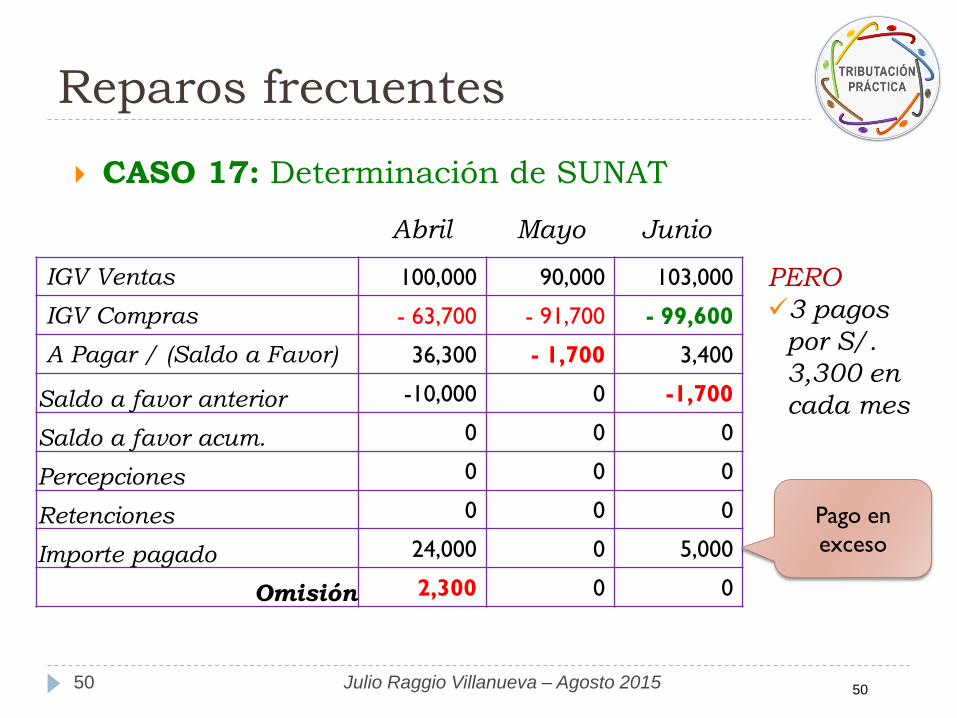

Reparos frecuentes

CASO 17: Determinación de SUNAT

50 Julio Raggio Villanueva – Agosto 2015

IGV Ventas 100,000 90,000 103,000

IGV Compras - 63,700 - 91,700 - 99,600

A Pagar / (Saldo a Favor) 36,300 - 1,700 3,400

Saldo a favor anterior -10,000 0 -1,700

Saldo a favor acum. 0 0 0

Percepciones 0 0 0

Retenciones 0 0 0

Importe pagado 24,000 0 5,000

Omisión 2,300 0 0

PERO

3 pagos

por S/.

3,300 en

cada mes

Abril Mayo Junio

Pago en

exceso

50

Reparos frecuentes

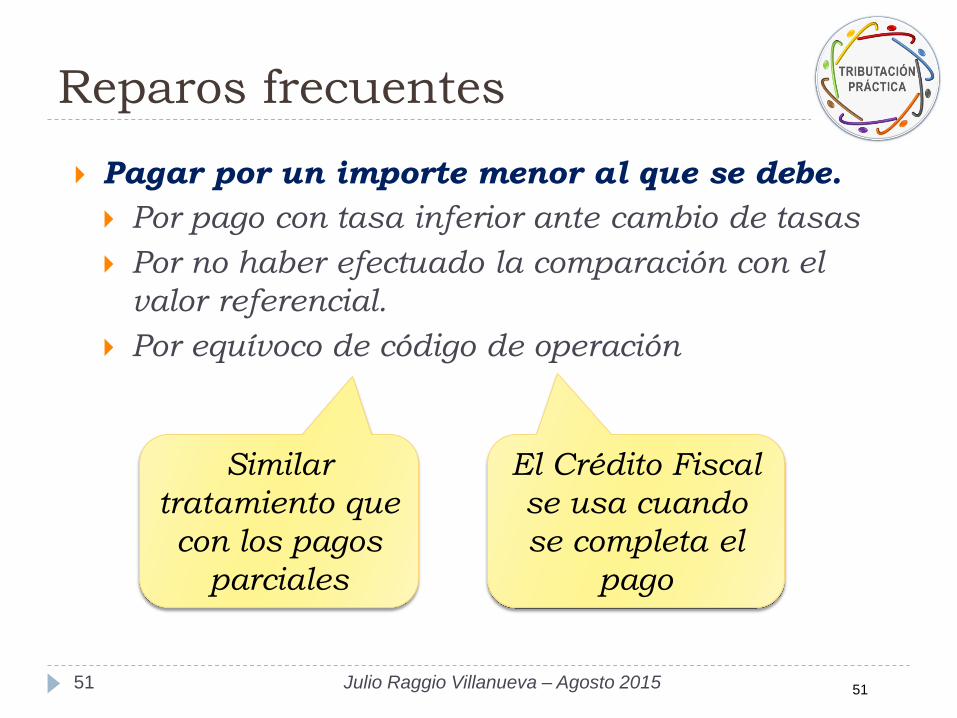

Pagar por un importe menor al que se debe.

Por pago con tasa inferior ante cambio de tasas

Por no haber efectuado la comparación con el

valor referencial.

Por equívoco de código de operación

51 Julio Raggio Villanueva – Agosto 2015

Similar

tratamiento que

con los pagos

parciales

El Crédito Fiscal

se usa cuando

se completa el

pago

51

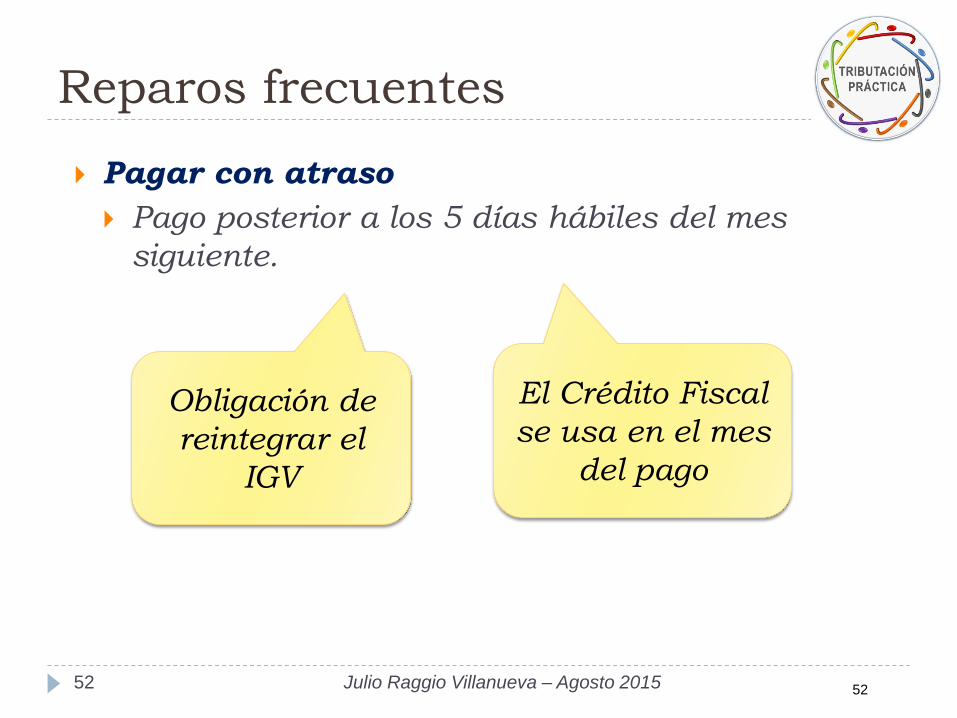

Reparos frecuentes

Pagar con atraso

Pago posterior a los 5 días hábiles del mes

siguiente.

52 Julio Raggio Villanueva – Agosto 2015

Obligación de

reintegrar el

IGV

El Crédito Fiscal

se usa en el mes

del pago

52

Reparos frecuentes

Usar Constancias Clonadas.

No hay pago de detracción.

Uso indebido del Crédito Fiscal

Obligación de reintegrar

Posible pérdida del crédito fiscal

53 Julio Raggio Villanueva – Agosto 2015 53

FIN DE SESION

54

Recommended