Embed Size (px)

Citation preview

CHƯƠNG 1

TỔNG QUAN VỀ CÔNG TY CỔ PHẦN XÂY DỰNG THÁI KHANG

.1 Quá trình hình thành và phát triển của Công ty CP Xây dựng Thái Khang

Tên đăng ký bằng tiếng việt: CÔNG TY CỔ PHẦN XÂY DỰNG THÁI KHANG Địa chỉ: Tổ 15 - P. Nguyễn Trãi - TPHG Điện thoại: 0280 757 787 – 822 946 - 0913313179 Mã số thuế: 4600254758 Loại hình công ty: Công ty cổ phần Vốn điều lệ: 5.580.000.000 đồng Đăng ký kinh doanh: Số 1702000011 do Sở Kế Hoạch Đầu tư Hà Giang cấp ngày 10 tháng 8 năm 2000. Ngành nghề đăng ký kinh doanh:

Xây dựng dân dụng, công nghiệp, giao thông, thủy lợi San lắp mặt bằng Mua bán vật liệu xây dựng, Sản xuất và gia công cơ khí Lắp đặt trạm máy bơm nước, thi công các công trình cấp thoát nước Vận tải hàng hóa đường bộ, vận tải khách du lịch… Xây lắp đường dây và trạm điện đến 110KV…

Quá trình phát triển của Công ty CP Xây dựng Thái Khang

Đối với một công ty xây dựng thì 10 năm không phải là một thời gian dài

nhưng cũng không phải là một thời gian ngắn để công ty khẳng định thương hiệu

của doanh nghiệp mình. Khi mới thành lập công ty gặp phải rất nhiều khó khăn, một

doanh nghiệp còn rất non trẻ trong ngành xây dựng dân dụng và công nghiệp thì

kinh nghiệm trở thành một hạn chế lớn nhất. Bước đầu hoạt động công ty nhận thầu

những công trình, hạng mục công trình có quy mô khá khiêm tốn, nhưng với nỗ lực

không ngừng của các cán bộ, công nhân viên trong công ty thì hiện nay công ty đã

đạt được những thành tựu rất đáng kể.

1.2 Chức năng, nhiệm vụ của Công ty CP Xây dựng Thái Khang1.2.1 Chức năng của công ty

Tiến hành các hoạt động xây dựng dân dụng và công nghiệp trên khắp các địa bàn của đất nước.

Đảm bảo công ăn việc làm ổn định, cải thiện đời sống vật chất cho cán bộ công nhân viên trong công ty.

1

Bảo vệ doanh nghiệp, bảo vệ môi trường, giữ gìn trật tự an toàn xã hội. Tuân thủ các quy định của pháp luật, các chính sách của Nhà nước.1.2.2 Nhiệm vụ của công ty

Công ty CP Xây dựng Thái Khang có những nhiệm vụ chính sau đây Xây dựng và thực hiện các chính sách nhằm nâng cao hiệu quả hoạt động sản xuất kinh doanh và uy tín của công ty trên thị trường. Nghiên cứu các đối thủ cạnh tranh để tìm ra những phương án nhăm nâng cao tính cạnh tranh cho công ty, đem lại hiệu quả sản xuất kinh doanh tốt. Thực hiện tốt các chính sách, qui định; đào tạo, nâng cao trình độ cho cán bộ công nhân viên của công ty.

2

1.3 Đặc điểm tổ chức sản xuất kinh doanh ở công ty

Xây dựng là một ngành rất đặc biệt, nó không giống như các ngành sản xuất

vật chất khác. Do vậy mà việc tổ chức sản xuất kinh doanh ở các doanh nghiệp xây

dựng rất phức tạp do thời gian thi công thường rất dài, lại có nhiều hạng mục công

trình. Việc tổ chức sản xuất trong các doanh nghiệp xây lắp nước ta hiện nay theo

phương thức khoán gọn.

Quy trình công nghệ thi công được tiến hành như sau:

+ Khảo sát thăm dò, thiết kế, thi công phần móng công trình, ở giai đoạn này,

máy móc thiết bị được tận dụng ở mức tối đa.

+ Tiến hành thi công, xây lắp công trình( xây dựng phần thô)

+ Lắp đặt hệ thống nước, thiết bị theo yêu cầu của công trình.

+ Hoàn thiện trang trí, đảm bảo tính mỹ thuật của công trình, kiểm tra thu

theo điểm dừng kỹ thuật và tiến hành bàn giao theo từng công trình hạng mục công

trình và quyết toán công trình. Việc trang thiết bị máy móc tạo điều kiện thuận lợi

cho công ty thực thi các công trình một cách nhanh gọn, đảm bảo yêu cầu kĩ thuật,

mỹ thuật công trình.

1.4 Đặc điểm bộ máy tổ chức quản lý của công ty

Hình thức tổ chức bộ máy quản lý trong Công ty CP Xây dựng Thái Khang

theo hình thức trực tuyến – chức năng. Do đó đã phát huy được các ưu điểm, hạn

chế những khuyết điểm trong quản lý. Trong công ty luôn có sự thống nhất giữa các

cấp, các phòng ban, các phân xưởng trong việc chỉ đạo, giám sát quá trình sản xuất

kinh doanh.

Tổ chức bộ máy quản lý của Công ty CP Xây dựng Thái Khang được thể hiện

qua sơ đồ sau:

3

Sơ đồ 0 Chức năng, nhiệm vụ của từng bộ phận

- Giám đốc công ty: Là người chịu trách nhiệm trực tiếp, toàn diện về mọi

mặt hoạt động của công ty, chịu trách nhiệm thực hiện điều hành công ty theo luật

Doanh nghiệp.

- Phó giám đốc: Là người giúp việc cho giám đốc giải quyết các công việc

mà giám đốc giao, chịu trách nhiệm trước giám đốc về công việc được giao kể cả

ủy quyền khi giám đốc đi vắng. Thường trực giải quyết các công việc được giao,

duy trì giao ban theo lịch trình quy định, chịu trách nhiệm thực hiện theo luật doanh

nghiệp.

4

Giám đốc

Phó giám đốc

Phòng KHKT- Quan hệ khách hàng

Phòng tổ chức tài chính - LĐTL

Cửa hàng kinh doanh VLXD Đội xây dựng số 1

Đội xây dựng số 2Xưởng gia công cơ khí

– SX nhôm kính

Đội điện máy vật tư vận tải

Xưởng mộc xẻ- nội thất xây dựng

- Các phòng nghiệp vụ: Giúp việc cho giám đốc về các mặt chuyên môn

nghiệp vụ chịu trách nhiệm thực hiện theo luật Doanh nghiệp.

- Các đội trưởng, xưởng trưởng, chỉ huy các công trình: Là người chịu trách nhiệm trực tiếp trước giám đốc về việc điều hành sản xuất kinh doanh của đơn vị mình phụ trách1.5 Khái quát chung về công tác kế toán tại Công ty CP Xây dựng Thái Khang

Công ty CP Xây dựng Thái Khang công ty thuộc loại hình doanh nghiệp nhỏ

và vừa, công tác kế toán áp dụng hình thức kế toán riêng không phụ thuộc đơn vị

nào. Toàn bộ thông tin, chứng từ kế toán liên quan được xử lý và tập trung lên

phòng kế toán, phòng kế toán tiếp nhận chứng từ của các phòng ban các bên có liên

quan sẽ ghi vào sổ và lập báo cáo.

5

1.5.1 Cơ cấu bộ máy kế toán tại công ty

Sơ đồ: Cơ cấu bộ máy kế toán tại công ty

Chức năng nhiệm vụ của các kế toán

- Kế toán trưởng: Tổ chức thực hiện công tác hạch toán kế toán của

đơn vị, chịu trách nhiệm trước giám đốc và cấp trên của công ty về mọi hoạt động

kế toán tài chính của công ty.

- Kế toán tổng hợp: Có nhiệm vụ tổng hợp số liệu của các kế toán

phần hành. Xử lý số liệu và tập hợp chi phí, đánh giá sản phẩm dở dang và tính giá

thành sản phẩm.

- Kế toán công nợ: Có trách nhiệm theo dõi các khoản thu, chi của

công ty với khách hàng, các khoản tạm ứng và tình hình thanh toán của đơn vị.

Đồng thời theo dõi các khoản phải thu nội bộ và phải thu khác.

- Kế toán TSCĐ và tiền lương: Mở thẻ tài sản cho tất cả các tài sản

hiện có, thu nhập chứng từ và hoàn thiện các thủ tục đề nghị công ty tăng giảm

TSCĐ hiện thời.

- Kế toán NVL& CCDC: Hàng ngày kế toán có nhiệm vụ ghi chép

và theo dõi tình hình nhập, xuất, tồn NVL và CCDC vào sổ kế toán.

- Thủ quỹ: Căn cứ phiếu thu chi do kế toán lập tiến hành thu chi

tiền mặt để ghi vào sổ quỹ, đối chiếu số liệu trên sổ quỹ với sổ cái và sổ chi tiết tiền

mặt tương ứng.

6

KẾ TOÁN TRƯỞNG

Kế toán công nợ

Kế toán TSCĐ và tiền lương

Kế toán

NVL& CCDC

Thủ quỹ

Kế toán tổng hợp

1.5.2 Công tác tổ chức bộ máy kế toán tại Công ty

Chính sách kế toán áp dụng

Công ty áp dụng chế độ kế toán Việt Nam ban hành theo quyết định số 48/2006/QĐ –

BTC ngày 14 tháng 9 năm 2006 các hướng dẫn bổ sung và các chuẩn mực kế toán Việt

Nam ban hành.

Công ty thực hiện đầy đủ các quy định của bộ tài chính về việc lập cáo báo cáo tài

chính ( Bảng cân đối kế toán, Bảng kết quả hoạt dộng sản xuất kinh doanh và thuyết minh

báo cáo tài chính).

Công ty sử dụng mẫu hóa đơn, chứng từ, sổ sách, báo cáo theo mẫu quy định tại thông

tư số 60/2007/TT – BTC của Bộ Tài Chính.

Niên độ kế toán: Từ ngày 01/01/N đến ngày 31/12/N (theo năm dương lịch).

Đơn vị tiền tệ sử dụng để hạch toán kế toán là Việt Nam Đồng

Phương pháp tính thuế giá trị gia tăng: theo phương pháp khấu trừ

Hạch toán hàng tồn kho theo phương pháp: kê khai thường xuyên

Phương pháp tính giá trị xuất kho: giá đích danh

Kế toán khấu hao theo phương pháp đường thẳng.

Tính giá thành thành phẩm theo phương pháp giản đơn.

Hình thức kế toán áp dụng

Công ty CP Xây dựng Thái Khang áp dụng hình thức ghi sổ kế toán theo hình

thức kế toán chứng từ ghi sổ.

Hàng ngày, căn cứ vào các chứng từ kế toán hoặc Bảng Tổng hợp chứng từ kế

toán cùng loại đã được kiểm tra, được dùng làm căn cứ ghi sổ, kế toán lập Chứng từ

ghi sổ. Căn cứ vào Chứng từ ghi sổ để ghi vào sổ Đăng ký Chứng từ ghi sổ, sau đó

được dùng để ghi vào Sổ Cái. Các chứng từ kế toán sau khi làm căn cứ lập Chứng

từ ghi sổ được dùng để ghi vào Sổ, Thẻ kế toán chi tiết có liên quan.

Cuối tháng, phải khoá sổ tính ra tổng số tiền của các nghiệp vụ kinh tế, tài

chính phát sinh trong tháng trên sổ Đăng ký Chứng từ ghi sổ, tính ra Tổng số phát

sinh Nợ, Tổng số phát sinh Có và Số dư của từng tài khoản trên Sổ Cái. Căn cứ vào

Sổ Cái lập Bảng Cân đối số phát sinh.

Sau khi đối chiếu khớp đúng, số liệu ghi trên Sổ Cái và Bảng tổng hợp chi

tiết (được lập từ các sổ, thẻ kế toán chi tiết) được dùng để lập Báo cáo tài chính.

7

Quan hệ đối chiếu, kiểm tra phải đảm bảo Tổng số phát sinh Nợ và Tổng

số phát sinh Có của tất cả các tài khoản trên Bảng Cân đối số phát sinh phải bằng

nhau và bằng Tổng số tiền phát sinh trên sổ Đăng ký Chứng từ ghi sổ. Tổng số dư

Nợ và Tổng số dư Có của các tài khoản trên Bảng Cân đối số phát sinh phải bằng

nhau, và số dư của từng tài khoản trên Bảng Cân đối số phát sinh phải bằng số dư

của từng tài khoản tương ứng trên Bảng tổng hợp chi tiết.

TRÌNH TỰ GHI SỔ KẾ TOÁN THEO HÌNH THỨC KẾ TOÁN

CHỨNG TỪ GHI SỔ TẠI CÔNG TY

Ghi chú:Ghi hàng ngàyGhi cuối thángĐối chiếu, kiểm tra

Sơ đồ 0

1.6 Tình hình kinh doanh của công ty trong năm gần đây

Bảng 2.2: Báo Cáo Kết Qủa Hoạt Động Kinh Doanh (2011-2013)

8

Chứng từ kế toán

Sổ quỹ

CHỨNG TỪ GHI SỔ

Bảng tổng hợp chứng từ kế toán

cùng loại

Sổ, thẻ kế toán chi tiết

Bảng tổng hợp chi tiết

Sổ Cái

Sổ đăng ký chứng từ ghi sổ

Bảng cân đối số phát sinh

BÁO CÁO TÀI CHÍNH

Chỉ tiêuNăm Chênh lệch

2011 2012 2013 2012/2011 % 2013/2012 %(ngàn đ) (ngàn đ) (ngàn đ)1. Doanh thu bán hàng

3,058,741 3,645,698 3,907,461 586,957 19.19 261,763 7.18

2. Các khoản giảm trừ doanh thu

38,565 46,585 32,906 8,020 20.80 (13,679) (29.36)

3 Doanh thu thuần 3,020,176 3,599,113 3,874,555 578,937 19.17 275,442 7.654. Giá vốn hàng bán 2,105,654 2,243,972 2,676,908 138,318 6.57 432,936 19.295. Lợi nhuận gộp 914,522 1,355,141 1,197,647 440,619 48.18 (157,494) (11.62)6. Doanh thu HĐTC 52,569 75,265 82,728 22,696 43.17 7,463 9.927. Chi phí tài chính 21,254 32,654 35,076 11,400 53.64 2,422 7.42Trong đó : Chi phí lãi vay - - - - - - -8. Chi phí bán hàng 322,659 448,525 350,985 125,866 39.01 (97,540) (21.75)9. Chi phí quản lý DN 180,265 255,736 269,905 75,471 41.87 14,169 5.5410.Lợi nhuận thuần từ HĐKD 442,913 693,491 624,409 250,578 56.57 (69,082) (9.96)11. Thu nhập khác - - - - - - -12. Chi phí khác - - - - - - -13. Lợi nhuận khác - - - - - - -14. Tổng lợi nhuận trước thuế 442,913 693,491 624,409 250,578 56.57 (69,082) (9.96)15. Thuế TNDN hiện hành 110,728 173,373 156,102 62,645 56.57 (17,271) (9.96)16. Thuế TNDN hoản lại - - - - - - -17. Lợi nhuận sau thuế 332,185 520,118 468,307 187,934 56.57 (51,812) (9.96)18. Lãi cổ phiếu(*) - - - - - - -

(Nguồn: Tính toán từ báo cáo tài chính của công ty)

9

Công ty hoạt động có hiệu quả trước hết phải có nguồn vốn vững mạnh và

biết sử dụng nguồn vốn đó thật linh hoạt nhằm mang lại lợi nhuận cao nhất cho

công ty. Lợi nhuận là chỉ tiêu tổng hợp đánh giá hiệu quả hoạt động kinh doanh của

công ty.

Qua bảng số liệu bên trên ta thấy tổng doanh thu của công ty tăng liên tục từ

3,058 triệu đồng năm 2011 lên 3,645 triệu đồng năm 2012, tức tăng 568,9 triệu

đồng về giá trị, về tốc độ tăng 19,19%. Sang năm 2013, tổng doanh thu tăng 261,7

triệu đồng về giá trị, vượt hơn năm 2012 là 7,18% về tốc độ. Từ năm 2011 đến năm

2013, tổng doanh thu đều tăng là do trong những năm qua, công ty vẫn giữ uy tín về

chất lượng của mình trên thương trường.

Tuy doanh thu tăng rất cao nhưng tình hình chi phí của công ty cũng có

chiều hướng tăng theo. Năm 2012, giá vốn hàng bán là 2,243 triệu đồng tăng 6,57%

về tốc độ và 138 triệu đồng về giá trị so với năm 2011, đến năm 2013 giá vốn hàng

bán tiếp tục tăng cao hơn và tăng 19,29% so với cùng kỳ năm 2012.

Cùng với sự gia tăng của giá vốn hàng bán thì chi phí hoạt động (hay chi phi

bán hàng và quản lý DN ) của công ty qua ba năm cũng có chuyển biến tăng, năm

2011 là 502 triệu đồng, năm 2012 và năm 2013 lần lượt là 704,2 triệu đồng và 620,9

triệu đồng. Tuy nhiên, sự gia tăng này chủ yếu là do hàng hóa của công ty được tiêu

thụ mạnh nên đòi hỏi chi phí hoạt động cũng phải tăng theo.

Còn lợi nhuận gộp của công ty cũng biến động qua ba năm. Cụ thể năm 2011

là 914,5 triệu đồng đến năm 2012 tăng lên là 1,355triệu đồng tương ứng tăng 48,18

% và bắt đầu giảm xuống vào năm 2013 còn 1,197 triệu đồng tương đương giảm

11,62%. Có thể thấy Doanh thu tăng đều qua ba năm còn lợi nhuận gộp tăng 2012

và giảm 2013. Tổng lợi nhuận trước thuế của công ty năm 2013 chỉ đạt 624,4 triệu

đồng trong khi năm 2012 tổng lợi nhuận trước thuế của công ty là 624,4 triệu đồng,

điều này có nghĩa là công ty đã mất đi một phần lợi nhuận đáng kể, tức là đã giảm

69,1 triệu đồng và giảm 9,96 % về tốc độ so với năm 2012.

Tổng doanh thu tăng, kéo theo tổng số thuế phải nộp ngân sách Nhà nước

cũng biến động theo từng năm, tạo nguồn cho nền kinh tế ngày càng phát triển.

Năm 2011 tổng số thuế phải nộp Nhà nước là 110,7 triệu đồng, năm 2012 tăng lên

173,3 triệu đồng đó là về giá trị, về tốc độ tăng 56,57% so với năm 2011. Sang năm

10

2013 do tổng lợi nhuận trước thuế giảm 69,1 triệu đồng về giá trị, về tốc độ giảm

9,69%. Cho nên tổng số thuế phải nộp cũng đã giảm đi một lượng tương đương là

17,2 triệu đồng về giá trị, về tốc độ giảm 9,69%.

Tóm lại, tình hình hoạt động kinh doanh của công ty trong ba năm qua đều

đạt kết quả tương đối khá tốt. Tuy nhiên, công ty cần có những biện pháp tích cực

hơn để tăng doanh thu. Trong tương lai, công ty cần cố gắng hơn nữa để giữ vững

kết quả đạt được, phát huy tích cực những thế mạnh của mình để có thể đứng vững

trên thị trường và phục vụ ngày càng tốt hơn cho nhu cầu của khách hàng.

CHƯƠNG 2: THỰC TRẠNG CÔNG TÁC KẾ TOÁN TẬP HỢP CHI PHÍ

SẢN XUẤT TẠI CÔNG TY CỔ PHẦN XÂY DỰNG THÁI KHANG

2.1 Đ ặc điểm sản phẩm chi phí sản xuất và giá thành sản phẩm xây lắp tại

Công ty CP Xây dựng Thái Khang

2.1.1 Phân loại chi phí sản xuất và giá thành sản phẩm xây lắp

Chi phí sản xuấtChi phí sản xuất trong Công ty CP Xây dựng Thái Khang là biểu hiện bằng

tiền toàn bộ hao phí về lao động sống, lao động vật hoá và các hao phí cần thiết

khác phải bỏ ra để tiến hành hoạt động sản xuất thi công trong một thời kỳ nhất

định.

Phân loại chi phí sản xuất

Tại Công ty CP Xây dựng Thái Khang để thuận tiện cho việc quản lý, theo dõi

và hạch toán thì chi phí sản xuất được chia ra làm 4 khoản mục:

- Chi phí nguyên vật liệu trực tiếp

- Chi phí nhân công trực tiếp

- Chi phí sử dụng máy thi công

- Chi phí sản xuất chung

Giá thành sản phẩm xây lắp và phân loại giá thành

11

Giá thành sản phẩm xây lắp là biểu hiện bằng tiền toàn bộ hao phí về lao động

sống và lao động vật hóa phát sinh trong quá trình sản xuất có liên quan tới khối

lượng xây lắp đã hoàn thành của công ty.

Tại công ty giá thành sản phẩm xây lắp được chia ra làm giá thành dự toán và

giá thành thực tế.

2.1.2 Đối tượng và phương pháp tập hợp chi phí sản xuất và giá thành sản phẩm

xây lắp

Đối tượng tập hợp chi phí sản xuất

Việc tập hợp chi phí ở công ty được thực hiện trên cơ sở chi phí phát sinh đối

với công trình, hạng mục công trình. Chi phí phát sinh ở công trình, hạng mục công

trình nào thì được tập hợp cho từng công trình, hạng mục công trình đó. Các chi phí

gián tiếp không được đưa vào một công trình cụ thể thì có thể phân bổ giữa các

công trình, hạng mục công trình theo tiêu thức thích hợp.

Đối với phần việc cần tính giá thành thực tế thì đối tượng là từng phần việc có

kết cấu riêng, dự toán riêng và đạt tới điểm dừng kỹ thuật hợp lý theo quy định

trong hợp đồng. Để xác định giá thành thực tế của đối tượng này thì công ty phải

xác định giá trị sản phẩm dở dang là toàn bộ chi phí cho việc chưa đạt tới điểm

dừng kỹ thuật hợp lý.

Phương pháp tập hợp chi phí sản xuất

Công ty CP Xây dựng Thái Khang sử dụng phương pháp tập hợp chi phí sản

xuất trực tiếp, theo phương pháp này các chi phí có liên quan trực tiếp tới công trình

nào thì được tập hợp trực tiếp cho công trình đó. Các chi phí gián tiếp nếu phát sinh

ở công trình nào thì hạch toán vào công trình đó. Đối với những chi phí gián tiếp có

tính chất chung toàn công ty thì cuối tháng, kế toán tiến hành tập hợp, phân bổ cho

từng công trình (HMCT) theo tiêu thức phân bổ thích hợp.

Đối tượng tính giá thành sản phẩm xây lắp

Đối tượng tính giá thành sản phẩm xây lắp của công ty là công trình, hạng

mục công trình. Đối với những công trình có thời gian thi công dài thì giá thành sản

phẩm chính là những hạng mục công trình đã hoàn thành theo điểm dừng kỹ thuật.

2.2 Kế toán tập hợp chi phí sản xuất và tính giá thành sản phẩm xây lắp tại

Công ty

12

Công ty CP Xây dựng Thái Khang áp dụng phương pháp kê khai thường

xuyên để hạch toán hàng tồn kho. Để tập hợp chi phí và tính giá thành sản phẩm

xây lắp công ty sử dụng tài khoản 1541- Xây lắp. Tài khoản 1541 được mở chi tiết

thành các khoản mục chi phí:

TK 1541 (CP nguyên vật liệu trực tiếp)

TK 1541 (CP nhân công trực tiếp)

TK 1541 (CP sử dụng máy thi công)

TK 1541 (CP sản xuất chung)

Tài khoản 1541 được mở chi tiết cho từng công trình, hạng mục công trình khác

nhau.

Sau thời gian thực tập tại công ty được sự chỉ bảo tận tình của các cô chú, anh

chị trong phòng kế toán, em đã được tìm hiểu về công tác kế toán tập hợp chi phí

sản xuất và tính giá thành tại công ty. Do đó để minh họa cho công tác kế toán tập

hơp chi phí sản xuất và tính giá thành sản phẩm xây lắp tại Công ty CP Xây dựng

Thái Khang em xin phép được sử dụng số liệu của công trình: Cải tạo nhà ký túc

xá + đa năng phổ thông dân tộc nội trú Nguyễn Bỉnh Khiêm tại Đình Cả - Võ

Nhai. Công trình bắt đầu thi công từ ngày 01 tháng 04 năm 2014 đến ngày 30 tháng

9 năm 2014, do tổ đội xây lắp số 1 đảm nhận thi công công trình, giá thành của

công trình này là 2.800.000.000 đồng.

2.2.1 Kế toán chi phí nguyên vật liệu trực tiếp

Chi phí nguyên vật liệu là một khoản mục chi phí trực tiếp, chiếm tỷ trọng lớn

trong giá thành công trình xây dựng. Khoản mục chi phí nguyên vật liệu trong giá

thành công trình xây dựng của Công ty CP Xây dựng Thái Khang gồm gồm: chi phí

nguyên vật liệu chính (gạch, đá, sỏi, xi măng, sắt, thép...) vật liệu phụ ( đinh, sơn,

dây thép buộc,…) và vật tư chế sẵn ( lưới thép, bê tông đúc sẵn…Các loại vật tư

hoàn thiện công trình (bóng đèn, quạt máy, điều hòa…). Chi phí nguyên vật liệu

trực tiếp không bao gồm vật tư cho máy thi công.

Chứng từ sử dụng

- Phiếu nhập kho

- Phiếu xuất kho

13

- Hóa đơn giá trị gia tăng, hóa đơn bán lẻ

- Phiếu chi, Giấy báo có…

Tài khoản sử dụng

Để hạch toán chi phí nguyên vật liệu trực tiếp, kế toán sử dụng tài khoản 1541

chi tiết thành khoản mục chi phí nguyên vật liệu trực tiếp. Tài khoản này được mở

chi tiết cho từng công trình, hạng mục công trình.

Quy trình hạch toán chi phí nguyên vật liệu trực tiếp

Căn cứ vào dự toán được lập và kế hoạch tiến độ thi công công trình, cán bộ

cung ứng vật tư ở đội sẽ mua vật tư về nhập kho công trình. Nhân viên thống kê đội,

thủ kho công trình, kỹ thuật xây dựng kiểm nghiệm chất lượng vật tư. Thủ kho tiến

hành kiểm tra số lượng vật tư và lập phiếu nhập kho. Phiếu nhập kho được lập làm

2 liên, một liên thủ kho giữ làm căn cứ ghi vào thẻ kho, còn một liên gửi cho phòng

kế toán cùng với hoá đơn kiêm phiếu nhập kho để thanh toán tiền mua vật tư.

Phiếu xuất kho được kỹ thuật công trình lập căn cứ theo yêu cầu, tiến độ thi

công công trình. Phiếu xuất kho được đội trưởng công trình kiểm tra, ký và thủ kho

tiến hành xuất vật tư, cân đong đo đếm đúng số lượng, chủng loại. Phiếu xuất kho

được lập làm 2 liên. Một liên gửi cho phòng kế toán giữ để ghi vào sổ kế toán, một

liên thủ kho giữ để vào thẻ kho. Cuối tháng, đối chiếu giữa thủ kho với kế toán về

số lượng xuất thống nhất giữa hai bên, thủ kho kí xác nhận vào phiếu xuất kho và

nộp lại cho kế toán.

Định kỳ 10 ngày kế toán công ty sẽ căn cứ vào các hóa đơn, chứng từ mà nhân

viên thống kê đội gửi lên để tập hợp vào bảng tổng hợp chứng từ gốc cùng loại. Từ

bảng tổng hợp này kế toán sẽ phản ánh vào sổ chi tiết TK 1541 khoản mục chi phí

nguyên vật liệu trực tiếp của công trình, đồng thời là căn cứ để vào chứng từ ghi sổ

trong tháng. Chứng từ ghi sổ chính là căn cứ để kế toán vào sổ cái TK 1541.

Ngày 01 tháng 04 năm 2014, mua đá 1x2 (15 x15), cát vàng xây dựng của

doanh nghiệp tư nhân Đạo Tuân, nhập kho công trình Nhà trường PTDT nội trú

Nguyễn Bỉnh Khiêm. Căn cứ vào Hóa đơn giá trị gia tăng, phiếu nhập kho kế toán

sẽ tiến hành ghi sổ kế toán, cụ thể như sau:

14

Biểu số: HOÁ ĐƠNGIÁ TRỊ GIA TĂNG

Liên 2: Giao cho khách hàngNgày 01 tháng 04 năm 2014

Mẫu số : 01GTKT – 3LLSố 0028052

Đơn vị bán: Doanh nghiệp Tư nhân Đạo TuânĐịa chỉ: Xã Lương Sơn - TP Hà GiangSố tài khoản: Điện thoại: 0280 651097 Fax: 0280 651097 Mã số: 4600408750Họ tên người mua hàng: Trần Văn Thế

Công ty CP Xây dựng Thái KhangĐịa chỉ: Tổ 15 - P. Nguyễn Trãi - TPHGSố tài khoản: 390.10.00000.2948

Hình thức thanh toán: Mã số: 4600254758

STT Tên hàng hoá, dịch vụ ĐVT Số lượng Đơn giá Thành tiền

A B C 1 2 3 = 1 x 2

1

2

Đá 1 x 2 ( 15x 15)

Cát vàng xây dựng

M3

M3

77

120

170.000

110.000

13.090.000

13.200.000

Cộng tiền hàng 26.290.000Thuế suất thuế GTGT: 5% Tiền thuế GTGT: 1.314.500

Tổng cộng tiền thanh toán: 27.604.500Số tiền viết bằng chữ: Hai mươi bảy triệu sáu trăm linh tư nghìn năm trăm đồng chẵn./.

Người mua hàng Người bán hàng Thủ trưởng đơn vị

(Ký, ghi rõ họ tên) (Ký, ghi rõ họ tên) (Ký, đóng dấu, ghi rõ họ tên)

(Nguồn: Phòng Kế toán)

15

Biểu số:

Công ty CP Xây dựng Thái KhangTổ 15 - P. Nguyễn Trãi - TPHG

PHIẾU NHẬP KHO Ngày 01 tháng 04 năm 2014

Số: 132Nợ: 152Có: 331

Họ tên người giao: Trần Văn Thế

Theo HĐ số 028052 ngày 01 tháng 04 năm 2014 của Doanh nghiệp tư nhân Đạo

Tuân

Nhập tại kho: Công trình trường PTDT nội trú NBK

Địa điểm: Đình Cả - Võ Nhai

STTTên nguyên vật

liệu, CCDC, hàng hóa

Mã sốĐơn

vị tính

Số lượng

Đơn giá Thành tiền

Theo chứng

từ

Thực nhập

A B C D 1 2 3 41 Đá 1x2 (15 x15) M3 77 170.000 13.090.0002 Cát xây dựng M3

120 110.000 13.200.000

Cộng x x x x x 26.290.000

Tổng số tiền (Viết bằng chữ): Hai sáu triệu hai trăm chín mươi nghìn đồng chẵn./.

Số chứng từ gốc kèm theo:

Ngày 01 tháng 04 năm 2014

Người lập biểu(ký, họ tên)

Người giao hàng(ký, họ tên)

Thủ kho(ký, họ tên)

Kế toán trưởng(ký, họ tên)

(Nguồn: Phòng Kế toán)

16

Mẫu số 01- VT(Ban hành theo QĐ số 48/2006/ QĐ

– BTC ngày 14/9/2006 của BTC)

Biểu số:

Công ty CP Xây dựng Thái KhangTổ 15 - P. Nguyễn Trãi - TPHG

PHIẾU XUẤT KHO Ngày 02 tháng 04 năm 2014

Số: 203Nợ: 154Có: 152

Họ tên người nhận hàng: Nguyễn Văn Mạnh . Bộ phận: Kỹ thuật

Lý do xuất kho: Công trình trường PTDT nội trú Nguyễn Bỉnh Khiêm

Xuất tại kho: Công trình Địa điểm:

STTTên nguyên vật

liệu, CCDC, hàng hóa

Mã số

Đơn vị

tính

Số lượngĐơn giá Thành

tiềnYêu cầu

Thực xuất

A B C D 1 2 3 41 Đá 1x2 (15 x15) M3 77 170.000 13.090.0002 Cát xây dựng M3

120 110.000 13.200.0003 Thép buộc kg 34 17.000 578.000

Cộng x x x x x 26.868.000

Tổng số tiền (Viết bằng chữ): Hai sáu triệu tám trăm sáu mươi tám nghin

đồng chẵn./.

Số chứng từ gốc kèm theo:

Ngày 02 tháng 04 năm 2014

Người lập biểu(ký, họ tên)

Người nhận hàng(ký, họ tên)

Thủ kho(ký, họ tên)

Kế toán trưởng(ký, họ tên)

Giám đốc(Ký, họ tên)

(Nguồn: Phòng Kế toán)

Từ phiếu nhập kho, phiếu xuất kho kế toán sẽ tiến hành lập bảng tổng hợp chứng từ

gốc cùng loại.

17

Mẫu số 02- VT(Ban hành theo QĐ số 48/2006/ QĐ –

BTC ngày 14/9/2006 của BTC)

Định kỳ 10 ngày kế toán tại công ty lại dựa vào các bảng tổng hợp chứng từ gốc

cùng loại để ghi vào chứng từ ghi sổ, đồng thời là căn cứ để ghi vào sổ chi tiết TK

1541. Từ chứng từ ghi sổ này kế toán sẽ ghi vào sổ cái TK 1541

Biểu số:

Công ty CP Xây dựng Thái KhangTổ 15 - P. Nguyễn Trãi - TPHG

CHỨNG TỪ GHI SỔ Số: 01

Ngày 10 tháng 04 năm 2014 Đơn vị tính: đồng

Trích yếuSố hiệu tài

khoản Số tiền Ghi chú

Nợ CóA B C 1 D

Nhập kho nguyên vật liệu cho

các công trình (10/04) 152 111 68.849.870

Nhập kho nguyên vật liệu cho

các công trình (10/04) 152 331 63.800.560

Xuất kho NVL trực tiếp cho các

công trình (10/04) 154 152 153.690.348

… … … …Cộng x x 1.812.156.100 x

Kèm theo … chứng từ gốc

Người lập

(Ký, họ tên)

Ngày 10 tháng 04 năm 2014.

Kế toán trưởng

(Ký, họ tên)

(Nguồn : Phòng Kế Toán )

18

Biểu số: Công ty CP Xây dựng Thái KhangTổ 15 - P. Nguyễn Trãi - TPHG

SỔ CHI PHÍ SẢN XUẤT, KINH DOANH (Trích)Tài khoản: 1541

Công trình trường PTDT nội trú Nguyễn Bỉnh KhiêmĐơn vị tính: Đồng Việt Nam

Ngày tháng

ghi sổ

Chứng từ

Diễn giảiTK đối ứng

Tổng số tiền

Ghi nợ Tài khoản 1541Chia ra

Số hiệu

Ngày, tháng

CP NVL trực tiếp

CP NC trực tiếp

CP SX chung

CP SD máy thi

côngA B C D E 1 2 3 4 5

10/04 203 02/04 XK đá 1x2, cát vàng xây dựng, thép buộc 152 26.868.000 26.868.000

10/04 206 03/04 XK que hàn, sơn chống rỉ 152 1.164.600 1.164.600… … … … … … …20/04 217 16/04 Xuất kho xi măng trắng 152 36.431.600 36.431.600… … … … … … …x x x Cộng tháng 4 x 283.522.456 84.041.992 … … …

Ngày mở sổ: Ngày 30 tháng 04 năm 2014

Người ghi sổ(Ký, họ tên)

Kế toán trưởng(Ký, họ tên)

19

Mẫu số: S18 – DNN(Ban hành theo QĐ số 48/2006/QĐ-

BTC ngày 14/19/2006 của BTC)

Bỉếu số: 0

Công ty CP Xây dựng Thái KhangTổ 15 - P. Nguyễn Trãi - TPHG

SỔ CÁI ( trích)Năm: 2014

Tên tài khoản: Chi phí sản xuất kinh doanh xây lắpSố hiệu: 1541

Đơn vị tính: đồng

Ngày tháng ghi sổ

Chứng từ Diễn giải

Số hiệu tài

khoản đối ứng

Số tiềnGhi chúSố

hiệu Ngày Nợ Có

A B C D E 1 2 G Số dư đầu tháng

10/04 01 10/04Xuất kho nguyên vật liệu trực tiếp cho các công trình

152 153.690.348

… … … … … … …

x xCộng số phát sinh tháng x 5.340.058.595

x x Số dư cuối tháng x Cộng lũy kế từ đầu quý

- Số này có …………. trang, đánh số trang từ 01 đến trang …………….- Ngày mở sổ: ………….

Người ghi sổ

(Ký, họ tên)

Kế toán trưởng

(Ký, họ tên)

Ngày 10 tháng 04 năm 2014.

Giám đốc

(Ký, họ tên, đóng dấu)

20

2.2.2 Kế toán chi phí nhân công trực tiếp

Khoản mục chi phí nhân công trực tiếp tại công ty bao gồm tiền lương và các

khoản phụ cấp phải trả cho công nhân trực tiếp xây dựng. Riêng các khoản trích

BHXH, BHYT trên tiền lương của công nhân trực tiếp xây dựng không được tính

vào chi phí nhân công trực tiếp mà được tính vào chi phí sản xuất chung.

Tiền lương sản phẩm = Khối lượng công việc hoàn thành x Đơn giá lương

Khi kết thúc hợp đồng làm khoán nhân viên ký thuật và chỉ huy công trình

tiến hành kiểm tra khối lượng, chất lượng công việc hoàn thành sau đó xác nhận vào

hợp đồng làm khoán. Đồng thời đội trưởng tiến hành chia lương cho các tổ viên

trong đó phân biệt đơn giá tiền công thợ, công phụ.Đơn giá tiền công tại công ty

năm 2014 của công trình trường PTDT nội trú Nguyễn Bỉnh Khiêm là:

1 công thợ = 100.000 đồng

1 công phụ = 90.000 đồng

1 tạp vụ = 70.000 đồng

Công ty giao khoán đơn vị thi công và quản lý cả công trình cho đội xây dựng

nên đội xây dựng chủ động trong quản lý lao động. Hiện nay, lao động của công ty

bao gồm hai loại: Lao động trong danh sách (nhân viên quản lý văn phòng, nhân

viên quản lý tại công trình, công nhân hợp đồng dài hạn). Lao động ngoài danh sách

(hợp đồng ngắn hạn hay hợp đồng thời vụ). Đối với lao động ngoài danh sách tuỳ

theo tiến độ thi công của từng công trình mà đội xây dựng chủ động thuê, đưa về

công ty ký hợp đồng lao động và an toàn lao động.

Vì trong năm 2014 công ty chỉ có 9 người đủ tiêu chuẩn tham gia đóng Bảo

hiểm nên công ty không tiến hành trích Bảo hiểm thất nghiệp. Theo đó công ty tiến

hành trích bảo hiểm y tế, bảo hiểm xã hội theo tỷ lệ 15% BHXH, 2% BHYT tính

vào chi phí của công ty. Còn 5% BHXH, 1% BHYT sẽ được trừ vào lương của

người lao động.

Đối với những lao động hợp đồng thời vụ, những cán bộ công nhân viên đang

tham gia đóng Bảo hiểm ở các đơn vị khác và tham gia làm việc tại Công ty thì

Công ty đã tính 17% Bảo hiểm trong lương trả cho những đối tượng này.

21

Chứng từ sử dụng

- Bảng chấm công

- Bảng thanh toán tiền lương

- Phiếu chi …

Tài khoản sử dụng

Để hạch toán chi phí nhân công trực tiếp kế toán trong công ty sử dụng TK 1541 chi

tiết thành khoản mục Chi phí nhân công trực tiếp. Tài khoản này cũng được theo dõi

chi tiết cho từng công trình, hạng mục công trình.

Quy trình hạch toán chi phí nhân công trực tiếp tại công ty

Đối với công nhân trực tiếp thi công tại các công trình, hạng mục công trình thì hình

thức trả lương mà công ty áp dụng đó là lương khoán theo ngày, với đơn giá 1 công

thợ là 100.000 đồng, 1 công phụ là 90.000 đồng.

Cuối tháng căn cứ vào bảng chấm công do đội xây lắp gửi lên, phòng kế toán

sẽ có trách nhiệm tính ra lương phải trả cho người lao động, các cán bộ quản lý tại

các công trình đồng thời là căn cứ để ghi vào sổ kế toán.

22

Biểu số: Công ty CP Xây dựng Thái KhangTổ 15 - P. Nguyễn Trãi - TPHG

BẢNG CHẤM CÔNG LƯƠNG KHOÁN NGÀY (Trích)Tháng 04 năm 2014

STT Họ và tên Công việc

Tháng 4 năm 2014

Lễ Cộng1 2 3 4 … 29 30

A B C 1 2 3 4 … 29 30 31 32

1 Bùi Sĩ Phú Thợ xây x x x x … x x 26

2 Vũ Văn Hòa Thợ xây x x x x … x x 263 Vũ Văn Vinh Phụ xây x x x x … x x 264 Trần Văn Hợp Thợ xây x x x x … x x 265 Vũ Văn Bình Thợ xây x x x N … x x 226 Hoàng Thế Chuyên Phụ xây x x x x … x x 267 Nguyễn Thanh Trường Thợ xây x x x x … x x 268 Xa Văn Thu Phụ xây x x x x … x x 269 Nguyễn Văn Tiến Thợ xây x x x x … x x 2610 Nguyễn Văn Phong Thợ xây x x x x … x x 26… … … … …

Tổng cộng 697

Ngày 30 tháng 04 năm 2014Người chấm công

(Ký, họ tên)Phụ trách bộ phận

(Ký, họ tên)Người duyệt(Ký, họ tên)

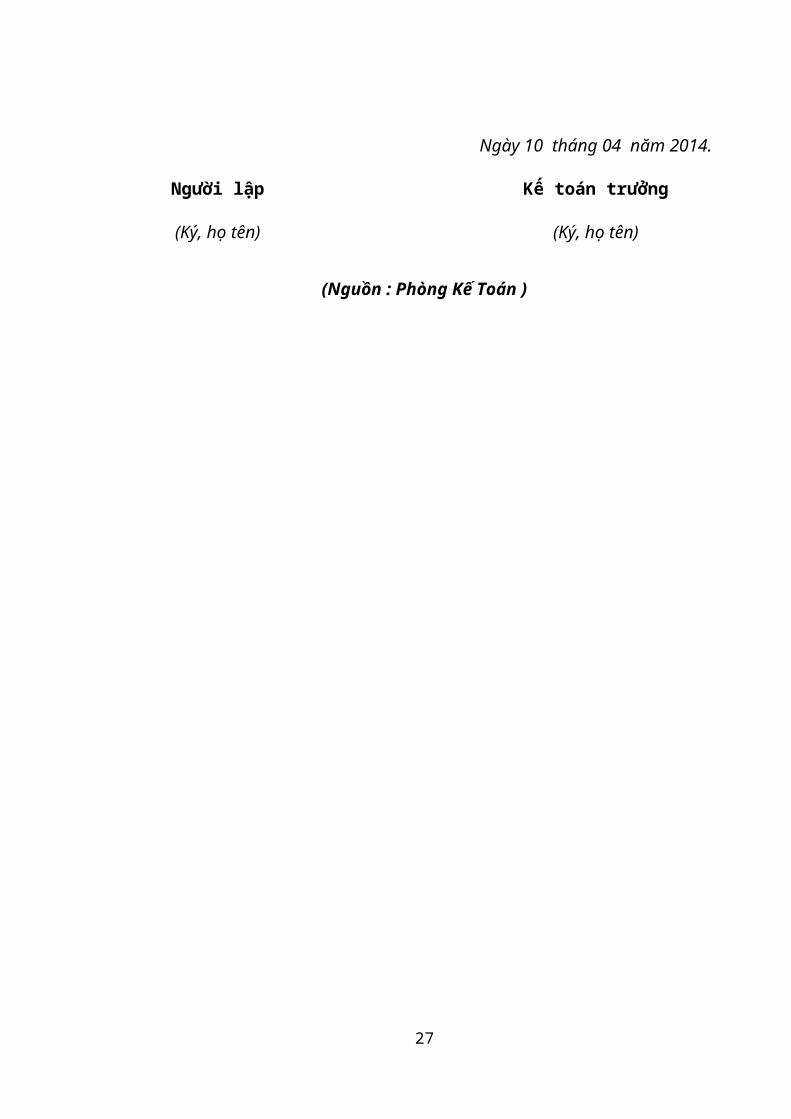

Biểu số : 23

Công ty CP Xây dựng Thái KhangTổ 15 - P. Nguyễn Trãi - TPHG

BẢNG THANH TOÁN TIỀN LƯƠNG (Trích)

Tháng 4 năm 2014

STT Họ và tên Công việc Lương/Ngày công

Lương/ngày công Lương thời gian Lương làm thêm giờ

Cộng lươngPhụ cấp khác

BHXH , BHYT ( 17%)

Tổng cộng

LươngBHYT,BHXH(22%)

Công (ngày) Số tiền Công

(ngày) Số tiền

1 Bùi Sĩ Phú Thợ xây 100.000 83.000 17.000 26 2.158.000 2.158.000 442.000 2.960.000

2 Vũ Văn Hòa Thợ xây 100.000 83.000 17.000 26 2.158.000 2.158.000 442.000 2.960.0003 Vũ Văn Vinh Phụ xây 90.000 74.700 15.300 26 1.942.200 1.942.200 397.800 2.340.0004 Trần Văn Hợp Thợ xây 100.000 83.000 17.000 26 2.158.000 2.158.000 442.000 2.960.0005 Vũ Văn Bình Thợ xây 100.000 83.000 17.000 22 1.826.000 1.826.000 374.000 2.200.0006 Hoàng Thế Chuyên Phụ xây 90.000 74.700 15.300 26 1.942.200 1.942.200 397.800 2.340.0007 Nguyễn Thanh Trường Thợ xây 100.000 83.000 17.000 26 2.158.000 2.158.000 442.000 2.960.0008 Xa Văn Thu Phụ xây 90.000 74.700 15.300 26 1.942.200 1.942.200 397.800 2.340.0009 Nguyễn Văn Tiến Thợ xây 100.000 83.000 17.000 26 2.158.000 2.158.000 442.000 2.960.00010 Nguyễn Văn Phong Thợ xây 100.000 83.000 17.000 26 2.158.000 2.158.000 442.000 2.960.000... … ... ... ... ... ... … ... ... ... ... ... ... Tổng cộng 697 113.465.150 0 0 113.465.150 0 23.239.850 136.705.000

Ngày 30 tháng 04 năm 2014 Người lập biểu Kế toán trưởng Giám đốc (ký, họ tên) (ký, họ tên) (ký, họ tên)

(Nguồn: Phòng kế toán)

24

Biểu số:

Đơn vị : Công ty CP Xây dựng Thái KhangTổ 15 - P. Nguyễn Trãi - TPHG

Mẫu số: 02 – TTBan hành theo QĐ số: 48/2006/QĐ- BTC

ngày 14/09/2006 của bộ trưởng BTC

PHIẾU CHINgày 30 tháng 04 năm 2014

Quyển số: Số : 125Nợ : 334Có : 111

Họ tên người nhận tiền: Trần Văn Biên

Địa chỉ: Công ty CP Xây dựng Thái Khang

Lý do chi: Lương công nhân trực tiếp CT trường PTDT nội trú NBK

Số tiền: 136.705.000 VNĐ. Viết bằng chữ: Một trăm ba mươi sáu triệu bảy trăm

linh năm nghìn đồng chẵn./.

Kèm theo: chứng từ gốc

Đã nhận đủ số tiền (Viết bằng chữ ): Một trăm ba mươi sáu triệu bảy trăm linh

năm nghìn đồng chẵn./.

Ngày 30 tháng 04 năm 2014

Giám đốc(ký, họ tên, đóng

dấu)

Kế toán trưởng(ký, họ tên)

Thủ quỹ (ký, họ tên)

Người lập phiếu

(ký, họ tên)

Người nhận tiền

(ký, họ tên)

+ tỷ giá ngoại tệ (vàng, bạc, đá quý) ................................................................................+ số tiền quy đổi: ..............................................................................................................

(Nguồn: Phòng kế toán)

25

Biểu số:

Công ty CP Xây dựng Thái Khang

BẢNG TỔNG HỢP CHỨNG TỪ GỐC CÙNG LOẠI

Ngày 30 tháng 04 năm 2014

Loại chứng từ gốc: Lương phải trả người lao động Số: 145

Đơn vị tính: Đồng

Chứng từ

Nội dung

Ghi Có tài khoản 334

Ngày Số Tổng số tiềnGhi nợ Tài khoản

154 6422

30/04 BCCLương phải trả CNTT – CT

gói 2 Phổ Yên114.515.100 114.515.100

30/04 BCCLương phải trả CNTT – CT

UBND xã Bình Long43.027.200 43.027.200

30/04 BCCLương phải trả CNTT – CT

trường PTDT Nội trú NBK113.465.150 113.465.150

30/04 BCCLương phải trả CNTT – CT

DN Hạ Lương82.020.600 82.020.600

… …. … …

30/04 BCCLương phải trả công nhân

lái xe, máy các Công trình23.000.000 23.000.000

Cộng 445.132.081 422.559.450 22.572.631

Người lập biểu

(Ký, họ tên)

Phụ trách kế toán

(Ký, họ tên)

(Nguồn: Phòng kế toán)

26

Mẫu số: S07/ - SKT/DNN

Kế toán tại công ty dựa vào các bảng tổng hợp chứng từ gốc cùng loại để ghi

vào chứng từ ghi sổ, đồng thời là căn cứ để ghi vào sổ chi tiết TK 1541. Từ chứng

từ ghi sổ này kế toán sẽ ghi vào sổ cái TK 1541

Biểu số:

Công ty CP Xây dựng Thái KhangTổ 15 - P. Nguyễn Trãi - TPHG

CHỨNG TỪ GHI SỔ Số: 03

Ngày 30 tháng 04 năm 2014 Đơn vị tính: đồng

Trích yếuSố hiệu tài

khoản Số tiền Ghi chú

Nợ CóA B C 1 D

Lương phải trả người lao động

(145, 30/04) 154 334 445.132.081

Thanh toán tiền lương cho

người lao động (148, 30/04) 334 111 363.532.800

… … … …Cộng x x 1.957.872.254 x

Kèm theo … chứng từ gốc

Người lập

(Ký, họ tên)

Ngày 30 tháng 04 năm 2014.

Kế toán trưởng

(Ký, họ tên)

(Nguồn : Phòng Kế Toán )

27

Biểu số: Công ty CP Xây dựng Thái KhangTổ 15 - P. Nguyễn Trãi - TPHG

SỔ CHI PHÍ SẢN XUẤT, KINH DOANH (Trích)Tài khoản: 1541

Công trình trường PTDT nội trú Nguyễn Bỉnh KhiêmĐơn vị tính: Đồng Việt Nam

Ngày tháng

ghi sổ

Chứng từ

Diễn giảiTK đối ứng

Tổng số tiền

Ghi nợ Tài khoản 1541Chia ra

Số hiệu

Ngày, tháng

CP NVL trực tiếp

CP NC trực tiếp

CP SX chung

CP SD máy thi

côngA B C D E 1 2 3 4 5

10/04 203 02/04 XK đá 1x2, cát vàng xây dựng, thép buộc CT trường nội trú NBK

152 26.868.000 26.868.000

10/04 206 03/04 XK que hàn, sơn chống rỉ 152 1.164.600 1.164.600… … … … … … …30/04 30/04 Lương phải trả CNTT 334 113.465.150 113.465.150… … … … … … …x x x Cộng tháng 4 x 283.522.456 84.041.992 113.465.150 … …

Ngày mở sổ: Ngày 30 tháng 04 năm 2014

Người ghi sổ(Ký, họ tên)

Kế toán trưởng(Ký, họ tên)

28

Mẫu số: S18 – DNN(Ban hành theo QĐ số 48/2006/QĐ-

BTC ngày 14/19/2006 của BTC)

Bỉếu số:

Công ty CP Xây dựng Thái KhangTổ 15 - P. Nguyễn Trãi - TPHG

SỔ CÁI ( trích)Năm: 2014

Tên tài khoản: Chi phí sản xuất kinh doanh xây lắpSố hiệu: 1541

Đơn vị tính: đồng

Ngày tháng ghi sổ

Chứng từ Diễn giải

Số hiệu tài

khoản đối ứng

Số tiềnGhi chúSố

hiệu Ngày Nợ Có

A B C D E 1 2 G Số dư đầu tháng …

10/04 01 10/04Xuất kho nguyên vật liệu trực tiếp cho các công trình

152 153.690.348

… … … … … … …

30/04 03 30/04 Lương phải trả người lao động 334 445.132.081

… …

x xCộng số phát sinh tháng x 5.340.058.595

x x Số dư cuối tháng x Cộng lũy kế từ đầu quý

- Số này có …………. trang, đánh số trang từ 01 đến trang …………….- Ngày mở sổ: ………….

Người ghi sổ

(Ký, họ tên)

Kế toán trưởng

(Ký, họ tên)

Ngày 30 tháng 04 năm 2014.

Giám đốc

(Ký, họ tên, đóng dấu)

29

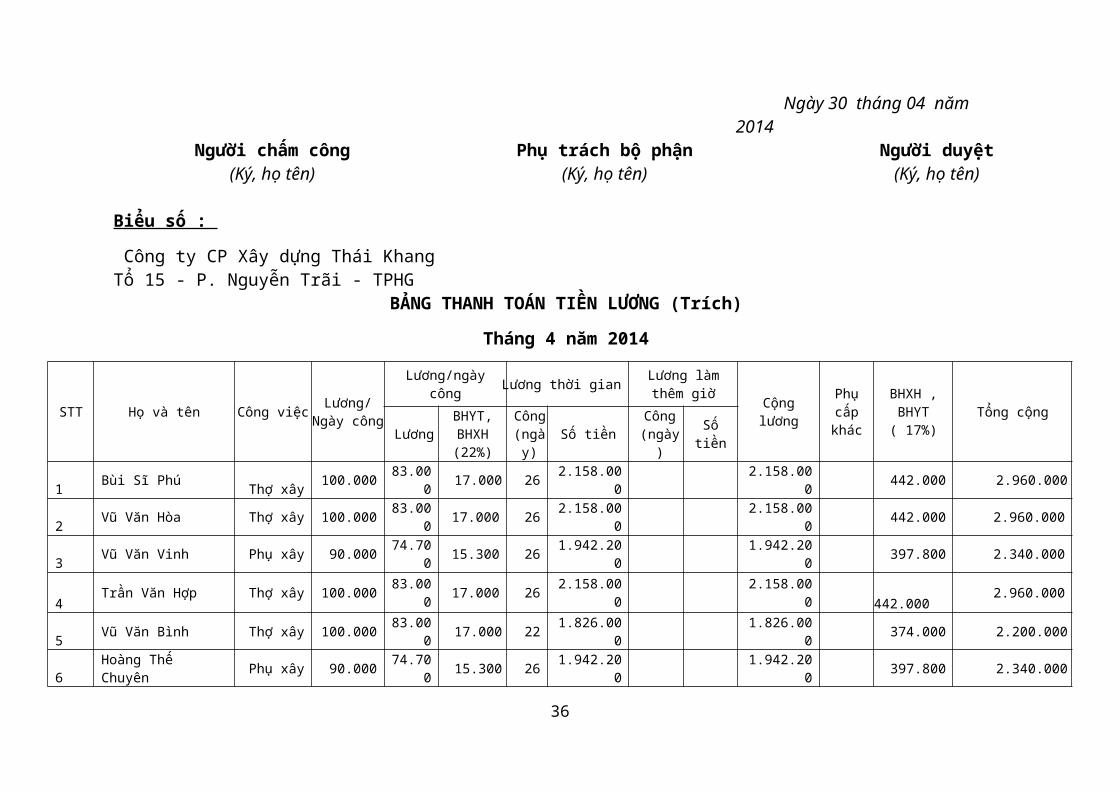

2.2.3 Chi phí sử dụng máy thi công

Chi phí sử dụng máy thi công là toàn bộ các chi phí trực tiếp phát sinh trong

quá trình thi công để thực hiện khối lượng công việc xây lắp.

Tại Công ty CP Xây dựng Thái Khang chi phí sử dụng máy thi công bao

gồm các yếu tố chi phí sau:

Chi phí nhiên liệu cho máy chạy (dầu diezel)

Chi phí nhân công lái xe, máy

Khấu hao TSCĐ

Các khoản trích theo lương (BHXH, BHYT) của bộ phận công nhân vận hành máy

trong danh sách, công ty không hạch toán vào chi phí sử dụng máy thi công mà

hạch toán vào tài khoản 1541 (chi phí sản xuất chung).

Chứng từ sử dụng

- Phiếu nhập kho, phiếu xuất kho

- Hơn đơn giá trị gia tăng

- Bảng thanh toán lương

- Bảng khấu hao TSCĐ, …

Tài khoản sử dụng

Để hạch toán chi phí sử dụng máy thi công kế toán công ty sử dụng tài khoản 1541

chi tiết khoản mục chi phí sử dụng máy thi công, không mở các tiểu khoản theo dõi

các yếu tố chi phí liên quan đến chi phí sử dụng máy thi công.

Quy trình hạch toán chi phí sử dụng máy thi công

Đối với chi phí nhiên liệu cho máy chạy

Từ các hóa đơn giá trị gia tăng, phiếu nhập kho, phiếu xuất kho nhiên liệu

liên quan đến việc sử dụng máy thi công cho từng công trình do các nhân viên kinh

tế các đội gửi lên công ty. Kế toán căn cứ vào các hóa đơn, chứng từ này để ghi sổ

kế toán phản ánh các nghiệp vụ phát sinh trong tháng.

Ví dụ: Vào ngày 14 tháng 4 năm 2014, mua dầu diezel xuất trực tiếp cho công trình

trường PTDT nội trú NBK. Kế toán sẽ căn cứ vào các hóa đơn, chứng từ để ghi sổ

kế toán cụ thể như sau:

30

Biểu số: HOÁ ĐƠNGIÁ TRỊ GIA TĂNG

Liên 2: Giao cho khách hàngNgày 14 tháng 04 năm 2014

Mẫu số : 01GTKT – 3LLSố 0042061

Đơn vị bán: Trạm cấp phát kết hợp kinh doanh Xăng DầuĐịa chỉ: Đồng Hỷ - Hà GiangSố tài khoản: Điện thoại: 0280.3882243 Fax: 0280.3883163 Mã số: 0800282138 Họ tên người mua hàng: Phùng Tiến Tuấn

Công ty CP Xây dựng Thái KhangĐịa chỉ: Tổ 15 - P. Nguyễn Trãi - TPHGSố tài khoản: 390.10.00000.2948

Hình thức thanh toán: Mã số: 4600254758

STT Tên hàng hoá, dịch vụ ĐVT Số lượng Đơn giá Thành tiền

A B C 1 2 3 = 1 x 2

1 Dầu diezel

Phí dầu

Lít

Lít

663

663

10.500

500

6.961.500

331.500

Cộng tiền hàng 6.961.500Thuế suất thuế GTGT: 10% Tiền thuế GTGT: 696.150

Tổng cộng tiền thanh toán: 7.939.650Số tiền viết bằng chữ: Bảy triệu chín trăm ba chín nghìn sáu trăm năm mươi đồng chẵn./. Người mua hàng Người bán hàng Thủ trưởng đơn vị

(Ký, ghi rõ họ tên) (Ký, ghi rõ họ tên) (Ký, đóng dấu, ghi rõ họ tên)

31

Biểu số:

Đơn vị : Công ty CP Xây dựng Thái KhangTổ 15 - P. Nguyễn Trãi - TPHG

Mẫu số: 02 – TTBan hành theo QĐ số: 48/2006/QĐ- BTC

ngày 14/09/2006 của bộ trưởng BTC

PHIẾU CHINgày 14 tháng 04 năm 2014

Quyển số: Số : 112Nợ : 1541, 133Có : 111

Họ tên người nhận tiền: Trần Văn Biên

Địa chỉ: Công ty CP Xây dựng Thái Khang

Lý do chi: Trả tiền mua dầu diezel cho công trình trường NBK

Số tiền: 7.939.650 VNĐ. Viết bằng chữ: Bảy triệu chín trăm ba chín nghìn sáu trăm

năm mươi đồng chẵn./.

Kèm theo: chứng từ gốc

Đã nhận đủ số tiền (Viết bằng chữ ): Bảy triệu chín trăm ba chín nghìn sáu trăm

năm mươi đồng chẵn./.

Ngày 14 tháng 04 năm 2014

Giám đốc(ký, họ tên, đóng

dấu)

Kế toán trưởng(ký, họ tên)

Thủ quỹ (ký, họ tên)

Người lập phiếu

(ký, họ tên)

Người nhận tiền

(ký, họ tên)

+ tỷ giá ngoại tệ (vàng, bạc, đá quý) ................................................................................+ số tiền quy đổi: ..............................................................................................................

(Nguồn: Phòng kế toán)

32

Biểu số:

Công ty CP Xây dựng Thái Khang

BẢNG TỔNG HỢP CHỨNG TỪ GỐC CÙNG LOẠI

Ngày 20 tháng 04 năm 2014

Loại chứng từ gốc: Phiếu chi Số: 140

Đơn vị tính: Đồng

Chứng từ

Nội dung

Ghi Có tài khoản 111

Ngày SốTổng số

tiền

Ghi nợ Tài khoản

154

... ... ... ...

14/04 112

Trả tiền mua dầu diezel –

CT trường PTDT nội trú

NBK

7.939.650 7.939.650

15/04 113

Trả tiền cước vận chuyển

xi măng – CT trường

NBK

533.333 533.333

… … … … …

19/04 119Trả tiền điện nước, điện

thoại- CT gói 2 Phổ Yên2.361.400 2.361.400

… … … … …

Cộng489.230.00

0

489.230.00

0

Người lập biểu

(Ký, họ tên)

Phụ trách kế toán

(Ký, họ tên)

Căn cứ vào bảng tổng hợp chứng từ gốc cùng loại kế toán tiến hành lập chứng từ

ghi sổ, ghi sổ chi tiết TK 1541 và vào sổ cái tài khoản 1541 tương tự như chi phí

nguyên vật liệu trực tiếp. Các chi phí nhiên liệu của máy thi công liên quan trực tiếp

đến công trình nào thì sẽ được theo dõi chi tiết trên sổ chi tiết TK 1541 đó.

33

Mẫu số: S07/ - SKT/DNN

Biểu số:

Công ty CP Xây dựng Thái KhangBộ phận:

BẢNG PHÂN BỔ KHẤU HAO TSCĐ, CÔNG CỤ DỤNG CỤ CHO CÔNG TRÌNH

Tháng 4 năm 2014

STT

Ghi có TK

Ghi nợ TK

Giá trị hợp đồng TK 214 TK 153 TK 242 Tổng cộng

1TK 1541 – Chi phí SXKD dở dang xây lắp CT trường PTDT nội trú NBK 2.800.000.000 2.748.973 719.354 3.468.327

Gói 2 Phổ Yên 6.500.000.000 6.381.545 1.669.929 8.051.474UBND xã Bình Long 2.804.000.000 2.752.900 720.382 3.473.282

DN Hạ Lương 4.200.000.000 4.123.460 1.079.031 5.202.491

2TK 6422 – CP quản lý doanh nghiệp

5.431.333 1.785.891 892.008 8.109.232

Cộng 16.304.000.000 21.483.211 5.974.586 28.304.805

Ngày 30 tháng 04 năm 2014

Người lập bảng

(Ký, họ tên)

Kế toán

(Ký, họ tên)

(Nguồn: Phòng kế toán)

34

Biểu số:

Công ty CP Xây dựng Thái KhangTổ 15 - P. Nguyễn Trãi - TPHG

CHỨNG TỪ GHI SỔ Số: 03

Ngày 30 tháng 04 năm 2014 Đơn vị tính: đồng

Trích yếuSố hiệu tài

khoản Số tiền Ghi chúNợ Có

A B C 1 D… … … …

Trích Khấu hao TSCĐ cho các

công trình (30/4) 154 214 21.438.211

Trích Khấu hao CCDC cho các

công trình (30/4) 154 153 5.974.586

… … … …Cộng x x 1.957.872.254 x

Kèm theo … chứng từ gốc

Người lập

(Ký, họ tên)

Ngày 30 tháng 04 năm 2014.

Kế toán trưởng

(Ký, họ tên)

(Nguồn : Phòng Kế Toán )

35

Biểu số:

Công ty CP Xây dựng Thái Khang

Tổ 15 - P. Nguyễn Trãi - TPHG

SỔ CHI PHÍ SẢN XUẤT, KINH DOANH (Trích)Tài khoản: 1541

Công trình trường PTDT nội trú Nguyễn Bỉnh KhiêmĐơn vị tính: Đồng Việt Nam

Ngày tháng

ghi sổ

Chứng từ

Diễn giảiTK đối ứng

Tổng số tiền

Ghi nợ Tài khoản 1541Chia ra

Số hiệu

Ngày, tháng

CP NVL trực tiếp

CP NC trực tiếp

CP SX chung

CP SD máy thi

côngA B C D E 1 2 3 4 5

… … … … … … … … … …20/04 213 14/04 Xuất trực tiếp dầu diezel –

CT trường nội trú PTDT NBK

111 7.939.6507.939.650

… … … … … … … … … …30/04 30/04 Lương phải trả CN lái xe,

máy 334 3.949.951 3.949.951

30/04 30/04 Trích khấu hao TSCĐ cho máy thi công 214 2.748.973 2.748.973

… … … … … … … … …x x x Cộng tháng 4 x 283.522.456 84.041.992 113.465.150 … 28.357.928

Ngày 30 tháng 04 năm 2014

Người ghi sổ Kế toán trưởng

36

Mẫu số: S18 – DNN(Ban hành theo QĐ số 48/2006/QĐ-

BTC ngày 14/19/2006 của BTC)

(Ký, họ tên) (Ký, họ tên)

37

2.2.4 Chi phí sản xuất chung

Chi phí sản xuất chung hiện nay ở công ty được tập hợp theo đối tượng tập hợp

chi phí là từng công trình, hạng mục công trình, bao gồm các khoản sau:

Chi phí nhân viên quản lý công trình, quản lý đội: bao gồm tiền lương, phụ cấp

và các khoản trích về BHXH, BHYT theo quy định năm 2014.

Chi phí BHXH, BHYT tính theo tỷ lệ quy định trên tiền lương của công nhân

trực tiếp sản xuất (trong dánh sách) và công nhân vận hành máy thi công.

Chi phí nguyên vật liệu, công cụ dụng cụ

Chi phí khấu hao công cụ dụng cụ

Chi phí dịch vụ mua ngoài

Chi phí khác bằng tiền

Chứng từ sử dụng

- Bảng chấm công, bảng thanh toán tiền lương

- Bảng phân bổ tiền lương và BHXH cho các công trình.

- Phiếu nhập kho, phiếu xuất kho

- Bảng phân bổ khấu hao TSCĐ, CCDC

- Hóa đơn giá trị gia tăng

- Phiếu chi, giấy báo có …

Tài khoản sử dụng

Để hạch toán chi phí sản xuất chung kế toán trong công ty sử dụng TK 1541 chi tiết

khoản mục chi phí sản xuất chung.

Quy trình hạch toán chi phí sản xuất chung

Chi phí nhân viên quản lý đội công trình

Chi phí này bao gồm lương chính, lương phụ, các khoản phụ cấp phải trả cho các

nhân viên quản lý đội như: Đội trưởng, đội phó, nhân viên kinh tế, nhân viên kỹ thuật

của công trình...

38

Biểu số: Công ty CP Xây dựng Thái KhangBộ phận: Gián tiếp

BẢNG CHẤM CÔNG Tháng 04 năm 2014

Ngày 30 tháng 04 năm 2014Người chấm công

(Ký, họ tên)Phụ trách bộ phận

(Ký, họ tên)Người duyệt(Ký, họ tên)

39

STT Họ và tên Chức vụ

Tháng 4 năm 2014

Lễ Cộng1 2 3 4 … 29 30

A B C 1 2 3 4 … 29 30 31 321 Trần Văn Hải Lái xe CT x x x x … x x 262 Trần Văn Lĩnh Vật tư CT x x x x … x x 263 Nguyễn Thị Hải Yến Kế toán x x x x … x x 264 Nguyễn Thị Ngọc Bích Hành chính x x x x … x x 265 Lê Thị Luyện Dọn dẹp x x x x … x x 226 Phạm Mạnh Hùng Kỹ thuật x x x x … x x 267 Trần Văn Biên Thủ kho CT x x x x … x x 268 Vũ Việt Dũng Thủ kho CT x x x N … x x 239 Lê Thị Phương Huyền Dọn dẹp x N x x … x x 23

Tổng cộng 224

Biểu số:

Công ty CP Xây dựng Thái Khang

BẢNG TỔNG HỢP CHỨNG TỪ GỐC CÙNG LOẠI

Ngày 30 tháng 04 năm 2014

Loại chứng từ gốc: Lương phải trả người lao động Số: 145

Đơn vị tính: Đồng

Chứng từ

Nội dung

Ghi Có tài khoản 334

Ngày Số Tổng số tiềnGhi nợ Tài khoản

154 6422

… … … … …

30/04 BTTLLương phải trả Quản lý

VP22.572.631 22.572.631

30/04 BTTLLương phải trả quản lý

CT 46.531.400 46.531.400

… …. … …

… … … …

30/04 BCCLương phải trả công nhân

lái xe, máy 23.000.000 23.000.000

Cộng 445.132.081 422.559.450 22.572.631

Người lập biểu

(Ký, họ tên)

Phụ trách kế toán

(Ký, họ tên)

(Nguồn: Phòng kế toán)

40

Mẫu số: S07/ - SKT/DNN

Biểu số:

Công ty CP Xây dựng Thái Khang

BẢNG TỔNG HỢP CHỨNG TỪ GỐC CÙNG LOẠI

Ngày 20 tháng 04 năm 2014

Loại chứng từ gốc: Phiếu chi Số: 140

Đơn vị tính: Đồng

Chứng từ

Nội dung

Ghi Có tài khoản 111

Ngày SốTổng số

tiền

Ghi nợ Tài khoản

154

... ... ... ...

15/04 113

Trả tiền cước vận chuyển

xi măng – CT trường

NBK

533.333 533.333

15/04 114Trả tiền điện – CT DN Hạ

Lương1.650.000 1.650.000

16/04 115Trả tiền điện nước, điện

thoại- CT gói 2 Phổ Yên2.361.400 2.361.400

… … … … …

Cộng489.230.00

0

489.230.00

0

Người lập biểu

(Ký, họ tên)

Phụ trách kế toán

(Ký, họ tên)

(Nguồn: Phòng kế toán)

41

Mẫu số: S07/ - SKT/DNN

Biểu số: 0

Công ty CP Xây dựng Thái KhangTổ 15 - P. Nguyễn Trãi - TPHG

SỔ ĐĂNG KÝ CHỨNG TỪ GHI SỔ Tháng 04 Đơn vị tính: Đồng

Chứng từ ghi sổ Số tiền Chứng từ ghi sổ Số tiềnSố hiệu Ngày Số hiệu Ngày

01 10/04 1.812.156.100

02 20/04 1.570.030.241

03 30/04 1.957.872.254- Cộng tháng- Cộng lũy kế từ đầu quý

- Cộng tháng- Cộng lũy kế từ đầu quý

- Số này có …………. trang, đánh số trang từ 01 đến trang …………….- Ngày mở sổ: ………….

Người ghi sổ

(Ký, họ tên)

Kế toán trưởng

(Ký, họ tên)

Ngày 30 tháng 04 năm 2014.

Giám đốc

(Ký, họ tên, đóng dấu)

(Nguồn: Phòng Kế Toán)

42

Bỉếu số:

Công ty CP Xây dựng Thái KhangTổ 15 - P. Nguyễn Trãi - TPHG

SỔ CÁI ( trích)Năm: 2014

Tên tài khoản: Chi phí sản xuất kinh doanh xây lắpSố hiệu: 1541

Đơn vị tính: đồng

Ngày tháng ghi sổ

Chứng từ Diễn giải

Số hiệu tài

khoản đối ứng

Số tiềnGhi chúSố

hiệu Ngày Nợ Có

A B C D E 1 2 G Số dư đầu tháng …

10/04 01 10/04Xuất kho nguyên vật liệu trực tiếp cho các công trình

152 153.690.348

… … … … … … …

20/04 02 20/04 Chi phí dịch vụ mua ngoài các CT 111 489.230.000

30/04 03 30/04 Lương phải trả người lao động 334 445.132.081

… …

x xCộng số phát sinh tháng x 5.340.058.595

x x Số dư cuối tháng 4 x Cộng lũy kế từ đầu quý

- Số này có …………. trang, đánh số trang từ 01 đến trang …………….- Ngày mở sổ: ………….

Người ghi sổ

(Ký, họ tên)

Kế toán trưởng

(Ký, họ tên)

Ngày 30 tháng 04 năm 2014.

Giám đốc

(Ký, họ tên, đóng dấu)

43

Biểu số:

Công ty CP Xây dựng Thái Khang

Tổ 15 - P. Nguyễn Trãi - TPHG

SỔ CHI PHÍ SẢN XUẤT, KINH DOANH (Trích)Tài khoản: 1541

Công trình trường PTDT nội trú Nguyễn Bỉnh KhiêmĐơn vị tính: Đồng Việt Nam

Ngày tháng

ghi sổ

Chứng từ

Diễn giảiTK đối ứng

Tổng số tiền

Ghi nợ Tài khoản 1541Chia ra

Số hiệu

Ngày, tháng

CP NVL trực tiếp

CP NC trực tiếp

CP SX chung

CP SD máy thi

côngA B C D E 1 2 3 4 5

… … … … … … … … … …10/04 08/04 Xuất kho tấm lợp, gỗ ván

(lán trại) – CT trường NBK

152 7.720.910 7.720.910

… … … … … … … … … …20/04 113 15/04 Trả tiền cước vận chuyển

xi măng – CT trường NBK

111 533.333 533.333

… … … … … … …30/04 BPB 30/04 Trích khấu hao CCDC-

CT trường NBK 153 719.354 719.354

30/04 30/04 Lương phải trả quản lý công trình NBK 334 7.991.163 7.991.163

44

Mẫu số: S18 – DNN(Ban hành theo QĐ số 48/2006/QĐ-

BTC ngày 14/19/2006 của BTC)

… … … … … … … … …x x x Cộng tháng 4 x 283.522.456 84.041.992 113.465.150 57.657.386 28.357.928

45

2.2.4 Đánh giá sản phẩm dở dang tại công ty

Công ty CP Xây dựng Thái Khang đánh giá sản phẩm dở dang theo chi phí thực tế

phát sinh. Điều này có nghĩa là chi phí dở dang của công trình,hạng mục công trình

chính là toàn bộ chi phí từ lúc bắt đầu thi công cho đến lúc hoàn thành bàn giao

công trình. Hàng tháng kế toán sẽ tiến hành cộng lũy kế các chi phí sản xuất phát

sinh của từng công trình, hạng mục công trình trên sổ chi tiết tài khoản 1541. Đến

khi công trình, hạng mục công trình hoàn thành bàn giao hoặc chờ bàn giao thì kế

toán sẽ kết chuyển toàn bộ chi phí phát sinh vào giá vốn của công trình.

Vào thời điểm cuối tháng 4 năm 2014 thì công trình cải tạo nhà ký túc xá + đa năng

trường PTDT nội trú Nguyễn Bỉnh Khiêm có giá trị sản phẩm dở dang là

283.522.456 đồng, chi tiết cho từng khoản mục chi phí:

Chi phí NVL trực tiếp là 84.041.992 đồng

Chi phí nhân công trực tiếp là 113.465.150 đồng

Chi phí sử dụng máy thi công là 28.357.928 đồng

Chi phí sản xuất chung là 57.657.386 đồng

2.2.5 Tính giá thành sản phẩm xây lắp tại công ty

Giá thành sản phẩm xây lắp tại công ty được đánh giá theo phương pháp giản đơn.

Toàn bộ chi phí sản xuất phát sinh trong kỳ sẽ được kết chuyển thành giá vốn của

công trình, hạng mục công trình hoàn thành bàn giao hoặc chờ bàn giao cho khách

hàng. Khi đó kế toán định khoản nghiệp vụ bàn giao công trình hoàn thành

Nợ TK 632: (Giá vốn công trình, hạng mục công trình)

Có TK 1541: (Tổng chi phí sản xuất phát sinh trong kỳ)

Công trình cải tạo nhà ký túc xá + đa năng trường PTDT nội trú Nguyễn Bỉnh

Khiêm hoàn thành vào ngày 30 tháng 9 năm 2014 với tổng giá vốn là chi tiết từng

khoản mục chi phí được thể hiện qua thẻ tính giá thành sản phẩm sau:

46

Biểu số: THẺ TÍNH GIÁ THÀNH SẢN PHẨM XÂY LẮPTháng 09 năm 2014

Tên công trình, hạng mục : Cải tạo nhà KTX – đa năng trường PTDT nội trú Nguyễn Bỉnh Khiêm

Đơn vị tính: Đồng Việt Nam

Giá thành SP hoàn thành chỉ tiêu Tổng sốTheo khoản mục chi phí

NVL trực tiếp

Nhân công trực tiếp

Máy thi công

SX chung

1. Chi phí SXKD dở dang đầu kỳ

2. Chi phí SXKD phát sinh trong kỳ 2.800.000.000 1.568.620.000 628.790.422 357.812.130 244.777.448

3. Giá thành sản phẩm trong kỳ 2.800.000.000 1.568.620.000 628.790.422 357.812.130 244.777.448

4. Chi phí SXKD dở dang cuối kỳ 0 0 0 0 0

Ngày 30 tháng 09 năm 2014

Người ghi sổ(Ký, họ tên)

Kế toán trưởng(Ký, họ tên)

(Nguồn: Phòng Kế toán)

47

CHƯƠNG 3: HOÀN THIỆN KẾ TOÁN CHI PHÍ SẢN XUẤT VÀ TÍNH GIÁ THÀNH SẢN PHẨM TẠI CÔNG TY CỔ PHẦN XÂY DỰNG THÁI KHANG

3.1. Đánh giá chung về thực trạng kế toán CPSX và tính giá thành sản phẩm.

3.1.1. Ưu điểm.Công ty CP Xây dựng Thái Khang là một công ty cổ phần có quy mô vừa, hoạt

động trong lĩnh vực xây lắp các công trình dân dụng. Trong suốt quá trình hình

thành và phát triển Công ty đã đạt được những thành tựu đáng khích lệ, không

ngừng lớn mạnh cả về quy mô lẫn chất lượng sản xuất. Bộ máy của Công ty gọn

nhẹ và phát huy hiệu quả. Bộ phận kế toán có quy trình làm việc khoa học, cán bộ

kế toán được bố trí phù hợp với trình độ, khả năng của mỗi người.

Theo hình thức chứng từ ghi sổ mà Công ty áp dụng là rất phù hợp với đặc điểm

của Công ty, hệ thống chứng từ ban đầu được tổ chức hợp pháp và đầy đủ, hệ thống

sổ sách đúng mẫu quy định. Sổ chi tiết được lập trên cơ sở các nhu cầu về quản lý

của Công ty và đảm bảo quan hệ đối chiếu với sổ tổng hợp.

Phương pháp tập hợp chi phí sản xuất và tính giá thành sản phẩm tại Công ty

được xác định phù hợp với đặc điểm của đối tượng tập hợp chi phí sản xuất và tính

giá thành sản phẩm với yêu cầu và khả năng của Công ty. Công ty hạch toán chi phí

sản xuất theo 4 khoản mục chi phí giá thành nên công việc tính giá thành gặp nhiều

thuận lợi, điểm nổi bật của Công ty là giao khoán xuống các Đội xây lắp, phù hợp

với đặc điểm và tình hình sản xuất của Công ty góp phần nâng cao ý thức trách

nhiệm...

Về sản xuất: Công ty luôn tìm cách tiếp cận thị trường mở rộng quy mô kinh

doanh, thu hút khách hàng ký kết hợp đồng, hoàn thành xuất sắc nhiệm vụ được

giao và có địa vị vững trắc trên thị trường, cạnh tranh được với nhiều doanh

nghiệp khác. Luôn luôn giữ được uy tín trên thị trường trong ngành xây lắp và

cải thiện, nâng cao đời sống của cán bộ công nhân viên. Đây là cả một quá trình

không ngừng phấn đấu của Công ty. Để đạt được điều đó là Công ty đã biết xắp

xếp lại bộ máy quản lý phù hợp với những cán bộ quản lý có năng lực và trách

nhiệm cao.

48

Về công tác kế toán : Công ty cần quan tâm xắp xếp lại đội ngũ kế toán phù hợp

với yêu cầu mới, phù hợp với chuyên môn của từng người. Đa số cán bộ Phòng kế

toán đều có kinh nghiệm trong công tác kế toán.

Hình thức tổ chức công tác kế toán cho phù hợp với đặc điểm tổ chức sản xuất

kinh doanh của Công ty và thực hiện tốt chế độ kế toán.

Việc tính toán, tập hợp chi phí nhân công trực tiếp được tiến hành khoa học hợp

lý.

Việc tính giá thành, phù hợp với đặc điểm của Công ty.

Công tác tổ chức hệ thống chứng từ kế toán được thực hiện theo đúng chế độ.

Tình hình lao động của công nhân được theo dõi thường xuyên qua bảng chấm

công đảm bảo sự công bằng, chính xác. Bảng thanh toán lương do kế toán Đội lập

ghi rõ số công, số tiền của từng công nhân giúp kế toán Công ty lập bảng phân bổ

tiền lương cho các công trình được thuận tiện.

3.1.2. Nhược điểm.Bên cạnh những ưu điểm đã đạt được như ở trên đã nêu. Công ty cần phải phát

huy hơn nữa vì trong điều kiện hiện nay, đứng trước những đòi hỏi mới của sự phát

triển sản xuất và yêu cầu quản lý của công tác kế toán nói chung, công tác hạch toán

chi phí sản xuất và tính giá thành nói riêng ở Công ty CP Xây dựng Thái Khang còn

bộc lộ một số vấn đề tồn tại hạn chế cần khắc phục, cụ thể:

- Về Bộ máy kế toán của Công ty tuy gọn, nhẹ nhưng do khối lượng công việc

phát sinh nhiều, nên phần hành kế toán của mỗi người quá nặng nề, nhất là vào các

thời điểm báo cáo, gặp khó khăn trong khâu hạch toán chi phí sản xuất, tính giá

thành sản phẩm.

3.1.3. Phương hướng hoàn thiện.Muốn tồn tại và phát triển, các doanh nghiệp luôn tìm mọi biện pháp để sao cho

sản xuất có hiệu qủa, mang lại lợi nhuận cao, nhưng bên cạnh đó phải thực hiện tốt

đường lối quản lý kinh tế của Đảng và Nhà nước trên cơ sở tôn trọng các quy luật

kinh tế. Muốn vậy sản phẩm phải đảm bảo chất lượng tốt, mẫu mã đẹp, đáp ứng thị

49

hiếu người tiêu dùng, được người tiêu dùng chấp nhận mặt khác phải luôn tìm cách

hạ giá thành sản phẩm và thực hiện các nghệ thuật kinh doanh khác.

Muốn thực hiện hạ giá thành sản phẩm, phải tiết kiệm chi phí, đây là vấn đề có ý

nghĩa rất quan trọng, việc thực hiện được tiết kiệm chi phí sản xuất là hạ giá thành

sản phẩm: cụ thể tiết kiệm hợp lý NVLTT, chi phí SXC, nhân cộng phải bố trí làm

việc một cách khoa học vừa tiết kiệm chi phí mà lại tăng năng suất lao động. Tiết

kiệm chi phí không những làm hạ giá thành mà còn đem lại lợi nhuận cao cho

Doanh nghiệp.

Xuất phát từ yêu cầu trên, công tác hạch toán chi phí sản xuất và tính giá thành

sản phẩm là nhân tố chủ yếu cho DN tính đúng, chính xác chi phí bằng những

phương pháp phù hợp và ít tốn kém nhất. Đây là biện pháp duy nhất để cắt giảm

những khoản chi phí không cần thiết để nâng cao hiệu quả kinh doanh.

3.2. Một số kiến nghị nhằm hoàn thiện hạch toán chi phí sản xuất và tính giá thành sản phẩm.

Sau một thời gian thực tập tại Công ty CP Xây dựng Thái Khang, bằng những

hiểu biết của mình và căn cứ vào tình hình thực tế của Công ty hiện nay, tôi xin

mạnh dạn đưa ra một vài ý kiến đóng góp nhằm hoàn thiện công tác kế toán tập hợp

chi phí sản xuất và tính giá thành sản phẩm ở Công ty.

- Về đối tượng kế toán chi phí sản xuất và tính giá thành: Do chi phí sản

xuất hầu hết phát sinh ở Đội là chủ yếu, mà các kế toán Đội trình độ có hạn mặt

khác không có phương pháp báo cáo hoặc tập hợp chi phí thống nhất giữa các Đội

nên tôi đề nghị Công ty nên mở lớp tập huấn nghiệp vụ cho các kế toán Đội về các

nghiệp vụ tập hợp chi phí sản xuất. Chi phí vật tư chiếm tỷ trọng rất lớn trong toàn

bộ chi phí do đó tiết kiệm vật tư phải được đặt lên hàng đầu, tuy nhiên tiết kiệm

không có nghĩa là bớt xén vật liệu đã định mức mà là giảm hao hụt trong bảo quản,

giảm chi phí vận chuyển, nắm chắc giá thị trường để đối chiếu, lập các phương án

cải tiến kỹ thuật có thể giảm chi phí mà không ảnh hưởng đến chất lượng công

trình. Công ty cần xây dựng quy chế thưởng cho những cán bộ, công nhân viên nào

50

tìm được nguồn hàng rẻ, đồng thời thưởng cho những hành động tiết kiệm vật tư để

tạo ý thức tiết kiệm trong cán bộ, công nhân công trường.

- Về phương pháp kế toán chi phí sản xuất và tính giá thành sản phẩm:

Công ty nên xác định kỳ tính giá thành theo quý vì khi đó sẽ phản ánh kịp thời các

chi phí phát sinh cững như giá thành trong từng quý cung cấp thông tin phục vụ cho

công tác quản lý được nhanh chóng, kịp thời.

- Về luân chuyển chứng từ: Tất cả những chứng từ liên quan đến chi phí sản

xuất phải được tập hợp về Phòng kế toán Công ty lưu giữ. Các Đội xây dựng công

trình là các đơn vị nhỏ trực thuộc sự quản lý của Công ty ( hiện nay Công ty không

quản lý trực tiếp chứng từ gốc phát sinh ở các Đội thi công ).

51

![[Duoc ly] khang sinh khang nam (tltk - co van anh)](https://img.pdfslide.net/doc/110x75/58f28d4a1a28ab43458b457d/duoc-ly-khang-sinh-khang-nam-tltk-co-van-anh.jpg)