Embed Size (px)

Citation preview

CAP 24

WARRANTS Y BONOS CONVERTIBLES

Maestría en Gerencia y administración para la construcción.

Ing. Nathalie Olivas Cahuana

24.1 Warrants

Los Warrants son títulos que dan a los tenedores el derecho, sin

obligación alguna, de comprar acciones a una empresa en un

periodo determinado.

Cada warrants especifica el numero de acciones, el precio de

ejercicio y fecha de vencimiento, teniendo en cuenta que algunos de

ellos tienen periodos de vencimientos mucho mas largos, o

simplemente no tienen vencimiento.

Los Warrants se les llama ACTIVADORES DEL CAPITAL, porque se

emiten en combinación con bonos colocados en privado, también se

emiten públicamente y nuevas emisiones de acciones comunes.

24.2 Diferencia entre warrants y

opciones de compra.

La diferencia mas importante entre las opciones de compra y los warrants es

que las primeras son emitidas por particulares y las segundas por empresas.

Cuando se ejerce un warrant la compañía debe emitir acciones nuevas.

Ejemplo:

Si una compañía emite un warrant, el tendedor tiene derecho a comprar

una acciones en este caso de 25 dólares, así mismo si se ejerce un warrant

la compañía debe emitir un certificado de una nueva acción, a cambio

del certificado se recibe 25 dólares del tenedor del warrant.

En una opción de compra, una señora A tiene la opción de comprar, y el

vendedor esta obligado a darle una acción, y si no tuviera dicha acción,

debe comprar en la bolsa de valores al costo que se encuentre vigente.

Este tipo de compra representa un operación marginal ya que cuando se

ejerce la opción de compra el inversionista gana y el otro pierde.

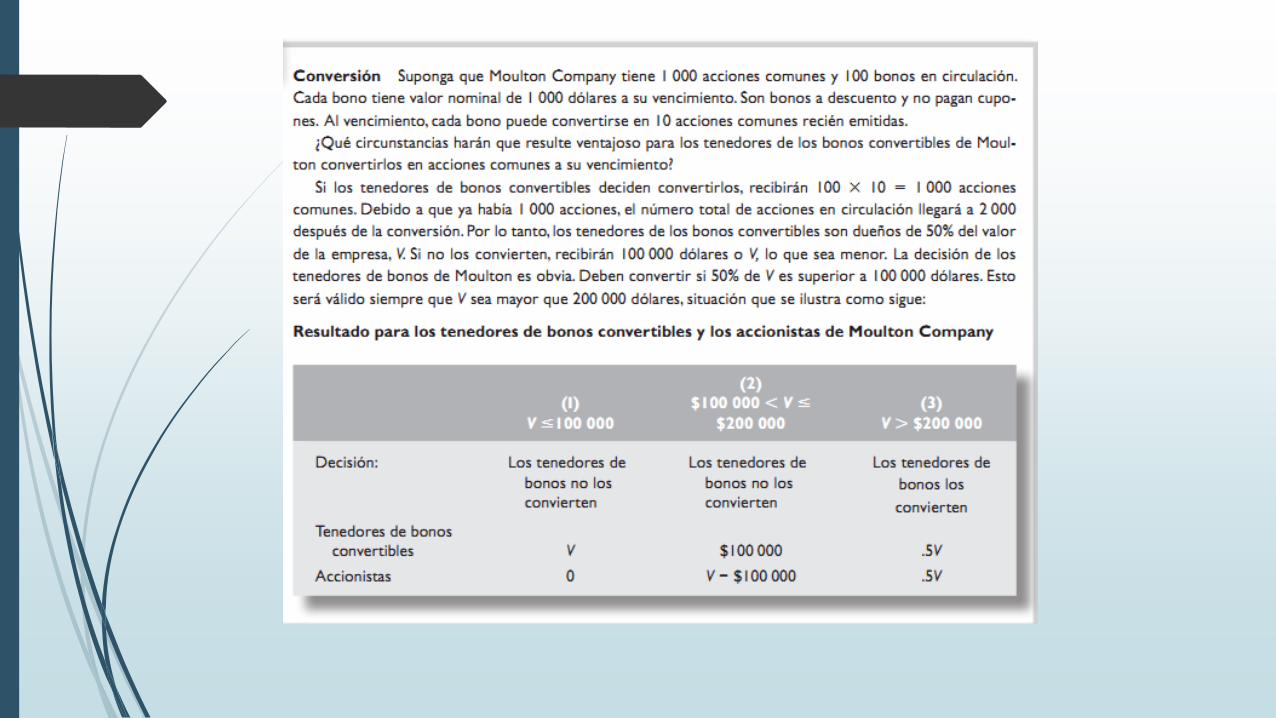

Ejemplo: Warrants y el valor de la empresa:

• Dos inversionistas A y B, adquieren en conjunto seis onzas de platino, en un monto de 3000

dólares, es decir 500 dólares por onza. Cuando compraron el metal A y B, cada uno porto

la mitad del costo de 1500 dólares , constituyendo una empresa AB , y emitiendo dos

certificados de acciones, siendo estos el unido activo de la empresa de platino de cada

inversionistas.

Se emite una opción de compra:

Si el inversionista A decide vender a X una opción de compra emitida sobre su acción, la

inversionista Y tiene el derecho de comprar la acción del inversionista X en 1800 dólares, si

en el transcurso del año siguiente aumenta a mas de 600 dólares por onza, la empresa

valdrá mas de 3600 dólares y cada acción costara mas de 1800 dólares, si la inversionista

X decide ejercer su opción, el inversionista A le entregara a X un certificado de su acción

y recibir 1800 dólares.

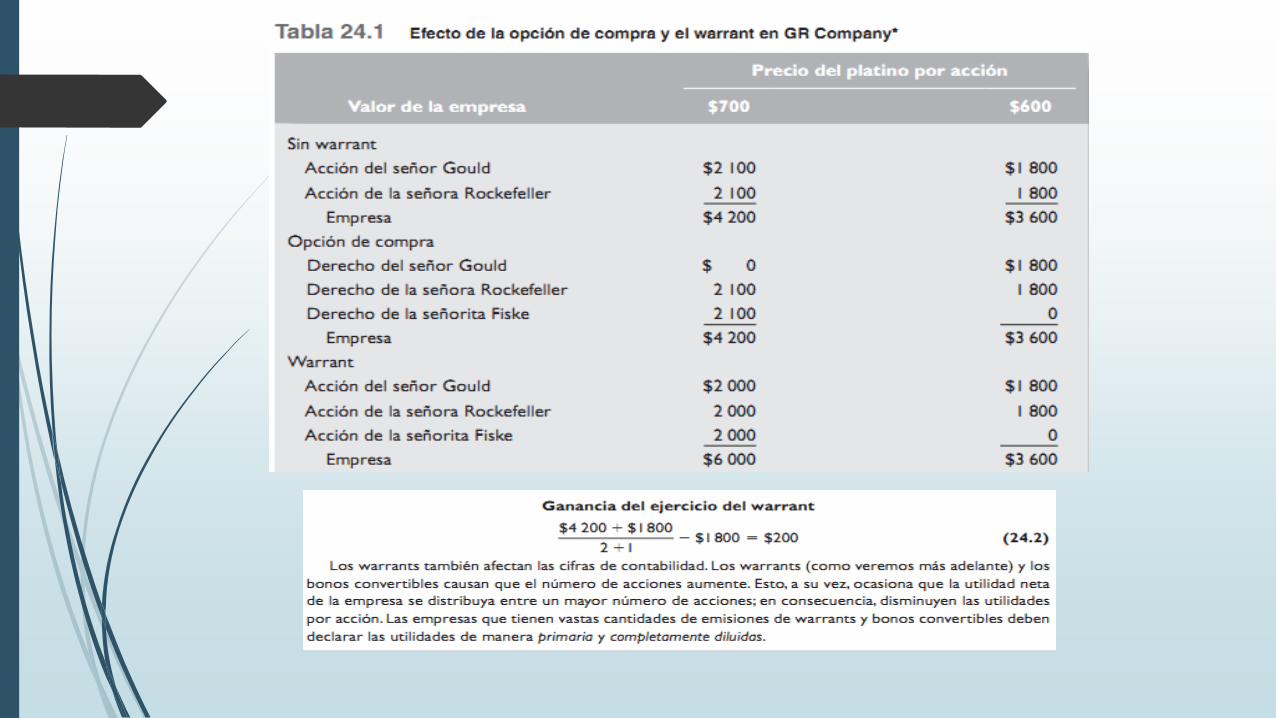

Como afecta esto en la empresa, el numero de acciones permanece igual, solo existirán

dos propietarias B y X , si el precio del planito aumenta a 700 dólares por onza, cada

acción tendrá un valor de 2100 dólares (4200/2). Si X ejerce su opción a este precio

ganara 300 dólares.

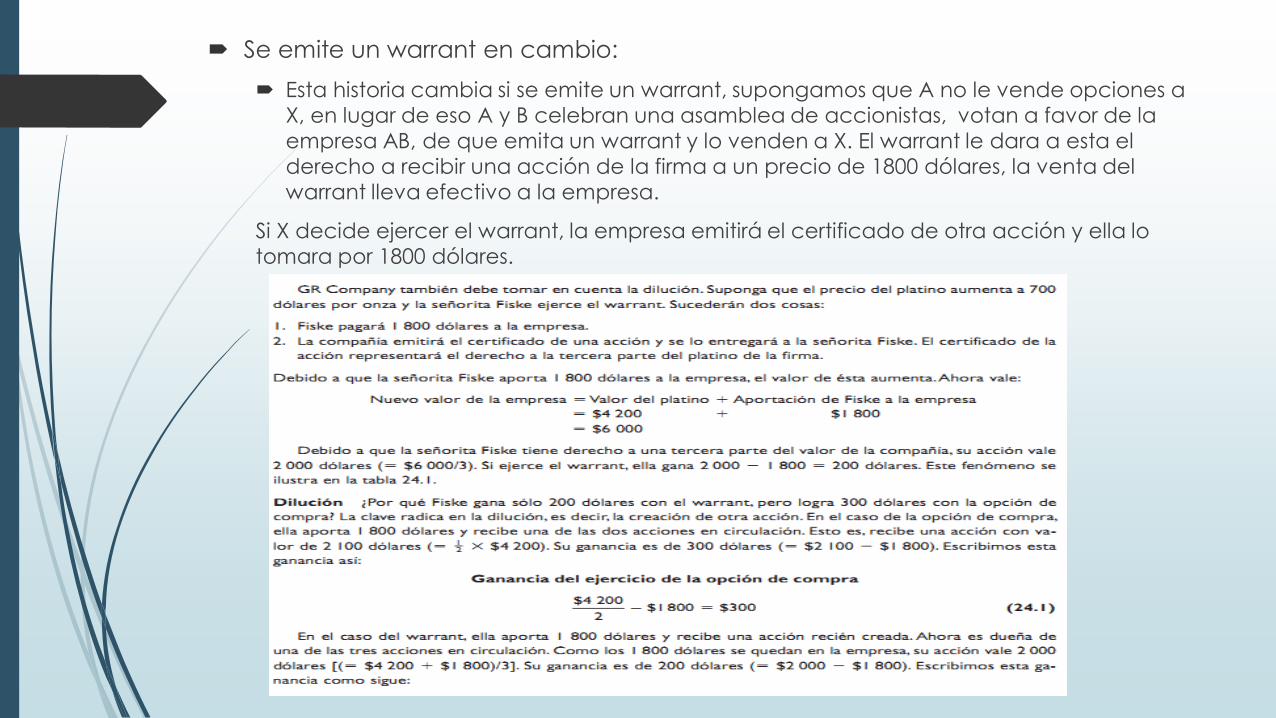

Se emite un warrant en cambio:

Esta historia cambia si se emite un warrant, supongamos que A no le vende opciones a

X, en lugar de eso A y B celebran una asamblea de accionistas, votan a favor de la

empresa AB, de que emita un warrant y lo venden a X. El warrant le dara a esta el

derecho a recibir una acción de la firma a un precio de 1800 dólares, la venta del

warrant lleva efectivo a la empresa.

Si X decide ejercer el warrant, la empresa emitirá el certificado de otra acción y ella lo

tomara por 1800 dólares.

24.3 Valuacion de los warrants y el

modelo Black-Scholes

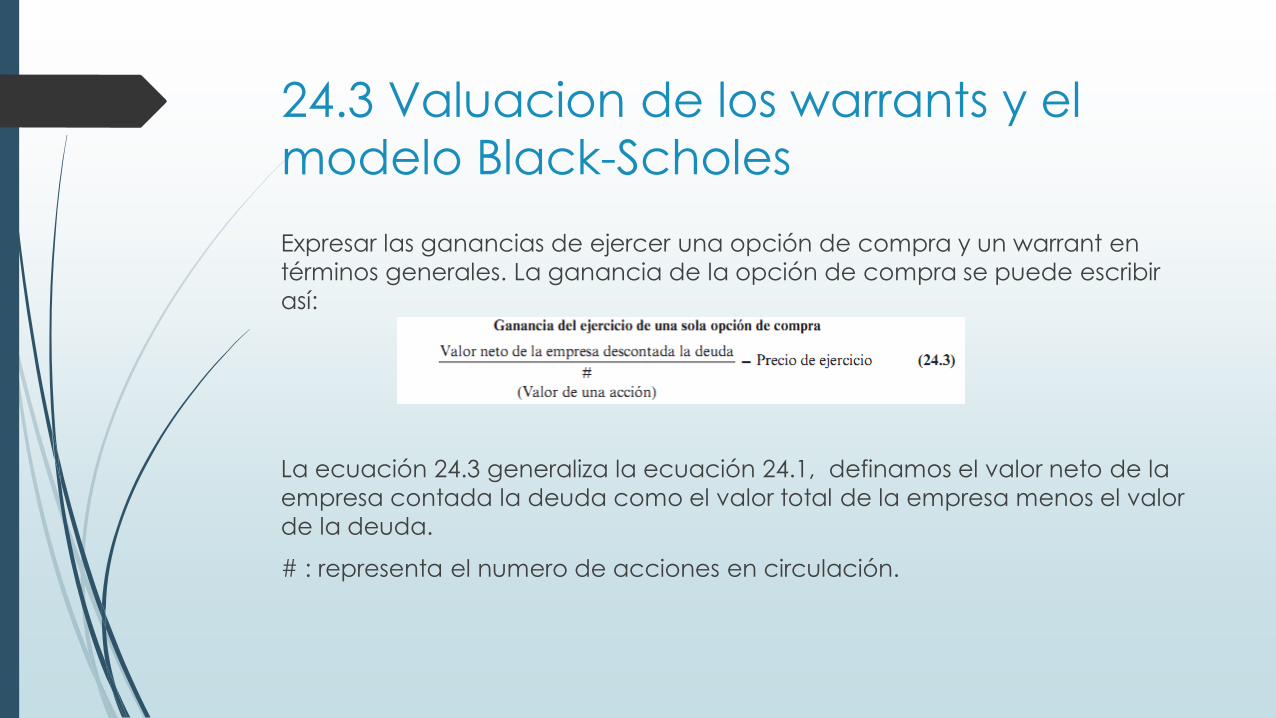

Expresar las ganancias de ejercer una opción de compra y un warrant en

términos generales. La ganancia de la opción de compra se puede escribir

así:

La ecuación 24.3 generaliza la ecuación 24.1, definamos el valor neto de la

empresa contada la deuda como el valor total de la empresa menos el valor

de la deuda.

# : representa el numero de acciones en circulación.

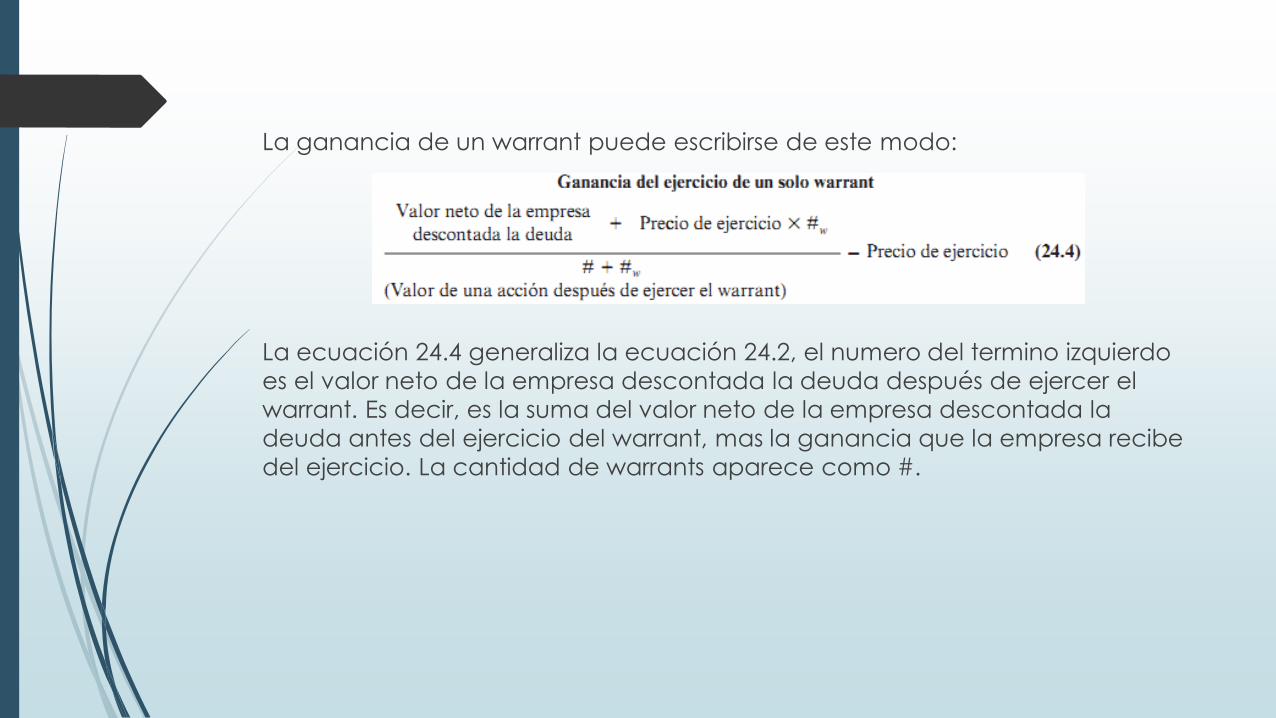

La ganancia de un warrant puede escribirse de este modo:

La ecuación 24.4 generaliza la ecuación 24.2, el numero del termino izquierdo

es el valor neto de la empresa descontada la deuda después de ejercer el

warrant. Es decir, es la suma del valor neto de la empresa descontada la

deuda antes del ejercicio del warrant, mas la ganancia que la empresa recibe

del ejercicio. La cantidad de warrants aparece como #.

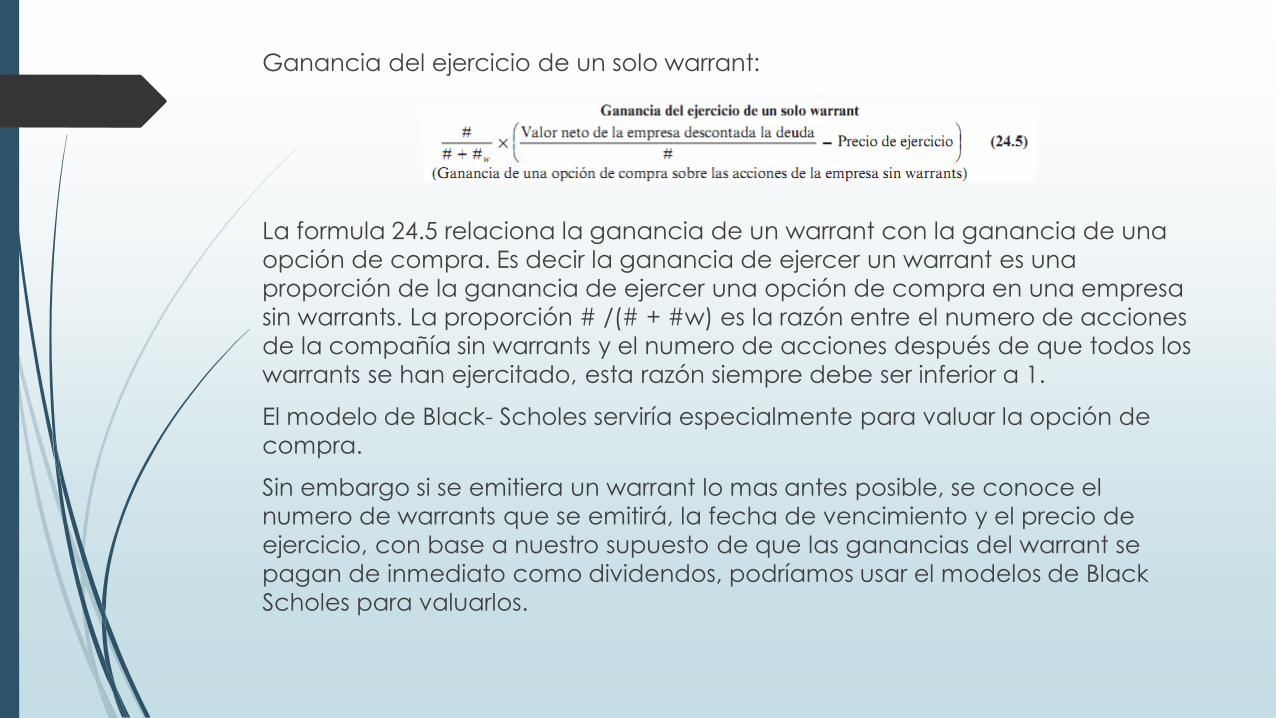

Ganancia del ejercicio de un solo warrant:

La formula 24.5 relaciona la ganancia de un warrant con la ganancia de una

opción de compra. Es decir la ganancia de ejercer un warrant es una

proporción de la ganancia de ejercer una opción de compra en una empresa

sin warrants. La proporción # /(# + #w) es la razón entre el numero de acciones

de la compañía sin warrants y el numero de acciones después de que todos los

warrants se han ejercitado, esta razón siempre debe ser inferior a 1.

El modelo de Black- Scholes serviría especialmente para valuar la opción de

compra.

Sin embargo si se emitiera un warrant lo mas antes posible, se conoce el

numero de warrants que se emitirá, la fecha de vencimiento y el precio de

ejercicio, con base a nuestro supuesto de que las ganancias del warrant se

pagan de inmediato como dividendos, podríamos usar el modelos de Black

Scholes para valuarlos.

24.4 Bonos Convertibles.

El bono convertible es similar a un bono de warrants, la diferencia mas

importante es que este ultimo se puede dividir en distintos títulos valor, pero un

bono convertible no. Este otorga al tenedor el derecho de cambiar el bono

por un numero determinado de acciones en cualquier momento, incluso

hasta la fecha de vencimiento del bono.

Con frecuencia, las acciones preferentes pueden convertirse en acciones

comunes, una acción preferente convertible es igual a un bono convertible,

excepto que tiene una fecha de vencimiento indefinido.

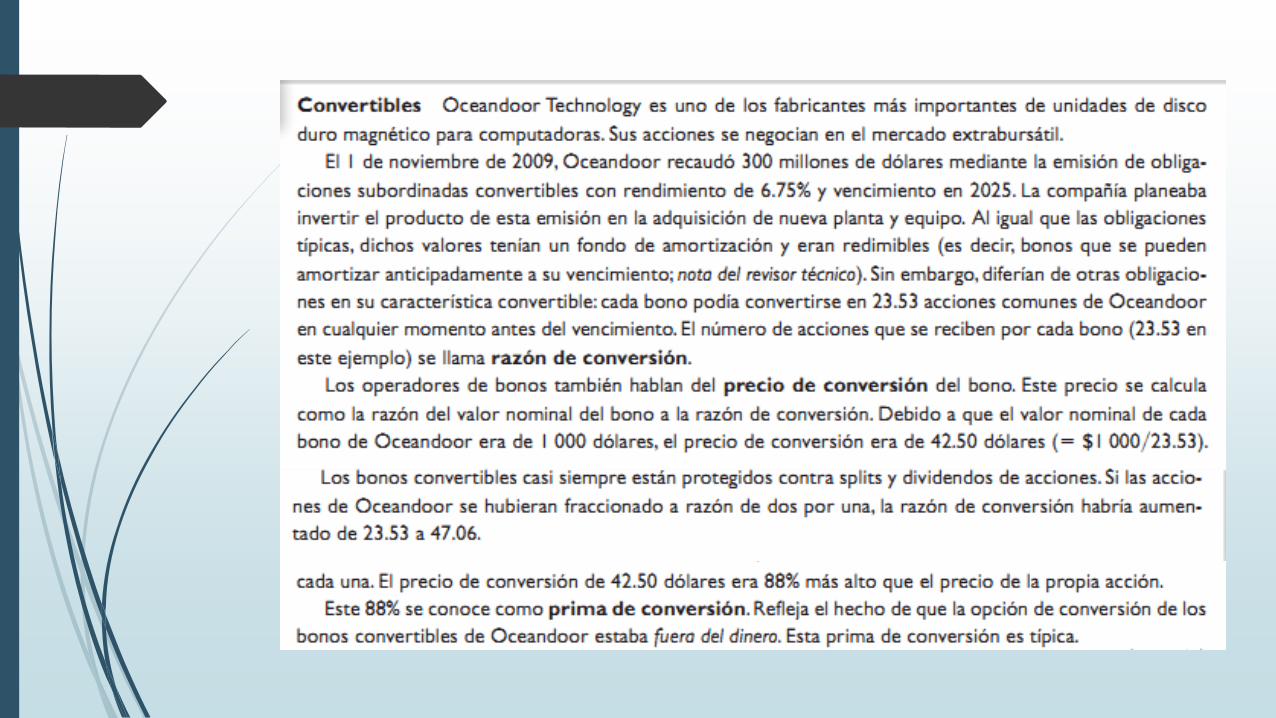

Razón de conversión, precio de conversión y prima de conversión son

términos muy conocidos en el mundo real, no obstante el precio de

conversión y la prima de conversión presuponen de manera implícita que el

bono se vende a la par. Si se vende a otro precio, los términos carecen de

significado, al margen del precio del bono.

24.5 El valor de los bonos convertibles

El valor de un bono convertible se puede describir en función de tres

componentes: valor de bono directo, valor de conversación y valor de la

opción. A continuación estos tres componentes.

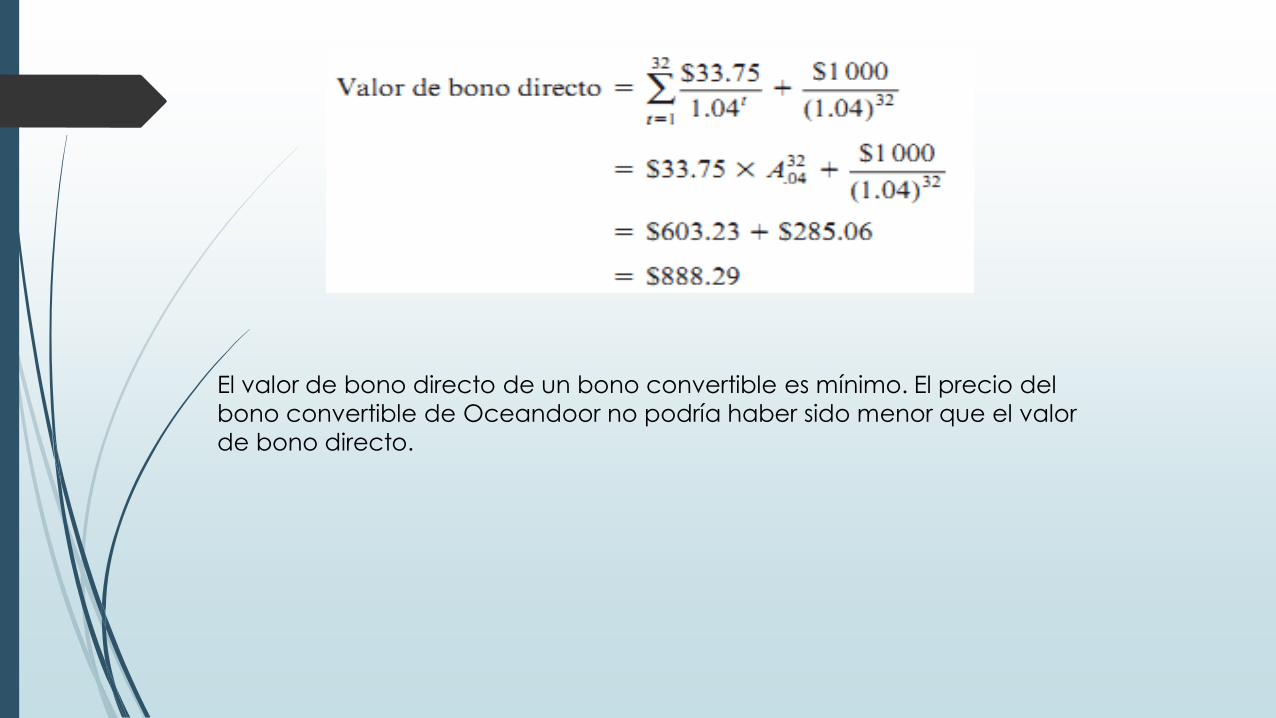

Valor de bono directo:

Es en lo que se vendería un bono convertible sino fuera posible convertirlo en

una acción común, este valor depende de las tazas de interés y del riesgo de

incumplimiento de pago por parte del emisor.

Según el ejemplo anterior; las obligaciones de Oceandoor se clasificaron

como A y los bonos se cotizan para tener un rendimiento 4% cada 6 meses el

1 de noviembre del 2006. el valor de bono directo de los bonos convertibles

se determinara descontando a 4% el pago semestral de cupones de 33.75

dólares y el monto principal:

El valor de bono directo de un bono convertible es mínimo. El precio del

bono convertible de Oceandoor no podría haber sido menor que el valor

de bono directo.

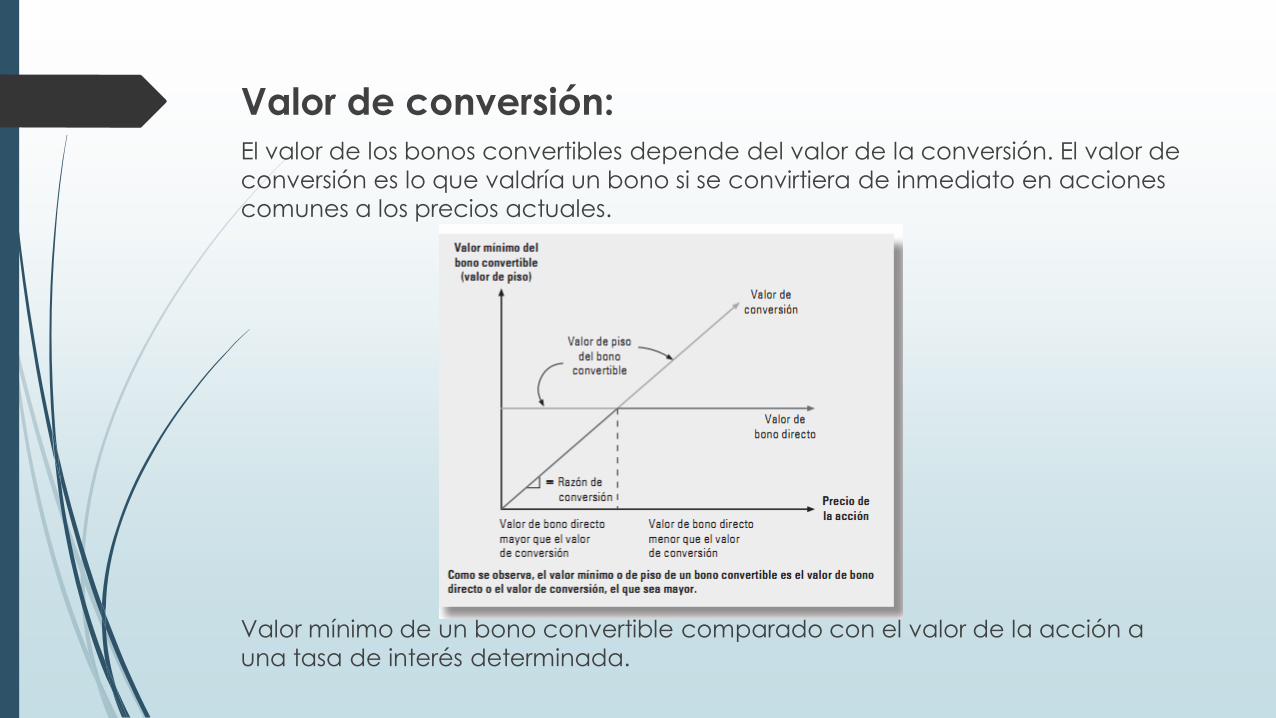

Valor de conversión:

El valor de los bonos convertibles depende del valor de la conversión. El valor de

conversión es lo que valdría un bono si se convirtiera de inmediato en acciones

comunes a los precios actuales.

Valor mínimo de un bono convertible comparado con el valor de la acción a

una tasa de interés determinada.

Típicamente el valor de conversión se calcula multiplicando el numero de acciones

comunes que se recibirá cuando se convierta el bono por el precio actual de la

acción común.

Valor de la opción:

En general el valor de un bono convertible es mayor que el bono directo y el valor

de conversión. El motivo es que los tenedores de estos bonos no tienen que

convertir los bonos de inmediato. Si esperan, pueden aprovechar lo que sea mayor

en el futuro: el valor del bono directo o el valor de conversión. Esta opción de

esperar vale y aumenta tanto el valor de bono directo como el valor de conversión.

cuando el valor de la empresa se reduce, el valor de los bonos convertibles se ve

influido de manera considerable por su valor subyacente como deuda directa, sin

embargo cuando el valor de la compañía es muy alto, el valor de los bonos

convertibles se determina en su mayor parte por el valor de conversión subyacente.

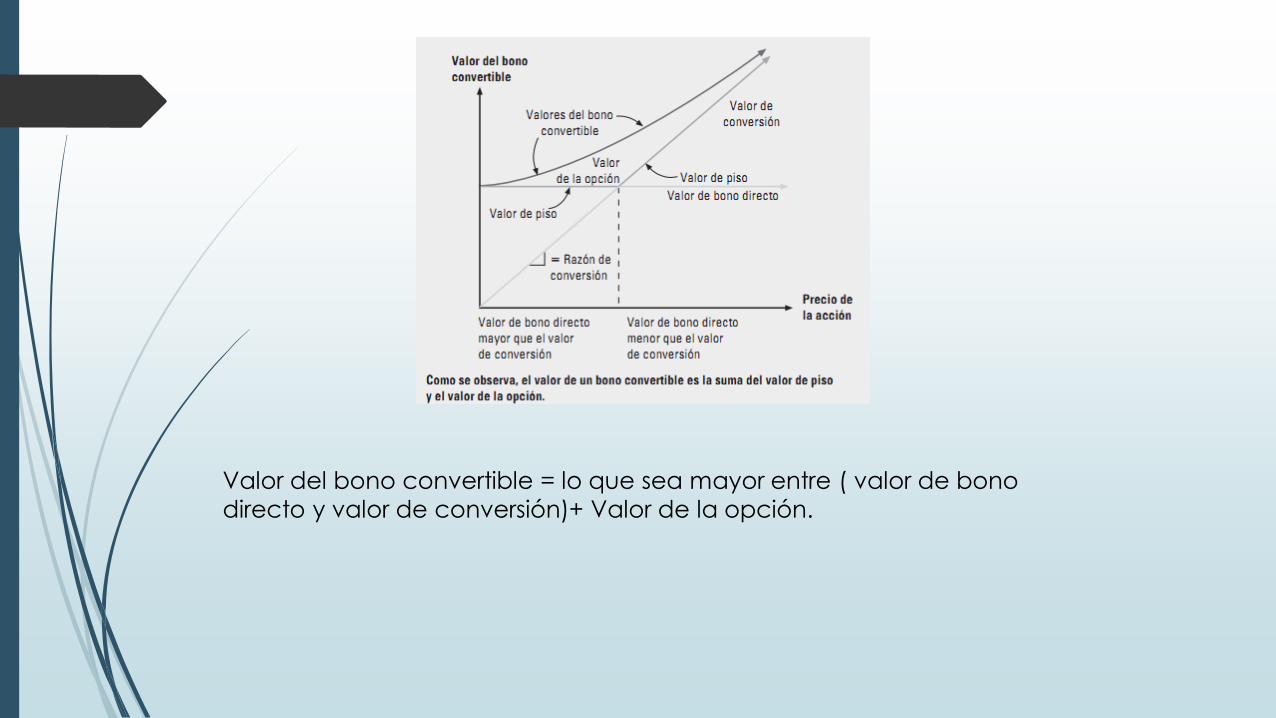

Valor del bono convertible = lo que sea mayor entre ( valor de bono

directo y valor de conversión)+ Valor de la opción.

24.6 razones para emitir warrants y

bonos convertibles

Se compara la deuda convertible con la deuda directa, luego confrontamos

la deuda convertible con las acciones. En cada comparación preguntamos

en que situaciones convendría mas la deuda convertible a la empresa y en

cuales le resultaría contraproducente.

Deuda convertible frente a deuda directa:

La deuda convertible paga una taza de interés menos que la deuda directa

idéntica en todo lo demás. Por ejemplo si la tasa de interés de la deuda

directa es de 10€ la de la deuda convertible podría ser de 9%. Los

inversionistas aceptan una tasa de interés menos en un instrumento

convertible debido al potencial de ganancias de la conversión.

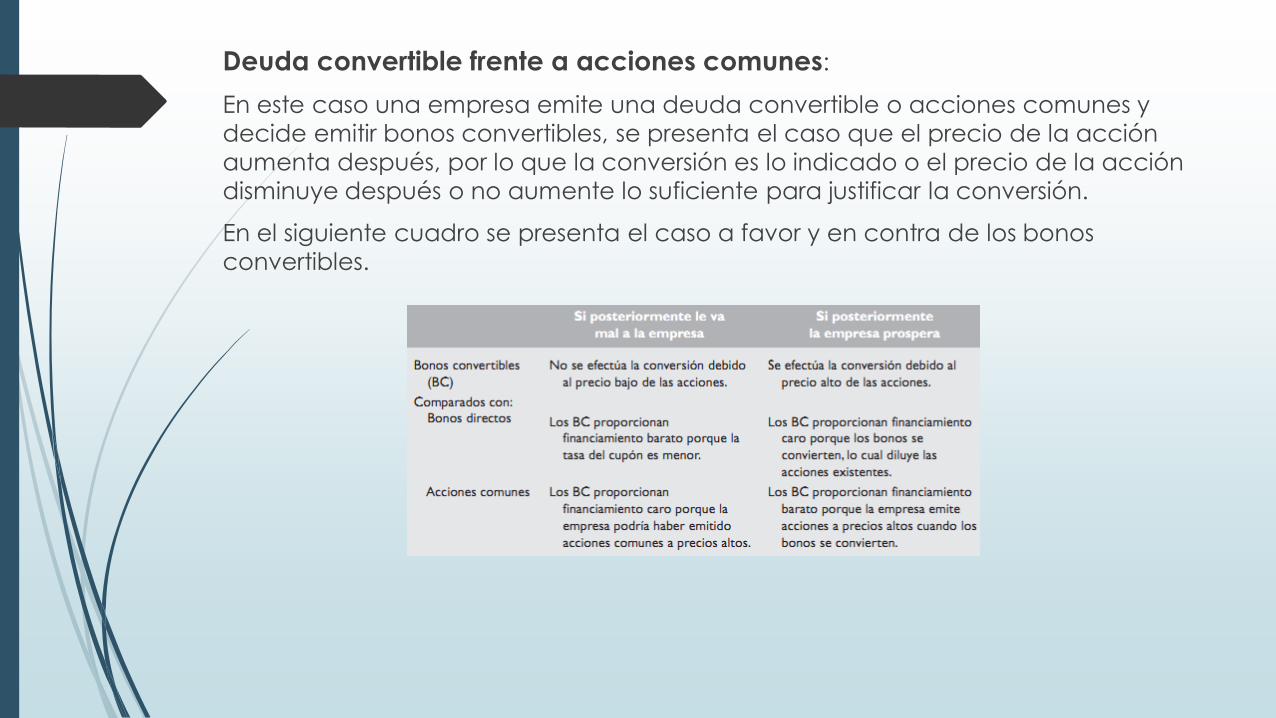

Deuda convertible frente a acciones comunes:

En este caso una empresa emite una deuda convertible o acciones comunes y

decide emitir bonos convertibles, se presenta el caso que el precio de la acción

aumenta después, por lo que la conversión es lo indicado o el precio de la acción

disminuye después o no aumente lo suficiente para justificar la conversión.

En el siguiente cuadro se presenta el caso a favor y en contra de los bonos

convertibles.

24.7 ¿ Porque se emiten warrants y los

bonos convertibles ?

Las calificación de los bonos de empresas que usan convertibles son mas

bajas que las de otras formas

Los bonos convertibles tienden a usarse en empresas pequeñas con altos

índices de crecimiento y mayor apalancamiento financiero

En general, los bonos convertibles son subordinados y no están

garantizados

El tipo de compañía que usa bonos convertibles da señales por las que los

emite, como en los datos.

Acoplamiento de flujos de efectivo:

Si el financiamiento es costoso, conviene emitir valores cuyos flujos de efectivo

coincidan con los de la compañía a una empresa joven, riesgosa en crecimiento le

puede ser útil emitir convertibles o bonos con warrants porque tienen costos iniciales

inferiores en cuanto al interés. Cuando la empresa prospere, los convertibles o

warrants se convertirán.

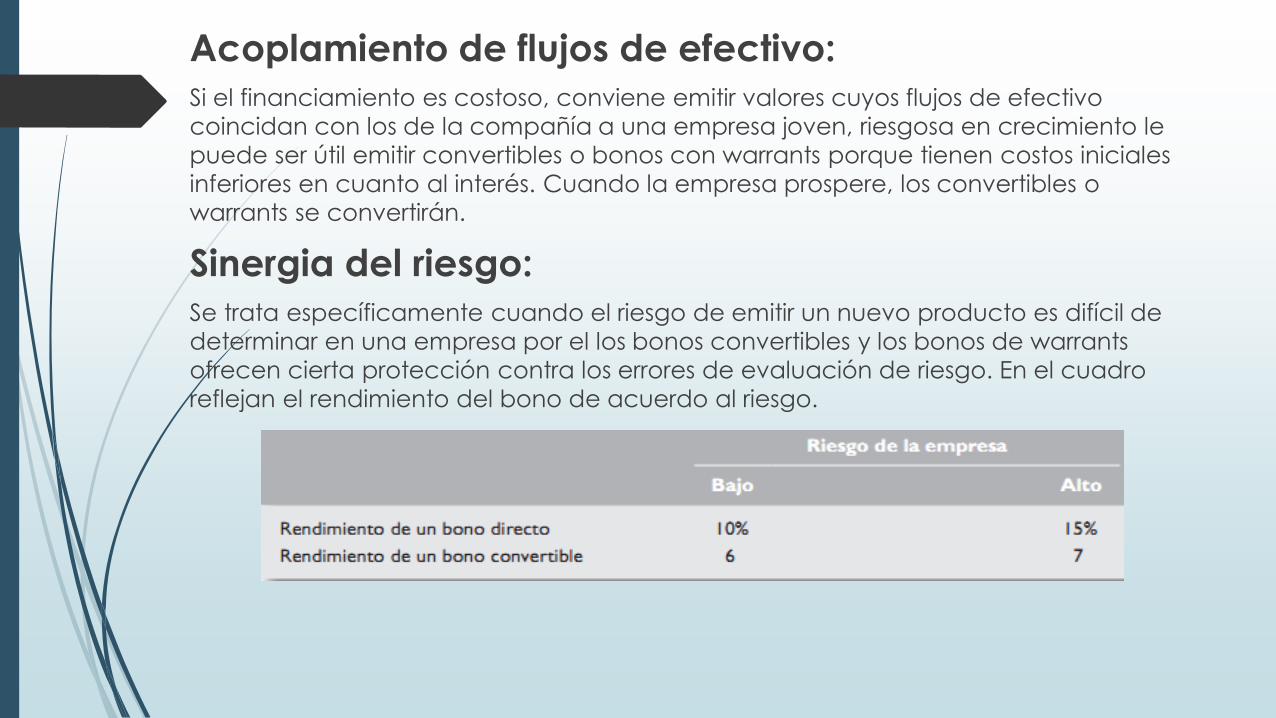

Sinergia del riesgo:

Se trata específicamente cuando el riesgo de emitir un nuevo producto es difícil de

determinar en una empresa por el los bonos convertibles y los bonos de warrants

ofrecen cierta protección contra los errores de evaluación de riesgo. En el cuadro

reflejan el rendimiento del bono de acuerdo al riesgo.

Costos de agencia:Los bonos convertibles reducen los costos de agencia, una de las

consecuencias es que los bonos convertibles tienen clausulas de deuda

menos restrictivas que los bonos directos en el mundo real.

Capital directo:Una teoría popular considera a los bonos convertibles como capital indirecto

(backdoor equity). La idea básica es que las empresas jóvenes, pequeñas y

de alto crecimiento normalmente no pueden emitir deuda en condiciones

razonables por los evaluados costos de las dificultades financieras. No

obstante los propietarios no estén dispuestos a emitir acciones de capital si

los precios actuales de estas son demasiado bajos.

24.8 Política de conversión

Esto inicia cuando llega la fecha de redención del bono, el tenedor dispone de

unos 30 días para elegir entre lo siguiente:

Convertir el bono en acciones comunes a la razón de conversión

Entregar el bono y recibir el precio de redención en efectivo.

Primero: en caso que el bono es mayor que el precio de redención , es mejor

convertir que entregar el bono; y si el valor de conversión es menos que el

precio de redención, es mejor entregar que convertir el bono. Si el valor de

conversión es mayor que el precio de redención, se dice que la redención

hace forzosa la conversión.

En caso de gerentes financieros: redimir los bonos no cambia el valor de la

empresa, sin embargo la política optima la redención beneficia a los

accionistas a expensas de los tenedores de bonos.

Redimir el bono cuando su valor es igual al precio de redención:.

Conclusiones: Un warrant otorgo al tenedor el derecho de comprar acciones comunes a

un precio de ejercicio durante un periodo determinado. De ordinario, los

warrants se emiten en paquete con bonos que se colocan de forma

privada. Después pueden separarse para negociarlos.

Un bono convertible es una combinación de un bono directo y una opción

de compra. El tenedor puede ceder el bono a cambio de acciones.

Los warrants y las opciones de compra se ejercen por efectivo. El tenedor

de un warrant entrega dinero a la compañía y recibe acciones nuevas de

esta. El tenedor de una opción de compra entrega dinero a otro particular

a cambio de acciones. Cuando alguien convierte un bono, lo intercambia

por acciones comunes.