Embed Size (px)

Citation preview

Nr. A 1.1 Juni 2015

RevisionsOrientering

©2015 FSR – danske revisorer. Alle rettigheder forbeholdes. Denne artikel eller dele heraf må ikke

gengives eller mangfoldiggøres uden FSR – danske revisorers forudgående skriftlige samtykke ifølge

gældende dansk lov om ophavsret.

1

Revisors rettigheder og pligter

Af seniorkonsulent, cand.merc.aud., ph.d., LL.M. Jesper Seehausen,

Faglig udviklingsafdeling, Beierholm1

1 Forfatteren er desuden ekstern lektor ved Institut for Økonomi og Ledelse samt Juridisk Institut på Aalborg Universi-tet og medlem af FSR – danske revisorers selskabsretsgruppe. Artiklen er udtryk for forfatterens personlige holdninger og er ikke nødvendigvis udtryk for holdningerne i FSR – danske revisorers selskabsretsgruppe. Se mere på www.jesperseehausen.dk. Forfatteren kan kontaktes på [email protected].

Nr. A 1.1 Juni 2015

RevisionsOrientering

©2015 FSR – danske revisorer. Alle rettigheder forbeholdes. Denne artikel eller dele heraf må ikke

gengives eller mangfoldiggøres uden FSR – danske revisorers forudgående skriftlige samtykke ifølge

gældende dansk lov om ophavsret.

2

INDHOLD

1. Indledning

2. Generelt om revisors rettigheder og pligter

2.1. Revisors rolle som offentlighedens tillidsrepræsentant 2.2. God revisorskik

3. Revisors tavshedspligt

4. Revisors generelle selskabsretlige rettigheder og pligter

4.1. Generelt om revisors selskabsretlige rettigheder og pligter

4.2. Revisors selskabsretlige rettigheder og pligter vedrørende generalforsamlingen

4.2.1. Revisors rolle i relation til indkaldelse af generalforsamlingen 4.2.2. Revisors ret og pligt til at være til stede på generalforsamlingen 4.2.3. Revisors ret og pligt til at tage ordet og besvare spørgsmål på generalforsamlingen

4.3. Revisors selskabsretlige rettigheder og pligter vedrørende møder i det øverste ledelsesorgan 4.3.1. Revisors rolle i relation til indkaldelse af det øverste ledelsesorgan

4.3.2. Revisors ret og pligt til at deltage i møder i det øverste ledelsesorgan

4.4. Revisors selskabsretlige rettigheder vedrørende adgang til oplysninger m.v.

4.5. Revisors selskabsretlige rettigheder og pligter vedrørende fratrædelse

5. Revisors selskabsretlige rettigheder og pligter som minoritetsrevisor

6. Revisors selskabsretlige rettigheder og pligter i relation til revisors selskabsretlige erklæringer

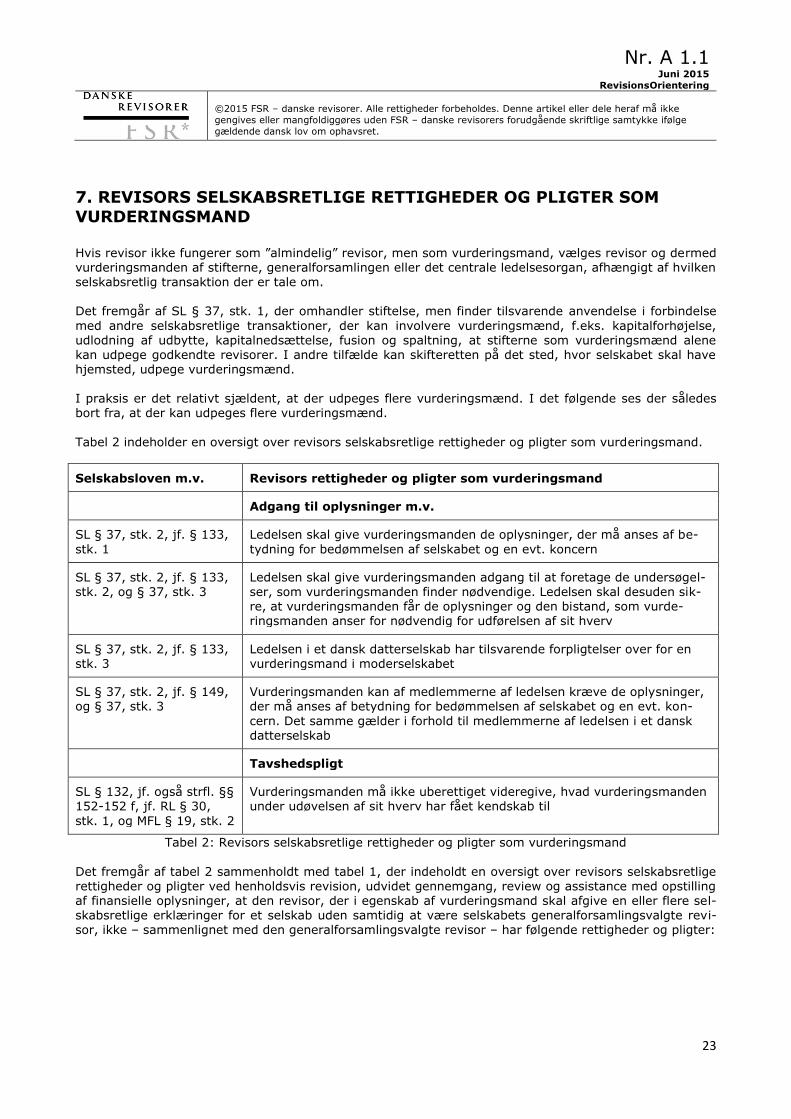

7. Revisors selskabsretlige rettigheder og pligter som vurderingsmand

8. Revisors selskabsretlige rettigheder og pligter som granskningsmand

Forkortelser Standarder m.v. Litteratur

Nr. A 1.1 Juni 2015

RevisionsOrientering

©2015 FSR – danske revisorer. Alle rettigheder forbeholdes. Denne artikel eller dele heraf må ikke

gengives eller mangfoldiggøres uden FSR – danske revisorers forudgående skriftlige samtykke ifølge

gældende dansk lov om ophavsret.

3

1. INDLEDNING

Denne artikel omhandler revisors rettigheder og pligter.2

Der eksisterer ikke et samlet og ajourført overblik over revisors rettigheder og pligter. Formålet med artiklen er at give dette overblik.3 Revisor har en lang række rettigheder og pligter, og det er vigtigt, at revisor kender disse rettigheder og pligter. Dette skyldes bl.a., at der nemt kan opstå sager for Revisornævnet, hvis revisor ikke er bevidst om sine rettigheder og pligter.4 Det kan imidlertid være vanskeligt for revisor at bevare overblikket over,

præcist hvilke rettigheder og pligter revisor har – dels fordi der efterhånden er mange erklæringsmulig-heder på årsrapporten, herunder nu også udvidet gennemgang, og revisors rettigheder og pligter afhæn-

ger i vidt omfang af, hvilken erklæring der afgives på årsrapporten, dels fordi revisor også kan fungere som vurderings- eller granskningsmand, og i sådanne tilfælde er revisors rettigheder og pligter ikke helt de samme, som når revisor fungerer som ”almindelig” revisor.5 Formålet med artiklen er som nævnt at give et samlet og ajourført overblik over revisors rettigheder og

pligter. Formålet med artiklen er derimod ikke at behandle de enkelte rettigheder og pligter uddybende. Artiklen omhandler alene revisors rettigheder og pligter i selskaber omfattet af SL, dvs. aktieselskaber, anpartsselskaber, herunder iværksætterselskaber, og partnerselskaber.6 7 Artiklen omhandler derimod ikke revisors rettigheder og pligter i andre virksomheds- eller selskabsformer. Artiklen er opbygget på følgende måde:

I afsnit 2 knyttes der nogle generelle bemærkninger til revisors rettigheder og pligter. I den for-

bindelse omtales revisors rolle som offentlighedens tillidsrepræsentant og god revisorskik. Afsnit 3 omhandler revisors tavshedspligt. Afsnit 4 omhandler revisors generelle selskabsretlige rettigheder og pligter vedrørende henholds-

vis generalforsamlingen, møder i det øverste ledelsesorgan, adgang til oplysninger m.v. og fra-

trædelse. Afsnit 5 omhandler revisors selskabsretlige rettigheder og pligter som minoritetsrevisor. Afsnit 6 omhandler revisors selskabsretlige rettigheder og pligter i relation til revisors selskabs-

retlige erklæringer. Afsnit 7 omhandler revisors selskabsretlige rettigheder og pligter som vurderingsmand. Afsnit 8 omhandler revisors selskabsretlige rettigheder og pligter som granskningsmand.

2 Artiklen udspringer af fremstillingen hos Seehausen (2014a). 3 RevisionsOrientering har tidligere bragt en artikel om revisors rolle på generalforsamlinger og bestyrelsesmøder (Kristensen, 1994), men denne artikel behandler ikke revisors øvrige rettigheder og pligter, ligesom artiklen er fra før SL og dermed i sagens natur væsentligt forældet. RevisionsOrientering har desuden tidligere bragt en artikel om revi-sion af ledelsens pligter (Warberg, 1999), men denne artikel behandler ikke revisors pligter eller rettigheder for den sags skyld. 4 For så vidt angår Revisornævnet, kan der henvises til fremstillingerne hos Seehausen (2015a og 2015b). 5 For så vidt angår de forskellige erklæringsmuligheder på årsrapporten, kan der henvises til fremstillingen hos See-hausen (2014c). Særligt for så vidt angår udvidet gennemgang og erklæringer herom, kan der henvises til fremstillin-gerne hos henholdsvis Bisgaard (2013), Bisgaard og Seehausen (2013a) samt Seehausen (2013). 6 For så vidt angår iværksætterselskaber, defineres et iværksætterselskab som et anpartsselskab, der ikke har en selskabskapital på mindst 50.000 kr., og som opfylder visse betingelser, jf. SL § 1, nr. 14 og § 357 a. Lovens regler om anpartsselskaber finder således anvendelse på iværksætterselskaber, medmindre andet er fastsat i loven, jf. SL § 357 a, stk. 1. 7 For så vidt angår partnerselskaber, finder lovens regler om aktieselskaber med de fornødne tilpasninger anvendelse på partnerselskaber, jf. SL § 358.

Nr. A 1.1 Juni 2015

RevisionsOrientering

©2015 FSR – danske revisorer. Alle rettigheder forbeholdes. Denne artikel eller dele heraf må ikke

gengives eller mangfoldiggøres uden FSR – danske revisorers forudgående skriftlige samtykke ifølge

gældende dansk lov om ophavsret.

4

2. GENERELT OM REVISORS RETTIGHEDER OG PLIGTER

2.1. Revisors rolle som offentlighedens tillidsrepræsentant

Erklæringer med sikkerhed Ved afgivelse af revisionspåtegninger på regnskaber, herunder årsrapporter, og andre erklæringer med sikkerhed, der ikke udelukkende er bestemt til hvervgiverens eget brug (herefter erklæringer med sik-kerhed), jf. RL § 1, stk. 2, er revisor offentlighedens tillidsrepræsentant, jf. RL § 16, stk. 1, 1. pkt., jf. også erklæringsbekendtgørelsens § 1, stk. 1.

Ud over afgivelse af revisionspåtegninger på årsrapporter gælder dette også ved afgivelse af erklæringer

om udvidet gennemgang og reviewerklæringer på årsrapporter samt selskabsretlige erklæringer, idet alle selskabsretlige erklæringer er erklæringer med sikkerhed.8 Revisionspåtegninger, erklæringer om udvidet gennemgang og reviewerklæringer på årsrapporter er pr. definition ikke udelukkende bestemt til hvervgiverens eget brug, forudsat at der er tale om endelige års-

rapporter og ikke udkast til årsrapporter. Det samme gælder selskabsretlige erklæringer. Revisor er såle-des altid offentlighedens tillidsrepræsentant ved afgivelse af revisionspåtegninger, erklæringer om udvi-det gennemgang og reviewerklæringer på årsrapporter samt selskabsretlige erklæringer. Det fremgår af lovbemærkningerne, at det forhold, at revisor er offentlighedens tillidsrepræsentant, vil sige, at revisor ved udførelsen af erklæringsopgaver med sikkerhed også skal varetage hensynet til virk-somhedens omverden såsom myndigheder, medarbejdere, kreditorer og investorer samt være opmærk-

som på, at disse interessenter kan have modstående interesser i forhold til virksomhedens ledelse.9

Erklæringer uden sikkerhed Ved afgivelse af erklæringer uden sikkerhed, f.eks. erklæringer om opstilling af finansielle oplysninger,

herunder årsregnskaber, der kræves i henhold til lovgivningen eller ikke udelukkende er bestemt til hvervgiverens eget brug (herefter erklæringer uden sikkerhed), jf. RL § 1, stk. 3, er revisor ikke offent-lighedens tillidsrepræsentant.10 2.2. God revisorskik Erklæringer med sikkerhed

Ved afgivelse af erklæringer med sikkerhed, jf. RL § 1, stk. 2, skal revisor desuden overholde god revi-sorskik, herunder:

Udvise den nøjagtighed og hurtighed, som opgavens beskaffenhed tillader, samt Udvise integritet, objektivitet, fortrolighed, professionel adfærd, professionel kompetence og for-

nøden omhu, jf. RL § 16, stk. 1, 2. og 3. pkt.

8 For så vidt angår revisionspåtegninger på årsrapporter, kan der henvises til fremstillingen hos Bisgaard og Seehau-sen (2012). For så vidt angår erklæringer om udvidet gennemgang på årsrapporter, kan der henvises til fremstillingen hos Bisgaard og Seehausen (2013a). For så vidt angår reviewerklæringer på årsrapporter, kan der henvises til frem-stillingen hos Bisgaard og Seehausen (2014). For så vidt angår selskabsretlige erklæringer, kan der henvises til frem-stillingerne hos henholdsvis Bisgaard m.fl. (2013), Seehausen (2014a og 2014b) samt fremstillingen hos Steffensen m.fl. (2014). Der kan desuden henvises til fremstillingerne hos henholdsvis Holtug (2000), Kiertzner (2007) samt Sørensen og Tvede-Jensen (2000), der dog alle er fra før SL og dermed i sagens natur væsentligt forældede. Der kan endelig henvises til den korte fremstilling hos Bisgaard (2009). 9 Bemærkningerne til lovforslag nr. L 120 af 28. marts 2008 til RL ad § 16. 10 For så vidt angår erklæringer om opstilling af finansielle oplysninger, herunder årsregnskaber, kan der henvises til fremstillingen hos Bisgaard og Seehausen (2013b).

Nr. A 1.1 Juni 2015

RevisionsOrientering

©2015 FSR – danske revisorer. Alle rettigheder forbeholdes. Denne artikel eller dele heraf må ikke

gengives eller mangfoldiggøres uden FSR – danske revisorers forudgående skriftlige samtykke ifølge

gældende dansk lov om ophavsret.

5

Det fremgår af lovbemærkningerne, at:

Der ved god revisorskik forstås den adfærd, som gode og omhyggelige, fagligt kompetente revi-sorer udviser, og som opfylder de faglige og etiske krav, der må opstilles på grundlag af lovgiv-ningens regler om revisorers funktioner. Der er tale om en retsstandard, der er udtryk for den kvalitet i udøvelsen af erhvervet, som må kunne forventes i en given situation og på et givet tidspunkt. Begrebet ”god revisorskik” lader sig ikke fastlægge præcist, men vil være afhængigt af den til enhver tid rådende opfattelse, således at kravet til revisorers adfærd må tilpasses ændrin-ger i samfundsforholdene. Begrebet rummer dog en fast kerne af normer, der vil være gældende

til enhver tid Begrebet ”offentlighedens tillidsrepræsentant” handler om revisors ansvar over for offentlighe-

den, mens god revisorskik handler om revisors adfærd ved udførelsen af opgaverne.11

Det fremgår desuden af lovbemærkningerne, at:

Der ved integritet forstås, at revisor skal være redelig og ærlig i alle professionelle og forret-

ningsmæssige forbindelser Der ved objektivitet forstås, at revisor ikke må være forudindtaget, have interessekonflikter eller

være under utilbørlig påvirkning af andre, således at den professionelle og forretningsmæssige dømmekraft undertrykkes

Der ved fortrolighed forstås, at revisor skal respektere fortroligheden omkring informationer, der

er modtaget som led i professionelle og forretningsmæssige forbindelser, og ikke må videregive sådanne informationer til tredjemand uden behørig og særlig tilladelse hertil, medmindre der er en juridisk eller professionel ret eller pligt hertil

Der ved professionel adfærd forstås, at revisor skal overholde relevant lovgivning og anden regu-lering samt undgå enhver form for adfærd, der kan give standen et dårligt omdømme

Der ved professionel kompetence og fornøden omhu forstås, at revisor er forpligtet til løbende at vedligeholde sin faglige viden og færdigheder på det niveau, der er nødvendigt for at sikre, at kli-

enten (eller arbejdsgiveren) modtager en kvalificeret professionel ydelse. Ydelsen skal være ba-seret på en opdateret viden om den seneste udvikling inden for god skik, lovgivning og metoder.

Revisor skal ved levering af professionelle ydelser optræde omhyggeligt og i overensstemmelse med relevante faglige og professionelle standarder.

Det fremgår endvidere af lovbemærkningerne, at god revisorskik løbende udfyldes i takt med den udvik-

ling, der sker i samfundet og naturligvis inden for erhvervet selv. Generelt betyder kravet om overholdel-se af god revisorskik, at arbejdet skal udføres, som en god og kompetent gennemsnitsrevisor ville udføre det tilsvarende arbejde – hverken mere eller mindre. Målestokken er således hverken den højt specialise-rede ekspertrevisor inden for et bestemt område eller den standard, som man vil kunne finde hos en dårlig og sjusket revisor. Erklæringer uden sikkerhed

Ved afgivelse af erklæringer uden sikkerhed, jf. RL § 1, stk. 3, skal revisor ikke overholde god revisor-skik, men blot udvise professionel kompetence og fornøden omhu, jf. RL § 16, stk. 3, 1. pkt. Revisor skal endvidere – efter RL – hverken udvise den nøjagtighed og hurtighed, som opgavens beskaffenhed tilla-der, eller udvise integritet, objektivitet, fortrolighed og professionel adfærd. Revisor skal dog overholde retningslinjerne for revisors etiske adfærd, dvs. de etiske regler for revisorer, herunder de grundlæggen-

de principper om integritet, objektivitet, fortrolighed og professionel adfærd.

Det fremgår af lovbemærkningerne, at der ved professionel kompetence og fornøden omhu forstås, at revisor vedligeholder sin faglige viden og færdigheder på det niveau, der er nødvendigt for at sikre, at hvervgiver modtager en professionel ydelse.12 Dette indebærer, at der stilles de samme forholdsmæssige krav til revisors professionelle viden ved udførelse af henholdsvis erklæringsopgaver med sikkerhed og

11 Jf. note 9 ovenfor. 12 Jf. note 9 ovenfor.

Nr. A 1.1 Juni 2015

RevisionsOrientering

©2015 FSR – danske revisorer. Alle rettigheder forbeholdes. Denne artikel eller dele heraf må ikke

gengives eller mangfoldiggøres uden FSR – danske revisorers forudgående skriftlige samtykke ifølge

gældende dansk lov om ophavsret.

6

erklæringsopgaver uden sikkerhed. Kravet om, at revisor skal udvise professionel kompetence og fornø-den omhu, skal således sikre, at revisor har den fornødne faglige viden på det område, som den enkelte

erklæring vedrører.

3. REVISORS TAVSHEDSPLIGT

Revisors tavshedspligt omtales særskilt og ikke sammen med revisors generelle selskabsretlige rettighe-der og pligter i næste afsnit, idet revisors tavshedspligt ikke er reguleret i SL og derfor ikke er en sel-

skabsretlig pligt. Revisorloven

Ved afgivelse af erklæringer med sikkerhed, jf. RL § 1, stk. 2, skal revisor som tidligere nævnt overholde god revisorskik, herunder bl.a. udvise fortrolighed, jf. RL § 16, stk. 1, 2. og 3. pkt.

Ved afgivelse af erklæringer uden sikkerhed, jf. RL § 1, stk. 3, skal revisor derimod ikke overholde god revisorskik, jf. RL § 16, stk. 3, 1. pkt. Etiske regler for revisorer Det fremgår imidlertid af de etiske regler for revisorer, at revisor skal overholde en række grundlæggen-

de principper, herunder fortrolighed. Dette gælder, uanset om revisor afgiver erklæringer med eller uden sikkerhed. Det fremgår af de etiske regler, at der ved fortrolighed forstås følgende:

At respektere fortroligheden af informationer opnået som et led i professionelle og forret-ningsmæssige forbindelser, ikke at videregive sådanne informationer til tredjemand uden

behørig og specifik bemyndigelse hertil, medmindre der er en juridisk eller professionel

ret eller pligt hertil, eller at anvende informationerne til personlig fordel for revisor eller tredjemand, jf. afsnit 100.5.

Det fremgår desuden af de etiske regler, at det grundlæggende princip om fortrolighed pålægger revisor en forpligtelse til at afholde sig fra følgende:

Videregivelse af fortrolige informationer, der er modtaget som følge af professionelle og forret-ningsmæssige forbindelser, til modtagere uden for revisionsfirmaet uden behørig og specifik be-myndigelse, medmindre der er en juridisk eller professionel ret eller pligt hertil

Anvendelse af fortrolig information, der er erhvervet som følge af professionelle og forretnings-mæssige forbindelser, til at opnå personlig fordel for revisor eller tredjemand, jf. afsnit 140.1.

Revisors tavshedspligt generelt Det forhold, at revisor skal udvise fortrolighed, hænger sammen med det forhold, at revisor har tavs-hedspligt.

Revisor skal som nævnt udvise fortrolighed, uanset om revisor afgiver erklæringer med eller uden sikker-hed. Dette hænger sammen med, at revisor altid har tavshedspligt, medmindre revisor konkret er undta-

get herfra. Revisors tavshedspligt fremgår af to forskellige regelsæt:

Strfl. §§ 152-152 f. Disse bestemmelser indgår i strfl. kapitel 16, der egentlig omhandler forbry-delser i offentlig tjeneste eller hverv m.v. Det fremgår imidlertid af RL § 30, stk. 1, 1. pkt., at

Nr. A 1.1 Juni 2015

RevisionsOrientering

©2015 FSR – danske revisorer. Alle rettigheder forbeholdes. Denne artikel eller dele heraf må ikke

gengives eller mangfoldiggøres uden FSR – danske revisorers forudgående skriftlige samtykke ifølge

gældende dansk lov om ophavsret.

7

strfl. §§ 152-152 f (samt §§ 144, 150, 151 og 155-157) finder tilsvarende anvendelse på reviso-rer.

Det fremgår af strfl. § 152, stk. 1, at den, der virker eller har virket i offentlig tjeneste eller hverv, og som uberettiget videregiver eller udnytter fortrolige oplysninger, hvortil den pågælden-de i den forbindelse har fået kendskab, straffes med bøde eller fængsel indtil seks måneder. Det fremgår af strfl. § 152, stk. 2, at straffen kan stige til fængsel indtil to år, hvis forholdet begås med forsæt til at skaffe sig eller andre uberettiget vinding, eller der i øvrigt foreligger særligt skærpende omstændigheder. Som særligt skærpende omstændigheder anses navnlig tilfælde,

hvor videregivelsen eller udnyttelsen er sket under sådanne omstændigheder, at det påfører an-dre en betydelig skade eller indebærer en særlig risiko herfor. Det fremgår af strfl. § 152, stk. 3, at en oplysning er fortrolig, når den ved lov eller anden gyldig bestemmelse er betegnet som så-dan, eller det i øvrigt er nødvendigt at hemmeligholde den for at varetage væsentlige hensyn til

offentlige eller private interesser. Det fremgår af strfl. § 152 b, stk. 1, at den, der udøver eller har udøvet en virksomhed eller et

erhverv i medfør af offentlig beskikkelse eller anerkendelse, og som uberettiget videregiver eller udnytter fortrolige oplysninger, der er fortrolige af hensyn til private interesser, og hvortil den pågældende i den forbindelse har fået kendskab, straffes med samme straf. Dette omfatter bl.a. revisorer13.

MFL § 19. Det fremgår af MFL § 19, stk. 1, at den, der er i tjeneste- eller samarbejdsforhold til en

virksomhed eller udfører et hverv for en virksomhed, ikke på utilbørlig måde må skaffe sig eller forsøge at skaffe sig kendskab til eller rådighed over virksomhedens erhvervshemmeligheder. Det fremgår af MFL § 19, stk. 2, at hvis den pågældende har fået kendskab til eller fået rådighed over virksomhedens eller selskabets erhvervshemmeligheder på retmæssig måde, må vedkommende ikke ubeføjet viderebringe eller benytte sådanne hemmeligheder.14

Undtagelser til revisors tavshedspligt

Der findes bl.a. følgende undtagelser til revisors tavshedspligt:

Revisors tavshedspligt omfatter kun revisors uberettigede videregivelse eller udnyttelse af fortro-lige oplysninger. Det fremgår således af strfl. § 152, stk. 1, at den, der virker eller har virket i of-fentlig tjeneste eller hverv, ikke uberettiget må videregive eller udnytte fortrolige oplysninger. Tilsvarende fremgår det af strfl. § 152 b, stk. 1, at den, der udøver eller har udøvet en virksom-

hed eller et erhverv i medfør af offentlig beskikkelse eller anerkendelse, ikke uberettiget må vide-regive eller udnytte fortrolige oplysninger. Det fremgår af MFL § 19, stk. 2, at den, der er i tjene-ste- eller samarbejdsforhold til en virksomhed eller udfører et hverv for en virksomhed, ikke ube-føjet må viderebringe eller benytte virksomhedens erhvervshemmeligheder.

Revisors tavshedspligt omfatter ikke tilfælde, hvor revisor af ledelsen er bemyndiget til at videre-

give fortrolige oplysninger. Der er i denne situation naturligvis ikke tale om uberettiget videregi-velse af fortrolige oplysninger. Som eksempel kan nævnes en situation, hvor revisor af ledelsen bemyndiges til at videregive oplysninger til banken.

13 Det fremgår som nævnt af RL § 30, stk. 1, 1. pkt., at strfl. §§ 152-152 f (samt §§ 144, 150, 151 og 155-157) finder tilsvarende anvendelse på revisorer. Det fremgår desuden af RL § 30, stk. 1, 2. pkt., at strfl. §§ 152-152 f (samt §§ 144 og 155) finder tilsvarende anvendelse på revisormedarbejdere. Tilsvarende fremgår det af strfl. § 152 c, at §§ 152-152 b også gælder for de pågældende personers medhjælpere. Dvs., at ikke blot revisorer, men også revisor-medarbejdere har tavshedspligt. 14 Det fremgår af MFL § 30, stk. 4, at overtrædelse af § 19 straffes med bøde eller fængsel i indtil et år og seks måne-der, medmindre højere straf er forskyldt efter strfl. § 299 a, hvorefter den, der under særligt skærpende omstændig-heder gør sig skyldig i overtrædelse af MFL § 19, straffes med fængsel indtil seks år. Som særligt skærpende omstæn-digheder anses navnlig tilfælde, hvor handlingen har medført betydelig skade, eller der er fremkaldt nærliggende fare herfor.

Nr. A 1.1 Juni 2015

RevisionsOrientering

©2015 FSR – danske revisorer. Alle rettigheder forbeholdes. Denne artikel eller dele heraf må ikke

gengives eller mangfoldiggøres uden FSR – danske revisorers forudgående skriftlige samtykke ifølge

gældende dansk lov om ophavsret.

8

Revisors tavshedspligt tilsidesættes af de oplysningspligter, der påhviler revisor. Det fremgår så-ledes af strfl. § 152 e, nr. 1, at §§ 152-152 d ikke omfatter tilfælde, hvor den pågældende er for-

pligtet til at videregive oplysningen. Denne bestemmelse er udtryk for et grundlæggende straffe-retligt princip og finder derfor også anvendelse uden for strfl., herunder i relation til MFL § 19. Der er naturligvis heller ikke i denne situation tale om uberettiget videregivelse af fortrolige op-lysninger. Der er bl.a. tale om følgende oplysningspligter: Revisor skal tage forbehold eller give supplerende oplysninger i revisionspåtegninger, erklæ-

ringer om udvidet gennemgang og reviewerklæringer på årsrapporter samt selskabsretlige

erklæringer, hvis betingelserne herfor er opfyldt, jf. erklæringsbekendtgørelsens §§ 6 og 7 for så vidt angår revisionspåtegninger på årsrapporter, § 9, stk. 1, nr. 6 og 7 samt § 10 for så vidt angår erklæringer om udvidet gennemgang på årsrapporter, §§ 13 og 14 for så vidt an-går reviewerklæringer på årsrapporter, samt §§ 18 og 19 for så vidt angår andre erklæringer

med sikkerhed, herunder selskabsretlige erklæringer.15 Hvis revisor fratræder, skal den tiltrædende revisor rette henvendelse til den fratrædende re-

visor, der har pligt til at oplyse grundene til sin fratræden, jf. RL § 18, stk. 2. Den fratræden-

de revisor har endvidere pligt til at give den tiltrædende revisor adgang til alle relevante op-lysninger om den virksomhed, som revisors erklæring vedrører. Dette uddybes i afsnit 4.5 nedenfor.

Hvis revisor indser, at et eller flere medlemmer af ledelsen begår eller har begået økonomi-ske forbrydelser i tilknytning til udførelsen af deres hverv, og revisor har en begrundet for-modning om, at forbrydelsen vedrører betydelige beløb eller i øvrigt er af grov karakter, skal

revisor underrette hvert enkelt medlem af ledelsen og under visse betingelser Statsadvokaten for Særlig Økonomisk og International Kriminalitet, jf. RL § 22.

Revisor har pligt til at afgive oplysninger til Revisortilsynet og kvalitetskontrollanter i forbin-delse med lovpligtig kvalitetskontrol, jf. RL § 29, stk. 4 og § 35, stk. 4.

Revisor har under visse betingelser pligt til at afgive oplysninger til Erhvervsstyrelsen, jf. RL § 32, stk. 3, § 38 og § 39 samt ÅRL § 160.

Hvis der er mistanke om, at en kundes transaktion eller henvendelse har eller har haft til-

knytning til hvidvask eller finansiering af terrorisme, skal revisor under visse betingelser un-

derrette Statsadvokaten for Særlig Økonomisk og International Kriminalitet, jf. hvidvasklo-vens § 7, stk. 1.

På generalforsamlingen skal den evt. generalforsamlingsvalgte revisor besvare spørgsmål om den

årsrapport m.v., der behandles på den pågældende generalforsamling, jf. SL § 103, stk. 2. Dette uddybes i afsnit 4.2.3 nedenfor.

Hvis den evt. generalforsamlingsvalgte revisor fratræder, eller revisionen eller den udvidede gen-

nemgang på anden måde ophører, inden revisors hverv udløber, skal revisor hurtigst muligt meddele dette til Erhvervsstyrelsen, jf. SL § 146, stk. 2. Hvis fratrædelsen eller ophøret sker in-den hvervets udløb, skal meddelelsen vedlægges en fyldestgørende forklaring på årsagen til hvervets ophør. Hvis der er tale om et aktieselskab, der har værdipapirer optaget til handel på et

reguleret marked, skal revisor desuden hurtigst muligt give meddelelse om sin fratræden til mar-kedet efter reglerne i vphl. Dette uddybes i afsnit 4.5 nedenfor.

Revisors tavshedspligt omfatter ikke tilfælde, hvor revisor i en dattervirksomhed videregiver op-

lysninger til koncernrevisor i en modervirksomhed, jf. RL § 30, stk. 2.16

Hvis revisor påtænker at videregive fortrolige oplysninger, skal revisor overveje meget nøje, hvorvidt det vil være i strid med revisors tavshedspligt. Dette gælder særligt i situationer, hvor der ikke er tale om, at

15 Ud over erklæringsbekendtgørelsen er forbehold og supplerende oplysninger også reguleret i erklæringsstandarder-ne. Disse standarder omtales ikke nærmere. 16 Denne opregning af undtagelser til revisors tavshedspligt er ikke udtømmende. Opregningen omfatter bl.a. ikke revisors oplysningsforpligtelser i selskaber i likvidation samt selskaber under henholdsvis rekonstruktionsbehandling og konkurs. Opregningen omfatter desuden ikke revisors oplysningsforpligtelser i henhold til rpl.

Nr. A 1.1 Juni 2015

RevisionsOrientering

©2015 FSR – danske revisorer. Alle rettigheder forbeholdes. Denne artikel eller dele heraf må ikke

gengives eller mangfoldiggøres uden FSR – danske revisorers forudgående skriftlige samtykke ifølge

gældende dansk lov om ophavsret.

9

revisor af ledelsen er bemyndiget til at videregive de fortrolige oplysninger, og hvor der heller ikke er tale om en oplysningspligt for revisor. Det anbefales, at revisor i sådanne situationer indhenter juridisk bi-

stand til vurdering af, hvorvidt der er tale om berettiget eller uberettiget videregivelse af fortrolige oplys-ninger.

4. REVISORS GENERELLE SELSKABSRETLIGE RETTIGHEDER OG

PLIGTER 4.1. Generelt om revisors selskabsretlige rettigheder og pligter SL indeholder i §§ 144-149 en række rettigheder og pligter for generalforsamlingsvalgte revisorer.

Hvis revisor er valgt af generalforsamlingen til at revidere eller udføre udvidet gennemgang af selskabets årsregnskaber, er revisor generalforsamlingsvalgt revisor, jf. SL § 144, stk. 1. Hvis revisor skal udføre andre opgaver for selskabet, er revisor derimod ikke generalforsamlingsvalgt revisor – heller ikke selv om revisor rent faktisk er valgt af generalforsamlingen og ikke f.eks. af det centrale ledelsesorgan, dvs. be-styrelsen, hvis selskabet har en bestyrelse, ellers direktionen. Hvis revisor skal udføre review eller assistance med opstilling af selskabets årsregnskaber, er revisor

således ikke generalforsamlingsvalgt revisor. Revisor er i denne situation som udgangspunkt underlagt de samme selskabsretlige rettigheder og pligter som generalforsamlingsvalgte revisorer, idet revisor i hen-hold til SL er underlagt de samme selskabsretlige rettigheder og pligter som generalforsamlingsvalgte revisorer, medmindre der konkret sondres mellem generalforsamlingsvalgte og ikke generalforsamlings-valgte revisorer, jf. § 144, stk. 5. Det samme gælder, hvis revisor i øvrigt skal erklære sig om et selskabs forhold. Den revisor, der skal afgive en eller flere selskabsretlige erklæringer for et selskab uden samtidig

at være selskabets generalforsamlingsvalgte revisor, er således som udgangspunkt underlagt de samme selskabsretlige rettigheder og pligter som generalforsamlingsvalgte revisorer.

Det er dog vigtigt at være opmærksom på, at den revisor, der skal afgive en eller flere selskabsretlige erklæringer for et selskab uden samtidig at være selskabets generalforsamlingsvalgte revisor, kun som udgangspunkt er underlagt de samme selskabsretlige rettigheder og pligter som generalforsamlingsvalgte revisorer, hvis revisor afgiver erklæringen eller erklæringerne i egenskab af ”almindelig” revisor og ikke i

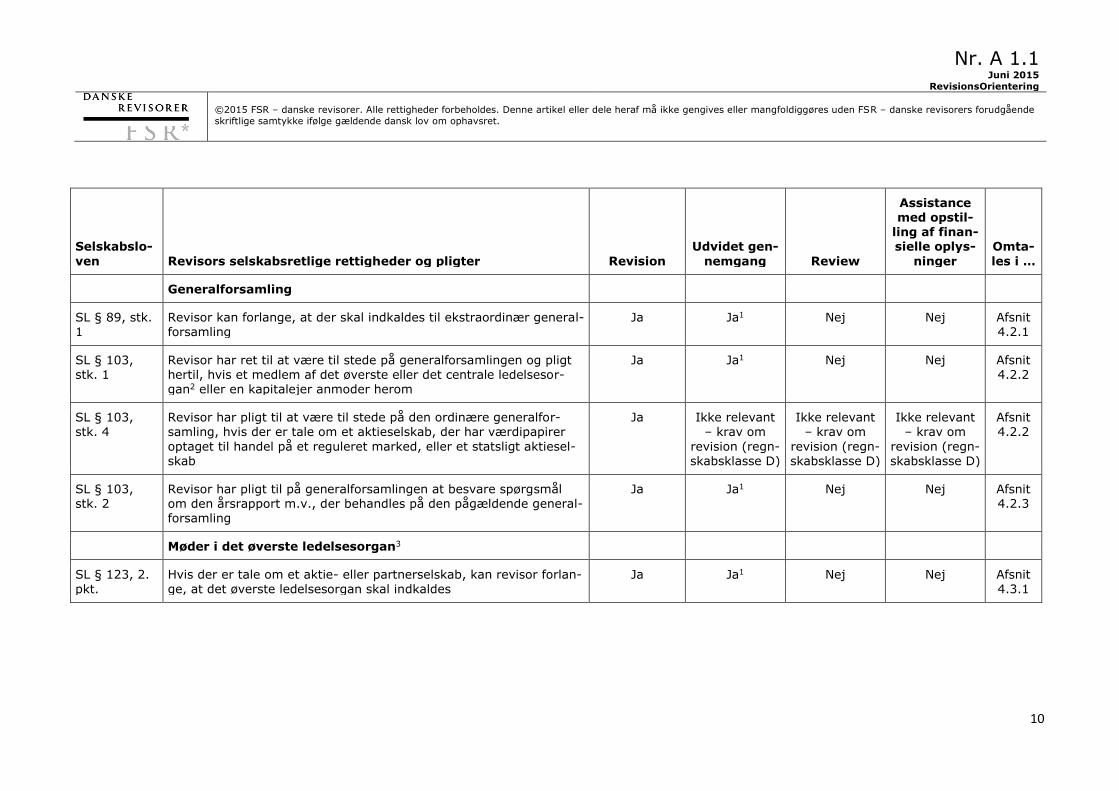

egenskab af vurderingsmand. Hvis revisor afgiver erklæringen eller erklæringerne i egenskab af vurderingsmand, er revisor derimod kun underlagt nogle af de selskabsretlige rettigheder og pligter, som generalforsamlingsvalgte revisorer er underlagt. Dette uddybes i afsnit 7 nedenfor. Tabel 1 indeholder en oversigt over revisors selskabsretlige rettigheder og pligter ved henholdsvis revisi-

on, udvidet gennemgang, review og opstilling af finansielle oplysninger. Det er vigtigt at være opmærksom på, at denne tabel alene omfatter revisors selskabsretlige rettigheder og pligter, dvs. de rettigheder og pligter for revisor, der er reguleret i SL. Tabellen omfatter derimod ikke revisors generelle revisor- og revisionsretlige rettigheder og pligter, der er reguleret i f.eks. RL, herunder f.eks. revisors tavshedspligt, der blev omtalt i foregående afsnit.

Nr. A 1.1 Juni 2015

RevisionsOrientering

©2015 FSR – danske revisorer. Alle rettigheder forbeholdes. Denne artikel eller dele heraf må ikke gengives eller mangfoldiggøres uden FSR – danske revisorers forudgående

skriftlige samtykke ifølge gældende dansk lov om ophavsret.

10

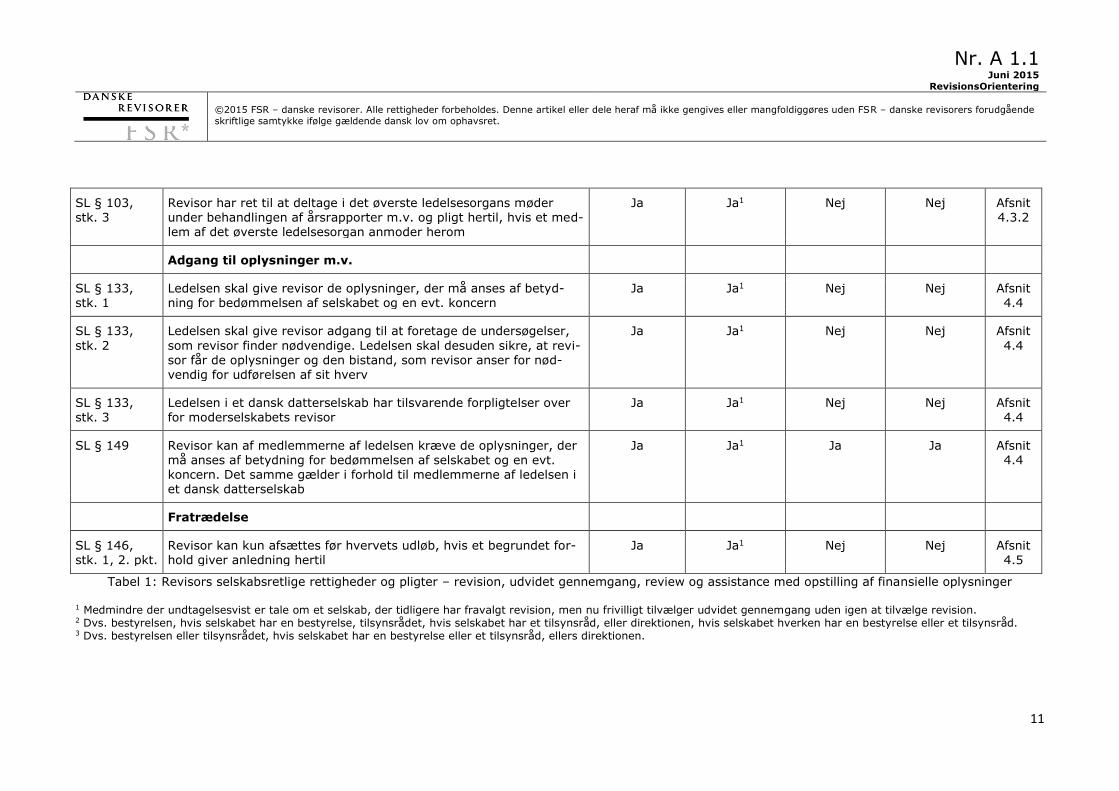

Selskabslo-

ven Revisors selskabsretlige rettigheder og pligter Revision

Udvidet gen-

nemgang Review

Assistance med opstil-

ling af finan-sielle oplys-

ninger

Omta-

les i …

Generalforsamling

SL § 89, stk. 1

Revisor kan forlange, at der skal indkaldes til ekstraordinær general-forsamling

Ja Ja1 Nej Nej Afsnit 4.2.1

SL § 103, stk. 1

Revisor har ret til at være til stede på generalforsamlingen og pligt hertil, hvis et medlem af det øverste eller det centrale ledelsesor-gan2 eller en kapitalejer anmoder herom

Ja Ja1 Nej Nej Afsnit 4.2.2

SL § 103, stk. 4

Revisor har pligt til at være til stede på den ordinære generalfor-samling, hvis der er tale om et aktieselskab, der har værdipapirer

optaget til handel på et reguleret marked, eller et statsligt aktiesel-skab

Ja Ikke relevant – krav om

revision (regn-skabsklasse D)

Ikke relevant – krav om

revision (regn-skabsklasse D)

Ikke relevant – krav om

revision (regn-skabsklasse D)

Afsnit 4.2.2

SL § 103, stk. 2

Revisor har pligt til på generalforsamlingen at besvare spørgsmål om den årsrapport m.v., der behandles på den pågældende general-forsamling

Ja Ja1 Nej Nej Afsnit 4.2.3

Møder i det øverste ledelsesorgan3

SL § 123, 2.

pkt.

Hvis der er tale om et aktie- eller partnerselskab, kan revisor forlan-

ge, at det øverste ledelsesorgan skal indkaldes

Ja Ja1 Nej Nej Afsnit

4.3.1

Nr. A 1.1 Juni 2015

RevisionsOrientering

©2015 FSR – danske revisorer. Alle rettigheder forbeholdes. Denne artikel eller dele heraf må ikke gengives eller mangfoldiggøres uden FSR – danske revisorers forudgående

skriftlige samtykke ifølge gældende dansk lov om ophavsret.

11

SL § 103, stk. 3

Revisor har ret til at deltage i det øverste ledelsesorgans møder under behandlingen af årsrapporter m.v. og pligt hertil, hvis et med-lem af det øverste ledelsesorgan anmoder herom

Ja Ja1 Nej Nej Afsnit 4.3.2

Adgang til oplysninger m.v.

SL § 133, stk. 1

Ledelsen skal give revisor de oplysninger, der må anses af betyd-ning for bedømmelsen af selskabet og en evt. koncern

Ja Ja1 Nej Nej Afsnit 4.4

SL § 133,

stk. 2

Ledelsen skal give revisor adgang til at foretage de undersøgelser,

som revisor finder nødvendige. Ledelsen skal desuden sikre, at revi-sor får de oplysninger og den bistand, som revisor anser for nød-vendig for udførelsen af sit hverv

Ja Ja1 Nej Nej Afsnit

4.4

SL § 133,

stk. 3

Ledelsen i et dansk datterselskab har tilsvarende forpligtelser over

for moderselskabets revisor

Ja Ja1 Nej Nej Afsnit

4.4

SL § 149 Revisor kan af medlemmerne af ledelsen kræve de oplysninger, der må anses af betydning for bedømmelsen af selskabet og en evt. koncern. Det samme gælder i forhold til medlemmerne af ledelsen i et dansk datterselskab

Ja Ja1 Ja Ja Afsnit 4.4

Fratrædelse

SL § 146, stk. 1, 2. pkt.

Revisor kan kun afsættes før hvervets udløb, hvis et begrundet for-hold giver anledning hertil

Ja Ja1 Nej Nej Afsnit 4.5

Tabel 1: Revisors selskabsretlige rettigheder og pligter – revision, udvidet gennemgang, review og assistance med opstilling af finansielle oplysninger

1 Medmindre der undtagelsesvist er tale om et selskab, der tidligere har fravalgt revision, men nu frivilligt tilvælger udvidet gennemgang uden igen at tilvælge revision. 2 Dvs. bestyrelsen, hvis selskabet har en bestyrelse, tilsynsrådet, hvis selskabet har et tilsynsråd, eller direktionen, hvis selskabet hverken har en bestyrelse eller et tilsynsråd. 3 Dvs. bestyrelsen eller tilsynsrådet, hvis selskabet har en bestyrelse eller et tilsynsråd, ellers direktionen.

Nr. A 1.1 Juni 2015

RevisionsOrientering

©2015 FSR – danske revisorer. Alle rettigheder forbeholdes. Denne artikel eller dele heraf må ikke

gengives eller mangfoldiggøres uden FSR – danske revisorers forudgående skriftlige samtykke ifølge

gældende dansk lov om ophavsret.

12

Det fremgår af tabellen, at hvis revisor skal udføre review eller assistance med opstilling af selskabets årsregnskaber, har revisor langt færre selskabsretlige rettigheder og pligter sammenlignet med den situ-

ation, hvor revisor er valgt til at revidere eller udføre udvidet gennemgang af selskabets årsregnskaber. Hvis revisor ønsker at have en eller flere af disse selskabsretlige rettigheder, må dette – enten i forbin-delse med indgåelse af aftalen om opgaven eller på et senere tidspunkt – aftales med ledelsen. Tilsva-rende må det aftales med revisor, hvis ledelsen ønsker, at revisor skal have en eller flere af disse sel-skabsretlige pligter. Det fremgår bl.a. af tabellen, at hvis revisor skal udføre review eller assistance med opstilling af selska-

bets årsregnskaber, har ledelsen ikke – efter SL – pligt til at give revisor de oplysninger, der må anses af betydning for bedømmelsen af selskabet og en evt. koncern, at give revisor adgang til at foretage de undersøgelser, som revisor finder nødvendige, og at sikre, at revisor får de oplysninger og den bistand, som revisor anser for nødvendig for udførelsen af sit hverv, jf. SL § 133, stk. 1 og 2, modsætningsvist.

Det er dog vigtigt at være opmærksom på, at dette ikke er ensbetydende med, at det er uden konse-kvenser, hvis ledelsen ikke giver revisor de oplysninger m.v., som revisor anmoder om, idet dette kan have betydning for revisors erklæring, f.eks. – for så vidt angår review – i form af et forbehold. Dette

uddybes i afsnit 4.4 nedenfor. Det fremgår overordnet af tabellen, at der for langt hovedparten af de selskabsretlige rettigheders og pligters vedkommende faktisk sondres mellem generalforsamlingsvalgte og ikke generalforsamlingsvalgte revisorer. Eneste undtagelse er revisors ret til af medlemmerne af ledelsen at kræve de oplysninger, der må anses af betydning for bedømmelsen af selskabet og en evt. koncern, jf. SL § 149, idet revisor har

denne rettighed, uanset om revisor er generalforsamlingsvalgt revisor eller ej. Det er således i realiteten en illusion, at den revisor, der skal udføre review eller assistance med opstilling af selskabets årsregn-skaber, eller den revisor, der skal afgive en eller flere selskabsretlige erklæringer for et selskab uden samtidig at være selskabets generalforsamlingsvalgte revisor, som udgangspunkt er underlagt de samme selskabsretlige rettigheder og pligter som generalforsamlingsvalgte revisorer, hvilket ellers fremgår af SL § 144, stk. 5. Dette skyldes, at udgangspunktet i realiteten er det stik modsatte, nemlig at den revisor, der skal udføre review eller assistance med opstilling af selskabets årsregnskaber, eller den revisor, der

skal afgive en eller flere selskabsretlige erklæringer for et selskab uden samtidig at være selskabets ge-

neralforsamlingsvalgte revisor, som udgangspunkt ikke er underlagt de samme selskabsretlige rettighe-der og pligter som generalforsamlingsvalgte revisorer. 4.2. Revisors selskabsretlige rettigheder og pligter vedrørende generalforsamlingen 4.2.1. Revisors rolle i relation til indkaldelse af generalforsamlingen

Selskabslovens regler Ekstraordinær generalforsamling skal afholdes, hvis det centrale ledelsesorgan, dvs. bestyrelsen, hvis selskabet har en bestyrelse, ellers direktionen, det evt. tilsynsråd eller den evt. generalforsamlingsvalgte revisor forlanger det, jf. SL § 89, stk. 1.

Revisors rettigheder Revisor kan således forlange, at der skal indkaldes til ekstraordinær generalforsamling, men kun hvis revisor er generalforsamlingsvalgt revisor.

Hvis revisor ikke er generalforsamlingsvalgt revisor, kan revisor derimod ikke – efter SL – forlange, at

der skal indkaldes til ekstraordinær generalforsamling. Hvis revisor ikke er generalforsamlingsvalgt revi-sor, men revisor ønsker at have ret til at forlange, at der skal indkaldes til ekstraordinær generalforsam-ling, må dette aftales med ledelsen, hvilket i praksis formentlig vil sige det øverste ledelsesorgan.

Nr. A 1.1 Juni 2015

RevisionsOrientering

©2015 FSR – danske revisorer. Alle rettigheder forbeholdes. Denne artikel eller dele heraf må ikke

gengives eller mangfoldiggøres uden FSR – danske revisorers forudgående skriftlige samtykke ifølge

gældende dansk lov om ophavsret.

13

Indkaldelse af generalforsamlingen

Hvis revisor forlanger, at der skal indkaldes til ekstraordinær generalforsamling, skal generalforsamlingen indkaldes af det centrale ledelsesorgan, jf. SL § 93, stk. 1. Hvis revisor forlanger, at der skal indkaldes til ekstraordinær generalforsamling, men det centrale ledel-sesorgan undlader at indkalde til generalforsamling, indkaldes generalforsamlingen af Erhvervsstyrelsen efter anmodning fra revisor, jf. SL § 93, stk. 2.

Krav til indkaldelsen og generalforsamlingen Det fremgår af både SL § 89, stk. 2 og 3 om kapitalejeres ret til at forlange, at der skal indkaldes til eks-traordinær generalforsamling, at den ekstraordinære generalforsamling skal vedrøre et bestemt angivet

emne. Dette fremgår derimod ikke eksplicit af SL § 89, stk. 1, hvilket må antages at være en lapsus, idet det må antages, at den ekstraordinære generalforsamling også skal vedrøre et bestemt angivet emne, hvis der afholdes en ekstraordinær generalforsamling som følge af, at det centrale ledelsesorgan, det evt.

tilsynsråd eller den evt. generalforsamlingsvalgte revisor har forlangt det. Det fremgår desuden af både SL § 89, stk. 2 og 3, at den ekstraordinære generalforsamling skal indkal-des senest to uger efter, at det er forlangt. Dette fremgår derimod ikke eksplicit af SL § 89, stk. 1, hvil-ket ligeledes må antages at være en lapsus, idet det må antages, at den ekstraordinære generalforsam-ling også skal indkaldes senest to uger efter, at det er forlangt, hvis der afholdes en ekstraordinær gene-

ralforsamling som følge af, at det centrale ledelsesorgan, det evt. tilsynsråd eller den evt. generalforsam-lingsvalgte revisor har forlangt det. Det må således antages, at revisor kun kan forlange, at der skal indkaldes til ekstraordinær generalfor-samling, hvis revisor er generalforsamlingsvalgt revisor, og generalforsamlingen vedrører et bestemt angivet emne.

4.2.2. Revisors ret og pligt til at være til stede på generalforsamlingen

Selskabslovens regler Den evt. generalforsamlingsvalgte revisor har ret til at være til stede på generalforsamlingen og pligt hertil, hvis et medlem af det øverste eller det centrale ledelsesorgan, dvs. bestyrelsen, hvis selskabet har en bestyrelse, tilsynsrådet, hvis selskabet har et tilsynsråd, eller direktionen, hvis selskabet hverken har

en bestyrelse eller et tilsynsråd, eller en kapitalejer anmoder herom, jf. SL § 103, stk. 1. I aktieselskaber, der har værdipapirer optaget til handel på et reguleret marked, og statslige aktieselska-ber har den generalforsamlingsvalgte revisor altid pligt til at være til stede på den ordinære generalfor-samling, jf. SL § 103, stk. 4. Den generalforsamlingsvalgte revisor har derimod kun pligt til at være til stede på en evt. ekstraordinær generalforsamling, hvis et medlem af det øverste eller det centrale ledel-

sesorgan eller en kapitalejer anmoder herom. Revisors rettigheder … Revisor har således altid ret til at være til stede på generalforsamlingen, men kun hvis revisor er general-

forsamlingsvalgt revisor. Dette gælder, uanset om der er tale om en ordinær eller en ekstraordinær ge-neralforsamling.

Hvis revisor ikke er generalforsamlingsvalgt revisor, har revisor derimod ikke – efter SL – ret til at være til stede på generalforsamlingen. Hvis revisor ikke er generalforsamlingsvalgt revisor, men revisor ønsker at have ret til at være til stede på generalforsamlingen, må dette aftales med ledelsen, hvilket i praksis formentlig vil sige det øverste ledelsesorgan.

Nr. A 1.1 Juni 2015

RevisionsOrientering

©2015 FSR – danske revisorer. Alle rettigheder forbeholdes. Denne artikel eller dele heraf må ikke

gengives eller mangfoldiggøres uden FSR – danske revisorers forudgående skriftlige samtykke ifølge

gældende dansk lov om ophavsret.

14

… og pligter

Revisor har desuden pligt til at være til stede på generalforsamlingen, hvis:

Revisor er generalforsamlingsvalgt revisor, og et medlem af det øverste eller det centrale ledel-sesorgan eller en kapitalejer anmoder herom, eller

Der er tale om en ordinær generalforsamling i et aktieselskab, der har værdipapirer optaget til handel på et reguleret marked, eller et statsligt aktieselskab.

Hvis revisor ikke er generalforsamlingsvalgt revisor, har revisor derimod ikke – efter SL – pligt til at være til stede på generalforsamlingen. Hvis revisor ikke er generalforsamlingsvalgt revisor, men ledelsen øn-sker, at revisor skal have pligt til at være til stede på generalforsamlingen, evt. blot den ordinære gene-ralforsamling, må dette aftales med revisor.

Det forhold, at revisor har forlangt, at der skal indkaldes til ekstraordinær generalforsamling, er ikke – efter SL – ensbetydende med, at revisor også har pligt til at være til stede på denne generalforsamling. I

praksis vil revisor dog naturligvis altid være til stede på en ekstraordinær generalforsamling, hvis revisor har forlangt, at den ekstraordinære generalforsamling skal indkaldes. 4.2.3. Revisors ret og pligt til at tage ordet og besvare spørgsmål på generalforsamlingen Revisors ret til at tage ordet på generalforsamlingen

Hvis revisor er til stede på generalforsamlingen, må det antages, at revisor har ret til at tage ordet – i hvert fald i relation til forhold vedrørende den årsrapport m.v., der behandles på den pågældende gene-ralforsamling. Det må desuden antages, at dette gælder, uanset om der er tale om en ordinær eller en ekstraordinær generalforsamling, og uanset om revisor er til stede, fordi revisor har ret til at være til stede, eller fordi revisor har pligt til at være til stede. Det fremgår dog ikke eksplicit af SL, at revisor har ret til at tage ordet på generalforsamlingen, men det må antages, at dette følger af revisors rolle i relati-

on til selskabet og generalforsamlingen.

Revisors pligt til at besvare spørgsmål på generalforsamlingen På generalforsamlingen skal den evt. generalforsamlingsvalgte revisor besvare spørgsmål om den års-rapport m.v., der behandles på den pågældende generalforsamling, jf. SL § 103, stk. 2.

Hvis revisor er til stede på generalforsamlingen, har revisor således pligt til at besvare spørgsmål om den årsrapport m.v., der behandles på den pågældende generalforsamling, men kun hvis revisor er general-forsamlingsvalgt revisor. Hvis revisor ikke er generalforsamlingsvalgt revisor, har revisor derimod ikke pligt til at besvare spørgs-mål om den årsrapport m.v., der behandles på den pågældende generalforsamling, selv om revisor er til

stede på generalforsamlingen. Hvis revisor ikke er generalforsamlingsvalgt revisor, men ledelsen ønsker, at revisor skal have pligt til at besvare spørgsmål om årsrapporten m.v., må dette aftales med ledelsen. Selv om det ikke er aftalt med ledelsen, at revisor har pligt til at besvare spørgsmål om årsrapporten m.v., må det dog antages, at det er god revisorskik, at revisor alligevel besvarer spørgsmål om årsrap-porten m.v., idet det ellers ikke giver mening, at revisor er til stede på generalforsamlingen.

Årsrapporten skal som bekendt godkendes på den ordinære generalforsamling, jf. SL § 88, stk. 1, nr. 1.

Dette synes umiddelbart at indikere, at revisor kun har pligt til på den ordinære generalforsamling at besvare spørgsmål om den årsrapport, der godkendes på den pågældende generalforsamling. Det må imidlertid antages, at:

Revisor også har pligt til på den ordinære generalforsamling at besvare spørgsmål om evt. andet materiale, som revisor har assisteret med eller erklæret sig om, og som behandles på den på-gældende generalforsamling

Nr. A 1.1 Juni 2015

RevisionsOrientering

©2015 FSR – danske revisorer. Alle rettigheder forbeholdes. Denne artikel eller dele heraf må ikke

gengives eller mangfoldiggøres uden FSR – danske revisorers forudgående skriftlige samtykke ifølge

gældende dansk lov om ophavsret.

15

Revisor også på en ekstraordinær generalforsamling har pligt til at besvare spørgsmål om evt. regnskaber eller andet materiale, som revisor har assisteret med eller erklæret sig om, og som

behandles på den pågældende generalforsamling. Dette er formentlig årsagen til, at SL § 103, stk. 2 taler om den ”årsrapport m.v.” og ikke blot den ”års-rapport”, der behandles på den pågældende generalforsamling. Dette underbygges af lovbemærkningerne, hvoraf det fremgår, at den evt. generalforsamlingsvalgte revi-sor skal besvare spørgsmål fra generalforsamlingen om den af revisor påtegnede ”årsrapport m.v.”, her-

under evt. andre dokumenter med et regnskabsmæssigt indhold, f.eks. i forbindelse med særlige under-

søgelser eller prospekter, som revisor har erklæret sig om.17 18

4.3. Revisors selskabsretlige rettigheder og pligter vedrørende møder i det øverste ledelsesorgan 4.3.1. Revisors rolle i relation til indkaldelse af det øverste ledelsesorgan Selskabslovens regler

Hvis der er tale om et aktie- eller partnerselskab, kan den evt. generalforsamlingsvalgte revisor forlange, at det øverste ledelsesorgan skal indkaldes, jf. SL § 123, 2. pkt. Revisors rettigheder

Revisor kan således forlange, at det øverste ledelsesorgan skal indkaldes, men kun hvis:

Der er tale om et aktie- eller partnerselskab, og Revisor er generalforsamlingsvalgt revisor.

Hvis der er tale om et anpartsselskab, herunder et iværksætterselskab, kan revisor derimod ikke – efter

SL – forlange, at det øverste ledelsesorgan skal indkaldes. Det samme gælder, hvis revisor ikke er gene-

ralforsamlingsvalgt revisor, f.eks. hvis revisor skal udføre review eller assistance med opstilling af selska-bets årsregnskaber. Hvis der er tale om et anpartsselskab, herunder et iværksætterselskab, eller revisor ikke er generalforsamlingsvalgt revisor, men revisor ønsker at have ret til at forlange, at det øverste le-delsesorgan skal indkaldes, må dette aftales med det øverste ledelsesorgan. 4.3.2. Revisors ret og pligt til at deltage i møder i det øverste ledelsesorgan

Selskabslovens regler Den evt. generalforsamlingsvalgte revisor har ret til at deltage i det øverste ledelsesorgans møder under behandlingen af årsrapporter m.v. og har pligt til at deltage, hvis et medlem af det øverste ledelsesorgan anmoder herom, jf. SL § 103, stk. 3.

Revisors rettigheder … Revisor har således altid ret til at deltage i møder i det øverste ledelsesorgan, men kun under behandlin-

gen af årsrapporter m.v., og kun hvis revisor er generalforsamlingsvalgt revisor. Hvis revisor ikke er generalforsamlingsvalgt revisor, har revisor derimod ikke – efter SL – ret til at delta-ge i møder i det øverste ledelsesorgan. Hvis revisor ikke er generalforsamlingsvalgt revisor, men ønsker

17 Bemærkningerne til lovforslag nr. L 170 af 25. marts 2009 til SL ad § 103. 18 Der er ikke nødvendigvis tale om, at revisor har ”påtegnet” årsrapporten, idet der – ud over revision – også kan være tale om udvidet gennemgang.

Nr. A 1.1 Juni 2015

RevisionsOrientering

©2015 FSR – danske revisorer. Alle rettigheder forbeholdes. Denne artikel eller dele heraf må ikke

gengives eller mangfoldiggøres uden FSR – danske revisorers forudgående skriftlige samtykke ifølge

gældende dansk lov om ophavsret.

16

at have ret til at deltage i møder i det øverste ledelsesorgan, må dette aftales med det øverste ledelses-organ.

… og pligter Revisor har desuden pligt til at deltage i møder i det øverste ledelsesorgan, hvis et medlem af det øverste ledelsesorgan anmoder herom, men igen kun under behandlingen af årsrapporter m.v., og igen kun hvis revisor er generalforsamlingsvalgt revisor.

Hvis revisor ikke er generalforsamlingsvalgt revisor, har revisor derimod ikke – efter SL – pligt til at del-tage i møder i det øverste ledelsesorgan. Det samme gælder, selv om revisor er generalforsamlingsvalgt revisor, hvis ikke et medlem af det øverste ledelsesorgan anmoder revisor om at deltage i et møde i det øverste ledelsesorgan. Hvis revisor ikke er generalforsamlingsvalgt revisor, men det øverste ledelsesor-

gan ønsker, at revisor skal have pligt til at deltage i møder i det øverste ledelsesorgan, må dette aftales med revisor.

Det forhold, at revisor har forlangt, at det øverste ledelsesorgan skal indkaldes, er ikke – efter SL – ens-betydende med, at revisor også har pligt til at deltage i det pågældende møde. I praksis vil revisor dog naturligvis altid deltage i det pågældende møde, hvis revisor har forlangt, at det øverste ledelsesorgan skal indkaldes. Begrebet ”årsrapporter m.v.”

Det må antages, at begrebet ”årsrapporter m.v.” skal fortolkes bredt. Det må således antages, at dette begreb omfatter alle regnskaber og regnskabsmæssige opgørelser, som revisor har været involveret i og evt. erklæret sig om. Der kan i den forbindelse også henvises til afsnit 4.2.3, idet begrebet ”årsrapport m.v.” også anvendes i relation til revisors pligt til at besvare spørgsmål på generalforsamlingen, jf. SL § 103, stk. 2

4.4. Revisors selskabsretlige rettigheder vedrørende adgang til oplysninger m.v.

Selskabslovens § 133 Ledelsen skal give den generalforsamlingsvalgte revisor de oplysninger, der må anses af betydning for bedømmelsen af selskabet og en evt. koncern, jf. SL § 133, stk. 1.

Ledelsen skal desuden give den evt. generalforsamlingsvalgte revisor adgang til at foretage de undersø-gelser, som revisor finder nødvendige, og skal sikre, at revisor får de oplysninger og den bistand, som revisor anser for nødvendig for udførelsen af sit hverv, jf. SL § 133, stk. 2. Ledelsen i et dansk datterselskab har tilsvarende forpligtelser over for moderselskabets revisor, jf. SL § 133, stk. 3.

Ledelsen skal således give revisor de oplysninger, der må anses af betydning for bedømmelsen af selska-bet og en evt. koncern, ligesom ledelsen skal give revisor adgang til at foretage de undersøgelser, som revisor finder nødvendige, samt sikre, at revisor får de oplysninger og den bistand, som revisor anser for

nødvendig for udførelsen af sit hverv, men kun hvis revisor er generalforsamlingsvalgt revisor.19

Hvis revisor ikke er generalforsamlingsvalgt revisor, har ledelsen derimod ikke – efter SL – pligt til at give revisor de oplysninger, der må anses af betydning for bedømmelsen af selskabet og en evt. koncern, ligesom ledelsen – efter SL – hverken har pligt til at give revisor adgang til at foretage de undersøgelser,

som revisor finder nødvendige, eller sikre, at revisor får de oplysninger og den bistand, som revisor anser

19 Der ses her bort fra, at ledelsen i et dansk datterselskab har tilsvarende forpligtelser over for moderselskabets revi-sor.

Nr. A 1.1 Juni 2015

RevisionsOrientering

©2015 FSR – danske revisorer. Alle rettigheder forbeholdes. Denne artikel eller dele heraf må ikke

gengives eller mangfoldiggøres uden FSR – danske revisorers forudgående skriftlige samtykke ifølge

gældende dansk lov om ophavsret.

17

for nødvendig for udførelsen af sit hverv. Hvis revisor ikke er generalforsamlingsvalgt revisor, men revi-sor ønsker, at ledelsen skal have disse pligter, må dette aftales med ledelsen.

For så vidt angår SL § 133, stk. 1, fremgår det af lovbemærkningerne, at:

Oplysningspligten ifølge denne bestemmelses ordlyd gælder for selskaber, der er omfattet af re-visionspligt, eller som har valgt at lade årsregnskabet revidere, eller hvis ledelsen eller general-forsamlingen i øvrigt har bedt en revisor om at erklære sig om selskabets forhold. Oplysningsplig-ten omfatter således også bl.a. review og anden assistance fra revisor

Ledelsens oplysningspligt over for revisor gælder, uanset om revisor er valgt på generalforsam-lingen eller på anden måde af selskabets organer. Den pågældende skal dog være valgt af sel-skabet.20

Dette kan umiddelbart undre, idet bestemmelsen er formuleret således, at ledelsen skal give enhver revi-sor (eller granskningsmand), der er valgt af generalforsamlingen, og som skal erklære sig om selskabets forhold, de oplysninger, der må anses af betydning for bedømmelsen af selskabet og en evt. koncern. Det

synes således at fremgå direkte af bestemmelsen, at den alene omfatter generalforsamlingsvalgte reviso-rer (og granskningsmænd) og dermed kun situationer, hvor revisor er valgt af generalforsamlingen til at revidere eller udføre udvidet gennemgang af selskabets årsregnskaber. Det fremgår desuden af lovbemærkningerne, at der skal være tale om nødvendige oplysninger m.v. i forhold til den opgave, som revisor er antaget til.21

Selskabslovens § 149 Revisor kan af medlemmerne af ledelsen kræve de oplysninger, der må anses af betydning for bedøm-melsen af selskabet og en evt. koncern, jf. SL § 149. Det samme gælder i forhold til medlemmerne af ledelsen i et dansk datterselskab.

Ledelsen skal som nævnt kun give revisor de oplysninger, der må anses af betydning for bedømmelsen af

selskabet og en evt. koncern, hvis revisor er generalforsamlingsvalgt revisor, ligesom ledelsen kun skal give revisor adgang til at foretage de undersøgelser, som revisor finder nødvendige, samt sikre, at revi-sor får de oplysninger og den bistand, som revisor anser for nødvendig for udførelsen af sit hverv, hvis revisor er generalforsamlingsvalgt revisor. Revisor kan derimod kræve de oplysninger af ledelsen, der må anses af betydning for bedømmelsen af selskabet og en evt. koncern, uanset om revisor er generalfor-samlingsvalgt revisor eller ej.22 Selv om revisor ikke er generalforsamlingsvalgt revisor, er det således

ikke nødvendigt at aftale med ledelsen, at revisor kan kræve de oplysninger af ledelsen, der må anses af betydning for bedømmelsen af selskabet og en evt. koncern, idet dette følger direkte af SL. Hvad er forskellen mellem de to bestemmelser? Forskellen mellem SL § 133, stk. 1, § 133, stk. 2 og § 149 er følgende:

SL § 133, stk. 1 pålægger ledelsen – af egen drift – at give revisor de oplysninger, der må anses

af betydning for bedømmelsen af selskabet og en evt. koncern. Denne bestemmelse pålægger så-ledes ledelsen at give oplysninger til revisor, selv om revisor ikke har anmodet om de pågælden-de oplysninger.

SL § 133, stk. 2 pålægger ledelsen at sikre, at revisor får de oplysninger og den bistand, som re-visor anser for nødvendig for udførelsen at sit hverv. Denne bestemmelse pålægger således le-

delsen at give oplysninger og yde bistand til revisor, hvis revisor anmoder om oplysninger eller bistand. Bestemmelsen pålægger desuden ledelsen at give revisor adgang til at foretage de un-dersøgelser, som revisor finder nødvendige.

20 Bemærkningerne til lovforslag nr. L 170 af 25. marts 2009 til SL ad § 133 21 Det samme fremgår af lovbemærkningerne, for så vidt angår SL § 133, stk. 2. 22 Der ses her bort fra, at det samme gælder i forhold til ledelsen i et dansk datterselskab.

Nr. A 1.1 Juni 2015

RevisionsOrientering

©2015 FSR – danske revisorer. Alle rettigheder forbeholdes. Denne artikel eller dele heraf må ikke

gengives eller mangfoldiggøres uden FSR – danske revisorers forudgående skriftlige samtykke ifølge

gældende dansk lov om ophavsret.

18

SL § 149 giver revisor ret til af medlemmerne af ledelsen at kræve de oplysninger, der må anses af betydning for bedømmelsen af selskabet og en evt. koncern.

SL § 133, stk. 1 og 2 omhandler den samlede ledelse, hvorimod § 149 omhandler de enkelte le-delsesmedlemmer. Det er således den samlede ledelse og ikke de enkelte ledelsesmedlemmer, der har pligt til at give revisor de oplysninger, der må anses af betydning for bedømmelsen af selskabet og en evt. koncern, ligesom det er den samlede ledelse og ikke de enkelte ledelses-medlemmer, der har pligt til at sikre, at revisor får de oplysninger og den bistand, som revisor anser for nødvendig for udførelsen at sit hverv, samt at give revisor adgang til at foretage de un-dersøgelser, som revisor finder nødvendige. Revisor har derimod ret til af medlemmerne af ledel-

sen – og dermed de enkelte ledelsesmedlemmer – at kræve de oplysninger, der må anses af be-tydning for bedømmelsen af selskabet og en evt. koncern.

For så vidt angår SL § 133, stk. 1, fremgår det af lovbemærkningerne, at ledelsen – i det omfang ledel-

sen er opmærksom på forhold af betydning for revisionen (eller den udvidede gennemgang) – skal give

revisor disse oplysninger, selv om revisor ikke spørger om dem.23 Denne bestemmelse er begrundet med,

at revisor er udefra kommende og uafhængig af selskabet og derfor ikke altid kan vide, hvilke forhold der er af særlig interesse.

Dette viser tydeligt, at SL § 133, stk. 1 pålægger ledelsen – af egen drift – at give revisor de oplysninger, der må anses af betydning for bedømmelsen af selskabet og en evt. koncern. Hvad hvis ledelsen ikke giver revisor de oplysninger m.v., som revisor anmoder om? Hvis ledelsen ikke giver revisor de oplysninger m.v., som revisor anmoder om, er der tale om en be-

grænsning i revisors arbejde – evt. med et forbehold i revisionspåtegningen, erklæringen om udvidet gennemgang eller reviewerklæringen til følge. Forholdet kan desuden være ansvarspådragende for ledelsen, idet SL § 133 er strafbelagt, jf. SL § 367, stk. 1. Dette indebærer, at revisor skal overveje, hvorvidt der skal gives supplerende oplysninger om ledelsesansvar i revisionspåtegningen eller erklæringen om udvidet gennemgang.

Det er således vigtigt at være opmærksom på, at det forhold, at ledelsen – hvis revisor skal udføre re-view eller assistance med opstilling af selskabets årsregnskaber – ikke – efter SL – har pligt til at give revisor de oplysninger, der må anses af betydning for bedømmelsen af selskabet og en evt. koncern, ligesom ledelsen – efter SL – hverken har pligt til at give revisor adgang til at foretage de undersøgelser, som revisor finder nødvendige, eller sikre, at revisor får de oplysninger og den bistand, som revisor anser for nødvendig for udførelsen af sit hverv, ikke er ensbetydende med, at det er uden konsekvenser, hvis ledelsen ikke giver revisor de oplysninger m.v., som revisor anmoder om, idet dette kan have betydning

for revisors erklæring, f.eks. – for så vidt angår review – i form af et forbehold. 4.5. Revisors selskabsretlige rettigheder og pligter vedrørende fratrædelse Revisorlovens regler

Hvis revisor afgiver erklæringer med sikkerhed, jf. RL § 1, stk. 2, består revisors hverv, indtil en ny revi-sor er tiltrådt, medmindre andet følger af lovgivningen eller virksomhedens vedtægter, eller andet er aftalt, jf. RL § 18, stk. 1.

Revisor kan dog til enhver tid fratræde hvervet, medmindre fratræden strider mod god revisorskik, jf. RL § 18, stk. 2. Hvis revisor fratræder, skal den tiltrædende revisor rette henvendelse til den fratrædende revisor, der har pligt til at oplyse grundene til sin fratræden. Den fratrædende revisor har endvidere pligt

til at give den tiltrædende revisor adgang til alle relevante oplysninger om den virksomhed, som revisors erklæring vedrører.

23 Bemærkningerne til lovforslag nr. L 170 af 25. marts 2009 til SL ad § 133. Se også bemærkningerne til SL § 149.

Nr. A 1.1 Juni 2015

RevisionsOrientering

©2015 FSR – danske revisorer. Alle rettigheder forbeholdes. Denne artikel eller dele heraf må ikke

gengives eller mangfoldiggøres uden FSR – danske revisorers forudgående skriftlige samtykke ifølge

gældende dansk lov om ophavsret.

19

Det er vigtigt at være opmærksom på, at denne bestemmelse ikke blot finder anvendelse, hvis revisor afgiver revisionspåtegninger på årsrapporter, men også hvis revisor afgiver andre erklæringer med sik-

kerhed på årsrapporter, herunder erklæringer om udvidet gennemgang eller review. Bestemmelsen finder derimod ikke anvendelse, hvis revisor afgiver erklæringer uden sikkerhed på årsrapporter, herunder er-klæringer om assistance med opstilling af årsregnskaber. Det fremgår af lovbemærkningerne, at:

Fratræden i forhold til god revisorskik må forudsætte, at revisor har en rimelig begrundelse for

sin fratræden. En vægtig begrundelse kan være, at revisor konstaterer, at uafhængighedskrave-ne til revisor ikke længere er opfyldt. Her vil det være direkte krævet, at revisor fratræder

Det må afgøres ud fra omstændighederne i det enkelte tilfælde, hvorvidt fratræden strider mod god revisorskik. Som udgangspunkt vil revisor f.eks. kunne fratræde, hvis aftalen utvivlsomt vil

blive misligholdt på grund af virksomhedens eller selskabets manglende evne til at betale revi-sorhonoraret. Derimod kan revisor som udgangspunkt ikke ophæve aftalen, selv om ledelsen ikke giver revisor visse nødvendige oplysninger, eller revisor og ledelsen er uenige om indholdet af

årsrapporten. Her følger det af reglerne i erklæringsbekendtgørelsen, at revisor skal tage forbe-hold i sin revisionspåtegning (eller erklæring om udvidet gennemgang eller review). Revisor er offentlighedens tillidsrepræsentant under udøvelse af revision (eller udvidet gennemgang eller review). Revisor kan derfor ikke undgå pligten til at tage forbehold i sin revisionspåtegning (eller erklæring om udvidet gennemgang eller review) ved at fratræde hvervet. Forholdet mellem revi-sor og hvervgiver kan dog blive så belastet, at det er klart, at aftalen ikke kan opfyldes, selv efter

at revisor har gjort sit yderste for at gennemføre revisionen (eller den udvidede gennemgang el-

ler reviewet). Her kan revisor som en sidste udvej være nødt til at opsige aftalen.24

Selskabslovens regler – revisors rettigheder Revisor kan kun afsættes før hvervets udløb, hvis et begrundet forhold giver anledning hertil, jf. SL § 146, stk. 1, 2. pkt.

Det er vigtigt at være opmærksom på, at denne bestemmelse kun finder anvendelse, hvis revisor afsæt-

tes før hvervets udløb. Hvis revisor afsættes i forbindelse med hvervets udløb, dvs. i forbindelse med den ordinære generalforsamling, er der derimod ikke noget til hinder for, at revisor afsættes, selv om det ikke er et begrundet forhold, der giver anledning hertil. Der er desuden vigtigt at være opmærksom på, at bestemmelsen kun finder anvendelse, hvis revisor er generalforsamlingsvalgt revisor. Hvis revisor ikke er generalforsamlingsvalgt revisor, er der derimod ikke noget til hinder for, at revisor afsættes før hvervets udløb, selv om det ikke er et begrundet forhold, der

giver anledning hertil. Det fremgår af lovbemærkningerne, at uenighed om værdiansættelse og evt. forbehold i revisionspåteg-ningen (eller erklæringen om udvidet gennemgang) på årsrapporten som udgangspunkt ikke kan være at

betragte som velbegrundede forhold.25 Uenighed om vederlag for revisionen (eller den udvidede gen-

nemgang) vil ligeledes ikke kunne betragtes som et velbegrundet forhold, men må afgøres parterne imel-lem. Selskabslovens regler – revisors pligter

Hvis revisor fratræder, eller revisionen eller den udvidede gennemgang på anden måde ophører, inden revisors hverv udløber, skal revisor hurtigst muligt meddele dette til Erhvervsstyrelsen, jf. SL § 146, stk. 2. Hvis fratrædelsen eller ophøret sker inden hvervets udløb, skal meddelelsen vedlægges en fyldestgø-rende forklaring på årsagen til hvervets ophør. Hvis der er tale om et aktieselskab, der har værdipapirer

24 Bemærkningerne til lovforslag nr. L 120 af 28. marts 2008 til RL ad § 18. 25 Bemærkningerne til lovforslag nr. L 170 af 25. marts 2009 SL ad § 146.

Nr. A 1.1 Juni 2015

RevisionsOrientering

©2015 FSR – danske revisorer. Alle rettigheder forbeholdes. Denne artikel eller dele heraf må ikke

gengives eller mangfoldiggøres uden FSR – danske revisorers forudgående skriftlige samtykke ifølge

gældende dansk lov om ophavsret.

20

optaget til handel på et reguleret marked, skal revisor desuden hurtigst muligt give meddelelse om sin fratræden til markedet efter reglerne i vphl.

Det er vigtigt at være opmærksom på, at denne bestemmelse ikke blot finder anvendelse, hvis revisor fratræder, men også hvis revisionen eller den udvidede gennemgang på anden måde ophører, f.eks. hvis revisor afsættes. Det er desuden vigtigt at være opmærksom på, at bestemmelsen – ligesom SL § 146, stk. 1, 2. pkt. – kun finder anvendelse, hvis revisor er generalforsamlingsvalgt revisor. Hvis revisor ikke er generalfor-

samlingsvalgt revisor, og revisor fratræder eller afsættes, er der derimod ikke krav om, at revisor skal meddele dette til Erhvervsstyrelsen. Dette hænger naturligvis sammen med, at revisor kun skal registre-res hos eller anmeldes til Erhvervsstyrelsen, hvis revisor er generalforsamlingsvalgt revisor.

Det er endvidere vigtigt at være opmærksom på, at bestemmelserne om, at revisor hurtigst muligt skal meddele dette til Erhvervsstyrelsen og et evt. reguleret marked, hvis revisor fratræder, eller revisionen eller den udvidede gennemgang på anden måde ophører, ikke blot finder anvendelse, hvis revisor fratræ-

der eller afsættes, inden revisors hverv udløber, men også hvis revisor fratræder eller afsættes i forbin-delse med, at revisors hverv udløber. Bestemmelsen om, at meddelelsen til Erhvervsstyrelsen skal ved-lægges en fyldestgørende forklaring på årsagen til hvervets ophør, finder derimod kun anvendelse, hvis revisor fratræder eller afsættes, inden revisors hverv udløber. Det fremgår af lovbemærkningerne, at det må bero på de konkrete omstændigheder, hvad der i den giv-

ne situation vil være en fyldestgørende forklaring.26

5. REVISORS SELSKABSRETLIGE RETTIGHEDER OG PLIGTER SOM MINORITETSREVISOR

Hvad er en minoritetsrevisor?

En kapitalejer kan kræve, at Erhvervsstyrelsen udnævner yderligere en revisor, der skal deltage i revisio-nen eller den udvidede gennemgang sammen med den eller de generalforsamlingsvalgte revisorer frem til næste – ordinære – generalforsamling, hvis dette har tilslutning fra kapitalejere, der ejer mindst 10 % af selskabskapitalen, jf. SL § 144, stk. 2. En sådan revisor kaldes for en minoritetsrevisor.27

Følgende betingelser skal være opfyldt, for at Erhvervsstyrelsen kan og skal udnævne en minoritetsrevi-sor:

Kapitalejere, der ejer mindst 10 % af selskabskapitalen, skal stemme for udnævnelse af en mino-ritetsrevisor på en generalforsamling, hvor valg af revisor er på dagsordenen

En eller flere kapitalejere skal over for Erhvervsstyrelsen fremsætte krav om udnævnelse af en minoritetsrevisor

Dette krav skal fremsættes senest to uger efter, at generalforsamlingen er afholdt. Det er vigtigt at være opmærksom på, at Erhvervsstyrelsen har pligt til at udnævne en minoritetsrevisor, hvis disse betingelser er opfyldt. Hvis en eller flere af betingelserne ikke er opfyldt, har Erhvervsstyrelsen derimod hverken ret eller pligt til at udnævne en minoritetsrevisor.

Det er desuden vigtigt at være opmærksom, at en minoritetsrevisor kun er udnævnt frem til næste ordi-

nære generalforsamling. Hvis kapitalejere, der ejer mindst 10 % af selskabskapitalen, herefter ønsker, at selskabet fortsat skal have en minoritetsrevisor, skal disse kapitalejere igen stemme for udnævnelse af

26 Jf. ovenstående note. 27 Undertiden anvendes også betegnelsen ”medrevisor”. Betegnelsen ”minoritetsrevisor” er dog bedre, idet denne betegnelse tydeligere signalerer, at der er tale om en revisor, der er udnævnt på vegne af en minoritet.

Nr. A 1.1 Juni 2015

RevisionsOrientering

©2015 FSR – danske revisorer. Alle rettigheder forbeholdes. Denne artikel eller dele heraf må ikke

gengives eller mangfoldiggøres uden FSR – danske revisorers forudgående skriftlige samtykke ifølge

gældende dansk lov om ophavsret.

21

en minoritetsrevisor på generalforsamlingen, hvorefter en eller flere kapitalejere igen skal fremsætte krav over for Erhvervsstyrelsen om udnævnelse af en minoritetsrevisor senest to uger efter, at generalforsam-

lingen er afholdt. Der er ikke noget til hinder for, at et selskab har en minoritetsrevisor flere år i træk, men dette forudsætter, at alle betingelserne er opfyldt hvert år. Det er endvidere vigtigt at være opmærksom på, at Erhvervsstyrelsen kun kan udnævne én minoritets-revisor. Dette gælder, selv om kapitalejere, der ejer mindst 10 % af selskabskapitalen, har stemt for udnævnelse af flere minoritetsrevisorer, eller kapitalejere, der ejer mindst 10 % af selskabskapitalen, har stemt for udnævnelse af en minoritetsrevisor, samtidig med at andre kapitalejere, der også ejer mindst

10 % af selskabskapitalen, har stemt for udnævnelse af en anden minoritetsrevisor. I begge tilfælde kan Erhvervsstyrelsen kun udnævne én minoritetsrevisor. Minoritetsrevisors rettigheder og pligter

Det fremgår af lovbemærkningerne, at minoritetsrevisors rolle er at deltage i revisionen (eller den udvi-

dede gennemgang) på lige fod med selskabets øvrige revisorer.28 29 Minoritetsrevisor har således samme

ansvar, rettigheder og forpligtelser som den eller de generalforsamlingsvalgte revisorer. Dvs., at en minoritetsrevisor er underlagt de samme selskabsretlige rettigheder og pligter som den gene-ralforsamlingsvalgte revisor. Dette er vigtigt for ikke at ”udvande” det forhold, at en minoritetsrevisor skal have mulighed for at deltage i revisionen sammen med – og dermed på lige fod med – den general-

forsamlingsvalgte revisor. Samarbejde mellem den generalforsamlingsvalgte revisor og minoritetsrevisor RS 635 om samarbejde mellem to revisorer er ophævet. Det må imidlertid antages, at denne standard i vidt omfang stadig er udtryk for god revisorskik, samt at standarden ikke blot er relevant, for så vidt angår samarbejde mellem to generalforsamlingsvalgte revisorer, men også – med de fornødne tilpasnin-

ger – for så vidt angår samarbejde mellem en generalforsamlingsvalgt revisor og en minoritetsrevisor.

Ledelsen skal give både den generalforsamlingsvalgte revisor og minoritetsrevisor de oplysninger, der må anses af betydning for bedømmelsen af selskabet og en evt. koncern, jf. SL § 133, stk. 1, ligesom ledel-sen skal give både den generalforsamlingsvalgte revisor og minoritetsrevisor adgang til at foretage de undersøgelser, som de to revisorer finder nødvendige, samt sikre, at både den generalforsamlingsvalgte

revisor og minoritetsrevisor får de oplysninger og den bistand, som de to revisorer anser for nødvendige

for udførelsen af deres hverv, jf. SL § 133, stk. 2.30 Hertil kommer, at både den generalforsamlingsvalgte

revisor og minoritetsrevisor af medlemmerne af ledelsen kan kræve de oplysninger, der må anses af be-

tydning for bedømmelsen af selskabet og en evt. koncern, jf. SL § 149.31

Det må imidlertid antages, at dette ikke er ensbetydende med, at ledelsen skal give alle relevante oplys-ninger m.v. til både den generalforsamlingsvalgte revisor og minoritetsrevisor. Det fremgår således af RS 635, at de to revisorer har pligt til under udførelsen af revisionen at orientere hinanden om alle væsentli-ge forhold, som de bliver bekendt med, og som er af betydning for revisionen, jf. afsnit 10. Det må såle-des antages, at det er tilstrækkeligt, at ledelsen giver alle relevante oplysninger m.v. til den generalfor-samlingsvalgte revisor, idet den generalforsamlingsvalgte revisor har pligt til at videregive disse oplys-

ninger m.v. til minoritetsrevisor. Hvis minoritetsrevisor efterspørger oplysninger m.v. direkte hos ledel-sen, har ledelsen imidlertid pligt til at give oplysningerne m.v. til minoritetsrevisor, der omvendt har pligt

til at videregive oplysningerne m.v. til den generalforsamlingsvalgte revisor.

28 Bemærkningerne til lovforslag nr. L 170 af 25. marts 2009 til SL ad § 144. 29 I praksis er det relativt sjældent, at generalforsamlingen vælger flere revisorer. 30 Ledelsen i et dansk datterselskab har tilsvarende forpligtelser over for moderselskabets revisor, jf. SL § 133, stk. 3. 31 Det samme gælder i forhold til medlemmerne af ledelsen i et dansk datterselskab.

Nr. A 1.1 Juni 2015

RevisionsOrientering

©2015 FSR – danske revisorer. Alle rettigheder forbeholdes. Denne artikel eller dele heraf må ikke

gengives eller mangfoldiggøres uden FSR – danske revisorers forudgående skriftlige samtykke ifølge

gældende dansk lov om ophavsret.

22

6. REVISORS SELSKABSRETLIGE RETTIGHEDER OG PLIGTER I

RELATION TIL REVISORS SELSKABSRETLIGE ERKLÆRINGER Hvis revisor skal erklære sig om et selskabs forhold, er revisor som tidligere nævnt underlagt de samme selskabsretlige rettigheder og pligter som generalforsamlingsvalgte revisorer, medmindre der konkret sondres mellem generalforsamlingsvalgte og ikke generalforsamlingsvalgte revisorer, jf. SL § 144, stk. 5. Den revisor, der i egenskab af ”almindelig” revisor skal afgive en eller flere selskabsretlige erklæringer

for et selskab uden samtidig at være selskabets generalforsamlingsvalgte revisor, har – sammenlignet med den generalforsamlingsvalgte revisor – ikke følgende rettigheder og pligter:

Generalforsamling:

Revisor kan ikke forlange, at der skal indkaldes til ekstraordinær generalforsamling, jf. SL §

89, stk. 1, modsætningsvist.

Revisor har hverken ret eller pligt til at være til stede på generalforsamlingen, jf. SL § 103, stk. 1, modsætningsvist.

Hvis revisor er til stede på generalforsamlingen, har revisor ikke pligt til at besvare evt. spørgsmål, jf. SL § 103, stk. 2, modsætningsvist. Det må dog antages, at det er god revisor-skik, at revisor alligevel besvarer evt. spørgsmål, idet det ellers ikke giver mening, at revisor er til stede på generalforsamlingen

Møder i det øverste ledelsesorgan:

Revisor kan ikke forlange, at det øverste ledelsesorgan skal indkaldes, selv om der er tale om

et aktie- eller partnerselskab, jf. SL § 123, 2. pkt., modsætningsvist. Revisor har hverken ret eller pligt til at deltage i det øverste ledelsesorgans møder, jf. SL §

103, stk. 3, modsætningsvist.

Adgang til oplysninger m.v.:

Ledelsen har ikke – efter SL – pligt til at give revisor de oplysninger, der må anses af betyd-ning for bedømmelsen af selskabet og en evt. koncern, jf. SL § 133, stk. 1, modsætningsvist.

Ledelsen har ikke – efter SL – pligt til at give revisor adgang til at foretage de undersøgelser, som revisor finder nødvendige, ligesom ledelsen ikke – efter SL – har pligt til at sikre, at revi-

sor får de oplysninger og den bistand, som revisor anser for nødvendig for udførelsen af sit hverv, jf. SL § 133, stk. 2, modsætningsvist.

Fratrædelse:

Revisor kan afsættes, før opgaven er afsluttet, selv om det ikke er et begrundet forhold, der

giver anledning hertil, jf. SL § 146, stk. 1, 2. pkt., modsætningsvist.

Hvis revisor i egenskab af ”almindelig” revisor skal afgive en eller flere selskabsretlige erklæringer for et selskab uden samtidig at være selskabets generalforsamlingsvalgte revisor, men revisor ønsker at have

en eller flere af disse rettigheder, må det aftales med ledelsen. Tilsvarende må det aftales med revisor,

hvis ledelsen ønsker, at revisor skal have en eller flere af disse pligter.

Nr. A 1.1 Juni 2015

RevisionsOrientering

©2015 FSR – danske revisorer. Alle rettigheder forbeholdes. Denne artikel eller dele heraf må ikke