Embed Size (px)

Citation preview

UNIVERSIDADE ANHANGUERA UNIDERPCENTRO DE EDUCAÇÃO A DISTÂNCIA – POLO BELÉM

CURSO ADMINISTRAÇÃOESTRUTURA E ANÁLISE DAS DEMONSTRAÇÕES FINANCEIRAS

TUTOTA: INDIRA PINHEIRO PALHETA

CÉLIA DIAS DA SILVA–RA: 393644 LIDEIA LADISLAU GUIMARÃES–RA: 405987 LUIS FERNANDO LOBATO MIRANDA–RA:388774 NELCILENE COELHO LIMA-RA: 398903

RAIMUNDA ALEIXO DA SILVA-RA: 404311

TÉCNICAS DE ANÁLISE FINANCEIRA – ECONÔMICA

INDÚSTRIAS ROMI S/A

BELÉM-PA 2014

UNIVERSIDADE ANHANGUERA UNIDERPCENTRO DE EDUCAÇÃO A DISTÂNCIA – POLO BELÉM

CURSO ADMINISTRAÇÃOESTRUTURAE ANÁLISE DAS DEMONSTRAÇÕES FINANCEIRAS

TUTOTA: INDIRA PINHEIRO PALHETA

CÉLIA DIAS DA SILVA–RA: 393644 LIDEIA LADISLAU GUIMARÃES–RA: 405987 LUIS FERNANDO LOBATO MIRANDA–RA:388774 NELCILENE COELHO LIMA-RA: 398903 RAIMUNDA ALEIXO DA SILVA-RA: 404311

TÉCNICAS DE ANÁLISE FINANCEIRA – ECONÔMICA

INDÚSTRIAS ROMI S/A

Atividade Prática Supervisionada dadisciplina Estrutura e Análise das

Demonstrações Financeiras comorequisito parcial à obtenção do graude Bacharel em Administração, àFaculdade Anhanguera Centro deEducação a Distância, sob aorientação da Professora EAD ProfªMsc. Raquel Niza e da TutoraPresencial Indira Pinheiro Palheta.

BELÉM-PA 2014

RESUMO

O presente trabalho tem por objetivo a aplicação das técnicasde análise financeiro-econômica para a elaboração de um parecersobre a saúde patrimonial da empresa Romi S/A através de dados quepossibilitam uma analise vertical e horizontal no BalançoPatrimonial e na DRE, visualizando os resultados nos anos de 2007e 2008. Serão apresentadas as estruturas e análises dasdemonstrações contábeis, comparando suas semelhanças e diferenças,demonstrando a razão das mesmas, os seus resultados e conclusõesde maneira clara e objetiva.

Palavra chave: técnicas de análise, empresa e resultados.

ABSTRAT

This work aims at applying the techniques of financial-

economic analysis to prepare an opinion on the financial health of

the company Romi S / A through data that enable vertical and

horizontal analysis on the Balance Sheet and Income Statement,

viewing the results in 2007 and 2008. Structures and analysis of

financial statements will be presented comparing their

similarities and differences, demonstrating the reason for them,

their results and conclusions in a clear and objective manner.

Keyword: technical analysis, business and results.

SUMÁRIO

Introdução........................................................

.................................. 5

Análise Vertical e

Horizontal........................................................

....... 6

Causas das

variações.........................................................

.....................10

Quadro Indices

Financeiros.......................................................

............ 11

Estrutura.........................................................

..................... ................. 12

Liquidez..........................................................

.................................. .. 13

Rentabilidade.....................................................

................................... .14

Dependência

bancária..........................................................

.................. 15

Modelo

Dupont............................................................

......................... 16

Modelo Stephen

Kanitz............................................................

............ 17

Diagrama Estratégico

Qualitativa.......................................................

.. 15

Capital de

Giro .............................................................

........................20

Relatório

final ............................................................

...........................21

Conclusão.........................................................

.................................... 24

Referências

Bibliográficas....................................................

.................25

5

INTRODUÇÃO

O estudo deste trabalho consiste na aplicaçãodas técnicas de análise financeiro-econômica para elaboração de umdiagnóstico das Indústrias ROMI S/A. Esse diagnóstico deve comporuma série histórica, com os dados anteriores da empresa. Seuprincipal objetivo é identificar, através de questionamentosobjetivos, dificuldades e oportunidades para que a empresa possacrescer e desenvolver, quando ela está equilibrada ou, recuperar-se e equilibrar-se, quando está com déficit, seja ele financeiro,de lucratividade ou ainda ambos.

Demonstraremos a análise vertical e horizontal e suaspossíveis causas das variações, e os índices econômicos efinanceiros.

Também iremos tratar de dois métodos de análise contábil:Método Dupont e o termômetro de insolvência e elaboraremos umDiagrama Estratégico Qualitativo e entenderemos os conceitosbásicos da preparação do fluxo de caixa e as tendênciasgerenciais do demonstrativo.

Por fim, através de uma análise econômico-financeira dasinformações, chegaremos a conclusões mais consistentes sobre oreal desempenho das Indústrias, objetivando uma avaliação dasituação das Indústrias ROMI S/A em seus aspectos Econômicos,Patrimoniais e Financeiros.

6

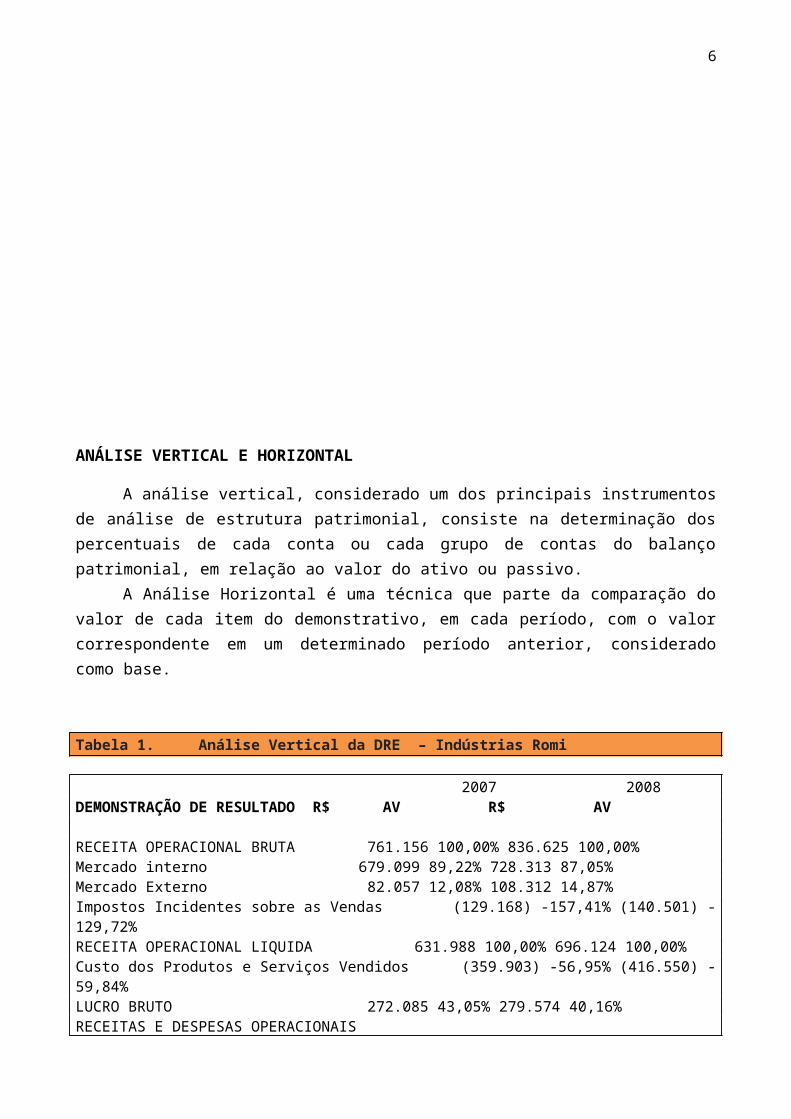

ANÁLISE VERTICAL E HORIZONTAL

A análise vertical, considerado um dos principais instrumentosde análise de estrutura patrimonial, consiste na determinação dospercentuais de cada conta ou cada grupo de contas do balançopatrimonial, em relação ao valor do ativo ou passivo.

A Análise Horizontal é uma técnica que parte da comparação dovalor de cada item do demonstrativo, em cada período, com o valorcorrespondente em um determinado período anterior, consideradocomo base.

Tabela 1. Análise Vertical da DRE – Indústrias Romi

2007 2008 DEMONSTRAÇÃO DE RESULTADO R$ AV R$ AV

RECEITA OPERACIONAL BRUTA 761.156 100,00% 836.625 100,00%Mercado interno 679.099 89,22% 728.313 87,05%Mercado Externo 82.057 12,08% 108.312 14,87%Impostos Incidentes sobre as Vendas (129.168) -157,41% (140.501) -129,72%RECEITA OPERACIONAL LIQUIDA 631.988 100,00% 696.124 100,00%Custo dos Produtos e Serviços Vendidos (359.903) -56,95% (416.550) -59,84%LUCRO BRUTO 272.085 43,05% 279.574 40,16%RECEITAS E DESPESAS OPERACIONAIS

7

Vendas (59.786) -9,46% (65.927) -9,47%Gerais e Administrativas (45.428) -7,19% (63.800) -9,17%Pesquisa e Desenvolvimento (26.340) -4,17% (28.766) -4,13%Honorários da Administração (8.025) -1,27% (8.278) -1,19%Tributárias (6.742) -1,07% (2.913) -0,42%Resultado de Equivalência PatrimonialOutras Receitas Operacionais Líquidas 1.031 0,16% 1.673 0,24%Total das Despesas Operacionais (145.290) -22,99% (168.011) -24,14%LUCRO OPERAC. DO RESULT. DO EXERCÍCIO 126.795 20,06% 111.563 16,03%RESULTADO FINANCEIROReceita Financeira 30.508 4,83% 36.950 5,31%Despesas Financeiras (5.048) -0,80% (5.061) -0,73%Variação Cambial Ativa (3.796) -0,60% (10.752) -1,54%Variação cambial Passiva 6.258 0,99% 7.388 1,06%Total do Resultado Financeiro 27.922 4,42% 35.303 5,07%LUCRO OPERACIONAL 154.717 24,48% 146.866 21,10%IMPOSTO DE RENDA E C. SOCIALCorrente (27.457) -4,34% (33.324) -4,79%Diferido 1.914 0,30% 4.715 0,68%LUCRO LÌQ. ANTES DAS PARTICIPAÇÕES 129.174 2044% 118.257 16,99%Participação Minoritária (555) -0,09% (881) -0,13%Participação da Administração (4.440) -0,70% (4.423) -0,64%LUCRO LÍQUIDO DO EXERCÍCIO 124.219 19,66% 112.953 16,23%

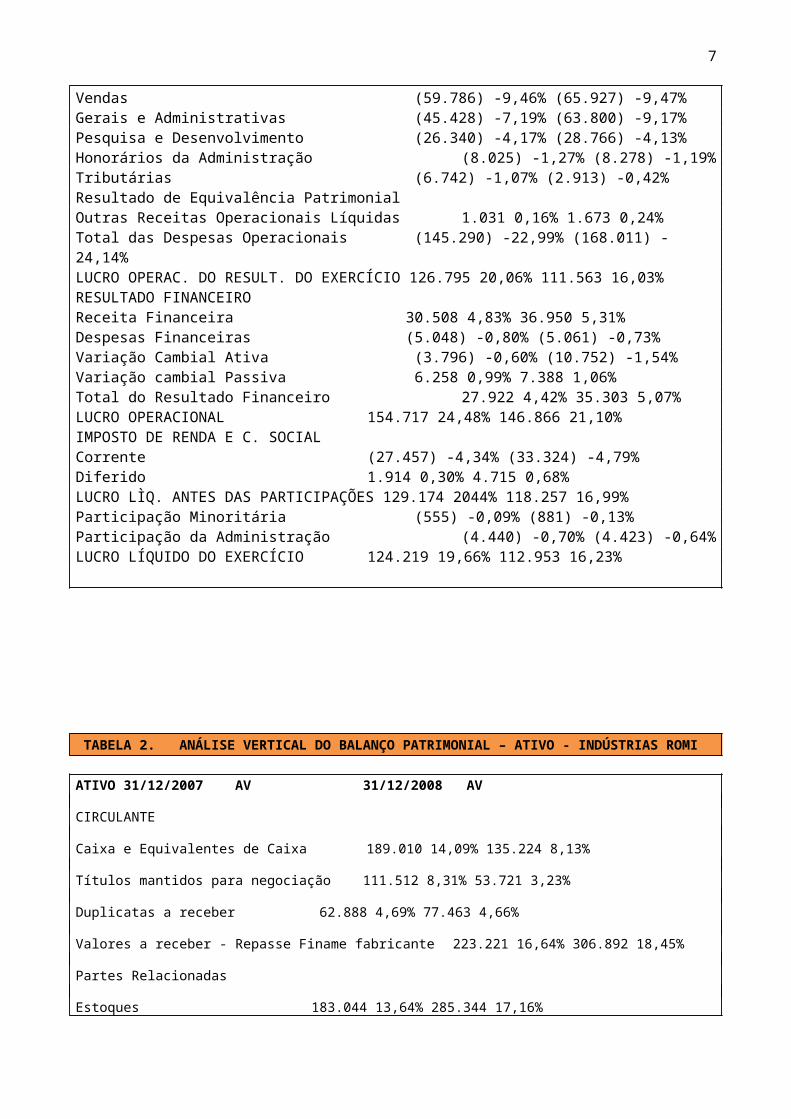

TABELA 2. ANÁLISE VERTICAL DO BALANÇO PATRIMONIAL – ATIVO - INDÚSTRIAS ROMI

ATIVO 31/12/2007 AV 31/12/2008 AV

CIRCULANTE

Caixa e Equivalentes de Caixa 189.010 14,09% 135.224 8,13%

Títulos mantidos para negociação 111.512 8,31% 53.721 3,23%

Duplicatas a receber 62.888 4,69% 77.463 4,66%

Valores a receber - Repasse Finame fabricante 223.221 16,64% 306.892 18,45%

Partes Relacionadas

Estoques 183.044 13,64% 285.344 17,16%

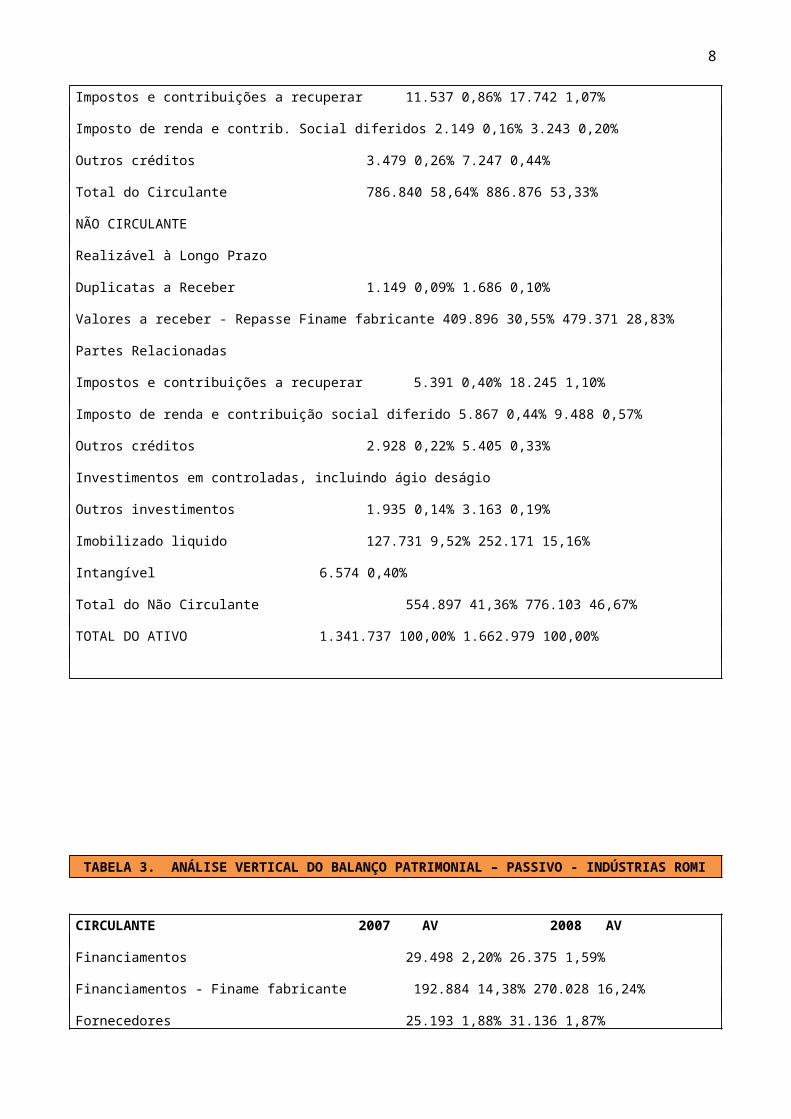

8

Impostos e contribuições a recuperar 11.537 0,86% 17.742 1,07%

Imposto de renda e contrib. Social diferidos 2.149 0,16% 3.243 0,20%

Outros créditos 3.479 0,26% 7.247 0,44%

Total do Circulante 786.840 58,64% 886.876 53,33%

NÃO CIRCULANTE

Realizável à Longo Prazo

Duplicatas a Receber 1.149 0,09% 1.686 0,10%

Valores a receber - Repasse Finame fabricante 409.896 30,55% 479.371 28,83%

Partes Relacionadas

Impostos e contribuições a recuperar 5.391 0,40% 18.245 1,10%

Imposto de renda e contribuição social diferido 5.867 0,44% 9.488 0,57%

Outros créditos 2.928 0,22% 5.405 0,33%

Investimentos em controladas, incluindo ágio deságio

Outros investimentos 1.935 0,14% 3.163 0,19%

Imobilizado liquido 127.731 9,52% 252.171 15,16%

Intangível 6.574 0,40%

Total do Não Circulante 554.897 41,36% 776.103 46,67%

TOTAL DO ATIVO 1.341.737 100,00% 1.662.979 100,00%

TABELA 3. ANÁLISE VERTICAL DO BALANÇO PATRIMONIAL – PASSIVO - INDÚSTRIAS ROMI

CIRCULANTE 2007 AV 2008 AV

Financiamentos 29.498 2,20% 26.375 1,59%

Financiamentos - Finame fabricante 192.884 14,38% 270.028 16,24%

Fornecedores 25.193 1,88% 31.136 1,87%

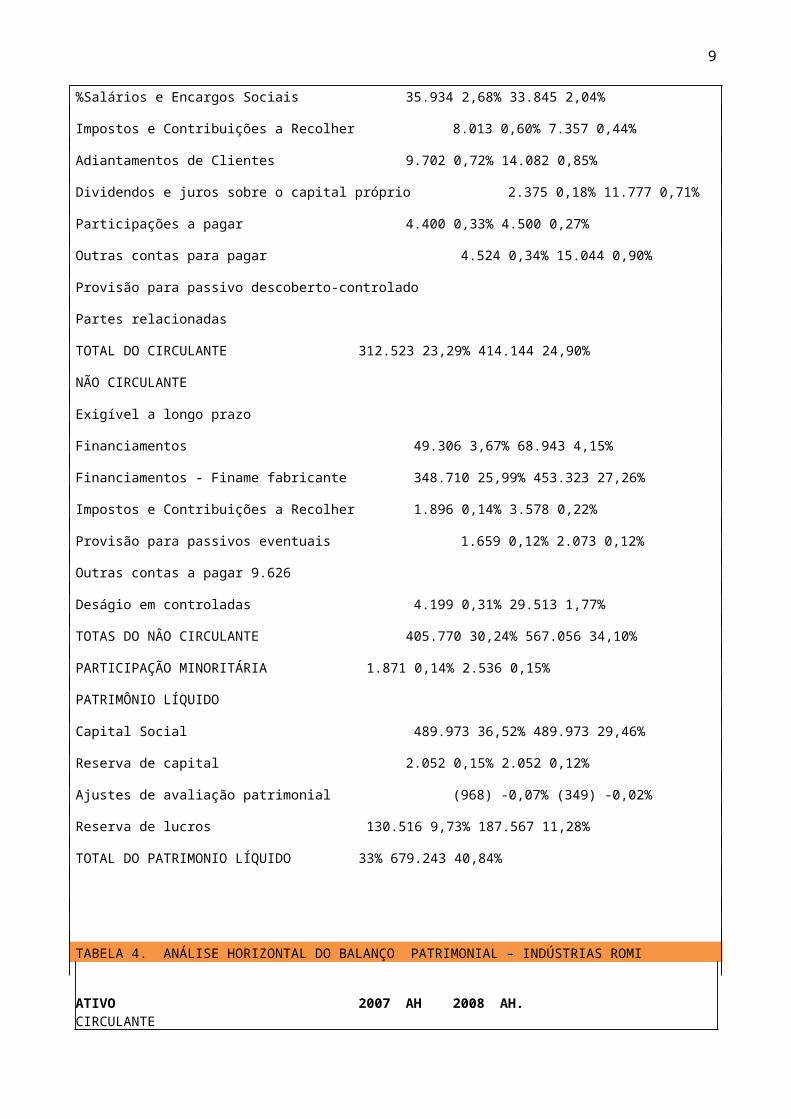

9

%Salários e Encargos Sociais 35.934 2,68% 33.845 2,04%

Impostos e Contribuições a Recolher 8.013 0,60% 7.357 0,44%

Adiantamentos de Clientes 9.702 0,72% 14.082 0,85%

Dividendos e juros sobre o capital próprio 2.375 0,18% 11.777 0,71%

Participações a pagar 4.400 0,33% 4.500 0,27%

Outras contas para pagar 4.524 0,34% 15.044 0,90%

Provisão para passivo descoberto-controlado

Partes relacionadas

TOTAL DO CIRCULANTE 312.523 23,29% 414.144 24,90%

NÃO CIRCULANTE

Exigível a longo prazo

Financiamentos 49.306 3,67% 68.943 4,15%

Financiamentos - Finame fabricante 348.710 25,99% 453.323 27,26%

Impostos e Contribuições a Recolher 1.896 0,14% 3.578 0,22%

Provisão para passivos eventuais 1.659 0,12% 2.073 0,12%

Outras contas a pagar 9.626

Deságio em controladas 4.199 0,31% 29.513 1,77%

TOTAS DO NÂO CIRCULANTE 405.770 30,24% 567.056 34,10%

PARTICIPAÇÃO MINORITÁRIA 1.871 0,14% 2.536 0,15%

PATRIMÔNIO LÍQUIDO

Capital Social 489.973 36,52% 489.973 29,46%

Reserva de capital 2.052 0,15% 2.052 0,12%

Ajustes de avaliação patrimonial (968) -0,07% (349) -0,02%

Reserva de lucros 130.516 9,73% 187.567 11,28%

TOTAL DO PATRIMONIO LÍQUIDO 33% 679.243 40,84%

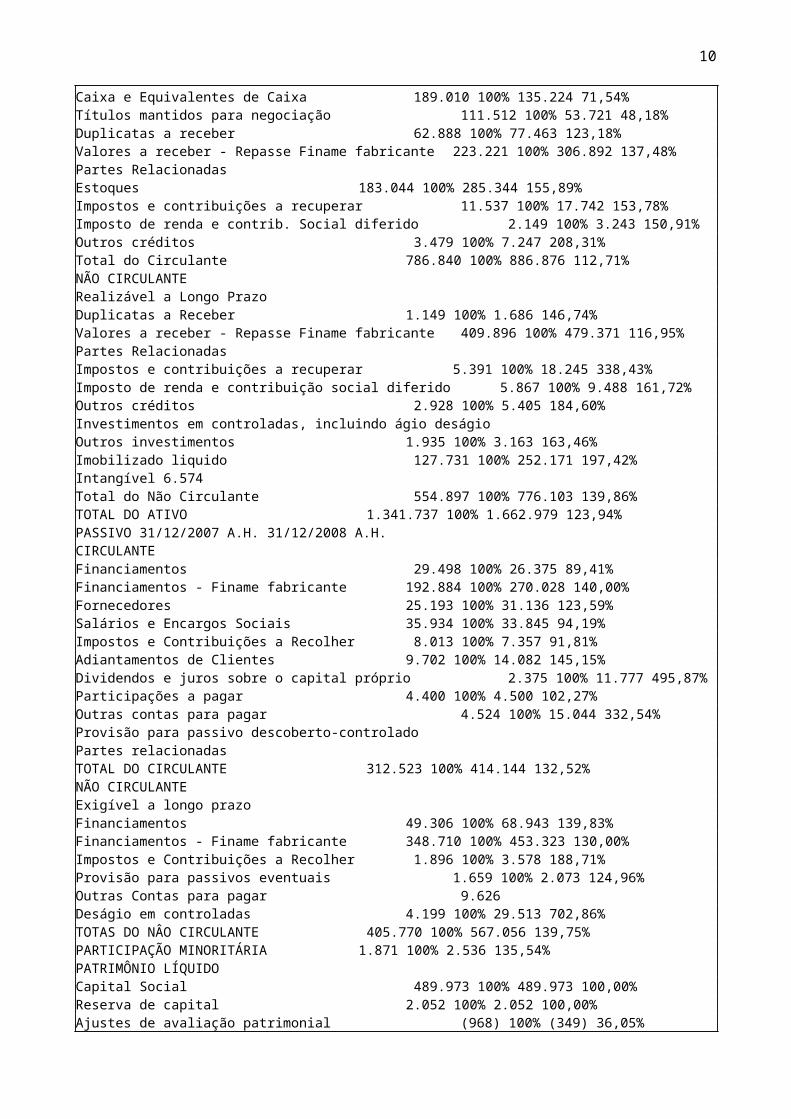

TABELA 4. ANÁLISE HORIZONTAL DO BALANÇO PATRIMONIAL – INDÚSTRIAS ROMI

ATIVO 2007 AH 2008 AH.CIRCULANTE

10

Caixa e Equivalentes de Caixa 189.010 100% 135.224 71,54%Títulos mantidos para negociação 111.512 100% 53.721 48,18%Duplicatas a receber 62.888 100% 77.463 123,18%Valores a receber - Repasse Finame fabricante 223.221 100% 306.892 137,48%Partes RelacionadasEstoques 183.044 100% 285.344 155,89%Impostos e contribuições a recuperar 11.537 100% 17.742 153,78%Imposto de renda e contrib. Social diferido 2.149 100% 3.243 150,91%Outros créditos 3.479 100% 7.247 208,31%Total do Circulante 786.840 100% 886.876 112,71%NÃO CIRCULANTERealizável a Longo PrazoDuplicatas a Receber 1.149 100% 1.686 146,74%Valores a receber - Repasse Finame fabricante 409.896 100% 479.371 116,95%Partes RelacionadasImpostos e contribuições a recuperar 5.391 100% 18.245 338,43%Imposto de renda e contribuição social diferido 5.867 100% 9.488 161,72%Outros créditos 2.928 100% 5.405 184,60%Investimentos em controladas, incluindo ágio deságioOutros investimentos 1.935 100% 3.163 163,46%Imobilizado liquido 127.731 100% 252.171 197,42%Intangível 6.574Total do Não Circulante 554.897 100% 776.103 139,86%TOTAL DO ATIVO 1.341.737 100% 1.662.979 123,94%PASSIVO 31/12/2007 A.H. 31/12/2008 A.H.CIRCULANTEFinanciamentos 29.498 100% 26.375 89,41%Financiamentos - Finame fabricante 192.884 100% 270.028 140,00%Fornecedores 25.193 100% 31.136 123,59%Salários e Encargos Sociais 35.934 100% 33.845 94,19%Impostos e Contribuições a Recolher 8.013 100% 7.357 91,81%Adiantamentos de Clientes 9.702 100% 14.082 145,15%Dividendos e juros sobre o capital próprio 2.375 100% 11.777 495,87%Participações a pagar 4.400 100% 4.500 102,27%Outras contas para pagar 4.524 100% 15.044 332,54%Provisão para passivo descoberto-controladoPartes relacionadasTOTAL DO CIRCULANTE 312.523 100% 414.144 132,52%NÃO CIRCULANTEExigível a longo prazoFinanciamentos 49.306 100% 68.943 139,83%Financiamentos - Finame fabricante 348.710 100% 453.323 130,00%Impostos e Contribuições a Recolher 1.896 100% 3.578 188,71%Provisão para passivos eventuais 1.659 100% 2.073 124,96%Outras Contas para pagar 9.626 Deságio em controladas 4.199 100% 29.513 702,86%TOTAS DO NÂO CIRCULANTE 405.770 100% 567.056 139,75%PARTICIPAÇÃO MINORITÁRIA 1.871 100% 2.536 135,54%PATRIMÔNIO LÍQUIDOCapital Social 489.973 100% 489.973 100,00%Reserva de capital 2.052 100% 2.052 100,00%Ajustes de avaliação patrimonial (968) 100% (349) 36,05%

11

Reserva de lucros 130.516 100% 187.567 143,71%TOTAL DO PATRIMONIO LÍQUIDO 621.573 100% 679.243 109,28%TOTAL DO PASSIVO E DO PATRIMONIO LÍQUIDO 1.341.737 100% 1.662.979 123,94%

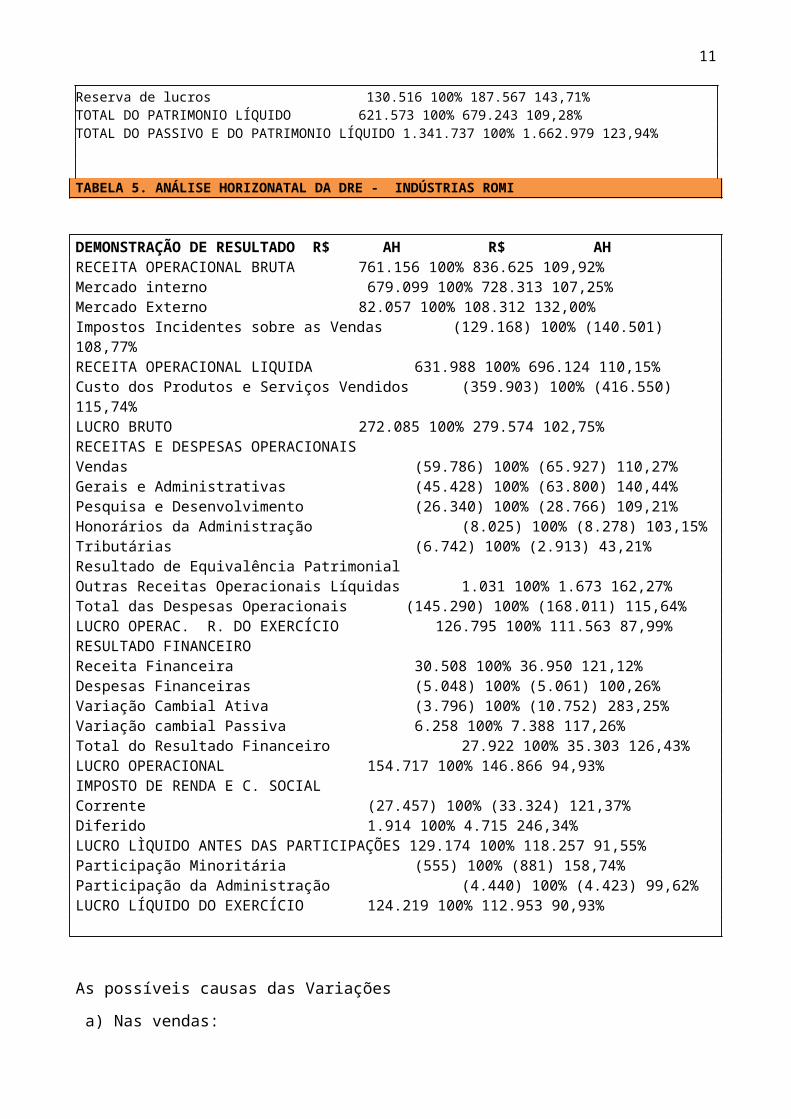

TABELA 5. ANÁLISE HORIZONATAL DA DRE - INDÚSTRIAS ROMI

DEMONSTRAÇÃO DE RESULTADO R$ AH R$ AHRECEITA OPERACIONAL BRUTA 761.156 100% 836.625 109,92%Mercado interno 679.099 100% 728.313 107,25%Mercado Externo 82.057 100% 108.312 132,00%Impostos Incidentes sobre as Vendas (129.168) 100% (140.501) 108,77%RECEITA OPERACIONAL LIQUIDA 631.988 100% 696.124 110,15%Custo dos Produtos e Serviços Vendidos (359.903) 100% (416.550) 115,74%LUCRO BRUTO 272.085 100% 279.574 102,75%RECEITAS E DESPESAS OPERACIONAISVendas (59.786) 100% (65.927) 110,27%Gerais e Administrativas (45.428) 100% (63.800) 140,44%Pesquisa e Desenvolvimento (26.340) 100% (28.766) 109,21%Honorários da Administração (8.025) 100% (8.278) 103,15%Tributárias (6.742) 100% (2.913) 43,21%Resultado de Equivalência PatrimonialOutras Receitas Operacionais Líquidas 1.031 100% 1.673 162,27%Total das Despesas Operacionais (145.290) 100% (168.011) 115,64%LUCRO OPERAC. R. DO EXERCÍCIO 126.795 100% 111.563 87,99%RESULTADO FINANCEIROReceita Financeira 30.508 100% 36.950 121,12%Despesas Financeiras (5.048) 100% (5.061) 100,26%Variação Cambial Ativa (3.796) 100% (10.752) 283,25%Variação cambial Passiva 6.258 100% 7.388 117,26%Total do Resultado Financeiro 27.922 100% 35.303 126,43%LUCRO OPERACIONAL 154.717 100% 146.866 94,93%IMPOSTO DE RENDA E C. SOCIALCorrente (27.457) 100% (33.324) 121,37%Diferido 1.914 100% 4.715 246,34%LUCRO LÌQUIDO ANTES DAS PARTICIPAÇÕES 129.174 100% 118.257 91,55%Participação Minoritária (555) 100% (881) 158,74%Participação da Administração (4.440) 100% (4.423) 99,62%LUCRO LÍQUIDO DO EXERCÍCIO 124.219 100% 112.953 90,93%

As possíveis causas das Variações

a) Nas vendas:

12

As vendas irão representar um aumento de 10,1% (100-110,1) em

2008, devido o aumento das duplicatas a pagar, que em 2007

representavam pela análise vertical 4,7% passando para 8,7% em

2008 do total do ativo circulante. Representando então pela

análise horizontal, um aumento de 32,2% em 2008.

b) Nos custos dos produtos vendidos:

O CMV aumentou em 2008, 15,7% (100-115,7) em relação a 2007. Pela

análise vertical obteve um aumento de 57% em 2007, para 59,8% em

2008 do total do ativo, devido a diminuição nos honorários e nas

despesas tributarias, aumentando então o CMV.

c) Na margem bruta:

A margem bruta aumentou 2,8% em 2008 (102,8-100). Devido ao

aumento das vendas em 2008 e pela diminuição das despesas com

honorários e despesas tributárias.

d) Nas despesas operacionais:

As despesas operacionais representaram um aumento de 15,6%

(115,6-100) em 2008. Isso se dá devido a diminuição das despesas

com honorários e despesas tributárias

e) Nas contas patrimoniais.

Pela análise horizontal o ativo teve um aumento de 152,6% (252,6-

100) em 2008 devido ao aumento de 41,4% em 2007 para 46,7% em 2008

do total do ativo não circulante, por ter aumentado seu

imobilizado. O passivo obteve um aumento de 23,9% (123,9-100) em

2008 em razão da diminuição com financiamentos, salários e pelo

aumento de sua reserva de lucros.

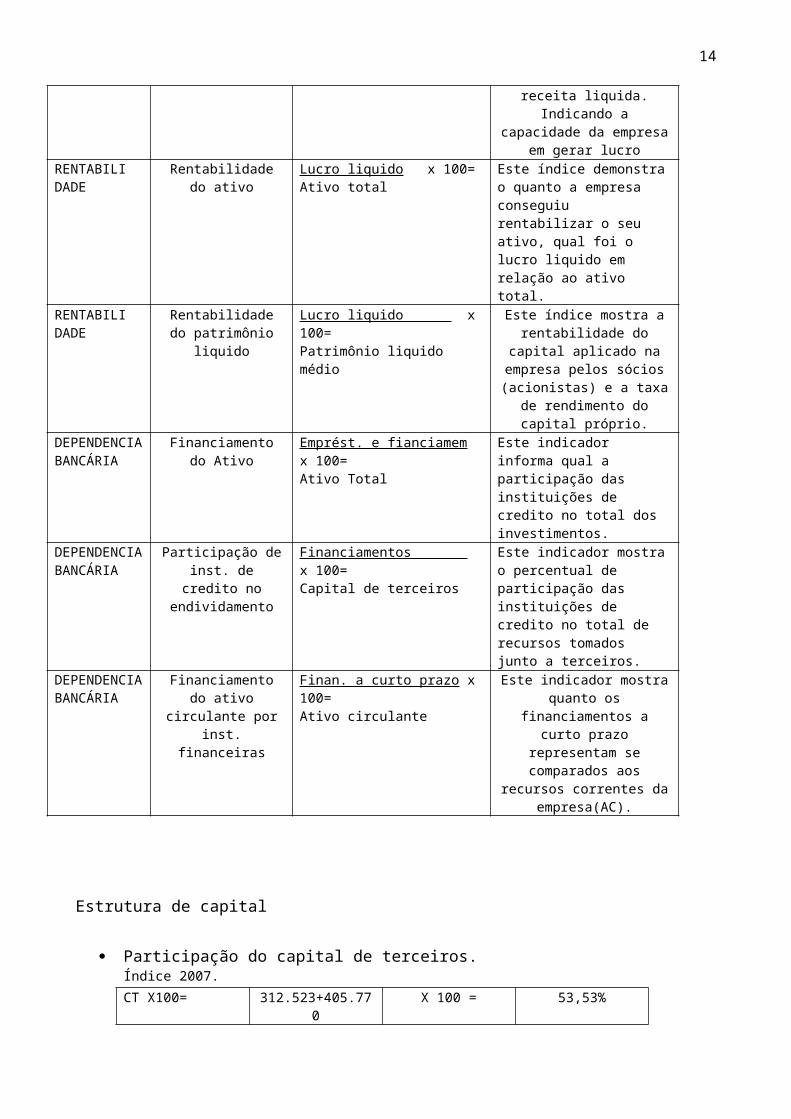

QUADRO RESUMO DOS ÍNDICES

Índice Índice Fórmula InterpretaçãoESTRUTURA Estrutura de

CapitalCapital de terceiros x100

este índice mostra qual a participação

13

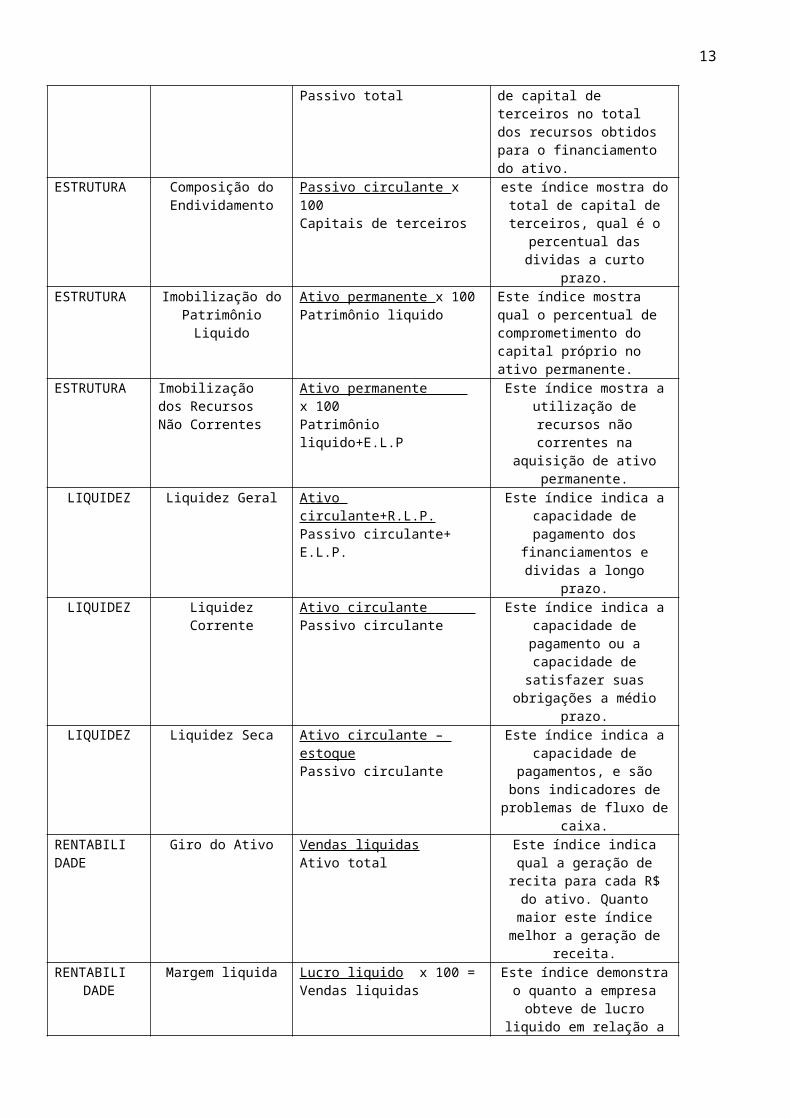

Passivo total de capital de terceiros no total dos recursos obtidos para o financiamento do ativo.

ESTRUTURA Composição doEndividamento

Passivo circulante x 100Capitais de terceiros

este índice mostra dototal de capital deterceiros, qual é o

percentual dasdividas a curto

prazo.ESTRUTURA Imobilização do

PatrimônioLiquido

Ativo permanente x 100Patrimônio liquido

Este índice mostra qual o percentual de comprometimento do capital próprio no ativo permanente.

ESTRUTURA Imobilização dos Recursos Não Correntes

Ativo permanente x 100Patrimônio liquido+E.L.P

Este índice mostra autilização derecursos nãocorrentes na

aquisição de ativopermanente.

LIQUIDEZ Liquidez Geral Ativo circulante+R.L.P.Passivo circulante+ E.L.P.

Este índice indica acapacidade depagamento dos

financiamentos edividas a longo

prazo.LIQUIDEZ Liquidez

CorrenteAtivo circulante Passivo circulante

Este índice indica acapacidade depagamento ou acapacidade desatisfazer suas

obrigações a médioprazo.

LIQUIDEZ Liquidez Seca Ativo circulante – estoquePassivo circulante

Este índice indica acapacidade de

pagamentos, e sãobons indicadores deproblemas de fluxo de

caixa. RENTABILIDADE

Giro do Ativo Vendas liquidasAtivo total

Este índice indicaqual a geração derecita para cada R$do ativo. Quantomaior este índicemelhor a geração de

receita.RENTABILI

DADEMargem liquida Lucro liquido x 100 =

Vendas liquidasEste índice demonstrao quanto a empresaobteve de lucro

liquido em relação a

14

receita liquida.Indicando a

capacidade da empresaem gerar lucro

RENTABILIDADE

Rentabilidadedo ativo

Lucro liquido x 100=Ativo total

Este índice demonstrao quanto a empresa conseguiu rentabilizar o seu ativo, qual foi o lucro liquido em relação ao ativo total.

RENTABILIDADE

Rentabilidadedo patrimônio

liquido

Lucro liquido x100=Patrimônio liquido médio

Este índice mostra arentabilidade do

capital aplicado naempresa pelos sócios(acionistas) e a taxa

de rendimento docapital próprio.

DEPENDENCIABANCÁRIA

Financiamentodo Ativo

Emprést. e fianciamem x 100=Ativo Total

Este indicador informa qual a participação das instituições de credito no total dos investimentos.

DEPENDENCIABANCÁRIA

Participação deinst. decredito no

endividamento

Financiamentos x 100=Capital de terceiros

Este indicador mostrao percentual de participação das instituições de credito no total de recursos tomados junto a terceiros.

DEPENDENCIABANCÁRIA

Financiamentodo ativo

circulante porinst.

financeiras

Finan. a curto prazo x100=Ativo circulante

Este indicador mostraquanto os

financiamentos acurto prazo

representam secomparados aos

recursos correntes daempresa(AC).

Estrutura de capital

Participação do capital de terceiros.Índice 2007.CT X100= 312.523+405.77

0X 100 = 53,53%

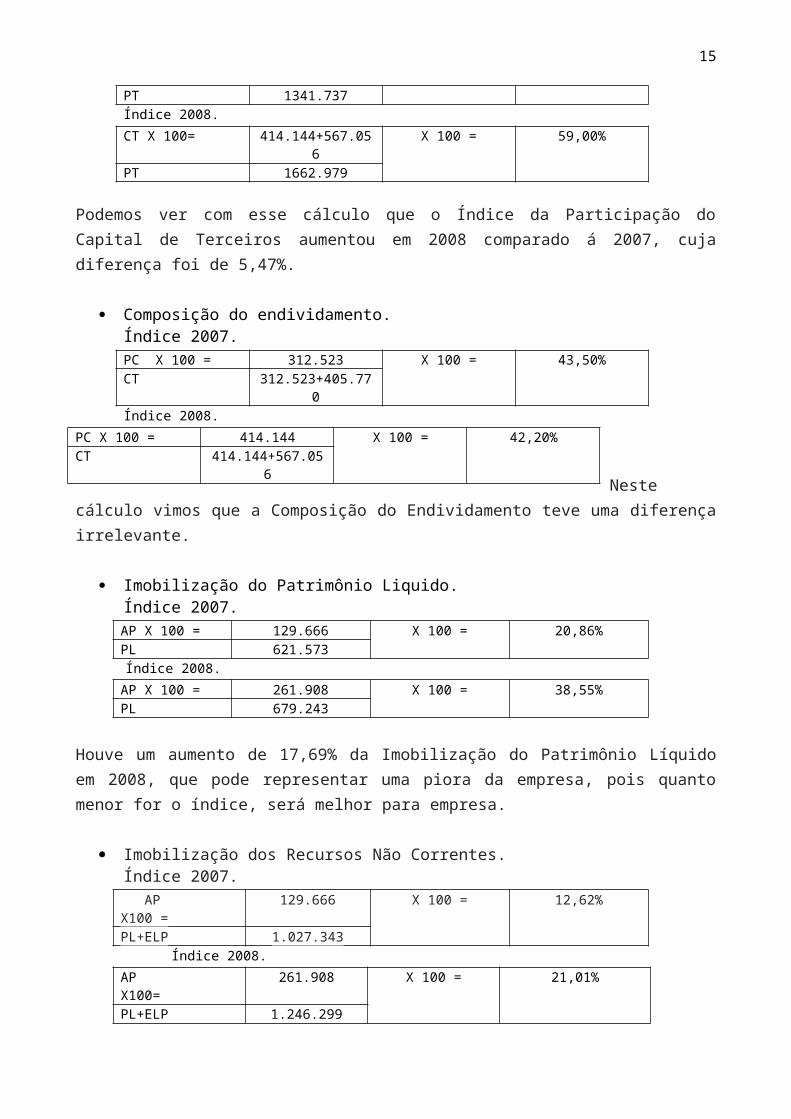

15

PT 1341.737Índice 2008.CT X 100= 414.144+567.05

6X 100 = 59,00%

PT 1662.979

Podemos ver com esse cálculo que o Índice da Participação doCapital de Terceiros aumentou em 2008 comparado á 2007, cujadiferença foi de 5,47%.

Composição do endividamento.Índice 2007.PC X 100 = 312.523 X 100 = 43,50%CT 312.523+405.77

0Índice 2008.

Nestecálculo vimos que a Composição do Endividamento teve uma diferençairrelevante.

Imobilização do Patrimônio Liquido.Índice 2007.AP X 100 = 129.666 X 100 = 20,86%PL 621.573Índice 2008.AP X 100 = 261.908 X 100 = 38,55%PL 679.243

Houve um aumento de 17,69% da Imobilização do Patrimônio Líquidoem 2008, que pode representar uma piora da empresa, pois quantomenor for o índice, será melhor para empresa.

Imobilização dos Recursos Não Correntes.Índice 2007. AP X100 =

129.666 X 100 = 12,62%

PL+ELP 1.027.343 Índice 2008.

AP X100=

261.908 X 100 = 21,01%

PL+ELP 1.246.299

PC X 100 = 414.144 X 100 = 42,20%CT 414.144+567.05

6

16

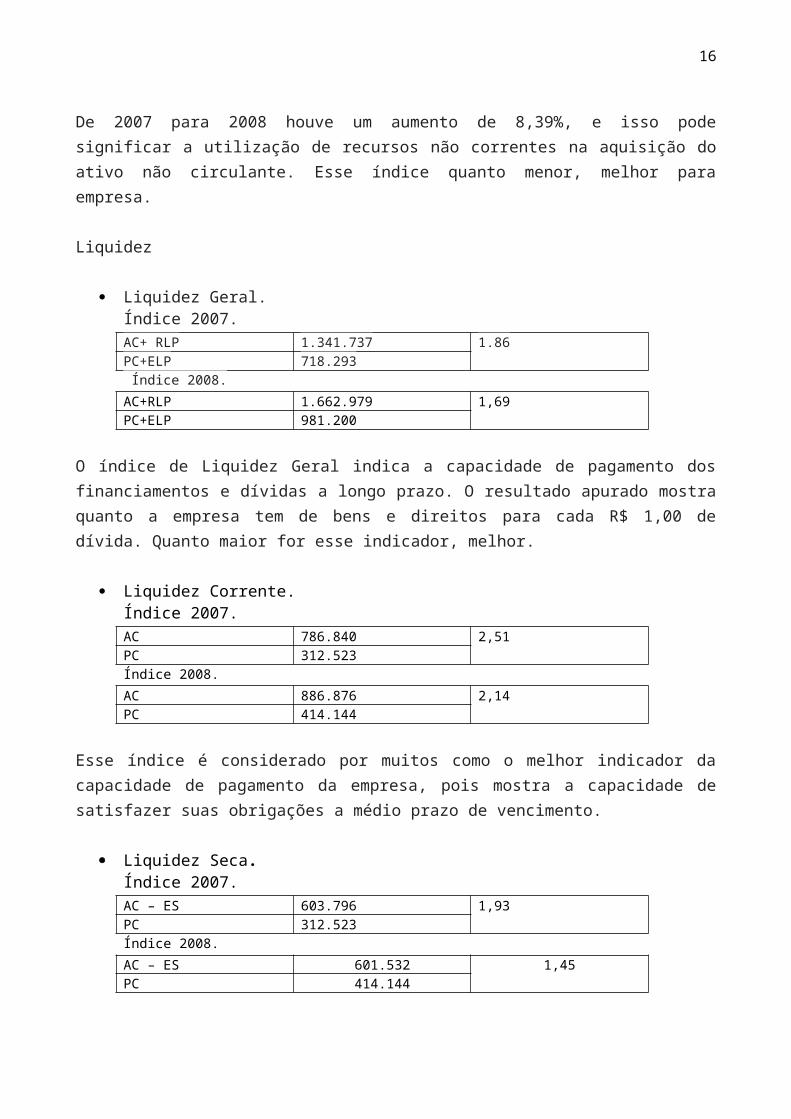

De 2007 para 2008 houve um aumento de 8,39%, e isso podesignificar a utilização de recursos não correntes na aquisição doativo não circulante. Esse índice quanto menor, melhor paraempresa.

Liquidez

Liquidez Geral.Índice 2007.AC+ RLP 1.341.737 1.86PC+ELP 718.293 Índice 2008.AC+RLP 1.662.979 1,69PC+ELP 981.200

O índice de Liquidez Geral indica a capacidade de pagamento dosfinanciamentos e dívidas a longo prazo. O resultado apurado mostraquanto a empresa tem de bens e direitos para cada R$ 1,00 dedívida. Quanto maior for esse indicador, melhor.

Liquidez Corrente.Índice 2007.AC 786.840 2,51PC 312.523Índice 2008.AC 886.876 2,14PC 414.144

Esse índice é considerado por muitos como o melhor indicador dacapacidade de pagamento da empresa, pois mostra a capacidade desatisfazer suas obrigações a médio prazo de vencimento.

Liquidez Seca.Índice 2007.AC – ES 603.796 1,93PC 312.523Índice 2008.AC – ES 601.532 1,45PC 414.144

17

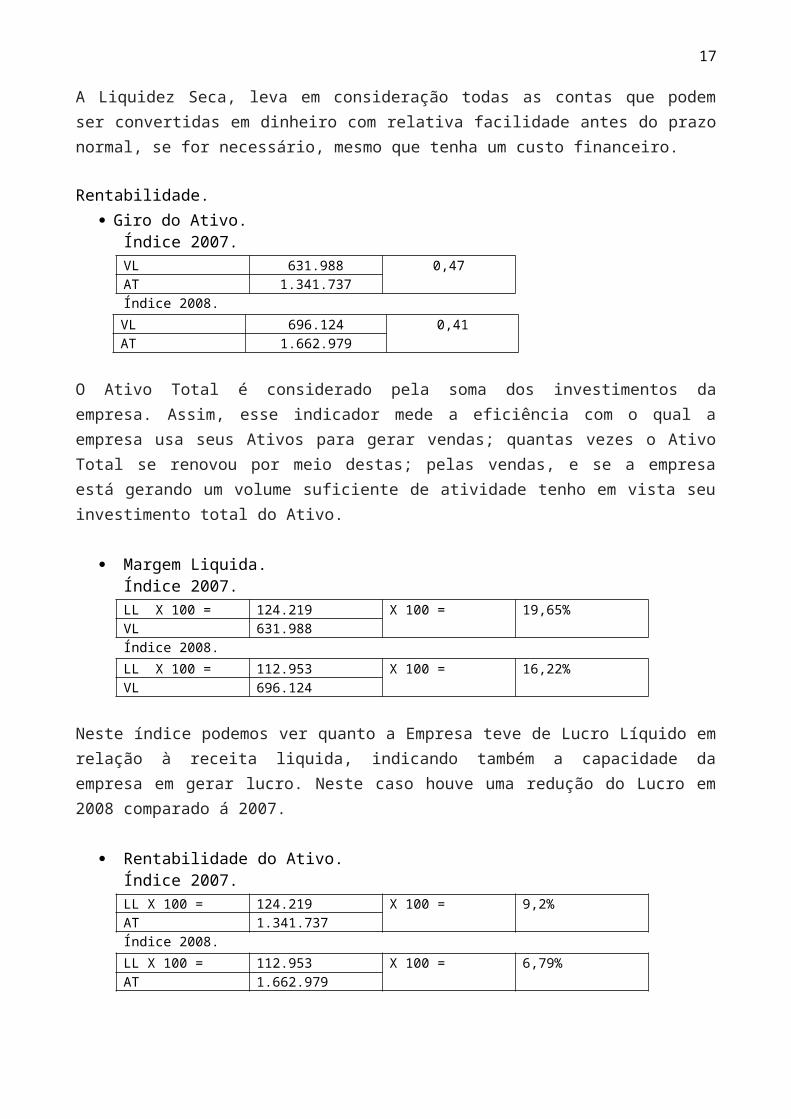

A Liquidez Seca, leva em consideração todas as contas que podemser convertidas em dinheiro com relativa facilidade antes do prazonormal, se for necessário, mesmo que tenha um custo financeiro.

Rentabilidade. Giro do Ativo.

Índice 2007.VL 631.988 0,47AT 1.341.737Índice 2008.VL 696.124 0,41AT 1.662.979

O Ativo Total é considerado pela soma dos investimentos daempresa. Assim, esse indicador mede a eficiência com o qual aempresa usa seus Ativos para gerar vendas; quantas vezes o AtivoTotal se renovou por meio destas; pelas vendas, e se a empresaestá gerando um volume suficiente de atividade tenho em vista seuinvestimento total do Ativo.

Margem Liquida.Índice 2007.LL X 100 = 124.219 X 100 = 19,65%VL 631.988Índice 2008.LL X 100 = 112.953 X 100 = 16,22%VL 696.124

Neste índice podemos ver quanto a Empresa teve de Lucro Líquido emrelação à receita liquida, indicando também a capacidade daempresa em gerar lucro. Neste caso houve uma redução do Lucro em2008 comparado á 2007.

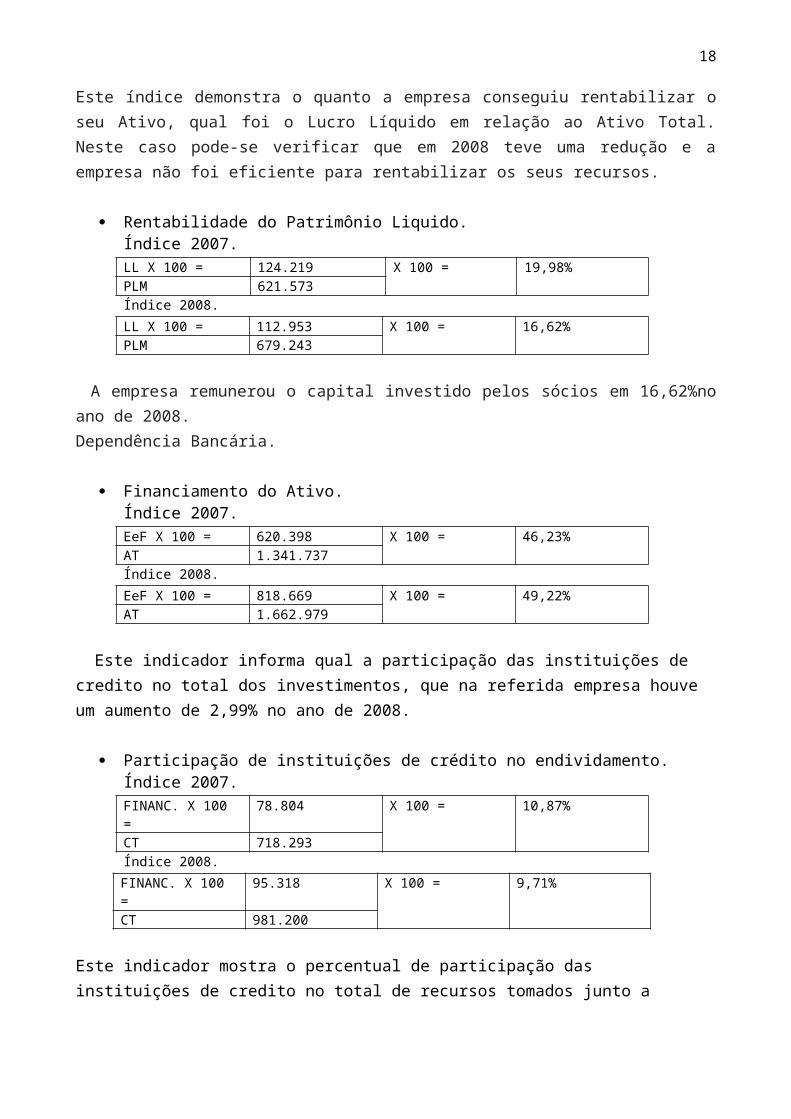

Rentabilidade do Ativo.Índice 2007.LL X 100 = 124.219 X 100 = 9,2%AT 1.341.737Índice 2008.LL X 100 = 112.953 X 100 = 6,79%AT 1.662.979

18

Este índice demonstra o quanto a empresa conseguiu rentabilizar oseu Ativo, qual foi o Lucro Líquido em relação ao Ativo Total.Neste caso pode-se verificar que em 2008 teve uma redução e aempresa não foi eficiente para rentabilizar os seus recursos.

Rentabilidade do Patrimônio Liquido.Índice 2007.LL X 100 = 124.219 X 100 = 19,98%PLM 621.573Índice 2008.LL X 100 = 112.953 X 100 = 16,62%PLM 679.243

A empresa remunerou o capital investido pelos sócios em 16,62%noano de 2008.Dependência Bancária.

Financiamento do Ativo.Índice 2007.EeF X 100 = 620.398 X 100 = 46,23%AT 1.341.737Índice 2008.EeF X 100 = 818.669 X 100 = 49,22%AT 1.662.979

Este indicador informa qual a participação das instituições de credito no total dos investimentos, que na referida empresa houve um aumento de 2,99% no ano de 2008.

Participação de instituições de crédito no endividamento.Índice 2007.FINANC. X 100 =

78.804 X 100 = 10,87%

CT 718.293Índice 2008.FINANC. X 100 =

95.318 X 100 = 9,71%

CT 981.200

Este indicador mostra o percentual de participação das instituições de credito no total de recursos tomados junto a

19

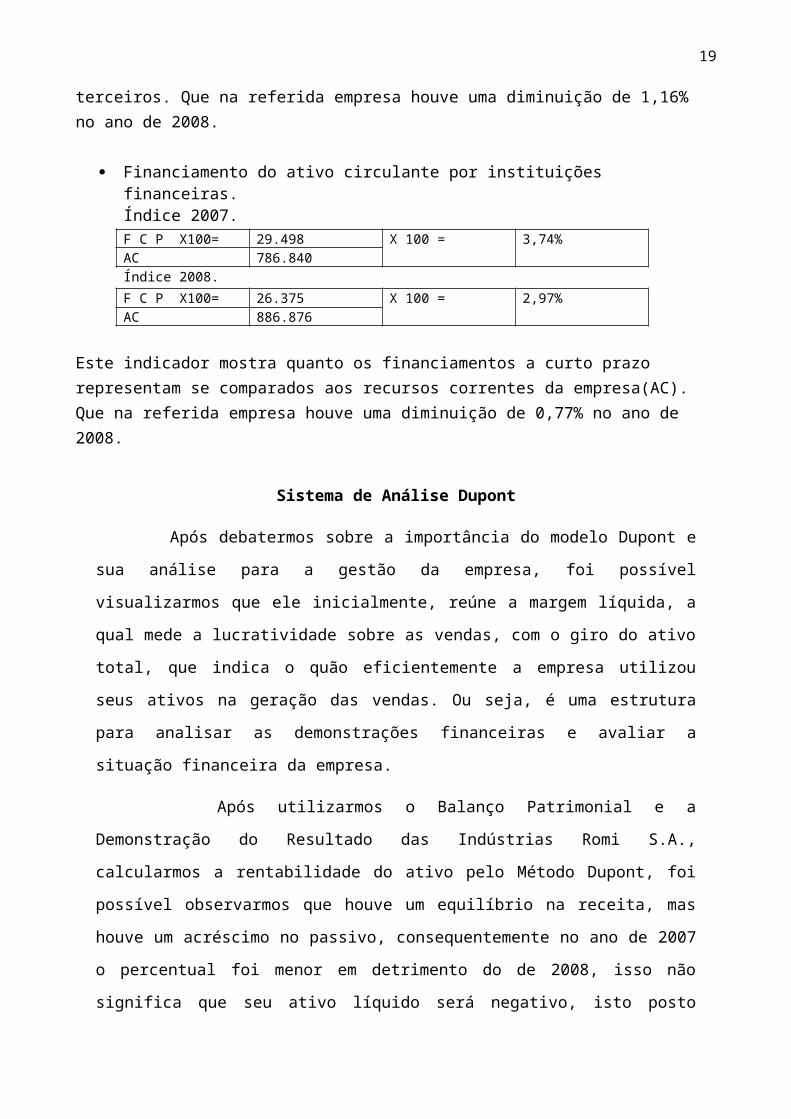

terceiros. Que na referida empresa houve uma diminuição de 1,16% no ano de 2008.

Financiamento do ativo circulante por instituições financeiras.Índice 2007.F C P X100= 29.498 X 100 = 3,74%AC 786.840Índice 2008.F C P X100= 26.375 X 100 = 2,97%AC 886.876

Este indicador mostra quanto os financiamentos a curto prazo representam se comparados aos recursos correntes da empresa(AC). Que na referida empresa houve uma diminuição de 0,77% no ano de 2008.

Sistema de Análise Dupont

Após debatermos sobre a importância do modelo Dupont e

sua análise para a gestão da empresa, foi possível

visualizarmos que ele inicialmente, reúne a margem líquida, a

qual mede a lucratividade sobre as vendas, com o giro do ativo

total, que indica o quão eficientemente a empresa utilizou

seus ativos na geração das vendas. Ou seja, é uma estrutura

para analisar as demonstrações financeiras e avaliar a

situação financeira da empresa.

Após utilizarmos o Balanço Patrimonial e a

Demonstração do Resultado das Indústrias Romi S.A.,

calcularmos a rentabilidade do ativo pelo Método Dupont, foi

possível observarmos que houve um equilíbrio na receita, mas

houve um acréscimo no passivo, consequentemente no ano de 2007

o percentual foi menor em detrimento do de 2008, isso não

significa que seu ativo líquido será negativo, isto posto

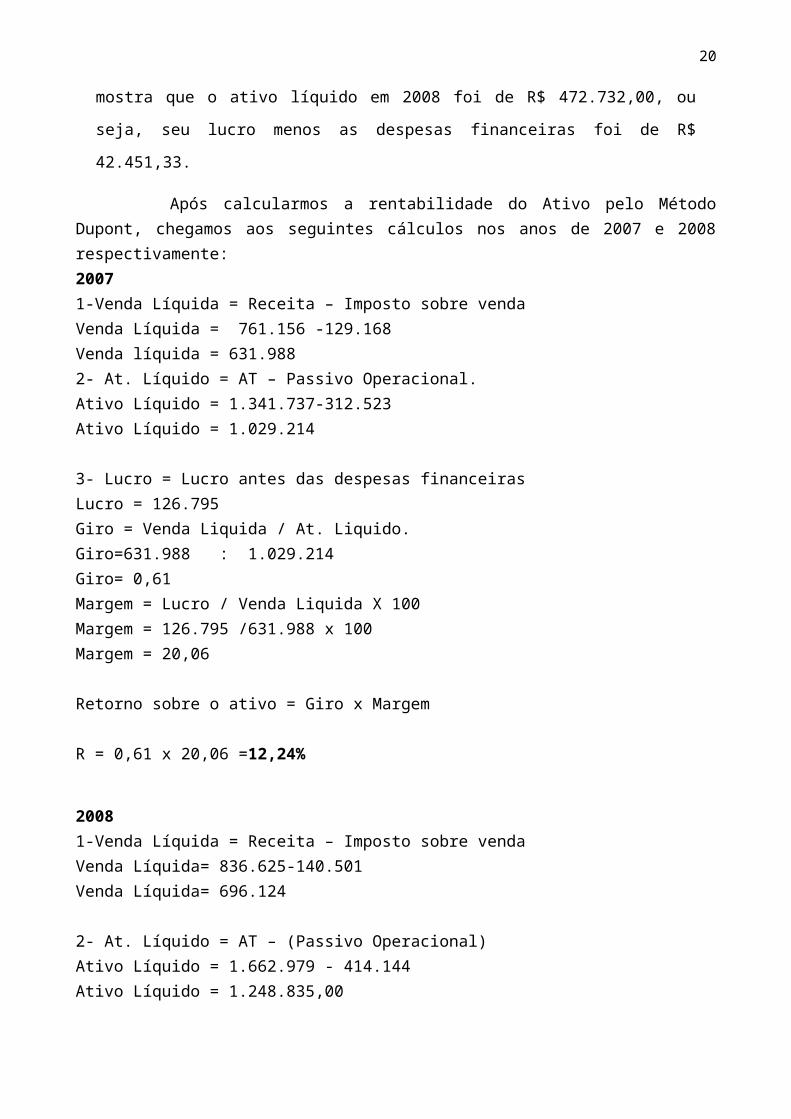

20

mostra que o ativo líquido em 2008 foi de R$ 472.732,00, ou

seja, seu lucro menos as despesas financeiras foi de R$

42.451,33.

Após calcularmos a rentabilidade do Ativo pelo MétodoDupont, chegamos aos seguintes cálculos nos anos de 2007 e 2008respectivamente:20071-Venda Líquida = Receita – Imposto sobre vendaVenda Líquida = 761.156 -129.168Venda líquida = 631.9882- At. Líquido = AT – Passivo Operacional. Ativo Líquido = 1.341.737-312.523Ativo Líquido = 1.029.214

3- Lucro = Lucro antes das despesas financeirasLucro = 126.795Giro = Venda Liquida / At. Liquido. Giro=631.988 : 1.029.214Giro= 0,61 Margem = Lucro / Venda Liquida X 100Margem = 126.795 /631.988 x 100Margem = 20,06

Retorno sobre o ativo = Giro x Margem

R = 0,61 x 20,06 =12,24%

20081-Venda Líquida = Receita – Imposto sobre vendaVenda Líquida= 836.625-140.501Venda Líquida= 696.124

2- At. Líquido = AT – (Passivo Operacional) Ativo Líquido = 1.662.979 - 414.144 Ativo Líquido = 1.248.835,00

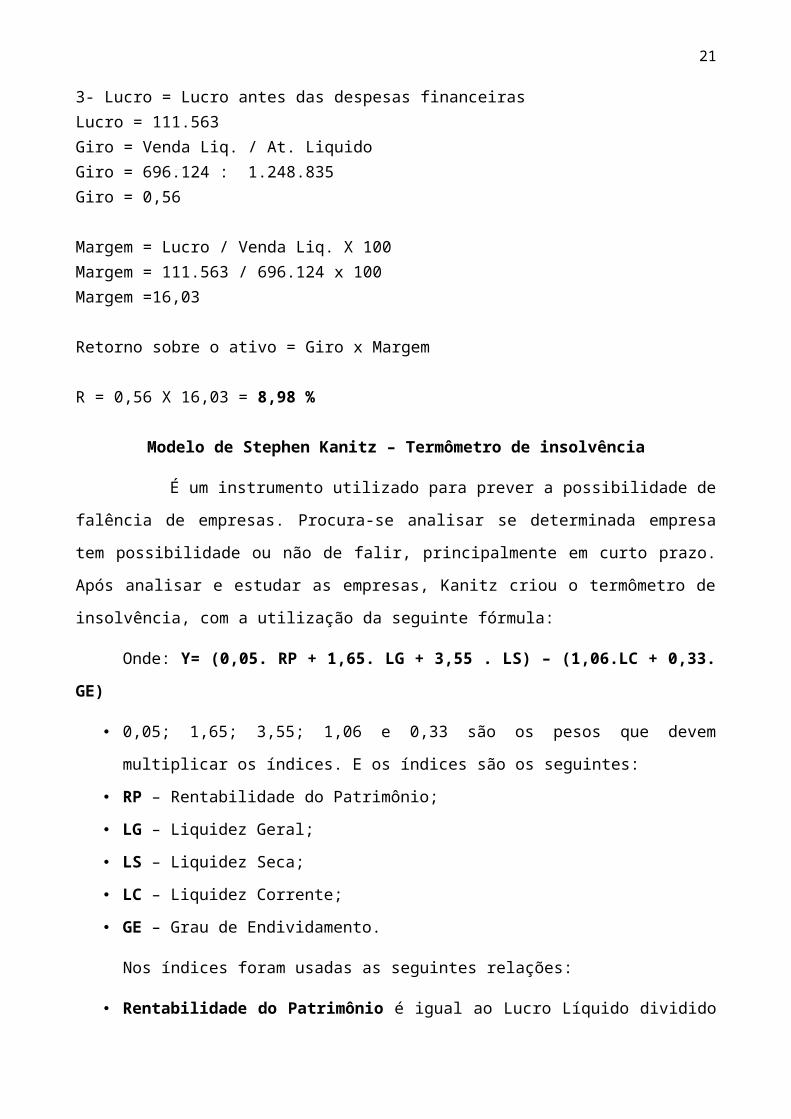

21

3- Lucro = Lucro antes das despesas financeirasLucro = 111.563Giro = Venda Liq. / At. Liquido Giro = 696.124 : 1.248.835 Giro = 0,56

Margem = Lucro / Venda Liq. X 100Margem = 111.563 / 696.124 x 100 Margem =16,03

Retorno sobre o ativo = Giro x Margem

R = 0,56 X 16,03 = 8,98 %

Modelo de Stephen Kanitz – Termômetro de insolvência

É um instrumento utilizado para prever a possibilidade de

falência de empresas. Procura-se analisar se determinada empresa

tem possibilidade ou não de falir, principalmente em curto prazo.

Após analisar e estudar as empresas, Kanitz criou o termômetro de

insolvência, com a utilização da seguinte fórmula:

Onde: Y= (0,05. RP + 1,65. LG + 3,55 . LS) – (1,06.LC + 0,33.

GE)

• 0,05; 1,65; 3,55; 1,06 e 0,33 são os pesos que devem

multiplicar os índices. E os índices são os seguintes:

• RP – Rentabilidade do Patrimônio;

• LG – Liquidez Geral;

• LS – Liquidez Seca;

• LC – Liquidez Corrente;

• GE – Grau de Endividamento.

Nos índices foram usadas as seguintes relações:

• Rentabilidade do Patrimônio é igual ao Lucro Líquido dividido

22

pelo Patrimônio Líquido;

• Liquidez Geral é igual ao somatório do Ativo Circulante e do

Ativo Realizável a Longo Prazo dividido pelo somatório do

Passivo Circulante e do Passivo Exigível a Longo Prazo;

• Liquidez Seca é igual ao valor do Ativo Circulante menos o

valor dos Estoques dividido pelo Passivo Circulante;

• Liquidez Corrente é igual ao valor do Ativo Circulante

dividido pelo valor do Passivo Circulante;

• Grau de Endividamento é igual ao somatório do Passivo

Circulante e do Passivo Exigível em Longo Prazo dividido pelo

Patrimônio Líquido.

De acordo com Kanitz se, após a aplicação da fórmula, o

resultado (Y) se situar abaixo de – 3 indica que a empresa se

encontra numa situação que poderá levá-la a falência.

Evidentemente, quanto menor este valor, mais próximo da falência

estará a empresa. Do mesmo modo, se a empresa se encontrar em

relação ao termômetro com um valor acima de zero, não haverá razão

para a administração se preocupar, principalmente à medida que

melhora a posição da empresa no termômetro. Se ela se situar entre

zero e – 3, temos o que o Kanitz chama de penumbra, ou seja, uma

posição que demanda certa cautela. A penumbra funciona, por

conseguinte, como um alerta. Se o fator resultar num valor entre 0

e +7, considera-se que a empresa se situa na faixa de solvência.

As empresas inseridas dentro desses limites são as que apresentam

as menores probabilidades de falência, e elas se reduzem quanto

mais elevado se apresentar o fator calculado.

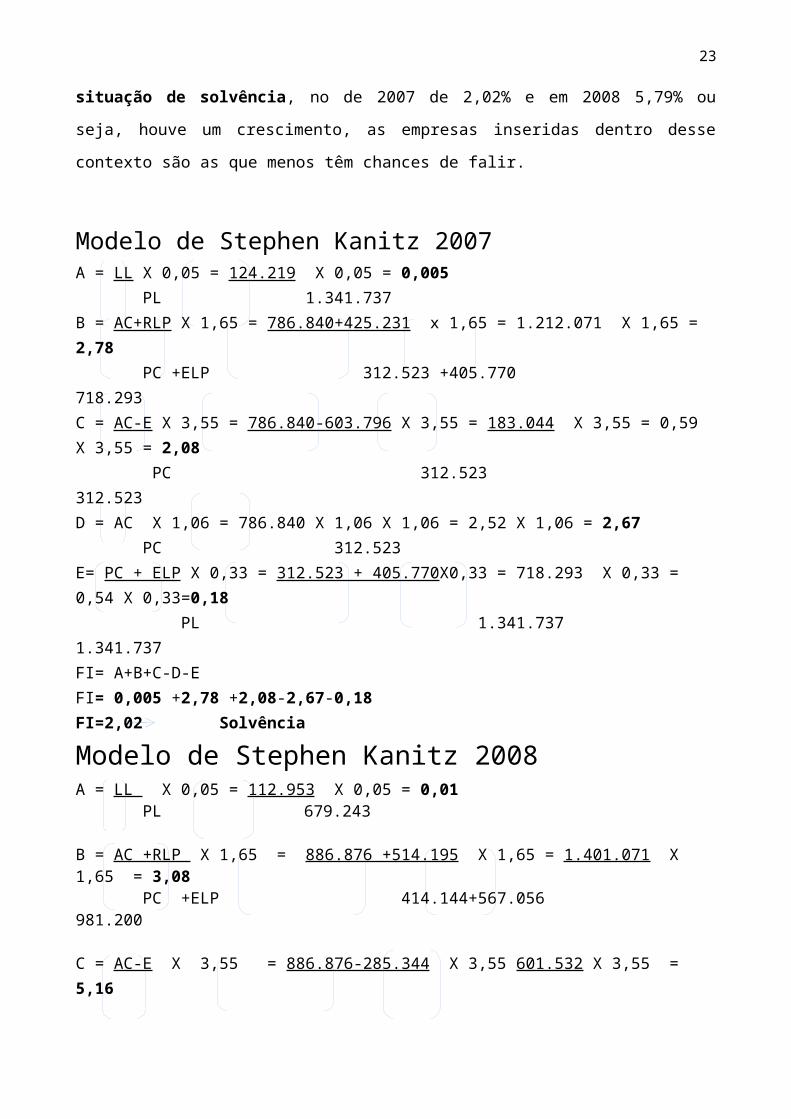

Como podemos observar pela análises abaixo feitas através

deste instrumento, a Indústrias Romi S.A nos dois anos apresenta

23

situação de solvência, no de 2007 de 2,02% e em 2008 5,79% ou

seja, houve um crescimento, as empresas inseridas dentro desse

contexto são as que menos têm chances de falir.

Modelo de Stephen Kanitz 2007A = LL X 0,05 = 124.219 X 0,05 = 0,005 PL 1.341.737B = AC+RLP X 1,65 = 786.840+425.231 x 1,65 = 1.212.071 X 1,65 = 2,78 PC +ELP 312.523 +405.770 718.293C = AC-E X 3,55 = 786.840-603.796 X 3,55 = 183.044 X 3,55 = 0,59 X 3,55 = 2,08 PC 312.523 312.523D = AC X 1,06 = 786.840 X 1,06 X 1,06 = 2,52 X 1,06 = 2,67 PC 312.523E= PC + ELP X 0,33 = 312.523 + 405.770X0,33 = 718.293 X 0,33 = 0,54 X 0,33=0,18 PL 1.341.737 1.341.737FI= A+B+C-D-EFI= 0,005 +2,78 +2,08-2,67-0,18FI=2,02 Solvência

Modelo de Stephen Kanitz 2008A = LL X 0,05 = 112.953 X 0,05 = 0,01 PL 679.243

B = AC +RLP X 1,65 = 886.876 +514.195 X 1,65 = 1.401.071 X 1,65 = 3,08 PC +ELP 414.144+567.056 981.200

C = AC-E X 3,55 = 886.876-285.344 X 3,55 601.532 X 3,55 = 5,16

24

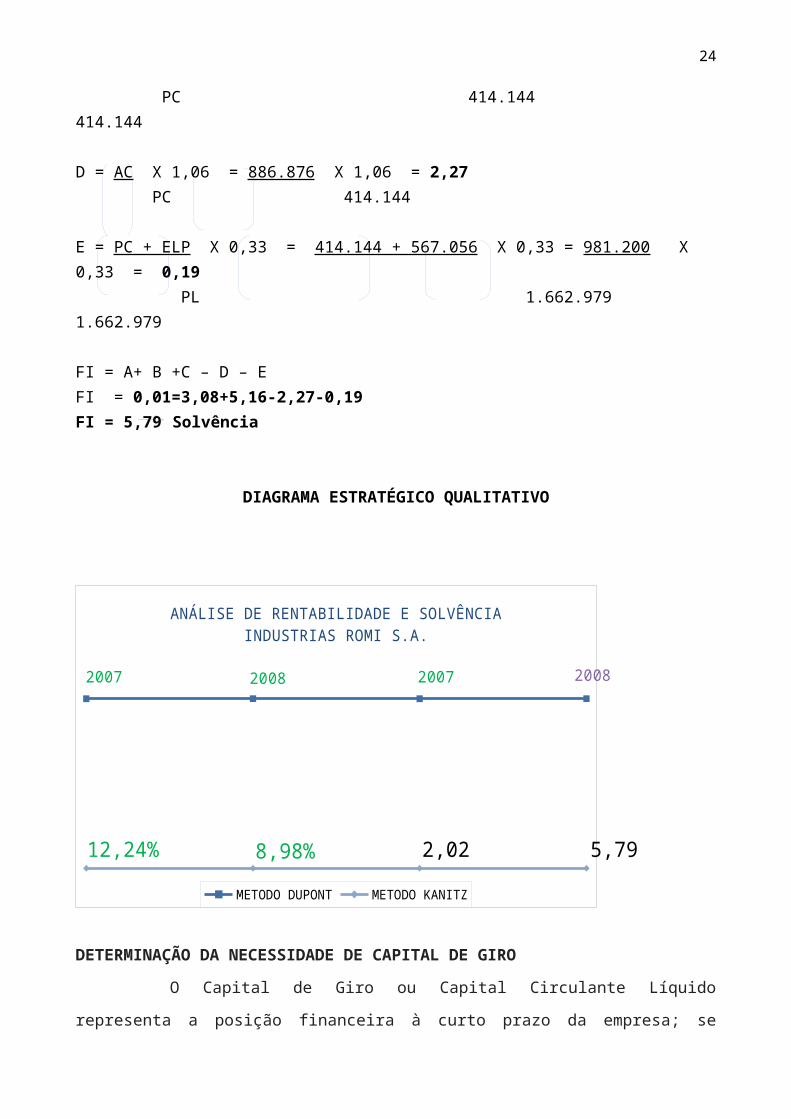

PC 414.144 414.144

D = AC X 1,06 = 886.876 X 1,06 = 2,27 PC 414.144

E = PC + ELP X 0,33 = 414.144 + 567.056 X 0,33 = 981.200 X 0,33 = 0,19 PL 1.662.979 1.662.979

FI = A+ B +C – D – EFI = 0,01=3,08+5,16-2,27-0,19FI = 5,79 Solvência

DIAGRAMA ESTRATÉGICO QUALITATIVO

2007 2008 2007 2008

12,24% 8,98% 2,02 5,79

ANÁLISE DE RENTABILIDADE E SOLVÊNCIA INDUSTRIAS ROMI S.A.

METODO DUPONT METODO KANITZ

DETERMINAÇÃO DA NECESSIDADE DE CAPITAL DE GIRO

O Capital de Giro ou Capital Circulante Líquido

representa a posição financeira à curto prazo da empresa; se

25

positivo reflete o volume de recursos aplicados a longo prazo

aplicados no Ativo Circulante que geram sustentabilidade e

crescimento de suas atividades

O Capital de Giro pode fazer uma grande diferença na

rentabilidade de uma empresa, por estar envolvido um grande volume

de ativos. Para que se chegue à conclusão da necessidade de

Capital de Giro não é necessário somente um estudo do ponto de

vista financeiro e sim a criação de uma estratégia que possa

realmente garantir crescimento, lucro e segurança para a empresa.

CCL – Capital Circulante Líquido

AC = Ativo Circulante

PC = Passivo Circulante

Fórmula: CCL = AC - PC

2007: 786.840 – 312.523 = 474.317

2008: 886.876 – 414.144 = 472.732

Para que o Capital de Giro seja gerenciado há necessidade de um

processo contínuo, onde devem ser tomadas decisões voltadas para a

preservação da liquidez da empresa.

PRAZO MÉDIO DE ROTAÇÃO DE ESTOQUES (PMRE)

PMRE = Estoque / Custo das Mercadorias X DP

PMRE = 285.344.41 X 360 = 246,60

PRAZO MEDIO DE RECEBIMENTO DAS VENDAS

PMRV = Duplicatas à Receber / Receita Bruta de Vendas X DP

PMRV = 774.638.36 X 360 = 33,33

PRAZO MÉDIO DE PAGAMENTO DAS COMPRAS

PMPC = FORNECEDOSRES / Compras X DP

26

Compras = CMV – Estoque Inicial – Estoque Final

Compras = 696.124 - 285.344 - 183.044 = 227736

PMPC = 31.136227.736 X 360 = 49,22 dias

CICLO OPERACIONAL

Ciclo Operacional = PMRE + PMRV

Ciclo Operacional = 246,60 + 33,33

Ciclo Operacional = 279,93 dias

O ciclo operacional diz que entre a compra e o recebimento das

vendas temos 279,93 dias.

CICLO FINANCEIRO

O Ciclo Financeiro pode ser definido como o período de

necessidade do Capital de Giro, se inicia com o pagamento dos

fornecedores e termina com o recebimento das vendas. É o tempo de

comprar, armazenar, produzir, voltar a armazenar, vender, entregar

e receber, porém, descontado o período de pagamento aos

fornecedores.

CF =PMRE + PMRV – PMPC

CF = 246,60 + 33,33 – 49,22 = 230,71 dias

A empresa tem uma necessidade de Capital de Giro para operar por

230,71 dias

RELATÓRIO

De acordo com a análise dos índices econômicos e financeiros

da empresa Romi S/A em 2007 e 2008, bem como com a interpretação

da Análise Vertical e Horizontal do Balanço Patrimonial e da DRE,

27

apresentamos, a seguir, um relatório circunstanciado,

interpretando e concluindo sobre a evolução financeira da empresa

neste período, destacando as seguintes informações:

A Participação de Capitais de Terceiros mostra que, em 2007,

esse percentual representou 53,53% do total dos recursos

investidos na empresa; em 2008, esse percentual aumentou para 59%

o total dos recursos, nos levando a concluir que empresa esta mais

dependente de capital de terceiros.

A Composição do endividamento indica que a dívida à curto

prazo, no ano de 2007 é de 23,29%, no ano de 2008 teve um aumento

para 24,90%, demonstrando que houve maior concentração de

compromissos a saldar em prazos de pagamentos menores. o que torna

a situação preocupante , uma vez que a necessidade de caixa será

imprescindível para a liquidação desses passivos.

O Grau de Imobilização do Patrimônio Líquido mostra que, em

2007 a empresa havia investido 20,86% do Patrimônio Liquido no

Ativo Permanente. em 2008 esse percentual aumentou para 38,56%. O

Grau de Imobilização dos recursos não correntes sinaliza que em

2007, foi utilizado 12,62%, em 2008, passou para 21,01%

demonstrando que a empresa optou por direcionar uma maior

quantidade desses recursos para o Ativo Permanente e uma menor

parcela para o Ativo Circulante.

No índice de Liquidez Geral, em 2007, a empresa possuía, para

cada R$ 1,00 de dívida, R$1,87 de recursos disponíveis para

pagamento de obrigações à curto prazo, já em 2008, sua liquidez

geral diminuiu para R$1,40 de recurso disponível para cada R$ 1,00

de dívida. No Índice de Liquidez corrente, em 2007, a empresa

possuía, para cada R$1,00 de divida, R$2,51 de recursos

disponíveis para pagamento de obrigações a curto prazo, em 2008,

28

a empresa diminuiu esse índice, tendo, para cada R$ 1,00 de

dívida, R$ 2,14 de recursos disponíveis.

Em relação à Liquidez Seca, a empresa possuía, em 2007, R$

1,00 de dívida apresentava R$1,93 de recursos para pagamento à

curto e longo prazo; em 2008, sua liquidez seca diminuiu para

R$1,45 de recurso disponível para cada R$1,00 de divida. Essa

análise demonstra que a empresa consegue pagar todas as suas

dívidas somente com os recursos disponíveis, sem necessitar da

realização de outros Ativos Circulantes, como os Estoques. A

empresa demonstra uma ótima Gestão de Caixa.

Pelo Giro do Ativo, podemos verificar que, no ano de 2007, o

volume anual de vendas renovou 0,47 vezes o Ativo Total no ano; em

2008, esse índice caiu para 0,41, evidenciando que o desempenho da

empresa não manteve o mesmo nível.

O Índice da margem líquida mostra que, em 2007, depois de

descontados todos os custos e despesas, restaram 19,65% das vendas

líquidas da empresa título de Lucro Líquido, já em 2008, esse

índice foi reduzido par 16,22% indicando que a empresa auferiu

menor lucro. Isso se deu devido aumento dos custos em torno de 15%

em relação a 2007.A evolução da Rentabilidade do Ativo mostrou-se

ineficiente entre os dois períodos. Em 2007, a rentabilidade foi

de 9,25%, e em 2008 esse índice diminuiu para 6,79%, demonstrando

que a empresa não remunerou a utilização de seus Ativos com a

mesma eficiência que no ano anterior.O percentual apurado na

rentabilidade do Patrimônio Líquido indica que a empresa remunerou

o capital investido pelos sócios em 19,09%. Comparando com taxas

de remuneração do mercado, concluímos que o rendimento da empresa

foi satisfatório, ficando acima de rendimentos da caderneta de

29

poupança e de fundos de investimento, abaixo apenas da remuneração

do mercado de ações.

O Índice de Financiamento do Ativo demonstraram que, em 2007,

a participação das instituições de crédito representava 46,24%,

esse índice apresentou um aumento para 49,23%, indicando que não

houve aumento do capital próprio dos sócios. O nível de

endividamento com Bancos verificou que, no ano de 2007, os

financiamentos representavam 86,37%, do capital de terceiros

investidos na empresa, tendo uma redução para 83,44% no ano de

2008, demonstrando que a empresa liquidou empréstimos ao longo do

ano ou movimentou suas operações com recursos próprios.

O Grau de Financiamento do Ativo Circulante aumentou entre os

dois anos: de 28,26% de 2007, para 33,42% em 2008. Esse aumento

mostra que a empresa esta sendo financiada pelo banco.

A respeito da Análise vertical do Ativo, Passivo e da Demonstração

do Resultado, podemos verificar que o Ativo Circulante diminuiu

sua representatividade sobre o Ativo Total, de 58,64% de 2007 para

53,30% para 2008, isso se deu devido a conta Caixa e Títulos

mantidos para negociação.

A conta Empréstimos e Financiamentos aumentou sua participação no

total do Passivo, de 29,66% em 2007 para 31,34% em 2008,

demonstrando que o endividamento no longo prazo subiu em relação

ao total das obrigações.

Constatamos que a margem de lucro de 2007 é de 20,06% e que em

2008 esse índice caiu para 16,03%, isso se deu por causa do

aumento do CMV que passou de 56,94% e 2007 para 59,83%. As

despesas gerais e administrativas também contribuíram para isso

pois seus índices eram de 7,18% em 2007, passando para 9,16% em

2008%.

30

A respeito da Análise Horizontal do Ativo, Passivo e da

Demonstração do Resultado, podemos verificar que o Ativo cresceu

24,00% de 2007 para 2008, e esse impacto se deve, sobretudo, ao

aumento do imobilizado, e ao aumento de duplicatas a receber.

Em relação ao Passivo, o Circulante teve um aumento de 32,50%

de 2007 para 2008. E Passivo não Circulante teve um aumento de

39,70%de 2007 para 2008, esse aumento se deu devido aos

financiamentos, dividendos e juros sobre o Capital Próprio.

E, finalmente, na Demonstração do Resultado, constatamos que,

apesar do aumento da Receita Líquida de 10,14% de 2007 para 2008,

o Lucro Líquido teve uma diminuição de quase 10 % isso se deu por

causa variação cambial ativa.

Concluímos, com base nos dados, informações e índices

econômicos e financeiros apresentados neste Relatório de Análise,

que a empresa analisada encontra-se em boa situação financeira,

apesar, de não apresentar uma evolução entre os anos comparados.

Com base nessas informações, o analista pode decidir, com

propriedade, sobre a possibilidade de concessão de novos créditos,

avaliação de novos investimentos, e até sobre o valor da empresa.

,

31

CONCLUSÃO

As demonstrações financeiras fornecem uma série de dados

sobre a empresa, de acordo com regras contábeis. A análise das

demonstrações financeiras transforma esses dados em informações e,

assim, facilita e torna mais eficiente a análise e interpretação

desses dados. Esta análise, por sua vez, servirá como base

informacional tanto para os agentes internos como para os

externos.

Concluímos que após a avaliação de vários recursos

contábeis, podemos ressaltar a importância de uma análise

minuciosa e detalhada dos demonstrativos contábeis acrescidos de

pesquisas e estudos, pois irão contribuir para que haja maior

precisão nas decisões tomadas para a melhoria da situação

patrimonial, financeira econômica e da empresa e com a junção

dessas técnicas podemos torna-la mais rentável, melhorar seus

resultados, otimizá-la e conseguir novos recursos.

32

REFERÊNCIAS BIBLIOGRÁFICAS

AZEVEDO, Marcelo. Estrutura e Análise das DemonstraçõesFinanceiras. Campinas: Alínea, 2008. PLT 117.

<http://www.romi.com.br/fileadmin/Editores/Empresa/Investidores/Documentos/Relatorios/BP_2008.pdf>acesso em 15 març 2014.

33

<http://sare.unianhanguera.edu.br/index.php/anudo/article/viewArticle/750>acesso em 16març 2014

<http:// http://www.bcb.gov.br/pt-br/paginas/default.aspx>acesso17març2014.

<http://ww4.unianhanguera.edu.br/servicos/arearestritaaluno/biblioteca/index.php>acessoem 16març 2014.

<http:// http://www.receita.fazenda.gov.br>acesso 01abril2014.

![ATPS - TE..[1]](https://img.pdfslide.net/doc/110x75/6312ab29fc260b71020ec05a/atps-te1.jpg)