Embed Size (px)

Citation preview

A-1

LAMPIRAN A: KUESIONER PENELITIAN

UNIVERSITAS PELITA HARAPAN KAMPUS SURABAYA

FAKULTAS EKONOMI PROGRAM STUDI AKUNTANSI

Jalan Jend. A. Yani Nomor 288 Surabaya

Kepada

Yth. Bapak/Ibu responden

Di Tempat

Dengan Hormat,

Dalam rangka memenuhi tugas akhir saya di Universitas Pelita Harapan

Kampus Surabaya Fakultas Ekonomi Jurusan Akuntansi, nama saya Livania

Kolinug ingin meminta tolong kepada Bapak/Iibu untuk mengisi kuesioner

penelitian saya yang berjudul “Pengaruh Penerapan E-system, Pemahaman

Perpajakan, dan Pelayanan Fiskus Pada Masa Pandemi Covid-19 Terhadap

Pelaksanaan Self Assessment System Pada WPOP di Kota Surabaya”.

Harapan saya, semoga Bapak/Ibu berkenan untuk mengisi kuesioner

penelitian ini dengan jujur sesuai dengan pengalaman yang dimiliki. Seluruh

informasi yang diperoleh dari kuesioner ini hanya akan digunakan untuk

kepentingan penelitian dan kerahasiannya akan dijaga sesuai dengan etika

penelitian. Akhir kata saya mengucapkan terima kasih yang sebesar-besarnya atas

bantuan dan partisipasi yang diberikan oleh Bapak/Ibu yang telah meluangkan

waktunya untuk mengisi kuesioner ini.

Hormat Saya,

Livania D T Kolinug

02012170021

A-2

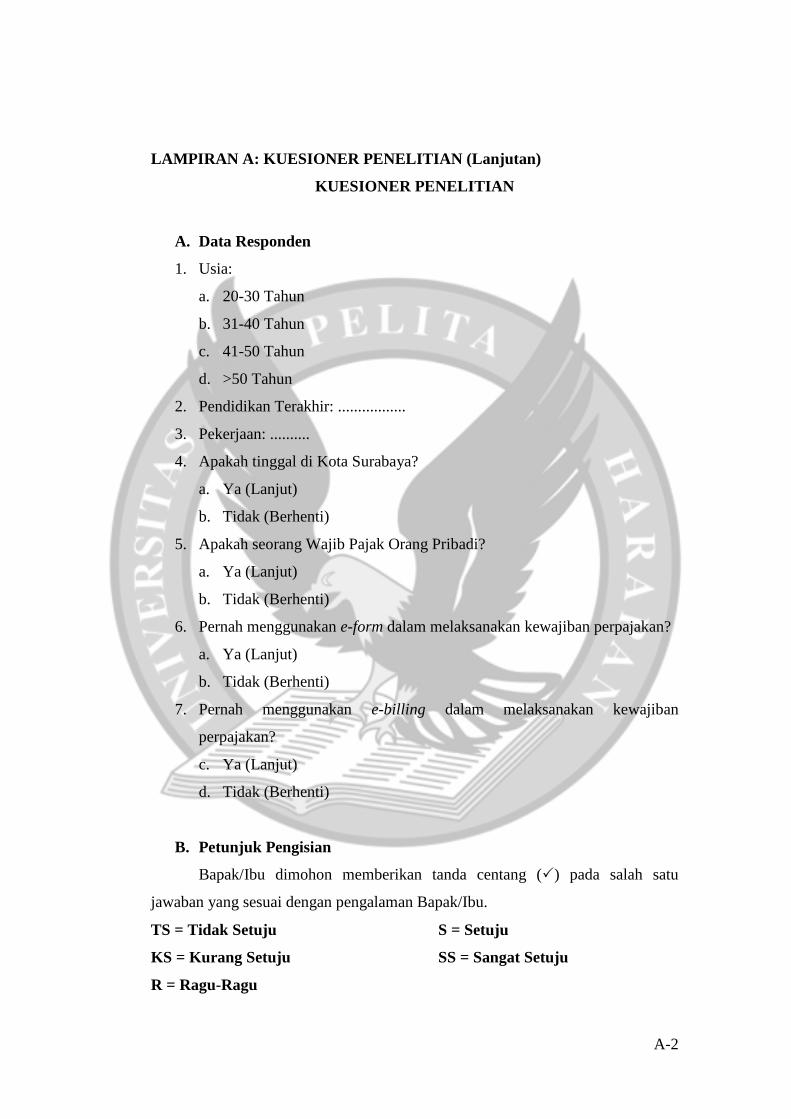

LAMPIRAN A: KUESIONER PENELITIAN (Lanjutan)

KUESIONER PENELITIAN

A. Data Responden

1. Usia:

a. 20-30 Tahun

b. 31-40 Tahun

c. 41-50 Tahun

d. >50 Tahun

2. Pendidikan Terakhir: .................

3. Pekerjaan: ..........

4. Apakah tinggal di Kota Surabaya?

a. Ya (Lanjut)

b. Tidak (Berhenti)

5. Apakah seorang Wajib Pajak Orang Pribadi?

a. Ya (Lanjut)

b. Tidak (Berhenti)

6. Pernah menggunakan e-form dalam melaksanakan kewajiban perpajakan?

a. Ya (Lanjut)

b. Tidak (Berhenti)

7. Pernah menggunakan e-billing dalam melaksanakan kewajiban

perpajakan?

c. Ya (Lanjut)

d. Tidak (Berhenti)

B. Petunjuk Pengisian

Bapak/Ibu dimohon memberikan tanda centang () pada salah satu

jawaban yang sesuai dengan pengalaman Bapak/Ibu.

TS = Tidak Setuju S = Setuju

KS = Kurang Setuju SS = Sangat Setuju

R = Ragu-Ragu

A-3

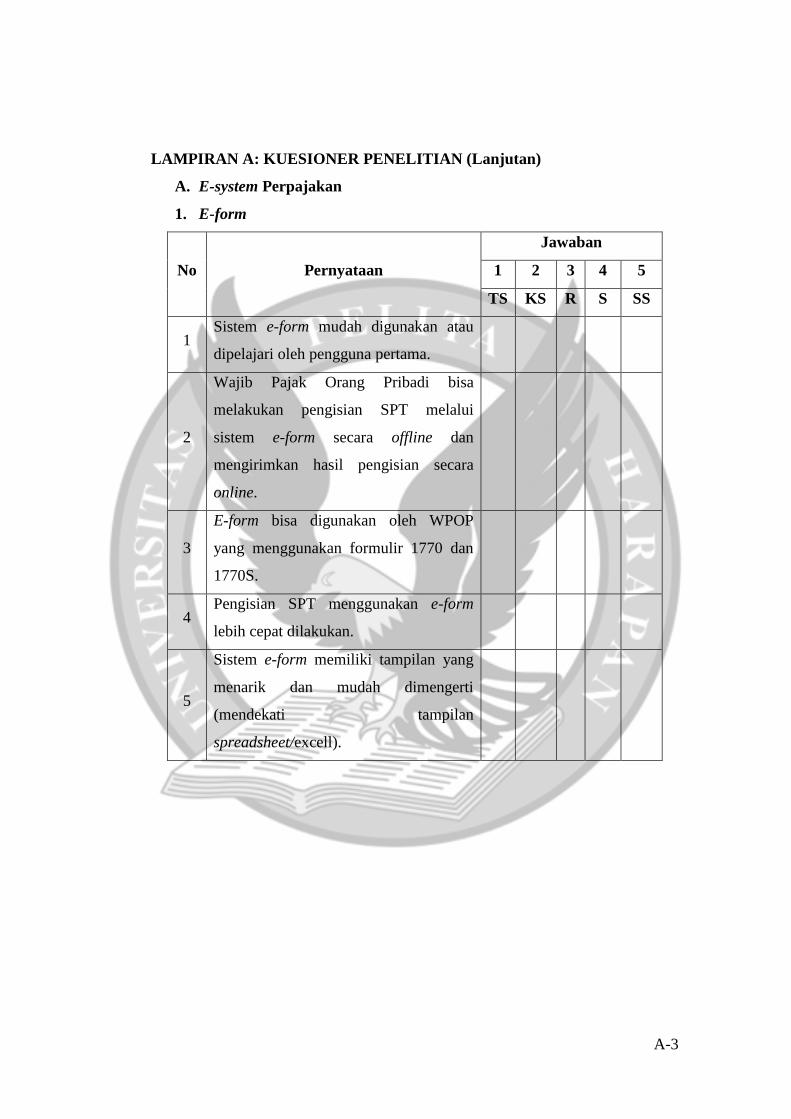

LAMPIRAN A: KUESIONER PENELITIAN (Lanjutan)

A. E-system Perpajakan

1. E-form

No Pernyataan

Jawaban

1 2 3 4 5

TS KS R S SS

1 Sistem e-form mudah digunakan atau

dipelajari oleh pengguna pertama.

2

Wajib Pajak Orang Pribadi bisa

melakukan pengisian SPT melalui

sistem e-form secara offline dan

mengirimkan hasil pengisian secara

online.

3

E-form bisa digunakan oleh WPOP

yang menggunakan formulir 1770 dan

1770S.

4 Pengisian SPT menggunakan e-form

lebih cepat dilakukan.

5

Sistem e-form memiliki tampilan yang

menarik dan mudah dimengerti

(mendekati tampilan

spreadsheet/excell).

A-4

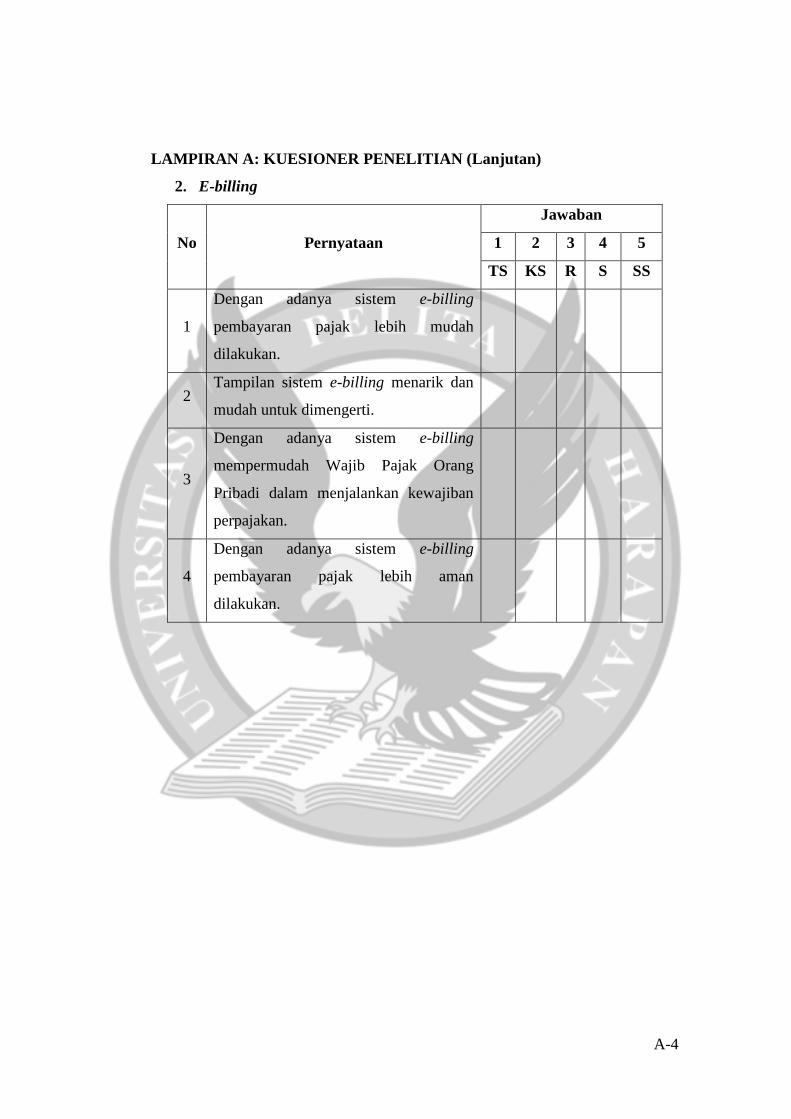

LAMPIRAN A: KUESIONER PENELITIAN (Lanjutan)

2. E-billing

No Pernyataan

Jawaban

1 2 3 4 5

TS KS R S SS

1

Dengan adanya sistem e-billing

pembayaran pajak lebih mudah

dilakukan.

2 Tampilan sistem e-billing menarik dan

mudah untuk dimengerti.

3

Dengan adanya sistem e-billing

mempermudah Wajib Pajak Orang

Pribadi dalam menjalankan kewajiban

perpajakan.

4

Dengan adanya sistem e-billing

pembayaran pajak lebih aman

dilakukan.

A-5

LAMPIRAN A: KUESIONER PENELITIAN (Lanjutan)

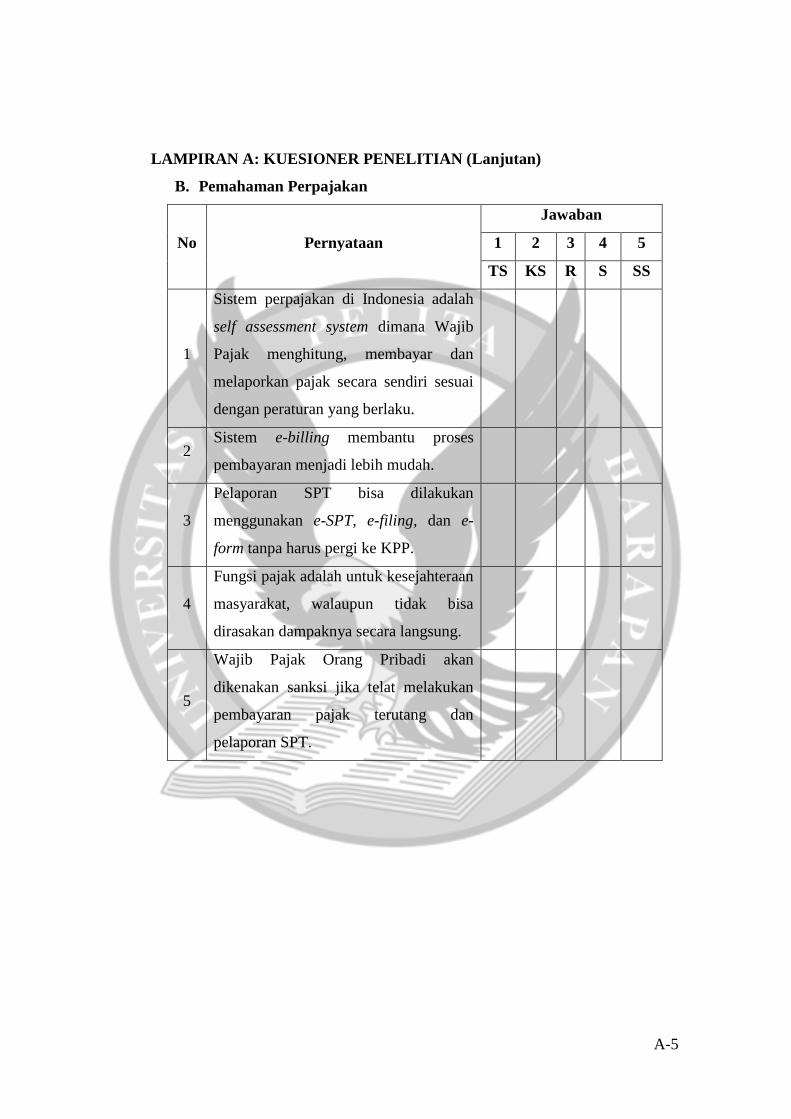

B. Pemahaman Perpajakan

No Pernyataan

Jawaban

1 2 3 4 5

TS KS R S SS

1

Sistem perpajakan di Indonesia adalah

self assessment system dimana Wajib

Pajak menghitung, membayar dan

melaporkan pajak secara sendiri sesuai

dengan peraturan yang berlaku.

2 Sistem e-billing membantu proses

pembayaran menjadi lebih mudah.

3

Pelaporan SPT bisa dilakukan

menggunakan e-SPT, e-filing, dan e-

form tanpa harus pergi ke KPP.

4

Fungsi pajak adalah untuk kesejahteraan

masyarakat, walaupun tidak bisa

dirasakan dampaknya secara langsung.

5

Wajib Pajak Orang Pribadi akan

dikenakan sanksi jika telat melakukan

pembayaran pajak terutang dan

pelaporan SPT.

A-6

LAMPIRAN A: KUESIONER PENELITIAN (Lanjutan)

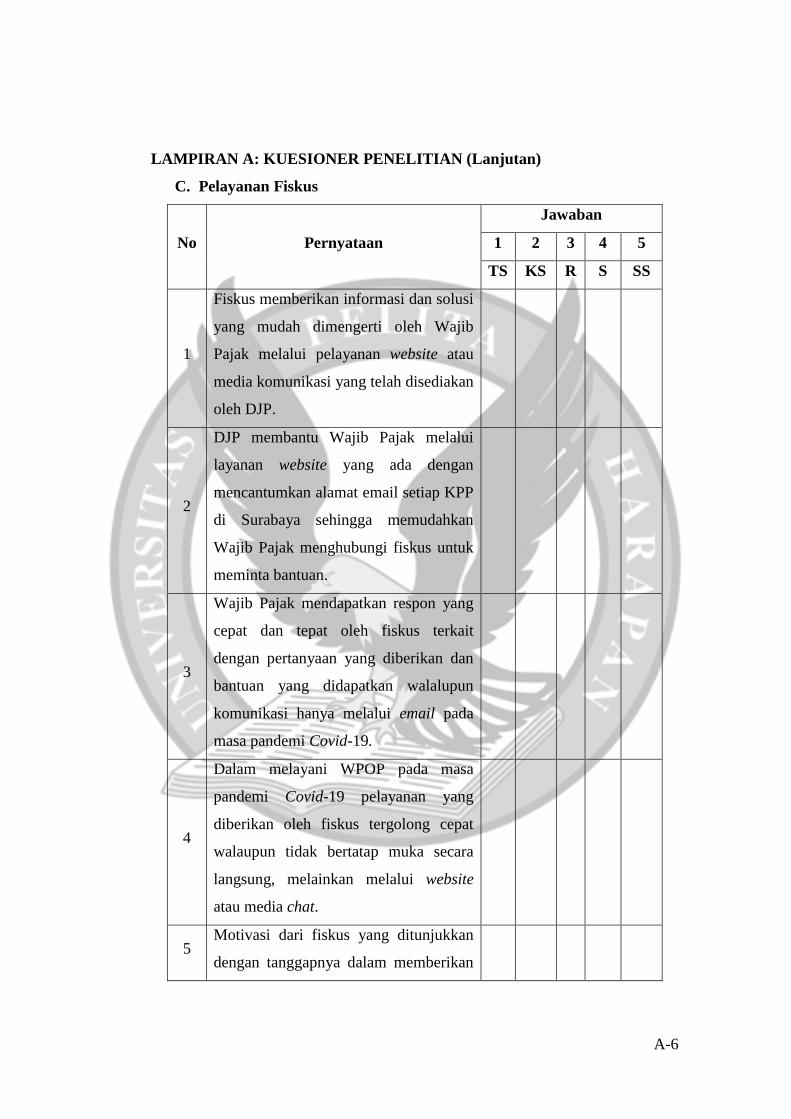

C. Pelayanan Fiskus

No Pernyataan

Jawaban

1 2 3 4 5

TS KS R S SS

1

Fiskus memberikan informasi dan solusi

yang mudah dimengerti oleh Wajib

Pajak melalui pelayanan website atau

media komunikasi yang telah disediakan

oleh DJP.

2

DJP membantu Wajib Pajak melalui

layanan website yang ada dengan

mencantumkan alamat email setiap KPP

di Surabaya sehingga memudahkan

Wajib Pajak menghubungi fiskus untuk

meminta bantuan.

3

Wajib Pajak mendapatkan respon yang

cepat dan tepat oleh fiskus terkait

dengan pertanyaan yang diberikan dan

bantuan yang didapatkan walalupun

komunikasi hanya melalui email pada

masa pandemi Covid-19.

4

Dalam melayani WPOP pada masa

pandemi Covid-19 pelayanan yang

diberikan oleh fiskus tergolong cepat

walaupun tidak bertatap muka secara

langsung, melainkan melalui website

atau media chat.

5 Motivasi dari fiskus yang ditunjukkan

dengan tanggapnya dalam memberikan

A-7

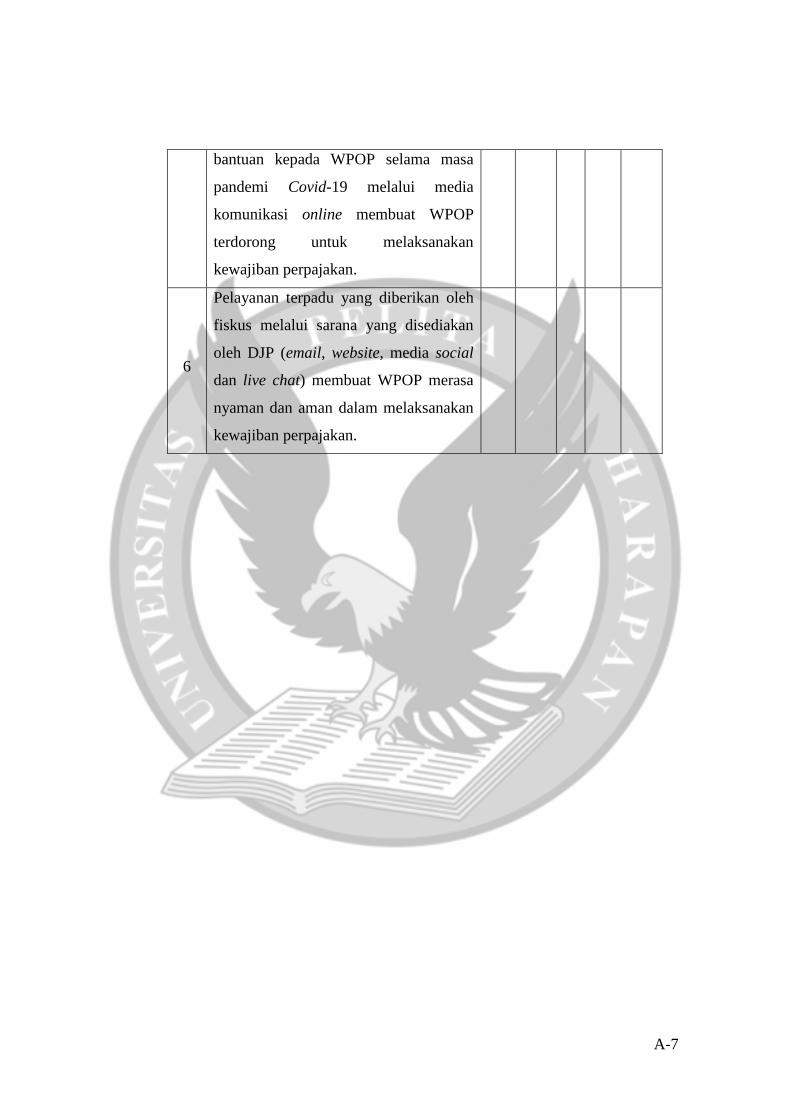

bantuan kepada WPOP selama masa

pandemi Covid-19 melalui media

komunikasi online membuat WPOP

terdorong untuk melaksanakan

kewajiban perpajakan.

6

Pelayanan terpadu yang diberikan oleh

fiskus melalui sarana yang disediakan

oleh DJP (email, website, media social

dan live chat) membuat WPOP merasa

nyaman dan aman dalam melaksanakan

kewajiban perpajakan.

A-8

LAMPIRAN A: KUESIONER PENELITIAN (Lanjutan)

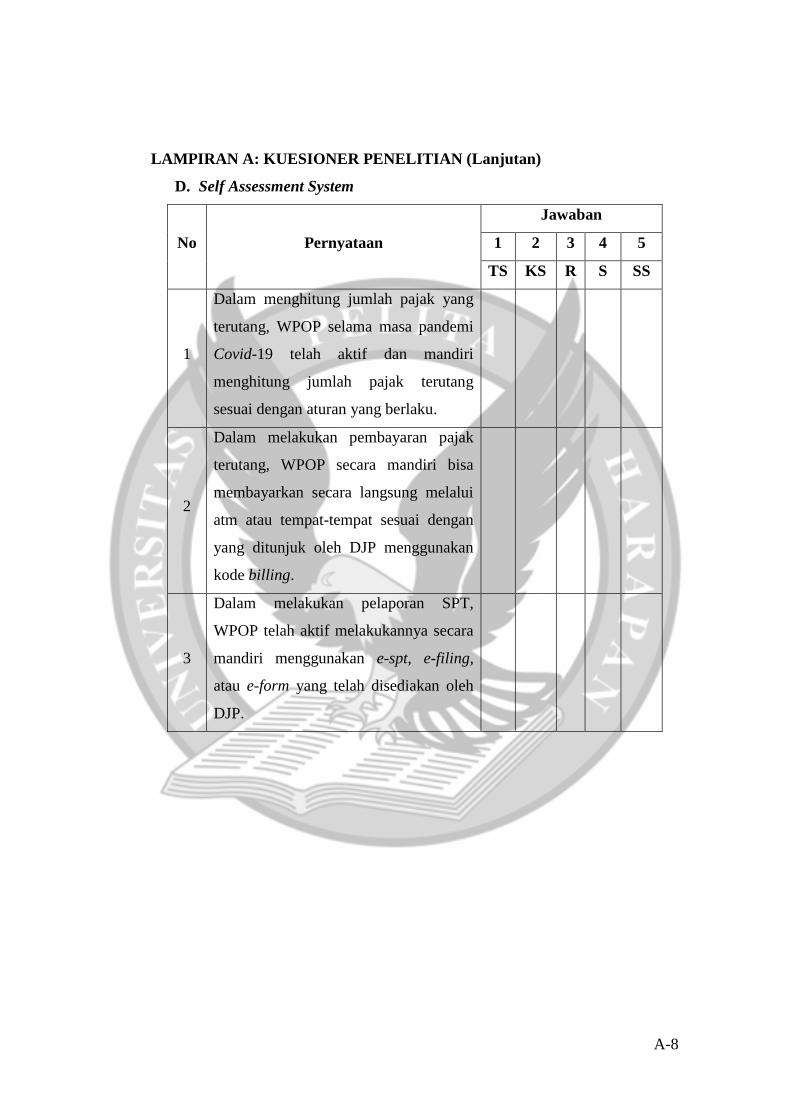

D. Self Assessment System

No Pernyataan

Jawaban

1 2 3 4 5

TS KS R S SS

1

Dalam menghitung jumlah pajak yang

terutang, WPOP selama masa pandemi

Covid-19 telah aktif dan mandiri

menghitung jumlah pajak terutang

sesuai dengan aturan yang berlaku.

2

Dalam melakukan pembayaran pajak

terutang, WPOP secara mandiri bisa

membayarkan secara langsung melalui

atm atau tempat-tempat sesuai dengan

yang ditunjuk oleh DJP menggunakan

kode billing.

3

Dalam melakukan pelaporan SPT,

WPOP telah aktif melakukannya secara

mandiri menggunakan e-spt, e-filing,

atau e-form yang telah disediakan oleh

DJP.

B-1

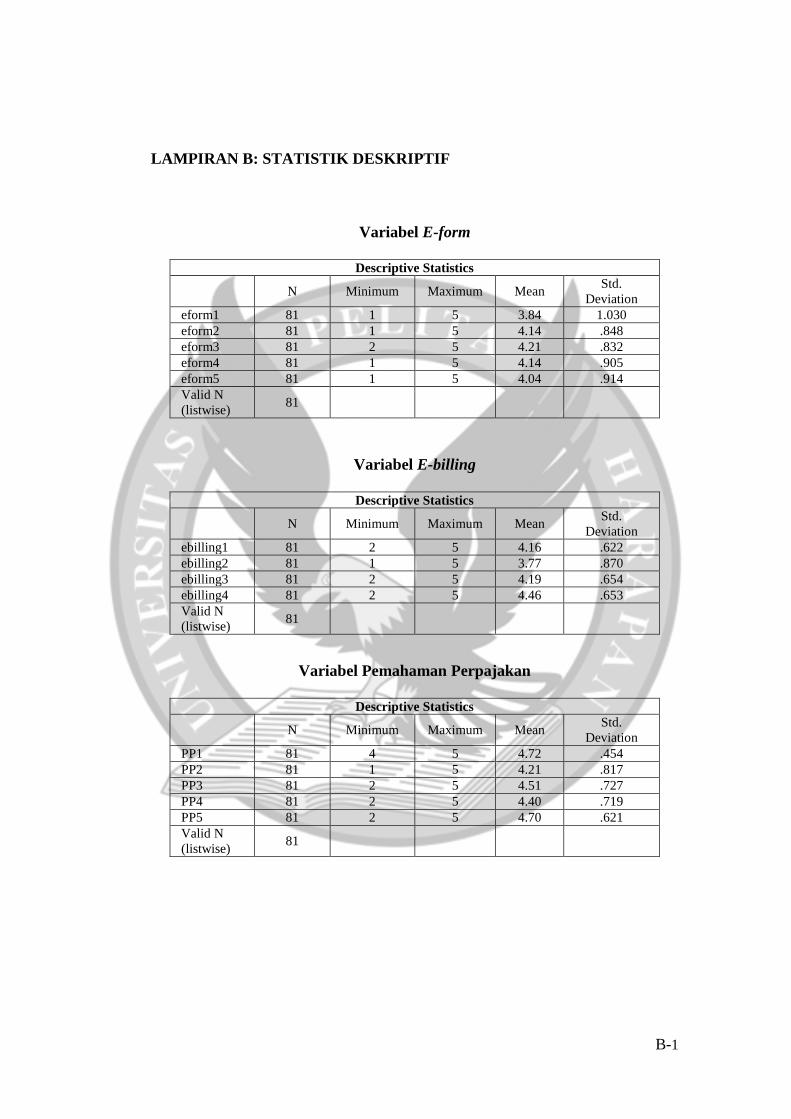

LAMPIRAN B: STATISTIK DESKRIPTIF

Variabel E-form

Descriptive Statistics

N Minimum Maximum Mean Std.

Deviation

eform1 81 1 5 3.84 1.030

eform2 81 1 5 4.14 .848

eform3 81 2 5 4.21 .832

eform4 81 1 5 4.14 .905

eform5 81 1 5 4.04 .914

Valid N

(listwise) 81

Variabel E-billing

Descriptive Statistics

N Minimum Maximum Mean Std.

Deviation

ebilling1 81 2 5 4.16 .622

ebilling2 81 1 5 3.77 .870

ebilling3 81 2 5 4.19 .654

ebilling4 81 2 5 4.46 .653

Valid N

(listwise) 81

Variabel Pemahaman Perpajakan

Descriptive Statistics

N Minimum Maximum Mean Std.

Deviation

PP1 81 4 5 4.72 .454

PP2 81 1 5 4.21 .817

PP3 81 2 5 4.51 .727

PP4 81 2 5 4.40 .719

PP5 81 2 5 4.70 .621

Valid N

(listwise) 81

B-2

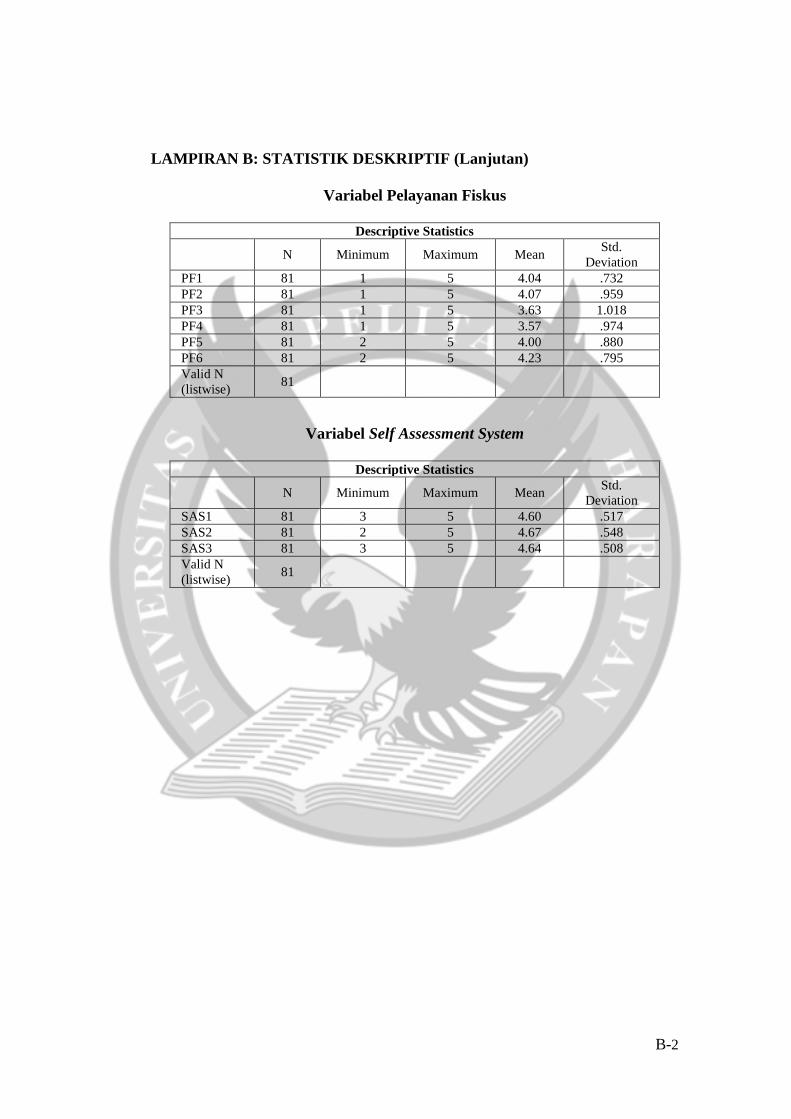

LAMPIRAN B: STATISTIK DESKRIPTIF (Lanjutan)

Variabel Pelayanan Fiskus

Descriptive Statistics

N Minimum Maximum Mean Std.

Deviation

PF1 81 1 5 4.04 .732

PF2 81 1 5 4.07 .959

PF3 81 1 5 3.63 1.018

PF4 81 1 5 3.57 .974

PF5 81 2 5 4.00 .880

PF6 81 2 5 4.23 .795

Valid N

(listwise) 81

Variabel Self Assessment System

Descriptive Statistics

N Minimum Maximum Mean Std.

Deviation

SAS1 81 3 5 4.60 .517

SAS2 81 2 5 4.67 .548

SAS3 81 3 5 4.64 .508

Valid N

(listwise) 81

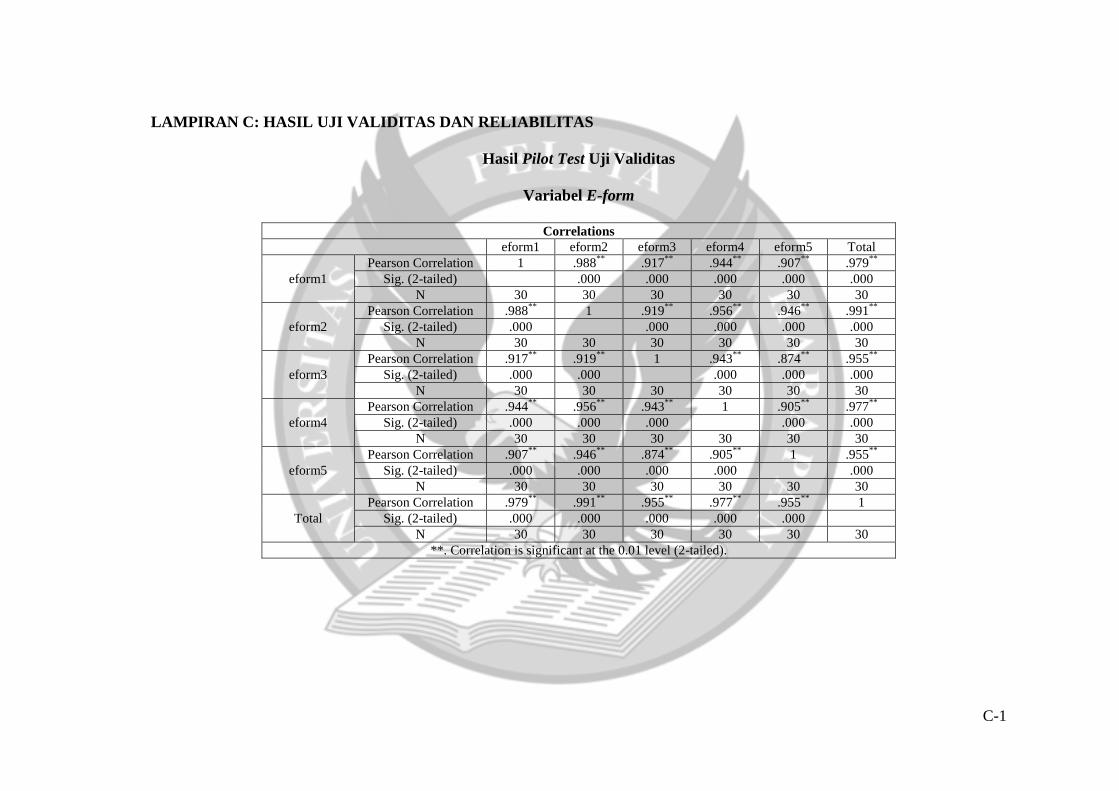

C-1

LAMPIRAN C: HASIL UJI VALIDITAS DAN RELIABILITAS

Hasil Pilot Test Uji Validitas

Variabel E-form

Correlations

eform1 eform2 eform3 eform4 eform5 Total

eform1

Pearson Correlation 1 .988**

.917**

.944**

.907**

.979**

Sig. (2-tailed) .000 .000 .000 .000 .000

N 30 30 30 30 30 30

eform2

Pearson Correlation .988**

1 .919**

.956**

.946**

.991**

Sig. (2-tailed) .000 .000 .000 .000 .000

N 30 30 30 30 30 30

eform3

Pearson Correlation .917**

.919**

1 .943**

.874**

.955**

Sig. (2-tailed) .000 .000 .000 .000 .000

N 30 30 30 30 30 30

eform4

Pearson Correlation .944**

.956**

.943**

1 .905**

.977**

Sig. (2-tailed) .000 .000 .000 .000 .000

N 30 30 30 30 30 30

eform5

Pearson Correlation .907**

.946**

.874**

.905**

1 .955**

Sig. (2-tailed) .000 .000 .000 .000 .000

N 30 30 30 30 30 30

Total

Pearson Correlation .979**

.991**

.955**

.977**

.955**

1

Sig. (2-tailed) .000 .000 .000 .000 .000

N 30 30 30 30 30 30

**. Correlation is significant at the 0.01 level (2-tailed).

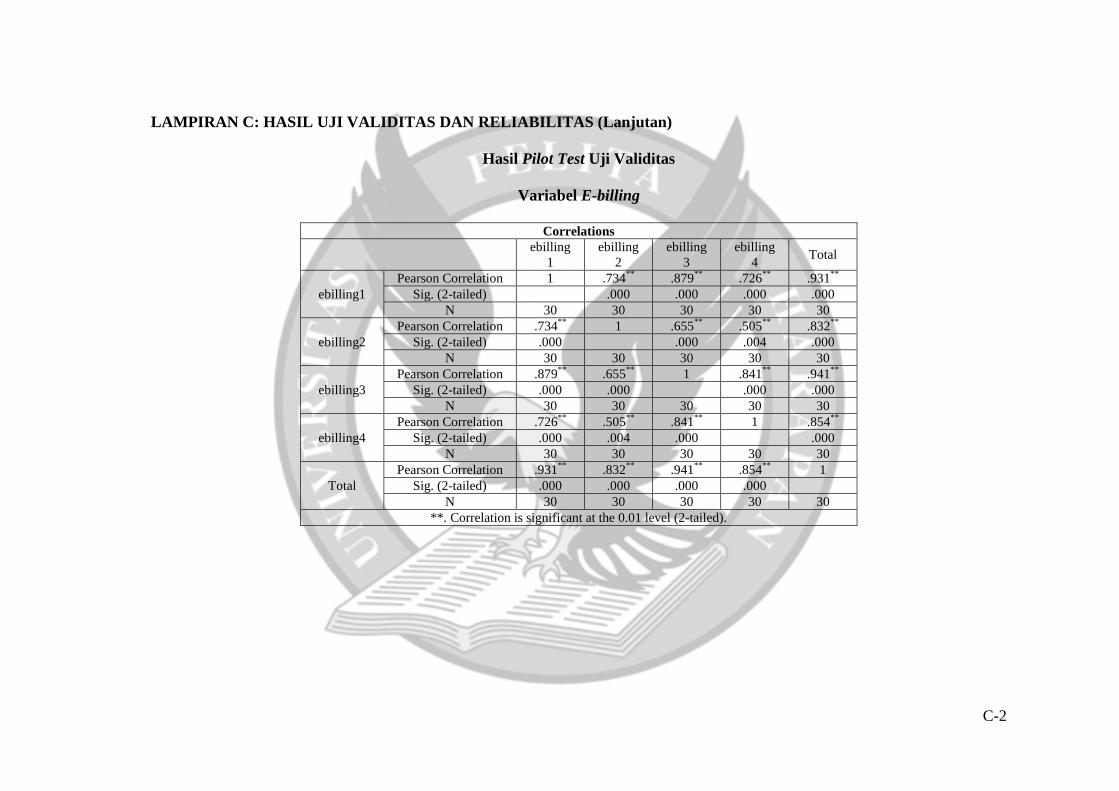

C-2

LAMPIRAN C: HASIL UJI VALIDITAS DAN RELIABILITAS (Lanjutan)

Hasil Pilot Test Uji Validitas

Variabel E-billing

Correlations

ebilling

1

ebilling

2

ebilling

3

ebilling

4 Total

ebilling1

Pearson Correlation 1 .734**

.879**

.726**

.931**

Sig. (2-tailed) .000 .000 .000 .000

N 30 30 30 30 30

ebilling2

Pearson Correlation .734**

1 .655**

.505**

.832**

Sig. (2-tailed) .000 .000 .004 .000

N 30 30 30 30 30

ebilling3

Pearson Correlation .879**

.655**

1 .841**

.941**

Sig. (2-tailed) .000 .000 .000 .000

N 30 30 30 30 30

ebilling4

Pearson Correlation .726**

.505**

.841**

1 .854**

Sig. (2-tailed) .000 .004 .000 .000

N 30 30 30 30 30

Total

Pearson Correlation .931**

.832**

.941**

.854**

1

Sig. (2-tailed) .000 .000 .000 .000

N 30 30 30 30 30

**. Correlation is significant at the 0.01 level (2-tailed).

C-3

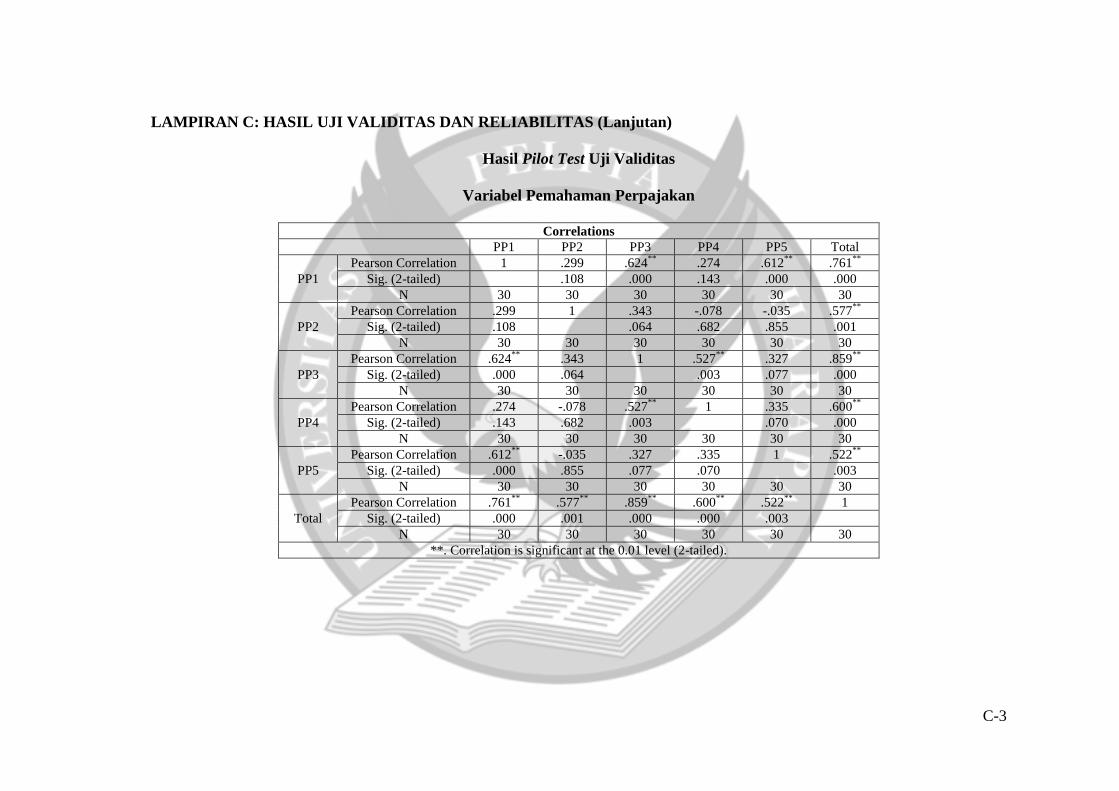

LAMPIRAN C: HASIL UJI VALIDITAS DAN RELIABILITAS (Lanjutan)

Hasil Pilot Test Uji Validitas

Variabel Pemahaman Perpajakan

Correlations

PP1 PP2 PP3 PP4 PP5 Total

PP1

Pearson Correlation 1 .299 .624**

.274 .612**

.761**

Sig. (2-tailed) .108 .000 .143 .000 .000

N 30 30 30 30 30 30

PP2

Pearson Correlation .299 1 .343 -.078 -.035 .577**

Sig. (2-tailed) .108 .064 .682 .855 .001

N 30 30 30 30 30 30

PP3

Pearson Correlation .624**

.343 1 .527**

.327 .859**

Sig. (2-tailed) .000 .064 .003 .077 .000

N 30 30 30 30 30 30

PP4

Pearson Correlation .274 -.078 .527**

1 .335 .600**

Sig. (2-tailed) .143 .682 .003 .070 .000

N 30 30 30 30 30 30

PP5

Pearson Correlation .612**

-.035 .327 .335 1 .522**

Sig. (2-tailed) .000 .855 .077 .070 .003

N 30 30 30 30 30 30

Total

Pearson Correlation .761**

.577**

.859**

.600**

.522**

1

Sig. (2-tailed) .000 .001 .000 .000 .003

N 30 30 30 30 30 30

**. Correlation is significant at the 0.01 level (2-tailed).

C-4

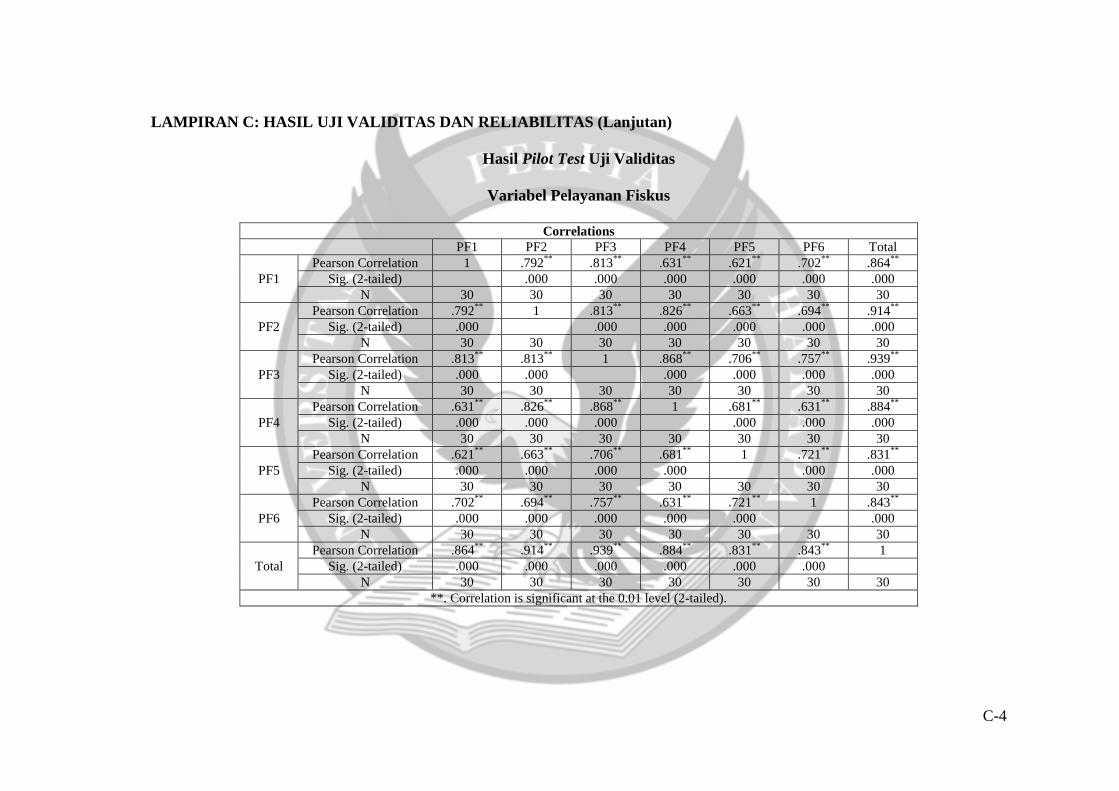

LAMPIRAN C: HASIL UJI VALIDITAS DAN RELIABILITAS (Lanjutan)

Hasil Pilot Test Uji Validitas

Variabel Pelayanan Fiskus

Correlations

PF1 PF2 PF3 PF4 PF5 PF6 Total

PF1

Pearson Correlation 1 .792**

.813**

.631**

.621**

.702**

.864**

Sig. (2-tailed) .000 .000 .000 .000 .000 .000

N 30 30 30 30 30 30 30

PF2

Pearson Correlation .792**

1 .813**

.826**

.663**

.694**

.914**

Sig. (2-tailed) .000 .000 .000 .000 .000 .000

N 30 30 30 30 30 30 30

PF3

Pearson Correlation .813**

.813**

1 .868**

.706**

.757**

.939**

Sig. (2-tailed) .000 .000 .000 .000 .000 .000

N 30 30 30 30 30 30 30

PF4

Pearson Correlation .631**

.826**

.868**

1 .681**

.631**

.884**

Sig. (2-tailed) .000 .000 .000 .000 .000 .000

N 30 30 30 30 30 30 30

PF5

Pearson Correlation .621**

.663**

.706**

.681**

1 .721**

.831**

Sig. (2-tailed) .000 .000 .000 .000 .000 .000

N 30 30 30 30 30 30 30

PF6

Pearson Correlation .702**

.694**

.757**

.631**

.721**

1 .843**

Sig. (2-tailed) .000 .000 .000 .000 .000 .000

N 30 30 30 30 30 30 30

Total

Pearson Correlation .864**

.914**

.939**

.884**

.831**

.843**

1

Sig. (2-tailed) .000 .000 .000 .000 .000 .000

N 30 30 30 30 30 30 30

**. Correlation is significant at the 0.01 level (2-tailed).

C-5

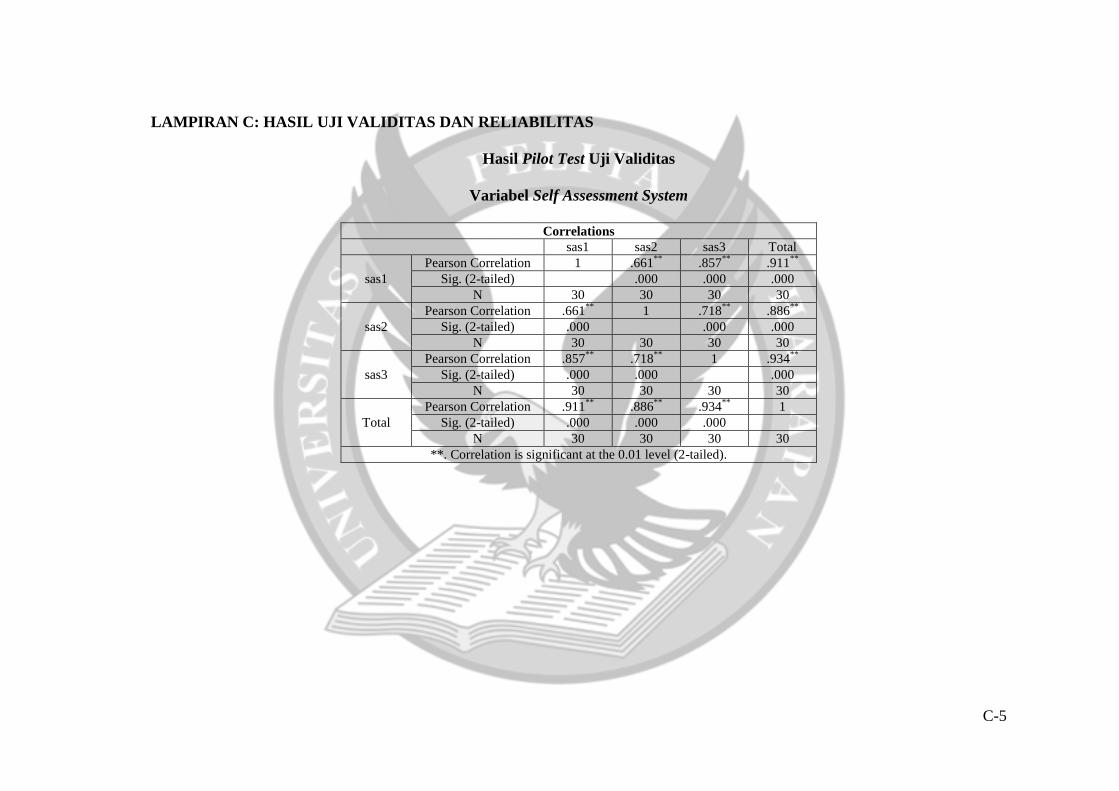

LAMPIRAN C: HASIL UJI VALIDITAS DAN RELIABILITAS

Hasil Pilot Test Uji Validitas

Variabel Self Assessment System

Correlations

sas1 sas2 sas3 Total

sas1

Pearson Correlation 1 .661**

.857**

.911**

Sig. (2-tailed) .000 .000 .000

N 30 30 30 30

sas2

Pearson Correlation .661**

1 .718**

.886**

Sig. (2-tailed) .000 .000 .000

N 30 30 30 30

sas3

Pearson Correlation .857**

.718**

1 .934**

Sig. (2-tailed) .000 .000 .000

N 30 30 30 30

Total

Pearson Correlation .911**

.886**

.934**

1

Sig. (2-tailed) .000 .000 .000

N 30 30 30 30

**. Correlation is significant at the 0.01 level (2-tailed).

C-6

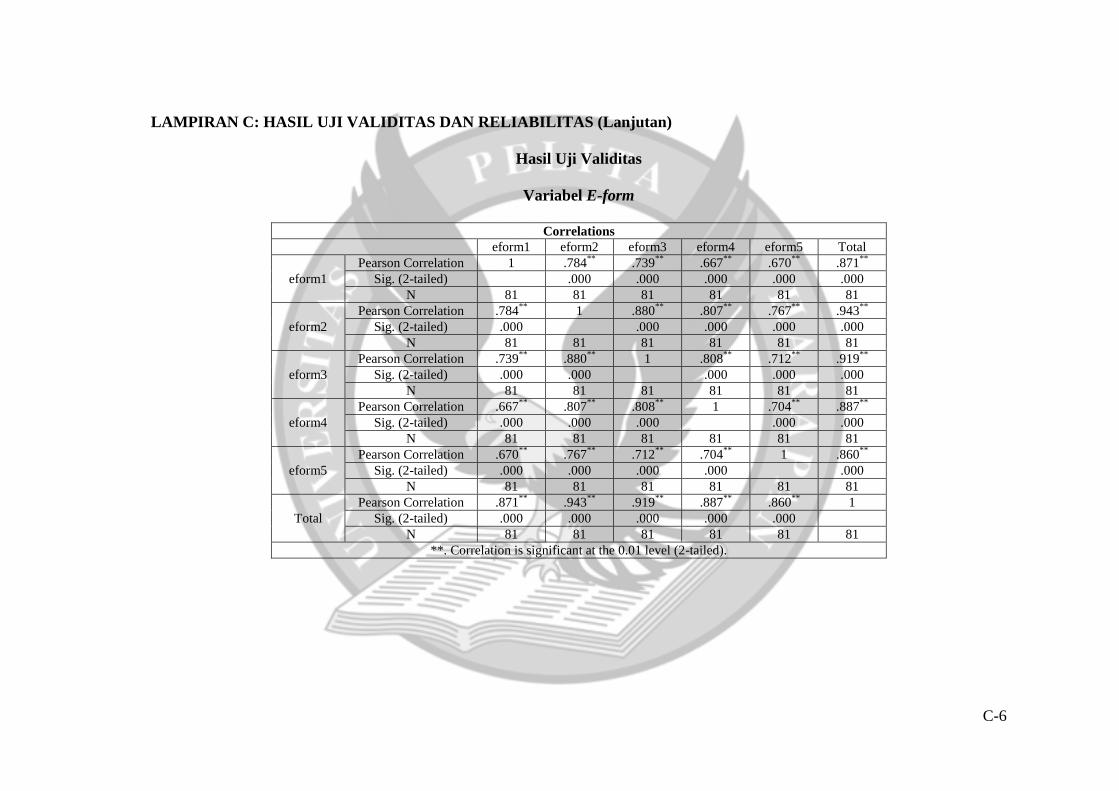

LAMPIRAN C: HASIL UJI VALIDITAS DAN RELIABILITAS (Lanjutan)

Hasil Uji Validitas

Variabel E-form

Correlations

eform1 eform2 eform3 eform4 eform5 Total

eform1

Pearson Correlation 1 .784**

.739**

.667**

.670**

.871**

Sig. (2-tailed) .000 .000 .000 .000 .000

N 81 81 81 81 81 81

eform2

Pearson Correlation .784**

1 .880**

.807**

.767**

.943**

Sig. (2-tailed) .000 .000 .000 .000 .000

N 81 81 81 81 81 81

eform3

Pearson Correlation .739**

.880**

1 .808**

.712**

.919**

Sig. (2-tailed) .000 .000 .000 .000 .000

N 81 81 81 81 81 81

eform4

Pearson Correlation .667**

.807**

.808**

1 .704**

.887**

Sig. (2-tailed) .000 .000 .000 .000 .000

N 81 81 81 81 81 81

eform5

Pearson Correlation .670**

.767**

.712**

.704**

1 .860**

Sig. (2-tailed) .000 .000 .000 .000 .000

N 81 81 81 81 81 81

Total

Pearson Correlation .871**

.943**

.919**

.887**

.860**

1

Sig. (2-tailed) .000 .000 .000 .000 .000

N 81 81 81 81 81 81

**. Correlation is significant at the 0.01 level (2-tailed).

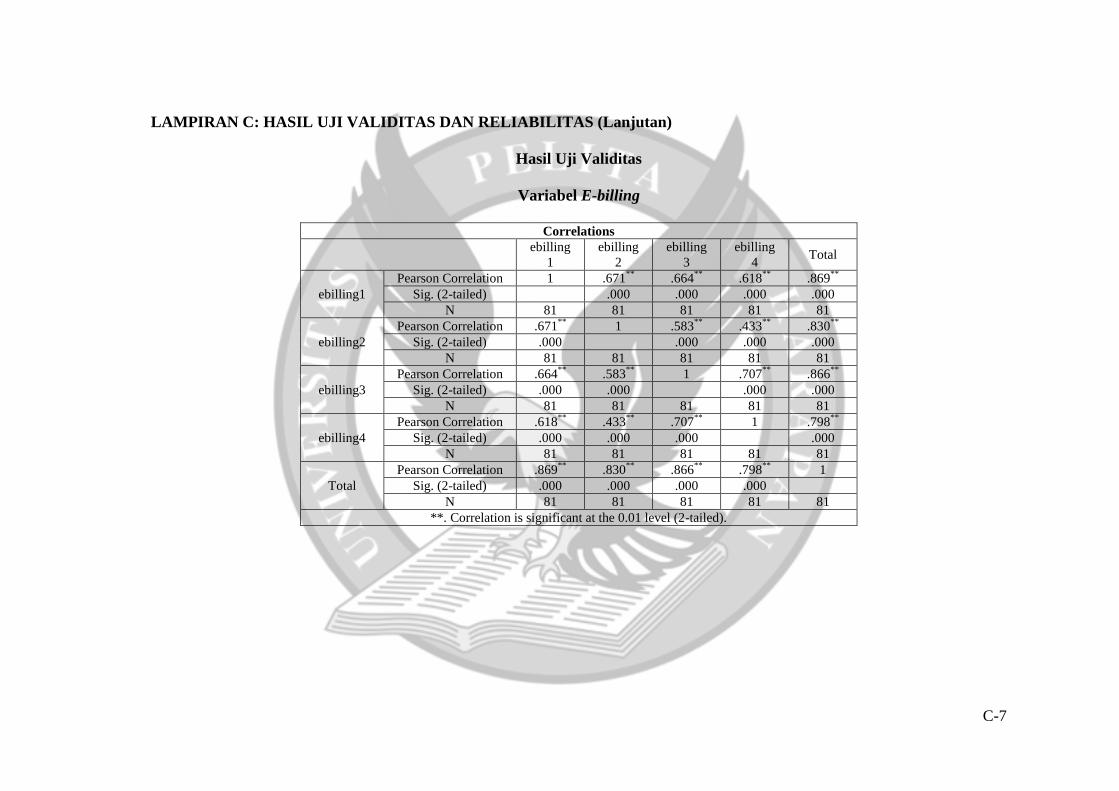

C-7

LAMPIRAN C: HASIL UJI VALIDITAS DAN RELIABILITAS (Lanjutan)

Hasil Uji Validitas

Variabel E-billing

Correlations

ebilling

1

ebilling

2

ebilling

3

ebilling

4 Total

ebilling1

Pearson Correlation 1 .671**

.664**

.618**

.869**

Sig. (2-tailed) .000 .000 .000 .000

N 81 81 81 81 81

ebilling2

Pearson Correlation .671**

1 .583**

.433**

.830**

Sig. (2-tailed) .000 .000 .000 .000

N 81 81 81 81 81

ebilling3

Pearson Correlation .664**

.583**

1 .707**

.866**

Sig. (2-tailed) .000 .000 .000 .000

N 81 81 81 81 81

ebilling4

Pearson Correlation .618**

.433**

.707**

1 .798**

Sig. (2-tailed) .000 .000 .000 .000

N 81 81 81 81 81

Total

Pearson Correlation .869**

.830**

.866**

.798**

1

Sig. (2-tailed) .000 .000 .000 .000

N 81 81 81 81 81

**. Correlation is significant at the 0.01 level (2-tailed).

C-8

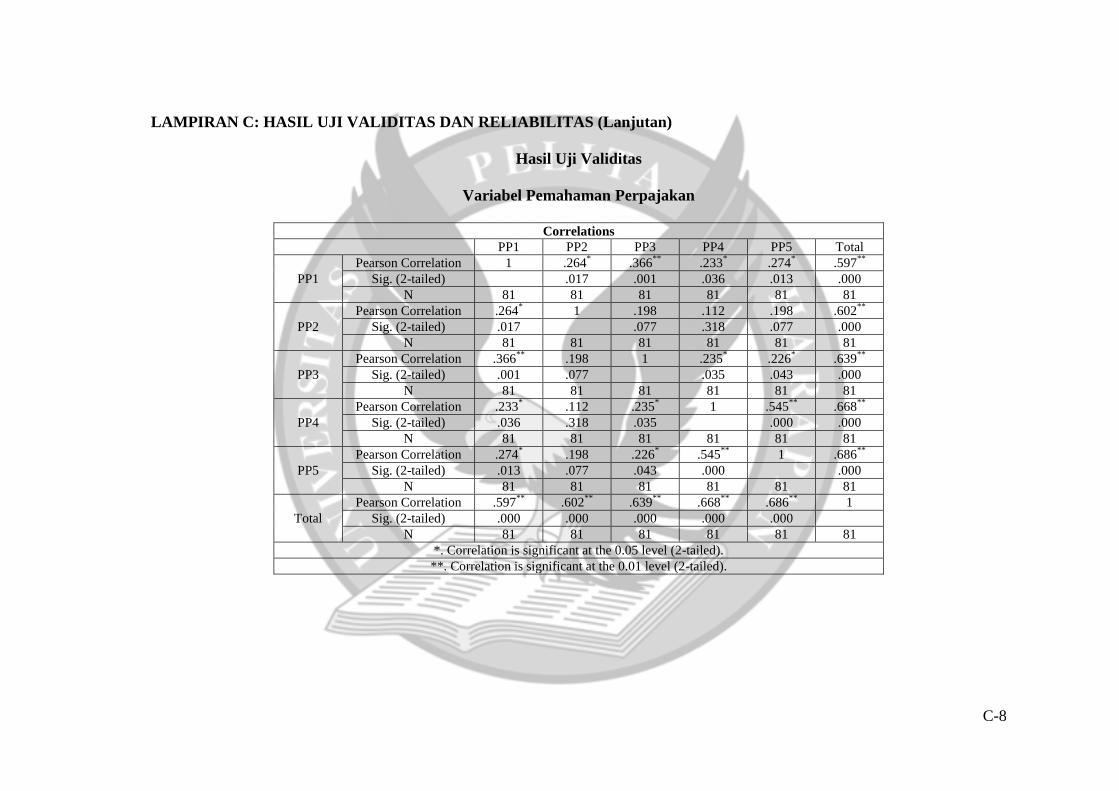

LAMPIRAN C: HASIL UJI VALIDITAS DAN RELIABILITAS (Lanjutan)

Hasil Uji Validitas

Variabel Pemahaman Perpajakan

Correlations

PP1 PP2 PP3 PP4 PP5 Total

PP1

Pearson Correlation 1 .264* .366

** .233

* .274

* .597

**

Sig. (2-tailed) .017 .001 .036 .013 .000

N 81 81 81 81 81 81

PP2

Pearson Correlation .264* 1 .198 .112 .198 .602

**

Sig. (2-tailed) .017 .077 .318 .077 .000

N 81 81 81 81 81 81

PP3

Pearson Correlation .366**

.198 1 .235* .226

* .639

**

Sig. (2-tailed) .001 .077 .035 .043 .000

N 81 81 81 81 81 81

PP4

Pearson Correlation .233* .112 .235

* 1 .545

** .668

**

Sig. (2-tailed) .036 .318 .035 .000 .000

N 81 81 81 81 81 81

PP5

Pearson Correlation .274* .198 .226

* .545

** 1 .686

**

Sig. (2-tailed) .013 .077 .043 .000 .000

N 81 81 81 81 81 81

Total

Pearson Correlation .597**

.602**

.639**

.668**

.686**

1

Sig. (2-tailed) .000 .000 .000 .000 .000

N 81 81 81 81 81 81

*. Correlation is significant at the 0.05 level (2-tailed).

**. Correlation is significant at the 0.01 level (2-tailed).

C-9

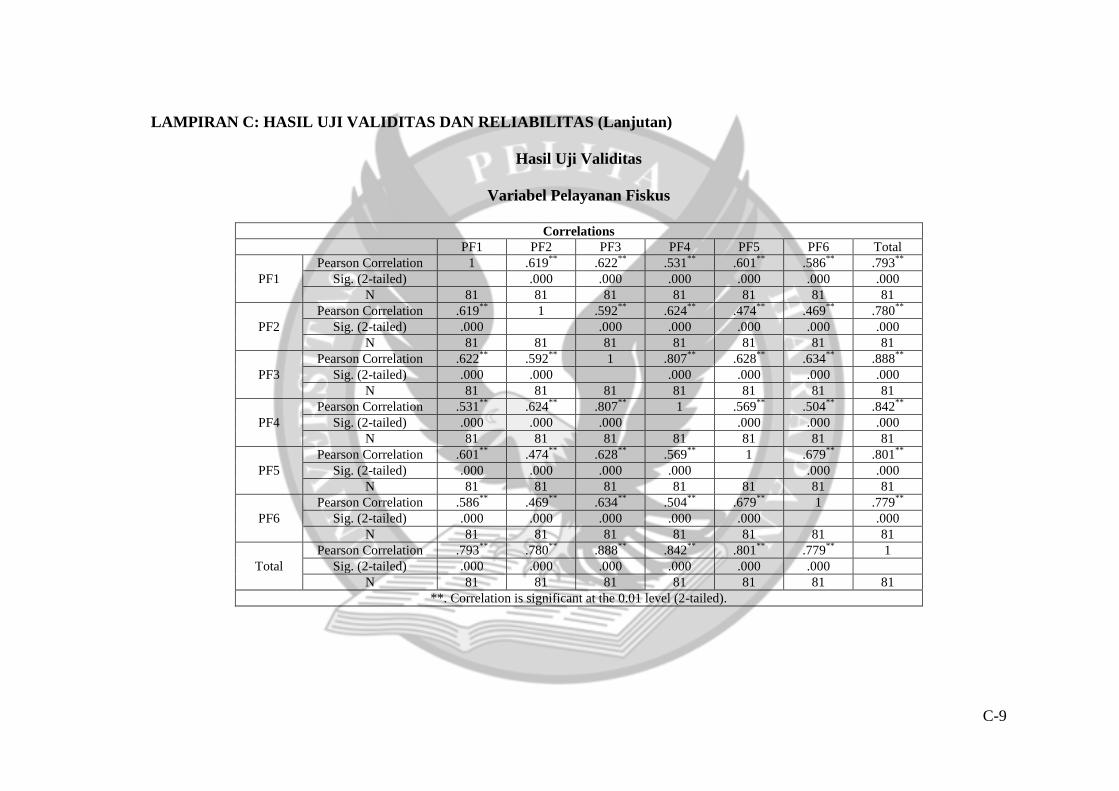

LAMPIRAN C: HASIL UJI VALIDITAS DAN RELIABILITAS (Lanjutan)

Hasil Uji Validitas

Variabel Pelayanan Fiskus

Correlations

PF1 PF2 PF3 PF4 PF5 PF6 Total

PF1

Pearson Correlation 1 .619**

.622**

.531**

.601**

.586**

.793**

Sig. (2-tailed) .000 .000 .000 .000 .000 .000

N 81 81 81 81 81 81 81

PF2

Pearson Correlation .619**

1 .592**

.624**

.474**

.469**

.780**

Sig. (2-tailed) .000 .000 .000 .000 .000 .000

N 81 81 81 81 81 81 81

PF3

Pearson Correlation .622**

.592**

1 .807**

.628**

.634**

.888**

Sig. (2-tailed) .000 .000 .000 .000 .000 .000

N 81 81 81 81 81 81 81

PF4

Pearson Correlation .531**

.624**

.807**

1 .569**

.504**

.842**

Sig. (2-tailed) .000 .000 .000 .000 .000 .000

N 81 81 81 81 81 81 81

PF5

Pearson Correlation .601**

.474**

.628**

.569**

1 .679**

.801**

Sig. (2-tailed) .000 .000 .000 .000 .000 .000

N 81 81 81 81 81 81 81

PF6

Pearson Correlation .586**

.469**

.634**

.504**

.679**

1 .779**

Sig. (2-tailed) .000 .000 .000 .000 .000 .000

N 81 81 81 81 81 81 81

Total

Pearson Correlation .793**

.780**

.888**

.842**

.801**

.779**

1

Sig. (2-tailed) .000 .000 .000 .000 .000 .000

N 81 81 81 81 81 81 81

**. Correlation is significant at the 0.01 level (2-tailed).

C-10

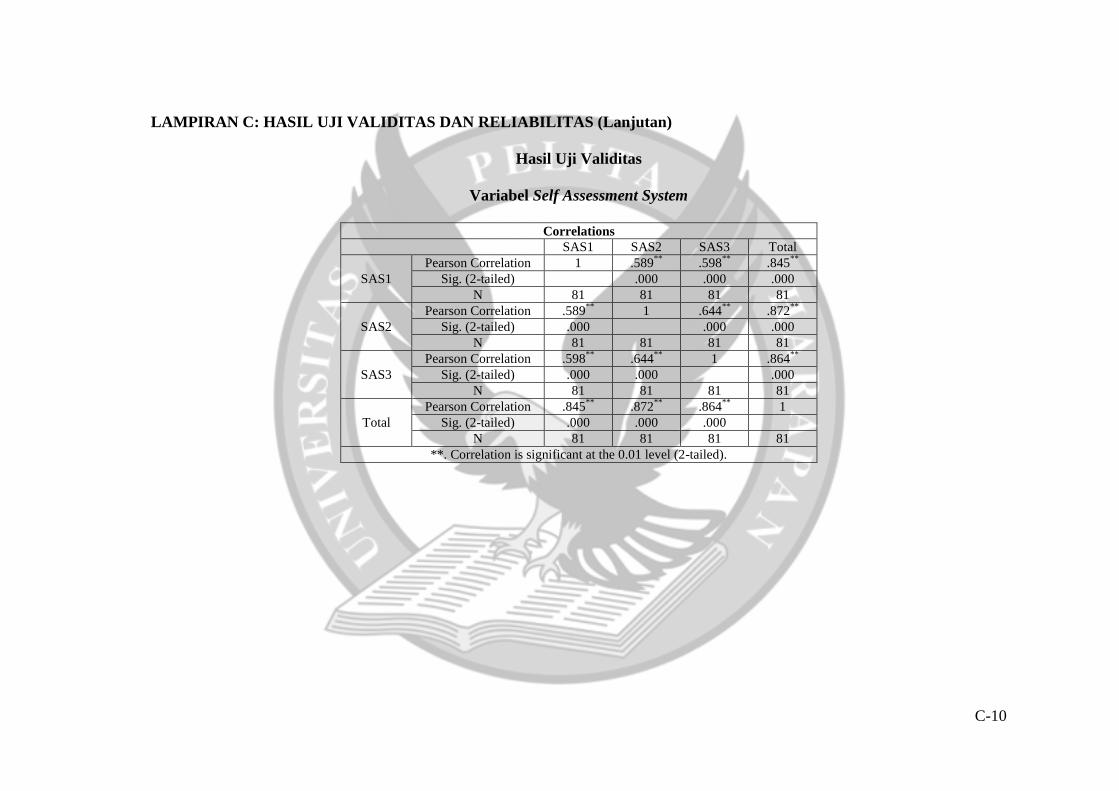

LAMPIRAN C: HASIL UJI VALIDITAS DAN RELIABILITAS (Lanjutan)

Hasil Uji Validitas

Variabel Self Assessment System

Correlations

SAS1 SAS2 SAS3 Total

SAS1

Pearson Correlation 1 .589**

.598**

.845**

Sig. (2-tailed) .000 .000 .000

N 81 81 81 81

SAS2

Pearson Correlation .589**

1 .644**

.872**

Sig. (2-tailed) .000 .000 .000

N 81 81 81 81

SAS3

Pearson Correlation .598**

.644**

1 .864**

Sig. (2-tailed) .000 .000 .000

N 81 81 81 81

Total

Pearson Correlation .845**

.872**

.864**

1

Sig. (2-tailed) .000 .000 .000

N 81 81 81 81

**. Correlation is significant at the 0.01 level (2-tailed).

C-11

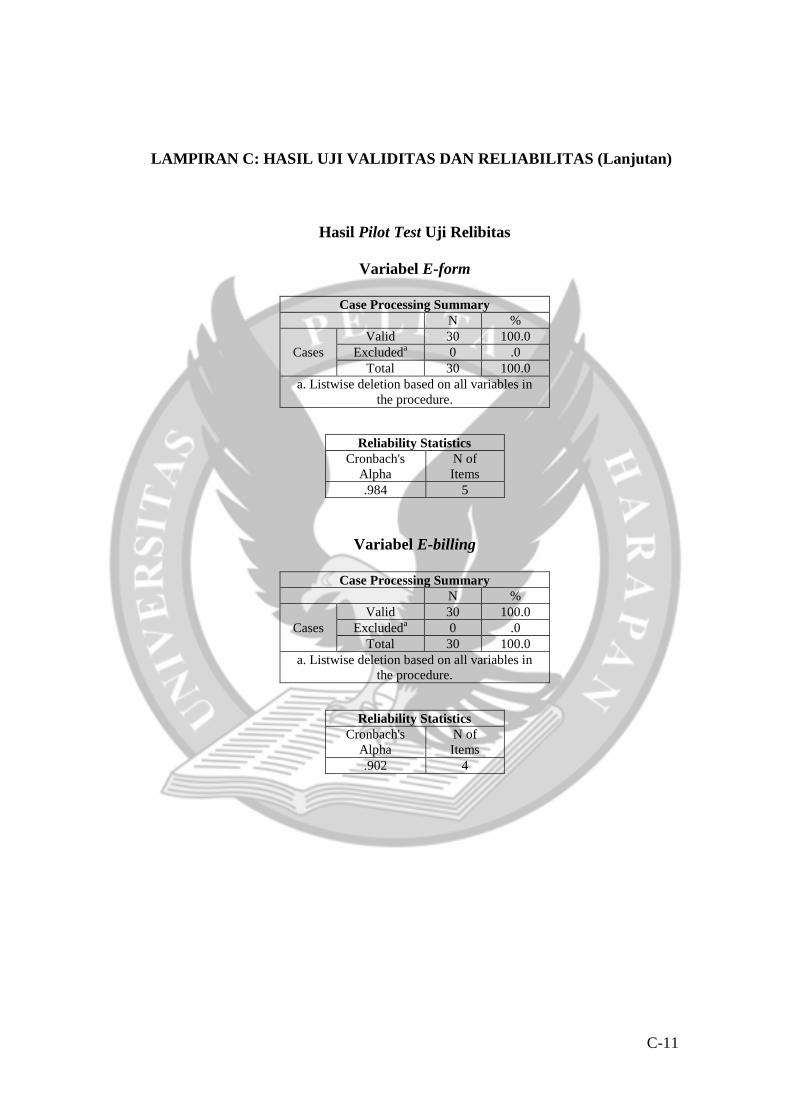

LAMPIRAN C: HASIL UJI VALIDITAS DAN RELIABILITAS (Lanjutan)

Hasil Pilot Test Uji Relibitas

Variabel E-form

Case Processing Summary

N %

Cases

Valid 30 100.0

Excludeda 0 .0

Total 30 100.0

a. Listwise deletion based on all variables in

the procedure.

Reliability Statistics

Cronbach's

Alpha

N of

Items

.984 5

Variabel E-billing

Case Processing Summary

N %

Cases

Valid 30 100.0

Excludeda 0 .0

Total 30 100.0

a. Listwise deletion based on all variables in

the procedure.

Reliability Statistics

Cronbach's

Alpha

N of

Items

.902 4

C-12

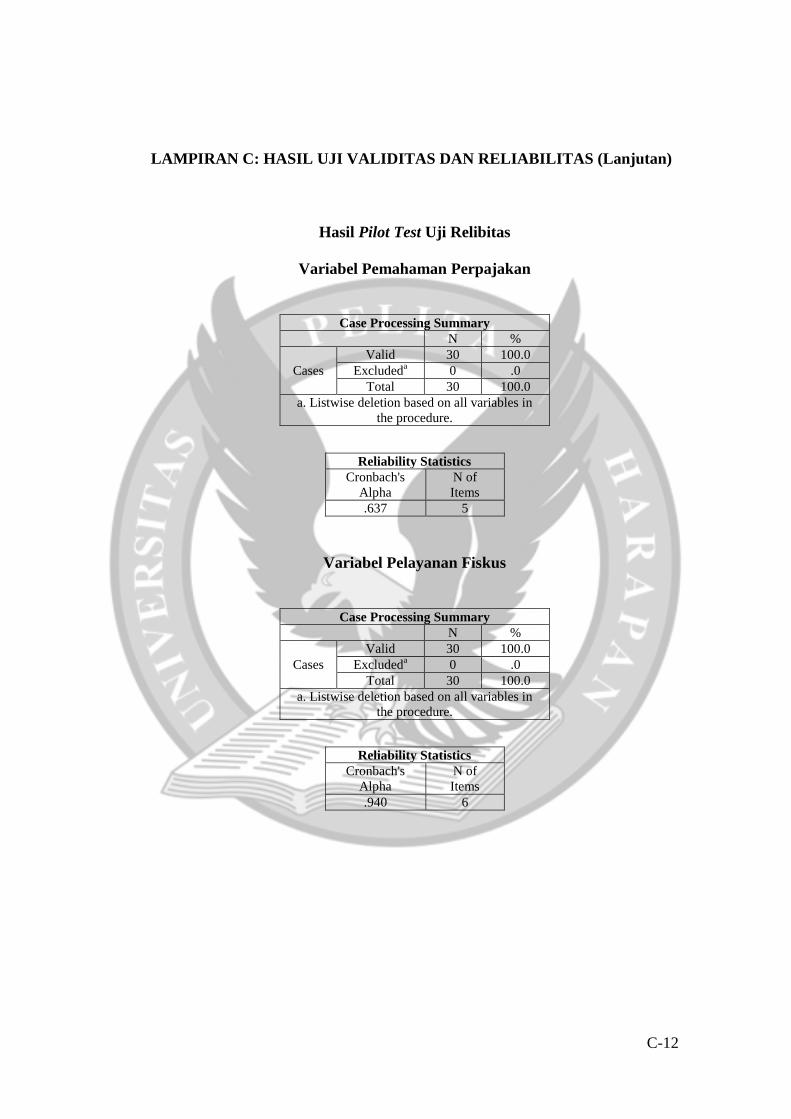

LAMPIRAN C: HASIL UJI VALIDITAS DAN RELIABILITAS (Lanjutan)

Hasil Pilot Test Uji Relibitas

Variabel Pemahaman Perpajakan

Case Processing Summary

N %

Cases

Valid 30 100.0

Excludeda 0 .0

Total 30 100.0

a. Listwise deletion based on all variables in

the procedure.

Reliability Statistics

Cronbach's

Alpha

N of

Items

.637 5

Variabel Pelayanan Fiskus

Case Processing Summary

N %

Cases

Valid 30 100.0

Excludeda 0 .0

Total 30 100.0

a. Listwise deletion based on all variables in

the procedure.

Reliability Statistics

Cronbach's

Alpha

N of

Items

.940 6

C-13

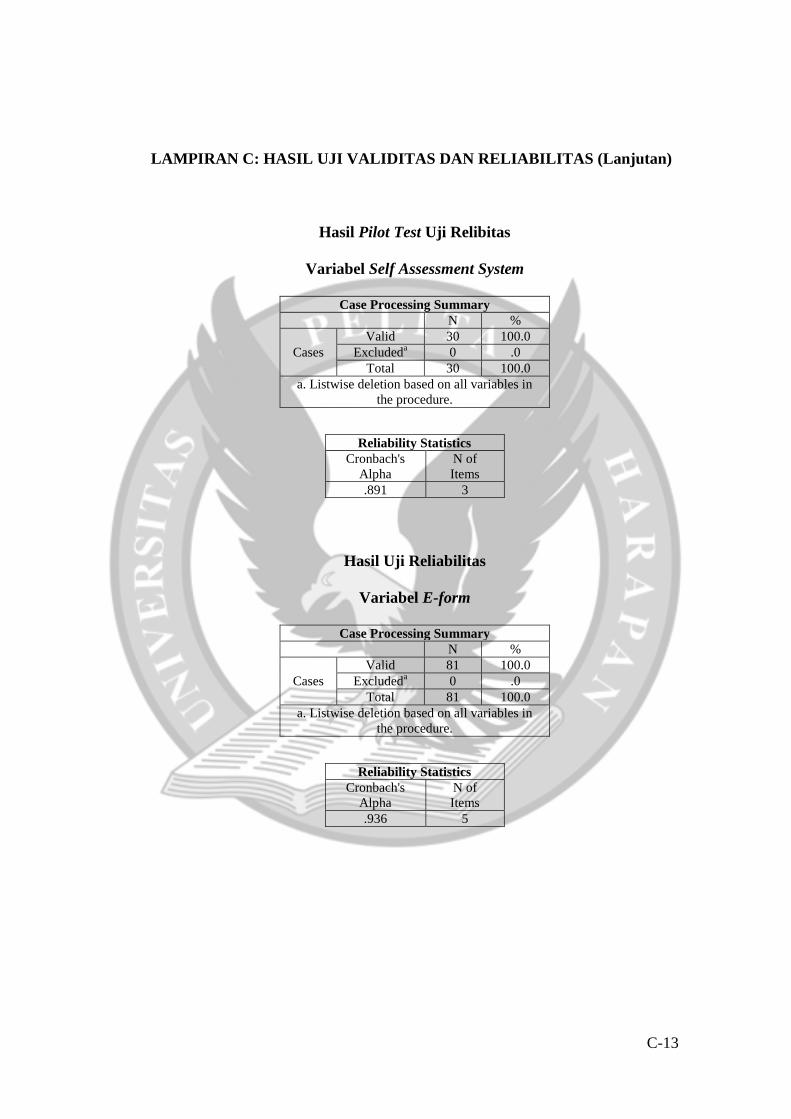

LAMPIRAN C: HASIL UJI VALIDITAS DAN RELIABILITAS (Lanjutan)

Hasil Pilot Test Uji Relibitas

Variabel Self Assessment System

Case Processing Summary

N %

Cases

Valid 30 100.0

Excludeda 0 .0

Total 30 100.0

a. Listwise deletion based on all variables in

the procedure.

Reliability Statistics

Cronbach's

Alpha

N of

Items

.891 3

Hasil Uji Reliabilitas

Variabel E-form

Case Processing Summary

N %

Cases

Valid 81 100.0

Excludeda 0 .0

Total 81 100.0

a. Listwise deletion based on all variables in

the procedure.

Reliability Statistics

Cronbach's

Alpha

N of

Items

.936 5

C-14

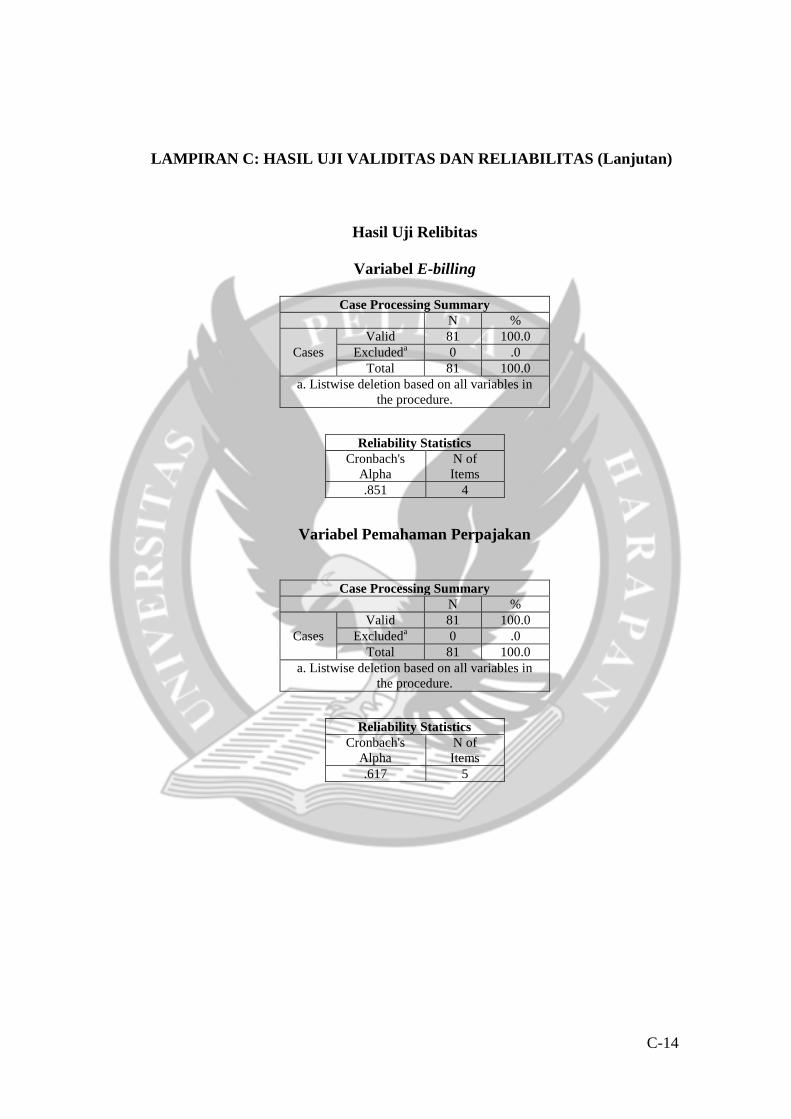

LAMPIRAN C: HASIL UJI VALIDITAS DAN RELIABILITAS (Lanjutan)

Hasil Uji Relibitas

Variabel E-billing

Case Processing Summary

N %

Cases

Valid 81 100.0

Excludeda 0 .0

Total 81 100.0

a. Listwise deletion based on all variables in

the procedure.

Reliability Statistics

Cronbach's

Alpha

N of

Items

.851 4

Variabel Pemahaman Perpajakan

Case Processing Summary

N %

Cases

Valid 81 100.0

Excludeda 0 .0

Total 81 100.0

a. Listwise deletion based on all variables in

the procedure.

Reliability Statistics

Cronbach's

Alpha

N of

Items

.617 5

C-15

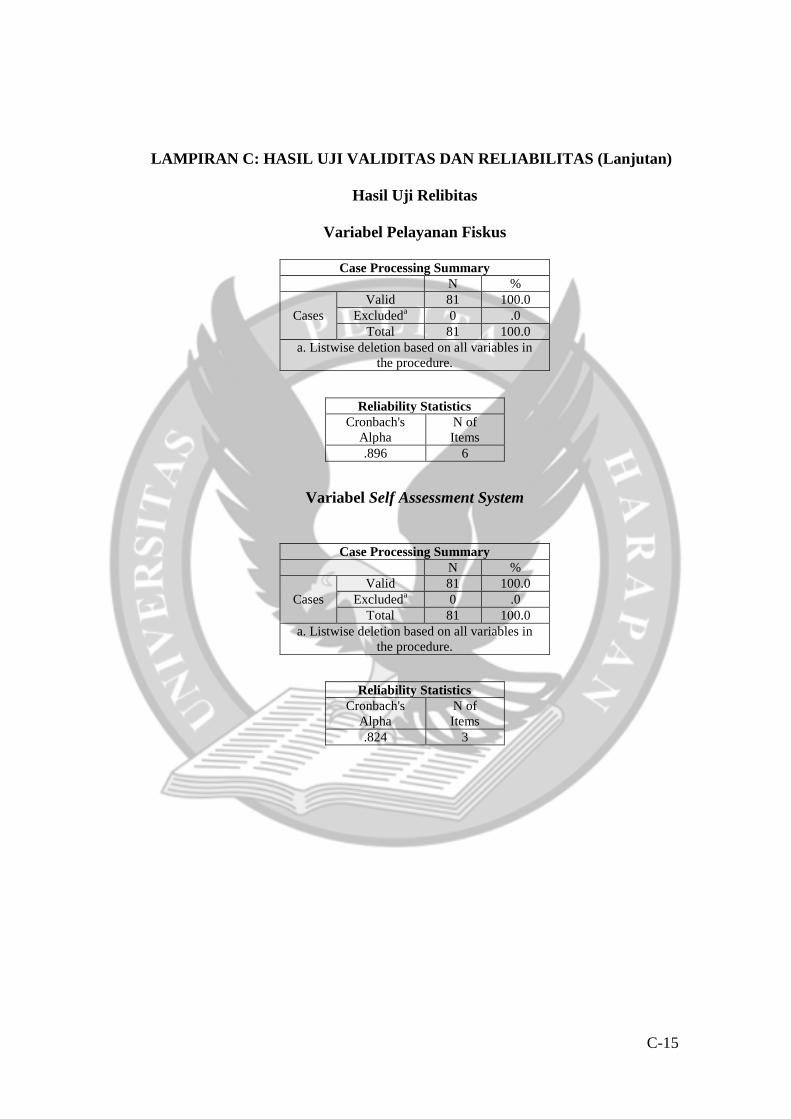

LAMPIRAN C: HASIL UJI VALIDITAS DAN RELIABILITAS (Lanjutan)

Hasil Uji Relibitas

Variabel Pelayanan Fiskus

Case Processing Summary

N %

Cases

Valid 81 100.0

Excludeda 0 .0

Total 81 100.0

a. Listwise deletion based on all variables in

the procedure.

Reliability Statistics

Cronbach's

Alpha

N of

Items

.896 6

Variabel Self Assessment System

Case Processing Summary

N %

Cases

Valid 81 100.0

Excludeda 0 .0

Total 81 100.0

a. Listwise deletion based on all variables in

the procedure.

Reliability Statistics

Cronbach's

Alpha

N of

Items

.824 3

D-1

LAMPIRAN D: HASIL UJI ASUMSI KLASIK

Hasil Uji Normalitas (Kolmogorov-Smirnov)

Tests of Normality

Kolmogorov-Smirnov

a Shapiro-Wilk

Statistic df Sig. Statistic df Sig.

Unstandardized Residual .068 81 .200* .962 81 .017

*. This is a lower bound of the true significance.

a. Lilliefors Significance Correction

Hasil Uji Multikolinearitas

Coefficientsa

Model Unstandardized Coefficients

Standardized

Coefficients t Sig. Collinearity Statistics

B Std. Error Beta Tolerance VIF

1

(Constant) 6.193 1.282 4.832 .000

eform .079 .034 .235 2.291 .025 .670 1.493

ebillling .207 .072 .359 2.857 .006 .448 2.230

pp .089 .066 .141 1.360 .178 .661 1.513

pf .029 .042 .094 .697 .488 .388 2.578

a. Dependent Variable: sas

D-2

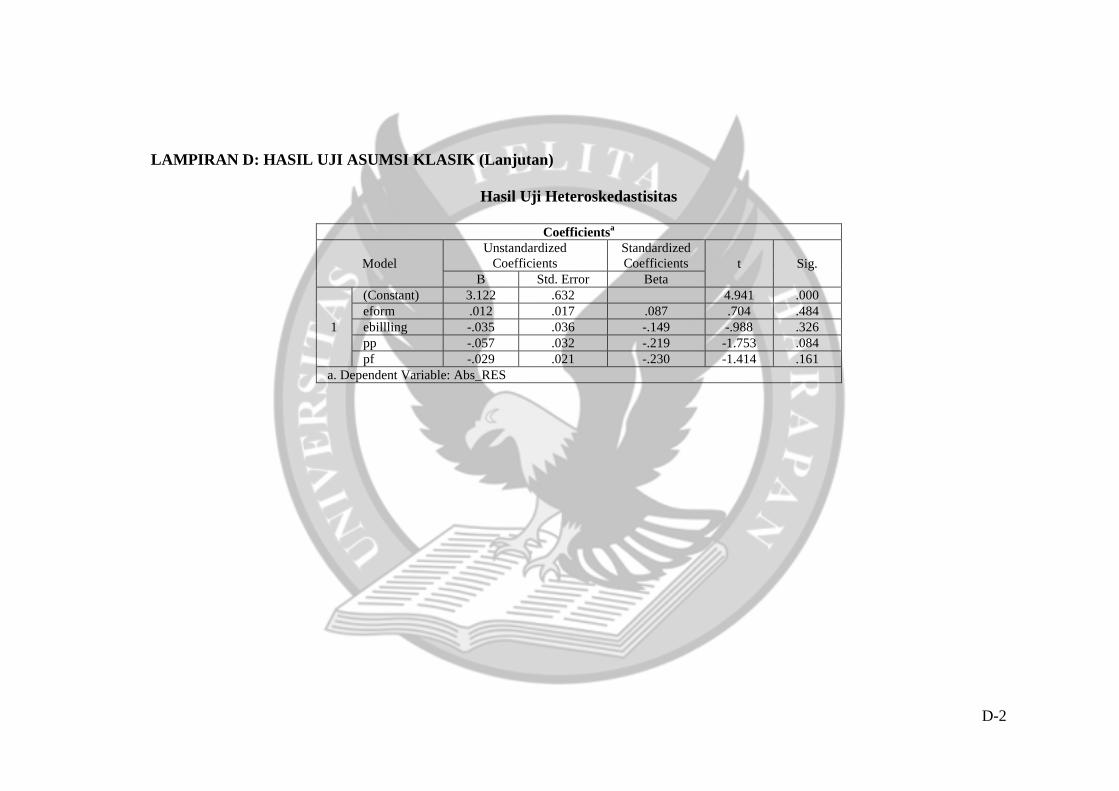

LAMPIRAN D: HASIL UJI ASUMSI KLASIK (Lanjutan)

Hasil Uji Heteroskedastisitas

Coefficientsa

Model

Unstandardized

Coefficients

Standardized

Coefficients t Sig.

B Std. Error Beta

1

(Constant) 3.122 .632 4.941 .000

eform .012 .017 .087 .704 .484

ebillling -.035 .036 -.149 -.988 .326

pp -.057 .032 -.219 -1.753 .084

pf -.029 .021 -.230 -1.414 .161

a. Dependent Variable: Abs_RES

E-1

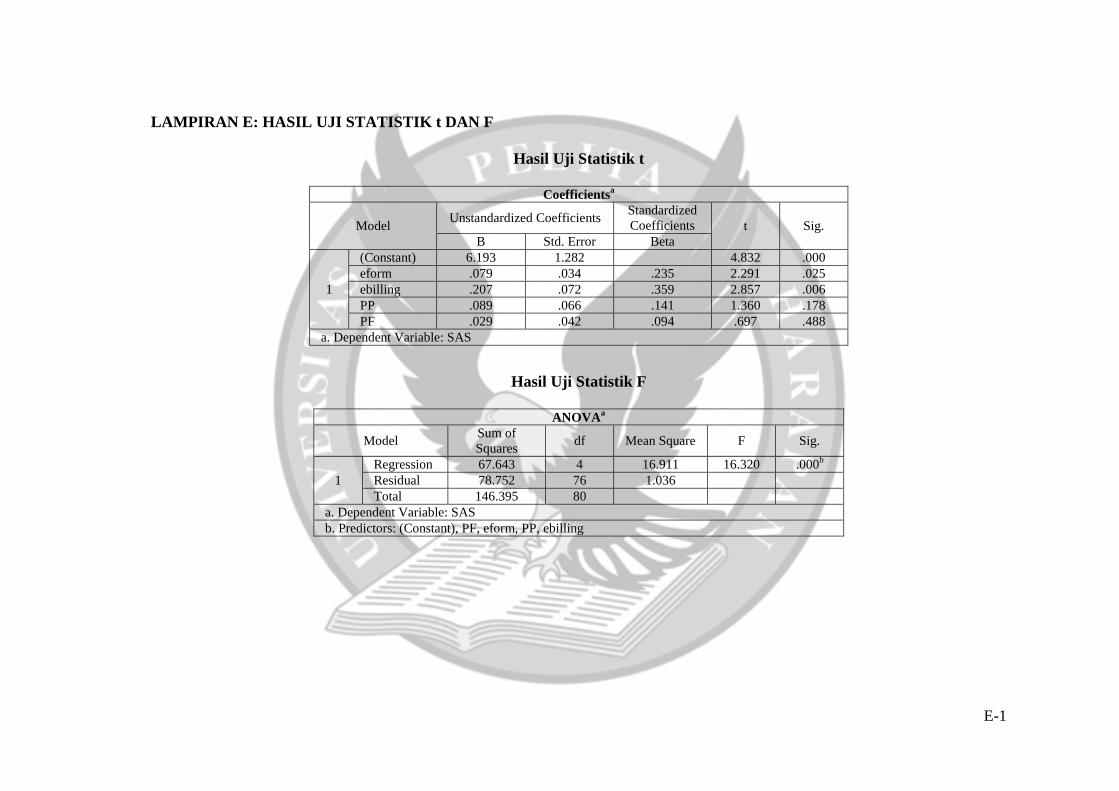

LAMPIRAN E: HASIL UJI STATISTIK t DAN F

Hasil Uji Statistik t

Coefficientsa

Model Unstandardized Coefficients

Standardized

Coefficients t Sig.

B Std. Error Beta

1

(Constant) 6.193 1.282 4.832 .000

eform .079 .034 .235 2.291 .025

ebilling .207 .072 .359 2.857 .006

PP .089 .066 .141 1.360 .178

PF .029 .042 .094 .697 .488

a. Dependent Variable: SAS

Hasil Uji Statistik F

ANOVAa

Model Sum of

Squares df Mean Square F Sig.

1

Regression 67.643 4 16.911 16.320 .000b

Residual 78.752 76 1.036

Total 146.395 80

a. Dependent Variable: SAS

b. Predictors: (Constant), PF, eform, PP, ebilling

F-1

LAMPIRAN F: TABEL PENELITIAN TERDAHULU

No Judul

Nama

Pengarang dan

Tahun

Variabel

Penelitian

Jenis dan

Metode

Populasi dan

Sample Hasil Penelitian

Perbedaan dengan

penelitian sekarang

1 Analisis Penerapan E-

system Perpajakan Pada

Wajib Pajak Pribadi

Terhadap Pelaksanaan

Self Assessment System

Dalam Memenuhi

Kewajiban Perpajakan

Helen Widjaja

dan Arthur

Jaya Siagian

(2017)

Penerapan

X1: e-registration

X2: e-spt

X3: e-filling

X4: e-billing

Terhadap

pelaksanaan self

assessment sytem

dalam memenuhi

kewajiban

perpajakan.

Metode yang

digunakan

adalah

pendekatan

penelitian

eksploratif.

Populasi: Wajib

Pajak pribadi di

KPP Pratama

Kebayoran Baru

Tiga Jakarta

Selatan tahun

2016.

Sample: 100

WP pribadi

Penerapan

e-registration, e-spt,

e-filling, e-billing,

atau e-system di KPP

Pratama Kebayoran

Baru Tiga

berpengaruh

terhadap pemenuhan

kewajiban pajak

pribadi.

Dalam penelitian kali ini

menambahkan variabel

independen yaitu

pemahaman perpajakan,

pelayaan fiskus, dan e-

form. Metode penelitian

yaitu kuantitatif. Lokasi

penelitian juga berbeda,

yaitu penelitian saat ini

di Kota Surabaya.

F-2

LAMPIRAN F: TABEL PENELITIAN TERDAHULU (Lanjutan)

No Judul

Nama

Pengarang dan

Tahun

Variabel

Penelitian

Jenis dan

Metode

Populasi dan

Sample Hasil Penelitian

Perbedaan dengan

penelitian sekarang

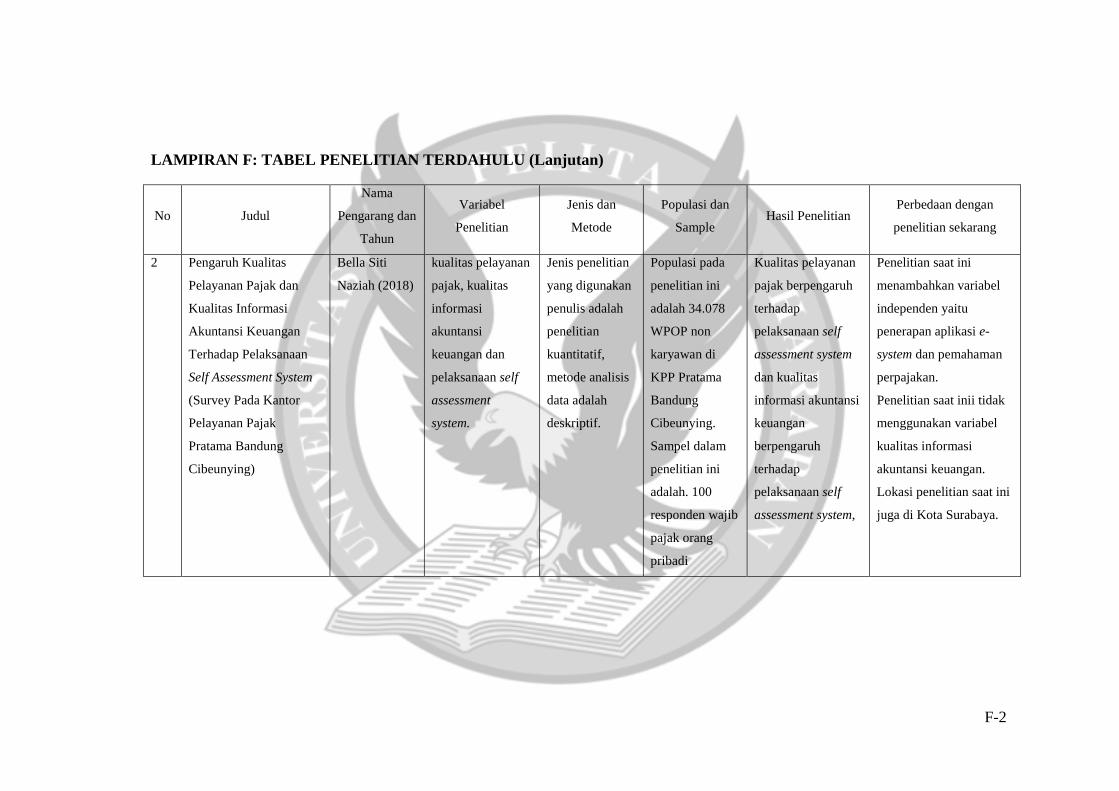

2 Pengaruh Kualitas

Pelayanan Pajak dan

Kualitas Informasi

Akuntansi Keuangan

Terhadap Pelaksanaan

Self Assessment System

(Survey Pada Kantor

Pelayanan Pajak

Pratama Bandung

Cibeunying)

Bella Siti

Naziah (2018)

kualitas pelayanan

pajak, kualitas

informasi

akuntansi

keuangan dan

pelaksanaan self

assessment

system.

Jenis penelitian

yang digunakan

penulis adalah

penelitian

kuantitatif,

metode analisis

data adalah

deskriptif.

Populasi pada

penelitian ini

adalah 34.078

WPOP non

karyawan di

KPP Pratama

Bandung

Cibeunying.

Sampel dalam

penelitian ini

adalah. 100

responden wajib

pajak orang

pribadi

Kualitas pelayanan

pajak berpengaruh

terhadap

pelaksanaan self

assessment system

dan kualitas

informasi akuntansi

keuangan

berpengaruh

terhadap

pelaksanaan self

assessment system,

Penelitian saat ini

menambahkan variabel

independen yaitu

penerapan aplikasi e-

system dan pemahaman

perpajakan.

Penelitian saat inii tidak

menggunakan variabel

kualitas informasi

akuntansi keuangan.

Lokasi penelitian saat ini

juga di Kota Surabaya.

F-3

LAMPIRAN F: TABEL PENELITIAN TERDAHULU (Lanjutan)

No Judul Nama Pengarang

dan Tahun

Variable

Penelitian

Jenis dan

Metode

Populasi dan

Sample Hasil Penelitian

Perbedaan dengan

penelitian sekarang

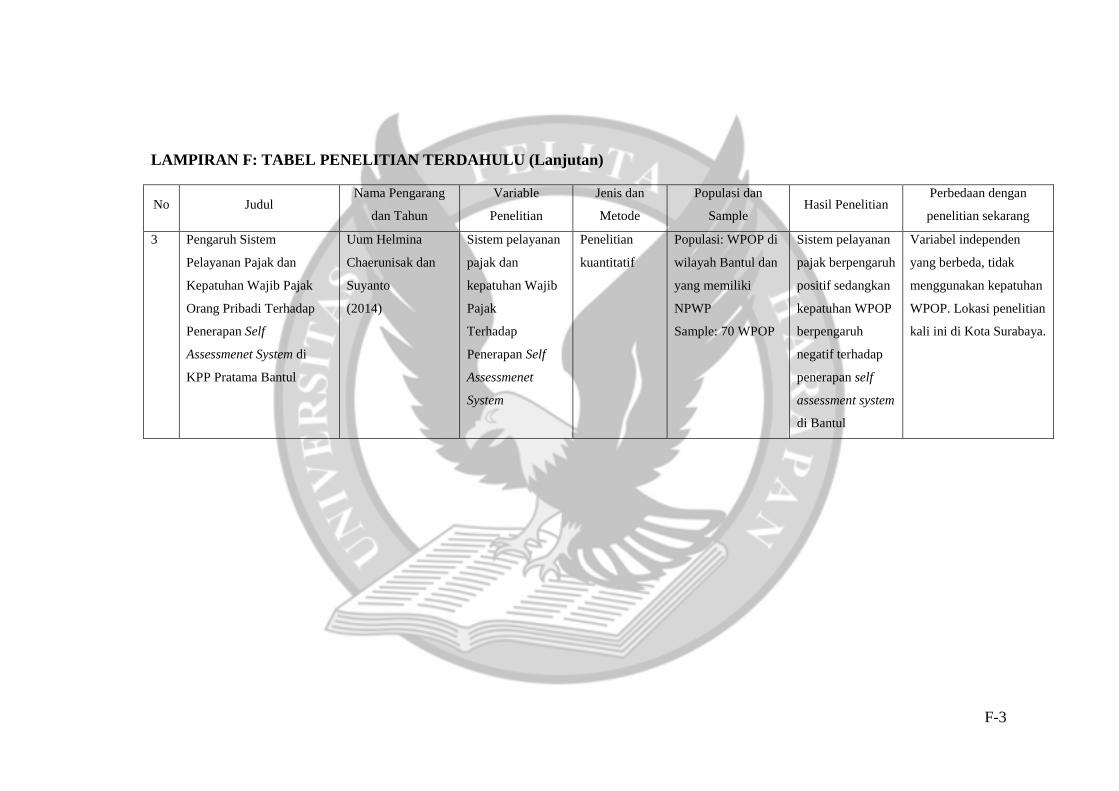

3 Pengaruh Sistem

Pelayanan Pajak dan

Kepatuhan Wajib Pajak

Orang Pribadi Terhadap

Penerapan Self

Assessmenet System di

KPP Pratama Bantul

Uum Helmina

Chaerunisak dan

Suyanto

(2014)

Sistem pelayanan

pajak dan

kepatuhan Wajib

Pajak

Terhadap

Penerapan Self

Assessmenet

System

Penelitian

kuantitatif

Populasi: WPOP di

wilayah Bantul dan

yang memiliki

NPWP

Sample: 70 WPOP

Sistem pelayanan

pajak berpengaruh

positif sedangkan

kepatuhan WPOP

berpengaruh

negatif terhadap

penerapan self

assessment system

di Bantul

Variabel independen

yang berbeda, tidak

menggunakan kepatuhan

WPOP. Lokasi penelitian

kali ini di Kota Surabaya.

F-4

LAMPIRAN F: TABEL PENELITIAN TERDAHULU (Lanjutan)

No Judul

Nama

Pengarang dan

Tahun

Variabel

Penelitian

Jenis dan

Metode

Populasi dan

Sample Hasil Penelitian

Perbedaan dengan

penelitian sekarang

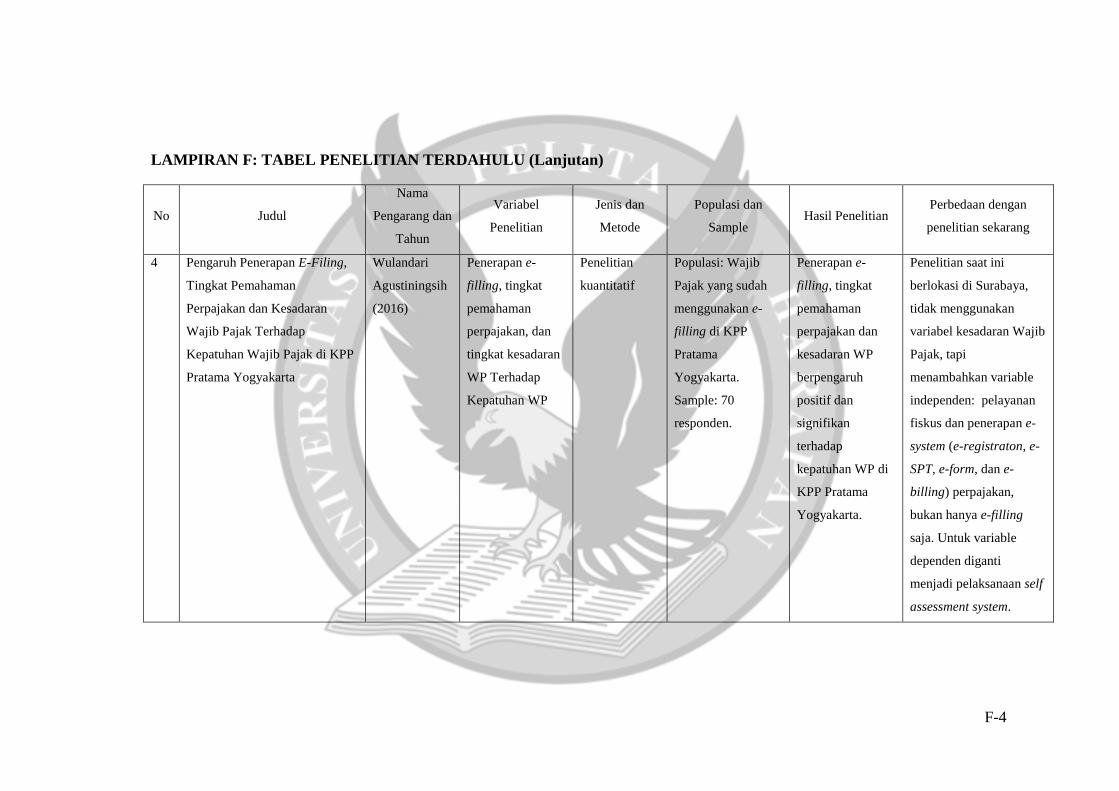

4 Pengaruh Penerapan E-Filing,

Tingkat Pemahaman

Perpajakan dan Kesadaran

Wajib Pajak Terhadap

Kepatuhan Wajib Pajak di KPP

Pratama Yogyakarta

Wulandari

Agustiningsih

(2016)

Penerapan e-

filling, tingkat

pemahaman

perpajakan, dan

tingkat kesadaran

WP Terhadap

Kepatuhan WP

Penelitian

kuantitatif

Populasi: Wajib

Pajak yang sudah

menggunakan e-

filling di KPP

Pratama

Yogyakarta.

Sample: 70

responden.

Penerapan e-

filling, tingkat

pemahaman

perpajakan dan

kesadaran WP

berpengaruh

positif dan

signifikan

terhadap

kepatuhan WP di

KPP Pratama

Yogyakarta.

Penelitian saat ini

berlokasi di Surabaya,

tidak menggunakan

variabel kesadaran Wajib

Pajak, tapi

menambahkan variable

independen: pelayanan

fiskus dan penerapan e-

system (e-registraton, e-

SPT, e-form, dan e-

billing) perpajakan,

bukan hanya e-filling

saja. Untuk variable

dependen diganti

menjadi pelaksanaan self

assessment system.

F-5

LAMPIRAN F: TABEL PENELITIAN TERDAHULU (Lanjutan)

No Judul

Nama

Pengarang dan

Tahun

Variable

Penelitian

Jenis dan

Metode

Populasi dan

Sample Hasil Penelitian

Perbedaan dengan

penelitian sekarang

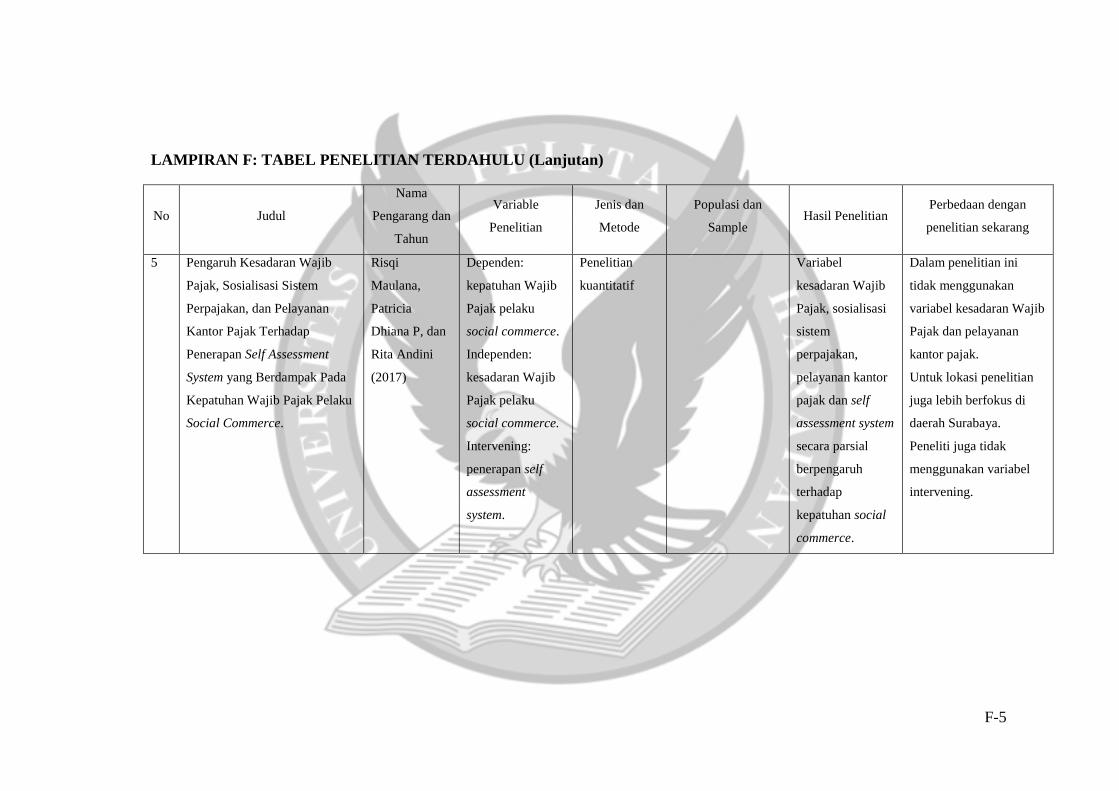

5 Pengaruh Kesadaran Wajib

Pajak, Sosialisasi Sistem

Perpajakan, dan Pelayanan

Kantor Pajak Terhadap

Penerapan Self Assessment

System yang Berdampak Pada

Kepatuhan Wajib Pajak Pelaku

Social Commerce.

Risqi

Maulana,

Patricia

Dhiana P, dan

Rita Andini

(2017)

Dependen:

kepatuhan Wajib

Pajak pelaku

social commerce.

Independen:

kesadaran Wajib

Pajak pelaku

social commerce.

Intervening:

penerapan self

assessment

system.

Penelitian

kuantitatif

Variabel

kesadaran Wajib

Pajak, sosialisasi

sistem

perpajakan,

pelayanan kantor

pajak dan self

assessment system

secara parsial

berpengaruh

terhadap

kepatuhan social

commerce.

Dalam penelitian ini

tidak menggunakan

variabel kesadaran Wajib

Pajak dan pelayanan

kantor pajak.

Untuk lokasi penelitian

juga lebih berfokus di

daerah Surabaya.

Peneliti juga tidak

menggunakan variabel

intervening.

F-6

LAMPIRAN F: TABEL PENELITIAN TERDAHULU (Lanjutan)

No Judul

Nama

Pengarang dan

Tahun

Variable

Penelitian

Jenis dan

Metode

Populasi dan

Sample Hasil Penelitian

Perbedaan dengan

penelitian sekarang

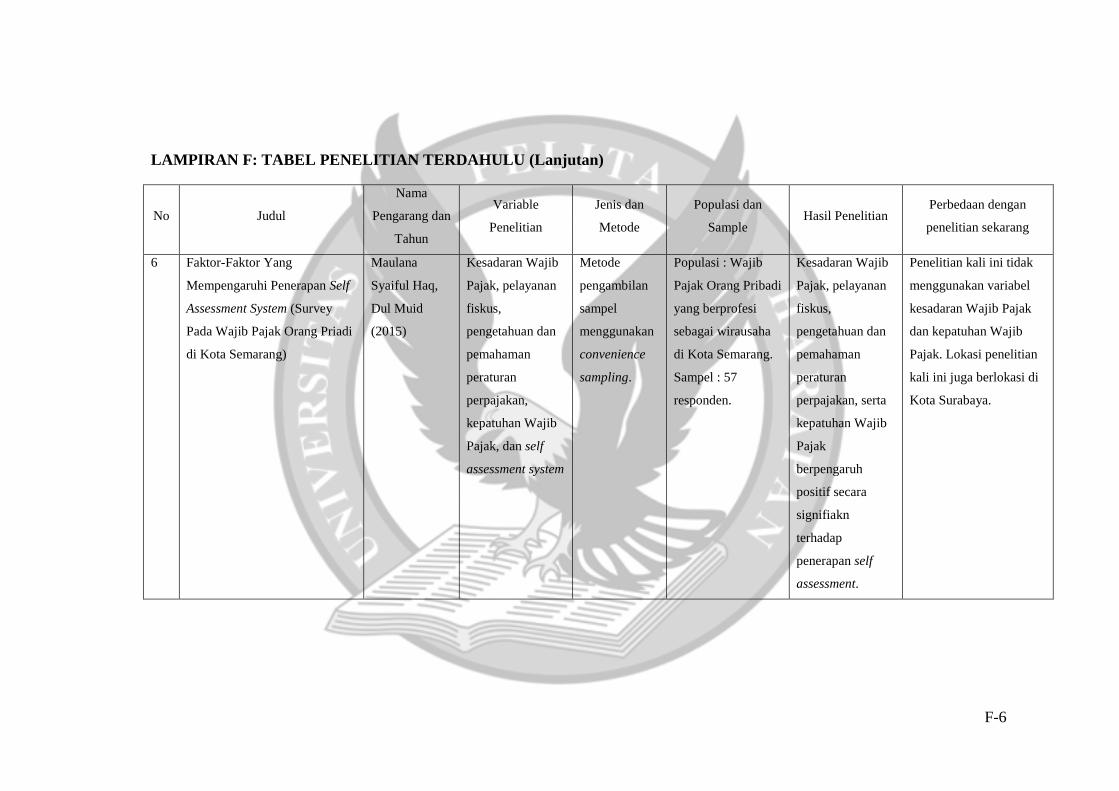

6 Faktor-Faktor Yang

Mempengaruhi Penerapan Self

Assessment System (Survey

Pada Wajib Pajak Orang Priadi

di Kota Semarang)

Maulana

Syaiful Haq,

Dul Muid

(2015)

Kesadaran Wajib

Pajak, pelayanan

fiskus,

pengetahuan dan

pemahaman

peraturan

perpajakan,

kepatuhan Wajib

Pajak, dan self

assessment system

Metode

pengambilan

sampel

menggunakan

convenience

sampling.

Populasi : Wajib

Pajak Orang Pribadi

yang berprofesi

sebagai wirausaha

di Kota Semarang.

Sampel : 57

responden.

Kesadaran Wajib

Pajak, pelayanan

fiskus,

pengetahuan dan

pemahaman

peraturan

perpajakan, serta

kepatuhan Wajib

Pajak

berpengaruh

positif secara

signifiakn

terhadap

penerapan self

assessment.

Penelitian kali ini tidak

menggunakan variabel

kesadaran Wajib Pajak

dan kepatuhan Wajib

Pajak. Lokasi penelitian

kali ini juga berlokasi di

Kota Surabaya.

F-7

LAMPIRAN F: TABEL PENELITIAN TERDAHULU (Lanjutan)

No Judul

Nama

Pengarang dan

Tahun

Variable

Penelitian

Jenis dan

Metode

Populasi dan

Sample Hasil Penelitian

Perbedaan dengan

penelitian sekarang

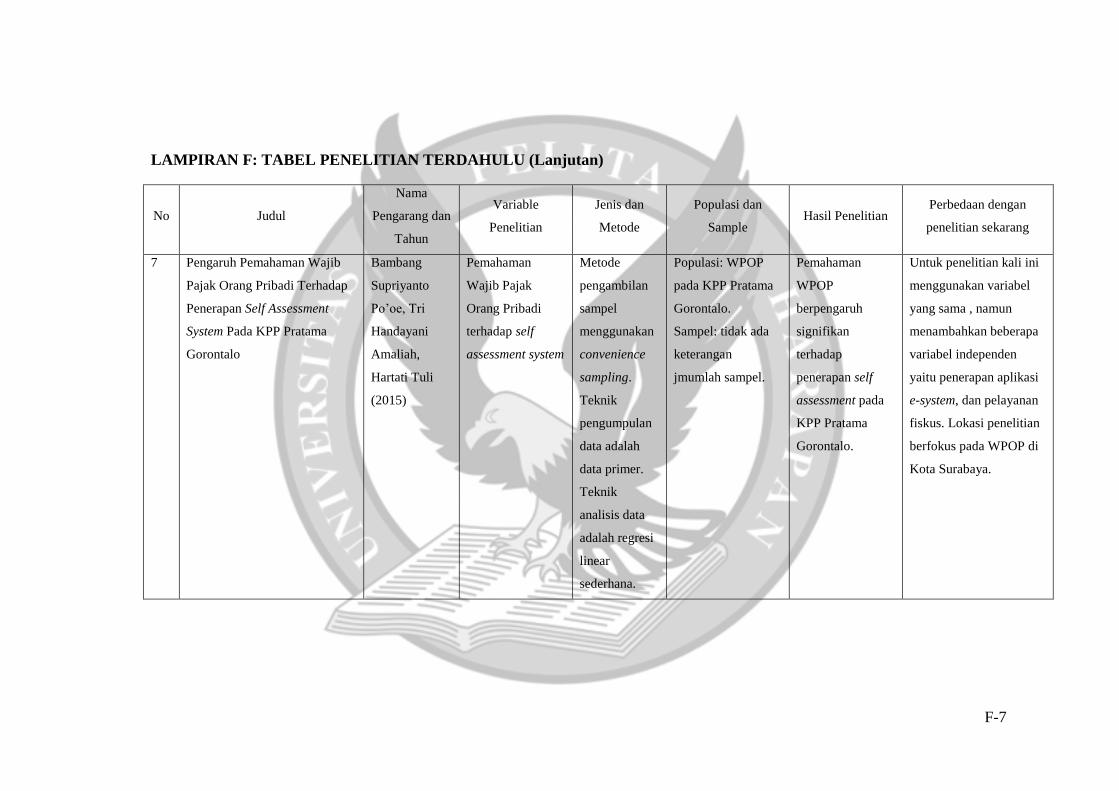

7 Pengaruh Pemahaman Wajib

Pajak Orang Pribadi Terhadap

Penerapan Self Assessment

System Pada KPP Pratama

Gorontalo

Bambang

Supriyanto

Po’oe, Tri

Handayani

Amaliah,

Hartati Tuli

(2015)

Pemahaman

Wajib Pajak

Orang Pribadi

terhadap self

assessment system

Metode

pengambilan

sampel

menggunakan

convenience

sampling.

Teknik

pengumpulan

data adalah

data primer.

Teknik

analisis data

adalah regresi

linear

sederhana.

Populasi: WPOP

pada KPP Pratama

Gorontalo.

Sampel: tidak ada

keterangan

jmumlah sampel.

Pemahaman

WPOP

berpengaruh

signifikan

terhadap

penerapan self

assessment pada

KPP Pratama

Gorontalo.

Untuk penelitian kali ini

menggunakan variabel

yang sama , namun

menambahkan beberapa

variabel independen

yaitu penerapan aplikasi

e-system, dan pelayanan

fiskus. Lokasi penelitian

berfokus pada WPOP di

Kota Surabaya.

F-8

LAMPIRAN F: TABEL PENELITIAN TERDAHULU (Lanjutan)

No Judul

Nama

Pengarang dan

Tahun

Variable

Penelitian

Jenis dan

Metode

Populasi dan

Sample Hasil Penelitian

Perbedaan dengan

penelitian sekarang

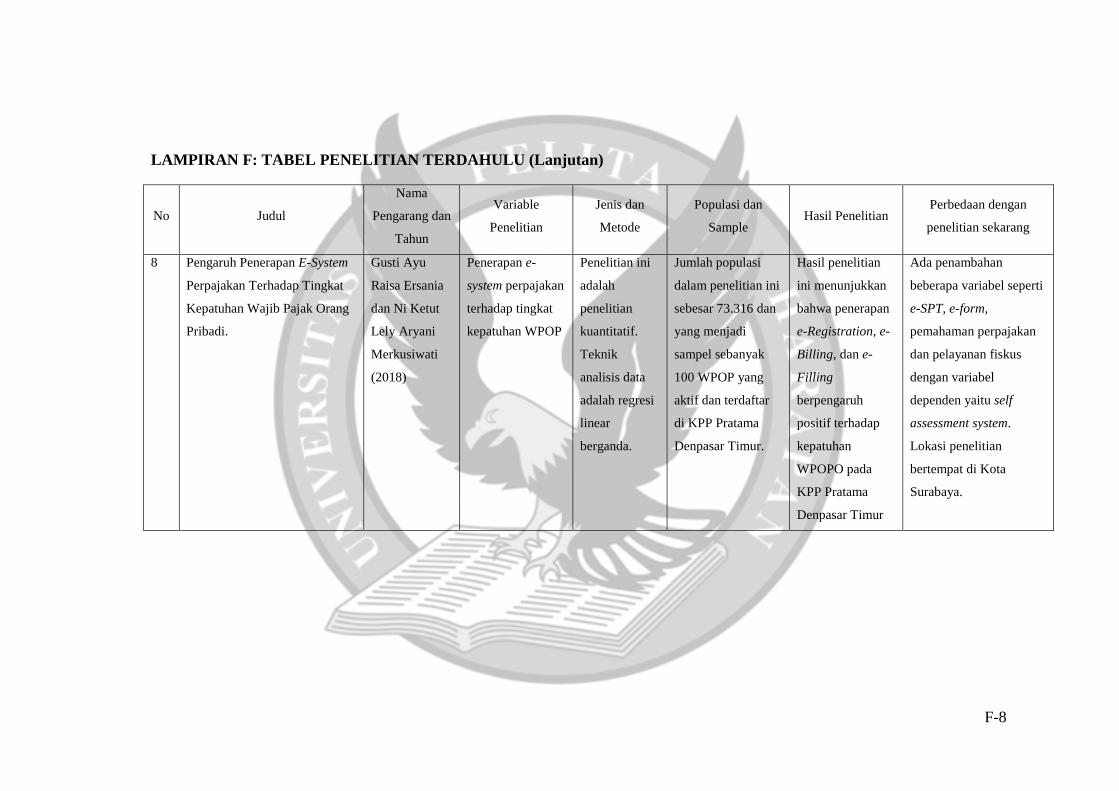

8 Pengaruh Penerapan E-System

Perpajakan Terhadap Tingkat

Kepatuhan Wajib Pajak Orang

Pribadi.

Gusti Ayu

Raisa Ersania

dan Ni Ketut

Lely Aryani

Merkusiwati

(2018)

Penerapan e-

system perpajakan

terhadap tingkat

kepatuhan WPOP

Penelitian ini

adalah

penelitian

kuantitatif.

Teknik

analisis data

adalah regresi

linear

berganda.

Jumlah populasi

dalam penelitian ini

sebesar 73.316 dan

yang menjadi

sampel sebanyak

100 WPOP yang

aktif dan terdaftar

di KPP Pratama

Denpasar Timur.

Hasil penelitian

ini menunjukkan

bahwa penerapan

e-Registration, e-

Billing, dan e-

Filling

berpengaruh

positif terhadap

kepatuhan

WPOPO pada

KPP Pratama

Denpasar Timur

Ada penambahan

beberapa variabel seperti

e-SPT, e-form,

pemahaman perpajakan

dan pelayanan fiskus

dengan variabel

dependen yaitu self

assessment system.

Lokasi penelitian

bertempat di Kota

Surabaya.

G-1

LAMPIRAN G: TABEL DEFINISI OPERASIONAL

Variabel Deskripsi

Konseptual Indikator

Definisi

Operasional Sumber

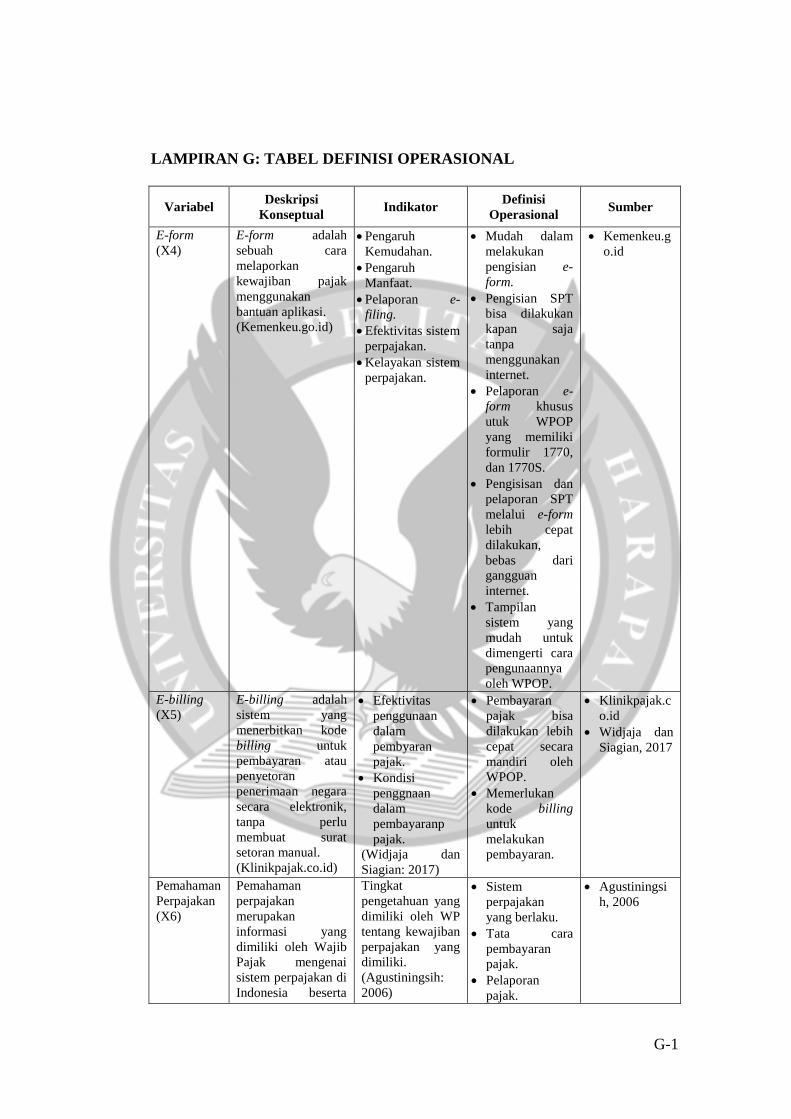

E-form

(X4)

E-form adalah

sebuah cara

melaporkan

kewajiban pajak

menggunakan

bantuan aplikasi.

(Kemenkeu.go.id)

Pengaruh

Kemudahan.

Pengaruh

Manfaat.

Pelaporan e-

filing.

Efektivitas sistem

perpajakan.

Kelayakan sistem

perpajakan.

Mudah dalam

melakukan

pengisian e-

form.

Pengisian SPT

bisa dilakukan

kapan saja

tanpa

menggunakan

internet.

Pelaporan e-

form khusus

utuk WPOP

yang memiliki

formulir 1770,

dan 1770S.

Pengisisan dan

pelaporan SPT

melalui e-form

lebih cepat

dilakukan,

bebas dari

gangguan

internet.

Tampilan

sistem yang

mudah untuk

dimengerti cara

pengunaannya

oleh WPOP.

Kemenkeu.g

o.id

E-billing

(X5)

E-billing adalah

sistem yang

menerbitkan kode

billing untuk

pembayaran atau

penyetoran

penerimaan negara

secara elektronik,

tanpa perlu

membuat surat

setoran manual.

(Klinikpajak.co.id)

Efektivitas

penggunaan

dalam

pembyaran

pajak.

Kondisi

penggnaan

dalam

pembayaranp

pajak.

(Widjaja dan

Siagian: 2017)

Pembayaran

pajak bisa

dilakukan lebih

cepat secara

mandiri oleh

WPOP.

Memerlukan

kode billing

untuk

melakukan

pembayaran.

Klinikpajak.c

o.id

Widjaja dan

Siagian, 2017

Pemahaman

Perpajakan

(X6)

Pemahaman

perpajakan

merupakan

informasi yang

dimiliki oleh Wajib

Pajak mengenai

sistem perpajakan di

Indonesia beserta

Tingkat

pengetahuan yang

dimiliki oleh WP

tentang kewajiban

perpajakan yang

dimiliki.

(Agustiningsih:

2006)

Sistem

perpajakan

yang berlaku.

Tata cara

pembayaran

pajak.

Pelaporan

pajak.

Agustiningsi

h, 2006

G-2

dengan peraturan

yang berlaku untuk

dijadikan pedoman

dalam

melaksanakan

kewajiban

perpajakannya.

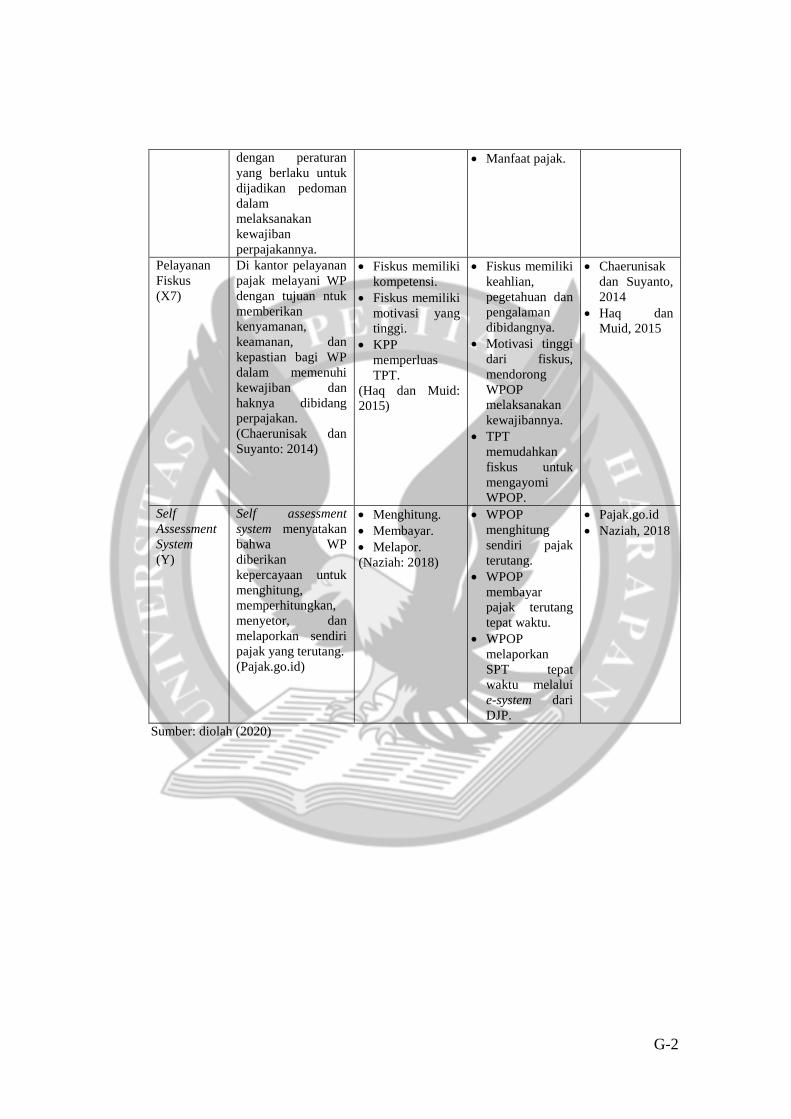

Manfaat pajak.

Pelayanan

Fiskus

(X7)

Di kantor pelayanan

pajak melayani WP

dengan tujuan ntuk

memberikan

kenyamanan,

keamanan, dan

kepastian bagi WP

dalam memenuhi

kewajiban dan

haknya dibidang

perpajakan.

(Chaerunisak dan

Suyanto: 2014)

Fiskus memiliki

kompetensi.

Fiskus memiliki

motivasi yang

tinggi.

KPP

memperluas

TPT.

(Haq dan Muid:

2015)

Fiskus memiliki

keahlian,

pegetahuan dan

pengalaman

dibidangnya.

Motivasi tinggi

dari fiskus,

mendorong

WPOP

melaksanakan

kewajibannya.

TPT

memudahkan

fiskus untuk

mengayomi

WPOP.

Chaerunisak

dan Suyanto,

2014

Haq dan

Muid, 2015

Self

Assessment

System

(Y)

Self assessment

system menyatakan

bahwa WP

diberikan

kepercayaan untuk

menghitung,

memperhitungkan,

menyetor, dan

melaporkan sendiri

pajak yang terutang.

(Pajak.go.id)

Menghitung.

Membayar.

Melapor.

(Naziah: 2018)

WPOP

menghitung

sendiri pajak

terutang.

WPOP

membayar

pajak terutang

tepat waktu.

WPOP

melaporkan

SPT tepat

waktu melalui

e-system dari

DJP.

Pajak.go.id

Naziah, 2018

Sumber: diolah (2020)

H-1

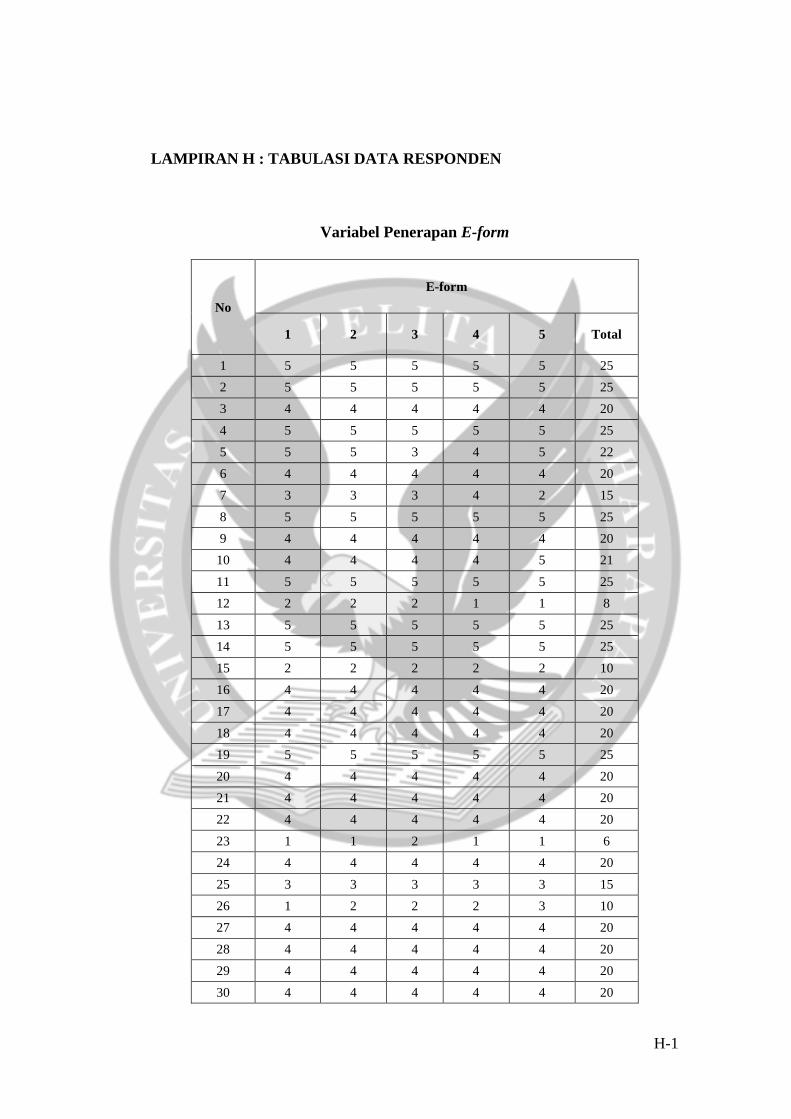

LAMPIRAN H : TABULASI DATA RESPONDEN

Variabel Penerapan E-form

No

E-form

1 2 3 4 5 Total

1 5 5 5 5 5 25

2 5 5 5 5 5 25

3 4 4 4 4 4 20

4 5 5 5 5 5 25

5 5 5 3 4 5 22

6 4 4 4 4 4 20

7 3 3 3 4 2 15

8 5 5 5 5 5 25

9 4 4 4 4 4 20

10 4 4 4 4 5 21

11 5 5 5 5 5 25

12 2 2 2 1 1 8

13 5 5 5 5 5 25

14 5 5 5 5 5 25

15 2 2 2 2 2 10

16 4 4 4 4 4 20

17 4 4 4 4 4 20

18 4 4 4 4 4 20

19 5 5 5 5 5 25

20 4 4 4 4 4 20

21 4 4 4 4 4 20

22 4 4 4 4 4 20

23 1 1 2 1 1 6

24 4 4 4 4 4 20

25 3 3 3 3 3 15

26 1 2 2 2 3 10

27 4 4 4 4 4 20

28 4 4 4 4 4 20

29 4 4 4 4 4 20

30 4 4 4 4 4 20

H-2

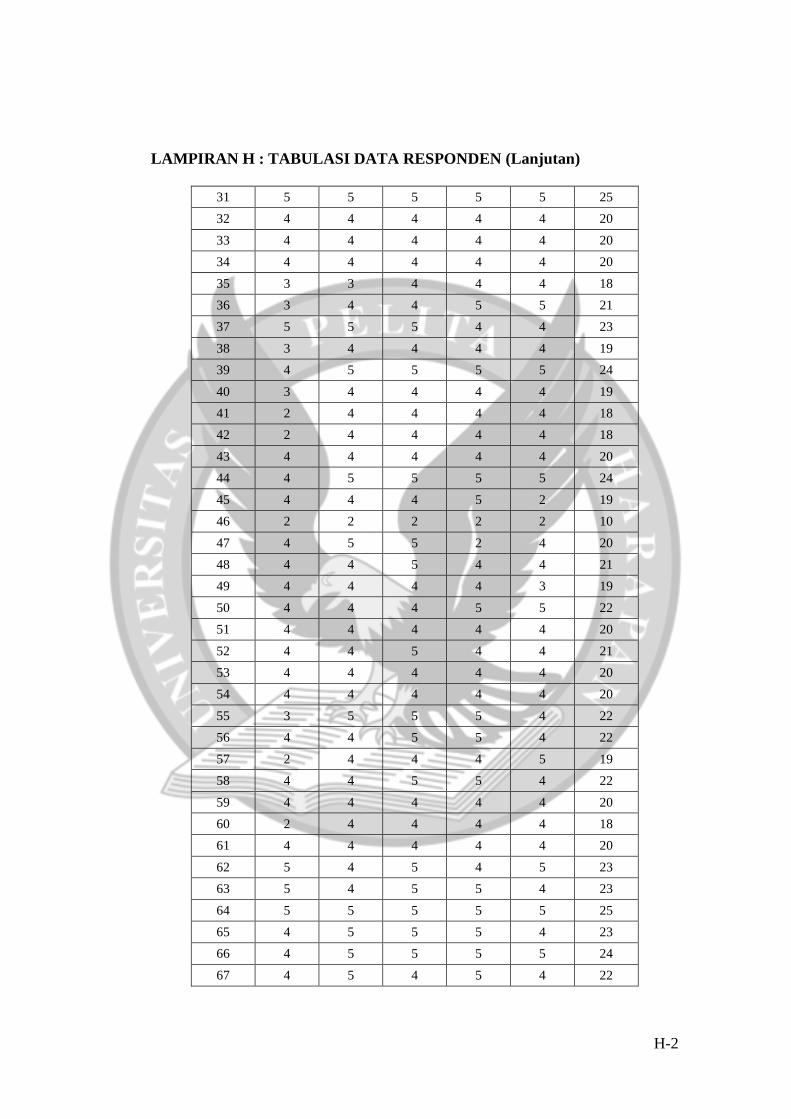

LAMPIRAN H : TABULASI DATA RESPONDEN (Lanjutan)

31 5 5 5 5 5 25

32 4 4 4 4 4 20

33 4 4 4 4 4 20

34 4 4 4 4 4 20

35 3 3 4 4 4 18

36 3 4 4 5 5 21

37 5 5 5 4 4 23

38 3 4 4 4 4 19

39 4 5 5 5 5 24

40 3 4 4 4 4 19

41 2 4 4 4 4 18

42 2 4 4 4 4 18

43 4 4 4 4 4 20

44 4 5 5 5 5 24

45 4 4 4 5 2 19

46 2 2 2 2 2 10

47 4 5 5 2 4 20

48 4 4 5 4 4 21

49 4 4 4 4 3 19

50 4 4 4 5 5 22

51 4 4 4 4 4 20

52 4 4 5 4 4 21

53 4 4 4 4 4 20

54 4 4 4 4 4 20

55 3 5 5 5 4 22

56 4 4 5 5 4 22

57 2 4 4 4 5 19

58 4 4 5 5 4 22

59 4 4 4 4 4 20

60 2 4 4 4 4 18

61 4 4 4 4 4 20

62 5 4 5 4 5 23

63 5 4 5 5 4 23

64 5 5 5 5 5 25

65 4 5 5 5 4 23

66 4 5 5 5 5 24

67 4 5 4 5 4 22

H-3

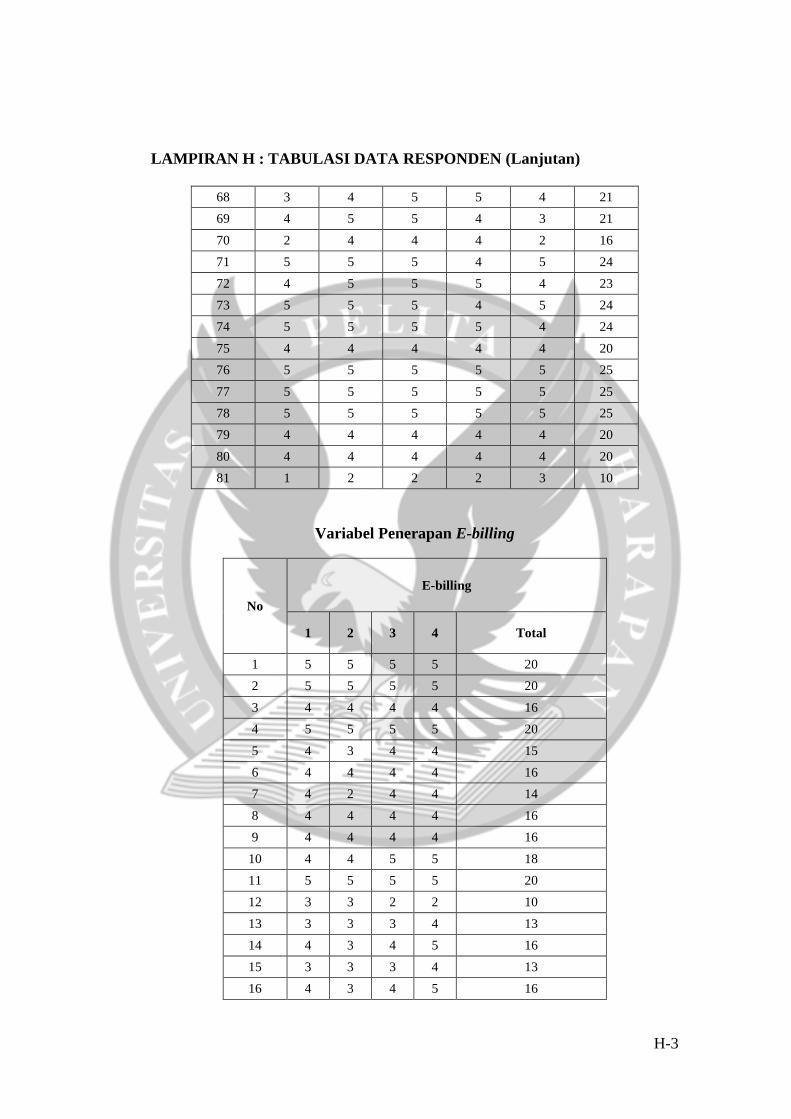

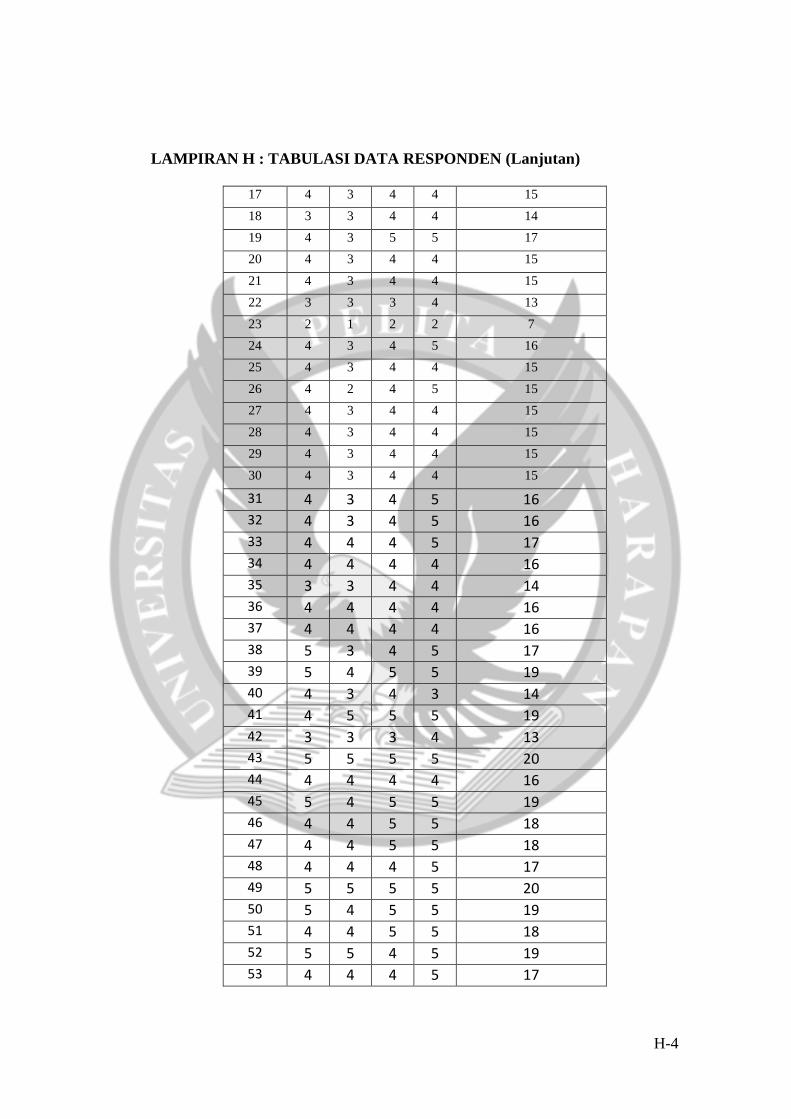

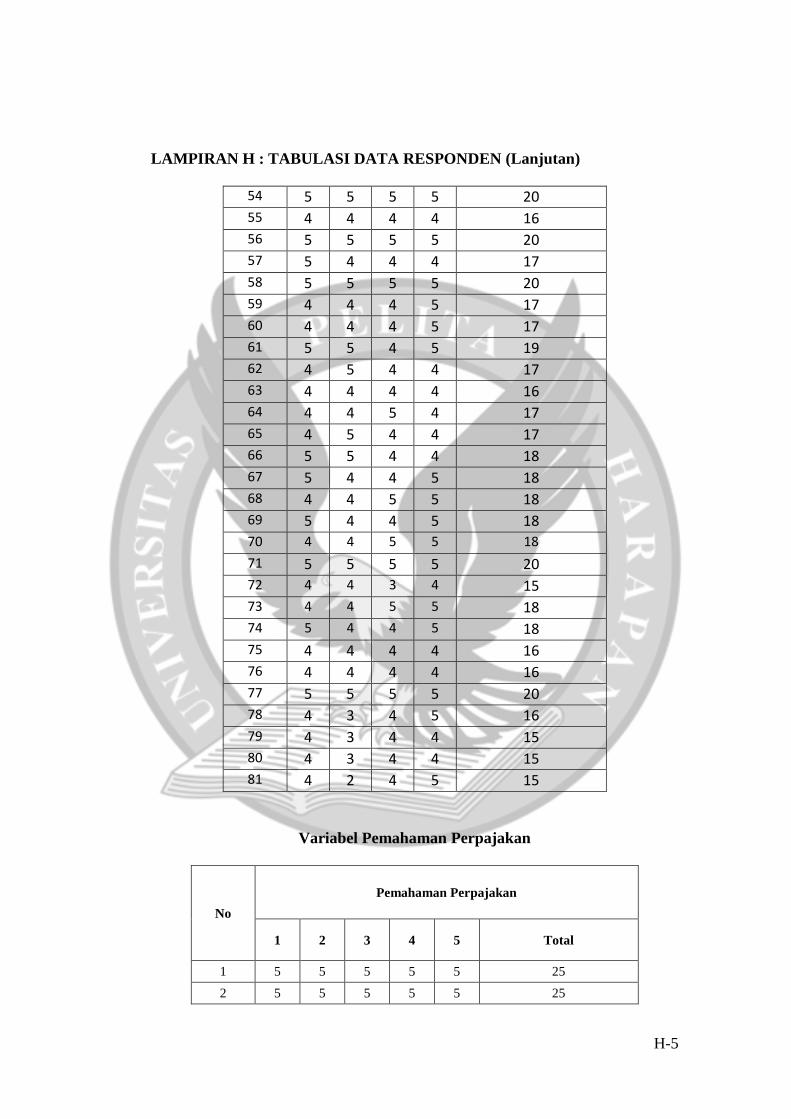

LAMPIRAN H : TABULASI DATA RESPONDEN (Lanjutan)

68 3 4 5 5 4 21

69 4 5 5 4 3 21

70 2 4 4 4 2 16

71 5 5 5 4 5 24

72 4 5 5 5 4 23

73 5 5 5 4 5 24

74 5 5 5 5 4 24

75 4 4 4 4 4 20

76 5 5 5 5 5 25

77 5 5 5 5 5 25

78 5 5 5 5 5 25

79 4 4 4 4 4 20

80 4 4 4 4 4 20

81 1 2 2 2 3 10

Variabel Penerapan E-billing

No

E-billing

1 2 3 4 Total

1 5 5 5 5 20

2 5 5 5 5 20

3 4 4 4 4 16

4 5 5 5 5 20

5 4 3 4 4 15

6 4 4 4 4 16

7 4 2 4 4 14

8 4 4 4 4 16

9 4 4 4 4 16

10 4 4 5 5 18

11 5 5 5 5 20

12 3 3 2 2 10

13 3 3 3 4 13

14 4 3 4 5 16

15 3 3 3 4 13

16 4 3 4 5 16

H-4

LAMPIRAN H : TABULASI DATA RESPONDEN (Lanjutan)

17 4 3 4 4 15

18 3 3 4 4 14

19 4 3 5 5 17

20 4 3 4 4 15

21 4 3 4 4 15

22 3 3 3 4 13

23 2 1 2 2 7

24 4 3 4 5 16

25 4 3 4 4 15

26 4 2 4 5 15

27 4 3 4 4 15

28 4 3 4 4 15

29 4 3 4 4 15

30 4 3 4 4 15

31 4 3 4 5 16

32 4 3 4 5 16

33 4 4 4 5 17

34 4 4 4 4 16

35 3 3 4 4 14

36 4 4 4 4 16

37 4 4 4 4 16

38 5 3 4 5 17

39 5 4 5 5 19

40 4 3 4 3 14

41 4 5 5 5 19

42 3 3 3 4 13

43 5 5 5 5 20

44 4 4 4 4 16

45 5 4 5 5 19

46 4 4 5 5 18

47 4 4 5 5 18

48 4 4 4 5 17

49 5 5 5 5 20

50 5 4 5 5 19

51 4 4 5 5 18

52 5 5 4 5 19

53 4 4 4 5 17

H-5

LAMPIRAN H : TABULASI DATA RESPONDEN (Lanjutan)

54 5 5 5 5 20

55 4 4 4 4 16

56 5 5 5 5 20

57 5 4 4 4 17

58 5 5 5 5 20

59 4 4 4 5 17

60 4 4 4 5 17

61 5 5 4 5 19

62 4 5 4 4 17

63 4 4 4 4 16

64 4 4 5 4 17

65 4 5 4 4 17

66 5 5 4 4 18

67 5 4 4 5 18

68 4 4 5 5 18

69 5 4 4 5 18

70 4 4 5 5 18

71 5 5 5 5 20

72 4 4 3 4 15

73 4 4 5 5 18

74 5 4 4 5 18

75 4 4 4 4 16

76 4 4 4 4 16

77 5 5 5 5 20

78 4 3 4 5 16

79 4 3 4 4 15

80 4 3 4 4 15

81 4 2 4 5 15

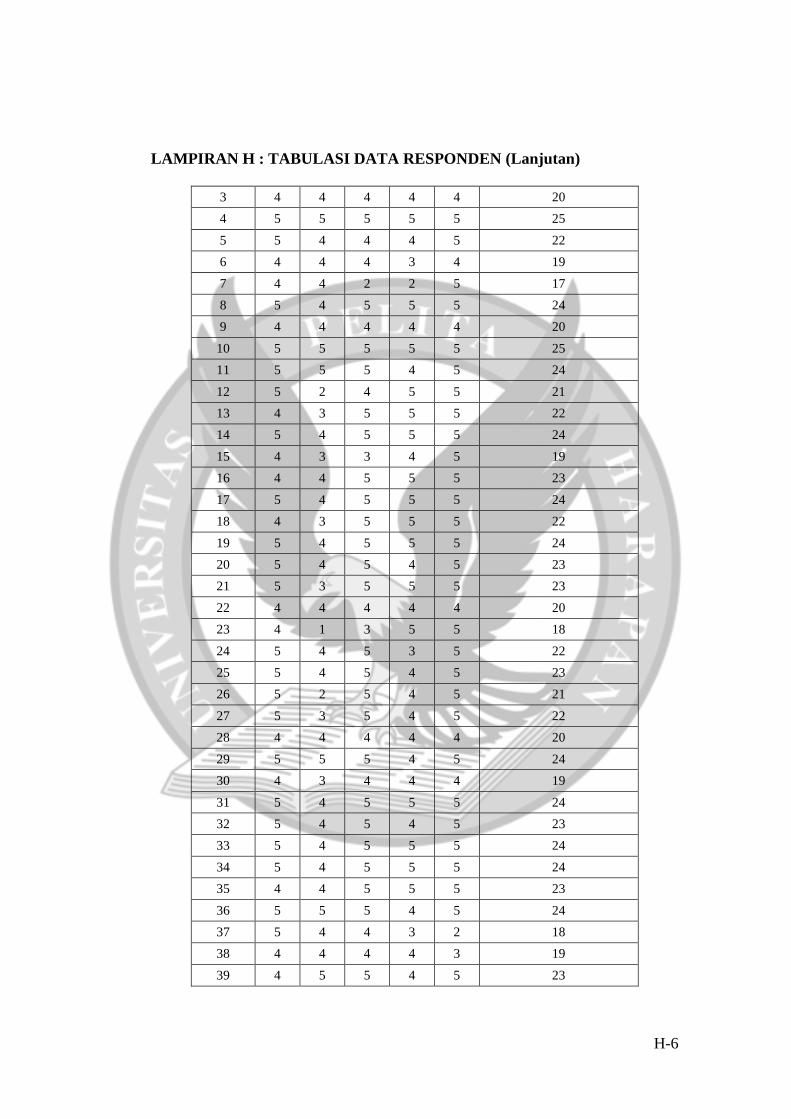

Variabel Pemahaman Perpajakan

No

Pemahaman Perpajakan

1 2 3 4 5 Total

1 5 5 5 5 5 25

2 5 5 5 5 5 25

H-6

LAMPIRAN H : TABULASI DATA RESPONDEN (Lanjutan)

3 4 4 4 4 4 20

4 5 5 5 5 5 25

5 5 4 4 4 5 22

6 4 4 4 3 4 19

7 4 4 2 2 5 17

8 5 4 5 5 5 24

9 4 4 4 4 4 20

10 5 5 5 5 5 25

11 5 5 5 4 5 24

12 5 2 4 5 5 21

13 4 3 5 5 5 22

14 5 4 5 5 5 24

15 4 3 3 4 5 19

16 4 4 5 5 5 23

17 5 4 5 5 5 24

18 4 3 5 5 5 22

19 5 4 5 5 5 24

20 5 4 5 4 5 23

21 5 3 5 5 5 23

22 4 4 4 4 4 20

23 4 1 3 5 5 18

24 5 4 5 3 5 22

25 5 4 5 4 5 23

26 5 2 5 4 5 21

27 5 3 5 4 5 22

28 4 4 4 4 4 20

29 5 5 5 4 5 24

30 4 3 4 4 4 19

31 5 4 5 5 5 24

32 5 4 5 4 5 23

33 5 4 5 5 5 24

34 5 4 5 5 5 24

35 4 4 5 5 5 23

36 5 5 5 4 5 24

37 5 4 4 3 2 18

38 4 4 4 4 3 19

39 4 5 5 4 5 23

H-7

LAMPIRAN H : TABULASI DATA RESPONDEN (Lanjutan)

40 4 4 4 4 4 20

41 5 4 4 3 4 20

42 5 3 4 4 4 20

43 4 5 5 4 5 23

44 5 5 5 5 5 25

45 5 4 5 5 5 24

46 5 5 5 5 4 24

47 5 4 5 5 5 24

48 4 5 5 4 5 23

49 5 5 5 5 5 25

50 5 4 5 5 5 24

51 5 5 5 4 5 24

52 5 5 4 5 5 24

53 5 5 4 5 5 24

54 5 5 5 5 5 25

55 4 4 4 4 4 20

56 5 5 2 5 5 22

57 4 4 5 5 4 22

58 5 4 4 5 5 23

59 5 5 4 5 5 24

60 4 5 4 4 4 21

61 5 5 4 4 5 23

62 5 5 5 4 5 24

63 5 4 4 5 5 23

64 5 3 4 2 2 16

65 5 4 5 4 4 22

66 5 5 5 4 5 24

67 5 5 5 5 5 25

68 5 5 4 5 5 24

69 5 4 5 4 4 22

70 4 4 2 5 5 20

71 5 5 4 5 5 24

72 5 5 4 5 5 24

73 5 5 4 5 5 24

74 5 5 5 5 5 25

75 4 4 4 3 4 19

76 5 4 5 5 5 24

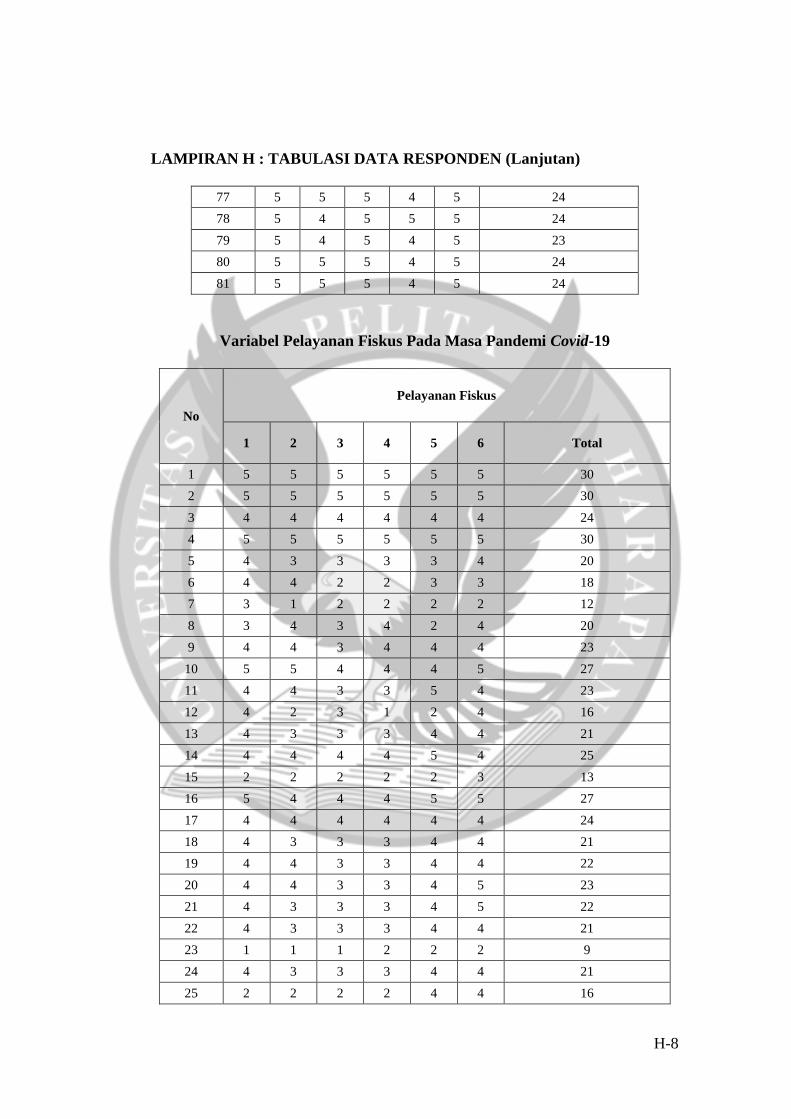

H-8

LAMPIRAN H : TABULASI DATA RESPONDEN (Lanjutan)

77 5 5 5 4 5 24

78 5 4 5 5 5 24

79 5 4 5 4 5 23

80 5 5 5 4 5 24

81 5 5 5 4 5 24

Variabel Pelayanan Fiskus Pada Masa Pandemi Covid-19

No

Pelayanan Fiskus

1 2 3 4 5 6 Total

1 5 5 5 5 5 5 30

2 5 5 5 5 5 5 30

3 4 4 4 4 4 4 24

4 5 5 5 5 5 5 30

5 4 3 3 3 3 4 20

6 4 4 2 2 3 3 18

7 3 1 2 2 2 2 12

8 3 4 3 4 2 4 20

9 4 4 3 4 4 4 23

10 5 5 4 4 4 5 27

11 4 4 3 3 5 4 23

12 4 2 3 1 2 4 16

13 4 3 3 3 4 4 21

14 4 4 4 4 5 4 25

15 2 2 2 2 2 3 13

16 5 4 4 4 5 5 27

17 4 4 4 4 4 4 24

18 4 3 3 3 4 4 21

19 4 4 3 3 4 4 22

20 4 4 3 3 4 5 23

21 4 3 3 3 4 5 22

22 4 3 3 3 4 4 21

23 1 1 1 2 2 2 9

24 4 3 3 3 4 4 21

25 2 2 2 2 4 4 16

H-9

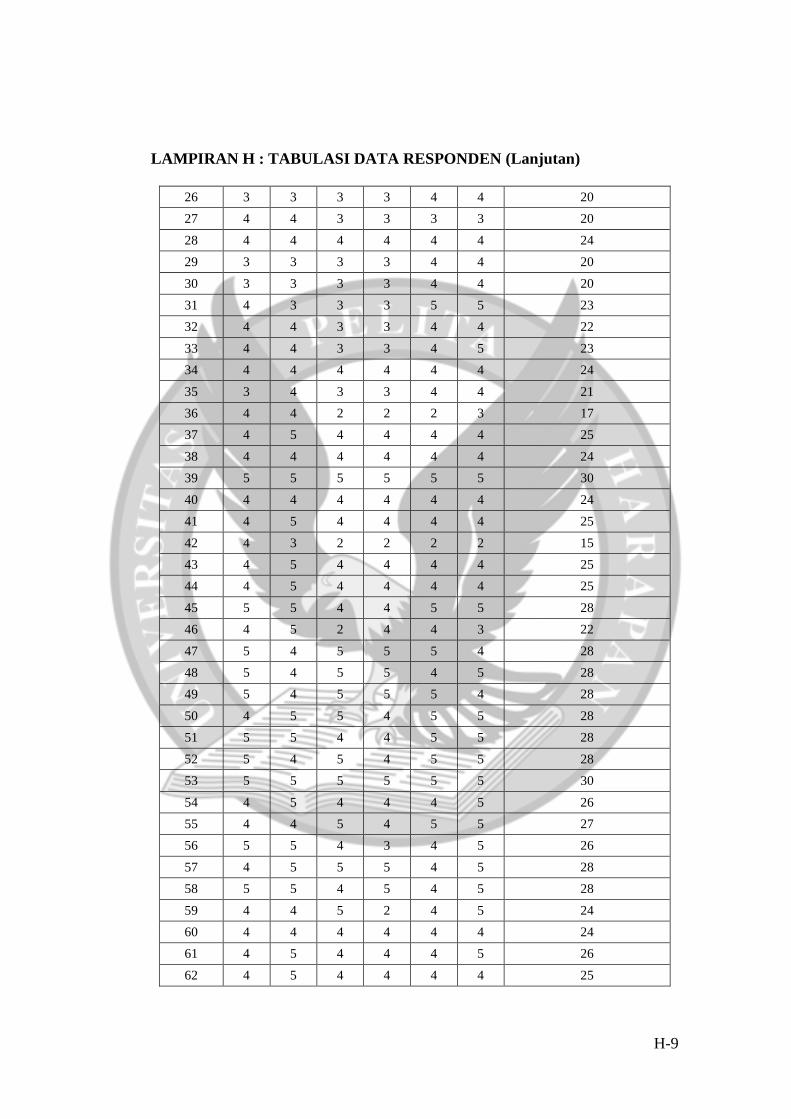

LAMPIRAN H : TABULASI DATA RESPONDEN (Lanjutan)

26 3 3 3 3 4 4 20

27 4 4 3 3 3 3 20

28 4 4 4 4 4 4 24

29 3 3 3 3 4 4 20

30 3 3 3 3 4 4 20

31 4 3 3 3 5 5 23

32 4 4 3 3 4 4 22

33 4 4 3 3 4 5 23

34 4 4 4 4 4 4 24

35 3 4 3 3 4 4 21

36 4 4 2 2 2 3 17

37 4 5 4 4 4 4 25

38 4 4 4 4 4 4 24

39 5 5 5 5 5 5 30

40 4 4 4 4 4 4 24

41 4 5 4 4 4 4 25

42 4 3 2 2 2 2 15

43 4 5 4 4 4 4 25

44 4 5 4 4 4 4 25

45 5 5 4 4 5 5 28

46 4 5 2 4 4 3 22

47 5 4 5 5 5 4 28

48 5 4 5 5 4 5 28

49 5 4 5 5 5 4 28

50 4 5 5 4 5 5 28

51 5 5 4 4 5 5 28

52 5 4 5 4 5 5 28

53 5 5 5 5 5 5 30

54 4 5 4 4 4 5 26

55 4 4 5 4 5 5 27

56 5 5 4 3 4 5 26

57 4 5 5 5 4 5 28

58 5 5 4 5 4 5 28

59 4 4 5 2 4 5 24

60 4 4 4 4 4 4 24

61 4 5 4 4 4 5 26

62 4 5 4 4 4 4 25

H-10

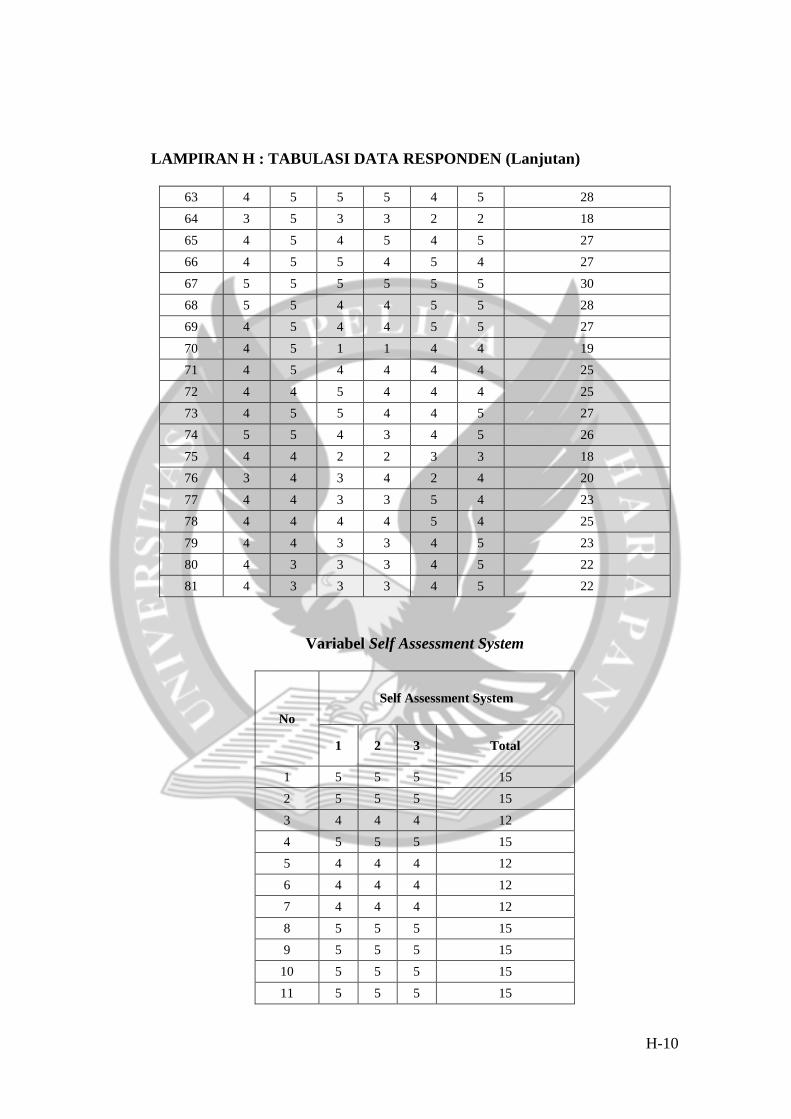

LAMPIRAN H : TABULASI DATA RESPONDEN (Lanjutan)

63 4 5 5 5 4 5 28

64 3 5 3 3 2 2 18

65 4 5 4 5 4 5 27

66 4 5 5 4 5 4 27

67 5 5 5 5 5 5 30

68 5 5 4 4 5 5 28

69 4 5 4 4 5 5 27

70 4 5 1 1 4 4 19

71 4 5 4 4 4 4 25

72 4 4 5 4 4 4 25

73 4 5 5 4 4 5 27

74 5 5 4 3 4 5 26

75 4 4 2 2 3 3 18

76 3 4 3 4 2 4 20

77 4 4 3 3 5 4 23

78 4 4 4 4 5 4 25

79 4 4 3 3 4 5 23

80 4 3 3 3 4 5 22

81 4 3 3 3 4 5 22

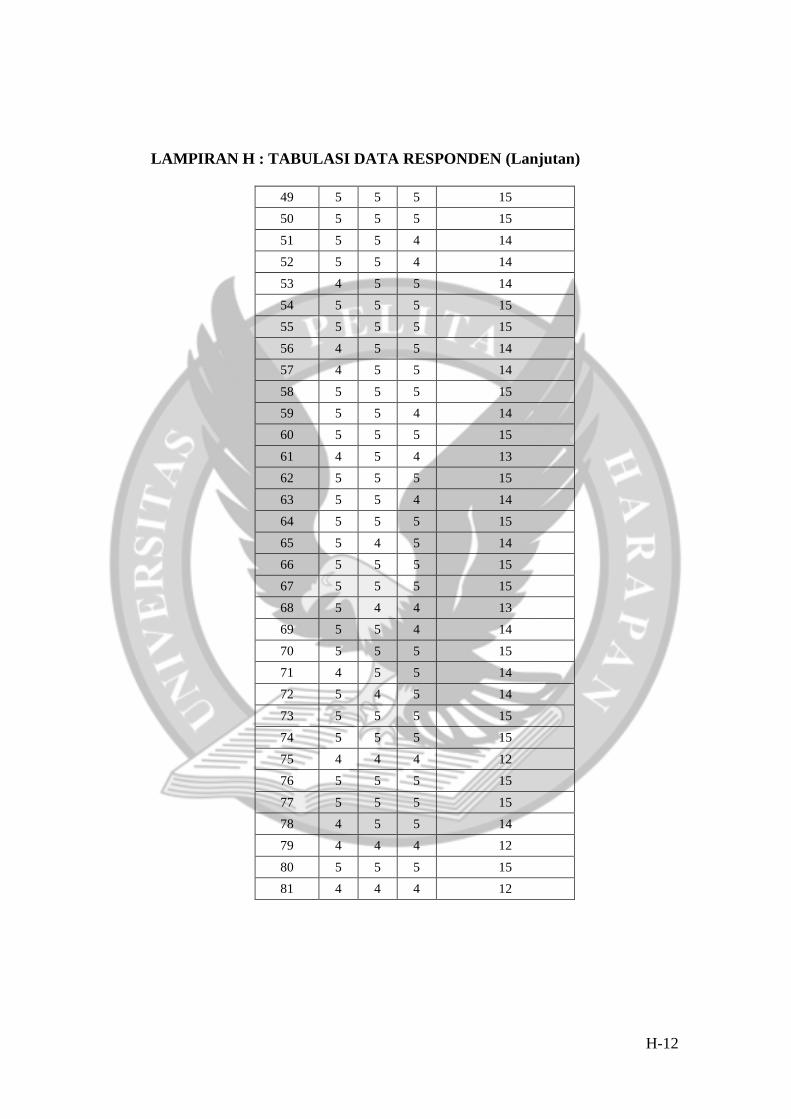

Variabel Self Assessment System

No

Self Assessment System

1 2 3 Total

1 5 5 5 15

2 5 5 5 15

3 4 4 4 12

4 5 5 5 15

5 4 4 4 12

6 4 4 4 12

7 4 4 4 12

8 5 5 5 15

9 5 5 5 15

10 5 5 5 15

11 5 5 5 15

H-11

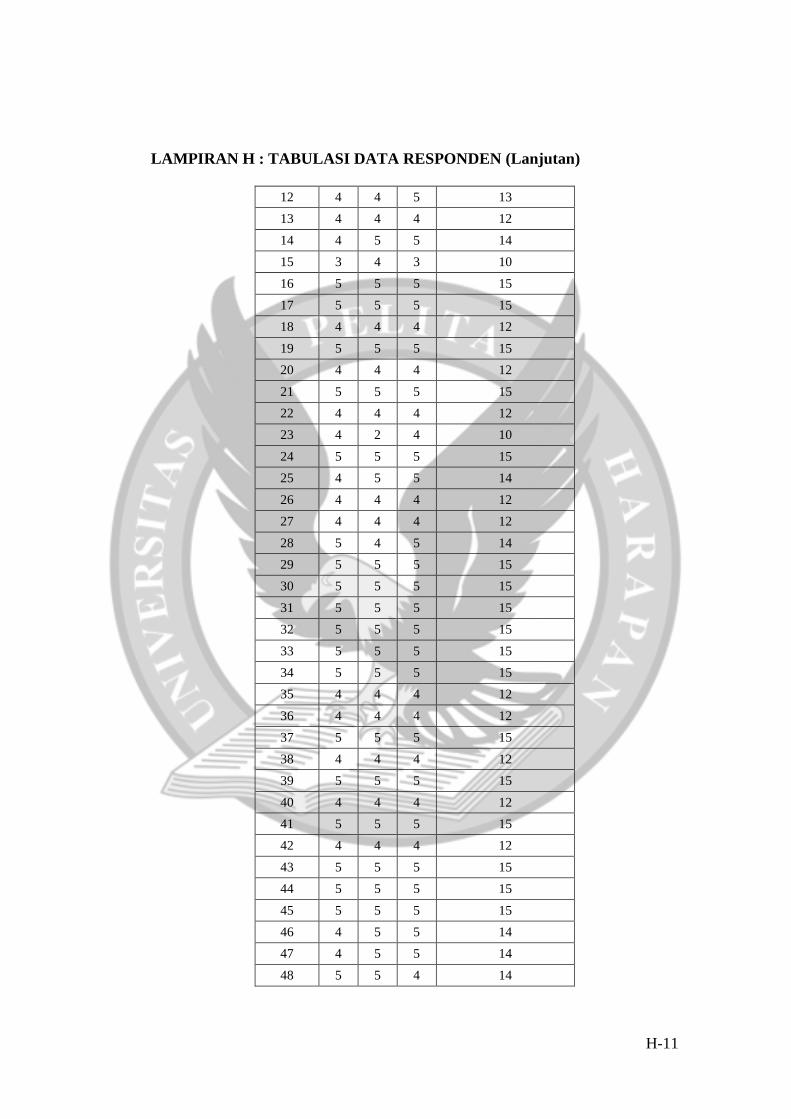

LAMPIRAN H : TABULASI DATA RESPONDEN (Lanjutan)

12 4 4 5 13

13 4 4 4 12

14 4 5 5 14

15 3 4 3 10

16 5 5 5 15

17 5 5 5 15

18 4 4 4 12

19 5 5 5 15

20 4 4 4 12

21 5 5 5 15

22 4 4 4 12

23 4 2 4 10

24 5 5 5 15

25 4 5 5 14

26 4 4 4 12

27 4 4 4 12

28 5 4 5 14

29 5 5 5 15

30 5 5 5 15

31 5 5 5 15

32 5 5 5 15

33 5 5 5 15

34 5 5 5 15

35 4 4 4 12

36 4 4 4 12

37 5 5 5 15

38 4 4 4 12

39 5 5 5 15

40 4 4 4 12

41 5 5 5 15

42 4 4 4 12

43 5 5 5 15

44 5 5 5 15

45 5 5 5 15

46 4 5 5 14

47 4 5 5 14

48 5 5 4 14

H-12

LAMPIRAN H : TABULASI DATA RESPONDEN (Lanjutan)

49 5 5 5 15

50 5 5 5 15

51 5 5 4 14

52 5 5 4 14

53 4 5 5 14

54 5 5 5 15

55 5 5 5 15

56 4 5 5 14

57 4 5 5 14

58 5 5 5 15

59 5 5 4 14

60 5 5 5 15

61 4 5 4 13

62 5 5 5 15

63 5 5 4 14

64 5 5 5 15

65 5 4 5 14

66 5 5 5 15

67 5 5 5 15

68 5 4 4 13

69 5 5 4 14

70 5 5 5 15

71 4 5 5 14

72 5 4 5 14

73 5 5 5 15

74 5 5 5 15

75 4 4 4 12

76 5 5 5 15

77 5 5 5 15

78 4 5 5 14

79 4 4 4 12

80 5 5 5 15

81 4 4 4 12