Embed Size (px)

Citation preview

ปญหากฎหมายเกยวกบอากรแสตมปอเลกทรอนกส

โดย

นางสาวพรพชร สาตรพนธ

วทยานพนธนเปนสวนหนงของการศกษาตามหลกสตร

นตศาสตรมหาบณฑต สาขากฎหมายการคาระหวางประเทศ

คณะนตศาสตร มหาวทยาลยธรรมศาสตร ปการศกษา 2558

ลขสทธของมหาวทยาลยธรรมศาสตร

ปญหากฎหมายเกยวกบอากรแสตมปอเลกทรอนกส

โดย

นางสาวพรพชร สาตรพนธ

วทยานพนธนเปนสวนหนงของการศกษาตามหลกสตร นตศาสตรมหาบณฑต

สาขากฎหมายการคาระหวางประเทศ คณะนตศาสตร มหาวทยาลยธรรมศาสตร

ปการศกษา 2558 ลขสทธของมหาวทยาลยธรรมศาสตร

LEGAL PROBLEMS ON ELECTRONIC STAMP DUTIES

BY

MISS PORNPATCHARA SATRABHANDHU

A THESIS SUBMITTED IN PARTIAL FULFILLMENT OF THE REQUIREMENTS FOR THE DEGREE OF MASTER OF LAWS

INTERNATIONAL TRADE REGULATION FACULTY OF LAW

THAMMASAT UNIVERSITY ACADEMIC YEAR 2015

COPYRIGHT OF THAMMASAT UNIVERSITY

(1)

หวขอวทยานพนธ ปญหากฎหมายเกยวกบอากรแสตมปอเลกทรอนกส ชอผเขยน นางสาวพรพชร สาตรพนธ ชอปรญญา นตศาสตรมหาบณฑต สาขาวชา/คณะ/มหาวทยาลย กฎหมายการคาระหวางประเทศ

นตศาสตร มหาวทยาลยธรรมศาสตร

อาจารยทปรกษาวทยานพนธ รองศาสตราจารย ดร. พนย ณ นคร ปการศกษา 2558

บทคดยอ

วทยานพนธฉบบน มวตถประสงคทจะศกษาปญหาปจจบนทเกดขนจากการพฒนาของ

ยคอเลกทรอนกส และการทาใหระบบอเลกทรอนกสสามารถใชงานไดอยางสมบรณ ในการทาธรกรรมหนง ๆ การปดอากรแสตมปบรบรณจดเปนสงทสาคญ แมในปจจบนมการนาเอาระบบอเลกทรอนกสมาใชงานเปนสวนหนงของการทาธรกรรมกตาม หากไมมการปดอากรแสตมปบรบรณจะสงผลใหตราสารนน ๆ ไมสามารถนาไปใชเปนหลกฐานในการดาเนนคดทางแพงได ดงนน อากรแสตมปอเลกทรอนกสจงจดเปนเครองมอทสาคญในการสงเสรมการทาธรกรรมทางอเลกทรอนกสใหมประสทธภาพ โดยระบบดงกลาวจะทาหนาทอานวยความสะดวกใหแกผมหนาทชาระอากรแสตมปในการปดอากรแสตมปบรบรณ และลดปญหาทเกดจากการจดเกบอากรแสตมปในปจจบน โดยศกษาขอกฎหมายและระเบยบตางๆเรองหลกการพนฐานอากรแสตมป ระบบอเลกทรอนกส และอากรแสตมปอเลกทรอนกส รวมถงการทาธรกรรมตาง ๆ ของหนวยงานภาครฐ ของประเทศไทยและตางประเทศ เพอศกษาปญหาทงในทางทฤษฎ และทางปฎบตของกรมสรรพากร

จากการศกษาในประเดนตาง ๆ พบวากฎหมายเกยวกบอากรแสตมปของประเทศไทยนอกจากจะไมเปดชองใหนาเอาอากรแสตมปอเลกทรอนกสมาใชงานแลว ยงขาดประสทธภาพ สงผลใหเกดปญหาตาง ๆ ในการจดเกบอากรแสตมป อาท ปญหาการคานวณอากรแสตมปและชาระอากรไมถกตอง ปญหาขนตอนการจดเกบอากรแสตมป ปญหาการหลกเลยงอากรแสตมป และปญหาการตรวจสอบความถกตองของอากรแสตมป

ดวยเหตน จงเหนสมควรใหประเทศไทยดาเนนการแกไขปญหาเหลาน โดยแกไขคานยามในประมวลประมวลรษฎากรใหรองรบการใชระบบอากรแสตมปอเลกทรอนกส และกาหนดใน

(2)

สวนของรายละเอยดขอกาหนดปลกยอยในทางปฏบต ในประกาศอธบดกรมสรรพากร หรอ กาหนดเพมเตมในระเบยบกรมสรรพากร และแกไขระบบของกรมสรรพากรเพอใหรองรบการชาระอากรแสตมปผานทางระบบอเลกทรอนกส เพอสงเสรมการทาธรกรรมทางอเลกทรอนกสของภาคเอกชนและทาใหการจดเกบอากรแสตมปมประสทธภาพมากยงขน

ค าส าคญ: ภาษ, อากรแสตมป, กรมสรรพากร, อเลกทรอนกส, อนเทอรเนต

(3)

Thesis Title LEGAL PROBLEMS ON ELECTRONIC STAMP DUTIES

Author Miss Pornpatchara Satrabhandhu Degree Master of Laws Department/Faculty/University International Trade Regulation

Law Thammasat University

Thesis Advisor Associate Professor Pinai Nanakorn, Ph.D. Academic Years 2015

ABSTRACT

This thesis is intended to explore current legal problems emanating from electronic advancement and full operation of electronic methods. In a given transaction, the affixing of a stamp duty is of legal significance. Although today electronic methods are used in making transactions, instruments executed in transactions are not admissible into evidence in civil proceedings if not duly affixed with required stamp duties. In this light, stamp duties are an essential tool for the promotion of efficient electronic transactions. Such electronic systems offer convenience to those required by law to pay stamp duties and reduce problems stemming from the collection of stamp duties. In this connection, the thesis discusses rules of law and regulatiions embodying fundamental principles on stamp duties, electronic methods and electronic stamp duties. The scope of the study also extends to transactions in the public sector in Thailand and abroad, with a view to gaining insights into both legal theories and practices adhered to by the Department of Revenue.

The study reveals that Thai law not merely fails to practically allow the affixing of electronic stamp duties but also lacks efficiency in this regard. Several problems find their presence in connection with the collection of stamp duties,

(4)

including problems surrounding the calculation of stamp duties, procedures for collecting stamp duties, evasion of stamp duties and verification of payment of stamp duties.

It is recommended that those legal difficulties be eliminated by amending definitions in the Revenue Code to the effect of accommodating the use of electronic stamp duties and setting out details in the Notification of Director-General of the Department of Revenue or in the Rule of the Department of Revenue. Also, tax-payment systems employed by the Department of Revenue should be improved to cater for electronic payment of stamp duties, with a view to promoting electronic trasactions in the private sector as well as giving greater efficacy to the collection of stamp duties by an electronic means.

Keywords: Tax, Stamp duty, Department of Revenue, Electronic, Internet

(5)

กตตกรรมประกาศ

วทยานพนธฉบบนคงจะมสามารถสาเรจลลวงไปได หากไมไดรบความเมตตา ชวยเหลอ สนบสนน และคาปรกษาจากบคคลดงตอไปน

ผเขยนตองขอกราบขอบพระคณ รองศาสตราจารย ดร.พนย ณ นคร เปนอยางสงทกรณารบเปนอาจารยทปรกษา และสละเวลาอนมคาชแนะแนวทางและใหคาแนะนาตาง ๆ แกลกศษยคนนในการปรบปรงและแกไขวทยานพนธอยางเปนกนเอง นอกจากนขอกราบขอบพระคณทานศาสตราจารย ดร.เสาวนย อศวโรจน ทกรณารบเปนประธานสอบวทยานพนธ ดร.ภาณมาศ สทธเวคน และ ดร.จณวทย ชลดาพงศ ในฐานะกรรมการสอบวทยานพนธ ทไดใหขอเสนอแนะแนวทาง และขอคดเหนเพมเตมในการแกไขขอบกพรองตาง ๆ ซงสงผลใหวทยานพนธฉบบนสาเรจสมบรณได

พรอมกนนผเขยนขอกราบขอบพระคณ ศาสตราจารย ดร.ไพโรจน กมพสร คณบดสานกวชานตศาสตร มหาวทยาลยแมฟาหลวง ผใหขอคดตาง ๆ และสรางกาลงใจใหแกศษยนบแตเขาศกษาจนสามารถทาวทยานพนธเลมนไดอยางสมบรณ และขอขอบพระคณ คณสจนดา แสงชมภ ผแนะนาวธการเขยน และชแจงหลกการตาง ๆ จนผเขยนเขาใจชดแจงถงปญหา

ผเขยนขอกราบขอบพระคณครอบครว สาหรบกาลงใจ การสนบสนน การอบรมสงสอน และการเอาใจใสในทก ๆ ดาน จนทาใหลกสามารถมวนนได

ขอขอบคณ คณโชตมา ทบทอง สาหรบหวขอวทยานพนธ รวมถงคาแนะนาตาง ๆ คณกตตคณ เวยงคา และเพอนรวมรนปรญญาโทสาขากฎหมายการคาระหวางประเทศทกคนทรวมผาฟนอปสรรค แบงปนความร และคอยเปนกาลงใจใหแกกนและกน ขอขอบคณอดตเพอนรวมงาน และนกการทตทสถานเอกอครราชทตตรก รวมถงเพอนมตรสหายทผเขยนไมอาจละลกไดครบถวนทงหมดทคอยถามไถและใหกาลงใจผเขยนเสมอมา

และในฐานะลกแมโดมผเขยนขอขอบพระคณคณะนตศาสตร มหาวทยาลยธรรมศาสตร คณาจารยคณะนตศาสตรทกทานทเปนแหลงประสทธประสาทความรดานกฎหมาย และประสบการณตาง ๆ ใหแกผเขยนมานบแตการศกษาระดบปรญญาตร ผเขยนหวงวาวทยานพนธฉบบนจะสามารถสรางประโยชนใหกบผอานไมมากกนอย ผเขยนขอมอบความดอนเกดจากวทยานพนธฉบบนใหแก ทก ๆ ทาน และหากมขอผดพลาดประการใด ผเขยนขอนอมรบไวแตเพยงผเดยว

นางสาวพรพชร สาตรพนธ

(6)

สารบญ หนา

บทคดยอภาษาไทย (1)

บทคดยอภาษาองกฤษ (3)

กตตกรรมประกาศ (5)

สารบญตาราง (10)

สารบญภาพ (11)

บทท 1 บทนา 1

1.1 ความเปนมาและความสาคญของปญหา 1 1.2 วตถประสงคของการศกษา 5 1.3 สมมตฐานการศกษา 5 1.4 ขอบเขตของการศกษา 6 1.5 วธการศกษา 6 1.6 ประโยชนทคาดวาจะไดรบ 6

บทท 2 ลกษณะทวไปของระบบอากรแสตมปอเลกทรอนกส 7

2.1 ความหมาย ทมา และเจตนารมณของอากรแสตมปอเลกทรอนกส 7

2.1.1 ความหมายของธรกรรมอเลกทรอนกส 7 2.1.2 ความหมาย และเจตนารมณของอากรแสตมป 11 2.1.3 ความหมายของระบบอากรแสตมปอเลกทรอนกส 17

2.2 ลกษณะการใหบรการของระบบอากรแสตมปอเลกทรอนกส 22 2.3 ขอดของการใชระบบอากรแสตมปอเลกทรอนกส 24

(7)

บทท 3 กฎหมายเกยวกบแสตมปอเลกทรอนกสของตางประเทศ 26

3.1 กฎหมายทเกยวของกบอากรแสตมปอเลกทรอนกสของสาธารณรฐสงคโปร 26

3.1.1 กฎหมายทเกยวของกบอากรแสตมปอเลกทรอนกส 29 3.1.1.1 ผมอานาจจดเกบอากรแสตมปอเลกทรอนกส 30 3.1.1.2 ผทสามารถใขบรการระบบอากรแสตมปอเลกทรอนกส 33 3.1.1.3 ฐานการจดเกบ และผมหนาทเสยอากรแสตมป 34 3.1.1.4 วธการจดเกบ 36 3.1.1.5 การปดอากรแสตมปลาชา 39 3.1.1.6 การตรวจสอบความถกตองของเอกสารโดยผทเกยวของ 41 3.1.1.7 การตรวจสอบเอกสารทเกยวของโดยเจาพนกงานและการอทธรณ 42 3.1.1.8 การยกเลกและการขอคนอากรคาอากรแสตมป 45

3.1.2 กฎหมายทเกยวของกบธรกรรมอเลกทรอนกส 47 3.1.2.1 การรบรองสถานะทางกฎหมายของขอมลอเลกทรอนกส 49 3.1.2.2 การเกบรกษาขอมล 50 3.1.2.3 การใชขอมลอเลกทรอนกสกบการทาธรกรรมของภาครฐ 51

3.2 กฎหมายทเกยวของกบอากรแสตมปอเลกทรอนกสของฮองกง 53 3.2.1 กฎหมายทเกยวของกบอากรแสตมปอเลกทรอนกส 56

3.2.1.1 ผมอานาจจดเกบอากรแสตมปอเลกทรอนกส 58 3.2.1.2 ผทสามารถใขบรการระบบอากรแสตมปอเลกทรอนกส 58 3.2.1.3 ฐานการจดเกบ 59 3.2.1.4 วธการจดเกบ 62 3.2.1.5 การปดอากรแสตมปลาชา 68 3.2.1.6 การตรวจสอบความถกตองของเอกสารโดยผทเกยวของ 69 3.2.1.7 การตรวจสอบเอกสารทเกยวของโดยเจาพนกงานและการอทธรณ 70 3.2.1.8 การยกเลกและการขอคนอากรคาอากรแสตมป 73

3.2.2 กฎหมายทเกยวของกบธรกรรมอเลกทรอนกส 74 3.2.2.1 การรบรองสถานะทางกฎหมายของขอมลอเลกทรอนกส 76 3.2.2.2 การเกบรกษาขอมล 77

(8)

3.2.2.3 การใชขอมลอเลกทรอนกสกบการทาธรกรรมของภาครฐ 79 3.3 กฎหมายทเกยวของกบอากรแสตมปอเลกทรอนกสของประเทศไอรแลนด 81

3.3.1 กฎหมายทเกยวของกบอากรแสตมปอเลกทรอนกส 83 3.3.1.1 ผมอานาจจดเกบอากรแสตมปอเลกทรอนกส 84 3.3.1.2 ผทสามารถใขบรการระบบอากรแสตมปอเลกทรอนกส 85 3.3.1.3 ฐานการจดเกบ และผมหนาทเสยอากรแสตมป 87 3.3.1.4 วธการจดเกบ 89 3.3.1.5 การปดอากรแสตมปลาชา 95 3.3.1.6 การตรวจสอบความถกตองของเอกสารโดยผทเกยวของ 97 3.3.1.7 การตรวจสอบเอกสารทเกยวของโดยเจาพนกงานและการอทธรณ 98 3.3.1.8 การยกเลกและการขอคนอากรคาอากรแสตมป 100

3.3.2 กฎหมายทเกยวของกบธรกรรมอเลกทรอนกส 100 3.3.2.1 การรบรองสถานะทางกฎหมายของขอมลอเลกทรอนกส 101 3.3.2.2 การเกบรกษาขอมล 102 3.3.2.3 การใชขอมลอเลกทรอนกสกบการทาธรกรรมของภาครฐ 104

บทท 4 มาตรการทางกฎหมายทเกยวของกบอากรแสตมปของประเทศไทย 105

4.1 การจดเกบอากรแสตมปของประเทศไทย 105 4.1.1 ประมวลรษฎากร 105

4.1.1.1 ผมอานาจจดเกบอากรแสตมป 106 4.1.1.2 ผมหนาทเสยอากรแสตมป 107 4.1.1.3 ฐานการจดเกบ และผมหนาทเสยอากรแสตมป 108 4.1.1.4 วธการจดเกบ 111 4.1.1.5 การปดอากรแสตมปลาชา 113 4.1.1.6 การตรวจสอบความถกตองของอากรแสตมป 114 4.1.1.7 การยกเลกและการขอคนอากรคาอากรแสตมป 116

4.1.2 กฎหมายวาดวยธรกรรมทางอเลกทรอนกส และรางพระราชบญญตวาดวย 117 ธรกรรมทางอเลกทรอนกส (ฉบบท ..) พ.ศ. ....

4.1.2.1 ขอบเขตการบงคบใชกฎหมาย 119

(9)

4.1.2.2 หลกความเทาเทยมกนของกระดาษ และเอกสารอเลกทรอนกส 119 4.1.2.3 บทบญญตเรองอากรแสตมป 120 4.1.2.4 บทบญญตเรองการทาธรกรรมทาอเลกทรอนกสของภาครฐ 120 4.1.2.5 บทบญญตเรองสงพมพออกของขอมลอเลกทรอนกส 121

4.1.3 พระราชกฤษฎกากาหนดหลกเกณฑและวธการในการทาธรกรรมทาง 121 อเลกทรอนกสภาครฐ พ.ศ. 2549

4.1.4 พระราชกฤษฎกาวาดวยวธการแบบปลอดภยในการทาธรกรรมทาง 125 อเลกทรอนกส พ.ศ. 2553

4.2 ปญหาขอกฎหมายและบทวเคราะหหลกกฎหมายเกยวกบการใชระบบอากร 128 แสตมปอเลกทรอนกสของประเทศไทย

4.2.1 ปญหาทางทฤษฎจากการไมมกฎหมายรองรบ 129 4.2.1.1 คานยามตามประมวลรษฎากร 129 4.2.1.2 การตความ "เกบเอกสารเปนพยานหลกฐาน" 132 4.2.1.3 การตความ "การชาระอากรแสตมปเปนตวเงน" 135

4.2.2 ปญหาในทางปฎบตของการจดเกบอากรแสตมปในปจจบน 136 4.2.2.1 ประเดนเรองการคานวนอากรแสตมปชาระอากรไมถกตอง 136 4.2.2.2 ประเดนเรองขนตอนการจดเกบอากร 137 4.2.2.3 ประเดนเรองการหลกเลยงอากรแสตมป 139 4.2.2.4 ประเดนเรองการตรวจสอบความถกตองของอากรแสตมป 140

บทท 5 สรปผลการวจยและขอเสนอแนะ 142

5.1 บทสรป 142 5.2 ขอเสนอแนะ 147

บรรณานกรม 149

ประวตผเขยน 155

(10)

สารบญตาราง

ตารางท หนา 2.1 ปรมาณการจดเกบภาษอากรของฮองกง 14 2.2 งบดลทงหมดของป 2014 ของประเทศสงคโปร 15 2.3 งบดลของกระทรวงการคลง ทงเกนดล/(ขาดดล) ของประเทศไอรแลนด 16

ในงวดสนเดอนธนวาคม 2014 2.4 ผลการจดเกบรายไดรฐบาลสทธในชวง 11 เดอนแรกของปงบประมาณ 2558 16

(ตลาคม 2557 - สงหาคม 2558)

(11)

สารบญภาพ

ภาพท หนา ภาพท 2.1 อากรแสตมปแบบปดทบทใชในชวง ค.ศ.1880 – 1931 ของประเทศนวซแลนด 12 ภาพท 2.2 ตวอยางเอกสารรบรองอากรแสตมปของประเทศสงคโปร 21 ภาพท 4.1 อากรแสตมปในปจจบนของประเทศไทย 111 ภาพท 4.2 ตวอยางใบสลกหลงตราสารจากการชาระอากรแสตมป 112

1

บทท 1 บทน า

1.1 ความเปนมาและความส าคญของปญหา

การสอสารเปนสวนสาคญในการดาเนนชวตของมนษยตงแตอดต ในอดตมนษย

ตดตอสอสารกนผานทางการแสดงทาทางกรยาการพดคยในลกษณะสอสารกบบคคลทอยเฉพาะหนาหรอในระยะใกลกน ตอมาเมอสงคมมนษยมปรมาณมากขน จงมการคดคนวธการตาง ๆ เพอพฒนาการสอสาร เกดเปนเทคโนโลยสาระสนเทศ จากการใชโทรเลข เปนไปรษณย โทรศพท โทรสาร และเครองมออเลกทรอนกสอน ๆ ทงนวตถประสงคของการพฒนาระบบสอสาร กเพออานวยความสะดวกในการใชชวตประจาวน ขยายขอบเขตในการตดตอใหกวางขวาง และสรางการสอสารทสามารถเชอถอได ผลของการพฒนาจะทาใหแตละประเทศสามารถพฒนาระบบเศรษฐกจของแตละประเทศ อกทงยงสงเสรมการคาขายทงในและตางประเทศ การสอสารทมผลอยางมากกบสงคมโลกในปจจบน คอ การสอสารในรปของ “อเลกทรอนกส” โดยตดตอผานทาง “ระบบอนเทอรเนต (Internet)”

จากการใช “อนเทอรเนต” เปนชองทางหลกของการสอสาร สงผลใหสามารถเรยกยคสมยปจจบนไดวาเปน “โลกยคโลกาภวตน” ซงเปนโลกทการตดตอสอสาร การคมนาคมขนสง และเทคโนโลยสารสนเทศเจรญเตบโต และเชอมโยงเปนหนงเดยวกนไมวาจะอาศยอย ณ จดใดในโลกกสามารถตดตอสอสารรบรความสมพนธ และไดรบผลกระทบจากการกระทาตาง ๆ ไดอยางกวางขวาง การทาธรกรรมในปจจบน จงถกพฒนาขนมาใหเขากบยคโลกาภวตน เนองดวยเหตผลดานการแขงขนทางธรกจทตองการความสะดวก รวดเรว และประหยดคาใชจาย สงผลใหผประกอบการภาคเอกชนทงรายใหญและรายยอย รวมถงภาครฐ หนมาสนใจการทาธรกรรมผานทางระบบอเลกทรอนกส เชน การซอขายสนคา การทาธรกรรมทางดานการเงน การจดซอจดจางของหนวยงานรฐ เปนตน แตหนวยงานทใหความสาคญกบการพฒนาระบบอยางมากเปนหนวยงานภาคเอกชน พฒนาระบบเพอสงเสรม และพฒนาธรกจของตน แตการพฒนาระบบของภาครฐเพอใหรองรบการทาธรกรรมระหวางภาครฐและภาคเอกชน หรอระหวางภาครฐดวยกน ในหลาย ๆ ประเทศกลบไมคอยมการพฒนาใหทนยคทนสมย เนองดวยการทาธรกรรมของภาครฐนอกจากมไวเพอการบรหารประเทศแลว ยงมไวเพออานวยความสะดวกและควบคมการประกอบธรกจของภาคเอกชนในการทาการคาระหวางกนใหมากทสด ดงจะเหนไดจากการทประเทศตาง ๆ มบทบญญตของกฎหมายในลกษณะใหนาเอาเทคโนโลยสารสนเทศมาใชในการดาเนนงานของหนวยงานภาครฐ การไมพฒนาระบบของ

2

ภาครฐจงสงผลใหสภาพเศรษฐกจไมไดรบการพฒนาอยางเตมระบบอยางทสมควรเปน1 เมอการทาธรกรรมทางอเลกทรอนกสเรมเปนทนยมและสามารถสงผลกระทบตอการคาและการลงทนระหวางประเทศมากขน การแกไขกฎหมายและพฒนารางกฎหมายใหมเพอรองรบการทาธรกรรมทางอเลกทรอนกสจงเกดมขนมากในหลาย ๆ ประเทศทวโลก เพอรองรบและอานวยความสะดวกในการทาธรกรรม รวดเรว ประหยดคาใชจาย และยงทาใหการทาธรกรรมกบตางชาตเปนไปในแนวทางเดยวกน

ปจจบนประเทศไทยกรบเอาแนวปฏบตเกยวกบธรกรรมทางอเลกทรอนกสมาใชในการทาธรกรรมแลว โดยปรากฏในพระราชบญญตวาดวยธรกรรมทางอเลกทรอนกส พ.ศ. 2544 ซงมสาระสาคญ คอ การกระทาใด ๆ ทเกยวกบกจกรรมในทางแพงและพาณชย หรอในการดาเนนงานของรฐตามทกาหนด ไดแก คาขอ การอนญาต การจดทะเบยน คาสงทางปกครอง การชาระเงน การประกาศ นอกจากนกฎหมายยงใหอานาจภาครฐสามารถทานตสมพนธ ใด ๆ ตามกฎหมายกบหนวยงานของรฐ หรอกบภาคเอกชน โดยใชวธการทางอเลกทรอนกสทงหมดหรอแตบางสวน ซงยอมจะเปนการสงเสรมการพฒนาทางเศรษฐกจ ในชวงเวลาปจจบนทบคคลทวไปสามารถเขาถงระบบอเลกทรอนกสไดงาย จงทาใหหนวยงานตาง ๆ ทงภาครฐและภาคเอกชน รวมถงบคคลธรรมดา เรมมาทาธรกรรมผานระบบอเลกทรอนกสเพมมากขน และมแนวโนมจะเพมมากขนอกในอนาคต ดงนนการพฒนาระบบอเลกทรอนกส เพอรองรบการทาธรกรรมตาง ๆ จงเปนสงทสาคญ

ในกระบวนการการทาธรกรรมหนง ๆ ผประกอบการตองตดตอหนวยงานตาง ๆ ทงภาครฐและภาคเอกชนจานวนมาก ในอดตในยคการทาธรกรรมดวยเอกสารหรอกระดาษ ผประกอบการจาตองเดนทางไปเขาเพอตดตอกบบรษทตาง ๆ หรอเขาพบหนวยงานราชการเพอยนคารองตาง ๆ ดวยตนเอง แตในปจจบนสออเลกทรอนกส วทยาการคอมพวเตอร และวทยาการมอถอไดเขามามบทบาทเกยวของกบการขนตอนตาง ๆ ขนตอนการตดตอเหลานนจงถกแทนทดวยระบบอเลกทรอนกสตาง ๆ ทงในสวนของธรกรรมททากบภาคเอกชน อาท การทาสญญา การชาระราคา การตดตอกบหนวยงานภาครฐ อาท การยนขอนาเขา หรอสงออกสนคา หรอการยนชาระคาศลกากร ขนตอนเหลานในปจจบนผประกอบการสามารถกระทาผานทางระบบอเลกทรอนกสไดทงสน

1 ชยวฒน วงศวฒนศานต, ทวศกด กออนนตกล และ สรางคณา แกวจานงค,

คาอธบายพระราชบญญตวาดวยธรกรรมทางอเลกทรอนกส พ.ศ.2544, (กรงเทพมหานคร : สานกงานเลขานการคณะกรรมการเทคโนโลยสารสนเทศแหงชาต ศนยเทคโนโลยอเลกทรอนกสและคอมพวเตอรแหงชาต, 2545), น. 16.

3

ในประเทศไทยเรมใชระบบอเลกทรอนกสมาเปนตวชวยสาหรบการจดเกบภาษอากร เพอสงเสรมและพฒนาคณภาพการใหบรการใหมประสทธภาพมากขน และสอดคลองกบการพฒนาระบบรฐบาลอเลกทรอนกส (E-Government) โดยจดทาเปนโครงการสรรพากรอเลกทรอนกส (E-Revenue) ในป พ.ศ. 2544 ใหบรการยนแบบแสดงรายการภาษมลคาเพม ผานชองทางการชาระเงนอเลกทรอนกส (E-Payment) และตอมาในป พ.ศ. 2545 เรมใหบรการยนแบบแสดงรายการภาษเงนไดบคคลธรรมดา และเรมจดเกบภาษประเภทอนในรปแบบอเลกทรอนกสใหครบวงจร จดทาระบบ RD-Filing ใหบรการผานทางหนาเวบไซดของกรมสรรพากร และ RD Smart Tax ใหบรการผานทางโปรแกรมในโทรศพทมอถอ มสานกบรหารการเสยภาษเปนสานกงานทรบผดชอบการบรหารและการใหบรการผเสยภาษทางอเลกทรอนกสตงแตการใหบรการขอมล การยนแบบแสดงรายการภาษอากร การดาวนโหลดแบบแสดงรายการภาษหรอคารองขอตาง ๆ การชาระภาษอากร การออกใบรบรองอเลกทรอนกส ปจจบนระบบจดเกบภาษอากรทางอเลกทรอนกสของกรมสรรพากรรองรบการยนแบบแสดงรายการสาหรบผชาระภาษ 4 ประเภท ไดแก ภาษเงนไดบคคลธรรมดา ภาษเงนไดนตบคคล ภาษมลคาเพม และภาษธรกจเฉพาะ2 การชาระภาษอากรผานระบบอเลกทรอนกสนเรมเปนทนยมและมผใชบรการเพมมากขนในแตละป แมจะมจานวนผใชบรการไมมากนกเมอเทยบกบจานวนผตองชาระภาษอากรทงหมด แตกสามารถประหยดคาใชจายใหแกกรมสรรพากรไดเปนจานวนมาก ทงในสวนของการจางบคคลากรมาเพอกรอกขอมล การตรวจสอบเอกสาร อกทงยงลดปญหาทอาจเกดจากการคานวณมลคาภาษทตองเสยผดพลาด และยงสะดวกแกผเสยภาษอากรมากกวาเนองจากสามารถยนแบบแสดงรายการไดตลอดเวลาและทกสถานท ไมจาเปนตองไปตดตอททาการสรรพากรเพอชาระภาษอกตอไป

นอกจากภาษทง 4 ประเภทดงกลาวขางตน กรมสรรพากรยงกากบดแลเรองการจดเกบภาษอากรแสตมป ซงจดเกบจากตราสารทอยในบงคบของประมวลรษฎากรวาตองมการชาระอากรแสตมปเพอใหตราสารนน ๆ มผลบงคบใชไดอยางสมบรณ โดยไมจาตองเปนตราสารทประมวลกฎหมายแพงและพาณชยกาหนดไววาตองมการทาหลกฐานเปนหนงสอถงสามารถใชบงคบไดเทานน เชน คาเสนอ คาสนอง การยกเลกสญญา เปนตน หากเปนธรกรรมทไมมกฎหมายบงคบใหตองทาหลกฐานเปนหนงสอแตคกรณไดจดทาเปนหนงสอ การทาธรกรรมทเขาลกษณะดงกลาวกตองชาระอากรแสตมปเชนเดยวกน ประเทศไทยในปจจบนจะมการใชระบบอเลกทรอนกสในการทาธรกรรม

2 กรมสรรพากร, “บรการยนแบบและชาระภาษ,” สบคนเมอวนท 10 สงหาคม

2557, http://rdserver.rd.go.th/publish/sub_index.php?page=01

4

ตาง ๆ อยางอยางกวางขวางแลว แตแนวคดเรองการใชระบบอากรแสตมปอเลกทรอนกสในธรกรรมทางอเลกทรอนกสกลบยงไมปรากฏในกฎหมายอยางชดเจน จงทาใหไมสามารถใชประโยชนจากการระบบอเลกทรอนกสไดอยางสมบรณตามความเหมะสมและตามวตถประสงคหลกของธรกรรมทางอเลกทรอนกส ซงคอความสะดวก รวดเรว และประหยดตนทนในการทาธรกรรม กลาวคอเมอมการทาธรกรรมทางอเลกทรอนกส หากธรกรรมดงกลาวเปนธรกรรมทกฎหมายกาหนดวาตองทาเปนหนงสอ และจะตองปดตราอากรแสตมป เชน หนงสอมอบอานาจอเลกทรอนกส ซงเปนตราสารประเภททตองปดอากรแสตมปตามขอ 7 ในบญชอตราอากรแสตมป หรอใบรบของอเลกทรอนกส ซงเปนตราสารประเภททตองปดอากรแสตมปตามขอ 16 ในบญชอตราอากรแสตมป แนวปฏบตในปจจบนในกรณทเอกสารทเกยวของเปนเอกสารอเลกทรอนกส และเปนตราสารทตองปดอากรแสตมปตามขอกาหนดของประมวลรษฎากร ผมหนาทตองชาระอากรแสตมปตามทกฎหมายกาหนดจะตองจดเตรยมเอกสารและขอมลตาง ๆ ตามทกฎหมายกาหนด และไปซออากรแสตมปทกรมสรรพากร สานกงานสาขาของกรมสรรพากร หรอกบเจาพนกงานสรรพากร ณ สถานททกรมสรรพากรกาหนด เพอนาอากรแสตมปมาปดทบบนเอกสารและขดฆา หรอในกรณทชาระเปนตวเงน ผมหนาทตองชาระอากรแสตมปตองจดเตรยมเอกสารไปยนใหหนวยงานตางๆทกาหนดใหมอานาจจดเกบอากรแสตมปจากผมาตดตอและใหหนวยงานรวบรวมนาสงกบกรมสรรพากร เชน ในกรณของการโอนทดน เปนตน ภายหลงการชาระอากรแสตมป ผมหนาทตองชาระอากรแสตมปตองนาใบเสรจรบเงนทไดจากการชาระอากรแสตมปมาปดแนบไปกบตราสาร จากขนตอนดงกลาวสงผลใหการทาธรกรรมทางอเลกทรอนกสไมสามารถกระทาไดครบวงจร เกดปญหาความลกลนในการทาธรกรรม สงผลใหไมสามารถบรรลวตถประสงคสาคญของธรกรรมทางอเลกทรอนกสได และยงเปนการสรางภาระใหแกผประกอบการเกนสมควรอกดวย

เมอขอกาหนดเรองของอากรแสตมปของประเทศไทยยงไมมการพฒนาใหเปนระบบอเลกทรอนกสเชนเดยวกบขนตอนอนของการทาธรกรรม จงเกดปญหาวาหากเปนตราสารทตองมการชาระอากรแสตมปตามกฎหมายไทยและมสถานะเปนตราสารอเลกทรอนกสแลว ผลจะเปนอยางไร การจดทาสงพมพออกของเอกสารทอยในบงคบตองปดอากรแสตมป แลวปดอากรแสตมปโดยวธการปดแสตมปดน แสตมปปดทบ หรอชาระอากรแสตมปเปนตวเงนนน ผลจะเปนอยางไร เอกสารดงกลาวจะถอเปนตนฉบบเอกสารไดหรอไม ประเดนดงกลาวยงไมมการกาหนดผลทแนนอน เนองจากมลคาอากรแสตมปทตองชาระสาหรบตนฉบบทเปนตราสารกบสาเนาของตราสารมราคาไมเทากน ทงนทางออกในการแกปญหาดงกลาวอาจทาไดโดยการนาระบบอากรแสตมปอเลกทรอนกส (Electronic Stamp Duty) มาใช ซงจะสงผลใหผประกอบการไมตองพมพเอกสารมาเพอตดตอขอชาระอากรแสตมป ณ สานกสถานททกรมสรรพากรกาหนด และทาใหธรกรรมทางอเลกทรอนกส

5

เปนไปไดอยางสมบรณ อนจะเปนประโยชนตอทงภาครฐและภาคเอกชนอกทงยงทาใหผทมหนาทตองชาระอากรแสตมปมความประสงคจะชาระอากรแสตมปมากขน แกไขปญหาทอาจเกดจากการคานวณคาอากรแสตมปทตองปดผดพลาด ดงนนหากระบบอากรแสตมปอเลกทรอนกสจงมความสาคญและควรนามาพจารณาเพอการนามาใชงานใหเกดประโยชนสงสดตอการทาธรกรรมทางอเลกทรอนกส

ระบบอากรแสตมปอเลกทรอนกส เปนระบบทมประโยชน ประเทศไทยควรจะพจารณาการนาระบบดงกลาวมาใชเพอใหการทาธรกรรมทางอเลกทรอนกสในประเทศไทยสมบรณยงขน อปสรรคสาหรบประเทศไทยในการใชระบบอากรแสตมปอเลกทรอนกส กรมสรรพากรมความพรอมมากพอทจะพฒนาระบบท ใชอย ในปจจบนใหสามารถรองรบเรองของอากรแสตมปอเลกทรอนกสได หากแตกฎหมายไทยในปจจบนทเกยวกบการชาระอากรแสตมปยงมขอบกพรองบางประการทเปนอปสรรคตอการทาธรกรรมทางอเลกทรอนกส จงควรมการแกไขเพมเตมบทบญญตในเรองของอากรแสตมปอเลกทรอนกสเพอใหเกดความเหมาะสม และเปนประโยชนสงสดในการทาธรกรรมทางอเลกทรอนกสอนจะเปนประโยชนตอการสงเสรมเศรษฐกจของประเทศตอไป

1.2 วตถประสงคของการศกษา 1. เพอศกษาความหมายและลกษณะทวไป หลกการ โครงสรางของระบบอากรแสตมปอเลกทรอนกส 2. เพอศกษาหลกกฎหมายของตางประเทศทเกยวของกบระบบอากรแสตมปอเลกทรอนกส 3. เพอวเคราะหถงปญหาของกฎหมายอากรแสตมปของประเทศไทย 4. เพอวเคราะหถงปญหาในการทาธรกรรมทางอเลกทรอนกสของประเทศไทยในปจจบนอนเนองมากจากการไมมระบบอากรแสตมปอเลกทรอนกส 5. เพอวเคราะหถงความจาเปน และความเหมาะสมในการนาระบบอากรแสตมปอเลกทรอนกสมาใชในประเทศไทยเพอประโยชนทางการคาและการจดเกบภาษอากรของประเทศไทย

1.3 สมมตฐานการศกษา

ปญหาทางกฎหมายเกยวกบการนาเอาระบบอากรแสตมปอเลกทรอนกสมาใชใน

ประเทศไทย เนองจากประมวลกฎหมายรษฎากรบญญตขอบเขตการบงคบใชกฎหมายไว หากแตขอบเขตการบงคบใชและการใหคานยามนนไมไดกาหนดครอบคลมไปถงเรองของการปดอากร

6

แสตมปบนเอกสารอเลกทรอนกสในรปแบบของขอมลอเลกทรอนกส หรอการใชระบบอากรแสตมปอเลกทรอนกส จงเกดปญหาความลกลนของกฎหมาย และเกดปญหาวาสามารถนาเอาระบบอากรแสตมปอเลกทรอนกสมาใชบงคบในประเทศไทยไดหรอไม

1.4 ขอบเขตของการศกษา

ขอบเขตของวทยานพนธฉบบนมงเนนศกษาการจดเกบอากรแสตมปโดยใชอากร

แสตมปแบบปดทบ แสตมปดน และชาระอากรแสตมป เปนตวเงน กบระบบอากรแสตมปอเลกทรอนกส โดยศกษาถงประเดนปญหาทเกดกบระบบอากรแสตมปในปจจบน รวมถงการจดเกบภาษประเภทอนของประเทศไทยทสามารถนามาปรบใชกบระบบการจดเกบอากรแสตมปทางอเลกทรอนกส โดยศกษาจากกฎหมายของตางประเทศท เกยวของกบ ระบบอากรแสตมปอเลกทรอนกสและหลกเกณฑท เกยวของกบระบบอากรแสตมป อเลกทรอนกส เ พอศกษา เปรยบเทยบ และวเคราะหเนอหากบกฎหมายในเรองดงกลาวทใชบงคบในประเทศไทย

1.5 วธการศกษา

ทาการศกษาโดยวธการวจยเอกสาร (Documentary research) โดยศกษาจาก

บทบญญตของกฎหมายตาง ๆ ทเกยวของของประเทศไทย และกฎหมายของตางประเทศ และศกษาจากหนงสอคาบรรยายกฎหมาย เอกสารทางวชาการ ขอมลทางอนเทอรเนต ตลอดจนเอกสารอน ๆ ทเกยวของกบระบบอากรแสตมปอเลกทรอนกส

1.6 ประโยชนทคาดวาจะไดรบ

1. ทาใหทราบถงความหมายและลกษณะทวไป หลกการ โครงสรางของระบบอากรแสตมปอเลกทรอนกส 2. ทาใหทราบถงหลกกฎหมายของตางประเทศทเกยวของกบระบบอากรแสตมปอเลกทรอนกส 3. ทาใหทราบถงปญหาของกฎหมายอากรแสตมปของประเทศไทย 4. ทาใหทราบถงปญหาในการทาธรกรรมทางอเลกทรอนกสของประเทศไทยในปจจบนอนเนองมาจากการไมมระบบอากรแสตมปอเลกทรอนกส

7

บทท 2 ลกษณะทวไปของระบบอากรแสตมปอเลกทรอนกส

ในบทนผ เขยนจะขอกลาวถง ความหมายและลกษณะโดยทวไปของธรกรรม

อเลกทรอนกส ความหมายของอากรแสตมป ความสาคญของอากรแสตมป และลกษณะทวไปของอากรแสตมปอเลกทรอนกส เนองจากไมมแนวปฏบตหรอขอกาหนดระหวางประเทศกาหนดถงรายละเอยดในเรองอากรแสตมปอเลกทรอนกส ผเขยนจงอางองจากกฎหมายและขอกาหนดของประเทศตาง ๆ ทมการใชระบบอากรแสตมปอเลกทรอนกส ทงในกลมประเทศทเรมใชระบบอากรแสตมปอเลกทรอนกสไมนานและประเทศทใชอากรแสตมปอเลกทรอนกสมานานแลว

2.1 ความหมาย ทมา และเจตนารมณของอากรแสตมปอเลกทรอนกส

อากรแสตมปเปนกฎหมายทใชบงคบอยในหลายๆประเทศ ใชเพอสรางรายไดใหแก

รฐบาล ในสวนนผเขยนจะขออธบายถง การใหความหมายของอากรแสตมป การทาธรกรรมทางอเลกทรอนกส และระบบอากรแสตมปอเลกทรอนกสของแตละประเทศ ซงแมจะมลกษณะและหลกเกณฑทใกลเคยงกน แตกบญญตรายละเอยดไวแตกตางกน กลาวคอกฎหมายดงกลาวถกบญญตขนมาโดยมวตถประสงคเพออานวยความสะดวกในการทาธรกรรม การจดเกบ และการตรวจสอบ

2.1.1 ความหมายของธรกรรมอเลกทรอนกส การใหความหมายของธรกรรมทางอเลกทรอนกสตามกฎหมายไทย ตาม

พระราชบญญตวาดวยธรกรรมทางอเลกทรอนกส พ.ศ. 2544 กาหนดความหมายของขอมลอเลกทรอนกสโดยสรปดงน1

1 พระราชบญญตวาดวยธรกรรมทางอเลกทรอนกส พ.ศ. 2544 มาตรา 4 ในพระราชบญญตน "ธรกรรม" หมายความวา การกระทาใด ๆ ทเกยวกบกจกรรมในทางแพงและพาณชย

หรอในการดาเนนงานของรฐตามทกาหนด ใน หมวด 4

8

“ธรกรรม” (Transaction) หมายความวาการกระทาใด ๆ ทเกยวกบกจกรรมในทางแพงและพาณชย เชน การทาสญญาเชาซอทรพยสน การทาสญญาจางทาของ การทาสญญากยมเงน และครอบคลมคดทางแพงทงหมดไมวาจะเปนคดละเมด หน รวมถงเรองพยานหลกฐานในคดแพง หรอการดาเนนงานของรฐตามทกาหนด ไดแก คาขอ การอนญาต การจดทะเบยน คาสงทางปกครอง การชาระเงน การประกาศหรอการดาเนนการใด ๆ ตามกฎหมายกบหนวยงานของรฐหรอโดยหนวยงานของรฐ ฯลฯ ยกเวนแตเปนธรกรรมทมการกาหนดไวในพระราชกฤษฎกามใหนากฎหมายวาดวยธรกรรมทางอเลกทรอนกสมาใชบงคบ ไดแก ธรกรรมเกยวกบครอบครวและธรกรรมเกยวกบมรดก2

“ขอมลอเลกทรอนกส” หมายถง ขอมลทสราง สง รบ หรอเกบรกษาดวยวธการทางอเลกทรอนกส วธการทางแสง หรอวธการทานองเดยวกน รวมถงวธแลกเปลยนขอมลระหวางคอมพวเตอรดวยกน โดยใชมาตรฐานทคกรณตกลงกนไวลวงหนา (EDI) การใชไปรษณยอเลกทรอนกส โทรเลข เทเลกซ และ Telecopy3

"ธรกรรมทางอเลกทรอนกส" หมายความวา ธรกรรมทกระทาขนโดยใชวธการทางอเลกทรอนกสไฟฟา คลนแมเหลกไฟฟา หรอวธอนใดในลกษณะคลายกน วธการทางแสง วธการทางแมเหลก หรออปกรณทเกยวของกบการประยกตใชวธตาง ๆ ทงหมดหรอบางสวน

กลาวโดยสรป ธรกรรมทางอเลกทรอนกสจงหมายถงธรกรรมทมการสงขอความซงเปนการกระทาใด ๆ ในทางแพงและพาณชย ระหวางหนวยธรกจตลอดจนองคกรเอกชนและองคกรของรฐ นอกจากการสงขอความแลว ยงรวมถงพฒนาการทางเทคโนโลยลกษณะอน ๆ ทคลายคลงกนในอนาคตดวย การกระทาดงกลาวกเพอวตถประสงคทางธรกจ การคา การบรการ และ

"อเลกทรอนกส" หมายความวา การประยกตใชวธการทางอเลกทรอนกส ไฟฟา คลน

แมเหลกไฟฟา หรอวธอนใดในลกษณะคลายกน และใหหมายความรวมถงการประยกตใชวธการทางแสง วธการทางแมเหลก หรออปกรณทเกยวของกบการประยกตใชวธตาง ๆ เชนวานน

"ธรกรรมทางอเลกทรอนกส" หมายความวา ธรกรรมทกระทาขนโดยใชวธการทางอเลกทรอนกสทงหมด หรอแตบางสวน …

2 พระราชกฤษฎกากาหนดประเภทธรกรรมในทางแพงและพาณชยทยกเวนมใหนากฎหมายวาดวยธรกรรมทางอเลกทรอนกสมาใชบงคบ พ.ศ. ๒๕๔๙

3 พนย ณ นคร, “กฎหมายวาดวยพาณชยอเลกทรอนกสและลายมอชออเลกทรอนกส,” บทบณฑตย, เลมท 56, ตอนท 2 (มถนายน 2543): 5.

9

การตดตองานราชการ เชน การทาสญญาซอ-ขาย การโอนเงนดวยระบบอตโนมตผานระบบอนเทอรเนต การรบสงขอมลผานระบบอเลกทรอนกส เปนตน4

หากจาแนกการทาธรกรรมทางอเลกทรอนกสออกตามลกษณะการทาธรกรรม และคกรณในการทาธรกรรม การทาธรกรรมทางอเลกทรอนกสสามารถแบงออกไดเปน 2 ลกษณะ คอ การทาธรกรรมทางอเลกทรอนกสในเชงพาณชย (Electronic commerce) เพอผลประโยชนทางการคา และ การทาธรกรรมทางอเลกทรอนกสเกยวกบการบรการของภาครฐ (Electronic government) ซงเปนสวนของการใหบรการ โดยสามารถใหคานยามและแบงเปนลกษณะยอย ๆ ไดดงตอไปน

การทาธรกรรมทางอเลกทรอนกสในเชงพาณชย (E-commerce) สามารถสรปคานยามไดวา หมายถง การแลกเปลยนขอมลทางธรกจ หรอ การคาผานสออเลกทรอนกส5 โดยแบงออกไดเปนลกษณะตาง ๆ ดงตอไปน6

4 ชยวฒน วงศวฒนศานต, ทวศกด กออนนตกล และ สรางคณา แกวจานงค, คาอธบาย

พระราชบญญตวาดวยธรกรรมทางอเลกทรอนกส พ.ศ.2544, (กรงเทพมหานคร : สานกงานเลขานการคณะกรรมการเทคโนโลยสารสนเทศแหงชาต ศนยเทคโนโลยอเลกทรอนกสและคอมพวเตอรแหงชาต, 2545), น. 16.

5 “พาณชยอเลกทรอนกส คอ การดาเนนธรกจโดยใชสออเลกทรอนกส” (ศนยพฒนาพาณชยอเลกทรอนกส)

“พาณชยอเลกทรอนกส คอ การผลต การกระจาย การตลาด การขาย หรอการขนสงผลตภณฑและบรการโดยใชสออเลกทรอนกส” (WTO, 1998)

“พาณชยอเลกทรอนกส คอ ธรกรรมทกประเภททเกยวของกบกจกรรมเชงพาณชย ทงในระดบองคกรและสวนบคคล บนพนฐานของ การประมวลและการสงขอมลดจทลทมทงขอความ เสยง และภาพ” (OECD, 1997) ด ศนยพฒนาพาณชยอเลกทรอนกสไทย, “ความรเบองตน ecommerce,” สบคนเมอวนท 10 สงหาคม 2557, http://www.ecommerce.or.th/?p=1

6 สมาคมผประกอบการพาณชยอเลกทรอนกสไทย, “ความรเบองตน E-Commerce,” สบคนเมอวนท 10 สงหาคม 2557, http://www.thaiecommerce.org/index.php?lay=show &ac=article&Id=538636758&Ntype=6

10

1. การทาธรกรรมระหวางธรกจกบธรกจ Business-to-Business (B2B) เปนการตดตอระหวางผประกอบกจการดวยกนเพอประโยชนในการคาขาย ผลตวตถดบ สงออก และนาเขาสนคาในลกษณะของหวงโซการผลต (Supply Chain) หรอในฐานะของผคาปลก (Distributor)

2. การทาธรกรรมระหวางธรกจกบผบรโภค Business-to-Consumer (B2C) เปนลกษณะเดยวกบการซอขายสนคาหรอบรการตามปกตระหวางผผลตและผซอโดยตรง แตใชวธการตดตอผานทางสออเลกทรอนกส ซงสงผลเปนการขยายตลาดทางการคาสาหรบผผ ลตสนคา อานวยความสะดวกแกผบรโภค และเปนชองทางทผผลตขนาดกลางและขนาดเลกสามารถฉกฉวยเปนโอกาสในการตอสกบบรษทขนาดใหญได

3. การทาธรกรรมระหวางผบรโภคกบผบรโภค Consumer-to-Consumer (C2C) เปนการตดตอกนเองระหวางผบรโภค 2 ฝาย อาจเพอการแลกเปลยนขอมล ขาวสาร ในกลมผบรโภคทบรโภคสนคาชนด หรอลกษณะเดยวกน หรอเพอขายสนคามอ 2

4. การทาธรกรรมระหวางผประกอบการกบภาครฐ Business-to-Government (B2G) โดยมากมกใชสาหรบการจดซอจดจางหรอการประมลของภาครฐ ในประเทศทมความกาวหนาดานพาณชยอเลกทรอนกสแลว รฐบาลมกกระทาการตาง ๆ ผานระบบอเลกทรอนกสเปนสวนใหญเพอความสะดวก ตลอดจนสามารถตรวจสอบไดงายยงขน

การทาธรกรรมทางอเลกทรอนกสเกยวกบการบรการของภาครฐ (Electronic government) สามารถสรปคานยามไดวา หมายถง วธการบรหารจดการภาครฐสมยใหมเพอเพมความสามารถในการดาเนนงานใหแกภาครฐ เพมการเขาถงบรการของภาครฐ เสรมสรางความโปรงใสในการทางาน และสนบสนนการมสวนรวมของประชาชน เปนหนงแนวคดสาคญทใชกบการบรการของภาครฐรปแบบใหม เปนการปรบปรงบรการภาครฐโดยนาแนวคดการใหความสาคญกบลกคาหรอประชาชนผมารบบรการมาใช (Customer Driven) โดยนาเอาเทคโนโลยมาใชเปนเครองมอ การทาธรกรรมทางอเลกทรอนกสเกยวกบการบรการของภาครฐสามารถแบงออกไดเปนประเภทตาง ๆ ดงตอไปน7

7 ศนยเทคโนโลยสารสนเทศ กรมปองกนและบรรเทาสาธารณภย, “E-government,”

สบคนเมอวนท 20 กนยายน 2557, http://61.19.54.141/itc/ggoverment.html และ วไลภรณ ศรไพศาล, “ระบบรฐบาลอเลกทรอนกสในสหรฐอเมรกา,” สบคนเมอวนท 20 กนยายน 2557, http://www.mahadthai.com/html/detailegov_links7.html

11

1. ระหวางภาครฐกบประชาชน Government-to-Citizen (G2C) เปนชองทางการใหบรการประชาชนของภาครฐเชอมตอกบประชาชนโดยตรงผานระบบสาระสนเทศของรฐ เชน การชาระภาษ การจดทะเบยน การรบฟงความเหนของประชาชน การคนหาขอมลของรฐทดาเนนการและใหบรการขอมลผานเวบไซต ฯลฯ โดยทการดาเนนการตาง ๆ นนจะตองเปนการทางานแบบ Online และ Real Time มการรบรองและการโตตอบทมปฏสมพนธ เพอเพมความสามารถของประชาชนในการเขาถงบรการของภาครฐ

2. ระหวางภาครฐกบเอกชน Government-to-Business (G2B) รฐอานวยความสะดวกในการทาธรกรรมใหแกภาครฐ กบเอกชน โดยรฐอานวยความสะดวกตอภาคธรกจ และอตสาหกรรมใหสามารถแขงขนกนอยางมประสทธภาพ และเปนธรรม เชน การเผยแพรขอมลโอกาสทางธรกจ การจดทะเบยนทางการคา การลงทน และการสงเสรมการลงทน การจดซอจดจาง ภาษ เครองหมายการคา/สทธบตร ฯลฯ

3. ระหวางภาครฐกบภาครฐ (Government-to-Government) รปแบบการทางานของภาครฐทใชวธการตดตอสอสารกนทางระบบเครอขายสารสนเทศ หรอการใหบรการระหวางหนวยงานภาครฐดวยกน โดยใชวธเชอมตอเครอขายเพอประโยชนในการทางานรวมกน แลกเปลยนขอมลระหวางกน และสรางความคลองตวในการปฏบตงานของรฐบาล เชอมโยงระบบกบรฐบาลตางประเทศ หรอองคกรปกครองสวนทองถน ทาใหเกดเปนระบบงาน Back Office ตาง ๆ เชน ระบบงานสารบรรณอเลกทรอนกส ระบบบญช ระบบการเงน ระบบจดซอจดจางดวยอเลกทรอนกส ระบบตรวจสอบ ระบบรายชอผกระทาผดคดอาญาระหวางประเทศ การเปลยนแปลงเกยวกบอตราการออมทรพย เกยวกบงานรฐบาล ฯลฯ

4. ระหวางภาครฐกบพนกงานของรฐ Government-to-Employee (G2E) เพอชวยใหการปฏบตงานของพนกงานของรฐ มประสทธภาพและประสทธผลมากขน จงเปนเครองมอทจาเปนในการปฏบตงานของหนวยงานภาครฐ สรางระบบตาง ๆ เชน ระบบสวสดการ ระบบการพฒนาบคลากรภาครฐ ขอบงคบในการปฏบตราชการ ระบบการพฒนาบคลากรภาครฐ ฯลฯ

2.1.2 ความหมาย และเจตนารมณของอากรแสตมป อากรแสตมป คอ ภาษอากรประเภทหนงทจดเกบจดเกบจากบคคลทไดรบ

ผลประโยชนจากการคา การประกอบธรกจ และการทานตกรรมระหวางบคคล ททาขนในรปแบบของ

12

ตราสาร อากรแสตมปถกใชอยางแพรหลายในประเทศตางๆ อาท ประเทศสงคโปร ประเทศออสเตเรย หรอแมแตบางรฐในสหรฐอเมรกา8 เอกสารทตองปดอากรแสตมป เชน เอกสารทางการเงนตาง ๆ บลออฟเลดงหนงสอมอบอานาจ สญญาเกยวกบอสงหารมทรพย สญญากยมเงน สญญาจางทาของ สทธบตร หน และอน ๆ อากรแสตมปจะถกปดไวบนตราสาร หรอออกเปนเอกสารเพอใชแนบกบตราสารเพอแสดงใหเหนวาเอกสารเหลานนไดชาระอากรแสตมปแลว และเปนตราสารมผลบงคบใชไดตามกฎหมายกฎหมาย เชนเดยวกบการจดเกบภาษภาษอากรประเภทอน อากรแสตมปมวตถประสงคเพอทารายไดใหแกรฐ หากธรกรรมททาขนเปนธรกรรมทกฎหมายกาหนดวาตองมการทาตราสารเปนหนงสอและตองปดอากรแสตมปตามทกาหนดไวในบญชอตราอากรแสตมป ผมหนาทเสยอากรแสตมปตามทกฎหมายกาหนด ตองดาเนนการชาระคาอากรแสตมปใหครบถวน มฉะนนตราสารนน ๆ จะไมสามารถใชเปนพยานหลกฐานในทางแพงได อกทงยงหามเจาพนกงานของรฐลงนามรบร ยอมใหทา หรอบนทกสงใด ๆ ในตราสารนน ๆ จนกวาจะมการเสยอากรแสตมปครบถวน

ภาพท 2.1 อากรแสตมปแบบปดทบทใชในชวง ค.ศ.1880 – 1931 ของประเทศนวซแลนด9

นกประวตศาสตรสวนมากมความเขาใจตรงกนวาอากรแสตมปมตนกาเนดใน

ประเทศเนเธอรแลนดหรอฮอลแลนด ในป พ.ศ. 216710 แตมอกสวนหนงทมความเขาใจกนวาม

8 Investopedia, “Stamp Duty,” Accessed 1 November, 2014, http://www.

investopedia.com/terms/s/stampduty.asp 9 Wikipedia, “Revenue stamps of New Zealand,” Accessed 1 November,

2014, https://en.wikipedia.org/wiki/Revenue_stamps_of_New_Zealand

13

กาเนดมาจากประเทศสเปน และไดรบการพฒนาจนเปนทนยมโดยประเทศฮอลนดาในป ค.ศ. 216311 อากรแสตมปเกดจากการพฒนาระบบการเกบภาษแบบใหม กาหนดใหการออกเอกสารทางกฎหมายสวนมากตองทาลงบนกระดาษทปดอากรแสตมป เชน เชค ใบเสรจ ทะเบยนสมรส หรอทะเบยนรถ และอน ๆ เพอเปนสญลกษณวาตราสารนน ๆ มผลสมบรณตามกฎหมายเพราะไดชาระอากรแสตมปอยางถกตองแลว ภายหลงการพฒนาโดยฮอลแลนดอากรแสตมปจงเปนทนยมมากขนและถกนาไปใชในประเทศตาง ๆ ทงยโรป และเอเชย12 เชน สาธารณรฐฝรงเศสในป พ.ศ. 2194 ราชอาณาจกรเดนมารกในป พ.ศ. 2200 ราชอาณาจกรปรสเซยในป พ.ศ. 2225 ประเทศองกฤษในป พ.ศ. 2237 ฯลฯ อากรแสตมปมหลกการจดเกบทคลายกนในทกประเทศ แตกตางตรงการกาหนดรายละเอยดซงจะกาหนดแตกตางกนไป ตามความเหมาะสมของแตประเทศ เชน วธการจดเกบ อตราทจดเกบ หรอประเภทของตราสารทจดเกบอากรแสตมป

สาหรบอากรแสตมปในประเทศไทยนน มการจดเกบอากรแสตมปครงแรกตาม พระราชบญญตอากรแสตมป พ.ศ. ๒๔๗๔13 เนองจากในชวงเวลาดงกลาวประเทศไทยไดรบผลกระทบจากสงคราม และประสบภาวะปญหาทางดานเศรษฐกจ เกดภาวะเงนเฟอ รฐบาลจงตองใชมาตรการทางภาษอากรเพอหารายได โดยการกาหนดภาษลกษณะใหม ๆ ขนมารวมถงอากรแสตมป เนองจากในการดาเนนธรกจการคา รวมทงการทานตกรรมระหวางบคคลนน ลวนเกยวของกบตราสาร และมตราสารเปนสวนประกอบ ไมวาจะดวยการบงคบของกฎหมาย หรอโดยความสมครใจของคกรณ ดงนน อากรแสตมปจงเปนภาษทสามารถทารายไดใหแกรฐไดโดยงาย คาใชจายในการจดเกบไมสงมาก การจดเกบในชวงแรกนนมอตราจดเกบ 2 ชนด คออตราการเกบแบบตายตว เชน

10 Stephen Dowell, History of Taxation and Taxes in England, 3rd edition,

(London, New York : Longmans, Green, 1888) p. 286 11 Wikipedia, “Stamp duty,” Accessed 1 November, 2014, https://en.wiki

pedia.org/wiki/Stamp_duty 12 สเมธ ศรคณโชต, อากรแสตมป, (กรงเทพมหานคร : โรงพมพเรอนแกวการพมพ,

2550) น.1 13

โกเมนทร สบวเศษ, คาบรรยายวชาภาษอากรวาดวยอากรแสตมป, (กรงเทพมหานคร: โรงพมพอกษรสาสน, 2522), น. 1-2

14

เชค หรอใบรบเงน และอตราการเกบแบบชนดทกาหนดตามจานวนเงนในเอกสาร เชน เอกสารสญญาตาง ๆ

เนองจากอากรแสตมปเปนภาษทจดเกบงายและมคาใชจายในการจดเกบนอยกวาการจดเกบภาษอากรประเภทอน ประเทศหลาย ๆ ประเทศจงเหนความสาคญของอากรแสตมป และพฒนากฎหมายอากรแสตมปใหเขากบยคสมยเพอทาใหสามารถจดเกบอากรในสวนนไดอยางมประสทธภาพ โดยกาหนดประเภทของตราสารทตองชาระอากรแสตมปใหมหลายประเภท กาหนดบทลงโทษในกรณไมชาระอากรแสตมป และกาหนดวธการจดเกบคาอากรแสตมปทสะดวกแกผยนขอชาระอากรแสตมป เพออานวยความสะดวกแกผใชบรการซงจะสงผลใหสามารถจดเกบไดงายขนและหลกเลยงไมชาระอากรแสตมปนอยลง เมอเปรยบเทยบเปนอตราสวนกนแลวปรมาณการจดเกบอากรแสตมปของหลายประเทศ จะพบวาในตางประเทศสามารถจดเกบอากรแสตมปสงกวาประเทศไทยมาก กลาวคอ ปรมาณการการจดเกบอากรแสตมปในประเทศไทยมเพยง 0.67% ซงนอยกวาประเทศอน ๆ เชน ฮองกงมปรมาณมากถง 26.4% ประเทศสงคโปรมปรมาณถง 4.7% หรอไอรแลนดมปรมาณถง 4.08% ทงนเปนเพราะประเภทของตราสารทจดเกบอากรแสตมปแตกตางกบประเทศไทย และกาหนดกระบวนการจดเกบทแตกตาง แตมประสทธภาพมากกวาประเทศไทย

*HK$ billion

Stamp duties 39.3 0.264 Profits tax 8.9 0.06

General rates 8.2 0.055

Salaries tax 6.7 0.045 Other operating revenue(2) 49.8 0.334

Operating revenue 112.9 0.757

Land premium(4) 33.7 22.60% Other capital revenue(5) 2.5 1.70%

Capital revenue 36.3 24.40%

Government revenue 149.1 100% ตารางท 2.1 ปรมาณการจดเกบภาษอากรของฮองกง 1 เมษายน 2557 – 30 กนยายน 2557

ดดแปลงจาก : Research Office Legislative Council Secretariat, “Fact Sheet : Major sources of government revenue FS03/14-15,” Accessed 1 November, 2014, http://www.legco.gov.hk/

research-publications/english/1415fs03-major-sources-of-government-revenue-20150907-e.pdf

15

*$billion

Corporate Income Tax 13.46 21.9 %

Personal Income Tax 8.94 14.5 % Withholding Tax 1.12 1.82 %

Statutory Boards’ Contributions 0.52 0.84 %

Assets Taxes 4.41 7.18 % Customs and Excise Taxes 2.45 3.99 %

Goods and Services Tax 10.11 16.47 %

Motor Vehicle Taxes 1.81 2.95 % Vehicle Quota Premiums 3.67 5.98 %

Betting Taxes 2.62 4.27 %

Stamp Duty 2.79 4.54 % Other Taxes, Fees Charge and others 9.15 14.91 %

Operating Revenue 61.35 100% ตารางท 2.2 งบดลทงหมดของป 2014 ของประเทศสงคโปร

ดดแปลงจาก : Ministry of Finance, "Analysis Revenue and Expenditure Finance year 2014," Accessed 3 January, 2015, http://www.singaporebudget.gov.sg/budget_2014/ RevenueandExpenditure.aspx

*€000,000

Excise Duty 4991.14 12.09%

Capital Gains Tax 561.16 1.35% Capital Acquisitions Tax 356.77 0.86%

Stamps 1686.52 4.08% Income Tax 17157.46 41.56%

Corporation Tax 4614.46 11.17%

Value Added Tax 11152.92 27.06% Training and Employment Levy 0.46 0.00%

Local Property Tax 491.35 1.90%

Total 41282.02 100.00%

16

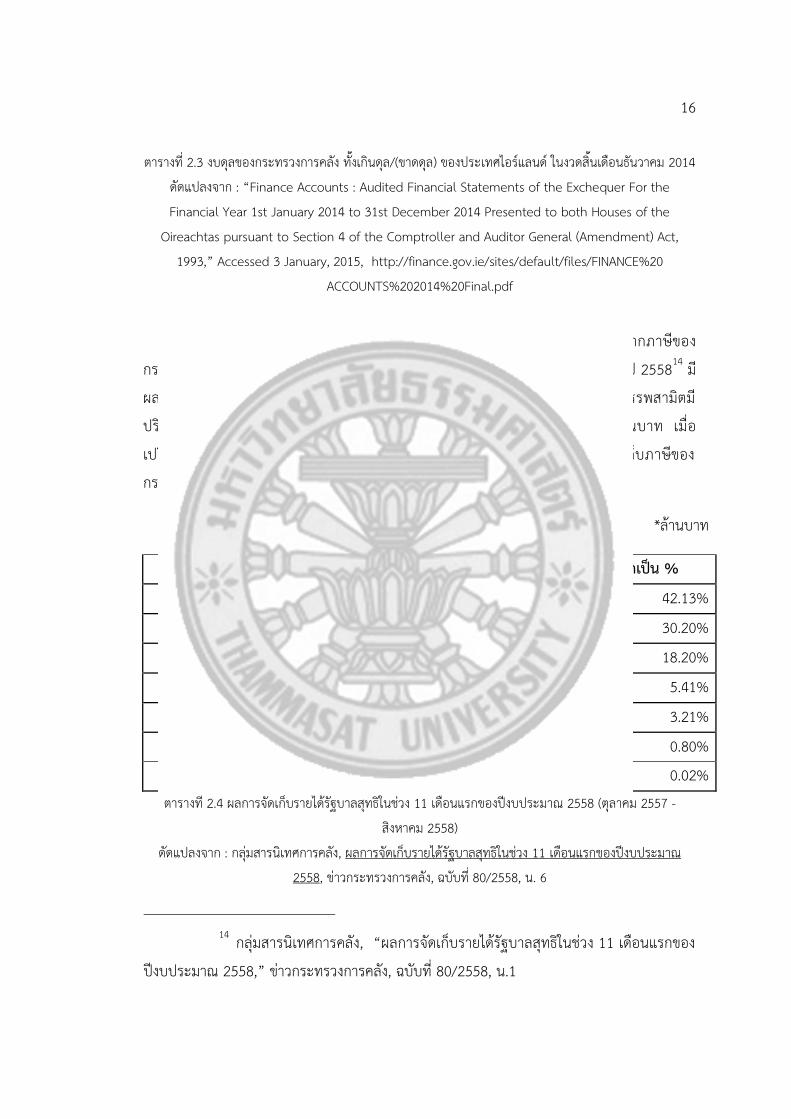

ตารางท 2.3 งบดลของกระทรวงการคลง ทงเกนดล/(ขาดดล) ของประเทศไอรแลนด ในงวดสนเดอนธนวาคม 2014 ดดแปลงจาก : “Finance Accounts : Audited Financial Statements of the Exchequer For the Financial Year 1st January 2014 to 31st December 2014 Presented to both Houses of the

Oireachtas pursuant to Section 4 of the Comptroller and Auditor General (Amendment) Act, 1993,” Accessed 3 January, 2015, http://finance.gov.ie/sites/default/files/FINANCE%20

ACCOUNTS%202014%20Final.pdf

สาหรบประเทศไทยผลการจดเกบรายไดของรฐบาลโดยมาก มาจากภาษของ

กรมสรรพากรผลการจดเกบรายไดรฐบาลในชวง 11 เดอนแรกของปงบประมาณ ซงในป 255814 มผลการจดเกบสงถง 1,541,898 ลานบาท ในขณะทปรมาณการจดเกบภาษของกรมสรรพสามตมปรมาณเพยง 403,935 ลานบาท และของกรมศลกากรมปรมาณเพยง 105,976 ลานบาท เมอเปรยบเทยบรายไดของรฐจากทงสามทางแลวจะเหนวารายไดของรฐทไดจากการจดเกบภาษของกรมสรรพากร เปนรายไดหลกของประเทศ

*ลานบาท

ปรมาณการจดเกบ คดเปน %

ภาษมลคาเพม 649,619 42.13%

ภาษเงนไดนตบคคล 465,679 30.20%

ภาษเงนไดบคคลธรรมดา 280,751 18.20%

ภาษเงนไดปโตรเลยม 83,522 5.41%

ภาษธรกจเฉพาะ 49,541 3.21%

อากรแสตมป 12,433 0.80% รายไดอน 353 0.02%

ตารางท 2.4 ผลการจดเกบรายไดรฐบาลสทธในชวง 11 เดอนแรกของปงบประมาณ 2558 (ตลาคม 2557 - สงหาคม 2558)

ดดแปลงจาก : กลมสารนเทศการคลง, ผลการจดเกบรายไดรฐบาลสทธในชวง 11 เดอนแรกของปงบประมาณ 2558, ขาวกระทรวงการคลง, ฉบบท 80/2558, น. 6

14 กลมสารนเทศการคลง, “ผลการจดเกบรายไดรฐบาลสทธในชวง 11 เดอนแรกของ

ปงบประมาณ 2558,” ขาวกระทรวงการคลง, ฉบบท 80/2558, น.1

17

เมอเปรยบเทยบกนแลวปรมาณเงนไดทไดรบจากการจดเกบอากรแสตมปมปรมาณการจดเกบไมมากเมอเทยบกบภาษในรปแบบอน แตถงแมจะเปนปรมาณไมมากกสามารถสรางรายไดใหกบประเทศพอควร เพราะนอกจากอากรแสตมปเปนภาษทใชงบประมาณในการจดเกบนอย โดยไมจาเปนตองมเจาพนกงานมาควบคมจานวนมากแลว กฎหมายยงกาหนดบงคบใหตองชาระอากรแสตมปโดยใหตราสารบางประเภททกฎหมายกาหนดตองชาระอากรแสตมป มเชนนนจะไมสามารถใชอางองเปนพยานหลกฐานได และมบทลงโทษแกผทมหนาทชาระแตหลบเลยงไมชาระ เมอประเทศไทยเรมเปดการคาระหวางประเทศ และการคาขายระหวางประเทศมปรมาณเพมมากขน สงผลใหธรกรรมทอยในบงคบตองชาระอากรแสตมปมปรมาณมากขน ทาใหมแนวโนมทจะสามารถจดเกบอากรแสตมปไดมากขนอกดวย ดงนนหากปรบปรงระบบใหเหมาะสม อากรแสตมปจะสามารถสรางรายไดใหกบประเทศไดมากและเปนหนงในรายไดของรฐทเหมาะสมเชนเดยวกบประเทศอน ๆ

2.1.3 ความหมายของระบบอากรแสตมปอเลกทรอนกส ระบบการสงบรการทางอเลกทรอนกส (Electronic Service Delivery หรอ

EDS) คอ การทรฐอานวยความสะดวกใหแกประชาชนโดยใหบรการภาครฐผานอนเทอรเนต หรอกระบวนการอนทางอเลกทรอนกส15 ซงในสวนนอาจเปนไดทงในรปของการใหบรการทางอเลกทรอนกสหรอการใหขอมลทางอเลกทรอนกส ไมวาจะเปนการกระทาเพอวตถประสงคทางการคาหรอไมกตาม ทงนเนองจากระบบการสงบรการทางอเลกทรอนกสสามารถชวยหนวยงานของรฐประหยดคาใชจาย และอานวยความสะดวกแกผทจะมาตดตอราชการ

ในสวนของความหมาย เนองจากในปจจบนประเทศไทยยงไมมการนาอากรแสตมป อเลกทรอนกสมาใช ผ เขยนจงตองอางองขอมลเกยวกบความหมายอากรแสตมป

15 The Information Technology Act, 2000 (21 of 2000); Article 2. “Electronic Service Delivery” means the delivery of public services in the

form of receipt of forms and applications, issue or grant of any license, permit, certificate, sanction or approval and the receipt or payment of money by electronic means following the procedure prescribed hereunder ….”

and Wikipedia, “Electronic services delivery,” Accessed 5 January, 2014, https://en.wikipedia.org/wiki/Electronic_services_delivery

18

อเลกทรอนกสของตางประเทศทงในสวนของประเทศท เ พงเร มมการใชระบบอากรแสตมปอเลกทรอนกส และประเทศทใชระบบอากรแสตมปอเลกทรอนกสมานานแลว

ประเทศอนเดยใหคาจากดความวา “ประทบตราอเลกทรอนกส (e-Stamping)” หมายถง การใชโปรแกรมในระบบคอมพวเตอรและวธการทแมนยาเพอชาระอากรแสตมปทใหแกรฐบาล โดยไมสามารถใชระบบนเพอชาระคาธรรมเนยมศาลได อยางไรกตามระบบนจะใชเฉพาะกบเมองใหญเทานน เชน ในรฐคชราต รฐกรณาฎกะ รฐมหาราษฏระ กรงนวเดล รฐอสสม รฐราชสถาน เปนตน โดยใชระบบอากรแสตมปอเลกทรอนกสมาแทนทอากรแสตมปแบบเกาทเปนกระดาษหรอตราประทบ โดยมหนวยงานทรบผดชอบเปน Stock Holding Corporation of India Limited (SHCIL)16 ซงเปนหนวยงานกลางทมหนาทจดเกบขอมล (Central record keeping agency) หนวยงานเดยว จดตงโดยรฐบาลของประเทศอนเดย มหนาทรกษาความปลอดภย ความสมบรณ ของระบบอเลกทรอนกสโดยรวม อาท การลงทะเบยนของผใช การกาหนดวงเงน และกากบดแลระบบอากรแสตมปอเลกทรอนกสทงระบบ และเปนผแตงตงหนวยงานทมหนาทจดเกบในประเทศ (Authorised Collection Centers หรอ ACC)”17

ประเทศมาเลเซยใหคาจากดความ “อากรแสตมป” วาหมายถง การจดเกบภาษจากตราสารภายใตขอกาหนดของกฎหมายอากรแสตมป โดยจดเกบจากตราสารทเกยวของกบกฎหมาย การคา และตราสารทางการเงนอน ๆ มลกษณะการจดเกบแบบตายตวสาหรบตราสารบางประเภทและจดเกบภาษตามมลคาสาหรบตราสารบางประเภท และใหคาจากดความ18 “STAMPS หมายถง การใชงานอากรแสตมปอเลกทรอนกสและระบบการชาระเงนผานทาง อนเทอรเนต ซงวธดงกลาวใชแทนกระบวนการชาระอากรแสตมปปกตทตองกระทาผานจดใหบรการของกรมกรมสรรพากรของประเทศมาเลเซย (Inland Revenue Board of Malaysia หรอ LHDNM) ซง

16 Karnataka State Souharda Federal Cooperative Ltd, “Stock Holding

Corporation of India Ltd. (SHCIL),” Accessed August 13, 2014, http://www.souharda. coop/download/information/SHCIL.docx

17 Stock Holding Cooperation of India Limited, “E-Stamping FAQ,” Accessed August 14, 2014, http://www.shcilestamp.com/FAQ.html and Wikipedia, “E-stamping,” Accessed August 13, 2014, https://en.wikipedia.org/wiki/E-stamping

18 Lembaga Hasil Dalam Negeri Malaysia, “Stamp duty,” Accessed August 13, 2014, https://stamps.hasil.gov.my/stamps/index.php/login

19

อากรแสตมปและเครองทาเครองประทบอากรแสตมป จะถกแทนทโดยใบรบเงนหรอเอกสารรบรองอากรแสตมปทออกผานระบบ STAMPS”19

ประเทศสงคโปรใหคาจากดความ “ระบบอากรแสตมปอเลกทรอนกส (e-Stamping System) วา ระบบอากรแสตมปอเลกทรอนกส คอ ชองทางในการอานวยความสะดวกในการปดอากรแสตมป ใหสามารถปดไดจากทงทบาน หรอททางานโดยไมตองลงทะเบยนหรอเสยคาสมาชกสงทผใชบรการตองม ไดแก ขอมลของตราสารทมความประสงคจะรบรอง แลวระบบจะคานวณคาอากรแสตมปทตองชาระ ผใชบรการสามารถใชงานระบบอากรแสตมปอเลกทรอนกสไดจากทกทเพยงตองมอนเทอรเนตและบญชธนาคาร ทงนเมอผใชบรการตกลงจะชาระอากรแสตมประบบจะหกคาอากรแสตมปจากบญช eNETS ในทนทสาหรบผใชงานทวไปทไมไดลงทะเบยน หรอผานระบบ GIRO สาหรบผใชบรการทลงทะเบยน เมอชาระอากรแสตมปแลว ผใชบรการสามารถพมพเอกสารรบรองอากรแสตมปไดในทนท”20

ประเทศไอรแลนดใหคาจากดความวา “อากรแสตมปอเลกทรอนกส (e-Stamping) คอ กระบวนการลาสดในการยนขอและชาระอากรแสตมปผานระบบ ROS หากทานเปนผประกอบธรกจเปนผทลงทะเบยนใชงานระบบ ROS อยแลว ทานสามารถใชระบบอากรแสตมปอเลกทรอนกสเพอยนเอกสารเกยวกบอากรแสตมปผานระบบอเลกทรอนกส ชาระเงนผานระบบออนไลนใหแกกรมสรรพากร และรบเอกสารรบรองอากรแสตมป” กลาวคอ ผใชบรการสามารถยนขอชาระอากรแสตมป ชาระอากรแสตมป และรบอากรแสตมปผานทางระบบอเลกทรอนกสเดยวกน เมอ

19 Inland Revenue Board Of Malaysia, “What is Stamp?,” Accessed August

13, 2014, http://www.hasil.gov.my/goindex.php?kump=2&skum=4&posi=1&unit=7& sequ=1

20 Inland Revenue Authority of Singapore, “Know more about the e-Stamping System,” Accessed August 15, 2014, https://estamping.iras.gov.sg/webforms /Registration/REG0035.aspx

20

ผใชบรการไดลงทะเบยนกบระบบ ROS แลว ผใชบรการสามารถเขาถงระบบอากรแสตมป อเลกทรอนกสไดทกททกเวลา เพอยนเอกสารขอชาระอากรแสตมปและชาระอากรแสตมป”21

จากการศกษาความหมายของระบบอากรแสตมปอเลกทรอนกสทกลาวมาขางตน จะพบวาลกษณะสาคญของระบบอากรแสตมปอเลกทรอนกสคอการใหบรการอากรแสตมปของภาครฐผานทางระบบคอมพวเตอร ทงในสวนของการกรอกขอมลและการชาระเงน เพอความสะดวกรวดเรวในการทาธรกรรมทางอเลกทรอนกส อกทงยงทาใหการตรวจสอบขอมลวาไดชาระอากรแสตมปนนอยางถกตองตามกฎหมายหรอไม สามารถทาไดอยางงายดายขน ทงนการคดคนระบบอากรแสตมปอเลกทรอนกสขนมามวตถประสงคเพอลดความยงยาก ลดปญหาการคานวณมลคาอากรแสตมปซงอาจจะคลาดเคลอน ปญหาจากการปลอมแปลงอากรแสตมป และเพอทาใหระบบธรกรรมอเลกทรอนกสสมบรณรวดเรว

21 The Office of the Revenue Commissioners, “Frequently asked

questions,” Accessed August 13, 2014, http://www.revenue.ie/en/tax/stamp-duty/e-stamping/faqs.html#section24

21

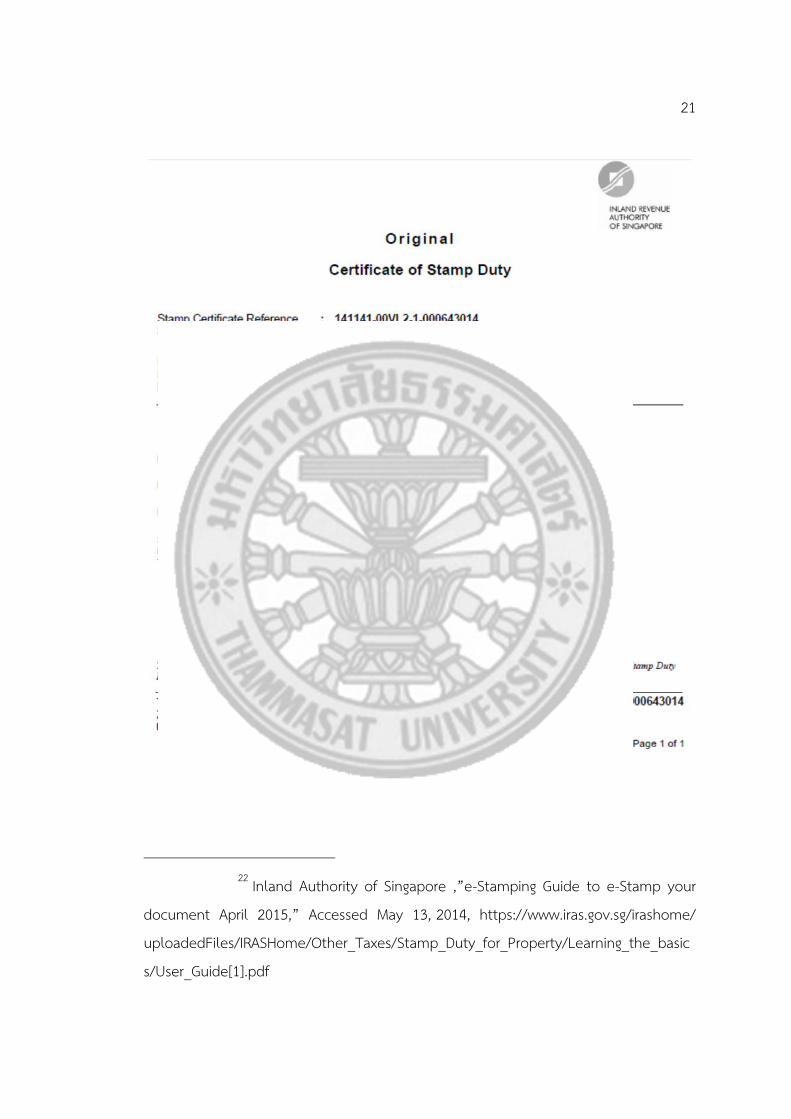

ภาพท 2.2 ตวอยางเอกสารรบรองอากรแสตมปของประเทศสงคโปร22

22 Inland Authority of Singapore ,”e-Stamping Guide to e-Stamp your

document April 2015,” Accessed May 13, 2014, https://www.iras.gov.sg/irashome/ uploadedFiles/IRASHome/Other_Taxes/Stamp_Duty_for_Property/Learning_the_basics/User_Guide[1].pdf

22

2.2 ลกษณะการใหบรการของระบบอากรแสตมปอเลกทรอนกส อากรแสตมปอเลกทรอนกสมลกษณะเชนเดยวกบอากรแสตมปทวไป กลาวคอเปน

ภาษประเภทหนงจดเกบโดยรฐบาล ในลกษณะของการจดเกบภาษทางออม ผเสยภาษนมไดรบผลตอบแทนใด ๆ กลบมาทางตรง ดงนนจงมลกษณะการจดเกบแตกตางจากการจดเกบคาภาษหรอธรรมเนยมอน ๆ ถงแมจะเปนการจดเกบทเปนลกษณะบงคบ และทาโดยหนวยงานภาครฐ แตผชาระคาธรรมเนยมจะไดรบผลตอบแทนกลบมา อากรแสตมปจะจดเกบเมอมการทาตราสารตาง ๆ โดยมอตราการจดเกบแตกตางกนตามแตละประเภทของตราสาร

ในสวนของลกษณะการใหบรการ ผเขยนขอยกตวอยางการใหบรการระบบอากรแสตมปอเลกทรอนกสของตางประเทศ ไดแก ประเทศอนเดย ประเทศสงคโปร และฮองกง และประเทศไอรแลนด ในสวนนผเขยนจะกลาวถงกระบวนการโดยทวไปของการใชบรการ ระบบอากรแสตมปอเลกทรอนกสในสวนทมลกษณะเหมอนหรอคลายคลงกนของทงสามประเทศ

การใหบรการอากรแสตมปอเลกทรอนกสของทก ๆ ประเทศจะถกควบคมดแล และจดเกบโดยหนวยงานของรฐ เชน Stock Holding Corporation of India Limited (SHCIL) ของประเทศอนเดย Inland Revenue Authority of Singapore (IRAS) ของประเทศสงคโปร Inland Revenue Department ของฮองกง โดยในบางประเทศหนวยงานทรบผดชอบจะมใชกรมสรรพากรเอง แตเปนหนวยงานทกากบดแลธรกรรมตองชาระอากรแสตมป หรอหนวยงานทถกแตงตงขนมาใหมหนาทออกอากรแสตมป จดเกบขอมลของอากรแสตมป และตรวจสอบอากรแสตมป

กระบวนการใชบรการระบบอากรแสตมปอเลกทรอนกสจะเรมจากหนวยงานของรฐทเกยวของจดทาระบบอากรแสตมปอเลกทรอนกสไวในอนเทอรเนตโดยใหบรการออนไลนผานทางเวบไซตของหนวยงานราชการ หรอหนวยงานทมหนาทรบผดชอบ ผทประสงคจะใชบรการระบบอากรแสตมปอเลกทรอนกส จะตองลงทะเบยนกบทางหนวยงานของรฐหรอทรฐกาหนดใหมหนาทรบจดทะเบยนเพอรบรหสประจาตว (Username) และรหสผาน (Password) ซงใชสาหรบเขาใชบรการผานทางหนาเวบไซด

ในขนตอนของการลงทะเบยน ผทประสงคจะใชบรการตองนาสง หรอแนบเอกสารทหนวยงานทเกยวของกาหนดเพอยนยนตวตนของผทประสงคจะใชบรการ ภายหลงลงทะเบยนสาเรจ ผใชบรการจงสามารถใชบรการระบบอากรแสตมปอเลกทรอนกสได ภายหลงการลงทะเบยนผใชบรการสามารถเขาสระบบโดยใชรหสประจาตวและรหสผานของตน กรอกแบบฟอรมขอชาระอากรแสตมป และขอมลทเกยวของ ใหระบบคานวณมลคาอากรแสตมปทตองชาระ หลงจากนนจะเปนหนาทของผใชบรการทจะชาระเงนผานทางระบบตาง ๆ เชน เชค หรอตวเงน บตรเครดต

23

บตรเดบต ฯลฯ เมอระบบตรวจสอบขอมลในสวนแรกเรยบรอย และผใชบรการไดชาระอากรแสตมปเรยบรอยแลว ผใชบรการจะไดรบเอกสารรบรองอากรแสตมป เพอใชแนบไปกบตราสาร เอกสารรบรองอากรแสตมปนผใชบรการสามารถพมพเอกสารรบรองอากรแสตมปไดเองโดยใชเครองพมพปกตทมอย

แมจากลกษณะการจดทาเอกสารรบรองอากรแสตมปจะดเหมอนการปลอมเอกสารรบรองอากรแสตมปสามารถทาไดโดยงาย แตประเทศตาง ๆ ทใชระบบนตางใหความเหนวาการใชระบบอากรแสตมปอเลกทรอนกสสามารถแกปญหาทเกดขนจากการปลอมอากรแสตมปได23 เปนเพราะเอกสารรบรองอากรแสตมปแตละใบจะมตวเลขเฉพาะสาหรบตราสารนน ๆ กากบอย และเนองจากไมสามารถนาไปใชกบเอกสารอนนอกจากเอกสารระบตอนชาระอากรแสตมปได ขอมลรายละเอยดบางเรองของตราสารจงถกระบไวในเอกสารรบรองอากรแสตมป เชน ประเภทของอากรแสตมปซงถกแบงตามชนดของตราสาร วนออกตราสาร เลขทของอากรแสตมป ดวยเหตทขอมลของเอกสารรบรองอากรแสตมปทงหมดทออกจะถกเกบไวในระบบอเลกทรอนกส ผทเกยวของจงสามารถตรวจสอบความถกตองของอากรแสตมปผานระบบเครอขายเชนเดยวกบการยนขอชาระอากรแสตมปได โดยระบรายเลขทเฉพาะตราสาร และละเอยดเกยวกบตราสารทยนขอปดอากรแสตมป

ในสวนของการเสยอากรแสตมป การขอคนอากรแสตมปทมการออกผดพลาด การขอคนอากรแสตมป หรอการออกอากรแสตมปใหมในกรณทอากรแสตมปเดมเสยหายหรอสญหาย ประเทศตาง ๆ จะกาหนดรายละเอยดไวแตกตางกนแตผใชบรการสามารถกระทาผานระบบอเลกทรอนกสได หากแตในบางประเทศอาจตองมการยนเอกสาร ณ สานกงานของกรมสรรพากรหรอหนวยงานอน ๆ ทรบผดชอบเพมเตม

23 Jiby Kattakayam, “A flawed business model,” Accessed August 13,

2014, http://www.thehindu.com/news/cities/Delhi/a-flawed-business-model/article 4108138.ece and R.C. Razdan, “e-Stamping Case Study,” Accessed August 13, 2014, http://www.crimsonlogic.com/e-citizen.html

24

2.3 ขอดของการใชระบบอากรแสตมปอเลกทรอนกส ขอดของการใชระบบอากรแสตมปอเลกทรอนกสอาจสรปได 10 ประการ24 ดงน 1. สามารถใชบรการไดทกทแมกรณเรงดวนโดยปราศจากขอจากด และตนทนใน

การเดนทาง 2. ประหยดตนทน และเวลาในการตดอากรแสตมป ใหกบภาคเอกชนเนองจากไม

ตองซออากรแสตมปมาเกบไวเพอใชในแตละครง 3. ลดขนตอนในการเขาใชบรการกบหนวยงานของรฐ 4. ลดตนทนของรฐ ทงในสวนของบคลากร และทรพยากรในการจดทา จดสง

จาหนายอากรแสตมป 5. สามารถจดเกบอากรแสตมปไดอยางถกตองครบถวน 6. ขจดปญหาการตกหลนสญหายของเอกสารตนฉบบอนอาจเกดขนขณะเดนทาง

ในการใชบรการอากรแสตมปแบบปกต 7. มวธการชาระคาบรการทสะดวก และยดหยนโดยผใชอาจเลอกชาระคาบรการ

ไดทงแบบปกต คอชาระผานจดบรการของสรรพากร หรอชาระคาบรการโดยทางออนไลนได

8. สะดวกตอการเกบขอมลในการใชบรการในครงตอไป เนองจากระบบอากรแสตมปอเลกทรอนกสมระบบจดเกบขอมลของผใชงานทสามารถเรยกดภายหลงได

9. ลดภาระดานการตรวจสอบของหนวยงานของรฐในเรองการตรวจสอบยอนหลง 10. ลดปญหาทเกดจากการปลอมอากรแสตมป จากขอดของการใชระบบอากรแสตมปอเลกทรอนกสทกลาวมาขางตนเหนไดวาการ

ใชระบบอากรแสตมปอเลกทรอนกสนนมประโยชนอยางมากทงตอภาครฐและภาคเอกชน โดยเฉพาะ

24 Registration & Stamps Department of Government of Rajasthan, “E-

Stamping,” Accessed August 13, 2014, http://igrs.rajasthan.gov.in/e-stamping.htm and OECD, “Managing Service Demand : A practical guide to help revenue bodies better meet taxpayers’ service expectation,” OECD Publishing, p. 46

25

อยางยงในภาคธรกจ ผเขยนจงมความเหนวาควรมการผลกดนใหมการใช ระบบอากรแสตมปอเลกทรอนกสในประเทศไทย

26

บทท 3 กฎหมายเกยวกบแสตมปอเลกทรอนกสของตางประเทศ

กฎหมายเกยวกบแสตมปอเลกทรอนกสของตางประเทศน ผเขยนไดศกษากฎหมาย

กฎหมายเกยวกบแสตมปอเลกทรอนกสของ ประเทศสงคโปร ฮองกง และ ประเทศไอรแลนด ผเขยนเลอกทจะศกษาประเทศสงคโปรเพราะอยในภมภาคเดยวกบประเทศไทยอกทงยงเปนคแขงสาคญทางการคาการลงทน นอกจากนยงเปนหนงในประเทศทมระบบกฎหมาย และการพฒนากฎหมายทกาวหนามากทสดประเทศหนงในโลกอกดวย ผเขยนเลอกทจะศกษาฮองกงเนองจากนโยบายเสรทางเศรษฐกจของฮองกง ซงมความพยายามในการพฒนาความสามารถและขยายตลาดการคาการลงทน ทาใหมกฎหมายเกยวกบการคาการลงทนททนสมย ทงนถาประเทศไทยตองการพฒนาศกยภาพทางเศรษฐกจกคงจะปฏเสธไมไดทจะตองเปดโลกทศนเพอการศกษาพฒนาการของประเทศทเปนคแขงทางการคา ตลอดจนประเทศทมแนวทางในการพฒนาเศรษฐกจททนสมยดงเชนประเทศสงคโปรและฮองกงนนเอง ในสวนของประเทศไอรแลนด ผเขยนเลอกทจะศกษากฎหมายของประเทศนเนองจากเปนประเทศทอยในทวปยโรปทกาหนดยทธศาสตรตอเอเชยเพอสงเสรมความรวมมอทางดานการเมอง เศรษฐกจการคา และการลงทน และเปนหนงในประเทศทใชอากรแสตมปอเลกทรอนกสไดไมนาน สาระสาคญของกฎหมายเกยวกบแสตมปอเลกทรอนกสของประเทศดงกลาวมดงตอไปน

3.1 กฎหมายทเกยวของกบอากรแสตมปอเลกทรอนกสของสาธารณรฐสงคโปร

ภายหลงจากทสาธารณรฐสงคโปร หรอประเทศสงคโปรแยกตวออกมาจากประเทศ

มาเลเซย และประกาศตนเปนเอกราชในป ค.ศ. 19651 ในชวงนนประเทศสงคโปรมปญหาทางเศรษฐกจ ปญหาคนตกงาน ปญหาอาชญากรรม รวมถงปญหาจากการขาดการศกษาของชาวสงคโปร และเนองจากการขาดแคลนทรพยากรธรรมชาต การเปดประเทศของประเทศสงคโปรจงไมใชทางเลอกสาหรบรฐบาลหากแตเปนเหตบงคบ เพราะรฐบาลของประเทศสงคโปรจงมความเชอวา การทจะอยรอดในสงคมโลกประเทศสงคโปรจะตองพฒนาตวเองใหเปนประเทศทสาคญและมประโยชน

1 Library of Congress, “History of Singapore,” Accessed December 15,

2014, http://www.nationsonline.org/oneworld/History/Singapore-history.htm

27

สาหรบชาตอน ๆ ดงนนรฐบาลจงพยายามพฒนาเศรษฐกจ และความมนคงภายในประเทศ2 เพอใหบรรลวตถประสงคน รฐบาลจงเรมตนจากพฒนาระบบราชการ โดยเนนในเรองการวางรากฐานของระบบราชการ เตรยมความพรอมใหระบบราชการใหสามารถเชอมตอกบระบบของประเทศอน ๆ ได และควบคมระบบใหสามารถพฒนาไปไดอยางรวดเรวโดยการใชทรพยากรตาง ๆ ทมอยใหคมคามากทสดโดยเนนการพฒนาดานเทคโนโลย ทงนเปนเพราะการพฒนาดานดงกลาวมคาใชจายนอยแตสามารถไดรบผลตอบแทนมาก รฐบาลจงเรมนาเอาระบบอเลกทรอนกสมาใชกบกจการทกประเภท รวมถงการทางานของภาครฐบาลเองดวย เพอทาใหประเทศสงคโปรเปนผนาดานเทคโนโลยของโลก

การใหบรการระบบรฐบาลอเลกทรอนกส (E-government) ของประเทศสงคโปรจดทาขนเพอเรงการพฒนา ทาใหสามารถพฒนาสภาวะเศรษฐกจโดยรวมไดดขน ซงสงผลใหสามารถพฒนาประเทศจากกลมประเทศโลกทสามเปนกลมประเทศโลกทหนงไดอยางรวดเรว การพฒนาระบบอเลกทรอนกสของประเทศสงคโปร มงสรางใหประเทศสงคโปรเปนประเทศผนาทางการเมองและการบรการสาธารณะ รวมถงสรางสภาพแวดลอมเพออานวยความสะดวกในการรวมมอกนระหวางภาครฐและภาคเอกชน สรางระบบสารสนเทศพนฐานเพอเปนขอมลใหแกทกฝาย และทาใหหนวยงานของรฐทางานผานระบบอเลกทรอนกสอยางนาเชอถอ เปนทยอมรบของผใชบรการ ซงจะสงผลตอภาพรวมของหนวยงานของรฐในยคเศรษฐกจดจทล (Digital economy) และสภาพเศรษฐกจโดยรวมของประเทศ3 การสรางระบบรฐบาลอเลกทรอนกสสามารถแบงออกไดเปน 3 ชวง ไดแก ชวงท 1 วางรากฐานสาหรบการใชงานอเลกทรอนกส และสรางระบบทรองรบการใหบรการ ชวงท 2 ยายการใหบรการตาง ๆ ของภาครฐมาเปนระบบออนไลน และชวงท 3 สนบสนนใหประชาชนใชบรการตาง ๆ ผานระบบอเลกทรอนกส ทงในสวนของลกจาง พนกงานราชการ นกธรกจ และประชาชนทวไป โดยใชหลกการใหบรการ “C.A.R.E.” ยอมาจาก

2 Infocomm Development Authority of Singapore, “Introduction, eGov

Masterplans,” Accessed December 15, 2014, http://www.egov.gov.sg/egov-master plans-introduction

3 Jeannie Chua, “The e-Transformation Journey of Singapore,” National Strategies to Harness Information Technology : Seeking Transformation in Singapore, Finland, the Philippines, and South Africa, 2012 edition, ed. Nagy K. Hanna and Peter T. Knight (Springer New York, 2011), p. 42-43.

28

“C” ยอมาจาก มารยาท (Courtesy) โดยถอวาผทเขามาใชบรการระบบรฐบาลอเลกทรอนกส และถอวาผทเขามาใชบรการใหมเปนลกคาคนสาคญทเขามาซอบรการของภาครฐ

“A” ยอมาจาก สามารถเขาถงได (Accessibility) ผใชบรการตองสามารถเขาถงเวบไซตของรฐบาลอเลกทรอนกสไดตลอดเวลา ทกสถานท และเพอทกวตถประสงค

“R” ยอมาจาก ความรบผดชอบ (Responsibility) หนวยงานของรฐทใหบรการรฐบาลอเลกทรอนกสมหนาทตองฟงความคดเหนของผใชบรการ และพฒนาระบบใหดยงขนตอไป

“E” ยอมาจาก ความมประสทธภาพ (Effectiveness) ระบบรฐบาลอเลกทรอนกสตองสามารถเชอถอได มความปลอดภย ปราศจากอปสรรคหรอปญหาในการใชงาน สามารถจดเกบและเชอมโยงขอมลได และการใหบรการของหนวยงานภาครฐ4

อากรแสตมปอเลกทรอนกสจดเปนหนงในการใหบรการระบบรฐบาลอเลกทรอนกสเปนการใหบรการในลกษณะรฐตอหนวยธรกจหรอลกคา (Government-to-Business and Customers หรอ G2BC) กลาวคอ เปนเสมอนผใหขอมล ใหบรการทงในสวนการตอบคาถามและขอเรยกรองตาง ๆ เกยวกบการทาธรกรรมแกผใชบรการภาครฐผานระบบอเลกทรอนกส เพอรวบรวมการตดตอราชการใหสะดวกมากขน และทาใหเปนการใหบรการแบบเบดเสรจ ณ จดเดยว (One stop service)5

อากรแสตมปอเลกทรอนกสแบบลงทะเบยนถกใชครงแรกในโลกในสาธารณรฐสงคโปรในป ค.ศ. 1999 โดยระยะแรกผใชงานอากรแสตมปอเลกทรอนกสตองลงทะเบยนกบทางกรมกรมสรรพากรแหงสาธารณรฐสงคโปร (Inland Revenue Authority of Singapore หรอ IRAS) ซงเปนหนวยงานของรฐบาลผใหบรการระบบอากรแสตมปอเลกทรอนกส การชาระคาบรการผใชจะตองชาระคาสมาชกเปนรายเดอน และคาธรรมเนยมการบรการเปนรายครงในการปดอากรแสตมป6

เอกสารทตองชาระอากรแสตมป ไดแก ตราสารทเกยวกบสทธเกยวเนองดวยอสงหารมทรพยและหน

4 Huong Ha and Ken Coghill, “E-Government in Singapore - A Swot and

Pest Analysis,” Asia-Pacific Social Science Review, volume 6, (De La Salle University, 2006) p. 105-106

5 Jeannie Chua, supra note 3, pp. 42-48. 6 CFO Innovation Staff, “Singapore Set To Launch Electronic Stamp

Duties,” Accessed August 13, 2014, http://www.cfoinnovation.com/content/singapore -set-launch-electronic-stamp-duties

29

อบประกอบไปดวย การเชา การซอ การขาย การให หรอการตกเปนมรดก ระบบอากรแสตมปอเลกทรอนกสในชวงแรกนนสามารถใชงานไดเฉพาะในภาคธรกจ ไดแก บรษทกฎหมาย และบรษทดานอสงหารมทรพยเทานน ในสวนของเอกชนหรอผใชบรการรายบคคลตองตดตอชาระอากรแสตมปดวยตนเองทศนยบรการชาระอากรแสตมปของกรมสรรพากร เพอใชบรการประทบตราแสตมปแบบธรรมดานนเอง

ภายหลงไดเรมมการพฒนาระบบอากรแสตมปอเลกทรอนกสในประเทศสงคโปร เดอนกรกฎาคม ป ค.ศ. 2010 แกไขใหบรการทงในภาคธรกจและการใชสวนบคคล โดยไมตองมการชาระคาสมาชก ตราสารทกประเภททตองปดอากรแสตมปจะถกปดอากรแสตมปผานทางระบบอากรแสตมปอเลกทรอนกสเทานน ในการใชบรการผใชบรการสามารถพมพเอกสารรบรองอากรแสตมปมาใชแนบกบตราสารไดไมวาจะจากทพกหรอททางานโดยปราศจากความยงยากในการนาเอกสารทางธรกจหรอเอกสารทางกฎหมายไปตดตอทหนวยงานของสรรพากร

3.1.1 กฎหมายทเกยวของกบอากรแสตมปอเลกทรอนกส บทบญญตวาดวยเรองแสตมปอเลกทรอนกสของประเทศสงคโปรถกบญญตไวใน

Stamp Duties Act (CAP. 312) กฎหมายดงกลาวมการแกไขเรอยๆเพอใหเขากบการพฒนาของระบบอเลกทรอนกส แบงออกเปน 10 หมวดดงตอไปน

หมวดท 1 บทนา หมวดท 2 ขอกาหนดทวไปทใชกบตราสาร หมวดท 3 ขอกาหนดทใชกบตราสารบางชนด หมวดท 4 ความรบผดในการชาระอากรแสตมป หมวดท 5 การวนจฉยอากรแสตมป หมวดท 6 กาหนดเวลาการชาระอากรแสตมป หมวดท 7 ตราสารปดอากรแสตมปไมถกตอง หมวดท 8 กรณทถอวาชาระอากรแสตมปมากเกนกวาทกฎหมายกาหนด หมวดท 9 การกระทาผดกฎหมายและบทลงโทษ หมวดท 10 บททวไป กฎหมายของประเทศสงคโปรบญญตเรองอากรแสตมปอเลกทรอนกสไวควบค

กบอากรแสตมปปดทบ กลาวโดยสรปการปดอากรแสตมปบรบรณ (Duly stamped) หมายถง การทตราสารไดปดหรอประทบอากรแสตมปภายในเวลา และกระบวนการทกฎหมายกาหนด หรอตราสาร

30

ทประทบตราผานระบบอากรแสตมปอเลกทรอนกสและไดแนบเอกสารรบรองอากรแสตมปซงออกเพอตราสารนน ๆ ไปกบตราสารภายในเวลาทกฎหมายกาหนด7

ในสวนของอากรแสตมปอเลกทรอนกส กฎหมายฉบบนใหคาจากดความของระบบอากรแสตมปอเลกทรอนกสโดยสรป8 หมายถง ระบบอเลกทรอนกสทจดทาขนภายใตขอกาหนดของมาตรา 6B และกฎหมายฉบบนกไดใหคาจากดความเกยวกบ เอกสารรบรองอากรแสตมป (Stamp certificate) โดยสรปวาหมายถง เอกสารรบรองทถกออกผานระบบอเลกทรอนกสสาหรบตราสารใดกตาม พรอมทงระบชาระอากรแสตมปในปรมาณทกาหนดสาหรบตราสารนน ๆ หรอระบวาไดนาสงอากรเพอตราสารนน ๆ ในสวนของขอกาหนดตาง ๆ ทเกยวของกบอากรแสตมปอเลกทรอนกสไดกาหนดอยในขอ 6C และ 6D โดยมสาระสาคญดงน

3.1.1.1 ผมอ านาจจดเกบอากรแสตมปอเลกทรอนกส กฎหมายฉบบนใหอานาจรฐมนตร (Minister) แตงตงเจาพนกงานของรฐ

อนไดแก อธบดกรมอากรแสตมป (Commissioner of Stamp Duties) และรองอธบดกรมอากรแสตมป (Deputy Commissioners of Stamp Duties) ตามแตสมควร เพอควบคมการดาเนนงานใหเปนไปตามขอกาหนดของกฎหมาย ใหสทธอธบดกรมอากรแสตมปในการแตงตงผแทนเขามาเปน

7 Stamp Duties Act Article 2: Interpretation “…duly stamped, as applied to an instrument chargeable with duty,

means (a) that the instrument bears an adhesive or impressed stamp of not less

than the proper amount, and that stamp has been affixed in accordance with the provisions of this Act for the time being in force at the time of stamping; or

(b) that the instrument, if stamped using the E-Stamping system, has attached to it a stamp certificate issued for the instrument by the Commissioner in accordance with the provisions of this Act for the time being in force at the time of stamping; …

8 Stamp Duties Act Article 2: Interpretation “…E-Stamping system means the computer service established under

section 6B…”

31

เจาพนกงาน หรอจางบคคลเขามาดาเนนการใหเปนไปตามขอกาหนดของกฎหมาย โดยมอบอานาจใหบคคลดงกลาวทงหมดหรอบางสวน นอกจากน อธบดกรมอากรแสตมปยงมหนาทสรางระบบอเลกทรอนกสซงเรยกวา “ระบบอากรแสตมปอเลกทรอนกส” (Electronic Stamping System) ขนมาเพอใชในการออกเอกสารรบรองการชาระอากรแสตมปผานอเลกทรอนกส นอกจากการสรางระบบดงกลาวแลวยงสามารถใชอานาจกาหนดขอกาหนดตาง ๆ ในประเดนทกฎหมายใหอานาจและอธบดกรมอากรแสตมปเหนวามความจาเปน ไดแก ประเดนเรองการกาหนดขอมลรายละเอยดของเอกสารทตองนาสงดวยวธการทางอเลกทรอนกส เพอยนยนถงขอเทจจรง หรอสภาวการณทกระทบตอคาอากรแสตมปอเลกทรอนกส9 กาหนดกระบวนการวธการใชระบบรวมทงขนตอน การจดการในกรณทระบบมปญหา รวมถงพฒนาระบบใหเหมาะสมและสมบรณ

หากไดรบการอนมตจากรฐมนตร อธบดกรมอากรแสตมปจะสามารถ ตรวจสอบขอมลและรายละเอยดตลอดจนแบบฟอรมทจะสงผานระบบอากรแสตมปอเลกทรอนกส ตรวจสอบขนตอนในการใชระบบอากรแสตมปอเลกทรอนกส ตลอดจนสถานการณทมความผดปกต หรอการหยดชะงกในการใหบรการระบบคอมพวเตอร และกระทาการใด ๆ เพอการพฒนาการใหบรการระบบอากรแสตมปอเลกทรอนกส10 ทงนเพอใชเปนชองทางในการแกปญหาของระบบและ

9 Stamp Duties Act Article 5: All facts and circumstances to be set out

10 Stamp Duties Act Article 6B: E-Stamping system (1) The Commissioner may establish or operate a computer service

known as the E-Stamping system that enables a registered person, in accordance with the arrangements made under this section—

(a) to obtain an assessment of stamp duty (and any penalty) on an instrument;

(b) to pay stamp duty (and any penalty) on an instrument by electronic funds transfer in accordance with the assessment; and

(c) to stamp the instrument by attaching a stamp certificate to it which bears an authorisation number issued for the instrument and such other particulars as are determined by the Commissioner, without the need for the instrument to be presented to the Commissioner or a proper officer in charge of the stamp office.

32

ปรบปรงระบบใหมประสทธภาพมากยงขน การชาระอากรแสตมปผานทางระบบอเลกทรอนกสถกควบคมโดยสมาคมธนาคารแหงประเทศสงคโปร (Association of Bank of Singapore)

ในสวนของอานาจหนาทของรองอธบดกรมอากรแสตมปมอานาจหนาทเสมอนอธบดกรมอากรแสตมปตามกฎหมายทงหมด รวมถงแตงตงบคคลหรอเจาพนกงานเขามา

(2) Any person may apply to the Commissioner to register to use the

E-Stamping system. (3) The Commissioner may refuse an application made under subsection

(2) or approve the registration of the applicant subject to such terms as he thinks fit. (4) An approval may be amended at any time by agreement between the

Commissioner and the registered person or by written notice given by the Commissioner to the registered person.

(5) An approval granted under subsection (3) shall remain in force until it is cancelled by the Commissioner or until the registered person surrenders the approval.

(6) The Commissioner may, by written notice, cancel an approval at any time for any reason.

(7) The Commissioner may, with the approval of the Minister — (a) determine the information and particulars that may be electronically

transmitted under the E-Stamping system, including the form and manner they are to be transmitted;

(b) determine the procedure for use of the E-Stamping system, including the procedure in circumstances where there is a breakdown or interruption in the computer service; and

(c) generally do such other things for the better provision of the computer service.

33

ดาเนนการแทน และสามารถกาหนดใหผดาเนนการแทนมอานาจหนาทบางสวนเชนเดยวกบอธบดกรมอากรแสตมป รวมถงใหอานาจหรอจากดอานาจของเจาพนกงานทเกยวของ11

3.1.1.2 ผทสามารถใขบรการระบบอากรแสตมปอเลกทรอนกส บคคลทตองชาระอากรแสตมป ไดแก คสญญาทงสองฝายตามแตท

สญญาหรอตราสารระบ หากไมมการระบไวในสญญา จงใชตามขอกาหนดของกฎหมายซงจะถกจาแนกตามประเภทของตราสาร ยกเวนกรณทกฎหมายกาหนดวาไมตองชาระอากรแสตมปซงไดเกกรณทตราสารนน ๆ ออกโดยรฐหรอหนวยงานของรฐ12 และกรณทตราสารเกยวของกบทดนทอยนอกประเทศสงคโปร หรอเกยวกบกจการทตองทานอกประเทศสงคโปร

กฎหมายใหสทธบคคลทกคนสามารถลงทะเบยนเพอใชงานระบบอากรแสตมปอเลกทรอนกสได จากลกษณะการลงทะเบยนและการใหบรการ ผใชบรการสามารถแบงออกเปน 2 ประเภท ผใชบรการรายบคคลซงสามารถใชบรการไดโดยไมตองลงทะเบยน และผใชบรการทลงทะเบยนกบระบบของกรมสรรพากร หรอIRAS ซงทงสองประเภทนแตกตางกนในเรองของกระบวนการชาระเงน และปรมาณครงทสามารถเขาใชงาน

ผใชบรการทไมตองลงทะเบยน สาหรบการเขาใชบรการครงเดยว (One-time stamping) การชาระเงนจะชาระผานทางระบบ eNETS13

ผใชบรการทลงทะเบยน จะเปนกลมผใชบรการททาธรกรรมทอยในบงคบตองชาระอากรแสตมปบอยครง และประสงคจะเกบขอมลเอกสารรบรองอากรแสตมปทเคยออกไวในระบบอากรแสตมปอเลกทรอนกส เพอใหสามารถเขาถงขอมลไดงายขน การชาระเงนจะชาระผาน

11 Stamp Duties Act Article 3: Commissioner and Deputy Commissioners

of Stamp Duties 12 Stamp Duties Act Article 36: Exemption 13 NETS คอระบบทควบคมโดยธนาคารทใหญทสดในประเทศ ไดแก DBS Bank OCBC

Bank และ United Overseas Bank (UOB) อกทงถกกาหนดใหเปนระบบการชาระเงนแหงชาตโดย ธนาคารกลางประเทศสงคโปร (Monetary Authority of Singapore หรอ MAS) สามารถแบงออกไดเปน NETS CashCard ซงสามารถใชแทนบตรเครดตเพอการชาระราคา NETS FlashPay Card ซงสามารถใชชาระคาพาหนะสาธารณะ และอน ๆ ในประเทศ และeNETS หรอบรการหกเงนในบญชเดบตออนไลนหรอบตรเครดต ด NETS, “About Us,” Accessed August 13, 2014, https://www.nets.com.sg/about-nets

34

ทางระบบ GIRO ซงหมายถงระบบหกบญชอตโนมตระหวางองคกรการเรยกเกบเงนและธนาคารโดยมสมาคมธนาคารประเทศสงคโปร (Association of banks in Singapore หรอ ABS) เปนผดแล ในขนตอนการลงทะเบยนผใชบรการตองเขาไปกรอกแบบคารองขอใชงานระบบอากรแสตมปอเลกทรอนกสผานทาง https://estamping.iras.gov.sg รายละเอยดทตองกรอกประกอบดวยรายละเอยดในสวนของบรษท อาท สถานทตง ชองทางการตดตอ ฯลฯ รวมถงลงทะเบยนชาระเงนกบระบบ GIRO ภายหลงไดรบผลการลงทะเบยนกบทางระบบ ผใชบรการจงสามารถเขาใชบรการระบบอเลกทรอนกสผานทางบญชสวนตวและรหสผานทตงไว เพอใชยนขอชาระและชาระอากรแสตมปได

อยางไรกตามในขนตอนของการลงทะเบยนเพอขอใชบรการระบบอากรแสตมปอเลกทรอนกส อธบดกรมอากรแสตมปสามารถปฏเสธการลงทะเบยน หรออนมตใหใชบรการโดยมเงอนไขทอธบดกรมอากรแสตมปเหนวาเหมาะสม หรออนมตโดยใหมผลใชไดในภายหลงตามความ ตกลงของเจาพนกงานและผยนคาขอ เมอมการการอนมตการลงทะเบยนหรอการยกเลกการอนมตการลงทะเบยนอธบดกรมอากรแสตมปตองแจงแกผลงทะเบยนเปนลายลกษณอกษร ทงนการอนมตจะมผลสมบรณจนกวาจะถกยกเลกโดยอธบดกรมอากรแสตมปเมอใดกไดโดยแจงใหผลงขอลงทะเบยนทราบเปนลายลกษณอกษรพรอมทงระบเหตแหงการยกเลก หรอเมอผลงทะเบยนขอยกเลกการใชบรการ14

ไมวาจะเปนผใชบรการประเภทใด ผใชบรการกสามารถใชบรการพนฐานของระบบอากรแสตมปอเลกทรอนกสได ประกอบดวย เขาถงอากรแสตมปและคาปรบ ชาระอากรแสตมปและคาปรบทางระบบอเลกทรอนกสตามการประเมน ปดอากรแสตมปโดยการแนบเอกสารรบรองอากรแสตมปซงกาหนดเลขทอนญาตใหออกสาหรบตราสารไปกบตราสารทขอ รวมถงการตรวจสอบเอกสารรบรองอากรแสตมป

3.1.1.3 ฐานการจดเกบ และผมหนาทเสยอากรแสตมป ตราสารทอยในบงคบตองชาระอากรแสตมป คอตราสารทกประเภทซง

ถกเขยนบนพนทใด ๆ ทสามารถแสดงตวหนงสอและขอความทเขยนได นอกจากนตองเปนตราสารทยงไมเคยมผใดจดทาขนมากอน โดยหลกการจดเกบไมยดตามหลกเขตแดนหากแตบงคบตามวตถประสงคของตราสาร กลาวคอไมวาตราสารนน ๆ จะจดทาขนในหรอนอกประเทศ หากเปนตราสารทเกยวของกบอสงหารมทรพย กจการ การกระทาหรอไมกระทาสงใดในประเทศ หรอระบใหรบ

14 Stamp Duties Act Article 6B, supra note 10.

35

สงใด ๆ ในประเทศตราสารนน ๆ กอยในบงคบตองชาระอากรแสตมป15 การคานวณคาอากรแสตมป คาปรบ รวมถงผทมหนาทชาระอากรแสตมปในแตละประเภทตราสาร จะถกแบงจากลกษณะของตราสาร ซงไดแก ผใหเชา ผเชา ผรบโอนหรอผ โอน และผจานอง ฯลฯ16 ประเภทของตราสารทอยในบงคบตองชาระอากรแสตมปสามารถแบงออกไดเปน 7 ประเภท ดงตอไปน

1. การซอหรอขายอสงหารมทรพย (Sale & purchase of immovable properties)

2. การเชา หรอ ครอบครอง อสงหารมทรพย (Lease/Tenancy) 3. การโอนหน (Share transfer) 4. การจานอง (Mortgage) 5. การไดรบยกเวน (Remission/Exemption) 6. การโอนอสงหารมทรพย ทดน หรอการโอนหนโดยการให (Transfer

of immovable property/land/stocks and shares by way of gift)

7. เอกสารเกยวกบการโอนรปแบบอน (Other transfers/documents) เชน การใหโดยเสนหา (Gifts)

กรณทถอวาไดปดอากรแสตมปอยางถกตองแลว คอ กรณทไดชาระอากรแสตมป อยางถกตอง และแนบเอกสารรบรองอากรแสตมป (Stamp certification) ทเกยวของกบตราสารไปกบตราสารในทนท17 การไมแนบเอกสารรบรองอากรแสตมป หรอการแนบเอกสารรบรองอากรแสตมปลาชานนมโทษทางกฎหมาย เอกสารรบรองอากรแสตมปทระบบออกใหสามารถใชไดกบตราสารทยนขอปดอากรแสตมปเทานน ไมสามารถนาเอาไปแนบกบตราสารอนได กฎหมายกาหนดหามมใหนาเอกสารรบรองอากรแสตมปนนไปใชกบตราสารอน ในกรณทมการกาหนดตราสารหลายรปแบบซงตองเสยอากรแสตมปทกรปแบบ หรอมฐานการจดเกบหลายฐานในตราสารฉบบเดยวกน กฎหมายกาหนดใหจดเกบแยกตามชนดของตราสารเสมอนเปนตราสารคนละฉบบ และชาระอากรแสตมปแยกกนตามแตลกษณะของตราสาร18 ในกรณของสาเนาหรอคฉบบของตราสารทตองชาระ

15 Stamp Duties Act Article 4: Instruments chargeable with duty 16 Stamp Duties Act Article 34 : Duty by whom payable 17 Stamp Duties Act Article 6A : How duties are denoted 18 Stamp Duties Act Article 6: Instrument relating to distinct matters

36

อากรแสตมปยกเวนในกรณคฉบบของสญญาเชาซงไมตองปดแสตมปบรบรณ นอกจากมการประทบตราวาเปนตนฉบบ หรอระบไวในเอกสารรบรองอากรแสตมปวาสาหรบตราสารทเปนสาเนาหรอคฉบบ19

3.1.1.4 วธการจดเกบ กฎหมายของประเทศสงคโปร ใหอานาจหนวยงานทเกยวของสรางระบบ

ทเรยกวา “ระบบอากรแสตมปอเลกทรอนกส (e-Stamping system)” ทอนญาตใหผใชบรการสามารถเขาถงเอกสารการรบรองชาระอากรแสตมป ชาระอากรแสตมปผานออนไลนบญชทระบ20 หรอชาระคาอากรแสตมปออฟไลน และชาระคาปรบ ทางระบบอเลกทรอนกส กระบวนการปดอากรแสตมปถกกาหนดใหใชวธแนบเอกสารรบรองอากรแสตมปไปกบตราสาร โดยไมตองนาตราสารหรอเอกสารใด ๆ ไปยนใหแกเจาพนกงาน หรอหนวยงานทดแลเรองของอากรแสตมป ผทประสงคจะใชบรการสามารถเลอกทจะลงทะเบยน หรอไมลงทะเบยนกบทางหนวยงานเพอใชงานระบบอากรแสตมปอเลกทรอนกสผานทางหนาเวบไซตของรฐบาลกได

ในปจจบน อยางทไดกลาวถงมาตอนตน สงคโปรไดยกเลกการจดเกบอากรแสตมปแบบเดมทงหมดเพอมาใชระบบอากรแสตมปอเลกทรอนกส เพอปองกนปญหาทอาจเกดจากการไมสามารถเขาถงระบบอเลกทรอนกส จงกาหนดชองทางใหการชาระอากรแสตมปสามารถกระทาไดผาน 2 ชองทาง คอ ผานระบบอากรแสตมปอเลกทรอนกส ดวยตนเอง และผานหนวยงานทใหบรการของกรมสรรพากร (Service Bureaus)

(1) ขนตอนการใชบรการผานระบบอากรแสตมปอเลกทรอนกส ดวยตนเอง ภายหลงลงทะเบยนหรอเลอกเขาใชบรการแบบครงเดยวแลว ผใชบรการตองเลอกรปแบบของตราสารซงแบงแยกออกเปน 6 ประเภท ไดแก ตราสารเกยวกบการซอหรอขายอสงหารมทรพย ตราสารเกยวกบการเชา ตราสารเกยวกบการโอนหน ตราสารเกยวกบการจานอง ตราสารเกยวกบการโอนอสงหารมทรพยหรอหนโดยการใหโดยเสนหา ตราสารเกยวกบการโอนสงอน ๆ และตราสารอน ๆ เชน การโอนใหหรอจากผจดการดแลทรพยสน การโอนดวยความยนยอม การโอนใหแกผจดการมรดก การแจงเปลยนสนทรพย ฯลฯ และกรอกรายละเอยดของตราสารลงในระบบ โดยกรอกขอมลในแบบคารองขอตามชนดของเอกสารทตองการปด ขอมลดงกลาวประกอบไปดวยรายละเอยดเกยวกบตราสาร คสญญา และผยนขอปดอากรแสตมป อาท เลขทผประกอบการคา เลขทสญญา

19 Stamp Duties Act Article 12: Counterparts 20 Stamp Duties Act Article 6D: Electronic funds transfer of duty

37

เลขทใบเสรจ และเลขทของเอกสาร และรายละเอยดของทตงอสงหารมทรพย21 และแนบตราสารอนทเกยวของทไดปดอากรแสตมปอยางถกตองแลวเฉพาะในกรณมการอางองเอกสารอน หลงจากนนระบบจะจดทาสรปรายละเอยดของธรกรรมและขอมลทกรอกไป (Consolidated summary) และคานวณคาอากรแสตมปรวมถงคาปรบทตองชาระใหแกผใชบรการ พรอมทงระบวนสดทายทตองชาระอากรแสตมป (Due date)22 เพอใหผใชบรการตรวจสอบขอมล แกไขในกรณทมขอผดพลาดกอนชาระอากรแสตมป และทราบถงกาหนดเวลากอนชาระอากรแสตมป

เมอเขาสขนตอนการชาระเงน ระบบจะออกหมายเลขอางองเอกสาร (Document reference number) ผใชบรการสามารถเลอกทจะชาระอากรแสตมปออนไลนผานระบบอนเทอรเนตผานบญชธนาคาร eNETS หรอ GIRO23 หรอทางชองทางออฟไลนอน ๆ ในกรณชาระอากรแสตมปออนไลน ระบบจะตดคาอากรแสตมปออกจากบญชในทนทยกเวนกรณทผใชบรการมเงนในบญชนอยกวาคาอากรแสตมปทตองชาระ ซงในกรณนกฎหมายกาหนดหามมใหระบบหกคาอากรแสตมปจากบญชในกรณดงกลาว เมอการชาระราคาอากรแสตมปตามกระบวนการตาง ๆ เสรจสน ผใชบรการสามารถกลบไปทหนาของระบบอากรแสตมปอเลกทรอนกส และพมพเอกสารรบรองอากรแสตมปเพอปดแนบไปกบตราสารไดทนท โดยระบบอากรแสตมปอเลกทรอนกสจะจดเกบขอมล ประวตการใชงานของผใชบรการไวในฐานขอมล เพอความสะดวกในการใชงานครงตอไป

ในสวนของขนตอนการชาระอากรแสตมป กรณผใชบรการเลอกทจะชาระอากรแสตมปออฟไลน ซงไดแกชาระดวยผานเชคหรอ ณ จดใหบรการอน ๆ ระบบจะออกใบแจงการชาระเงนและหมายเลขอางองเอกสารใหผใชบรการ ในกรณชาระดวยเชค ผใชบรการตองนาเอาหมายเลขอางองเอกสารไปกรอกดานหลงเชค และนาสงเชคและใบแจงการชาระเงนไปตามทอยของหนวยงานทระบในใบแจงการชาระเงน เมอหนวยงานไดระบเชคคาอากรแสตมปแลว หนวยงานจะแจงแกผใชบรการผานชองทางทระบไวในชองทางการตดตอระบบกลองขอความ (Inbox) ของระบบอากรแสตมปอเลกทรอนกส หรอ อเมล (E-Mail) หรอเปนจดหมายไปรษณยใน

21 Stamp Duties Act Article 42: Instruments executed in Singapore 22 Stamp Duties Act Article 6C: Electronic assessment and stamping of

instruments 23 Inland Revenue Authority of Singapore, “e-Stamping,” Accessed August

13, 2014, https://estamping.iras.gov.sg/WebForms/Home.aspx

38

กรณไมไดกรอกอเมล กรณชาระท ณ ไปรษณยของประเทศสงคโปร (Singpost) ดวยเงนสด NETS หรอเชคธนาคาร เอกสารรบรองอากรแสตมปจะถกออกโดยไปรษณยของประเทศสงคโปรภายหลงการชาระเงน กรณชาระดวยเชคทางหนวยงานจะจดสงเอกสารรบรองอากรแสตมปใหทางไปรษณยภายใน 5 วน

หากภายหลงผ ใชบรการทาเอกสารรบรองอากรแสตมปสญหาย ผใชบรการสามารถพมพเอกสารรบรองอากรแสตมปใหมได โดยกรอกรายละเอยดหมายเลขอางองเอกสาร (Document Reference Number) หมายเลขอางองเอกสารรบรองอากรแสตมป (Stamp Certificate Reference) ลงในเวบไซตและพมพเอกสารรบรองอากรแสตมปใหมไดโดยไมเสยคาใชจาย

(2) ขนตอนการใชบรการผานเจาพนกงาน ในกรณทผมหนาทชาระไมสามารถเขาถงระบบอากรแสตมปอเลกทรอนกสได หรอไมสามารถยนผานระบบไดดวยตนเอง สามารถตดตอหนวยงานทใหบรการ (Service Bureaus) เพอใหดาเนนการเรองการชวยเหลอและปดอากรแสตมป โดยผใชบรการตองกรอกแบบคารองใหแกหนวยงานทไปตดตอ ไดแก ไปรษณยของประเทศสงคโปร (SingPost) หรอนาตราสารไปประทบตราอากรแสตมปอเลกทรอนกสไดทางสานกงานของกรมสรรพากร (IRAS Surf Center) ซงเปนจดใหบรการอนเทอรเนตลกษณะเดยวกบการใชบรการผานระบบอากรแสตมปอเลกทรอนกสดวยตนเองผใชบรการสามารถชาระออนไลนผานระบบ eNETS หรอพมพใบแจงการชาระเงน (Payment Slip) ซงชาระผานทางเชค หรอชาระ ณ จดใหบรการ ดวยเงนสด NETS หรอเชคธนาคาร เมอชาระอากรแสตมปแลวระบบจะสรางเอกสารรบรองอากรแสตมปใหแกผใชบรการในทนททการชาระราคาเรยบรอย โดยผใชบรการจะตองนาเอกสารรบรองอากรแสตมปมาแนบไปกบตวตราสารในทนททมออกเอกสารรบรองอากรแสตมปและใบกากบภาษ24 เปนการแสดงวาตราสารไดชาระอากรแสตมปอยางถกตองแลว25

ในกรณทมขอสงสยเกยวกบอากรแสตมป เจาพนกงานจะตความเกยวกบอากรแสตมป (Adjudication as to stamps) ซงไดแก กรณทมผเขยนคารองถามเจาพนกงานวาตราสารลกษณะดงกลาวตองชาระอากรแสตมปหรอไม และตองชาระในอตราใด ไมวากอนหรอหลงจดทาตราสาร หรอไดมการชาระอากรแสตมปสาหรบตราสารนน ๆ แลวหรอไม เมอเจาพนกงานการตความแลว ผยนคารองขอตองยนชาระอากรแสตมปภายในเวลาทเจาพนกงานกาหนด โดยในขนตอนการ

24 Stamp Duties Act Article 6C, supra note 22. 25 Stamp Duties Act Article 6A: How duties are denoted

39

ตความ เจาพนกงานอาจกาหนดใหยนเอกสารตาง ๆ เพอใชเปนเหตประกอบการตความ เชน บทสรปของตราสาร คาใหการทเปนลายลกษณ อกษรเกยวกบขอเทจจรง สถานการณตาง ๆ ทอาจมผลกระทบตอความรบผด หรอหลกฐานอยางอนทเกยวของอน ๆ26 เมอเจาพนกงานมผลการตความ ในกรณทตความวาตองมการชาระอากรแสตมปและไดมการชาระอากรแสตมปอยางถกตองแลว หรอกรณทเจาพนกงานตความวาไมตองมการชาระอากรแสตมป เจาพนกงานจะออกเอกสารรบรองคาการตความ (Certificate of Adjudication) ใหแกผยนคารอง เพอใหแนบไปกบตราสารทเปนขอสงสย27 ในกรณทผยนคารองไมพอใจในคาตความ ผยนคารองสามารถรองขอใหไปยงอธบดกรมอากรแสตมปใหมการพจารณาใหมไดภายใน 30 วน28 และหากไมพอใจในคาผลการพจารณาใหมสามารถยนคารองไปทศาลสง (High court) ภายใน 21 วนนบแตทราบผลคาตความ29 การชาระอากรแสตมปภายหลงทราบผลการตความเกยวกบอากรแสตมปตามขอกาหนดของกฎหมาย ตองชาระภายใน 14 วน นบแตทราบผลการตความของเจาพนกงาน หรอศาลสง ตามแตกรณหรอตามแตทคาวนจฉยกาหนด30

3.1.1.5 การปดอากรแสตมปลาชา แมจะเปนการปดอากรแสตมปลาชาเปนระยะเวลานานเพยงใด ก

สามารถยนขอชาระผานระบบอเลกทรอนกสได ภายหลงการกรอกขอมลระบบการคานวณมลคาอากรแสตมปทตองเสย ระบบจะตรวจสอบโดยอตโนมตวามการคางชาระอากรแสตมปหรอคาปรบหรอไม อกทงคานวณจานวนคาปรบทตองชาระใหแกผใชบรการ

กฎหมายกาหนดระยะเวลาการปดอากรแสตมปไว หากปดอากรแสตมปหลงพนกาหนดเวลาทกฎหมายกาหนด กฎหมายถอวาเปนการปดอากรแสตมปไมถกตอง ผใชบรการมหนาทตองชาระคาปรบเพมเตม กลาวคอ โดยหลกแลวการชาระอากรแสตมปตองกระทาขนกอนท

26 Stamp Duties Act Article 37: Mode of adjudication as to proper stamp

duty 27 Stamp Duties Act Article 38: Certificate of Adjudication by

commissioner 28 Stamp Duties Act Article 39A: Notice of objection 29 Stamp Duties Act Article 40: Appeal to the high court 30 Stamp Duties Act Article 41: Stamping after adjudication

40

จะมการลงชอในตราสารในกรณทตราสารถกทาขนและลงนามในประเทศ31 หรอ 30 วนหลงไดรบตราสารในกรณทตราสารดงกลาวลงนามในตางประเทศ32 อยางไรกตามในกรณทตราสารถกทาขนและลงนามในประเทศ กฎหมายผอนปรนใหสามารถปดอากรแสตมปภายหลงไดโดยไมเสยคาปรบ หากชาระอากรแสตมปภายในกาหนดเวลา 14 วนหลงทาตราสาร33 เมอมคาปรบชาระอากรแสตมป ภายหลงครบกาหนดเวลาดงกลาว ระบบจะทาหนงสอทวงถาม (Demand note) เพอแจงผใชบรการถงคาปรบ และกาหนดเวลาจายคาปรบ กาหนดราคาคาปรบในกรณทชาระภายใน 3 เดอนหลงสนสดเวลาทกฎหมายกาหนด ตองชาระคาปรบเปนจานวน 10$ หรอชาระคาปรบเทาคาอากรแสตมป และกรณชาระภายหลง 3 เดอนหลงสนสดเวลาทกฎหมายกาหนด มโทษปรบเปนชาระคาเสยหาย 25$ หรอ 4 เทาของคาอากรแสตมป

หากผใชบรการไมชาระอากรแสตมปภายในกาหนดเวลาทระบไวในหนงสอทวงถามของกรมสรรพากร กรมสรรพากรจะดาเนนการใหธนาคาร นายจาง หรอทนายความ เปนตวแทนในการชาระคาปรบและคาอากรแสตมปในนามของผมหนาทชาระอากรแสตมปโดยไมแจงผมหนาทชาระอากรแสตมปลวงหนา หรอดาเนนการทางกฎหมายแกผทมหนาทตองชาระอากรแสตมป โดยหลกการจดเกบคาอากรแสตมปและคาปรบจะจดเกบจากธนาคารเปนหลก ธนาคารจะหลดพนจากการเปนผมหนาทตองชาระคาปรบแทนเมอไดมการชาระอากรแสตมป และคาปรบ เตมจานวนโดยธนาคารหรอผมหนาทชาระอากรแสตมป อยางไรกตามกฎหมายใหอานาจอธบดกรมอากรแสตมป (Commissioner of stamp duty) สามารถปรบลดราคาคาปรบหรอคาเสยหายไดตามแตเหนสมควร

นอกจากกรณปดอากรแสตมปลาชาโดยจงใจแลว กรณทผมหนาทตองชาระอากรแสตมปไดยนคาขอชาระอากรแสตมปภายในกาหนดเวลาของกฎหมาย หากแตมเงนในบญชไมเพยงพอทจะชาระอากรแสตมปทงหมด เปนเหตใหไมไดชาระอากรแสตมปเนองจากกฎหมายกาหนดหามระบบหกคาอากรแสตมปจากบญชหากมปรมาณเงนในบญชไมเพยงพอจะชาระอากรแสตมป34 กรณดงกลาว กจดเปนกรณทมไดชาระอากรแสตมป หรอชาระอากรแสตมปไมถกตอง

31 Stamp Duties Act Article 42, supra note 21. 32 Stamp Duties Act Article 43: Instruments executed outside Singapore 33 Stamp Duties Act Article 46: Stamping of instruments after execution 34 Stamp Duties Act Article 6D, supra note 20.

41

ตามทกฎหมายกาหนดเชนกน ผมหนาทตองชาระอากรแสตมปดงกลาวตองชาระอากรแสตมปและคาปรบในลกษณะเดยวกนกบกรณแรก

ภายหลงจากทชาระอากรแสตมปและปรบแลว จะมการบนทกไวในตราสารโดยการลงนามรบรองโดยเจาพนกงาน ใบเสรจทออกโดยเจาพนกงาน หรอระบในเอกสารรบรองอากรแสตมปวาไดชาระคาปรบอากรแสตมปแลว

ตราสารใดทไมไดชาระอากรแสตมปอยางถกตอง เอกสารนน ๆ จะไมสามารถใชเปนหลกฐานในขนตอนการดาเนนคดทางศาลและการจดทะเบยนกบเจาพนกงานได เวนกรณทคฉบบไดชาระอากรแสตมปอยางถกตองแลว หรอกรณทตราสารนน ๆ ออกโดยหนวยงานราชการหรอในนามของประเทศและไดรบการรบรองโดยอธบดกรมอากรแสตมป อยางไรกตามตราสารทมไดปดอากรแสตมปอยางถกตองสามารถใชจดเกบอากรแสตมปและคาปรบทเกดจากการชาระอากรแสตมปลาชาได หรอการใชเปนพยานหลกฐานในคดอาญา หรอเพอกจการของรฐ35

3.1.1.6 การตรวจสอบความถกตองของเอกสารโดยผทเกยวของ การตรวจสอบความถกตองของเอกสารรบรองอากรแสตมปโดยผท

เกยวของสามารถทาได โดยเลอกหวขอตรวจสอบเอกสารรบรองอากรแสตมป (Verify stamp certificate authenticity) กรอกหมายเลขอางองเอกสาร (Document reference number) หมายเลขอางองเอกสารรบรองอากรแสตมป (Stamp certificate reference) ลงในเวบไซต ระบบจะแสดงรายละเอยดของตราสาร เละรายละเอยดของเอกสารรบรองอากรแสตมปฉบบดงกลาวขนมา เชน ประเภทของตราสาร รายละเอยดทระบในเอกสารรบรองอากรแสตมป รายละเอยดของอสงหารมทรพยหรอหน คาอากรแสตมป ผทยนขอตรวจสอบสามารถเปรยบเทยบขอมลดงกลาวกบเอกสารรบรองอากรแสตมปทตนถออยวาเปนเอกสารทถกตองหรอไม

นอกจากการตรวจสอบเอกสารรบรองการชาระอากรแสตมปแลว หากผใชบรการทราบในภายหลงวาอากรแสตมปทยนชาระไปผดพลาด หรอชาระนอยกวาทกฎหมายกาหนด ผใชบรการสามารถยนคารองผาน IRAS' Voluntary Disclosure Programme (VDP) ในระบบอากรแสตมปอเลกทรอนกส36 ทสรางขนมาเพอใหผยนชาระภาษประเภทตาง ๆ รวมถงอากร

35 Stamp Duties Act Article 52: Instruments not duly stamped

inadmissible in evidence 36 Inland Revenue Authority of Singapore, “IRAS' Voluntary Disclosure

Programme,” Accessed August 16, 2014, https://www.iras.gov.sg/irashome/About-

42

แสตมป สามารถแกไขขอผดพลาดจากการยนชาระภาษผานระบบอากรแสตมปอเลกทรอนกส กอนทผชาระภาษจะไดเอกสารตรวจสอบคาอากรแสตมปจากกรมสรรพากร หรอเอกสารจากกรมสรรพากรเรยกใหบคคลดงกลาวชาระอากรและคาปรบ การยนเปดเผยขอมลโดยสมครใจตามขอกาหนดของหนวยงาน ตองกระทาพรอมใหรวมมอกบทางกรมสรรพากรในการแกไขขอผดพลาด และชาระอากรทคางชาระและคาปรบ การยนคารองกระทาโดยกรอกรายละเอยดและยนแบบคารองขอชาระอากรแสตมปเพมเตม ไดแก รายละเอยดของการชาระอากรแสตมปครงแรก เหตททาใหผดพลาด

กรมสรรพากรระบถงประโยชนของระบบเปดเผยขอมลโดยสมครใจวาเปนการสงเสรมใหผใชบรการสามารถเขาใจระบบการชาระภาษไดดยงขน และใหสทธในการแกไขขอผดพลาดจากขอมลทตนไดยนไว และเพอใหกรมสรรพากรทราบถงขอผดพลาด สงผลใหสามารถแกไขพฒนาระบบเพอสรางความเขาใจทตรงกนของผใชบรการและกรมสรรพากร ลดปรมาณการชาระอากรแสตมปผดพลาด ลดปรมาณธรกรรมทกรมสรรพากรตองตรวจสอบ โดยหากยนเปดเผยขอมลโดยสมครใจ ในกรณของอากรแสตมประบบจะลดคาปรบให 5% ตอป37

3.1.1.7 การตรวจสอบเอกสารทเกยวของโดยเจาพนกงานและการอทธรณ

เพอลดปรมาณการหลกเลยงการชาระอากรแสตมป กฎหมายของฮองกงจงกาหนดเรองการตรวจสอบไวอยางละเอยดและมโทษทรนแรง สงผลใหผทมหนาทตองชาระอากรแสตมปไมคดทจะหลกเลยงการชาระอากรแสตมป ลกษณะการตรวจสอบวาปดอากรแสตมปอยางถกตองหรอไมแบงเปนทงสน 3 ลกษณะ ไดแก การแสดงตนโดยผมหนาทยนชาระภาษซงไดกลาวถงแลวในสวนแรก การสมตรวจสอบโดยกรมสรรพากร และการคานวณเพอตรวจสอบการฉอโกงโดยการรองเรยนของบคคลทพบเหนวามการทจรต

การสมตรวจสอบโดยกรมสรรพากรจากบคคลทกคนทยนเสยอากรแสตมปทสรรพากรสงสยวาจะหลกเลยงภาษ เพอตรวจสอบความผดพลาด และใหทราบตวผยนเสย

Us/Taxes-in-Singapore/Helping-and-Encouraging-Compliance/IRAS--Voluntary-Disclosure-Programme/

37 Inland Revenue Authority of Singapore, “IRAS’ Voluntary Disclosure Programme,” Accessed August 16, 2014, https://www.iras.gov.sg/irashome/uploaded Files/IRASHome/e-Tax_Guides/etaxguides_IRAS%20Voluntary%20Disclosure%20 Programme.pdf

43

ภาษทชาระภาษไมถกตอง เจาพนกงานจะแจงแกผเสยภาษดวยวธตาง ๆ อาท ทางโทรศพท อเมล หรอจดหมาย หรอการลงภาคสนาม วาจะทาการตรวจสอบการเสยภาษอากร แจงถงเหต ระยะเวลาทใชในการตรวจสอบ ประเดน และเอกสารทตองการตรวจสอบ ซงกรมสรรพากรจดเกบขอมลไวเพอการตรวจสอบเปนระยะเวลา 6 ป 38 การตรวจสอบจะตรวจสอบจากขอมลทยนขอชาระอากรแสตมปรวมถงคาอากรแสตมปทชาระไปแลวหากเจาพนกงานเหนวาไมถกตอง หนาทของผทเกยวของในระหวางการตรวจสอบ คอ อานวยความสะดวกใหแกเจาพนกงาน ใหสามารถเขาถงขอมลตาง ๆ ทเกยวของหรออาจเกยวของ อนญาตใหเจาพนกงานสาเนาขอมลหรอเกบขอมลทเกยวของ ตอบสนองตอคารองขอตาง ๆ ของเจาพนกงานภายในกาหนดเวลา ใหขอมลทผดพลาดหรอไมใหขอมลจะถอวามความผดตามกฎหมาย39 อยางไรกตามในระหวางทเจาพนกงานทาการตรวจสอบ ผทเกยวของสามารถตรวจสอบความผดพลาดในอากรทตนไดยนชาระไป และเตรยมทจะยนคารองผานเปดเผยขอมลโดยสมครใจ เนองจากการยนชาระผานระบบดงกลาวจะมการปรบลดคาปรบของอากรทตองชาระ

นอกจากการตรวจสอบโดยเจาพนกงานแลว ผใดกตามทพบเหน หรอคาดวาบคคลใด ๆ หลกเลยงอากรแสตมป ไมวาจะโดยแจงขอมลหรอมลคาเทจ เพอลดคาอากรแสตมปทตองชาระ หรอไมใหอยในบงคบตองชาระอากรแสตมป ผทพบเหนเหตการณดงกลาวสามารถรองเรยนไปยงกรมสรรพากรเกยวกบการหลกเลยงอากรแสตมปไดโดยสงจดหมายอเลกทรอนกสไปถงกรมสรรพากร หากขอมลดงกลาวเปนประโยชนและทาใหกรมสรรพากรสามารถเรยกเกบอากรแสตมปจากบคคลดงกลาวได ผทแจงขอมลจะไดรบเงนรางวลปรมาณ 15% ของคาอากรแสตมปทตองชาระ หรอ $1,000,000

ทงสองกรณภายหลงการตรวจสอบบญชโดยเจาพนกงาน เจาพนกงานอาจแจงผลผทเกยวของเปนลายลกษณอกษร หรอนดผทเกยวของเขามาเพอแจงผล หากผลการตรวจสอบปรากฏวาชาระอากรแสตมปไมถกตอง อนไดแก กรณไมปดอากรแสตมป หรอปดอากรแสตมปไมครบถวน เจาพนกงานจะออกใบประเมนภาษ (Notice of assessment) เพอแจงคาอากรแสตมปทถกตอง คาปรบ และคาใชจายอยางอนทเกยวของ

38 The Office of the Revenue Commissioners, “Frequently Asked

Questions,” Accessed August 13, 2014, http://www.revenue.ie/en/tax/stamp-duty/e-stamping/faqs.html#section24

39 Stamp Duties Act Article 65A: General penalty

44

ผชาระอากรแสตมปทเหนวาคาอากรแสตมปและคาปรบททางหนวยงานประเมน (Assessment) มาใหนนไมถกตอง สามารถแจงคาคดคานแกเจาพนกงานไดภายใน 30 วนหลงไดรบใบประเมนภาษผานทางระบบอากรแสตมปอเลกทรอนกส40 พรอมทงแนบเอกสารทสามารถยนยนขออาง อยางไรกตามแมจะอทธรณใบประเมนภาษทเจาพนกงานคานวณให ระยะเวลาการชาระอากรแสตมปเพมเตมกยงคงเปนไปตามกาหนดเวลาเดม หากผทเกยวของยงไมพอใจในผลการวนจฉยครงนของเจาพนกงาน ผทเกยวของสามารถฎกาเรองไปยงศาลสงภายใน 30 วนหลงไดรบผลการตดสนพรอมทงสงสาเนาอทธรณมายงกรมสรรพากรผานทางระบบอากรแสตมปอเลกทรอนกสภายใน 30 วนหลงไดรบผลการตดสนเชนกน41

การหลกเลยงการชาระอากรแสตมปจดเปนความผดอาญาและมโทษตามกฎหมายอาญา การตรวจสอบจดทาโดยกรมสรรพกรอยางเครงครด เพอทาใหเปนธรรมแกผเสยภาษคนอน และเพอใหชาระตามขอกาหนดของกฎหมาย ขนตอนการตรวจสอบกรมสรรพากรซงเปนหนวยงานทรวบรวมขอมลทงหมดจะนาเอาขอมลทงหมดมาตรวจสอบและสบสวน ตามแนวทางของกฎหมายอาญา แพง และภาษอากร โดยมวตถประสงคเพอตรวจสอบขอเทจจรงทงหมดของคดใหทราบวามการกระทาความผดจรงหรอไม ระยะเวลาการตรวจสอบอาจใชเวลาตงแต 15 - 24 เดอน