Embed Size (px)

Citation preview

コロンビア産石炭の輸出可能性・競争力等調査

平成30年6月18日

平成29年度JOGMEC石炭開発部成果報告会海外炭開発高度化等調査

②

報告内容

1

1. コロンビアの石炭資源開発動向賦存状況、生産・国内消費・輸出動向、主要石炭事業者の概観

2. 石炭政策中長期的な開発計画、鉱業法・鉱業権、環境ライセンス、開発に係る手続きの流れ

3. 石炭輸送インフラ開発動向輸送モード、鉄道・港湾インフラの概観

4. 鉱業・石炭部門への投資に係る動向と課題外国直接投資動向、投資に係る課題と取り組み

5. アジア市場への石炭輸出環境パナマ運河の拡張、アジア市場への輸送コスト、米国・欧州・アジア市場の動向

まとめコロンビア炭の輸出競争力に係る今後の注目要素

主要炭鉱の位置と生産割合

2

La Guajira

Cesar

Norte de Santander

Santander

Boyaca

Cundinamarca

北部一般炭大規模炭鉱中心

内陸部一般炭+原料炭小規模炭鉱中心

カリブ海

太平洋

パナマ

北部La Guajira・Cesar両県で生産量全体の約92%、専ら一般炭を生産内陸部Boyaca・Cundinamarca・Santander・N. Santanderでは、原料炭も一部産出※地下資源の情報(地質、賦存量、等)は、鉱山エネルギー省傘下機関のSGC(地質サービス庁)が把握

<代表的地域の埋蔵量(2010年)>

地域 炭種可採埋蔵量(億トン)

La Guajira 一般炭 27.4

Cesar 一般炭 51.7

Norte de Santander一般炭 3.6

原料炭 4.5

Santander一般炭 7.4

原料炭 4.7

Boyaca一般炭 23.6

原料炭 8.6

Cundinamarca一般炭 13.1

原料炭 5.6

北部計 一般炭 79.1

内陸部計一般炭 47.7

原料炭 23.3

1.石炭資源開発動向

石炭生産量の推移

3

地域 2012 2013 2014 2015 2016

La Guajira 35,093 33,296 34,358 33,703 32,683

Cesar 46,679 45,069 47,306 45,422 48,283

Cordoba 224.2 16.4 136.8 3.5 1,373.8

Antioquia 155.3 108.7 264.7 122.3 144.6

Boyaca 2,625 2,723 1,772 1,979 3,129

Casanare 0.7 0.8 3.0 4.9 1.8

Cauca 26.3 40.8 24.3 6.7 65.3

Cundinamarca 1,700 2,408 2,388 2,253 2,453

Santander 92.1 139.3 102.1 146.2 165.0

N. Santander 2,396 1,687 2,198 1,875 2,152

Valle del Cauca 32.1 6.5 25.3 30.7 61.7

コロンビア計 89,024 85,496 88,578 85,548 90,512

(千トン)

Cesar

La Guajira

<県別生産割合(2015年)>

<地域別の生産量の推移>

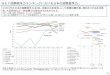

◆2016年は一般炭・原料炭あわせて生産量9,050万トン(過去最高)を記録(2017年は1.2%減の8,940万トン)

◆石炭需要の低迷・価格水準の下落・環境規制強化等の影響もあり、過去5年間は横ばいで推移

◆地域別では、北部で国内全体の約92%を生産、残りのほとんどは内陸部

<炭種別の生産量推移>

エネルギー需給と石炭消費動向

4

◆コロンビア国内の供給電源のうち、6割以上が水力発電◆火力発電は約3割:火力のうち60%がLNG、石炭は約40%◆コロンビア炭のほとんどは国外に輸出国内の石炭消費は、生産量のうち1割程度主に内陸部炭が国内消費にまわる◆石炭火力発電は消費量の約4分の1コークス製造とあわせて、国内消費量の約6割を占める

<電源別内訳(2015年、発電量ベース)>

<セクタ別石炭消費量の推移> <セクタ別石炭消費割合(2015年)>

石炭輸出の仕向地

5

<一般炭(2015年)> <原料炭(2015年)>

【一般炭】 オランダ約19%、②トルコ16%、③スペイン9%と、欧州圏がメジャーシェアで、アジア圏はなし【原料炭】 ①ブラジル46%、②日本18%、③トルコ11%。中国も5%あり日・中を除いては中南米・トルコが主な輸出先

主要な石炭事業者の概観

6

事業者 セレホン(Cerrejon) ドラモンド(Drummond) プロデコ(Prodeco)CNR(Colombia Natural

Resources)

出資者 BHB Billiton、Anglo American、Glencore

米Drummond、伊藤忠商事

Glencore Murray Energy

主な炭鉱 セレホン炭鉱(Guajira) La Loma、El Descanso(Cesar)

Calenturitas、La Jagua(Cesar)

La Francia、El Hatillo(Cesar)

石炭生産量 33百万トン(2016) 28百万トン(2016) 17.3百万トン(2016) 16百万トン(2015)

鉄道 セレホン鉄道(専用鉄道) Fenoco鉄道 Fenoco鉄道 Fenoco鉄道

港湾 Puerto Bolivar(専用港)

Puerto Drummond(専用港)

Puerto Nuevo 所有港湾なし(Puerto Nuevoなど公共港湾を使用)

代表的な4社の概要これら以外も含め、大型石炭プロジェクトの多くは、La Guajira・Cesar両県で展開※2017年、ドラモンドの生産量(32百万トン)は、セレホン(31.9百万トン)を抜いて国内1位の生産量に

国家の中長期計画と鉱業・石炭セクタの目標

7

2.石炭政策

大統領が4年毎に定める、長期的な国家の目的と目標

【PND2014-2018】3本の中核となる柱「和平(Peace)」「公平性(Equity)」「教育(Education)」

本計画に基づいて、鉱山エネルギー省(MME)は地下資源開発について政策方針を掲げる石炭セクタでは、以下のような目標を掲げている

3つの柱を支える5つの戦略①インフラと競争力の強化②社会的流動性の確保③地方交通網の改善とグリーン成長④社会福祉の拡充⑤ガバナンスの改善

最新のPEN(2015年公表のPEN Ideario Energetico 2050、2050年に向けたエネルギーの理想像)

2017年2月時点で、2025年に向けたビジョンの草案が発表されており、パブリックコメント段階(2018年2月)草案では以下の政策目標が掲げられている。

国家開発計画(Plan Nacional de Desarrollo、PND)

・石炭生産量の目標:2018年に1億250万トンへ拡大・投資家との契約締結を通じ、鉱業プロジェクトを実施する戦略的地域を最大限に開発

国家エネルギー計画(Plan Energetico Nacional、PEN) エネルギー政策の基本方針。UPMEが公表

国家鉱業開発計画(Plan Nacional de Desarrollo Minero、PNDM) 鉱業開発における中期的な計画。UPMEが公表

目標:地域コミュニティ・住民への付加価値創出+環境負荷低減・効率的なエネルギー供給の満足→ エネルギー供給、エネルギー需要(省エネ等)、電力利用地域の普及、中南米地域のロジ接続、国民の収入維持と付加価値の創出 を、目標達成のための政策の策定・実施に向けて提言

①法的安定性と持続可能な開発の推進②競争力があり、合法かつ責任のある鉱業開発③社会的・経済的な地域発展④鉱業開発における優れた実践(グッドプラクティス)の採用 ※UPME:鉱山エネルギー計画局

鉱業法および鉱業権の概観

8

鉱業法

鉱業権の概要・動向

2010年 法律第685号の一部を改訂法律第1382号が制定→ 憲法裁判所により違憲判決法律第1382号は無効に

鉱業の影響を受ける住民やAfro-Americanへの諮問実施が規定されていないこと が理由

◆現在の鉱業権:約8,000タイトル付与→ うち18%が石炭の鉱業権、約40%は石材関係、16%が金の鉱業権大企業が約40タイトル、中堅が約400タイトルを保有、残りが小規模・零細鉱山採掘者石炭においては、大規模事業者が12タイトル保有し、石炭生産量全体の95%を生産する

◆ANMへの鉱業権申請:年間約2,000件(石炭以外も含む)◆探査権、建設・設置権は有効期間3年間。採掘権は有効期間30年間。それぞれ延長規定あり◆鉱業権の審査では、財務状況や事業計画を精査。環境ライセンスの審査(ANLA)でも確認される→責任ある開発が行われるかをチェック

法律第685号2001年制定(現在有効な鉱業法)

鉱山の試掘と採掘の権利の認定・宣言・認可行為は、ANM(鉱山庁)との鉱業コンセッション契約を通じてのみ実施

<憲法裁判所判決>鉱業開発にあたっては、地域住民への説明を実施→同意を得る必要

※ANLA:環境ライセンス庁

環境ライセンスの概観

9

環境ライセンス

◆石炭生産量が年80万トン以上の場合はANLA(環境ライセンス庁)、それ以下の場合はCAR(地方環境監督局)が管轄

◆環境ライセンス取得は、全ての鉱業活動(建設・設置、採掘段階)で求められるが、探査段階では取得不要探査時は鉱区を管轄するCARに申請を行って許可を取得

2012年の環境ライセンス制度開始から2017年11月までで、鉱業全般で環境ライセンス取得プロジェクト数:36件、申請が却下された案件:5件

ANLAは、発行した環境ライセンスに基づき、必要事項の遵守状況を調査→ 必要に応じ、指導や罰則を適用し、取り締まる権限を有する

【環境ライセンスの遵守状況調査による罰則等の適用事例】<ドラモンド港> 緊急避難的措置による海中への石炭投棄→ 3週間の操業停止(2013年2月)<ブリサ港> 石炭の積荷の際に石炭の海中落下等→ 必要な措置が取られるまで2カ月間の操業停止(2016年7月)<Fenoco鉄道> 夜間の運行による騒音に対する沿線住民からの苦情→ 夜間運行の一時差し止め

ANLAによる調査の結果、大きな問題なしとの判断で、制限解除・夜間運行再開

環境へ影響を与えうる事業活動や開発プロジェクト→ 環境ライセンスの取得が義務付け

探査~採掘までの手続きの流れ

10

採掘事業者は、コンセッション契約を通じて鉱業権を獲得する必要があるANLAによる環境ライセンスの審査には半年前後を要する

MME:鉱山エネルギー省ANM:鉱山庁CAR:地方環境監督庁ANLA:環境ライセンス庁

責任ある開発の観点から、事業計画や財務能力等も精査される

地域住民との合意形成が必須

輸送インフラ動向と輸送モード

11

ボリバル港

セレホン鉄道

ブリサ港

サンタマルタ

バランキージャ

Fenoco鉄道Prj.

Central鉄道Prj.

Pacifico鉄道Prj.

ブエナベントゥラ

Altiplano鉄道Prj.

Chiriguana~Dibulla間接続鉄道Prj.

Faca~La Dorada間接続鉄道Prj.

Carare鉄道Prj.

Armenia~Ibague間接続鉄道Prj.

ボゴタ

3.石炭輸送インフラ動向

◆国内で生産された石炭は、鉄道・河川・トラックで港湾まで輸送◆国内の貨物輸送(石炭含む)は道路が主流だが、政府は鉄道インフラの整備に注力している

輸送モード

貨物輸送の利用比率

輸送コスト(ペソ/トン・km)

輸送速度(km/h)

道路 73.2% 216 50

鉄道 25.5% 176 25

河川 1.0% 144 14

◆La Guajira、Cesarで大規模鉱山を操業している主要な石炭事業者は、主に鉄道を利用セレホン→専用鉄道でボリバル港へドラモンド・プロデコ・CNR等→Fenoco鉄道でドラモンド港・ヌエボ港などへ

◆鉄道輸送でさばききれない分や中小規模炭鉱、鉄道敷設のない港湾への輸送→トラックも利用

◆内陸部炭:道路・鉄道と河川輸送を組み合わせマルチモーダル輸送でカリブ海沿岸へ輸送

既存・新規鉄道プロジェクトの概観

12

現在、石炭輸送に活用されている鉄道は、北部の①セレホン鉄道、②Fenoco鉄道の2本コンセッション方式で整備が進められている路線は③Central鉄道、④Altiplano鉄道プロジェクト、⑤Pacifico鉄道 の3本

◆Chiriguana~Dibulla間接続(326km)・2017年11月時点でF/S中、2018完了予定、今後鉄道建設コンセッション公募の予定・Dibullaに位置するブリサ港は現在トラック輸送→鉄道敷設で、輸送力・輸送コストの改善が期待

◆Carare鉄道プロジェクト・Belencito~La Vizcaina間を接続(555km)・内陸部炭をマグダレナ川やCentral鉄道等に移送・2025年着工を目標とするも、現時点で動きなし

◆その他・Faca~La Dorada間接続、Armenia~Ibague間など

既存鉄道路線

新規鉄道プロジェクト

既存鉄道路線の概要

13

Central鉄道とFenoco鉄道の接続に伴い、今後、内陸炭を1本で輸送できるようになれば、内陸炭の輸出ポテンシャルが高まる可能性も期待される

鉄道名 路線輸送状況・輸送能力等

路線特徴など その他

①セレホン鉄道(セレホン専用)

セレホン炭鉱-ボリバル港(150km)

40百万トン/年、1万トン/1編成(貨車100両/編成)

国内唯一の広軌道1日あたり平均9編成往復、1編成あたり所要12時間/往復

②

Fenoco鉄道

(ドラモンド・グレンコア・CNR共同所有)

Cesar県-カリブ海沿岸(245km)

48百万トン/年、1万トン/1編成(貨車150両/編成)

複線化工事2018完了→能力80百万トン予定

2012年スト→輸送量150万トン減。2016年スト危機は回避

一時夜間運行停止(騒音・炭塵)→ANLA調査で問題なし、2015年11月~夜間運行再開

③Central鉄道プロジェクト

La Dorada-Chiriguana(521km)

2016年10月~石炭輸送を試験的に開始現在の輸送力160万トン/年

Fenoco鉄道と接続:2016完工

インフラ庁は鉄道運行事業者を募集中。2018年中の本格運用を目指す

④Altiplano鉄道プロジェクト

Bogota-Belencito(225km)

セメント輸送主体・石炭は限定的Boyaca県の原料炭を近隣の製鉄所に輸送容量100万トン/年

路線は敷設されているが運用されていない箇所あり、修復・更新工事中

修復・更新工事は2018年完了予定

⑤Pacifico鉄道プロジェクト

La Felisa-Buenaventura(498km)

石炭以外の貨物(セメント・とうもろこし・砂糖など)中心容量約26万トン/年

既存鉄道の修復・整備工事が計画中

現在運用事業者が存在せず、募集中

マルチモーダル輸送コスト、各輸送モードインフラ整備

14

コロンビア政府で輸送モードコストを試算し、従来のトラックのみの輸送と比較して、複数の輸送モード組合せ(マルチモーダル輸送)によってコストが大幅に低減すると分析

低コスト・高効率な輸送モードである鉄道の整備に注力するとともに、地域特性などを考慮した道路・河川インフラ及びマルチモーダル輸送の整備計画を策定・実施

道路

マルチモーダル輸送マスタープラン

河川

・「コロンビア道路整備計画(4Gプロジェクト)」などに基づき、整備を進める。

・主要河川のマグダレナ川・アトラト川で、内陸部からカリブ海側港湾へ石炭バージ輸送→定期的な浚渫工事などの実施・マグダレナ川のコンセッション契約が2017年4月に終了→新たな契約が難航・遅延している

・運輸省が2015年11月に策定した「国家輸送インターモーダルマスタープラン2015-2035」で、国内輸送インフラの整備方針を掲げる・2015~2035年の間に計78.8兆COP(約262億USD)を投資し、鉄道プロジェクト整備、道路拡幅・トンネル整備、河川整備を計画・投資額が大きいため、外国直接投資の促進を積極化

主要港湾の動向と課題

15

◆石炭輸出港は、2017年末時点で16箇所稼働

◆主要港湾は北部(カリブ海沿岸)に集中し、石炭事業者の専用港湾など大規模港湾も多い

◆2014年施行の環境規制:石炭を船舶に積載する際のダイレクトシップローダーの使用を義務付け→ CNRが使用していたリオ・コルドバ港など一部の既存港湾が操業停止に

◆西部ブエナベントゥラ港(多目的港)太平洋に面しており、パナマ運河を経由せずアジア市場へ輸出可能

⇔内陸部から西部への輸送は、高いアンデス山脈がネックとなり、輸送インフラの整備強化が困難→低コスト・高効率な輸送はカリブ海沿岸の港湾使用が現実的

主要な石炭港湾の概観

16

港湾名 運営者 港湾種類 開業年 受入船型 輸送手段年間積込能力(石炭)

2016年石炭輸出量

①ボリバル港Puerto Bolivar

セレホン石炭専用事業者専用

1985年18万DWT吃水19m

専用鉄道 40.0百万トン 32.4百万トン

②ブリサ港Puerto Brisa

Puerto Brisa S.A.

公共・多目的港(Free trade zone併設)

2014年180DWT吃水14.5m

トラック将来的に鉄道敷設計画を検討(時期未定)

約6百万トン埠頭拡張計画あり、将来的に30百万トンを見込む

1.17百万トン

③ドラモンド港Puerto Drummond

ドラモンド石炭専用事業者専用

1995年22万DWT吃水20.5m

Fenoco鉄道 60百万トン 32.6百万トン

④ヌエボ港Puerto Nuevo

SP Puerto Nuevo(Prodeco資本)

石炭専用公共港湾

2013年18.25万DWT吃水20.3m

Fenoco鉄道 25百万トン 20.4百万トン

⑤サンタマルタ港Puerto de Santa Marta

SP Santa Marta公共・多目的港

1993年8万DWT吃水17.4m

トラック2018~Fenoco鉄道延伸予定

6百万トン 3.7百万トン

⑯アグアドゥルセ港Puero Aguadulce

SP Industrial Aguadulce / COMPAS

公共・多目的港

2017年8万DWT吃水15m

トラック 1.2百万トン-(新規開港)

◆2010年以降開業した、最新設備を備え、大型船舶も受入可能な大規模港湾も存在◆西部アグアドゥルセ港:ブエナベントゥラ港近くに2017年に開業した新たな公共多目的港◆ブエナベントゥラ港の開発計画:韓国と運輸省でMOUを締結、2035-40年を視野にF/Sを進行中

鉱業部門への投資動向と投資促進の取り組み

17

◆投資促進のための法的枠組み整備→ 国内・海外投資を促進する政策の策定を指示、株券、債券の購入や出資を通じ、外国投資家が権益を自由に購入可能

◆FTA等の貿易協定締結による外国投資や輸出拡大の促進2017年末で16か国とFTA締結、日本やトルコとFTA締結交渉中。TPPにも関心を示しているとされる。

◆港湾施設における輸出手続きの簡略化、国内にフリートレードゾーン設置、関税撤廃や法人税減税などの実施

政府による投資促進の取り組み

鉱業分野への外国直接投資(FDI)動向

4.鉱業・石炭への投資に係る動向と課題

◆世界銀行:南米諸国14か国のうち、最も外国投資への開放が進む

◆南米の中で、ブラジル・メキシコ・チリに次いでFDI額が多く、国内の投資額全体の8%を占める(2014年)

◆90年代の経済自由化、FTAの締結等を背景にFDI増加、2013年に過去最高を記録(右表)2015~16年は、石油・石炭価格の下落や、世界経済の成長鈍化等の影響を受けて停滞

2010年 2013年 2015年 2016年

FDI総額(USD) 約69億 約168億 約117億 約136億

鉱業セクタFDI額(USD)

5億3,000万 29億1,600万 5億2,800万 1億900万

全体に占める鉱業セクタの割合

4.5% 17.4% 4.5% 0.8%

鉱業部門への投資環境に係る課題

18

①法制度の不安定性

◆原住民・地元住民の反発→憲法裁判所の判決により、鉱業権獲得後でも開発が禁止となる事例

◆鉱業開発を保証する既存法制度の違憲判決→地域住民との合意を規定していないことを理由に、憲法裁判所により違憲判決

鉱業法第1382号(2010年) → 違憲判決現在有効な鉱業法は第685号(2001年)

2016年2月:憲法裁判所により、寒冷高地での鉱業開発の禁止→それ以前に採掘企業が獲得した340件の鉱業権に影響

2016年5月:地方自治体による鉱業開発の制約を禁止した鉱業法第37条は違憲→行政区域内の鉱業活動を制限する権利が地方自治体に法的に認められた

採掘事業者が国際仲裁裁判所に提訴する事例も

問題解決に向けた政府の取り組み

◆MME:鉱業政策の主要課題のひとつとして、法制度の安定化と信頼性向上を目指す地域住民との対話に関する手法や手続きを法案として提出予定◆ANLA:住民説明会に同行し、採掘企業と地域住民との間の合意形成の支援も実施

※MME:鉱山エネルギー省ANLA:環境ライセンス庁

鉱業部門への投資環境に係る課題

19

②地域住民との合意形成の欠如

◆環境問題をめぐる地域住民との紛争→憲法裁判所による、開発・操業活動の一時停止判決

住民投票で否決され鉱山開発が進められなくなるケースも

問題解決に向けた取り組み

◆DNP(国家計画庁):鉱山エネルギー省と協力し、住民とのコンセンサス形成のための企業向け・自治体向けガイダンスを作成・配布◆ANLA:地域住民への説明に同行し、コミュニティの理解を得るための支援を実施(2017年下半期で、市町村140箇所を訪問)◆採掘事業者の取り組み政府機関・地元自治体・労働組合との関係構築や、CSR活動の積極展開などを実施地域雇用や環境対策への資本投下を通じ、周辺住民や地域経済への貢献も

◆寒冷高地での鉱山操業の禁止 : 法改正で、より低地の操業も禁止に→新たな禁止地域で、旧来の零細・家族経営の採掘住民の失業が激増する懸念即決裁判→憲法裁判所の判決で、1年間の猶予期間中に新たな法律制定が要求される

鉱業部門への投資環境に係る課題

20

③違法鉱業の問題 2017年時点で約6,000箇所の鉱山(石炭以外も含む)が違法操業との指摘も

問題解決に向けた政府の取り組み

◆ANM:著しく違反している鉱山を特定し、コンセッションを撤回

◆フォーマリゼーション:鉱業規律の指導・普及旧来からの採掘者(零細・家族経営など) →鉱業権を持たずに採掘を行う災害の発生防止、環境問題の発生の防止を目的に実施

◆ANLA:環境に悪影響を与える操業状態を確認し、操業の制限現地視察に基づき、改善の指摘・指導を実施、操業を中止させることも→ 改善が見られないなど最悪の場合、重機を破壊する措置を実施することも

◆犯罪組織として存在する違法鉱業は、軍隊・警察・検察庁で、撲滅作戦を展開

◆同国における鉱山開発の約半分は、公式な手続きを踏まずに実施されている

◆旧来の採掘者(零細・家族経営)は、直ちに違法とはみなされないものの、採掘活動において、安全・環境対策面で問題や課題があるケースも

※ANM:国家鉱山庁ANLA:環境ライセンス庁

鉱業部門への投資環境に係る課題

21

④ストライキ等の労働紛争、ゲリラ活動等の治安の懸念

問題解決に向けた取り組み

◆各社のストライキ発生リスク回避に向けた努力従業員との対話を重視し、日頃から労使間の関係性を構築(例)ドラモンド社:2013年のストライキ(約50日間) →3年毎の労使合意更新

2016年はスト発生なく回避、次回は2019年に労使交渉セレホン社:2018年初頭にスト発生の懸念も、ギリギリの段階で回避

◆ELNとの和平合意に向けた政府の努力、麻薬カルテル取締りなど

◆2010~2013年にかけて、セレホン・ドラモンドの炭鉱などで、ストライキが相次ぎ発生→2013年、鉱業セクタの生産量は対前年6.5%拡大の見通しだったが、4.7%増に留まる

◆ゲリラ活動政府とFARCとの和平合意(2016) →50年にわたる内戦の終結を発表→和平プロセスの進展に伴い、以前と比べると治安も大幅に改善しかしながら、FARC残党やその他勢力の活動も:ELNなど、今後の課題も残る

※FARC:コロンビア革命軍、2017年より政党化(コロンビア革命代替勢力)ELN:民族解放軍

拡張パナマ運河の概要

22

◆2016年6月に拡張パナマ運河竣工第3閘門設置 吃水約18.3m◆ネオ・パナマックス(ポスト・パナマックス)の通航が可能となり、2017年9月時点で累積2,000隻通航◆拡張によりパナマ運河のキャパシティは年間約3.5億トン→6億トンに増加◆拡張前後の通航実績では、

2015年:3.4億トン→2017年4.3億トンに増加◆2017年の船種別内訳:コンテナ船 1.43億トンLPG・LNG船等を含むタンカー 1.05億トン石炭を含むドライバルク船 7,900万トン

5.アジア市場への石炭輸出環境

増設されたレーン 既存レーン

拡張パナマ運河の通航料金

23

船舶容量(DWT)

最初の5000

次の5000

次の10000

次の20000

次の20000

次の25000

次の35000

残りのDWT

料金 3.42 2.74 2.45 2.15 2.05 1.96 1.47 0.78

船舶容量(DWT)

最初の5000

次の5000

次の10000

次の20000

次の20000

次の25000

次の35000

残りのDWT

料金 5.15 4.12 3.61 3.09 2.06 0.82 0.26 0.10積載量

(MT)最初の

5000次の5000

次の10000

次の20000

次の20000

次の25000

次の35000

残りのMT

料金 0.30 0.29 0.28 0.27 0.26 0.25 0.20 0.15

従来のパナマックス専用レーン使用時の通航料単価※

ネオ・パナマックス専用レーン使用時の通航料単価※(船舶容量と積載量それぞれに課金)

<通航料の例> (パナマ運河庁ウェブサイトの例示)

165,810DWTのネオ・パナマックス級船舶で、139,500MTの石炭を積載しネオパナマックス専用レーンを航行→ DWTチャージ:219,631USD + MTチャージ:32,525USD =計:252,156USDしたがって、石炭1トンあたりの通航量は、252,156/139,500=1.81USD/トン

※2017年11月時点※DWT:Dead Weight Ton、MT:Meter Ton

アジア市場への輸送コスト分析

24

◆ネオ・パナマックス級船舶で拡張パナマ運河を利用した場合、アジア市場への輸送コストは、拡張前(パナマックス級船舶)より2USD/トン程度安くなる可能性があり、輸送日数も喜望峰経由より30日程度短い◆生産地×仕向地別のフレートコストで比較すると、横浜・広州向けは他生産地よりやや高くなる傾向だが、パナマ運河拡張の影響を考慮すると、安価になる可能性が出てきている◆生産コストの安さやコロンビア炭の品質の高さなどのメリットもあり、今後、原料炭を中心として、内陸炭の輸送効率の向上などが進むことで、そのメリットが拡大する可能性もある

DestinationOrigin

ロッテルダム(オランダ)

広州(中国)

横浜(日本)

チェンナイ(インド)

コロンビア:Puerto Bolivar 15.44 18.50 17.55 19.41

豪州:New South Wales 20.33 15.25 15.38 16.55

南アフリカ:Richards Bay 16.94 16.42 17.28 15.09

米国西海岸:Portland, OR 18.08 15.72 15.23 17.97

インドネシア:Banjarmasin 19.84 13.76 14.46 13.60

中国・広州への輸送コスト推計 日本・横浜への輸送コスト推計

生産地×仕向地別の一般炭フレートレート (USD/トン)

米国・欧州、アジア市場の動向

25

米国

欧州

アジア

◆西海岸での石炭輸出港の新設計画→環境問題や経済性などから中止・凍結状態◆パナマ運河拡張→米国の関心はLNGの輸出拡大◆シェールガス革命による天然ガス低廉化→米国内の石炭需要の低下

◆イギリス、ドイツ、フランス、ベルギー、オランダなどEU加盟各国で、石炭火力発電の廃止に向けた動き◎一部の東欧地域やトルコ・イスラエルでは、今後も石炭火力発電所の継続・新設の方針⇔欧州金融機関:新規石炭火力発電プロジェクトへ融資縮小・停止の方針

【中国】◎中国東部では、経済性の観点から石炭輸入◎人口増などによるエネルギー需要の増加◆経済成長の鈍化、エネルギー集約度の低減、都市部の大気汚染(PM2.5等)、パリ協定など→老朽化した石炭火力発電の強制操業停止など実施今後の石炭需要低下の可能性も予測されている

【インド】◎人口増などによるエネルギー需要の増加◎灰分の低い豪州・インドネシア炭の輸入増→短期的な石炭輸入ニーズ拡大の予測◎長期的には、306GW相当の石炭火力発電新設の計画を有する(2040年まで)◆海外炭のコスト高、政府は資源の海外依存低減を目指す

【韓国】◎石炭輸入量の増加傾向(2000~2014年:倍増)◎20基の石炭火力発電所の新設計画を有する⇔CO2排出抑制、電力需要鈍化などを背景に、今後の計画の下方修正の可能性が高いとの指摘も

【日本】◎複数の高効率石炭火力発電の新設計画を有する

米国・欧州における石炭需要低下。アジアでも、石炭需要の増加・低下それぞれが予測される

要素もあり、コロンビア炭も、こうした市場の中で、米国・ロシア・豪州・インドネシアなどの石炭との競合が不可避となる。

まとめ

26

治安の改善の持続

スト回避に向けた各社の努力

ゲリラ勢力等との和平プロセス犯罪組織等の対策

石炭産業の基盤となる法制度の整備・運用

法制度の不安定性、住民との合意形成

北部への輸送・港湾インフラ整備・強化

内陸部炭の国内輸送コスト高

2018年8月次期大統領就任→新たな国家開発計画の策定

FTA締結等の外交施策

生産コスト安

石炭生産環境

国内動向

輸送環境

外国直接投資活性化

石炭需要市場環境

アジア市場での石炭需要拡大 アジア市場での環境対策等

コロンビア炭のアジア市場への輸出可能性に係る、今後の注目要素をまとめた。

米国・欧州市場での石炭需要縮小

輸送コスト低減

拡張パナマ運河通航 通航コスト、石炭シッパーの利用意向

西部港湾への輸送インフラ整備困難

生産・輸送操業安定

炭鉱開発促進

高品位な石炭

コロンビア炭の優位性確立要素

炭鉱・インフラ周辺の環境対策

豪州・インドネシア等他産地との競合

労働者のストライキ

・鉱業法、環境ライセンス・フォーマリゼーション