Embed Size (px)

DESCRIPTION

Füüsilisest Isikust Ettevõtja

Citation preview

FÜÜSILISEST ISIKUST

ETTEVÕTJA

Ettevõtlusvormi valik

Kes või mis on FIE: inimene, füüsiline isik, eraisik ja füüsilisest isikust ettevõtja

Füüsiline isik on inimene, kes tänu looduse seadustele on olemas sünnist saati. Juriidiline isik on juriidiline konstruktsioon, mis on olemas ainult sedavõrd, kuivõrd mõni seadus seda võimaldab.

Ka ettevõtjaid on kaht liiki: füüsilisest isikust ettevõtjad (lühendatult FIE) ja äriühingud (osaühing, aktsiaselts jne). Äriühingu nimel tegutsevad alati selleks volitatud inimesed. FIE saab oma nimel tegusid teha ise, sest tal on pea, käed ja jalad, mida juriidilisel isikul pole. FIE on teiste sõnadega inimesest ettevõtja.

Sageli kasutatakse inimestest rääkides sõna „eraisik“, mis peaks tähistama seda osa inimese elust, mis ei ole seotud ettevõtlusega – nö eraelu. FIE ja eraisik on aga ikka üks ja seesama füüsiline isik ehk inimene. Kui inimene ennast FIE-‐ks registreerib, on see parasjagu ainult tema olemise üks külg. FIE ei ole keegi või miski teine: sama nime ja aadressiga, aga mitte päris mina ise.

Ettevõtja, ettevõte ja Firma

Ettevõtjaks muudab inimese tegelemine sellega, mida seadustes nimetatakse ettevõtluseks. Tulumaksuseaduse järgi on ettevõtlus isiku iseseisev majandus-‐ või kutsetegevus, mille eesmärgiks on tulu saamine kauba tootmisest, müümisest või vahendamisest, teenuse osutamisest või muust tegevusest, kaasa arvatud loominguline või teaduslik tegevus. Maksustamise mõttes on ettevõtlus ka notari, kohtutäituri ja vandetõlgi kutsetegevus ning vabakutselise loovisiku loometegevus. Ettevõtluseks ei loeta aga inimese poolt talle endale kuuluvate väärtpaberite võõrandamist.

Äriseadustiku järgi on ettevõtjaga tegemist siis, kui iseseisev majandustegevus on inimesele püsivaks tegevuseks. Püsiva ja lühiajalise tegevuse piire pole meil esialgu määratletud ja enamasti registreeritakse iseseisvalt tegutsedes ennast kohe FIE-‐ks.

2

2

Mitte kõik, mida ettevõtjaks registreeritud inimene teeb, ei pea olema ettevõtlus. Inimene võib näiteks müüa oma isiklikku vallasvara, mis on maksuvaba ettevõtmine. Ettevõtluse raamatupidamises näidatakse ainult ettevõtlust puudutav, mis maksustatakse ettevõtlusetulule ettenähtud maksudega.

Ettevõte on äriseadustiku kohaselt majandusüksus, mille kaudu ettevõtja tegutseb. Lihtsustatult öeldes on ettevõte see vara, mida ettevõtja tulu teenimiseks kasutab. Igapäevakeeles tähendab ettevõte aga äriühingut, nii et kui seda sõna loete või kuulete, tuleb tähele panna, millest jutt käib.

Ettevõte ei ole juriidilises mõttes midagi iseseisvat. See ei saa näiteks pangas arvelduskontot avada, seda saab teha ettevõtja.

Igal ettevõtjal on ettevõte, ükskõik kui pisike see ka ei oleks. Ühel ettevõtjal võib aga olla ka mitu ettevõtet, kui ta tegutseb mitmel erineval alal. Talu on ainult teatud liiki ettevõtet tähistav sõna.

Raamatupidamine ja maksude maksmine on ettevõtja kohustus. Kui ettevõtjal on mitu ettevõtet, tekkib maksude maksmise kohustus ettevõtjal tema kõigi ettevõtete summana.

FIE ettevõtluses kasutatav vara ei pea tingimata olema ettevõtluse kuludesse kantud. Inimene võib ettevõtluses kasutada ka sellist vara, mida ta ka nö eraelus kasutab.

Firma tähendab igapäevakeeles samuti äriühingut. Äriseadustiku kohaselt on Oirma aga hoopis ettevõtja äriregistrisse kantud ärinimi.

Ettevõtlustulu teenimine palgatöö kõrvalt

FIE-‐ks registreeritud inimene võib samaaegselt olla ka palgatöötaja või äriühingu juhatuse liige, kui energiat jätkub. Palgatöö kõrvalt ettevõtlusega tegelemine on seadusega piiratud ainult avalikel teenistujatel. Tööandja võib seada väljaspool tööaega ettevõtlusega tegelemisele piiranguid ainult töölepingu seadusele vastava konkurentsipiirangu kokkuleppe sõlmimisega. Kokkulepe on aga vastastikune ja sellega peavad nõus olema nii töötaja kui tööandja.

Ettevõtlustulu arvepidamist ja maksustamist palgatöö ei mõjuta. Kui FIE-‐ks registreeritud inimene sõlmib töölepingu, ei ole sealt saadav raha tema ettevõlustulu.

3

3

FIE ja äriühingu võrdlus

Ettevõtluses teenitud raha isiklikuks tarbeks kasutamine ja maksud

Ettevõtlusega hakatakse tegelema ennekõike selleks, et endale ja oma perele äraelamiseks raha teenida.

FIE saab kogu talle laekuvat raha kogu aeg igaks otstarbeks vabalt kasutada, peaasi, et maksud oleks makstud. Ettevõtlusest laekuva raha isiklikuks tarbeks kasutamiseks ei pea ta ühtki paberit vormistama ega raha ühelt kontolt teisele kandma. Samuti saab ta ettevõtluses vabalt kasutada oma muud raha. FIE maksab oma maksud lõplikult ära järgmise aasta 1. oktoobriks, seega on osa rahast kauem tema käes. Tulude ja kulude vahelt peab FIE maksma nii tulu-‐ kui sotsiaalmaksu.

Äriühingu omanik võib tänu Riigikohtu otsustele raha peaaegu igal ajal äriühingust vabalt välja võtta ja seda maksustatakse kui dividendi, aga sellelt ei laeku tema nimele sotsiaalmaksu.

Juhatuse liikme tasu maksustatakse nagu palka, välja arvatud töötuskindlustus, mida pole ei juhatuse liikmel ega FIE-‐l. Tulumaks dividendidelt ning tulu-‐ ja sotsiaalmaks juhataja tasult tuleb pärast väljamaksmist kogu ulatuses kohe ära maksta.

Ettevõtlusest äriühingule laekuva raha isiklikuks tarbeks kasutamiseks tuleb see kanda äriühingu kontolt omaniku isiklikule kontole. Kui äriühingu kontolt tasutakse isiklikke kulusid, on see erisoodustus, millelt tuleb makse maksta.

Isiklik ja ettevõtluse vara

Kuna inimene on alati üks isik, on FIE-‐l igasuguse vara kasutamine lihtsam: ei pea iseendaga (nö eraisiku ja FIE vahel) oma vara kasutamiseks ühtki lepingut sõlmima (ja ei saagi seda teha) ning ka erisoodustust ei saa iseendale anda.

Äriühing ja tema osanik/aktsionär on erinevad isikud. Äriühingu vara isiklikuks tarbeks kasutamine omaniku või tema pereliikmete poolt tähendab erisoodustust. Isikliku vara kasutamine äriühingu tegevuseks tuleks aga lepinguga vormistada.

4

4

Probleemid ühisvaraga

Ametlikult registreeritud abielu ajal ostetud vara on perekonnaseaduse järgi abikaasade ühisvara. Ühisvara on ka ühe abielupoole poolt tema ettevõtluse kuludesse kantud vara. Abikaasadel on õigus ühisvara võrdselt kasutada ning selle kohta kokkulepe sõlmida. Kokkulepe ei pea olema kirjalik. Abieluvara lepinguga saab aga jagada, mis loetakse peres ühis-‐ ja mis lahusvaraks.

Igasuguse ühisvara müümiseks peab olema teise poole nõusolek. Ühisvara võib FIE-‐le probleeme põhjustada siis, kui abikaasad omavahel tülli pööravad, sest igasuguse ettevõtluse vara, ka kauba müügiks, on vaja abikaasa nõusolekut. Nõusolekut on vaja ka ettevõtte üleandmiseks. Maksustamise seisukohalt võivad abikaasad omavahel ka ühisvara osta-‐müüa.

Äriühingu vara ei ole selle omanike vara ning ühisvarasse saavad kuuluda ainult äriühingu osad või aktsiad. Osaühingu juhatus peab pidama osanike nimekirja ja teine abikaasa võib nõuda enda sinna kandmist kaasosanikuna. Nimekirja kandmist saab nõuda ja nõudmist pole õigust rahuldamata jätta.

Ettekirjutatud protseduurid ja aruandlus

FIE-‐na tegutsemine on lihtsam, sest siin ei ole seadustega ette kirjutatud mingeid tegutsemise protseduure. FIE saab soovi korral nii üldist raamatupidamist/tulumaksuarvestust kui ka käibemaksuarvestust pidada kassapõhiselt. Ainus aasta kohta esitatav aruanne on tuludeklaratsioon.

Ka äriühingule ei ole erilisi tegutsemise protseduure ette kirjutatud, kui on tegemist ainuosaniku-‐juhatajaga. Põhikirjas ettenähtud aja möödumisel peab ainult äriregistris oma volitusi juhatuse liikmena uuendama. Äriseadustik kirjutab ette mõningaid kohustuslikke protseduure juhul, kui juhatuse liikmed pole osanikud/aktsionärid ja kui äriühingul on nõukogu. Nende täitmata jätmine võib olla probleemiks, kui äris tekkiva raskused, eriti kui jõutakse pankrotini.

Äriühingutel on igasugune arvepidamine ainult tekkepõhine. Samuti tuleb neil esitada majandusaasta aruanne. Tekkepõhine raamatupidamine tuleb mingil moel sisse osta, see on ise pusimiseks liiga keeruline.

5

5

Ettevõtte laiendamine

FIE saab ettevõtte laiendamiseks täiendavaid vahendeid kaasata ainult laenuna, sest tal pole osakuid või aktsiaid, mida sissemakse eest jagada.

Äriühingu tegevuse laiendamisel saab lisaks laenu võtmisele kaasata ka uusi omanikke, kes teevad sissemakse osa/aktsiakapitali ning saavad selle eest kas osasid või aktsiaid.

Tööjõu palkamisel ei ole vahet, kas tööandja on FIE või äriühing: nõuded tööandjatele on alati samad.

Võimalik vastutus

Ettevõtlusega seotud vastutusest rääkides peetakse reeglina silmas pankrotti, kuigi on võimalik ka vastutus ettevõtluses kordasaadetud seaduserikkumiste eest, kui äris hästi läheb.

Seaduste rikkumisel vastutab FIE selle eest ise. FIE vastutus ei ole aga nii piiramatu, nagu sellest räägitakse. Ta vastutab oma tegevuse tagajärgede eest ainult oma osaga ühisvarast. Pankroti puhul saab inimene aga koos pankrotiavaldusega sisse anda ka avalduse enda võlgadest vabastamise menetluse alustamiseks. Kui viie aasta jooksul oma tulusid ei varjata ja nendest suurem osa vastavalt seadusele ära antakse, saab viie aasta möödudes kõigist pankrotiga seotud võlgadest vabaks.

Äriühingu osanike/aktsionäride vastutuse juures on oluline, kas osanik/aktsionär on ka juhatuse liige või ei. Vastutus piirdub osa-‐või aktsiakapital tehtud sissemaksega ainult siis, kui inimene ei ole juhatuse liige. Juhatuse liikme võimalikku vastutust ei muuda see, et ta ka omanik on.

Äriühingu nimel tegutsedes seadust rikkudes võib saada karistatud nii äriühing kui selle juhatuse liikmed. Palgatud töötaja tööd tegemisel sooritatud teod loetakse ka tööandja tegudeks, on siis tööandjaks FIE või äriühing.

Pankroti puhul oleneb juhatuse liikmete vastutus sellest, kuidas asi pankrotini jõudis. Kui pankrotihaldur ja kohus leiavad, et juhatuse tegevus jäi normaalse äririski piiridesse, juhatus ei vastuta. Kui aga juhatuse tegevuses leitakse raskeid vigu või lausa seaduserikkumisi, esitatakse juhatuse liikmete vastu äriühingu nimel kahju hüvitamise nõue.

6

6

Pankrotiavalduse esitamisega hilinemine on karistusseadustiku järgi kuritegu nii FIE kui juhatuse liikmete jaoks. Kuna aga äriseadustikus pole FIE-‐de tegutsemisele äriühingute juhatusega sarnaseid tähtaegu ette kirjutatud, pole see meil FIE-‐dega veel probleemiks tõusnud.

Saneerimine on võimalik ainult äriühingutele.

7

7

Alustamise ja ettevõtjaks registreerimise protseduurid

Registreerimine äriregistris

2009. aastast peavad kõik FIE-‐d olema registreeritud äriregistris. Ettevõtlusega alustajad peavad ennast äriregistris registreerima enne tegevuse alustamist.

Äriregistris registreeritakse mitte FIE ise kui inimesest ettevõtja, vaid tema ettevõte. Selle poolest erineb FIE-‐de registreerimine äriregistris põhimõtteliselt äriühingute registreerimisest. Kui FIE-‐l on mitu ettevõtet, saab ta ennast äriregistrisse kanda mitu korda.

Kui ettevõtlus on igal aastal hooajaline, võib registreerimisel märkida kuupäevad, millest milleni igal aastal tegutsetakse. Ennast ainult ajutiselt ettevõtjaks registreeriv inimene saab kohe registreerimisel ära näidata nii ettevõtlusega tegelemise alustamise kui lõpetamise aja.

Ettevõtte peab FIE registreerima äriregistris, mille tööpiirkonnas see asub. FIE-‐del langeb elukoht enamasti kokku ettevõtte asukohaga. Kui aga näiteks elatakse linnas ja käiakse maal talu pidamas ning ettevõtluseks ongi põllumajandus, tuleb registreerida talu asukoha järgi.

Äriregistrisse saab ennast arvele võtta kaht teed pidi:

• tavamenetluses paberavaldust esitades notari vahendusel või

• kiirmenetluses internetis ettevõtjaportaali kaudu: https://ettevotjaportaal.rik.ee

Interneti kaudu registreerimisel on avalduse allkirjastamiseks vaja, et arvutis töötaks digitaalse allkirjastamise tarkvara DigiDoc. Justiitsministeeriumi kodulehel on ka lingid ettevõtjaportaali ja e-‐äriregistrisse.

Ettevõtjaportaalis on registreerimiseks väga head juhised ja seal saab ka ära maksta riigilõivu. Kui juhendeid järgida, ei peaks selle kasutamisega probleeme tekkima.

Kes ei saa või ei taha kasutada võimalust ennast ettevõtjaportaalis registreerida, peab minema notari juurde. Riigilõiv äriregistris registreerimisel on 200 krooni, notarile tuleb maksta ka notari tasu: koos käibemaksuga 582 krooni. Notari tasu hõlmab ka avalduse projekti koostamist ja konsultatsiooni, samuti edastab notar avalduse äriregistrile.

Pärast registreerimist tuleb maksuametist saada oma viitenumber maksude maksmiseks. Seda saab kas maksuameti kodulehelt või ise nende teeninduskohta minnes.

8

8

Ärinime ja tegevusala valik

Ärinimi ehk Oirma on äriregistrisse kantud nimi, mille all ettevõtja tegutseb. Ettevõtluse dokumentidel ja ettevõtja internetileheküljel tuleb ärinime kasutada täpselt sellisena, nagu see registreeriti.

Füüsilisest isikust ettevõtja ärinimes peab sisalduma tema ees-‐ ja perenimi ning neile võib ta soovi korral lisada soovitava sõna või mitu. Mõistlik oleks, et nimele lisatavad sõnad oleks tema tegevusala või ettevõtet iseloomustavad, näiteks “Keraamik Marta Mahedik”.

Talupidajad võivad kasutada ärinimena ka ainult talu nime ja ei pea sellele oma ees-‐ ja perenime lisama, kuigi võivad ka seda teha: kas “Millimallika talu” või “Ants Aluspoole Millimallika talu”. Talu nime saab tuletada ainult katastriüksuste registreeritud nimedest, suvaliselt neid välja mõelda ei saa.

Kui ettevõtjal on mitu ettevõtet, peab nende registreerimiseks välja mõtlema ärinimed, mis üksteisest natuke erinevad. Kui Millimallika talunik tahaks palksuvilate tootmise eraldi ettevõttena registreerida, võib ärinimeks olla näiteks “Ants Aluspoole palksuvilad”. FIE ärinimi ei pea sisaldama lühendit „FIE” ega sõnu „füüsilisest isikust ettevõtja”.

FIE ärinimi peab olema ainulaadne ühe äriregistri tööpiirkonna ulatuses. Kui ühes tööpiirkonnas elab mitu sama nimega inimest, peab viimasena registreerija valima oma nime täienduseks mingi sõna või mitu, mis nende ettevõtteid eristavad.

Valitud ärinime saab kontrollida enne äriregistrile avalduse esitamist e-‐äriregistris https://ariregister.rik.ee (mitte ettevõtjaportaalis) või e-‐posti teel aadressilt [email protected].

Äriregistris saab FIE registreerida ühe (põhi)tegevusala ühe ettevõtte kohta. See aga ei tähenda, et muudel aladel tegutsed ei tohiks. Registreeritav tegevusala tuleb valida Eesti majanduse tegevusalade klassiOikaatorist (EMTAK). http://www.rik.ee/emtak.

Elektroonilisel registreerimisel tuleb vajalikus kohas ekraanile link EMTAK-‐isse. Enne notari13 juurde minekut võiks aga EMTAK-‐i tutvumiseks läbi lehitseda, sest paljudel tegevusaladel ei ole ennast EMTAK-‐i loetelus lihtne paika panna. Samuti tuleb valida mitme tegevusala korral see põhiline.

Tegevusaladel valikul tuleb jõuda vähemalt nelja koodinumbriga tähistatud tegevuseni. Tegevusalana tuleb näidata selle nimetus aga sõnastatult.

9

9

FIE ja majandustegevuse register

Real tegevusaladel on vaja ennast registreerida ka riiklikus majandustegevuse registris, mis ühendab üheks registriks varem Majandus-‐ ja Kommunikatsiooniministeeriumis peetud erinõuetega tegevusaladel tegutsevate ettevõtjate registri ning kohalike omavalitsuste poolt väljaantud kauplemis-‐ ja teeninduslubade registrid.

Majandustegevuse registris registreerimist nõuab 22 seadust. Neist on FIE-‐de jaoks olulisemad kaubandustegevuse seadus, turismiseadus, ehitusseadus ja toiduseadus. Olenevalt tegevusalast tuleb registreerimist taotleda kas Majandus-‐ ja Kommunikatsiooni-‐ministeeriumilt või kohalikult omavalitsuselt. Rehabilitatsiooniteenuse osutajad taotlevad seda Sotsiaalkindlustusametilt ja tööturuteenuse osutajad Sotsiaalministeeriumilt.

Kauplemine

Kõige rohkem puudutab ettevõtjaid kaubandustegevuse seadus, mis loeb suure osa tegevusaladest kauplemiseks, ja kaubelda ei tohi ilma majandustegevuse registris registreerimata.

Kauplemine on

• vallasasja pakkumine ja müük ning müüdud vallasasjaga seonduva teenuse osutamine,

• vallasasja valdusse või kasutusse andmine ja võtmine,

• vallasasja valmistamine või muutmine kliendi tellimusel,

• vallasasja hooldamine või parandamine,

• ehitise puhastusteenuse pakkumine ja osutamine,

• ilu-‐ ja isikuteenuse pakkumine ja osutamine,

• toitlustamine,

• tänava-‐ ja turukaubanduse korraldamine ning kaubanduse korraldamine avalikul üritusel.

10

10

Vallasasjad on kõik peale kinnisasjade: riided, kodumasinad, autod, aga ka kunstnike poolt valmistatud ehted ja maalitud pildid. Kaubandustegevuse seadus ei kehti nende tegevusvaldkondade kohta, millel tegutsemist reguleerivad omad seadused.

Kaubandustegevuseks on:

• hulgikaubandus, mille korral müüakse kaupa ja selle müügiga seonduvat teenust isikule, kes ei ole tarbija (kauplused, galeriid, töötlemisvabrikud, -‐tehased, -‐töökojad, -‐kombinaadid, toitlustusasutused);

• jaekaubandus, mille korral müüakse kaupa ja selle müügiga seonduvat teenust otse tarbijast kliendile ning kaasneva tegevusena võib valmistada või serveerida toitu kohapeal kaupluses;

• toitlustamine, mille korral müüakse toitu koos valmistamise ja serveerimisega kohapeal tarbimiseks või serveerimisega kohapeal tarbimiseks, aga valmistatavat toitu võib ka kaasa müüa või osutada täiendavat teenust;

• teenindus, mille korral tehakse töö kliendi tellimusel ning mille käigus valmistatakse uus vallasasi või hooldatakse, parandatakse või muudetakse olemasolevat vallasasja või see antakse või võetakse valdusse või kasutusse; pakutakse ja osutatakse ehitise puhastusteenust või ilu-‐ ja isikuteenust ning müüakse sellega seonduvat kaupa;

• tänava- või turukaubanduse korraldamine või kaubanduse korraldamine avalikul üritusel, mille korral kaubanduse korraldaja korraldab kauba või teenuse müüki või toitlustamist oma valduses oleva tegevuskoha kaudu.

Turul ja avalikel üritustel kauplejad ostavad registreeritud korraldajalt pileti ja loetakse seeläbi registreerituks. Erandina peab ka sellisel juhul ennast ürituse toimumise või turu asukoha omavalitsuses registreerima, kui soovitakse müüa alkoholi, tubakatooteid ja väärismetallist esemeid.

Ilu- ja isikuteenused on juuksuri-‐, maniküüri-‐, pediküüri-‐, kosmeetika-‐, solaariumi-‐ ja saunateenus.

Kauplejad (va hulgikauplejad) peavad oma tegevuskohas nähtavale kohale välja riputama sildi oma ärinime ja kauplemisajaga. E-kaubanduses peab Internetileheküljel avaldama :

• kaupleja ärinime ja äriregistri koodi,

• asukoha aadressi,

• kontaktandmed,

• kauba või teenuse hinna vastavalt tarbijakaitseseaduses sätestatule ning

• võlaõigusseaduses ja infoühiskonna teenuse seaduses sätestatud e-‐kaubandust puudutava teabe.

11

11

E-‐kaubanduses ostu-‐müügi kohta on sätteid ka võlaõigusseaduses.

Mõned tegevusalad nõuavad ka majandustegevuse registri registreeringus täiendava märke tegemist. See puudutab ennekõike alkoholi, tubakatooteid ja väärismetalle. Kauplemine ise nõuab majandustegevuse registris registreerimist niikuinii.

Majandus-‐ ja Kommunikatsiooniministeeriumi internetileheküljel on põhjalikud juhised erinevate tegevusalade registreerimistaotluste täitmiseks ning ministeeriumi poolt antud vastused kaubanduse alal registreerimise kohta antud küsimustele.

Majandustegevuse registris registreerimiseks tuleb maksta riigilõivu 300 krooni. Registrile tuleb iga aasta 15. aprilliks saata kas elektrooniliselt või paberil (saata sellele riigiasutusele, kellele registreerimistaotlus esitati) kinnitus selle kohta, et registreeritud andmed ei ole aasta jooksul muutnud.

Registreerida saab tähtajatult, tähtajatult hooajaliselt või päris tähtajaliselt. Majandustegevuse registris registreerimisest ei teatata ettevõtjale, vaid registri kodulehel avaldatakse uue registreeritu registriandmed. Kui aga taotluses midagi valesti või puudu on või registreerimisest lausa keeldutakse, antakse sellest ettevõtjale teada. Registrit saab näha Majandus-‐ ja Kommunikatsiooniministeeriumi kodulehelt.

Ettevõtluse peatamine ja lõpetamine

FIE saab oma ettevõtlust ka peatada ajal, mida registreerimisel ette näha ei osatud. Tegevuse peatamisest teatatakse äriregistrile. Peatamise avalduses tuleb näidata peatamise ajavahemik, tähtajatut peatamist seadused ette ei näe.

Peatamise ajal ei pea maksma tulu-‐ ja sotsiaalmaksu avansilisi makseid. Lõpmatu peatamise vältimiseks näeb tulumaksuseadus ette, et kui ettevõtlus peatatakse rohkemaks kui 12 kuuks, loetakse pärast 12-‐nda kuu möödumist ettevõtluse esemeline vara isiklikku tarbimisse läinuks. Ravikindlustus peatub aga pärast kahe kuu möödumist ettevõtluse peatamise algusest.

Kui inimene on äriregistris registreerinud mitu ettevõtet, tuleb peatada kõigi tegevus, sest maksud on seotud ettevõtja, mitte ettevõttega.

Majandustegevuse registris saab samuti registreeringu peatada. See ei ole seotud ettevõtte tegevuse peatamisega äriregistris/maksuametis. Registreeringu peatamine tähendab, et peatamise ajal ei ole õigust sellel alal tegutseda. Kui majandustegevuse registris on kirjas mitu tegevusala, võib peatada kõik registreeringud või ainult mõne tegevusala registreeringu.

12

12

Majandustegevuse registris saab registreeringut peatada tähtajaliselt, tähtajatult või kindlaks perioodiks. Tähtajatu peatamise korral tuleb registreeringu taastamist taotleda.

Ettevõtluse lõpetamiseks tuleb esitada avaldus äriregistrile. Käibemaksukohustuslased peavad

ettevõtluse lõpetamiseks ennast kõigepealt käibemaksukohustuslaste registrist kustutama, st pöörduma maksumeti poole.

13

13

FIE tegevuse ja vara ülekandmine äriühingusse

Vajadus tegevus äriühingusse üle kanda tekkib enamasti siis, kui käive läheb nii suureks, et mõistlikum tundub tegutseda läbi äriühingu. Peamine tegur on see, et FIE ettevõtluse kogu maksustatavalt tulult tuleb lisaks tulumaksule maksta ka sotsiaalmaksu. Teine asjaolu on ettevõtte võimalik pärimine: FIE vara pärimine on pärijate jaoks keerulisem, kui äriühingu osade/aktsiate pärimine.

FIE-‐na tegutsemist ei pea pärast ettevõtte üleandmist lõpetama. Tulumaksuseadus ütleb, et üleandmise eesmärgiks peab olema ettevõtte tegevuse jätkamine, mida aga ettevõtja ise edasi võib või peab tegema, seadus ei räägi. Ei pea ka ettevõtte enda valdusse saanud äriühingus aktiivselt kaasa lööma, võib piirduda passiivse dividenditulu saamisega.

Küll ei maksaks aga üritada FIE-‐na edasi tegutseda samal alal, millega oli seotud üleantud ettevõte. Siis võib üleandmise kui Oiktiivse kergesti vaidlustada.

Ettevõtte võib üle anda nii juba registreeritud kui asutamisel olevale äriühingule. Reeglina on sel juhul ettevõtet vastuvõtvaks äriühinguks osaühing, sest aktsiaseltsi aktsiakapitali nõue on ebapraktiliselt suur ja selle tegutsemine rohkem reglementeeritud.

Ettevõtet vastu võttev äriühing võib olla nimelt selleks asutatud ja FIE ainuomanduses olev, aga ka aastaid tegutsenud ja kümne või saja osaniku/aktsionäriga. Kui tahetakse olla edasi oma asjade üle ainuotsustaja, tuleb äriühing (praktiliselt siis osaühing) kas ise asutada või äriühingute müügiga tegelejatelt osta.

Maksuvaba üleandmine

Tulumaksuseadus lubab ettevõtet äriühingule maksuvabalt üle anda ainult mitterahalise sissemaksena osa-‐ või aktsiakapitali. Kui ettevõtluse kuludesse kantud vara muul moel tasuta käest antakse, tuleb selle turuväärtus kirjutada E-‐vormi tulude reale 1.7. Kui sellist vara äriühingule müüa, tuleb müügitulu kirjutada E-‐vormi reale 1.6.

Ettevõtluses teenitud raha ilma selle eest asju ostmata äriühingule maksuvabalt üle anda ei saa. Seepärast pole selleks otstarbeks mõtet kasutada võimalust äriühingu asutamiseks kiirmenetluse korras läbi e-‐äriregistri. Siis tuleb teha vähemalt 40 000 kroonine rahaline sissemakse omaenese maksustatud tulust, sest seda ei saa kanda FIE ettevõtluse kuludesse.

14

14

Üleantud ettevõte peab äriühingule kuuludes tegevust jätkama, st äriühing peab saadud vara mingil moel oma tegevuses kasutama. Seda ei pea tegema tingimata samal tegevusalal, millel FIE tegutses.

Ettevõtte üleandmine äriühingu poolt vaadatuna

Ettevõtte üleandmine ei too mitterahalise sissemakse tegemisel kaasa mingeid erisusi. Mitterahalise sissemakse tegemiseks peab äriregistriga suhtlema notari vahendusel, selle eest saab osa või aktsiaid.

Äriühingu põhikirjas peab olema ette nähtud võimalus tasuda selle osade või aktsiate eest mitterahalise sissemaksega. Kui seda pole, peab põhikirja muutma. Põhikirjas peab olema ka mitterahalise sissemakse hindamise kord. Äriseadustiku kohaselt peab mitterahalist sissemakset hindama üldtunnustatud ekspert, kui see olemas on. Tunnustatud eksperdid on kindlasti kinnisvaral, muu vara väärtust hindab enamasti juhatus.

Uue sissemaksega suureneb juba registreeritud äriühingu osa-‐ või aktsiakapital ja muudatus tuleb registreerida äriregistris. Kui osa/aktsikapital on registreeritud ühe numbrina või mitterahaline sissemakse viib kapitali põhikirjas ettenähtud piiridest välja, tuleb samuti muuta põhikirja.

Kui mitterahaline sissemakse tehakse asutamisel olevasse äriühingusse, peab selle suurusega arvestama põhikirja koostades. Kui sissemakse tehakse äriühingusse, kus ettevõtte üleandja enne osanik/aktsionär ei olnud, tuleb ta kanda osanike nimekirja või aktsiaraamatusse.

Mida üle anda

Ettevõtte üleandmisel on probleem ettevõtluse kuludesse kantud varaga, sest selle äraandmine on põhimõtteliselt maksustatav. Seepärast tuleks ettevõtte koosseisus äriühingule üle anda võimalikult palju vara, mille soetamismaksumus on ettevõtluse kuludesse kantud. Sellise vara puhul, mille soetamismaksumus on kuludesse kantud osaliselt, tuleb kaaluda, kas seda peab edaspidi isiklikus elus kasutama või ei. Kui asi kuulub äriühingule, on selle tasuta kasutamine omaniku või tema pereliikmete poolt erisoodustus.

Mitterahalise sissemakse osaks võib olla ka vara, mida on ettevõtluses kasutatud, aga mille soetamismaksumust ei ole ettevõtluse kuludesse kantud – maksustamise mõttes nö isiklik vara. Isikliku vallasvara äraandmine on inimese jaoks maksuvaba, seepärast ei tekki sellega ka

15

15

mitterahalise sissemakse tegemisel maksuprobleeme. Kinnisvaraga sissemakset tehes pole mõtet äriühingule anda omaenda eluruumi, sest siis peab selles elamise eest hakkama oma äriühingule turuhinnas üüri maksma.

Mitteeluruumide võõrandamine, st teisele isikule mingil moel üleandmine, on tulumaksuseaduse kohaselt maksustatav. Kui neid on aga FIE-‐na ettevõtluses kasutatud, on nad osa ettevõttest ja nende üleandmine maksuvaba.

Mitterahalist sissemakset saab teha ainult selle varaga, mis inimesele endale kuulub. Liisinguauto kuulub pangale ja sellega mitterahalist sissemakset teha ei saa.

FIE võib äriühingule üle anda ka oma ärinime. Sellest tuleb ainult kõrvalda ettevõtlusvormile viitav osa, kui FIE nimele on lisatud need kolm tähte. Nii et kui FIE ärinimeks oli Peeter Puuslik FIE remonditöökoda, siis äriühingu nimeks võiks saada Peeter Puuslik remonditöökoda OÜ.

16

16

Ettevõtte üleandmise protseduur

1. Koostada üleantava vara nimekiri ja määrata ära selle väärtus. Kui mitterahalise sissemakse väärtus on osaühingu puhul üle 40 000 krooni või see moodustab üle 50% osakapitalist, peab sissemakse väärtuse hindamise õigsust kontrollima audiitor.

Mitterahalise sissemakse väärtus peab äriseadustiku järgi olema üleantava asja harilik väärtus, turumajanduse keeles turuväärtus.

2. Koostada vara üleandmise-‐vastuvõtmise leping FIE ja äriühingu vahel. Kui FIE on ka äriühingu ainuomanik-‐juhataja, kirjutab ta lepingule alla kaks korda. Ärinime üleandmiseks tuleb koostada eraldi leping.

Juba registreeritud äriühinguga

3. Registrites registreeritud vara (kinnisvara, transpordivahendid) registreerida ümber äriühingu nimele. Audiitor saab sissemakse väärtusele hinnangu anda alles pärast seda, kui vara on registrites äriühingu nimele kantud.

4. Minna notari juurde.

Asutamisel oleva äriühinguga

3. Minna notari juurde. Notar tõendab asutamisotsuse või –lepingu, millega saab vara ümberregistreerimist alustada. Audiitor saab sissemakse väärtusele hinnangu anda alles pärast seda, kui ümberregistreerimist on alustatud.

4. Kui äriregistrist on saadud teade, et äriühing on registrisse kantud, viia vara ümberkirjutamine lõpule.

Mõlemal juhul

5. Minna maksuametisse ja neile asi ära seletada. Ettevõtte üleandja on tõenäoliselt käibemaksukohustuslane ja käibemaksukohustuse üleminekuks tuleb ka äriühing käibemaksukohustuslaseks registreerida.

17

17

Maksud

Maksusüsteemi lühiülevaade

Eesti maksusüsteem koosneb riiklikest ja kohalikest maksudest. Riiklikud maksud kehtestatakse maksuseadustega, kohalikud volikogu määrusega.

Riiklikud maksud on:

• tulumaks;

• sotsiaalmaks;

• maamaks;

• hasartmängumaks;

• käibemaks;

• tollimaks;

• aktsiisid;

• raskeveokimaks.

Aktsiisid on meil kehtestatud alkoholile, kütusele, mootorsõidukitele, tubakatoodetele ja pakendile. Maamaksu määra kehtestab seadusega ettenähtud piirides kohalik volikogu, selle laekumist jälgib aga Maksu-‐ ja Tolliamet.

Kohalikud maksu on

• müügimaks;

• paadimaks;

• reklaamimaks;

• teede ja tänavate sulgemise maks;

• mootorsõidukimaks;

• loomapidamismaks;

• lõbustusmaks

• parkimistasu.

18

18

Kohalikud maksud kinnitab valla-‐ või linnavolikogu oma määrusega, seepärast on iga omavalitsuse territooriumil asjad kohalike maksudega erinevad.

Alates 2009. aastast on kõigil ettevõtjal kõikide riiklike ja kohalike maksude tasumiseks üks arvelduskonto (kolmes pangas) number ja üks isiklik viitenumber. Viitenumber näitab maksuametile, kelle nimel raha laekus. Kontole laekunud raha arvestab maksuamet ettevõtja maksukohustuste täitmiseks maksukorralduse seadusega ettekirjutatud tähtsusjärjekorras.

Kes kasutab arvutit, hakake kasutama ka e-‐maksuametit!

Tulumaks

FIE maksab tulumaksu kalendriaasta ettevõtluse tulude ja kulude vahelt, miinus veel mahaarvamised põllumajandussaaduste ja metsa müügile (kes sellega tegelevad).

Alates 2000. aastast toimub ettevõtlustulu maksustamine kalendriaasta arvestuses rangelt kassapõhiselt: nii tulud kui kulud võetakse arvesse siis, kui raha nende eest liikus, ja aasta arvestusse läheb ainult tegelikult liikunud raha. See kehtib ka nende kohta, kes peavad raamatupidamist tekkepõhiselt.

Kui ostu eest makstakse mitme aasta jooksul, siis saab iga kalendriaasta kuludesse kanda ainult sellel aastal tegelikult ära makstud raha.

Füüsiliste isikute tulumaksu määraks on praegu 21% ja aasta tulumaksuvabaks tuluks 27 000 krooni. Maksumäär ja maksuvaba tulu kehtivad inimese kõigi kalendriaasta tulude summale, nii et kui tal mitmeid maksustatava tulu liike, tuleb maksta 21% kõigi nende summalt. Kui ettevõtlustulu teenitakse palgatöö kõrvalt, on palga maksmisel tulumaksu kinnipidamisel tulumaksuvaba miinimum tõenäoliselt juba arvesse võetud ja ettevõtlustulule täiendavat maksuvaba tulu ette nähtud ei ole.

Ettevõtlustuludelt tulumaksu maksmisel ei ole kellegi tehtud ühtki erandit. Pensionäridele on ette nähtud täiendav maksuvaba tulu pensioni jaoks, aga see ei ole seotud ettevõtlusega.

19

19

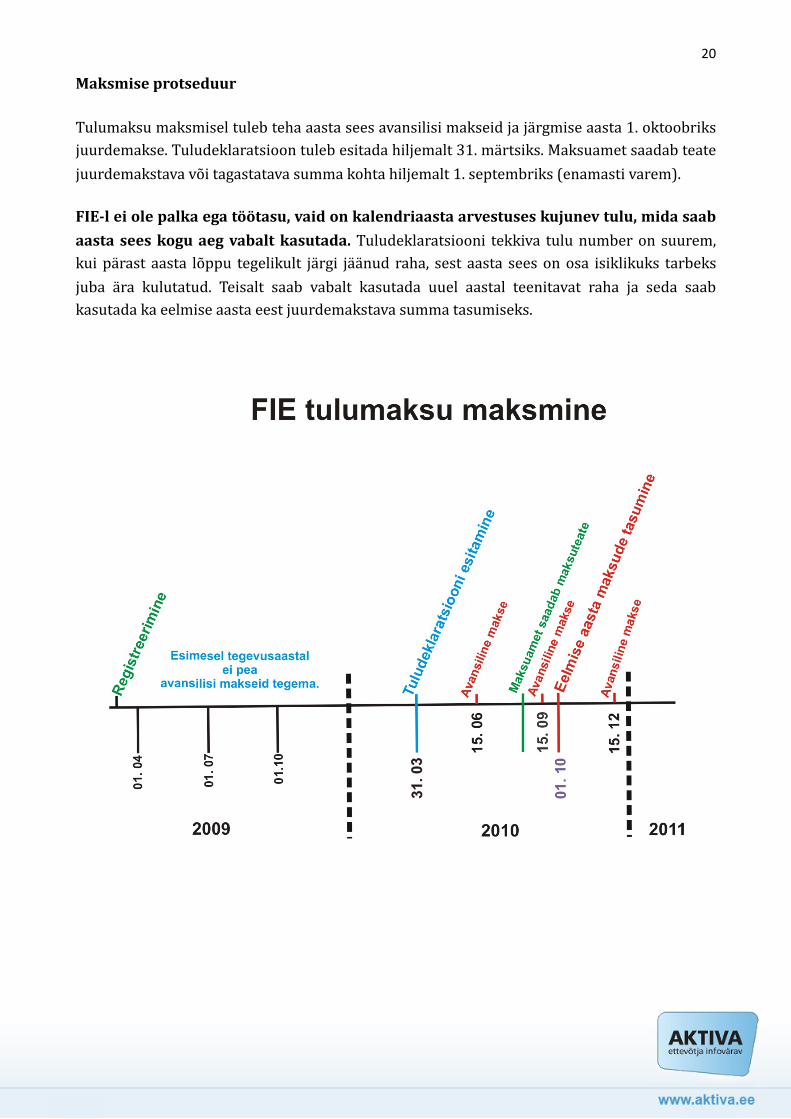

Maksmise protseduur

Tulumaksu maksmisel tuleb teha aasta sees avansilisi makseid ja järgmise aasta 1. oktoobriks juurdemakse. Tuludeklaratsioon tuleb esitada hiljemalt 31. märtsiks. Maksuamet saadab teate juurdemakstava või tagastatava summa kohta hiljemalt 1. septembriks (enamasti varem).

FIE-l ei ole palka ega töötasu, vaid on kalendriaasta arvestuses kujunev tulu, mida saab

aasta sees kogu aeg vabalt kasutada. Tuludeklaratsiooni tekkiva tulu number on suurem, kui pärast aasta lõppu tegelikult järgi jäänud raha, sest aasta sees on osa isiklikuks tarbeks juba ära kulutatud. Teisalt saab vabalt kasutada uuel aastal teenitavat raha ja seda saab kasutada ka eelmise aasta eest juurdemakstava summa tasumiseks.

20

20

Tuludeklaratsioon, kahjumi edasikandmine

Pärast aasta lõppu tuleb hiljemalt 31. märtsiks esitada kaks tuludeklaratsiooni vormi: kõigile deklaratsiooni esitavatele inimestele ühtne A ning ettevõtluse kohta vorm E. A-‐vormil näidatakse oma üldised isikuandmed ja andmed tulude kohta, mis ei ole ettevõtlusega seotud. E-‐vormil aga näidatakse ainult ettevõtlusega seotu asjad.

E-‐vormil tuleb tulud ja kulud jagada nii, nagu rahandusminister selle on ette kirjutanud. Millisel real aga tulu või kulu täpselt on, ei muuda aga nende maksustamist: kõik tulud on ühtmoodi tulud ja kulud ühtmoodi kulud ning maksustamine rangelt kassapõhine.

E-‐vormile kirjutavad nii tulud kui kulud koos käibemaksuga ka käibemaksukohustuslased ja tekkepõhise raamatupidamisega ettevõtjad.

Kui aasta lõpeb kahjumiga, st kulud on suuremad kui tulud, võib seda edasi kanda kuni seitsmele järgnevale aastale. Kui selle ajaga kasumid edasikantavat kahjumit kustutada ei jõua, ei maksa riik midagi välja ega nõua täiendavalt sisse. Edasikantavate kahjumite üle peetakse arvestus E-‐vormi tabelis 3. Kahjumid kustutatakse tekkimise järjekorras.

Tulumaksu avansilised maksed

Avansiliste maksete suurus arvutatakse eelmise aasta E-‐vormi tulemuse järgi. Seepärast ei tule ka esimesel tegutsemisaastal avansilisi makseid teha.

Avansiliste maksete kohta ei pea maksuamet teadet saatma. Maksuteatel on küll ka avansilise makse suurus välja arvutatud, aga 15. juuniks tehtava makse suurus tuleb ise välja arvutada, sest selleks ajaks maksuteade veel kohale ei jõua.

Nii arvutatakse ühe makse suurus. Kui tehe annab 1000 kroonist väiksema tulemuse, siis avansilisi makseid tegema ei pea.

Kui uuel aastal on ettevõtluse tulu palju väiksem kui eelmisel aastal, saab maksukeskuse juhatajale esitada kirjaliku taotluse avansiliste maksete suuruse vähendamiseks. Avalduses peab põhjendama, miks sellel aastal ettevõtlustulu eelmisest oluliselt väiksemaks jääb (näit. pikk haigus, sain palgatöö ja suurem osa ajast läheb nüüd sellele, peamine tellija läks pankrotti).

21

21

Taotlus tuleb aegsasti sisse anda, sest kirjadele vastamiseks on 30 päeva. Kui ettevõtja on oma ettevõtluse peatanud, siis peatamise ajal ei pea avansilisi makseid tegema. Selleks ei pea lisaks peatamisavaldusele midagi täiendavat teatama.

Ettevõtluse tulud ja kulud

Registreerimisel tuleb kirja panna põhitegevusala, kuid tegutseda võib ka teistel aladel. Ettevõtluse kulud tulenevad tuludest: tulu teenimiseks vajalikud kulutused sõltuvad sellest, mida ja kuidas tehakse. Iga kulu tuleb erineva ettevõtja puhul vaadelda eraldi ja ühtseid kindlaid kulude nimekirju ega isegi mitte kinnitatud juhendeid selle kohta ei ole.

Ettevõtlustulust saab maha arvata ainult sellega seotud kulutusi. Kui inimene teenib ka mingit muud tulu, siis nende arvelt ei saa ettevõtlustulust midagi maha arvata.

FIE-‐de eripära äriühingutega võrreldes on see, et neil on (tihti suur) osa kuludest seotud ettevõtlusega osaliselt. Teine osa on seotud isikliku eluga, mida äriühingutel ei ole. Siis saab kuludesse kirjutada ainult ettevõtlusega seotud sa kogu tehtud kulust. Ka selle määramiseks pole ei seadusi ega juhendeid.

Et midagi saaks tulust maha arvata kui ettevõtluse kulu, peab olema täidetud 3 tingimust:

1. Ettevõtja peab olema ise raha välja andnud.

2. Tal peab kulu kohta olema nõuetekohane dokument.

3. Kulu peab olema mingis ulatuses seotud ettevõtlusega.

FIE enda jaoks ei kehti tööandja ja töövõtja suhetele ette nähtud sõiduauto kompensatsioonid ja arvepidamise korrad ning reisikulude piirmäärad. Tema saab kuludesse kanda ainult mingi osa tegelikust kulust. Ka ei kehti FIE enda kohta terve erisoodustuste mõiste kui selline.

Seda, mida tööandja peab töötajate heaks töötervishoiu ja tööohutuse seaduse kohaselt maksvabalt tegema, saab FIE ise kuludesse kanda.

Sajaprotsendiliselt on ettevõtlusega seotud näiteks tööriided ja töövahendid ning ettevõtluseks üüritud pinna kulud, ettevõtlusega seotud koolitused, klientidele pakutud kohvi. Tihti piisab inimesel ettevõtlustulu teenimiseks aga oma tavapärastest kuludest väljanägemisele ja riietusele ja ta ei pea tulu teenimiseks selles osas lisakulutusi tegema.

22

22

Sõiduautoga tehakse paratamatult ka isiklikke sõite, metsaveoautoga ilmselt mitte. FIE ei pea sõidupäevikut pidama, aga mingil moel peab sõiduauto läbisõidu isiklikuks ja ettevõtluse sõiduks jagama, sest auto kulud tekkivad läbisõidust. Läbisõidu jagunemise suhtega jagatakse kõik autoga seotud kulud ettevõtluse ja isikliku elu vahel. Kodus tegutsev inimene saab ettevõtluse kuludesse kanda osa kodu ekspluatatsioonikuludest.

Kui asja soetamismaksumus kuludesse kanda, siis on hiljem selle müügitulu ettevõtluse tulu.

Vara isiklikku tarbimisse minek

Vara tähendab nii raha kui asju. Ettevõtluses teenitud raha isiklikuks tarbeks kasutamisel kulutatakse see lihtsalt ära, tuludeklaratsioonil sisaldub see automaatselt tuludes ja kunagi makstakse sellelt maksud. Asjadega on olukord natuke keerulisem.

Kui asja, mille ostuhinnast on mingi osa ettevõtluse kuludesse kantud, ettevõtluses enam ei kasutata, aga seda ka ei müüda, läheb see maksustamise mõttes isiklikku tarbimisse. Isiklikku tarbimisse läinud vara turuväärtus tuleb deklareerida tuluna E-‐vormi real 1.7. Enamasti on see probleemiks ettevõtluse lõpetamisel.

Kui asi on katki või sedavõrd kulunud, et seda müüa ei õnnestuks, pole sellel ka turuväärtust. Suurtel masinatel võib olla mingi turuväärtus ka vanametallina. Turuväärtuse puudumist tuleb suuta vajaduse korral tõendada.

Seaduse järgi peaks reale 1.7 kirjutama igasuguse isiklikku tarbimisse läinud vara turuväärtuse, aga loomulikult on tegemist ennekõike põhivaraga.

Põllumajanduse ja metsanduse maksusoodustus

Füüsilisest isikust ettevõtja võib nii omatoodetud töötlemata põllumajandussaaduste kui talle kuuluvalt kinnisasjalt saadud metsamaterjali võõrandamisest saadud tulust maksustamisperioodil täiendavalt maha arvata kummagi eest kuni 45 000 krooni. Mahaarvamised tehakse E-‐vormil.

Töötlemiseks ei loeta tulumaksuseaduse kohaselt põllumajandussaaduste puhastamist, sorteerimist, tükeldamist, kuivatamist, jahutamist ja pakendamist.

23

23

Metsamaterjal on aga metsaseaduse kohaselt langetatud puu ja puutüvi ning puutüve järkamisel saadud tüveosa. Suurem töötlemine annab juba puitmaterjali, mille valmistamine on ettevõtlus ning mille müük ei ole maksuvaba.

Erikonto

Erikonto on konto, kuhu FIE saab pikema aja jooksul korjata raha suuremateks investeeringuteks, ilma et seda pärast aasta lõppemist maksustataks. See seab FIEd ja äriühingud võrdsemasse olukorda.

Erikonto kasutamiseks tuleb pangas avada veel üks konto. Erikontoks saab see siis, kui E-‐vormil täidetakse tabel 2. Kui seda ei tehta, on ettevõtjal olnud kaks tavalist kontot. Tabelis 2 näidatakse konto seis aasta alguses ja lõpus, nende vahe kantakse E-‐vormile.

Kui aasta kokkuvõttes raha erikontol kasvas, arvatakse kasv tuludest maha, kui aga konto seis kahanes, liidetakse vähenemine tuludele. Erikontol oleva raha kasutamine ei ole mingil moel piiratud.

Erikontosid võib ettevõtjal olla ainult üks ja sinna võib kanda ainult 2 liiki raha: ettevõtlustulu ja ettevõtluse toetusi.

Muud raha sinna kanda ei või. Erikontot ei pea olema, seepärast ei saa sealt välja võetud raha näiteks palgast kompenseerida.

Pärast raha laekumist kas kassasse või muule arvelduskontole on ettevõtjal aega kümme tööpäeva selleks, et raha erikontole kanda. Klientidel võib aga lasta raha ka kohe erikontole kanda.

Erikonto kasvu arvel saab tulude-‐kulude vahet vähendada ainult nullini. See piirab ettevõtluse kulude tegemise inimese muude tulude arvelt, mida muidu iseenesest tohib.

Ettevõtluse lõpetamisel liidetakse erikonto jääk tuludele. Erikonto kasutamise osas on tehtud soodustusi põllumeesteele ja metsamaterjali müüjatele. Nemad saavad arvet pidada selle üle, kui palju erikonto kasvust aastates jäi maha arvamata, ning ettevõtluse lõpetamisel lisavad tuludele selle võrra väiksema summa.

Neil, kellel on plaanis taotleda ettevõtlustoetust, oleks kindlasti mõistlik avada pangas veel üks konto ja kanda toetus sinna. Kui enne aasta lõppu ei õnnestu kogu toetuse raha ära kulutada, ei pea siis teise aastasse minevalt summalt makse maksma.

24

24

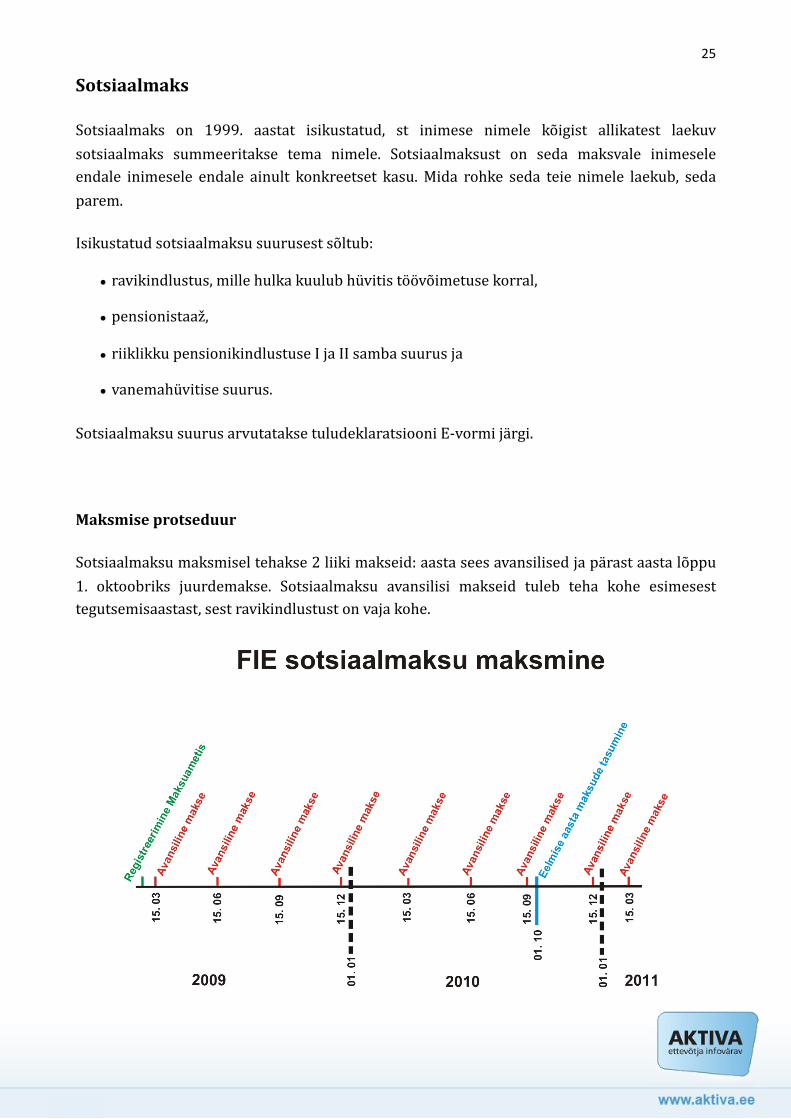

Sotsiaalmaks

Sotsiaalmaks on 1999. aastat isikustatud, st inimese nimele kõigist allikatest laekuv sotsiaalmaks summeeritakse tema nimele. Sotsiaalmaksust on seda maksvale inimesele endale inimesele endale ainult konkreetset kasu. Mida rohke seda teie nimele laekub, seda parem.

Isikustatud sotsiaalmaksu suurusest sõltub:

• ravikindlustus, mille hulka kuulub hüvitis töövõimetuse korral,

• pensionistaaž,

• riiklikku pensionikindlustuse I ja II samba suurus ja

• vanemahüvitise suurus.

Sotsiaalmaksu suurus arvutatakse tuludeklaratsiooni E-‐vormi järgi.

Maksmise protseduur

Sotsiaalmaksu maksmisel tehakse 2 liiki makseid: aasta sees avansilised ja pärast aasta lõppu 1. oktoobriks juurdemakse. Sotsiaalmaksu avansilisi makseid tuleb teha kohe esimesest tegutsemisaastast, sest ravikindlustust on vaja kohe.

25

25

Sotsiaalmaksu avansilistele maksetele on seadusega kehtestatud miinimumsuurus: eelmise aasta 1. juulil kehtinud miinimumpalgalt arvutatud maks. Miinimumpalk on praegu 4 350 krooni ja FIE ühe kvartaalse avansilise makse suurus 4 307 krooni. Aastas peab maksma vähemalt 4kordse avansiliste miinimummaksete summa, so 17 228 krooni. FIE sotsiaalmaksul on ka ülempiir: mitte enam kui 15kordse miinimumpalga maks, hetkel 258 390 krooni.

Kui ettevõtlusega tegeletakse palgatöö kõrvalt ja tööandjalt on avansiliste maksete tähtaegadeks inimese nimele piisavalt sotsiaalmaksu laekunud, ei pea FIE-‐na avansilisi makseid tegema. Riikliku pensioni saajad on avansilistest maksetest vabastatud.

Kuni 3aastase lapsega kodus olevate emade nimele maksab riik miinimumi jagu sotsiaalmaksu, ka siis ei pea FIE-‐na avansilisi makseid tegema.

Ravikindlustus

Ravikindlustus tähendab haigekassa poolt teatud ulatuses tervishoiukulude katmist ja haigushüvitist. Pärast ettevõtjana registreerimist esitab äriregister tema andmed haigekassale ja ravikindlustus algab registreerimise päevast lugedes 14päevase ooteaja järel. Ravikindlustus kestab senikaua, kui inimene on FIE-‐ks registreeritud, ja lõppeb 2 kuud pärast äriregistrist kustutamist.

Haigushüvitise saamiseks peab ettevõtja esitama haigekassale töövõimetuslehe. Hüvitise suurus arvutatakse nii kõigile ühtmoodi: haigestumisele eelnenud kalendriaasta isikustatud sotsiaalmaksu alusel. Haigekassa maksab hüvitist alates 9. haiguspäevast ja peab väljamakstavatelt hüvitistelt kinni 21% tulumaksu.

Kui eelmisel aastal maksustatavat ettevõtlustulu ei olnud, arvutatakse haigushüvitis sotsiaalmaksu miinimummääralt pealt. Sellega peavad arvestama need, kes tahavad aastat

kahjumiga lõpetada ja/või kahjumit edasi kanda.

Pensionikindlustus

Pensioniõigusliku staaži 1 aasta saab inimene siis, kui aastas laekus tema nimele kõikidest allikatest sotsiaalmaksu vähemalt kehtinud miinimumpalgalt arvutatud sotsiaalmaksu jagu. Ühe kalendriaasta eest saab maksimaalselt 1 staažiaasta.

26

26

Riikliku pensioni 1. samba suuruse aastakoeOitsient sõltub otseselt sellest, kui palju on inimese nimele aastas isikustatud sotsiaalmaksu laekunud. 1. samba suuruse aastakoeOitsiendiks 1,0 on kalendriaastaks kinnitatud Eesti keskmise sotsiaalmaksuga maksustatava ühe kalendrikuu tulu, mis on jämedalt võttes võrdne aasta statistilise keskmise palgaga. Pensionäridel suurendab ettevõtlustulult makstav sotsiaalmaks saadavat pensioni.

Kellel on II pensionisammas aktiivne, peavad sinna maksma ka 2% oma ettevõlustulust (kui majandus jälle normaliseerub). Maksu-‐ ja Tolliamet arvutab tuludeklaratsiooni järgi välja ka kohustusliku pensionikindlustuse suuruse ja saadab selle kohta ettevõtjale teate. II samba makse tuleb teha koos kõigi eelmise aasta maksetega 1. oktoobriks.

Vanemahüvitis

Ka vanemahüvitist arvestatakse selle saamise õigusele eelnenud kalendriaasta jooksul inimese nimele laekunud isikustatud sotsiaalmaksu alusel.

Vanemahüvitisel on ülem-‐ ja alampiir. Ülempiiriks on kalendriaastaks kinnitatud keskmise sotsiaalmaksuga maksustatava ühe kalendrikuu tulu kolmekordne suurus. 2009. aastaks kinnitati selle tulu suuruseks 10 243 krooni, nii et vanemahüvitise maksimaalne suurus on 2009. aastal 30 729 krooni. Kui isikustatud sotsiaalmaksu järgi arvutatud vanemahüvitis tuleks väiksem kui aasta alampalk, makstakse hüvitiseks alampalk.

Vanemahüvitise saajatel on piiratud selle kõrvalt palgatöö tegemine. Ettevõtlustulu võib teenida aga ükskõik kui palju (kui selleks lapse kõrvalt aega leitakse), sellest ei pea kellelegi teatama ja see ei mõjuta vanemahüvitise suurust.

27

27

Käibemaks

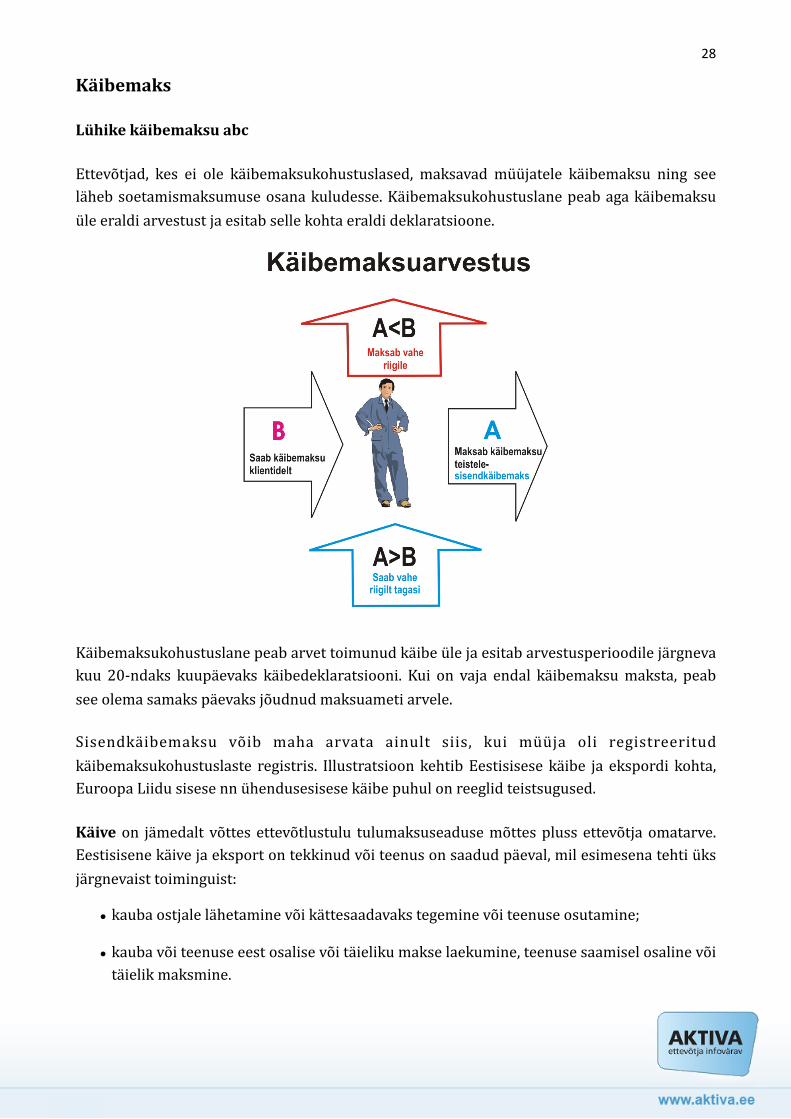

Lühike käibemaksu abc

Ettevõtjad, kes ei ole käibemaksukohustuslased, maksavad müüjatele käibemaksu ning see läheb soetamismaksumuse osana kuludesse. Käibemaksukohustuslane peab aga käibemaksu üle eraldi arvestust ja esitab selle kohta eraldi deklaratsioone.

Käibemaksukohustuslane peab arvet toimunud käibe üle ja esitab arvestusperioodile järgneva kuu 20-‐ndaks kuupäevaks käibedeklaratsiooni. Kui on vaja endal käibemaksu maksta, peab see olema samaks päevaks jõudnud maksuameti arvele.

Sisendkäibemaksu võib maha arvata ainult siis, kui müüja oli registreeritud käibemaksukohustuslaste registris. Illustratsioon kehtib Eestisisese käibe ja ekspordi kohta, Euroopa Liidu sisese nn ühendusesisese käibe puhul on reeglid teistsugused.

Käive on jämedalt võttes ettevõtlustulu tulumaksuseaduse mõttes pluss ettevõtja omatarve. Eestisisene käive ja eksport on tekkinud või teenus on saadud päeval, mil esimesena tehti üks järgnevaist toiminguist:

• kauba ostjale lähetamine või kättesaadavaks tegemine või teenuse osutamine;

• kauba või teenuse eest osalise või täieliku makse laekumine, teenuse saamisel osaline või täielik maksmine.

28

28

Tekkepõhise käibemaksuarvestuse korral on olulised mõlemad tingimused (kas see või teine), kassapõhise arvestuse puhul ainult tasumine.

Omatarbe puhul on käibe tekkimise hetkeks kauba kasutamine ettevõtja enda, tema perekonna või palgatud töötajate poolt isiklikuks tarbeks. Sama kehtib neile osutatud teenuse kohta. Omatarbeks kasutatud kaupade ja teenuste (või nende osa) eest makstud käibemaksu tohiks sisendkäibemaksuna maha arvata, maha võib arvata ainult ettevõtlusega seotud osa.

Käibemaksukohustuslane peab oma toodetele või teenustele lisama käibemaksu. Üldiselt on see 20%. 9% on käibemaks näiteks raamatutele ja ajalehtedele-‐ajakirjadele ning majutusteenusele. 0% on käibemaks ekspordile. Teenuste ekspordi puhul on keeruline küsimus käibe tekkimise koht: millal on see Eestis ja millal väljaspool.

On ka maksuvaba käive, st selline, mida kunagi käibemaksuga ei maksustata ning mille arvelt ei saa käibemaksuarvestuses midagi maha arvata. Peamiselt on maksuvabaks käibeks meditsiiniteenused.

Keeruline on lugu kinnisvara käibemaksuga. Vaikimisi on see käibemaksuvaba, aga kui sellest enne maksuametile teda anda, võib teatud juhtudel kinnisvara müügile käibemaksu lisada. Probleem on selles, et kui asjade müük on maksuvaba, ei oleks nende soetamise (ehitamise) ajal tohtinud ehitamiseks ostetud materjalidelt ja teenustelt sisendkäibemaksu maha arvata. Kui seda tehti, tuleb mahaarvatud käibemaks pärast maksuvaba müüki riigile tagasi maksta.

Käibemaksukohustuslaseks saamine

Kui ettevõtluse maksustatav käive on kalendriaasta algusest arvates ületanud 250 000 krooni

piiri, peab ettevõtja ennast sellest päevast 3 tööpäeva jooksul maksuametis registreerima käibemaksukohustuslasena. Maksuvaba käivet siia ei arvestata.

Ettevõtjad võivad aga ennast käibemaksukohustuslaseks registreerida ka enne, kui käive 250 000 krooni ületab. See on kasulik näiteks kaubanduses tegutsejatele. Käibemaksuga maksustatakse juba see tehing, millega üle 250 000 piiri minnakse, nii et ka sellepärast oleks vaja registreerida enne piiri ületamist.

29

29

Kassapõhine käibemaksuarvestus ja kuust pikem arvestusperiood

Käibemaksuarvestus on tulumaksuarvestusest eraldiseisev omaette arvestus, mille arvestusperiood on lühem kui aasta. Tuludeklaratsioonile tuleb käibemaksukohustuslastel käibemaksu kui ettevõtlusega seotud riikliku maksu kohta kokku lüüa number või kaks, aga seda on vaja tuludeklaratsiooni jaoks ja see ei tulene käibemaksuseadusest.

Ekspordi ja Eestisisese käibemaksu arvestusperioodiks on vaikimisi kuu, aga on võimalik taotleda pikemat arvestusperioodi. Mõeldud on see ennekõike väikese käibega ettevõtjate jaoks. Praegu on meil reaalne taotleda arvestusperioodiks kvartal. FIE-‐de jaoks on see eriti hea kombinatsioonis kassapõhise arvestusega.

FIE-‐del on võimalik soovi korral käibemaksuarvestust pidada kassapõhiselt. Sellest tuleb ainult kohalikule maksuametile eelnevalt kirjalikult teatada. Nendest, kes pole maksuametile käibemaksuarvestuse kohta midagi teada andnud, eeldatakse, et arvestusmeetod on tekkepõhine.

Kui kassapõhise käibemaksuarvestuse korral välja antud kauba või osutatud teenuse eest ei ole raha kahe arvestusperioodi jooksul laekunud, loetakse käive tekkinuks kolmandal maksustamisperioodil. Kolmanda perioodi käive tuleb aga deklareerida ja käibemaks ära maksta neljanda perioodi 20-‐ndaks. On suur vahe, kas raha saab enne käibemaksu äramaksmist välja nõuda kolm kuud või kolm kvartalit.

Piiratud käibemaksukohustus

Piiratud käibemaksukohustus tähendab seda, et kohustuslane esitab seadusega määratud juhtudel deklaratsioone ja maksab maksu, aga sisendkäibemaksu mahaarvamise õigust tal pole. Seepärast oleks ettevõtjatel õigem kohe, kui piiratud kohustuse tekkimine reaalseks muutub, ennast täis-‐maksukohustuslasena registreerida.

Piiratud maksukohustus tekkib kahel juhul:

1. Kui ostetakse ühendusesiseselt kalendriaasta algusest arvates üle 160 000 krooni eest kaupa (va aktsiisikaup ja uus transpordivahend);

2. Kui saadakse Eestis maksukohustuslasena registreerimata välisriigi maksukohustuslaselt kasvõi ühe krooni eest peamiselt nn pehmeid teenuseid: reklaamiteenus, konsultatsiooni-‐, raamatupidamis-‐, õigus-‐, audiitori-‐, inseneri-‐, tõlke-‐, andmetöötlus-‐ või infoteenus, elektrooniliselt osutatav teenus, aga ka kauba ühest liikmesriigist teise veo teenus, kaasa arvatud kauba vedu Eestisse või Eestist.

Mida rohkem Euroopaga harjutakse, seda tõenäolisem on esimese juhuse teke.

30

30

FIE ja kohalikud maksud

Kohalike maksude seadus ei tee ettevõtjatel vahet. Linna-‐ ja vallavolikogude maksumäärused peaks olema avaldatud Maksu-‐ ja Tolliameti kodulehel. Sealne nimekiri on aga meie linnade ja valdade arvuga võrreldes imelikult väike. Seepärast tuleks aeg-‐ajalt huvi tunda, ega teie omavalitsus pole mõnd uut maksu kehtestanud.

Peamiselt on kehtestatud reklaamimaks, natuke harvem teede ja tänavate sulgemise maks ja parkimistasu. Põhimõtteliselt võib iga kohalik maks olla mingis ulatuses olla seotud FIE ettevõtlusega – kõik oleneb tegevusalast. Ettevõtlusega seotud osa võib kanda ettevõtluse kuludesse E-‐vormi real 2.10.

31

31

Raamatupidamine

Raamatupidamine võib olla kassa- või tekkepõhine. Alates 2003. aastast võivad kõik FIE-d

pidada kassapõhist raamatupidamist ja ükski seadus ei kohusta neid enam tekkepõhisele üle minema. Äriühingutel on igasugune arvepidamine tekkepõhine.

Kassapõhine raamatupidamine arvestab ainult raha liikumist, tekkepõhine aga tehingute tegeliku toimumist. Raha mõttes arvestab tekkepõhine raamatupidamine rahalisi kohustusi,

millest osa on täidetud, osa aga veel ei.

Kassapõhise arvestuse põhimõtted

Raamatupidamises kajastatakse ainult ettevõtluse tulud ja kulud. Isikliku elu kohta raamatupidamisarvestust pidama ei pea ka mitte FIE. Kassapõhise arvestuse korral võetakse midagi arvesse tulu või kuluna ainult siis, kui kauba või teenuse eest on raha liikunud. Arve, mille eest pole aasta sees raha liikunud, tõstetakse lihtsalt järgmise aasta dokumentide hulka.

Kassapõhisele raamatupidamisele kehtivad raamatupidamise seadusest ainult üksikud paragrahvid, st ei pea tegema suuremat osa sellest, millega äriühingute raamatupidajad kogu aeg tegelevad. Ei pea kasutama kahekordset kirjendamist ja koostama kontoplaani ega raamatupidamise sise-‐eeskirju. Ainus register on päevaraamat ning ainus aasta kohta esitatav aruanne tuludeklaratsioon. Samuti ei arvestata kassapõhise arvestuse korral põhivara raamatupidamislikku amortisatsiooni.

Ettevõtlusega seotud dokumente peab säilitama vähemalt seitsme aasta jooksul nende koostamisele või saamisele järgneva aasta 1. jaanuarist arvates. Päevaraamatul hakatakse seitset aastat lugema sellesse viimase sissekande tegemisele järgneva aasta 1. jaanuarist.

Raamatup idamise le sä tes tab nõude id ka maksukorra lduse seadus n ing käibemaksuarvestusele käibemaksuseadus. Kassapõhine raamatupidamine ongi FIE-‐le tulumaksuarvestus.

32

32

FIE raamatupidamine kui maksuarvestus

Kuna füüsilise isiku tulusid maksustatakse kalendriaasta arvestuses kassapõhiselt, on raamatupidamisarvestus ja tulumaksuarvestus üks ja seesama. Tulumaksuarvestuse pärast ei ole aasta sees vaja teha midagi muud kui arveid-‐tšekke-‐kviitungeid korjata. Päevaraamatusse võib need kanda enne tuludeklaratsiooni täitmist.

Käibemaksuarvestuse arvestusperiood on aga aastast lühem. Kui käibemaksuarvestust pidada kassapõhiselt, saab kogu raamatupidamise-‐maksuarvestuse ära teha ühes päevaraamatus. Kui kohalik omavalitsus kehtestab müügimaksu, on see mingi protsent käibest käibemaksuseaduse tähenduses ega nõua seepärast eraldi arvepidamist.

Tulumaksuarvestuses võetakse tulu arvele ainult siis, kui raha on saadud. Käibemaksu juures on aga kassapõhisel arvestusel piirav tingimus: kui kauba või teenuse eest ei ole raha kahe arvestusper ioodi jooksul laekunud , loetakse kä ive tekkinuks ko lmandal maksustamisperioodil, see tuleb deklareerida ja käibemaks ära maksta neljanda perioodi 20-‐ndaks. Seepärast võib käive olla erinev tulust.

Raamatupidamis-‐ ja maksuarvestust tuleb korraldada nii, et ka kontrollijal (enamasti maksuametnik) oleks mõistliku aja jooksul võimalik saada ülevaade tehingute toimumisest ning maksustamise seisukohast tähendust omavatest asjaoludest. Seepärast peab lisaks päevaraamatu täitmisele köitma algdokumendid kuupäevade järjekorras. Dokumentide säilimine seitsme aasta jooksul on oluline nimelt maksuarvestuse seisukohast, raamatupidamist kui sellist ei kontrolli keegi.

Kui dokumendid ei ole eestikeelsed, võib maksuhaldur nõuda nende dokumentide tõlget eesti keelde. Tõlkima ei pea aga enne, kui maksuametnik seda nõuab.

Käibemaksukohustuslase kassapõhine arvepidamine

Kassa-‐ ja tekkepõhise käibemaksuarvestuse nõuded on iseenesest samad, erineb ainult käibe tekkimise aeg: kassapõhise arvestuse puhul on selleks raha liikumine, tekkepõhisel juba ka kauba üleandmine või teenuse osutamine/saamine.

Käibemaksuseadus räägib mitmete asjade eraldi näitamisest arvestuses, aga kui pidada korralikku päevaraamatut, on sellest kõik vajalik ilma täiendavate ettevõtmisteta näha. Peab ainult meeles pidama, et kui on samal arvel erineva käibemaksumääraga maksustatavaid asju (ja maksuvaba käivet), tuleb need päevaraamatusse kanda eraldi ridadele.

33

33

Arvepidamise teeb lihtsamaks, kui kirjutate ise ja lasete endale kirjutada arved iga käibemaksumäära ja maksuvaba käibe kohta eraldi. Valdav osa tehingutest on siiski kõik 20% maksumääraga.

Eraldi arvestus peab olema ka korduskasutuspakenditega seotud tehingute kohta. Probleem tekkib jällegi siis, kui samal arvel on nii korduskasutuspakendiga kui muid kaupu.

Küll on omaette ettevõtmine tollile tollideklaratsioonide muutmisel täiendavalt tasutud käibemaksu ja tolli poolt tollideklaratsioonide muutmisel või kehtetuks tunnistamisel tagastatud käibemaksu näitamine päevaraamatus, sest nende kohta ei esitata tavapärast arvet.

Omatarbeks kasutatavate kaupade ja teenuste sisendkäibemaksu ei tohi ettevõtluse käibemaksuarvestuses maha arata. Kui kaupa või teenust kasutatakse nii ettevõtluses kui isiklikus elus, võib sisendkäibemaksust maha arvata ainult ettevõtlusega seotud osa.

Kui ettevõtjal on nii maksustatav kui maksuvaba käive, võib selliste kaupade ja teenuste ostmisel, mida kasutatakse nii üheks teiseks, maha arvata ainult maksustatava käibega seotud sisendkäibemaksu. Mahaarvatava osa proportsioon määratakse eelmise aasta maksustatava ja maksuvaba käibe suhete põhjal. Suhte arvutamisel ei võeta arvesse põhivara võõrandamist.

Kui ettevõtlus on kestnud alla ühe kalendriaasta, määrab maksustatava käibe ja kogu käibe suhte maksukeskuse juht ettevõtja taotluse alusel tema esimese kalendriaasta maksustatava käibe ja kogu käibe prognoositava suhte põhjal.

Pärast maksustamisperioodi lõppu peab lisaks käibemaksuarvestusele koostama ka õiendi osaliselt mahaarvatud sisendkäibemaksu kohta. Õiendis peab olema kirjas

• sisendkäibemaksu summa kokku;

• kasutatav proportsioon või proportsioonid;

• mahaarvatav sisendkäibemaks, arvestades proportsiooni.

Käibemaksukohustuslased näitavad E-‐vormi real 2.10 aasta jooksul maksuametile makstud käibemaksu kuluna.

34

34

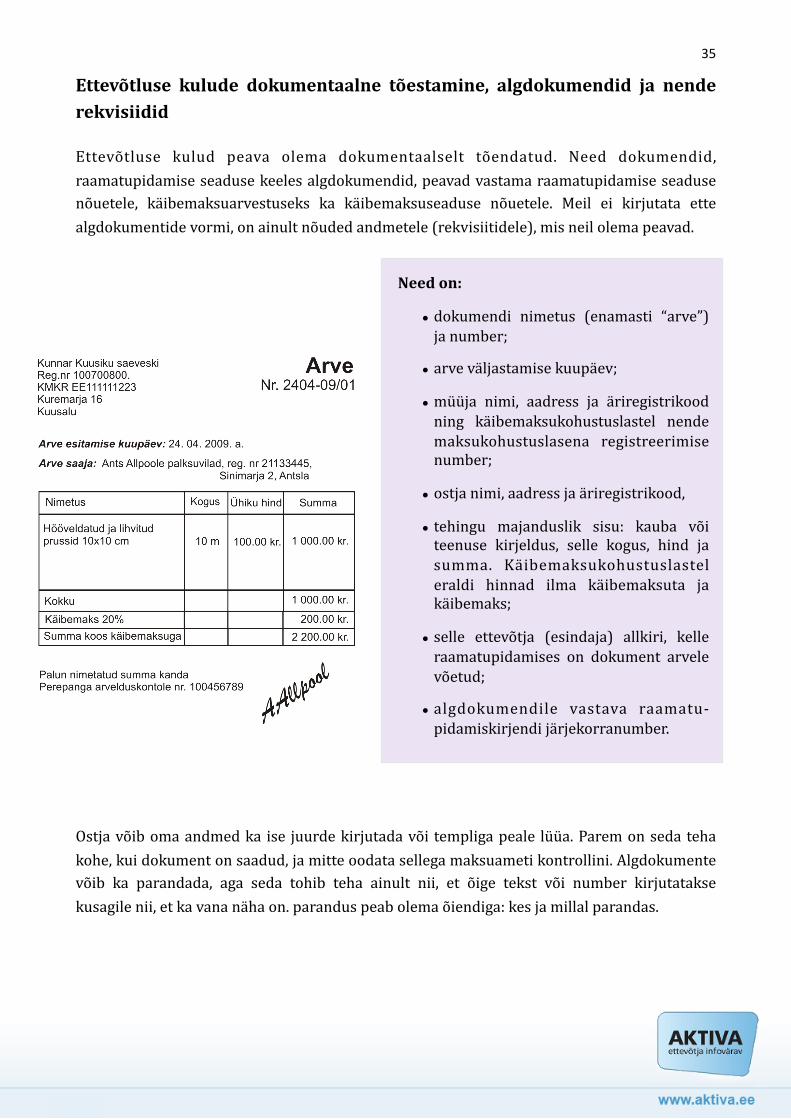

Ettevõtluse kulude dokumentaalne tõestamine, algdokumendid ja nende rekvisiidid

Ettevõtluse kulud peava olema dokumentaalselt tõendatud. Need dokumendid, raamatupidamise seaduse keeles algdokumendid, peavad vastama raamatupidamise seaduse nõuetele, käibemaksuarvestuseks ka käibemaksuseaduse nõuetele. Meil ei kirjutata ette algdokumentide vormi, on ainult nõuded andmetele (rekvisiitidele), mis neil olema peavad.

Ostja võib oma andmed ka ise juurde kirjutada või templiga peale lüüa. Parem on seda teha kohe, kui dokument on saadud, ja mitte oodata sellega maksuameti kontrollini. Algdokumente võib ka parandada, aga seda tohib teha ainult nii, et õige tekst või number kirjutatakse kusagile nii, et ka vana näha on. parandus peab olema õiendiga: kes ja millal parandas.

35

35

Need on:

• dokumendi nimetus (enamasti “arve”) ja number;

• arve väljastamise kuupäev;

• müüja nimi, aadress ja äriregistrikood ning käibemaksukohustuslastel nende maksukohustuslasena registreerimise number;

• ostja nimi, aadress ja äriregistrikood,

• tehingu majanduslik sisu: kauba või teenuse kirjeldus, selle kogus, hind ja summa. Käibemaksukohustuslastel eraldi hinnad ilma käibemaksuta ja käibemaks;

• selle ettevõtja (esindaja) allkiri, kelle raamatupidamises on dokument arvele võetud;

• algdokumendile vastava raamatu-‐pidamiskirjendi järjekorranumber.

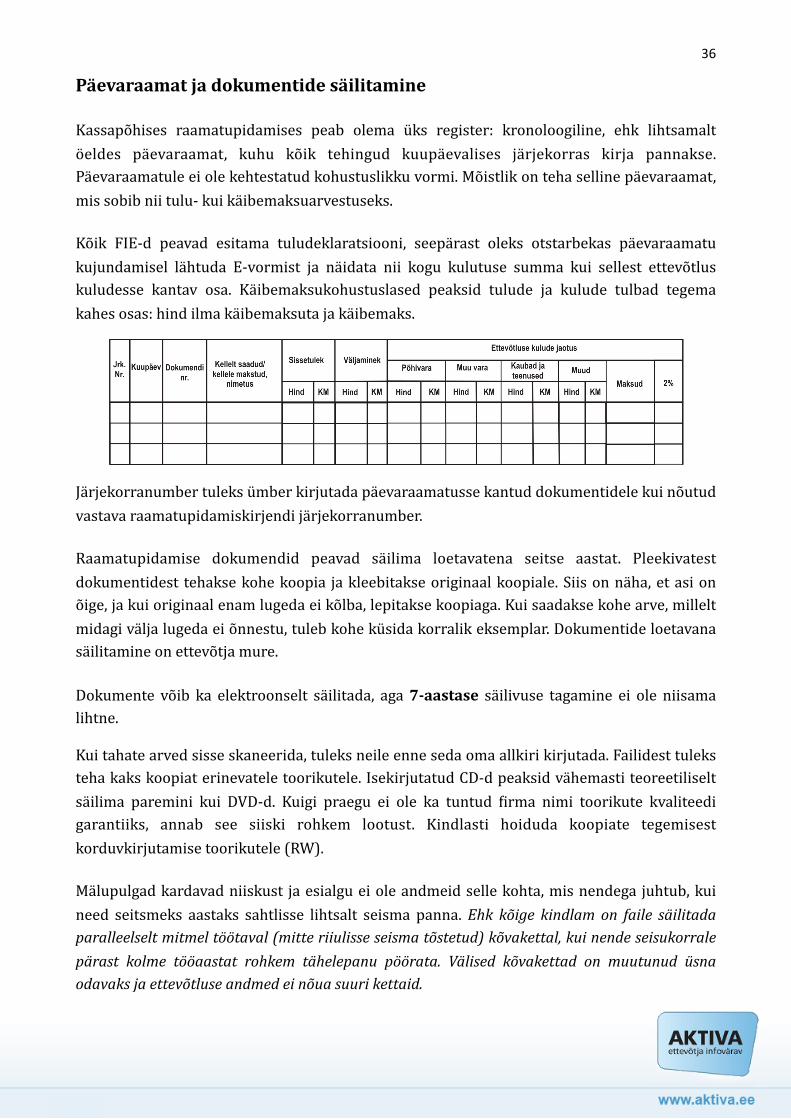

Päevaraamat ja dokumentide säilitamine

Kassapõhises raamatupidamises peab olema üks register: kronoloogiline, ehk lihtsamalt öeldes päevaraamat, kuhu kõik tehingud kuupäevalises järjekorras kirja pannakse. Päevaraamatule ei ole kehtestatud kohustuslikku vormi. Mõistlik on teha selline päevaraamat, mis sobib nii tulu-‐ kui käibemaksuarvestuseks.

Kõik FIE-‐d peavad esitama tuludeklaratsiooni, seepärast oleks otstarbekas päevaraamatu kujundamisel lähtuda E-‐vormist ja näidata nii kogu kulutuse summa kui sellest ettevõtlus kuludesse kantav osa. Käibemaksukohustuslased peaksid tulude ja kulude tulbad tegema kahes osas: hind ilma käibemaksuta ja käibemaks.

Järjekorranumber tuleks ümber kirjutada päevaraamatusse kantud dokumentidele kui nõutud vastava raamatupidamiskirjendi järjekorranumber.

Raamatupidamise dokumendid peavad säilima loetavatena seitse aastat. Pleekivatest dokumentidest tehakse kohe koopia ja kleebitakse originaal koopiale. Siis on näha, et asi on õige, ja kui originaal enam lugeda ei kõlba, lepitakse koopiaga. Kui saadakse kohe arve, millelt midagi välja lugeda ei õnnestu, tuleb kohe küsida korralik eksemplar. Dokumentide loetavana säilitamine on ettevõtja mure.

Dokumente võib ka elektroonselt säilitada, aga 7-aastase säilivuse tagamine ei ole niisama lihtne.

Kui tahate arved sisse skaneerida, tuleks neile enne seda oma allkiri kirjutada. Failidest tuleks teha kaks koopiat erinevatele toorikutele. Isekirjutatud CD-‐d peaksid vähemasti teoreetiliselt säilima paremini kui DVD-‐d. Kuigi praegu ei ole ka tuntud Oirma nimi toorikute kvaliteedi garantiiks, annab see siiski rohkem lootust. Kindlasti hoiduda koopiate tegemisest korduvkirjutamise toorikutele (RW).

Mälupulgad kardavad niiskust ja esialgu ei ole andmeid selle kohta, mis nendega juhtub, kui need seitsmeks aastaks sahtlisse lihtsalt seisma panna. Ehk kõige kindlam on faile säilitada paralleelselt mitmel töötaval (mitte riiulisse seisma tõstetud) kõvakettal, kui nende seisukorrale

pärast kolme tööaastat rohkem tähelepanu pöörata. Välised kõvakettad on muutunud üsna odavaks ja ettevõtluse andmed ei nõua suuri kettaid.

36

36

FIE ja tekkepõhine raamatupidamine

Kui FIE tahab või peab toetusrahade saamiseks pidama tekkepõhist raamatupidamist, kehtib talle raamatupidamise seadus ilma eranditeta. Ainus asi, mida FIE tegema ei pea, on riigile raamatupidamise aastaaruande esitamine.

Küll aga peab ta aastaaruande koostama ja sealjuures laskma teha ka audiitorkontrolli, kui kaks raamatupidamise seaduses toodud kolmest tingimusest täidetud on: aruandeaasta bilansipäeva seisuga suuremad kui:

• tulu 10 miljonit krooni,

• bilansimaht 5 miljonit krooni

• töötajate arv 10.

Samas peavad ka tekkepõhise raamatupidamisega FIE-‐d deklareerima oma tulud ja kulud E-‐vormil rangelt kassapõhiselt. E-‐vormi täitmisel tuleb meeles pidada, et seal tuleb kõik tulud ja kulud näidata koos käibemaksuga sõltumata raamatupidamise meetodist.

37

37