Embed Size (px)

Citation preview

04/08/2017 1 MAR - JJP

Impuesto a la renta personas naturales Período gravable 2016

04/08/2017 2 MAR - JJP

1. Obligados a declarar

04/08/2017 3 MAR - JJP

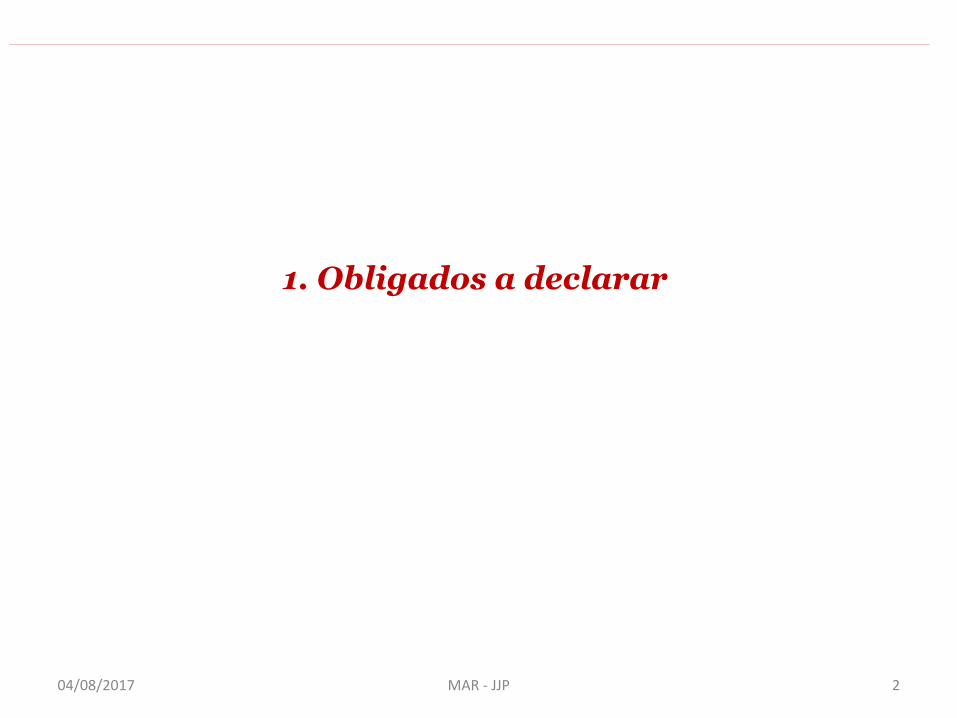

Impuesto a la renta personas naturales 2016

Obligados a declarar por el año gravable 2016 (Decreto 2105/16)

Están obligados a presentar declaración de renta por el año 2016 todas las personas naturales obligadas a este impuesto, salvo aquellas que se señalan en el siguiente apartado.

No están obligados a declarar las personas naturales de las categorías de empleados, trabajadores por cuenta propia y las demás personas naturales residentes en Colombia, siempre y cuando cumplan con la totalidad de los siguientes requisitos:

No. Año 2016 UVT* $

1 Que el patrimonio bruto a 31-12-2016 no exceda: 4.500 $133.859.000

2 Que los ingresos brutos hubiese sido inferiores a: 1.400 $41.654.000

3 Que los consumos con tarjetas crédito no excedan de: 2.800 $83.308.000

4 Que el valor de compras y consumos no hayan superado: 2.800 $83.308.000

5 Que el valor de consignaciones no hayan superado: 4.500 $133.859.000

6 Que no sean responsables del Iva (régimen comun) - -

*UVT 2016 = $29.753. Aplica para el año gravable, según inciso 3 art. 868 ET.

Fuente: Decreto 2105 del 22 de diciembre de 2016.

Que haya facturado todos sus ingresos y que sobre los

mismos se le haya practicado retención en la fuente.

Aplica únicamente para trabajadores por cuenta propia.

- - -

04/08/2017 4 MAR - JJP

Impuesto a la renta personas naturales 2016

Obligados a declarar por el año gravable 2016 (Decreto 2105/16)

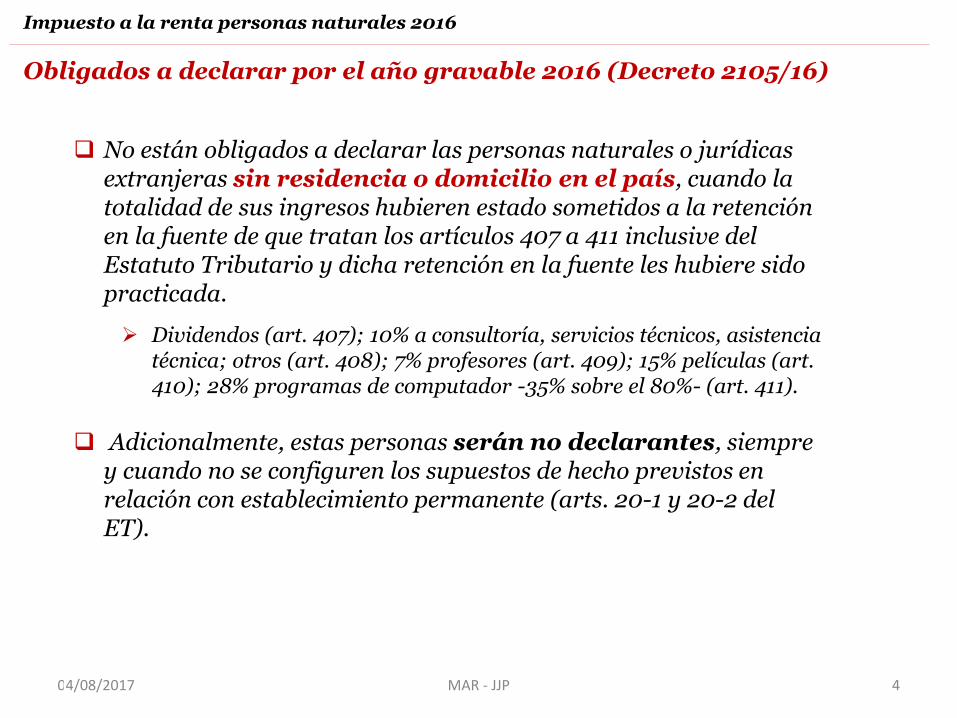

No están obligados a declarar las personas naturales o jurídicas extranjeras sin residencia o domicilio en el país, cuando la totalidad de sus ingresos hubieren estado sometidos a la retención en la fuente de que tratan los artículos 407 a 411 inclusive del Estatuto Tributario y dicha retención en la fuente les hubiere sido practicada.

Dividendos (art. 407); 10% a consultoría, servicios técnicos, asistencia técnica; otros (art. 408); 7% profesores (art. 409); 15% películas (art. 410); 28% programas de computador -35% sobre el 80%- (art. 411).

Adicionalmente, estas personas serán no declarantes, siempre

y cuando no se configuren los supuestos de hecho previstos en relación con establecimiento permanente (arts. 20-1 y 20-2 del ET).

04/08/2017 5 MAR - JJP

2. Residencia para efectos fiscales

04/08/2017 6 MAR - JJP

2

4

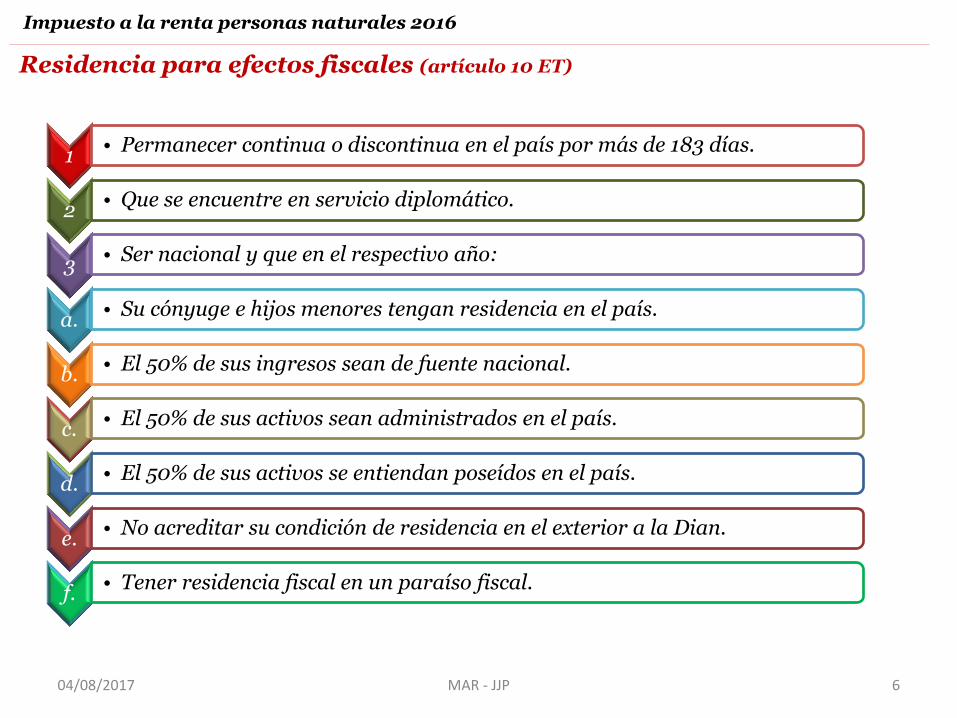

Residencia para efectos fiscales (artículo 10 ET)

6

1 • Permanecer continua o discontinua en el país por más de 183 días.

2 • Que se encuentre en servicio diplomático.

3 • Ser nacional y que en el respectivo año:

a. • Su cónyuge e hijos menores tengan residencia en el país.

b. • El 50% de sus ingresos sean de fuente nacional.

c. • El 50% de sus activos sean administrados en el país.

d. • El 50% de sus activos se entiendan poseídos en el país.

e. • No acreditar su condición de residencia en el exterior a la Dian.

f. • Tener residencia fiscal en un paraíso fiscal.

Impuesto a la renta personas naturales 2016

04/08/2017 7 MAR - JJP

2

4

Residencia para efectos fiscales

7

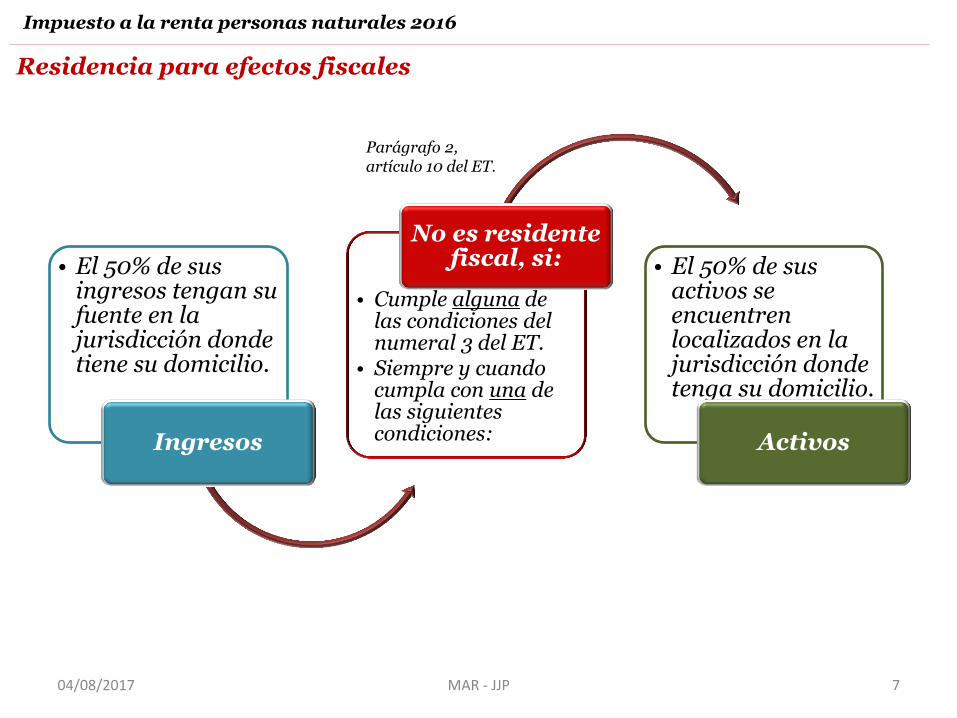

• El 50% de sus ingresos tengan su fuente en la jurisdicción donde tiene su domicilio.

Ingresos

• Cumple alguna de las condiciones del numeral 3 del ET.

• Siempre y cuando cumpla con una de las siguientes condiciones:

No es residente fiscal, si: • El 50% de sus

activos se encuentren localizados en la jurisdicción donde tenga su domicilio.

Activos

Parágrafo 2, artículo 10 del ET.

Impuesto a la renta personas naturales 2016

04/08/2017 8 MAR - JJP

3. Clasificación de las personas naturales

04/08/2017 9 MAR - JJP

2

4

9

Impuesto a la renta personas naturales 2016

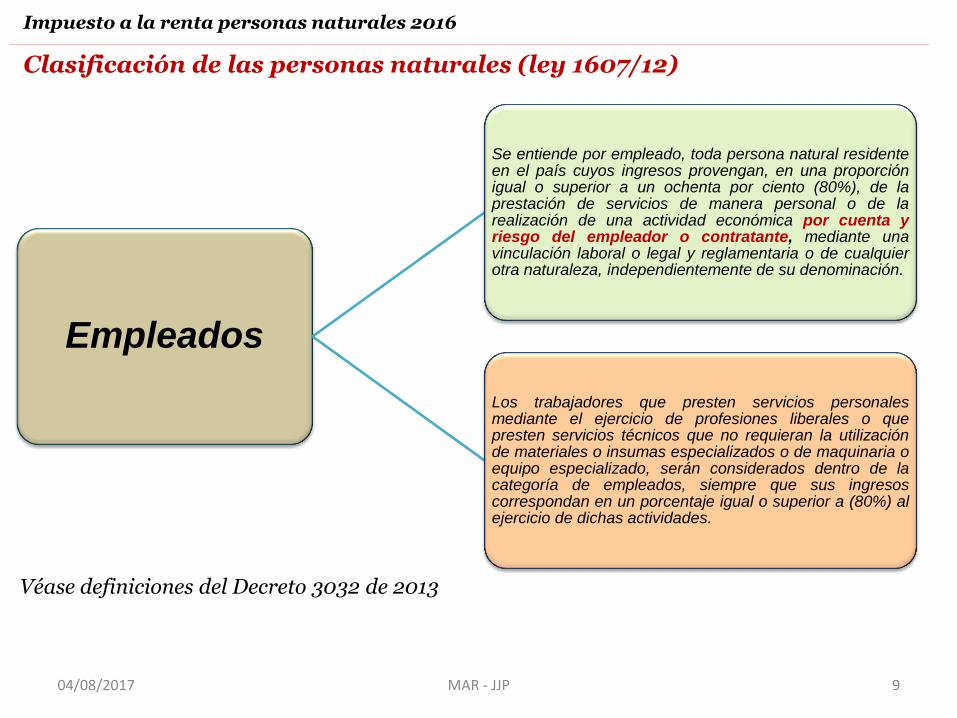

Empleados

Se entiende por empleado, toda persona natural residente en el país cuyos ingresos provengan, en una proporción igual o superior a un ochenta por ciento (80%), de la prestación de servicios de manera personal o de la realización de una actividad económica por cuenta y riesgo del empleador o contratante, mediante una vinculación laboral o legal y reglamentaria o de cualquier otra naturaleza, independientemente de su denominación.

Los trabajadores que presten servicios personales mediante el ejercicio de profesiones liberales o que presten servicios técnicos que no requieran la utilización de materiales o insumas especializados o de maquinaria o equipo especializado, serán considerados dentro de la categoría de empleados, siempre que sus ingresos correspondan en un porcentaje igual o superior a (80%) al ejercicio de dichas actividades.

Clasificación de las personas naturales (ley 1607/12)

Véase definiciones del Decreto 3032 de 2013

04/08/2017 10 MAR - JJP

2

4

10

Impuesto a la renta personas naturales 2016

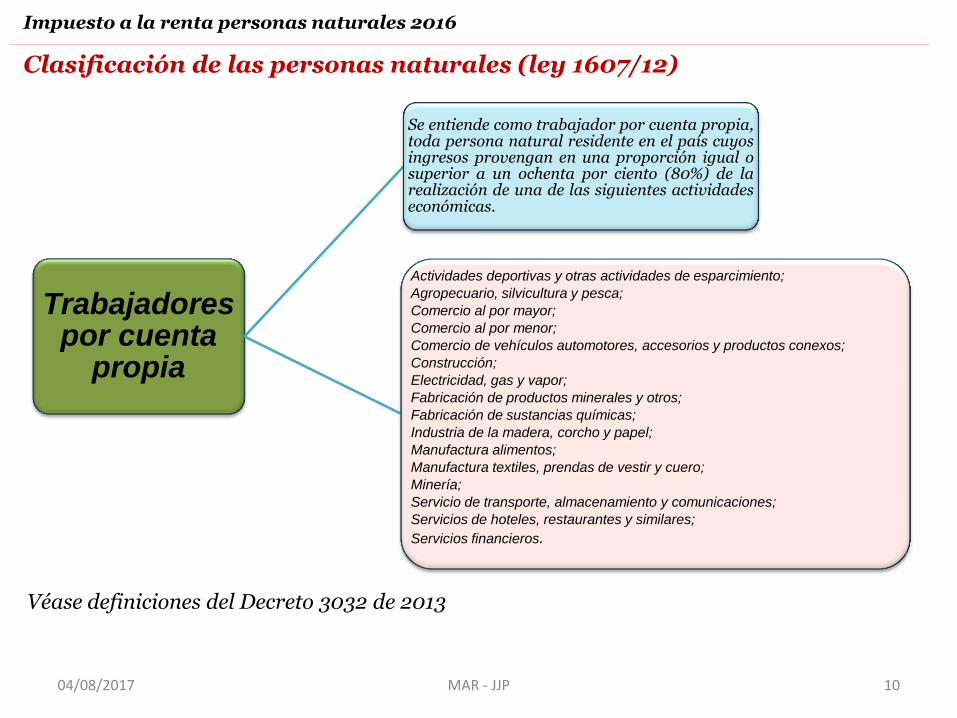

Trabajadores por cuenta

propia

Se entiende como trabajador por cuenta propia, toda persona natural residente en el país cuyos ingresos provengan en una proporción igual o superior a un ochenta por ciento (80%) de la realización de una de las siguientes actividades económicas.

Actividades deportivas y otras actividades de esparcimiento;

Agropecuario, silvicultura y pesca;

Comercio al por mayor;

Comercio al por menor;

Comercio de vehículos automotores, accesorios y productos conexos;

Construcción;

Electricidad, gas y vapor;

Fabricación de productos minerales y otros;

Fabricación de sustancias químicas;

Industria de la madera, corcho y papel;

Manufactura alimentos;

Manufactura textiles, prendas de vestir y cuero;

Minería;

Servicio de transporte, almacenamiento y comunicaciones;

Servicios de hoteles, restaurantes y similares;

Servicios financieros.

Clasificación de las personas naturales (ley 1607/12)

Véase definiciones del Decreto 3032 de 2013

04/08/2017 11 MAR - JJP

4. Determinación del impuesto

04/08/2017 12 MAR - JJP

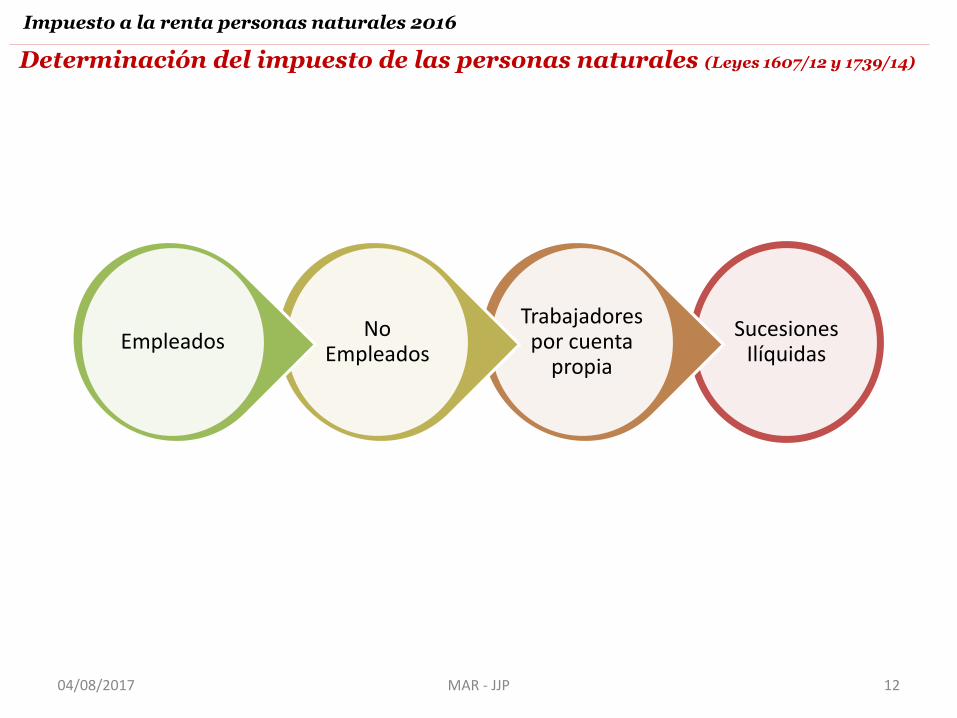

Sucesiones Ilíquidas

Trabajadores por cuenta

propia

No Empleados

Empleados

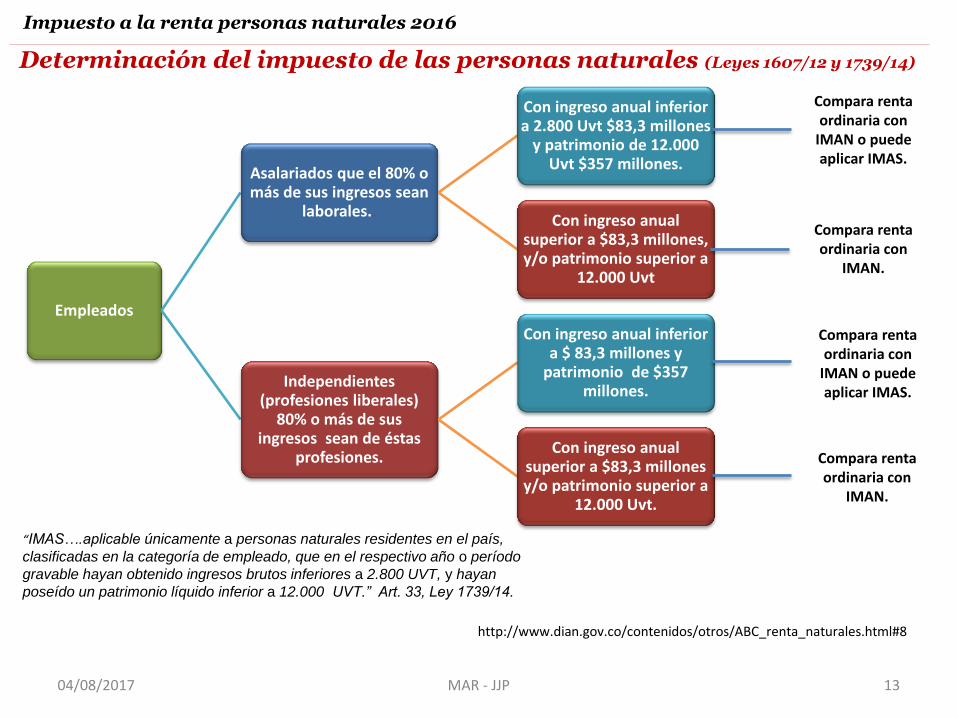

Determinación del impuesto de las personas naturales (Leyes 1607/12 y 1739/14)

Impuesto a la renta personas naturales 2016

04/08/2017 13 MAR - JJP

“IMAS….aplicable únicamente a personas naturales residentes en el país,

clasificadas en la categoría de empleado, que en el respectivo año o período

gravable hayan obtenido ingresos brutos inferiores a 2.800 UVT, y hayan

poseído un patrimonio líquido inferior a 12.000 UVT.” Art. 33, Ley 1739/14.

Empleados

Asalariados que el 80% o más de sus ingresos sean

laborales..

Con ingreso anual inferior a 2.800 Uvt $83,3 millones

y patrimonio de 12.000 Uvt $357 millones.

Con ingreso anual superior a $83,3 millones, y/o patrimonio superior a

12.000 Uvt

Independientes (profesiones liberales)

80% o más de sus ingresos sean de éstas

profesiones.

Con ingreso anual inferior a $ 83,3 millones y

patrimonio de $357 millones.

Con ingreso anual superior a $83,3 millones y/o patrimonio superior a

12.000 Uvt.

Compara renta ordinaria con

IMAN o puede aplicar IMAS.

Compara renta ordinaria con

IMAN o puede aplicar IMAS.

Compara renta ordinaria con

IMAN.

Compara renta ordinaria con

IMAN.

Impuesto a la renta personas naturales 2016

http://www.dian.gov.co/contenidos/otros/ABC_renta_naturales.html#8

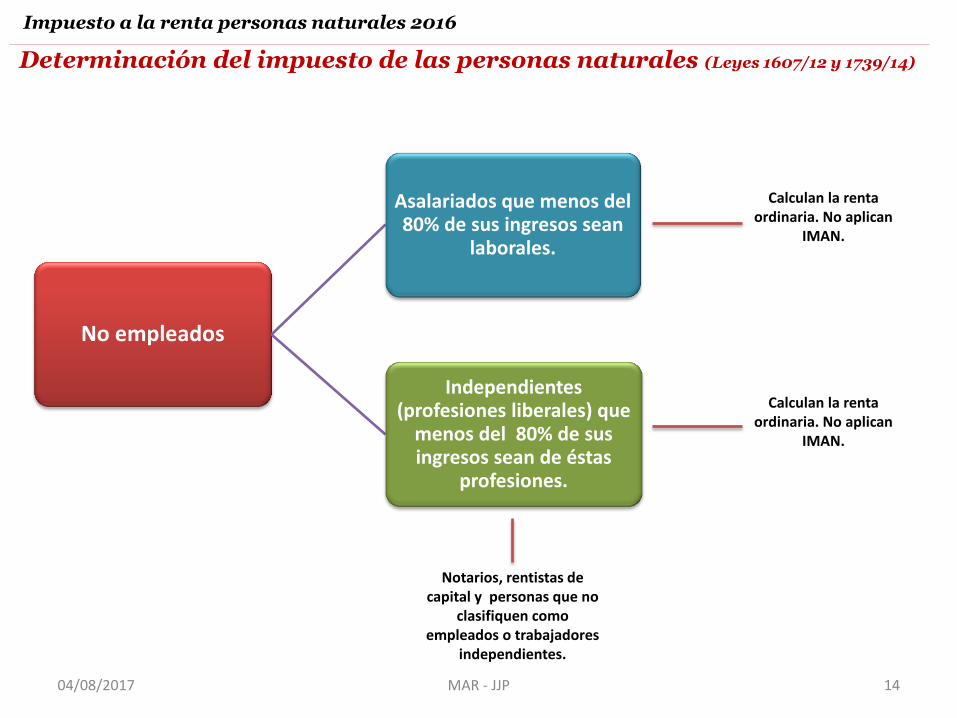

Determinación del impuesto de las personas naturales (Leyes 1607/12 y 1739/14)

04/08/2017 14 MAR - JJP

Impuesto a la renta personas naturales 2016

No empleados

Asalariados que menos del 80% de sus ingresos sean

laborales.

Independientes (profesiones liberales) que

menos del 80% de sus ingresos sean de éstas

profesiones.

Notarios, rentistas de capital y personas que no

clasifiquen como empleados o trabajadores

independientes.

Calculan la renta ordinaria. No aplican

IMAN.

Calculan la renta ordinaria. No aplican

IMAN.

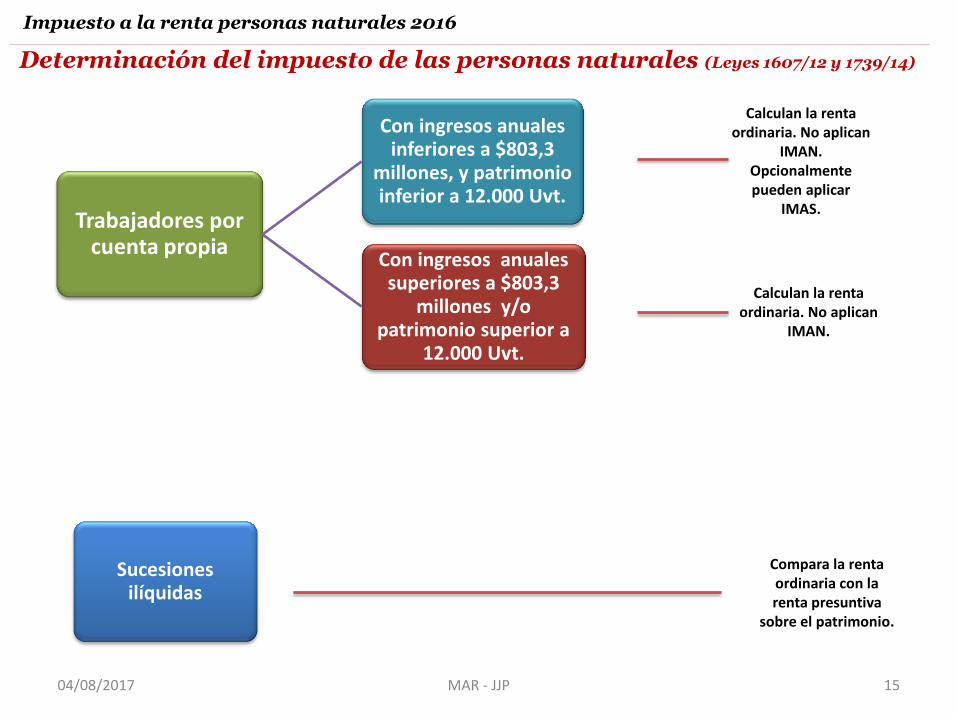

Determinación del impuesto de las personas naturales (Leyes 1607/12 y 1739/14)

04/08/2017 15 MAR - JJP

Impuesto a la renta personas naturales 2016

Trabajadores por cuenta propia

Con ingresos anuales inferiores a $803,3

millones, y patrimonio inferior a 12.000 Uvt.

Con ingresos anuales superiores a $803,3

millones y/o patrimonio superior a

12.000 Uvt.

Calculan la renta ordinaria. No aplican

IMAN. Opcionalmente pueden aplicar

IMAS.

Calculan la renta ordinaria. No aplican

IMAN.

Sucesiones ilíquidas

Compara la renta ordinaria con la renta presuntiva

sobre el patrimonio.

Determinación del impuesto de las personas naturales (Leyes 1607/12 y 1739/14)

04/08/2017 16 MAR - JJP

5. Regímenes presuntos

04/08/2017 17 MAR - JJP

2

4

17

Impuesto a la renta personas naturales 2016

Sistemas presuntos

- Impuesto Mínimo Alternativo IMAN.

- Impuesto Mínimo Alternativo Simple para empleados IMAS.

04/08/2017 18 MAR - JJP

2

4

18

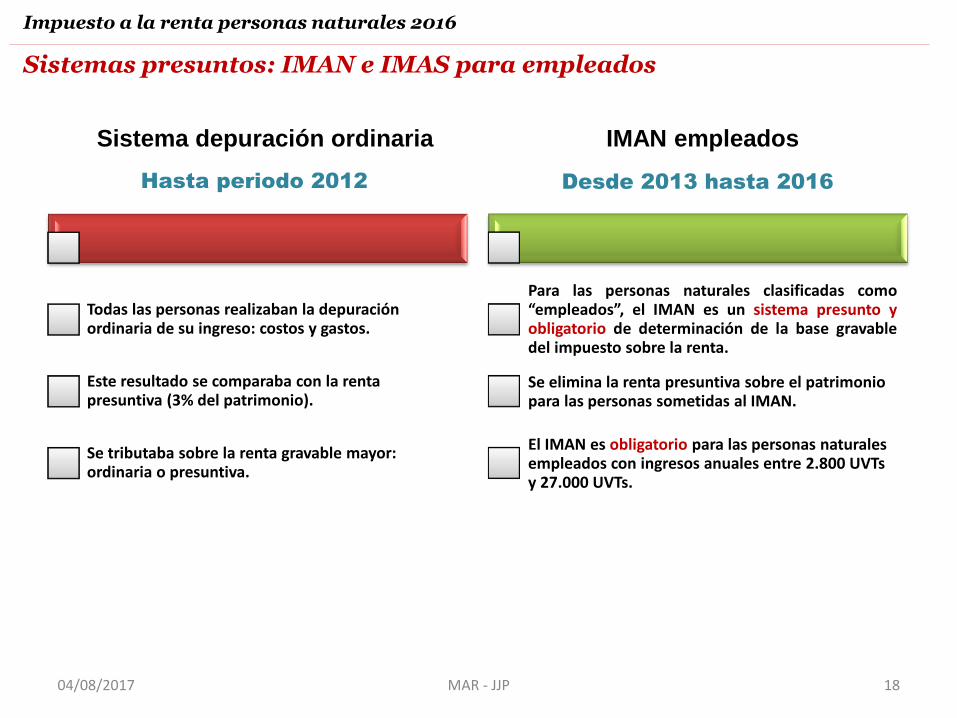

Impuesto a la renta personas naturales 2016

Sistemas presuntos: IMAN e IMAS para empleados

Hasta periodo 2012

Todas las personas realizaban la depuración ordinaria de su ingreso: costos y gastos.

Este resultado se comparaba con la renta presuntiva (3% del patrimonio).

Se tributaba sobre la renta gravable mayor: ordinaria o presuntiva.

Desde 2013 hasta 2016

Para las personas naturales clasificadas como “empleados”, el IMAN es un sistema presunto y obligatorio de determinación de la base gravable del impuesto sobre la renta.

Se elimina la renta presuntiva sobre el patrimonio para las personas sometidas al IMAN.

El IMAN es obligatorio para las personas naturales empleados con ingresos anuales entre 2.800 UVTs y 27.000 UVTs.

Sistema depuración ordinaria IMAN empleados

04/08/2017 19 MAR - JJP

2

4

19

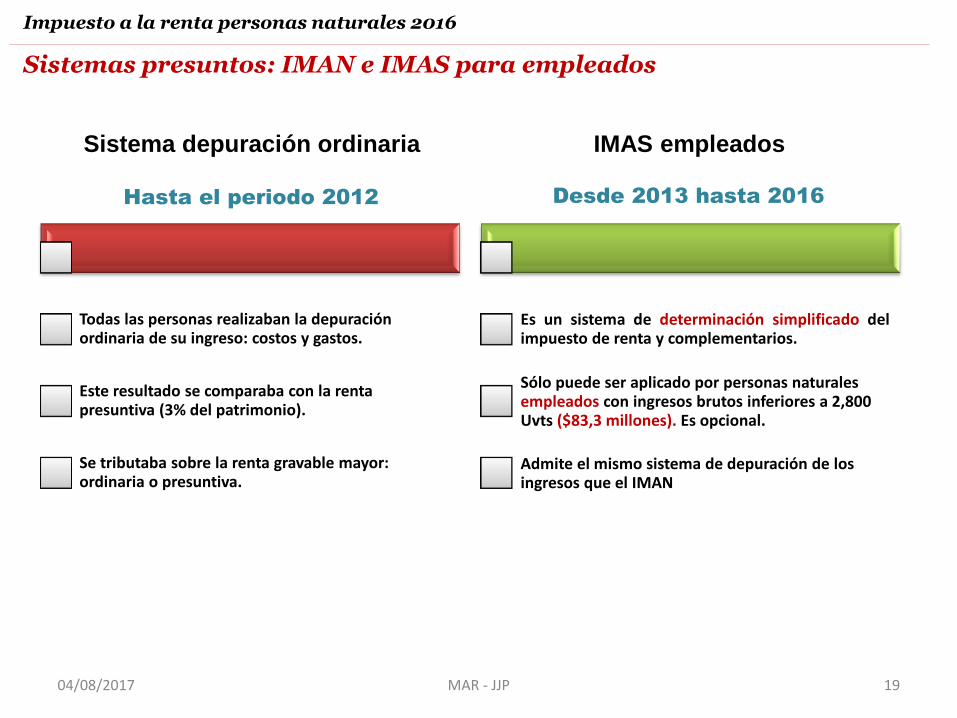

Impuesto a la renta personas naturales 2016

Sistemas presuntos: IMAN e IMAS para empleados

Sistema depuración ordinaria IMAS empleados

Hasta el periodo 2012

Todas las personas realizaban la depuración ordinaria de su ingreso: costos y gastos.

Este resultado se comparaba con la renta presuntiva (3% del patrimonio).

Se tributaba sobre la renta gravable mayor: ordinaria o presuntiva.

Desde 2013 hasta 2016

Es un sistema de determinación simplificado del impuesto de renta y complementarios.

Sólo puede ser aplicado por personas naturales empleados con ingresos brutos inferiores a 2,800 Uvts ($83,3 millones). Es opcional.

Admite el mismo sistema de depuración de los ingresos que el IMAN

04/08/2017 20 MAR - JJP

2

4

Impuesto mínimo alternativo simple IMAS de empleados

20 Menos personas pueden acceder al IMAS

Mayor tributación

Por el IMAN o por depuración de la renta ordinaria.

Los topes aplican por los años gravables 2015 y 2016.

Impuesto a la renta personas naturales 2016

04/08/2017 21 MAR - JJP

5. Tasas marginales en renta

04/08/2017 22 MAR - JJP

Tasas marginales de renta (depuración ordinaria)

Impuesto a la renta personas naturales 2016

0%

19%

28%

33%

0%

5%

10%

15%

20%

25%

30%

35%

$ 5

$ 5

$ 6

$ 6

$ 6

$ 6

$ 6

$ 6

$ 6

$ 6

$ 6

1 3 5 7 9 11 13 15 17 19 21 23 25 27 29 31

Tasa m

arg

inal

(TM

g)

Am

pli

tud

de

l in

terv

alo

(m

ill.

$)

Número de intervalos

04/08/2017 23 MAR - JJP

-5,0%

0,0%

5,0%

10,0%

15,0%

20,0%

25,0%

30,0%

$ 0,0

$ 1,0

$ 2,0

$ 3,0

$ 4,0

$ 5,0

$ 6,0

$ 7,01 4 7

10

13

16

19

22

25

28

31

34

37

40

43

46

49

52

55

58

61

64

67

70

73

76

79

82

85

Tasa m

arg

inal (T

Mg)

Am

plitu

d d

e r

en

ag

o d

e r

en

ta (

mill.$)

Número de intervalos

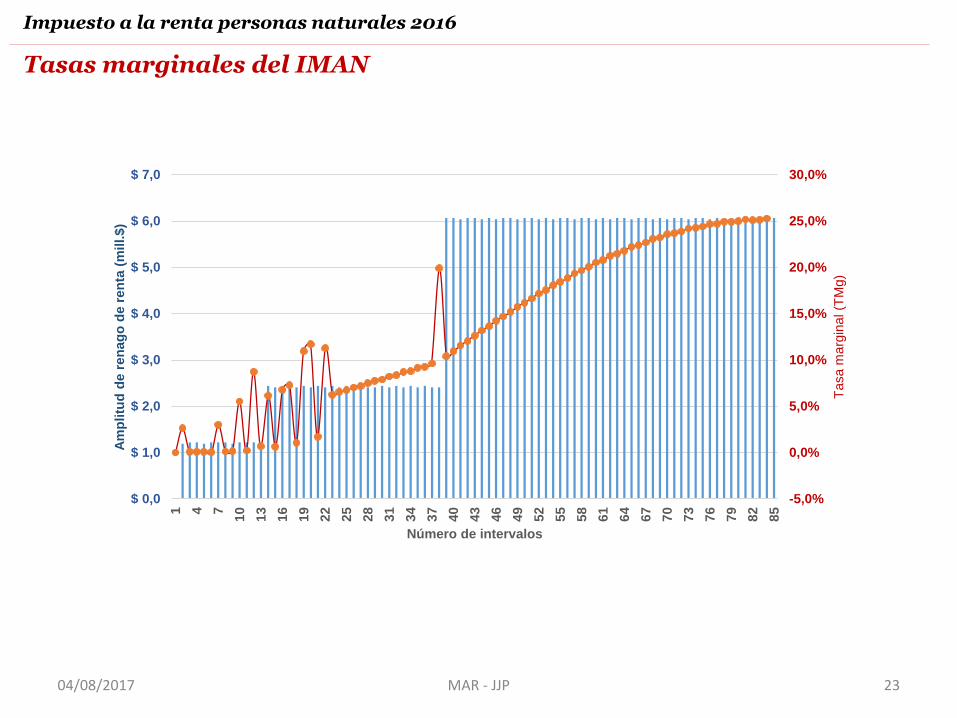

Tasas marginales del IMAN

Impuesto a la renta personas naturales 2016

04/08/2017 24 MAR - JJP

Tasas marginales del IMAS empleados

Impuesto a la renta personas naturales 2016

04/08/2017 25 MAR - JJP

6. Exclusiones del IMAN e IMAS

04/08/2017 26 MAR - JJP

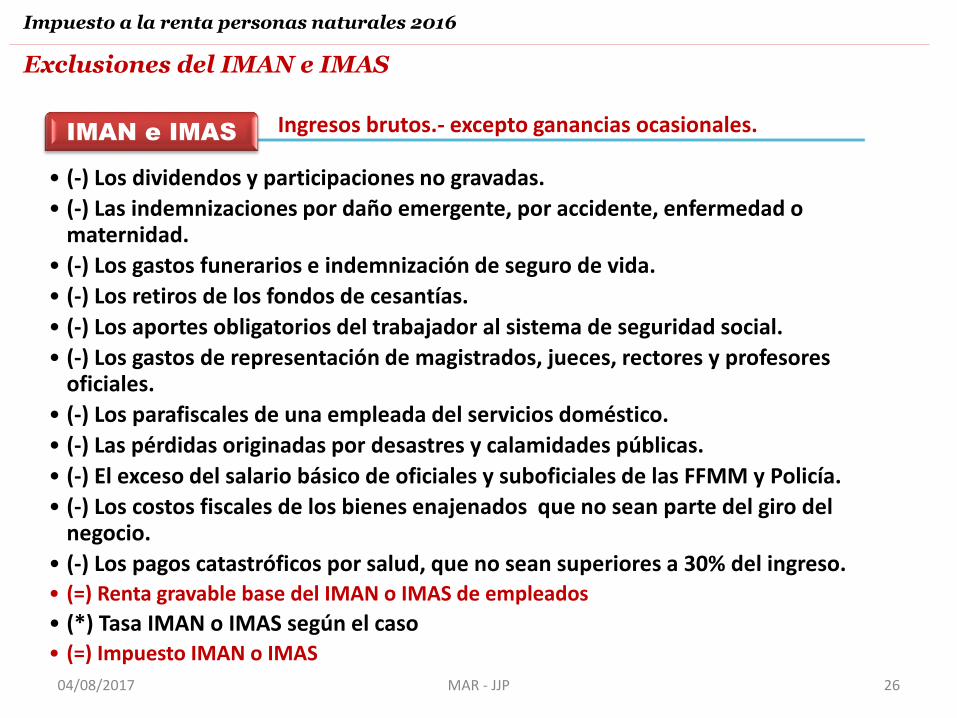

Exclusiones del IMAN e IMAS

Impuesto a la renta personas naturales 2016

Ingresos brutos.- excepto ganancias ocasionales.IMAN e IMAS

• (-) Los dividendos y participaciones no gravadas.

• (-) Las indemnizaciones por daño emergente, por accidente, enfermedad o maternidad.

• (-) Los gastos funerarios e indemnización de seguro de vida.

• (-) Los retiros de los fondos de cesantías.

• (-) Los aportes obligatorios del trabajador al sistema de seguridad social.

• (-) Los gastos de representación de magistrados, jueces, rectores y profesores oficiales.

• (-) Los parafiscales de una empleada del servicios doméstico.

• (-) Las pérdidas originadas por desastres y calamidades públicas.

• (-) El exceso del salario básico de oficiales y suboficiales de las FFMM y Policía.

• (-) Los costos fiscales de los bienes enajenados que no sean parte del giro del negocio.

• (-) Los pagos catastróficos por salud, que no sean superiores a 30% del ingreso.• (=) Renta gravable base del IMAN o IMAS de empleados

• (*) Tasa IMAN o IMAS según el caso• (=) Impuesto IMAN o IMAS

04/08/2017 27 MAR - JJP

2

4

27

Impuesto a la renta personas naturales 2016

Sistemas presuntos

- Impuesto Mínimo Alternativo Simple IMAS Trabajadores por cuenta propia

04/08/2017 28 MAR - JJP

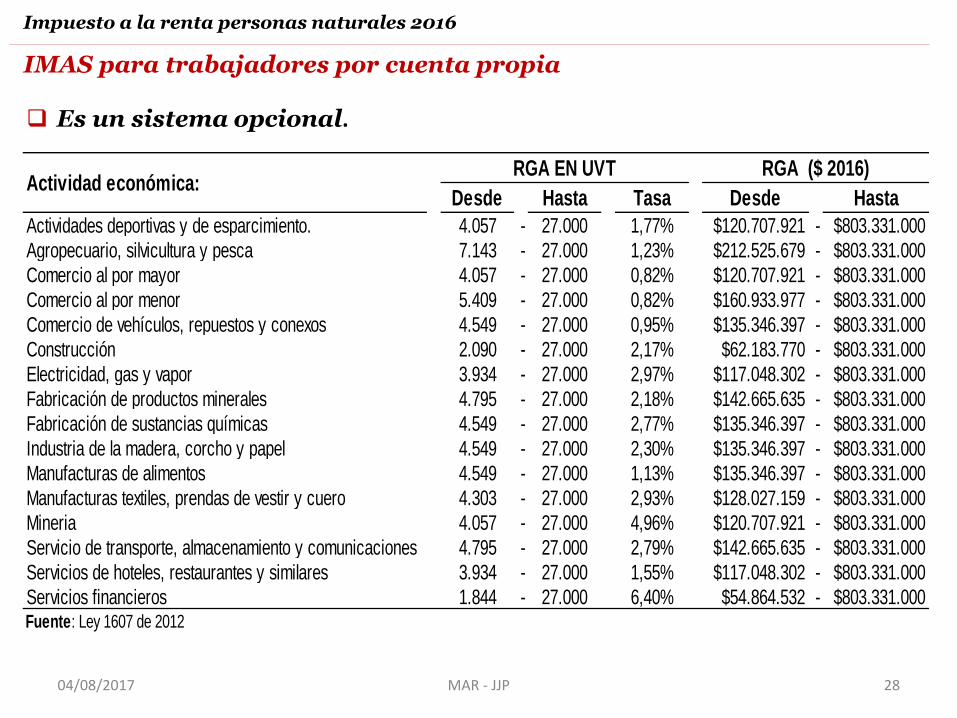

Es un sistema opcional.

IMAS para trabajadores por cuenta propia

Impuesto a la renta personas naturales 2016

Desde Hasta Tasa Desde Hasta

Actividades deportivas y de esparcimiento. 4.057 - 27.000 1,77% $120.707.921 - $803.331.000

Agropecuario, silvicultura y pesca 7.143 - 27.000 1,23% $212.525.679 - $803.331.000

Comercio al por mayor 4.057 - 27.000 0,82% $120.707.921 - $803.331.000

Comercio al por menor 5.409 - 27.000 0,82% $160.933.977 - $803.331.000

Comercio de vehículos, repuestos y conexos 4.549 - 27.000 0,95% $135.346.397 - $803.331.000

Construcción 2.090 - 27.000 2,17% $62.183.770 - $803.331.000

Electricidad, gas y vapor 3.934 - 27.000 2,97% $117.048.302 - $803.331.000

Fabricación de productos minerales 4.795 - 27.000 2,18% $142.665.635 - $803.331.000

Fabricación de sustancias químicas 4.549 - 27.000 2,77% $135.346.397 - $803.331.000

Industria de la madera, corcho y papel 4.549 - 27.000 2,30% $135.346.397 - $803.331.000

Manufacturas de alimentos 4.549 - 27.000 1,13% $135.346.397 - $803.331.000

Manufacturas textiles, prendas de vestir y cuero 4.303 - 27.000 2,93% $128.027.159 - $803.331.000

Mineria 4.057 - 27.000 4,96% $120.707.921 - $803.331.000

Servicio de transporte, almacenamiento y comunicaciones 4.795 - 27.000 2,79% $142.665.635 - $803.331.000

Servicios de hoteles, restaurantes y similares 3.934 - 27.000 1,55% $117.048.302 - $803.331.000

Servicios financieros 1.844 - 27.000 6,40% $54.864.532 - $803.331.000Fuente: Ley 1607 de 2012

RGA EN UVTActividad económica:

RGA ($ 2016)

04/08/2017 29 MAR - JJP

2

4

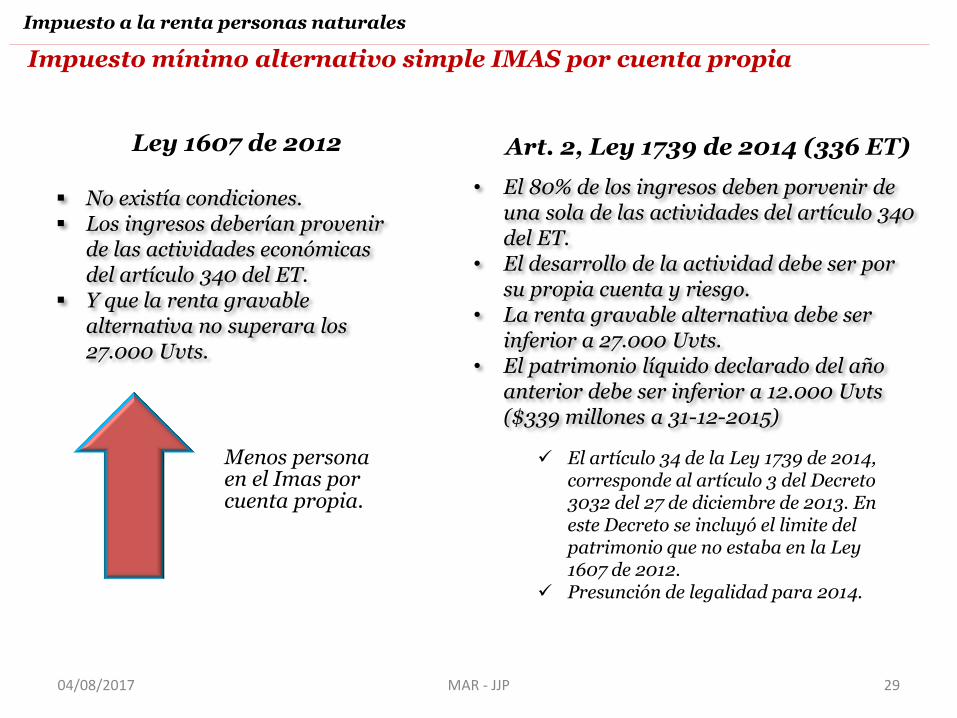

Impuesto mínimo alternativo simple IMAS por cuenta propia

29

No existía condiciones. Los ingresos deberían provenir

de las actividades económicas del artículo 340 del ET.

Y que la renta gravable alternativa no superara los 27.000 Uvts.

Ley 1607 de 2012

• El 80% de los ingresos deben porvenir de una sola de las actividades del artículo 340 del ET.

• El desarrollo de la actividad debe ser por su propia cuenta y riesgo.

• La renta gravable alternativa debe ser inferior a 27.000 Uvts.

• El patrimonio líquido declarado del año anterior debe ser inferior a 12.000 Uvts ($339 millones a 31-12-2015)

Art. 2, Ley 1739 de 2014 (336 ET)

El artículo 34 de la Ley 1739 de 2014, corresponde al artículo 3 del Decreto 3032 del 27 de diciembre de 2013. En este Decreto se incluyó el limite del patrimonio que no estaba en la Ley 1607 de 2012.

Presunción de legalidad para 2014.

Menos persona en el Imas por cuenta propia.

Impuesto a la renta personas naturales

04/08/2017 30 MAR - JJP

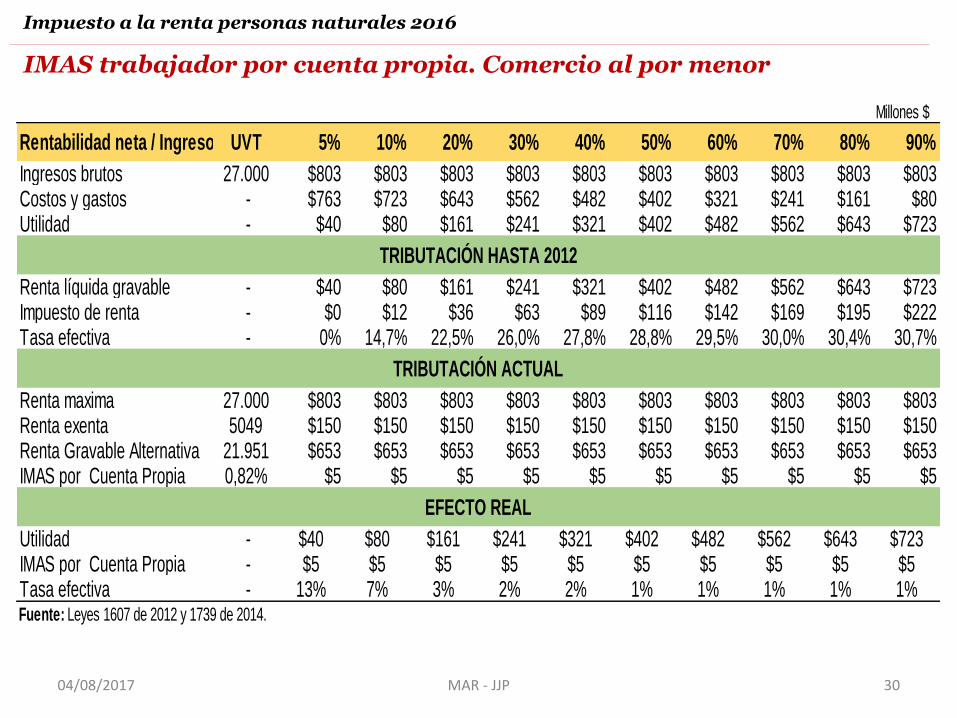

IMAS trabajador por cuenta propia. Comercio al por menor

Impuesto a la renta personas naturales 2016

Millones $

Rentabilidad neta / Ingresos UVT 5% 10% 20% 30% 40% 50% 60% 70% 80% 90%

Ingresos brutos 27.000 $803 $803 $803 $803 $803 $803 $803 $803 $803 $803Costos y gastos - $763 $723 $643 $562 $482 $402 $321 $241 $161 $80Utilidad - $40 $80 $161 $241 $321 $402 $482 $562 $643 $723

Renta líquida gravable - $40 $80 $161 $241 $321 $402 $482 $562 $643 $723Impuesto de renta - $0 $12 $36 $63 $89 $116 $142 $169 $195 $222Tasa efectiva - 0% 14,7% 22,5% 26,0% 27,8% 28,8% 29,5% 30,0% 30,4% 30,7%

Renta maxima 27.000 $803 $803 $803 $803 $803 $803 $803 $803 $803 $803Renta exenta 5049 $150 $150 $150 $150 $150 $150 $150 $150 $150 $150Renta Gravable Alternativa 21.951 $653 $653 $653 $653 $653 $653 $653 $653 $653 $653IMAS por Cuenta Propia 0,82% $5 $5 $5 $5 $5 $5 $5 $5 $5 $5

Utilidad - $40 $80 $161 $241 $321 $402 $482 $562 $643 $723IMAS por Cuenta Propia - $5 $5 $5 $5 $5 $5 $5 $5 $5 $5Tasa efectiva - 13% 7% 3% 2% 2% 1% 1% 1% 1% 1%Fuente: Leyes 1607 de 2012 y 1739 de 2014.

TRIBUTACIÓN HASTA 2012

TRIBUTACIÓN ACTUAL

EFECTO REAL

04/08/2017 31 MAR - JJP

2

4

Imas por cuenta propia. Comercio al por menor

31

Hasta 2012 El efecto es igual para las rentas de personas naturales dedicadas a las actividades del artículo 340 del ET. • Actividades deportivas y de

esparcimiento. • Agricultura, silvicultura y pesca. • Comercio al por mayor. • Comercio de vehículos y repuestos. • Construcción. • Electricidad, gas y vapor. • Fabricación de productos minerales.

• Fabricación de productos químicos. • Fabricación de madera, corcho y papel. • Manufactura de alimentos. • Manufacturas textiles y prendas de vestir. • Minería. • Servicios de transporte, almacenamiento y

comunicaciones • Servicios de hoteles y restaurantes. • Servicios financieros.

Con las reformas de 2012 y 2014

Impuesto a la renta personas naturales

$40$80

$161

$241

$321

$402

$482

$562$643

$723

0%

15%

23%

26%28%

29% 30%30%

30% 31%

0%

5%

10%

15%

20%

25%

30%

35%

$0

$100

$200

$300

$400

$500

$600

$700

$800

1 2 3 4 5 6 7 8 9 10

Utilidad Tasa efectiva

$40$80

$161

$241

$321

$402

$482

$562

$643

$72313%

7%

3%2%

2%1% 1% 1% 1% 1%

0%

2%

4%

6%

8%

10%

12%

14%

$0

$100

$200

$300

$400

$500

$600

$700

$800

1 2 3 4 5 6 7 8 9 10

Utilidad Tasa efectiva

04/08/2017 32 MAR - JJP

7. Deducciones y rentas exentas

04/08/2017 33 MAR - JJP

2

4

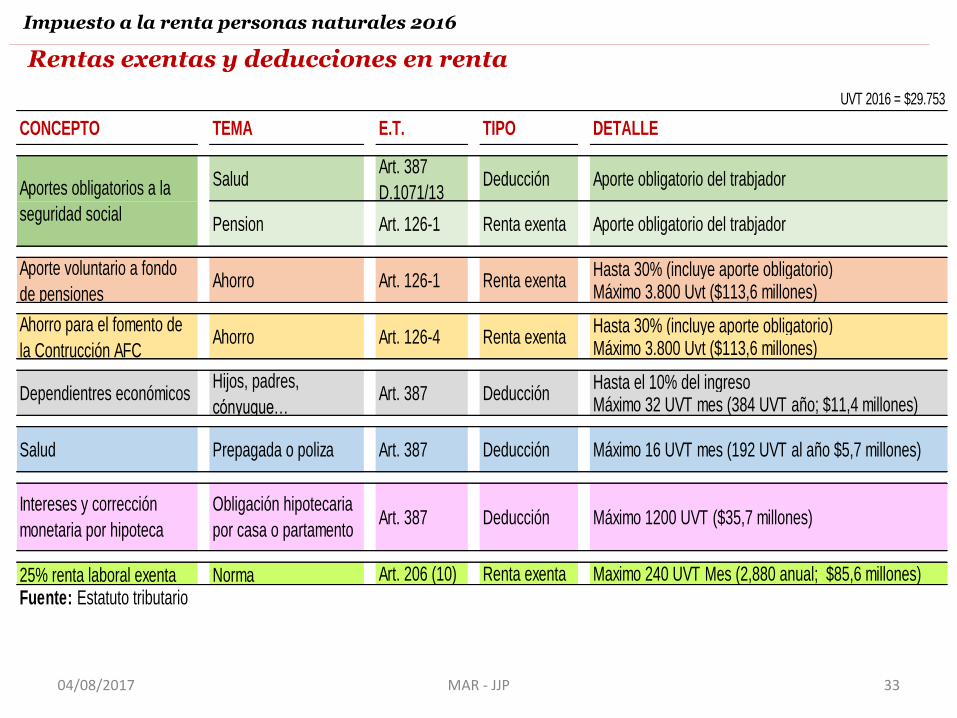

Rentas exentas y deducciones en renta

33

Impuesto a la renta personas naturales 2016

UVT 2016 = $29.753

CONCEPTO TEMA E.T. TIPO DETALLE

Hasta 30% (incluye aporte obligatorio)Máximo 3.800 Uvt ($113,6 millones)

Hasta 30% (incluye aporte obligatorio)Máximo 3.800 Uvt ($113,6 millones)

Hasta el 10% del ingresoMáximo 32 UVT mes (384 UVT año; $11,4 millones)

25% renta laboral exenta Norma Art. 206 (10) Renta exenta Maximo 240 UVT Mes (2,880 anual; $85,6 millones)Fuente: Estatuto tributario

Máximo 1200 UVT ($35,7 millones)Intereses y corrección

monetaria por hipoteca

Obligación hipotecaria

por casa o partamentoArt. 387 Deducción

Salud Prepagada o poliza Art. 387 Deducción Máximo 16 UVT mes (192 UVT al año $5,7 millones)

Ahorro para el fomento de

la Contrucción AFCAhorro Art. 126-4 Renta exenta

Dependientres económicosHijos, padres,

cónyugue…Art. 387 Deducción

Deducción

Renta exenta

Aporte obligatorio del trabjador

Aporte obligatorio del trabjador

Aporte voluntario a fondo

de pensionesAhorro Art. 126-1 Renta exenta

Aportes obligatorios a la

seguridad social

SaludArt. 387

D.1071/13

Pension Art. 126-1

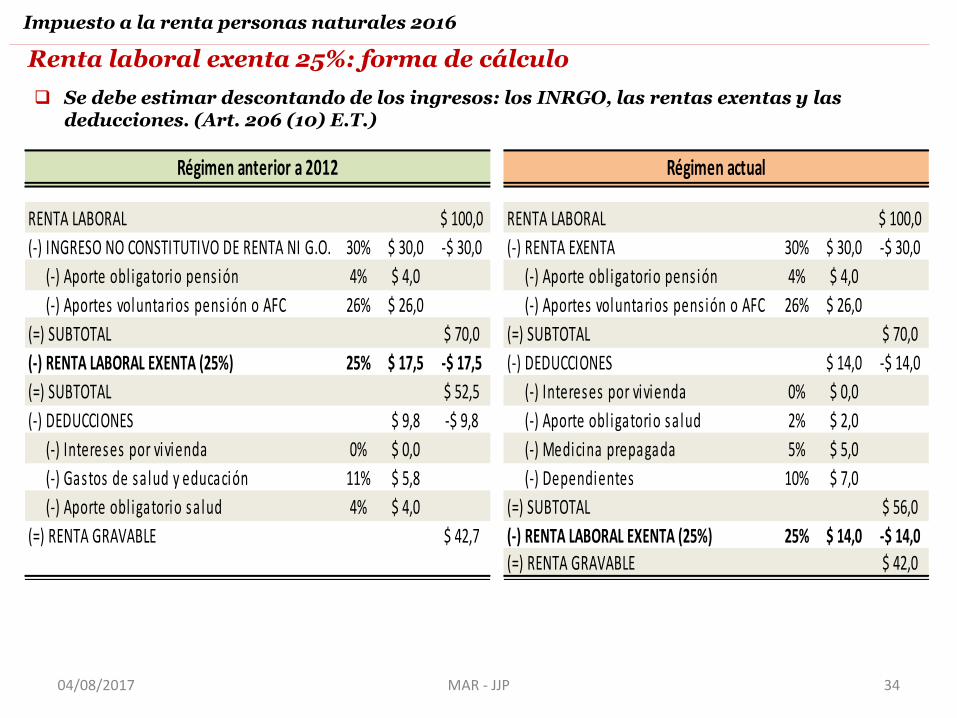

04/08/2017 34 MAR - JJP

2

4

Renta laboral exenta 25%: forma de cálculo

34

Impuesto a la renta personas naturales 2016

RENTA LABORAL $ 100,0 RENTA LABORAL $ 100,0

(-) INGRESO NO CONSTITUTIVO DE RENTA NI G.O. 30% $ 30,0 -$ 30,0 (-) RENTA EXENTA 30% $ 30,0 -$ 30,0

(-) Aporte obl igatorio pens ión 4% $ 4,0 (-) Aporte obl igatorio pens ión 4% $ 4,0

(-) Aportes voluntarios pens ión o AFC 26% $ 26,0 (-) Aportes voluntarios pens ión o AFC 26% $ 26,0

(=) SUBTOTAL $ 70,0 (=) SUBTOTAL $ 70,0

(-) RENTA LABORAL EXENTA (25%) 25% $ 17,5 -$ 17,5 (-) DEDUCCIONES $ 14,0 -$ 14,0

(=) SUBTOTAL $ 52,5 (-) Intereses por vivienda 0% $ 0,0

(-) DEDUCCIONES $ 9,8 -$ 9,8 (-) Aporte obl igatorio sa lud 2% $ 2,0

(-) Intereses por vivienda 0% $ 0,0 (-) Medicina prepagada 5% $ 5,0

(-) Gastos de sa lud y educación 11% $ 5,8 (-) Dependientes 10% $ 7,0

(-) Aporte obl igatorio sa lud 4% $ 4,0 (=) SUBTOTAL $ 56,0

(=) RENTA GRAVABLE $ 42,7 (-) RENTA LABORAL EXENTA (25%) 25% $ 14,0 -$ 14,0

(=) RENTA GRAVABLE $ 42,0

Régimen anterior a 2012 Régimen actual

Se debe estimar descontando de los ingresos: los INRGO, las rentas exentas y las deducciones. (Art. 206 (10) E.T.)

04/08/2017 35 MAR - JJP

2

4

Cesantía exenta [art. 206 (4) E.T.] 56-2 ET.

35

Impuesto a la renta personas naturales 2016

04/08/2017 36 MAR - JJP

2

4

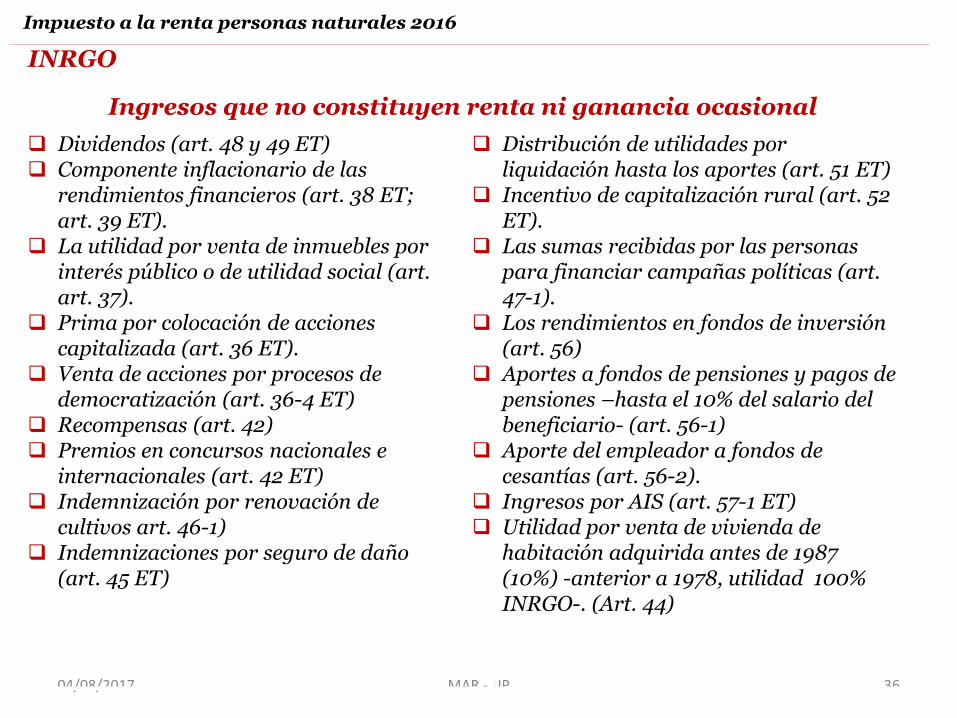

INRGO

36

Impuesto a la renta personas naturales 2016

Ingresos que no constituyen renta ni ganancia ocasional

Dividendos (art. 48 y 49 ET) Componente inflacionario de las

rendimientos financieros (art. 38 ET; art. 39 ET).

La utilidad por venta de inmuebles por interés público o de utilidad social (art. art. 37).

Prima por colocación de acciones capitalizada (art. 36 ET).

Venta de acciones por procesos de democratización (art. 36-4 ET)

Recompensas (art. 42) Premios en concursos nacionales e

internacionales (art. 42 ET) Indemnización por renovación de

cultivos art. 46-1) Indemnizaciones por seguro de daño

(art. 45 ET)

Distribución de utilidades por liquidación hasta los aportes (art. 51 ET)

Incentivo de capitalización rural (art. 52 ET).

Las sumas recibidas por las personas para financiar campañas políticas (art. 47-1).

Los rendimientos en fondos de inversión (art. 56)

Aportes a fondos de pensiones y pagos de pensiones –hasta el 10% del salario del beneficiario- (art. 56-1)

Aporte del empleador a fondos de cesantías (art. 56-2).

Ingresos por AIS (art. 57-1 ET) Utilidad por venta de vivienda de

habitación adquirida antes de 1987 (10%) -anterior a 1978, utilidad 100% INRGO-. (Art. 44)