Embed Size (px)

Citation preview

1 ___________________________________________________________________________________

Efectividad y Oportunidad en el Control a la Gestión Pública

Calle 25 No 8 - 54 Montería – Córdoba Teléfonos: 7820173 – 7822411 Fax (4) 7825040 Quejas y Reclamos 018000914810

E-Mail: [email protected] Web: www.contraloriadecordoba.gov.co

INFORME DE AUDITORÍA GUBERNAMENTAL CON ENFOQUE INTEGRAL

Modalidad Regular

ALCALDIA MUNICIPAL DE VALENCIA VIGENCIA AUDITADA 2012

INFORME FINAL

CGDC- JUNIO - 2013

2 ___________________________________________________________________________________

Efectividad y Oportunidad en el Control a la Gestión Pública

Calle 25 No 8 - 54 Montería – Córdoba Teléfonos: 7820173 – 7822411 Fax (4) 7825040 Quejas y Reclamos 018000914810

E-Mail: [email protected] Web: www.contraloriadecordoba.gov.co

Contralor Departamental de Córdoba Javier Alberto Cogollo Padilla

Vicecontralor Henrry William Genes Burgos

Jefe Oficina Control Fiscal Soad Zamira Spath Agamez

Equipo de Auditores:

Coordinador de Auditoría

Milena Mileidy Macea Galvis

Integrantes del Equipo Auditor Diana Lucia Álvarez Humánez

3 ___________________________________________________________________________________

Efectividad y Oportunidad en el Control a la Gestión Pública

Calle 25 No 8 - 54 Montería – Córdoba Teléfonos: 7820173 – 7822411 Fax (4) 7825040 Quejas y Reclamos 018000914810

E-Mail: [email protected] Web: www.contraloriadecordoba.gov.co

TABLA DE CONTENIDO

Página CARTA DE CONCLUSIONES 4 1. RESULTADO POR LÍNEAS DE AUDITORIA 6 1.1 IMPUESTOS DIRECTOS E INDIRECTOS 6 1.2 RECURSOS DE FONDO DE SEGURIDAD CIUDADANA 15 1.3 EVALUCION DE LOS RECURSOS DE ESTAMPILLA PRO

– CULTURA, PRO ANCIANATOY TRANSFERENCIAS OPORTUNAS A LA UNIVERSIDAD DE CORDOBA, OTRAS ESTAMPILLAS

17

1.4 EVALUACION Y SEGUIMIENTO A LA CONTRATACION PUBLICA: Etapa precontractual (etapa contractual y post contractual)

22

1.5 SEGUIMIENTO A LA GONTRATACION DEL REGIMEN SUDSIDIADO

28

1.6 EVALUACION AL PROCESO DE MEJORAMIENTO CONTINUO (CONTROL INTERNO Y CALIDAD)

30

1.7 EVALUACION A LOS PLANES DE MEJORAMIENTO Y LAS FUNCIONES DE ADVERTENCIA

31

2.0 DESARROLLO DE LA DENUNCIA RADICADO 026-2013 41

MATRIZ DE HALLAZGOS 48

4 ___________________________________________________________________________________

Efectividad y Oportunidad en el Control a la Gestión Pública

Calle 25 No 8 - 54 Montería – Córdoba Teléfonos: 7820173 – 7822411 Fax (4) 7825040 Quejas y Reclamos 018000914810

E-Mail: [email protected] Web: www.contraloriadecordoba.gov.co

Montería, Doctor EDER ANTONIO DE HOYOS DORIA Alcalde Municipal Valencia - Córdoba Respetado doctor: La Contraloría Departamental de Córdoba con fundamento en las facultades otorgadas por el artículo 272 de la Constitución Nacional, practicó Auditoría Gubernamental con Enfoque Integral Modalidad Regular a la Alcaldía Municipal de Valencia, correspondiente a la vigencia fiscal 2012, de forma transversal a los procesos financiero, gestión y resultados y Control de legalidad; con el fin de determinar si los recursos recibidos se administraron, cumpliendo los principios de eficiencia, economía y equidad. Es responsabilidad de la administración de la entidad el contenido de la información suministrada. La responsabilidad de la Contraloría Departamental de Córdoba consiste en producir un informe integral que contenga el concepto sobre el examen practicado. La evaluación se llevó a cabo de acuerdo con normas, políticas y procedimientos de Auditoría adoptados por la Contraloría Departamental de Córdoba, compatibles con las de general aceptación; por lo tanto, requirió, acorde con ellas, la planeación, la ejecución del trabajo y la elaboración del informe, de manera que el examen proporcione una base razonable para fundamentar los conceptos y opiniones expresados en este Informe. La auditoría incluyó el examen, sobre la base de pruebas selectivas, de las evidencias y documentos que soportan el manejo de los recursos de la entidad, y el cumplimiento de las disposiciones legales; los estudios y análisis se encuentran debidamente documentados en papeles de trabajo, los cuales reposan en los archivos de la Contraloría Departamental de Córdoba.

5 ___________________________________________________________________________________

Efectividad y Oportunidad en el Control a la Gestión Pública

Calle 25 No 8 - 54 Montería – Córdoba Teléfonos: 7820173 – 7822411 Fax (4) 7825040 Quejas y Reclamos 018000914810

E-Mail: [email protected] Web: www.contraloriadecordoba.gov.co

ALCANCE DE LA AUDITORÍA La auditoría a que se refiere el presente informe tuvo el siguiente alcance: Se desarrollaron las siguientes líneas de auditoría: Impuestos Directos e Indirecto, fondo de seguridad ciudadana, estampillas (pro cultura, pro universidad, pro Ancianato), proceso de Contratación Pública (Contratación del régimen subsidiado, proceso de mejoramiento continuo, (Control Interno y Calidad), valuación planes de mejoramiento y funciones de advertencia. En cuanto a lo que corresponde a Participación Ciudadana, se presento denuncia No 026 de fecha 1 de abril de 2013, interpuesta por la ciudadanía; esta se realizó en el desarrollo de la auditoria. Los hallazgos se dieron a conocer oportunamente a la entidad dentro del desarrollo de la auditoría, las respuestas de la administración fueron analizadas y se incorporó en el informe, lo que se consideró pertinente. RELACIÓN DE HALLAZGOS En desarrollo de la presente auditoría, se estructuraron nueve (9) hallazgos administrativos. Atentamente, JAVIER ALBERTO COGOLLO PADILLA Contralor General del Departamento de Córdoba

6 ___________________________________________________________________________________

Efectividad y Oportunidad en el Control a la Gestión Pública

Calle 25 No 8 - 54 Montería – Córdoba Teléfonos: 7820173 – 7822411 Fax (4) 7825040 Quejas y Reclamos 018000914810

E-Mail: [email protected] Web: www.contraloriadecordoba.gov.co

1. RESULTADO POR LÍNEAS DE AUDITORIA

1.1 Impuestos Directos e Indirectos

El presupuesto de ingresos y Gastos del Municipio de Valencia, de la vigencia fiscal 2012, fue aprobado mediante acuerdo No.014 del 2 de diciembre de 2011 por valor de $19.312.589.441 y liquidado mediante decreto No. 785 de diciembre 28 de 2011 por igual valor. Durante la vigencia el presupuesto del municipio presento modificaciones de adiciones por valor de $17.400.833.160,62 y reducciones por cuantía de $4.632.039.650.11, estableciéndose un presupuesto definitivo para la vigencia 2012 por valor de $32.081.382.951,51.

En la vigencia fiscal 2012 el municipio de Valencia recaudo ingresos equivalentes al 97,95% de lo programado para la vigencia lo que significa que en valor absoluto recaudo ingresos por la suma de $ 31.424.439.558,69.

La alcaldía municipal de Valencia para la vigencia fiscal 2012 cuenta con los siguientes impuestos directos e indirectos así:

IMPUESTOS DIRECTOS IMPUESTOS INDIRECTOS

Predial Unificado Sobretasa a la Gasolina

Sobretasa impuesto predial Industria y Comercio

Avisos y Tableros

Rifas de Circulación

Circulación y Tránsitos

Declinación Urbana

Degüello de Ganado Menor

Espectáculos Publico

Pro Establecimientos Educativos

Pro Cultura

Pro Deporte Municipal

Pro Bienestar Adulto Mayor

Otros Impuestos Municipales

Tasas Arrendamiento (plaza de Mercado y Otros)

Tasas Matadero Publico

Tasa Licencia de Construcción

Tasa Publicaciones

Tasa Registro de Hierro

Formulario Constancia y certificaciones

Otras Multas y Sanciones

7 ___________________________________________________________________________________

Efectividad y Oportunidad en el Control a la Gestión Pública

Calle 25 No 8 - 54 Montería – Córdoba Teléfonos: 7820173 – 7822411 Fax (4) 7825040 Quejas y Reclamos 018000914810

E-Mail: [email protected] Web: www.contraloriadecordoba.gov.co

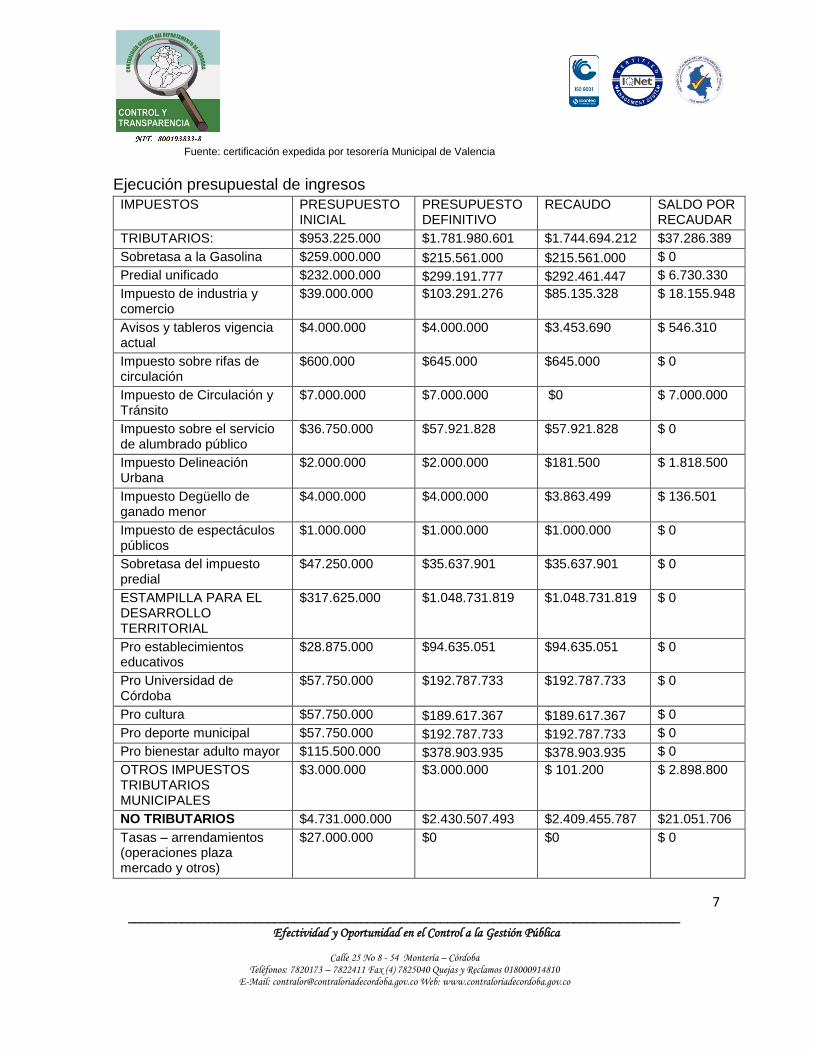

Fuente: certificación expedida por tesorería Municipal de Valencia

Ejecución presupuestal de ingresos

IMPUESTOS PRESUPUESTO INICIAL

PRESUPUESTO DEFINITIVO

RECAUDO SALDO POR RECAUDAR

TRIBUTARIOS: $953.225.000 $1.781.980.601 $1.744.694.212 $37.286.389

Sobretasa a la Gasolina $259.000.000 $215.561.000 $215.561.000 $ 0

Predial unificado $232.000.000 $299.191.777 $292.461.447 $ 6.730.330

Impuesto de industria y comercio

$39.000.000 $103.291.276 $85.135.328 $ 18.155.948

Avisos y tableros vigencia actual

$4.000.000 $4.000.000 $3.453.690 $ 546.310

Impuesto sobre rifas de circulación

$600.000 $645.000 $645.000 $ 0

Impuesto de Circulación y Tránsito

$7.000.000 $7.000.000 $0 $ 7.000.000

Impuesto sobre el servicio de alumbrado público

$36.750.000 $57.921.828 $57.921.828 $ 0

Impuesto Delineación Urbana

$2.000.000 $2.000.000 $181.500 $ 1.818.500

Impuesto Degüello de ganado menor

$4.000.000 $4.000.000 $3.863.499 $ 136.501

Impuesto de espectáculos públicos

$1.000.000 $1.000.000 $1.000.000 $ 0

Sobretasa del impuesto predial

$47.250.000 $35.637.901 $35.637.901 $ 0

ESTAMPILLA PARA EL DESARROLLO TERRITORIAL

$317.625.000 $1.048.731.819 $1.048.731.819 $ 0

Pro establecimientos educativos

$28.875.000 $94.635.051 $94.635.051 $ 0

Pro Universidad de Córdoba

$57.750.000 $192.787.733 $192.787.733 $ 0

Pro cultura $57.750.000 $189.617.367 $189.617.367 $ 0

Pro deporte municipal $57.750.000 $192.787.733 $192.787.733 $ 0

Pro bienestar adulto mayor $115.500.000 $378.903.935 $378.903.935 $ 0

OTROS IMPUESTOS TRIBUTARIOS MUNICIPALES

$3.000.000 $3.000.000 $ 101.200

$ 2.898.800

NO TRIBUTARIOS $4.731.000.000 $2.430.507.493 $2.409.455.787 $21.051.706

Tasas – arrendamientos (operaciones plaza mercado y otros)

$27.000.000 $0 $0 $ 0

8 ___________________________________________________________________________________

Efectividad y Oportunidad en el Control a la Gestión Pública

Calle 25 No 8 - 54 Montería – Córdoba Teléfonos: 7820173 – 7822411 Fax (4) 7825040 Quejas y Reclamos 018000914810

E-Mail: [email protected] Web: www.contraloriadecordoba.gov.co

Tasas – matadero público $2.000.000 $16.000.000 $10.085.982 $ 5.914.018

Tasa – licencia de construcción

$1.000.000 $ 2.000.000 $1.988.000

$ 12.000

Tasa – publicaciones $40.000.000 $40.000.000 $27.093.912 $ 12.906.088

Tasa – registro de marcas quemadores y herretes

$1.000.000 $1.900.000

$1.690.400

$209.600

OTRAS TASAS $8.000.000 $22.031.185 $22.021.185 $10.000

Formularios constancias y certificaciones

$8.000.000 $22.031.185 $22.021.185 $10.000

Otras multas y sanciones $2.000.000 $2.000.000 $0 $2.000.000

Contribuciones sobre contratos de obra pública – fondo de seguridad

$150.000.000 $353.318.059 $353.318.059 $0

TOTAL $4.154.149.999

Fuente: Ejecución Presupuestal de Ingresos 2012

Como se observa en la relación del cuadro anterior el Municipio de Valencia recaudo por impuestos directos la suma de $328.099.348 y por impuestos indirectos la suma de $1.832.792.402. Evidenciándose que los impuestos indirectos e indirectos más representativos son: contribución sobre contratos de obras, el impuesto predial unificado, seguido la sobretasa a la gasolina, y las estampillas.

Para la liquidación y recaudo de los impuestos tributarios el Concejo municipal de Valencia aprobó el acuerdo No. 007 de fecha del 30 de mayo del 2003 (Estatuto de Renta Municipal).

El impuesto predial se encuentra contemplado en el titulo II capítulo I, del artículo 15 al artículo 30.

La Tarifa se encuentra clasificada en dos apartes o clasificaciones

1.1 Predios Urbanos Edificado

1 viviendas

Tarifa anual

1………………..4.0 x 1000

2………………..4.5 x 1000

3………………..5.5 x 1000

4………………..6.0 x 1000

5………………..7.0 x 1000

9 ___________________________________________________________________________________

Efectividad y Oportunidad en el Control a la Gestión Pública

Calle 25 No 8 - 54 Montería – Córdoba Teléfonos: 7820173 – 7822411 Fax (4) 7825040 Quejas y Reclamos 018000914810

E-Mail: [email protected] Web: www.contraloriadecordoba.gov.co

6………………. 9.0 x 1000

2. Inmuebles Comerciales…………….....................10.0 x 1000

3. inmuebles Industriales……………….................. 7.0 x 1000

4. inmuebles de Servicios……………………………10.0 x 1000

5. inmuebles vinculados al sector financiero……….10.0 x 1000

6. predios vinculados en forma mixta……………….10.0 x 1000

7. edificaciones que amenacen runa………………. 25.0 x 1000

1.2 Predios Urbanos no Edificados

1. predios urbanos no urbanizados dentro del perímetro Urbano……..33.0 x1000

2. predios urbanizados no edificados……………………………………..33.0 x 1000

PREDIOS RURALES CON DESTINACION ECONOMICA

1. Predios destinación al turismo, recreación y servicios ……………10.0 x 1000

2. Predios destinados a instalaciones y montaje de quipos para la extracción y

explotación de minerales e hidrocarburos, industria y explotación pecuaria.

3. Los predios donde se extrae arcilla, balasto, arena o cualquier otro material para

construcción………………………………..7.0 x 1000

4. Parcelaciones, fincas de recreo, condominios, conjuntos residenciales cerrados,

urbanizaciones campestres …………………10.0 x 1000

5. Predio con destinación de uso mixto ………10.0 x 1000

Mediante Acuerdo No.029 de fecha 15 de diciembre de 2008 se modifica el artículo 26 del Acuerdo 007 de 2003. El acuerdo modifica el artículo 26 grupo II que corresponde a predios Rurales estipulando las tarifas y rangos para la liquidación como se describe a continuación:

RANGO DE AVALUO TARIFAS

Hasta $ 5.000.000 2 x 1000

De $5.000.001 hasta 20.000.000 3 x 1000

De $ 20.000.001 hasta 40.000.000 4 x 1000

De $ 40.000.001 hasta 70.000.000 5 x 1000

De $ 70.000.001 hasta 100.000.000 6 x 1000

Mayores a $ 100.000.000 7 x 1000

10 ___________________________________________________________________________________

Efectividad y Oportunidad en el Control a la Gestión Pública

Calle 25 No 8 - 54 Montería – Córdoba Teléfonos: 7820173 – 7822411 Fax (4) 7825040 Quejas y Reclamos 018000914810

E-Mail: [email protected] Web: www.contraloriadecordoba.gov.co

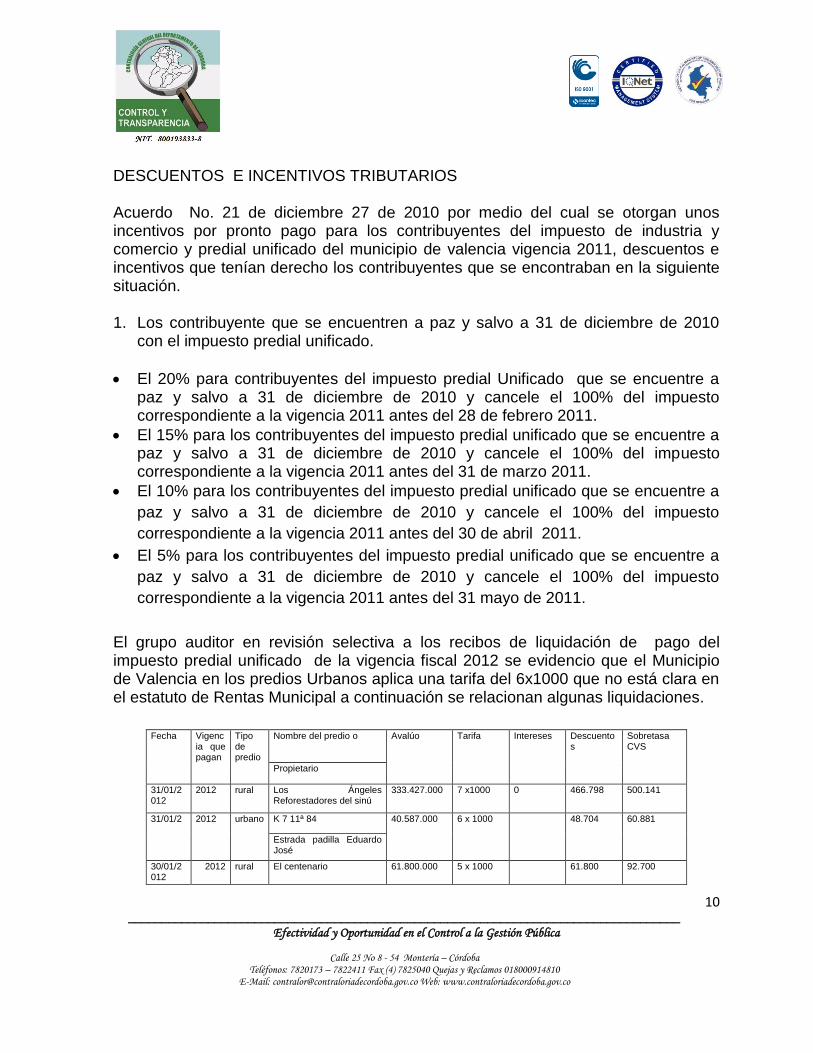

DESCUENTOS E INCENTIVOS TRIBUTARIOS Acuerdo No. 21 de diciembre 27 de 2010 por medio del cual se otorgan unos incentivos por pronto pago para los contribuyentes del impuesto de industria y comercio y predial unificado del municipio de valencia vigencia 2011, descuentos e incentivos que tenían derecho los contribuyentes que se encontraban en la siguiente situación. 1. Los contribuyente que se encuentren a paz y salvo a 31 de diciembre de 2010

con el impuesto predial unificado.

El 20% para contribuyentes del impuesto predial Unificado que se encuentre a paz y salvo a 31 de diciembre de 2010 y cancele el 100% del impuesto correspondiente a la vigencia 2011 antes del 28 de febrero 2011.

El 15% para los contribuyentes del impuesto predial unificado que se encuentre a paz y salvo a 31 de diciembre de 2010 y cancele el 100% del impuesto correspondiente a la vigencia 2011 antes del 31 de marzo 2011.

El 10% para los contribuyentes del impuesto predial unificado que se encuentre a

paz y salvo a 31 de diciembre de 2010 y cancele el 100% del impuesto

correspondiente a la vigencia 2011 antes del 30 de abril 2011.

El 5% para los contribuyentes del impuesto predial unificado que se encuentre a

paz y salvo a 31 de diciembre de 2010 y cancele el 100% del impuesto

correspondiente a la vigencia 2011 antes del 31 mayo de 2011.

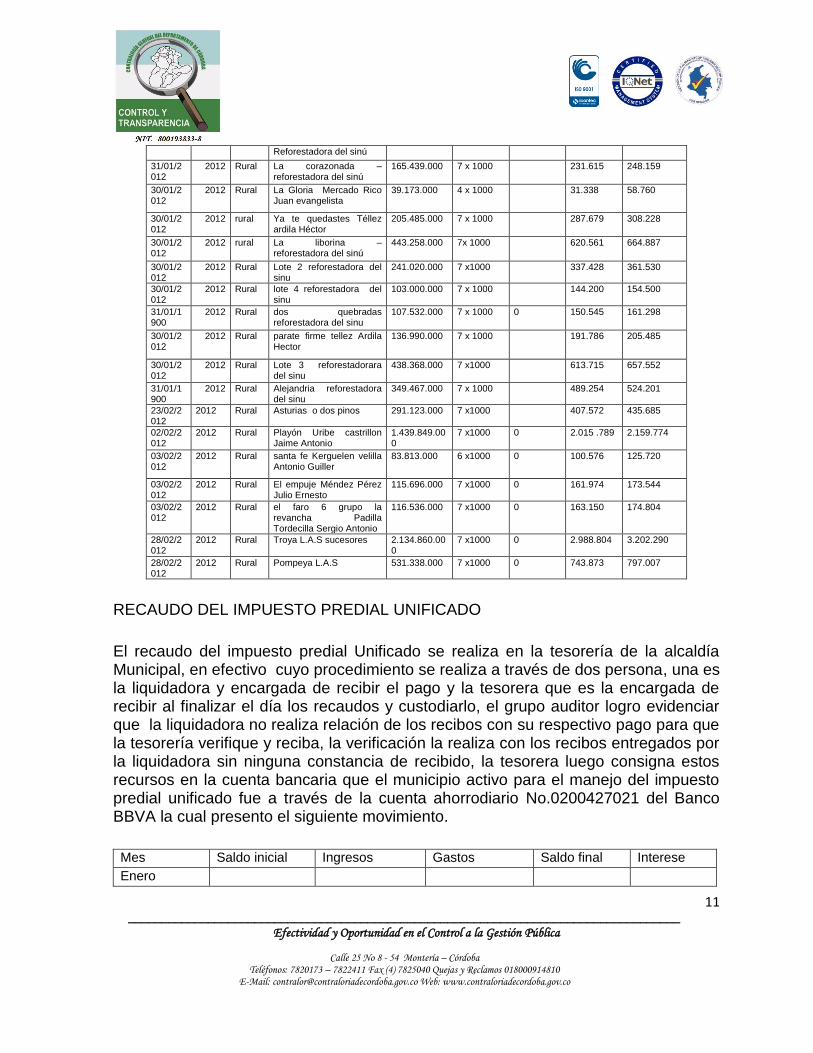

El grupo auditor en revisión selectiva a los recibos de liquidación de pago del impuesto predial unificado de la vigencia fiscal 2012 se evidencio que el Municipio de Valencia en los predios Urbanos aplica una tarifa del 6x1000 que no está clara en el estatuto de Rentas Municipal a continuación se relacionan algunas liquidaciones.

Fecha Vigenc

ia que pagan

Tipo de predio

Nombre del predio o Avalúo Tarifa Intereses Descuentos

Sobretasa CVS

Propietario

31/01/2012

2012 rural Los Ángeles Reforestadores del sinú

333.427.000 7 x1000 0 466.798 500.141

31/01/2 2012 urbano K 7 11ª 84 40.587.000 6 x 1000 48.704 60.881

Estrada padilla Eduardo José

30/01/2012

2012 rural El centenario 61.800.000 5 x 1000 61.800 92.700

11 ___________________________________________________________________________________

Efectividad y Oportunidad en el Control a la Gestión Pública

Calle 25 No 8 - 54 Montería – Córdoba Teléfonos: 7820173 – 7822411 Fax (4) 7825040 Quejas y Reclamos 018000914810

E-Mail: [email protected] Web: www.contraloriadecordoba.gov.co

Reforestadora del sinú

31/01/2012

2012 Rural La corazonada – reforestadora del sinú

165.439.000 7 x 1000 231.615 248.159

30/01/2012

2012 Rural La Gloria Mercado Rico Juan evangelista

39.173.000 4 x 1000 31.338 58.760

30/01/2012

2012 rural Ya te quedastes Téllez ardila Héctor

205.485.000 7 x 1000 287.679 308.228

30/01/2012

2012 rural La liborina – reforestadora del sinú

443.258.000 7x 1000 620.561 664.887

30/01/2012

2012 Rural Lote 2 reforestadora del sinu

241.020.000 7 x1000 337.428 361.530

30/01/2012

2012 Rural lote 4 reforestadora del sinu

103.000.000 7 x 1000 144.200 154.500

31/01/1900

2012 Rural dos quebradas reforestadora del sinu

107.532.000 7 x 1000 0 150.545 161.298

30/01/2012

2012 Rural parate firme tellez Ardila Hector

136.990.000 7 x 1000 191.786 205.485

30/01/2012

2012 Rural Lote 3 reforestadorara del sinu

438.368.000 7 x1000 613.715 657.552

31/01/1900

2012 Rural Alejandria reforestadora del sinu

349.467.000 7 x 1000 489.254 524.201

23/02/2012

2012 Rural Asturias o dos pinos 291.123.000 7 x1000 407.572 435.685

02/02/2012

2012 Rural Playón Uribe castrillon Jaime Antonio

1.439.849.000

7 x1000 0 2.015 .789 2.159.774

03/02/2012

2012 Rural santa fe Kerguelen velilla Antonio Guiller

83.813.000 6 x1000 0 100.576 125.720

03/02/2012

2012 Rural El empuje Méndez Pérez Julio Ernesto

115.696.000 7 x1000 0 161.974 173.544

03/02/2012

2012 Rural el faro 6 grupo la revancha Padilla Tordecilla Sergio Antonio

116.536.000 7 x1000 0 163.150 174.804

28/02/2012

2012 Rural Troya L.A.S sucesores 2.134.860.000

7 x1000 0 2.988.804 3.202.290

28/02/2012

2012 Rural Pompeya L.A.S 531.338.000 7 x1000 0 743.873 797.007

RECAUDO DEL IMPUESTO PREDIAL UNIFICADO

El recaudo del impuesto predial Unificado se realiza en la tesorería de la alcaldía Municipal, en efectivo cuyo procedimiento se realiza a través de dos persona, una es la liquidadora y encargada de recibir el pago y la tesorera que es la encargada de recibir al finalizar el día los recaudos y custodiarlo, el grupo auditor logro evidenciar que la liquidadora no realiza relación de los recibos con su respectivo pago para que la tesorería verifique y reciba, la verificación la realiza con los recibos entregados por la liquidadora sin ninguna constancia de recibido, la tesorera luego consigna estos recursos en la cuenta bancaria que el municipio activo para el manejo del impuesto predial unificado fue a través de la cuenta ahorrodiario No.0200427021 del Banco BBVA la cual presento el siguiente movimiento.

Mes Saldo inicial Ingresos Gastos Saldo final Interese

Enero

12 ___________________________________________________________________________________

Efectividad y Oportunidad en el Control a la Gestión Pública

Calle 25 No 8 - 54 Montería – Córdoba Teléfonos: 7820173 – 7822411 Fax (4) 7825040 Quejas y Reclamos 018000914810

E-Mail: [email protected] Web: www.contraloriadecordoba.gov.co

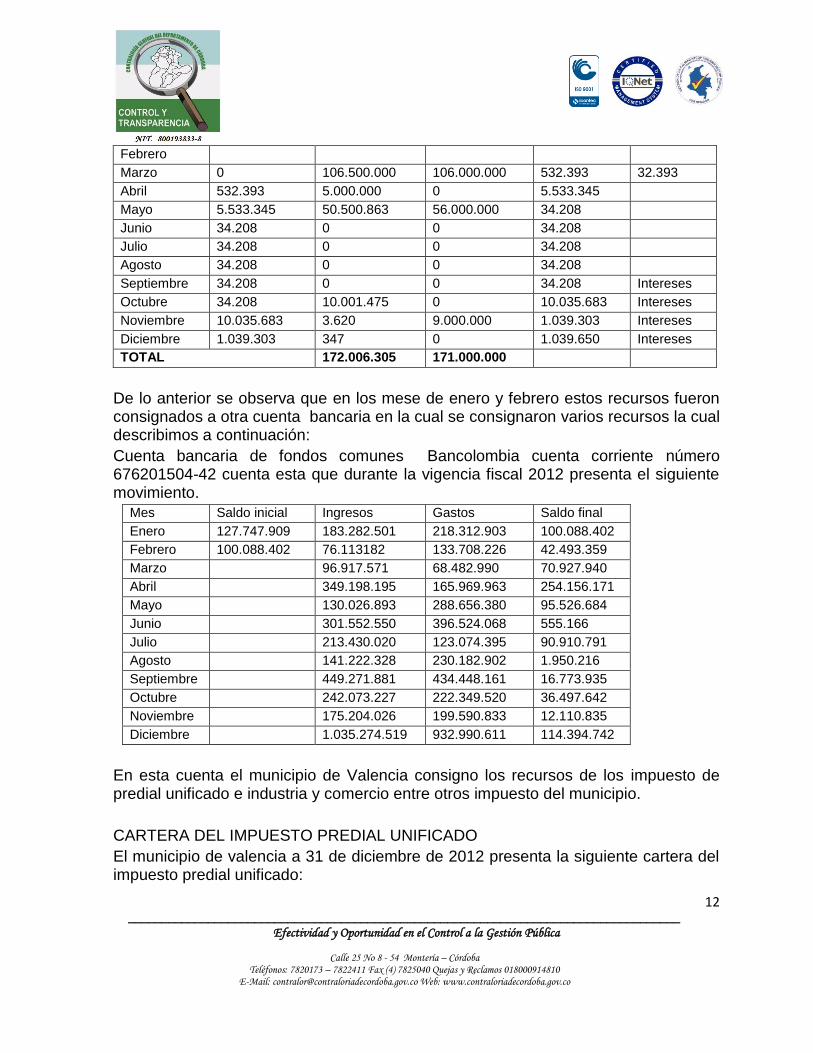

Febrero

Marzo 0 106.500.000 106.000.000 532.393 32.393

Abril 532.393 5.000.000 0 5.533.345

Mayo 5.533.345 50.500.863 56.000.000 34.208

Junio 34.208 0 0 34.208

Julio 34.208 0 0 34.208

Agosto 34.208 0 0 34.208

Septiembre 34.208 0 0 34.208 Intereses

Octubre 34.208 10.001.475 0 10.035.683 Intereses

Noviembre 10.035.683 3.620 9.000.000 1.039.303 Intereses

Diciembre 1.039.303 347 0 1.039.650 Intereses

TOTAL 172.006.305 171.000.000

De lo anterior se observa que en los mese de enero y febrero estos recursos fueron consignados a otra cuenta bancaria en la cual se consignaron varios recursos la cual describimos a continuación:

Cuenta bancaria de fondos comunes Bancolombia cuenta corriente número 676201504-42 cuenta esta que durante la vigencia fiscal 2012 presenta el siguiente movimiento.

Mes Saldo inicial Ingresos Gastos Saldo final

Enero 127.747.909 183.282.501 218.312.903 100.088.402

Febrero 100.088.402 76.113182 133.708.226 42.493.359

Marzo 96.917.571 68.482.990 70.927.940

Abril 349.198.195 165.969.963 254.156.171

Mayo 130.026.893 288.656.380 95.526.684

Junio 301.552.550 396.524.068 555.166

Julio 213.430.020 123.074.395 90.910.791

Agosto 141.222.328 230.182.902 1.950.216

Septiembre 449.271.881 434.448.161 16.773.935

Octubre 242.073.227 222.349.520 36.497.642

Noviembre 175.204.026 199.590.833 12.110.835

Diciembre 1.035.274.519 932.990.611 114.394.742

En esta cuenta el municipio de Valencia consigno los recursos de los impuesto de predial unificado e industria y comercio entre otros impuesto del municipio.

CARTERA DEL IMPUESTO PREDIAL UNIFICADO

El municipio de valencia a 31 de diciembre de 2012 presenta la siguiente cartera del impuesto predial unificado:

13 ___________________________________________________________________________________

Efectividad y Oportunidad en el Control a la Gestión Pública

Calle 25 No 8 - 54 Montería – Córdoba Teléfonos: 7820173 – 7822411 Fax (4) 7825040 Quejas y Reclamos 018000914810

E-Mail: [email protected] Web: www.contraloriadecordoba.gov.co

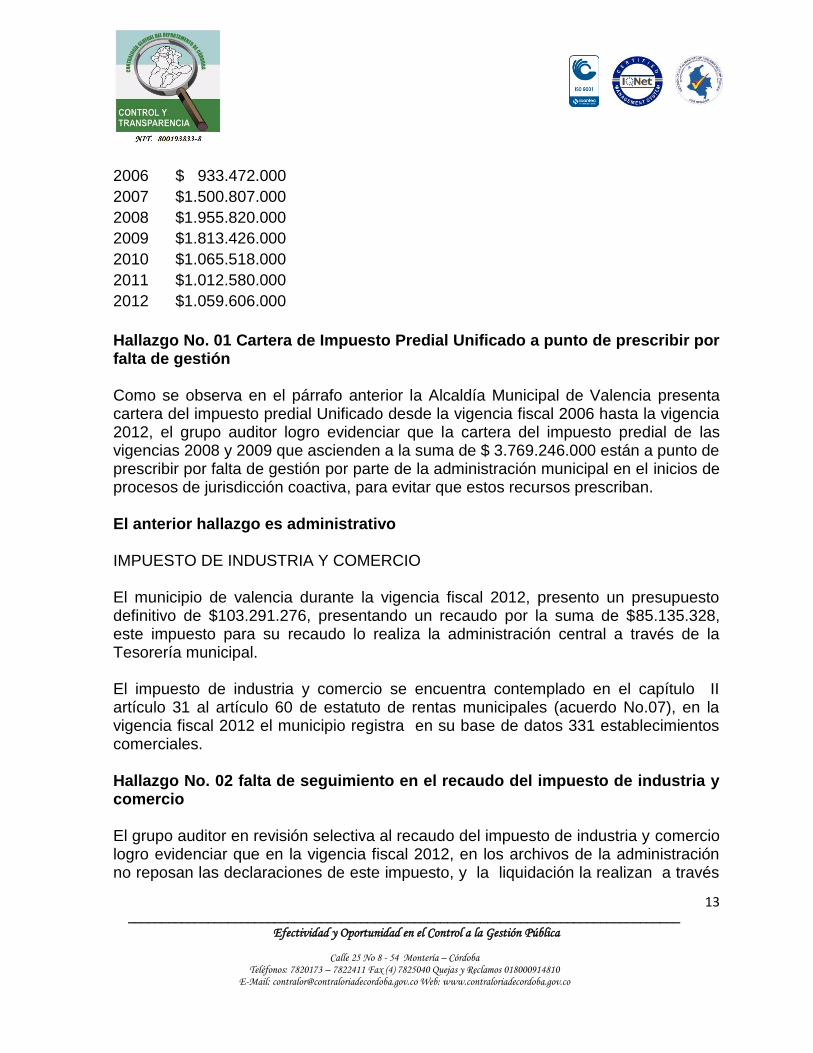

2006 $ 933.472.000

2007 $1.500.807.000

2008 $1.955.820.000

2009 $1.813.426.000

2010 $1.065.518.000

2011 $1.012.580.000

2012 $1.059.606.000

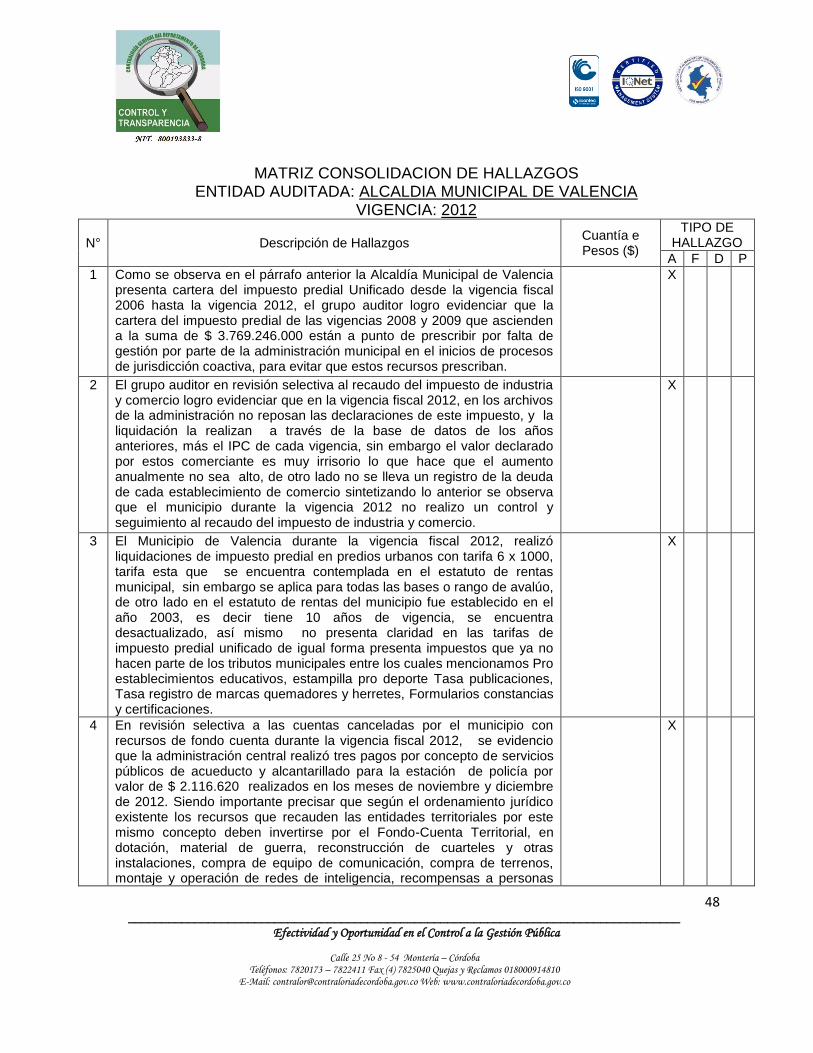

Hallazgo No. 01 Cartera de Impuesto Predial Unificado a punto de prescribir por falta de gestión Como se observa en el párrafo anterior la Alcaldía Municipal de Valencia presenta cartera del impuesto predial Unificado desde la vigencia fiscal 2006 hasta la vigencia 2012, el grupo auditor logro evidenciar que la cartera del impuesto predial de las vigencias 2008 y 2009 que ascienden a la suma de $ 3.769.246.000 están a punto de prescribir por falta de gestión por parte de la administración municipal en el inicios de procesos de jurisdicción coactiva, para evitar que estos recursos prescriban. El anterior hallazgo es administrativo IMPUESTO DE INDUSTRIA Y COMERCIO El municipio de valencia durante la vigencia fiscal 2012, presento un presupuesto definitivo de $103.291.276, presentando un recaudo por la suma de $85.135.328, este impuesto para su recaudo lo realiza la administración central a través de la Tesorería municipal. El impuesto de industria y comercio se encuentra contemplado en el capítulo II artículo 31 al artículo 60 de estatuto de rentas municipales (acuerdo No.07), en la vigencia fiscal 2012 el municipio registra en su base de datos 331 establecimientos comerciales. Hallazgo No. 02 falta de seguimiento en el recaudo del impuesto de industria y comercio El grupo auditor en revisión selectiva al recaudo del impuesto de industria y comercio logro evidenciar que en la vigencia fiscal 2012, en los archivos de la administración no reposan las declaraciones de este impuesto, y la liquidación la realizan a través

14 ___________________________________________________________________________________

Efectividad y Oportunidad en el Control a la Gestión Pública

Calle 25 No 8 - 54 Montería – Córdoba Teléfonos: 7820173 – 7822411 Fax (4) 7825040 Quejas y Reclamos 018000914810

E-Mail: [email protected] Web: www.contraloriadecordoba.gov.co

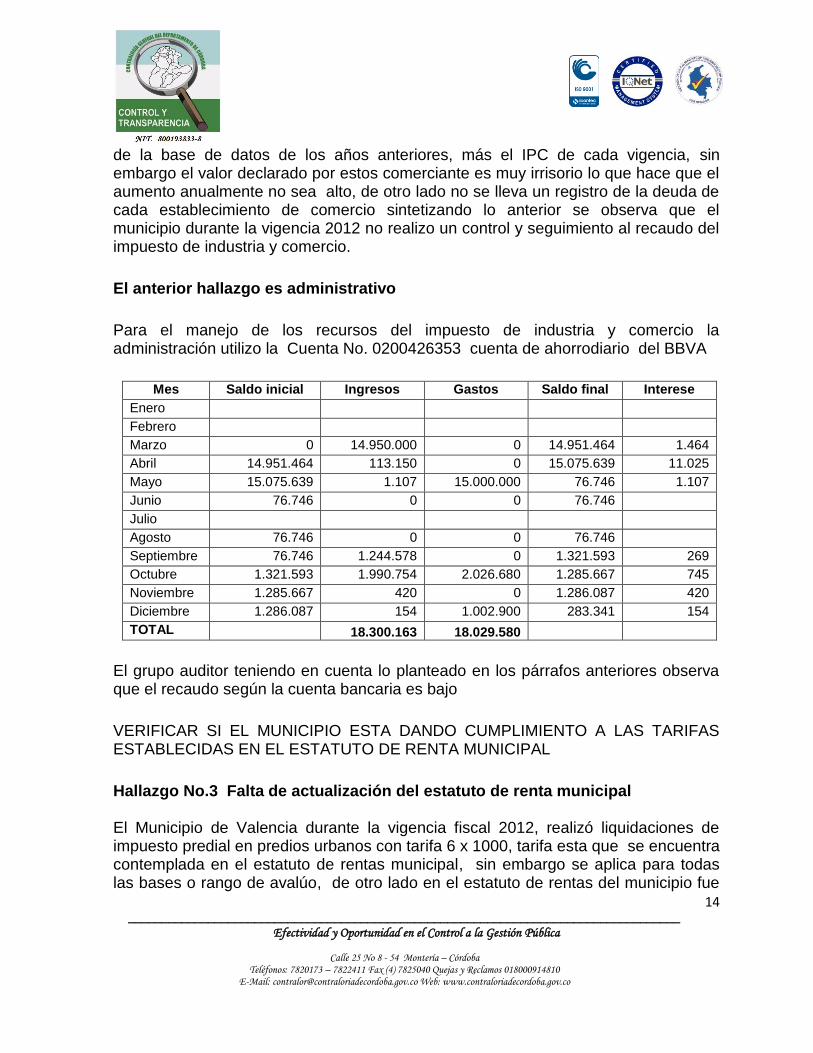

de la base de datos de los años anteriores, más el IPC de cada vigencia, sin embargo el valor declarado por estos comerciante es muy irrisorio lo que hace que el aumento anualmente no sea alto, de otro lado no se lleva un registro de la deuda de cada establecimiento de comercio sintetizando lo anterior se observa que el municipio durante la vigencia 2012 no realizo un control y seguimiento al recaudo del impuesto de industria y comercio.

El anterior hallazgo es administrativo

Para el manejo de los recursos del impuesto de industria y comercio la administración utilizo la Cuenta No. 0200426353 cuenta de ahorrodiario del BBVA

Mes Saldo inicial Ingresos Gastos Saldo final Interese

Enero

Febrero

Marzo 0 14.950.000 0 14.951.464 1.464

Abril 14.951.464 113.150 0 15.075.639 11.025

Mayo 15.075.639 1.107 15.000.000 76.746 1.107

Junio 76.746 0 0 76.746

Julio

Agosto 76.746 0 0 76.746

Septiembre 76.746 1.244.578 0 1.321.593 269

Octubre 1.321.593 1.990.754 2.026.680 1.285.667 745

Noviembre 1.285.667 420 0 1.286.087 420

Diciembre 1.286.087 154 1.002.900 283.341 154

TOTAL 18.300.163 18.029.580

El grupo auditor teniendo en cuenta lo planteado en los párrafos anteriores observa que el recaudo según la cuenta bancaria es bajo

VERIFICAR SI EL MUNICIPIO ESTA DANDO CUMPLIMIENTO A LAS TARIFAS ESTABLECIDAS EN EL ESTATUTO DE RENTA MUNICIPAL

Hallazgo No.3 Falta de actualización del estatuto de renta municipal El Municipio de Valencia durante la vigencia fiscal 2012, realizó liquidaciones de impuesto predial en predios urbanos con tarifa 6 x 1000, tarifa esta que se encuentra contemplada en el estatuto de rentas municipal, sin embargo se aplica para todas las bases o rango de avalúo, de otro lado en el estatuto de rentas del municipio fue

15 ___________________________________________________________________________________

Efectividad y Oportunidad en el Control a la Gestión Pública

Calle 25 No 8 - 54 Montería – Córdoba Teléfonos: 7820173 – 7822411 Fax (4) 7825040 Quejas y Reclamos 018000914810

E-Mail: [email protected] Web: www.contraloriadecordoba.gov.co

establecido en el año 2003, es decir tiene 10 años de vigencia, se encuentra desactualizado, así mismo no presenta claridad en las tarifas de impuesto predial unificado de igual forma presenta impuestos que ya no hacen parte de los tributos municipales entre los cuales mencionamos Pro establecimientos educativos, estampilla pro deporte Tasa publicaciones, Tasa registro de marcas quemadores y herretes, Formularios constancias y certificaciones.

El anterior hallazgo es administrativo

1.2 FONDO DE SEGURIDAD CIUDADANA La Contribución Sobre Contratos (Fondo Cuenta Seguridad Ciudadana) del municipio de valencia fue creada mediante Acuerdo No. 016 de fecha 09 de diciembre de 2009 por el honorable concejo municipal, el cual presenta una base gravable del 5%, recursos que se invertirán en:

Aseguramiento y de orden público de acuerdo a lo determinado por el comité de

orden público, como lo consagra el decreto 2093 de 2003 en su artículo 8

Numeral 3.

El municipio de Valencia durante la vigencia fiscal 2012 presento un presupuesto definitivo por concepto de contribuciones sobre contratos de obras la suma de $353.318.059, de los cuales recaudo el 100% de su presupuesto definitivo.

Los recursos de Fondo cuenta fueron manejados cuenta corriente del banco BBVA No. 00130612160100026468 los cuales durante la vigencia presentaron el siguiente movimiento.

MESES SALDO INICIAL INGRESOS GASTOS SALDO FINAL

Enero 99.121.809 13.710.773 9.747.000 103.085.582

Febrero 103.085.582 0 3.251.367 99.834.215

Marzo 99.834.215 0 22.899.166 76.935.049

Abril 76.935.049 0 3.701.499 73.215.582

Mayo 73.215.582 0 8.701.499 64.514.083

Junio 64.514.083 35.307.636 22.935.353 76.886.366

Julio 76.886.366 39.666.658 98.003.920 18.549.104

Agosto 18.549.104 18.748.340 0 37.297.444

Septiembre 37.297.444 107.150.972 55.491.040 88.957.376

Octubre 88.957.376 27.372.980 64.241.036 52.089.320

Noviembre 52.089.320 8.848.902 18.879.312 42.058.910

Diciembre 42.058.910 41.307.006 82.878.682 487.234

16 ___________________________________________________________________________________

Efectividad y Oportunidad en el Control a la Gestión Pública

Calle 25 No 8 - 54 Montería – Córdoba Teléfonos: 7820173 – 7822411 Fax (4) 7825040 Quejas y Reclamos 018000914810

E-Mail: [email protected] Web: www.contraloriadecordoba.gov.co

TOTAL 292.113.267 390.729.874

Como se observa en los párrafos anteriores el Municipio de Valencia por concepto de esta contribución según banco recaudo la suma de $ 292.113.267, y según la información presupuestal de ingresos por este mismo concepto el recaudo fue de $353.318.059, lo que indica que existe diferencias entre los ingresos reportado por tesorería y los reportados por el presupuesto de ingresos lo que denota falta de conciliación entre las áreas.

DESTINACION DE LOS RECURSOS DE FONDO SE SEGURIDAD

De lo recaudado por este fondo la administración ejecuto la sima de 381.641.840. Valor este que fue ejecutado en suministro de combustible, mantenimientos y suministros de repuestos al Vehículo asignado a la policía, transporte de auxiliares de policía bachilleres, suministro de materiales de ferreterías y construcción, suministro de reacciones alimentarias, prestación de servicios de capacitación y acompañamiento para la elaboración del plan integral de Convivencia y seguridad ciudadana, construcción de obras varias en las instalaciones, prestación de servicios de apoyo a la gestión integral de aseo y cafetería y servicios de acueducto.

Hallazgo No 04 cancelación de gastos no permitidos con recursos del Fondo de Seguridad Ciudadana Fondo Cuenta

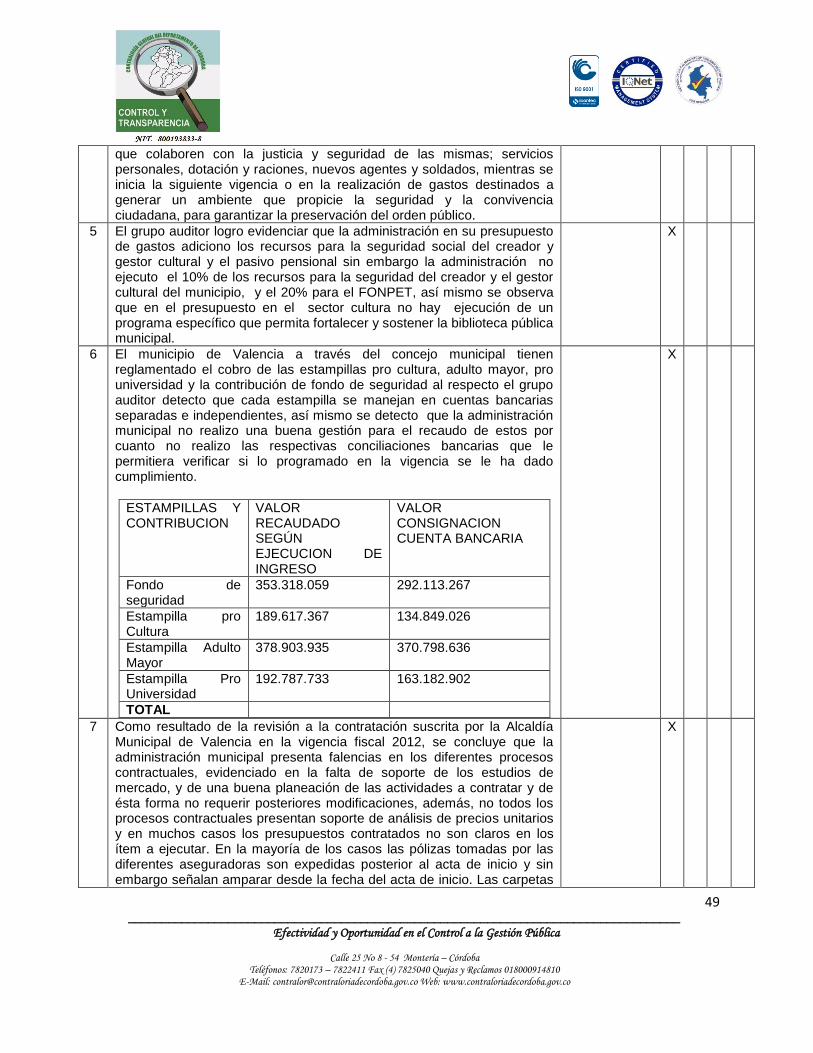

En revisión selectiva a las cuentas canceladas por el municipio con recursos de fondo cuenta durante la vigencia fiscal 2012, se evidencio que la administración central realizó tres pagos por concepto de servicios públicos de acueducto y alcantarillado para la estación de policía por valor de $ 2.116.620 realizados en los meses de noviembre y diciembre de 2012. Siendo importante precisar que según el ordenamiento jurídico existente los recursos que recauden las entidades territoriales por este mismo concepto deben invertirse por el Fondo-Cuenta Territorial, en dotación, material de guerra, reconstrucción de cuarteles y otras instalaciones, compra de equipo de comunicación, compra de terrenos, montaje y operación de redes de inteligencia, recompensas a personas que colaboren con la justicia y seguridad de las mismas; servicios personales, dotación y raciones, nuevos agentes y soldados, mientras se inicia la siguiente vigencia o en la realización de gastos destinados a generar un ambiente que propicie la seguridad y la convivencia ciudadana, para garantizar la preservación del orden público.

El anterior hallazgo es administrativo

17 ___________________________________________________________________________________

Efectividad y Oportunidad en el Control a la Gestión Pública

Calle 25 No 8 - 54 Montería – Córdoba Teléfonos: 7820173 – 7822411 Fax (4) 7825040 Quejas y Reclamos 018000914810

E-Mail: [email protected] Web: www.contraloriadecordoba.gov.co

1.3 ESTAMPILLAS ESTAMPILLA PRO CULTURA La estampilla pro cultura adoptada mediante acuerdo No. 022 del 05 de diciembre de 2005, con una tarifa del 1% para los contratos y órdenes contractuales para obras de infraestructura y otros que se celebren en el municipio con persona naturales y jurídicas, la tarifa aplicar es del 2% para los pliegos de oferta en contrataciones Directas y Licitaciones. Los recursos se destinación en:

Acciones dirigidas a estimular y promocionar la creación, la actividad artística y cultural, la investigación y el fomento de las expresiones culturales.

Estimular la creación, funcionamiento y mejoramiento de los espacios públicos actos para la realización de actos culturales, participar en la dotación de los diferentes centros y casas culturales y en general propicias la infraestructura que las expresiones culturales requieran.

Fomentar la formación y capacitación técnica y cultural del creador y gestor cultural

Un 10% para seguridad social del creador y del gestor cultural

Apoyar los diferentes programas de expresiones culturales y artísticas, así como fomentar y difundir las artes en todas expresiones y demás manifestaciones simbólicas.

Durante la vigencia fiscal 2012 el municipio de Valencia recaudo por concepto de estampilla pro cultura el 100% de su presupuesto definitivo es decir la suma de $189.617.367. Estos recursos fueron manejados en la cuenta Corriente del Banco Bogotá No.438517229, oficina Valencia, la cual presento el siguiente movimiento.

MESES SALDO INICIAL INGRESOS GASTOS SALDO FINAL

Enero 17.595.992 10.411.086 5.315.996 22.691.082

Febrero 22.691.082 0 0 22.691.082

Marzo 22.691.082 0 0 22.691.082

Abril 22.691.082 0 0 22.691.082

Mayo 22.691.082 0 2.753.317 19.937.765

Junio 19.937.765 28.599.893 16.409.496 32.111.204

18 ___________________________________________________________________________________

Efectividad y Oportunidad en el Control a la Gestión Pública

Calle 25 No 8 - 54 Montería – Córdoba Teléfonos: 7820173 – 7822411 Fax (4) 7825040 Quejas y Reclamos 018000914810

E-Mail: [email protected] Web: www.contraloriadecordoba.gov.co

Julio 32.111.204 20.840.381 34.815.417 18.136.168

Agosto 18.136.168 13.098.062 4.346.000 26.888.230

Septiembre 26.888.230 6.533.119 23.792.879 9.628.470

Octubre 9.628.470 22.489.173 19.197.814 12.919.829

Noviembre 12.919.829 7.138.809 33.846.926 13.788.288

Diciembre 13.788.288 25.734.502 40.880 11.905.334

TOTAL 134.845.025 140.518.725

De lo anterior se observa que según la cuenta bancaria el municipio recibió ingresos por concepto de estampilla pro cultura por valor de $134.845.025, y en cuanto a la información reportada por presupuesto de ingresos la entidad recaudo la suma de $189.617.367, observándose con lo anterior que no hay conciliación entre las áreas de presupuesto y tesorería. EJECUCIÓN DE LA ESTAMPILLA PRO CULTURA Hallazgo No.05 No ejecución de los porcentaje del 10% en la estampilla Pro cultura El grupo auditor logro evidenciar que la administración en su presupuesto de gastos adiciono los recursos para la seguridad social del creador y gestor cultural y el pasivo pensional sin embargo la administración no ejecuto el 10% de los recursos para la seguridad del creador y el gestor cultural del municipio, y el 20% para el FONPET, así mismo se observa que en el presupuesto en el sector cultura no hay ejecución de un programa específico que permita fortalecer y sostener la biblioteca pública municipal. El anterior hallazgo es administrativo ESTAMPILLA ADULTO MAYOR La estampilla Pro Adulto mayor en el municipio de Valencia fue creada mediante acuerdo No.006 de fecha 10 de marzo de 2010, aprobada por el concejo municipal, el cual contempla una tarifa del 1%, de los pagos que superen la cuantía de $ 2.000.000, y la destinación de los recursos será para: dotación y funcionamiento de los Centro de Bienestar del Anciano y de los Centros de Vida para la Tercera Edad en el Municipio. En el presupuesto de la alcaldía municipal de Valencia, la estampilla adulto mayor presenta una apropiación definitiva por valor de $ 378.903.935, valor este que fue

19 ___________________________________________________________________________________

Efectividad y Oportunidad en el Control a la Gestión Pública

Calle 25 No 8 - 54 Montería – Córdoba Teléfonos: 7820173 – 7822411 Fax (4) 7825040 Quejas y Reclamos 018000914810

E-Mail: [email protected] Web: www.contraloriadecordoba.gov.co

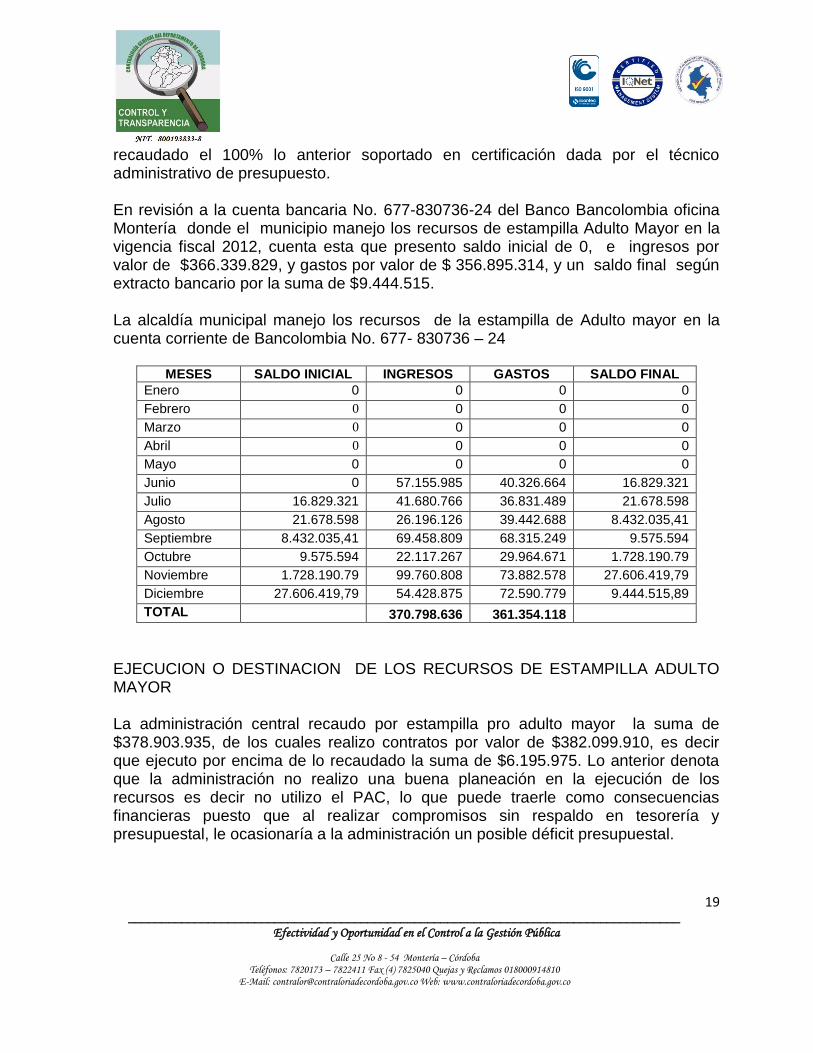

recaudado el 100% lo anterior soportado en certificación dada por el técnico administrativo de presupuesto. En revisión a la cuenta bancaria No. 677-830736-24 del Banco Bancolombia oficina Montería donde el municipio manejo los recursos de estampilla Adulto Mayor en la vigencia fiscal 2012, cuenta esta que presento saldo inicial de 0, e ingresos por valor de $366.339.829, y gastos por valor de $ 356.895.314, y un saldo final según extracto bancario por la suma de $9.444.515. La alcaldía municipal manejo los recursos de la estampilla de Adulto mayor en la cuenta corriente de Bancolombia No. 677- 830736 – 24

MESES SALDO INICIAL INGRESOS GASTOS SALDO FINAL

Enero 0 0 0 0

Febrero 0 0 0 0

Marzo 0 0 0 0

Abril 0 0 0 0

Mayo 0 0 0 0

Junio 0 57.155.985 40.326.664 16.829.321

Julio 16.829.321 41.680.766 36.831.489 21.678.598

Agosto 21.678.598 26.196.126 39.442.688 8.432.035,41

Septiembre 8.432.035,41 69.458.809 68.315.249 9.575.594

Octubre 9.575.594 22.117.267 29.964.671 1.728.190.79

Noviembre 1.728.190.79 99.760.808 73.882.578 27.606.419,79

Diciembre 27.606.419,79 54.428.875 72.590.779 9.444.515,89

TOTAL 370.798.636 361.354.118

EJECUCION O DESTINACION DE LOS RECURSOS DE ESTAMPILLA ADULTO MAYOR La administración central recaudo por estampilla pro adulto mayor la suma de $378.903.935, de los cuales realizo contratos por valor de $382.099.910, es decir que ejecuto por encima de lo recaudado la suma de $6.195.975. Lo anterior denota que la administración no realizo una buena planeación en la ejecución de los recursos es decir no utilizo el PAC, lo que puede traerle como consecuencias financieras puesto que al realizar compromisos sin respaldo en tesorería y presupuestal, le ocasionaría a la administración un posible déficit presupuestal.

20 ___________________________________________________________________________________

Efectividad y Oportunidad en el Control a la Gestión Pública

Calle 25 No 8 - 54 Montería – Córdoba Teléfonos: 7820173 – 7822411 Fax (4) 7825040 Quejas y Reclamos 018000914810

E-Mail: [email protected] Web: www.contraloriadecordoba.gov.co

ESTAMPILLA PRO UNIVERSIDAD La estampilla pro desarrollo académico fue adoptada mediante acuerdo No. 003 del 28 de febrero de 2003, por el concejo municipal de valencia, en revisión a la legalidad, recaudo y transferencia de los recursos de estampilla pro universidad, el grupo auditor evidencio que el acuerdo no se encuentra ajustada a la normatividad vigente puesto que se hace referencia a una ordenanza No.03 del 03 de mayo de 1998 ya que en esto no se establece la tarifa, ni el tiempo de las transferencias; sin embargo la administración realizó recaudo aplicando la tarifa del 2%. En revisión al recaudo de estos recursos por parte de la administración central se evidencio que durante la vigencia fiscal 2012 se recaudaron la suma de $192.787.733 de los cuales realizó transferencias por valor de $163.182.902 a continuación se describen: No. EGRESO

FECHA DEL EGRESO

CONCEPTO CHEQUE No. / CUENTA BANCARIA

VALOR

Co000045 04-04-2012 Transferencia a la universidad correspondiente a los meses de enero a marzo de 2012

00772834 /

676-201504-42

29.691.626

Co000162 17-05-2012 Transferencia a la universidad 2012 17052012 /

612427096

519.326

Co000165 17-05-2012 Transferencia a la universidad correspondiente al mes de abril de 2012

17052012 /

612427096

27.281.783

Co0000221 12-06-2012 Transferencia a la universidad correspondiente al mes de Mayo de 2012

8105 /

612427096

28.599.893

Co000386 16-07-2012 Transferencia a la universidad correspondiente al mes de junio de 2012

0000000 /

612427096

20.840.381

Co000837 07-12-2012 Transferencia a la universidad correspondiente al meses de Julio, agosto, septiembre, octubre, noviembre de 2012

00000000 /

612427096

56.249.893

TOTAL TRANSFERIDO 163.182.902 Fuente: Egresos aportados por la alcaldía

21 ___________________________________________________________________________________

Efectividad y Oportunidad en el Control a la Gestión Pública

Calle 25 No 8 - 54 Montería – Córdoba Teléfonos: 7820173 – 7822411 Fax (4) 7825040 Quejas y Reclamos 018000914810

E-Mail: [email protected] Web: www.contraloriadecordoba.gov.co

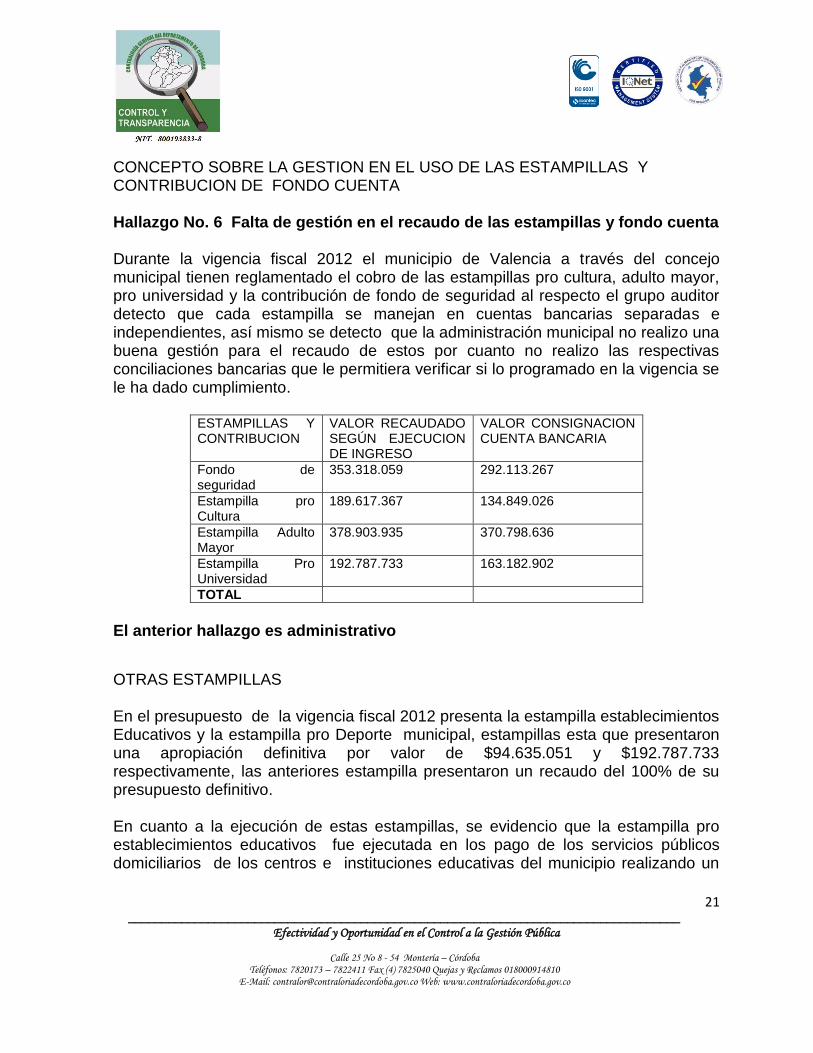

CONCEPTO SOBRE LA GESTION EN EL USO DE LAS ESTAMPILLAS Y CONTRIBUCION DE FONDO CUENTA Hallazgo No. 6 Falta de gestión en el recaudo de las estampillas y fondo cuenta Durante la vigencia fiscal 2012 el municipio de Valencia a través del concejo municipal tienen reglamentado el cobro de las estampillas pro cultura, adulto mayor, pro universidad y la contribución de fondo de seguridad al respecto el grupo auditor detecto que cada estampilla se manejan en cuentas bancarias separadas e independientes, así mismo se detecto que la administración municipal no realizo una buena gestión para el recaudo de estos por cuanto no realizo las respectivas conciliaciones bancarias que le permitiera verificar si lo programado en la vigencia se le ha dado cumplimiento.

ESTAMPILLAS Y CONTRIBUCION

VALOR RECAUDADO SEGÚN EJECUCION DE INGRESO

VALOR CONSIGNACION CUENTA BANCARIA

Fondo de seguridad

353.318.059 292.113.267

Estampilla pro Cultura

189.617.367 134.849.026

Estampilla Adulto Mayor

378.903.935 370.798.636

Estampilla Pro Universidad

192.787.733 163.182.902

TOTAL

El anterior hallazgo es administrativo

OTRAS ESTAMPILLAS En el presupuesto de la vigencia fiscal 2012 presenta la estampilla establecimientos Educativos y la estampilla pro Deporte municipal, estampillas esta que presentaron una apropiación definitiva por valor de $94.635.051 y $192.787.733 respectivamente, las anteriores estampilla presentaron un recaudo del 100% de su presupuesto definitivo. En cuanto a la ejecución de estas estampillas, se evidencio que la estampilla pro establecimientos educativos fue ejecutada en los pago de los servicios públicos domiciliarios de los centros e instituciones educativas del municipio realizando un

22 ___________________________________________________________________________________

Efectividad y Oportunidad en el Control a la Gestión Pública

Calle 25 No 8 - 54 Montería – Córdoba Teléfonos: 7820173 – 7822411 Fax (4) 7825040 Quejas y Reclamos 018000914810

E-Mail: [email protected] Web: www.contraloriadecordoba.gov.co

compromisos por valor de $ 94.627.162, de los cuales cancelo la suma de $79.643.042 presentado saldo por pagar por valor de $ 14.984.120. La estampilla pro Deporte fue ejecutada en los gastos de transferencias a IMDERC con un valor comprometido de $ 154.230.186 de los cuales pago la suma de $125.398.190 reflejando un saldo por pagar de $28.831.996, así mismo apropio recursos valor de $38.557.546 al rubro de los aportes a los pasivos pensiónales valor este que no fue comprometido en la vigencia.

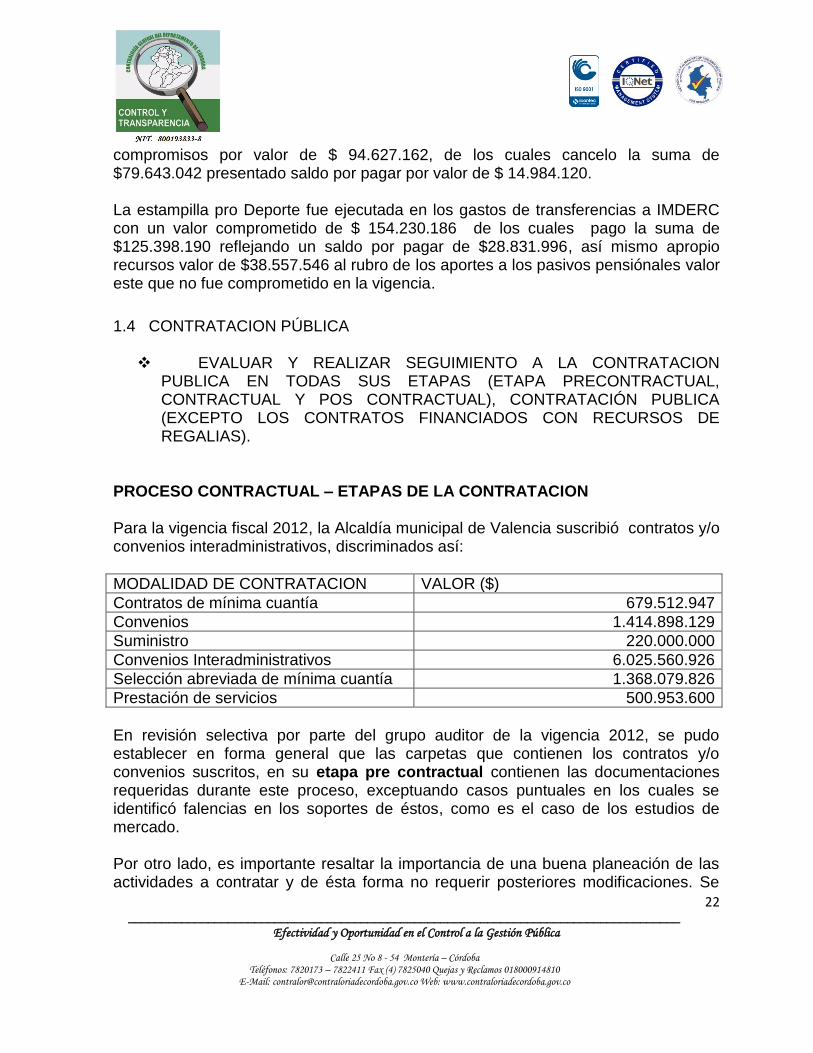

1.4 CONTRATACION PÚBLICA

EVALUAR Y REALIZAR SEGUIMIENTO A LA CONTRATACION PUBLICA EN TODAS SUS ETAPAS (ETAPA PRECONTRACTUAL, CONTRACTUAL Y POS CONTRACTUAL), CONTRATACIÓN PUBLICA (EXCEPTO LOS CONTRATOS FINANCIADOS CON RECURSOS DE REGALIAS).

PROCESO CONTRACTUAL – ETAPAS DE LA CONTRATACION Para la vigencia fiscal 2012, la Alcaldía municipal de Valencia suscribió contratos y/o convenios interadministrativos, discriminados así:

MODALIDAD DE CONTRATACION VALOR ($)

Contratos de mínima cuantía 679.512.947

Convenios 1.414.898.129

Suministro 220.000.000

Convenios Interadministrativos 6.025.560.926

Selección abreviada de mínima cuantía 1.368.079.826

Prestación de servicios 500.953.600

En revisión selectiva por parte del grupo auditor de la vigencia 2012, se pudo establecer en forma general que las carpetas que contienen los contratos y/o convenios suscritos, en su etapa pre contractual contienen las documentaciones requeridas durante este proceso, exceptuando casos puntuales en los cuales se identificó falencias en los soportes de éstos, como es el caso de los estudios de mercado. Por otro lado, es importante resaltar la importancia de una buena planeación de las actividades a contratar y de ésta forma no requerir posteriores modificaciones. Se

23 ___________________________________________________________________________________

Efectividad y Oportunidad en el Control a la Gestión Pública

Calle 25 No 8 - 54 Montería – Córdoba Teléfonos: 7820173 – 7822411 Fax (4) 7825040 Quejas y Reclamos 018000914810

E-Mail: [email protected] Web: www.contraloriadecordoba.gov.co

constató que no todos los procesos contractuales tenían soporte de análisis de precios unitarios que soportes los precios de las actividades a contratar. De igual forma, se evidenció que los presupuestos contratados, en muchos casos no presentan claridad los ítem a ejecutar. Se evidenció que en la mayoría de los casos las pólizas tomadas por las diferentes aseguradoras son expedidas posterior al acta de inicio y sin embargo señalan amparar desde la fecha del acta de inicio. En la etapa contractual de la contratación suscrita por la Alcaldía Municipal, vigencia 2012, se constató que estas contienen las actas requeridas dentro del proceso de contratación. Se constató que las carpetas de los contratos no contienen los comprobantes de egresos, que evidencien los pagos realizados, éstos reposan en tesorería. Se evidencia que la Administración Municipal no cuenta con el personal suficiente para la supervisión de las obras contratadas, dado que el Secretario de Infraestructura es quien realiza esta supervisión. se constató que no todas las carpetas contienen las Actas de Liquidación, algunas de las cuales se encuentran sin firma del contratista. Con relación a la etapa pos contractual, no se han presentado situaciones que hayan dado lugar a hacer efectiva las pólizas de estabilidad y/o de garantía del servicio. PORCENTAJE DE EJECUCION DE LOS CONTRATOS El grupo auditor realizó inspección selectiva a los contratos celebrados en la vigencia 2012 en la Alcaldía Municipal de Valencia con recursos SPG, Ingresos Corrientes de Libre destinación, y Otros recursos, con la finalidad de verificar la ejecución y el estado actual de las obras contratadas por la administración municipal, tal como se evidencia a continuación:

NÚMERO DEL

CONTRATO

OBJETO DEL CONTRATO

OBSERVACIONES

CMC-012-2012

REHABILITACION DEL PUENTE VEHICULAR EN MATERIAL MIXTO DE L=10 MTS, SOBRE LA QUEBRADA EL LATÓN, EN

La carpeta contiene Carta de aceptación de la oferta de fecha 23 de marzo de 2012. Se evidenció que está suscrita el Acta de terminación de contrato y Acta de entrega de obras de fecha 17 de abril 2012,

24 ___________________________________________________________________________________

Efectividad y Oportunidad en el Control a la Gestión Pública

Calle 25 No 8 - 54 Montería – Córdoba Teléfonos: 7820173 – 7822411 Fax (4) 7825040 Quejas y Reclamos 018000914810

E-Mail: [email protected] Web: www.contraloriadecordoba.gov.co

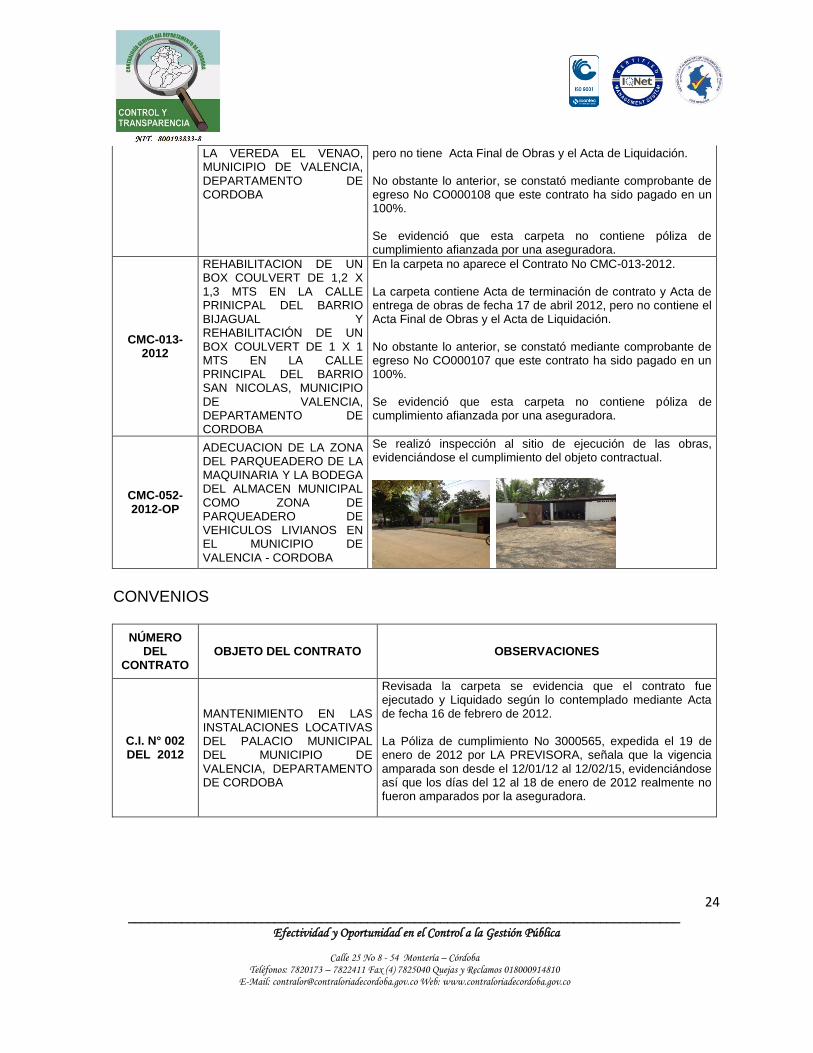

CONVENIOS

NÚMERO DEL

CONTRATO OBJETO DEL CONTRATO OBSERVACIONES

C.I. N° 002 DEL 2012

MANTENIMIENTO EN LAS INSTALACIONES LOCATIVAS DEL PALACIO MUNICIPAL DEL MUNICIPIO DE VALENCIA, DEPARTAMENTO DE CORDOBA

Revisada la carpeta se evidencia que el contrato fue ejecutado y Liquidado según lo contemplado mediante Acta de fecha 16 de febrero de 2012. La Póliza de cumplimiento No 3000565, expedida el 19 de enero de 2012 por LA PREVISORA, señala que la vigencia amparada son desde el 12/01/12 al 12/02/15, evidenciándose así que los días del 12 al 18 de enero de 2012 realmente no fueron amparados por la aseguradora.

LA VEREDA EL VENAO, MUNICIPIO DE VALENCIA, DEPARTAMENTO DE CORDOBA

pero no tiene Acta Final de Obras y el Acta de Liquidación. No obstante lo anterior, se constató mediante comprobante de egreso No CO000108 que este contrato ha sido pagado en un 100%. Se evidenció que esta carpeta no contiene póliza de cumplimiento afianzada por una aseguradora.

CMC-013-2012

REHABILITACION DE UN BOX COULVERT DE 1,2 X 1,3 MTS EN LA CALLE PRINICPAL DEL BARRIO BIJAGUAL Y REHABILITACIÓN DE UN BOX COULVERT DE 1 X 1 MTS EN LA CALLE PRINCIPAL DEL BARRIO SAN NICOLAS, MUNICIPIO DE VALENCIA, DEPARTAMENTO DE CORDOBA

En la carpeta no aparece el Contrato No CMC-013-2012. La carpeta contiene Acta de terminación de contrato y Acta de entrega de obras de fecha 17 de abril 2012, pero no contiene el Acta Final de Obras y el Acta de Liquidación. No obstante lo anterior, se constató mediante comprobante de egreso No CO000107 que este contrato ha sido pagado en un 100%. Se evidenció que esta carpeta no contiene póliza de cumplimiento afianzada por una aseguradora.

CMC-052-2012-OP

ADECUACION DE LA ZONA DEL PARQUEADERO DE LA MAQUINARIA Y LA BODEGA DEL ALMACEN MUNICIPAL COMO ZONA DE PARQUEADERO DE VEHICULOS LIVIANOS EN EL MUNICIPIO DE VALENCIA - CORDOBA

Se realizó inspección al sitio de ejecución de las obras, evidenciándose el cumplimiento del objeto contractual.

25 ___________________________________________________________________________________

Efectividad y Oportunidad en el Control a la Gestión Pública

Calle 25 No 8 - 54 Montería – Córdoba Teléfonos: 7820173 – 7822411 Fax (4) 7825040 Quejas y Reclamos 018000914810

E-Mail: [email protected] Web: www.contraloriadecordoba.gov.co

C.I. N° 004 DEL 2012

ADECUACIÓN DE LAS INSTALACIONES DEL MERCADO PUBLICO DEL MUNICIPIO DE VALENCIA, ZONA RURAL, DEPARTAMENTO DE CORDOBA

Revisada la documentación se evidencia que las obras correspondientes al contratos fueron ejecutadas en un 100%, presentando Acta de Liquidación de fecha 23 de marzo de 2012. Las Pólizas de cumplimiento No 3000566 y de Responsabilidad Civil No 1003406, expedidas el 16 de enero de 2012 por LA PREVISORA, señalan que la vigencias amparadas son desde el 16/01/12 al 16/03/15, y del 16/01/12 al 19/03/12, respectivamente, evidenciándose así que los días del 16 al 18 de enero de 2012 realmente no fueron amparados en ambas pólizas por la aseguradora.

C.I. N° 021 DEL 2012

CONSTRUCCIÓN DE DOS(2) PUENTES EN LA VIA VALENCIA - MANZANARES, CORREGIMIENTO DE MANZANARES Y UNO(1) EN LA VIA VALENCIA - INCORA, VEREDA INCORA, ZONA RURAL MUNICIPIO DE VALENCIA, DEPARTAMENTO DE CORDOBA

Revisada la carpeta, esta presenta Acta Final de Obras de fecha 3 de julio de 2012, pero no tiene Acta de Liquidación. Las Pólizas de cumplimiento No 3000747 y de Responsabilidad Civil No 1003534, expedidas el 18 de mayo de 2012 por LA PREVISORA, señalan que la vigencias amparadas son desde el 15/05/12 al 15/07/15, y del 15/05/12 al 15/07/12, respectivamente, evidenciándose así que los días 15 al 17 de mayo de 2012 realmente no fueron amparados en ambas pólizas por la aseguradora.

C.I. N° 027 DEL 2012

CONSTRUCCION DE OFICINAS ADMINISTRATIVAS EN LAS INSTALACIONES DEL PROGRAMA DE LA TERCERA EDAD Y ARREGLOS LOCATIVOS EN LA CASA DE LA CULTURA, ZONA URBANA DEL MUNICIPIO DE VALENCIA, DEPARTAMENTO DE CORDOBA

El Acta Final de obras es de fecha 12 de octubre de 2012, no presenta Acta de Liquidación. El Acta de Veeduría de fecha 12 de octubre es firmada por MANUEL SOTO MARQUEZ, Veedor ciudadano y señala que el contratista de la obra se encuentra “…Cumpliendo con todos los requisitos necesarios para el pago del Acta Final…” La Póliza de cumplimiento No 3000886 expedida el 12 de julio de 2012 por LA PREVISORA, señala que la vigencia amparada es del 05/07/12 al 05/10/12, evidenciándose así que los días del 5 al 11 de julio de 2012 realmente no fueron amparados por la aseguradora.

NÚMERO DEL CONTRATO

OBJETO DEL CONTRATO

OBSERVACIONES

SAMC-018-2012

CONSTRUCCION DE TREINTA (30) UNIDADES BÁSICAS SANITARIAS, QUINCE (15) EN EL CORREGIMIENTO DE EL

Revisada la documentación, presenta Acta Final de Obras de fecha 15 de febrero de 2013. No tiene suscrita Acta de Liquidación. Presenta 30 Constancias de recibido a satisfacción de fecha 16

26 ___________________________________________________________________________________

Efectividad y Oportunidad en el Control a la Gestión Pública

Calle 25 No 8 - 54 Montería – Córdoba Teléfonos: 7820173 – 7822411 Fax (4) 7825040 Quejas y Reclamos 018000914810

E-Mail: [email protected] Web: www.contraloriadecordoba.gov.co

REPOSO Y QUINCE (15) EN EL CORREGIMIENTO DE VILLANUEVA, ZONA RURAL DEL MUNICIPIO DE VALENCIA DEPARTAMENTO DE CORDOBA

de febrero de 2013, firmado por cada uno de los beneficiarios de las Unidades Básicas Sanitarias.

PRESTACIÓN DE SERVICIO

PS No 029 de 2012. Prestación de servicios profesionales de capacitación y acompañamiento para la elaboración del plan integral de convivencia y seguridad del municipio de Valencia, plazo de dos meses, valor $28.000.000 y fecha 29 de junio de 2012.

La Póliza de cumplimiento No. 2070803 expedida el 4 de julio de 2012 por LIBERTY SEGUROS S.S., señala que la vigencia amparada es del 29/06/12 al 29/12/12, evidenciándose así que los días del 29 de junio al 3 de julio de 2012 realmente no fueron amparados por la aseguradora. La carpeta contiene Acta de inicio de fecha 4 de julio de 2012 la contratista y ELADIO PASCUAL RAMOS HERNANDEZ, Secretario de Asuntos Internos y Desarrollo a la comunidad en calidad de interventor, Acta Final de fecha 4 de septiembre de 2012 y Acta de Liquidación de fecha 18 de octubre de 2012. Oficio de la Representante Legal de la FUNDACION DE MUJERES PROFESIONALES VIVIR MEJOR, ELVIA CARMEN NEGRETE VASQUEZ, de fecha 3 de septiembre de 2012, dirigido al Alcalde Municipal, que tiene por asunto la entrega del Plan Integral de Seguridad y Convivencia Ciudadana. Se verificó que el Plan Integral de seguridad y Convivencia Ciudadana reposa en la Secretaría de Gobierno Municipal. Mediante comprobante de egreso No CO000663 de fecha 18 de octubre de 2012 se cancela el Acta Final del contrato.

PS No 028 de 2012. Prestación de servicios profesionales de apoyo a la gestión administrativa para la formación del talento humano para el desarrollo de habilidades artísticas y culturales en las áreas de guitarra, acordeón,

27 ___________________________________________________________________________________

Efectividad y Oportunidad en el Control a la Gestión Pública

Calle 25 No 8 - 54 Montería – Córdoba Teléfonos: 7820173 – 7822411 Fax (4) 7825040 Quejas y Reclamos 018000914810

E-Mail: [email protected] Web: www.contraloriadecordoba.gov.co

percusión, banda y teatro del municipio. Plazo de cinco meses, valor de $51´000.000 y fecha 5 de julio de 2012.

La Póliza de cumplimiento No 2078956 expedida el 19 de julio de 2012 por LIBERTY SEGUROS S.S., señala que la vigencia amparada es del 05/07/12 al 05/04/13, evidenciándose así que los días del 5 al 19 de julio de 2012 realmente no fueron amparados por la aseguradora. La carpeta contiene Acta de inicio de fecha 19 de julio de 2012 la contratista y ELADIO PASCUAL RAMOS HERNANDEZ, Secretario de Asuntos Internos y Desarrollo a la comunidad en calidad de interventor, Acta Final de fecha 6 de diciembre de 2012 y Acta de Liquidación de fecha 20 de diciembre de 2012. Mediante comprobante de egreso No CO000869 de fecha 20 de diciembre de 2012 se cancela el Acta Final del contrato. CONFORMACION DE VEEDURIA CIUDADANA PARA LA OFICINA DE OBRAS PUBLICAS: Mediante Acta No 001 de fecha 19 de abril de 2012 de constitución de veedurías ciudadanas, se constató que el Acta señala que los ciudadanos del municipio se reunieron en la sala del concejo municipal manifestando la intención de conformar veeduría para el sector OBRAS PUBLICAS, y el artículo primero señala constituir de manera autónoma e independiente en una veeduría conformada por el señor MANUEL ANTONIO SOTO MARQUEZ, señalando el artículo octavo que la asamblea dispuso elegir al veedor por un período de 4 años. El Acta suscrita solo contiene la firma de la Personera Municipal ZULIM TRUJILLO GIUERRA y el veedor ciudadano. Las carpetas de los contratos de obras suscritos por la administración municipal contienen Actas de veedurías firmadas por MANUEL ANTONIO SOTO MARQUEZ que señalan para cada caso que los contratistas cumplen con todos los requisitos necesarios para el pago del Acta Final. De lo anterior, se concluye que el procedimiento utilizado para la conformación de la veeduría ciudadana por parte de la Alcaldía municipal a través de la personera del municipio, no está acorde a las disposiciones estipuladas en la Ley 850 de 2003, en atención a que no se evidencia la convocatoria a la ciudadanía en general que participe para la selección del comité veedor.

28 ___________________________________________________________________________________

Efectividad y Oportunidad en el Control a la Gestión Pública

Calle 25 No 8 - 54 Montería – Córdoba Teléfonos: 7820173 – 7822411 Fax (4) 7825040 Quejas y Reclamos 018000914810

E-Mail: [email protected] Web: www.contraloriadecordoba.gov.co

Hallazgo No.07 Deficiencias en las diferentes etapas del proceso contractual Como resultado de la revisión a la contratación suscrita por la Alcaldía Municipal de Valencia en la vigencia fiscal 2012, se concluye que la administración municipal presenta falencias en los diferentes procesos contractuales, evidenciado en la falta de soporte de los estudios de mercado, y de una buena planeación de las actividades a contratar y de ésta forma no requerir posteriores modificaciones, además, no todos los procesos contractuales presentan soporte de análisis de precios unitarios y en muchos casos los presupuestos contratados no son claros en los ítem a ejecutar. En la mayoría de los casos las pólizas tomadas por las diferentes aseguradoras son expedidas posterior al acta de inicio y sin embargo señalan amparar desde la fecha del acta de inicio. Las carpetas de los contratos no contienen los comprobantes de egresos, que evidencien los pagos realizados, éstos reposan en tesorería, no todas las carpetas contienen las Actas de Liquidación, algunas se encuentran sin firma del contratista. Se evidencia que la Administración Municipal no cuenta con el personal suficiente para la supervisión de las obras contratadas, dado que el Secretario de Infraestructura es quien realiza esta supervisión. Lo anterior, denota que el municipio no ha realizado una buena gestión en cuanto al control y seguimiento del proceso contractual, evidenciado en que la alcaldía municipal carece de funcionarios de apoyo que participen en el proceso contractual. Este hallazgo es administrativo. 1.5 SEGUIMIENTO A LA CONTRATACION DEL REGIMEN SUBSIDIADO Para la vigencia fiscal 2012 el municipio de Valencia Mediante Resolución No. 009 de fecha enero 13 de 2012, realizo el aseguramiento para las personas afiliadas al régimen subsidiado de salud durante el periodo enero a 31 de diciembre de 2012, en la cual se determina un valor de $$11.489.781.312, para el aseguramiento de 32.610 afiliados registrados cargados en BDUA, discriminadas por fuente de financiación y cofinanciación del régimen subsidiado, según el siguiente detalle. Compromisos presupuestales Estimado SGP Ultima Doceava 2011-conpes 145

Estimado SGP Once Doceavas 2012

Recursos esfuerzo Propios Enero – diciembre 2012

Total Recursos esfuerzo propio Enero – diciembre 2012

Fosyga enero –diciembre 2012

434.454.606 5.008.612.128,96 261.160.296 425.398.734 5.360.155.547,04

29 ___________________________________________________________________________________

Efectividad y Oportunidad en el Control a la Gestión Pública

Calle 25 No 8 - 54 Montería – Córdoba Teléfonos: 7820173 – 7822411 Fax (4) 7825040 Quejas y Reclamos 018000914810

E-Mail: [email protected] Web: www.contraloriadecordoba.gov.co

Teniendo en cuenta lo anterior se evidencia que el municipio cuenta con cubrimiento del 91% al régimen subsidiado, y para poder atender el 9% que equivale a una población a 3.213, los cuales serán atendidos con los recursos del fosyga así: Población pobre no asegurada PPNA con base en el sisben III y BDUA NOV/11 Fosyga Necesario para cubrir PPNA

3.213 1.132.065.849

El Municipio de Valencia durante la vigencia fiscal 2012 contrato con tres EPS la suma de 11.983.816.963 descrito así:

EPS Recursos de SGP

Recursos de FOSYGA / Aportes de la Nación

Suma de Esfuerzo Propio

Comfacor 65.847.813,66 75.997.592,49 2.772.933,11

Caprecom 1.743.586.377,19 1.663.773.218,10 149.211.524.03

Emdisalud 4.052.720.484, 3.876.784.341,36 353.122.681.00

Total General

5.862.154.675 5.616.555.151,95 505.107.138,14

La administración durante la vigencia fiscal 2012 transfirió a las EPS lo correspondiente a esfuerzos propios la suma de $605.236.482, a continuación se detalla lo anterior: EPS EMDISALUD $414.073.245 EPS CAPRECOM $183.551.775 EPS COMFACOR $ 7.611.462 $605.236.482 Hallazgo No. 08 falta de seguimiento en las auditorías realizadas por la secretaria de salud a las EPS del régimen subsidiado Al realizar la revisión al informe de auditoría realizado por la secretaria del municipio de Valencia en cumplimiento a la circular externa 000006 de fecha 13 de diciembre de 2011 de la Supersalud, se logro percibir que este informe es presentado por el secretario de salud municipal el marzo 30 de 2012, en el cual describe inconsistencia por parte de las EPS en cuanto al envió de las informaciones requeridas para el desarrollo de las funciones y obligaciones como secretaria de Salud en el Municipio, sin embargo no se evidencio por parte de la secretaria el

30 ___________________________________________________________________________________

Efectividad y Oportunidad en el Control a la Gestión Pública

Calle 25 No 8 - 54 Montería – Córdoba Teléfonos: 7820173 – 7822411 Fax (4) 7825040 Quejas y Reclamos 018000914810

E-Mail: [email protected] Web: www.contraloriadecordoba.gov.co

reportes de estas inconsistencias a la supersalud, así mismo se observa que la secretaria de salud no presento evidencia de la auditorías realizadas entre los meses de abril a diciembre de la vigencia auditada, solo presenta informe de auditoría de los primeros tres meses del año 2012 y los demás instrucciones requeridas en la circular externa No.06 de fecha 13 de diciembre de 2011 . Este hallazgo es administrativo 1.6 PROCESO DE MEJORAMIENTO CONTINUO (CONTROL INTERNO Y

CALIDAD). Hallazgo No. 9 Falta de socialización de los procesos de mejoramiento continúo por parte de Control Interno. Para la vigencia Fiscal 2012, la funcionaria ALEXANDRA MORALES GARCIA desempeñaba el cargo de Jefe de Control Interno, a fecha 17 de mayo de 2012, JORGE ZAPATA GUERRA se posesionó como Jefe de Control Interno. Revisada el proceso de mejoramiento continuo de la Alcaldía de Valencia se evidenció que para la vigencia 2012 fue elaborado el Plan Anual de Auditorías del Municipio por el Jefe de Control Interno, mediante el cual se programó la realización de 18 auditorías en los diferentes proceso que se desarrollan en la entidad, evidenciándose como fecha de inicio el día 12 de junio de 2012 y finalización el día 22 de noviembre de 2012. Revisados el informe de auditoría 2012 resultado de las auditorias practicada, se constató que por cada proceso se establecieron hallazgos y se establecieron observaciones, de los cuales se desprenden un Plan de Mejoramiento Institucional por proceso. El grupo comisionado constató que no existe evidencia de comunicación de las auditorias a realizar a los dueños del proceso, de comunicación del resultado de la auditoria a éstos. El Plan de Mejoramiento Institucional fue suscrito por el Jefe de Control Interno, y este no establece la periodicidad de medición, no existe evidencia de que los dueños del proceso tengan conocimiento del Plan de Mejoramiento y estén dándole cumplimiento a las acciones plasmadas en el referido Plan ni hay evidencia de medición por parte de la Oficina de Control Interno a través de los indicadores establecidos permitiendo medir el desarrollo de las acciones correctivas.

31 ___________________________________________________________________________________

Efectividad y Oportunidad en el Control a la Gestión Pública

Calle 25 No 8 - 54 Montería – Córdoba Teléfonos: 7820173 – 7822411 Fax (4) 7825040 Quejas y Reclamos 018000914810

E-Mail: [email protected] Web: www.contraloriadecordoba.gov.co

Por otro lado, también se verificó que el plan de Mejoramiento establece como cronograma de ejecución cada una de las acciones establecidas por cada proceso auditado a partir del mes de enero de 2013, no obstante que el Plan Anual de Auditorías del Municipio indica que las auditorías iniciaron el 12 de junio de 2012, y en la mayoría de los casos las acciones a implementar debían obedecer a la inmediatez en su implementación debido al incumplimiento de norma que se presentan en los diferentes procesos. Se constató, que la Alcaldía Municipal de Valencia carece del Modelo de Operación por Procesos que identifique cada uno de los proceso implementados en la Entidad. De lo anterior, se concluye para la vigencia 2012, que muy a pesar que la Entidad elaboró el Plan Anual de Auditorías, no se evidencia la socialización y participación de los dueños de cada proceso que evidencie que están realizando las acciones encaminadas para el mejoramiento continuo de la Entidad y esto además se soporta por los diferentes hallazgos detectados por el grupo comisionado en la auditoria practicada, de los cuales en su mayoría son hallazgos que no fueron detectados en las diferentes auditorías realizadas por procesos por la Oficina de Control Interno del Municipio, toda vez que en el desarrollo de la auditoria se evidencio dificultades en la articulación de la información entre las áreas, como tampoco se ha implementado cultura de sensibilización a los funcionarios, auto evaluación y control, y se presentan deficiencias en el sistema de información y seguimiento de los proceso financieros, presupuestales, contratación y de recursos humano. El anterior hallazgo es administrativo 1.7 PLAN DE MEJORAMIENTO Y FUNCIONES DE ADVERTENCIA. SEGUIMIENTO AL PLAN DE MEJORAMIENTOS La Alcaldía Municipal de Valencia durante la vigencia fiscal 2012, suscribió plan de mejoramiento de 7 hallazgos administrativos de la auditoría realizada a la vigencia fiscal 2011. El grupo auditor en el desarrollo de la Auditoria realizó seguimientos de los 7 hallazgos detectados en la vigencia 2011, a continuación se detalla el resultado del análisis de estos:

32 ___________________________________________________________________________________

Efectividad y Oportunidad en el Control a la Gestión Pública

Calle 25 No 8 - 54 Montería – Córdoba Teléfonos: 7820173 – 7822411 Fax (4) 7825040 Quejas y Reclamos 018000914810

E-Mail: [email protected] Web: www.contraloriadecordoba.gov.co

Hallazgo No.1: El grupo auditor en el desarrollo de la auditoría realizada a la vigencia fiscal 2012, logro evidenciar que el municipio de valencia no realizó los controles para el recaudo del impuesto de espectáculos Públicos, es decir no cumplió con las metas establecidas por lo que el porcentaje de avance es del 0%. Hallazgo No.2: El grupo auditor en el desarrollo de la auditoria realizó, seguimiento a las acciones correctivas y metas establecidas por la administración con relación a este hallazgos, evidenciándose que la entidad no ha cumplido con las acciones correctivas toda vez que el municipio efectúo pagos por concepto de servicios públicos con recursos de fondo cuenta, por lo anterior se estima un porcentaje de avance es del 30%. Hallazgo No.3: El grupo auditor en el desarrollo de la auditoria realizo el seguimiento a los avances del plan de mejoramientos, evidenciándose que la administración presenta anexo la entrada en algunos contratos de suministros, sin embargo la administración debe seguir mejorando en relación a las entradas y salida de almacén, por lo anterior el grado de avance es del 40%. Hallazgo No. 4: El grupo auditor en el desarrollo de la auditoría realizada a la vigencia fiscal 2012, realizó seguimiento a las acciones y metas establecidas, en revisión a los contratos de obras se evidencio que la administración no tiene en los contratos de obra el recibido a satisfacción por la comunidad, lo que presenta es el recibido de un veedor. Por lo anterior el avance con respecto a este hallazgo es del 10%. Hallazgo No. 5: En el desarrollo de la auditoria el grupo auditor realizo el seguimiento de las acciones y metas establecidas por el municipio para subsanar el hallazgo, sin embargo el grupo auditor evidencio que la administración está llevando a cabo el proceso de identificación y clasificación de sus bienes por lo que aun no han obtenido póliza para el respaldo de estos, por lo tanto el grado de avance es del 30%. Hallazgo No.6: Al realizar el seguimiento de este hallazgo en el desarrollo de la auditoria se logro evidenciar que la planta de personal de la administración presenta falencia por cuanto en algunas dependencias no se encuentra el personal necesario para el desarrollo efectivo de las funciones, a demás la administración no ha actualizado ni ajustado el manual de funciones, por lo anterior el grado de avance es del 25%.

33 ___________________________________________________________________________________

Efectividad y Oportunidad en el Control a la Gestión Pública

Calle 25 No 8 - 54 Montería – Córdoba Teléfonos: 7820173 – 7822411 Fax (4) 7825040 Quejas y Reclamos 018000914810

E-Mail: [email protected] Web: www.contraloriadecordoba.gov.co

Hallazgo No.7: En el desarrollo de esta auditoría se realizo el seguimiento de las acciones correctivas y metas establecida por la entidad en el plan de mejoramiento, evidenciándose que la administración en cuanto aunque realizo el plan de auditoría no fue ejecutado correctamente por cuanto a que las inconsistencias encontradas no fueron superadas, su avance es del 20%. FUNCIONES DE ADVERTENCIAS En el desarrollo de la auditoria se realizo seguimiento a las funciones de advertencias que a continuación relacionamos: CIRCULAR EXTERNA No.08 Función de advertencia de fecha 08 de febrero de

2012

La Función de Advertencia 08 dirigida a la Gobernaciòn de Córdoba, Alcaldia de Tierralta y Alcaldia de Valencia, hace refencia a que la Contraloría General del Departamento de Córdoba a través de la oficina de Responsabilidad Fiscal adelantó proceso de Responsabilidad Fiscal No 010-2011, por presuntas irregularidades en la ejecución del contrato No 02-2009 que tiene por objeto la Construcción de la Planta de Beneficio de ganado bovino regional del alto Sinú – Primera Etapa en el Municipio de Tierralta, dentro del cual el Ente de Control dictó Fallo Sin Reponsabilidad Fiscal a fecha 15 de diciembre de 2011 y se expidió la función de advertencia en el sentido de que si se presentaban nuevas quejas en la ejecución del contrato No 02 – 2009, se reaperturará el proceso 010 -2011. Teniendo en cuenta lo anterior, el grupo auditor en revisión a la información suministrada por funcionario del municipio evidenció que la administración no ha adelantado ninguna actuación con respecto al frigorífico, lo anterior soportado en que el municipio no presenta información de la ejecución, estado de la obra, la única información que reposa en los archivos de la alcaldía es el convenio, el registro presupuestal, Certificado de Disponibilidad Presupuestal de los recursos acordados por Valencia, comprobante de egresos por concepto de anticipo y la consignación realizada por la Gobernacion y escritura pública, todos estos documentos son de la vigencia fiscal 2009. CIRCULAR EXTERNA No. 11 Función de Advertencia de fecha 21 de marzo de

2012

34 ___________________________________________________________________________________

Efectividad y Oportunidad en el Control a la Gestión Pública

Calle 25 No 8 - 54 Montería – Córdoba Teléfonos: 7820173 – 7822411 Fax (4) 7825040 Quejas y Reclamos 018000914810

E-Mail: [email protected] Web: www.contraloriadecordoba.gov.co

La función de advertencia anunciada anteriormente advierte sobre la obligación de de los deberes de las entidades a incorporar en los presupuestos las apropiaciones suficientes y el pago de los servicios públicos utilizados, en el seguimiento a esta función de advertencia el grupo auditor evidencio, que la alcaldía municipal de Valencia se encuentra en intervención de pasivo en términos de ley 550 de 1999, y todas las deudas que tiene con los acreedores entre los cuales se encuentra incluido la deuda del servicio público de energía. CIRCULAR EXTERNA 029 DE FECHA 17 DE DICIEMBRE DE 2012

La Función de Advertencia 029 fue dirigida a la Gobernación de Córdoba y Alcaldías Municipales, y hace referencia a que la Contraloría General del Departamento de Córdoba a través del proceso Control Fiscal Ambiental, adelantó Auditoría Gubernamental con Enfoque Integral Modalidad Especial, línea Ambiental a la Gobernación de Córdoba y las Alcaldías Municipales, correspondientes a la vigencia 2011, con el objeto de conceptuar sobre la Gestión de los Entes Territoriales para lograr el Desarrollo Sostenible – Espacio Público, Cementerios y Morgues en los Municipios, detectándose como hallazgo que las Entidades Territoriales para la Vigencia 2011, en materia de Cementerios y Morgues tuvieron una gestión deficiente, debido a que no le dieron cumplimiento a las resoluciones 1447 de 2009 y 5194 de 2010, expedidas por el Ministerio de la Protección Social, por medio de la cual se reglamenta la prestación de los servicios de cementerios, inhumación, exhumación y cremación de cadáveres, conforme lo dispuesto en estas Resoluciones; por lo tanto se expidió función de advertencia en atención a que no se habían implementado las gestiones tendientes a mitigar los problemas de Salud Pública que se pueden generar por no darle el tratamiento adecuado a la prestación de los servicios de cementerios, inhumación, exhumación de cadáveres, lo que acarrearía a los representantes legales sanciones disciplinarias y presuntos daños patrimoniales por una gestión ineficaz e ineficiente. Realizada la revisión del Plan Básico de Ordenamiento Territorial 2001-2015, la Ejecución Presupuestal de Gastos 2012, y con base en la inspección realizada al Cementerio Municipal, se constató lo siguiente:

Plan Básico de Ordenamiento Territorial Municipal El Plan Básico de Ordenamiento Territorial del Municipio de Valencia - Córdoba vigencia fiscal 2001 – 2015 contempla que:

35 ___________________________________________________________________________________

Efectividad y Oportunidad en el Control a la Gestión Pública

Calle 25 No 8 - 54 Montería – Córdoba Teléfonos: 7820173 – 7822411 Fax (4) 7825040 Quejas y Reclamos 018000914810

E-Mail: [email protected] Web: www.contraloriadecordoba.gov.co

El Municipio posee un Cementerio localizado en el barrio Las Piedras, en la salida hacía el municipio de San Pedro de Urabá, ubicado en un área aproximada de una hectárea. Su estado es aceptable y requiere completar y mejorar su infraestructura; de igual forma, se debe implementar las construcciones de la bóvedas, utilizando el espacio aéreo, para un mayor uso intensivo. En un horizonte del mediano plazo, se debe plantear su relocalización debido al crecimiento urbano hacía sus inmediaciones. Contempla el PBOT que en el corto plazo el municipio ampliará el cementerio, para que tenga una capacidad suficiente en el mediano y largo plazo. En cuanto a la morgue, el PBOT no contempla acciones ni hace referencia a éste tema.

El Plan de Desarrollo 2012 -2015. El Plan de Desarrollo del Municipio de Valencia periodo 2012-2015 “Valencia, prosperidad para todos”, contempla: En la descripción de las situaciones problemáticas en el municipio, señala que el cementerio del casco urbano presenta altos índices de ocupación, debido al crecimiento poblacional desde hace más de 12 años, creando dificultades para su uso y posibles problemas ambientales. En el Sector Equipamento Municipal, Subprograma: Construcción de cementerios tipo jardín, la Meta contempla la Construcción de un cementerio tipo jardín para el beneficio de la población municipal durante el cuatrienio. La Estrategia planteada es que en alianza con la Gobernación de Córdoba, gestionar los recursos para la compra de un lote para nuevo Cementerio Municipal En cuanto a la morgue, el Plan de Desarrollo no contempla acciones ni hace referencia a éste tema. PROYECTOS EJECUTADOS ENCAMINADOS A DARLE CUMPLIMIENTO AL PLAN DE DESARROLLO y EOT La administración municipal para la vigencia fiscal 2012, no realizo inversiones tendientes a la adquisición de un lote para la ampliación del cementerio municipal zona urbana y/o construcción de uno nuevo. Se constató por medio de la ejecución

36 ___________________________________________________________________________________

Efectividad y Oportunidad en el Control a la Gestión Pública

Calle 25 No 8 - 54 Montería – Córdoba Teléfonos: 7820173 – 7822411 Fax (4) 7825040 Quejas y Reclamos 018000914810

E-Mail: [email protected] Web: www.contraloriadecordoba.gov.co

presupuestal de ingresos y gastos 2012 que la administración municipal a través del - Rubro Equipamiento Municipal, no realizó inversiones tendientes a la construcción de un cementerio municipal. El PBOT 2001 – 2015 y el Plan de Desarrollo 2012 -2015 no contemplan proyectos de construcción de una Morgue Municipal, ni se evidencia inversión para éste por parte de la administración Municipal de valencia. ACCIONES TENDIENTE A LA PROTECCIÓN DEL CEMENTERIO MUNICIPAL Y MORGUE En el municipio de Valencia, existe un cementerio municipal que se presume público, pero no posee escritura pública, el cual no tiene administración encarga del mantenimiento del mismo. Sin embargo, se constató mediante escritura pública N0 280 de fecha 15 de abril de 2004, que la administración municipal adquirió predio urbano ubicado en el Barrio Puerto Rico, contiguo al cementerio municipal para fines de ampliación del mismo.

Mediante Resoluciones No. 1447 de 2009 y 5194 de 2010,el Ministerio de la

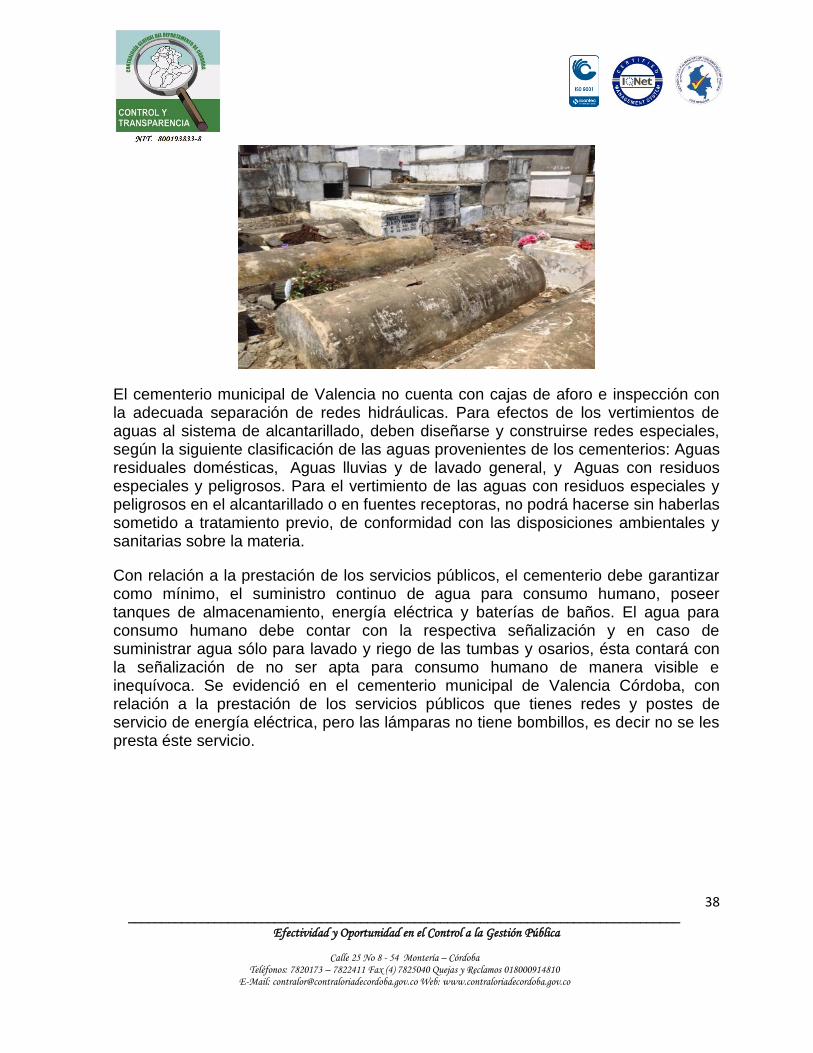

Protección Social reglamentó la prestación de los servicios de CEMENTERIOS, inhumación, exhumación y cremación de cadáveres”, concediendo un plazo de dos (2) años para que los cementerios que a dicha fecha se encontraran en

37 ___________________________________________________________________________________

Efectividad y Oportunidad en el Control a la Gestión Pública