Embed Size (px)

Citation preview

Nâng cao hiệu quả huy động vốn tại Ngân hàng BIDV Nghệ An– PGD Diễn Châu

- 1 -LƠI MƠ ĐÂU

• Ly do chon đê tai:

Cùng với các thành phần khác trong thị trường tài chính hệ thống ngân

hàng thương mại đóng một vai trò quan trọng trong việc tham gia bình ổn thị

trường tiền tệ, kìm chế lạm phát, phát triển thị trường ngoại hối. Nền kinh tế của

một quốc gia chỉ có thể phát triển khi có một hệ thống ngân hàng phát triển lành

mạnh, ổn định và ngược lại. Hoạt động chính của các ngân hàng thương mại là

huy động vốn, cho vay tín dụng, đầu tư và cung cấp các dịch vụ khác. Như vậy,

công tác huy động vốn – hoạt động tạo nguồn vốn cho ngân hàng thương mại

đóng vai trò hết sức quan trọng trong việc tồn tại và phát triển của một ngân

hàng.

Ngày nay, với xu thế phát triển kinh tế, hội nhập nền kinh tế thế giới đã

làm thay đổi và hoàn thiện hơn cơ cấu hệ thống ngân hàng. Trong môi trường

kinh doanh ngày càng khó khăn, các ngân hàng phải cạnh tranh khốc liệt để tồn

tại và phát triển. Do vậy, nâng cao hiệu quả huy động vốn là một vấn đề được

các chuyên gia kinh tế quan tâm và gải quyết. Đông thơi đây cung la đê tai đươc

đưa ra thao luân tai nhiêu chương trinh hôi thao, diên đan trong va ngoai nươc.

Ngân hang BIDV Nghê An – PGD Diên Châu la môt trong nhưng ngân

hang đươc thanh lâp đâu tiên tai đia ban huyên Diên Châu( năm 1957). Cung vơi

sư phat triên đi lên cua đia phương va ca đât nươc, tai đây đa xuât hiên ngay

cang chi nhanh cua nhiêu ngân hang khac đăt ra nhưng cơ hôi va thach thưc cho

đơn vi. Tuy la đa thanh lâp đươc nhiêu năm, song muc tiêu va phương hương

hoat đông chinh( cho đên trươc năm 1995) la thu hut va quan ly cac nguôn vôn

danh cho đâu tư xây dưng cơ ban, cac công trinh không do ngân sach câp hoăc

không co vôn tư co, đai ly thanh toan va kiêm soat cac công trinh thuôc diên

Sv: Thái Thị Hoan Lớp: 49b1. Tài chính – Ngân hàngMSV: 075.402.8431

Nâng cao hiệu quả huy động vốn tại Ngân hàng BIDV Nghệ An – PGD Diễn Châu- 2 -

ngân sach đâu tư. Cho đên nay, hoat đông huy đông vôn la môt trong nhưng hoat

đông quan trong hang đâu nhưng BIDV Nghê An – PGD Diên Châu chi chiêm

khoang 30% thi phân huy đông vôn toan huyên. Qua đo cho thây hoat đông huy

đông vôn cua ngân hang con nhiêu bât câp, kho khăn cân chu trong nghiên cưu

va tim ra phương phap giai quyêt gop phân thuc đây sư phat triên cua ngân hang.

Nhân thưc đươc tâm quan trong va y nghia to lơn cua vân đê trên, vơi nhưng

kiên thưc đa đươc hoc, nghiên cưu tai nha trương va sau thơi gian thưc tâp tai

BIDV Nghê An – PGD Diên Châu em đa chon đê tai: “Nâng cao hiêu qua huy

đông vôn tai Ngân hang Đâu tư va Phat triên Nghê An – Phong giao dich

Diên Châu”.

• Muc tiêu nghiên cưu cua đê tai:

Phân tich đanh gia hiêu qua huy đông vôn tai BIDV Nghê An – PGD Diên

Châu. Qua đo, đê xuât cac giai phap giai quyêt cac vân đê con tôn tai vê huy

đông vôn cua chinh đơn vi trong thơi gian tơi.

• Phương phap nghiên cưu:

- Phương phap thông kê kinh tê

- Phương phap tông hơp

- Phương phap so sanh

- Môt sô phương phap khac.

• Pham vi nghiên cưu:

- Không gian nghiên cưu: BIDV Nghê An – PGD Diên Châu.

- Thơi gian nghiên cưu: phân tich, đanh gia hoat đông huy đông vôn

trong 3 năm 2009 – 2011.

Sv: Thái Thị Hoan Lớp: 49b1: Tài chính – Ngân hàngMSV: 075.402.8431

2

Nâng cao hiệu quả huy động vốn tại Ngân hàng BIDV Nghệ An – PGD Diễn Châu- 3 -

• Kết cấu đề tài:

Ngoai phân mơ đâu va kêt luân nôi dung đê tai gôm hai phân:

Phân 1: Tông quan vê Ngân hang Đâu tư va phat triên Nghê An – PGD Diên

Châu.

Phân 2: Thưc trang va giai phap nhăm nâng cao hiêu qua huy đông vôn tai Ngân

hang Đâu tư va phat triên Nghê An – PGD Diên Châu.

Do thơi gian thưc tâp tai cơ sơ không dai cung như lương kiên thưc con

han chê nên đê tai không thê tranh nhưng thiêu sot, em rất mong nhận được sự

tham gia đóng góp ý kiến của các thầy cô giáo. Em xin chân thành cảm cảm ơn

các thầy cô khoa kinh tế Trường Đại học Vinh, Giảng viên hướng dẫn Trinh Thi

Hăng cùng các cô chú, anh chị cán bộ nhân viên ngân hàng tại BIDV Nghê An –

PGD Diên Châu đã giúp em hoàn thành đề tài thưc tâp nay.

Diên Châu, ngay 20 thang 2 năm 2012

Sinh viên

Thai Thi Hoan

Sv: Thái Thị Hoan Lớp: 49b1: Tài chính – Ngân hàngMSV: 075.402.8431

3

Nâng cao hiệu quả huy động vốn tại Ngân hàng BIDV Nghệ An – PGD Diễn Châu- 4 -

PHẦN I

TỔNG QUAN VỀ NGÂN HÀNG ĐẦU TƯ VÀ PHÁT TRIỂN NGHỆ AN –

PGD DIỄN CHÂU

1.1 Quá trình hình thành và phát triển của Ngân hàng Đầu tư và phát triển

Nghệ An – PGD Diễn Châu

Ngân hàng đầu tư và phát triển Việt Nam( BIDV) tiền thân là Ngân hàng

Kiến thiết Việt Nam, được thành lập ngày 26/4/1957 theo quyết định 177/TTG

của thủ tướng Chính phủ, thay cho “Vụ cấp phát vốn kiến thiết cơ bản” của Bộ

tài chính. Ngân hàng có nhiệm vụ chủ yếu là thanh toán và quản lý vốn cho Nhà

nước, cấp cho kiến thiết cơ bản , nhằm thực hiện các kế hoạch phát triển kinh tế

và hỗ trợ công cuộc chiến đấu và bảo vệ Tổ Quốc. Theo quyết định 177/TTG, hệ

thống ngân hàng Kiến thiết được thành lập. PGD Diễn Châu – Ngân hàng BIDV

Nghệ An lúc bấy giờ có tên gọi là Ngân hàng Kiến thiết Diễn Yên Quỳnh( Ngân

hàng Kiến thiết của ba huyện Diễn Châu, Yên Thành và Quỳnh Lưu).

Ngày 24/6/1981, Hội đồng chính phủ ra quyết định số 259/CP chuyển Ngân

hàng Kiến thiết thuộc Bộ Tài chính thành “Ngân hàng Đầu tư và xây dựng Việt

Nam”, và tương tự thế Ngân hàng Kiến thiết Diễn Yên Quỳnh đổi tên thành “

Ngân hàng Đầu tư và xây dựng Diễn Yên Quỳnh”. Hệ thống Ngân hàng Đầu tư

và xây dựng Việt Nam có nhiệm vụ thu hút và quản lý vốn dành cho đầu tư xây

dựng cơ bản, các công trình không do ngân sách cấp hoặc không có vốn tự có,

đại lý thanh toán và kiểm soát các công trình thuộc diện ngân sách đầu tư.

Ngày 14/11/1990, Chủ tịch Hội đồng Bộ trưởng ra quyết định chuyển đổi

Ngân hàng Đầu tư và Xây dựng Việt Nam thành Ngân hàng Đầu tư và phát triển

Sv: Thái Thị Hoan Lớp: 49b1: Tài chính – Ngân hàngMSV: 075.402.8431

4

Nâng cao hiệu quả huy động vốn tại Ngân hàng BIDV Nghệ An – PGD Diễn Châu- 5 -

Việt Nam. Theo đó, Ngân hàng Đầu tư và Xây dựng Diễn Yên Quỳnh đổi tên

thành “ Ngân hàng Đầu tư và phát triển Diễn Yên Quỳnh”.

Từ năm 1995, thực hiện theo đường lối đổi mới của Đảng, Nhà nước chia

tách nguồn vốn cấp phát chuyển sang Cục đầu tư phất triển( nay là Ngân hàng

Phát triển), hệ thống Ngân hàng Đầu tư và phát triển thực hiện chức năng nhiệm

vụ của một ngân hàng thương mại nhà nước. Ngân hàng Đầu tư và phát triển

Diễn Yên Quỳnh có tên mới là “Ngân hàn Đầu tư và phát triển Diễn Châu”

Năm 2005, theo Quyết định 888/2005/QĐ-NHNN thì Ngân hàng đầu tư và

phát triển Diễn Châu chuyển đổi mô hình thành “Phòng giao dịch Diễn Châu –

Ngân hàng Đầu tư và phát triển Nghệ An”.

PGD Diễn Châu _ Ngân hàng Đầu tư và phát triển Nghệ An là chi nhánh cấp

2 chịu sự quản lý của Ngân hàng Đàu tư Nghệ An.

• Tên giao dịch: Phòng giao dịch Diễn Châu – Ngân hàng đầu tư và phát

triển Nghệ An.

• Tên giao dịch quốc tế: Bank for Investment and Development of Viet

Nam – Dien Chau Branch.

• Trụ sở chính: Khối 4, Thị trấn Diễn Châu.

• Điện thoại: 0383.621.154

Là Phòng giao dịch của một Ngân hàng thương và mại, PGD Diễn Châu thực

hiện chức năng tương tự các chi nhánh, phòng giao dịch khác trong hệ thống,

bao gồm: nhận tiền gửi bằng VND, ngoại tệ, vàng; cho vay phục vụ sản xuất,

kinh doanh và tiêu dùng; dịch vụ thanh toán, chuyển tiền; thu đổi ngoại tệ; các

dịch vụ thẻ quốc tế và nội địa và các dịch vụ ngân hàng khác…

Sv: Thái Thị Hoan Lớp: 49b1: Tài chính – Ngân hàngMSV: 075.402.8431

5

Nâng cao hiệu quả huy động vốn tại Ngân hàng BIDV Nghệ An – PGD Diễn Châu- 6 -

Phòng giao dịch Diễn Châu – Ngân hàng Đầu tư và phát triển Nghệ An

được kết nối trực tuyến với Hội sở và tất cả các chi nhánh, phòng giao dịch trong

hệ thống.

1.2 Cơ cấu tổ chức tại PGD Diễn Châu – Ngân hàng BIDV Nghệ An:

Hiện nay Ngân hàng BIDV Nghệ An – PGD Diễn Châu có 2 phòng ban với

sơ đồ cơ cấu như sau:

Sơ đồ 1: Cơ cấu phòng ban của Ngân hàng BIDV Nghệ An - PGD Diễn Châu

Chức năng của các phòng ban: Giám đốc:

có nhiệm vụ tổ chức điều hành và chịu trách nhiệm về mọi công việc của PGD, chỉ đạo thực hiện các chỉ tiêu kế hoạch do Ngân hàng BIDV Việt Nam giao đồng thời trực tiếp điều hành các phòng. Phó giám đốc:

Sv: Thái Thị Hoan Lớp: 49b1: Tài chính – Ngân hàngMSV: 075.402.8431

BAN GIÁM ĐỐC

BỘ PHẬNQUAN HỆ KHÁCH HÀNG

BỘ PHẬNQUẢN TRỊ TÍN DỤNG

BỘ PHẬN

HÀNH CHÍNH

BỘ PHẬNKẾ TOÁN VÀ

DỊCH VỤ KHÁCH HÀNG

6

Nâng cao hiệu quả huy động vốn tại Ngân hàng BIDV Nghệ An – PGD Diễn Châu- 7 -

Trực tiếp chỉ đạo các bộ phận (bộ phận kinh doanh, bộ phận quan hệ khách

hàng, bộ phận quản trị tín dụng, bộ phận kế toán và dịch vụ khách hàng, bộ phận

hành chính).

Bộ phận quan hệ khách hàng: bộ phận này có nhiệm vụ giới thiệu các sản

phảm dịch vụ của ngân hàng đến với khách hàn, tiếp thị, chăm sóc khách hàng;

trực tiếp thẩm định dự án, phương án kinh doanh đề xuất cấp tín dụng đối với

khách hàng.

Bộ phận quản trị tín dụng: Tiếp nhận và hoàn thiện hồ sơ cấp tín dụng/bảo

lãnh; quản lý kế hoạch giải ngân và thu nợ; thực hiện việc thu gốc, lãi và phí; theo

dõi diễn biến cá khoản tín dụng; chuyển nợ và phân loại nợ; lưu trữ chứng từ giao

dịch, hồ sơ nghiệp vụ tín dụng/bảo lãnh đầy đủ, đúng quy định; đầu mối lập và

kiểm soát các báo cáo tín dụng ra bên ngoài và báo cáo nội bộ.

Bộ phận kế toán và dịch vụ khách hàng: Có nhiệm vụ hạch toán kế toán,

hạch toán thống kê và thanh toán; tổng hợp và lưu giữ hồ sơ, tài liệu, thực hiện

chế độ quyết toán hàng năm. Ngoài ra bộ phận kế toán còn có chức năng giao dịch

với khách hàng và thực hiện các nghiệp vụ như chuyển tiền, rút tiền...

Bộ phận hành chính: Quản lý nhân sự và thi đua của ngân hàng, theo dõi

chính sách chế độ tiền lương, tham mưu cho giám đốc trong việc đề bạt, khen

thưởng. Thực hiện công tác hậu cần phục vụ cho nội bộ ngân hàng, nhận, gửi soạn

thảo các văn bản tài liệu.

1.3 Khái quát kết quả hoạt động kinh doanh của Ngân hàng BIDV Nghệ An

– PGD Diễn Châu giai đoạn 2009 - 2011

1.3.1 Tình hình kinh tế xã hội tại địa phương.

Diễn Châu là một huyện đồng bằng ven biển của tỉnh Nghệ An, phía Bắc

giáp huyện Quỳnh Lưu, phía Nam giáp huyện Nghi Lộc, phía Tây và phía Bắc

giáp huyện Yên Thành, phía Đông giáp Biển Đông. Hiện nay Diễn Châu có

Sv: Thái Thị Hoan Lớp: 49b1: Tài chính – Ngân hàngMSV: 075.402.8431

7

Nâng cao hiệu quả huy động vốn tại Ngân hàng BIDV Nghệ An – PGD Diễn Châu- 8 -

38 xã và 1 Thị trấn với dân số 290.501 người. Diện tích tự nhiên 30492,36ha,

trong đó đất dùng cho sản xuất nông – lâm – ngư nghiệp chiếm hơn một nửa.

Năm 2011, tốc độ tăng trưởng kinh tế của huyện đạt 16%. Cơ cấu kinh tế bao

gồm 31,0% dịch vụ, 18,0% xây dựng cơ bản, 21,75% công nghiệp – tiểu thủ

và 29,25% là nông – lâm – ngư nghiệp.

Năm 2011, Diễn Châu có 9000ha đất trồng lúa và 4000ha đất trồng hoa

màu. Năm 2011 ngành nông – lâm – ngư nghiệp Diễn Châu gặp rất nhiều

khó khăn như vụ mùa đông xuân rét đậm đã gây chết mạ và kìm hãm sự

phát triển của cây trồng vật nuôi dã làm ảnh hưởng không nhỏ tới kết quả

sản xuất nông nghiệp của toàn huyện. Hiện nay, Diễn Châu có gần 1.400 tàu

thuyền các loại, trong đó có loại công suất từ 30 CV trở lên có cở 700 chiếc,

tàu đánh bắt xa bờ có gần 40 chiếc cho sản lượng đánh bắt cá 26.500

tấn( trong đó có 25.000 tấn là đánh bắt còn lại khoảng 1.500 tấn thủy sản

nuôi trồng. Công tác bảo vệ và phát triển rừng ngập mặn được Diễn Châu

đặc biệt quan tâm, với diện tích hơn 350ha rừng sú vẹt xanh ngút tầm mắt

và hệ rễ cây chằng chịt trên mặt đất.

Con người nơi đây rất năng động sáng tạo trong lao động sản xuất, đây

là một trong những huyện có số dân tham gia vào các ngành nghề kinh

doanh buôn bán, các làng nghề( nghề cá, kẹo lạc, sản xuất hàng tiêu dùng,

hàng mã…). Có hơn 200 doanh nghiệp và gần 200 hộ hoạt động kinh doanh

trên các lĩnh vực kinh tế. Khu du lịch biển Diễn thành đang được đầu tư

phát triển, thu hút hàng chục ngàn lượt du khách mỗi năm. Tất cả cho thấy

một Diễn Châu tràn đầy sức trẻ và nghị lực đang vươn mình đi lên trong sự

nghiệp đổi mới, CNH – HĐH đất nước.

Sv: Thái Thị Hoan Lớp: 49b1: Tài chính – Ngân hàngMSV: 075.402.8431

8

Nâng cao hiệu quả huy động vốn tại Ngân hàng BIDV Nghệ An – PGD Diễn Châu- 9 -

1.3.2 Môi trường kinh doanh ngân hàng trên địa bàn

Tính đến thời điểm 31/12/2011, trên địa bàn của Chi nhánh có 10 ngân

hàng tham gia hoạt động bao gồm: BIDV, Agribank, MHB, MB, ABbank,

Techcombank, SHB, Ngân hàng Chính sách xã hội, Vietcombak, Viettinbank,

VIPbank,… và các tổ chức khác như: Quỹ tín dụng nhân dân, bưu điện.

Trong các ngân hàng kể trên thì Agribank là ngân hàng có qui mô lớn nhất,

có bề dày lịch sử nhất trên địa bàn, mạng lưới phủ khắp các xã, có quan hệ mật thiết

với khách hàng, gần đây Agribank đã cơ cấu lại mô hình hoạt động và chú trọng

phát triển nguồn vốn dân cư, hình thành bộ phận Marketing chuyên trách nên đã

nâng cao khả năng chăm sóc khách hàng, tăng năng lực cạnh tranh một cách rõ rệt

nên Agribank là đối thủ rất khó cạnh tranh của PGD.

Dự báo sẽ có nhiều ngân hàng tiến hành khảo sát để thâm nhập địa bàn, cho

nên sự cạnh tranh trong lĩnh vực ngân hàng trên địa bàn thời gian tới là khá gay

gắt. Các ngân hàng hiện có trên địa bàn là những NHTM trong nước, có nền tảng

công nghệ, văn hoá kinh doanh, danh mục sản phẩm ... khá tương đồng. Cho nên

có thể nói lợi thế kinh doanh không nghiêng hẳn về phía ngân hàng nào, xu thế

cạnh tranh chủ yếu là phụ thuộc vào yếu tố con người.

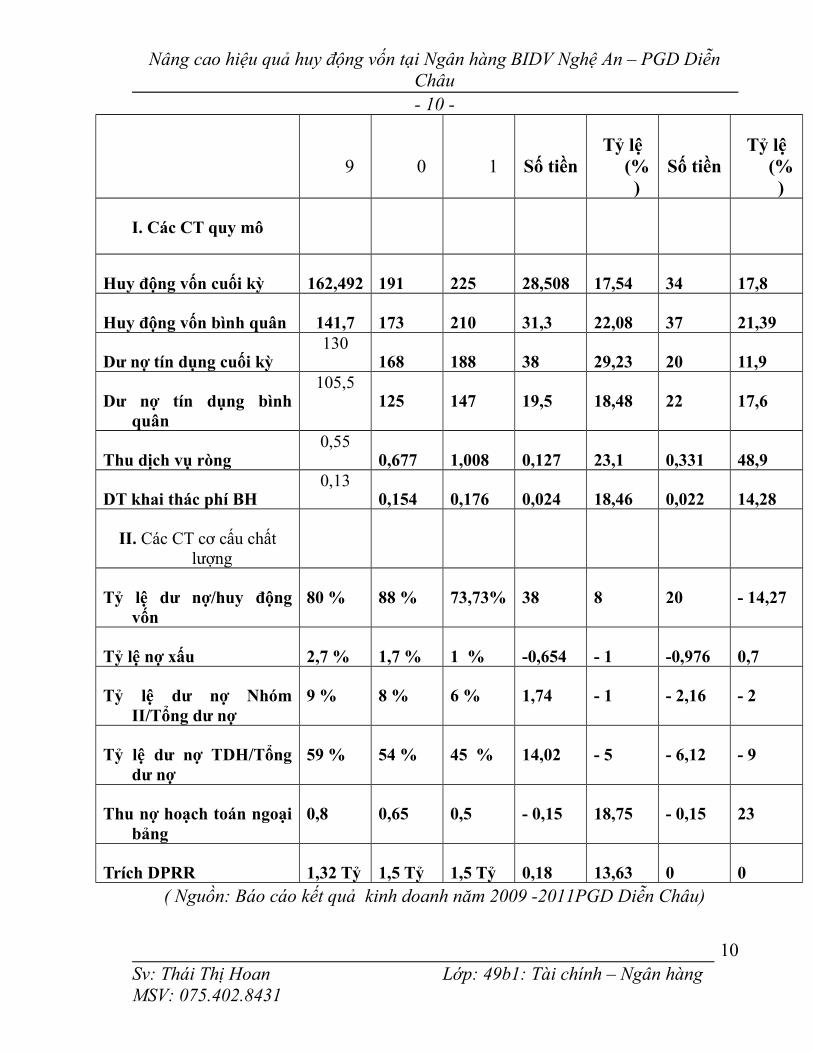

1.3.3 Kết quả hoạt động kinh doanh của Ngân hàng BIDV Nghệ An –

PGD Diễn Châu giai đoạn 2009 - 2011.

Bảng 1.1: Một số chỉ tiêu kinh doanh:

(Đơn vị: tỷ đồng)

Chỉ tiêuNăm

200Năm

201Năm

201So sánh 2010/2009

So sánh 2011/2010

Sv: Thái Thị Hoan Lớp: 49b1: Tài chính – Ngân hàngMSV: 075.402.8431

9

Nâng cao hiệu quả huy động vốn tại Ngân hàng BIDV Nghệ An – PGD Diễn Châu- 10 -

9 0 1 Số tiềnTỷ lệ

(%)

Số tiềnTỷ lệ

(%)

I. Các CT quy mô

Huy động vốn cuối kỳ 162,492 191 225 28,508 17,54 34 17,8

Huy động vốn bình quân 141,7 173 210 31,3 22,08 37 21,39

Dư nợ tín dụng cuối kỳ130

168 188 38 29,23 20 11,9

Dư nợ tín dụng bình quân

105,5125 147 19,5 18,48 22 17,6

Thu dịch vụ ròng0,55

0,677 1,008 0,127 23,1 0,331 48,9

DT khai thác phí BH0,13

0,154 0,176 0,024 18,46 0,022 14,28

II. Các CT cơ cấu chất lượng

Tỷ lệ dư nợ/huy động vốn

80 % 88 % 73,73% 38 8 20 - 14,27

Tỷ lệ nợ xấu 2,7 % 1,7 % 1 % -0,654 - 1 -0,976 0,7

Tỷ lệ dư nợ Nhóm II/Tổng dư nợ

9 % 8 % 6 % 1,74 - 1 - 2,16 - 2

Tỷ lệ dư nợ TDH/Tổng dư nợ

59 % 54 % 45 % 14,02 - 5 - 6,12 - 9

Thu nợ hoạch toán ngoại bảng

0,8 0,65 0,5 - 0,15 18,75 - 0,15 23

Trích DPRR 1,32 Tỷ 1,5 Tỷ 1,5 Tỷ 0,18 13,63 0 0( Nguồn: Báo cáo kết quả kinh doanh năm 2009 -2011PGD Diễn Châu)

Sv: Thái Thị Hoan Lớp: 49b1: Tài chính – Ngân hàngMSV: 075.402.8431

10

Nâng cao hiệu quả huy động vốn tại Ngân hàng BIDV Nghệ An – PGD Diễn Châu- 11 -

Theo bảng trên, kết quả hoạt động kinh doanh của Ngân hàng đầu tư và

phát triển Nghệ An – PGD Diễn Châu các năm 2009 – 2011 luôn có sự tăng

trưởng. Các số liệu trên cho thấy các chỉ tiêu quy mô đều tăng lên hàng

năm. Về huy động vốn, năm 2010 tăng 28,508 tỷ đồng so với năm 2009 đã

đạt mức tăng trưởng lên 17,54%, và chỉ tiêu này còn được tăng lên 34 tỷ vào

năm 2011 tương ứng mức tăng trưởng 17,8%. Tuy mức tăng trưởng hai đó

chỉ đạt chưa đến 18%, nhưng theo đánh giá chung, trong môi trường kinh

tế khó khăn thì đó là cả một thành công lớn của PGD. Dư nợ cuối kỳ lần

lượt tăng lên theo các năm 2009 – 2011 là 130 tỷ, 168 tỷ, 188 tỷ đồng đạt

mức tăng trưởng lần lượt 29,23% và 11,9%.

Các chỉ tiêu cơ cấu chất lượng cũng cho thấy các dấu hiệu khả quan của

PGD ba năm hoạt động kinh doanh vừa qua. Cụ thể, tỷ lệ dư nợ /tổng huy

động nằm ở con số cao, năm 2009 là 80%, cao nhất 88% vào năm 2010, và

có phần sụt giảm năm 2011 do chính sách thắt chặt tín dụng của Nhà nước

và sự thu hẹp sản xuất do tình hình kinh tế địa phương. Tỷ lệ dư nợ nhóm II

sụt giảm hàng năm, năm 2009 - 2010 – 2011 lần lượt 9% - 8% - 6 % cho

thấy sự tiến bộ của PGD trong quản lý nợ cho vay. Tỷ lệ dư nợ dài hạn

chiếm tỷ trọng lớn trong tổng dư nợ - luôn đạt trên 50% (riêng năm 2011

chỉ 45%)- nhưng nợ TDH có dấu hiệu sụt giảm về tỷ trọng hàng năm theo

cơ cấu huy động vốn dần chuyển dịch sang nguồn ngắn hạn.

Riêng năm 2011, PGD có tổng thu tài chính 45.496 trđ trong đó: thu lãi

cho vay 39.747 triệu đồng, thu lãi tiền gửi 176 triệu đồng, thu dịch vụ 1008 triệu

đồng; tổng chi tài chính 29.834 triệu đồng, trong đó: lãi phải trả tiền gửi 13.287

Sv: Thái Thị Hoan Lớp: 49b1: Tài chính – Ngân hàngMSV: 075.402.8431

11

Nâng cao hiệu quả huy động vốn tại Ngân hàng BIDV Nghệ An – PGD Diễn Châu- 12 -

triệu đồng, trả phí cấp trên 12.560 triệu đồng, chi phí dự phòng rủi ro 3.987 triệu

đồng; vậy chênh lệch thu chi tài chính là 15.662 triệu đồng.

Hiệu quả kinh doanh và năng suất lao động hằng năm đều tăng lên. Lợi

nhuận trước thuế hằng năm đều tăng lên cho thấy PGD hoạt động có hiệu quả.

Đạt được những thành tựu như ngày hôm nay là do công tác quản lý điều hành

của ban lãnh đạo PGD được thực hiên tốt và mỗi cán bộ nhân viên đều có trình

độ cao, năng động, sáng tạo, tâm huyết với công việc và với PGD đem lại hiệu

quả cao trong công tác.

1.3.3.1 Hoạt động huy động vốn của PGD Diễn Châu – BIDV Nghệ An

giai đoạn 2009 – 2011

Với sự nổ lực của toàn ban lãnh đạo PGD cùng với tập thể nhân viên,

ba năm qua, tổng vốn huy động có mức tăng trưởng khá. Năm 2010 tăng

17,54% so cới năm 2009 và năm 2011 tăng 17,8% so với năm 2010. Với thị

phần huy động đứng thứ 2 trên địa bàn huyện sau NHNN&PTNN.

Bảng 1.2 Tình hình cơ cấu huy động vốn của PGD Diễn Châu

Đơn vị: Tỷ đồng

TT

Chỉ tiêu

NĂM 2009 NĂM 2010 NĂM 2011

Số tiềnTỷ

trọng (%)

Số tiềnTỷ

trọng (%)

2010/2009

Số tiền

Tỷ trọng (%)

2010/2009

Tuyệt đối

Tăng trưởng

(%)

Tuyệt đối

Tăng trưởng

(%)

HĐV cuối kỳ 162,492 191 28,508 17,54 225 34 17,8

A Theo thời hạn

1 TGKKH 26,892 16.55 30,56 16 1,668 13,64 46,05 20,47 15,49 50,69

2TGKH ≤12 tháng

75,56 46,5 89,77 47 13,21 18,8 101,25 45 11,48 12,78

Sv: Thái Thị Hoan Lớp: 49b1: Tài chính – Ngân hàngMSV: 075.402.8431

12

Nâng cao hiệu quả huy động vốn tại Ngân hàng BIDV Nghệ An – PGD Diễn Châu- 13 -

312<TGKH≤24 tháng

30,63 18,85 35,81 18,75 5,18 16,9 40,5 18 4,24 13,1

4TGKH>24 tháng

29,41 18,1 34,86 18,25 5,45 18,53 37,2 16,53 2,34 6,7

B Theo loại tiền

1 VNĐ 143 88 170 89 27 18,9 193,5 86 23,5 13,82

2 Ngoại tệ 19,492 12 21 11 1,508 7,73 31,5 14 10,5 50

CTheo đối tượng KH

1 Dân cư 122,275 75,25 148,98 78 26,705 21,84 185,4 82,4 36,42 24,44

2 TC kinh tế 21,1 13 26,74 14 5,64 26,73 30,6 13,6 3,86 14,43

3 KBNN 11 6,75 9,55 5 - 1,45 - 13,18 11,25 5 1,7 - 5,76

4 TC tín dụng 8,12 5 5,73 3 2,39 - 29,43 0 0 -5,73 - 100

(Nguồn: Báo cáo kết quả kinh doanh của pGD Diễn Châu 3 năm 2009 – 2011)

Soi vào bảng cơ cấu vốn huy động trong ba năm của PGD, ta có thể rút

ra những nhận định sau:

Cơ cấu huy động theo kỳ hạn của PGD trong ba năm qua là khá hợp lý,

tỷ trọng vốn trên 12 tháng luôn chiếm khoảng từ 35 – 36% đảm bảo cho

thanh khoản và tín dụng dài hạn bền vững, tỷ lệ vốn huy động ngắn hạn

chiếm từ 45 -47% qua các năm, còn lại một số ít là nguồn tiền không kỳ

hạn.

Cơ cấu nguồn theo đối tượng cho thấy được thành công của PGD theo

chỉ đạo của BIDV Việt Nam về việc chuyển dịch sang hướng ngân hàng

bán lẻ. Tỷ lệ huy động vốn từ dân cư liên tục được tăng lên qua các năm:

năm 2009 mới chỉ 75,25%, sang năm 2010 tăng lên và đạt 78% và năm

2011 lượng vốn này chiếm 82,4% tổng nguồn vốn. Lượng vốn huy động

từ các tổ chức kinh tế từ 13-14% mỗi năm do nhiều nguyên nhân, nhưng

nguyên nhân chính là số lượng doanh nghiệp trên địa bàn còn rất ít và

non trẻ, chưa đi vào hoạt động một cách hiệu quả cao.

Sv: Thái Thị Hoan Lớp: 49b1: Tài chính – Ngân hàngMSV: 075.402.8431

13

Nâng cao hiệu quả huy động vốn tại Ngân hàng BIDV Nghệ An – PGD Diễn Châu- 14 -

Nói về cơ cấu huy động theo loại tiền của PGD thì có một chút vấn đề

cần khắc phục. Trong những năm qua, nguồn huy động của PGD có tới

trên 86% là VND, trong lúc tại địa bàn huyện có rất nhiều nguồn tiền

ngoại tệ từ kiều hối, chứng tỏ rằng PGD chưa khai thác hết, chưa thu

hút được luôgf tiền này vào trong cơ cấu huy động của mình.

Như vậy hoạt động huy động vốn của PGD qua các năm có sự tăng trưởng

liên tục, huy động vốn cuối kỳ và huy động vốn bình quân hằng năm của

PGD đều tăng lên. PGD cố gắng tăng tốc độ về quy mô và đảm bảo tỷ trọng

hợp lý nhằm hoạt động có hiệu quả và đảm bảo khả năng thanh khoản.

1.3.3.2 Hoạt động sử dụng vốn của PGD Diễn Châu giai đoạn 2009 - 2011

Tình hình tín dụng của PGD.

Bảng 1.3 Tình hình tín dụng của PGD Diễn Châu giai đoạn 2009 –

2011

Chỉ tiêu

NĂM 2009 NĂM 2010 NĂM 2011

Số tiền

Tỷ lệ (%)

Số tiền

Tỷ lệ

(%)

2010/2009

Số tiền

Tỷ lệ (%)

2011/2010

Tuyệt

đ

ố

i

Tương

đ

ối

(

%

)

Tuyệt

đ

ố

i

Tương

đ

ối

(

%

)

Dư nợ cuối kỳ 130 168 188

A Theo thời hạn

Tín dụng ngắn hạn 53,3 41 77,2 46 23,98 45 103,4 55 26,12 33,8

Sv: Thái Thị Hoan Lớp: 49b1: Tài chính – Ngân hàngMSV: 075.402.8431

14

Nâng cao hiệu quả huy động vốn tại Ngân hàng BIDV Nghệ An – PGD Diễn Châu- 15 -

8Tín dụng trung-dài hạn

76,7 5990,7

254 14,02 18,28 84,6 45 -6,12 -6,75

B Theo ngành nghề

1 Nông nghiệp 35,5 27,3 50,4 30 14,9 42 54,52 29 4,12 8,17

2Công nghiệp & xây dựng

45,5 3563,8

438 18,34 40,3 71,44 38 7,6 11,9

3Thương mại & dịch vụ

29.9 23 42 25 12,1 40,47 50,76 27 8,76 20,85

4 Ngành khác19,1

114,7

11,76

7 -7,35 -38,46 11,28 6 -0,48 -4

(Nguồn: Báo cáo kết quả kinh doanh của PGD trong ba năm 2009 – 2011)

Như đã nói ở trên, trong ba năm 2009 – 2011 tổng dư nợ của PGD liên

tục tăng trưởng. Với cơ cấu dư nợ tín dụng trung dài hạn chiếm tỷ trọng

cao, nhưng đã có xu hướng sụt giảm hợp lý theo cơ cấu huy động vốn. Năm

2009, dư nợ tín dụng TDH chiếm đến 59% tổng dư nợ, sang năm 2010 còn

lại 54% và còn lại 45% vào năm 2011. Giảm tín dụng TDH thì mặt lợi sẽ có

được là đảm bảo cân đối nguồn huy động và cho vay, nhưng mặt khác lại

sụt giảm về tiền lãi thu từ cho vay vì cho vay TDH có lãi suất cao hơn. Vì

vậy để đảm bảo nguồn thu không sụt giảm thì PGD phải tìm ra hướng đầu

tư khác có thu nhập hơn.

Cơ cấu tín dụng theo ngành nghề cho thấy, PGD cho vay đối tượng chủ

yếu là Công nghiệp & xây dựng, tiếp theo đó là ngành nông nghiệp, đối

tượng có tỷ trọng lớn thứ 3 là thương mại và dịch vụ, cuối cùng là các ngành

khác. Ngành Công nghiệp & xây dựng, năm 2009 chiếm 35% tổng tín dụng,

tăng lên 38% năm 2010 và 2011. Đặc điểm của BIDV là cung ứng vốn cho

các dự án TDH, có nguồn kinh phí lớn, do đó tỷ trọng vốn cho vay ngành

Công nghiệp & xây dựng luôn chiếm tỷ trọng lớn như thế. Tuy nhiên sự

Sv: Thái Thị Hoan Lớp: 49b1: Tài chính – Ngân hàngMSV: 075.402.8431

15

Nâng cao hiệu quả huy động vốn tại Ngân hàng BIDV Nghệ An – PGD Diễn Châu- 16 -

tăng trưởng của lượng tín dụng này có phần tăng nhẹ và chững lại là do

kinh tế trong những năm qua gặp khó khăn, kéo theo hành động giảm quy

mô đầu tư của các doanh nghiệp. Tỷ trọng dư nợ và số dư nợ của ngành kinh

doanh thương mại và dịch vụ ngày càng tăng, thể hiện rất đúng với nhu cầu của

người dân và các doanh nghiệp trên địa bàn – nơi mà phần lớn người dân sống

với ngành nghề tiểu thương nghiệp.

Hoạt động dịch vụ

Bảng 1.5: Thu dịch vụ của PGD qua các năm

Đơn vị: Tỷ đồng

T

TChỉ tiêu

NĂM

2009NĂM 2010 NĂM 2011

Số tiền Số tiền

Tăng

trưởng

2009/2008

Số tiền

Tăng

trưởng

2010/2009

1 Thu dịch vụ thẻ 0,09 0,108 20% 0,121 12%

2 DT khai thác phí BH 0,132 0,154 16,7% 0,176 14,28%

3 Thu dịch vụ bảo lãnh 0,065 0,069 6,15% 0,155 124,63%

4 Thu ròng dịch vụ WU 0,09 0,122 35,55% 0,135 10,65%

5 DT hoạt động thanh toán 0,284 0,364 28,17% 0,591 62,36%

6 DT dịch vụ ngân quỹ 0,003 0,004 33% 0,006 50%

7 Thu ròng phí tín dụng 0,0045 0,005 12,5% 0,004 -20%

(Nguồn: Báo cáo kết quả kinh doanh các năm 2009 – 2011 của PGD Diễn

Châu)

Thu dịch vụ của PGD tập trung vào: thu phí dịch vụ thanh toán, thu phí

dịch vụ Western Union, phí bảo hiểm và thu dịch vụ phát hành thẻ ATM.

Số lượng sản phẩm dịch vụ hiện thời đang được áp dụng tại PGD gồm:

Chuyển tiền, bảo lãnh thương mại, phát hành thẻ, B.SMS, VnTopup, WU, bảo

hiểm, bảo lãnh.

Sv: Thái Thị Hoan Lớp: 49b1: Tài chính – Ngân hàngMSV: 075.402.8431

16

Nâng cao hiệu quả huy động vốn tại Ngân hàng BIDV Nghệ An – PGD Diễn Châu- 17 -

Năm 2011 thu dịch vụ đạt 1,188 tỷ đồng, tăng 43,82% so với năm 2010,

đạt 128% kế hoạch giao đầu năm. Trong năm thu từ dịch vụ thanh toán, bảo

lãnh, ngân quỹ có sự tăng trưởng khá tốt so với năm 2010. Tuy nhiên cơ cấu

nguồn thu dịch vụ ròng vẫn chưa có sự chuyển biến tích cực, các khoản thu

truyền thống như bảo lãnh, kinh doanh ngoại tệ, tài trợ thương mại năm 2010

vẫn giữ tỷ trọng nhỏ.

Nhìn chung hoạt động dịch vụ hàng năm đều có sự tăng trưởng nhưng lại

chiếm tỷ trọng rất nhỏ trong tổng nguồn thu, chứng tỏ hoạt động dịch vụ tại PGD

chưa tạo được bước đột phá vì chưa kết hợp được các sản phẩm dịch vụ đi kèm

với huy động vốn và tín dụng, trong thời gian tới nếu có sự kết hợp bán chéo

nhiều sản phẩm với nhau, đẩy mạnh các tiên ích của dịch vụ thì nguồn thu từ

dịch vụ sẽ có số tuyệt đối và tỷ trọng cao hơn trong tổng nguồn thu của PGD.

1.3.3.3 Nhận xét chung.

Trong 3 năm từ 200-2011 PGD Diễn Châu đứng trước những cơ hội

nhưng cũng có nhiều thách thức.

Về cơ hội

Nền kinh tế của đất nước cũng như của địa phương đang chuyển biến

mạnh mẽ, sự chuyển dịch cơ cấu kinh tế ngày càng rõ rệt, các thành phần kinh tế

ngoài quốc doanh tiếp tục phát triển nhất là các doanh nghiệp nhỏ và vừa, kinh tế

tư nhân đang đua nhau hình thành các ngành nghề mới, mở rộng tìm kiếm thị

trường, giao lưu hàng hóa, dịch vụ, tham gia giải quyết công ăn việc làm cho

người lao động.

Trên địa bàn có trên 300 doanh nghiệp nhỏ và vừa thì có 2/3 doanh nghiệp

có quan hệ với PGD trên các mặt về huy động vốn, tín dụng, dịch vụ... Đây là

những khách hàng truyền thống có đóng góp vai trò quan trọng trong hoạt động

của PGD, giúp PGD đạt được những chỉ tiêu về tăng trưởng tín dụng, huy động

Sv: Thái Thị Hoan Lớp: 49b1: Tài chính – Ngân hàngMSV: 075.402.8431

17

Nâng cao hiệu quả huy động vốn tại Ngân hàng BIDV Nghệ An – PGD Diễn Châu- 18 -

vốn, tạo nguồn thu từ việc cung cấp dịch vụ ngân hàng như thanh toán, bảo

lãnh...

Đội ngũ cán bộ trẻ, có trình độ học vấn cao. nhiệt tình, đoàn kết, phục vụ

khách hàng tận tình chu đáo, văn minh và được khách hàng tín nhiệm.

Thách thức

Khối lượng công việc lớn, khách hàng tăng lên, đòi hỏi phải tăng năng

suất, tăng cường độ lên gấp nhiều lần. Do nhận thức về cơ chế thị trường chưa

đầy đủ, nên ý thức trông chờ, ỷ lại vẫn còn trong một số ít cán bộ nhân viên.

Sản phẩm mang tính truyền thống đơn điệu, chưa đa dạng, dịch vụ còn

nghèo nàn, chủ yếu là hoạt động tín dụng trên nền khách hàng doanh nghiệp,

khách hàng cá nhân vẫn còn ít về dư nợ.

Nợ xấu vẫn còn tiềm ẩn, khách hàng truyền thống chủ yếu là khách hàng

doanh nghiệp, nhu cầu về tín dụng trung và dài hạn lớn trong khi cơ cấu nguồn

vốn chủ yếu là vốn huy động ngắn hạn.

Đối thủ cạnh tranh hiện hữu đã rất đông đảo và phát triển mạnh mẽ trên

địa bàn, thêm vào đó là nguy cơ có thêm nhiều sự cạnh tranh tiềm ẩn đòi hỏi

PGD luôn nghiên cứu thị trường, cập nhật thông tin và nhạy bén trong làm mới

sản phẩm dịch vụ.

PHẦN II

THỰC TRẠNG VÀ GIẢI PHÁP NÂNG CAO CHẤT LƯỢNG HUY ĐỘNG

VỐN TẠI BIDV NGHỆ AN - PHÒNG GIAO DỊCH DIỄN CHÂU

2.1 Thực trạng huy động vốn tại BIDV Nghệ An – PGD Diễn Châu.

Sv: Thái Thị Hoan Lớp: 49b1: Tài chính – Ngân hàngMSV: 075.402.8431

18

Nâng cao hiệu quả huy động vốn tại Ngân hàng BIDV Nghệ An – PGD Diễn Châu- 19 -

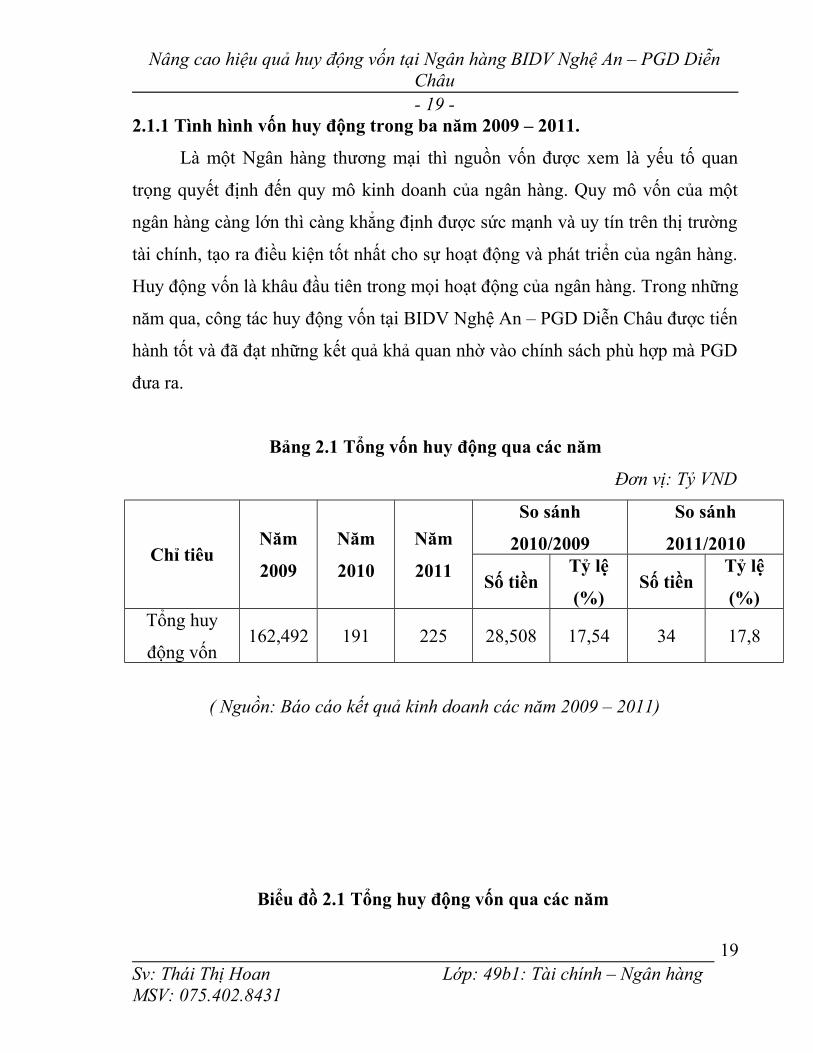

2.1.1 Tình hình vốn huy động trong ba năm 2009 – 2011.

Là một Ngân hàng thương mại thì nguồn vốn được xem là yếu tố quan

trọng quyết định đến quy mô kinh doanh của ngân hàng. Quy mô vốn của một

ngân hàng càng lớn thì càng khẳng định được sức mạnh và uy tín trên thị trường

tài chính, tạo ra điều kiện tốt nhất cho sự hoạt động và phát triển của ngân hàng.

Huy động vốn là khâu đầu tiên trong mọi hoạt động của ngân hàng. Trong những

năm qua, công tác huy động vốn tại BIDV Nghệ An – PGD Diễn Châu được tiến

hành tốt và đã đạt những kết quả khả quan nhờ vào chính sách phù hợp mà PGD

đưa ra.

Bảng 2.1 Tổng vốn huy động qua các năm

Đơn vị: Tỷ VND

Chỉ tiêuNăm

2009

Năm

2010

Năm

2011

So sánh

2010/2009

So sánh

2011/2010

Số tiềnTỷ lệ

(%)Số tiền

Tỷ lệ

(%)Tổng huy

động vốn162,492 191 225 28,508 17,54 34 17,8

( Nguồn: Báo cáo kết quả kinh doanh các năm 2009 – 2011)

Biểu đồ 2.1 Tổng huy động vốn qua các năm

Sv: Thái Thị Hoan Lớp: 49b1: Tài chính – Ngân hàngMSV: 075.402.8431

19

Nâng cao hiệu quả huy động vốn tại Ngân hàng BIDV Nghệ An – PGD Diễn Châu- 20 -

Đơn vị: Tỷ VND

(Nguồn: Báo cáo kết quả kinh doanh của BIDV Nghệ An-PGD Diễn Châu 3 năm

2009 – 2011)

Qua số liệu và biểu đồ về sự thay đổi của tổng nguồn vốn huy động của

chi nhánh ta thấy:

Trong những năm qua, nguồn vốn huy động không ngừng tăng lên. Năm

2009 tổng vốn huy động của PGD đạt 162,492 tỷ VND, là đơn vị ngân hàng thứ

hai có vốn huy động cao trên địa bàn sau NHNN&PTNT. Lượng vốn này đạt

191 tỷ VND ở năm 2010, tăng lên 28,508 tỷ VND đạt tỷ lệ tăng trưởng 17,54 %

so với năm 2009. Sở dĩ chỉ đạt con số tăng trưởng không cao như thế là do nền

kinh tế địa phương cũng như nền kinh tế đất nước đang thời gian phục hồi sau

khủng hoảng tài chính thế giới, tốc độ tăng trưởng GDP chỉ đạt 6,78%. Về kinh

tế địa phương, năm 2010 gặp nhiều khó khăn cho ngành nông nghiệp: đầu năm

hạn hán nghiêm trọng, giữa năm nắng nóng gay gắt, cuối năm mưa lớn kéo dài.

Những khó khăn này đã gây thiệt hại nặng nề cho sản xuất vụ mùa, vụ hoa màu,

Sv: Thái Thị Hoan Lớp: 49b1: Tài chính – Ngân hàngMSV: 075.402.8431

20

162.5

191225

0.0

50.0

100.0

150.0

200.0

250.0

Năm2009

Năm2010

Năm2011

Tổng vốn huy động

Năm 2009Năm 2010Năm 2011

Nâng cao hiệu quả huy động vốn tại Ngân hàng BIDV Nghệ An – PGD Diễn Châu- 21 -

nuôi trồng thuỷ sản và chăn nuôi. Sự khôi phục chậm của kinh tế dẫn tới khó

khăn trong công tác huy động vốn của cán bộ PGD. Sang năm 2011, tổng vốn

huy động được của PGD là 225 tỷ VND tăng 34 tỷ VND so với năm 2010 và tốc

độ tăng trưởng 17,8 %, vẫn còn thấp so với toàn hệ thống BIDV năm 2011 là

24%. Từ năm 2009 – 2011 là những năm đặc biệt khó khăn cho nền kinh tế quốc

tế và trong nước. Năm 2009, cuộc khủng hoảng tài chính Thế giới thực sự chạm

đáy; năm 2010, kinh tế toàn cầu cũng như kinh tế trong nước đang giai đoạn

phục hồi một cách đầy khó khăn; sang tới năm 2011 vừa qua, theo như nhận

định của chuyên gia kinh tế Việt Nam rằng “kinh tế trong nước chưa bao giờ gặp

những khó khăn như trong năm 2011 kể từ hồi năm 1991”- lạm phát tới 19%,

tăng trưởng chỉ đạt 5,8%. Trong hoàn cảnh khó khoăn như thế, với rất nhiều

cố gắng và nỗ lực của toàn thể cán bộ công nhân viên trong PGD đã đạt được rất

nhiều bước phát triển đáng kể, đặc biệt là trong hoạt động huy động vốn. Hiện

nay có thể nói PGD đã thực sự trở thành một kênh huy động vốn quan trọng của

nhiều cá nhân tổ chức, từ đó đóng góp vào sự phát triển chung của toàn nền kinh

tế của địa phương.

2.1.2 Cơ cấu nguồn vốn huy động.

2.1.2.1 Cơ cấu nguồn vốn huy động theo thời gian.

Bảng 2.2 Cơ cấu nguồn vốn theo kỳ hạn của PGD BIDV Diễn Châu trong 3

năm 2009 – 2011

Đơn vị tiền tệ: Tỷ VNDĐơn vị KH: Tháng

Chỉ tiêu

Năm 2009 Năm 2010 Năm 2011So sánh

2010/2009

So sánh

2011/2010

Số tiền

tỷ

trọng

(%)

Số

Tiền

Tỷ

trọng

(%)

Số

tiền

Tỷ

trọng

(%)

Số

tiền

Tỷ lệ

(%)

Số

tiền

Tỷ lệ

(%)

Tổng 162,49 100 191 100 225 100 28,508 17,54 34 17,8

Sv: Thái Thị Hoan Lớp: 49b1: Tài chính – Ngân hàngMSV: 075.402.8431

21

Nâng cao hiệu quả huy động vốn tại Ngân hàng BIDV Nghệ An – PGD Diễn Châu- 22 -

VHĐ 2KKH 26,892 16.55 30,56 16 46,05 20,47 3,67 13,64 15,49 50,69

KH≤12 75,56 46,5 89,77 47101,2

545 14,21 18,8 11,48 12,78

12<KH≤24 30,63 18,85 35,81 18,75 40,5 18 5,18 16,9 4,69 13,1KH>24 29,41 18,1 34,86 18,25 37,2 16,53 5,45 18,53 2,34 6,7

(Nguồn: Báo cáo kết quả kinh doanh các năm 2009 – 2011 của PGD BIDV Diễn Châu).

Biểu đồ 2.2 Cơ cấu và tăng trưởng nguồn vốn huy động theo thời gian

Đơn vị: Tỷ VND

(Nguồn: Báo cáo kết quả kinh doanh của PGD BIDV Diễn Châu trong ba năm 2009 -2011)

Đối chiếu vào bảng số liệu và sơ đồ trên ta có thể thấy chi tiết hơn về cơ cấu

nguồn vốn huy động được của PGD BIDV Diễn Châu trong ba năm qua. Nguồn

huy động được chủ yếu là nguồn ngắn hạn, tiếp đó là nguồn trung hạn, dài hạn

và nguồn không kỳ hạn.

Về nguồn xu hướng biến động của nguồn vốn ngắn hạn. Trong năm 2009,

nguồn vốn ngắn hạn huy động được đạt 75,56 tỷ VND, chiếm 46,5% trong tổng

vốn huy động năm đó của PGD. Số lượng nguồn vốn này được nâng lên trong

năm 2010 là 89,77 tỷ VND, tăng so với năm 2009 14,21 tỷ VND tương đương

Sv: Thái Thị Hoan Lớp: 49b1: Tài chính – Ngân hàngMSV: 075.402.8431

22

26.892

30.56

46.05

75.56

89.77

101.25

30.6335.81

40.5

29.4134.86

37.2

0

20

40

60

80

100

120

KKH KH≤12 12<KH≤24 KH>24

2009

2010

2011

Nâng cao hiệu quả huy động vốn tại Ngân hàng BIDV Nghệ An – PGD Diễn Châu- 23 -

18,8%. Tuy tăng lên theo quy mô huy động vốn như vậy nhưng thực chất về tỷ

trọng nguồn ngắn hạn vẫn không thay đổi nhiều, vẫn chiếm 47% trong tổng vốn

huy động được trong năm, như vậy chỉ tăng lên 0,5% trong cơ cấu. Điều này có

thể là một dấu hiệu tốt cho tỷ trọng nguồn trung hạn và dài hạn không sụt giảm.

sang tới năm 2011, tỷ trọng nguồn vốn ngắn hạn là 45% đạt 101,25 tỷ VND,

tăng lên so với năm 2010 một lượng 11,48 tỷ VND tương đương 12,78%. Nguồn

huy động của PGD có tỷ trọng vốn ngắn hạn các trong các năm vừa qua là vì

nhiều nguyên nhân, trong đó thấy rõ nhất là do nền kinh tế không ngừng biến

động, sự biến động đó không tuân theo một trật tự nhất định. Một điển hình cho

nền kinh tế biến động mạnh là giá vàng, giá vàng trong nước và thế giới và trong

nước liên tục “nhảy múa”. Giá cả hàng hóa không ngừng leo thang, mức lãi suất

huy động và cho vay cũng biến động mạnh. Tất cả những yếu tố đó tạo cho tâm

lý khách hàng một tâm lý không ổn định, khách hàng chỉ gửi tiền của họ trong

những kỳ hạn ngắn để kỳ vọng vào tương lai lãi suất sẽ lại nâng cao hoặc đầu tư

vào một lĩnh vực khác có lợi hơn. Nguồn vốn ngắn hạn là các khoản tiền gửi có

kỳ hạn, do đó mang tính ổn định hơn so với khoản tiền gửi không kỳ hạn, tiền

gửi thanh toán. Ngân hàng sẽ chủ động hơn trong khai thác và sử dụng nguồn

vốn này, Ngân hàng có thể kéo dài kỳ hạn đối với một số trường hợp bằng nhiều

cách như gửi liên tiếp trong nhiều kỳ,… linh hoạt trong việc sử dụng vốn ngắn

hạn cho vay trung và dài hạn đòi hỏi Ngân hàng phải thu xếp khéo léo các

nguồn, các kỳ hạn đảm bảo dữ trữ cho khả năng thanh toán.

Nguồn vốn huy động từ tiền gửi không kỳ hạn, tiền gửi thanh toán tại

PGD chiếm tỷ trọng nhỏ nhất trong tổng vốn huy động. Năm 2009, nguồn vốn

này chỉ thu hút được 26,892 tỷ chiếm 16,55% trong tỷ trọng vốn huy động năm

đó. Đa số nguồn này là của các doanh nghiệp gửi vào với mục đích thanh toán

hoặc của những hộ dân cư với mục tiêu an toàn vốn chưa có kế hoạch cụ thể.

Sv: Thái Thị Hoan Lớp: 49b1: Tài chính – Ngân hàngMSV: 075.402.8431

23

Nâng cao hiệu quả huy động vốn tại Ngân hàng BIDV Nghệ An – PGD Diễn Châu- 24 -

Năm 2010, PGD thu hút được 30,65 tỷ VND tăng so với năm 2009 một lượng

3,668 tỷ VND tương đương 13,64%. Sang năm 2011, vốn này có mức tăng

trưởng khá cao đạt 46,05 tỷ VND và chiếm 20,47% trong tỷ trọng vốn huy động,

mức tăng trưởng trên 50%. Như vậy nhìn chung nguồn vốn này tăng lên theo các

năm, mặc dù nó chiếm tỷ trọng không đáng kể nhưng đây là nguồn vốn tốn ít chi

phí nhất. Đối với loại vốn này, ngân hàng luôn phải đảm bảo dữ trữ để thanh

toán bất kỳ lúc nào khách hàng cần. Do vậy ngân hàng phải có chiến lược hợp lý

về nguồn vốn để nâng cao uy tín và thu nhập.

Nguồn vốn trung hạn trong tổng vốn huy động của PGD chỉ giao động ở

18% và tăng nhẹ trong các năm từ 2009 – 2011 nhưng đóng vai trò rất quan

trọng trong vấn đề thanh khoản. Năm 2009 nguồn vốn này chỉ đạt 30,63 tỷ VND

chiếm 18,85% tỷ trọng vốn huy động được trong năm – một con số trung hạn

khá khiêm tốn. Năm 2010 nguồn vốn này cũng chỉ tăng lên được 5,18 tỷ VND

tương ứng 16,9% và đạt 35,81 tỷ VND chiếm 18,75% tỷ trọng. Năm ngoái,

nguồn vốn này tăng lên 40,5 tỷ VND và chiếm 18% tỷ trọng chung, tăng so với

năm 2010 một lượng 4,69 tỷ VND đạt tốc độ tăng trưởng 13,1%. Nguồn vốn này

chủ yếu được huy động từ phát hành trái phiếu hoặc chứng chỉ tiền gửi trung

hạn. Trong những năm gần đây - đặc biệt là năm 2011 – hiện tượng khát vốn ở

các ngân hàng đã dẫn đến tình trạng các ngân hàng chạy đua về lãi suất thị

trường, hiện tượng khách hàng chạy từ ngân hàng này qua ngân hàng khác để

tìm kiếm lãi suất cao hơn, có những lúc nhiều ngân hàng còn có lãi suất ngắn hạn

còn cao hơn lãi suất dài hạn. Do vậy, nguồn vốn huy động trung và dài hạn khan

hiếm đối với tất cả các ngân hàng. Thiếu hụt vốn trung và dài hạn đang tiềm ẩn

nguy cơ rủi ro thanh khoản cho các ngân hàng.

Sv: Thái Thị Hoan Lớp: 49b1: Tài chính – Ngân hàngMSV: 075.402.8431

24

Nâng cao hiệu quả huy động vốn tại Ngân hàng BIDV Nghệ An – PGD Diễn Châu- 25 -

Tương tự nguồn vốn trung hạn, nguồn dài hạn cũng chiếm tỷ trọng không

lớn nhưng lại là những con số đáng lưu ý cho BIDV trong những năm 2009 –

2011. Năm 2009, PGD BIDV Diễn Châu chỉ huy động được 29,41 tỷ VND cho

vốn dài hạn, đóng góp vào cơ cấu vốn huy động 18,1%. Con số này được tăng

lên 34,86 tỷ VND vào năm 2010 và 37,2 tỷ VND vào năm 2011. Phải nói rằng

về mặt lượng thì nguồn vốn này có tăng nhẹ, nhưng về mặt cơ cấu thì năm 2011

còn có phần giảm xuống còn 16,53%. Như đã nói ở trên, tình trạng thiếu vốn

trung dài hạn thể hiện khá rõ rệt ở năm 2011. Mặt khác, BIDV là một hệ thống

rất cần thiết vốn trung dài hạn cho những dự án đầu tư phát triển cho thấy đây là

một bài toán khó trong giai đoạn hiện nay. Trong hoàn cảnh khó khăn về nguồn

vốn như thế, đòi hỏi BIDV và từng chi nhánh cần có chững chính sách xử trí linh

hoạt để tăng quy mô thu hút vốn, nâng cao hơn nữa nguồn trung dài hạn cũng

như khôn khéo trong sử dụng các khoản vốn.

2.1.2.2 Cơ cấu nguồn huy động theo đối tượng.

Bảng 2.3 Cơ cấu nguồn vốn huy động theo đối tượng của PGD trong ba năm

2009 – 2011

Đơn vị tiền tệ: Tỷ VND

Chỉ tiêu

Năm 2009 Năm 2010 Năm 2011So sánh

2010/2009

So sánh

2011/2010

Số tiền

tỷ

trọng

(%)

Số

Tiền

Tỷ

trọng

(%)

Số

tiền

Tỷ

trọng

(%)

Số

tiền

Tỷ lệ

(%)

Số

tiền

Tỷ lệ

(%)

Tổng

VHĐ

162,49

2100 191 100 225 100 28,508 17,54 34 17,8

Dân cư122,27

575,25

148,9

878 185,4 82,4 26,705 21,84 36,42 24,44

TCKT 21,1 13 26,74 14 30,6 13,6 5,640 26,73 3,86 14,43KBNN 11 6,75 9,55 5 11,25 5 -1,450 -13,18 1,7 - 5,76TCTD 8,12 5 5,73 3 0 0 -2,390 -29,43 -5,73 - 100

Sv: Thái Thị Hoan Lớp: 49b1: Tài chính – Ngân hàngMSV: 075.402.8431

25

Nâng cao hiệu quả huy động vốn tại Ngân hàng BIDV Nghệ An – PGD Diễn Châu- 26 -

(Nguồn: Báo cáo kết quả kinh doanh các năm 2009 – 2011 của PGD BIDV Diễn

Châu)

PGD BIDV Diễn Châu đóng tại khối 4 Thị trấn Diễn Châu, toàn huyện chỉ

có 300 doanh nghiệp vừa và nhỏ còn lại chủ yếu là thành phần sản xuất nông

nghiệp là chủ yếu, một số trong đó tham gia sản xuất hay buôn bán nhỏ lẻ. Biểu

đồ sau sẽ thể hiện rõ hơn về bảng trên.

Biểu đồ 2.3 Cơ cấu nguồn vốn huy động theo đối tượng trong ba năm 2009 –

2011 của PGD BIDV Diễn Châu

Đơn vị: Tỷ VND

(Nguồn: Báo cáo kết quả kinh doanh 3 năm 22009 – 2011 của PGD BIDV Diễn

Châu)

Sv: Thái Thị Hoan Lớp: 49b1: Tài chính – Ngân hàngMSV: 075.402.8431

26

0.000

20.000

40.000

60.000

80.000

100.000

120.000

140.000

160.000

180.000

200.000

Dân cư TCKT KBNN TCTD TCTD

Năm 2009

Năm 2010

Năm 2011

Nâng cao hiệu quả huy động vốn tại Ngân hàng BIDV Nghệ An – PGD Diễn Châu- 27 -

Nhìn vào bảng và biểu đồ cơ cấu nguồn vốn huy động theo đối tượng trên

ta thấy:

Nguồn vốn chủ yếu mà PGD huy động được là tiền gửi từ dân cư, nó

chiếm tỷ trọng 75,25% năm 2009; 78% năm 2010 và 82,4% trong tổng nguồn

vốn huy động. Về số lượng nguồn vốn này được tăng lên theo mục tiêu trở thành

ngân hàng bán lẻ hàng đầu Việt Nam mà BIDV đặt ra trong những năm gần đây.

Năm 2009 mức huy động cho nguồn vốn này đạt 122,25 tỷ VND; sang năm

2010, với nổ lực hết mình của các nhân viên với nhiều chính sách huy động được

tung ra tổ chức đã huy động tăng lên 26,73 tỷ VND tương ứng mức tăng trưởng

21,84% đạt 148,98 tỷ VND; năm 2011, cùng chịu sự khó khăn của kinh tế quốc

gia, BIDV và các ngân hàng khác đã phải huy động vốn với lãi suất rất cao

nhưng vẫn khan hiếm nguồn vốn,nguồn vốn dân cư năm này có tăng lên trong tỷ

trọng vốn huy động của PGD đạt 185,4 tỷ VND tăng lên so với năm 2010 một

lượng 36,42 tỷ VND tương ứng tăng trưởng 24,44%. Điều đó cho thấy rằng PGD

Diễn Châu đang cùng BIDV Việt Nam thành công trong mục tiêu ngân hàng bán

lẻ, mở rộng thị trường cung ứng sản phẩm dịch vụ cho nhóm dân cư.

Nguồn huy động vốn từ tiền gửi của các tổ chức kinh tế xếp thứ hai trong

tỷ trọng vốn huy động, dao động trong khoảng từ 13 – 14% trong ba năm 2009 –

2011. Tiền gửi của tổ chức kinh tế tuy chiếm tỷ trọng nhỏ trong tổng nguồn vốn

huy động nhưng ngân hàng cũng luôn chú trọng tiếp cận, tạo mối quan hệ tốt với

khách hàng lớn nên tiền gửi của TCKT cũng rất được chú trọng phát triển. Năm

2009, lượng vốn huy động từ nguồn này đạt 21,1 tỷ VND chiếm 13% tỷ trọng

tổng nguồn. Năm 2010 và năm 2011 vừa qua là những năm đầy sóng gió cho các

doanh nghiệp, các tổ chức kinh tế trên địa bàn, vì thế nên thị trường vốn này có

phần ảm đạm. Năm 2010, lượng vốn huy động từ TCKT chỉ đạt 26,74 tỷ VND

Sv: Thái Thị Hoan Lớp: 49b1: Tài chính – Ngân hàngMSV: 075.402.8431

27

Nâng cao hiệu quả huy động vốn tại Ngân hàng BIDV Nghệ An – PGD Diễn Châu- 28 -

tăng lên 5,64 tỷ VND tương ứng mức tăng trưởng 26,73%. Sang đến năm 2011

thì nguồn vốn này chỉ chiếm 13,6% trong tổng huy động vốn đạt 30,6 tỷ VND

tương ứng mức tăng trưởng 14,43%.

Tiền gửi của Kho bạc nhà nước và của các tổ chức tín dụng khác chiếm tỷ

trọng rất nhỏ trong tổng vốn huy động và có xu hướng giảm trong các năm 2009

– 2011. Điều này có thể được giải thích bởi chính sách thắt chặt tiền tệ của

Chính phủ và NHNN với mục đích kiềm chế lạm phát.

2.1.2.3 Cơ cấu nguồn vốn huy động theo loại tiền.

Bảng 2.4 Cơ cấu nguồn huy động theo loại tiền

Đơn vị: Tỷ đồng

Chỉ tiêu

Năm 2009 Năm 2010 Năm 2011So sánh

2010/2009

So sánh

2011/2009

Số tiền

Tỷ

trọng

(%)

Số

tiền

Tỷ

trọng

(%)

Số tiền

tỷ

trọng

(%)

Số

tiền

Tỷ lệ

(%)

Số

tiền

Tỷ lệ

(%)

Tổng VHĐ162,49

2100 191 100 225 100 28,508 17,54 34 17,8

VND 136,5 84 161,4 84,5185,62

582,5 24,9 18,24 24,225 15

Ngoại tệ 19,492 12 24,83 13 31,5 14 5,338 27,4 6,67 26,86Vàng 6,5 4 4,77 2,5 7,875 3,5 -1,73 -26,6 3,105 65

(Nguồn: Báo cáo kết quả kinh doanh 3 năm 22009 – 2011 của PGD BIDV Diễn Châu)

Biểu đồ 2.4 Cơ cấu nguồn huy động và mức tăng trưởng theo loại tiền

Đơn vị: Tỷ VND

Sv: Thái Thị Hoan Lớp: 49b1: Tài chính – Ngân hàngMSV: 075.402.8431

28

0.000

20.000

40.000

60.000

80.000

100.000

120.000

140.000

160.000

180.000

200.000

Năm 2009 Năm 2010 Năm 2011

Vàng

Ngoại tệ

VND

Nâng cao hiệu quả huy động vốn tại Ngân hàng BIDV Nghệ An – PGD Diễn Châu- 29 -

(Nguồn: Báo cáo kết quả kinh doanh 3 năm 22009 – 2011 của PGD BIDV Diễn Châu)

Nguồn vốn của PGD chủ yếu là VND, trong các năm gần đây loại tiền đều

tăng lên đều đặn theo số lượng nhưng tăng chậm và giảm đi về cơ cấu. Năm

2009, đạt 136,5 tỷ VND tương ứng 84% tổng nguồn; năm 2010 loại tiền này

được tăng lên 24,9 tỷ VND tương ứng 18,24% và chiếm 84,5% tổng vốn huy

động; năm 2011 đạt 185,625 tỷ VND, giảm đi 2% trong cơ cấu nhưng đạt tốc độ

tăng trưởng 15%. Lý giải cho điều này là do có sự tăng lên trong tổng nguồn vốn

nên dẫn tới loại tiền VND vẫn tăng lên về số lượng.

Càng về sau, nguồn vốn ngoại tệ của PGD huy động được càng tăng lên

do hoạt động kiều hối, mua bán ngoại tệ hay hỗ trợ xuất nhập khẩu của PGD đã

hoạt động có hiệu quả hơn. Trong đó dịch vụ mua bán ngoại tệ và kiều hối là chủ

yếu. Năm 2009 nguồn ngoại tệ của PGD chỉ đạt 19,492 tỷ VND tương ứng 12%

trong tổng vốn huy động được, sang năm 2010 và 2011 nguồn vốn này đã tăng

nhẹ lên 13% rồi 14% trong cơ cấu và đạt tốc độ tăng trưởng gần 27% mỗi năm.

Trong tương lai gàn hứa hẹn nhiều tiềm năng ở nguồn ngoại tệ này do lượng

kiều hối của huyện Diễn Châu sẽ còn tăng lên do càng có nhiều người dân đi

xuất khẩu lao động. đòi hỏi PGD cần có những chính sách phù hợp, kịp thời để

thu hút lượng vốn này.

Nguồn huy động từ vàng là chiếm tỷ trọng thấp nhất trong cơ cấu, nguồn

này bị chững lại 2% trong năm 2010 do đây là thời điểm mà giá vàng rất không

ổn định và luôn có chiều hướng tăng lên. Điều này khiến cho người dân luôn giữ

Sv: Thái Thị Hoan Lớp: 49b1: Tài chính – Ngân hàngMSV: 075.402.8431

29

Nâng cao hiệu quả huy động vốn tại Ngân hàng BIDV Nghệ An – PGD Diễn Châu- 30 -

vàng trong két, chờ cơ hội lên giá và bán. Sau đó năm 2011, nguồn tiền này tang

lên chiếm tỷ lệ 3,5% trong cơ cấu nhưng vẫn có tốc độ tăng trưởng âm.

2.1.2.4 Cơ cấu nguồn vốn huy động theo phương thức huy động

Bảng 2.5 Cơ cấu vốn huy động theo phương thức huy động

Đơn vị: Tỷ VND

Chỉ tiêu

Năm 2009 Năm 2010 Năm 2011So sánh

2010/2009

So sánh

2011/ 2010

Số tiền

Tỷ

trọng

(%)

Số

tiền

Tỷ

trọng

(%)

Số

tiền

Tỷ

trọng

(%)

Số

tiền

Tỷ

trọng

(%)

Số

tiền

Tỷ

trọng

(%)

Tổng VHĐ162,49

2100 191 100 225 100 28,508 17,54 34 17,8

Tiền gửi 105,62 65 126,06 66 155,25 69 20,44 19,35 29,19 23,1PH GTCG 37,37 23 45,84 24 56,25 25 8,47 22,66 10,41 22,7Vốn vay 19,502 12 19,1 10 13,5 6 -0,402 -2,06 -5,6 -29,31

(Nguồn: Báo cáo kết quả kinh doanh 3 năm 22009 – 2011 của PGD BIDV Diễn Châu)

Nguồn tiền gửi luôn chiếm tỷ trọng cao, tăng trưởng ổn định trong tổng

vốn huy động của PGD. Việc cơ cấu nguồn thay đổi trong mấy năm gần đây

theo hướng tăng nguồn tiền gửi, giảm vốn đi vay là cho thấy sự hoạt động có

hiệu quả trong công tác huy động vốn của PGD cũng như cơ chế chính sách của

Nhà nước về thắt chặt tiền tệ.

Biểu đồ 2.5 Cơ cấu vốn huy động theo phương thức huy động

Đơn vị: Tỷ VND

Sv: Thái Thị Hoan Lớp: 49b1: Tài chính – Ngân hàngMSV: 075.402.8431

30

0.000

20.000

40.000

60.000

80.000

100.000

120.000

140.000

160.000

Năm 2009 Năm 2010 Năm 2011

Vốn vay

PH GTCG

Tiền gửi

Nâng cao hiệu quả huy động vốn tại Ngân hàng BIDV Nghệ An – PGD Diễn Châu- 31 -

(Nguồn: Báo cáo kết quả kinh doanh 3 năm 22009 – 2011 của PGD BIDV Diễn Châu)

Năm 2009, tỷ trọng tiền gửi chiếm 65% thì tiền vay của NH cấp trên và

vay tổ chức tín dụng khác đã chiếm 12%, nhưng tỷ trọng này càng diễn ra theo

chiều hướng tỷ lệ nghịch, năm 2010 tiền gửi đạt 66% thì tiền vay chỉ còn 10%,

sang tới năm 2011, tiền gửi tăng lên 69% còn tiền vay còn 6%. Sự giảm đi

nguồn vay cũng đồng nghĩa với việc giảm đi áp lực về chi phí vốn vì vốn vay

thường có lãi suất cao và nhiều ràng buộc. Nguồn tiền từ việc phát hành GTCG

đạt tốc độ tăng trưởng 22% trong những năm gần đây và đóng vai trò hết sức

quan trọng vì đây chủ yếu là huy động theo trung và dài hạn.

2.1.3 Đánh giá thực trạng huy động vốn tại PGD Diễn Châu – BIDV Nghệ

An trong ba năm 2009 – 2011.

2.1.3.1 Kết quả đạt được.

Trong những năm vừa qua, PGD Diễn Châu - BIDV Nghệ An đã có được

sự phát triền mạnh mẽ và bền vững. Cùng với sự phát triển của PGD, hoạt động

huy động vốn cũng đã có được những bước tiến mới góp phần quan trọng vào sự

phát triển kinh tế huyện Diễn Châu nói riêng và kinh tế tỉnh Nghệ An nói chung.

Sv: Thái Thị Hoan Lớp: 49b1: Tài chính – Ngân hàngMSV: 075.402.8431

31

Nâng cao hiệu quả huy động vốn tại Ngân hàng BIDV Nghệ An – PGD Diễn Châu- 32 -

Kết quả đầu tiên phải kể đến, đó là hoạt động kinh doanh của PGD đạt được

tốc độ tăng trưởng ổn định với tốc độ cao trên mọi lĩnh vực, đã hoàn thành vượt

mức toàn diện tất cả các chỉ tiêu kế hoạch và mục tiêu đề ra. Tổng nguồn vốn và

dư nợ đều tăng, nợ quá hạn giảm, lợi nhuận tăng, hệ số tiền lương cao, chênh

lệch lãi suất đầu ra đầu vào được cải thiện, tỷ lệ thu dịch vụ tăng dần lên… Đặc

biệt, trong công tác huy động vốn của PGD trong những năm qua đạt được tốc

độ tăng trưởng rất cao, và chiếm tỷ trọng ngày càng cao trong tổng số vốn hoạt

động kinh doanh của PGD, từ đó góp phần vào sự phát triển chung của PGD.

Hoạt động kinh doanh nói chung và công tác huy động vốn nói riêng tại PGD

Diễn Châu – BIDV Nghệ An trong nhiều năm qua đã có bước phát triển tiến bộ và

bền vững đã thực hiện tốt các biện pháp huy động sử dụng đồng bộ các công cụ

điều hành như: Kế hoạch tổ chức, lãi suất, kiểm tra, thi đua nhờ đó mà quy mô

tăng trưởng nhanh hình thức đa dạng hơn. Nếu như năm 2009 hình thức chủ yếu

là tiền gửi tiết kiệm truyền thống thì đến năm 2010 và 2011 hình thức huy động đã

phong phú hơn, ngoài các hình thức truyền thống đó mở thêm loại tiết kiệm gửi

góp, tiết kiệm bậc thang theo kỳ hạn và theo thời gian, tiết kiệm dự thưởng. Cơ

cấu nguồn vốn được điều chỉnh và phát triển dần, việc khai thác tiền gửi của các

đơn vị tổ chức kinh tế, cá nhân cũng tăng nhanh góp phần làm giảm lãi suất đầu

vào bình quân thấp tạo lợi thế về tài chính cho PGD. Quy mô hoạt động không

ngừng tăng nhanh qua các năm, từng bước thực hiện đa dạng các sản phẩm huy

động, vừa tăng cường huy động vốn nội tệ, vừa đẩy mạnh huy động vốn ngoại tệ,

cơ bản đáp ứng được nhu cầu vốn đầu tư trên địa bàn và nâng cao uy tín chất

kượng cho PGD. Cụ thể năm 2010 nguồn vốn huy động tại địa phương đến

31/12/2010 đạt 191 tỷ VND so với năm 2009 tăng 28,058 tỷ đồng tốc độ tăng là

17,54%; năm 2011 vốn tổng vốn huy động là 225 tỷ VND tăng 34 tỷ VND tương

ứng tốc độ tăng trưởng 17,8%.

Sv: Thái Thị Hoan Lớp: 49b1: Tài chính – Ngân hàngMSV: 075.402.8431

32

Nâng cao hiệu quả huy động vốn tại Ngân hàng BIDV Nghệ An – PGD Diễn Châu- 33 -

Để đạt được những kết quả trên, PGD đã thực hiện đúng và đủ các định

hướng chung và qui định đối với hoạt động huy động vốn. Đồng thời PGD cũng

đưa ra các biện pháp cụ thể nhằm quản lý nâng cao hoạt động. Cụ thể là:

Ngân hàng luôn giữ vững, cũng cố và phát triển hiệu quả quan hệ bền

vững với khách hàng truyền thống và luôn quảng bá, khẳng định hình

ảnh với khách hàng mới.

Luôn đảm bảo hoạt động đồng bộ, có hiệu quả giữa các bộ phận trong

PGD để đi đến một thành công chung cho tập thể PGD. Song hành với

sự nổ lực của bộ phận huy động vốn thì bên quy hoạch sử dụng vốn

cũng rất cố gắng trong việc thường xuyên bám sát các dự án lớn thuộc

mục tiêu chiến lược của chính phủ, của cá ngành kinh tế để kịp thời

phối hợp cùng các đơn vị khách hàng nghiên cứu tìm ra giải pháp hữu

hiệu phục vụ công tác đầu tư. Luôn coi trọng công tác thẩm định và

phân loại khách hàng, thường xuyên tiếp cận doanh nghiệp vừa và nhỏ

để nâng cao dần khối lượng đầu tư.

PGD luôn luôn cố gắng hoàn thiện cơ chế hoạt động nhằm rút ngắn

thời gian và thủ tục hành chính cho từng giao dịch tạo mọi điều kiện

tốt nhất, thuận tiện nhất cho khách hàng.

PGD cũng rất chú trọng đến việc theo dõi, thu thập thông tin trên thị

trường, từ đó tiến hành các phân tích đánh giá để nắm bắt được kịp

thời sự biến động của thị trường, làm cơ sở cho việc xây dựng các

chính sách và chiến lược trong công tác huy động vốn, cũng như kế

hoach và mục tiêu hoạt động của PGD.

Một điều về củng cố nội lực của ngân hàng, PGD luôn chú trọng

công tác đào tạo về chuyên môn nghiệp vụ và năng lực giao tiếp

Sv: Thái Thị Hoan Lớp: 49b1: Tài chính – Ngân hàngMSV: 075.402.8431

33

Nâng cao hiệu quả huy động vốn tại Ngân hàng BIDV Nghệ An – PGD Diễn Châu- 34 -

thành công với khách hàng cho các nhân viên PGD. Hằng năm, hằng

quý vẫn cử các cán bộ đi tập huấn học tập tác phong công tác.

Bên cạnh các kết quả đạt được, trong quá trình đổi mới và tự hoàn thiện

mình, PGD dang hoạt động trong môi trường kinh tế, xã hội, pháp luật chưa hoàn

thiện nên không tránh khỏi những thiếu sót trong quá trình hoạt động.

2.1.3.2 Hạn chế.

Mặc dù hoạt động kinh doanh của PGD nói chung, và hoạt động huy động

vốn của PGD nói riêng trong những năm qua đã đạt được nhiều kết quả quan

trọng, tuy nhiên bên cạnh đó hoạt động của PGD vẫn còn có những hạn chế cần

được khắc phục:

- Nguồn vốn mà PGD đã huy động trong ba năm qua đã có sự tăng trưởng

nhưng tốc độ tăng trưởng không cao, chất lượng nguồn vốn chưa tốt vì đa phần

vốn huy động được là nguồn ngắn hạn có thể gây rủi ro cao cho khả năng thanh

khoản.

- PGD chưa có chiến lược khách hàng rõ ràng, cũng như vạch ra biện pháp

tăng cường huy động vốn cụ thể trong tình hình mới (cạnh tranh huy động vốn

gay gắt) vì thế lượng vốn huy động trong năm 20010, 2011 không tăng mạnh. Sự

chậm lại này cho thấy chi nhánh cần phải tích cực cải thiện tình hình huy động

vốn hơn để đẩy nhanh tốc độ tăng vốn huy động, đáp ứng kịp thời nhu cầu vốn

cho hoạt động tín dụng của chi nhánh.

- Hoạt động tiếp thị sản phẩm huy động vốn của PGD còn chưa được quan

tâm thực hiện. Mỗi một đợt huy động vốn được triển khai thì chủ yếu lượng

khách hàng cũ, truyền thống của chi nhánh tham gia phần lớn, nhiều khách hàng

mới, tiềm năng không hề biết đến hoặc mơ màng. Nguyên nhân của việc này là

do thông tin về sản phẩm, dịch vụ mới chưa được truyền tải rộng rãi đến họ.

PGD chưa khai thác triệt để các kênh truyền thông tin hiện có.

Sv: Thái Thị Hoan Lớp: 49b1: Tài chính – Ngân hàngMSV: 075.402.8431

34

Nâng cao hiệu quả huy động vốn tại Ngân hàng BIDV Nghệ An – PGD Diễn Châu- 35 -

- Về trình độ các cán bộ công nhân viên trong PGD: Nhìn chung trình độ

cán bộ công nhân viên trong PGD đều được đào tạo, và có trình độ chuyên môn

cao, song so với quá trình phát triển của thị trường tài chính trong giai đoạn hội

nhập vào thị trường tài chính quốc tế thì còn nhiều hạn chế. Điều này sẽ gây khó

khăn cho nâng cao chất lượng Ngân hàng bằng cách tiếp thu các công nghệ Ngân

hàng hiện đại trên thế giới, nhằm hướng ra việc huy động vốn trên thị trường thế

giới.

- Chi nhánh đã áp dụng nhiều thành tựu khoa học công nghệ vào hoạt động

cùng với hệ thống BIDV Việt Nam, tuy nhiên nhìn chung thì còn nhiều hạn chế

so với nhu cầu phát triển của PGD trong việc huy động vốn nói riêng và khả

năng hoạt động của PGD nói chung.

- Về cơ sở vật chất và trang thiết bị: Nhìn chung, PGD đã có một cơ sở hạ

tầng khá tốt, song việc khai thác các chương trình ứng dụng vẫn còn những hạn

chế nhất định. Mạng giao dịch nội bộ giữa PGD với hệ thống đôi lúc chưa thực

sự thông suốt.

2.1.3.3 Nguyên nhân:

• Nguyên nhân chủ quan từ phía PGD.

- Lực lượng cán bộ và trình độ của đội ngũ công nhân viên:

Hiện tại bộ phận huy động vốn của PGD Diễn Châu – BIDV Nghệ An có 7

cán bộ công tác phụ trách tất cả 39 xã, Thị trấn. Với số lượng cán bộ còn hạn chế

đã dẫn đến tình trạng công việc bị quá tải, không kiểm soát được toàn diện và

đầy đủ mong muốn, nguyện vọng của khách hàng để điều chỉnh chính sách thu

hút khách hàng. Mặt khác trình độ phân tích diễn biến thị trường và tầm nhìn về

chiến lược Marketing còn hạn hẹp cũng kéo theo những bước đi chậm trễ hơn

đối thủ cạnh tranh.

Sv: Thái Thị Hoan Lớp: 49b1: Tài chính – Ngân hàngMSV: 075.402.8431

35

Nâng cao hiệu quả huy động vốn tại Ngân hàng BIDV Nghệ An – PGD Diễn Châu- 36 -

- Tác phong nghề nghiệp và vấn đề công nghệ:

Là một PGD với quy mô nhỏ, chỉ có 17 cán bộ ở tất cả các bộ phận, cho

thấy rằng uy mô hoạt động của PGD còn nhỏ so với NHNN&PTNN rất nhiều. đi

kèm với đo là PGD cũng ít được chú trọng trang bị những công nghệ tiến tiến

trong ngành cũng là một hạn chế cho mọi hoạt động nói chung và hoạt động huy

động vốn nói riêng. Mặt khác, PGD đặt tại địa bàn Thị trấn huyện Diễn châu,

Nghệ An – là một tỉnh có độ mở cửa đầu tư kinh tế thấp – nên PGD hoạt động

với một tác phong kém năng động, thiếu tư duy sáng tạo.

Một số nguyên nhân khác như là: tuy PGD đã có lịch sử thành lập và hoạt

động khá lâu dài, nhưng chỉ mới được cấp phép chuyển sang hoạt động kinh

doanh như một chi nhánh của một NHTM từ năm 1995 nên so với

NHNN&PTNT Diễn Châu đang còn thua kém về quy mô và đối tượng khách

hàng. Trên địa bàn huyện, đặc biệt là tại Thị trấn Diễn Châu đang có rát nhiều

PGD và chi nhánh của nhiều ngân hàng có uy tín, thương hiệu mở ra làm gia

tăng áp lực cạnh tranh cho PGD. Ngoài ra, sự chuyển mình phát triển của một

huyện nằm trên quốc lộ 1A trong thời buổi kinh tế ngày nay đòi hỏi PGD phải

nắm bắt kịp thời những cơ hội và thách thức trước sự phát triển nhanh nhạy của

đối thủ cạnh tranh.

• Nguyên nhân khách quan:

- Nguyên nhân từ phía khách hàng

Khách hàng chủ yếu của hoạt động huy động vốn là dân cư, dân cư ở

huyện Diễn Châu chủ yếu là nông dân, nhóm khách hàng này thương chọn

NHNN&PTNT vì quá sát với cuộc sống nông nghiệp của họ. Ngân hàng này đã

tồn tại rất lâu đời cùng với sự tồn tại của PGD Diễn Châu – BIDV Nghệ An,

Sv: Thái Thị Hoan Lớp: 49b1: Tài chính – Ngân hàngMSV: 075.402.8431

36

Nâng cao hiệu quả huy động vốn tại Ngân hàng BIDV Nghệ An – PGD Diễn Châu- 37 -

nhưng họ lại đi sâu thâm nhập thị trường nông nghiệp trước BIDV rất nhiều

năm. Để lôi kéo được nguồn huy động này cần có những chiến lược dài hơi và

những đột phá mạnh mẽ, táo bạo.

Vì đối tượng chính là nông dân, nhưng trong những năm qua thì kinh tế

nông nghiệp ở địa phương đã gặp nhiều khó khăn và kinh tế của huyện cũng chịu

sự ảnh hưởng của lạm phát như đã phân tích ở trên. Do vậy mà nguồn nhàn rỗi

trong dân cư cũng giảm đi rất nhiều.

Trong những năm 2009 – 2011 , trên thế giới có nhiều biến động lớn về

giá cả các loại nguyên nhiên liệu đầu vào như nguyên liệu xăng dầu, điện, sắt

thep,.. đã có tác động trực tiếp đến việc triển khai các dự án, hiệu quả sản xuất

kinh doanhcuar khách hàng và đã gián tiếp ảnh hưởng đến nguồn huy động vốn

của PGD vì phương án sảng xuất kinh doanh của khách hàng bị thát bại. Ngoài

ra, việc các ngân hàng hạn chế tăng trưởng tín dụng, hạn chế cho vay cũng gây

cho doanh nghiệp không có vốn sản xuất, ảnh hưởng đến tình hình sản xuất kinh

doanh.

- Môi trường pháp lý:

Trong những năm gần đây, Quốc Hội, Ủy ban thường vụ quốc hội Chính

Phủ, NHNN và các cơ quan chức năng liên quan đã ban hành nhiều luật, văn bản

dưới luật hướng dẫn thi hành luật liên quan đến hoạt động huy động vốn đã gây

ảnh hưởng không nhỏ tới khả năng thu hút vốn và chất lượng nguồn vốn huy

động của PGD. Đặc biệt là thông tư 13/TT-NHNN (20/5/2010) và thông tư bổ

sung thông tư 13 đó là thông tư 19 (27/9/2010) có hiệu lực thực hiện vào ngày

01/10/2010.

Sự phối hợp giữa NHNN và Bộ Tài chính trong chính sách tài chinh – tiền

tệ còn thiếu chặt chẽ. Môi trường pháp lý và các chính sách điều tiết vĩ mô còn

thiếu tính đồng bộ, nhiều khi còn không theo kịp sự phát triển của nền kinh tế.

Sv: Thái Thị Hoan Lớp: 49b1: Tài chính – Ngân hàngMSV: 075.402.8431

37

Nâng cao hiệu quả huy động vốn tại Ngân hàng BIDV Nghệ An – PGD Diễn Châu- 38 -

Nhiều văn bản luật và dưới luật cũng như các văn bản hướng dẫn thực hiện còn

thiếu bất cập, nhiều khi xảy ra tình trạng chồng chéo. Thị trường tài chính trong

nước chưa phát triển đáp ứng được nhu cấu phát triển. Đặc biệt sự hoạt động của thị

trường chứng khoán chưa thực sư đem lại hiệu quả như mong muốn, thị trường

chứng khoán vẫn chưa thực sự trở thành kênh dẫn vốn chính của nền kinh tế.

Những hạn chế nói tren phần nào làm giảm hiệu lực quản lý, điều hành

của NHNN, cản trở việc đổi mới công cụ chính sách tiền tệ và hệ thống thanh

toán.

Tóm lại nguyên nhân dẫn đến sự chưa hoàn thiện trong công tác huy động

vốn của Chi nhánh bao gồm nhiều yếu tố, cả các nguyên nhân khách quan và

nguyên nhân chủ quan. Tuy nhiên các nguyên nhân này hoàn toàn có thể khắc

phụ hoặc hạn chế được bằng nhiều các giải pháp khác nhau. Do vậy, Chi nhánh

cần có các biện pháp thích hợp để thúc đẩy và hoàn thiện công tác huy động vốn.

2.2 Một số giải pháp nâng cao chất lượng huy động vốn tại PGD Diễn Châu

– BIDV Nghệ An.

2.2.1 Định hướng của PGD Diễn Châu – BIDV Nghệ An.

2.2.1.1 Định hướng chung.

Định hướng phát triển của PGD Diễn Châu trong thời gian tới được

xác định căn cứ vào định hướng phát triển của Ngân hàng Đầu Tư và Phát triển

Việt Nam, định hướng phát triển kinh tế huyện Diễn Châu và tình hình thực tế

trong hoạt động của PGD. Nội dung định hướng phát triển của PGD trong thời

gian tới tập trung vào các nội dung cơ bản sau:

- Giữ vững thị phần của PGD trên địa bàn trước sự cạnh tranh ngày

càng mạnh mẽ của ngân hàng khác.

- Tập trung làm tốt công tác huy động vốn bằng các hình thức huy

động và lãi suất hợp lý.

Sv: Thái Thị Hoan Lớp: 49b1: Tài chính – Ngân hàngMSV: 075.402.8431

38

Nâng cao hiệu quả huy động vốn tại Ngân hàng BIDV Nghệ An – PGD Diễn Châu- 39 -

- Tăng cường công tác kiểm tra, kiểm soát tín dụng và hạn chế nợ quá

hạn gia tăng.

- Phát triển đa dạng các sản phẩm cho vay, sản phẩm dịch vụ di kèm

phục vụ tốt nhu cầu khách hàng.

- Mở rộng mối quan hệ với các cá nhân tổ chức là các khách hàng tiềm

năng, cùng với việc củng cố mối quan hệ với khách hàng truyền

thống.

- Tiếp tục nâng cấp cơ sở hạ tầng phục vụ cho công tác ngân hàng, đặc

biệt là phục vụ cho hoạt động thanh toán liên ngân hàng. Đi kèm với

đó là tập trung phát triển nguồn nhân lực: Chú ý xây dựng và phát

triển môi trường văn hoá làm việc; chú trọng công tác đào tạo cán bộ.

- Không ngừng đổi mới và nâng cao chất lượng hoạt động kinh doanh,

hướng hoạt động nhiều hơn vào các dịch vụ ngân hàng đặc biệt là

phát triển cơ sở khách hàng cá nhân và dịch vụ ngân hàng bán lẻ đa

dạng, chất lượng và cạnh tranh rộng khắp.

Một số chỉ tiêu cụ thể của PGD trong 5 năm tới:

- Tổng nguồn vốn huy động đạt mức độ tăng từ 20 – 25%, số tuyệt đối

tăng lên 641,65 tỷ VND.

- Tổng dư nợ tăng 12% theo cân đối nguồn, số tuyệt đối tăng 178 tỷ

VND.

- Tỷ lệ nợ xấu dưới 2%.

- Doanh thu dịch vụ tăng 30 – 35% tăng số thuyệt đối 3 tỷ đồng.

- Về tài chính, phấn đấu đủ quỹ thu nhập chi lương hệ số 1.

2.2.1.2 Định hướng cho hoạt động huy động vốn.

Nguồn vốn không những giữ vai trò quan trọng mà còn mang tính quyết

định đến hoạt động kinh doanh, do đó việc quan tâm chăm lo công tác huy động

Sv: Thái Thị Hoan Lớp: 49b1: Tài chính – Ngân hàngMSV: 075.402.8431

39

Nâng cao hiệu quả huy động vốn tại Ngân hàng BIDV Nghệ An – PGD Diễn Châu- 40 -

vốn để khơi tăng nguồn vón giữ vững sự tăng trưởng đều và ổn định là góp phần

tích cực vào hoạt động đầu tư tín dụng, đa phương hóa, đa đạng hóa kinh doanh

phù hợp với định hướng phát triển của ngành. Trong điều kiên kinh tế các năm

gần đây diễn biến phức tạp, dự báo cho các năm tới cũng không có sự ổn định

khá, do vậy PGD Diễn châu có những định hướng cho hoạt động huy động vốn

như sau:

Một là: Phấn đấu thực hiện huy động vốn trên địa bàn tăng trưởng với tốc

độ bình quân 20-25%/ năm. Với tốc độ này ước tính trong 5 năm PGD sẽ huy

động thêm 461,65 tỷ đồng, đáp ứng được nhu cầu cho vay ngày một tăng lên.

Hai là, đa dạng hoá các hình thức huy động vốn, đặc biệt là các hình thức

huy động vốn kì hạn trên 12 tháng để nâng cao khả năng cạnh tranh với các ngân

hàng trên cùng địa bàn, đồng thời đảm bảo cân đối giữa cơ cấu huy động và cho

vay. Tiếp tục tìm kiếm nguồn vốn hoạt động có chi phí thấp, ổn định.

Ba là, tiếp tục đẩy mạnh huy động vốn từ dân cư để cân đối cơ cấu vốn

huy động và đảm bảo duy trì nguồn vốn ổn định. Xây dựng cụ thể chiến lược

khách hàng cá nhân để phục vụ tốt cho công tác huy động vốn

Bốn là, thực hiện nghiệp vụ Ngân hàng bán lẻ, đối tượng khách hàng chủ

yếu là các doanh nghiệp Nhà nước, dân cư, các doanh nghiệp vừa và nhỏ, đẩy

mạnh cho vay các thành phần kinh tế ngoài quốc doanh, phục vụ tốt mọi thành

phần kinh tế.

2.2.2 Một số giải pháp nâng cao chất lượng huy động vốn tại PGD Diễn

Châu – BIDV Nghệ An.

2.2.2.1 Nâng cao chất lượng nguồn nhân lực.

Yếu tố con người là yếu tố quan trọng nhất quyết định sự thành bại của bất

cứ hoạt động nào của ngân hàng. Đối với hoạt động huy động vốn thì yếu tố con

người lại càng đóng vai trò quan trọng, nó quyết định đến “niềm tin”, “uy tín”

Sv: Thái Thị Hoan Lớp: 49b1: Tài chính – Ngân hàngMSV: 075.402.8431

40

Nâng cao hiệu quả huy động vốn tại Ngân hàng BIDV Nghệ An – PGD Diễn Châu- 41 -

của của ngân hàng và quyết định “chọn mặt gửi vàng” khách hàng. Chất lượng

sản phẩm dịch vụ của ngân hàng là do nhân viên trong ngân hàng tạo ra, do vậy

phải nâng cao chất lượng nguồn nhân lực: PGD Diễn châu cần quan tâm đúng

mức tới việc đào tạo từ cơ bản đến chuyên sâu từng nghiệp vụ cụ thể, từng đối

tượng khách hàng có đặc điểm đặc thù về sản xuất kinh doanh cụ thể. Tổ chức

các buổi hội thảo chuyên đề trao đổi các bài học kinh nghiệm liên quan đến huy

động vốn. cập nhật kiến thức nghiệp vụ và tập huấn các quy định pháp luật mới.

Đồng thời với những nổ lực của PGD, cần đề nghị lên BIDV Nghệ An,

BIDV Việt Nam xây dựng lên Trường đào tạo nguồn nhân lực học tập mô hình

mà ngân hàng Viettinbank đã làm rất hiệu quả.

PGD cũng cần phải chú trọng nhiều hơn, đòi hỏi cao hơn và có thái độ rõ

ràng hơn đối với cán bộ huy động vốn:

- Về năng lực công tác: đòi hỏi hững cán bộ liên quan đến hoạt động huy

động vốn phải thường xuyên nghiên cứu, học tập, nắm vững, thực hiện đúng quy

định hiện hành và phải không ngừng nâng cao năng lực công tác.

- Về phẩm chất đạo đức, ý thức trách nhiệm: yêu cầu mỗi cán bộ PGD

phải luôn tu dưỡng về phẩm chất đạo đức, nêu cao trách nhiệm. Cán bộ ở cương

vị càng cao thì càng phải gương mẫu. Tránh trường hợp lợi dụng chức vụ, lợi

dụng uy tín PGD để phục vụ mục đích ngoài công việc.

Song song với các chính sách đào tạo, những quy định cưỡng chế, PGD

cần thiết phải xây dựng chính sách đãi ngộ nhân sự. thực hiện cơ chế tài chính

thông thoáng nhằm thu hút được nhân tài và duy trì đủ nhân lực chất lượng có

thể đảm nhận trách nhiệm công tác huy động của PGD. Số lượng cán bộ huy

động vốn hiện nay của PGD còn hạn chế về nhiều mặt trong khi các chi nhánh

ngân hàng mới thành lập trên địa bàn đang tìm mọi cách thu hút “người tài” với

các chính sách đãi ngộ hấp dẫn. Vì thế, việc xây dựng các chính sách đãi ngộ để

Sv: Thái Thị Hoan Lớp: 49b1: Tài chính – Ngân hàngMSV: 075.402.8431

41

Nâng cao hiệu quả huy động vốn tại Ngân hàng BIDV Nghệ An – PGD Diễn Châu- 42 -

thu hút nhân lực là vấn đề bức thiết cấp bách của PGD cũng như ban quản lý bộ

phận huy động vốn.

2.2.2.2 Chú ý đầu tư phát triển công nghệ.

Đi kèm với yếu tố con người là môi trường công nghệ, trong quá trình

cạnh tranh và hội nhập các ngân hàng đang có nhiều nhu cầu về dịch vụ kinh

doanh ngân hàng và công nghệ, chính điều này đã giúp NH có được sự tổng

quan cả về nghiệp vụ ngân hàng và kỹ năng công nghệ nhằm cung cấp thoả mãn

mọi nhu của khách hàng. Ngày nay việc ứng dụng và phát triển các dịch vụ ngân

hàng hiện đại là vấn đề tất yếu, vấn đề sống còn của các ngân hàng nhằm để

nâng cao năng lực hoạt động, năng lực cạnh tranh của các NH trong quá trình hội

nhập.

Trong tương lai gần, BIDV Việt Nam nói chung và PGD Diễn Châu

nói riêng cần phải chú ý đầu tư phát triển khoa học công nghệ vào hoạt

động của chính mình. Nhằm nâng cao chất lượng sản phẩm dịch vụ cũng

như uy tín của ngân hàng, đầu tư khoa học công nghệ đòi hỏi phải có chiến

lược lâu dài, có tầm nhìn, có sự ưu tiên chọn lọc, đảm bảo khai thác hiệu

quả và triệt để tránh lãng phí.

2.2.2.3 Mở rộng nhiều hình thức huy động vốn.

Việc mở rộng nhiều hình thức huy động vốn là một vấn đề đang được nói

đến nhiều trong việc tăng cường nguồn vốn phục vụ cho việc phát triển kinh tế

đất nước. Việc mở rộng các hình thức huy động vốn sẽ tăng thêm nguồn vốn đối

với cả hệ thống, tạo điều kiện cho sự phát triển của toàn ngành. Hiện nay Ngân

hàng mới chỉ dừng lại ở một số biện pháp huy động vốn thông dụng như là nhận

tiền gửi của dân cư, các tổ chức kinh tế và phát hành kỳ phiếu. Vấn đề mở rộng

nhiều hình thức huy động vốn cố thể được huy động như sau :

Sv: Thái Thị Hoan Lớp: 49b1: Tài chính – Ngân hàngMSV: 075.402.8431

42

Nâng cao hiệu quả huy động vốn tại Ngân hàng BIDV Nghệ An – PGD Diễn Châu- 43 -

Tiền gửi thanh toán:

Hiện nay Ngân hàng chủ yếu nhận tiền gửi của các doanh nghiệp vào để

thanh toán qua Ngân hàng. Ngân hàng cần phải mở rộng hình thức tiền gửi thanh

toán này đối với một số cá nhân có nhiều tiền gửi vào Ngân hàng để thực hiện

thanh toán bằng séc (Hiện nay Ngân hàng đã mở dịch vụ chuyển tiền cho các cá

nhân trong phạm vi toàn quốc). Ngân hàng cần phải nâng cao hiệu quả thanh

toán nhanh chóng, an toàn để thu hút khách hàng thanh toán qua Ngân hàng.

Tiền gửi thanh toán qua Ngân hàng là phương thức huy động vốn tiền gửi tốt

nhất của các Ngân hàng Thương mại. Tuy nhiên việc thanh toán qua Ngân hàng

còn khó thực hiện bởi hai lý do: Thu nhập của dân cư còn thấp và sự phát triển

của hệ thống thương nghiệp hiện nay chưa tạo điều kiện để thanh toán qua Ngân

hàng. Như vậy, cái đầu tiên cần khắc phục là kết hợp giữa ngân hàng và bộ phận

thương nghiệp làm sao để khơi gợi và sử dụng dịch vụ thanh toán này.

Tiền gửi tiết kiệm:

Có thể mở rộng hình thức huy động vốn tiền gửi tiết kiệm nhằm vào các

mục đích nhất định như mua nhà, mua các phương tiện sinh hoạt đắt tiền. Để huy

động tiền gửi tiết kiệm theo loại này cần phải tạo ra một sự hấp dẫn đối với

khách hàng nhất là phải chú trọng đến các yếu tố như: giá rẻ, thủ tục mua bán

giản đơn, thuận tiện, hàng hoá chất lượng cao. Muốn đạt được điều đó Ngân

hàng phải phối hợp với các tổ chức cung cấp như tổ chức kinh doanh đĩa ốc, kinh

doanh xe máy. Để đặt hàng với giá rẻ hơn giá bán lẻ trên thị trường để kích thích

người tiêu dùng gửi tiền tiết kiệm. Ngân hàng phải thực hiện hộ khách hàng các

thủ tục chuyển giao quyền sở hữu (mua, bán) tạo ra sự thoải mái cho khách hàng.

Việc thực hiện các hình thức này là có thể được nếu như Ngân hàng tìm cách

khai thác các nhu cầu của khách hàng cộng với việc mở rộng giao dịch với các

Sv: Thái Thị Hoan Lớp: 49b1: Tài chính – Ngân hàngMSV: 075.402.8431

43

Nâng cao hiệu quả huy động vốn tại Ngân hàng BIDV Nghệ An – PGD Diễn Châu- 44 -

doanh nghiệp, nhà sản xuất. Trên địa bàn tầng lớp viên chức nhà nước và kinh

doanh buôn bán có thu nhập ổn định khá đông. Do đó, nhu cầu tiết kiệm để mua

sắm khá cao, vì thế Ngân hàng có thể kích thích dân cư gửi tiền theo hình thức

tiết kiệm mua sắm để có thể taọ thêm nguồn vốn huy động.

Tăng cường huy động trung và dài hạn:

Nhằm tăng thêm tính ổn định của nguồn vốn huy động PGD phải tăng

cường huy động nguồn vốn trung hạn và dài hạn. Các nguồn vốn trung dài hạn

có thể được khai thác từ phía chính phủ, từ các tổ chức kinh tế và từ dân cư.

- Đối với nguồn trung dài hạn của các tổ chức kinh tế:

Hiện nay tiền gửi của các tổ chức vào ngân hàng còn ít. Do đó PGD Diễn

Châu – BIDV Nghệ An phải tăng cường, mở rộng được với các tổ chức kinh tế.

Ngân hàng cần có đội ngũ cán bộ thẩm định có năng lực để tạo được sự tin cậy

của các doanh nghiệp, tổ chức kinh tế.

- Đối với nguồn trung dài hạn từ phía dân cư:

Việc huy động tiền gửi trung hạn và dài hạn từ phía dân cư cần phải định ra

nhiều loại kỳ hạn: 3 năm, 5 năm, 10 năm. Với lãi suất huy động phù hợp. Thông

thường người gửi tiền có kỳ hạn dài thường lo âu khi họ cần chuyển đổi khoản

tiền này sang hình thức khác để đáp ứng nhu cầu thanh khoản sẽ gặp khó khăn,

hoặc lo sợ về lạm phát, sự phá sản của ngân hàng. Do vậy đối với các khoản tiền

trung và dài hạn cần phát hành các trái phiếu có thể chuyển nhượng dễ dàng trên

thị trường. Các trái phiếu này có thể bán lại cho các cá nhân khác, cho các doanh

nghiệp, các Ngân hàng. Việc huy động hình thức này chắc chắn sẽ tạo ra nguồn

vốn ổn định đảm bảo cho Ngân hàng hoạt động.

Mở tài khoản cá nhân và séc cá nhân

Sv: Thái Thị Hoan Lớp: 49b1: Tài chính – Ngân hàngMSV: 075.402.8431

44

Nâng cao hiệu quả huy động vốn tại Ngân hàng BIDV Nghệ An – PGD Diễn Châu- 45 -

Cho đến nay số lượng tài khoản cá nhân mở tại các Ngân hàng trong nước

nói chung và ở PGD nói riêng chưa nhiều, nó chưa thuận tiện và thiết thực.

Trong tương lai không xa, khi trình độ dân trí và thu nhâp đựợc nâng cao, hoạt

động Ngân hàng phát triển đầy đủ thì nó sẽ là hình thức đem lại tiện ích cho

người sử dụng và tạo khối lượng vốn lớn cho Ngân hàng. Để mở rộng tốt hình

thức này cần phải:

+ Có hình thức giới thiệu, quảng cáo để người dân thấy được lợi ích của

hình thức này.

+ Giới thiệu với khách hàng về các chuyển biến trong công tác nâng cao

chất lượng phục vụ khách hàng của Ngân hàng, nhằm đem lại lợi ích cho họ

trong giao dịch gửi rút tiền mặt và thanh toán không dùng tiền mặt. Đối với

Ngân hàng việc áp dụng hình thức này sẽ góp phần vào quá trình hiện đại hoá

công tác thanh toán qua Ngân hàng, giảm đáng kể chi phí in ấn, vận chuyển và

bảo quản tiền mặt. Một điều quan trọng nữa là nhờ giữ tài khoản cho số đông

khách hàng nên nếu làm tốt công tác này sẽ thu được lượng tiền gửi lớn với chi

phí tiền lãi thấp, có thêm nguồn vốn cho vay góp phần vào sự tăng trưởng của