Embed Size (px)

Citation preview

Nordisk Areal I ASSpareBank 1 Eiendomsinvest I AS

Rapport pr. 30. september 2007

2

Eiendomsporteføljen i Nordisk Areal I AS skal være bredt diversifisert i forhold tileiendomstyper, geografi og leietakersammensetning, for å gi en best mulig verdi -justert avkastning til investorene hensyntatt fondets risikoprofil. Fondet vil foretaeiendomsinvesteringer innenfor segmentene kontor, hotell, handel, lager, kombinasjonseiendom, utviklingsprosjekter og tomter i Norden.

Eiendomsselskapet har som målsetting at det i løpet av en investeringsperiodepå to til tre år skal nå en porteføljestørrelse på 15 – 30 næringseiendommer meden totalkapital på NOK 5-8 milliarder.

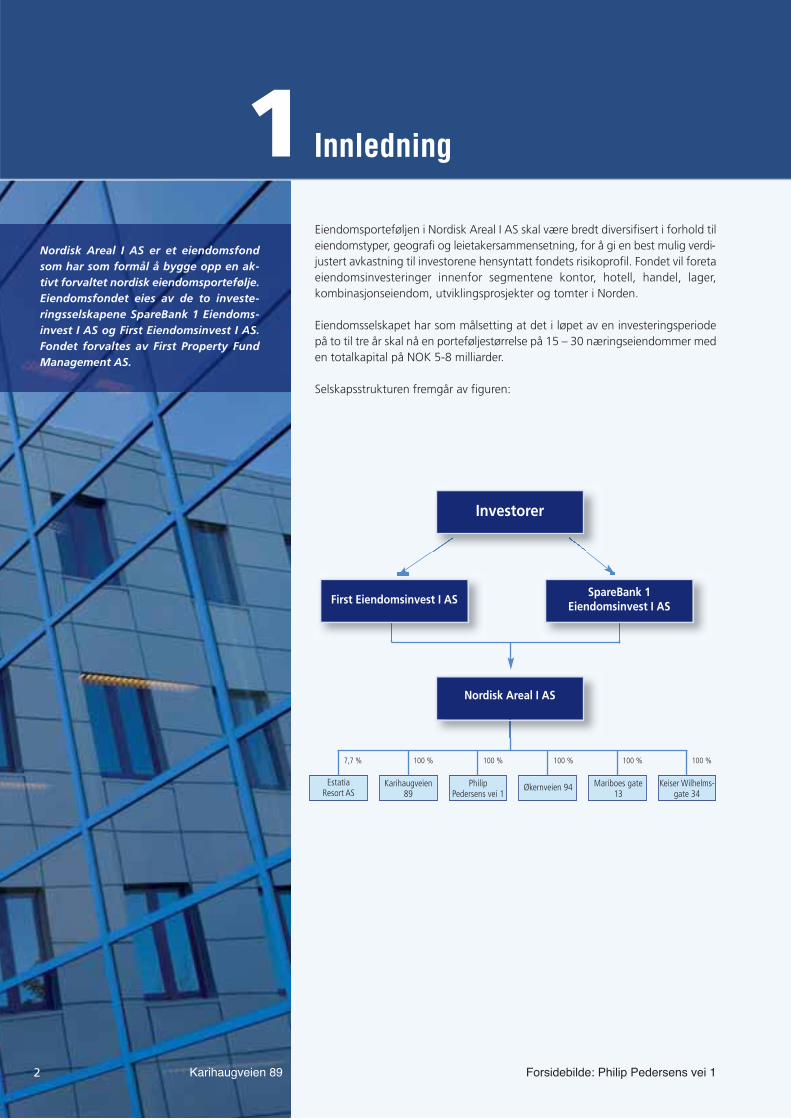

Selskapsstrukturen fremgår av figuren:

Nordisk Areal I AS er et eiendomsfond som har som formål å bygge opp en ak-tivt forvaltet nordisk eiendomsportefølje. Eiendomsfondet eies av de to investe-ringsselskapene SpareBank 1 Eiendoms-invest I AS og First Eiendomsinvest I AS.Fondet forvaltes av First Property FundManagement AS.

1 Innledning

Investorer

Nordisk Areal I AS

First Eiendomsinvest I ASSpareBank 1

Eiendomsinvest I AS

Estatia Resort AS

Karihaugveien 89

7,7 % 100 % 100 % 100 % 100 % 100 %

Karihaugveien89

Philip Pedersens vei 1

Økernveien 94 Mariboes gate13

Keiser Wilhelms-gate 34

Forsidebilde: Philip Pedersens vei 1

33

2 Avkastning og kapitalforhold

AvkastningNordisk Areal har som langsiktig målsetting å oppnåen konkurransedyktig avkastning på egenkapitalen(IRR). Dette er nærmere definert som en avkastningpå 9-12 prosent pr. år etter forvaltningshonorarer ogskatt.

Avkastning i eiendomsfondet måles ut fra to parame-ter; direkteavkastning og verdiendring i porteføljen.

Kursutviklingen i SpareBank 1 Eiendomsinvest I AS iperioden fra innbetaling av egenkapital den 27. apriltil utløp av 3. kvartal 2007 har vært 23,5 prosent.

(For definisjoner, se side 11).

Verdiøkningen på investeringsporteføljen i periodenvar på NOK 78 millioner. Verdivurderingen av eien-dommene er foretatt av Akershus Eiendom pr. utgangen av september 2007.

Investeringsselskapet har som målsetting å dele utstørst mulig andel av årlig kontantoverskudd til aksjonærene.

Aksjene kan omsettes fritt i annenhåndsmarkedet. Enkelte av bankene i SpareBank 1-gruppen, samt FirstSecurities ASA, vil legge til rette for dette. Anbefaltomsetningskurs er siste offisielle tegningskurs, NOK 123,50.

KapitalforholdSpareBank 1 Eiendomsinvest I AS gjennomførte enemisjon i april 2007 på totalt NOK 333 millioner. Videre ble det i løpet av perioden hentet inn ytterlig -ere kapital til selskapet på til sammen NOK 24,3 millioner. Tegningskursen for disse emisjonene varNOK 100 pr. aksje, med pålydende NOK 1. Samletinnhentet kapital til SpareBank 1 Eiendomsinvest varsåledes ved utgangen av 3. kvartal 2007 totalt NOK357,3 millioner.

Utvikling i egenkapital, SpareBank 1 Eiendomsinvest I AS:

Planlagte emisjonerDen 16. oktober 2007 ble det på ekstraordinær generalforsamling i SpareBank 1 Eiendomsinvest I ASbesluttet å gjennomføre en ny emisjon i selskapet påNOK 205 millioner kroner. Denne emisjonen er garantert av banker i SpareBank 1-gruppen. Kursenfor aksjene i denne emisjonen er satt til NOK 123,50.I tillegg kan det gjennom en styrefullmakt utstedes ytterligere ca. 2,5 millioner aksjer.

60

70

80

90

100

110

120

130

27.04.2007 30.09.2007

NOK/aksje

VEK Tegningskurs

April Juni/juli Totalt pr. 30.09.07

NOK mill.

333

24

357

400

350

300

250

200

150

100

0

50

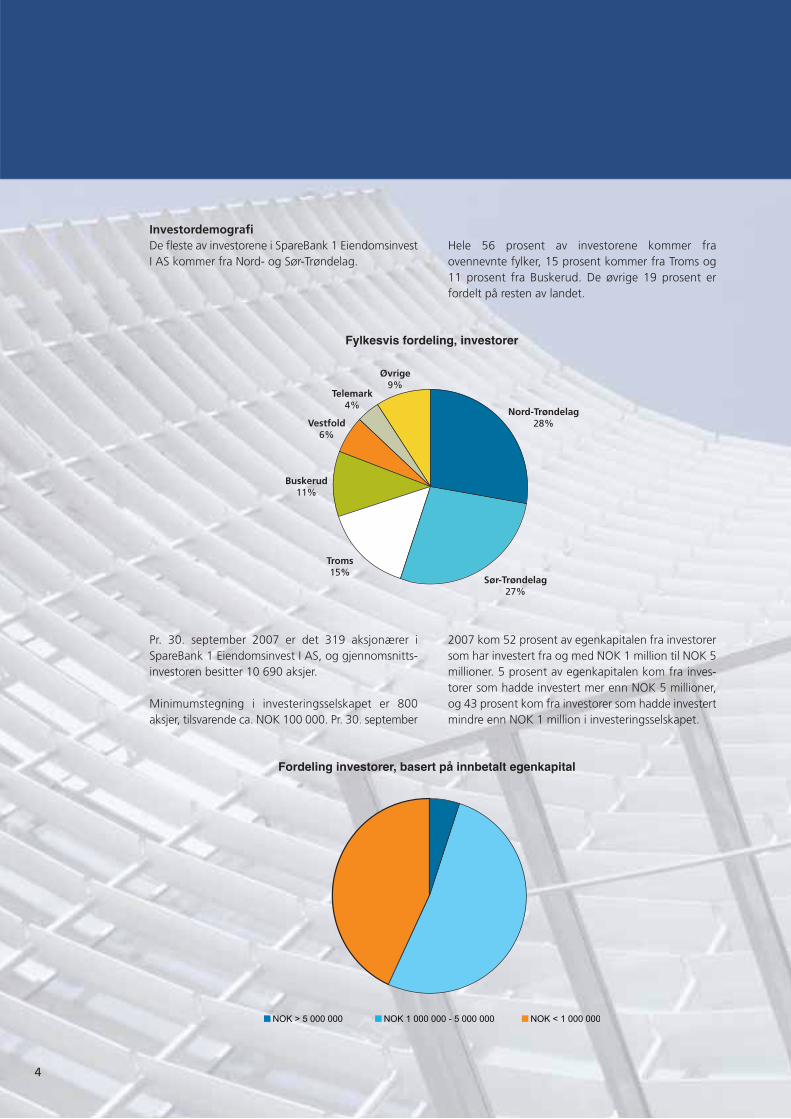

Pr. 30. september 2007 er det 319 aksjonærer i SpareBank 1 Eiendomsinvest I AS, og gjennomsnitts-investoren besitter 10 690 aksjer.

Minimumstegning i investeringsselskapet er 800 aksjer, tilsvarende ca. NOK 100 000. Pr. 30. september

2007 kom 52 prosent av egenkapitalen fra investorersom har investert fra og med NOK 1 million til NOK 5millioner. 5 prosent av egenkapitalen kom fra inves-torer som hadde investert mer enn NOK 5 millioner,og 43 prosent kom fra investorer som hadde investertmindre enn NOK 1 million i investeringsselskapet.

4

Nord-Trøndelag28%

Sør-Trøndelag27%

Troms15%

Buskerud11%

Vestfold6%

Telemark4%

Øvrige9%

Fylkesvis fordeling, investorer

NOK > 5 000 000 NOK 1 000 000 - 5 000 000 NOK < 1 000 000

Fordeling investorer, basert på innbetalt egenkapital

InvestordemografiDe fleste av investorene i SpareBank 1 EiendomsinvestI AS kommer fra Nord- og Sør-Trøndelag.

Hele 56 prosent av investorene kommer fra ovennevnte fylker, 15 prosent kommer fra Troms og 11 prosent fra Buskerud. De øvrige 19 prosent er fordelt på resten av landet.

5

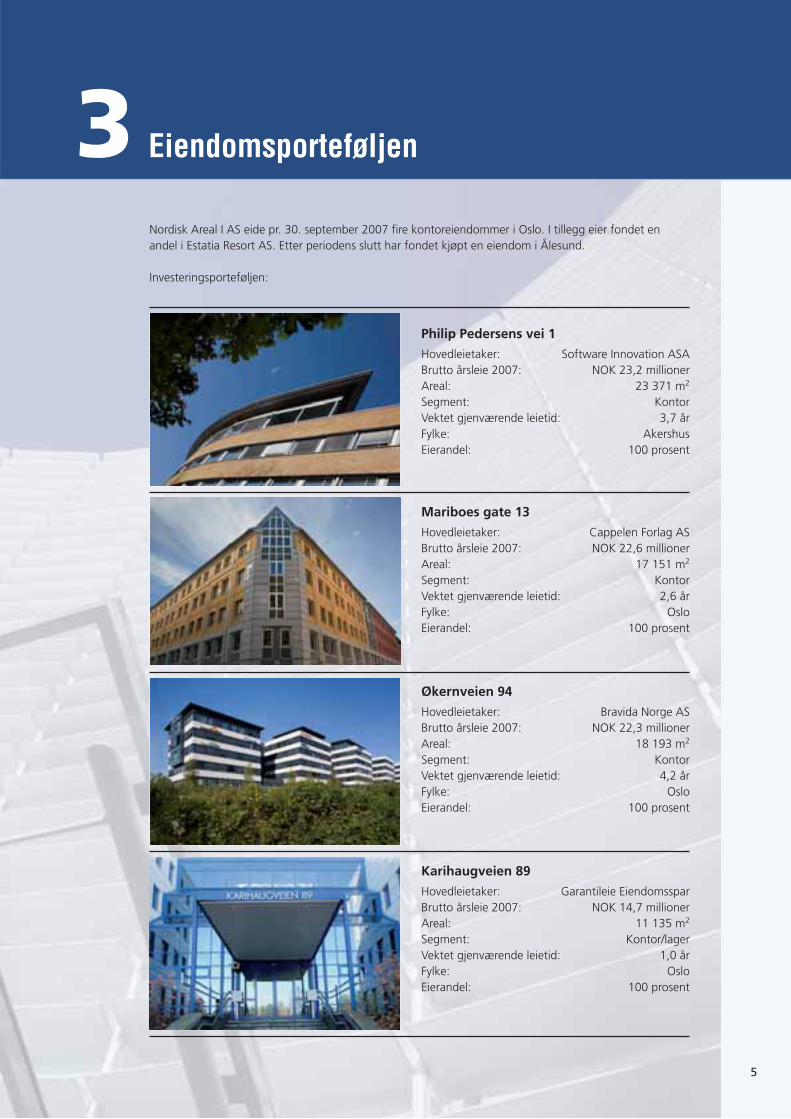

3 Eiendomsporteføljen

Nordisk Areal I AS eide pr. 30. september 2007 fire kontoreiendommer i Oslo. I tillegg eier fondet enandel i Estatia Resort AS. Etter periodens slutt har fondet kjøpt en eiendom i Ålesund.

Investeringsporteføljen:

Philip Pedersens vei 1

Hovedleietaker: Software Innovation ASABrutto årsleie 2007: NOK 23,2 millionerAreal: 23 371 m2

Segment: KontorVektet gjenværende leietid: 3,7 årFylke: AkershusEierandel: 100 prosent

Mariboes gate 13

Hovedleietaker: Cappelen Forlag ASBrutto årsleie 2007: NOK 22,6 millionerAreal: 17 151 m2

Segment: KontorVektet gjenværende leietid: 2,6 årFylke: OsloEierandel: 100 prosent

Økernveien 94

Hovedleietaker: Bravida Norge ASBrutto årsleie 2007: NOK 22,3 millionerAreal: 18 193 m2

Segment: KontorVektet gjenværende leietid: 4,2 årFylke: OsloEierandel: 100 prosent

Karihaugveien 89

Hovedleietaker: Garantileie EiendomssparBrutto årsleie 2007: NOK 14,7 millionerAreal: 11 135 m2

Segment: Kontor/lagerVektet gjenværende leietid: 1,0 årFylke: OsloEierandel: 100 prosent

6

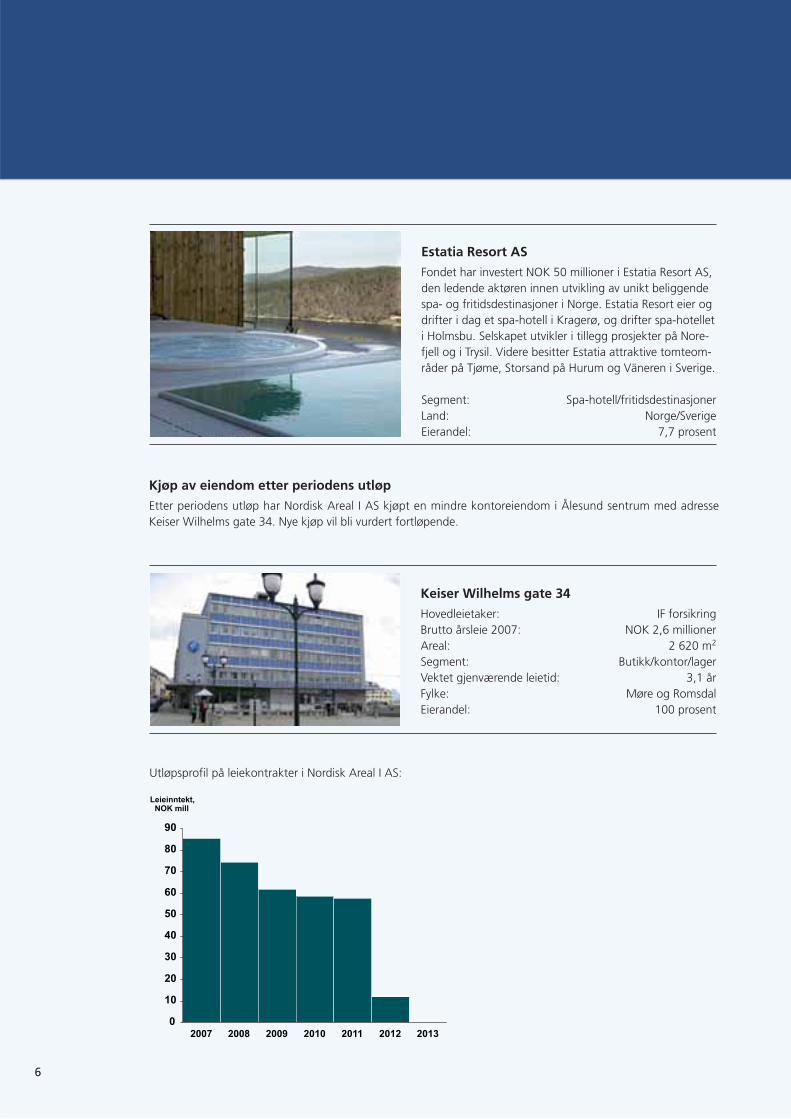

Estatia Resort AS

Fondet har investert NOK 50 millioner i Estatia Resort AS,den ledende aktøren innen utvikling av unikt beliggendespa- og fritidsdestinasjoner i Norge. Estatia Resort eier ogdrifter i dag et spa-hotell i Kragerø, og drifter spa-hotelleti Holmsbu. Selskapet utvikler i tillegg prosjekter på Nore-fjell og i Trysil. Videre besitter Estatia attraktive tomteom-råder på Tjøme, Storsand på Hurum og Väneren i Sverige.

Segment: Spa-hotell/fritidsdestinasjonerLand: Norge/SverigeEierandel: 7,7 prosent

Utløpsprofil på leiekontrakter i Nordisk Areal I AS:

0

10

20

30

40

50

60

70

80

90

2007 2008 2009 2010 2011 2012 2013

Leieinntekt,NOK mill

Keiser Wilhelms gate 34

Hovedleietaker: IF forsikringBrutto årsleie 2007: NOK 2,6 millionerAreal: 2 620 m2

Segment: Butikk/kontor/lagerVektet gjenværende leietid: 3,1 årFylke: Møre og RomsdalEierandel: 100 prosent

Kjøp av eiendom etter periodens utløp

Etter periodens utløp har Nordisk Areal I AS kjøpt en mindre kontoreiendom i Ålesund sentrum med adresse Keiser Wilhelms gate 34. Nye kjøp vil bli vurdert fortløpende.

Nordisk Areal I AS vil søke å oppnå en total fremmedkapitalgrad på mellom 70og 80 prosent av total eiendomsverdi i porteføljen. Eiendomsselskapet vil til enhver tid søke å optimalisere finansieringsstrukturen i selskapet. First PropertyFund Management AS vil kontinuering overvåke risiko knyttet til renteendringerog likviditet, og det vil løpende bli vurdert hvor stor andel av fremmedkapital-finansieringen som skal ligge i det faste og flytende rentemarkedet.

Fremmedkapitalfinansieringen av Nordisk Areal I AS er p.t. inngått med et bank-syndikat sammensatt av SpareBank 1 Midt-Norge, Swedbank, Sparebanken Hedmark og SpareBank 1 SR-Bank. Fremmedkapitalfinansieringen er gjennom-ført med utgangspunkt i kjøpet av de fire første eiendommene hvor lånerammenbeløper seg til NOK 891,2 millioner og er fullt opptrukket. Lånets løpetid er 7 år.

Ved utløpet av tredje kvartal var den langsiktige rentebærende gjelden på NOK891,2 millioner. 72,9 prosent er sikret til en gjennomsnittrente på 5,2 prosentmed en rentebindingstid på 9,0 år. Inklusiv andel flytende rente er eiendoms-selskapets gjennomsnittsrente pr. 30. september 5,5 prosent. Belåningsgrad pr. utgangen av tredje kvartal er 71,1 prosent. Avdragene beløper seg til 2,0 prosent av lånebeløpet pr. år.

4 Finansiering

7Økernveien 94

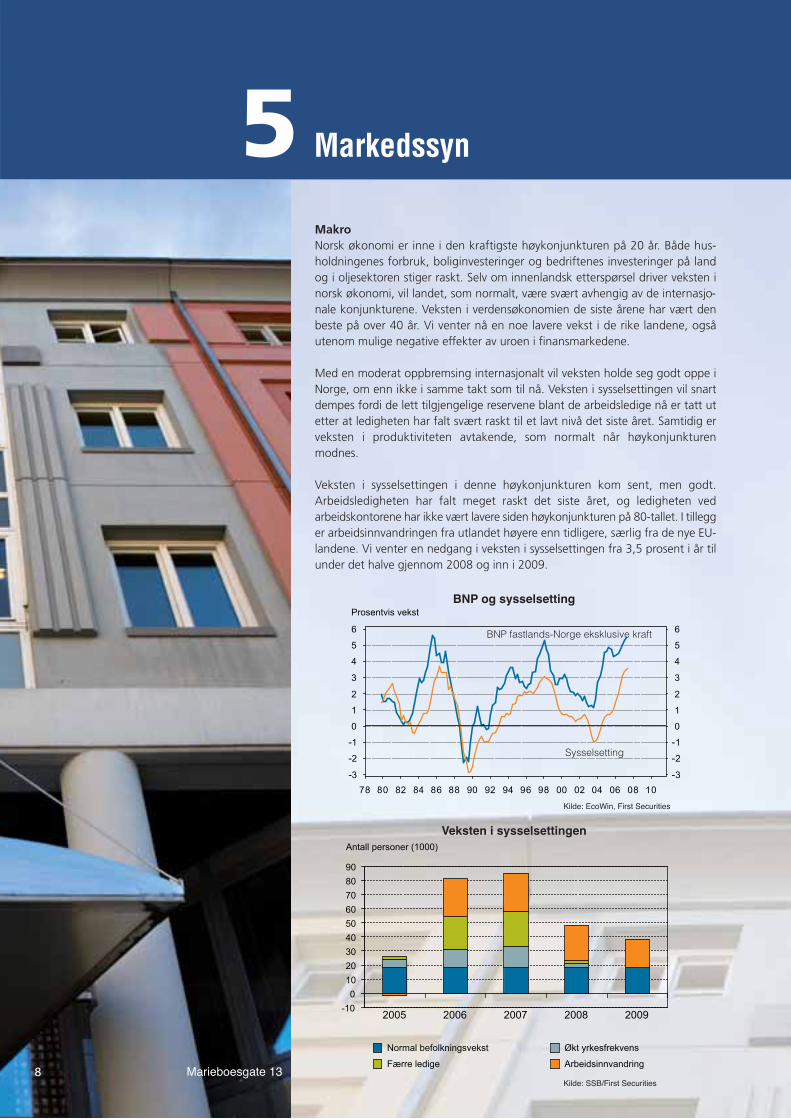

MakroNorsk økonomi er inne i den kraftigste høykonjunkturen på 20 år. Både hus-holdningenes forbruk, boliginvesteringer og bedriftenes investeringer på landog i oljesektoren stiger raskt. Selv om innenlandsk etterspørsel driver veksten inorsk økonomi, vil landet, som normalt, være svært avhengig av de internasjo-nale konjunkturene. Veksten i verdensøkonomien de siste årene har vært denbeste på over 40 år. Vi venter nå en noe lavere vekst i de rike landene, ogsåutenom mulige negative effekter av uroen i finansmarkedene.

Med en moderat oppbremsing internasjonalt vil veksten holde seg godt oppe iNorge, om enn ikke i samme takt som til nå. Veksten i sysselsettingen vil snartdempes fordi de lett tilgjengelige reservene blant de arbeidsledige nå er tatt utetter at ledigheten har falt svært raskt til et lavt nivå det siste året. Samtidig erveksten i produktiviteten avtakende, som normalt når høykonjunkturen modnes.

Veksten i sysselsettingen i denne høykonjunkturen kom sent, men godt. Arbeidsledigheten har falt meget raskt det siste året, og ledigheten ved arbeidskontorene har ikke vært lavere siden høykonjunkturen på 80-tallet. I tillegger arbeidsinnvandringen fra utlandet høyere enn tidligere, særlig fra de nye EU-landene. Vi venter en nedgang i veksten i sysselsettingen fra 3,5 prosent i år tilunder det halve gjennom 2008 og inn i 2009.

8

78 80 82 84 86 88 90 92 94 96 98 00 02 04 06 08 10

-3

-2

-1

0

1

2

3

4

5

6

-3

-2

-1

0

1

2

3

4

5

6

Prosentvis vekst

BNP fastlands-Norge eksklusive kraft

Sysselsetting

BNP og sysselsetting

Antall personer (1000)

-10

0

10

20

30

40

50

60

70

80

90

2005 2006 2007 2008 2009

Normal befolkningsvekst Økt yrkesfrekvens

Færre ledige Arbeidsinnvandring

Veksten i sysselsettingen

5 Markedssyn

Marieboesgate 13

Kilde: EcoWin, First Securities

Kilde: SSB/First Securities

9

Bedriftenes etterspørsel etter arealer påvirkes også avinntjeningen og vurderingen av fremtidsutsiktene.Inntjeningen i bedriftene er meget bra og i dag sertrolig flere bedrifter etter større arealer for å ta høydefor fremtidig ekspansjon.

Samlet peker dette mot en videre økning i etterspør-selen på leiemarkedet for næringsbygg de nesteårene. Risikoen på nedsiden kommer først fra svakerevekst internasjonalt, deretter for at den norske opp-gangskonjunkturen blir overmoden, med høy lønns-

vekst og etter hvert et enda høyere rentenivå – og der-etter mye svakere vekst i etterspørselen.Igangsettingen av nye næringsbygg er på vei opp, ialle fall for kontorbygg i Oslo og Akershus. Vi venterhøyere igangsetting i årene som kommer, men det tartid før markedet blir ”mettet”. Høyere renter kanlegge en demper på igangsettingen, sammen medøkningen i byggekostnadene. Disse kostnaden er nåtrolig godt over langsiktig trend. Byggekostnadene stiger alltid i oppgangskonjunkturer, for å så falle tilbake når konjunkturen normaliseres.

0

50

100

150

200

250

300

350

400

450

500

1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007

Resten av landet

Igangsetting (1000 kvm)

Oslo/Akershus

Kilde: SSB/First Securities

Kontorbygg

10

Økt etterspørsel etter kontorlokaler/andre lokaler oget kraftig fall i arealledigheten har allerede løftet leie-nivået over hele landet, særlig i de store byene. Det re-elle leienivået er likevel fortsatt lavt i forhold tiltidligere topper og enda mer i forhold til dagenslønnsnivå. Kontorplass har blitt mye billigere enn før.Når inntjeningen i bedriftene samtidig er uvanlig høy,og bedriftene fortsatt venter gode tider, vil også kon-kurransen om å tiltrekke seg attraktiv arbeidskraftskjerpes, og attraktive lokaler er et virkemiddel. Deter derfor grunn å vente at bedriftene vil være villige tilå betale mer enn før, særlig for de attraktive leieob-jektene. Også de øvrige segmentene i leiemarkedenevil trolig få et løft i leiene en stund til.

Norges Bank har oppjustert sin rentebane ved hveranledning siden våren 2006 og renteoppgangen blefremskyndet med flere år i forhold til den opprinneligeplanen. Dermed er renten nå i ferd med å komme opptil mer normale nivåer, og Norges Bank anslo før som-meren at rentetoppen (for styringsrenten) ville bli på5,75 prosent. Uroen i finansmarkedet og nedjuste-ringen av vekstutsiktene internasjonalt vil, sammenmed en kraftig oppgang i kronekursen, trolig føre tilat Banken nedjusterer rentetoppen når en ny banelegges frem i slutten av oktober.

Avkastning på eiendomAvkastningen på kontoreiendom i Norge var, i følgeIPD Norwegian Property Index, på 18,2 prosent i2006, i hovedsak drevet av en oppgang i eiendoms-verdiene på 10,8 prosent. Avkastningen var høyere påde mest attraktive lokalene i de store byene. Annennæringseiendom ga en samlet avkastning på 17,5prosent og utleie til detaljhandel ga vel 16 prosent.

Avkastningen for næringseiendom i 2006 samlet varden høyeste siden 1999, da denne indeksen ble eta-blert og langt høyere enn hva vi kan forvente på langsikt.

Avkastningen på kontoreiendom i første halvår 2007var på 8,4 prosent. 3 prosent av dette er direkteav-kastning, mens 5,3 prosent skyldes oppgang i eien-domsverdiene. Vi venter en lavere avkastning i andrehalvår. Stigende leiepriser vil gi en noe høyere avkast-ning, men eiendomsverdiene vil neppe stige i sammetakt som i første halvår. Finansieringskostnadene viløke noe, samtidig som tilgangen på kreditt til eien-domsformål trolig blir strammere.

11

Definisjoner:Direkteavkastning Netto leieinntekter for perioden dividert på eiendommenes

markedsverdi.

Eiendomsfond/-selskap Nordisk Areal I AS

Investeringsselskap SpareBank 1 Eiendomsinvest I AS og First Eiendomsinvest I AS

IRR Prosentvis årlig avkastning på investert kapital over investerings-perioden.

Netto leieinntekter Brutto leieinntekter fratrukket gårdeiers direkte kostnader

SPV Single Purpose Vehicle – Et selskap etablet med eneste formål åeie en eiendom.

Tegningskurs/ Tegningskursen i investeringsselskapenes emisjoner tilsvarer VEKanbefalt omsetningskurs pr. aksje tillagt kostnader knyttet til eiendomskjøp samt

etablerings- og tilretteleggingshonorarer.

VEK Verdijustert egenkapital. Beregnes ved å ta utgangspunkt i eiendommenes markedsverdi, fratrukket gjeld, tillagt/fratrukketunder-/overkurs for fondets gjeld, beregnet latent skatt og avsetning for suksesshonorar til forvalter.

Yield/avkastningskrav Alternativ rente som blir benyttet i verdivuderinger, og som giruttrykk for summen av risikofri realrente og risikopremie.

SpareBank 1 Eiendomsinvest I AS c/o First Securities ASA

Fjordalléen 16 – Aker BryggePB 1441 Vika

0115 OsloTel: 23 23 80 00

First Property Fund Management ASFjordalléen 16 – Aker Brygge

PB 1441 Vika0115 Oslo

Tel: 23 23 80 00

Des

ign

& p

rodu

ksjo

n: w

ww

.kur

siv.

no F

oto:

Esp

en T

olle

fsen