Embed Size (px)

Citation preview

SpareBank 1-Bankene i Midt-Norges bransjeindikator per november 2020

En del av Konjunkturbarometeret for Midt-Norge

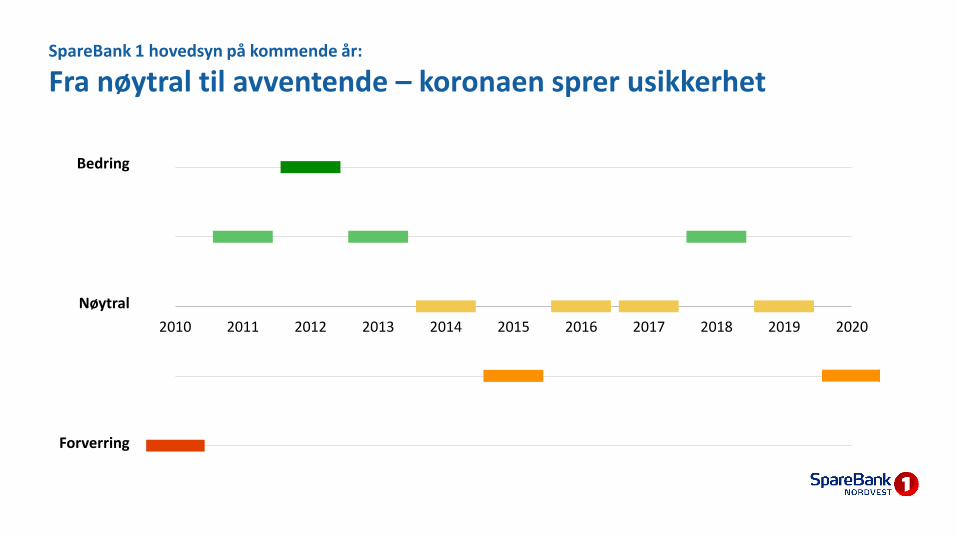

SpareBank 1 hovedsyn på kommende år:

Fra nøytral til avventende – koronaen sprer usikkerhet

2010 2011 2012 2013 2014 2015 2016 2017 2018 2019 2020

Bedring

Nøytral

Forverring

SpareBank 1 bransjeindikator:

Bedre enn fryktet. Oppjusterte utsikter for varehandel og landbruk

Varehandel

Status Utsikter

Offshore

Status Utsikter

Maritim industri

Status Utsikter

Næringseiendom

Status Utsikter

Bygg og anlegg

Status Utsikter

Landbruk

Status Utsikter

Fiskeri

Status Utsikter

Havbruk

Status Utsikter

3

Status Utsikter

Varehandel

Koronaindeks

Detalj/butikk 15

Engros/agentur 10

Dagligvare -14

Store forskjeller i koronapåvirkning innenfor bransjer

Dagligvare, byggevare, sport Klær, sko, kosmetikk

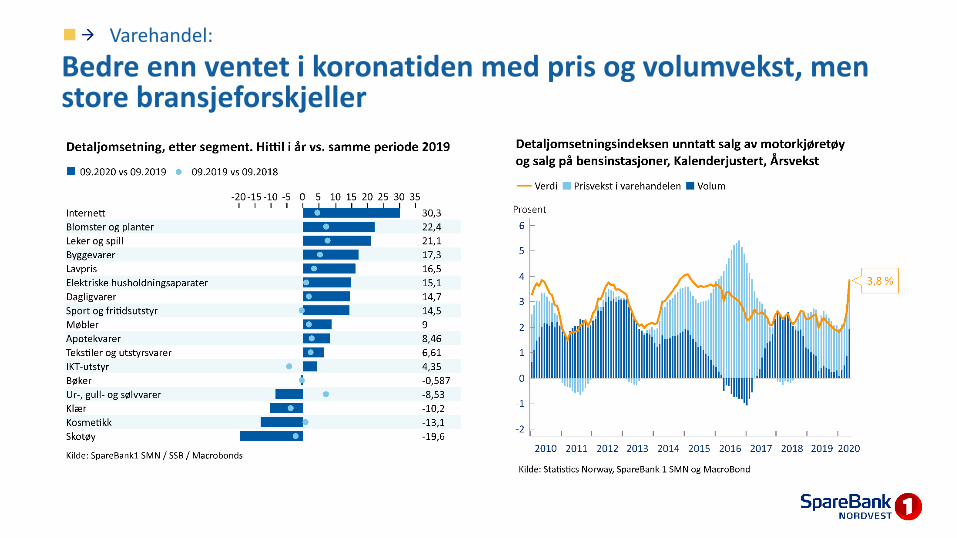

Varehandel:d

Bedre enn ventet i koronatiden med pris og volumvekst, men store bransjeforskjeller

Nedgang i konkurser skyldes:

• Ingen konkursåpninger fra Skatteetaten

• Offentlige støtteordninger

Hva skjer når offentlig støtte avtar?

• Forventer økning i konkurser når statlige tiltak avtar

Varehandel:d

Stadig nedgang i konkurser – hvor lenge vil det vare?

Status Utsikter

Bygg og anlegg

Koronaindeks

Negativ koronapåvirkning

Kompenserende koronapåvirkning

Bygg og anlegg:d

Samlet årsvekst i bygge- og anleggsproduksjonen faller til nivå likt etterdønningene av finanskrisen i 2010/2011

Årsak til nedgang:

• Nedgangen relateres til tiltak mot spredning av Covid-19 – smittevern og utsettelse av prosjekter

Bygg faller mest:

• Bygg er ned 2,8%, mens anlegg er ned 1%

Forventninger om bedring:

• I Regionalt nettverk 3/2020 i Norges Bank forventer bedriftene at produksjonen vil ta seg opp igjen det neste halve året med økte investering i infrastruktur, bygg og bolig

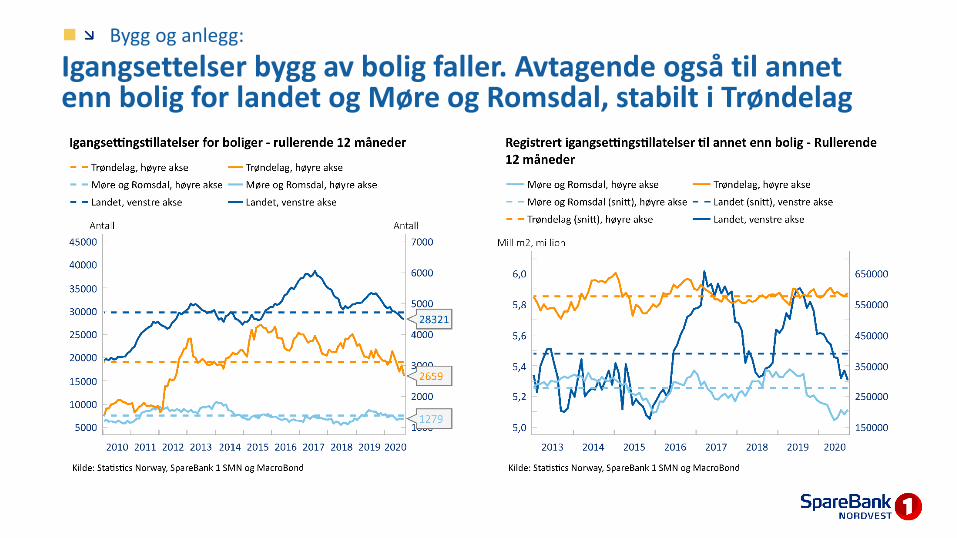

Bygg og anlegg:d

Igangsettelser bygg av bolig faller. Avtagende også til annet enn bolig for landet og Møre og Romsdal, stabilt i Trøndelag

Status UtsikterStatus Utsikter

Fiskeri

Koronaindeks

Negativ koronapåvirkning

• Lavere etterspørsel fra hotell, restaurant og catering

Kompenserende koronapåvirkning

• Skift til å lage mer mat hjemme har økt handel i butikk og på nett

• Svak NOK kombinert med lavere rente og drivstoffpriser

1

Pris per kg hvitfisk Fangstvolum i mill tonn hvitfisk

Kilde: Surofi, Sildelaget

0

5

10

15

20

25

30

35

20

16

20

19

20

12

20

15

20

10

20

11

okt

-20

20

13

20

14

20

17

20

18

P2

02

0

E20

21

Torsk RekerHyse Sei

0,6

0,7

0,5

0,0

0,3

0,1

0,2

0,4

0,8

0,9

20

10

20

11

20

12

20

20

20

13

20

14

20

15

20

16

20

17

20

18

20

19

P2

02

1

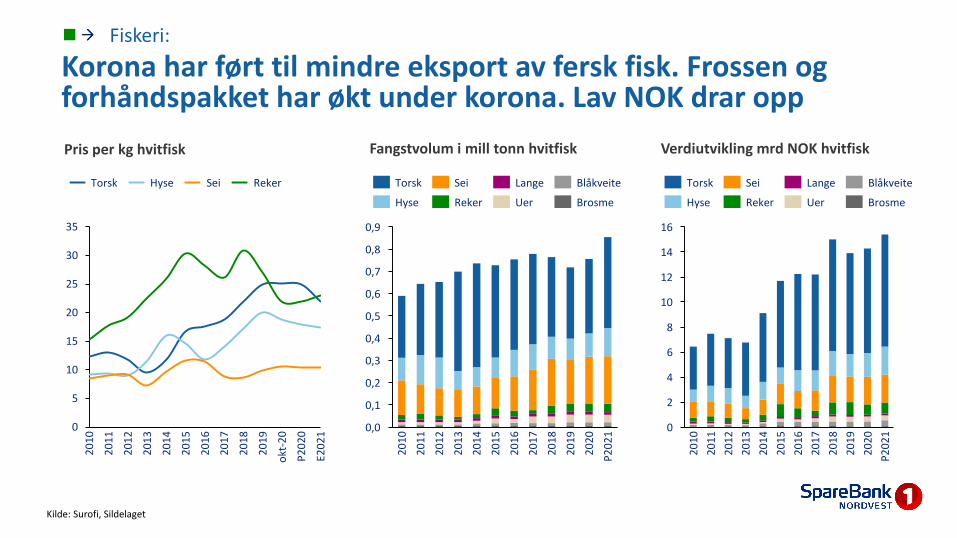

Fiskeri:d

Korona har ført til mindre eksport av fersk fisk. Frossen og forhåndspakket har økt under korona. Lav NOK drar opp

Hyse

Torsk Lange

Reker

Sei

Uer

Blåkveite

Brosme

4

0

2

6

12

10

8

14

16

20

14

20

10

20

19

20

11

20

12

20

13

20

20

20

16

20

15

20

17

20

18

P2

02

1

Torsk

Reker

Sei

Hyse

Lange

BrosmeUer

Blåkveite

Verdiutvikling mrd NOK hvitfisk

Fiskeri:

dPelagisk fiske minst påvirket av korona. Økt etterspørsel driver prisen oppover

Fangstvolum i mill tonn pelagisk

Kilde: Surofi, Sildelaget

0,2

1,0

0,6

0,0

0,4

1,4

0,8

1,2

1,6

1,8

20

17

20

10

20

11

20

12

20

13

20

14

20

15

20

16

20

18

20

19

P2

02

0

E20

21

Makrell

Tobis/etc

NVG-sild

LoddeKolmule

Nordsjøsild

Pris per kg NOK pelagisk

0

2

4

6

8

10

12

14

16

20

13

20

10

20

17

20

16

20

12

20

11

20

14

20

15

20

18

20

19

okt

-20

P2

02

0

E20

21

NVG-sild NordsjøsildMakrell

TobisLoddeKolmule

4

0

2

1

3

6

5

7

8

20

20

20

18

20

15

20

10

20

13

20

11

20

12

20

14

20

16

20

17

20

19

P2

02

1

NVG-sild

Lodde

Nordsjøsild

Kolmule

Makrell

Tobis

Verdiutvikling mill NOK pelagisk

Status UtsikterStatus UtsikterStatus Utsikter

Havbruk

Koronaindeks

Negativ koronapåvirkning

• Lavere etterspørsel fra hotell, restaurant og catering

Kompenserende koronapåvirkning

• Svak NOK kombinert med lavere rente og drivstoffpriser

• Mer salg til hjemmemarked

5

30

35

40

45

50

55

60

65

70

75

80

10 300 5 15 2520 35 40 45 50

Uke

Pri

s

Pris- og kostnadsutvikling per kg laks, uke Eksportvolum laks per uke 42

Kilde: Nofima / Kontali / SpareBank 1 SMN

Havbruk:

Lakseprisen tilbake på nivå med fjoråret etter koronadipp. Usikkerhet knyttet til ny oppblomstring av koronasmitte

201820152012 2016 20172013 20192014 2020

Pris 2018

Prodkost 2019Pris 2019

Pris 2020

Prodkost 2018

Forventet prodkost 2020

Kilde: SSB, Sjømatsrådet

52

Status Utsikter

Maritim industri

Koronaindeks

Negativ koronapåvirkning

• Vekst i industri avtok i Q1 og Q2 knyttet til tiltak for å begrense spredning av korona

• Eksportindustrien fortsatt på lave nivå

Kompenserende koronapåvirkning

• Vekst i industrien i Q3 med hjemmemarkedet som katalysator

8

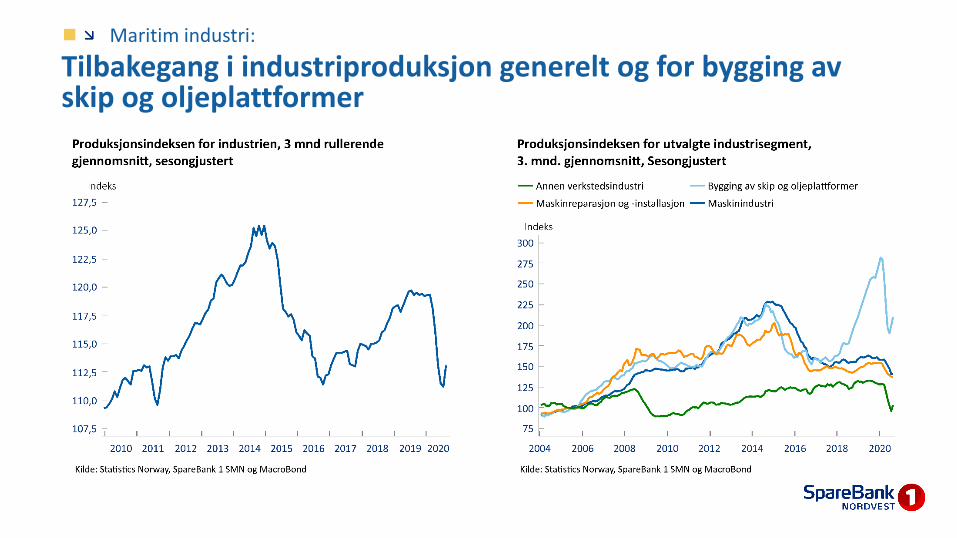

Maritim industri:d

Tilbakegang i industriproduksjon generelt og for bygging av skip og oljeplattformer

00

10

20

30

4

40

60

50

70

2

6

8

10

12

14

20

17

Q4

20

16

Q4

Kontrahert - mill

20

19

Q4

20

20

Q1

20

16

Q3

20

17

Q3

20

16

Q2

Ordrebok - mill

20

18

Q4

20

16

Q1

20

19

Q3

20

17

Q1

20

17

Q2

20

18

Q1

20

18

Q2

20

18

Q3

20

19

Q1

20

20

Q3

20

19

Q2

20

20

Q2

Kilde: Norsk skipsfartsforum, Maritimt Magasin/Oddgeir Refsvik

Kontrahert verdi over 40 m Ordreverdi over 40m

Verdiutvikling av ordrebok for skip > 40m Fordeling av ordrebok

Maritim industri:d

Fallende ordrebok, ingen kontrahering av større fartøy siste kvartal

Marine

16,7 %

ØvrigePassasjer-transport

Havbruk Oljeservice

2,1 %

Fiskeri

45,4 %

15,8 %

11,4 %8,7 %

Status Utsikter

Offshore

Koronaindeks

Negativ koronapåvirkning

Kompenserende koronapåvirkning

Kilde: Westshore, selskapsinformasjon

Offshore:

Vedvarende lav oljepris og lave investeringer reduserer etterspørselen etter offshore service fartøy

Store PSV fartøy – Inntekt x utnyttelse i spotmarkedet – 1000 NOK/d

Store AHTS fartøy – Inntekt x utnyttelse i spotmarkedet - 1000 NOK/d

0

50.000

100.000

150.000

200.000

250.000

20

15

20

20

20

14

20

13

20

16

20

17

20

18

20

19

20

21

0

100.000

200.000

300.000

400.000

500.000

600.000

700.000

20

13

20

19

20

14

20

16

20

15

20

17

20

18

20

20

20

21

PSV mnd PSV YTD AHTS mnd AHTS YTD

Kilde: SeaBrokers Kilde: SeaBrokers

Offshore:

dSpotmarkedet for supply fartøy i Nordsjøen har hittil i år vært det svakeste siden offshorekrisen startet i 2014/2015

Opplag supply og subsea, norske redere Opplag PSV, norske redere

Kilde: Westshore, selskapsinformasjon Kilde: Westshore, selskapsinformasjon

Offshore:

dØkning i opplagsflåten for norske redere

75

97

17

43

Reaktivert Q3 2020

4

Q3 2019 Solgt Nye i opplag

33

46

8

23

Q3 2019 ReaktivertSolgt Nye i opplag Q3 2020

2

Utbygging av offshore vind kapasitet historisk og prognose

Kilde: GWEC

Offshore:

dKan offshore vind bli redningen?

1 1 1 2 3 4 5 7 9 12 14 19 2329

3645

5564

77

99

120

146

172

203

235

0

20

40

60

80

100

120

140

160

180

200

220

240

2024201220112006 20102007 202720152008 20132009 2014 2016 203020262017 2018 2019 2020 2021 2022 2023 2025 2028 2029

GW

GW historisk GW prognose

Status Utsikter

Næringseiendom

Koronaindeks

Negativ koronapåvirkning

• ????????

Kompenserende koronapåvirkning

• ????????

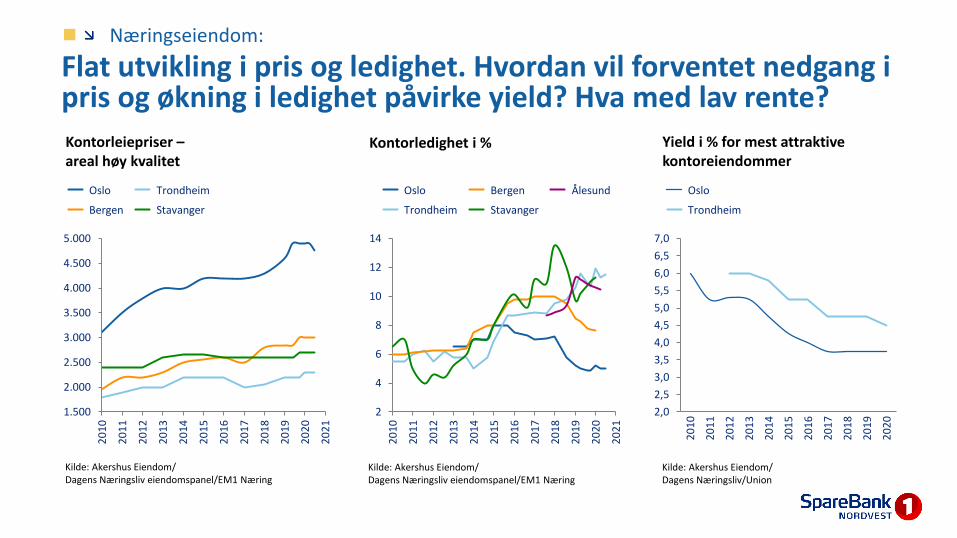

Kontorleiepriser –areal høy kvalitet

Kontorledighet i %

Kilde: Akershus Eiendom/Dagens Næringsliv eiendomspanel/EM1 Næring

Kilde: Akershus Eiendom/Dagens Næringsliv eiendomspanel/EM1 Næring

1.500

2.000

2.500

3.000

3.500

4.000

4.500

5.000

20

10

20

11

20

13

20

12

20

14

20

15

20

20

20

16

20

17

20

18

20

19

20

21

Bergen

Oslo Trondheim

Stavanger

2

4

6

8

10

12

14

20

20

20

10

20

18

20

11

20

13

20

21

20

12

20

14

20

15

20

16

20

17

20

19

Oslo

StavangerTrondheim

Bergen Ålesund

Næringseiendom:d

Flat utvikling i pris og ledighet. Hvordan vil forventet nedgang i pris og økning i ledighet påvirke yield? Hva med lav rente?

2,0

2,5

3,0

3,5

4,0

4,5

5,0

5,5

6,0

6,5

7,0

20

11

20

10

20

12

20

15

20

14

20

13

20

16

20

17

20

18

20

19

20

20

Oslo

Trondheim

Yield i % for mest attraktive kontoreiendommer

Kilde: Akershus Eiendom/Dagens Næringsliv/Union

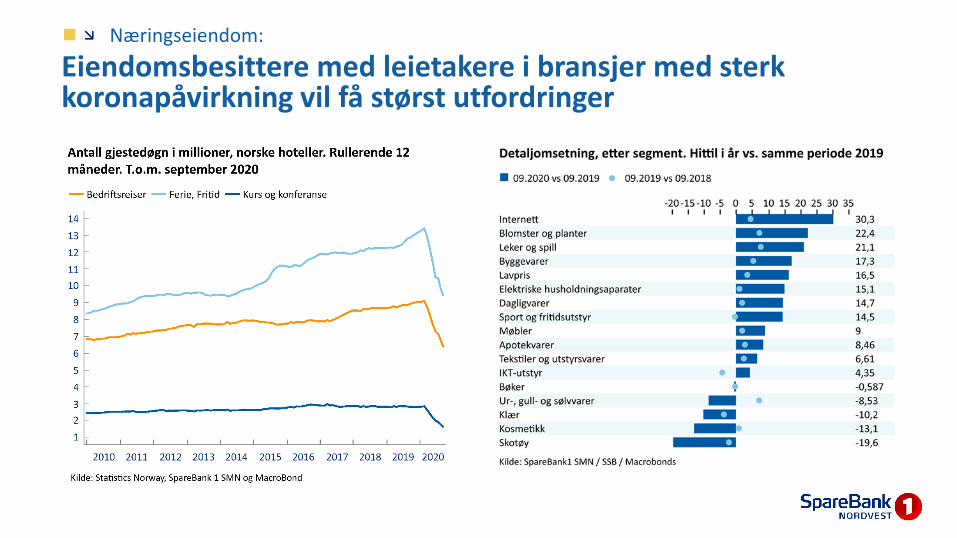

Næringseiendom:d

Eiendomsbesittere med leietakere i bransjer med sterk koronapåvirkning vil få størst utfordringer

Status Utsikter

Landbruk

Koronaindeks

Negativ koronapåvirkning

• ????????

Kompenserende koronapåvirkning

• ????????

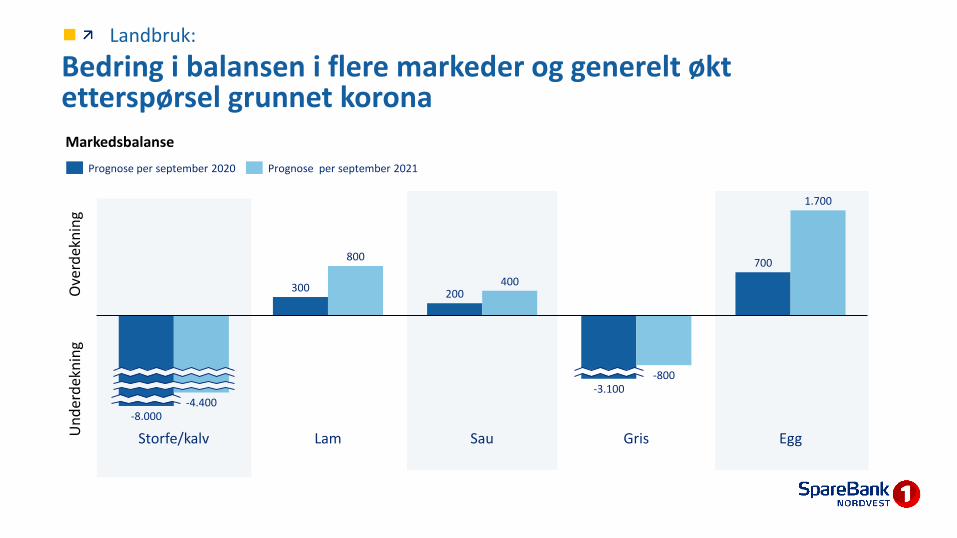

Landbruk:d

Bedring i balansen i flere markeder og generelt økt etterspørsel grunnet korona

300200

700800

400

-800

1.700

Storfe/kalv Lam Sau Gris Egg

-8.000-4.400

-3.100

Prognose per september 2020 Prognose per september 2021

Markedsbalanse

Un

der

dek

nin

gO

verd

ekn

ing