Embed Size (px)

Citation preview

1

Prezentacja dla inwestorówWarszawa, marzec 2018 r.

IMS to spółka ekspercka oferująca kompleksowe usługi dla wszystkich firm,

które obsługują klientów w miejscu sprzedaży.

Spółka jest liderem dynamicznie rozwijającego się rynku marketingu sensorycznego, który obejmuje:

AudiomarketingPrzygotowanie i emisja formatów muzycznych oraz produkcja i emisja reklam dźwiękowych (abonamenty audio i usługi reklamowe audio)

Digital SignageProdukcja i emisja przekazów reklamowych na ekranach plazmowych (abonamenty wideo, usługi reklamowe wideo oraz dystrybucja sprzętu i kontentu Digital Signage)

AromamarketingDobór i dystrybucja kompozycji zapachowych (umowy abonamentowe, dystrybucja sprzętu i olejków zapachowych)

2

Reklama in-storePrzygotowanie formatów muzycznych oraz produkcja i emisja reklam dźwiękowych przy użyciu Radia IMS

Rynek i przewagi konkurencyjne

Rozwiązania marketingu sensorycznego Spółki przynoszą klientom wymierne korzyści

i stają się kategorią „must have” dla nowoczesnych detalistów.

• To tania i skuteczna forma reklamy (dociera do klienta w momencie

podejmowania decyzji zakupowych)

• Rynek jest ciągle rozdrobniony (zwłaszcza w obszarze Digital Signage)

i mniej rozwinięty niż w USA oraz Europie Zachodniej

• Ponad 300 galerii handlowych w Polsce

• 13 tys. lokalizacji abonamentowych (opłaty abonamentowe)

• Tygodniowy efektywny zasięg reklam – 55 mln kontaktów

• Silne zaplecze technologiczne

• Ekspansja rynków zagranicznych, w tym m.in.:

Niemcy, Czechy, Słowacja, Węgry, Austria, Rumunia,

Chorwacja, Hiszpania, Bułgaria, Litwa, Łotwa, Estonia,

Słowenia, Szwajcaria

3

4

Nasi klienci i realizacje

Kampania reklamowa Kinder Bueno

Wayfindery w C.H. Serenada w Krakowie

Wine&Food Noble Night

5

1,90

2,10

2,30

2,50

2,70

2,90

3,10

3,30

3,50

3,70

3,90

I II III IV V VI VII VIII IX X XI XII I II III IV V VI VII VIII IX X XI XII I II

2016 2017 2018

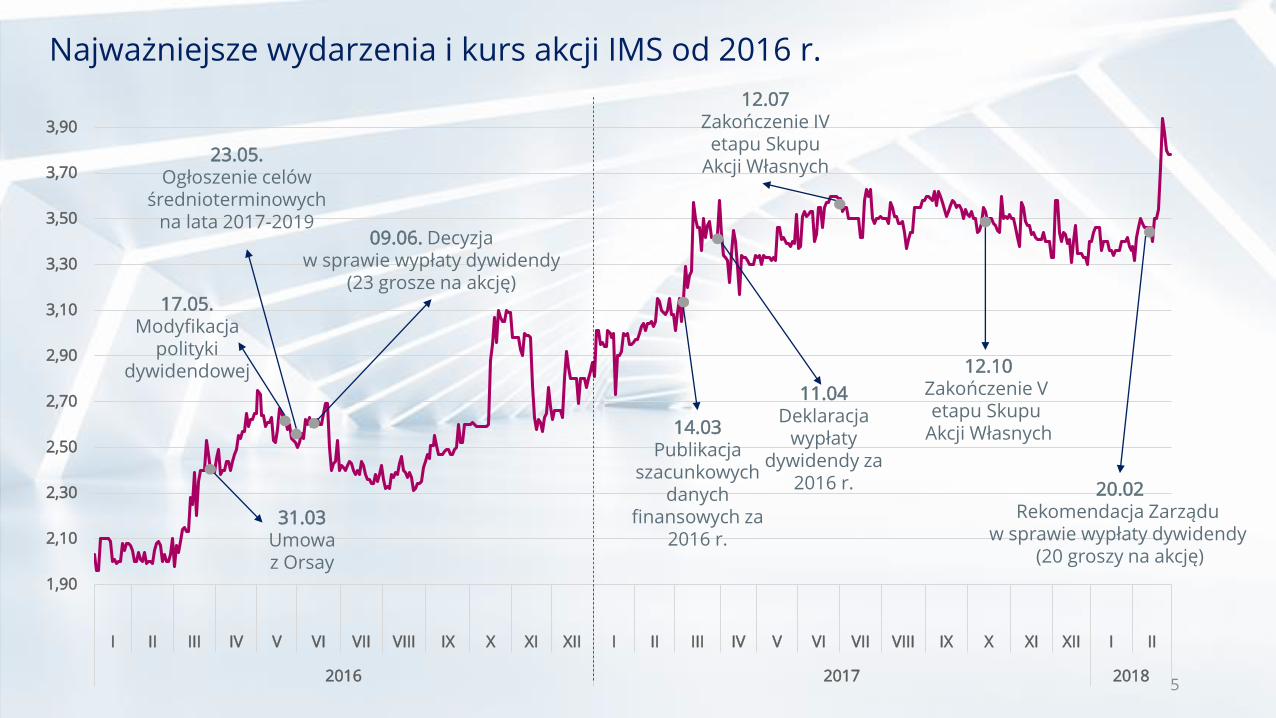

Najważniejsze wydarzenia i kurs akcji IMS od 2016 r.

31.03 Umowa z Orsay

17.05. Modyfikacja

polityki dywidendowej

23.05. Ogłoszenie celów

średnioterminowych na lata 2017-2019

09.06. Decyzja w sprawie wypłaty dywidendy

(23 grosze na akcję)

14.03Publikacja

szacunkowych danych

finansowych za 2016 r.

11.04Deklaracja

wypłaty dywidendy za

2016 r.

12.07Zakończenie IV

etapu Skupu Akcji Własnych

12.10Zakończenie V etapu Skupu

Akcji Własnych

20.02Rekomendacja Zarządu

w sprawie wypłaty dywidendy (20 groszy na akcję)

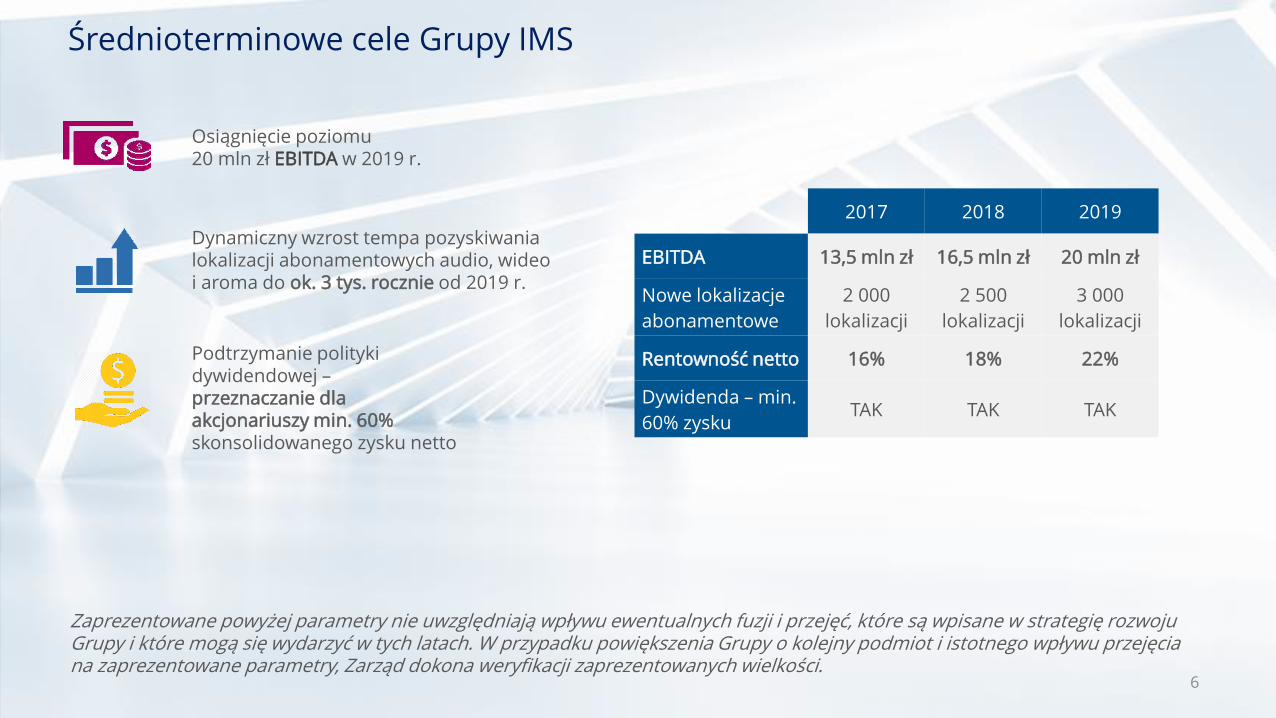

Średnioterminowe cele Grupy IMS

6

Zaprezentowane powyżej parametry nie uwzględniają wpływu ewentualnych fuzji i przejęć, które są wpisane w strategię rozwoju Grupy i które mogą się wydarzyć w tych latach. W przypadku powiększenia Grupy o kolejny podmiot i istotnego wpływu przejęcia na zaprezentowane parametry, Zarząd dokona weryfikacji zaprezentowanych wielkości.

2017 2018 2019

EBITDA 13,5 mln zł 16,5 mln zł 20 mln zł

Nowe lokalizacje

abonamentowe

2 000

lokalizacji

2 500

lokalizacji

3 000

lokalizacji

Rentowność netto 16% 18% 22%

Dywidenda – min.

60% zyskuTAK TAK TAK

Osiągnięcie poziomu 20 mln zł EBITDA w 2019 r.

Dynamiczny wzrost tempa pozyskiwania lokalizacji abonamentowych audio, wideo i aroma do ok. 3 tys. rocznie od 2019 r.

Podtrzymanie polityki dywidendowej –przeznaczanie dla akcjonariuszy min. 60% skonsolidowanego zysku netto

Realizacja prognozy 2017

7

Prognoza 2017(w mln zł)

Szacowane wyniki 2017(w mln zł)

Realizacja prognozy

Skonsolidowane przychody netto ze sprzedaży

47,5 48,1 101%

EBIT 9,5 9,9 104%

EBITDA 13,5 13,5 100%

Zysk netto przypisany akcjonariuszom jednostki dominującej

7,0 7,8 111%

Bardzo dobre wyniki finansowe to efekt bardzo udanego pod względem sprzedażowym roku 2017 dla całejGrupy Kapitałowej. Wzrost sprzedaży odnotowany został we wszystkich podstawowych segmentachsprzedażowych Grupy.

Oprócz rosnących stabilnie, każdego roku, usług abonamentowych audio, video i aroma, w 2017 roku silnie,(o ponad 20%), wzrosły przychody z usług reklamowych oraz działalności eventowej. Ten wzrostowy trend wsprzedaży usług reklamowych zauważalny jest także na początku 2018 roku.

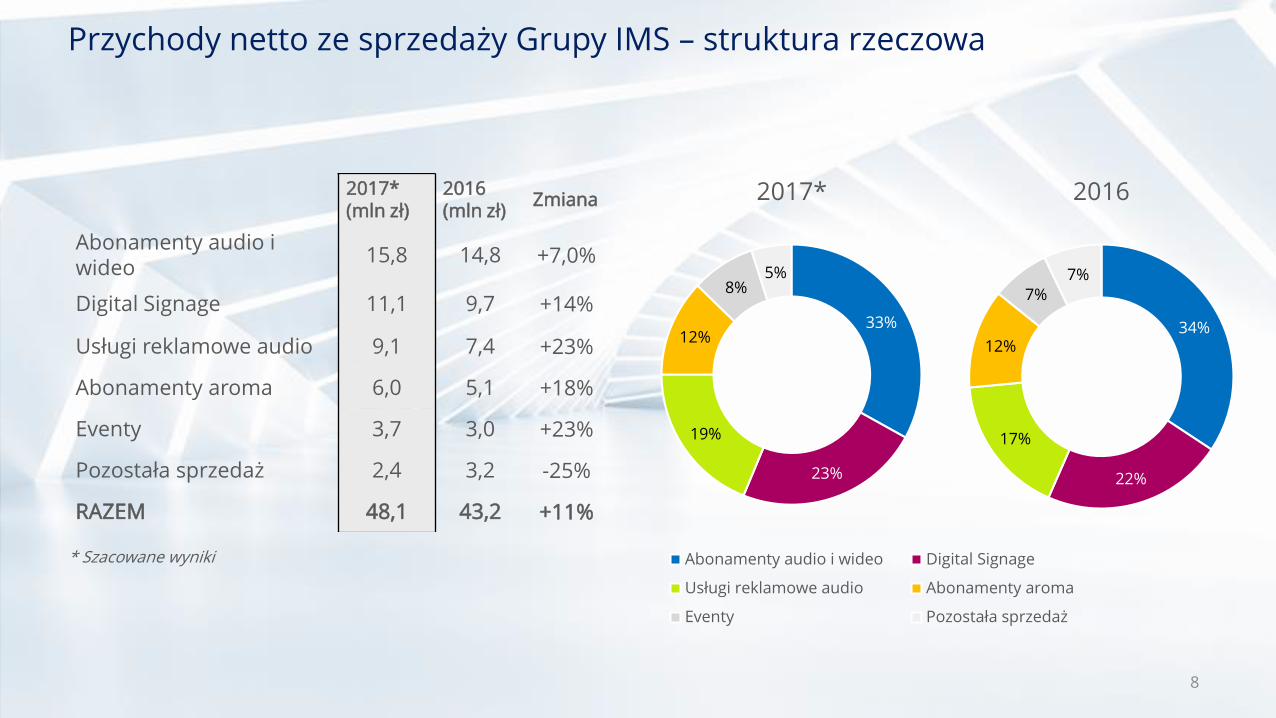

Przychody netto ze sprzedaży Grupy IMS – struktura rzeczowa

8

2017*(mln zł)

2016(mln zł)

Zmiana

Abonamenty audio i wideo

15,8 14,8 +7,0%

Digital Signage 11,1 9,7 +14%

Usługi reklamowe audio 9,1 7,4 +23%

Abonamenty aroma 6,0 5,1 +18%

Eventy 3,7 3,0 +23%

Pozostała sprzedaż 2,4 3,2 -25%

RAZEM 48,1 43,2 +11%

34%

22%

17%

12%

7%7%

2016

33%

23%

19%

12%

8%5%

2017*

Abonamenty audio i wideo Digital Signage

Usługi reklamowe audio Abonamenty aroma

Eventy Pozostała sprzedaż

* Szacowane wyniki

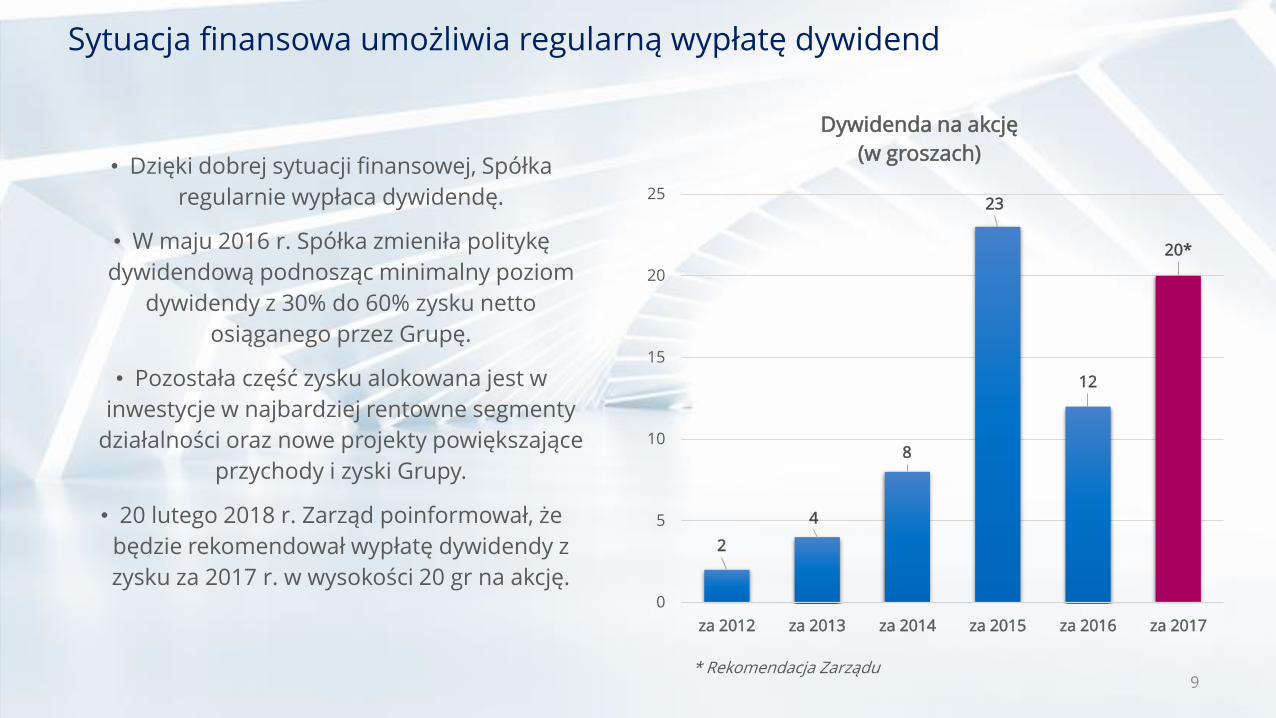

Sytuacja finansowa umożliwia regularną wypłatę dywidend

• Dzięki dobrej sytuacji finansowej, Spółka

regularnie wypłaca dywidendę.

• W maju 2016 r. Spółka zmieniła politykę

dywidendową podnosząc minimalny poziom

dywidendy z 30% do 60% zysku netto

osiąganego przez Grupę.

• Pozostała część zysku alokowana jest w

inwestycje w najbardziej rentowne segmenty

działalności oraz nowe projekty powiększające

przychody i zyski Grupy.

• 20 lutego 2018 r. Zarząd poinformował, że

będzie rekomendował wypłatę dywidendy z

zysku za 2017 r. w wysokości 20 gr na akcję.

2

4

8

23

12

20*

0

5

10

15

20

25

za 2012 za 2013 za 2014 za 2015 za 2016 za 2017

Dywidenda na akcję

(w groszach)

9* Rekomendacja Zarządu

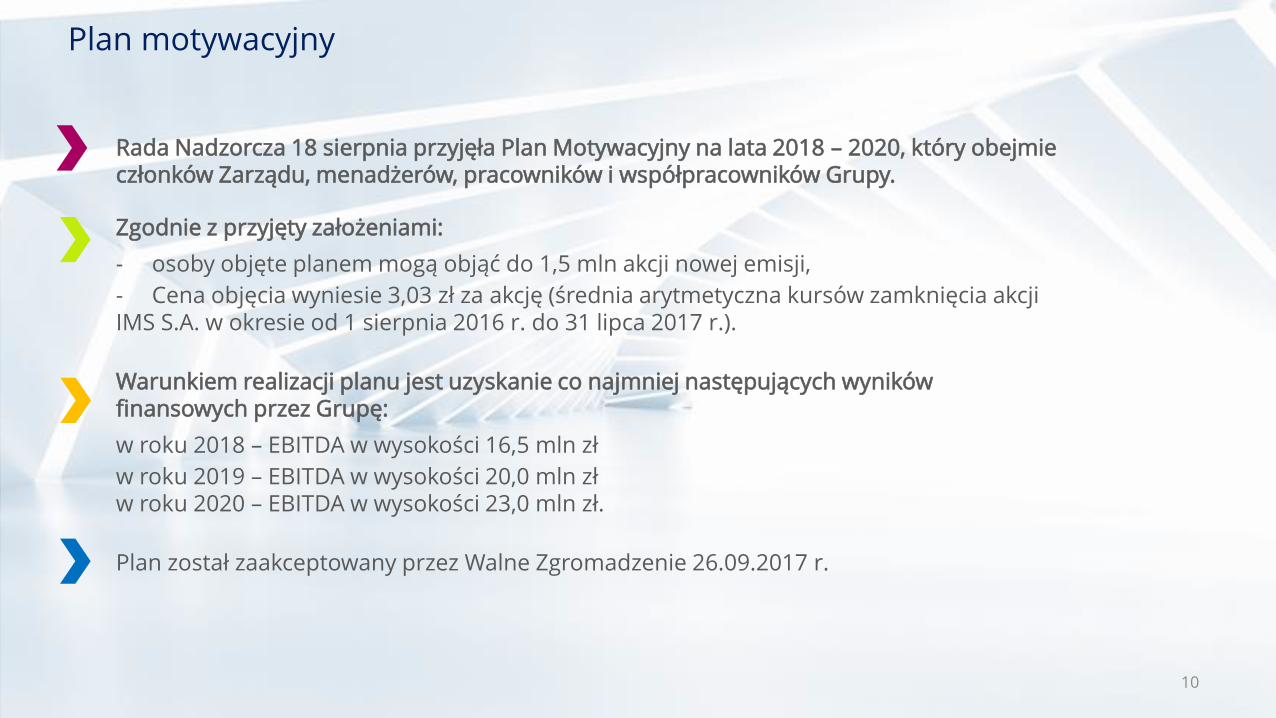

Plan motywacyjny

10

Rada Nadzorcza 18 sierpnia przyjęła Plan Motywacyjny na lata 2018 – 2020, który obejmie członków Zarządu, menadżerów, pracowników i współpracowników Grupy.

Zgodnie z przyjęty założeniami:

- osoby objęte planem mogą objąć do 1,5 mln akcji nowej emisji,

- Cena objęcia wyniesie 3,03 zł za akcję (średnia arytmetyczna kursów zamknięcia akcji IMS S.A. w okresie od 1 sierpnia 2016 r. do 31 lipca 2017 r.).

Warunkiem realizacji planu jest uzyskanie co najmniej następujących wyników finansowych przez Grupę:

w roku 2018 – EBITDA w wysokości 16,5 mln zł

w roku 2019 – EBITDA w wysokości 20,0 mln złw roku 2020 – EBITDA w wysokości 23,0 mln zł.

Plan został zaakceptowany przez Walne Zgromadzenie 26.09.2017 r.

Perspektywy na kolejne lata

Ogromny potencjał wzrostu: tylko w Polsce kilkaset tysięcy punktów

usługowo-handlowych, które są potencjalnymi klientami usług

abonamentowych Spółki.

Celem strategicznym Spółki pozostaje również ekspansja na rynku

europejskim.

Cały krajowy szeroko rozumiany rynek reklamy jest z kolei wyceniany

na ok. 8 mld zł rocznie.

Potencjał wzrostu jest też związany z wprowadzaniem nowych

rozwiązań i urządzeń technologicznych, takich jak Interaktywna Strefa

Zabawy i Wypoczynku, Fotobudka, rabatomaty, lokalizatory i bardziej

zaawansowane systemy Digital Signage.

PERSPEKTYWY

11

Plany strategiczne

12

zwiększenie ilości obsługiwanych obiektów

wzrost przychodów ze świadczonych usług abonamentowych

utrzymanie dynamicznego tempa rozwoju w zakresie usługi aromamarketingu

pozyskiwanie nowych segmentów rynku

dywersyfikacja usług

wprowadzanie najnowszych urządzeń technologicznych

rozwój sieci dystrybucji

umocnienie pozycji rynkowej w Polsce

rozszerzenie obsługi rynków zagranicznych

wzrost poprzez akwizycje

zdobycie pozycji lidera na terenie Europy

w zakresie marketingu sensorycznego

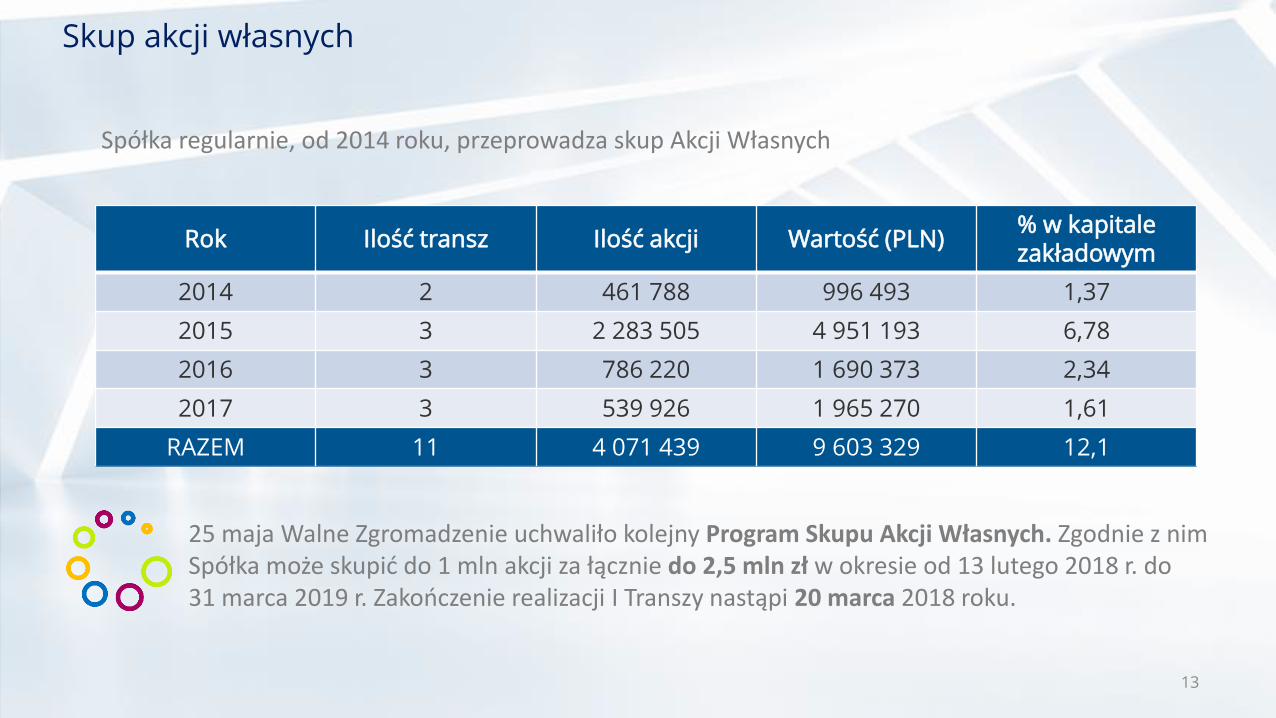

Skup akcji własnych

13

Spółka regularnie, od 2014 roku, przeprowadza skup Akcji Własnych

25 maja Walne Zgromadzenie uchwaliło kolejny Program Skupu Akcji Własnych. Zgodnie z nim Spółka może skupić do 1 mln akcji za łącznie do 2,5 mln zł w okresie od 13 lutego 2018 r. do 31 marca 2019 r. Zakończenie realizacji I Transzy nastąpi 20 marca 2018 roku.

Rok Ilość transz Ilość akcji Wartość (PLN)% w kapitale zakładowym

2014 2 461 788 996 493 1,37

2015 3 2 283 505 4 951 193 6,78

2016 3 786 220 1 690 373 2,34

2017 3 539 926 1 965 270 1,61

RAZEM 11 4 071 439 9 603 329 12,1

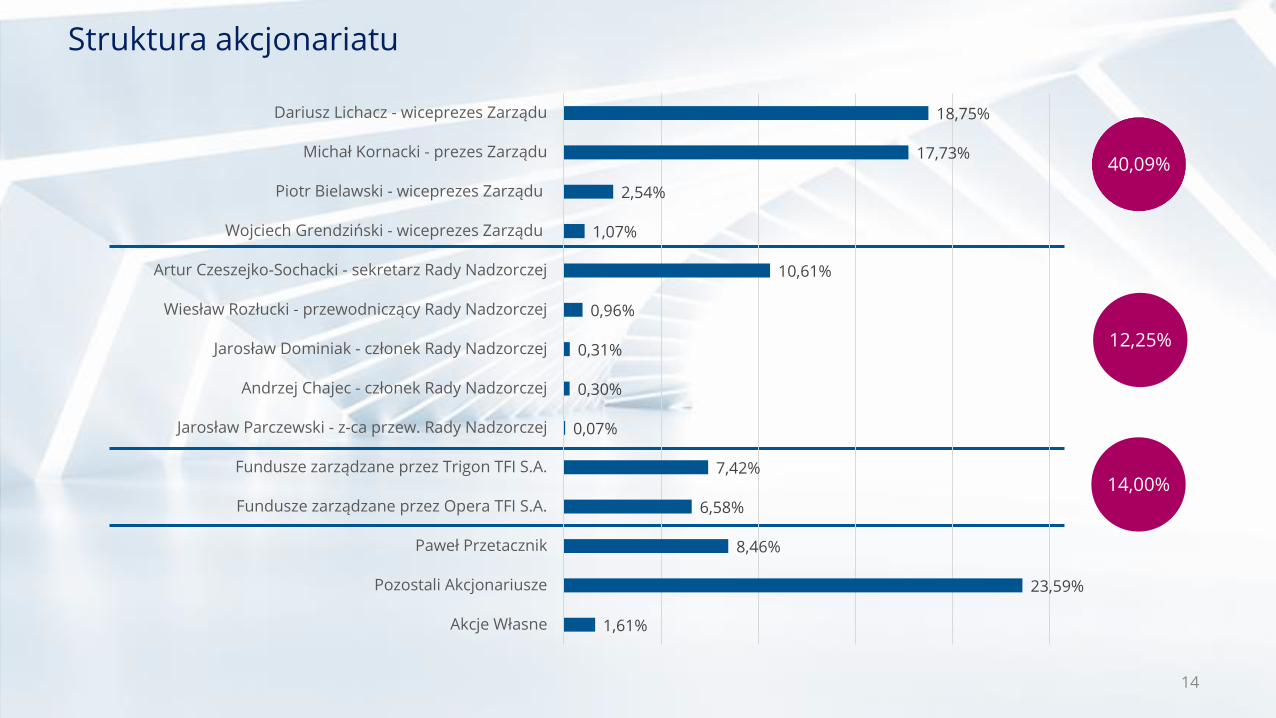

Struktura akcjonariatu

14

40,09%

12,25%

14,00%

1,61%

23,59%

8,46%

6,58%

7,42%

0,07%

0,30%

0,31%

0,96%

10,61%

1,07%

2,54%

17,73%

18,75%

Akcje Własne

Pozostali Akcjonariusze

Paweł Przetacznik

Fundusze zarządzane przez Opera TFI S.A.

Fundusze zarządzane przez Trigon TFI S.A.

Jarosław Parczewski - z-ca przew. Rady Nadzorczej

Andrzej Chajec - członek Rady Nadzorczej

Jarosław Dominiak - członek Rady Nadzorczej

Wiesław Rozłucki - przewodniczący Rady Nadzorczej

Artur Czeszejko-Sochacki - sekretarz Rady Nadzorczej

Wojciech Grendziński - wiceprezes Zarządu

Piotr Bielawski - wiceprezes Zarządu

Michał Kornacki - prezes Zarządu

Dariusz Lichacz - wiceprezes Zarządu

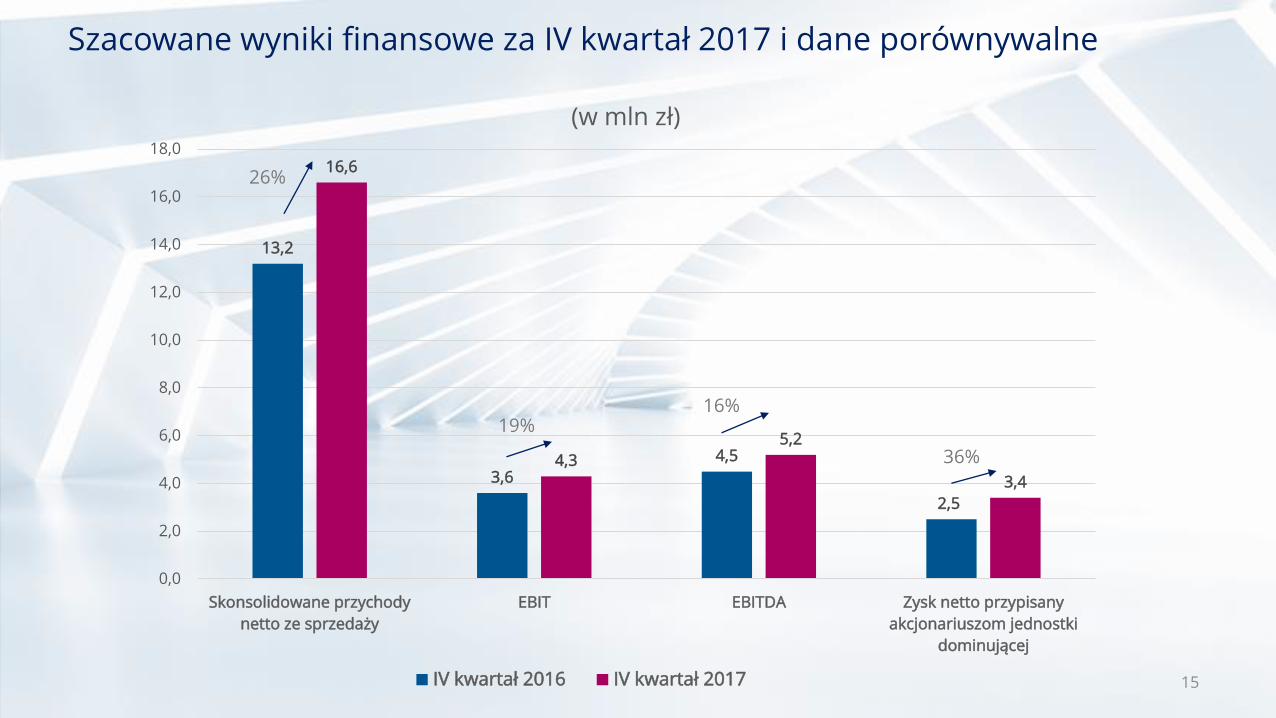

Szacowane wyniki finansowe za IV kwartał 2017 i dane porównywalne

15

13,2

3,6

4,5

2,5

16,6

4,3

5,2

3,4

0,0

2,0

4,0

6,0

8,0

10,0

12,0

14,0

16,0

18,0

Skonsolidowane przychody

netto ze sprzedaży

EBIT EBITDA Zysk netto przypisany

akcjonariuszom jednostki

dominującej

(w mln zł)

IV kwartał 2016 IV kwartał 2017

26%

19%16%

36%

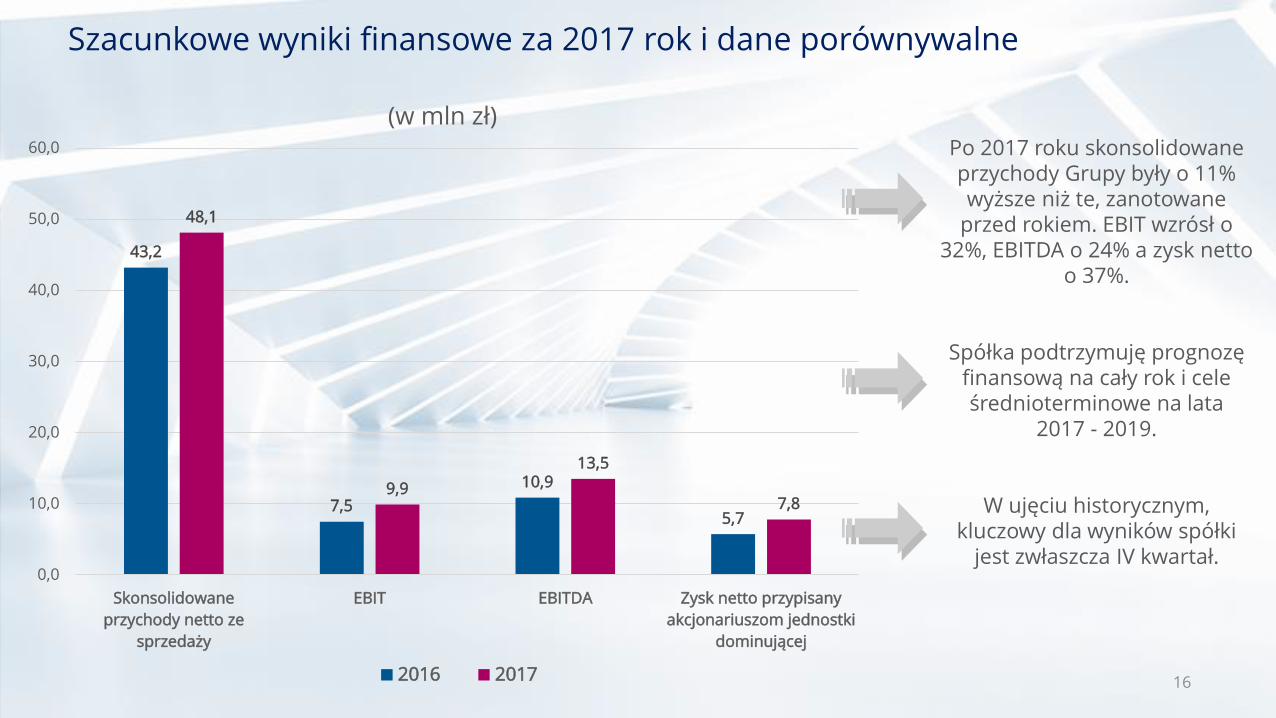

Szacunkowe wyniki finansowe za 2017 rok i dane porównywalne

16

Po 2017 roku skonsolidowane przychody Grupy były o 11% wyższe niż te, zanotowane

przed rokiem. EBIT wzrósł o 32%, EBITDA o 24% a zysk netto

o 37%.

Spółka podtrzymuję prognozę finansową na cały rok i cele średnioterminowe na lata

2017 - 2019.

W ujęciu historycznym, kluczowy dla wyników spółki

jest zwłaszcza IV kwartał.

43,2

7,5

10,9

5,7

48,1

9,9

13,5

7,8

0,0

10,0

20,0

30,0

40,0

50,0

60,0

Skonsolidowane

przychody netto ze

sprzedaży

EBIT EBITDA Zysk netto przypisany

akcjonariuszom jednostki

dominującej

(w mln zł)

2016 2017

Lokalizacje abonamentowe: wzrost w latach 2000-2017

1 21 74 142431

8481 384

2 110

2 8703 268

4 132

5 061

6 051

7 584

8 745

10 517

12 41712 979

0

2000

4000

6000

8000

10000

12000

14000

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017

Lokalizacje abonamentowe

17

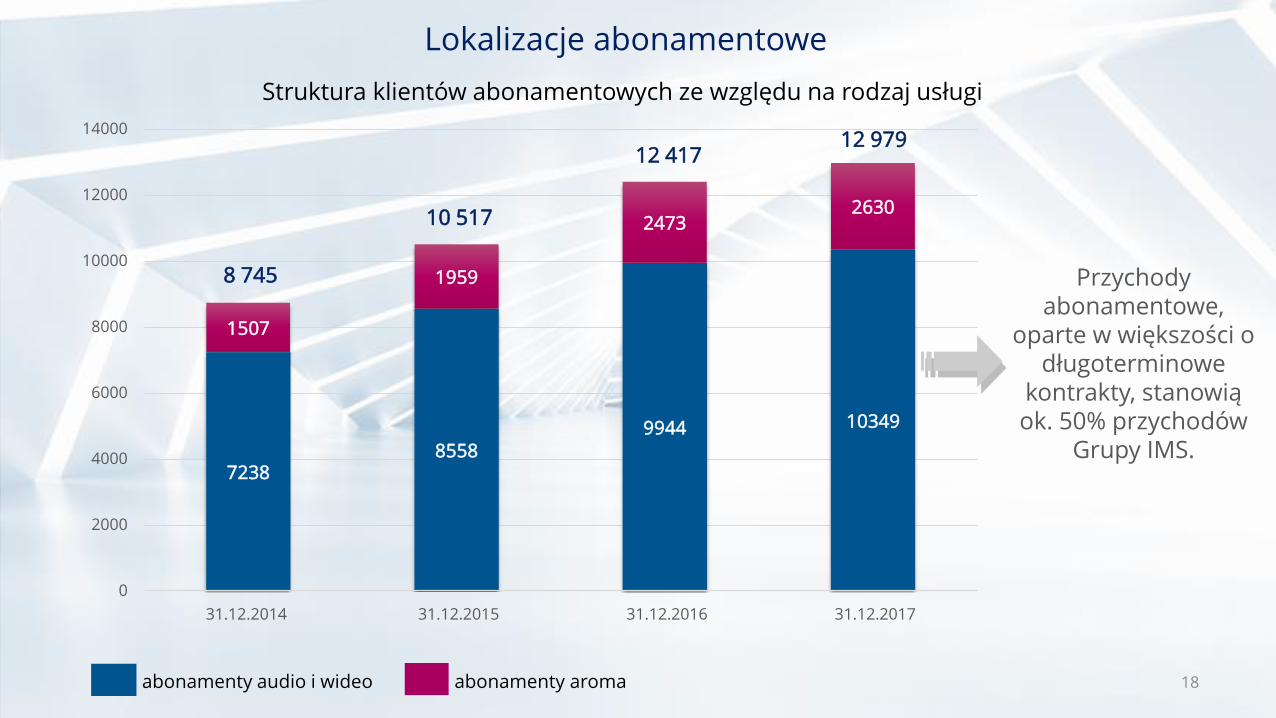

Lokalizacje abonamentowe

18abonamenty audio i wideo abonamenty aroma

72388558

9944 10349

1507

1959

24732630

0

2000

4000

6000

8000

10000

12000

14000

31.12.2014 31.12.2015 31.12.2016 31.12.2017

10 517

12 41712 979

8 745 Przychody abonamentowe,

oparte w większości o długoterminowe

kontrakty, stanowiąok. 50% przychodów

Grupy IMS.

Struktura klientów abonamentowych ze względu na rodzaj usługi

Dziękujemy za uwagę

19