Embed Size (px)

Citation preview

5/11/2018 Programa SAT para conbatir la informalidad - slidepdf.com

http://slidepdf.com/reader/full/programa-sat-para-conbatir-la-informalidad 1/20

Información Fiscal

e información que

mueve al mundo

Cómo entender elPrograma para

Combatir laInformalidad

Comentarios y cronología

regularización delimpuesto sobre la renta 2009

Un enfoque diferente

5/11/2018 Programa SAT para conbatir la informalidad - slidepdf.com

http://slidepdf.com/reader/full/programa-sat-para-conbatir-la-informalidad 2/20

Cronología

• 24 de Octubre de 2011-Anteproyecto de Modificación al Anexo 1 de laResolución Miscelánea Fiscal para 2011

– Formas oficiales aprobadas.1. CódigoFormulario FMP-Z / Formulario múltiple de pago. Medidas: 8 ½ x 14”/oficio. Tintas 2 al frente, en negro y rosa reflectiva.Esta forma no es de libre impresión.Este formulario es de uso exclusivo del SAT.

– Instrucciones de pago. Acuda a la sucursal bancaria más cercana a su domicilio a efectuar su pago

mediante este formato Conserve el ejemplar correspondiente, sellado por el banco comocomprobanteNota: Si requiere información adicional o aclaración sobre este pago,acuda al módulo de atención fiscal que corresponda a su domicilio

5/11/2018 Programa SAT para conbatir la informalidad - slidepdf.com

http://slidepdf.com/reader/full/programa-sat-para-conbatir-la-informalidad 3/20

Cronología

• Hermosillo, Sonora. 27, 28 y 29 Octubre

– Pedro Cabanal (@PedroCanabal)Administrador Central de Comunicación Institucional del SAT,

Convención Anafinet

• Artículo: CAMINO FISCAL, de C.P. Octavio Avila Chaurandhttp://www.caminofiscal.blogspot.com

• Artículo: Algunas "nuevas noticias" en el ciclo de conferencias #anafinet enHermosillo

http://elconta.com

5/11/2018 Programa SAT para conbatir la informalidad - slidepdf.com

http://slidepdf.com/reader/full/programa-sat-para-conbatir-la-informalidad 4/20

Cronología

• 31 de Octubre de 2011 - Conferencia del Jefe del SATAlfredo Gutiérrez Ortíz Mena, Jefe del SAT

– Comunicado de prensa 179/2011

– Derivado de la información que se obtiene de las declaraciones delimpuesto a los depósitos en efectivo (IDE) se ha identificado a alrededorde 600,000 contribuyentes que recibieron depósitos y evadieron el pagodel ISR.

– Se iniciarán 71,000 acciones de control• Para contribuyentes que presentan depósitos en efectivo en sus cuentas bancarias con

montos significativos

– Se proyecta recaudar alrededor de 5,000 millones de pesos.• Representa el 0.443% de la recaudación real para 2009 (1,129,266.60)

• 0.726% de la recaudación ISR, 2011 (688,965.20)

• El 93% de la recaudación IEPS por Bebidas alcohólicas, 2011. (5,371.50)

5/11/2018 Programa SAT para conbatir la informalidad - slidepdf.com

http://slidepdf.com/reader/full/programa-sat-para-conbatir-la-informalidad 5/20

Problemática 600,000

Depósitos por montossuperiores a su régimen,10%, 60,000

Depósitos sin estarinscritos en RFC, 30%,180,000

Depósitos sin declarar,50%, 300,000

Qué pasó con ellos, 10%,60,000 *

* 60,000 contribuyentes aproximadamente, por diferencia

5/11/2018 Programa SAT para conbatir la informalidad - slidepdf.com

http://slidepdf.com/reader/full/programa-sat-para-conbatir-la-informalidad 6/20

Cronología

• 31 de Octubre de 2011 - Conferencia del Jefe del SAT

Alfredo Gutiérrez Ortíz Mena, Jefe del SAT

– Material Youtube.com

– Procedimiento• Carta invitación a regularizar su situación fiscal

• Un formulario para el pago del impuesto correspondiente

• Quienes no estén en el Registro Federal de Contribuyentes se les inscribiráautomáticamente.

–

+16,000 auditorias a personas con depósitos con montos significativos

5/11/2018 Programa SAT para conbatir la informalidad - slidepdf.com

http://slidepdf.com/reader/full/programa-sat-para-conbatir-la-informalidad 7/20

Cronología

• 31 de Octubre de 2011 - Conferencia SATCarlos Garza Cantú, Administrador General de Servicios alContribuyente

•

Personas a quienes va dirigido el programa1. No inscritas

2. Inscritas, sin declaración estando obligado a ello

3. Omiten expedir comprobante por sus obligaciones

4. En suspensión, pero siguen realizando actividades

5. Depósitos en efectivo superiores al régimen en el quetributan (REPECOS).

6. Depósitos en efectivo, superiores a los ingresos quedeclararon en 2009.

5/11/2018 Programa SAT para conbatir la informalidad - slidepdf.com

http://slidepdf.com/reader/full/programa-sat-para-conbatir-la-informalidad 8/20

Cronología

• 31 de Octubre de 2011 - Conferencia SAT

Carlos Garza Cantú, Administrador General de Servicios al

Contribuyente

– Facilidades• No inscritos, al presentar el formulario de pago,

presentar su CURP se le inscribirá

• En suspensión vigente durante 2009, Al presentar elformulario de pago o declaración, se les reanudará.

5/11/2018 Programa SAT para conbatir la informalidad - slidepdf.com

http://slidepdf.com/reader/full/programa-sat-para-conbatir-la-informalidad 9/20

Las cifras a 2009

Cifras HistóricasPrograma de

RegularizaciónCifras finales para 2009

Numero % Numero % Numero %

Asalariados 16,340,000 61.92% 16,340,000 61.22%

Personasfísicas

9,219,000 34.93% 180,000 100% 9,399,000 35.37%

Personasmorales

831,000 3.15% 831,000 3.11%

Total 26,390,000 100% 180,000 100% 26,570,000 100%

Fuente: Página del SAT, Comunicado de prensa núm. 29/2010, 19/03/2010, INFORMETRIBUTARIO Y DE GESTIÓN 2009.

5/11/2018 Programa SAT para conbatir la informalidad - slidepdf.com

http://slidepdf.com/reader/full/programa-sat-para-conbatir-la-informalidad 10/20

Cronología

• 03 de Noviembre de 2011-Anteproyecto 1ª Resolución de Modificaciones

a la Resolución Miscelánea Fiscal para 2011 y su Anexo 1-A – Se presentan 5 nuevos cambios a reglasI.2.1.14. - Procedimiento que debe observarse en la aplicación de estímulos o

subsidios (Reforma, primer párrafo)I.2.8.1.4. - Comprobantes emitidos por residentes en el extranjero sin establecimientopermanente en México (Reforma)II.2.8.3.7. - Opción para el pago del ISR correspondiente al ejercicio fiscal de 2009(Nueva regla)II.2.10.1. - Verificación de datos de contribuyentes por instituciones del sistema

financiero.(Reforma)II.2.10.4. - Inscripción al RFC de cuentahabientes por verificación de datos obtenidosde las instituciones del sistema financiero (Adición)

5/11/2018 Programa SAT para conbatir la informalidad - slidepdf.com

http://slidepdf.com/reader/full/programa-sat-para-conbatir-la-informalidad 11/20

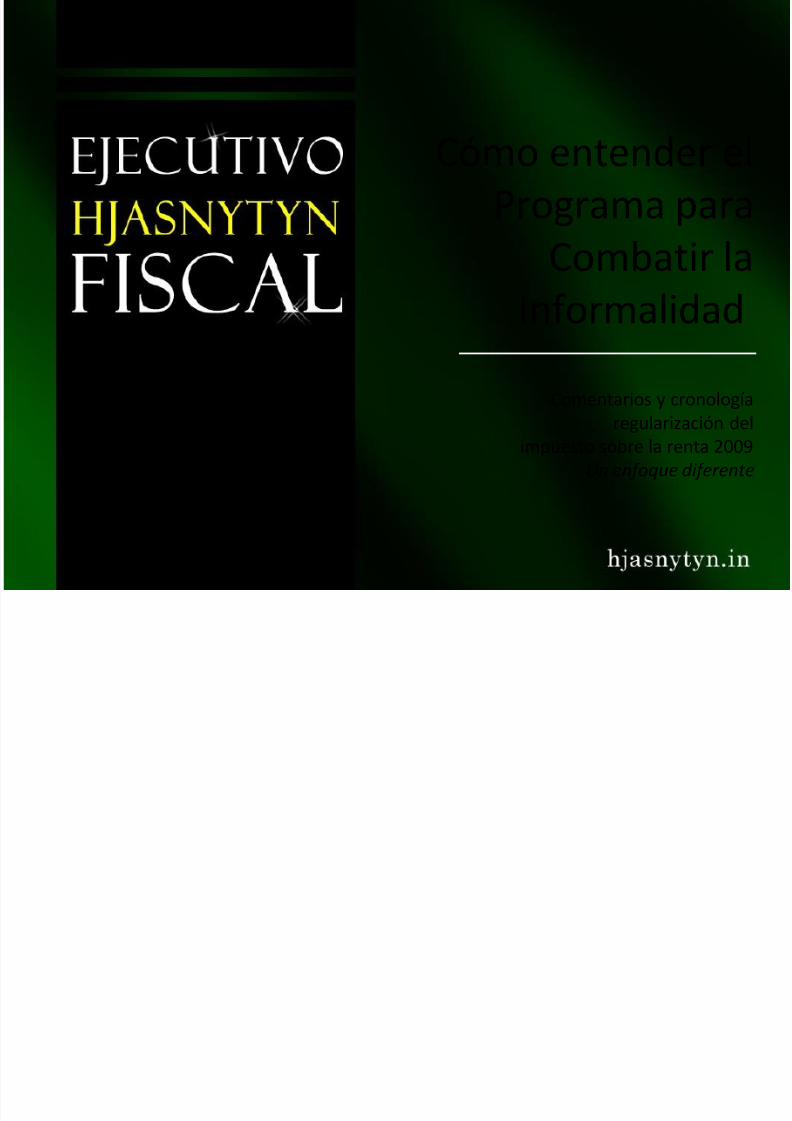

Las cifras 2009

• Fiscalización. Por estas acciones se recaudó elmáximo nivel histórico de 74 mil 413 millones

de pesos – Representó un incremento real de 12.2 %

– La expectativa de recaudación significaría un

6.719% adicional, respecto de 2009.

Fuente: Página del SAT, Comunicado de prensa núm. 29/2010, 19/03/2010, INFORMETRIBUTARIO Y DE GESTIÓN 2009.

5/11/2018 Programa SAT para conbatir la informalidad - slidepdf.com

http://slidepdf.com/reader/full/programa-sat-para-conbatir-la-informalidad 12/20

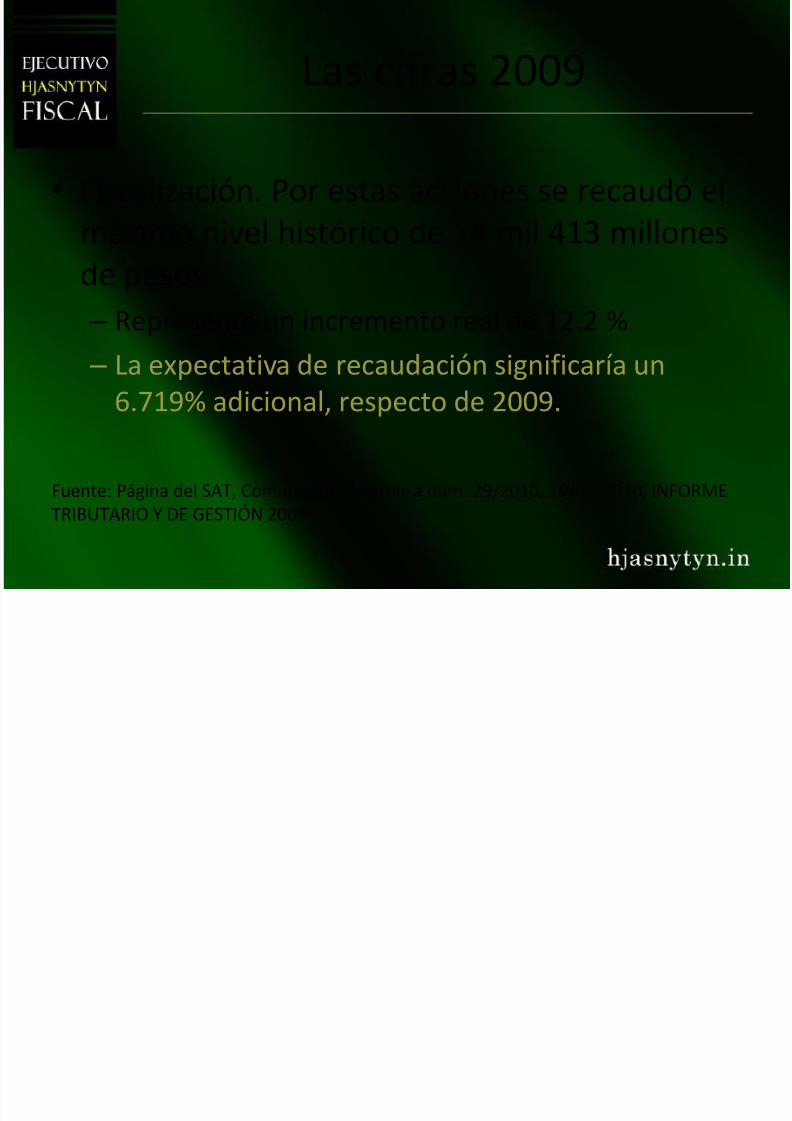

Las cifras 2009

• Devoluciones: Se presentó un incremento enel monto ISR en 51.7 por ciento real, respecto

a enero-septiembre de 2008, un equivalente a9 mil 208 millones de pesos más que en elperiodo anterior.

–

La recuperación significaría un 54.30% del montototal de las devoluciones de 3er trimestre de2009.

Fuente: Página del SAT, Comunicado de prensa núm. 110/2009, 18 de noviembre de 2009,PRINCIPALES RESULTADOS OBTENIDOS POR EL SAT AL TERCER TRIMESTRE DE 2009.

5/11/2018 Programa SAT para conbatir la informalidad - slidepdf.com

http://slidepdf.com/reader/full/programa-sat-para-conbatir-la-informalidad 13/20

¿Por qué ahora?

• La realidad es que México, tiene una bajarecaudación en relación con su PIB, inclusocon otros países de América Latina….

5/11/2018 Programa SAT para conbatir la informalidad - slidepdf.com

http://slidepdf.com/reader/full/programa-sat-para-conbatir-la-informalidad 14/20

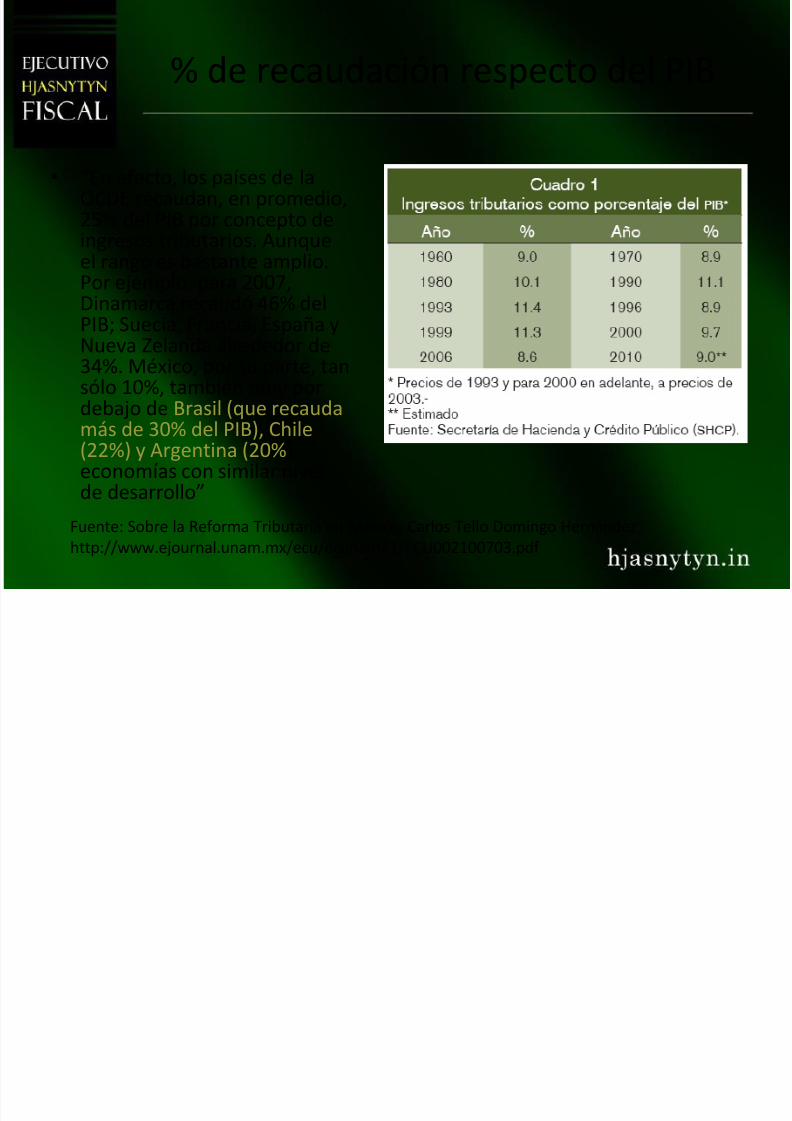

% de recaudación respecto del PIB

• “En efecto, los países de laOCDE recaudan, en promedio,25% del PIB por concepto deingresos tributarios. Aunqueel rango es bastante amplio.

Por ejemplo, para 2007,Dinamarca recaudó 46% delPIB; Suecia, Francia, España yNueva Zelanda alrededor de34%. México, por su parte, tansólo 10%, también muy por

debajo de Brasil (que recaudamás de 30% del PIB), Chile(22%) y Argentina (20%),economías con similar nivelde desarrollo”

Fuente: Sobre la Reforma Tributaria en México, Carlos Tello Domingo Hernández,

http://www.ejournal.unam.mx/ecu/ecunam21/ECU002100703.pdf

5/11/2018 Programa SAT para conbatir la informalidad - slidepdf.com

http://slidepdf.com/reader/full/programa-sat-para-conbatir-la-informalidad 15/20

México, ¿paraíso fiscal?

• “Cuando digo que hay un paraíso fiscal de facto es porqueMéxico es un país que tributa muy poco. La carga tributaria nose eleva más allá de 11 por ciento, y por lo tanto es una carga

tributaria todavía baja. En general, en la región es de 18 porciento y México está por debajo del promedio. Además deque hay mucha evasión fiscal y gran cantidad de exencionesfiscales. Por lo tanto, creemos que es importante revisar la

estructura”. Alicia Bárcena, secretaria ejecutiva de la Comisión Económica para América Latina y elCaribe (Cepal)

Periódico La Jornada, Martes 29 de junio de 2010, p. 24

http://www.jornada.unam.mx/2010/06/29/economia/024n1eco

5/11/2018 Programa SAT para conbatir la informalidad - slidepdf.com

http://slidepdf.com/reader/full/programa-sat-para-conbatir-la-informalidad 16/20

Recomendaciones

• Se debe procurar una estructura y una cargatributaria con mayor impacto redistributivo,

uso eficiente, eficaz, transparente, sujeto arendición de cuentas, y un Estado donde através de la política pública se pueda

garantizar un umbral de bienestar.Alicia Bárcena, secretaria ejecutiva de la Comisión Económica para América Latina y elCaribe (Cepal)

Periódico La Jornada, Martes 29 de junio de 2010, p. 24

http://www.jornada.unam.mx/2010/06/29/economia/024n1eco

5/11/2018 Programa SAT para conbatir la informalidad - slidepdf.com

http://slidepdf.com/reader/full/programa-sat-para-conbatir-la-informalidad 17/20

¿Qué hacer si soy uno de los 600 mil?

• 31 de Octubre de 2011 - Conferencia SATCarlos Garza Cantú, Administrador General de Servicios al Contribuyente

– Pasos a seguir por si se recibe la carta• Leer la carta, se establece cuáles son los depósitos superiores a

25,000 pesos

• Acudir a la página del SAT y aclarar dudas – En el Sitio se verificarán los datos de la carta, si es emitida por el SAT

• ISR omitido – Determinar el ISR omitido y en su caso declarar y pagar en formulario de

pago, contempla datos o, – Presentar su declaración de 2009 en DECLARASAT, o

– Aclara en el Micrositio por qué el contribuyente no está obligado al pagodel impuesto

5/11/2018 Programa SAT para conbatir la informalidad - slidepdf.com

http://slidepdf.com/reader/full/programa-sat-para-conbatir-la-informalidad 18/20

Conclusiones

• El SAT plantea una GRAN alternativa.

• Analizar opciones de regularización por parte delcontribuyente, 3 esquemas básicos.

• Para regularización es determinante 2 cosas:Temporalidad y capacidad económica actual.

• Se deduce que la administración actual busca

incrementar la recaudación, incrementando la base.• Posiblemente, la recaudación derivada supere por mucho

la meta expectativa.

5/11/2018 Programa SAT para conbatir la informalidad - slidepdf.com

http://slidepdf.com/reader/full/programa-sat-para-conbatir-la-informalidad 19/20

Dónde puede obtener más información

• Visita www.hjasnytyn.in y suscríbete

• Esta información no tiene fin de lucro.• Próximos temas: Cómo evitar al máximo ser auditado, 5 reglas

del mismo SAT y 2 modalidades. Programa de regularización.

• Sigueme en twitter o facebook: HJASNYTYN

5/11/2018 Programa SAT para conbatir la informalidad - slidepdf.com

http://slidepdf.com/reader/full/programa-sat-para-conbatir-la-informalidad 20/20

Información Fiscal

e información que

mueve al mundo

Cómo entender elPrograma para

Combatir laInformalidad

Comentarios y cronología

regularización delimpuesto sobre la renta 2009

Un enfoque diferente