Embed Size (px)

DESCRIPTION

Contabilidad I: Kevin J. Ortega G. Clase: 47 PSM Merida

Citation preview

EDITORIAL

Kevin J. Ortega G.

Instituto Univeritario PolitecnicoSantigo Mariño

Merida, Venezuela

Enero, 2016

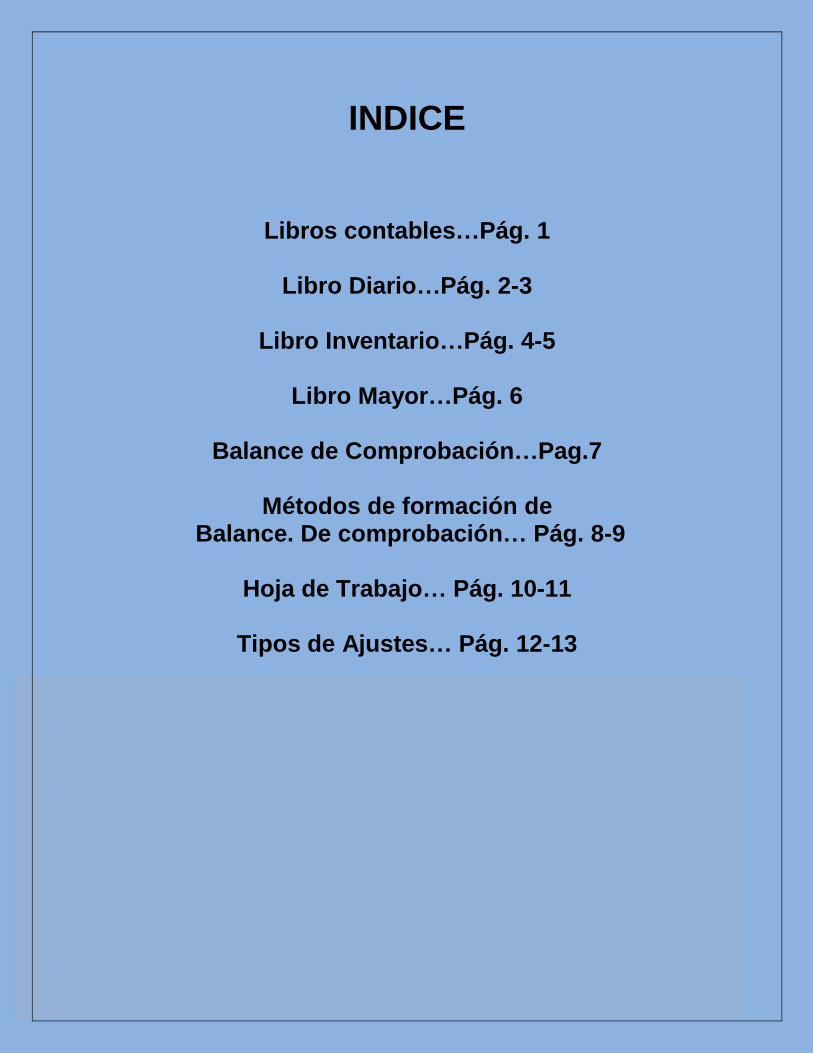

INDICE

bros contables…Pág. 1 Li

Libro Diario…Pág. 2-3

Libro Inventario…Pág. 4-5

Libro Mayor…Pág. 6

Balance de Comprobación…Pag.7

Métodos de formación de Balance. De comprobación… Pág. 8-9

Hoja de Trabajo… Pág. 10-11

Tipos de Ajustes… Pág. 12-13

El Código de Comercio de Venezuela establece en su artículo 32 lo

siguiente: "Todo comerciante debe llevar en idioma castellano su contabilidad,

la cual emprenderá obligatoriamente el libro diario, libro mayor y el libro de

inventario.

El Libro Diario o Libro de cuentas es un libro contable donde se recogen, día a día, los hechos

económicos de una empresa. La anotación de un hecho económico en el Libro Diario se

llama asiento; es decir en él se registran todas las transacciones realizadas por una empresa.

Los asientos son anotaciones registradas por el sistema de partida doble y contienen entradas

de débito en una o más cuentas y crédito en otra(s) cuenta(s) de tal manera que la suma de los

débitos sea igual a la suma de los créditos. Se garantiza así que se mantenga la ecuación de

contabilidad. Así mismo pueden existir Documento Contable que agrupen varios asientos y estos a su

vez sean asignados a diferentes cuentas contables.

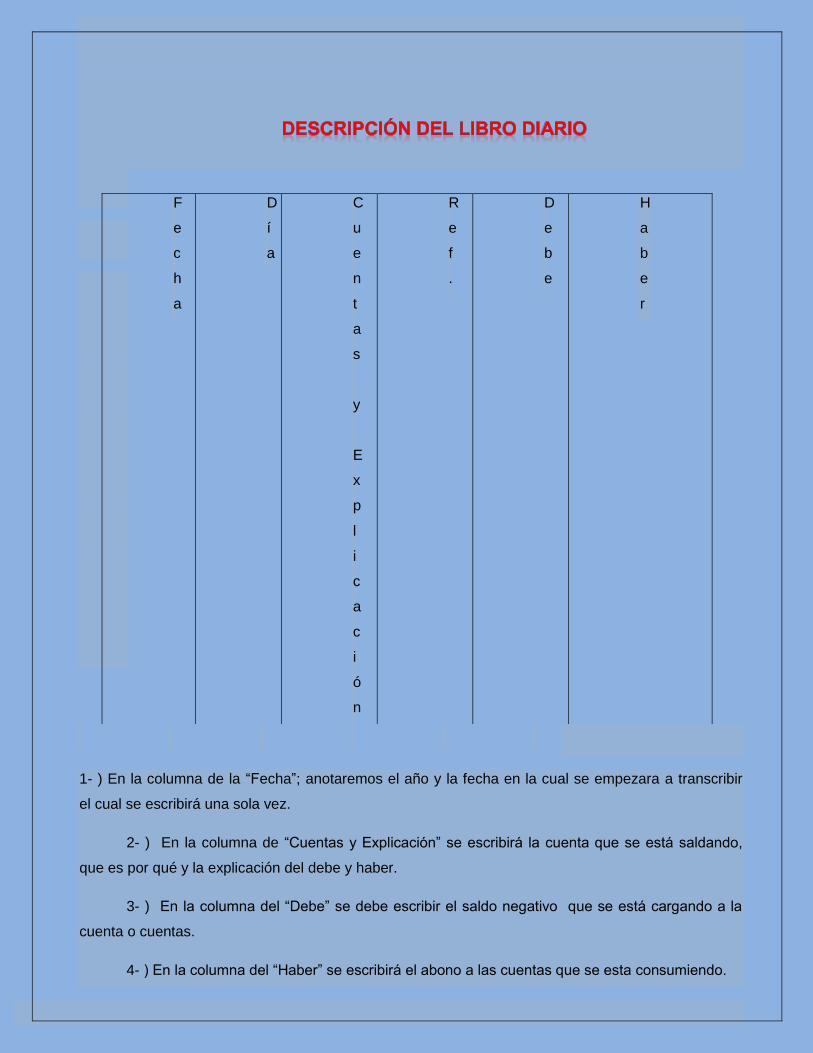

1- ) En la columna de la “Fecha”; anotaremos el año y la fecha en la cual se empezara a transcribir

el cual se escribirá una sola vez.

2- ) En la columna de “Cuentas y Explicación” se escribirá la cuenta que se está saldando,

que es por qué y la explicación del debe y haber.

3- ) En la columna del “Debe” se debe escribir el saldo negativo que se está cargando a la

cuenta o cuentas.

4- ) En la columna del “Haber” se escribirá el abono a las cuentas que se esta consumiendo.

F

e

c

h

a

D

í

a

C

u

e

n

t

a

s

y

E

x

p

l

i

c

a

c

i

ó

n

R

e

f

.

D

e

b

e

H

a

b

e

r

Es un libro obligatorio que debe ser registrado y sellado en el tribunal o registro mercantil

correspondiente, antes de ponerse en uso según el artículo 33 del Código de Comercio de Venezuela

El libro diario es aquel en el cual el comerciante asienta cronológicamente todas las

operaciones, activas o pasivas, al contado o a crédito que diariamente realiza, vinculadas o no con su

comercio. El código de Comercio, en su artículo 34, establece: "En el libro diario se asentarán día por

día, las operaciones que haga el comerciante, de modo que cada partida exprese claramente quién

es el acreedor y quien es el deudor, en la negociación a que se refiere, o se resumirán

mensualmente, por lo menos, los totales de esas operaciones siempre que, en este caso, se

conserven todos los documentos que permiten comprobar tales operaciones, día por día.

No obstante, los comerciantes por menor, es decir los que habitualmente sólo venden al detal,

directamente al consumidor, cumplirán con la obligación que impone este artículo, con sólo asentar

diariamente un resumen de las compras y ventas hechas al contado, y detalladamente las que se

hicieran a crédito, y los pagos y cobros con motivo de ésta .Por su parte, el código de comercio

dispones que todo comerciante, al comenzar su giro y al fin de cada año, hará en el libro de

inventarios una descripción estimatoria de todos sus bienes, tanto muebles como inmuebles y de

todos sus créditos, activos y pasivos vinculados o no a su comercio.

Es otro de los libros obligatorios que debe llevar toda empresa. En él se agrupan todas las

cuentas de activos, pasivos, capital, ingresos y egresos que son utilizados en una organización para

llevar la contabilidad. El mayor variara de una empresa a otra y su forma y contenido va a depender

del sistema contable utilizado.

El libro Mayor es donde se registran las cuentas de activos, pasivos y capital de la

cooperativa.

Es el libro de contabilidad donde se organizan y clasifican

las diferentes cuentas que moviliza la cooperativa de sus activos,

pasivos y patrimonio. Para que los registros sean válidos deben

asentarse en el libro debidamente autorizado.

Es el registro o resumen de todas las transacciones que

aparecen en el libro diario, con el propósito de conocer su

movimiento y saldo en forma particular.

Los cargos y créditos a las distintas cuentas, según se muestra en los asientos de diario, se

registran en las cuentas mediante el proceso llamado pasar al mayor.

Cuenta es una ficha individual que registra las cantidades de una cuenta en el debe y en el

haber, así como el saldo de la misma. El libro mayor precisamente lo que hace es eso; anotar las

cantidades que intervienen en los asientos en su correspondiente cuenta del libro mayor,

representada por una T.

E

s

u

Es un documento por medio del cual se comprueba que los asientos del Libro Diario han sido

pasados correctamente al Libro Mayor.

Se puede decir que el Balance de Comprobación es una lista de todas las cuentas que se han

abierto en el Mayor Principal, e indican en un momento determinado el total de cargos y abonos que

se han registrado. Su presentación es mensual, o con la frecuencia que se estima conveniente.

1. Encabezamiento: Comprender el nombre de la empresa, la denominacion del documento y la fecha.

2. Contenido: Es la relación o lista de cuentas del Mayor Principal con sus respectivos importes o

saldos. Contiene cuentas del Activo, Pasivo, Capital, Ingresos y Egresos.

Se forma con el total de las sumas de las columnas del DEBE y el total de las sumas de las

columnas del HABER de cada una de las cuentas que aparecen en el Libro Mayor. Al registrarse los

totales en las columnas respectivas del Balance de Comprobación (DEBE y HABER) se totalizarán y,

tanto la columna del DEBE como la columna del HABER deberán ser iguales. Este Método presenta

el movimiento de cada cuenta en el periodo analizado.

Una vez determinado el saldo de cada una de las cuentas del Libro Mayor estos se registraran en

el Balance de Comprobación en las columnas respectivas; es decir, en él DEBE si es un saldo

Deudor o en el HABER si es un saldo Acreedor. Representa el estado a la fecha de la presentación,

de dicha cuenta.

Esto es sólo una prueba de exactitud del equilibrio de la ecuación patrimonial. Las sumas

iguales en un Balance de Comprobación no son una garantía de que las cifras sean exactas, ni de

que las cuentas manejadas sean las correctas; ellas sólo indican que hay igualdad de cargos y

abonos e igualdad en los saldos deudores y acreedores. Es la demostración de haber respectado

la Teoría del Cargo y Abono.

La hoja de trabajo es una herramienta contable considerada como un borrador de trabajo para

el contador, que permite al usuario poder observar el ajuste de los saldos, de las cuentas en las

cuales se haya obtenido algún error, a la vez permite analizar los movimientos en los cargos y

abonos.

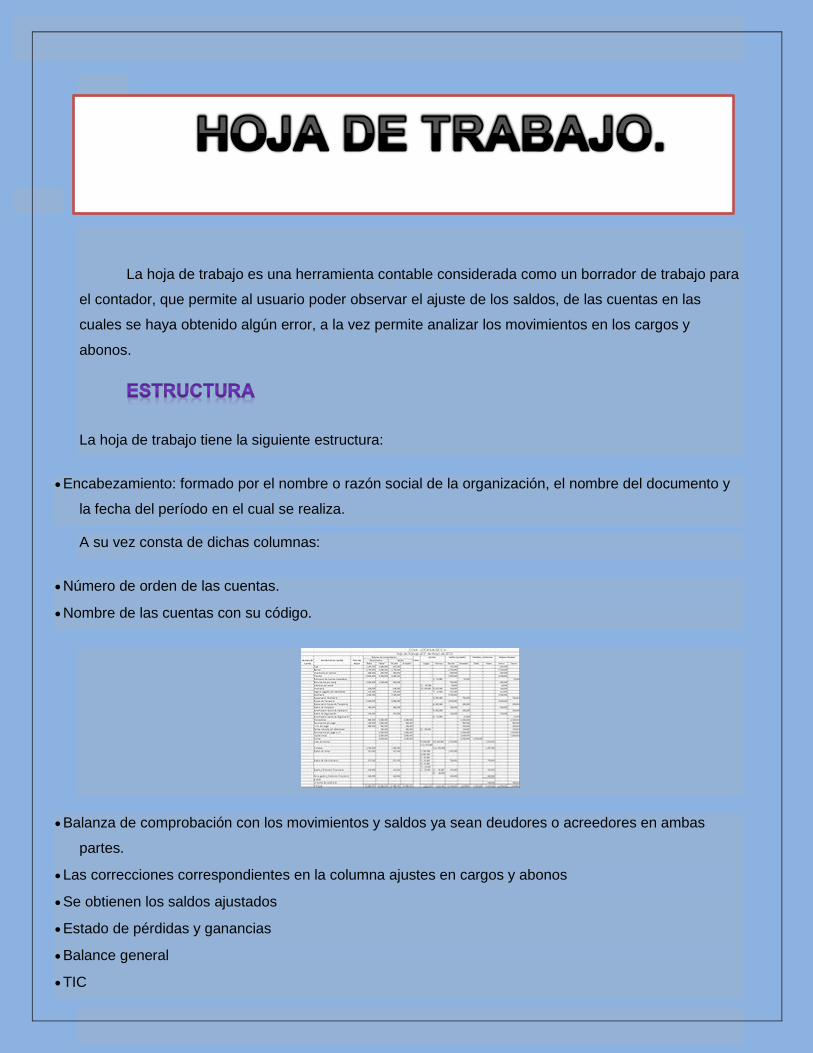

La hoja de trabajo tiene la siguiente estructura:

Encabezamiento: formado por el nombre o razón social de la organización, el nombre del documento y

la fecha del período en el cual se realiza.

A su vez consta de dichas columnas:

Número de orden de las cuentas.

Nombre de las cuentas con su código.

Balanza de comprobación con los movimientos y saldos ya sean deudores o acreedores en ambas

partes.

Las correcciones correspondientes en la columna ajustes en cargos y abonos

Se obtienen los saldos ajustados

Estado de pérdidas y ganancias

Balance general

TIC

La hoja de trabajo se elabora con la finalidad de verificar la exactitud de

los registros contables, hacer las correcciones necesarias en el momento más oportuno, llevar a cabo

los ajustes correspondientes y ordenar la información para presentar los estados financieros, los

cuales son importantes por la información que en ellos se maneja y que logran revelar el

comportamiento de una organización.

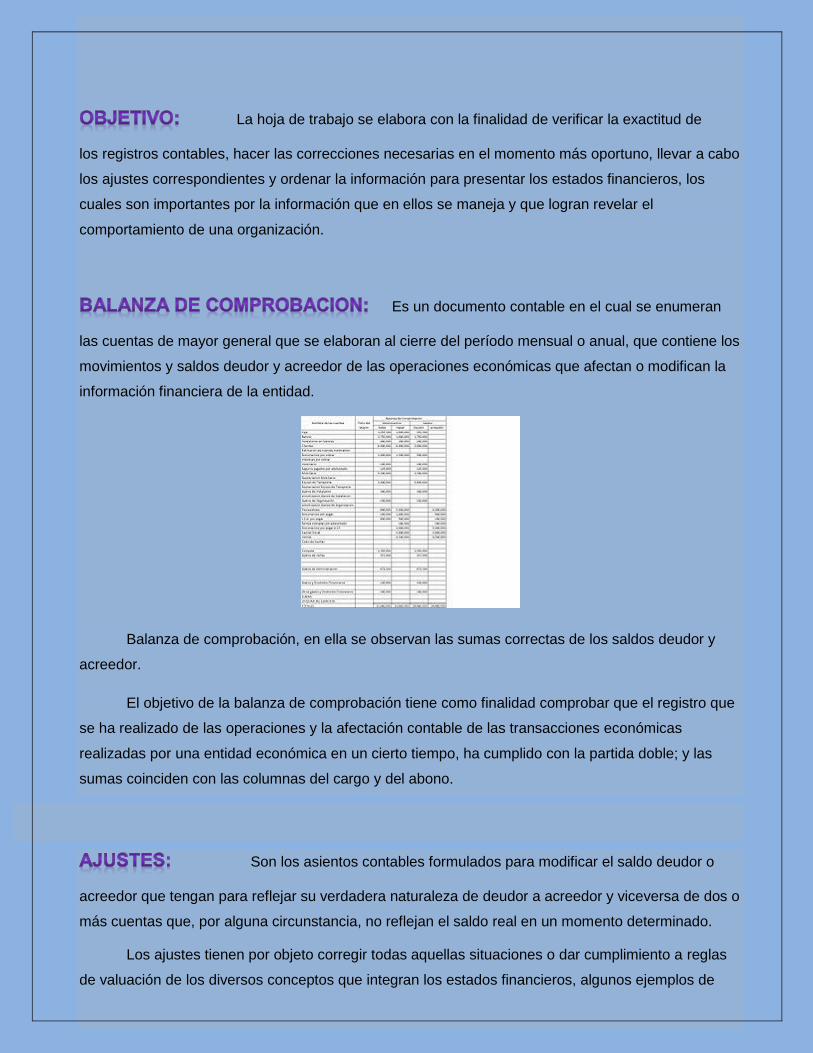

Es un documento contable en el cual se enumeran

las cuentas de mayor general que se elaboran al cierre del período mensual o anual, que contiene los

movimientos y saldos deudor y acreedor de las operaciones económicas que afectan o modifican la

información financiera de la entidad.

Balanza de comprobación, en ella se observan las sumas correctas de los saldos deudor y

acreedor.

El objetivo de la balanza de comprobación tiene como finalidad comprobar que el registro que

se ha realizado de las operaciones y la afectación contable de las transacciones económicas

realizadas por una entidad económica en un cierto tiempo, ha cumplido con la partida doble; y las

sumas coinciden con las columnas del cargo y del abono.

Son los asientos contables formulados para modificar el saldo deudor o

acreedor que tengan para reflejar su verdadera naturaleza de deudor a acreedor y viceversa de dos o

más cuentas que, por alguna circunstancia, no reflejan el saldo real en un momento determinado.

Los ajustes tienen por objeto corregir todas aquellas situaciones o dar cumplimiento a reglas

de valuación de los diversos conceptos que integran los estados financieros, algunos ejemplos de

estas situaciones son, dar de baja en libros cualquier partida, considerar algunas

depreciaciones y amortizaciones que se hayan quedado fuera y que no revelen el valor real de las

cuentas de activos fijos.

El pago por pagos anticipados representa un

beneficio futuro, que se obtendrá por el paso del tiempo, por el uso o consumo de los bienes o

servicios por los que se haya pagado.

Producto de las operaciones

realizadas, y cumpliendo con el principio de periodo contable, deben de registrarse todos aquellos

derechos a cobrar algo (activo), para así reconocer contablemente los derechos de cobro, se deben

de registrar en el momento en que se tenga noción del derecho.

Son

aquellas estimaciones que realiza una empresa de acuerdo a su experiencia y que el pago al que

tiene derecho, no es factible ya que puede no recuperarlo.

Este ajuste corresponde a la

recuperación del costo de un activo fijo tangible que, a través del tiempo y del uso, reduce subida y su

valor comercial. Esta recuperación se logra cargando a la cuenta correspondiente de activo fijo y

abonando a la cuenta complementaria de activo, depreciación acumulada.

Para la amortización es similar sólo que en este caso se aplican a cargos diferidos en vez de

activos intangibles, se abona a la cuenta complementaria de activo, amortización acumulada.

En la depreciación y amortización no se recupera el dinero invertido por dichos activos, solo se

reconoce el costo de los mismos con su precio.

Se elabora mediante el cierre de saldos

deudor y acreedor, de las cuentas de la balanza de comprobación con los ajustes obtenidos durante

un período ya sea anual, mensual y cuyo objetivo es demostrar el saldo real de las cuentas.

Estas cuentas ya no son llamadas pérdidas y ganancias en el 2012

salió la ley de llamarlos ingresos y gastos llamando a ingresos a ganancias y gastos a las pérdidas

claro que aún no lo han utilizado muchos contadores aún.

Esta cuenta es conocida como la liquidadora, ya que demuestra y registra aumentos y

disminuciones en las cuentas de ingresos, gastos, costos y productos financieros, que salda al final

de un Estado de pérdidas y ganancias, en el cual se puede observar la utilidad de una entidad

económica, comparando sus ventas obtenidas en un cierto periodo menos sus costos, gastos,

productos que hayan ocasionado. Período para demostrar la utilidad o pérdida del ejercicio del cual

se esté trabajando, se carga a todas las cuentas de gastos, costos e ingresos y se abona a la de

ventas y productos financieros si el resultado es deudor significa pérdida y si es acreedor es utilidad.

Elaborada por: Kevin J. Ortega G.

Para: Contabilidad I

Profesor: Freddy Olmos

Instituto Politécnico Santiago Mariño