Embed Size (px)

Citation preview

SISTEMA DE DETRACCIONES

DEL IGV (SPOT)

Base Legal

TUO Decreto Legislativo N° 940 – D.S. 155-2004-EF, modificado por

la Ley N° 28605 – Decreto Legislativo N° 1110.

Resolución de Superintendencia N° 183-2004/SUNAT (15.08.2004) y

modificatorias.

Resolución de Superintendencia N° 203-2014/SUNAT

Resolución de Superintendencia N° 246-2017/SUNAT

¿En qué consiste el Sistema de

Detracciones?

El adquirente del bien o usuario del servicio sujeto al sistema, debe

restar (detraer) un porcentaje del precio de venta y depositarlo en una

cuenta especial, habilitada por el Banco de la Nación, a nombre del

proveedor del bien o prestador del servicio. También existe detracción

sobre bienes que son trasladados, pero dicho traslado no se origina

en una operación de venta.

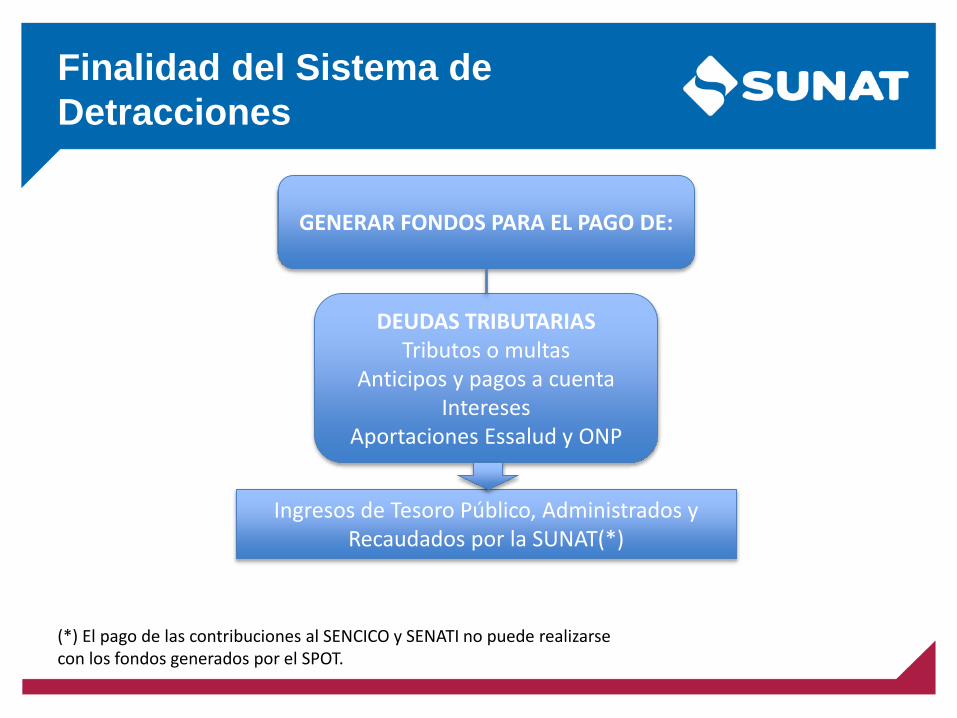

Finalidad del Sistema de

Detracciones

GENERAR FONDOS PARA EL PAGO DE:

DEUDAS TRIBUTARIASTributos o multas

Anticipos y pagos a cuentaIntereses

Aportaciones Essalud y ONP

Ingresos de Tesoro Público, Administrados y Recaudados por la SUNAT(*)

(*) El pago de las contribuciones al SENCICO y SENATI no puede realizarse con los fondos generados por el SPOT.

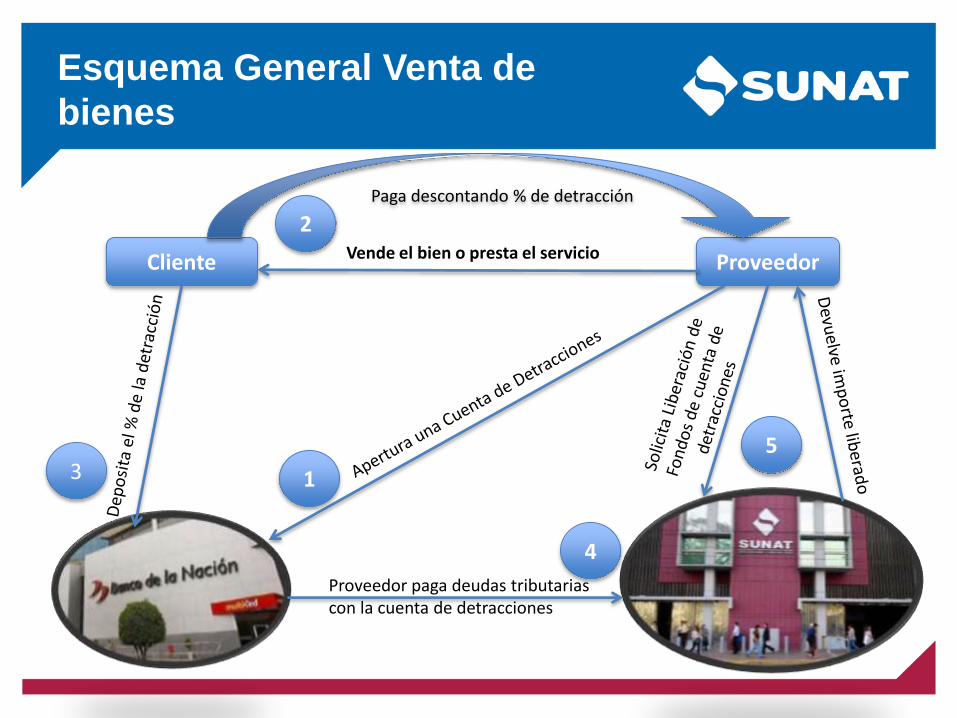

Esquema General Venta de

bienes

Cliente Proveedor

Paga descontando % de detracción

Vende el bien o presta el servicio

Proveedor paga deudas tributarias con la cuenta de detracciones

1

2

3

4

5

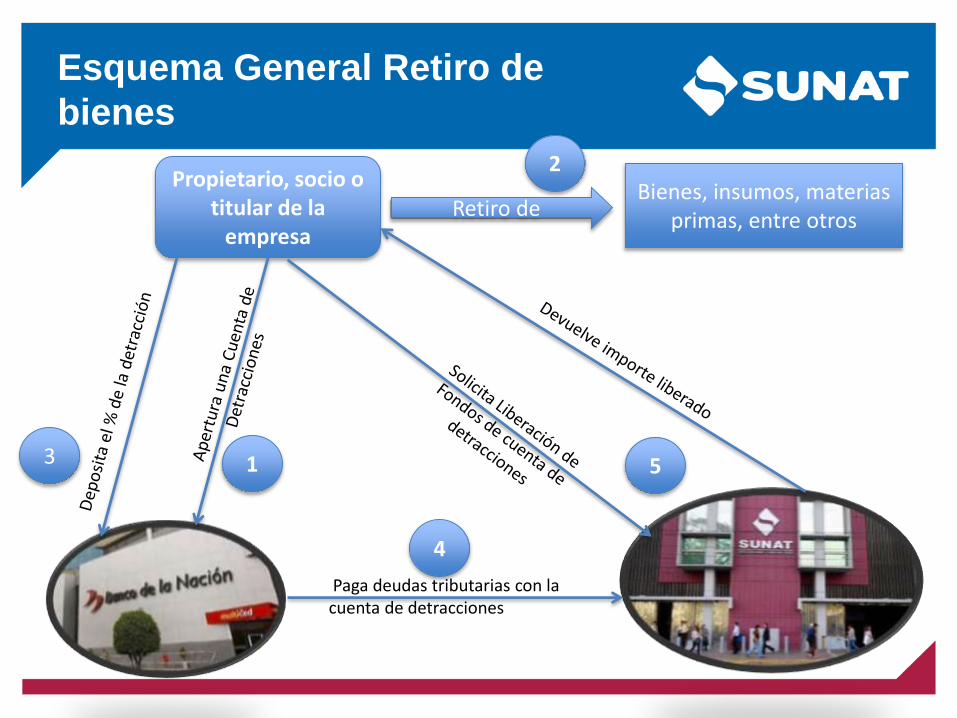

Esquema General Retiro de

bienes

Propietario, socio o titular de la

empresa

Paga deudas tributarias con la cuenta de detracciones

Bienes, insumos, materias primas, entre otros

Retiro de

1

2

3

4

5

Esquema general para traslado

Propietario

Punto de partida

Punto de Llegada

Traslado que no se origina en una operación de venta.

Propietario puede pagar deudas tributarias con la cuenta de detracciones

1

2

3

4

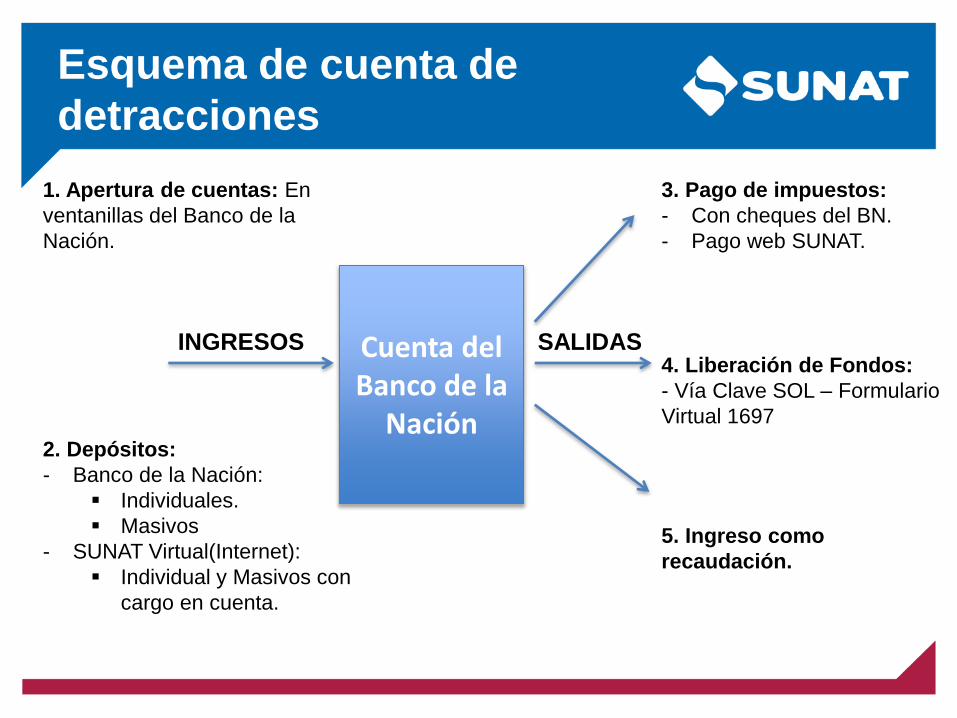

Esquema de cuenta de

detracciones

1. Apertura de cuentas: En

ventanillas del Banco de la

Nación.

2. Depósitos:

- Banco de la Nación:

Individuales.

Masivos

- SUNAT Virtual(Internet):

Individual y Masivos con

cargo en cuenta.

3. Pago de impuestos:

- Con cheques del BN.

- Pago web SUNAT.

4. Liberación de Fondos:

- Vía Clave SOL – Formulario

Virtual 1697

5. Ingreso como

recaudación.

Cuenta del Banco de la

Nación

INGRESOS SALIDAS

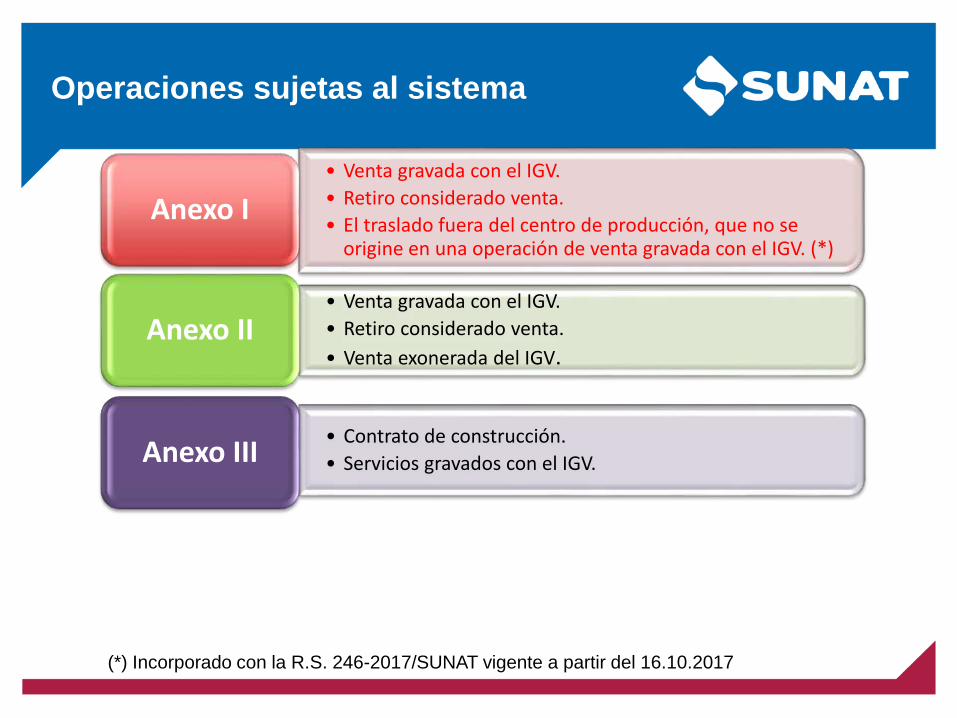

Operaciones sujetas al sistema

• Venta gravada con el IGV.

• Retiro considerado venta.

• El traslado fuera del centro de producción, que no se origine en una operación de venta gravada con el IGV. (*)

Anexo I

• Venta gravada con el IGV.

• Retiro considerado venta.

• Venta exonerada del IGV.Anexo II

• Contrato de construcción.

• Servicios gravados con el IGV.Anexo III

(*) Incorporado con la R.S. 246-2017/SUNAT vigente a partir del 16.10.2017

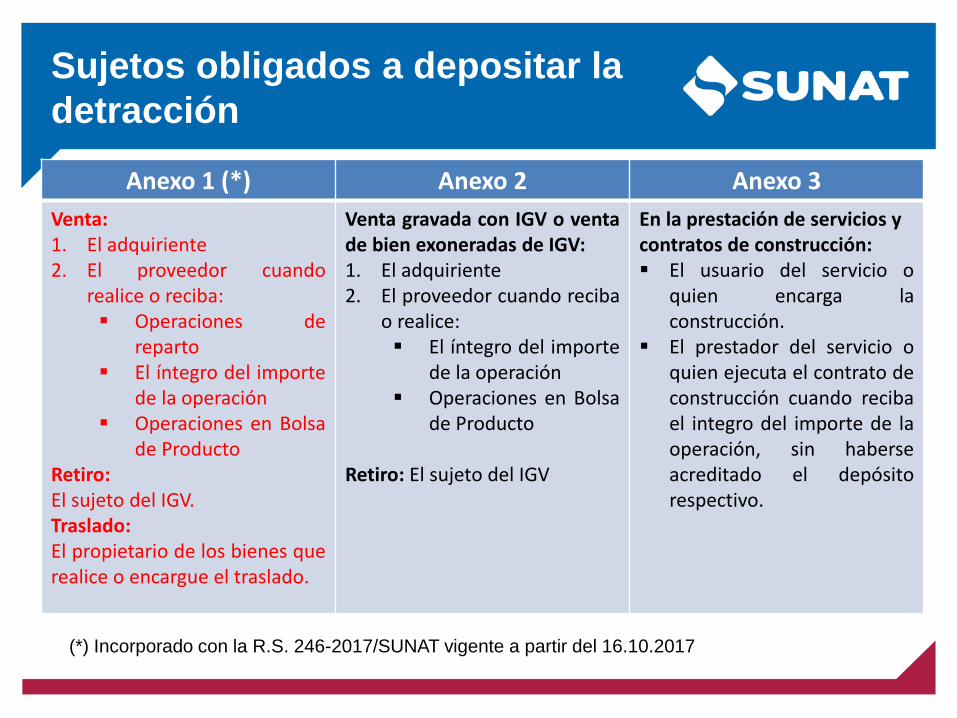

Sujetos obligados a depositar la

detracción

Anexo 1 (*) Anexo 2 Anexo 3

Venta:1. El adquiriente2. El proveedor cuando

realice o reciba: Operaciones de

reparto El íntegro del importe

de la operación Operaciones en Bolsa

de ProductoRetiro:El sujeto del IGV.Traslado:El propietario de los bienes querealice o encargue el traslado.

Venta gravada con IGV o ventade bien exoneradas de IGV:1. El adquiriente2. El proveedor cuando reciba

o realice: El íntegro del importe

de la operación Operaciones en Bolsa

de Producto

Retiro: El sujeto del IGV

En la prestación de servicios y contratos de construcción: El usuario del servicio o

quien encarga laconstrucción.

El prestador del servicio oquien ejecuta el contrato deconstrucción cuando recibael integro del importe de laoperación, sin haberseacreditado el depósitorespectivo.

(*) Incorporado con la R.S. 246-2017/SUNAT vigente a partir del 16.10.2017

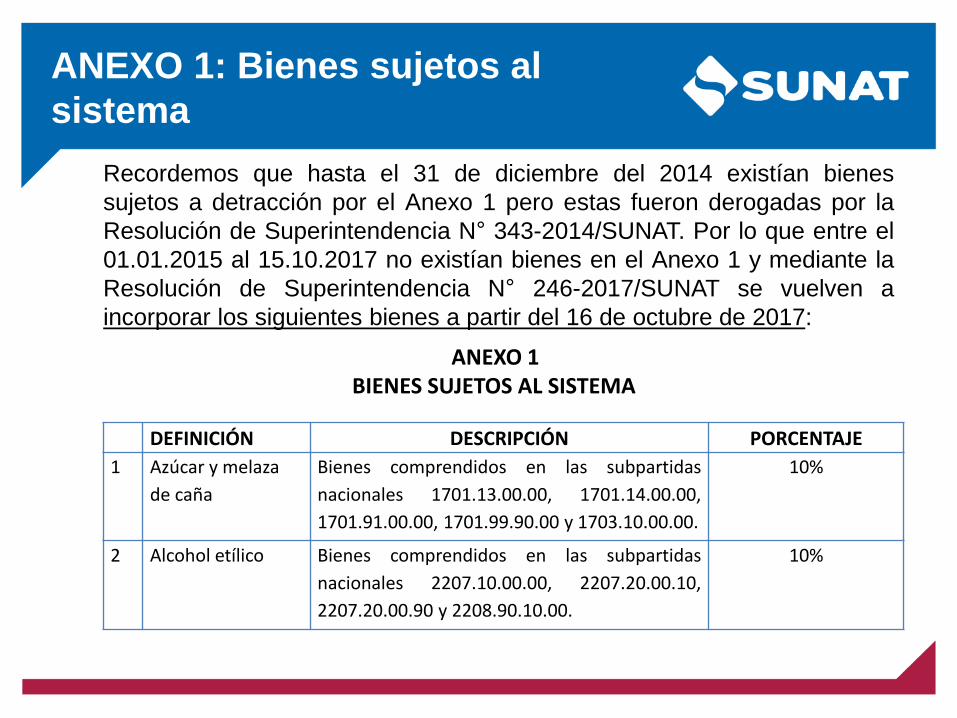

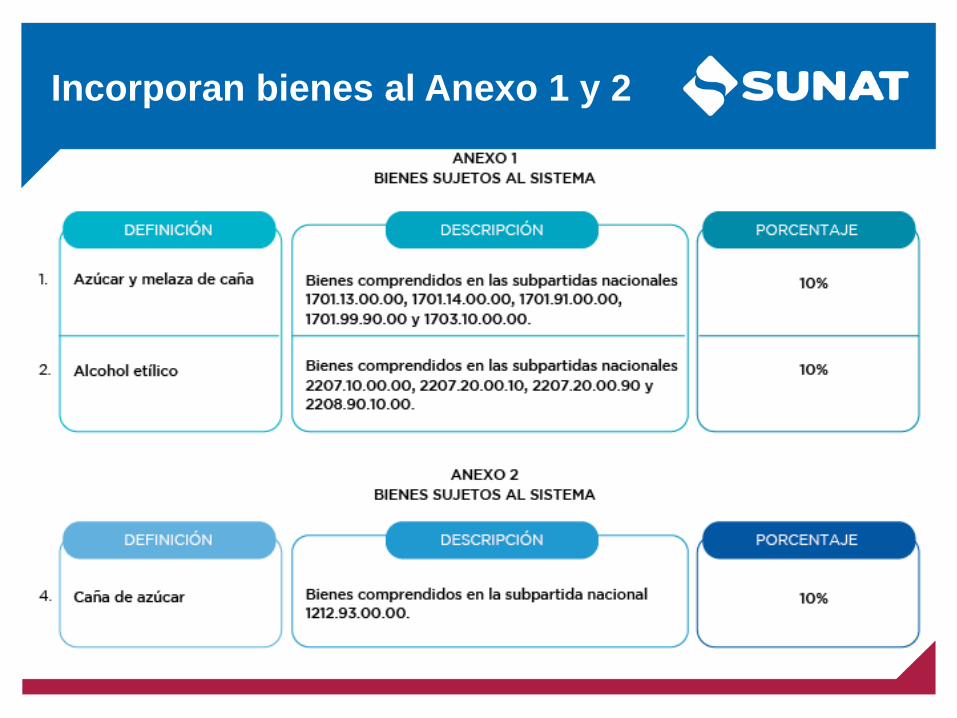

ANEXO 1 – Bienes incluidos con

la R.S. 246-2017

ANEXO 1: Bienes sujetos al

sistema

DEFINICIÓN DESCRIPCIÓN PORCENTAJE

1 Azúcar y melaza

de caña

Bienes comprendidos en las subpartidas

nacionales 1701.13.00.00, 1701.14.00.00,

1701.91.00.00, 1701.99.90.00 y 1703.10.00.00.

10%

2 Alcohol etílico Bienes comprendidos en las subpartidas

nacionales 2207.10.00.00, 2207.20.00.10,

2207.20.00.90 y 2208.90.10.00.

10%

ANEXO 1BIENES SUJETOS AL SISTEMA

Recordemos que hasta el 31 de diciembre del 2014 existían bienes

sujetos a detracción por el Anexo 1 pero estas fueron derogadas por la

Resolución de Superintendencia N° 343-2014/SUNAT. Por lo que entre el

01.01.2015 al 15.10.2017 no existían bienes en el Anexo 1 y mediante la

Resolución de Superintendencia N° 246-2017/SUNAT se vuelven a

incorporar los siguientes bienes a partir del 16 de octubre de 2017:

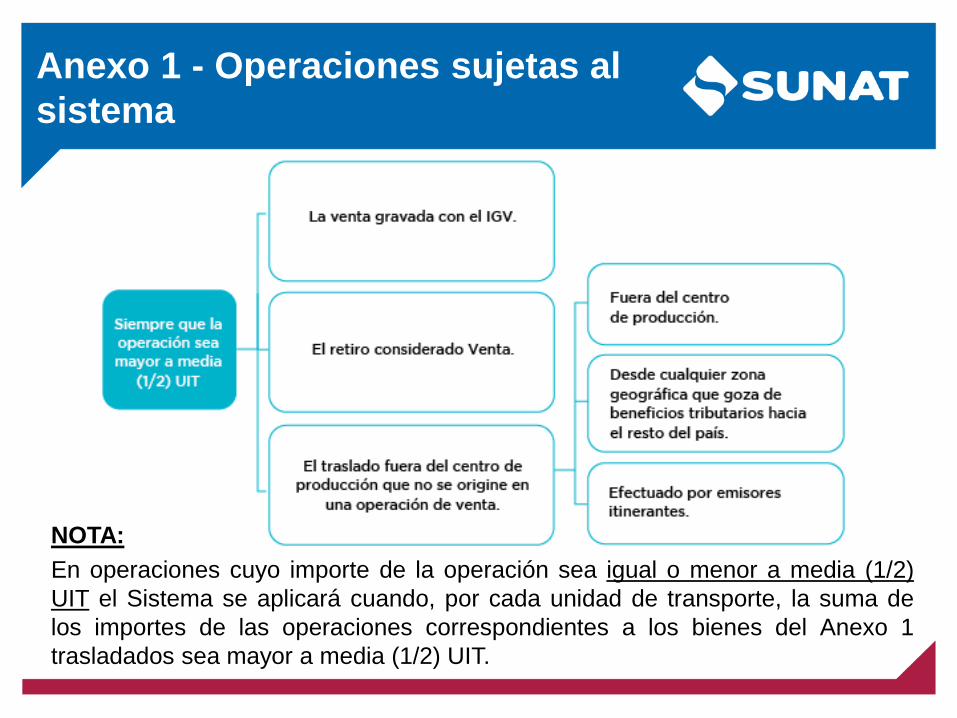

Anexo 1 - Operaciones sujetas al

sistema

NOTA:

En operaciones cuyo importe de la operación sea igual o menor a media (1/2)

UIT el Sistema se aplicará cuando, por cada unidad de transporte, la suma de

los importes de las operaciones correspondientes a los bienes del Anexo 1

trasladados sea mayor a media (1/2) UIT.

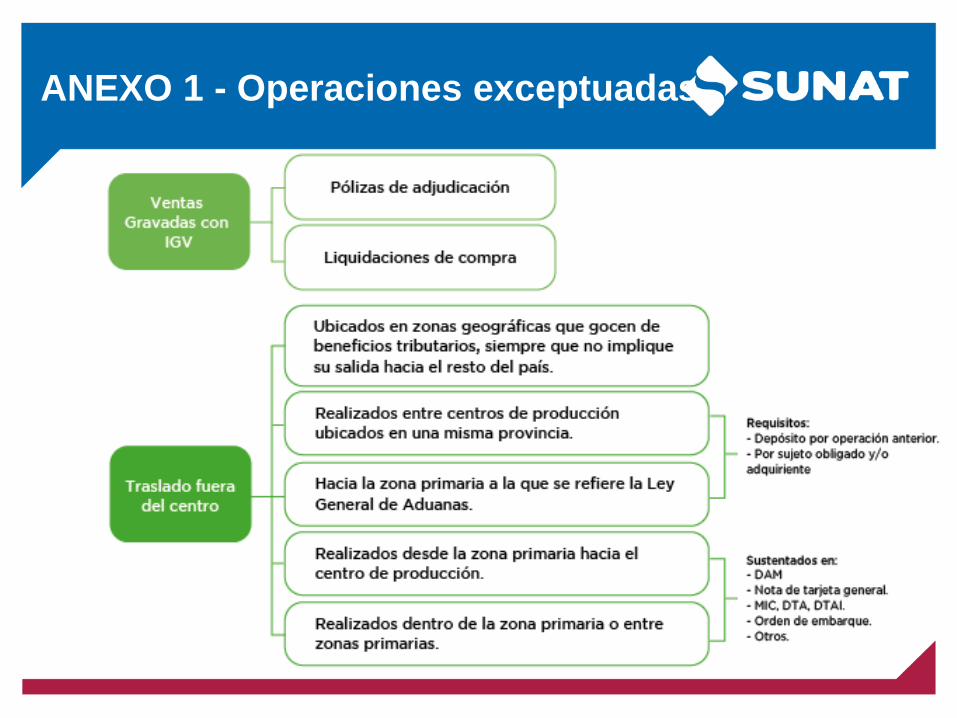

ANEXO 1 - Operaciones exceptuadas

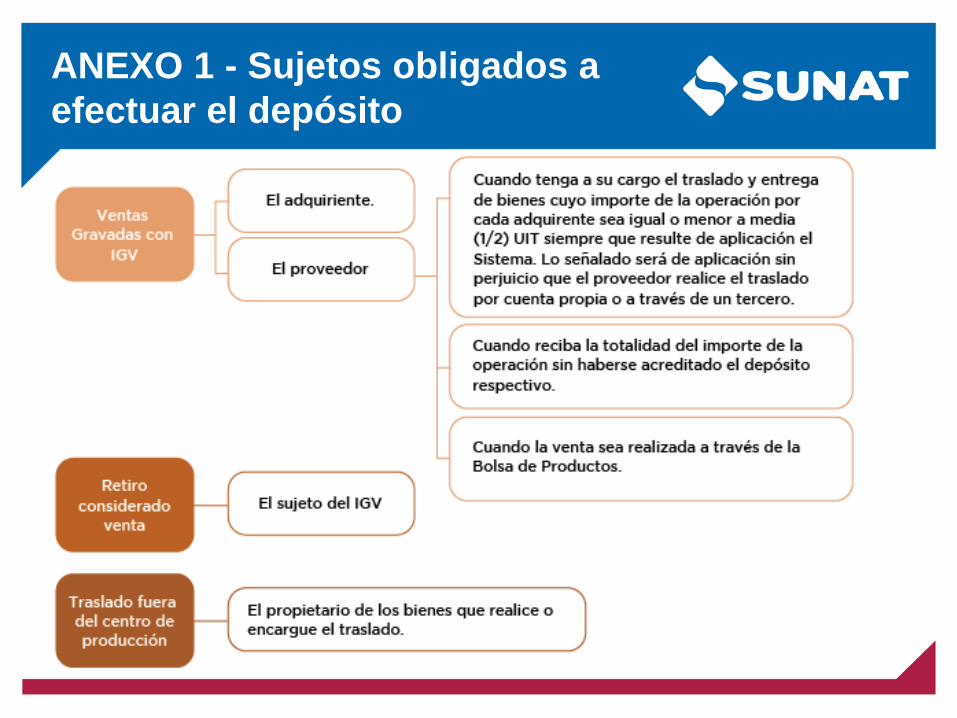

ANEXO 1 - Sujetos obligados a

efectuar el depósito

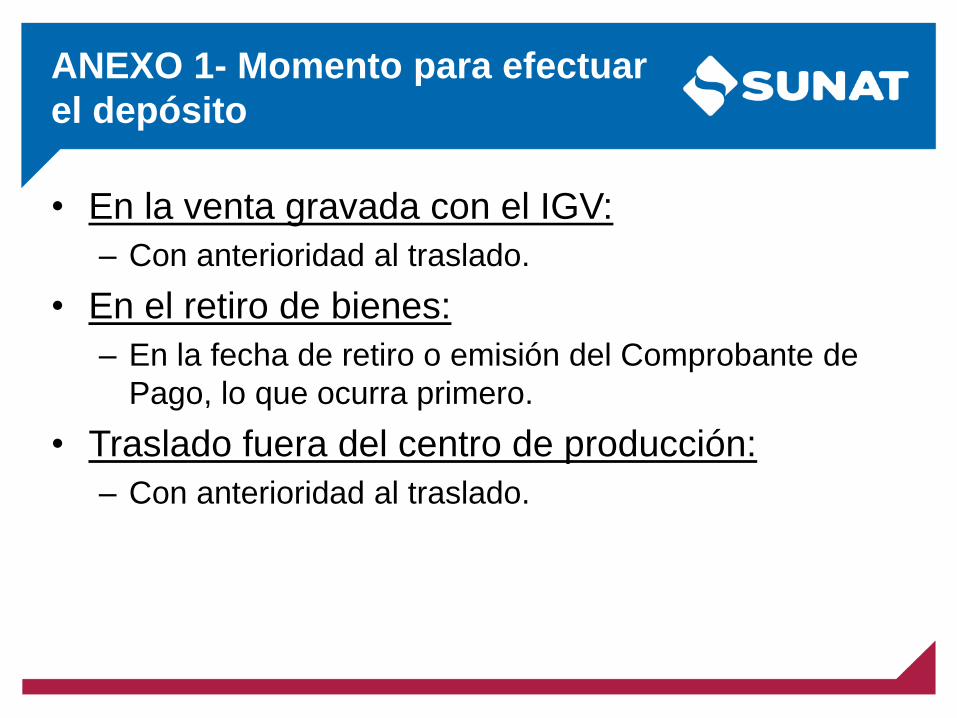

ANEXO 1- Momento para efectuar

el depósito

• En la venta gravada con el IGV:

– Con anterioridad al traslado.

• En el retiro de bienes:

– En la fecha de retiro o emisión del Comprobante de

Pago, lo que ocurra primero.

• Traslado fuera del centro de producción:

– Con anterioridad al traslado.

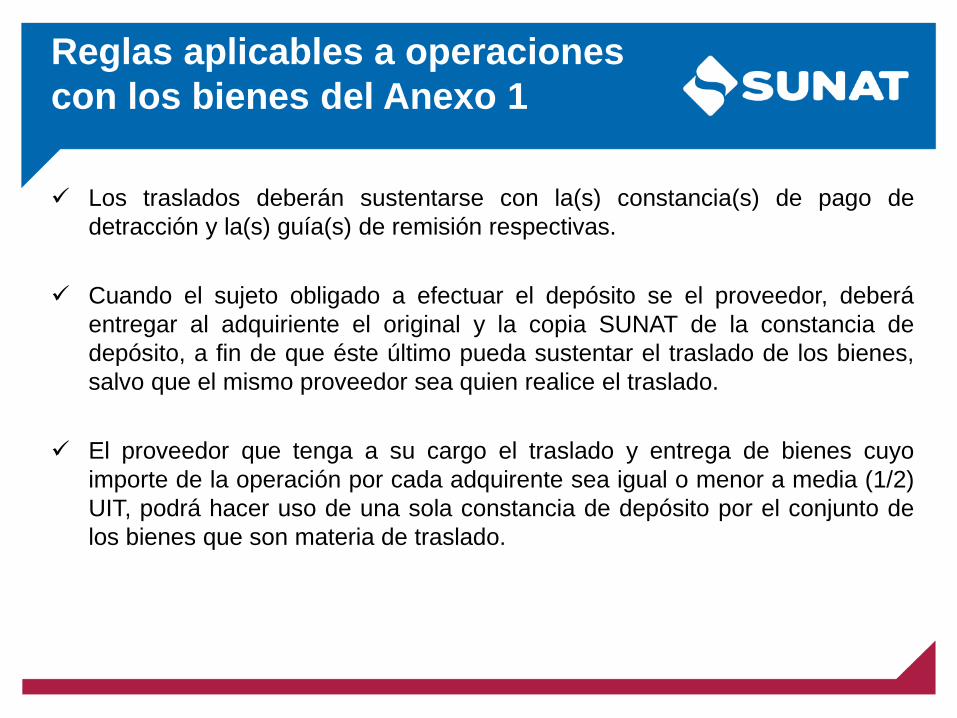

Reglas aplicables a operaciones

con los bienes del Anexo 1

Los traslados deberán sustentarse con la(s) constancia(s) de pago de

detracción y la(s) guía(s) de remisión respectivas.

Cuando el sujeto obligado a efectuar el depósito se el proveedor, deberá

entregar al adquiriente el original y la copia SUNAT de la constancia de

depósito, a fin de que éste último pueda sustentar el traslado de los bienes,

salvo que el mismo proveedor sea quien realice el traslado.

El proveedor que tenga a su cargo el traslado y entrega de bienes cuyo

importe de la operación por cada adquirente sea igual o menor a media (1/2)

UIT, podrá hacer uso de una sola constancia de depósito por el conjunto de

los bienes que son materia de traslado.

ANEXO 2 – Bienes Gravados y

Exonerados del IGV

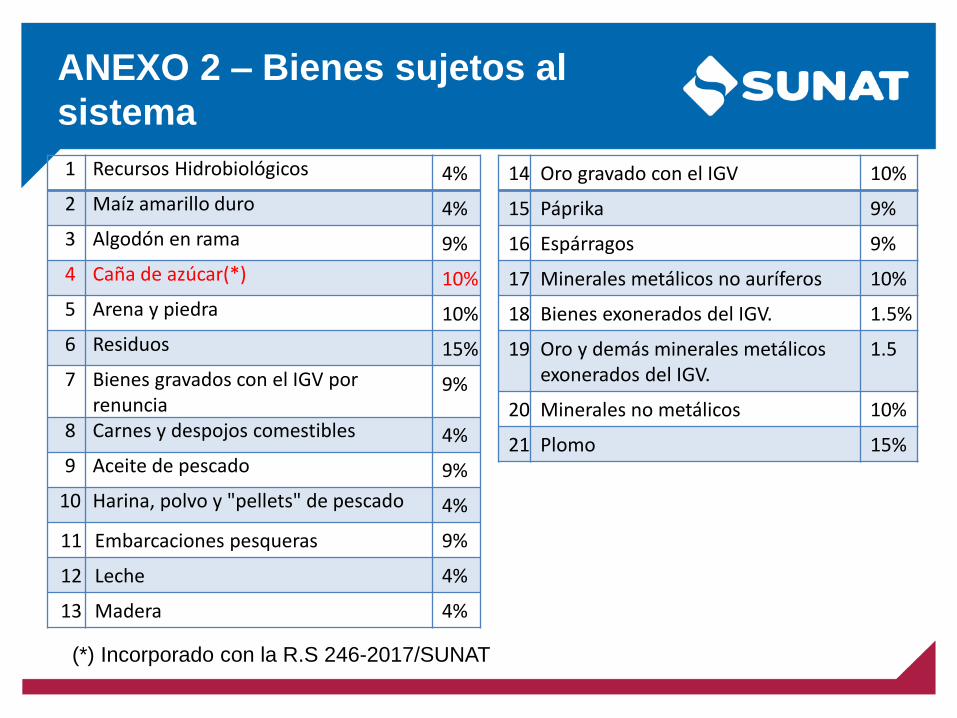

ANEXO 2 – Bienes sujetos al

sistema

1 Recursos Hidrobiológicos 4%

2 Maíz amarillo duro 4%

3 Algodón en rama 9%

4 Caña de azúcar(*) 10%

5 Arena y piedra 10%

6 Residuos 15%

7 Bienes gravados con el IGV por renuncia

9%

8 Carnes y despojos comestibles 4%

9 Aceite de pescado 9%

10 Harina, polvo y "pellets" de pescado 4%

11 Embarcaciones pesqueras 9%

12 Leche 4%

13 Madera 4%

14 Oro gravado con el IGV 10%

15 Páprika 9%

16 Espárragos 9%

17 Minerales metálicos no auríferos 10%

18 Bienes exonerados del IGV. 1.5%

19 Oro y demás minerales metálicos exonerados del IGV.

1.5

20 Minerales no metálicos 10%

21 Plomo 15%

(*) Incorporado con la R.S 246-2017/SUNAT

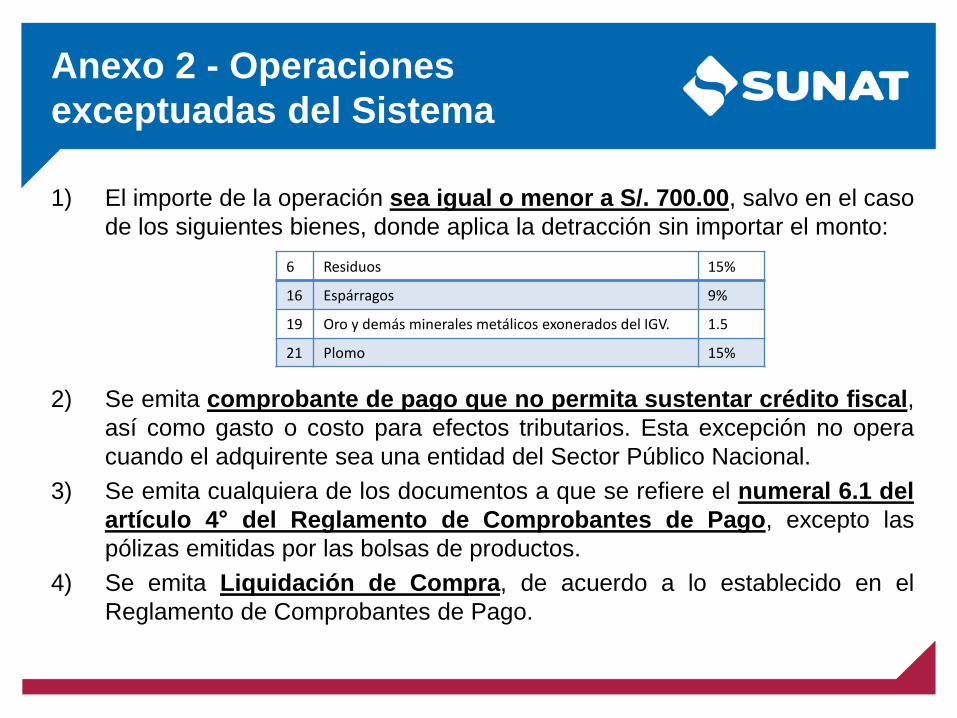

Anexo 2 - Operaciones

exceptuadas del Sistema

1) El importe de la operación sea igual o menor a S/. 700.00, salvo en el caso

de los siguientes bienes, donde aplica la detracción sin importar el monto:

2) Se emita comprobante de pago que no permita sustentar crédito fiscal,

así como gasto o costo para efectos tributarios. Esta excepción no opera

cuando el adquirente sea una entidad del Sector Público Nacional.

3) Se emita cualquiera de los documentos a que se refiere el numeral 6.1 del

artículo 4° del Reglamento de Comprobantes de Pago, excepto las

pólizas emitidas por las bolsas de productos.

4) Se emita Liquidación de Compra, de acuerdo a lo establecido en el

Reglamento de Comprobantes de Pago.

6 Residuos 15%

16 Espárragos 9%

19 Oro y demás minerales metálicos exonerados del IGV. 1.5

21 Plomo 15%

ANEXO 2 – Oportunidad del

depósito

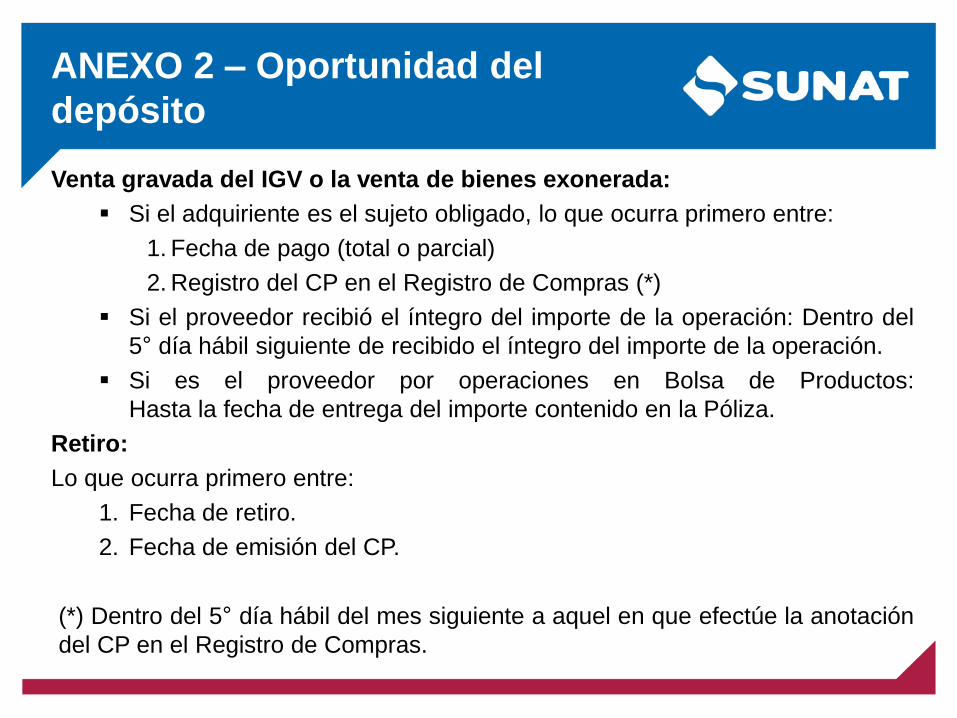

Venta gravada del IGV o la venta de bienes exonerada:

Si el adquiriente es el sujeto obligado, lo que ocurra primero entre:

1. Fecha de pago (total o parcial)

2. Registro del CP en el Registro de Compras (*)

Si el proveedor recibió el íntegro del importe de la operación: Dentro del

5° día hábil siguiente de recibido el íntegro del importe de la operación.

Si es el proveedor por operaciones en Bolsa de Productos:

Hasta la fecha de entrega del importe contenido en la Póliza.

Retiro:

Lo que ocurra primero entre:

1. Fecha de retiro.

2. Fecha de emisión del CP.

(*) Dentro del 5° día hábil del mes siguiente a aquel en que efectúe la anotación

del CP en el Registro de Compras.

ANEXO 3 – Servicios y contratos

de construcción

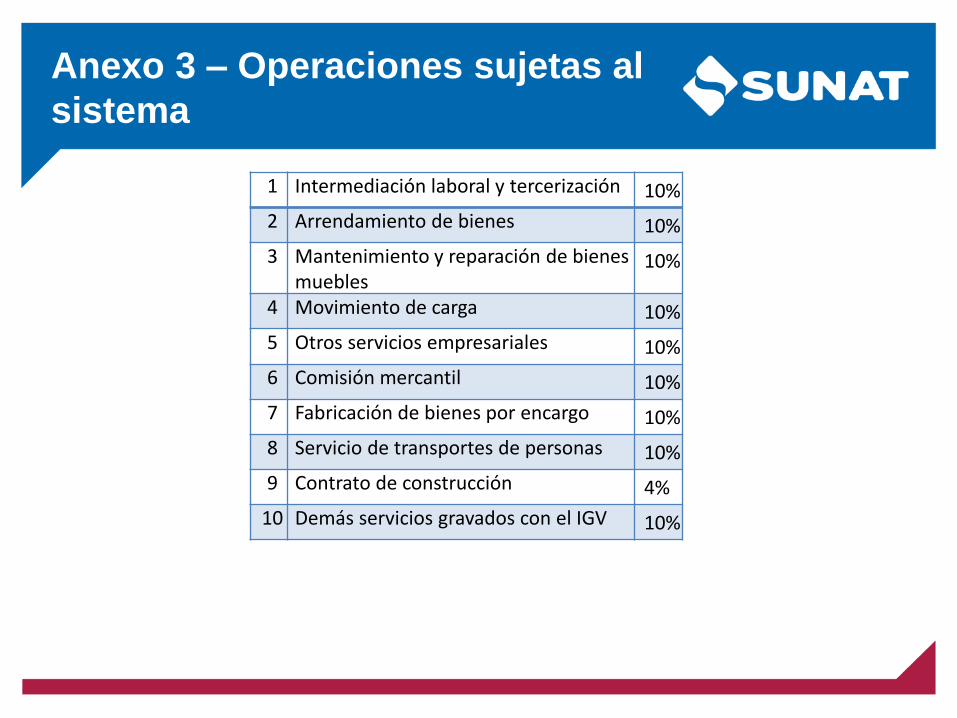

Anexo 3 – Operaciones sujetas al

sistema

1 Intermediación laboral y tercerización 10%

2 Arrendamiento de bienes 10%

3 Mantenimiento y reparación de bienes muebles

10%

4 Movimiento de carga 10%

5 Otros servicios empresariales 10%

6 Comisión mercantil 10%

7 Fabricación de bienes por encargo 10%

8 Servicio de transportes de personas 10%

9 Contrato de construcción 4%

10 Demás servicios gravados con el IGV 10%

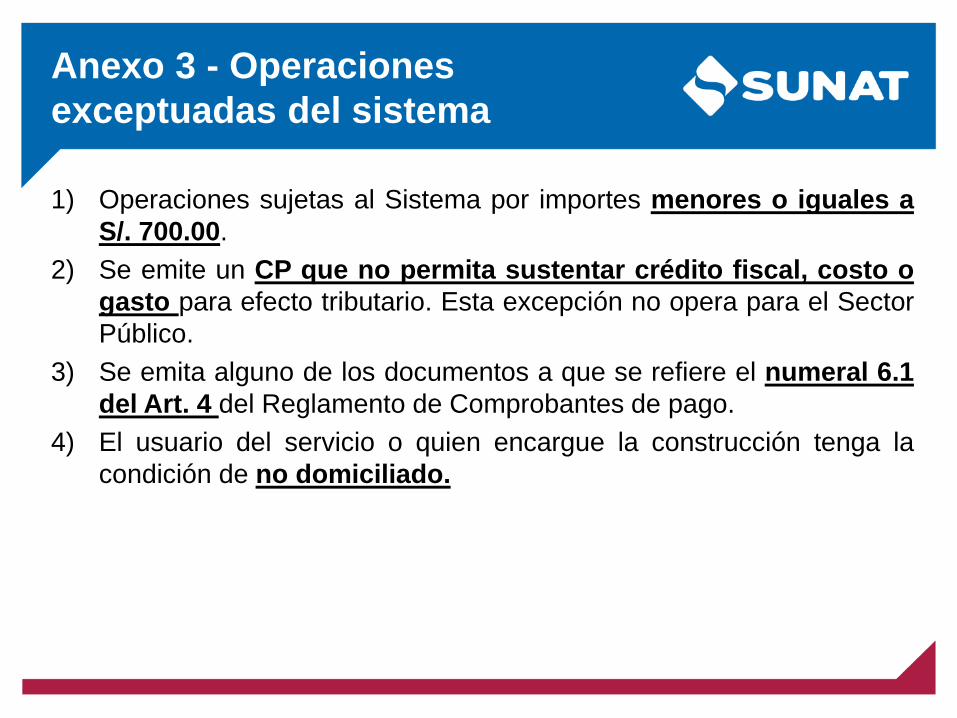

Anexo 3 - Operaciones

exceptuadas del sistema

1) Operaciones sujetas al Sistema por importes menores o iguales a

S/. 700.00.

2) Se emite un CP que no permita sustentar crédito fiscal, costo o

gasto para efecto tributario. Esta excepción no opera para el Sector

Público.

3) Se emita alguno de los documentos a que se refiere el numeral 6.1

del Art. 4 del Reglamento de Comprobantes de pago.

4) El usuario del servicio o quien encargue la construcción tenga la

condición de no domiciliado.

ANEXO 3 – Oportunidad del

depósito

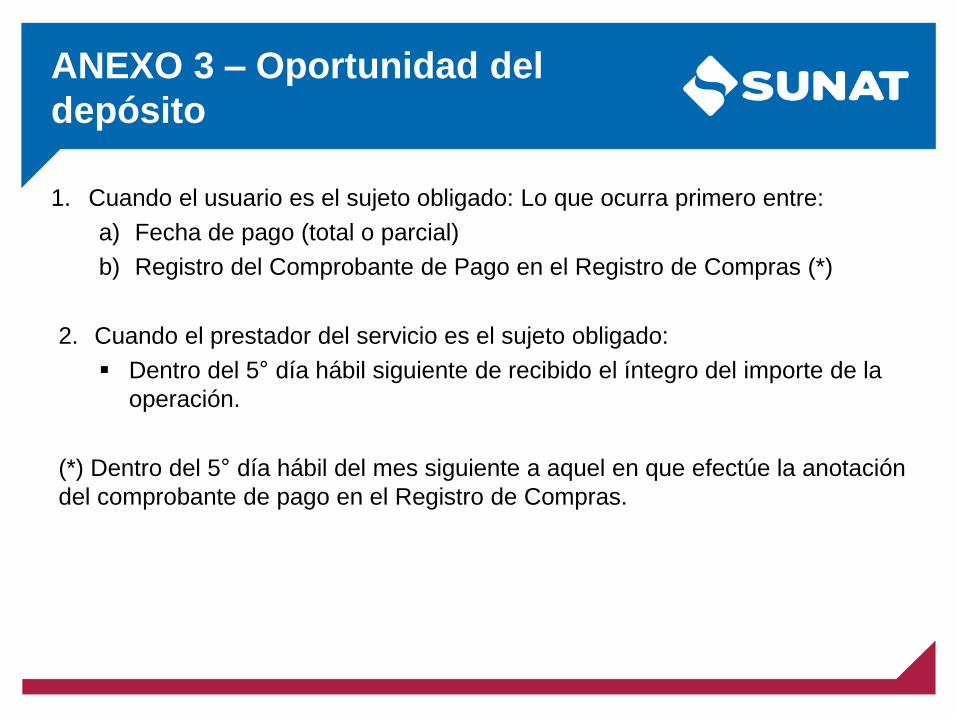

1. Cuando el usuario es el sujeto obligado: Lo que ocurra primero entre:

a) Fecha de pago (total o parcial)

b) Registro del Comprobante de Pago en el Registro de Compras (*)

2. Cuando el prestador del servicio es el sujeto obligado:

Dentro del 5° día hábil siguiente de recibido el íntegro del importe de la

operación.

(*) Dentro del 5° día hábil del mes siguiente a aquel en que efectúe la anotación

del comprobante de pago en el Registro de Compras.

NOVEDADES 2017

Incorporan bienes al Anexo 1 y 2

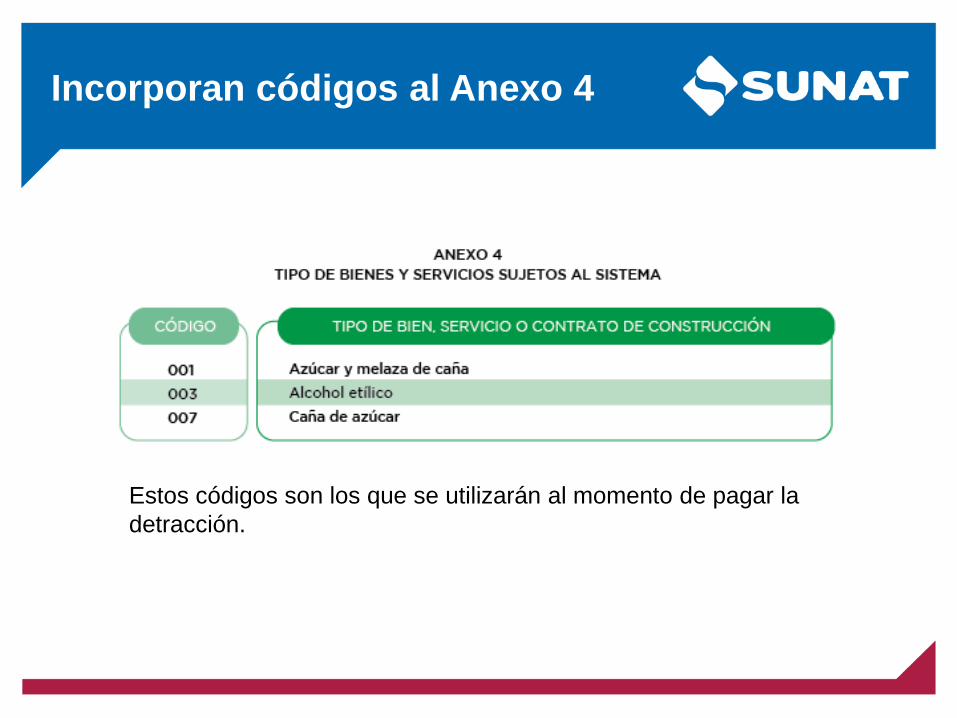

Incorporan códigos al Anexo 4

Estos códigos son los que se utilizarán al momento de pagar la

detracción.

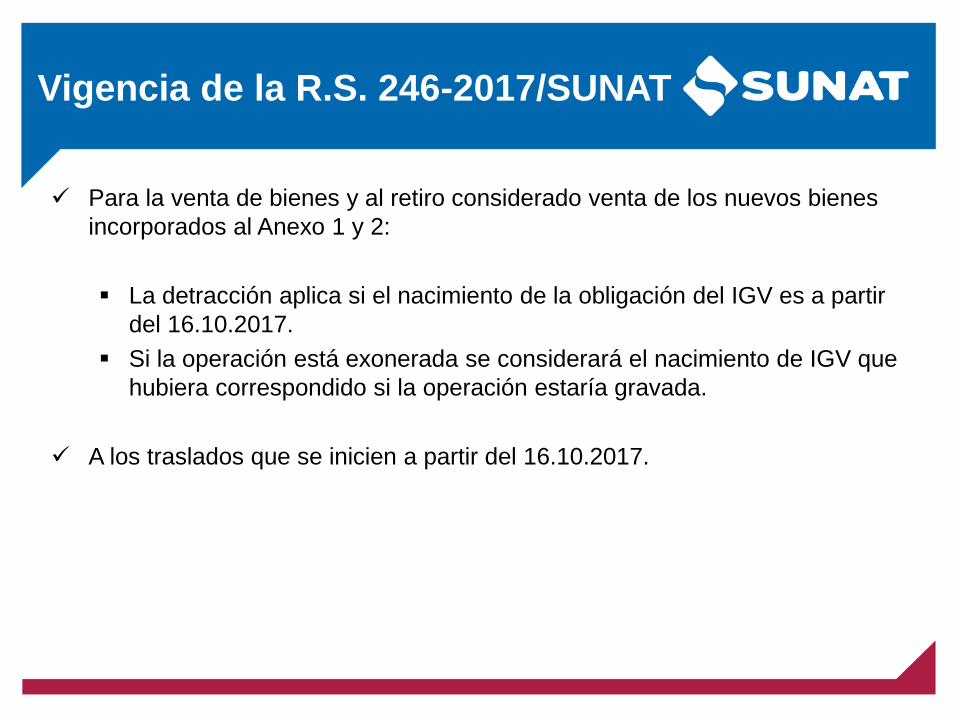

Vigencia de la R.S. 246-2017/SUNAT

Para la venta de bienes y al retiro considerado venta de los nuevos bienes

incorporados al Anexo 1 y 2:

La detracción aplica si el nacimiento de la obligación del IGV es a partir

del 16.10.2017.

Si la operación está exonerada se considerará el nacimiento de IGV que

hubiera correspondido si la operación estaría gravada.

A los traslados que se inicien a partir del 16.10.2017.

GRACIAS