Embed Size (px)

Citation preview

TODO SOBRE DETRACCIONES

Julio Raggio Villanueva – Agosto 2015

Detracciones a la Venta de

bienes:

Operaciones Comprendidas.

Aplicación de Tasas

Diferenciadas.

Detracciones a los Servicios

Casos en los que no habrá

detracción

Operaciones con Operadores de

Comercio Exterior

Detracciones y RER

Julio Raggio Villanueva – Agosto 2015

Detracciones en el Transporte

de Bienes y Pasajeros:

Operatividad

Valores Referenciales

Operaciones Exceptuadas

Julio Raggio Villanueva – Agosto 2015

Detracciones a la

Venta de Bienes

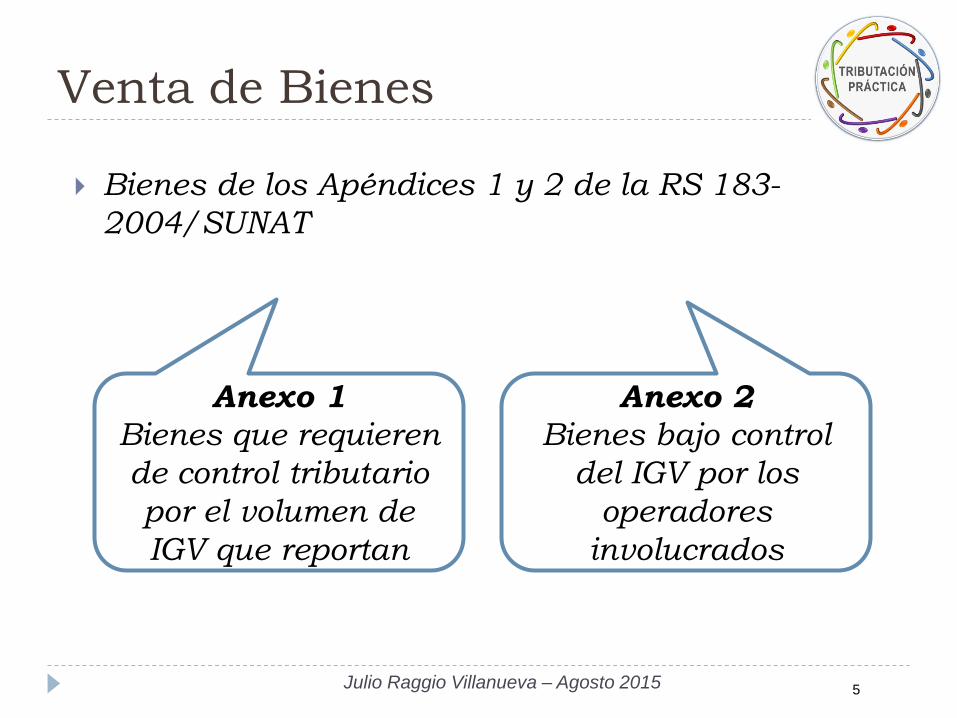

Venta de Bienes

Bienes de los Apéndices 1 y 2 de la RS 183-

2004/SUNAT

Anexo 1

Bienes que requieren

de control tributario

por el volumen de

IGV que reportan

Anexo 2

Bienes bajo control

del IGV por los

operadores

involucrados

5 Julio Raggio Villanueva – Agosto 2015

Venta de Bienes

Desde el 01/01/2015, los bienes del Apéndice 1

han quedado excluidos. (RS 343-2014/SUNAT)

Azúcar, Alcohol Etílico y Algodón.

CASO 1

Para los bienes del apéndice 1, la detracción se

debía depositar antes del traslado de los bienes. Por

tanto, tratándose de ventas efectuadas hasta el

31.12.2014, ¿persiste la obligación de pagar las

detracciones en el año 2015?

6 Julio Raggio Villanueva – Agosto 2015

Venta de Bienes

7 Julio Raggio Villanueva – Agosto 2015

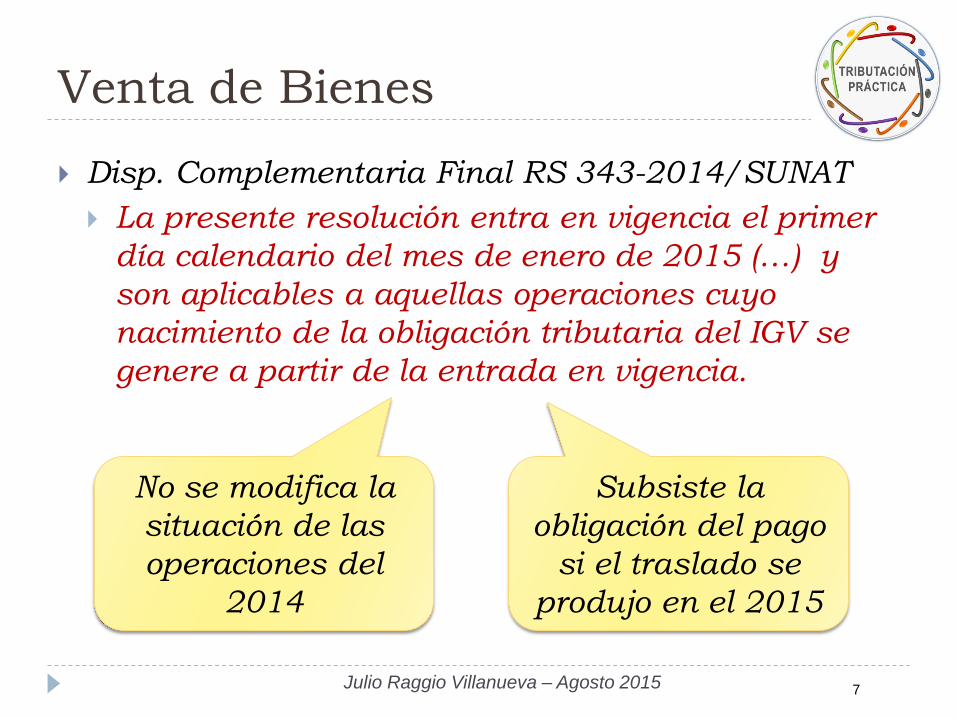

Disp. Complementaria Final RS 343-2014/SUNAT

La presente resolución entra en vigencia el primer

día calendario del mes de enero de 2015 (…) y

son aplicables a aquellas operaciones cuyo

nacimiento de la obligación tributaria del IGV se

genere a partir de la entrada en vigencia.

No se modifica la

situación de las

operaciones del

2014

Subsiste la

obligación del pago

si el traslado se

produjo en el 2015

Venta de Bienes

Entrega 1: Sin duda.

Entrega 2 y 3: ¿¿??

8 Julio Raggio Villanueva – Agosto 2015

Venta:

05.12.2014

Entrega 1

23.12.2014

Entrega 2

15.01.2015

Entrega 3

15.05.2014

Dependerá de cuando haya

nacido la obligación del IGV

Venta de Bienes

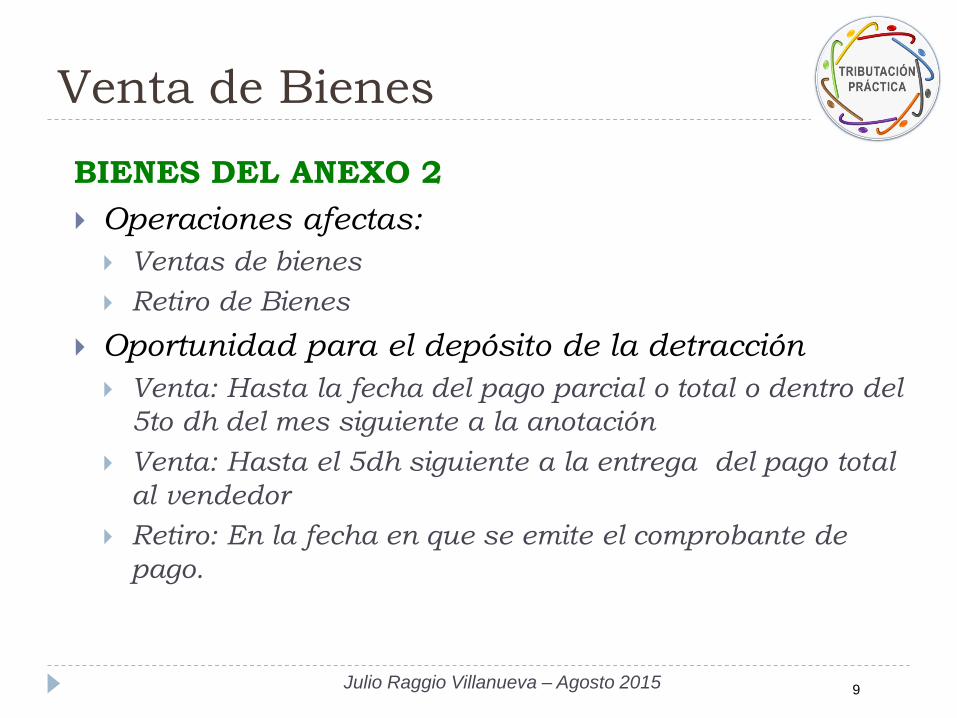

BIENES DEL ANEXO 2

Operaciones afectas:

Ventas de bienes

Retiro de Bienes

Oportunidad para el depósito de la detracción

Venta: Hasta la fecha del pago parcial o total o dentro del

5to dh del mes siguiente a la anotación

Venta: Hasta el 5dh siguiente a la entrega del pago total

al vendedor

Retiro: En la fecha en que se emite el comprobante de

pago.

9 Julio Raggio Villanueva – Agosto 2015

Venta de Bienes

BIENES DEL ANEXO 2

Desde el 01.01.2015 – RS 343-2014/SUNAT

Exclusión de Operaciones:

9 Bienes

Reducción de Tasas

9 Bienes

¿Qué contingencias

podrían presentarse?

10 Julio Raggio Villanueva – Agosto 2015

Julio Raggio Villanueva – Agosto 2015

Venta de Bienes

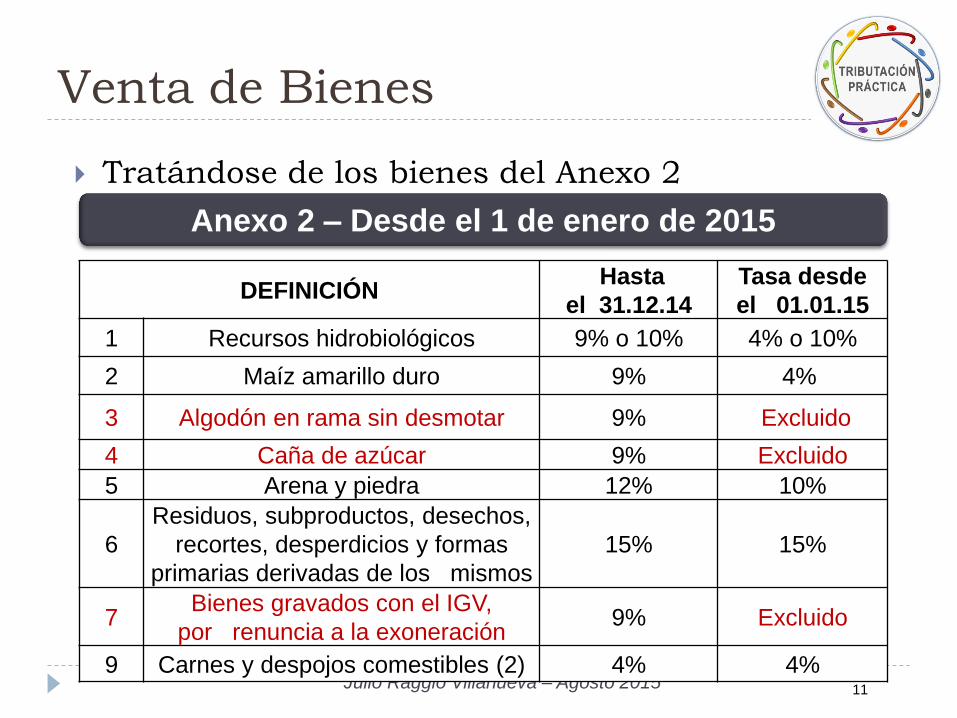

Tratándose de los bienes del Anexo 2

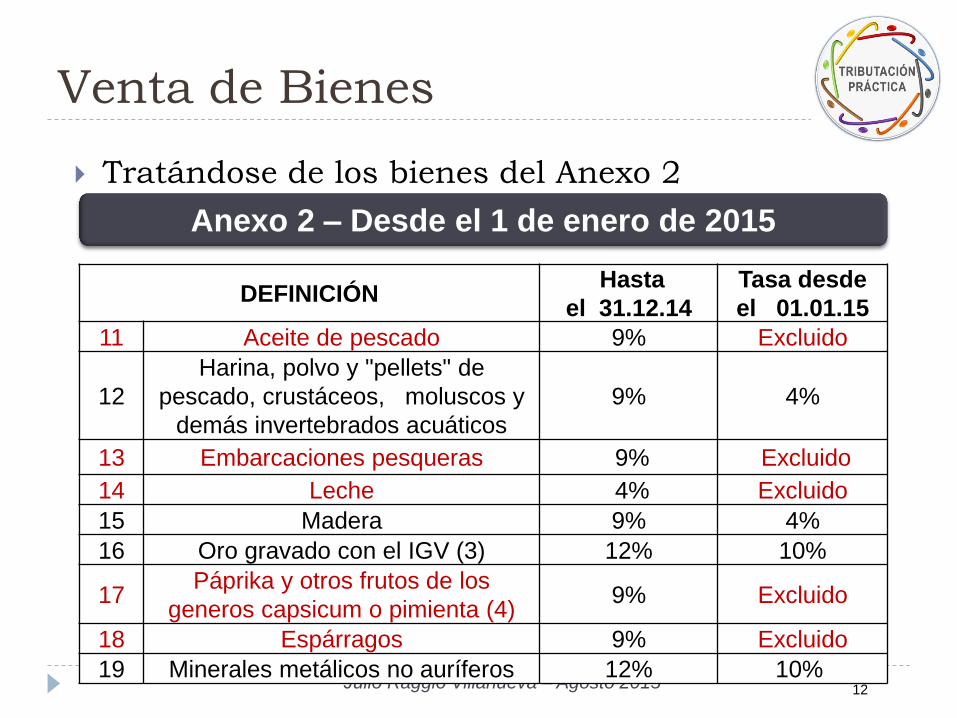

11

DEFINICIÓN Hasta

el 31.12.14

Tasa desde

el 01.01.15

1 Recursos hidrobiológicos 9% o 10% 4% o 10%

2 Maíz amarillo duro 9% 4%

3 Algodón en rama sin desmotar 9% Excluido

4 Caña de azúcar 9% Excluido

5 Arena y piedra 12% 10%

6

Residuos, subproductos, desechos,

recortes, desperdicios y formas

primarias derivadas de los mismos

15% 15%

7 Bienes gravados con el IGV,

por renuncia a la exoneración 9% Excluido

9 Carnes y despojos comestibles (2) 4% 4%

Anexo 2 – Desde el 1 de enero de 2015

11

Julio Raggio Villanueva – Agosto 2015

Venta de Bienes

Tratándose de los bienes del Anexo 2

12

Anexo 2 – Desde el 1 de enero de 2015

DEFINICIÓN Hasta

el 31.12.14

Tasa desde

el 01.01.15

11 Aceite de pescado 9% Excluido

12

Harina, polvo y "pellets" de

pescado, crustáceos, moluscos y

demás invertebrados acuáticos

9% 4%

13 Embarcaciones pesqueras 9% Excluido

14 Leche 4% Excluido

15 Madera 9% 4%

16 Oro gravado con el IGV (3) 12% 10%

17 Páprika y otros frutos de los

generos capsicum o pimienta (4) 9% Excluido

18 Espárragos 9% Excluido

19 Minerales metálicos no auríferos 12% 10% 12

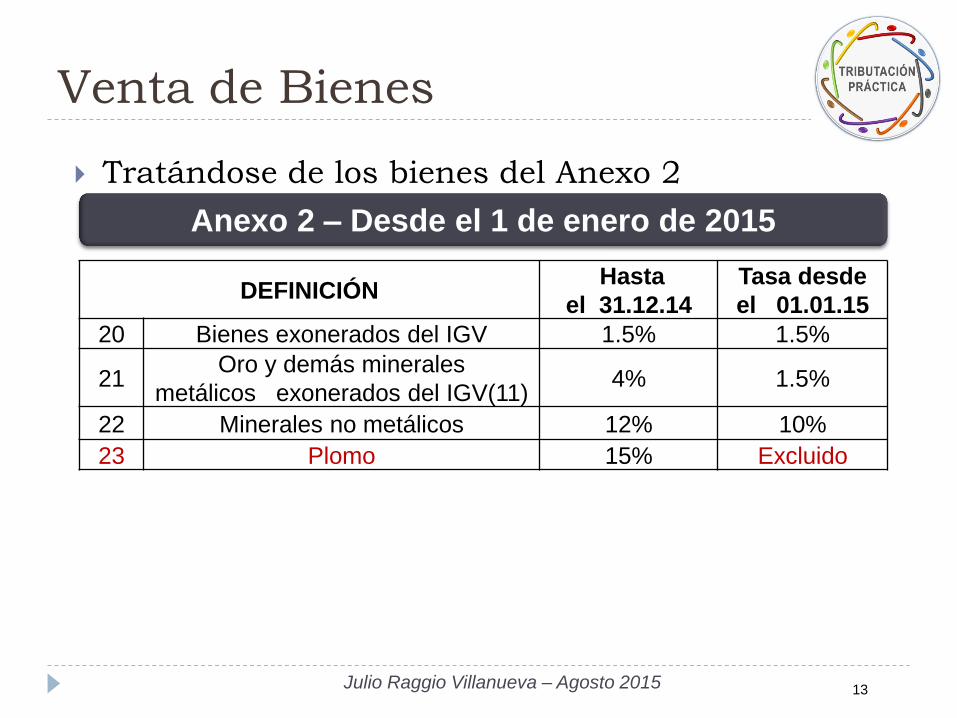

Venta de Bienes

Tratándose de los bienes del Anexo 2

Anexo 2 – Desde el 1 de enero de 2015

DEFINICIÓN Hasta

el 31.12.14

Tasa desde

el 01.01.15

20 Bienes exonerados del IGV 1.5% 1.5%

21 Oro y demás minerales

metálicos exonerados del IGV(11) 4% 1.5%

22 Minerales no metálicos 12% 10%

23 Plomo 15% Excluido

13 Julio Raggio Villanueva – Agosto 2015

Venta de Bienes

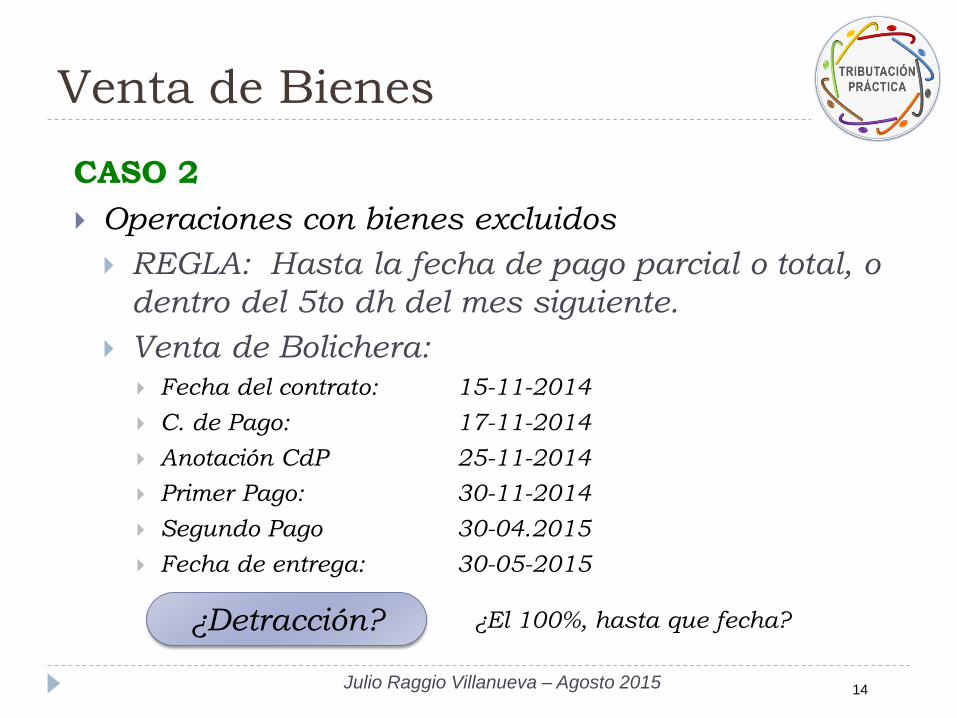

CASO 2

Operaciones con bienes excluidos

REGLA: Hasta la fecha de pago parcial o total, o

dentro del 5to dh del mes siguiente.

Venta de Bolichera: Fecha del contrato: 15-11-2014

C. de Pago: 17-11-2014

Anotación CdP 25-11-2014

Primer Pago: 30-11-2014

Segundo Pago 30-04.2015

Fecha de entrega: 30-05-2015

14 Julio Raggio Villanueva – Agosto 2015

¿Detracción? ¿El 100%, hasta que fecha?

Venta de Bienes

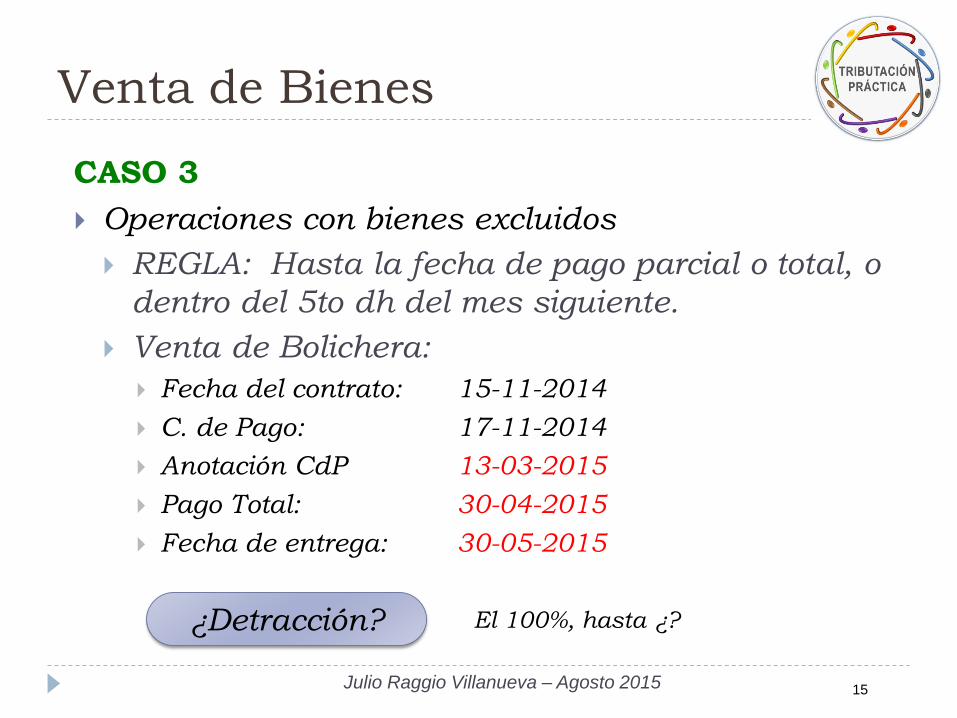

CASO 3

Operaciones con bienes excluidos

REGLA: Hasta la fecha de pago parcial o total, o

dentro del 5to dh del mes siguiente.

Venta de Bolichera:

Fecha del contrato: 15-11-2014

C. de Pago: 17-11-2014

Anotación CdP 13-03-2015

Pago Total: 30-04-2015

Fecha de entrega: 30-05-2015

15 Julio Raggio Villanueva – Agosto 2015

¿Detracción? El 100%, hasta ¿?

Venta de Bienes

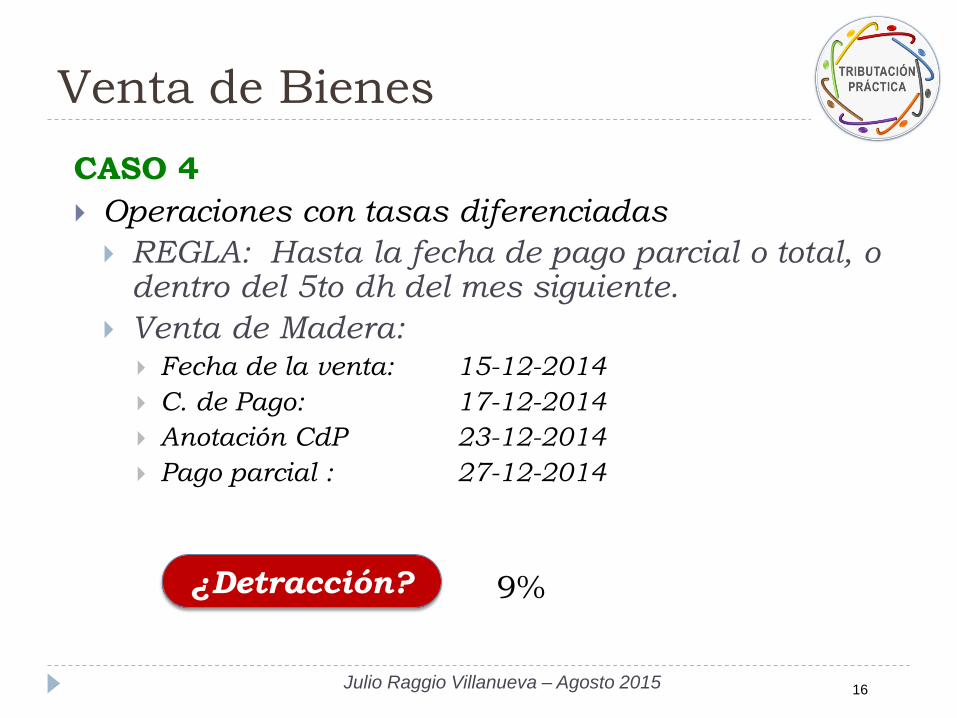

CASO 4

Operaciones con tasas diferenciadas

REGLA: Hasta la fecha de pago parcial o total, o dentro del 5to dh del mes siguiente.

Venta de Madera: Fecha de la venta: 15-12-2014

C. de Pago: 17-12-2014

Anotación CdP 23-12-2014

Pago parcial : 27-12-2014

16 Julio Raggio Villanueva – Agosto 2015

¿Detracción? 9%

Venta de Bienes

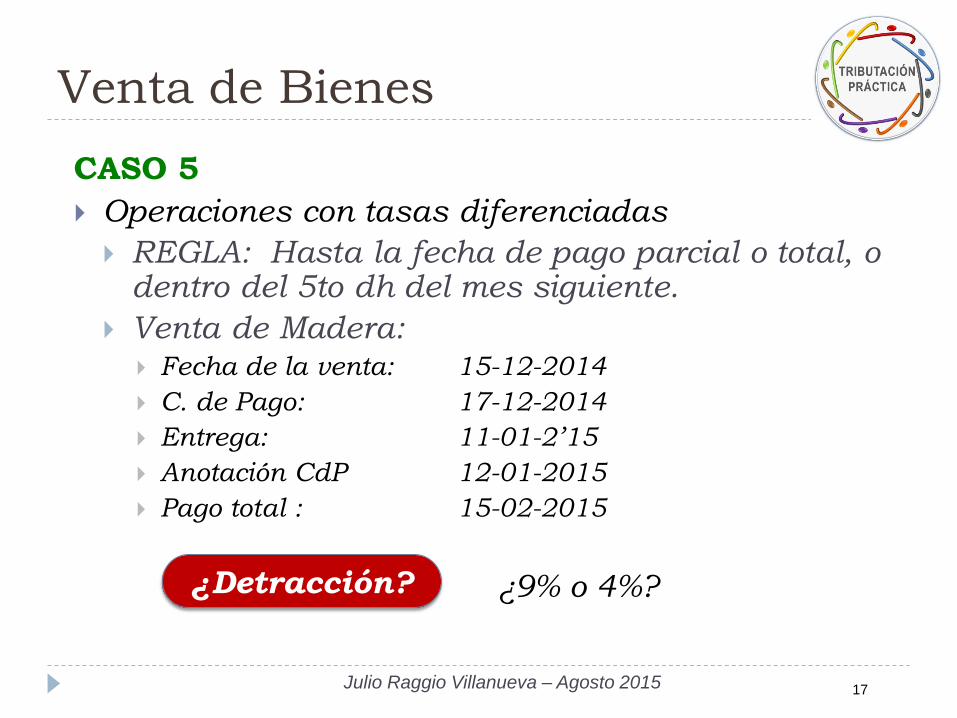

CASO 5

Operaciones con tasas diferenciadas

REGLA: Hasta la fecha de pago parcial o total, o dentro del 5to dh del mes siguiente.

Venta de Madera: Fecha de la venta: 15-12-2014

C. de Pago: 17-12-2014

Entrega: 11-01-2’15

Anotación CdP 12-01-2015

Pago total : 15-02-2015

17 Julio Raggio Villanueva – Agosto 2015

¿Detracción? ¿9% o 4%?

Venta de Bienes

18 Julio Raggio Villanueva – Agosto 2015

Disp. Complementaria Final RS 343-2014/SUNAT

La presente resolución entra en vigencia el primer

día calendario del mes de enero de 2015 (…) y

son aplicables a aquellas operaciones cuyo

nacimiento de la obligación tributaria del IGV se

genere a partir de la entrada en vigencia.

No se modifica la

situación de las

operaciones del

2014

Subsiste la obligación

del pago aun si la

entrega y anotación se

produjo en el 2015

Venta de Bienes

19 Julio Raggio Villanueva – Agosto 2015

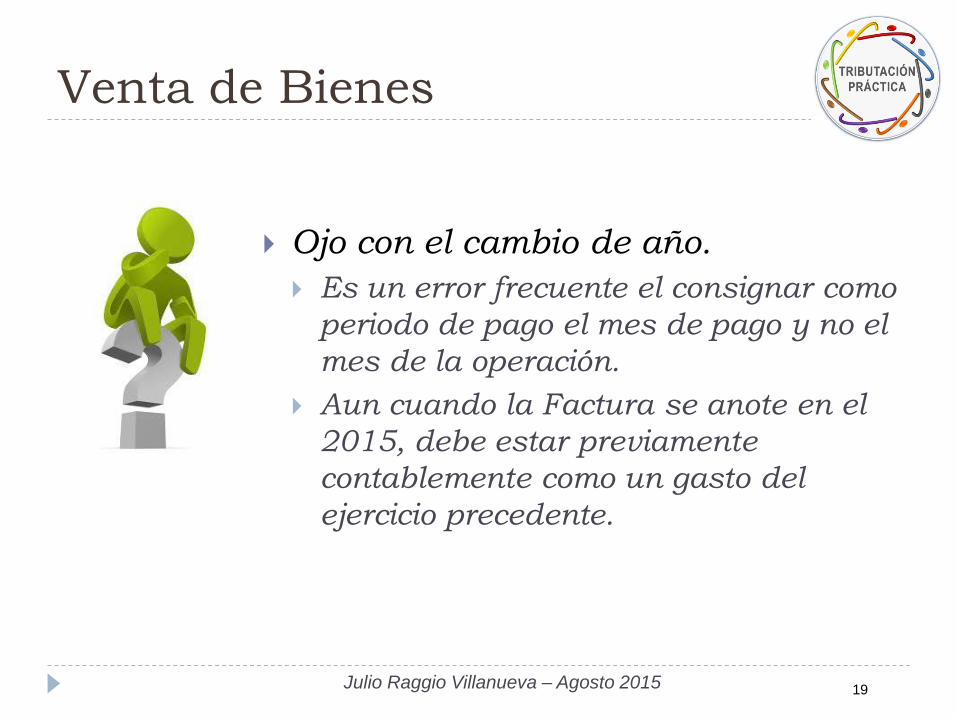

Ojo con el cambio de año.

Es un error frecuente el consignar como

periodo de pago el mes de pago y no el

mes de la operación.

Aun cuando la Factura se anote en el

2015, debe estar previamente

contablemente como un gasto del

ejercicio precedente.

Venta de Bienes

20 Julio Raggio Villanueva – Agosto 2015

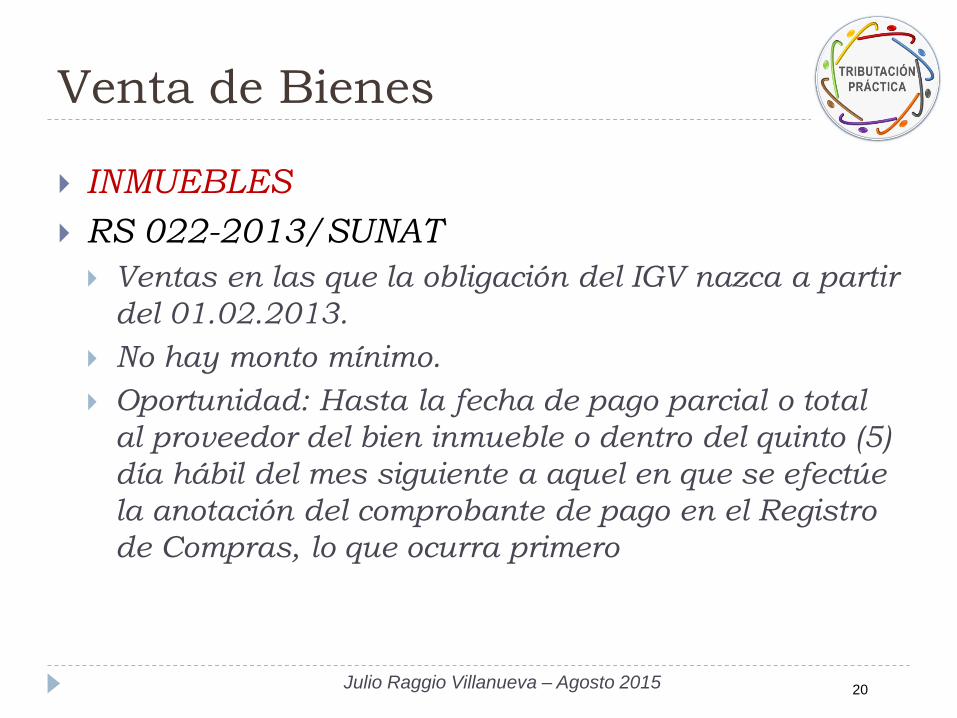

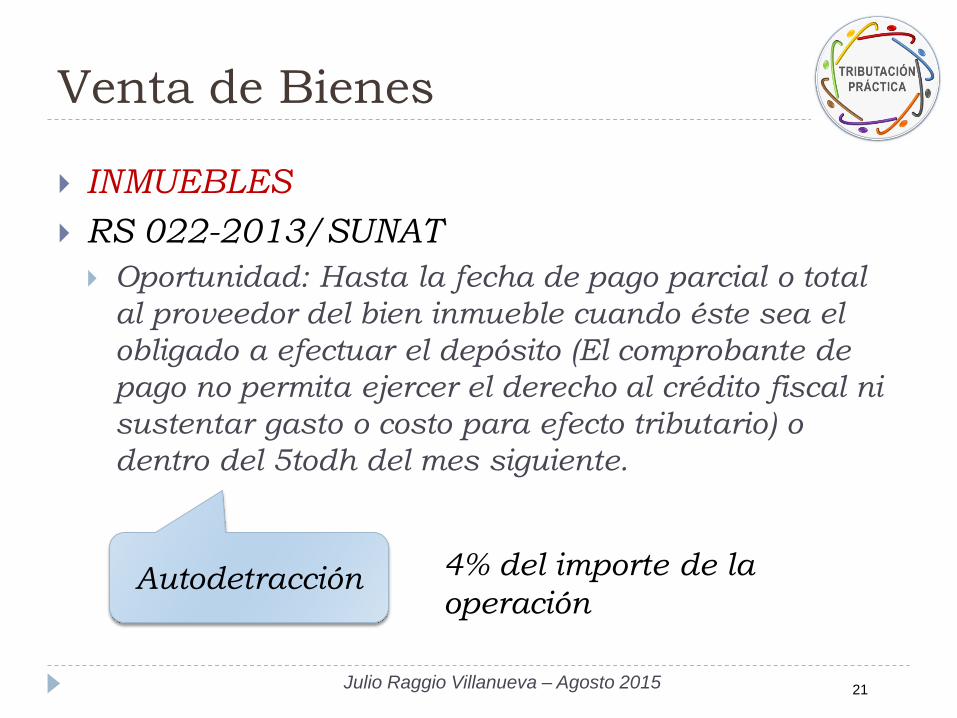

INMUEBLES

RS 022-2013/SUNAT

Ventas en las que la obligación del IGV nazca a partir

del 01.02.2013.

No hay monto mínimo.

Oportunidad: Hasta la fecha de pago parcial o total

al proveedor del bien inmueble o dentro del quinto (5)

día hábil del mes siguiente a aquel en que se efectúe

la anotación del comprobante de pago en el Registro

de Compras, lo que ocurra primero

Venta de Bienes

21 Julio Raggio Villanueva – Agosto 2015

INMUEBLES

RS 022-2013/SUNAT

Oportunidad: Hasta la fecha de pago parcial o total

al proveedor del bien inmueble cuando éste sea el

obligado a efectuar el depósito (El comprobante de

pago no permita ejercer el derecho al crédito fiscal ni

sustentar gasto o costo para efecto tributario) o

dentro del 5todh del mes siguiente.

Autodetracción 4% del importe de la

operación

Venta de Bienes

22 Julio Raggio Villanueva – Agosto 2015

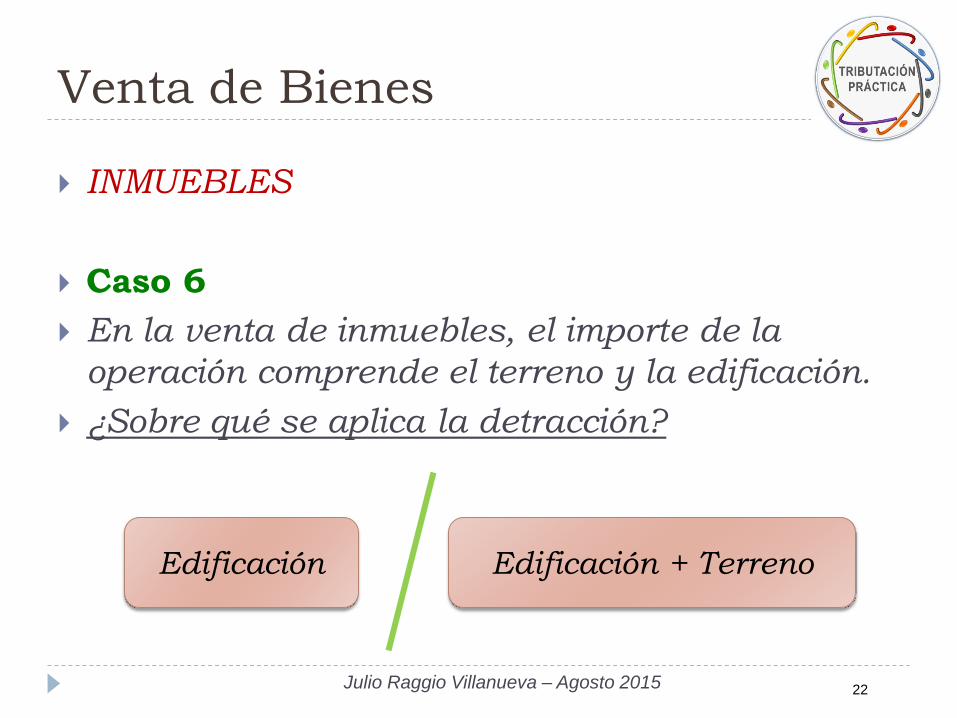

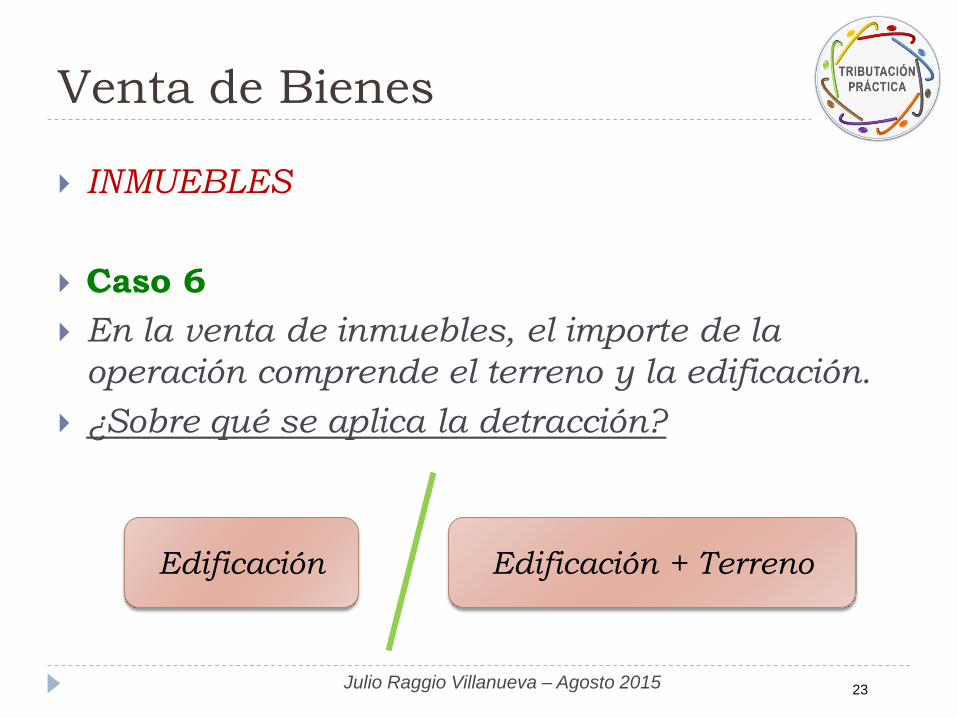

INMUEBLES

Caso 6

En la venta de inmuebles, el importe de la

operación comprende el terreno y la edificación.

¿Sobre qué se aplica la detracción?

Edificación Edificación + Terreno

Venta de Bienes

23 Julio Raggio Villanueva – Agosto 2015

INMUEBLES

Caso 6

En la venta de inmuebles, el importe de la

operación comprende el terreno y la edificación.

¿Sobre qué se aplica la detracción?

Edificación Edificación + Terreno

Venta de Bienes

24 Julio Raggio Villanueva – Agosto 2015

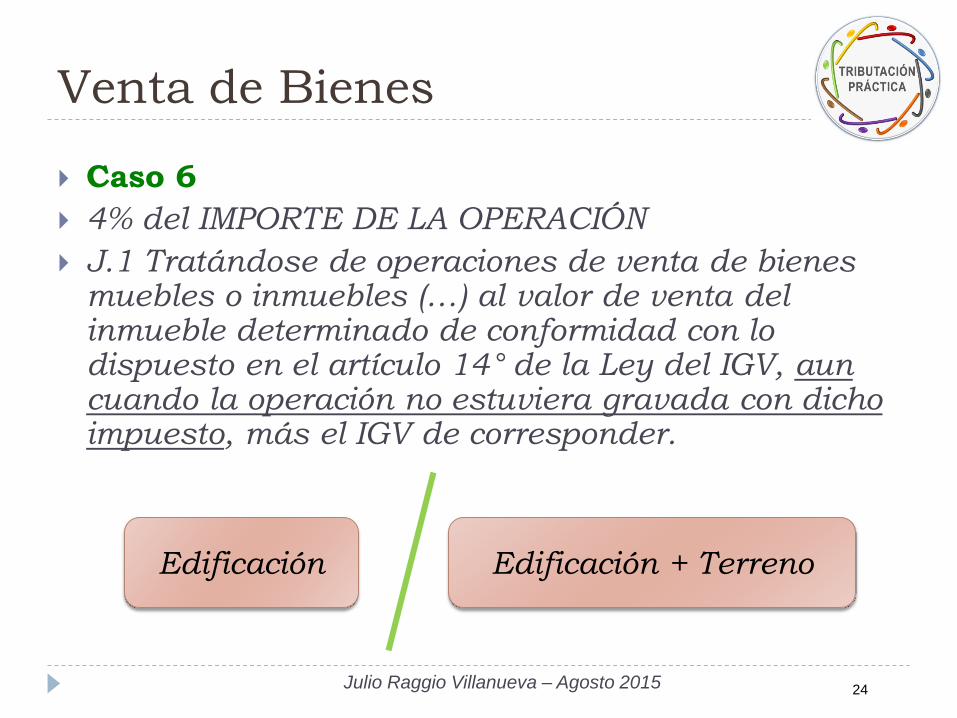

Caso 6

4% del IMPORTE DE LA OPERACIÓN

J.1 Tratándose de operaciones de venta de bienes muebles o inmuebles (…) al valor de venta del inmueble determinado de conformidad con lo dispuesto en el artículo 14° de la Ley del IGV, aun cuando la operación no estuviera gravada con dicho impuesto, más el IGV de corresponder.

Edificación Edificación + Terreno

Detracciones a la

Prestación de Servicios

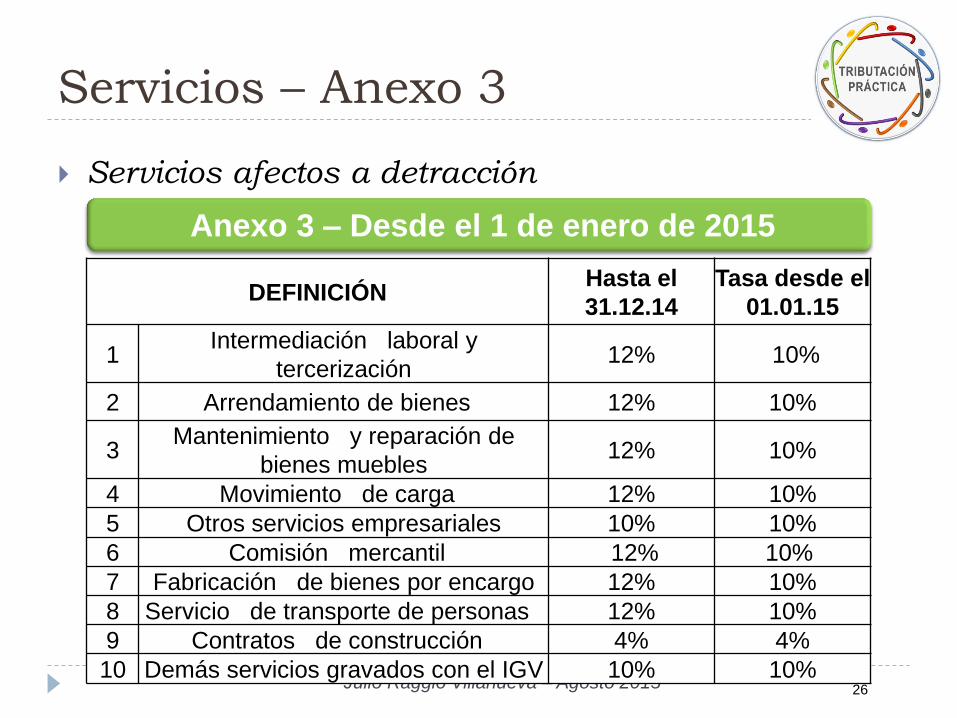

Servicios – Anexo 3

26 Julio Raggio Villanueva – Agosto 2015

Servicios afectos a detracción

DEFINICIÓN Hasta el

31.12.14

Tasa desde el

01.01.15

1 Intermediación laboral y

tercerización 12% 10%

2 Arrendamiento de bienes 12% 10%

3 Mantenimiento y reparación de

bienes muebles 12% 10%

4 Movimiento de carga 12% 10%

5 Otros servicios empresariales 10% 10%

6 Comisión mercantil 12% 10%

7 Fabricación de bienes por encargo 12% 10%

8 Servicio de transporte de personas 12% 10%

9 Contratos de construcción 4% 4%

10 Demás servicios gravados con el IGV 10% 10%

Anexo 3 – Desde el 1 de enero de 2015

El numeral 10 del Anexo 3

OPERACIONES EXCLUIDAS

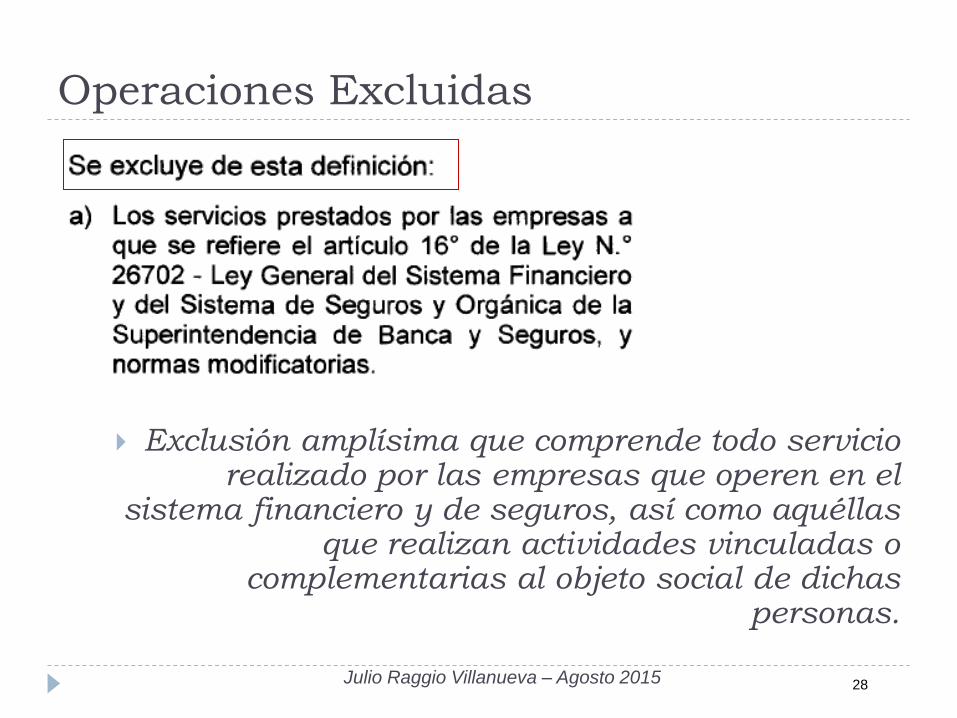

Operaciones Excluidas

Exclusión amplísima que comprende todo servicio realizado por las empresas que operen en el

sistema financiero y de seguros, así como aquéllas que realizan actividades vinculadas o

complementarias al objeto social de dichas personas.

28 Julio Raggio Villanueva – Agosto 2015

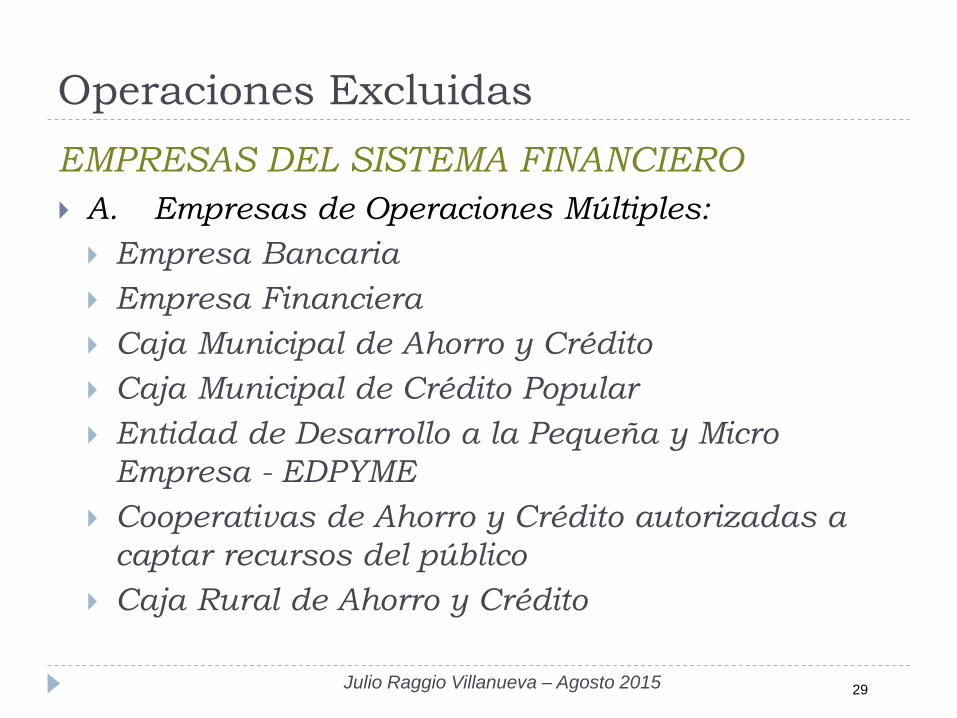

Operaciones Excluidas

EMPRESAS DEL SISTEMA FINANCIERO

A. Empresas de Operaciones Múltiples:

Empresa Bancaria

Empresa Financiera

Caja Municipal de Ahorro y Crédito

Caja Municipal de Crédito Popular

Entidad de Desarrollo a la Pequeña y Micro

Empresa - EDPYME

Cooperativas de Ahorro y Crédito autorizadas a

captar recursos del público

Caja Rural de Ahorro y Crédito

29 Julio Raggio Villanueva – Agosto 2015

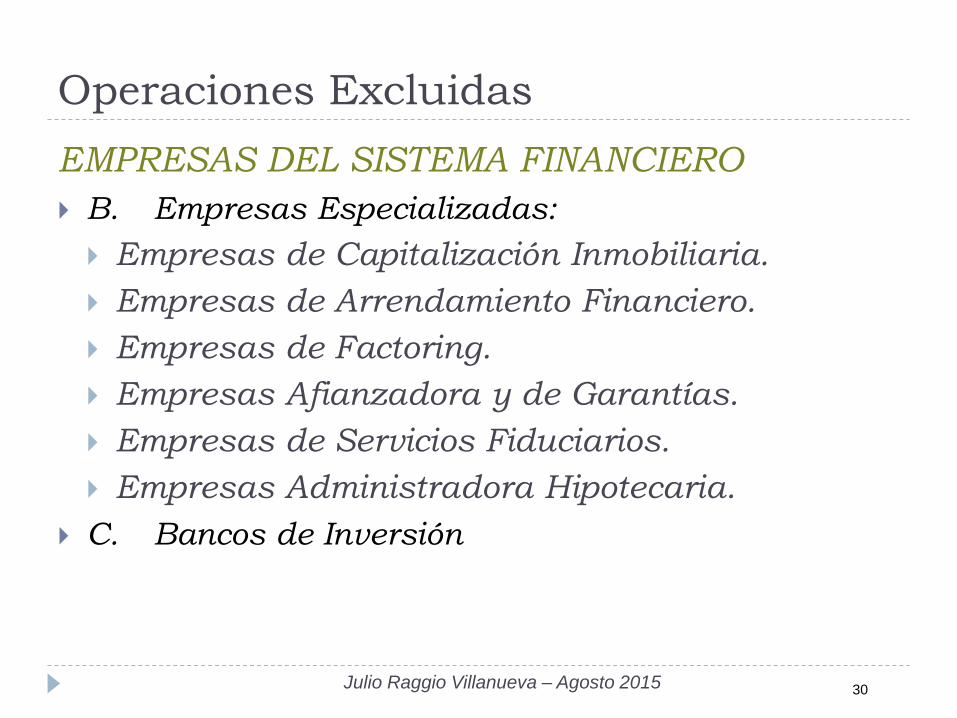

Operaciones Excluidas

EMPRESAS DEL SISTEMA FINANCIERO

B. Empresas Especializadas:

Empresas de Capitalización Inmobiliaria.

Empresas de Arrendamiento Financiero.

Empresas de Factoring.

Empresas Afianzadora y de Garantías.

Empresas de Servicios Fiduciarios.

Empresas Administradora Hipotecaria.

C. Bancos de Inversión

30 Julio Raggio Villanueva – Agosto 2015

Operaciones Excluidas

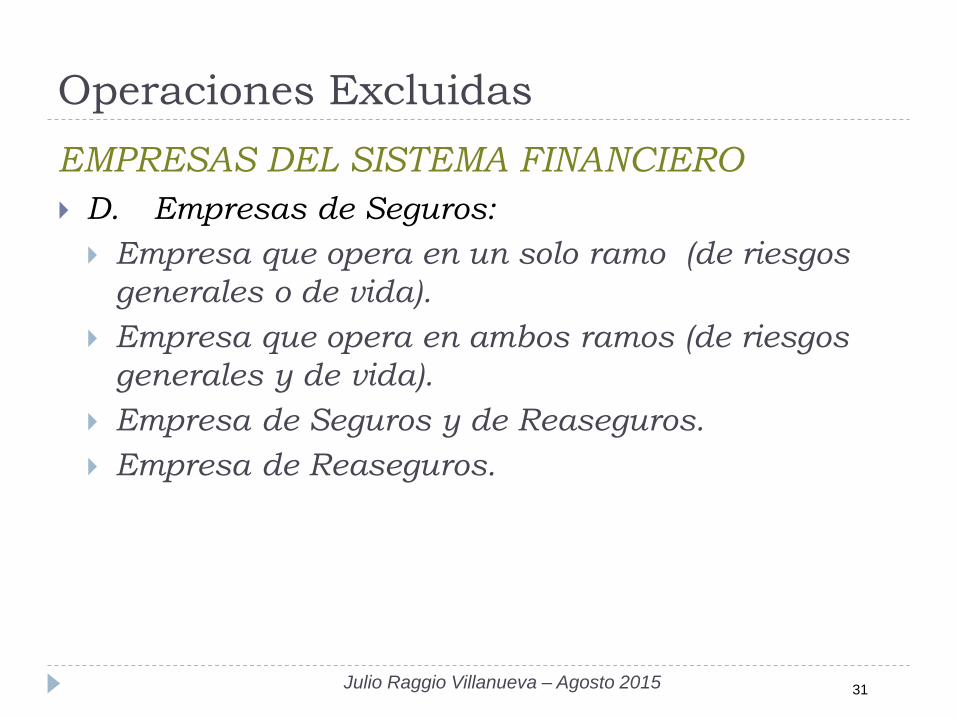

EMPRESAS DEL SISTEMA FINANCIERO

D. Empresas de Seguros:

Empresa que opera en un solo ramo (de riesgos

generales o de vida).

Empresa que opera en ambos ramos (de riesgos

generales y de vida).

Empresa de Seguros y de Reaseguros.

Empresa de Reaseguros.

31 Julio Raggio Villanueva – Agosto 2015

Operaciones Excluidas

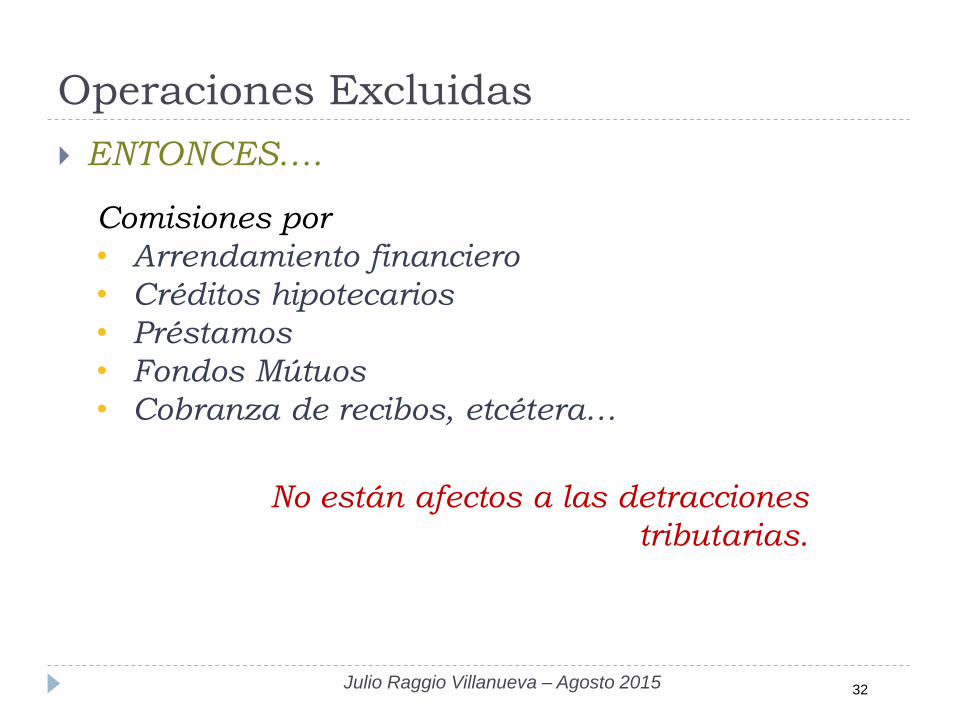

ENTONCES….

Comisiones por

• Arrendamiento financiero

• Créditos hipotecarios

• Préstamos

• Fondos Mútuos

• Cobranza de recibos, etcétera…

No están afectos a las detracciones

tributarias.

32 Julio Raggio Villanueva – Agosto 2015

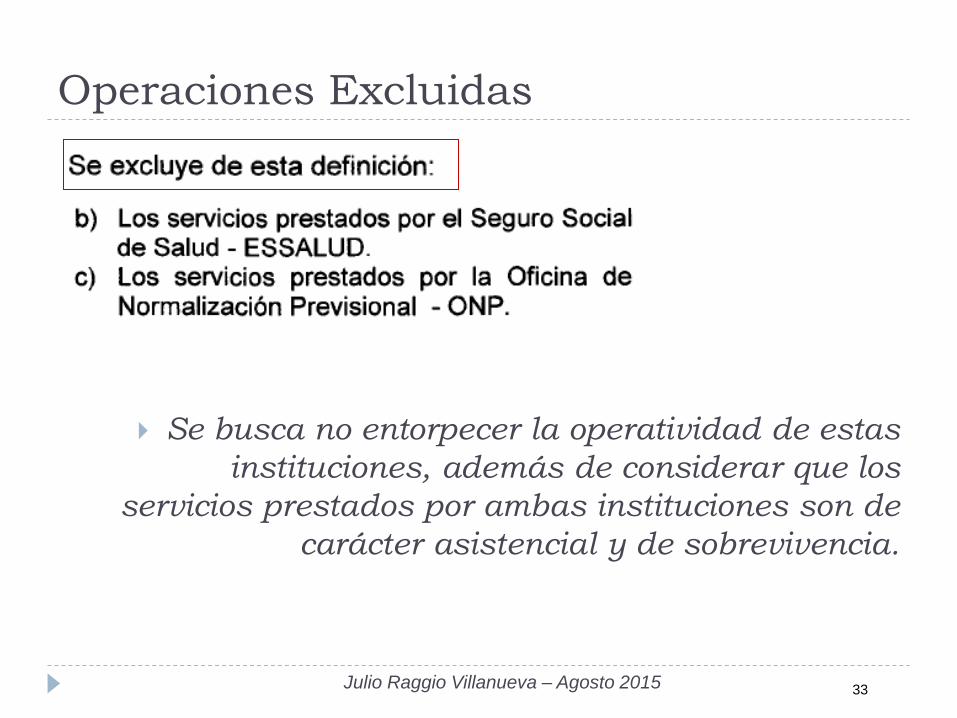

Operaciones Excluidas

Se busca no entorpecer la operatividad de estas

instituciones, además de considerar que los

servicios prestados por ambas instituciones son de

carácter asistencial y de sobrevivencia.

33 Julio Raggio Villanueva – Agosto 2015

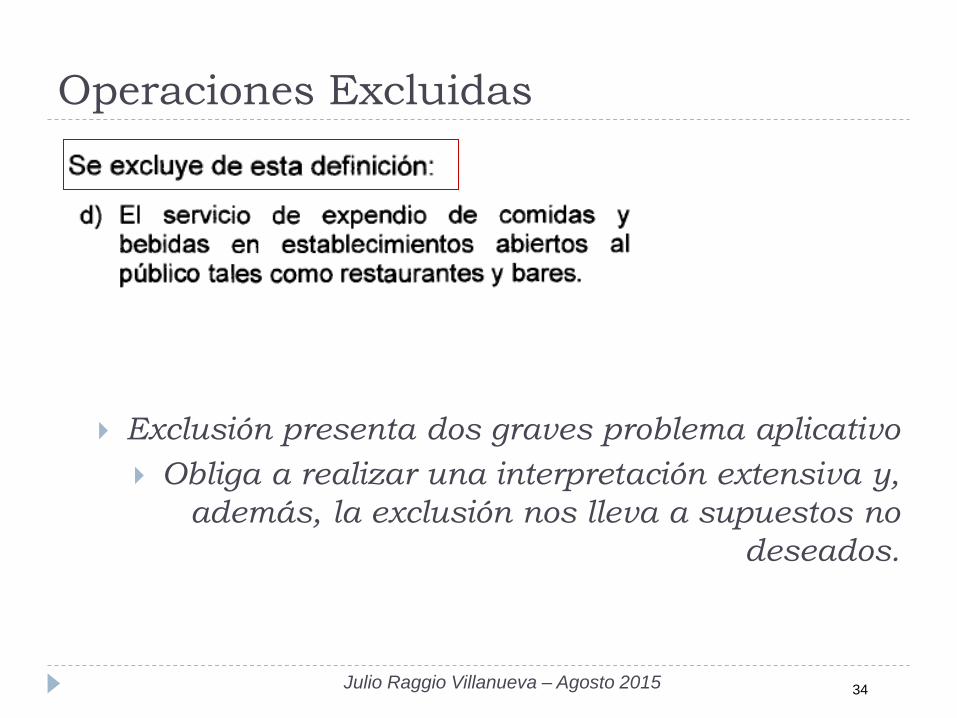

Operaciones Excluidas

Exclusión presenta dos graves problema aplicativo

Obliga a realizar una interpretación extensiva y,

además, la exclusión nos lleva a supuestos no

deseados.

34 Julio Raggio Villanueva – Agosto 2015

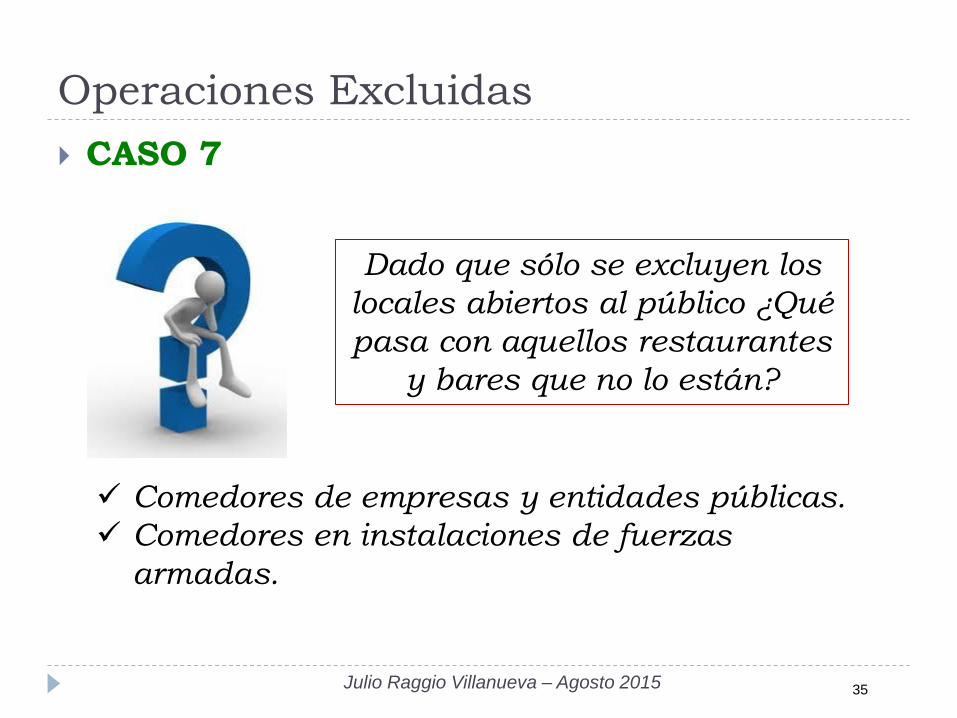

Operaciones Excluidas

CASO 7

Dado que sólo se excluyen los

locales abiertos al público ¿Qué

pasa con aquellos restaurantes

y bares que no lo están?

Comedores de empresas y entidades públicas.

Comedores en instalaciones de fuerzas

armadas.

35 Julio Raggio Villanueva – Agosto 2015

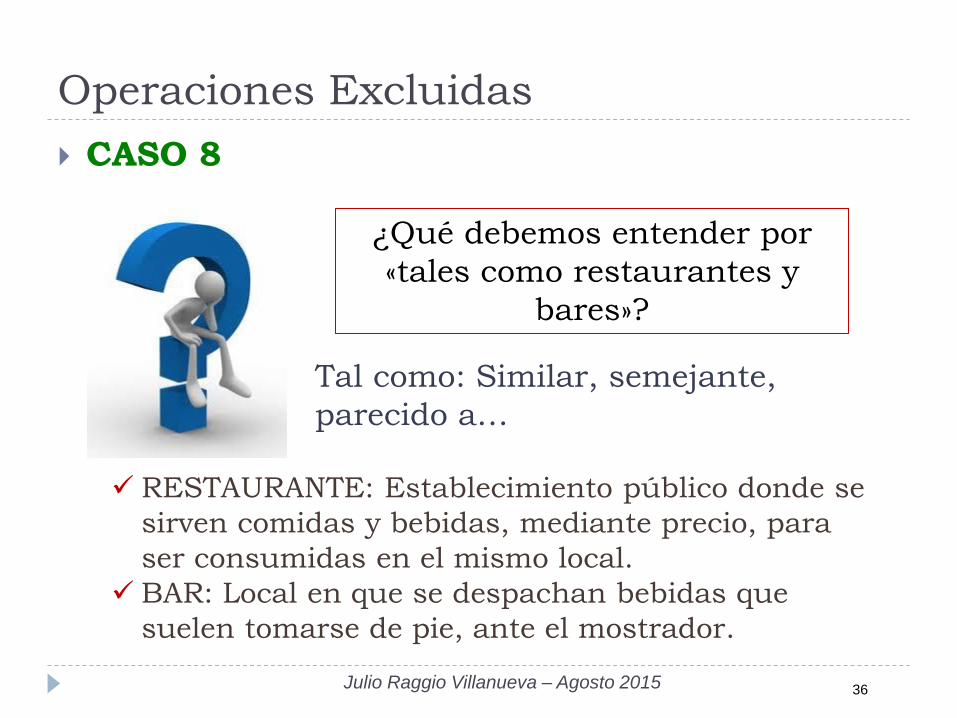

Operaciones Excluidas

CASO 8

¿Qué debemos entender por

«tales como restaurantes y

bares»?

Tal como: Similar, semejante,

parecido a…

RESTAURANTE: Establecimiento público donde se

sirven comidas y bebidas, mediante precio, para

ser consumidas en el mismo local.

BAR: Local en que se despachan bebidas que

suelen tomarse de pie, ante el mostrador.

36 Julio Raggio Villanueva – Agosto 2015

Operaciones Excluidas

CASO 8

¿Qué debemos entender por

«tales como restaurantes y

bares»?

Tal como: Similar, semejante,

parecido a…

Cafeterías?

Pastelerías?

Ferias tipo «Mucho

Gusto o Mistura»?

Catering?

Food court en centros

comerciales?

Barras de Cines?

Comedores en, hospitales,

supermercados?

37 Julio Raggio Villanueva – Agosto 2015

Operaciones Excluidas

CASO 8

¿Y cómo proceder en los casos

de comedores populares y

comedores de universidades?

Apéndice 11: Servicios exonerados del IGV

5. Servicios de expendio de comidas y bebidas

prestados en los comedores populares y

comedores de universidades públicas.

38 Julio Raggio Villanueva – Agosto 2015

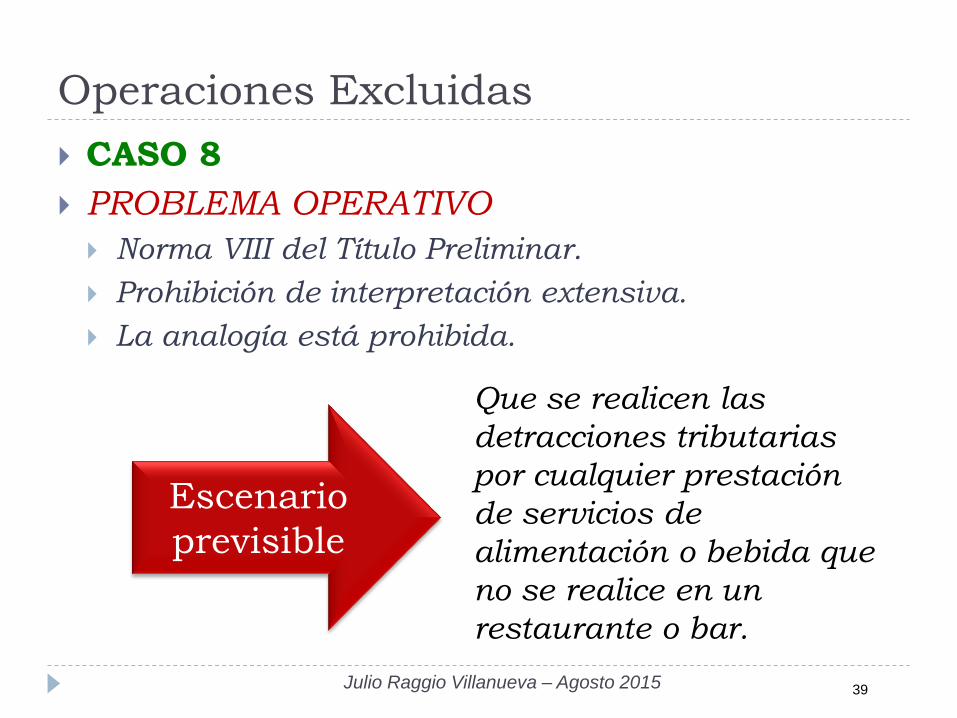

Operaciones Excluidas

CASO 8

PROBLEMA OPERATIVO

Norma VIII del Título Preliminar.

Prohibición de interpretación extensiva.

La analogía está prohibida.

Escenario

previsible

Que se realicen las

detracciones tributarias

por cualquier prestación

de servicios de

alimentación o bebida que

no se realice en un

restaurante o bar.

39 Julio Raggio Villanueva – Agosto 2015

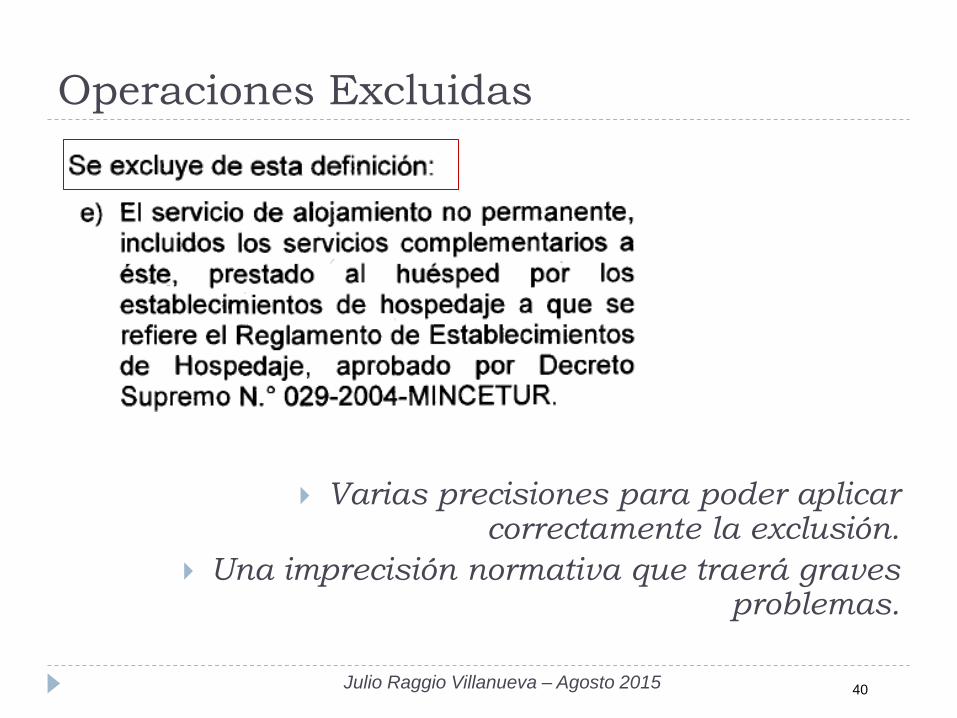

Operaciones Excluidas

Varias precisiones para poder aplicar correctamente la exclusión.

Una imprecisión normativa que traerá graves problemas.

40 Julio Raggio Villanueva – Agosto 2015

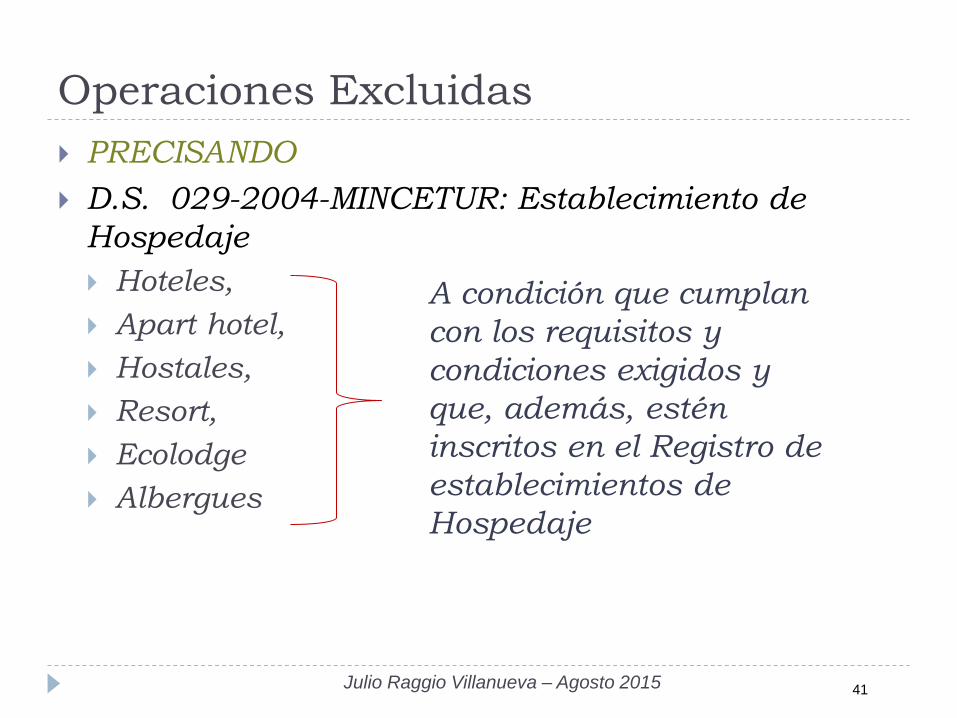

Operaciones Excluidas

PRECISANDO

D.S. 029-2004-MINCETUR: Establecimiento de

Hospedaje

Hoteles,

Apart hotel,

Hostales,

Resort,

Ecolodge

Albergues

A condición que cumplan

con los requisitos y

condiciones exigidos y

que, además, estén

inscritos en el Registro de

establecimientos de

Hospedaje

41 Julio Raggio Villanueva – Agosto 2015

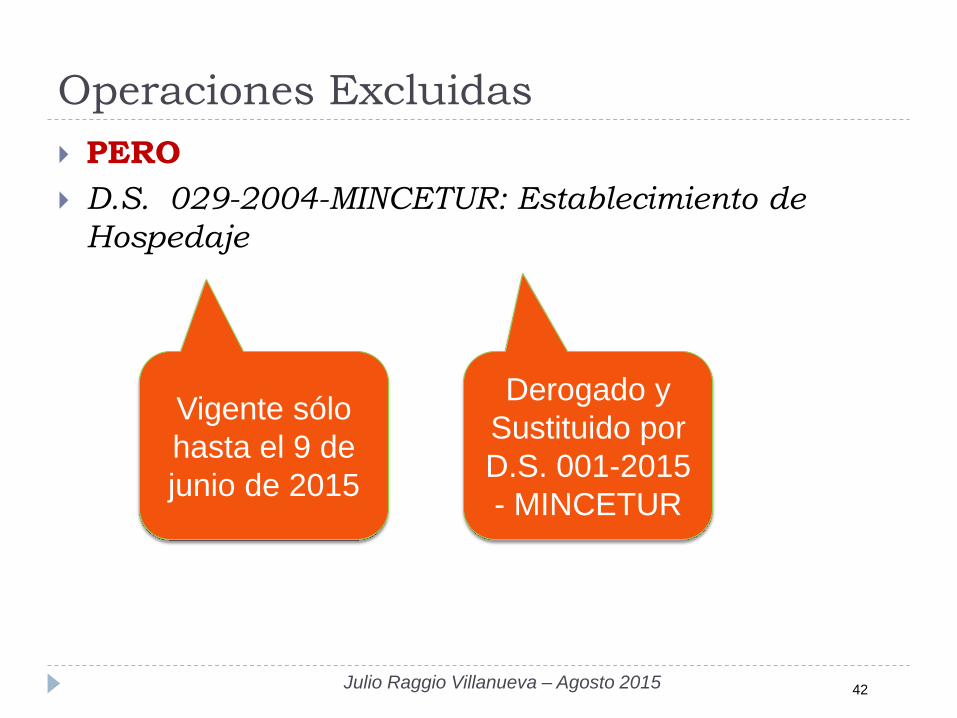

Operaciones Excluidas

PERO

D.S. 029-2004-MINCETUR: Establecimiento de

Hospedaje

Vigente sólo

hasta el 9 de

junio de 2015

Derogado y

Sustituido por

D.S. 001-2015

- MINCETUR

42 Julio Raggio Villanueva – Agosto 2015

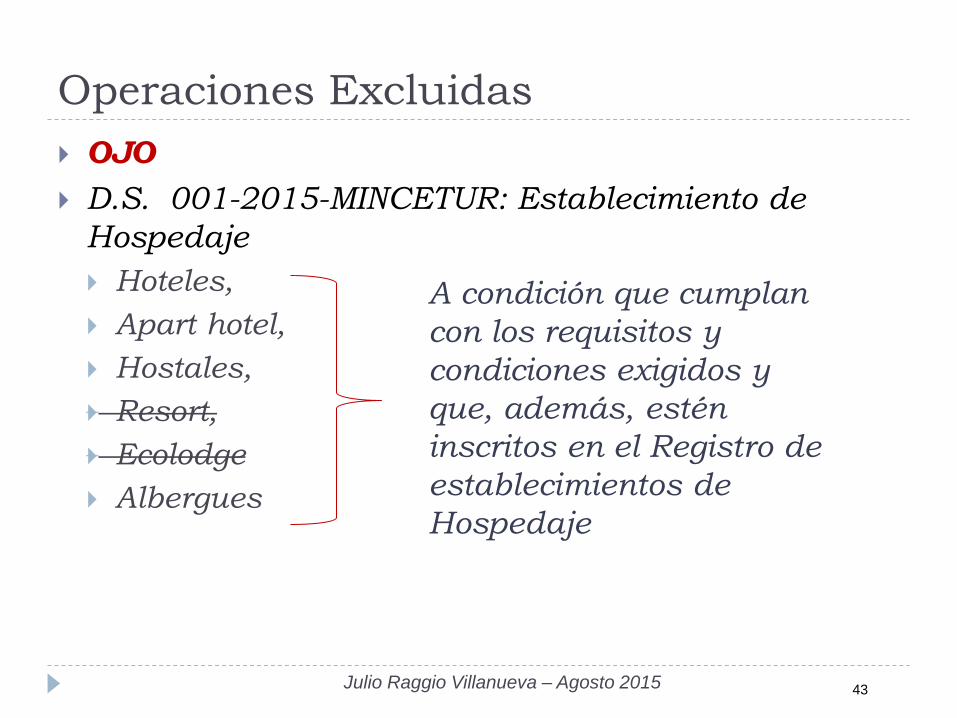

Operaciones Excluidas

OJO

D.S. 001-2015-MINCETUR: Establecimiento de

Hospedaje

Hoteles,

Apart hotel,

Hostales,

Resort,

Ecolodge

Albergues

A condición que cumplan

con los requisitos y

condiciones exigidos y

que, además, estén

inscritos en el Registro de

establecimientos de

Hospedaje

43 Julio Raggio Villanueva – Agosto 2015

Operaciones Excluidas

CASO 9

¿Están excluidos los

establecimientos?

• Tipo B&B

• El hospedaje en casas, colegios,

bungalows de colegios

profesionales, clubes,

instituciones militares, etc.

NO y por tanto, los servicios de alojamiento

no permanente SI están afectos a detracción.

44 Julio Raggio Villanueva – Agosto 2015

Operaciones Excluidas

AUN HAY MAS

Servicio de alojamiento no permanente

El servicio derivado de la celebración de un

contrato de hospedaje, entendiendo por éste al

servicio que brinda el establecimiento de

hospedaje y por el cual el huésped puede

pernoctar en el local, a condición del pago de una

contraprestación previamente establecida en las

tarifas del establecimiento.

Incluye la posibilidad de incluir otros servicios

complementarios.

45 Julio Raggio Villanueva – Agosto 2015

Operaciones Excluidas

CASO 10

¿Cuáles son los

«servicios

complementarios»?

PROBLEMA GRAVE

Las normas tributarias no contienen una

definición de lo que es un «servicio

complementario»

Las normas sectoriales tampoco.

46 Julio Raggio Villanueva – Agosto 2015

Operaciones Excluidas

CASO 10

Inmensa variedad de servicios:

Sauna, baños turcos e hidromasajes,

Despacho de correspondencia,

Lavado y planchado,

Peluquería y Salón de Belleza,

Alimentación y atención a las habitaciones,

Bar,

Atención médica o de primeros auxilios.

47 Julio Raggio Villanueva – Agosto 2015

Operaciones Excluidas

CASO 10

Además

Servicios de salones, salas de reunión, oficinas,

buffet, sastrería,

Internet, videoconferencia,

Spa y masajes, gimnasio, piscinas,

Transporte hacia/desde el aeropuerto,

Transporte a otros lugares,

Entrenador personal, chef exclusivo, asistente de

compras, seguridad personal.

48 Julio Raggio Villanueva – Agosto 2015

Operaciones Excluidas

PROBLEMA OPERATIVO

Establecimientos de Hospedaje dirán que TODO es

servicio complementario.

Quien hace la detracción es el sujeto que contrata

los servicios.

Delimitando

• Si cualquier servicio se contrata de

manera independiente, sin que

haya un contrato de hospedaje…

• Complementario alude a adicional,

accesorio, extra o añadido al

servicio principal constituido por el

alojamiento no permanente…

49 Julio Raggio Villanueva – Agosto 2015

Operaciones Excluidas

PROBLEMA OPERATIVO

Norma VIII del Título Preliminar.

Prohibición de interpretación extensiva.

La analogía está prohibida.

Escenario

previsible

Que, aún habiendo contrato

de hospedaje, se apliquen

las detracciones a cualquier

servicio que preste el

establecimiento de

hospedaje, excepción de

alimentación y bebidas…

50 Julio Raggio Villanueva – Agosto 2015

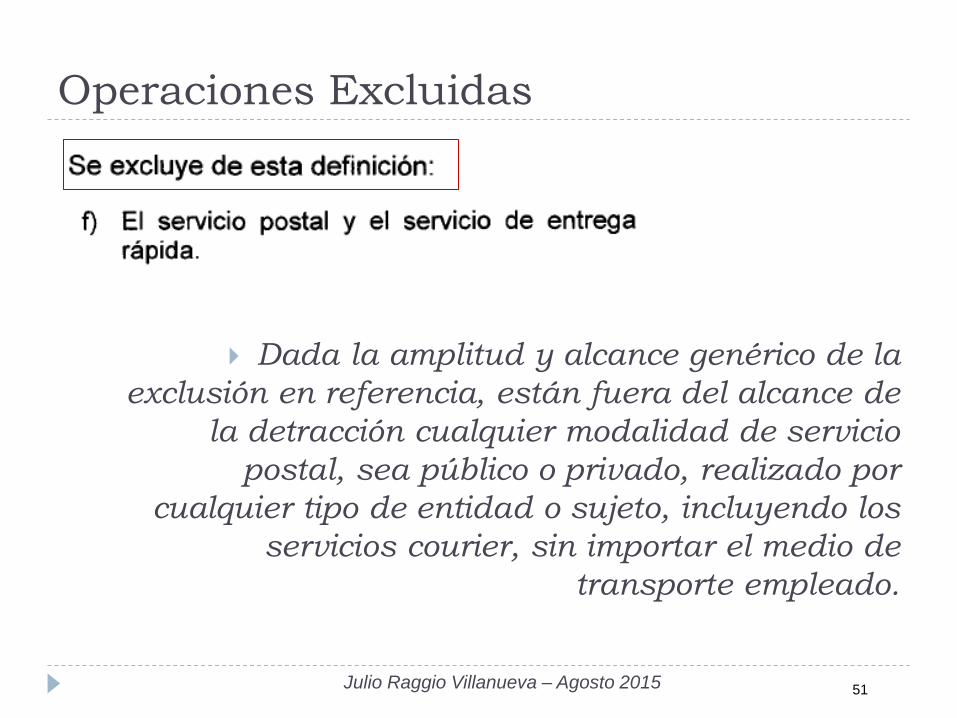

Operaciones Excluidas

Dada la amplitud y alcance genérico de la

exclusión en referencia, están fuera del alcance de

la detracción cualquier modalidad de servicio

postal, sea público o privado, realizado por

cualquier tipo de entidad o sujeto, incluyendo los

servicios courier, sin importar el medio de

transporte empleado.

51 Julio Raggio Villanueva – Agosto 2015

Operaciones Excluidas

DELIMITANDO…

Servicio Postal y servicio de entrega rápida

envío de cartas, tarjetas postales, impresos,

pequeños paquetes, encomiendas postales; así como

el envío de documentos valorados.

impresos son reproducciones o documentos en sobre

o envoltura, que permitan examinar fácilmente su

contenido, con un peso máximo de cinco (5) kilos

pequeños paquetes de bienes no deben exceder de

dos (2) kilogramos.

la encomienda postal es un paquete cuyo peso

unitario no podrá ser menor de dos (2) ni exceder de

treinta (30) kilogramos.

52 Julio Raggio Villanueva – Agosto 2015

Operaciones Excluidas

CASO 11

¿Y los bultos o paquetes

que superan los 30 kilos?

• No pueden ser enviados como

encomienda postal.

• No son envios postales. Son

«carga».

• Por tanto, no está comprendido

en esta exclusión.

• Habría que ver si están en otro

numeral o exclusión.

53 Julio Raggio Villanueva – Agosto 2015

Operaciones Excluidas

CASO 12

¿Quiénes pueden prestar

el servicio postal y de

entrega rápida?

• Cualquier persona natural o

jurídica que cumpla con los

requisitos y condiciones, que

exige el Decreto Legislativo N°

685 y el Decreto Supremo N°

032-93-TCC

54 Julio Raggio Villanueva – Agosto 2015

Operaciones Excluidas

DELIMITANDO…

Pueden prestar servicio postal y servicio de entrega rápida

Empresas constituidas expresamente para.

Empresas que prestan el servicio de manera complementaria: Empresas de transporte de carga

Empresas de transporte de pasajeros.

Empresas logísticas.

Empresas de mudanza.

Compañías de aviación y taxi aéreo.

Operadores ferroviarios y fluviales.

Otras.

55 Julio Raggio Villanueva – Agosto 2015

Operaciones Excluidas

PROBLEMA OPERATIVO

Resolución de Superintendencia N° 073-2006 que regula

el Sistema de Detracciones para el Transporte de Bienes.

Está afecto a dicho sistema las operaciones que:

Superan los S/. 700.00 nuevos soles.

Se transporten bienes por empresas de transporte o

se subcontrate.

Se realicen operaciones de movimiento de carga, a

condición que se incluya el transporte terrestre de

bienes.

PREMISA: OPERA EN TRANSPORTE

INTERPROVINCIAL

56 Julio Raggio Villanueva – Agosto 2015

Operaciones Excluidas

CASO 12

¿Cómo afecta la RS 073-2006/SUNAT

a la exclusión del servicio postal y el

servicio de envío rápido?

Cualquier envío postal por vía terrestre que

quede comprendido dentro del sistema

aprobado por la RS N° 073-2006/SUNAT

estará afecto a las detracciones.

Deberá pagarse empleando el código de dicho

sistema.

57 Julio Raggio Villanueva – Agosto 2015

Operaciones Excluidas

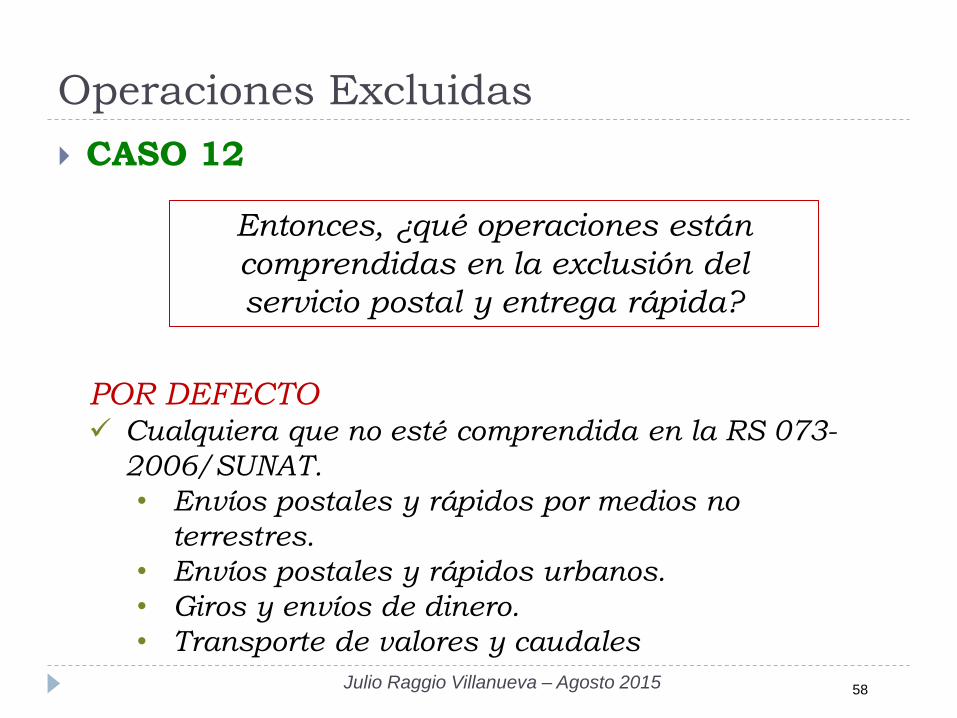

CASO 12

Entonces, ¿qué operaciones están

comprendidas en la exclusión del

servicio postal y entrega rápida?

POR DEFECTO Cualquiera que no esté comprendida en la RS 073-

2006/SUNAT.

• Envíos postales y rápidos por medios no

terrestres.

• Envíos postales y rápidos urbanos.

• Giros y envíos de dinero.

• Transporte de valores y caudales

58 Julio Raggio Villanueva – Agosto 2015

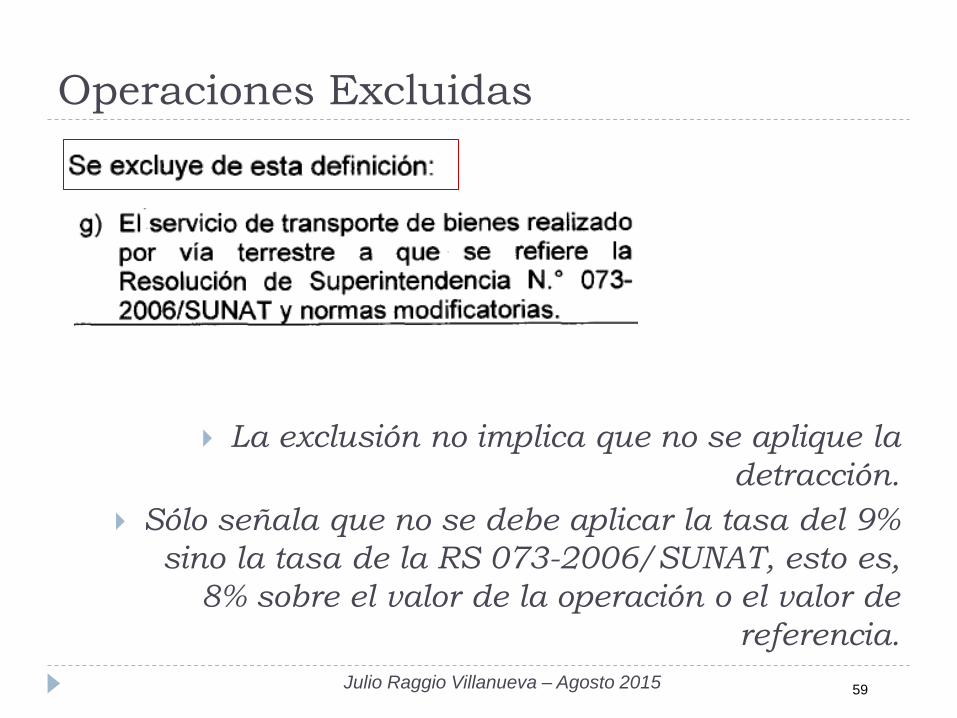

Operaciones Excluidas

La exclusión no implica que no se aplique la

detracción.

Sólo señala que no se debe aplicar la tasa del 9%

sino la tasa de la RS 073-2006/SUNAT, esto es,

8% sobre el valor de la operación o el valor de

referencia.

59 Julio Raggio Villanueva – Agosto 2015

Operadores con Agentes de

Comercio Exterior

Operadores con ACEx

61 Julio Raggio Villanueva – Agosto 2015

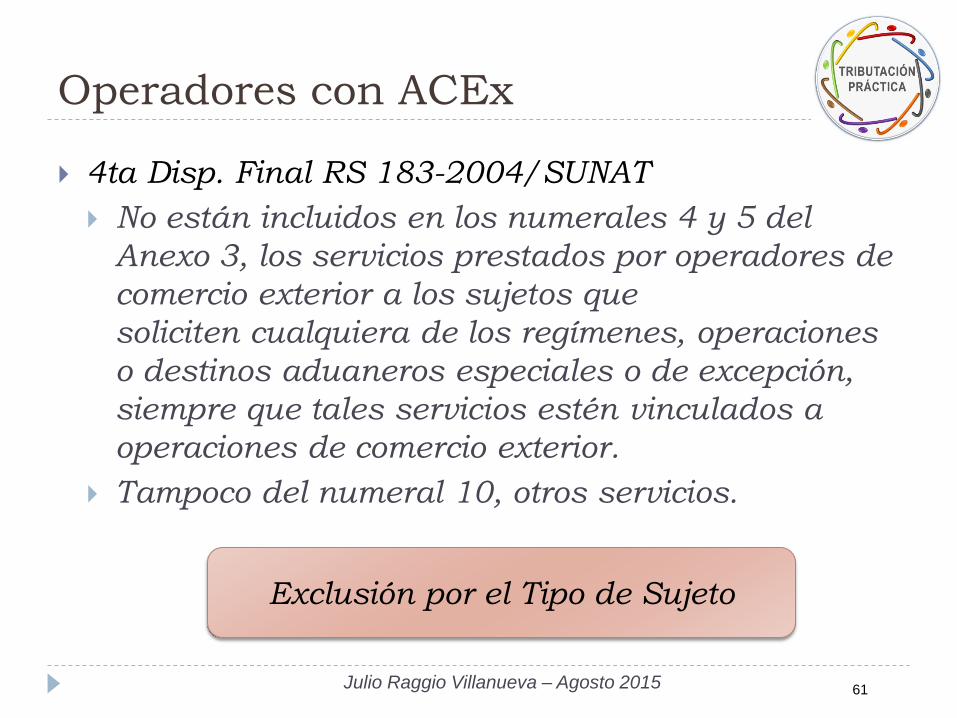

4ta Disp. Final RS 183-2004/SUNAT

No están incluidos en los numerales 4 y 5 del

Anexo 3, los servicios prestados por operadores de

comercio exterior a los sujetos que

soliciten cualquiera de los regímenes, operaciones

o destinos aduaneros especiales o de excepción,

siempre que tales servicios estén vinculados a

operaciones de comercio exterior.

Tampoco del numeral 10, otros servicios.

Exclusión por el Tipo de Sujeto

Operadores con ACEx

62 Julio Raggio Villanueva – Agosto 2015

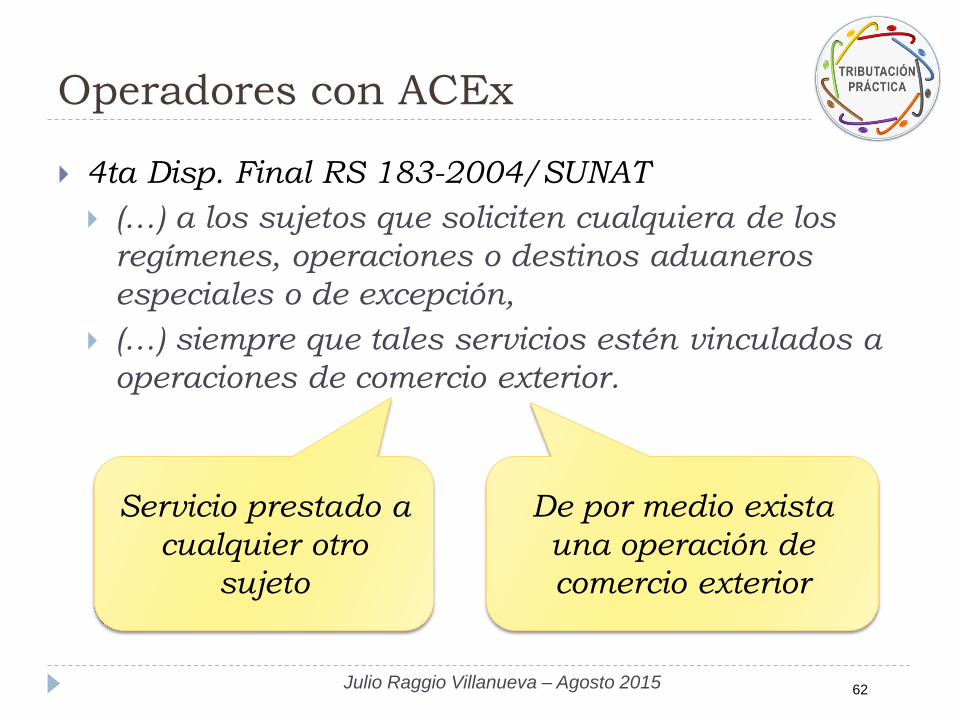

4ta Disp. Final RS 183-2004/SUNAT

(…) a los sujetos que soliciten cualquiera de los

regímenes, operaciones o destinos aduaneros

especiales o de excepción,

(…) siempre que tales servicios estén vinculados a

operaciones de comercio exterior.

Servicio prestado a

cualquier otro

sujeto

De por medio exista

una operación de

comercio exterior

Operadores con ACEx

63 Julio Raggio Villanueva – Agosto 2015

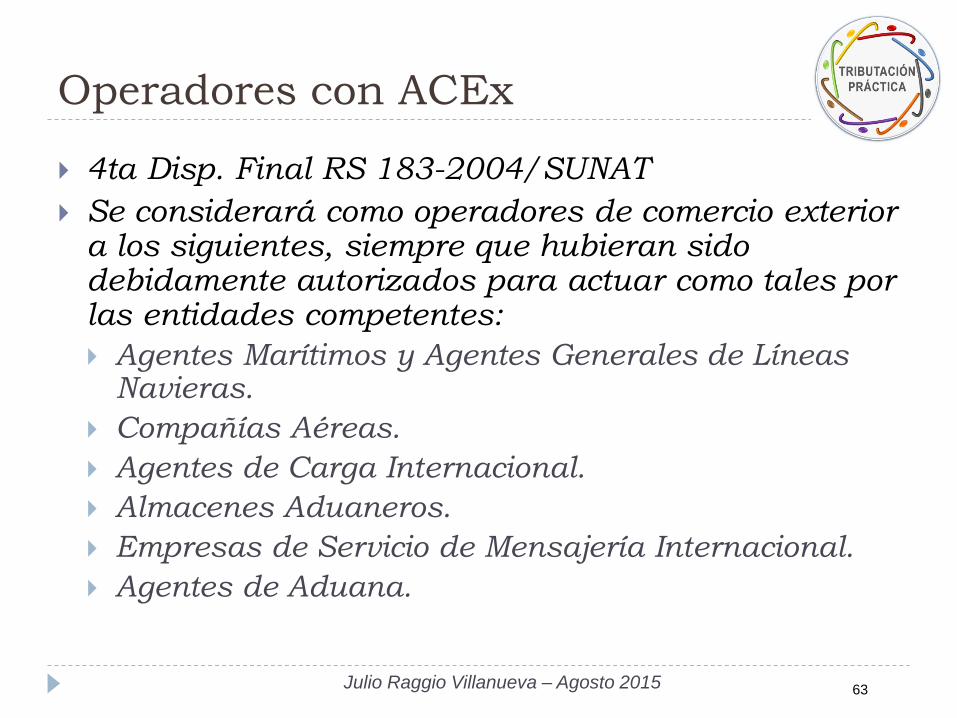

4ta Disp. Final RS 183-2004/SUNAT

Se considerará como operadores de comercio exterior a los siguientes, siempre que hubieran sido debidamente autorizados para actuar como tales por las entidades competentes:

Agentes Marítimos y Agentes Generales de Líneas Navieras.

Compañías Aéreas.

Agentes de Carga Internacional.

Almacenes Aduaneros.

Empresas de Servicio de Mensajería Internacional.

Agentes de Aduana.

Detracciones y RER

65

Detracciones y el RER

Julio Raggio Villanueva – Agosto 2015

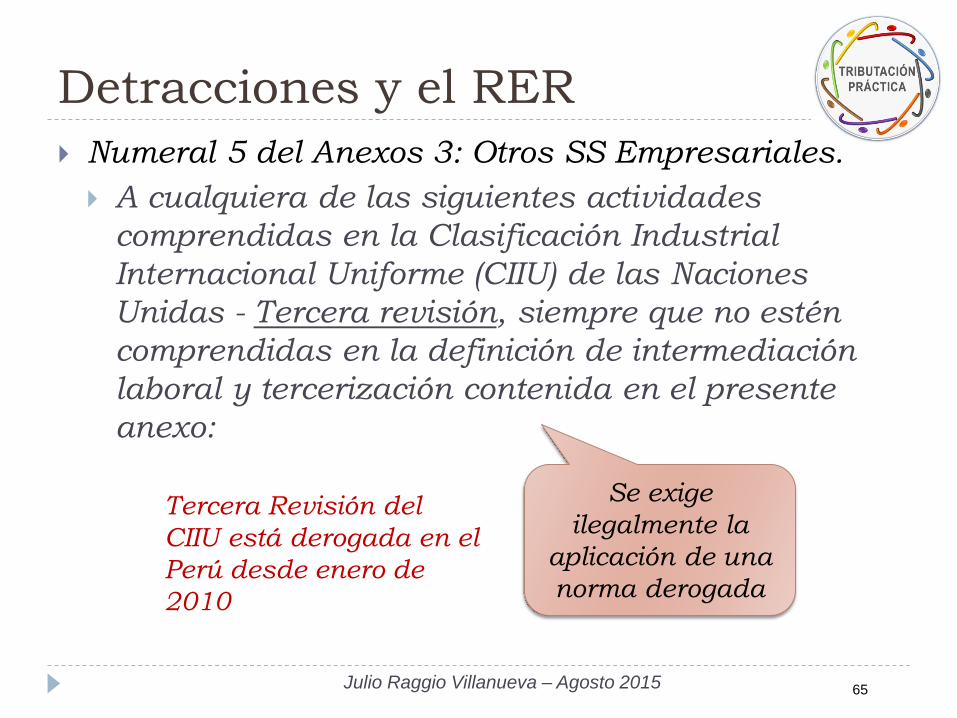

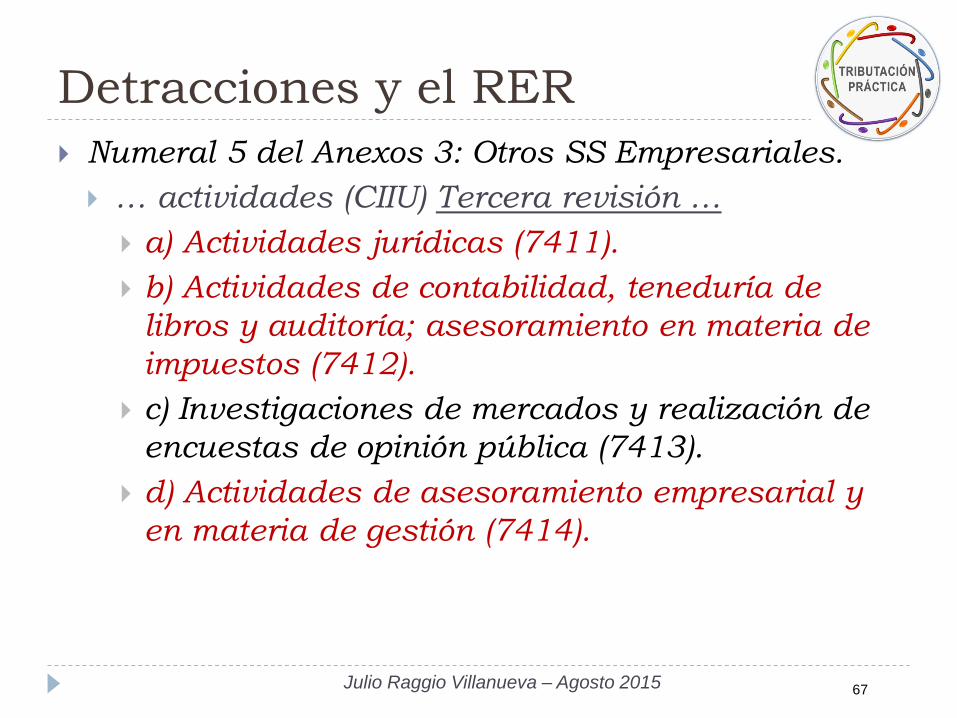

Numeral 5 del Anexos 3: Otros SS Empresariales.

A cualquiera de las siguientes actividades

comprendidas en la Clasificación Industrial

Internacional Uniforme (CIIU) de las Naciones

Unidas - Tercera revisión, siempre que no estén

comprendidas en la definición de intermediación

laboral y tercerización contenida en el presente

anexo:

Se exige

ilegalmente la

aplicación de una

norma derogada

Tercera Revisión del

CIIU está derogada en el

Perú desde enero de

2010

66

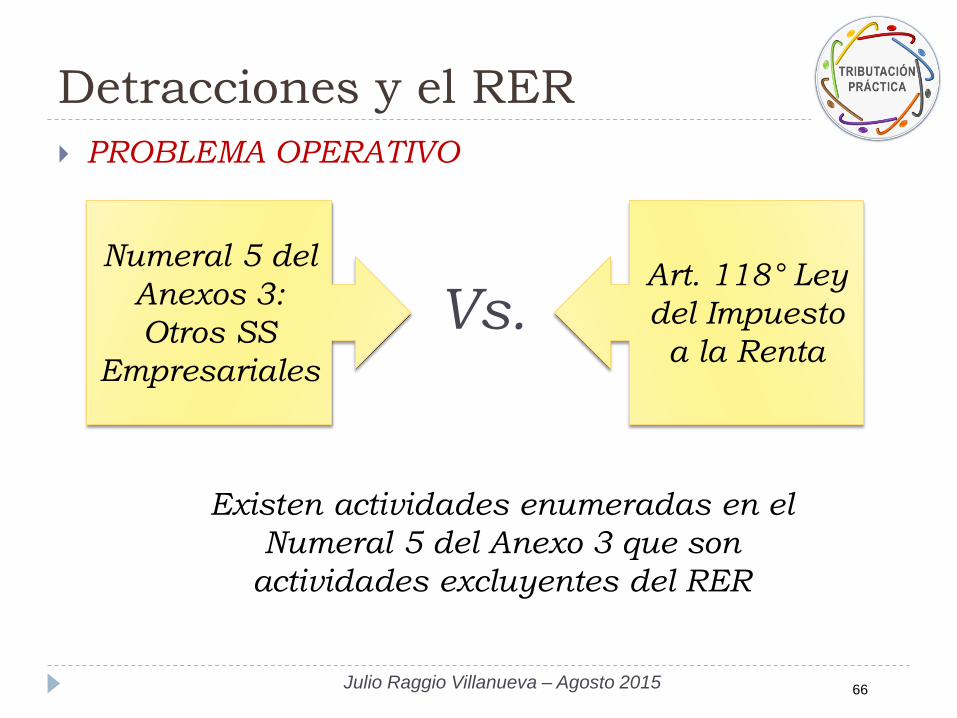

Detracciones y el RER

Julio Raggio Villanueva – Agosto 2015

PROBLEMA OPERATIVO

Numeral 5 del

Anexos 3:

Otros SS

Empresariales

Art. 118° Ley

del Impuesto

a la Renta Vs.

Existen actividades enumeradas en el

Numeral 5 del Anexo 3 que son

actividades excluyentes del RER

67

Detracciones y el RER

Julio Raggio Villanueva – Agosto 2015

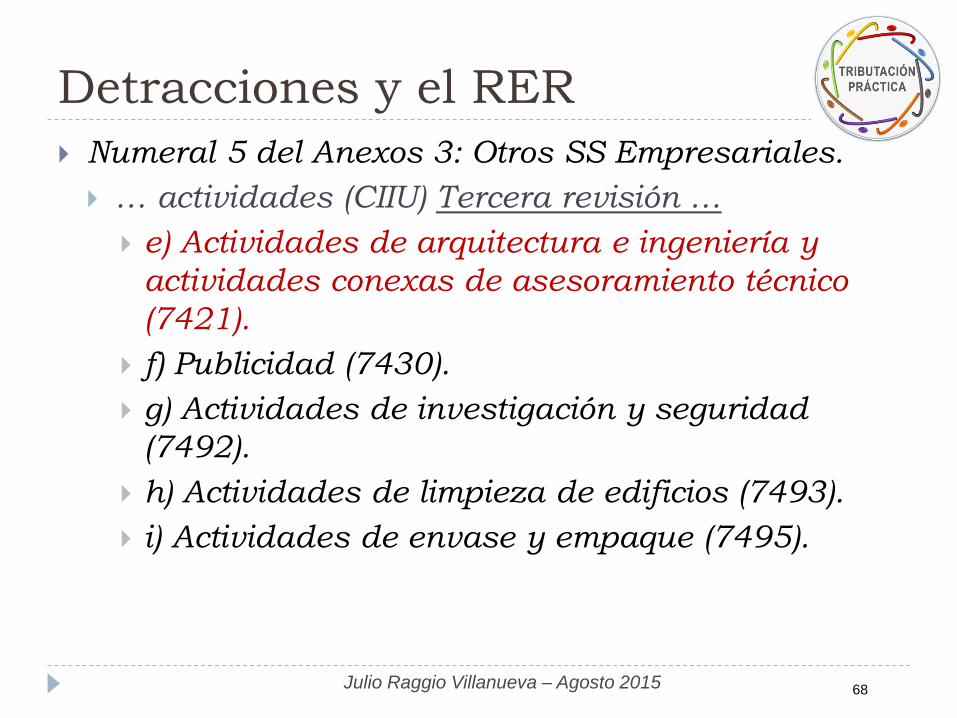

Numeral 5 del Anexos 3: Otros SS Empresariales.

… actividades (CIIU) Tercera revisión …

a) Actividades jurídicas (7411).

b) Actividades de contabilidad, teneduría de

libros y auditoría; asesoramiento en materia de

impuestos (7412).

c) Investigaciones de mercados y realización de

encuestas de opinión pública (7413).

d) Actividades de asesoramiento empresarial y

en materia de gestión (7414).

68

Detracciones y el RER

Julio Raggio Villanueva – Agosto 2015

Numeral 5 del Anexos 3: Otros SS Empresariales.

… actividades (CIIU) Tercera revisión …

e) Actividades de arquitectura e ingeniería y

actividades conexas de asesoramiento técnico

(7421).

f) Publicidad (7430).

g) Actividades de investigación y seguridad

(7492).

h) Actividades de limpieza de edificios (7493).

i) Actividades de envase y empaque (7495).

69

Detracciones y el RER

Julio Raggio Villanueva – Agosto 2015

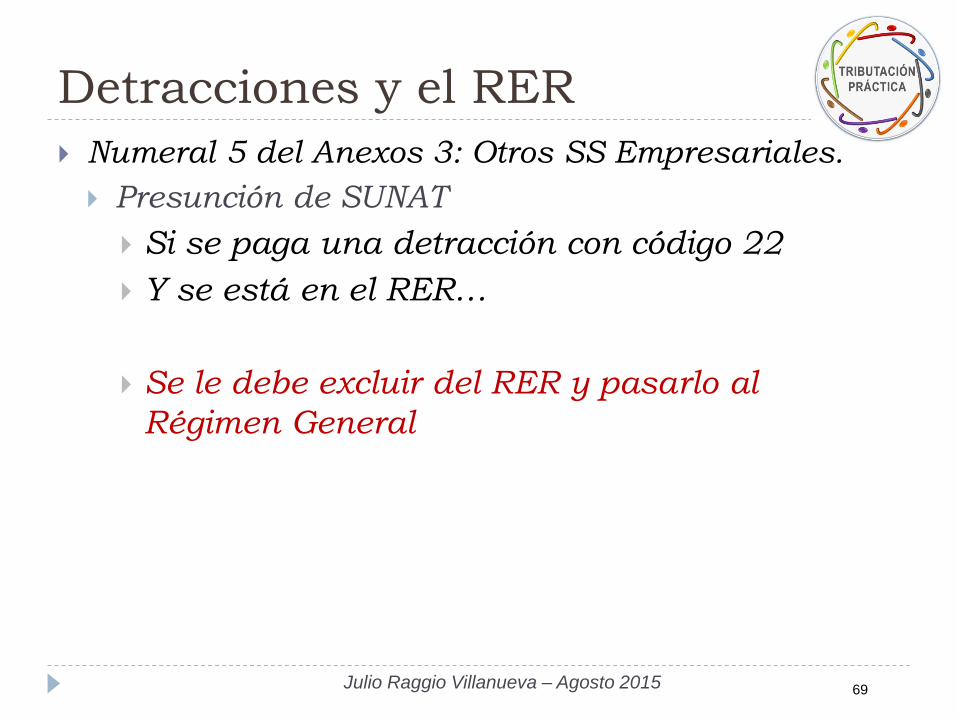

Numeral 5 del Anexos 3: Otros SS Empresariales.

Presunción de SUNAT

Si se paga una detracción con código 22

Y se está en el RER…

Se le debe excluir del RER y pasarlo al

Régimen General

FIN DE SESION

![Detracciones Sector Construccion[1]](https://img.pdfslide.net/doc/110x75/557210a6497959fc0b8d7e8e/detracciones-sector-construccion1.jpg)